Протесты во Франции: Макрон обещает поднять зарплаты и снизить налоги

Автор фото, AFP

Президент Франции Эммануэль Макрон пообещал повысить в стране минимальную заработную плату, а также понизить некоторые налоги и сборы. Заявление было сделано после нескольких недель массовых протестов, часто сопровождавшихся насилием.

Демонстранты протестовали против повышения налогов на бензин и растущих цен.

Выступив перед нацией по телевидению, президент Макрон признал, что чувства гнева и возмущения, которые испытывают протестующие, во многом оправданы.

По его словам, минимальная заработная плата во Франции, начиная с 2019 года, возрастет на 100 евро в месяц.

Он также объявил об отмене запланированного повышения налогообложения малоимущих пенсионеров, сверхурочные не будут облагаться налогом, а работодателей отныне будут стимулировать к тому, чтобы они выплачивали своим сотрудникам к концу каждого года премиальные, также не облагающиеся налогом.

Однако Макрон отказался повысить налоги для богатых, заявив, что это ослабит экономику в условиях, когда нужно создавать новые рабочие места.

Автор фото, Reuters

Подпись к фото,«Я принимаю часть вины за создавшуюся ситуацию», — заявил президент Макрон

Макрон, который до сих избегал громких заявлений по поводу волны протестов, охвативших Францию, сказал, что многие сейчас, очевидно, недовольны условиями жизни, и считают, что к ним никто не прислушивается.

По его словам, за последние 40 лет во многих деревнях и сельских районах оставалось все меньше и меньше государственных социальных служб, а условия жизни ухудшались.

В обществе, по словам президента, оказалось слишком много людей, к мнению которых никто не прислушивался, а их проблемы не признавались. В результате об этих людях, по его словам, просто забыли.

Автор фото, Reuters

Подпись к фото,В обществе, по словам президента Макрона, оказалось слишком много людей, к мнению которых никто не прислушивался, а их проблемы не признавались

«Я принимаю часть вины за создавшуюся ситуацию. Может быть, я создавал впечатление, что меня заботят другие вещи, что у меня другие приоритеты. Я знаю, что многие из вас были задеты моими словами», — сказал президент Франции.

Может быть, я создавал впечатление, что меня заботят другие вещи, что у меня другие приоритеты. Я знаю, что многие из вас были задеты моими словами», — сказал президент Франции.

Макрон сказал, что в стране сложилась чрезвычайная ситуация в экономике и социальной сфере.

В прошлом Макрон был банкиром, и его часто обвиняют в том, что его не интересует жизнь простых людей.

В понедельник он попытался изменить это впечатление. Президент пообещал встретиться с мэрами со всех регионов Франции и начать «беспрецедентные дебаты».

«Мы должны решить проблему иммиграции», — добавил Макрон.

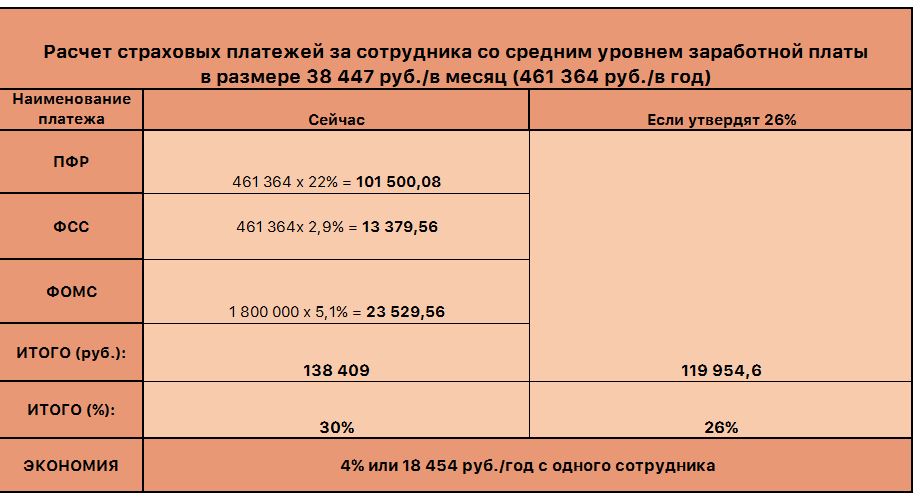

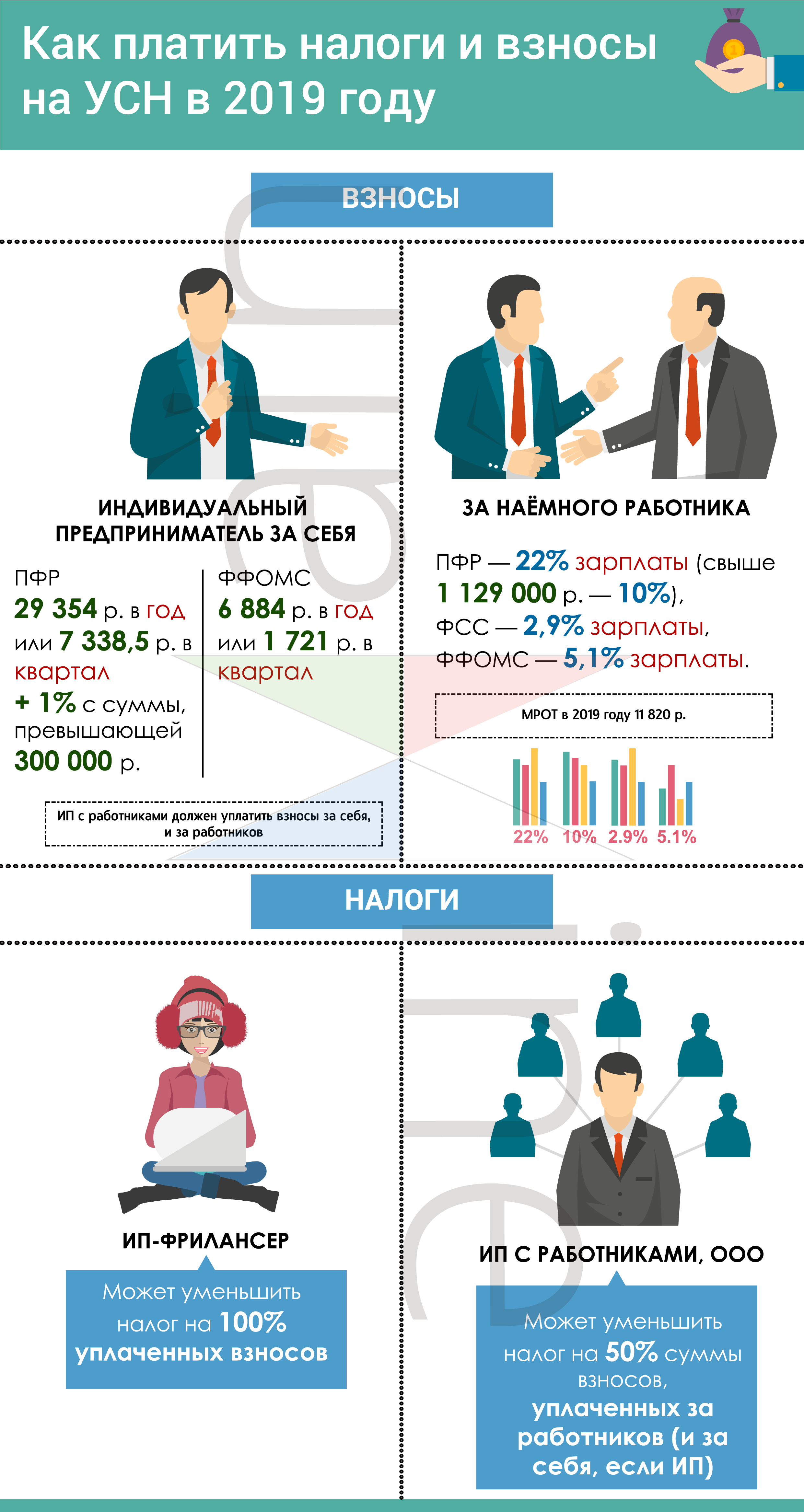

Простой, трудовая доплата и налоги. Налоги & бухучет, № 52-53, Июнь, 2018

Начнем с первого вопроса.

Статья 31 Закона об оплате труда требует: «размер заработной платы за полностью выполненную месячную (часовую) норму труда не может быть ниже размера минимальной зарплаты». Если же норма труда выполнена, а сумма зарплаты ниже, то работодателю нужно рассчитать и начислить работнику трудовую доплату до уровня минзарплаты*.

Если же норма труда выполнена, а сумма зарплаты ниже, то работодателю нужно рассчитать и начислить работнику трудовую доплату до уровня минзарплаты*.

Мы с вами уже знаем, что время простоя по вине работника не оплачивается. Если же вины работника в простое нет, то период простоя оплачивают исходя из 2/3 оклада (тарифной ставки) либо по «средней»**, если возникла производственная ситуация, опасная для жизни и здоровья. При этом согласно п.п. 2.2.12 Инструкции № 5 оплата простоев не по вине работника является выплатой за неотработанное время.

Таким образом, любой простой (как оплачиваемый, так и не оплачиваемый) приводит к невыполнению работником в полном объеме месячной (часовой) нормы труда. Следовательно, для обеспечения минимального размера заработной платы (выполнения требования ст. 31 Закона об оплате труда) заработную плату, начисленную ему за фактически выполненную норму труда, следует сравнить с минзарплатой, рассчитанной пропорционально выполненной норме труда. При сравнительных расчетах оплату простоя «отбрасываем», как выплату за неотработанное время.

При сравнительных расчетах оплату простоя «отбрасываем», как выплату за неотработанное время.

Переходим ко второму вопросу. Оплата простоя не по вине работника входит в фонд дополнительной зарплаты (см. п.п. 2.2.12 Инструкции № 5). Поэтому начисляем ЕСВ, НДФЛ и ВС в общем порядке по правилам, определенным для зарплаты.

Важно! Если в «простойном» месяце база начисления ЕСВ по ставке 22 %, определенная по основному работнику, окажется ниже минзарплаты, обязательно на разницу между этими двумя величинами начислите ЕСВ. То есть наличие простоя не исключает необходимости уплачивать ЕСВ в размере не ниже минимального страхового взноса.

Пример. Оклад работника — 2000,00 грн. За июнь работнику начислены основная зарплата в сумме 1500,00 грн. за 15 фактически отработанных дней и оплата времени простоя (5 рабочих дней) исходя из 2/3 оклада — 333,33 грн. Доплат, надбавок, премий нет. Количество рабочих дней в июне согласно графику работы предприятия — 20.

за 15 фактически отработанных дней и оплата времени простоя (5 рабочих дней) исходя из 2/3 оклада — 333,33 грн. Доплат, надбавок, премий нет. Количество рабочих дней в июне согласно графику работы предприятия — 20.

Трудовая доплата. В сравнительных расчетах участвует только зарплата за фактически отработанное время (1500,00 грн.). Оплату простоя в расчет не берем.

Минзарплатный предел по работнику составит: 3723,00 грн. : 20 раб. дн. х 15 раб. дн. = 2792,25 грн., где 20 — количество рабочих дней в июне 2018 года согласно графику работы предприятия.

Заработная плата, рассчитанная исходя из уровня минимальной заработной платы за фактически отработанные дни июня (2792,25 грн.), выше зарплаты работника за фактически отработанное время (1500,00 грн.). Следовательно, работнику начисляем трудовую доплату в сумме:

2792,25 грн. — 1500,00 грн. = 1292,25 грн.

— 1500,00 грн. = 1292,25 грн.

ЕСВ. База начисления ЕСВ за июнь 2018 года (основная зарплата + трудовая доплата + простойные) равна: 1500,00 грн. + 1292,25 грн. + 333,33 грн. = = 3125,58 грн.

Ее величина (3125,58 грн.) ниже минимальной заработной платы (3723,00 грн.). Поэтому определяем разницу между этими двумя величинами (597,42 грн.) и доначисляем на нее ЕСВ.

Общая сумма ЕСВ составит: (3125,58 грн. х 22 % : : 100 %) + (597,42 грн. х 22 % : : 100 %) = 819,06 грн.

Лилия Ушакова, эксперт по вопросам оплаты труда

«Загадка минимальной зарплаты в Турции»

← →Повышение минимальной зарплаты в Турции становится несущественным

Переговоры по определению минимальной заработной платы в Турции начались на прошлой неделе. Минимальная заработная плата является решающим фактором благосостояния и конкурентоспособности в Турции, а также влияет на баланс государственного управления.

Минимальная заработная плата является решающим фактором благосостояния и конкурентоспособности в Турции, а также влияет на баланс государственного управления.

Профсоюзы рабочих призывают установить минимальную заработную плату в размере 2 тыс. 578 лир (444 доллара) в месяц за вычетом налогов на 2020 год, что соответствует увеличению на 27,6% в годовом исчислении. Однако, принимая во внимание уровень инфляции, избирательный цикл, высокий уровень безработицы и структуру Комитета по минимальной заработной плате, который принимает окончательное решение о её повышении, итоговая цифра может быть намного ниже, вероятно, около 10%.

Правительство пытается компенсировать негативное воздействие повышения минимальной зарплаты на конкурентоспособность посредством стимулирования занятости, финансируемого Фондом по безработице. Перекладывая бремя на профицитный Фонд, правительство также удерживает давление на центральный бюджет в то время, когда он выходит за рамки целевых показателей дефицита. Однако эта политика не является устойчивой, поскольку расходы, покрываемые фондом, могут достичь 20 млрд лир в 2019 году.

Однако эта политика не является устойчивой, поскольку расходы, покрываемые фондом, могут достичь 20 млрд лир в 2019 году.

Комитет по минимальной заработной плате, который начал работать 2 декабря, состоит из представителей правительства, бизнеса и работников и возглавляется государственным служащим. После перехода к президентской системе в июле 2018 года Комитет перешёл непосредственно в ведение президента. На практике решения, как правило, принимаются на основе соглашения между представителями бизнеса и правительства с особым мнением рабочей стороны.

С 2000 года работники соглашались с решениями комитета лишь трижды: в 2004, 2016 и 2019 годах, когда были утверждены резкие повышения. За последние 20 лет минимальная зарплата была определена только один раз по единодушному согласию, в 2019 году, когда президент Реджеп Тайип Эрдоган одобрил большое увеличение до президентских выборов, которые положили начало новой президентской системе.

Это нереально для Турции, где уровень безработицы в несельскохозяйственном секторе вырос до 16,7% за три месяца до сентября этого года.

Это нереально для Турции, где уровень безработицы в несельскохозяйственном секторе вырос до 16,7% за три месяца до сентября этого года.Повышение минимальной заработной платы тесно связано с избирательными циклами в Турции — за последнее десятилетие работники добились значительного повышения заработной платы только в предвыборные годы. 30%-ое увеличение в 2016 году произошло на фоне всеобщих выборов 2015 года, поскольку повышение минимальной заработной платы было ключевым предвыборным обещанием, сделанным всеми политическими партиями. В 2017 году минимальная оплата труда увеличилась всего на 8%, хотя темпы инфляции в 2015 и 2016 годах были около 9%. Второй резкий рост за последнее десятилетие произошёл накануне выборов 2018 года, когда минимальная зарплата была увеличена на 26% до 2 тыс. 21 лиры на 2019 год, как и обещал Эрдоган.

Уровень минимальной заработной платы играет ключевую роль в определении экономического благосостояния крупных слоёв турецкого общества и конкурентоспособности турецкого производственного сектора, поскольку значительная часть заработной платы работников сосредоточена вокруг её уровня в обоих направлениях.

Однако официальные цифры не отражают реальной ситуации. Министерство финансов считает, что около половины работников с формальной минимальной заработной платой не отчитываются о своих доходах, чтобы избежать дополнительных налоговых и социальных выплат.

Помимо уклонения от выплат государству, треть работников не зарегистрирована в системе социального обеспечения, а из них 1,8 млн работников зарабатывают меньше месячного минимального размера оплаты труда, сообщает Турецкий статистический институт (TurkStat).

Минимальная заработная плата в Турции является обязательной только для формальных секторов экономики. Исследование Всемирного банка показывает, что почти половина работников неформального сектора зарабатывают меньше минимальной оплаты.

В результате её высокий рост приводит не только к увеличению безработицы, но и к переходу на неформальную занятость, что в свою очередь может быть контрпродуктивным для низкоквалифицированных работников и их перспектив трудоустройства.

Поток беженцев в Турцию в последние годы ещё больше осложнил ситуацию. Около 4 млн сирийцев бежали в Турцию, и значительная их часть работает в неформальном секторе. В некоторых сообщениях отмечается, что работодатели на юго-востоке Турции, где сосредоточены беженцы, коллективно устанавливают максимальную зарплату для иностранных работников, которая меньше минимальной.

Полезным шагом в борьбе с двойственностью оплаты труда в слаборазвитых регионах Турции может стать переход на региональную систему минимальной заработной платы, которая была предложена Турции международными организациями. Массовое неравенство доходов между различными регионами существует в Турции с единой системой минимальной заработной платы.

Массовое неравенство доходов между различными регионами существует в Турции с единой системой минимальной заработной платы.

Исследование доходов и условий жизни Turkstat за 2018 год показывает, что в то время как средний располагаемый доход в Стамбуле составлял 34 тыс. 912 лир в год, жители провинций Ван, Муш, Битлис и Хаккари, расположенных в Восточной и Юго-Восточной Турции, зарабатывали менее одной трети этой суммы.

Однако, обеспокоенная возможной эрозией унитарной государственной структуры в Турции, Анкара возражает против предложений о региональной минимальной заработной плате. Турецкие делегации настаивают на исключении фраз, касающихся таких предложений, из программных документов, подготовленных Всемирным банком и ОЭСР. Парадоксально, но стимулы занятости и инвестиций в Турции уже структурированы на региональном уровне, поскольку они предоставляют более щедрые субсидии менее развитым регионам.

Уровень минимальной заработной платы влияет на финансовые балансы правительства по нескольким каналам. Резкое увеличение в 2016 году подняло совокупную минимальную зарплату выше первого уровня подоходного налога до 20%-го уровня подоходного налога. Правительство решило эту проблему путём субсидирования минимальной оплаты налоговым кредитом, называемым прожиточным минимумом. Однако это дало дополнительный стимул к тому, чтобы отчитываться о доходах.

Резкое увеличение в 2016 году подняло совокупную минимальную зарплату выше первого уровня подоходного налога до 20%-го уровня подоходного налога. Правительство решило эту проблему путём субсидирования минимальной оплаты налоговым кредитом, называемым прожиточным минимумом. Однако это дало дополнительный стимул к тому, чтобы отчитываться о доходах.

Кроме того, если компании принимают на работу безработных, то взносы на социальное обеспечение работников выплачиваются государством на срок до 4,5 лет. Уровень минимальной зарплаты также влияет на финансы правительства в рамках общей программы медицинского страхования, поскольку правительство выплачивает взносы домохозяйствам, доход которых составляет менее одной трети этой оплаты. Надбавка для других домохозяйств составляет 3% от её уровня.

Он также является основным определяющим фактором конкурентоспособности турецкого производственного сектора. Хотя утверждается, что повышение минимальной заработной платы отрицательно сказывается на конкурентоспособности турецких фирм, увеличивая удельные затраты на рабочую силу, обширные временные субсидии на трудоустройство снижают среднюю эффективную стоимость работника с минимальной заработной платой для работодателей.

Тем не менее, эти стимулы создают дополнительную нагрузку на государственные фонды и не являются устойчивыми. Премиальные стимулы, финансируемые из Фонда по безработице, достигли 12,6 млрд лир за первые 10 месяцев 2019 года по сравнению с 10,7 млрд лир в 2018 году и 2,5 млрд лир в 2017 году. Эти выплаты оказывают давление на финансы Фонда, который может увидеть, что стоимость стимулов к трудоустройству вырастет до 20 млрд лир в 2019 году.

Хусейн Сефа Джавдароглу, Ahval

Сколько денег остается на руках у работающих немцев | Карьера | DW

Одна из самых востребованных профессий в Германии — программист. По данным портала Statista, на настоящий момент этот специалист в среднем зарабатывает 5000 евро в месяц брутто. Вот и рассмотрим на этом примере, сколько остается у него чистыми — после уплаты налогов.

Тонкий расчет: сколько остается после уплаты налогов

Сразу оговоримся, что на величину налоговой ставки, а в Германии она варьируется от 14 до 42 процентов, влияет не только размер зарплаты, но и семейное положение. В рассматриваемом нами примере встречается ставка 12,72 процента. Пусть вас это не смущает — она получается в результате вычета пособия на детей, которое в Германии не облагается налогом. Лица, не состоящие в браке и не имеющие детей, платят больше налогов, чем семейные люди. Наглядно: при ежемесячном доходе в 5000 евро брутто у программиста, не состоящего в браке и без детей, после уплаты всех налогов и социальных отчислений, на руках остается 2923,32 евро. У его женатого (замужней) коллеги с детьми — 3361,50 евро.

В рассматриваемом нами примере встречается ставка 12,72 процента. Пусть вас это не смущает — она получается в результате вычета пособия на детей, которое в Германии не облагается налогом. Лица, не состоящие в браке и не имеющие детей, платят больше налогов, чем семейные люди. Наглядно: при ежемесячном доходе в 5000 евро брутто у программиста, не состоящего в браке и без детей, после уплаты всех налогов и социальных отчислений, на руках остается 2923,32 евро. У его женатого (замужней) коллеги с детьми — 3361,50 евро.

Какие налоги платят немцы

Львиная доля приходится на подоходный налог. В первом случае он составляет примерно 21 процент, во втором — 13 процентов. В цифрах: холостяк (незамужняя девушка) отдает чуть больше тысячи евро от своей зарплаты на уплату подоходного налога. Его коллега с семьей — около 636 евро. На этом отчисления в казну еще не заканчиваются. Каждый работающий в Германии человек платит взнос солидарности с новыми федеральными землями (Solidaritätszuschlag). Его размер также варьируется в зависимости от размера зарплаты. Специалист, не состоящий в браке, платит примерно в 3,5 раза больше женатого — чуть больше 1 процента от зарплаты. В нашем примере не рассматривается церковный налог, который в Германии платят верующие двух конфессий — католической и протестантской. В среднем налоговая ставка составляет 9 процентов (в Баварии — 8). Если вы приехали из России и исповедуете православие, то церковный налог вам платить не надо.

Его размер также варьируется в зависимости от размера зарплаты. Специалист, не состоящий в браке, платит примерно в 3,5 раза больше женатого — чуть больше 1 процента от зарплаты. В нашем примере не рассматривается церковный налог, который в Германии платят верующие двух конфессий — католической и протестантской. В среднем налоговая ставка составляет 9 процентов (в Баварии — 8). Если вы приехали из России и исповедуете православие, то церковный налог вам платить не надо.

А вот социальные отчисления должен делать каждый. На их размер семейное положение не будет оказывать сильного влияния. В рассматриваемом нами примере программист отчисляет в пенсионный фонд, на медицинское страхование, страховку на случай необходимости ухода и безработицы ежемесячно от 986 (семейный) до 997 евро (не состоящий в браке). В итоге на руках у него остается 67 процентов (семейный) или 59 процентов (не состоящий в браке) от зарплаты.

Смотрите также:

Где самый длинный отпуск?

Где самый длинный отпуск?

Хорошего понемногу

На последнем месте рейтинга, составленного консалтинговой компанией Mercer, оказалась Канада.

Именно в этой стране самый короткий отпуск в мире: всего 10 дней в году. Еще 9 дней — нерабочие, так как на них приходятся официальные праздники. Из более 40 стран мира, охваченных в исследовании Mercer, только одна страна кроме Канады имеет столь маленькие показатели…

Именно в этой стране самый короткий отпуск в мире: всего 10 дней в году. Еще 9 дней — нерабочие, так как на них приходятся официальные праздники. Из более 40 стран мира, охваченных в исследовании Mercer, только одна страна кроме Канады имеет столь маленькие показатели…Где самый длинный отпуск?

Длинные выходные

… и это Китай. Здесь также предусмотрено минимальное количество дней для отпуска — 10. Однако у жителей этой страны на два официальных праздничных дня больше, чем в Канаде. Отсюда и предпоследнее место в рейтинге. В Китае есть святое правило: если праздник выпадает на выходные, то он переносится на понедельник.

Где самый длинный отпуск?

Страна без отпуска

Вернее, США — единственная страна на Западе, в которой отпуск не гарантирован законом. Так что, если вы хотите добиться успеха в США, будьте готовы ко всему — работодатель сам диктует правила. В среднем, американским трудящимся выделяют около 15 дней отпуска в год.

Также в их распоряжении 10 фиксированных праздничных дней.Где самый длинный отпуск?

Праздновать круглый год

Ни одна другая страна не имеет столько государственных праздников, как Индия. День независимости, Рождество, день рождения Махатмы Ганди — это лишь некоторые из 16 установленных законом праздников, во время которых не надо ходить на работу. Плюс ко всему этому 12 дней отпуска.

Где самый длинный отпуск?

Щедрые немецкие работодатели

Хотя немецкий закон предусматривает как минимум 20 дней оплачиваемого отпуска, работодатели делают «поощрение»: в среднем трудящиеся в Германии получают около 27 дней, чтобы хорошо отдохнуть. К этому добавляем от 8 до 11 праздничных дней в зависимости от федеральной земли.

Где самый длинный отпуск?

33 дня отдыха

Три недели оплачиваемого отпуска и 12 праздников — именно столько отведено законом Южной Африки для заслуженного отдыха.

Однако далеко не все оставляют свое рабочее место в праздничные дни: торговые центры, туристические агентства и рестораны остаются открытыми.Где самый длинный отпуск?

Отдых по-британски

«Когда б весь год веселый праздник длился, скучней работы стали б развлеченья», — писал Уильям Шекспир. От этой «опасности» со 28 гарантированными днями отпуска жители Великобритании далеки. Если добавить к этой цифре всего 8 государственных праздников, у британцев накапливается в общей сложности 36 дней отдыха помимо выходных.

Где самый длинный отпуск?

Серебряные призеры

30 дней оплачиваемого отпуска — это минимум, на который имеют право финские трудящиеся. Также в Финляндии есть 10 праздничных дней. Мало того, в июле некоторые предприятия могут быть полностью закрыты, потому что клиенты в это время тоже в отпуске. Вместе с Францией и Россией эта североевропейская страна разделяет второе место в отпускном рейтинге.

Где самый длинный отпуск?

Бразилия и Литва в лидерах

По данным консалтинговой компании Mercer, именно эти две страны делят первое место по количеству отпускных дней.

Это 41 день в год. В Бразилии к 30 дням отпуска следует прибавить 11 государственных праздников. В Литве у трудящихся 13 праздничных дней и не менее 28 дней отпуска, который по желанию может быть предоставлен по частям.Автор: Анастасия Комарова

Именно в этой стране самый короткий отпуск в мире: всего 10 дней в году. Еще 9 дней — нерабочие, так как на них приходятся официальные праздники. Из более 40 стран мира, охваченных в исследовании Mercer, только одна страна кроме Канады имеет столь маленькие показатели…

Именно в этой стране самый короткий отпуск в мире: всего 10 дней в году. Еще 9 дней — нерабочие, так как на них приходятся официальные праздники. Из более 40 стран мира, охваченных в исследовании Mercer, только одна страна кроме Канады имеет столь маленькие показатели… Также в их распоряжении 10 фиксированных праздничных дней.

Также в их распоряжении 10 фиксированных праздничных дней. Это 41 день в год. В Бразилии к 30 дням отпуска следует прибавить 11 государственных праздников. В Литве у трудящихся 13 праздничных дней и не менее 28 дней отпуска, который по желанию может быть предоставлен по частям.

Это 41 день в год. В Бразилии к 30 дням отпуска следует прибавить 11 государственных праздников. В Литве у трудящихся 13 праздничных дней и не менее 28 дней отпуска, который по желанию может быть предоставлен по частям.Что изменилось в 2019 году из-за повышения минимальной заработной платы (МЗП) в 1,5 раза?

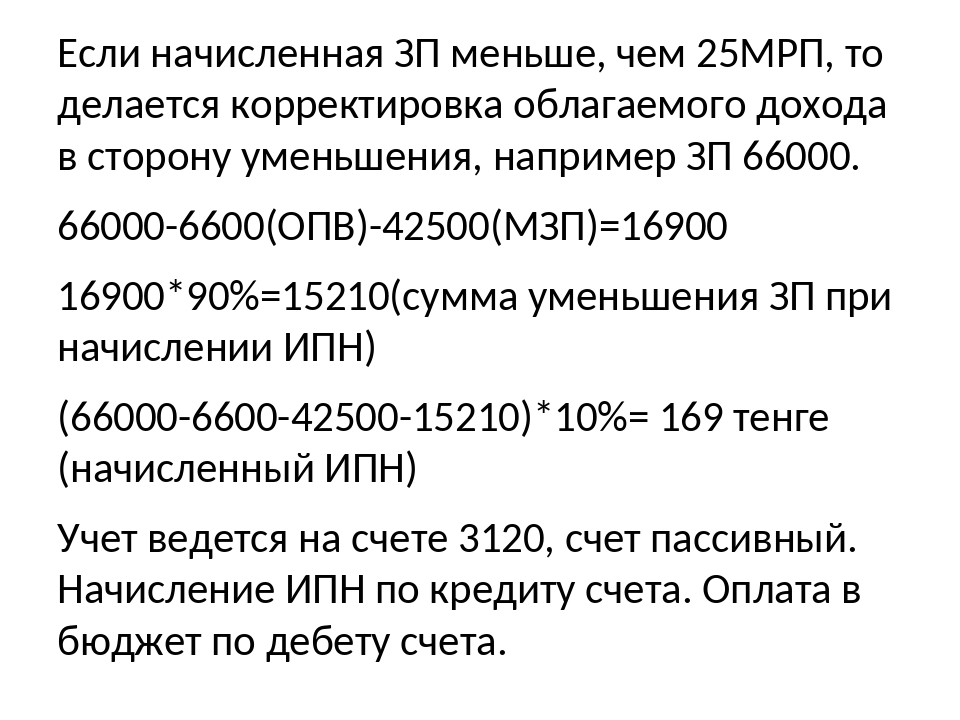

30 ноября 2018 года был принят Закон РК «О республиканском бюджете на 2019-2021 года», в котором существенно увеличен размер минимальной заработной платы.В соответствии со статьей 8 Закона на 2019 год установлены следующие расчетные показатели:

- минимальный размер заработной платы (далее МЗП) – 42 500 тенге;

- минимальный размер государственной базовой пенсионной выплаты – 16 037 тенге;

- минимальный размер пенсии – 36 108 тенге;

- месячный расчетный показатель (далее МРП) – 2 525 тенге;

-

прожиточный минимум для исчисления размеров базовых социальных выплат – 29 698 тенге.

Изменения размера месячного расчетного показателя и минимальной заработной платы:

|

Расчетный показатель |

МРП |

МРП к предыдущему году |

МЗП |

МЗП к предыдущему году |

|---|---|---|---|---|

|

2017 год |

2 269 тенге |

|

24 459 тенге |

|

|

2018 год |

2 405 тенге |

+ 6 % |

28 284 тенге |

+ 15, 64 % |

|

2019 год |

2 525 тенге |

+ 5 % |

42 500 тенге |

+ 50, 26 % |

Что же изменится в 2019 году в связи с повышением размера минимальной заработной платы в 1,5 раза?

Для физических лиц:

Для каждого работника, имеющего право на налоговые вычеты, даже без увеличения должностного оклада, заработная плата, получаемая «на руки», станет больше на 1 421, 60 тенге.

При расчете индивидуального подоходного налога, который удерживается из заработной платы работника, физические лица имеют право на применение стандартного вычета в размере одной минимальной заработной платы в месяц. Простыми словами: минимальная заработная плата – это сумма, с которой не удерживается индивидуальный подоходный налог не зависимо от размера заработной платы работника.

ПримерРассмотрим на примере должностного оклада работника в размере 100 000 тенге.

|

|

2018 год |

2019 год |

|---|---|---|

|

Оклад |

100 000 тенге |

100 000 тенге |

|

Обязательные пенсионные взносы (ОПВ) |

10 000 тенге (100 000 * 10%) |

10 000 тенге (100 000 * 10%) |

|

Вычет в размере 1 МЗП |

28 284 тенге |

42 500 тенге |

|

Облагаемый доход |

61 716 тенге |

47 500 тенге |

|

Индивидуальный подоходный налог (ИПН) |

6 171, 60 тенге (61 716 * 10%) |

4 750 тенге (47 500 * 10%) |

|

Заработная плата «на руки» (Оклад – ОПВ – ИПН) |

83 828, 40 тенге (100 000 – 10 000 – 6 171, 60) |

85 250 тенге (100 000 – 10 000 – 4 750) |

Для индивидуальных предпринимателей:

Применять специальные налоговые режимы, установленные для субъектов малого бизнеса, вправе только налогоплательщики соответствующие условиям статьи 683 НК РК.

Одним из ограничений является доход за налоговый период, предельный размер которого до 2019 года был утвержден в МЗП. По причине существенного увеличения размера минимальной заработной платы изменился и предел получаемого дохода для применения специальных налоговых режимов.

В связи с повышением в 2019 году размера МЗП в 1,5 раза, большинство норм и ставок, учитываемых и определяемых в минимальной заработной плате (МЗП) переведены в месячный расчетный показатель (МРП). Такие изменения коснулись и предельных доходов, установленных для применения специальных налоговых режимов.

В соответствии с подпунктом 2 пункта 2 статьи 683 НК РК установлены следующие пределы:

|

Нормы НК РК |

Предельный доход |

|||

|

Специальный налоговый режим |

2018 год |

2019 год |

2018 год |

2019 год |

|

Патент |

300 МЗП |

3 528 МРП |

8 485 200 тенге |

8 908 200 тенге |

|

Упрощенная декларация |

2 044 МЗП |

24 038 МРП |

57 812 496 тенге |

60 695 950 тенге |

|

Фиксированный вычет |

12 260 МЗП |

144 184 МРП |

346 761 840 тенге |

364 064 600 тенге |

С 01 января 2019 года вступают в силу изменения внесенные Законом РК «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам занятости населения» 26 декабря 2018 года № 203-VI, а именно:

- перевод показателей из МЗП в МРП;

-

изменение верхнего предела для расчета СО, ОПВ, ОСМС.

|

2018 год |

2019 год |

|||

|

Установленный предел |

min |

max |

min |

max |

|

СО |

1 МЗП |

10 МЗП |

1 МЗП |

7 МЗП |

|

ОПВ |

1 МЗП |

75 МЗП |

1 МЗП |

50 МЗП |

|

ОСМС |

- |

15 МЗП |

- |

10 МЗП |

В связи с изменением размера минимальной заработной платы увеличиваются установленные минимальные суммы оплаты отчислений и взносов. Максимальные суммы оплаты СО, ОПВ и ОСМС остаются практически без изменения, так как снижены верхние пределы для объекта обложения.

Максимальные суммы оплаты СО, ОПВ и ОСМС остаются практически без изменения, так как снижены верхние пределы для объекта обложения.

Сравнительная таблица минимальных и максимальных сумм социальный отчислений, обязательных пенсионных взносов, отчислений по обязательному медицинскому социальному страхованию за 2018 и 2019 годы:

| взносы и отчисления |

2018 год |

2019 год |

||

|

min |

max |

min |

max |

|

|

СО (3,5 %) |

990 тенге |

9 900 тенге |

1488 тенге |

10 413 тенге |

|

ОПВ (10 %) |

2 828 тенге |

212 130 тенге |

4 250 тенге |

212 500 тенге |

|

ОСМС (1,5 %) |

- |

6 364 тенге |

- |

6 375 тенге |

Минимальная зарплата в Украине 2021

Минимальная зарплата в Украине

Минимальная заработная плата — это законодательно установленный размер оплаты труда за выполненную работником месячную (часовую) норму труда (ст. 95 КЗпП, ст. 3 Закону про оплату праці).

95 КЗпП, ст. 3 Закону про оплату праці).

Минимальная заработная плата в почасовом размере применяется на предприятиях всех форм собственности, а также физическими лицами — предпринимателями, использующими наемный труд, если ими установлена почасовая оплата труда с применением нормированных заданий и учетом фактического рабочего времени.

Минимальная заработная плата является государственной социальной гарантией, обязательной к исполнению, на всей территории Украины для всех работодателей (предприятий всех форм собственности и хозяйствования а также для физических лиц, использующих наемный труд), с любой системой оплаты труда.

Размер начисленной заработной платы работника за полностью выполненную месячную (часовую) норму труда не может быть ниже размера утвержденной на конкретный период минимальной зарплаты. При этом, при расчете зарплаты для обеспечения ее минимального размера не учитываются доплаты за работу в неблагоприятных условиях труда и повышенного риска, за разъездной характер работ, премии, доплаты, другие поощрительные и компенсационные выплаты.

Минимальная зп в Украине 2021

Период | Минимальная зарплата (грн) | |

месячная | почасовая | |

С 01.01.2021 года по 30.11.2021 | 6000 | 36,11 грн |

С 01.12.2021 по 31.12.2021 | 6500 | 39,12 грн |

Минимальная зп в Украине 2020

Период | Минимальная зарплата (грн) | |

месячная | почасовая | |

С 01. | 5000 | 29,2 грн |

С 01.01.2020 по 31.08.2020 | 4723 | 28,31 грн |

09.2020 года

09.2020 года

Часто задаваемые вопросы про минимальную зарплату в Украине

Какая минимальная зарплата в Украине в месячном размере?

С 01.01.2021 года — 6000 грн

Какая минимальная зарплата в Украине в почасовом размере?С 01.01.2021 года — 36,11 грн

Когда устанавливается размер минимальной зарплаты?Размер минимальной заработной платы пересматривается ежегодно не реже одного раза в год и устанавливается Верховной Радой Украины по представлению Кабмина в Законе о Государственном бюджете Украины. При обсуждении размера минимальной зарплаты на следующий бюджетный год учитываются предложения, выработанные путем переговоров совместного представительского органа объединений профсоюзов и совместного представительского органа объединений организаций работодателей на национальном уровне. Размер минимальной заработной платы не может быть ниже прожиточного минимума для трудоспособных лиц, установленного на соответствующий бюджетный год (ст. 10 Закону про оплату праці, ст.. 95 КЗпП).

При обсуждении размера минимальной зарплаты на следующий бюджетный год учитываются предложения, выработанные путем переговоров совместного представительского органа объединений профсоюзов и совместного представительского органа объединений организаций работодателей на национальном уровне. Размер минимальной заработной платы не может быть ниже прожиточного минимума для трудоспособных лиц, установленного на соответствующий бюджетный год (ст. 10 Закону про оплату праці, ст.. 95 КЗпП).

- с 1 января – 2270 гривен,

- с 1 июля – 2379 гривен,

- с 1 декабря – 2481 гривна

Если работник работает на условиях неполного рабочего времени и, в результате, начисленная зарплата за месяц меньше минимальной, доплата такому работнику не производится (ст. . 31 Закону про оплату праці)

. 31 Закону про оплату праці)

Если начисленная заработная плата за месяц меньше ее минимального размера, работодатель обязан осуществить доплату до уровня минимальной зарплаты.

Какие штрафы для работодателей за несоблюдение минимальных государственных гарантий в оплате труда?За несоблюдение минимальных государственных гарантий в оплате труда предусмотрен штраф для работодателей в 10-кратном размере минимальной зарплаты, установленной законом на момент выявления нарушения, за каждого работника, в отношении которого совершено нарушение (абз. 5 ст. 265 КЗпП).

Минимальная зарплата с 1 сентября — 5000 грн. Каким будет ЕСВ для ФОП

25 Августа, 2020, 13:29

15351

25 августа Верховная Рада приняла законопроект №3963, согласно которому в Украине уже с 1 сентября текущего года вырастет минимальная зарплата и составит 5000 грн в месяц.

Таким образом, рост минималки — 5,86%. Ранее в госбюджете 2020 размер минимальной зарплаты составлял 4723 грн.

В связи с этим изменится размер социального взноса для ФОП, который привязан к сумме минималки. Как мы писали ранее, ЕСВ составит 1100 грн в месяц (3300 грн в квартал).

Как посчитать

ЕСВ для ФОП считается по ставке 22% от минимальной зарплаты, соответственно с 1 сентября 2020 года он будет рассчитываться так:

5000 грн * 0,22 = 1100 грн в месяц (3300 грн в квартал).

Что будет дальше

План президента Владимира Зеленского относительно повышения минимальной заработной платы обнародовали еще в июне 2020 года. После повышения в сентябре минималку постепенно будут поднимать:

- с 1 января следующего года — до 6000 грн.

- с 1 июля 2021 года — до 6500 грн.

Соответственно, ЕСВ также вырастут:

- С 1 января 2021 года — 1320 грн в месяц или 3960 грн за квартал.

- С 1 июля 2021 года — 1430 грн в месяц или 4290 грн за квартал.

Теперь этот план утвердили.

Читайте также:

2018 Налоговые группы, ставки и кредиты | Стандартный вычет

ПРИМЕЧАНИЕ: это не самые последние налоговые категории. Чтобы просмотреть налоговые скобки 2019 , щелкните здесь.Обновление (1/2/2018) : Этот отчет был обновлен, чтобы отразить налоговые изменения, вступившие в силу 1 января 2018 г.

С принятием Закона о сокращении налогов и рабочих местах (TCJA) в 2018 году изменятся многие налоговые категории, пороговые значения и ставки. Заметные изменения в структуре индивидуального налогового кодекса включают отмену личных освобождений, отмену пошлины ограничение детализированных вычетов и расширение налоговой льготы на детей.

Кроме того, ежегодно IRS корректирует более 40 налоговых резервов с учетом инфляции. Это делается для предотвращения того, что называется «сползанием по шкале», когда люди попадают в категорию с более высокими налогами на прибыль или их стоимость за счет кредитов или вычетов снижается из-за инфляции вместо увеличения реального дохода.

IRS использовало индекс потребительских цен (ИПЦ) для расчета инфляции за прошлый год. Однако с TCJA IRS теперь будет использовать привязанный индекс потребительских цен (C-CPI) для соответствующей корректировки пороговых значений дохода, сумм вычетов и значений кредита.[1]

Группы и ставки подоходного налога

В 2018 году лимиты дохода для всех налоговых категорий и всех подателей налоговых деклараций будут скорректированы с учетом инфляции и будут выглядеть следующим образом (Таблицы 1 и 2). Максимальная предельная ставка подоходного налога в размере 37 процентов ударит по налогоплательщикам с налогооблагаемым доходом в размере 500 000 долларов и выше для лиц, подающих индивидуальную декларацию, и 600 000 долларов и выше для супружеских пар, подающих совместно.

| Оценить | Для не состоящих в браке лиц, налогооблагаемый доход свыше | Для состоящих в браке лиц, подающих совместную декларацию, налогооблагаемый доход свыше | Для глав домохозяйств, налогооблагаемый доход свыше |

|---|---|---|---|

| 10% | $ 0 | $ 0 | $ 0 |

| 12% | $ 9 525 | $ 19 050 | $ 13 600 |

| 22% | $ 38 700 | 77 400 долл. США | $ 51 800 |

| 24% | 82 500 долл. США | $ 165 000 | 82 500 долл. США |

| 32% | $ 157 500 | 315 000 долл. США США | $ 157 500 |

| 35% | 200 000 долл. США | 400 000 долл. США | 200 000 долл. США |

| 37% | 500 000 долл. США | 600 000 долл. США | 500 000 долл. США |

Стандартный вычет и личное освобождение

Стандартный вычет для заявителей, подающих заявление в одиночку, увеличится на 5 500 долларов США и на 11 000 долларов США для супружеских пар, подающих совместную регистрацию (Таблица 2).

Личное освобождение на 2018 год отменено.

| Статус подачи | Сумма вычета |

|---|---|

| Одиночный | 12 000 долл. США |

| Семейное положение, подача документов совместно | 24 000 долл. США |

| Глава домохозяйства | 18 000 долл. США |

Альтернативный минимальный налог

Альтернативный минимальный налог (AMT) был создан в 1960-х годах, чтобы помешать налогоплательщикам с высоким доходом уклоняться от уплаты индивидуального подоходного налога. Эта параллельная система налогообложения доходов требует, чтобы налогоплательщики с высоким доходом рассчитывали свой налоговый счет дважды: один раз по обычной системе подоходного налога, а затем по AMT. Затем налогоплательщик должен заплатить более высокую из двух.

Эта параллельная система налогообложения доходов требует, чтобы налогоплательщики с высоким доходом рассчитывали свой налоговый счет дважды: один раз по обычной системе подоходного налога, а затем по AMT. Затем налогоплательщик должен заплатить более высокую из двух.

AMT использует альтернативное определение налогооблагаемого дохода, которое называется альтернативным минимальным налогооблагаемым доходом (AMTI). Чтобы налогоплательщики с низким и средним уровнем дохода не подпадали под действие AMT, налогоплательщикам разрешается освобождать значительную часть своего дохода от AMTI. Однако это освобождение постепенно отменяется для налогоплательщиков с высокими доходами.AMT взимается по двум ставкам: 26 процентов и 28 процентов.

Сумма освобождения от уплаты AMT на 2018 год составляет 70 300 долларов для одиноких и 109 400 долларов для супружеских пар, подающих совместную регистрацию (Таблица 7).

| Статус подачи | Сумма освобождения |

|---|---|

| Лица, не состоящие в браке | 70 300 долл. США |

| Семейное положение, подача документов совместно | 109 400 долл. США |

В 2018 году 28-процентная ставка AMT применяется к превышению AMTI в размере 191 500 долларов США для всех состоящих в браке налогоплательщиков (95 750 долларов США для не состоящих в браке лиц).

Согласно TCJA, освобождение от уплаты налога на прибыль прекращается на уровне 25 центов за доллар, заработанный после того, как налогоплательщик AMTI достигает определенного порогового значения. В 2018 году освобождение от уплаты налогов начнет постепенно отменяться с 500 000 долларов США для индивидуальных подателей налоговых деклараций и 1 миллион долларов США для состоящих в браке налогоплательщиков, подающих совместно (Таблица 8).

| Статус подачи | Порог |

|---|---|

| Лица, не состоящие в браке | 500 000 долл. США США |

| Семейное положение, подача документов совместно | 1 000 000 долл. США |

Налоговый кредит на заработанный доход

Максимальный налоговый кредит на заработанный доход в 2018 году для индивидуальных и совместных заявителей составляет 520 долларов США, если у заявителя нет детей (Таблица 9).Кредит составляет 3 468 долларов на одного ребенка, 5728 долларов на двоих детей и 6 444 доллара на троих и более детей. Все это относительно небольшое увеличение по сравнению с 2017 годом.

| Статус подачи | Нет детей | Один ребенок | Двое детей | Трое и более детей | |

|---|---|---|---|---|---|

Холостяк или глава семьи | Прибыль по максимальному кредиту | 6800 долларов.00 | 10 200,00 долларов США | 14 320,00 $ | 14 320,00 $ |

| Максимальный кредит | 520,00 $ | 3 468,00 долл. США | $ 5 728,00 | $ 6 444,00 | |

| Начало поэтапного отказа | 8 510,00 долл. США | 18 700,00 долл. США | 18 700,00 долл. США | 18 700,00 долл. США | |

| Окончание поэтапного отказа (кредит равен нулю) | 15310,00 $ | 40 402,00 долл. США | 45 898,00 долл. США | 49 298 долларов.00 | |

Подача документов в браке | Прибыль по максимальному кредиту | 6800,00 долл. США | 10 200,00 долларов США | 14 320,00 $ | 14 320,00 $ |

| Максимальный кредит | 520,00 $ | 3 468,00 долл. США | $ 5 728,00 | $ 6 444,00 | |

| Начало поэтапного отказа | 14 200 долл. США.00 | 24 400,00 долл. США | 24 400,00 долл. США | 24 400,00 долл. США | |

| Окончание поэтапного отказа (кредит равен нулю) | 21 000,00 долл. США | 46 102,00 $ | 51 598,00 долл. США | 54 998,00 долларов США |

[1] https://www.irs.gov/pub/irs-drop/rp-17-58.pdf

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики.Наша работа зависит от поддержки таких людей, как вы. Не могли бы вы внести свой вклад в нашу работу?

Внесите вклад в налоговый фондСообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным. Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Оставьте нам отзывСколько вам нужно сделать, чтобы подать налоговую декларацию?

Минимальная сумма дохода зависит от вашего статуса подачи и возраста. Например, в 2020 году минимальный размер единовременной подачи документов для лиц моложе 65 лет составляет 12 400 долларов США. Если ваш доход ниже этого порога, вам, как правило, не нужно подавать федеральную налоговую декларацию. Просмотрите полный список ниже, чтобы узнать о других статусах и сроках подачи заявок.

Например, в 2020 году минимальный размер единовременной подачи документов для лиц моложе 65 лет составляет 12 400 долларов США. Если ваш доход ниже этого порога, вам, как правило, не нужно подавать федеральную налоговую декларацию. Просмотрите полный список ниже, чтобы узнать о других статусах и сроках подачи заявок.

Хотите знать, нужно ли вам подавать заявление, чтобы получить стимулирующий платеж? Ознакомьтесь с нашей информацией о стимулирующих платежах.

Минимальный доход для подачи налоговой декларации

- Статус единой подачи:

- 12 400 долл. США для лиц младше 65 лет

- 14 050 долл. США, если возраст 65 лет и старше

- Совместно зарегистрирован в браке:

- 24 800 долл. США, если оба супруга моложе 65 лет

- 26 100 долларов США, если один супруг моложе 65 лет и один супруг 65 лет и старше

- 27 400 долларов, если оба супруга старше 65 лет

- Подача документов в браке раздельно — 5 долларов США для всех возрастов

- Глава семьи:

- 18 650 долл. США для лиц младше 65 лет

- 20 300 долл. США, если возраст 65 лет и старше

- 18 650 долл.

- Соответствующая требованиям вдова (вдова) с ребенком-иждивенцем:

- 24 800 долл. США для лиц младше 65 лет

- 26 100 долл. США для лиц старше 65 лет

- Статус единой подачи:

От вас также могут потребовать подать заявление по другим причинам, например, если вы работаете не по найму или вам платят по форме 1099-MISC, или если вы приобрели медицинскую страховку на рынке штата или на федеральном рынке.Если вы можете быть заявлены как иждивенец по возвращении кого-то другого, применяются отдельные пороговые значения для подачи документов. Дополнительную информацию см. В публикации IRS 501.

Должен ли я подавать налоги? — Дополнительные соображения Хотя ваш доход может быть ниже минимального дохода для подачи налоговой декларации, как показано выше, у вас может не быть для подачи налоговой декларации, но могут быть случаи, когда вы хотите, чтобы подал налоговую декларацию.

- Возврат удержанного подоходного налога — Если вы получили зарплату в течение года и у вас был удержан подоходный налог, вы можете подать декларацию, чтобы получить возмещение удержанной суммы.

- Льгота по налогу на заработанный доход — Эта льгота является возмещаемой, то есть, даже если у вас нет задолженности по налогам, вы все равно можете получить возмещение. В зависимости от вашего дохода и количества детей, работники с низкими доходами могут иметь право на получение EITC в размере от 510 до 6318 долларов. Примечание. Чтобы иметь право на участие, у вас не обязательно должны быть дети.

Если вы решите, что вам действительно нужно и хотите подавать налоговую декларацию, имейте в виду, что H&R Block предлагает бесплатные и простые варианты онлайн-подачи налоговой декларации.

Нужно ли подавать налоговую декларацию в 2018 году?

Налоговый сезон открывается в понедельник, 29 января 2018 года. Налоговая служба (IRS) ожидает обработать почти 155 миллионов индивидуальных налоговых деклараций в 2018 году. Будете ли вы подавать одну из этих деклараций? И что еще более важно, нужно ли это?

Налоговая служба (IRS) ожидает обработать почти 155 миллионов индивидуальных налоговых деклараций в 2018 году. Будете ли вы подавать одну из этих деклараций? И что еще более важно, нужно ли это?

Для сезона подачи налоговых деклараций 2018 года вы укажете доход и соответствующие вычеты за 2017 налоговый год.Сюда входит заработная плата, полученная в 2017 году, но не полученная в 2018 году за услуги, выполненные в 2017 году (вы сообщите об этом доходе в следующем году).

Однако то, что вы получили доход в 2017 году, не обязательно означает, что вы должны подавать федеральную налоговую декларацию. Для большинства налогоплательщиков вы можете определить, нужно ли вам подавать, проверив таблицу ниже. Выберите статус регистрации, возраст и валовой доход за год; если ваш валовой доход превышает пороговое значение для вашего возраста и статуса подачи, вам следует подать федеральную налоговую декларацию.

Для этой цели валовой доход означает весь полученный вами доход, не освобожденный от налога, в том числе:

- Любой доход из источников за пределами США;

- Доход от продажи вашего основного дома, даже если вы можете полностью или частично исключить его из налога;

- Прибыли, но не убытки, отраженные в форме 8949 или Графике D; и

- Коммерческий доход, указанный в Приложении C или Приложении F (не включая убытки).

Для определения вашего возраста, если вы родились 1 января 1953 года, на конец 2017 года вам будет 65 лет.

Поскольку у вас не всегда будет диаграмма наготове, вот ваша быстрая «шпаргалка»: добавьте свое личное освобождение к своему стандартному вычету (не забудьте рассмотреть увеличенный стандартный вычет для лиц старше 65 лет). Вы можете найти цифры 2017 года, которые вы будете использовать в 2018 году, здесь.

- Примечание: Поскольку личное освобождение было отменено в 2018 году в рамках налоговой реформы, формула «шпаргалки» изменится в следующем году, но она по-прежнему актуальна для текущего налогового сезона.

Таблица применяется, если никакое другое лицо не заявляет о вас в своей федеральной налоговой декларации. Если вас могут объявить иждивенцем по чьей-либо налоговой декларации, правила немного другие. Вот несколько основных рекомендаций:

- Для одиноких иждивенцев моложе 65 лет, которые не являются слепыми, вы, как правило, должны подавать федеральную налоговую декларацию, если ваш нетрудовой доход (например, от дивидендов или процентов) составил более 1050 долларов или если ваш заработанный доход (например, от заработная плата) составляла более 6350 долларов.

- Для одиноких иждивенцев старше 65 лет или слепых, вы, как правило, должны подать федеральную налоговую декларацию, если ваш нетрудовой доход составил более 2600 долларов или если ваш заработанный доход превышал 7900 долларов.

- Для одиноких иждивенцев старше 65 лет и слепых, вы, как правило, должны подать федеральную налоговую декларацию, если ваш нетрудовой доход составил более 4150 долларов или если ваш заработанный доход превышал 9450 долларов.

- Для состоящих в браке иждивенцев, когда один из вас моложе 65 лет и не слепой, вы, как правило, должны подать федеральную налоговую декларацию, если ваш нетрудовой доход составил более 1050 долларов США; если ваш заработанный доход превышал 6350 долларов США; или если ваш валовой доход составлял не менее 5 долларов и ваш супруг (а) подает отдельную декларацию и перечисляет вычеты.

- Для состоящих в браке иждивенцев, когда один из вас старше 65 лет или слепых, вы, как правило, должны подать федеральную налоговую декларацию, если ваш нетрудовой доход превышает 2300 долларов; ваш заработок составил более 7600 долларов США; и ваш валовой доход составлял не менее 5 долларов, и ваш (а) супруг (а) подает отдельную декларацию и перечисляет вычеты.

- Для состоящих в браке иждивенцев, когда один из вас старше 65 лет и слепых, вы, как правило, должны подать федеральную налоговую декларацию, если ваш нетрудовой доход составил более 3550 долларов; ваш заработанный доход составил более 8 850 долларов США; и ваш валовой доход составлял не менее 5 долларов, и ваш (а) супруг (а) подает отдельную декларацию и перечисляет вычеты.

- Имейте в виду, что эти правила применяются к иждивенцам, которые также состоят в браке, а не только к просто состоящим в браке налогоплательщикам. В налоговых целях ваш супруг никогда не считается вашим иждивенцем.

Возможно, вам придется подавать налоговую декларацию по другим причинам. Самая частая причина подачи федеральной налоговой декларации, даже если вы не отвечаете базовым критериям дохода, — это самозанятые лица: Самозанятые налогоплательщики должны подать федеральную налоговую декларацию, если чистая прибыль составляет не менее 400 долларов США сюда входят доходы, не связанные с сотрудниками, указанные в форме 1099-MISC).

Другие причины для подачи заявки включают в себя уплату специальных налогов, таких как налог на возврат жилья (например, кредит покупателя жилья), альтернативный минимальный налог (AMT), налоги на списание средств (включая неполученное социальное обеспечение, Medicare или налог на пенсию с железной дороги за чаевые, которые вы сообщили своему партнеру). от работодателя или на групповое страхование жизни и дополнительный налог на сберегательные счета здоровья), налоги на домашнюю занятость, налоги на чаевые, которые вы не сообщали своему работодателю, или на заработную плату работодателя, который не удерживал эти налоги.Вам также необходимо подать заявление, если ваша заработная плата в размере 108,28 долларов или более была получена от церкви или квалифицированной контролируемой церковью организации, освобожденной от налогов на заработную плату.

И, конечно же, вам, возможно, придется подать заявление, если авансовые платежи по налоговой льготе были сделаны для вас, вашего супруга (-и) или иждивенца, зарегистрировавшегося на страховое покрытие через Рынок медицинского страхования.

Не забывайте о налоговых льготах. Вам может потребоваться подать налоговую декларацию, если вы получили выплаты HSA, Archer MSA или Medicare Advantage MSA в течение 2017 года.Если вы получили раннее распределение из квалифицированного плана или на одну сумму больше соответствующей суммы из пенсионного плана, такого как IRA, или если вы внесли избыточные взносы в свой IRA или MSA, вам необходимо подать декларацию. Если вы не взяли минимально необходимый дистрибутив (RMD) — а вы должны были это сделать — вам также необходимо подать файл.

Даже если вам не нужно подавать федеральную налоговую декларацию в этом году, вы все равно можете воспользоваться налоговыми льготами и льготами, которые могут быть доступны.Вы также можете иметь право на возмещение сверхнормативных удержаний или возмещаемый кредит, такой как налоговый кредит на заработанный доход (EITC).

И, конечно, закон о здравоохранении немного усложняет ситуацию. Вот что вам нужно знать о заполнении налоговой декларации и медицинском обслуживании:

- Если вы не обязаны подавать налоговую декларацию в 2018 году, вы будете освобождены от уплаты совместной ответственности, и вам не нужно подавать налоговую декларацию, чтобы требовать освобождения от страхового покрытия.

- Если вы должны подать налоговую декларацию в 2018 году и у вас не было минимального медицинского страхования на весь 2017 год, вам также необходимо заполнить форму 8965, Health Care Exemptions (скачать в формате pdf).Вы воспользуетесь формой 8965, чтобы подать заявление об освобождении от уплаты совместной ответственности или определить сумму платежа. (Для получения дополнительной информации нажмите здесь.)

- Если вы имеете право на получение кредитов или субсидий, вы должны подать налоговую декларацию в 2018 году, чтобы сверить авансовые платежи, полученные в 2017 году. Если вы получили авансовые платежи в 2017 году и не можете претендовать на налоговый кредит на премию в федеральной налоговой декларации, это может помешать от получения дополнительных авансовых платежей. Это причудливый способ сказать, что если вы получили налоговые льготы или субсидии на здравоохранение и хотите продолжать получать эти налоговые льготы или субсидии на здравоохранение, вы все равно должны подавать свои федеральные налоговые декларации, даже если обычно вы освобождены от уплаты налогов. Отказ подать заявление означает, что вы будете нести ответственность за полную стоимость своей медицинской страховки, и вас могут попросить вернуть часть или все авансовые платежи за 2017 год по налоговой льготе.

- И да, новый налоговый закон отменяет этот мандат, но не раньше 2019 налогового года. На данный момент полномочия остаются в силе, и IRS указало, что они будут обеспечивать соблюдение действующего закона.

Отказ подать заявление означает, что вы будете нести ответственность за полную стоимость своей медицинской страховки, и вас могут попросить вернуть часть или все авансовые платежи за 2017 год по налоговой льготе.

Отказ подать заявление означает, что вы будете нести ответственность за полную стоимость своей медицинской страховки, и вас могут попросить вернуть часть или все авансовые платежи за 2017 год по налоговой льготе.Помните: это правила, которые применяются к декларациям о федеральном подоходном налоге. Правила для вашего штата могут быть другими.В Пенсильвании, например, нет личного освобождения для физических лиц, что означает, что налогоплательщики облагаются налогом с первого доллара. Возможно, вам придется подать декларацию штата или местного самоуправления, даже если вам не нужно подавать федеральную декларацию.

Если вы все еще не уверены, нужно ли вам подавать налоговую декларацию, спросите своего налогового специалиста, позвоните в IRS (1.800. 829.1040) или назначьте встречу для посещения Центра помощи налогоплательщикам IRS (TAC).

, необходимый для уплаты федеральных налогов | Финансы

Автор: Райан Кокерхэм | Рецензент: Алисия Бодин, сертифицированный главный финансовый тренер Ramsey Solutions | Обновлено 6 марта 2019 г.

Для работающих по всей стране физических лиц уплата налогов является неизбежным обязательством, которое происходит ежегодно.Для многих налогоплательщиков подача налоговой декларации — это первый шаг к получению щедрого возмещения удерживаемых у них зарплат в течение года. Однако в зависимости от вашего конкретного уровня дохода от вас может не потребоваться подавать всю федеральную налоговую декларацию. Например, в 2017 году от физических лиц с доходом менее 10 400 долларов США не требовалось подавать налоговую декларацию. При этом ряд дополнительных факторов может увеличить ваш доход до такой степени, что подача налоговой декларации станет необходимостью. Определение минимального дохода для удержания федерального налога и общих требований к подаче налоговой декларации может помочь вам начать подготовку к следующему налоговому сезону.

Определение минимального дохода

Существует два различных критерия, которые относятся к минимальному доходу, необходимому для запроса налоговой декларации. Если вы работаете на традиционном рабочем месте, минимальный доход без требований к подаче налоговой декларации составляет любую сумму менее 10 400 долларов США. Любая сумма, превышающая эту, потребует налоговой декларации. Если вы работаете не по найму, любая сумма, превышающая 400 долларов, потребует налоговой декларации. Однако имейте в виду, что эти суммы относятся к одиноким лицам в возрасте 65 лет и младше.Если вам больше 65 лет, традиционный ориентир занятости повышается до 11 950 долларов США, в то время как стандарт самозанятости в отношении минимального дохода для удержания федерального налога остается прежним.

В зависимости от вашего возраста и семейного положения порог минимального дохода значительно изменится. Например, если вы состоите в браке и подаете совместную декларацию, порог удваивается до 20 800 долларов (ровно вдвое больше, чем для одного заявителя младше 65 лет). Кроме того, если вы являетесь главой семьи и моложе 65 лет, порог вашего дохода повышается до 13 500 долларов США.Во всех сценариях порог для самозанятого работника остается на уровне 400 долларов. Как правило, лица старше 65 лет имеют более высокий порог дохода до начала подачи требований. Например, человек старше 65 лет, который также является главой семьи, может заработать до 14 950 долларов, прежде чем от него потребуют сообщить о своем доходе.

Кроме того, если вы являетесь главой семьи и моложе 65 лет, порог вашего дохода повышается до 13 500 долларов США.Во всех сценариях порог для самозанятого работника остается на уровне 400 долларов. Как правило, лица старше 65 лет имеют более высокий порог дохода до начала подачи требований. Например, человек старше 65 лет, который также является главой семьи, может заработать до 14 950 долларов, прежде чем от него потребуют сообщить о своем доходе.

Если вы одинокий иждивенец и моложе 65 лет, вы можете заработать до 6350 долларов до того, как вам потребуется подавать налоговую декларацию. Одинокий иждивенец старше 65 лет может заработать до 7900 долларов, прежде чем укажет свой доход в налоговой декларации.Как видите, минимальная заработная плата без налога для иждивенцев заметно ниже.

Важные исключения при подаче налоговой декларации

Одно из наиболее важных исключений из правил подачи налоговой декларации, касающееся освобождения от налогов для иждивенцев. Иждивенец не может требовать освобождения от личного налога, если другой налогоплательщик уже потребовал его в своей налоговой декларации. Также важно помнить, что физическое лицо не может претендовать на доход иждивенца на основании своей налоговой декларации. Вместо этого они могут потребовать освобождения от уплаты налогов, которое предлагает льготы, не принимая на себя непосредственной ответственности за налогооблагаемый доход иждивенца.Эти правила являются неотъемлемой частью вашего процесса подачи налоговой декларации, и их следует полностью понять перед тем, как начать процесс подачи.

Также важно помнить, что физическое лицо не может претендовать на доход иждивенца на основании своей налоговой декларации. Вместо этого они могут потребовать освобождения от уплаты налогов, которое предлагает льготы, не принимая на себя непосредственной ответственности за налогооблагаемый доход иждивенца.Эти правила являются неотъемлемой частью вашего процесса подачи налоговой декларации, и их следует полностью понять перед тем, как начать процесс подачи.

Также важно помнить, что отсутствие традиционного дохода не обязательно исключает человека из обязанностей по подаче документов. Если, например, физическое лицо зарабатывает больше минимальной суммы за счет прироста капитала или инвестиционного дохода, от него потребуется подать налоговую декларацию.

Подача налоговой декларации за 2018 год

Налоговая служба внедрила новую форму 1040 в качестве стандартного метода подачи налоговой декларации.1040-A и 1040-EZ были сняты с производства. Минимальные требования к подаче документов для одиноких лиц в 2018 году увеличились до 12000 долларов для лиц в возрасте 64 лет и младше и 13 600 долларов для лиц в возрасте 65 лет и старше.

Изменения по сравнению с документами 2017 г.

Стандарты подачи документов 2018 г. включали ряд изменений и дополнений в налоговый кодекс предыдущего года. Основная часть этих изменений была внесена в диапазоны групп налогооблагаемого дохода. Например, одинокие физические лица, подавшие налоговую декларацию за 2017 год, были вынуждены платить 15-процентный налог на доход, если они получили налогооблагаемый доход всего в 9326 долларов.Для налоговых деклараций за 2018 год этот нижний предел был повышен до 9526 долларов. В целом, физическим лицам с более низкими уровнями налоговой категории было разрешено зарабатывать в 2017 году больше, чем в предыдущие годы, до того как начислялись более высокие налоговые ставки.

EITC и минимальная заработная плата работают вместе, чтобы сократить бедность и повысить доходы

После десятилетий растущего неравенства доходов и стагнации заработной платы проблема неадекватной заработной платы для работников со средним и низким доходом только обострилась. Обсуждения возможных средств правовой защиты были сосредоточены на расширении двух существующих политик: налогового кредита на заработанный доход (EITC) и минимальной заработной платы. Как EITC, так и минимальная заработная плата оказались весьма успешными в улучшении жизни семей с низкими доходами. EITC — возмещаемый налоговый кредит, доступный малообеспеченным семьям, имеющим доход от работы, — резко сокращает детскую бедность, поощряет одиноких матерей к участию в формальной экономике и имеет важные положительные последствия для ряда сфер здравоохранения, образования и развития детей. результаты (Николс и Ротштейн, 2016; Хойнс и Патель, 2018).Минимальная заработная плата вызывает больше споров, но самые убедительные свидетельства указывают на то, что она также увеличивает доходы и сокращает бедность, в том числе детскую бедность; улучшает здоровье и общественную безопасность; и оказывает незначительное негативное влияние на занятость (Dube 2019; Dow et al. 2019; Ruffini 2020; Cengiz et al.

Обсуждения возможных средств правовой защиты были сосредоточены на расширении двух существующих политик: налогового кредита на заработанный доход (EITC) и минимальной заработной платы. Как EITC, так и минимальная заработная плата оказались весьма успешными в улучшении жизни семей с низкими доходами. EITC — возмещаемый налоговый кредит, доступный малообеспеченным семьям, имеющим доход от работы, — резко сокращает детскую бедность, поощряет одиноких матерей к участию в формальной экономике и имеет важные положительные последствия для ряда сфер здравоохранения, образования и развития детей. результаты (Николс и Ротштейн, 2016; Хойнс и Патель, 2018).Минимальная заработная плата вызывает больше споров, но самые убедительные свидетельства указывают на то, что она также увеличивает доходы и сокращает бедность, в том числе детскую бедность; улучшает здоровье и общественную безопасность; и оказывает незначительное негативное влияние на занятость (Dube 2019; Dow et al. 2019; Ruffini 2020; Cengiz et al. 2019).

2019).

Политические дискуссии часто рассматривают расширение EITC и повышение минимальной заработной платы как альтернативу, из которых мы должны выбрать только одну. Это заблуждение. С экономической точки зрения, эти две политики дополняют друг друга и могут быть более эффективными в сочетании, чем любая из них по отдельности.EITC нацелен на пополнение рыночных доходов, но существует риск его размытия, если низкооплачиваемые работодатели отреагируют на это снижением заработной платы. Достаточно высокая минимальная заработная плата может предотвратить такое размывание, гарантируя, что работники с низкой заработной платой получат все преимущества EITC. С другой стороны, EITC может поднять заработок выше минимального уровня, гарантированного минимальной заработной платой, который не может быть увеличен до достаточно высокого уровня, чтобы приносить доход для жизни для многих семей без дополнительных надбавок.

Когда расширение EITC сочетается с минимальной заработной платой, эти две политики работают вместе, чтобы улучшить экономическое положение низкооплачиваемых рабочих.

Идея о том, что работодатели могут получить часть EITC за счет снижения заработной платы, связана с экономической теорией налогообложения (как покрываются расходы по налогу и как это влияет на поведение). Эта теория и ее применение широко неправильно понимаются в политических кругах. В этом кратком изложении делается попытка прояснить это и объяснить его отношение к предлагаемой политике EITC.

Хотя простые теории рынка труда предполагают, что расширение EITC приведет к снижению заработной платы, эмпирические данные весьма ограничены и датированы.Имеющиеся данные свидетельствуют о том, что влияние заработной платы важно, но тем не менее EITC достаточно эффективен для повышения доходов своих предполагаемых бенефициаров: даже с учетом подразумеваемых эффектов заработной платы EITC значительно улучшает положение получателей. Доказательства влияния подразумеваемой заработной платы получены из исследований десятилетней давности, в которых изучаются данные середины 1990-х годов. С тех пор произошли важные изменения в нашем рынке труда и политике, а также в нашем понимании операций на рынке труда, которые ограничивают применимость этих доказательств к текущим предложениям.

С тех пор произошли важные изменения в нашем рынке труда и политике, а также в нашем понимании операций на рынке труда, которые ограничивают применимость этих доказательств к текущим предложениям.

Мы пришли к выводу, что опасения по поводу влияния EITC на заработную плату не являются сильным аргументом против предложений о расширении EITC. Когда расширение EITC сочетается с минимальной заработной платой, эти две политики работают вместе, чтобы улучшить экономическое положение низкооплачиваемых рабочих. Более того, политики дополняют друг друга тем более эффективно, чем больше они предназначены для дублирования: высокая минимальная заработная плата защищает большее количество работников EITC от негативного воздействия на заработную плату, а EITC, нацеленная на работников, защищенных минимальной заработной платой, в большей степени передается работникам и повышает их экономическое состояние больше, чем может дать одна только заработная плата.

Минимальная заработная плата и EITC: две стратегии повышения низких доходов

Закон о справедливых трудовых стандартах 1938 года установил первую федеральную минимальную заработную плату, установив минимальный уровень почасовой оплаты труда застрахованного работника. Федеральная минимальная заработная плата в настоящее время составляет 7,25 доллара в час, что в реальном выражении с поправкой на инфляцию является низким уровнем по сравнению с историческими уровнями (Cooper, Gould, and Zipperer, 2019). Поскольку минимальная заработная плата напрямую увеличивает заработную плату для тех рабочих, которые в противном случае зарабатывали бы меньше минимума, и поскольку она также имеет косвенное влияние на заработную плату, немного превышающую этот уровень, низкая реальная величина минимальной заработной платы увеличила неравенство между низкой и низкой заработной платой. работники со средней заработной платой (Autor, Manning, and Smith, 2016).В результате многие штаты и муниципалитеты отреагировали на снижение значения федеральной минимальной заработной платы, установив свои собственные более высокие уровни (EPI 2019). По оценкам Dube 2019, минимальная заработная плата в размере 12 долларов в 2017 году — лишь немного ниже предложенных в реальном выражении национальных целевых показателей постепенной минимальной заработной платы в размере 15 долларов — позволила бы вырваться из бедности более шести миллионов человек.

Федеральная минимальная заработная плата в настоящее время составляет 7,25 доллара в час, что в реальном выражении с поправкой на инфляцию является низким уровнем по сравнению с историческими уровнями (Cooper, Gould, and Zipperer, 2019). Поскольку минимальная заработная плата напрямую увеличивает заработную плату для тех рабочих, которые в противном случае зарабатывали бы меньше минимума, и поскольку она также имеет косвенное влияние на заработную плату, немного превышающую этот уровень, низкая реальная величина минимальной заработной платы увеличила неравенство между низкой и низкой заработной платой. работники со средней заработной платой (Autor, Manning, and Smith, 2016).В результате многие штаты и муниципалитеты отреагировали на снижение значения федеральной минимальной заработной платы, установив свои собственные более высокие уровни (EPI 2019). По оценкам Dube 2019, минимальная заработная плата в размере 12 долларов в 2017 году — лишь немного ниже предложенных в реальном выражении национальных целевых показателей постепенной минимальной заработной платы в размере 15 долларов — позволила бы вырваться из бедности более шести миллионов человек.

Работник, занятый полный рабочий день и работающий полный год при нынешней федеральной минимальной заработной плате, будет зарабатывать около 15 000 долларов в год, что слишком мало для содержания семьи.Даже если бы текущие предложения о повышении минимальной заработной платы до 15 долларов были приняты, итоговой годовой заработной платы едва хватило бы, чтобы вывести семью из четырех человек из бедности, а многие работники с минимальной заработной платой не работают полный рабочий день (Cooper 2019).

Налоговая скидка на заработанный доход представляет собой другую стратегию повышения доходов. EITC — это возвращаемый налоговый кредит, доступный семьям с низкими доходами и лицам с очень низкими доходами, которые имеют положительный трудовой доход (Hoynes and Rothstein, 2016). Соответствующие критериям домохозяйства получают чистый возврат налога, который дополняет их заработок.Стоимость может быть значительной. Для одинокого родителя с двумя детьми, который работает полный рабочий день с текущей федеральной минимальной заработной платой, текущий возврат EITC составляет около 5 800 долларов США и добавляет 39% к заработку до налогообложения, поднимая семью чуть выше черты бедности. На рис. A показано значение EITC на 2019 год для неполной семьи с разбивкой по доходам до налогообложения и количеству детей.

На рис. A показано значение EITC на 2019 год для неполной семьи с разбивкой по доходам до налогообложения и количеству детей.

Стоимость налоговой льготы на заработанный доход в 2019 году для неполной семьи с разбивкой по доходам до налогообложения и количеству детей

В 2018 году кредит получили более 22 миллионов работающих семей и частных лиц, средняя сумма которых составила 3191 доллар США для семей с детьми (CBPP 2019).Дополнительный доход чрезвычайно важен для получающих семей, и данные свидетельствуют о том, что он улучшает здоровье матери и ребенка, а также результаты обучения детей (Nichols and Rothstein, 2016).

Важным аспектом EITC является то, что он доступен только тем, кто работает. Это сделано для поощрения и поощрения участия на рынке труда. Как показано на рисунке A, EITC начинается с 0 долларов для семей, которые не работают, а затем постепенно вводится, увеличиваясь в цене по мере роста доходов до налогообложения. В конце концов, EITC достигает своего максимального значения и плато на этом уровне, прежде чем снова постепенно снижаться до 0 долларов. (Хотя на рисунке A показаны графики EITC на 2019 налоговый год для одного родителя, форма аналогична, но диапазоны различаются для разного количества детей в супружеских парах. Как показано, работники без детей-иждивенцев в доме получают относительно небольшие кредиты.

В конце концов, EITC достигает своего максимального значения и плато на этом уровне, прежде чем снова постепенно снижаться до 0 долларов. (Хотя на рисунке A показаны графики EITC на 2019 налоговый год для одного родителя, форма аналогична, но диапазоны различаются для разного количества детей в супружеских парах. Как показано, работники без детей-иждивенцев в доме получают относительно небольшие кредиты.

Структура возмещения EITC предназначена для увеличения стимула к работе: потенциальный бенефициар, оценивающий возможность работы, получит не только свой рыночный доход, но и налоговый кредит в размере нескольких тысяч долларов, если он это сделает.Действительно, обширные исследования показывают, что EITC внесла существенный вклад в резкое увеличение участия матерей-одиночек в рабочей силе в 1990-е годы, как и предполагалось.

Экономика заболеваемости

На первый взгляд, минимальная заработная плата в простой экономической модели имеет важный недостаток, которого не хватает EITC: она обеспечивает более высокие доходы для рабочих, взимая с работодателей более высокую плату за рабочую силу, что потенциально снижает спрос работодателей и, следовательно, занятость. EITC, напротив, ничего не стоит работодателям и побуждает потенциальных бенефициаров работать там, где многие в противном случае не работали бы.Но этот контраст — мираж. Например, в простой экономической модели у этих двух политик будет один и тот же потенциальный недостаток, хотя он проявляется по-разному: по той же причине, что минимальная заработная плата может снизить занятость — что спрос на работников ограничен — EITC может снизить заработную плату. Это происходит потому, что дополнительные работники, которых EITC поощряет к выходу на рынок труда, создают большую конкуренцию за рабочие места, потенциально снижая заработную плату и уменьшая вклад EITC в семейные бюджеты.Таким образом, модель предсказывает, что две политики имеют схожие ограничения: обе могут привести к дисбалансу на рынке труда с низкой заработной платой, когда предложение рабочей силы будет превышать спрос на нее. Этот дисбаланс потенциально ограничивает эффективность каждого из них.

EITC, напротив, ничего не стоит работодателям и побуждает потенциальных бенефициаров работать там, где многие в противном случае не работали бы.Но этот контраст — мираж. Например, в простой экономической модели у этих двух политик будет один и тот же потенциальный недостаток, хотя он проявляется по-разному: по той же причине, что минимальная заработная плата может снизить занятость — что спрос на работников ограничен — EITC может снизить заработную плату. Это происходит потому, что дополнительные работники, которых EITC поощряет к выходу на рынок труда, создают большую конкуренцию за рабочие места, потенциально снижая заработную плату и уменьшая вклад EITC в семейные бюджеты.Таким образом, модель предсказывает, что две политики имеют схожие ограничения: обе могут привести к дисбалансу на рынке труда с низкой заработной платой, когда предложение рабочей силы будет превышать спрос на нее. Этот дисбаланс потенциально ограничивает эффективность каждого из них.

Эти прогнозы основаны на экономической теории налоговых поступлений (хотя, как мы обсудим ниже, эмпирические данные в поддержку любого прогноза чрезвычайно малочисленны). Эта теория описывает, как налоги (включая налоговые льготы, такие как EITC) влияют на индивидуальный выбор, и как этот выбор, в свою очередь, может иметь волновое влияние на рынок труда. Рисунок B иллюстрирует это. Точка A представляет собой равновесие на рынке труда без EITC или минимальной заработной платы, при этом предложение рабочей силы точно уравновешивает спрос на рабочую силу при заработной плате W . EITC повышает эффективную отдачу от работы и, следовательно, побуждает многих людей выходить на рынок труда, увеличивая предложение рабочей силы. Поскольку в модели спрос на рабочую силу ограничен, это создает дисбаланс: слишком много рабочих ищут фиксированное количество рабочих мест. Чтобы работодатели потребовали всю дополнительную рабочую силу, рыночная заработная плата должна упасть.Новое равновесие на рынке труда достигается в точке B с более низкой заработной платой W ′ , которая уравновешивает спрос с предложением рабочей силы, вызванным EITC, что приводит к уровню занятости E ′ .

Эта теория описывает, как налоги (включая налоговые льготы, такие как EITC) влияют на индивидуальный выбор, и как этот выбор, в свою очередь, может иметь волновое влияние на рынок труда. Рисунок B иллюстрирует это. Точка A представляет собой равновесие на рынке труда без EITC или минимальной заработной платы, при этом предложение рабочей силы точно уравновешивает спрос на рабочую силу при заработной плате W . EITC повышает эффективную отдачу от работы и, следовательно, побуждает многих людей выходить на рынок труда, увеличивая предложение рабочей силы. Поскольку в модели спрос на рабочую силу ограничен, это создает дисбаланс: слишком много рабочих ищут фиксированное количество рабочих мест. Чтобы работодатели потребовали всю дополнительную рабочую силу, рыночная заработная плата должна упасть.Новое равновесие на рынке труда достигается в точке B с более низкой заработной платой W ′ , которая уравновешивает спрос с предложением рабочей силы, вызванным EITC, что приводит к уровню занятости E ′ . Таким образом, теория предсказывает, что и общий доход (включая кредит), и предложение рабочей силы будут выше, чем они были бы без EITC, но оба они будут несколько ниже, чем они были бы, если бы заработная плата не была перемещена с W .

Таким образом, теория предсказывает, что и общий доход (включая кредит), и предложение рабочей силы будут выше, чем они были бы без EITC, но оба они будут несколько ниже, чем они были бы, если бы заработная плата не была перемещена с W .

Налоговая скидка на заработанный доход увеличивает занятость за счет снижения заработной платы до вычета налогов: Влияние EITC на предложение рабочей силы на совершенно конкурентном рынке труда

Источник: Авторский анализ распространенности EITC на совершенно конкурентном рынке труда

Эта иллюстрация основана на очень простой модели рынка труда, в которой спрос и предложение всегда уравновешены, и существует только одна заработная плата, определяющая рынок.Важно признать, что в этой модели любая политика по повышению уровня жизни низкооплачиваемых работников создает искажения и снижает их общее благосостояние. Как мы обсудим ниже, экономисты все чаще приходят к пониманию того, что эта модель слишком проста, чтобы уловить реальность. В более богатых моделях политика, которая вмешивается в рынок труда, может исправить сбои рынка из других источников, тем самым улучшая благосостояние.