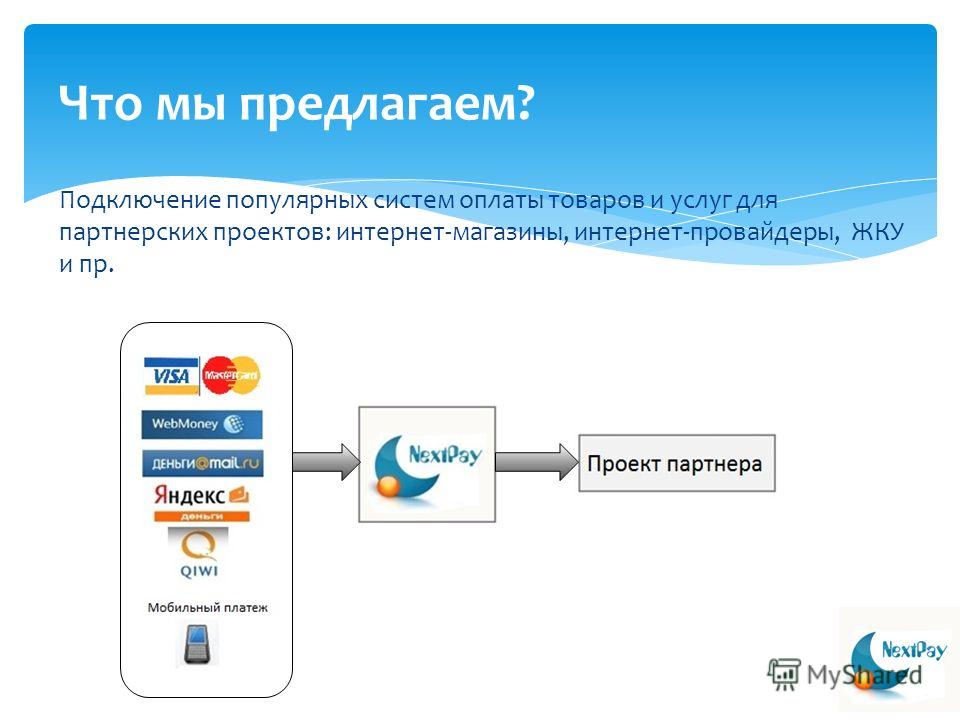

Провайдер электронных платежей на базе платформы PayKeeper – преимущества использования и информация для клиентов

Платежная платформа PayKeeper – удобное программное обеспечение, предназначенное для организаций, имеющих дело с большим количеством платежей, среди которых интернет-провайдеры, управляющие компании, операторы IP-телефонии и т.д.

Существует три основные модели интеграции:

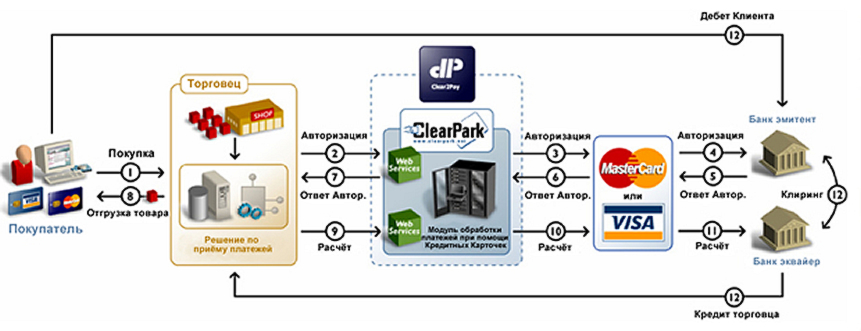

Универсальный и высокотехнологичный провайдер электронных платежей должен подбираться с особой ответственностью, ведь он крайне важен при сложной интеграции оплаты на сайте. Платежная платформа PayKeeper поддерживает популярные биллинговые системы, среди которых Lanbilling, Netup.ru, Bgbilling, Requestbilling, Billmaster.ru и многие другие.

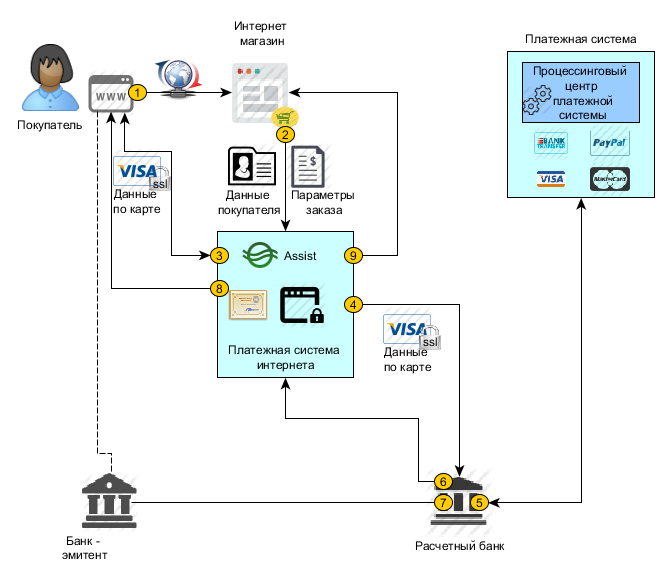

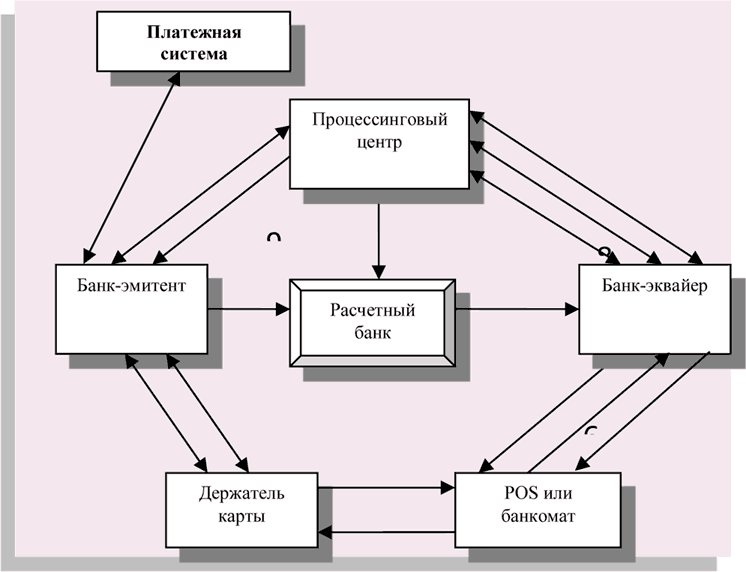

Высокая надежность и безопасность каждого платежа достигаются за счет подключения организации

к двум банкам одновременно – основному и резервному.

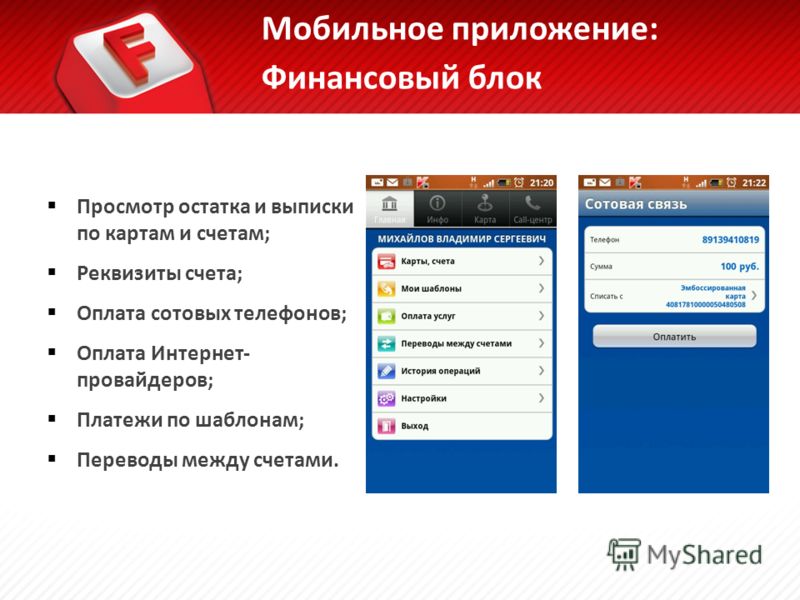

С помощью настройки автоплатежа PayKeeper позволяет организовать ежемесячное автоматическое списание абонентской платы в пользу поставщика услуг. Для этого абоненту достаточно всего лишь раз ввести номер своей банковской карты.

Платежная платформа PayKeeper интегрирована с крупнейшими провайдерами электронных платежей Qiwi и CyberPlat, благодаря чему возможно размещение кнопок оплаты на более чем 500 000 терминалов по всей России.

Приём платежей на платформе PayKeeper — это:

- Поддержка биллинговых систем

Платёжная платформа PayKeeper легко интегрируется и полностью совместима с широким спектром биллинговых систем

- Подключение без открытия нового расчётного счёта

Принятые платежи будут переводиться на ваш текущий расчётный счёт

- Кнопки в терминальных сетях

Кнопка вашей организации на купюроприёмниках — удобный и надёжный способ оплаты услуг

- Информирование о принятых платежах

Обо всех принятых платежах информация в биллинг поступает по унифицированному интерфейсу

- Соответствие стандарту PCI DSS

Требования стандарта безопасности обработки карточных платежей PCI DSS легли в основу PayKeeper

- Оплата электронными валютами WebMoney и QIWI Кошелёк

Ваши услуги можно будет оплатить самыми распространёнными электронными деньгами

Системы электронных платежей — платежные провайдеры

На платёжном рынке сейчас много новостей, часто негативных: о банкротствах, отзыве лицензий у банков, мошеннических атаках, приостановлении операций по определённым видам деятельности. И перед бизнесом, само собой, встаёт резонный вопрос о том, как же подключить приём онлайн-платежей так, чтобы средства поступали регулярно, без каких-либо задержек и ограничений. Систем электронных платежей становится всё больше, выбор методов оплаты тоже ширится, но вот условия сотрудничества, подключения и технических возможностей отличаются. Попробуем разобраться, что же предлагают своим пользователям в сегменте b2b платёжные сервисы и какой лучше выбрать.

И перед бизнесом, само собой, встаёт резонный вопрос о том, как же подключить приём онлайн-платежей так, чтобы средства поступали регулярно, без каких-либо задержек и ограничений. Систем электронных платежей становится всё больше, выбор методов оплаты тоже ширится, но вот условия сотрудничества, подключения и технических возможностей отличаются. Попробуем разобраться, что же предлагают своим пользователям в сегменте b2b платёжные сервисы и какой лучше выбрать.

Лучшие платёжные сервисы: рейтинг MARC

Недавно международный исследовательский центр MARC изучил, как российские интернет-магазины принимают онлайн-платежи и как за год изменились их предпочтения. Для этого компания проанализировала около 88 тысяч сайтов, где россияне оплачивают товары и услуги.

Готовые платёжные решения используют около 80% всех сайтов. Самой популярной системой электронных платежей стала Яндекс.Касса: в IV квартале 2015 года через неё принимали оплату около 24% сайтов — за год этот показатель увеличился на 33%.

Магазины стараются подключить как можно больше методов оплаты, таким образом они снимают лишние барьеры, дают покупателям больший выбор и тем самым увеличивают продажи.

По данным MARC, 32% изученных интернет-магазинов подключили три и больше методов оплаты, 4% — два, а 64% — только один. За год количество сайтов с одним методом оплаты сократилось на 6%, а с тремя, наоборот, увеличилось на 7%.

Наиболее популярный способ приёма платежей — банковские карты. С ними работают почти все проанализированные интернет-магазины. Многие сайты принимают средства из электронных кошельков: Яндекс.Деньги подключили 56% из них, WebMoney — 47%, QIWI — 45%, PayPal — 13%, RBK Money — 3%.

Платёжные возможности для бизнеса

Сразу отметим: будьте готовы к тому, что для подключения к любой системе электронных платежей вашей компании потребуется пройти проверку службы безопасности сервиса.

По закону провайдер должен убедиться, что вы торгуете легальным товаром, и что бизнес не прикрытие для отмывания доходов (Федеральный закон №115-ФЗ). Проведение платежей в пользу таких предприятий — риск для провайдера, поэтому при наличии подозрений любой сервис вправе отказать в подключении или отключить платежи уже в процессе сотрудничества.

Но, надеемся, у вас с этим всё в порядке, и вы можете смело выбирать из всех провайдеров. Разберёмся, какие возможности они предлагают. Мы изучили этот вопрос на примере лидера рынка — Яндекс.Кассы. Она появилась в 2013 году, на данный момент с её помощью принимают онлайн-платежи свыше 75 тысяч интернет-площадок. Сервисами Яндекса для бизнеса пользуются многие (Яндекс.Директом, Метрикой, Маркетом), и Касса — продолжение ряда b2b-продуктов поисковика.

Способы приёма оплаты

Помимо банковских карт, которые подключают почти все платёжные провайдеры, Касса проводит платежи с кошельков Яндекс.Денег, Webmoney и Qiwi, мобильных и интернет-банков (в том числе Сбербанка. Онлайн и Альфа-клика), со счетов мобильных телефонов, наличными через терминалы (более 250 тыс. точек оплаты по всей России), в кредит, а также через платформу MasterPass. Список платёжных методов регулярно расширяется.

Онлайн и Альфа-клика), со счетов мобильных телефонов, наличными через терминалы (более 250 тыс. точек оплаты по всей России), в кредит, а также через платформу MasterPass. Список платёжных методов регулярно расширяется.

Примечательно, что только через Кассу можно подключить приём оплаты через мобильный банк Сбербанка

Отказоусточивость

В условиях, когда банковскую систему «штормит», очень важно иметь «план B». В сфере интернет-эквайринга таким планом могут быть несколько банков-экваеров, чтобы в случае проблем у одного из них платежный провайдер мог бесшовно переключить потоки на другого. Яндекс.Касса как раз работает с несколькими экваерами, один из которых — Сбербанк

Нишевые решения

Интернет-магазинам, сервисам с подписной моделью, p2p-площадкам и онлайн-курсам и др. — всем нужны интернет-платежи, но совершенно разные. Одним нужен широкий перечень методов приема онлайн-оплаты, другим — автоплатежи, третьим — холдирование средств до отгрузки товара, четвёртым — гарантии безопасных сделок (для площадок типа Avito). И в зависимости от потребностей бизнес ищет наиболее подходящее для себя платёжное решение.

Например, у Яндекс.Кассы, помимо стандартного приёма онлайн-оплаты, есть опции, учитывающие особенности самых разных типов бизнеса:

- можно настраивать своим покупателям привязку банковской карты для удобной оплаты регулярных покупок;

- автоплатежи, причем не только с карт, но и с электронных кошельков;

- можно замораживать средства до подтверждения заказа;

- перечислять вознаграждения клиентам;

- проводить безопасные сделки на площадках, где пользователи договариваются об оказании платных услуг, и многое другое.

Варианты подключения

Очевидно, что у крупного ритейлера и небольшого магазина с ручной обработкой заказов разные требования к платёжному провайдеру и разные возможности по интеграции. Для крупных компаний с разработчиками и штатными айтишниками интеграция не проблема, была бы ставка приемлемая, поддержка постоянная и все необходимые опции. Для начинающего онлайн-бизнеса интеграция — это барьер.

Вот как этот вопрос решён в Яндекс.Кассе: компании с большим числом заказов могут подключить полноценную Кассу со всеми опциями, а предприятия поменьше, где заказы обрабатываются вручную (то есть их количество «осязаемо»), могут подключить уведомления о новых платежах по email или выставление счетов по электронной почте (эти методы не требуют технической интеграции — достаточно подписать договор).

Касса интегрирована с большинством CMS и SaaS-сервисов, так что сайтам на базе этих систем останется только включить нужные настройки.

А какими системами электронных платежей пользуетесь вы? Довольны или нет, планируете ли менять, подключать другие?

AzСonsult.ru

Другие статьи о платёжных системах:

Интернет-издание о высоких технологиях

ACH Datasoft — система осуществления онлайновых платежей средствами со счетов, размещенных в банках США, на основе технологии автоматизированного клирингового дома (АКД)

Achex — система, позволяющая осуществлять электронные транзакции между чековыми счетами, открытыми в банках США, с использованием SSL-сертификата для защиты запроса.

Automated Transaction Services — процессинговый центр кредитных карт и электронный чековый сервис, работающий в режиме реального времени.

Authorizenet — процессинговый центр кредитных карт и транзакций, связанных с чековыми счетами.

Bank Internet Payment System (BIPS) — протокол, разработанный Технологичнеским консорциумом финансовых сервисов (FSTC), для осуществления межбанковских интернет-платежей.

BankNet — электронная чековая система. В ближайшем будущем будет интегрирована поддержка протокола SET.

Beenz — система-эмитент цифровой наличности, подтвержденной банковским счетом.

BidPay — система микроплатежей класса Р2Р. Транзакция осуществляется путем приема платежа с использованием кредитной карты и перевода средсвт на счет получателя.

BillPoint — система микроплатежей класса Р2Р. Транзакция осуществляется путем приема платежа с использованием кредитной карты и перевода средсвт на счет получателя.

C2it (также AOL Quickcash) — система микроплатежей класса Р2Р, принадлежащая Citibank. Интегрирована система электронной почтовой нотификации платежей.

CashBox — система управления платежами, разработанная компанией Intertrader. Позволяет использовать интегрированные возможности нескольких других систем, включая Mondex.

Позволяет использовать интегрированные возможности нескольких других систем, включая Mondex.

Checkfree- платежная система и решение уровня биллинга

CheckSpace — система микроплатежей класса Р2Р, основанная на чековых счетах, открытых в банках США.

Ching — система, разработанная компанией Mediais; основана на банковских счетах, операции осуществляются с использованием дебитовых и кредитных карт.

1ClickCharge система микроплатежей класса Р2Р, обладающая усовершенствованным интерфейсом, позволяющим осуществлять платежи одним щелчком мыши.

Credit Card Network — платежная система с авторизацией кредитных карт на основе сертификата SSL.

CurrencyOne — процессинговый центр кредитных карт с поддержкой сертификатов SSL, разработанный компанией ArticWeb

CybaCard — система позволяет открыть анонимный счет для карты Mastercard, который может быть использован для оплаты в онлайне.

Cybank — платежная система, транзакции в рамках которой осуществляются на основе счетов, открытых в Cybank

CyberCash- система защищенных транзакций, осуществляемых с использованием кредитных карт и технологиии электронных чеков. В ближайшем будущем будет интегрирована поддержка протокола SET.

В ближайшем будущем будет интегрирована поддержка протокола SET.

CyberSource — процессинговый центр кредитных карт и набор инструментов для задач электронной коммерции

DataCash — процессинговый центр кредитных карт c сертификата SSL.

eCash — анонимная система интернет-платежей на основе цифровой наличности, разработанная Дэвидом Чаумом.

eCharge Phone — платежная система, в рамках которой счет на оплату транзакции включается в состав счета на оплату телефонных услуг.

eCheck Secure — платежная система, основанная на приеме чеков и их верификации через АКД.

E-coin — платежная система, основанная на использовании жетонов, выполняющих роль смарт-карты.

eComm — платежная система, основанная на использовании смарт-карт. Транзакции микроплатежей обрабатываются в совокупности как единая транзакция с использованием протокола SET.

Ecount — система микроплатежей класса Р2Р.

Econnect — процессинговый центр кредитных карт

E-gold — система, позволяющая осуществлять транзакции на основе счетов в системе. Перевод средств осуществляется в эквиваленте ценных металлов.

Перевод средств осуществляется в эквиваленте ценных металлов.

E-lysium- платежная систеам класса EBPP.

eMoneyMail — система микроплатежей класса Р2Р, разработанная BankOne

ExchangePath — процессинговый центр дебитовых и кредитных карт.

Flooz — система микроплатежей класса Р2Р.

Fundamo — платежная система для рынка мобильной коммерции в стандарте GSM.

GlobalCollect — платежная система для осуществления международных платежей.

Globe ID — процессинговый центр дебитных и кредитных карт.

GMoney — решение для создания локальных платежных систем с ограниченным числом пользователей.

iBill — процессинговый центр кредитных карт и чеков

iCanBuy — платежная система, ориентированная на детскую аудиторию. Счета в системе пополняются родителями.

I-escrow — трастовый фонд, удерживающий средства плательщика ло той поры, пока поледний не получит товар на руки.

InterCoin — биллинговая система с восможностью предварительного тестирования товара.

InternetCash — платежная интернет-система, в рамках которой товары и услуги оплачиваются за счет средств, внесенных за карту предоплаты.

iPIN — платежная система, в рамках которой счет на оплату транзакции включается в состав счета на оплату услуг ISP-провайдера.

Jalda — система микро- и макроплатежей, использующая сертификаты SSL. Разработана консорциумом Ericsson Hewlett Packard Telecommunications.

Java Electronic Commerce Framework — платежное решение от корпорации Sun. Поддерживает протокол SET, смарт-карты, микроплатежи, электронные чеки и «жетонные» схемы.

MicroGateway — система микроплатежей класса Р2Р, разработанная компанией Auric.

Micro Payment Transfer Protocol (MPTP) — система микроплатежей класса Р2Р, разработанная консорциумом W3C.

Millicent — система микроплатежей класса Р2Р, разработанная компанией DEC и принадлежащая в настоящее время Compaq. Функционирует на территории Японии.

Mondex — платежная система, основанная на использовании смарт-карт.

MoneyZap — система микроплатежей класса Р2Р, разработанная альянсом Western Union/First Data

Mon-e — платежная система, основанная на использовании карт предоплаты.

MovilPago — платежная система для рынка мобильной коммерции Испании, работающая в стандарте GSM.

NetChex — процессинговый центр дебитовых карт.

Netfare — платежная система, основанная на использовании карт предоплаты.

NewGenPay — система микроплатежей по оплате просмотренного контента, разработанная IBM.

Oakington — система микроплатежей класса Р2Р, основанная на использовании цифровой наличности. Пользователи системы могут создавать и использовать собственные денежные единицы.

Paylinx — процессинговый центр кредитных карт.

PayMe.com — система микроплатежей класса Р2Р.

PayMyBills.com — система позволяет оплачивать счета на основе средств, внесенных на депозит пользователя в системе.

PayPal — система микроплатежей класса Р2Р.

PayTrust — платежная система класса EBPP.

Pay2See — сервис оплаты мультимедийного контента, основанная на депозитах пользоватлей в системе.

PC Pay — платежная система, основанная на использовании смарт-карт.

Pocket Pass — платежная система, основанная на использовании карт предоплаты.

Privatebuy — система позволяет создать анонимный дебитовый счет, которым можно пользоваться в онлайне при помощи кредитной карты.

Propay — система микроплатежей класса Р2Р, платежи в рамках которой могут вноситься как наличными, так и при помощи кредитных карт.

Proton — платежная система, основанная на использовании цифровой наличности.

Quick Commerce — процессинговый центр кредитных карт на основе технологии автоматизированного клирингового дома (АКД).

RocketCash — платежная система, ориентированная на детскую аудиторию. Счета в системе пополняются родителями.

SafeDebit — процессинговый центр дебитовых карт. В качестве носителя для карты может использоваться CD.

Secure-Bank. com — система, позволяющая осуществлять электронные транзакции между чековыми счетами и при помощи кредитных карт с использованием SSL-сертификата для защиты запроса.

com — система, позволяющая осуществлять электронные транзакции между чековыми счетами и при помощи кредитных карт с использованием SSL-сертификата для защиты запроса.

SecureTrans — система, позволяющая осуществлять электронные транзакции между чековыми счетами и при помощи кредитных карт с использованием SSL-сертификата для защиты запроса.

TeleCheck — система, позволяющая осуществлять электронные транзакции между чековыми счетами.

TeleVend — система мобильной коммерции, в рамках которой оплата товаров и услуг включается в счет на оплату телефонных услуг или же снимается с банковского счета.

Tipster — сервис оплаты мультимедийного контента.

TransPoint — платежная система класса EBPP. В настоящее время находится в процессе слияния с CheckFree.

WebCharge — система, позволяющая осуществлять электронные транзакции с использованием SSL-сертификата для защиты запроса.

WorldPay — система микроплатежей класса Р2Р с поддержкой кредитных и дебитовых карт и мультивалютности.

Yahoo! PayDirect — система микроплатежей класса Р2Р.

Вернуться на главную страницу обзора

Как подключить интернет-эквайринг — «Единая касса» Wallet One

Эквайринг – это банковская услуга, позволяющая торговым предприятиям принимать оплату по банковским картам. Это самый популярный способ платежа в России, поэтому сегодня предприятия малого бизнеса всё чаще задаются вопросом, эквайринг какого банка лучше выбрать.

Теперь расскажем обо всём подробнее.

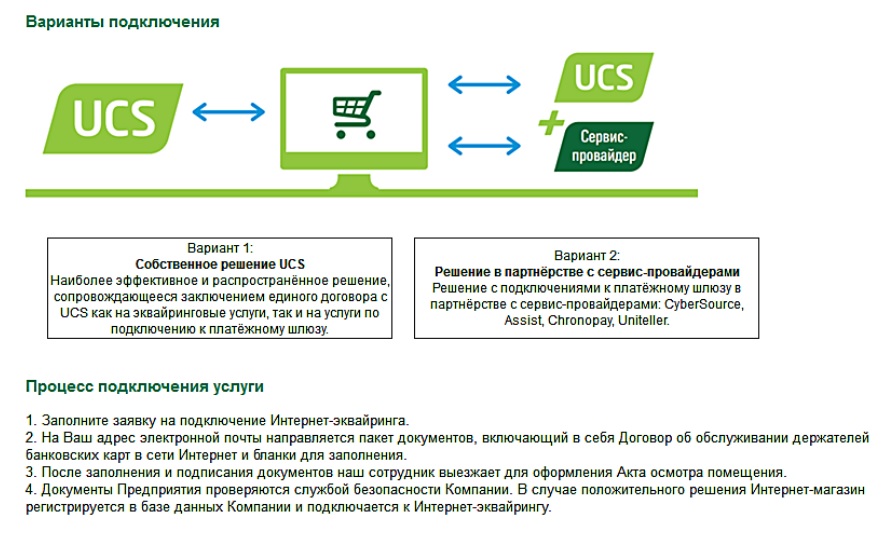

Для интернет-магазинов и других предприятий малого бизнеса, работающих в интернете, актуален интернет-эквайринг, который позволяет принимать платежи по пластиковым картам через интернет с помощью специально разработанного web-интерфейса. При подключении интернет-эквайринга важно внимательно выбирать не только банк-эквайер, который будет осуществлять расчёты по операциям, совершаемым с использованием банковских карт, нужно также уделить особое внимание выбору платёжного сервиса, который будет обеспечивать безопасность платежей.

Как подключить интернет-эквайринг

Подключение организаций электронной коммерции банком-эквайером происходит при технической поддержке сервис-провайдеров, которые обеспечивают безопасность платежей в интернет-магазине. Одним из таких сервис-провайдеров является платёжная система Wallet One, с помощью которой можно подключить эквайринг к интернет-магазину на лучших условиях.

Подключение интернет-эквайринга происходит в несколько этапов:

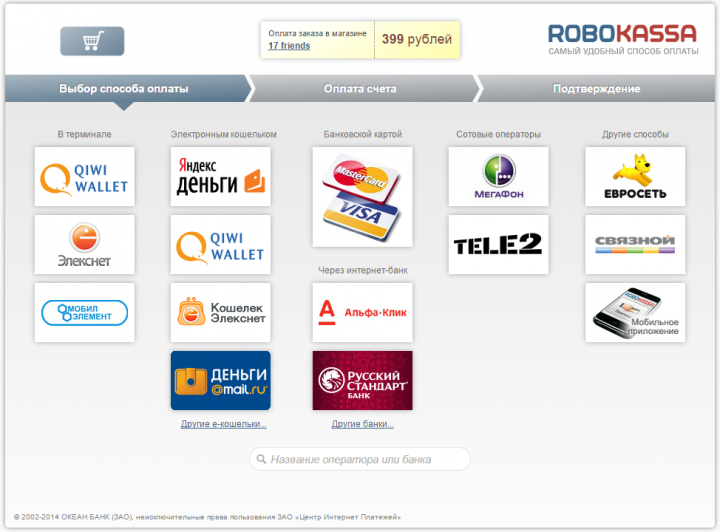

- Интернет-магазин обращается к провайдеру услуг (системе электронных платежей) – например, Wallet One, Робокасса, Яндекс.Касса, PayOnline и т.д.

- Выбрав платёжный сервис, интернет-магазин регистрируется на сайте системы электронных платежей, например, здесь.

- Провайдер услуг отправляет в банк заявку на подключение интернет-эквайринга к магазину или сервису.

- Банк обрабатывает заявку и, уточнив все детали, интернет-магазин подписывает договор на интернет-эквайринг и начинает принимать к оплате пластиковые карты. А в случае подключения эквайринга через «Единую кассу» Wallet One, помимо банковских карт, будет доступно ещё около 100 способов приёма платежей.

А в случае подключения эквайринга через «Единую кассу» Wallet One, помимо банковских карт, будет доступно ещё около 100 способов приёма платежей.

А в случае подключения эквайринга через «Единую кассу» Wallet One, помимо банковских карт, будет доступно ещё около 100 способов приёма платежей.Безопасность платежей при интернет-эквайринге

Скорость, удобство и безопасность расчётов по картам при эквайринге обеспечивает специальное оборудование и программное обеспечение. Процессинговый центр – ядро любого эквайринга – это автоматизированная система, которая обрабатывает информацию, получаемую с карт, обеспечивает связь и координирует расчёты между участниками транзакции: эмитентом и эквайером, то есть клиентом и предприятием. Платёжная система Wallet One лицензируется надзорным органом в каждой стране присутствия и полностью безопасна, поскольку использует стандарт безопасности PCI DSS, SSL-протокол, системы безопасности Verified by Visa и MasterCard SecureCode. Кроме того, в Wallet One встроена антифрод-система, предназначенная для выявления мошеннических платежей.

В рамках интернет-эквайринга сервис-провайдеры предлагают широкий

спектр услуг для предприятий электронной торговли:

- Персональный счёт

- Виртуальный терминал

- Полный набор методов предотвращения мошенничества

- Формирование авторизационного запроса или передача файла финансовых транзакций эквайеру для дальнейшего проведения взаиморасчетов

- Формирование возвратных платежей

- Мультивалютные платежи

- Клиентская и техническая поддержка 24/7

- Стандарты безопасности

- Высокий уровень обслуживания

- Развитие отношений с компаниями, предоставляющими дополнительные услуги, для увеличения лояльности клиентов.

Какие преимущества даёт бизнесу интернет-эквайринг

- увеличение потока клиентов, поскольку большинство покупателей в интернете предпочитают оплачивать услуги банковскими картами;

нет расходов на инкассацию - безопасность и удобство (курьеру не нужно возить с собой наличные для сдачи)

- снижается риск потерять покупателя из-за необходимости искать платёжные терминалы или снимать наличные для оплаты покупок.

Доказано, что покупатели более склонны к спонтанным приобретениям и легче тратят деньги, расплачиваясь по картам. Если вы заинтересовались интернет-эквайрингом, в разделе «Единая касса» вы узнаете, как подключить к интернет-магазину приём платежей по картам на выгодных условиях. Познакомиться с тарифами на интернет-эквайринг можно во вкладке «Тарифы» или по ссылке.

Читайте также

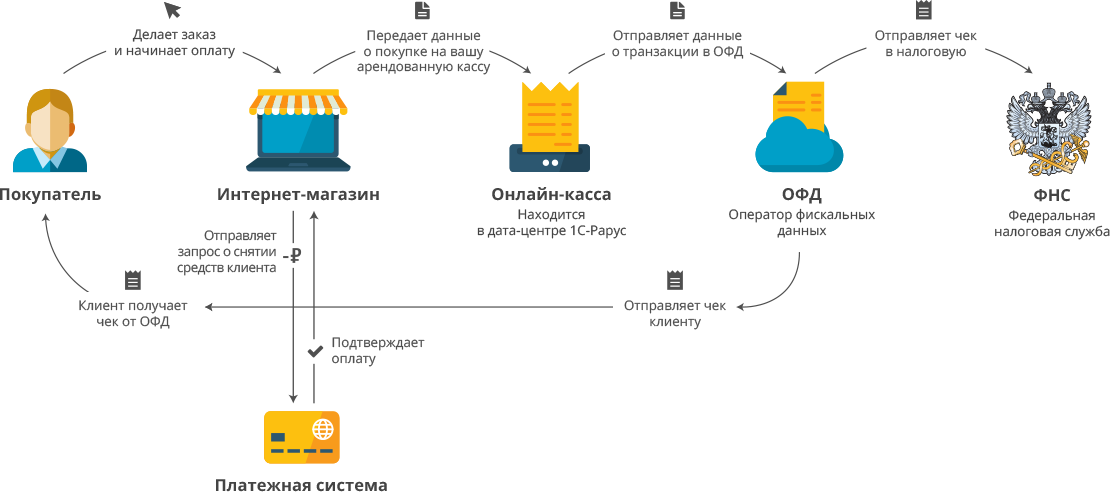

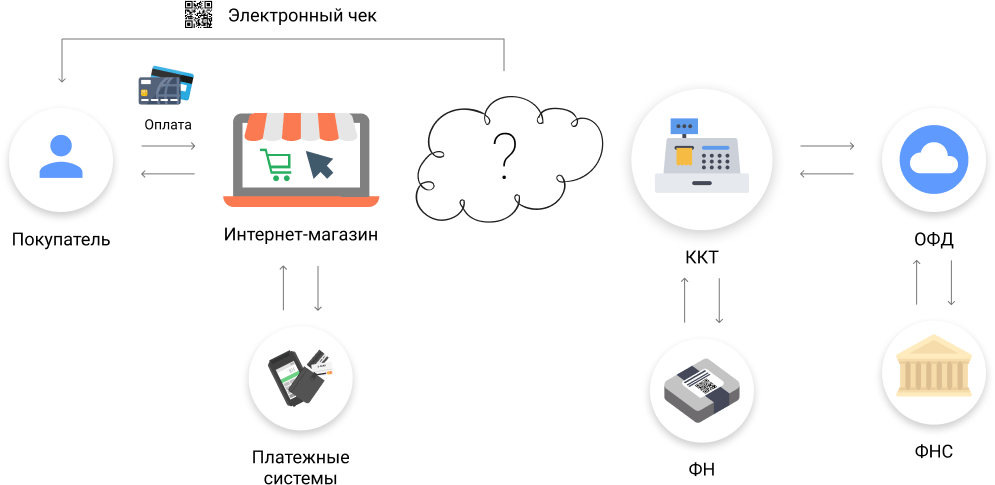

В июле 2017 года в правовую силу вступил Федеральный закон №54, целью которого был переход на новую контрольно-кассовую технику для полной отчетности перед налоговой.

Читать далее

В этом году из-за ФЗ-54 наступает пора перемен, которые затрагивают весь денежный бизнес, в том числе и онлайн-маркеты. Они наряду с остальными магазинами обязаны использовать контрольно-кассовые машины нового образца.

Читать далее54-ФЗ несет множество изменений. Например, теперь все предприниматели, имеющие дело с бизнесом, в основе которого лежат денежные операции, вынуждены использовать контрольно-кассовую технику нового образца.

Читать далееВ этом году происходит масса перемен в правилах работы абсолютно всех предпринимателей вследствие редакции ФЗ-54, который вынуждает всех использовать онлайн-кассы нового поколения, что способны передавать информацию в Федеральную налоговую службу в реальном времени.

Читать далееДеятельность курьеров необходима для нормального функционирования интернет-магазинов. Новая реформа непосредственно затронула их деятельность, обязывая использовать онлайн-кассы.

Такие действия нужны для упрощения системы налогообложения и защиты покупателей от рисков мошенничества.

Читать далее

Такие действия нужны для упрощения системы налогообложения и защиты покупателей от рисков мошенничества.

Такие действия нужны для упрощения системы налогообложения и защиты покупателей от рисков мошенничества.Компания «МультиКарта» подключила процессинг карт «Мир» для международного провайдера электронной коммерции Connectum

Сообщение отправлено!

31 августа 2020

Компания «МультиКарта» подключила процессинг карт «Мир» для международного провайдера электронной коммерции Connectum

Зарубежные интернет — магазины, подключенные к международному провайдеру электронной коммерции Connectum, теперь могут принимать карты «Мир» при оплате на их сайтах онлайн в четырех валютах — рублях, фунтах стерлингов, долларах и евро. Расчетным банком для нерезидентов — участников ПС «Мир» выступил банк ВТБ.

«Компания Connectum рада сообщить о старте сотрудничества с новым партнёром — процессинговой компанией «МультиКарта», которая предоставляет широкий спектр услуг, в том числе процессинг банковских карт различных международных платежных систем, включая «Мир» и UPI. Нам всегда важно иметь надёжных партнёров, чтобы предлагать клиентам максимально качественный сервис. Со стартом сотрудничества с «МультиКартой» наши клиенты получили возможность принимать платежи по картам «Мир» и в скором времени смогут делать это и по картам UPI. Совместная работа с новым партнёром будет способствовать нашему дальнейшему развитию, постановке и достижению новых целей»— прокомментировал Эдгарс Ласманис, основатель и генеральный директор Connectum.

Нам всегда важно иметь надёжных партнёров, чтобы предлагать клиентам максимально качественный сервис. Со стартом сотрудничества с «МультиКартой» наши клиенты получили возможность принимать платежи по картам «Мир» и в скором времени смогут делать это и по картам UPI. Совместная работа с новым партнёром будет способствовать нашему дальнейшему развитию, постановке и достижению новых целей»— прокомментировал Эдгарс Ласманис, основатель и генеральный директор Connectum.

«Мы совместно с платежной системой «Мир» и банком ВТБ реализовали проект, который способствует распространению российского эквайринга на международной арене. Теперь список международных интернет-магазинов, где россияне смогут оплатить свои покупки картами «Мир», расширился — и это новый, важный шаг в развитии электронной коммерции», отметил генеральный директор компании «МультиКарта» Кирилл Свириденко.

Дмитрий Бувин, коммерческий директор платежной системы «Мир»:«Расширение международного приема карт «Мир» — один из ключевых приоритетов для нас как платежной системы. Мы работаем в этом направлении как с национальными платежными системами других стран, так и с другими участниками рынка платежных услуг. Сотрудничество с Connectum и «МультиКартой» позволяет нам увеличить число популярных у россиян зарубежных интернет-магазинов, которые принимают карты «Мир»».

Мы работаем в этом направлении как с национальными платежными системами других стран, так и с другими участниками рынка платежных услуг. Сотрудничество с Connectum и «МультиКартой» позволяет нам увеличить число популярных у россиян зарубежных интернет-магазинов, которые принимают карты «Мир»».

Ранее «МультиКарта» реализовала подобные проекты с российскими платежными провайдерами электронных платежей (более 40 подключений c IPSP), такими как Assist, Uniteller, Payture, GateLine, PayU, Paymo, Netpay, MOBI.Деньги, Деньги.Мэйл.Ру и др. В рамках этих проектов было подключено более 6000 терминалов электронной коммерции в России для работы с платежными системами Visa, Mastercard, «Мир».

Connectum – стал первым международным платежным провайдером, с которым удалось реализовать подобный проект. В ближайшее время планируется его подключение к еще одной платёжной системе – Union Pay.

«Такое поведение системе не понравится». Как провайдер электронных платежей выслеживает мошенников

В последнее время белорусов все чаще предупреждают о мошенниках, которые крадут деньги с карточек. С учетом того, что, по данным Нацбанка, на 9,5 миллиона жителей приходится 15,3 миллиона пластиковых карт, с этой проблемой может столкнуться каждый. FINANCE.TUT.BY поговорил с экспертом о том, к каким способам чаще всего прибегают мошенники, чтобы украсть данные карточек, как провайдеры электронных платежей отслеживают злоумышленников и что делать, чтобы самому не попасться на уловки.

С учетом того, что, по данным Нацбанка, на 9,5 миллиона жителей приходится 15,3 миллиона пластиковых карт, с этой проблемой может столкнуться каждый. FINANCE.TUT.BY поговорил с экспертом о том, к каким способам чаще всего прибегают мошенники, чтобы украсть данные карточек, как провайдеры электронных платежей отслеживают злоумышленников и что делать, чтобы самому не попасться на уловки.

«Наши люди доверчивые».

Как к мошенникам могут попасть данные вашей карты?Директор компании-провайдера электронных платежей Assist Belarus Вячеслав Сенин рассказывает, что сейчас активнее всего мошенники прибегают к методам так называемой социальной инженерии.

— К примеру, злоумышленник может позвонить, представиться сотрудником банка и попытаться убедить человека предоставить данные его карты. Причем не только сами реквизиты, но даже код 3D Secure, который чаще всего приходит на мобильный телефон. Схема работает приблизительно так: под видом сотрудника банка мошенник выясняет у жертвы данные его или ее карточки, сразу вводит их в каком-нибудь интернет-магазине или сервисе по переводу денег с карты на карту, а потом просит сообщить еще и пришедший пароль 3D Secure. Этих данных достаточно, чтобы совершить платеж или перевести деньги с карты. Наши люди доверчивые, поэтому часто получается, что они сами сообщают мошенникам все, что нужно, — объясняет Вячеслав Сенин.

Схема работает приблизительно так: под видом сотрудника банка мошенник выясняет у жертвы данные его или ее карточки, сразу вводит их в каком-нибудь интернет-магазине или сервисе по переводу денег с карты на карту, а потом просит сообщить еще и пришедший пароль 3D Secure. Этих данных достаточно, чтобы совершить платеж или перевести деньги с карты. Наши люди доверчивые, поэтому часто получается, что они сами сообщают мошенникам все, что нужно, — объясняет Вячеслав Сенин.

«Банковские работники» — это последний тренд среди мошенников. Раньше они чаще взламывали страницы в соцсетях и начинали писать всем подряд из списка друзей: мол, нужно получить перевод, а с моей картой что-то не то, дай реквизиты своей. Но в таких ситуациях белорусы, по словам эксперта, уже научились распознавать подвох.

— Про этот способ все уже наслышаны, так что обычно начинают уточнять у друзей напрямую, действительно ли им нужно получить перевод, — поясняет Вячеслав Сенин.

Иногда мошенники могут выдавать себя за продавцов несуществующих товаров: либо подержанных на специализированных сайтах и в группах в соцсетях, либо даже создать целый виртуальный псевдомагазин.

— Чтобы совершить покупку, мошенник предлагает перечислить стоимость товара ему на карточку. При этом никакого товара нет, но перевод уже сделан, — поясняет Вячеслав Сенин.

Кроме социальной инженерии сохраняются и старые технические способы мошенничества — фишинговые сайты и вирусы.

— Мошенники могут создавать фейковые сайты, которые якобы продают какие-то товары или туристические путевки с большой скидкой. На этих сайтах имитируется страница оплаты с полями для ввода реквизитов карты, откуда они сразу попадают к мошенникам, — рассказывает Вячеслав Сенин. — Причем иногда злоумышленники, чтобы усыпить бдительность жертв, могут сами оставлять на сторонних ресурсах положительные отзывы на этот «магазин». Если говорить о вирусах, то некоторые из них могут запоминать нажатия клавиш. В результате вы можете совершать покупку в нормальном интернет-магазине, но вирус сохранит данные, которые вы вводите, и отправит их мошеннику. В этой ситуации от кражи денег спасает пароль 3D Secure и, конечно, своевременное обновление антивируса.

«Работает искусственный интеллект».

Как провайдер платежей ищет подозрительные операции?Чтобы не попасться на уловки мошенников, в первую очередь внимательным нужно быть самому держателю карточки. Но банки-эмитенты и провайдеры платежей тоже отслеживают подозрительные операции.

— У нас работает искусственный интеллект — нейросеть, которая анализирует детали операций. Мы видим, с какого устройства клиент попал к нам на страницу (компьютер, телефон, планшет), какому банку принадлежит его карта, с какого IP-адреса он заходит, — говорит Вячеслав Сенин. — Мы можем, например, проанализировать технические детали устройства, с которого совершается оплата. Если мы видим, что с одного и того же устройства поступает несколько запросов, то в определенный момент нейросеть сработает и перестанет эти операции пропускать.

По словам Вячеслава Сенина, искусственный интеллект выявляет подозрительные операции каждый день. Но иногда тревога оказывается ложной.

Но иногда тревога оказывается ложной.

— Скажем, бывает, что сотрудники офиса по очереди заказывают пиццу с одного устройства и на одно имя, но при этом платят разными картами. Системе может не понравиться такое поведение, и она заблокирует дальнейшие операции, — приводит пример Вячеслав Сенин. — Если это произошло, лучше обратиться в тот интернет-магазин, где вы пытаетесь расплатиться, чтобы прояснить ситуацию.

Советы эксперта: что делать, чтобы с вашей карты не украли деньгиУстановите СМС-оповещение.

— Если вы увидите, что произошло несанкционированное списание, сможете оперативно заблокировать карточку через приложение или звонком в банк, — поясняет Вячеслав Сенин.

Установите функцию 3D Secure.

— В этом случае даже если мошенник завладеет данными вашей карты, он не сможет перевести с нее деньги без пароля, который приходит на ваш мобильный телефон, — комментирует эксперт.

Будьте внимательны, когда снимаете наличку.

— Мошенники все еще устанавливают в банкоматы скиммеры — специальные устройства, которые сохраняют данные вашей карты, — говорит Вячеслав Сенин. — Поэтому, прежде чем воспользоваться устройством, внимательно его осмотрите. Если что-то покажется вам подозрительным или неестественным, этим банкоматом лучше не пользоваться.

Установите лимиты по карте.

— Банки-эмитенты чаще всего предоставляют возможность установить эти лимиты самому держателю карты. Например, на определенное количество операций или сумму в день или в неделю. Причем изменить их, если предстоит какая-то нетипичная крупная покупка, можно прямо в приложении банка, а потом вернуть к прежнему размеру. Такие лимиты не позволят снять у вас с карты больше определенной суммы, — поясняет Вячеслав Сенин.

Заведите отдельную карту для интернета и не покупайте ничего в подозрительных магазинах.

— Не стоит вводить данные карточки на сомнительных сайтах. Посмотрите, когда он был создан, какие на него пишут отзывы и где, — советует Вячеслав Сенин. — Также не стоит держать деньги на карточке для интернета, переводите на нее нужную сумму непосредственно перед покупкой.

— Также не стоит держать деньги на карточке для интернета, переводите на нее нужную сумму непосредственно перед покупкой.

Не ведитесь на халяву.

— К информации о распродажах и грандиозных скидках нужно относиться критически. Конечно, если их устраивает известный крупный магазин, опасения будут минимальными. Но если это какой-то малоизвестный сайт, нужно как минимум хорошо подумать и изучить вопрос, прежде чем пытаться что-то на нем купить, — говорит эксперт.

Читайте также:

ООО «Компания Электронных Платежей «АССИСТ»

Директор: Сенин Вячеслав Вячеславович 375 29 338 66 91

Адрес: 220126, г. Минск, пр-т Победителей, 21, офис 1207

Телефон: 375 17 203 86 85

EMAIL: [email protected]

Сайт: www.belassist.by

ООО «Компания электронных платежей «АССИСТ» является дочерним предприятием компании ASSIST – крупнейшего провайдера электронных платежей и системного интегратора России, основанного в 1998 году, в момент начала формирования рынка электронной коммерции.

ASSIST занимает лидирующее положение на рынке интернет-эквайринга России, является одной из самых авторитетных компаний в сфере электронной коммерции. Расширение географии присутствия и выход на национальный рынок Беларуси – закономерный шаг в развитии компании ASSIST.

ООО «Компания Электронных Платежей «АССИСТ» — универсальный сервис-провайдер электронных платежей. С помощью «АССИСТ» каждый интернет-магазин, в том числе и ваш, сможет принимать к оплате банковские карты VISA, MasterCard, VISA Electron, Maestro и American Express прямо на сайте в сети интернет.

Пользователями ASSIST являются интернет-магазины и покупатели. Интернет-магазин получает возможность принимать через интернет банковские платежные карты без приобретения специального программно-аппаратного комплекса. Покупатель приобретает надежный и безопасный способ оплаты.

СЕРВИСЫ

• Простая авторизация

• Двустадийный механизм авторизации

• Отмена оплаты и возврат денежных средств

• Личный кабинет

• ASSIST ANTIFRAUD

• Годовой отчет

• Платежные страницы в индивидуальном дизайне

• Покупка в один клик

15 лет на рынке электронной коммерции России и СНГ;

Более 3 000 подключенных Интернет-предприятий, более 500 крупнейших российских и зарубежных брендов;

Сертификация PCI DSS c 2006 года;

Премия Рунета за лучший финансовый инструмент;

Сумма предотвращенных за 15 лет мошеннических операций – 22 000 000 USD;

Первый провайдер в России, внедривший технологию 3-D Secure;

Сертификация MasterCard Site Protection (SDP) и VISA Account Information

Security (AIS) с 2006 года;

Номинант Премии Рунета «Безопасный Рунет».

11 ведущих поставщиков услуг онлайн-платежей в 2021 году

Если вы до сих пор обрабатывали платежи вручную, вы, должно быть, задаетесь вопросом: а есть ли лучший способ?

Десять лет назад люди скептически относились к вводу информации о своей кредитной карте в Интернете, но сегодня 3 из 4 человек, использующих Интернет, занимаются банковскими операциями в Интернете.

Мир онлайн-платежных сервисов может показаться сложным, но по сути он заключается в том, чтобы облегчить вашим членам, клиентам или спонсорам поддержку вас удобным для них способом.

Человеческое поведение быстро изменилось, чтобы адаптироваться к новой технологии онлайн-платежных услуг. Теперь важно предложить вариант онлайн-оплаты, независимо от вашей организации, если вы хотите иметь возможность охватить всех своих потенциальных клиентов, спонсоров или участников.

Например, Гэри Рубенс из лыжного клуба Вашингтона, округ Колумбия, этим летом начал принимать онлайн-платежи с помощью программного обеспечения для управления членством от Wild Apricot.

В течение одного месяца после рекламы предстоящей зимней поездки его клуба все места были заполнены, а денежный поток клуба увеличился на 18 000 долларов, что позволило Гэри покрыть все свои депозиты.

Как выразился Гэри: «Это на FAR самое раннее, когда мы когда-либо распродавали лыжные туры … Наш президент и совет директоров также очень впечатлены».

Гэри смог связаться с людьми, которые иначе не зарегистрировались бы для участия в мероприятии, если бы он не принимал онлайн-платежи.

И он — всего лишь один из тысяч организаций, с которыми мы работаем каждый день, которые достигли невероятного роста после приема онлайн-платежей.

Хотя реализация онлайн-платежей поначалу может показаться пугающей, в этом посте мы поможем вам сориентироваться во всех вариантах и расшифровать жаргон.

Зачем нужны услуги онлайн-платежей?

Если вы похожи на многие небольшие организации, вы собираете платежи в основном наличными или чеками. Хотя в настоящий момент это может сработать для вас, добавление онлайн-платежей дает вам и вашим сторонникам ряд преимуществ.

Людям становится все удобнее платить онлайн. Когда участники, клиенты или сторонники готовы зарегистрироваться, зарегистрироваться на мероприятие или сделать пожертвование, они хотят сделать это быстро и легко.Фактически, веб-сайты, которые не поддерживают онлайн-платежи, могут считаться неуместными.

Ускорить процесс Онлайн-платежи быстрее, чем платежи вручную, так как вам не нужно ждать получения чека или его погашения. Весь процесс — от отправки онлайн-платежа до обновления вашего банковского счета — может занять несколько секунд. Конечным результатом является улучшение денежного потока вашей организации и почти немедленное подтверждение транзакций. Потенциальным участникам не придется ждать, чтобы присоединиться к вашей организации, и участники сразу узнают, успешно ли они зарегистрировались на мероприятие.

Кроме того, сервис онлайн-платежей позволяет сразу узнать, есть ли у человека, производящего онлайн-платеж, достаточно средств для покрытия транзакции, вместо того, чтобы узнать через неделю, когда чек вернется.

Избавьте вас от хлопот …Автоматические платежи также избавят вас от необходимости вносить чек и регистрировать платеж вручную. После того, как вы настроите онлайн-платежи для своего веб-сайта, они обрабатываются автоматически. Вы не обрабатываете и не храните информацию о кредитных картах.Любые обновления записей участников обрабатываются автоматически.

… Но по ценеКонечно, за все, что имеет ценность, приходится платить, и в этом случае ваш поставщик платежей будет взимать с вас комиссию за транзакцию, а некоторые также взимают другие комиссии, такие как плата за установку или ежемесячную плату.

Но если онлайн-платежи помогут вам расширить членство, сбор средств или ваш онлайн-бизнес, они отнимут кусок от вашего гораздо большего пирога.

Мы рассмотрим расходы позже, но сейчас, прежде чем вы начнете думать о выборе конкретного поставщика платежных услуг, важно понять некоторую терминологию онлайн-платежей, в том числе поставщика платежей .

Что такое онлайн-платежи? Понимание терминологии онлайн-платежей

Есть несколько терминов, которые используются почти как взаимозаменяемые при описании онлайн-платежей:

Несмотря на то, что они разные, с небольшими различиями, все они относятся к компании, услуге или приложению, которое выступает в качестве финансового посредника между вашим веб-сайтом и вашим клиентом, а также между вами и вашими банковскими счетами . Каждый из них облегчает выполнение онлайн-транзакций и обработку онлайн-платежей.

Платежный шлюз

Платежный шлюз — это служба, которая получает запрос онлайн-платежа с вашего веб-сайта и направляет его в процессор платежей . Вы можете представить себе платежный шлюз как цифровой эквивалент кассы, в которую вы вставляете свою карту в продуктовом магазине.

Платежный процессор

Обработчик платежей — это служба, которая проверяет данные кредитной карты покупателя (например,g., таковые вашего члена, спонсора или спонсора) и проверяет, достаточно ли у них средств на их счету для покрытия платежа. Если у клиента достаточно средств, транзакция авторизуется, и средства переводятся со счета клиента. Статус транзакции передается обратно на платежный шлюз, который затем отправляет статусное сообщение на ваш сайт. Компания, занимающаяся обработкой платежей, также может предоставить вам оборудование, необходимое для приема личных платежей, например устройство для считывания карт.

Платежная система

A поставщик платежных услуг (или поставщик платежных услуг) — это компания, которая предоставляет услуги платежного шлюза или процессора платежей. Некоторые будут работать с обоими.

Платежная служба или платежная система

Если поставщик платежных услуг предлагает несколько типов платежных шлюзов — с различными функциями и ценами — каждый тип называется платежной службой или платежной системой . Например, PayPal — это поставщик платежных услуг, который предлагает ряд платежных услуг или платежных систем, таких как PayPal Payflow Pro и PayPal Express Checkout (и вот отличный список, если вы ищете альтернативу Paypal, или продолжайте читать, чтобы увидеть наш обзор различных систем онлайн-платежей внизу этого поста).

Например, PayPal — это поставщик платежных услуг, который предлагает ряд платежных услуг или платежных систем, таких как PayPal Payflow Pro и PayPal Express Checkout (и вот отличный список, если вы ищете альтернативу Paypal, или продолжайте читать, чтобы увидеть наш обзор различных систем онлайн-платежей внизу этого поста).

Торговый счет

Торговый счет — еще один важный термин, который необходимо понимать. Когда онлайн-транзакция успешно завершена, средства переводятся со счета покупателя на ваш торговый счет — особый вид банковского счета, который используется исключительно для хранения средств, полученных от транзакций по кредитным и дебетовым картам.Чтобы принимать онлайн-платежи, вам обычно необходимо создать учетную запись продавца у вашего поставщика платежей. Средства, накопленные на вашем торговом счете, регулярно переводятся на банковский счет вашей организации.

Платежный шлюз и платежный процессор: в чем разница?

Хотя термины «платежный шлюз» и «платежный процессор» иногда используются как синонимы, на самом деле они относятся к разным частям платежного процесса.

В онлайн-транзакции платежный шлюз — это то, что аутентифицирует платеж клиента, тогда как платежный процессор — это механизм, который передает транзакцию между банком и продавцом.

Это различие важно, потому что в физической транзакции требуется только платежный процессор. Однако в виртуальной транзакции необходим дополнительный уровень аутентификации.

Однако, что еще больше сбивает с толку, платежный шлюз и платежный процессор иногда объединяются в одну службу, известную под любым именем. Некоторые компании будут управлять обеими сторонами процесса, а другие — только одной.

Итак, читая наш список платежных систем, помните об этом простом, но жизненно важном различии.

Как работает процесс онлайн-платежей

Чтобы полностью понять, как работают онлайн-платежи, давайте проследим транзакцию от начала до конца. Таким образом, вы можете увидеть, как взаимодействуют ваш веб-сайт, ваш участник или спонсор и ваш поставщик платежных услуг.

Чтобы начать обработку онлайн-платежей, вам обычно требуется:

торговый счет — хотя некоторые платежные системы (например, PayPal) не требуют торгового счета или могут предоставить вам один

счет в платежной системе

веб-страница с кнопкой (напр.грамм. Присоединиться, Пожертвовать, Купить), который инициирует процесс транзакции — вы можете использовать код, предоставленный вашим поставщиком услуг, или специализированное программное обеспечение корзины покупок

.

После того, как вы настроите свою веб-страницу и подключите ее к системе онлайн-платежей, посетители вашего сайта смогут оплачивать товары или услуги в Интернете. Процесс онлайн-оплаты начинается, когда посетитель нажимает кнопку, чтобы заплатить онлайн за членские взносы или регистрацию на мероприятие, или сделать пожертвование или купить что-то в вашем интернет-магазине.

В появившейся онлайн-форме оплаты посетитель вводит данные своей кредитной карты и отправляет запрос на транзакцию. В зависимости от вашего поставщика услуг онлайн-платежей форма может появиться на вашем веб-сайте, или ваш покупатель может быть перенаправлен на форму на веб-сайте вашего поставщика услуг.

В зависимости от вашего поставщика услуг онлайн-платежей форма может появиться на вашем веб-сайте, или ваш покупатель может быть перенаправлен на форму на веб-сайте вашего поставщика услуг.

Запрос на транзакцию вместе с данными кредитной карты, введенными покупателем, безопасно передается на платежный шлюз, управляемый вашим поставщиком платежных услуг.Информация зашифрована, поэтому никто, включая вас, не может просматривать личную и финансовую информацию покупателя.

Затем ваш поставщик платежных услуг будет использовать безопасную службу обработки платежей — собственную или предоставляемую другой компанией — для проверки данных кредитной карты покупателя и подтверждения наличия у покупателя достаточных средств для завершения транзакции.

Если учетные данные покупателя действительны и имеется достаточно средств для завершения транзакции, ваш поставщик платежных услуг инициирует перевод средств с банковского счета покупателя на счет продавца, связанный с вашим веб-сайтом, и уведомит ваш веб-сайт о том, что транзакция была проведена. одобренный.В зависимости от того, как настроен ваш веб-сайт, эта информация может использоваться для автоматического обновления записей на вашем сайте (например, для обновления вашей базы данных управления членством или регистрации событий).

одобренный.В зависимости от того, как настроен ваш веб-сайт, эта информация может использоваться для автоматического обновления записей на вашем сайте (например, для обновления вашей базы данных управления членством или регистрации событий).

Если транзакция отклонена по какой-либо причине — например, из-за неверных учетных данных или недостатка средств — средства не будут переведены, но информация о статусе все равно будет отправлена на ваш веб-сайт.

11 лучших систем онлайн-платежей для вашей организации

Теперь, когда мы изучили анатомию онлайн-транзакции, вот несколько платежных систем, которые вы можете использовать для обработки онлайн-платежей вашей организации.

Мы включили причины, по которым вы можете предпочесть одного процессора другому, а также обзор комиссий, которые они взимают за транзакцию.

(Обратите внимание, что это может быть не точно для всех провайдеров, поскольку некоторые компании-эмитенты кредитных карт будут нести дополнительные комиссии, как и транзакции, которые происходят из-за пределов вашей страны, поэтому это предназначено только для сравнения. )

)

Имея это в виду, вот одиннадцать лучших систем онлайн-платежей для всех ваших потребностей в обработке платежей (а если вы некоммерческая организация, ознакомьтесь с нашим полным руководством для некоммерческих платежных систем здесь).

1. Платежи за дикий абрикос

Wild Apricot Payments — это собственная система обработки платежей Wild Apricot, основанная на AffiniPay, платежном шлюзе, который специализируется на платежных решениях для ассоциаций.

AffiniPay имеет более чем десятилетний опыт работы в платежной индустрии и имеет рейтинг A + от Better Business Bureau. И AffiniPay, и Wild Apricot Payments полностью совместимы с PCI и были созданы специально для некоммерческих транзакций, что означает, что они поддерживают регулярные пожертвования и предлагают бесплатную поддержку и соответствие требованиям PCI, а также не требуют ежемесячной платы за установку.

Plus, в то время как некоторые системы онлайн-платежей требуют, чтобы вы переводили деньги на свой банковский счет, с помощью Wild Apricot Payments полная сумма транзакции переводится прямо на ваш банковский счет, вам не нужно поднимать палец.

Если вы хотите настроить онлайн-платежи для своей организации, начните безрисковую 30-дневную пробную версию программного обеспечения для управления подпиской Wild Apricot

Расходы: 2,9% + 0,30 доллара США за транзакцию по кредиту / дебету

2.Полоса

Stipe — самый гибкий платежный процессор на рынке. Независимо от того, являетесь ли вы крупной некоммерческой организацией с различными потоками пожертвований или небольшим клубом / ассоциацией, Stripe API легко связывает ваши платежи в любом месте. Вы даже можете перейти из ООО в корпоративный статус!

Расходы: 2,9% и 0,30 доллара США за транзакцию по кредиту / дебету + 0,4% за повторяющийся счет

3. Apple Pay

Для онлайн-платежей Apple Pay предлагает самые удобные способы оплаты на рынке.Пользователи могут мгновенно платить, используя свои существующие кошельки Apple Wallet, одним нажатием кнопки (или сканированием отпечатка пальца).![]() Обратите внимание, что они не являются поставщиком платежей, поэтому вам нужно будет настроить их через один из других в этом списке, если вы хотите принимать другие виды платежей.

Обратите внимание, что они не являются поставщиком платежей, поэтому вам нужно будет настроить их через один из других в этом списке, если вы хотите принимать другие виды платежей.

Расходы: Никаких дополнительных комиссий сверх обычных комиссий за кредитные операции (в среднем 1,5–5% в США)

4. Дволла

Dwolla имеет широкий спектр интеграций и очень гибкая.Если вам требуется несколько структур платежей, таких как рассрочка платежа, многоэтапные проценты и различные периодические платежи, Dwolla справится со всем этим. Лучше всего то, что их структура вознаграждения очень конкурентоспособна.

Стоимость: 25 долларов в месяц + 0,5% за транзакцию

5. Срок погашения

Due — это многофункциональный платежный процессор, отвечающий потребностям 21 века. Due дает пользователям доступ к виртуальным кошелькам, безопасным транзакциям и даже программному обеспечению для отслеживания времени. Если вы ищете универсальное решение с различными формами оплаты, Due — отличный выбор.

Расходы: 2,8% + 2,9% и 0,30 доллара США за транзакцию по кредиту / дебету

6. Квадрат

Square была первой в игре, которая представила считыватель кредитных карт, который можно было подключить к мобильному телефону, связать с приложением и обрабатывать транзакции. Их технология улучшилась только благодаря расширенным функциям касания, а также полностью инклюзивному программному обеспечению для безопасной и надежной обработки ваших транзакций.

Расходы: 2,65% за транзакцию по карте, 2.9% + 30 центов за оплаченный квадратный счет-фактуру или онлайн-транзакцию, 3,4% + 15 центов за транзакцию, введенную вручную, и 0,10 доллара США за продажу дебетовой карты Interac

7. PayPal

PayPal — один из наиболее широко используемых провайдеров платежей, что является их большим преимуществом. Скорее всего, большинство ваших потенциальных сторонников и клиентов уже имеют счета в PayPal и могут легко производить платежи. PayPal также берет на себя все заботы о безопасности, что означает, что вы не будете хранить информацию о кредитной карте (как большинство других платежных систем).

PayPal также берет на себя все заботы о безопасности, что означает, что вы не будете хранить информацию о кредитной карте (как большинство других платежных систем).

Расходы: 2,9% + 0,30 доллара США за транзакцию по кредиту / дебету

8. Authorize.net

Как самое старое и наиболее распространенное платежное решение в этом списке, Authorize.net может делать практически все, что вам когда-либо понадобится, с точки зрения обработки платежей. С Authorize.net у вас никогда не будет неподдерживаемого типа оплаты, так как они всегда будут в курсе самых популярных способов оплаты и даже выиграли награду за выдающуюся интеграцию API.

Стоимость: 25 $ в месяц + 2.9% и 0,30 доллара за транзакцию

9. Freshbooks

Freshbooks — это не просто платежный процессор, это мощное бухгалтерское программное обеспечение, используемое миллионами компаний по всему миру. В отрасли вы не найдете более четкой финансовой отчетности, поскольку они известны своим прекрасным пользовательским интерфейсом и поддержкой клиентов. Если вы ищете идеальный инструмент для отчетности и платежную систему в одном лице, Freshbooks поможет вам.

Если вы ищете идеальный инструмент для отчетности и платежную систему в одном лице, Freshbooks поможет вам.

Расходы: Фиксированная комиссия 2,9%

10.Moneris

Подобно Freshbooks, Moneris предоставляет клиентам не только платежную систему, но и модульную отчетность по данным и даже отслеживание запасов. Преимущество Moneris заключается в их выдающемся круглосуточном обслуживании клиентов без выходных с высокими рейтингами. Они гордятся своей надежностью и всегда готовы помочь вам.

Расходы: 19,95 канадских долларов в месяц, + 2,75% за транзакцию по кредиту

Если после просмотра этого списка вам нужна дополнительная помощь в выборе поставщика онлайн-платежей, ознакомьтесь с нашим руководством, как это сделать.

11. Regpack

Regpack интегрирует регистрацию и обработку платежей на любом веб-сайте. Система позволяет вашей организации легко собирать платежи на вашем веб-сайте для управления вашими программами, мероприятиями, пожертвованиями и т. Д. Его функции обработки платежей направлены на удовлетворение любых ваших требований к регистрации, например, позволяют группам оплачивать мероприятие под одной учетной записью, обеспечивают автоматические скидки на основе известных данных и регистрационной информации и даже упрощают индивидуальные планы автоматического выставления счетов.В сочетании с полным набором инструментов управления данными, такими как электронная почта, инструменты отчетности и параметры фильтрации: Regpack — это универсальный инструмент для управления вашими клиентами, программами и платежами.

Д. Его функции обработки платежей направлены на удовлетворение любых ваших требований к регистрации, например, позволяют группам оплачивать мероприятие под одной учетной записью, обеспечивают автоматические скидки на основе известных данных и регистрационной информации и даже упрощают индивидуальные планы автоматического выставления счетов.В сочетании с полным набором инструментов управления данными, такими как электронная почта, инструменты отчетности и параметры фильтрации: Regpack — это универсальный инструмент для управления вашими клиентами, программами и платежами.

Затраты: От 1,5%

Программное обеспечение, которое тысячи членских организаций используют для обработки платежей

Если вы управляете членской организацией (например, клубом или ассоциацией), существует программное решение, которое может сэкономить ваше время и деньги за счет автоматизации всех членских взносов, регистрации новых членов и сборов за мероприятия.

Это программное обеспечение называется «Программное обеспечение для управления членством» и представляет собой комплексное решение для управления, разработанное для малых и средних некоммерческих организаций. Вот что еще он может для вас сделать:

Вот что еще он может для вас сделать:

- Мгновенно обрабатывайте онлайн-платежи, сборы и пожертвования (у него даже есть собственный платежный процессор, который вы можете использовать)

- Предоставьте вам профессиональный, простой в создании веб-сайт, на котором вы можете разместить раздел новостей, уведомления, ресурсы, каталог участников, календарь событий и многое другое.

- Создайте онлайн-страницы для добровольцев, участников и регистрации на мероприятия.

- Поддерживайте полную базу данных контактов, которую легко искать, фильтровать и обновлять.

- Улучшите общение участников с помощью автоматических счетов-фактур, электронной почты, информационных бюллетеней и запросов на обслуживание.

- Предоставляет вам финансовые отчеты, аналитику и сводки участников за секунды.

- Принимайте платежи через мобильное приложение.

Программное обеспечение для управления членством устраняет необходимость в нескольких системах и обработке, необходимой для их обслуживания, за счет объединения всего в одно простое в использовании решение.-e1579350732955.png)

Если вы хотите установить это программное обеспечение для своей организации, я рекомендую вам запустить бесплатную пробную версию Wild Apricot. Wild Apricot — это программное обеспечение для управления членством №1, которое используют более 20 000 организаций по всему миру. Вы можете получить бесплатную 30-дневную пробную версию здесь.

«Как небольшая некоммерческая организация, состоящая только из волонтеров, мы не можем вручную регистрировать членство и проходить обучение. Теперь у нас есть автоматические платежи, регистрации, продления и мы можем общаться в мгновенно с нашим членством.Также очень приятно иметь все это на удобном веб-сайте в одном месте! »

— Диди Лебарон, Ассоциация занятости и обучения Орегона

Мы надеемся, что вы нашли этот пост полезным и теперь готовы выбрать провайдера онлайн-платежей! Не стесняйтесь сообщить нам, если у вас возникнут дополнительные вопросы или комментарии.

Лучший способ принимать веб-платежи

В этой статье мы рассмотрим 10 моих лучших систем онлайн-платежей для приема платежей в Интернете. В то время как многие из компаний в этом списке были доступны для онлайн-продавцов в течение многих лет, многие теперь также осваивают новые области онлайн-платежей, такие как социальная коммерция и онлайн-системы считывания карт.

В то время как многие из компаний в этом списке были доступны для онлайн-продавцов в течение многих лет, многие теперь также осваивают новые области онлайн-платежей, такие как социальная коммерция и онлайн-системы считывания карт.

Краткое руководство по системам онлайн-платежей

Перед тем, как начать, вот лишь несколько вещей, которые нужно знать об онлайн-платежных системах.

- Платежи ACH — это электронные кредитовые и дебетовые переводы, позволяющие клиентам производить платежи со своих банковских счетов за коммунальные услуги, ипотечные ссуды и другие типы счетов.ACH расшифровывается как Automated Clearing House, и большинство платежных систем предлагают своим клиентам варианты оплаты ACH, особенно для ежемесячных транзакций и транзакций на основе подписки. Большинство платежных решений используют ACH для отправки денег (за вычетом комиссии) своим клиентам.

- Торговый счет — это банковский счет, который позволяет покупателю получать платежи через кредитные или дебетовые карты. Поставщики торговых точек обязаны соблюдать правила, установленные карточными ассоциациями. Многие процессоры (например, перечисленные ниже) действуют как учетная запись продавца, так и как платежный шлюз.

- Платежный шлюз позволяет продавцам безопасно передавать информацию о кредитной карте между покупателем и продавцом, а также между продавцом и процессором платежей. Платежный шлюз является посредником между продавцом и его банком-спонсором.

- Платежный процессор — это компания, которую продавец использует для обработки транзакций по кредитным картам. Платежные системы применяют меры по борьбе с мошенничеством, чтобы гарантировать защиту как внешнего покупателя, так и продавца.

- Соответствие PCI — это когда продавец или платежный шлюз настраивает свою платежную среду в соответствии со стандартом безопасности данных индустрии платежных карт (PCI DSS). Стандарт PCI DSS был создан Советом по стандартам безопасности индустрии платежных карт для повышения безопасности данных держателей карт и снижения уровня мошенничества.

Поставщики торговых точек обязаны соблюдать правила, установленные карточными ассоциациями. Многие процессоры (например, перечисленные ниже) действуют как учетная запись продавца, так и как платежный шлюз.

Поставщики торговых точек обязаны соблюдать правила, установленные карточными ассоциациями. Многие процессоры (например, перечисленные ниже) действуют как учетная запись продавца, так и как платежный шлюз.

Ниже представлены 10 отличных систем онлайн-платежей.

1. Authorize.Net

Authorize.Net — это наиболее широко используемый платежный шлюз в Интернете.С пользовательской базой, насчитывающей более 300 000 продавцов, Authorize.Net был незаменимым методом для сайтов электронной коммерции, которым нужен шлюз для приема платежей. Широко используемые платформы электронной коммерции, такие как Magento, Volusion и X-Cart, предназначены для упрощения приема платежей с помощью Authorize.Net.

Стоимость: Authorize.Net имеет плату за установку 99 долларов, стоит 20 долларов в месяц и берет 0,10 доллара за транзакцию. Источник: Authorize.Net цена

2. PayPal

PayPal — наиболее широко используемый в мире платежный эквайер, обработавший в 2011 году платежи на сумму более 4 миллиардов долларов.Платежи PayPal производятся с использованием существующей учетной записи пользователя или кредитной карты. Деньги могут быть отправлены непосредственно на адрес электронной почты, что побуждает пользователей регистрировать новую учетную запись PayPal. Помимо приема платежей, PayPal также позволяет своим пользователям отправлять деньги через службу, что является функцией, которую предоставляют лишь некоторые платежные решения.

Помимо приема платежей, PayPal также позволяет своим пользователям отправлять деньги через службу, что является функцией, которую предоставляют лишь некоторые платежные решения.

Цена: PayPal берет 2,9% + 0,30 доллара за транзакцию и не имеет никаких ежемесячных сборов или комиссий за установку. Источник: Комиссия продавца PayPal

3.Google Checkout

Google Checkout — это ответ Google на PayPal. Google Checkout позволяет пользователям оплачивать товары и услуги через учетную запись, связанную с их профилем Google. Главное преимущество Google Checkout перед конкурентами состоит в том, что миллионы пользователей Интернета используют Google для других услуг, что упрощает процесс покупки через Checkout.

Цена: Комиссия Google Checkout начинается с 2,9% + 0,30 доллара США за транзакцию для продаж менее 3000 долларов США.Их процент уменьшается в зависимости от ежемесячного объема продаж. Источник: Комиссия Google Checkout

4.

Amazon Payments

Amazon PaymentsAmazon Payments позволяет пользователям получать деньги с помощью своего API (и отправлять деньги через ACH). Популярный краудфандинговый сайт Kickstarter использует Amazon Payments.

Цена: Комиссия Amazon Payments начинается с 2,9% + 0,30 доллара за транзакцию для платежей на сумму более 10 долларов (процент, который они взимают, меньше для более крупных транзакций). Для платежей до 10 долларов комиссия составляет 5.0% + 0,05 $ за транзакцию. Источник: Комиссия Amazon Payments

5. Дволла

Dwolla — прямой конкурент PayPal. Одна из новичков в области сторонних платежей, компания обрабатывает более 1 миллиона долларов в день. Настройка платежей Dwolla аналогична PayPal, хотя Dwolla не имеет такого же признания, как их конкуренты.

Цена: Комиссия за транзакции менее 10 долларов не взимается. За транзакции на сумму более 10 долларов Dwolla взимает 0 долларов.25 за транзакцию. Источник: сборы Dwolla

Источник: сборы Dwolla

6. Полоса

Stripe предоставляет отличное платежное решение для веб-разработчиков, которые хотели бы интегрировать платежную систему в свои проекты с помощью надежного API Stripe. Обходя традиционный процесс регистрации, Stripe действует как торговый счет для своих поставщиков, обрабатывая все соответствие PCI и утверждения продавцов.

Цена: Stripe взимает 2,9% + 0,30 доллара за транзакцию без платы за установку или ежемесячной платы.Источник: Stripe: цена

7. Брейнтри

Braintree — это шлюз онлайн-платежей и решение для торговых счетов, известное своей работой с популярными технологическими стартапами, такими как Airbnb и LivingSocial.

Цена: Нет ни платы за установку, ни ежемесячной платы. Комиссия за транзакцию составляет 2,9% + 0,30 доллара США за транзакцию для квалифицированных карт. Источник: Цены — Braintree

8. Самурай от FeeFighters

Samurai — это платежный шлюз и решение для торговых счетов. Главный продукт компании, FeeFighters, — это инструмент, который помогает продавцам сравнивать ставки для торговых счетов. Samurai был разработан как прямой конкурент Braintree и другим решениям для шлюзов / торговцев и предлагает клиентам платежный шлюз или пакет шлюзов / торговых счетов.

Главный продукт компании, FeeFighters, — это инструмент, который помогает продавцам сравнивать ставки для торговых счетов. Samurai был разработан как прямой конкурент Braintree и другим решениям для шлюзов / торговцев и предлагает клиентам платежный шлюз или пакет шлюзов / торговых счетов.

Стоимость: Samurai берет 2,3% от общего объема продаж, стоит 25 долларов в месяц и взимает комиссию 0,30 доллара за транзакцию. Источник: Samurai by FeeFighters по цене

9.WePay

WePay — это платежный процессор, который позволяет продавцам в Интернете принимать платежи по кредитным картам и банковским счетам в Интернете. WePay, похоже, ориентирован на отдельного пользователя и недавно добавил к своему сервису страницы электронных магазинов, чтобы помочь своим клиентам удобно принимать платежи (например, билеты на мероприятия, продукты, пожертвования и т. Д.) Через их сервис.

Ценообразование: WePay взимает комиссию за транзакцию в размере 3,5% (минимум 0,50 доллара США) за транзакции по кредитной карте и 0 долларов США. 50 для банковских платежей, без каких-либо ежемесячных затрат на настройку. Источник: Комиссия WePay

50 для банковских платежей, без каких-либо ежемесячных затрат на настройку. Источник: Комиссия WePay

10. 2Checkout

2Checkout — это еще один платежный процессор, который объединяет торговый счет и платежный шлюз в один, что позволяет клиентам получать платежи по кредитным картам, а также платежи PayPal. Компания предлагает международные платежи, магазины с тележками, а также функцию регулярного выставления счетов.

Цена: 3,99% (при подаче заявки до 1 мая 2012 г.), комиссия за транзакцию 0,45 доллара США и 10 долларов США.99 ежемесячная плата за обслуживание. Цены и комиссии — 2Checkout

Другие заслуживающие внимания платежные системы

Вот и другие системы онлайн-платежей, которые, я думаю, вам также стоит проверить:

А как насчет платежей через мобильные устройства?

Эти две платежные службы позволяют продавцам принимать платежи по кредитным картам непосредственно через свои мобильные устройства, что позволяет таким устройствам, как iPhone, iPad и смартфоны Android, выступать в качестве кассовой системы мобильных точек продаж (POS).

Заключение

Существует множество систем онлайн-платежей, которые можно использовать для ведения электронной коммерции. Выберите тот, который соответствует вашим бизнес-целям. Если вы работаете с маркетинговым агентством электронной коммерции, например WebFX, спросите своего менеджера по работе с клиентами, что они предлагают на основе своего опыта. WebFX работает с различными отраслями, от отелей до дилеров лодок, поэтому у них, вероятно, есть опыт работы с аналогичными предприятиями электронной коммерции с вашим.

Это далеко не полный список систем онлайн-платежей. Если вашей любимой системы онлайн-платежей нет в списке, , пожалуйста, поделитесь ею с нами в комментариях и обсудите, почему вы предпочитаете ее другим системам онлайн-платежей.

Связанное содержимое

9 лучших онлайн-компаний по обработке кредитных карт на 2021 год

Раскрытие информации рекламодателям: наши объективные обзоры и контент частично поддерживаются партнерскими отношениями, и мы придерживаемся строгих правил для сохранения редакционной честности.

Вы новый предприниматель и хотите начать свой первый бизнес в сфере электронной коммерции? Возможно, у вас уже есть физический магазин и вы впервые хотите расширить его до интернет-магазина (возможно, из-за пандемии COVID-19).В любом случае, вы полный новичок в электронной коммерции и ищете информацию о том, как начать работу с онлайн-обработкой кредитных карт.

Вы попали в нужное место, поскольку мы составили довольно полный список лучших платежных систем для электронной коммерции, чтобы помочь вам начать работу.

Если у вас уже есть физический магазин и вы принимаете платежные карты, вам может быть интересно, можете ли вы просто использовать свой текущий процессор, который, вероятно, имеет какое-то предложение электронной коммерции. Возможно, у вас получится, но мы обнаружили, что предприятия электронной коммерции обычно имеют уникальные потребности, для которых не все процессоры оптимизированы.Ставки, качество обслуживания, надежность и другие типичные онлайн-функции должны быть приняты во внимание при выборе процессора кредитной карты для электронной коммерции. Возможно, вам также придется пойти на некоторые компромиссы, характерные для вашего типа бизнеса, для некоторых из этих категорий.

Возможно, вам также придется пойти на некоторые компромиссы, характерные для вашего типа бизнеса, для некоторых из этих категорий.

К счастью, существует больше возможностей, чем когда-либо, при выборе компаний по обработке онлайн-платежей. Ваш выбор варьируется от традиционных торговых счетов до сторонних процессоров с оплатой по мере использования.

Продолжайте читать наш список лучших процессоров онлайн-платежей.Мы также немного поговорим о других общих соображениях при запуске предприятия в сфере электронной коммерции.

Приступим!

Узнайте больше о наших лучших предложениях

Другие рекомендуемые опции:

- Stripe Payments:

- Лучшее для сложных индивидуальных интеграций

- Отлично подходит для международных продаж

- Комплексная поддержка типов платежей

- Square:

- Лучшее для предприятий с небольшими объемами продаж кирпича и раствора

- Бесплатный интернет-магазин

- Мощный комплексный сервис

- Fattmerchant:

- Лучшее для крупного бизнеса

- Цены исключительно на основе подписки

- PaymentCloud:

- Лучшее для предприятий с высоким уровнем риска

- Доступны счета с низким уровнем риска

Прочтите ниже, чтобы узнать, почему мы выбрали эти варианты.

9 лучших компаний по обработке кредитных карт в Интернете

Хотя лучшие процессоры для обработки кредитных карт в Интернете для любого бизнеса будут зависеть от ваших потребностей, эти компании в совокупности предлагают наилучшее соотношение цены и качества. Это наш текущий выбор лучших сервисов онлайн-платежей, включая CDGcommerce, Helcim, Dharma Merchant Services и другие.

1. CDGcommerce

Лучше всего подходит для общих нужд электронной коммерции.

CDGcommerce предоставляет вам все стандартные функции, которые вы ожидаете от компании по обработке кредитных карт в Интернете.Хотя эти функции не всегда могут быть самыми продвинутыми, но все они очень хороши.

С CDGcommerce вы получаете на выбор бесплатные платежные шлюзы, в том числе Authorize.Net и собственный Quantum Gateway. Другими словами, вы должны быть защищены от почти бесконечных интеграций. За использование шлюзов не взимается плата за установку, ежемесячную плату или плату за транзакцию. Вы получаете виртуальный терминал без дополнительной оплаты, а также подробную онлайн-отчетность. Если у вас есть физический магазин, CDGcommerce может поддерживать ваш терминал для кредитных карт, кассовый терминал на столе или мобильный кассовый терминал.Он также предлагает круглосуточную поддержку по телефону без выходных.

CDGcommerce использует разные схемы ценообразования в зависимости от вашего объема продаж. В этом нет ничего плохого, так как каждая схема ценообразования соответствует объему продаж. Для онлайн-обработки стоимость простого плана (ежемесячный объем от 1000 до 10000 долларов США) составляет:

.- 2,9% + 0,30 доллара за транзакцию , с доплатой за American Express 0,25%

- Других сборов нет — этот план с фиксированной оплатой предназначен для конкуренции со сторонними обработчиками, но в конечном итоге дает вам торговый счет

Для плана Interchange Plus (ежемесячный объем от 10 000 до 200 000 долларов США) продавцы получают:

- Комиссия за обмен + 0. 30% + 0,15 USD за транзакцию

- Некоммерческие организации получают обмен + 0,20% + 0,10 доллара США за транзакцию

- По-прежнему нет абонентской платы

30% + 0,15 USD за транзакцию

30% + 0,15 USD за транзакцию План подписки (ежемесячный объем более 200 000 долларов США) имеет несколько уровней:

- Стоимость членства варьируется от 49 долларов США в месяц до 199 долларов США в месяц, каждый уровень ограничен объемом обработки, а «ежемесячные» членские взносы должны выплачиваться единовременно на годовой основе

- Тарифы с развязки + 0 $.10 за транзакцию для обмена + 0,05 USD за транзакцию , в зависимости от ежемесячной стоимости членства

Плюсы

- Бесплатный платежный шлюз и виртуальный терминал

- Ежемесячное выставление счетов без платы за досрочное прекращение

- Превосходное обслуживание и поддержка клиентов

- Хорошо масштабируется

Минусы

- Доступно только для продавцов из США

Начало работы с CDGcommerce

Прочтите наш подробный обзор

Вернуться к сравнительной таблице

2.

Helcim

HelcimЛучшее для универсальной платформы.

Helcim — наш выбор в качестве лучшего поставщика универсальной платформы из-за его интегрированной платежной платформы Helcim Commerce . Платформа сочетает в себе функции платежного шлюза с другими вспомогательными услугами, которые вам понадобятся для ведения вашего онлайн-бизнеса. Helcim Commerce поддерживает регулярное выставление счетов и включает базу данных с информацией о клиентах. Также встроены токенизация, управление запасами и другие функции, важные для ведения онлайн-бизнеса.

Helcim предлагает услуги по обработке платежей продавцам из США и Канады. Он предоставляет вам помесячную оплату без долгосрочных обязательств и без дополнительных затрат на закрытие вашей учетной записи. Ежемесячная плата за счет Helcim составляет 20 долларов. Не существует ежемесячного минимума, и единая плата покрывает многие вещи, такие как соответствие требованиям PCI, которые другие обработчики обычно включают в свои ежемесячные счета. Случайные сборы разумны и опубликованы на веб-сайте Helcim.

Случайные сборы разумны и опубликованы на веб-сайте Helcim.

Helcim использует исключительно цены Interchange-Plus.Скорость обработки начинается с обмена + 0,50% + 0,25 доллара США за транзакцию , при этом значительно более низкие ставки доступны для крупных продавцов и некоммерческих организаций. Если вам это нужно, обработка echeck / ACH также доступна за дополнительные 25 долларов в месяц плюс 0,25 доллара за транзакцию.

Плюсы

- Эксклюзивный обмен плюс скорость обработки

- Отсутствие долгосрочных контрактов или платы за досрочное расторжение

- Минимальная ежемесячная комиссия за счет

- Отличная служба поддержки

Минусы

- Неэффективно для продавцов, обрабатывающих менее 1500 долларов в месяц

Начало работы с Helcim

Прочтите наш подробный обзор

Вернуться к сравнительной таблице

3.

Dharma Merchant Services Лучшее для B2B.

Dharma Merchant Services Лучшее для B2B. Нам в Merchant Maverick всегда нравились Dharma Merchant Services. Это наш выбор в пользу лучшего процессора B2B не потому, что он слабее в других областях, а из-за специальной скидки, которую компания предоставляет крупным продавцам B2B (которые обрабатывают более 100 000 долларов в месяц).

Для обработки платежей электронной коммерции Dharma обычно взимает Interchange + 0,20% + 0,10 доллара США за транзакцию (interchange + 0.30% + 0,10 доллара США за транзакцию для American Express). Однако за дополнительные 15 долларов в месяц онлайн-продавцы, обрабатывающие ежемесячный объем в 100000 долларов или более, получают доступ к дисконтированным обменным курсам плюс ставки обмена + 0,10% + 0,10 доллара за транзакцию (обмен + 0,20% + 0,10 доллара за транзакцию для American Express). Этот план с большим объемом поддерживает использование данных обработки Уровня II и III для транзакций B2B, поэтому он потенциально может снизить ваши обменные курсы и сэкономить вам еще больше денег.![]() Dharma взимает фиксированную ежемесячную плату в размере 20 долларов за учетные записи электронной коммерции.