ТК РФ Статья 142. Ответственность работодателя за нарушение сроков выплаты заработной платы и иных сумм, причитающихся работнику

Путеводители по кадровым вопросам и трудовым спорам. Вопросы применения ст. 142 ТК РФ |

Путеводитель по кадровым вопросам:

— Какая ответственность предусмотрена для работодателя за задержку выплаты заработной платы и иных сумм, причитающихся работнику

— Как выплатить денежную компенсацию за задержку заработной платы и других сумм, причитающихся работнику

Путеводитель по трудовым спорам:

— Правомерно ли увольнение за прогул (пп. «а» п. 6 ч. 1 ст. 81 ТК РФ), если работник отсутствовал на рабочем месте по причине приостановления работы в связи с невыплатой начисленной ему заработной платы?

— Правомерно ли увольнение за прогул, если работник получил от работодателя уведомление о готовности произвести выплату задержанной заработной платы, но не возобновил работу (ч.

4 ст. 142 ТК РФ), поскольку работодатель погасил задолженность частично?

4 ст. 142 ТК РФ), поскольку работодатель погасил задолженность частично?

— Правомерно ли увольнение за прогул, если работник не возобновил работу после того, как получил от работодателя уведомление о перечислении задержанной заработной платы (ч. 4 ст. 142 ТК РФ)?

Работодатель и (или) уполномоченные им в установленном порядке представители работодателя, допустившие задержку выплаты работникам заработной платы и другие нарушения оплаты труда, несут ответственность в соответствии с настоящим Кодексом и иными федеральными

законами.

В случае задержки выплаты заработной платы на срок более 15 дней работник имеет право, известив работодателя в письменной форме, приостановить работу на весь период до выплаты задержанной суммы. Не допускается приостановление работы:

(см. текст в предыдущей редакции)

в органах и организациях Вооруженных Сил Российской Федерации, других военных, военизированных и иных формированиях и организациях, ведающих вопросами обеспечения обороны страны и безопасности государства, аварийно-спасательных, поисково-спасательных, противопожарных работ, работ по предупреждению или ликвидации стихийных бедствий и чрезвычайных ситуаций, в правоохранительных органах;

государственными служащими;

работниками, в трудовые обязанности которых входит выполнение работ, непосредственно связанных с обеспечением жизнедеятельности населения (энергообеспечение, отопление и теплоснабжение, водоснабжение, газоснабжение, связь, станции скорой и неотложной медицинской помощи).

(см. текст в предыдущей редакции)

В период приостановления работы работник имеет право в свое рабочее время отсутствовать на рабочем месте.

На период приостановления работы за работником сохраняется средний заработок.

(часть четвертая введена Федеральным законом от 30.12.2015 N 434-ФЗ)Работник, отсутствовавший в свое рабочее время на рабочем месте в период приостановления работы, обязан выйти на работу не позднее следующего рабочего дня после получения письменного уведомления от работодателя о готовности произвести выплату задержанной заработной платы в день выхода работника на работу.

(часть введена Федеральным законом от 30.06.2006 N 90-ФЗ) Открыть полный текст документа

Работодатель платит за сотрудника взносы по договору ДМС.

Возникает ли обязанность платить страховые взносы и НДФЛ?

Возникает ли обязанность платить страховые взносы и НДФЛ?Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Лазарева Ирина

Ответ прошел контроль качества

Компания заключила со страховой компанией договор ДМС для сотрудников (а также членов их семей) на год. По условиям договора за сотрудником сохраняется право пользования полисом до даты окончания действия договора ДМС даже после увольнения. Страховые взносы, уплаченные за сотрудника, не возвращаются страховой компанией после его увольнения.

Каковы налоговые последствия данного факта в целях налогообложения прибыли? Не возникает ли необходимость начисления и удержания НДФЛ и страховых взносов на ОПС, ОМС и ФСС с суммы страховых взносов, уплаченных за сотрудника после увольнения?

Рассмотрев вопрос, мы пришли к следующему выводу:

Платежи организации по договору ДМС в части, приходящейся на уволенного работника, по продолжающему действовать в отношении него договору:

— для целей налогообложения прибыли в составе расходов не учитываются;

— страховыми взносами не облагаются;

— в налоговую базу по НДФЛ бывшего работника не включаются.

Обоснование вывода:

Налог на прибыль

В соответствии со ст. 255 НК РФ любые начисления работникам в денежной и (или) натуральной формах, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами, включаются в расходы налогоплательщика на оплату труда.

В частности, к расходам на оплату труда согласно п. 16 ст. 255 НК РФ относятся суммы платежей (взносов) работодателей по договорам добровольного страхования, заключенным в пользу работников со страховыми организациями, имеющими необходимые лицензии. При этом договоры личного страхования работников, предусматривающие оплату страховщиками медицинских расходов застрахованных работников, должны быть заключены на срок не менее одного года. Взносы по таким договорам включаются в состав расходов в размере, не превышающем 6% от суммы расходов на оплату труда (причем совокупно с расходами, указанными в п. 24.2 ст. 255 НК РФ — турпутевки). А порядок признания указанных расходов при методе начисления регламентирован п.

Добровольное медицинское страхование (далее — ДМС) является видом личного страхования (п.п. 2, 3 ст. 3, п.п. 3, 7 ст. 4 Закона РФ от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации»). Поэтому на него в полной мере распространяются приведенные выше положения.

При этом п. 16 ст. 255 НК РФ не разъясняет порядок действий налогоплательщика в случаях изменения списка застрахованных лиц или увольнения отдельных работников.

Повторим, необходимым условием признания расходов по ДМС является срок заключения соответствующего договора не менее одного года. В данном случае это условие выполняется и после увольнения работника изменения в договор ДМС не вносятся, его срок и условия не изменяются, бывший работник остается застрахованным лицом. Поэтому оснований для исключения из ранее учтенных расходов взносов на ДМС, приходящихся на указанного работника (в части, приходящейся на период до увольнения), мы не видим. Смотрите, например, письма Минфина России от 10.

При решении вопроса о правомерности признания организацией взносов по договорам добровольного личного страхования работников в качестве расходов на оплату труда Минфин России полагает целесообразным исходить в том числе из норм ТК РФ, определяющих работника как сторону трудовых отношений (ст.ст. 15, 16 ТК РФ, письмо Минфина России от 27.04.2018 N 03-03-06/1/28712). Учитывая, что после увольнения работника трудовые отношения между ним и организацией прекращаются, страховой взнос по ДМС, подлежащий учету после увольнения, не может рассматриваться в качестве расходов на оплату труда (письмо Минфина России от 20.02.2018 N 03-03-06/1/10702).

Перечень расходов, учитываемых при налогообложении прибыли, не является исчерпывающим. Вместе с тем взносы по ДМС, как и любые иные расходы, должны соответствовать общим критериям признания расходов, установленным п. 1 ст. 252 НК РФ (письма Минфина России от 06.06.2019 N 03-03-06/2/41355, от 14.03.2019 N 03-03-07/16478). Прежде всего это означает, что расходы, учитываемые при налогообложении прибыли, не должны быть поименованы в ст. 270 НК РФ.

1 ст. 252 НК РФ (письма Минфина России от 06.06.2019 N 03-03-06/2/41355, от 14.03.2019 N 03-03-07/16478). Прежде всего это означает, что расходы, учитываемые при налогообложении прибыли, не должны быть поименованы в ст. 270 НК РФ.

В соответствии с п. 6 ст. 270 НК РФ при определении налоговой базы не учитываются расходы в виде взносов на добровольное страхование, кроме взносов, указанных в ст.ст. 255, 263 (имущественное страхование) и 291 (расходы банков) НК РФ. Перечень расходов, перечисленных в указанных статьях НК РФ, не предусматривает расходов по оплате страховых платежей по добровольному медицинскому страхованию физических лиц, не являющихся работниками организации (письмо Минфина России от 09.03.2011 N 03-03-06/1/130).

Таким образом, расходы организации в части, приходящейся на уволенного работника, по продолжающему действовать в отношении него договору ДМС, не учитываются для целей налогообложения прибыли организаций как не соответствующие требованиям ст. 252 НК РФ (письма Минфина России от 01.

Сказанное справедливо и в отношении иных лиц, не являющихся работниками организации, например, членов семьи работников (бывших работников).

Страховые взносы

На основании пп. 5 п. 1 ст. 422 НК РФ суммы платежей (взносов) плательщика по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц, не подлежат обложению обязательными страховыми взносами для организаций.

Вместе с тем, исходя из положений п. 1 ст. 420 НК РФ, платежи по договорам добровольного личного страхования в пользу лиц, которые не являются работниками организации, не образуют объекта обложения страховыми взносами. В этом случае у организации не возникает ни базы для исчисления страховых взносов, ни, соответственно, обязанности по их уплате (п. 1 ст. 421, п. 1 ст. 431 НК РФ), что в полной мере применимо, прежде всего, к посторонним лицам, не связанным с организацией трудовыми или гражданско-правовыми отношениями, например к членам семьи работников.

Таким образом, считаем, что суммы взносов по договору ДМС, уплаченных в пользу бывшего работника, страховыми взносами на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование не облагаются.

К сожалению, разъяснений официальных органов по данному вопросу применительно к положениям главы 34 НК РФ нами не обнаружено (дополнительно смотрите письмо Минздравсоцразвития России от 27.02.2010 N 406-19 применительно к положениям ранее действовавшего Федерального закона от 24.07.2009 N 212-ФЗ, причем в первоначальной редакции).

Аналогично и в отношении обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний (п.п. 1, 2 ст. 20.1, пп. 5 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

НДФЛ

Что касается НДФЛ, то по общему правилу оплата организацией услуг в интересах физического лица образует у последнего экономическую выгоду — доход в натуральной форме (п. 1 ст. 41, ст. 211 НК РФ).

1 ст. 41, ст. 211 НК РФ).

При этом особенности определения налоговой базы по договорам страхования определены ст. 213 НК РФ.

Так, п. 3 ст. 213 НК РФ устанавливает, что при определении налоговой базы учитываются суммы страховых взносов, если указанные суммы вносятся за физических лиц из средств работодателей либо из средств организаций или ИП, не являющихся работодателями в отношении тех физических лиц, за которых они вносят страховые взносы, за исключением случаев, когда страхование физических лиц производится по договорам обязательного страхования, договорам добровольного личного страхования или договорам добровольного пенсионного страхования.

Из чего следует, что суммы страховых взносов по договорам добровольного личного страхования, включая договоры ДМС, внесенные из средств организаций, как являющихся работодателями, так и не являющихся работодателями в отношении тех физических лиц, за которых они вносят страховые взносы, не включаются в налоговую базу по НДФЛ.

В связи с чем суммы страховых взносов, уплаченные по договорам ДМС из средств организации за работников, бывших работников или членов их семей, НДФЛ не облагаются, что подтверждается, например, письмами Минфина России от 04. 06.2020 N 03-04-06/47977, от 02.09.2019 N 03-04-06/67405.

06.2020 N 03-04-06/47977, от 02.09.2019 N 03-04-06/67405.

Заметим также, что согласно пп. 3 п. 1 ст. 213 НК РФ при определении налоговой базы по НДФЛ учитываются доходы, полученные налогоплательщиком в виде страховых выплат, за исключением выплат, полученных по договорам добровольного личного страхования, предусматривающим выплаты на случай смерти, причинения вреда здоровью и (или) возмещения медицинских расходов застрахованного лица (за исключением оплаты стоимости санаторно-курортных путевок).

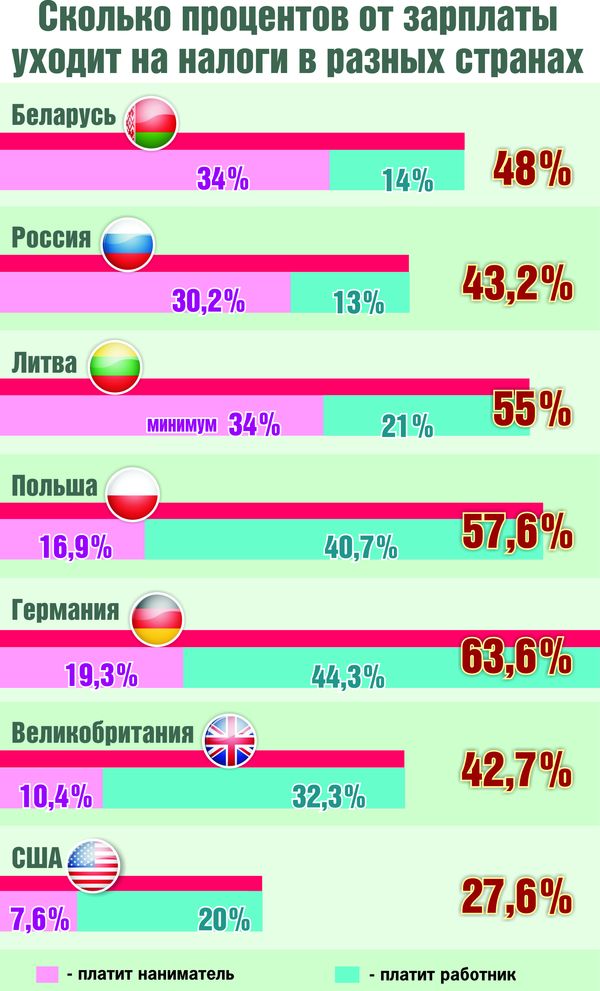

Как платят страховые взносы за рубежом :: Экономика :: РБК

Министр финансов Антон Силуанов предложил после 2018 года обязать граждан самостоятельно уплачивать обязательные страховые взносы, постепенно снизив нагрузку на бизнес с 30 до 26%. Во многих странах мира давно сложилась практика, при которой работодатель и сотрудник платят социальные взносы примерно поровну

Фото: REUTERS 2014

Франция

Во Франции работодатель сам платит социальные взносы за работника, но при этом всегда указывает в расчетной ведомости, какая сумма была уплачена. Общая сумма страховых отчислений в середине 2013 года составляла 15,5% от зарплаты.

Общая сумма страховых отчислений в середине 2013 года составляла 15,5% от зарплаты.

Фото: Getty Images

Германия

В Германии половину страховых взносов платит работодатель, другую половину выплачивает сам работник. 19,6% отчисляется на пенсионное страхование, 3% – на страховку по безработице, 15,5% (8,2% платит работодатель и 7,3% платит работник) – на медицинскую страховку, 1,95% – на страхование по уходу за больными. При этом если зарплата работника меньше определенного уровня, то работник не платит никаких других налогов, кроме социальных.

Фото: Getty Images

Швеция Шведская система социального страхования финансируется за счет взносов, которые платит работодатель. Он оплачивает 31,42% от заработной платы работника. В эту сумму входят пенсионные отчисления, отчисления на систему здравоохранения и т. д. Кроме того, 7% от зарплаты платит сам работник, и эти деньги идут в пенсионную систему.

Фото: Getty Images

Великобритания

В Великобритании социальная налоговая нагрузка между работником и работодателем разделена почти поровну. Работодатель платит 13,8%, если годовая зарплата сотрудника менее £7,755 тыс. в год, работник платит 12% с годовой зарплаты между £7,755 и £41,450 тыс. Вдобавок он платит 2% с зарплаты более £41,450 тыс. в год.

Работодатель платит 13,8%, если годовая зарплата сотрудника менее £7,755 тыс. в год, работник платит 12% с годовой зарплаты между £7,755 и £41,450 тыс. Вдобавок он платит 2% с зарплаты более £41,450 тыс. в год.

Фото: Getty Images

США В США и работник, и работодатель платят налог социального страхования в размере 6,2% на сумму до $113,7 тыс. в год. В равных долях (1,45%) платится и налог на все доходы в пользу государственной системы здравоохранения.

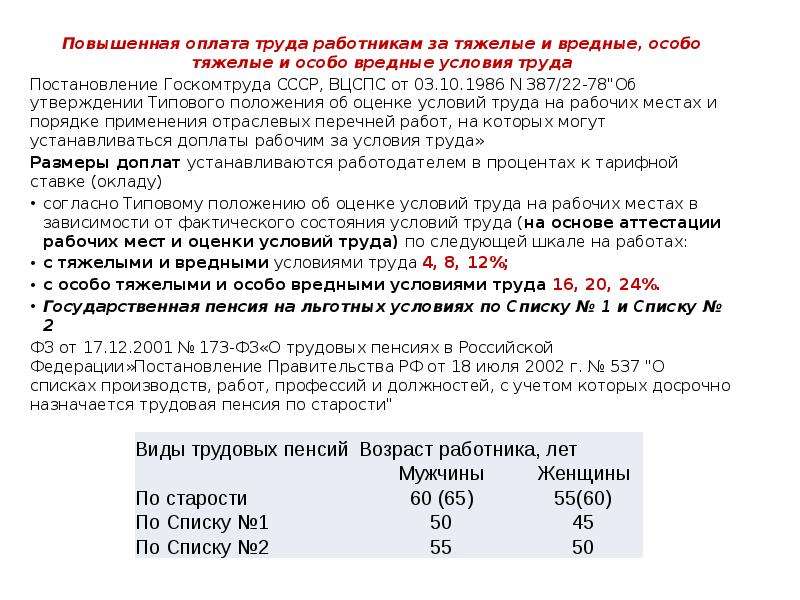

Работники вредных и опасных производств имеют право контролировать своих работодателей

С января 2013 года введен дополнительный тариф страховых взносов за работников, занятых во вредных и опасных условиях труда. В связи с этим наряду с работодателями и сами работники должны более ответственно подходить к изменениям в пенсионном законодательстве. На вооружении у тех, кто неравнодушен к своей будущей пенсии, право осуществлять контроль над своим работодателем.

В связи с этим наряду с работодателями и сами работники должны более ответственно подходить к изменениям в пенсионном законодательстве. На вооружении у тех, кто неравнодушен к своей будущей пенсии, право осуществлять контроль над своим работодателем.

Более подробно об этом рассказывает заместитель управляющего Отделением Пенсионного фонда России по Республике Бурятии Владислав Ильин.

— Владислав Григорьевич, в чем, как говорится, «подвох», чего могут не понимать люди, занятые на вредных и опасных производствах, и что им необходимо знать во избежание проблем в будущем?

— По статистике на сегодняшний день в Бурятии насчитывается более 21 тысячи человек, имеющих право досрочно стать пенсионерами в связи с вредностью и опасностью производства, на котором они трудятся, — это каждый десятый из числа людей, получающих трудовую пенсию.

До 2013 года финансирование пенсии такой категории работников осуществлялось за счет общих доходов бюджета Пенсионного фонда. С началом реализации долгосрочной Стратегии развития пенсионной системы работодатели, имеющие производства с вредными и опасными условиями труда, обязаны уплачивать страховые взносы по дополнительным тарифам. У действующего института досрочных пенсий нет страхового источника для выплат: все страхователи платят одинаково, и тариф для всех работодателей не зависит от того, в какое время выходит их работник на пенсию – в 45 или в 60 лет. То есть, проще говоря, налицо социальная несправедливость: в итоге такой «досрочник» получает пенсию на несколько лет дольше по сравнению с другими гражданами, хотя страховые взносы за него вносятся по общему тарифу за меньший период времени.

С началом реализации долгосрочной Стратегии развития пенсионной системы работодатели, имеющие производства с вредными и опасными условиями труда, обязаны уплачивать страховые взносы по дополнительным тарифам. У действующего института досрочных пенсий нет страхового источника для выплат: все страхователи платят одинаково, и тариф для всех работодателей не зависит от того, в какое время выходит их работник на пенсию – в 45 или в 60 лет. То есть, проще говоря, налицо социальная несправедливость: в итоге такой «досрочник» получает пенсию на несколько лет дольше по сравнению с другими гражданами, хотя страховые взносы за него вносятся по общему тарифу за меньший период времени.

В связи с осознанием того, что данный механизм должен работать по-другому, и введены новшества в законодательстве. Как следствие — изменение порядка подтверждения стажа во вредных условиях труда. Таким подтверждением служит теперь уплата работодателем страховых взносов по новым дополнительным тарифам.

— Получается, что именно своевременное начисление и перечисление таких взносов и гарантирует право пенсионера-«досрочника» на получение своей пенсии?

— Да, совершенно верно. Если дополнительный тариф не будет уплачиваться, то, работник рискует не выработать необходимый стаж и может лишиться права на досрочное назначение трудовой пенсии.

Если дополнительный тариф не будет уплачиваться, то, работник рискует не выработать необходимый стаж и может лишиться права на досрочное назначение трудовой пенсии.

— В таком случае в уплате страховых взносов по дополнительным тарифам, в первую очередь, заинтересован сам работник. Каким же образом он должен контролировать своего работодателя?

— Работник имеет полное право уточнять у своего работодателя, начисляются ли за него страховые взносы по дополнительному тарифу. За невыполнение этой обязанности страхователь несет ответственность. Здесь на защиту прав работника уже встает закон, правоохранительные органы.

Cтраховые взносы по дополнительному тарифу уплачиваются не позднее 15-го числа календарного месяца, следующего за тем месяцем, за который начисляется обязательный платеж. Крайне важно, чтобы работодатель своевременно и в полном объеме выплачивал дополнительные страховые взносы.

В свою очередь, ПФР при приеме индивидуальных сведений уже в эту отчетную кампанию будет осуществлять соответствующий контроль: будет проверяться, производились ли работодателями начисления дополнительных тарифов страховых взносов за работников, занятых во вредных условиях труда.

— Каков размер взносов по дополнительному тарифу в этом году?

— В 2013 году дополнительный тариф страховых взносов в отношении выплат и вознаграждений в пользу застрахованных лиц, занятых на работах по Списку № 1, составил 4%, по Списку № 2 и Малым спискам — 2 %.

— Владислав Григорьевич, вы упомянули списки работников. О каких застрахованных лицах идет речь?

— Речь идет о работниках, которые вырабатывают специальный стаж в связи с вредными, тяжелыми условиями труда и в горячих цехах. Эти виды работ предусмотрены подпунктами 1 – 18 пункта 1 статьи 27 закона «О трудовых пенсиях в Российской Федерации».

У нас в республике самые распространенные профессии по Списку №2 — это аккумуляторщики, газорезчики, кочегары, электрогазосварщики и другие. К работникам по «Малым спискам» относятся женщины-текстильщицы, геологи, работники железнодорожного транспорта, водители городских регулярных маршрутов, летный состав гражданской авиации, специалисты по управлению полетами и обслуживанию воздушных судов, сотрудники аварийно-спасательной службы МЧС, противопожарной службы, те, кто работает с осужденными.

— В Пенсионном фонде ведется учет таких категорий работников?

— Страхователи, имеющие рабочие места с особыми условиями труда, представляют в управления Пенсионного фонда перечни рабочих мест, работников, которые имеют право на досрочное пенсионное обеспечение — их поименные списки. Ежеквартально работодатели представляют в Пенсионный фонд сведения Индивидуального (персонифицированного) учета, в которых указывают периоды работы этих людей. Представленные сведения вносятся на их лицевые счета, открытые в системе обязательного пенсионного страхования.

— Работников, о которых мы говорим, наверняка интересует, не планируется ли в ближайшем будущем пересмотр списков вредных и опасных производств?

— Пересмотра Списков № 1 и № 2 не ожидается. Порядок аттестации рабочих мест разрабатывается Правительством с участием профсоюзов и работодателей. Все пенсионные права, заработанные до изменения законодательства, будут сохранены и учтены при назначении гражданам пенсии.

Для лиц, имеющих «полный» специальный стаж, сохраняется право на досрочное назначение и выплату трудовых пенсий в рамках обязательного пенсионного страхования в полном существующем объеме. Для лиц, имеющих «неполный» специальный стаж, сохраняется право на назначение досрочной трудовой пенсии и приобретение права на включение периодов работы в специальный стаж при уплате их работодателями страховых взносов по дополнительным тарифам

— И завершающий вопрос, Владислав Григорьевич. Должны ли работодатели уплачивать страховые взносы по дополнительному тарифу за работников-пенсионеров?

— Да, уплачивать надо. Законом не предусмотрено освобождение страхователей от уплаты дополнительного тарифа только на том основании, что застрахованные лица уже выработали льготный стаж и получают пенсию. Цель реформирования досрочных пенсий – это стимулирование страхователей к модернизации вредных условий производства.

— Спасибо за беседу!

Поделиться новостью

Сколько платить сотрудникам в нерабочий месяц

Второго апреля президент продлил режим нерабочих дней с сохранением зарплаты до конца апреля, если ситуация с распространением нового коронавируса не улучшится.

Проблема в том, что в законах нет такого понятия, как нерабочие дни с сохранением зарплаты. Упоминаются только выходные и праздничные дни, но, согласно официальным разъяснениям Минтруда, дни с 30 марта по 30 апреля ни к тем, ни к другим не относятся. Нет в законах о труде и такого понятия, как сохранение зарплаты. В определенных случаях работодатель должен гарантировать работнику сохранение среднего заработка, например, на время командировки или отпуска. Но средний заработок и зарплата – не одно и то же. Таким образом, нерабочие дни с сохранением зарплаты не регулируются трудовым законодательством.

Зарплаты. Почти все принятые сейчас меры в форме указов президента или руководителей регионов вызывают вопросы: насколько они законны и соответствуют ли Конституции России. Но игнорировать указ президента вряд ли удастся – значит, работодателям необходимо искать решения, опираясь на ныне действующие законы.

Независимо от того, работает сотрудник или нет в нерабочий месяц, нерабочие дни оплачиваются в обычном размере. Если сотрудники работают удаленно, работодатель по своему усмотрению вправе поощрить их премиями. Если на предприятие режим нерабочих дней не распространяется, можно также издать приказ о премировании. Условие о повышенной оплате можно также предусмотреть в дополнительном соглашении о дистанционной работе.

Если сотрудники работают удаленно, работодатель по своему усмотрению вправе поощрить их премиями. Если на предприятие режим нерабочих дней не распространяется, можно также издать приказ о премировании. Условие о повышенной оплате можно также предусмотреть в дополнительном соглашении о дистанционной работе.

Если организация подпадает под режим нерабочих дней, привлекать сотрудников к работе в офисе по схеме выходных дней (т. е. с оплатой труда в двойном размере или с предоставлением дополнительного дня отдыха) – прямое нарушение указа президента.

Отпуска и простои. А как быть, если сотрудник собирается уйти в апреле в оплачиваемый отпуск? Согласно рекомендациям Минтруда от 26.03.2020 г., если работник находится в отпуске, нерабочие дни в число дней отпуска не включаются и отпуск на эти дни не продлевается. Таким образом, если работник взял 10 дней отпуска и пять попали на нерабочую неделю, считается, что работник использовал только 5 дней отпуска. А на работу он возвращается в даты, указанные в первоначальном заявлении на отпуск, так как отпуск не продлевается.

Поэтому отправлять работников в очередной оплачиваемый отпуск в нерабочий месяц – не выход для работодателя (раз нерабочие дни не включаются в число дней отпуска).

Принуждение работников к неоплачиваемому отпуску также является нарушением Трудового кодекса (ТК). Согласно ч. 1 ст. 128 ТК отпуск без сохранения зарплаты предоставляется работнику только по его письменному заявлению – по семейным обстоятельствам и иным уважительным причинам.

Получится ли отправить сотрудников в простой с выплатой 2/3 среднего заработка или оклада, однозначно сказать пока нельзя. Идея простоя противоречит идее нерабочих дней, ведь работодатель останавливает работу не по причинам экономического, технологического, технического или организационного характера, а потому, что во всей стране объявлены нерабочие дни. Согласно указу президента необходимо сохранить за работником зарплату в полном объеме. Простой подразумевает выплату не менее 2/3 среднего заработка или оклада. Но если работодателю придется платить полную зарплату во время простоя, его ввод не даст никакого экономического эффекта.

Неполное рабочее время. Для сокращения расходов на персонал в нерабочий месяц можно ввести неполное рабочее время. Наниматель и сотрудник в любой момент могут подписать дополнительное соглашение к трудовому договору с условием о введении неполного рабочего времени и пропорциональном снижении заработной платы. Однако ввести неполный рабочий день по инициативе работодателя не получится. Согласно ст. 74 ТК нужно уведомить сотрудника об изменении условий трудового договора за два месяца. К тому же эта статья применяется при изменениях организационных или технологических условий труда. А, например, спад числа заказов от клиентов таковым изменением не является (если только в документах компании не предусмотрено, что при определенном сокращении заказов организационно-технологические условия труда на предприятии в целом существенно изменятся).

Увольнения и сокращения. Пункт 7 ст. 83 ТК разрешает увольнять сотрудников в чрезвычайных обстоятельствах, препятствующих продолжению трудовых отношений. К числу таких обстоятельств относятся и эпидемии. Но в данный момент этим механизмом едва ли можно воспользоваться. Прежде всего, чрезвычайные обстоятельства должны быть признаны таковыми решением правительства или руководителя соответствующего региона. Президент Владимир Путин подписал закон, наделяющий правительство правом вводить режим чрезвычайной ситуации, но это еще не означает введения такого режима.

К числу таких обстоятельств относятся и эпидемии. Но в данный момент этим механизмом едва ли можно воспользоваться. Прежде всего, чрезвычайные обстоятельства должны быть признаны таковыми решением правительства или руководителя соответствующего региона. Президент Владимир Путин подписал закон, наделяющий правительство правом вводить режим чрезвычайной ситуации, но это еще не означает введения такого режима.

К тому же в каждом конкретном случае увольнения работодателю нужно будет доказать, что обстоятельства, признанные чрезвычайными, препятствуют продолжению трудовых отношений.

Экономические трудности нанимателей из-за эпидемии коронавируса дают им основание начать процедуру сокращения численности работников. Однако сейчас это не самый лучший выход. Сама процедура займет около трех месяцев. Кроме того, она достаточно дорогая. Каждый сотрудник может получить по сокращению от 3 до 5 месячных заработков: два оклада (за два месяца работы после письменного уведомления о сокращении) плюс один средний заработок как минимальное выходное пособие и еще до двух средних заработков выходного пособия. Следует учесть и расходы на судебные споры, которые вполне могут последовать. К тому же в нынешних условиях надзорные органы, скорее всего, будут пристально следить за всеми сокращениями в компаниях.

Следует учесть и расходы на судебные споры, которые вполне могут последовать. К тому же в нынешних условиях надзорные органы, скорее всего, будут пристально следить за всеми сокращениями в компаниях.

Кто и как может удерживать деньги из вашей зарплаты – Российские налоги

Если вы работаете официально, то часть вашей зарплаты работодатель удерживает и перечисляет в налоговую.

Кто и как может удерживать деньги из вашей зарплаты

Статья опубликована в Тинькофф Журнал с комментариями заместителя руководителя отдела аудита и консалтинга резидентов GSL Law & Consulting Скакуновой Татьяны

Помимо налоговых платежей, есть и другие ситуации, когда работник получает на руки меньше, чем положено по трудовому договору. Расскажу, кто и как может забирать часть зарплаты на законных основаниях.

Нормативная база удержаний

Основные правила удержания из заработной платы прописаны в трудовом кодексе. В статье 137 ТК РФ перечислены случаи, в которых работодатель может оставлять себе часть зарплаты работника. В статье 138 ТК РФ указаны максимальные размеры удержаний: забирать весь доход нельзя — что-то должно оставаться на жизнь.

В статье 137 ТК РФ перечислены случаи, в которых работодатель может оставлять себе часть зарплаты работника. В статье 138 ТК РФ указаны максимальные размеры удержаний: забирать весь доход нельзя — что-то должно оставаться на жизнь.

Обязательные удержания

В некоторых случаях работодатель обязан удерживать деньги из зарплаты — это не зависит от его воли или желания сотрудника.

Налог на доходы физических лиц. Люди, которые трудоустроены официально, отдают со своих трудовых доходов 13% НДФЛ. Те, кто работает «вчерную», налоги не платят и очень рискуют.

Работники не сами относят деньги в налоговую — за них это делает работодатель, который исполняет функции налогового агента. Он считает НДФЛ, удерживает его из зарплаты и перечисляет в налоговую инспекцию. А сотрудники получают на руки сумму уже за вычетом налога.

НДФЛ — это первоочередной платеж: сначала государство забирает свою часть, а остальные удержания рассчитываются от зарплаты уже за вычетом налога.

Удержание кредитов по исполнительному листу. Например, человек взял кредит в банке и не отдал. Банк обратился в суд, выиграл дело и получил исполнительный лист.

Исполнительный лист — это документ, который дает право на принудительное взыскание долга. Существуют и другие исполнительные документы, например судебный приказ и исполнительная надпись нотариуса.

Это работает не только с банками: примерно так же происходит, если должник не вернул деньги микрофинансовой организации или соседу по расписке. И банк, и МФО, и сосед — это кредиторы должника. Как только кредитор получает исполнительный документ, он превращается во взыскателя.

Кредитор может отнести исполнительный лист судебным приставам — они возбудят исполнительное производство и попытаются взыскать долг. Есть несколько способов это сделать, один из самых эффективных — отправить работодателю должника постановление об обращении взыскания на зарплату.

В постановлении указывается общая сумма долга и сколько процентов от дохода нужно удерживать. Задача работодателя — выполнить то, что написал пристав.

Задача работодателя — выполнить то, что написал пристав.

Если долг не превышает 100 000 Р, взыскатель вправе предъявить исполнительный лист работодателю напрямую — без помощи приставов.

Работодатель начинает удержания со дня, когда получил исполнительный лист. В день зарплаты должнику выплатят сумму уже за минусом денег, которые предназначаются взыскателю.

Удержанные деньги работодатель в течение трех дней направляет по реквизитам из постановления. Как правило, деньги сначала попадают в службу судебных приставов, а приставы уже сами перечисляют их взыскателю или распределяют между несколькими взыскателями. Если же кредитор подал лист напрямую работодателю, то будет получать деньги сразу от него.

Удержания продолжаются, пока долг не будет погашен или работник не уволится. Если работник покинул организацию, то работодатель возвращает исполнительный лист тому, от кого его получил, — взыскателю либо приставам.

Удержание алиментов по соглашению. Например, бывшие супруги договорились о размере алиментов и составили письменное соглашение. Это соглашение необходимо заверить у нотариуса — тогда оно будет обладать силой исполнительного листа.

Это соглашение необходимо заверить у нотариуса — тогда оно будет обладать силой исполнительного листа.

Если плательщик алиментов нарушает договоренности, то получатель вправе взыскать деньги принудительно. Для этого ему нужно подать соглашение приставам или работодателю плательщика алиментов.

Работодатель удерживает алименты в размере, прописанном в соглашении, но не более 70% от зарплаты.Допустим, отец ребенка по соглашению обязуется выплачивать алименты — 25 000 Р в месяц. Но это вся зарплата, которую он получает на руки уже за вычетом НДФЛ. Если забрать эти деньги, то у него ничего не останется — так нельзя.Поэтому работодатель удержит только 17 500 Р — это ровно 70% от зарплаты. А оставшиеся 7500 Р — долг, который отец ребенка заплатит с других доходов.ст. 110 СК РФ

Удержание алиментов по исполнительному листу. Не всегда удается договориться об уплате алиментов полюбовно — тогда к спору привлекают суд.

Как правило, получатель алиментов сначала обращается к мировому судье за судебным приказом. Это упрощенная процедура: нет заседаний и прений сторон. Судья просто проверяет документы и выносит приказ в течение пяти дней, если все оформлено правильно. Судебный приказ по силе равен исполнительному листу: его тоже можно подать приставам или напрямую работодателю.

Это упрощенная процедура: нет заседаний и прений сторон. Судья просто проверяет документы и выносит приказ в течение пяти дней, если все оформлено правильно. Судебный приказ по силе равен исполнительному листу: его тоже можно подать приставам или напрямую работодателю.

Некоторые дела нельзя рассмотреть в приказном производстве, например, когда нужно установить отцовство или если выплата алиментов затрагивает интересы других детей. А еще бывает, что должник отменяет судебный приказ — это несложно. В таких случаях получатель алиментов подает уже полноценный иск, участвует в судебных заседаниях и, если выигрывает, забирает исполнительный лист.

И в судебном приказе, и в исполнительном листе указывается размер алиментов в форме доли от дохода — ½, ⅓, ¼ — или твердой суммой, например 20 000 Р в месяц.

Очередность удержания

Иногда на одного должника приходится несколько кредиторов. Например, человек должен трем банкам, квартплату управляющей компании и алименты бывшей жене. Так образуется очередь из взыскателей.

Так образуется очередь из взыскателей.

Удержание на основании двух исполнительных листов. Не все долги равны: одни считаются важнее других и закрываются раньше. Приставы распределяют деньги среди взыскателей с учетом очередности.

Долги первой очереди: алименты, возмещение ущерба от преступления и различных видов вреда — морального, здоровью, в связи со смертью кормильца.

Вторая очередь: обязательства перед сотрудниками. Например, должник — индивидуальный предприниматель — не выдал зарплату работникам.

Третья очередь: долги перед государством — налоги, взносы, штрафы.

И в самом конце идут остальные кредиторы.

Здесь работает такой принцип: пока долги одной очереди не закрыты, деньги не попадают на ступеньку ниже.Например, должник не платит налоги государству и коммуналку управляющей компании. Оба долга пытаются взыскать приставы.Его зарплата будет уходить на налоги — это более приоритетный долг. И до тех пор, пока этот долг не будет закрыт, управляющая компания не получит ни копейки в рамках исполнительного производства. Так работает очередность.

Так работает очередность.

Удержание сумм по нескольким исполнительным листам одной очереди. Долги внутри одной очереди тоже не равноценны: приставы перечисляют взысканные деньги пропорционально размеру задолженности.Например, неплательщик должен банку 500 000 Р, а МФО — 100 000 Р. Его зарплата — 50 000 Р.Общий долг — 600 000 Р. Долг перед банком составляет 83,33% от общей суммы, а перед МФО — 16,67%. Вот в таких пропорциях взыскатели и будут делить деньги должника.Сначала работодатель удерживает НДФЛ из зарплаты должника: 50 000 Р × 13% = 6500 Р. Осталось: 50 000 Р − 6500 Р = 43 500 Р.От остатка удерживают еще 50% в пользу кредиторов: 43 500 Р × 50% = 21 750 Р.Банк получит: 21 750 Р × 83,33% = 18 124 Р.МФО достанется меньше: 21 750 Р × 16,67% = 3 626 Р.

Возможны ли удержания задним числом. Работодатель начинает удержания со дня, когда он получил документы, — задним числом нельзя.

Вот взыскатель отправил по почте исполнительный лист должнику на работу. Но почему-то документы пришли с большим опозданием: лист от января, а сейчас уже июль. Тогда должнику повезло: он пять месяцев получал полную зарплату, а мог бы довольствоваться лишь половиной.

Тогда должнику повезло: он пять месяцев получал полную зарплату, а мог бы довольствоваться лишь половиной.

Удержания по инициативе работодателя

Расскажу, в каких случаях работодатель вправе оставлять себе часть зарплаты сотрудника.

Для возврата ошибочно выплаченных сумм — когда в результате счетной ошибки работнику перечислили больше, чем следовало.

Роструд считает, что счетная ошибка — это просчет при совершении арифметических действий. Например, в компании установлена почасовая оплата труда. Бухгалтер неправильно умножил стоимость часа на отработанное время, и в результате сотруднику переплатили. Кроме того, суды относят к счетным ошибкам неточности из-за сбоев в программе.

Чтобы удержать ошибочные перечисления из зарплаты, нужно получить письменное согласие работника. Если согласия нет, работодателю придется обращаться в суд и доказывать, что произошла счетная ошибка.Сотрудник уволился из компании по собственному желанию. При увольнении ему неправильно рассчитали зарплату и выдали лишние деньги. Как выяснилось позже, ошибка случилась из-за сбоя в программе 1С.Экс-работнику направили письмо с просьбой вернуть переплату, которое тот проигнорировал. Тогда компания обратилась в суд и доказала, что причина переплаты — в счетной ошибке. Суд подтвердил, что бывший сотрудник должен отдать деньги.

Как выяснилось позже, ошибка случилась из-за сбоя в программе 1С.Экс-работнику направили письмо с просьбой вернуть переплату, которое тот проигнорировал. Тогда компания обратилась в суд и доказала, что причина переплаты — в счетной ошибке. Суд подтвердил, что бывший сотрудник должен отдать деньги.

Для погашения аванса, выданного при разных обстоятельствах. Работодатель может выдать работнику деньги на будущие служебные расходы. Например, сотрудника отправляют в командировку и выделяют авансом некоторую сумму в подотчет — за нее надо отчитаться.

В течение трех дней после возвращения из командировки работник должен составить авансовый отчет и приложить к нему документы, которые подтверждают его расходы, — чеки из гостиницы, распечатки электронных билетов на поезд или самолет.

Работодатель вправе принять решение об удержании из зарплаты аванса, за который сотрудник не отчитался. Но только при соблюдении двух условий:

- Работник дал письменное согласие на удержание.

- Еще не прошел месяц со дня, когда нужно было сдать авансовый отчет либо вернуть деньги.

Если работник не согласен с удержанием или срок уже истек, то подотчетные суммы взыскиваются в суде.

При увольнении за неотработанные дни отпуска. Работодатель может предоставить сотрудникам оплачиваемый отпуск авансом.

Допустим, сотрудник отработал в компании полгода, за которые полагается 14 дней отпуска. Но он хочет отдохнуть подольше, поэтому просит отпустить его на 24 дня. Работодатель соглашается: предоставляет и оплачивает сотруднику дополнительные 10 дней авансом.

Если сотрудник не проработает полный год и уволится, то возникнет переплата по отпускным. Работодатель вправе удержать переплату из расчета при увольнении — причем согласие работника не требуется.

Для возмещения ущерба. Работодатель вправе взыскать с работника компенсацию за причиненный ущерб.

Но это сложная процедура. Сначала работодатель собирает комиссию и организует проверку, чтобы подсчитать размер ущерба и выяснить, кто виноват. У работника запрашивают объяснительную, а если он не хочет ее писать, то комиссия составляет акт об отказе.

У работника запрашивают объяснительную, а если он не хочет ее писать, то комиссия составляет акт об отказе.

По итогам проверки работодатель по рыночным ценам устанавливает точный размер ущерба. Например, сотрудник сломал станок на заводе, потому что нарушил инструкцию по эксплуатации. Тогда нужно подсчитать расходы на ремонт оборудования, а если его уже невозможно восстановить, то взять за ущерб стоимость аналогичного станка.

Работодатель вправе принять решение об удержании компенсации ущерба из зарплаты, даже если работник с этим не согласен. Но только при соблюдении двух условий:

- Размер ущерба не превышает среднемесячного заработка сотрудника.

- Со дня определения суммы ущерба еще не прошел месяц.

Когда ущерб больше среднемесячного заработка, удержание разрешается только с письменного согласия работника либо в судебном порядке.

Трудовой кодекс предусматривает, что работник может договориться с работодателем и погасить ущерб в рассрочку. А еще с согласия работодателя сотрудник вправе сам починить, что сломал, или передать компании равноценное имущество на замену.

Штрафные удержания за невыполнение плана или проступки. Если работник набедокурил или не выполнил план, то удерживать деньги из его оклада нельзя. Сотрудник получает оклад просто за то, что приходит на работу и там работает — неважно, плохо или хорошо.

За дисциплинарные проступки, например опоздание или прогул, в трудовом кодексе предусмотрены специальные наказания: замечание, выговор и увольнение. А вот уменьшать окладную часть зарплаты за это нельзя.

Во многих компаниях работники получают не только оклад, но и премию. Это переменная часть зарплаты, которую платят за достижение определенных результатов и соблюдение трудового распорядка.

Правила премирования обычно прописывается во внутренних документах работодателя — положениях и регламентах — либо в трудовом договоре или приложениях к нему. Работодатель может указать, за что будет поощрять, а за что лишать премий. По сути, лишение премии — это удержание денег из переменной части зарплаты.

Например, в организации есть положение о премировании. В этом документе указано, что сотрудник получит премию, если выполнит план продаж — заключит не менее 10 сделок за месяц — и при этом не получит дисциплинарных взысканий. Тогда, если работник не справится с планом или опоздает на работу, он останется без премии, но оклад все равно получит.

В этом документе указано, что сотрудник получит премию, если выполнит план продаж — заключит не менее 10 сделок за месяц — и при этом не получит дисциплинарных взысканий. Тогда, если работник не справится с планом или опоздает на работу, он останется без премии, но оклад все равно получит.

Сроки удержания

| Виды удержаний | Срок |

|---|---|

| НДФЛ с зарплаты | В день зарплаты. Удержанные суммы перечисляют в налоговую не позднее следующего дня после выплаты |

| НДФЛ с отпускных и пособий по болезни | В день выплаты. Удержанные деньги перечисляют в налоговую не позднее последнего числа месяца выплаты |

| По исполнительным документам | В день зарплаты. Удержанные суммы отправляют кредитору или приставам в трехдневный срок со дня выплаты |

| Неотработанные отпускные | В день увольнения |

| Подотчетные суммы | Месяц с последнего дня, когда работник должен был предоставить авансовый отчет |

| Деньги, которые перечислены из-за счетной ошибки | Месяц со дня, когда работник получил ошибочную выплату |

| Ущерб | Месяц со дня, когда работодатель установил размер ущерба |

| Невыполнение нормы труда | Месяц со дня, когда комиссия по трудовым спорам или суд вынесли решение |

Удержания по заявлению работника

Иногда работники сами просят удерживать деньги из зарплаты. Например, забывчивый сотрудник должен ежемесячно платить за ипотеку. Чтобы не просрочить оплату, он пишет заявление работодателю, где просит переводить часть зарплаты на погашение ипотечного кредита.

Например, забывчивый сотрудник должен ежемесячно платить за ипотеку. Чтобы не просрочить оплату, он пишет заявление работодателю, где просит переводить часть зарплаты на погашение ипотечного кредита.

Работодатель не обязан выполнять подобные распоряжения работника — он может согласиться или отказаться. Если согласится, то должен учитывать: законность добровольных удержаний — вопрос запутанный. Не исключено, что трудовой инспекции не понравятся такие перечисления, а желание пойти навстречу работнику обернется для компании судебными тяжбами.

Да и суд сказал, что так можно: работник вправе распоряжаться своей зарплатой. Если он хочет, чтобы работодатель перечислил часть денег не ему, а куда-то еще, то почему бы и нет. А нормы трудового кодекса распространяются только на обязательные удержания и не касаются добровольных.

Ограничения размера удержания из заработной платы

Для разных удержаний есть свои ограничения.

В пользу работодателя. Работодатель не может забирать себе более 20% с зарплаты работника.

Вот сотрудник получил отпускные «авансом» — за те дни, которые не отработал. После отпуска он написал заявление об увольнении — так образовалась переплата по отпускным в 10 000 Р.Расчет при увольнении уже за вычетом налога — 30 000 Р. Работодатель вправе удержать с этих денег только 30 000 Р × 20% = 6000 Р.Оставшиеся 4000 Р работник может заплатить добровольно, а если откажется — работодателю придется простить ему долг. Эти деньги считаются переплатой по зарплате, но здесь нет счетной ошибки, так что взыскать отпускные в суде не получится.Другой пример. Сотрудник не отчитался за аванс на сумму 30 000 Р и не вернул эти деньги. Он согласился на удержания из зарплаты, которая составляет 50 000 Р в месяц на руки. Работодатель заберет из заработной платы 20% — это ровно 10 000 Р. Но на этом дело не закончится: удержания продолжатся с последующих зарплат. На возврат всей подотчетной суммы уйдет три месяца.п. 5 обзора судебной практики по гражданским делам ВС за третий квартал 2013 года

НДФЛ. Ставка налога на доходы физических лиц — 13%. Для нерезидентов она выше — 30%.

Ставка налога на доходы физических лиц — 13%. Для нерезидентов она выше — 30%.

По исполнительным документам могут забирать до 50% от зарплаты. Даже если на работника пришло несколько исполнительных листов, работодатель все равно обязан сохранить за ним не менее половины зарплаты.

Из этого правила есть исключения. В некоторых случаях удерживают до 70% — если это долг по алиментам на несовершеннолетних детей или по возмещению:

- вреда здоровью;

- ущерба от преступления;

- вреда в связи со смертью кормильца.

По соглашению об уплате алиментов. Работодатель должен удерживать столько, сколько прописано в соглашении, но не более 70% от зарплаты.

По инициативе работника. Размер добровольных удержаний не ограничен: работник может отдавать хоть всю зарплату туда, куда решит.

Сколько могут удерживать из зарплаты

| Удержание | Ограничение суммы |

|---|---|

| В пользу работодателя | До 20% |

| НДФЛ | 13% — резиденты, 30% — нерезиденты |

| По исполнительным документам | В общем случае — до 50% от зарплаты. До 70%, если это задолженность по алиментам, компенсация ущерба от преступления, вреда в связи со смертью кормильца и вреда здоровью До 70%, если это задолженность по алиментам, компенсация ущерба от преступления, вреда в связи со смертью кормильца и вреда здоровью |

| По соглашению об алиментах | До 70% |

| По инициативе работника | Без ограничений |

Доходы, из которых не производятся удержания

Не все выплаты от работодателя попадают под удержания. Например, долг по исполнительным документам нельзя удержать:

- С материальной помощи при рождении ребенка, бракосочетании или смерти родственников.

- Компенсации командировочных расходов.

- Возмещения стоимости путевок в российские санатории.

- Компенсации расходов на переезд в другой город.

Даже налог удерживают не со всей зарплаты, если у работника есть дети. Чем больше детей, тем меньше НДФЛ: первый и второй ребенок уменьшают налогооблагаемую базу на 1400 Р, каждый последующий — на 3000 Р. Так работает налоговый вычет на детей — мы подробно рассказывали, как экономить с его помощью.

пп. 4 п. 1 ст. 218 НК РФНапример, сотрудник получал 50 000 Р в месяц, но на руки — только 43 500 Р, потому что 13% от зарплаты — 6 500 Р — работодатель удерживал и перечислял налоговой.Когда у сотрудника родился ребенок, налогом стала облагаться не вся зарплата, а часть: 50 000 Р − 1400 Р = 48 600 Р. Работодатель стал удерживать: 48 600 Р × 13% = 6318 Р.Потом родился второй ребенок, и налогооблагаемая база уменьшилась еще на 1400 Р. В бюджет стало поступать еще меньше: (48 600 Р − 1400 Р) х 13% = 6136 Р.Кроме того, НДФЛ не надо платить с некоторых видов выплат от работодателя:

- С компенсации расходов на транспорт и аренду жилья в командировках, если есть подтверждающие документы — чеки и квитанции.

- Суточных в командировках — не более 700 Р в поездках по России и до 2500 Р в поездках за рубеж.

- Материальной помощи при рождении детей — не более 50 000 Р на одного ребенка, выплаченных в течение года с даты появления на свет.

- Материальной помощи при смерти родственников.

- Материальной помощи в сумме не более 4000 Р за год — на любые цели.

Как применять разные виды удержаний вместе

Удержания просто рассчитать, если их немного. Все сложнее, когда за зарплатой выстраивается орда претендентов: налоговая ждет НДФЛ, бывший супруг или супруга — алименты, банки — расплаты по кредитам, а работодатель хочет вернуть подотчетные суммы.

Тогда для работодателя алгоритм такой:

- Удержать НДФЛ со всей суммы.

- С того, что осталось, удержать долги по исполнительным листам.

- Договориться с работником о добровольном внесении денег — иначе до возврата подотчетных сумм дело не дойдет.

Покажу, как это работает, на трех примерах:

Пример 1. Работодатель ежемесячно забирает 20% зарплаты сотрудника за причиненный ущерб. Но вдруг приходит исполнительный лист, по которому половину зарплаты теперь нужно перечислять приставам.

По закону после всех удержаний у работника должна остаться как минимум половина зарплаты. Значит, те 20%, которые раньше доставались работодателю, теперь будут уходить судебным приставам, а от них уже взыскателю.

Значит, те 20%, которые раньше доставались работодателю, теперь будут уходить судебным приставам, а от них уже взыскателю.

Тогда работодатель может подать в суд на работника, получить исполнительный лист и встать в очередь взыскателей. Или же договориться, чтобы сотрудник добровольно внес деньги за ущерб. Есть и третий вариант — забыть и простить.

Пример 2. Работник взял заем в микрофинансовой организации и не вернул — теперь половину доходов отдает взыскателю по исполнительному листу. Экс-супруга должника приносит работодателю соглашение об уплате алиментов, по которому 70% зарплаты полагаются ей.

Алименты — это долги первой очереди, а займы — четвертой. Сначала работодатель должен удержать алименты, а потом уже все остальное. Н после алиментов у должника останется только 30% зарплаты — на эту часть МФО претендовать не вправе. Получается, что кредитору уже ничего не достанется из зарплаты.

Пример 3. У работника есть долг — по исполнительному документу приставы забирают половину заработка. Он приносит начальнику заявление, в котором просит перечислять всю зарплату на банковскую карточку приятеля.

Он приносит начальнику заявление, в котором просит перечислять всю зарплату на банковскую карточку приятеля.

Так нельзя: удержание по исполнительному листу обязательное, а по инициативе работника нет. Сотрудник не вправе распоряжаться частью зарплаты, которая предназначается взыскателю. Если работодатель выполнит такое поручение, то нарушит закон. За это предусмотрена административнаяи даже уголовная ответственность.

Документальное оформление

Все зависит от основания удержания: в каждом случае документы оформляются по-разному.

Образец заявления на удержание из заработной платы. Допустим, работник хочет, чтобы работодатель не выплачивал ему зарплату, а распорядился этими деньгами как-то иначе. Тогда он должен написать заявление на имя руководителя в свободной форме. Главное — указать сумму удержаний и реквизиты счета, куда перечислять деньги.

Не получится договориться на словах. Без письменного заявления никак — оно необходимо работодателю, чтобы доказать законность удержаний. Заявление пригодится, когда трудовая инспекция явится с вопросом: «А почему это вы перечисляете зарплату непонятно куда, а не сотруднику на карту?» Или если работник внезапно решит, что не просил удерживать деньги, и потребует их обратно.

Заявление пригодится, когда трудовая инспекция явится с вопросом: «А почему это вы перечисляете зарплату непонятно куда, а не сотруднику на карту?» Или если работник внезапно решит, что не просил удерживать деньги, и потребует их обратно.

Заявление пишется в свободной форме: убедитесь, что указана сумма удержаний и реквизиты для перечислений. Принять заявление работодатель должен, а вот удовлетворять его — не обязан.

Образец согласия на удержание. Вот какие виды удержаний невозможны без согласия работника:

- Возврат подотчетных сумм.

- Возмещение ущерба, если он больше среднемесячного заработка сотрудника.

- Возврат денег, которые выплачены из-за счетной ошибки.

Сначала работник дает согласие в письменной форме, и только после этого работодатель может издать приказ и забрать часть его зарплаты.

Согласие на удержание пишут в произвольной форме, но обязательно должна стоять дата и подпись работника.

Образец приказа на удержание. Приказ нужен, чтобы удержать деньги по инициативе работодателя или работника. А вот для удержания НДФЛ или долга по исполнительному документу приказ не требуется.

А вот для удержания НДФЛ или долга по исполнительному документу приказ не требуется.

Работник должен ознакомиться с приказом под подпись.

Образец положения об удержании из заработной платы невозвращенных подотчетных средств. Все правила удержания подотчетных сумм прописаны в трудовом кодексе, поэтому дополнительное положение не требуется. Но некоторые работодатели хитрят и придумывают документы, чтобы обойти законодательные ограничения.

Например, по закону подотчетные суммы разрешено удерживать из зарплаты только с письменного согласия работника. Да и размер удержания ограничен: не более 20% с каждой зарплаты.

Начальник не хочет спрашивать разрешение у сотрудников и удерживать задолженность частями по полгода. Поэтому он изобретает новое положение, где пишет что-то вроде: «Если работник не сдал авансовый отчет за прошлый месяц до 5 числа текущего месяца, то работодатель вправе удержать подотчетные суммы в полном объеме с зарплаты работника. Согласие работника при этом не требуется».

Это незаконно: трудовой кодекс главнее любого внутреннего регламента работодателя. Документ не имеет силы, если он ухудшает положение работников по сравнению с требованиями трудового кодекса.

Как отразить удержания в бухучете

Бухгалтерские проводки отличаются в зависимости от основания для удержания денег из зарплаты сотрудника. Татьяна Скакунова Заместитель руководителя отдела аудита и консалтинга резидентов GSL Law &Consulting.

отвечает

Бухгалтерские проводки отличаются в зависимости от основания для удержания денег из зарплаты сотрудника.

Бухгалтерские проводки отличаются в зависимости от основания для удержания денег из зарплаты сотрудника.

Татьяна СкакуноваЗаместитель руководителя отдела аудита и консалтинга резидентов GSL Law &Consulting.

Татьяна Скакунова Заместитель руководителя отдела аудита и консалтинга резидентов GSL Law &Consulting.

Заместитель руководителя отдела аудита и консалтинга резидентов GSL Law &Consulting.

Удержание НДФЛ

Дебет 70 кредит 68, субсчет «Расчеты по НДФЛ» — удержан НДФЛ из сумм, которые начислены работникам.Удержание кредитов или алиментов по исполнительному листу.

Дебет 70 кредит 76, субсчет «Расчеты по исполнительным документам»

— удержаны деньги по исполнительному документу из заработной платы работника.

Удержание алиментов по соглашению

Дебет 70 кредит 76 — удержаны алименты из заработной платы работника.

Удержание подотчетных сумм.

Дебет 94 кредит 71 — отражены подотчетные деньги, не возвращенные в срок.

Дебет 70 кредит 94 — невозвращенная подотчетная сумма удержана из зарплаты.

Удержание переплаты по отпускным при увольнении

СТОРНО Дебет 20 (26, 44) кредит 70 — сторнирована сумма отпускных за неотработанные дни отпуска.

Дебет 70 кредит 51 (50) — выплачены суммы при увольнении за вычетом неотработанных отпускных.

Налоговая база по НДФЛ при удержании за неотработанные дни отпуска уменьшается на сумму переплаты по отпускным.

Например, излишне начислены отпускные — 19 000 Р. НДФЛ с них:19 000 Р × 13% = 2470 Р.При увольнении работнику начислили 130 000 Р. Нужно удержать НДФЛ:(130 000 Р − 19 000 Р) × 13% = 14 430 Р.

Удержание НДФЛ отражается в общем порядке:

Дебет 70 кредит 68, субсчет «Расчеты по НДФЛ».

Удержание возмещения ущерба

Дебет 70 кредит 73 — стоимость ущерба удержана из зарплаты сотрудника по приказу руководителя.

Удержание по заявлению работника

Дебет 70 кредит 76 — удержаны платежи из зарплаты по инициативе сотрудника.

Что нужно знать про удержания из зарплаты

- Работодатель обязан удерживать из зарплаты НДФЛ и задолженность по исполнительным документам. Согласие сотрудника при этом не требуется.

- Работодатель вправе удержать с работника компенсацию ущерба. Его согласие не нужно, если сумма ущерба не превышает среднемесячный заработок.

- Работодатель может удержать подотчетные суммы и переплату из-за счетной ошибки — но только с письменного согласия работника.

- Удержать неотработанные отпускные можно при увольнении сотрудника, даже если он возражает.

- Размер удержаний по инициативе работодателя ограничен: не более 20% от зарплаты сотрудника.

- По исполнительным документам удерживают до 50% от зарплаты в общем случае, а по некоторым видам долгов, например алиментам, — до 70%.

- Работник вправе пожаловаться на незаконные удержания по инициативе работодателя в трудовую инспекцию, прокуратуру или оспорить их в суде.

Когда иностранец должен платить налоги в Польше?

▪ 8 stycznia 2020 r. ▪ Zaktualizowano: 16 kwietnia 2020 r. ▪ Autor: Redakcja PITax.pl

Должен ли иностранец живущий в Польше платить налоги?

Человек из Украины, работающий в Польше, может рассматриваться как:

•Налоговый резидент – тогда в Польше он платит налог со всех доходов, включая заработанные за пределами Польши или;

•Налоговый нерезидент – тогда в Польше он платит налог только с доходов, полученных на его территории.

Налоговым резидентом является лицо, которое:

1. На территории Польши занимает центр экономических интересов (например, постоянный источник дохода, компания) или личный (жена, дети, дом).

2. Перебывает в Польше более 183 дней (около полугода) в году. При этом этот период не должен быть постоянным.

Украинец, имеющий статус налогового резидента в Польше, облагается налогом на тех же условиях, что и гражданин Польши. В Польше также учитывается доход, полученный из-за рубежа. Годовые декларации подаются в налоговую инспекцию по месту жительства.

Лица, которые не являются польскими налоговыми резидентами в Польше, учитывают только доходы, полученные на ее территории.

В начале работы стоит спросить у работодателя, как он будет рассчитывать налоговый год и будет ли он относиться к иностранцу как к налоговому резиденту Польши или за границей. Многие работодатели требуют от иностранца предоставить свидетельство о статусе налогового резидента.

Когда гражданин Украины должен рассчитать налоги в своей стране?

Лица с украинским налоговым резиденством обязаны платить подоходный налог в Украине.

Согласно украинским нормативным актам резидентом Украины является лицо, которое соответствует одному из следующих критериев (последовательно):

а) является резидентом Украины,

б) постоянно находиться на территории Украины (в случае проживания как в Украине, так и за ее пределами),

в) имеет тесные личные или экономические отношения с Украиной (центр жизненных интересов, в случае постоянного проживания как в Украине, так и за рубежом).

А в случае если вышеуказанные условия не могут быть определены – он остается в Украине более 183 дней в году (включая день приезда и отъезда из Украины).

Если гражданин Украины исполняет вышеуказанные условиям, он должен учитывать в Украине применение украинских налоговых норм – со всеми доходами.

Как рассчитать польский подоходный налог (PIT) и когда отправить в польскую налоговую инспекцию?

Каждый, кто работает в Польше (независимо от типа контракта и суммы дохода), обязан платить налог один раз в год. Мы всегда рассчитываем прошедший год, то есть в 2020 году мы рассчитываем доходы, полученные в 2019 году. Это также относится и к людям из Украины, работающим в Польше.

В большинстве случаев основой для урегулирования является заполненная работодателем форма PIT-11, то есть подтверждение уплаты налога на рабочем месте. Работодатель обязан предоставить работников PIT-11 до конца февраля каждого года за предыдущий год. Даже если вы работаете в течение одного дня, каждый человек должен получить PIT-11 от работодателя. Эту форму можно получить в электронном виде или на бумаге.

Внимание! Каждый работодатель должен оформить PIТ-11. Если сотрудник работал в четырех компаниях, он должен получить четыре PIT-11. |

На основании PIT-11 от работодателя работник заполняет свою ежегодную налоговую декларацию и отправляет ее в налоговую инспекцию в электронном виде, по почте или лично.

Исключение! Когда договор злецения/ о дело, с лицом не являющимся работником, составляет менее 200 злотых брутто. Плательщик взимает фиксированную ставку 17% налога с стоимости контракта и перечисляет его в налоговую инспекцию на каждого работника и не подготавливает налог на прибыль.

Какой подоходный налог выбрать, и когда отправить его в налоговую инспекцию?

Расчет налога на прибыль зависит от вида полученного дохода:

А. Доход от работы, пенсий – независимо от налогового резидентства, а также от действий, выполняемых лично (договор злецения/ о дело – в случае польского проживания) – мы рассчитываемся на PIT-37.

В. Доходы из-за рубежа, экономическая деятельность облагается налогом на общих принципах, незарегистрированная деятельность – рассчитываемся на PIT-36. Если в дополнение к этому доходу мы также получим доход, указанный в пункте а – мы рассчитываем все по PIT-36.

С. Доход от предпринимательской деятельности облагается по единой ставке 19% – рассчитывается на PIT-36L.

D. Также рассчитывается доход от бизнеса, облагаемый единовременной суммой по PIТ-28.

E. Доход от денежного капитала, ценных бумаг, криптовалют – рассчитывается на PIT-38.

F. Доход от продажи недвижимости, если между покупкой и ее продажей нет пяти лет, рассчитывается на PIТ-39.

Помимо налоговой декларации, также различаются вложения PIT:

•Приложение PIT/O – здесь мы показываем налоговые вычеты, не облагаемые налогом. Прикрепляется к PIT-36, PIT-37, PIT-36L и PIT-28.

•Приложение PIT/D – здесь мы показываем скидки на жилье. Прикрепляется к PIT-36, PIT-37 и PIT-28.

•Приложение PIT/M – здесь мы показываем доход несовершеннолетних детей. Прилагается к PIT-36.

•Приложение PIT/ZG – для доходов из-за рубежа. Прилагается к PIT-36, PIT-36L, PIT-38 и PIT-39.

•Приложение PIT/B – для доходов от предпринимательской деятельности, облагаемых налогом на общих принципах (согласно налоговой шкале). Прикреплено к PIT-36 и PIT-36L.

•Приложение PIT/28A и PIT/28B – для фиксированного дохода. Прилагается к PIT-28.

PIT-37, PIT-36, PIT-36L, PIT-38 и PIT-39 вместе с приложениями должны быть поданы в налоговую инспекцию до 30 апреля, а если последний день апреля является нерабочим днем, то первый рабочий день, следующий за 30 апреля.

PIT-28 вместе с приложениями должен быть подан в ужонд до 28/29 февраля, а если последний день февраля – нерабочий день, то первый рабочий день, следующий за этим днем.

Бесплатные интернет-программы для онлайн-расчетов PIT или платных услуг налоговой инспекции, а также брошюры поддержки, написанные Министерством финансов, могут помочь вам заполнить ваш PIT. Вы найдёте их на правительственном веб-сайте: podatki. gov. pl.

Налоговую декларацию можно отправить через Интернет, почтой или лично. Мы рекомендуем отправлять PIT онлайн, потому что этот способ отправки намного быстрее (без очередей в офисе и на почте), а также более удобен (одним кликом и отправкой PIT вам не нужно выходить из дома). Кроме того, в случае поданных подоходный налог в электронном виде – отделения имеют 45 дней для возврата переплаты, а в случае поданных PIT, традиционными способами – 3 месяца.

Внимание! За вовремя не сложенную налоговую декларацию придется оплатить налоговую задолженность плюс проценты если вы не предоставите свой PIT вовремя. Так что лучше сделать это позже, чем никогда – вместе с так называемым активным сожалением. Чем позже сделана декларация, тем выше проценты к уплате. |

Доход от деятельности, осуществляемой лично в Польше

В случае получения дохода от деятельности, осуществляемой лично, например:

От художественной, литературной, научной, тренерской, образовательной и журналистской деятельности;

От занятий спортом, беговых спортивных соревнований, судейства;

В качестве судебных экспертов;

Из-за оказание услуг, на основании мандатного договора или договора на конкретные работы для лиц, осуществляющих предпринимательскую деятельность,

правила сбора и расчета налогов зависят от того, является ли налогоплательщик польским резидентом или нерезидентом.

В случае резидентов, налог, как правило, собирается путем сбора налогового аванса. Однако в случае нерезидентов налог взимается с плательщика/плательщика подоходного налога, в размере 20% дохода.

Уплаченный аванс или фиксированная ставка налога уплачиваются плательщиками на счет налоговой инспекции до 20-го числа месяца, следующего за месяцем, в котором был получен налог или фиксированная ставка аванса.

К конце февраля года, следующего за налоговым годом, лица, выплачивающие вознаграждение, должны перевести подрядчика PIT-11 (если работник является лицом с налоговой резиденцией в Польше) или IFT-1/IFT-1R (если работник является лицом, не имеющим налоговой резиденции в Польше).

Гражданин из Украины, являющийся польским налоговым резидентом, отображает информацию, содержащуюся в PIT-11, в своем годовом расчете PIT-36 или PIT-37. Однако, неналоговые резиденты с вышеупомянутыми доходами не обязаны оплачивать ежегодный PIT.

Налоги на заработную плату, уплачиваемые работодателем

Вы знаете, что отвечаете за управление заработной платой своих сотрудников. Вероятно, вы также знакомы с удержаниями из заработной платы, включая налоги и неналоговые вычеты. Но как насчет обязательств вашего работодателя по заработной плате? Вы знаете, какие налоги на заработную плату уплачивает работодатель?

Чтобы соответствовать требованиям IRS и Министерства труда, вам необходимо знать, какова часть налога на заработную плату, взимаемого работодателем. Удержание части налога на заработную плату работодателя из заработной платы ваших сотрудников является незаконным.А неуплата налоговых обязательств работодателя может привести к штрафам IRS.

Итак, вы готовы погрузиться в налоговую ответственность работодателя?

О налогах на заработную плату

Налог на заработную плату — это обязательные взносы, которые вносят как работники, так и работодатели. Существует ряд налогов, связанных с заработной платой, в том числе:

Существуют как налоги, уплачиваемые работодателем, так и налоги, уплачиваемые работниками. И есть налоги, которые платят как работники, так и работодатели.

Налоги на заработную плату, уплачиваемые работодателем

Должны ли работодатели платить налоги с работников? Да, да. А вот те, за которые несут ответственность работодатели:

- Налог на социальное обеспечение (распределяется между работодателями и работниками)

- Налог на бесплатную медицинскую помощь (распределяется между работодателями и работниками)

- Федеральный налог по безработице (только работодатель)

- Государственный налог по безработице (только работодатель в большинстве штатов)

А как насчет подоходного налога? Платят ли работодатели подоходный налог с работников? Нет, работодатели не платят подоходный налог за своих сотрудников.Сотрудники несут полную ответственность за уплату подоходного налога, который работодатель должен удерживать.

Теперь, когда вы знаете, какие налоги являются вашими обязанностями, вы можете спросить: Хорошо, так сколько налога на заработную плату я буду платить? Ответ зависит от обстоятельств. Ваши обязательства по уплате налога на заработную плату зависят от количества ваших сотрудников, суммы, которую вы платите этим сотрудникам, и места расположения вашего бизнеса.

Если вы хотите узнать размер ваших налоговых обязательств по заработной плате, ознакомьтесь с тем, как рассчитать налоги на заработную плату для доли работодателя ниже.

Налог на социальное обеспечение

Как работодатели, так и работники платят налог на социальное обеспечение. Итак, какой процент налогов на заработную плату платит работодатель для социального обеспечения?

Работодатели должны платить фиксированную ставку налога на социальное обеспечение в размере 6,2% от заработной платы каждого работника. Сотрудники платят 6,2%.

Прекратите платить налог на социальное обеспечение в размере 6,2%, если заработок работника превышает базовую заработную плату социального обеспечения. На 2020 год базовая заработная плата СС составляет 137 700 долларов. Точно так же прекратите удерживать часть служащего, если он зарабатывает выше этого порога.

Допустим, брутто-зарплата сотрудника за две недели составляет 2000 долларов. У них нет никаких вычетов до налогообложения, освобожденных от налога на социальное обеспечение. Чтобы рассчитать налоговые обязательства вашего работодателя по SS, умножьте 2000 долларов на 6,2%. Вы должны заплатить 124 доллара США в качестве налога на социальное обеспечение, взимаемого с работодателя (и удержать 124 доллара США с части налога на сотрудников).

Налог на бесплатную медицинскую помощь

Налог по программе Medicare — еще один платный налог на заработную плату, который работодатель делит с работниками. Ставка налога по программе Medicare составляет 1,45% от заработной платы каждого сотрудника.Сотрудники также платят 1,45% от заработной платы.

В отличие от налога на социальное обеспечение, здесь нет базы заработной платы по программе Medicare. На самом деле существует дополнительный налог на Medicare, который сотрудники несут ответственность после того, как сотрудник заработает определенную сумму, но это не влияет на ответственность вашего работодателя. Работодатели всегда платят 1,45% от заработной платы работника.

Допустим, брутто-зарплата сотрудника за две недели снова составляет 2000 долларов. Умножьте 2000 долларов на 1,45%, чтобы определить, сколько вы заплатите. Обязательства вашего работодателя составляют 29 долларов (и удерживайте 29 долларов из заработной платы сотрудников за их долю).

Налог FUTA

НалогFUTA (Федеральный закон о безработице) — это налог только для работодателей. В отличие от налогов на социальное обеспечение и медицинскую помощь, вы не удерживаете часть налога FUTA из заработной платы сотрудников.

Ваша ставка федерального налога по безработице зависит от вашего штата. Налог FUTA составляет 6% от первых 7000 долларов, которые вы платите каждому сотруднику в течение года. Но большинство работодателей получают налоговый кредит FUTA, который снижает их налоговую ставку FUTA до 0,6% на первые 7000 долларов заработка сотрудников. Ваша налоговая ставка составляет 0,6%, если ваш бизнес не находится в состоянии сокращения кредита.

Если ваша налоговая ставка FUTA составляет 6%, максимальная сумма, которую вы должны заплатить на одного сотрудника, составляет 420 долларов (7000 долларов X 0,06). Если ваша ставка налога FUTA составляет 0,6%, максимальная сумма, которую вы должны заплатить на одного сотрудника, составит 42 доллара США.

Налог SUTA

НалогSUTA (Закон о государственном налоге на безработицу) — это еще один налог, взимаемый только с работодателя. Однако сотрудники несут ответственность за уплату налогов SUTA на Аляске, в Нью-Джерси и Пенсильвании.

Этот вид налога на страхование от безработицы уплачивается государством. Каждый штат устанавливает свою ставку налога SUTA, на случай, если вам интересно Какая у меня ставка налога по безработице? Существует также налоговая база заработной платы SUTA, которая варьируется в зависимости от штата.

Какой налог на заработную плату я буду платить?

Вот ответы на вопросы и ответы вашего работодателя по налогу на заработную плату:

- Должны ли работодатели платить налоги с работников?

- Какие налоги на заработную плату уплачивает работодатель?

- Налоги на социальное обеспечение, Medicare, FUTA и SUTA

- Какой процент налога на заработную плату уплачивает работодатель?

- Налог на социальное обеспечение: 6,2%

- Налог на Medicare: 1,45%

- Налог FUTA: 0.6% — 6%

- Налог SUTA: зависит от штата

Никогда больше не рассчитывайте налоги на заработную плату. Онлайн-система расчета заработной платы Patriot автоматически рассчитывает налоги, поэтому вы можете сэкономить время и деньги на самом важном: на своем малом бизнесе. Начните бесплатную пробную версию сегодня!

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

Налог на заработную плату: что это такое и как его рассчитать

В день приема на работу вашего первого сотрудника вы становитесь ответственными за уплату налога на заработную плату.Несмотря на название, налог на заработную плату — это не единый налог, а общий термин, используемый для обозначения всех налогов, уплачиваемых с заработной платы сотрудников.

Если у вас есть сотрудники, вы будете нести ответственность за оба:

В этом руководстве мы покажем вам, как рассчитать налоги на заработную плату работодателя (налоги, которые вы как работодатель будете платить), а также размер налога на сотрудников, который следует перечислить в правительство. Чтобы получить руководство по расчету заработной платы, мы поможем вам.

Когда вы запускаете расчет заработной платы, вам необходимо записывать его в свои бухгалтерские книги.Узнайте больше о том, как Bench может позаботиться об этом за вас.

Если у вас нет сотрудников

Если вы ведете малый бизнес, но у вас нет сотрудников, вам все равно придется перечислять налоги на заработную плату — для себя. Это называется налогом на самозанятость и фактически является для вас Medicare plus Social Security (который составляет 15,3% от вашего чистого дохода от бизнеса). Узнайте больше в нашем простом руководстве по налогам на самозанятость.

Сводка по налогам на заработную плату

Существует два типа налогов на фонд заработной платы: те, которые выплачиваются из вашего собственного кармана, и те, которые вы просто собираете из зарплаты сотрудников и переводите государству.

Налоги на заработную плату, которые выплачиваются из вашего кармана:

Налоги на заработную плату, которые вы просто собираете и перечисляете:

Федеральные подоходные налоги

Государственные и местные налоги

Мы подробно рассмотрим каждый из них, начиная с удержания федерального подоходного налога, поскольку об этом чаще всего спрашивают.

Какой процент удержанного федерального подоходного налога?Как работодатель, вы удерживаете подоходный налог от имени своих сотрудников, а затем ежеквартально перечисляете эти налоги федеральным, государственным и местным налоговым органам.

Чтобы рассчитать, какую часть федерального подоходного налога ваш сотрудник должен удерживать, вам понадобится копия его формы W-4, а также валовая заработная плата вашего сотрудника.

Ваш следующий шаг — определить метод, который вы хотите использовать для расчета удержания. У большинства работодателей есть два варианта: метод тарифной сетки и процентный метод. Хотя это не совсем простой метод, но метод диапазона заработной платы является более простым способом расчета налога на заработную плату.

Как рассчитать федеральный подоходный налог, удерживаемый у источника, с использованием метода расчета заработной платыВ Публикации IRS 15-A найдите таблицы, помеченные как «Таблицы метода процентного соотношения заработной платы».Используйте таблицу, соответствующую периоду оплаты труда вашего сотрудника.

Проверьте форму W-4, чтобы определить, подает ли сотрудник подоходный налог как состоящий в браке или холост, и количество требуемых пособий.

Найдите валовую заработную плату работника за период оплаты в столбцах A и B. Заработная плата должна быть больше суммы, указанной в столбце A, но меньше суммы, указанной в столбце B.

Вычтите сумму, указанную в столбце C.

Умножьте результат на процент, указанный в столбце D.