Зачем нужно развивать финансовую грамотность?

Из-за низкой грамотности в финансовых вопросах многие люди часто не могут содержать себя даже при высокой заработной плате. Также появляется большой риск попасться на удочку мошенников и потерять накопленные сбережения. Поэтому стоит уделить особое внимание формированию знаний в области финансов. В этой статье мы рассмотрим основы финансовой грамотности и ответим на вопрос, зачем ее нужно развивать абсолютно всем. А если вы хотите больше узнать о том, как контролировать и управлять своими расходами, то посмотрите бесплатный вебинар «Финансовая грамотность».

Что такое финансовая грамотность?

Вы удивитесь, но способность много зарабатывать не дает вам гарантий, что вы будете всегда жить безбедно. Чтобы управлять грамотно заработанными деньгами, нужно развивать совсем новые компетенции, которые помогут в дальнейшем прийти к независимости. Финансовая грамотность – это комплекс знаний о том, как контролировать и управлять финансовыми потоками, грамотно распределять деньги и приумножать доходы.

Наверняка вам встречались люди, которые прилично зарабатывают, но при этом им вечно не хватает денег. Они могут быть отличными специалистами по программированию, управлению или маркетингу, но вот с финансами они совсем не умеют обращаться и даже умудряются залезть в долги. Как правило, деньги у таких людей уходят на бесполезные вещи, которые со временем просто выбрасываются.

С одной стороны, это правильно, но с другой нужно работать с умом, а не на износ. А также более тщательно продумывать ваши траты. Потому что нет смысла в том, чтобы зарабатывать больше, если ваши расходы будут равняться доходам.

С одной стороны, это правильно, но с другой нужно работать с умом, а не на износ. А также более тщательно продумывать ваши траты. Потому что нет смысла в том, чтобы зарабатывать больше, если ваши расходы будут равняться доходам.Как повысить финансовую грамотность?

Никто не обладает финансовыми знаниями с рождения. Даже если вы родились в состоятельной семье, это все равно ничего не значит. Финансовое мышление развивается достаточно длительное время, но начать менять свой взгляд на расходы можно за пару дней, начав изучать теории денег, как работают инвестиции и финансовый рынок.

Еще одним важным навыком в грамотном распределении денег является дисциплина. Если вы начнете строго контролировать свои траты и не выходить за рамки отведенного бюджета, приучите себя считать деньги и контролировать баланс на карте, то удивитесь полученному результату. Более 80% людей тратят зарплату бездумно, позволяя себе покупать все, что им захочется в данный момент. И только 20% обдумывает и взвешивает каждую трату.

Зачем на самом деле нужна финансовая грамотность :: Финансы :: Газета РБК

Гражданам нужно рассказывать не столько о фондовом рынке и криптовалюте, сколько о более базовых вещах. Например, что кредит — это дополнительный расход, а не доход

Финансовая грамотность населения стала в последнее время исключительно модной темой. А поскольку закона о финансовой грамотности с определением этого термина пока, слава богу, нет, то каждый может вкладывать в это прекрасное словосочетание тот смысл, какой ему нравится.

А поскольку закона о финансовой грамотности с определением этого термина пока, слава богу, нет, то каждый может вкладывать в это прекрасное словосочетание тот смысл, какой ему нравится.

Например, в этой статье к финансовой грамотности отнесены не только знания о базовых финансовых и страховых продуктах или «вечный вопрос» о том, когда покупать валюту. Авторы утверждают: «На развитых рынках основная цель — научить людей вкладывать в акции, облигации, диверсифицировать портфель, чтобы можно было получать долгосрочную прибыль от роста стоимости вложений…» Чья основная цель — брокеров, консультантов или государства в рамках пропаганды финансовой грамотности?

Деньги или жизнь

Говоря обобщенно, можно выделить два основных подхода к проблеме. Первый состоит в том, что финансовая грамотность — это широкое распространение знаний о фондовом рынке, об инвестиционных стратегиях, о финансовых инновациях, словом, о том, как гражданину заработать много денег и начать жить лучше (конечно, со всеми подобающими оговорками о взаимосвязи высокой доходности с высоким риском).

Второй подход куда менее романтичен: финансовая грамотность — это знания, необходимые каждому не для дополнительного заработка, а для повседневной жизни. Ведение личного бюджета, расчеты и платежи (включая банковские карты), кредиты и займы, ОСАГО, валюта, депозиты — вот базовая «потребительская корзина» финансово грамотного человека, и, не освоив ее, рано лезть в деривативы или ЕТF, биткоины или Forex. Не так важно заработать кучу денег, как не потерять на ровном месте имеющиеся или не влезть в неоплатные долги. Не так важно залезть на гору, как не грохнуться в яму. А продвинутые пользователи имеют право на свою нишу, где есть место сложным финансовым продуктам, но это уже более высокий уровень, чем просто финансовая грамотность. И, что важно, его пропаганда — второй приоритет для государства, а не первый.

С такой парадигмой многие не согласны либо считают ее скучной, а потому и ненужной. В России немало экспертов и организаций, вовлеченных в пропаганду финансовой грамотности, которые, осознанно или нет, тяготеют к первому подходу. В первую очередь это характерно для финансовых институтов, что неудивительно: как отметил Ричард Талер в книге «Новая поведенческая экономика», «многие разбогатели на продаже волшебных снадобий и финансовых пирамидах, но мало кто за советы не покупать эту ерунду». Менее понятно, почему этого взгляда придерживаются и некоторые государственные чиновники.

А вот второй подход заложен, например, в «Концепции базовых знаний и навыков по финансовой грамотности для взрослого населения», разработанной международной сетью по финансовому образованию ОЭСР. Приведенная в этой концепции «рамка компетенций» включает четыре блока основных знаний и навыков: «Деньги и сделки», «Планирование и управление финансами», «Риск и вознаграждение», «Финансовый ландшафт».

Техника безопасности

Впрочем, так ли они скучны? Всегда ли знание о повседневных вещах является настолько общим, что его не нужно продвигать? Сошлемся на собственный опыт. Экономический факультет МГУ в рамках проекта Минфина «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации» сейчас участвует в создании федерального сетевого методического центра (ФСМЦ) для повышения квалификации преподавателей вузов и развития программ повышения финансовой грамотности студентов. В ходе этой работы мы много общаемся с коллегами-преподавателями из регионов, ведем мониторинг институциональной среды финансовых рынков. Это увлекательно, но далеко не всегда радостно.

Мы слышим «шекспировские» истории о жизненных трагедиях из-за закредитованности людей, которым никто никогда не объяснил, что кредит (а равно и заем) — это не дополнительный доход, а дополнительный расход.

Мы узнаем, что среди десятков миллионов людей, получивших банковские карты, в том числе не по своей инициативе, а по указанию работодателя, огромная часть не понимают простых правил «техники безопасности» и попадают в группу риска как по банкоматным, так и по онлайновым мошенничествам. У пенсионеров, не пользующихся компьютером, списывают деньги с карточки с использованием интернет-банкинга, о самом существовании которого те даже не подозревают!

Мы понимаем, что идея вести личный (или семейный) бюджет хотя бы в форме простой записи доходов и расходов не воспринимается большинством людей как мало-мальски осмысленная, а уж сознательное финансовое планирование доступно только малой части сограждан.

А финансовые пирамиды! А страховки-пустышки, выманенные продавцами электроники и бытовой техники, и прочие разнообразные техники манипулирования потребительским поведением! А незнание своих прав потребителя в магазине, в турфирме, при оплате квитанций ЖКХ! Стоп, скажете вы, авторы увлеклись, в последней фразе речь уже не о финансовой грамотности. Да, это не финансовые рынки и не финансовые продукты, но это составная часть грамотного и разумного финансового поведения гражданина.

Да, это не финансовые рынки и не финансовые продукты, но это составная часть грамотного и разумного финансового поведения гражданина.

И всему этому надо учить. Детей и подростков — чем раньше, тем лучше, и зачастую принудительно. Взрослых — в той мере, в какой они готовы потратить свои силы и время. А эффективнее всего, конечно, учить студентов, все еще более интеллектуально гибких и сообразительных, чем взрослые, но уже лучше школьников понимающих, зачем им все это надо.

Вот почему эксперты экономического факультета МГУ склонны ориентироваться в своем понимании финансовой грамотности на второй из упомянутых подходов. Было бы интересно обсудить эти вопросы с коллегами.

Эксперт рассказал, нужны ли уроки финансовой грамотности — Российская газета

В некоторых российских школах уже ввели уроки финансовой грамотности. Преподавание ее с 1-го по 9-й класс закреплено в новых федеральных государственных стандартах начального и основного общего образования. Современные дети самостоятельно покупают товары, пользуются пластиковыми картами и мобильными приложениями. Но учить их финансовой грамотности необходимо не только поэтому. Главная задача — остановить безответственное отношение к денежным операциям, свойственное большинству взрослого населения нашей страны.

Современные дети самостоятельно покупают товары, пользуются пластиковыми картами и мобильными приложениями. Но учить их финансовой грамотности необходимо не только поэтому. Главная задача — остановить безответственное отношение к денежным операциям, свойственное большинству взрослого населения нашей страны.

Должна ли финансовая грамотность стать обязательным школьным предметом? И не будет ли он в таком случае вызывать отторжение? Обсудим тему с кандидатом педагогических наук, научным руководителем Института проблем образовательной политики Александром Адамским.

«Катафалк не резиновый»

Вместо того, чтобы учиться рационально распоряжаться карманными деньгами, наши дети слушают сказки, герои которых не зарабатывают деньги, а чудесным образом их находят. «Муха по полю пошла, Муха денежку нашла». Имущество и еда в сказках, как правило, появляются сами по себе, в силу волшебных причин. Можно согласиться с тем, что до определенного возраста школьникам не обязательно знать, откуда дети берутся, но знать, откуда берутся деньги, им надо или нет?

Александр Адамский: Разумеется, надо. Необходимость обучения финансовой грамотности уже мало кто оспаривает. Речь о другом — о том, должен ли этот предмет входить в обязательную основную образовательную программу школы. Существует Федеральный государственный образовательный стандарт (ФГОС). И если что-то обозначено во ФГОСе, то это уже не желание, а неукоснительное требование. Но, как говорилось в известном фильме, «катафалк не резиновый». Если мы добавляем какой-то предмет, то от какого-то надо избавляться, что едва ли возможно. Если же кто-то предлагает ввести в школе дополнительный предмет «финансовая грамотность», то мое отношение к этому предложению резко отрицательное. Что не означает отрицательного отношения к самой задаче повышения финансовой грамотности.

Необходимость обучения финансовой грамотности уже мало кто оспаривает. Речь о другом — о том, должен ли этот предмет входить в обязательную основную образовательную программу школы. Существует Федеральный государственный образовательный стандарт (ФГОС). И если что-то обозначено во ФГОСе, то это уже не желание, а неукоснительное требование. Но, как говорилось в известном фильме, «катафалк не резиновый». Если мы добавляем какой-то предмет, то от какого-то надо избавляться, что едва ли возможно. Если же кто-то предлагает ввести в школе дополнительный предмет «финансовая грамотность», то мое отношение к этому предложению резко отрицательное. Что не означает отрицательного отношения к самой задаче повышения финансовой грамотности.

Невольник — не богомольник

Вы считаете, преподавание финансовой грамотности школьникам в качестве обязательного предмета натолкнется на сопротивление с их стороны?

Александр Адамский: Да.

Почему вы так думаете?

Александр Адамский: Потому что мы это уже проходили и ничего хорошего из этого не вышло. Пытались, например, вогнать в школьную программу чуть ли не все классические произведения литературы. И убедились, что их навязывание вызывает отторжение. То же самое мы пережили на таком болезненном примере, как религиозная культура. Десять лет назад предлагалось в обязательном порядке, со второго класса, изучать основы православной культуры. Слава богу, был найден компромисс. Потому что, как говорится, невольник — не богомольник. И так во всем. Информатика, цифровые технологии… Стоит только начать их навязывать, произойдет отторжение.

Пытались, например, вогнать в школьную программу чуть ли не все классические произведения литературы. И убедились, что их навязывание вызывает отторжение. То же самое мы пережили на таком болезненном примере, как религиозная культура. Десять лет назад предлагалось в обязательном порядке, со второго класса, изучать основы православной культуры. Слава богу, был найден компромисс. Потому что, как говорится, невольник — не богомольник. И так во всем. Информатика, цифровые технологии… Стоит только начать их навязывать, произойдет отторжение.

Что значит — навязывать? Любой обязательный предмет в школе, например, физика или математика, он разве «не навязывается»? И разве всякое обучение не является в какой-то степени принудительным?

Александр Адамский: С точки зрения консерватора, на которую вы вдруг сейчас встали, — да, так и есть. Но кроме консервативно-архаичной точки зрения, есть и другая. Например, мой учитель Симон Львович Соловейчик выступал за учение с увлечением, за педагогику сотрудничества, к которой я имею отношение. Есть несколько логик обучения. Одна заключается в том, что принуждение является стопроцентным условием обучения. Другая же построена на мотивации ребенка. Но только для этого надо выйти из зашоренности, когда учебный предмет становится самоцелью, а ребенок — лишь средством освоения программы и средством достижения каких-то отчетных показателей. Этот путь себя уже исчерпал. Давно закончился период, когда учитель и учебник являлись единственными источниками знаний, урок по предмету — единственным способом обучения, а ответы на готовые вопросы — единственными показателями успешности. Сейчас мы переживаем мучительное, болезненное рождение другого способа — когда образование открыто, когда у тебя есть масса других возможностей, помимо учителя и учебника, для получения знаний. Появился ряд деятельностей, которые раньше были эксклюзивными, элитарными, а сейчас стали массовыми и чуть ли не бытовыми. Когда мы с вами начинали свою журналистскую деятельность, это была элитная профессия, теперь же любой человек, имеющий доступ к интернету, сам себе журналист.

Есть несколько логик обучения. Одна заключается в том, что принуждение является стопроцентным условием обучения. Другая же построена на мотивации ребенка. Но только для этого надо выйти из зашоренности, когда учебный предмет становится самоцелью, а ребенок — лишь средством освоения программы и средством достижения каких-то отчетных показателей. Этот путь себя уже исчерпал. Давно закончился период, когда учитель и учебник являлись единственными источниками знаний, урок по предмету — единственным способом обучения, а ответы на готовые вопросы — единственными показателями успешности. Сейчас мы переживаем мучительное, болезненное рождение другого способа — когда образование открыто, когда у тебя есть масса других возможностей, помимо учителя и учебника, для получения знаний. Появился ряд деятельностей, которые раньше были эксклюзивными, элитарными, а сейчас стали массовыми и чуть ли не бытовыми. Когда мы с вами начинали свою журналистскую деятельность, это была элитная профессия, теперь же любой человек, имеющий доступ к интернету, сам себе журналист. Так вот, в финансовой деятельности тоже произошла революция. До 90-х годов невозможно было представить себе, что все население страны имеет отношение к финансовой деятельности. Но прошло всего двадцать лет, и без финансовой деятельности не может обойтись ни один человек в стране. Он в это вовлечен и обладает для этого все же кое-какими знаниями, отнюдь не абстрактными. Но зачем эти знания нести в школьные классы? Если финансовая грамотность важна, давайте пойдем на занятие в банк или иную финансовую организацию. Шалва Амонашвили в середине 70-х водил первоклашек на почту, чтобы они почувствовали, как устроен взрослый мир. То же касается и финансовой деятельности. Не уроки по финансовой грамотности («Дети, запишите тему урока: кредитная карта…»), а погружение в реальную деятельность, детские финансовые проекты, по аналогии с производственными бригадами, помните? Освоение реальных действий и операций, навыков, которые пригождаются. Проекты, модельные действия в самом банке, в финансовых организациях — это детям будет безумно интересно, а главное — формирует прочные и важные компетенции.

Так вот, в финансовой деятельности тоже произошла революция. До 90-х годов невозможно было представить себе, что все население страны имеет отношение к финансовой деятельности. Но прошло всего двадцать лет, и без финансовой деятельности не может обойтись ни один человек в стране. Он в это вовлечен и обладает для этого все же кое-какими знаниями, отнюдь не абстрактными. Но зачем эти знания нести в школьные классы? Если финансовая грамотность важна, давайте пойдем на занятие в банк или иную финансовую организацию. Шалва Амонашвили в середине 70-х водил первоклашек на почту, чтобы они почувствовали, как устроен взрослый мир. То же касается и финансовой деятельности. Не уроки по финансовой грамотности («Дети, запишите тему урока: кредитная карта…»), а погружение в реальную деятельность, детские финансовые проекты, по аналогии с производственными бригадами, помните? Освоение реальных действий и операций, навыков, которые пригождаются. Проекты, модельные действия в самом банке, в финансовых организациях — это детям будет безумно интересно, а главное — формирует прочные и важные компетенции. Это и есть — финансовая грамотность.

Это и есть — финансовая грамотность.

Мои внуки играют в «Монополию»

Есть ханжеская точка зрения, что деньги портят, особенно — детей. С какого возраста, на ваш взгляд, дети могли бы начать зарабатывать?

Александр Адамский: Вряд ли здесь нужны какие-то регламентации. Мои внуки играют в «Монополию», зная такие тонкости, которые даже для меня темный лес. Конечно, есть моральные ценности, конечно, есть совесть, честность, верность. Все так. Но одной из мер отношений между людьми являются деньги. Речь не только об их зарабатывании. Речь также и о справедливом вознаграждении, и о помощи другим людям. Чем раньше ребенок войдет в мир денег, тем адекватнее будет его отношение к этому миру. Воровство, стяжательство, коррупция — они ведь следствие ненормальности, следствие того, что отношение к деньгам не было сформировано в норме. Наша задача — сформировать нормальное отношение к тому миру, в котором ребенок живет, будет развиваться и социализироваться. Деньги — неотъемлемая часть этого мира. Как только начинается системное образование, все его компоненты, включая и отношение к деньгам, должны быть туда включены. Наряду с искусством, письменностью, изучением языков. Я сторонник того, чтобы дети осваивали финансово-экономическую деятельность, но современными, а не формальными способами.

Деньги — неотъемлемая часть этого мира. Как только начинается системное образование, все его компоненты, включая и отношение к деньгам, должны быть туда включены. Наряду с искусством, письменностью, изучением языков. Я сторонник того, чтобы дети осваивали финансово-экономическую деятельность, но современными, а не формальными способами.

Значит, это вопрос методики?

Александр Адамский: Я бы сказал: вопрос способа, метода, и это главный сейчас вопрос. Потому что благими намерениями вымощена дорога в мракобесие. Зафиксировать необходимость приобретения финансовой грамотности со школьной скамьи — необходимо, но недостаточно. Ключевой вопрос — какими способами? Нужен переход от архаики к современным способам.

Почему Лопахину выгодно купить «Вишневый сад»

А как вы относитесь к предложениям преподавать финансовую грамотность через другой предмет? Например, через литературу — объясняя, почему Лопахину выгодно купить вишневый сад, или обращаясь к пьесам Островского «Доходное место», «Бесприданница», «Свои люди — сочтемся», «Банкрот»?

Александр Адамский: Категорически против.

Почему?

Александр Адамский: Потому что Островский не имел в виду формирование финансовой грамотности, когда писал эти произведения. Я физик по образованию и очень не люблю, когда физические законы начинают интерпретироваться как социальные. Это некорректно, это неграмотно. Нужны специальные переходы социологические для такого рода интерпретаций. Точно так же и с литературой. Возлагать на художественное произведение какие-то очень прикладные задачи — это вульгарно. Я однажды присутствовал на факультативе по литературе, «проходили» «Анну Каренину». Прекрасная учительница, очень такая эмоциональная, неплохо знает предмет, довела детей до состояния экстаза. И одна девочка заплакала, ей так жалко стало героиню. Она вскочила и в сердцах воскликнула: «Мария Ивановна, ну зачем мы это проходим?!» И вот ответ учительницы: «Катя, в жизни пригодится». Вот это «в жизни пригодится», вот эта прикладность культурных образцов — это настолько пошло, настолько опускает значимость художественного произведения! Ну, и еще о прикладности. Послушайте, вы всерьез полагаете, что учитель литературы сможет на примерах классических произведений обсуждать финансово-экономические плюсы вырубки сада, постройки на этом месте дач и сдачи их в аренду? Да он запутается в процентах! Нельзя дилетантам заниматься такими расчетами. Мы уже прошли этап, когда этику и психологию семейной жизни переученные учителя преподавали. Сейчас пойдите на урок по религиозной культуре. Переученные за два месяца учителя излагают детям сравнительный анализ четырех традиционных религиозных культур. Нельзя этого делать. Этим должны заниматься профессионалы, необязательно священники, теологи, например, с самыми младшими детьми должны работать суперпрофессионалы. А не переученный наспех учитель. Я же понимаю, как это будет. Будет спущена методичка из Академии просвещения: включать в каждый предмет сюжеты, связанные с финансово-экономической грамотностью. Это грабли, на которые мы постоянно наступаем. Завтра возникнет тема космоса, послезавтра — искусственного интеллекта.

Послушайте, вы всерьез полагаете, что учитель литературы сможет на примерах классических произведений обсуждать финансово-экономические плюсы вырубки сада, постройки на этом месте дач и сдачи их в аренду? Да он запутается в процентах! Нельзя дилетантам заниматься такими расчетами. Мы уже прошли этап, когда этику и психологию семейной жизни переученные учителя преподавали. Сейчас пойдите на урок по религиозной культуре. Переученные за два месяца учителя излагают детям сравнительный анализ четырех традиционных религиозных культур. Нельзя этого делать. Этим должны заниматься профессионалы, необязательно священники, теологи, например, с самыми младшими детьми должны работать суперпрофессионалы. А не переученный наспех учитель. Я же понимаю, как это будет. Будет спущена методичка из Академии просвещения: включать в каждый предмет сюжеты, связанные с финансово-экономической грамотностью. Это грабли, на которые мы постоянно наступаем. Завтра возникнет тема космоса, послезавтра — искусственного интеллекта. Ну, давайте тогда введем и эти предметы. И те же училки, задавленные бюрократизмом, отчетностью, будут, напрягаясь из последних сил, проклиная эту вашу финансовую грамотность, проводить контрольные работы по усвоенным параграфам методички…

Ну, давайте тогда введем и эти предметы. И те же училки, задавленные бюрократизмом, отчетностью, будут, напрягаясь из последних сил, проклиная эту вашу финансовую грамотность, проводить контрольные работы по усвоенным параграфам методички…

Мы переживаем рождение другого способа получения знаний, когда у тебя есть масса возможностей, помимо учителя и учебника

Не контрольная работа по финансовой грамотности, а какой-то финансовый проект

Обязательные предметы, они ведь обязательны не только для учеников, но и для учителей. Но как только вместо вбитых в расписание уроков финансовой грамотности учителю — на его усмотрение — разрешат факультатив… Ну, не будет никаких занятий в банке! Расписанием не предусмотрено — значит, обойдемся.

Александр Адамский: Хороший вопрос. Но тут такая история. У нас в России один из самых прогрессивных законов об образовании. Он слабо работает, но один из самых, не побоюсь этого слова, либеральных. В этом законе прописаны несколько форматов. И в рамках основной образовательной программы возможны внеурочные формы деятельности. Это не факультативы, а, например, проектная деятельность. Она может осуществляться не в школе, а, если говорим о финансовой грамотности, непосредственно в финансовых институтах, с вовлечением специалистов. И учитель здесь выступает не как предметник, а как тьютор, сопровождающий, поддерживающий… Возможны даже индивидуальные образовательные программы. И тогда не через «Вишневый сад» пойдем к финансовой грамотности, а, наоборот, через финансовую грамотность — к «Вишневому саду». Если бы такой ребенок пришел ко мне, я бы с ним реконструировал бизнес-план Лопахина. Но чтобы реконструировать бизнес-план Лопахина, нужно прочитать «Вишневый сад». С чего Лопахин взял, что дачи нужны в таком-то количестве? Почему он уверен, что будет высокий спрос на их аренду? Во что обойдется ему расчистка территории? Давайте изучать рыночную конъюнктуру, калькулировать расходы и доходы, просчитывать риски. Еще раз хочу подчеркнуть, отход от классно-урочной, учебно-предметной, а главное репродуктивной методики законодательно вполне возможен.

И в рамках основной образовательной программы возможны внеурочные формы деятельности. Это не факультативы, а, например, проектная деятельность. Она может осуществляться не в школе, а, если говорим о финансовой грамотности, непосредственно в финансовых институтах, с вовлечением специалистов. И учитель здесь выступает не как предметник, а как тьютор, сопровождающий, поддерживающий… Возможны даже индивидуальные образовательные программы. И тогда не через «Вишневый сад» пойдем к финансовой грамотности, а, наоборот, через финансовую грамотность — к «Вишневому саду». Если бы такой ребенок пришел ко мне, я бы с ним реконструировал бизнес-план Лопахина. Но чтобы реконструировать бизнес-план Лопахина, нужно прочитать «Вишневый сад». С чего Лопахин взял, что дачи нужны в таком-то количестве? Почему он уверен, что будет высокий спрос на их аренду? Во что обойдется ему расчистка территории? Давайте изучать рыночную конъюнктуру, калькулировать расходы и доходы, просчитывать риски. Еще раз хочу подчеркнуть, отход от классно-урочной, учебно-предметной, а главное репродуктивной методики законодательно вполне возможен. Не в школы все запихивать, а достигать того же результата другими способами. И другими способами этот результат оценивать. Не контрольная работа по финансовой грамотности, а какой-то финансовый проект, представленный к публичной защите.

Не в школы все запихивать, а достигать того же результата другими способами. И другими способами этот результат оценивать. Не контрольная работа по финансовой грамотности, а какой-то финансовый проект, представленный к публичной защите.

Какой вывод мы сделаем из нашей беседы?

Александр Адамский: Вывод простой. Без финансовой грамотности дальше не жить. Человек, который выходит в мир без понимания способов, методов финансовой деятельности, обречен на то, что им будут манипулировать, обречен на обман, на бедную и несчастную жизнь. Но если эту финансовую грамотность формировать старым дедовским способом — через урок, отдельный предмет — человек будет также обречен на неудачи. Нужно искать и активно внедрять законодательно разрешенные эффективные способы освоения финансовой деятельности на основе мотивации ребенка и вовлечения в эту сферу суперпрофессионалов, а не наспех переученных учителей.

Визитная карточка

Фото: РИА Новости

Александр Адамский — кандидат педагогических наук, научный руководитель Института проблем образовательной политики «Эврика», главный редактор интернет-издания «Вести образования», руководитель магистратур «Образовательная политика» и «Образовательная медиадеятельность» в МГПУ, эксперт «Школы антропологии будущего» РАНХиГС. Награжден медалью К.Д. Ушинского. Лидер инновационной образовательной сети «Эврика».

Награжден медалью К.Д. Ушинского. Лидер инновационной образовательной сети «Эврика».

Член рабочей группы «Образование» Госсовета РФ, член Объединенного экспертного совета Фонда президентских грантов (направление «Наука и просвещение»), член Координационного органа инновационной инфраструктуры Минпросвещения России. Входит в экспертную группу «Инициатива ФГОС4.0», ведущий клуба «Норма и деятельность».

Финансовая грамотность населения: зачем нужна и как ее повысить?

Время чтения: 5 минут (-ы)Акции, кредиты, проценты, деноминация и девальвация… Как во всем этом разобраться, да и зачем? – спросите вы. А мы ответим: чтобы быть подкованным и правильно распоряжаться деньгами даже в самой сложной ситуации. Финансовая грамотность в глобальном смысле – это совокупность знаний о финансах, финансовых институтах и их взаимодействии. Чтобы быть грамотным в денежном плане, не обязательно записываться на какие-то курсы или поступать в университет. Можно развиваться постепенно и самостоятельно.

Финансовая грамотность – это совокупность знаний в сфере финансового поведения человека, направленного на улучшение качества жизни.

Практически во всех развитых странах проводились исследования уровня финансовой грамотности населения. К сожалению, мало где он по-настоящему высокий. Но не стоит облегченно вздыхать и думать, что мы не хуже других. Если хочешь изменить мир – начни с себя. Повышение финансовых компетенций сегодня уже завтра принесет свои плоды в виде наличия финансовой подушки безопасности, в виде отдыха в экзотической стране, в виде покупки автомобиля и достижения других финансовых целей.

Качества и привычки финансово грамотного человека:

- Ежемесячный учет личных доходов и расходов. Это можно сделать разными способами.

- Организация жизни исходя из имеющихся средств (без лишних долгов). То есть нельзя покупать то, на что не хватает денег, иначе долги будут расти, как снежный ком.

- Планирование расходов и доходов в перспективе (учет расходов по непредвиденным обстоятельствам и готовность к пенсии). Формирование финансовой подушки безопасности. То, что иногда называют “отложить на черный день”. Вклады, кредиты, инвестиции.

- Рациональный выбор финансовых продуктов и финансовых услуг. Нельзя просто пойти и открыть первый попавшийся счет в банке или завести в пяти банках по карте. Необходимо сравнить условия, выбрать наиболее подходящие, отказаться от избыточных услуг.

- Знания и навыки в сфере финансов. Выгодно ли брать кредит при большой инфляции? Что случится с долларом, если цены на нефть резко упали? Можно ли вводить пин-код от платежной карты в интернет-магазине? Если вы знаете ответы на эти вопросы, то гораздо легче не потерять собственные деньги, а, возможно, получится и заработать.

К слову, от уровня финансовой грамотности населения страны зависит и экономический рост государства. Чем больше в сфере финансовых услуг, тем больше конкуренция. А конкуренция – двигатель прогресса. Она заставляет соперников улучшать сервисы, услуги, качеств, снижать цены, вкладывать большие ресурсы – делать все, чтобы конечный продукт становился лучше. В свою очередь покупатели или клиенты охотнее участвуют в обмене денег на качественный продукт, получая при этом какие-либо блага. Помните то чувство, когда наконец-то получилось купить то, о чем давно мечтал? Да, вместе с товаром или услугой вы покупаете ощущения, статус, положение в обществе, возможно, даже счастье. Владелец бизнеса платит налоги государству, а оно взамен обеспечивает безопасность и прочие удобства населению. Все должно быть взаимно. Таким образом, все стороны задействованы, развивают друг друга и слаженно работают, словно вечный двигатель.

Чтобы быть полноценным участником этой системы, нужно знать правила. В данном случае это экономические законы, финансовые инструменты, риски, иногда даже маркетинг. Каждый из нас участвует в финансовой жизни страны и даже мира, но не каждый это осознает.

Чтобы стать финансово грамотным, не обязательно получать докторскую степень по экономике или поступать на бухгалтера. Каждый сам определяет уровень финансовой грамотности в зависимости от вовлеченности. Например, бухгалтер по определению должен знать больше о финансах, чем водитель. Однако, если водитель хочет разбираться во вкладах и кредитах, научиться инвестировать и обезопасить себя от финансовых мошенников, он вполне может разобраться, что такое деньги и как с ними обращаться.

Зачем повышать финансовую грамотность?

- Формирование финансового мышления

Научитесь думать о деньгах. Зачем покупать дорогое, если есть такое же дешевле? Стоит ли переплачивать за бренд? Как формируется цена и где она честная? Если вы будете думать о деньгах, то сумеете ими обладать. Мысли материальны, вы же знаете.

- Повышение благосостояния

Если вы научились думать о деньгах и анализировать, то ничего не стоит сделать инвестиции в верное дело и получить дивиденды. Вкладывайте разумно, ведь деньги делают деньги.

- Разумная работа

Есть два противоположных стереотипа. “Нужно много работать, чтобы много зарабатывать” и “Если ни на что не тратить, то можно сохранить деньги, не утруждая себя работой”. Чтобы хорошо зарабатывать, нужно грамотно планировать время, принимать взвешенные решения и, конечно, повышать свою квалификацию. А вот тратить деньги в любом случае нужно. Во-первых, это стимулирует снова их зарабатывать, а во-вторых, правильные траты сами по себе могут обеспечить приток денег.

- Уменьшение расходов

Если вы научились считать свои деньги, то наверняка знаете, на что они уходят. А если вы за этим следите, то без труда сможете избавиться от лишних трат, таким образом сэкономив свои финансы. Сохраненные ресурсы можно потратить более выгодно или инвестировать.

- Снижение рисков

Предупрежден, значит, вооружен. Если вы знаете, как работают кредиты, то разберетесь, в каком банке наиболее выгодные условия. Если знаете правила пользования банковской картой, то вас не смогут обокрасть мошенники. А если следите за инфляцией и понимаете ее суть, то сможете уберечь деньги от обесценения. В данном случае чем больше знаешь, тем крепче спишь.

Как повысить финансовую грамотность населения?

Любые знания устаревают, даже курсы валют меняются каждый день. Поэтому повешение финансовой грамотности – это постоянный процесс.

В детстве родители дают ребенку деньги на карманные расходы, часто это определенная сумма на определенный срок. Иногда на день, иногда – на неделю или месяц. Это первая ступенька к финансовой грамотности будущего взрослого человека. Ребенок тратит что-то на необходимое, а что-то – на личное, желанное. Бывает, просчитывается и остается на какой-то срок без личных финансов. Бывает, наоборот – не только «вписывается» в бюджет, но и копит. Так он с малых лет учится планировать свои доходы и расходы, экономить, а может и зарабатывать. По сути, это и есть финансовая грамотность – способность верно и выгодно распоряжаться деньгами.

Дальше в школе на уроках обществоведения и истории нам рассказывают об экономических институтах, бартере, развитии денежных отношений. В некоторых школах есть факультативные занятия по экономике или финансовой грамотности.

Потом ребенок поступает в колледж или университет, где его ждет отчасти самостоятельная жизнь. Он получает стипендию или пытается зарабатывать, планирует свои доходы и расходы, учится обходиться без помощи родителей.

После учебы наступает полностью самостоятельная жизнь с работой и ответственностью. В которой хорошо зарабатывать и верно вести финансы больше шансов у уже подготовленного члена общества.

Чтобы повышать свою финансовую грамотность, не потребуется больших усилий:

- Читайте рубрику “Финансы” в новостях

- Не переключайте с экономических и бизнес новостей

- Читайте про деньги и смотрите про деньги

- Ходите на мастер-классы и семинары от банков и других финансовых компаний. Это могут быть собрания предпринимателей, бесплатные консультации юристов, всевозможные тренинги и мастер-классы. Как правило, они бесплатные.

- Национальный банк Республики Беларусь создал проект для формирования финансовой грамотности в Беларуси. Здесь можно проверить свои знания и узнать основы финансовой грамотности. Заглядывайте на этот сайт хотя бы время от времени.

- Следите за обновлениями в нашем блоге. Мы много пишем о деньгах и о том, как ими пользоваться.

Читайте нас в Telegram и Яндекс.Дзен первыми узнавайте о новых статьях!

ЗАЧЕМ НУЖНА РЕБЕНКУ ФИНАНСОВАЯ ГРАМОТНОСТЬ?

«Если хочешь быть богатым,

нужно быть финансово грамотным.»

Роберт Кийосаки

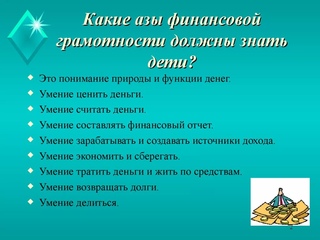

Родители, воспитывая своего ребенка, стараются дать ему всё самое лучшее. Они отдают его на различные кружки, учат вежливости, манерам и многому другому, но большинство совсем безответственно подходят к такому важному вопросу, как финансовая грамотность. Для того, чтобы ребенок в будущем жил комфортной, обеспеченной жизнью, родители должны объяснить своим детям следующие вопросы про деньги:

1. Что такое деньги

2. Где их взять

3. Как ими правильно распоряжаться

Если у ребенка не сформировать правильное представление о деньгах, то у него появится собственное, зачастую неверное мнение. Дети должны осознавать, что денежные средства зарабатываются собственным трудом.

Финансовая грамотность – это особое качество человека, которое формируется с самого малого возраста и показывает умение самостоятельно зарабатывать деньги и грамотно ими управлять.

Кредитная зависимость и потеря денег в финансовых пирамидах – это результаты полного отсутствия финансовой грамотности. Важно объяснить ребенку, что неправильное обращение с деньгами может привести к разорению. Ребёнку нужно помочь в освоении финансовой грамотности, но не делать все за него.

Ребенок, с детства знающий цену деньгам и способы их заработка с большой вероятностью во взрослой жизни станет успешным человеком.

Когда следует начинать обучение детей обращению с деньгами?

Хорошо, когда обучение детей финансовой грамотности начинается с самого малого возраста. Обучение обращению с деньгами лучше всего начать с пятилетнего возраста, так как с этого момента ребенок готов начать изучать нечто новое.

В период от 5 до 7 лет необходимо ввести ребенку понятие труда. Малыш должен начать понимать, что доход – это результат трудовой деятельности. Ребенку нужно знать о том, какой профессией занимаются его родители. Перед чадом важно делиться успехами своей карьеры.

Когда ребенок пойдёт в школу, он уже должен уметь совершат покупки. Местом для обучения может послужить школьная столовая, так как в ней можно наглядно показать, как выглядят деньги, процесс их размена и момент выдачи сдачи.

В период от 7 до 9 лет следует научить покупкам в крупных магазинах. Ребенку необходимо наглядно ввести такое понятие, как «Чек». Надо дать ему денег чуть больше, чем нужно и отправить в магазин за какой-нибудь покупкой, но с условием, чтобы он обязательно принёс чек. Благоприятным исходом будет то, если ребенок принесет товар и правильную сдачу. В итоге сдачу, в качестве вознаграждения, можно отдать ребенку.

В период с 9 до 17 лет важно научить понятию «карманные деньги».

Их можно давать раз месяц или две недели, главное регулярно. У ребенка должно сформироваться финансовое планирование. В том случае, если он потратит деньги раньше времени, то нельзя давать новую сумму, так как это полностью разрушит обучение.

На каждом этапе обучения родители обязаны осуществлять контроль. Если ребенок ошибся, то агрессия – это невыход. Напротив, надо помогать, но и делать все за него тоже не стоит, так как у него должна развиться самостоятельность принятия решений.

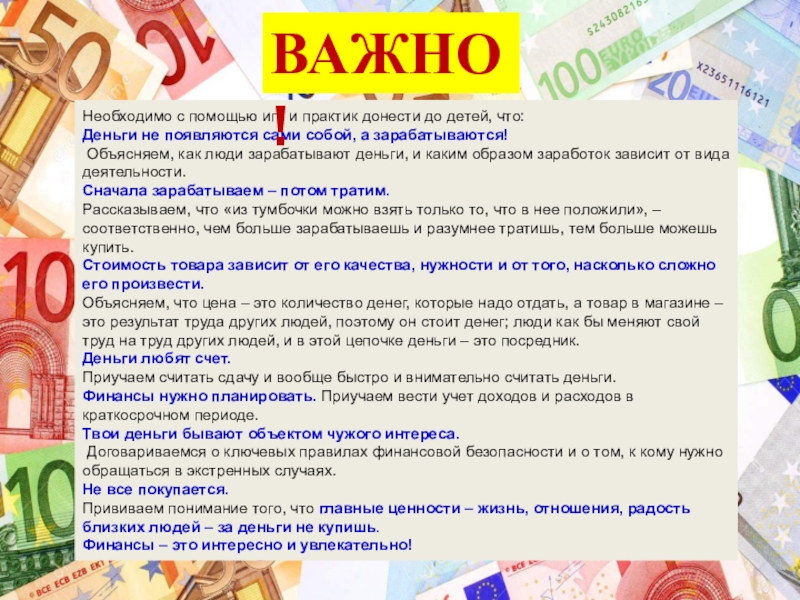

Объясните ребенку, что такое деньги и откуда они появляются

Родителям с самого раннего возраста необходимо на четких и правильных примерах объяснить своим детям что такое деньги и откуда они берутся.

Инструкция, которой следует придерживаться, чтобы ребенок понял, что такое деньги:

- для начала детям нужно показать монетки и купюры, чтобы он внимательно их рассмотрел. Пока он знакомится с ними, необходимо разъяснить ему, что за деньги в магазинах покупаются товары;

- когда родитель покупает малышу игрушку, можно вложить ребенку в руку купюры, чтобы он на кассе сам оплатил покупку. Таким образом он поймет, что за вещи надо платить;

- ребенку нужно приобрести и небольшую копилку и складывать в неё монеты, так он не только поймет цену денег, но и научится их хранить и экономить;

- чтобы ребенок понял откуда у родителей берутся деньги, ему нужно чаще рассказывать о своей работе. Говорить о том, чем вы там занимаетесь, какую пользу приносите и какие имеете успехи. Важно поставить акцент на том, что за проделанный труд, вы получаете определенную сумму денег. Когда ребенок немного повзрослеет необходимо познакомить его с кредитными картами и показать процедуру снятия наличных при помощи банкомата;

- никогда не нужно использовать деньги в качестве поощрения. Если так делать, то у ребенка возникнет неправильное представление о деньгах, и он с большой вероятностью вырастет финансово неграмотным, так как для него денежные средства будут не наградой за труд, а инструментом для манипулирования людьми;

- чтобы ребенок на самом деле понял, что такое деньги и как они ценны в семье, необходимо все показать ему на примере. Допустим, у него сломалась игрушка. Не надо сразу бежать в магазин и покупать новую. Пусть он поймёт, что деньги не безграничны и зарабатываются трудом.

Объясните ребенку, как формируется стоимость товаров

Очень важно объяснить ребенку, что абсолютно любой товар имеет свою стоимость и откуда она берется. Дети просто обязаны знать ответы на следующие два вопроса:

1. Что такое стоимость товара?

2. Как формируется стоимость товара?

Ответить на первый вопрос можно следующими способами:

- самый просто способ, который подойдет очень маленьким детям –сыграть в продавца и покупателя. Нужно дома сделать имитацию настоящего магазина с разными вещами. Ребенку необходимо дат либо настоящие деньги, либо имитированные из бумаги или картона. Если ребенок захочет взять с «прилавка» какую-нибудь вещь, то он должен будет «заплатить».

Важно, назначить на товары разные цены, чтобы ребенок понимал, что, чем лучше товар, тем большая у него стоимость.

- брать ребенка с собой по магазинам и показывать ему на ценники. Так малыш наглядно увидит, что на разные товары различная цена. В какой-то момент у него возникнет логичный вопрос «Почему одни товары дороже других?», тут-то и нужно ему объяснить то, как формируется цена товара.

Объяснить детям формированием цены можно следующим способом

- самый простой пример – это снова сходить с ребенком в магазин и купить какой-нибудь дешевый продукт и такой же продукт только значительно дороже. Перед покупкой, необходимо обязательно показать ребенку ценники и сказать, что один товар намного дешевле второго. Дома ребенок должен продегустировать два товара;

- когда он осознает, что дорогой продукт намного вкуснее, следует ему объяснить, что товар намного вкуснее, потому что он имеет большую цену. Необходимо рассказать ему о том, что вкуснее и лучше он, потому что произведен из более качественных компонентов и его создавали более квалифицированные специалисты. Так ребенок поймёт не только условия формирования цены, но и то, что количество денег зависит от качества труда.

Правила карманных денег

Перед выдачей ребенку карманных денег необходимо взять во внимание следующие моменты:

- Выдачу карманных денег лучше всего начинать с того момента, как ребенок стал учеником первого класса. Достигнув этого возраста дети уже готовы хранить деньги и управлять ими.

- Нельзя давать сразу большое количество денег. Необходимо давать небольшое количество средств, чтобы ребенок подумал и смог распорядиться ими рационально. По мере взросления, можно повышать суммы, но главное – обговорить расходы. Важно донести до него информацию, что деньги, которые вы ему даете – это не просто способ купить себе игрушку/лимонад/билет в кино, а возможность самостоятельно оплатить интернет, телефон и проезд в транспорте.

- Необходимо составить план срока выдачи карманных денег, а также познакомить ребенка с понятием «бюджет».

Правила, которых надо придерживаться при выдаче карманных денег:

- Выдача денег должна быть регулярной, так как, если неграмотно подойти к этой проблеме, то и ребенок вырастет финансово неграмотным.

- Ребёнок должен чётко осознать, почему и для чего родители выдают ему денежные средства.

- Наказывать детей за какие-либо проступки отменой карманных денег строго запрещено.

- Если в подростковом возрасте ребенок начал самостоятельно зарабатывать на какой-нибудь простенькой работе – это нормально. Подросток понял, что деньги даются только за качественный труд и поэтому устроился на работу, а значит он уже владеет отличной финансовой грамотностью. В этом случае нельзя переставать давать ему карманные деньги, так как теперь они их заслуживает еще больше.

- Если планируется какое-нибудь изменение в правилах выдачи денежных средств, то его в обязательном порядке нужно согласовать со своим ребенком. Допустим, в определенном месяце не получается дать нужную сумму, тогда нужно максимально четко объяснить ему проблему, чтобы он с детства понимал важность денежных средств.

Карманные деньги – это способ развить в детях рациональное расходование собственных денежных средств.

Как научить детей планировать финансы и экономить

Дети — это зеркало мамы и папы, поэтому в плане экономии и планирования финансов они стараются подражать родителям. Если родители сами не умеют правильно планировать финансы, то и ребенок вырастет финансово неграмотным человеком.

Рекомендации

Существует несколько специальных рекомендаций, которых нужно обязательно придерживаться, чтобы ребенок научился планировать финансы и правильно экономить.

- Не нужно навязывать своим детям, что взятие кредитов — это очень плохо. Безусловно, набирание огромного количества долгов ни к чему хорошему не приводит, но если брать кредит с умом и четким планом его выплаты, то исход будет благоприятным. Нужно рассказать ребенку, что брать много кредитов — опасно, но стоит и упомянуть ему о положительных аспектах взятия денежных средств в долг. Бизнес и инвестирование зачастую не просто начать без начальных вложений.

- Надо внести в голову детей информацию, что оплата долгов раз в месяц по кредитной карте это действие, которое очень важно выполнять. Родители должны научить, что необходимо обязательно хранить некоторое количество денежных средств на непредвиденные обстоятельства. Ребенок обязан понимать, что в жизни неожиданно может произойти какое-либо событие, которое потребует использование определенного количества денежных средств. Детям нужно рассказать о том, что покупка дорогостоящих товаров – это не всегда правильное решение.

- Для более качественного освоения урока важно давать ребенку карманные деньги. Если у детей будет свой бюджет, то они научатся его правильно планировать и экономить. Ошибка, которую допускают многие родители – это выдают денежные средства за хорошее поведение и забирают за плохое. В голове ребенка должна выстроиться чёткая схема, что деньги выдаются только за качественный труд.

Ребенок должен с самого раннего детства понимать цену деньгам.

Как научить детей контролировать финансы

Важно с детства научить ребенка контролировать свои расходы. Каждый взрослый понимает, что чем меньше денег, тем бережнее к ним отношение – эта установка обязательно должна находиться в голове ребенка.

С того момента, как дети получают в распоряжение карманные деньги, важно начать все показывать на своем примере, ведь, если ребенок неуправляемо и необдуманно тратит много денег – то это, в

первую очередь, ошибка родителей.

Правила, которых нужно придерживаться, чтобы ребенок научился контролировать свои финансы:

- Детей необходимо брать с собой в магазины. Перед отправлением, важно рассказать ребенку о том, какое количество денег берется с собой и о покупках, которые нужно совершить. В магазине, детей важно ознакомить с ценами на товары и показать сравнение со стоимостью в других аналогичных заведениях. Можно попросить дитя, чтобы он проанализировал и сам решил в каком магазине наиболее низкие цены на подобные товары.

- Нужно рассказать ребенку о положительных аспектах накопления денежных средств. Важно объяснить ему о стабильности и регулярности вкладов.

- Лучше всего составлять планирование бюджета вместе со своим ребенком. Всё необходимо показывать на примерах, допустим продемонстрировать, что простое выключение за собой света ведет к некоторой экономии бюджета. Деньгами, которые он сэкономит, можно наградить ребенка.

- Для того чтобы дети более качественно и правильно контролировали свои расходы можно предложить вести им собственный журнал расходов, в котором они будут отмечать все покупки. Ребенка можно мотивировать тем, чтобы предложить ему вести такой журнал вместе.

- Важно сообщить детям о том, что информация о личных расходах –это вещь строго конфиденциальная, поэтому её не стоит сообщать своим друзьям, знакомым.

Что такое финансовая грамотность и зачем она нужна

В качестве вступления задам всего один вопрос: вы хотите стать богатым и успешным человеком?Если да, то вы должны изучать не только основы финансовой грамотности, но и постоянно развиваться, изучая принципы работы финансовой системы и принципы работы финансовых рынков.

Каждый обеспеченный человек обладает колоссальными знаниями в области финансов. И вы не встретите ни одного богатого человека, который не знает основ и принципов работы финансовой системы.

Сегодня я постараюсь в доступной форме рассказать, что такое финансовая грамотность и зачем она нужна.

Определение финансовой грамотности

Финансовая грамотность – это набор необходимых знаний и умений, достаточный для понимания, восприятия и применения на практике различных инструментов финансовой системы. Умение принимать осознанные, расчетливые и эффективные решения, как в области личных финансов, так и в области инвестирования денежных средств, в том числе долгосрочного инвестирования, в области страхования, пенсионного обеспечения, а также управления финансовыми инструментами и производными финансовыми инструментами.

Незнание основ финансовой грамотности может привести к неразумным, а порой и к критическим решениям, влекущим за собой либо потерю своих денег, либо попадание в финансовую или кредитную кабалу, либо, что еще хуже, обвинения в мошенничестве.

Ведь человек, который не знает элементарных основ финансовой грамотности, легко может попасть в руки мошенников, попасть в финансовую пирамиду, и потерять из – за своей неграмотности все свои накопления. Или совершить такое действие, из – за которого он просто может оказаться на скамье подсудимых.

Ну, например, незаконная купля – продажа иностранной валюты между физическими лицами, получение доходов от таких операций, а попросту говоря — спекуляция на этом, запрещена на законодательном уровне. И нарушение закона «О валютном регулировании и валютном контроле» может довести до суда. А всего – то хотелось немного на этом подзаработать.

Финансовую грамотность можно разделить на три основных уровня

Начальный уровень финансовой грамотности

Начальный уровень, обладание которым необходимо каждому человеку.

Это, прежде всего, умение пользоваться базовыми банковскими услугами. Такими, как пользование банковской картой, а также знание правил безопасного использования банковской карты, умение посчитать проценты по банковским вкладам и кредитам, умение сделать элементарных банковский перевод, такой, как оплата коммунальных услуг или перевод денег за обучение ребенка.

Немаловажное значение на этом уровне имеет умение грамотно и рационально вести свой семейный бюджет, таким образом, чтобы денежных средств могло хватить от зарплаты до следующей заработной платы.

Средний уровень финансовой грамотности

Это уже более «продвинутый» уровень знаний, позволяющий планировать свои настоящие и будущие накопления, уметь эффективно вложить денежные средства таким образом, что бы их преумножить, умение эффективно пользоваться банковскими вкладами, пенсионными накопления, страховыми инструментами.Уровень, предполагающий знания принципов финансовой пирамиды и умение избежать попадания в финансовую пирамиду, избежать попадания в руки финансовых мошенников, а также позволяющий грамотно использовать кредитные инструменты.

Высший уровень финансовой грамотности

Умение работать с многочисленными финансовыми инструментами, вкладывать деньги в ценные бумаги, осуществлять операции с иностранной валютой, а также осуществлять инвестиционные вложения и получать от этого максимально возможный доход.

Данный уровень предполагает знание и понимание принимаемого риска и вероятность получения убытка от самостоятельно осуществляемых действий и инвестиционных операций.

Зачем нужна финансовая грамотность

Для того, чтобы не потерять свои деньги, достаточно обладать начальным уровнем финансовой грамотности.

Для того, чтобы немного приумножить свои накопления, вести безбедное существование и возможность дальнейшего обогащения, необходимо обладать средним уровнем финансовой грамотности.

А вот если вы хотите получать стабильный доход и в перспективе стать обладателем приличного денежного состояния, уже необходимо получать глубокие знания в области финансов, банковской деятельности, страховой и пенсионной деятельности, деятельности на рынке ценных бумаг, а также получить знания в области макро и микро – экономики, бухгалтерского и финансового учета.

Если вы хотите стать успешным и богатым человеком, — изучайте финансовую грамотность

Только финансово грамотный человек может стать успешным, независимым, обеспеченным, и не важно, в какой стране и в какое время вы живете. Во все времена достичь успеха получалось только у грамотных людей, в том числе грамотных в области денег и финансов.

Последствия финансовой безграмотности могут стать плачевными для вас и вашей семьи. Неумение разбираться в элементарных вопросах вполне может привести и к безвылазной долговой яме, и к полной потере всех своих сбережений и имущества.

Как обучиться финансовой грамотности, если у меня нет дополнительных денег для обучения

Если вы поставили для себя такую цель – значит, вы ее обязательно достигните. Для того, что бы стать финансово грамотным человеком, для того, чтобы не попасть в руки мошенников, вымогающих деньги, для того, чтобы не только жить по средствам, но и чтобы денег хватало на необходимые нужды, не нужно оканчивать институт или платить деньги за дополнительное образование.

Основам финансовой грамотности вполне можно обучиться самостоятельно.

Для этого достаточно внимательно читать статьи и применять советы, опубликованные на нашем сайте Sizhu-doma.ru, читать сайты, посвященные вопросам экономики и финансов, а также слушать, хотя бы изредка, финансовые новости по телевизору или радио.Прежде чем осуществить какую — либо не привычную для вас операцию, например, проведение оплаты за коммунальные услуги при помощи интернета, подключение онлайн – банка, осуществление платежей с помощью банковской карты или виртуальной банковской карты, открытие депозита или вложение своих денег в какую-либо финансовую организацию, внимательно изучите риски, которые могут сопровождать эту операцию или сделку. Почитайте информацию об этом в интернете, посоветуйтесь с друзьями или родственниками.

Если вы сомневаетесь в правильности своих действий, от этой операции или сделки лучше отказаться. Иначе вы рискуете потерять свои деньги.

С чего начать обучение финансовой грамотности

Для того, чтобы стать финансово – грамотным человеком, на стадии начального или среднего уровня, вам совсем не обязательно знать все законы экономики, бухгалтерского учета или элементы высшей математики.

Для начала, подумайте внимательно или посмотрите, какими финансовыми инструментами вы пользуетесь в настоящее время. Как правило, это банковская зарплатная карта, вероятно, имеется кредит в банке, и вполне возможно – небольшой депозит.

Начните изучение финансовой грамотности с наиболее близких и интересных вам вопросов, таких, как структура семейного бюджета, как правильно распределить зарплату на месяц, или как пользоваться банковской картой.

Далее, постепенно, по мере усвоения новой информации, вы сможете открывать для себя новые финансовые горизонты, которые положительно отразятся на вашем личном кошельке и бюджете вашей семьи.

Полезные статьи, обязательно прочитай:

Виды банковских карт и их характеристика

Как научиться копить деньги при скромных доходах

Как правильно распределить зарплату на месяц

Финансовая пирамида, признаки финансовой пирамиды

Что лучше, накопить или взять кредит

Как проверить начисление процентов

Зачем нужна финансовая грамотность и как ее развивать?

Зачем нужна финансовая грамотность?

Никто не рождается с финансовой грамотностью. Это приобретенный жизненный навык, как и многое другое. Чем больше практикуете то или иное умение, тем лучше результат вы получите. Знания того, как обращаться со своими деньгами, помогут вам преуспеть в жизни. Вот почему вам следует знать ответ на вопрос «Зачем нужна финансовая грамотность?»

В чем важность финансовой грамотности?- Многие услуги и сервисы живут для того, чтоб зарабатывать деньги на недостатке финансовой грамотности у людей. Тарифы и сборы превращают с трудом заработанное богатство людей в копейки.

- Вокруг витает много некачественной информации. Вам нужны навыки, чтобы отличать хорошее от плохого, делать правильный выбор и избегать обмана.

- Не понимание системы кредитов и чрезмерные долги уменьшают ваши возможности и приводят к повышению стоимости многих услуг.

- Вы должны быть в состоянии обеспечить устойчивое финансовое будущее для себя и своей семьи. Люди живут долго, а вот социальное обеспечение очень нестабильно. Если вы не позаботитесь о себе сами, никто о вас не позаботится.

- Свобода и независимость также важны. Работа не должна выполняться только для того, чтобы в будущем вы смогли выйти на пенсию. Вы должны получать удовлетворение от вашей работы.

- Важно подавать хороший пример вашим детям и обеспечить для них комфортную и надежную среду обитания. Вы хотите, чтобы ваши дети поняли и освоили финансовую грамотность?

- Никто не хочет быть обузой для других. Не стать обузой в финансовом отношении – это важный мотив. Если все станут должниками, не создавая при этом богатства, мир рухнет. Помните о своей личной ответственности.

Теперь, когда мы осознаем важность финансовой грамотности, давайте сосредоточимся на необходимых вам навыках.

Как составить бюджетЕсть так много способов, чтобы понять и сделать это. Однако не пытайтесь понять все количество доступных вариантов, сосредоточьтесь на том, что лучше всего подходит для вашего типа личности. Наивысший шанс на успех — использовать способ, который хорошо работает именно для вас.

Бюджетирование имеет только одно правило: не превышать бюджет

Есть 3 главных шага к тому, чтобы постичь бюджетирование:

- Выяснить ваши доходы

- Выяснить ваши расходы

- Создать бюджет, чтобы сумма дохода не превышала ваши расходы

Основой этого способа бюджетирования является пропорциональное распределение определенной суммы по каждой категории (потребности, сбережения и потребности). Нужды могут быть определены как аренда, ипотека, коммунальные услуги, питание, страхование, транспорт и т. Д.

Экономия — это то, что вы откладываете на долгосрочную перспективу. Эта статья является неприкосновенной.

Желания — все что вам необходимо для отдыха и веселья.

- 50% на нужды

- 20% на сбережения

- 30% на отдых / веселье

Вот как должен выглядеть ваш бюджет после того, как вы разделили свои деньги на эти категории.

Преимущества: благодаря этому методу вы не лишаете себя своих желаний, поскольку значительная часть идет на них, но в то же время часть денег постепенно сохраняется и накапливается. Здесь вы имеете четкое представление о том, куда вы тратите свои деньги.

Минусы: суммы сбережений могут быть низкими. Те, кто имеет невысокий доход, не могут позволить себе тратить т50% на нужды, поэтому возможен перерасход в определенных категориях.

Система конвертовЭтот метод, популяризованный Дейвом Рамзи и другими финансовыми гениями, требует использования наличных денежных средств. Система конвертов требует маркировки нескольких конвертов для разных нужд и заполнения конверта наличными до такой степени, пока он не будет полностью заполнен. Вы перераспределите деньги, если определенная необходимость отпадет.

Цель этой системы в том, чтобы разделять все имеющиеся деньги на конверты в зависимости от приоритетности ваших нужд. Например, первым вы заполняете конверт на предметы первой необходимости, а затем можете переходить к заполнению других конвертов. Если деньги из конверта потрачены, вы не можете брать их из других конвертов, вам необходимо снова пополнить пустой конверт за счет своих доходов.

Преимущества: очень трудно перерасходовать бюджет. Вы распределяете все, что имеете, больше ничего не остается. Потратьте немного времени, чтобы составить бюджет один раз, и дальше вам будет легко и просто.

Минусы: вы не получаете кэшбэки и вознаграждения от электронных платежей. Кроме того, хранить наличные деньги опаснее, чем безнал в банке. Также некоторые виды платежей удобнее совершать электронно.

Бюджетирование по системе «сверху вниз» или «снизу вверх»Здесь ваша задача состоит в том, чтобы либо разбить ваш доход на более мелкие части, которые будут составлять общую картину каждой статьи ваших сбережений и ваших расходов (сверху вниз), либо чтобы уложить эти мелкие части в ваш общий доход (снизу вверх). Представьте себе пазл и думайте, как его собрать.

Преимущества: «Сверху вниз» — позволяет сосредоточиться на долгосрочных целях, «Снизу вверх»- позволяет сфокусироваться на более мелких вещах.

Минусы: неточности и недофинансирование. Нет конкретных указаний о том, как делить бюджет. Сложно прогнозировать.

Ваш собственный метод бюджетированияЗапомните, это важно! Выбирайте то, что работает именно для вас. А иначе, зачем нужна финансовая грамотность? У вас были успешные месяцы, когда вам удавалось получить больше денег, чем обычно? Что вы сделали по-другому для того, чтобы управлять своими деньгами лучше? Узнайте о других методах, возьмите от них самое полезное и составьте собственный способ. Это лучшее решение из всех.

Инструменты финансовой грамотностиВ настоящее время существует множество инструментов для составления бюджета. Вы также можете создать таблицу Excel и настроить ее по своему вкусу. Это будет первый шаг к постижению вашей финансовой грамотности.

Начните узнавать больше о деньгах уже сейчас. Узнайте зачем нужна финансовая грамотность и как ее развивать прямо здесь.

Огайо стал крупнейшим штатом, в котором было введено обязательное обучение по личным финансам.

Губернатор Майк Девайн, республиканец из Огайо, участвовал в предвыборной кампании 2018 года. ДеВайн только что подписал обязательное обучение по личным финансам для старшеклассников в законе штата.

Кирк Ирвин | Новости Getty Images | Getty Images

Губернатор штата Огайо Майк Девайн подписал закон, обязывающий всех старшеклассников в штате пройти самостоятельный курс по личным финансам на полкредиты до окончания учебы.

С подписанием меры окт.По словам губернатора-республиканца, Огайо стал 10-м штатом США, в котором требуется образование в области личных финансов на уровне средней школы. На данный момент он также самый крупный: законодательство охватывает более 600 школьных округов в штате Бакай.

«Я был банкиром 41 год и увидел результаты того, что мы не учили наших детей финансовой грамотности», — сказал сенатор штата Огайо Стив Уилсон, председатель Комитета по финансовым институтам и технологиям Сената Огайо и главный спонсор законопроекта. .«Я хотел что-то с этим сделать».

Больше от Invest in You:

Инвестиции в уход за детьми помогли бы некоторым латиноамериканским женщинам выбраться из бедности

12% латиноамериканских семей не имеют банковского счета — и это может стоить им

Воспитание успешных детей, учат их экономике, говорит эксперт

За последние два года пять штатов — Огайо, Миссисипи, Северная Каролина, Небраска и Род-Айленд — приняли закон, требующий, чтобы студенты получали автономные личные финансы на весь семестр курс обучения в средней школе, удвоив общее количество штатов с таким мандатом.

Такой курс считается золотым стандартом Национальной организацией по повышению финансовой грамотности Next Gen Personal Finance. Закон штата Огайо вступит в силу в 2024-25 учебном году и будет охватывать темы личных финансов, от базового бюджетирования до открытия банковского счета, управления задолженностью по студенческим займам и многое другое.

«Без такого образования мы толкаем детей в мир, чтобы они научились управлять деньгами через школу тяжелых ударов», — сказал Брайан Пейдж, старший директор по партнерству и защите в Next Gen Personal Finance, который ранее был учителем. в средней школе чтения в Рединге, штат Огайо.

Он добавил, что старшеклассникам сейчас необходимо образование в области личных финансов, поскольку многие из них уже принимают решения в отношении денег, которые повлияют на их будущее.

Закон штата Огайо также позволяет учителям, не имеющим в настоящее время лицензии на ведение занятий в классе, получить специальный сертификат для преподавания курса по личным финансам. Это будет оплачено школьным округом и возмещено через фонд финансовой грамотности, созданный в соответствии с законодательством на деньги местных предприятий, таких как банки и кредитные союзы.

По словам Уилсона, включение фонда финансовой грамотности в законопроект гарантирует, что добавление этих курсов не обременит бюджет преподавателей.

Что студенты говорят о мандате

Студенты, сыгравшие важную роль в убеждении законодателей принять закон, рады видеть, что в будущем обучение по личным финансам будет доступно каждому ребенку в Огайо.

«Лучшей частью моего курса был фактор расширения прав и возможностей», — сказала Кристен Кейн, которая сейчас учится на втором курсе колледжа в Университете штата Огайо, которая вместе с Пейджем посещала уроки личных финансов в старшей школе.Она добавила, что знание того, что она способна инвестировать, сберегать и иным образом хорошо управлять своими деньгами в молодом возрасте, было так же важно, как и тяжелые навыки, описанные в курсе.

Кайли Шмидт, второкурсница Университета Цинциннати, которая также посещала уроки с Пейджем в старшей школе, научилась экономить и инвестировать в будущее.

«Этот законопроект дает много вещей детям, и я думаю, что одна важная вещь — это безопасность», — сказала она.

Консультации для других штатовПо всей стране продолжается продвижение требований штата в отношении образования в сфере личных финансов.Согласно данным Next Gen Personal Finance, только в этом году 26 штатов и Вашингтон, округ Колумбия, ввели в действие законы о личном финансовом образовании в средних школах.

Для адвокатов в других штатах, которые работают над аналогичным законодательством, группа в Огайо может дать несколько советов.

Первый — найти законодателя, который поддержит закон, как это сделал сенатор Уилсон в Огайо.

«Именно благодаря его руководству было приятно пройти через этот процесс», — сказал Пейдж депутат-республиканец.

Затем они должны быть готовы преодолеть любое сопротивление, которое обязательно придет, когда они попытаются продвинуть законопроект. Это потребует пересмотра отдельных частей законодательства и нестандартного мышления.

«Им пришлось вернуться к чертежной доске и снова и снова быть готовыми к творческому решению проблем, — сказал Янели Эспиналь, директор по образовательной работе в Next Gen Personal Finance.

Наконец, люди должны быть готовы придерживаться определенного курса. На принятие законопроекта Огайо ушло около пяти лет.

«Я не собирался сдаваться, — сказал сенатор Уилсон. «Это будет иметь огромное значение для штата Огайо».

ПОДПИСАТЬСЯ: Money 101 — это 8-недельный курс обучения финансовой свободе, который еженедельно доставляется на ваш почтовый ящик.

ПРОВЕРИТЬ: Как зарабатывать деньги с помощью творческих побуждений от людей, которые зарабатывают тысячи на сайтах, таких как Etsy и Twitch, через Grow with Acorns + CNBC.

Раскрытие информации: NBCUniversal и Comcast Ventures являются инвесторами в Acorns .

Подростки из Огайо должны пройти финансовую грамотность в соответствии с новым законом

COLUMBUS — Учащиеся средней школы штата Огайо должны будут пройти хотя бы один курс финансовой грамотности с половиной кредита, чтобы получить право на выпуск, в соответствии с новым законом, подписанным Губернатор Огайо Майк Девайн на прошлой неделе.

Начиная со следующего учебного года, средние школы могут предлагать курс финансовой грамотности как факультативный курс или курс математики. Учащиеся, посещающие частные негосударственные школы, освобождаются от этого требования, если они не посещают школу с использованием государственной стипендии.

Начиная с 2024-2025 учебного года, каждая школа должна требовать от учителя наличия у учителя свидетельства о финансовой грамотности для проведения этого обучения, говорится в законе. Затраты на получение лицензии для инструкторов должны быть покрыты каждым отдельным округом, с возможностью возмещения от Департамента образования Огайо.

Учителя, имеющие действующую лицензию или свидетельство о допуске к преподаванию социальных наук, семейных и потребительских наук или бизнес-образования, освобождаются от требования получать подтверждение лицензии на финансовую грамотность для проведения данного обучения.

По словам суперинтенданта образовательного центра округа Монтгомери Шеннон Кокс, большинство школьных округов в округе уже предлагают некоторую форму обучения финансовой грамотности, хотя это обычно входит в учебный план других курсов, а не как отдельный класс.

«Теперь у нас будут все правила, определяющие, кто может преподавать ему и на что он может рассчитывать, и поэтому есть некоторые несоответствия, которые нужно проработать», — сказал Кокс. «Преподаватель обществознания может преподавать его, но это не засчитывается для зачета по обществознанию, что немного неудобно.

Департамент образования штата Огайо предоставит округам руководство и стандарты для проведения курсов, сказал Кокс, после чего каждый округ будет работать над разработкой и принятием своей собственной индивидуальной учебной программы.

«Разница в том, что мы больше не сможем встраивать его, — сказал Кокс. — Это повлияет на то, сколько курсов ребенок может пройти, потому что это займет половину кредита, или полгода ».

Сотрудник по информации школ Нортмонт-Сити Дженни Вуд сказала, что это проблема для учащихся, которые выбирают факультативы на основе своих планов после окончания учебы.

«Финансовая грамотность важна для всех учащихся, но превращение этого класса в отдельный класс, который должны посещать все учащиеся, лишит их факультативных курсов, которые они могли пройти в прошлом», — сказал Вуд. «Многие из наших курсов математики и естествознания высшего уровня являются факультативными для наших студентов, которые заинтересованы в изучении медицинских или инженерных специальностей после окончания средней школы».

Northmont в настоящее время включает обучение финансовой грамотности через факультативные занятия по личным финансам в бизнес-отделе, а также через государственные курсы средней школы и маркетинговую программу DECA.

Новый закон может также вызвать кадровые проблемы, поскольку во многих районах штата уже возникли проблемы с заполнением вакансий в результате пандемии COVID-19.

«Мы, вероятно, рассмотрим возможность совместного укомплектования персоналом и, как вариант, — сказал Кокс. — В ESC есть онлайн-курс финансовой грамотности, рассчитанный на целый семестр, и мы уже предлагаем его школьным округам бесплатно.

«Многие дети не хотят возвращаться к онлайн-обучению, но в некоторых случаях это может быть способ помочь ученикам пройти обучение, если мы не можем найти сотрудников для обучения этому или их нет. емкость.

Кокс сказал, что этот онлайн-курс можно пройти летом, чтобы компенсировать влияние этого требования на выбор по выбору в течение учебного года.

Что такое финансовая грамотность? — Определение | Значение

Определение: Финансовая грамотность — это образование и понимание того, как зарабатываются, тратятся и откладываются деньги, а также навыки и способность использовать финансовые ресурсы для принятия решений. Эти решения включают в себя то, как создавать, инвестировать, тратить и экономить деньги.

Что означает финансовая грамотность?

Что такое финансовая грамотность? Эта концепция применима как к физическим лицам, так и к организациям. Люди должны уметь балансировать в чековой книжке, понимать подоходный налог с населения и понимать концепцию составления бюджета, чтобы принимать мудрые решения с деньгами. Эти навыки жизненно важны; тем не менее, многим людям не хватает этих базовых знаний, и, следовательно, они не в состоянии покрывать свои ежедневные расходы.

Компании, с другой стороны, должны иметь руководство, которое понимает финансовую отчетность, производственные графики, ведомости затрат и многие другие типы отчетов, чтобы принимать решения о будущем компании.

Пример

Кэролайн зарабатывает 200 долларов в месяц. Ее ежемесячные расходы, включая коммунальные и домашние счета, составляют около 100 долларов. Из оставшихся 100 долларов она платит 50 долларов за ежемесячную подписку на тренажерный зал, который предлагает множество услуг, которые она не полностью использует. Она также использует оставшиеся 50 долларов на покупку предметов роскоши, в том числе фирменной одежды. Это означает, что в конце месяца у нее не останется никаких сбережений на покрытие непредвиденных обязательств, которые она может понести.

Имея краткосрочное представление, ее управление финансами кажется идеальным, поскольку она способна удовлетворить все свои ежедневные расходы и потребности; однако в долгосрочной перспективе это явно неуместно, поскольку у нее нет сбережений на будущее. Это означает, что ее доход всегда будет фиксированным на уровне 100 долларов, и у нее никогда не будет возможности потратить больше, чем сейчас, если только она не решит переключиться на работу с более высоким доходом.

Если она научится лучше управлять своими финансами, она сможет покупать предметы, которые ей нужны, и откладывать достаточно денег на черный день.

Хотя Кэролайн могла бы неплохо начать с того, что научилась составлять бюджет, ее нельзя считать финансово грамотной. Чтобы быть по-настоящему грамотным, вы должны понимать такие финансовые концепции, как временная стоимость денег, сложные проценты и управление долгом. Понимая эти концепции, вы сможете принимать мудрые решения в отношении личных финансов и бизнеса в отношении инвестиций, недвижимости, ссуд на обучение, выхода на пенсию и страхования.

Краткое определение

Define Financial Literacy: Финансовая грамотность означает способность понимать, как деньги работают в бизнесе и в личной жизни.

Что такое финансовая грамотность и почему это важно?

Финансовая грамотность — это больше, чем просто знания, необходимые для принятия ответственных финансовых решений. Это также способность использовать эти знания с пользой. Те, кто финансово грамотен, могут создавать бюджет и управлять своим текущим счетом. Они понимают, как работают кредитные карты и как ими пользоваться, не накапливая долги. И они знают, что нужно для сбережений на их будущие финансовые нужды, такие как колледж, дом или выход на пенсию.

НЕКОТОРЫЕ ПОКАЗАТЕЛИ ФИНАНСОВОЙ ГРАМОТНОСТИВ Национальной стратегии финансовой грамотности США до 2020 года финансовая грамотность определяется как «ключ к раскрытию основ экономических возможностей и созданию сильной устойчивой экономики», что означает, что важна не только ВАША финансовая грамотность. Все мы должны быть грамотными, чтобы создать устойчивую экономику!

Какие у нас дела как у нации, когда дело касается финансовой грамотности? Согласно Национальному исследованию финансовых возможностей 2018 года, 34% взрослых смогли правильно ответить на четыре из пяти вопросов теста на финансовую грамотность.Это неудивительно, поскольку в том же исследовании отмечается, что 53% респондентов испытывали тревогу, когда думали о своих финансах. Респонденты в возрасте от 18 до 34 лет чаще испытывали стресс, причем женщины чаще, чем мужчины, испытывали тревогу. Удивительно и тревожно то, что баллы по этому тесту падают каждый раз, когда его проводят (каждые три года). 42% правильно ответили на четыре из пяти ответов в 2009 году, по сравнению с 39% в 2012 году и 37% в 2015 году.

ПОЧЕМУ люди становятся менее грамотными в финансовом отношении?Хотя системы образования начинают вводить финансовое образование в учебу, переход происходит чрезвычайно медленно, а это означает, что почти каждый, читающий этот блог, практически не имел формального образования в области финансов.Финансы — это навык, который людям необходимо использовать на протяжении всей своей жизни, поэтому очень неприятно, что многие из них были воспитаны на изучении сложных понятий, таких как математические вычисления и алгебра, без упоминания о балансировании чековых книжек.

Investopedia предлагает несколько убедительных причин, по которым взрослые с годами становятся все менее и менее финансово грамотными. По сути, средний человек берет на себя большую ответственность за принятие решений по большему спектру финансовых продуктов и услуг, которые являются более сложными, чем когда-либо прежде.В обществе, где есть большой выбор, покупаете ли вы машину или утренний кофе, финансовые возможности ничем не отличаются и могут показаться пугающими даже для самых смелых душ.

EDGE PAY ЗАЩИЩАЕТ БОЛЬШЕ, ЧЕМ ВАШИ ДЕНЬГИ.

Получите дебетовую карту, которая защитит вашу личность, ваше здоровье и ваш телефон.

КАК ВЫ МОЖЕТЕ УЛУЧШИТЬ СВОЮ ФИНАНСОВУЮ ГРАМОТНОСТЬ?