Финансовая грамотность | Основы, примеры, суть понятия

Финансовая грамотность – навыки и знания, которые помогают человеку добиваться благополучия. Это умение управлять деньгами так, чтобы не влезать в долги и гарантировать обеспеченность.

Суть финансовой грамотности заключается в хорошем понимании этих вопросов:

• Как зарабатываются и тратятся деньги.

• Что такое активные и пассивные доходы или расходы.

• Что такое кредит и как им пользоваться.

• Как деньги теряют ценность (инфляция) и приумножаются (инвестиции).

• Как планировать бюджет, и расставлять приоритеты между расходами.

• Как ставить финансовые цели и копить деньги на будущее.

Зачем нужна финансовая грамотность

Она важна для человека и государства. Когда люди избегают долгов и планируют траты их положение улучшается. Они испытывают меньше стресса, полезнее питаются, отдыхают, реже болеют. Как следствие, появляются условия для реализации личного потенциала. Это характерный признак для развитых стран.

Примеры финансовой грамотности

Неграмотный:

• Нет накоплений и не планирует их завести.

• Не ставит финансовые цели и не составляет план.

• Берёт деньги в долг, не задумываясь о процентах и стратегии погашения.

• Тратит все средства, которые получает.

• Не инвестирует, не пытается сохранить или приумножить капитал.

• Хранит деньги «под подушкой», а не в банке или инвестиционных активах.

• Не реструктурирует кредиты.

• Не пользуется страхованием.

Грамотный:

• Имеет финансовые цели с разным горизонтом (от ремонта автомобиля до пенсионных накоплений).

• Контролирует размер задолженностей.

• Корректирует финансовый план.

• Расставляет приоритеты — избавляется от долгов с большими процентами, а потом копит.

• Хранит деньги в инвестиционных инструментах (депозиты, акции, облигации, ETF, ПИФ).

• Реструктурирует кредиты, чтобы избавиться от лишних расходов.

• Страхует имущество и здоровье – неожиданные траты подрывают финансовую обстановку сильнее, чем постоянные мелкие взносы.

Финансовая грамотность в России

Последнее крупное исследование финансовой грамотности россиян прошло в 2016 году. Рассматривались 30 стран, у которых средний балл грамотности составил 13,7. Россия получила 12,2 из 21. Это 25-е место.

В 2015 году схожее исследование проводило агентство Standard & Poor’s. В основу легли данные опроса более 150 тысяч людей из 140 стран. Вопросы касались четырёх тем: инфляции, процентных ставок, диверсификации рисков и сложных процентов. Грамотным признавался любой человек, который отвечал правильно хотя бы в одном из направлений.

По итогам исследования Россия попала на 24 место вместе с Сербией, Беларусью, ОАЭ, Мадагаскаром, Кенией, Того. Результат – 38% финансово грамотных. Любопытно, что выше в рейтинге оказались Украина, Казахстан, Замбия, Сенегал (все – по 40%), Туркменистан, Зимбабве и Монголия (по 41%). Средняя финансовая грамотность в мире составила – 38%, а в развитых государствах – 55%.

В 2019 году провели исследование финграмотности в странах Большой двадцатки. Россия набрала 12,7 балла из 21 и заняла 9 место.

Что делают в России для повышения финансовой грамотности населения

Формированием финансовой грамотности у нас занимаются Центральный банк, Министерство финансов и Министерство образования. В 2017 году заключилось соглашение о введении принципов финграмотности в образовательные стандарты.

В Госдуме не первый год обсуждается включение предмета «Основы бизнеса» в школьную программу. С 2016 года уроки этого профиля проводятся с 5 по 9 класс. Они добавлены в курс «Обществознание».

Для образования самых маленьких на сайте Центробанка есть раздел – Детям о деньгах. Здесь основы преподаются через сказки, ребусы, игры.

Основы финансовой грамотности

Любой человек может научиться правильно распоряжаться деньгами. Для этого не обязательно иметь образование экономиста. Главное – избавиться от вредных денежных привычек и воспитать полезные. Вот принципы, которых придерживаются финансово грамотные люди:

Формируйте бюджет

Контроль доходов и расходов помогает вовремя избавиться от долгов, расставить приоритеты и пустить свободные деньги в работу. Без чётких целей и ясного представления о том, сколько вы зарабатываете и тратите, финансовой стабильности не достичь.

Копите на «чёрный день»

«Финансовая подушка безопасности» — это накопления, которые помогут 3-6 месяцев жить в привычном ритме. Подушка необходима каждому. Она защитит от форс-мажоров, внезапных увольнений или даже стихийных бедствий. Откладывать деньги нужно регулярно. Финансисты рекомендуют «платить себе» 10% от любого дохода.

Экономьте разумно

Скидка 5% на товар, который стоит 20 000 рублей, выгоднее, чем 15% на тот, который стоит 2 000. В первом случае речь о 1000, во втором – о 300.

Но не путайте экономию с халявой. Если товар стоит меньше обычного, это не значит, что он вам нужен.

Пустите деньги в работу

Держать купюры под матрасом вредно – там их съест инфляция. Банковский вклад от неё тоже не защитит, но с ним капитал обесценивается медленнее. Чтобы приумножить накопления пользуйтесь классическими инструментами фондового рынка. Составьте диверсифицированный портфель из акций, облигаций, ПИФов, ETF. Купите валюту. Когда вкладывайте деньги учитывайте степень риска.

Избавьтесь от кредитов

Кредит – это переплата за товар. Он оправдан только тогда, когда этот товар приносит прибыль. Например, автомобиль для начала бизнеса.

В России огромный рынок потребительских кредитов. Люди плохо разбираются в порядке выплат, пропускают сроки, получают большие штрафы. Нередко суммы погашения в разы превосходят стоимость выданного займа.

Избавляйтесь от кредитов – чем дольше они на вас «висят», тем больше вы теряете денег.

Будьте ответственны за своё будущее

Никто не откажется от пенсии в старости. Но не надейтесь на государство. Начните самостоятельно откладывать на неё как можно раньше и инвестируйте накопленные средства.

Узнавайте больше

Банковские услуги, процентные ставки, инфляция, инвестиционные инструменты, экономические процессы, налоги – во всех этих вопросах надо разбираться хотя бы базисно. Это подскажет, как «двигаются» деньги в обществе. Регулярно получайте новую информацию.

Лучшие книги по финансовой грамотности

Джордж Клейсон «Самый богатый человек в Вавилоне»

Это бестселлер, в котором основы финансовой грамотности изложены в виде вавилонских притч. Книга состоит из практических советов, описанных лёгким языком.

Роберт Кийосаки «Богатый папа, бедный папа»

Американский предприниматель рассказывает о том, как различается финансовое мышление и воспитание в богатых и бедных семьях. Книга хороша тем, что оперирует знакомыми жизненными примерами, поэтому принципы финансовой грамотности быстро воспринимаются читателем.

Наполеон Хилл «Думай и богатей»

Легендарная книга Хилла основана на историях успеха реальных бизнесменов. Автор объединил материал, который лично собирал больше 20 лет, и вывел из них законы успеха.

Бодо Шефер «Путь к финансовой свободе»

Эта книга разрушает мнение о том, что для финансовой независимости нужен багаж навыков или серьёзный стартовый капитал. Автор говорит, что разбогатеть быстро невозможно. Нужна дисциплина, ответственность и искреннее желание.

Читайте: Что помогает людям богатеть? Как известные предприниматели России и мира зарабатывали состояние с нуля

invlab.ru

Финансовая грамотность

Как здорово, что понятие финансовой грамотности сейчас становиться популярным. Надеюсь, что быть финансово грамотным скоро войдет в моду, будет престижным и благодаря этому количество счастливых людей станет больше.

Как это связано?

По-моему так очень просто.

Финансово грамотный человек не будет расстраиваться от недостатка денег.

Такой человек имеет намного больше шансов себя и окружающих сделать счастливыми.

Так что же это такое «Финансовая грамотность»? Как разобраться, грамотный ты или нет? Что нужно знать/делать что бы быть грамотным в обращении с деньгами? Кому она вообще нужна?

Кому это нужно?

Разберемся сначала, кому нужна финансовая грамотность. Вдруг она вам не нужна, значит, вы дальше можете и не читать.

Быть грамотным в отношении денег необходимо любому человеку, который хочет сохранить и приумножить свое благосостояние независимо от текущего размера этого благосостояния, и даже от его наличия. Основам финансовой грамотности можно обучать детей, которые имеют только карманные деньги, ведь уже с ними можно обращаться грамотно, а можно безграмотно их транжирить.

Что это такое

Можно, конечно, обратиться к классическому определению, которое говорит о том, что «Финансовая грамотность — это совокупность знаний, которые позволяют человеку правильно управлять деньгами …..»

Можно, конечно, обратиться к классическому определению, которое говорит о том, что «Финансовая грамотность — это совокупность знаний, которые позволяют человеку правильно управлять деньгами …..»

Нет, это размыто, расплывчато и не дает нам возможности определить, грамотный перед нами человек в финансовом плане или нет.

Давайте опять обратимся к аналогии, к пониманию просто грамотного человека.

Мы может легко определить грамотный перед нами человек или нет просто дав ему книгу и тетрадь с ручкой, если он умеет читать и писать, значит он грамотный, если что-то не умеет, значит не грамотный.

Можно даже все упростить одной тетрадкой с ручкой, если он может писать, то он грамотный (о же читает, то что пишет).

Вы можете сказать, что он пишет с ошибками и поэтому малограмотный. Но это мы уже говорим о степени грамотности, о том на какую оценку он напишет, например, диктант. Это уже другое.

Как понять, финансово грамотен ты или нет? Как бы нам так же легко и быстро определять финансовую грамотность человека.

И оказывается это возможно.

Для этого опять же потребуется только ручка и тетрадь.

Нужно попросить его написать, но уже не просто слова, а главный финансовый документ, например, свой или своей семьи.

Нужно попросить его написать, но уже не просто слова, а главный финансовый документ, например, свой или своей семьи.

Если он сможет это сделать — значит, грамотный в плане управления деньгами, если же будет смотреть на нас непонимающими глазами, то значит ничего про подобную грамоту он не знает.

А почему так просто, потому что бюджет (а это и есть главный финансовый документ) включает в себя все основные понятия без знания которых написать/составить этот документ невозможно.Что это за понятия? В первую очередь это понимание:

- что является доходами

- что является расходами

- что такое статья бюджета

- кто такие участники бюджета

- что является активом,

- а что пассивом

ну и так далее.

Глупости о финансовой грамотности.

Часто можно почитать различные советы и рекомендации, следуя которым, якобы становишься финансово грамотным человеком — не все из них правда.

Рассмотрим некоторые из них.

«Что бы накопить миллион, достаточно откладывать всего по 100 руб. в день и через «дцать» лет вы будете миллионером».

Не с этого начинается грамотность, а с понимания нужен ли этот миллион, а может нужно два или нужно вообще что-то другое.

Нужно научиться ставить себе финансовые цели.

«Ходить в магазин только со списком» — просто список позволит нам не забыть купить необходимые нам продукты, но не делает нас финансово грамотным. А вот понимание того, что все расходы должны быть обдуманы и осуществляться в соответствии с запланированным бюджетом позволит нам лучше распоряжаться имеющимся средствами. И список здесь только помощник, причем, не обязательный.

«Использование карт с кэшбэком» — якобы все грамотные люди имеют такие карты и активно пользуются ими.

Однако, если вы этого не делаете — это не значит, что вы не грамотный человек. У вас такой карты нет просто потому, что у вас может быть карта, дающая вам большую финансовую выгоду, чем кэшбэк. Важно понимать выгоду, а не иметь определенную карту.

Можно встретить различные правила финансовой грамотности, которые таковыми не являются.

Например.

«Правило конвертов» — это не правило финансовой грамотности, а всего ли один из вариантов составления и ведения вашего бюджета.

Этих вариантов много и вы можете использовать тот, который вам наиболее понятен и удобен.

«Будьте щедрыми!» То есть оставляйте на чай в ресторанах, оставляйте сдачу в магазинах и вам это вернется с троицей.

Это не так. Щедрость измеряется не этим и ни как не связана с грамотным отношениям к деньгам.

То же самое касается и благотворительности, о которой часто упоминают в правилах грамотного человека.

Это скорее состояние души человека и его отношения к деньгам. Причем к деньгам, которых у него в достатке.

Глупо заниматься благотворительностью, если у вас ребенку не на что купить сандалии в садик, и вы идете за ними в секонд-хенд или на раздачу поношенных вещей.

«Зарабатывайте больше и из разных источников» — это так же не правило. Да, очень хорошо, если ваша доходная часть увеличивается, и вы стремитесь к этому.

Но не зря говорят «всех денег не заработать». Разумность должна быть во всем. Иначе, работая на трех работах, вы попросту можете угробить себя, свое здоровье и ни какие деньги вам уже будут не нужны.

Спорные правила

«Не жить в кредит» — это спорное правило.

Безусловно, если есть возможность не брать кредитов (любых) лучше их не брать. Но реалии современной жизни таковы, что для многих семей приобретение недвижимости без ипотечного кредита в принципе не реально.

Брать или не брать ипотечный кредит — это отдельный вопрос и мы частично затронули его здесь.

А про различные кредиты читайте «Кредит — брать или не брать».

Настоящие правила финансово грамотного человека

Учёт доходов/расходов.

Это основа грамотного подхода к своим финансам. Невозможно управлять тем чего не знаешь.

Если вы не представляете, сколько и на что вы тратите, вы не сможете достигать поставленных целей. Но опять же все нужно делать разумно. Как вести учет доходов и расходов мы описали здесь.

Финансовое планирование

Без планирования невозможно понять как, когда и каким образом будет достигнута ваша цель. В отдельной статье мы порассуждали о том, как правильно планировать финансы.

Оптимизируйте расходы

Парадокс заключается в том, что чем больше мы имеем доход, тем больше мы расходуем средств на повседневную жизнь.

Зарабатывал в начале года 40 тыс. руб. и жил на них без проблем. Летом предложили новый проект, повысили зарплату до 60 тыс. руб. и снова она тратиться вся без остатка.

Но ты ведь жил на 40 тыс. руб. можно же продолжать жить на эту сумму, а целых 20 тыс. руб. откладывать или инвестировать. Но ведь нет. Действует логика «Я же могу себе позволить».

Так вот это «позволить» нужно увязывать с имеющимися финансовыми целями. В этом, по большому счету, и заключается оптимизация расходов.

Есть, конечно, еще куча мелочей, типа — карты с кэшбэком, сезонные распродажи и т. п., но это больше либо дополнительные доходы, либо разовая экономия, а не систематическая оптимизация.

Как лучше подходить к оптимизации расходов читайте здесь.

Откладывайте и инвестируйте

Это самое сложное правило. И оно же одно из самых важных. Именно эти два действия позволяют нам обрести финансовую уверенность, а потом и независимость.

Отказ от кредиток

Это правило перекликается с «не берите кредиты», но если по кредитам мы еще рассуждаем, то кредитки это определенно зло. Они буквально призывают нас жить на деньги, которых у нас еще нет — это недопустимо.

Поэтому если у вас и есть кредитка, то закройте ее в шкафу в самом дальнем углу и ни когда не берите с собой.

Итого

Перечисленные правила — это, конечно же, далеко не полный список того, чему должен следовать грамотный в финансах человек. Их намного больше, не обязательно применять их все. Формулируются они по мере изучения науки управления деньгами.

А начинается все, как мы уже написали выше, с понимания главного финансового документа — семейного или личного бюджета.

С понимания, зачем он нужен, как его правильно составить и как им правильно пользоваться.

И самое приятное то, что ничего сложного в этом нет. Осилить основные понятия сможет уже пятиклассник или шестиклассник.

А дальше развивать свою грамотность можно постепенно в течение все жизни.

Для примера приведем примеры поведения двух разных людей:

Неграмотный:

Не имеет представления на что он тратит свои деньги и в каком объеме.

Тратит все средства, которые получает.

Не знает что такое финансовая цель и не имеет их.

Не имеет накоплений и не задумывается над тем, что бы их завести.

Берёт деньги в долг когда возникла потребность что- то приобрести, не задумываясь о том как долг будет погашаться.

Не имеет ни каких финансовых планов.

Грамотный:

Четко представляет себе структуру своих расходов.

Часть заработанных средств выделяет на накопления.

Имеет финансовые цели большие и маленькие, на ближайший период и долгосрочные.

Имеет финансовый план.

Имеет накопления, так называемую «подушку безопасности».

Не имеет потребительских кредитов.

С уважением к вам и вашим знаниям, Андрей.

www.mplf.ru

Что такое финансовая грамотность? И почему важно знать ее основы

Финансовая грамотность населения нашей страны, к сожалению, находится на невысоком уровне, как показывают официальная статистика и сводки новостей о растущем количестве преступлений в сфере мошенничества.

Причины тому – отсутствие в школах финансового образования, нежелание людей учиться хотя бы ее основам и, конечно, пережитки прошлого. Впрочем, есть и хорошие новости – в США, Италии, Польше и многих других странах с этим дела обстоят еще хуже, хотя бы здесь мы не позади планеты всей.

А как дела с этой наукой обстоят у вас? Надеюсь, все хорошо. Однако тем, кто не знаком с этим понятием, будет важно узнать, что это такое, почему в жизни это является важным аспектом и как повысить свою грамотность самостоятельно.

Определение

Понятие финансовой грамотности можно найти во многих учебниках по экономике, но оно довольно скучное. Расшифровывая простыми словами этот термин, следует сказать, что:

Финансовая грамотность – это знания и умения человека, которые помогают ему правильно распоряжаться своими деньгами, накапливать их, приумножать, увеличивать капитал, да и просто расходовать его с умом.

Вы скажете: «В чем смысл мне получать знания по финансам, если я получаю 15-20 тыс. руб. в месяц? Я оплачиваю ЖКХ, покупаю продукты и одежду, после чего средств для инвестиций и прочих вещей попросту не остается».

На самом деле изучение этой дисциплины – удел не только обеспеченных людей, знания особенно пригодятся в жизни тем, чьи доходы невелики.

Приведу несколько реальных ситуаций, которые покажут, в каких сферах может оказаться полезной информированность в вопросе финансов:

Когда парень Ваня женился (сильная половина человечества уже почувствовала подвох!), ничего не предвещало беды. После смерти родителей Ваня получил от них квартиру по завещанию.

Еще через год – развод с женой. И, конечно, раздел имущества – родительскую квартиру пришлось продать, а на половину вырученных денег удалось купить только комнату в коммуналке. А были бы родители Вани грамотнее, передали бы имущество по договору дарения…

Ирина решила стать бизнес-леди и вложила все сбережения в общее с подругой дело. ИП было оформлено тоже на подругу… В итоге — разрыв отношений и потеря денег, ведь юридически к бизнесу Ирина не имеет никакого отношения.

-

Мальчик Женя рано осиротел и получал пенсию по потере кормильца, пока учился в институте МВД. Потом его отчислили за неуспеваемость, правда, в следующем году удалось восстановиться.

ПФР Женя не уведомлял об отчислении, продолжая получать пенсию, как итог – судимость за мошенничество, условный срок и расставание с мечтой о работе в полиции. А нужно было только написать заявление…

Финансовая осведомленность – это не тотальная экономия на всем с целью накопить больше денег. Вы же не хотите, как «царь Кощей, над златом чахнуть»? Смысл получения знаний в том, чтобы разумно распоряжаться деньгами и жить с комфортом.

Почему это важно?

Низкий уровень финансовой образованности становится ежедневной проблемой для каждого человека. Когда вы получаете заработную плату, рассчитываетесь в магазине, покупаете или продаете имущество, пользуетесь банковской картой, вы всегда имеете дело с денежными средствами.

Зачем повышать грамотность в сфере финансов мне или вам? Причин много:

чтобы не сводить концы с концами в ожидании очередной зарплаты;

чтобы избежать мошенничества и обмана со стороны других людей;

чтобы пользоваться всеми доступными благами государства;

чтобы эффективно взаимодействовать с банками – при умелом подходе вы сможете делать деньги «из воздуха», ничего не вкладывая;

чтобы научиться распоряжаться своими финансами даже с маленьким доходом;

чтобы в будущем улучшить качество жизни – открыть свое дело, купить квартиру, обеспечить детям достойное образование.

Финансовая грамотность – дисциплина не только экономическая, но и юридическая, ведь умелое распоряжение своими деньгами тесно переплетается с соблюдением законов.

Пройдите тест

Чтобы определить уровень своей финансовой грамотности, пройдите небольшой тест, состоящий из простых, но жизненных вопросов. Выберите один вариант из предложенных, верный, на ваш взгляд.

Вопрос № 1. Ценник на коробку конфет в «Пятерочке» – 299 руб., на кассе товар пробили по цене 599, сообщив, что акция закончена. Ваши действия:

Куплю за 599 рублей.

Откажусь от покупки – на такую сумму не рассчитывал.

Потребую продать за 299 рублей.

Вопрос № 2. Вы хотите вложить 100 000 руб. на год. Что выгоднее – банковский счет под 5 % годовых с бесплатным обслуживанием или дебетовая карта с 6 % на остаток и стоимостью обслуживания 599 руб. в год?

Банковский счет.

Банковская карта.

Вопрос № 3. Вы хотите купить холодильник с доставкой на дом. Где это сделать выгоднее, если в «М. Видео» цена 20 000, доставка бесплатная, в «Эльдорадо» цена 19 700, доставка – 300 руб.?

В «М. Видео».

В «Эльдорадо».

Неважно где.

Вопрос № 4. Вы официально работаете и в 2018 году лечили зубы в частной клинике, потратив 20 000 руб. Какой вычет можно получить из бюджета?

Никакой, государство ничего не дает, только забирает.

20 000 руб.

2 600 руб.

Вопрос № 5. Вы хотите продать старую шубу на «Авито», выложили объявление и получили звонок от заинтересованного покупателя, предложившего перевести предоплату вам на карту. Какие сведения вы сообщите для перевода?

Номер карты, ФИО, срок действия, CVV, еще и код из СМС, если потребуется.

Только номер карты и название банка.

Ничего не сообщу, пусть приезжает и отдает деньги наличными.

Верные ответы: 1) 3; 2) 2; 3) 1; 4) 3; 5) 3.

Если правильно ответили на все вопросы, отлично – уровень вашей подготовки в разрезе этой темы достаточно высокий, но это не значит, что дополнительное повышение образованности – лишнее занятие.

Грамотный «экономист»

Нам зачастую кажется, что финансово грамотный человек – это такой дядечка в очках и костюмчике, который рассказывает об акциях, облигациях, фьючерсах, баррелях нефти и прочих сложных инструментах. На самом деле образованным может оказаться любой человек — и бабушка 85 лет, и студент, и преступник, отбывающий срок.

Демографические рамки и социальные критерии здесь отсутствуют, зато можно составить типичный портрет такого человека:

он тщательно думает перед выбором, анализирует и просчитывает выгоду от каждого экономического действия;

он ведет бюджет, учитывая все доходы и расходы семьи;

он отказывается от сомнительных решений с высокими рисками, за которыми может скрываться обман;

он не останавливается на достигнутом, постоянно совершенствуя свои знания.

Но это не означает, что финансово грамотный человек никогда не ошибается. Он тоже допускает оплошности, но учится на них. Не думайте, что, пройдя курсы финансовой грамотности, вы сможете стать гуру в этом вопросе. Одной лишь теории мало, нужна практика.

Где повысить?

Если вы решили повысить уровень финансовой образованности, сделать это вполне реально, благо существует немало способов:

Получение экономического образования – вариант для тех, кому не жаль 4 лет своей жизни. Честно скажу, что результат здесь сомнителен. К примеру, я окончила такой вуз с красным дипломом, из того, что преподавали – пригодилось где-то 5 % знаний, и то это в основном истории из своей жизни, рассказанные преподавателями. Сухая экономическая теория в жизни не поможет.

Участие в конференциях – хороший способ узнать много нового и интересного. Всевозможные конференции и форумы чаще проводятся на базе учебных заведений. Если вход свободный, сможете без проблем попасть и послушать рассказы от директоров банка, руководителей компаний и прочих ведущих лиц. Вы удивитесь, насколько это интересно, а иногда – и весело, хотя многое зависит от рассказчика (от некоторых из них откровенно тянет в сон).

Чтение книг – я не рекомендую научно-популярные книги с громкими названиями «Как накопить миллион за месяц?», «Как быстро разбогатеть, ничего не делая?», «Как сколотить состояние, вложив деньги в фондовый рынок?» и т. д. Лучшей литературой является классика – Р. Кийосаки «Богатый папа, бедный папа», Дж. Клейсон «Самый богатый человек в Вавилоне», Н. Хилл «Думай и богатей», книги В. Савенок и Ю. Сахаровской. Отечественные авторы читаются легче, зарубежные – труднее.

Прохождение курсов и уроков повышения финансовой грамотности. К сожалению, сегодня их проводят люди, далекие от финансов, поэтому, заплатив, вы рискуете получить минимум знаний или нарваться на мошенников. Внимательно выбирайте курсы, пользуйтесь бесплатными занятиями, читайте статьи и смотрите видео в интернете. Помогут такие ресурсы, как Fingramota.org, Банки.ру, Fgramota.org, Азбука финансов и т. д.

Но даже гуру экономики, личные консультанты и чтение тонны книг – не гарантия абсолютной финансовой грамотности. Помните – все приходит с опытом, но хорошее образование поможет избежать распространенных ошибок.

Как это сделать самостоятельно?

Хотите быть финансово грамотным человеком, но не знаете, с чего начать? Следуйте нескольким правилам, проверенным на личном опыте:

Создайте «подушку безопасности», отложив хотя бы небольшую сумму на «черный день». Когда у меня не было накоплений, поломка машины или смартфона становились катастрофой – я судорожно искала, где взять деньги. С тех пор мои доходы не увеличились, но я смогла отложить некоторую сумму, поэтому теперь незапланированные расходы не так страшны, как раньше.

Пользуйтесь картами с кэшбэком и бонусами. Вы можете сколько угодно не доверять банкам, но карты – удобный финансовый инструмент. Для расходов у меня открыта карточка «Хоум Кредит», при постоянных покупках мне на счет ежемесячно возвращают около 500-600 руб. Немного, конечно, но для оплаты интернета или иных трат – хороший пассивный доход.

Смотрите в будущее – составьте финансовый план на 1 год, 3 года, 5 и 10 лет. Это поможет грамотно распоряжаться своими средствами, ну или хотя бы просто посмеяться над своей амбициозностью (или скромными аппетитами, кто знает!) в скором времени.

Не копите деньги «под подушкой», не пренебрегайте налоговыми льготами и страхованием, подсчитывайте свои расходы и доходы, живите по средствам. А еще умейте сказать твердое «Нет», когда вам пытаются навязать ненужную услугу или попросить денег в долг.

Финансовая грамотность важна и для школьников, и для пенсионеров. Везде, где нам приходится сталкиваться с денежными отношениями, нас могут обмануть, поэтому всегда будьте начеку, повышайте уровень образования, думайте головой, не поддаваясь на обещания и азартное настроение.

Качество вашей жизни только в ваших руках – ни государство, ни близкие люди, ни работодатель не будут делать что-то для вас, о себе нужно заботиться самостоятельно.

loxotrona.net

Финансовая грамотность с чего начать: чек-лист из 5 шагов, как стать финансово независимым и успешным человеком

Я вам скажу так: если бы в 18 лет мне кто-то показал эту статью, а главное – если бы я внедрил все, что в ней есть, то сейчас я бы обладал очень приличным капиталом.

Квартир 5-6 сразу мог бы купить 😉

Финансовая грамотность с чего начать: я расскажу вам все предельно простыми словами и с минимум шагов.

От того, чтобы стать финансово независимым и успешным человеком, вас отделяет всего лишь 5 шагов: вот они:

Финансовая грамотность с чего начать: чек-лист из 5 шагов, как стать финансово независимым и успешным человеком

Если вам больше нравится видео, то пожалуйста:

Смена установок и убеждений

Более подробно о трансформации убеждений и ограничивающих установок я писал здесь.

Первое, что нужно принять и чем нужно проникнуться до мозга костей, это то – что денег в мире очень много.

Нехватка денег это просто ложное убеждение. Если у человека нет денег – это не означает, что их нет в мире.

Денег полно, но чтобы их получить… нужно что-то предложить взамен. Количество денег у вас определяется той ценностью, которую вы можете предложить миру.

Подумайте, что вы можете предложить миру? Если ответ – ничего, то… с этим нужно что-то делать. Пойти учиться, например.

А потом запустить свой инфобизнес: как это сделать, читайте в этой статье.

Здесь как нельзя кстати приходит на ум высказывание Зига Зиглара:

Хочешь получить то, что хочешь – помоги другим получить то, что хотят они.

Деньги приходят только в ОБМЕН на что-то, что вы отдаете миру – какую-то ценность. Если отдать нечего – пеняйте на себя и не жалуйтесь.

Есть еще множество негативных установок по поводу денег (деньги – зло, деньги даются тяжким трудом и т.д.) – их нужно из себя выдавливать по капле.

Потому что, как можно хотеть того, что в глубине души вы считаете злом? Желание разбогатеть будет подсознательно саботироваться – ведь мы же не хотим себе зла, верно?

Оптимизация расходов

Заметьте, я не сказал экономия. Я сказал оптимизация расходов. Я с уверенностью могу сказать, что 10-20% от того, что вы сейчас тратите, можно сэкономить без потери качества жизни.

Вообще, успех в финансах – это то, как вы их тратите.

И здесь массовая культура снова подставляет нам подножку. Появилась мода на успех (полистайте соц. сети) и вот уже мы стараемся ВЫГЛЯДЕТЬ богатым, что приводит к лишним тратам: мы покупаем то, что нам не нужно.

На заметку: не все богатые выглядят как «богатые» из Инстаграм.

Ну ладно, а как же оптимизировать расходы на то, на что мы тратим деньги регулярно?

Самый простой способ это заводить скидочные и дисконтные карты в различных магазинах. А так же карты с кэшбэком.

Например, одного из своих знакомых я так и не смог уговорить сделать скидочную карту на заправке. Он мне сказал: Что я, нищеброд какой-то?!

Просто он забывает вот о какой математике: если сэкономленные по скидке деньги класть в банк под проценты, то через год можно купить на них страховку на авто. Мелочь, а приятно.

А таких мелочей набегает очень много.

Беда в том, что люди не задумываются о долгосрочных «последствиях» экономии. Не считают на длинное плечо.

Вот если бы вам сказали, что все деньги, которые вы сэкономите по скидочным картам, положить в банк под процент, что через 20 лет вы сможете купить новое авто – вы бы сделали такие карточки?

Большинство скажет, что 20 лет это долго. Я же скажу так: отложенное вознаграждение это одно из главных качеств успешных людей.

Существует сотни способов оптимизации расходов: просто спросите и Гугла и вы получите длиннющий список. Выбирайте то, что подходим именно вам и действуйте.

Беда в том, что это ж «заморачиваться нужно», делать там что-то… Как по мне, так это того стоит. Тем более это приводит к росту качества жизни.

Есть еще одна вещь, которая людям очень не нравится: это учет расходов и доходов. Но без этого очень сложно что-то оптимизировать.

Вы можете себе представить бизнес, который не ведет учет расходов и доходов. Однажды он просто станет банкротом. Так почему же тогда люди не ведут учет доходов и расходов?!

А потому что влом!

Хотя на самом деле такой учет занимает от силы 5 минут в день. Иногда даже меньше. Тем более в наше время, когда появилась целая куча различных приложение и сервисов.

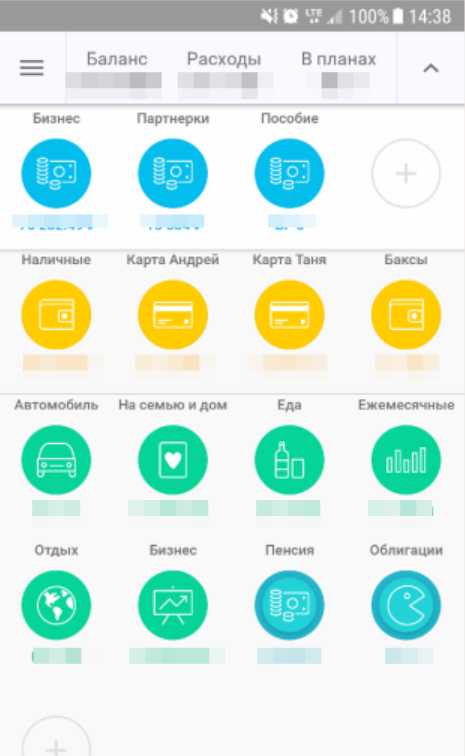

Например, я использую приложение на телефон coinkeeper.me. Вот как все это выглядит.

Здесь даже можно привязать карту и фиксировать все смс со списаниями. Блин, даже суммы руками вводить не нужно – ну как может быть влом, если дело всего-то в 1-2 минутах времени.

Короче, это дело привычки.

Рост доходов

Скажу очевидное. Чем больше у вас будет источников дохода, тем лучше. Очень неразумно полагаться лишь на один ручеек.

И сейчас как никогда самое подходящее время (эра интернета) для того, чтобы создать для себя еще один источник доход. Почему же большинство людей не делает этого?

Ответ банальный: лень и привычка.

Хотите дополнительный доход? Просто поставьте себе такую цель: найти в ближайшее время источник дополнительного дохода.

Заявите ваше намерение во Вселенную – и вы получите ответ. Я серьезно. Многие хотят иметь источники дополнительного дохода, но не фокусируют энергию (хотя бы в мыслях для начала) в нужную сторону.

Я не знаю НИ ОДНОГО человека, который был поставил себе цель найти источник дополнительного дохода, и не нашел его.

Учитесь, пробуйте, продолжайте попытки – и цель будет достигнута. Перечитал последнее предложение: банальщина банальщиной в духе Капитана Очевидность. Но, блин, — ТАК ОНО И ЕСТЬ!

Откладывание и инвестирование

Я уверен, что большая часть из вас знает про основной закон, как стать финансово независимым человеком.

Он гласит: сначала заплати себе.

С любого дохода изымайте часть денег и не тратьте их. А что с ними делать? Вкладывайте. Даже под небольшой процент.

Потому что изымание денег и вкладывание их во что-то, не только приведет к тому, что со временем у вас накопится приличная сумма, но и к тому, что вы приучите себя жить на сумму меньше вашего дохода.

А так делают все богатые люди.

В откладывании денег главное регулярность и дисциплина: когда вы выходите из этой игры, вы проигрываете. Все!

Где брать деньги для того, чтобы откладывать?

Они появятся, когда вы оптимизируете свои расходы. Вам даже зарабатывать больше не потребуется – оптимизируйте расходы и вкладывайте их под проценты.

А если добавить дополнительный источник дохода и инвестировать с него – так вообще круто.

Какую сумму инвестировать?

Начинайте с комфортной для себя и постепенно увеличивайте ее до 10%, а затем дальше. До 20-30%. Здесь не столько важна сумма, сколько важна регулярность.

Куда вкладывать деньги?

Ответ простой: туда в чем разбираетесь. Если вы чего-то не понимаете, не инвестируйте туда деньги.

Не поддавайтесь массовой истерии и не гонитесь за большими ставками. Там, где большие ставки – там всегда большой риск все потерять.

За последнее время я получил наверное сотни предложений инвестировать в биткоин. Но я не сделал этого – потому что не понимаю, как это работает.

Кстати, когда биток рухнул, вместе с ним куда-то пропали и все, кто мне красочно рассказывал о его прелестях 😉

Повторю еще раз: не гонитесь за большими прибылями. Знаете, что по этому поводу думает Уоррен Баффет, один из самых богатых инвесторов мира. Он говорит так:

Основное правило инвестиций: сумма, которую вы вложили не должна уменьшаться.

Заметьте, он не сказал – ищите самый большой процент, нет. Главное, чтобы не стало меньше.

Вот структура моего инвестиционного портфеля.

Я не играю на бирже, не покупаю акции, не инвестирую в биток, я использую классику.

Первое. Подушка безопасности.

Эта сумма наличными эквивалентная 6 месяцам моих месячных расходов. Если вдруг что-то пойдет не так, у меня будет 6 месяцев чтобы все наладить и я не буду ни в чем нуждаться.

Прежде чем инвестировать во что-либо другое, накопите подушку. Такая подушка дает еще и эмоциональное успокоение – вы не так сильно паритесь о деньгах, когда знаете, что подушка имеется.

Второе. Я инвестирую в свой инфобизнес.

И знаете что? Со временем каждый вложенный рубль приносит мне по 5 рублей и более.

Я не знаю НИ ОДНОЙ ДРУГОЙ ИНВЕСТИЦИИ В МИРЕ, которая давала бы такую прибыль. Поэтому, если у вас правильно выстроены все бизнес-процессы, то вкладывайтесь в трафик и будет вам счастье.

О трафике для инфобизнеса я писал здесь.

А что делать, если у меня нет бизнеса? Читайте далее…

Третье. Накопительное пенсионное страхование в валюте.

Здесь небольшой процент, но я прикинул, что можно накопить 1 000 000$ к моменту выхода на пенсию.

Пусть вас не пугает эта цифра. Если бы вы начали откладывать часть денег на пенсию в 18 лет, то даже трудясь на обычной работе, к моменту выхода на пенсию имели бы миллион баксов.

Время и дисциплина сделают вас долларовым пенсионером 😉

1 000 000$ в пенсионном фонде означает, что каждый месяц после выхода на пенсию на протяжении 15 лет вы будете получать сумму в размере почти 5000$.

Знаете в чем еще дополнительная выгода такой большой пенсии? Хочешь не хочешь, а жить придется дольше, как минимум еще 15 лет после выхода на пенсию 😉

Не нужно надеяться на государство – возьмите накопление пенсии в свои руки.

Четвертое. Облигации.

Это инвестиции, но только в другие бизнесы. Даже у нас в совсем не инвестиционной стране, находятся облигации под 10% годовых в валюте. Это при том, что в банке всего лишь 1.5%.

Находите нужные облигации, покупаете их. Затем продаете через время и получаете сверху свой процент.

Все, больше ничего. Облигации, инфобизнес, пенсионное страхование и подушка безопасности.

Есть еще одна вещь, куда я вкладываю деньги, но я не знаю к какому виду ее отнести — это:

Благотворительность.

Вот уже более 2-лет я жертвую деньги на благотворительность. Суммы разные – фиксированного процента нет, но ре-гу-ляр-но.

Чаще всего жертвую в различные детские фонды, иногда просто захожу в храмы и жертвую в них. Потому что часть денег – нужно возвращать Богу.

И знаете, что удивительно? Когда я стал заниматься благотворительностью, денег прибавилось. Скорее всего, так работают невидимые законы мироздания.

Вот, в принципе, и все.

Если подытожить то чек-лист из 5 шагов, как стать финансово независимым и успешным человеком, выглядит так:

- Поменяйте убеждения

- Оптимизируйте расходы

- Зарабатывайте больше и из разных источников

- Откладывайте и инвестируйте

- Занимайтесь благотворительностью

Внедрите это и вы станете обеспеченным человеком.

Ну и конечно же, я не могу украсть у вас возможность поблагодарить меня ;).

Если статья была вам полезна, поделитесь ей с друзьями в социальных сетях. Вам плюсик в карму, а им польза. Так же оцените статью — во сколько звездочек вы ее оцениваете?

Если у вас есть вопросы, пожелания, замечания – пишите в комментариях. Я обязательно отвечу.

Оцените материал: Загрузка…andreytsygankov.com

Финансовая грамотность

Из-за невежества в сфере экономики и денег люди часто не в состоянии обеспечить себе достойную жизнь даже при хорошей зарплате. К тому же нашей финансовой безграмотностью часто пользуются другие люди, что приводит к печальным последствиям. Именно по этим двум причинам стоит изучать основы финансовой грамотности. Как вы увидите дальше, умение много зарабатывать вовсе не означает безбедную жизнь. Если человек зарабатывает деньги только при помощи определенных умений (музыкальное, медицинское образование), то этого недостаточно. Умение управлять заработанными деньгами требует совершенно новых навыков и знаний — и именно оно способно привести вас к финансовой независимости.

Нас не учат управлению личными деньгами в школе и даже в университете — и это самое большое упущение как для любого государства, так и для нас с вами. С денежными вопросами мы сталкиваемся по несколько раз в день и при этом совершенно не понимаем, что же такое деньги и как стать финансово состоятельным человеком. Более того, если спросить почти у любого человека, что такое финансово состоятельная личность, ответ будет один: «Тот, у кого есть машина и хороший дом». В нашем курсе вы поймете, что это неверное определение состоятельного человека по многим причинам и узнаете какое мышление нужно в себе развить, чтобы спустя несколько лет добиться устойчивого финансового положения или хотя бы приобрести некоторые привычки, которые помогут вам грамотно экономить и не выбрасывать деньги на ветер.

Содержание:

- Что такое финансовая грамотность?

- Применение в жизни

- Как научиться финансовой грамоте?

- Уроки финансовой грамотности

- Как проходить занятия?

- Дополнительные материалы

Что такое финансовая грамотность?

Это не очень простой вопрос, потому что разные люди понимают его по-разному, да и само это понятие скорее философское и сугубо субъективное. Но если все же попытаться придать направление нашему курсу, то можно сказать, что:

Финансовая грамотность — это четкое понимание того, как работают деньги, как их зарабатывать и управлять ими. Есть две главные особенности финансово грамотного человека. Первая: его расходы никогда не превышают доходы. Вторая: любая позитивная разница между месячным доходом и расходом пускается в инвестиции любой формы.

Наверняка вы знакомы со многими людьми, которые весьма неплохо зарабатывают уже несколько лет и при этом едва сводят концы с концами. Они прекрасно делают то, чем занимаются — это может быть программирование, искусство, наука, спорт. Однако некоторые из них умудряются даже при этом залезать в долги. И ладно бы еще они покупали себе важные вещи, при помощи которых они развиваются. Как правило, эти товары совершенно бессмысленны и их покупка становится обременительной.

Это может показаться странным, но по сути не имеет значения сколько вы зарабатываете на данный момент. В истории человечества есть тысячи историй о том, как совершенно нищий человек становился миллионером. Также есть и обратные истории — люди, которым на голову падало богатство, умудрялись потерять все за короткое время. Поэтому очень важно понимать, что ваш нынешний доход — не приговор. Именно затем и нужна финансовая грамотность. Она показывает, как путем приобретения некоторых финансовых привычек любой человек может вылезти из финансовой ямы и твердо встать на ноги.

Экономика является сложным инструментом для понимания. Об этом говорят финансовые кризисы, когда даже самые лучшие экономисты мира не были способны предсказать теперь уже кажущиеся очевидными вещи. Теперь экономисты используют фразу о циклах, снимая с себя ответственность: «Существуют циклы, мировые кризисы будут всегда». Предсказать точную дату кризиса не может никто, однако подготовиться к ним может каждый.

Может ли миллионер быть финансово неграмотным человеком? Может. Например, таковым является голливудский актер, который за одну роль может получить несколько миллионов долларов. Спустя какое-то время его слава проходит, а вместе с ним исчезает его финансовое состояние. Поэтому он вынужден остаток своей жизни играть низкооплачиваемые роли, распродавать свое имущество, чтобы сводить концы с концами. Это прекрасная иллюстрация важности финансовой грамотности.

Применение финансовой грамотности в жизни

Изучение теории, выращивание в себе осознанного отношения к деньгам и финансовое мышление — эти три вещи помогут любому человеку устроиться в жизни.

Наиболее важным является финансовое мышление, однако очень важно постоянно учиться и дополнять знания практическими навыками. Кто-то считает, что нужно работать как можно больше, чтобы стать финансово обеспеченным. С одной стороны это так, но с другой нужно прежде всего работать разумно. Как только вы начинаете свой финансовый путь, вы вынуждены работать как можно больше. Но есть один важный момент: чем больше денег у вас становится, тем более разумно вы должны подходить к работе. Нет смысла становиться богатым и работать на износ. Финансово грамотный человек по мере наращивания капитала работает меньше и при этом успевает больше. Например, когда вы добьетесь того, чтобы стать инвестором, вы можете работать меньше. За вас будут работать деньги. Конечно, в этом случае никто не запрещает вам заниматься любимым делом и продолжать работать, но теперь вы будете сами решать сколько и где.

Помните, что применять финансовые знания можно уже сейчас. Все, что вы делаете с финансами сегодня, влияет на ваше будущее. Когда вы перестаете покупать ненужные вам вещи, у вас появляются новые возможности. У вас начинает формироваться простая мысль — деньги должны делать новые деньги. Простая трата ваших доходов дает сиюминутный результат и никак не двигает вас вперед.

Любая книга о финансовой независимости прежде всего даст вам понять важности оптимизации расходов в вашей жизни. Тратить все, что зарабатываете — это самая худшая стратегия, хуже нее только жизнь в кредит.

Наш курс поможет вам изменить свою жизнь и отношение к деньгам. Вы научитесь мыслить категориями десятилетий. В любой сфере жизни удовлетворение сиюминутных желаний не приводит ни к чему хорошему. В сфере финансов это способно привести к самым катастрофическим последствиям. Курс финансовой грамотности призван изменить ваше мышление и помочь стать более взрослым и ответственным человеком.

Как научиться финансовой грамотности?

Никто не рождается финансово грамотным человеком. Можно родиться в богатой семье, но это не гарантирует вам прекрасного финансового будущего.

Чтобы вырастить в себе финансовое мышление, нужно уделить этому много месяцев. Однако многие позитивные изменения вы можете развить в себе уже в течении нескольких дней. Теорию денег можно изучить достаточно быстро, также можете понять как работает рынок акций или банк. И только поняв как работают финансы, вы начнете понемногу двигаться вперед.

В прошлые времена с финансовой грамотностью дела обстояли еще хуже. Человек был вынужден работать с утра до ночи, чтобы хотя бы выжить. Финансовая культура существовала в зачаточном состоянии. Чтобы стать состоятельным человеком, нужно было применять силу. В наше время многое изменилось и это прекрасный шанс для каждого из нас преуспеть в жизни. Есть масса материалов в свободном доступе: книги, курсы и видео. Любая информация доступна уже здесь и сейчас. Впрочем, как мы знаем, доступность информации одновременно и обесценивает ее. Вы должны четко уяснить, что у вас уже есть все, что нужно для финансового процветания, осталось только найти правильные материалы.

Пожалуй, самым важным навыком для развития финансовой грамотности является дисциплина. Больше 90% людей в мире тратят деньги совершенно бездумно и именно по этой причине никто из них не станет состоятельным человеком. Никто ничего не гарантирует и оставшимся 10%, однако шансов у них все-таки побольше. Развивая дисциплину в отношении финансовых привычек, вы тысячекратно увеличиваете свои шансы на то, чтобы лет через десять отойти от дел, иметь пассивные источники дохода и делать все, что пожелаете.

Хотите проверить свои знания?

Если вы хотите проверить свои теоретические знания по теме курса и понять, насколько он вам подходит, можете пройти наш тест. В каждом вопросе правильным может быть только 1 вариант. После выбора вами одного из вариантов, система автоматически переходит к следующему вопросу.

Уроки по финансовой грамотности

Изучив большое количество литературы и биографий богатых и успешных людей, мы пришли к выводу, что финансовая грамотность — это навык. Любому навыку можно научиться. Мы разработали для вас шесть уроков, каждый из которых затронет определенный аспект финансовой грамотности. Хорошая новость состоит в том, что нам не нужно было ориентироваться на разные типы людей, так как финансовая грамотность не является чем-то уникальным для каждого финансово успешного человека. Это определенный набор знаний и несложных навыков, которые способен приобрести каждый. Все великие бизнесмены имели примерно одинаковую философию, различались только пути достижения цели.

Цель курса: познакомить нашего читателя с планированием, финансовым анализом и инвестированием.

Задача курса: развить в читателе финансовое мышление, которому не учат в школе и университете.

Представляем вам небольшой обзор каждого из уроков.

Урок 1. Суть денег. Деньги и их свойства

Для того, чтобы начать развивать свое финансовое мышление, не обойтись без истории возникновения денег, а также без понимания их свойств и отличительных черт. Вы должны понять, почему и зачем были придуманы деньги. Они со временем эволюционировали и вы можете увидеть, что эта эволюция была логична. Скорее всего деньги будут эволюционировать и дальше и если вы осознаете, почему они менялись столетиями, то возможно сможете предсказывать некоторые финансовые коллизии в будущем. В первом уроке мы расскажем вам многое из того, что каждый финансово грамотный человек должен знать о деньгах. Конечно, вы можете продолжить свое образование и дальше, однако и этой информации вам хватит для понимания сущности денег.

Урок 2. Планирование и учет финансов

Планирование является важнейшей частью любой сферы жизни. Когда же речь заходит и о финансовом планировании, ставки повышаются. Если вы хотите стать бизнесменом или руководить большим предприятием, прежде всего вам стоит научиться управлять личными финансами. В этом уроке вы поймете, как создают свои финансовые планы руководители крупных предприятий и чем они при этом руководствуются. После этого мы вам покажем пять простых шагов для составления своего собственного финансового плана. Уже на этом этапе вы будете смотреть на деньги как на возможности, а на свои расходы как на препятствия. Также научитесь оптимизировать свои траты, в чем вам помогут приложения для смартфонов или простой лист бумаги.

Урок 3. Финансовая система и финансовые организации

Для того, чтобы смотреть на деньги не как на бумажку, а понимать денежные потоки, вам нужно понять суть финансовых систем и то, как именно двигаются деньги в финансовых организациях. В мире все пронизано деньгами, поэтому вы должны понять хотя бы то, куда двигаются ваши деньги после того, как вы купили товар. В этом уроке мы рассмотрим четыре подсистемы финансовой системы, а также увидим какие существуют финансовые организации. Ведь вполне возможно когда-то вы будете работать именно там. Изучите все особенности финансовых организаций и вы станете понимать намного больше об окружающем мире.

Урок 4. Инвестирование и накопление

Накопление с последующим инвестированием — это последний шаг к обретению финансовой независимости. Вместе с этим, это самый трудный и рискованный этап. Но риск всегда оправдан большим доходом. В этом уроке мы покажем вам несколько простых и сложных путей наращивания капитала. Суть любого инвестирования в резидуальном (пассивном) доходе. То есть таком, который работает без вашего участия. Если у вас все получилось, вы можете бросить работу или же найти занятие по душе.

Урок 5. Финансовый анализ

Умение анализировать все, что угодно, позволяет любому человеку стать более разумным и думающим. Когда речь идет о финансовом анализе, есть смысл говорить о важном умении. Он позволит оценивать перспективы развития любой компании и прогнозировать стоимость акций. В этом уроке мы познакомимся с самой сутью финансового анализа, а также с его задачами и видами. Мы посмотрим на финансовый мир совершенно другими глазами. Всего за пару часов вы изучите важные основы и сможете понимать экономические и финансовые новости. Вы наконец узнаете об индексе Доу-Джонса, что он означает и как это просто.

Урок 6. Финансовое мышление

Для того, чтобы ваш финансовый успех был стабилен, вам нужно не просто изредка делать правильные финансовые поступки, а обрести финансовое мышление и философию. В этом случае ваша зависимость от мнения других людей полностью исчезает. Вы просто знаете и чувствуете, что делать и как поступать в своей финансовой жизни. Хотя это конечно не исключает дальнейшего образования.

В этом уроке мы будем воспитывать финансовое мышление и философию. Вы начнете прививать финансовые привычки, поймете как думают и размышляют успешные люди. Это не сделает вас копией, потому что вы все равно найдете свой собственный путь. Этот последний урок является наиболее важным, потому что призывает шестое чувство — ту самую интуицию, на которой создал свою финансовую империю Ричард Брэнсон и многие другие успешные люди.

Авторы курса: Григорий Кшеминский и Евгений Буянов.

Как проходить занятия?

Временами этот курс может показаться не очень легким, однако мы постарались смешивать простые и сложные вещи. Экономика отчасти сложна, однако стоит познакомиться с ней поближе и вы поймете, что в ней существуют свои вполне логичные и понятные законы. Также в ней существуют и совершенно нелогичные вещи, однако вы будете это понимать и предпринимать все, чтобы быть готовым к неожиданностям.

Первый, третий и пятый уроки имеют отношение скорее к теории, чем практике. Вы можете выбрать именно такой порядок изучения. На теорию потребуется меньше всего времени. Второй, четвертый и шестой уроки являются по большей части практикой и требуют больше времени на изучение и воплощение. Впрочем, вы можете изучать уроки по порядку. Симбиоз теории и практики — это правильный подход и любой профессионал своего дела знает об этом. Можно много думать и не действовать, а можно бездумно действовать и совершать массу ошибок. Когда же вы думаете и действуете, то получаете самый лучший результат.

Наш курс вы можете пройти двумя способами, имеющими отношение к временным промежуткам. Например, при наличии времени вам вполне может хватить недели. Однако мы рекомендуем вам проходить курс более вдумчиво и время от времени к нему возвращаться. Когда вы пройдете курс, то вернитесь к нему и закрепите навыки, просмотрите список рекомендуемой литературы и двигайтесь дальше. Тем не менее, наш курс самодостаточен сам по себе и на многие вещи поможет открыть вам глаза. Мы постарались сделать его увлекательным и легким для понимания.

Дополнительные материалы

В разделе, посвященном дополнительным материалам, вы найдете список книг, рекомендуемых к прочтению. Они охватывают разные аспекты финансовой грамотности — от теории до практики, мотивации и формирования финансового мышления. Авторы некоторых книг настоящие миллионеры и люди, которые являются наставниками других людей. Словом, это отличный начальный список книг, которыми вы можете обогатить свои знания.

Также мы рекомендуем вам прекрасную мультипликацию под названием «Как работает экономика. Мультфильм. Финансовая грамотность». Ее вы можете найти на ютубе, он длится 31 минуту и может стать отличной отправной точкой для изучения нашего курса. Экономика — это интересно.

Желаем удачи и как напутствие предлагаем вам прочитать цитаты успешных известных людей.

Цитаты знаменитых людей на тему денег и финансовой грамотности

«Мудрый человек держит деньги в голове, но не в сердце» Джонатан Свифт

«Слишком многие люди тратят деньги, которые они с трудом заработали, на вещи, которые им не нужны, чтобы впечатлить людей, которые им не нравятся» Уилл Роджерс

«Умеренность — уже богатство» Цицерон

«Я расскажу вам, как разбогатеть на Уолл Стрит: будьте осторожны, когда другие жадничают. Будьте жадными, когда другие осторожничают» Уоррен Баффет

«Годовой доход 20 фунтов при расходе 19 фунтов 96 пенсов — это счастье. Годовой доход 20 фунтов при расходе 20 фунтов и 6 пенсов — это нищета» Чарльз Диккенс

«Богатство — это не скопление материальных ценностей. Это умение тратить меньше, чем зарабатываешь, умение откладывать и вкладывать. Вы не разбогатеете, пока не усвоите это» Дэйв Рэмси

«Чего не хватает нашему поколению, так это финансового образования, необходимого для финансовой безопасности» Роберт Кийосаки

«Сколько миллионеров вы знаете, которые построили свое состояние на процентах с депозита? Вот и я о том же» Роберт Аллен

«Деньги — хороший слуга, но плохой господин» Финеас Барнум

«Инвестирование похоже на наблюдение за высыхающей краской или растущей травой. А если вам хочется получить все быстро, берите 800 долларов и езжайте в Лас-Вегас» Пол Самуэльсон

«У богатых людей маленькие телевизоры и большие библиотеки, а у бедных большие телевизоры и маленькие библиотеки» Зиг Зиглар

«Никогда не тратьте деньги прежде, чем их заработать» Томас Джефферсон

Желаем вам успеха в освоении навыка!

Григорий Кшеминский4brain.ru

Основы финансовой грамотности и ее основные понятия

Основы финансовой грамотности — это то, что сегодня не преподают ни в институт, ни в школе, и что очень сильно хромает у населения нашей страны. Многие, заканчивая учебные учреждения, просто не имеют представление о том, что такое деньги и финансы, и, как эти инструменты работают. Большинство людей даже не задумываются о том, что финансовые решения они принимают каждый день, и, знать, что такое деньги, и, как они работают, они просто обязаны.

В данной статье попробуем разобраться в том, что такое финансовая грамотность и в ее основных понятиях. А также, с чего начать свое самообразование и обучение финансовой грамоте.

Содержание

Что такое финансовая грамотность и финансово грамотный человек

Основные понятия финансовой грамотности

С чего начать свое самообразование

Что такое финансовая грамотность и финансово грамотный человек

Финансовая грамотность – это совокупность знаний в области финансов, а также умение распоряжаться собственными и заемными средствами. Грамотное взаимодействие с кредитными организациями, эффективное использование денежных инструментов, оценка экономического положения страны.

Финансово грамотный человек — это человек, который:

- умеет обращаться с денежными инструментами;

- ведет учет доходов и расходов;

- живет по средствам и грамотно планирует свои расходы;

- имеет подушку «безопасности», и минимум 10% своего дохода оставляют на инвестиции;

- не берут необдуманные кредиты и тщательно продумывают все свои вложения и инвестиции;

- всегда в курсе экономической обстановке в стране.

Основные понятия финансовой грамотности

Основными понятиями финансовой грамотности являются актив, пассив и денежный поток. А также плохой долг и хороший долг.

Активы – это то, что приносит деньги в ваш бюджет. Или то, что в будущем при продаже принесет доход. Например, недвижимость, акции, паи в ПиФ, депозиты в банке, имущество, сданное в аренду и т.д..

Пассивы – это то, что вынимает деньги из вашего кармана. Например, дом, в котором вы живете; автомобиль, на котором ездите; банковские кредиты, за которые вы выплачиваете проценты и т.п.. Другими словами, это то имущество, за пользование которыми приходится вкладывать денежные средства.

Денежный поток – это разница между активами и пассивами. То есть, из совокупного дохода за месяц необходимо вычесть сумму всех расходов за месяц. Он может быть положительным, отрицательным и нулевым. Финансово грамотный человек всеми силами будет стремиться сократить пассивы, а активы, наоборот, увеличить, так как он уверен, что именно активы способны сделать его богатым.

Существует три вида доходов:

- заработанный – это денежные средства, получаемые за выполнение определенных работ (основной вид заработка населения).

- «портфельный» — это доход, полученный от разных акций, облигаций, ценных бумаг и т.д..

- пассивный – это доход, полученный от имеющихся в наличии пассивов. Например, от квартиры, сданной в аренду и т.п..

Как ни странно, но долги тоже имеют свою классификацию. Как в своих книгах писал Р.Киосаки, есть плохой долг и хороший долг.

Плохой долг – это когда ты платишь по своим обязательствам. Например, ипотека на жилплощадь, в которой ты живешь.

Хороший долг – это когда кто-то другой платит по твоим обязательствам. Например, квартира, взятая на ипотеку и сданная другим людям в аренду.

С чего начать свое самообразование

Первое и самое важное – это учиться, учиться и еще раз учиться.

Как ни крути, но без определенных знаний основ финансовой грамотности вы не сможете стать богатым и финансово свободным человеком. Делать то же и поступать так же, как сосед, это, как минимум, полный идиотизм, который не приведет ни к чему кроме, как к полному краху и обсмеиванию. То время и деньги, которое вы потратите на самообразование, с лихвой окупятся в будущем. Если, конечно, эти знания вы будете применять на практике. Как говорится, между задницей и диваном ни один рубль не пролетит.

Второе и необходимое – это следование определенным правилам, которые обязательно помогут вам стать финансово независимым человеком.

- Спросите себя : «Смогу ли я без этого жить»

Бедный человек всегда гонится за кем-то. Такой же большой телевизор как у соседа; такая же крутая машина как у коллеги; такой же большой дом, как у друга. И все в кредит или в долг. Такая погоня за «показателями успешности» очень мешает разбогатеть человеку.

Богатый человек, наоборот, никогда не станет покупать что-либо только потому, что это есть у соседа? Они несут большие расходы только тогда, когда могут это себе позволить. Когда их доходы в несколько раз начинают превышать расходы.

- Правило «заплати сначала себе»

Какой доход вы бы не получили и как бы вам тяжело не было, минимум 10% всего ежемесячного дохода необходимо отложить. То есть создать так называемую «подушку безопасности» и резервные средства, которые в будущем вы планируете инвестировать.

Подушка безопасности – это тот необходимый минимум денежных средств, на который вы сможете жить полгода, оставшись без дохода. Причем качество жизни не снижается.

- Составляйте финансовый план (на 5 лет и больше)

В привычку всех богатых людей входит составление личного финансового плана как краткосрочного (менее одного года), так и долгосрочного (на 5 лет и более). Все они ставят перед собой конкретные правильные цели (те цели, которые реально достичь) и четко следуют намеченному плану, внося при необходимости кое-какие коррективы.

- Изменить отношение к деньгам

Каждый человек должен понять, что деньги это не средство потребления, а средство управления и достижения поставленных пред тобой целей и задач. Деньги – это не просто бумажки, с которыми ходят в магазин, а финансы, правильное управление которыми приведет вас финансовой независимости.

- Правильное обращение с деньгами

Для начала необходимо просто начать вести учет доходов и расходов, начать тратить меньше полученного дохода, научиться разумно экономить (т.е. не бросаться на акции и распродажи и не скупать все что «дешево»).

- Инвестировать

Необходимо потихоньку начать осваивать инвестиции. Любой человек должен понять, что деньги могут работать и приносить при этом пассивный доход. Но инвестиции – это всегда риск и человек должен научиться управлять ими и диверсифицировать.

- Взаимовыгодные отношения с банками

Человек не должен бояться банков. Он должен с научится с ними сотрудничать и знать основные правила работы с банками. Необходимо четко понимать то, что кредиты – это постепенное скатывание в долговую яму.

Из всего выше сказанного можно сказать то, что зная хотя бы основы финансовой грамотности, мы уже можем постепенно изменить свою жизнь к лучшему. Только не надо забывать превращать свои знания в действия.

Если вам понравилась статья, и вы считаете ее полезной, ПОЖАЛУЙСТА поделитесь ею с друзьями и знакомыми!!!

Также, вы можете высказать свое мнение о статье и о самом сайте в комментариях, указать недочеты данного ресурса.

Сайт MyRublik будет вам очень ПРИЗНАТЕЛЕН.

finans-bablo.ru

Что такое финансовая грамотность и с чего начать ее повышение? Основы финансовой грамотности для начинающих

Финансовая грамотность – это уровень знаний в области финансов, личных сбережений и способов управления ими. В этой статье мы расскажем про основы финансовой грамотности, которые помогут Вам стать финансово независимыми и грамотно управлять денежными средствами.

Фрилансерам особенно важно быть финансово грамотными. В отличие от офисных коллег, фрилансер не имеет такой же социальной защиты и должен сам беспокоиться о финансовом здоровье.

Основы финансовой грамотности для начинающих

Существует пять правил, выполнение которых позволит Вам добиться финансовой независимости:

- Тратьте всегда меньше, чем зарабатываете.

- Старайтесь покупать то, что дорожает.

- Старайтесь не покупать то, что дешевеет.

- В первую очередь удовлетворяйте базовые потребности.

- Учитывайте не только стоимость вещи, но и расходы на ее содержание.

Например, из данных правил следует, что в первую очередь необходимо решать проблему с жильем. Без собственной недвижимости сложно создать семью, выжить в старости и т.д. Купить же квартиру или дом крайне сложно из-за высоких цен, поэтому обзаводиться жилплощадью нужно в первую очередь.

Покупать нужно жилье, которое будет дорожать в будущем. Делать ремонт – такой, который поможет Вам реализовать квартиру максимально быстро и дорого. Поэтому не стоит делать дизайнерский ремонт, если Вы не собираетесь жить в этой квартире долго – при продаже дизайнерский ремонт не окупится и даже может затруднить реализацию квартиры.

Наоборот, тратить деньги на покупку дорогого автомобиля или путешествия нужно в последнюю очередь, когда решены базовые проблемы (жилье, хорошее образование, здоровье). В случае автомобиля необходимо смотреть на стоимость эксплуатации, а не только цену машины. Вы можете «выжать» себя и купить дорогое авто – и разориться на его содержании (ОСАГО, КАСКО, дорожный налог, дорогие запчасти и сервис, аксессуары и т.д.).

С чего начать решать финансовые проблемы?

Помимо основных правил, существуют дополнительные правила и рекомендации, которые помогут Вам стать финансово грамотным человеком и не допускать типичных ошибок. Ниже находится информация, которая позволит Вам начать эффективно управлять личными средствами. Для удобства мы сделали несколько блоков по каждой теме.

Стоит ли брать кредиты?

Кредит можно брать в трех случаях:

- На жилье.

- На средства производства.

- На лечение.

Кредит нельзя брать на автомобиль, развлечения, технику (если она не нужна для работы), одежду и т.д. Кредитными картами стоит пользоваться крайне осторожно или не пользоваться совсем. Новый кредит можно брать только после выплаты предыдущего. Совмещать два, три и более кредитов нельзя.

Стоимость квартиры и машины

Максимальная стоимость автомобиля должна составлять размер дохода за 12 месяцев. Если Вы зарабатываете 40 тыс. руб. в месяц, максимальная стоимость машины составит 480 тыс. руб. Такой автомобиль будет комфортным по содержанию и не станет финансовой обузой. Все, что дороже, Вы покупаете не по средствам.

Максимальная стоимость жилья – семейный доход за 4 года. Например, если Вы и Ваша вторая половинка получаете по 40 тыс. руб., Вам суммарный доход составит 80 тыс. руб. в месяц. Доход за 4 года будет на уровне 3840 тыс. руб. За эти деньги можно купить 3-4 комнатную квартиру в регионе. В Москве для покупки жилья необходимо иметь хотя бы 150-200 тыс. руб. в месяц семейного дохода.

Финансовые резервы

Любому человеку необходимо иметь резервы, которые можно потратить в случае форс-мажорных ситуаций.

- Минимальный размер резервов – доход за 6 месяцев.

- Оптимальный – доход за 1 год.

Данный размер резервов позволит Вам комфортно пережить временные трудности или сменить профессию при необходимости.

Если Вы планируете заводить ребенка, размер резервов нужно увеличивать. Вы не сможете полноценно работать какое-то время, при этом Ваши расходы могут значительно вырасти из-за прибавления в семействе.

Типичные финансовые ошибки

Основы финансовой грамотности помогут избежать типичных ошибок, которые совершают люди. Вы не будете мучиться от непосильных кредитов и думать, как вернуть долги. Ниже мы собрали популярные ошибки, которые совершают люди с личными финансами:

Трачу все!

Вы тратите все, что зарабатываете. Резервы не формируются. Решение жилищных проблем происходит с привлечением максимального кредита, что увеличивает расходы на проценты и снижает уровень жизни.

Хочу – куплю!

Вы часто покупаете на эмоциях и затем не пользуетесь купленными вещами. Многие покупки совершаются с привлечением кредитов, в том числе – потребительских с самым высоким процентом. Вы работаете не на себя, а на банки.

Хочу лучшее, а другого не надо

Вы принципиально хотите купить иномарку, не рассматривая покупку отечественной машины. Вам нужна сразу 3-комнатная квартира, а 1-комнатная не устраивает. Вы всегда хотите купить то, что в настоящий момент не доступно, и не покупаете то, что реально можете себе позволить. Дальнейшие события могут идти по двум вариантам:

- Вы покупаете то, что хотите, но в кредит, и данный кредит разоряет Вас.

- Вы откладываете покупки на потом, и в результате живете хуже, чем могли бы (не покупаете собственную, пусть и небольшую, квартиру и живете с родителями).

До пенсии не доживу

Вы не формируете резервы, поскольку считаете, что до пенсии далеко или до пенсии Вы все равно не доживете. Проблема приводит к тому, что человек перемещается на крайне низкий уровень жизни в старости.

Как повысить финансовую грамотность?

- Проанализируйте Ваши доходы и расходы. Проверьте, от каких расходов Вы можете отказаться и соответственно какую сумму сэкономить. Оптимизировать нужно все расходы, в том числе небольшие.

- Пользуйтесь специальными программами для фиксации доходов и расходов. Например, очень удобная и функциональная программа «Домашняя бухгалтерия» помогает удобно анализировать все доходы и расходы.

- Следуйте правилам из статьи, описанным в блоке про основы финансовой грамотности для начинающих.

- Копите деньги и учитесь их инвестировать. Помимо банковских вкладов, можно вкладывать деньги в облигации, недвижимость, свой бизнес.

- Аккуратно пользуйтесь кредитами. Старайтесь быстро отдавать долги и жить по средствам.

Резюме: зачем нужна финансовая грамотность?

Знание финансов и умение управлять личными средствами позволит Вам накапливать богатство и постепенно повышать свои финансовые возможности. Вам не потребуется брать большие кредиты, чтобы купить нужные вещи. Вам будет проще решать такие проблемы, как покупка автомобиля и недвижимости. Вы станете спокойнее и увереннее в жизни, будете меньше беспокоиться о завтрашнем дне.

Повышение финансовой грамотности – постоянный процесс. Поэтому читайте полезные книги, изучайте мир финансов, пользуйтесь разными возможностями для преумножения личных средств.

Полезные статьи по теме:

Рекомендуем

В прошлой статье мы рассказали, сколько налогов платят фрилансеры-ИП. Давайте сравним, а сколько налогов платят с зарплаты люди, работающие в …

Многие фрилансеры зарабатывают на зарубежных биржах и пользуются международными платежными системами. Как же работать на фрилансе в Украине, чтобы …

www.kadrof.ru