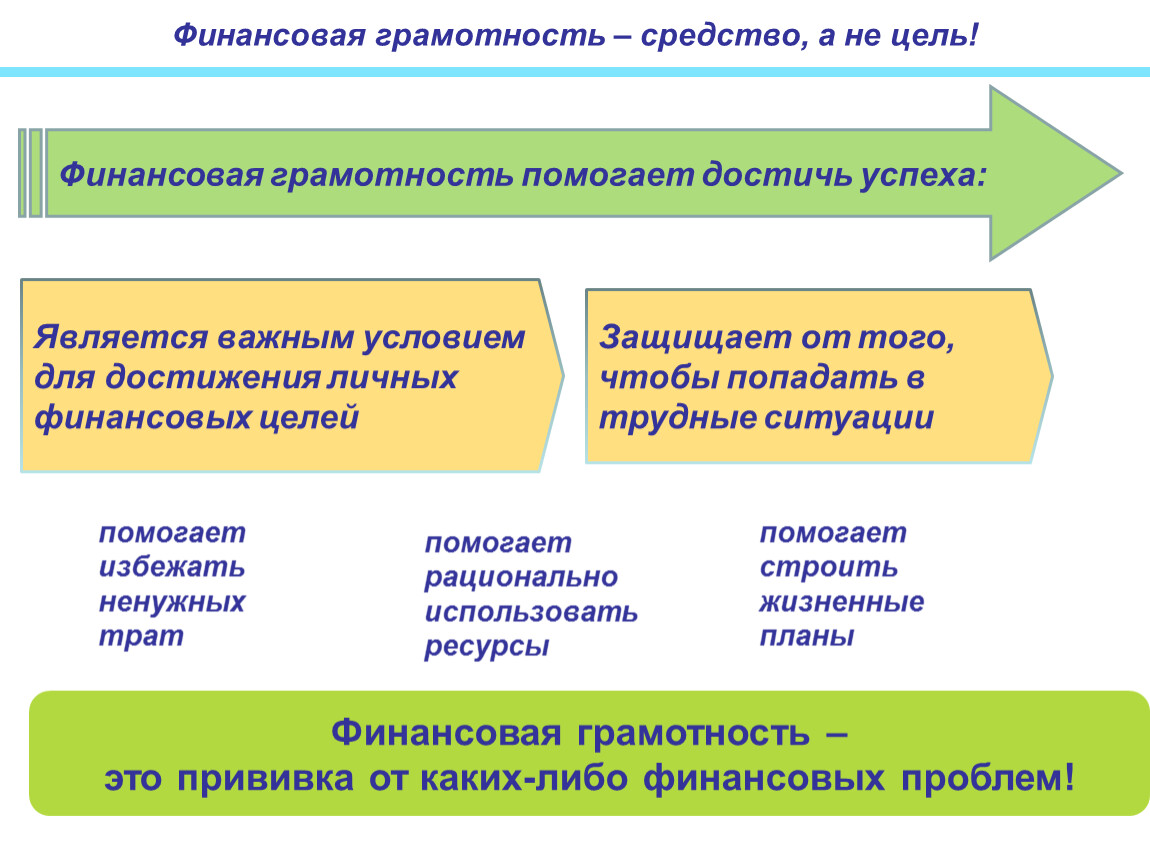

Финансовая грамотность

Из-за невежества в сфере экономики и денег люди часто не в состоянии обеспечить себе достойную жизнь даже при хорошей зарплате. К тому же нашей финансовой безграмотностью часто пользуются другие люди, что приводит к печальным последствиям. Именно по этим двум причинам стоит изучать основы финансовой грамотности.

Как вы увидите дальше, умение много зарабатывать вовсе не означает безбедную жизнь. Если человек зарабатывает деньги только при помощи определенных умений (музыкальное, медицинское образование), то этого недостаточно. Умение управлять заработанными деньгами требует совершенно новых навыков и знаний — и именно оно способно привести вас к финансовой независимости.

Нас не учат управлению личными деньгами в школе и даже в университете — и это самое большое упущение как для любого государства, так и для нас с вами. С денежными вопросами мы сталкиваемся по несколько раз в день и при этом совершенно не понимаем, что же такое деньги и как стать финансово состоятельным человеком.

На нашем курсе вы поймете, что это неверное определение состоятельного человека по многим причинам и узнаете какое мышление нужно в себе развить, чтобы спустя несколько лет добиться устойчивого финансового положения или хотя бы приобрести некоторые привычки, которые помогут вам грамотно экономить и не выбрасывать деньги на ветер.

Содержание:

- Что такое финансовая грамотность?

- Применение в жизни

- Проверочный тест

- Уроки финансовой грамотности

- Как проходить занятия?

- Дополнительные материалы

- Цитаты известных людей на тему денег

Что такое финансовая грамотность?

Это не очень простой вопрос, потому что разные люди понимают его по-разному, да и само это понятие скорее философское и сугубо субъективное. Но если все же попытаться придать направление нашему курсу, то можно сказать, что:

Но если все же попытаться придать направление нашему курсу, то можно сказать, что:

Финансовая грамотность — это четкое понимание того, как работают деньги, как их зарабатывать и управлять ими. Есть две главные особенности финансово грамотного человека. Первая: его расходы никогда не превышают доходы. Вторая: любая позитивная разница между месячным доходом и расходом пускается в инвестиции любой формы.

Наверняка вы знакомы со многими людьми, которые весьма неплохо зарабатывают уже несколько лет и при этом едва сводят концы с концами. Они прекрасно делают то, чем занимаются — это может быть программирование, искусство, наука, спорт. Однако некоторые из них умудряются даже при этом залезать в долги. И ладно бы еще они покупали себе важные вещи, при помощи которых они развиваются. Как правило, эти товары совершенно бессмысленны и их покупка становится обременительной.

Это может показаться странным, но по сути не имеет значения сколько вы зарабатываете на данный момент. В истории человечества есть тысячи историй о том, как совершенно нищий человек становился миллионером. Также есть и обратные истории — люди, которым на голову падало богатство, умудрялись потерять все за короткое время. Поэтому очень важно понимать, что ваш нынешний доход — не приговор. Именно затем и нужна финансовая грамотность. Она показывает, как путем приобретения некоторых финансовых привычек любой человек может вылезти из финансовой ямы и твердо встать на ноги.

В истории человечества есть тысячи историй о том, как совершенно нищий человек становился миллионером. Также есть и обратные истории — люди, которым на голову падало богатство, умудрялись потерять все за короткое время. Поэтому очень важно понимать, что ваш нынешний доход — не приговор. Именно затем и нужна финансовая грамотность. Она показывает, как путем приобретения некоторых финансовых привычек любой человек может вылезти из финансовой ямы и твердо встать на ноги.

Экономика является сложным инструментом для понимания. Об этом говорят финансовые кризисы, когда даже самые лучшие экономисты мира не были способны предсказать теперь уже кажущиеся очевидными вещи. Теперь экономисты используют фразу о циклах, снимая с себя ответственность: «Существуют циклы, мировые кризисы будут всегда». Предсказать точную дату кризиса не может никто, однако подготовиться к ним может каждый.

Может ли миллионер быть финансово неграмотным человеком? Может. Например, таковым является голливудский актер, который за одну роль может получить несколько миллионов долларов. Спустя какое-то время его слава проходит, а вместе с ним исчезает его финансовое состояние. Поэтому он вынужден остаток своей жизни играть низкооплачиваемые роли, распродавать свое имущество, чтобы сводить концы с концами. Это прекрасная иллюстрация важности финансовой грамотности.

Спустя какое-то время его слава проходит, а вместе с ним исчезает его финансовое состояние. Поэтому он вынужден остаток своей жизни играть низкооплачиваемые роли, распродавать свое имущество, чтобы сводить концы с концами. Это прекрасная иллюстрация важности финансовой грамотности.

Применение финансовой грамотности в жизни

Изучение теории, выращивание в себе осознанного отношения к деньгам и финансовое мышление — эти три вещи помогут любому человеку устроиться в жизни.

Наиболее важным является финансовое мышление, однако очень важно постоянно учиться и дополнять знания практическими навыками. Кто-то считает, что нужно работать как можно больше, чтобы стать финансово обеспеченным. С одной стороны это так, но с другой нужно прежде всего работать разумно. Как только вы начинаете свой финансовый путь, вы вынуждены работать как можно больше. Но есть один важный момент: чем больше денег у вас становится, тем более разумно вы должны подходить к работе.

Нет смысла становиться богатым и работать на износ. Финансово грамотный человек по мере наращивания капитала работает меньше и при этом успевает больше. Например, когда вы добьетесь того, чтобы стать инвестором, вы можете работать меньше. За вас будут работать деньги. Конечно, в этом случае никто не запрещает вам заниматься любимым делом и продолжать работать, но теперь вы будете сами решать сколько и где.

Финансово грамотный человек по мере наращивания капитала работает меньше и при этом успевает больше. Например, когда вы добьетесь того, чтобы стать инвестором, вы можете работать меньше. За вас будут работать деньги. Конечно, в этом случае никто не запрещает вам заниматься любимым делом и продолжать работать, но теперь вы будете сами решать сколько и где.

Помните, что применять финансовые знания можно уже сейчас. Все, что вы делаете с финансами сегодня, влияет на ваше будущее. Когда вы перестаете покупать ненужные вам вещи, у вас появляются новые возможности. У вас начинает формироваться простая мысль — деньги должны делать новые деньги. Простая трата ваших доходов дает сиюминутный результат и никак не двигает вас вперед.

Любая книга о финансовой независимости прежде всего даст вам понять важности оптимизации расходов в вашей жизни. Тратить все, что зарабатываете — это самая худшая стратегия, хуже нее только жизнь в кредит.

Наш курс поможет вам изменить свою жизнь и отношение к деньгам.

Как научиться финансовой грамотности?

Никто не рождается финансово грамотным человеком. Можно родиться в богатой семье, но это не гарантирует вам прекрасного финансового будущего.

Чтобы вырастить в себе финансовое мышление, нужно уделить этому много месяцев. Однако многие позитивные изменения вы можете развить в себе уже в течении нескольких дней. Теорию денег можно изучить достаточно быстро, также можете понять как работает рынок акций или банк. И только поняв как работают финансы, вы начнете понемногу двигаться вперед.

В прошлые времена с финансовой грамотностью дела обстояли еще хуже. Человек был вынужден работать с утра до ночи, чтобы хотя бы выжить. Финансовая культура существовала в зачаточном состоянии. Чтобы стать состоятельным человеком, нужно было применять силу. В наше время многое изменилось и это прекрасный шанс для каждого из нас преуспеть в жизни. Есть масса материалов в свободном доступе: книги, курсы и видео. Любая информация доступна уже здесь и сейчас. Впрочем, как мы знаем, доступность информации одновременно и обесценивает ее. Вы должны четко уяснить, что у вас уже есть все, что нужно для финансового процветания, осталось только найти правильные материалы.

Финансовая культура существовала в зачаточном состоянии. Чтобы стать состоятельным человеком, нужно было применять силу. В наше время многое изменилось и это прекрасный шанс для каждого из нас преуспеть в жизни. Есть масса материалов в свободном доступе: книги, курсы и видео. Любая информация доступна уже здесь и сейчас. Впрочем, как мы знаем, доступность информации одновременно и обесценивает ее. Вы должны четко уяснить, что у вас уже есть все, что нужно для финансового процветания, осталось только найти правильные материалы.

Пожалуй, самым важным навыком для развития финансовой грамотности является дисциплина. Больше 90% людей в мире тратят деньги совершенно бездумно и именно по этой причине никто из них не станет состоятельным человеком. Никто ничего не гарантирует и оставшимся 10%, однако шансов у них все-таки побольше. Развивая дисциплину в отношении финансовых привычек, вы тысячекратно увеличиваете свои шансы на то, чтобы лет через десять отойти от дел, иметь пассивные источники дохода и делать все, что пожелаете.

Хотите проверить свои знания?

Если вы хотите проверить свои теоретические знания по теме курса и понять, насколько он вам подходит, можете пройти наш тест. В каждом вопросе правильным может быть только один вариант. После выбора вами одного из вариантов система автоматически переходит к следующему вопросу.

Уроки по финансовой грамотности

Изучив большое количество литературы и биографий богатых и успешных людей, мы пришли к выводу, что финансовая грамотность — это навык. Любому навыку можно научиться. Мы разработали для вас шесть уроков, каждый из которых затронет определенный аспект финансовой грамотности. Хорошая новость состоит в том, что нам не нужно было ориентироваться на разные типы людей, так как финансовая грамотность не является чем-то уникальным для каждого финансово успешного человека. Это определенный набор знаний и несложных навыков, которые способен приобрести каждый. Все великие бизнесмены имели примерно одинаковую философию, различались только пути достижения цели.

Цель курса: познакомить нашего читателя с планированием, финансовым анализом и инвестированием.

Задачей же курса является развить в читателе финансовое мышление, которому не учат в школе и университете.

Представляем вам небольшой обзор каждого из уроков:

Урок 1. Суть денег. Деньги и их свойстваДля того, чтобы начать развивать свое финансовое мышление, не обойтись без истории возникновения денег, а также без понимания их свойств и отличительных черт. Вы должны понять, почему и зачем были придуманы деньги. Они со временем эволюционировали и вы можете увидеть, что эта эволюция была логична. Скорее всего деньги будут эволюционировать и дальше и если вы осознаете, почему они менялись столетиями, то возможно сможете предсказывать некоторые финансовые коллизии в будущем. В первом уроке мы расскажем вам многое из того, что каждый финансово грамотный человек должен знать о деньгах. Конечно, вы можете продолжить свое образование и дальше, однако и этой информации вам хватит для понимания сущности денег.

Планирование является важнейшей частью любой сферы жизни. Когда же речь заходит и о финансовом планировании, ставки повышаются. Если вы хотите стать бизнесменом или руководить большим предприятием, прежде всего вам стоит научиться управлять личными финансами. В этом уроке вы поймете, как создают свои финансовые планы руководители крупных предприятий и чем они при этом руководствуются. После этого мы вам покажем пять простых шагов для составления своего собственного финансового плана. Уже на этом этапе вы будете смотреть на деньги как на возможности, а на свои расходы как на препятствия. Также научитесь оптимизировать свои траты, в чем вам помогут приложения для смартфонов или простой лист бумаги.

Урок 3. Финансовая система и финансовые организацииДля того, чтобы смотреть на деньги не как на бумажку, а понимать денежные потоки, вам нужно понять суть финансовых систем и то, как именно двигаются деньги в финансовых организациях. В мире все пронизано деньгами, поэтому вы должны понять хотя бы то, куда двигаются ваши деньги после того, как вы купили товар. В этом уроке мы рассмотрим четыре подсистемы финансовой системы, а также увидим какие существуют финансовые организации. Ведь вполне возможно когда-то вы будете работать именно там. Изучите все особенности финансовых организаций и вы станете понимать намного больше об окружающем мире.

В мире все пронизано деньгами, поэтому вы должны понять хотя бы то, куда двигаются ваши деньги после того, как вы купили товар. В этом уроке мы рассмотрим четыре подсистемы финансовой системы, а также увидим какие существуют финансовые организации. Ведь вполне возможно когда-то вы будете работать именно там. Изучите все особенности финансовых организаций и вы станете понимать намного больше об окружающем мире.

Накопление с последующим инвестированием — это последний шаг к обретению финансовой независимости. Вместе с этим, это самый трудный и рискованный этап. Но риск всегда оправдан большим доходом. В этом уроке мы покажем вам несколько простых и сложных путей наращивания капитала. Суть любого инвестирования в резидуальном (пассивном) доходе. То есть таком, который работает без вашего участия. Если у вас все получилось, вы можете бросить работу или же найти занятие по душе.

Урок 5. Финансовый анализУмение анализировать все, что угодно, позволяет любому человеку стать более разумным и думающим. Когда речь идет о финансовом анализе, есть смысл говорить о важном умении. Он позволит оценивать перспективы развития любой компании и прогнозировать стоимость акций. В этом уроке мы познакомимся с самой сутью финансового анализа, а также с его задачами и видами. Мы посмотрим на финансовый мир совершенно другими глазами. Всего за пару часов вы изучите важные основы и сможете понимать экономические и финансовые новости. Вы наконец узнаете об индексе Доу-Джонса, что он означает и как это просто.

Когда речь идет о финансовом анализе, есть смысл говорить о важном умении. Он позволит оценивать перспективы развития любой компании и прогнозировать стоимость акций. В этом уроке мы познакомимся с самой сутью финансового анализа, а также с его задачами и видами. Мы посмотрим на финансовый мир совершенно другими глазами. Всего за пару часов вы изучите важные основы и сможете понимать экономические и финансовые новости. Вы наконец узнаете об индексе Доу-Джонса, что он означает и как это просто.

Для того, чтобы ваш финансовый успех был стабилен, вам нужно не просто изредка делать правильные финансовые поступки, а обрести финансовое мышление и философию. В этом случае ваша зависимость от мнения других людей полностью исчезает. Вы просто знаете и чувствуете, что делать и как поступать в своей финансовой жизни. Хотя это конечно не исключает дальнейшего образования.

В этом уроке мы будем воспитывать финансовое мышление и философию. Вы начнете прививать финансовые привычки, поймете как думают и размышляют успешные люди. Это не сделает вас копией, потому что вы все равно найдете свой собственный путь. Этот последний урок является наиболее важным, потому что призывает шестое чувство — ту самую интуицию, на которой создал свою финансовую империю Ричард Брэнсон и многие другие успешные люди.

Вы начнете прививать финансовые привычки, поймете как думают и размышляют успешные люди. Это не сделает вас копией, потому что вы все равно найдете свой собственный путь. Этот последний урок является наиболее важным, потому что призывает шестое чувство — ту самую интуицию, на которой создал свою финансовую империю Ричард Брэнсон и многие другие успешные люди.

Авторы курса: Григорий Кшеминский и Евгений Буянов.

Как проходить занятия?

Временами этот курс может показаться не очень легким, однако мы постарались смешивать простые и сложные вещи. Экономика отчасти сложна, однако стоит познакомиться с ней поближе и вы поймете, что в ней существуют свои вполне логичные и понятные законы. Также в ней существуют и совершенно нелогичные вещи, однако вы будете это понимать и предпринимать все, чтобы быть готовым к неожиданностям.

Первый, третий и пятый уроки имеют отношение скорее к теории, чем практике. Вы можете выбрать именно такой порядок изучения. На теорию потребуется меньше всего времени. Второй, четвертый и шестой уроки являются по большей части практикой и требуют больше времени на изучение и воплощение.

Второй, четвертый и шестой уроки являются по большей части практикой и требуют больше времени на изучение и воплощение.

Впрочем, вы можете изучать уроки по порядку. Симбиоз теории и практики — это правильный подход и любой профессионал своего дела знает об этом. Можно много думать и не действовать, а можно бездумно действовать и совершать массу ошибок. Когда же вы думаете и действуете, то получаете самый лучший результат.

Наш курс вы можете пройти двумя способами, имеющими отношение к временным промежуткам. Например, при наличии времени вам вполне может хватить недели. Однако мы рекомендуем вам проходить курс более вдумчиво и время от времени к нему возвращаться. Когда вы пройдете курс, то вернитесь к нему и закрепите навыки, просмотрите список рекомендуемой литературы и двигайтесь дальше. Тем не менее, наш курс самодостаточен сам по себе и на многие вещи поможет открыть вам глаза. Мы постарались сделать его увлекательным и легким для понимания.

Дополнительные материалы

В разделе, посвященном дополнительным материалам, вы найдете список книг, рекомендуемых к прочтению. Они охватывают разные аспекты финансовой грамотности — от теории до практики, мотивации и формирования финансового мышления. Авторы некоторых книг настоящие миллионеры и люди, которые являются наставниками других людей. Словом, это отличный начальный список книг, которыми вы можете обогатить свои знания.

Также мы рекомендуем вам прекрасную мультипликацию под названием «Как работает экономика. Мультфильм. Финансовая грамотность». Ее вы можете найти на ютубе, он длится 31 минуту и может стать отличной отправной точкой для изучения нашего курса. Экономика — это интересно.

А также рекомендуем следующие подборки дополнительных материалов по финансам и финансовой грамотности:

И далее небольшое напутствие напоследок.

Цитаты известных людей на тему денег

В заключение вводного урока предлагаем прочитать несколько вдохновляющих цитат известных людей о деньгах:

Мудрый человек держит деньги в голове, но не в сердце.

Джонатан Свифт

Слишком многие люди тратят деньги, которые они с трудом заработали, на вещи, которые им не нужны, чтобы впечатлить людей, которые им не нравятся.

Уилл Роджерс

Умеренность — уже богатство.

Цицерон

Я расскажу вам, как разбогатеть на Уолл Стрит: будьте осторожны, когда другие жадничают. Будьте жадными, когда другие осторожничают.

Уоррен Баффет

Годовой доход 20 фунтов при расходе 19 фунтов 96 пенсов — это счастье. Годовой доход 20 фунтов при расходе 20 фунтов и 6 пенсов — это нищета.

Чарльз Диккенс

Богатство — это не скопление материальных ценностей. Это умение тратить меньше, чем зарабатываешь, умение откладывать и вкладывать.

Вы не разбогатеете, пока не усвоите это.

Дэйв Рэмси

Вы не разбогатеете, пока не усвоите это.

Вы не разбогатеете, пока не усвоите это.Чего не хватает нашему поколению, так это финансового образования, необходимого для финансовой безопасности.

Роберт Кийосаки

Сколько миллионеров вы знаете, которые построили свое состояние на процентах с депозита? Вот и я о том же.

Роберт Аллен

Деньги — хороший слуга, но плохой господин.

Финеас Барнум

Инвестирование похоже на наблюдение за высыхающей краской или растущей травой. А если вам хочется получить все быстро, берите 800 долларов и езжайте в Лас-Вегас.

Пол Самуэльсон

У богатых людей маленькие телевизоры и большие библиотеки, а у бедных большие телевизоры и маленькие библиотеки.

Зиг Зиглар

Никогда не тратьте деньги прежде, чем их заработать.

Томас Джефферсон

А теперь предлагаем приступить к занятиям.

Желаем вам успеха в освоении навыка!

Григорий КшеминскийДмитрий Гераськин6 основных правил финансовой грамотности

«Финансовая грамотность» — для многих звучит непонятно. «Что это? Наверное, это очень сложно. Да я и так грамотный? Я не банковский сотрудник, мне не нужны ваша финансовая грамотность! Это лишь малая часть мыслей, которые возникают в голове рядового россиянина.

На самом деле финансы окружают нас повсюду, и знать базовые правила их грамотного использования жизненно необходимо. Рассмотрим набор простых финансовых правил для всех и каждого.

Личный бюджет и его планирование

Как у государства есть бюджет, так и каждая семья должна вести свой личный. Планирование доходов и расходов является основой финансовой грамотности. Расходы не должны превышать доходы, в каждой семье обязательно должен быть резервный фонд на непредвиденные жизненные ситуации – финансовая «подушка безопасности».

Для чего нужен бюджет? Все очень просто –важно знать сумму, которая необходима на текущую жизнь, для того чтобы ежемесячно выделять хоть небольшую часть дохода на достижение финансовых целей.

Управление личными финансами это не значит, что необходимо во всем себе отказывать, быть скрягой и полностью лишать себя жизненных удовольствий. Совсем наоборот – идея в том, чтобы вывести качество жизни на новый уровень. Дело в том, что по статистике у большинства людей 20-30 % доходов уходит на спонтанные покупки и в конце месяца вспомнить куда ушла четверть дохода уже не получается. Экономить надо разумно. Например, можно чаще заглядывать на сайт своего мобильного оператора, чтобы перейти на более выгодный современный тариф – либо вовсе сменить оператора связи. Возможно зимой стоит задуматься о покупке новых босоножек или велосипеда для ребенка, так как сейчас летние товары как раз будут продаваться со скидкой. После анализа своих расходов, вы сможете найти еще несколько статей, на которых можно неплохо сэкономить без потери комфорта.

Возможно зимой стоит задуматься о покупке новых босоножек или велосипеда для ребенка, так как сейчас летние товары как раз будут продаваться со скидкой. После анализа своих расходов, вы сможете найти еще несколько статей, на которых можно неплохо сэкономить без потери комфорта.

Кстати, управлять личным бюджетом, планировать покупки и достигать финансовых целей могут помочь специализированные мобильные приложения.

Постоянная бдительность

Когда в вашем кармане или на счету есть деньги – всегда найдутся охотники за легкой наживой. Поэтому очень важно внимательно следить за притоком и оттоком денег на счету в банке, нельзя никому сообщать свои личные данные или данные своей банковской карты. Не стоит верить яркой рекламе и обещаниям многократно приумножить ваш капитал. Финансовые пирамиды существуют с незапамятных времен, меняется лишь их форма.

Ежедневно мошенники придумывают все более изощренные способы отъема денег у населения. Следите за новостями, чтобы не попасть в очередную ловушку.

Следите за новостями, чтобы не попасть в очередную ловушку.

Детальное изучение используемых финансовых продуктов

Финансовые продукты для большинства россиян становятся обыденным делом. На этой неделе сообщила газета «Известия» со ссылкой на данные компании «Такском» сообщила, что доля безналичных покупок в России по итогам января 2019 года впервые составила 50%. Однако не все до конца знают о деталях их использования, так что как бы не было лениво или неудобно — изучите условия договора использования банковской карты. Посмотрите на такие пункты, как оплата за годовое обслуживание, за СМС-информирование, комиссии за перевод денег, снятие наличных, на наличие или отсутствие овердрафта по карте. Не забудьте уточнить о таких полезных услугах как кешбек или бонусные программы. Другими словами, обратите внимание на все моменты, которые могут быть сюрпризом при использовании карты.

Такую же операцию стоит проделывать с любыми новыми для вас финансовыми продуктами. Например, кредитная карточка, которая может быть полезным и удобным инструментом, если выполнять все условия договора. Или же может затянуть вас в кредитную кабалу.

Например, кредитная карточка, которая может быть полезным и удобным инструментом, если выполнять все условия договора. Или же может затянуть вас в кредитную кабалу.

Кредитная история

Кредитный рейтинг – это важная часть финансового здоровья. Кредитная история может сыграть ключевую роль в кризисные моменты или при желании совершить крупную покупку. С хорошей кредитной историей можно без проблем по приятной ставке оформить ипотеку или приобрести в кредит автомобиль. С плохой — намного сложнее достичь ваших финансовых целей.

Помните, что данные на вас в кредитных бюро хранятся 10 лет и одна ошибка может стоить дорого в будущем.

Арифметика и сложные проценты: «правильно» занимать деньги

Заимствование не всегда лучший вариант решения многих проблем, в жизни возникают ситуации, когда без кредита никак не обойтись. Ключевым моментом при заимствовании является выбор оптимального вида кредита для конкретной ситуации и сравнение предложений в нескольких банках перед окончательным принятием решения.

Здесь же опять не забывать о внимательном изучении договора перед оформлением кредита.

Инвестирование и принципы работы фондового рынка

Во всем мире инвестирование является массовым явлением среди населения. Боятся здесь не стоит, необходимо помнить несколько элементарных правил – инвестированием занимаются инвестиционные компании, поэтому правильнее будет обратиться именно туда. Выбирая брокера, через которого возможен выход на фондовый рынок, не нужно рисковать – обратиться стоит в крупную компанию с продолжительной историей и хорошей репутацией (стоит изучить отзывы в интернете, обратиться к знакомым или изучить мнения профессионалов). Перед тем как вложить средства, необходимо все узнать об этой компании. Доверяй, но проверяй – инвестиционные советники могут помочь составить ваш финансовый план, но прежде всего они хотят заработать на комиссии, поэтому нелишним будет изучить азы работы на фондовом рынке, почитать чем отличаются акции и облигации, какие финансовые продукты существуют на рынке, какие налоги придется заплатить при получении прибыли. И последнее, «золотое правило» инвестирования: чем выше доходность – тем выше риск. Если вы не привыкли рисковать по жизни – не стоит нырять в омут с головой и, как говориться, ставить «зеро», выбирайте консервативные продукты, например облигации.

И последнее, «золотое правило» инвестирования: чем выше доходность – тем выше риск. Если вы не привыкли рисковать по жизни – не стоит нырять в омут с головой и, как говориться, ставить «зеро», выбирайте консервативные продукты, например облигации.

Хотите купить уже сейчас то, что вам не под силу, потому что в будущем вы рассчитываете получать больше и легко сможете расплатиться с долгами? Можете ли вы с уверенностью заявить, что дела пойдут в гору – пожалуй нет. Возможно, вы будете жалеть об этом решении, потому что ваше «будущее я» может получать столько же и даже меньше, возможно случиться очередной кризис в стране или мире. Может случиться все что угодно, поэтому важно планировать, рассчитывать, изучать, подходить ко всему разумно и идти в ногу со временем.

Финансовая грамотность | Visa

Visa занимает лидирующее положение среди компаний частного сектора в области повышения финансовой грамотности. На протяжении последних 20 лет компания реализует образовательные программы, отмеченные различными наградами, для потребителей по всему миру. В России компания реализует ряд инициатив в этом направлении как для взрослых, так и для детей.

На протяжении последних 20 лет компания реализует образовательные программы, отмеченные различными наградами, для потребителей по всему миру. В России компания реализует ряд инициатив в этом направлении как для взрослых, так и для детей.

Осенью 2017 года Visa стала Генеральным партнером Всероссийской недели сбережений, организуемой Министерством финансов РФ и Федеральной службой по надзору в сфере защиты прав потребителей и благополучия человека. В рамках недели Visa совместно с одним из крупнейших федеральных банков Почта Банком и семейным порталом ЕжикЕжик провела всероссийский марафон по финансовой грамотности: эксперты Visa и Почта Банка, а также приглашенные специалисты выступили на открытых лекциях-консультациях, прошедших в крупных городах России и онлайн на сайте EzhikEzhik.ru. Лекторы дали советы по важным темам, которые волнуют каждого: как грамотно совершать покупки, не теряя контроля над семейным бюджетом, как экономить на планировании отпуска и как финансировать крупные цели. Участие Visa в Неделе финансовой грамотности было высоко оценено организаторами – компания была отмечена как партнер, обеспечивший самый высокий охват аудитории.

Участие Visa в Неделе финансовой грамотности было высоко оценено организаторами – компания была отмечена как партнер, обеспечивший самый высокий охват аудитории.

В конце 2017 года был запущен образовательный проект для школьных учителей совместно с онлайн библиотекой Lecta.ru. При поддержке Visa на платформе был создан отдельный раздел, посвященный финансовой грамотности, в котором обучающие материалы Visa для школьников и методические пособия для учителей доступны для бесплатного скачивания. Кроме этого, совместно с экспертами РЭШ был разработан обучающий онлайн-курс для учителей, помогающий освоить методику преподавания финансовой грамотности для школьников разных возрастов.

Весной 2017 года Visa выступила Генеральным партнером Всероссийской недели финансовой грамотности для детей и молодежи, которая проходит в рамках проекта Министерства финансов Российской Федерации «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации» и приурочена к международной акции Global Money Week, которая ежегодно собирает более 3 миллионов детей из 118 стран мира.

В рамках Недели финансовой грамотности в Москве в «Мастерской Visa» в городе мастеров «Мастерславле» прошли лекции для детей об истории денег и мастер-классы по дизайну платежной карты, а в «Университете» Мастерславля эксперты Visa прочитали лекции для родителей об особенностях финансового воспитания детей разных возрастов.

Также Visa представила обучающие материалы для детей и разработанную совместно с Российской экономической школой программу для школьных уроков по основам финансовой грамотности. Программа включает методические пособия для учителей и рабочие тетради с задачами по финансам и управлению бюджетом для школьников разных возрастов.

В апреле 2017 года Visa представила международную премьеру детского спектакля «Волшебная сила бюджета», в которой детям рассказывается о важных финансовых понятиях — семейном бюджете, накоплениях, использовании платежных карт. Для постановки в России пьеса мексиканского автора Аллана Пумиана Варелы была переведена и адаптирована сценаристом Наной Гринштейн. Режиссер спектакля Екатерина Строгова, главные роли исполняют актеры Театра.doc Константин Кожевников и Наталья Федорова.

В 2016 году в России Visa стала Официальным партнером Всероссийской недели финансовой грамотности. Участникам недели были представлены информационные брошюры и календари «12 шагов к новой финансовой жизни», которые содержали полезные советы по управлению личным бюджетом и финансовому планированию.

В 2010 году компания Visa разработала и представила в России компьютерную игру «Финансовый футбол». Этот проект был реализован в партнерстве с Российской экономической школой и при поддержке Ассоциации Региональных Банков «Россия». Онлайн-версия игры доступна по ссылке: http://www.financialfootball.ru/

При поддержке Visa были разработаны книги для студентов и школьников Российской экономической школы — «Финансовая грамотность» и «Финансовая грамотность для школьников», а также образовательные брошюры об эффективном и безопасном использовании банковских карт (совместный проект с Институтом финансового планирования):

В 2009 году образовательные материалы проекта Visa «Мои умные деньги» были опубликованы в «Энциклопедии молодого гражданина», которая издавалась на DVD и вручалась молодым людям в момент получения паспорта в паспортном столе. Всего в рамках кампании более 1 500 000 молодых россиян в возрасте 14 лет получили вместе с первым паспортом этот DVD-диск.

В 2008 году компания Visa поддержала новую образовательную инициативу и запустила сайт «Азбука финансов», содержащий практические информационные материалы по финансовому планированию, инвестициям, страхованию и кредитам.

Visa реализует программы по повышению финансовой грамотности в 42 странах на 16 языках. Ежегодно 125 млн человек посещают 17 локализованных сайтов, посвященных вопросам финансовой грамотности. Более подробно ознакомиться с международной программой Visa по повышению финансовой грамотности населения можно здесь.

Основы финансовой грамотности для начинающих предпринимателей

6334

Оценка: 2.8 (Голосов: 4) |

Начинающему предпринимателю нужно изменить свое отношение к деньгам. Обычно человек относится с потребительской точки зрения, что удалось заработать, то он может и потратить. Начинающий предприниматель должен приучить себя к мысли, что нужно отказаться от такой модели поведения и начать относиться к деньгам, как к финансам, которые нужно использовать рационально. Изменив отношение к деньгам, Вы переходите от потребительской модели поведения к управленческой.

Учет финансовых средств и бизнес-планирование

Начинающий предприниматель должен научиться вести учет доходов и расходов, домашний бюджет, бюджет создаваемого бизнеса. Одним из навыков важных для освоения является планирование финансовых затрат таким образом, чтобы оставались денежные средства для накоплений и инвестиций. При этом, ВАЖНО разделять финансы бизнеса и собственные деньги, которые можно тратить на собственные нужды и семейные расходы. Отдельный особенно важный вопрос — бизнес-планирование. Бизнес должен планироваться и любые обдумываемые Вами изменения и направления развития должны обсчитываться в цифрах и прогнозах.

Инвестиционная деятельность

В современном мире финансово грамотному предпринимателю необходимо знать, что деньги могут генерировать деньги. Грамотно инвестированные финансовые средства могут приносить Вам стабильный пассивный доход. Но, важно не забывать, что инвестиции связаны с определенными рисками. Чтобы обезопасить свои вложения необходимо диверсифицировать инвестиции в различные финансовые инструменты и активы.

Альтернативные источники дохода

Финансово грамотный предприниматель начинает понимать, что вкладывать все деньги в развитие своего бизнеса, не самая удачная мысль. Наиболее рационально — часть вырученной прибыли инвестировать в создание дополнительного пассивного источника дохода, тем самым диверсифицировав поступление финансовых средств. Это снижает Вашу финансовую зависимость от доходов основного бизнеса.

Часть свободных денежных средств вполне резонно потратить на обучение, тренинги и повышение квалификации для Вас и работников фирмы. Практика показывает, что вложенные средства со временем многократно окупаются, за счет более эффективной работы прошедших обучение сотрудников.

Партнерство с финансовыми организациями

В ходе своей деятельности начинающий предприниматель взаимодействует с учреждениями, предоставляющими финансовые услуги: банки, брокеры, страховщики и т.д. Ваша задача научиться эффективно пользоваться предлагаемыми услугами и наладить партнерские взаимоотношения с данными структурами. Тщательно изучайте условия предоставления услуг, обращая внимание на нюансы и находите источники возможной экономии денег вашего бизнеса.

Бугаев В.А., Коваленко П.П. — тьюторы Регионального центра повышения финансовой грамотности населения Ставропольского края

Похожие материалы

Финансовая грамотность · Министерство финансов

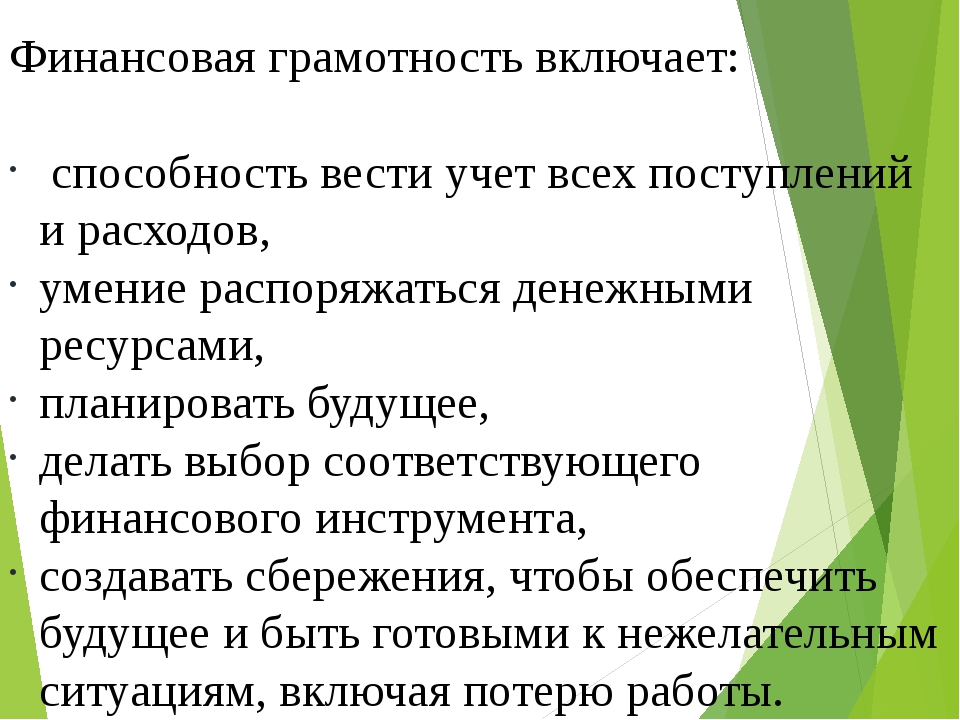

Принятие взвешенных решений и совершение эффективных действий в области управления личными деньгами – вот как можно охарактеризовать объёмное понятие «финансовой грамотности».

В современном мире финансово грамотным считается человек, который:

- ориентируется в финансовой сфере,

- ежемесячно ведет учёт расходов и доходов (как личных так и семьи),

- живёт по средствам – без излишних долгов

- создаёт сбережения,

- финансово планирует на перспективу (готовность к непредвиденным обстоятельствам и подготовка к пенсии),

- приобретает финансовые продукты и услуги на основе рационального и сознательного выбора,

- способен защитить свои права потребителя финансовых услуг.

Финансово грамотные люди в большей степени защищены от финансовых рисков и непредвиденных ситуаций. Они более ответственно относятся к управлению личными финансами, способны повышать уровень личного благосостояния за счет грамотного распределения имеющихся денежных ресурсов и планирования будущих расходов.

Используя возможности инвестирования, сбережения, кредитования финансово-

грамотные люди принимают решения, которые позволяют внести положительный вклад в экономику и способствовать устойчивому развитию мировой экономической системы.

Обучение финансовой грамотности

Чтобы овладеть финансовой грамотностью, необходимо изучить её основные понятия, такие как личный финансовый план, накопление средств, финансовые инструменты и т. д. (в том числе страхование, пенсионное обеспечение, налоговая грамотность).

Поскольку школьное и профессиональное образование имеет наибольший охват детей и учащейся молодежи, во многих странах мира предмет финансовой грамотности вводится в качестве самостоятельного или в рамках существующих предметов, изучаемых в школах.

По мнению экспертов, чем раньше дети узнают о роли денег в частной, семейной и общественной жизни, тем раньше могут быть сформированы полезные финансовые привычки. Учащиеся в возрасте 7-13 лет вполне способны воспринять финансовые понятия, изложенные простым языком и на доступных примерах.

Государственная поддержка

В настоящее время Россия разрабатывает Национальную стратегию финансового образования в рамках проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», реализация которого начата Правительством Российской Федерации при поддержке Всемирного банка в июле 2011 года.

Проект реализуется в десяти пилотных регионах страны, в том числе в Архангельской области.

Правительством Архангельской области принята Региональная программа повышения уровня финансовой грамотности населения Архангельской области, целью которой является содействие формированию разумного финансового поведения населения, его ответственного участия на рынках финансовых услуг и повышение эффективности защиты прав потребителей.

По вопросам защиты прав потребителей финансовых услуг все желающие могут обратиться на номер «Межрегиональной «горячей линии» бесплатной правовой помощи потребителям финансовых услуг» 8-800-500-13-80 и на cайт www.fgramota.ru в сети Интернет межрегиональной общественной организации «Кредитный правозащитник».

26 октября 2018, министерство финансов Архангельской области

Российских школьников в обязательном порядке начнут учить финграмотности :: Финансы :: РБК

Обязательное преподавание финансовой грамотности с 1-го по 9-й класс закреплено в новых федеральных государственных стандартах начального и основного общего образования

Фото: Алена Кондюрина для РБК

С 1 сентября 2022 года учащимся первых и пятых классов российских школ в обязательном порядке начнут преподавать «элементы финансовой грамотности»; по согласованию с родителями это может произойти уже в нынешнем году, говорится в сообщении Банка России.

В ЦБ пояснили, что обязательное преподавание финансовой грамотности с 1-го по 9-й класс закреплено в разработанных при участии регулятора новых федеральных государственных стандартах начального и основного общего образования.

При этом речь идет об изучении «элементов финансовой грамотности» на уроках математики, географии и обществознания.

«Часть математических заданий будет посвящена расчету цен товаров, стоимости покупок и услуг, налогов, а уроки географии дадут определения качества жизни человека, семьи и финансового благополучия», — говорится в сообщении ЦБ.

Минфин рекомендовал в 60 регионах игру «Не в деньгах счастье»Финансовая грамотность станет обязательным школьным предметом

Элементы финансовой грамотности войдут в преподавание обязательных школьных предметов. Это закрепили в новых федеральных образовательных стандартах (ФГОС) для начальной и основной школы, которые вступят в силу 1 сентября 2022 года.

Включение элементов финансовой грамотности в обязательную школьную программу является одной из задач реализации национальной стратегии по повышению финансовой грамотности в России, над которой работают Министерство финансов, Центр финансовой грамотности НИФИ Минфина России и методические центры на базе НИУ ВШЭ и РАНХиГС.

В будущем в начальной школе знания о финансах будут преподавать на уроках математики и окружающего мира, а для учеников 5-9 классов – на обществознании, математике и географии.

По словам заместителя министра финансов России Михаила Котюкова, к 2023 году изучение финансовой грамотности в той или иной мере должно охватить 100% школьников и студентов.

Также замминистра финансов отметил, что с 2018 года были разработаны 7 программ повышения квалификации педагогов по методике преподавания финансовой грамотности в рамках школьных предметов. Это учителя обществознания, математики, географии, английского языка, ОБЖ, истории и информатики. На сегодня обучение по этим программам прошли около 8 тыс. учителей, и каждый год на базе региональных и межрегиональных центров будут готовить не менее 5 тыс. человек.

Для каждой программы уже созданы необходимые контрольно-измерительные и учебно-методические материалы для учителей, родителей и учеников 2-11 классов. 17 млн экземпляров таких пособий поступили в 51 российских регион.

С помощью программ учителя будут формировать у учеников 1-4 классов навыки безопасного поведения в интернете, в том числе и во время финансовых операций. Их будут учить анализировать доходы и расходы семьи, составлять личный финансовый план.

Для учащихся 5-9 классов предусмотрен переход к оценке рисков предпринимательской деятельности, недобросовестных практик финансовых организаций и различных видов финансового мошенничества. Часть математических заданий будет посвящена расчету цен товаров, стоимости покупок и услуг, налогов, а на уроках географии ученики будут давать определения качества жизни человека, семьи и финансового благополучия.

Также школьники должны будут научиться самостоятельно оставлять и заполнять простые формы и документы, такие как заявления, обращения, декларации, доверенности, в том числе в электронном виде.

Учиться по новым образовательным стандартам начнут с 1 сентября 2022 года, но если программы согласуют с родителями раньше, то приступить могут уже в 2021 году.

«Правильные навыки обращения с финансами должны закладываться с самого детства, со школы. Уже сейчас, благодаря совместной работе Минпросвещения, Банка России и Минфина, 86% российских школ так или иначе включают финансовую грамотность в свои учебные планы, в каждой пятой школе это обязательный урок. Введение новых образовательных стандартов позволит каждому школьнику в нашей стране гарантированно получить необходимый для жизни запас знаний о финансах, чтобы понимать, как распорядиться своими доходами, приумножить сбережения и защитить их от финансовых мошенников. Следующее поколение уже сможет более разумно решать финансовые проблемы, а значит, повышать уровень благополучия своей семьи и населения в целом», – считает первый заместитель председателя Банка России Сергей Швецов.

Министерство финансов России планирует внедрить элементы финансовой грамотности не только в школы, но и вообще во все сферы системы образования – детские сады, средние специальные образовательные организации и вузы.

По словам специалиста Регионального центра финансовой грамотности, школьного педагога по финансовой грамотности Анжелики Ёлшиной, новость об обязательном преподавании предмета уже вызвала в сообществах родителей и учителей противоречивые чувства. Причина – отсутствие программ, пособий, времени на обучение у педагогов и материального стимулирования.

«Учителям необходимо заново обучаться тому, что невозможно применить на практике в короткие сроки. А как можно вести тему про инвестирование и не быть инвестором?Мне на каждом уроке ученики задают вопросы, а есть ли у меня: страховка, личный финансовый план, акции, индивидуальный инвестиционный счет? И родители задают вопрос – кто будет преподавать финансовую грамотность? Готова ли школа? Они опасаются, что качество преподавания будет низким, ведь курсы повышения квалификации по финансовой грамотности не дают практических навыков», – отмечает специалист.

Однако, по ее мнению, несмотря на все сомнения и страхи, опыт ведения уроков финансовой грамотности показывает: большинство детей полюбили предмет и более того, обучают финграмотности своих родителей, бабушек и дедушек.

«Финансовые отношения окружают нас от рождения и до самой смерти. И мы не можем исключить себя или своих детей из этого процесса. Финансовый мир с каждым годом становится сложнее, и большинство россиян, не обладая основными финансовыми знаниями, принимают решения, влекущие к финансовой катастрофе (банкротству). Как пример мы можем вспомнить историю Японии — о проблеме мусора. Власти пробовали различные методы, чтобы навести порядок в стране, но ничего не получалось, пока не ввели предмет в школы по сортировке мусора.

Учителя не были дворниками, как и сейчас наши учителя не инвесторы и не финансовые консультанты! Но, владея методикой преподавания, они способны обучать, проходя перед этим обучение самостоятельно, используя методические материалы», – считает Анжелика Ёлшина.

Напомним, что в любое время узнать ответы на вопросы по теме финансовой грамотности жители края могут на портале регионального минфина.

Определение финансовой грамотности

Что такое финансовая грамотность?

Финансовая грамотность — это способность понимать и эффективно использовать различные финансовые навыки, включая управление личными финансами, составление бюджета и инвестирование. Финансовая грамотность — это основа вашего отношения к деньгам, и это путь обучения на протяжении всей жизни. Чем раньше вы начнете, тем лучше вам будет, потому что образование — ключ к успеху, когда дело касается денег.

Читайте дальше, чтобы узнать, как стать финансово грамотным и научиться ориентироваться в сложных, но критических водах личных финансов.А когда вы получите образование, постарайтесь передать свои знания семье и друзьям. Многие люди пугают деньги, но это не обязательно, поэтому распространяйте новости своим примером.

Ключевые выводы

- Термин «финансовая грамотность» относится к множеству важных финансовых навыков и концепций.

- Финансово грамотные люди, как правило, менее уязвимы перед финансовым мошенничеством.

- Прочная основа финансовой грамотности может помочь в достижении различных жизненных целей, таких как сбережения на образование или выход на пенсию, ответственное использование долгов и ведение бизнеса.

Понимание финансовой грамотности

В последние десятилетия финансовые продукты и услуги получают все большее распространение в обществе. В то время как предыдущие поколения американцев могли покупать товары в основном за наличные, сегодня популярны различные кредитные продукты, такие как кредитные и дебетовые карты и электронные переводы. Действительно, исследование Федерального резервного банка Сан-Франциско в 2019 году показало, что потребители предпочитают наличные платежи только в 22% транзакций, отдают предпочтение дебетовым картам для 42% и кредитным картам для 29%.

Другие продукты, такие как ипотека, студенческие ссуды, медицинское страхование и счета для самостоятельного инвестирования, также приобрели большое значение. Это сделало еще более важным, чтобы люди понимали, как использовать их ответственно.

Хотя существует множество навыков, которые могут подпадать под понятие финансовой грамотности, популярные примеры включают составление бюджета домохозяйства, обучение управлению долгами и их погашению, а также оценку компромиссов между различными кредитными и инвестиционными продуктами.Эти навыки часто требуют хотя бы практического знания ключевых финансовых концепций, таких как сложные проценты и временная стоимость денег. Учитывая важность финансов в современном обществе, отсутствие финансовой грамотности может нанести серьезный ущерб долгосрочному финансовому успеху человека. К сожалению, исследование показало, что финансовая неграмотность — очень распространенное явление, и Регулирующий орган финансового сектора (FINRA) приписывает ее 66% американцев.

Финансовая неграмотность может привести к ряду ловушек, таких как повышенная вероятность накопления неприемлемого долгового бремени либо из-за неправильных решений о расходах, либо из-за отсутствия долгосрочной подготовки.Это, в свою очередь, может привести к плохой кредитной истории, банкротству, потере права выкупа жилья и другим негативным последствиям. К счастью, сейчас есть больше ресурсов, чем когда-либо, для желающих изучить мир финансов. Одним из таких примеров является спонсируемая правительством Комиссия по финансовой грамотности и образованию, которая предлагает ряд бесплатных учебных ресурсов.

Финансовая грамотность может помочь защитить людей от финансового мошенничества — вида преступлений, который становится все более обычным явлением, особенно во время эпидемии COVID-19, из-за которой клиенты в большом количестве переходят в Интернет.

Стратегии повышения вашей финансовой грамотности

Развитие финансовой грамотности для улучшения ваших личных финансов включает в себя изучение и отработку различных навыков, связанных с составлением бюджета, управлением и выплатой долгов, а также пониманием кредитных и инвестиционных продуктов. Вот несколько практических стратегий, которые стоит рассмотреть.

- Создайте бюджет — Отслеживайте, сколько денег вы получаете каждый месяц по сравнению с тем, сколько вы тратите на листе Excel, на бумаге или с помощью приложения для составления бюджета.Ваш бюджет должен включать доход (зарплаты, инвестиции, алименты), фиксированные расходы (арендная плата / ипотечные платежи, коммунальные услуги, выплаты по ссуде), дискреционные расходы (несущественные, такие как питание вне дома, покупки и поездки) и сбережения.

- Платите сами себе в первую очередь — Чтобы добиться сбережений, эта стратегия обратного бюджетирования включает выбор цели сбережений (например, первоначальный взнос за дом), решение, сколько вы хотите вносить в нее каждый месяц, и откладывание этой суммы перед вами. разделите остальные расходы.

- Оплачивайте счета вовремя — Следите за ежемесячными счетами и следите за тем, чтобы платежи поступали вовремя. Рассмотрите возможность использования автоматического списания средств с текущего счета или приложений для оплаты счетов и подпишитесь на напоминания об оплате (по электронной почте, телефону или в текстовом сообщении).

- Получите свой кредитный отчет — Раз в год потребители могут запросить бесплатный кредитный отчет в трех основных кредитных бюро — Experian, Equifax и TransUnion — через созданный на федеральном уровне веб-сайт AnnualCreditReport.com. Просмотрите эти отчеты и оспорите любые ошибки, сообщив кредитному бюро о неточностях. Поскольку вы можете получить три из них, рассмотрите возможность распределения ваших запросов в течение года, чтобы регулярно контролировать себя.

В связи с пандемией COVID-19 три основных кредитных бюро предлагают бесплатные еженедельные кредитные отчеты до апреля 2022 года.

- Проверьте свой кредитный рейтинг — Хороший кредитный рейтинг, помимо других преимуществ, поможет вам получить лучшие процентные ставки по ссудам и кредитным картам.Следите за своим счетом с помощью бесплатной службы кредитного мониторинга (или, если вы можете себе это позволить и хотите добавить дополнительный уровень защиты своей информации, одной из лучших служб кредитного мониторинга). Кроме того, помните о финансовых решениях, которые могут повысить или понизить вашу оценку, например о кредитных запросах и коэффициентах использования кредита.

- Управляйте долгом — Используйте свой бюджет, чтобы не упускать долги за счет сокращения расходов и увеличения выплат. Разработайте план сокращения долга, например, сначала выплатите ссуду по самой высокой процентной ставке.Если ваш долг слишком велик, обратитесь к кредиторам, чтобы пересмотреть условия погашения, консолидировать ссуды или найти программу консультирования по вопросам долга.

- Инвестируйте в свое будущее —Если ваш работодатель предлагает пенсионный сберегательный счет 401 (k), обязательно зарегистрируйтесь и внесите максимум, чтобы получить совпадение с работодателем. Рассмотрите возможность открытия индивидуального пенсионного счета (IRA) и создания диверсифицированного инвестиционного портфеля из акций, фиксированного дохода и товаров. При необходимости обратитесь за финансовым советом к профессиональным консультантам, которые помогут вам определить, сколько денег вам понадобится для комфортного выхода на пенсию, и разработать стратегии для достижения вашей цели.

Пример финансовой грамотности

Эмма — учительница средней школы, которая пытается информировать своих учеников о финансовой грамотности с помощью своей учебной программы. Она обучает их основам различных финансовых тем, таких как личное бюджетирование, управление долгом, образование и пенсионные сбережения, страхование, инвестирование и даже налоговое планирование. Эмма считает, что, хотя эти предметы могут не иметь особого значения для ее учеников в старшие классы школы, они, тем не менее, будут полезны на протяжении всей остальной жизни.

Понимание таких понятий, как процентные ставки, альтернативные издержки, управление долгом, сложные проценты и составление бюджета, например, может помочь ее студентам управлять студенческими ссудами, на которые они могут полагаться для финансирования своего обучения в колледже, и удерживать их от накопления опасного уровня долга и подвергая опасности их кредитные рейтинги. Точно так же она ожидает, что определенные темы, такие как подоходный налог и пенсионное планирование, в конечном итоге окажутся полезными для всех учащихся, независимо от того, чем они в конечном итоге будут заниматься после окончания школы.

Часто задаваемые вопросы

Почему важна финансовая грамотность?

Отсутствие финансовой грамотности может привести к ряду ловушек, таких как накопление неприемлемого долгового бремени либо из-за неправильных решений о расходах, либо из-за отсутствия долгосрочной подготовки. Это, в свою очередь, может привести к плохой кредитной истории, банкротству, потере права выкупа жилья или другим негативным последствиям.

Как мне стать финансово грамотным?

Чтобы стать финансово грамотным, необходимо изучить и отработать различные навыки, связанные с составлением бюджета, управлением и выплатой долгов, а также пониманием кредитных и инвестиционных продуктов.Основные шаги по улучшению ваших личных финансов включают создание бюджета, отслеживание расходов, осмотрительность в отношении своевременных платежей, осмотрительность в отношении экономии денег, периодическую проверку вашего кредитного отчета и инвестирование для вашего будущего.

Какие популярные правила личного бюджета?

Два широко используемых метода составления личного бюджета — это правила 50/20/30 и 70/20/10, и их простота делает их популярными. Первый предполагает разделение вашей заработной платы после уплаты налогов, получаемой на дом, на три части: потребности (50%), сбережения (20%) и желания (30%).Правило 70/20/10 также следует аналогичному плану, рекомендуя разделить ваш полученный на руки доход после уплаты налогов на сегменты, которые покрывают расходы (70%), сбережения или сокращение долга (20%), а также инвестиции и благотворительность. пожертвования (10%).

Почему финансовая грамотность так важна

Многие потребители плохо разбираются в финансах, в том, как работает кредит, и в потенциальном ударе по финансовому благополучию, который неправильные финансовые решения могут создать на многие-многие годы. Фактически, отсутствие финансового понимания было обозначено как одна из основных причин, по которым многие американцы борются со сбережениями и инвестированием.

Каждые несколько лет Управление по регулированию финансовой индустрии (FINRA) выпускает тест из пяти вопросов в рамках своего национального исследования финансовых возможностей, который измеряет знания потребителей о процентах, начислении сложных процентов, инфляции, диверсификации и ценах на облигации. В последнем тесте только 34% из тех, кто сдавал тест, правильно ответили на четыре из пяти вопросов, что говорит о том, что основные экономические и финансовые принципы, лежащие в основе этих проблем, широко распространены.

Некоторые изменения в потребительских привычках и финансовых продуктах усложнили американцам управление своими финансами.В прошлом большинство людей использовали наличные для ежедневных покупок. Сегодня чаще используются кредитные карты. В 2019 году на использование кредитов приходилось 23% платежей по сравнению с 21% в 2017 году. Изменился и способ совершения покупок. Интернет-магазины сейчас являются лучшим выбором для многих, что может упростить использование и увеличить кредит — слишком удобный способ быстро накапливать долги.

Тем временем компании, выпускающие кредитные карты, банки и другие финансовые учреждения наводняют потребителей возможностями кредитования — возможностью подавать заявки на получение кредитных карт или расплачиваться с одной картой другой.Без надлежащих знаний легко попасть в финансовые затруднения.

Финансовое планирование является долгосрочным, и люди не могут полагаться на разовые непредвиденные доходы, такие как недавние чеки на сумму 1400 долларов, отправленные в связи с Американским планом спасения. Вместо этого людям необходимо укрепить свои финансовые знания, чтобы управлять своей повседневной финансовой жизнью, а также взглянуть на будущее в более долгосрочной перспективе.

Ключевые выводы

- Тенденции в США показывают, что финансовая грамотность среди людей снижается, и только 34% респондентов правильно ответили на четыре из пяти вопросов, заданных FINRA по этой теме.

- Финансовая грамотность становится все более важной, поскольку люди управляют своими пенсионными счетами, торгуют личными активами в Интернете и несут студенческие, медицинские, кредитные карты и ипотечные долги.

- Исследование FINRA также выявляет некоторые различия в способности разных этнических групп успешно распоряжаться своими деньгами.

Что такое финансовая грамотность?

Финансовая грамотность — это совокупность знаний в области финансов, кредитов и управления долгом, необходимых для принятия ответственных с финансовой точки зрения решений — выборов, которые являются неотъемлемой частью нашей повседневной жизни.Финансовая грамотность включает понимание того, как работает текущий счет, что на самом деле означает использование кредитной карты и как избежать долгов. В общем, финансовая грамотность оказывает существенное влияние на семьи, поскольку они пытаются сбалансировать свой бюджет, купить дом, финансировать образование своих детей и обеспечить пенсионный доход.

Отсутствие финансовой грамотности затрагивает людей в развитых или развитых странах, а также тех, кто живет в странах с формирующимся рынком или развивающихся странах. Потребители в странах с развитой экономикой также не демонстрируют четкого понимания финансовых принципов, которые могут помочь им понять и согласовать финансовый ландшафт, эффективно управлять финансовыми рисками и избегать финансовых ловушек.Нации по всему миру, от Кореи до Австралии и Германии, сталкиваются с населением, которое не понимает финансовых основ.

Уровень финансовой грамотности может варьироваться в зависимости от образования и уровня дохода, но данные показывают, что высокообразованные потребители с высокими доходами могут быть так же неосведомлены о финансовых вопросах, как и менее образованные потребители с низкими доходами (хотя, как правило, последние имеют тенденцию быть менее финансово грамотным). Потребители воспринимают принятие финансовых решений и образование как трудные и вызывающие беспокойство.По данным Организации экономического сотрудничества и развития (ОЭСР), люди сообщали, что выбор правильных инвестиций для пенсионного плана был более стрессовым, чем посещение стоматолога.

Тенденции повышения важности финансовой грамотности

Проблемы, связанные с финансовой неграмотностью, усугубляются тем, что принятие финансовых решений становится все более обременительным для потребителей. Сходятся пять тенденций, которые демонстрируют важность принятия продуманных и осознанных решений о финансах.

1. Некоторые группы могут отставать от

Исследование FINRA показало, что когда дело доходит до финансовой грамотности, игровая площадка далека от уровня, с постоянным разрывом между имущими и неимущими, который может увеличиваться даже на фоне экономического роста и повышения занятости в последнее десятилетие. Исследование также выявило различия между различными этническими группами: белые и азиатские взрослые демонстрируют более высокий уровень владения языком, чем чернокожие и латиноамериканские респонденты. Правильно ответили взрослые белые и азиаты 3.2 из шести вопросов. Взрослые латиноамериканцы правильно ответили на 2,6 из шести вопросов, а взрослые чернокожие смогли правильно ответить на 2,3 вопроса.

Это неравенство проявляется и среди молодых людей. В среднем белые и азиатские 15-летние имели значительно более высокие показатели финансовой грамотности, чем средний средний показатель учащихся в США в этой когорте. У испаноязычных и чернокожих студентов результаты были значительно ниже среднего.

2. Потребители принимают больше финансовых решений

Планирование выхода на пенсию — это пример возрастающей ответственности, которую американцы должны нести за свою финансовую безопасность.Предыдущие поколения зависели от пенсионных планов компании, чтобы финансировать большую часть своей пенсии. Эти пенсионные фонды, которыми управляют профессионалы, возлагают финансовое бремя на компании или правительства, которые их спонсируют. Потребители не участвовали в принятии решений, редко даже вносили вклад в свои собственные средства и редко знали о статусе финансирования или инвестициях пенсии.

Сегодня пенсии — это больше редкость, чем норма, особенно для новых работников. Вместо этого сотрудникам обычно предлагается возможность участвовать в планах 401 (k) или 403 (b), в которых они должны решить, какой вклад вносить и как инвестировать деньги.

Социальное обеспечение было основным источником пенсионного дохода для прошлых поколений, но сумма, выплачиваемая Социальным обеспечением, больше не достаточна для многих людей. Более того, Попечительский совет социального обеспечения сообщил, что к 2034 году трастовый фонд социального обеспечения может быть исчерпан. Существует множество предложений по укреплению социального обеспечения, но неопределенность только увеличивает потребность людей в адекватных накоплениях и планировании пенсионных лет.

3. Возможности сбережений и инвестиций более сложные

Потребителей теперь также часто просят сделать выбор из различных инвестиционных и сберегательных продуктов.Эти продукты являются более сложными, чем они были в прошлом, требуя от потребителей выбора из различных вариантов, предлагающих различные процентные ставки и сроки погашения, — решения, которые они не имеют надлежащего образования, чтобы принимать их. Выбор, сделанный из сложных финансовых инструментов с большим набором опций, может повлиять на способность потребителя купить дом, профинансировать образование или накопить на пенсию, что усугубит давление на принятие решений.

Кроме того, количество учреждений, предлагающих товары и услуги, может быть устрашающим.Банки, кредитные союзы, страховые фирмы, компании, выпускающие кредитные карты, брокерские фирмы, ипотечные компании, специалисты по финансовому планированию и другие компании, предоставляющие финансовые услуги, — все соперничают за активы, создавая путаницу для потребителей.

4. Государственная помощь может быть спорадической

Глобальная пандемия COVID-19 нанесла серьезный ущерб финансовой жизни многих американцев. Два раунда стимулирующих чеков, отправленных в 2020 году налогоплательщикам, были предназначены для увеличения расходов и стимулирования экономической активности, а третий раунд чеков был выпущен в марте и апреле 2021 года.

По данным Национального бюро экономических исследований, из 12000 домохозяйств в США, опрошенных в 2020 году, только 15% получателей стимулирующих чеков заявили, что потратили или планируют потратить большую часть платежа. Большинство респондентов заявили, что либо откладывают деньги (33%), либо используют их для выплаты долга (52%).

Темнокожие респонденты опроса с гораздо большей вероятностью сообщили об использовании стимулирующих выплат для погашения долга, равно как и пожилые люди, люди с ипотечными кредитами, безработные и те, кто сообщил о потере заработка из-за COVID.

Более продолжительная продолжительность жизни означает, что нам нужно больше денег для выхода на пенсию, чем требовалось предыдущим поколениям.

5. Финансовая среда меняется

Финансовый ландшафт динамичен. Теперь это глобальный рынок, у него гораздо больше участников и гораздо больше влияющих факторов. Быстро меняющаяся среда, созданная технологическими достижениями, такими как электронная торговля, делает финансовые рынки еще более быстрыми и нестабильными. Взятые вместе, эти факторы могут вызвать противоречивые взгляды и затруднить создание, реализацию и соблюдение финансовой дорожной карты.

Почему важна финансовая грамотность

Финансовая грамотность имеет решающее значение для того, чтобы помочь потребителям управлять этими факторами и накопить достаточно, чтобы обеспечить адекватный доход при выходе на пенсию, избегая при этом большого уровня долга, который может привести к банкротству, дефолту и потере права выкупа. Тем не менее в своем отчете об экономическом благополучии домашних хозяйств в США в 2019 году Совет управляющих Федеральной резервной системы США обнаружил, что многие американцы не готовы к выходу на пенсию. Четверть респондентов указали, что у них нет пенсионных накоплений, и менее четырех из десяти тех, кто еще не вышел на пенсию, считают, что их пенсионные сбережения в норме.Среди тех, кто имеет самостоятельные пенсионные накопления, почти 60% признались, что неуверенно принимают решения о выходе на пенсию.

Согласно исследованию института TIAA, низкая финансовая грамотность оставила миллениалов — большую часть американской рабочей силы — неподготовленными к серьезному финансовому кризису, такому как пандемия коронавируса. Даже среди тех, кто сообщил о высоком уровне знаний в области личных финансов, только 19% правильно ответили на вопросы об основных финансовых концепциях.43% сообщили об использовании дорогих альтернативных финансовых услуг, таких как ссуды до зарплаты и ломбарды. Более чем у половины из них не хватает средств на покрытие расходов в течение трех месяцев, а 37% являются финансово нестабильными (определяется как неспособность или маловероятная возможность получить 2000 долларов в течение месяца в случае возникновения чрезвычайной ситуации). Миллениалы также несут большие суммы студенческих ссуд и ипотечных кредитов — на самом деле, 44% из них говорят, что у них слишком много долгов.

Хотя это может показаться индивидуальными проблемами, они оказывают более широкое влияние на все население, чем считалось ранее.Все, что нужно, — это взглянуть на финансовый кризис 2008 года, чтобы увидеть финансовые последствия для всей экономики, возникшие из-за непонимания ипотечных продуктов (и, следовательно, уязвимости для хищнического кредитования). Финансовая грамотность — это проблема, имеющая широкие последствия для экономического здоровья, и ее улучшение может помочь проложить путь к глобальной экономике, которая будет конкурентоспособной и сильной.

Итог

Любое повышение финансовой грамотности окажет глубокое влияние на потребителей и их способность обеспечивать свое будущее.Последние тенденции делают все более необходимым, чтобы потребители понимали основы финансов, потому что их просят взять на себя большую часть бремени инвестиционных решений в своих пенсионных счетах, и все это при необходимости расшифровать более сложные финансовые продукты и варианты. Стать финансово грамотным — непросто, но если овладеть им, это может значительно облегчить бремя жизни.

Финансовая грамотность — Руководство по личным финансам

Что такое финансовая грамотность?

Управление деньгами — это личный навык, который приносит пользу вам на протяжении всей жизни, а не тот, которому все учатся.С поступлением и оттоком денег, с указанием сроков оплаты и финансовых затрат и сборов, прикрепленных к счетам и счетам, и с общей ответственностью за последовательное принятие правильных решений по крупным покупкам и инвестициям — это обескураживает.

Вы могли бы подумать, что, поскольку ставки настолько высоки, это будет навык, которому обучают в средней школе (или даже раньше), но это не так. Управление собственными деньгами требует фундаментального понимания личного кредита и готовности принять личную ответственность.То есть вы своевременно оплачиваете счета и не топитесь в долгах. Вы принимаете тот факт, что иногда вам приходится жертвовать непосредственными требованиями и желаниями ради долгосрочной выгоды.

Финансовая грамотность во время COVID-19Ваш бюджет. Вы экономите. Вы защищаете свои сбережения. Когда вы тратите, вы тратите с умом. Когда вы делаете большие покупки, вы делаете это ради стоящих вещей.

Вы понимаете разницу между хорошим и плохим долгом. И вы постоянно обращаете внимание на свой общий портфель — доходы, сбережения и инвестиции.Вы также понимаете то, чего не знаете, и обращаетесь за помощью, когда вам это нужно.

Быть финансово грамотным означает иметь возможность не позволять деньгам — или их отсутствию — мешать вашему счастью, когда вы усердно работаете и строите американскую мечту с долгой и полноценной пенсией.

Как управлять своими деньгами

Правильное управление финансами должно быть приоритетом, и оно должно определять ваши ежедневные расходы и решения о сбережениях. Эксперты по личным финансам советуют потратить время на изучение основ, от того, как управлять текущим или дебетовым счетом, до того, как вовремя оплачивать счета и строить с этого момента.

Управление своими деньгами требует постоянного внимания к вашим расходам и своим счетам, а также к тому, чтобы не выходить за рамки ваших финансовых возможностей.

Деньги в банке

Развитие финансовой хватки начинается с открытия банковского счета. Как только у вас будет зарплата, настройте прямой депозит. Это обеспечит безопасность ваших денег и избавит вас от уплаты процентов компаниям, занимающимся выдачей наличных, которые взимают процент с вашего чека.

Наличие банковского счета обеспечивает удобство, доступ к ряду преимуществ и безопасность.Чеки и дебетовые карты предлагают подтверждение оплаты, поэтому у вас есть запись транзакций, показывающая, куда уходят ваши деньги. FDIC страхует деньги на сберегательном счете на сумму до 250 000 долларов.

Существует несколько вариантов типа основного счета для сохранения ваших зарплат. Большинство людей выбирают текущий, дебетовый или сберегательный счет или их комбинацию. Они позволяют настроить автоматические платежи по ежемесячным счетам и избавляют от необходимости носить с собой наличные. Каждый вариант имеет определенные преимущества и недостатки.Оцените различные варианты оплаты овердрафта, ежемесячной комиссии, комиссии за снятие средств и другие комиссии за обслуживание.

Эксперты рекомендуют вам иметь сберегательный счет, который вы можете использовать для покрытия непредвиденных финансовых расходов и чрезвычайных ситуаций, таких как сломанная рука, спущенное колесо или поход в школу.

Выбор только открытия текущего или сберегательного счета может быть плохим выбором, поскольку разделение двух типов счетов помогает различать деньги, доступные для немедленных расходов, и резервы, предназначенные для долгосрочного хранения.Хранение всех ваших денег на текущем счете означает, что ваши сбережения легко доступны и их можно потратить. Вы упустите процент, начисляемый на сберегательный счет.

Имея деньги на счете, вы можете начинать тратить. Здесь вам нужна осмотрительность. Научитесь различать предметы первой необходимости и предметы роскоши. Например, вам нужно платить за ежегодную чистку зубов, но вы хотите позволить себе посещение салона. Воспользуйтесь мобильным банкингом, чтобы получать обновления о том, сколько вы тратите и сколько остается на вашем счете.

Лучший способ максимально эффективно использовать наличные деньги, имеющиеся на вашем банковском счете, — это немедленно приступить к составлению бюджета.

Составление бюджета

Одним из первых строительных блоков успешного плана личных финансов является способность составлять бюджет. Хотя это легко понять, это также сложно сделать, потому что это требует пристального взгляда в зеркало и готовности увидеть то, что действительно смотрит на вас в ответ.

Составление бюджета требует, чтобы вы проанализировали и, вероятно, изменили свои привычки к расходам.Вместо того, чтобы контролировать вас деньги, вы контролируете свои деньги. Развивайте привычки экономить, избегать финансового кризиса и сохранять душевное спокойствие.

Успешный бюджетный план четко определяет:- Как соблюдать ежемесячный план расходов

- Способы снижения ежемесячных счетов

- Как обращаться с накопленной задолженностью

- Варианты погашения долга, такие как методы снежного кома и лавины

- Как отличить краткосрочные, среднесрочные и долгосрочные цели

- Нарушение семейных потребностей

Финансовая грамотность и основы личных финансов

Как начать составлять бюджет? Все просто: вы сразу же начинаете.Вам нужно точно видеть, как вы тратите свои деньги, и определять, где находятся ваши финансовые дыры.

Некоторые шаги:- 1. Начните отслеживать свои ежемесячные расходы

- В блокноте или мобильном приложении пишите каждый раз, когда тратите деньги. Будьте к этому внимательны, потому что об этом легко забыть. Это основа вашего бюджета.

- 2. Определите постоянные и переменные расходы

- Постоянные расходы — это расходы, которые у вас есть ежемесячно: аренда, ипотека, оплата автомобиля, электричество, счет, счет за воду, оплата студенческого кредита.Переменные расходы — это расходы, которые увеличиваются и уменьшаются каждый месяц, и те, которые приходят и уходят — продукты, товары для домашних животных, стрижки, билеты на концерты и т. Д.

- 3. Сложить итоги

- Через три месяца подсчитайте, сколько вы в среднем тратите в месяц. И посмотрите на категории.

- 4. Изучите свои переменные расходы

- Именно здесь большинство людей склонны тратить слишком много средств. Решите, что приносит вам больше всего удовольствия от этих ежемесячных расходов, если вы считаете, что эти затраты окупаются? А без каких действительно можно обойтись? Будьте честны и начните резать.Это начало трудных решений.

- 5. Фактор экономии

- Ключевой частью составления бюджета является то, что вы всегда должны сначала платить себе. То есть вы должны брать часть каждой зарплаты и вкладывать ее в сбережения. Эта практика, если вы сделаете ее привычкой, будет приносить дивиденды (буквально во многих случаях) на протяжении всей вашей жизни.

- 6. Теперь установите бюджет

- Начните необходимое сокращение постоянных и переменных расходов.Решайте, что вы хотите откладывать каждую неделю или каждые две недели. Оставшиеся деньги — это то, на что вам приходится жить.

Эффективное составление бюджета требует, чтобы вы были честны с собой и составили план, которому вы действительно можете следовать. Чем больше времени и усилий вы вложите в свой бюджет сегодня, тем лучше вы сможете сохранить пожизненную привычку сберегать.

Кредитный или дебетовый?

Помимо наличных денег и банковского счета, большинство людей владеют каким-либо пластиком, например дебетовой картой, кредитной картой или их комбинацией.То, что вы делаете с этими инструментами, серьезно отразится на вашей способности создать кредитную историю и избежать развития привычки брать ссуды.

Консервативные финансовые эксперты рекомендуют либо иметь только дебетовую карту, либо и то, и другое вместе с кредитной картой, зарезервированной для периодических крупных платежей, а затем немедленно погашаться. Этот совет часто дают людям, у которых накопился большой долг.

Использование одной карты для каждой карты поможет вам развить привычки ответственных расходов и обеспечить удобство.Учитывайте вознаграждения, предлагаемые обеими картами, особенно если вы часто путешествуете или совершаете крупные покупки.

Основным преимуществом регулярного использования только дебетовой карты является то, что вы тратите деньги, которые у вас уже есть. Дебетовые карты могут быть привязаны к вашему текущему счету, на который автоматически переводятся чеки.

Дебетовые картыимеют такие преимущества, как отсутствие ограничений на сумму транзакций и вознаграждений за частое использование. У вас есть возможность тратить, не имея при себе наличных, и деньги сразу же снимаются с вашего счета.

Поскольку пользоваться картой очень просто, очень важно, чтобы вы не тратили слишком много средств и не теряли счет, как часто вы тратите с помощью этого аккаунта. Если вы не обращаете внимания, комиссия за овердрафт может истощить ваш счет.

Некоторые отели, компании по аренде автомобилей и другие предприятия требуют, чтобы вы использовали кредитную карту. Получение учетной записи, предназначенной для периодического использования, может быть мудрым решением. Вы можете создать свою кредитную историю и воспользоваться временным буфером между покупкой и оплатой счета.Еще одно преимущество использования кредита — это дополнительная защита, предлагаемая эмитентом. Для покупок в Интернете и крупных покупок кредитная карта может быть более безопасным вариантом, чем дебетовая.

Использование кредитной карты может привести к серьезным долгам. Если вы решите приобрести кредитную карту, лучший способ действий — ежемесячная оплата в полном объеме. Вполне вероятно, что вы уже будете платить проценты по своим покупкам, и чем больше времени вы переносите баланс из месяца в месяц, тем больше процентов вы будете платить.