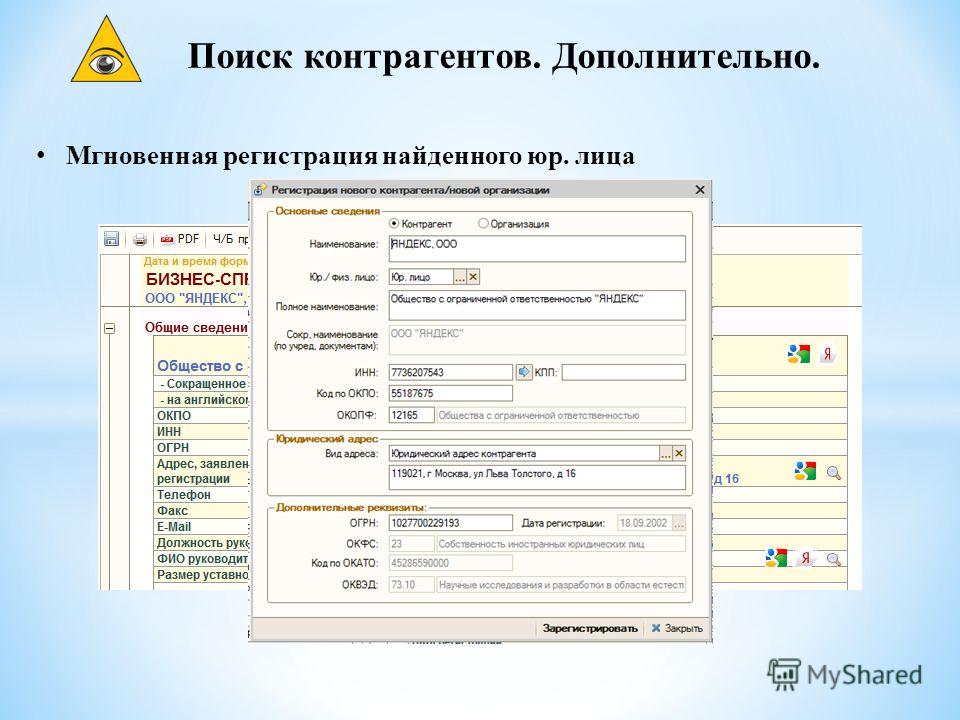

«Как найти информацию о контрагенте?» – Яндекс.Кью

Добрый день.

Если вы имеете свой бизнес, то должны вести его законно. Кроме того, вы должны выбирать в партнеры и контрагенты юридически чистых предпринимателей и фирмы. А это означает, что на вас лежит ответственность в этой проверке.

Почему проверять должен ИП?

Казалось бы, работаешь честно, никому не мешает, налоги платишь, какие еще могут быт претензии? Однако они есть и прописаны в постановлении Пленума ВАС от 12 октября 2006 г. №53. Именно в этом документе сказано, что налоговая выгода может быть признана недобросовестной, если налоговая инспекция докажет, что вы были не осмотрительны в выборе контрагентов, что тщательная проверка показала бы вам их недобросовестность.

Зачем это ИП

Проверка контрагента — дело ИП. Во-первых, это требует государство. Во-вторых, если не проверять, то можно заиметь проблемы. Вот это второе мы подробнее и рассмотрим.

Прежде всего, проблемы придут со стороны налоговой. Дело в том, что предприниматели, особенно на ОСНО, УСН «Доход-расход» и ЕСХН, заинтересованы в том, чтобы налоговая разрешила воспользоваться той или иной налоговой выгодой.

Дело в том, что предприниматели, особенно на ОСНО, УСН «Доход-расход» и ЕСХН, заинтересованы в том, чтобы налоговая разрешила воспользоваться той или иной налоговой выгодой.

Это может быть налоговый вычет, уменьшенная налоговая ставка, право на возврат или возмещение выплаченного налога из бюджета и любая другая налоговая льгота.

Все дело в том, что если налоговая засомневается в вашей честности и добросовестности, то она автоматически засомневается в вашем праве на налоговую выгоду. А сомнения налоговой чаще всего оканчиваются не в пользу налогоплательщика.

Например, вы платите налог по системе УСН «Доход-расход». Вам важно, чтобы налоговая приняла все ваши заявленные расходы, ведь они снижают ваш налог. Но если налоговая решит, что вы работали с недобросовестным контрагентом, то она не примет расходы по договорам с ним. А это означает, что ваш собственный налог вырастет.

Да, за работу с сомнительными агентами платить будете вы. Это кажется несправедливым, но именно так государство борется с фирмами-однодневками. Если перефразировать классика, то вы в ответе за того, с кем строите бизнес. И отвечаете за это самым эффективным способом — рублем.

Если перефразировать классика, то вы в ответе за того, с кем строите бизнес. И отвечаете за это самым эффективным способом — рублем.

Во-вторых, от налоговой можно ждать и иной проблемы — выездной проверки. Если вас заподозрят в работе с недобросовестными контрагентами, то также будут проверять на юридическую чистоту. Здесь у налоговой срабатывает принцип, с кем поведешься, от того и наберешься. Если вы работаете с нечестными фирмами, то честны ли вы сами? Вот на этот вопрос налоговая и будет искать ответ во время своей проверки.

В данном случае вы потратите время и нервы. Но, скорее всего, вы не горите желанием доказывать, что вы не верблюд. А если это так, то проверяйте тщательно своих контрагентов и будьте разборчивы в их выборе.

В-третьих, проблемы могут прийти от самих контрагентов, если они нечестны. Нечестный бизнес не предполагает честной игры, значит, вас могут бросить — не заплатить или задержать поставки. В любом случае, вы опять рискуете своими деньгами.

В-четвертых, работа с недобросовестными контрагентами отразится на вашей репутации, и вы можете потерять добросовестных партнеров, которые просто не захотят иметь с вами дело. Ведь мы привыкли думать, каковы друзья, таков и сам человек. Этот шаблон автоматически перекидывается на бизнес отношения. В результате вы опять можете понести денежные убытки, не заработав с честными партнерами.

Ведь мы привыкли думать, каковы друзья, таков и сам человек. Этот шаблон автоматически перекидывается на бизнес отношения. В результате вы опять можете понести денежные убытки, не заработав с честными партнерами.

Как проверить

Итак, проверять надо, но как это сделать, если ты не специальный агент?

Точного алгоритма проверки нет. Нет списка документов, запросив который у контрагента, вы бы были чисты перед налоговой, доказав ей, что сделали все возможное для выяснения, с кем имеете дело.

Однако, есть факты, которые вас должны насторожить:

● Вы должны знать личные контакты руководителей и уполномоченных лиц у своих покупателей и поставщиков. Вы должны видеть документы, удостоверяющие их личность. Если это информация от вас скрывается, то это плохой признак.

● Вы должны знать адрес своего контрагента. И если это адрес регистрации множества компаний, то насторожитесь.

● Отсутствие информации о контрагенте на сайте ФНС — плохой признак.

● Договора, сильно отличающиеся от общепризнанных, должны настораживать.

● Плохо, если директор является еще и главным бухгалтером.

● Обратите внимание на вид деятельности контрагента, он не должен часто меняться.

Проверять всю эту информацию можно в открытых источниках, а также запросив у контрагента нужные вам документы: копии свидетельства о регистрации, о постановке на налоговый учет, учредительные документы, паспорт руководителя, лицензии и т. д.

Если вы намерены проверять самостоятельно, то обратите внимание на следующие сервисы:

● На сайте ФНС проверьте ЕГРЮЛ и ЕГРИП, информация о ваших партнерах должна быть в реестре. Там же проверьте реестр дисквалифицированных лиц, расчетный счет партнеров на случай его блокировки и юридический адрес компании.

● Также на сайте ФНС или на сайте Росстата проверьте, что партнер платит налоги и сдает налоговую отчетность. В принципе, вы можете напрямую у контрагента запросить годовой бухгалтерский отчет (это информация открытая).

● Изучите сайт компании, ее рекламу и отзывы о ней.

● Проверьте Единый федеральный реестр сведений о банкротстве. Это реестр публикуется в журнале «Вестник государственной регистрации», а также на сайте Федеральной службы судебных приставов.

● Изучите сайт Росфинмониторинга, чтобы убедиться, что агент не связан с экстремальной деятельностью и терроризмом.

● На сайте Главного управления вопросами миграции МВД России проверьте действительность паспорта руководителя. Посмотрите список похищенных и утраченных документов.

● Изучите на сайте Единой информационной системы в сфере закупок реестр недобросовестных поставщиков.

● Изучите возможные судебные разбирательства на сайте высшего Арбитражного Суда РФ.

Эти сервисы не дают исчерпывающей информации. Но они могут натолкнуть вас на мысль, что партнер не так чист как кажется. Кроме того, помните, что информацию о контрагенте надо систематически проверять, все меняется в нашем мире и добросовестность, к сожалению, тоже может утрачиваться. И знайте, что способ проверки контрагентов можно облегчить: для этого надо стать клиентом Совкомбанка.

И знайте, что способ проверки контрагентов можно облегчить: для этого надо стать клиентом Совкомбанка.

Как облегчить проверку

Клиенты Совкомбанка могут не беспокоиться о тщательности проверки своих контрагентов. За них это сделает банк удаленно, бесплатно и за считанные секунды. Для этого надо лишь подключиться к системе ДБО «Чат-Банк».

Проверка происходит автоматически при заполнении ИНН получателя в платежке. Статус контрагента выделяется цветом:

● красный — компания прекратила деятельность или прекратит в скором времени;

● желтый — есть факты, на которые стоит обратить внимание;

● зеленый — благонадежный контрагент.

Кроме того, клиент банка может подписаться на обновление информации по любому контрагенту в рамках услуги «Белый бизнес».

Подробнее об услуги можно узнать у личного менеджера или по телефону 8 800 100 10 20.

Еще больше полезных материалов для предпринимателей читайте на канале школы в ЯндексДзен https://zen. yandex.ru/sovcom_pro

yandex.ru/sovcom_pro

Как найти фирму — сервис проверки контрагентов XFirm

«Найти фирму онлайн» – запрос не совсем корректный, поскольку носит очень общий характер. В процессе поиска его нужно будет уточнить, чтобы на выходе результат вас устроил. Как это сделать, читайте в нашем материале.

Найти фирму по территориальной привязке, используя онлайн-картыСкорее всего, этот вариант пойдет микро- и малому бизнесу при поиске потенциальных контрагентов, которые находятся в непосредственной близости от вас. К примеру, вам нужна организация по доставке обедов в офисов. Логично, если вы будете искать фирму, которая находится рядом с вами, в одной районе. В качестве работающих инструментов поиска здесь станут обычные карты в поисковых системах. Поиск производится по нужной вам категории (направлению деятельности организации). Каждая фирма снабжена карточкой, из которой вы можете узнать время работы, сайт и телефон для связи.

Найти фирму по отрасли через агрегаторХороший вариант, кто составляет базу потенциальных контрагентов по отраслевому признаку. На сайтах-агрегаторах по типу «желтых страниц» фирмы сгруппированы, во-первых, по территориальному признаку (можно выбрать город), а во-вторых, по отраслям. Указаны сайты, номера телефонов, адреса – бери и пользуйся!

На сайтах-агрегаторах по типу «желтых страниц» фирмы сгруппированы, во-первых, по территориальному признаку (можно выбрать город), а во-вторых, по отраслям. Указаны сайты, номера телефонов, адреса – бери и пользуйся!

При поиске организации по названию можно пойти двумя путями:

- Проводить его в поисковых системах Яндекса и Гугла непосредственно;

- Использовать для поиска сайты проверки контрагентов.

В первом случае можно получить очень много несистематизированной информации. Придется вычленять ту, которая относится к фирме, которую вы ищите (нужно будет обратить внимание на территориальную привязку, учредителей, если они указываются и т.д.). С другой стороны, если вас интересует репутация потенциального контрагента, то этот способ будет очень полезен. В Сети вы найдете и отзывы, и публикации в профильных и прочих СМИ, в которых упоминается ваш контрагент.

Если вы проводите поиск фирмы по названию в первый раз, вам подойдет любой сайт с карточками контрагентов. Однако, если у вас более конкретные цели и планирование возможного сотрудничества, то имеет смысл провести проверку контрагента. И тут нужно выбрать тот сервис проверки контрагента, пользование которым впишется в ваш бюджет (либо позволит провести проверку контрагента бесплатно) и будет отвечать вашим задачам. К примеру, сервис бесплатной проверки контрагентов XFIRM позволяет найти фирму по ФИО учредителя/руководителя, ИНН, ОГРН и прочим реквизитам. А сама карточка контрагента позволяет посмотреть, как давно создано это ООО или ИП, кто его учредители, каков уставной капитал, была ли смена названия и прочие значимые изменения в деятельности организации.

Однако, если у вас более конкретные цели и планирование возможного сотрудничества, то имеет смысл провести проверку контрагента. И тут нужно выбрать тот сервис проверки контрагента, пользование которым впишется в ваш бюджет (либо позволит провести проверку контрагента бесплатно) и будет отвечать вашим задачам. К примеру, сервис бесплатной проверки контрагентов XFIRM позволяет найти фирму по ФИО учредителя/руководителя, ИНН, ОГРН и прочим реквизитам. А сама карточка контрагента позволяет посмотреть, как давно создано это ООО или ИП, кто его учредители, каков уставной капитал, была ли смена названия и прочие значимые изменения в деятельности организации.

Если вы хотите найти фирму по телефону, то учтите, что:

- месторасположение ООО или ИП может меняться. Соответственно, вы можете «попасть» на совершенно другую фирму, которая находится теперь по адресу (и номеру телефона), по которому ранее находилась организация, что вы ищите.

- юридический и фактический адреса могут не совпадать.

Кроме того, если ваш потенциальный контрагент находится в другом регионе, то вам необходимо будет проводить поиск с учетом кода города. В общем, номер телефона не должен быть единственным параметром поиска. Гораздо надежнее будет, если вы проводите поиск по юридическим реквизитам.

Найти компанию по ИНН, ОГРНСамый надежный способ найти организацию – это использовать для поиска ее реквизиты. Они присваиваются фирме или ИП при постановке на учет в налоговых органах. У каждой организации свои реквизиты, поэтому перепутать одну фирму с другой будет сложно. Как мы говорили выше, сервис проверки контрагентов XFIRM позволяет не только найти (по ИНН, ОГРН, наименованию, ФИО учредителя) фирму, но и проверить ее на основные показатели.

Если у вас возникли проблемы с поиском, задайте вопрос нашим операторам онлайн, они с радостью вас проконсультируют!

1С-ЭДО Как узнать идентификатор участнику ЭДО?

Дата обновления: 05. 11.2020

11.2020

Номер карточки: SD0022983

Видеоинструкция

Текстовая инструкция

Идентификатор участника ЭДО — это уникальный номер, который выдает оператор при регистрации участника в системе ЭДО. Он состоит из последовательности цифр и букв, например, 2AE11284CDD-D935-4603-881F-92DDB27D6BA0. По своей сути, идентификатор является «адресом» организации в системе обмена электронными документами и его может запросить контрагент или оператор для настройки роуминга. В этом случае идентификатор желательно передавать в редактируемом виде, т.е. скопировать код и вставить в ответ на запрос. Во многих системах идентификатор ЭДО отображается в карточке организации, где приводятся все ее реквизиты.Как посмотреть идентификатор ЭДО в сервисе 1С-ЭДО

Пользователю 1С-ЭДО необходимо перейти в справочник «Организации». В представленном списке нужно выбрать свою организацию и нажать «ЭДО – Учетные записи».

В представленном списке нужно выбрать свою организацию и нажать «ЭДО – Учетные записи».

В открывшемся окне будут показаны все учетные записи ЭДО выбранной организации.

Затем необходимо открыть интересующую учетную запись. На вкладке «Основное» представлены регистрационные данные организации. Идентификатор можно скопировать по соответствующей кнопке справа.

Примечание. При настройке обмена с контрагентом в 1С-ЭДО можно выбрать идентификатор контрагента из представленных в сервисе или указать его вручную, если необходимый идентификатор отсутствует в списке доступных. Настройка происходит согласно инструкции.

Следующая информация поможет пользователю и его контрагенту, если контрагент использует другое решение ЭДО и затрудняется с поиском идентификатора ЭДО.

Как найти идентификатор в системе Такском-Файлер

Идентификатор указан в разделе «Настройки – Идентификатор»

Как найти идентификатор в системе Астрал Онлайн

Идентификатор указывается в верхней части раздела «Личный кабинет – Моя организация»

Как найти идентификатор в системе СБИС ЭДО

В СБИС идентификатор ЭДО есть в Карточке организации: при наведении курсора на значок в виде галочки отобразится информация о регистрации организации в СБИС ЭДО. Идентификатор организации можно посмотреть в разделе «Конфигурация / Наша компания».

Идентификатор организации можно посмотреть в разделе «Конфигурация / Наша компания».

Как найти идентификатор ЭДО в системе Диадок

Просмотреть идентификатор можно в меню «Реквизиты и настройки — Реквизиты организации».

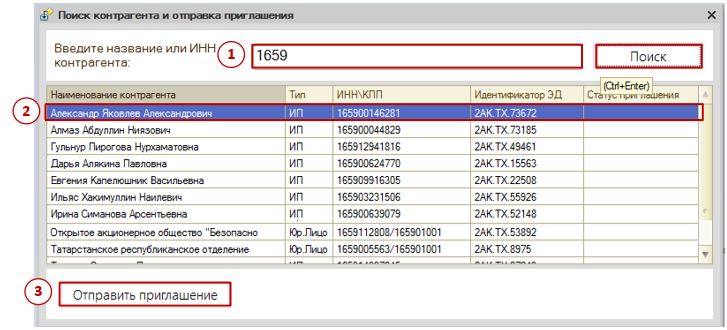

Как посмотреть идентификатор контрагента в системе Контур.Диадок?

Шаг 1. Авторизация на портале Контур.Диадок

Перейдите на портал Контур.Диадок — www.diadoc.ru. Нажмите кнопку «Войти» для входа в личный кабинет (см. рис. 1).

Рис. 1. Вход в личный кабинет сервиса «Контур.Диадок»

Авторизуйтесь на портале с использованием действующего сертификата электронной подписи (см. рис. 2).

Рис. 2. Авторизация на портале «Контур.Диадок»

Шаг 2.

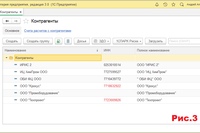

Поиск контрагента в системе «Контур.Диадок»

Поиск контрагента в системе «Контур.Диадок»В левом меню перейдите в раздел «Контрагенты» (см. рис. 3).

Рис. 3. Раздел «Контрагенты»

Далее выберите пункт «Поиск и приглашение» (см. рис. 4).

Рис. 4. Пункт «Поиск и приглашение»

В строке поиска укажите ИНН контрагента, чей идентификатор участника электронного документооборота вам необходимо выяснить, и нажмите кнопку Enter (см. рис. 5).

Рис. 5. Поиск контрагента по ИНН

В случае если контрагент зарегистрирован в системе Диадок и имеет собственный идентификатор, его наименование и ИНН/КПП будут отображены ниже под надписью «Работают в Диадоке».

Шаг 3. Просмотр ID контрагента в системе Контур.

Диадок

ДиадокНажмите на наименование контрагента, чтобы открыть карточку с информацией о компании. В открытой карточке после КПП указан реквизит ID (см. рис. 6).

Рис. 6. Карточка организации в системе Контур.Диадок

Нажмите на ID для просмотра идентификатора контрагента (см. рис. 7)

Рис. 7. Просмотр ID контрагента в системе Контур.Диадок

Найти контрагента по ИНН на сайте налоговой

Зачем проводится поиск по ИНН юридического лица

Как найти контрагента по ИНН на сайте налоговой? Кто должен осуществлять проверку контрагента? По большому счету такая обязанность возлагается на юридические отделы или службы экономической безопасности компаний, а при их отсутствии, проверкой занимается должностное лицо, отвечающее за договорную работу.

Для каких целей осуществляется поиск по ИНН и как ? Обычно он связан с желанием проверить контрагента, с которым планируется заключение договора, проведение финансовых сделок, осуществление любой другой формы партнерства. Полученная информация позволяет получить достаточно широкие сведения о том или ином .

Например, можно узнать ОКВЭД организации по ИНН бесплатно, а так же выяснить данные, касающиеся:

- наименования;

- адреса регистрации и фактического нахождения;

- осуществления им деятельности и какой именно, согласно кодов ОКВЭД;

- наличия налоговой или другой задолженности перед государственными структурами и сторонними организациями;

- правомочности подписания договоров, иных финансовых и деловых документов;

- объема активов и доходности компании;

- наличия/отсутствия судебных споров, в которых стороной конфликта является интересующее юридическое лицо.

Если найти и узнать организацию по ИНН, то можно избежать ненужных рисков, связанных с сотрудничеством с неблагонадежными партнерами, в том числе в отношении возможных потерь и убытков.

Полезно узнать, как осуществляется ?

Как проверить контрагента на сайте налоговой по ИНН

Какие способы позволяют находить нужного юридического лица? Для этих целей целесообразно воспользоваться интернетом, чтобы сделать запросы на официальном сайте федеральной налоговой службы. На последнем в свободном доступе содержится информация о юридических лицах, прошедших государственную регистрацию (с октября 2003 года).

Чтобы проверить на сайте налоговой по ИНН нужно:

- зайти на официальный сайт налоговиков ;

- найти раздел проверки себя и контрагента, в открывшейся таблице внести данные в поле, являющееся обязательным для заполнения;

- системой будет затребован код, позволяющий выполнить очередные действия;

- после его введения нажимается кнопка поиска, и необходимые сведения через некоторый промежуток времени будут представлены на экране монитора. Данная услуга предоставляется бесплатно.

А вот узнать подробные сведения об индивидуальных предпринимателях подобным методом не получится, так как таковые считаются персональными, а значит находятся под охраной закона.

Ответим на ваш вопрос за 5 минут!

Найти юридическое лицо по ИНН можно посредством обращения к Реестру (ЕГРЮЛ) в котором содержатся аналогичные данные. Для этого достаточно найти в интернете его официальную страницу и ввести нужный идентификационный номер.

В этих же целях можно воспользоваться и другими интернет-сервисами, предоставляющие подобные услуги.

Кстати, полезно узнать какой установлен ?

Получение выписки из Реестра

Указанные способы позволяют не только проверить компанию по ИНН, но и узнать о ней другие необходимые данные. А вот получить выписку с таковыми, если они потребуются для разрешения спорных ситуаций в контролирующих либо судебных инстанциях, сложнее. В госорганы предоставляется только заверенная из Федерального реестра.

Для получения официального документа на бумажном носителе нужно лично обратиться в территориальную налоговую инспекцию по месту регистрации интересующего юридического лица, чтобы затребовать информацию о нем, как о собственной компании. В последнем случае выписка будет выдана на бесплатной основе, в иных ситуациях (когда речь идет о других юридических лицах) за нее предстоит уплатить госпошлину.

В последнем случае выписка будет выдана на бесплатной основе, в иных ситуациях (когда речь идет о других юридических лицах) за нее предстоит уплатить госпошлину.

Обязательно ли проверять по ИНН организацию на сайте налоговой

Если в Федеральном реестре содержится недостаточно сведений о юридическом лице, тогда можно воспользоваться возможностью загрузки файла о нужной организации/компании с последующим его скачиванием. Такой документ содержит более широкие сведения о контрагенте, в том числе и о его учредителях.

Тщательная проверка контрагентов не гарантирует полной точности и безопасности от возникновения проблем со второй стороной договора или с налоговыми службами, но при этом позволяет минимизировать риски.

Инфографика «Поиск по ИНН юридического лица»

Как проверить компанию по ИНН в 2021 году. Как найти контрагента на сайте налоговой

Зачем надо проверять контрагентов

Формально законодатель не обязывает хозяйствующие субъекты проверять контрагентов — каждое юридическое, физическое лицо или индивидуальный предприниматель вправе свободно выбирать партнеров для сотрудничества. Это правило имеет отдельные оговорки, например госзаказчики выбирают поставщиков, подрядчиков и исполнителей на основании конкурентных процедур, но это исключение, подтверждающее правило.

Это правило имеет отдельные оговорки, например госзаказчики выбирают поставщиков, подрядчиков и исполнителей на основании конкурентных процедур, но это исключение, подтверждающее правило.

В целом каждый субъект предпринимательства вправе проверить организацию по ИНН, ОГРН или иному реквизиту, если он того желает, но не обязан это делать.

Практика работы налоговых и судебных органов показывает, что проверка предприятия по ИНН, ОГРН, КПП, адресу и другим известным реквизитам необходима до подписания каких-либо официальных соглашений.

Есть несколько причин найти организацию по ИНН или иному реквизиту и до начала сотрудничества проверить ее репутацию:

- Собственные риски компании. Убедиться в благонадежности будущего партнера важно во избежание собственных рисков, связанных, например, с тем, что этот партнер не исполнит обязательства, не перечислит деньги, поставит бракованный товар или иным образом создаст проблемы для работы компании.

- Намерение в будущем получить налоговую выгоду, например принять к вычету НДС или учесть оплату услуг контрагента в расходах по УСН. Если партнер компании вызовет подозрения у налоговиков, документы по сделке с ним не примут для оформления льготы, и компания понесет дополнительные расходы.

- Нежелание подпадать под налоговые проверки. Сотрудничество с неблагонадежными компаниями роняет тень на налогоплательщика, и он становится предметом интереса налоговиков, что в результате грозит выездной налоговой проверкой.

Если партнер компании вызовет подозрения у налоговиков, документы по сделке с ним не примут для оформления льготы, и компания понесет дополнительные расходы.

Если партнер компании вызовет подозрения у налоговиков, документы по сделке с ним не примут для оформления льготы, и компания понесет дополнительные расходы.Таким образом, в отсутствие жестких нормативных предписаний налоговики фактически обязывают каждого налогоплательщика самостоятельно найти контрагента по ИНН или иным реквизитам и проверить его благонадежность. Если же налогоплательщик игнорирует эту обязанность, само по себе это не является нарушением, но в случае возникновения каких-то проблем вся ответственность ложится на него.

Как это сделать на сайте налоговой

За последние годы Федеральная налоговая служба существенно доработала свои информационные ресурсы, а ее официальный сайт стал удобной площадкой, на которой у налогоплательщика имеются все инструменты для решения возникающих вопросов. Сегодня большая часть возможных проблем решается через этот ресурс и не требует очного обращения в налоговую.

Помимо прочего, сайт ФНС позволяет пробить организацию по ИНН и проверить ее благонадежность.

Первое, что стоит получить с помощью сайта, — выписку из ЕГРЮЛ или из ЕГРИП, если сотрудничество планируется с индивидуальным предпринимателем.

Выписка из ЕГРЮЛ/ЕГРИП — важный источник информации о контрагенте, в ней отражены такие сведения, как:

- официальный вид деятельности организации;

- перечень лиц, которые от имени организации вправе действовать без доверенности, как правило, таким лицом является руководитель компании;

- юридический адрес организации;

- сведения о регистрации и официальные реквизиты компании.

Выписку необходимо подробно проанализировать и обратить внимание на следующее:

- Лица, контролирующие компанию, — не были ли они в прошлом руководителями других юридических лиц, которые обанкротились.

- Юридический адрес. Его необходимо сравнить с фактическим, они должны совпадать. Кроме того, следует проверить, не зарегистрированы ли по этому адресу другие компании. Если по одному адресу зарегистрировано одновременно много фирм, это признак «массового» адреса — фирмы, зарегистрированные по таким адресам, нередко оказываются однодневками.

- Нет ли в выписке отметки налоговой о недостоверности сведений. Такая отметка возможна в отношении адреса, руководителя или учредителей компании. Если она имеется, это плохой знак, возможно, организация не ведет реальной деятельности.

- Нет ли в выписке отметки об исключении лица из реестра. Если таковая имеется, организация уже прекратила деятельность.

Чтобы проверить компанию по ИНН с помощью выписки из ЕГРЮЛ, необходимо перейти на страницу https://egrul. nalog.ru/ и ввести в строку поиска ИНН, ОГРН или название фирмы, затем в строке ниже выбрать регион работы искомой организации и нажать «Найти»:

nalog.ru/ и ввести в строку поиска ИНН, ОГРН или название фирмы, затем в строке ниже выбрать регион работы искомой организации и нажать «Найти»:

Выписка предоставляется мгновенно и бесплатно.

Помимо возможности предоставления сведений из ЕГРЮЛ, на сайте налоговой реализован целый сервис экспресс-проверки контрагентов. Возможность перехода на сервис предусмотрена и с главной страницы сайта налоговой:

Сервис «Проверка контрагента по ИНН на налог.ру» позволяет быстро получить следующую информацию:

- не участвует ли руководитель будущего контрагента одновременно в нескольких юридических лицах;

- не является ли руководитель дисквалифицированным лицом;

- не является ли адрес организации массовым.

Если хотя бы по одному параметру контрагент вызывает подозрения, следует во избежание проблем отказаться от сотрудничества с ним.

Об авторе статьи

Гольцова Полина

юрист, специалист по госзакупкам

В 2011 году окончила УрГЮА (ИПиП), в 2013 — РАНХиГС по программе «Управление государственными и муниципальными закупками». С 2013 по 2018 года занималась юридическим сопровождением закупок бюджетных учреждений федерального и регионального уровней.

С 2013 по 2018 года занималась юридическим сопровождением закупок бюджетных учреждений федерального и регионального уровней.

Глава 3: Будущие и форварды: знание основ — Часть 2

Риски форвардных контрактов

Несмотря на то, что внутри делового сообщества ожидаются форвардные контракты, они сопряжены с определенными рисками. Вот некоторые из распространенных угроз, с которыми могут столкнуться покупатели и продавцы:

Риск ликвидности

Для заключения форвардного контракта вам необходим контрагент, придерживающийся противоположной точки зрения. Найти такого контрагента на реальном рынке не всегда просто.

В приведенном выше примере Сима и Анант расторгли договор, поскольку придерживались противоположных взглядов. Сима ожидала роста цен на помидоры, а Анант — падения. Что, если бы обе стороны ожидали, что цена либо вырастет, либо упадет? Тогда нельзя было бы заключить форвардный контракт.

Что, если бы обе стороны ожидали, что цена либо вырастет, либо упадет? Тогда нельзя было бы заключить форвардный контракт.

Занять позицию становится сложно, если на рынке недостаточно участников. Иногда вам может потребоваться третье лицо или посредник, чтобы помочь вам найти подходящего контрагента. Третья сторона взимает плату за эту услугу.

Риск неисполнения обязательств

Также известный как кредитный риск, это один из наиболее значительных рисков для форвардных контрактов.

Представьте себе сценарий, при котором цена на помидоры упадет до 6 рупий / кг. Благодаря форвардному контракту это должно принести Anant солидную прибыль. Но Сима может решить не соблюдать условия контракта из-за понесенных ею убытков. Если она не выполнит своих обязательств, Анант проиграет.

Форвардные контракты сопряжены с риском, поскольку при заключении контракта не происходит обмена платежами.Кроме того, при отсутствии повседневных финансовых расчетов риск еще больше возрастает. Таким образом, это остается риском для обеих сторон.

Нормативный риск

Форвардные контракты требуют только взаимного согласия покупателя и продавца. Здесь нет регулятора. Отсутствие регулирующего органа затрудняет возврат денег в случае невыполнения одной из сторон контракта.

In Futures, с другой стороны, этот регуляторный риск сведен к минимуму. Торговля регулируется биржей, которая имеет меры по снижению риска неисполнения обязательств любой из сторон.

Отсутствие гибкости

Форварды могут быть очень персонализированы, поскольку контракты заключаются напрямую между покупателем и продавцом. Но после того, как контракты составлены, они не обеспечивают большой гибкости. Они должны быть выполнены в установленный срок годности. Покупатель и продавец могут не иметь возможности выйти из контракта до истечения срока его действия.

Если одна из сторон желает закрыть свою позицию, ей нужно найти другую группу, которая займет их место. Из-за риска ликвидности найти сторону, которая возьмет на себя контракт на оставшийся период, может быть непросто.

Различия между форвардами и фьючерсами

Хотя форвардные и фьючерсные контракты похожи, между ними есть некоторые важные различия:

Условия договора

Форвардные контракты заключаются по обоюдному согласию покупателя и продавца. Таким образом, трейдеры могут их настраивать. С другой стороны, фьючерсные контракты подчиняются правилам и положениям биржи, на которой они торгуются. Это делает их более стандартизированными.

Риск неисполнения обязательств

На бирже действует несколько защитных мер для снижения риска дефолта по фьючерсам. Но в форвардном контракте нет регулирующего вмешательства. В случае Forwards высок риск невыполнения сторонами условий контракта.

Постановление

Биржа, на которой торгуется фьючерсный контракт, регулирует его условия, а также саму сделку. Но форвардный рынок работает без такого регулятора. Обычно стороны заключают форвардные контракты самостоятельно.

Начальная маржа

Фьючерсные контракты требуют предоплаты маржи с обеих сторон. Это гарантирует, что и покупатель, и продавец берут на себя финансовые обязательства по контракту, что снижает риск неисполнения обязательств. Форвардный контракт не требует такой начальной маржи, и в результате кредитный риск остается высоким.

Поселок

Форвардные контракты рассчитываются только в заранее оговоренную дату истечения срока. С другой стороны, фьючерсы могут быть рассчитаны в любое время до истечения срока контракта.Кроме того, найти новых контрагентов по фьючерсному контракту легко, учитывая его высокую ликвидность на бирже.

Отличительная черта | Форвардные контракты | Фьючерсные контракты |

Условия договора | Индивидуальные | Стандартизированный |

Риск дефолта | Высокая | Низкая |

Постановление | Саморегулирующийся | Регулируется SEBI |

Начальная маржа | Не требуется | Требуется |

Поселок | По истечении срока годности | Ежедневно |

Производные инструменты в Индии

Существует два вида деривативов, доступных для торговли на Национальной фондовой бирже (NSE) и BSE (бывшая Бомбейская фондовая биржа). Это фьючерсы и опционы .

Это фьючерсы и опционы .

- Фьючерсный контракт — это стандартизированный контракт между двумя участниками на покупку или продажу базового актива на определенную дату в будущем по определенной цене.

- Контракт опционов немного отличается. Это дает одной стороне возможность либо выполнить контракт, либо нет к определенной дате в будущем и по определенной цене.

Теперь у вас есть базовое представление о дерививах для обмена.В следующих главах мы обсудим, как работают эти производные инструменты.

Сводка

- Риски, связанные с торговлей форвардными контрактами, включают риск ликвидности, риск дефолта, регуляторный риск и отсутствие гибкости.

- Основные различия между форвардными и фьючерсными контрактами заключаются в условиях их контрактов, риске неисполнения обязательств, регулировании, начальной марже и расчетах.

- В Индии существует два вида деривативов для торговли на NSE и BSE — фьючерсы и опционы.

Часть 2 фьючерсных и форвардных контрактов заканчивается этой главой. В следующей главе мы углубимся в фьючерсы, чтобы получить более подробное представление.

Заявление об отказе от ответственности:

ICICI Securities Ltd. (I-Sec). Зарегистрированный офис I-Sec находится в ICICI Securities Ltd. — ICICI Center, HT Parekh Marg, Churchgate, Mumbai — 400020, India, тел .: 022 — 2288 2460, 022 — 2288 2470. Вышеуказанное содержание не считается приглашение или убеждение торговать или инвестировать.I-Sec и аффилированные лица не несут ответственности за любые убытки или ущерб любого рода, возникшие в результате каких-либо действий, предпринятых в связи с этим. Вышеуказанное содержание предназначено исключительно для информационных целей и не может использоваться или рассматриваться как документ предложения или ходатайство о предложении. покупать, продавать или подписываться на ценные бумаги или другие финансовые инструменты или любой другой продукт.

Расчеты и драйверы кредитной оценки

Посмотреть больше Аналитика казначейства

В предыдущей статье этой серии мы объяснили, как финансовый кризис 2008 года привел к существенной реформе ценообразования производных финансовых инструментов, причем все большее значение приобрели корректировки, касающиеся дисконтирования, финансирования и кредита.Мы также впервые рассмотрели корректировки кредитной оценки (CVA), которые отражают вероятность дефолта контрагента по производным контрактам и портфелям. Мы объяснили, почему CVA затрудняет сравнение «истинной» справедливой стоимости ценообразования деривативов на многодилерских платформах. Наконец, мы ввели кредитные свопы на дефолт (CDS) в качестве торгуемых инструментов для хеджирования риска дефолта и, следовательно, в качестве наблюдаемой рыночной цены для риска контрагента. Однако важный вопрос заключается в том, как это повлияет на ценообразование?

Компоненты CVA

Есть несколько важных компонентов, формирующих расчет CVA.Первый — это Вероятность дефолта (PD) контрагента; это измеряет вероятность дефолта. Второй — убыток при дефолте (LGD) контрагента; это измеряет долю обязательства контрагента, которое, как ожидается, не будет возмещено в случае дефолта. Третий — это Ожидаемая Положительная Экспозиция (EPE) сделки; таким образом измеряется потенциальный размер обязательства контрагента по производному инструменту.

Расчет вероятности дефолта (PD)

Вероятность дефолта представляет собой вероятность того, что контрагент не сможет выполнить свои обязательства. Однако следует учитывать, что вероятность дефолта может быть разной в зависимости от анализируемого временного горизонта. Это важно, потому что прогнозируемая подверженность риску контрагента может изменяться в разные периоды времени, и поэтому необходимо присвоить правильную вероятность дефолта правильной подверженности риску. В частности, для расчета CVA требуется временная структура вероятностей дефолта.

В частности, для расчета CVA требуется временная структура вероятностей дефолта.

Один из подходов к вычислению вероятностей дефолта — использование CDS. Рынок CDS предоставляет рыночную цену риска контрагента, которая может наблюдаться для различных сроков контрактов. Обычно торгуются CDS для крупных банков-контрагентов с различными сроками от 6 до 10 лет, что позволяет предполагать временную структуру вероятностей дефолта.

С учетом убытков при невыполнении обязательств (LGD)

В случае дефолта контрагента убыток кредиторов не обязательно является полной подверженностью риску, поскольку некоторая его часть может быть возмещена за счет дефолта контрагента.Размер восстановленного воздействия по отношению к общему риску называется коэффициентом восстановления. Баланс — это сумма, которая, как ожидается, будет потеряна в случае неисполнения обязательств, и называется убытком при невыполнении обязательств (LGD). Поскольку контракты CDS компенсируют покупателям защиты только LGD, а не условную подверженность контракту CDS, это важный фактор при интерпретации CDS.

Расчет ожидаемого положительного воздействия (EPE)

Риск, связанный с контрагентом по производным финансовым инструментам, может значительно варьироваться в течение срока действия сделки, при этом характер производного продукта является важным фактором для понимания того, насколько потенциально подвержены риску в случае дефолта контрагента.Следовательно, релевантны именно те риски, которые имеют положительную рыночную стоимость (MTM) (то есть, когда контрагент по производному инструменту имеет обязательство перед корпорацией на момент дефолта). По этой причине для CVA необходимо рассчитать ожидаемое положительных экспозиций. Его можно рассматривать как средневзвешенное значение вероятности всех возможных оценок производных финансовых инструментов в определенный момент времени, когда отрицательные оценки рассматриваются как нулевые (поскольку у контрагента банка нет обязательств для сценариев, в которых производный инструмент имеет отрицательный MTM для корпоративный).

Профили EPE различаются в зависимости от производных продуктов

Различные производные продукты могут иметь существенно разные профили воздействия. Некоторые деривативы, такие как кросс-валютные свопы, при наступлении срока погашения которых наблюдается значительный денежный поток, имеют профиль EPE, который растет в течение срока действия сделки и достигает пика к погашению, как показано на рис. , рис. 1, . Другие продукты, такие как свопы с фиксированной процентной ставкой (IRS), имеют профиль EPE, который растет и падает в течение срока действия сделки (аналогично эффекту «вытягивания к номинальной стоимости» при хранении ценных бумаг с фиксированным доходом), достигая пика во время жизнь торговли, представленная в Рисунок 2 .

Рис. 1. Профиль EPE пятилетнего межвалютного свопа с плавающей и плавающей валютой на 100 миллионов фунтов стерлингов (оплата в долларах США, получение фунтов стерлингов) [Источник: Bloomberg SWPM]

Рисунок 2: Профиль EPE 5-летнего свопа с фиксированной процентной ставкой и выплатой 100 миллионов фунтов стерлингов [Источник: Bloomberg SWPM]

Объединение всех компонентов — расчет CVA

Объединение EPE производного инструмента с профилем PD контрагента и LGD позволяет рассчитать CVA сделки. Подход к вычислению CVA показан как

Подход к вычислению CVA показан как

Где

EPE т = текущая стоимость ожидаемого положительного риска в момент времени т

PD t = предельная вероятность дефолта между временем t -1 и временем t

LGD = Убыток по умолчанию

Как видно из формулы, каждый из описанных выше компонентов действует как драйвер CVA.Как и следовало ожидать, более высокая EPE увеличивает CVA, особенно для сделок с профилем EPE, который остается высоким до наступления срока погашения, аналогично кросс-валютному свопу в , рис. 1 . Интуитивно понятно, что более высокий LGD и более высокий PD увеличивают CVA, и поэтому более высокие спреды CDS (где стандартизованный LGD считается одинаковым для каждого банка-контрагента) также указывают на более высокий CVA. Наконец, в большинстве случаев увеличение срока торговли приведет к увеличению CVA.

Количественная оценка воздействия: процентные свопы

Чтобы проиллюстрировать влияние на торговую стоимость кредита контрагента, мы рассматриваем 5-летний своп с фиксированной процентной ставкой (IRS) в размере 100 миллионов фунтов стерлингов. EPE сделки показано на рис. , рис. 2 . Используя предполагаемый LGD в 60%, подразумеваемая 5-летняя PD может быть оценена в 2,18% для контрагента с фиксированным спредом CDS в 25 базисных пунктов 1 . Это возрастает до 5-летнего PD в размере 12,39% для контрагента с фиксированным спрэдом CDS в 150 б.п. 1 .

CVA для IRS показан для нескольких различных уровней CDS на рис. 3 . Для гипотетического контрагента с плоским спредом CDS в 25 б.п. CVA оказалась равной 0.010 процентов торговли условно. Однако для контрагента со спредом CDS 150 б.п. CVA составила 0,058%. Подразумевается, что та же сделка с менее кредитоспособным контрагентом будет стоить примерно на 5 б.п. меньше, чем сделка с более кредитоспособным контрагентом. В качестве альтернативы можно сказать, что менее кредитоспособный контрагент должен будет предложить цену примерно на 5 б.п. ниже, чем более кредитоспособный контрагент, чтобы предложить ту же экономическую ценность.

Для сравнения, по состоянию на 1 st марта 2019 года 5-летние CDS основных банков-контрагентов на странице Bloomberg BANK CDS находились в диапазоне от 30 до 153 базисных пунктов.

Рисунок 3: CVA как процент от номинальной стоимости сделки на 5 фунтов стерлингов, оплата Своп с фиксированной процентной ставкой для ряда различных уровней CDS контрагента. [Источник: Bloomberg SWPM, 29 марта 2019 г.]

Другие инструменты

Пример показывает, что влияние CVA для процентных свопов достаточно существенно, чтобы потребовать дальнейшего рассмотрения корпоративным казначеем, в частности, в отношении экономики выбора контрагента с учетом «истинной» справедливой стоимости производных финансовых инструментов.Фактически, для сделок с более высокой долей денежных потоков на момент погашения, таких как кросс-валютные свопы, влияние CVA даже больше, чем показанное здесь IRS. Это связано с более строгим профилем EPE, который обычно создается этими продуктами. В следующей и заключительной статье этой серии мы дополнительно исследуем влияние ценообразования на различные типы продуктов и проиллюстрируем влияние условий торговли на кредитоспособность контрагентов. Наконец, мы также рассматриваем последствия влияния CVA на ценообразование с точки зрения бухгалтерского учета, в частности, уделяя особое внимание влиянию на корпоративный баланс и отчет о прибылях и убытках.

Наконец, мы также рассматриваем последствия влияния CVA на ценообразование с точки зрения бухгалтерского учета, в частности, уделяя особое внимание влиянию на корпоративный баланс и отчет о прибылях и убытках.

Посмотреть больше Аналитика казначейства

Как установить требования к обеспечению для центральных контрагентов?

Реформы после финансового кризиса 2007-09 гг. Способствуют использованию центральных контрагентов для снижения риска контрагента. Центральный контрагент, также известный как клиринговая палата, вступает в сделку как покупатель для первоначального продавца, так и как продавец для первоначального покупателя. Таким образом, первоначальные контрагенты сделки становятся изолированными от риска дефолта друг друга — при условии, что клиринговая палата выполняет свои собственные обязательства.Для обеспечения устойчивости клиринговая палата собирает два типа обеспечения от участников клиринга: начальная маржа и средства по умолчанию. Несмотря на широкую дискуссию о текущих клиринговых практиках, ведется ограниченная работа, направленная на понимание структуры и регулирования обеспечения в клиринговых палатах, и особенно на то, как совместно определять маржу и фонд дефолта.

В нашей недавней статье, озаглавленной «Теория требований к обеспечению для центральных контрагентов», представлена новая аналитическая основа для изучения оптимального регулирования требований к начальной марже и фонду по умолчанию.В то время как размещение обеспечения увеличивает залоговый доход участников и дает им стимулы для управления рисками, различные типы обеспечения имеют различные последствия для стимулов участников к переключению рисков и устойчивости клиринговой палаты. Однако найти правильный баланс между ними непросто.

Начальная маржа более рентабельна при согласовании стимулов членов. Напротив, дефолтный фонд менее эффективен в предоставлении стимулов на будущее, потому что залоговые ресурсы объединяются между участниками для достижения разделения убытков на основе фактического результата.Тем не менее, эта выгода от взаимных убытков ценна для устойчивости центрального контрагента. Наши результаты показывают, что соотношение начальной маржи к взносам в фонд по умолчанию имеет значение. Оптимальные механизмы обеспечения должны зависеть от альтернативных издержек предоставления обеспечения, его эффективности в предоставлении стимулов и затрат на рекапитализацию клиринговой палаты.

Оптимальные механизмы обеспечения должны зависеть от альтернативных издержек предоставления обеспечения, его эффективности в предоставлении стимулов и затрат на рекапитализацию клиринговой палаты.

Когда альтернативная стоимость обеспечения является основной проблемой, политика обеспечения должна больше полагаться на маржу, которая является более экономичным инструментом для создания стимулов.Это происходит, например, в условиях высоких процентных ставок во время экономического роста.

Прогноз, однако, сильно отличается в условиях высокого системного риска дефолта и низкой процентной ставки, как сегодня. В связи с разразившимся кризисом COVID-19 Ronin Capital, член клиринга CME и DTCC, объявил дефолт в прошлом месяце. В условиях нестабильности рынка, связанной с коронавирусом, не исключено, что в ближайшие недели может произойти взрыв нескольких участников, что поставит под угрозу стабильность центрального контрагента.В подобных стрессовых рыночных сценариях, когда устойчивость клиринговой палаты становится доминирующей проблемой, наша модель предполагает, что политика обеспечения должна больше полагаться на фонд дефолта. Действительно, в первом квартале 2020 года основные центральные контрагенты в значительной степени увеличили размер своих средств по умолчанию за год до конца 2019 года.

Действительно, в первом квартале 2020 года основные центральные контрагенты в значительной степени увеличили размер своих средств по умолчанию за год до конца 2019 года.

Наш вывод предлагает обоснование для сбора средств по умолчанию в периоды рыночного стресса. Более того, уровень фонда по умолчанию, прогнозируемый нашей моделью, отличается от текущего международного нормативного документа CPSS-IOSCO, известного как правило «Покрытие 2», которое требует, чтобы общий фонд по умолчанию, размещенный участниками, был достаточным для покрытия убытков, вызванных дефолтами. двух крупнейших участников клиринга.Мы показываем, что для клиринговых палат, состоящих из многих членов, общая сумма собранных средств по умолчанию должна покрывать дефицит определенной доли клиринговых членов и реагировать на вход и выход членов в клиринговую деятельность. Этот вывод согласуется с юридическими исследованиями, в которых утверждается, что стандарт «Покрытие 2» далек от разумного.

Кроме того, наши выводы представляют собой нормативное руководство о том, как стимулировать участие в клиринге. Во-первых, клиринговый мандат должен сопровождаться возможностью дилеров взимать более высокий спред для централизованно клиринговых контрактов.Для этого необходимо существенно снизить риск контрагента на платформе с централизованной торговлей, которая требует, чтобы ЦКА собирал достаточно ресурсов, чтобы гарантировать транзакции. Во-вторых, необходимо тщательно регулировать залоговые требования. Хотя создание стимулов для поощрения управления рисками имеет важное значение, это должно быть сделано таким образом, чтобы учесть альтернативные издержки обеспечения для членов.

Во-первых, клиринговый мандат должен сопровождаться возможностью дилеров взимать более высокий спред для централизованно клиринговых контрактов.Для этого необходимо существенно снизить риск контрагента на платформе с централизованной торговлей, которая требует, чтобы ЦКА собирал достаточно ресурсов, чтобы гарантировать транзакции. Во-вторых, необходимо тщательно регулировать залоговые требования. Хотя создание стимулов для поощрения управления рисками имеет важное значение, это должно быть сделано таким образом, чтобы учесть альтернативные издержки обеспечения для членов.

Джесси Цзясю Ван, доцент кафедры финансов в Университете W.Школа бизнеса П. Кэри при Университете штата Аризона.

Агостино Каппони, доцент кафедры промышленной инженерии и операционных исследований Колумбийского университета.

Хунчжун Чжан — научный сотрудник Колумбийского университета.

Расчет корректировок оценки для кредитного риска контрагента с использованием модифицированного надзорного подхода

Целью данного документа является определение изменений в SA-CCR надзорного органа для разработки подхода к расчету ожидаемых профилей рисков. Как указано выше, корректировки необходимы для расчета значений воздействия, подходящих для расчетов CVA. При настройке SA-CCR мы стремимся сохранить базовую структуру и основные строительные блоки. Это позволяет применять согласованный подход к классам активов и дает финансовым учреждениям возможность использовать в будущем надзорную SA-CCR. Следующее представление методологии SA-CCR и вывод ее корректировок основано на содержании и структуре BCBS (2014b).Q \ left [max \ left (V_k (t), 0 \ right) \ right] \ end {выровнено} $$

Как указано выше, корректировки необходимы для расчета значений воздействия, подходящих для расчетов CVA. При настройке SA-CCR мы стремимся сохранить базовую структуру и основные строительные блоки. Это позволяет применять согласованный подход к классам активов и дает финансовым учреждениям возможность использовать в будущем надзорную SA-CCR. Следующее представление методологии SA-CCR и вывод ее корректировок основано на содержании и структуре BCBS (2014b).Q \ left [max \ left (V_k (t), 0 \ right) \ right] \ end {выровнено} $$

(1)

В своей надзорной форме целевым показателем SA-CCR является консервативная эффективная ожидаемая положительная подверженность ( EEPE ) на установленном уровне неттинга в соответствии с реальными показателями (откалиброванными по историческим показателям напряженной волатильности). Следовательно, основная корректировка при выводе нашего подхода — это изменение целевой меры на \ (EE_k (t) \) в рамках меры, нейтральной к риску. Чтобы сохранить общую структуру SA-CCR, мы определяем \ (EE_k (t) \) как комбинацию затрат на замену (\ (RC_k (t) \)) и потенциального будущего воздействия (\ (PFE_k (t) \) ):

Чтобы сохранить общую структуру SA-CCR, мы определяем \ (EE_k (t) \) как комбинацию затрат на замену (\ (RC_k (t) \)) и потенциального будущего воздействия (\ (PFE_k (t) \) ):

$$ \ begin {выровнен} EE_k (t) = RC_k (t) + PFE_k (t) \ end {выравнивается} $$

(2)

Обратите внимание, что оба компонента модифицированного SA-CCR являются функцией времени ( t ).Следуя нашему подходу, \ (RC_k (t) \) захватывает детерминированный компонент, в то время как потенциальное будущее воздействие количественно определяет стохастический компонент \ (EE_k (t) \). В следующих разделах мы выводим модифицированные формулы для расчета этих компонентов на уровне набора неттинга. Наконец, мы переносим наши результаты в параметры, специфичные для SA-CCR, для расчета экспозиции.

Затраты на замену

Для вывода формулы затрат на замену мы сначала вводим следующие допущения. (A1) Рыночная стоимость сделки следует безукоризненному броуновскому движению. Для формулировки затрат на замену мы устанавливаем волатильность равной нулю. (A2) Мы предполагаем отсутствие денежных потоков между \ ((t_0, t) \). (A3) Кроме того, набор неттинговых операций по сделке не является маржинальным и, следовательно, не поддерживается процессом маржи. Сноска 7 Эти допущения неявно используются BCBS (2014b) для вывода RC для немаржированных наборов неттинга.

Для формулировки затрат на замену мы устанавливаем волатильность равной нулю. (A2) Мы предполагаем отсутствие денежных потоков между \ ((t_0, t) \). (A3) Кроме того, набор неттинговых операций по сделке не является маржинальным и, следовательно, не поддерживается процессом маржи. Сноска 7 Эти допущения неявно используются BCBS (2014b) для вывода RC для немаржированных наборов неттинга.

При этих предположениях будущая рыночная стоимость транзакции (\ (V_i \)) в определенный момент времени ( t ) определяется как:

$$ \ begin {align} V_i (t) = V_i (t_0) + \ sigma _i (t) \ cdot \ sqrt {t} \ cdot X_i \ end {align} $$

(3)

, где \ (V_i (t_0) \) представляет сегодняшнюю рыночную стоимость, а \ (X_i \) — стандартная нормальная случайная величина (\ (X_i \ sim N (0,1) \)).\ (\ sigma _i (t) \) представляет волатильность рыночной стоимости транзакции в момент времени t . Применяя допущение A1 , ожидаемая будущая рыночная стоимость равна сегодняшней рыночной стоимости, так как второй член уравнения. (3) обращается в ноль. Как указано выше, RC ( t ) должен отражать детерминированные движения рыночной стоимости транзакции. В частности, свопы процентной ставки и кредитного дефолта включают регулярные платежи, приводящие к изменению рыночной стоимости сделки с течением времени.{T} CF_ {PAY} (t_j) \ cdot DF (t, t_j) \ end {align} $$

(4)

где \ (CF_ {REC} (t_j) \) — денежный поток, полученный во время \ (t_j \), \ (CF_ {PAY} (t_j) \) равен денежному потоку, выплаченному в момент \ (t_j \) и \ (DF (t, t_j) \) представляет коэффициент дисконтирования от времени \ (t_j \) до момента времени t .

Для более сложных производных финансовых инструментов или в случае, если информация о будущих денежных потоках недоступна, мы вводим зависящий от времени масштабный коэффициент для конкретного продукта (\ (s_i \)), чтобы обеспечить приближение будущей рыночной стоимости транзакции (\ (\ hat {V_i} (t) \)).

$$ \ begin {выровнено} \ hat {V_i} (t) = V_i (t_0) \ cdot s_i (t) \ end {выровнено} $$

(5)

Для свопов процентной ставки или дефолта по кредиту этот коэффициент масштабирования может быть основан на упрощенной мере продолжительности для соответствующего продукта:

$$ \ begin {align} s_i (t) = \ frac {D_i (t)} {D_i (t_0)} \ cdot 1 _ {\ {M_i \ ge t \}} \ end {align} $$

(6)

, где \ (1 _ {\ {M_i \ ge t \}} \) — это индикаторная переменная, которая имеет значение 1, если транзакция не истекла в t (т. {(a)} _ i \) может быть представлено индикаторной переменной.Тем не менее, наш подход предлагает гибкость для определения коэффициента масштабирования, специфичного для транзакции, для всех видов (экзотических) продуктов. Это позволяет гибко и последовательно распознавать детерминированные изменения рыночной стоимости сделки.

В рамках установленного законодательством набора неттинга ( k ) разрешен зачет между транзакциями с положительной и отрицательной рыночной стоимостью (\ (\ hat {V_i} (t) \)). Следовательно, рыночная стоимость набора неттинга в момент времени t определяется как:

$$ \ begin {align} \ hat {V} _k (t) = \ sum _ {i \ in {k}} \ hat {V_i } (t) \ end {align} $$

(8)

Как указано выше, затраты на замену не включают стохастические элементы.Q \ left [max \ left ({V} _k (t), 0 \ right) \ right] = max \ left (\ hat {V} _k (t), 0 \ right) \ end {выравнивается} $$

(9)

При наличии обеспечения рыночная стоимость комплекта взаимозачетов уменьшается на сумму, эквивалентную денежному эквиваленту полученного чистого обеспечения (\ (C_ {CE} (t) \)). Согласно предположению A3 , все предоставленное или полученное обеспечение имеет форму независимого обеспечения. Ввиду отсутствия маржинального процесса корректировка условной суммы внесенного / полученного обеспечения не требуется.Зависимость стоимости залога от времени ограничивается волатильностью самой стоимости залога. В соответствии с надзорным SA-CCR, мы рассчитываем стоимость обеспечения в денежном эквиваленте (\ (C_ {CE} (t) \)), используя сокращение залога. Есть две основные корректировки подхода к надзору. Во-первых, мы не используем фиксированный временной горизонт, а рассчитываем денежный эквивалент для конкретных моментов времени ( t ). Во-вторых, мы не применяем предписанные нормативными актами «стрижки», а применяем значения, основанные на собственных оценках волатильности учреждений.{post, unseg} (t_0) \)) залоговая позиция в момент времени \ (t = t_0 \). Стрижка, применимая к конкретной боковой позиции, представлена как \ (h_c (t) \). Обратите внимание, что раздельное размещенное обеспечение не имеет отношения к расчету восстановительной стоимости, так как оно помещается на удаленный счет банкротства и, следовательно, не увеличивает риск для соответствующего контрагента. Включение залоговых позиций в расчет стоимости замены для немаржированных наборов неттинга приводит к:

$$ \ begin {align} RC_k (t) = max \ left (\ hat {V} _k (t) -C_ {CE} (t ), 0 \ вправо) \ end {выровнено} $$

(11)

Чтобы вывести формулировку наборов маржинальной сетки, нам необходимо ослабить допущение A3 .В модифицированном SA-CCR мы вводим возможность моделирования динамики залога напрямую. Мы рассчитываем будущую ожидаемую рыночную стоимость каждой транзакции в каждый момент времени t на основе известных денежных потоков, используя уравнение. (4) или применяя коэффициент масштабирования (см. Уравнение (5)). Следовательно, мы знаем ожидаемую будущую рыночную стоимость набора неттинга (\ (\ hat {V_k} (t) \)) на каждые t . Основываясь на этой информации, мы можем определить ожидаемый путь обеспечения, включая рассмотрение таких параметров маржи, как порог ( TH ) и минимальная сумма перевода ( MTA ).В случае (\ (TH \ ne 0 \)) обмен залога происходит только при превышении порога. Это означает, что дополнительная сумма сверх порога обменивается в виде обеспечения. Мы определяем сумму выше порога как требование залога (\ (\ hat {C_D} (t) \)). Если (\ (MTA \ ne 0 \)), обеспечение обменивается только тогда, когда абсолютная разница между текущей позицией обеспечения (\ (\ hat {C} (t) \)) и спросом на обеспечение превышает MTA . При предположении симметричного MTA и TH , отсутствия округления, ежедневного маржирования и мгновенной обработки обмена обеспечения, ожидаемая позиция обеспечения в \ (t_j \) определяется как: Footnote 9

$$ \ begin {выровнено} \ hat {C} (t_j) = & {} \ hat {C} (t_ {j-1}) + max \ left (max \ left (\ hat {C} _ {D} (t_ {j }) — \ hat {C} (t_ {j-1}), 0 \ right) -MTA, 0 \ right) \ nonumber \\ & + \, min \ left (min \ left (\ hat {C} _ {D} (t_ {j}) — \ hat {C} (t_ {j-1}), 0 \ right) + MTA, 0 \ right) \ end {align} $$

(12)

, где спрос на обеспечение (\ (\ hat {C_D} (t) \)) определяется как:

$$ \ begin {выравнивается} \ hat {C_D} (t_j) = & {} max \ left (max \ left (\ hat {V} (t_ {j}), 0 \ right) -TH, 0 \ right) \ nonumber \\ & + \, min \ left (min \ left (\ hat {V} (t_ { j}), 0 \ right) + TH, 0 \ right) \ end {выравнивается} $$

(13)

Исходя из этого определения, восстановительные затраты для маржинального неттинга, установленного на уровне t , определяются как: Footnote 10

$$ \ begin {align} RC_k ^ {margin} (t) = max \ left (\ hat {V} _k (t) — \ hat {C} (t) + NICA, 0 \ right) \ end {align} $$

(14)

, где NICA представляет собой чистую сумму независимого обеспечения, определенную как:

$$ \ begin {align} NICA = IM_ {rec} -IM_ {post} ^ {unseg} \ end {align} $$

(15)

В дополнение к непосредственному моделированию динамики обеспечения мы вводим необязательную (альтернативную), более упрощенную аппроксимацию для признания обеспечения в наборах маржинальных неттинговых операций.Это консервативное приближение соответствует методологии, описанной в BCBS (2014b). Мы предполагаем, что последний обмен вариационной маржи неизвестен на момент времени t . Следовательно, мы оцениваем RC ( t ) наборов маржинальных неттинговых операций как максимум затрат на замену эквивалентных немаржинальных неттинговых наборов, максимальную сумму риска, которая не приведет к требованию маржи, и нулю. Как правило, требование о марже инициируется, если необеспеченная рыночная стоимость равна сумме TH и MTA .Эта сумма уменьшается на чистую сумму независимого обеспечения ( NICA ). Сноска 11

В соответствии с соглашением о марже изменения рыночной стоимости набора неттинга приведут к изменениям суммы внесенной или полученной вариационной маржи. Поэтому мы вводим зависящую от времени корректировку вариационной маржи ( VM ), основанную на изменении рыночной стоимости набора неттинга. Основываясь на этой корректировке, мы приходим к следующему приближению затрат на замену для наборов маржинальных неттинговых сетей:

$$ \ begin {align} RC ^ {margin} _k (t) \ приблизительно \ max \ left (\ hat {V} _k (t) — \ hat {C} _ {CE} (t), TH + MTA-NICA, 0 \ right) \ end {align} $$

(16)

, где \ (\ hat {C} _ {CE} (t) \) определяется как:

$$ \ begin {align} \ hat {C} _ {CE} (t) = \ left (\ sum _ {c \ in k} V ^ {VM} _ {c} (t_0) \ cdot \ left (1 \ pm h_c (MPOR) \ right) \ right) \ cdot \ frac {\ hat {V} _k (t )} {V_k (t_0)} + NICA \ end {align} $$

(17)

где \ (V ^ {VM} _ {c} (t_0) \) определяется как сегодняшняя рыночная стоимость позиции обеспечения вариационной маржи. Сноска 12 В целом мы ограничиваем ожидаемую подверженность маржинальному неттингу ожидаемой подверженности установленному эквивалентному неттингу без какой-либо формы соглашения о марже. Это равносильно предположению, что набор неттинга рассматривается как немаржированный до тех пор, пока не происходит обмен обеспечения (например, сумма MTA и TH не превышена). Эта процедура требуется, чтобы избежать чрезмерно консервативных результатов из-за высоких пороговых значений и минимума суммы перевода.

Потенциальный риск в будущем

В соответствии с BCBS (2014b) мы определяем потенциальный риск в будущем ( PFE ) как произведение множителя (\ (m_k \)) и агрегированной надстройки (\ (AddOn_k \) ) для каждого набора сеток ( k ):

$$ \ begin {выровнен} PFE_k (t) = m_k (t) \ cdot AddOn_k (t) \ end {выровнен} $$

(18)

где \ (m_k (t) \) также является функцией \ (\ hat {C} _ {CE} (t) \), \ (\ hat {V} _ {k} (t) \) как рассчитанное агрегированное дополнение (\ (AddOn_k (t) \)) соответствующего набора неттинга ( k ).В нашем подходе агрегированная надстройка представляет собой аналитическое приближение к \ (EE_k (t) \) на уровне набора неттинга, предполагая, что рыночная стоимость равна нулю и отсутствует обеспечение. Множитель вводится для учета рыночной стоимости и суммы залога, отличной от нуля. Регулирующий подход SA-CCR отражает выгоду от избыточного обеспечения и отрицательной рыночной стоимости, поскольку только они являются смягчающими факторами против потенциального риска в будущем. Обратите внимание, что множитель, а также агрегированное дополнение являются функцией времени ( t ).В следующих параграфах мы приводим вывод надстроек, а также формулу множителя.

Надстройки для немаржированных наборов неттинга

Надстройка уровня набора неттинга для немаржированных наборов неттинга представляет собой оценку ожидаемого риска ( EE ) в момент времени t . Допущения нормативного SA-CCR, представленные в BCBS (2014b), сохраняются для создания согласованной и интегрированной структуры. Q \ left [max (\ sigma _k (t) \ cdot \ sqrt {t} \ cdot Y, 0) \ right] \ end {align} $$

(19)

, где \ (\ sigma _k (t) \) представляет собой среднегодовую волатильность рыночной стоимости набора неттинга на уровне т .Поскольку Y является стандартной нормальной переменной, мы можем вычислить \ (EE_k (t) \) аналитически. Следовательно, ожидаемое воздействие решает для: Сноска 14

$$ \ begin {выровнено} EE_k (t) = \ sigma _k (t) \ cdot \ sqrt {t} \ cdot \ phi (0) \ end {выровнено } $$

(20)

, где \ (\ phi (0) \) определяется как стандартная нормальная плотность вероятности: \ (\ phi (0) = 1 / \ sqrt {2 \ pi} \). Согласно BCBS (2014b) и в соответствии с вышеизложенными принципами, мы можем переформулировать это уравнение на уровне торговли, чтобы рассчитать ожидаемую подверженность риску на уровне торговли \ (EE_i (t) \).

$$ \ begin {выровнено} AddOn_i (t) = EE_i (t) = \ sigma _i (t) \ cdot \ sqrt {t} \ cdot \ phi (0) \ end {выровнено} $$

(21)

Обратите внимание, что в отличие от BCBS (2014b) волатильность рыночной стоимости на уровне сделки (\ (\ sigma _i (t) \)) является функцией t , поскольку мы оцениваем волатильность рыночной стоимости каждой сделки как функция т . {margin} _k (t) = \ sigma _k (t) \ cdot \ phi (0) \ cdot \ sqrt {MPOR} \ end {align} $$

(22)

Для набора неттинга только с одной сделкой мы можем переформулировать формулу (22) и прийти к формулировке надстройки на уровне сделки для операций в наборе маржинальных неттингов.{margin} _i (t) = \ sigma _i (t) \ cdot \ phi (0) \ cdot \ sqrt {MPOR} \ end {выровнено} $$

(23)

Структура вычислений надстроек

Нормативный SA-CCR имеет особую структуру для расчета надстроек PFE. Процедуры агрегирования используются для расчета надбавок на уровне набора неттинга от надстроек на уровне торговли. Эти правила агрегирования основаны на центральной идее о том, что надстройки можно агрегировать как стандартные отклонения. При разработке нашего модифицированного подхода к расчету надбавок мы применяем допущения, аналогичные тем, которые использовались при разработке нормативного SA-CCR.Мы показали, что общие принципы SA-CCR остаются в силе при новой целевой мере ( EE ( t )). Следовательно, мы, как правило, можем применять ту же базовую структуру и методологию для агрегирования, которые предусмотрены нормативным SA-CCR.

Первым шагом для расчета агрегированной надбавки к уровню набора неттинга является определение надстройки на уровне сделки. В соответствии с нормативным актом SA-CCR расчет надбавок на уровне торговли зависит от класса активов, но имеет общие особенности для всех операций с производными финансовыми инструментами.Следовательно, каждая транзакция относится как минимум к одному из пяти классов активов на основе основного фактора риска. Сноска 17 Для продуктов с более чем одним существенным фактором риска требуется отнесение к нескольким классам активов. Footnote 18

В соответствии с надзорным SA-CCR, мы напрямую работаем с простыми параметрами на уровне сделки, а не с волатильностью на уровне сделки (\ (\ sigma _i (t) \)). Следовательно, мы определяем надбавку к транзакции в момент времени t как произведение фактора подверженности (\ (EF_i \)), скорректированной условной суммы (\ (d_i \)), ее дельты (\ (\ delta _i \ )) и коэффициент масштабирования по времени (\ (\ sqrt {t} \) или \ (\ sqrt {MPOR} \)). {(RF)} \)) предполагается постоянной во времени.{(RF)} \)). Контролирующий SA-CCR предоставляет контролирующие факторы (\ (SF_i \)) на уровне подкласса. Сноска 20 Мы представляем более детальный подход к калибровке фактора воздействия в Разд. 4.

Параметр дельты (\ (\ delta _i \)) является функцией направления сделки относительно основного фактора риска (длинная / короткая). Для продуктов с нелинейной зависимостью от основного фактора риска \ (\ delta _i \) служит коэффициентом масштабирования по отношению к денежной ценности продукта.{(impl)} \) (подразумеваемая) волатильность базового актива опциона. T определяется как промежуток времени (в годах) между сегодняшним днем и датой истечения срока действия опциона. Сноска 22 \ (\ hat {P} (t) \) равняется оценке спотовой цены базового актива в момент времени t . Сноска 23 Если оценка P ( t ) через форвардную цену невозможна, мы предполагаем \ (P (t) = P (t_0) \). Параметры \ (\ psi \) и \ (\ omega \) необходимы для охвата всех комбинаций купленных / проданных и колл / пут опционов. Сноска 24

Для более сложных и экзотических вариантов Ур. (29) могут не подходить, поскольку многие из этих продуктов зависят от пути. Поскольку \ (\ delta _i (t) \) определяется на уровне торговли, наш подход предлагает гибкость, позволяющую включать фактические экономические дельты для этих продуктов. Тем не менее, это требует предположения о развитии дельты продуктов с течением времени, особенно если эти дельты не рассчитываются аналитически. Следовательно, методология расчета \ (\ delta _i (t) \) должна быть определена для каждого типа продукта на основе доступности и качества соответствующих данных.

Скорректированная условная сумма (\ (d_i \)) отражает размер транзакции. Для процентных и кредитных производных инструментов \ (d_i \) также используется для признания дюрации инструмента и, следовательно, его чувствительности к изменениям в базовых факторах риска. В общем, надстройка под SA-CCR пропорциональна скорректированному условному. Корректировки формулировки \ (d_i \) для конкретного класса активов представлены в «Приложении A.3.3».

Агрегация надстроек на уровне торговли

Что касается агрегирования надстроек на уровне торговли и структуры подмножеств и наборов хеджирования, мы в основном следуем процедурам и определениям надзорного SA-CCR (BCBS 2014b):

В случае производных финансовых инструментов на процентную ставку все операции ( i ) относятся к подмножеству хеджирования в зависимости от их валюты ( c ) и срока погашения.Для каждой валюты определены три периода погашения (\ (0-1y \), \ (1-5y \), \ (> 5y \)). В рамках этих периодов срока погашения ( b ) надстройки на уровне сделки для длинных и коротких позиций агрегируются при условии 100% корреляции. Следовательно, мы приходим к следующему определению надстройки ( X ) для каждого подмножества хеджирования (\ (X_ {cb} \)) в момент времени t :

$$ \ begin {align} X_ {cb} (t) = \ sum _ {i \ in \ {ccy_c, MB_b \}} X_i (t) = \ sum _ {i \ in \ {ccy_c, MB_b \}} EF_i \ cdot d_i (t) \ cdot \ delta _i (t) \ cdot \ sqrt {t} \ end {align} $$

(30)

На следующем этапе мы вычисляем надбавку для каждого набора хеджирования (валюты) на основе следующего уравнения:

$$ \ begin {align} X_ {c} (t) = \ sqrt {\ sum _ {b } (X_ {cb} (t)) ^ 2+ \ sum _ {b} \ sum _ {b \ ne d} \ rho _ {bd} \ cdot X_ {cb} (t) \ cdot X_ {cd} ( t)} \ end {align} $$

(31)

где \ (\ rho _ {bd} \) определяется как корреляция между двумя периодами погашения. Сноска 25 Дано уравнение. (31), мы можем учесть эффекты компенсации между длинными и короткими транзакциями в одной и той же валюте и с разным периодом погашения. Основываясь на корректировках параметров уровня торговли (\ (d_i (t) \), \ (\ delta _i (t) \)) с течением времени, мы неявно моделируем изменение во времени чувствительности транзакций и взаимозачета. настроены на изменение основных факторов риска. Таким образом, мы можем учесть компенсирующий эффект длинных и коротких позиций в одной и той же валюте и с разными сроками погашения с течением времени.{(IR)} (t) = \ sum _ {c} X_c (t) \ end {align} $$

(32)

Учитывая приведенную выше формулировку, регулирующее дополнение PFE для IR производных не учитывает эффекты диверсификации между подверженностью рискам в разных валютах.

Расчет надстройки для валютных деривативов не требует отнесения операций к хеджирующим подмножествам . Все транзакции, относящиеся к одной и той же валютной паре, напрямую относятся к набору хеджирования. {(FX)} (t) = \ sum _ {c} X_c (t) \ end {выравнивается} $$

(34)

Следовательно, регуляторный надстройка PFE для валютных деривативов не принимает во внимание эффекты диверсификации между различными валютными парами.Агрегированная надстройка PFE по классам активов определяется как простая сумма всех надстроек на уровне класса активов. Следовательно, эффекты диверсификации по классам активов также не учитываются при агрегировании надстройки PFE.

Процедуры агрегирования для долевых, кредитных и товарных деривативов включают взаимозачеты операций с применением однофакторной модели. Следовательно, при расчете надстройки PFE учитывается взаимозачет транзакций с другим базовым эталонным объектом (CR), эмитентом (EQ) или типом товара (COM). Сноска 26

В целом признание эффектов диверсификации в дополнительных расчетах надзорной SA-CCR считается консервативным. Мы считаем, что отсутствие учета эффектов компенсации по валютам (IR) и валютным парам (FX) слишком консервативно для целей расчета CVA. Наш подход обеспечивает гибкость для внесения улучшений в методологию агрегирования надстроек PFE. В качестве простого примера мы представляем модифицированную процедуру агрегирования для расчета надбавок IR и FX на уровне класса активов.{(FX)} = 0,6 \). В модифицированном SA-CCR уравнение. (35) используется для замены уравнений. (32) и (34).

Как упоминалось выше, модифицированная структура SA-CCR предлагает возможность включения более сложных методологий агрегирования для моделирования корреляций между наборами хеджирования и классами активов. Создание более сложных модифицированных процедур для агрегирования надстроек потребует всестороннего обсуждения и анализа различных методов агрегирования для каждого класса активов. В этой статье мы сосредоточены на предоставлении подробных сведений о методологических основах модифицированного SA-CCR.Следовательно, мы выбираем простую методологию агрегирования для учета эффектов диверсификации между наборами хеджирования в классах активов IR и FX.

Множитель

При выводе множителя PFE допущения AO1 и AO2 ослабляются. Следовательно, рыночная стоимость набора неттинга может отличаться от нуля, и может присутствовать полученное или внесенное обеспечение. Множитель определяется как доля от PFE. Таким образом, PFE корректируется с учетом того, что рыночная стоимость и суммы залога отличны от нуля.Q \ left [max \ left ((\ hat {V} _k (t) + \ sigma _k (t) \ cdot \ sqrt {t} \ cdot Y) — {C} _ {CE} (t), 0 \ right) \ right] \ end {выравнивается} $$

(36)

где:

\ (\ hat {V} _k (t) \) — (детерминированная) рыночная стоимость неттинга, установленного на момент времени t ,

\ ({C} _ {CE} (t) \) представляет собой денежный эквивалент чистого обеспечения, полученного в размере т. ,

\ (\ sigma _k (t) \) — волатильность неттинга, установленного в момент времени t и

Y определяется как стандартная нормальная случайная величина.

На основе уравнения. (36) и вышеупомянутые предположения, формула множителя выводится аналитически для наборов неттинга без маржи. Подробные сведения о допущениях и аналитическом расчете формулы множителя см. В «Приложении A.3». Множитель для набора неттинга ( k ) в момент времени t определяется как:

$$ \ begin {выровнено} m (t) = y \ cdot \ Phi \ left [\ phi (0) y \ right ] + \ frac {\ phi \ left [\ phi (0) y \ right]} {\ phi (0)} — \ frac {max \ left (\ hat {V} _k (t) — {C} _ { CE} (t), 0 \ right)} {AddOn_k (t)} \ end {align} $$

(37)

где \ (y = \ frac {\ hat {V} _k (t) — {C} _ {CE} (t)} {AddOn_k (t)} \), \ (\ Phi (.) \) — стандартная нормальная кумулятивная функция распределения, а \ (\ phi (.) \) — стандартная нормальная функция плотности вероятности. Это отличается от формулы множителя на основе модели, полученной BCBS (2014b). Надзорный SA-CCR применяет более консервативную функцию множителя, чтобы учесть возможность того, что будущие значения MtM не распределяются нормально. Кроме того, рассматриваются только случаи, когда \ (\ hat {V} _k (t) — {C} _ {CE} (t) \) меньше нуля. Кроме того, вводится нижний предел, чтобы множитель не достиг нуля.Модифицированный SA-CCR использует множитель, как определено в формуле. (37) без дальнейших изменений. Как показано в «Приложении A.3», такая же формулировка применяется для комплектов неттинга с маржей и без маржи.

Форварды и фьючерсы

12.2 Форварды и фьючерсы

Цели обучения

- Что такое форвардный контракт и для чего он используется?

- Что такое фьючерсный контракт и каково его экономическое назначение?

Представьте, что вы хотите устроить вечеринку в конце семестра и у вас есть бюджет в 100 долларов на пиво.(Если вы несовершеннолетний или трезвенник, подумайте о корневом пиве.) Вы знаете, что ваши друзья выпьют любое (корневое) пиво, которое вы принесете в дом перед вечеринкой, поэтому вам придется подождать до дня мероприятия, чтобы сделать покупки. . Проблема в том, что на ваше любимое пиво резко подскакивает цена. Иногда это стоит 20 долларов за ящик, а в других случаях — 30 долларов. Наличие 5 ящиков хороших напитков означало бы отличную вечеринку, но иметь 3 ящика хороших продуктов и ящик (вставьте здесь ваше любимое слово для обозначения плохого пива по 10 долларов за ящик) было бы … совершенно неубедительным.Что делать?

Покупатели, естественно, опасаются повышения цен на вещи, которыми они хотят владеть в будущем. Продавцы же, напротив, опасаются снижения цены. Эти взаимные опасения могут привести к созданию финансового инструмента, известного как форвард. В форвардном контракте покупатель и продавец договариваются сегодня и о цене актива, который будет куплен и поставлен в будущем. Таким образом, покупатель точно знает, сколько ему придется заплатить, а продавец точно знает, сколько он получит.Вы можете подписать форвардный контракт со своим дистрибьютором пива, установив цену на ваше любимое пиво на уровне 25 долларов за коробку и, таким образом, гарантировать, что у вас будет 4 коробки хорошего напитка в конце семестра. Точно так же фермер и бакалейщик могут заключить договор о посеве, чтобы установить цены на арбузы, кукурузу и т. Д. Во время сбора урожая.

Сельскохозяйственные форвардные контракты, подобные только что описанному, использовались веками, если не тысячелетиями. Их использование ограничено тремя основными проблемами форвардных контрактов: (1) часто бывает сложно / дорого найти желающего контрагента; (2) рынок форвардных контрактов неликвиден из-за их специфического характера, поэтому их нелегко продать другим сторонам при желании; (3) одна сторона обычно имеет стимул разорвать соглашение.Представьте, например, что цена вашего любимого пива упала до 15 долларов за ящик. Вы можете почувствовать себя обманутым из-за того, что вам придется заплатить 25 долларов и нарушить свое обещание. И наоборот, если ваше пиво подешевело до 40 долларов за коробку, дистрибьютор мог бы сказать вам, чтобы вы заблудились, когда вы попытались заплатить 25 долларов по форвардному контракту.