Как распределить доход, чтобы накопить миллион рублей — Личный опыт на vc.ru

Можно ли накопить миллион? Большинство людей считают, что нет – ведь повседневные нужды «съедают» весь регулярный доход. Однако специалисты утверждают, что сформировать финансовую «подушку безопасности» можно при любом размере зарплаты. О том, как это сделать, рассказывает Станислав Ермилов – предприниматель, экономист, финансовый эксперт компании «ЦентрКонсалт».

{«id»:69031,»url»:»https:\/\/vc.ru\/life\/69031-kak-raspredelit-dohod-chtoby-nakopit-million-rubley»,»title»:»\u041a\u0430\u043a \u0440\u0430\u0441\u043f\u0440\u0435\u0434\u0435\u043b\u0438\u0442\u044c \u0434\u043e\u0445\u043e\u0434, \u0447\u0442\u043e\u0431\u044b \u043d\u0430\u043a\u043e\u043f\u0438\u0442\u044c \u043c\u0438\u043b\u043b\u0438\u043e\u043d \u0440\u0443\u0431\u043b\u0435\u0439″,»services»:{«facebook»:{«url»:»https:\/\/www.

4457 просмотров

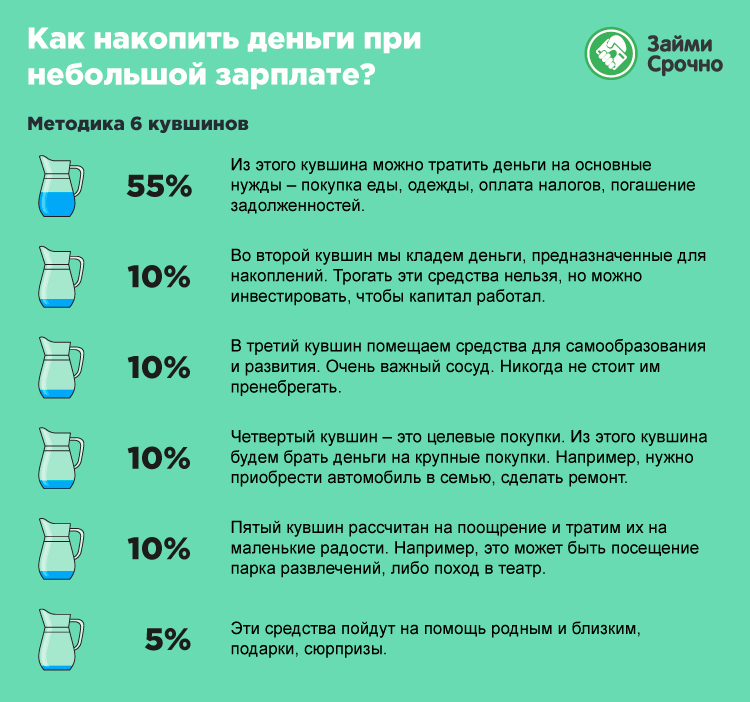

Куда мы тратим деньги?

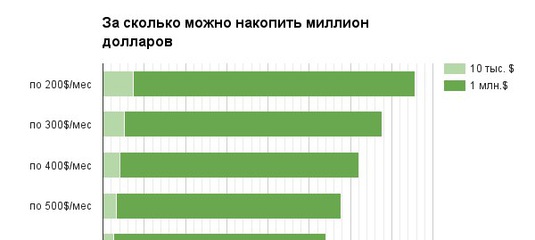

Миллион можно накопить с любого ежемесячного дохода, вопрос будет только в том, как скоро вы сможете это сделать.

В первую очередь важно понять, на что тратится ваша зарплата. Для этого нужно в течение 2-3 месяцев фиксировать все траты. Полученный список расходов следует проанализировать и выделить обязательные платежи (коммунальные, аренда, проезд и т.д.), необязательные (украшения, посещение ресторанов и пр.) и спонтанные. Последний вид трат – самый опасный для будущего миллиона, поскольку их размер может быть неограниченным. От него нужно решительно и полностью отказаться.

Для этого нужно в течение 2-3 месяцев фиксировать все траты. Полученный список расходов следует проанализировать и выделить обязательные платежи (коммунальные, аренда, проезд и т.д.), необязательные (украшения, посещение ресторанов и пр.) и спонтанные. Последний вид трат – самый опасный для будущего миллиона, поскольку их размер может быть неограниченным. От него нужно решительно и полностью отказаться.

Теперь список нужно основательно почистить, оставив только нужные и обоснованные платежи. Лучше всего это сделать письменно, чтобы взвесить и обдумать каждый вид расходов.

Как распланировать бюджет

Важный момент – прежде чем приступить к накоплению, нужно полностью рассчитаться с имеющимися долгами и кредитами. А потом, когда вы будете точно знать, сколько денег в вашем распоряжении, можно заниматься планированием.

А потом, когда вы будете точно знать, сколько денег в вашем распоряжении, можно заниматься планированием.

Первые по важности

Обязательно оставляйте какое-то количество денег на собственные нужды – хобби, занятия в спортзале, книги и т.д. Себя обязательно нужно баловать, чтобы процесс накопления не превратился в мучительное самоограничение.

Планируйте расходы вместе с членами семьи. Это позволит оптимизировать траты и учесть интересы всех домочадцев.

Где хранить средства?

Чтобы снять деньги, нужно потратить время и доехать в банк. Это даст вам возможность передумать и отказаться от многих расходов.

Основная цель всех накоплений – перейти к полному пассивному доходу. Чтобы этого достичь, придется потрудиться, но результат того стоит. Соблюдайте финансовую дисциплину, не пренебрегайте планированием и отслеживайте свои траты. И вы очень скоро сможете с полным правом причислить себя к миллионерам.

7 способов, как накопить на квартиру с любой зарплатой

Людей, способных вот так сходу купить любую недвижимость, единицы. Как накопить на квартиру максимально быстро и без рискованных схем? Живые истории и экспертные советы.

Как накопить на квартиру максимально быстро и без рискованных схем? Живые истории и экспертные советы.

Дисклеймер

В данной статье речь пойдет именно о легальных и рабочих способах, НЕ связанных с рискованными схемами, азартными играми и прочими сомнительными способами, на которых люди в 99% случаев теряют средства, а не сберегают.

Мы знаем, что в сети есть масса рассказов «как я накопил на квартиру с помощью чудо-схемы Васи Пупкина». Никаких Пупкиных в нашем материале не будет!

Только легальные способы, которые не потребуют от вас отправлять свои деньги в руки непонятным людям и в непонятные проекты. Рассмотрим все плюсы и минусы, и выясним, какие из методов не только работают, но и работают достаточно быстро.

При желании, чтобы ускорить процесс, некоторые из этих способов вы можете комбинировать. А в конце будет самая подробная стратегия – почти сценарий. ?

№1 Долго и надежно

Банковский вклад – самый надежный, но, увы, самый медленный способ. Но не торопитесь считать его бесполезным, глядя на ставки в 4% — 6% (а главное – не торопитесь вкладывать средства в сомнительные компании, предлагающие существенно большие суммы. Надежных инвесторов сейчас – по пальцам одной руки, а 90% компаний, предлагающих ставку выше ключевой ставки ЦБ РФ просто в какой-то момент исчезнут с вашими накоплениями).

Но не торопитесь считать его бесполезным, глядя на ставки в 4% — 6% (а главное – не торопитесь вкладывать средства в сомнительные компании, предлагающие существенно большие суммы. Надежных инвесторов сейчас – по пальцам одной руки, а 90% компаний, предлагающих ставку выше ключевой ставки ЦБ РФ просто в какой-то момент исчезнут с вашими накоплениями).

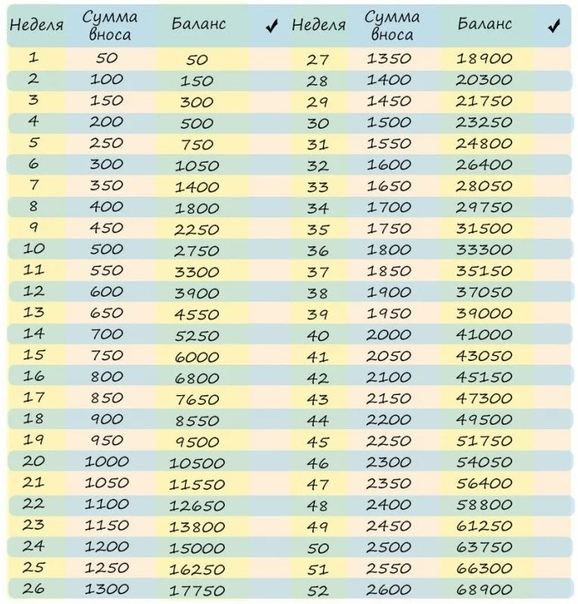

Ваше решение – постоянное пополнение вклада и использование так называемого «сложного процента» в качестве рычага. Как это работает вы можете узнать (и посчитать итог) с помощью нашего калькулятора.

4% годовых на депозит в 20.000 звучат довольно грустно. Но если каждый месяц докладывать по 10.000 р., даже при таком проценте уже к концу года у вас на счету получится в районе 143 тысяч. К концу второго – 270 с хвостиком.

Все равно не хватит, правда?

Особенно, если вас интересует, как накопить на квартиру в Москве.

Ничего страшного. Едем дальше – сейчас будем выяснять, как увеличить эти суммы.

Но сначала разберемся, что можно сделать, если на руках достаточно внушительная сумма.

№2 Быстро, но с опаской

Инвестирование – существует ряд компаний, которым можно доверить свои средства или даже самостоятельно начать инвестировать. Звучит соблазнительно, но перед тем, как заниматься данной сферой, советуем проштудировать все материалы из данного раздела.

В целом, выгодные предложения по инвестированию существуют у:

- MoneyMan

- Открытие Брокер

- Сбербанке

MoneyMan привлекает инвестиции для выдачи микрозаймов. Причем, в отличие от многих других «коллег» не предлагает вам взять на себя проблемы с кредитованием, проверкой клиентов и т.д. Вы просто вносите средства, как обычный инвестор, а по окончании оговоренного периода получаете их обратно вместе с заранее указанными в договоре процентами. Цифры получаются симпатичными – от 10% годовых.

Открытие Брокер – это уже лига постарше. Для тех, кто потратил какое-то время и разобрался в базовых вопросах инвестирования. И мы крайне не советуем бросаться в таинства подобного инвестирования очертя голову. Тут придется хотя бы 3 – 4 месяца потратить на образование и гарантированно «убить» первое небольшое вложение, чтобы разобраться, что к чему. На выходе может получиться симпатичная прибыль. Главное, понимать, что это тоже формат накоплений, а не рулетка, где нужно срочно «все поставить на красное и выиграть». Так не бывает. И такие истории всегда заканчиваются печально.

Сбербанк – предлагает довольно внятные инвестиционные инструменты. В том числе, инвестиции непосредственно в сам Сбербанк. Тоже неплохой вариант, как накопить на квартиру, если у вас есть неплохой стартовый капитал (от 1 – 1,5 миллионов), но ипотеку брать вы решительно не хотите, или вам просто не одобрят пока ту сумму, которая нужна. В целом доходность может получится до 10 – 15% в год. Правда, год на год не приходится и может быть период небольшого минуса.

Данные способы подходят только людям, располагающим свободными суммами.

Financer.com предупреждает:

! Ни в коем случае нельзя брать кредиты под подобные инвестиции

! Ни в коем случае нельзя выбирать любой из данных вариантов, не почитав соответствующие статьи экспертов.

! Ни в коем случае нельзя инвестировать подобным образом «последние деньги», да еще и целиком. Никогда не храните все яйца в одной корзине.

№3 Безопасно, но с усилиями

Очевидно, чтобы быстро накопить на квартиру, нужно или увеличить доход, или сократить расходы.

- Специально для вас мы составили подборку советов о том, как экономить без ущерба для себя и своей семьи. Общий список получился больше 100 пунктов, и там есть решительно все – вплоть до экономии на ЖКХ. Наверняка вы найдете там для себя что-то новое и необычное.

- Для увеличения дохода крайне не советуем устраиваться на вторую работу – может пострадать и первая.

Оптимальный вариант – найти подработку со сдельной оплатой и свободным графиком. В настоящий момент существуют десятки сервисов фриланса с потребностью в самых различных услугах. Самые популярные – «Профи» и FL. Для тех, кто знает язык, также подойдет Upwork.

Оптимальный вариант – найти подработку со сдельной оплатой и свободным графиком. В настоящий момент существуют десятки сервисов фриланса с потребностью в самых различных услугах. Самые популярные – «Профи» и FL. Для тех, кто знает язык, также подойдет Upwork.

Оптимальный вариант – найти подработку со сдельной оплатой и свободным графиком. В настоящий момент существуют десятки сервисов фриланса с потребностью в самых различных услугах. Самые популярные – «Профи» и FL. Для тех, кто знает язык, также подойдет Upwork.

Оптимальный вариант – найти подработку со сдельной оплатой и свободным графиком. В настоящий момент существуют десятки сервисов фриланса с потребностью в самых различных услугах. Самые популярные – «Профи» и FL. Для тех, кто знает язык, также подойдет Upwork.Что делать с этими «сверх-доходами»? Решительно все (на 100% и без уловок) откладывать на специальный счет, открытый под накопления на жилье.

№4 Законно, но неочевидно

Не всегда на квартиру нужно именно копить. Проведенный опрос показал, что более 70% россиян не в курсе возможных акций и льгот, которыми они могут воспользоваться.

Стартовую информацию, например, для семей с детьми можно посмотреть тут и тут.

В двух словах – на сегодняшний день существует множество вариантов субсидий и вариантов федеральной помощи. Особенно молодым семьям, парам с детьми и тем, кто живет в стесненных условиях.

Лучший способ накопления – знание своих прав!

№5 Если у вас уже есть жилье

Кого-то ипотечные кредиты привлекают, а кого-то откровенно пугают. Но когда речь идет об улучшении жилищных условий, это может быть неплохой вариант, за счет того, что приобретенную недвижимость какое-то время можно сдавать. А за счет арендной платы – погашать кредитные платежи.

Учитывая, что минимальный процент сейчас составляет всего 5,5% (и эксперты прогнозируют дополнительное снижение в ближайшие месяцы) даже оформление 2 – 3 миллионов позволит фактически полностью гасить платежи за счет аренды.

№6 Если у вас нет жилья

В ситуации, когда вы арендуете квартиру, вариант с ипотекой также может оказаться более выгодным. С большой долей вероятности вы будете отдавать примерно те же деньги, только уже за свое жилье.

Если вы живете в бесплатном общежитии или аналогичном месте, задумайтесь о том, чтобы начать с более скромной покупки – не стоит сразу замахиваться на «двухкомнатные хоромы в Москве». Во-первых, цены постоянно растут. Можно попасть в порочный круг, когда вы все время копите, но вам все время не хватает. Во-вторых, своя территория – свои правила. Получив пусть даже комнату, но свою, вы увидите, насколько проще станет наращивать «финансовую подушку».

Вы станете спокойнее. Получив определенный результат, больше поверите в свои силы. Вырастет ваша личная эффективность – а с ней и доходы.

№7 Подробная стратегия для самых расчетливых

- Погасите все долги как можно быстрее – во-первых, так у вас будет меньше стрессов. А чем меньше стрессов, тем больше продуктивность. Во-вторых, любые накопления бессмысленны, когда к вам постоянно пристают недовольные кредиторы.

- Спланируйте расходы так, чтобы не жить на хлебе и воде – чаще всего идея накоплений срывается из-за того, что люди слишком «затягивают пояса» и жизнь в таких условиях становится невыносимой.

- Начните откладывать минимум 5% от зарплаты – если воспользоваться советами по экономии по ссылке выше, у вас это получится без особенного труда.

- Начните с вложений в самые надежные способы – вклад подойдет.

- Добавляйте инвестиционные варианты – во-первых, по принципу «не хранить все яйца в одной корзине». Во-вторых, чем больше накопленные средства, тем больше возможностей открывается.

- Задумайтесь о покупке той недвижимости, которая первой будет доступна – да, это может быть еще не тот вариант, но вы уже сможете извлекать дополнительный доход с аренды. А затем это жилье можно будет просто продать и купить другое.

- Составьте четкий финансовый план – в 90% случаев бессистемные накопления ни к чему не приводят.

- Разбейте большую цель на маленькие – это также помогает не отвлекаться и не опускать руки.

Советы от тех, кто уже накопил на квартиру

Я сам долго был в числе тех, кто говорит: «Нам и так не на что не хватает, откуда еще копить?». Но оказалось, что даже при зарплате в 30.000 есть, что откладывать. Просто нам эти суммы кажутся такими смехотворными, что мы предпочитаем их прогулять. Я начал с того, что принялся вычитать по 5% из зарплаты – и знаете, не сказал бы, что я это особенно заметил.

Сергей М.

Идеальный вариант – всякие сервисы вроде Сберовской «копилки». Слышал, что у Альфы тоже такое есть. Но думаю, это сейчас есть вообще практически у всех. Настраиваете сумму или процент и отчисления снимаются автоматически. Никакой «моральной боли» — вы, по сути, вообще не замечаете, что у вас были эти деньги. А финансы потихоньку копятся – красота.

Станислав А.

Пару раз принималась копить на квартиру. Но каждый раз опускались руки, когда думала о всей сумме. Казалось, что это еще так нескоро, так далеко. В итоге мне подошло соломоново решение. Я выбрала самое недорогое, но приличное жилье. Да, это еще было не идеально. Но лучше, чем моя комната в общежитии. Сначала купила свою комнату в коммуналке (главное, проследить, чтобы соседи были приличными). Потом поднакопила, продала ее – взяла самую простенькую однушку. А потом уже добралась до того варианта, который хотела.

Да, это хлопотно. Но хотя бы реально видишь, что идут улучшения. Плюс – нет вот этого постоянного страха, что сейчас все рухнет, и деньги обесценятся или еще что-то. Потому что как только появляется более-менее приличная сумма, ты ее вкладываешь в другую недвижимость – а это такая штука, которая вряд ли вообще когда-нибудь обесценится.

Марина К.

Финансист сказал, как накопить миллион долларов до пенсии

2020-12-27T01:42:00+03:00

2020-12-27T01:43:45+03:00

2020-12-27T01:42:00+03:00

2020

https://1prime.ru/finance/20201227/832689606.html

Финансист сказал, как накопить миллион долларов до пенсии

Финансы

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

Каждый россиянин может накопить миллион долларов до пенсии, если начнет инвестировать. Об этом рассказал независимый финансовый консультант Роман Романюк, сообщает URA. RU со… ПРАЙМ, 27.12.2020

RU со… ПРАЙМ, 27.12.2020

новости, экономика, финансы

https://1prime.ru/images/83221/14/832211488.jpg

1920

1440

true

https://1prime.ru/images/83221/14/832211488.jpg

https://1prime.ru/images/83221/14/832211487.jpg

1920

1080

true

https://1prime.ru/images/83221/14/832211487.jpg

https://1prime.ru/images/83221/14/832211486.jpg

1920

1920

true

https://1prime.ru/images/83221/14/832211486.jpg

https://1prime.ru/state_regulation/20200706/831732114.html

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня. рф/awards/

рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

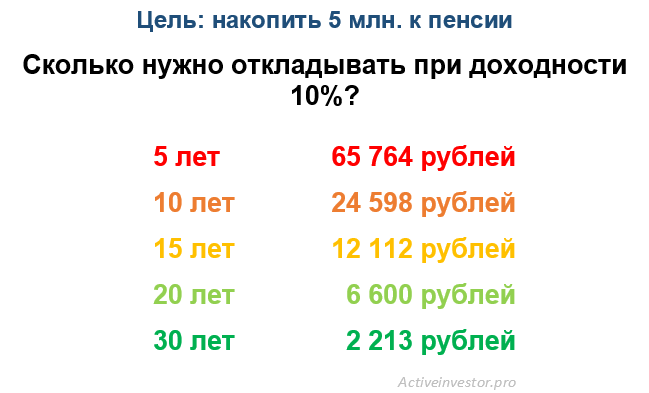

МОСКВА, 27 дек — ПРАЙМ. Каждый россиянин может накопить миллион долларов до пенсии, если начнет инвестировать. Об этом рассказал независимый финансовый консультант Роман Романюк, сообщает URA.RU со ссылкой на REGNUM.

Каждый пятый российский пенсионер продолжает работать после выхода на пенсию

«Нужно начинать инвестировать как можно раньше, делать это как можно дольше и инвестировать под максимальный процент, разумеется с приемлемым уровнем риска», — пояснил эксперт.

По его словам, если заняться этим самостоятельно, то с 23 до 65 лет можно накопить миллион долларов, инвестируя по 154 доллара ежемесячно под 10% годовых. При использовании услуг инвестиционных консультантов, доходность можно увеличить до 14% и тогда откладывать придется всего по 48 долларов в месяц.

Почему опасно копить деньги на накопительных счетах

Для чего вкладчикам накопительные счета

Максим Степочкин, начальник управления некредитных продуктов Райффайзенбанка:

«Некоторые клиенты Райффайзенбанка используют накопительный счёт как копилку, некоторые – как краткосрочный вклад, ведь денежные средства можно снять в любой момент без потери процентов».

Александр Бородкин, начальник управления сберегательного и инвестиционного бизнеса банка «Открытие»:

«Большинство клиентов используют накопительные счета для периодических отчислений из заработной платы. Но есть клиенты, которые перечисляют на них весь остаток с зарплатной карты, и возвращают на карту исключительно сумму, достаточную для ежедневного использования (через мобильный банк). Они мотивируют это желанием защитить деньги от злоумышленников, которые могут украсть деньги с карты».

Евгений Шитиков, начальник управления розничных продуктов МТС Банка:

«Зарплатные клиенты переводят на накопительные счета в среднем до 80% от поступивших средств в день зарплаты, а затем в течении месяца постепенно их расходуя. Среди основных целей использования средств с накопительного счета – погашение кредитов, перевод другим клиентам внутри банка, а также обратный перевод на банковскую карту для очередной покупки».

Алексей Ермаков, директор по сегментам розничного бизнеса Альфа-банка:

«Цели использования накопительных счетов у каждого клиента свои. Одни используют накопительные счета как альтернативу депозитам, другие – для распределение сбережений согласно определенным целям».

Анна Литвинова, начальник сектора сберегательных и расчетных продуктов ОТП банка:

«В основном клиенты используют накопительные счета для размещения денег, если нет понимания, когда они не понадобятся».

Владимир Кудряшов, вице-президент по розничному комиссионному бизнесу банка «Восточный»:

«Клиенты используют накопительные счета как альтернативу вкладам, дающую возможность оперативно снять денежные средства без потери процентного дохода. Но, с моей точки зрения, выгоднее и удобнее оформить для этих же целей дебетовую карту, предусматривающую начисление процента на остаток и кэшбек».

Возможно ли быстро накопить один миллион рублей при среднем доходе?

Был такой промышленник Генри Форд. Он сказал: «Неважно, что вы думаете — можете вы накопить 1 миллион при средней зарплате или нет — всё равно вы правы». А также он сказал: «Неудачи получаются в результате страха, покоя, изнеженности и беспечности. Устранение страха создаёт уверенность и изобилие. Встаньте и вооружитесь, пусть слабые получают милостыню!»

Я могу добавить: «Можете накопить, и быстро, если позабудете страх, покой, изнеженность и беспечность».

Страх инвестировать в Сбербанк, когда он был по 20 ₽. В феврале 2009 года я работал в АТОН и многим предлагал покупать акции Сбербанка обычного по 20 ₽. Думаете, все сразу бежали в тот же Сбербанк, снимали вклады под 5% годовых и несли в инвестиционную компанию, чтобы вложить в акции Сбербанка по 20 ₽? Вы жестоко ошибаетесь. Люди в 99% случаев предпочитали держать деньги на вкладах Сбербанка, нежели инвестировать в его акции. Как Вы думаете, кто из них стал быстро миллионером?

Покой, что всё будет, как вчера, а завтра будет, как сегодня. Не будет. Готовьтесь к переменам. Тот же Генри Форд сказал: «Человек умирает тогда, когда перестаёт меняться, а похороны — просто формальность». Поэтому сегодня — акции, завтра — фьючерсы, послезавтра — американские акции на Санкт-Петербургской бирже и т.д.

Изнеженность в том, что хочу, чтобы всё было красиво, удобно и не надо ломать голову, как быстро заработать 1 миллион. Можно инвестировать через суперудобные, изнеженные мобильные приложения по инвестициям для блондинок. Но как ни странно, брокер возьмёт такую комисию, что сильно снизит Вашу доходность инвестиций, что до Вашего заветного миллиона будет ой как далеко.

Беспечность. «Максим, да нафига твои инвестиции под 11–12% годовых в рублях. Мне тут предлагают инвестировать под 50% годовых без какого-либо риска. Я знаю, они не обманут, такое возможно». Ну да, ну да. Долго же придётся ждать обратно этих денег, если они вообще придут обратно.

От 0 до 1 миллиона долларов на 30 000 долларов в год

Ах, пенсия. Если вы находитесь в центре внимания нашей демографической группы «Деньги до 30», то «Деньги после 65» — это все, о чем вы можете думать, верно?

Мы так не думали. Но факты неоспоримы для любого, кто хочет накопить богатство с течением времени: выход на пенсию в возрасте 60 лет с миллионом долларов или более во многом зависит от того, сколько денег вы откладываете, начиная с 20 или 30 лет.

Конечно, другие силы могут называть нас молодыми людьми: путешествия, прогулки по пабам или спортивный автомобиль, который разгоняется от 0 до 60 за 40 000 долларов.Или мы можем оказаться — если цитируем недавний популярный пост — молодыми, бедными и одинокими. В любом случае мы можем предаваться магическому мышлению, при котором мы играем в лотерею или запускаем многомиллионный технологический стартап за шесть месяцев или меньше.

Тем не менее, закон сложных процентов применяется в той же степени, что и закон гравитации, и те, кто помогает молодым взрослым создавать богатство, имеют определенные взгляды на этот предмет. Деньги до 30 лет поговорили с Холли Килен, финансовым консультантом и тренером по пенсионным вопросам ING.В финансовом мире, где преобладают мужчины, она также является соавтором семинара «Пенсионное планирование для женщин» с ING Financial Partners. Вот ее советы для недавних выпускников колледжей и молодых людей, надеющихся правильно построить пенсионное планирование.

Вот ее советы для недавних выпускников колледжей и молодых людей, надеющихся правильно построить пенсионное планирование.

«Направляйте 80 процентов своего дохода на расходы на проживание и любые другие расходы», — говорит Кайлен. Что касается оставшихся 20 процентов, «это идет прямо на пенсионные накопления».

И да, она сказала 20 процентов.

Кайлен приводит пример 20-летнего выпускника, зарабатывающего 30 000 долларов, экономя 20 процентов в год, чтобы получать 6000 долларов в год. Угадайте, чем закончится выпускник, сохранив этот уровень сбережений в размере 6000 долларов в течение 45–65 лет с годовой ставкой сложных процентов в размере 5 процентов? 1 037 868 долларов благодаря магии сложных процентов.

«Учащиеся на курсах финансового образования для молодежи, которые я преподаю каждое лето, всегда удивляются и вдохновляются этой цифрой», — говорит она. «И это даже не учитывает вероятное увеличение взносов за те 45 лет работы, которые связаны с увеличением вашей зарплаты. Итак, вот что: Кайлен только что показал вам, как стать миллионером. (Вы можете отправить ей карточку Starbucks в качестве благодарности.)

Итак, вот что: Кайлен только что показал вам, как стать миллионером. (Вы можете отправить ей карточку Starbucks в качестве благодарности.)

В Roth IRA прибыль растет без налогов, потому что деньги, которые вы вкладываете, — это доллары после уплаты налогов, в отличие от традиционных IRA или 401 (k), которые не облагаются налогом. Кайлен отдает предпочтение Roth, который, по ее словам, также предлагает гибкость: «Сумма, которую вы вносите, является ликвидной через год и может быть использована в экстренных случаях, в то время как до 10 000 долларов можно получить без штрафа на расходы на образование или покупку дома в первый раз.Однако вам следует изо всех сил стараться не трогать эти деньги до пенсии ».

Подробнее: Где открыть свою первую ИРА.

3. Относитесь к финансовому образованию как к курсу колледжа

Если вы думаете, что один курс экономики научил вас всему, что вам нужно знать о финансах, угадайте еще раз. «Финансовое образование — это занятие на всю жизнь, поэтому учебу следует продолжить в аспирантуре», — говорит Кайлен. Она рекомендует читать финансовый журнал и хотя бы одну финансовую книгу ежегодно.

«Лучший способ почувствовать контроль над своими финансами — это изучить ключевые концепции, такие как распределение активов, различия между Roth и традиционными IRA, а также варианты пенсионного плана вашего работодателя и соответствующие взносы». Мы особенно согласны с этим последним утверждением; если работодатель соответствует вашему вкладу в IRA, это как бесплатные деньги на защиту вашего будущего.

4. Знайте свой бюджет — и живите им

Поднимите руку, если у вас запланирован дневной, ежемесячный и / или годовой бюджет.Хотя мы надеемся, что все руки поднимутся вверх, мы не будем стыдить вас, если вы не поднимете свои — хотя Кайлен говорит, что сейчас самое время применить ту же точность к деньгам, что и при замене масла в своей машине, или создание плейлиста для iPod.

«Отложив 20 процентов своих денег на пенсионные сбережения, рассмотрите 50 процентов своего дохода на предметы первой необходимости, такие как аренда, транспорт и еда, а оставшуюся часть — на другие финансовые цели и« развлечения »». Бюджет должен действовать как компас, который проведет вас через важные финансовые обязательства и решения, прежде чем вам придется их принимать.Это включает в себя «получение собственной квартиры, прием на работу, покупку автомобиля или поездку в европейские каникулы после окончания учебы», — говорит она. Эй, бюджет лучше, чем с Magic 8 Ball.

Подробнее: Простой способ составить бюджет для людей, которые его ненавидят.

5. Будьте целеустремленными

У вас была цель окончить колледж, и поздравляю, если вы ее добились. У вас была цель получить работу, и вы поднимаете вверх, если преодолеете это препятствие. А теперь примените ту же дерзость к своим сберегательным амбициям.«Установите цели на один год, пять лет и« не трогайте до пенсии », — говорит Кайлен. «Для своей годичной цели вы можете сэкономить 500 долларов на праздничных подарках, а на пять лет — бесплатно приобрести автокредит».

Чтобы достичь этих различных целей, «выясните, сколько вам нужно откладывать каждый месяц для достижения этой цели, и настройте автоматический перевод на отдельный сберегательный счет». Мы искренне поддерживаем это, потому что деньги, которые легче всего инвестировать — и которые обычно избегают расточительных расходов — это деньги, которых вы не видите или кладете в свой кошелек.Рассмотрите возможность прямого депонирования зарплаты с последующими автоматическими переводами на пенсионные и сберегательные счета.

Заманчиво отложить «взрослый мир» выхода на пенсию на время, когда так будет удобнее. Возможно, вы почувствуете, что заслужили отдых от всех этих обязанностей, проведя столько времени в школе или на работе. И в некоторой степени верно, что время на вашей стороне, когда вам меньше 30. Но тем более на вашей стороне, когда вы ставите скромные цели пенсионных накоплений в молодом возрасте и выполняете их. Остальное должны сделать комплексный интерес, последовательность и тщательное планирование.

Остальное должны сделать комплексный интерес, последовательность и тщательное планирование.

Подробнее:

Я сэкономил 100 тысяч долларов при зарплате в 30 тысяч долларов — вот мои главные советы по экономии денег

С 2004 по 2012 год я жил в Нью-Йорке, зарабатывал около 30 000 долларов в год и откладывал более 100 000 долларов.

Денег хватило, чтобы, когда настало время, сдать копилку в качестве первоначального взноса за свою первую квартиру.

Я смог сэкономить так много, зарабатывая так мало, потому что я делал все возможное, чтобы свести к минимуму неправильный выбор, например, стараться не отставать от Нью-Йоркских Джонсов, и максимизировать удачу, как наследство от моей бабушки.Оба имели большое значение. Так же поступали, казалось бы, случайные вещи, например, жить с кем-то бережливым.

Вот пять самых важных советов по экономии, которые я усвоил за эти восемь лет.

Если вы собираетесь стать партнером, делайте это с умом

Любовный совет кажется странным началом истории о сбережении, я знаю. И все же ничто не истощит вас быстрее, эмоционально и материально, чем застревание не с тем человеком или свидание, когда вы действительно хотите быть одинокими.Кроме того, любовь и деньги обычно так или иначе связаны с самого начала.

И все же ничто не истощит вас быстрее, эмоционально и материально, чем застревание не с тем человеком или свидание, когда вы действительно хотите быть одинокими.Кроме того, любовь и деньги обычно так или иначе связаны с самого начала.

Бен, с которым я познакомился в колледже, был добросердечным и вдумчивым парнем, который подходил мне, и я с самого начала почувствовал, что часть того, что делало нас совместимыми, заключалась в том, что мы оба уделяли одинаковое внимание одним и тем же вещам, например безопасности.

Это означало, что мы не совершали импульсивных поездок в Вегас или даже во Флориду; мы свели к минимуму всевозможные импульсивные покупки. Он не просил у меня дорогих подарков, а я никогда не ожидала украшений или цветов.Мы нашли доступные способы сказать «Я люблю тебя». Однажды он нашел мне идеальный сборник стихов в The Strand, который, вероятно, стоил 5 долларов, но означал более 15 букетов.

Постарайтесь не целовать лягушек. Целовать лягушек — дорогое удовольствие.

Когда мы переехали в Нью-Йорк, мы разделили спальню в чужой квартире, готовили оптом и делали покупки в продовольственных кооперативах, секонд-хендах и других местах, где, как мы знали, можно было получить хорошие предложения. Иногда мы заходили слишком бережливо: мою маму раздражал наш комод, брошенный в поле у автомагистрали Нью-Джерси, и ее полностью отталкивал сломанный футон, на котором мы спали, как кровать, которую мы нашли на Вторая авеню.

Но по большей части нам удавалось сохранять простоту, не чувствуя себя обделенными (и, слава Богу, без клопов). Мы вместе ходили на романтические прогулки и угощали себя хотя бы одним обедом в неделю. В особых случаях мы проявляли осторожность и получали билеты на бродвейские шоу, такие как «Авеню Q», или бронировали места в популярных ресторанах, таких как Babbo.

Окружите себя единомышленниками

Тот факт, что Бен мало интересовался клубами или бранчами, означал, что я смог сэкономить, даже когда я работал на нескольких разочаровывающих работах начального уровня, которые платили мне менее 30 000 долларов в год . Но тот факт, что мои друзья чувствовали то же самое, тоже помог. Мы делали покупки не для развлечения; вместо этого мы тусовались друг у друга в квартирах, в парках, в бесплатных музеях, художественных галереях и кофейнях. Мы играли в настольные игры и смотрели DVD.

Но тот факт, что мои друзья чувствовали то же самое, тоже помог. Мы делали покупки не для развлечения; вместо этого мы тусовались друг у друга в квартирах, в парках, в бесплатных музеях, художественных галереях и кофейнях. Мы играли в настольные игры и смотрели DVD.

Мы отказались от традиционных ночных развлечений Манхэттена — модных коктейлей и пива по завышенной цене, а также от связанных с этим ночных трат на закусочную и такси — в пользу дешевых вечерних мероприятий, таких как чтения, импровизационные шоу и рассказы о Мотыльке.Часто мы могли назвать это ночью, потратив меньше 10 баксов каждая. Я все еще чувствовал, что живу в Нью-Йорке и веду светскую жизнь, но я не разорился.

Заставьте свои деньги работать

Я открыл сберегательный счет сразу после того, как начал свою первую работу после окончания колледжа, и, хотя я несколько раз менял должность в те первые несколько лет и никогда не зарабатывал много, мой менталитет остался прежним: деньги в основном для будущего использования, а не для настоящего удовольствия.

Когда мне хватило примерно на шесть месяцев расходов на жизнь, я открыл высокодоходный сберегательный онлайн-счет, который давал мне четыре процента, и начал перемещать туда резервы.И как только эта сумма существенно выросла, я взял хороший кусок и переместил его на высокодоходный многолетний компакт-диск.

Блокировка моих денег, даже если это означало, что я получу их обратно, а затем и некоторые в долгосрочной перспективе, заставила меня нервничать: что, если мне понадобятся средства и я не смогу их получить? Что делать, если у меня возникла чрезвычайная ситуация, превышающая возможности моей шестимесячной подушки? Я решил рискнуть.

Мне повезло: даже когда я получил неожиданные счета от врача, и когда меня уволили, и мне пришлось жить на 400 долларов в неделю в виде чеков по безработице, мой шестимесячный фонд поддерживал меня, как и было задумано.И по мере того, как компакт-диски становились все более зрелыми, я переводил основную сумму и прибыль на большее количество компакт-дисков. Хотя я этого не знал, я делал что-то вроде лестницы для компакт-дисков, и это сработало.

Избегайте инфляции образа жизни

Первые несколько лет в городе Бен был студентом, а я — начальным работником, и мы устроились соответственно: много готовили, а не тусовались или путешествия, сжатые в небольших пространствах, особенно в студии, настолько крошечной, что можно почти коснуться кровати за кухонным столом.Мы жили в этой комнате площадью 250 квадратных футов почти три года.

Постепенно наши перспективы улучшились. Я получил более высокооплачиваемую работу и поставил меня на реальную карьерную траекторию, он окончил юридический факультет и начал работать в фирме.

Но даже тогда мы сохранили свои скромные привычки. Отчасти это было сделано для того, чтобы Бен мог бросить все возможное на свои студенческие ссуды. В общей сложности мы тратили около 2000 долларов в месяц на аренду. Каждое воскресенье мы готовили оптом и приносили обед на работу. Мы ходили пешком или садились в поезд, а не в такси.

Мы были более щедрыми по отношению к нашим друзьям и семьям, а также когда делали пожертвования на благотворительность, и это нас удовлетворяло. Мы купили немного более красивую одежду. Однако в целом наш менталитет остался прежним: мы относились к его долгу не как к укусу комара или как к небольшому раздражителю, а как к нашествию комаров, к чему нужно как можно скорее любой ценой победить.

Используйте непредвиденные доходы тоже

Удача помогала мне практически на каждом этапе пути: по крайней мере, до 2008 года экономика была сильной, а процентные ставки были высокими; Я нашел партнера, который так же думал о сбережениях на будущее и с которым я мог разделить расходы; и хотя я имел дело с неудачами, такими как увольнения, плохие начальники и худшие арендодатели, настоящие трагедии меня не потрясли.

Еще у меня была бабушка. Благодаря простой жизни и разумному инвестированию она и мой дедушка, хотя оба родились в бедных родителях-иммигрантах, накопили небольшое состояние.

Мой дед умер, когда я учился в колледже, и моей бабушке не нужно было все, что у нее осталось, поэтому она решила отдать большую часть своего имения при жизни, а не после смерти. За несколько лет я получил от нее значительную часть денег — и хотя у меня возникло искушение сделать с ними что-то захватывающее и драматичное, я последовал ее примеру: я вложил их и наблюдал, как они помогают мне расти.

К 2012 году Бен выплатил свои ссуды, я получил постоянную работу с более высокой зарплатой, и мы хотели иметь ребенка. Мы также устали переезжать по принуждению домовладельцев или обстоятельств. Мы были готовы купить квартиру. Благодаря удачному выбору и даже большей удаче, мы смогли.

Первый миллион может быть самым простым

Хотите узнать, как стать миллионером к 30 годам? Позвольте мне рассказать свою историю о том, как я достиг состояния в миллион долларов в возрасте 20 лет.Это потребовало большой удачи, больших усилий и большого риска.

Однако теперь, когда мне за 40, я должен был пойти на еще больший риск. Более взвешенный риск — ключевая тема, если вы хотите стать миллионером в относительно молодом возрасте.

Более взвешенный риск — ключевая тема, если вы хотите стать миллионером в относительно молодом возрасте.

Рост в семье среднего класса сделал меня сильным. Мои родители всегда водили загонщики и осуждали заказывать что-нибудь, кроме воды, когда мы выходили поесть.

Я знал, что мои родители небогаты, потому что их доходы были общественным достоянием как офицеры дипломатической службы.В результате в старшей школе я сделал сознательный выбор не посещать один из двух частных колледжей, в которые меня приняли, чтобы сэкономить деньги. Вместо этого я пошел в William & Mary, обучение в котором стоило от 2800 до 3200 долларов в год с 1995 по 1999 год.

Мы ни в коем случае не были бедными. Мы только что приезжали на вечеринки на неокрашенном Nissan Datsun 1976 года выпуска вместе с Audi, Mercedes и BMW в течение четырех лет, которые мы жили в Куала-Лумпуре, Малайзия, с 1986 по 1990 год. В детстве это было очень унизительно.

Я ничего не знал о дорогой обуви, потому что у меня ее не было. Мой более состоятельный друг подарил мне свои старые Air Jordans 4, которые были на два размера больше. Я не мог позволить себе даже камеру или игровую систему Nintendo. Мы жили комфортно, но у нас не было больше, чем нужно.

Мне всегда было любопытно узнать о моих более богатых друзьях. Многие из их родителей были владельцами бизнеса, поэтому однажды я сказал своему отцу, что тоже хочу быть бизнесменом.

К 13 годам меня зацепил каждый эпизод «Образ жизни богатых и знаменитых», рассказанный Робином Личем.Дом за миллион долларов и спортивный автомобиль за 40 000 долларов. Какая жизнь! Я подумал про себя в 8 классе. Можешь также попробовать. Именно тогда я начал по-настоящему бить по книгам.

Миллионер до 30 лет

Если вы хотите стать миллионером к 30 годам, вы должны занять твердую психологическую позицию. Знайте, что везде есть деньги на получение. Вы должны верить, что заслуживаете быть богатым.

Кроме того, стать миллионером к 30 годам становится скорее обычным делом, чем исключением, благодаря инфляции. В конце концов, 3 миллиона долларов — это новый 1 миллион сегодня.

Есть так много стандартных способов стать миллионером. Если вы не станете миллионером к 30 годам, у вас будет достаточно времени.

Если вы проработаете 40 лет и откладываете и инвестируете всего 20% своей зарплаты после уплаты налогов, я не сомневаюсь, что вы накопите как минимум один миллион долларов чистой стоимости благодаря исторической доходности сложного капитала.

Максимальное использование 401K в течение 30+ лет также, скорее всего, приведет к более чем 1 миллиону долларов из-за рыночной доходности и соответствия компании.

У нас есть специалисты по финансовому планированию, блоги по личным финансам, телевидение, книги и даже бесплатные финансовые инструменты, которые помогут вам накапливать и отслеживать свое состояние. Столь много ресурсов делают накопление богатства намного проще, чем в прошлом. Давайте рассмотрим три причины, по которым стать миллионером к 30 годам легче, чем когда-либо прежде.

Три причины, почему первый миллион может быть самым простым

1) Огромная энергия. Когда мы впервые оканчиваем среднюю школу или колледж, у нас есть огромное количество энергии, чтобы показать, на что мы способны после всего нашего образования.Мы голодны, заинтересованы и должны доказать другим и себе, что мы достойны.

К сожалению, многие из нас раздражают свою молодость, покупая новые машины, залезая в долги по кредитным картам, не слушая своих старших и думая, что мир что-то нам должен. Забудьте об этом, ребята.

Нам никто ничего не должен. Но мы в долгу перед собой и перед нашими родителями, которые пожертвовали всем этим временем и деньгами, собирая нас, чтобы отдать жизни все, что у нас есть.

2) Без иждивенцев. У большинства из нас не будет детей к моменту окончания колледжа. В результате мы можем сосредоточить 100% наших усилий на обогащении за счет развития нашей карьеры или нашего бизнеса.

Сравните себя со взрослыми среднего возраста с двумя детьми, ипотекой и стареющими родителями, о которых нужно заботиться. Мы похожи на привередливые Ferrari на стартовой линии, готовые сразить наших конкурентов старших моделей.

Теперь я отец двоих маленьких детей. В результате мне приходится вставать к 5 утра каждое утро, чтобы писать, прежде чем мои дети встанут.Иначе с Financial Samurai ничего не получится. К часу дня я уже устала играть со своими детьми. Воспользуйтесь своей молодостью!

3) Нечего терять. Когда мы заканчиваем обучение ни с чем, нам нечего терять. Сравните это с людьми, имеющими собственность, акции и другие инвестиции во время экономических спадов, и им есть что терять.

Имея очень мало активов, мы должны больше рисковать. Пришло время основать компанию, инвестировать в акции роста, найти новую работу или переехать на другой конец света с предчувствием, что могут произойти хорошие вещи.Если мы не будем рисковать, пока мы молоды, мы, конечно же, не пойдем на риск в старости.

Как стать миллионером к 30 годам

Я понятия не имел, что стал миллионером в возрасте 28 лет, пока два года спустя, в возрасте 30 лет, я не составил свою первую подробную таблицу собственного капитала в 2007 году. Легче чего-то достичь, когда мы даже не осознаем, что делаем .

Я был слишком занят экономией, инвестированием, работой и старался не тратить свои деньги на вещи, которые мне не нужны.Я был одним из тех «сверхмотивированных бойфрендов», которых невозможно было заблокировать.

Как думает большинство людей, 30 — большая веха. Еще со времен колледжа я говорил себе, что либо выйду, знаю, что сделаю это, либо к 30 годам буду абсолютным неудачником.

Страх потерпеть неудачу в 30 лет без работы, без женщины, без сбережений, без инвестиций и без жизненного опыта заставил меня не испортить дела. Я чувствовал, что мне нужно стать миллионером к 30 годам в больших городах, таких как Нью-Йорк и Сан-Франциско.

Тяжелые два года работы по 70 с лишним часов в неделю сразу после колледжа с непростыми начальниками также заставили меня найти способ не работать вечно!

Когда я обнаружил, что семизначная веха достигнута, не было никакой помпы, просто осознание того, что с возрастом время проходит быстрее. Я должен был максимально использовать свои возможности, поскольку ничто не вечно.

Сохраняйте богатство

Спустя годы я продолжал увеличивать свой собственный капитал с помощью различных пассивных и альтернативных активных источников дохода, чтобы сохранить мотивацию для самостоятельного превращения их в самоокупаемые источники дохода.Имея семью, которую нужно поддерживать, и жена остается дома, получение пассивного дохода, достаточного для того, чтобы оставаться на пенсии, имеет первостепенное значение.

Если вы читали мои посты о том, как откладывать на пенсию и как правильно инвестировать в свое будущее, то в накоплении богатства нет никакой магии.

Накопление богатства — это сбережения, дисциплина, настойчивость, удача, X-фактор и вера в то, что вы тоже заслуживаете быть богатым. В конце концов, у вас будет более чем достаточно, чтобы вы либо ушли на пенсию, либо продолжали играть в свое удовольствие.

После того, как в 2012 году в возрасте 34 лет я навсегда оставил работу, я решил продолжить играть, превратив Financial Samurai в лучший блог о личных финансах, который я мог. Когда мне говорят, что мне повезло, я согласен! В результате я попытался воссоздать свою удачу, написав 3-4 раза в неделю каждый год с 2009 года.

После более чем 11 лет написания статей о «Финансовых самураях» я считаю, что один важный секрет богатства и успеха — это стойкость. Если вы сможете продемонстрировать непоколебимую приверженность делу хотя бы 10 лет, я твердо верю, что у вас все получится.Слишком много людей бросают курить слишком рано или прямо перед тем, как дела идут хорошо. Оставайтесь преданными!

Если бы я начал этот сайт в возрасте 20 лет, я стал бы миллионером к 30 годам, не работая в банковской сфере.

Путь к миллиону долларов

Насколько я помню, вот как я смог заработать миллион долларов к 28 годам.

Возраст 22. Год 1999. Положите шею на колоду.

Когда я закончил Колледж Уильяма и Мэри, общая сумма наличных у меня была примерно 4000 долларов.Я сэкономил немного денег на летних работах по приготовлению бургеров в McDonald’s за 3,25–4 доллара в час. Я только начал работать мечтой в Нью-Йорке в Goldman Sachs и был уверен, что меня не уволят уже в следующем месяце.

Я только начал работать мечтой в Нью-Йорке в Goldman Sachs и был уверен, что меня не уволят уже в следующем месяце.

Заработная плата составляла 40 000 долларов, что в то время казалось не слишком большим. Я два года жила в студии со своим приятелем из средней школы, потому что мы не могли себе позволить что-то более красивое.

См .: Достижение финансовой независимости за счет скромного дохода

В результате я вложил 3000 долларов в акцию доткомов под названием Vertical Integration Systems (VCSY), которая за несколько месяцев превратилась в 200000 долларов.Да, это было невероятно удачно, но для этого потребовались некоторый анализ и смелость. Я просто хочу, чтобы у меня было больше денег, чтобы инвестировать!

Акции снизились примерно на 25%, в это время я продал все примерно за 155 000 долларов и не участвовал в бурном фондовом рынке в течение следующих полутора лет из-за смены работы в 2001 году. VCSY в итоге обесценился через пару лет позже. 155 000 долларов США равняются примерно 120 000 долларов США после уплаты налогов. Торговля подробно описана в посте «Не прекращайте охоту за удачей».

Собственный капитал: ~ 160 000 долларов.

Возраст 24. 2001 год. Получение возможности трудоустройства.

После двух лет в Нью-Йорке меня наняли в другую фирму в Сан-Франциско. Я знал только пару человек в Сан-Франциско, но почувствовал повышение до Associate без необходимости ходить в бизнес-школу и 100% гарантированное повышение до базовой зарплаты в 80 000 долларов + бонус было достаточно привлекательным, чтобы рискнуть.

Я работал в ведущей фирме и за последние два года установил прочные отношения с клиентами.Экономика все еще была нестабильной из-за краха доткомов, и был большой шанс, что я не стану ассоциированным членом после третьего года работы в GS.

Оказывается, моя фирма в Нью-Йорке действительно уволила многих коллег, и только около 25% людей, которых я знал еще по первому классу, оставались там через два года после моего ухода. Было немного страшно передвигаться по пересеченной местности, но это не было похоже на то, что я ехал в глуши. Это был Сан-Франциско, один из красивейших городов мира.Кроме того,

Было немного страшно передвигаться по пересеченной местности, но это не было похоже на то, что я ехал в глуши. Это был Сан-Франциско, один из красивейших городов мира.Кроме того,

Сан-Франциско находится на шесть часов ближе к Гавайям, одному из моих любимых мест на Земле, так что я подумал, какого черта. Я сэкономил 100% от каждого бонуса, максимально израсходовал свой 401 (k) и сэкономил немного больше для своего брокерского счета после уплаты налогов.

Собственный капитал: ~ 260 000 долларов.

Возраст 25. 2002 год. Продолжил жить как студент.

Первые два года в Нью-Йорке я жил в студии с другим парнем. Мы установили одну из этих китайских бумажных стен, чтобы добавить больше конфиденциальности.Мне было все равно. Я жил в Нью-Йорке, самом живом городе Америки. Я предпочитаю тратить деньги на прогулки и вечеринки, чем на дополнительную спальню.

Когда я переехал в Сан-Франциско, я потратил еще меньше на жилье, так как Нью-Йорк примерно на 30% дороже. Я нашел квартиру с двумя спальнями и одной ванной на окраине города всего за 850 долларов на человека. Наконец-то у меня появилась собственная комната, да, детка!

Теперь, когда вы зарабатываете вдвое больше, чем год назад, но платите на 25% меньше арендной платы, экономить становится очень легко.Я увеличил свою ставку после уплаты налогов после 401К максимальной нормы сбережений с 50% до 65%.

Вот пост, который я написал позже, под названием «Руководство по расходам на жилье для финансовой независимости». В нем рассказывается, как я жил в Нью-Йорке и Сан-Франциско, чтобы максимизировать располагаемый доход. В сообщении также даются рекомендации о том, сколько денег вам следует потратить на аренду / покупку в пути.

Собственный капитал: ~ 400000 долларов.

Возраст 26. Год 2003. Консервативные инвестиции до и во время рецессии.

60% от каждой зарплаты и 100% каждого бонуса на конец года после 401 (k) взноса шли на долгосрочные компакт-диски, которые приносили 5-6% в то время. Причина, по которой я инвестировал в компакт-диски, заключалась в том, что я сменил работу и не имел времени управлять своим портфелем в 2001, 2002 и 2003 годах.

Более того, я боялся еще одного обвала рынка, который приведет не только к моим инвестициям, но и к моим бонусам и, возможно, к моей работе.

Моя 401 (k) уже была на 100% выставлена на фондовый рынок.Сегодня мой собственный капитал представлен краудфандингом в сфере недвижимости, недвижимостью, облигациями, акциями, частным капиталом и акционерным капиталом.

На следующий день после моего 26-летия я решил, что пора вырасти и купить себе жилье. Я снимал квартиру с одной спальней за 1600 долларов в месяц в Сан-Франциско и хотел квартиру получше.

В то же время я не хотел тратить на аренду более 2000 долларов в месяц, потому что рентабельность аренды всегда равна нулю. Я очень разочаровался в том, что у меня есть большая часть денег в банке, и я начал задаваться вопросом, какой смысл работать больше, поскольку у меня было больше, чем я мог себе представить.

В 26 лет я уже подумывал «уйти на пенсию» на Гавайях. Учитывая мою уменьшающуюся мотивацию работать так же усердно, я решил купить квартиру с двумя спальнями, двумя ванными комнатами в красивом районе Сан-Франциско и жить немного!

Сочетание 5-6% совокупной доходности сбережений за четыре года, растущего 401 (k), растущего после налогообложения инвестиционного счета и еще одного года накопления более крупного бонуса действительно помогло.

Собственный капитал: ~ 550 000 долларов.

Возраст 26-27 лет. 2004 год. Возобновление мотивации к работе.

После внесения 25% первоначального взноса (~ 140 000 долларов) за квартиру за 580 500 долларов моя мотивация к работе резко возросла из-за истощения денежных средств на счету. Я молился, чтобы рынок жилья не рухнул, как фондовый рынок несколькими годами ранее.

За год до покупки квартиры я сделал глупый поступок и купил Mercedes G Wagon (G500) за 78 000 долларов. Грузовик был прекрасен, и я подумал, что это отличная сделка, так как годом ранее он продавался по цене более 150 000 долларов, так как этому небольшому представительству в Санте-Фе, штат Нью-Мексико, любопытно, что права на импорт были в США.

Грузовик был прекрасен, и я подумал, что это отличная сделка, так как годом ранее он продавался по цене более 150 000 долларов, так как этому небольшому представительству в Санте-Фе, штат Нью-Мексико, любопытно, что права на импорт были в США.

Я водил грузовик в течение года и был вынужден продать его за убыток в 20 000 долларов, потому что он не поместился в моем гараже из-за высоты! Какой идиот, но я чувствовал, что покупка квартиры — дело ответственное. Вместо этого я обменял на семилетнюю Honda Civic стоимостью 8000 долларов. Я рос, но по-прежнему испытывал тягу к красивым машинам.

См .: Правило 1/10 при покупке автомобиля, которому должен следовать каждый

Ипотека была большим мотиватором

Ипотечный кредит в размере 435 000 долларов заставил меня работать усерднее и быть лучшим исполнителем, которым я мог бы быть.В возрасте 27 лет меня повысили до «вице-президента» — звания, которое обычно присуждается выпускникам бизнес-школ в возрасте от 32 до 33 лет после трех-четырех лет обучения. С этого момента мой доход резко вырос до $ 120 000 + потенциальный бонус еще больше. Я стал одним из самых молодых вице-президентов в моем офисе.

Долг предоставил мне неожиданную дополнительную выгоду для моей карьеры. С 2003 по 2005 год моя квартира также выросла до 815 000 долларов, что на 40% больше. К сожалению, как мы все знаем, это увеличение было неустойчивым.

Собственный капитал: ~ 800000 долларов.

Возраст 28. Год 2005. Новый домовладелец и миллионер 30 лет

В 28 лет я решил наконец купить дом на одну семью в Сан-Франциско за 1 520 000 долларов. Хотите верьте, хотите нет, но 720 долларов за квадратный фут для дома в северной части Сан-Франциско были довольно хорошими, потому что в то время многие дома продавались по 900 долларов за квадратный фут.

Меня тошнило от соседей сверху и снизу. Я хотел двор, террасу, отсрочку от собраний ТСЖ и быть королем в собственном замке.Плохо в моем доме было то, что он находился на оживленной улице рядом с самой оживленной улицей во всем городе.

После того, как я переехал в свой дом для одной семьи, я превратил свою квартиру в аренду, но в конце концов продал ее в 2017 году за 30-кратную годовую арендную плату брутто, потому что у меня больше не было времени быть домовладельцем после рождения моего мальчика.

Мой собственный капитал, сдаваемый в аренду, составлял около 350 000 долларов плюс около 750 000 долларов в виде компакт-дисков и вложений в акции, общая чистая стоимость составила около 1,1 миллиона долларов .Я знал, что у меня все в порядке, но в то время я понятия не имел, что стою более миллиона долларов. Я был слишком занят созданием бизнеса на работе, управлением арендой, ремонтом нового дома и выяснением того, как поддерживать дела.

Примечание по инвестициям 401k: Я отложил максимальный взнос до налогообложения в размере 401K с момента моего первого полного года работы. В то время максимальная сумма взноса составляла 10 000 долларов в год. Максимальная сумма сейчас составляет 19 500 долларов в год на 2021 год и, вероятно, будет увеличиваться на 500 долларов каждые 2-3 года.

Максимальная сумма сейчас составляет 19 500 долларов в год на 2021 год и, вероятно, будет увеличиваться на 500 долларов каждые 2-3 года.

Если я возьму шесть лет, умноженное на среднее значение, 15 000 долларов = 90 000 долларов. В среднем компания составляла около 15000 долларов в год, так как у нас был матч + распределение прибыли, поэтому добавьте еще 80 000 = 170 000 долларов из моих 401 000 к 28 годам. Но на самом деле у меня было более 200 000 долларов, учитывая, что они приносили в среднем более 5% на шесть лет.

Одним из моих опционов на 401K был хедж-фонд, в который я вложил 60% своих вложений во время спада 2000-2002 годов. Фонд действительно преуспел, учитывая, что у него была чистая короткая позиция, так что мой общий 401 (k) смог выдержать удары.Фактически, если вы постоянно увеличиваете свой 401 (k), вы, вероятно, станете миллионером 401 (k) после 20 лет пожертвований.

Еще мысли о том, как стать миллионером к 30 годам

Я твердо верю, что большинство людей, читающих эту статью, могут накопить миллион долларов, если у них есть мотивация, хорошее планирование, правильное количество рекомендаций и немного удачи. Я

Я уверен, что у некоторых из вас будут собственные сомнения, в то время как другие будут насмехаться над тем, как мало стоит 1 миллион долларов.Но вот мои предложения для тех, кто хочет стать миллионером к 30 годам или в относительно молодом возрасте.

1) Не бездельничайте в средней школе и колледже, иначе вам будет трудно найти хорошую работу, которая хорошо оплачивается.

Дайте себе возможность, пожалуйста. Ежегодно тысячи выпускников университетов с отличием — 25 лучших. Я был одним из тысячи, и трудно конкурировать, если вы не один из них, потому что работодатели не могут ответить или встретиться со всеми.

Многие фирмы, такие как Goldman, Mckinsey, Bain и др., Имеют средний балл 3,5 из 4,0, а у некоторых — 3,7. Если у вас нет связей, вы просто не сможете попасть в список, когда тысячи претендентов всего на 60 мест. Вы можете злиться на машину и верить, что оценки не имеют значения, но вы ошибаетесь, как ослик Конг, и, скорее всего, сожалеете о своей незрелости.

Получение работы на Уолл-стрит было похоже на выигрыш в лотерею для ребенка, окончившего нецелевую государственную школу.Я прошел семь раундов и 55 собеседований в течение шести месяцев, прежде чем получил предложение. Я бы не смог даже пройти собеседование, если бы не получил хороших оценок и не проявил инициативу.

Ваш доход от работы — главный источник богатства №1 для большинства людей. Можно также сосредоточиться на самых высокооплачиваемых отраслях, которые, по вашему мнению, вам понравятся, если вы хотите зарабатывать деньги. Важно отметить, что большой доход ни в коем случае не является гарантией длительного богатства, как это доказали многочисленные банкротства миллионеров.

2) Каждый месяц откладывайте, пока не станет больно.

Когда ты учишься в колледже, ты беден. Следовательно, даже если вы закончите учебу и зарабатываете всего 30 000 долларов в год, я готов поспорить, что это больше, чем вы когда-либо зарабатывали в своей жизни! Постарайтесь продолжать жить как студент долгие годы после того, как найдете свою первую постоянную работу, и сэкономьте!

Перестаньте оправдываться, почему вам нужно покупать красивую машину и красивую одежду. Вам 22 года, и вы недавно закончили колледж, потому что вы громко плакали. Создайте фундамент в 20 лет и перестаньте думать, что у вас есть десятилетие для исследований, потому что у вас его нет.Максимум 10 лет, превышающий ваш 401 (k), скорее всего, приведет к портфелю в 200 000 долларов в возрасте чуть более 30 лет.

Вам 22 года, и вы недавно закончили колледж, потому что вы громко плакали. Создайте фундамент в 20 лет и перестаньте думать, что у вас есть десятилетие для исследований, потому что у вас его нет.Максимум 10 лет, превышающий ваш 401 (k), скорее всего, приведет к портфелю в 200 000 долларов в возрасте чуть более 30 лет.

База, которую вы построите в свои 20 лет, принесет огромную прибыль в будущем. Если вы будете оставаться последовательными на протяжении многих лет, вы добьетесь этого. Стремитесь экономить не менее 20% вашего дохода после уплаты налогов каждый год, несмотря ни на что. Помните: если сумма денег, которую вы откладываете каждый месяц, не повредит, значит, вы экономите недостаточно.

3) Работай и знай свое место.

Усердный труд НЕ требует навыков.Если вы не приходите первым и не уходите последним, вы не тратите свое время. Я обещаю вам, что если вы будете просыпаться в 5 утра каждое утро, работать на один-два часа раньше своих сверстников и работать еще через час после их ухода, вы выйдете вперед! Пожалуйста, прочтите «Список карьерных ограничений», чтобы взорвать свое будущее.

Причина, по которой меня повысили до вице-президента в 27 лет, когда среднее повышение по вице-президенту составляет 33, заключается в том, что я вложил свои взносы. Я заработал миллионы долларов дохода, построил прочную сеть внутренних сторонников и был рабочей лошадкой, приходя каждый день в 5:30 утра в течение первых двух лет и уходя в среднем в 19:30 — 20:00.

Иногда я даже уходил с работы в 22:00. Я пожертвовал частью своей общественной жизни? Конечно, знал. Но, черт знает что, я много веселила на выходных! Усердный труд не означает, что вы не можете много играть и путешествовать. Ты молодой помнишь? Ваша энергия безгранична!

4) Перестаньте оправдываться.

Вы можете плакать, почему мир несправедлив, или вы можете что-то сделать со своей жизнью. Если вы читаете этот пост, скорее всего, у вас есть чистая вода для питья, убежище, интернет и правовая система, защищающая ваши права.

В мире миллионы людей голодают каждый божий день. Равное количество тех, кто живет в страхе перед диктаторами, конфисковавшими все, что у них есть. Некоторые иммигрируют в Америку в поисках лучшей жизни, даже не говорят на языке и подавляют его. Какое ваше оправдание? Отменить менталитет благосостояния.

Равное количество тех, кто живет в страхе перед диктаторами, конфисковавшими все, что у них есть. Некоторые иммигрируют в Америку в поисках лучшей жизни, даже не говорят на языке и подавляют его. Какое ваше оправдание? Отменить менталитет благосостояния.

Проводите 30 минут каждый день в медитации, чтобы найти лучшую бизнес-модель для своей компании или для собственного бизнеса. Каждые выходные проводите в офисе по четыре часа, изучая новые вещи, которые помогут улучшить ваше положение с клиентами.

Вы даже можете завести блог и дополнительно работать 30 часов в неделю в Интернете, прежде чем у вас появится семья, и при желании заработать неплохой доход. Давайте воспользуемся свободой, предоставляемой нашими странами.

5) Рассмотрите как агрессивные, так и консервативные инвестиционные стратегии.

Когда мне было 22 года, на моем счету было всего около 4000 долларов. Тем не менее, я вложил 80% своих денег, и они превратились в упаковщика 50. Мне повезло? Да, черт возьми! Но я провел свое исследование и был ли готов рискнуть, чтобы попытаться заработать немного денег.

Я думаю, что очень важно брать на себя больше рисков, когда вы молоды, , поэтому я склоняюсь к акциям роста, а не к акциям дивидендов. На доходы от интернет-торговли VCSY в Китае я перевел свои выигрыши на долгосрочные компакт-диски, а затем в собственность.

Когда ты впереди, очень трудно уйти. Как игрок в покер, я слишком хорошо знаю это чувство. Но это равносильно вложению части своего выигрыша в безопасное убежище. Закрой это. Защити себя от самого себя!

Я не принимал безрассудного мышления делать ставки на ферму с моей неожиданной прибылью, так как теперь я играл на «деньги дома».«Теперь это были мои деньги, черт возьми, и я не собирался тратить их на какие-то акции B2B. Постоянно диверсифицируйте свои источники дохода и увеличивайте пассивный доход.

6) Недвижимость — один из ваших лучших друзей в долгосрочной перспективе.

Если вы откладываете 20% -ную скидку на недвижимость, а она растет на 3% в год, это дает 15% -ный возврат ваших денежных средств благодаря кредитному плечу. Конечно, вы можете оторвать лицо, если откусите больше, чем можете прожевать. Но поверьте мне, когда я скажу вам, что из-за инфляции ваши выплаты по долгам через пять лет будут казаться незначительными.

Пять лет спустя вы будете счастливы каждый месяц, когда будете взимать арендную плату, намного превышающую процентную часть вашей ипотеки. Собственность — мой любимый класс активов для молодых людей, способных создать богатство.

Иногда я чувствую себя виноватым, повышая квартплату, но напоминаю себе, что это я рискнул, внес первоначальный взнос, и никто никого не заставляет сдавать мое жилье. Недвижимость — мой любимый класс инвестиционных активов для создания богатства. Кондоминиум, который я купил в свой 26-й день рождения за 580 000 долларов, был полностью оплачен в 2015 году в возрасте 38 лет. Соседний блок с такой же планировкой был продан в 2017 году за 1,36 миллиона долларов.

Соседний блок с такой же планировкой был продан в 2017 году за 1,36 миллиона долларов.

Сейчас я инвестирую в краудфандинг недвижимости, чтобы воспользоваться преимуществами более низкой стоимости недвижимости с более высокими ставками капитализации в самом сердце Америки. Я хочу инвестировать в следующий район залива Сан-Франциско в течение следующих 20 лет, и более дешевые города, такие как Мемфис, Остин и Солт-Лейк-Сити, кажутся мне привлекательными.

Два моих любимых рынка недвижимости — Fundrise для их eREIT и CrowdStreet для индивидуальных инвестиций в коммерческую недвижимость в 18-часовых городах.Возможности есть в связи с пандемией коронавируса в 2020 году. Обе платформы бесплатны для регистрации и изучения.

После резкого роста фондового рынка во время пандемии деньги, вероятно, потекут в недвижимость. Ставки по ипотеке находятся на рекордно низком уровне, корпоративные доходы восстанавливаются, и все мы проводим больше времени дома. В результате внутренняя стоимость недвижимости постоянно растет.

Значительно выросла и величина дохода от аренды.

7) Притворяйтесь, что вы беднее, чем вы есть, и не проявляете никаких признаков богатства.

Оставайся скромным, несмотря на то, что накопил состояние. Не выставляйте напоказ и не тратьте деньги на ненужные вещи. Заставьте людей поверить, что вы моложе и беднее, чем вы есть на самом деле. Я езжу на машине 13-летней давности и большую часть времени ношу футболки, джинсы и бейсболку. Накопив военный сундук, практикуйте скрытное богатство.

Я бы сказал, что по крайней мере 80% миллионеров, которых я знаю, очень скромны. Вы не можете сказать, что у них много денег, кроме случаев, когда вы приходите к ним домой.Единственные люди, которые хотят внимания, — это неуверенные в себе люди, не очень богатые.

8) Есть больше способов потереть пушистую коалу.

Вы можете заработать большие деньги на дневной работе или начав свой собственный бизнес в Интернете. А еще лучше, вы можете сделать и то, и другое. Когда я работал в сфере финансов, я начал «Финансовый самурай» как личное путешествие и работал над ним до того, как пошел на работу, и после того, как вернулся домой.

С момента открытия этого сайта в 2009 году Financial Samurai теперь приносит достаточно доходов, чтобы с комфортом обеспечивать семью из четырех человек в Сан-Франциско.Фактически, FS начала генерировать достаточно, чтобы мы могли жить хорошо, начиная примерно с 2013 года. Вы просто никогда не узнаете, пока не начнете что-то новое.

9) Офисная политика имеет значение.

Чтобы продвинуться вперед, вам нужно сыграть в игру, собрав как можно больше союзников в компании. Я не знаю многих людей, которым нравится продавать себя изнутри своим коллегам и начальникам. Люди думают, что для того, чтобы получить признание, оплату и продвижение по службе, требуется лишь хорошая работа. Это абсолютно неверно!

Вы должны продавать себя внутри столько же, сколько вы продаете себя внешне. Когда на вашей стороне будет кто-то со значительной властью, вся ваша карьера станет намного проще.

Когда на вашей стороне будет кто-то со значительной властью, вся ваша карьера станет намного проще.

10) Регулярно вкладывайтесь в себя.

Ваш самый большой актив зарабатывания денег — это вы. Не экономьте на образовании или консультациях. Образование стоит больше, чем любая материальная вещь, которую вы можете купить. Моя учеба в колледже и аспирантуре научила меня продавать, вести переговоры, общаться, анализировать инвестиции и влиять.

К счастью, теперь вы можете узнать почти все бесплатно благодаря Интернету.Трудно распознать ценность, если ты не можешь ее коснуться. Однако я обещаю вам, что знания и образование дороже всего остального.

11) Внимательно следите за своими успехами.

То, сколько вы храните, даже более важно, чем то, сколько вы зарабатываете. Есть люди, которые зарабатывают миллионы долларов и через несколько лет разоряются. Причина проста в том, что они понятия не имели, куда уходят их деньги. Возможно, они сделали несвоевременные вложения.

Может быть, их подверженность риску не соответствовала их толерантности к риску.Или, может быть, они просто слишком много тратят. Каждый должен использовать Personal Capital, лучший бесплатный финансовый инструмент в Интернете. С помощью Personal Capital вы можете отслеживать свои денежные потоки, анализировать их инвестиционные портфели и рассчитывать их финансовые потребности при выходе на пенсию.

12) Регулярно превращайте смешные деньги в реальные активы.

Мы будем регулярно проходить периоды бума-спада. Главное — постоянно превращать забавные деньги, которые вы заработали на фондовом рынке, во что-то реальное. Не стоит все время ставить олл-ин, когда у вас есть хороший шанс.

Так много людей потеряли все свои деньги в крахе 2000 года. Затем произошел крах 2008-2009 годов. Совсем недавно произошел крах в марте 2020 года. Увеличьте свое богатство, используя непредвиденную прибыль, чтобы купить более стабильный актив, такой как недвижимость или искусство плавания. Если вы это сделаете, ваши шансы стать миллионером к 30 годам увеличатся.

13) Всегда признавайте свою удачу

Чтобы стать миллионером к 30 годам, нужна тонна удачи. Если вы начнете верить, что все огромное богатство в основном связано с упорным трудом и умениями, ваши шансы стать миллионером уменьшаются.Причина в том, что вы можете начать воспринимать свои возможности как должное. Вы также начинаете высокомерно.

Не у всех есть равные возможности. Например, шансы людей стать миллионером различаются по расе. Оставайся скромным и голодным.

14) Ваше богатство будет продолжать расти.

Твой первый миллион действительно не самый простой, теперь, когда я намного старше. Как только вы накопите несколько миллионов долларов, вам будет намного легче заработать еще один миллион долларов чистой стоимостью.

Следовательно, ваш ключ — увеличить свой капитал до значительной суммы и продолжать делать инвестиции с учетом риска. Например, если у вас есть пять миллионов долларов инвестированного капитала в S&P 500, и он увеличивается на 20%, вы только что заработали один миллион долларов, не выполняя больших усилий.

Совместите свои убеждения с реальностью

Нельзя преуменьшать важность удачи в том, чтобы стать миллионером к 30 годам. Мне посчастливилось иметь двух любящих родителей, невероятного супруга и ум, который работает большую часть времени.

Если вы родились в Америке, воспользуйтесь всеми своими возможностями. Несмотря на недостаток в математике более высокого уровня, скучные результаты SAT и столкновение с законом в подростковом возрасте, я компенсировал свои слабости простой старой трудовой этикой и построением отношений. Это также помогает быть бессмертным оптимистом.

Вы не можете жаловаться на отсутствие богатства, если решите не стремиться к богатству. Это ментальное рассогласование. Стремление к богатству не следует рассматривать как зло.Это должно рассматриваться как естественное для всех, кто хочет жить лучше, заботиться о своей семье и родителях и иметь возможность отдавать что-то сообществу.

Как только мы согласовываем нашу реальность с нашими убеждениями, мы становимся более счастливыми и согласны с собой и своим мировоззрением.

Удачи на пути к первому миллиону! Стать миллионером к 30 годам — большое достижение. Как только вы туда доберетесь, начинается самое интересное.

Следите за своими финансами

Неважно, станете ли вы миллионером к 30 или к 50 годам, одна из самых важных вещей, которые вы можете сделать, — это оставаться на вершине своих финансов.Чем лучше вы сможете отслеживать свои финансы, тем лучше вы сможете оптимизировать свои финансы.

Я рекомендую использовать Personal Capital для увеличения вашего богатства. Это бесплатный финансовый инструмент, который помогает отслеживать вашу чистую стоимость, оптимизировать денежный поток, планировать выход на пенсию и снижать чрезмерные комиссии.

До Personal Capital мне приходилось входить в восемь разных систем, чтобы отслеживать 35 различных счетов и отслеживать свои финансы. Теперь я могу просто войти в Personal Capital, чтобы посмотреть, как идут дела на моих счетах акций, как растет мой собственный капитал и куда идут мои расходы.

Их инструмент Fee Analyzer 401K экономит мне более 1700 долларов в год на гонорарах, о которых я понятия не имел. У них также есть отличный калькулятор пенсионного планирования, который использует реальные данные и моделирование Монте-Карло для получения реалистичных результатов пенсионного обеспечения.

Нет в жизни кнопки перемотки. Лучше всего с первого раза разложить свои финансы.

Программа бесплатного пенсионного обеспечения Personal CapitalРоссия арестовывает банковские счета лидера оппозиции и его семьи

Алексей Навальный — отец Захара и главный лидер российской оппозиции — и его Фонд борьбы с коррупцией подвергаются нападению со стороны российских властей, которые в прошлом году объявили группу иностранным агентом и обвинили ее в деньгах отмывание.

«Кто-то взял 30 000 рублей, которые я накопил со своего счета», — написал Захар своему отцу в понедельник. Аналогичное сообщение было от его жены Юлии.

Во вторник Навальный объявил, что власти изъяли не только содержимое его банковского счета, но и содержимое его сына, жены и дочери Дарьи, которая учится в Стэнфорде и узнала о проблеме, когда пыталась купить завтрак в кафе. . Навальный описал эти счета как опустошенные и замороженные.

Кроме того, по его словам, его родителям сообщили, что их счет заблокирован, за два дня до наступления срока выплаты пенсии.

«Честно говоря, это очень неприятно», — написал во вторник Навальный на своем сайте. «Мои родители — пожилые люди, пенсионеры. Как и все, они могут заболеть. Им нужно покупать лекарства и так далее, и что теперь? Как мы будем платить за ЖКХ? »

Навальный утверждает, что дело об отмывании денег, в котором утверждается, что его фонд существует за счет «незаконно отмытых средств незаконного происхождения», не имеет никаких оснований. По его словам, фонд существует на пожертвования сторонников.

«Путин становится напуганным и мстительным.Он только что заморозил все банковские счета Алексея Навального, его пожилых родителей и даже детей, — написал в Твиттере известный критик Путина Билл Браудер. Браудер возглавил кампанию, которая привела к принятию в 2012 году Закона Магнитского — закона США, предусматривающего санкции в отношении иностранных должностных лиц, причастных к нарушениям прав человека. Он назван в честь Сергея Магнитского, российского налогового инспектора, который умер в тюрьме после того, как попал в тюрьму за разоблачение российской коррупции.

В понедельник Навальному сообщили, что миллиардер Олег Дерипаска, имеющий тесные связи с Кремлем, подал на него в суд по неизвестным причинам.

Навальному запретили баллотироваться на выборах, он часто попадал в тюрьму и подвергался преследованиям. Последние действия против банковских счетов семьи произошли в годовщину появления на YouTube резкого видео Навального и его команды, раскрывающего богатство Дмитрия Медведева, тогдашнего премьер-министра России. На видео с дрона была запечатлена роскошная подмосковная резиденция с башнями, стеклянными домами, подметающими лужайками, бассейном, гаражом, небольшим лесом, озером и даже домиком для уток.

На видео с дрона была запечатлена роскошная подмосковная резиденция с башнями, стеклянными домами, подметающими лужайками, бассейном, гаражом, небольшим лесом, озером и даже домиком для уток.

49-минутное видео, просмотренное более 33 миллионов раз, способствовало резкому падению популярности Медведева и его правительства.

Путин уволил Медведева и правительство в январе и назначил премьер-министром Михаила Мишустина, которого Навальный вскоре указал в новом видео на YouTube. В нем утверждалось, что семья Мишустина владеет имуществом на сумму около 50 миллионов долларов, хотя он был государственным служащим уже 22 года.

Директор Фонда борьбы с коррупцией Иван Жданов также видел, что его счета и счета членов семьи были заморожены в понедельник. Жданову предъявлено обвинение в невыполнении судебного постановления об удалении видеозаписи Медведева.

Осенью полиция в масках провела обыск в офисах Навального в 30 местах по всей России. Следственный комитет, федеральное подразделение, подчиняющееся Путину, обвинило сотрудников Фонда противодействия коррупции в августе в получении преступным путем финансирования на сумму более миллиарда рублей (почти 16 миллионов долларов США); позднее эта цифра была изменена до 75 миллионов рублей, или почти 1,2 миллиона долларов. В понедельник власти списали со счета Навального 75 миллионов рублей, отметив, что это стало результатом возбуждения уголовного дела.Счет Жданова также был списан.

Действие происходит в то время, когда Путин сталкивается с критическим моментом с планами голосования по конституционным изменениям, которые аналитики видят как открывающие ему возможность сохранить власть после окончания его президентского срока в 2024 году. Власти чувствительны к критике конституционных поправок. очевидно опасаясь того, что, если явка избирателей окажется ниже нормы, это может подорвать легитимность плебисцита.

Путин недавно представил свои предложенные поправки к конституции в Государственную Думу или нижнюю палату парламента. Они включают консервативные меры, направленные на обращение к традиционалистам: ссылки на веру россиян в Бога, на единство России и на российские ценности, передаваемые из поколения в поколение от предков, а также поправка, согласно которой брак существует только между мужчиной и женщиной.

Они включают консервативные меры, направленные на обращение к традиционалистам: ссылки на веру россиян в Бога, на единство России и на российские ценности, передаваемые из поколения в поколение от предков, а также поправка, согласно которой брак существует только между мужчиной и женщиной.

Поправки будут объединены в один закон, и россияне смогут проголосовать за или против на общенациональном плебисците в следующем месяце.

Еще один элемент включает запрет на уступку любой российской территории, что вызывает сомнения в возможности возвращения спорных земель, включая Крым и Курильские острова, известные в Японии как Северные территории, соответственно Украине и Японии.Поправки также предоставят российскому законодательству приоритет перед международным правом.

Они закрепят конституционный статус Государственного совета, органа, который, по мнению аналитиков, может быть использован Путиным в качестве инструмента для достижения власти после 2024 года.

«Путин снова нервничает. Он волнуется и топает ногами », — написал во вторник Навальный в блоге на своем сайте. «Люди смеются над его поправками. Никто больше даже не злится ».