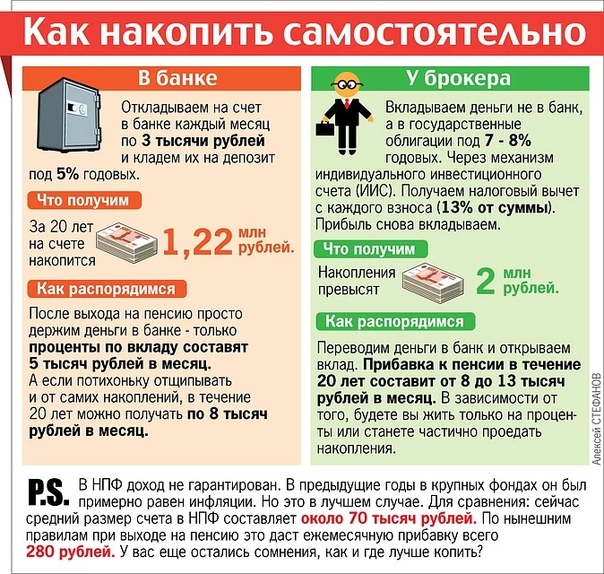

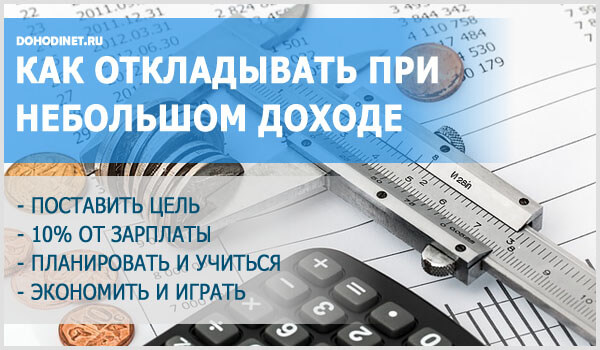

Как накопить деньги

Научиться копить деньги необходимо

Миф номер четыре – никакая программа не поможет тратить меньше, надо просто больше зарабатывать.

Хорошо сказано — «просто», как раз больше зарабатывать — совсем не просто. Да и как показывает практика, зарплата растет медленно, а расходы – быстро. Вроде и зарабатывать стал больше, а денег все равно как не было, так и нет — все куда-то исчезают. А значит придется научиться копить деньги.

Как уже было сказано в первой части статьи, начинаем разделять статьи расхода на более мелкие. Продукты делим на необходимые и излишества. Также поступаем и с одеждой. Начинаем вести учет более детально. Работы станет немного больше, но это необходимый шаг, чтобы быстро накопить деньги, а так как вы уже освоились с программой и все делаете достаточно шустро, это будет занимать у вас пару минут в день. Вы быстро обнаружите, что большая часть денег уходит именно на излишества. И чем больше растут ваши доходы, тем большая их часть будет уходить впустую.

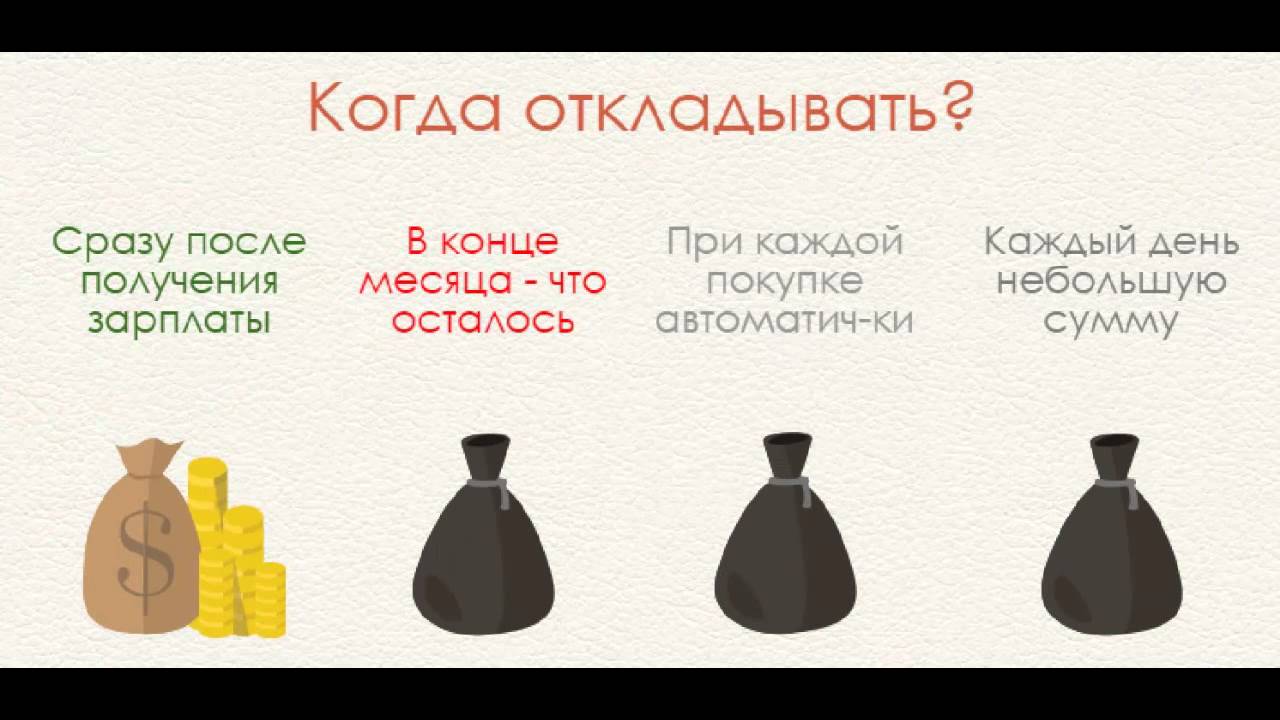

Как копить деньги

Итак, надо сначала выделить ненужные траты, а потом планомерно их уменьшать. Это совсем не тяжело, ведь все мы знаем, положа руку на сердце, что многие вещи, которые мы покупаем, нам совсем даже и не нужны. Купили, поддавшись минутному порыву, а потом жалели. Гораздо проще держать себя в руках, имея перед глазами ясную картину своих финансов (а главное — устрашающих размеров сумму, потраченную на ерунду). Тут одни плюсы – и деньги копятся, и жалеть не приходится. Так что ненужные траты надо сокращать, это совсем не больно, а очень даже приятно. Ведь вы же хотите купить пресловутый пятый айфон, не оставшись без сапог? А еще и сгонять на острова следующим летом? Все это легко реализуемо, если  Всего три простых шага.

Всего три простых шага.

Польза накоплений

Иметь некоторый запас денег крайне важно и полезно. Это позволит покупать дорогие вещи, не пользуясь кредитами. Можно не спеша искать новую работу, если вас уволили или вы ушли сами. У вас будет достаточно времени, чтобы изучить множество вариантов и выбрать лучший. Вместо того, чтобы хвататься за первый попавшийся вариант с низкой оплатой и плохими условиями, так как у вас просто нет накопленных денег и, если вы сейчас же не устроитесь, вам просто нечего будет есть. Очень печальная ситуация, которую надо избегать. А если представится шанс начать свое дело с друзьями? Как обидно будет упустить его, лишь потому, что у вас нет начального капитала. Копите деньги, всегда имейте некоторый запас свободных денег и вам откроются новые перспективы, которые вы раньше не замечали.

Как экономить деньги, копить и не сорваться

Мне пришло сразу несколько писем с вопросами на тему, как научиться экономить деньги и копить для определенной цели.

В Сети есть тысячи сайтов, где собрано множество способов экономии денег: и на еде, и на коммунальных услугах, и на развлечениях и многом другом. Но что делать, если даже с помощью этих способов экономить и накапливать не получается? Если внутренний саботажник делает всё возможное, чтобы это важное, но такое непростое в реализации решение так и осталось только в планах и мечтах? Если едва начав планомерно экономить, мы зачастую срываемся и тратим отложенные деньги, а потом нас долго грызет чувство вины за отсутствие силы воли? Но при этом единственной пока возможностью рассчитаться с долгами или приобрести что-то для нас важное остается лишь экономия. Поэтому здесь речь пойдёт не о способах экономии, а об организации самого процесса планомерного накапливания денег.

Сразу хочу предупредить, — эти рекомендации для тех, кто хочет сам управлять своей жизнью и готов предпринимать шаги для её улучшения. Тем, кто только ноет, что правительство, родители или соседи по планете недостаточно о нём заботятся – эти советы вряд ли помогут.

Мир для нас устроен так, как устроены мы сами. Бернард Шоу, Миллионерша

Как научиться экономить и копить деньги

1. Ставьте цели, ради которых стоит экономить

Цель, на которую вы накапливаете определенную суму денег, должна вдохновлять вас своей масштабностью. От примитивных целей очень быстро опускаются руки и экономия ввергает в черную тоску. К примеру, цель «Накопить на машину» может прилично измотать, так как в душе вы прекрасно понимаете, что с вашими скромными доходами краткосрочную радость от покупки авто быстро сменят долгосрочные проблемы с дорогостоящими техобслуживаниями-страховками-парковками.

Цель «Накопить на открытие своего бизнеса, чтобы увеличить доходы и купить машину и прочие замечательные плюшки» мобилизует уже совсем на другом уровне. Такая масштабная цель позволяет реализовать заложенный в вас потенциал, поэтому она способна вдохновлять и мотивировать буквально изнутри. Накапливать на источники дохода, на свою финансовую свободу, всегда намного благодарнее, чем на сиюминутные удовольствия!

Чтобы оставаться успешным и жить счастливо, никогда не рискуйте тем, что вам нужно, ради того, что вам хочется. Уоррен Баффет

2. Приучайте себя к экономии постепенно

Многие совершают большую ошибку, ставя перед собой нереальные задачи или переоценивая свои способности к самоограничениям. Пытаясь накопить нужную сумму слишком быстро, такие люди отказывают себе буквально во всем, но в итоге неизбежно срываются. Радикальные способы и самоистязания вообще редко работают. Любители резко сесть на диету через несколько дней жёсткого голодания обнаруживают себя ночью возле уже опустевшей кастрюльки и даже не могут вспомнить, как они, собственно, оказались у холодильника….

Способность рационально распределять свои средства — это такой же навык, как, например, езда на велосипеде — чтобы его освоить, потребуется какое-то время. Вы же не требуете от себя кубка Тур де Франс, впервые выйдя с велосипедом на улицу. Сначала приходится учиться крутить педали и удерживать равновесие. Но через какое-то время вы можете уже уверенно рулить, а потом и наслаждаться ездой. Так же и со способностью экономить и копить деньги – сначала этому придется учиться, делая первые аккуратные шаги (об этом мы еще поговорим), постепенно отказываясь от спонтанных покупок и откладывая поначалу небольшие суммы. Затем, после анализа расходов, можно выбрать траты, которые казались необходимыми, но на самом деле без них можно прекрасно обойтись, чтобы увеличить свой накопительный взнос. Постепенность и регулярность — вот лучшее правило экономии. Со временем вы войдете во вкус, видя, какие возможности дает накопленный капитал. А потом мудрое распределение доходов уже войдет в привычку и станет естественной частью вашей успешной жизни.

3. Концентрируйтесь не на тяготах экономии, а на своей цели

Накапливать на свой бизнес – это круто! Накапливать на торговый капитал, чтобы стать хорошим трейдером – это очень круто! Создавать инвестиционный капитал для пассивного дохода – мега-круто! Такие цели не могут вызывать уныние! К сожалению, когда дело доходит до контроля доходов-расходов и ежедневной экономии ради накопительного взноса, уныние иногда может настигнуть даже самых мотивированных и воодушевленных своей целью людей.

Ещё в школе я осознала, какими разными могут быть 45 минут, отводимых на один урок. На увлекательном занятии, наполненном интересной информацией и полезными упражнениями, которые хорошо получались, они пролетали мгновенно. Но скучный преподаватель или пробел в знаниях, когда я хлопала ушами, вместо вовлечения в процесс, могли сделать эти минуты бесконечными. Так же и с экономией — сознательно наполните этот непростой период! Вплотную займитесь теми шагами к своей замечательной цели, которые не требуют денег.

Постоянно тренируйте свою способность концентрироваться на плюсах и возможностях, а не минусах и ограничениях. Например, отказ от некоторых продуктов питания (алкоголь, сахар, фаст-фуд, полуфабрикаты и пр) в пользу самостоятельно приготовленной еды из недорогих продуктов (круп, овощей, мяса птицы и тд) – это возможность качественно улучшить самочувствие, повысить уровень энергии и личную эффективность. Испытав новые ощущения здорового драйва, вам уже вряд ли когда-нибудь захочется вернуться в вязкую колею плохих привычек.

Да, приучая себя к экономии, приходится себе в чем-то себе отказывать и проявлять дисциплину, но выходя из зоны комфорта, вы личностно и духовно растёте! Поэтому не позволяйте экономии отбирать у вас радости жизни, даже если эта экономия вынужденная! Сохраняйте бодрость духа, занимайтесь спортом, ежедневно что-то делайте для своей цели, двигайтесь в выбранном направлении с упорством маньяка и тогда жизнь сразу заиграет совсем другими красками!

4.

Поменяйте отношение к экономии

Поменяйте отношение к экономииТерпеть не могу неуместные призывы «поменять отношение» или «мыслить позитивно». Но здесь немного о другом — речь идет о смене установок, которые на самом деле вам не принадлежат. Например, есть люди, которым невыносима сама мысль о том, чтобы купить вещь, бывшую в употреблении. Они покупают новёхонькую машину или новомодную сумочку, но у них не остаётся денег чтобы, к примеру, посетить стоматолога или получить необходимое для карьерного роста образование. Другими словами, живут по принципу «без штанов, но в шляпе»…

Это — отрывок из монолога миллионерши, который очень ярко демонстрирует характер человека, который всегда будет при деньгах:

ЭПИФАНИЯ. Когда мне нужен автомобиль, моторка или катер, я покупаю их прямо на шоссе, на реке или в порту. Когда покупаешь их новыми, они стоят тысячи; но купите их, и через день за них не выручишь даже полсотни фунтов. Бернард Шоу, Миллионерша

Вы сможете подружиться с экономией, если поменяете к ней отношение. Экономия — это не мучительный отказ себе в новых вещах, это — мудрое распределение своих денег, чтобы приобретать на них действительно что-то очень важное именно для вас и вашего будущего, а не то, что требует окружение или мода.

Экономия — это не мучительный отказ себе в новых вещах, это — мудрое распределение своих денег, чтобы приобретать на них действительно что-то очень важное именно для вас и вашего будущего, а не то, что требует окружение или мода.

5. Создайте условия, при которых экономить и копить будет проще

Очень важно подходить к процессу экономии осознанно, отдавая себе отчет в своих слабостях и учитывая внутреннее сопротивление, которое всегда сопутствует выходу из зоны комфорта. Чтобы в момент отката не испортить себе всю малину, защитите свой молодой капитал от себя-любимого. Например, откройте банковский счет с возможностью пополнения, но без возможности снятия на весь срок, который планируете накапливать необходимую сумму. Свой ежемесячный накопительный взнос переводите на этот счет в день зарплаты, без промедления и отговорок. В общем, прячьте деньги от самих себя! И главное – избавьтесь от соблазнительных кредитных карт, пользуясь только дебетовыми. Держитесь подальше от магазинов, делая все возможное, чтобы затруднить себе ненужные траты, и уж тем более в долг!

ЭПИФАНИЯ.

Мистер Сагамор, такая богатая женщина, как я, не может позволять себе бросать деньги на ветер. Я должна бороться за каждый свой пенс. Всякий нищий, шантажист, мошенник; всякое благотворительное, брачное, политическое общество; любая лига, братство, сестринская община, церковь, часовня; все заведения, какие только существуют на земле, с утра до вечера заняты одним: как высосать из меня кровь. Стоит мне на одну минуту проявить слабость, истратить хотя бы лишний фартинг,- через месяц стану нищей! Бернард Шоу, Миллионерша

Осознанное и предусмотрительное отношение к своим слабостям помогает добиваться приличного прогресса. К примеру, мой проект СтокТренер не коммерческий, я не продаю здесь никаких услуг, но он и не совсем благотворительный. Дело в том, что я – очень азартный человек, а азарт губителен для торгового капитала. Написанием этого курса я осознанно отвлекаюсь от торговли тогда, когда торговать не следует. Это помогает вспомнить важные постулаты, которые забываются в пылу рыночной гонки, об ошибках, которые не хотелось бы больше совершать, приземляет, отрезвляет, — дисциплинирует, одним словом…

6.

Освободившееся от покупок время посвятите поиску дополнительных заработков

Освободившееся от покупок время посвятите поиску дополнительных заработковОдним из самых сложных моментов в процессе экономии является изменение привычного образа жизни. Вдруг обнаруживаются пугающие пустоты в вашем времени, которые раньше были заполнены покупками, развлечениями и прочими мероприятиями, которые не позволяли накапливать капитал для заветной цели. Важно заполнить эти пустоты созидательным процессом, например, активными занятиями спортом. Спорт не только заряжает энергией, но и тренирует стойкость и дисциплину, которой так не хватает. А наилучшим созидательным процессом для финансовой стороны вашей жизни станет поиск возможностей для дополнительного заработка, который позволит ускорить движение к поставленной цели. У людей, увлеченно создающих множественные источники дохода, совсем не остается времени на транжирство!

7. Заручитесь поддержкой

Отличный способ не остановиться на середине выбранного пути – это заручиться поддержкой людей, которые способны в трудный момент напомнить о вашей цели. Некоторые, зная силу своего внутреннего саботажника, громко заявляют о поставленной перед собой задаче своим друзьям или на страничке в соцсетях — после такого заявления уже будет стыдно не довести начатое до конца, а неизбежные вопросы о том, как двигаются дела, станут дополнительным стимулом в пути. Кто-то выкладывает в своём блоге письменные отчёты о ежедневных шагах, предпринятых для своей цели (только не позволяйте сетевым хейтерам, скептикам и прочим комментаторам-пачкунам сбить вас с заявленного пути).

Некоторые, зная силу своего внутреннего саботажника, громко заявляют о поставленной перед собой задаче своим друзьям или на страничке в соцсетях — после такого заявления уже будет стыдно не довести начатое до конца, а неизбежные вопросы о том, как двигаются дела, станут дополнительным стимулом в пути. Кто-то выкладывает в своём блоге письменные отчёты о ежедневных шагах, предпринятых для своей цели (только не позволяйте сетевым хейтерам, скептикам и прочим комментаторам-пачкунам сбить вас с заявленного пути).

В любом случае, намереваясь изменить свой подход к расходам, важно поставить в известность своих близких, а не ставить их перед фактом, вызывая тем самым сопротивление. Объясните, ради чего это делается, почему поставленная цель так важна для вас и тогда вместо обвинений в скупердяйстве вы сможете получить искреннюю поддержку и содействие.

8. Планируйте бюджет на год вперед

Если вам интересно, в последующих публикациях рубрики я могу рассказать о своей бюджетной системе, которая помогает мне не только тратить исключительно определенные заранее суммы, но и тратить их именно на то, что мне по-настоящему важно. Правда, чтобы составлять годовой бюджет и потом ему неуклонно следовать, потребуется терпение и стойкость. Так бросьте себе этот вызов! Жить на адреналине может любой дурак, а вы попробуйте пожить, делая планомерные, дисциплинированные шаги и затем посмотрите на разницу в результатах и личной эффективности. Особенно, если ваша цель — стать хорошим трейдером. Без навыков самоконтроля и дисциплины на фондовом рынке вам делать нечего.

Правда, чтобы составлять годовой бюджет и потом ему неуклонно следовать, потребуется терпение и стойкость. Так бросьте себе этот вызов! Жить на адреналине может любой дурак, а вы попробуйте пожить, делая планомерные, дисциплинированные шаги и затем посмотрите на разницу в результатах и личной эффективности. Особенно, если ваша цель — стать хорошим трейдером. Без навыков самоконтроля и дисциплины на фондовом рынке вам делать нечего.

В следующей статье рубрики Личные финансы и мы перейдем от теории к практике и поговорим об очень эффективном инструменте, который позволит добиться нужного результата, не сбиваясь с выбранного пути.

ЭПИФАНИЯ. Без денег любой из нас ничто, мисс Бесчулочек. Этому меня научил мой дорогой старик отец. «Держись за деньги, — говорил он, — остальное приложится». Он утверждал, что так сказано в Библии. Я не проверяла, верна ли эта цитата, но я никогда не забывала ее. Я держалась за свои деньги и намерена держаться за них. Бернард Шоу, Миллионерша 🙂

Держитесь за свои деньги, друзья, — они вам еще пригодятся!

Как управлять финансами и научиться копить деньги?

Как научиться правильно тратить деньги? Что делать, чтобы они не уходили сквозь пальцы? Как накопить на дорогую покупку и при этом не жить в ущерб себе. Мы вам расскажем о некоторых лайфхаках, которые помогут контролировать финансы и эффективно ими распоряжаться.

Мы вам расскажем о некоторых лайфхаках, которые помогут контролировать финансы и эффективно ими распоряжаться.

Как начать копить деньги: практические советы

Для начала нужно определить цель, для достижения которой вы будете откладывать деньги. Это может быть что угодно: путешествие, дорогая покупка, ремонт, подушка безопасности и пр. Дальше нужно обозначить сумму и срок накоплений. Посчитайте сколько денег вам нужно откладывать ежемесячно и действуйте! Важно, чтобы цель была реальной и достижимой. Накопления не должны мешать здравому образу жизни. Денег должно хватать на еду, оплату счетов, проезд.

Мы подготовили для вас несколько советов, которые помогут начать копить деньги.

- Понаблюдайте за своими расходами. Посчитайте, сколько денег вы тратите на заправку авто, услуги ЖКХ, покупку еды, аренду квартиры. Добавьте сумму про запас — это могут быть траты на подарки друзьям или на покупку сезонной одежды.

- Подумайте, от чего вы можете отказаться. Например, можно на период накопления снять гель-лак или перестать красить волосы. Экономия также может стать поводом отказа от вредных привычек: курения, алкоголя, употребления фаст фудов. Кофе из модной кофейни можно заменить на офисное.

- Сразу после получения дохода оплачивайте обязательные платежи. Это поможет не влезть в долги и избежать начисления пени. Откладывать деньги советуем также сразу после получения зарплаты. Это сделает вас более дисциплинированным человеком. Вы сразу будете видеть остаток суммы, которую можно спокойно тратить в течение месяца.

- Не делайте импульсивных покупок. Если появилось желание купить что-то незапланированное — возьмите пару дней на размышление. Возможно в этот период вы передумаете тратить деньги. Есть еще один способ — “штраф за спонтанную покупку”. Если потратили лишнее, такую же сумму откладывайте в копилку.

- Не берите деньги в долг. Постарайтесь закрыть все кредиты и вернуть долги друзьям и родственникам. Не берите новых займов, потому что они будут мешать вам копить деньги. Проценты по кредитам могут съедать до 30% ваших доходов.

Например, можно на период накопления снять гель-лак или перестать красить волосы. Экономия также может стать поводом отказа от вредных привычек: курения, алкоголя, употребления фаст фудов. Кофе из модной кофейни можно заменить на офисное.

Например, можно на период накопления снять гель-лак или перестать красить волосы. Экономия также может стать поводом отказа от вредных привычек: курения, алкоголя, употребления фаст фудов. Кофе из модной кофейни можно заменить на офисное. Проценты по кредитам могут съедать до 30% ваших доходов.

Проценты по кредитам могут съедать до 30% ваших доходов.Главное помните, что планировать финансы нужно в свое удовольствие. Жесткие ограничения приведут только к подавленному настроению. Скорее всего вы “сорветесь”, не пройдя и половины пути. Все нужно делать постепенно, следуя плану.

3 проверенных методов накопления денег

Для накопления средств можно использовать специальные методики. Мы расскажем вам о тех, которые по-настоящему работают.

Метод №1 “5 конвертов”

Суть состоит в том, чтобы распределять свою месячную прибыль по конвертам:

- конверт №1 “Долгосрочные цели”: покупка авто, квартиры, дачи, путешествие по Европе и т.д.;

- конверт №2 “Подушка безопасности”: запас денег на случай внезапного увольнения, внезапного заболевания и т.д.;

- конверт №3 “Регулярные расходы”: оплата страховки, сборы ребенка в школу, поездка на море всей семьей;

- конверт №4 “Деньги на месяц”: оплата коммуналки, проезда, погашение кредита, покупка продуктов, карманные деньги для ребенка;

- конверт №5 “Деньги для себя”: остаток средств можно отложить или сразу потратить на приятные мелочи для себя — это как награда за дисциплину и старания.

Метод “5 конвертов” помогает рационально распределить бюджет, учитывая потребности и обязательные расходы.

Метод №2. Депозит “Моя копилка”

Практически каждое финучреждение позволяет подключить в интернет-банкинге функцию “Моя копилка”. Это депозит, программа которого позволяет вкладчику откладывать и снимать деньги в любое время. Вы можете перечислять в копилку фиксированную сумму, процент от доходов или расходов. Очень удобно, когда процесс накопления осуществляется автоматически. Пока ваши сбережения будут в копилке, банк будет начислять на них проценты, а это уже дополнительный доход.

Метод №3. “Обнуление”

С помощью данного метода можно накопить денег на новый ноутбук, стиральную машину или мобильный телефон. Чтобы им воспользоваться, нужно регулярно округлять остаток своих денег на карте и/или в кошельке до десятых или сотых. Например у вас на карте осталось 3244 гривны. Значит 44 гривны нужно отправить в копилку, чтобы на счету осталась круглая сумма. Такую процедуру можно проводить еженедельно, ежемесячно или ежедневно.

Такую процедуру можно проводить еженедельно, ежемесячно или ежедневно.

Мы рассказали вам о главных принципах накопления средств. Не обязательно использовать все советы сразу. Попробуйте для начала что-нибудь одно и вы увидите как ваши финансовые привычки изменяться в лучшую сторону. Успех послужит мотивацией для дальнейших экспериментов.

Как научиться копить и тратить деньги? Учим детей, учимся сами

К сожалению, ни одна школьная программа не включает в себя уроки финансовой грамотности. Физику, химию, астрономию и даже рисование с черчением чиновники от образования считают более важным для успеха ребенка во взрослой жизни, чем банальные основы грамотного планирования личного бюджета. Остается либо смириться с тем, что ребенок пойдет путем проб и ошибок, либо восполнять этот пробел силами семьи. О том, как обучать детей правильным финансовым привычкам, рассказывает Алексей Тараповский, руководитель и основатель Anderida Financial Group (AFG)

Как отец двоих детей и финансовый консультант, я не только рассказываю клиентам, как обучать детей копить и тратить деньги, но и просвещаю собственных детей по мере сил и возможностей. Попробую сформулировать несколько общих правил эффективного приобщения детей к финансам.

Попробую сформулировать несколько общих правил эффективного приобщения детей к финансам.

Дети и деньги: дошкольники

Ребенок от рождения до 3 лет еще неспособен воспринимать абстрактные понятия, но начинает познавать жизнь с помощью игр. Мы с женой пробовали в этот период внедрить в сознание своих детей понятие обмена одних игрушек на другие. Необходимо, чтобы ребенок осознал, что у любых интересных ему предметов есть эквивалент в виде других вещей или игрушек.

В возрасте 3-6 лет ребенка можно начинать приобщать к денежным вопросам. Мои дети учились считать монеты и купюры (конечно, после того, как научились считать), мы вместе ходили в магазины, и я разрешал им выбирать сладости или игрушки в рамках определенной суммы и потом расплатиться с кассиром. Дети очень позитивно воспринимают такое «обучение» — ведь им доверяют «взрослые» функции.

Ближе к школьному возрасту можно начинать внедрять в сознание ребенка принцип «отложенного вознаграждения». Мы с супругой объясняли детям: если сейчас не потратить деньги, в будущем, когда будет накоплена достаточная сумма, можно будет приобрести более дорогую игрушку. Демонстрировали это на примерах: «Вот сейчас ты можешь купить эту небольшую машинку, а если будешь копить в течение месяца — уже вот эту, красивую и большую». Пусть не сразу, но со временем данный подход начинает восприниматься ребенком.

Мы с супругой объясняли детям: если сейчас не потратить деньги, в будущем, когда будет накоплена достаточная сумма, можно будет приобрести более дорогую игрушку. Демонстрировали это на примерах: «Вот сейчас ты можешь купить эту небольшую машинку, а если будешь копить в течение месяца — уже вот эту, красивую и большую». Пусть не сразу, но со временем данный подход начинает восприниматься ребенком.

Как накопить деньги? Школьникам — о семейном бюджете

Школьник 7-12 лет должен начинать усваивать основы финансового планирования. Посадите ребенка рядом, распределяя месячные расходы. Начинайте распределение с денег, которые предназначены для инвестиций. Инвестиции необходимы для того, чтобы достичь долгосрочных финансовых целей — покупки недвижимости, оплаты образования детей и, наконец, обеспечения пассивного дохода (ренты), который будет кормить вас, когда вы отойдете от дел (прекратите работать, закроете или продадите свой бизнес).

Конечно, можно просто накопить необходимую сумму под матрасом. Но такой способ накопления денег чреват большими потерями от инфляции и тем, что вам потребуется очень много времени и много усилий. Если же инвестировать, то достичь финансовых целей становится проще. Под инвестициями мы понимаем вложения в акции (доли в компании) и облигации (дачу денег в долг компаниям и государству), покупку коммерческой или жилой недвижимости с целью сдачи в аренду и получения дохода.

Но такой способ накопления денег чреват большими потерями от инфляции и тем, что вам потребуется очень много времени и много усилий. Если же инвестировать, то достичь финансовых целей становится проще. Под инвестициями мы понимаем вложения в акции (доли в компании) и облигации (дачу денег в долг компаниям и государству), покупку коммерческой или жилой недвижимости с целью сдачи в аренду и получения дохода.

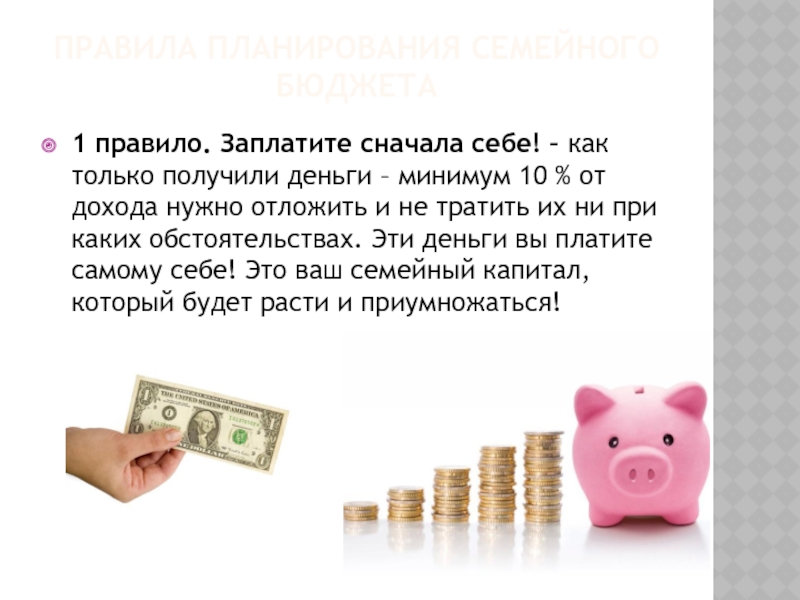

Почему важно начинать с инвестиций? Потому что в противном случае вы всегда найдете возможность потратить заработанные деньги, а не отложить их для лучшего будущего. Этот принцип называется «плати сначала себе». Если ребенок впитает этот принцип, то будет использовать его, когда начнет зарабатывать деньги сам.

Затем покажите обязательные расходы семьи: коммунальные платежи, налоги, выплаты по кредитам, затраты на еду. Продемонстрируйте ребенку процесс накопления на крупные покупки, например, на отпуск. Объясните возможности и опасности кредитов. Постарайтесь пробудить у ребенка любопытство и интерес к финансовой жизни семьи, но не превращайте планирование семейного бюджета в тяжелую обязанность.

В этом возрасте можно начинать поручать детям несложные финансовые задачи, например, составить меню на неделю для всей семьи в рамках определенной денежной суммы. Позвольте ребенку самому составить список блюд, необходимых продуктов, пусть он сам совершит покупки в магазине под вашим контролем. В конце недели обязательно обсудите результаты: понравилось ли членам семьи питание, получилось ли сэкономить по сравнению с планом или возник перерасход, выслушайте замечания и предложения ребенка. Если ребенок проявляет активный интерес к финансам, можно привлекать его и к более сложным финансовым вопросам в семье.

Подросток: самостоятельные финансовые решения

12-16 лет — возраст, когда ребенок начинает принимать самостоятельные решения, пусть и небольшие, в плане личных финансов. В этом возрасте детям важно дать возможность иметь карманные деньги и распоряжаться ими. В моей практике работы с клиентами обычно встречаются два варианта выплат карманных денег: фиксированный еженедельный бюджет и «зарплата» за различную работу по дому. Важно обеспечить обе составляющие — первая дает возможность подростку планировать долгосрочные покупки и свои расходы, а вторая позволяет донести, что деньги — это не данность, их необходимо зарабатывать и эффективно тратить.

Важно обеспечить обе составляющие — первая дает возможность подростку планировать долгосрочные покупки и свои расходы, а вторая позволяет донести, что деньги — это не данность, их необходимо зарабатывать и эффективно тратить.

Нежелателен строгий контроль расходов ребенка в рамках его собственных денег, хотя и необходимо удерживать его от глупых трат, таких как покупки онлайн-бонусов в невероятно популярных в детской среде мобильных играх. Здесь лучше всего работает объяснение и личный пример. Если вам удастся пробудить в ребенке интерес к финансовой инфраструктуре (он должен понимать, что такое банки, страхование, фондовый рынок, акции, облигации и так далее) — можно сказать, что полдела уже сделано.

Мой старший ребенок уже сейчас начинает активно интересоваться инвестициями, часто задает мне вопросы по поводу моей работы. Если же интереса нет — заставить не получится. К счастью, концепция пассивного дохода легко доносится до тех детей, которые уже начинают думать о своем будущем.

16 лет и старше — это последний период, когда вы можете чему-то научить дочь или сына, дальше они пойдут своей дорогой. Закрывайте информационные пробелы в финансовой картине мира, оказывайте влияние (если это еще возможно) на стратегии поведения в сфере сбережений. Идеальным подарком в этом возрасте будет профессионально составленный личный финансовый план — это поможет ребенку осознать свои цели и наполнит мотивацией для будущих побед.

Как научить детей тратить и копить деньги

Если подвести итог, можно выделить следующие принципы обучения детей финансовой грамотности:

- Лучший способ — практика. Вместо скучного объяснения основ финансового планирования составьте вместе с ребенком список покупок перед походом в магазин.

- Личный пример убеждает сильнее наставлений. Прежде чем воспитывать полезные финансовые привычки в ребенке, нужно обзавестись этими привычками самим. Если вы пока этого не сделали, можно начать вместе с детьми.

- Важна частота, а не продолжительность уроков. Лучше уделять финансовому обучению 5-10 минут в день, чем два часа еженедельно. К тому же маленьким детям трудно надолго сосредотачиваться на чем-то одном, и в скором времени они начнут воспринимать финансовые уроки как тяжелую обязанность. А мы помним, что главное в этом деле — интерес!

- Чем младше ребенок, тем больше элементов игры должно быть в обучении. До 12-14 лет, по моему опыту, любое обучение должно быть в игровой форме, пока ребенок не осознает, что ему это действительно необходимо.

Но главным подарком умных и финансово грамотных родителей своему ребенку будет решение проблемы своей будущей пенсии. Если вы освободите детей от бремени содержания себя после отхода от дел, он никогда не переложит это бремя на своих детей. И тогда ваша задача по воспитанию финансово успешного человека может считаться полностью выполненной.

Как научиться копить деньги? | Радио «Romantika»

Один из самых актуальных вопросов среди современных людей. Все дело в том, что заработать деньги не так просто, зато потратить очень легко. А хочется в этом плане стать более рациональными, научиться копить и откладывать, не тратить деньги на ненужные вещи. Но почему-то не получается. Не переживайте, мы подобрали для вас целых 4 способа, которые научат вас копить деньги.

Все дело в том, что заработать деньги не так просто, зато потратить очень легко. А хочется в этом плане стать более рациональными, научиться копить и откладывать, не тратить деньги на ненужные вещи. Но почему-то не получается. Не переживайте, мы подобрали для вас целых 4 способа, которые научат вас копить деньги.Что нужно оплачивать первым делом после зарплаты?

У каждого из нас в жизни есть обязательства, которые нуждаются в финансовой опоре. То есть каждый месяц вам надо оплачивать квартплату, проездной, сотовый телефон, интернет, телевидение и т.д. И это нужно оплачивать в первые дни зарплаты. Почему? И для чего это нужно? Это нужно для того, чтобы у вас было четкое представление об остатке финансов до следующей зарплаты. Тем более, что легче жить осознавая, что все финансовые вами обязательства в этом месяце выполнены и можно жить спокойно. Если вы хотите начать откладывать, значит, это лучше делать сразу после того как пришла зарплата.Перестаньте быть жертвой манипуляций

Современный маркетинг устроен интересным образом. Сначала нам внушают страх о том, что мы можем не успеть купить какой-либо продукт, технику и т.д. И у нас срабатывает сигнал: “вдруг я не успею купить это” и мы неосознанно покупаем вещи, которые нам не так уж и нужны. И это есть маркетинговая ловушка. Мы тратим деньги на то, что нам не нужно, потому что боимся опоздать. Каждый раз, когда вы оказываетесь в магазине на очередной распродаже, пытайтесь себе объяснить, что политика этого магазина направлена на то, чтобы пробудить в вас страх и таким образом принудить к покупке товара. Не становитесь жертвой манипуляций и покупайте только те вещи, которые вам нужны.

Сначала нам внушают страх о том, что мы можем не успеть купить какой-либо продукт, технику и т.д. И у нас срабатывает сигнал: “вдруг я не успею купить это” и мы неосознанно покупаем вещи, которые нам не так уж и нужны. И это есть маркетинговая ловушка. Мы тратим деньги на то, что нам не нужно, потому что боимся опоздать. Каждый раз, когда вы оказываетесь в магазине на очередной распродаже, пытайтесь себе объяснить, что политика этого магазина направлена на то, чтобы пробудить в вас страх и таким образом принудить к покупке товара. Не становитесь жертвой манипуляций и покупайте только те вещи, которые вам нужны.Перед важным решением берите паузу

Если вы заметили товар, который вам очень хочется — не стоит сразу же его брать и бежать к кассе. Дело в том, что это может быть необдуманное решение, которое вы приняли на эмоциях. Поэтому возьмите небольшую паузу прежде, чем приобрести какой-либо товар. За это время вы сможете взвесить все “за” и “против” и примите правильное и рациональное решение. Это и есть поступок взрослого и зрелого человека, который стремится к разумным тратам.

Это и есть поступок взрослого и зрелого человека, который стремится к разумным тратам.Завтра откладывайте больше, чем сегодня

Сегодня мы воспринимаем глагол “откладывать” — как действие, из-за которого мы должны себе отказать во многих жизненных удовольствиях. Наш мозг воспринимает немного тревожно эту информацию, поэтому мы рекомендуем вам идти на хитрость. Говорите себе, что в следующий раз будет больше, чем сейчас. То есть, начинайте откладывать от минимальной суммы, а с каждым месяцем увеличивая эту сумму. Так будет менее болезненно для вашего сознания.Фото ru.123rf.com

С появлением интернета тратить деньги и инвестировать стало проще

Мы все больше времени проводим в интернете. Это влияет в том числе и на отношения с деньгами, поскольку интернет-магазины, онлайн-банки и инвестиционные платформы не закрываются никогда.

Наши отношения с деньгами радикально отличаются от того, что было лишь поколение назад, говорит профессор Edge Hill University Джофф Битти. Смартфон, постоянно находящийся в руке, до минимума сокращает дистанцию между нами и нашими импульсами, отмечает Полли Маккензи из Money and Mental Health Policy Institute.

Если понимать, как окружающая нас финансовая среда влияет на нас, можно научиться лучше контролировать расходы, стать более рациональными инвесторами, больше денег откладывать и меньше тратить на импульсивные покупки. Психологи, опрошенные FT, выделяют несколько типов поведения, влияющих на обращение с деньгами и инвестирование.

Беспокойный инвестор

Такие инвесторы любят риск, совершают много сделок и считают, что они умнее других. Но часто проигрывают рынку и платят больше комиссионных.

Этот тип распространен среди состоятельных инвесторов, говорит Грег Дейвис, ранее возглавлявший отдел поведенческих финансов в Barclays: «Они часто покупают дорого, а продают дешево, потому что готовы рисковать, когда все хорошо, и выходят из рисков в трудных ситуациях». По его словам, такие инвесторы проигрывают долгосрочным инвесторам 1,5–2% в год.

Большинство инвесторов, торгующих самостоятельно, многое делают неправильно, утверждает председатель совета директоров фирмы по финансовому планированию Evensky & Katz Харольд Эвенски. «Трейдер, для которого сделки – это хобби, обычно невероятно самонадеян», – говорит он.

Игра на финансовых рынках может превратиться в зависимость. «Трейдинг стимулирует центры удовольствий в мозге, – считает Дейвис, – чем дольше человек остается в такой среде, тем больше ошибок он совершает. А это приводит к еще большему числу сделок и еще большему беспокойству». Таким трейдерам Дейвис советует написать собственные правила и не отступать от них: «Используйте стоп-лоссы, напишите правила, когда и как вы что-то продаете или покупаете».

Эвенски предлагает более радикальное решение: просто остановитесь или ограничьтесь при игре на бирже суммой, которую можете позволить себе потерять. Потратьте часть денег на оплату услуг консультанта, который подберет вам долгосрочные инвестиции.

Для таких людей деньги – это безопасность. Они не любят риск и будут копить, даже если разумнее было бы инвестировать деньги или вовсе потратить. «Я знаю человека, которому 94 года, и он откладывает половину пенсии», – говорит профессор психологии University College London Адриан Фернам.

Великобритания с 2015 г. разрешает гражданам старше 55 лет самим управлять пенсионными накоплениями. Но по статистике треть из тех, кто снимал эти деньги со счета, просто перекладывают их на сберегательные счета, хотя ставки по ним крайне низки, а переложив деньги на другой счет, придется платить налог.

«Люди делают это из-за страха, что инструменты, в которые инвестированы их накопления, могут подешеветь, – говорит психолог Клаудиа Хаммонд. – Если вы росли в семье, где с деньгами было туго, возможно, вам нужно больше надежности». Любому из нас нужен запас на черный день, но наличные не заменят долгосрочных инвестиций (особенно при высокой инфляции).

Инвестор, покупающий социальный статус

Может быть, вы получаете удовольствие от шопинга? Или часто покупаете близким подарки просто так? Тратите весь бюджет на Рождество и дни рождения? Значит, вы поднимаете с помощью покупок самооценку, надеясь получить за это любовь близких.

В крайних проявлениях это поведение напоминает алкоголизм, говорит Битти. «Я знаю людей, которые прячут новую одежду по всему дому, чтобы она не попалась на глаза близким», – отмечает он, сравнивая таких людей с алкоголиками, прячущими бутылки.

Но чаще человек просто испытывает приступ радости, глядя на вещи в магазине или протягивая кредитку. Или надевая новую вещь в надежде, что это произведет эффект на окружающих, отмечает Битти.

«Тот, кто покупает слишком много, возможно, подсознательно пытается заменить деньгами любовь и привязанность», – говорит Фернам. А результатом становятся проблемы с долгами. «Вы чувствуете себя любимым, когда приносите подарок. Надеетесь, что правильные вещи станут пропуском в какую-то социальную группу. Но эффект от такой терапии недолговечный», – добавляет он.

Такое поведение более свойственно женщинам, продолжает Фернам, но они чаще покупают одежду. Мужчины же ради повышения чувства собственного достоинства покупают статусный символ, например дорогую машину.

Если вы обеспокоены тратами и долгами, внимательно изучите счета – возможно, с помощью близкого друга. Посчитайте, сколько вы тратите на импульсивные покупки и выплату процентов по долгам.

Это двоюродный брат инвестора, пытающегося купить социальный статус. Обычно это мужчина, который любит тратить деньги на других и делает это демонстративно, говорит Хаммонд. Такой человек в начале ужина в ресторане может объявить, что за всех платит он: им очень важно казаться щедрыми.

Транжиры считают себя щедрыми людьми, но они тратят деньги и для того, чтобы другие думали о них лучше. Они с готовностью достанут чековую книжку на благотворительном аукционе и потратят деньги на то, без чего легко могли бы обойтись, – от дорогих машин до членства в клубе.

По словам Фернама, транжиры любят, когда ими восхищаются. Для этого типа характерно убеждение, что деньги обеспечивают популярность и любовь, говорит он.

Тот, кто узнает себя в этом описании, должен иметь в виду, что «он не станете счастливее, если потратит деньги, чтобы произвести впечатление», отмечает Хаммонд. Тратить деньги стоит на то, что действительно в радость, говорит она: устройте пикник для детей, пообщайтесь с бабушкой, приготовьте ужин друзьям. «Мотивацией должны быть отношения с другими людьми, а не то, как это будет выглядеть в социальных сетях», – добавляет она.

Тратить деньги стоит на то, что действительно в радость, говорит она: устройте пикник для детей, пообщайтесь с бабушкой, приготовьте ужин друзьям. «Мотивацией должны быть отношения с другими людьми, а не то, как это будет выглядеть в социальных сетях», – добавляет она.

Маниакальные инвесторы

Признайтесь: вы проверяете баланс счета онлайн и расходы так же часто, как спортсмены, готовящиеся к экстремальным соревнованиям, считают калории и следят за сердечным ритмом и качеством сна. А еще вы, наверное, дотошно подсчитываете бонусные баллы, часто заглядываете на сайты, где можно найти самые дешевые товары, и скачиваете приложения, считающие расходы и напоминающие, когда рефинансировать ипотеку.

«Некоторые слишком эмоционально привязываются к этому, – говорит Битти, – они считают, что знают то, что неизвестно соседям, они решили загадки финансовой вселенной и теперь ждут восхищения».

По мнению Хаммонд, маниакальные инвесторы одержимы идеей контроля: «Люди, которым трудно справиться с непредсказуемостью жизни, бывают чрезвычайно организованными в денежных вопросах». У некоторых пищевые расстройства сочетаются с одержимостью в отношении денег. Триггером для такого поведения могут стать жизненные изменения – страх потерять работу или переезд детей в собственное жилье.

У некоторых пищевые расстройства сочетаются с одержимостью в отношении денег. Триггером для такого поведения могут стать жизненные изменения – страх потерять работу или переезд детей в собственное жилье.

В такой ситуации может помочь более широкий взгляд на общую картину. Возможно, понадобится более профессиональная помощь, чем можно найти на интернет-форумах, чтобы определиться с долгосрочными финансовыми целями раньше, чем наступит пенсия.

Это инвестор, который скорее спрячет голову в песок, чем займется организацией личных финансов. Он редко открывает банковские выписки, а до долгосрочных финансовых решений дело может и не дойти. За таким поведением тоже стоит беспокойство, говорит Хаммонд: «Ничего не делать всегда легче, чем допустить возможность ошибки».

Более сложный пример страуса, по словам Эвенски, – это состоятельный инвестор, передавший личные финансы в управление консультанту и не интересующийся, что происходит с его деньгами. «Это либо человек, который приходит с кипой бумаг и счетов, в которых ничего не понимает, – говорит он, – либо человек, у которого лишь один счет в брокерской фирме и который не имеет понятия, куда вложены его деньги и почему».

Страусам нужно вынуть голову из песка, но делать это надо постепенно. Сначала выделите час за пару недель на изучение личных финансов. Начинайте с простых целей, например поиска лучшей ставки по вкладу. А когда появится уверенность, можно будет обратиться к финансовому консультанту, чтобы обсудить долгосрочные инвестиции и пенсию.

Перевела Татьяна Бочкарева

Полная версия статьи. Сокращенный газетный вариант можно посмотреть в архиве «Ведомостей» (смарт-версия)

7 способов перестать вкладывать деньги в сберегательный счет

Когда денег мало или у вас есть те неизбежные месяцы, когда вы тратите слишком много средств, может показаться простым решением окунуться в свой сберегательный счет, чтобы вернуть свой бюджет в убыток. Но сделайте это достаточно много раз, и вы можете обнаружить, что ваш сберегательный счет на самом деле не растет или вы на самом деле не продвигаетесь к своим финансовым целям.

Из-за того, что месяц за месяцем приходится копаться в своем сберегательном счете, у вас возникают проблемы с сохранением бюджета или планированием. Вот семь способов, которыми вы можете перестать вкладывать деньги в свой сберегательный счет каждый месяц и вместо этого начать накапливать сбережения.

Вот семь способов, которыми вы можете перестать вкладывать деньги в свой сберегательный счет каждый месяц и вместо этого начать накапливать сбережения.

Если у вас есть отдельный фонд для оказания чрезвычайной помощи для покрытия непредвиденных расходов, вам больше не нужно будет вкладывать средства в свой сберегательный счет для покрытия непредвиденных расходов, таких как ремонт автомобиля или медицинские счета.

Хотя использование вашего чрезвычайного фонда может показаться, что вы погружаетесь в сбережения, на самом деле это не так, потому что вы заранее зарезервировали эти средства для покрытия этих расходов.

Перейти на только наличныеЕсли вам сложно придерживаться бюджета, полезно определить проблемные области расходов и вообще их избегать. Другое решение? Переключитесь на наличные, чтобы оплачивать большую часть своих расходов.

Настройте автоматический дебет для всех своих счетов и сберегательных взносов, а затем посмотрите, сколько денег у вас осталось. Вот сколько вам нужно потратить. Вынимайте эту сумму каждую неделю или месяц, и когда она кончится, ее уже не будет.Когда вы используете наличные только для своих расходов, вам потребуется гораздо больше работы, чтобы перерасходовать деньги, поскольку вам фактически нужно забрать деньги из банка.

Вот сколько вам нужно потратить. Вынимайте эту сумму каждую неделю или месяц, и когда она кончится, ее уже не будет.Когда вы используете наличные только для своих расходов, вам потребуется гораздо больше работы, чтобы перерасходовать деньги, поскольку вам фактически нужно забрать деньги из банка.

Если вы кладете деньги в банк, отличный от банка вашей дебетовой карты, или открываете сберегательный счет в Интернете, это замедляет скорость доступа к деньгам, так как вам придется вручную перевести их, а затем дождаться, пока перевод будет очищен.

Это может помочь сдержать импульсивные покупки, но у вас все равно будет доступ к деньгам, если они вам понадобятся.Вы можете автоматически переводить деньги на этот счет каждый месяц. Так легче позволить деньгам расти, вместо того, чтобы полагаться на них для покрытия ваших перерасходов.

Измените свой бюджет Если вы постоянно вкладываете свои сбережения, это признак того, что с вашим бюджетом что-то не так. Вы можете обнаружить, что вам нужно скорректировать свои расходы в продуктовой категории или в других областях, чтобы покрыть растущие расходы в счетах за коммунальные услуги.

Вы можете обнаружить, что вам нужно скорректировать свои расходы в продуктовой категории или в других областях, чтобы покрыть растущие расходы в счетах за коммунальные услуги.

Потратьте время на то, чтобы записывать свои расходы каждый месяц, а затем соответствующим образом скорректировать свой бюджет, и это существенно повлияет на то, сколько вы можете эффективно сэкономить каждый месяц.Вы можете быть удивлены тем, во сколько вам на самом деле обходятся небольшие ежедневные расходы.

Найти дополнительный доходВозможно, вы не зарабатываете достаточно, чтобы покрывать свои расходы каждый месяц. Если вы вкладываете деньги каждый месяц для покрытия своих основных расходов, а не для покрытия расходов на непредвиденные обстоятельства или перерасход средств, вам необходимо будет найти дополнительные источники дохода или искать новую работу.

Увеличение вашего дохода может облегчить накопление. Получение второй работы, которая позволяет вам зарабатывать чаевые, также может помочь вам получить денежные средства в любых небольших чрезвычайных ситуациях, которые могут возникнуть.

Если вы регулярно вкладываете свои сбережения, возможно, вы взяли на себя слишком много других обязанностей, таких как покупка автомобиля или дома, которые вы не можете себе позволить. Это действительно может повлиять на вашу способность удовлетворять свои потребности или чувствовать, что вы наслаждаетесь жизнью.

Возможно, вам придется отказаться от дополнительных услуг, таких как кабельное телевидение или абонемент в спортзал, чтобы сводить концы с концами и работать над достижением своих финансовых целей. Кроме того, вам, возможно, придется предпринять более решительные действия, например продать свой дом или машину и сократить размер до того, что вы действительно можете себе позволить.

Награждай себя за вехи Еще один способ перестать вкладывать деньги в сбережения — вознаградить себя по мере достижения каждой вехи. Начните с меньших наград, расположенных близко друг к другу, чтобы помочь вам набрать обороты, а затем распределите их дальше друг от друга и начните давать себе более крупные награды по мере достижения своих целей.

Например, за свою первую сэкономленную 1000 долларов вы можете вознаградить себя видеоигрой или новой парой обуви. Как только вы достигнете 10 000 долларов, вы сможете вознаградить себя чем-то более приятным, например, отпуском на выходных или чем-то подобным.

Обновлено Рэйчел Морган Каутеро.

9 способов тратить меньше и больше экономить

Меньшие расходы и большие сбережения могут принести вам пользу во многих отношениях. Это может позволить вам создать чрезвычайный фонд, отложить наличные для первоначального взноса за дом или выделить часть вашего дохода для выхода на пенсию, и это лишь некоторые из них. В целом, тратя меньше и больше сбережений, вы обретаете финансовую свободу, позволяя наслаждаться той жизнью, о которой вы мечтаете для себя и своей семьи.

К сожалению, не существует единого способа сократить расходы, чтобы вывести вас на путь к финансовой свободе. То, что работает для одного человека, когда речь идет о сокращении расходов и экономии денег, может не сработать для вас. Когда вы разрабатываете собственную стратегию расходов и сбережений, убедитесь, что вы сможете жить по ней — это поможет вам достичь своих финансовых целей. Вот девять способов сократить расходы и получить больше денег в кармане, на банковском счете и пенсионном счете.

Когда вы разрабатываете собственную стратегию расходов и сбережений, убедитесь, что вы сможете жить по ней — это поможет вам достичь своих финансовых целей. Вот девять способов сократить расходы и получить больше денег в кармане, на банковском счете и пенсионном счете.

1. Сократите расходы по кредитной карте

Ежемесячная полная оплата счетов по кредитной карте может помочь вам избежать начисления процентов. Но это не единственный способ. Вот три других подхода, которые вы можете предпринять, чтобы избежать перерасхода средств по кредитной карте:

- Прекратите хранить данные кредитной карты в Интернете. Хотя возможность совершить онлайн-покупку удобна, когда ваши данные появляются автоматически, это также может побудить вас потратить слишком много средств. Удаление этой сохраненной информации в онлайн-аккаунте или в интернет-браузере может уменьшить соблазн совершать импульсивные покупки.

- Уберите почти все свои карты. Вам может понадобиться одна кредитная карта на случай чрезвычайной ситуации или для покупок, которые, как вы знаете, вы будете оплачивать каждый месяц. Но нужно ли носить каждую из них в кошельке? Хранение почти всех ваших карточек вне поля зрения — например, в ящике стола — может помочь вам избежать долгов. Однако не стоит также прятать свой ежемесячный счет. Даже если вы перестанете использовать карту, вам нужно будет обязательно продолжать погашать существующий баланс.

- Перейти на наличные. Подумайте о том, чтобы сесть на краткосрочную пластиковую диету и делать покупки в магазине наличными, а не кредитной картой. Это может заставить вас больше думать о каждой покупке и помочь ограничить общие расходы.

Но нужно ли носить каждую из них в кошельке? Хранение почти всех ваших карточек вне поля зрения — например, в ящике стола — может помочь вам избежать долгов. Однако не стоит также прятать свой ежемесячный счет. Даже если вы перестанете использовать карту, вам нужно будет обязательно продолжать погашать существующий баланс.

Но нужно ли носить каждую из них в кошельке? Хранение почти всех ваших карточек вне поля зрения — например, в ящике стола — может помочь вам избежать долгов. Однако не стоит также прятать свой ежемесячный счет. Даже если вы перестанете использовать карту, вам нужно будет обязательно продолжать погашать существующий баланс.2. Консолидация долга по кредитной карте

Если вы стремитесь сократить расходы и хотите погасить долг под высокие проценты, консолидация долга по кредитной карте может быть хорошей стратегией. В идеале это должно снизить процентную ставку; например, вы можете погасить остаток с кредитной карты с помощью 19.99% годовых (годовая процентная ставка) с персональной ссудой под 11% годовых. Вы не обязательно сразу увидите сбережения, но вы будете платить меньше процентов в течение срока действия кредита.

Вы не обязательно сразу увидите сбережения, но вы будете платить меньше процентов в течение срока действия кредита.

Проценты по кредитной карте начисляются, если вы не оплачиваете свой счет каждый месяц полностью. Согласно одной из оценок, среднестатистическая американская пара с детьми заплатила 1382 доллара США по кредитным картам в 2019 году при годовой процентной ставке 16,97%. Снижение годовых процентов по кредитной карте даже на 500 долларов может дать вам больше денег, которые можно выделить для вашего чрезвычайного фонда или других финансовых приоритетов.Просто помните, что эта стратегия работает только в том случае, если вы не продолжаете списывать средства с карт, на которые вы погасили ссуду.

3. Готовьте дома

Не важно, где вы едите, еда не из дешевых. Согласно недавнему исследованию Бюро статистики труда США, расходы на еду съедают 10% дохода типичного домохозяйства. Но если вы решите есть дома, а не в ресторане, по крайней мере, иногда, вы сможете сократить количество жира в своем продовольственном бюджете. Опрос TD Ameritrade, проведенный в апреле и мае 2020 года, показал, что средний американец сэкономил 245 долларов, не питаясь вне дома с начала пандемии коронавируса.

Опрос TD Ameritrade, проведенный в апреле и мае 2020 года, показал, что средний американец сэкономил 245 долларов, не питаясь вне дома с начала пандемии коронавируса.

Чтобы добиться еще большей экономии при приготовлении еды дома, подумайте:

- Создание еженедельного плана питания и составление списка покупок на основе этого плана.

- Вырезки бумажных или электронных купонов для сокращения расходов на продукты. Купонные приложения для продуктов включают Coupon Sherpa, Coupons.com, Ibotta и Rakuten.

- Покупки в недорогих продуктовых магазинах, таких как Aldi и Lidl.

- Покупка товаров под частной торговой маркой или дженериков, которые, как правило, дешевле, чем товары известных марок.

- Совершайте оптовые закупки в складских магазинах, таких как Costco и Sam’s Club, при условии, что вы покупаете то, что вам действительно нужно и что вы будете использовать.

4. Покупки в магазинах для страховки

Покупки в магазинах для страховки могут привести к снижению страховых взносов. Институт страховой информации рекомендует получить по крайней мере три предложения по страхованию автомобилей, домовладельцев и арендаторов. Однако имейте в виду, что самое дешевое покрытие может быть не лучшим покрытием.

Институт страховой информации рекомендует получить по крайней мере три предложения по страхованию автомобилей, домовладельцев и арендаторов. Однако имейте в виду, что самое дешевое покрытие может быть не лучшим покрытием.

Другие способы сэкономить на страховании включают:

- Избавление от дополнительного покрытия.

- Спросите у страховщика о скидках. Например, вы можете получить скидку, если проезжаете менее определенного количества миль в год.

- Объединение ваших политик. Страховщик может уменьшить ваши страховые взносы, если вы купите у него как минимум два типа страхового покрытия, например, автострахование и страхование домовладельцев.

5. Подумайте о крупных покупках

Крупные покупки могут спровоцировать появление крупных долгов. Вот почему важно дважды подумать, прежде чем покупать тот телевизор с плоским экраном, на который вы смотрели, или новый диван, о котором вы мечтали.

Одна из самых простых тактик для достижения этой цели — сделать перерыв от 24 до 48 часов перед покупкой. Вы можете обойтись без этого предмета? Можете ли вы отложить покупку до тех пор, пока товар не поступит в продажу, или пока вы не накопите достаточно, чтобы оплатить его наличными или немедленно погасить комиссию по кредитной карте? В конце концов вы можете осознать, что на самом деле вам не нужен этот новый телевизор или диван.

Если вы решите совершить крупную покупку, задайте следующие вопросы:

- Подойдет ли подержанный товар подешевле?

- Распродажа? Если нет, когда он поступит в продажу?

- Я поискал лучшее предложение? Другой магазин может продать товар (или более качественный) по более низкой цене.

- Могу я себе это сейчас позволить? Возможно, вам стоит сэкономить на предмете, а не делать покупки по кредитной карте.

6. Подумайте о подержанной одежде

Подержанная одежда может украсить ваш гардероб и снизить расходы на гардероб — затраты, которые в сумме составляют 1 866 долларов в год для среднего американца. Вы можете охотиться за скидками в таких местах, как благотворительные магазины, консигнационные магазины, гаражные распродажи, дворовые распродажи и онлайн-магазины, такие как thredUP, Etsy и Ebay.

Не хотите покупать подержанную одежду? Вот еще несколько советов по сокращению бюджета на одежду:

- Ищите распродажи. Чтобы удвоить экономию, не забудьте проверить товары с распродажей в магазинах со скидкой, таких как Ross Dress for Less и T.J. Maxx.

- Выбирайте качество выше цены. Хорошо сшитая одежда обычно служит дольше, чем плохо сшитая. Так что даже если вы в конечном итоге заплатите немного больше, вы все равно сэкономите, если это означает, что вам не нужно будет заменять свои находки в ближайшем будущем.

- Запросить скидку. Если вы заметили, что на блузке отсутствует пуговица, попросите более низкую цену.Пришить новую пуговицу можно бесплатно дома.

- Запаситесь несезонными вещами. Вероятно, вы можете купить недорогой купальник, например, когда на земле лежит снег.

Вероятно, вы можете купить недорогой купальник, например, когда на земле лежит снег.

Вероятно, вы можете купить недорогой купальник, например, когда на земле лежит снег.7. Обрезать шнур

При таком большом количестве потоковых сервисов (например, Hulu и Netflix), доступных в наши дни, вы можете задаться вопросом, может ли отмена подписки на традиционное кабельное телевидение, известное как перерезание кабеля, сократить расходы. Ваша экономия может быть разной, но одна оценка показывает, что вы могли бы получить более 500 долларов в год, обменяв кабельное телевидение на потоковые сервисы.

Двумя связанными расходами являются Интернет и услуги мобильной связи. В вашем распоряжении несколько способов снизить эти счета. Вот их пять:

- Позвоните, чтобы отменить услугу. Поставщик услуг Интернета или мобильной связи может быть готов заключить сделку, чтобы сохранить вас в качестве клиента.

- Бросьте аренду оборудования. Вместо того, чтобы арендовать маршрутизатор и модем у вашего интернет-провайдера, купите свой собственный и сэкономьте деньги в долгосрочной перспективе.

- Уменьшите скорость вашего интернета. Это может снизить ваш ежемесячный счет, и вы можете даже не заметить снижения скорости.

- Спрашивайте о скидках. Если вы регистрируетесь у нового поставщика услуг Интернета или мобильной связи, обязательно узнайте, доступны ли какие-либо скидки или рекламные акции.

- Присмотреться. Переход к другому провайдеру может сократить ваш ежемесячный счет. Некоторые провайдеры даже предлагают заманчивые, экономящие деньги льготы, такие как оплата любых сборов за досрочное прекращение, которые может взимать ваш текущий провайдер.

8. Просмотр членства и подписок

Легко потерять сведения о ежемесячном членстве и подписках, особенно если платежи производятся автоматически. Если вы потратите немного времени на изучение выписок из своего банка или кредитной карты, вы можете обнаружить членство и подписки, которые вы редко используете или вообще перестали использовать. Вот несколько услуг, о которых стоит подумать об отмене:

Вот несколько услуг, о которых стоит подумать об отмене:

- Членство в спортзале: Членство может легко добавить до сотен долларов в год или больше — денег, которые будут потрачены впустую, если вы никогда не пойдете в спортзал.

- Цифровые подписки: Анализ New York Times показал, что в 2019 году типичный американец потратил 640 долларов на цифровые подписки, включая музыкальные сервисы и приложения для знакомств.

- Подписка на газеты и журналы

- Подписка на товары для красоты и здоровья

- Услуги по доставке продуктового набора: Эти услуги обычно стоят не менее 60 долларов в неделю.

Не можете вынести мысли о том, чтобы просеивать выписки из своего банка или кредитной карты, чтобы найти членство и подписки, которые вы можете выбросить? Некоторые службы сделают эту работу за вас, а затем либо отменит их, либо договорится о более низких счетах (конечно, за определенную плату).

9. Переключитесь на многоразовые продукты

Вода в бутылках может иметь прекрасный вкус, но вы можете выплюнуть эту воду, как только начнете задумываться о том, сколько она будет стоить в долгосрочной перспективе. Средний американец тратит более 100 долларов в год на воду в бутылках. Для семьи из четырех человек это может составлять более 400 долларов в год. Вместо этого начните пить обычную или фильтрованную водопроводную воду из многоразовой бутылки или фляги.

Та же логика применима, если вы склонны есть с бумажных тарелок, пить из пластиковых стаканчиков или варить кофе из одноразовых капсул.Помимо экономии денег, замена одноразовых изделий на изделия многоразового использования может помочь сохранить окружающую среду за счет сокращения количества пластиковых отходов.

Итог

Девять описанных нами способов тратить меньше и больше откладывать, безусловно, не единственные способы положить больше денег на свои текущие, сберегательные и пенсионные счета. Но эта и другие тактики принесут больше пользы, если вы создадите семейный бюджет и будете его придерживаться, чтобы вы могли не сбиться со своей стратегией расходов (меньше).В конце концов, вы не хотите тратить всю свою тяжелую работу на то, чтобы меньше тратить и больше откладывать.

Но эта и другие тактики принесут больше пользы, если вы создадите семейный бюджет и будете его придерживаться, чтобы вы могли не сбиться со своей стратегией расходов (меньше).В конце концов, вы не хотите тратить всю свою тяжелую работу на то, чтобы меньше тратить и больше откладывать.

Секрет экономии денег при отсутствии силы воли

Вы чувствуете, что чем бы вы ни занимались, у вас никогда не будет приличных сбережений? Вы сокращаете свои расходы… вы меньше тратите на продукты… вы все делаете «правильно», и это никогда не помогает?

Я был там!

Некоторым людям легко экономить деньги.У них есть сила воли. Это означает, что они могут отложить получение большего вознаграждения на более позднее время.

Я не известен своей сильной волей. Я никогда не встречал брауни, который бы мне не нравился, и когда я чего-то хочу, я являюсь силой природы, пока не получу это.

Итак … Как мне удалось изменить финансы нашей семьи, выплатить долги и сократить наши расходы более чем на 23 000 долларов?

Легко. Я знаю свои слабости и работаю над ними. Я не пытаюсь изменить личность, которая была высечена в камне за 25 лет.

Вот секрет…

Вы не можете легко изменить свое отношение к чему-либо. Ваша сила воли определяется, когда вы находитесь в период становления, вместе с остальной частью вашей личности. Я такая, какая я есть, и я никогда не стану той девушкой, которая видит пирожное и говорит: «Выглядит хорошо! Я пропущу это и возьму вместо этого морковку ».

Вы не можете легко изменить количество имеющейся у вас силы воли или то, как вы реагируете в определенных ситуациях. Это практически невозможно без очень сильного мотиватора (обычно страха). К счастью, у большинства из нас никогда не будет достаточно сильного мотиватора страха, чтобы изменить нашу силу воли.

Секрет работы вокруг этого заключается в том, чтобы обманом сэкономить деньги. Я делаю это, уменьшая количество ситуаций, в которых я оказываюсь, когда требуется сильная сила воли.

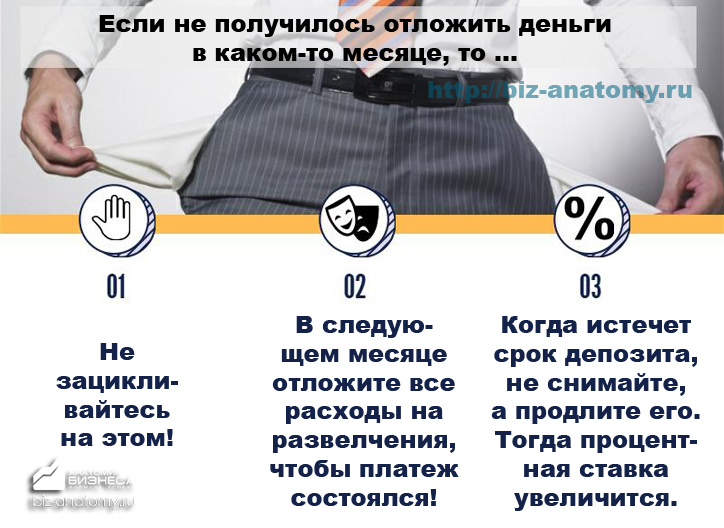

Вторая часть этого решения — признать, что мы ищем прогресса, а не совершенства. Это огромная разница! Если вы не осознаете, что у вас будут моменты абсолютной слабости силы воли и вы будете принимать неправильные решения (и это нормально!), То вы попадете в цикл, когда делаете неправильный выбор, а затем снова делаете неправильный выбор, потому что вам плохо из-за первого плохого выбора (скажите, что трижды быстро).

У каждого в течение дня бывают моменты слабости и сильной воли. Наша цель в будущем — заранее подготовиться к слабым моментам, создав более легкий путь, который приведет к желаемому результату.

Ваши моменты слабости будут иметь спусковой крючок. Триггер — это ситуация, которая обычно приводит к перерасходу средств. Это может быть спусковой крючок, о котором вы даже не подозревали.

Приведу пример…

Мой триггер — это когда мой муж уехал в командировку. Почти в ту секунду, когда он вылетает за дверь, я чувствую себя подавленным и чувствую себя жалким. (Полностью выставляя себя напоказ … Я слабак! Есть так много замечательных мам, которые качаются статусом одиноких мам или у которых есть мужья, которые всегда уезжают на работу — вы, ребята, потрясающие!)

Я вижу бесчисленные дни и часы, когда слишком много дел и нет перерывов, и мысль о готовке и уборке без тех, кто это оценит (потому что мои дети были бы в восторге от жизни в свинарнике), заставляет меня просто ехать прямо в Target и покупаю вещи, пока не почувствую себя лучше. Это чувство, вероятно, никогда не исчезнет. Вот кто я.

После 6 лет принятия правильных финансовых решений и полного изменения жизни я все еще борюсь с желанием почувствовать себя лучше, тратя деньги.

Вы должны понимать, что это нормально. Это не значит, что вы неудачник, плохо разбираетесь в деньгах или безнадежны. Значит, ты человек. Вы должны признать, что вы всегда будете чувствовать себя так, когда сработает ваш триггер.

Это не значит, что вам нужно тратить деньги, которые вы бы предпочли откладывать, когда приходит это чувство! Главное — определить триггеры, которые побуждают вас тратить, и разработать план, как предотвратить эти моменты.

Вот как я с этим справляюсь…

Когда мой муж уезжает, я планирую заранее. Я оставляю дома угощения (домашние пирожные, новый журнал, книгу из библиотеки, на которую я приглядывал), чтобы получить выброс дофамина из вещей, не тратя . Даже в таких случаях, как новый журнал, я предпочел бы потратить 5 долларов заранее, чтобы предотвратить поездку на 70 долларов в Target, когда он уйдет.

Если я бегу в магазин, пока его нет, я фотографирую то, что хочу, и договариваюсь с собой, что могу вернуться и купить их, как только он вернется домой. (Я редко покупаю их, когда он возвращается).

(Я редко покупаю их, когда он возвращается).

Я планирую с другом выйти из дома и встретиться в парке или на детской площадке, поэтому я знаю, что выберусь из дома в месте, где я не могу покупать вещи.

Приготовление ужина, когда его нет, — еще один триггер. T0 противодействует этому, я планирую СУПЕР простые 15-минутные обеды, которые легче приготовить, чем ходить в Chick-fil-a. Я даже запасаюсь бумажными тарелками, чтобы не беспокоиться о посуде.

Я не меняю эмоций, которые будут испытывать, пока его нет. Я все еще буду чувствовать себя подавленным и жалеть себя. Я заменяю свои естественные решения желаемыми решениями.

Разве покупать бумажные тарелки расточительно? Ага. Брауни вредны для меня? Наверное. Мне действительно нужен новый дневник, чтобы писать об этом? Неа.

Но это именно моя точка зрения. Я жертвую несколькими мелочами, чтобы добиться желаемых результатов. Я бы предпочел потратить 10 долларов на дневник и бумажные тарелки и съесть 300 калорий на пирожное, чтобы сэкономить 70 долларов на целевую поездку и три ночи подряд Chick-fil-a.

После многих лет попыток сделать все правильно, я понял, что лучше минимизировать ущерб. Все в порядке! Мы стремимся к прогрессу, а не к совершенству.

Вот несколько распространенных триггеров, которые ослабляют вашу силу воли и приводят к чрезмерным тратам вместе с простым решением или заменой.- Брать детей за продуктами и покупать слишком много еды.

Ешьте перед тем, как пойти, составьте список и выберите одно угощение, которого нет в списке.

- Вас приглашают пообедать с друзьями, когда у вас нет бюджета на обед.

Бюджет 20 долларов в месяц наличными в вашем кошельке, чтобы сказать «да», когда вы действительно этого хотите, иметь предлог, чтобы сказать «нет», когда вы этого не сделаете, и предложить альтернативу, которая сэкономит вам деньги и при этом позволит вам повеситься вне дома (например, завтра встретимся на пикнике).

- Наличие необычного стресса и желание почувствовать себя лучше.

Снизьте уровень стресса до того, как он выйдет из-под контроля, сконцентрируйтесь на более продолжительном сне, дайте себе задание выполнить, прежде чем совершить покупку. Пример: Если вы действительно хотите отремонтировать комнату, сначала вычистите комнату и полностью ее приведите в порядок, пока вы составляете список вещей, которые хотите для нее купить. Поищите в Интернете или зайдите на Polyvore, чтобы создать доску идей, на которой вы хотите разместить информацию. К тому времени, когда вы все это сделаете, вы почувствуете себя намного лучше, и желание тратить пройдет. Если нет? По крайней мере, вы слишком много думаете о том, что покупаете, а не о случайных вещах, которые находили во время покупок.

- Набираете вес или худеете и хотите, чтобы новая одежда лучше сидела.

То же, что и выше. Очистите свой шкаф и начните продавать одежду на Ebay. Создайте доску Polyvore, чтобы начать думать об идеальном гардеробе (могу я предложить шкаф на 40 вешалок?)

Создайте доску Polyvore, чтобы начать думать об идеальном гардеробе (могу я предложить шкаф на 40 вешалок?)

- Быть наедине с детьми весь день и хотеть чем-нибудь заняться.

Получите рутину. Запишите идеальный распорядок дня. Переборщите с деталями. 8:15 — Выпейте чай и займитесь йогой в столовой, пока дети играют в игрушечной комнате.9 утра — Завтрак! И т. Д. . Постарайтесь придерживаться этого в течение 2 недель. Займите себя постоянно чем-нибудь. Со временем вы измените свой распорядок дня, и он станет более расслабленным, но вы измените ожидания своего дня и никогда больше не будете скучать.

- Видя удивительную сделку и желая ею воспользоваться.

Создайте категорию «Хорошая сделка» в своем бюджете. Откладывайте немного денег, чтобы, когда вы видите что-то удивительное, вы могли выбрать, получить это и знать, что вы можете пропустить сделку на следующей неделе из-за этого, или вы можете пройти и подождать. Знание того, что можно схватить, часто помогает сказать «нет», если вы предпочитаете делать что-то еще с деньгами.

Знание того, что можно схватить, часто помогает сказать «нет», если вы предпочитаете делать что-то еще с деньгами.

- Ощущение, что вашей семье недостаточно, и желание дать им больше.

Дайте им больше, но дайте им больше того, что им нужно. Сходи в парк с бутербродами и шоколадной стружкой… ты будешь мамой года в их глазах.

- Беспорядок в доме и желание покупать продукты, чтобы его организовать.

Сделайте себе сделку. Вы можете купить продукты, но сначала их нужно очистить. Вы либо отложите уборку (и покупку), либо уберетесь и примете решение в лучшем состоянии.

Имейте в виду, важно отметить, что ни одна из вышеуказанных покупок не является плохой. Это проблема только тогда, когда у вас нет денег на эти покупки. Например, когда вы приняли сознательное решение сэкономить по уважительным причинам, а потом сожалеете о покупке.

Ваш план игры должен включать несколько ваших триггеров и решений, поскольку у большинства из нас их много. Работайте над ними по очереди, пока они не будут освоены, вместо того, чтобы бомбардировать себя массой новых изменений.

Работайте над ними по очереди, пока они не будут освоены, вместо того, чтобы бомбардировать себя массой новых изменений.

Наша цель — изменить то, как вы тратите деньги. Не сразу, а со временем. Мы хотим полностью изменить то, как вы тратите деньги в повседневной жизни. Лучший способ сделать это — понять, кто вы, зачем тратите деньги, а затем решить, что вам на самом деле нужно.

Если вы помните, что ищете прогресса вместо совершенства, и подарите себе благодать, у вас все получится!

Какие триггеры приводят к ослаблению силы воли?

Этот пост может содержать партнерские ссылки. Если вы нажмете кнопку и совершите покупку, я получу небольшую комиссию, которая помогает поддерживать Busy Budgeter в рабочем состоянии. Прочтите мою полную политику раскрытия информации здесь. Политику раскрытия информации здесь.

FTC Раскрытие материальной связи: для того, чтобы мы могли поддерживать этот веб-сайт, некоторые из ссылок в сообщении выше могут быть партнерскими ссылками. Тем не менее, мы рекомендуем только те продукты или услуги, которые мы используем лично и / или полагаем, что они принесут пользу читателям

Тем не менее, мы рекомендуем только те продукты или услуги, которые мы используем лично и / или полагаем, что они принесут пользу читателям

10 способов эффективно сэкономить для будущего

Намного проще и приятнее брать доход, деньги, которые мы заработали и над тем, чтобы их получить, и тратить их каждый месяц — покупая все, что мы хотим, и не думая о будущем. Когда дело касается денег, проблема в том, что мы просто не планируем и не откладываем достаточно. Согласно исследованию планирования и прогресса Northwestern Mutual за 2019 год, 22% американцев накопили не более 5000 долларов на пенсию; еще у 5% было отложено менее 25 000 долларов, а у 15% пенсионных сбережений не было вообще.Взаимодействие с другими людьми

Жалко, потому что есть очень много причин откладывать на будущее. Будущее — это не просто выход на пенсию — будущее уже завтра. Экономия означает возможность сделать перерыв в цикле от зарплаты до зарплаты или позволить сделать крупную покупку в будущем, например, автомобиль, отпуск или дом. Как ни удивительно, жизнь по принципу «от зарплаты к зарплате» случается не только с теми, кто зарабатывает более низкий доход, но и со всеми, кто не может составить бюджет и следовать ему, помимо того, что ставит цели сбережений и достигает их.

Как ни удивительно, жизнь по принципу «от зарплаты к зарплате» случается не только с теми, кто зарабатывает более низкий доход, но и со всеми, кто не может составить бюджет и следовать ему, помимо того, что ставит цели сбережений и достигает их.

Между сегодняшним днем и концом наших дней получения дохода многое может произойти и произойдет. Мы можем потерять работу, получить повышение или понижение заработной платы, переехать или потерять работу. Стратегия в отношении дохода, который мы получаем сейчас, для разработки планов на будущее — одна из лучших вещей, которые мы можем сделать с нашими кровно заработанными деньгами.

ключевые выносы

- Экономия на будущее — определяемое как завтра или через три десятилетия — имеет решающее значение.

- Ключевые шаги для экономии включают составление бюджета (с партнером по проживанию, если он у вас есть), анализ ваших расходов и понимание денежного потока вашей семьи.

- Другие ключевые шаги включают автоматизацию ваших сбережений, поиск способов сэкономить, различая желания и потребности, и подавать пример детям.

- Не забывайте время от времени вкладывать деньги в пустую трату.

- Лучшее время, чтобы начать экономить? Прямо сейчас.

Конкретные шаги по сохранению

Как только вы осознаете важность сбережений и ту роль, которую они играют в вашей жизни, создание целей станет следующим шагом, чтобы не сбиться с пути. Часть постановки финансовых целей — убедиться, что вы можете их достичь.Вы можете использовать онлайн-калькулятор сбережений, например, чтобы убедиться, что ваши потребности соответствуют вашему плану.

Вооружившись знаниями и инструментами для создания реалистичных целей в отношении ваших денег, пришло время найти и направить деньги на достижение ваших целей.

1. Составьте бюджет

Первое, что вам нужно сделать, это иметь бюджет и придерживаться его. Это включает реалистичное представление о финансовом положении вашей семьи и установление честных и достижимых цифр, соответствующих вашим расходам, чтобы вы могли сэкономить. Сказать, что вы сэкономите, и думать о сбережениях недостаточно. Вы должны сознательно относиться к своим деньгам.

Сказать, что вы сэкономите, и думать о сбережениях недостаточно. Вы должны сознательно относиться к своим деньгам.

2. Понять понятие денежного потока

Вы должны понимать денежный поток: что это такое, как он работает и как выглядят расходы вашего личного домашнего хозяйства. Просмотрите свои доходы и расходы и посмотрите, в чем заключаются ваши привычки тратить. Будьте намерены вносить изменения в то, что вы можете сделать, чтобы иметь возможность сэкономить.

3.Работайте с вашим партнером

Если вы состоите в браке или живете с кем-то, общение и совместная работа по вопросам семейных финансов имеют решающее значение. Чтобы сэкономить, вы оба должны осознавать свои желания, планы и ресурсы. Самые продуманные планы без участия всех участников столкнутся с суматохой.

4. Различие между «желанием» и «потребностью»

Поймите разницу между потребностями и желаниями и определите свои собственные. Уметь сказать «нет», когда что-то не соответствует вашим финансовым целям сегодня и в будущем.

5. Сделайте это автоматическим

Автоматизируйте сбережения, чтобы деньги оставались. Если вы дождетесь конца месяца, чтобы сэкономить, велика вероятность, что сэкономить будет не так много. Сделайте это автоматическим и переводите деньги прямо из вашей зарплаты, или пусть часть будет отправляться на сберегательный счет всякий раз, когда вы делаете депозит. Если у вас есть несколько целей сбережений, вы можете отслеживать деньги, которые вы кладете на каждую учетную запись, и проводить их через одну учетную запись или использовать несколько разных сберегательных счетов, открытых для различных целей.Когда вы видите рост своих сбережений, у вас больше шансов сохранить их.