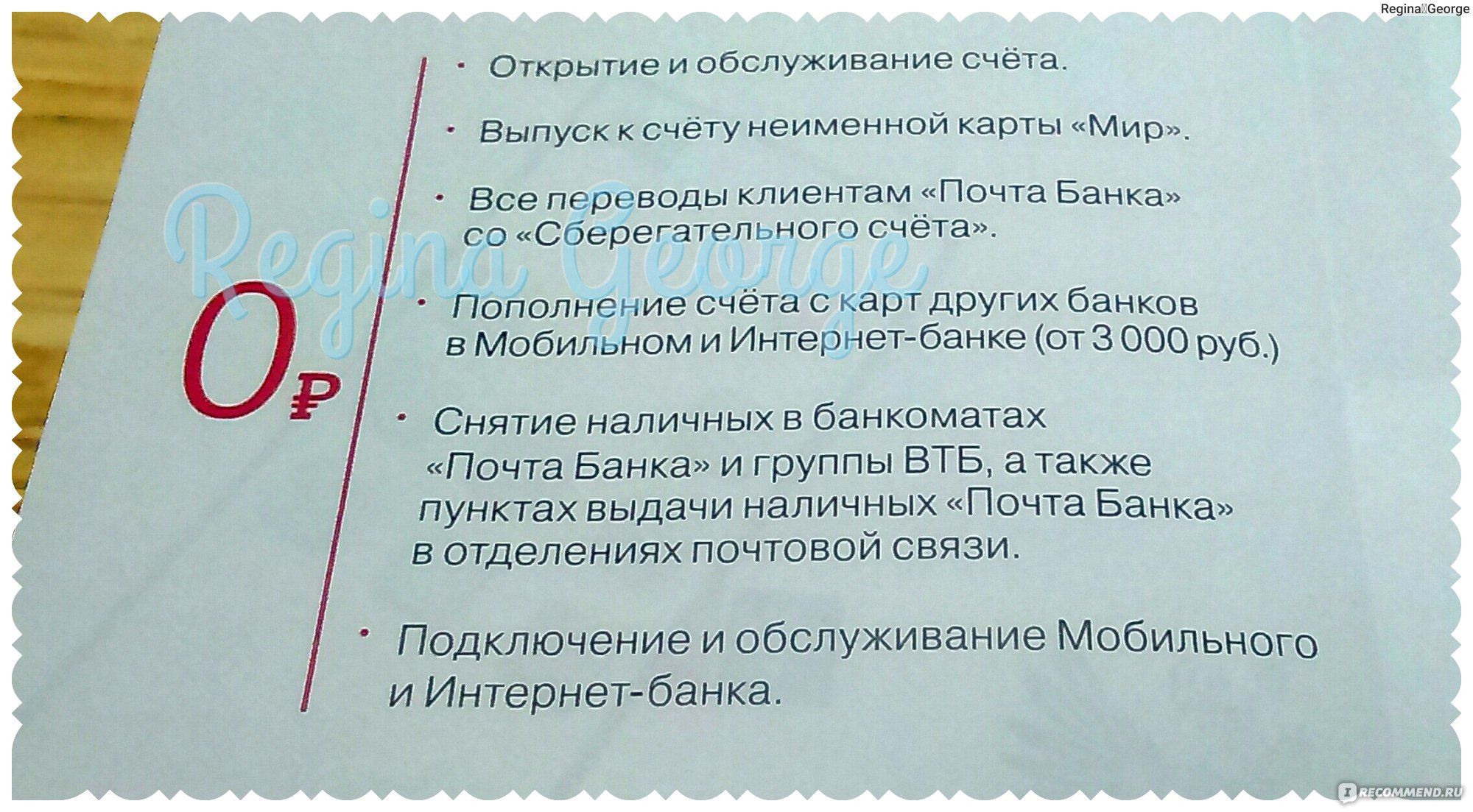

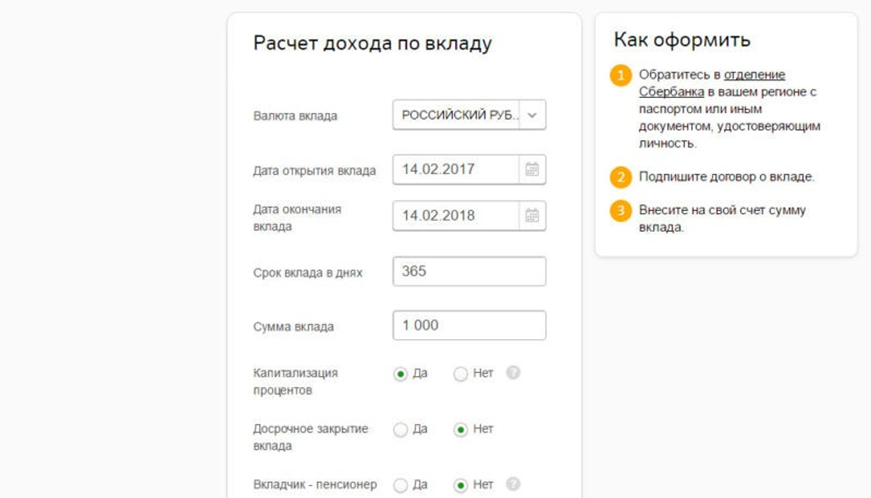

Вклады

Предложение действует до 31 декабря 2021 года

до 7.6% максимальная годовая ставка

100 000 ₽ минимальная сумма вклада

−

годовая процентная ставка−

получу в конце срока−

доход по вкладуРубли

Выплата процентов в конце срока

Без пополнения

Без частичного снятия

Максимальная доходность для ваших вложений

6% максимальная годовая ставка

6% максимальная годовая ставка10 000 ₽ минимальная сумма вклада

−

годовая процентная ставка−

получу в конце срока−

доход по вкладуРубли, Доллары США

Проценты ежемесячно / в конце срока

Без пополнения

Без частичного снятия

6.3% максимальная годовая ставка

10 000 ₽ минимальная сумма вклада

−

годовая процентная ставка−

получу в конце срока−

доход по вкладуРубли, Доллары США

Ежемесячная капитализация процентов

Без частичного снятия

С возможностью частичного снятия без потери процентов

5. 8% максимальная годовая ставка

8% максимальная годовая ставка

10 000 ₽ минимальная сумма вклада

−

годовая процентная ставка−

доход по вкладуРубли, Доллары США

Выплата процентов в конце срока

Пополнение

Частичное снятие без потери процентов

Лучшие условия для сбережений

5.4% максимальная годовая ставка

5 000 ₽ минимальная сумма вклада

−

получу в конце срока−

доход по вкладуРубли

Ежемесячная капитализация процентов

Пополнение

Частичное снятие без потери процентов

Нет вкладов, соответствующих заданным условиям.

Вклады — НС Банк

Частые вопросы

1. Где можно открыть вклад?

Вклад открывается в офисе банка или вкладчиком самостоятельно через онлайн сервис НС Онлайн (возможность дистанционного открытия вклада указывается в условиях вклада, размещенных на сайте Банка).

2. Можно ли открыть вклад на имя третьего лица?

Да, за исключением вкладов в иностранной валюте и мультивалютного вклада.

3. Можно ли оформить доверенность на распоряжение вкладом на имя третьего лица?

Да, доверенность на распоряжение вкладом может быть оформлена в офисе Банка сотрудником Банка (Вам потребуется предоставить сотруднику Банка ксерокопию паспорта доверенного лица). Либо Вы можете оформить доверенность у нотариуса. Доверенное лицо обязано предъявлять сотруднику Банка оригинал доверенности на распоряжение вкладом (удостоверенной сотрудником Банка или нотариусом) каждый раз при совершении операций по вкладу на основании доверенности.

4. Можно ли оформить завещание на вклад?

Да. Оформить завещательное распоряжение Вы можете как в офисе банка, так и у нотариуса (отдельно на конкретный вклад или в составе общего завещания).

5. На каких условиях продляется вклад?

Если вы не забрали деньги из вклада, он может быть автоматически продлен на тех же условиях но с процентной ставкой, действующей на дату пролонгации. Это условие должно быть изначально указано в договоре вклада. Если вклад уже не действует или пролонгация не предусмотрена, он продлевается на условиях, указанных в договоре (преимущественно по ставке до востребования – 0,01% годовых).

6. Что такое капитализация процентов?

Капитализация — это прибавление начисленных за определенный период процентов к основной сумме вклада. Т.о. проценты за следующий период начисляются на увеличенную сумму. Вклады с капитализацией процентов – самые выгодные.

7. Moжeт ли банк изменить условия вклада в период его действия?

Возможность изменения любых условий депозитного договора и обстоятельства, которые могут на это повлиять, обязательно должны быть указаны в договоре банковского вклада. Если договор банковского вклада не содержит в себе оговорок о возможности и условиях изменения договора банковского вклада, то Банк в одностороннем порядке не может изменить условия договора.

Проценты по вкладам в швейцарских банках 🦉🇨🇭 2021

Как высоки проценты по вкладам в швейцарских банках по состоянию на 2021 год? Можно ли хоть сколько либо заработать, держа деньги в Швейцарии? Каков смысл хранить депозиты в Конфедерации, если швейцарские банки взимают так называемые «негативные проценты»? Подробные ответы – в данном материале Портала «Швейцария Деловая».

От чего зависят проценты по вкладам в швейцарских банках?

Размер процентов – это результат политики того или иного банка, который, будучи независимым игроком гражданского оборота, сам определяет с кем и на каких условиях вступать в договорные отношения.

Одновременно в своей политике кредитные учреждения ориентируются на поведение других банков и, прежде всего, на ставку рефинансирования Национального банка Швейцарии. Данный фактор хотя и не устраняет разницу в предлагаемых банками процентах, но помещает её в «коридор» минимальных и максимальных значений.

Общее правило состоит в следующем: чем ниже ставка рефинансирования валютного регулятора, тем ниже проценты по депозитам. Иными словами, при снижающейся ставке рефинансирования банку куда легче занять деньги у нацбанка, чем на рынке у вкладчиков. Соответственно, последние вынуждены мириться с более худшими условиями при размещении денег на счету.

Кроме того, помимо того, что у различных банков имеется своя политика, проценты по вкладам в швейцарских банках варьируются уже в рамках одного и того же кредитного учреждения в зависимости от статуса клиента (сумма вклада, место проживания). В последнем случае для банков важно, является ли клиент швейцарским резидентом или нет.

В последнем случае для банков важно, является ли клиент швейцарским резидентом или нет.

Проценты по вкладам для резидентов

С 2014 года и на конец 2017 года начисляемые на остатки открытых в Швейцарии счетов проценты фактически снизились до нуля (к причинам мы вернёмся ниже по тексту). Например, в ноябре 2014 года Postfinance (один из ведущих розничных банков, который, однако, не открывает счета иностранцам-нерезидентами) изменил свои условия по счётам и вкладам, и таким образом его клиенты получают лишь символические проценты.

Postfinance не начислят какие-либо проценты по вкладам, открытым не в швейцарском франке.

Проценты по обычным вкладам в избранных банках

Важно также понимать, что представленные проценты по вкладам отражают лишь абсолютные числа, которые сами по себе ещё не дают ответа, выгодно ли держать деньги в Швейцарии или нет. Проценты следует «читать»  О них – ниже по тексту: «Смысл открытия счёта в Швейцарии при нулевых/негативных процентах?».

О них – ниже по тексту: «Смысл открытия счёта в Швейцарии при нулевых/негативных процентах?».

Немного выше (но опять же, не намного) проценты по вкладам в швейцарских банках могут оказаться для тех, кто предпочёл отказаться от части второстепенных услуг. Так, клиент может перейти только на Online-Banking (количество полученных им банковских выписок в печатном варианте не может превышать 10 штук в год).

Фактически нулевой (или даже негативный) процент по вкладам действует и в некоторых других швейцарских банках, например, UBS и Credit Suisse.

Подобное положение вещей (даже ещё больший сдвиг в сторону уменьшения процентов) наблюдается и в 2020 году.

Учитывая проценты по вкладам в швейцарских банках, нельзя забывать о комиссиях и иных платах по содержанию счета. В зависимости от действующей в соответствующем кредитном учреждении политики в итоге платы могут превышать полученные проценты.

Проценты по вкладам для нерезидентов

Важно понимать, что многие банки Швейцарии не открывают нерезидентам стандартные расчётные счета, ограничивая предложение только так называемыми «инвестиционными счетами», процент по которым зависит от выбранного инвестиционного портфеля и рыночной конъюнктуры.

Кроме того, сотрудничество с нерезидентами становится для кредитных учреждений Конфедерации выгодным лишь при готовности клиента внести определённый минимум (на 2020 год следует ориентироваться на минимальную сумму в 1 миллион франков.

Предложения от посредников о возможности поместить на депозит куда меньшую сумму (например, 5, 10 и т.п. тысяч франков) должны Вас моментально насторожить. В лучшем случае речь идёт об иных продуктах, нежели депозит; в худшем – о мошеннических действиях.

Если швейцарские банки всё же открывают для нерезидентов счета, то на последние могут распространяться обычные проценты (см. выше). Однако по вкладам для нерезидентов действуют куда более высокие комиссии и иные платы по содержанию счета. Причина связана с повышенными рисками банка при открытии счёта нерезидентам: по швейцарскому законодательству, банки обязаны знать идентичность своего клиента, а также источник происхождения средств (данная обязанность распространяется и на счета резидентов, но проверка по ним куда менее затратна).

В случае, если основная цель вклада – хранение денег с минимальным риском (отсутствием опции по инвестированию), то размещение денег на счету в Швейцарии, если считать в швейцарских франках, будет выходить в минус.

Следует со здоровый скепсисом относится к предложениям по открытию в Швейцарии вкладов с доходностью более 2 процентов. Обещания с процентной ставкой свыше 7 процентов и вовсе стоит обходить стороной.

Негативные проценты

Причина введения негативных процентов

Начиная с 2014-15 гг. мы живём в извращённом мире: не банки платят за то, чтобы у них размещали деньги. А, наоборот, размещающие свой капитал в кредитном учреждении вынуждены доплачивать ему за то, что он принимает деньги.

Корень данной откровенно не здоровой ситуации кроется в политике ведущих центробанков мира – ФРС США и ЕЦБ. Последние взимают на остатки по корреспондентским счетам обычных банков негативные проценты. Официальное обоснование данной политики сводится к тому, что центробанки исходят из того, что банкам будет не выгодно хранить деньги на корреспондентских счетах и они (банки) будут направлять свои деньги в реальный сектор экономики.

Однако данное предположение было изначально ошибочным: вместо кредитования реального сектора банки начали вкладываться в финансовый (спекулятивный) сектор, а также понижать проценты по вкладам своих клиентов. В результате мы имеем дело с масштабной, практически не заметной экспроприацией денег вкладчиков.

В настоящее время ФРС США постепенно сворачивает политику «дешевых денег»; напротив, ЕЦБ, находящийся в заложниках у тотального кризиса еврозоны, не намерен повышать ставку рефинансирования.

Негативные проценты в Швейцарии

Чтобы противостоять притоку в страну слишком большого спекулятивного капитала (прежде всего, из еврозоны), Национальный банк Швейцарии был вынужден последовать примеру ЕЦБ. Первый ввёл негативные проценты на определённые, превышающие 20-кратный минимальный размер той суммы, которую обычные швейцарские банки должны депонировать у Нацбанка.

Национальный банк Швейцарии (Берн). Графика: Юрг ШэппиЧасть банков Конфедерации, вынужденная платить Нацбанку Швейцарии негативные проценты, перевела это бремя на клиентов. Примерный список:

Смысл открытия счёта в Швейцарии при нулевых/негативных процентах?

Уверены, что, читая данный материал, Вы уже не раз задали себе вопрос: зачем хранить деньги в Швейцарии под проценты, если последних либо нет, либо они даже являются отрицательными.

Данный вопрос является более чем уместным; и на него есть ответ, состоящий сразу из нескольких аргументов:

Какова цель вклада?

Все хотят всего и сразу: и больших процентов по вкладу, и чтобы он был надёжно защищён. Желание воспользоваться наиболее выгодными условиями – вполне понятно, и его можно лишь приветствовать. Правда, оно разбивается о скалы суровой реальности: фактически достичь обе цели одновременно невозможно.

Банки той или иной страны либо предлагают Вам возможность заработать (через инвестирование, спекулирование и т.п.). При этом, Вы, конечно же, должны будете согласиться нести значительный риск. Если основная цель – получить доход любой ценой, то следует обратить внимание на ведущие рисковую политику банки Кипра.

Либо же Вы делаете выбор в пользу безопасности Ваших денег и отказываетесь от планов «навариться».

Швейцария с самого момента развития здесь банковского дела предоставляла лучшую защиту для капиталов местных и иностранных вкладчиков. Однако за данную услугу нужно платить. И данная плата выражается в том, что проценты в швейцарских банках всегда были одними из самых низких в мировом масштабе.

Графика: www.business-swiss.chБудучи высоко капитализированными и, соответственно, куда более резистентными к кризисам, чем финансовые дома других стран, банки Конфедерации могут позволить себе выбирать, каким клиентам позволить открывать у себя депозиты. Несогласные с данным положением вещей могут обратиться в другие юрисдикции. Правда, за данное решение можно поплатиться деньгами (как показала банковская экспроприация на Кипре).

Нулевая инфляция по франку

Поразительно, как подавляющее большинство неверно подходит к вопросу о реальности предлагаемых по вкладу процентов. Если банки из СНГ обещают, к примеру, 8-10 процентов годовых, то на данном фоне многие начинают возмущаться, что по депозиту у швейцарских банков не получить и 0,5 процента. Подобная реакция возмущения – обычное последствие незнания элементарных экономических законов.

Если банки из СНГ обещают, к примеру, 8-10 процентов годовых, то на данном фоне многие начинают возмущаться, что по депозиту у швейцарских банков не получить и 0,5 процента. Подобная реакция возмущения – обычное последствие незнания элементарных экономических законов.

Задайте себе вопрос: какой смысл от 10 процентов годовых, если реальная инфляция в соответствующей стране СНГ равняется 15 процентам? В итоге получается, что покупательная способность Вашего вклада не только не увеличилась, но и сократилась. Вы можете утешаться или даже радоваться номинальному увеличению Вашего счета, но реально Вы стали беднее.

В Швейцарии годами наблюдается нулевая инфляция, которая не «подтачивает» Ваши сбережения. Кроме того, в результате отказа от привязки франка к евро, случившегося 15 января 2015 года, в стране наблюдалась дефляция.

Швейцарские банки открывают счета не только во франках, но и в евро, долларах США, британских фунтах и канадских долларах. Поэтому важно понимать, что нулевая инфляциях действует лишь для вкладов, номинированных в швейцарском франке.

Поэтому важно понимать, что нулевая инфляциях действует лишь для вкладов, номинированных в швейцарском франке.

По другим валютам следует ориентироваться на инфляцию в соответствующей стране/странах обращения.

Курсовая разница

Швейцарский франк относится к наиболее стабильным валютам мира. В долгосрочной перспективе он укрепляется к подавляющему большинству других валют. Данный фактор может компенсировать нулевые/негативные проценты по вкладу в швейцарском банке курсовой разницей при переводе денег из франка в местную валюту.

Читайте также:

Как я могу получить больше процентов от своих денег? 6 простых вариантов

Personal Finance Insider пишет о продуктах, стратегиях и советах, которые помогут вам принимать разумные решения с вашими деньгами. Мы можем получать небольшую комиссию от наших партнеров, таких как American Express, но наши отчеты и рекомендации всегда независимы и объективны.

- Процентные ставки по банковским счетам упали в марте прошлого года, когда ФРС снизила свою ставку почти до нуля.

- Вы можете увеличить доход, открыв высокодоходный счет в банке или кредитном союзе.

- Другие варианты, за которые теперь можно платить больше, чем вы зарабатываете, включают счета денежного рынка и компакт-диски.

- Прочтите больше историй на Personal Finance Insider.

Вы почти ничего не зарабатываете на своих сбережениях прямо сейчас? Если так, то вы не одиноки.

В марте прошлого года ставка ФРС упала почти до нуля в ответ на пандемию COVID-19.И банковские счета быстро отреагировали снижением доходности. По данным FDIC, средняя национальная процентная ставка по сберегательным счетам сейчас составляет печальные 0,07%.

Итак, что вы можете сделать, чтобы заработать больше процентов на свои деньги? Если вам не нужно будет выводить средства в течение нескольких лет, их вложение на фондовый рынок может предложить самый высокий потенциальный доход. Однако волатильность рынка делает большинство инвестиций в акции и фонды слишком рискованными для денег, которые могут вам понадобиться в ближайшее время.

Однако волатильность рынка делает большинство инвестиций в акции и фонды слишком рискованными для денег, которые могут вам понадобиться в ближайшее время.

Если вы ищете безопасное место для хранения денег, которое приносит больше процентов, чем ваш существующий банковский счет, у вас есть варианты. Вот шесть стратегий, которые стоит рассмотреть.

Рекомендуемые кредитные карты наших партнеров Применить сейчас Обычная годовая процентная ставка

15. 99% — 22,99% переменная

99% — 22,99% переменная

Обычная годовая процентная ставка

14. 99% –23,74% переменная годовая процентная ставка

99% –23,74% переменная годовая процентная ставка

1. Откройте высокодоходный сберегательный или текущий счет

Если ваш банк платит где-то близко к «средней» процентной ставке по сберегательному счету, вы не зарабатываете достаточно. Сегодня многие онлайн-банки и даже некоторые традиционные банки предлагают высокодоходные сберегательные счета с урожайностью значительно выше средней.

И многие из этих учетных записей не взимают плату за обслуживание и имеют низкие требования к минимальному балансу.

Некоторые финансовые учреждения даже предлагают высокодоходные текущие счета, которые могут предлагать значительно более высокие процентные ставки, чем обычный сберегательный счет. С участием

проверка учетных записей

, вам не нужно беспокоиться о ежемесячных лимитах транзакций.

С участием

проверка учетных записей

, вам не нужно беспокоиться о ежемесячных лимитах транзакций.

Некоторые из лучших текущих счетов даже предлагают вознаграждения, которые еще больше увеличивают сумму, которую вы можете заработать на свои деньги.

2. Присоединяйтесь к кредитному союзу

В среднем кредитные союзы, как правило, предлагают несколько более высокие процентные ставки, чем банки.

Начиная с

кредитные союзы

принадлежат их участникам, у них также, как правило, более низкие сборы. Чтобы вступить в кредитный союз, вам, как правило, необходимо жить или работать в определенной географической области или работать на определенного работодателя.

3. Воспользуйтесь приветственными бонусами банка

Хотя это не обязательно способ заработать процентов на свои деньги, бонусы банковского счета — это способ заработать деньги своими деньгами.

Многие банки в настоящее время предлагают денежные бонусы в размере 200 долларов и более для клиентов, открывающих новые текущие счета. Для сравнения: вам понадобится два года, чтобы заработать столько денег в виде процентов на депозитах в размере 10 000 долларов с годовой доходностью 1,50%.

Связанные Лучшие бонусы на банковский счет прямо сейчас Для получения бонуса может потребоваться настроить прямой депозит и / или держать учетную запись открытой в течение определенного количества месяцев.Но это все равно может быть отличным способом увеличить доход, который вы зарабатываете на своих банковских депозитах.

4. Рассмотрим счет денежного рынка

В отличие от фондов денежного рынка , счета денежного рынка депозитные счета, застрахованные FDIC, предлагаемые банками.

Счета денежного рынка похожи на традиционные сберегательные счета тем, что вы не можете производить более шести снятий или выплат со счета в месяц.Но они также могут иметь дебетовую карту и права на выписку чеков.

Что наиболее важно, некоторые банки могут быть готовы предложить более высокие процентные ставки по счету денежного рынка, чем их традиционные сберегательные счета.

5. Постройте лестницу CD

Депозитные сертификаты (CD), предлагаемые банками или кредитными союзами, как правило, предлагают более высокие процентные ставки, чем их сберегательные счета и счета денежного рынка. И эти процентные ставки фиксированы.

Но в обмен на эти преимущества компакт-диски требуют, чтобы вы держали свои деньги на счете до истечения срока его погашения, который может варьироваться от нескольких месяцев до нескольких лет. А если вы снимаете свои средства раньше срока, с вас, как правило, взимается штраф за досрочное снятие средств.

А если вы снимаете свои средства раньше срока, с вас, как правило, взимается штраф за досрочное снятие средств.

Это отсутствие ликвидность может сделать компакт-диски менее привлекательным выбором для вкладчиков. Однако с помощью лестницы компакт-дисков вы делите общую сумму депозита на более мелкие депозиты, которые вкладываются в несколько компакт-дисков с разными сроками погашения.

С лестницей для компакт-дисков вы можете воспользоваться преимуществами более высоких ставок, предлагаемых компакт-дисками, без привязки всего вашего сберегательного баланса на несколько лет.Узнайте, как построить себе лестницу для компакт-дисков.

6. Инвестируйте в паевой инвестиционный фонд денежного рынка

Если вы хотите получить доступ к другим инвестициям с низким уровнем риска, таким как казначейские векселя или облигации, вы можете рассмотреть возможность инвестирования во взаимный фонд денежного рынка. Фонды денежного рынка — это особый тип паевого инвестиционного фонда, который инвестирует только в краткосрочные высоколиквидные ценные бумаги.

Фонды денежного рынка — это особый тип паевого инвестиционного фонда, который инвестирует только в краткосрочные высоколиквидные ценные бумаги.

Поскольку значительная часть этих средств инвестируется в эквиваленты денежных средств, они стремятся поддерживать чистую стоимость активов в размере 1 доллара на акцию.Но хотя фонды денежного рынка могут иметь низкую волатильность, важно понимать, что они не застрахованы FDIC, как банковские депозитные счета.

Однако их доходность может превышать средний чековый или сберегательный счет. А их ориентация на государственные ценные бумаги может дать налоговые преимущества.

Больше покрытия личных финансов

4 способа заработать больше процентов на свои деньги

При получении процентов выбор банковского счета имеет большее значение, чем вы думаете. С правильной учетной записью вы можете зарабатывать больше без дополнительных усилий. Вот четыре способа попасть туда.

С правильной учетной записью вы можете зарабатывать больше без дополнительных усилий. Вот четыре способа попасть туда.

Резюме: 4 способа заработать больше процентов

Откройте онлайн-сберегательный счет с высокими процентами.

Переключитесь на текущий счет с высокой доходностью.

1. Откройте онлайн-сберегательный счет с высокими процентами

Вам не нужно платить проценты, которые вы можете получить с обычного сберегательного счета в традиционном обычном банке.Многие онлайн-банки предлагают высокодоходные сберегательные счета с хорошими ставками и без ежемесячных комиссий.

Заработок 50 долларов в год. Хранение 10 000 долларов на счете с годовой процентной доходностью 0,50%, которая является процентной ставкой при факторинге сложного процента, может принести вам чуть более 50 долларов в год. Сравните это с менее чем 10 долларами, которые вы получите с обычного сберегательного счета, зарабатывая в среднем по стране 0,06% годовых.

Эти денежные счета объединяют в одном продукте услуги и функции, аналогичные чековым, сберегательным и / или инвестиционным счетам.Счета управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

Эти денежные счета объединяют в одном продукте услуги и функции, аналогичные чековым, сберегательным и / или инвестиционным счетам. Счета управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

CD (депозитный сертификат) — это тип сберегательного счета с фиксированной ставкой и сроком, который обычно имеет более высокие процентные ставки, чем обычные сберегательные счета.

CD (депозитный сертификат) — это тип сберегательного счета с фиксированной процентной ставкой и сроком, который обычно имеет более высокие процентные ставки, чем обычные сберегательные счета.

Comenity Direct CD

Discover Bank CD

APY Годовая процентная доходность (APY) 0,50% по состоянию на 16. 09.2021

09.2021

Текущие счета используются для ежедневных депозитов и снятия наличных.

Текущие счета используются для ежедневного внесения и снятия наличных.

Платежи по счетам денежного рынка аналогичны сберегательным счетам и имеют некоторые функции проверки.

Платежи по счетам денежного рынка аналогичны сберегательным счетам и имеют некоторые функции проверки.

2. Переключитесь на высокодоходный текущий счет

Некоторые текущие счета имеют высокие ставки с некоторыми ограничениями. Возможно, вам придется пройти квалификацию, подписавшись на прямой депозит и совершая около десятка транзакций по дебетовой карте в месяц. Но если вы сможете выполнить требования, ваши деньги могут заработать высокую ставку.

3. Создайте лестницу для компакт-дисков

С помощью «лестницы для компакт-дисков» разделите откладываемые деньги и вложите их в несколько депозитных сертификатов с разной продолжительностью срока. Таким образом, у вас будет больший доступ к своим деньгам, чем обычно с компакт-дисками, при этом вы воспользуетесь преимуществами самых высоких ставок компакт-дисков, которые, как правило, лучше, чем средняя ставка сберегательного счета.

Таким образом, у вас будет больший доступ к своим деньгам, чем обычно с компакт-дисками, при этом вы воспользуетесь преимуществами самых высоких ставок компакт-дисков, которые, как правило, лучше, чем средняя ставка сберегательного счета.

Например, вместо того, чтобы вкладывать 10 000 долларов в однолетний компакт-диск, который вы продлеваете каждый год, разделите его на пять вложений по 2 000 долларов. Затем откройте однолетний компакт-диск, двухлетний компакт-диск, трехлетний компакт-диск и так далее. Через год, когда созреет ваш первый компакт-диск, вы можете вложить эти первые 2000 долларов в новый пятилетний сертификат.Каждый год по мере созревания каждого компакт-диска вы будете повторять этот процесс.

4. Присоединяйтесь к кредитному союзу

Кредитные союзы имеют несколько более высокие средние ставки по сберегательным продуктам, чем традиционные банки. Например, по данным Национального управления кредитных союзов, кредитные союзы платят в среднем 0,85% по пятилетним CD по состоянию на декабрь 2020 года по сравнению с 0,70% в банках. Свяжитесь с местным кредитным союзом, чтобы узнать ставки, или просмотрите наш список лучших кредитных союзов.

Свяжитесь с местным кредитным союзом, чтобы узнать ставки, или просмотрите наш список лучших кредитных союзов.

Превзойдите среднюю ставку сберегательного счета

Ставки все еще могут быть не такими высокими, как вам хотелось бы — например, сберегательный счет с 5% -ной процентной ставкой маловероятен — но вы сможете приумножить свои деньги в сейфе. процентный счет, который зарабатывает намного больше среднего.

Сравните лучшие высокопроцентные счета

Выберите высокодоходный счет, на котором ваши деньги будут работать на вас.

8 низкорисковых способов заработать больше денег

Когда у вас есть деньги, спрятанные на сберегательном счете, вы обычно получаете проценты на остаток на счете. К сожалению, получаемые вами проценты могут не приносить большого дохода. Это особенно верно во время рецессии, как сейчас, когда центральный банк США снижает ставки, чтобы стимулировать увеличение расходов и снизить стоимость заимствования денег.

В некоторых случаях вы заканчиваете тем, что зарабатываете меньше, чем уровень инфляции, а это означает, что сэкономленные вами деньги со временем теряют покупательную способность.

Но есть способы заработать больше на свои деньги. Итак, если у вас есть отложенные деньги, и вы хотите получать более высокую процентную ставку, не принимая слишком большого риска, рассмотрите эти стратегии.

1. Получите банковские бонусы.

Многие банки предлагают вводные бонусы для новых клиентов, которые открывают счет и соответствуют некоторым требованиям.Обычно для получения бонусов на текущий счет требуется, чтобы вы установили регулярные прямые депозиты и совершали минимальное количество транзакций за каждый период выписки.

Для людей, у которых уже отложены некоторые сбережения, бонусы на сберегательный счет могут быть простым способом увеличения вашего заработка. Эти бонусы обычно требуют от новых клиентов перевести минимальную сумму на счет и удерживать ее там в течение определенного периода времени. Короче говоря, вы можете увеличить свой сберегательный баланс, открыв новый счет и пополнив его сбережениями, хранящимися в другом банке.

Короче говоря, вы можете увеличить свой сберегательный баланс, открыв новый счет и пополнив его сбережениями, хранящимися в другом банке.

Например, вы можете увидеть бонус в размере 400 долларов, если вы переводите 10 000 долларов и поддерживаете этот баланс на счете в течение как минимум трех месяцев. Вы можете довольно быстро рассчитать эффективную процентную ставку для предложения.

Если вы заработаете 400 долларов на балансе в 10 000 долларов за три месяца, вы получите эквивалент 16-процентной годовой прибыли в течение этого начального трехмесячного бонусного периода.

В качестве бонуса вы также будете получать типичные годовые выплаты процентов по счету, пока у вас есть сбережения, что еще больше увеличит ваши доходы.

Если вы идете по этому маршруту, внимательно прочтите все, что написано мелким шрифтом. Некоторые банки взимают комиссию, если вы не соответствуете определенным требованиям или пытаетесь закрыть счет слишком быстро после его открытия. Некоторые банки могут даже лишить вас вознаграждения, если вы закроете счет вскоре после получения бонуса.

2. Рассмотрим депозитные сертификаты.

Депозитные сертификаты (CD) предлагают более высокие процентные ставки, чем традиционные сберегательные счета, в обмен на меньшую гибкость при снятии средств.

Когда вы кладете деньги на компакт-диск, вы должны согласиться оставить деньги на счете на определенный период времени, называемый сроком. Например, если вы открываете однолетний компакт-диск, вы должны оставить деньги на счете на целый год. Если вы снимете свой депозит до истечения срока, вам придется заплатить штраф за досрочное снятие.

Одним из преимуществ компакт-дисков является то, что вы фиксируете процентную ставку при открытии компакт-диска. Даже если рыночные ставки упадут, вы продолжите получать ту же ставку. С другой стороны, если ставки вырастут, вы застрянете с более низкой ставкой до тех пор, пока не наступит срок погашения CD.

По истечении срока действия компакт-диска вы можете снять свои деньги или превратить их в новый компакт-диск. Если вы вкладываете остаток в новый компакт-диск, вы должны дождаться, пока этот компакт-диск созреет, прежде чем у вас появится еще один шанс сделать вывод без штрафных санкций.

Если вы вкладываете остаток в новый компакт-диск, вы должны дождаться, пока этот компакт-диск созреет, прежде чем у вас появится еще один шанс сделать вывод без штрафных санкций.

3. Постройте лестницу для компакт-дисков

В лестницу для компакт-дисков сочетаются более высокие показатели компакт-дисков с некоторой гибкостью сберегательных счетов.

Чтобы построить лестницу компакт-дисков, вам нужно открыть несколько компакт-дисков, каждый из которых созревает по фиксированному графику. Например, вы можете потратить год, открывая двенадцать однолетних компакт-дисков одинакового размера.Если вы открываете однолетний компакт-диск каждый месяц в течение года, срок погашения будет наступать каждый месяц в следующем году.

Это означает, что вы можете получить доступ к части своих сбережений каждый раз, когда один из ваших компакт-дисков созреет. В этом примере вместо того, чтобы хранить все свои деньги на одном одногодичном компакт-диске, вы можете получать доступ к его частям через регулярные месячные интервалы, чтобы избежать необходимости платить штраф за досрочное снятие средств в случае, если вам понадобятся ваши деньги.

То, как вы структурируете свою лестницу CD, зависит от того, насколько гибкостью вы готовы пожертвовать ради более высоких процентных ставок и как часто вы хотите получать доступ к своим средствам.Например, пятилетняя шкала компакт-дисков будет включать в себя покупку пяти разных компакт-дисков с разными условиями: компакт-диск сроком на один год, компакт-диск на два года, компакт-диск на три года, компакт-диск на четыре года и компакт-диск на пять лет. . Когда каждый компакт-диск созреет, вы реинвестируете его в другой пятилетний компакт-диск с более высокой доходностью, но у вас по-прежнему будет один из ваших пяти компакт-дисков, срок погашения которых ежегодно наступает.

4. Переключитесь на сберегательный счет с высокой процентной ставкой

Некоторые банки предлагают специальные сберегательные счета с высокой процентной ставкой, которые могут предлагать гораздо более высокие процентные ставки, чем традиционные счета.

Одно из лучших мест для поиска сберегательных счетов с высокими процентами — это онлайн-банки. Онлайн-банки, которые получают выгоду от более низких затрат из-за отсутствия обычных отделений, редко взимают ежемесячную плату и предлагают ставки, которые часто в десять раз выше или выше по сравнению с традиционными банками.

Онлайн-банки, которые получают выгоду от более низких затрат из-за отсутствия обычных отделений, редко взимают ежемесячную плату и предлагают ставки, которые часто в десять раз выше или выше по сравнению с традиционными банками.

Еще одно преимущество работы с онлайн-банками заключается в том, что они скрывают ваши сбережения из виду и из виду, что позволяет легче противостоять искушению потратить свои сбережения.

5. Рассмотрим текущий счет вознаграждений

Некоторые банки начали предлагать текущие счета вознаграждений, которые могут предлагать более высокие процентные ставки, с уловкой. Обычно баланс, на который зарабатывается повышенная ставка, ограничен, и вам нужно перепрыгнуть через некоторые препятствия, чтобы заработать бонусную ставку.

Например, потребительский кредитный союз предлагает процентную ставку до 4,09 процента для остатков до 10 000 долларов. Однако, чтобы заработать по этой ставке, вы должны соответствовать всем следующим требованиям:

- Подпишитесь на электронную выписку

- Совершайте не менее 12 покупок с помощью дебетовой карты в месяц

- Получайте прямые депозиты, мобильные чеки или кредиты ACH на сумму не менее 500 долларов каждый месяц

- Тратьте не менее 1000 долларов в месяц на кредитную карту CCU

Если вы решите использовать счет для проверки вознаграждений, убедитесь, что требования для получения повышенной процентной ставки легко выполняются. В противном случае вы будете получать меньше процентов, чем на стандартном сберегательном счете.

В противном случае вы будете получать меньше процентов, чем на стандартном сберегательном счете.

6. Обратитесь в местный кредитный союз.

Кредитные союзы, в отличие от банков, принадлежат людям или членам, имеющим счета в кредитном союзе. Это означает, что они работают на благо владельцев счетов, а не акционеров.

В некоторых случаях это может означать более низкие комиссии, лучшие льготы по счету и более высокие процентные ставки. Если у вас есть кредитный союз рядом с вами, проверьте предлагаемые им ставки, так как вы можете заключить выгодную сделку.

7. Рассмотрите возможность покупки облигаций.

Если вы не возражаете против небольшого риска или ограничений на снятие средств, вы можете вложить деньги в облигации вместо традиционного сберегательного счета.

Покупка облигации похожа на предоставление ссуды компании или правительству, которые ее выпускают. Когда срок погашения облигации наступает, вы получаете обратно свою основную сумму и проценты, которые вы зарабатываете. Вы можете купить сберегательные или казначейские облигации США или облигации, выпущенные крупными компаниями. У каждого из них разные процентные ставки и условия погашения, при этом более рискованные облигации имеют тенденцию предлагать более высокие ставки.Как правило, доходность выше по облигациям с более длительным сроком погашения и корпоративным облигациям с более высоким риском дефолта.

Вы можете купить сберегательные или казначейские облигации США или облигации, выпущенные крупными компаниями. У каждого из них разные процентные ставки и условия погашения, при этом более рискованные облигации имеют тенденцию предлагать более высокие ставки.Как правило, доходность выше по облигациям с более длительным сроком погашения и корпоративным облигациям с более высоким риском дефолта.

В отношении облигаций следует иметь в виду, что они могут упасть в цене при повышении рыночных ставок. (Цена облигации движется обратно пропорционально ее процентной ставке.) В результате, если вы завершите продажу своей облигации кому-то еще до наступления срока ее погашения, вам, возможно, придется продать ее по меньшей цене, чем вы заплатили. Тем не менее, облигации гораздо менее рискованны, чем акции, что делает их хорошим способом увеличить доходность ваших сбережений, при этом принимая на себя немного больше риска.

8. Попробуйте открыть счет денежного рынка.

Счета денежного рынка предлагают сочетание функций, присущих сберегательным и текущим счетам. Они выплачивают проценты, иногда по более высоким ставкам, чем сберегательные счета, предлагая при этом привилегии на выписку чеков и дебетовые карты, которые вы можете использовать для снятия средств с некоторыми ограничениями.

Они выплачивают проценты, иногда по более высоким ставкам, чем сберегательные счета, предлагая при этом привилегии на выписку чеков и дебетовые карты, которые вы можете использовать для снятия средств с некоторыми ограничениями.

Недостатком счетов денежного рынка является то, что они часто имеют более высокие комиссии и требования к минимальному балансу, чем сберегательные счета. Также нет гарантии, что счет вашего банка на денежном рынке дает более высокую ставку, чем его сберегательный счет.

Что подходит вам?

Каждый из этих вариантов может повысить процент, который вы зарабатываете на сбережениях. Но какой вариант начисления процентов будет правильным, будет зависеть от ваших потребностей, толерантности к риску и усилий, которые вы готовы приложить.

Банковские бонусы, например, могут быть очень прибыльными, но требуют больших усилий и внимания к деталям. Компакт-диски могут иметь более высокие ставки, но вынуждают вас заблокировать свои деньги и взимать комиссию за досрочное снятие средств. А более высокодоходные облигации подвергают вас риску потерять деньги, если вы продаете их до того, как они наступят, и они стоят меньше, чем вы их купили, из-за волатильности рынка.

А более высокодоходные облигации подвергают вас риску потерять деньги, если вы продаете их до того, как они наступят, и они стоят меньше, чем вы их купили, из-за волатильности рынка.

Найдите время, чтобы подумать, какая из этих стратегий вам подходит.

Итог

Получение процентов — одно из многих преимуществ наличия сберегательного счета, и дополнительный заработок может только помочь вам сохранить или увеличить покупательную способность вашего «птичьего яйца». Эти стратегии не связаны с риском, но могут помочь вам повысить процентный доход.

Зарегистрируйте банковский счет, чтобы анализировать рентабельность инвестиций с помощью наших рекомендуемых калькуляторов.

Подробнее:

Где хранить сбережения для начисления процентов

Сберегательные счета дают возможность приумножить свои деньги без рисков, связанных с акциями или паевыми фондами.

Создание автоматизированной программы сбережений — это относительно простой способ создать резервный фонд, сэкономить на первоначальном взносе за дом, отложить деньги на отпуск своей мечты или спланировать будущую покупку автомобиля. Но где лучше всего сэкономить? Есть много способов сбережения на выбор, и важно знать, где вы можете найти лучшие тарифы.

Но где лучше всего сэкономить? Есть много способов сбережения на выбор, и важно знать, где вы можете найти лучшие тарифы.

Традиционные сберегательные счета

Сберегательный счет в вашем местном банке или кредитном союзе, как правило, является наиболее удобным местом для накопления денег.Если вам нужно внести депозит или снять деньги, вы можете зайти в местное отделение или посетить банкомат. Обратной стороной является то, что вы не можете использовать свои деньги наилучшим образом с помощью традиционного сберегательного счета.

Обычно вы можете рассчитывать на получение годовой процентной доходности (APY) на сбережениях в диапазоне от 0,01% до 0,30% в обычных банках. Чтобы представить это в перспективе, предположим, что вы положили 10 000 долларов на сберегательный счет с 0,02%. APY. Через год вы заработали бы около 2 долларов в виде процентов.

Процентные ставки могут варьироваться в зависимости от типа счета и банка, но в целом вы можете ожидать, что ставки в традиционных банках и кредитных союзах будут относительно низкими. Банки могут предложить доступ к более высоким ставкам, но только для вкладчиков, у которых есть пяти- или шестизначные остатки сбережений.

Банки могут предложить доступ к более высоким ставкам, но только для вкладчиков, у которых есть пяти- или шестизначные остатки сбережений.

Обычные сберегательные счета не лишены своих достоинств. Они ликвидны, а это значит, что вы можете получить доступ к своим деньгам в очень короткие сроки. Вы можете часто связать их со своим текущим счетом для защиты, если вы случайно овердрали.Но эти функции могут не компенсировать низкие проценты.

В марте 2020 года Федеральная резервная система снизила процентные ставки почти до 0%. Это влияет на процентные ставки, предлагаемые финансовыми учреждениями по счетам.

Высокодоходные сберегательные счета

Высокодоходные сберегательные счета похожи на обычные сберегательные счета с одним ключевым отличием: они предлагают более высокий процент годовых для вкладчиков. Эти счета чаще всего находятся в онлайн-банках, что означает, что вы жертвуете удобством банковских отделений.Тем не менее, более высокие ставки могут иметь смысл.

Возвращаясь к балансу в 10 000 долларов в предыдущем примере при 1,5% годовых, вы заработали бы более 150 долларов в виде процентов, что экспоненциально выше, чем то, что вы могли бы заработать с традиционными сбережениями.

Конечно, вы должны взвесить фактор доступа. Если вы привыкли вкладывать наличные в сбережения, вам придется использовать счет в другом банке для внесения этих вкладов, а затем переводить деньги в онлайн-сбережения. Мобильный чек может упростить задачу, но вы можете подождать несколько дней, пока эти депозиты не будут зачислены.А если с вашей учетной записью что-то пойдет не так, вы не сможете лично поговорить с банкиром или представителем службы поддержки клиентов.

Сберегательные и паевые инвестиционные фонды денежного рынка

Помимо базового сберегательного счета, вы можете столкнуться с еще одним механизмом сбережений, называемым денежным рынком. Существует два различных типа счетов денежного рынка: сберегательные счета денежного рынка и паевые инвестиционные фонды денежного рынка.

Сберегательные счета денежного рынка работают почти так же, как и любой другой сберегательный счет, но с двумя отличиями.Во-первых, эти счета могут платить более высокие процентные ставки или предлагать многоуровневую структуру ставок в зависимости от вашего баланса. Во-вторых, эти учетные записи могут также иметь права на выписку чеков или дебетовую карту.

Паевые инвестиционные фонды денежного рынка — это нечто совершенно иное. Они не выдаются банком; вместо этого их предлагают инвестиционные компании. Вы можете сделать сбережения во взаимном фонде денежного рынка через брокерский счет или открыть новый счет непосредственно в фонде компании, чтобы принять участие во взаимном фонде денежного рынка.Эти фонды коллективно инвестируют в различные краткосрочные инвестиции, чтобы получить привлекательную процентную ставку.

В отличие от счета денежного рынка в вашем банке, паевые инвестиционные фонды денежного рынка не застрахованы FDIC. Деньги в фонде инвестируются на рынке, что означает более высокий фактор риска по сравнению со сбережениями денежного рынка или сбережениями с высокой доходностью. При работе с фондами денежного рынка вы также должны учитывать комиссионные, особенно коэффициент расходов, который представляет собой комиссию за управление, которая оценивается как процент от активов вашего фонда.Хотя фонд денежного рынка, такой как Prime Money Market Fund (VMMXX) Vanguard, может приносить более высокую процентную ставку, чем сбережения, вы не сможете удержать всю эту прибыль после учета комиссий.

Депозитные сертификаты

Депозитный сертификат (CD) — это еще одно место для сбережений, которое обычно предлагают банки. Компакт-диск — это срочный депозит, что означает, что деньги, которые вы кладете на депозит, должны оставаться там в течение определенного времени, прежде чем вы сможете снять их без штрафных санкций.

Вы можете приобрести компакт-диск с временными рамками от одного месяца до 10 лет. Как правило, чем дольше вы соглашаетесь оставлять деньги на депозите, тем больше процентов вам будет выплачивать банк. Банки также могут предлагать более высокие ставки за хранение большего остатка на компакт-диске. Некоторые банки также предлагают CD с повышенной ставкой, периодически повышая вашу ставку в течение срока действия CD.

Что касается ставок, то средний показатель по стране для 12-месячных компакт-дисков составлял 0,19% по состоянию на сентябрь 2020 года. Пятилетние крупные компакт-диски приносили 0.41%, а средний сберегательный счет приносил 0,05%. Хотя ставки CD могут быть выше, они также, как правило, имеют более высокие требования к минимальному депозиту.

Поскольку от вас требуется оставлять деньги на компакт-диске на выбранный период времени, это может сделать ваши деньги менее доступными, чем сберегательный счет или счет денежного рынка. Это может быть хорошо, поскольку побуждает не трогать деньги, но может стать помехой в экстренных случаях. К счастью, вы можете получить доступ к своим деньгам до того, как наступит срок погашения CD, но банк наложит штраф, который может фактически аннулировать заработанные вами проценты.

Сберегательные и казначейские облигации

Сберегательные облигации выпускаются правительством США и обеспечиваются его полной надежностью и кредитоспособностью. Подобно компакт-дискам, сберегательные облигации имеют срок погашения, когда облигация достигает своей максимальной стоимости. В большинстве случаев это 20 или 30 лет.

По сберегательным облигациям ежемесячно начисляются проценты, и вы можете обналичить сберегательные облигации в любое время, хотя внесение этого до срока погашения может привести к потере некоторых процентов — опять же, как в случае с компакт-диском. Вы можете приобрести сберегательные облигации в большинстве банков или онлайн в Treasury Direct.

Казначейские облигации США, включая казначейские векселя и векселя, являются еще одним безопасным вариантом сбережений, которые могут принести более высокие ставки. Казначейские облигации можно приобрести на более короткий или более длительный срок, и вы можете начать откладывать их всего с 100 долларов. Процентные ставки по этим сберегательным механизмам являются фиксированными, а доходность увеличивается по мере увеличения срока погашения. Например, по состоянию на сентябрь 2020 года доходность 10-летних казначейских облигаций составляла 0,72%.

Что вам подходит?

Когда дело доходит до экономии, нет правильного или неправильного ответа.В конечном итоге это зависит от ваших потребностей. Если вы используете свои сбережения для защиты от овердрафта и хотите, чтобы они были доступны мгновенно в случае необходимости, традиционный или высокодоходный сберегательный счет может быть наиболее подходящим. Если вы откладываете деньги на крупную покупку или что-то предсказуемое через несколько месяцев или лет, вы, вероятно, сможете найти лучшие ставки с компакт-диском или, возможно, с фондом денежного рынка.

С Wealthfront

вы можете получать в 25 раз больше процентов по сбережениям. В том, что касается процентных ставок по сберегательным счетам, появился новый лидер.Wealthfront, финтех-компания, предоставляющая автоматизированные варианты инвестирования и финансовое планирование, на этой неделе повысила процентные ставки по своему новому высокодоходному денежному счету до 2,57%.

При средней процентной ставке сберегательного счета по стране 0,10% это означает, что пользователи Wealthfront будут зарабатывать примерно в 25 раз больше на этом типе счета. Тот, кто вкладывает 1000 долларов в Wealthfront, может рассчитывать на прибыль около 25 долларов в год по текущей ставке.

Денежный счет Wealthfront, запущенный в феврале, представляет собой тип брокерского счета, который предлагает страхование Федеральной корпорации по страхованию депозитов (FDIC) на остатки до 1 миллиона долларов.И что самое лучшее? Вам не нужен высокий баланс, чтобы начать зарабатывать 2,57%. Для регистрации требуется всего доллар и никаких комиссий.

Вам также не нужно быть текущим клиентом Wealthfront, чтобы воспользоваться преимуществами учетной записи. Это такой же процесс регистрации, как и для сберегательного счета в Marcus от Goldman Sachs (2,25%) или Ally Bank (2,2% в год), двух популярных онлайн-банков, которые также предлагают ставки выше среднего.

В сообщении в блоге, объявляющем о повышении ставок, Wealthfront сообщает, что уже заработал своим клиентам более 5 миллионов долларов процентов с тех пор, как вариант с наличным счетом был запущен менее шести месяцев назад.

Мелкий шрифт

Процентные ставки Wealthfront очень высоки, но если у вас много денег, могут быть более выгодные варианты сбережений. Например, Bankrate сообщает, что расположенный в Пенсильвании Susquehanna Community Bank предлагает ставку 2,53% на свой сберегательный счет Eagle Premium Savings, но для получения этой ставки у пользователей должно быть не менее 100 000 долларов на депозит. Однако Wealthfront предлагает самые высокие ставки при балансе от 1 доллара.

Хотя на денежном счете Wealthfront нет скрытых комиссий, полезно знать, как он работает.Для обеспечения страхования FDIC ваши сбережения в Wealthfront фактически хранятся в банках-партнерах, включая East West Bank, Associated Bank, TriState Capital Bank и Citi Bank. Как только ваши деньги поступят в банк-партнер, срабатывает страховка, поэтому вы можете быть уверены, что ваши деньги в безопасности.

Что касается способа зарабатывания денег, Wealthfront берет на себя «небольшую долю» процентов, по словам компании. Это также снижает затраты за счет автоматизации. На денежный счет начисляются проценты ежедневно и появляются в конце каждого месяца.Wealthfront сообщает, что проценты по этому счету увеличиваются ежемесячно.

Наконец, вы, скорее всего, получите налоговую форму при использовании этой учетной записи. По закону проценты, полученные на сберегательных счетах, облагаются налогом. Но вы, возможно, не получали уведомление в прошлом, потому что ваша процентная ставка была настолько низкой.

Компании должны отправить форму 1099-INT для процентов, полученных в течение года, если вы заработали более 10 долларов. Если вы зарабатываете меньше, вы можете не получить форму, но технически вы обязаны сообщать о любых интересах в IRS.

Преимущество высокодоходных сбережений

Онлайн-банки, а теперь и финтех-компании, такие как Wealthfront, оставляют традиционные обычные банки в пыли, когда речь идет о процентных ставках, предлагаемых по сберегательным счетам. Тем не менее, многие американцы понятия не имеют.

Полные 62 процента людей, опрошенных WalletHub в прошлом году, не осознавали, что банки, работающие только через Интернет, обычно предлагают более высокие ставки и более низкие комиссии. Согласно анализу DepositAccounts, онлайн-банки предлагают варианты сбережений с процентными ставками, которые в среднем примерно в шесть раз выше, чем в местных банках и кредитных союзах по всей стране.com выполнено в январе.

В зависимости от того, в каком состоянии вы находитесь, разница может быть еще более существенной. Согласно данным DepositAccounts, Оклахома предлагает самый высокий средний процент по сберегательному счету — 0,39%. У обычных банков Арканзаса самый низкий средний показатель: 0,13%.

Как делать банковские операции онлайн

«Люди все еще немного обеспокоены онлайн-банкингом или интернет-банками», — сказал CNBC Make It ранее в этом году Кен Тумин, основатель DepositAccounts.com.

Безопасность и надежность этих банков — одна из проблем, которые волнуют людей, говорит он, а другая, возможно, более распространенная проблема, — насколько у вас есть доступ к своим деньгам.«Это действительно отвращает людей от использования онлайн-банка или использования этих онлайн-сберегательных счетов», — говорит Тумин.

Около двух третей американцев, 65%, считают важным для банка иметь филиал, согласно опросу потребителей цифрового банкинга, проведенному PricewaterhouseCoopers за 2018 год. Это может быть реальным камнем преткновения: каждый четвертый человек говорит, что не открыл бы счет в банке, у которого нет хотя бы одного физического отделения поблизости.

Тем не менее, онлайн-банки предлагают обходные пути. Возможно, вы не сможете разговаривать с кассиром, но с Wealthfront вы можете отправлять вопросы по электронной почте.А Маркус, например, предлагает функцию живого чата, которая связывает вас со специалистом по сбережениям семь дней в неделю. Онлайн-сберегательные счета могут быть отличным вариантом для срочных сбережений, к которым вы не хотите быть легкодоступными.

Чтобы внести деньги, как правило, вы можете настроить прямой перевод из своей зарплаты на сберегательный счет в Интернете или перевести на него деньги с другого банковского счета. Wealthfront сообщает, что если вам нужен доступ к своим деньгам, их перевод на ваш банковский счет может занять от одного до трех дней.Он работает над тем, чтобы текущие клиенты могли переводить деньги между своими денежными и инвестиционными счетами.

Кроме того, Wealthfront заявляет, что рассматривает возможность добавления будущих функций к своему денежному счету, включая доступ к дебетовой карте и банкомату, прямой депозит, оплату счетов, чеки и мобильный чековый депозит.

В целом, по словам Тумина, «открытие сберегательного счета в онлайн-банке часто является самым простым и лучшим способом воспользоваться более высокими ставками».

Не пропустите: Лучшие высокодоходные сберегательные счета

Понравилась эта история? Подпишитесь на CNBC Сделайте это на YouTube!

Способы заработать больше процентов на свои деньги в 2021 году

Процентные ставки близки к историческим минимумам, что создает проблему для всех, кто хочет, чтобы их деньги росли.

Существуют возможности для более высокой доходности, например, недвижимость и фондовый рынок. Однако они также влекут за собой более высокий риск. Отсюда и пословица: высокий риск; высокая доходность.

К счастью, когда вы начнете активно управлять своими деньгами, вы обнаружите, что есть несколько способов получить более высокую прибыль без ущерба для безопасности ваших денег.

5 способов заработать больше интереса к своим деньгам

- Проводите регулярные онлайн-исследования

- Проактивно открывайте новые счета

- Целевые счета для конкретных целей

- Рассмотрите другие типы сбережений и стратегий

- Рассмотрите другие типы учреждений

1.Проводите регулярное онлайн-исследование.

Процентные ставки в настоящее время снова близки к самым низким из когда-либо существовавших, что заставляет потребителей искать более эффективные способы увеличения своих сбережений.

Но так было не всегда, и это не обязательно будет продолжаться вечно. Процентные ставки меняются чаще, чем вы думаете. Было время, когда процентные ставки по сберегательным счетам превышали 7%.

Конкуренция может пойти вам на пользу.Банки, кредитные союзы и другие финансовые учреждения зарабатывают деньги, предоставляя ссуды, по которым они получают проценты.Их лучший источник денег, которые они ссужают, — это постоянные депозиты на их сберегательных и текущих счетах. И, как и другие предприятия, банкам приходится конкурировать с другими финансовыми учреждениями за эти деньги.

Как правило, онлайн-банки имеют более низкие фиксированные затраты по сравнению с традиционными обычными банками. Поэтому часто бывает, что онлайн-сберегательные счета предлагают более высокую доходность. Если вы будете тратить пять минут раз в месяц на проверку преобладающих процентных ставок, это может выявить возможности заработать больше процентов на своем сберегательном счете, счете денежного рынка или компакт-дисках, о которых вы иначе не узнали бы.

2. Будьте активны, открывая новые счета

Инерция — это то, что беспокоит большинство из нас, но это может быть не очень хорошо, когда дело доходит до управления своими деньгами.

Если вы определили, что вам нужно, легко сохранить набор банковских счетов. Но многие люди остаются с этими счетами, когда ставки падают. Когда поступают более выгодные предложения, инерция не позволяет им покинуть свои недостаточно эффективные аккаунты, даже если они знают, что в другом месте существуют возможности для более высокой прибыли.

Одна из причин, по которой люди не следят за своими онлайн-исследованиями, заключается в том, что они опасаются ответа на вопрос: что бы я сделал, если бы увидел более высокую доходность моего сберегательного счета, рекламируемого в другом месте?

Мысль о хлопотах, связанных с открытием нового банковского счета, является достаточным препятствием, поэтому они не ищут возможности заработать больше процентов на свои деньги.

Не заинтересованы в погоне за ставками? Конкурентоспособные банки обычно со временем поддерживают лучшие ставки.

Для банков, которые постоянно предлагают более высокие ставки, прочтите: Обзор лучших ставок в Америке

Некоторые могут неохотно добавлять дополнительные счета, поскольку подозревают, что это может отрицательно сказаться на их кредитных рейтингах. Не так. Когда банк или кредитный союз открывает новый сберегательный счет, решение о выдаче кредита не принимается, и за владение несколькими сберегательными счетами штраф не взимается.

Чтобы увеличить годовой доход на свои деньги, вам нужно проявлять инициативу и заранее решить, что, увидев хорошее предложение, вы воспользуетесь им в полной мере.

3. Целевые счета для конкретных целей

Сберегательные счета могут помочь вам в достижении финансовых целей, таких как погашение долгов, сбережения для дома или размещение ваших инвестиций.

Но чтобы заработать больше процентов, нужно оставлять сбережения нетронутыми в течение длительного периода времени. Вот почему полезно иметь несколько сберегательных счетов, предназначенных для определенных целей.

Например, если у вас недостаточно эффективный сберегательный счет, сохраните его, но проведите исследование, чтобы найти тот, который имеет репутацию стабильно высоких ставок, и откройте этот счет для другой цели.Используйте свой существующий сберегательный счет в качестве резервного фонда. Тогда ваш новый целевой баланс сберегательного счета может оставаться нетронутым в течение более длительных периодов времени и приносить больше процентов.

4. Рассмотрите другие типы сбережений и стратегии

Традиционный сберегательный счет отнюдь не единственный способ сэкономить деньги. Существуют альтернативные сберегательные механизмы, такие как депозитные сертификаты (CD) и счета денежного рынка.

Если вы откладываете деньги на новую машину, которую планируете купить, скажем, через три года, вы можете выбрать сберегательный продукт (компакт-диск и т. Д.).) с более длительным сроком, более высокой доходностью и меньшим доступом. Но вы можете упустить ликвидность, если откладываете деньги на то, что хотите раньше. В этом случае вы можете подумать о другой стратегии, которая обеспечит как высокую доходность, так и доступ к вашим средствам.

Как зарабатывать больше процентов при сохранении ликвидности

Депозитные сертификаты обычно предлагают более высокую доходность, чем сберегательный счет, потому что банк может рассчитывать на деньги, оставшиеся на депозите, что позволяет им давать больше кредитов и получать больше процентов .Это потому, что ваши средства зарезервированы на определенный срок на компакт-диске, скажем, от шести месяцев до пяти лет.

Если вкладывание сбережений в течение такого длительного времени заставляет вас задуматься, лестницы компакт-дисков могут увеличить ваш годовой доход, одновременно предоставляя вам периодический доступ к вашему балансу по мере того, как вы экономите. Вот две стратегии построения лестницы:

- Построение месячной лестницы CD

Чтобы построить ежемесячную лестницу CD, вы разделяете сумму, которую хотите внести в CD, на 12 частей.Инвестируйте, например, первую часть в январе. Вторую часть вложите в феврале и так далее. Таким образом, часть ваших инвестиций в компакт-диски погашается каждый месяц. Если он вам сейчас не нужен, просто вложите его в другой компакт-диск в следующем году.

- Постройте лестницу CD на определенную дату

Вы также можете построить лестницу CD для погашения на определенную дату в будущем. В примере с заменой вашего автомобиля через три года вы бы ежемесячно покупали компакт-диски с одинаковым сроком погашения (или максимально приближенным к нему).Это позволяет вам получать более высокие проценты на ранее вложенные деньги.

Варианты сбережений с льготным налогообложением

Если вы откладываете сбережения для определенной цели, вы можете воспользоваться планом, не облагаемым налогом. Ярким примером является план 529, который позволяет вам откладывать деньги на образование ребенка. Проценты, которые вы зарабатываете по этому типу сберегательного плана, не облагаются налогом.

Точно так же вы можете откладывать деньги на пенсию на сберегательном счете Roth IRA. Взносы поступают из налогооблагаемого дохода, но никакие начисленные проценты не облагаются налогом.

Использование альтернативных типов сберегательных счетов, подобных этим, может не принести более высокого APY, но экономия на налогах приведет к более высокой доходности.

5. Рассмотрите другие типы учреждений

Существуют и другие варианты в дополнение к различным типам сберегательных счетов, которые предлагают банки. Хотя они могут и не быть застрахованы FDIC, они, тем не менее, являются законными и безопасными альтернативами. Среди них выделяются три:

Брокерские счета

Большинство онлайн-брокеров требуют, чтобы вы открывали определенную сумму на промежуточный счет, с которого вы можете делать инвестиции в паевые инвестиционные фонды, фондовый рынок и облигации.Как и банковские сберегательные счета, они обычно приносят конкурентоспособную доходность. Кроме того, защита таких остатков наличными средствами SIPC делает их такими же безопасными, как и банковские сберегательные продукты, застрахованные FDIC.

Некоторые банки (например, Bank of America) владеют брокерскими конторами и позволяют легко перемещать деньги между сберегательными счетами банка и инвестиционными брокерскими счетами.

Брокерские счета предлагают вам возможность инвестировать либо в облигации с фиксированной процентной ставкой, либо в акции, по которым выплачиваются дивиденды. Безусловно, эти инвестиции не имеют такой защиты потребителей, как FDIC, NCUA или даже SIPC; но их более высокий риск может принести более высокую прибыль.Однако потеря денег — это возможность, которую вы можете решить, неприемлемо. Тем не менее, чтобы принять обоснованное решение, необходимо знать об этих вариантах.

Кредитные союзы

Сберегательные счета кредитных союзов практически ничем не отличаются от счетов, которые предлагает банк. Как и FDIC, NCUA предлагает федеральное страхование (до 250 000 долларов), что делает кредитный союз таким же безопасным, как и банк. Сравните их процентные ставки в Интернете. Вы можете обнаружить, что их ставки такие же, если не выше, чем у банков.

Fintech options

PayPal начал это несколько лет назад, когда они были частью eBay. Клиенты оставляли там свои деньги на eBay, и PayPal предлагал конкурентоспособные процентные ставки по этим депозитам. Однако никакой защиты, кроме доброго имени PayPal, не было.

С тех пор в это пространство вошли и другие компании, некоторые в сотрудничестве с существующими банками и кредитными союзами, а некоторые (например, Acorns и Stash) самостоятельно. Суть в том, что они часто предлагают более высокие проценты, чем вы можете заработать в местном банке.Те, кто объединяется с существующими банками или кредитными союзами, предлагают обычное страхование FDIC / NCUA, что является значительным преимуществом.

Часто задаваемые вопросы

В: Очень скоро у меня будет примерно 50 000 долларов, и я хочу заработать как можно больше денег в течение следующих двух лет, а затем купить дом. Что вы порекомендуете?

A: При временном интервале всего два года вам следует забыть о любых ценных бумагах, стоимость которых колеблется или иным образом сопряжена с инвестиционным риском, поскольку они могут нести вероятность того, что ваши 50 000 долларов не будут полностью доступны, когда вы будете готовы купить дом.

Таким образом, у вас остается выбор гарантированных процентных инструментов. К сожалению, доходность этих инструментов, которые могут включать в себя все, от сберегательных счетов до краткосрочных ценных бумаг Казначейства США, в наши дни довольно низка. Однако, если вашей основной целью является сохранение основной суммы долга, вам следует подумать о таких финансовых инструментах.

Двухлетние казначейские облигации приносят только около 0,25 процента, и хотя облигация с более длительным сроком погашения, вероятно, будет иметь более высокую доходность, она также может нести возможность снижения цены в течение двухлетнего периода времени.Вы должны иметь возможность работать лучше и без риска колебаний цен, сосредоточившись на депозитных продуктах.

Среди депозитных продуктов двухлетние компакт-диски обычно приносят больше, чем сберегательные счета или счета денежного рынка. Вы действительно можете рассматривать компакт-диски длиной более двух лет, если штраф за досрочное изъятие является разумным. Эти штрафы часто составляют проценты всего на пару месяцев. В течение двух лет вы бы заработали больше в среднем пятилетнем CD, даже после уплаты двухмесячных процентов в виде штрафов, чем вы бы заработали в среднем двухлетнем CD.Так что покупайте компакт-диски с лучшими ставками, которые вы можете найти, и если вы можете найти тот, который с разумным штрафом за досрочное снятие, рассмотрите и более долгосрочные компакт-диски в своем поиске.

TheMint.org — Советы для подростков

Допустим, вы кладете деньги на сберегательный счет. Банк будет платить вам за каждый доллар, который вы храните на своем сберегательном счете. Деньги, которые вам платит банк, называются процентами. Сколько банк платит, может меняться от месяца к месяцу.

Сумма, которую платит банк, выражается в процентах.Если банк платит 3% годовых, банк будет платить вам 3 ¢ за каждый доллар, который вы вносите на свой счет. Почему банк платит вам? Банк хочет использовать ваши деньги для выдачи ссуд, то есть ссужать людям деньги. Люди часто занимают деньги в банке, чтобы купить дорогие вещи, такие как дома и машины. Вот как это работает.

Накопительный депозит

Дядя Генри, который всегда любил вас, дает вам 5000 долларов на создание фонда сбережений для колледжа. Вы кладете 5000 долларов на сберегательный счет, на который выплачивается процентная ставка 3%.По прошествии одного года у вас теперь будет 5150 долларов. Банк заплатил вам 150 долларов. Если вы оставите свои деньги еще на год, вы получите проценты с нового баланса в размере 5150 долларов (154,50 долларов США) и достигнете нового баланса в размере 5 304,50 долларов США. Аккуратно, а?

Заемщики выводят

Но в то же время, когда вы внесли свои 5000 долларов, вашему соседу потребовалась ссуда в 5000 долларов, чтобы купить машину. Она пошла в банк за ссудой, и банк взял с нее 9% денег. К концу года ваш сосед выплатил банку 450 долларов в качестве процентов.

Банки получают прибыль

Банк заработал 300 долларов на ссуде — даже после выплаты вам 150 долларов процентов. Таким образом, банки зарабатывают деньги, работая как с вкладчиками, так и с заемщиками.

Сбережения безопасны

Не волнуйтесь — всякий раз, когда вы отдаете деньги в банк, федеральное правительство их страхует. До 250 000 долларов на вашем счете находится под защитой федерального правительства. Это очень безопасно.

Если оставите деньги в сбережениях

Допустим, дядя Генри дал вам деньги, когда вам было 10 лет, но сказал, что вы не можете снять деньги, пока вам не исполнится 19 лет и вы не будете готовы поступить в колледж.Под 3% годовых у вас будет 6 523 доллара.