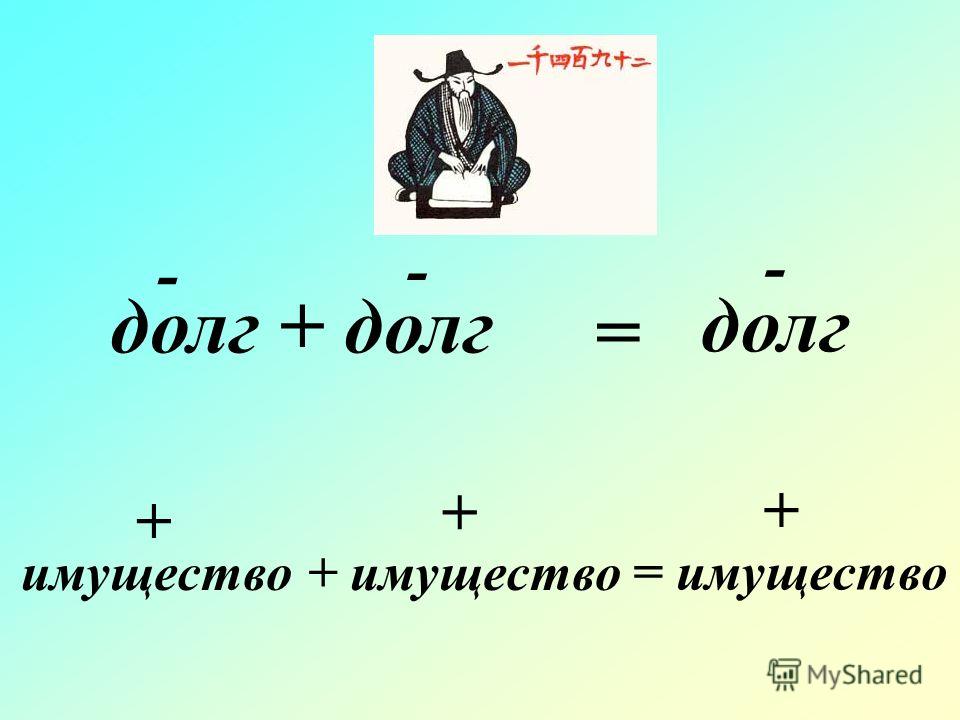

Юристы раскрывают секреты: как взыскать проблемные долги

Контроль за должником

Все эксперты сходятся во мнении: чем раньше начать работу с должниками, тем проще получить деньги. Поэтому рекомендуем отслеживать финансовое и правовое состояние должника. Например, через такие открытые источники:

Партнер ПБ

Федеральный рейтинг.

группа

Банкротство (включая споры)

22место

По выручке на юриста (менее 30 юристов)

30место

По количеству юристов

39место

По выручке

Профайл компании

×

Магомед Газдиев советует реагировать не только на нарушения платежной дисциплины, но и на утрату залога, предоставление должником недостоверной информации, проблемы с обслуживанием долгов других кредиторов, судебные процессы должника, изменения в составе его руководства.

Переговоры, претензия, суд

Начинать лучше с переговоров. «Желательно занять позицию настойчивого, но готового к разумным компромиссам кредитора. Нельзя надолго исчезать из поля зрения должника: он может воспользоваться этой заминкой в своих целях и, например, вывести имущество в преддверии банкротства», – предупреждает юрист ЮФ

Федеральный рейтинг.

группа

Банкротство (включая споры)

Профайл компании

×

Иоанна Щербакова. «Стоит вести переговоры без чрезмерного давления. Это позволит сохранить партнерские отношения с контрагентом и не утратить шанс на удовлетворение требований, если у должника появятся деньги», – считает юрист практики банкротства

Федеральный рейтинг.

группа

Антимонопольное право (включая споры)

группа

Арбитражное судопроизводство (средние и малые споры — mid market)

группа

Банкротство (включая споры)

группа

ГЧП/Инфраструктурные проекты

группа

Земельное право/Коммерческая недвижимость/Строительство

группа

Цифровая экономика

группа

Корпоративное право/Слияния и поглощения

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Семейное и наследственное право

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Уголовное право

Профайл компании

×

Мария Терёшкина.

Нужно определиться, будете ли вы работать с этим долгом или уступите право требования специализированной организации. «Коллекторские агентства чаще всего действуют более агрессивно, чем судебные приставы. Возможно, если взыскатель пригрозит передачей вопроса специалистам, должник сам произведет все необходимые выплаты», – предположила Щербакова.

Если решили взыскать долг через суд, стоит направить письменную претензию, чтобы потом не ждать месяц на соблюдение обязательного досудебного порядка в арбитражном процессе. Затем уже можно подавать иск о взыскании долга – только «просуженная» задолженность дает право на заявление о банкротстве.

Иск можно подать к должнику или к лицам, которые несут субсидиарную ответственность – то есть обязаны возместить долг, не выплаченный основным должником. «Привлечение контролирующих должника лиц к субсидиарной ответственности помогает получить деньги, но занимает много времени, требует существенных усилий и при этом не гарантирует положительный результат», – предупредил Шикунов.

Реструктуризация долга

Реструктуризация долга предполагает изменение сроков и размеров платежа, обмен долга на долю в собственности и списание части долга. «Реструктуризация – один из наиболее действенных инструментов решения проблемы», – считает Газдиев. «Бывает, предложение о реструктуризации спасает должника от банкротства. Но реструктуризацию стоит предлагать, только если она поможет кредитору получить хотя бы необходимый минимум имущества, который невозможно будет получить впоследствии», – сообщила Щербакова. «Если в отношении заемщика нависла угроза банкротства или уже возбуждено банкротное дело, от реструктуризации стоит отказаться, чтобы не наращивать сумму безнадежного долга. При банкротстве сделки по реструктуризации, в том числе по дополнительному кредитованию, могут быть оспорены», – заявил руководитель практики банкротства

Федеральный рейтинг.

группа

Антимонопольное право (включая споры)

группа

Арбитражное судопроизводство (средние и малые споры — mid market)

группа

Банкротство (включая споры)

группа

ГЧП/Инфраструктурные проекты

группа

Земельное право/Коммерческая недвижимость/Строительство

группа

Цифровая экономика

группа

Корпоративное право/Слияния и поглощения

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Семейное и наследственное право

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Уголовное право

Профайл компании

×

Станислав Петров.

При реструктуризации можно потребовать от должника дополнительное обеспечение, например залог или личное поручительство. «Реструктуризировать долг при отсутствии дополнительного обеспечения от заемщика нецелесообразно», – считает Петров. «Эффективная мера реструктуризации – создание должником и кредитором совместного предприятия. На период погашения долга кредитор становится временным совладельцем бизнеса, контролирует выполнение бизнес-плана по выходу из кризиса, влияет на принятие ключевых решений, не вмешиваясь при этом в операционную деятельность. В ответ должник сохраняет активы и получает время для восстановления платежеспособности. После погашения долга кредитор выходит из бизнеса и передает свою долю в совместном предприятии уже бывшему должнику», – отметил старший юрист корпоративной практики ЮФ

Федеральный рейтинг.

Ведущий юрист практики разрешения споров ЮФ

Федеральный рейтинг.

×

Евгений Шикунов советует оформить реструктуризацию в форме утвержденного судом мирового соглашения. Тогда в случае нарушения условий соглашения кредитор может сразу получить исполнительный лист.

Обеспечительные меры

«Добиться наложения обеспечительных мер в арбитражном процессе практически невозможно, в то время как в гражданском процессе суды достаточно легко их накладывают», – говорит Спесивов. «Арбитражные суды отказывают в принятии обеспечительных мер там, где это, казалось бы, очевидно необходимо. В то же время суды общей юрисдикции часто применяют избыточные меры – просто по факту поступления соответствующего ходатайства от кредитора», – отметил Газдиев.

Важно не только добиться наложения обеспечительных мер, но и обеспечить их реальное исполнение (чтобы решение дошло до банков и Росреестра). По словам Спесивова, если кредитор не берёт на себя функцию курьера, должник успевает «вывести» имущество уже после того, как узнаёт о принятии обеспечительных мер.

Должник может ходатайствовать о предоставлении встречного обеспечения – возмещении возможных убытков путем внесения денег на депозитный счет суда, предоставлении банковской гарантии, поручительства или иного финансового обеспечения (ст. 94 АПК). Спесивов сообщил, что с помощью внесения на депозит суда взыскиваемой суммы можно спасти от ареста и успеть реализовать недвижимость и другие активы, которые потом приставы оценят и продадут гораздо дешевле.

94 АПК). Спесивов сообщил, что с помощью внесения на депозит суда взыскиваемой суммы можно спасти от ареста и успеть реализовать недвижимость и другие активы, которые потом приставы оценят и продадут гораздо дешевле.

Фото: pravoza.ru

Работа с приставами

«Добиться исполнения от приставов очень сложно», – говорит Спесивов. По его мнению, главное – чтобы пристав оперативно направил запросы в Росреестр для выявления недвижимости должника по ЕГРН, в ГИБДД – для поиска машин должника, в ФНС – для определения долей в уставном капитале общества по ЕГРЮЛ и изучения счетов должника, в банки – для ареста этих счетов, в ЗАГС – для получения сведений о супруге должника-физического лица (чтобы затем выявить имущество супруга и выделить из него долю должника), в Пенсионный фонд – с целью выяснения места работы должника. «Еще можно направить запросы в 30–40 топовых банков для поиска счетов физлица», – добавил Спесивов. Если удастся найти имущество, ранее принадлежавшее должнику, можно оспорить сделки с ним.

«Источники информации об имуществе должника, используемые судебным приставом-исполнителем, довольно ограничены. Если кредитору известны сведения об имуществе должника, которые нельзя получить из публичных реестров, или сведения о задолженности перед должником третьих лиц, их нужно письменно сообщить приставу», – считает Шикунов. «На практике бывают случаи, когда по фотографиям и геолокации должника в соцсетях удается найти его имущество (от меховых изделий и драгоценных украшений до машины и дома)», – рассказала Щербакова. По ее словам, взыскатели часто оказывают приставу посильную помощь: не только ищут информацию об имуществе, но и самостоятельно готовят проекты запросов. «Универсальная рекомендация: тесно контактируйте с приставом», – заявил Газдиев.

Если пристав сам не направил все вышеуказанные запросы, кредитор может познакомиться с материалами исполнительного производства и заявить ходатайства о розыске счетов и имуществе должника или вообще предложить свою стратегию взыскания задолженности (например, ограничить выезд должника из России). Бездействие и незаконное действие пристава можно оспорить вышестоящему должностному лицу или в суде. «Нередко нарушения устраняются до принятия решения по жалобе», – заявил Шикунов. С ним не согласился Спесивов: «Чаще всего не помогают даже выигранные дела о признании бездействия пристава незаконным: к моменту вступления решения в силу всё имущество уже «выведено», а сам пристав уволился». Однако не стоит забывать: ущерб, причиненный судебным приставом, подлежит возмещению в порядке ст. 1069 ГК.

Банкротство

Если в результате исполнительного производства добиться выплаты не удалось, остается только банкротство. «Важно быть первым кредитором, заявившем о несостоятельности, – тогда получишь право указать кандидатуру временного управляющего. Последний даст заключение о финансовом состоянии должника, созовет и проведет первое собрание кредиторов, примет решение о необходимости оспаривания тех или иных сделок», – объяснила Щербакова. «Нередко в случае банкротства идет борьба должника и основных кредиторов за назначение конкурсного управляющего. В таких ситуациях должник и основные кредиторы даже готовы расплатиться с миноритарным кредитором, чье заявление рассматривается судом раньше их заявлений и дает право предложить свою кандидатуру. Я знаю случаи, когда выплата даже превышала размер задолженности», – рассказал Шикунов.

В таких ситуациях должник и основные кредиторы даже готовы расплатиться с миноритарным кредитором, чье заявление рассматривается судом раньше их заявлений и дает право предложить свою кандидатуру. Я знаю случаи, когда выплата даже превышала размер задолженности», – рассказал Шикунов.

Как взыскать долг через исполнительные органы по месту регистрации нерезидента новость от 04.09.2020

Взыскание задолженности – процесс, требующих глубоких знаний у юриста. Ситуация усложняется, если должник является нерезидентом. Что нужно предпринять, чтобы получить деньги с должника, и какие подводные камни могут ожидать взыскателя, в необычном и доступном формате рассказал Вадим Муфтахов, эксперт-юрист «Что делать Консалт».

Тема взыскания задолженности с нерезидента занимает особое место в современной коммерческой и судебной практике. Чтобы вернуть деньги через исполнительные органы по месту регистрации должника юристу приходится углубляться в правовые нюансы, включая международное право. К разбору этой непростой темы мы решили подойти нестандартно и раскрыли её на примере корпоративного юриста Игната. Несмотря на то, что герой вымышленный, ситуация, которую мы описываем, вполне реальна, а практические советы помогут вам правильно взыскать деньги с недобросовестного поставщика.

Как брат Игнат в США долг взыскивал«По рукам», — сказали они. Так начался этап ознакомления Игната, корпоративного юриста компании «Зебра и 7 тигрят», с нормами права, касающимся импорта и экспорта товаров в США. Деньги перевели нерезиденту, однако контрагент оказался недобросовестным и условия поставки не исполнил. При этом денежные средства были внесены в качестве предоплаты и в результате образовался долг. Взыскать задолженность Игнату не составило труда, так как право, используемое в договоре, было определено российское, а в российском праве (ст. 1210, «ГК РФ») Игнат был ас!

Взыскать задолженность Игнату не составило труда, так как право, используемое в договоре, было определено российское, а в российском праве (ст. 1210, «ГК РФ») Игнат был ас!

Подсудность в контракте была установлена в соответствии с гл. 32, «АПК РФ».

Настал день получения Игнатом исполнительного листа. И вот тут наш доблестный юрист столкнулся с неизведанным доселе обстоятельством. Исполнительный лист был направлен в службу судебных приставов, однако приставы не согласились взыскивать с «иностранца» деньги и вернули Игнату исполнительный лист. А основания возврата указали следующие.

Постановление об отказе пристав выносит в случае, если исполнительный документ предъявлен не по месту совершения исполнительных действий (п.2 ч.1 ст. 31, ФЗ от 02.10.2007 № 229-ФЗ «Об исполнительном производстве»).

Также, в соответствии с ч.15 ст. 33, ФЗ от 02.10.2007 № 229-ФЗ (ред. от 08.06.2020) «Об исполнительном производстве», на территории иностранных государств исполнительные действия совершаются в порядке, предусмотренном международными договорами Российской Федерации.

То есть, хоть право в контракте было оговорено и российское, однако оно же отослало Игната к международным нормам права, а к такому повороту наш юрист был не готов. «Что же делать?» — спросил он на Линии консультаций, где компания «Зебра и 7 тигрят» купила ему программу КонсультантПлюс. И эксперты с Линии ему ответили: «Судебные приставы-исполнители вправе отказать взыскателю по основаниям, изложенным в постановлении об отказе в возбуждении исполнительного производства. При этом судебные приставы могут провести розыскные мероприятия имущества на территории РФ, в том числе и счетов иностранной организации. А вот в случае отсутствия имущества взыскателю необходимо действовать в следующем порядке.

В соответствии с ч.1 ст. 253 «АПК РФ» дела с участием нерезидентов рассматриваются АС по правилам АПК РФ, если международным договором Российской Федерации не предусмотрено иное.

На основании ч.4 ст. 256 «АПК РФ» АС могут в порядке, установленном международным договором Российской Федерации или федеральным законом, обращаться к иностранным судам или компетентным органам иностранных государств с поручениями о выполнении отдельных процессуальных действий.

Как следует из п. 20.2 Инструкции по делопроизводству в АС РФ, утверждённой ПП ВАС РФ от 25.12.2013 № 100 «Об утверждении Инструкции по делопроизводству в арбитражных судах Российской Федерации, международные судебные поручения АС РФ направляются в компетентные органы иностранного государства через соответствующие органы РФ, определённые в нормах международного договора либо федерального закона.

При отсутствии международного договора судебное поручение направляется через органы Миниюста РФ и МИДа РФ в порядке международной вежливости (принципа взаимности).

РФ и США являются участниками «Конвенция ООН о признании и приведении в исполнение иностранных арбитражных решений» (Заключена в г. Нью-Йорке в 1958 г.) Других соглашений о правовой помощи по гражданским делам между указанными странами отсутствуют.

При этом из соглашения следует, что «США применяет Конвенцию исключительно в отношении признания и приведения в исполнение решений, вынесенных на территории другого договаривающегося государства и исключительно в отношении разногласий, касающихся юридических взаимоотношений, будь то договорного или иного характера, которые рассматриваются в соответствии с национальным законодательством в качестве торговых».

То есть решение, первоначально вынесенное на территории РФ, должно быть признано в суде США, а затем отдельно приведено в исполнение (экзекватура).

Для этого, прежде всего, необходимо направить ходатайство о признании и разрешении принудительного исполнения на территории США в Арбитражный суд РФ. В последующем суд в порядке судебного поручения направляет материал в Минюст РФ, которое в свою очередь передает документы в суд США, а после признания решения исполнительные документы направляются в органы исполнительного производства которое на территории США осуществляют шерифы и их заместители, отчасти маршальская служба на федеральном уровне, судебные приставы-исполнители, а также частные юридические (коллекторские) агентства.

Нормативные требования к такому ходатайству отсутствуют, но исходя из рекомендаций, содержащихся в <Информации> ФССП России «Исполнение на территории иностранных государств судебных актов, принятых компетентными органами Российской Федерации» ходатайство должно содержать следующую информацию:

- наименование взыскателя и наименование должника с указанием их реквизитов и адресов;

- собственно сама просьба взыскателя о разрешении принудительного исполнения судебного решения, содержание решения, кем и когда оно вынесено.

Аналогичные разъяснения содержатся в <Письме> ФНС РФ от 15.02.2005 N 26-0-05/1142@ «О порядке исполнения судебных актов арбитражных судов Российской Федерации на территории иностранных государств» »

«Да уж, не всё коту масленица!» — подумал Игнат. Однако, с применением разъяснений, он справился с поставленной задачей и взыскал денежные средства с недобросовестного поставщика из США.

Как вернуть долг, что делать если не отдают долг

Можно ли вернуть долг самостоятельно или стоит обратиться к специалистам?

Безусловно, каждый инвестор полагает, что сможет в любой момент вернуть деньги самостоятельно, ведь изначально контрагент производил самое лучшее впечатление… Достаточно просто обратиться к нему с соответствующим запросом и получить причитающиеся по договору деньги.

И глубоко заблуждается! Потому что количество запросов на взыскание задолженности неустанно растет.

Как обстоят дела с взысканием задолженности на самом деле?

Наш опыт доказывает, что кредиторы ошибаются, когда полагают, что взыскать долг с физического лица или организации можно легко и быстро. Количество должников, искренне желающих вернуть задолженность, не больше статистической погрешности. Остальные обычно придерживаются одной и той же тактики — остаются любезными и вежливыми, «кормят завтраками» и постоянно обещают рассчитаться. А выигранное время используют для того, чтобы не оставить кредиторам и шанса вернуть деньги обратно: выводят активы через подставных лиц (если это компания), переписывают движимое и недвижимое имущество на родственников ближних и дальних. И даже успевают объявить о банкротстве.

Количество должников, искренне желающих вернуть задолженность, не больше статистической погрешности. Остальные обычно придерживаются одной и той же тактики — остаются любезными и вежливыми, «кормят завтраками» и постоянно обещают рассчитаться. А выигранное время используют для того, чтобы не оставить кредиторам и шанса вернуть деньги обратно: выводят активы через подставных лиц (если это компания), переписывают движимое и недвижимое имущество на родственников ближних и дальних. И даже успевают объявить о банкротстве.

С чем сталкивается кредитор, решивший, наконец, вернуться к вопросу взыскания долга? С бедным и несчастным контрагентом, с которого-то и взять нечего. К тому же, если была проведена процедура банкротства, а кредитор до начала судебных разбирательств не заявил о своих материальных претензиях, добиться справедливости будет еще сложнее.

Приблизительно по такому сценарию разворачивается ситуация в 90% случаев, когда кредиторы решают проверить, а могут ли взыскать долг сами, не прибегая к помощи профессионального юриста.

Какие ошибки они допускают или могут допустить?

- Верят на слово. Даже если вы честный и порядочный человек, не стоит той же мерою мерить остальных. Особенно в бизнесе. Особенно тех, кому отдаете свои деньги. Подумайте, если должник постоянно уклоняетсяот погашениядолга, почему он должен платить сейчас? Обещания должников являются ничем иным, как способом выиграть время и обеспечить максимальный отток активов и капитала на сторону.

- Не замечают манипуляций. Часто должники отрицают наличие долговых обязательств только для того, чтобы заставить кредитора взыскать долг в суде и таким образом оттянуть его возврат. Ведь судебные разбирательства могут тянуться годами и не гарантируют успешного решения проблемы.

- Не обращаются к адвокатам. Тогда как проблемные долги необходимо возвращать с помощью юриста, специализирующегося на данной отрасли права. Он знает, как вести такие дела в суде, что сделать, чтобы не дать должнику спрятать свое имущество, как ускорить и оптимизировать процесс возмещения денежных средств.

- Используют не все способы и механизмы возврата долга. Каждый судебный пристав или коллектор возвращает долг по стандартной схеме, хотя в большинстве ситуаций может помочь только нестандартный подход. Ведь у должника могут быть не только деньги, но и недвижимость, транспортные средства и вклады в банках. Кроме того, имущество можно искать за пределами России.

Помимо этого, кредиторы часто не принимают участия в работе судебных приставов, не хотят связываться с излишними бюрократическими процедурами или использовать иные способы возмещения (например, взять продукцию должника под реализацию).

Все вышеперечисленное — лучшие аргументы в пользу того, что стоит сразу обращаться к юристам по взысканию долгов. Особенно, если человек или компания долг не отдает, а лишь просит отсрочки, уговаривает подождать до завтра. Юристы компании «Диспут» всесторонне анализируют ситуацию, изучают имеющиеся документы и выстраивают логическую линию поведения должника, а также проверяют на предмет возможных источников компенсации долга. После изучения всей полученной информации объясняем, можно ли взыскать долг, как лучше это делать и сколько времени уйдет на выполнение задачи.

Возврат долга — о чем забывают когда дают в долг — «Железников и партнёры»

Иногда в нашей практике мы сталкиваемся с тем, что люди передают деньги в долг, вообще не оформляя документы — под честное слово. Казалось бы, в случае невозврата ситуация патовая. Но практикой выработан эффективный способ разрешения споров и в этом случае.Начать стоит с досудебной письменной претензии: если должник в ответ подтвердит долг и свою готовность его отдать, то у заимодавца появляется документ, с которым он может обращаться в суд. Безусловно, можно общаться с должником голосом, но мы рекомендуем обмениваться письмами. У нас в компании был случай, когда такой ответ должник прислал по электронной почте. По нашему совету заимодавец заверил получение этого письма нотариально и предоставил его в суд как доказательство наличия долга. И суд воспринял такое доказательство спокойно.

Если должник никак не отреагировал на претензию, придется обращаться в полицию. В заявлении в правоохранительные органы стоит максимально подробно описать ситуацию, изложить все обстоятельства передачи денег, включая место, время, сумму, договоренности, данные свидетелей и отказ от признания долга. В качестве доказательств вместе со свидетельскими показаниями стоит подготовить копии электронной переписки, sms-сообщений, аудио-, видеозаписи и т. п.

Готовое заявление рекомендуем отправить должнику с просьбой прокомментировать ситуацию. И угроза уголовного преследования, и перспектива дачи объяснений в рамках доследственной проверки хорошо тонизируют. Есть большая вероятность, что должник выйдет с инициативой погашения долга либо подписания договора займа.

Если этого не произошло, подавайте комплект документов в полицию. Там не забудьте получить талон КУСП (книга учета сообщений о преступлениях), являющийся отправной точкой начала проверочных мероприятий.

В рамках доследственной проверки правоохранители возьмут объяснения у должника, свидетелей, возможно, дополнительно и у вас. Зачастую на этом этапе должники признают факт получения денег и стараются вывести спор из уголовно-правовой плоскости. Многие находят возможность и погашают долг. Но даже если этого не происходит, дознаватель по истечении установленного законом времени обязан вынести постановление об отказе в возбуждении уголовного дела, в котором будут подробно описаны все обстоятельства. С этим постановлением и материалами доследственной проверки (их копии выдадут заявителю в полиции) можно смело идти в суд и взыскивать долг.

Зачастую на этом этапе должники признают факт получения денег и стараются вывести спор из уголовно-правовой плоскости. Многие находят возможность и погашают долг. Но даже если этого не происходит, дознаватель по истечении установленного законом времени обязан вынести постановление об отказе в возбуждении уголовного дела, в котором будут подробно описаны все обстоятельства. С этим постановлением и материалами доследственной проверки (их копии выдадут заявителю в полиции) можно смело идти в суд и взыскивать долг.

Платежный сервис RURU

Пополни позже

Если баланс близок к нулю, возможности его пополнить нет, воспользуйтесь услугой «Пополни позже» и всегда оставайтесь на связи!

КАК ПОПОЛНИТЬ СЧЁТ ТЕЛЕФОНА БИЛАЙН

Наберите на своем телефоне команду

* 1 4 0 #

а затем нажмите клавишу вызова

КАК ПОПОЛНИТЬ СЧЁТ ДРУГИХ ОПЕРАТОРОВ

В настоящее время услуга доступна только абонентам Билайн

СТОИМОСТЬ УСЛУГИ В ВАШЕМ ГОРОДЕ

Размер займа

?

Комиссия за услугу

?

показать все| Город | Размер займа | Комиссия за услугу |

|---|

УСЛОВИЯ ДЛЯ ПОДКЛЮЧЕНИЯ

Пополни позже 2

Если баланс близок к нулю, возможности его пополнить нет, воспользуйтесь услугой «Пополни позже» и всегда оставайтесь на связи!

КАК ПОПОЛНИТЬ СЧЁТ ТЕЛЕФОНА БИЛАЙН

Наберите на своем телефоне команду

* 1 4 0 * 2 #

или позвоните на номер

0 7 0 8

КАК ПОПОЛНИТЬ СЧЁТ ДРУГИХ ОПЕРАТОРОВ

В настоящее время услуга доступна только абонентам Билайн

СТОИМОСТЬ УСЛУГИ В ВАШЕМ ГОРОДЕ

Ваш город

Во всех городах

Размер займа

30 ₽

Комиссия за услугу

15 ₽

УСЛОВИЯ ДЛЯ ПОДКЛЮЧЕНИЯ

КАК УЗНАТЬ О НАЛИЧИИ И РАЗМЕРЕ ЗАДОЛЖЕННОСТИ

- Отправьте слово «долг» на короткий номер 2002, отправка сообщения бесплатная

- В Личном кабинете абонента Билайн

- В Мобильном приложении “Мой Билайн”

Способы пополнения счета для погашения займа

- Оплата с банковской карты

- Наличными в офисах Билайн и дилеров, банкоматы, терминалы

- Электронные деньги и кошельки

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ

- Что это за услуги?

Пополни Позже: Услуга позволяет абонентам Билайн моментально пополнить свой баланс на сумму микрозайма

Пополни Позже 2: Аналогична «Пополни Позже». Позволяет взять второй заём при наличии ранее подключенной

услуги «Пополни Позже».

Полученные средства на счет можно расходовать на услуги связи - Как подключить услугу?

Услугу «Пополни позже» можно подключить следующими способами:

— с помощью USSD команды *140#

— По бесплатному номеру 060695

Услугу «Пополни Позже 2» можно подключить следующими способами:

— с помощью USSD команды *140*2#

— По бесплатному номеру 0708 - Как вернуть деньги?

Сумма долга списывается автоматически после пополнения баланса. Условия одинаковы для обеих услуг - Каким образом происходит списание общей суммы задолженности по услуге «Пополни позже»?

Попытка списания производится только после пополнения баланса. Условия одинаковы для обеих услуг - В течение какого времени необходимо вернуть долг?

Срок возврата займа 6 календарных месяцев. Условия одинаковы для обеих услуг - Когда можно воспользоваться услугой

Спустя 27 дней после регистрации договора для услуги «Пополни Позже»

Спустя 37 дней после регистрации договора для услуги «Пополни Позже 2» - После погашения задолженности, когда можно снова воспользоваться услугой?

Сразу после погашения. Условия одинаковы для обеих услуг - При частичном погашении услуга сохраняется подключенной до полного погашения?

Да, сохраняется до полного погашения. Условия одинаковы для обеих услуг - Частичное списание производится до нулевого баланса или до определенного отрицательного?

Частичное списание производится до нулевого баланса. Условия одинаковы для обеих услуг - Частичное списание доступно для всех регионов?

Да. Условия одинаковы для обеих услуг - В течение какого времени необходимо погасить долг с учетом уже произведенного частичного

списания?

Частичное списание не влияет на срок погашения, он остаются прежними (6 календарных месяцев с момента подключения). Условия одинаковы для обеих услуг - Можно ли воспользоваться услугой «Пополни позже», если имеется долг по ранее подключенной услуге?

Нет. Необходимо погасить задолженности по услугам «Пополни Позже» и «Пополни Позже 2». В приоритете при погашении сначала списывается задолженность по услуге «Пополни Позже», а далее – по услуге «Пополни Позже 2» - Как узнать сумму, которую необходимо погасить?

Отправить слово «dolg» или «долг» на номер 2002. Отправка сообщения бесплатная - В течение какого времени происходит списание долга после внесения средств на баланс (при внесении

полной/частичной суммы для погашения)?

В режиме реального времени (с учётом возможных технических ограничений процесс может занять до 15 минут). Условия одинаковы для обеих услуг - На что можно расходовать предоставленную сумму?

Средства могут быть расходованы на услуги связи, в том числе на периодические списания. Условия

одинаковы для обеих услуг - Можно ли расходовать средства, полученные в рамках услуг «Пополни позже» и «Пополни Позже 2» для

оплаты товаров и услуг с помощью услуги «Мобильный платеж»?

Нет. - Можно ли подключить услугу при нахождении в роуминге?

Да. - По какому номеру можно получить информацию об услуге?

Информация об услуге для всех регионов РФ доступна по номеру 060695 – для «Пополни Позже»

Информация об услуге для всех регионов РФ доступна по номеру 0708 – для «Пополни Позже 2»

Позволяет взять второй заём при наличии ранее подключенной

услуги «Пополни Позже».

Позволяет взять второй заём при наличии ранее подключенной

услуги «Пополни Позже». Условия одинаковы для обеих услуг

Условия одинаковы для обеих услуг Условия одинаковы для обеих услуг

Условия одинаковы для обеих услуг Условия

одинаковы для обеих услуг

Условия

одинаковы для обеих услугУслуги «Пополни позже» и «Пополни позже 2» предоставляются ООО МКК «Рупия» (регистрационный номер записи в Государственном реестре микрофинансовых организаций № 1903045009133) при информационно-технической поддержке АО «НСК»

Долг платежом красен: как работают коллекторы

МОСКВА, 15 ноя — ПРАЙМ. Проблема взыскания долгов появилась примерно тогда же, когда появились и сами долги. В древних цивилизациях вопрос решали с помощью «долгового рабства», когда дети и слуги заемщика должны были отрабатывать его долг.

Проблема взыскания долгов появилась примерно тогда же, когда появились и сами долги. В древних цивилизациях вопрос решали с помощью «долгового рабства», когда дети и слуги заемщика должны были отрабатывать его долг.

Возвращать деньги с помощью коллекторов впервые начали в Средневековой Англии. Это были люди, которые работали на судебных приставов и помогали собирать налоги с должников, используя любые методы принуждения.

В Россию первые коллекторские агентства в начале 2000-х пришли из США, где они появились еще в 70-х. Потребность в них возникла в связи с ростом объемов кредитования и, соответственно, увеличением числа тех, кто вовремя не платил по долгам. Сегодня, когда почти каждый пятый житель страны имеет, как минимум, три кредита, вопрос о взыскании долгов актуален как никогда.

ЧТО ТАКОЕ КОЛЛЕКТОРСКОЕ АГЕНТСТВО

Коллекторское агентство по сути является посредником между кредитором и заемщиком, его задача заключается во взыскании долга.

Столб для должника, или популярно об ипотеке

Существуют две схемы работы. Одна из них была более популярна на заре коллекторского бизнеса в России: коллекторы становятся представителями банка и пытаются взыскать долг. Если это сделать удалось, они получают определенный процент, если нет – не получают ничего. При такой модели работы банку не приходится на постоянной основе содержать штат сотрудников.

Сейчас, когда конкуренция между агентствами растет, банки, как правило, выставляют портфель долгов на аукцион, где их со скидкой (иногда – до 98%) могут выкупить агентства. Это гораздо выгоднее для кредиторов, так как погашение, по сути, происходит сразу, а дальнейшее разбирательство с должником полностью ложится на плечи коллекторов.

Кроме того, если заемщик не платит более 360 дней (с точки зрения ЦБ такая ссуда считается безнадежной), банк должен отложить в резерв сумму, покрывающую 100% задолженности. Если вернуть деньги не удалось, банк списывает долг в убыток.

КАК РАБОТАЮТ КОЛЛЕКТОРЫ

Основа агентства – колл-центр, в нем работает 80% сотрудников. Кроме того, существуют мобильные группы, которые осуществляют непосредственный контакт с должником, и юристы, которые подключаются, если дело доходит до суда.

Перед началом работы сотрудники колл-центра проходят небольшое обучение. Кроме того, у них есть целая инструкция, где описаны приемы воздействия на должников, каким голосом нужно говорить и что писать в письмах.

На ранней стадии коллекторы пытаются дозвониться до заемщика, чтобы напомнить ему о долге и сообщить, что в случае невыплаты его ждут плохие последствия – судебное разбирательство.

Если дозвониться до человека не удается, начинают разыскивать его лично. Для начала проверяют, проживает ли он по указанному в документах адресу. Если нет, то для поиска коллекторы могут использовать базы данных, информацию из социальных сетей и даже обратиться за помощью в правоохранительные органы.

Когда доходит до суда, в дело включаются юристы. На этом этапе компромисс уже невозможен. В случае наложения ареста на имущество, оценочная стоимость может оказаться гораздо ниже рыночной, что крайне невыгодно для должника.

На этом этапе компромисс уже невозможен. В случае наложения ареста на имущество, оценочная стоимость может оказаться гораздо ниже рыночной, что крайне невыгодно для должника.

ЗАКОНОДАТЕЛЬНОЕ РЕГУЛИРОВАНИЕ КОЛЛЕКТОРСКОЙ ДЕЯТЕЛЬНОСТИ

В 2016 году в СМИ начали активно обсуждать вопрос о законодательном регулировании и ограничении коллекторской деятельности в связи с волной резонансных преступлений, совершенных «черными» коллекторами. Например, в феврале 2016 года «огненный коллектор» Дмитрий Еремилов бросил в окно дома должника бутылку с воспламеняющейся смесью, в результате чего получил ожоги маленький ребенок. А в мае 2016 года четверо коллекторов надругались над женщиной и избили ее сына и мужа.

Секрет экономических циклов

В США деятельность коллекторов регулируется Актом о добросовестной практике взыскания долгов, который был принят почти сразу же после появления первых коллекторских агентств – в 1977 году. Он четко регламентирует время, когда коллекторы могут звонить должнику, запрещает звонить на работу, донимать звонками, скрывать личность коллектора, угрожать, использовать бранную лексику. В том числе, закон подразумевает запрет на общение с заемщиком любым способом, кроме как через суд, после отправления им письменного уведомления.

В том числе, закон подразумевает запрет на общение с заемщиком любым способом, кроме как через суд, после отправления им письменного уведомления.

В Великобритании не существует единого закона, регулирующего деятельность коллекторов. Однако ее строго ограничивают закон о потребительском кредите и руководство «Взыскание долга», которое выпускает Орган по конкуренции и рынкам.

В России в 2017 году вступили в силу изменения в ФЗ «О микрофинансовой деятельности и микрофинансовых организациях», которые регламентируют деятельность коллекторов. Согласно ему, работать с должником могут только организации, внесенные в специальный государственный реестр. Звонить должнику можно не более 2 раз в неделю с 8 до 22 часов. В то же время можно встречаться с ним лично, но не чаще раза в неделю. Ночью звонки и визиты запрещены. Нельзя угрожать должникам, причинять вред здоровью, контактировать с несовершеннолетними гражданами. Кроме того, сотрудники агентства обязаны представляться и хранить документы, подтверждающие общение с должником в течение 3 лет.

Но у этих изменений есть свои недостатки. Во-первых, согласно закону, они не распространяются на долги по ЖКУ, во-вторых, применяются только к физическим лицам, то есть, их действие не распространяется на индивидуальных предпринимателей.

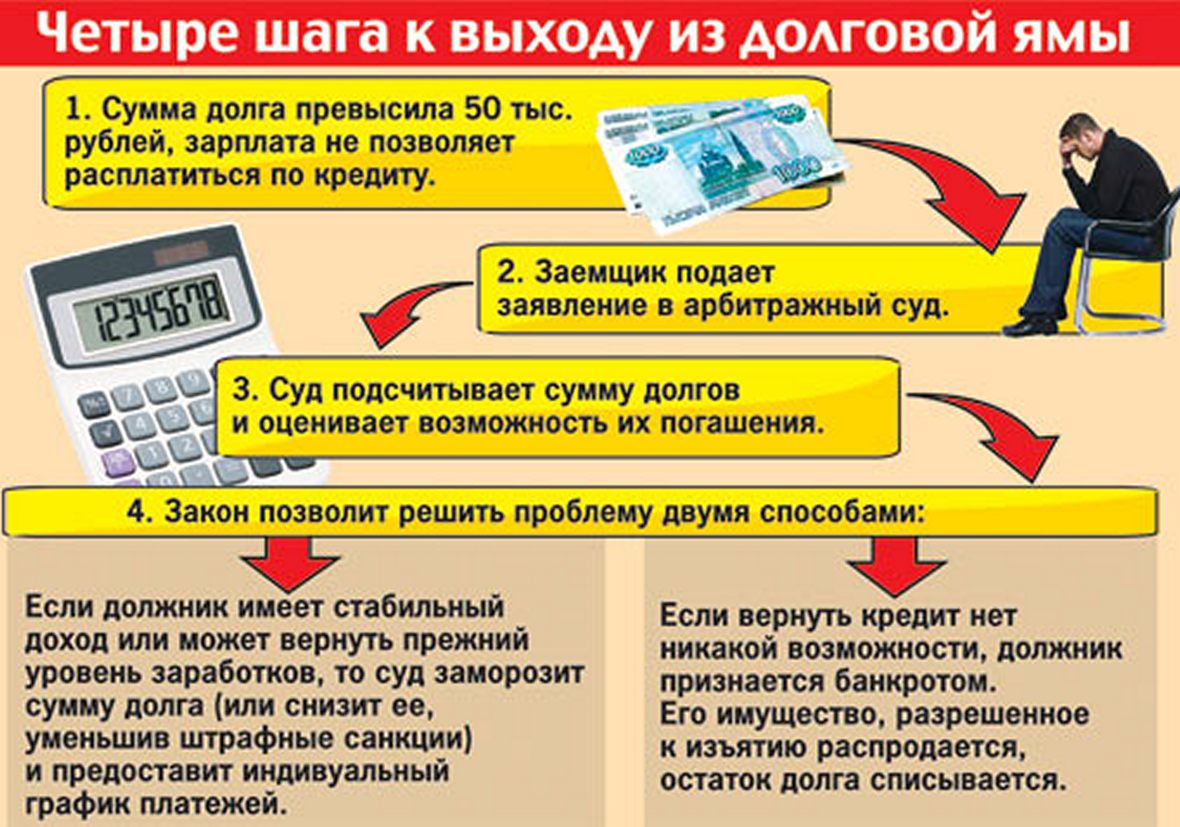

Как взыскать долг с физического лица, банкротство физического лица

Что делать, если гражданин задолжал значительную сумму денег? Просрочка по платежам от должника превысила 3 месяца, а сумма долга более 500 т.р., а должник и не собирается вам возвращать долг. Или у вас на руках решение суда, а приставы не шевелятся или вовсе прекращают исполнительное производство. В этом случаем стоит подумать о взыскании долга через банкротство физ. лиц.

Банкротство физических лиц может быть одновременно и выгодно, и не выгодно кредиторам.

Среди положительных моментов можно отметить самый основной — более эффективная процедура взыскания долга, по сравнению с исполнительным производством. Она включает как повышение вероятности взыскания долга, так и более сжатые временные рамки (несмотря на то, что банкротство – довольно длительная процедура, все равно оно может быть намного короче, чем исполнительное производство, длящееся годами).

Она включает как повышение вероятности взыскания долга, так и более сжатые временные рамки (несмотря на то, что банкротство – довольно длительная процедура, все равно оно может быть намного короче, чем исполнительное производство, длящееся годами).

- оспаривание совершенных должником сделок, которые позволяют вернуть значительную сумму или часть имущества в ликвидационную массу;

- не освобождение должника от исполнения обязательств по итогам завершения процедуры реализации имущества.

Каковы «минусы»?

Основной из них — конкурсной массой (деньгами, иным имуществом) придется делиться с другими кредиторами, которые ранее не претендовали на возврат долга.

Бородина и Кº юрист по банкротству : почему именно мы?

Учитывая вышеизложенное, можно сделать вывод, что при правильной организации банкротство физических лиц может быть выгодно как кредиторам, так и должнику (или каждому из них в отдельности). В связи с этим очень важным условием для извлечения наибольшей выгоды является привлечение профессионала, что подразумевает наличие у него не только достаточного стажа работы в сфере права, но и специализацию – делом должен заниматься юрист по банкротству.

В связи с этим очень важным условием для извлечения наибольшей выгоды является привлечение профессионала, что подразумевает наличие у него не только достаточного стажа работы в сфере права, но и специализацию – делом должен заниматься юрист по банкротству.

Бородина и Кº юрист по банкротству имеет многолетний опыт работы, как на стороне кредиторов, так и на стороне должника.

- Мы решаем вопрос, с учетом специфики сложившейся ситуации, практикуя индивидуальный подход. Это обеспечивает оптимальный для клиента результат.

- Услуги юриста по банкротству не ограничиваются предоставлением консультаций или разработкой планом действий. Мы непосредственно принимаем участие в процедуре банкротства физических лиц, что усиливает положительный эффект для клиента с гарантией конкретного результата.

- В деле о банкротстве важно просчитать возможные риски и «сыграть» на опережение», заняв, с одной стороны, активную позицию, с другой – просчитав слабые места.

- Наши юристы находятся в тесном контакте с финансовым управляющим, при необходимости совместно решая возникшие проблемы на всех этапах процедуры банкротства.

- Мы умеем находить нестандартное решение вопроса в сложной ситуации, благодаря чему достигается результат с максимальной выгодой для клиента. Вполне приемлемая стоимость наших услуг, которая рассчитывается исходя из конкретной ситуации.

25 способов избавиться от долгов в 2021 году

Выплата долга может расстраивать и сбивать с толку, если у вас нет правильного плана. На протяжении более 25 лет Дэйв Рэмси учил людей поэтапному подходу к сокращению их долга, который называется «7 детских шагов».

На этапе «Baby Step 1» вы откладываете 1000 долларов в резервный фонд для начинающих, а на этапе Baby Step 2 вы выплачиваете весь свой долг (кроме домашнего), используя метод, называемый долговым снежком.

Как погасить долг: метод снежного кома

- Перечислите свои долги от наименьшего к наибольшему независимо от процентной ставки.

- Атакуйте самый маленький долг с удвоенной силой, производя минимальные выплаты по остальным долгам.

- Повторите этот метод, пока будете пробираться сквозь долги.

Послушайте, Baby Step 2 для одних людей занимает несколько месяцев, а для других — несколько лет. Так что, если вы находитесь на этом этапе и сосредоточены на погашении последнего долга, вполне возможно, что рутина начинает становиться все хуже. . . ну помол. Может быть, вы устали и чувствуете, что вам понадобится целая вечность, чтобы избавиться от долгов.Удерживайте эту мысль, потому что мы здесь, чтобы дать вам наши 25 лучших способов выбраться из долгов, чтобы вы могли освободиться от долгов еще раньше.

Как избавиться от долгов с помощью экономного образа жизни и умных покупок

1. Начать купонную продажу. Вы, наверное, слышали это тысячу раз, но делаете ли вы это? Вы можете сэкономить кучу денег, просто показав купон кассиру. Просто убедитесь, что вы используете купоны на товары, которые уже покупаете, иначе вы можете перерасходовать средства на товары, которые никогда не будете использовать. Вот так у вас в кладовке остается 10 бутылок острой горчицы.

Вот так у вас в кладовке остается 10 бутылок острой горчицы.

Дети вырастают из одежды со скоростью света (по крайней мере, так кажется). И давайте будем честными: не стоит влезать в долги из-за постоянно меняющегося гардероба двухлетнего ребенка. Проверьте свои местные консигнационные магазины, в которых продаются уже давно полюбившиеся наряды в хорошем состоянии. Если вы предпочитаете делать покупки в Интернете, не проблема. Такие сайты, как thredUP и Swap.com, — отличные ресурсы, где можно купить одежду для взрослых и детей за небольшую плату.

3. Обрежьте кабель.Добро пожаловать в это тысячелетие, где вы можете смотреть большинство своих любимых шоу онлайн. Если вы еще не перерезали шнур, сделайте это! Ежемесячно вкладывайте этот 100-долларовый счет в погашение вашего долга и смотрите, как быстро начинает катиться ваш долг.

4. Перестаньте ходить куда-нибудь поесть.

Перестаньте ходить куда-нибудь поесть. Понятно. Сходить в ресторан или покататься на машине намного проще, чем приготовить еду дома. Но пока вы наслаждаетесь свободой готовить для этих придирчивых едоков, вы тратите гораздо больше на еду вне дома, чем на еду в ресторане.Хотите творческий способ пообщаться и поделиться едой? Пригласите друзей на вечер тако вместо встречи в ресторане. И эй — если вы хотите потратиться на гуак, мы не судим.

5. Расставаться с баристой.Если вы не знаете, куда уходят все ваши деньги каждый месяц, мы уверены, что ваша любимая кофейня сможет найти их для вас. Приготовление кофе дома — простой способ быстро сэкономить.

6. Посетите библиотеку.Помните библиотеки? У них есть много книг и фильмов, которые вы можете посмотреть — бесплатно! Ваш кошелек никогда не любил ночь кино так, как сейчас.

7. Планируйте походы за продуктами.

Составьте список и придерживайтесь его! Просматривая проходы, используйте приложение-калькулятор на телефоне, чтобы убедиться, что вы придерживаетесь своего бюджета. Всегда ли в вашу корзину попадают импульсивные товары? Попробуйте заказать продукты в Интернете, а затем забрать их у тротуара в магазине.О, и никогда не делайте покупки на пустой желудок!

8. Избегайте дорогих увлечений.У вас действительно есть 200 долларов в месяц, которые можно потратить на гольф? Ты серьезно? Но не только игроки в гольф должны переосмыслить свои клубные взносы. Вы тратите кучу денег в магазинах для рукоделия, но никогда не успеваете начать свой проект? Магазины товаров для дома также могут стоить вам нескольких Вениаминов за одно посещение.

9. Откажитесь от абонемента в спортзал. Вы все еще можете прогуляться на свежем воздухе — бесплатно.Собери друзей и создай беговой клуб. Или сделайте эти модные тренировки HIIT в местном парке. Слушай, это свободная страна. Что ж . . . по большей части.

Слушай, это свободная страна. Что ж . . . по большей части.

Заморозьте на время расходы на развлечения. Это означает, что нельзя ходить в кино, на концерты, в мини-гольф, боулинг или на то, чем вы занимаетесь ради развлечения и за что стоит денег. Вместо этого поставьте перед собой задачу найти бесплатные способы развлечься. Пригласите детей в парк, прогуляйтесь или отправьтесь в поход, насладитесь бесплатным концертом или поищите бесплатное мероприятие в своем районе.

Основные советы Дэйва Рэмси, как выбраться из долгов

11. Начните побочный концерт.Начать свой бизнес еще никогда не было так просто! У вас есть умение создавать вещи? Продавайте свои товары в Интернете. Вы любитель животных? Займитесь прогулкой с собакой или сидением с домашними животными У тебя хороший глаз и хорошая камера? Начните брать клиентов на фотосессии. Бизнес-бутик Кристи Райт — отличный ресурс, чтобы показать вам, как превратить это хобби в серьезную машину для заработка!

12. Найдите работу на неполный рабочий день.

Найдите работу на неполный рабочий день. Не хотите начать свой бизнес? Тогда подумайте о том, чтобы стать водителем Lyft или Uber. Работа по доставке пиццы ночью тоже может принести дополнительные деньги. Вы даже можете доставлять другие виды еды в свободное время, работая в таких местах, как Uber Eats или Grubhub. Конечно, вам придется отбросить гордость и отказаться от некоторых ночей и выходных, связанных с простоями. Но это небольшая жертва ради лишних денег в кармане.

13. Продам машину!Средний ежемесячный платеж за новую машину составляет 554 доллара. 1 Это просто возмутительно! Подумайте, насколько быстрее мог бы развиться снежный ком вашего долга, если бы вы вкладывали в него 550 долларов каждый месяц.

14. Разрежьте свои кредитные карты. Измельчите их. Сожги их. Стреляй в них. Вы никогда не выберетесь из долгов, пока не перестанете превращать их в образ жизни.

Когда вы платите наличными, вы на самом деле чувствуете, что ваши деньги уходят из ваших рук.Ой! Это никому не нравится. Люди склонны тратить меньше, когда расплачиваются наличными. С системой конвертов вы увидите, что денежные средства уменьшаются, чтобы вы могли отслеживать, сколько вы тратите.

16. Прекратить инвестировать.Ага, вы все правильно прочитали. И да, мы даже имеем в виду прекратить вносить свой вклад в ваш 401 (k). Прямо сейчас вы хотите, чтобы весь ваш доход был направлен на выплату долгов. Как только вы освободитесь от долгов и сэкономите от трех до шести месяцев расходов в чрезвычайном фонде, вы можете возобновить свои взносы.К тому времени вы перейдете на уровень «Baby Step 4» и сможете вкладывать 15% своего дохода на пенсию.

17. Игнорируйте своих разорившихся друзей. Хватит угнаться за Джонсов! Помните, что сейчас вы живете как никто другой, чтобы потом вы могли жить и отдавать, как никто другой. Через 20 лет у вас не будет финансовых проблем в мире, в то время как у всех остальных будут автокредиты, ипотека и счета по кредитным картам.

Составление бюджета должно быть легким и, смеем сказать, веселым! Используйте наше бесплатное приложение для составления бюджета EveryDollar и сосредоточьтесь на том, что действительно важно: повседневные расходы, эти надоедливые долги и накопление богатства.

19. Скажите детям, что у вас ограниченный бюджет.Когда дело доходит до денег, дети могут быть худшим проводником, чем ваш желудок. Откровенно говорите с ними о том, что вы делаете и не хватает места в бюджете . И помните: никогда не бойтесь использовать это волшебное слово no .

20. Слушайте Шоу Дэйва Рэмси . Прослушивание шоу воодушевит вас, когда вы почувствуете, что не продвигаетесь вперед. Каждый день Дэйв помогает миллионам людей по всей стране обрести надежду и составить план для своих денег. Их успехи вдохновят вас продолжать двигаться вперед.

Каждый день Дэйв помогает миллионам людей по всей стране обрести надежду и составить план для своих денег. Их успехи вдохновят вас продолжать двигаться вперед.

Другие творческие идеи, чтобы избавиться от долгов

21. Попросите прибавку.Что тебе терять? Майкл Джордан всегда говорит: «Вы пропускаете 100% кадров, которые не делаете». Спасибо, Майк.

22. Научитесь говорить «нет».Сделайте это новой частью вашего словарного запаса.Любить это. Прими это. Потому что, когда дело касается траты денег, вы будете говорить это довольно часто.

23. Продавайте товары на Facebook Marketplace или Craigslist.Мусор для одного человека — сокровище для другого. Покопайтесь в детских комнатах и бездне своего туалета, чтобы найти вещи, с которыми вы можете расстаться, чтобы быстро заработать.

24. Давай еще. Погодите, дайте? Да! Дача меняет вас. Это меняет ваш дух.Сделайте приоритетным в своем бюджете, независимо от вашего дохода, и вы почувствуете себя на миллион долларов.

Это меняет ваш дух.Сделайте приоритетным в своем бюджете, независимо от вашего дохода, и вы почувствуете себя на миллион долларов.

Financial Peace University — это проверенный план , который выведет вас из жизненного цикла от зарплаты до зарплаты. Финансовый мир — это членство, которое научит вас расплачиваться с долгами, составлять бюджет, делать большие сбережения и отдавать как никто другой.А прямо сейчас вы можете попробовать это с помощью бесплатной пробной версии Ramsey +! Вы получите все девять видеоуроков, которые разрушают проверенный план — «7 детских шагов», а также другие замечательные инструменты и ресурсы, которые помогут вам правильно направить свои деньги прямо сейчас !

Как быстро вы сможете погасить свой долг? Узнайте это с помощью калькулятора долгового снежного кома.

Но если у вас уже была возможность пройти курс, возможно, пришло время провести через него других. Это один из лучших способов сохранить активность газели (и держать себя в руках).Поверьте, смотреть, как другие меняют свою жизнь, чертовски приятно.

Это один из лучших способов сохранить активность газели (и держать себя в руках).Поверьте, смотреть, как другие меняют свою жизнь, чертовски приятно.

Вот и все — 25 способов выбраться из долгов и вдохнуть свежий воздух в путешествие без долгов. Попробуйте воспользоваться несколькими из этих советов и посмотрите, работают ли они для вас. Когда вы упираетесь в стену и чувствуете, что никогда не поймете, как выбраться из долгов, просто продолжайте работать по плану! Со временем ваша преданность делу окупится!

Как самостоятельно выбраться из долга: Руководство DIY

Если вы хотите самостоятельно (и быстро) выбраться из долгов, этот пост поможет вам в этом.

Не когда-нибудь. Не завтра. Правильно. Черт возьми. Сейчас же.

Да, ВЫ МОЖЕТЕ выбраться из долгов

Мне удалось выплатить 80 000 долларов по автокредитам, кредитной карте и студенческим ссудам всего за три года. Я знаю, как выбраться из долгов, и я знаю, что ты тоже можешь это сделать.

Будучи наркоманом в течение почти десяти лет, я переходил от одной кредитной карты к другой, живя так, как будто моя зарплата была примерно в четыре раза больше ее реального размера. Глупые вещи, которые я купил в кредит, включали уроки полета, выходные в Лас-Вегасе и новенький пикап.Эй, я никогда не говорил, что мне не весело. (Помните, сейчас мне уже исполнилось 25, поэтому я поступил в колледж до рецессии … во время бума доткомов. Тогда я действительно думал, что смогу получить высшее образование со специальностью социология и найти работу за 75 тысяч долларов в год — потому что я знал людей, которые знали!)

Мы все знаем, что этого не произошло, и довольно скоро долг настиг меня. Приближаясь к своему 26-летию, у меня был долг около 80 000 долларов. Внезапно я больше не мог искать способ избавиться от неприятностей.В то же время я понял, что стресс от того, что я почти не выплачиваю ежемесячные платежи и задолженность вдвое больше, чем зарабатываю за год, сказывается на себе.

Вот и решил поменять.

Я умный парень. И я не боюсь немного тяжелой работы. Итак, несколько лет назад я решил:

- Самостоятельно выбраться из долгов.

- Сделайте еще один шаг и добейтесь финансовой стабильности, которой большинство людей никогда не достигает.

- Расскажите об этом в блоге, сделав его доступным для других.

И я сделал.

Сегодня у меня нет потребительского долга. По своему выбору я не без долгов. У меня есть ипотека на мое основное место жительства, хотя я могу ее выплатить. Я также не выплатил свои студенческие ссуды досрочно. В таких случаях я сознательно и консервативно использую долг для достижения своих финансовых целей. Но все гадости — кредитные карты, личные ссуды и автокредиты — давно прошли.

Вопреки тому, что сотни маркетологов и самопровозглашенных «экспертов по личным финансам» попытаются продать вас, нет никакого секрета в том, как выбраться из долгов.Нет правильного пути. Никакой серебряной пули.

Тем не менее, я думаю, будет справедливо сказать, что есть несколько требований, чтобы навсегда избавиться от потребительского долга.

- Вы должны противостоять своему долгу, рассчитав коэффициент долга.

- Навсегда изменить поведение, из-за которого вы оказались в долгах.

- Вы должны заработать достаточно денег, чтобы выплатить долг.

Все годы, что я носил этот долг с собой, я никогда не хотел быть в долгу. Но только когда я соответствовал трем критериям, указанным выше, я смог что-то с этим сделать.Во-первых, мне пришлось перестать жить в отрицании, говоря себе, что мой долг «не так уж и плох». Мне нужно было проверить реальность и точно посмотреть, сколько у меня долгов и что нужно, чтобы получить их.

Во-вторых, мне нужно было понять, почему я в долгах, и перестать делать эти вещи. Мне пришлось смягчить свой образ жизни. По большому счету.

Наконец, мне пришлось найти способ заработать достаточно, чтобы выплатить долг. Итак, я получил вторую работу, работал над серией смен работы, которые увеличили мой доход, и начал этот блог, который — со временем — создал еще один источник дохода.

Теперь давайте разберем это и посмотрим, как вы можете применить эти три требования к своему долгу.

1. Противостоять этому: сколько у вас долгов?

Я знаю, что вы можете бояться того, сколько у вас долгов, но игнорирование проблемы никогда не избавит вас от нее.

Было время, когда мне было чуть больше 20, когда мои долги неуклонно росли, я знал, что у меня проблемы, но я был слишком напуган, чтобы на самом деле подсчитать, сколько у меня долгов.

Я заплатил минимальные платежи и забыл о них до следующего месяца.Если это вы или вам просто нужно напомнить о своем текущем (отрицательном) чистом капитале, давайте взглянем. Подсчитайте все свои долги.

Кредитные карты. Студенческие займы. Автокредиты. И все остальное. А пока мы оставим ипотечный кредит.

Это ваш номер.

Хотя ваш абсолютный общий долг важен, это не так важно, как то, как этот долг соотносится с вашим годовым доходом. Пора подсчитать…

Соотношение долга к доходу

Это часто используемый показатель, который позволяет оценить ваш долг в зависимости от того, сколько денег вы зарабатываете.

Отношение долга к доходу (DTI) часто рассчитывается по-разному. Например, когда вы подаете заявку на ипотеку, банки рассчитывают ваш DTI как процент ежемесячных выплат по долгу от вашего ежемесячного дохода.

Несколько лет назад я просмотрел книгу «Ваши денежные отношения» обозревателя CBS MoneyWatch Чарльза Фаррелла. Мне понравилась идея Фаррелла упростить финансовое планирование за счет применения коэффициентов к личным финансам (во всяком случае, это то, чем профессионалы в области финансов делают все время).

Хотя это и не входит в число коэффициентов Фаррелла, мне нравится рассчитывать коэффициент долга как сумму общего долга (без ипотечных кредитов) как процент от валового годового дохода.

- Пример 1. Вы зарабатываете 50 000 долларов в год и имеете задолженность в размере 25 000 долларов. Коэффициент вашей задолженности = 0,5.

- Пример 2: Вы зарабатываете 100 000 долларов и имеете долг на 250 000 долларов. Коэффициент вашей задолженности = 2,5.

Это дает вам представление о том, насколько вы в долгу (и что нужно, чтобы спастись).

Если вам интересно, мой долг какое-то время был выше 2,0.

Так что не отчаивайтесь, каким бы ни был уровень долга. Если ваш там далеко, это просто означает, что вам нужно поработать.

2. Измените поведение, из-за которого вы оказались в долгах

Избавление от долгов начинается с устранения причин, по которым вы влезли в долги. Даже выигрыш в лотерею не решит вашу проблему, если вы никогда не научитесь тратить меньше, чем имеете.

Люди залезают в долги по разным причинам. Школа, потеря работы, медицинские счета или, если вы похожи на меня, глупость. Но не имеет значения, почему вы влезли в долги. Важно то, чтобы это не повторилось! Вот чего нельзя делать.

Важно то, чтобы это не повторилось! Вот чего нельзя делать.

- Если вы взяли студенческие ссуды на 50 тысяч долларов для получения степени бакалавра, не берите еще 100 тысяч долларов для получения степени доктора философии.

- Вы попали в кучу долгов после потери работы? Примите решение (как только вы выберетесь из долгов) поработать в чрезвычайном фонде, чтобы этого больше никогда не повторилось.

- Если вы, как и я, прожили годы жизни, которую не могли себе позволить, то выясните, как выглядит жизнь, которую вы можете себе позволить, и добейтесь цели.

Этот последний шаг легче сказать, чем сделать.Фактически, только на эту цель приходится около трети каждой статьи о личных финансах. «Живите по средствам», «Тратите меньше, чем зарабатываете» и т. Д. И т. Д. Почему так много написано о такой простой концепции?

Потому что, когда мы привыкаем жить определенным образом, становится невероятно трудно изменить. Знаешь, как ты начинаешь жить на рамене после двух лет жизни в The Capital Grille?

Вот где это входит:

3.

Зарабатывай, чтобы выбраться из долгов

Зарабатывай, чтобы выбраться из долговЕсли вы хотите выбраться из долгов самостоятельно, вам нужно заработать достаточно денег, чтобы выжить, И достаточно денег, чтобы выплатить свои долги.

Другими словами: вам нужно перейти из ситуации, в которой вы тратите больше, чем зарабатываете, в ситуацию, в которой вы зарабатываете больше, чем тратите. И чем быстрее вы захотите освободиться от долгов, тем больше вам придется зарабатывать сверх того, что вы тратите.

Почему больше работает

Лично я знал, что никогда не выберусь из долгов, просто сократив расходы — если, возможно, я не прожил с родителями до 35 лет. (Без обид, мама и папа, но нет, спасибо.) Я просто не зарабатывал. достаточно денег.Пришлось зарабатывать больше.

Итак, я сделал несколько вещей: получил вторую работу (в Starbucks), я искал более высокооплачиваемую дневную работу и переехал (пару раз), и я начал этот блог. Между второй работой, сменой карьеры и началом этого блога я добавил к своему годовому доходу 15 000 долларов.

И примерно за четыре года я перешел от заработка чуть более 30 000 долларов к более чем шестизначному.

Я говорю это не для того, чтобы похвастаться или заявить, что я что-то особенное. Я говорю это только для того, чтобы подчеркнуть.Если вы задумаетесь, вы сможете выбраться из долгов, вы можете увеличить свой доход и получить лучшую работу. Если вы задумаетесь, вы можете начать свой бизнес с частичной занятостью.

Не всем нужно зарабатывать больше денег, чтобы выбраться из долгов, но это значительно упрощает задачу.

Есть буквально бесконечное множество способов заработать дополнительные деньги, но все они попадают в эти три категории.

1. Продам вещи

Если есть вещи, то можно заработать. Найдите вещи, которыми вы больше не пользуетесь, и посетите eBay, Craigslist или распродажу.

В продаже вещей хорошо то, что можно быстро получить наличные. Плохая новость в том, что это неустойчиво; рано или поздно у вас закончится дерьмо для продажи.

2. Работайте усерднее

Получите вторую работу или поработайте сверхурочно, если возможно. Скажу прямо, вторая работа — это не весело, но она действительно помогает оплачивать счета. Подумайте о том, насколько усталым / напряженным / бездушным вы себя чувствуете уже после 9-5; А теперь представьте, что вы садитесь в машину, боретесь с пробкой в час пик и работаете еще четыре часа с 6 до 10.Затем вы приходите домой около 11, как раз вовремя, чтобы посмотреть Daily Show и потерять сознание.

Дополнительные часы приносят дополнительные деньги, но могут высосать из вас жизнь. Однако, если вы хотите пойти по этому маршруту, есть варианты: общественное питание, услуги няни, торговые центры, маршруты доставки, охрана, репетиторство, учебные подготовительные классы, бармены, вождение такси и т. Д.

3. Работайте умнее

Это мой любимый способ увеличить ваш доход, и вы поймете почему. Работать умнее — значит продвигаться по службе.Или, если ваша работа вас не продвигает, найти более высокооплачиваемую работу. Или, если вы не можете найти более высокооплачиваемую работу, работайте на себя. Если вы примете решение зарабатывать больше денег, работая умнее, вам просто нужно это сделать.

Или, если вы не можете найти более высокооплачиваемую работу, работайте на себя. Если вы примете решение зарабатывать больше денег, работая умнее, вам просто нужно это сделать.

Примечание. Я не могу занять здесь место, чтобы перечислить миллион бизнес-идей, но я всегда находил вдохновение в Inc. 5000, списке самых быстрорастущих компаний Америки. Моя первая стажировка в колледже была в Inc. — моя работа заключалась в том, чтобы брать интервью у генеральных директоров этих компаний, чтобы узнать секреты их успеха.Это был один из лучших опытов в моей жизни. Я до сих пор считаю этот список «5000 способов заработать деньги».

Мотивация — это половина дела, но если есть инструменты, которые помогут вам самостоятельно выбраться из долгов, почему бы не воспользоваться ими?

Тем, кто хочет выбраться из долгов в 2017 году, это намного проще, чем борцам с долгами всего несколько лет назад. Кредитный кризис давно прошел. Если вы полностью не испортили свой кредитный рейтинг, вы сможете использовать кредитную систему, чтобы выбраться из ямы.

Переводы остатка

В некоторых случаях кредитная карта с переводом баланса 0% может обеспечить немедленное облегчение долгов по кредитной карте с высокой годовой процентной ставкой. Но переводы баланса ни в коем случае не панацея.

Вот как работают переводы баланса: в качестве способа привлечения новых клиентов компании, выпускающие кредитные карты, позволят вам переводить баланс — другими словами, долг — с одной кредитной карты на новую кредитную карту с процентной ставкой 0% для определенного количества месяцы. Например, если вы должны были перевести баланс в размере 2000 долларов с одной карты (15% годовых) на новую карту (0% годовых в течение 12 месяцев), вы могли бы сэкономить до 300 долларов в виде процентов.

Но в этом подходе есть много подводных камней.

- За перевод баланса часто взимается комиссия, которая может съесть ваши сбережения.

- Перевод баланса не решит вашу проблему с задолженностью, если вы не можете делать достаточно большие платежи — это просто даст вам время.

- Вам нужен очень хороший кредит, чтобы получить одобрение на новую кредитную карту, и если остаток на ваших текущих кредитных картах слишком велик, вам все равно может быть отказано.

- Больше кредитов — больше соблазна потратить.

Сколько вы могли бы сэкономить? Попробуйте наш калькулятор перевода баланса, чтобы узнать.

Кредиты на консолидацию долга

Становится намного проще найти необеспеченные личные займы, которые можно использовать для объединения нескольких долгов в один доступный ежемесячный платеж.

В конце концов, я дошел до того, что:

- У меня была слишком большая задолженность, чтобы получить новые кредитные карты и

- Переводы остатка, очевидно, не работали для меня, потому что я переводил остаток и просто снова тратил на старую кредитную карту.Звучит знакомо? Если да, то вам может помочь одноранговое кредитование.

В 2006 году я консолидировал задолженность по кредитной карте с персональной ссудой.

Вам по-прежнему понадобится хороший кредит, чтобы получить личную ссуду, но вы можете получить ссуду, когда вас не одобрят для получения кредитной карты. А если у вас отличный кредит, вы можете даже получить более низкую процентную ставку с помощью личного кредита. В любом случае, что мне нравится в личных займах, так это то, что вы получаете фиксированный срок, обычно три или пять лет, и ежемесячный платеж — у вас не может возникнуть соблазна внести минимальные платежи, и вы знаете, что ваш долг будет выплачен в конце срока.

Если вы серьезно относитесь к этому пути, то Fiona (ранее известная как Even Financial) — отличная компания, с которой мы сотрудничаем, которая найдет вам оптимальный личный заем, исходя из ваших индивидуальных потребностей и ситуации. Вы можете ознакомиться с ними здесь, чтобы найти ссуду, которая подходит именно вам. Также ознакомьтесь с нашим полным обзором здесь.

Если вы считаете, что консолидированный заем может помочь, узнайте больше о том, когда индивидуальный заем имеет смысл для консолидации долга, или сравните некоторые из лучших вариантов индивидуального займа.

Узнайте, есть ли у вас предварительное одобрение на получение личного кредита до 100 000 долларов США

Кредитное консультирование и управление долгом

Хотя вы можете сэкономить деньги, выбравшись из долгов самостоятельно, иногда это просто не работает. Вот где могут помочь кредитные консультации и / или управление долгом.

Но действуйте осторожно. Хотя в последние годы правительство немного приняло жесткие меры, существует множество компаний, которые рекламируют такие услуги, что только ухудшит положение.Избегайте мошенничества с погашением долга или каких-либо услуг, обещающих уменьшить общую сумму вашей задолженности. Избегайте любых услуг, требующих больших авансовых платежей.

Национальный фонд кредитного консультирования — это некоммерческая организация, состоящая из авторитетных кредитных консультантов, которые могут направить вас к кому-нибудь в вашем районе, который может помочь вам составить план выхода из долгов. Они могут взимать плату за свое время или ежемесячно.

Еще одна авторитетная организация — Accredited Debt Relief. Они сотрудничают с известными компаниями по облегчению бремени задолженности, чтобы договориться о задолженности по кредитной карте.Процесс занимает от двух до четырех лет (в некоторых случаях немного дольше), когда вы вносите установленные ежемесячные платежи в счет погашения долга во время переговоров.

Вы также можете исследовать (через своего консультанта или самостоятельно), входя в план управления долгом. Согласно такому плану сторонняя компания согласовывает процентные ставки, суммы платежей и комиссии с вашими кредиторами. Вы делаете один ежемесячный платеж сторонней компании, и они платят всем вашим кредиторам.

Прочтите 10 фактов о компаниях по управлению долгом, которые помогут вам решить, следует ли вам идти по этому пути.

А теперь действуйте!

Вы все еще это читаете? Удивительный. Спасибо! Суть в том, что все, что я только что написал, ничего не стоит, если вы не примете меры. Выбраться из долгов — долгий процесс, вы МОЖЕТЕ начать сегодня. И вот что я прошу вас сделать:

Выбраться из долгов — долгий процесс, вы МОЖЕТЕ начать сегодня. И вот что я прошу вас сделать:

В течение 24 часов я хочу, чтобы вы сделали что-нибудь — что угодно — чтобы выбраться из долгов.

Вот лишь несколько идей, которые вы могли бы сделать, но я призываю вас проявить творческий подход!

- Разрезать кредитную карту

- Разместите то, что принадлежит вам, на продажу

- Запишите цель, чтобы заработать больше денег

- Подать заявку на новую (более высокооплачиваемую или дополнительную) работу

- Перевести остаток с высокой процентной ставкой

- Сразитесь со своим долгом (запишите общий долг и соотношение долга)

- Пересмотрите свой бюджет

- Внести доплату

- Проконсультируйтесь по вопросам кредитования

Как вы собираетесь начать?

Хотите более эффективные способы заработать и сэкономить больше денег? Присоединяйтесь к более чем 31 052 другим успешным читателям в моем бесплатном списке адресов электронной почты.

Выход из долгов | Информация для потребителей FTC

Проблемы с оплатой счетов? Вы боитесь потерять дом или машину? Ты не одинок. Многие люди в какой-то момент своей жизни сталкиваются с финансовым кризисом. Вот что вам нужно знать о том, как выбраться из долгов.

Как мне выбраться из долгов?

Начните с составления бюджета, плана того, как вы будете тратить деньги каждый месяц. Это поможет вам увидеть, как вы тратите свои деньги сейчас и как вы можете потратить деньги по-другому.

Чтобы составить бюджет:

- соберите свои счета (коммунальные, страховые и т. Д.) И квитанции об оплате

- посмотрите на чеки, чтобы узнать, сколько вы обычно тратите на продукты, развлечения, транспорт, одежду и повседневные расходы

- сложите все ваши зарплаты и любой другой доход и вычтите ваши расходы из этого

Когда вы закончите, поищите в своем бюджете, что вы можете изменить, чтобы у вас оставалось больше денег на каждый месяц. Ваша цель — перестать увеличивать свой долг, а также погасить уже имеющийся у вас долг, если вы можете.Вы можете найти информацию о методах составления бюджета и управления деньгами в Интернете, в публичной библиотеке и в книжных магазинах.

Ваша цель — перестать увеличивать свой долг, а также погасить уже имеющийся у вас долг, если вы можете.Вы можете найти информацию о методах составления бюджета и управления деньгами в Интернете, в публичной библиотеке и в книжных магазинах.

Что делать, если я задерживаю оплату счетов?

Не ждите. Позвоните своим кредиторам — компаниям, которым вы должны деньги. Сделайте это до того, как в дело вмешается сборщик долгов. Расскажите им, что происходит, и попробуйте разработать новый план платежей с меньшими выплатами, которыми вы сможете управлять.

Что делать, если мой долг уже перешел к взыскателю?

Вы можете поговорить со сборщиком хотя бы один раз, даже если вы не думаете, что у вас есть задолженность или не можете выплатить ее немедленно.Таким образом вы сможете подтвердить, действительно ли это ваш долг, и если да, то получите дополнительную информацию у коллекционера. Разговаривая с коллектором, будьте осторожны, сообщая свою личную или финансовую информацию, особенно если вы еще не знакомы с коллектором.

Также знайте правила, которым должен следовать сборщик долгов. Например, коллектор должен сказать вам: сколько денег вы должны, кому вы должны эти деньги и что делать, если вы не думаете, что это ваш долг.И если вы сообщите сборщику в письменной форме, что не верите, что это ваш долг, он должен отправить вам по почте подтверждение долга, например копию счета на сумму, которую вы должны.

Коллектор также имеет правила взыскания долга. Например, коллектор не может:

- свяжется с вами до 8:00 или после 21:00, если вы не согласны с этим

- свяжется с вами на работе, если коллектор скажет, что вам не разрешено звонить туда

- расскажите кому-нибудь о своем долге

- беспокоить или лгать вам

Если долг старый, проверьте законодательство своего штата, чтобы узнать, не истек ли срок давности.”

Когда у долга истек срок давности, коллектор больше не может подать на вас в суд и выиграть, чтобы получить его. В соответствии с законодательством некоторых штатов, если вы произведете платеж или предоставите письменное подтверждение своей задолженности, часы могут снова начать отсчет, поэтому важно проверить это, прежде чем что-либо платить. Узнайте больше о своих правах и правилах, которым должны следовать сборщики, на ftc.gov/debtcollection.

Узнайте больше о своих правах и правилах, которым должны следовать сборщики, на ftc.gov/debtcollection.

Что делать, если у меня возникли проблемы с выплатой ипотеки?

Если у вас задержка по ипотеке, немедленно обратитесь к кредитору.Не ждите, иначе кредитор может лишить вас права выкупа. Большинство кредиторов будут работать с вами, если посчитают, что вы действуете добросовестно и ваша ситуация временная.

Ваш кредитор может пожелать:

- уменьшить или приостановить платежи на короткое время

- продлите срок погашения, чтобы снизить ежемесячные выплаты

Прежде чем соглашаться на тарифный план, узнайте о дополнительных сборах или других последствиях. Если вы не можете разработать план со своим кредитором, обратитесь в некоммерческое консультационное агентство по жилищным вопросам.Вы можете связаться с бесплатным консультантом, сертифицированным HUD, по телефону 888-995-HOPE (4673). Вы также можете обратиться в местный офис Департамента жилищного строительства и городского развития или в жилищное управление вашего штата, города или округа. Вам не нужно платить частной компании за эти услуги. И обязательно узнайте о признаках мошенничества с помощью помощи по ипотеке и о том, как их избежать, на ftc.gov/mortgage.

Вам не нужно платить частной компании за эти услуги. И обязательно узнайте о признаках мошенничества с помощью помощи по ипотеке и о том, как их избежать, на ftc.gov/mortgage.

Что делать, если у меня возникли проблемы с выплатой долга за машину?

В большинстве соглашений о финансировании автомобилей говорится, что кредитор может вернуть вашу машину в любой момент, когда вы просрочите свои обязательства и не платите за автомобиль.Они не обязаны уведомлять вас. Если ваш автомобиль был возвращен во владение, вам, возможно, придется заплатить остаток по кредиту, а также расходы на буксировку и хранение, чтобы вернуть его. Если вы не можете этого сделать, кредитор может продать машину.

Если вы знаете, что вас ждет дефолт, возможно, вам лучше продать машину самому и выплатить долг. Вы избежите затрат на повторное вступление во владение и отрицательной записи в своем кредитном отчете.

Что делать, если у меня возникли проблемы с выплатой задолженности по студенческой ссуде?

Если у вас есть федеральные займы (государственные займы), у Министерства образования есть различные программы, которые могут вам помочь. Подача заявки на участие в этих программах бесплатна. Вы можете узнать больше о своих возможностях на сайте StudentAid.gov Министерства образования США или связавшись с вашим федеральным агентом по обслуживанию студенческих ссуд. Вы также можете узнать больше о том, как выйти из дефолта.

Подача заявки на участие в этих программах бесплатна. Вы можете узнать больше о своих возможностях на сайте StudentAid.gov Министерства образования США или связавшись с вашим федеральным агентом по обслуживанию студенческих ссуд. Вы также можете узнать больше о том, как выйти из дефолта.

С частными студенческими ссудами у вас обычно меньше вариантов, особенно когда речь идет о прощении или аннулировании ссуды. Чтобы изучить возможные варианты, свяжитесь напрямую со своим кредитным агентом. Если вы не знаете, кто обслуживает ваш частный студенческий кредит, посмотрите недавнюю выписку по счету.

Вам не нужно платить за помощь со студенческими ссудами. Компания не может сделать то, что вы не можете сделать для себя. Компании по облегчению бремени задолженности по студенческим займам, которые говорят, что они сократят ваш ежемесячный платеж или получат прощение ссуд, могут ухудшить ваше положение.

Что такое кредитное консультационное агентство?

Авторитетное кредитное консультационное агентство может дать вам совет по управлению вашими деньгами и долгами, помочь вам составить бюджет, предложить вам бесплатные учебные материалы и семинары, а также помочь вам составить план погашения вашего долга. Его консультанты сертифицированы и обучены кредитным вопросам, управлению деньгами и долгом, а также составлению бюджета.

Хорошие кредитные консультанты проводят время, обсуждая с вами всю вашу финансовую ситуацию, прежде чем придумать индивидуальный план решения ваших денежных проблем. Ваша первая консультация обычно длится час, с предложением последующих сеансов. Хорошие консультанты не пообещают решить все ваши проблемы и не попросят вас заплатить много денег, прежде чем что-либо предпринять.

Как мне найти кредитного консультанта, которому я могу доверять?

Наиболее авторитетные агентства кредитного консультирования являются некоммерческими организациями с низкими комиссиями и предлагают услуги в местных офисах, в Интернете или по телефону.Найдите кредитного консультанта, с которым вы сможете встретиться лично. Вы часто можете найти некоммерческие программы кредитного консультирования, предлагаемые через:

Ваше финансовое учреждение или местное агентство по защите прав потребителей также может направить вас к кредитному консультанту.

Как я могу обратиться в консультационное агентство по кредитным вопросам?

Тот факт, что организация является некоммерческой, не гарантирует, что ее услуги бесплатны, доступны по цене или законны. Некоторые кредитные консультационные агентства взимают высокие сборы, о которых они могут вам не сообщать.

Авторитетное агентство кредитных консультаций должно выслать вам бесплатную информацию о своих услугах, прежде чем вы что-либо скажете о своей ситуации. Вы можете проверить агентства, которые вы рассматриваете, в своем генеральном прокуроре штата или в местном агентстве по защите прав потребителей. Они скажут вам, есть ли к ним какие-либо жалобы. Даже если нет жалоб, это не гарантия того, что они законны. Также спросите у генерального прокурора штата, требуется ли компаниям лицензию для работы в вашем штате и, если да, то есть ли у компаний, с которыми вы могли бы вести дела.

Программа Trustee Program в США ведет список кредитных консультационных агентств, утвержденных для предоставления консультаций перед банкротством, но не поддерживает какое-либо конкретное агентство из этого списка.

После того, как вы изучите анкету, проведите собеседование с окончательными кандидатами. Выберите агентство, которое:

- имеет кредитных консультантов, аккредитованных или сертифицированных сторонней организацией