Рассчитать процент по вкладам в Москве, депозитный калькулятор в банке Русский Стандарт

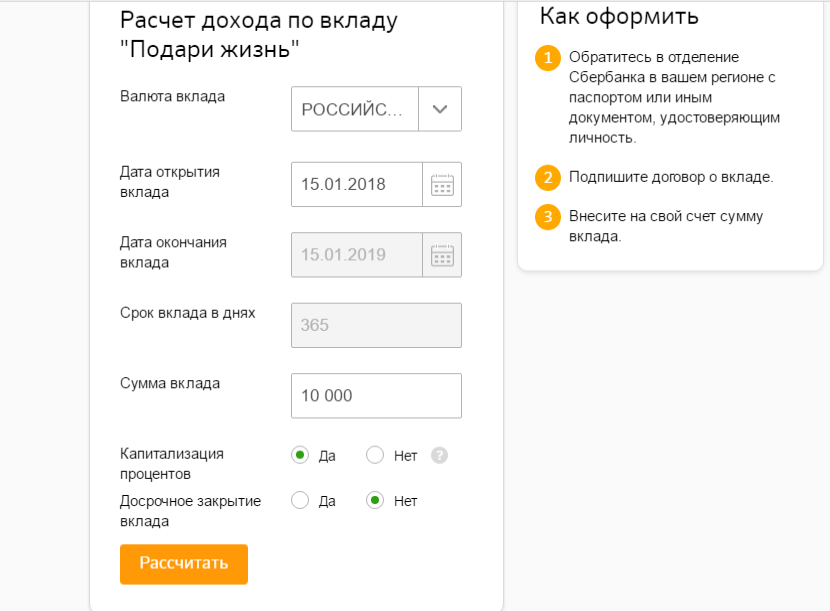

На сегодняшний день наши клиенты могут оформить несколько разных видов вкладов, которые предоставляют различные условия хранения денежных средств. Став нашим клиентом, вы не только сбережете свои деньги, но и сможете получить хороший доход. Главной отличительной чертой, объединяющей все предложения, являются высокие проценты вкладу. Широкий выбор программ позволяет выбрать наиболее подходящий вариант. Вы можете хранить деньги как в отечественной, так и в иностранной валюте (доллары и евро). Еще одним бонусом является сопутствующее оформление кредитной карты по желанию клиента.

Сделать расчет по вкладам, предлагаемым в банке Русский Стандарт, вы можете с помощью калькулятора, представленного на сайте. Данный сервис для расчета процентов позволит вам наглядно оценить сумму дохода от выбранного вклада. Прежде чем осуществить расчет, ознакомьтесь с нашими предложениями.

Предлагаемые вклады предлагают различные условия. Клиент может выбрать подходящую программу, исходя из своих пожеланий и возможностей. Вклады можно разделить на три категории:

- Вклад первой категории позволяет получить максимальные доходы при долгосрочном вложении. Начисление процентов происходит в конце срока.

- Особенностью вкладов второй группы является ежемесячная или ежеквартальная выплата на карту. Также предусмотрена капитализация процентов.

- Отдав предпочтение вкладам третьей категории, вы получаете возможность пополнять счет или снимать денежные средства без потери процентов.

Размер ставки процентов вкладу зависит от продолжительности хранения денежных средств на депозитном счету и размера суммы. Клиенты могут оформить депозит в наших офисах и филиалах, а также через Интернет. Для того чтобы рассчитать процент по выбранным вкладам, воспользуйтесь калькулятором на нашем сайте или обратитесь к специалистам за консультацией. Они расскажут о том, какими процентами обладает каждое предложение, и помогут в расчете.

Клиенты могут оформить депозит в наших офисах и филиалах, а также через Интернет. Для того чтобы рассчитать процент по выбранным вкладам, воспользуйтесь калькулятором на нашем сайте или обратитесь к специалистам за консультацией. Они расскажут о том, какими процентами обладает каждое предложение, и помогут в расчете.

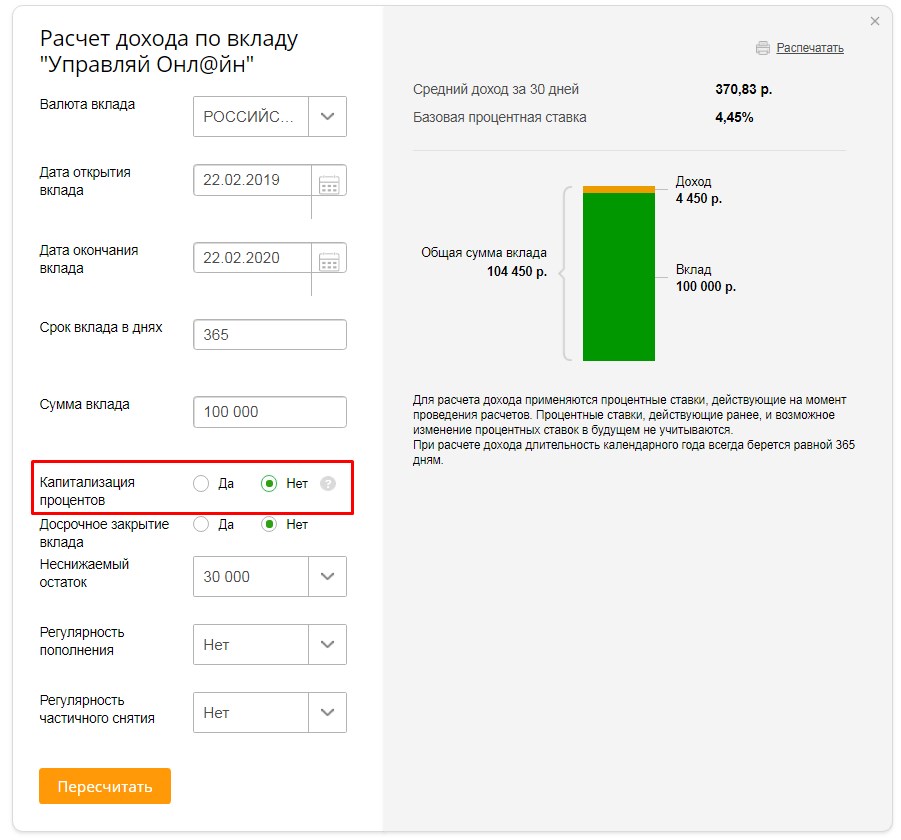

Банк Русский Стандарт предлагает 5 депозитных программ, из них 3 с возможностью пополнения и 1 с возможностью частичного снятия средств и 2 с возможностью капитализации, благодаря чему проценты преобразуются в добавочный капитал. При расчете процента по вкладу необходимо учитывать особенности выбранного депозита. В зависимости от выбранного варианта, проценты могут составлять до 11,00% годовых в рублях, до 3,00% годовых в долларах и до 2,00% годовых в евро.

Вклады (капитализации нет):

- Доходный MIX+.

- Пополняемый.

- Удобный.

Депозиты с возможностью пополнения:

- Удобный.

- Рантье.

Из вышеперечисленных программ по вкладу, только Рантье обладает капитализацией. Депозит может быть открыт на срок 181 и 360 дней. Пополнение возможно на протяжение всего срока. В зависимости от выбора вкладчика, перечисление происходит ежемесячно либо ежеквартально.

Депозит может быть открыт на срок 181 и 360 дней. Пополнение возможно на протяжение всего срока. В зависимости от выбора вкладчика, перечисление происходит ежемесячно либо ежеквартально.

Хоть депозит Удобный не обладает капитализацией, данная программа является одной из самых комфортных для вкладчиков. И дело не только в возможности пополнений. Сделав выбор в его пользу, вы также сможете частично снимать средства в течение всего срока.

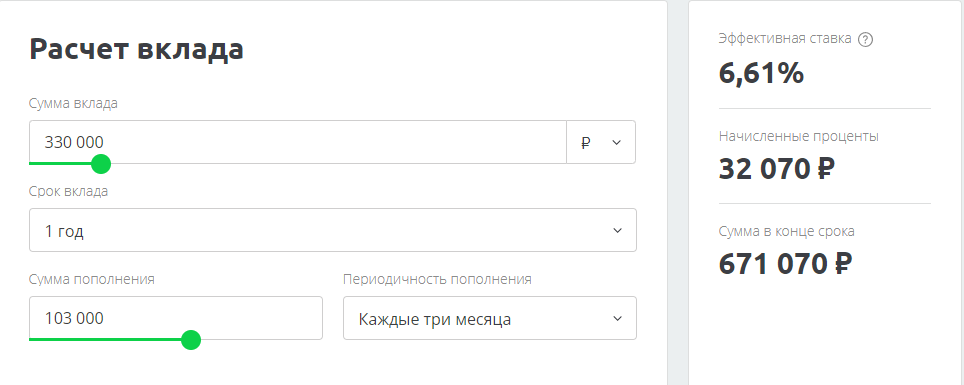

Калькулятор вкладов в 2021, рассчитать проценты по вкладу калькулятором онлайн

Онлайн калькулятор процентов по вкладу

Калькулятор вкладов – сервис, позволяющий объективно оценить все особенности депозита, подобрать лучший вариант вклада. Воспользоваться им может любой вкладчик для возможности оценки доходности. Процентная ставка — важный, но не единственный показатель для получения общей информации. Часто во внимание принимаются расчеты относительно остатка на всех вкладах, показатели с учетом налога, дополнительных функций.

Как рассчитать проценты по вкладу?

Калькулятор депозита позволяет вычислить, какая прибыль, выгода будет получена, если с определенной периодичностью финансовое учреждение начисляет доход за использование средств вкладчика. Расчет процентов по вкладу происходит с учетом:

- суммы вклада – деньги, размещенные на депозите;

- периода – количество суток, за которое происходит перерасчет;

- ставки – процент, обозначенный финансовым учреждением за год;

- количества суток в году – 365 или 366.

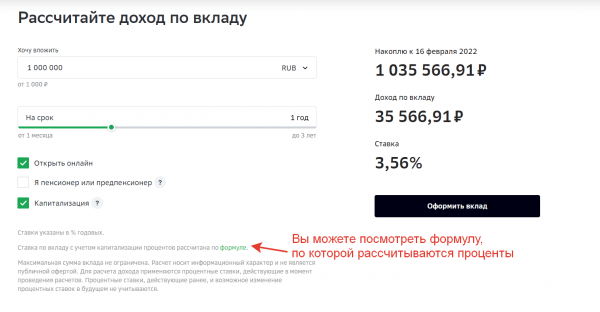

Обратите внимание, что периодичность пополнения счета банком на итоговые показатели не влияют, если не присоединяются к телу вклада. Все значения учитываются при использовании специальной формулы, но знать ее необязательно, поскольку с калькулятором вкладов онлайн рассчитать все можно в автоматическом режиме.

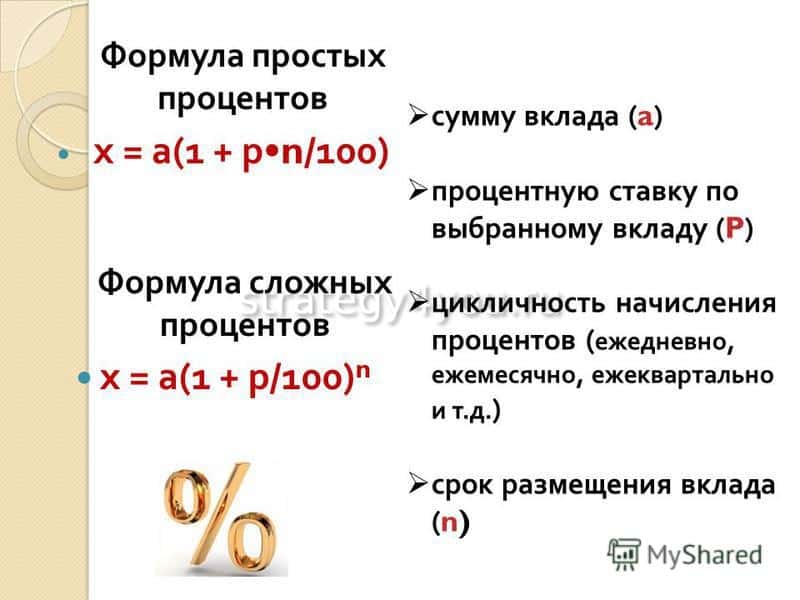

Калькулятор вкладов с капитализацией процентов

Рассчитать вклад с капитализацией сложнее, поскольку используется более сложная формула. Данный вариант подходит тем, кто собирается получить максимальную выгоду по вклада и своих сбережений. Начисление по процентам происходит с присоединением их к основным деньгам депозита. При последующих подсчетах во внимание принимается увеличенная сумма.

Данный вариант подходит тем, кто собирается получить максимальную выгоду по вклада и своих сбережений. Начисление по процентам происходит с присоединением их к основным деньгам депозита. При последующих подсчетах во внимание принимается увеличенная сумма.

Депозитный калькулятор онлайн учитывает и периодичность пополнения счета. Российские банки редко осуществляют капитализацию раз в день. Чаще осуществляется каждый месяц, квартал или раз в год.

При использовании калькулятора депозита с капитализацией важны следующие параметры:

- изначальная сумма вклада;

- ставка за 12 месяцев;

- начисленные проценты за временной промежуток, определенный в договоре;

- количество суток в году в году.

Сроки устанавливаются учреждением, представляют собой периодичность, в течение которой прибыль начисляется и суммируется с телом депозита. Расчет вклада по таким условиям всегда отличается от остальных вариантов. Калькулятор доходности вкладов позволяет получить точные значения с учетом изменяющихся данных, зависящих от политики учреждения.

Калькулятор вклада с пополнением

Калькулятор депозита с пополнением предполагает, что человек сам поставит галочку в соответствующем поле. Предоставляется указывать единовременные платежи и периодические. Первые предполагают фиксированную дату, с помощью которой можно получить более точные данные. Вторые позволяют оценить потенциально возможный доход.

Расчет процентов по вкладу онлайн калькулятором позволяет учитывать и суммы снятия, которые были совершены. Если по договору не идет речи о капитализации процентов, во внимание принимается, с какой части кредита происходило снятие денег. При указании не снижаемого остатка может осуществляться дополнительная проверка, подтверждающая, что очередное снятие не приведет к слишком сильному снижению суммы.

Расчет процентов по вкладу может происходить не только в рублях, но и в валюте. Калькулятором можно рассчитать вклад без паспорта, сравнить варианты и доходы. Используя такой сервис легко найти вклад под высокий процент и рассчитать сумму прибыли.

Калькулятор вклада с капитализацией, пополнением, частичным снятием, пролонгацией

Преимущества калькулятора вкладов Fin-Plus.ru

Калькулятор вкладов с капитализацией

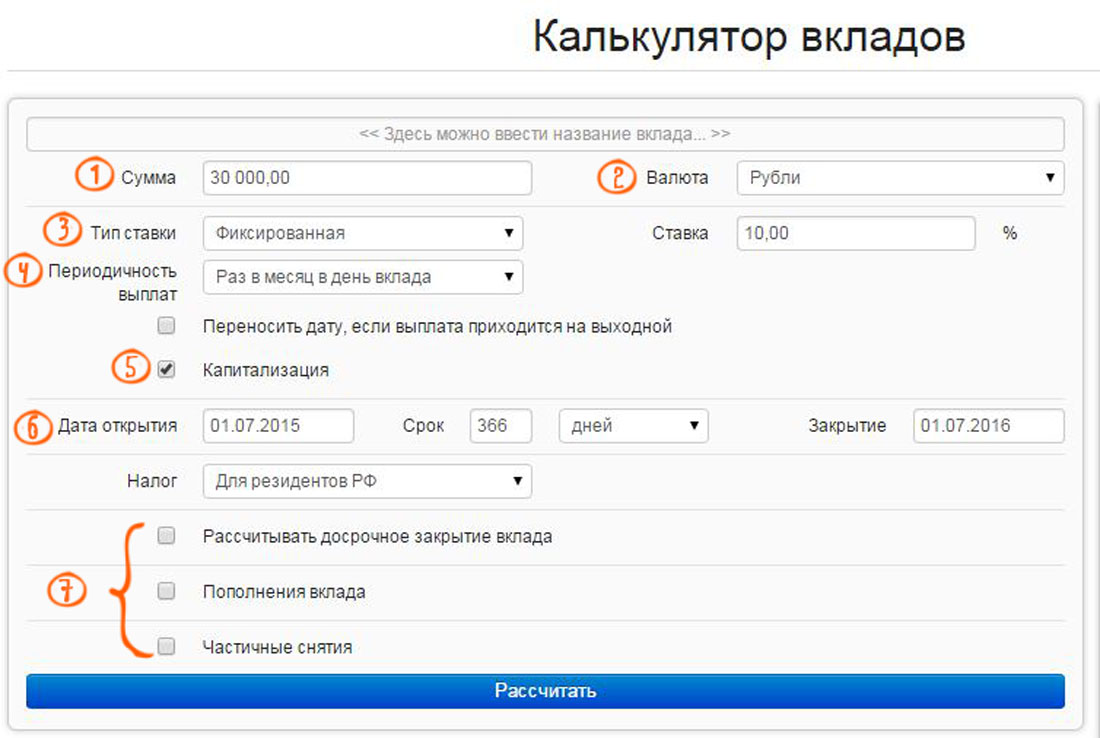

В договоре каждого банковского вклада прописывается один из двух возможных способов учета начисляемых процентов: с капитализацией или без нее. Если предусмотрена

капитализация, то регулярно начисляемые проценты прибавляются к основной сумме вклада, и каждое последующее начисление будет происходить уже на на большую сумму (так называемый

Для выбора нужного режима установите или снимите галочку «с капитализацией» в графе «Начисление процентов»

Калькулятор вкладов с пополнениями и частичными снятиями

Если в вашем депозитном договоре была прописана возможность пополнения, и вы ею воспользовались в течение срока вклада, то в графе калькулятора «Пополнения вклада» необходимо добавить столько строк, сколько пополнений было сделано вами.

Аналогично в графе «Частичные снятия» указываются данные о снятиях, которые вы совершили. В случае частичных снятий с депозита, на котором не происходит капитализация процентов (а происходит начисление процентов на отдельный, например, текущий счет) нужно выбрать с какого именно счета снимаются деньги. Если в депозитном договоре прописана сумма неснижаемого остатка

Плавающая и фиксированная процентная ставка

Если в депозитном договоре установлено, что в течении всего срока проценты будут начисляться по фиксированной ставке, или отсутствует упоминание об условиях изменения величины ставки, то в графе калькулятора «Процентная ставка» следует указать, что ставка является фиксированной и ввести ее значение. Этот вариант является наиболее распространенным (более 95% всех вкладов, рассчитанных на Fin-Plus. ru).

ru).

В случае, когда ставка является плавающей в зависимости от суммы на депозитном счете, в калькулятор необходимо ввести несколько строк, каждая их которых определяет нижний предел (минимальную сумму), начиная с которой будет действовать введенное значение ставки. Верхний предел (максимальная сумма, до которой действует введенная ставка) будет определяться следующим в порядке возрастания суммы значением, т.е. последующей введенной строкой.

Еще один возможный вариант, предлагаемый некоторыми банками, определяет, что ставка начисления процентов будет плавающей в зависимости от срока, в течение которого ваши деньги находятся в банке. В этом случае в калькуляторе, выбрав соответствующий вид ставки, нужно ввести несколько строк, по одной для каждого значения ставки. Каждая строка определяет временной интервал действия ставки. День (от начала срока вклада) окончания такого интервала (более поздний срок) вводится явно, а в качестве дня начала интервала (более ранняя дата) калькулятор использует или день вклада или день, следующий за указанным в качестве дня окончания предыдущего интервала. Например, если в договоре вклада продолжительностью 1 год прописано, что с первого по сотый день вклада действует ставка 10%, а со сто первого дня и до конца срока действует ставка 12%, то в калькулятор следует ввести две строки со следующими значениями: 1) Номер дня = 100, Ставка = 10%; 2) Номер дня = 366, Ставка = 12%

Например, если в договоре вклада продолжительностью 1 год прописано, что с первого по сотый день вклада действует ставка 10%, а со сто первого дня и до конца срока действует ставка 12%, то в калькулятор следует ввести две строки со следующими значениями: 1) Номер дня = 100, Ставка = 10%; 2) Номер дня = 366, Ставка = 12%

Налог на вклад

В Налоговом Кодексе РФ прописано, что когда процентная ставка по вкладу физического лица превышает определенный предел (9% для валютных вкладов, значение ставки рефинансирования ЦБ + 5% для вкладов в рублях), то с суммы этого превышения удерживается налог (30% или 35%) в пользу государства. И банк в этом случае будет выступать как налоговый агент, т.е. перечислять деньги в казну независимо от воли вкладчика. Это приводит к уменьшению суммы, которую вкладчик получит по окончании срока депозита. Более подробно порядок удержания налога рассмотрен в отдельной

статье. Для корректного определения величины налоговой ставки в калькуляторе важно правильно установить галочку в графе «Местожительство». Если вы проводите в России менее половины года, то вы можете претендовать на пониженную налоговую ставку 30%, и в этом случае галочку нужно снять. Но будьте готовы к тому, что банк запросит у вас подтверждающие документы.

Если вы проводите в России менее половины года, то вы можете претендовать на пониженную налоговую ставку 30%, и в этом случае галочку нужно снять. Но будьте готовы к тому, что банк запросит у вас подтверждающие документы.

Пролонгация вклада

Если ваш договор банковского вклада предусматривает автоматическое продление на условиях, действовавших на день вклада, то в графе «Пролонгация вклада» укажите, сколько раз вы воспользовались этой возможностью. Если же условия депозита (например, величина ставки) изменяются каждый раз на день пролонгации, то для расчета в калькуляторе итоговой суммы нужно последовательно рассчитать исходный и пролонгированные депозиты, каждый раз вводя новую сумму и дату вклада (их можно взять из результатов предыдущего расчета), а также ставку вклада (ее можно посмотреть в договоре или на сайте банка).

Способы начисления процентов

Калькулятор вкладов поддерживает все используемые банками способы начисления процентов. Как более распространенные: ежегодное, ежеквартальное, ежемесячное начисление процентов. Так и относительно редкие: полугодовое, еженедельное или ежедневное начисление процентов. Способ начисления через заданный интервал подходит для случая, когда банк регулярно перечисляет проценты через равные промежутки времени, например каждые 12 дней.

Так и относительно редкие: полугодовое, еженедельное или ежедневное начисление процентов. Способ начисления через заданный интервал подходит для случая, когда банк регулярно перечисляет проценты через равные промежутки времени, например каждые 12 дней.

Перенос дней начисления процентов

Большинство банков производят начисление процентов независимо от того, является ли очередная дата начисления рабочим днем или выходным. Другие банки проводят все операции только по рабочим дням в соответствии с производственным календарем. И когда дата начисления или капитализации процентов согласно договору выпадает на нерабочий, то банк осуществляет перенос на ближайший предшествующий или последующий рабочий день. Вследствие такого переноса изменяется не дата операции, но и сумма начисленного процентного дохода. В графе «Учет выходных дней и праздников» выберите нужные настройки на основе данных вашего депозитного договора.

Сохранение расчета вклада и выгрузка в Excel

После того как ваш вклад рассчитан, вы можете выгрузить все результаты в Excel и распечатать их. Каждый расчет получает свой уникальный код (deposit_id), по которому вы впоследствии можете вновь вернуться к нему и внести изменения при необходимости

Каждый расчет получает свой уникальный код (deposit_id), по которому вы впоследствии можете вновь вернуться к нему и внести изменения при необходимости

Расчет эффективной процентной ставки и доходности

Ставка, указанная в договоре банковского вклада, является номинальной. Она является основным, но не единственным фактором, определяющим фактическую сумму полученного дохода. Двумя другими оказывающими влияниями факторами являются частота (периодичность) капитализации начисленных процентов и

налог, удерживаемый при начислении этих процентов. При одинаковой номинальной ставке вклад с ежемесячной капитализацией окажется доходнее, чем вклад с ежегодной капитализацией. Рассчитав все суммы и даты начисленного процентного дохода, калькулятор вычисляет и

эффективную процентную ставку по вкладу, которая определяет, насколько быстро приумножались бы ваши деньги в эталонных условиях, когда капитализация происходит один раз в год, а налог отсутствует. Именно по величине эффективной ставки имеет смысл сравнивать различные вклады между собой. Она является как бы «единым знаменателем», показывающим эффективность работы денег на вкладах с разными условиями.

Именно по величине эффективной ставки имеет смысл сравнивать различные вклады между собой. Она является как бы «единым знаменателем», показывающим эффективность работы денег на вкладах с разными условиями.

Для вкладов, по которым не было ни пополнений, ни снятий, калькулятор также рассчитывает величину доходности вкладов, которая равна отношению чистого полученного дохода к сумме вклада, но которая в отличие от эффективной ставки не учитывает срок, за который был получен доход.

Проценты по вкладу и инфляция

В условиях, когда происходит постоянный

рост цен на товары и услуги, при расчете прибыльности того или иного вложения необходимо

учитывать темпы инфляции. Иначе может возникнуть ситуация, когда рассчитанная инвестиция кажется прибыльной (значение эффективной процентой ставки больше 0), а по факту инфляция «съедает» не только процентный доход, но и основной капитал, т.е. уменьшается покупательная способность суммы на депозите. Если срок вклада уже завершился, то калькулятор рассчитает среднегодовую инфляцию в России за период вклада. Если вклад все еще открыт или будет открыт в будущем (т.е. дата окончания вклада больше, чем дата расчета), то калькулятор посчитает индекс российской инфляции за последний год. За такой же период будут рассчитаны проценты изменения курса евро и и курса доллара. Сравнение эффективной процентой ставки с этими показателями позволит сформировать более полное представление о выгодности вклада.

Если срок вклада уже завершился, то калькулятор рассчитает среднегодовую инфляцию в России за период вклада. Если вклад все еще открыт или будет открыт в будущем (т.е. дата окончания вклада больше, чем дата расчета), то калькулятор посчитает индекс российской инфляции за последний год. За такой же период будут рассчитаны проценты изменения курса евро и и курса доллара. Сравнение эффективной процентой ставки с этими показателями позволит сформировать более полное представление о выгодности вклада.

Калькулятор вкладов в валюте

С помощью калькулятора можно рассчитать вклады не только в рублях, но и в нескольких популярных валютах (евро, доллары, британские фунты, украинские гривны, китайские юани и др.). При этом сумма удержанного налога будет автоматически пересчитана в рубли по курсу ЦБ РФ, действующему на дату перечисления или капитализации процентного дохода.

Точный расчет

Полный расчет с точностью «до копейки» процентного дохода, налога на вклад, доходности, эффективной процентной ставки, дат и сумм выплат по вкладу становится возможным благодаря поддержке в калькуляторе всех вышеперечисленных особенностей. У вкладчика появляется независимый инструмент проверки своих расчетов с банком. О других способах проверки написано в

этой статье.

У вкладчика появляется независимый инструмент проверки своих расчетов с банком. О других способах проверки написано в

этой статье.

Если вы выявили расхождение между выполненным на калькуляторе расчетом и фактически полученной суммой, то не стесняйтесь написать об этом. За время своего существования калькулятор помог выявить несколько случаев банковских ошибок.

Последние статьи о вкладах

Последние статьи о кредитах

Последние статьи о займах

Почему опасно копить деньги на накопительных счетах

Для чего вкладчикам накопительные счета

Максим Степочкин, начальник управления некредитных продуктов Райффайзенбанка:

«Некоторые клиенты Райффайзенбанка используют накопительный счёт как копилку, некоторые – как краткосрочный вклад, ведь денежные средства можно снять в любой момент без потери процентов».

Александр Бородкин, начальник управления сберегательного и инвестиционного бизнеса банка «Открытие»:

«Большинство клиентов используют накопительные счета для периодических отчислений из заработной платы. Но есть клиенты, которые перечисляют на них весь остаток с зарплатной карты, и возвращают на карту исключительно сумму, достаточную для ежедневного использования (через мобильный банк). Они мотивируют это желанием защитить деньги от злоумышленников, которые могут украсть деньги с карты».

Но есть клиенты, которые перечисляют на них весь остаток с зарплатной карты, и возвращают на карту исключительно сумму, достаточную для ежедневного использования (через мобильный банк). Они мотивируют это желанием защитить деньги от злоумышленников, которые могут украсть деньги с карты».

Евгений Шитиков, начальник управления розничных продуктов МТС Банка:

«Зарплатные клиенты переводят на накопительные счета в среднем до 80% от поступивших средств в день зарплаты, а затем в течении месяца постепенно их расходуя. Среди основных целей использования средств с накопительного счета – погашение кредитов, перевод другим клиентам внутри банка, а также обратный перевод на банковскую карту для очередной покупки».

Алексей Ермаков, директор по сегментам розничного бизнеса Альфа-банка:

«Цели использования накопительных счетов у каждого клиента свои. Одни используют накопительные счета как альтернативу депозитам, другие – для распределение сбережений согласно определенным целям».

Анна Литвинова, начальник сектора сберегательных и расчетных продуктов ОТП банка:

«В основном клиенты используют накопительные счета для размещения денег, если нет понимания, когда они не понадобятся».

Владимир Кудряшов, вице-президент по розничному комиссионному бизнесу банка «Восточный»:

«Клиенты используют накопительные счета как альтернативу вкладам, дающую возможность оперативно снять денежные средства без потери процентного дохода. Но, с моей точки зрения, выгоднее и удобнее оформить для этих же целей дебетовую карту, предусматривающую начисление процента на остаток и кэшбек».

Как рассчитать проценты на сберегательном счете

Когда вы зарабатываете проценты на сберегательном счете, банк буквально платит вам деньги за хранение ваших наличных денег.

На сберегательных счетах начисляются сложные проценты, что означает, что проценты, заработанные вами за один период, переводятся на ваш счет, а затем в следующем периоде вы получаете проценты по этим процентам. Чтобы точно рассчитать, сколько процентов зарабатывается по вашим депозитам с течением времени, необходимо учитывать сложные проценты — мы поговорим об этом позже, — но вы можете начать с получения достаточно точной оценки, используя простую формулу процентов.

Чтобы точно рассчитать, сколько процентов зарабатывается по вашим депозитам с течением времени, необходимо учитывать сложные проценты — мы поговорим об этом позже, — но вы можете начать с получения достаточно точной оценки, используя простую формулу процентов.

Как рассчитать простые проценты на сберегательном счете

Вы можете рассчитать простые проценты на сберегательном счете, умножив остаток на счете на процентную ставку на период времени, в течение которого деньги находятся на счете.

Вот простая формула процентов: Проценты = P x R x N.

P = Основная сумма (начальный баланс).

R = Процентная ставка (обычно годовая, выраженная в десятичной дроби).

N = Количество периодов времени (обычно один год).

Допустим, у вас есть сберегательный счет на 10 000 долларов, на который вы получаете 1% годовых. Процентная ставка, выраженная в виде десятичной дроби, равна 0,01, поэтому формула будет выглядеть следующим образом:

Процентная ставка = 10 000 долларов США x 0,01 x 1, что равно 100 долларам США.

Вот еще один пример: если депозит в размере 10 000 долларов США находится на счете, который приносит только 0,10% годовых, процентная ставка будет выражена как 0,001. В этом случае расчет будет следующим:

Проценты = 10 000 долларов x 0,001 x 1.

С практической точки зрения эта формула лучше всего подходит для приблизительного расчета того, сколько процентов могут заработать ваши деньги на сберегательном счете.

Чтобы точно определить, сколько процентов вы можете заработать на сберегательном счете, вам нужно рассмотреть эффект от начисления сложных процентов.

Простые проценты по сравнению со сложными процентами

Если вы получаете проценты на сберегательном счете, эти проценты также будут приносить проценты с течением времени. Этот процесс называется сложным процентом, и ваш общий доход будет немного выше, чем рассчитывается по простой формуле процентов.

Предположим, ваш счет заработал 10 долларов в виде процентов. Если вы оставите эту дополнительную сумму на своем счете, она также начнет приносить проценты в течение каждого периода начисления сложных процентов (многие сберегательные онлайн-счета накапливаются ежедневно). Сложные проценты помогают ускорить рост вашего банковского баланса с течением времени, даже если процентная ставка низкая. Ставка начисленных процентов, полученных в течение года, выражается как годовая процентная доходность, или APY.

Если вы оставите эту дополнительную сумму на своем счете, она также начнет приносить проценты в течение каждого периода начисления сложных процентов (многие сберегательные онлайн-счета накапливаются ежедневно). Сложные проценты помогают ускорить рост вашего банковского баланса с течением времени, даже если процентная ставка низкая. Ставка начисленных процентов, полученных в течение года, выражается как годовая процентная доходность, или APY.

Сколько сложных процентов вы можете заработать на 10 000 долларов?

Допустим, у вас есть 10 000 долларов на высокодоходном сберегательном счете, который приносит 0.50% APY, и вы держите деньги на счете в течение пяти лет. Используя формулу простых процентов (проценты = 10 000 долларов x 0,005 x 5), вы можете увидеть, что ваши простые проценты составят 250 долларов.

Но если начислять проценты ежедневно, вы заработаете около 254 долларов. Разница может быть невелика при низких процентных ставках, но это дополнительные деньги без каких-либо дополнительных усилий с вашей стороны. Чем выше ставка, тем больше вырастет ваш интерес. Кроме того, чем больше периодов начисления сложных процентов, тем больше растет процент.nt, где:

P = Основная сумма (начальный баланс).

r = процентная ставка (в десятичном формате).

n = Количество начислений процентов за определенный период времени.

Сложные проценты — это хороший способ заставить ваши деньги работать на вас, но вы действительно можете увеличить свои сбережения, если сделаете дополнительный шаг в виде регулярных сберегательных вкладов. Дополнительные депозиты помогут вам увеличить остаток на счете больше, чем за счет одних лишь процентов. В приведенном выше примере предположим, что вы вносите дополнительные 100 долларов в месяц после начальных 10 000 долларов.Через пять лет при ставке 0,50% годовых ваш баланс вырастет примерно до 16 330 долларов США.

Стоит отметить, что процентные ставки на сберегательных счетах переменные и могут измениться в любое время. Если вы хотите положить деньги на счет с фиксированной ставкой, подумайте о высокоэффективном депозитном сертификате.

Как заработать больше процентов на сберегательном счете

Чтобы заработать больше процентов, вам нужно будет положить деньги на счет с высокой процентной ставкой. Многие онлайн-банки, как правило, имеют сберегательные счета с процентной ставкой выше среднего.Ознакомьтесь с этим списком лучших высокодоходных сберегательных онлайн-счетов, чтобы сравнить их.

Что это такое и как рассчитать

По мере того, как вы увеличиваете свои сбережения, полезно научиться рассчитывать проценты. Проценты, полученные с ваших сбережений, — это деньги, которые вам выплачивает банк или финансовое учреждение после внесения денег на один из предлагаемых ими типов сберегательных счетов.

В зависимости от типа процентов, которые вы зарабатываете, формула, используемая для расчета процентов, будет варьироваться.

Узнайте все, что вам нужно знать о процентах и о том, как использовать различные формулы для расчета процентов, полученных от сбережений. Вы узнаете, как рассчитать следующее:

- Простые проценты

- Разовые вложения (разовые вклады)

- Сложные проценты

- Текущие инвестиции (например, ежемесячные депозиты)

Какой процент дохода от сбережений?

По определению, проценты — это деньги, которые платит заемщик средств — будь то лицо, использующее кредитную карту, или финансовое учреждение, в котором вы храните свои сбережения.

Проценты — это стоимость заимствования денег. Когда вы ссужаете деньги, вы обычно получаете свои деньги обратно плюс немного больше. Эта дополнительная сумма — это «проценты» или ваша компенсация за то, что вы позволили кому-то другому использовать ваши деньги. То же самое верно, когда вы вносите средства на процентный счет.

Когда вы делаете вклады на сберегательные счета или депозитные сертификаты (CD) в банке или кредитном союзе, вы ссужаете свои деньги банку. Банк берет средства и инвестирует, возможно, ссужая эти деньги другим клиентам.

Чтобы рассчитать проценты со сберегательного счета, соберите следующую информацию:

- Сумма вашего депозита или сумма, которую вы ссудили, используя переменную «p» для «основной суммы»

- Как часто рассчитывать и выплачивать проценты (например, ежегодно, ежемесячно или ежедневно), используя «n» для количества раз в год

- Процентная ставка с использованием буквы «r» в десятичном формате

- Как долго вы зарабатываете проценты , используя «t» для срока (или времени) в годах

Подсказка

Для быстрого ответа используйте пример калькулятора в Google Таблицах для расчета процентов (вам нужно будет скопировать электронную таблицу в другой документ для собственного использования).

Как рассчитать проценты, полученные от сбережений

Несмотря на то, что проценты, начисляемые на личные сберегательные счета, почти всегда рассчитываются как сложные проценты, мы рассмотрим как простые, так и сложные проценты.

Решение для простого интереса

Простые проценты начисляются только на вложенные вами доллары, которые также известны как ваша первоначальная основная сумма. Здесь вы не получаете проценты на дивиденды, полученные от ваших сбережений.

Простой пример процентов: Предположим, вы вкладываете 100 долларов в свой банк, вы получаете проценты ежегодно, а по счету выплачивается 5%.Сколько у вас будет через год?

Для самых простых расчетов начните с простой формулы процентов, чтобы найти сумму процентов (i).

Приведенный выше расчет работает, когда ваша процентная ставка указана как годовая процентная доходность (APY) и когда вы рассчитываете проценты за один год. Большинство банков рекламируют APY — цифра обычно выше, чем «процентная ставка», и с ней легко работать, потому что она учитывает сложные проценты.

Расчет сложных процентов

Сложные проценты — это проценты, полученные как на вашу первоначальную основную сумму, так и на проценты, полученные с течением времени.

Компаундирование происходит, когда вы получаете проценты по депозиту или ссуде, а затем заработанные вами деньги приносят дополнительный процент.

Чтобы рассчитать сложные проценты по сберегательному счету, ваша формула должна учитывать две вещи:

- Более частая периодическая выплата процентов — на многих процентных счетах проценты выплачиваются чаще, чем один раз в год. Например, ваш банк может ежемесячно выплачивать проценты.

- Увеличивающийся остаток на счете — любые выплаты процентов изменят последующие расчеты процентов.«12» означает «1,004167 в степени 12. Вы можете избежать символа вставки, используя форматирование надстрочного индекса: A = P (1 + r / n) nt .

Компаундирование увеличивает APY

Как показывает уравнение, ежемесячное начисление сложных процентов увеличивает вашу годовую доходность. В то время как уравнение простого процента принесло 5 долларов, уравнение ежемесячного начисления сложных процентов принесло 5,12 доллара. Несмотря на то, что процентная ставка в обоих примерах составляет 5%, годовая процентная ставка в примере с составлением сложных процентов составляет 5,12%. Когда банки выплачивают проценты чаще, чем ежегодно, годовая процентная ставка выше указанной годовой процентной ставки.APY точно сообщает вам, сколько вы заработаете за год, без сложных расчетов.

Дополнительные 0,12 доллара могут показаться не такими уж большими, но прибыль становится более впечатляющей, поскольку вы экономите больше денег и оставляете их на процентном счете на более длительный срок.

© БалансКак рассчитать процент, полученный от сбережений, с помощью электронной таблицы

Таблицы могут автоматизировать процесс для вас и позволяют быстро вносить изменения в свои входные данные.

Чтобы рассчитать процентный доход с помощью электронной таблицы, используйте расчет будущего значения .Будущая стоимость — это сумма, которую ваш актив будет стоить в какой-то момент в будущем, исходя из предполагаемой скорости роста. Microsoft Excel и Google Таблицы (среди прочих) используют код «FV» для этой формулы.

Ссылка на электронную таблицу в верхней части этой статьи уже заполнена примером 5%. Вы можете загрузить этот шаблон и изменить числа по своему усмотрению.

Чтобы создать электронную таблицу с нуля, начните с ввода следующего в любой ячейке, чтобы рассчитать свой простой процентный доход:

Эта формула запрашивает следующие элементы, разделенные запятыми:

- Процентная ставка (в примере 5%)

- Количество периодов (проценты выплачиваются один раз в год)

- Периодический платеж (в этом простом примере предполагается, что вы не будете делать вклады в будущем)

- Текущая стоимость (начальный депозит 100 долларов)

Приведенная выше формула показывает простой процент (не сложный процент), потому что существует только один период начисления сложных процентов (годовой).

Для более сложной электронной таблицы введите ставку, время и основную сумму в отдельных ячейках. Затем вы можете ссылаться на эти ячейки в своей формуле и легко изменять их для разных ситуаций.

Дополнительные шаги для составления сценариев

Чтобы использовать эту формулу электронной таблицы для счета с начислением сложных процентов, вам необходимо скорректировать несколько чисел. Чтобы изменить эту годовую ставку на ежемесячную, разделите 5% на 12 месяцев (0,05 ÷ 12), чтобы получить 0,004167. Затем увеличьте количество периодов до 12.Чтобы рассчитать ежемесячное начисление сложных процентов за несколько лет, вы должны использовать 12 периодов в год. Например, четыре года — это 48 периодов.

Учет текущих сбережений

В приведенных выше примерах предполагается, что вы вносите один депозит, но люди редко сберегают именно так. Чаще всего делать небольшие регулярные вклады на сберегательный счет. Немного изменив формулу, вы сможете учесть эти дополнительные депозиты.

Пример ежемесячных депозитов

Если вы делаете регулярные депозиты на свой счет в конце каждого месяца вместо единовременного депозита, вам необходимо изменить свой расчет или формулу электронной таблицы.

Все в следующих примерах останется таким же, как в приведенном выше уравнении ежемесячного начисления сложных процентов, но вместо начального депозита в 100 долларов предположим, что вы начинаете с 0 долларов и планируете делать ежемесячные депозиты в размере 100 долларов в течение следующих пяти лет.

Обратите внимание, что вы используете ежемесячную процентную ставку (5% ÷ 12 месяцев) и устанавливаете количество периодов на 60 месяцев.

Для ручного расчета используйте будущую стоимость из расчета аннуитета. В этом уравнении «Pmt» — это суммы ежемесячных платежей, «r» — ежемесячная процентная ставка, а «n» — количество месяцев.60) — 1) ÷ 0,004167)

- FV = 100 x (1,283 — 1) ÷ 0,004167

- FV = 100 x 68,0067

- FV = 6800,67

- Проценты по сбережениям начисляются, когда вы кладете деньги на сберегательный счет, принадлежащий банку или финансовому учреждению.

- Существует два основных типа процентов: сложные и простые проценты.

- Если вы не хотите заниматься математикой самостоятельно, воспользуйтесь онлайн-калькуляторами и шаблонами электронных таблиц, которые помогут упростить этот процесс.

- FV представляет будущую стоимость инвестиции

- PV представляет собой приведенную стоимость инвестиций

- i представляет собой процентную ставку, полученную за каждый период

- n представляет количество периодов

- Расчет срока погашения ФД является сложным и включает множество переменных. Калькулятор депозита FD делает всю тяжелую работу и дает вам точные цифры одним нажатием кнопки.

- Это поможет вам сэкономить много времени на этих сложных вычислениях.

- Калькулятор возврата депозита с фиксированной суммой позволяет сравнивать сумму погашения и процентные ставки FD, предлагаемых различными финансовыми учреждениями. Вы можете принять осознанное решение, когда в вашем распоряжении будут все цифры.

- P — основная сумма депозита

- р — процентная ставка годовых

- т — срок владения в годах

- P — основная сумма

- i — процентная ставка за период

- т это владение

- Убедитесь, что у вас есть все необходимые данные.

- Введите переменные, как указано в формуле, в их назначенные слоты.

- Сумма погашения FD будет отображаться мгновенно.

- Получите точную сумму, на которую вы имеете право в конце срока погашения, и соответствующим образом спланируйте свое будущее.

- Оба этих калькулятора бесплатны для неограниченного использования зарегистрированными пользователями.

- Легко сравнивайте суммы погашения различных финансовых учреждений.

- Бесплатен ли калькулятор процентов FD?

- Сколько времени нужно на использование калькулятора FD?

- Что произойдет, если калькулятор выйдет из строя?

- Как калькулятор FD помогает в будущем финансовом планировании?

Сумма депозита: Сумма, которую вы вложили в конкретную схему

Срок владения: Срок депонирования суммы

Процентная ставка: Ставка дохода, предлагаемая по выбранной вами схеме депозита

- А — сумма погашения

- P — основная сумма

- r — процентная ставка

- т — количество лет

- n — частота начисленных процентов

- Тип клиента

- Вид срочного депозита

- Фиксированная сумма депозита

- Срок срочного депозита

- Депозит или основная сумма: Чем больше сумма депозита, тем выше процент.

- Срок депозита: Чем больше срок, тем выше процентная ставка.

- Процентная ставка: Чем выше процентная ставка, тем выше процентная сумма.

- Тип депозита (Накопительный или Некумулятивный): Накопительные FD дают более высокие проценты.

- Периодичность начисления процентов: Ваши проценты могут начисляться ежемесячно, ежеквартально, раз в полгода или год с фиксированными депозитами Bajaj Finance.Однако частое начисление сложных процентов может уменьшить вашу процентную сумму.

- Способ инвестирования: Хотя пожилые люди получают дополнительную скидку в размере 0,25%, существует также дополнительная скидка в размере 0,10% для онлайн-инвесторов, которым меньше 60 лет.

Перенос вашего первоначального основного долга после наступления срока действия FD. Проценты с вашего счета FD зачисляются непосредственно банком на ваш сберегательный счет.

Перенос основной суммы долга и процентов. Первоначальная основная сумма и начисленные проценты реинвестируются на тот же срок и с той же процентной ставкой, применимой к сроку погашения.Это увеличивает или увеличивает ваши вложения.

Магазин по более выгодной процентной ставке. Перед расчетом убедитесь, что вы сравниваете ставки по крайней мере трех поставщиков финансовых услуг. Чем выше процентная ставка, тем выше процентная доходность.

Частота начисления процентов. Ваши проценты могут начисляться ежемесячно, ежеквартально, раз в полгода или ежегодно. Направляйте все запросы о том, как ваш поставщик финансовых услуг увеличивает ваш интерес, поскольку это влияет на ваш доход и периодические выплаты.

Вид срочного депозита. Поставщики финансовых услуг предлагают два типа счетов FD, которые определяют способ инвестирования ваших процентов.

Ключевые выводы

Расчет сложного процентного дохода по сберегательным вкладам каждый месяц

Может быть сложно вкладывать деньги в сбережения каждый месяц, но это может помочь вам узнать, какой будет будущая стоимость ваших вкладов. Этот калькулятор поможет вам определить будущую стоимость вашего сберегательного счета.

Сначала введите свои первоначальные вложения и ежемесячный депозит, который вы планируете сделать. Затем укажите годовую процентную ставку и количество месяцев, которые вы хотели бы учитывать.Нажмите РАССЧИТАТЬ, и вы получите два числа: будущую стоимость вашего счета и ваш общий процентный доход. Вы также можете установить ставку подоходного налога и уровень инфляции, чтобы увидеть, как эти факторы повлияют на вашу общую сэкономленную сумму и покупательную способность ваших денег. После расчета доходов вы можете нажать кнопку СОЗДАТЬ ПЕЧАТНЫЙ ОТЧЕТ в нижней части калькулятора, чтобы создать отчет. Финансовые учреждения, которые в настоящее время предлагают вкладчикам высокодоходные сбережения, перечислены под калькулятором.

Сегодняшние ставки местных сбережений

В следующей таблице показаны текущие ставки для сберегательных счетов, промежуточных текущих счетов, компакт-дисков и счетов денежного рынка. Используйте фильтры вверху, чтобы установить начальную сумму депозита и выбранные вами продукты.

Сложные проценты: будущая стоимость ежемесячных сбережений

Когда вы начнете планировать свое финансовое будущее, в какой-то момент вам нужно будет решить вопрос о начислении сложных процентов.Вопреки распространенному мнению, компаундирование предназначено не только для гуру Уолл-стрит. Это выгодно всем, кто хочет инвестировать в свое будущее. Сложные проценты могут помочь вам составить удобный пенсионный план и со временем увеличить доходность ваших инвестиций.

Что такое сложный процент?

По сути, сложное начисление означает, что ваши проценты приносят проценты. Вы не только получаете проценты по основному депозиту, но вы также зарабатываете на их сумме, поэтому ваш основной депозит растет быстрее, чем если бы вы только что заработали проценты только по депозиту.От того, как часто вы начисляете начисление сложных процентов, зависит, насколько быстро будет расти ваш депозит, при этом большее количество периодов начисления сложных процентов приводит к увеличению начисленных процентов.

Например, предположим, что вы кладете 2000 долларов на свой сберегательный счет, и ваш банк дает вам 5 процентов годовых. Через год вы заработали 100 долларов США на процентах, в результате чего ваш баланс составил 2100 долларов США. Если вы не коснетесь этих дополнительных 100 долларов, вы сможете заработать 105 долларов в виде годовых процентов и так далее.

Для расчета сложных процентов мы используем следующую формулу: FV = PV x (1 + i) ^ n, где:

Вышеупомянутый калькулятор начисляет проценты ежемесячно после каждого депозита.Депозиты вносятся в начале каждого месяца. Если вы хотите делать депозиты в конце каждого месяца, вычтите первый депозит из первоначальной суммы сбережений. Например, если вы накопили 1000 долларов и хотите внести 100 долларов в конце месяца, вы должны установить свой первоначальный депозит на уровне 900 долларов.

Большинство банков США ежедневно добавляют сложные проценты на счет в конце месяца на основе среднего дневного баланса за каждый месяц.

Выгода от начисления процентов

Преимущество сложных процентов простое: это отличный способ со временем заработать больше богатства.Конечно, как и в случае с любыми другими инвестициями, требуется время, чтобы увидеть полный эффект от компаундирования, поскольку он наиболее эффективен в течение длительных периодов времени. В нашем примере, приведенном выше, вам потребуется около 14 лет, чтобы удвоить свой основной депозит. Чтобы ускорить процесс, вы можете увеличивать процентную ставку ежедневно, а не ежеквартально или ежегодно. Мы предоставляем калькулятор, который позволяет вам параллельно сравнивать частоты сложения.

В следующей таблице показано, как инвестировали 10 000 долларов в год по ставке 2.3% годовых приносят проценты в течение года с разной частотой начисления сложных процентов.

| Частота добавления | APR | APY | Проценты |

|---|---|---|---|

| Годовой | 2,3% | 2.30000% | 230,00 $ |

| Ежеквартально | 2,3% | 2,31991% | $ 231,99 |

| Дважды в месяц | 2.3% | 2,322 15% | $ 232.22 |

| Ежемесячно | 2,3% | 2,3 24 40% 90 307 | $ 232,44 |

| Полужина в месяц | 2,3% | 2,32553% | $ 232,55 |

| Дважды в неделю | 2,3% | 2,32561% | $ 232,56 |

| Еженедельно | 2,3% | 2,3 2613% | 232 доллара.61 |

| Ежедневно | 2,3% | 2,32 658% | $ 232.66 |

| Непрерывный | 2,3% | 2,3 26 65% | $ 232.67 |

Более частое начисление сложных процентов приводит к более высокому процентному доходу, а более высокая годовая процентная доходность способствует дальнейшему росту, когда процентные ставки могут увеличиваться в течение многих лет.

Чем раньше, тем лучше

Даже если начать откладывать никогда не поздно, лучше начинать начислять проценты как можно раньше, чтобы у вашего депозита было больше времени для роста.Если вам 33 года и вы начинаете накапливать 100 долларов в месяц под 1,5% годовых, то к 70 годам вы заработаете почти 60 000 долларов. Сравните это с началом в 66 лет, когда вы заработали всего 5000 долларов к 70 годам. 70 лет.

Работает в обоих направлениях

Возможно, вы слышали термин «сложные проценты», используемый в отношении ссуды или долга, которые вы должны. К сожалению, начисление сложных процентов может работать в обоих направлениях, и вы всегда должны стремиться заработать, а не платить. Если предположить, что ваша компания, выпускающая кредитную карту, взимает 20% процентов с любого неоплаченного остатка, ваш баланс в размере 1000 долларов может легко превратиться в долг в 1200 долларов к концу года.Если вы быстро погасите долги, сложные процентные ставки не сильно повредят. Однако, если вы склонны делать минимальные платежи, вы будете выплачивать основную сумму гораздо медленнее, в результате чего больше денег будет потрачено на выплату процентов.

Хотя сложный процент не сделает вас богатым в одночасье, это отличный способ постепенно увеличивать свое богатство с течением времени. Однако имейте в виду, что эта концепция также работает в пользу ваших должников.

Изменить настройки конфиденциальности

FD Calculator — Расчет процентных ставок по фиксированным депозитам онлайн 2020

Калькулятор срочного депозита онлайн

Срочный депозит (FD) — это тип срочного инвестирования, предлагаемый несколькими банками и NBFC.Эти депозиты обычно предлагают более высокую процентную ставку при соблюдении определенных условий. Сумма, которую вы вносите в FD, заблокирована на заранее определенный период, который может варьироваться от 7 дней до 10 лет.

Процентная ставка для ФД фиксируется на момент открытия депозита и не зависит от каких-либо колебаний на рынке. Некоторые финансовые учреждения даже позволяют преждевременно расторгнуть свои ФД при уплате определенного штрафа. Калькулятор FD можно использовать в Интернете для определения процентов и суммы, которая будет начислена в момент погашения.Это простой в использовании инструмент, доступный на веб-сайте Groww.

Чем вам может помочь калькулятор FD?Расчет суммы погашения ФД может быть сложным и трудоемким процессом. Онлайн-калькулятор ФД позволяет рассчитать это, не беспокоясь.

Существует два типа FD, которые вы можете использовать — FD с простым процентом и FD со сложным процентом. У Groww есть калькуляторы для обоих этих типов FD.

В калькуляторе срочного депозита для простых процентов FD используется следующая формула —

M = P + (P x r x t / 100), где —

Например, если вы вносите сумму в рупиях.100000 на 5 лет под 10%, уравнение гласит —

M = РТС. 1,00,000 + (1,00,000 х 10 х 5/100)

У нас теперь есть и срочные вклады!

ОТКРЫТЬ FD ОНЛАЙН= РТС. 1,50,000

Для сложных процентов FD калькулятор доходности FD использует следующую формулу —

M = P + P {(1 + i / 100) t — 1}, где —

Например, если вы возьмете те же переменные, сложный процент FD будет начислен,

M = РТС.1,00,000 {(1 + 10/100) 5-1}

Или, рупий. 1,61,051

Как пользоваться калькулятором Groww’s FD?Следуйте инструкциям, приведенным ниже, для удобного использования калькулятора депозита FD.

Узнайте точную сумму, которую вы получите в момент погашения FD, с помощью калькулятора суммы FD.

Есть еще несколько преимуществ использования этих калькуляторов —

Помимо калькулятора фиксированного депозита, вы можете легко планировать свои финансы с помощью следующих калькуляторов.Все наши предложения бесплатны, и вы можете использовать их сколь угодно часто.

Онлайн-калькулятор FD — Часто задаваемые вопросы (FAQ)Вот ответы на несколько распространенных вопросов.

Совершенно верно. Вам не нужно ничего платить, чтобы пользоваться калькуляторами. Все наши калькуляторы бесплатны.

Это займет всего несколько секунд.

Groww гарантирует, что ни одно из наших предложений не будет работать неправильно. Однако, если вы все еще сталкиваетесь с какой-либо проблемой, вы можете связаться с нашими представителями клиентов, щелкнув раздел «Связаться с нами».

После того, как вы узнаете, сколько денег на вашем фиксированном депозите принесет вам по окончании срока пребывания в должности, вы можете либо реинвестировать, либо снять эту сумму.

Самый простой способ рассчитать процентную ставку по фиксированным депозитам

Фиксированные депозиты были самым популярным вариантом инвестиций среди индийцев в течение последних нескольких лет. Это в основном из-за их высокой доходности и низкого риска. Это своего рода срочный вклад, который помогает вам получать гораздо более высокие проценты, чем обычные сберегательные счета. ФД имеют фиксированные процентные ставки, которые остаются неизменными на протяжении всего срока владения до истечения срока погашения.

Чтобы получить максимальную пользу от фиксированного депозита, вы должны понять, как он работает и как рассчитываются процентные ставки, но прежде чем мы перейдем к этому.Вам нужно будет знать все, что нужно знать о фиксированных депозитах.

Что такое фиксированный депозит?

FD считается сберегательным счетом с фиксированным доходом, на который вы можете вносить деньги на определенный период времени с заранее определенной процентной ставкой. Вы можете либо забрать проценты, полученные в качестве регулярного источника дохода для себя, либо реинвестировать полученную сумму для получения большей прибыли. Наиболее востребованным преимуществом FD является то, что он предлагает гарантированный доход, в отличие от инвестиций с высоким риском на фондовом рынке.

Как работает FD?

Когда вы инвестируете в фиксированный депозит, важно понимать, что ваши средства не должны сниматься до тех пор, пока не истечет срок погашения. Срок пребывания в должности может варьироваться от недели до десяти лет, и когда вы решите инвестировать в FD, вам разрешено выбрать один из нескольких вариантов срока. Каждое право владения идет с заранее определенной процентной ставкой. Например, около 6 месяцев процентная ставка может составлять 3,10%, а в течение года — до 3.15%.

Итак, если вы выберете шестимесячный срок, вы получите процентную ставку 3,10% в конце срока.

Если вы инвестируете большую сумму денег, процентные ставки, скорее всего, вырастут. Когда срок вашего депозита истечет, вы можете снять деньги и либо перевести их на другой фиксированный депозит, либо использовать для своих нужд.

Калькулятор срочного депозита

Калькулятор фиксированного депозита — это онлайн-инструмент, который инвесторы могут использовать для расчета своей прибыли, в основном в отношении выплат по срокам погашения.Вы можете ввести свои основные данные, такие как сумма депозита, период времени и проценты, чтобы рассчитать свою прибыль после истечения срока депозита.

Процентные ставки обычно меняются от банка к банку, что остается неизменным в течение срока погашения. Обычно более длительный срок погашения приносит больше прибыли. В ряде банков проценты начисляются каждые три месяца, что более выгодно по сравнению с квартальными, полугодовыми и годовыми доходами.

Как рассчитывается FD?

Обычно стоимость погашения и проценты по фиксированным депозитам рассчитываются по простой формуле.

A = P x (1 + r / n) нт

I = А — П

Здесь,

A = стоимость погашения

P = Основная сумма

r = процентная ставка

t = владение

n = частота начисления сложных процентов

I = Сумма начисленных процентов

Пример

Если вы внесли сумму в размере 20000 рупий в банк на три года под комплексную квартальную годовую процентную ставку в размере 5%, тогда

Основная сумма = Rs.20 000

Процентная ставка = 5% = 0,05

Срок полномочий = 3 года

Сложные проценты = ежеквартально

Раствор

Шаг 1

A = P x (1 + r / n) нт

= 20000 х (1 + 0,05 / 4)

= 20000x (1 + 0,0125)

= 20000x (1,0125)

= 20000x 1,160754517

Сумма погашения (A) = 23 215

рупийШаг 2

I = A-P

= 23 215–20000

Полученные проценты (I) = Rs.3215

Насколько полезны онлайн-калькуляторы?

Большинство онлайн-калькуляторов FD просты в использовании и обладают высокой точностью, а результаты выдаются за считанные секунды. Это полностью исключает необходимость ручного расчета. Этот калькулятор также более точен, чем компьютерные таблицы, и чрезвычайно удобен.

Для расчета процентных ставок вам необходимо ввести следующие данные

После того, как вы введете эти данные, все, что вам нужно сделать, это нажать на опцию «рассчитать», и сумма погашения будет рассчитана мгновенно и с абсолютной точностью.

Преимущества калькулятора срочного депозита

Онлайн-калькулятор FD — это простой инструмент, который поможет вам сэкономить время, деньги и усилия. Теперь, когда вы знаете, как он работает, вот несколько преимуществ этого финансового инструмента.

точность

Когда вы вручную рассчитываете процентные ставки FD, вы рискуете совершить ряд ошибок. Этот тип вычислений требует продуманности и точности для получения правильных результатов, поскольку, если вы не введете правильные числа, это может привести к огромной ошибке.Сегодня несколько банков предлагают онлайн-калькуляторы FD, которые точно покажут вам срок погашения и заработанные проценты.

Легкость и удобство

Обычно вычисление процентов FD с помощью ручки и бумаги или даже с помощью обычного калькулятора может занять много времени. Вы можете часами пытаться проверить правильность своих расчетов, что может вызвать стресс. С помощью этого специализированного онлайн-калькулятора вы можете определить уровень зрелости FD и проценты за секунды.Вы также можете проверить процентные ставки в ряде банков и выбрать тот, который соответствует вашему финансовому положению.

Всегда разумно планировать заранее и основывать свои инвестиционные решения на более выгодной схеме. Калькулятор FD может помочь вам принять правильное решение, предоставив быстрые и точные ответы, после чего вы сможете решить, какая схема FD лучше подходит для вашей ситуации.

Человек, представляющий концепцию финансовых расчетов

Как рассчитывается фиксированный депозит — теория расчета процентов FD

Как рассчитываются проценты по фиксированному депозиту?

Срочный депозит (ФД) — надежный инвестиционный инструмент для сохранения и приумножения сбережений.н * т

Где,

Выплата процентов по сроку погашения ФД зависит от процентной ставки, пропорциональной процентной ставке, установленной банком, и частоты выплат. Доходность инвестированной основной суммы рассчитывается либо как простые проценты, при этом проценты начисляются только на основную сумму, либо как сложные проценты, на основе которых начисляются проценты, т.е.е. проценты начисляются как на основную сумму, так и на начисленные проценты.

В случае сложных процентов сумма, подлежащая выплате при наступлении срока погашения, больше, поскольку проценты начисляются на основную сумму и проценты, начисленные на нее. Используйте калькулятор процентов FD.

Как использовать калькулятор FD для расчета процентов?Использовать калькулятор FD очень просто, и все, что вам нужно сделать, это ввести фиксированную сумму депозита и срок для расчета суммы к получению при наступлении срока погашения.Это поможет вам рассчитать как совокупные, так и некумулятивные выплаты.

Пользоваться им легко, и все, что вам нужно сделать, это указать информацию о:

Таким образом, будет отражена сумма процентов вместе с общей суммой. Это поможет вам сэкономить на ручной работе и быстро определить окупаемость инвестиций.

Как рассчитываются депозиты?Подсчет окупаемости инвестиций в фиксированный депозит может показаться утомительным и утомительным, когда приходится иметь дело с большими суммами. Но знание правильного способа оценки позволит получить более высокую окупаемость в конце срока владения инвестициями.

Выплата процентов по сроку погашения ФД зависит от процентной ставки, пропорциональной процентной ставке, установленной банком, и частоты выплат. Доходность инвестированной основной суммы рассчитывается либо как простые проценты, при этом проценты начисляются только на основную сумму, либо как сложные проценты, на основе которых начисляются проценты, т.е.е. проценты начисляются как на основную сумму, так и на начисленные проценты.

В случае сложных процентов сумма, подлежащая выплате при наступлении срока погашения, больше, поскольку проценты начисляются на основную сумму и проценты, начисленные на нее.

Как получить максимальную отдачу от депозита?Чтобы максимизировать доходность вашего депозита, важно знать факторы, влияющие на ваш процент и сумму FD, которые перечислены ниже:

Исходя из вашего удобства и вышеперечисленных факторов, вы можете выбрать сроки, частоту выплат, типы вкладов и способ инвестирования, чтобы увеличить свои сбережения. Вы можете инвестировать в фиксированный депозит Bajaj Finance, чтобы получить привлекательную процентную ставку, которая может позволить вам максимизировать доходность вашего депозита.

КалькуляторFD | Калькулятор фиксированного депозита

Калькулятор FD определяет значение срока погашения для вашей фиксированной суммы депозита . Фиксированный депозит дает вам практически безрисковый, застрахованный и гарантированный доход на внесенную сумму. Это более безопасный вариант инвестирования, чем обычный сберегательный счет для консервативных инвесторов. Вы можете использовать калькулятор фиксированного депозита (FD), чтобы узнать или сравнить различные ставки для суммы погашения, заработанных процентов и выплат.

Чтобы воспользоваться всеми преимуществами фиксированного депозита, вы должны понимать, как он работает и как рассчитываются фиксированные ставки по депозитам в этом калькуляторе фиксированных депозитов. В этой статье вы найдете все, что вам нужно знать, чтобы принять обоснованное решение, прежде чем совершать инвестиции.

Что такое срочный депозит?

Срочный депозит (FD) — это тип инвестиционного счета, на который вы вкладываете определенную сумму денег с фиксированной процентной ставкой и сроком .В соответствии с вашими инструкциями в конце согласованного периода (срока) инвестиции могут быть либо пролонгированы (реинвестированы), либо ликвидированы (возвращены вам) с получением суммы процентов.

Финансовое учреждение или банк рассчитывает ваши заработанные проценты ежемесячно, ежеквартально или ежегодно, в зависимости от того, как складываются проценты. Ваш поставщик финансовых услуг может потребовать от вас открыть новый счет для FD или разрешить вам «исправить» деньги на существующем счете, которым вы владеете. Затем вы можете решить, снимать ли проценты, полученные в качестве обычных выплат, или вы можете реинвестировать их, чтобы увеличить свою прибыль.

Срок или период срочного депозита может варьироваться от 30 дней до 10 лет , с процентными ставками от 3% до 11% . Хотя процентные ставки по фиксированным депозитам низкие по сравнению с большинством инвестиционных инструментов, доходность почти безрисковая и намного лучше, чем у обычного сберегательного счета. И чем дольше срок, тем выше процентная ставка. Некоторые финансовые учреждения и банки даже предлагают 7-дневный FD по значительной цене.

Например, , поставщик финансовых услуг может предложить фиксированный депозит на 3 месяца с процентной ставкой 2,3%, а на год — до 10%. Таким образом, инвестиции в размере $ 100,000 на 3 месяца принесут вам проценты в размере $ 2300 на основную сумму долга. А вы заработаете $ 10 000 , если зафиксируете ту же сумму на год. Вы можете увеличить свой процент, если увеличите свои инвестиции еще на 100 000 долларов: 200 000 долларов x 2,3% = 4600 долларов .

Следовательно, вы получите с более высокой процентной ставкой и вернетесь с более долгосрочной или большей суммой депозита .

Как повысить доходность FD?

Другие способы повысить доходность:

Если вы не можете дождаться срока своего фиксированного депозита, вы можете прекратить его до истечения срока . Но вам придется отказаться от части начисленных процентов на вашем счете или понести штраф. Вам также необходимо будет уплатить налоги с процентов, полученных в течение финансового года.

Как рассчитать срочный депозит?

Так как же рассчитываются проценты по срочному депозиту? Это зависит от типа фиксированного депозита.

Процентный доход по простому фиксированному депозиту рассчитывается как простой процент . Используемая формула:

Сумма погашения = основная сумма * (1 + (ставка * срок))

В то время как проценты, полученные по накопительному фиксированному депозиту , составляют .