Заработная плата — Tööelu.ee

Главная / Входящему на рынок труда / Молодые и несовершеннолетние работники / Что я должен знать о рабочих отношениях / Заработная плата

Viimati uuendatud: 15.10.2019

- Размер заработной платы зависит от того, заняты ли вы на полное или неполное рабочее время.

- Если вы заняты на полное рабочее время, то в 2017 г. размер вашей заработной платы не может быть меньше 2,97 евро в час или 500 евро в месяц

- При занятости на неполное рабочее время размер заработной платы зависит от неполного рабочего времени. Например, при работе на половину ставки заработная плата составляет половину заработной платы на полное рабочее время на конкретном рабочем месте, но не меньше, чем половину минимального размера заработной платы.

- Размер заработной платы указывается в трудовом договоре в цифрах и, как правило, не содержит прочие выплаты, связанные с работой (например, сдельную оплату).

- Заработная плата, указанная в трудовом договоре, является брутто-суммой.

- На банковский счет начисляется сумма заработной платы,

- В трудовом договоре работодатель должен указать, какие налоги удержаны из заработной платы (подоходный налог, взнос на обязательную накопительную пенсию и взнос на страхование от безработицы) и какие налоги работодатель платит за работника сам (социальный налог).

- Как правило, заработная плата выплачивается за повременную работу (почасовая оплата, помесячная оплата).

- Заработную плату платят в день выплаты заработной платы.

- Работодатель должен определить день, в который выплачивается заработная плата. День выплаты заработной платы может быть определен как конкретный календарный день, например, 5-е число каждого месяца, или как конкретный день недели, например, вторая пятница каждого месяца.

- В общем случае заработную плату начисляют на банковский счет.

- Помимо заработной платы, оговоренной в трудовом договоре, работодатель обязан выплатить плату за работу работника в ночное время или в государственный праздник, а также сверхурочную работу.

ВНИМАНИЕ! Если вы не достигли совершеннолетия, имейте в виду, что работодателю нельзя допускать вас к работе в ночное время, то есть, с 22:00 до 6:00, и к сверхурочной работе.

Visits 7147

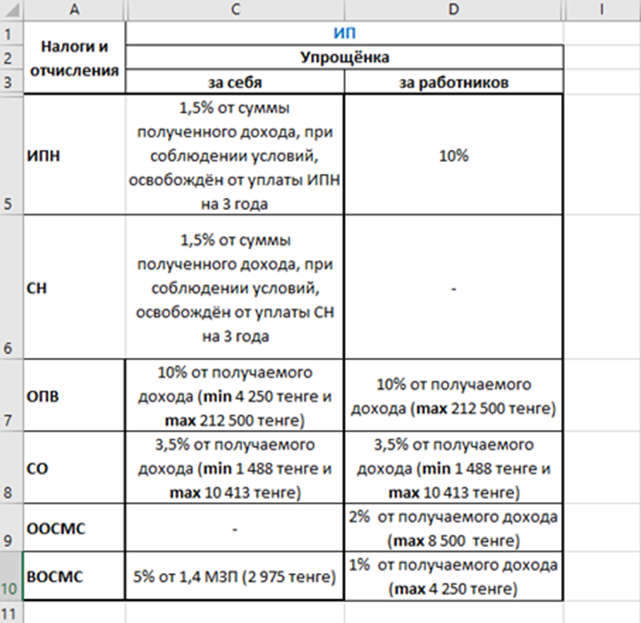

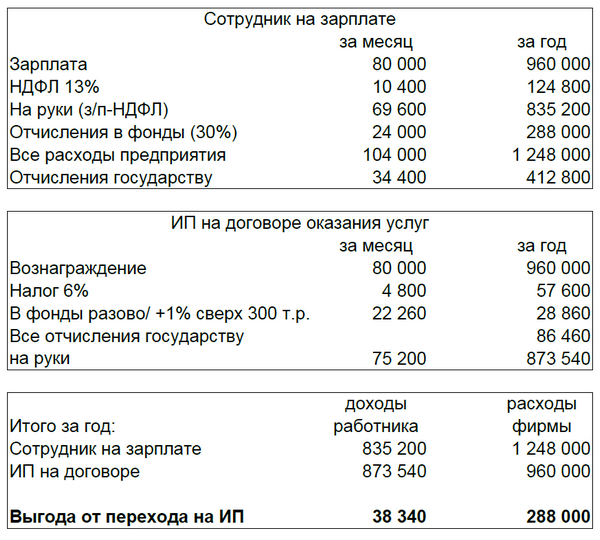

Какие налоги платит работодатель за работника

В последнее время все большее количество людей положительно смотрит на возможность открытия собственного дела, при этом необходимо пройти процедуру регистрации в качестве ИП. Зачастую представителей данной сферы можно повстречать в торговле, в которой, как известно, занято много наемных работников. И тут же возникает вопрос, какие налоги платит работодатель за работника, сколько должен вычесть государству по законы, чтобы не возникло проблем.

Зачастую представителей данной сферы можно повстречать в торговле, в которой, как известно, занято много наемных работников. И тут же возникает вопрос, какие налоги платит работодатель за работника, сколько должен вычесть государству по законы, чтобы не возникло проблем.

Рассмотрим, какие документы потребуются для этих целей, какие платежи должны поступать в государственный бюджет, тем самым обеспечивая социальную защищенность и безопасность для ИП и физического трудоустроенного гражданина.

Виды платежей

В первую очередь, необходимо, чтобы ИП был зарегистрирован в определенных службах – ФОМС, ФСС, ПФР. Какие налоги с зарплаты платит работник, чтобы не возникало проблем с государственными органами – рассмотрим ниже.

Налог на доходы физических лиц

Он должен уплачиваться каждый месяц до 15 числа, его сумма представлена 13% от заработной платы. То ест каждый год, в срок до первого апреля характеризуется подачей от ИП сведений в форме 2-НДФЛ.

Итак, рассматривая вопрос о том, какой налог начисляется на зарплату для работодателя, можно ответить, что подоходный налог составляет 13% от его заработка.

Страховые и прочие выплаты

Начиная с 1-го и заканчивая 15-м числом ИП должен заняться подсчетом и внесением в государственный бюджет взносов.

Для этого используется формула (в частности, для страховых взносов): НБ*С, где НД подразумевается как размер базы налогов, а С – ставка взносов по страхованию. Под первым показателем понимается значение заработной платы и других выплат.

Ставки для налоговых вычетов

Для каждого налогового вычета, уплачиваемого государству, предполагается свой размер ставки, при этом работник сам не занимается вычетами, а лишь доверяется своему непосредственному начальнику – предпринимателю.

- фонд страхования – 2,9%;

- пенсионный Фонд – 26%;

- фонд страхования территориального назначения – 3%;

- фонд медицины федеральный – 2,1%.

Декларации должны сдаваться ИП ежеквартально, до 15 числа последующих месяцев, при этом осуществляется передача отчета в ФСС, а до 1 числа месяца, который следует за отчетным периодом – подаются информационные сведения в Пенсионный фонд.

Своевременная уплата налогов за работников гарантирует их спокойствие и безопасность, а также соблюдение норм ответственности предпринимателя перед законодательством.

Рассматривая вопрос о том, какие налоги платит ИП за работника, сколько взносов и платежей осуществляет ежемесячно и ежегодно, то можно отметить, что налог – один (подоходный), и несколько взносов, а именно – 4.

Порядок уплаты взносов

Нередко возникает вопрос у ИП: как платить налоги, если есть работники. На самом деле, все достаточно просто, процедура является аналогичной, что и уплата налогов при отсутствии работников, то есть когда предприниматель платит налог только за себя.

В общей сложности, размеры платежей могут доходить до 50% от заработной платы. При этом от нее зависит и размер выплат, поскольку система не предусматривает фиксированных платежей.

Своевременная уплата налоговых выплат без сокрытия каких-то элементов гарантирует полную социальную безопасность работников. Пренебрегая этой ответственностью, предприниматели рискуют существенно нарушить закон и подвести свой трудящийся коллектив.

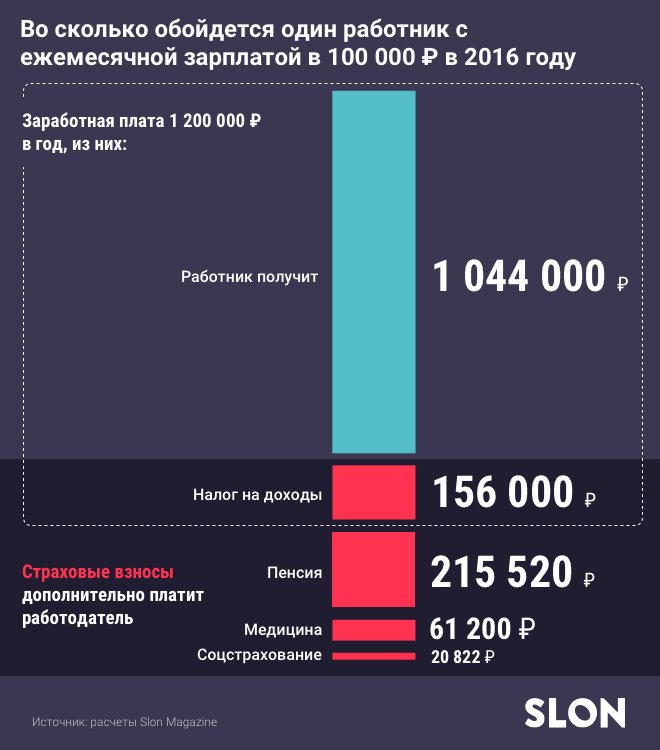

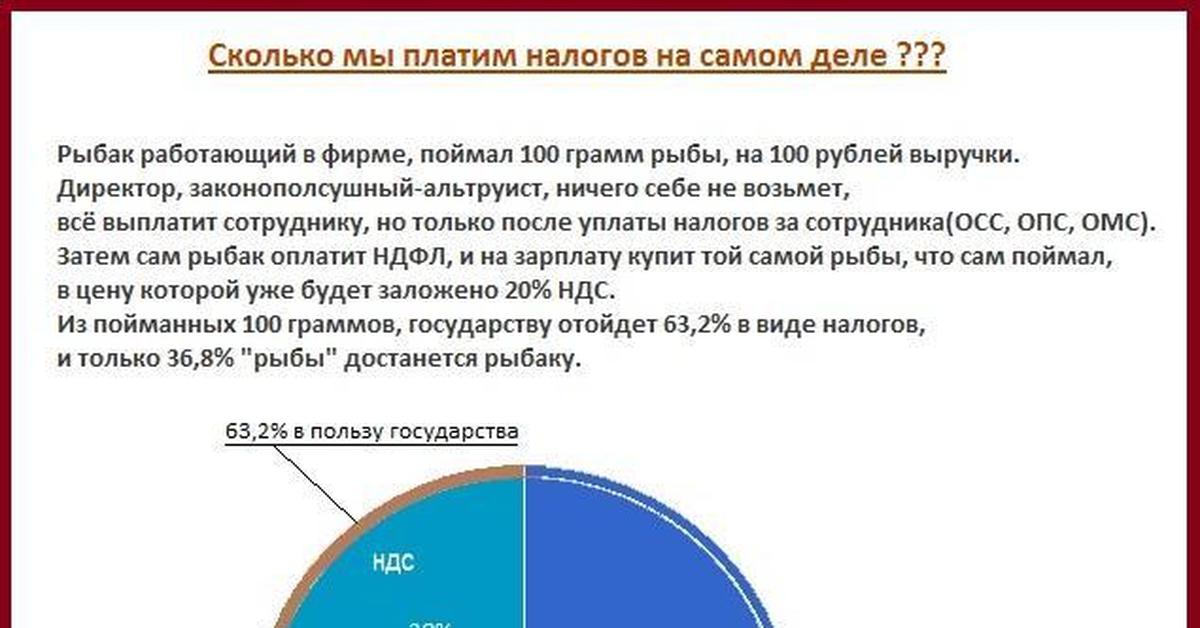

Сколько стоит время сотрудника?

Сколько стоит время сотрудника? В России роль налогового агента играет работодатель. Сотрудник получает деньги

«на руки», обо всем остальном заботится финансовый отдел. Но какова

себестоимость работы сотрудника для работодателя? Чтобы

понять это, рассмотрим четыре компонента в формуле расчета

себестоимости: чистую зарплату, НДФЛ, страховые взносы и общую праздность.

+

14 943 ₽

Прибавим к зарплате налог на доходы физических лиц — НДФЛ, 13%. Столько вы отдаете государству на дороги, больницы, армию, детские сады и школы.

+

15 000 ₽

С каждой зарплаты работодатель обязан сделать взнос в следующие фонды:

Пенсионный: 22%

Медицинского

страхования: 5,1%

Социального

страхования: 2,9%

месяц работы

Столько денег работодатель потратит за месяц работы сотрудника.

На самом деле сотрудник работает не полный месяц: он празднует, болеет и отдыхает за ваш счет. Учтем и это.

Учтем и это.

+

14 286 ₽

Чтобы трезво оценить час работы сотрудника, нужно

вычесть из рабочих дней праздники, больничные и отпускные.

В среднем, за год сотрудник:

2 недели празднует

2 недели болеет

4 недели в отпуске

=

134 200 ₽месяц работы

6 200 ₽час работы

Вот это да! Для работодателя время работы сотрудника стоит на 34% дороже, чем чистая зарплата.

На руки

100 000 ₽

НДФЛ

14 000 ₽

Страховые взносы

15 000 ₽

Больничные, отпускные

и праздники

14 000 ₽

Пусть узнают, сколько на самом деле стоит их рабочий час:

Научный факт: половина оплаченного вами времени тратится впустую. Подпишитесь

на рассылку о мотивации персонала, чтобы получать максимум за свои деньги.

Подпишитесь

на рассылку о мотивации персонала, чтобы получать максимум за свои деньги.

Из рассылки вы узнаете:

- Почему деньги — худший мотиватор. Что использовать вместо него

- Как мотивировать разные типы сотрудников

- Как заставить сотрудников работать наперегонки

- Как правильно поощрять продавцов, руководителей и специалистов

- Как вводить штрафы, чтобы им были рады

- Подробная методичка о мотивации персонала

Одно бесплатное письмо в неделю. Подпишитесь сейчас, потом вы точно забудете:

Для того, что скачать PDF-методичку о мотивации персонала, пожалуйста, поделитесь этой страницей со своими друзьями в социальных сетях.

Спасибо, что рассказали о нас друзьям. Благодаря вам дело Финолога живет. Оставьте адрес электронной почты на которой мы вышлем вашу методичку о мотивации персонала.

Поделиться Твитнуть ПоделитьсяРазделяете ли вы мнение, что наша страна могла быть более обустроенной, если бы граждане сами платили налоги? И стоит ли включить в калькулятор среднестатестическое безделье офисного работника, чтобы посчитать, сколько на самом деле стоит час его работы?

Что думаете? Выкладывайте!

Научный факт: половина оплаченного вами времени тратится впустую. Подпишитесь на рассылку о мотивации персонала, чтобы получать максимум за свои деньги.

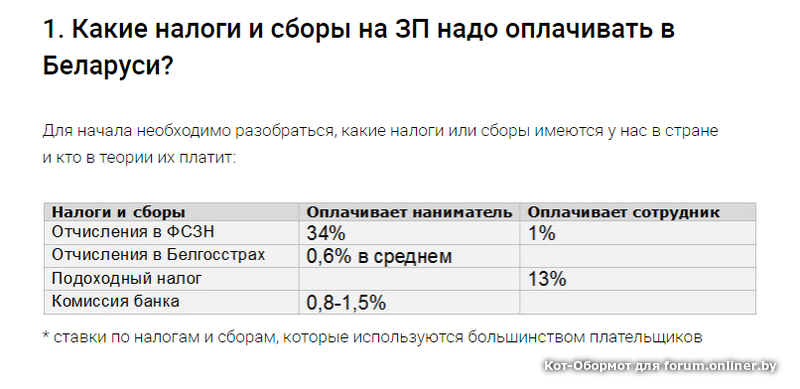

НДС, подоходный налог, взнос в ФСЗН — услуги компании ФинЭкспертиза-Бел

Любую интересующую информацию о бухгалтерских услугах можно уточнить у нас

Смотреть бухгалтерские услуги Отчетные периоды любой предпринимательской деятельности (юридические лица, индивидуальные предприниматели) сопряжены с необходимостью сдачи налоговой декларации, правильного расчета налогов, внимательного отношения к реквизитам платежек на перечисление налога. В противном случае на организацию налагаются штрафы, пени, а это чревато не только финансовыми потерями, но и значительными потерями нервов и времени.

В противном случае на организацию налагаются штрафы, пени, а это чревато не только финансовыми потерями, но и значительными потерями нервов и времени.

Расчет налогов срочно – у нас!

ООО «ФинЭкспертиза-Бел» осуществляет расчет налогов в Минске и других городах страны оперативно, без лишних проволочек и в соответствии с действующим законодательством РБ.

Подготовка и сдача налоговой отчетности включает в себя:

- Составление и заполнение налоговых деклараций и другой необходимой документации.

- Расчет налогов на прибыль, расчет НДС и др.

- Анализ действующей системы налогообложения вашей компании и поиск способов экономии средств.

- Исчерпывающие консультации.

- Сопровождение организации в случае необходимости расчетов налогов.

Расчет налогов: подоходный и отчисления в Фонд социальной защиты населения

Важно! Как и в любой другой стране, у нас расчет налогов от ЗП имеет свои нюансы. Так, например, государство получает 48% от зарплаты каждого официально трудоустроенного сотрудника. Работник платит 13 % подоходного налога. Все остальные отчисления появляются в результате расчет налогов ФСЗН (1% от работника, 34% от работодателя).

Так, например, государство получает 48% от зарплаты каждого официально трудоустроенного сотрудника. Работник платит 13 % подоходного налога. Все остальные отчисления появляются в результате расчет налогов ФСЗН (1% от работника, 34% от работодателя).

Эти и другие нюансы и подводные камни заставляют многих предпринимателей ломать голову каждый раз, когда подходит период налоговой отчетности. В этом случае оптимальным решением будет обращение к сторонней организации за услугой расчета налогов, цена на которую вполне демократична в сравнении с потерями, которые может понести компания в случае неграмотных аналогичных операций.

ООО «ФинЭкспертиза-Бел» может помочь не только с расчетом налогов, но и предоставить исчерпывающую консультацию в любой удобной для клиента форме:

- Письменная консультация, в результате которой ответы на все интересующие вопросы со ссылками на действующие нормы законодательства РБ и примерами предоставляются клиенту в виде письма.

- Устная консультация в доступной интерпретации по телефону или на территории нашей компании.

- Консультация с выездом специалиста к клиенту.

| Наименование услуги | Стоимость (USD) | Тарификация |

| Подготовка и представление декларации по акцизам | от 50 | декларация |

| Формирование и представление форм персонифицированного учета ПУ-3, ПУ-6 | от 3 | сотрудник |

| Подготовка и представление декларации по единому налогу | от 100 | декларация |

| Подготовка и представление декларации по земельному налогу | от 100 | декларация |

| Подготовка и представление декларации по налогу на доходы иностранных юридических лиц | от 50 | декларация |

| Подготовка и представление декларации по налогу на недвижимость | от 100 | декларация |

| Подготовка и представление декларации по налогу на прибыль | от 300 | декларация |

| Подготовка и представление декларации по налогу на добавленную стоимость | от 300 | декларация |

| Подготовка и представление заявления о ввозе из ЕАЭС | от 50 | декларация |

| Расчет подоходного налога по наемным работникам | от 3 | сотрудник |

| Расчет взносов в ФСЗН | от 3 | сотрудник |

| Подготовка и представление деклараций по экологическому налогу | от 100 | декларация |

Наши проекты

Компании «GLORIA JEANS».

Аудит достоверности бухгалтерской отчетности «GLORIA JEANS».

Компании «HERBION PAKISTAN (PVT) LIMITED».

Бухгалтерский учет Представительства частной акционерной компании с ограниченной ответственностью «HERBION PAKISTAN (PVT) LIMITED» (Пакистан) в РБ.

Компании ООО «ГЕА Фарм Технолоджиз Рус».

Бухгалтерский учет Представительства ООО «ГЕА Фарм Технолоджиз Рус» в Республике Беларусь.

Компании ЧП «Трансжелезобетон».

Ведение бухгалтерского учета в компании ЧП «Трансжелезобетон».

Работодатель платит за сотрудника взносы по договору ДМС. Возникает ли обязанность платить страховые взносы и НДФЛ?

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Лазарева Ирина

Ответ прошел контроль качества

Компания заключила со страховой компанией договор ДМС для сотрудников (а также членов их семей) на год. По условиям договора за сотрудником сохраняется право пользования полисом до даты окончания действия договора ДМС даже после увольнения. Страховые взносы, уплаченные за сотрудника, не возвращаются страховой компанией после его увольнения.

По условиям договора за сотрудником сохраняется право пользования полисом до даты окончания действия договора ДМС даже после увольнения. Страховые взносы, уплаченные за сотрудника, не возвращаются страховой компанией после его увольнения.

Каковы налоговые последствия данного факта в целях налогообложения прибыли? Не возникает ли необходимость начисления и удержания НДФЛ и страховых взносов на ОПС, ОМС и ФСС с суммы страховых взносов, уплаченных за сотрудника после увольнения?

Рассмотрев вопрос, мы пришли к следующему выводу:

Платежи организации по договору ДМС в части, приходящейся на уволенного работника, по продолжающему действовать в отношении него договору:

— для целей налогообложения прибыли в составе расходов не учитываются;

— страховыми взносами не облагаются;

— в налоговую базу по НДФЛ бывшего работника не включаются.

Обоснование вывода:

Налог на прибыль

В соответствии со ст. 255 НК РФ любые начисления работникам в денежной и (или) натуральной формах, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами, включаются в расходы налогоплательщика на оплату труда.

255 НК РФ любые начисления работникам в денежной и (или) натуральной формах, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами, включаются в расходы налогоплательщика на оплату труда.

В частности, к расходам на оплату труда согласно п. 16 ст. 255 НК РФ относятся суммы платежей (взносов) работодателей по договорам добровольного страхования, заключенным в пользу работников со страховыми организациями, имеющими необходимые лицензии. При этом договоры личного страхования работников, предусматривающие оплату страховщиками медицинских расходов застрахованных работников, должны быть заключены на срок не менее одного года. Взносы по таким договорам включаются в состав расходов в размере, не превышающем 6% от суммы расходов на оплату труда (причем совокупно с расходами, указанными в п. 24.2 ст. 255 НК РФ — турпутевки). А порядок признания указанных расходов при методе начисления регламентирован п. 6 ст. 272 НК РФ.

Добровольное медицинское страхование (далее — ДМС) является видом личного страхования (п. п. 2, 3 ст. 3, п.п. 3, 7 ст. 4 Закона РФ от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации»). Поэтому на него в полной мере распространяются приведенные выше положения.

п. 2, 3 ст. 3, п.п. 3, 7 ст. 4 Закона РФ от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации»). Поэтому на него в полной мере распространяются приведенные выше положения.

При этом п. 16 ст. 255 НК РФ не разъясняет порядок действий налогоплательщика в случаях изменения списка застрахованных лиц или увольнения отдельных работников.

Повторим, необходимым условием признания расходов по ДМС является срок заключения соответствующего договора не менее одного года. В данном случае это условие выполняется и после увольнения работника изменения в договор ДМС не вносятся, его срок и условия не изменяются, бывший работник остается застрахованным лицом. Поэтому оснований для исключения из ранее учтенных расходов взносов на ДМС, приходящихся на указанного работника (в части, приходящейся на период до увольнения), мы не видим. Смотрите, например, письма Минфина России от 10.05.2018 N 03-03-07/31371, от 07.06.2011 N 03-03-06/1/327 (где говорится о необходимости исключения из состава расходов сумм, ранее учтенных при определении налоговой базы, в случае досрочного расторжения договора ДМС).

При решении вопроса о правомерности признания организацией взносов по договорам добровольного личного страхования работников в качестве расходов на оплату труда Минфин России полагает целесообразным исходить в том числе из норм ТК РФ, определяющих работника как сторону трудовых отношений (ст.ст. 15, 16 ТК РФ, письмо Минфина России от 27.04.2018 N 03-03-06/1/28712). Учитывая, что после увольнения работника трудовые отношения между ним и организацией прекращаются, страховой взнос по ДМС, подлежащий учету после увольнения, не может рассматриваться в качестве расходов на оплату труда (письмо Минфина России от 20.02.2018 N 03-03-06/1/10702).

Перечень расходов, учитываемых при налогообложении прибыли, не является исчерпывающим. Вместе с тем взносы по ДМС, как и любые иные расходы, должны соответствовать общим критериям признания расходов, установленным п. 1 ст. 252 НК РФ (письма Минфина России от 06.06.2019 N 03-03-06/2/41355, от 14.03.2019 N 03-03-07/16478). Прежде всего это означает, что расходы, учитываемые при налогообложении прибыли, не должны быть поименованы в ст. 270 НК РФ.

270 НК РФ.

В соответствии с п. 6 ст. 270 НК РФ при определении налоговой базы не учитываются расходы в виде взносов на добровольное страхование, кроме взносов, указанных в ст.ст. 255, 263 (имущественное страхование) и 291 (расходы банков) НК РФ. Перечень расходов, перечисленных в указанных статьях НК РФ, не предусматривает расходов по оплате страховых платежей по добровольному медицинскому страхованию физических лиц, не являющихся работниками организации (письмо Минфина России от 09.03.2011 N 03-03-06/1/130).

Таким образом, расходы организации в части, приходящейся на уволенного работника, по продолжающему действовать в отношении него договору ДМС, не учитываются для целей налогообложения прибыли организаций как не соответствующие требованиям ст. 252 НК РФ (письма Минфина России от 01.02.2019 N 03-03-06/1/5947, от 13.10.2017 N 03-03-06/1/67067, от 05.05.2014 N 03-03-06/1/20922).

Сказанное справедливо и в отношении иных лиц, не являющихся работниками организации, например, членов семьи работников (бывших работников).

Страховые взносы

На основании пп. 5 п. 1 ст. 422 НК РФ суммы платежей (взносов) плательщика по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц, не подлежат обложению обязательными страховыми взносами для организаций.

Вместе с тем, исходя из положений п. 1 ст. 420 НК РФ, платежи по договорам добровольного личного страхования в пользу лиц, которые не являются работниками организации, не образуют объекта обложения страховыми взносами. В этом случае у организации не возникает ни базы для исчисления страховых взносов, ни, соответственно, обязанности по их уплате (п. 1 ст. 421, п. 1 ст. 431 НК РФ), что в полной мере применимо, прежде всего, к посторонним лицам, не связанным с организацией трудовыми или гражданско-правовыми отношениями, например к членам семьи работников.

Таким образом, считаем, что суммы взносов по договору ДМС, уплаченных в пользу бывшего работника, страховыми взносами на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование не облагаются.

К сожалению, разъяснений официальных органов по данному вопросу применительно к положениям главы 34 НК РФ нами не обнаружено (дополнительно смотрите письмо Минздравсоцразвития России от 27.02.2010 N 406-19 применительно к положениям ранее действовавшего Федерального закона от 24.07.2009 N 212-ФЗ, причем в первоначальной редакции).

Аналогично и в отношении обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний (п.п. 1, 2 ст. 20.1, пп. 5 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

НДФЛ

Что касается НДФЛ, то по общему правилу оплата организацией услуг в интересах физического лица образует у последнего экономическую выгоду — доход в натуральной форме (п. 1 ст. 41, ст. 211 НК РФ).

При этом особенности определения налоговой базы по договорам страхования определены ст. 213 НК РФ.

Так, п. 3 ст. 213 НК РФ устанавливает, что при определении налоговой базы учитываются суммы страховых взносов, если указанные суммы вносятся за физических лиц из средств работодателей либо из средств организаций или ИП, не являющихся работодателями в отношении тех физических лиц, за которых они вносят страховые взносы, за исключением случаев, когда страхование физических лиц производится по договорам обязательного страхования, договорам добровольного личного страхования или договорам добровольного пенсионного страхования.

3 ст. 213 НК РФ устанавливает, что при определении налоговой базы учитываются суммы страховых взносов, если указанные суммы вносятся за физических лиц из средств работодателей либо из средств организаций или ИП, не являющихся работодателями в отношении тех физических лиц, за которых они вносят страховые взносы, за исключением случаев, когда страхование физических лиц производится по договорам обязательного страхования, договорам добровольного личного страхования или договорам добровольного пенсионного страхования.

Из чего следует, что суммы страховых взносов по договорам добровольного личного страхования, включая договоры ДМС, внесенные из средств организаций, как являющихся работодателями, так и не являющихся работодателями в отношении тех физических лиц, за которых они вносят страховые взносы, не включаются в налоговую базу по НДФЛ.

В связи с чем суммы страховых взносов, уплаченные по договорам ДМС из средств организации за работников, бывших работников или членов их семей, НДФЛ не облагаются, что подтверждается, например, письмами Минфина России от 04. 06.2020 N 03-04-06/47977, от 02.09.2019 N 03-04-06/67405.

06.2020 N 03-04-06/47977, от 02.09.2019 N 03-04-06/67405.

Заметим также, что согласно пп. 3 п. 1 ст. 213 НК РФ при определении налоговой базы по НДФЛ учитываются доходы, полученные налогоплательщиком в виде страховых выплат, за исключением выплат, полученных по договорам добровольного личного страхования, предусматривающим выплаты на случай смерти, причинения вреда здоровью и (или) возмещения медицинских расходов застрахованного лица (за исключением оплаты стоимости санаторно-курортных путевок).

В Раде предлагают уменьшить налоги с зарплат и ввести прогрессивные ставки | Громадское телевидение

Об этом сообщил глава налогового комитета Верховной Рады Данил Гетманцев в интервью «Радио НВ».

«Несмотря на то, что я осторожно отношусь к уменьшению давления на фонд оплаты труда, этот вопрос назрел, и мы готовы его рассмотреть, предложив соответствующие изменения в Налоговый кодекс Украины. В том числе, мне кажется, время объединения , налога на доходы физических лиц и военного сбора», — сообщил Гетманцев.

В том числе, мне кажется, время объединения , налога на доходы физических лиц и военного сбора», — сообщил Гетманцев.

Он отметил, что объединенный налог на зарплаты могут ввести с прогрессивной ставкой: то есть чем большими являются доходы, тем большей будет ставка. Это позволит снизить налоговую нагрузку на доходы людей с низкими доходами.

Ранее об уменьшении налогов с доходов физических лиц сообщала министр финансов Оксана Маркарова.

«Мне кажется, правильный выход — это улучшать выплачиваемость налогов и одновременно уменьшать «тень». И когда мы увидим реальных плательщиков и их возможности, тогда сможем менять налоговые ставки. Я считаю, что налоги на зарплату и НДФЛ надо уменьшать», — сообщила Маркарова.

Ранее в Раде зарегистрировали законопроект, которым предлагают освободить людей в возрасте до 27 лет в Украине от уплаты налога на доходы. Впоследствии парламентский комитет поддержал принятие аналогичного законопроекта.

Отметим, что ставка налога на доходы физических лиц в Украине составляет 18%. Кроме этого, из зарплаты высчитывают 1,5% военного сбора, а работодатель обязан платить еще 22% единого социального взноса из фонда заработной платы работника в Пенсионный фонд.

Кроме этого, из зарплаты высчитывают 1,5% военного сбора, а работодатель обязан платить еще 22% единого социального взноса из фонда заработной платы работника в Пенсионный фонд.

Таким образом, с каждой 1000 грн ($42,6) ставки, работодатель платит 1220 гривен ($52) зарплаты и налогов, а работник получает 805 гривен ($34,29).

Из-за высокой ставки ЕСВ, многие работодатели оформляют свои отношения с работниками как с ФЛП. Тогда все налоговые обязательства падают на работников (5% от дохода и 22% ЕСВ с минимальной зарплаты), а сам такой работодатель не имеет никаких обязательств перед бюджетом.

Латвийский государственный портал

С 1 января 2018 года листы нетрудоспособности (листы болезни) открываются, продлеваются и закрываются только в электронной форме. Это проводится семейным врачом пациента или лечащим врачом.

Если лицо начало трудовые отношения и в это время заболело и не способно выполнять трудовые обязанности, она имеет право на лист болезни.

Однако социально застрахованное лицо может быть только с 15 — летнего возраста. От этого возраста работодатель уплачивает за лицо обязательные взносы на социальное страхование, из которых также имеются зависимые пособия. Право на пособие по болезни распространяется только в случаях, если обязательные социальные взносы на страхование на случай болезни производились не менее 3 месяцев в течение последних 6 месяцев до первого дня нетрудоспособности или не менее 6 месяцев в течение последних 24 месяцев.

Когда вы поправляетесь и готовы вернуться на работу, врач в электронной форме закроет лист нетрудоспособности.

Как только лист нетрудоспособности заключен, эта информация автоматически направляется в Государственную службу доходов (СГД). Ваш работодатель в СГД увидит эту информацию на следующий день после заключения листа нетрудоспособности. Если был выдан лист нетрудоспособности B, то информация об этом доступна также Агентству государственного социального страхования (VSAA).

Если была закрыта листок нетрудоспособности, то никаких дальнейших действий не требуется. Лист нетрудоспособности выдается за первые 10 календарных дней и деньги по болезни за рабочие дни, в которых необходимо работать, оплачивает работодатель.

Если был заключен лист нетрудоспособности B, вы можете потребовать пособие по болезни из VSAA.

Если лист электронной нетрудоспособности B закрыт, в течение 6 месяцев, считая с первого дня временной нетрудоспособности, необходимо подать заявление о назначении пособия. Это можно сделать:

- используя электронную услугу Latvija.lv на портале Электронное заявление на услуги VSAA, выбрав из списка “E-заявление о назначении или перерасчете пособия по болезни ”, введите требуемую информацию (номер банковского счета, контактную информацию, на которую вы хотите получить решение из VSAA), подтвердите достоверность данных и укажите;

- В заявлении обязательно должен быть указан лист нетрудоспособности, за который требуется получить пособие по болезни. Листы нетрудоспособности, закрытые в электронной форме, автоматически отображаются в форме заявления!

Листы нетрудоспособности, закрытые в электронной форме, автоматически отображаются в форме заявления!

Листы нетрудоспособности, закрытые в электронной форме, автоматически отображаются в форме заявления!

- Доставка заявления лично в любое отделение VSAA или заполненная бланк заявления отправляется по почте в отделение VSAA.

Информация о листьях нетрудоспособности, их статусах и номерах доступна на портале Latvija.lv e-службе “Полученные листовки нетрудоспособности”.

Если вы работаете на двух рабочих местах, в случае болезни лист нетрудоспособности будет распространен на обе рабочие места. Это означает, что пособие по болезни будет рассчитано и выплачено на обеих рабочих местах.

Чтобы узнать дополнительную информацию о получении листа нетрудоспособности, ознакомьтесь с жизненными ситуациями “Действия в случае заболевания” и “Получение листа нетрудоспособности”.

Налоги на заработную плату и обязанности работодателя

Работодатели рассчитывают налоги на заработную плату, используя валовой или общий заработок работника и различные вычеты, чтобы получить чистую или получаемую на руки зарплату. На первый взгляд это кажется достаточно простым, но расчет выводов требует внимания к деталям и предельной точности.

На первый взгляд это кажется достаточно простым, но расчет выводов требует внимания к деталям и предельной точности.

Основная формула чистой оплаты

Проще говоря, основная формула чистой оплаты труда работает так:

Валовая заработная плата сотрудника (ставка заработной платы x отработанные часы) минус установленных законом налоговых вычетов из фонда заработной платы минус добровольных удержаний из заработной платы равно нетто-заработной платы

Обязательные налоговые вычеты из фонда заработной платы

Закон требует, чтобы налоги на заработную плату удерживались из зарплаты работника каждый платежный период.Затем работодатели должны передать эти удержания в различные налоговые органы. К налоговым вычетам из заработной платы относятся:

- Удержание федерального подоходного налога на основе таблиц удержания в Публикации 15

- Удержание налога на социальное обеспечение в размере 6,2% в 2020 и 2021 годах до годового максимального налогооблагаемого дохода или базы заработной платы в размере 137 700 долларов на 2020 год и 142800 долларов на 2021 год

- Налог на медицинское обслуживание удержание 1,45%

- Дополнительное удержание налога Medicare в размере 0,9% для сотрудников, зарабатывающих более 200 000 долларов США

- Удержание подоходного налога штата

- Различные местные налоги, такие как налоги города, округа или школьного округа; состояние инвалидности; или страхование от безработицы

Добровольные удержания из заработной платы

Добровольные удержания из заработной платы удерживаются из зарплаты сотрудника только в том случае, если сотрудник согласился на удержание. Добровольные отчисления используются для оплаты различных льгот, в которых сотрудник решил участвовать. Добровольные отчисления могут включать следующее:

Добровольные отчисления используются для оплаты различных льгот, в которых сотрудник решил участвовать. Добровольные отчисления могут включать следующее:

- Взносы на медицинское страхование, такие как медицинские, стоматологические и офтальмологические услуги

- Взносы по страхованию жизни

- Взносы в пенсионный план, например план 401 (k)

- Планы приобретения акций для сотрудников, такие как планы ESPP и ESOP

- Питание , униформа, членские взносы и другие связанные с работой расходы

Добровольные отчисления могут производиться в долларах до или после уплаты налогов, в зависимости от типа выплачиваемого пособия.Некоторые вычеты до вычета налогов уменьшают только заработную плату, облагаемую федеральным подоходным налогом, в то время как другие вычеты также уменьшают заработную плату, облагаемую налогами на социальное обеспечение и медицинскую помощь.

Публикации 15 и 15-B IRS объясняют, какие льготы предоставляются до налогообложения для различных целей, а программное обеспечение для расчета заработной платы профессионального уровня поможет вам отслеживать все налоговые расчеты.

Обязанности работодателя по налогу на заработную плату

Ответственность за налоги на заработную плату сохраняется даже после того, как сотрудникам выписаны зарплаты.Компания также несет ответственность за:

- Уплата доли работодателя в налогах на заработную плату

- Депонирование налоговых долларов, удерживаемых из зарплаты сотрудников

- Подготовка различных отчетов о сверке

- Учет расходов на заработную плату через их финансовую отчетность

- Подача налоговых деклараций на заработную плату

Налоги на заработную плату работодателей

Компании несут ответственность за уплату своей части налогов на заработную плату. Эти налоги являются дополнительными расходами, превышающими расходы на валовую заработную плату работника.Часть налога на заработную плату, взимаемая работодателем, включает следующее:

- Налоги на социальное обеспечение в размере 6,2% в 2020 и 2021 годах до годового максимального заработка работника в размере 137 700 долларов США на 2020 год и 142 800 долларов США на 2021 год

- Налоги на медицинское обслуживание в размере 1,45% от заработной платы

- Федеральные налоги по безработице (FUTA)

- Уровень безработицы штата налоги (SUTA)

Налоги FICA

FICA означает Федеральный закон о страховых взносах. Налог FICA состоит из налогов на социальное обеспечение и медицинское обслуживание.Налоги FICA уплачиваются как работником, так и работодателем. Каждая сторона платит половину этих налогов. Обе половины налогов FICA в сумме составляют 15,3% и распределяются следующим образом:

Налог FICA состоит из налогов на социальное обеспечение и медицинское обслуживание.Налоги FICA уплачиваются как работником, так и работодателем. Каждая сторона платит половину этих налогов. Обе половины налогов FICA в сумме составляют 15,3% и распределяются следующим образом:

- Взнос работника в систему социального обеспечения: 6,2%

- Взнос работодателя в систему социального обеспечения: 6,2%

- Взнос работника программы Medicare: 1,45%

- Взнос работодателя в программу Medicare: 1,45%

Дополнительный налог на Medicare

С 2013 года дополнительный налог на Medicare в размере 0.9% применяется к не состоящим в браке сотрудникам, которые подают индивидуальную налоговую декларацию и чья заработная плата по программе Medicare превышает 200 000 долларов. Дополнительный налог на Medicare применяется к доходу более 250 000 долларов США для состоящих в браке налогоплательщиков, подающих совместную декларацию, и к доходу более 125 000 долларов США для супружеских пар, подающих отдельные декларации.

Дополнительный налог на Medicare — это налог только для сотрудников. Соответствующего налога с работодателя не взимается.

Отчетность по налогам на заработную плату

Работодатели должны своевременно сообщать о своих обязательствах по налогу на заработную плату и вносить налоги на заработную плату.Требования к отчетности включают:

Работодатели также должны подавать отчеты в различные государственные и местные агентства. Работодатели могут найти ссылки на налоговые органы штата на веб-сайте Американской ассоциации заработной платы.

Налоги на заработную плату, уплачиваемые работодателем

Вы знаете, что отвечаете за управление заработной платой своих сотрудников. Вы также, вероятно, знакомы с удержаниями из заработной платы, включая налоги и неналоговые вычеты. Но как насчет обязательств по выплате заработной платы вашего работодателя? Вы знаете, какие налоги на заработную плату уплачивает работодатель?

Чтобы соответствовать требованиям IRS и Министерства труда, вам необходимо знать, какова часть налога на заработную плату, взимаемого работодателем. Удержание части налога с заработной платы работодателя из заработной платы ваших сотрудников является незаконным. А неуплата налоговых обязательств работодателя может привести к штрафам IRS.

Удержание части налога с заработной платы работодателя из заработной платы ваших сотрудников является незаконным. А неуплата налоговых обязательств работодателя может привести к штрафам IRS.

Итак, вы готовы погрузиться в налоговую ответственность работодателя?

О налогах на заработную плату

Налоги с заработной платы — это обязательные взносы, которые вносят как работники, так и работодатели. Существует ряд налогов, связанных с заработной платой, в том числе:

Существуют как налоги, уплачиваемые работодателем, так и налоги, уплачиваемые работниками.И есть налоги, которые платят как работники, так и работодатели.

Налоги на заработную плату, уплачиваемые работодателем

Должны ли работодатели платить налоги с работников? Да, да. А вот те, за которые несут ответственность работодатели:

- Налог на социальное обеспечение (распределяется между работодателями и работниками)

- Налог на медицинское обслуживание (распределяется между работодателями и работниками)

- Федеральный налог по безработице (только работодатель)

- Государственный налог по безработице (работодатель только в большинстве штатов)

А как насчет подоходного налога? Платят ли работодатели подоходный налог с работников? Нет, работодатели не платят подоходный налог за своих сотрудников. Сотрудники несут полную ответственность за уплату подоходного налога, который работодатель должен удерживать.

Сотрудники несут полную ответственность за уплату подоходного налога, который работодатель должен удерживать.

Теперь, когда вы знаете, какие налоги являются вашими обязанностями, вы можете спросить: Хорошо, так сколько налога на заработную плату я заплачу? Ответ зависит от обстоятельств. Ваши обязательства по уплате налога на заработную плату зависят от количества ваших сотрудников, суммы, которую вы платите этим сотрудникам, и местонахождения вашего бизнеса.

Если вы хотите узнать размер ваших налоговых обязательств по заработной плате, ознакомьтесь с тем, как рассчитать налог на заработную плату для доли работодателя ниже.

Налог на социальное обеспечение

Как работодатели, так и работники платят налог на социальное обеспечение. Итак, какой процент налогов на заработную плату уплачивает работодатель для социального обеспечения?

Работодатели должны платить фиксированную ставку налога на социальное обеспечение в размере 6,2% от заработной платы каждого работника. Сотрудники платят 6,2%.

Сотрудники платят 6,2%.

Прекратите платить налог на социальное обеспечение в размере 6,2%, если заработная плата сотрудника превышает базовую заработную плату социального обеспечения. На 2020 год базовая заработная плата СС составляет 137 700 долларов. Точно так же прекратите удерживать часть служащего, если он зарабатывает выше этого порога.

Допустим, брутто-зарплата сотрудника за две недели составляет 2000 долларов. У них нет никаких вычетов до налогообложения, освобожденных от налога на социальное обеспечение. Чтобы рассчитать налоговые обязательства вашего работодателя по SS, умножьте 2000 долларов на 6,2%. Вы должны заплатить 124 доллара за часть налога на социальное обеспечение, взимаемую с работодателя (и удержать 124 доллара с части налога наемного работника).

Налог на Medicare

Налог по программе Medicare — это еще один платный налог, который работодатель делит с работниками. Ставка налога по программе Medicare составляет 1,45% от заработной платы каждого сотрудника. Сотрудники также платят 1,45% от заработной платы.

Сотрудники также платят 1,45% от заработной платы.

В отличие от налога на социальное обеспечение, здесь нет базы заработной платы по программе Medicare. На самом деле существует дополнительный налог на Medicare, за который сотрудники несут ответственность после того, как сотрудник заработает определенную сумму, но это не влияет на ответственность вашего работодателя. Работодатели всегда платят 1,45% от заработной платы работника.

Допустим, брутто-зарплата сотрудника за две недели снова составляет 2000 долларов. Умножьте 2000 долларов на 1,45%, чтобы определить, сколько вы заплатите. Обязательства вашего работодателя составляют 29 долларов (и удерживайте 29 долларов из заработной платы сотрудников за их долю).

Налог FUTA

НалогFUTA (Федеральный закон о безработице) взимается только с работодателя. В отличие от налогов на социальное обеспечение и медицинскую помощь, вы не удерживаете часть налога FUTA из заработной платы сотрудников.

Ваша ставка федерального налога по безработице зависит от вашего штата. Налог FUTA составляет 6% от первых 7000 долларов, которые вы платите каждому сотруднику в течение года. Но большинство работодателей получают налоговый кредит FUTA, который снижает их налоговую ставку FUTA до 0,6% на первые 7000 долларов заработка сотрудников. Ваша налоговая ставка составляет 0,6%, если ваш бизнес не находится в состоянии сокращения кредита.

Налог FUTA составляет 6% от первых 7000 долларов, которые вы платите каждому сотруднику в течение года. Но большинство работодателей получают налоговый кредит FUTA, который снижает их налоговую ставку FUTA до 0,6% на первые 7000 долларов заработка сотрудников. Ваша налоговая ставка составляет 0,6%, если ваш бизнес не находится в состоянии сокращения кредита.

Если ваша ставка налога FUTA составляет 6%, максимальная сумма, которую вы должны заплатить на одного сотрудника, составляет 420 долларов (7000 долларов X 0,06). Если ваша ставка налога FUTA составляет 0,6%, максимальная сумма, которую вы должны заплатить на одного сотрудника, составит 42 доллара США.

Налог SUTA

НалогSUTA (Закон о государственном налоге на безработицу) — еще один налог, взимаемый только с работодателя. Однако сотрудники несут ответственность за уплату налогов в SUTA на Аляске, в Нью-Джерси и Пенсильвании.

Этот вид налога на страхование от безработицы уплачивается государством. Каждый штат устанавливает свою ставку налога SUTA, на случай, если вам интересно. Какая у меня ставка налога по безработице? Существует также налоговая база заработной платы SUTA, которая варьируется в зависимости от штата.

Каждый штат устанавливает свою ставку налога SUTA, на случай, если вам интересно. Какая у меня ставка налога по безработице? Существует также налоговая база заработной платы SUTA, которая варьируется в зависимости от штата.

Какой налог на заработную плату я буду платить?

Вот ответы на вопросы и ответы вашего работодателя по налогу на заработную плату:

- Должны ли работодатели платить налоги с работников?

- Какие налоги на заработную плату уплачивает работодатель?

- Налоги на социальное обеспечение, Medicare, FUTA и SUTA

- Какой процент налога на заработную плату уплачивает работодатель?

- Налог на социальное обеспечение: 6,2%

- Налог на Medicare: 1,45%

- Налог FUTA: 0.6% — 6%

- Налог SUTA: зависит от штата

Никогда больше не рассчитывайте налоги на заработную плату. Онлайн-система расчета заработной платы Patriot автоматически рассчитывает налоги, поэтому вы можете сэкономить время и деньги на самом важном: на своем малом бизнесе. Начните бесплатную пробную версию сегодня!

Начните бесплатную пробную версию сегодня!

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

Налог на заработную плату работодателя| Gusto

На федеральном уровне взносы регулируются Федеральный закон о налоге на безработицу (FUTA).В каждом штате действует собственная страховка по безработице. (SUI) программы, и ваше местоположение может повлиять как на Показатель SUI и потенциальные налоговые льготы. Вот почему:

Максимальный налогооблагаемый доход FUTA, так называемая «база заработной платы», составляет 7000 долларов — все, что зарабатывает сотрудник.

сверх этой суммы налогом не облагается. Стандартная ставка налога FUTA составляет 6%, поэтому ваш максимальный взнос на сотрудника

может быть 420 долларов. Однако вы также можете запросить налоговую льготу до 5,4% (максимум 378 долларов США). Работодатели могут

как правило, претендуют на полный кредит при условии, что их налоги по безработице уплачиваются полностью и своевременно.

Если вы получите полный кредит, ваша чистая налоговая ставка FUTA составит всего 0,6% (42 доллара США), плюс все, что вы должны правительству своего штата.

Но есть еще один способ, которым ваше местоположение может повлиять на вашу налоговую ставку. Если у вашего штата нет денег на выплачивать пособия по безработице, возможно, ему потребуется получить ссуду из Целевого фонда по безработице, что станет тем, что называется состояние сокращения кредита. Если ваш штат не выплатит эту ссуду вовремя, вы можете увидеть, что ваш налоговый кредит FUTA будет медленно возвращаться. — на 0,3% ежегодно.

На чем держится ваш сотрудник: подоходный налог

Удерживаемые налоги — это платежи по индивидуальному подоходному налогу, которые вы собираете и перечисляете. в течение года. Подоходные налоги взимаются на федеральном уровне и в большинстве штатов, но они также могут взиматься. на уровне города или округа.

Как работодатель, вы должны удерживать сумму, рассчитанную вашим сотрудником, из их общей заработной платы,

затем положите его, если необходимо. Если вы делаете это точно и вовремя, у вас не должно быть проблем.

Если вы делаете это точно и вовремя, у вас не должно быть проблем.

Ваши сотрудники несут ответственность за то, чтобы помочь вам понять размер подоходного налога, который вы должны вычесть, заполнив Форма W-4 (форма, которую они должны заполнить как новый найм и обновите по мере необходимости). Затем вы можете использовать Калькулятор удержания налогов чтобы понять, какую налоговую ставку применять для каждого сотрудника.

Ставки налога на прибыль различаются в зависимости от штата, например, фиксированный налог в размере 3,07% в Пенсильвании или налог, размер которого зависит от дохода. уровень, достигающий 13,3% в Калифорнии. В девяти штатах налог на доходы физических лиц не взимается все — хотя могут существовать альтернативные налоги, которые ваши сотрудники должны будут учитывать.

К тому моменту, когда ваши сотрудники подадут налоговую декларацию в апреле, 90% их задолженности из зарплаты или заработной платы

должны быть уже списаны и оплачены вами. Если вы вычли слишком много, они могут потребовать

возврат налога на прибыль; если было собрано слишком мало, они могут быть подвергнуты штрафам или штрафам.

Вы оба несете ответственность за: взносы в систему социального обеспечения и Medicare.

Социальное обеспечение и Medicare — это федеральные программы, которые в основном финансируются за счет налогов, уплачиваемых обеими сторонами. работодатели и работники, как указано FICA, Федеральный закон о страховых взносах.Это налоги, которые вы отказываетесь от сотрудников, но вы также попадаете на крючок для взноса, который соответствует тому, что они вкладывают.

Базовая заработная плата Medicare не имеет ограничений, поэтому и вы, и ваш сотрудник обязаны уплатить 1,45% налогов на все заработанное, включая стоимость любых неденежных пособий. Сотрудник также будет облагаться налогом дополнительные 0,9% на все, что они зарабатывают более 200 000 долларов, но вам не обязательно соответствовать этой сумме.

Социальное обеспечение (также известное как страхование по старости, по случаю потери кормильца и инвалидности или OASDI) имеет базовую заработную плату в размере 127 200 долларов США. (по состоянию на 2017 год), сумма, которая регулярно увеличивается, чтобы идти в ногу с инфляцией.И вы, и ваш сотрудник

будут облагаться налогом в размере 6,2% — до 7 886,40 долларов каждый с учетом текущей базы заработной платы.

(по состоянию на 2017 год), сумма, которая регулярно увеличивается, чтобы идти в ногу с инфляцией.И вы, и ваш сотрудник

будут облагаться налогом в размере 6,2% — до 7 886,40 долларов каждый с учетом текущей базы заработной платы.

Взносы вашего сотрудника в FICA должны вычитаться из их заработной платы. Однако ваш вклад должны выплачиваться в дополнение к другой компенсации.

Что такое налоги на заработную плату и кто их платит?

Скорее всего, если вы вытащите свою последнюю квитанцию о заработной плате, вы увидите две важные строчки в списке налогов, удерживаемых из вашей заработной платы: FICA и MEDFICA.Если посчитать, эти две строки, означающие Федеральный закон о страховых взносах и Федеральный закон о страховых взносах в рамках программы Medicare, соответственно, занимают 7,65 процента вашей заработной платы.

Однако, когда речь идет об этих широко известных налогах на заработную плату, это намного больше, чем кажется на первый взгляд. В двух отдельных сообщениях блога мы погрузимся в несколько важных вопросов: что такое налоги на фонд заработной платы, кто их платит, насколько они эффективны, а также некоторые споры, которые их окружают.В этом сообщении в блоге рассматриваются первые две темы, а в следующем — два последних.

В двух отдельных сообщениях блога мы погрузимся в несколько важных вопросов: что такое налоги на фонд заработной платы, кто их платит, насколько они эффективны, а также некоторые споры, которые их окружают.В этом сообщении в блоге рассматриваются первые две темы, а в следующем — два последних.

Проще говоря, налоги на заработную плату — это налоги, уплачиваемые с заработной платы сотрудников. Эти налоги используются для финансирования программ социального страхования, таких как Social Security и Medicare. Согласно недавнему исследованию Tax Foundation, эти налоги на социальное страхование составляют 23,05 процента совокупных доходов федерального правительства, правительства штата и местного самоуправления — второго по величине источника государственных доходов в Соединенных Штатах.

Самыми крупными из этих налогов на социальное страхование являются два федеральных налога на фонд заработной платы, которые указаны в квитанции о заработной плате как FICA и MEDFICA. Первый — это налог в размере 12,4 процента для финансирования социального обеспечения, а второй — это налог в размере 2,9 процента для финансирования программы Medicare, совокупная ставка которого составляет 15,3 процента. Половина налога на заработную плату (7,65 процента) перечисляется непосредственно работодателями, а другая половина (7,65 процента) снимается с зарплаты рабочих.

Первый — это налог в размере 12,4 процента для финансирования социального обеспечения, а второй — это налог в размере 2,9 процента для финансирования программы Medicare, совокупная ставка которого составляет 15,3 процента. Половина налога на заработную плату (7,65 процента) перечисляется непосредственно работодателями, а другая половина (7,65 процента) снимается с зарплаты рабочих.

Возможно, один из наиболее тщательно охраняемых секретов налогов на заработную плату заключается в том, что сотрудники фактически платят почти всего налога на заработную плату , вместо того, чтобы разделить бремя со своими работодателями.

Это связано с тем, что размер налогов определяется не законом, а рынком. Фактически, человек, который должен платить налог в федеральное правительство, часто отличается от человека, который несет налоговое бремя. Обычно рынок решает, как налоговое бремя распределяется между покупателями и продавцами, в зависимости от того, какая сторона более чувствительна к изменениям цен (экономисты называют это «относительной ценовой эластичностью»).

Оказывается, предложение рабочей силы, то есть желание рабочих работать, гораздо менее чувствительно к налогам, чем спрос на рабочую силу или готовность работодателей нанимать.Это связано с тем, что работники, которым нужна работа, не так быстро реагируют на изменения в заработной плате, но предприятия могут «подыскивать» лучших работников или перемещать производство в другие места. График ниже примерно показывает, как рынок труда распределяет налоговую нагрузку на фонд заработной платы. Тот факт, что линия предложения рабочей силы круче, чем линия спроса на рабочую силу, является способом показать, что работники менее чувствительны к изменениям заработной платы, чем работодатели.

Это означает, что, а не работники и работодатели, каждый платит по 7.65 процентов налога на заработную плату, работодатели отправляют свою часть налога в правительство, а затем снижают заработную плату рабочих почти на 7,65 процента. Затем рабочие платят свою долю в размере 7,65% от этой заработной платы. Фактически, вряд ли существует такая вещь, как налог на заработную плату «со стороны работодателя», потому что почти все бремя налога на заработную плату перекладывается на работников в виде более низкой заработной платы.

Фактически, вряд ли существует такая вещь, как налог на заработную плату «со стороны работодателя», потому что почти все бремя налога на заработную плату перекладывается на работников в виде более низкой заработной платы.

Помимо того факта, что введение федеральным правительством налогов на фонд заработной платы «со стороны работодателя» вводит в заблуждение, оно также ведет к возможной проблеме: оно маскирует затраты на программы, которые оплачиваются налогами на заработную плату.То есть, вместо того, чтобы напрямую перечислять долю обычных налогоплательщиков в выплатах по социальному обеспечению и медицинской помощи, половина налогов, которые финансируют программы, скрыта от рабочих в виде более низкой заработной платы.

Это проблема, потому что она нарушает принцип налоговой прозрачности: принцип, гласящий, что налоговое бремя не должно быть скрыто от налогоплательщиков в сложных структурах. Поскольку примерно половина налогов на фонд заработной платы, которые финансируют Social Security и Medicare, скрыта в виде более низкой заработной платы, а не полностью прописана в наших квитанциях о заработной плате, избиратели могут недооценивать истинное влияние этих социальных программ на бюджет.

Таким образом, налоги на заработную плату являются значительным источником государственных доходов, но бремя налога на заработную плату и государственных программ, которые они оплачивают, может быть не совсем очевидным для налогоплательщиков из-за того, как взимаются налоги. В следующем сообщении блога по этой теме мы расскажем, насколько эффективны эти налоги, а также о других возможных проблемах, с которыми они могут возникнуть.

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики.Наша работа зависит от поддержки таких людей, как вы. Не могли бы вы внести свой вклад в нашу работу?

Внесите вклад в налоговый фондСообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным. Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Налоговые обязательства для малого бизнеса: налоги на заработную плату

Одной из проблем, с которыми приходится сталкиваться владельцам малого бизнеса, является своевременное выполнение многочисленных обязательств по уплате местных, государственных и федеральных налогов.Хотя большинство владельцев бизнеса нанимают бухгалтера или налогового специалиста для решения налоговых вопросов, понимание налоговой системы важно для тех, кто несет полную ответственность за выполнение всех налоговых обязательств. В этой статье речь пойдет об обязательствах владельца бизнеса по налогам на заработную плату.

Обязательства по налогу на заработную плату

Любой бизнес с сотрудниками должен удерживать налоги на заработную плату из зарплаты сотрудников и платить применимые федеральные, государственные и местные налоги.Налоги, обычно удерживаемые из зарплаты сотрудников, включают FICA (налоги на медицинское обслуживание и социальное обеспечение), а также федеральные, государственные и местные подоходные налоги, если применимо.

Другие обязательства по удержанию включают в себя FUTA (Федеральный закон о налоге на безработицу) и, в таких штатах, как Калифорния, Гавайи, Нью-Джерси, Нью-Йорк и Род-Айленд, налоги на страхование инвалидности. Неуплата налогов или пропуск платежа может привести к большим штрафам и пени, поэтому важно рассчитать сумму причитающихся налогов на заработную плату и уплатить их вовремя.

Если у владельца малого бизнеса нет внешних сотрудников, но он зарегистрирован, вышеуказанные правила применяются также и к зарплате владельца, поскольку он или она, по сути, является единственным сотрудником корпорации. Если бизнес не зарегистрирован и в нем нет сотрудников, владелец должен будет платить ориентировочные налоги на доход от самозанятости каждый квартал.

Расчет налогов на заработную плату

Расчет налогов на заработную плату осуществляется в три этапа:

- Определить налогооблагаемых работников

- Определить налогооблагаемую заработную плату

- Рассчитать суммы удержания

Налогооблагаемые рабочие

Рабочие могут быть наемными работниками или независимыми подрядчиками. Сотрудники рассматриваются как облагаемые налогом работники, подлежащие обложению налогом на заработную плату, в то время как независимые подрядчики несут ответственность за уплату собственных налогов. Обычно рабочие считаются наемными работниками, если у вас есть право направлять и контролировать то, как они выполняют свою работу, а не просто ее результаты.

Сотрудники рассматриваются как облагаемые налогом работники, подлежащие обложению налогом на заработную плату, в то время как независимые подрядчики несут ответственность за уплату собственных налогов. Обычно рабочие считаются наемными работниками, если у вас есть право направлять и контролировать то, как они выполняют свою работу, а не просто ее результаты.

Однако границы между независимыми подрядчиками и сотрудниками не всегда четкие. Чтобы помочь владельцам бизнеса определить, какие работники подлежат налогообложению, Налоговая служба (IRS) имеет правила общего права, которые включают поведенческие, финансовые тесты и тесты взаимоотношений:

Поведенческий тест

Работник — это работник, когда работодатель имеет право направлять и контролировать работника.Работодатель не обязан фактически направлять или контролировать работника, но имеет право это делать.

Финансовый тест

Этот тест проверяет степень контроля работодателя над финансовыми аспектами работы. В некоторых профессиях наличие значительного контроля над расходными материалами, используемыми для работы, поддерживает статус работника как независимого подрядчика.

В некоторых профессиях наличие значительного контроля над расходными материалами, используемыми для работы, поддерживает статус работника как независимого подрядчика.

Однозначный способ отличить независимого подрядчика от сотрудника — это наличие услуг.Независимый подрядчик не привязан к одной компании и может рекламировать услуги; Сотрудник не может рекламировать услуги, если он или она не работает вне компании в качестве независимого подрядчика.

Тест на родство

Этот тест относится к тому, как работодатель и работник воспринимают свои отношения. Если предполагается, что отношения между работодателем и работником продлятся до конца конкретного проекта или в течение определенного периода времени, тогда работник является независимым подрядчиком.С другой стороны, если отношения не имеют границ, работник является налогооблагаемым работником.

Налогооблагаемая заработная плата

Облагаемая налогом заработная плата представляет собой компенсацию за оказанные услуги и может включать заработную плату, бонусы или подарки. Некоторые формы компенсации, такие как возмещение деловых расходов на проезд или питание, не квалифицируются как налогооблагаемая заработная плата. Чтобы расходы не облагались налогом, сотрудники должны подтвердить их с помощью квитанций или отчетов о расходах. Они также должны быть необходимыми, разумными и иметь отношение к бизнесу.Взаимодействие с другими людьми

Некоторые формы компенсации, такие как возмещение деловых расходов на проезд или питание, не квалифицируются как налогооблагаемая заработная плата. Чтобы расходы не облагались налогом, сотрудники должны подтвердить их с помощью квитанций или отчетов о расходах. Они также должны быть необходимыми, разумными и иметь отношение к бизнесу.Взаимодействие с другими людьми

Расчет удержания

После того, как вы выяснили, какие рабочие квалифицируются как облагаемые налогом сотрудники, а какая заработная плата является облагаемой налогом, следующим шагом будет определение суммы, которую вы должны удерживать для уплаты федеральных, государственных и местных налогов, а также FICA и FUTA.

Федеральные налоги

Из каждой зарплаты должен удерживаться федеральный подоходный налог за соответствующий период. IRS имеет два набора налоговых таблиц, которые работодатели могут использовать для расчета удерживаемых сумм: таблицы уровней заработной платы и таблицы процентов.

Таблицы уровней заработной платы разделены на пять различных периодов расчета заработной платы (дневной, еженедельный, двухнедельный, полумесячный и ежемесячный). Чтобы определить суммы удержания, работодатели выбирают применимый период оплаты и размер заработной платы для сотрудников, а затем просматривают таблицу до столбца, в котором указано количество заявленных освобождений.

Процентные таблицы доступны для восьми периодов расчета заработной платы (ежедневно, еженедельно, раз в две недели, раз в месяц, ежемесячно, ежеквартально, раз в полгода и ежегодно) и разделены по семейному положению.Работодатели начинают с уменьшения заработной платы на величину заявленных льгот. Затем они используют таблицу, соответствующую семейному положению сотрудника, и ищут сумму удержания на основе размера заработной платы.

Как владелец бизнеса, вы обязаны просмотреть два набора таблиц и определить, какой из них подходит для вашего бизнеса. Процентные таблицы более инклюзивны с точки зрения расчетных периодов, поэтому, если вы находитесь в ситуации, когда разные сотрудники получают зарплату в разные расчетные периоды, тогда таблица процентов должна быть таблицей выбора. Например, если вашим сотрудникам платят ежеквартально, процентные таблицы будут более подходящими, чем таблицы уровней заработной платы. Чтобы получить эти таблицы, позвоните в IRS или посетите http://www.irs.gov/ и попросите Публикации 15 и 15-A.

Например, если вашим сотрудникам платят ежеквартально, процентные таблицы будут более подходящими, чем таблицы уровней заработной платы. Чтобы получить эти таблицы, позвоните в IRS или посетите http://www.irs.gov/ и попросите Публикации 15 и 15-A.

Государственная пошлина

В большинстве штатов используются таблицы, похожие на таблицы федеральных налогов, и вы можете получить их, перейдя в налоговый раздел на веб-сайте своего штата или связавшись с администрацией малого бизнеса. Вам не нужно удерживать налоги штата в юрисдикциях, где налоги штата не взимаются с доходов, например, на Аляске, Флориде, Техасе, Вайоминге и Вашингтоне.Другие исключения включают штаты, в которых подоходный налог с населения составляет фиксированный процент от федерального налога, например Аризона, и где налоги штата представляют собой фиксированный процент от валовой заработной платы, например, Пенсильвания.

FI CA

Федеральный закон о страховых взносах (FICA) — это федеральный закон, который требует от работодателей удерживать налоги на социальное обеспечение и медицинское обслуживание из заработной платы, выплачиваемой работникам. Он также требует, чтобы работодатель и работник платили половину налога FICA.

Он также требует, чтобы работодатель и работник платили половину налога FICA.

Налоги на социальное обеспечение и медицинскую помощь взимаются с сотрудников по фиксированной ставке в размере 6.2% для социального обеспечения и 1,45% для Medicare и единой фиксированной ставки работодателя в размере 6,2% и 1,45% соответственно, что создает комбинированную налоговую ставку FICA в размере 15,3% (12,4% для социального обеспечения и 2,9% для Medicare). Самостоятельные предприниматели несут ответственность за уплату всего 15,3% налога.

В отличие от федеральных налогов и налогов штата, налоги FICA не зависят от количества освобождений от удержания, заявленных работником. Вы просто умножаете валовую выплату заработной платы работника на применимую ставку налога, чтобы определить, сколько вы должны удержать и сколько вы должны заплатить как работодатель.

В 2021 году налог на социальное обеспечение будет применяться только к первым доходам в размере 142 800 долларов США, также называемым базой заработной платы социального обеспечения. База заработной платы ежегодно корректируется с учетом инфляции. Налог на Medicare не имеет ограничения дохода.

База заработной платы ежегодно корректируется с учетом инфляции. Налог на Medicare не имеет ограничения дохода.

FUTA

Налоги на безработицу или FUTA — это налоги, уплачиваемые исключительно работодателем. Вы должны платить налог по безработице, если применимо одно из следующих условий:

а) Вы выплачиваете заработную плату в размере не менее 1500 долларов за квартал

б) У вас есть хотя бы один сотрудник в любой день в течение 20 недель календарного года, независимо от того, идут ли недели подряд

Ставка налога FUTA составляет 6.0% на 2020 год, и он взимается с первых 7000 долларов заработной платы каждого сотрудника. Однако вы можете требовать возмещения вашего валового налога FUTA, чтобы отразить уплаченные вами налоги штата по безработице. Если вы уплачиваете государственный налог по безработице в установленный срок, вы можете претендовать на получение кредита в размере 5,4%, что фактически снижает вашу ставку налога FUTA до 0,6%.

Собираем все вместе

Расчет налогов на заработную плату может быть очень сложным, и важно отправлять платежи вовремя, чтобы избежать штрафов и пени.Платежи по федеральным налогам могут производиться либо онлайн через Электронную систему федеральных налоговых платежей (EFTPS), либо через банки, уполномоченные принимать федеральные платежи. Если вы используете последний метод, каждый платеж должен сопровождаться формой 8109, которую можно получить, позвонив в IRS по телефону 1-800-829-4933 или на веб-сайте IRS.

Налоги FUTA обычно уплачиваются ежеквартально, а налоги на прибыль и FICA — раз в полмесяца или ежемесячно. IRS обычно отправляет владельцам бизнеса уведомление в конце каждого года с подробным описанием того, какой метод использовать в наступающем году.

Как правило, своевременность депозита определяется датой его получения. Однако отправленный по почте депозит, полученный после установленного срока, будет считаться своевременным, если вы сможете установить, что он был отправлен по почте как минимум за два дня до срока платежа. Чтобы узнать больше об обязанностях работодателей малого бизнеса по заработной плате, посетите веб-сайт http://www.irs.gov/ или позвоните в службу поддержки IRS для предприятий по телефону 1-800-829-4933.

Чтобы узнать больше об обязанностях работодателей малого бизнеса по заработной плате, посетите веб-сайт http://www.irs.gov/ или позвоните в службу поддержки IRS для предприятий по телефону 1-800-829-4933.

Какие федеральные, государственные и местные налоги должны платить работодатели?

Когда у вас есть сотрудники, вы, как работодатель, несете определенные обязанности по уплате налогов.Как работодатель, вы должны удерживать и депонировать часть налогов с работника, а по некоторым налогам платить работодателю. Отслеживать все налоги, уплаченные работодателем для расчета заработной платы, непросто, и вы можете не осознавать, что пропустили один, до тех пор, пока не получите уведомление агентства, которое может включать штраф. Ниже приведены наиболее распространенные налоги, уплачиваемые работодателем, которые работодатели должны вносить вместе с заполнением соответствующих форм.

Социальное обеспечение и медицинское обслуживание

Налоги в соответствии с Федеральным законом о страховых взносах (FICA) состоят из налогов на страхование по старости, на случай потери кормильца и инвалидности, известных как социальное обеспечение, и налога на больничное страхование, известного как Medicare. Для этих налогов применяются разные ставки. Федеральное правительство требует, чтобы работодатели и служащие платили налоги на социальное обеспечение и бесплатную медицинскую помощь, исходя из процента от заработной платы работника.

Для этих налогов применяются разные ставки. Федеральное правительство требует, чтобы работодатели и служащие платили налоги на социальное обеспечение и бесплатную медицинскую помощь, исходя из процента от заработной платы работника.

Только налог на социальное обеспечение имеет годовой предел базовой заработной платы. Предел базовой заработной платы — это максимальная заработная плата, которая подлежит налогообложению за этот год.

Дополнительный налог на Medicare не имеет соответствия работодателю. Налог применяется только к заработной плате человека по программе Medicare, превышающей пороговую сумму, основанную на статусе регистрации налогоплательщика.Работодатели несут ответственность за удержание этого налога.

Безработица на федеральном уровне и уровне штата

Федеральный закон о налоге на безработицу (FUTA) вместе с государственными системами безработицы предусматривает выплату компенсаций по безработице работникам, потерявшим работу. Большинство работодателей платят как федеральный налог, так и налог штата по безработице. Налог FUTA платит только работодатель; он не вычитается из заработной платы работника.

Большинство работодателей платят как федеральный налог, так и налог штата по безработице. Налог FUTA платит только работодатель; он не вычитается из заработной платы работника.

Налоги на государственное страхование по безработице основаны на процентной доле от налогооблагаемой заработной платы, которую работодатель выплачивает с заработка каждого работника.Ставки государственного налога на безработицу устанавливаются каждым штатом ежегодно. Здесь вы можете посмотреть ставку налога по безработице в каждом штате.

Местные налоги

Работодатели должны соблюдать множество различных видов местных налогов на заработную плату. Эти налоги зависят от места работы и / или проживания ваших сотрудников. Некоторые виды местных налогов взимаются только с работодателей, ведущих бизнес в данной местности. Обратитесь в местный налоговый отдел, чтобы узнать, собирают ли они какие-либо дополнительные налоги, уплачиваемые работодателем.

Налоги на заработную плату Определение | Bankrate.

com Что такое налоги на заработную плату?

com Что такое налоги на заработную плату? Налоги на заработную плату — это налоги, которые наемные работники и работодатели должны платить в зависимости от заработной платы и получаемых чаевых, а также заработной платы, выплачиваемой работникам. Работник платит часть этих налогов за счет удержания из заработной платы, а оставшуюся часть работодатель выплачивает непосредственно в IRS.

Более глубокое определение Существует четыре основных типа налогов на фонд заработной платы: федеральный подоходный налог, социальное обеспечение, медицинское обслуживание и федеральная безработица.Сотрудники должны платить налоги на социальное обеспечение и медицинское обслуживание за счет удержаний из заработной платы, а большинство работодателей также удерживают федеральные подоходные налоги. Удержание подоходного налога варьируется в зависимости от статуса сотрудника, удерживающего налог, но все сотрудники платят 15,3 процента от своего заработка в качестве налога FICA. Работодатели платят федеральный налог по безработице, и IRS прямо заявляет, что работодатели не могут удерживать эти расходы со своих сотрудников.

Работодатели платят федеральный налог по безработице, и IRS прямо заявляет, что работодатели не могут удерживать эти расходы со своих сотрудников.

В отличие от федерального подоходного налога, который идет в общий фонд правительства, налоги FICA финансируют только программы социального обеспечения и медицинской помощи.Работник платит 6,2 процента налога на расходы на социальное обеспечение и 1,45 процента на медицинское страхование. Работодатель должен сопоставить вычет и отправить общую сумму в IRS. Самостоятельно занятые лица выплачивают 15,3% своей заработной платы, которая включает часть налога как работодателя, так и работника.

Пример налога на заработную плату Вы можете увидеть, сколько вы платите в качестве налога на заработную плату, просмотрев квитанцию о заработной плате. Найдите строку для налогов FICA, которая может иметь одно из следующих обозначений: Social Security, Medicare, SS, SSWT, MWT, Med, FICA SS или FICA Med.Сумма, указанная в этих строках, должна составлять 7,65 процента валового дохода за период оплаты.

Например, если вы заработали 1000 долларов в течение платежного периода, ваш работодатель вычел 76,50 долларов из налога на заработную плату, в результате чего осталось 923,50 долларов. Ваш работодатель, скорее всего, также вычитает процент из вашей заработной платы в счет подоходного налога, а также взносов сотрудников в такие выплаты, как медицинские и стоматологические планы и пенсионные счета. Оставшаяся сумма — это ваш чистый доход.

Вы думаете о выходе на пенсию и хотите знать, хватит ли налогов на заработную плату FICA для покрытия ваших расходов? Воспользуйтесь нашим пенсионным калькулятором, чтобы определить, сколько вам нужно после выхода на пенсию.

.