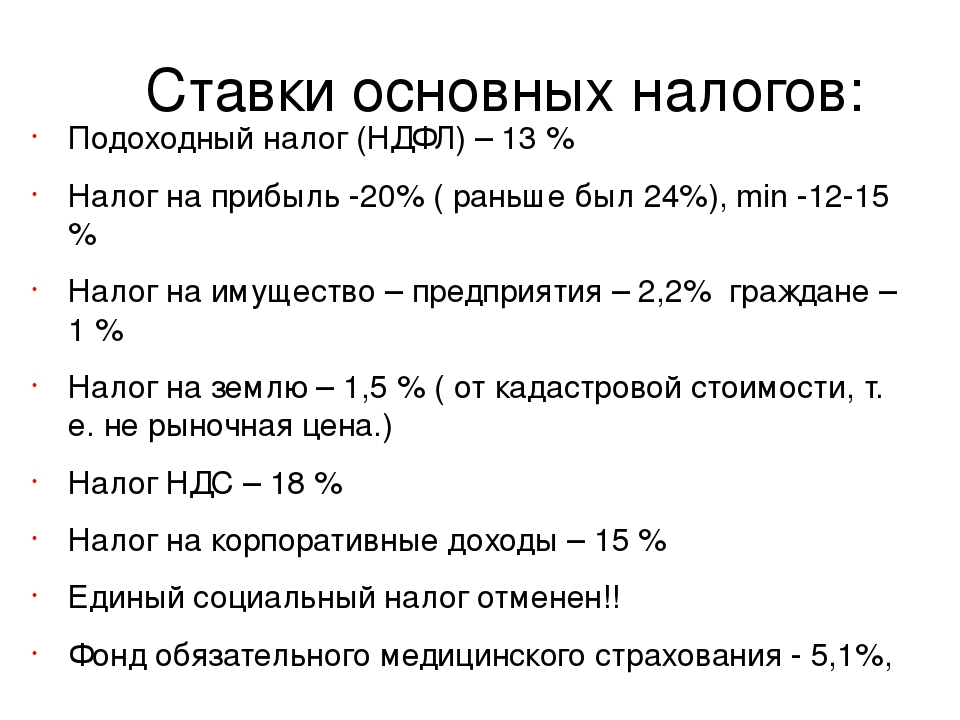

Уплата налога на доходы физических лиц в РФ: кто платит НДФЛ

НДФЛ — это один из прямых налогов, который платится с доходов, полученных за год, за вычетом задокументированных расходов. Подоходный налог исчисляется в процентах и платится в соответствии с законами России, при этом плательщиками могут являться, как граждане РФ, так и иностранцы, получающие прибыль от источников в Российской Федерации, не являющиеся резидентами страны.

Все подробные сведения можно найти в главе 23 НК РФ.

Что значит налоговый резидент?

Резидентами РФ являются жители страны, проводившие в ней не менее 183 дней в году. Именно от резидентства зависит то, с каких доходов надо платить налог, и какой будет ставка. Налоговые резиденты страны могут пользоваться специальными вычетами, уменьшающими размер платежей.

Основные виды вычетов:

- стандартные;

- социальные;

- имущественные;

- по ценным бумагам;

- индивидуальные инвестиции;

- профессиональные.

Ставки подоходного налога

НК РФ предусмотрено пять ставок от 9% до 35%. Размер ставки НДФЛ зависит от:

- статуса физ.лица;

- вида дохода налогоплательщика.

Большинство прибыли в РФ облагается налогом со ставкой 13%. Это ЗП работника, вознаграждения, продажа имущества и прочая прибыль физ.лиц, не являющихся резидентами страны. Ставка 9% применяется для процентов по облигациям с ипотечным покрытием. По ставке 15% облагаются дивиденды, полученные от организаций физ.лицами, которые не являются налоговыми резидентами РФ. 30% — другие доходы нерезидентов РФ. Самая крупная ставка 35% применяется для всех призов, полученных в конкурсах и играх; процентных доходов по вкладам в банках, а также в иных случаях, описанных в НК РФ.

Подача декларации и уплата НДФЛ

В некоторых случаях НДФЛ оплачивается самостоятельно, в частности, если прибыль не связана с предпринимательской деятельностью. Физ.лица обязаны оплатить налог до 15 июля, следующего за годом, в котором был получен этот доход.

Физ.лица обязаны самостоятельно рассчитать и оплатить налог по формуле: ставка * налоговая база. Декларация подается до 30-го апреля. Заполняется по форме 3-НДФЛ. Также нужно предоставить обязательный пакет документации, подтверждающий право на вычеты.

В ст. 217 НК РФ указана перечь доходов, освобождающихся от налогообложения. В том числе гос.пособия, стипендии, гос.пенсия, призы спортсменов и так далее.

Ставки налога на доходы физических лиц-Профи Винс

Вид дохода | Ставка налога | Статья (пункт, подпункт) |

Доходы, полученные, в том числе, но не исключительно в форме заработной платы, других поощрительных и компенсационных выплат или других выплат и вознаграждений, которые выплачиваются (предоставляются) плательщику в связи с трудовыми отношениями и по гражданско-правовым договорам | 18 % | п. |

Стипендия (включая сумму ее индексации, начисленную согласно закону), выплачиваемая из бюджета ученику, студенту, ординатору, аспиранту или адъюнкту, в сумме превышения над суммой месячного прожиточного минимума для трудоспособного лица, установленного на 1 января отчетного налогового года, умноженной на 1,4 и округленной до ближайших 10 гривен | 18 % | пп. 165.1.26 |

Доходы, полученные физическим лицом — предпринимателем от проведения хозяйственной деятельности | 18 % | п. 177.1 |

Доходы граждан, полученные на протяжении календарного года от проведения независимой профессиональной деятельности | 18 % | п. 178.2 |

Суммы излишне израсходованных средств, полученных на командировку или под отчет, и не возвращенных в установленный срок | 18 % | п. |

Доходы, полученные от предоставления имущества в лизинг, аренду или субаренду (срочное владение и/или пользование) | 18 % | п. 170.1 |

Инвестиционная прибыль от проведения плательщиком налога операций с ценными бумагами, деривативами и корпоративными правами, выпущенными в других, чем ценные бумаги, формах, кроме дохода от операций, указанных в пп. 165.1.2, 165.1.40 и 165.1.52 ПКУ | 18 % | п. 170.2 |

60 % суммы одноразовой страховой выплаты по договору долгосрочного страхования жизни в случае достижения застрахованным лицом определенного возраста, обусловленного в таком страховом договоре, или его доживания до истечения срока такого договора | 18 % | пп. |

Выкупная сумма в случае досрочного расторжения страхователем договора долгосрочного страхования жизни | ||

Сумма средств, с которой не был удержан (уплачен) налог и которая выплачивается вкладчику из его пенсионного вклада или счета участника фонда банковского управления в связи с досрочным расторжением договора пенсионного вклада, договора доверительного управления, договора негосударственного пенсионного обеспечения | ||

Средства или стоимость имущества (услуг), предоставляемые работодателем как помощь на погребение плательщика налога, в сумме превышения над суммой двойного размера месячного прожиточного минимума для трудоспособного лица, установленного на 1 января отчетного налогового года, умноженной на 1,4 и округленной до ближайших 10 гривнен | 18 % | пп. «б» пп. 165.1.22 |

Часть благотворительной помощи, подлежащая налогообложению с учетом норм п. | 18 % | п. 170.7 |

Доход за сданный (проданный) лом драгоценных металлов (кроме дохода, полученного за лом драгоценных металлов, проданный НБУ) | 18 % | пп. 164.2.18 |

Стоимость путевок на отдых, оздоровление и лечение, в т.ч. на реабилитацию инвалидов, на территории Украины плательщика налога и/или членов его семьи первой степени родства, предоставляемых его работодателем — плательщиком налога на прибыль предприятий безвозмездно или со скидкой (в размере такой скидки) один раз в календарный год, при условии, что стоимость путевки (размер скидки) не превышает 5 размеров МЗП | налогом не облагается | пп. 165.1.35 |

Выигрыши, призы, подарки | ||

Выигрыш или приз (кроме выигрышей, призов в лотерею) в пользу резидентов или нерезидентов | 18 % | п. |

Выигрыш, приз в лотерею | 18 % | п. 167. |

Выигрыши и призы, другие, чем выигрыш (приз) в лотерею | 18 % | п. 167. |

Подарки (а также призы победителям и призерам спортивных соревнований), если их стоимость не превышает 25 % одной МЗП (в расчете на месяц), установленной на 1 января отчетного налогового года, за исключением денежных выплат в любой сумме | налогом не облагается | пп. 165.1.39 |

Денежные выигрыши в спортивных соревнованиях (кроме вознаграждений спортсменам — чемпионам Украины, призерам спортивных соревнований международного уровня, в том числе спортсменам-инвалидам, определенным в пп. | 18 % | п. 167.1 |

Средства, имущество, имущественные или неимущественные права, стоимость работ, услуг, подаренные плательщику налога, облагаются налогами по правилам для налогообложения наследства | 0 %, | п. 174.6 |

Проценты | ||

Проценты на текущий или депозитный (вкладной) банковский счет | 18 % | п. 167.5.1 |

Процентный или дисконтный доход по именному сберегательному (депозитному) сертификату | 18 % | п. 167.5.1 |

Проценты на вклад (депозит) в кредитных союзах | 18 % | п. |

Плата (процент), распределяемая на паевые членские взносы членов кредитного союза | 18 % | п. 167.5.1 |

Доход, выплачиваемый компанией, управляющей активами института общего инвестирования, на размещенные активы согласно закону | 18 % | п. 167.5.1 |

Доход по ипотечным ценным бумагам (ипотечным облигациям и сертификатам) согласно закону | 18 % | п. 167.5.1 |

Доход в виде процентов (дисконта), полученных собственником облигаций от их эмитента согласно закону | 18 % | п. 167.5.1 |

Доход по сертификату фонда операций с недвижимостью и доход, полученный плательщиком налога в результате выкупа (погашения) управляющим сертификатов фонда операций с недвижимостью в порядке, определенном в проспекте эмиссии сертификатов | 18 % | п. |

Проценты и дисконтные доходы, начисленные в пользу физических лиц с любых других доходов, кроме указанных в пп. 170.4.1 НКУ | 18 % | пп. 170.4.3 |

Дивиденды, роялти | ||

Дивиденды, начисленные в пользу плательщика налога в виде акций (долей, паев), эмитированных юрлицом-резидентом, при условии, что такое начисление не изменяет пропорций (долей) участия всех акционеров (владельцев) в уставном фонде эмитента, и в результате которого увеличивается уставный фонд эмитента на совокупную нарицательную стоимость начисленных дивидендов | налогом не облагается | пп. 165.1.18 |

Дивиденды по акциям и корпоративным правам, начисленным резидентами — плательщиками налога на прибыль предприятий (кроме доходов в виде дивидендов по акциям, инвестиционным сертификатам, выплачиваемым институтами общего инвестирования) | 5 % | п. |

Дивиденды по акциям и/или инвестиционным сертификатам, корпоративным правам, начисленным нерезидентами, институтами общего инвестирования и субъектами хозяйствования, не являющимися плательщиками налога на прибыль | 9 % | пп. 167.5.4 |

Роялти | 18 % | пп. 170.3.1 |

Продажа недвижимости | ||

Доход от продажи (обмена) не чаще 1 раза на протяжении отчетного налогового года жилого дома, квартиры или их части, комнаты, садового (дачного) дома, а также земельного участка и при условии пребывания такого имущества в собственности плательщика налога свыше 3 лет* | налогом не облагается | п. |

Доход от продажи на протяжении отчетного налогового года более одного из объектов недвижимости, указанных в п. 172.1 НКУ | 5 % | абз. 1 п. 172.2 |

Доход от продажи (обмена) объекта незавершенного строительства | 5 % | абз. 2 п. 172.2 |

Продажа движимого имущества | ||

Доход от продажи (обмена) объекта движимого имущества (кроме исключения, указанного ниже) | 5 % | п. 173.1 |

Доход, полученный плательщиком налога от продажи (обмена) на протяжении отчетного (налогового) года одного из объектов движимого имущества в виде легкового автомобиля и/или мотоцикла, и/или мопеда, не подлежит налогообложению. | 5 % | п. 173.2 |

Наследство | ||

Стоимость собственности, наследуемой членами семьи наследодателя первой и второй степеней родства | 0 % | пп. 174.2.1 |

Стоимость собственности, указанной в пп. «а», «б», «ґ» п. 174.1 НКУ, наследуемой лицом, которое является инвалидом І группы или имеет статус ребенка-сироты или ребенка, лишенного родительской опеки. | 0 % | пп. |

Денежные сбережения, помещенные до 02.01.92 г. в учреждения Сбербанка СССР и государственного страхования СССР, которые действовали на территории Украины, а также в государственные ценные бумаги, и денежные сбережения граждан Украины, помещенные в учреждения Сбербанка Украины и бывшего Укргосстраха на протяжении 1992-1994 годов, погашение которых не произошло, наследуемые любым наследником | 0 % | пп. 174.2.1 |

Стоимость любого объекта наследства, полученного по наследству наследниками, не являющимися членами семьи наследодателя первой степени родства | 5 % | пп. 174.2.2 |

Наследство, полученное любым наследником от наследодателя-нерезидента, и любой объект наследства, наследуемый наследником-нерезидентом от наследодателя-резидента | 18 % | пп. |

Доходы нерезидентов и иностранные доходы | ||

Доходы с источником их происхождения в Украине, которые начисляются (выплачиваются, предоставляются) в пользу нерезидентов | по ставкам, определенным для резидентов | пп. 170.10.1 |

Иностранные доходы | 18 % | пп. 170.11.1 |

Пенсии | ||

Суммы пенсий (включая сумму их индексации, начисленную согласно закону) или ежемесячного пожизненного денежного содержания, получаемые плательщиком налога из ПФУ или бюджета согласно закону, если их размер превышает в месяц 10 размеров прожиточного минимума для лиц, утративших трудоспособность (в расчете на месяц), установленного на 1 января отчетного налогового года | 18 % суммы превышения | пп. |

Пенсии из иностранных источников, если согласно международным договорам, согласие на обязательность которых предоставлено ВРУ, такие пенсии подлежат налогообложению или облагаются налогами в стране их выплаты | 18 % | пп. 164.2.19 |

Пенсии, назначенные участникам боевых действий в период Второй мировой войны, инвалидам войны и лицам, на которых распространяется действие ст. 10 Закона Украины «О статусе ветеранов войны, гарантиях их социальной защиты» | налогом не облагается | пп. 164.2.19 |

167.1

167.1 170.9

170.9 170.8.2

170.8.2 170.7 НКУ

170.7 НКУ 167.

167. «б» пп. 165.1.1 НКУ)

«б» пп. 165.1.1 НКУ) 167.5.1

167.5.1 167.5.1

167.5.1 167.5.2

167.5.2 172.1

172.1

174.2.1

174.2.1 174.2.3

174.2.3 164.2.19

164.2.19Налогообложение физических лиц | Министерство по налогам и сборам Республики Беларусь

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Индустриальный парк «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень», иные доходы, облагаемые по ставке 9%

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень»

Налог на доходы физических лиц

| Данный налог является совместным налогом, распределяемым между центральным и местным правительствами. | Уплата данного налога регулируется управлениями по местным налогам. |

Взимание налога на доходы физических лиц в настоящее время регулируется Законом КНР «О налоге на доходы физических лиц» в редакции от 31.08.2018 и Нормами и правилами применения Закона КНР «О налоге на доходы физических лиц» в редакции от 18.12.2018 (последние изменения в данных документах вступили в силу с 01.01.2019).

Плательщиками налога на доходы физических лиц являются следующие физические лица:

- Граждане КНР или иностранные граждане, постоянно проживающие на территории КНР 183 и более дней в году. Данные лица должны выплачивать налог на доходы физических лиц в отношении дохода, полученного на территории КНР и из-за рубежа. Следует заметить, что в соответствии со ст.6 Подробных правил применения Закона КНР «О налоге на доходы физических лиц» иностранные граждане, проживающие в КНР в течение от 1 до 5 лет, освобождены от уплаты налога на доходы, полученные за рубежом. Данные доходы подлежат декларированию и уплате налога начиная с шестого года проживания в КНР в случае если иностранный гражданин в течение данного года не потерял статус налогового резидента в КНР.

- Иностранные граждане, не являющиеся налоговыми резидентами КНР и находящиеся в КНР менее 1 года. Данные лица выплачивают налог на доходы физических лиц в отношении дохода, полученного на территории КНР.

Вне зависимости от места фактической выплаты, к доходам, полученным на территории КНР относятся:

- доход, полученный в результате предоставления на территории КНР трудовых услуг в соответствии в связи с наймом на работу, приемом на должность, соглашением и др.

- доход, полученный в результате сдачи в аренду имущества для использования арендатором на территории КНР;

- доход, полученный от передачи (продажи) недвижимого имущества, прав пользования землей или иного имущества на территории КНР

- доход, полученный от разрешения на использование на территории КНР патентных прав;

- доход в виде дивидендов, процентов и роялти, полученных от компаний, предприятий, иных экономических организаций или физических лиц из КНР

Налог на доходы физических лиц применяется к различным видам доходов, в отношении которых действует различная применяемая ставка налога. Законом выделяется различный порядок налогообложения следующих видов доходов физического лица:

- оплата труда

- доход от индивидуальной предпринимательской деятельности и подряда

- гонорары

- доход от предоставления трудовых услуг

- доход от предоставления права использования патентных прав (роялти), аренды имущества

- доход от передачи имущества

- доход от дивидендов, процентов, распределений прибыли, выигрышей в лотерею, прочие виды дохода

Оплата труда

Оплата труда (полученная заработная плата, оклад, премии, годовые бонусы, участие в прибыли предприятия, субсидии и компенсации и иные виды дохода, полученные в результате найма на работу или занятия должности) облагается по прогрессивной шкале ставок от 3% до 45% за вычетом минимального необлагаемого налогом минимума. В настоящее время сумма минимального необлагаемого налогом минимума для граждан КНР и граждан иностранного государства составляет 5 000 юаней.

Таким образом, формула расчета налогооблагаемого дохода за месяц выглядит следующим образом:

Налогооблагаемый доход за месяц = размер оплаты труда за месяц — необлагаемый налогом минимум

Формула расчета НДФЛ к уплате:

Сумма НДФЛ к выплате = налогооблагаемый доход за месяц Х Применяемая ставка налога

Ставки НДФЛ в отношении оплаты труда:

| Сумма налогооблагаемого дохода (в месяц) | Ставка налога |

| менее 3 000 юаней | 3% |

| от 3 001 до 12 000 юаней | 10% |

| от 12 001 до 25 000 юаней | 20% |

| от 25 001 до 35 000 юаней | 25% |

| от 35 001 до 55 000 юаней | 30% |

| от 55 001 до 80 000 юаней | 35% |

| 80 001 юаней и выше | 45% |

Чтобы рассчитать сумму налога на доходы физических лиц, можно воспользоваться таблицей для расчета налога, содержащей т.н. «суммы для быстрого исчисления». Ниже приведены таблица сумм быстрого исчисления и соответствующая формула расчета НДФЛ:

| Сумма налогооблагаемого дохода (в месяц) | Ставка налога | Сумма для быстрого исчисления (юани) |

| менее 3 000 юаней | 3% | 0 |

| от 3 001 до 12 000 юаней | 10% | 2 520 |

| от 12 001 до 25 000 юаней | 20% | 16 920 |

| от 25 001 до 35 000 юаней | 25% | 31 920 |

| от 35 001 до 55 000 юаней | 30% | 52 920 |

| от 55 001 до 80 000 юаней | 35% | 85 920 |

| 80 001 юаней и выше | 45% | 181 920 |

Ставка налога

Формула расчета НДФЛ к уплате с использованием суммы для быстрого исчисления:

Сумма НДФЛ к выплате = налогооблагаемый доход за месяц Х применяемая ставка налога — вычитаемая сумма для быстрого исчисления

Доход от индивидуальной предпринимательской деятельности и подряда

Доход от индивидуальной предпринимательской деятельности и подряда облагается по прогрессивной шкале ставок от 5% до 35%.

Гонорары

Гонорары (доход физического лица от публикации в книгах и периодических изданиях) подлежат налогообложению по ставке в размере 20% на сумму гонорара, после производится вычет 30% от суммы налога к выплате.

В случае если сумма гонорара не превышает 4 000 юаней, применяется единоразовый вычет в размере 800 юаней; в случае если сумма гонорара более 4 000 юаней, вычитается 20% от полученного гонорара.

Доход от предоставления трудовых услуг

Доход от предоставления трудовых услуг (доход, полученный физическим лицом в сфере проектирования, монтажа, медицины, юридических и бухгалтерских услуг, консультационных услуг, рекламы, перевода, аудио- и видеозаписи, технических, посреднических, агентских услуг и др.) подлежит налогообложению по ставке в размере 20% на сумму дохода.

В случае если сумма дохода не превышает 4 000 юаней, применяется вычет в размере 800 юаней.В случае если единовременная сумма дохода составляет более 4 000 юаней, из суммы вычитается 20% от полученного дохода.

В случае если сумма дохода от единовременного оказания трудовых услуг завышена, допускается довзыскание НДФЛ с учетом отдельно установленных требований налогового законодательства.

Доход от предоставления права использования патентных прав (роялти), аренды имущества

Доход от предоставления права использования патентных прав (роялти), аренды подлежит налогообложению по ставке в размере 20% на сумму дохода.

В случае если сумма дохода от предоставления права использования патентных прав, аренды имущества не превышает 4 000 юаней, применяется единоразовый вычет в размере 800 юаней; в случае если сумма дохода более 4 000 юаней, из суммы вычитается 20% от полученного дохода.

Доход от передачи имущества

Доход от передачи имущества подлежит налогообложению по ставке в размере 20% на сумму дохода.

Налогооблагаемой суммой дохода при передаче имущества считается разность полученного дохода и первоначальной стоимости приобретения имущества, включая рационально обоснованные расходы.

Доход от дивидендов, процентов, распределений прибыли, выигрышей в лотерею, прочие виды дохода

Доход от дивидендов, процентов, распределений прибыли, выигрышей в лотерею и прочих видов дохода подлежит налогообложению по ставке в размере 20% на сумму дохода. При расчете налогооблагаемой суммы данных видов дохода единовременный вычет не применяется.

Освобождение от уплаты НДФЛ

В отношении следующих видов доходов НДФЛ не взимается:

- Премии за достижения в сфере науки, образования, техники, культуры, здравоохранения, спорта, охраны окружающей среды, присужденные народными правительствами не ниже провинциального уровня, министерствами (ведомствами) Государственного Совета КНР, подразделением Народно-освободительной армии КНР не ниже уровня дивизии, а также иностранными и международными организациями.

- Доход от процентов по ценным бумагам государственного займа и другим ценным бумагам, выпущенным государством.

- Субсидии и компенсации, выплачиваемые государством в едином порядке.

- Пособия по социальному обеспечению, пособия по потере кормильца, материальная помощь пострадавшим от бедствий.

- Страховые возмещения.

- Подъемные пособия, пособия при уходе в отставку или демобилизации кадровых служащих и рядовых военнослужащих вооруженных сил.

- Пособия на переезд, пенсии, материальная помощь, выплачиваемые государством в едином порядке кадровым работникам, рабочим и служащим.

- Доходы дипломатических представителей, консульских работников и других сотрудников иностранных посольств и консульских служб в Китае, на которых в соответствии с законодательством КНР распространяется льготный налоговый режим.

- Доходы, освобождаемые от налогообложения согласно международным соглашениям, одним из участников которых является правительство КНР, и в соответствии с подписанными им соглашениями.

Сроки уплаты налога

Компании обязаны удерживать из зарплаты своих работников и уплачивать в бюджет налог на доходы физических лиц, выплачиваемых работникам, поскольку при регистрации в налоговых органах компании получают статус налогового агента. Периодичность уплаты налога на доходы физических лиц – ежемесячная. Налог подлежит перечислению в течение 15 дней с окончания предыдущего месяца.

НДФЛ на доходы от индивидуальной предпринимательской деятельности и подряда и доходы от трудовых услуг предварительно перечисляется ежемесячно в течение 15 дней после окончания месяца. После окончания налогового года в течение 3 месяцев производится окончательный расчет суммы налога и доплачивается или возвращается излишне уплаченная сумма налога.

Налоговая система и налоговые ставки в Сингапуре

Инвесторы выбирают Сингапур для ведения дел по разным причинам. Основной является простота основания компании и управления бизнесом. Другим преимуществом Сингапура является его налоговый режим, знаменитый привлекательными ставками налогообложения для компаний и физических лиц, налоговыми льготами, отсутствием налога на прирост капитала, одноуровневой системой налогообложения и многочисленными договорами об избежании двойного налогообложения.

Ссылки по теме:

Регистрация компании в Сингапуре

Договоры об избежании двойного налогообложения с Сингапуром

Налогами облагаются все доходы лиц, в том числе корпораций, партнерств, доверительных собственников и групп лиц (за исключением доходов от продажи основных активов), которые были получены в Сингапуре или от сингапурских источников, а также от определенных зарубежных источников в результате торговли, работы или ведения бизнеса. В настоящем руководстве содержится обзор системы налогообложения и налоговых ставок Сингапура.

Текущие налоговые ставки в Сингапуре

Ставки налога на прибыль корпораций Ставки подоходного налога для физических лиц

Система подоходного налога в Сингапуре – основные факты

- Сингапур придерживается территориального принципа в налогообложении. Другими словами, налогом облагается преимущественно доход физических лиц и корпораций, полученный из сингапурских источников. Доход из зарубежных источников (прибыль филиалов, дивиденды, доход от предоставления услуг и т.д.) облагается налогом тогда, когда он перечисляется или считается перечисленным в Сингапур, за исключением случаев, когда от этого дохода уже были удержаны налоги в юрисдикции, где налоговая ставка составляет по меньшей мере 15%. Хотя концепция происхождения источника дохода кажется простой, в реальности ее применение часто может быть спорным и сопряженным с трудностями. Нет универсальных правил, применяемых ко всем случаям. Получена ли прибыль в Сингапуре или от сингапурских источников, определяется природой прибыли и транзакциями, которые приводят к получению такой прибыли.

- Максимальная ставка налога на доход корпораций в Сингапуре составляет 17%. Поддерживая ставку налога на доход корпораций на конкурентном уровне, Сингапур остается привлекательным для крупных зарубежных инвестиций. Сингапур придерживается одноуровневой системы налогообложения для корпораций, при которой оплата налогов на доходы компании не вменяется в обязанность акционерам (т.е. дивиденды освобождены от налогов).

- Ставки налога на доход физических лиц в Сингапуре начинаются от 0%, максимальная ставка – 20% (для доходов выше 320 000 сингапурских долларов) для резидентов, для нерезидентов действует единая ставка в 15%.

- Чтобы повысить стабильность такой статьи государственного дохода, как налоги, в 1994 г. был введен налог на товары и услуги (GST). Текущая ставка GST составляет 7%. Баланс между налогами на потребление и на доходы уменьшает вероятность сокращения чистых доходов из-за неблагоприятных изменений в экономике и укрепляет стабильность бюджета Сингапура.

- Проценты, роялти, арендная плата за движимое имущество, комиссионные за управление активами и за технические услуги, а также директорское вознаграждение, выплачиваемое нерезидентам (как физическим лицам, так и компаниям) облагаются налогом в Сингапуре.

- В случае налогов для физических лиц отчетным годом считается обычный календарный год, т.е. с 1 января по 31 декабря. Крайний срок сдачи налоговой декларации физических лиц — 15 апреля. В случае корпоративных налогов компания сама может определять даты начала и окончания финансового года. Крайний срок сдачи декларации по налогу на прибыль предприятия – 30 ноября. Налоги платятся за предыдущий год.

- В Сингапуре нет налога на прирост капитала. Соответственно, убытки по основному капиталу не подлежат налоговому вычету.

- Сингапур заключил более 50 двусторонних договоров об избежании двойного налогообложения, чтобы облегчить налоговое бремя сингапурских компаний.

Типы налогов в Сингапуре

1. Подоходным налогом облагаются доходы физических лиц и компаний.

2. Налог на собственность удерживается с владельцев собственности на основании ожидаемой арендной стоимости этой собственности.

3. Налог на наследство отменен с 15 февраля 2008 г.

4. Налоги на автотранспортные средства – это налоги, которыми облагаются автотранспортные средства в дополнение к импортным пошлинам. Цель этих налогов – ограничить количество автомобилей в собственности и сократить перегруженность дорог.

5. Таможенные и акцизные пошлины – Сингапур является свободным портом, где взимается относительно немного импортных и акцизных пошлин. Акцизами облагаются преимущественно табачные изделия, нефтепродукты и алкогольные напитки. Кроме того, импортные пошлины применяются лишь к ограниченному перечню товаров. К таки товарам в первую очередь относятся автотранспортные средства, табачные изделия, алкогольные напитки и нефтепродукты.

6. Налог на товары и услуги (GST) – это налог на потребление. Он подлежит уплате при приобретении товаров и услуг, в том числе импортируемых. Во многих других странах такой косвенный налог также известен как налог на добавленную стоимость (НДС).

7. Налог на ставки – это пошлина, которой облагаются частные лотереи, ставки и игры на тотализаторе.

8. Гербовый сбор взимается при оформлении коммерческих и юридических документов, связанных с ценными бумагами, акциями и недвижимым имуществом.

9. Прочие – сюда относятся такие основные налоги, как сбор за использование иностранных рабочих и сервисный сбор с пассажиров в аэропортах. Сбор за использование иностранных рабочих предназначен для того, чтобы регулировать трудоустройство иностранных рабочих в Сингапуре.

Налоговые органы Сингапура

Регулирующим постановлением по вопросам налогообложения физических и юридических лиц в Сингапуре является закон «О подоходном налоге». Налоговая служба Сингапура (IRAS) была образована в 1960 г., ранее она была известна как Департамент внутренних доходов. Она позволила собрать все ключевые агентства по сборам доходов под крышей одной организации, благодаря чему процессы управления и сбора доходов стали более простыми и легко контролируемыми. Налоговая служба также зарекомендовала себя как эффективный налоговый орган и свободная от бюрократии организация по государственным сборам. IRAS занимается сбором подоходных налогов, налогов на собственность, налогов на товары и услуги, налогов на наследство (отменены с 15 февраля 2008 г.), налогов на ставки и гербовых сборов.

В качестве главного налогового органа Министерства финансов Налоговая служба играет важную роль в формировании налоговой политики, предоставляя данные о применении политики на местах, а также о технических и административных последствиях такого применения. Налоговая служба также активно следит за новшествами во внешней экономике и в налоговой среде, выявляя те области, в которых необходимо пересмотреть политику и внести изменения. Цель IRAS – создать конкурентоспособную налоговую обстановку, где поощряется развитие и укрепляется дух предпринимательства. Прочие, не связанные с доходами функции Налоговой службы включают в себя представление интересов правительства в переговорах по заключению договоров об избежании двойного налогообложения, консультирование по вопросам оценки собственности и составление черновых вариантов налоговых законов.

Краткая история налогообложения в Сингапуре

Начало

Подоходный налог, обсуждения по которому велись еще до Первой мировой войны, вводился на краткое время в течение Первой и Второй мировой войны, чтобы повысить доходы в целях укрепления военной мощи. Однако, этот налог не пользовался популярностью, и вследствие множества протестов правительство отказалось от него. После окончания Второй мировой войны особенно остро встала необходимость в новой инфраструктуре и свежих источниках прибыли, в результате вопрос о введении подоходного налога вернулся на повестку дня. Подоходный налог в Сингапуре был введен в 1947 г. во время британского колониального правления. В 1948 г. был принят закон «О подоходном налоге». Этот закон был основан на модели закона о подоходном налоге для колониальных территорий от 1922 г., которая была разработана для существующих в то время британских колоний. Таким образом, налоговое законодательство Сингапура имеет общие исторические корни с законами Малайзии, Австралии, Новой Зеландии и Южной Африки.

1960-е

После получения независимости в 1965 г. Сингапур начал вести политику быстрой индустриализации и построения ориентированной на экспорт промышленной базы с целью стимулирования экономического развития и создания новых рабочих мест. Поэтому в 1960-х трудоемкие отрасли пользовались налоговыми льготами. В 1967 г. был принят закон «О стимулировании экономической экспансии». Компании, которым удавалось нарастить экспорт, могли пользоваться освобождением от уплаты до 90% налогов на возросшие доходы от экспорта. Проценты по зарубежным займам, полученным местными промышленными компаниями, также не облагались налогами.

1970-е

В 1970-х правительство было озабочено развитием сферы услуг. Налоговая политика сыграла важную роль в финансовом секторе благодаря отказу от налога с процентов по азиатским долларовым облигациям в 1973 г. Также активно развивалась транспортировка грузов. Доход, полученный от эксплуатации и фрахта сингапурских судов, не облагался налогами. Кроме того, были введены налоговые льготы, направленные на поддержку благоустройства городов. Различные налоги на собственность были упразднены. На налоговую политику в 1970-х также влияли нужды общества. Взносы в Центральный сберегательный фонд вычитались из налогооблагаемой суммы, также вводились другие налоговые льготы.

1980-е

В 1980-х, по мере своего развития, Сингапур становился все более дорогим местом для ведения бизнеса. Были приняты меры по реорганизации экономики с целью сделать ее более конкурентоспособной. Рассматривалась возможность внесения изменений в политику правительства, льготы и налоги. Конец 1980-х ознаменовался тенденцией к значительному снижению налогов как для юридических, так и для физических лиц. В 1987 г. корпоративная налоговая ставка снизилась с 40% до 33%.

1990-е

В этот период наблюдались значительные изменения в налоговой политике. Были введены более низкие прямые налоги, на первый план вышли косвенные налоги. Переход к косвенному налогообложению привел к введению налога на товары и услуги (GST) в 1994 г. Это налог на внутреннее потребление, он применяется ко всем товарам и услугам, продаваемым в Сингапуре, за исключением финансовых услуг и жилой недвижимости. Именно в этот период набрала обороты тенденция понижения налоговых ставок для юридических и физических лиц.

2000-й и далее

Это этап инноваций и предпринимательства. Были приняты и продолжают приниматься меры для привлечения зарубежных талантов и инвестиций. Налоговые ставки продолжали снижаться, в настоящее время максимальные ставки составляют 18% (17% с 2010 г.) для компаний и 20% для физических лиц. В этот период также были введены налоговые скидки для групп компаний и одноуровневая система налогообложения.

НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

Начиная с 2016 года налог на имущество физических лиц, расположенное на территории Санкт‑Петербурга, исчисляется исходя из кадастровой стоимости объектов.

НАЛОГОВАЯ БАЗА

Определяется как кадастровая стоимость объекта налогообложения. При этом налоговая база уменьшается:

— в отношении квартиры – на величину кадастровой стоимости 20м2;

— в отношении жилого дома – на величину кадастровой стоимости 50м2.

Сведения о кадастровой стоимости можно получить бесплатно в МФЦ «Мои документы», на сайте Росреестра (http://maps.rosreestr.ru/PortalOnline/), в интернет сервисе «Личный кабинет налогоплательщика для физических лиц».

НАЛОГОВЫЕ СТАВКИ

Установлены Законом Санкт‑Петербурга от 26.11.2014 N 643-109 «О налоге на имущество физических лиц в Санкт‑Петербурге». Информацию о ставках можно получить в интернет-сервисе ФНС России «Справочная информация о ставках и льготах по имущественным налогам» на сайте nalog.ru.

ПЕРЕСМОТР КАДАСТРОВОЙ СТОИМОСТИ

Кадастровая стоимость может быть пересмотрена на комиссии по рассмотрению споров о результатах определения кадастровой стоимости при Управлении Росреестра по Санкт‑Петербургу или в суде. Основанием для пересмотра являются недостоверные сведения об объекте недвижимости, использованные при определении его кадастровой стоимости. Подробную информацию можно получить на сайте Росреестра (https://rosreestr.ru/site/fiz/info/kadastrovaya-stoimost/).

ОСВОБОЖДЕНИЕ ОТ УПЛАТЫ НАЛОГА

Налоговым кодексом РФ установлены льготы в отношении 15 категорий налогоплательщиков, в том числе: инвалидов I и II групп; пенсионеров; физических лиц – в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 м2. В отношении объектов недвижимого имущества, расположенных на территории Санкт‑Петербурга, Законом Санкт‑Петербурга от 26.11.2014 №643-109 «О налоге на имущество физических лиц в Санкт‑Петербурге» установлены дополнительные льготы.

Налоговая льгота, установленная Налоговым кодексом РФ, предоставляется в отношении только одного объекта следующих видов по выбору налогоплательщика: квартира или комната; жилой дом; хозяйственное строение или сооружение; гараж или машино-место.

Лицо, имеющее право на льготу, представляет документы, подтверждающие право на льготу, в налоговый орган по своему выбору.

Информацию о льготах можно получить в интернет-сервисе ФНС России «Справочная информация о ставках и льготах по имущественным налогам» на сайте nalog.ru.

Групп федерального подоходного налога на 2019 и 2020 налоговые годы

Ставки федерального подоходного налога на 2019 и 2020 налоговые годы остаются неизменными: 10%, 12%, 22%, 24%, 32%, 35% и 37%. Тем не менее, уровни доходов немного скорректированы с учетом инфляции. Читайте дальше, чтобы узнать больше о шкалах федерального подоходного налога на 2019 налоговый год (срок сдачи 15 июля 2020 года) и налоговый год 2020 (срок действия 17 мая 2021 года).

Выйдите за рамки налогов, чтобы составить всеобъемлющий финансовый план.Найдите местного финансового консультанта сегодня.

Группы федерального подоходного налогаВ настоящее время в США существует семь категорий федерального подоходного налога со ставками 10%, 12%, 22%, 24%, 32%, 35% и 37%. Если вы один из немногих счастливчиков, которые заработали достаточно, чтобы попасть в группу 37%, это не означает, что весь ваш налогооблагаемый доход будет облагаться налогом в размере 37%. Вместо этого 37% — это ваша максимальная предельная ставка налога.

При предельной ставке налога вы платите по этой ставке только ту сумму вашего дохода, которая попадает в определенный диапазон.Чтобы понять, как работают предельные ставки, рассмотрим нижнюю ставку налога в размере 10%. Для индивидуальных заявителей, весь доход от 0 до 9700 долларов облагается налогом по ставке 10%. Если ваш налогооблагаемый доход составляет 9 900 долларов, то первые 9700 долларов облагаются ставкой 10%, а оставшиеся 200 долларов подлежат налогообложению по следующей ставке (12%). Ознакомьтесь с приведенными ниже диаграммами, чтобы узнать, какова ваша максимальная предельная ставка налога.

Группа федерального подоходного налога на 2020 год (крайний срок подачи: 17 мая 2021 года)| 10% | 0–9875 долл. США | 0–19 750 долл. США | 0–9875 долл. США | 0–14 100 долл. |

| 12% | 9 876–40 125 долл. США | 19751–80 250 долл. США | 9 876–40 125 долл. США | 14 101–53 700 долл. |

| 22% | 40 126–85 525 долларов | 80 251–171 050 долл. | 40 126–85 525 долларов | 53 701 долл. США — 85 500 долл. США |

| 24% | 85 526–163 300 долл. | 171 051–326 600 долл. | 85 526–163 300 долл. | 85 501–163 300 долл. |

| 32% | 163 301 долл. США — 207 350 долл. США | 326 601 долл. США — 414 700 долл. США | 163 301 долл. США — 207 350 долл. США | 163 301 долл. США — 207 350 долл. США |

| 35% | 207 351 долл. США — 518 400 долл. США | 414 701 долл. США — 622 050 долл. США | 207 351 долл. США — 311 025 долл. США | 207 351 долл. США — 518 400 долл. США |

| 37% | $ 518 401 + | $ 622 051 + | 311 026 долл. США + | $ 518 401 + |

| 10% | 0–9 700 долл. США | 0–19 400 | 0–9 700 долл. США | 0–13 850 долл. США |

| 12% | 9 701–39 475 долл. | 19 400–78 950 долларов | 9 701–39 475 долл. | 13 851–5 2850 долл. |

| 22% | 39 476–84 200 долл. | 78 951–168 400 долл. | 39 476–84 200 долл. | 52 851–84 200 долл. |

| 24% | 84 201–160 725 долл. США | 168 401 долл. США — 321 450 долл. США | 84 201–160 725 долл. США | 84 201–160 700 долл. США |

| 32% | 160 726–204 100 долл. | 321 451 долл. США — 408 200 долл. США | 160 726–204 100 долл. | 160 701–204 100 долл. |

| 35% | 204 101–510 300 долл. | 408 201–612 350 долл. США | 204 101–306 175 долл. США | 204 101–510 300 долл. |

| 37% | $ 510 301 + | $ 612 351 + | 306 176 долл. США + | $ 510 301 + |

В редких случаях, например, когда один из супругов подлежит возмещению налога из-за неуплаченных долгов государству или федеральному правительству, выбор налогового статуса «женат / замужем отдельно» может быть выгодным.Однако, как правило, совместная подача дает налоговые льготы.

Только одинокие люди должны использовать статус единой подачи. Однако плательщики единого налога, у которых есть иждивенцы, должны подавать заявление как «глава семьи». Чтобы иметь право на этот статус регистрации, вы должны оплачивать более половины домашних расходов, не состоять в браке и иметь ребенка или иждивенца.

Общие сведения о текущих категориях федерального подоходного налогаЕсли кто-то спросит вас о вашей налоговой категории, он почти наверняка спросит вашу максимальную предельную налоговую ставку.Вот почему, когда вы читаете новости, вы услышите упоминание о «подателях в верхней группе» или, возможно, «налогоплательщиках в группе с 37%».

Верхний предел федерального подоходного налога в Америке сильно изменился с тех пор, как впервые был введен федеральный подоходный налог. Сейчас в это трудно поверить, но когда-то максимальная ставка федерального подоходного налога составляла 92%.

Налоговая реформа, принятая президентом Трампом и республиканцами в Конгрессе, снизила максимальную ставку для пяти из семи групп. Он также увеличил стандартный вычет почти вдвое по сравнению с суммой 2017 года.

Стандартный вычет в 2019 налоговом году составляет 12 200 долларов США для заявителей, подающих один или состоящих в браке, которые подают документы отдельно. У подателей совместных документов будет вычет в размере 24 400 долларов, а главам семей — 18 350 долларов.

Итог При подаче налоговой декларации в 2020 году налоговым декларантампонадобятся налоговые скобки для федерального подоходного налога на 2019 год (новый крайний срок: 15 июля 2020 года). Ваша высшая налоговая категория зависит не только от вашей зарплаты. Это также зависит от других источников дохода (таких как проценты и прирост капитала) и ваших удержаний.В зависимости от того, где вы попадаете в налоговую категорию, вычеты могут отбросить вас в более низкую налоговую категорию, уменьшив ваши налоговые обязательства (или увеличив размер вашего налогового возмещения).

Советы для налоговых декларантов- Если вам нужно больше времени, чем 15 июля, чтобы подать налоговую декларацию за 2019 год, вы можете использовать форму 4868, чтобы получить еще три месяца (до 15 октября). Но помните, что это расширение не распространяется на платежи. Поэтому, если вы задолжали налоги, вам следует оценить, что вы должны, и заплатить столько, сколько сможете, чтобы избежать пени и процентов.

- Если вы точны в цифрах и хорошо умеете вести учет, вы, вероятно, не против использования программного обеспечения для подготовки налогов (например, TurboTax или H&R Block). Но если вы хотите помочь минимизировать свои налоговые обязательства, вам следует подумать о найме финансового консультанта, который либо специализируется на налогах, либо работает с кем-то, кто это делает. Наш инструмент быстрого поиска поможет вам найти местного финансового консультанта. Нет никаких обязательств, и это бесплатно.

Фото: © iStock.com / wernerimages, © iStock.com / elenaleonova, © iStock.com / Pgiam

2020-2021 Федеральные налоговые ставки и налоговые ставки

Существует семь федеральных налоговых категорий на 2020 налоговый год: 10%, 12%, 22%, 24%, 32%, 35% и 37%. Ваш рейтинг зависит от вашего налогооблагаемого дохода и статуса регистрации. Это ставки налогов, подлежащих уплате в мае 2021 года.

Налоговые категории и ставки на 2021 налоговый год, а также на 2019 год и предыдущие годы находятся в другом месте на этой странице.

2020 шкала федерального подоходного налога

(для налогов, подлежащих уплате в мае 2021 года или в октябре 2021 года с продлением)

Расширьте статус подачи, который относится к вам.

987,50 долларов США плюс 12% от суммы свыше 9 875 долларов США | |||

| долларов США от суммы 9001 долларов США плюс 22% от суммы 4 617,50 долларов США плюс 22% от суммы | 14 605,50 долл. США плюс 24% от суммы свыше 85 525 долл. США | ||

33 271,50 долл. США плюс 32% от суммы свыше 163 300 долл. США | |||

47 367 долл. США.50 плюс 35% от суммы свыше 207 350 долларов США | |||

156 235 долларов США плюс 37% от суммы свыше 518 400 долларов США |

0 1 975 долл. США плюс 12% от суммы свыше 19750 долл. США | ||

9 235 долл. США плюс 22% от суммы свыше 80 250 долл. США | ||

29 211 долл. США плюс 24% суммы свыше 171 050 долл. США | ||

| 90 66 543 доллара плюс 32% от суммы свыше 326 600 долларов | ||

94735 долларов плюс 35% от суммы свыше 414 700 долларов | ||

167 307 долларов.50 плюс 37% от суммы свыше 622 050 долларов США |

В браке, подача отдельно

79031 90243 долл. США13 158 долларов плюс 24% от суммы свыше 85 500 долларов

987,503 долларов США свыше 922 долларов США от суммы 922 плюс 922 | ||||

4 617,50 долл. Плюс 22% от суммы свыше 40 125 долл. США | ||||

14 605,50 долл. США плюс 24% от суммы свыше 85 525 долл. США | ||||

33 271 долл. США.50 плюс 32% от суммы свыше 163 300 долл. США | ||||

47 367,50 долл. США плюс 35% от суммы свыше 207 350 долл. США | ||||

83 653,75 долл. США плюс 37% от суммы свыше 311 025 долл. США | ||||

1410 долл. США плюс 12% от суммы свыше 14 100 долл. США | ||||

6 162 долл. США плюс 22% от суммы свыше 5322600256 | ||||

31 830 долларов плюс 32% от суммы свыше 163 300 долларов | ||||

45 926 долларов плюс 35% от суммы свыше 207 350 долларов | 03 | 6 | ||

154 793 долл. США.50 плюс 37% от суммы свыше 518 400 долларов США |

2021 год, федеральный подоходный налог, шкала

(для налогов, подлежащих уплате в апреле 2022 года)

Расширьте статус подачи, который относится к вам.

995 долларов США плюс 12% от суммы свыше 9 950 долларов США | |||

| долларов США плюс 22% от суммы | 14 751 долл. США плюс 24% от суммы свыше 86 375 долл. США | ||

33 603 долл. США плюс 32% от суммы свыше 164 925 долл. США | |||

47 843 000 долл. США плюс 35% от суммы свыше 209 долл. США | |||

157 804 долл. США.25 плюс 37% от суммы свыше 523 600 долл. США |

95 686 долларов плюс 35% от суммы свыше 418 850 долларов

1 990 долл. США плюс 12% от суммы свыше 19 | 6 | 6 | 9328 долларов США плюс 22% от суммы свыше 81 050 долларов США | |||

29 502 доллара США плюс 24% от суммы свыше 172 750 долларов США | ||||||

67 206 долларов США плюс 32% суммы свыше 329 850 долларов США | 6 | 6 | ||||

168 993 долларов.50 плюс 37% от суммы свыше 628 300 долларов США |

В браке, подача отдельно

995 долларов сверх 922 9003 плюс 922 от суммы | ||

4 664 доллара плюс 22% от суммы свыше 40 525 долларов | ||

14 751 доллар плюс 24% от суммы свыше 86 375 долларов | ||

33 603 доллара плюс 324 925 долларов сверх суммы | ||

47 843 долл. США плюс 35% от суммы свыше 209 425 долл. США | ||

84 496 долл. США.75 плюс 37% от суммы свыше 314 150 долларов США |

1420 долларов США плюс 12% от суммы свыше 14 200 долларов США | 03 | 60 6220 долл. США плюс 22% от суммы свыше 54 200 долл. США | ||

13 293 долл. США плюс 24% от суммы свыше 86 350 долл. США | ||||

32 145 долл. США плюс 32% суммы свыше 164 900 долл. США | ||||

| 90 46385 долларов США плюс 35% от суммы свыше 209 400 долларов США | ||||

156 355 долларов США плюс 37% суммы свыше 523 600 долларов США |

Как работают налоговые группы

В США действует прогрессивная налоговая система, Это означает, что люди с более высокими налогооблагаемыми доходами платят более высокие ставки федерального подоходного налога.

Нахождение в налоговой категории не означает, что вы платите федеральный подоходный налог со всего, что вы делаете. Прогрессивная налоговая система означает, что люди с более высокими налогооблагаемыми доходами облагаются более высокими ставками федерального подоходного налога, а люди с более низкими налогооблагаемыми доходами — более низкими ставками федерального подоходного налога.

Правительство решает, сколько налогов вы должны, разделив ваш налогооблагаемый доход на части, также известные как налоговые скобки, и каждая часть облагается налогом по соответствующей налоговой ставке.Прелесть этого заключается в том, что независимо от того, в какой категории вы находитесь, вы не будете платить эту налоговую ставку со всего своего дохода. (Это идея, лежащая в основе концепции эффективной налоговой ставки.)

Пример №1: Предположим, вы — одинокий заявитель с налогооблагаемым доходом в 32 000 долларов. Таким образом, в 2020 году вы попадете в категорию 12% налогов. Но платите ли вы 12% со всех 32 000 долларов? Нет. На самом деле вы платите только 10% с первых 9 875 долларов; вы платите 12% на остальное. (Посмотрите на налоговые скобки выше, чтобы увидеть разбивку.)

Пример № 2: Если у вас есть 50 000 долларов налогооблагаемого дохода, вы должны заплатить 10% с первых 9 875 долларов и 12% на долю дохода между 9876 долларов США и 40 125 долларов США.А затем вы заплатите 22% от остального, потому что часть вашего налогооблагаемого дохода в размере 50 000 долларов попадает в 22-процентную налоговую категорию. Общий счет составит около 6800 долларов — около 14% вашего налогооблагаемого дохода, даже если вы находитесь в группе 22%. Эти 14% называются вашей эффективной налоговой ставкой.

Это касается только федерального подоходного налога. В вашем штате могут быть разные скобки, фиксированный подоходный налог или полное отсутствие подоходного налога.

Что такое предельная ставка налога?

Ваша предельная ставка налога — это ставка налога, которую вы заплатили бы на еще один доллар налогооблагаемого дохода.Обычно это соответствует вашей налоговой категории.

Например, если вы один податель налоговой декларации с налогооблагаемым доходом в размере 30 000 долларов, вы будете относиться к налоговой группе 12%. Если ваш налогооблагаемый доход увеличится на 1 доллар, вы также заплатите 12% с этого дополнительного доллара.

Если бы у вас был 41 000 долларов налогооблагаемого дохода, большая часть этого дохода все равно попадала бы в категорию 12%, но последние несколько сотен долларов попадали бы в группу 22% налога. Ваша предельная налоговая ставка составит 22%.

Как попасть в более низкую налоговую категорию и платить более низкую ставку федерального подоходного налога

Двумя распространенными способами уменьшения вашего налогового счета являются кредиты и вычеты.

Налоговые льготы непосредственно уменьшают сумму вашего налога; они не влияют на то, в какой категории вы находитесь.

Налоговые вычеты, с другой стороны, уменьшают налоговую часть вашего дохода. Как правило, вычеты уменьшают ваш налогооблагаемый доход на процент от вашей наивысшей ставки федерального подоходного налога. Таким образом, если вы попадаете в группу 22% налога, вычет в размере 1000 долларов может сэкономить вам 220 долларов.

Налоговые инструменты

Другие налоговые истории

Налоговые категории прошлых лет

Любопытно, как с годами менялись размеры и ставки федерального подоходного налога? Оглянись назад.

Группы и ставки налога на прибыль 2019

Группы федерального подоходного налога на 2019 год

В браке, отдельно подача документов | ||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 6 | 6 | 900 | ||||||||||||||||||||||||||||||||||||||||||||

9 9В браке, подача документов отдельно 0 | | |||||||||||||||||||||||||||||||||||||||||||||

Налоговые скобки и ставки 2016 г.

Кронштейны федерального подоходного налога 2016 г.

К 2015 году Федеральный подоходный налогВ браке, подача отдельно | ||||||||

|---|---|---|---|---|---|---|---|---|

| 0256 | ||||||||

В браке, подача отдельно | |||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 9025 | |||||||||||||||||||

2014 налоговые скобки и ставки

2014 9024 9024 9024 9024 02 В браке, подача раздельно

Кронштейны и ставки налога на прибыль 2013 г.

Кронштейны федерального подоходного налога 2013 г.

02 Группы и ставки налога на прибыль 2012 г.Кронштейны федерального подоходного налога 2012 г.

В браке, подача отдельной заявки | 6 | 6 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 6 | ||||||||||

| 6 | 6 |

В браке, подача отдельно | |||||||

|---|---|---|---|---|---|---|---|

Хотите подать налоговую декларацию?

Вот краткий обзор некоторых из наших лучших поставщиков налогового программного обеспечения.

Подача продления по подоходному налогу: как и когда в 2021 году

Крайний срок подачи федеральной налоговой декларации — 17 мая 2021 года. Если вам нужно больше времени, вы можете автоматически продлить подоходный налог, заполнив форму IRS 4868. Это поможет вам до 15 октября 2021 г., чтобы подать налоговую декларацию.

Вот что можно и чего нельзя делать при продлении налогов.

Как подать налоговое продление?

Вы можете получить налоговое продление в электронном виде или по почте. Вам следует запросить продление не позднее крайнего срока 17 мая, чтобы избежать штрафа за просрочку подачи от IRS.

Проверьте, поддерживает ли ваше налоговое программное обеспечение Форму 4868 для продления налогов. Большинство так и есть. Вы можете просто следовать инструкциям программы и узнать, как таким образом подать налоговую декларацию в электронном виде. IRS отправит вам электронное подтверждение, когда вы отправите форму.

Стоимость: от 60 до 120 долларов плюс государственные расходы. | |

Стоимость: от 44,95 до 79,95 долларов плюс государственные расходы. Рекламная акция: получите скидку 25% на подачу документов на федеральном уровне и уровне штата. | |

Цены: от 49,99 до 109,99 долларов, плюс государственные расходы. |

Вы также можете подать заявление о продлении налога, заполнив форму 4868 на бумаге и отправив ее обычной почтой (это меньше страницы), но просто получите подтверждение того, что вы ее отправили.

Если вы не планируете использовать налоговое программное обеспечение или еще не решили, какое программное обеспечение использовать, рассмотрите вариант IRS Free File. IRS сотрудничает с некоммерческой организацией под названием Free File Alliance, чтобы предоставить людям, которые зарабатывают менее 72 000 долларов скорректированного валового дохода, доступ к бесплатному программному обеспечению для подготовки налогов от известных производителей.Кто угодно — даже люди с доходом выше установленного порога — может пойти туда и подать онлайн-заявку.

На какой срок продление налога?

Налоговое продление дает вам право до 15 октября 2021 года подать налоговую декларацию.

Однако получение продления не дает вам больше времени для оплаты — это только дает вам больше времени для подачи декларации. Если вы не можете подать декларацию к крайнему сроку 17 мая, вам необходимо оценить свой налоговый счет и заплатить как можно больше в это время.

Все, что вы должны после истечения крайнего срока, подлежат начислению процентов и штрафу за просрочку платежа — даже если вы получите отсрочку.

Возможно, вам удастся избежать штрафа за просрочку платежа, если вы заплатите не менее 90% своих фактических налоговых обязательств к крайнему сроку 17 мая, а оставшуюся сумму вы оплатите вместе с декларацией.

Продление налогов для иностранных налогоплательщиков и военнослужащих

Некоторым людям вообще не нужно беспокоиться о подаче заявления на продление налогов.

Если вы являетесь гражданином или резидентом США, которые жили и работали за пределами страны в крайний срок подачи налоговой декларации, вы можете автоматически получить два дополнительных месяца для подачи налоговой декларации и оплаты любой причитающейся суммы без необходимости запрашивать налог. расширение.

Люди, пострадавшие от определенных стихийных бедствий, также могут автоматически получить больше времени (время варьируется; проверьте список соответствующих стихийных бедствий).

Некоторые военнослужащие автоматически получают дополнительное время в зависимости от того, где они находятся и чем занимаются.

Не забудьте подать заявку до крайнего срока в октябре

Запрос на продление и внесение ориентировочной оплаты — это лишь половина работы. Вам все равно нужно подать окончательный отчет. Если вы не подадите заявку до 15 октября, штрафы могут усугубиться.

Как работают ставки федерального подоходного налога?

ТЕКУЩИЕ СТАВКИ НАЛОГА НА ПРИБЫЛЬ И КРОНШТЕЙНЫ

Федеральный подоходный налог с физических лиц имеет семь налоговых ставок в диапазоне от 10 до 37 процентов (таблица 1).Ставки применяются к налогооблагаемой прибыли — скорректированной валовой прибыли за вычетом стандартного вычета или допустимых детализированных вычетов. Таким образом, доход до стандартного вычета (или детализированных вычетов) облагается налогом по нулевой ставке.

Ставки федерального подоходного налога являются прогрессивными: по мере увеличения налогооблагаемого дохода он облагается более высокими ставками. Различные налоговые ставки взимаются с дохода в разных диапазонах (или скобках) в зависимости от статуса налогоплательщика. В 2020 году максимальная ставка налога (37 процентов) применяется к налогооблагаемому доходу, превышающему 518 400 долларов США для лиц, подавших одиночную декларацию, и более 622 050 долларов США для супружеских пар, подающих совместную декларацию.Дополнительные налоговые таблицы и ставки применяются к налогоплательщикам, которые подают документы как главы семьи, и к состоящим в браке лицам, подающим отдельные декларации. Отдельная таблица налоговых ставок применяется к приросту капитала и дивидендам. Налоговые категории ежегодно корректируются с учетом инфляции.

ОСНОВЫ ПРОГРЕССИВНОГО НАЛОГООБЛОЖЕНИЯ ПРИБЫЛЬ

Каждая налоговая ставка применяется только к доходу в определенной налоговой категории. Таким образом, если налогоплательщик зарабатывает достаточно, чтобы попасть в новую категорию с более высокой налоговой ставкой, его или ее общий доход не облагается налогом по этой ставке, а только доход в этой группе.Даже налогоплательщик из верхней группы имеет некоторую часть дохода, облагаемую налогом по более низким ставкам в налоговой таблице. Например, индивидуальный податель с 60 000 долларов налогооблагаемого дохода попадает в группу 22 процентов, но не платит налог в размере 13 200 долларов (22 процента от 60 000 долларов). Вместо этого он или она платит 10 процентов от 9875 долларов плюс 12 процентов от 30 250 долларов (40 125 — 9875 долларов) плюс 22 процента от 19 875 долларов (60 000 — 40 125 долларов), что в сумме составляет 8 990 долларов.

Размер всех налоговых групп для состоящих в браке налогоплательщиков в два раза больше, чем для одиноких, за исключением предпоследней категории.Это может стать причиной «штрафа за брак» для некоторых налогоплательщиков с высшей налоговой категорией, поскольку некоторые пары платят больше налогов при подаче совместной декларации, чем если бы каждый супруг мог подавать как одинокое лицо. И наоборот, поскольку большинство налоговых ставок для супружеских пар в два раза больше, чем для одиноких, многие супружеские пары пользуются «брачным бонусом», платя меньше налога при совместной подаче, чем если бы каждый партнер подал заявку как одинокое лицо.

ИСТОРИЯ ФЕДЕРАЛЬНЫХ НАЛОГОВЫХ КРОНШТЕЙНОВ И СТАВОК

За более чем 100-летнюю историю современного федерального подоходного налога (краткосрочные подоходные налоги существовали до того, как Конгресс ратифицировал 16-ю поправку в 1913 году), количество скобок и ставок менялись резко и часто.Федеральный подоходный налог начинался с семи скобок, но к 1920 году их число увеличилось до более чем 50 (рис. 1). С тех пор и до конца 1970-х годов не было меньше 20 скобок. Последняя крупная федеральная налоговая реформа, Закон о налоговой реформе 1986 года, сократила количество скобок с 16 до двух, но за последние три десятилетия это число увеличилось до нынешних семи.

Верхняя предельная ставка федерального подоходного налога со временем менялась в широких пределах (диаграмма 2). Максимальная ставка составляла 91 процент в начале 1960-х годов, прежде чем снижение налогов Кеннеди / Джонсон снизило ее до 70 процентов.В 1981 году первое снижение налогов Рейганом еще больше снизило максимальную ставку до 50 процентов, а налоговая реформа 1986 года снизила ее до 28 процентов. Последующее законодательство увеличило ее до 31 процента в 1991 году и до 39,6 процента в 1993 году. Снижение налогов Джорджем Бушем снизило максимальную ставку до 35 процентов, но вернулось к 39,6 процента, когда Закон об освобождении американских налогоплательщиков от 2012 года позволил истечь сокращенной максимальной ставке По расписанию. Закон о сокращении налогов и занятости снизил максимальную ставку до 37 процентов, начиная с 2018 года.

Обновлено май 2020 г.

индивидуальных подоходных налогов | Городской институт

Государственные и местные справочные материалы Домашняя страница

Индивидуальный подоходный налог (или личный подоходный налог) — это налог, взимаемый с заработной платы, окладов, дивидендов, процентов и других доходов, которые человек зарабатывает в течение года.Налог обычно взимается государством, в котором получен доход. Однако у некоторых штатов есть соглашения о взаимности с одним или несколькими другими штатами, которые позволяют облагать налогом доход, полученный в другом штате, в государстве проживания получателя.

В 2021 году 41 штат и округ Колумбия взимали налог на доходы физических лиц на широкой основе. Нью-Гэмпшир облагает налогом только проценты и дивиденды. Аляска, Флорида, Невада, Южная Дакота, Теннесси, Техас, Вашингтон и Вайоминг не облагают налогом доходы физических лиц любого вида.(Теннесси ранее облагал налогом проценты по облигациям и дивиденды по акциям, но этот налог был отменен в 2021 налоговом году.)

Сколько доходов государство и органы местного самоуправления получают от подоходного налога с физических лиц?

Государственные и местные органы власти собрали в совокупности 426 миллиардов долларов дохода от подоходного налога с физических лиц в 2018 году, или 13 процентов от общих доходов. Это была меньшая доля, чем собираемые правительствами штатов и местных властей от налогов на имущество, но примерно равна той, что они собирали от общих налогов с продаж.

Индивидуальные подоходные налоги являются основным источником доходов штатов, но они приносят относительно небольшой доход местным органам власти. Правительства штатов собрали 390 миллиардов долларов (19 процентов от общих доходов штата) от индивидуальных подоходных налогов в 2018 году, в то время как местные органы власти собрали 36 миллиардов долларов (2 процента от общих доходов местных органов власти).

Частично доля доходов местных органов власти от подоходного налога с физических лиц мала из-за правил штата: только 12 штатов разрешили местным органам власти вводить собственный подоходный налог с физических лиц или налог на заработную плату в 2018 году.В этих 12 штатах доходы местного индивидуального подоходного налога в процентах от общих доходов варьировались от менее 0,1 процента в Орегоне до 17 процентов в Мэриленде.

Населенные пункты в Индиане, Айове, Мэриленде и Нью-Йорке взимают индивидуальный подоходный налог, который совмещается с подоходным налогом штата. То есть местные налогоплательщики в этих штатах подают местный налог в свою налоговую декларацию штата и используют отчисления и льготы штата при уплате местного налога. В населенных пунктах Мичигана также взимается индивидуальный подоходный налог, но используются местные формы и расчеты.

Между тем, населенные пункты в Алабаме, Канзасе, Кентукки, Миссури, Огайо, Орегоне и Пенсильвании взимают налог на прибыль или фонд заработной платы. Эти налоги отделены от государственного подоходного налога. Налоги на заработную плату и заработную плату обычно рассчитываются как процент от заработной платы, удерживаемой работодателем (хотя и оплачиваемой работником) и выплачиваемой физическими лицами, работающими в налоговой местности, даже если это лицо проживает в другом городе или штате без налога. Населенные пункты в Канзасе облагают налогом только проценты и дивиденды (не заработную плату).

Какие штаты больше всего полагаются на индивидуальный подоходный налог?

Мэриленд собрала 23 процента общих доходов штата и местных органов власти от подоходного налога с физических лиц в 2018 году, что является большей частью по сравнению с любым другим штатом. Следующие по величине доли в том году были в Коннектикуте (22 процента), Нью-Йорке (21 процент) и Массачусетсе (20 процентов).

Данные: просмотр и загрузка общего дохода каждого штата с разбивкой по источникам в процентах от общего дохода

Среди 41 штата с широким подоходным налогом с физических лиц Северная Дакота меньше всего полагалась на этот налог как долю от общих доходов штата и местных доходов (4 процента) в 2018 году.В целом, семь из 41 штата с широким налогообложением собрали менее 10 процентов общих доходов штата и местных доходов от подоходного налога с физических лиц в этом году. В 2018 году Нью-Гэмпшир и Теннесси облагали налогом очень узкую базу дохода, и в результате их налоги обеспечили менее 1 процента общих доходов штата и местного самоуправления в том году. (Узкий подоходный налог штата Теннесси был отменен в 2021 налоговом году.)

Насколько ставки индивидуального подоходного налога различаются в разных штатах?

В 2021 году верхние ставки налога на доходы физических лиц в штате варьируются от 2.9 процентов в Северной Дакоте до 13,3 процента в Калифорнии (включая 1 процентную надбавку штата на налогооблагаемую прибыль свыше 1 миллиона долларов). Следующие по величине ставки индивидуального подоходного налога находятся на Гавайях (11 процентов) и Нью-Джерси (10,75 процента). В целом, в девяти штатах и округе Колумбия самые высокие ставки подоходного налога с физических лиц составляют 8 процентов или выше.

Данные: просмотр и загрузка максимальной ставки индивидуального подоходного налога для каждого штата

Напротив, в 13 штатах с широким подоходным налогом с физических лиц максимальная ставка подоходного налога с физических лиц составляет 5 процентов или ниже.В Индиане, Северной Дакоте и Пенсильвании максимальная ставка налога ниже 4 процентов.

Девять штатов с широким налогообложением используют единую (фиксированную) ставку налога на весь доход. На Гавайях больше всего налоговых категорий — 12.

Кроме того, в отличие от федерального индивидуального подоходного налога, во многих штатах, в которых используется несколько скобок, высокие налоговые ставки начинаются с относительно низких уровней налогооблагаемого дохода. Таким образом, в большинстве штатов подоходный налог с физических лиц довольно плоский. Например, порог максимальной налоговой ставки в Алабаме (5 процентов) начинается всего с 3 001 доллар налогооблагаемого дохода.Не считая девяти штатов с фиксированными налоговыми ставками, порог максимальной ставки налога на прибыль составляет менее 40 000 долларов налогооблагаемого дохода в 11 штатах. (Эти суммы налогооблагаемого дохода указаны для лиц, подающих заявления на одного человека. В некоторых штатах указаны разные скобки с более высокими итоговыми показателями для супружеских пар. Для получения дополнительной информации см. Эту таблицу ставок подоходного налога штата.)

Но в некоторых штатах более прогрессивная шкала ставок. Например, максимальная ставка Калифорнии (13,3 процента) применяется к налогооблагаемому доходу свыше 1 миллиона долларов. Округ Колумбия (8.95 процентов), Нью-Джерси (10,75 процента) и Нью-Йорк (8,82 процента) также имеют максимальные налоговые ставки, которые начинаются с 1 миллиона долларов налогооблагаемого дохода.

Какой доход облагается налогом?

штата в целом следуют федеральному определению налогооблагаемого дохода. Тридцать два штата и округ Колумбия используют скорректированный федеральный валовой доход (AGI) в качестве отправной точки для подоходного налога штата. Федеральный AGI — это валовой доход налогоплательщика после поправок, превышающих черту, таких как отчисления на индивидуальные пенсионные счета и проценты по студенческим займам.Еще пять штатов используют свои собственные определения дохода в качестве отправной точки для их налогообложения, но эти определения штатов в значительной степени опираются на федеральные налоговые правила и в конечном итоге примерно отражают федеральный AGI. Колорадо, Айдахо, Северная Дакота и Южная Каролина идут еще дальше и используют федеральный налогооблагаемый доход в качестве отправной точки. Федеральный налогооблагаемый доход — это AGI плюс федеральные расчеты по стандартным или детализированным вычетам (например, проценты по ипотеке и благотворительные взносы) и любые личные льготы (которые в настоящее время федеральное правительство устанавливает на уровне 0 долларов США).

Однако правила штата по подоходному налогу несколько отличаются от федеральных законов. Например, в отличие от федерального правительства, штаты часто облагают налогом проценты по муниципальным облигациям по ценным бумагам, выпущенным за пределами этого штата. Многие штаты также разрешают полное или частичное освобождение от пенсионного дохода, который в противном случае облагается налогом в федеральной декларации. А в большинстве штатов с широким подоходным налогом лица, подающие документы, которые перечисляют свои федеральные налоговые вычеты и претендуют на вычеты по государственным и местным налогам, не могут вычитать подоходный налог штата из детализированных вычетов по подоходному налогу штата.

Поскольку штаты часто используют федеральные правила в своих собственных налоговых системах, Закон о сокращении налогов и занятости (TCJA) вынудил многие штаты рассмотреть возможность внесения изменений в свои собственные системы. Это было особенно верно для штатов, которые использовали федеральный стандартный вычет и личное освобождение при расчете подоходного налога штата (до того, как TCJA почти удвоил первое и отменил второе). TCJA также ввел новый федеральный вычет для сквозного дохода от бизнеса (доход, полученный индивидуальными предпринимателями, товариществами и некоторыми корпорациями).Однако, поскольку вычет относится к федеральному налогооблагаемому доходу, это коснулось только тех штатов, которые используют федеральный налогооблагаемый доход как начало своих налоговых расчетов.

Аналогичная динамика (но с меньшими финансовыми последствиями) произошла, когда Конгресс расширил федеральный налоговый кредит на заработанный доход и налоговый кредит на детей в ответ на пандемию COVID-19. Из-за связи между федеральным налоговым кодексом и налоговым кодексом штата в штатах, которые соответствуют этой политике, также будет наблюдаться увеличение EITC на уровне штата.

Как штат облагает налогом прирост и убыток капитала?

Пять штатов и округ Колумбия рассматривают прирост и убыток капитала так же, как и федеральный закон: они облагают налогом всю реализованную прирост капитала, разрешают вычет до 3000 долларов США на чистые капитальные убытки и разрешают налогоплательщикам переносить неиспользованные капитальные убытки на последующие годы.

Другие штаты предлагают исключение из диапазона и вычеты, не предусмотренные федеральным законодательством. Нью-Гэмпшир полностью исключает прирост капитала, тогда как Арканзас исключает не менее 50 процентов всего дохода от прироста капитала и до 100 процентов прироста капитала свыше 10 миллионов долларов.Аризона освобождает от налога 25 процентов долгосрочного прироста капитала, а Нью-Мексико освобождает от налога 50 процентов или до 1000 долларов федеральной налогооблагаемой прибыли (в зависимости от того, что больше). Пенсильвания и Алабама разрешают вычитать убытки только в том году, в который они были понесены, в то время как Нью-Джерси не позволяет вычитать убытки из обычного дохода (более подробную информацию см. В нашей таблице учета прироста капитала в штате).

Однако, в отличие от федерального правительства, которое устанавливает льготную ставку, в большинстве штатов налог на прирост капитала взимается по той же ставке, что и обычный доход.Коннектикут, Гавайи, Массачусетс и Орегон взимают специальные налоговые ставки с дохода от прироста капитала.

Как штаты облагают налогом доход, полученный в других юрисдикциях?

Государственный подоходный налог обычно взимается государством, в котором получен доход. Некоторые штаты, однако, заключили соглашения о взаимности с другими штатами, которые позволяют облагать налогом внешний доход в государстве проживания. Например, взаимное соглашение Мэриленда с округом Колумбия позволяет Мэриленду облагать налогом доход, полученный в округе резидентом Мэриленда, и наоборот.Как правило, это государства с крупными работодателями, расположенными близко к границе, и большими пригородными потоками в обоих направлениях. Большинство штатов также позволяют налогоплательщикам вычитать подоходный налог, уплачиваемый другим штатам, из суммы, причитающейся их штату.

Интерактивные инструменты для работы с данными

Данные о государственных и местных финансах: исследование правительственной переписи

Государственные финансовые отчеты

Дополнительная литература

См. Нашу справочную информацию о налоговых льготах по государственному подоходному налогу

Государственный налоговый и экономический обзор

Люси Дадаян (обновляется ежеквартально)

Расходы по государственному подоходному налогу

Аравинд Боддупалли, Фрэнк Саммартино и Эрик Тодер (2020)

Как увеличение федерального EITC и CTC может повлиять на государственные налоги

Элейн Мааг и Дэвид Вайнер (2021)

Налоговые дебаты переходят в Штаты: Закон о сокращении налогов и рабочих местах создает много вопросов для государств, которые связаны с федеральными правилами о подоходном налоге

Ричард Осье и Фрэнк Саммартино (2018)

Решая проблему семейной дыры Федеральная налоговая реформа оставлена для штатов

Ричард Осье и Элейн Мааг (2018)

Прогрессивность налога на прибыль федерального штата

Фрэнк Саммартино и Нортон Фрэнсис (2016)

Взаимосвязь между налогами и ростом на уровне штата: новые доказательства

Уильям Г.Гейл, Ким С. Рубен и Аарон Крупкин (2015)

Федеральные и государственные подоходные налоги и их роль в системе социальной защиты

Элейн Мааг (2015)

проектов | Городской институт

Руководители государства сталкиваются с множеством проблем в своем стремлении разработать разумную налогово-бюджетную политику. Проект «Финансовые инновации» направлен на то, чтобы помочь штатам справиться с этими проблемами. В настоящее время проект предоставляет скоординированную техническую помощь Колорадо, Канзасу, Миннесоте и Вашингтону, округ Колумбия, и в будущем потенциально будет распространяться на другие штаты.

Стратегии экономического развития

Правительства штатов имеют ряд доступных политик для стимулирования экономического развития, включая налоговые льготы, денежные субсидии, обучение рабочей силы, а также создание и обслуживание надежной инфраструктуры. Но какие программы привлекают и поддерживают бизнес и помогают добиться таких результатов, как увеличение количества рабочих мест лучшего качества, повышение заработной платы и доходов, а также более высоких налоговых поступлений? Этот проект исследует, что государства делают, что работает, а что нет, и как более эффективный анализ политики и координация правительства могут улучшить результаты.

Государственная налогово-экономическая экспертиза

Государственный налоговый и экономический обзор — важнейший источник данных и аналитических материалов по сбору государственных налогов. Мы регулярно собираем данные и информацию из всех 50 штатов, используем эту информацию для корректировки данных по странам и штатам из Бюро переписи населения США, а затем предоставляем наиболее своевременные, точные и подробные сведения о состоянии дел в штатах. Мы также изучаем экономические факторы, влияющие на сбор налогов штатов, на основе данных федеральных агентств США, таких как Бюро экономического анализа, Бюро статистики труда и Федеральное агентство жилищного финансирования.

Моделирование государственных налогов и федеральных взаимодействий

Центр налоговой политики использует свою ультрасовременную модель микромоделирования для обеспечения всестороннего, тщательного и объективного анализа изменений федеральной налоговой политики и основных предложений по налоговой реформе. Инициатива по финансам штата и местного уровня расширила модель Центра налоговой политики, включив в нее эффекты налоговой политики штата и взаимодействие между налоговой системой штата и федеральной налоговой системой. Эти усовершенствования позволяют нам ответить на такие вопросы, как то, как предлагаемые изменения федерального налога влияют на жителей отдельных штатов и каково совокупное влияние федеральных налогов и налогов штата на семьи различного размера и уровня дохода.

Государственные расходы и доходы

Поскольку государственные и местные органы власти сталкиваются с бюджетными проблемами, вызванными пандемией COVID-19 и рецессией, для государственных и местных чиновников и их избирателей будет как никогда важно иметь самую своевременную, актуальную и действенную информацию о бюджете. В рамках этого проекта разрабатываются инструменты для принятия бюджетных решений, в том числе интерактивные веб-инструменты, показывающие, как выбор политики, экономические условия и демографические тенденции влияют на результаты налогов и расходов.

Налоги и рост

Когда штаты снижают налоги, создает ли это экономический рост? Исследования предлагают неоднозначные данные, но политики часто сталкиваются с очень сильным давлением со стороны бизнес-сообщества с целью создания и сохранения щедрых налоговых льгот. Этот проект исследует, как государственные налоги влияют на экономический рост, анализируя отношения между предельными налоговыми ставками, занятостью, доходами и инвестициями.

Построение государственного бюджета: эффективный процесс и практика

Все 50 штатов должны создать бюджет, который отвечает его потребностям и поддерживает финансовое благополучие.Но правила и институты различаются. Наша цифровая функция подчеркивает, что мы знаем о практике государственного бюджета и о том, как ее можно улучшить. Мы обсуждаем фискальные институты, которые делятся на три основные категории: (1) сроки составления бюджета, исходные данные и прогнозирование; (2) бюджетные требования и ограничения; и (3) меры бюджетной прозрачности. В каждом разделе мы сравниваем различия в дизайне и реализации в разных штатах и выделяем передовой опыт из литературы.

Родственные проекты

проектов | Городской институт