Преимущества и недостатки кредита. Только факты!

Долгое время для жителей нашей страны было непонятно, как же это «жить в кредит». Многие подразумевали под этим разные неудобства и лишние расходы, поэтому мало кто оформлял кредит.Плюсы и минусы этой банковской услуги достаточно явные, но сегодня они надежно вошли в действительность населения, как будто ими пользовались всегда.

После получения кредита можно многое себе позволить – от приобретения необходимой вещи до открытия собственного дела или сооружения дома мечты.

Также желание людей получать кредиты поддерживают сами банки, которые стремятся их выдавать. Последнее совсем неудивительно, так как финансовое учреждение всегда получает от этого свою выгоду в виде процентов.

Зачем нужны кредиты?

К сожалению, не все могут позволить выложить значительную сумму за какую-нибудь вещь или услугу, поэтому оформляют кредит. Хорошо или плохо это, можно судить только в индивидуальном порядке.

Многие случаи просто не могут обойтись без оформления кредита, к примеру, необходимость средств на дорогостоящее лечение.

Перед подписанием кредитного договора с банком необходимо серьезно задуматься о своих возможностях погасить сумму долга в нужный срок, чтобы избежать различных штрафов и неприятностей.

Такие действия создают некий имидж заемщика, помогающий потом получить более легко следующий кредит при необходимости. После удачной выплаты первой кредитной суммы, банки дальше сами будут искать способы, чтобы сообщить клиенту о различных услугах, связанных с кредитованием, чтобы завлечь для оформления следующего кредита.

Закордонные кредиты:

В зарубежных государствах подобные услуги очень распространены, но их кредитно-финансовые учреждения не достаточно надежно застрахованы от разных потерь.

Так, в знаменитой Великобритании кредитный долг населения еще три года назад составлял триллион фунтов стерлингов. Такое явление произошло из-за того, что изначально население не задумывалось над тем, чем оно будет погашать свои задолженности.

Преимущества и недостатки кредита в этом и заключаются – сначала все хорошо, потому что есть необходимая сумма, а потом все плохо, так как нечем погашать свой долг.

Специалисты Великобритании по своим подсчетам сообщили, что приблизительно пятнадцать миллионов человек имеют такой «минусовый» бюджет.

Подобную ситуацию можно наблюдать во многих странах. Поэтому вывод один – сегодня «жизнь в кредит» является достаточно модной и вовсе непредосудительной.

На территории бывшего СССР пока все немного иначе. Многие пока еще не рискуют оформлять кредит, плюсы и минусы которого им полностью неизвестны.

Кредит — плюсы и минусы:

Как правило, долг является первым аргументом, чтобы не оформлять кредит. Бытует мнение, что оформление кредита закончится криминалом и судебными разбирательствами. Но это, разумеется, заблуждение.

По статистике, порядочные граждане в такие ситуации никогда не попадают. Обычно такие опасности преследуют тех, кто с самого начала оформления не собирался выплачивать кредит. Хорошо или плохо иметь задолженность перед банком – это личное мнение каждого человека.

Конечно же, никто не застрахован от различных неприятных ситуаций:

• Серьезные проблемы со здоровьем кого-то из членов семьи;

• Увольнение с работы;

• Уменьшение или задержка заработной платы.

Следует помнить о том, что банк может пойти Вам на встречу. Не нужно прятаться или скрывать затруднительное положение. Каждый банк понимает, что непонятливое отношение к клиентам будет способствовать тому, что он начнет терять потенциальных пользователей своими услугами, подробнее об этом здесь.

Положительные стороны кредита:

Несмотря на начисление немалых процентов на необходимую сумму, люди оформляют кредит, чтобы получить желаемое. Так, если просто копить деньги, может случиться инфляция, что полностью обесценит все сбережения, а покупка в кредит станет очень привлекательной и совершенно не убыточной.

К примеру, Вы желаете приобрести автотранспорт. Для накопления необходимой Вам суммы нужно несколько лет, а может и десятилетий. За такой срок стоимость машины может значительно увеличиться, или желаемой марки машины уже и вовсе не будет в продаже.

Также необходимо учитывать, что все это время Вы будете находиться без транспортного средства. Поэтому преимущества и недостатки кредита нельзя считать равносильными. В случае желания приобрести жилье общая ситуация будет еще тяжелее, чем с покупкой автомобиля.

По данным статистики, только несколько процентов всего населения может выплатить за жилье сразу всю необходимую сумму. А все остальные живут в квартирах, приобретенных за кредитные средства.

Учитывая все вышеописанное, можно сказать, что преимущества кредита значительно компенсируют его недостатки.

infapronet.ru

12 причин, почему не стоит брать кредиты

Многие убеждены, что без кредитов невозможно делать крупные покупки. На самом деле, если вы купили вещь в кредит, значит, у вас есть возможность купить ее и без кредита. Кажется, парадокс? Давайте разберемся, почему не стоит брать кредиты, и как они влияют на ваше финансовое состояние.

1. Покупать в кредит дороже, чем без кредита

Покупая вещь в кредит, помимо стоимости вещи, вы платите проценты. В случае потребительских кредитов они могут быть существенными. Вы отдаете банкам деньги, которые могли бы потратить на другие покупки.

Есть люди, которым сложно копить деньги. Они предпочитают покупать вещи в кредит, чтобы ежемесячно отдавать определенную сумму банку. Но что мешает откладывать ту же сумму без банка? Получается, из-за психологических проблем или неумения управлять финансами вы наносите себе ущерб.

2. Вместе с кредитом часто навязывают страховку

Часто для получения кредита требуется оформить страховку. Желание банка понятно. Если с заемщиком что-то случится, страховая компания рассчитается по кредиту. Но для заемщика оформление страховки – дополнительные издержки, которые повышают конечную стоимость вещи.

3. Кредиты стимулируют импульсивные покупки

Вы приходите в магазин и видите новый смартфон. Вам хочется его купить, но денег нет. Продавец предлагает оформить кредит, на что вы соглашаетесь. Через две недели радость от покупки проходит, а по кредиту придется платить еще год или два.

Возможность купить вещь в кредит без первоначального взноса или с минимальной оплатой стимулирует импульсивные покупки. Вы можете приобрести вещь, которая

4. Кредиты снижают уровень будущих доходов

Поскольку вы вынуждены отдавать проценты, то размер ваших будущих доходов будет снижаться. Это может вынудить вас брать новые кредиты, чтобы сохранить уровень жизни, что в будущем обернется еще большим снижением вашего благосостояния.

5. Вы тратите время на оформление кредита

Посчитайте, сколько времени вы потратите на оформление кредита, платежи, различные справки, которые требует банк? На отслеживание дат, в которые нужно внести обязательные платежи? На решение проблем в случае ошибок со стороны банка? В это время вы могли заниматься личными делами.

6. В случае просрочек вы платите штрафы

Если заемщик не вовремя гасит кредит, он может попасть на штрафы. Их размер может быть существенным. Стоимость вещи вырастет не только на сумму процентов, но и на размер таких штрафов.

7. Важность кредитной истории завышена

Банкам выгодно дать кредит человеку с хорошими доходами, который гарантированно погасит заем. Поэтому для получения кредита достаточно иметь стабильную работу и официальный доход. Специально брать небольшие кредиты, чтобы заработать кредитную историю и в будущем взять ипотеку под более выгодный процент – смысла нет. По крайней мере, в России.

8. Вы не получаете доходов от сбережений

Когда вы живете в кредит, вы не формируете накопления. У вас нет средств «на черный день», и любой форс-мажор может обанкротить вас. Вместо жизни в кредит лучше откладывать деньги и формировать сбережения, от которых можно получать процентный доход. Например, оформляя вклад в банке под выгодный процент.

9. Вы чувствуете себя должником

Жить в кредит психологически сложно. Радость от покупок быстро проходит, и наступает время рассчитываться по долгам. Вы нервничаете, если задерживают зарплату. Вынуждены брать новые кредиты, чтобы рассчитаться по старым. И все это ради покупки вещей, которые быстро дешевеют (любая техника, автомобили) и, возможно, вам не нужны (импульсные покупки).

10. Кредиты часто имеют подводные камни

Все знают истории про мелкий шрифт в договорах, которым набраны различные условия по кредитам. Многие слышали о скрытых платежах. Иногда разобраться во всех условиях кредита сложно, и некоторые условия становятся сюрпризом для заемщиков.

11. Кредиты стимулируют жить не по средствам

Вы можете купить бюджетную иномарку, но решаете приобрести в кредит машину классом выше, со множеством дорогих опций. В итоге большая часть зарплаты начинает уходить на погашение кредита и обслуживание дорогого автомобиля. Вы экономите на еде, чтобы залить в бак бензин.

Без кредита вы бы купили машину по средствам и не стали бы экономить на всем, чтобы ездить на дорогом автомобиле.

12. Кредиты могут привести к банкротству

Если кредитов много, и заемщик начинает допускать просрочки, сумма набежавших процентов и штрафов может привести к банкроству и значительному снижению уровня жизни.

Резюме

Как правило, брать кредиты не выгодно. Вы переплачиваете за вещи и снижаете уровень вашей жизни в будущем. Купить в кредит просто. Вам может не потребоваться даже первоначальный взнос. Но по любым долгам придется расплачиваться.

Если вы уже взяли кредиты и не можете их отдать, следующие статьи помогут решить эту проблему:

Рекомендуем

Через Интернет можно не только общаться, но и оплачивать услуги, товары, совершать покупки. Сегодня мы поговорим о системах, которые позволяют …

Не все фрилансеры могут похвастаться официальными доходами и стабильным заработком, однако жилье нужно всем. Что делать, если вы официально нигде …

www.kadrof.ru

Кредит – это хорошо или плохо? | Общество (март 2017)

Кредит – это хорошо или плохо?

Сегодня про кредит знает каждый второй человек. А если и нет, то вскоре ему предстоит столкнуться с этим выбором – брать или не брать?

Одни считают кредит полезной услугой, другие – ненавидят. Для одних людей взять кредит и расплатиться за него – раз плюнуть. Для других же это черная полоса жизни, которая не кончится, пока не внесут в банк последний платёж.

Так как же на самом деле обстоит дело с кредитом? Обсудим все «плюсы» и «минусы» этой манящей услуги.

Кредит – это хорошо, потому что …

• можно почти сразу получить энную сумму денег на нужную вам покупку (подробнее про суммы и стввки см тут vkredit-online.ru). Так вам не придется просить в долг у друзей и знакомых. Известно много случаев, когда друзья занимают друг у друга огромную сумму денег и в конце расходятся врагами.

• вы станете лучше рассчитывать ваш семейный бюджет. Вам будет спокойнее отдавать малую сумму и знать, что остались еще деньги, чем «выдирать» огромные деньги и сидеть с пустыми карманами.

• улучшается память, работоспособность и дисциплина кредитора. Мы всегда стараемся помнить о дате оплаты кредита. Так же человек старается выплатить его, как можно быстрее и ищет дополнительные возможности заработать.

• можно дополнительно заработать на предмете вашего кредита. Если это автомобиль, то можно осуществлять перевозки, а если квартира, то сдавать в аренду. Тем самым вы так же быстрее расплатитесь за кредит.

Кредит – это плохо, потому что …

• куча бумажной волокиты, особенно это трудно, когда кредит берется в первый раз или нужен поручитель, или залог.

• огромные процентные ставки. Ведь большинство банков – коммерческие, а цель таких банков – получить наибольшую прибыль при наименьших затратах.

• вызывает привыкание, если брать слишком часто. Может даже развиться зависимость, как, например, алкогольная.

• в случае потери работы или другого источника дохода, банку все равно откуда вы будете брать деньги для выплат. Если конечно ваш кредит не застрахован.

• неплательщики рано или поздно встретятся с коллекторами. И хотя на них есть закон, не факт, что ваши коллекторы будут с ним знакомы.

• огромная сумма переплаты. Возьмете вы деньги одни, а отдавать будете в разы больше.

• может так получится, что вы станете хуже рассчитывать семейный бюджет и кредит станет просто выкачиванием денег из вашего кошелька.

• допустив просрочку, банк старается сразу же наказать вас штрафами и пенни.

Взвесив все за и против, можно прийти к выводу, что кредит есть не хорошо и не плохо. Если у вас есть стабильный доход в больших размерах, то кредит поможет вам развить свое дело. А если вы просто хотите утолить минутную жажду в дорогой вещи или услуге, то кредит повиснет на вас тяжелым и трудным грузом, который скинуть в ближайшее время, увы, не получится.

Поэтому к таким вещам стоит подходить серьезнее и иметь существенные аргументы в ту или иную сторону.

www.v-tagile.ru

5 СФЕР — блог-платформа о личностном развитии

Кредиты – это наши обязательства, то есть наша задолженность по потребительским кредитам, по ипотеке, по кредитным карточкам, по прочим займам.

Когда возникают кредиты?

Когда возникает желание! Желания – отличный мотиватор. Если бы не было желаний, мы бы не совершали многих важных дел.

Есть два варианта отношения к желаниям:

- Мы рабы желаний,

- Желание — наш стимул.

Что предпочитаете вы? Когда у человека появляется желание – у него возникает мотивация.

Представим ребенка, который уже умеет ползать. Он видит вдалеке игрушку, он очень хочет до нее добраться. Что потом происходит? Ребенок ползет, изо всех сил пытается встать. Что в этот момент происходит с его мышцами? Они развиваются, становятся сильнее. Понаблюдайте за детьми, с какой самоотверженностью они хотят добиться своего, победить, выиграть, прибежать первыми!

В какой-то момент жизни все эти желания пропадают и человек начинает довольствоваться малым, ужиматься, обманывать себя, перестает развиваться. Получается так: когда у человека возникает желание, он сразу берет кредит и что происходит? Человек фактически себя обманывает! Вся та мотивация, которая вызывается желанием и дана человеку от природы, не используется для проявления сил и поиска возможностей. Она заменяется суррогатом — зачем напрягаться, прилагать усилия, думать, развиваться? Ведь вот он – доступный потребительский кредит! Здесь и сейчас!

Только почему-то никто не задумывается, что за купленную в кредит вещь человек продает свое время на несколько лет вперед. Если все время продавать свое «завтра», то в конце концов от будущего ничего не останется…

Жизнь в долг

Жить в долг стала для большинства людей само собой разумеющимся. А банки стали очень изобретательны, предлагают свои кредиты под любым соусом. В 90-х годах у американцев была «любимая» национальная забава – разрезать ножницами пришедшие в конверте банковские кредитные карточки. Важно было успеть уничтожить этот источник доступных денег, пока кто-нибудь из членов семьи не успел воспользоваться ими первым.

Спустя некоторое время конверты с пластиковыми картами докатились и до России. Россияне первым делом смотрели на них с недоверием, складывали стопочкой, так — на всякий случай. А затем понеслось: в руках населения оказался доступ к пластиковым деньгам с сумасшедшим лимитом – до 850 тыс. рублей. Так начался потребительский бум. Надо — не надо, а усиленно покупать стали все: автомобили, бытовую технику, одежду, отпуск. Главное, что оплачивает покупки банк и платить прямо сейчас ничего не надо! Это стало нормой жизни. Но не платить сегодня — это не значит не платить никогда!

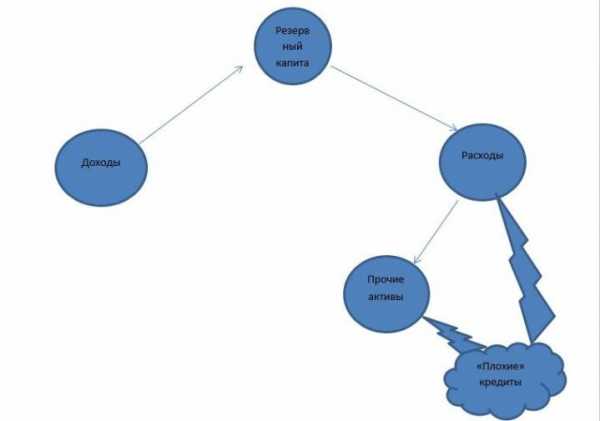

Плохие и хорошие кредиты

К счастью, не все кредиты одинаково плохи. Кредиты делятся на «хорошие» и «плохие», «умные» и «глупые». Потребительские кредиты, которые идут на приобретение активов, которые не приносят доход, а только увеличивают наши расходы – это «плохие» и «глупые» кредиты.

«Плохие» или «глупые» кредиты идут на приобретение Прочих активов и увеличение Расходов. «Плохие» кредиты ставят под угрозу формирование Резервного капитала.

Если «плохие» кредиты вписать в Систему управления личными финансами ©, разработанную мной для правильного понимания и визуализации денежных потоков семьи или отдельно взятого человека, получится следующая картина

Фрагмент Системы управления личными финансами

«Плохие» кредиты направлены на приобретение Прочих активов (например, автомобилей и других активов, не приносящих нам доход) и увеличение наших Расходов (бытовая техника, одежда, отпуск и пр.). Кроме этого, есть риск, что оплаты по кредитам могут настолько увеличить наши расходы, что на формирование Резервного капитала не будет средств. Тогда произойдет нарушение системы денежного потока, и все доходы напрямую пойдут в Расходы. А это – план бедности.

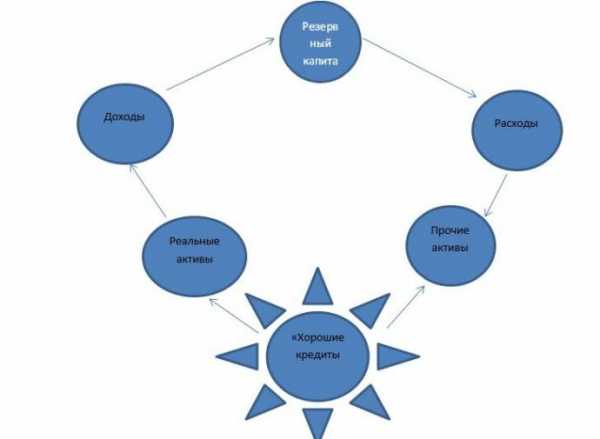

Если «хорошие» кредиты вписать в Систему управления личными финансами, получится следующая картина.

Фрагмент Системы управления личными финансами

Пример 1

Вы живете в съемной квартире и ежемесячно оплачиваете 26 тыс. рублей за проживание и коммунальные платежи. Увидели объявление, что сдается новый дом с полной отделкой, первоначальный взнос от 20%, общая стоимость квартиры 2,6 млн. рублей. Что будете делать: снимать дальше или покупать собственное жилье? Выбираем вариант «собственное жилье».

Расчет: Чтобы приобрести квартиру, необходимо иметь 520 тыс. рублей первоначального взноса. Где будем

5sfer.com

Что такое хорошие и плохие кредиты

Большинство из нас оказываются в кредитной зависимости из-за элементарной финансовой неграмотности. Не все задумываются над тем, стоит ли брать кредит и чем всё это может обернуться. Хотя не для всех и не всегда кредиты оказываются тяжким бременем, загоняющим в угол. На самом деле, кредиты можно поделить на хорошие кредиты и плохие кредиты. А что означают эти два понятия, мы и попробуем разобраться в этой статье.

Для начала процитирую слова известного американского инвестора Роберта Кийосаки: «Хороший долг кладет деньги вам в карман, плохой долг вынимает деньги из него.»

По-моему, всё ясно и понятно объясняет. Хорошие кредиты – это те займы, благодаря которым можно получить ощутимую прибыль, чтобы было достаточно на погашение кредита и ещё бы оставалось. Плохие кредиты – это когда человек тратит заёмные средства на покупку пассивов (предметов, которые не только не приносят дополнительной прибыли, но ещё и требуют дополнительных финансовых затрат).

Давайте рассмотрим на примерах хорошие кредиты и плохие кредиты. Существуют ещё такие понятия – активы и пассивы. Активы – вложения, которые в итоге приносят прибыль, окупают все понесённые расходы, а также обеспечивают стабильный доход. Пассивы это товары или услуги, заплатив за которые однажды, вам придется вкладывать в них дополнительные средства в будущем (на обслуживание и т.п.), а если еще вы оплатили кредитными средствами, вам придётся рассчитываться долгое время из собственных средств, отдавая в итоге сумму, гораздо превышающую первоначальную цену.

Итак, кредиты хорошие. Обычно хорошие кредиты берут на приобретение активов, а кредиты плохие тратят, как правило, на покупку пассивов.

Например, вы приобретаете в кредит автомобиль. Такой кредит может оказаться как плохим, так и хорошим. Если автомобиль приобретается в кредит лишь для личного использования, то такой кредит можно смело назвать плохим. Ведь кроме того, что вам придется выплачивать ежемесячно кредит, включая немалые проценты за его использование, так еще необходимо будет постоянно вкладывать средства в ГСМ, оплату страховки, налогов, приобретение каких-то безделушек для автомобиля, мойку. Всё это в итоге станет тяготить, и автомобиль уже не будет приносить радость, а только раздражение оттого, что денег станет не хватать. Однако, если этот же автомобиль будет использоваться как средство актива, например для подработки в свободное время в такси, то такой кредит будет считаться хорошим. Ведь тогда вы будете иметь постоянный источник дохода со своего приобретения, который будет покрывать все текущие расходы и оплату кредита.

Тоже самое можно сказать о недвижимости. Приобретая квартиру в кредит, большинство считает это хорошим кредитом, но если разобраться, то окажется, что кредит этот плохой. Почему, спросите вы. А подумайте сами. Вы взяли кредит, который нужно возвращать в течение многих лет, выплачивая почти двойную сумму в итоге, затем купленную квартиру необходимо обставить мебелью, что принесёт вашей семье новые растраты, кроме того, ежемесячно необходимо будет оплачивать коммунальные платежи. Учитывайте также оплату страховки, налоги, расходы на приобретение каких-то бытовых мелочей. Всё это становится в итоге слишком накладным и люди часто просто не в силах выплачивать кредит. Если же приобрести квартиру в кредит не для личного проживания, а для организации в ней, к примеру, мини гостиницы, с посуточной арендой, то такое вложение вполне оправдает себя и такой кредит можно будет смело назвать хорошим кредитом.

Думаю, я хоть немного объяснила, что такое хорошие и плохие кредиты. Примерно та же ситуация в отношении кредитов на товары и услуги. Естественно, не все товары или услуги, приобретённые в кредит можно поделить на две категории, в зависимости от того, с какой целью они приобретены. Ведь, например, покупку телефона в кредит как ни крути, хорошим кредитом назвать нельзя, такие товары используются лишь для личного самоудовлетворения, и никогда не смогут стать активами. Кредит на отдых тоже вряд ли кто-то назовёт кредитом хорошим, или кредит на ремонт дачи, если только её не продать после ремонта за баснословную цену, чтобы досрочно погасить кредит, при этом если ещё останется на руках примерно такая же сумма.

Некоторые заемщики считают хорошим кредитом тот кредит, который принесет им радость. Например, нередко в последнее время люди берут кредит на свадьбу — это ярмо, которое молодожены вешают себе на шею задолго до образования семьи и вряд ли один день счастья и эмоций украсит их дальнейшую совместную жизнь, скорее наоборот, ежемесячные платежи станут тяготой, которая в итоге приведёт к конфликтам, и даже к разводу. К сожалению, встречается такое на практике. А причина — нежелание думать о будущем, нежелание думать о плохом, нежелание посчитать и взвесить все «за» и «против».

А потому, прежде чем решиться взять кредит на любые цели, внимательно изучите условия кредитования, посчитайте все расходы, которые вам придется понести, планируемые доходы, и только после этого принимайте взвешенное решение – стоит ли рисковать, оформляя заведомо плохой кредит для удовлетворения ежеминутного желания. Если же вы точно убедились, что приобретаемая вещь будет приносить достаточную выгоду и кредит точно является хорошим, то тогда дерзайте, смело двигайтесь вперед, по дороге к удаче и богатству!

Автор Ирина Кудряшова ©, специально для сайта http://spasfinans.ru/. Обратная ссылка на статью, при копировании, обязательна.

spasfinans.ru

хорошо или плохо — Кредит Онлайн ↓

Как-то так повелось,что мнения большинства людей по поводу кредитов разделились. Одни считают, что кредит – самое настоящее зло, другие — наоборот, души не чают в кредитах, считая их спасительной панацеей и призывая грести кредиты пачками. На самом деле, неправы ни одни, ни вторые. Дело в том, что миром правит равновесие, во всем нужно искать золотую середину, то же касается и финансов, и кредитов в частности. В некоторых случаях кредит может быть очень даже злом, в других –добром, в третьих – ни тем, ни другим. В данной статье мы попробуем разобраться, какие же на самом деле кредиты хорошие, какие злые, а какие –нейтральные. Сделаем это на примере потребительских кредитов, займов для ведения бизнеса и коснемся темы государственных кредитов, особенно – траншей от МВФ, которые в последнее время часто получает Украина.

«Хороший, плохой, злой» кредит

Весь мир погряз в потребительских кредитах, Украина – не исключение. Но так ли хороши всеми любимые нецелевые и целевые кредиты? Дело в том, что кредиты на товары, услуги и прочую, извините, ерунду – самое что ни на есть настоящее зло. Поясним. Представьте, что у вас сломалась стиральная машина. Новая в наше время стоит недешево, а лишних денег и сбережений на такой случай нет. Что нам остается? Отправиться в ближайший магазин техники, где десятки менеджеров продадут даже колпачок от шариковой ручки, и выбрать себе «стиралку» – в кредит. Благо, дефицита банков сейчас нет – выбирай любой. Это один пример. А если, допустим, жена пилит, что уже год не ходила к косметологу, запустила себя и теперь ей нужны деньги, чтобы привести себя в порядок. Вы же не выдержите такого прессинга и «отстегнете» требуемую сумму, или просто – дадите свою кредитную карту. Снова – кредит. И снова – «плохой» кредит.

Это только примеры, таких может быть много. Да, не все потребительские кредиты плохие. Есть и хорошие. Например, ипотека, если ежемесячный платеж по ней значительно меньше арендной платы за квартиру – хороший кредит, так как он позволяет вам экономить. Внезапно заболевший зуб, госпитализация и неотложное лечение? Что делать – нужен кредит! Но и он не так плох – лучше сразу взяться за лечение, пусть и в кредит, чем запустить болезнь, но тогда придется платить в разы больше, и снова же – все в кредит. То есть, такие кредиты хоть и не окупятся, но позволят вам немного сэкономить.

Если вы еще не поняли, к чему мы ведем, приступайте к следующему разделу статьи.

Хороший кредит — кредит, который приносит деньги

Правильный, «хороший» кредит – это кредит, который «умеет зарабатывать». Это те займы, что непременно, с большой вероятностью принесут прибыль, причем не маленькую. Говоря простыми словами, это не кредит на телевизор, без которого можно легко и просто обойтись, отложить на него деньги и купить через месяц-два. Это кредит, который берут бизнесмены с целью умножить свой дохой. Рассчитывается целесообразность такого кредита просто. Если сделка, которую заключает деловой человек,однозначно принесет прибыль, в несколько раз при этом превысив и тело кредита,и стоимость процентов, – то это определенно хороший кредит. Другое же дело,если такой кредит уже заведомо приносит убытки – ни один уважающий себя предприниматель не оформит его. Вы только представьте, что бизнесмен, зная, что сделка убыточная, не только заключит ее, но и введет свой бюджет в минус,повесив провальный кредит. Или ему вздумается взять кредит на телевизор, чтобы уборщица в каптерке офиса не скучала? Нет, конечно, это вздор. Бизнес и кредит – хороший тандем, если ссуды оправданны, а сделки и покупки делаются с умом.

Государственный кредит

Государственный кредит, по сути, тот же кредит на бизнес, ведь собираются налоги, и если их удастся не поднимать, а в лучшем случае еще и уменьшить, и впоследствии это принесет прибыль гораздо большую, чем стоимость оплаты процентов по кредиту, – такую ссуду можно брать. Другое же дело, если кредит в итоге получается очень дорогостоящим и загоняет страну в еще большую долговую яму. Тут важное дело играют условия, на которых данные ссуды предоставляются. Например, перечень обязательных для выполнения условий дает МВФ вместе с траншами. Если данные условия выполняются – следующий транш страна получит, нет – договор расторгается.

Кроме МВФ, кредиты могут давать соседние страны, взаимоотношения с которыми дружеские и дипломатические. Также ссуды выделяют прочие международные инвесторы. Решать, у кого выгоднее взять кредит должно правительство на основе анализа внутренней экономики и цели, на которые эти деньги пойдут. Часто МВФ требует выполнения очень жестких условий, и государства отказываются от траншей. К примеру, фонд первым обязательным пунктом ставит сокращение численности армии и как следствие – уменьшение ее финансирования. Только в том случае, если армия в данный момент в государстве просто необходима, например, во время боевых действий, этот пункт отсутствует.Но стоит сказать, что во многих случаях кредиты от МВФ очень даже полезные.Конечно, фонд рассчитывает, что государство-должник не только вернет всю сумму кредита, но и проценты, хотя бы минимальные. В то же время МВФ часто опускает проценты и забирает только сумму основного долга. Поэтому сотрудничать с МВФ порой намного выгоднее, чем с другими международными кредиторами и инвесторами. В большинстве случаев, при грамотном руководстве страны и правильном распределении средств, адекватном планировании бюджета с учетом возврата траншей, они приносят стране-заемщику положительные результаты и позволяют вывести бюджет из дефицита.

МВФ и Украина

Так мы подобрались к вопросу: а хорошо или плохо получать Украине транши от МВФ. Как считает большинство наших сограждан – плохо, ведь фонд ставит нечеловеческие условия, а правительство на них идет. Так, за последние годы пришлось провести пенсионную и медицинскую реформы, в несколько раз поднять тарифы на коммунальные услуги – все это делается в рамках требований, которые ставит МВФ, выдавая кредит. Их несоблюдение закончится тем, что транш Украина больше не получит, как это случалось уже не раз.

Да, тарифы повышаются, пенсионный возраст также, но на стабильном уровне остаются налоги, а их увеличение сулит стране еще больший упадок. И также МВФ позволяет финансировать украинскую армию, которая в данный момент очень в этом нуждается.

Хороши или плохи транши от МВФ – сказать достаточно сложно, но без них, вероятно, было бы совсем плохо. Главное – чтобы международные кредиты не разворовывали на местах.

Надеемся из этой статьи Вы узнали что такое хорошие и плохие кредиты и поняли для себя какие кредиты стоит брать, а какие — нет.

creditonline.in.ua

это хорошо или плохо? — Immigrant Today

Автор: Shushanik Khachaturian

Какие кредиты в США стоит брать, а от каких лучше воздержаться. Покупка и аренда дома – что выбрать?

📺 Смотреть видео Длительность — 00:16:28 (Ссылка откроется в новом окне)Всем привет, с вами Шушаник автор блога USAdvice.ru все про США.

В этом видео я озвучу свое мнение и мнение финансистов, а также людей, которые пишут книги по personal finance (личным финансам). И сразу хочу сказать, если у вас есть возможность покупать дома и машины без кредитов, то выгоднее их не брать.

Есть две разновидности кредитов: хорошие и плохие. Хорошие – это те, которые позволяют вам создать капитал, стать более финансово независимыми. Плохие – когда вы просто выбрасываете деньги на ветер, дарите их банку, грубо говоря. К хорошим относятся кредиты на дом и обучение.

Когда вы покупаете дом, это вложение, которое чаще всего окупится, или в конечном итоге вы будете иметь на руках какой-то капитал. Недвижимость можно продать, сдать в аренду, оставить по наследству. Многие люди пишут в комментариях, что если дом куплен в кредит, то принадлежит банку. Это не так, и на всех бумагах написано, что недвижимость принадлежит вам, но находится в залоге у банка, потому что вы взяли у него определенную сумму денег на покупку жилья. И если вы не будете выплачивать кредит, то банк заберет дом в качестве залога.

Кредит на обучение хорошо тем, что является как бы вложением в ваше будущее. Если вы правильно выбираете специальность и потом правильно делаете карьеру, то со временем можете получать намного больше денег, чем в текущий момент. И кредит на учебу окупится, потому что вы поднимите свой уровень жизни.

Плохими кредитами являются те, на которые вы берете что-то, что не имеет большой ценности. К таким относят кредит на машину, но здесь я должна сделать оговорку. Все, наверно, знают, что, как только ты покупаешь новую машину и выезжаешь на ней из салона, она уже стоит дешевле и будет падать в цене постоянно. То есть ты заплатил за автомобиль $30 000 и пока их выплачиваешь, он уже стоит намного дешевле. Через год, допустим, ты еще должен банку $25 000, а твоя машина стоит уже $23 000. Это невыгодно, но я скажу свое мнение.

Все зависит от процентных ставок – сейчас они низкие (состоянием на сентябрь 2014 года, – прим. автора). То есть кредит на машину можно взять за 1-3%. Можно предположить, что у человека есть $30 000, и стоит вопрос: купить на эти деньги машину или вложить их куда-то, а авто взять в кредит? Сейчас, на мой взгляд, имеет смысл вложить деньги в какие-то фонды, к примеру. Даже государственный фонд принесет больше денег обратно, чем просто взять и купить за наличные машину, потому что в среднем с такого фонда вы будете получать 5% годовых. А если вы вложите средства в чуть более рисковый фонд, то может получиться и 10% годовых. То есть дивиденды от вложенных $30 000 могут покрыть проценты, которые нужно будет выплачивать по кредиту на авто, и вы еще останетесь в плюсе. Это мое мнение, и оно конкретно касается нынешней финансовой ситуации в Америке.

Также личные кредиты и кредитные карты – это всегда плохо, потому что вы отдаете деньги банку просто так, грубо говоря.

Теперь рассмотрим вопрос о таких больших кредитах, как на дом, например. Часть американцев считает, что лучше снимать квартиру всю жизнь и не связываться с кредитами, а большинство берет кредиты и покупает дома. Мое мнение, подкрепленное вычислениями, которые я делала, когда мы собирались покупать дом, − намного выгоднее его купить. У нас снимать жилье стоит, грубо говоря, $2 000 в месяц (это низкая цена для Кремниевой долины). Это будет двухкомнатная односпальная квартира у частника. Скорее всего, за такие деньги вы не снимите жилье где-то в апартамент комплексе. И район проживания будет чуть ниже среднего. Если предположить, что цена расти не будет, − что абсолютно невероятно – и вы в течение 30-ти лет будете жить в этой квартире, то по их прошествии окажется, что вы заплатили $720 000. Если же возьмете кредит, к примеру, на $450 000 и купите ту же двухкомнатную квартиру, то через 30 лет, прибавив те проценты, которые вы заплатите банку, и налоги на недвижимость, − где-то те же $720 000 и получатся. Но в конечном итоге у вас хотя бы останется свое жилье, которое имеет какую-то цену. Даже если она упадет, что для Кремниевой долины практически нереально, а для других регионов – допустим, и будет составлять $300 000, а не $450 000, то все равно есть хотя бы эта сумма. А если вы снимаете квартиру, то через 30 лет, когда перестанете это делать, у вас ничего не будет, и все равно нужны будут деньги на жилье.

Продолжение на следующей странице!

Переехать в США сложно, но есть категории людей, которым это доступно:

— Инвесторы. Достаточно вложить от 1 миллиона долларов и через 2 года все члены семьи получат статус постоянного жителя США (виза EB-5).

— Также можно открыть филиал существующей компании в Америке или же купить готовый бизнес в США (от $100 000). Это даст право на получение рабочей визы L-1, которую можно обменять на грин-карту.

— Известные спортсмены, музыканты, писатели и прочие экстраординарные люди могут переехать по рабочей визе O-1.

— В случае притеснения со стороны государства по религиозной, политической причине или же унижений из-за принадлежности к гей-меньшинствам, вы можете запросить политическое убежище в США (asylum).

— Кратковременно можно находиться на территории США по туристической визе B1/B2.

— Также можно получить второе высшее образование в США, проучившись 1-3 года.

Напишите нам, если вы хотите эмигрировать в США и подходите по одному из пунктов выше. Мы сотрудничаем с проверенными иммиграционными адвокатами и бизнес-брокерами, которые помогут реализовать ваши мечты.

Подпишитесь на наши соц. сети, чтобы узнать больше: Яндекс Дзен, YouTube-канал, Telegram, ВКонтакте, Facebook, Instagram.

immigrant.today