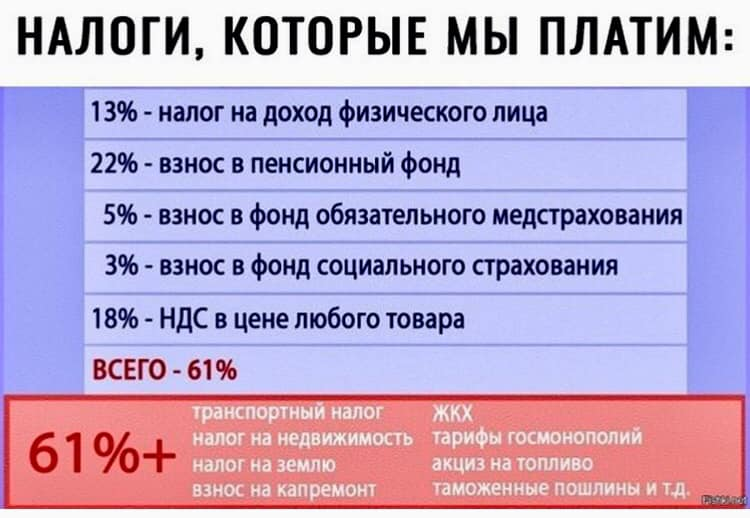

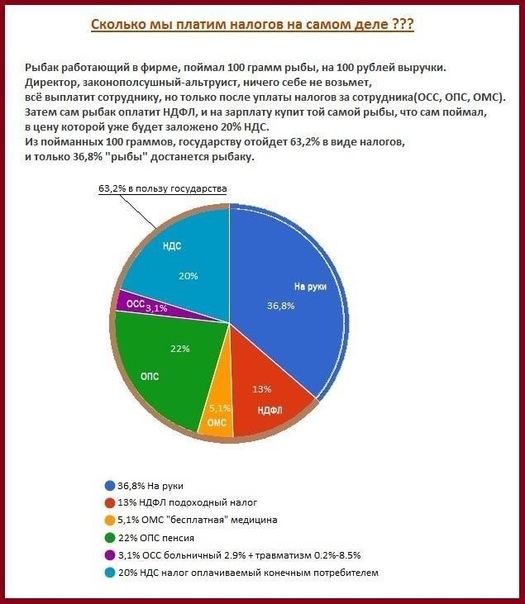

Зарплаты ниже 13 тысяч рублей могут освободить от НДФЛ, а надо бы ниже 35 тысяч

Как сообщило агентство Bloomberg, ссылаясь на собственные источники в дипломатических кругах, если пакет мер будет одобрен всеми 27 странами Евросоюза, то в силу ограничения вступят уже в марте 2021 года. В поддержку санкций выступают прибалтийские государства, Польша и Швеция.

В то же время Германия и Италия считают, что новые рестрикции против России могут повредить экономическим интересам ЕС.

«Брюссель не хочет сжигать все мосты с Москвой», – прокомментировал агентству один из собеседников.

Ранее, 12 февраля, давая интервью журналисту Владимиру Соловьеву для Youtube-канала «Соловьев Live», глава российского Министерства иностранных дел Сергей Лавров заявил, что если Евросоюз введет санкции, создающие риски для чувствительных сфер российской экономики, «Москва готова к разрыву отношений с Брюсселем».

Насколько возможен сценарий разрыва отношений, чем он чреват как для России, так и для Европы – об этом «Финансовая газета» поговорила с доктором экономических наук, экспертом Бизнес-школы Финансового университета при правительстве России Константином Ордовым.

Константин Ордов

– Заявление министра иностранных дел России Сергея Лаврова о возможном разрыве отношений между нашей страной и Евросоюзом, на мой взгляд, является неким гипотетическим предположением. Де-факто, это больше похоже на детскую игру «Кто первый моргнет», когда рассказывают какие-то ужасные истории на ночь.

Если мы попытаемся рационально подойти к анализу этих высказываний и экономической подоплеке событий, мы понимаем, что ни одного убедительного довода для разрыва отношений нет, причем ни у нашего государства, ни у стран ЕС. Особенно, если принимать во внимание, что сейчас, после кризиса, Европа находится не в лучшем положении: все оптимистичные прогнозы восстановления экономики не сбываются – это мы видим по второму месяцу 2021 года. А, принимая во внимание взаимосвязь нашей экономики и европейской, мы четко осознаем, что и для нас негатив еще аукнется – с высокой вероятностью, если такая слабость европейской экономики сохранится, то и Россия не сможет в нынешнем году показать рост ВВП выше трех процентов.

А, принимая во внимание взаимосвязь нашей экономики и европейской, мы четко осознаем, что и для нас негатив еще аукнется – с высокой вероятностью, если такая слабость европейской экономики сохранится, то и Россия не сможет в нынешнем году показать рост ВВП выше трех процентов.

Так что нервозность в экономических показателях заставляет страны «кивать» друг на друга, и искать иные факторы, чтобы отвлечь внимание от действительно насущных проблем и необходимости больше внимание уделять развитию экономики.

Это мы попытались сделать срез сегодняшнего дня. Но если попробуем посмотреть на тренд в среднесрочной и долгосрочной перспективе, мы увидим, что мир уже давно живет в глобализованной экономике, и только глубокая интеграция позволяет бизнесу быть эффективным. В настоящее время уже выстроились транснациональные цепочки, когда и компании, и целые государства вынуждены в них встраиваться. И в этом смысле «опускание железного занавеса» уже невозможно себе представить.

Сам по себе факт каких-то недопониманий в политической сфере не так часто выражается в экономической. А то, что в экономической сфере может случиться разрыв отношений – такого точно не будет. И это очевидно для каждого.

А то, что в экономической сфере может случиться разрыв отношений – такого точно не будет. И это очевидно для каждого.

Впрочем, здесь стоит обратить внимание, как подобные речи о вероятности разрыва, влияют на инвестиционный климат. На мой взгляд, они являются воистину разрушительными. Причем, для России они являются более разрушительными, нежели для Европы, потому, что мы-то ожидаем прямых иностранных инвестиций, финансовый и фондовый рынки зависят от иностранных спекулянтов. И в этой части, мне думается, даже сами разговоры о том, как может быть, при каких условиях возможно разорвать отношения, для достаточно понимающих иностранных инвесторов, абсолютно адекватно оценивающих всю невозможность подобного события, тем не менее, для них тоже может встать вопрос: а стоит ли экспериментировать со вложениями в страну, которая может либо ввести какие-либо ограничения на различного рода операции, как вывод капитала, экономическую активность?

И в этом смысле, мне кажется, нам совсем не выгодно поддаваться каким-либо провокациям со стороны иностранных чиновников и бюрократов.

– То есть, вы полагаете, что Сергею Лаврову не стоило выражать столь жесткую риторику?

– Может, и стоило. Но тогда, думаю, нам стоит объяснить, что вызвало необходимость подобной риторики – какая рациональная цель и задача преследовались.

Действительно, когда тебя «задирают», ты можешь на нервах что-то ответить, как-то отреагировать. Но это не способ решения проблемы, это раз, не способ достижения – это два, и, что главное, это не способ развиваться.

От подобной риторики Россия не получает плюсов с точки зрения уважения других стран, и стимулов для сотрудничества с другими государствами. Мы не решаем наши внутренние экономические проблемы, потому что наша продуктовая зависимость от импорта составляет от 60 до 70%.

Получается, мы одной стороны боремся с повышением цен на продукты питания, а с другой – понимаем, что в случаях даже временных перебоев по некоторым товарам, нам гарантирован либо дефицит, либо взлет цен.

Необходимо не забывать, что мы с вами живем в современном мире. Это когда-то давно, на заре становления государства, главными целями были охрана и безопасность. Сегодня это перестает быть главным и первичным, а во главу угла встают экономические цели. И одна из главных, – обеспечение достойного уровня жизни наших граждан. Думаю, сегодня все задачи нашего государства должны быть направлены на реализацию социальных функций, на создание более комфортных условий для населения. И если через эту призму мы начнем просматривать, то я также не вижу какой-то государственности и долгосрочности в подобного рода высказываниях.

– И тем ни менее, если чисто гипотетически представить, что разрыв во взаимоотношениях России и Евросоюза состоялся – какие риски возникнут у нашей страны и чем чревата ситуация для ЕС?

– На мой взгляд, самые страшные санкции для России и российской экономики, как мы считали еще недавно, это отключение системы SWIFT и запрет на продажу энергоресурсов, нефти например. Так вот – разрыв связей с Евросоюзом – это гораздо хуже, чем наш самый страшный сон. Прогнозировать последствия здесь просто невозможно.

Так вот – разрыв связей с Евросоюзом – это гораздо хуже, чем наш самый страшный сон. Прогнозировать последствия здесь просто невозможно.

Взять хотя бы такой пример: Соединенные Штаты Америки вводят санкции против нашей страны, а другие государства, даже если они с денными мерами не согласны, все равно, по большей части, присоединяются к ограничительным мерам. Вот и здесь, если встанет вопрос о разрыве наших отношений с Европой, – на чьей стороне будут другие государства? Боюсь, мы неприятно удивимся. Ведь мы столкнемся не только с разрывом с Европой, но и со многими нашими давнишними контрагентами.

Если мы говорим про товарооборот, то Европа – наш крупнейший торговый партнер. Если мы говорим про финансы – финансовый рынок обрушится, это совершенно понятно.

По некоторым группам товаров мы зависимы от импорта из стран Евросоюза. По технологичным товарам мы существенно зависим от ЕС, а потому разрыв взаимоотношений вызовет настоящий паралич российской экономики.

Важно, конечно, помнить, что у нас есть накопленные в немыслимых объемах золотовалютные резервы, поэтому, возможно, у России будет некий гандикап, – в продолжение разговора об игре «Кто первый моргнет».

Если резервы помогут нам какое-то время относительно «не замечать» проблему, а апокалипсис в экономике наступит не сразу, до тех пор, пока у нас будет возможность использовать наши ресурсы, то европейцы обычно не так готовы к риску, к потерям.

Мы с вами говорим, насколько болезненны для наших компаний санкции, которые уже введены, а ограничение на ввоз технологий уже негативно сказывается на нашем потенциале. Тем не менее, сегодня мы сохраняем ряд отраслей, где у нас есть первенство и лидерство. Однако в случае новых рестрикций, мы рискуем их потерять, и у нас не останется надежд и потенциала для развития.

Это, конечно, страшно представить такое!

Что меня в этой ситуации успокаивает, что нет доводов за разрыв – ни у европейцев, по большому счету, ни у нас. Потому, что проиграют все, и проиграют существенно.

– Я понимаю, что в политике лучше воздерживаться от прогнозов, но, тем не менее, когда, на ваш взгляд, можно ждать потепления отношений между Россией и ЕС?

– А, может, в конце концов, его, потепления, и не стоило бы ждать?

Я – за рациональность.

Мир глобален. Я думаю, что нам с вами было бы лучше всячески разделить бизнес и политику…

– То есть – «мухи – отдельно, котлеты – отдельно»?..

– Да, нужно отделять и не путать их. Как бы политики не ругались, мы видим, что к закрытию бизнесов это не ведет.

Пандемия и экономический кризис могут стать холодным душем, если в нынешнем, 2021 году не увидим тех темпов восстановления, которых ждали мы, и которых ждала Европа. И этот душ наверняка охладит желание политиков спекулировать на каких-либо ограничениях, а уж тем более, осознанно их вызывать.

И этот душ наверняка охладит желание политиков спекулировать на каких-либо ограничениях, а уж тем более, осознанно их вызывать.

виды, ставки, возврат, льготы, декларация

Прямые налоги Франции

Во Франции три вида основных прямых налогов:

- подоходный налог (impôt sur le revenu)

- социальные отчисления (charges sociales/cotisations sociales)

- НДС (taxe sur la valeur ajoutée TVA)

Так же необходимо оплатить налог на жилье и недвижимость. При продаже недвижимости или земли на сумму более 1,3 млн евро — налог на прирост капитала (impôt sur les plus values).

Социальные отчисления

Взносы на социальное обеспечение (sociales или cotisations sociales) собираются государством для финансирования системы социального обеспечения Франции: здравоохранение и выплата больничных пособий,выплата семейных пособий, пенсий, пособий по безработице и страховых выплат, при несчастных случаях на рабочем месте.

Сборы делятся между работодателем и работником: работодатели платят около 40–45%, а большинство сотрудников платят около 20–25% от валового дохода. Работодатель ежемесячно удерживает деньги из зарплаты. Самозанятые платят около 40% своего заработка на социальные нужды с момента начала деятельности.

Подоходный налог

Ставки подоходного налога во Франции зависят от того, состоите ли вы в браке или нет, есть ли у вас дети и, если да, сколько их, а также от вашего дохода и от того, работаете ли вы на себя.

Налог охватывает все доходы, полученные как во Франции, так и за ее приделами. При расчете налогооблагаемой суммы учитывают заработную плату, пенсию, ренты, награды, проценты по депозитным вкладам и прочие виды доходов.

Ставки подоходного налога для резидентов

- до 10 064 €: 0%

- 10 064 — 25 659 €: 11%

- 25 659 — 73 369 €: 30%

- 73 369 — 157 806 €: 41%

- более 157 806 €: 45%

Ставки подоходного налога для нерезидентов Франции

Нерезиденты Франции платят подоходный налог по минимальной ставке. Если доход не превышает 275 19 € — 20%, если превышает, то 30% от общей суммы дохода.

Если доход не превышает 275 19 € — 20%, если превышает, то 30% от общей суммы дохода.

Налог на налогооблагаемую прибыль от продажи французской собственности для нерезидентов, но граждан ЕС составляет 19% и 36,2% для всех остальных.

Система оплаты подоходного налога PAYE

Благодаря новой системе PAYE с каждой получаемой ежемесячной заработной платы вы будете платить подоходный налог сразу же в режиме реального времени. Так будет с разными источниками дохода, например, если вы официально трудоустроены, работодатель вычитает ваш подоходный налог из вашей заработной платы и уплачивает его непосредственно в налоговые органы. Через систему PAYE не оплачивается налог на инвестиционный доход (включая прибыль от полисов страхования жизни), прирост капитала от финансовых вложений и недвижимости, а также налог за доход, полученный вне Франции.

Система PAYE введен в начале 2019 года. Позволяет выплачивать подоходный налог с источника дохода ежемесячно.

Налогом облагается:

- заработная плата, в том числе полученная за рубежом,

- пенсия,

- больничный, в том числе декретный отпуск,

- доходы от аренды недвижимости.

НДС

Тарифы

НДС во Франции (VAT или Taxe sur la valeur ajoutée) — налог на определенные товары и услуги, который включен в продажную стоимость.

- 20 % — стандартная ставка

- 10 % — сниженная ставка на некоторые лекарства, общественный транспорт, отели, рестораны, билеты на спортивные и культурные мероприятия

- 5,5% — еда и книги

- 2,1% — газеты

Возврат НДС

Если вы не резидент ЕС, то можете подать заявление на возврат НДС.

Вам понадобятся чеки на общую сумму не менее 175,01 €. Все покупки должны быть совершены в один день и в одном магазине.

Обязательно перед выходом из магазина попросите форму Detax и поинтересуйтесь есть ли в магазине стойка для возврата налогов. Если такой стойки нет, то заполненную форму и чеки отнесите на стойку Tax Refund в главном фойе аэропорта.

На недвижимость

Если вы покупаете или уже владеете недвижимостью во Франции, вам придется заплатить налог на недвижимость (taxe fonciere) , даже если вы сдаете ее в аренду. Сумма налога основана на расчетной годовой арендной стоимости, умноженной на процент, установленный коммуной ( детали узнать можно в местной мэрии). Счет выставляется в последнем квартале текущего года. Вы можете оплатить налог в рассрочку или предварительно авторизованным платежом

Сумма налога основана на расчетной годовой арендной стоимости, умноженной на процент, установленный коммуной ( детали узнать можно в местной мэрии). Счет выставляется в последнем квартале текущего года. Вы можете оплатить налог в рассрочку или предварительно авторизованным платежом

Налоговая ставка на первичную недвижимость составляет 1 %, на вторничную и последующие — 3%. Так же вам придётся оплачивать дополнительные налоговые сборы prélèvements pour base élevée et sur les maison secondaire и страховые взносы.

На вывоз мусора

Налог на вывоз мусора (TEOM) оплачивается вместе с налогом на недвижимостью. Некоторые населенные пункты решают финансировать эту услугу из общего бюджета, но многие предпочитают облагать налогом жителей.

На жилье

Выплачивается при аренде жилья. С 2020 года, если облагаемый налогом ежегодный доход не выше 27 706 €, аренда не облагается налогом. Рассчитать налог (taxe d’habitation) на жилье можно тут

На ТВ

Одноразовый налог (redevance audiovisuelle) в размере 139 € выплачивается за наличие одно или нескольких телевизоров в квартире или доме. Если у вас нет телевизора, необходимо указать эту информацию в годовой налоговой декларации.

Если у вас нет телевизора, необходимо указать эту информацию в годовой налоговой декларации.

На прирост капитала

Налог (impôt sur les plus values) уплачивается при продаже зданий, земли и акций. Начиная с 2018 года, единая фиксированная ставка налога в размере 30% применяется к сберегательным и инвестиционным доходам и прибыли, включая подоходный налог в размере 12,8% и социальные отчисления в размере 17,2%.

Федеральные налоги

Если вы живете и/или работаете во Франции, вы можете оплачивать следующие налоги за:

- личный годовой доход

- доход от бизнеса или корпорации

- инвестиции

- наследство

- имущество

- богатство

- купленные товары и услуги

На богатство

В 2018 году была введена многоуровневая система налога на имущество со следующими сборами:

- 800 000 — 1 300 000 €: 0.50%

- 1 300 000 — 2 570 000 €: 0.70%

- 2 570 000 — 5 000 000 € : 1%

- 5 000 000 — 10 000 000 €: 1. 25%

- свыше 10 000 000 €: 1.5%

25%

25%На наследство

Налог на наследство во Франции известен своей сложностью. Для умерших резидентов Франции все активы по всему миру облагаются французским налогом на наследство, в то время как все французские владения подлежат налогообложению, даже если бенефициар не является резидентом Франции.

Для нерезидентов многие двусторонние налоговые соглашения с Францией предоставляют освобождение от уплаты французского налога на активы по всему миру.

После любых применимых отчислений и льгот, а также после добавления любых подарков, полученных от умершего в течение предыдущих 15 лет, ставки наследования составляют:

- свыше 8 072 €: 5%

- 8 072 — 12 109 €: 10%

- 12 109 — 15 932 €: 15%

- 15 932 — 552 324 €: 20%

- 552 324 — 902 838 €: 30%

- 902 838 — 1 805 667 €: 40%

- свыше 1 805 667 €: 45%

Братья и сестры умершего облагаются налогом в размере 35% для сумм до 24 430 € и 45% для больших сумм, с последующим возвратом налога в размере 15 932 €. Остальные члены семьи будут облагаться налогом в размере 55% или 60% в зависимости степени родства.

Остальные члены семьи будут облагаться налогом в размере 55% или 60% в зависимости степени родства.

На прибыль юридических лиц

Когда вы управляете собственной компанией во Франции, вы можете облагаться налогом в соответствии с системой подоходного налога с физических лиц (Impôts sur le Revenu, IR) или французской системой корпоративного налогообложения (Impôts sur les Societiés, IS).

Если вы работаете в качестве индивидуального предпринимателя или внештатного работника в рамках малого бизнеса, вы будете платить налоги и социальные сборы в зависимости от оборота (дохода от бизнеса).

Кто платит налоги во Франции

Вы обязаны платить налоги, если:

- постоянно проживаете во Франции или имеете недвижимость. В случаях когда ваш супруг/супруга и дети проживают во Франции, а вы работаете заграницей, вы все еще можете считаться налоговым резидентом Франции.

- проживаете во Франции более 183 дней в календарном году — не обязательно подряд.

- ведется финансовая деятельность во Франции.

- есть активы во Франции.

Возврат налогов, льготы и пособия во Франции

Вы можете уменьшить налоговый счет , за счет возмещения налогов, выплат пособий и предоставления льгот.

Возврат налогов, льготы и пособия предоставляются в этих случаях:

- если вы работаете по профессии и зарабатываете ниже определенного уровня — la prime pour l’emploi (PPE)

- выплачиваете отчисления на социальное страхование наемных рабочих

- имеете любые расходы, связанные с профессиональной деятельностью (до 12 305 €)

- ухаживаете за пенсионером старше 75 лет

- потеряли прибыль от аренды недвижимости (до 10 700 €)

- есть убытки от деловой или профессиональной деятельности

- выплачиваете алименты на несовершеннолетних детей, не являющихся членами вашей финансовой семьи

- используете энергосберегающие приборы в доме

- инвестируете средства в французскую страховую компанию Assurance Vie.

Имея низкие доходы, можно получить освобождение от выплаты местного налога на недвижимость.

Налоги во Франции для иностранцев

Иностранные граждане облагаются налогом на доход, заработанный во Франции. Таким образом, даже если вы не проживаете во Франции постоянно, но работаете во французской компании, вы будете облагаться налогом с этого дохода. Тем не менее, у Франции есть налоговые соглашения с рядом стран, которые позволяют резидентам некоторых стран избегать двойного налогообложения.

Франция присоединилась к системе автоматического обмена информацией (AEOI), которая направлена на борьбу с уклонением от уплаты налогов, требуя от финансовых посредников прозрачности в отношении налоговых сборов среди стран-участников, подключенных к системе.

Подача налоговой декларации

Заполнение деклараций

Получить форму для заполнения декларации можно в налоговой инспекции (centre des impôts), в мэрии или на сайте министерства финансов.

Вы обязаны заполнить и подать французскую налоговую декларацию, даже если вы считаете, что упадете ниже порогового уровня дохода для уплаты любого французского налога.

Срок подачи налоговой декларации

Сроки подачи заявок меняются ежегодно, а сроки объявляются в марте или апреле того же года.

Если вы не уложитесь в срок, вы понесете штраф в размере 10% от суммы вашего налогового счета.

Оплата подоходного налога для самозанятых

Если вы работаете не по найму и являетесь единственным сотрудником (например, фрилансер), вы считаются микропредпринимателем и получаете налоговый статус, который значительно упрощает ваши налоговые и бухгалтерские требования. Налог будет высчитываться по системе прогрессивного налогообложения.

Если вы владеете более крупным бизнесом, который не может соответствовать статусу микропредпринимателя, вы подаете налоги в обычном режиме, когда ваш подоходный налог и отчисления на социальное страхование основываются на прибыли и вычитаются соответствующие коммерческие расходы.

Налоговая консультация

Если вы впервые столкнулись с выплатой налогов во Франции или получили наследство, лучше всего обратиться за помощью к бухгалтеру, который проанализирует финансовую ситуацию, поможет избежать ошибок и последующих штрафов.

Правила налогообложения в Дании

Правила налогообложения в Дании (Skatteregler for arbejde i Danmark) Если Вы живете и работает в Дании, Вы должны платить датские налоги. Ваша зарплатная ведомость показывает, сколько налогов Вы должны заплатить и какую зарплату Вы получаете на руки.

Любой человек, проживающий и работающий в Дании, должен платить налоги в Дании.

В течение всего времени, пока Вы живете и работаете в Дании, Вы обязаны платить свои налоги в Дании.

Это правило действует и тогда, когда Вы, например:

- являетесь владельцем собственного предприятия

- являетесь безработным и получаете пособие по безработице или государственную помощь

- получаете студенческую стипендию от государства

- являетесь пенсионером и получаете социальную пенсию

- работаете за границей или получаете доходы за границей, но проживаете в Дании

Зарплатная ведомость

Каждый раз, вместе с зарплатой, пособием, помощью и т.д. Вы получаете зарплатную ведомость, которая может выглядеть по-разному, но в которой, как правило, всегда содержится информация о том:

- какую сумму налогов и различных пенсионных взносов Вы должны заплатить

- какую сумму Вы получили на руки

Отчисление в Фонд занятости

Все работающие обязаны платить налог, который называется Arbejdsmarkedsbidrag, или Отчисление в фонд занятости (AM-отчисление).

Размер AM-отчисления составляет 8 процентов от дохода работника. Каждый раз, выплачивая зарплату, работодатель вычитает из неё сумму этого налога.

Каждый раз, выплачивая зарплату, работодатель вычитает из неё сумму этого налога.

B-налог

B-налог платится от B-дохода. Это такой доход, из которого при его выплате, не вычитались ни подоходный налог, ни AM-отчисление. Это может происходить, если Вы работает фрилансером или если Вы получили гонорар за выполнение отдельного задания.

Если Вы являетесь плательщиком B-налога, имеет смысл рассчитать размер своего предполагаемого дохода как можно ближе к действительности, чтобы избежать задолженности по налогам.

Ограниченная налоговая ответственность

Если Вы не проживаете в Дании, но там у Вас есть доход, в отношении Вас в Дании действует ограниченная налоговая ответственность. В данном случае налогами облагаются только некоторые определённые доходы, причём по особым правилам. Если Вы считаете, что относитесь к категории лиц с ограниченной налоговой ответственностью, Вам следует обратиться в налоговое ведомство SKAT. Дополнительную информацию можно получить на сайте skat. dk или по телефону налогового ведомства +45 72 22 18 18.

dk или по телефону налогового ведомства +45 72 22 18 18.

Налоговые скидки

Существует несколько видов налоговых скидок, которые зависят от конкретных расходов. Эти виды скидок могут применяться только при наличии у Вас ряда конкретных расходов. Данные расходы идут на уменьшение Ваших доходов и позволяют уменьшить размер налогооблагаемого дохода. Таким образом, сумма налога к уплате становится меньше.

Например, членские взносы в профсоюз 3F и фонд страхования по безработице 3FA, могут вычитаться из доходов. Вместе с тем, общая сумма вычетов не должна превышать 6 000 крон в год.

Вам также положены вычеты из налогооблагаемой базы, связанные:

- со взносами в некоторые частные пенсионные фонды

- с выплатой алиментов (собственным детям, которые не проживают с Вами)

- с уплатой процентов по кредитам

- а также, если расстояние до места работы и обратно превышает 24 километра (см. «Налоговая скидка в связи с проездом до места работы»)

О большинстве вычетов налоговой службе известно заранее, но о некоторых Вы должны сообщить сами.

Понимание налоговых последствий компенсации

Как правило, компания может требовать налогового вычета в отношении заработной платы, комиссионных, премий и других компенсаций, которые она выплачивает своим сотрудникам. Однако компенсация, выплачиваемая владельцам бизнеса, может стать предметом серьезной проверки со стороны IRS.

Как правило, вы можете требовать налогового вычета на заработную плату, комиссионные, бонусы и другие компенсации, которые вы выплачиваете своим сотрудникам, при условии, что выплаты соответствуют следующим требованиям.Компенсация должна быть:

- обычные и необходимые,

- в разумном размере,

- оплатили фактически оказанные услуги, а

- фактически выплачено или понесено в том году, за который вы претендуете на вычет.

Год, в котором вы претендуете на вычет, частично зависит от того, используете ли вы метод бухгалтерского учета: кассовый или начисленный.

Налогоплательщики, использующие денежный метод, должны требовать удержания из заработной платы или пособий в том году, в котором они выплачиваются работнику.Налогоплательщики, использующие метод начисления, требуют удержания за год, в котором установлено обязательство по оплате, и когда услуги оказываются, даже если фактическая зарплата распределяется позже.

Большинство работодателей платят своим работникам наличными, а не товарами или услугами. Однако, если вы предоставляете неденежную компенсацию (кроме дополнительных льгот, которые регулируются их собственными правилами), то сумма, которую вы можете вычесть, обычно является справедливой рыночной стоимостью переданного имущества.

Компенсация должна быть разумной

Разумная компенсация — это «горячая кнопка» для IRS, особенно для малых семейных предприятий. Обычно IRS не оспаривает сумму компенсации как необоснованную, если только работник не имеет некоторого контроля над работодателем (например, является крупным держателем акций) или имеет какие-либо личные отношения с владельцами. Однако в таких ситуациях IRS будет внимательно изучать платежи. К сожалению, большинство малых предприятий прямо попадают в обе эти ситуации.

Обычно IRS не оспаривает сумму компенсации как необоснованную, если только работник не имеет некоторого контроля над работодателем (например, является крупным держателем акций) или имеет какие-либо личные отношения с владельцами. Однако в таких ситуациях IRS будет внимательно изучать платежи. К сожалению, большинство малых предприятий прямо попадают в обе эти ситуации.

При принятии решения о том, является ли компенсация разумной, IRS использует следующее определение: компенсация является разумной, если эта сумма «обычно выплачивалась бы за аналогичные услуги аналогичными предприятиями в соответствии с аналогичными условиями. обстоятельства.«

Это означает, что IRS оценит все факты и обстоятельства, включая следующие:

- Факторы, связанные с сотрудником

- ответственность и обязанности в организации (его или ее важность для успеха компании)

- вид и объем оказанных услуг (отработанное время, выполняемые обязанности)

- его или ее квалификация на должность

- его прежняя доходность

- Факторы, относящиеся к компании или отрасли

- Преобладающая ставка вознаграждения, выплачиваемого аналогичными компаниями в аналогичных отраслях за аналогичные услуги.

- Нехватка квалифицированных кадров

- размер компании

- общеэкономические условия

- Факторы, связанные с отношениями между компанией и сотрудником

- , контролирует ли сотрудник компанию (что позволяет ему или ей замаскировать невычитаемые корпоративные распределения доходов под вычитаемую компенсацию)

- , выплачивается ли компенсация в соответствии со структурированной, формальной и последовательно применяемой программой.Предупреждение: бонусы, которые не выплачиваются в соответствии с официальным планом, существующим в начале года, являются подозрительными.

Очевидно, что эти факторы открыты для интерпретации. Кроме того, IRS и налогоплательщики часто по-разному относятся к «разумному». Все больше судов предпочитают формулировать вопрос следующим образом: «Готов ли полностью независимый инвестор компании выплатить такую компенсацию этому лицу?» В этом свете становится понятно, зачем платить своему 12-летнему сыну 7 долларов. 50 долларов в час за общие услуги по уборке в офисе будут считаться разумными, а оплата ему 75 долларов в час — нет.

50 долларов в час за общие услуги по уборке в офисе будут считаться разумными, а оплата ему 75 долларов в час — нет.

Особое внимание следует уделять компенсации владельцам бизнеса

Если вы ведете свой бизнес в качестве индивидуального предпринимателя, вы не можете требовать вычета коммерческих расходов на суммы, которые вы получаете от бизнеса. (Конечно, вы можете потребовать вычет из любой заработной платы, выплачиваемой сотрудникам.) Однако вся чистая прибыль предприятия является налогооблагаемым доходом для владельца, независимо от того, снимаете ли вы деньги или оставляете их на счетах коммерческого банка .Налог на самозанятость распространяется на всю сумму.)

В партнерстве или ООО некоторые партнеры или владельцы могут получать зарплату (известную как гарантированные выплаты), но вся прибыль бизнеса за год в конечном итоге будет облагаться налогом для партнеров или владельцев, поэтому разумность компенсации редко бывает проблема.

Заработная плата, выплачиваемая закрытыми корпорациями, тщательно проверяется.

Платежи сотруднику, который также является владельцем корпорации, подлежат очень тщательной проверке со стороны IRS.Для корпораций C такая проверка вызвана частично тем, что заработная плата, выплачиваемая владельцу / сотрудникам, вычитается до того, как будет взиматься корпоративный подоходный налог. Любая корпоративная прибыль после налогообложения распределяется в качестве дивидендов среди акционеров и облагается налогом по ставке индивидуального подоходного налога. Разница между ставками корпоративного подоходного налога и ставками индивидуального подоходного налога иногда побуждает владельцев бизнеса завышать свои зарплаты, чтобы получить больший вычет из корпоративного подоходного налога.

Однако уклонение от уплаты налога на корпоративном уровне — не единственная причина, по которой выплаты собственникам требуют пристального внимания.Платежи как от S-корпораций, так и от C-корпораций могут вызывать подозрение, потому что низкая компенсация может быть способом избежать обязательств по налогу на трудоустройство.

IRS также внимательно изучает эти платежи «связанных сторон», чтобы убедиться, что они действительно не дивиденды, а не компенсация. Часто некоторая часть заработной платы, выплачиваемой сотрудникам-владельцам, считается скрытыми дивидендами, если корпорация не выплачивала дивиденды или выплачивала только номинальные дивиденды за время своего существования, и в то же время выплачивала необычно большие зарплаты своим сотрудникам. сотрудники-владельцы.

Ваша корпорация не обязана выплачивать дивиденды, но неуплата дивидендов является важным фактором в определении истинного характера выплат. . Если у вас есть законные деловые причины для невыплаты дивидендов, такие как необходимость сохранить капитал для расширения или реинвестирования в бизнес, то убедитесь, что они тщательно задокументированы.

Еще одним фактором, повышающим вероятность исключения, является тесная связь между заработной платой и запасами .Если зарплата сотрудника внимательно отслеживает его или ее запасы акций, это убедительное свидетельство того, что зарплата на самом деле является скрытой выплатой дивидендов.

Вы также можете избежать выплаты бонусов на конец года, определенных после подсчета корпоративной прибыли за год, если у вас нет плана и четко документирует, что эти бонусы связаны с вкладом в отличную работу.

Документация и предварительное планирование имеют решающее значение!

Без хорошо задокументированного плана этот тип бонуса может вызвать подозрение, что это не компенсация за услуги, а распределение прибыли.

В результате IRS ввело практику расследования разумности компенсации, выплачиваемой акционерам / сотрудникам корпораций. Если будет установлено, что ваша компенсация не соответствует нормативам, она может рассматриваться как замаскированный, невычитаемый корпоративный дивиденд, и в вычете компенсации может быть отказано.

Следовательно, повторяя то, что обсуждалось выше в разделе Компенсация должна быть разумной, любая получаемая вами компенсация должна соответствовать:

- ваши личные данные,

- компенсаций, выплаченных сотрудникам, не владеющим акциями,

- ваша степень участия в получении корпоративного дохода,

- — вид выполняемой вами работы, а —

- — преобладающая местная ставка вознаграждения за аналогичный опыт и работу.

Как и в случае с кашей Златовласки, ваша цель — убедиться, что ваша компенсация «правильная» — не слишком высокая или слишком низкая. Любая крайность может привести к неблагоприятным последствиям при аудите IRS.

Знать правила для особых видов компенсации

Правила относительно того, когда вы можете вычесть компенсацию, выплаченную сотрудникам, как правило, просты.

Тем не менее, существуют некоторые типы платежей, которые могут вызывать проблемы, связанные с тем, когда суммы считаются «уплаченными» и, следовательно, вычитаемыми.К особым видам выплат относятся отпускные, премии и авансы работникам.

Время удержания из заработной платы за отпуск зависит от метода бухгалтерского учета

Если вы используете кассовый метод, это просто: вы вычитаете только то, что вы фактически заплатили своим сотрудникам в течение налогового года, независимо от того, говорите ли вы об отпускных или той зарплате за декабрь.

Если вы используете метод начисления, вы можете вычесть отпускные или невыплаченную заработную плату до того, как платеж будет фактически произведен, при условии, что право сотрудника на оплату фиксировано и безоговорочно, и сотрудник выполнил свою работу на котором основан платеж.

Например, если период выплаты заработной платы сотрудника закончился 31 декабря, а ваши чеки выплачиваются на неделю позже, вы можете вычесть сумму за этот последний период выплаты заработной платы в году. Начисленные отпускные должны быть выплачены в течение двух с половиной месяцев, чтобы подпадать под это правило.

Есть исключение из правила для сотрудников, которые связаны с вами. Если вашим сотрудником является ваш супруг (а), ребенок, брат или сестра, родитель или бабушка или дедушка, вы можете вычесть оплату только в том году, в котором сотрудник указывает платеж как доход.

Это означает, что если получатель использует денежный метод (как это делает большинство людей), в конце концов, вы можете вычесть отпускные или невыплаченную зарплату только в том году, в котором вы их выплачиваете.

Ссуды или ссуды могут подлежать вычету

Если вы даете сотруднику ссуду, которая, как вы не ожидаете, будет возвращена, вы можете вычесть эту сумму в качестве компенсации. Если вы действительно ожидаете, что ссуда будет погашена, она не будет вычитаться до тех пор, пока сотрудник не выполнит свои обязательства.

Если вы действительно ожидаете, что ссуда будет погашена, она не будет вычитаться до тех пор, пока сотрудник не выполнит свои обязательства.

Если у сотрудника есть непогашенные ссуды на сумму более 10 000 долларов США, и вы не взимаете проценты, или вы взимаете проценты по ставке ниже применимой федеральной ставки, вам, возможно, придется сообщить «вмененный процентный» доход по федеральной ставке, а также сообщить об этом вмененном проценты в качестве дополнительного вознаграждения работнику.

Вы можете узнать текущую применимую федеральную процентную ставку или позвонив в IRS по телефону 1-800-TAX-1040. Если вы считаете, что это правило применимо к вам, обратитесь к своему налоговому консультанту за дополнительной информацией. Возможно, вы захотите поработать со своим бухгалтером, чтобы убедиться, что вы используете правильную ставку.

Награды и бонусы требуют особого обращения

Компенсации в виде премий и премий требуют особого налогового режима.

Бонусы. Вы можете вычесть стоимость любых бонусов, которые вы выплачиваете своим сотрудникам, если бонус представляет собой плату за услуги, а не подарок, и является разумным с точки зрения услуг и результатов работы сотрудника.Если вы платите налог наличным методом, вы должны выплатить бонус до конца налогового года, чтобы вычесть его в этом году.

Налогоплательщики, использующие метод начисления, могут вычесть премию, выплаченную несвязанному сотруднику в том налоговом году, в котором вы установили сумму и право сотрудника на премию. Если вы используете метод начисления, вы можете вычесть бонус в течение одного налогового года, если вы фактически заплатите его в течение двух с половиной месяцев после закрытия налогового года.

Если премия выплачивается более чем через два с половиной месяца после закрытия налогового года работодателя, в котором она была заработана, предполагается, что она была выплачена в соответствии с планом или соглашением об отсроченной компенсации. Если это предположение не будет опровергнуто, оно не может быть вычтено до тех пор, пока оно не будет фактически или конструктивно оплачено. Следовательно, он не может быть вычтен налогоплательщиком по методу начисления в том году, в котором он был заработан.

Если это предположение не будет опровергнуто, оно не может быть вычтено до тех пор, пока оно не будет фактически или конструктивно оплачено. Следовательно, он не может быть вычтен налогоплательщиком по методу начисления в том году, в котором он был заработан.

Существует исключение из правил начисления бонусов для связанных налогоплательщиков: если получающий бонус сотрудник является вашим супругом, ребенком, братом или сестрой, родителем или бабушкой или дедушкой, вы можете вычесть платеж только в том году, в котором сотрудник сообщает о платеже. как доход. Это означает, что если получатель использует денежный метод (как это делает большинство людей), в конце концов, вы можете вычесть бонус только в том году, в котором вы его выплатили.

Как вычесть выплаченную компенсацию

То, как вы вычитаете компенсацию, которую вы выплачиваете своим работникам, зависит от типа вашего бизнеса, а также от того, являются ли они сотрудниками или независимыми подрядчиками.

Непроизводственные предприятия. Если вы не занимаетесь производственной деятельностью, величина заработной платы, которую вы выплачиваете своим сотрудникам, указывается в строке 26 Приложения C. Платежи по планам вознаграждений сотрудникам указываются отдельно.Взносы в пенсионный план указываются в строке 19, а ваши взносы по всем другим планам вознаграждения сотрудников — в строке 14.

Производственные предприятия. Если вы производитель, заработная плата и льготы производственных рабочих, косвенных рабочих фабрики и руководителей должны быть включены в ваш расчет себестоимости проданных товаров. Эти расходы не вычитаются напрямую как коммерческие расходы.

Налоговая отчетность по заработной плате. Ваши платежи по налогам на заработную плату, таким как FICA, FUTA и налоги штата по безработице, указаны в Графике C, строка 23.

Платежи независимым подрядчикам удерживаются в зависимости от типа услуг

Сумма брутто, которую вы платите независимому подрядчику, подлежит вычету. Однако, поскольку независимый подрядчик по определению не является сотрудником, вы не будете указывать эти суммы как заработную плату или пособия.

Однако, поскольку независимый подрядчик по определению не является сотрудником, вы не будете указывать эти суммы как заработную плату или пособия.

Существует множество специальных правил, которые определяют, какие работники могут считаться независимыми подрядчиками, а какие — наемными.

Отсутствие должной классификации тех, кто выполняет для вас работу, может повлечь за собой значительные штрафы и взыскания! Если у вас есть малейшие сомнения относительно того, к какой категории подходит работник, обязательно прочтите наше обсуждение правил независимого подрядчика.

Вы указываете платежи независимым подрядчикам по категории расходов, по которым были предоставлены услуги независимого подрядчика.

Дуайт заплатил независимому подрядчику за ремонт в своем магазине. Эти платежи он отразит в категории расходов «ремонт». Он также заплатил независимому подрядчику за создание брошюр для своей компании. Он отчитывается об этих расходах в разделе «Реклама».

Форма 1099 требуется, если платежи превышают 600 долларов США. Если в течение года вы платите 600 долларов США или более независимому подрядчику или платите 600 долларов США или более в виде арендной платы, услуг, включая детали и материалы, или гонораров адвоката, вы должны сообщить об оплате в форме IRS 1099- РАЗНОЕ.

Дайте копию подрядчику до 31 января и отправьте копию в IRS до 28 февраля. Эти правила обычно не применяются к платежам, производимым корпорациям. (К этим датам применяется правило субботы, воскресенья и выходных.)

Форма 1099-MISC является машиночитаемой формой, и вы должны использовать официальную версию IRS (для получения копии позвоните по номеру 1-800-TAX-FORM) или предварительно утвержденную форму, созданную на компьютере (программное обеспечение доступно в большинстве крупных офисов). магазины снабжения).

Как рассчитать отчисления на наемных сотрудников | Малый бизнес

Наемные сотрудники обычно получают установленную сумму оплаты за каждый платежный период, которая не зависит от отработанных часов или дней. Наемный освобожденный сотрудник не имеет права на сверхурочную работу, в отличие от наемного не освобожденного сотрудника. Работодатель может получать зарплату, исходя из того, что работник проработает определенное количество часов в неделю. Однако, как правило, зарплата не может быть уменьшена, если не применяется допустимый вычет.Заработная плата также подлежит налоговым вычетам из фонда заработной платы.

Наемный освобожденный сотрудник не имеет права на сверхурочную работу, в отличие от наемного не освобожденного сотрудника. Работодатель может получать зарплату, исходя из того, что работник проработает определенное количество часов в неделю. Однако, как правило, зарплата не может быть уменьшена, если не применяется допустимый вычет.Заработная плата также подлежит налоговым вычетам из фонда заработной платы.

Проконсультируйтесь с веб-сайтом Отдела заработной платы и часов Министерства труда США или обратитесь в местное управление заработной платы за разъяснениями относительно удержаний, которые вы можете делать из заработной платы.

Вычеты из заработной платы освобожденных сотрудников производятся только в том случае, если применяется допустимый вычет. Это включает в себя неоплачиваемый отпуск, который сотрудник берет в соответствии с Законом о семейном отпуске по болезни, для компенсации выплат, произведенных сотруднику в качестве свидетелей или присяжных, или краткосрочных военнослужащих, за чрезмерное использование дней пособия, в течение недель, в течение которых сотрудник не работа, за неоплачиваемое дисциплинарное отстранение, за штрафы, наложенные за нарушение сотрудником основного правила техники безопасности, а также в течение первой и последней недели работы, если сотрудник не работает всю неделю.

Выполнять удержания из заработной платы освобожденных от налогообложения сотрудников с приращением на полный рабочий день; этим сотрудникам оплачивается полный рабочий день, когда они берут частичный выходной. Например, если сотрудник берет два с половиной дня неоплачиваемого отпуска, вычитайте только двухдневную заработную плату.

Определите дневную ставку сотрудника, разделив ее годовой оклад на количество периодов оплаты в году и разделив результат на количество рабочих дней в периоде оплаты.

Удерживать федеральный подоходный налог в соответствии со статусом подачи и надбавками, которые работник указывает в строках 3 и 5 своей формы W-4 и в таблице налоговых удержаний Циркуляра E Налоговой службы, которая соответствует его налогооблагаемой заработной плате, сроку выплаты, статусу подачи и пособия.Чтобы получить налогооблагаемую заработную плату, вычтите применимые вычеты до налогообложения, такие как гибкий счет расходов по Разделу 125 или медицинский план, из общей заработной платы сотрудника. Если у сотрудника нет вычетов до налогообложения, вся его валовая заработная плата представляет собой его налогооблагаемую заработную плату.

Рассчитайте налог на социальное обеспечение в размере 4,2 процента от налогооблагаемой заработной платы сотрудника до годового предела дохода в 106 800 долларов США и налог на медицинское страхование в размере 1,45 процента от всей его налогооблагаемой заработной платы на момент публикации. Обратите внимание, что вы — работодатель — платите 6.2 процента налогооблагаемой заработной платы до 106 800 долларов в год в виде налога на социальное обеспечение и 1,45 процента от всей налогооблагаемой заработной платы в виде налога на медицинское страхование.

Свяжитесь с вашим государственным налоговым агентством, чтобы узнать о процедурах удержания подоходного налога штата и местного самоуправления, если применимо.

Ссылки

Ресурсы

Советы

- Если наемный служащий не работает в часы, на которые рассчитана заработная плата, вы можете уменьшить его зарплату и необходимое количество часов; обеспечить, чтобы наемные сотрудники, освобожденные от уплаты налогов, получали не меньше федеральной минимальной заработной платы в размере 455 долларов в неделю, а наемным работникам, освобожденным от налогов, выплачивалась по крайней мере федеральная минимальная почасовая оплата.

- Узнайте в департаменте труда вашего штата о применимых правилах удержания из заработной платы. Ваш штат может соблюдать федеральный закон или иметь свои собственные положения.

- Выдайте всем новым сотрудникам, почасовым и получающим зарплату, форму W-4 для заполнения, которая поможет вам выяснить, удерживается ли у них федеральный подоходный налог.

Писатель Биография

Грейс Фергюсон профессионально пишет с 2009 года. Имея 10-летний опыт работы в области вознаграждений сотрудникам и администрирования заработной платы, Фергюсон много писал по темам, связанным с трудоустройством и финансами.Писатель-исследователь, она публиковалась в The Sage Encyclopedia и Mission Bell Media.

Как рассчитать единовременный вычет из заработной платы на дому | Малый бизнес

Уильям Адкинс Обновлено 24 апреля 2019 г.

Ни один бизнесмен не хочет получать сообщение от сотрудника или Налоговой службы о том, что налоги на заработную плату были рассчитаны неправильно. В настоящее время удержания из заработной платы обычно производятся с помощью компьютера. Однако компьютерные системы могут выйти из строя.Если вы знаете, как рассчитывать отчисления для одиноких сотрудников и рассчитывать получаемую на руки зарплату, вы можете получить выплаты вовремя без компьютера. Кроме того, понимание процесса расчета налоговых вычетов из заработной платы позволяет проверить наличие ошибок.

В настоящее время удержания из заработной платы обычно производятся с помощью компьютера. Однако компьютерные системы могут выйти из строя.Если вы знаете, как рассчитывать отчисления для одиноких сотрудников и рассчитывать получаемую на руки зарплату, вы можете получить выплаты вовремя без компьютера. Кроме того, понимание процесса расчета налоговых вычетов из заработной платы позволяет проверить наличие ошибок.

Установление валовой заработной платы

Первым шагом, необходимым для расчета зарплаты, является определение валовой заработной платы или валового дохода сотрудника. Для рабочих с почасовой оплатой умножьте количество отработанных часов в неделю на почасовую ставку оплаты труда. Если сотрудник проработал более 40 часов, умножьте часы, превышающие 40 часов, на 1.5-кратная почасовая оплата.

Для наемных сотрудников базовая заработная плата обычно представляет собой годовую заработную плату, деленную на количество периодов оплаты в одном году. Добавьте любые бонусы, комиссии или другие налогооблагаемые суммы к почасовой заработной плате или базовой заработной плате.

Вычислить вычеты по социальному страхованию

Используйте валовую заработную плату сотрудника без вычетов для расчета налога на социальное обеспечение и налога на медицинское обслуживание. Умножьте заработную плату брутто на 6,2 процента, чтобы найти сумму налога на социальное обеспечение. Если валовая заработная плата составляет 500 долларов, умножьте 500 долларов на 6.2 процента (0,062), что равняется 31 доллару США. С 2019 года налог на социальное обеспечение взимается только с первых 128 400 долларов годовой заработной платы.

Прекратите удержание этого налога, если валовая заработная плата за текущий год превышает эту сумму. Максимальный доход периодически меняется, поэтому проверьте Публикацию IRS 15, Циркуляр E, чтобы узнать текущую сумму.

Рассчитайте вычеты по программе Medicare

Налоговая ставка по программе Medicare составляет 1,45 процента от заработной платы брутто. Для Medicare нет предела дохода, поэтому рассчитайте и вычтите этот налог со всех доходов.Обратите внимание, что работодатели должны платить одинаковую сумму налога на социальное обеспечение и медицинскую помощь. Когда валовая заработная плата сотрудника с начала года до даты превышает 200 000 долларов, вычтите дополнительный налог на Medicare в размере 0,9 процента со всех доходов, превышающих 200 000 долларов. Работодатели не платят соответствующую сумму дополнительного налога на Medicare.

Для Medicare нет предела дохода, поэтому рассчитайте и вычтите этот налог со всех доходов.Обратите внимание, что работодатели должны платить одинаковую сумму налога на социальное обеспечение и медицинскую помощь. Когда валовая заработная плата сотрудника с начала года до даты превышает 200 000 долларов, вычтите дополнительный налог на Medicare в размере 0,9 процента со всех доходов, превышающих 200 000 долларов. Работодатели не платят соответствующую сумму дополнительного налога на Medicare.

Вычесть любые вычеты до налогообложения

Не вся валовая заработная плата сотрудника подлежит федеральному подоходному налогу. Чтобы найти налогооблагаемый доход, вы должны вычесть сумму удерживаемых надбавок и других удержаний.Вычислите величину удержания, разделив текущую сумму одного личного освобождения от налога на годовое количество периодов выплаты заработной платы.

Например, одно личное освобождение составило 4050 долларов в 2017 году (личные льготы теперь подпадают под действие Закона о налогах и сокращении рабочих мест). Разделите на 52, чтобы найти еженедельную сумму, которая составляет 77,88 доллара. Посмотрите на форму W-2 сотрудника и умножьте количество заявленных пособий на 77,88 долларов.

Разделите на 52, чтобы найти еженедельную сумму, которая составляет 77,88 доллара. Посмотрите на форму W-2 сотрудника и умножьте количество заявленных пособий на 77,88 долларов.

В этом примере у вас есть 155,76 доллара, если сотрудник потребовал две надбавки.Вычтите эту сумму из заработной платы брутто. Предположим, валовая заработная плата составляет 500 долларов. Вычтем 155,76 доллара, получится 344,24 доллара. Возможно, вам придется вычесть и другие необлагаемые налогом суммы. Например, вычтите взносы в пенсионный план и взносы на медицинское страхование.

Определите федеральный подоходный налог для одиноких сотрудников

Одинокие и состоящие в браке работники облагаются налогом по разным ставкам. Проверьте форму W-2 сотрудника, чтобы узнать, какой набор налоговых таблиц использовать. Для работников, которые подают документы в качестве холостяка или главы семьи, используйте таблицы единой ставки налога для сотрудников.

Федеральный подоходный налог — это прогрессивный налог, означающий, что процентные ставки налога в скобках увеличиваются по мере увеличения налогооблагаемого дохода. По состоянию на 2019 год процентные ставки налоговой ставки составляли 10, 12, 22, 24, 32, 35 и 37 процентов. См. Соответствующую таблицу процентного налога в Публикации 15, Циркуляр E.

Для одного сотрудника, получающего еженедельную оплату с налогооблагаемым доходом в 500 долларов, федеральный подоходный налог в 2019 году составляет 18,70 долларов плюс 12 процентов от суммы, превышающей 260 долларов. Получается, что это 47,50 доллара.Здесь используется сумма в 500 долларов брутто, потому что в 2019 налоговом году не предусмотрены личные льготы.

Рассчитать получаемую на руки зарплату

Рассчитать получаемую на руки зарплату одного сотрудника путем вычета налога на социальное обеспечение, налога на медицинское обслуживание и федерального подоходного налога из валовой суммы. платить. Если валовая заработная плата составляет 500 долларов, то сумма социального обеспечения и Medicare составит 38,25 доллара. Федеральный подоходный налог с работника составляет 47,50 долларов США. После вычета этих сумм получаемая на руки зарплата составляет 414,25 доллара.

платить. Если валовая заработная плата составляет 500 долларов, то сумма социального обеспечения и Medicare составит 38,25 доллара. Федеральный подоходный налог с работника составляет 47,50 долларов США. После вычета этих сумм получаемая на руки зарплата составляет 414,25 доллара.

Если вы находитесь в штате, который взимает подоходный налог штата, следуйте правилам штата для расчета и вычета подоходного налога штата.Не забудьте вычесть такие суммы, как взносы в пенсионный план.

Как сэкономить налог на прибыль с заработной платы для физических лиц?

Как только начинается сезон подачи документов, наемный класс в безумии из-за налогов, которые они должны выложить за указанный финансовый год. Важно понимать вашу налоговую декларацию и то, что означает каждый из ваших компонентов разбивки заработной платы. Это поможет вам понять, как сэкономить на налогах. Если вы хотите понять составляющие вашей заработной платы или узнать, как можно сэкономить на налоге на заработную плату, это руководство для вас.РАЗДЕЛ I. Сведения о расчетной ведомости

1. Базовая зарплата Это фиксированный компонент вашей зарплаты, который составляет основу других частей вашей зарплаты, отсюда и название. Например, HRA определяется как процент (по усмотрению компании) от этой базовой заработной платы. Ваш ПФ удерживается в размере 12% от вашей базовой заработной платы. Обычно это большая часть вашей общей зарплаты. 2. Пособие на аренду дома Наемные работники, проживающие в арендованном доме / квартире, могут потребовать пособие на аренду дома или HRA для снижения налоговых расходов.Это может быть частично или полностью освобождено от налогов. Законы о подоходном налоге предписывают метод расчета HRA, который может быть заявлен в качестве исключения. Узнайте больше о том, как получить освобождение от HRA. Также обратите внимание, что если вы получаете HRA и не проживаете на арендную плату, ваша HRA будет полностью облагаться налогом. Пример: Мальвика работает в MNC в Бангалоре. Ее компания предоставляет ей пособие на аренду дома. Но она не живет в съемном жилье, поскольку живет с родителями. Как Мальвика может использовать это пособие? Мальвика может платить за квартиру своим родителям и требовать пособия при условии, что они владеют местом, в котором живут в настоящее время. Все, что ей нужно сделать, это заключить договор аренды с родителями и ежемесячно переводить им деньги. Таким образом, Мальвика может сделать красивый жест и отдать родителям и двоих, сэкономив налоги. Но помните, что родители Мальвики должны будут указать сумму, которую она заплатила, в своих налоговых декларациях. 3.Пособие на выезд Наемные сотрудники могут воспользоваться освобождением от поездки по Индии в рамках ДСС. Освобождение распространяется только на кратчайшее расстояние в поездке. Это пособие может быть востребовано только для поездки с вашим супругом, детьми и родителями, но не с другими родственниками. Это конкретное освобождение зависит от фактических расходов, поэтому, если вы действительно не совершите поездку и не понесете эти расходы, вы не можете требовать его. Отправьте счета своему работодателю, чтобы подать заявку на освобождение. Узнайте больше о том, как получить это освобождение. 4. Бонус Бонус обычно выплачивается один или два раза в год. Бонус, поощрение за результат, как бы оно ни называлось, облагается 100% налогом. Бонус за результат обычно связан с вашими оценочными рейтингами или вашей производительностью в течение периода и основан на политике компании. 5. Взнос сотрудников в Фонд обеспечения персонала (ПФ) Provident Fund или PF — это инициатива правительства Индии в области социального обеспечения. И работодатель, и работник ежемесячно вносят 12% -ный эквивалент базовой заработной платы работника в пенсионный фонд и накопительный фонд.На него начисляется процентная ставка в размере около 8,65% за 2018-19 финансовый год (ранее было 8,55% за 2017-18 финансовый год).

Пример: Мальвика работает в MNC в Бангалоре. Ее компания предоставляет ей пособие на аренду дома. Но она не живет в съемном жилье, поскольку живет с родителями. Как Мальвика может использовать это пособие? Мальвика может платить за квартиру своим родителям и требовать пособия при условии, что они владеют местом, в котором живут в настоящее время. Все, что ей нужно сделать, это заключить договор аренды с родителями и ежемесячно переводить им деньги. Таким образом, Мальвика может сделать красивый жест и отдать родителям и двоих, сэкономив налоги. Но помните, что родители Мальвики должны будут указать сумму, которую она заплатила, в своих налоговых декларациях. 3.Пособие на выезд Наемные сотрудники могут воспользоваться освобождением от поездки по Индии в рамках ДСС. Освобождение распространяется только на кратчайшее расстояние в поездке. Это пособие может быть востребовано только для поездки с вашим супругом, детьми и родителями, но не с другими родственниками. Это конкретное освобождение зависит от фактических расходов, поэтому, если вы действительно не совершите поездку и не понесете эти расходы, вы не можете требовать его. Отправьте счета своему работодателю, чтобы подать заявку на освобождение. Узнайте больше о том, как получить это освобождение. 4. Бонус Бонус обычно выплачивается один или два раза в год. Бонус, поощрение за результат, как бы оно ни называлось, облагается 100% налогом. Бонус за результат обычно связан с вашими оценочными рейтингами или вашей производительностью в течение периода и основан на политике компании. 5. Взнос сотрудников в Фонд обеспечения персонала (ПФ) Provident Fund или PF — это инициатива правительства Индии в области социального обеспечения. И работодатель, и работник ежемесячно вносят 12% -ный эквивалент базовой заработной платы работника в пенсионный фонд и накопительный фонд.На него начисляется процентная ставка в размере около 8,65% за 2018-19 финансовый год (ранее было 8,55% за 2017-18 финансовый год). Это пенсионное пособие, которое компании с более чем 20 сотрудниками должны предоставлять в соответствии с законом EPF 1952 года. 6. Стандартный вычет В бюджет на 2018 год был вновь введен стандартный вычет. Этот вычет заменил собой надбавку на перевозку и медицинское пособие. Теперь сотрудник может требовать фиксированную сумму рупий. 50 000 (до бюджета на 2019 г. это было 40 000 рупий) вычитается из общего дохода, что сокращает налоговые расходы.

Это пенсионное пособие, которое компании с более чем 20 сотрудниками должны предоставлять в соответствии с законом EPF 1952 года. 6. Стандартный вычет В бюджет на 2018 год был вновь введен стандартный вычет. Этот вычет заменил собой надбавку на перевозку и медицинское пособие. Теперь сотрудник может требовать фиксированную сумму рупий. 50 000 (до бюджета на 2019 г. это было 40 000 рупий) вычитается из общего дохода, что сокращает налоговые расходы.Простая и точная регистрация ITR на ClearTax

файл за 7 минут | Минимальный ввод данных | 100% безбумажный

7. Профессиональный налог Профессиональный налог или налог на занятость — это налог, взимаемый государством, так же как и подоходный налог, взимаемый центральным правительством. Максимальная сумма профессионального налога, который может взиматься государством, составляет 2500 рупий. Обычно он вычитается работодателем и передается правительству штата. В вашей налоговой декларации профессиональный налог разрешен как вычет из вашей заработной платы.

В вашей налоговой декларации профессиональный налог разрешен как вычет из вашей заработной платы.РАЗДЕЛ II

1. Разница между заработной платой на дому и CTC Ваша работа может давать вам право на некоторые льготы в виде талонов на питание или услуги такси помимо вашей зарплаты. Общая стоимость для компании — это сумма всех предлагаемых льгот плюс ваша зарплата. Ниже приведен пример компонентов вашего CTC, который указан в вашем письме-предложении. рупий рупий рупий| СТС | |

| Компоненты | Сумма |

| Базовая заработная плата | 3,00,000 |

| Специальная надбавка | 1,00 000 |

| HRA | 80 000 |

| Медицинское страхование | 5000 рупий |

| PF (12% от базового) | 36 000 |

| Бонус за результат | 75000 рупий |

| Всего CTC | 5,96,000 |

рупий рупий рупий рупий рупий

рупий рупий рупий рупий рупий| Налогооблагаемая зарплата | |

| Компоненты | Сумма |

| Базовая заработная плата | 3,00,000 |

| Специальная надбавка | 1,00 000 |

| HRA | 80 000 |

| Получено бонусов | 75000 рупий |

| Итого | 5,55,000 |

| Меньше: 12% PF | 36 000 |

| Минус: Налог к уплате * | 14 976 |

| Возьмите домой зарплату | 5,04,024 |

а. Заработная плата получаемая ежемесячно.

г. Пенсионные пособия, такие как ПФ и чаевые.

г. Неденежные льготы, такие как услуги такси в офисе, медицинская страховка, оплачиваемая компанией, или бесплатное питание в офисе, предоставление вам телефона и возмещение счетов вашей компанией.

Ваша получаемая на руки зарплата будет включать:

а. Заработная плата брутто, получаемая каждый месяц.

б. минус допустимых исключений, таких как HRA, LTA и т. Д.

г. Минус подлежащих уплате подоходного налога (рассчитано с учетом вычетов по Разделу 80).

РАЗДЕЛ III — Пенсионные пособия

1. Освобождение от выплаты инкасса Узнайте у своего работодателя об их политике инкассации отпусков. Некоторые работодатели позволяют переносить определенное количество отпускных дней и обналичивать их, в то время как другие предпочитают, чтобы вы закончили их использовать в том же году. Сумма, полученная в качестве компенсации за накопленные дни отпуска, называется инкассацией отпуска и облагается налогом как заработная плата.Освобождение от налога на инкассацию отпуска: Он полностью освобожден от налогов для служащих центрального правительства и правительства штата. Для негосударственных служащих освобождаются минимум из следующих трех.

Для негосударственных служащих освобождаются минимум из следующих трех.а. Средняя заработная плата за 10 месяцев до выхода на пенсию или увольнения (где средняя заработная плата включает базовую зарплату и DA и не включает льготы и надбавки)

г. Фактически получено инкассо. (это также подлежит ограничению в 300 000 рупий для выхода на пенсию после 02.04.1998)

г. Размер, равный заработной плате за полученный отпуск (при котором заработанный отпуск не должен превышать 30 дней за каждый год службы)

Сумма, подлежащая обложению налогом, представляет собой общую сумму полученного отпуска за вычетом освобождения, рассчитанного, как указано выше. Это добавляется к вашему доходу от зарплаты. 2. Облегчение согласно разделу 89 (1) Вам разрешены налоговые льготы в соответствии с разделом 89 (1), если вы получили часть своей заработной платы в течение задержки или авансом, или если вы получили семейную пенсию в течение срока. Рассчитайте налоговую льготу самостоятельно

Рассчитайте налоговую льготу самостоятельно а. Рассчитайте налог, подлежащий уплате с общей суммы дохода, включая дополнительную заработную плату в год его получения.

г. Рассчитать налог, подлежащий уплате с общего дохода, без учета дополнительной заработной платы в год его получения

г. Вычислить разницу между шагом 1 и шагом 2

г. Рассчитать сумму налога, подлежащего уплате, на общую прибыль за год, к которому относится задолженность, за исключением задолженности

e. Рассчитайте подлежащий уплате налог на общую прибыль за год, к которому относится задолженность, включая задолженность

ф. Вычислить разницу между шагом 4 и шагом 5

г. Превышение суммы на Шаге 3 над Шагом 6 является разрешенной налоговой льготой.

Обратите внимание, что если сумма на Шаге 6 больше, чем сумма на Шаге 3, послабление не допускается. 3. Освобождение от уплаты налогов при добровольном выходе на пенсию Любая компенсация, полученная при добровольном выходе на пенсию или увольнении, освобождается от налога в соответствии с Разделом 10 (10C).Однако должны быть выполнены следующие условия

3. Освобождение от уплаты налогов при добровольном выходе на пенсию Любая компенсация, полученная при добровольном выходе на пенсию или увольнении, освобождается от налога в соответствии с Разделом 10 (10C).Однако должны быть выполнены следующие условияа. Полученная компенсация предназначена для добровольного выхода на пенсию или увольнения

г. Максимальная полученная компенсация не превышает 5 00 000 рупий.

г. Получатель является сотрудником органа, учрежденного в соответствии с Центральным законом или законом штата, местного органа власти, университета, ИИТ, правительства штата или центрального правительства, нотифицированного института управления или нотифицированного важного института на всей территории Индии или любого штата, PSU, компании или кооперативное общество.

г. Квитанции соответствуют Правилу 2BA.

Никакое освобождение не может быть востребовано в соответствии с этим разделом для того же AY или любого другого, если льгота в соответствии с разделом 89 была принята сотрудником для компенсации добровольного выхода на пенсию, увольнения или прекращения службы. Примечание: Освобождение от уплаты налогов может быть подано только в тот год оценки, в который получена компенсация. 4. Пансионат Пенсия облагается налогом в соответствии с размером заработной платы в декларации о доходах.Пенсия выплачивается периодически, как правило, ежемесячно. Вы также можете выбрать единовременную пенсию (также называемую замененной пенсией) вместо периодической выплаты. При выходе на пенсию вы можете выбрать получение определенного процента от своей пенсии заранее. Такая пенсия, полученная заранее, называется замененной пенсией. Например: в возрасте 60 лет вы решаете заранее получать 10% своей ежемесячной пенсии в размере 10 000 рупий в следующие 10 лет. Он будет выплачен вам единовременно.Таким образом, 10% от 10 000 x 12 x 10 = 1 20 000 — это ваша уменьшенная пенсия. Вы будете продолжать получать 9000 рупий (не зачисляемую пенсию) в течение следующих 10 лет, пока вам не исполнится 70 лет и вам не исполнится 70 лет, вам будет выплачиваться полная пенсия в размере 10 000 рупий.

Примечание: Освобождение от уплаты налогов может быть подано только в тот год оценки, в который получена компенсация. 4. Пансионат Пенсия облагается налогом в соответствии с размером заработной платы в декларации о доходах.Пенсия выплачивается периодически, как правило, ежемесячно. Вы также можете выбрать единовременную пенсию (также называемую замененной пенсией) вместо периодической выплаты. При выходе на пенсию вы можете выбрать получение определенного процента от своей пенсии заранее. Такая пенсия, полученная заранее, называется замененной пенсией. Например: в возрасте 60 лет вы решаете заранее получать 10% своей ежемесячной пенсии в размере 10 000 рупий в следующие 10 лет. Он будет выплачен вам единовременно.Таким образом, 10% от 10 000 x 12 x 10 = 1 20 000 — это ваша уменьшенная пенсия. Вы будете продолжать получать 9000 рупий (не зачисляемую пенсию) в течение следующих 10 лет, пока вам не исполнится 70 лет и вам не исполнится 70 лет, вам будет выплачиваться полная пенсия в размере 10 000 рупий. Неизменяемая пенсия или любые периодические выплаты пенсии полностью облагаются налогом как заработная плата. В приведенном выше случае полученные вами 9000 рупий полностью облагаются налогом. 10 000 рупий начиная с 70-летнего возраста также полностью облагаются налогом. Заменяемая и не подлежащая замене пенсия Полученная единовременная или заменяемая пенсия может быть освобождена от уплаты в определенных случаях.Для государственного служащего заменяемая пенсия полностью освобождена. Неизменяемая пенсия или любые периодические выплаты пенсии полностью облагаются налогом как заработная плата. В указанном выше случае полученные вами 9000 рупий полностью облагаются налогом. 10 000 рупий начиная с 70-летнего возраста также полностью облагаются налогом. Для негосударственного служащего это частично освобождено. Если чаевые также получаются вместе с пенсией — 1/3 суммы пенсии, которая была бы получена, если бы 100% пенсии было заменено, освобождается от замененной пенсии, а оставшаяся часть облагается налогом как заработная плата.

Неизменяемая пенсия или любые периодические выплаты пенсии полностью облагаются налогом как заработная плата. В приведенном выше случае полученные вами 9000 рупий полностью облагаются налогом. 10 000 рупий начиная с 70-летнего возраста также полностью облагаются налогом. Заменяемая и не подлежащая замене пенсия Полученная единовременная или заменяемая пенсия может быть освобождена от уплаты в определенных случаях.Для государственного служащего заменяемая пенсия полностью освобождена. Неизменяемая пенсия или любые периодические выплаты пенсии полностью облагаются налогом как заработная плата. В указанном выше случае полученные вами 9000 рупий полностью облагаются налогом. 10 000 рупий начиная с 70-летнего возраста также полностью облагаются налогом. Для негосударственного служащего это частично освобождено. Если чаевые также получаются вместе с пенсией — 1/3 суммы пенсии, которая была бы получена, если бы 100% пенсии было заменено, освобождается от замененной пенсии, а оставшаяся часть облагается налогом как заработная плата. Если получена только пенсия, а чаевые не получены, то ½ суммы пенсии, которая была бы получена, если бы 100% пенсии было заменено заменой, освобождается. Пенсия, полученная членом семьи, облагается налогом по статье «Доход из других источников» в налоговой декларации. Если эта пенсия заменяется или является единовременной выплатой, она не облагается налогом. Неизменяемая пенсия, получаемая членом семьи, в определенной степени освобождается. 15 000 рупий или 1/3 полученной неизрасходованной пенсии — в зависимости от того, какая сумма меньше, не облагается налогом.Пенсия, которую получают от ООН ее сотрудники или члены их семей, не облагается налогом. Пенсия, получаемая членами семьи Вооруженных Сил, также не облагается налогом. 5. Чаевые Чаевые — это пенсионные выплаты, которые работодатели предоставляют своим сотрудникам. Сотрудник имеет право на получение денежного вознаграждения по истечении пяти лет службы в этой компании. Однако он выплачивается только при выходе на пенсию или увольнении.

Если получена только пенсия, а чаевые не получены, то ½ суммы пенсии, которая была бы получена, если бы 100% пенсии было заменено заменой, освобождается. Пенсия, полученная членом семьи, облагается налогом по статье «Доход из других источников» в налоговой декларации. Если эта пенсия заменяется или является единовременной выплатой, она не облагается налогом. Неизменяемая пенсия, получаемая членом семьи, в определенной степени освобождается. 15 000 рупий или 1/3 полученной неизрасходованной пенсии — в зависимости от того, какая сумма меньше, не облагается налогом.Пенсия, которую получают от ООН ее сотрудники или члены их семей, не облагается налогом. Пенсия, получаемая членами семьи Вооруженных Сил, также не облагается налогом. 5. Чаевые Чаевые — это пенсионные выплаты, которые работодатели предоставляют своим сотрудникам. Сотрудник имеет право на получение денежного вознаграждения по истечении пяти лет службы в этой компании. Однако он выплачивается только при выходе на пенсию или увольнении. Чаевые, получаемые при выходе на пенсию или смертью служащим центрального правительства, штата или местного самоуправления, полностью освобождаются от налога для служащего или его семьи.Налоговый режим ваших чаевых отличается в зависимости от того, подпадает ли ваш работодатель под действие Закона о выплате чаевых. Узнайте у своей компании о ее статусе, а затем приступайте к расчету. Если ваш работодатель подпадает под действие Закона о безвозмездных выплатах, то наименьшее из следующих трех не облагается налогом.

Чаевые, получаемые при выходе на пенсию или смертью служащим центрального правительства, штата или местного самоуправления, полностью освобождаются от налога для служащего или его семьи.Налоговый режим ваших чаевых отличается в зависимости от того, подпадает ли ваш работодатель под действие Закона о выплате чаевых. Узнайте у своей компании о ее статусе, а затем приступайте к расчету. Если ваш работодатель подпадает под действие Закона о безвозмездных выплатах, то наименьшее из следующих трех не облагается налогом.- Заработная плата за 15 дней, основанная на последней полученной заработной плате за каждый завершенный год службы или его часть сверх 6 месяцев. Для простоты рассчитывается как последняя полученная зарплата x количество лет работы x 15/26 (где последняя полученная зарплата — это базовая зарплата и DA, а количество лет работы округлено до ближайшего полного года)

- 2000000 рупий

- Фактически получено

РАЗДЕЛ IV — Основы подоходного налога

1.Облагаемый налогом доход Ваш доход не равен вашей зарплате. Вы можете получать доход из нескольких других источников, помимо заработной платы. Ваш общий доход, по данным Департамента подоходного налога, может быть от домашнего имущества, прибыли или убытка от продажи акций или от процентов по сберегательному счету или по фиксированным депозитам. Все эти числа складываются и становятся вашим валовым доходом.| Доходы от заработной платы | Все деньги, которые вы получаете при выполнении работы по трудовому договору |

| Доходы от домашнего имущества | Доход от принадлежащего вам домашнего имущества; недвижимость может быть заселена самостоятельно или сдана в аренду. |

| Доходы из других источников | К этому разделу относятся доходы, полученные от срочных вкладов и сберегательных счетов. |

| Доход от прироста капитала | Доход, полученный от продажи основных средств (паевые инвестиционные фонды или домашнее имущество). |

| Доходы от бизнеса и профессии | Доход / убыток, возникающий в результате осуществления предпринимательской или профессиональной деятельности. Под эту категорию подпадают доходы фрилансеров. |

Ставки подоходного налога для налогоплательщиков в возрасте до 60 лет в 2018-19 финансовом году, 2017-18 финансовом году и 2016-17 финансовом году.

Ставки подоходного налога для налогоплательщиков в возрасте до 60 лет в 2018-19 финансовом году, 2017-18 финансовом году и 2016-17 финансовом году.| Налоговая плита | ФГ 2018-19 ФГ 2017-18 Ставка налога | Налоговая плита | ФГ 2016-17 Ставка налога |

| До 2,50 000 рупий | Без налога | До 2,50 000 рупий | Без налога |

| 2,50 000 — 5,00 000 рупий | 5% | 2,50 000–5,00 000 | 10% |

| 5 000–10 000 рупий | 20% | 5,00 000–10 000 | 20% |

| 10,00 000 рупий и более | 30% | 10,00 000 рупий и более | 30% |

- На 2018-19 финансовый год — сбор на здравоохранение и образование составляет 4% от суммы общего подоходного налога и дополнительных сборов.

- На 2017-18 и 2016-17 финансовые годы сбор за высшее и среднее образование составляет 3% от суммы налога на прибыль и дополнительных сборов.

- Для финансовых 2018-19 2017-18 и 2016-17 рупий. 3,00,000

- На 2018-19 2017-18 финансовый год составляет Rs. 5,00,000

| Доход до 2,50 000 рупий | Нет |

| Доход от 5,00 000 до 2 50 000 рупий | 5% от (5 00 000 — 2 50 000 рупий) = 12 500 рупий |

| Доход от 10 000 000 до 5 000 000 рупий | 20% от (8,00 000 — 5,00 000 рупий) = 60 000 рупий |

| Всего | рупий 72,500 |

| Учебные пособия (4% от суммы налога на прибыль) | 2900 рупий |

| Налог к уплате | 75 400 |

3. ТДС по заработной плате TDS вычитается из налога у источника. Ваш работодатель ежемесячно удерживает часть вашей заработной платы и платит ее в Департамент подоходного налога от вашего имени. Основываясь на вашей общей зарплате за год и ваших инвестициях в продукты для экономии налогов, ваш работодатель определяет, сколько TDS должно вычитаться из вашей зарплаты каждый месяц. Для наемного сотрудника TDS составляет основную часть налогового платежа работника. Ваш работодатель предоставит вам сертификат TDS, который называется Form 16, обычно примерно в июне или июле, показывая вам, сколько налогов было удержано каждый месяц.. Здесь можно лучше понять свою форму 16. Ваш банк также может удерживать налог у источника, когда вы получаете проценты с фиксированного депозита. Обычно банк вычитает TDS по ставке 10% на FD. 20% TDS вычитается, когда банк не имеет вашей информации PAN. 4. Форма 16 Форма 16 — это сертификат TDS. Департамент подоходного налога обязывает всех работодателей удерживать TDS из заработной платы и депонировать ее в правительство.