Налоги на зарплату в США. Виды и величина налогов в Америке. Возврат налогов в США

Автор: Dima Shyshkin

📺 Смотреть видео Длительность — 00:09:22 (Ссылка откроется в новом окне)Виды налогов на зарплату в США. Какие бывают льготы на налоги.

Всем привет. Меня как-то просили рассказать о налогах в Америке и именно о таковых на зарплату, т. к. вы уже знаете, что налоги в магазинах на товары в каждом штате немного отличаются, и все цены в магазинах пишутся без учета налогов.

Когда вы работаете в США официально, нужно платить несколько налогов:

— Federal Income Tax (федеральный налог) от 10% до 39,6%;

— Social Security Tax (налог в фонд социального обеспечения) 6,2%;

— Medicare Tax (страхование здоровья по старости) 1,45%;

— State Tax от (налог штата) 0% до 11%.

То есть при получении зарплаты с нее вычитают четыре налога, а точнее – вычеты зависят от вида вашей работы. Если вы предприниматель, то потом самостоятельно платите налоги, а если вы работаете на кого-то (большинство людей работает через форму W2), то работодатель с вас высчитывает налог при выплате зарплаты.

Social Security Tax и Medicare Tax имеют фиксированную величину и вычитаются всегда вне зависимости от вашего дохода.

Federal Income Tax зависит от дохода, чем выше доход, тем больше федеральный налог. Если в год доход на семью из двух человек не превысил примерно $18 000, тогда федеральный налог не вычитается. Даже если, например, с каждого вашего чека на покупку снимали 5%, но в итоге за год вы и ваша жена или муж не заработали $18 000 или $19 000 на двоих, то потом вычтенные вам возвращают.

Для консультации по переезду в США наймите иммиграционного адвоката. Также мы рекомендуем вам рассмотреть иммиграцию в Канаду, так как это отличная альтернатива Америке.

Подпишитесь на наши соц. сети, чтобы узнать больше:

Telegram,

Instagram,

YouTube-канал,

Facebook.

Читайте важные статьи на Иммигрант.Сегодня:

Поделитесь статьей в социальных сетях:Расчет налогов компании на ФОТ(зарплату сотрудника)

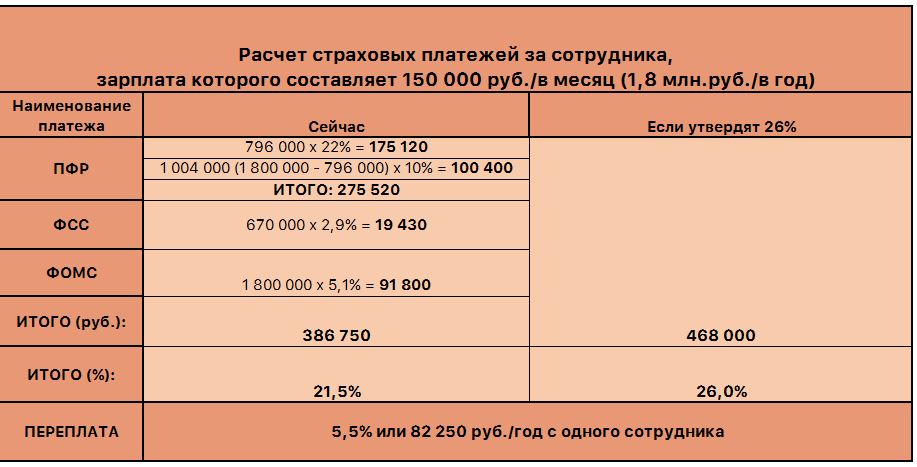

Расчет сделан для обычного уровня ставок страховых взносов (в сумме около 30%) и пониженных ставок для малого и среднего бизнеса.

Пониженная ставка была введена на фоне новой коронавирусной инфекции и устроена так: до зарплаты в 1 МРОТ в месяц берется обычный процент взносов, свыше этой суммы — 15% суммарно. Подробности можно посмотреть в таблице ниже.

Пониженной ставкой могут пользоваться только компании, признаваемые субъектами малого или среднего предпринимательства.

В этом расчете НДФЛ не выделяется (находится «внутри» зарплаты в месяц).

| Название | Ставка до (%) | Предельная сумма | Ставка после (%) |

|---|---|---|---|

| {{row[col]}} |

Посчитать

| Зарплата | Страховые взносы | |||

|---|---|---|---|---|

| Месяц | за месяц | нарастающим итогом | за месяц | нарастающим итогом |

| {{row[col]}} | ||||

Как в 2-НДФЛ отражать доходы за декабрь, выплаченные в январе? — Эльба

Если заработная плата за декабрь 2020 начислена работнику и выплачена в январе 2021 (например, 10 января 2021 года), то при заполнении разд. 3 «Доходы, облагаемые по ставке __%» справки 2-НДФЛ должны быть отражены все доходы, начисленные и выплаченные работнику за выполнение трудовых обязанностей, в том числе доходы за декабрь, выплаченные в январе.

3 «Доходы, облагаемые по ставке __%» справки 2-НДФЛ должны быть отражены все доходы, начисленные и выплаченные работнику за выполнение трудовых обязанностей, в том числе доходы за декабрь, выплаченные в январе.

При этом в разд. 5 в поле «Сумма налога перечисленного» указывается сумма налога, перечисленного за налоговый период, включая сумму налога, перечисленного за декабрь в январе.

Действительно, в соответствии с п. 2 ст. 223 Кодекса при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Сдавайте отчётность в три клика

Эльба рассчитает налог и подготовит отчётность для бизнеса на УСН, ЕНВД и патенте. А ещё поможет cформировать счета, акты и накладные.

Налоговые агенты согласно п. 4 ст. 226 Кодекса обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Согласно п. 6 ст. 226 Кодекса налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.

Согласно разд. I Рекомендаций по заполнению формы 2-НДФЛ «Справка о доходах физического лица за 20__ год» (Приложение к форме 2-НДФЛ, утвержденной Приказом ФНС РФ от 02.10.2018 N ММВ-7-11/566@) форма Справки заполняется налоговым агентом на основании данных, содержащихся в регистрах налогового учета.

Ндфл перечислен раньше зарплаты \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Ндфл перечислен раньше зарплаты (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Подборка судебных решений за 2019 год: Статья 134 «Неисполнение банком решения налогового органа о приостановлении операций по счетам налогоплательщика, плательщика сбора, плательщика страховых взносов или налогового агента, счету инвестиционного товарищества» НК РФ

Подборка судебных решений за 2019 год: Статья 134 «Неисполнение банком решения налогового органа о приостановлении операций по счетам налогоплательщика, плательщика сбора, плательщика страховых взносов или налогового агента, счету инвестиционного товарищества» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган привлек банк к ответственности за неисполнение решения о приостановлении операций по счетам налогоплательщика.

Суд установил, что в период действия решения инспекции банк произвел списание денежных средств с назначением платежа «зачисление заработной платы на карточки работников». Вместе с тем инспекция доказала, что указанные денежные средства фактически не являлись заработной платой, о чем банку должно было быть известно. Суд принял во внимание, что зарплатный проект с банком отсутствует, ранее заработная плата с этих счетов не перечислялась, спорные платежные документы, несмотря на ссылку о перечислении зарплаты, представлены без платежных документов на перечисление НДФЛ. Кроме того, сумма, списанная под видом заработной платы, коррелирует в непродолжительном промежутке времени с суммой поступлений на счет. Суд указал, что особый режим, связанный с ограничениями, устанавливаемыми решением налогового органа, возлагает на банк дополнительные обязанности по контролю за назначением платежей. В связи с этим суд сделал вывод, что банк привлечен к ответственности обоснованно.Статьи, комментарии, ответы на вопросы: Ндфл перечислен раньше зарплатыНормативные акты: Ндфл перечислен раньше зарплаты Федеральный закон от 26.

Суд установил, что в период действия решения инспекции банк произвел списание денежных средств с назначением платежа «зачисление заработной платы на карточки работников». Вместе с тем инспекция доказала, что указанные денежные средства фактически не являлись заработной платой, о чем банку должно было быть известно. Суд принял во внимание, что зарплатный проект с банком отсутствует, ранее заработная плата с этих счетов не перечислялась, спорные платежные документы, несмотря на ссылку о перечислении зарплаты, представлены без платежных документов на перечисление НДФЛ. Кроме того, сумма, списанная под видом заработной платы, коррелирует в непродолжительном промежутке времени с суммой поступлений на счет. Суд указал, что особый режим, связанный с ограничениями, устанавливаемыми решением налогового органа, возлагает на банк дополнительные обязанности по контролю за назначением платежей. В связи с этим суд сделал вывод, что банк привлечен к ответственности обоснованно.Статьи, комментарии, ответы на вопросы: Ндфл перечислен раньше зарплатыНормативные акты: Ндфл перечислен раньше зарплаты Федеральный закон от 26.

(ред. от 30.12.2020)

«О несостоятельности (банкротстве)»

(с изм. и доп., вступ. в силу с 02.01.2021)4) обязанности по удержанию денежных средств из заработной платы работников негосударственного пенсионного фонда, выплаченной в связи с исполнением обязанностей, указанных в подпункте 1 настоящего пункта, в период с даты назначения временной администрации либо даты возбуждения производства по делу о банкротстве (в зависимости от того, какая дата наступила ранее) и до дня завершения конкурсного производства, а также обязанности по перечислению сумм таких удержаний в соответствии с законодательством Российской Федерации (алименты, налог на доходы физических лиц, профсоюзные взносы и иные платежи, возложенные на работодателя в соответствии с федеральным законом).

При заполнении расчета 6-НДФЛ начисленная, но не выданная зарплата фиксируется только в разделе 1 | ФНС России

Дата публикации: 31.08. 2017 17:12 (архив)

2017 17:12 (архив)

Об этом узнали бухгалтеры организаций Сыктывкара на встрече, проведенной в формате «круглого стола» на площадке регионального представителя справочно-правовой системы. В качестве эксперта по вопросам заполнения расчета по форме 6-НДФЛ выступила

Е.С. Алантьева, главный государственный налоговый инспектор Управления Федеральной налоговой службы по Республике Коми.

Один из вопросов, заданных в ходе встречи, был связан с ситуацией, когда зарплата начислена, но не выплачена. Как в таком случае корректно заполнить расчет по форме 6-НДФЛ?

Представитель налоговой службы пояснила, что начисленную, но не выплаченную зарплату отражают только в разделе 1 расчета. При этом сумму зарплаты показывают по строке 020, исчисленный с нее налог — по строке 040, в строках 070 «Сумма удержанного налога» и 080 «Сумма налога, не удержанная налоговым агентом» проставляют нули. В строке 070 сумма удержанного налога появится только в том отчетном периоде, в котором будет выплачена зарплата, например, в полугодии, если зарплату за I квартал выдадут во II квартале.

Раздел 2 следует заполнять только начиная с того периода, в котором будет выплачена зарплата, то есть если зарплата за I квартал будет выплачена во II квартале, тогда раздел 2 нужно заполнять, начиная только с расчета за полугодие. А в расчете за I квартал раздел 2 не заполняется. Иными словами, при заполненном разделе 1 раздел 2 будет пустым или может вовсе отсутствовать.

Также вступающие разъяснили ответственность организации при перечислении НДФЛ с задержкой платежа, объяснили, как можно самостоятельно проверить правильность заполнения расчета по форме 6-НДФЛ, рассказали об особенностях заполнения данных при реорганизации предприятий, при возврате переплаты по НДФЛ в результате перерасчета отпускных и многое другое.

По отзывам участников мероприятия, такая встреча позволила не только получить ответы экспертов на интересующие их вопросы, но и обменяться мнениями и поделиться собственным опытом.

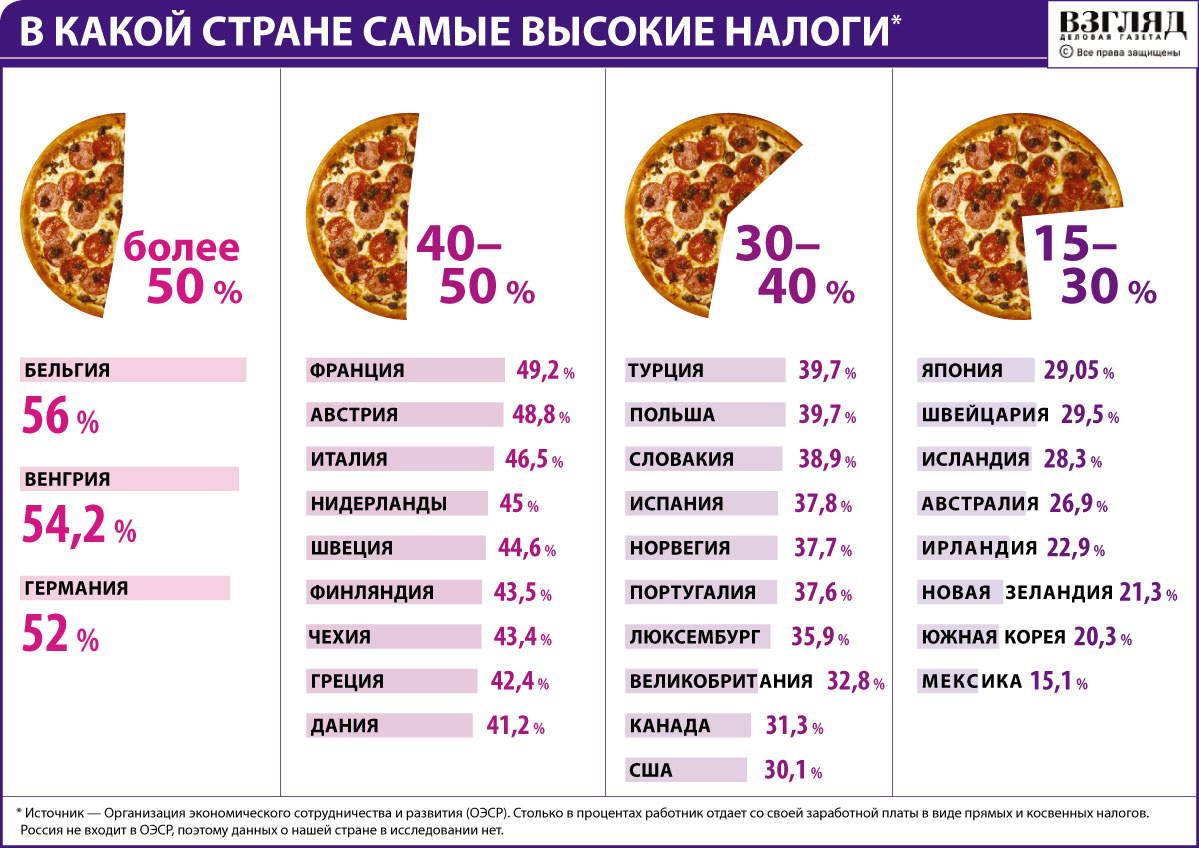

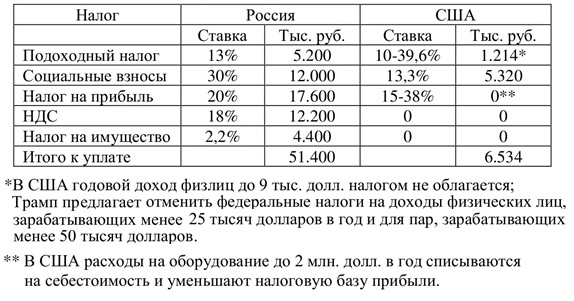

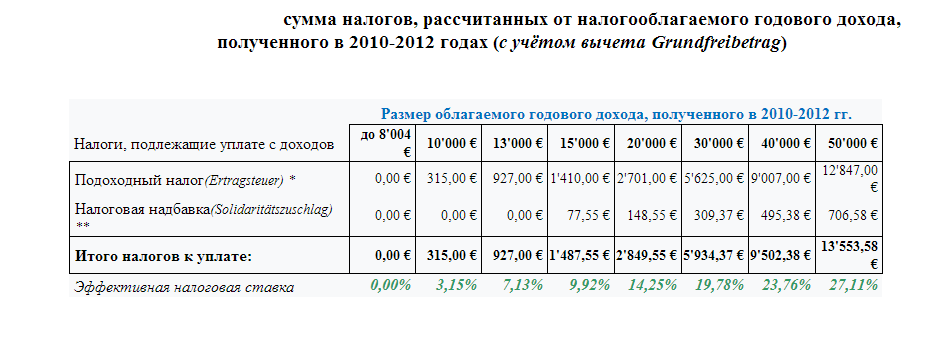

Подоходный налог в разных странах

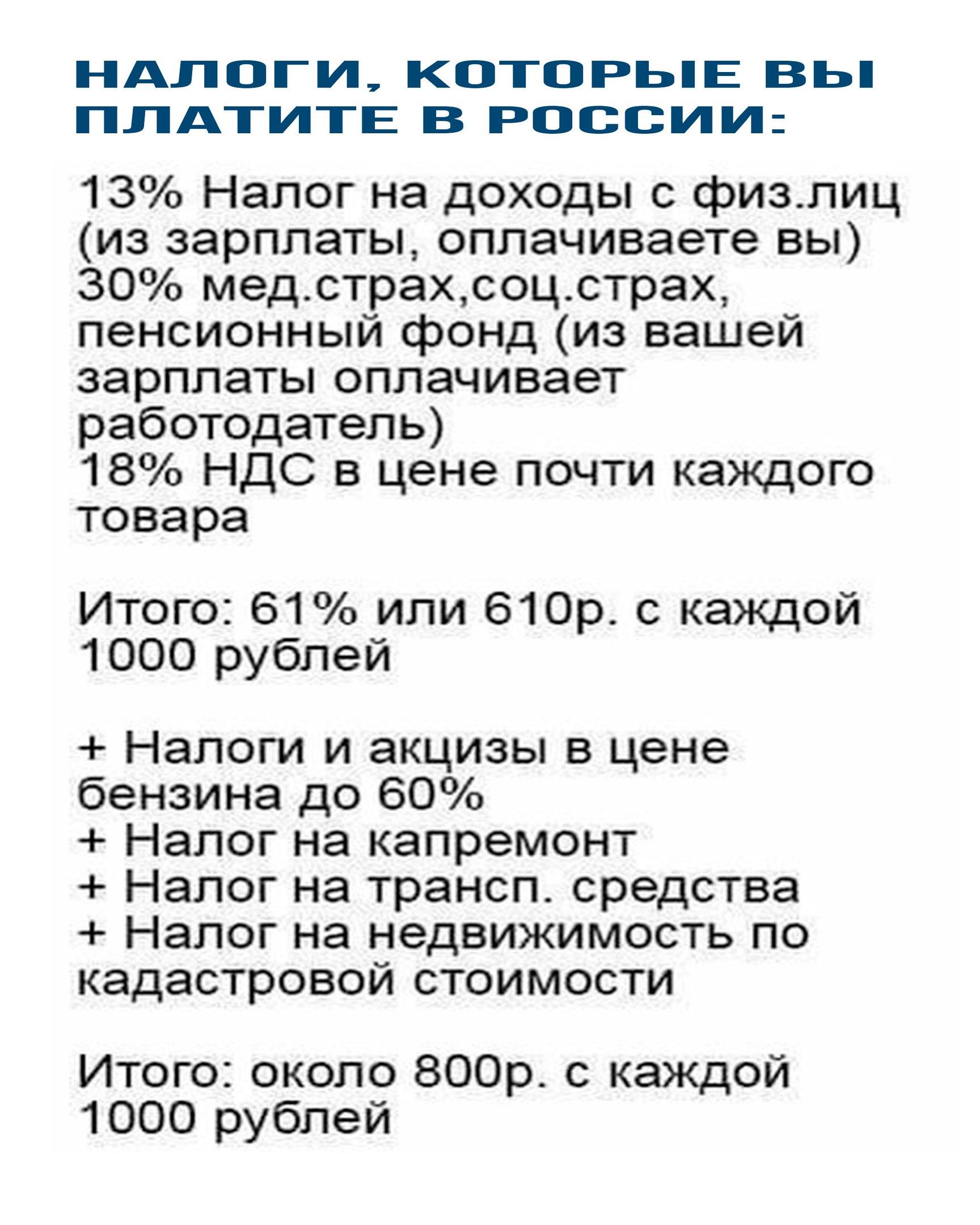

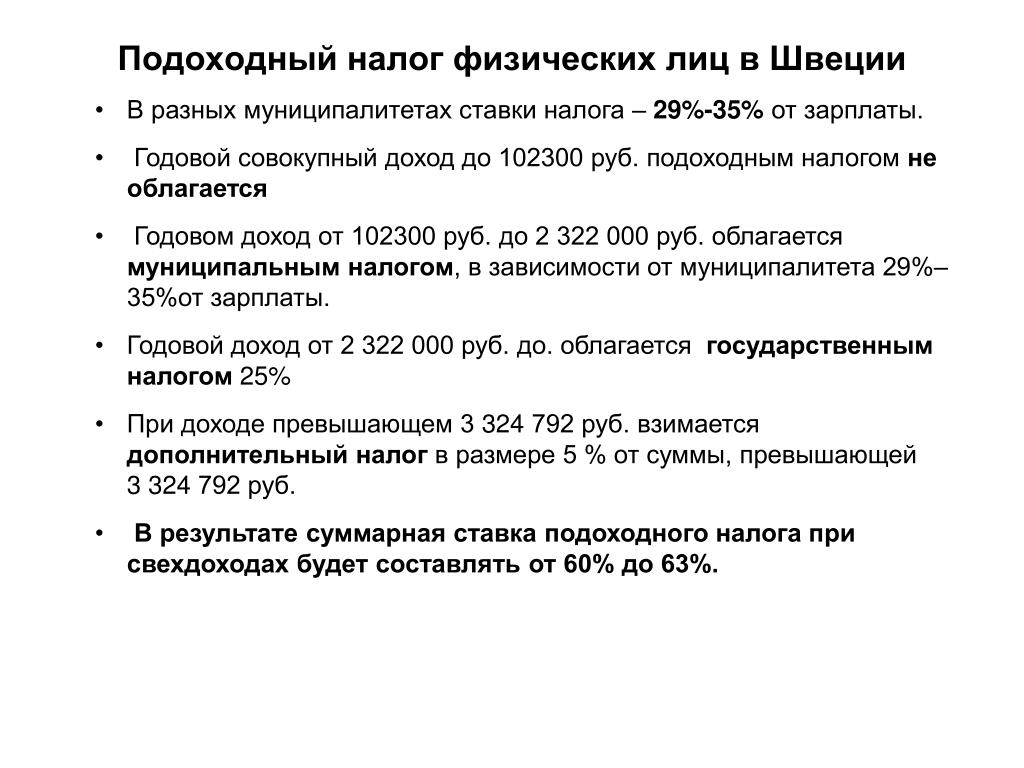

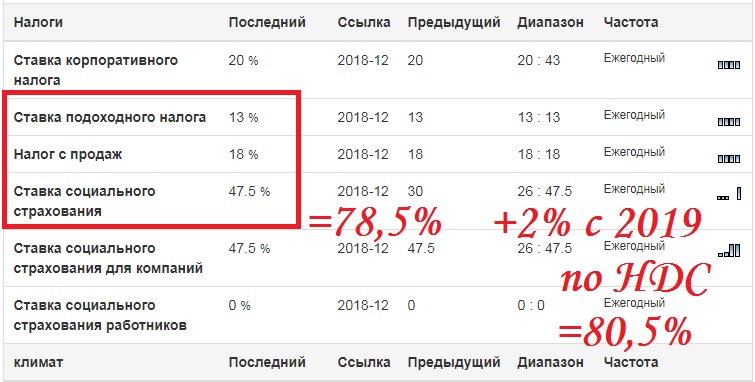

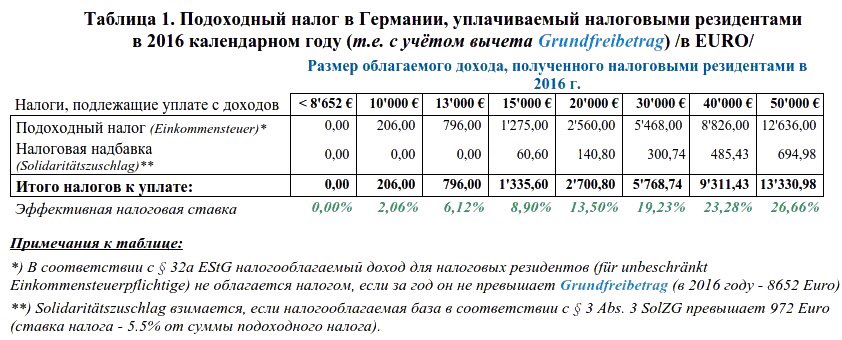

НалогиНалогообложение в России — система, которая полна особенностей и секретов. Кроме того, постоянно приходится следить за всеми изменениями в законах, чтобы не ошибиться в расчетах и направить нужное количество денег в нужные инстанции. Один из видов налогов, с которым мы сталкиваемся ежемесячно — налог на доходы физических лиц. В России она составляет 13% от заработной платы. А сколько вычитают в других странах?

Кроме того, постоянно приходится следить за всеми изменениями в законах, чтобы не ошибиться в расчетах и направить нужное количество денег в нужные инстанции. Один из видов налогов, с которым мы сталкиваемся ежемесячно — налог на доходы физических лиц. В России она составляет 13% от заработной платы. А сколько вычитают в других странах?

Германия

Существует мнение, что система налогов в Германии – самая запутанная в мире. В плане зарплаты решающим фактором является жизненная и семейная ситуация. Это определяет налоговый класс работника. Чем выше класс, тем выше процент налога. Таким образом, налог варьируется от 14 до 42%, а также есть еще 45% для сверхбогатых.

1 налоговый класс: если вы одиноки и не имеете права на налоговые льготы как одинокий родитель. Если вы в разводе, длительно живущие раздельно супруги/сожители;

2 налоговый класс: одинокие родители, живущие одни;

3 налоговый класс: работники, состоящие в браке, а также сожители, совместно ведущие хозяйство могут выбрать данный налоговый класс, если их жена/муж/партнер/партнерша не работают или получают значительно меньше – тогда неработающий/получающий меньше получит 5 налоговый класс;

4 налоговый класс: если в паре оба зарабатывают примерно одинаковое количество;

5 налоговый класс: если один из женатой или сожительствующей пары имеет 3 налоговый класс;

6 налоговый класс: если у вас есть вторая, третья, четвертая работа.

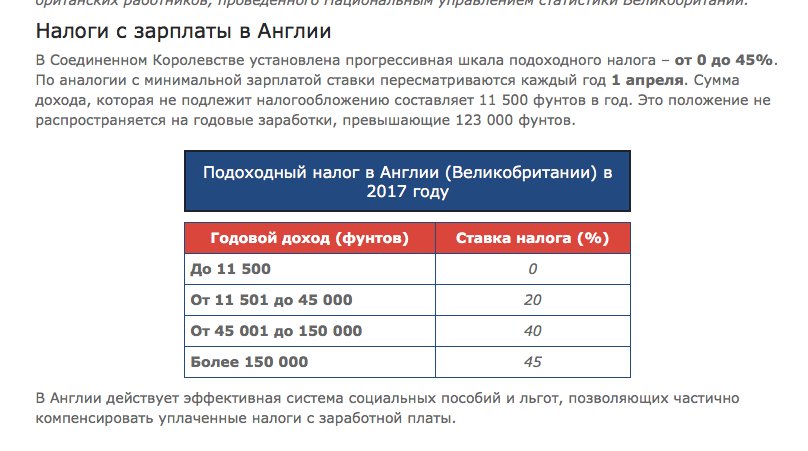

Великобритания

Львиную долю доходов Великобритании приходится на подоходный налог. Его платят наемные работники с получаемой зарплаты и бонусов, владельцы акций – с дивидендов, работающие на себя – со своих доходов. Еще его платят получатели восьми видов выплат от государства.

Британцы используют прогрессивную модель налогообложения. Если доходы составляют £11 500 в год, то они не облагаются налогом. Налог в 20% действует на сумму до £33 500. Все, что выше этого порога, подпадает под налог в 40%. Например, если заявленная зарплата – £60 000 в год, в качестве налога с нее удержат 20% от £33 500 и 40% от £15 000, то есть в общей сложности £12 700. Самая высокая ставка в 45% применяется для дохода выше £150 000.

США

Налоги занимают большое место в жизни американцев. Неуплата налогов жестоко карается. Налоговые преступления, громкие процессы, осужденные знаменитости — постоянно у всех на устах. Поэтому фраза «Есть две вещи, которых никак не избежать в жизни: смерть и налоги» родилась именно в США.

Американцы платят два подоходных налога – федеральный и по штату. Федеральный подоходный налог вычисляется по прогрессивной шкале, по специальным таблицам. Он варьируется от 10% при доходе меньше $14 000 в год до 35% при доходе свыше $311 000 в год. Причем, это справедливо для супружеских пар, одинокие американцы имеют ряд послаблений.

Что касается подоходного налога штата, то он отчисляется штату, резидентом которого является работник. В каждом штате этот налог разный: большинство штатов использует прогрессивную шкалу, но есть и те, кто ввел фиксированный процент. В восьми штатах этот налог отсутствует вовсе.

Китай

Китай – это страна, которая по экономическим показателям бурно развивается, но большие зарплаты здесь предусмотрены только в крупных городах. В Китае подоходный налог платят лишь физические лица.

Гражданин, зарабатывающий ежемесячно ¥5000 и меньше, освобождается от уплаты подоходного налога. Если размер заработной платы будет выше, то налогоплательщик обязан платить 5%, при окладе до ¥7000 – 10%. Если заработной платой является сумма в пределах ¥10 000, то человек обязан отчислить в государственный бюджет 15%. Максимальное значение налога равно 45%, и он взимается с тех, кто зарабатывает за месяц более ¥100 000.

Если заработной платой является сумма в пределах ¥10 000, то человек обязан отчислить в государственный бюджет 15%. Максимальное значение налога равно 45%, и он взимается с тех, кто зарабатывает за месяц более ¥100 000.

Спасибо за отзыв!

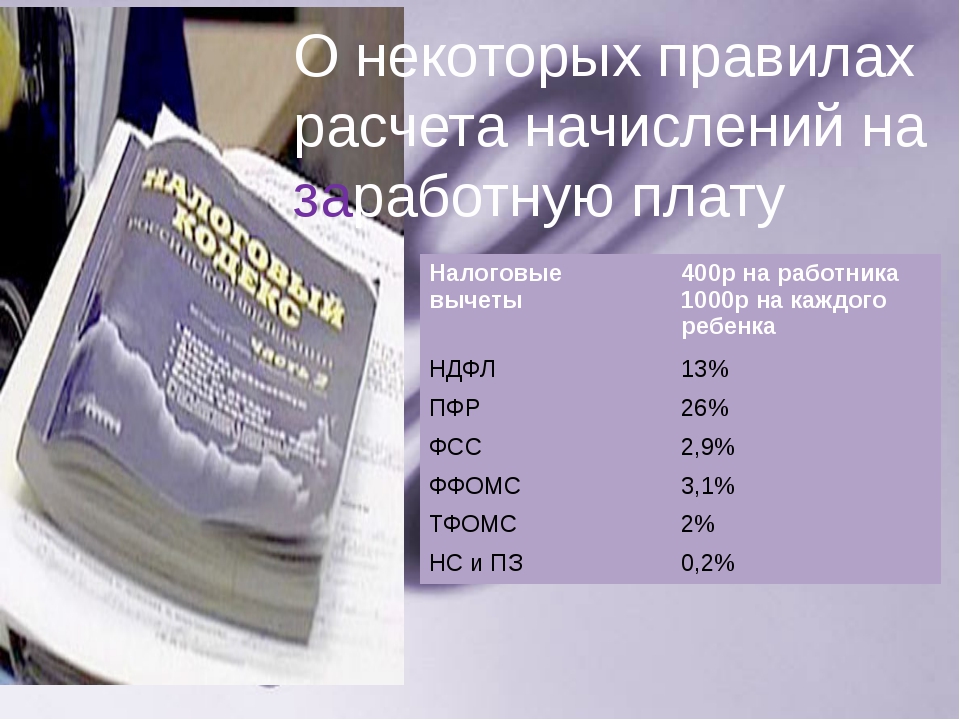

Комментарии для сайта Cackle(RUS) Настройка налогов и фондов для зарплаты

- Чтение занимает 16 мин

В этой статье

Применимо к: Microsoft Dynamics AX 2012 R3, Microsoft Dynamics AX 2012 R2

Можно настроить Microsoft Dynamics AX так, чтобы разрешить юридическому лицу действовать в качестве налогового агента и страхового агента для сотрудников.

Настройка вычета, скидки и кода сброса для расчета налоговых льгот для уменьшения налогооблагаемой базы.

Настройка группы дохода, которая будет использоваться для расчета подоходных налогов для комбинации определенного статуса налогового резидентства и типа дохода.

Настройка кода дохода, который будет использоваться для расчета подоходных налогов и отображения доходов на основании различных типов дохода в выписках, связанных с налогами.

Настройка вычета, скидки и код сброса для расчета индивидуального вклада во внебюджетные фонды для уменьшения налогооблагаемой базы.

Настройка внебюджетных фондов, которые будут использоваться для расчета индивидуальных вкладов во внебюджетные фонды.

Настройка параметров для расчетов подоходного налога и индивидуальных вкладов.

Необходимые условия

В следующей таблице показаны обязательные компоненты, которые должны быть подготовлены до начала работы.

Категория | Необходимые условия |

|---|---|

Версия | Пакет дополнительных компонентов модуля «Заработная плата» в Microsoft Dynamics AX 2012 R2 для России |

Страна/регион | Основной адрес юридического лица должен находиться в следующих странах/регионах: Россия |

Связанные задачи настройки |

1. Настройка кода удержания налога для расчета подоходного налога

Используйте форму Коды вычетов, скидок и льгот для настройки вычета, скидки и кода сброса для расчета налоговых льгот для уменьшения налогооблагаемой базы.

Чтобы настроить код удержания налога для расчета подоходного налога, выполните следующие действия.

Щелкните Расчеты с персоналом > Расчеты с налоговыми органами > Настройка > Налог на доходы физических лиц > Коды вычетов, скидок и льгот.

Щелкните Создать или нажмите CTRL+N, чтобы создать код удержания налога.

В полях Код вычета и Название введите идентификационный код и имя кода удержания.

В поле Тип вычета выберите тип кода удержания.

Выберите один из следующих вариантов:

Стандарт — код удержания применяется к доходам любого вида оплаты.

Прочие — код удержания применяется только к доходам видов оплаты, использующих код дохода, которому присвоен код удержания.

Примечание

Microsoft Dynamics AX применяет вычеты Прочие для расчета налоговых льгот для уменьшения налогооблагаемой базы до применения вычетов Стандарт.

Установите флажок На родственника, чтобы указать, что сумма вычета применяется к доходу сотрудников с определенными родственниками, такими как брат, сестра, сын, дочь, мать, отец, жена или муж.

Дополнительные сведения см. в разделе «1. Создание и разноска журнала зарплаты» и в разделе «4. Проверка платежей и вычетов работника» в (RUS) Создание выписок по оплате.В поле Ставка(ссылка) выберите идентификационный код ставки зарплаты для кода удержания, используемого сотрудником.

В поле Ставка(величина) выберите идентификационный код ставки зарплаты, который определяет сумму вычета.

В поле Последовательность выберите идентификационный код последовательности, в которой сумма вычета рассчитывается в процедуре расчета налога.

Примечание

Это поле доступно, только если указать ставку в поле Ставка(ссылка), а поле Ставка(величина) оставить пустым.

В поле Период действия выберите период действия вычета.

Установите флажок Возврат налога, чтобы разрешить возврат налога, связанный с этим обеспечением вычета, задним числом, если налог уже был вычтен в начале года.

Примечание

Этот флажок можно установить, только если выбрано значение Стандарт в поле Тип вычета.

Установите флажок Сторнирование материальной выгоды, чтобы разрешить корректировку сторно в финансовом проценте по ссуде вместе с этим обеспечением вычета.

Примечание

Когда сотрудник получает финансовый процент на взятые взаймы суммы, связанные налоги вычитаются из зарплаты сотрудника. Если сотрудник подтверждает, что эти взятые взаймы деньги потрачены на приобретение дома или квартиры, весь рассчитанный процент записывается как сторно, и сотрудник получает возврат налога. Дополнительные сведения о вычетах по займам см. в разделе «2. Создание вычетов по займам и расчет стандартных вычетов» в (RUS) Configure standard deductions calculation.

Дополнительные сведения см. в разделе «1. Создание и разноска журнала зарплаты» и в разделе «4. Проверка платежей и вычетов работника» в (RUS) Создание выписок по оплате.

Дополнительные сведения см. в разделе «1. Создание и разноска журнала зарплаты» и в разделе «4. Проверка платежей и вычетов работника» в (RUS) Создание выписок по оплате.

2. Настройка группы дохода для расчетов подоходного налога

Используйте форму Группы доходов НДФЛ, чтобы настроить группу дохода, которая будет использоваться для расчета подоходных налогов для комбинации определенного статуса налогового резидентства и типа дохода.

Чтобы настроить группу дохода для расчетов подоходного налога, выполните следующие действия.

Щелкните Расчеты с персоналом > Расчеты с налоговыми органами > Настройка > Налог на доходы физических лиц > Группы доходов НДФЛ.

Щелкните Создать или нажмите CTRL+N, чтобы создать группу дохода.

В полях Код группы дохода и Название введите идентификационный код и имя группы дохода.

В поле Налоговый статус выберите налоговый статус сотрудников, к которым применяется группа дохода.

Выберите один из следующих вариантов:

Резидент — налоговая группа применяется к резидентам.

Нерезидент — налоговая группа применяется к нерезидентам.

Высокооплачиваемый нерезидент — налоговая группа применяется к нерезидентам с высокой зарплатой.

В поле Системная ставка выберите ставку, которая будет применяться ко всем сотрудникам юридического лица.

В поле Ставка группы выберите ставку, которая будет применяться ко всем сотрудникам в группе зарплаты вместо применения значения, указанного в поле Системная ставка.

В поле Фонд выберите код базы расчета для группы дохода.

Примечание

Невозможно выбрать одну и ту же базу расчета для различных групп дохода с одинаковым статусом налогового резидентства. Это гарантирует, что один вид оплаты в базе расчета будет отображаться только один раз в налоговой базе.

Установите флажок Стандартные вычеты, чтобы применить стандартные вычеты к группе дохода.

Установите флажок Прочие вычеты, чтобы применить другие вычеты к группе дохода.

В поле Налоговый код выберите налоговый код, применяемый к группе дохода.

Примечание

Этот налоговый код назначается головному офису юридического лица. Налоговые коды для каждого отдельного отдела определяются на основании кодов, которые назначены той же налоговой группе, содержащей налоговый код головного офиса.

В поле Вид зарплаты выберите вид оплаты, который будет использоваться для регистрации проводок по зарплате, связанных с этой группой дохода для налога, рассчитанного для текущего финансового года.

На вкладке Разное введите значения в следующие поля:

В поле ПН будущих периодов выберите вид оплаты, который будет использоваться для регистрации проводок по зарплате, связанных с этой группой дохода для налога, рассчитанного для будущего финансового года.

В поле Погашение долгов прошлых лет выберите вид оплаты, который будет использоваться для регистрации проводок по зарплате, связанных с этой группой дохода для налога, рассчитанного для предыдущего финансового года.

В поле Код доходов бюджета выберите код классификации для бюджетного дохода.

Примечание

Невозможно выбрать один и тот же код бюджетного дохода для нескольких налоговых кодов. Это гарантирует, что выбранный документа налогового платежа кода бюджетного дохода однозначно связан с определенной группой дохода и что налоговые обязательства, относящиеся к документу, используются при сопоставлении налогов.

3. Настройка кода дохода для расчетов подоходного налога

Используйте форму Коды доходов, чтобы настроить код дохода, который будет использоваться для расчета подоходных налогов и отображения доходов на основании различных типов дохода в налоговой отчетности.

Чтобы настроить код дохода для расчетов подоходного налога, выполните следующие действия.

Щелкните Расчеты с персоналом > Расчеты с налоговыми органами > Настройка > Налог на доходы физических лиц > Коды доходов для НДФЛ.

Щелкните Создать или нажмите CTRL+N, чтобы создать код дохода.

В полях Код дохода и Название введите идентификационный код и имя кода дохода.

В поле Код вычета выберите вычет, скидку и код сброса с типом Прочие для применения к доходу этого кода.

4. Настройка кода удержания для расчета индивидуального вклада в бюджета вклада во внебюджетные фонды

Используйте форму Льготы и вычеты по внебюджетным фондам, чтобы настроить вычет, скидку и код сброса для расчета индивидуального вклада во внебюджетные фонды для уменьшения налогооблагаемой базы.

Чтобы настроить код удержания для расчета индивидуального вклада, выполните следующие действия.

Щелкните Расчеты с персоналом > Расчеты с налоговыми органами > Настройка > Внебюджетные фонды > Коды вычетов, скидок и льгот.

Щелкните Создать или нажмите CTRL+N, чтобы создать код удержания налога.

В полях Код вычета и Название введите идентификационный код и имя кода удержания.

В поле Тип вычета выберите тип кода удержания.

Выберите один из следующих вариантов:

Фондовый вычет — код удержания используется только для фондовых вычетов.

Налоговый вычет — код удержания настраивается путем повторного использования сведений о настройке для налогового вычета.

Вычет по видам оплат — код удержания применяется к доходам конкретных видов оплаты.

Установите флажок На родственника, чтобы указать, что сумма вычета применяется к доходу сотрудников с определенными родственниками, такими как брат, сестра, сын, дочь, мать, отец, жена или муж.

В поле Ставка(ссылка) выберите идентификационный код ставки зарплаты для кода удержания, используемого сотрудником.

В поле Ставка(величина) выберите идентификационный код ставки зарплаты, который определяет сумму вычета.

В поле Последовательность выберите идентификационный код последовательности, в которой сумма вычета рассчитывается в процедуре расчета налога.

В поле Период действия выберите период действия вычета.

Необязательно: в поле Ставка налога выберите ставку, которая будет использоваться при расчете скидки для расчетов отчислений в фонд в зависимости от значения вычетов.

При выборе Налоговый вычет в поле Тип вычета на вкладке Налоговые вычеты добавьте записи кода удержания к коду удержания. Выберите записи кода удержания в списке Не входит, а затем щелкните <, чтобы переместить выбранные записи кода удержания в список Входит. Щелкните <<, чтобы переместить все записи кода удержания из списка Не входит в список Входит.

При выборе Вычет по видам оплат в поле Тип вычета на вкладке Виды оплат добавьте записи вида оплаты к коду удержания. Выберите записи вида оплаты в списке Не входящие, а затем щелкните <, чтобы переместить выбранные записи вида оплаты в список Входящие. Щелкните <<, чтобы переместить все записи вида оплаты из списка Вычет по видам оплат в список Входящие.

5. Настройка внебюджетных фондов для расчетов индивидуальных вкладов

Используйте форму Внебюджетные фонды и налоги с ФОТ, чтобы настроить внебюджетные фонды, которые будут использоваться для расчета индивидуальных вкладов во внебюджетные фонды.

Чтобы рассчитать внебюджетные фонды для расчетов индивидуальных вкладов, выполните следующие действия.

Щелкните Расчеты с персоналом > Расчеты с налоговыми органами > Настройка > Внебюджетные фонды > Внебюджетные фонды.

Примечание

В форме отображаются фонды с типом Внебюджетные средства, созданные в форме Внебюджетные фонды и налоги с ФОТ.

В поле Ставка(величина) выберите код ставки для определения ставки, которая будет использоваться при расчете суммы вклада в фонд.

Примечание

Если ввести значение в это поле, то невозможно указать значение в поле Ставка(процент).

В поле Ставка(ссылка) выберите код ставки, который будет использоваться для определения сотрудников, для которых выполняется этот расчет по фонду.

В поле Ставка(процент) выберите код ставки, чтобы определить сумму вклада в фонд. Если пользователь выбирает этот параметр для периода, а затем впоследствии изменяет ставку и пересчитывает фонд, существующая строка записывается как сторно, и для расчета создается новая строка с новой ставкой.

Примечание

Если ввести значение в это поле, то невозможно указать значение в поле Ставка(величина).

На вкладке Вычеты и льготы выберите записи кода удержания в списке Не входит, а затем щелкните <, чтобы переместить выбранные записи кода удержания в список Входит. Щелкните <<, чтобы переместить все записи кода удержания из списка Не входит в список Входит.

Щелкните Итоги по фондам, чтобы открыть форму Отчисления во внебюджетные фонды (итоги), где можно просмотреть сумму, базу расчета, платежи в фонд и льготы, предоставляемые для каждой строки фонда в расчетные периоды. Закройте форму.

На вкладке Профиль разноски можно указать тип и код счета ГК, корр. счета и счета отклонения. Если требуется, в группе полей Затратные счета измените правила по умолчанию, когда один и тот же счет, используемый для расчета базы фонда, используется для резервирования внебюджетных фондов.

На вкладках Аналитика, Корр. аналитика и Аналитика отклонений установите определенные аналитики для счетов, отличных от счетов ГК, которые выбраны на вкладке Профиль разноски.

6. Настройка параметров для расчетов налога

Используйте форму Настройки расчета налогов , чтобы настроить параметры для расчетов подоходного налога и индивидуальных вкладов.

Чтобы настроить параметры для расчетов налога, выполните следующие действия.

Щелкните Расчеты с персоналом > Расчеты с налоговыми органами > Настройка > Настройки расчета налогов .

На вкладке Разное укажите общие параметры для расчетов налога.

Поле

Описание

Налог на доходы физических лиц

Введите степень точности при округлении суммы налога.

Нерезидент

Выберите ставку, которая будет использоваться для определения статуса сотрудника как нерезидента.

Высокооплачиваемый нерезидент

Выберите ставку, которая будет использоваться для определения статуса сотрудника как высокооплачиваемого нерезидента.

Количество дней для резидента

Выберите ставку, которая будет использоваться для определения количества дней, в течение которых сотрудник должен оставаться в стране, чтобы стать резидентом.

Период для определения статуса

Выберите период, который будет использоваться для определения статуса налогового резидента сотрудника.

Метод возмещения

Выберите метод, который будет использоваться для возврата налога.

Выберите один из следующих вариантов:

Возмещение — излишняя удерживаемая сумма налога не возвращается и используется для компенсации налогов с будущего дохода.

Возврат налога по ведомости зарплаты — возврат налога обрабатывается в платежных ведомостях зарплаты.

Возврат налога по отдельной ведомости — возврат налога обрабатывается в отдельных платежных ведомостях.

Возврат при изменении статуса

Определите, будет ли возвращена излишняя сумма налога, удержанная с сотрудника, после того, как статус налогового резидента сотрудника изменится на Резидент.

Выберите один из следующих вариантов:

Да — удержанная сумма налога возвращается, когда статус сотрудника меняется на Резидент.

Нет — удержанная сумма налога не возвращается, когда статус сотрудника меняется на Резидент.

Заявление на возврат налога

Выберите ставку, которая будет использоваться для определения доступности заявления сотрудника с запросом возврата налога после изменения статуса налогового резидентства.

Дни пребывания в налоговом году

Выберите ставку, которая будет использоваться при расчете количества дней, которые сотрудник должен оставаться в стране, начиная с первого январь, чтобы иметь право на возврат налога за текущий финансовый год.

Учет обособленных подразделений

Установите этот флажок, чтобы рассчитывать и оформлять отчетность по налогам отдельно для каждого филиала.

Налог к возврату

Выберите метод определения даты для сопоставления возвратов налога.

Выберите один из следующих вариантов:

По начислению — налог возвращается в дату начисления возврата налога.

По оплате — налог возвращается в дату оплаты работы сотрудника с помощью платежной ведомости.

Учет платежных ведомостей

Выберите метод, который будет использоваться для учета платежной ведомости для сопоставлений возврата налога.

Выберите один из следующих вариантов:

Все — все платежные ведомости учитываются при сопоставлении.

Оплачено — только платежные ведомости, которые уже оплачены, учитываются при сопоставлении.

Макс. кол-во справок в файле

Выберите ставку, которая определяет максимальное количество отчетов, которые можно включить в файл.

Учет сопоставленных платежей

Установите этот флажок, чтобы использовать сопоставленные платежи для отчетности по подоходному налогу.

Максимальный процент удержания

Выберите код ставки, который определяет максимальный процент вычета подоходного налога для сотрудников.

Подсчет всех детей

Установите этот флажок для учета всех детей сотрудника независимо от того, применяются ли вычеты, связанные с детьми, к сотруднику.

Имущественный вычет

Выберите список кодов удержания, которые будут использоваться как имущественные вычеты в налоговой отчетности. Используйте запятую для разделения нескольких имущественных вычетов.

На вкладке Разное укажите общие параметры для расчетов вкладов во внебюджетные фонды.

Поле

Описание

Внебюджетные фонды

Введите степень точности при округлении суммы индивидуальных вкладов.

База для ФСС

Выберите счетчик, который будет использоваться для определения базы расчетов вкладов в фонд социального страхования.

Ограничение базы фонда

Выберите код удержания, который будет использоваться для ограничения максимальной ежегодной базы расчетов вкладов в фонд социального страхования.

Вычет по инвалидности

Выберите код удержания, который будет использоваться для ограничения ежегодной базы расчетов вкладов в фонд социального страхования для сотрудников с ограниченными физическими возможностями.

На вкладке ПН будущих периодов выберите метод расчета, который будет использоваться для расчета личного подоходного налога для начислений в будущих периодах.

Выберите один из следующих вариантов:

Не рассчитывается — доход для будущих периодов определяется в месяце его начисления. Личный подоходный налог удерживается в этом же месяце. В этом случае долг не создается для налогового органа или сотрудника.

В месяце, в котором получен доход — доход для будущих периодов определяется в месяце его расчета. Личный подоходный налог вычитается в месяце, в котором начислен доход. В этом случае создается ежемесячный долг для налогового органа.

В месяце, за который получен доход — доход для будущих периодов определяется в месяце его начисления. Личный подоходный налог удерживается в этом же месяце. В этом случае создается ежемесячный долг для сотрудника в записи налога.

Примечание

Эти параметры применяются, только если снять флажок Учет обособленных подразделений.

На вкладке Экспорт в ПФ укажите общие сведения, сведения о платежах и отдельные сведения, используемые для отчетности пенсионного фонда.

Поле

Описание

Страна/регион

Выберите страну/регион, которые будут использоваться в качестве страны/региона по умолчанию в адресе сотрудника в связанных с пенсионным фондом формах отчетности.

Накопительные

Выберите код счетчика, который будет использоваться для расчета базы налога для вкладов в накопительную часть пенсионного фонда.

Этот расчет осуществляется для накопительной части трудовой пенсии.Страховые

Выберите код счетчика, который будет использоваться для расчета базы налога для вкладов в страховую часть пенсионного фонда. Этот расчет осуществляется для страховой части трудовой пенсии.

Добровольные

Выберите код счетчика, который будет использоваться для расчета базы налога для добровольных вкладов в пенсионный фонд.

Дополнительно (п.1 ст.58.3 212-ФЗ)

Выберите код счетчика, который будет использоваться для расчета базы налога для дополнительных вкладов в пенсионный фонд.

Дополнительно (п.2 ст.58.3 212-ФЗ)

Выберите код счетчика, который будет использоваться для расчета базы налога для дополнительных вкладов в пенсионный фонд.

Способ учета коррекций

Выберите тип инвентаризации для сторно, которое будет использоваться в отчетах о корректировках пенсионного фонда.

Выберите один из следующих вариантов:

Все — в отчетах о корректировке отображаются все корректировки сторно.

Увеличивающие и некомпенсируемые — в отчетах о корректировке отображаются корректировки сторно, увеличивающие базу вклада и вклады фонда, а так же корректировки сторно, которые нельзя компенсировать расчетами, выполненными в текущем периоде.

Только некомпенсируемые — в отчетах о корректировке отображаются только корректировки сторно, которые нельзя компенсировать расчетами, выполненными в текущем периоде.

Ограничение по дате расчета

Выберите конечную дату в периоде зарплаты для выбора данных внебюджетного фонда, которые будут использоваться в отчетности пенсионного фонда.

Пенсионный фонд

Выберите код счетчика, который будет использоваться для расчета вкладов в страховую часть пенсионного фонда.

Код вычета для инвалидов

Выберите код удержания, который будет использоваться для расчета базы вкладов в страховую часть пенсионного фонда для сотрудника с ограниченными физическими возможностями.

Ограничение базы фонда

Выберите код удержания, который будет использоваться для ограничения максимальной ежегодной базы расчета страховой части пенсионного фонда.

Застрахованные иностранные граждане

Выберите код ставки, который будет использоваться для определения иностранного гражданина, которому требуется страховка.

Макс. кол-во документов в файле

Выберите код ставки, который будет использоваться для определения максимального количества документов, которые можно включить в электронный файл документов, отправляемый в пенсионный фонд.

Макс.

кол-во ЗЛ в пачкеВыберите код ставки, который будет использоваться для определения максимального количества сотрудников, сведения о которых следует включить в пакет электронных документов, отправляемый в пенсионный фонд.

На вкладке Подача отчетности в ПФ щелкните Создать, чтобы создать запись.

В поле Период выберите тип отчетного периода для отчетов в пенсионный фонд.

В поле Дата подачи выберите дату отправки отчетов для выбранного отчетного периода.

Этот расчет осуществляется для накопительной части трудовой пенсии.

Этот расчет осуществляется для накопительной части трудовой пенсии.

кол-во ЗЛ в пачке

кол-во ЗЛ в пачкеДалее

Настройка налогов и фондов для зарплаты завершена. Продолжите настройку дополнительных параметров зарплаты. Дополнительные сведения см. в следующих разделах:

После завершения всех процедур настройки зарплаты продолжите расчет платежей для работников. Дополнительные сведения см. в следующих разделах:

Техническая информация для системных администраторов

При отсутствии доступа к страницам, которые необходимы для выполнения этой задачи, свяжитесь с системным администратором и предоставьте сведения, представленные в следующей таблице.

Категория | Необходимые условия |

|---|---|

Конфигурационные ключи | Щелкните Администрирование системы > Настройка > Лицензирование > Конфигурация лицензии. Выберите конфигурационные ключи СНГ Зарплата и СНГ Расчеты с персоналом — общее. |

Полномочия и роли безопасности | Чтобы настроить налоги и фонды для зарплаты, необходимо быть членом роли безопасности, включающей следующие операции.

|

Роли безопасности и привилегии | Чтобы настроить налоги и фонды для зарплаты, необходимо быть членом роли безопасности, включающей следующие привилегии.

|

Налоги на заработную плату: основы для работодателей

Налоги на заработную плату — это налоги, которые работодатели удерживают из заработной платы сотрудников и переводят от имени сотрудников и самих себя в соответствующие налоговые органы. Как работодатель, вы должны собирать и платить эти налоги в процессе расчета заработной платы.

Как работодатель, вы должны собирать и платить эти налоги в процессе расчета заработной платы.

Включение налога на заработную плату

Федеральные налоги на заработную плату в США включают несколько компонентов, а именно:

- Удержание федерального подоходного налога: Это налоги, удерживаемые из заработной платы работника по федеральным подоходным налогам, причитающимся с работников.Размер федерального подоходного налога определяется на основании информации, которую сотрудники предоставляют в форме W-4, которую они заполняют при приеме на работу. Эту форму сотрудник может изменять в любое время и так часто, как он пожелает.

- Социальное обеспечение и медицинское обслуживание: Этот налог, называемый FICA (Федеральный закон о страховых взносах), распределяется между работниками и работодателями. Работодатель вычитает долю работника, которая составляет половину общей суммы причитающейся суммы, из заработной платы / окладов работника, а работодатель выплачивает вторую половину.

- Дополнительный налог на Medicare: Добавленный в 2013 году в рамках Закона о доступном медицинском обслуживании, работодатели удерживают 0,9% дополнительного налога на Medicare с заработков сотрудников, превышающих пороговое значение. Этот налог на медицинское обслуживание не имеет отношения к работодателю.

- Федеральный налог на безработицу (FUTA): Этот налог уплачивается отдельно от других налогов и не удерживается из заработной платы сотрудников.

- Налог на самозанятость: Это в основном социальное обеспечение и Medicare для самозанятых лиц.

Налоговые изменения

Налоговое законодательство может меняться, поэтому не забудьте проверить в налоговой службе или у налогового специалиста самую последнюю налоговую информацию.

Процесс налогообложения заработной платы

Работодатель рассчитывает валовую заработную плату для работника, затем, исходя из валовой заработной платы работника, вычитает определенную сумму для федерального подоходного налога на основе формы W-4, которую работник заполнил совсем недавно, и вычитает определенную сумму для налогов FICA.

Работодатели обязаны вносить федеральный подоходный налог, а также налоги на социальное обеспечение и Medicare ежемесячно или раз в две недели по выбранному ими графику до начала налогового года.Налоговые депозиты FUTA подлежат уплате за квартал года, когда сумма налога превышает 500 долларов США.

Налоговая служба предоставляет помощника по удержанию подоходного налога, который поможет вам определить размер налога, который вам необходимо удержать, и отчитаться в нем как работодатель.

Ставки удержания налога FICA

Ставка налога на социальное обеспечение для сотрудников составляет 6,2%. Ставка налога работодателя на социальное обеспечение также составляет 6,2%, или всего 12,4%. Часть налога на социальное обеспечение ежегодно ограничивается максимальной заработной платой, подлежащей обложению налогом на социальное обеспечение.Взаимодействие с другими людьми

Ставка налога на сотрудников для Medicare составляет 1,45%, а ставка налога работодателя для налога на Medicare также составляет 1,45%, или 2,9% в сумме. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Дополнительный налог на Medicare в размере 0,09% удерживается с дохода выше 200 000 долларов США каждый. Этот налог не оплачивается работодателем. Взаимодействие с другими людьми

Государственный налог на заработную плату

Штатный налог на заработную плату варьируется от штата к штату. Большинство штатов, но не все, собирают налог на прибыль. Некоторые не взимают налог с заработной платы, но собирают другие формы дохода, например, инвестиционные дивиденды.Кроме того, в некоторых штатах удерживаются дополнительные налоги на заработную плату:

- Государственная касса по безработице

- Государственная касса по нетрудоспособности

- Государственная касса компенсации работникам

Государственные налоги на заработную плату применяются к вашему бизнесу в зависимости от того, где работают ваши сотрудники.

Государственная налоговая информация

Уточните в налоговом агентстве своего штата, какие виды доходов облагаются налогом и как собирать и перечислять налоги на заработную плату.

Как работодатели платят налоги на заработную плату

Процесс налогообложения заработной платы включает в себя внесение налогов и отчетность в IRS.После того, как работодатель рассчитал суммы удерживаемого федерального подоходного налога и налогов FICA и удержал эти суммы из зарплаты сотрудников, он должен:

- Рассчитайте сумму, которую они, как предприятие, должны платить за налоги FICA, и отложите эти суммы

- Выполняйте платежи в IRS ежемесячно или раз в две недели в зависимости от размера их общей заработной платы сотрудников

- Отчет о заработной плате налоги ежеквартально с использованием формы 941 или электронного файла

Отчеты и депозиты должны быть поданы к определенным срокам, и если работодатель не перечислит налоги на заработную плату или отправит их с опозданием, компания может быть подвергнута денежным штрафам.Они начинаются с 2% от суммы просроченной задолженности для платежей до пяти дней с опозданием. Штраф увеличивается до 15%, если у компании более 10 дней неуплаты, а IRS было вынуждено отправить уведомление о платеже.

Штраф увеличивается до 15%, если у компании более 10 дней неуплаты, а IRS было вынуждено отправить уведомление о платеже.

Налоговая служба располагает большим объемом информации, а также полезными инструментами, которые помогут вам в выборе налогов на заработную плату, включая помощников по расчету, налоговые таблицы и видеоуроки.

Что такое налоги на заработную плату? | Типы, обязательства работодателя и многое другое

Как работодатель, вы должны удерживать несколько налогов на заработную плату и страховки из зарплаты сотрудников.Если вы работаете не по найму, вы также должны платить налог на трудоустройство. Налоги на заработную плату являются одними из обязательных удержаний налога на заработную плату.

Итак, что такое налоги на заработную плату и сколько их нужно удерживать?

Что такое налоги на заработную плату?

Налоги на заработную плату состоят из налогов на социальное обеспечение и медицинское обслуживание. Пособия по налогу на социальное обеспечение для пенсионеров, иждивенцев вышедших на пенсию работников, инвалидов и их иждивенцев. Медикэр финансирует медицинские льготы для людей, достигших возраста 65 лет.Вместе эти налоги называются налогом FICA (Федеральный закон о страховых взносах).

Медикэр финансирует медицинские льготы для людей, достигших возраста 65 лет.Вместе эти налоги называются налогом FICA (Федеральный закон о страховых взносах).

Половина налога FICA удерживается из заработной платы сотрудников. Другая половина — это налоги работодателя на заработную плату, которые вы платите.

Частные предприниматели также должны платить федеральный налог на заработную плату. Вместо уплаты налога FICA вы должны платить налог на самозанятость.

Налог на заработную плату против налога на прибыль

Люди часто используют термин «налог на заработную плату» для обозначения всех налогов на занятость. Но существует множество видов налогов на занятость.

Есть подоходный налог. Федеральное правительство устанавливает федеральный подоходный налог, а в некоторых штатах и округах также есть подоходный налог. Подоходный налог взимается только с заработной платы сотрудников. Вы не платите подоходный налог.

Прочие налоги

Есть также налоги по безработице. Вы, как работодатель, должны платить федеральный налог по безработице (налог FUTA) и налог штата по безработице (иногда называемый налогом SUTA или государственным страхованием от безработицы).

Вы, как работодатель, должны платить федеральный налог по безработице (налог FUTA) и налог штата по безработице (иногда называемый налогом SUTA или государственным страхованием от безработицы).

Ставки налога на заработную плату

Сотрудники и работодатели платят одинаковую сумму налога на заработную плату FICA.А у самозанятых людей другая ставка налога. Сколько стоит налог на заработную плату для сотрудников, работодателей и самозанятых лиц?

Ставки налога на социальное обеспечение и медицинское обслуживание

Чтобы узнать, какой размер налога FICA нужно платить, давайте разделим его на две части: налоги на социальное обеспечение и медицинские услуги.

Налог на социальное обеспечение представляет собой фиксированную ставку в размере 12,4% и применяется только к первым 142 800 долл. США, которые сотрудник заработает в 2021 году. Налог делится между вами и сотрудником поровну. Вы заплатите 6.2% налога на социальное обеспечение. Вы также будете удерживать 6,2% из заработной платы работника.

Налог на Medicare составляет 2,9%. Опять же, налог на Medicare в равной степени оплачивается вами и вашим сотрудником. Вы будете платить 1,45% и удерживать 1,45% из заработной платы вашего сотрудника. Максимального размера заработной платы, облагаемой налогом на Medicare, нет. Сотрудник должен будет уплатить дополнительный налог на Medicare в размере 0,9% от заработной платы, превышающей 250 000 долларов, если зарегистрирован совместно, 125 000 долларов, если зарегистрирован раздельный брак, или 200 000 долларов для всех остальных.

Ставка налога на самозанятость

Самозанятые лица должны платить налог на самозанятость вместо налога FICA.Налог на самозанятость также известен как налог Закона о взносах на самозанятость (SECA). Налог SECA в основном совпадает с налогом FICA.

Налог SECA представляет собой фиксированную ставку 15,3% от первых 142 800 долларов, которые вы заработаете в 2021 году. Из этой суммы 12,4% идет на налог на социальное обеспечение, а 2,9% — на налог на Medicare. В отношении заработной платы, превышающей размер базовой заработной платы социального обеспечения, применяется только часть налога по программе Medicare.

В отношении заработной платы, превышающей размер базовой заработной платы социального обеспечения, применяется только часть налога по программе Medicare.

Заработная плата по самозанятости также облагается дополнительным налогом в рамках программы Medicare, если заработная плата превышает 250 000 долларов при совместной регистрации брака, 125 000 долларов при раздельной регистрации брака или 200 000 долларов для всех остальных.

Вы можете упростить налоги на заработную плату. Когда вы используете программное обеспечение Patriot Full Service Payroll, Patriot будет рассчитывать, удерживать и перечислять налоги на заработную плату за вас. Начните бесплатную пробную версию сегодня.

Эта статья обновлена с момента ее первоначальной публикации 20.10.2015.

Что это такое и что они финансируют?

10 июл.2020 г. В 2019 году федеральное правительство собрало 36 процентов общих доходов от налогов на заработную плату, которые финансируют программы социального страхования. Большинство работающих американцев облагаются налогами на заработную плату, которые обычно автоматически вычитаются из зарплаты служащего. Работодатели также часто облагаются этими видами налогов.

Большинство работающих американцев облагаются налогами на заработную плату, которые обычно автоматически вычитаются из зарплаты служащего. Работодатели также часто облагаются этими видами налогов.

Подавляющее большинство федеральных налогов на фонд заработной платы идет на финансирование социального обеспечения и медицинской помощи:

- Налоги, направляемые на программу социального обеспечения, были введены Федеральным законом о страховых взносах (FICA) и взимаются в равной степени с работодателей и работников со всех заработных плат до определенного уровня.

- Налоги Medicare для ее программы больничного страхования (HI) также были частью FICA и взимаются в равной степени с работодателей и работников со всех заработных плат. Целевой фонд HI также получает приток от дополнительного налога на высокооплачиваемых работников.

Несколько других типов федеральных налогов на фонд заработной платы также финансируют более мелкие программы:

- Работодатели платят налоги для финансирования программы страхования от безработицы.

- Программы пенсионного обеспечения федеральных служащих и железнодорожников также получают налог на заработную плату.

ТВИТ ЭТО

Что такое налог на заработную плату социального обеспечения?

Часть налогов FICA, предназначенная для социального обеспечения, используется для финансирования программ страхования по старости и потери кормильца и страхования по инвалидности, которые обеспечивают ежемесячный доход пенсионерам, инвалидам и их семьям. Налоги на заработную плату являются основным источником финансирования этих программ, составляя 88 процентов всех поступлений в их целевые фонды в 2019 году.

Работодатели и работники платят по 7,65% от фонда заработной платы в виде налогов FICA; часть, предназначенная для социального обеспечения, составляет 6,2 процента и взимается только до максимальной суммы, определяемой ежегодно (оставшиеся 1,45 процента предназначены для Medicare). Частные предприниматели также вносят свой вклад в эти фонды через налоги согласно Закону о взносах на самозанятость (SECA). Ставки налогов SECA идентичны ставкам налогов FICA, с той лишь разницей, что физическое лицо несет ответственность за уплату части налога как работнику, так и работодателю.

Частные предприниматели также вносят свой вклад в эти фонды через налоги согласно Закону о взносах на самозанятость (SECA). Ставки налогов SECA идентичны ставкам налогов FICA, с той лишь разницей, что физическое лицо несет ответственность за уплату части налога как работнику, так и работодателю.

Ставка налога на социальное обеспечение была первоначально установлена в 1937 году на уровне 1 процента от налогооблагаемого дохода и постепенно повышалась с течением времени. Текущая ставка была установлена в 1990 году и с тех пор оставалась неизменной, за исключением 2011 и 2012 годов, когда ставка для сотрудников была временно снижена на два процентных пункта в ответ на Великую рецессию.

ТВИТ ЭТО

В 2019 году Социальное обеспечение получило 914 миллиардов долларов дохода от налогов на заработную плату, или 4.3 процента ВВП. Остальные поступления по программе поступают за счет налогообложения пособий по социальному обеспечению, а также процентов на остатки средств в целевых фондах.

Каков предел дохода, облагаемого налогом на заработную плату социального страхования?

Налог на заработную плату социального обеспечения взимается только в пределах определенной суммы годового заработка работника; этот предел часто называют максимальным налогом или пределом налога на социальное обеспечение. На 2020 год этот максимум установлен на уровне 137 700 долларов, что на 4800 долларов больше, чем в прошлом году.

Когда впервые был введен налог на социальное обеспечение, он был ограничен законом на уровне первых 3000 долларов дохода (что было бы эквивалентно примерно 55000 долларов в долларах 2020 года). С 1975 года максимальный размер налогооблагаемого дохода обычно увеличивался каждый год на основе индекса средней заработной платы по стране. Ежегодно около 6 процентов работающего населения зарабатывает больше, чем облагаемый налогом максимум, что имеет место с 1983 года.

ТВИТ ЭТО

Экономисты считают, что налог на социальное обеспечение является регрессивным, потому что, когда заработок человека превышает установленный предел, часть общего дохода, которая облагается налогом, уменьшается.

ТВИТ ЭТО

Аргументы за и против ограничения налога на социальное обеспечение

Сторонники увеличения или отмены ограничения доходов, облагаемых налогом на заработную плату социального обеспечения, утверждают, что это сделает налог менее регрессивным и станет частью решения по укреплению целевых фондов социального обеспечения. По оценкам Бюджетного управления Конгресса США, поэтапная отмена налогового потолка привела бы к увеличению доходов до 1,2 триллиона долларов с 2019 по 2028 год.Другой аргумент состоит в том, что отмена налогооблагаемого максимума будет корректироваться с учетом того факта, что люди с более высоким доходом обычно имеют более продолжительную продолжительность жизни и, таким образом, получают пособия по социальному обеспечению в течение большего количества времени.

Противники утверждают, что увеличение или удаление максимума налогообложения ослабит связь между суммой, которую люди платят в виде налогов на социальное обеспечение, и суммой, которую они получают в качестве пенсионных пособий. Противники также утверждают, что, хотя лица с низкими доходами могут платить большую долю своего дохода в виде налогов на фонд заработной платы социального обеспечения, чем более состоятельные люди, они также получают непропорционально большую долю государственных трансферных платежей, которые не облагаются налогом.Эти противники ссылаются на программы, которые были созданы, чтобы хотя бы частично компенсировать регрессивный характер налога на заработную плату социального обеспечения.

Противники также утверждают, что, хотя лица с низкими доходами могут платить большую долю своего дохода в виде налогов на фонд заработной платы социального обеспечения, чем более состоятельные люди, они также получают непропорционально большую долю государственных трансферных платежей, которые не облагаются налогом.Эти противники ссылаются на программы, которые были созданы, чтобы хотя бы частично компенсировать регрессивный характер налога на заработную плату социального обеспечения.

Некоторые экономисты предполагают, что в случае отмены лимита работодатели могут отреагировать на это переключением налогооблагаемой компенсации на форму компенсации, которая облагается налогом по более низкой ставке. Например, работодатели могут снизить заработную плату, но увеличить пенсионные пособия, которые подлежат вычету по корпоративному подоходному налогу, чтобы компенсировать дополнительные налоги на заработную плату, которые они должны будут выплатить.

Что такое налог на заработную плату Medicare?

Сотрудники и работодатели вносят 1,45% заработка работников в программу Medicare, которая взимается со всех доходов. С 2013 года дополнительный налог в размере 0,9% был введен для сотрудников, заработок которых превышает пороговое значение от 125 000 до 250 000 долларов США в зависимости от статуса регистрации; эти дополнительные налоги не оплачиваются работодателем.

С 2013 года дополнительный налог в размере 0,9% был введен для сотрудников, заработок которых превышает пороговое значение от 125 000 до 250 000 долларов США в зависимости от статуса регистрации; эти дополнительные налоги не оплачиваются работодателем.

Поступления от налогов на заработную плату помогают финансировать программу медицинского страхования Medicare, которая используется для оплаты пребывания в больнице и некоторых форм медицинского обслуживания на дому, например, ухода в хосписе.В 2019 году налоговые поступления HI составили 1,3 процента ВВП, и эта сумма оставалась относительно постоянной в течение последних 25 лет. Первоначально налог HI был основным источником дохода для Medicare до того, как программа расширилась и включила планы Medicare Advantage и покрытие рецептурных препаратов. Налоги, предназначенные для HI, в настоящее время составляют 36 процентов от общего объема поступлений от Medicare, и эта доля, по прогнозам, будет уменьшаться в будущем.

Существуют ли другие федеральные налоги на заработную плату?

В дополнение к налогам FICA или SECA с определенных сотрудников взимается еще несколько налогов на заработную плату:

- Налоги по Федеральному закону о безработице (FUTA) : Эти налоги платят только работодатели по ставке 6 процентов для первых 7000 долларов заработанного дохода на одного работника. Налоги FUTA поддерживают финансирование государственных программ страхования от безработицы.

- Налоги по Закону о пенсионном обеспечении железнодорожников : Эти налоги уплачиваются железнодорожными служащими и работодателями для финансирования пенсионных программ для железнодорожных рабочих.

- Прочие налоги на заработную плату в основном состоят из налогов, уплачиваемых федеральными служащими для финансирования их собственных пенсионных программ.

Налоги FUTA поддерживают финансирование государственных программ страхования от безработицы.

Налоги FUTA поддерживают финансирование государственных программ страхования от безработицы.Как работают налоги на заработную плату в других странах?

Многие страны, входящие в Организацию экономического сотрудничества и развития (ОЭСР), группу стран с высокодоходной экономикой, также финансируют свои программы социального страхования за счет налогов на заработную плату.Хотя системы социального обеспечения в других странах имеют разные формы, в большинстве из них предусмотрены пенсии, финансируемые государством, которые обеспечивают поддержку доходов пенсионеров, как и в Соединенных Штатах.

Несмотря на это сходство, существуют большие различия в том, как другие страны ОЭСР взимают налоги с заработной платы со своих граждан. В таких странах, как Нидерланды, Швеция, Германия и Канада, ограничения на налогооблагаемую прибыль ниже, чем в США; другие, например Норвегия и Ирландия, облагают налогом всю прибыль.Как правило, страны с более высокими ставками налога на заработную плату имеют более низкие лимиты, в то время как страны с более низкими ставками налога на заработную плату, такие как США, как правило, имеют более высокие лимиты или вообще не имеют их. В некоторых странах ОЭСР программы социального страхования финансируются из других источников, таких как подоходный налог или акцизы.

В некоторых странах, например в Соединенном Королевстве и Австрии, есть заключенная в скобки структура налога на заработную плату, которая взимает налог на заработную плату по разным ставкам в зависимости от общего дохода, подобно тому, как в Соединенных Штатах взимаются подоходные налоги. В Соединенном Королевстве эта система в квадратных скобках имеет регрессивную структуру, а в Австрии — прогрессивную.

В Соединенном Королевстве эта система в квадратных скобках имеет регрессивную структуру, а в Австрии — прогрессивную.

ТВИТ ЭТО

Заключение

Налоги на заработную плату являются важным компонентом американской системы налогообложения и играют важную роль в поддержании финансирования и функционирования программ социального страхования. Налоги на заработную плату представляют собой второй по величине источник федеральных доходов после налогов на прибыль. На уровне домохозяйств налоги на заработную плату часто являются основным федеральным налогом, который будет платить физическое лицо; Фактически, по данным Центра налоговой политики, около двух третей домохозяйств платят больше налога на заработную плату, чем налога на прибыль.

Программы социального страхования, в первую очередь Social Security и Medicare, сталкиваются с серьезными финансовыми проблемами. Эти проблемы, вероятно, усилятся из-за спада экономической активности и налоговых поступлений на заработную плату, вызванного пандемией COVID-19 и принятием соответствующих мер. Понимание того, как программы финансируются за счет налогов на фонд заработной платы, важно для разработки реформ, которые гарантируют, что эти программы могут продолжать предоставлять льготы получателям, которые от них зависят.

Понимание того, как программы финансируются за счет налогов на фонд заработной платы, важно для разработки реформ, которые гарантируют, что эти программы могут продолжать предоставлять льготы получателям, которые от них зависят.

Как платить налог на заработную плату в 2021 году

и почему поиск опытного партнера может упростить налоговую декларацию

Налог на заработную плату не является обязательным, и, если вы сделаете это неправильно, у вас возникнут серьезные проблемы с соблюдением требований.В соответствии с федеральными законами (а также, в зависимости от того, где вы ведете бизнес, иногда со штатом или местным), вы обязаны удерживать налоги на заработную плату из заработной платы ваших сотрудников. Ваша компания может столкнуться с довольно жесткими штрафами, если вы не внесете платежи по налогу на заработную плату в полном объеме и вовремя. Как и в случае с подоходным налогом с населения, отказ от уплаты налога на заработную плату может привести к финансовой ответственности и даже уголовному наказанию. Итак, очевидно, что если вы решите обрабатывать платежную ведомость собственными силами, в интересах вашей компании убедиться, что вы делаете это правильно.

Итак, очевидно, что если вы решите обрабатывать платежную ведомость собственными силами, в интересах вашей компании убедиться, что вы делаете это правильно.

Процесс налогообложения заработной платы включает выдачу Формы W-4; подготовка зарплаты; учет удержания льгот, налогов и других отчислений; внесение депозита удержанных налогов; выдача Формы W-2; и необходимые налоги работодателя. И, наконец, отчет о удержанных вами налогах с сотрудников, необходимых налогах работодателя и внесенных вами депозитах.

«Налоги на заработную плату» — это налоги, которые вы обязаны платить по закону с заработной платы, которую вы платите своим сотрудникам. К ним относятся:

- Федеральный подоходный налог

- Государственный и местный подоходный налог (в некоторых случаях)

- налогов FICA (Социальное обеспечение и Медикэр), которые вы удерживаете из зарплаты своих сотрудников, , а также соответствующую сумму, уплаченную вашей компанией — не забывайте о расчетах этой части!

- Федеральный налог и налог штата по безработице, который рассчитывается на основе налогооблагаемой заработной платы работника.

Федеральный подоходный налог

Точная дата уплаты федерального подоходного налога зависит от типа вашего бизнеса. У вас будет ежемесячный или полунедельный график депозита.

График ваших депозитов для налогов FICA (социальное обеспечение и медицинское обслуживание) и федеральных подоходных налогов основан на периоде ретроспективного анализа. Период ретроспективного анализа основан на ваших общих валовых обязательствах по социальному обеспечению, программе Medicare и федеральному подоходному налогу за двенадцать месяцев, закончившихся 30 июня. Например, период ретроспективного анализа для внесения ваших налогов на трудоустройство в 2021 году — это 12-месячный период, заканчивающийся 30 июня 2020 года.

Усложняете? Просто подожди!

Если у вас новый бизнес, у вас не будет периода ретроспективного анализа, поэтому вы будете вносить ежемесячный налоговый депозит в течение первого года. Ваш платеж в IRS должен быть произведен до 15 числа следующего месяца. Например, налоги на заработную плату, которые вы удерживаете в сентябре, подлежат уплате в IRS до 15 октября.Как мы упоминали выше, в зависимости от налоговых обязательств вашего бизнеса в следующем году ваши платежи могут измениться на другую частоту внесения депозита.

Например, налоги на заработную плату, которые вы удерживаете в сентябре, подлежат уплате в IRS до 15 октября.Как мы упоминали выше, в зависимости от налоговых обязательств вашего бизнеса в следующем году ваши платежи могут измениться на другую частоту внесения депозита.

Ваш график депозитов зависит от того, заполняете ли вы форму 941 для квартальной выверки налоговых платежей или форму 944 для выверки ежегодных налоговых платежей. Имейте в виду, что график внесения депозита может меняться, поэтому важно проверять свой статус каждый год.

Если вы вкладываете деньги раз в две недели и ваша зарплата выпадает на среду, четверг или пятницу, вы должны внести свои налоги до следующей среды.Если день выплаты жалованья выпадает на субботу, воскресенье, понедельник или вторник, ваши налоги подлежат уплате в следующую пятницу.

Независимо от времени, IRS требует, чтобы каждая компания производила платежи по налогу на заработную плату либо посредством электронного перевода средств с использованием EFTPS, вашего CPA или бухгалтера, либо через службу подачи налоговой декларации.

FICA

Ваши налоги FICA депонируются вместе с федеральным подоходным налогом. Обязательно внесите суммы налога FICA и работника, и работодателя.

- Социальное обеспечение (12.4% всего) — 6,2% удерживается из зарплаты сотрудников, 6,2% выплачивается работодателем по заработной плате до 142 800 долларов США

- Medicare (2,9% всего) — 1,45% удерживается из зарплаты сотрудников, 1,45% выплачивается работодателем без ограничения дохода (2,35% только для сотрудников, превышающих 200000 долларов США)

FUTA

Федеральный налог по безработице оплачивается исключительно вами как работодателем. Вы не удерживаете налог FUTA из заработной платы своих сотрудников. Если ваше налоговое обязательство по FUTA превышает 500 долларов за квартал, вы должны ежеквартально вносить депозиты по этому налогу.Вы не несете ответственности за ежеквартальную уплату налога FUTA, если ваша задолженность за квартал составляет 500 долларов или меньше. Однако вы должны перенести эту сумму на следующий квартал. Если ваша задолженность превышает 500 долларов, вы вносите налог в установленный срок. Сумма, оставшаяся на конец календарного года, должна быть внесена до 31 января. Вы будете использовать форму 940, чтобы сообщить о ежегодном налоге по Федеральному закону о безработице (FUTA) до 31 января. В 2021 году этот срок переносится на 1 февраля (см. Ниже).

Однако вы должны перенести эту сумму на следующий квартал. Если ваша задолженность превышает 500 долларов, вы вносите налог в установленный срок. Сумма, оставшаяся на конец календарного года, должна быть внесена до 31 января. Вы будете использовать форму 940, чтобы сообщить о ежегодном налоге по Федеральному закону о безработице (FUTA) до 31 января. В 2021 году этот срок переносится на 1 февраля (см. Ниже).

Этот налог подлежит уплате до конца месяца, следующего за каждым кварталом, как показано здесь:

| Квартал | Срок уплаты налогового депозита FUTA |

| Квартал 1 — январь, февраль, март | 30 апреля |

| 2 квартал — апрель, май, июнь | 31 июля |

| 3 квартал — июль, август, сентябрь | 31 октября |

| Квартал 4 — октябрь, ноябрь, декабрь | 31 января |

Примечание: если срок оплаты депозита приходится на выходные или официальные праздничные дни (в 2020 году это верно для 31 января, 31 июля и 31 октября), вы можете внести депозит на следующий рабочий день.

Государственные и местные налоги

В зависимости от того, где вы ведете бизнес, от вас также могут потребовать удерживать и платить государственные и местные подоходные налоги, а также платить государственный налог по безработице. Правила уплаты этих налогов на фонд заработной платы различаются, поэтому важно провести исследование. Помните, что тот факт, что в штате, в котором находится ваша компания, может не иметь государственных налогов, не означает, что вы освобождены от уплаты налогов. Если у вас есть сотрудники, проживающие в других штатах, вы несете ответственность за соблюдение их законов.

Заработная плата

После того, как вы внесли депозиты по всем налогам на заработную плату, не опускайтесь на стол, чтобы расслабиться! Вы еще не закончили. Последнее важное требование — обеспечить ведение записей, необходимых для подтверждения уплаты налогов.

Федеральные налоговые записи должны храниться не менее четырех лет после даты подачи налоговой декларации или даты уплаты налогов, в зависимости от того, что наступит позже. Аналогичные требования к ведению документации существуют и в каждом штате.

Аналогичные требования к ведению документации существуют и в каждом штате.

Данные, которые вы должны хранить, включают:

- Имя, адрес и номер социального страхования каждого сотрудника

- Копии формы W-4 каждого сотрудника

- Квитанции по налоговым депозитам

- Копии налоговых деклараций

- Копии недоставленных W-2

Штрафы за просрочку уплаты налогов

И последнее, но не менее важное: важно понимать, с какими штрафами может столкнуться ваша компания за неуплату налогов в установленный срок.

Форма подачи 941

При подаче формы 941 вас могут оштрафовать на 2% за опоздание на 1-5 дней, 5% за опоздание на 6-15 дней и 10% за опоздание более чем на 16 дней или в течение 10 дней с момента первого уведомления от IRS, до максимум 15%.

Существует также штраф на восстановление целевого фонда (TFRP) за неуплату налога на заработную плату в установленный срок. Это наказание налагается на ответственную сторону; то есть, если вы ведете расчет заработной платы собственными силами, вас оштрафуют.Если ваш бухгалтер или CPA ведет расчет заработной платы, они несут штраф. И, если вы передаете платежную ведомость на аутсорсинг, ее поставщик берет на себя ответственность. TFRP составляет 100% неуплаченного налога. Помимо штрафов, в установленный срок также начисляются проценты.

Это наказание налагается на ответственную сторону; то есть, если вы ведете расчет заработной платы собственными силами, вас оштрафуют.Если ваш бухгалтер или CPA ведет расчет заработной платы, они несут штраф. И, если вы передаете платежную ведомость на аутсорсинг, ее поставщик берет на себя ответственность. TFRP составляет 100% неуплаченного налога. Помимо штрафов, в установленный срок также начисляются проценты.

Вы также можете быть оштрафованы за неуплату налога на заработную плату, потому что вы непреднамеренно ошибочно классифицировали рабочих как независимых подрядчиков, а не сотрудников, и предположили, что вы не обязаны удерживать их.

Кроме того, непредоставление формы W-2 до конца января может повлечь за собой штраф в размере 50 долларов за каждую не отправленную или неправильно подготовленную форму.

Оставьте налоги на заработную плату экспертам

Если все эти правила, нормы и потенциальные ловушки заставляют вас выдергивать волосы и думать: «Я просто хочу вести свой бизнес, а не весь день возиться с платежной ведомостью!» есть простое решение: пусть этим займутся эксперты. Когда вы доверяете свою функцию расчета заработной платы компании, которая специализируется на расчетах заработной платы и соблюдении налоговых требований (и имеет профи, которые ежедневно следят за налоговым законодательством), вы можете избавиться от этого бремени и снова сосредоточиться на своем бизнесе … вместо того, чтобы беспокоиться о расчетах, подготовке и о том, получаем ваши платежи вовремя.

Когда вы доверяете свою функцию расчета заработной платы компании, которая специализируется на расчетах заработной платы и соблюдении налоговых требований (и имеет профи, которые ежедневно следят за налоговым законодательством), вы можете избавиться от этого бремени и снова сосредоточиться на своем бизнесе … вместо того, чтобы беспокоиться о расчетах, подготовке и о том, получаем ваши платежи вовремя.

Paycor может помочь

В течение почти 30 лет Paycor обладает основным опытом в области расчета заработной платы, налоговой отчетности и соблюдения нормативных требований. Мы накопили опыт в трехстороннем районе Цинциннати, в одной из самых сложных налоговых юрисдикций в стране, поэтому мы можем справляться со сложностями в области заработной платы и налогов так, как не могут наши конкуренты. Если вы испытываете трудности с подачей налоговой декларации или сложностями с расчетом заработной платы, свяжитесь с нашей командой, чтобы узнать, как мы можем поддержать ваш бизнес.

Налоги на заработную плату в 2020 году увеличивают доходы

Содержание страницы

Обновление: некоторые налоги на заработную плату приостановлены из-за COVID-19 Раздел 2302 Закона о помощи, чрезвычайной помощи и экономической безопасности (CARES) от коронавируса, принятый в марте 2020 года и реализованный через IRS Уведомление 2020-22 и серия

Часто задаваемые вопросы IRS, позволяет подходящим работодателям отложить внесение депозита и выплату доля работодателя в налогах на социальное обеспечение FICA за период с 27 марта 2020 года по декабрь.31, 2020. Отсроченные платежи должны быть впоследствии выплачены в Казначейство, половина из которых должна быть выплачена до 31 декабря 2021 года, а другая половина — до 31 декабря 2022 года. 28 августа IRS выпустило Уведомление 2020 -65, что позволяет работодателям приостанавливать удержание и выплаты в IRS, имеющую право служащий налога на заработную плату в системе социального страхования в рамках программы помощи в связи с COVID-19. «Отпуск» или период приостановки налога на заработную плату длится с 1 сентября по 31 декабря 2020 г. и применяется только к сотрудникам, чья заработная плата составляет менее 4000 долларов США за двухнедельный период выплаты заработной платы, включая наемных работников, зарабатывающих менее 104 000 долларов США в год. Компании, которые приостанавливают сбор налога на заработную плату сотрудников, будут собирать дополнительные суммы с зарплаты работников с 1 января по 30 апреля 2021 года для погашения налогового обязательства. Увидеть ШРМ Онлайн артикул Рекомендации IRS разрешают работникам отпуск по налогу на заработную плату. |

Последняя редакция статьи ниже 7 ноября 2019 г.

С 1 января 2020 г. максимальный доход, облагаемый налогом на заработную плату в системе социального обеспечения, увеличится на 4800 долларов США до 137 700 долларов США — по сравнению с максимумом 132 900 долларов США на 2019 год,

Управление социального обеспечения (SSA) объявило октябрь.10. Группа

SSA также опубликовала информационный бюллетень с кратким изложением изменений 2020 года.

Верхний предел налогооблагаемой заработной платы подлежит автоматической корректировке каждый год на основе рост средней заработной платы по стране, которая в прошлом году выросла на 3,6 процента.

Кроме того, SSA объявило, что пособия по социальному обеспечению для почти 69 миллионов американцев увеличатся на 1,6 процента в 2020 году. Корректировка стоимости жизни основана на ежегодном увеличении индекса потребительских цен до третьего квартала 2019 года.

О компании

В этом году 178 миллионов наемных работников в США заплатили налоги на социальное обеспечение. Примерно 6 процентов рабочих

согласно SSA, заработать больше, чем текущий максимум налогообложения.

Примерно 6 процентов рабочих

согласно SSA, заработать больше, чем текущий максимум налогообложения.

Налоги на заработную плату: ограничение максимального дохода | ||

Тип налога на заработную плату | Максимальный доход в 2020 году | Максимальный доход 2019 |

Социальное обеспечение | $ 137 700 | $ 132 900 |

Medicare | Без ограничений | Без ограничений |

Источник: Управление социального обеспечения. | ||