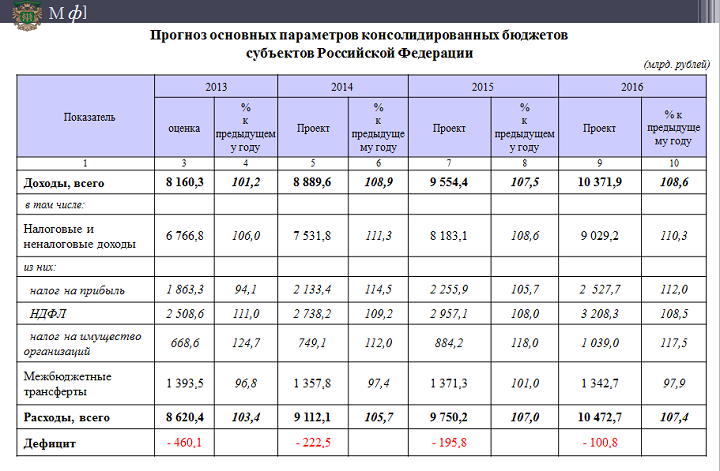

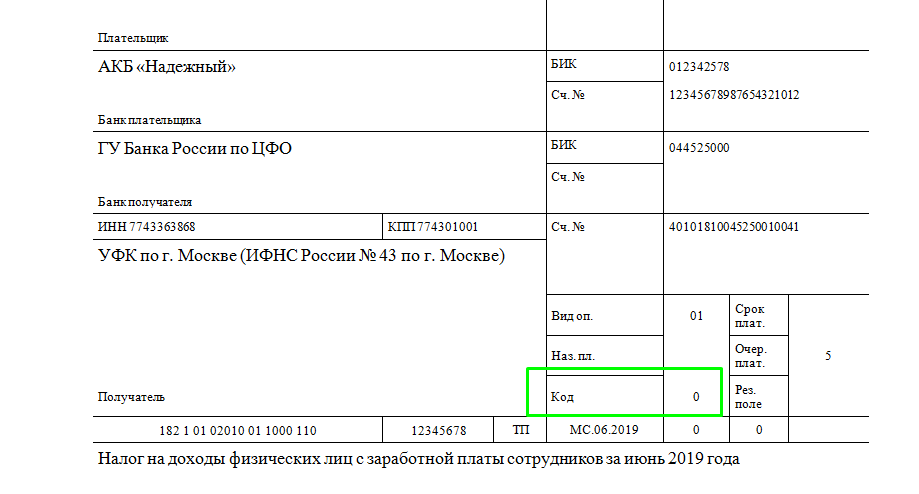

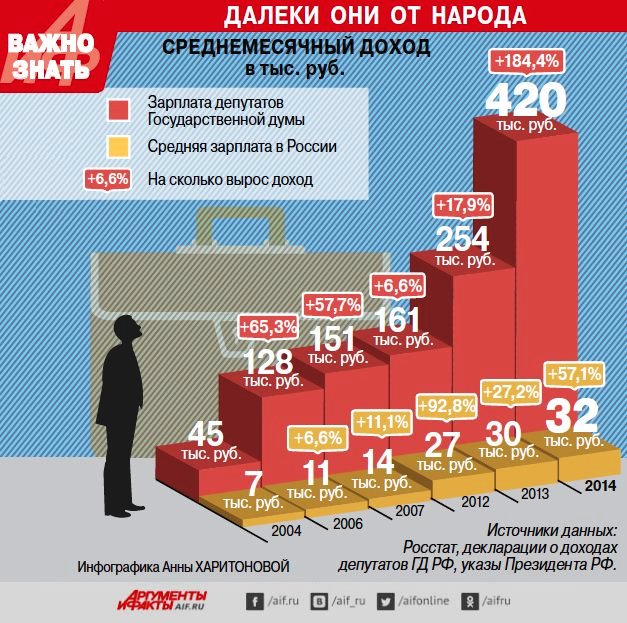

Почему на vc.ru пользователи часто неправильно считают налоги от зарплаты? Статьи редакции

{«id»:43366,»url»:»https:\/\/vc.ru\/legal\/43366-pochemu-na-vc-ru-polzovateli-chasto-nepravilno-schitayut-nalogi-ot-zarplaty»,»title»:»\u041f\u043e\u0447\u0435\u043c\u0443 \u043d\u0430 vc.ru \u043f\u043e\u043b\u044c\u0437\u043e\u0432\u0430\u0442\u0435\u043b\u0438 \u0447\u0430\u0441\u0442\u043e \u043d\u0435\u043f\u0440\u0430\u0432\u0438\u043b\u044c\u043d\u043e \u0441\u0447\u0438\u0442\u0430\u044e\u0442 \u043d\u0430\u043b\u043e\u0433\u0438 \u043e\u0442 \u0437\u0430\u0440\u043f\u043b\u0430\u0442\u044b?»,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/legal\/43366-pochemu-na-vc-ru-polzovateli-chasto-nepravilno-schitayut-nalogi-ot-zarplaty»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/legal\/43366-pochemu-na-vc-ru-polzovateli-chasto-nepravilno-schitayut-nalogi-ot-zarplaty&title=\u041f\u043e\u0447\u0435\u043c\u0443 \u043d\u0430 vc.

29 802 просмотров

Калькулятор удержания налогов Часто задаваемые вопросы

Примечание: Дополнительная информация о таблицах удержания доступна на странице Часто задаваемые вопросы о таблицах удержания налогов Налогового управления США.

В: Должны ли все наемные работники проверять свое удержание налогов?

О: Да. Наемным работникам следует проверять удержание налогов в начале каждого года или при изменении их личных обстоятельств. В этом году стала еще более важной для людей проверка зарплаты «paycheck checkup», после изменений в налоговом законодательстве через налоговую реформу «Tax Cuts and Jobs Act». С новым налоговым законодательством стало особенно важной для некоторых людей проверка их удержания налогов.

О: Налоговое управление США всегда рекомендует наемным работникам проверять свое удержание налогов каждый год, чтобы всегда иметь правильную сумму удержанную из их зарплат. В этом году, еще более важно чем когда-либо раньше проводить такую проверку, после значительных изменений в налоговом законодательстве через новую налоговую реформу «Tax Cuts and Jobs Act». Среди прочего, новое законодательство увеличило стандартный вычет, избавилось от части дохода отдельного лица, не облагаемой налогом, увеличило налоговый зачет, выплачиваемый за ребенка, ограничило или прекратило некоторые вычитания из налога, и изменило налоговые ставки и налоговые категории. Эти изменения означают, что сейчас особенно подходящее время налогоплательщикам провести проверку зарплаты «paycheck checkup» чтобы пересмотреть свое удержание налогов. Кроме того, если налогоплательщик испытывает изменения, которые влияют на количество его налоговых скидок (учитываемых при определении объема удержания налогов работодателем из заработной платы), изменения такие, как например развод, то ему советуется проверить свое налоговое удержание и, при необходимости предоставить своему работодателю новую налоговую Форму W-4.

Среди прочего, новое законодательство увеличило стандартный вычет, избавилось от части дохода отдельного лица, не облагаемой налогом, увеличило налоговый зачет, выплачиваемый за ребенка, ограничило или прекратило некоторые вычитания из налога, и изменило налоговые ставки и налоговые категории. Эти изменения означают, что сейчас особенно подходящее время налогоплательщикам провести проверку зарплаты «paycheck checkup» чтобы пересмотреть свое удержание налогов. Кроме того, если налогоплательщик испытывает изменения, которые влияют на количество его налоговых скидок (учитываемых при определении объема удержания налогов работодателем из заработной платы), изменения такие, как например развод, то ему советуется проверить свое налоговое удержание и, при необходимости предоставить своему работодателю новую налоговую Форму W-4.

В: Есть какие нибудь критерии среди наемных работников которые повышают вероятность изменений в их удержании налогов в 2018 году?

О: Да.

Для людей с более простой налоговой ситуацией, таблицы удержания налогов за 2018 год предназначены для обеспечения правильной суммы удержания налогов, избегая недоплачивания и переплачивания удержания налогов. Это означает, что людям с простыми ситуациями не нужно вносить какие-либо изменения, предполагая, что их текущая налоговая Форма W-4, которая имеется в наличии у их работодателя, была заполнена в соответствии с инструкциями этой налоговой формы. Простые ситуации включают в себя лица, не состоящие в браке и лица, состоящие в браке, супружеские пары у которых только одна работа, у которых нет иждивенцев и которые не претендуют на постатейные вычеты, изменения подоходного налога или налоговых зачетов.

Для людей с более простой налоговой ситуацией, таблицы удержания налогов за 2018 год предназначены для обеспечения правильной суммы удержания налогов, избегая недоплачивания и переплачивания удержания налогов. Это означает, что людям с простыми ситуациями не нужно вносить какие-либо изменения, предполагая, что их текущая налоговая Форма W-4, которая имеется в наличии у их работодателя, была заполнена в соответствии с инструкциями этой налоговой формы. Простые ситуации включают в себя лица, не состоящие в браке и лица, состоящие в браке, супружеские пары у которых только одна работа, у которых нет иждивенцев и которые не претендуют на постатейные вычеты, изменения подоходного налога или налоговых зачетов.

Но у многих встречаются более сложные финансовые ситуации, и таким лицам, возможно, придется пересмотреть сумму налога, удерживаемого из их заработной платы. Учитывая изменения, внесенные новым налоговым законодательством, таким лицам особенно важно воспользоваться Калькулятором удержания налогов на IRS. gov, чтобы проверить, правильная ли у них сумма удержания налогов.

gov, чтобы проверить, правильная ли у них сумма удержания налогов.

Среди групп с более сложными финансовыми ситуациями, которым советуется проверить их удержание налогов, являются:

- Семьи с двумя источниками дохода.

- Люди, которые работают на двух или более рабочих местах или которые работают только часть года.

- Люди с детьми которые запрашивают налоговые зачеты, например налоговый зачет выплачиваемый за ребенка.

- Люди со взрослыми иждивенцами, включая детей в возрасте от 17 лет и старше.

- Люди, которые использовали постатейные вычеты в 2017 году.

- Люди с высокими доходами и более сложными налоговыми декларациями.

- Люди с большим налоговым возвратом или большими налоговыми счетами за 2017 год.

Налогоплательщикам с более сложными ситуациями возможно придется использовать Публикацию № 505, «Удерживаемые и расчетные налоги», вместо Калькулятора удержания налогов. К примеру, сюда относятся люди, которые должны платить налог, взимаемый с лиц, работающих на себя, альтернативный минимальный налог, налог за незаработанный доход от иждивенцев, и люди с приростом капитала или с доходами от дивидендов.

В: Когда налогоплательщики должны использовать Калькулятор удержания налогов за 2018 год?

О: Как можно скорее. Удержание налогов происходит в течение всего года. Наемному работнику, которому необходимо внести поправки к своему удержанию налогов, советуется сделать это как можно быстрее, чтобы обеспечить как можно более времени для равномерного удержания налогов на протяжение остатка этого года. Но ожидание до конца года означает, что количество периодов оплаты, во время которых можно внести изменения в налоги, становится меньше, что в свою очередь может оказать большее влияние на каждую зарплату. Тем не менее, налогоплательщикам рекомендуется использовать Калькулятор удержания налогов при наличии копии заполненной налоговой декларации 2017 или 2016 года. Поскольку налогоплательщики обязаны оценивать определенные суммы для своей ситуации в 2018 году, наличие аналогичной информации из прошлого года упростит пользование Калькулятором удержания налогов .

В: Как наемные работники могут поменять сумму налога, удержанную из их зарплат?

О: Налогоплательщики, которым необходимо изменить сумму налога, удержанного из их зарплаты, должны заполнить налоговую Форму W-4 и предоставить ее своему работодателю. Некоторые работодатели предоставляют возможность наемным работникам подавать Форму W-4 в электронном виде. Наемные работники должны предпринимать этот шаг каждый раз когда им становится известно, что им необходимо удерживать больше или меньше налогов из зарплаты. Это может произойти после использования Калькулятора удержания налогов, ознакомления с рабочими листами налоговой Формы W-4, Публикацией № 505 или после консультации налогоплательщика с налоговым специалистом.

Некоторые работодатели предоставляют возможность наемным работникам подавать Форму W-4 в электронном виде. Наемные работники должны предпринимать этот шаг каждый раз когда им становится известно, что им необходимо удерживать больше или меньше налогов из зарплаты. Это может произойти после использования Калькулятора удержания налогов, ознакомления с рабочими листами налоговой Формы W-4, Публикацией № 505 или после консультации налогоплательщика с налоговым специалистом.

В: Влияют ли изменения удержания налогов на налоговые декларации 2017 года, которые подлежат подачи в 2018 году?

О: Нет. Изменения удержания налогов не влияют на налоговые декларации 2017 года. Однако, заполненная налоговая декларация 2017 года облегчит, при использовании Калькулятора удержания налогов, проверку правильной суммы налогов для удержания в 2018 году. Изменения налогового удержания повлияют на налоговые декларации 2018 года, которые налогоплательщики будут подавать в 2019 году.

В: Налоговые ставки были сокращены по новому закону. Почему люди должны проверять свое удержание налогов?

О: Новые таблицы удержания налогов, выпущенные в январе, отражают более низкие налоговые ставки, но есть и другие изменения в налоговом законодательстве, которые могут повлиять на налоги, взимаемые за 2018 год. Немедленная проверка удержания налогов может помочь наемному работнику увидеть, если его работодатель удерживает правильную сумму налога из его зарплаты.

В: Если кто-то привык всегда получать возврат переплаченных налогов, зачем ему тогда проверять свое удержание налогов?

О: Хотя ожидается, что число налогоплательщиков, получающих возврат переплаченных налогов в 2019 году, будет по-прежнему примерно таким же, как и в предыдущие годы, изменения налогового законодательства делают еще более важной проверку удержания налогов в этом году. С одной стороны, принятие этого шага может помочь защитить от удержания налогов в недостаточном размере и столкновения с непредвиденным налоговым счетом или штрафом в налоговое время. С другой стороны, при среднем возмещении, превышающем $ 2800 США, некоторые люди могут предпочесть меньше налогов, удерживаемых авансом, и получать больше в своих заработных платах.

С другой стороны, при среднем возмещении, превышающем $ 2800 США, некоторые люди могут предпочесть меньше налогов, удерживаемых авансом, и получать больше в своих заработных платах.

Налоговое управление США просит наемных работников использовать Калькулятор удержания налогов чтобы проверить свою личную ситуацию и выяснить, удерживается ли у них нужная сумма налогов. Это особенно касается тех лиц, которые ранее делали постатейные вычеты из налогов, у которых есть двое или более работников в домохозяйстве, которые имеют иждивенцев, работают только часть года, имеют высокие доходы, или имели большой возврат налогов или большой налоговый счет в 2017 году.

В: Подвержены ли некоторые налогоплательщики риску удержания налогов в недостаточном размере?

О: У некоторых людей более сложные налоговые обстоятельства, и поэтому, они могут столкнутся с возможностью недостаточного удержания налогов. Например, людям, которые ранее делали постатейные вычеты из налогов, у которых есть двое или более работников в домохозяйстве, или которые имеют иждивенцев в возрасте от 17 лет или старше, особенно рекомендуется пересмотреть свои налоговые обстоятельство на предмет недостаточного удержания налогов. См. Вопросы и ответы 3. Но Налоговое управление США просит всех наемных работников проверить свое удержание налогов. Налоговое управление США обновило налоговую Форму W-4 и Калькулятор удержания налогов за 2018 год чтобы поспособствовать этому процессу.

См. Вопросы и ответы 3. Но Налоговое управление США просит всех наемных работников проверить свое удержание налогов. Налоговое управление США обновило налоговую Форму W-4 и Калькулятор удержания налогов за 2018 год чтобы поспособствовать этому процессу.

В: Часто у людей случается удержание налогов в недостаточном размере?

О: Большая часть наемных работников переплачивает налоги методом удержания из зарплаты. Более семи из десяти налогоплательщиков имели переплаченные налоги за налоговый год 2016, что значит, они получили возвраты при подаче налоговой декларации в 2017. В частности, налогоплательщики, имеющие детей моложе 17 лет, возможно заметят, что их возврат переплаченных налогов увеличивается в результате нового налогового законодательства. Этим налогоплательщики, возможно, надлежит использовать Калькулятор удержания налогов, чтобы узнать, как они могут уменьшить свое удержание и получить больше денег в своих зарплатах в течение года, а не во время налогового сезона в следующем году.

В: Каковы штрафы за недостаточное удержание налогов?

О: По закону, расчетная налоговая пеня обычно применяется в случаях, когда налогоплательщик платил недостаточную сумму налога в течение налогового года. Пеня исчисляется на основе процентной ставки, взимаемой Налоговым управлением США по неоплаченному налогу. Для большинства людей избегание налогового штрафа означает обеспечение того, что в течение года выплачивается не менее 90 процентов их общей налоговой ответственности — либо путем удержания подоходного налога, либо путем ежеквартальной выплаты расчетной суммы налога. Исключения в отношении штрафа или особые правила применяются к некоторым группам налогоплательщиков, таким как фермерам, рыболовам, жертвам несчастных случаев и стихийных бедствий, тем, кто недавно стал инвалидом, недавно ушел на пенсию, тем, кто основывает свои выплаты на прошлогоднем налоге и тем, кому доход на протяжении года поступает неравномерно. Пеня подробно обсуждается в Публикации № 505 Налогового управления США.

В: Предпочитает ли Налоговое управление США ситуации, в которых люди получают возврат переплаченных налогов?

О: Получение возврата переплаченных налогов является личным выбором для налогоплательщиков. Налоговое управление США стремится помочь людям понять свои налоговые обязанности и объяснить им, как удержание налогов влияет на их зарплату. Налоговое управление США также хочет помочь обеспечить плавный процесс подачи налоговых деклараций, включая как можно скорее возврат налогов налогоплательщикам. Налоговое управление США всегда просит людей планировать заранее, чтобы они не получили неожиданного налогового счета или даже штрафов за то, что у них не было достаточного удержания налогов в течение года.

В: Придется ли наемным работникам заполнять новую налоговою Форму W-4 в 2018?

О: Это зависит. Новые таблицы удержания налогов рассчитаны на максимально возможное сокращение бремени налогоплательщика и будут работать с налоговыми Формами W-4 которые работники предоставляют своим работодателям что бы получить налоговые скидки, учитываемые при определении объема удержания налогов работодателем из заработной платы работников. Налоговое управление США исправило рабочие листы налоговой Формы W-4 и Калькулятор удержания налогов для того, чтобы более полно отразить новый закон и предоставить наемным работникам информацию, которая поможет им определить, нужно ли им вносить поправки в свое удержание налогов. Наемным работникам советуется использовать Калькулятор удержания налогов чтобы проверить, нужно ли им вносить поправки в свое удержание налогов. Если им необходимо заполнить новую налоговую Форму W-4, они должны ее заполнить и предоставить своим работодателям как можно скорее.

Налоговое управление США исправило рабочие листы налоговой Формы W-4 и Калькулятор удержания налогов для того, чтобы более полно отразить новый закон и предоставить наемным работникам информацию, которая поможет им определить, нужно ли им вносить поправки в свое удержание налогов. Наемным работникам советуется использовать Калькулятор удержания налогов чтобы проверить, нужно ли им вносить поправки в свое удержание налогов. Если им необходимо заполнить новую налоговую Форму W-4, они должны ее заполнить и предоставить своим работодателям как можно скорее.

В: Если у человека с текущими налоговыми удержаниями все в порядке, должен ли он подавать новую налоговую Форму W-4?

О: Нет, не обязательно. Изменения платежной ведомости связанные с удержанием налогов производятся каждый год работодателями и их фондами заработной платы, поэтому наемные работники не обязаны предпринимать какие-либо дополнительные шаги в 2018 году. Однако, поскольку налоговое законодательство недавно изменилось, каждый налогоплательщик должен пересмотреть свое удержание налогов, чтобы удостовериться, что они удерживают правильную сумму налога по своей личной ситуации. Использование Калькулятора удержания налогов может помочь наемным работникам проверить, правильная ли сумма удерживается из их заработной платы, или определить, нужно ли им внести поправки в свое удержание налогов через подачу налоговой Формы W-4 их работодателю.

Использование Калькулятора удержания налогов может помочь наемным работникам проверить, правильная ли сумма удерживается из их заработной платы, или определить, нужно ли им внести поправки в свое удержание налогов через подачу налоговой Формы W-4 их работодателю.

В: Как кто-то может определить, сколько налоговых скидок они должны вводить в свою налоговую Форму W-4?

О: Калькулятор удержания налогов сумеет помочь наемным работникам определить это. Помните, что чем меньше налоговых скидок вы вводите в налоговою Форму W-4, тем больше налогов будут удержано из вашей зарплаты. Таким образом, ввод «0» или «1» в строке 5 налоговой Формы W-4 будет означать, что больше налогов удерживается из их зарплаты. Ввод большего количества налоговых скидок означает уменьшение удержания налогов, что означает меньший возврат переплаченного налога или, возможно, счет к уплате налогов, когда наемный работник подает налоговую декларацию. Налогоплательщики должны тщательно пересмотреть свою ситуацию. Калькулятор удержания налогов может помочь.

Калькулятор удержания налогов может помочь.

В: Что, если изменение уклада жизни повлияет на налоговые скидки, учитываемые при определении объема удержания налогов работодателем из заработной платы работников?

Как правило, у наемного работника есть 10 дней для подачи новой налоговой Формы W-4 своему работодателю после такого изменения уклада жизни, которое уменьшает его налоговые скидки (учитываемые при определении объема удержания налогов работодателем из заработной платы работников). Однако, Уведомление 2018-14 Налогового управления США позволяет наемным работникам использовать налоговую Форму W-4 2018 года, которая была опубликована 28 февраля 2018 года. Если у кого-то случилось изменение уклада жизни уменьшающее его налоговые скидки (учитываемые при определении объема удержания налогов работодателем из заработной платы работников) в начале 2018 года, и этот человек использовал налоговую Форму W-4 2018 года, ему дается срок до 30 марта на подачу новой налоговой Формы W-4. Изменения, которые уменьшают налоговые скидки — учитываемые при определении объема удержания налогов работодателем из заработной платы работников — включают в себя развод, начало второй работы или ребенок, который перестает считаться иждивенцем.

Изменения, которые уменьшают налоговые скидки — учитываемые при определении объема удержания налогов работодателем из заработной платы работников — включают в себя развод, начало второй работы или ребенок, который перестает считаться иждивенцем.

В: Может ли отдел расчета заработной платы или отдел кадров помочь кому-то понять эти изменения налогового законодательства, или объяснить кому-либо как использовать Калькулятор удержания налогов?

О: Налогоплательщики несут ответственность за проверку своего удержания налогов и обязаны сами определять, насколько оно подходит под их личные ситуации. Отделы расчета заработной платы и отделы кадров ответственны только за обработку налоговой Формы W-4. Важно помнить, что люди, работающие в этих кабинетах, не знакомы со всеми аспектами чьего-либо личного финансового положения, и их должность не заключается в предоставлении налоговых консультаций. Наемным работникам с налоговыми вопросами советуется проконсультироваться с доверенным налоговым специалистом.

В: Имеет ли значение, когда кто-то проверяет их удержание налогов?

О: Чем скорее, тем лучше. Удержание налогов происходит в течение всего года. Наемному работнику, которому необходимо внести поправки в свое удержание налогов, советуется сделать это как можно быстрее, чтобы обеспечить как можно более времени для равномерного удержания налогов на протяжении остатка этого года. Но ожидание до конца года означает, что количество периодов оплаты, во время которых можно внести изменения в налоги, становится меньше, что в свою очередь может оказать большее влияние на каждую зарплату. Кроме того, наемным работникам, которым необходимо представить новую налоговую Форму W-4 чтобы внести поправки в свое удержание налогов, должны иметь в виду, что работодателям потребуется время для внесения изменений. Факторы, которые могут повлиять на то, как быстро вносятся изменения в удержание налогов, включают в себя: как часто оплачиваются наемные работники (например, еженедельно, раз в две недели или ежемесячно), и в какой момент периода оплаты наемный работник представляет налоговую Форму W-4 своему работодателю.

В: Что такое таблица удержания налогов?

О: Таблица удержания показывает организациям, предоставляющим услуги по выплате заработной платы и работодателям, какое количество налогов стоит удерживать из заработных плат наемного работника, представляя оклад наемного работника, его семейное положение, и количество налоговых скидок (учитываемых при определении объема удержания налогов работодателем из заработной платы работников) которыми они воспользуются.

В: Что такое налоговая Форма W-4?

О: Это налоговая форма Налогового управления США, отдаваемая наемными работниками их работодателям с целью предоставления информации, которая поможет установить количество федеральных подоходных налогов для удерживания из каждой заработной платы наемного работника. Наемным работникам следует проверять свое удержание налогов каждый раз, когда их личная или финансовая информация меняется. В налоговой Форме W-4 имеются рабочие листы, при помощи которых наемные работники могут внести поправки в их удержание налогов, на основе их личных обстоятельств, таких как например есть ли у них дети или супруг(а) который(ая) тоже имеет работу. Наемным работникам, использовавшим Калькулятор удержания налогов для проверки удержания налогов, не нужно заполнять рабочие листы в налоговой Форме W-4.

Наемным работникам, использовавшим Калькулятор удержания налогов для проверки удержания налогов, не нужно заполнять рабочие листы в налоговой Форме W-4.

Налоговая Форма W-4 относится к удержанию федерального налога наемных работников. Удержание налогов для конкретного штата не входит в эту налоговую форму.

В: Что такое Калькулятор удержания налогов?

О: Калькулятор удержания налогов — инструмент, доступный через IRS.gov и созданный, чтобы помочь наемным работникам определить правильную сумму налогов, удерживаемую их работодателями из заработных плат. Это является более точной альтернативой рабочим листам, которые сопровождают налоговую Форму W-4s. Налоговое управление США обновило Калькулятор удержания налогов чтобы отразить изменения к налоговому законодательству в налоговой реформе «Tax Cuts and Jobs Act», подписанной и принятой в закон в декабре 2017 года. Используя Калькулятор удержания налогов, налогоплательщики сумеют определить, нужно ли им внести поправки в свое удержание и подать новую налоговую Форму W-4 своему работодателю.

В: Почему Налоговое управление США внесло обновления в Калькулятор удержания налогов и в налоговую Форму W-4?

О: Обновления потребовались, чтобы отразить изменения к налоговому законодательству в налоговой реформе «Tax Cuts and Jobs Act», подписанной и принятой в закон в декабре 2017 года. В январе 2018 года, Налоговое управление США опубликовало новые таблицы удержания налогов для того, чтобы работодатели могли внести изменения в свои системы платежных ведомостей. Обновленные таблицы удержания предназначены для работы с существующими налоговыми Формами W-4, которые имеются у наемных работников, но многие налогоплательщики (например, те, у кого есть дети или несколько рабочих мест, и те, кто использовал постатейные вычеты в соответствии с предыдущим законом), подвергаются воздействию нового закона не покрываемому в новых таблицах удержания налога. Таким образом, в феврале 2018 года, Налоговое управление США обновило налоговую Форму W-4 чтобы помочь людям определить, если их работодатель удерживает правильную сумму налогов из их заработных плат.

В: Собирается ли Налоговое управление США вносить дальнейшие изменения в налоговую Форму W-4 в 2019 году?

О: В 2019 году Налоговое управление США ожидает внесения дальнейших изменений, связанных с удержанием налогов. Налоговое управление США с готовностью будет работать с частными предприятиями и сообществами налоговых и платежных ведомостей для объяснения и реализации этих дополнительных изменений.

Эти часто задаваемые вопросы не включены в Бюллетень Налогового управления США, и поэтому на них нельзя ссылаться как на законные полномочия. Это означает, что эта информация не может использоваться для поддержки юридического аргумента в судебном деле.

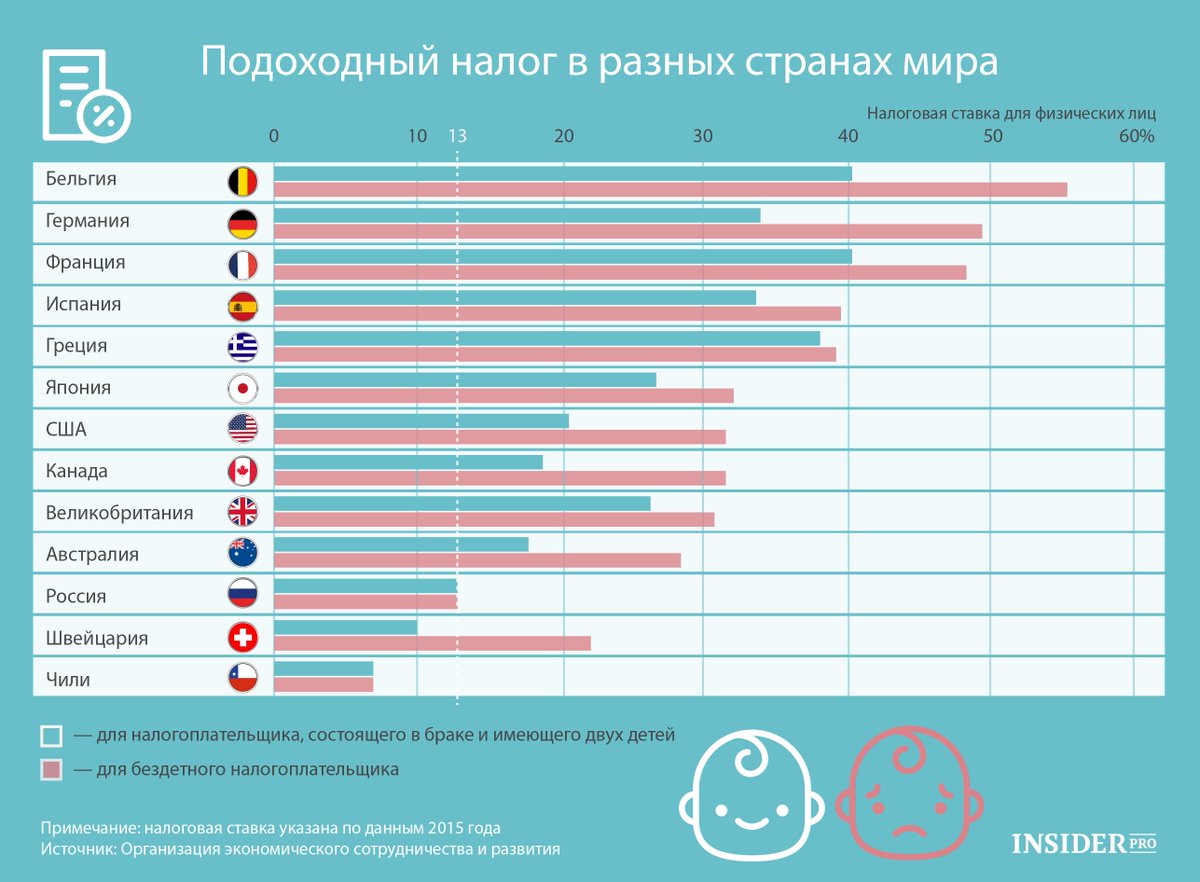

Как новая налоговая реформа повлияет на наши кошельки?

Можно ли будет в следующем году вернуть больше налогов? Действительно ли после новой налоговой реформы наши кошельки станут толще?

Что на самом деле принесут нам недавно принятые поправки к закону «О подоходном налоге с населения»?

Ответы на эти и другие важные вопросы дает руководитель Института финансов Swedbank Рейнис Янсонс и финансовый эксперт Эвия Кропа.

Большинство работников от снижения ставки подоходного налога выиграют. Реальное уменьшение ежемесячных доходов в 2018 году почувствуют те, чья зарплата до уплаты налогов составляет не меньше 5065 евро в месяц, поскольку на них будет распространяться прогрессивная ставка подоходного налога. Наименьшая прибавка ожидает тех работников, чья заработная плата до уплаты налогов составляет от 900 до 1100 евро (увеличение ежемесячного дохода составит от 7 до 11 евро).

В свою очередь, наибольшую выгоду ощутят получатели минимальной зарплаты, размер которой со следующего году вырастет с 380 до 430 евро. А те, кто получает до уплаты налогов 500 евро в месяц и не имеет иждивенцев, благодаря снижению ставки подоходного налога будут получать на 22 евро «на руки» больше.

2. Какая ставка подоходного налога с населения (ПНН) будет применяться к моим доходам? Как определить, какая из трех ставок относится к моим доходам?- При доходах до 1667 евро в месяц или 20 000 евро в год до уплаты налогов ставка налога составит 20%;

- При доходах свыше 1667 евро в месяц до уплаты налогов, к части доходов до 1667 евро будет применяться ставка в размере 20%, а к оставшейся части – 23%.

Следовательно, если ваша зарплата составляет, например, 1800 евро в месяц, это не означает, что с нее будет удержан ПНН в размере 23%: с 1667 евро будет удержан ПНН в размере 20%, а с оставшихся 133 евро – 23%. При этом все полагающиеся вам льготы в полном объеме будут применяться к той части зарплаты, которая облагается меньшей ставкой ПНН;

Следовательно, если ваша зарплата составляет, например, 1800 евро в месяц, это не означает, что с нее будет удержан ПНН в размере 23%: с 1667 евро будет удержан ПНН в размере 20%, а с оставшихся 133 евро – 23%. При этом все полагающиеся вам льготы в полном объеме будут применяться к той части зарплаты, которая облагается меньшей ставкой ПНН; - При доходах свыше 4583 евро в месяц до уплаты налогов или 55 000 евро в год ставка ПНН за превышающую часть составит 31,4%. Несмотря на это, работы бухгалтерам не прибавится, так как ко всем доходам свыше 1667 евро будет применяться ставка ПНН в размере 23%, а уже потом, исходя из общей суммы полученных за год доходов соответствующая ставка ПНН будет суммироваться как уплаченные 23% плюс часть налога солидарности, что вместе составит 31,4%.

Следовательно, если ваша зарплата составляет, например, 1800 евро в месяц, это не означает, что с нее будет удержан ПНН в размере 23%: с 1667 евро будет удержан ПНН в размере 20%, а с оставшихся 133 евро – 23%. При этом все полагающиеся вам льготы в полном объеме будут применяться к той части зарплаты, которая облагается меньшей ставкой ПНН;

Следовательно, если ваша зарплата составляет, например, 1800 евро в месяц, это не означает, что с нее будет удержан ПНН в размере 23%: с 1667 евро будет удержан ПНН в размере 20%, а с оставшихся 133 евро – 23%. При этом все полагающиеся вам льготы в полном объеме будут применяться к той части зарплаты, которая облагается меньшей ставкой ПНН;При подаче годовой декларации о доходах возврат подоходного налога с населения в установленных законом случаях и объеме будет осуществляться с применением ставки налога в размере 20%. Таким образом, при расчете возврата налога ставка ПНН в размере 20% за льготы будет применяться даже к той части, с которой удерживается более высокая ставка налога (23%). Следует отметить, что это коснется очень малого числа налогоплательщиков, тем не менее, в отдельных случаях такие ситуации могут возникнуть. Например, если человек имеет нескольких иждивенцев, делает большие взносы в пенсионное накопление (до 4000 евро в год), а также имеет большие оправданные расходы за лечение и образование за себя и членов своей семьи (до 600 евро в год), что за год в сумме дает больше 20 000 евро.

Таким образом, при расчете возврата налога ставка ПНН в размере 20% за льготы будет применяться даже к той части, с которой удерживается более высокая ставка налога (23%). Следует отметить, что это коснется очень малого числа налогоплательщиков, тем не менее, в отдельных случаях такие ситуации могут возникнуть. Например, если человек имеет нескольких иждивенцев, делает большие взносы в пенсионное накопление (до 4000 евро в год), а также имеет большие оправданные расходы за лечение и образование за себя и членов своей семьи (до 600 евро в год), что за год в сумме дает больше 20 000 евро.

Хорошей новостью является то, что ограничивающий лимит оправданных расходов для налогоплательщика и членов его семьи (за медицинские услуги, образование, пожертвования и образование детей по интересам) будет увеличен с 215 до 600 евро в год. Одновременно вводится также процентное ограничение – до 50% от годовых доходов. Следует учитывать, что ограничение в дальнейшем будет распространяться и на расходы за стоматологию и плановые операции, которые раньше можно было декларировать в полном объеме и соответственно получить часть переплаченного налога.

Это означает, что, с одной стороны, часть жителей сможет получить в год подачи декларации большую часть налога, но, с другой стороны, тем, у кого были сравнительно крупные расходы на стоматологию или плановые операции, теперь придется считаться с ограничивающим лимитом.

4. Как будет рассчитываться необлагаемый минимум? Нужно ли будет обязательно подавать декларацию о налогах, чтобы вернуть переплаченный налог за не полностью примененный необлагаемый минимум?Со следующего года необлагаемый минимум будет применяться в момент выплаты зарплаты. Служба государственных доходов будет рассчитывать его два раза в год, учитывая полученные работником доходы. Тем не менее, в некоторых случаях декларацию подавать все же придется для уточнения, соответствует ли примененный необлагаемый минимум (и, соответственно, уплаченный ПНН) фактическому уровню доходов, например, если человек работал в нескольких местах, менялась сумма доходов, а также в других случаях. Следовательно, может образоваться как переплата налога, так и «долг», который человек должен будет доплатить. Например, в случае сокращения доходов вам полагается больший необлагаемый минимум – здесь возникает переплата и переплаченный ПНН можно вернуть, подав декларацию о доходах. В свою очередь, если ваши доходы выросли, сумма необлагаемого минимума сокращается и фактически возникает долг по ПНН, который вы должны компенсировать.

Например, в случае сокращения доходов вам полагается больший необлагаемый минимум – здесь возникает переплата и переплаченный ПНН можно вернуть, подав декларацию о доходах. В свою очередь, если ваши доходы выросли, сумма необлагаемого минимума сокращается и фактически возникает долг по ПНН, который вы должны компенсировать.

Кроме того, со следующего года для жителей, ежемесячный доход которых до уплаты налогов превышает 1000 евро, необлагаемый минимум составит 0 евро, а для пенсионеров – 250 евро (вместо прежних 235 евро).

С 2018 года необлагаемый минимум будет применяться в момент выплаты зарплаты. От этого в первую очередь выиграют получатели небольших зарплат. Так, если вы получаете, например, 430 евро в месяц, то в этом году к вашей зарплате в момент выплаты применятся необлагаемый минимум в размере 60 евро, хотя полагается немногим больше 112 евро. В результате образуется переплата ППН, которую можно вернуть, подав декларацию о доходах (около 63 евро в год). В следующем году необлагаемый минимум в размере 60 евро будет применяться сразу в момент выплаты зарплаты.

Кроме того, со следующего года для жителей, ежемесячный доход которых до уплаты налогов превышает 1000 евро, необлагаемый минимум составит 0 евро, а для пенсионеров – 250 евро (вместо прежних 235 евро).

5. Какие изменения ждут людей, создающих накопления на 3-м пенсионном уровне и/или делающих взносы в рамках договора страхования жизни с накоплением средств?Для получения льгот ПНН в отношении платежей страховых премий период договора страхования жизни (с накоплением средств) увеличивается с пяти до десяти лет. Это означает, что накопленные средства нельзя будет получить раньше, чем через десять лет с момента заключения договора. В противном случае все ранее полученные льготы ПНН за эти взносы нужно будет вернуть.

В свою очередь для взносов в частные пенсионные фонды и страхование жизни (с накоплением средств) установлено общее ограничение – 10% от годового дохода и не больше 4000 евро в год. Ранее суммарных ограничений для взносов не существовало, так как для каждого вида накопления было установлено ограничение в размере 10% от доходов (это означает, что суммарно они могли достигать 20% от облагаемого дохода).

Важно! Учтите, что налоговые льготы за текущий, 2017 год, рассчитываются согласно действующему регулированию (размер льгот – 23% от произведенных взносов, лимит – до 10% от годовой брутто-зарплаты за каждый из продуктов 3-го пенсионного уровня и накопительного страхования жизни – всего 20%). В свою очередь с 2018 года размер налоговых льгот составит 20%, а общий лимит будет 10% от годовой брутто-зарплаты, не превышающей 4000 евро.

6. Что нужно учитывать, если я работаю в нескольких местах?Если вы работаете в нескольких местах, ставка ПНН в размере 20% будет применяться в момент выплаты зарплаты в том месте получения доходов, где подана налоговая книжка. В остальных местах работы ставка ПНН будет 23%. В конце года, подав годовую декларацию о доходах, можно будет вернуть переплаченную сумму налога, если такая возникнет.

7. Как изменятся льготы за иждивенцев? Как это повлияет на семьи с детьми?Льготы за иждивенцев немного увеличатся – с сегодняшних 175 евро ее планируется поднять до 200 евро в месяц, тем не менее, эффект от этого будет небольшим, по сравнению с выигрышем от снижения ставки ПНН. В этот раз получается так – чем больше льготы, тем меньше облагаемая ПНН сумма и меньше выигрыш от снижения ставки ПНН. Это приведет к тому, что работники без иждивенцев в денежном выражении будут получать больше, чем получатели такой же зарплаты с иждивенцами. Например, человек, получающий 500 евро в месяц и не имеющий иждивенцев, будет получать на 22,50 евро больше, то время как человек с аналогичной зарплатой и одним иждивенцем будет получать на 22,25 евро больше. В свою очередь зарплата человека с двумя иждивенцами уменьшиться на 2,50 евро, так как не будет платить ПНН (сумма льгот превышает облагаемую ПНН зарплатную базу). Уменьшение образуется за счет увеличения взносов VSAOI на 0,5%.

В этот раз получается так – чем больше льготы, тем меньше облагаемая ПНН сумма и меньше выигрыш от снижения ставки ПНН. Это приведет к тому, что работники без иждивенцев в денежном выражении будут получать больше, чем получатели такой же зарплаты с иждивенцами. Например, человек, получающий 500 евро в месяц и не имеющий иждивенцев, будет получать на 22,50 евро больше, то время как человек с аналогичной зарплатой и одним иждивенцем будет получать на 22,25 евро больше. В свою очередь зарплата человека с двумя иждивенцами уменьшиться на 2,50 евро, так как не будет платить ПНН (сумма льгот превышает облагаемую ПНН зарплатную базу). Уменьшение образуется за счет увеличения взносов VSAOI на 0,5%.

И да, и нет. Налог солидарности фактически будет трансформирован. Путем направления части налога солидарности на платежи подоходного налога с населения обеспечивается третья степень прогрессивности подоходного налога с населения. В свою очередь оставшаяся часть будет направляться на финансирование здравоохранения, пенсионное страхование (в том числе пенсионные планы частных пенсионных фондов), а также на платежи солидарности в специальный бюджет VSAOI.

В свою очередь оставшаяся часть будет направляться на финансирование здравоохранения, пенсионное страхование (в том числе пенсионные планы частных пенсионных фондов), а также на платежи солидарности в специальный бюджет VSAOI.

| Вид дохода | Ставка налога | Ссылка на НКУ (IV раздел) |

|---|---|---|

| Доходы, полученные в форме заработной платы, других поощрительных и компенсационных выплат или других выплат и вознаграждений, выплачиваемые плательщику в связи с трудовыми отношениями и по гражданско-правовым договорам | 18% | п.167.1 |

| Стипендия, выплачиваемая ученику, студенту, ординатору, аспиранту или адъюнкту (в сумме превышения над значением прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн.) | 18% | п.165.1.26 |

| Доходы, полученные физическим лицом – предпринимателем от осуществления хозяйственной деятельности | 18% | п. 177.1 177.1 |

| Доходы граждан, полученные от осуществления независимой профессиональной деятельности | 18% | п.178.2 |

| Суммы излишне потраченных средств, полученных на командировку или под отчет, и не возвращенных в установленный срок | 18% | п.170.9 |

| Доходы, полученные от предоставления имущества в лизинг, аренду или субаренду | 18% | п.170.1 |

| Инвестиционный доход от проведения налогоплательщиком операций с ценными бумагами, деривативами и корпоративными правами, выпущенными в отличных от ценных бумаг формах (кроме дохода от операций, отмеченных в пп. 165.1.2 и 165.1.40 НКУ) | 18% | п.170.2 |

| 60% суммы одноразовой страховой выплаты по договору долгосрочного страхования жизни в случае достижения застрахованным лицом определенного возраста, обусловленного в страховом договоре, или окончанием срока действия договора | 18% | п. 170.8.2 170.8.2 |

| Выкупная сумма в случае досрочного расторжения страхователем договора долгосрочного страхования жизни | 18% | п.170.8.2 |

| Сумма средств, из которой не был удержан налог, выплачиваемая вкладчику из его пенсионного вклада или счета участника фонда банковского управления в связи с досрочным расторжением договора пенсионного вклада, доверительного управления, или негосударственного пенсионного обеспечения | 18% | п.170.8.2 |

| Средства, предоставляемые работодателем как помощь на захоронение (в сумме превышения над значением двойного размера прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн.) | 18% | п.165.1.22 |

| Часть благотворительной помощи, подлежащая налогообложению с учетом норм п.170.7 НКУ | 18% | п.170. 7 7 |

| Доход за сданный утиль драгоценных металлов (кроме дохода, полученного за утиль драгоценных металлов, проданный НБУ) | 18% | п.164.2.18 |

| Стоимость путевок (на территории Украины) на отдых, оздоровление и лечение, в т.ч. на реабилитацию инвалидов, плательщика налога и/или членов его семьи первой степени родства, предоставляемых его работодателем – плательщиком налога на прибыль – безвозмездно или со скидкой (в размере такой скидки) один раз в год, (при условии, что стоимость путевки или скидки не превышает 5 размеров минимальной зарплаты) | не облагается | п.165.1.35 |

| Выигрыши, призы, подарки | ||

| Выигрыш или приз (кроме выигрышей и призов в лотерею) в пользу резидентов или нерезидентов | 18% | п.167.1 |

| Выигрыш или приз в лотерею | 18% | п. 167.1 167.1 |

| Прочие выигрыши и призы | 18% | п.167.1 |

| Подарки (а также призы победителям и призерам спортивных соревнований), если их стоимость не превышает 25% минимальной зарплаты, за исключением денежных выплат в любой сумме | не облагается | п.165.1.39 |

| Денежные выигрыши в спортивных соревнованиях (кроме вознаграждений спортсменам – чемпионам Украины, призерам спортивных международных соревнований, в том числе спортсменам-инвалидам, определенных в пп. «б» п.165.1.1 НКУ) | 18% | п.167.1 |

| Средства, имущество, имущественные или неимущественные права, стоимость работ, услуг, подаренные плательщику налога, облагаются налогом по правилам для налогообложения наследства (см. раздел «Наследство») | 0% 5% 18% | п.174.6 |

| Проценты | ||

| Процент на текущий или депозитный банковский счет | 18% | п. 167.5.1 167.5.1 |

| Процентный или дисконтный доход по именным сберегательным (депозитным) сертификатам | 18% | п.167.5.1 |

| Процент на вклад (депозит) в кредитных союзах | 18% | п.167.5.1 |

| Плата (процент), которая распределяется на паевые членские взносы членов кредитного союза | 18% | п.167.5.1 |

| Доход, который выплачивается компанией, управляющей активами института совместного инвестирования | 18% | п.167.5.1 |

| Доход по ипотечным ценным бумагам (ипотечным облигациям и сертификатам) | 18% | п.167.5.1 |

| Доход в виде процентов (дисконта), полученный владельцем облигаций от их эмитента | 18% | п.167.5.1 |

| Доход по сертификатам фонда операций с недвижимостью и доход, полученный в результате выкупа (погашения) сертификатов фонда операций с недвижимостью | 18% | п. 167.5.1 167.5.1 |

| Проценты и дисконтные доходы, начисленные физическим лицам по любым другим основаниям (кроме перечисленных в п.170.4.1 НКУ) | 18% | п.170.4.3 |

| Дивиденды, роялти | ||

| Дивиденды, начисленные в виде акций (частей, паев), эмитированных юрлицом-резидентом, при условии, что такое начисление не изменяет частей участия всех акционеров (владельцев) в уставном фонде эмитента, и в результате которого увеличивается уставный фонд эмитента на совокупную стоимость начисленных дивидендов | не облагается | п.165.1.18 |

| Дивиденды по акциям и корпоративным правам, начисленные резидентами – плательщиками налога на прибыль предприятий (кроме доходов по акциям и/или инвестиционным сертификатам, выплачиваемых институтами совместного инвестирования) | 5% | п.167.5.2 |

| Дивиденды по акциям и/или инвестиционным сертификатам и корпоративным правам, начисленные нерезидентами, институтами совместного инвестирования, а также субъектами хозяйствования – неплательщиками налога на прибыль | 9% | п. 167.5.4 167.5.4 |

| Роялти | 18% | п.170.3.1 |

| Продажа недвижимости | ||

| Доход от продажи (обмена) не чаще, чем один раз в течение отчетного года жилого дома, квартиры или их части, комнаты, садового (дачного) дома, а также земельного участка или объекта незавершенного строительства, и при условии пребывания такого имущества в собственности плательщика налога свыше 3 лет | не облагается | п.172.1 |

| Доход от продажи в течение отчетного года более чем одного из объектов недвижимости, указанных в п. 172.1, а также доход от продажи объекта недвижимости, не отмеченного в п.172.1 | 5% | п.172.2 |

| Продажа движимого имущества | ||

| Доход от продажи (обмена) объекта движимого имущества (кроме исключения, см. ниже) | 5% | п. 173.1 173.1 |

| Доход от продажи (обмена) в течение отчетного года одного из объектов движимого имущества (легкового автомобиля, мотоцикла, мопеда), не подлежит налогообложению (как исключение из предыдущего) | не облагается | п.173.2 |

| Доход от продажи (обмена) в течение отчетного года второго объекта движимого имущества (легкового автомобиля, мотоцикла, мопеда), подлежит налогообложению | 5% | п.173.2 |

| Доход от продажи (обмена) в течение отчетного года третьего (и последующих) объекта движимого имущества (легкового автомобиля, мотоцикла, мопеда), подлежит налогообложению | 18% | п.173.2 |

| Наследство | ||

| Стоимость собственности, которая наследуется членами семьи первой степени родства | 0% | п.174.2.1 |

Стоимость собственности, отмеченной в пп. «а», «б», «г» п.174.1 НКУ, наследуемой инвалидом I группы, либо имеет статус ребенка-сироты или ребенка, лишенного родительской заботы, а также стоимость собственности, отмеченной в пп. «а», «б» п.174.1 НКУ, наследуемой ребенком-инвалидом «а», «б», «г» п.174.1 НКУ, наследуемой инвалидом I группы, либо имеет статус ребенка-сироты или ребенка, лишенного родительской заботы, а также стоимость собственности, отмеченной в пп. «а», «б» п.174.1 НКУ, наследуемой ребенком-инвалидом | 0% | п.174.2.1 |

| Денежные сбережения, помещенные до 02.01.1992 в учреждения Сбербанка СССР и государственного страхования СССР, действовших на территории Украины, либо в государственные ценные бумаги, и денежные сбережения граждан Украины, помещенные в учреждения Ощадбанка Украины и бывшего Укргосстраха в течение 1992–1994 гг., погашение которых не состоялось | 0% | п.174.2.1 |

| Стоимость любого объекта наследства, полученного наследниками, которые не являются членами семьи наследодателя первой степени родства | 5% | п.174.2.2 |

| Наследство, полученное любым наследником от наследодателя – нерезидента, и любой объект наследства, которое наследуется наследником – нерезидентом | 18% | п. 174.2.3 174.2.3 |

| Доходы нерезидентов и иностранные доходы | ||

| Доходы с источником их происхождения в Украине, которые насчитываются или выплачиваются нерезидентам | по ставкам, определенным для резидентов | п.170.10.1 |

| Иностранные доходы | 18% | п.170.11.1 |

При продаже объекта незавершенного строительства — освобождение от уплаты 5%.

Кроме того, исключен раздел «Пенсии».

При продаже объекта незавершенного строительства — освобождение от уплаты 5%.

Кроме того, исключен раздел «Пенсии».Налоги с заработной платы: примеры расчета

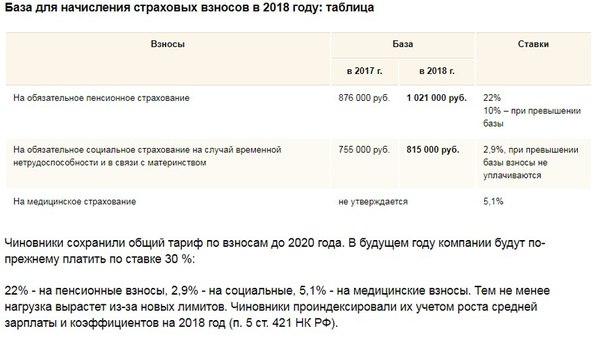

Предельный размер зарплаты, к которой применяется налоговая социальная льгота, в 2018 году равен 2470 грн. Указанный предельный размер зарплаты для применения льготы остается неизменным в 2018 году и будет действовать до 31 декабря т.г. включительно.

Указанный предельный размер зарплаты для применения льготы остается неизменным в 2018 году и будет действовать до 31 декабря т.г. включительно.

Также напоминаем, что начиная с 2016 года содержание взноса из заработной платы работника не производится.

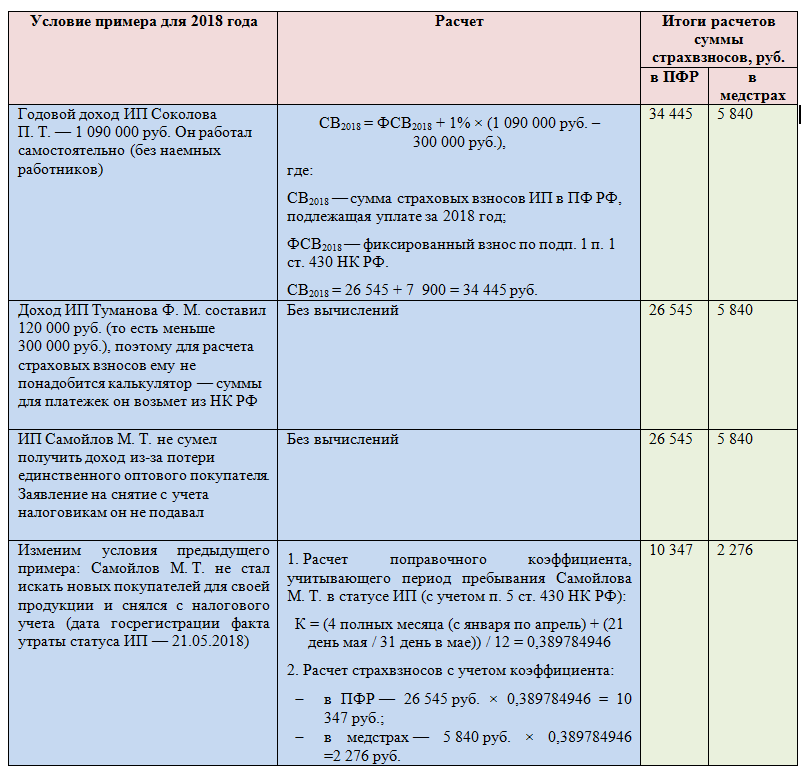

8 примеров расчета налогов с заработной платы

Пример 1. Работнику начислены за полный отработанный месяц 3723 грн. — минимальную зарплату. Налоговая социальная льгота к такой заработной платы не применяется, поскольку она больше предельный размер дохода, который дает право на налоговую социальную льготу 2470 грн.).

-

Считаем налог на доходы физических лиц: 3723 Х 18% (ставка налога на доходы физических лиц) = 670,14 грн.

-

Считаем военный сбор: 3723 Х 1,5% (ставка военного сбора) = 55,85 грн.

-

Считаем единый взнос: 3723 Х 22% (ставка ЕСВ) = 819,06 грн.

Удержания — 725,99 грн. (670,14 грн. + 55,85 грн.)

К выплате работнику — 2997,01 грн. (3723 грн. — 670,14 грн. — 55,85 грн.)

(3723 грн. — 670,14 грн. — 55,85 грн.)

Пример 2. Работнику (одинокая мать, воспитывающая двух несовершеннолетних детей) начисленные за полный отработанный месяц 3723 грн. Она сообщила в заявлении работодателю о том, что имеет право на повышенную 150%-ную налоговую социальную льготу согласно пп. а) п 169.1.3 п. 169.1 ст. 169 Налогового кодекса Украины), и добавила соответствующие документы. При определении предельного уровня дохода, который в данном случае дает право на получение налоговой социальной льготы следует руководствоваться абз.2 п.п. 169.4.1 п. 169.4 ст. 169 Кодекса, согласно которому предельный размер дохода для одинокой матери определяется как произведение суммы в 2470 грн. и соответствующего количества детей. Итак, для одинокой матери расчетная граница для начисления ПСП будет составлять 4940 грн. (2470 Х на 2), а налоговая социальная льгота будет составлять 2643 грн. (1321,5 Х 2).

-

Считаем налог на доходы физических лиц: (3723 — 2643) х 18% (ставка налога на доходы физических лиц) = 194,40 грн.

-

Считаем военный сбор: 3723 Х 1,5% (ставка военного сбора) = 55,85 грн.

-

Считаем единый взнос: 3723 х 22% (ставка ЕСВ) = 819,06 грн.

Удержания — 250,25 грн. (194,40 грн. + 55,85 грн.)

К выплате работнику — 3472,75 грн. (3723 грн. — 194,40 грн. — 55,85 грн.)

Пример 3. Работнику (мать, воспитывающая двух несовершеннолетних детей, один из которых является инвалидом) начисленные за полный отработанный месяц 3723 грн. Она сообщила в заявлении работодателю о праве на 100% -ную налоговую социальную льготу на одного ребенка и на повышенную 150% -ную налоговую социальную льготу на ребенка-инвалида, согласно п.п. 169.1.2 и пп. б) п 169.1.3 п. 169.1 ст. 169 Налогового кодекса Украины, и добавила соответствующие документы. При определении предельного уровня дохода, который в данном случае дает право на получение налоговой социальной льготы следует руководствоваться абз. 2 п 169.4.1 п. 169.4 ст. 169 Кодекса: предельный размер дохода, который дает право на получение налоговой социальной льготы для матери, воспитывающей двух детей, один из которых является инвалидом, определяется как произведение суммы в 2470 грн. и соответствующего количества детей. Итак, для матери, имеющей двух несовершеннолетних детей, один из которых является инвалидом расчетная граница для начисления ПСП будет составлять 4940 грн. (2470 Х 2), а налоговая социальная льгота будет составлять 2202,5 грн. (881 грн. + 1321,50 грн.), Поскольку пп. 169.3.1 ст. 169 НКУ предусмотрено применение основного и повышенной социальной льготы одновременно.

-

Считаем налог на доходы физических лиц: (3723 — (881 + 1321,5)) Х 18% (ставка налога на доходы физических лиц) = 273,69 грн.

-

Считаем военный сбор: 3723 Х 1,5% (ставка военного сбора) = 55,85 грн.

-

Считаем единый взнос: 3723 Х 22% (ставка ЕСВ) = 819,06 грн.

Удержания — 329,54 грн. (273,69 грн. + 55,85 грн.)

(273,69 грн. + 55,85 грн.)

К выплате работнику — 3393,46 грн. (3723 грн. — 273,69 грн. — 55,85 грн.)

Пример 4. Работникам — мужу и жене, которые работают у одного работодателя и воспитывают троих детей в возрасте до 18 лет начислено за полный отработанный месяц 5900 грн. и 3723 грн. в соответствии. Поскольку в соответствии с абз.2 п 169.4.1 п. 169.4 ст. 169 Налогового кодекса Украины предельный размер дохода, который дает право на получение налоговой социальной льготы увеличивается до соответствующего количества детей только одному из родителей, супругам нужно определиться, кто именно будет использовать право на налоговую социальную льготу и увеличенную расчетную границу дохода, о чем указать в представленной работодателю заявлении. Заявление и документы о праве на льготу они подали и о праве на увеличение расчетной границы дохода заявил муж / отец, получает большую зарплату.

-

Считаем налог на доходы физических лиц: (5900 — (881 Х 3 детей)) Х 18% (ставка налога на доходы физических лиц) = 586,26 грн.

-

Считаем военный сбор 5900 Х 1,5% (ставка военного сбора) = 88,50 грн.

-

Считаем единый взнос: 5900 Х 22% (ставка ЕСВ) = 1298 грн.

Удержания — 674,76 грн. (586,26 грн. + 88,50 грн.)

К выплате работнику — 5225,24 грн. (5900 грн. — 586,26 грн. — 88,50 грн.)

Поскольку заработная плата жены / матери 3723 грн. — больше 2470 грн., она не имеет права на применение НСЛ. Удержания составляют 725,99 грн .; «На руки» — 2997,01 грн. (3723 грн. — 725,99 грн.)

Рассмотрим альтернативу — в заявлении о праве на увеличение расчетной границы дохода заявила жена / мать, получает зарплату в 3723 грн.

-

Считаем налог на доходы физических лиц: (3723 — (881Х 3 детей)) Х 18% (ставка налога на доходы физических лиц) = 194,40 грн.

-

Считаем военный сбор: 3723 Х 1,5% (ставка военного сбора) = 55,85 грн.

-

Считаем единый взнос: 3723 х 22% (ставка ЕСВ) = 819,06 грн.

Удержания — 250,25 грн. (194,40 грн. + 55,85 грн.)

К выплате работнику — 3472,75 грн. (3723 грн. — 194,40 грн. — 55,85 грн.)

Поскольку заработная плата мужа / отца 5900 грн. — больше 2470 грн., он не имеет право на применение НСЛ. Содержание в таком случае составят 1150,50 грн .; «На руки» — 4749,50 грн.

Пример 5. Работник работает на условиях неполного рабочего времени. За отработанное время ему начислено 2000 грн. заработной платы. В данном случае работник имеет право на общую налоговую социальную льготу в 881 грн. (Поскольку заработная плата меньше предельный размер дохода, который дает право на налоговую социальную льготу), при условии подачи соответствующего заявления работодателю — п.п. 169.1.1 п. 169.1 ст. 169 Налогового кодекса Украины.

-

Считаем налог на доходы физических лиц: (2000 — 881) х 18% (ставка налога на доходы физических лиц) = 201,42 грн.

-

Считаем военный сбор 2000 Х 1,5% (ставка военного сбора) = 30 грн.

-

Считаем единый взнос: 3723 Х 22% (ставка ЕСВ) = 819,06 грн. Согласно ч.5 ст.8 Закона Украины от 08.07.2010 № 2464-VI «О сборе и учете единого взноса на общеобязательное государственное социальное страхование», если база начисления единого взноса меньше установленного размера минимальной заработной платы то единый взнос рассчитывается, как произведение размера минимальной заработной платы, установленного законом на этот месяц, и соответствующей ставки.

Удержания — 231,42 грн. (201,42 грн. + 30,0 грн.)

К выплате работнику — 1768,58 грн. (2000 грн. — 201,42 грн. — 30,0 грн.)

Пример 6. Физическое лицо предоставило в период с 3 по 30 января 2018 услуги / выполнила работу на условиях договора гражданско-правового характера. Составлен акт предоставленных услуг / выполненных работ. Вознаграждение физический лицу по договору гражданско-правового характера составила 3000 грн.

-

Налог на доходы физических лиц 3000 Х 18% (ставка налога на доходы физических лиц) = 540 грн.

-

Военный сбор 3000 Х 1,5% (ставка военного сбора) = 45 грн.

-

Единый взнос: 3000 х 22% (ставка ЕСВ) = 660 грн. Единый взнос начисляется по ставке 22% на фактически начисленную вознаграждение по договору гражданско-правового характера независимо от ее размера, но с учетом максимальной величины базы начисления.

Удержания — 585 грн. (540 грн. + 45 грн.)

К выплате физическому лицу — 2415 грн. (3000 грн. — 540 грн. — 45 грн.)

Пример 7. Работник уволился по собственному желанию 20 января 2018. За отработанный период ему начислены 2200 грн. Заявление на получение налоговой социальной льготы согласно пп.169.1.1. п.169.1. ст.169 Налогового кодекса Украины работник подал работодателю заранее. Налоговая социальная льгота предоставляется с учетом последнего месяца, в котором плательщик был уволен с работы. Налоговая социальная льгота в данном случае применяется, так как доход работника меньше предельный размер дохода, который дает право на налоговую социальную льготу (2470 грн. ).

).

-

Считаем налог на доходы физических лиц: (2200 — 881) х 18% (ставка налога на доходы физических лиц) = 237,42 грн.

-

Считаем военный сбор 2200 Х 1,5% (ставка военного сбора) = 33 грн.

-

Считаем единый взнос 2200 х 22% (ставка ЕСВ) = 484 грн. При увольнении работника единый взнос начисляется по ставке 22 проц. на фактически начисленную заработную плату независимо от ее размера, но с учетом максимальной величины базы начисления.

Удержания — 270,42 грн. (237,42 грн. + 33 грн.)

К выплате работнику -1929,58 грн. (2200 грн. — 237,42 грн. — 33 грн.)

Пример 8. Работнику, который является лицом, отнесенным законом к второй категории лиц, пострадавших вследствие Чернобыльской катастрофы, начисленные за полный отработанный месяц 4000 грн. Он сообщил в заявлении работодателю о том, что имеет право на повышенную 150% -ную налоговую социальную льготу согласно пп. в ЛС. 169.1.3 п.169.1 ст.169 Налогового кодекса Украины и добавил соответствующие документы. Налоговая социальная льгота к такой заработной платы не применяется, поскольку она больше предельный размер дохода, который дает право на налоговую социальную льготу 2470 грн.

в ЛС. 169.1.3 п.169.1 ст.169 Налогового кодекса Украины и добавил соответствующие документы. Налоговая социальная льгота к такой заработной платы не применяется, поскольку она больше предельный размер дохода, который дает право на налоговую социальную льготу 2470 грн.

-

Налог на доходы физических лиц: 4000 Х 18% (ставка налога на доходы физических лиц) = 720 грн.

-

Военный сбор: 4000 Х 1,5% (ставка военного сбора) = 60 грн.

-

Единый взнос: 4000 х 22% (ставка ЕСВ) = 880 грн.

Удержания — 780 грн. (720 грн. + 60 грн.)

К выплате работнику — 3220 грн. (4000 грн. — 720 грн. — 60 грн.)

О праве на льготу и его подтверждение

Обращаем внимание, что согласно п.169.2 ст. 169 Налогового кодекса Украины налоговая социальная льгота применяется к начисленному месячному доходу в виде заработной платы только по одному месяцу работы. Если их несколько, работник самостоятельно выбирает место применения налоговой социальной льготы и представляет работодателю соответствующее заявление. Льгота начинает применяться со дня получения работодателем заявления о применении льготы и документов, подтверждающих такое право.

Льгота начинает применяться со дня получения работодателем заявления о применении льготы и документов, подтверждающих такое право.

Итак, работнику надо вовремя подать заявление о применении налоговой социальной льготы (а при наличии нескольких мест работы — выбрать место применения НСЛ и подать заявление) и предоставить соответствующие документы, подтверждающие право на льготу. Также соответствующее заявление и документы подаются работодателю сразу после возникновения права на повышенную льготу (льготы). В другом випадкуроботодавець льготу не начисляет.

Перечень документов, которые необходимо своевременно, вместе с соответствующим заявлением, предоставить работодателю для получения налоговой социальной льготы, определен Порядком представления документов для применения налоговой социальной льготы, утвержденный постановлением Кабмина от 29.12.2010 г.. № 1227.

Налоги в Эстонии в 2021-м году

Уникальность эстонской налоговой системы заключается в отсутствии подоходного налога с юридических лиц. Точнее, он формально есть, но составляет 0%. Безусловно, это выгодно отличает эстонские фирмы от компаний, находящихся в других европейских юрисдикциях, и делает их по сути оншорными.

Точнее, он формально есть, но составляет 0%. Безусловно, это выгодно отличает эстонские фирмы от компаний, находящихся в других европейских юрисдикциях, и делает их по сути оншорными.

Если вы не продаете товары или услуги на территории Эстонии, частным лицам в ЕС или фирмам на территории ЕС без VAT номера, то НДС у вас идет по ставке 0%. Если вы не платите зарплату местному (эстонскому) работнику-резиденту, то налоги по этому основанию у вас тоже не возникают. Обязанности платить зарплату члену правления эстонской компании нет, и если вы не распределяете накопленные прибыли, то налогов у вас опять нет!

Основные налоги в Эстонии в 2020 году:

- подоходный налог с предприятия – 0%;

- налог с оборота (НДС, VAT) – 20%;

- ставка социального налога — 33%;

- ставка подоходного налога при удержании – 20%;

- подоходный налог с дивидендов – ставка 20/80;

- налог по безработице (работник) – 1,6%;

- налог по безработице (работодатель) – 0,8%;

- накопительный пенсионный фонд 2-й ступени – 2%;

- размер не облагаемого подоходным налогом дохода с 1 января 2018 года – 500 евро/месяц;

- минимальная зарплата с 1 января 2020 года – 584 евро брутто;

- не облагаемые налогом суточные при зарубежной командировке – 50 евро в течении первых 15 дней и 32 евро каждый последующий.

Самостоятельно рассчитать налоговые расходы на зарплату работнику-резиденту можно с помощью данного калькулятора: www.kalkulaаtor.ee

Подробнее о налоге с прибыли

С 2000 года в Эстония ввела нулевую ставку налога на прибыль с юридических лиц. Это касается только полученной прибыли фирмы, т. е. нераспределённой. Если же акционеры или пайщики (собственники) решают распределить прибыль в виде дивидендов, то фирма выплачивает за акционеров только подоходный налог по ставке 20/80 т.е. 20% Например, при распределении 10 000 евро заработанной прибыли 2 000 евро составят налоги и 8 000 чистый доход акционера.

С 1-го января 2018-го года действует пониженная ставка налога на выплачиваемые дивиденды (начиная с 3-го года регулярных выплат) и равна 14%.

Подробнее о налоге с оборота

НСО, VAT и НДС – это равнозначные в Эстонии понятия и он равен 20%. Налогом с оборота облагаются продажа товаров и оказание услуг в порядке предпринимательства на территории Эстонии, а также импорт в Эстонию товаров и услуг. В некоторых случаях ставка налога с оборота равна 9% (книги, лекарства, билеты на концерты или представления) или 0% (экспорт товаров и услуг из Эстонии). Если предприниматель оказывает услуги или продает товары за пределами Эстонии, они не облагаются налогом с оборота. Также налог с оборота не применяется в случае продажи товара на таможенной территории или на территории Евросоюза.

В случае наличия VAT номера у эстонкой компании:

Ставки НДС | Когда применяется ставка |

20% | Ваша фирма в Эстонии продает товары и услуги на территории Эстонии, на территории ЕС частным лицам или компаниям, не имеющим VAT номера. |

9% | Ваша фирма в Эстонии продает учебники, лекарства и услуги размещения на территории Эстонии компаниям, не имеющим VAT номера, и частным лицам на территории ЕС. |

0% | Ваша фирма в Эстонии продает товары и услуги компаниям на территории EC, имеющим VAT номер, или компаниям и частным лицам на иной территории (за пределами ЕС).

|

Регистрация плательщика налога с оборота (VAT)

Начиная с 01.05.2004 Таможенный и налоговый департамент регистрирует в качестве плательщиков налога с оборота только те фирмы, которые ведут хозяйственную деятельность (по достижении 40 000 евро годового оборота) на территории Эстонии или доказывают ее начало до достижения оборота в 40 000 евро.

Если новая или купленная фирма сразу приступает к деятельности, новое правление может ее зарегистрировать налогообязанной, не дожидаясь годового оборота в 40 000 евро. Обычно постановка на учет в качестве плательщика налога с оборота занимает от 2 до 5 дней после подачи заявления.

Подробнее о возможности получения VAT номера читайте на этой странице.

Аудит:

по-меньшей мере два из приведенных показателей превышают нижеследующие условия:

- доход от продаж или доход 4 000 000 евро;

- имущество на дату составления баланса 2 000 000 евро;

- среднее число работников 50 человек;

или по-меньшей мере один из приведенных в бухгалтерском отчете годовых показателей превышают нижеследующие условия:

- доход от продаж или доход 12 000 000 евро;

- имущество на дату составления баланса 6 000 000 евро;

- среднее число работников 180 человек.

Аудиторский Обзор:

по-меньшей мере два из показателей превышают нижеследующие условия:

- доход от продаж или доход 1 600 000 евро;

- имущество на дату составления баланса 800 000 евро;

- среднее число работников 24 человек;

или по-меньшей мере один из приведенных показателей превышают нижеследующие условия:

- доход от продаж или доход 4 800 000 евро;

- имущество на дату составления баланса 2 400 000 евро;

- среднее число работников 72 человек.

Отчетность предоставляется в следующие государственные органы:

- Налоговый департамент Эстонии, если эстонское предприятие имеет VAT номер или работников, получающих зарплату. Отчеты сдаются ежемесячно: к 10-му числу – по подоходному и социальному налогам и к 20-му – по налогу с оборота. Если эстонское предприятие имеет оборот на территории ЕС, то ежемесячно к 20-му числу сдается отчет об обороте товара внутри ЕС.

- Коммерческий регистр Эстонии. Ежегодно с 1 января по 30 июня эстонское предприятие должно предоставить в установленной форме финансовый отчет о своей деятельности за прошедший финансовый год (обычно с 01.01 по 31.12).

- Департамент статистики (выборочно). Ежеквартально отчитываются не все эстонские предприятия, а выбранные Департаментом статистики на основании его критериев.

- Центральный Банк Эстонии (выборочно и крайне редко). Ежеквартально отчитываются не все эстонские предприятия, а выбранные Центральным Банком на основании его критериев, если у предприятия имеется внешнеэкономическая деятельность.

Для полного понимания налоговых расходов, связанных с выплатой зарплаты работнику фирмы, выплатой члену правления фирмы, выплатой дивидендов собственнику фирмы, советую посмотреть данные наглядные диаграммы с пояснениями по состоянию на 2018 год:

- Налоговые расходы на выплату дивидендов собственнику компании

Подоходный налог на пособия и пенсии

Для определения минимума, не облагаемого подоходным налогом, работающий пенсионер должен следить за своим ежемесячным брутто доходом (пенсия, заработная плата, дивиденды и т. д.)

д.)

Работающий пенсионер должен решить куда он подаст заявление об учете необлагаемого подоходным налогом минимума:

- работодателю

- Департамент социального страхования

- работодателю и Департамент социального страхования

Если на данный момент пенсионер уже подал заявление об учете необлагаемого подоходным налогом минимума в Департамент социального страхования (ДСС) и хочет, чтобы и далее применялся минимум освобождений от подоходного налога с его пенсии, ему не требуется подавать новое заявление.

Если в настоящее время пенсионер подал заявление об освобождении от подоходного налога в Департамент социального страхования (ДСС) и хочет, чтобы и далее применялось освобождение от подоходного налога с его пенсии, ему не требуется подавать новое заявление.

Если человек применяет минимум, не облагаемый подоходным налогом только с пенсии, то заработная плата будет облагаться подоходным налогом с первого евро.

Если на данный момент пенсионер предоставил заявление об учете необлагаемого подоходным налогом минимума работодателю, и в дальнейшем желает применять его только у работодателя, то пенсионер должен связаться с работодателем и уточнить нужно ли предоставлять новое заявление.

Если человек применяет минимум не облагаемый подоходным налогом только с заработной платы, то пенсия будет облагаться подоходным налогом с первого евро.

Если пенсионер желает, чтобы минимум не облагаемый подоходным налогом применялся как с пенсии, так и с заработной платы, необходимо предоставить заявление с указанием конкретной суммы, не облагаемой налогом, как в Департамент социального страхования, так и работодателю. При подаче заявлений работающий пенсионер должен помнить, что минимум не облагаемый подоходным налогом в сумме не должен превышать размера, предусмотренного законом (максимальная сумма в месяц 500 евро).

NB! Каждый работающий пенсионер должен сам следить за тем, чтобы его минимум не облагаемый подоходным налогом в месяц не превышал установленную сумму. Департамент социального страхования не может проверить, использует ли человек минимум не облагаемый подоходным налогом в месяц и у работодателя.

ПРИМЕР 1: Пенсионер получает ежемесячно пенсию в размере 300 евро и зарплату 300 евро. Общий доход пенсионера составляет 600 евро в месяц, у него есть право на учет минимума, освобожденного от подоходного налога — 500 евро в месяц. Пенсионер подает заявление об учете минимума, свободного от налога в размере 300 евро в Департамент социального страхования и в размере 200 евро работодателю. Таким образом, пенсионер получит пенсию в полном размере и будет полностью использовано освобождение от налога для пенсионера.

Общий доход пенсионера составляет 600 евро в месяц, у него есть право на учет минимума, освобожденного от подоходного налога — 500 евро в месяц. Пенсионер подает заявление об учете минимума, свободного от налога в размере 300 евро в Департамент социального страхования и в размере 200 евро работодателю. Таким образом, пенсионер получит пенсию в полном размере и будет полностью использовано освобождение от налога для пенсионера.

ПРИМЕР 2: человек получает зарплату в размере 800 евро в месяц, пенсию в размере 380 евро в месяц и выплату пенсии II ступени в размере 50 евро в месяц. Суммарный доход человека, облагаемый подоходным налогом, составляет 1230 евро в месяц (800+380+50). Поскольку месячный доход человека превышает 1200 евро, он имеет право на освобождение от налога в размере 483 евро в месяц (500-500/900*(1230-1200)).

Человек подает заявление об освобождении от подоходного налога в ДСС | Человек подает заявление об освобождении от подоходного налога работодателю | Человек подает заявление об освобождении от подоходного налога в ДСС и работодателю | |||||

Применяется освобождение от подоходного налога с пенсии в размере 483 евро в месяц. Человек получает всю назначенную пенсию в размере 380 евро на руки.

Человек имеет право подать декларацию о доходах, с помощью которой он может вернуть себе переплаченный в течение года подоходный налог.подоходныiйgak

|

|

На основании заявления человек желает, чтобы минимум, не облагаемый подоходным налогом в сумме 236 евро в месяц, был применен с пенсии (380-236) x20%=28,8 Человек желает, чтобы минимум не облагаемый подоходным налогом в сумме 247 евро в месяц был применен с заработной платы (800-247)x20%=110,6) Выплата накопительной пенсии II ступени облагается подоходным налогом с первого евро. Ежемесячная выплата человеку в общей сложности составляет 1080,6 евро в месяц (зарплата 689,4, пенсия 351,2, выплата накопительной пенсии II ступени 40). |

Пенсионеру следует учесть, что если он получает доход из нескольких мест (пенсия, заработная плата или иной доход), превышающий 1200 евро в месяц, не факт, что помесячное начисление налога даст тот же результат, что и годовое начисление.

ПРИМЕР: человек, получающий в течение всего года зарплату брутто в размере 1200 евро в месяц, к которому применяется сумма дохода, не облагаемого налогом, в размере 500 евро в месяц, в феврале продаст недвижимость и заработает прибыль 12 000 евро, а в июне получит выплату дивидендов в размере 3000 евро. В общей сложности годовой доход человека составит 29 400 евро ((1200X12)+12 000+3000). Поскольку работодатель в течение всего года применял сумму дохода, не облагаемого налогом, теперь человеку следует доплатить подоходный налог на основании декларации о доходах.

Налог на заработную плату в США в 2018 году: что нужно знать

Если вы посмотрите на квитанцию о заработной плате, то заметите, что помимо уплаты федерального и государственного (если применимо) подоходного налога существует отдельный налог для покрытия расходов на социальное обеспечение и медицинское обслуживание. Он известен как «налог на заработную плату», но может быть указан в квитанции о заработной плате как налоги FICA или даже может быть разбит на компоненты социального обеспечения (OASDI) и Medicare.

Вот краткое руководство по налогу на заработную плату в США в 2018 году — его размер, что он покрывает и почему он может измениться в ближайшие годы.

Источник изображения: Getty Images.

Налог с заработной платы социального страхования

Ставка налога на заработную плату социального обеспечения в настоящее время составляет 6,2% для сотрудников и их работодателей. Другими словами, если вы заработаете 100 000 долларов в этом году, вы заплатите 6200 долларов, как и ваш работодатель.

Если вам интересно, налог на заработную плату социального обеспечения можно разделить на две части. Существует налог в размере 5,015%, который поддерживает программу OASI (Страхование старости и оставшихся в живых), которая покрывает пособия, выплачиваемые пенсионерам, супругам пенсионеров и оставшимся в живых пенсионерам. Другой налог в размере 1,185% предназначен для программы DI (Страхование по инвалидности), которая выплачивает пособия рабочим-инвалидам.

Другой налог в размере 1,185% предназначен для программы DI (Страхование по инвалидности), которая выплачивает пособия рабочим-инвалидам.

Обратите внимание, что программа дополнительного дохода по страхованию (SSI), хотя и администрируется Администрацией социального обеспечения, составляет , а не , поддерживаемую налогами на заработную плату. Вместо этого за эту программу платят общие средства казначейства США от подоходного налога и других налогов.

Налог на социальное обеспечениеуникален, поскольку он не облагается всем доходом . Ежегодно действует ограничение на максимальную налогооблагаемую прибыль, и налог на социальное обеспечение не взимается с любого заработанного дохода, превышающего этот предел.На 2018 год лимит составляет 128 400 долларов США, поэтому, если вы заработаете 150 000 долларов, последние 21 600 долларов из этой суммы не будут облагаться налогом на заработную плату в системе социального обеспечения.

Наконец, важно подчеркнуть, что налог на заработную плату взимается только с заработанного дохода , например, от работы или бизнеса, которым вы активно ведете. Пассивные источники дохода, такие как дивиденды, процентный доход и прирост капитала, не облагаются налогом на заработную плату.

Пассивные источники дохода, такие как дивиденды, процентный доход и прирост капитала, не облагаются налогом на заработную плату.

Налог на заработную плату Medicare

Часть налога на заработную плату в рамках программы Medicare рассчитывается по ставке 1.45% для сотрудников и работодателей, и, в отличие от налогов на социальное обеспечение, ограничения дохода отсутствуют — каждый доллар заработанного дохода облагается налогом по программе Medicare.

На самом деле, люди с высокими доходами платят немного больше. С 2013 года налогоплательщики взимают дополнительный налог в размере 0,9% по программе Medicare с доходов, превышающих 200 000 долларов для одиноких людей и 250 000 долларов для супружеских пар.

Важно понимать, что налоги Medicare используются только для поддержки части A Medicare или больничного страхования (HI). Остальные части финансируются за счет премий, выплачиваемых бенефициарами, а также общим U.S. Доходы казначейства. Таким образом, ваши налоги Medicare не используются для поддержки программ медицинского страхования Medicare или покрытия рецептурных лекарств — они составляют исключительно, используются для покрытия расходов на медицинское страхование.

Если вы работаете не по найму

Если вы работаете не по найму, то есть если часть или весь ваш заработанный доход поступает от фрилансинга, ведения собственного бизнеса или других источников, не связанных с отношениями между работодателем и сотрудником, есть плохие новости. Ваши налоги на заработную плату могут быть значительно выше.

В частности, как самозанятое лицо вы считаете и работником и работодателем, и поэтому должны платить обе стороны налога на заработную плату. В совокупности это официально известно как налог на самозанятость.

На 2018 год налог на заработную плату самозанятых выглядит так:

- 15,3% от первых 128 400 долл. США от общего заработанного дохода.

- 2,9% на любой доход, превышающий этот порог.

Обратите внимание, что я сказал «общий заработанный доход».«Если у вас есть доход от работы, а также доход от самозанятости, вам нужно будет заплатить налог на социальное обеспечение только с первых 128 400 долларов совокупного заработанного дохода. Например, если у вас есть зарплата 100 000 долларов на работе и вы зарабатываете дополнительно 40 000 долларов США за консультационную работу, только 28 400 долларов США вашего дохода от консультаций будут облагаться налогом для целей социального обеспечения.

Что нас ждет в будущем?

Ни для кого не секрет, что социальное обеспечение и медицинская помощь находятся не на самой лучшей финансовой основе.Обе программы имеют достаточно резервов для покрытия своих расходов на данный момент, но, по прогнозам, в 2034 году (социальное обеспечение) и 2026 году (Medicare) резервы закончатся.

Один из способов решения проблемы — и довольно популярный — повышение налога на заработную плату. Невозможно узнать, как может выглядеть окончательный пакет реформ или когда он может быть реализован, но справедливо сказать, что есть большая вероятность того, что налог на заработную плату вырастет в течение следующего десятилетия или около того.

SSA пересматривает потолок налога на заработную плату на 2018 год; Налоговое законодательство меняет ставки и скобки

Содержание страницы

Обновление : SSA объявляет о максимальном уровне доходов по социальному обеспечению на 2019 год Начиная с января.С 1 октября 2019 года максимальный доход, который будет облагаться налогом на заработную плату в системе социального обеспечения, увеличится на 4500 долларов США до 132 900 долларов США — по сравнению с максимумом в 128 400 долларов США на 2018 год, как сообщило 11 октября 2018 года Управление социального обеспечения. ШРМ Онлайн артикул

Налоги на заработную плату в 2019 году повлияют на рост доходов. |

Приведенная ниже статья последний раз обновлялась 12 января 2018 г. Более ранняя версия этой статьи была опубликована 10 октября.17, 2017, под заголовком «Максимальный налог на заработную плату на 2018 год будет немного выше».

Более ранняя версия этой статьи была опубликована 10 октября.17, 2017, под заголовком «Максимальный налог на заработную плату на 2018 год будет немного выше».