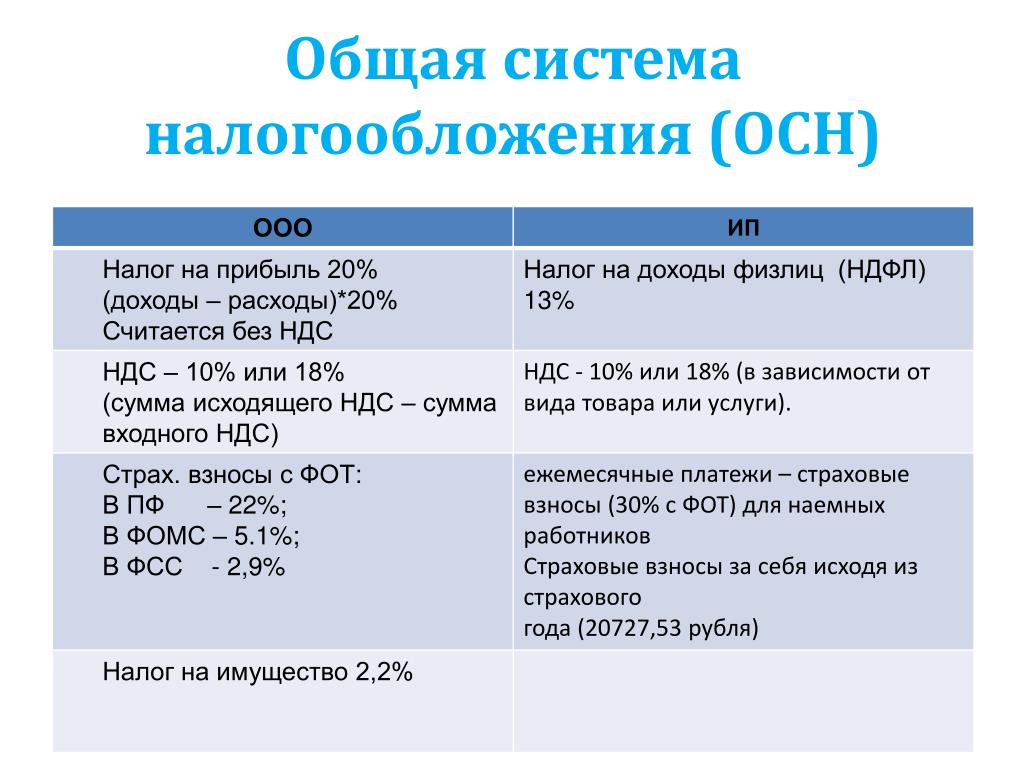

НДС при УСН: в каких случаях платить и как учитывать налог в 2020 — 2021 годах

НДС при УСН компании не платят. Но всё же есть случаи, когда НДС необходимо перечислить в бюджет. Рассмотрим их в статье.

Платят ли НДС при упрощенной системе налогообложения

Ответ на этот вопрос дает ст. 346.11 НК РФ, по нормам которой фирмы, работающие на УСН, не признаются плательщиками НДС, за исключением случаев, касающихся:

- ввоза товаров в РФ;

- налога, обозначенного в ст. 174.1 НК РФ (операции по договорам простого товарищества и доверительного управления).

Кроме того, НДС при УСН нужно заплатить «упрощенцам» — налоговым агентам. То же самое придется им сделать и при выставлении ими своим партнерам счетов-фактур, в которых выделен НДС. Ситуации, при которых «упрощенцы» считаются налоговыми агентами, приведены в ст. 161 НК РФ: операции продажи-покупки и аренды госимущества, приобретение товаров, работ, услуг на территории России у иностранных контрагентов, не зарегистрированных в российских налоговых органах.

161 НК РФ: операции продажи-покупки и аренды госимущества, приобретение товаров, работ, услуг на территории России у иностранных контрагентов, не зарегистрированных в российских налоговых органах.

Подробнее см. в материале «Кто признается налоговым агентом по НДС (обязанности, нюансы)».

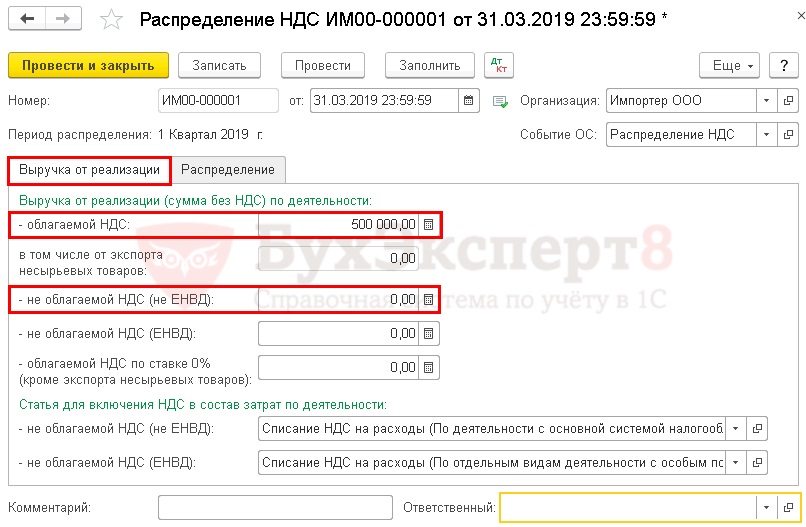

О том, как учесть «входной» и «ввозной» НДС при УСН, смотрите в Готовом решении от КонсультантПлюс. Получите пробный доступ к К+ бесплатно.

УСН и НДС: покупка у иностранного лица на территории РФ

Фирма-«упрощенец» заключила договор с зарубежным производителем на покупку материалов, при этом реализация материалов осуществляется на территории РФ. Что будет в этом случае с НДС? Это зависит от того, есть ли у «иностранца» постоянное представительство в РФ. НДС при УСН российской фирме следует платить только в том случае, если такого представительства нет. В этом случае российский покупатель является налоговым агентом, который, в соответствии с пп.

Пример

Российская компания на УСН заключила контракт с зарубежным продавцом, не имеющим постоянного представительства в России, на 12000 долларов США с учетом НДС. Выполнение контракта производится на территории РФ. В этом случае российской компании необходимо удержать с «иностранца» НДС при УСН в сумме 2000 долларов и перечислить его в бюджет, а оставшиеся 10 000 долларов уплатить за покупки

Подытожим: «упрощенец» обязан уплатить НДС, если местом сделки является РФ и зарубежные продавцы не имеют самостоятельной возможности уплатить НДС в связи с тем, что не имеют постоянного представительства в РФ.

О порядке вычета удержанного налоговым агентом НДС читайте в статье «Как налоговому агенту принять к вычету НДС при приобретении товаров (работ, услуг) у иностранного продавца».

НДС при работе на УСН: есть ли налог при аренде госимущества

В случае аренды госимущества, согласно п.

См. также материал «ФНС напомнила, когда не возникает обязанностей агента при аренде казенного имущества».

НДС на упрощенке при покупке госимущества

При реализации госимущества налоговая база, согласно п. 3 ст. 161 НК РФ, соответствует сумме дохода от продажи с учетом НДС. При этом уплачивать налог должен не продавец госимущества, а его покупатель, который признается налоговым агентом. Именно он (в данном случае — покупатель-«упрощенец») обязан рассчитать НДС при УСН, удержать его из доходов, подлежащих к оплате, и перечислить в бюджет.

Однако подп. 12 п. 2 ст. 146 НК предоставляет возможность покупателю-«упрощенцу» не удерживать НДС с доходов продавца госимущества, если соблюдаются условия выкупа государственного и муниципального имущества, установленные ст. 3 закона РФ «Об особенностях отчуждения недвижимого имущества, находящегося в государственной собственности…» от 22.07.2008 № 159-ФЗ:

2 ст. 146 НК предоставляет возможность покупателю-«упрощенцу» не удерживать НДС с доходов продавца госимущества, если соблюдаются условия выкупа государственного и муниципального имущества, установленные ст. 3 закона РФ «Об особенностях отчуждения недвижимого имущества, находящегося в государственной собственности…» от 22.07.2008 № 159-ФЗ:

- Арендуемая упрощенцем недвижимость на 01.07.2015 уже находилась у него в аренде не менее 2 лет.

- Задолженность по арендной плате и иным связанным с ней платежам (штрафы, пени) у него отсутствует.

- Недвижимость не входит в утвержденный перечень имущества, предназначенного для сдачи в аренду и свободного от прав третьих лиц.

- На день заключения договора выкупа упрощенец числится в реестре субъектов малого и среднего предпринимательства.

Выставление счета-фактуры с НДС вместо документа без НДС

Бывают случаи, когда «упрощенец» по просьбе покупателя выписывает счет-фактуру, в которой он указывает НДС, хотя освобожден от него.

Рекомендуем ознакомиться с материалами:

Все подробности отражения «входного» НДС в книге учета доходов и расходов при УСН изложены в Готовом решении от КонсультантПлюс. Пробный доступ к К+ бесплатен.

НДС при УСН в 2020-2021 годах

В 2020-2021 годах новшеств в части НДС при применении УСН нет. При этом нужно помнить о следующем.

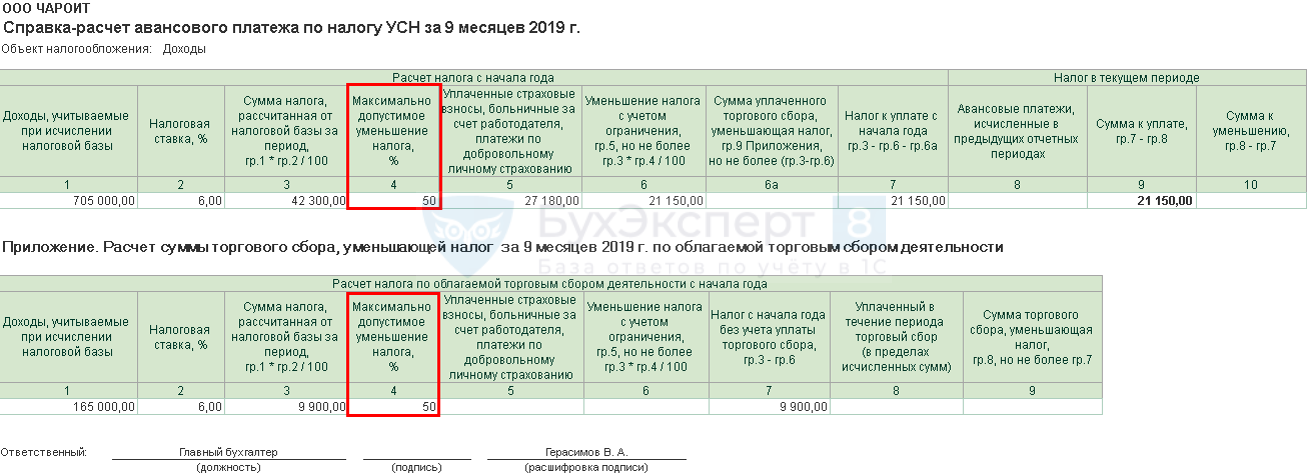

1. «Упрощенцы» могут заключить письменное соглашение со своими контрагентами о невыставлении им счетов-фактур.

См. также материал

2. «Упрощенцы» обязаны отражать в декларации по НДС сведения, имеющиеся в выставленных счетах-фактурах.

3. Посредники, не являющиеся налоговыми агентами, работающие на УСН, при поступлении или выписке счетов-фактур обязаны до 20-го числа месяца, следующего за отчетным, направить в ФНС журнал учета счетов-фактур.

Подробнее о журнале учета см. в нашем материале «

Итоги

Организация или ИП на УСН не являются налогоплательщиками НДС, за исключением осуществления операций по импорту товаров и доверительного управления. Однако упрощенцы могут выступать в роли налоговый агентов, выполняя обязанности по удержанию НДС у налогоплательщиков при осуществлении операций, указанных в ст. 161 НК РФ, уплате его в бюджет. Также обязанность по уплате НДС возникает у «упрощенцев» при выставлении счетов-фактур с выделенной суммой налога.

Источники:

- Налоговый кодекс РФ

- Федеральный закон от 22.

07.2008 N 159-ФЗ

07.2008 N 159-ФЗ

07.2008 N 159-ФЗ

07.2008 N 159-ФЗПробный бесплатный доступ к системе на 2 дня.

кто платит и как работать — ПоДелу.ру

Когда платить НДС на УСН

Предприниматели и организации на УСН освобождены от уплаты НДС, такой вывод следует из ст. 346.11 НК РФ. Но именно из-за этого у упрощенцев возникают проблемы с поиском покупателей: если компания на ОСНО купит товар без НДС, то не сможет возместить входящий налог.

Вы выставили покупателю счёт-фактуру с НДС

Если вы по просьбе покупателя или по ошибке выставили счёт-фактуру с выделенным НДС, то обязаны уплатить налог в бюджет (п. 5 ст. 173 НК РФ). В этом случае появится обязанность уплатить налог и сдать декларацию по НДС.

В декларацию по НДС нужно включать сведения, которые даны в выставленных счетах-фактурах.

Отдельный случай, когда вы выступаете посредником и приобретаете товар от своего имени, то должны перевыставлять счета-фактуры от продавца к покупателю. Такие операции фиксируются в журнале учёта счетов-фактур. По полученным и выписанным в текущем месяце счетам-фактурам нужно направить сведения в ФНС до 20-го числа следующего месяца (п. 5.2 ст. 174 НК РФ). При соблюдении правил налог платить не придётся.

Такие операции фиксируются в журнале учёта счетов-фактур. По полученным и выписанным в текущем месяце счетам-фактурам нужно направить сведения в ФНС до 20-го числа следующего месяца (п. 5.2 ст. 174 НК РФ). При соблюдении правил налог платить не придётся.

Вы купили товар у иностранца

Импорт товара — ещё одна операция, которая требует уплаты НДС (п. 2 ст. 346.11 НК РФ). В данном случае порядок уплаты НДС зависит от страны продавца:

1. Продавец находится в стране ЕАЭС — Белоруссии, Армении, Казахстане и Киргизии

Вам нужно уплатить НДС после того, как вы примете товар к учёту. Налог рассчитывается с суммы стоимости товара и начисленного на неё акциза, если приобретена подакцизная продукция.

2. Продавец находится в стране, которая не входит в ЕАЭС

Вам нужно уплатить НДС на таможне. Налог начисляется на сумму стоимости товара, таможенных пошлин и акциза.

Налог начисляется на сумму стоимости товара, таможенных пошлин и акциза.

Если вы купили товар на территории России, то начисление налога зависит от наличия у продавца постоянного представительства в РФ. Если его нет, то вы становитесь налоговым агентом — получаете обязанность удержать с продавца НДС и уплатить его в бюджет.

Вы проводите операции с имуществом государства

Покупка и аренда государственного имущества тоже делает вас агентом по НДС. Так как сами госорганы не могут заплатить НДС и сдать отчёт в инспекцию. В этом случае вы должны вычесть налог и уплатить его в бюджет.

Например, при аренде государственного имущества вы должны удержать НДС с арендного платежа и перечислить его в бюджет. Арендодатель при этом получит меньше денег.

Расчёт суммы налога зависит от того, как цена прописана в договоре — с учётом НДС или без учёта НДС. В первом случае используйте ставку 20/120, во втором — просто 20 %.

При покупке госимущества вы тоже становитесь налоговым агентом и удерживаете налог с доходов, полученных продавцом. Налог можно не удерживать, если соблюдены следующие условия выкупа государственного и муниципального имущества, находящегося в собственности государства:

-

Вы арендовали этот объект госсобственности не менее двух лет;

-

У вас нет долгов по арендной плате и начисленным к ней штрафам или пеням;

-

Недвижимость не входит в перечень имущества, свободного от прав третьих лиц;

-

На день заключения договора купли-продажи вы причислены к субъектам малого или среднего предпринимательства.

Когда вы выступаете налоговым агентом, то обязаны выставить счёт-фактуру самостоятельно — на своё имя от имени продавца. По итогам квартала информацию из такого счёта-фактуры отражают во втором разделе декларации по НДС.

Вы оформили доверительное управление имуществом

Продажа имущества, которое вы получили в доверительное управление, тоже облагается НДС (ст. 174.1 НК РФ). Вы должны уплатить НДС с дохода от продажи и выставить счёт-фактуру. В графе «Продавец» дополнительно проставляется пометка «Д.У.».

Вознаграждение, которое вы как доверительный управляющий получаете от владельца имущества, не облагается НДС.

Сроки уплаты НДС в 2020 году

Когда продавец на УСН выставляет счёт-фактуру с НДС, он должен уплатить налог в бюджет. Платить налог нужно равными платежами по ⅓ каждый месяц в течение всего квартала, следующего за отчётным. В 2020 году сроки следующие.

|

НДС за период |

Срок уплаты НДС |

|

1 квартал 2020 года |

27 апреля |

|

25 мая |

|

|

25 июня |

|

|

2 квартал 2020 года |

27 июля |

|

25 августа |

|

|

25 сентября |

|

|

3 квартал 2020 года |

26 октября |

|

25 ноября |

|

|

25 декабря |

|

|

4 квартал 2020 года |

25 января 2021 года |

|

25 февраля 2021 года |

|

|

25 марта 2021 года |

Декларацию по налогу сдают до 25-го числа месяца, следующего за окончанием отчётного квартала.

Как возместить НДС на УСН

Если вы выставили контрагенту счёт-фактуру с НДС, то не сможете принять налог к вычету. Аналогичная ситуация сложилось при импорте товаров и операциях с госимуществом.

В ст. 172 НК РФ сказано, что вычеты по НДС могут получить только налогоплательщики НДС, к которым упрощенцы не относятся. Отсюда следует, что вычет им не положен.

Упрощенцы могут выставить счёт-фактуру с НДС, но принять налог к вычету нельзя. Поэтому придётся в полном размере уплатить налог в бюджет.

Даже если вы работаете на УСН «Доходы минус расходы», всё равно не имеете права отнести налог в затраты. Упрощенцы формируют счета-фактуры и уплачивают НДС по собственному решению, поэтому от налога не освобождаются (письмо Минфина РФ от 09.11.16 № 03-11-11/65552).

Возместить НДС может только доверительный управляющий. Для этого нужно вести раздельный учёт операций по договору доверительного управления и прочей деятельности и получить счёт-фактуру от поставщика. При её наличии по уплаченному взносу можно оформить вычет.

При её наличии по уплаченному взносу можно оформить вычет.

В случаях, когда упрощенец становится налоговым агентом при импорте, есть возможность включить НДС в стоимость приобретённых товаров, работ или услуг (п. 2 ст. 170 НК РФ).

Системы налогообложения. Вопросы и ответы

Как в личном кабинете изменить систему налогообложения?

Напишите нам: перейдите по ссылке или нажмите значок сообщения в личном кабинете внизу экрана и выберите пункт Создать заявку. Выберите тему «Финансы» → «Изменить реквизиты». К сообщению прикрепите документ, подтверждающий смену системы налогообложения. Если вы перешли на упрощенную систему налогообложения (УСН), таким документом будет уведомление о переходе на УСН или Информационное письмо, свидетельствующее о праве применения УСН (по форме № 26.2-7).

Подробнее об УСН читайте на сайте Федеральной налоговой службы.

Какую систему налогообложения выбрать при работе с Ozon?

Для работы с Ozon подходят общая (ОСНО или ОСН), упрощенная (УСН) или патентная (ПСН)

системы налогообложения. Мы рекомендуем применять УСН. Однако не все компании могут перейти на эту систему.

Мы рекомендуем применять УСН. Однако не все компании могут перейти на эту систему.

Подробнее об УСН читайте на сайте Федеральной налоговой службы.

Какую систему налогообложения выбрать, если у меня патент?

Патентную систему налогообложения (ПСН) можно совмещать с другими системами: общей (ОСНО) и упрощенной (УСН). Применение патента удобно, если вы хотите какое-то недолгое время опробовать малый бизнес, выяснить потребительский спрос и перспективы развития в выбранном регионе.

Подробнее о ПСН

От чьего имени Ozon выдает чеки покупателям?

Чеки выдают партнеры Ozon, осуществляющие прием денежных средств.

От какой суммы платить налог в зависимости от моей системы налогообложения?

Доходом по договору комиссии считается вся полученная вами сумма денежных средств, включая комиссию Ozon. Датой получения доходов считается тот день, когда денежные средства поступили на ваш банковский счет.

На общей системе налогообложения

При реализации товара через Ozon право собственности на товар переходит напрямую от вас к покупателю. Ozon не выкупает товар у вас, а только оказывает услугу реализации. Налоговым Кодексом РФ не установлены

специальные правила в отношении момента определения базы по НДС при реализации товаров через посредников.

При определении цены товара учитывайте НДС — включайте его в цену товара. Если вы продаете со склада Ozon,

указывайте цену с НДС в УПД-2.

Ozon не выкупает товар у вас, а только оказывает услугу реализации. Налоговым Кодексом РФ не установлены

специальные правила в отношении момента определения базы по НДС при реализации товаров через посредников.

При определении цены товара учитывайте НДС — включайте его в цену товара. Если вы продаете со склада Ozon,

указывайте цену с НДС в УПД-2.

В дальнейшем вы сможете сделать вычет по НДС.

На упрощенной системе налогообложения

Если вы работаете на УСН «Доходы», при работе с Ozon нужно учитывать весь товарооборот, не вычитая из доходов размер комиссии. Если на УСН «Доходы минус расходы» — нужно вычесть из доходов размер комиссии и стоимость дополнительный услуг Ozon.

На обеих схемах УСН вы не платите НДС.

Если применяется общая система налогообложения, указывать ли НДС при поставке товаров на склад Ozon?

При поставке товаров на склад Ozon, вы должны создать и передать Ozon через систему ЭДО УПД-2.

В этом документе должны быть указаны все поставляемые товары со ставкой НДС — 10%

(для детских, продовольственных, медицинских товаров, книг и печатной периодики) или

20% (для остальных товаров).

Подробнее о УПД-2

При определении цены товара учитывайте НДС — включайте его в цену товара.

Если применяется общая система налогообложения, какие закрывающие документы предоставляет Ozon? Как выглядит отчет о продажах?

Каждый месяц Ozon предоставляет о тчет о реализации товаров и УПД к этому отчету.

Подробное описание отчета

Скачать примеры документов:

Если применяется общая система налогообложения, кто является конечным покупателем в отчете о продажах?

Конечным покупателем в отчете о продажах является розничный покупатель.

Если наша компания на упрощенной системе налогообложения и не платит НДС, а Ozon на общей и продает товары с НДС, то какая ставка НДС проставляется на карточке товара?

Если применяется УСН, то при загрузке товаров в поле НДС (налог на добавочную стоимость) вы должны указать «Не облагается».

Ozon не продает товары, а оказывает услугу реализации, поэтому в данном случае ставка НДС составляет 0%.

Как в 1С проводить возврат товара, который был куплен в марте и есть в отчете о реализации за март, а возвращен в апреле. На каком основании его можно поставить обратно на сток в учете?

Если товар возвращен покупателем после утверждения отчета о реализации, мы спишем деньги, которые вернули покупателю, и стоимость возврата с вашего счета, а также вернем вам комиссию за продажу в полном объеме. Все эти операции мы отразим в отчете о реализации за тот период, когда товар был возвращен.

Обратитесь в службу поддержки 1С за консультацией о том, как проводить возвраты товаров в этой системе.

Влияет ли схема работы – FBO и FBS – на проведение реализаций и возвратов?

Реализации и возвраты проводятся одинаково, независимо от системы налогообложения, — информация предоставляется в едином отчете о реализации товаров за месяц. Схемы работы не влияют на отражение информации в бухгалтерском учете, по договору партнер остается комитентом.

Материал подготовлен совместно с технологическим партнером ООО «Адаптер».

Российский НДС – Zoom Центр справки и поддержки

Краткий обзор

С 13 июля 2020 года или в скором времени после этой даты Zoom начнет включать суммы российского НДС в выставляемые счета за услуги.

Часто задаваемые вопросы – Российский НДС

Что такое НДС?

НДС – это сокращенное название налога на добавленную стоимость, который обычно взимается при продаже товаров и (или) услуг.

Кто платит НДС?

Обычно НДС уплачивается поставщиком товаров и (или) услуг в бюджет Российской Федерации. В определенных ситуациях, указанных в налоговом законодательстве, НДС уплачивается налоговыми агентами, например, если облагаемая НДС операция по поставке товаров (работ, услуг) осуществляется иностранной организацией, не состоящей на учете в российских налоговых органах.

Когда платится НДС?

НДС обычно исчисляется при реализации товаров (работ, услуг), осуществляемой на территории Российской Федерации. Если в соответствии с правилами определения места реализации для целей НДС, реализация осуществляется за пределами территории Российской Федерации, то НДС в отношении такой реализации не исчисляется.

Если в соответствии с правилами определения места реализации для целей НДС, реализация осуществляется за пределами территории Российской Федерации, то НДС в отношении такой реализации не исчисляется.

Почему я должен платить НДС по услугам, приобретаемым у Zoom?

Zoom Video Communications, Inc (Zoom), как и многие другие компании с растущим международным присутствием, на постоянной основе оценивает свои обязательства по сбору и уплате косвенных налогов. Порядок применения таких налогов в отношении деятельности организаций в сфере торговли электронными услугами подвержен постоянным изменениям. В связи с этим Zoom на регулярной основе следит за происходящими изменениями в этой области, а также анализирует природу и масштабы своей деятельности в различных юрисдикциях и на основе такого анализа делает выводы о необходимости взимания косвенных налогов в тех или иных юрисдикциях.

Существует ли порог для исчисления НДС с электронных услуг?

Российским налоговым законодательством не предусмотрена возможность не исчислять российский НДС в отношении реализованных иностранными поставщиками российским покупателям электронных услуг в случаях недостижения объема выручки от такой реализации определенных показателей. Таким образом, все операции по оказанию электронных услуг российским покупателям (как физическим, так и юридическим лицам) облагаются российским НДС.

Таким образом, все операции по оказанию электронных услуг российским покупателям (как физическим, так и юридическим лицам) облагаются российским НДС.

Как Zoom определяет местоположение покупателя для целей НДС?

Налоговое законодательство предусматривает разные правила для определения места нахождения покупателей – физических лиц и покупателей — юридических лиц.

Местом нахождения физического лица (за исключением индивидуальных предпринимателей) признается территория Российской Федерации, если выполняется хотя бы одно из перечисленных ниже условий:

(1) местом жительства физического лица является территория Российской Федерации;

(2) место нахождения банка, в котором открыт счет, используемый покупателем для оплаты электронных услуг, или место нахождения оператора электронных денежных средств, через которого покупатель оплачивает электронные услуги, на территории Российской Федерации;

(3) сетевой адрес покупателя, который используется при приобретении электронных услуг, зарегистрирован в Российской Федерации;

(4) международный код страны телефонного номера, используемого для приобретения или оплаты услуг, присвоен Российской Федерации.

Местом осуществления деятельности юридического лица признается территория Российской Федерации, если оно является российским юридическим лицом и его юридический адрес находится на территории Российской Федерации. Местом осуществления деятельности индивидуального предпринимателя признается территория Российской Федерации, если его место жительства находится на территории Российской Федерации.

Существует ли специальная льгота по НДС при реализации в адрес благотворительных организаций?

Нет, НДС взимается со всех налогооблагаемых поставок благотворительным организациям.

Оказывает ли Zoom не облагаемые НДС или освобождаемые от уплаты НДС услуги?

Все услуги, которые Zoom оказывает в настоящее время российским покупателям, облагаются российским НДС.

Может ли покупатель принять к вычету НДС, исчисленный и предъявленный Zoom?

Юридические лица и индивидуальные предприниматели вправе заявить НДС, предъявленный им Zoom, к вычету при соблюдении необходимых для вычета требований (а именно, при условии, что услуги приобретены для использования в облагаемой НДС деятельности и должным образом приняты на учет, и счета, выставленные Zoom, содержат сумму НДС, ИНН (идентификационный номер налогоплательщика) и КПП (код причины постановки на учет), присвоенные Zoom российскими налоговыми органами).

Существуют ли какие-либо обязательства для меня как покупателя?

Суммы российского НДС, исчисленные Zoom при оказании услуг и полученные от покупателей, подлежат самостоятельной уплате Zoom в бюджет Российской Федерации.

Платить ли НДС при ЕСХН: когда выгодно право на освобождение от НДС?

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

является ли физическое лицо плательщиком НДС — Дайджесты новостей

Вопрос: облагается ли налогом НДС физическое лицо при продаже коммерческой недвижимости.

Сообщаю Вам следующее:

В соответствии с налоговым законодательством РФ физические лица без образования ИП не являются плательщиками НДС, поэтому при реализации имущества не платят налог на добавленную стоимость (гл. 21 НК РФ). Если физическое лицо имеет статус ИП и продажа коммерческой недвижимости имеет характер предпринимательской деятельности, то при продаже такой недвижимости необходимо оплатить НДС.

Документы КонсультантПлюс для ознакомления:

Документ 1

Если налоговики посчитают, что продажа недвижимости имела признаки предпринимательской деятельности, то они могут доначислить НДС даже физлицу — не ИП <27>. Но при однократности такой сделки суд, скорее всего, сочтет требования инспекторов неуместными, даже если речь будет идти о продаже коммерческой недвижимости по цене выше цены приобретения <28>.

А если вы совершили разовую сделку по продаже квартиры, в которой проживали какое-то время, суд наверняка согласится с тем, что продажа не носила «предпринимательский» характер. И вы вправе уплатить с полученных доходов НДФЛ как обычное физлицо <29>.

И вы вправе уплатить с полученных доходов НДФЛ как обычное физлицо <29>.

Справка

Право собственности на недвижимость регистрируется за физлицом независимо от наличия у него статуса ИП, и в сделках с недвижимостью бизнесмен всегда выступает как физлицо.

Поэтому ссылка на то, что договор продажи вы заключили как физлицо, не будет иметь никакого правового значения, и не важно, продали вы жилую либо нежилую недвижимость <30>.

———————————

<22> Письмо Минфина от 04.02.2019 N 03-04-05/6066.

<23> Постановления АС УО от 28.01.2019 N Ф09-8487/18; АС ЦО от 06.04.2017 N Ф10-830/2017; 3 ААС от 24.12.2018 N А74-8602/2018.

<24> Письмо Минфина от 22.07.2016 N 03-11-12/43108; Определение ВС от 20.07.2018 N 16-КГ18-17.

<25> Определение ВС от 06.03.2018 N 308-КГ17-14457.

<26> Постановление АС СКО от 05.03.2019 N Ф08-422/2019.

<27> Письмо ФНС от 17. 07.2015 N СА-4-7/12693@.

07.2015 N СА-4-7/12693@.

<28> Постановление АС УО от 18.10.2018 N Ф09-6643/18.

<29> Постановление АС ПО от 26.11.2018 N Ф06-40130/2018.

<30> Определение КС от 11.05.2012 N 833-О; Постановления АС ВСО от 01.06.2018 N Ф02-2069/2018; АС СЗО от 19.03.2018 N Ф07-561/2018; АС ЗСО от 12.05.2017 N Ф04-5222/2016.

А.Ю. Никитин

Эксперт по бухгалтерскому учету

и налогообложению

Подписано в печать

19.04.2019

Статья: Продажа имущества ИП-упрощенцем и поправки по НДФЛ (Никитин А.Ю.) («Главная книга», 2019, N 9) {КонсультантПлюс}

Документ 2

Нормы налогового законодательства устанавливают обязанность по исчислению и уплате НДС и ЕСН в отношении индивидуальных предпринимателей, а не физических лиц, за исключением случаев, когда налоговым органом доказано осуществление физическим лицом, не зарегистрированным в качестве индивидуального предпринимателя, предпринимательской деятельности.

<Письмо> ФНС России от 17.07.2015 N СА-4-7/12693@ <О направлении обзора судебных актов, вынесенных Верховным судом Российской Федерации по вопросам налогообложения за период 2014 года и первое полугодие 2015 года> {КонсультантПлюс}

Ответ подготовил Консультант Регионального информационного центра сети КонсультантПлюс

Гламаздина Елена Викторовна

Ответ актуален на 22.10.2019 г.

Реализация лома и отходов цветных металлов

Виды упаковки

Понятие «упаковка» приведено в п. 3.1.1 Национального стандарта РФ ГОСТ 17527-2014 (ISO 21067:2007) «Упаковка. Термины и определения», модифицированного по отношению к Международному стандарту ИСО 21067:2007 «Упаковка. Словарь». Под упаковкой понимается изделие, предназначенное для размещения, защиты, перемещения, доставки, хранения, транспортирования и демонстрации продукции (сырья и готовой продукции), используемое как производителем, пользователем или потребителем, так и переработчиком, сборщиком или иным посредником.

В указанном документе приведены понятия различных видов упаковок:

- потребительская упаковка представляет собой упаковку, предназначенную для первичного упаковывания и реализации продукции конечному потребителю;

- под коммерческой упаковкой понимается оригинальная (фирменная) упаковка, которая по количеству содержимого, типу, качеству и дизайну отвечает требованиям соответствующего уровня торговли;

- промышленная упаковка – это упаковка для сырьевых материалов, деталей и полуфабрикатов или готовой продукции для доставки от изготовителя до потребителя и (или) других посредников, таких как предприятия по переработке или сборке;

- под транспортной упаковкой понимается упаковка, предназначенная для хранения и транспортирования продукции с целью защиты ее от повреждений при перемещении и образующая самостоятельную транспортную единицу.

Упаковка, как видим, представляет собой средство (или комплекс средств), обеспечивающее защиту продукции от повреждения и потерь, от воздействия окружающей среды и загрязнений в процессе транспортировки, хранения и реализации. Основным элементом любой упаковки выступает тара. Под тарой же понимается элемент упаковки, предназначенный для размещения продукции.

Основным элементом любой упаковки выступает тара. Под тарой же понимается элемент упаковки, предназначенный для размещения продукции.

Требования к упаковке определяются договором

Требования к упаковке товаров могут быть отражены отдельно в договоре купли-продажи. Обязанность по использованию тары и упаковки вменяется продавцу и гражданским законодательством. Так, на продавца возложена обязанность по передаче покупателю товара в соответствующей таре и (или) упаковке, если иное не предусмотрено договором купли-продажи либо не вытекает из существа обязательства. Исключением из данного правила является лишь передача товара, который по своему характеру не требует затаривания и (или) упаковки (п. 1 ст. 481 ГК РФ).

Товар затаривается и (или) упаковывается продавцом обычным способом для такого товара, если в договоре купли-продажи не оговорены специальные требования к таре или упаковке товара. Если же обычный способ затаривания отсутствует, то продавец упаковывает товар способом, обеспечивающим сохранность товара при обычных условиях его хранения и транспортировки (п. 2 ст. 481 ГК РФ).

2 ст. 481 ГК РФ).

Поставка товара без надлежащей тары или упаковки чревата для продавца негативными последствиями. В случае когда подлежащий затариванию и (или) упаковке товар передается покупателю без тары и (или) упаковки либо в ненадлежащей таре и (или) упаковке, покупатель вправе потребовать от продавца (п. 1 ст. 482 ГК РФ): затарить и (или) упаковать товар; заменить ненадлежащую тару и (или) упаковку.

Вместо вышеперечисленного покупатель вправе предъявить продавцу требования, вытекающие из передачи товара ненадлежащего качества (п. 2 ст. 482 ГК РФ). Последствия передачи товара ненадлежащего качества установлены ст. 475 ГК РФ. Таковыми являются: требования соразмерного уменьшения покупной цены товара или замены товара на упакованный соответствующим образом либо право на отказ от исполнения договора купли-продажи при условии возврата поступившего товара.

Требования к продаже товаров в рознице

К розничным продавцам в части упаковки продаваемых ими товаров предъявляются особые требования. К отношениям по договору розничной купли-продажи с участием покупателя-гражданина, не урегулированным ГК РФ, применяются положения Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» и иных правовых актов, принятых в соответствии с ним (п. 5 ст. 454, п. 3 ст. 492 ГК РФ). Таким иным правовым актом, в частности, являются Правила продажи отдельных видов товаров, перечень товаров длительного пользования, на которые не распространяется требование покупателя о безвозмездном предоставлении ему на период ремонта или замены аналогичного товара, и перечень непродовольственных товаров надлежащего качества, не подлежащих возврату или обмену на аналогичный товар других размера, формы, габарита, фасона, расцветки или комплектации, утвержденные Постановлением Правительства РФ от 19.01.1998 № 55 (далее – Правила).

К отношениям по договору розничной купли-продажи с участием покупателя-гражданина, не урегулированным ГК РФ, применяются положения Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» и иных правовых актов, принятых в соответствии с ним (п. 5 ст. 454, п. 3 ст. 492 ГК РФ). Таким иным правовым актом, в частности, являются Правила продажи отдельных видов товаров, перечень товаров длительного пользования, на которые не распространяется требование покупателя о безвозмездном предоставлении ему на период ремонта или замены аналогичного товара, и перечень непродовольственных товаров надлежащего качества, не подлежащих возврату или обмену на аналогичный товар других размера, формы, габарита, фасона, расцветки или комплектации, утвержденные Постановлением Правительства РФ от 19.01.1998 № 55 (далее – Правила).

Развесные продовольственные товары в соответствии с п. 35 Правил должны передаваться покупателю в упакованном виде без взимания за упаковку дополнительной платы. Для упаковки необходимо использовать материалы, соответствующие обязательным требованиям, установленным законодательством РФ.

О необходимости отпуска продовольственного сырья и пищевых продуктов, которые не имеют упаковки, в упаковочных материалах (бумаге, пакетах и др.) или в чистую тару потребителя указано и в п. 8.11 Санитарных правил «Санитарно-эпидемиологические требования к организациям торговли и обороту в них продовольственного сырья и пищевых продуктов. СП 2.3.6.1066-01», утвержденных Главным государственным санитарным врачом РФ 6 сентября 2001 г. (далее – Санитарные правила).

В Санитарных правилах установлены также требования к продаже изделий в упаковке. Например, о том, что хлеб и хлебобулочные изделия в местах мелкорозничной торговли необходимо продавать только в упакованном виде, сказано в п. 37 Правил, п. 9.6 Санитарных правил.

Учет у производителей

Бухгалтерский учет

С точки зрения бухгалтерского учета упаковка относится к материально-производственным запасам, при учете которых в первую очередь следует руководствоваться ФСБУ 5/2019 «Запасы», на что указывают ст. 5 и 21 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Материалы представляют собой вид запасов, которые необходимы при производстве продукции, выполнении работ или оказании услуг (подп. «а» п. 3 ФСБУ 5/2019). Материалы принимаются к бухгалтерскому учету по фактической себестоимости, если иное не установлено ФСБУ 5/2019 (п. 9 ФСБУ 5/2019). Порядок формирования себестоимости материалов зависит от способа и условий приобретения таких запасов. Так, при поступлении материалов по договорам купли-продажи, договорам поставки, другим аналогичным договорам в фактическую себестоимость материалов включаются фактические затраты на их приобретение, приведение в состояние и местоположение, необходимые для потребления, продажи или использования (п. 10 ФСБУ 5/2019).

5 и 21 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Материалы представляют собой вид запасов, которые необходимы при производстве продукции, выполнении работ или оказании услуг (подп. «а» п. 3 ФСБУ 5/2019). Материалы принимаются к бухгалтерскому учету по фактической себестоимости, если иное не установлено ФСБУ 5/2019 (п. 9 ФСБУ 5/2019). Порядок формирования себестоимости материалов зависит от способа и условий приобретения таких запасов. Так, при поступлении материалов по договорам купли-продажи, договорам поставки, другим аналогичным договорам в фактическую себестоимость материалов включаются фактические затраты на их приобретение, приведение в состояние и местоположение, необходимые для потребления, продажи или использования (п. 10 ФСБУ 5/2019).

Основанием для принятия материалов к учету служит договор купли-продажи материалов, а также первичные учетные документы, подтверждающие факт передачи соответствующих объектов учета. Упаковочные материалы в бухгалтерском учете в организациях, осуществляющих производственную деятельность, приходуются на счете 10 «Материалы», субсчет 4 «Тара и тарные материалы», субсчет второго уровня «Упаковочные материалы» (Инструкция по применению Плана счетов бухгалтерского учета).

Если операции по реализации упакованного товара или продукции являются объектом обложения НДС, то организация вправе предъявить к налоговому вычету сумму НДС, предъявленную поставщиком упаковочных материалов. Для этого необходимо иметь счет-фактуру и документы, подтверждающие фактическую их постановку на учет (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Факт хозяйственной жизни по приобретению упаковочных материалов отражается в бухгалтерском учете следующим образом:

- Дебет 10-4 (15) Кредит 60 – отражена стоимость приобретенных упаковочных материалов;

- Дебет 19 Кредит 60 – выделена сумма НДС, предъявленная поставщиком материалов.

В некоторых случаях промышленные предприятия самостоятельно изготавливают одноразовую тару для упаковки своей продукции. Затраты на ее производство в этом случае учитываются на счете 23 «Вспомогательное производство»:

- Дебет 23 Кредит 10, 60, 68, 69, 70… – отражены расходы на изготовление упаковки для выпускаемой продукции.

Списывается готовая тара по фактической себестоимости изготовления бухгалтерской записью:

- Дебет 10-4 Кредит 23 – отражена стоимость изготовленной упаковки.

Передача упаковочных материалов для непосредственного их использования оформляется первичными учетными документами. В качестве такового используется самостоятельно разработанная форма, при использовании же унифицированных форм первичных документов целесообразно воспользоваться требованием-накладной (форма № М-11, утв. Постановлением Госкомстата России от 30.10.1997 № 71а).

Упаковка готовой продукции у данных организаций может осуществляться в процессе производственного процесса либо производиться после передачи готовой продукции на склад.

Если упаковка готовой продукции производится непосредственно в производственных подразделениях организации до сдачи ее на склад готовой продукции, то стоимость упаковочных материалов включается в производственную себестоимость готовой продукции. В бухгалтерском учете при этом производится следующая запись:

- Дебет 20 Кредит 10-4 – списана стоимость упаковочных материалов, переданных в цеха основного производства.

Если же упаковка осуществляется после того, как готовая продукция поступила на склад, то затраты на ее приобретение включаются в состав коммерческих расходов. К коммерческим относятся связанные с продажей товаров, продукции, работ и услуг расходы по обычным видам деятельности (п. 5 ПБУ 10/99, п. 21 ФСБУ 5/2019, подп. «б» п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, Приложение к Письму Минфина России от 28.12.2016 № 07-04-09/78875, Инструкция по применению Плана счетов). В бухгалтерском учете эта операция отражается записью:

- Дебет 44 «Расходы на продажу» Кредит 10-4 – учтена себестоимость упаковочных материалов, использованных для упаковки готовой продукции, переданной на склад.

Коммерческие расходы ежемесячно полностью или частично (при распределении коммерческих расходов между реализованной и нереализованной продукцией (товарами) списываются со счета 44 «Расходы на продажу» в дебет счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж» (п. 9 ПБУ 10/99, Инструкция по применению Плана счетов). Порядок списания устанавливается в учетной политике организации (п. 20 ПБУ 10/99). Особенности отнесения расходов к коммерческим и порядок их списания устанавливаются отраслевыми методическими инструкциями, рекомендациями, указаниями (п. 10 ПБУ 10/99, Письмо Минфина России от 29.04.2002 № 16-00-13/03).

Если затраты на упаковку в совокупности с иными расходами, отраженными на счете 44, включаются в расходы по обычным видам деятельности частично, то они распределяются ежемесячно между реализованной и готовой продукцией. При этом организация вправе использовать различные показатели для распределения: производственную себестоимость, объем, вес и т. п. Выбранный показатель указывается в учетной политике экономического субъекта.

Налоговый учет

Одной из составляющих расходов, связанных с производством и (или) реализацией, являются материальные расходы (ст. 253 и 254 НК РФ). К материальным расходам относятся, в частности, затраты на приобретение материалов, используемых для упаковки и иной подготовки произведенных и (или) реализуемых товаров (включая предпродажную подготовку). Такие расходы относятся к косвенным, они в полном объеме учитываются в текущем отчетном (налоговом) периоде (п. 2 ст. 318 НК РФ). Признаются они для целей налогообложения согласно п. 2 ст. 272 НК РФ для организаций, производящих продукцию, – на дату передачи упаковочного материала в производство.

Учет в торговле

Бухгалтерский учет

При ведении бухгалтерского учета товаров следует руководствоваться требованиями и рекомендациями: ФСБУ 5/2019 «Запасы», Методическими рекомендациями по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утв. Письмом Роскомторга от 10.07.1996 № 1-794/32-5, которые применяются торговыми организациями (в части, не противоречащей ФСБУ 5/2019).

Учет приобретаемых для упаковки материалов в торговых организациях аналогичен правилам учета у производителей. Разница лишь в том, что торговые организации для учета стоимости тары всех видов, к которой относится и упаковочный материал, используют счет 41 «Товары», субсчет 3 «Тара под товаром и порожняя», субсчет второго уровня «Упаковочные материалы» (инструкция по применению плана счетов).

Порядок учета продавцом стоимости упаковки зависит от того, когда и кем упаковывается товар, предназначенный для продажи. Причем упаковка, стоимость которой не взимается с покупателя при продаже товаров, может учитываться продавцом по двум вариантам – все зависит от того, когда упаковывается товар, предназначенный для продажи.

Если расфасовка и упаковка товаров осуществляются первоначальным продавцом при их приобретении, то расходы на упаковочные материалы относятся на увеличение стоимости товаров. В фактические затраты на приобретение товаров включаются и расходы фактические затраты на приобретение (создание) запасов, приведение их в состояние и местоположение, необходимые для потребления, продажи или использования (подп. «г» п. 3, п. 10 ФСБУ 5/2019).

В процессе продажи продовольственных товаров предприятия розничной торговли часто осуществляют их расфасовку. Например, получив россыпной товар в мешках (крупу, сахар и др.), сотрудники магазина фасуют товар небольшими партиями (например, по 1 кг). Для фасовки используются полиэтиленовые и бумажные пакеты, полимерная подложка, полиэтиленовая пленка или другие упаковочные материалы. Обычно фасовка товара осуществляется в ходе предпродажной подготовки.

В пункте 11 ФСБУ 5/2019 отмечено, что в стоимость запасов включаются затраты по доведению запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по доработке, сортировке, фасовке и улучшению технических характеристик запасов. Следовательно, в таких случаях в бухгалтерском учете производится следующая запись:

- Дебет счета 41 «Товары», субсчет 1 «Товары на складах»

- Кредит счета 41 «Товары», субсчет 3 «Тара под товаром и порожняя», субсчет «Упаковочные материалы» – фактическая стоимость товаров увеличена на величину расходов по их упаковке.

Если покупатель возмещает торговой организации стоимость упаковки (фольги, декоративной оберточной бумаги, подарочных коробок, полиэтиленовых или бумажных пакетов и т. д.) отдельно от стоимости товара, то продавец должен учитывать упаковочный материал как отдельный товар.

Как правило, учет товаров на предприятиях розничной торговли ведется в продажных ценах наценок (п. 20 ФСБУ 5/2019). Если упаковочный материал продается как отдельный товар, то на него необходимо сделать наценку и оформить ценник, как и на все прочие товары. После того как бухгалтер рассчитает величину торговой наценки, ему будет необходимо произвести следующую запись:

- Дебет счета 41 «Товары», субсчет 1 «Товары на складах» Кредит счета 42 «Торговая наценка» – отражена величина торговой наценки по упаковочному материалу, реализуемому в качестве самостоятельного товара.

Затем, когда упаковочный материал будет передан в торговый зал в качестве самостоятельного товара, необходимо произвести следующую запись:

- Дебет счета 41 «Товары», субсчет 2 «Товары в розничной торговле» Кредит счета 41 «Товары», субсчет 1 «Товары на складах» – отражена стоимость товаров, переданных в торговый зал.

Когда упаковочный материал будет приобретен и оплачен через кассу магазина, его стоимость списывается в дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» следующими записями:

- Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» Кредит счета 41 «Товары», субсчет 2 «Товары в розничной торговле» – списана стоимость упаковочного материала;

- Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» Кредит счета 42 «Торговая наценка» – сторнирована сумма торговой наценки по реализованному товару.

Торговые организации, как было сказано выше, обязаны реализовывать отдельные развесные продовольственные товары, ткани, одежду, меховые товары, обувь в упакованном виде. Причем с покупателя в этом случае не должна взиматься дополнительная плата за упаковку. Учитывая это, в организациях торговли стоимость упаковочных материалов – бумаги, пергамента, пленки из полимерных материалов, полиэтиленовых пакетов и т. п., за исключением случая, когда расфасовка и упаковка товара осуществляется в момент его принятия на учет, включается в издержки обращения.

Такие расходы могут учитываться в составе издержек по статье «Расходы по таре, хранению, доработке, сортировке и упаковке товаров». Об этом говорится в п. 2.10 Методических рекомендаций по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденных Роскомторгом 20.04.1995 № 1-550/32-2. Отметим, что данные методические рекомендации в свое время доводились до подразделений налоговых органов Письмом Госналогслужбы РФ от 10.05.1995 № ЮБ-6-17/256. Причем последние должны были принять их к руководству при проверках по налогу на прибыль.

В связи с введением в действие гл. 25 НК РФ налоговое ведомство отменило свое письмо с 1 января 2002 г. (Письмо МНС РФ от 06.06.2002 № ВГ-6-02/800). Между тем касается это только налогового учета. В бухгалтерском учете упомянутые методические рекомендации вполне уместно продолжать использовать в части, не противоречащей нормативным правовым актам. В Письме Минфина России от 29.04.2002 № 16-00-13/03 отмечено, что организации торговли могут пользоваться указанным документом для бухгалтерского учета до завершения работы по разработке и утверждению соответствующих отраслевых нормативных документов.

Списание израсходованной упаковки может осуществляться на основании акта расхода упаковочных материалов или утвержденных в организации норм расходов каждой единицы упаковки (в штуках, метрах и пр.) на единицу (определенное количество) конкретного вида товаров (п. 1, 2, 4 ст. 9 закона о бухгалтерском учете).

Налоговый учет

Если упаковка реализуется как отдельный товар, то стоимость упаковки в качестве прямых расходов уменьшает доходы, полученные от ее реализации (подп. 3 п. 1 ст. 268, п. 3 ст. 320 НК РФ). Доход от реализации такого товара определяется исходя из суммы выручки за проданную упаковку, за исключением сумм НДС (п. 1 ст. 248, п. 1 ст. 249 НК РФ).

Расходы на упаковку у торговых организаций в иных случаях также относятся к косвенным. В торговле прямыми расходами признаются только стоимость покупных товаров, реализованных в данном отчетном (налоговом) периоде, и суммы расходов на доставку покупных товаров до склада, если они не включены в цену приобретения. Все же остальные расходы признаются косвенными расходами и уменьшают доходы от реализации текущего месяца (ст. 320 НК РФ). Торговые организации, применяющие метод начисления, признают расходы на упаковку товаров в составе своих налогооблагаемых расходов на дату их отпуска (п. 2 ст. 272 НК РФ).

Продажа жилого участка дилером ИП Да 3 Продажа жилого

2. Продажа жилого участка дилером по недвижимости. да 3. Продажа жилого дома и участка собственником, проживающим в таком имуществе. Нет 4. Продажа еды и напитков в ресторанах и других местах питания. да 5. Ввоз сырья для деловых целей. да 6. Ввоз компьютера для личного пользования да 7. Продажа канцелярских товаров некоммерческой организацией. да 8. Складские услуги, предоставляемые государственной или контролируемой компанией. да 9.Продажа еды и напитков в клубе некоммерческой организации СС да 10. Продажа напитков компании Coca-Cola SG да Упражнение B Инструкция: поставьте R, если физическое или юридическое лицо должно зарегистрироваться в качестве плательщика НДС. Иначе поместите N. 1 лицо, освобожденное от НДС в соответствии с разделом 109, которое не зарегистрировалось в качестве плательщика НДС. N 2 Физическое лицо, занимающееся бизнесом, в котором валовые продажи или поступления не превышают 100 000 песо в течение 12 месяцев. N 3 Некоммерческая некоммерческая организация, валовой объем продаж или выручка которой не превышает 3 000 000 песо.N 4 многоцелевых кооператива. N 5 Радио- и телевещание, годовой объем продаж которых превысил 10 000 000 песо. р 6 предприятий, зарегистрированных в PEZA и других экозонах, пользуются льготной ставкой 5% вместо всех налогов. N 7 SBMA и другие предприятия, зарегистрированные в зоне свободного порта, пользуются льготной ставкой 5% вместо всех налогов. N Инструкция к упражнению C. Поместите Z, если сделка облагается НДС нулевым процентом. 1 Продажа драгоценных металлов, кроме золота, BSP. 2 Продажа золота BSP 3 Продажа в зоны экспортной переработки.Z 4 Продажа товаров или имущества компаниям SBMA, PEZA, ADB и IRRI Z 5 Продажа сырья экспортно-ориентированному предприятию, зарегистрированному в BOI, экспортные продажи которого превышают 70%. Z 6 Продажа на таможенный склад экспортно-ориентированных производителей. Z 7 Продажа дипломатическим представительствам и другим агентствам / учреждениям, получившим налоговый иммунитет, произведенных или собранных на месте или переупакованные продукты Оплачивается в филиппинских песо. Z 8 Продажа топлива международной транспортной компании, которое использовалось для перевозки грузов из Манилы в Япония.Z 9 Фактический экспорт Z 10 Выход из бизнеса Z Упражнение 4: Продажи в течение года: При условии: AB 12% P900,000 P1,000,000 P950,000 P1,500,000 0% 1,000,000 1,900,000 950,000 2,000,000 Освобождено 4,100,000 2,100,000 3,100,000 1,000,000 Всего P6,000,000 P5,000,000 P5,000,000 P4,500,000 Которые облагаются / облагаются НДС? C D

Прибыли и убытки | Примечания, видео, контроль качества и тесты | 10 класс> Обязательная математика> Арифметика

Прибыль и убытки

Амрит купила товар за рупий.2200 и продал его за рупий. 2,500. Здесь его продажная цена превышает себестоимость. Следовательно, он получил прибыль в размере рупий. 2,500 — рупий. 2200 = рупий. 300. Если бы он продал статью за рупий. 2000, он потерял бы рупий. 2200 рупий 2000 = рупий. 200. Цена, по которой покупается товар, называется себестоимостью (C.P.). Цена, по которой он продается, называется продажной ценой (S.P.). Если продажная цена выше себестоимости, есть прибыль или прибыль. С другой стороны, если продажная цена ниже себестоимости, возникает убыток.

Итак, прибыль = продажная цена (S.P) — себестоимость (C.P)

P = SP — CP и убыток = себестоимость (C.P) — продажная цена (S.P)

L = CP — SP

Процент прибыли или убытка можно рассчитать по следующей формуле.

Фактическая прибыль = прибыль% от себестоимости

\ (\ text {Процент прибыли} = \ frac {Прибыль} {C.P} \ times 100 \)

Фактический убыток =% убытка от себестоимости.

\ (\ text {Процент потерь} = \ frac {Loss} {C.P} \ times 100 \)

Если С.P и процент прибыли или убытка даны тогда

\ (C.P = \ frac {S.P \ times 100} {100 + P \%} \: {или} \: C.P = \ frac {S.P \ times 100} {100 — L \%} \)

Если C.P. и процент прибыли или убытка приводится тогда

\ (SP = \ frac {CP \ times (100 + P \%)} {100} \: {или} \: SP = \ frac {CP \ times (100 — L \%)} {100} \)

Скидка

Продавец может вычесть определенную сумму из цены товара. Вычет известен как скидка.Цена, из которой вычитается скидка, называется ценой с пометкой или ценой с пометкой. Цена, полученная путем вычитания скидки из указанной цены, называется продажной ценой

, т.е. продажная цена (SP) = рыночная цена (MP) — скидка

SP = MP — D

или, MP = SP + D

или, D = MP — SP

Если скидки нет, продажная цена = указанная цена [S.P = M.P]

\ (\ text {Процент скидки} = \ frac {Discount} {M.P} × 100% \)

Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость — это налог, взимаемый государством с товаров и услуг на каждом этапе производства и распределения.НДС взимается в сумме после предоставления скидки (если есть) от рыночной цены. Как правило, НДС выражается в процентах, которые называются ставкой НДС и устанавливаются правительством. Стоимость товара определяется с добавлением НДС.

S.P = первоначальная стоимость + НДС

\ (\ text {Ставка НДС} = \ frac {НДС \; Сумма} {Стоимость \; после \; скидки (S.P)} \ times 100 \% \)

Сумма НДС = Ставка НДС (в%) \ (\ times \) со скидкой.

(PDF) Последствия незаконных транзакций для налога на добавленную стоимость

SP VAN ZYL PER / PELJ 2011 (14) 4

326/351

«иметь безоговорочное право на получение указанной суммы.

24

Различные случаи

связаны с вопросом, действительно ли

подлежат налогообложению поступления или начисления от незаконных средств.

25

Проблема, с которой столкнулись суды, заключалась в максиме ex turpi causa non

oritur actio, с точки зрения которого незаконные контракты не могут иметь никаких последствий.

26

Для

по этой причине существует большая неопределенность в отношении того, получил ли налогоплательщик

, получивший сумму незаконным путем, ее в свою пользу,

27

или

независимо от того, налогоплательщик имел безоговорочное право на получение суммы.

28

Если в законодательстве

прямо не указано, что договор, противоречащий положениям закона

, должен быть недействительным, часто бывает трудно определить возможность принудительного исполнения соглашения

, если только намерение законодателя не может быть вменено.

29

Можно сказать, что если штраф

налагается на лиц, нарушающих закон, естественным выводом является то, что договор

также недействителен и не подлежит исполнению.

30

Однако в деле Rooiberg Minerals

Development Co Ltd против Дю Туа

31

Blackwell J постановил, что сам факт того, что дилер

автомобилей не заполнил установленные законом формы правильно (и, таким образом, совершил

уголовное преступление) не влечет недействительности всего договора. Это должно быть определено

24

Латеган против CIR 1926 CPD 203 209. Также см. Решения Wessels CJ и Curlewis JA в

CIR против Delfos 1933 AD 242 251 и далее; CIR против People’s Stores (Walvis Bay) (Pty) Ltd 1990 2 SA

353 (A) 367 C-D.

25

В деле CIR v Delagoa Bay Cigarette Co 1918 TPD 391 394 суд выразил мнение, что источник дохода

— законный или незаконный — не имеет отношения к целям определения налогооблагаемого дохода.

Bristowe J, следуя более раннему английскому делу Партридж против Малландайна 1886 2 TC 179-180,

, высказал мнение, что здравый смысл заключается в том, что если незаконная прибыль подлежит налогообложению, она должна подлежать вычетам

, как если бы они были законный.В ITC 11282 2005 ZATC 5 (18 марта 2005 г.) Malan J

постановил, что незаконный доход подлежит налогообложению в руках налогоплательщика только в том случае, если доход был получен

в пользу этого налогоплательщика. В ITC 1545 54 SATC 464 Скотт Дж. Постановил, что, если налогоплательщик

знал о незаконности сделки (в данном случае продажи украденных алмазов),

поступлений, «полученных» налогоплательщиком, составляли «валовой доход». . Следует отличать

от простого «взятия» вором, которое вообще не является распиской.

26

Christie Law of Contract 337-402; Принципы Керра 181-203; Институты Маасдорпа 22–23; Ван дер

Мерве и др. Контрактерег 211.

27

Гелденхейс против СИР 1947 3 SA 265 (C) 266-267. В деле ITC 1624 59 SATC 373 суд не рассматривал

вопроса обоюдных намерений, а просто постановил, что налогоплательщик «получил» выручку

от клиентов, обманным путем завышающих цену, поскольку он намеревался получить суммы в свою пользу;

см. Также Webber Wentzel Attorneys 2005 www.webberwentzel.com.

28

Латеган против CIR 1926 CPD 203 209; Olivier 2008 TSAR 814; Muller 2007 Obiter 166; Classen

2007 SA Merc LJ 534-553; Pugsley 2001 Tax Planning 89, 90; Ванек 2008

www.moneywebtax.co.za: В ITC 1792 67 SATC 236 суд отказался от намерения налогоплательщика

и применил объективный подход, чтобы определить, имел ли налогоплательщик «право» на получение

полученной суммы. Тот факт, что налогоплательщик вернул выручку от своей незаконной деятельности на

своего принципала, убедил суд в том, что налогоплательщик никогда не имел права на прибыль, и поэтому

суд постановил, что эта сумма не подлежит налогообложению в руках налогоплательщика.

29

Christie Law of Contract 338; Принципы Керра 181.

30

Принципы Керра 181-203; Институты Маасдорпа 22–23; Van der Merwe et al Kontraktereg 211;

Хэмилтон-Браунинг v Деннис Баркер Траст, 2001 4 SA 1131 (N) 1135; Генри против Бранфилда 1996 1

SA 244 (D) 250; Сварт против Смэтса, 1971 г. 1 SA 819 (A) 829-831; Барклайс Нэшнл Банк против Браунли

1981 3 SA 579 (D) 582-584.

31

Руиберг Минералз Девелопмент Ко Лтд против Дю Туа 1953 2 SA 505 (T) 509.

COTEK SP Series 700-4000 Вт 12 В / 24 В / 48 В 230 В переменного тока

Серия синусоидальных инверторов COTEK SP — последняя разработка компании COTEK, пришедшая на смену очень популярной и надежной серии SK. Эти высококачественные инверторы PSW имеют диапазон от 700 Вт до 4000 Вт, они реализуют современную топологию дизайна со следующими расширенными функциями: более широкое входное напряжение постоянного тока, широкий диапазон рабочих температур для выполнения большинства приложений, элегантный низкий профиль и стильный дизайн ID с возможностью выбора выходного напряжения. DIP-переключатель (100/110/115/120 В перем. тока)

COTEK SP Series 700 12 В / 24 В / 48 В, 230 В переменного тока, 700 Вт / 800 Вт / 1230 Вт с розеткой для ЕС

Цена за единицу: 245,00 EUR (вкл.НДС)

Гарантия: 2 года

EXW Германия

MOQ: 1 шт.

Наличие: на складе, при условии предварительной продажи

Условия оплаты: 100% предоплата при заказе

COTEK SP Series 1000 12 В / 24 В / 48 В, 230 В переменного тока, 1000 Вт / 1150 Вт / 1750 Вт с розеткой для ЕС

Цена за единицу: 285,00 EUR (без НДС)

Гарантия: 2 года

EXW Германия

MOQ: 1 шт.

Наличие: на складе, при условии предварительной продажи

Условия оплаты: 100% предоплата при заказе

COTEK SP Series 1500 12 В / 24 В / 48 В, 230 В переменного тока, 1500 Вт / 1725 Вт / 2650 Вт с розеткой для ЕС

Цена за единицу: 415,00 EUR (вкл.НДС)

Гарантия: 2 года

EXW Германия

MOQ: 1 шт.

Наличие: на складе, при условии предварительной продажи

Условия оплаты: 100% предоплата при заказе

COTEK SP Series 2000 12 В / 24 В / 48 В, 230 В переменного тока, 2000 Вт / 2300 Вт / 3500 Вт с розеткой для ЕС

Цена за единицу: 540,00 EUR (без НДС)

Гарантия: 2 года

EXW Германия

MOQ: 1 шт.

Наличие: на складе, при условии предварительной продажи

Условия оплаты: 100% предоплата при заказе

COTEK SP Series 3000 12 В / 24 В / 48 В, 230 В переменного тока, 3000 Вт / 3450 Вт / 6000 Вт с розеткой для ЕС

Цена за единицу: 800,00 EUR (вкл.НДС)

Гарантия: 2 года

EXW Германия

MOQ: 1 шт.

Наличие: на складе, при условии предварительной продажи

Условия оплаты: 100% предоплата при заказе

COTEK SP Series 4000 12 В / 24 В / 48 В, 230 В переменного тока, 4000 Вт / 4600 Вт / 8000 Вт с розеткой для ЕС

Цена за единицу: 1.040,00 EUR (без НДС)

Гарантия: 2 года

EXW Германия

MOQ: 1 шт.

Наличие: на складе, при условии предварительной продажи

Условия оплаты: 100% предоплата при заказе

При больших количествах действует скидка

Аксессуары:

т.р. 40 автом.переключатель: 98,00 EUR (без НДС)

Преимущества

- Чистый выходной синусоидальный сигнал (THD

- RS-232 связь

- Питание Пульт дистанционного управления ВКЛ / ВЫКЛ (Зеленая клемма)

- Пульт дистанционного управления Контроллер CR 8 / CR12 работает (выбирается пользователем)

- Вход и выход полностью изолированы, нагрузка вентилятора регулируется по температуре

- Встроенный микропроцессор для обеспечения дружественного интерфейса

- Выход частота 50/60 Гц выбирается DIP-переключателем

- Выход DIP-переключатель напряжения, выбираемый

- Регулируемый режим энергосбережения с помощью переменного резистора

- 3-х цветные светодиодные индикаторы состояния.

- Защита входа : обратная полярность (предохранитель) / пониженное напряжение / перенапряжение

- Защита выхода : короткое замыкание / перегрузка / перегрев

- E13 / Утверждено UL / CE / FCC

% PDF-1.5 % 180 0 объект > endobj xref 180 132 0000000016 00000 н. 0000003033 00000 н. 0000003779 00000 п. 0000003980 00000 н. 0000005208 00000 н. 0000007857 00000 н. 0000007916 00000 п. 0000007953 00000 н. 0000010603 00000 п. 0000010904 00000 п. 0000011209 00000 п. 0000011392 00000 п. 0000011577 00000 п. 0000011760 00000 п. 0000011943 00000 п. 0000012126 00000 п. 0000012310 00000 п. 0000012493 00000 п. 0000012673 00000 п. 0000012853 00000 п. 0000013033 00000 п. 0000013335 00000 п. 0000013518 00000 п. 0000013699 00000 п. 0000013882 00000 п. 0000014065 00000 п. 0000014246 00000 п. 0000014428 00000 п. 0000014611 00000 п. 0000014794 00000 п. 0000015098 00000 п. 0000015424 00000 п. 0000015726 00000 п. 0000016053 00000 п. 0000016355 00000 п. 0000016658 00000 п. 0000016965 00000 п. 0000017269 00000 п. 0000017599 00000 п. 0000017924 00000 п. 0000018252 00000 п. 0000018560 00000 п. 0000018863 00000 п. 0000019758 00000 п. 0000019993 00000 п. 0000020888 00000 п. 0000021108 00000 п. 0000022014 00000 н. 0000022928 00000 п. 0000085128 00000 п. 0000085203 00000 п. 0000085278 00000 п. 0000085353 00000 п. 0000085428 00000 п. 0000085503 00000 п. 0000085578 00000 п. 0000085653 00000 п. 0000085728 00000 п. 0000085803 00000 п. 0000085878 00000 п. 0000085953 00000 п. 0000086028 00000 п. 0000086103 00000 п. 0000086178 00000 п. 0000086253 00000 п. 0000086328 00000 п. 0000086403 00000 п. 0000086478 00000 п. 0000086553 00000 п. 0000086628 00000 п. 0000086703 00000 п. 0000086778 00000 п. 0000086853 00000 п. 0000086928 00000 п. 0000087003 00000 п. 0000087078 00000 п. 0000087153 00000 п. 0000087228 00000 п. 0000087303 00000 п. 0000087378 00000 п. 0000087453 00000 п. 0000087528 00000 п. 0000087603 00000 п. 0000087726 00000 п. 0000087837 00000 п. 0000088202 00000 п. 0000088531 00000 п. 0000088606 00000 п. 0000088681 00000 п. 0000088756 00000 п. 0000092461 00000 п. 0000092573 00000 п. 0000092683 00000 п. 0000092799 00000 н. 0000092915 00000 н. 0000093037 00000 п. 0000093153 00000 п. 0000093265 00000 п. 0000093389 00000 п. 0000093513 00000 п. 0000093635 00000 п. 0000093751 00000 п. 0000093873 00000 п. 0000093989 00000 п. 0000094111 00000 п. 0000094233 00000 п. 0000094355 00000 п. 0000094580 00000 п. 0000094954 00000 п. 0000095309 00000 п. 0000095855 00000 п. 0000096264 00000 п. 0000096999 00000 н. 0000097270 00000 п. 0000098614 00000 п. 0000098907 00000 п. 0000101419 00000 п. 0000101697 00000 н. 0000103175 00000 п. 0000103465 00000 н. 0000104031 00000 н. 0000114592 00000 н. 0000114881 00000 н. 0000115275 00000 н. 0000121681 00000 н. 0000121952 00000 н. 0000122569 00000 н. 0000134452 00000 н. 0000134491 00000 н. 0000134530 00000 н. 0000136605 00000 н. 0000003129 00000 п. трейлер] >> startxref 0 %% EOF 181 0 объект >>> endobj 311 0 объект > поток tJ (r> cVƛoaF ڍ 4 ljxjy8m͍ \ 2e3 *) o) YWP’ʏL> p * O4;! mK [8N (PKL * igv> 6 ٽ a ܋5_ MnD] y # $ /% zf9 ֦ E TS # Y_58e $ `vЊr ڂ = zX *! ޔ zUJcuonɎ, Ht_ QrI

Практические аспекты применения раздельного платежа для польских плательщиков НДС

poland2 largeДля достижения этой цели Польша ввела механизм разделенных платежей.Положение о раздельном платеже по НДС вступает в силу с 1 июля 2018 года.

Как это работает?

На практическом уровне механизм раздельных платежей изменяет обычный режим взимания НДС, вводя разделение между чистой суммой и НДС. Основная идея этого механизма заключается в том, что счет-фактура оплачивается клиентом на два отдельных банковских счета:

- Чистая сумма выплачивается на бизнес-счет поставщика; и

- Сумма НДС уплачивается непосредственно на специальный счет поставщика, который называется счетом НДС.

На практике производится разовый платеж, который делится банком. Счета НДС, однако, будут открыты только для счетов в польских банках. Следовательно, чтобы участвовать в этом механизме, покупатель и поставщик должны иметь счет в банке, на который распространяется действие польских банковских правил.

Более того, раздельный платеж будет применяться только к платежам, произведенным в злотых (по крайней мере, с учетом НДС). Следовательно, если счет выставлен и оплачен в иностранной валюте, условия применения механизма раздельной оплаты не будут выполнены.Однако, если подрядчики оговаривают, что сумма нетто должна быть выплачена в иностранной валюте, а сумма НДС должна быть выплачена в польских злотых, может применяться раздельный платеж.

Нет необходимости открывать отдельные банковские счета

Налогообязанные лица не обязаны открывать отдельные банковские счета для сбора и уплаты НДС. Банк автоматически откроет счет НДС для каждого налогооблагаемого лица в Польше в качестве вспомогательного счета под существующим счетом (счетами) лица. Это относится также к иностранным юридическим лицам, зарегистрированным для уплаты НДС в Польше и имеющим счета в польских банках.

Сфера действия польского механизма разделенных платежей

Польский механизм разделенных платежей отличается от тех, которые были реализованы в Италии и Румынии, где разделенный платеж был введен в рамках ограниченного режима.

Во-первых, сфера действия польского механизма раздельных платежей намного шире, чем в Италии: он будет применяться ко всем предприятиям, зарегистрированным в качестве плательщика НДС в Польше. Однако, в отличие от румынского механизма разделенных платежей, польский будет опциональным. Решение о том, применять или не применять его, обычно остается на усмотрение клиента.

Каким образом банк узнает о необходимости применения раздельного платежа?

Польские банки обязаны изменить свои системы, чтобы обеспечить возможность платежей в рамках механизма разделенных платежей. На практике это, вероятно, будет дополнительным вариантом, который нужно будет выбрать при оплате через банковский счет. Таким образом, по указанию получателя счета-фактуры банк разделит сумму платежа таким образом, что НДС будет переводиться банком непосредственно на счет НДС поставщика, а чистая сумма будет переведена на его бизнес-счет.При совершении банковского перевода с использованием механизма разделенной оплаты покупатель должен указать номер счета, номер НДС поставщика, а также суммы нетто и НДС. Нет необходимости указывать номер счета НДС поставщика.

Что это значит для бизнеса?

В соответствии с этим новым механизмом, поставщики могут пострадать от отрицательных последствий для денежных потоков, связанных с кредитом по НДС. Хотя средства на счете НДС будут принадлежать поставщику, поставщик не сможет использовать их свободно.Такие средства могут быть потрачены только определенными способами, указанными в польских правилах, в том числе:

- для уплаты НДС по счету-фактуре на счет НДС выставителя счета; и / или

- Для уплаты НДС в налоговые органы.

Переводы со счета НДС поставщика на его бизнес-счет будут возможны, но потребуется специальное разрешение польских налоговых органов.

Кроме того, поскольку применение механизма раздельной оплаты требует предоставления сведений о каждом счете, подлежащем оплате (например,г. Сумма НДС, уплаченная с использованием раздельного платежа, номер счета-фактуры, идентификационный номер налогоплательщика, выдавшего счет), массовые платежи могут оказаться невозможными или потребуют корректировок в ИТ-системах.

В этой ситуации предприятиям рекомендуется подумать о том, может ли и как механизм разделенных платежей повлиять на:

- их денежный поток;

- Порядок закупок и оплаты; и

- Работа их ИТ / бухгалтерской среды.

Кроме того, поставщики, которые не хотят, чтобы их клиенты делали платежи, должны будут подумать о том, как достичь своей цели.

Эта статья была подготовлена для International Tax Review Лидией Адамек-Бачиньской, налоговым консультантом и партнером , и Ольгой Пальчевской, старшим консультантом, Doradztwo Podatkowe WTS & Saja. Doradztwo Podatkowe WTS & Saja является эксклюзивным членом WTS Global в Польше.

| Лидия Адамек-Бачиньска Эл. Почта: [email protected] |

| ol435 ol434 |

| [email protected] |

Doradztwo Podatkowe WTS & SAJA Sp. z o.o.

ул. Рузвельта 22

60-829 Познань

T: (+48) 61 643 45 50

Материал на этом сайте предназначен для финансовых организаций, профессиональных инвесторов и их профессиональных консультантов. Это для информации. Перед использованием сайта ознакомьтесь с нашими Условиями использования и Политикой конфиденциальности. Все материалы подлежат строгому соблюдению законов об авторском праве.

© 2021 Euromoney Institutional Investor PLC. Для получения помощи см. Наш FAQ.

Поделиться статьей

УСЛОВИЯ

Интернет-магазин, доступный по адресу www.winderen.com (далее именуемый «Магазин»), принадлежит Winderen Sp. z o.o. с местонахождением в Замосць, ул. Młyńska 27, зарегистрированный в Государственном судебном реестре Районного суда в Люблине-Восточном в Люблине с местонахождением в Свиднике, 6-е коммерческое отделение Государственного судебного реестра под номером KRS 0000283434 и зарегистрированный как плательщик НДС согласно NIP (Tax Identification Номер) 527-255-05-27 и REGON (статистический номер) 141049296, далее именуемые «Winderen».

Объектом деятельности магазина является продажа конного снаряжения. Подробный список товаров вместе с ценами за единицу доступен на сайте Магазина.

Информация о товарах, представленная на веб-сайте Магазина, особенно описания, технические и эксплуатационные параметры и их цены, представляет собой приглашение к заключению договора, но не предложение по смыслу статьи 71 Гражданского кодекса Польши.

Цены на сайте указаны с НДС и указаны в польских злотых, евро и долларах США. Обязательной ценой для Покупателя и Winderen является цена, указанная на сайте при размещении заказа, при условии, что она подтверждена в подтверждении заказа.

Цены, указанные на сайте, действительны только для онлайн-предложений.

Заказ в Магазине может разместить любое физическое лицо с полной дееспособностью и с постоянным или временным проживанием в Польше, а также любое юридическое лицо и организационная единица с местонахождением в Польше, далее именуемая «Клиент».Физические и юридические лица с постоянным или временным проживанием в странах-членах ЕС имеют одинаковые права.

Заказчик получает информацию об изменении цен на товары и услуги, предлагаемые на сайте.

Условием, необходимым для выполнения заказа, является правильное заполнение Заказчиком онлайн-формы регистрации аккаунта. Мы рекомендуем вам установить надежный пароль при создании учетной записи Store (прописные и строчные буквы, цифры и специальные символы).Надежный пароль снизит вероятность взлома вашей учетной записи. Winderen не несет ответственности за возможный взлом вашей учетной записи.

Договор купли-продажи заключается при подтверждении заказа магазином. Подтверждение отправляется по электронной почте в течение 1 рабочего дня или в письменной форме на адрес, указанный Заказчиком.

Заказчик может выбрать следующие формы оплаты заказанного товара:

Банковский перевод через Интернет,

Банковский перевод на счет магазина Winderen,

Платежная карта.

Операции, совершаемые с помощью кредитных карт и электронных переводов, проходят через Dotpay, Paypal Inc. Платежи обрабатываются PayLane sp. z o.o. с местонахождением в Гданьске на ул. Norwida 4, почтовый индекс: 80-280, KRS: 0000227278.

Заказ будет выполнен при условии наличия товара на складе или у поставщиков Магазина. В случае, если некоторые из заказанных товаров недоступны, Заказчик информируется о статусе заказа и может принять решение о дальнейших действиях (частичное выполнение, продление времени ожидания, отмена всего заказа).

Если Покупатель задерживает оплату заказанных товаров, Магазин оставляет за собой право немедленно заблокировать права Покупателя на дальнейшие покупки в Магазине.

Если продукты имеют статус «доступны по запросу», дата принятия заказа на выполнение зависит от наличия продукта у поставщика. В таком случае магазин оставляет за собой право индивидуально установить новую дату доставки с Клиентом.

Для каждого заказа выдается торговый документ.

К каждому товару прилагается срок выполнения заказа. Это время от размещения заказа и внесения оплаты на счет Магазина (будет действительна более поздняя дата) до момента отправки заказанных товаров из Магазина — учитываются только рабочие дни. Заказанные товары с разным временем выполнения отправляются после завершения всего заказа, то есть по истечении самого длительного из указанных периодов времени.

Товар доставляется Заказчику курьерской службой. Стоимость доставки товара можно увидеть после добавления товара в корзину на сайте. Приобретенный товар доставляется по адресу, указанному Заказчиком.

Любые претензии относительно механических повреждений во время транспортировки будут рассматриваться только на основании письменного заявления о повреждениях / несоответствиях, составленного в присутствии курьера и с его согласия.Заказчик обязан проверить посылку в присутствии курьера и подтвердить ее статус. Следует обратить внимание на упаковку (на предмет возможных повреждений во время транспортировки) и, в частности, на состояние ленты или пломб на отгрузке. В случае повреждения посылки Покупатель обязан отказаться от его приема, написать соответствующее заявление о повреждении и немедленно связаться с Магазином для выяснения ситуации. Проверка посылки при доставке является предварительным условием для сообщения о любых возможных претензиях по поводу повреждения или кражи груза в пути.В соответствии с действующим законодательством о доставке грузополучатель, отметивший повреждение после отправления курьера, может сообщить об этом по телефону курьеру.

Под датой получения посылки понимается время выполнения заказа вместе с предполагаемым сроком доставки.

При доставке товара Заказчику он имеет право распорядиться этим товаром как владелец, и на него переходит риск случайной гибели или повреждения.

В случае необоснованного отказа принять посылку заказанные товары возвращаются в Магазин, и с Заказчика взимается стоимость доставки.

В соответствии с Законом о правах потребителей от 30 мая 2014 г. (Законодательный вестник 2014 г., поз. 827) Покупатель (относится только к потребителям) может вернуть (путем расторжения договора) товары, приобретенные в нашем Магазине, без указания причины. , сделав заявление в письменной форме или заполнив форму, доступную в приложении к указанному Акту, в течение 14 дней с даты получения посылки (по электронной почте, почте или непосредственно в Магазине).Магазин гарантирует возврат Клиенту суммы, равной стоимости заказа и стоимости доставки. Деньги будут возвращены с использованием того же метода оплаты, который использовался потребителем при покупке, или иным образом, если потребитель прямо соглашается на возмещение затрат с использованием другого метода, который не подвергает его дополнительным расходам. Потребитель не имеет права отказаться от внешнего или удаленного договора в отношении договоров:

для предоставления услуг, если продавец выполнил услугу в полном объеме с явного согласия потребителя, который был проинформирован до начала оказания услуги, что после оказания услуги потребитель теряет право на отказ;

, где цена или вознаграждение зависит от колебаний финансового рынка, которые трейдер не контролирует и которые могут произойти до истечения периода вывода средств;

, если предметом предложения является изделие, изготовленное по индивидуальному заказу, изготовленное в соответствии со спецификациями потребителя или для удовлетворения их индивидуальных потребностей;

, где предметом является предмет, который быстро портится или имеет короткий срок годности;