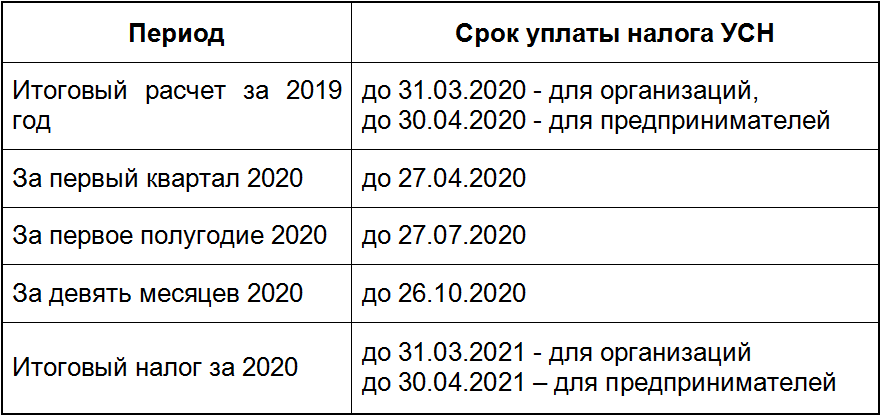

Новый закон поможет должникам не остаться без средств к существованию

Задолженность по оплате услуг ЖКХ, долги по кредитам или неоплаченные автомобильные штрафы – сегодня любые долги физического лица могут быть взысканы в судебном порядке. Однако часто такие предписания могут в буквальном смысле лишить должника средств к существованию.

Таких случаев сотни. Вот, например, жалоба гражданина с форума по юридической помощи: «У меня единственный доход – пенсия по инвалидности самая маленькая, группа 3. Я должник у банка, с меня списали деньги. Разве они имеют на это право?»

Сейчас такие действия кредитных организаций вполне законны. В России установлено ограничение: за долги нельзя списывать более 50 процентов заработной платы и более 50 процентов пенсии. Однако если заработная плата или пенсия у гражданина находится на уровне прожиточного минимума, а это сегодня 12702 рубля, то снятие 50 процентов фактически оставляет человека ни с чем.

Госдума приняла в первом чтении законопроект о защите гарантированного минимального дохода граждан от списания за долги. Предполагается, что на счету должника будет сохраняться доход не ниже величины прожиточного минимума трудоспособного человека. Механизм прост, пояснил член комитета по труду, социальной политике и делам ветеранов Госдумы РФ Андрей Исаев.

«Данный механизм предполагает, что человек имеет право обратиться в Службу судебных приставов с заявлением, а Служба судебных приставов обязана разъяснить человеку, что такое право есть. В этом заявлении человек указывает один счет в одном банке, где ему будет сохраняться не менее прожиточного минимума трудоспособного человека», – рассказал депутат.

Других документов, кроме заявления, не требуется. Новый законопроект позволит сохранить и минимальную сумму, необходимую для содержания ребенка, а это 11303 рубля.

«Если у человека на иждивении находятся дети, то, безусловно, помимо прожиточного минимума на человека на счету будут оставаться денежные средства, достаточные для сохранения прожиточного минимума на ребенка», – говорит юрист, эксперт ОНФ Вячеслав Курилин.

Кстати, если зарплата или пенсия должника равна сумме прожиточного минимума, то списать с его счета, по новому закону, не получится ни рубля.

Сколько получают учителя в Германии | На работу в Германию | DW

Учитель в Германии не относится к самым высокооплачиваемым профессиям. Как следует из актуального «Атласа зарплат», больше всех в ФРГ зарабатывают врачи, специалисты по развитию бизнеса и капитала, эксперты по ценным бумагам. Но немецким учителям грех жаловаться на свою зарплату: их уровень доходов средний и даже выше среднего. По данным портала Gehalt.de, при 40-часовой рабочей неделе это примерно от 2900 до 4626 евро в месяц брутто. Конечно, многое зависит от профессионального стажа, типа школы, договора и региона, где работают учителя. Но к этому вернемся позже, а пока рассмотрим ситуацию в международном сравнении.

Учительские зарплаты в сравнении

Организация экономического сотрудничества и развития (ОЭСР) в 2017 году (это последние данные) сравнила оклады учителей в трех десятках стран c рыночной экономикой. Оказалось, что по уровню учительских зарплат (как в начальной, так и в средней школе) Германия уступает лишь Люксембургу, занимающему первое место в рейтинге. Среди других стран, которые больше всего платят учителям, — Канада, США, Австралия, Швейцария, Дания, Нидерланды. Меньше всего — Литва, Словакия, Венгрия, Чехия, Польша. В инфографике ниже мы приводим зарплаты учителей в Европе в сравнении.

Оказалось, что по уровню учительских зарплат (как в начальной, так и в средней школе) Германия уступает лишь Люксембургу, занимающему первое место в рейтинге. Среди других стран, которые больше всего платят учителям, — Канада, США, Австралия, Швейцария, Дания, Нидерланды. Меньше всего — Литва, Словакия, Венгрия, Чехия, Польша. В инфографике ниже мы приводим зарплаты учителей в Европе в сравнении.

Что же касается Германии, то в докладе ОЭСР приводятся такие цифры. Учитель с 15-летним стажем, работающий в младших классах, в 2017 году в среднем получил около 70700 долларов США (подсчет велся в этой валюте), в средних классах — 76800 долларов, а в старших — 81000 долларов до вычета налогов.

От чего зависит зарплата учителя в Германии

То, какой оклад получает школьный педагог в Германии, во многом зависит от его формального статуса, объясняет DW Оливер Брюхерт (Oliver Brüchert), референт по зарплатам из крупнейшего немецкого профсоюза в сфере образования GEW. Немецких учителей можно поделить на три группы. Первая — это те, у которых есть статус госслужащего. Таких учителей — подавляющее большинство.

Немецких учителей можно поделить на три группы. Первая — это те, у которых есть статус госслужащего. Таких учителей — подавляющее большинство.

Вторая группа — работники по найму. С такими специалистами заключают договоры. Размер их зарплаты определяется тарифным соглашением, из нее вычитают, кроме налогов, взносы в пенсионный фонд, а также в фонды социального и медицинского страхования. После всех отчислений на руках у учителей, работающих по договору, остается приблизительно на 20 процентов меньше, чем у их коллег-чиновников, отмечает эксперт из GEW.

К третьей группе можно отнести специалистов, пришедших к преподаванию, так сказать, со стороны: из других профессий. Например, они параллельно со своей специальностью изучали несколько семестров педагогику в университете или как-то были связаны со сферой образования. Таких учителей сейчас активно привлекают из сферы MINT (технические и естественные науки, IT, математика). В связи с растущим дефицитом педагогов школы нанимают их на работу, но платят им зарплату ниже, чем у учителей из первых двух групп.

Учительский оклад: главные тренды

Поскольку в Германии сфера образования находится в ведении федеральных земель, то в каждой земле — свои правила. В Берлине, в частности, новым учителям больше не присваивают статус госслужащих. В Саксонии — наоборот: чтобы бороться с нехваткой кадров, такой статус стали давать всем учителям, которые соответствуют формальным требованиям.

Размер зарплаты земли также вправе определять сами. Так, по данным GEW за 2017 год, начинающие педагоги в баден-вюртемберской начальной школе в среднем получали 3533 евро в месяц, в гессенской — 3358 евро, а в Рейнланд-Пфальце — 3192 евро брутто. Но есть и общие тренды. В начальной школе платят меньше, чем в средней. Различий между предметами нет. Размер оклада зависит от того, обычная ли это школа или гимназия. В гимназиях и профучилищах учительский труд оплачивается лучше.

Учителям младших классов платят меньше

Если учитель является еще и классным руководителем, завучем и т.

Зарплата учителя в каникулы

И еще один интересный факт. В Германии школьным педагогам каникулы полностью оплачиваются. Это примерно 12-13 недель в году, в зависимости от федеральной земли. Часть свободного от занятий времени уходит на отпуск, оставшиеся дни — на подготовку к урокам, повышение квалификации, посещение различных конференций.

Смотрите также:

Жизнь в Германии: кто зарабатывает больше всех

Кто в Германии зарабатывает больше всех

Доход зависит от региона

Средняя зарплата квалифицированных специалистов (то есть специалистов с высшим образованием) в Германии — около 58 тысяч евро брутто в год.

Самые высокие доходы у жителей федеральной земли Гессен — более 63 тысяч до вычета налогов. Наиболее низкие зарплаты на востоке страны: в Мекленбурге — Передней Померании, Бранденбурге и Саксонии-Анхальт.

Самые высокие доходы у жителей федеральной земли Гессен — более 63 тысяч до вычета налогов. Наиболее низкие зарплаты на востоке страны: в Мекленбурге — Передней Померании, Бранденбурге и Саксонии-Анхальт.Кто в Германии зарабатывает больше всех

Лидеры рейтинга

В рейтинге, опубликованном порталом StepStone в 2018 году, врачи оказались на первом месте. Надо сказать, уже не в первый раз. Средняя годовая зарплата немецких докторов — 84 233 евро до вычета налогов. Самые высокие доходы у профильных специалистов и главврачей, которые зарабатывают более ста тысяч в год.

Кто в Германии зарабатывает больше всех

Деньги к деньгам

За большой зарплатой работникам финансовой сферы стоит отправляться в Гессен, а именно во Франкфурт-на-Майне. В среднем банкирам, страховщикам и финансистам здесь платят более 66 тысяч евро в год. Самые высокие доходы у сотрудников, задействованных в сфере кэш-менеджемента — специалистов по оптимизации услуг для корпоративных клиентов.

Кто в Германии зарабатывает больше всех

Сколько платят инженерам

Высокие зарплаты у инженеров, задействованных в химической и нефтеперерабатывающей промышленности, — более 68 тысяч евро в год. Чуть меньше зарабатывают инженеры в фармацевтике, телекоммуникациях и энергетике: они получают от 64 до 66 тысяч евро брутто.

Кто в Германии зарабатывает больше всех

Работники IT-сектора

Айтишники зарабатывают в немецких компаниях в среднем 64 тысячи евро брутто в год. Их зарплата сильно зависит от высшего образования: без диплома можно рассчитывать только на 58 тысяч. Мужчины-работники IT-сектора получают в год на шесть тысяч больше своих коллег женского пола. Наиболее перспективный регион — Гессен.

Кто в Германии зарабатывает больше всех

Юристы — на пятом месте

Специалисты с юридическим образованием находятся на пятом месте в топе самых высокооплачиваемых профессий Германии.

В среднем они зарабатывают 63 тысячи в год. Юристы, трудящиеся на предприятиях, могут рассчитывать на более высокую зарплату — более 74 тысяч брутто.Кто в Германии зарабатывает больше всех

Топ самых высокооплачиваемых профессий

Замыкают десятку самых высокооплачиваемых профессий в Германии страховые агенты, финансисты, торговые работники, маркетологи и специалисты в области естественных наук. К наиболее перспективным направлениям, которые сейчас стоит выбирать абитуриентам, эксперты отнесли медицину, юриспруденцию, экономическую инженерию и прикладную информатику в экономике.

Кто в Германии зарабатывает больше всех

Опыт имеет значение

На величину зарплаты влияет не только полученное образование и регион, но и опыт работы. Еще один важный фактор — количество сотрудников в компании. В крупных немецких концернах можно рассчитывать на более высокий заработок.

Автор: Ксения Сафронова

Самые высокие доходы у жителей федеральной земли Гессен — более 63 тысяч до вычета налогов. Наиболее низкие зарплаты на востоке страны: в Мекленбурге — Передней Померании, Бранденбурге и Саксонии-Анхальт.

Самые высокие доходы у жителей федеральной земли Гессен — более 63 тысяч до вычета налогов. Наиболее низкие зарплаты на востоке страны: в Мекленбурге — Передней Померании, Бранденбурге и Саксонии-Анхальт.

В среднем они зарабатывают 63 тысячи в год. Юристы, трудящиеся на предприятиях, могут рассчитывать на более высокую зарплату — более 74 тысяч брутто.

В среднем они зарабатывают 63 тысячи в год. Юристы, трудящиеся на предприятиях, могут рассчитывать на более высокую зарплату — более 74 тысяч брутто._____________________________

Хотите читать нас регулярно? Подписывайтесь на наши VK-сообщества «DW на русском» и «DW Учеба и работа» и на Telegram-канал «Что там у немцев?»

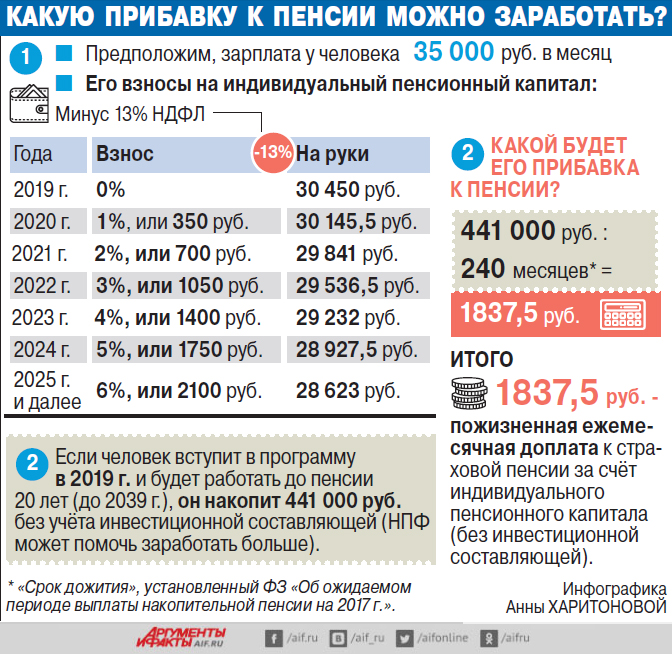

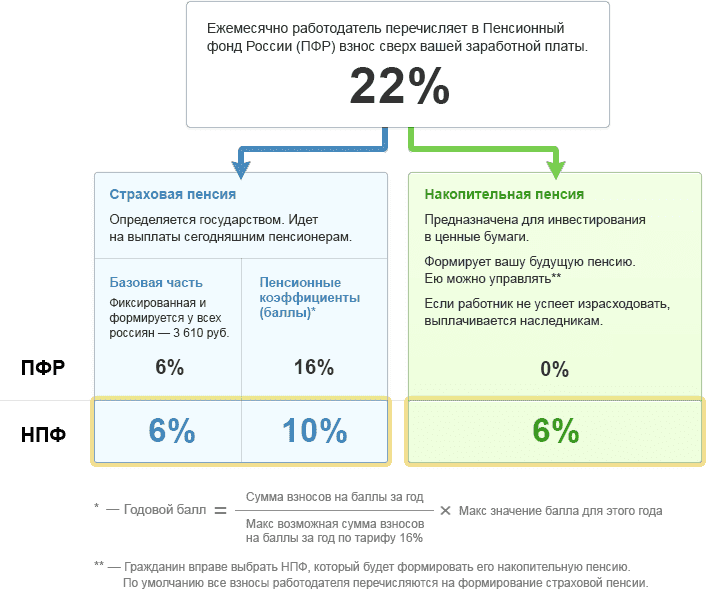

Пенсионные накопления россиян обложат налогом

Минфин разрабатывает два варианта получения пенсии в рамках гарантированного пенсионного продукта (ГПП). Пожилые россияне, выходящие на заслуженный отдых, могут получать выплаты равными долями несколько лет подряд или же снять накопления за один раз. Однако при этом должны будут выплатить НДФЛ. По мнению чиновников, налог выступит ограничением – чтобы граждане не смогли «снять и все сразу потратить».

Пожилые россияне, выходящие на заслуженный отдых, могут получать выплаты равными долями несколько лет подряд или же снять накопления за один раз. Однако при этом должны будут выплатить НДФЛ. По мнению чиновников, налог выступит ограничением – чтобы граждане не смогли «снять и все сразу потратить».

В Министерстве финансов обсуждают несколько вариантов налога для накоплений в системе гарантированного пенсионного продукта (ГПП). Как сообщает газета «Известия» со ссылкой на пресс-службу Минфина, обсуждение двух основных способов налогообложения ведется с Центробанком.

Первый вариант предполагает, что пенсионеры смогут получать выплаты равными долями на протяжении нескольких лет. Второй вариант – что накопленные средства можно будет снять единовременно, но при этом заплатить НДФЛ.

Чиновники рассчитывают, что эта мера выступит своеобразным ограничителем. Благодаря ей пожилые россияне будут получать прибавку к основной пенсии на протяжении длительного периода времени, а не «тратить всю сумму сразу».

По мнению экспертов, начисление подоходного налога на накопления ударит по репутации новой пенсионной системы. Россиянам будет выгоднее вкладываться не в ГПП, а в инвестиционные продукты.

ГПП может начать действовать в России с 1 января 2022 года. По словам первого зампреда Банка России Сергея Швецова, к середине февраля 2020 года общественное обсуждение законопроекта будет завершено, и тогда опубликуют редакцию документа с учетом поправок.

В 2020 году законопроект должен будет поступить в Государственную Думу на рассмотрение. Изначально проект ГПП был представлен осенью 2019 года – по нему граждане смогут самостоятельно формировать свои пенсии через частные фонды при господдержке.

Взносы из зарплаты будут добровольными. Кроме того, граждане смогут получить налоговый вычет на ежемесячный взнос в размере 13%, если взнос не будет превышать 6% от дохода.

В обсуждении ГПП принимают участие общественные организации, работодатели, отраслевые ассоциации и негосударственные пенсионные фонды. Тем не менее, в экспертной среде сомневаются, что новая система накоплений будет пользоваться популярностью.

Тем не менее, в экспертной среде сомневаются, что новая система накоплений будет пользоваться популярностью.

Накануне Госдума одобрила в первом чтении другое важное изменение для пенсионеров. Это внесенные президентом РФ Владимиром Путиным поправки в Конституцию. В его основу легли предложения, которые президент озвучил в послании Федеральному собранию.

Одно из них — регулярная индексация, формирование системы пенсионного обеспечения граждан России «на основе принципов всеобщности, справедливости и солидарности поколений».

Сопредседатель профильной рабочей группы по Конституции России Талия Хабриева пояснила, что поправка об индексации пенсий распространяется и на работающих пенсионеров.

По словам Хабриевой, само правило сформулировано без изъятий, и возможна только конкретизация порядка в федеральном законе.

О том, что из нынешних поправок в Конституцию проистекает и индексация пенсий работающим пенсионерам, заявил и депутат Госдумы Олег Шеин. По его словам, увеличение выплат для работающих пенсионеров будет производиться автоматически. Для этого не нужно даже писать заявление. По словам депутата, норма может быть принята уже в конце марта.

Для этого не нужно даже писать заявление. По словам депутата, норма может быть принята уже в конце марта.

Индексация пенсий всем работающим пенсионерам, в том числе с инвалидностью, не производится с 2016 года. И менять это решение в правительстве не собирались до последнего времени.

По словам Вячеслава Абрамова, директора офиса продаж «БКС Брокер», в прошлом году была проведена пенсионная реформа, которой многие остались недовольны. Она закрепила, что в ходу нее поэтапно будет повышен возраст получения выплат от государства. К 2028 году порог достигнет 60 лет для женщин и 65 лет для мужчин.

В результате количество людей, получающих пенсию, снизилось. Соответственно, ПФР сэкономил деньги.

Ранее экс-глава ПФР России Антон Дроздов (теперь заместитель министра финансов — «Газета.Ru») заявил, что после внесения изменений в систему в 2019 году на пенсию вышло на 355 тысяч человек меньше.

По его словам, за предыдущий год было назначено более миллиона пенсий. Уточняется, что из них 830 тысяч — по старости.

Уточняется, что из них 830 тысяч — по старости.

При этом в долгосрочной перспективе, как отмечал Дроздов, количество выходящих досрочно на пенсию людей будет увеличиваться. Это произойдет из-за грядущих изменений. Так, с 2021 года в 56 лет на пенсию будут выходить матери четырех и более детей, а спустя два года 57-летние матери троих детей.

Pension против 401 (k) — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Когда дело доходит до пособий по трудоустройству, пенсионные предложения работодателя являются наиболее ценной частью сделки. Пенсии и 401 (k) s — самые распространенные пенсионные пособия, с которыми вы можете столкнуться, хотя они работают совершенно по-разному.

Пенсия гарантирует вам ежемесячный доход при выходе на пенсию, в то время как пенсионный доход по плану 401 (k) зависит от ваших собственных взносов. Если вам посчастливилось выбирать между этими двумя вариантами выхода на пенсию, вот что вам нужно знать.

Если вам посчастливилось выбирать между этими двумя вариантами выхода на пенсию, вот что вам нужно знать.

План с установленными взносами и план с установленными выплатами

Пенсионные программы, спонсируемые работодателем, можно в общих чертах разделить на планы с установленными выплатами и планы с установленными взносами.

Пенсии — это планы с установленными выплатами, поскольку они гарантируют фиксированное ежемесячное пособие при выходе на пенсию.Это может быть установленная сумма в долларах, например 1000 долларов в месяц, или может быть формула, которая рассчитывает ваше ежемесячное пособие на основе вашей зарплаты и количества лет, проведенных вами на работе.

Например, план с установленными выплатами работодателя может предусматривать ежемесячную выплату в размере 1% от вашей средней заработной платы за последние пять лет вашей работы. Имея план с установленными выплатами, вы точно знаете, на какой пенсионный доход можете рассчитывать, что позволяет вам составлять бюджет соответствующим образом.

Между тем, 401 (k) s являются планами с установленными взносами, которые не гарантируют установленный уровень дохода.С 401 (k) ваш пенсионный доход зависит от ваших собственных сбережений и, возможно, от взносов работодателя. Вы выбираете свои собственные инвестиции, и баланс вашего счета колеблется в зависимости от прибылей или убытков на рынке.

Что такое пенсия?

В случае пенсии ваш работодатель гарантирует вам регулярную ежемесячную выплату, начиная с выхода на пенсию и до конца вашей жизни. В зависимости от вашего плана, часть этих льгот может продолжаться для супруга или бенефициара после вашей смерти.Как правило, вам необходимо проработать на работодателя определенное количество лет, прежде чем вы получите полное право на получение пенсии или право на ее получение.

В случае пенсий ваш работодатель берет на себя все риски, связанные с обеспечением вам дохода после выхода на пенсию. Они откладывают деньги для вас каждый год, когда вы работаете, а также управляют любыми инвестициями в течение всего срока действия вашего пенсионного счета. Вы получаете определенную выплату независимо от того, как работают вложения вашей пенсии. Вы получите одинаковую сумму вне зависимости от того, идут ли рынки вверх или вниз.

Вы получаете определенную выплату независимо от того, как работают вложения вашей пенсии. Вы получите одинаковую сумму вне зависимости от того, идут ли рынки вверх или вниз.

Что такое 401 (k)?

План 401 (k) — одна из наиболее распространенных форм плана с установленными взносами. Имея 401 (k), вы решаете внести часть своей зарплаты на пенсионный счет, инвестиции которого вы контролируете.

При использовании традиционного 401 (k) деньги, которые вы вносите из своей зарплаты, исключаются из вашего налогооблагаемого дохода, что означает, что вы получаете налоговую льготу сейчас. Затем инвестиции растут без учета налогов, и вы платите налоги с того, что снимаете на пенсии.

Если вы выберете Roth 401 (k), вы сделаете взносы деньгами, с которых уже заплатили налоги.Ваши инвестиции по-прежнему растут без учета налогов, но поскольку вы уже уплатили налоги со своих взносов, вы можете снимать деньги без налогов при выходе на пенсию. С любой учетной записью ваш работодатель может компенсировать часть ваших взносов.

401 (k) подлежат ежегодным лимитам взносов. К 2021 году сотрудники могут вносить до 19 500 долларов в год на свои счета 401 (k). Те, кому 50 и старше, могут внести дополнительный взнос, добавив до 6500 долларов, чтобы довести максимальный взнос 401 (k) до 26000 долларов.

Пенсия против 401 (k): что лучше?

В споре о пенсиях и 401 (k) пенсии имеют преимущество, говорит Тим Квиллин, дипломированный финансовый аналитик и партнер Aptus Financial, финансового консультанта из Литл-Рока, штат Арканзас. Если у вас есть пенсия, вам, как правило, не нужно вносить собственные деньги, и вам гарантируется ежемесячный фиксированный платеж на протяжении всей вашей жизни.

«Старая добрая пенсия дает вам источник стабильного и предсказуемого дохода после выхода на пенсию, поэтому вам не нужно беспокоиться об истощении активов таких планов с фиксированными взносами, как 401 (k) s», — говорит Куиллин.«Пенсии избавляют от некоторых догадок при планировании выхода на пенсию». Даже хорошо финансируемые 401 (k) s не дают такой уверенности.

Даже хорошо финансируемые 401 (k) s не дают такой уверенности.

Имея 401 (k), вы обязаны откладывать средства на пенсию, и не все работодатели выплачивают взносы. Если вы недостаточно откладываете — или слишком много снимаете на пенсии, — в вашем пенсионном фонде могут закончиться деньги.

Тем не менее, у вас, вероятно, не будет выбора между пенсией и 401 (k). Хотя некоторые некоммерческие и государственные должности предлагают оба типа планов, пенсии становятся все более редкими.По данным Бюро статистики труда, только 26% работников имеют доступ к пенсионному плану по сравнению с 60%, которые имеют доступ к плану с установленными взносами.

Снижение пенсий в основном связано с расходами, по словам Рика Фринка, руководителя отдела корпоративных продаж 401 (k) в Equitable, компании финансовых услуг, специализирующейся на пенсионных решениях.

«Пенсионные планы обычно обеспечивают меньшую гибкость взносов для спонсирующего работодателя и могут быть более сложными и дорогостоящими в управлении», — говорит Фринк по сравнению с 401 (k) s, в которых отсутствуют обязательные взносы работодателя. «В соответствии с заявленной формулой пенсионного обеспечения работодатель должен вносить обязательные периодические взносы, определяемые актуарием. Работодатели также обязаны уплачивать взносы в Корпорацию по гарантиям пенсионных пособий (PBGC) от имени застрахованных работников ».

«В соответствии с заявленной формулой пенсионного обеспечения работодатель должен вносить обязательные периодические взносы, определяемые актуарием. Работодатели также обязаны уплачивать взносы в Корпорацию по гарантиям пенсионных пособий (PBGC) от имени застрахованных работников ».

PBGC предоставляет пенсионерам финансовую помощь, если их бывший работодатель оказывается не в состоянии выплатить обещанные пособия из-за банкротства или закрытия предприятия. По словам Фринка, эти проблемы, среди прочего, привели к сокращению пенсионных планов за последние десятилетия.

Если вы являетесь редким сотрудником, имеющим возможность выбора между пенсией и 401 (k), имейте в виду следующие факторы.

Продолжительность работы

В случае пенсионного обеспечения вам, как правило, необходимо проработать у работодателя от пяти до семи лет, прежде чем вы получите право на его пособие. Сумма, которую вы получаете на пенсии, зависит от вашей заработной платы и стажа работы в компании.

С 401 (k) обычно можно сразу начать экономить. По данным Vanguard, в 2019 году 70% работодателей разрешили сотрудникам открывать 401 (k) уже в первый день работы.И 96% планов предлагали соответствующие взносы, помогая увеличить ваши пенсионные сбережения.

Уровень контроля

Если у вас есть пенсия, вы не контролируете вложения; компания принимает эти решения в отношении пенсионного плана.

«Вы не можете указать пенсии, как инвестировать, и у вас нет особого контроля над тем, как она будет выплачиваться», — говорит Куиллин. «Некоторые пенсионные планы, похоже, полагаются на довольно агрессивные предположения о доходности инвестиций при определении своего статуса финансирования, поэтому существует риск того, что определенные пенсии должны будут сократить свои будущие выплаты пенсионерам.”

Имея 401 (k), вы можете решить, как вложить свои деньги. Вы можете выбирать между различными паевыми фондами, индексными фондами и фондами с установленной датой, а также при желании изменять свои инвестиции.

Мобильность

Имея пенсию, вы ограничены в способах получения пособия. Если вы уволитесь после нескольких лет службы, вы можете лишиться пенсии.

Даже если вы соответствуете требованиям пенсионного плана по многолетнему стажу работы, вы обязаны проверить свой статус наделения правами и отслеживать своего работодателя, если вы уволитесь с этой работы до достижения пенсионного возраста.Затем вам, как правило, необходимо подать заявление на получение пенсии, прежде чем вы начнете получать выплаты.

С 401 (k) у вас больше гибкости. Если вы уволитесь от своего работодателя, вы можете взять с собой свой 401 (k). Вы можете превратить его в 401 (k) у вашего нового работодателя, или вы можете вложить его в индивидуальный пенсионный фонд (IRA).

«Счета плана 401 (k) легче переносить», — говорит Фринк. «Если работник меняет работу, в большинстве случаев учетная запись 401 (k) может быть перенесена на другой план или IRA и будет продолжать расти без учета налогов. Работникам также может быть разрешен доступ к счетам 401 (k) во время работы по ссудам или снятию средств в трудных условиях, которые недоступны в пенсионном плане ».

Работникам также может быть разрешен доступ к счетам 401 (k) во время работы по ссудам или снятию средств в трудных условиях, которые недоступны в пенсионном плане ».

Однако, если вы уйдете до того, как ваша учетная запись будет полностью переведена, что может занять до шести лет, вы можете потерять как минимум часть соответствующих взносов вашего работодателя.

План устойчивости

Пенсии обеспечивают большую стабильность, чем планы 401 (k). С пенсией вам гарантирована фиксированная ежемесячная выплата каждый месяц после выхода на пенсию.Поскольку это фиксированная сумма, вы сможете составлять бюджет на основе стабильных выплат из вашей пенсии и пособий по социальному обеспечению.

A 401 (k) менее устойчив. Ваш доход после выхода на пенсию зависит от того, сколько вы и ваш работодатель внесли в план 401 (k) и как рынок влияет на эффективность ваших инвестиций. Хотя вы можете оценить свои пенсионные накопления на основе предыдущей рыночной доходности, нет никакой гарантии, что вы действительно увеличите свои пенсионные сбережения такими темпами. Это может затруднить планирование пенсионных расходов.

Это может затруднить планирование пенсионных расходов.

Потенциал роста

План 401 (k) может иметь больший потенциал роста, чем пенсионный план. Если вы активно инвестируете и получаете доход от среднего до выше среднего, ваши деньги могут расти быстрее, в результате чего у вас будет более сильное гнездо.

В пенсионный фонд вносится фиксированная сумма, основанная на ваших годах службы и заработной плате, а не на рыночных условиях. Пенсия может пополнить ваш пенсионный доход, но ее, скорее всего, недостаточно для покрытия всех ваших расходов. Фактически, медианное пособие по частным пенсиям и аннуитетам в 2018 году составляло всего 9827 долларов в год.Это означает, что вы, вероятно, захотите или должны будете дополнить свою пенсию взносами в IRA.

A 401 (k) может дать вам больше денег на пенсии. Если вы начали инвестировать в возрасте 30 лет, вносили годовой максимум и получали среднегодовую прибыль в размере 6%, к 65 годам у вас было бы отложено 2,3 миллиона долларов для пенсии. Если вы следовали правилу вывода 4%, вы могли безопасно снимите со своего счета 92 000 долларов в первый год выхода на пенсию. Если рынок предлагает среднюю доходность выше 6%, у вас будет еще больше.

Если вы следовали правилу вывода 4%, вы могли безопасно снимите со своего счета 92 000 долларов в первый год выхода на пенсию. Если рынок предлагает среднюю доходность выше 6%, у вас будет еще больше.

Как сделать свой 401 (k) более похожим на пенсионный

Если у вас нет доступа к пенсии, вы несете ответственность за планирование выхода на пенсию самостоятельно. Но вы все равно можете обрести стабильность, которую обеспечивает пенсия. Чтобы ваш 401 (k) больше походил на пенсию, следуйте этим советам:

1. Начните инвестировать как можно раньше

Хотя с деньгами может быть мало, когда вы молоды и строите свою карьеру, чем раньше вы начнете инвестировать для выхода на пенсию, даже с меньшими суммами, тем лучше.У ваших денег будет больше времени для накопления и роста, что позволит вам вносить меньший вклад, чем если бы вы начали позже.

Если вы начали инвестировать 250 долларов в месяц в возрасте 25 лет и зарабатывали, например, среднегодовую доходность 6%, к 67 годам у вас было бы 567 539 долларов. деньги вырастут более чем на 440 000 долларов.

деньги вырастут более чем на 440 000 долларов.

Напротив, если вы дождались 35 лет, чтобы начать инвестировать, вам нужно было бы вкладывать 490 долларов в месяц для достижения тех же результатов.А ваши инвестиции выросли бы всего на 379 103 доллара, то есть на 60 000 долларов меньше. Это означает, что вам придется вложить более 188 000 долларов собственных денег — на 40 000 долларов больше — чтобы получить то же количество.

2. Постарайтесь инвестировать максимум в год

Чтобы максимизировать свои шансы получить твердое гнездовое яйцо, старайтесь вкладывать годовой максимум в свой 401 (k) каждый год, если вы можете себе это позволить. Если вы не можете позволить себе инвестировать так много, скопируйте достаточно, чтобы претендовать на полное соответствие работодателя, если оно предложено, и стремитесь увеличивать свои взносы как минимум на 1% каждый год, пока вы не достигнете годового максимума.

3. Открыть индивидуальный пенсионный счет

Если вы достигли годового лимита взносов для вашего 401 (k) или вам не нравятся инвестиционные предложения в вашем плане работодателя, вы можете продолжить экономить, открыв традиционный или Roth IRA. С IRA вы можете сэкономить еще 6000 долларов в год для выхода на пенсию (7000 долларов, если вам 50 лет и старше), что дает вам дополнительную подушку для увеличения своей пенсионной зарплаты.

С IRA вы можете сэкономить еще 6000 долларов в год для выхода на пенсию (7000 долларов, если вам 50 лет и старше), что дает вам дополнительную подушку для увеличения своей пенсионной зарплаты.

4. Рассмотрим аннуитет

Накопив сбережения, вы можете подумать о покупке аннуитета, чтобы обеспечить стабильность платежей.Аннуитет — это страховой договор, который вы можете купить у компаний, предоставляющих финансовые услуги, который обеспечивает рост с отложенным налогом и выплату пособия в случае смерти в случае вашей кончины. В обмен на ваши выплаты компания обещает выплачивать вам регулярные выплаты при выходе на пенсию, увеличивая ваш доход.

Аннуитеты бывают разных видов. Фиксированная рента выплачивает вам скромный гарантированный годовой минимум. При переменном аннуитете выплата вашего годового дохода зависит от показателей рынка, которые могут быть выше — хотя и ниже — чем небольшая ставка, предлагаемая фиксированными аннуитетами.Квалифицированные аннуитетные контракты на долгий срок (QLAC) — это особые типы фиксированных аннуитетов, предназначенные для обеспечения вам гарантированного дохода в дальнейшей жизни. QLAC созданы специально для того, чтобы вы не перерасходовали свои сбережения.

QLAC созданы специально для того, чтобы вы не перерасходовали свои сбережения.

подходят не всем. В зависимости от аннуитета и компании, продающей его, вам, возможно, придется заплатить огромные сборы и комиссии. И хотя они обеспечивают уверенность в оплате, они могут предложить более низкую доходность, чем вы могли бы получить, инвестируя самостоятельно.

«Тем, кто беспокоится о нехватке денег и хочет получить пенсионное пособие при выходе на пенсию, стоит подумать о приобретении единовременных страховых взносов с минимальной частью вашего« копытного яйца », чтобы установить минимальный уровень предсказуемого дохода», — говорит Квиллен. .Обязательно поговорите с финансовым консультантом, чтобы определить, какой вид аннуитета, если таковой имеется, может вам подойти.

Пенсионные взносы и объяснение годового пособия

Пенсионные взносы лежат в основе пенсионного планирования. Когда вы вносите взносы в свою пенсию, вы вносите пенсионные взносы. И если ваш работодатель платит, и вы получаете налоговые льготы от государства, это тоже пенсионные взносы.

И если ваш работодатель платит, и вы получаете налоговые льготы от государства, это тоже пенсионные взносы.

Вашей целью должно быть внесение достаточных вкладов для создания пенсионного фонда, способного обеспечить комфортную пенсию.Но необходимо уравновесить это с лимитами пенсионных взносов, которые допускает годовое пенсионное пособие.

Как работают пенсионные взносы?

Если вы были зачислены на пенсию по месту работы, ваши взносы будут вычитаться прямо из вашей зарплаты, поэтому вы можете едва заметить, что деньги откладываются для вашей пенсии.

В случае пенсии по месту работы, всякий раз, когда вы делаете пенсионный взнос, ваш работодатель также будет делать пенсионный взнос работодателя.Если у вас есть частная пенсия, вы делаете взносы самостоятельно, обычно банковским переводом или прямым дебетом со своего текущего счета.

Чтобы побудить людей делать сбережения для выхода на пенсию, вы также можете претендовать на получение государственного взноса при внесении взноса в свою пенсию. Обычно это называется освобождением от пенсионного налога. По сути, это возврат подоходного налога, который вы уплатили с этих денег.

Обычно это называется освобождением от пенсионного налога. По сути, это возврат подоходного налога, который вы уплатили с этих денег.

»ПОДРОБНЕЕ: Справочник по налоговым льготам на пенсию

Какой минимальный пенсионный взнос?

Если вы выплачиваете пенсию на рабочем месте, правила требуют, чтобы общий взнос составлял не менее 8% от вашего годового заработка.

В соответствии с действующими правилами минимальный пенсионный взнос работодателя составляет 3% от вашего заработка. Затем от вас потребуют уплатить 4% от вашего заработка, при этом налоговые льготы, выплачиваемые государством в отношении взносов ваших сотрудников, составят последний 1%. Например, вы можете вносить 40 фунтов стерлингов в месяц в свою пенсию по месту работы, ваш работодатель добавит 30 фунтов стерлингов, а затем вы получите налоговые льготы в размере 10 фунтов стерлингов от правительства, что в сумме составит 80 фунтов стерлингов. Многие работодатели платят больше и устанавливают размер вашего взноса до определенной суммы или основывают взносы на всей вашей зарплате, но это зависит от их индивидуальной политики.

Если вы платите в частную пенсию, которую вы установили для себя, такую как личная пенсия или пенсионный план с самостоятельным инвестированием (SIPP), минимальные пенсионные взносы, которые могут быть сделаны здесь, будут зависеть от любых установленных более низких лимитов. вашим пенсионным фондом.

»СРАВНИТЬ: провайдеров SIPP

Что означает соответствующий пенсионный доход?

Взносы на пенсию на рабочем месте рассчитываются как процент от вашего пенсионного дохода, который включает вашу зарплату и любые комиссионные, бонусы или сверхурочные.В 2021/22 налоговом году этот диапазон доходов составляет от 6240 до 50 270 фунтов стерлингов. Если ваш заработок оказывается между этими суммами, определенный процент отчисляется на вашу пенсию по месту работы.

Например, если вы являетесь налогоплательщиком по базовой ставке и зарабатываете 30 000 фунтов стерлингов, ваш соответствующий заработок составляет 23 760 фунтов стерлингов (рассчитанный путем вычета нижнего порогового значения дохода в 6240 фунтов стерлингов из вашей заработной платы). Таким образом, ваш минимальный взнос в размере 4% будет составлять 79,20 фунта стерлингов в месяц, к которым вы будете получать от правительства налоговую льготу по базовой ставке в размере 19 фунтов стерлингов.80. Минимальный взнос вашего работодателя в размере 3% будет составлять 59,40 фунтов стерлингов в месяц.

Таким образом, ваш минимальный взнос в размере 4% будет составлять 79,20 фунта стерлингов в месяц, к которым вы будете получать от правительства налоговую льготу по базовой ставке в размере 19 фунтов стерлингов.80. Минимальный взнос вашего работодателя в размере 3% будет составлять 59,40 фунтов стерлингов в месяц.

Правила квалификационного дохода означают, что максимальный заработок, на котором могут основываться ваши расчеты, составляет 44 030 фунтов стерлингов — это верхний предел квалифицируемого дохода в размере 50 270 фунтов стерлингов минус нижний предел в 6240 фунтов стерлингов. Таким образом, если у вас более высокий заработок, любые ваши деньги, превышающие 50 270 фунтов стерлингов, не будут учитываться в пенсионных взносах работодателя — если только ваш работодатель не основывает свои расчеты на всей вашей заработной плате, а не только на вашем пенсионном доходе.

Что такое годовое пенсионное пособие?

Из-за огромных сумм денег, которые правительство уже тратит на пенсионные льготы каждый год, существует ограничение на то, сколько денег вы можете платить в качестве пенсии каждый год и получать налоговые льготы. Это называется годовым пенсионным пособием.

Это называется годовым пенсионным пособием.

Если вы заплатите больше и превысите годовое пенсионное пособие, вы не получите налоговых льгот в отношении любых взносов сверх установленного лимита, так как вы столкнетесь с налоговыми сборами, которые сводят на нет любые налоговые льготы, которые вы получили бы по этим взносам.Годовое пенсионное пособие учитывает ваши взносы, взносы вашего работодателя и размер пенсионных налоговых льгот, которые вы получаете.

Каков максимальный размер пенсионных взносов?В 2021/22 налоговом году максимальный пенсионный взнос, который вы можете сделать в рамках годового пенсионного пособия и налоговых льгот, будет наименьшим из 100% вашего заработка или 40 000 фунтов стерлингов. Таким образом, если вы зарабатываете 25 000 фунтов стерлингов в год, максимальная сумма, которую вы можете внести в свою пенсию, составляет 25 000 фунтов стерлингов.

Как только вы начнете получать деньги из своей пенсии, годовое пособие — в большинстве случаев — будет заменено годовым пособием на покупку денег, и сумма, которую вы можете продолжать вносить в свою пенсию, упадет до 4 000 фунтов стерлингов в год. Это правило было введено, чтобы не дать сберегателям забирать деньги из своей пенсии только для того, чтобы реинвестировать их для следующего раунда налоговых льгот.

Это правило было введено, чтобы не дать сберегателям забирать деньги из своей пенсии только для того, чтобы реинвестировать их для следующего раунда налоговых льгот.

Что такое перенос пенсии?

Перенос пенсии — это место, где вам разрешается «переносить» и максимизировать любое годовое пенсионное пособие, которое вы не использовали за последние три налоговых года. Чтобы воспользоваться переносом пенсионного пособия, ваш заработок должен быть по крайней мере равным общему взносу, который вы хотите внести в налоговый год, и вы должны быть в зарегистрированной в Великобритании пенсионной схеме в те годы, которые вы хотите сохранить. вперед.

Облагаются ли пенсионные взносы налогом?

Ваши пенсионные взносы не облагаются налогом, пока вы остаетесь в пределах годового пенсионного пособия или годового пособия на покупку денег. Как все это работает, зависит от того, как вы делаете взносы в свою пенсию.

Некоторые люди вносят пенсионные взносы из своей валовой заработной платы — до уплаты налогов. Это означает, что ничего не должно происходить, и вы получите налоговые льготы по любой ставке, применимой к вам. Другой метод заключается в том, что ваши взносы производятся после того, как ваша зарплата облагается налогом.С помощью этого метода ваш пенсионный фонд требует от правительства возврата 20% налоговой льготы по базовой ставке. Налогоплательщики с более высокими и дополнительными ставками могут затем потребовать назад дополнительную льготу, на которую они имеют право, в своих налоговых декларациях с самооценкой.

Это означает, что ничего не должно происходить, и вы получите налоговые льготы по любой ставке, применимой к вам. Другой метод заключается в том, что ваши взносы производятся после того, как ваша зарплата облагается налогом.С помощью этого метода ваш пенсионный фонд требует от правительства возврата 20% налоговой льготы по базовой ставке. Налогоплательщики с более высокими и дополнительными ставками могут затем потребовать назад дополнительную льготу, на которую они имеют право, в своих налоговых декларациях с самооценкой.

Если размер вашего пенсионного фонда вырастет до уровня, превышающего пожизненное пенсионное пособие, будет применяться значительный налоговый сбор. В настоящее время пожизненное пособие составляет 1 073 100 фунтов стерлингов и не изменится не ранее 2025/26 налогового года.

Какую сумму я должен вносить в пенсию?

Хотя правительство устанавливает минимальную сумму, которую вы должны вносить в пенсию по месту работы, нет никаких гарантий, что этого будет достаточно, чтобы обеспечить вам комфортный доход при выходе на пенсию. Вы можете заплатить больше этой суммы, и, если вы можете себе это позволить, это может быть хитрый финансовый ход. Если у вас есть частная пенсия, это полностью зависит от вас, сколько вы будете платить, хотя ваш план, вероятно, будет иметь минимальную сумму, которую вы будете платить каждый месяц.

Вы можете заплатить больше этой суммы, и, если вы можете себе это позволить, это может быть хитрый финансовый ход. Если у вас есть частная пенсия, это полностью зависит от вас, сколько вы будете платить, хотя ваш план, вероятно, будет иметь минимальную сумму, которую вы будете платить каждый месяц.

Сколько мне нужно пенсии, чтобы жить комфортно?

Распространено высказывание, что вы должны взять возраст, в котором вы начинаете откладывать, в свою пенсию и уменьшить его вдвое — это процент от вашей заработной платы, который вы должны вложить в свою пенсию. Итак, если вам 20 лет, когда вы начинаете пенсию, вы пожизненно вносите 10% своей зарплаты. Если вы не начнете получать пенсию до 40 лет, вы еще не опоздали, но вам следует внести 20%.

Помните, что цифра, к которой вы стремитесь, представляет собой общую сумму всех взносов в вашу пенсию, включая пенсионные взносы работодателя и налоговые льготы.Если ваш работодатель совпадает с взносами ваших сотрудников, это еще больше упрощает достижение таких целей.

Однако это только отправная точка при рассмотрении того, что платить в пенсию. На самом деле, сколько вы должны заплатить, будет очень личным выбором, который зависит от человека. Это потому, что у всех нас разные потребности и финансовые обстоятельства как сейчас, так и после выхода на пенсию. Вы должны основывать свои взносы таким образом, чтобы они отражали уровень дохода, который вы хотите получить при выходе на пенсию, и при этом следить за тем, чтобы взносы оставались доступными для вас.Если вы не уверены, стоит обратиться за профессиональной консультацией к финансовому консультанту.

»ПОДРОБНЕЕ: Все о пенсионных советах

Могу ли я получить обратно свои пенсионные взносы?

Это зависит от типа схемы, в которую вы заплатили, и от того, как давно вы присоединились. Но, как правило, вы не можете вернуть свои пенсионные взносы, поэтому убедитесь, что вы платите только деньгами, которые можете себе позволить заблокировать.

- Установленное пособие: Если вы выходите из системы пенсионного обеспечения с установленными выплатами, проработав участником менее двух лет, вы можете получить возмещение своих взносов в зависимости от правил вашей схемы.

- Схема с установленными взносами на рабочем месте: Если вы уйдете в течение 30 дней после зачисления, вы сможете получить обратно свой личный взнос, если только ваши взносы не были внесены в виде жертвы из заработной платы.

- Персональная пенсия: Вы можете получить возмещение своих взносов из личной пенсии только в том случае, если вы были участником менее 30 дней и ваши взносы не были связаны с потерей заработной платы. Взносы будут возвращены за вычетом налога по базовой ставке, а также будут учитываться любые инвестиционные прибыли или убытки.

»СРАВНИТЬ: Персональные пенсионные фонды

Источник: Getty Images

Штат Нью-Джерси — Министерство финансов — NJDPB

Сумма погашения

Минимальный вычет в счет погашения новой ссуды равен обычной ставке пенсионных взносов вашей заработной платы на момент подачи заявления о ссуде. Обычно минимальная сумма выплаты по кредиту будет одинаковой вне зависимости от того, занимаете ли вы $ 500 или $ 5 000; однако погашение более крупного займа будет продолжаться в течение более длительного периода времени, чем погашение более мелкого займа.

Обычно минимальная сумма выплаты по кредиту будет одинаковой вне зависимости от того, занимаете ли вы $ 500 или $ 5 000; однако погашение более крупного займа будет продолжаться в течение более длительного периода времени, чем погашение более мелкого займа.

Максимальный вычет в счет погашения кредита составляет 25% от вашей базовой заработной платы.

Все ссуды должны быть выплачены в течение пяти лет.

ПравилаIRS требуют, чтобы максимальный график погашения всех кредитов составлял пять лет.

Многократные ссуды

Если вы берете дополнительные ссуды до того, как первоначальная ссуда будет полностью выплачена, вы должны выплатить их все к дате окончания первого пятилетнего периода.Если у вас есть непогашенный остаток и вы хотите взять еще одну ссуду до выплаты текущего остатка, вы все равно можете подать заявку на ссуду. Однако из-за правила пяти лет сумма погашения может быть намного выше. Также возможно, что максимальная сумма, которую вы можете взять в долг, может быть уменьшена, или запрос на получение кредита может быть отклонен, если удержания из заработной платы составят более 25 процентов от вашей заработной платы.

Также возможно, что максимальная сумма, которую вы можете взять в долг, может быть уменьшена, или запрос на получение кредита может быть отклонен, если удержания из заработной платы составят более 25 процентов от вашей заработной платы.

Аннулирование кредита

Если вы не удовлетворены суммой ссуды или графиком погашения после выплаты ссуды, вы можете запросить сумму погашения для остатка ссуды плюс любые начисленные проценты до окончания обычного графика погашения.

Своевременное погашение

Правила IRS требуют, чтобы участники производили своевременные платежи в счет непогашенной ссуды. Если вы берете отпуск без сохранения заработной платы более трех месяцев, вы будете уведомлены о неуплате в счет погашения остатка непогашенной ссуды и предложите выбрать единовременную выплату остатка плюс проценты или погашение кредит в рассрочку ежемесячно через личный расчет.

Количество платежей по ссуде и размер причитающихся процентов основаны на непрерывных выплатах.Если по какой-либо причине вы не выплачиваете заработную плату и вычеты по ссуде не производятся в соответствии с графиком, будут добавлены дополнительные проценты. Важно, чтобы NJDPB был уведомлен сразу после вашего возвращения в фонд заработной платы, чтобы ваш заем плюс дополнительные начисленные проценты можно было повторно подтвердить. Несвоевременное уведомление NJDPB приведет к начислению дополнительных процентов.

Неплатеж

Невыплата ссуды в соответствии с графиком может привести к тому, что невыплаченный остаток ссуды будет объявлен облагаемым налогом распределением.Если будет установлено, что ссуда просрочена, ссуда будет считаться выплатой с вашего пенсионного счета и сообщена в IRS. Для налогового года, в котором происходит невыполнение обязательств, NJDPB отправит вам форму 1099-R для целей налоговой отчетности в январе следующего года.

Для получения дополнительной информации вы можете обратиться к Информационному бюллетеню «Ссуды ».

Информация о выходе на пенсию и пенсионном обеспечении за 2020 год

Информация о выходе на пенсию и пенсионную систему за 2020 год

Этот оценщик все еще проверяется Казначейством, поэтому в настоящее время он отключен.

Информация о пенсии за другие годы: 2019 | 2018 | 2017 | 2016 | 2015 | 2014

Таблица пенсионных выплат на 2020 год

Примечание. Для заявителей, подающих заявление, возраст самого старшего супруга определяет возрастную категорию

.Оценщик удержания пенсии на 2020 год

2020 Дивиденды / проценты / Оценка вычета прироста капитала

Рабочий лист 2020 г. 2 (Стандартный вычет по Мичиганскому уровню 3) Оценщик

Что такое пенсия и пенсионные пособия?

В соответствии с законодательством штата Мичиган, пенсионные выплаты включают большинство выплат, которые указываются в 1099-R для целей федерального налогообложения. Сюда входят пенсии с установленными выплатами, выплаты IRA и большинство выплат по планам с установленными взносами. Пенсионные и пенсионные пособия облагаются налогом в зависимости от даты рождения (см. Возрастные группы ниже). Независимо от даты рождения, не облагаются налогом:

Сюда входят пенсии с установленными выплатами, выплаты IRA и большинство выплат по планам с установленными взносами. Пенсионные и пенсионные пособия облагаются налогом в зависимости от даты рождения (см. Возрастные группы ниже). Независимо от даты рождения, не облагаются налогом:

- Военные пенсии США

- Пенсии Национальной гвардии штата Мичиган

- Социальное обеспечение

- Пособия по железной дороге

- Ролловеры, не включенные в Федеральный скорректированный валовой доход (AGI)

Что такое квалифицированные дистрибутивы?

Допускается вычет из доходности штата Мичиган для соответствующих распределений из пенсионных планов.Пенсионные планы включают частные и государственные планы работодателя, а также индивидуальные планы, такие как IRA. Чтобы распределение считалось подходящим для вычитания, необходимо выполнить несколько требований. В планах работодателя работник должен выйти на пенсию в соответствии с положениями плана, пенсионные выплаты должны выплачиваться из пенсионного трастового фонда, а выплата должна производиться либо работнику, либо пережившему супругу. (Выплаты пережившему супругу подлежат вычету только в том случае, если работник имел право на вычет на момент смерти.)

(Выплаты пережившему супругу подлежат вычету только в том случае, если работник имел право на вычет на момент смерти.)

Для соответствующих распределений может быть ограничение на сумму освобождения, которое может быть запрошено.

Какие распределения не подлежат вычитанию?

Некоторые выплаты, указанные в форме 1099-R, не являются пенсионными или пенсионными выплатами. В соответствии с законодательством штата Мичиган отсроченная компенсация облагается налогом. Эти дистрибутивы включают:

- Все раздачи из 457 планов

- Распределения по планам 401 (k) или 403 (b), полученные в счет взносов сотрудников и доходов от этих взносов, если они не были сопоставлены работодателем.

- Досрочные выплаты по условиям пенсионного плана всегда облагаются налогом независимо от даты рождения налогоплательщика. (См. Таблицу кодов выхода на пенсию для 1099-R ниже.)

ПРИМЕЧАНИЕ: При рассмотрении вычета из пенсии «переживший супруг» означает, что умерший супруг умер до текущего налогового года (например, при подаче декларации за 2020 год супруг умер в 2019 году). В пособия по умершему супругу не входят пособия от супруга, умершего в 2020 году.Если вы или ваш супруг (а) получали пенсионное пособие от умершего супруга, см. Инструкции по форме 4884 «Мичиганский пенсионный план».

В пособия по умершему супругу не входят пособия от супруга, умершего в 2020 году.Если вы или ваш супруг (а) получали пенсионное пособие от умершего супруга, см. Инструкции по форме 4884 «Мичиганский пенсионный план».

Форма 1099-R Коды распределения

Квалификация на вычитание — это двухэтапный процесс. Используйте диаграмму распределения, чтобы определить, подпадают ли ваши пенсионные выплаты и / или пенсионные выплаты на вычитание (шаг первый). Затем используйте соответствующую возрастную категорию (шаг второй). Вы должны соответствовать обоим квалификационным требованиям, чтобы иметь право на вычет при выходе на пенсию и / или пенсионное пособие.

Если вы не соответствуете критериям на основе диаграммы распределения на первом шаге, значит, у вас нет квалифицированного вычитания, и второй шаг неприменим.

В форме 1099-R указывается общая сумма пенсионных пособий и пенсионных пособий, полученных вами в течение года. В графе 7 формы 1099-R указаны коды распределения, описывающие условия, при которых выплачивалась пенсия или пенсионное пособие. В этой таблице перечислены коды распределения и описывается право на вычитание льгот на основе каждого кода.Существуют некоторые исключения. Если ваш код распространения не включен в список ниже или у вас есть вопросы о праве на получение льгот, проконсультируйтесь со своим налоговым специалистом.

В этой таблице перечислены коды распределения и описывается право на вычитание льгот на основе каждого кода.Существуют некоторые исключения. Если ваш код распространения не включен в список ниже или у вас есть вопросы о праве на получение льгот, проконсультируйтесь со своим налоговым специалистом.

| Коды распределения по форме 1099-R | Указывает ли код на то, что распределение имеет право на выход на пенсию и вычет из пенсии в штате Мичиган? (Ограничено в зависимости от возраста и года рождения) |

|---|---|

| 1 — Раннее распространение, без известных исключений. | № |

| 2 — Раннее распространение, применяется исключение. | Нет, кроме случаев, когда: Часть серии в основном равных периодических выплат, производимых в течение жизни сотрудника или совместной жизни сотрудника и его бенефициара; Досрочный выход на пенсию по условиям плана.  |

| 3 — Инвалидность. | Да. |

| 4 — Смерть. | Да, только для пережившего супруга и только в том случае, если умерший также имел право на нормальное распределение согласно Коду распределения 7 на момент смерти. Нет, для всех остальных бенефициаров. Нет , если выплачивается в качестве выплаты пособия в случае смерти, производимой работодателем, но не в рамках пенсионного обеспечения, участия в прибыли или пенсионного плана. |

| 5 — Запрещенная транзакция. | № |

| 6 — Раздел 1035 обмена. Биржа страхования жизни | № |

7 — Нормальное распределение.

| Да. Исключение: . Вы не можете вычитать распределения из плана, который:

|

| 8 — Избыточный взнос плюс прибыль / сверхнормативные отсрочки (и / или прибыль), облагаемые налогом в 2020 году. | № |

| 9 — Стоимость действующей защиты по страхованию жизни. | № |

Для заявителей, подающих заявление, возраст самого старшего супруга определяет возрастную категорию.

Получатели, родившиеся до 1946 года:

На 2020 год вы можете вычесть все квалификационные пенсионные пособия и пенсионные выплаты, полученные из государственных источников, а также можете вычесть частные пенсионные пособия и пенсионные пособия до 53 759 долларов США при раздельной регистрации холостого или женатого брака или до 107 517 долларов США при совместной регистрации брака. Пределы частного вычитания должны быть уменьшены за вычетом государственных пособий. Удержание будет необходимо только для налогооблагаемых пенсионных выплат (частных пенсионных выплат), которые превышают пенсионные лимиты, указанные выше для получателей, родившихся до 1946 года.

Пределы частного вычитания должны быть уменьшены за вычетом государственных пособий. Удержание будет необходимо только для налогооблагаемых пенсионных выплат (частных пенсионных выплат), которые превышают пенсионные лимиты, указанные выше для получателей, родившихся до 1946 года.

- Заполните форму 4884, Пенсионный план штата Мичиган.

- Пенсии военнослужащих, пенсии Национальной гвардии штата Мичиган и пенсионные пособия железнодорожников указаны в Таблице 1, строка 11. Они по-прежнему освобождены от налогов. Они должны быть указаны в Приложении W, Таблице 2, даже если налог штата Мичиган не удерживался.

- Пособия по социальному обеспечению, включенные в ваш скорректированный валовой доход, заносятся в Таблицу 1, строка 14 и освобождаются от налога.

- Государственные пенсии могут включать пособия, полученные от федеральной гражданской службы, государственных пенсионных систем штата Мичиган и политических подразделений штата Мичиган.

- Ролловеры, не включенные в Федеральный скорректированный валовой доход (AGI), не будут облагаться налогом в штате Мичиган.

- Вычитание дивидендов, процентов и прироста капитала ограничено 11 983 долларами для индивидуальных лиц и 23 966 долларов для совместных заявителей, за вычетом любых вычетов из пенсионных пособий, включая пенсионные пособия США, Национальной гвардии Мичигана и железнодорожных пенсионных пособий.

Получатели, родившиеся в период с 1 января 1946 г. по 31 декабря 1952 г.:

Если старший из вас или вашего супруга (при совместной регистрации в браке) родился в период с 1 января 1946 года по 31 декабря 1952 года и достиг возраста 67 лет до 31 декабря 2020 года, вы имеете право на вычет из всех доход и больше не будет вычитать пенсионные выплаты. Заполните Приложение 1, строка 23 вместо Michigan Pension Schedule, Form 4884.

Вычет составляет 20 000 долларов за декларацию, поданную как не состоящую или состоящую в браке, поданную отдельно, или 40 000 долларов за декларацию, поданную как состоящую в браке, поданную совместно.Если вы отметили пункт «Освобождение от налогов SSA» 22C или 22G в Приложении 1, ваш вычет увеличится на 15 000 долларов. Если вы отметили оба поля 22C и 22G, ваш вычет увеличится на 30 000 долларов.

Если вы отметили оба поля 22C и 22G, ваш вычет увеличится на 30 000 долларов.

Стандартный вычет уменьшается на оплату военнослужащих (включенных в Таблицу 1, строка 14), пенсионных пособий военнослужащих и / или железнодорожников (оба указаны в Таблице 1, строка 11)

Переживший супруг, отвечающий всем следующим условиям, может принять решение о получении большей суммы из пенсионных и пенсионных вычетов на основе года рождения умершего супруга (умерший супруг должен быть старше из двух) с учетом ограничений, доступных для индивидуальный податель или стандартный вычет выжившего в штате Мичиган:

- Достигло 67 лет и лет

- Не женат повторно и

- Требовал вычета пенсионных пособий и пенсионных пособий из декларации, поданной вместе с умершим в год их смерти.

Получатели, родившиеся после 1952 года:

Все пенсионные (частные и государственные) и пенсионные пособия облагаются налогом в штате Мичиган, если не применяется одно из следующих условий:

- Налогоплательщики, родившиеся с 1 января 1953 года по 1 января 1954 года, не должны заполнять форму 4884. Налогоплательщик может либо

- Вычтите сумму личного освобождения и налогооблагаемые пособия по социальному обеспечению, военную компенсацию (включая пенсионные пособия), пенсионные пособия Национальной гвардии штата Мичиган и пенсионные пособия железнодорожников, включенные в скорректированный валовой доход (AGI) или

- Требуйте вычет из общей суммы дохода в размере 20 000 долларов США для декларации, поданной как одинокая или состоящая в браке, подающей отдельно, или 40 000 долларов за подачу совместной декларации, поданной в браке.

Налогоплательщик может либо

Налогоплательщик может либоЧтобы убедиться, что вы получили свой максимальный вычет, заполните Рабочий лист 2 в буклете MI-1040 для стандартного вычета уровня 3 в Мичиганском графике 1, строка 24.

Переживший супруг (а), отвечающий всем перечисленным ниже условиям, может выбрать получение большей суммы из пенсионных и пенсионных выплат, исходя из года рождения умершего супруга (умерший супруг должен быть старше из двух) с учетом ограничений, доступных для индивидуальный податель или стандартный вычет выжившего в штате Мичиган:

- Достигло 67 лет и лет

- Не женат повторно и

- Требовал вычета пенсионных пособий и пенсионных пособий из декларации, поданной вместе с умершим в год их смерти.

- Старший из вас или вашего супруга (если зарегистрирован совместный брак) родился после 1 января 1954 года, но до 2 января 1959 года, достиг 62 лет и получал пенсионные пособия по работе, освобожденной от социального обеспечения. Вы можете иметь право на выход на пенсию и вычет из пенсии в размере 15 000 долларов США. Если оба супруга, получающих совместное возвращение, имеют право на получение пособия, максимальный вычет увеличивается до 30 000 долларов.

- Старший из вас или вашего супруга (если зарегистрирован совместный брак) родился после 1 января 1954 года, получал пенсионное пособие по работе, освобожденной от социального обеспечения, и вышел на пенсию с 1 января 2013 года.Вы можете вычесть до 35 000 долларов США из соответствующих пенсионных пособий и пенсионных пособий, если вы не замужем или женаты, если подаете отдельную декларацию, или 55 000 долларов, если состоите в браке с совместной подачей декларации. Если оба супруга имеют право на совместное возвращение, максимальный вычет увеличивается до 70 000 долларов.

- Вы получаете пенсионные пособия и пенсионные пособия от умершего супруга, родившегося до 1 января 1953 г. (Выплаты, произведенные пережившему супругу, могут быть вычтены только в том случае, если сотрудник имел право на вычитание на момент смерти) При заполнении формы 4884 , Michigan Pension Schedule, включает только

пособия умершего супруга.

.jpg)

Необлагаемые льготы:

- Пенсии военнослужащих, пенсии Национальной гвардии штата Мичиган и пенсионные пособия железнодорожников указаны в Таблице 1, строка 11. Они по-прежнему освобождены от налогов. Они должны быть указаны в Приложении W, Таблице 2, даже если налог штата Мичиган не удерживался.

- Пособия по социальному обеспечению, включенные в ваш скорректированный валовой доход, заносятся в Таблицу 1, строка 14 и освобождаются от налога.

- Ролловеры, не включенные в Федеральный скорректированный валовой доход (AGI), не будут облагаться налогом в штате Мичиган.

Оценщик отчислений в пенсию на 2020 год

Оценщик отчислений в пенсию на 2020 год

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ:

Этот оценщик предоставляет неофициальную оценку и не имеет юридического отношения к будущим налоговым обязательствам. Интерактивные оценщики доступны как инструменты самопомощи для самостоятельного использования.

Интерактивные оценщики доступны как инструменты самопомощи для самостоятельного использования.

ПРИМЕЧАНИЕ: Информация, которую вы предоставляете, является анонимной и будет использоваться только для целей этой оценки. Он не будет передаваться, храниться или использоваться каким-либо другим образом, а также не может использоваться для идентификации человека, который в него входит.Он будет удален при выходе из этой программы.

Дивиденды / проценты / удержание от прироста капитала

пенсионера, родившиеся до 1946 года (или не состоящий в повторном браке переживший супруг для кого-либо, родившегося до 1946 года, которому на момент смерти было не менее 65 лет) могут вычитать дивиденды, проценты и прирост капитала. Вычет ограничен 11 983 долларами для индивидуальных заявителей и 23 966 долларами для совместных заявителей на 2020 год. Эти лимиты должны быть уменьшены на любое вычитание пенсии.

Примеры дивидендов / процентов

1. Пример:

Пример:2.Пример:Пенсионерам, подающим единовременную декларацию с вычетом пенсии в размере 5000 долларов, разрешается вычет только процентов в сумме 6 983 долларов (11 983 доллара — 5000 долларов = 6 983 доллара).

Мэри 75 лет, у нее пенсия в размере 5000 долларов и процентный доход в размере 7000 долларов.

Максимальный вычет процентов

За вычетом пенсии

Допустимый вычет процентов$ 11 983

— 5 000

6 983 долл. США

Физическому лицу, подающему совместную декларацию с вычетом из пенсии 90 240 долларов, не разрешается вычитать проценты, поскольку сумма пенсии превышает допустимое вычитание процентов (23 966 долларов).

Ларри и Люси Смайлз 75 лет, у них пенсия в размере 90 240 долларов США и процентный доход 15 229 долларов США.

Максимальный вычет процентов

За вычетом пенсии

Допустимый вычет процентов$ 23 966

— 90 240

$ 0

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ:

Этот оценщик предоставляет неофициальную оценку и не имеет юридического отношения к будущим налоговым обязательствам. Интерактивные оценщики доступны как инструменты самопомощи для самостоятельного использования.

Интерактивные оценщики доступны как инструменты самопомощи для самостоятельного использования.

ПРИМЕЧАНИЕ: Информация, которую вы предоставляете, является анонимной и будет использоваться только для целей этой оценки. Он не будет передаваться, храниться или использоваться каким-либо другим образом, а также не может использоваться для идентификации человека, который в него входит. Он будет удален при выходе из этой программы.

Членских взносов | Офис контролера штата Нью-Йорк

Пенсионная система сотрудников (ERS) и пенсионная система полиции и пожарной охраны (PFRS) Уровни 1 и 2 PFRS Уровень 3 (Статья 11)

Если на вас распространяется пенсионный план, не предусматривающий взносов, и вы сделали добровольные взносы в соответствии с Разделом 21 (l) или 321 (l), вы можете подать заявление на возврат этих избыточных взносов.* Вы можете получить один возврат излишка ваших взносов в течение 12-месячного периода.

Если вы переводите свое членство из другой государственной пенсионной системы штата Нью-Йорк или города Нью-Йорк в нашу пенсионную систему, у вас также могут быть избыточные взносы. Вам следует связаться с нами во время перевода, чтобы узнать статус ваших взносов.

Вам следует связаться с нами во время перевода, чтобы узнать статус ваших взносов.

Чтобы подать заявку на возврат излишних взносов, заполните Заявление на возврат излишних взносов (RS5195).

Взносы на депозит, потому что вы приобрели кредит для прохождения военной службы или на вас распространяется пенсионный план с уплатой взносов, не могут быть возвращены как превышение.

Пенсионная система сотрудников (ERS), уровни 3 и 4

Вы должны вносить 3 процента от вашего валового отчетного дохода в счет вашего пенсионного пособия, пока вы не станете участником пенсионной системы в течение десяти лет или не получите десять лет засчитываемого стажа, в зависимости от того, что наступит раньше.

Полиция и пожарная пенсионная система (PFRS) Уровень 3 (Статья 14)

Вы должны вносить 3 процента от вашего валового отчетного дохода в течение 25 лет или до выхода на пенсию, в зависимости от того, что наступит раньше.

Пенсионная система сотрудников (ERS), уровень 5

Вы должны вносить 3 процента от вашего валового отчетного дохода за все годы вашей государственной службы.

Исключения:

- Государственные исправительные учреждения, срок службы которых ограничен 30 годами службы.

- Судебные приставы в униформе и миротворцы, нанятые Единой судебной системой, должны вносить 4 процента своей заработной платы за все годы своей государственной службы.

(Вернуться наверх)

Полиция и пожарная пенсионная система (PFRS) Tier 5

Вы должны вносить 3 процента от вашего валового отчетного дохода за все годы вашей государственной службы.

Исключения:

- Участники уровня 5, зарегистрированные в пенсионном плане, ограничивающем количество заслуживающих доверия услуг, которые они могут получить, не будут обязаны вносить взносы, как только они достигнут максимального количества услуг, разрешенных их планом.

- Если коллективный договор, заключенный профсоюзом, вступивший в силу 9 января 2010 г., требует, чтобы работодатель предлагал план на 20 или 25 лет, любые новые сотрудники, которые присоединятся к нему в период действия этого соглашения, не должны будут вносить взносы.

(Вернуться наверх)

Пенсионная система сотрудников (ERS), уровень 6

Вы должны вносить определенный процент от вашего заработка (см. Диаграмму ниже) на протяжении всей вашей карьеры.В течение первых трех лет членства ставка вашего взноса основана на вашей годовой заработной плате, указанной вашим работодателем в вашем заявлении на членство. По истечении этого трехлетнего периода ставка вашего взноса будет основываться на том, что вы фактически заработали за два года до этого. Для сотрудников, работающих неполный рабочий день, ваша ставка взноса основана на вашей годовой зарплате. Ставки взносов устанавливаются в начале каждого финансового года. Однако независимо от того, работаете ли вы на постоянной или неполной ставке, размер вашего взноса определяется путем применения ставки взноса к вашему текущему валовому отчетному доходу.

«>

«>Исключение:

- Взнос сотрудников исправительных учреждений штата Нью-Йорк ограничен 30 годами службы.

(Вернуться наверх)

Полиция и пожарная пенсионная система (PFRS) Tier 6

Вы должны вносить определенный процент от вашего заработка (см. Диаграмму ниже) на протяжении всей вашей карьеры. В течение первых трех лет членства ставка вашего взноса основана на вашей годовой заработной плате, указанной вашим работодателем в вашем заявлении на членство. По истечении этого трехлетнего периода ставка вашего взноса будет основываться на том, что вы фактически заработали за два года до этого. Для сотрудников, работающих неполный рабочий день, ваша ставка взноса основана на вашей годовой зарплате.Ставки взносов устанавливаются в начале каждого финансового года. Однако независимо от того, работаете ли вы на постоянной или неполной ставке, размер вашего взноса определяется путем применения ставки взноса к вашему текущему валовому отчетному доходу.

| 45 000 долл. США или меньше | 3% |

| 45 000,01 долл. США до 55 000 долл. США | 3,5% |

| 55 000,01 долл. США до 75 000 долл. США | 4,5% |

| 75 000 долл. США.01 до 100 000 долл. США | 5,75% |

| Более 100 000 долл. США | 6% |

Исключения:

- Участники уровня 6, зарегистрированные по пенсионному плану, ограничивающему количество заслуживающих доверия услуг, которые они могут получить, не будут обязаны вносить взносы после того, как они достигнут максимального количества услуг, разрешенного их планом.

- Если коллективный договор, заключенный профсоюзом, вступивший в силу 9 января 2010 г., требует, чтобы работодатель предлагал план на 20 или 25 лет, любые новые сотрудники, которые присоединятся к нему в период действия этого соглашения, не должны будут вносить взносы.

(Вернуться наверх)

Проценты по взносам

Взносы участниковпенсионной системы (ERS) уровней 3, 4, 5 и 6 и пенсионной системы полиции и пожарной охраны (PFRS) уровня 3 (статья 14) приносят 5% годовых.

Членские взносы всех уровней 1 и 2, PFRS Tier 3 (статья 11) и PFRS Tier 5 и 6 также могут приносить 5-процентный доход с гарантией 3 процента плюс до 2 дополнительных процентов в зависимости от дохода пенсионной системы.Процентная ставка по этим взносам с 1976 года составляла 5 процентов.

Полную информацию о взносах в ваш план см. В буклете для участников.

(Ред. 2/13)

(Вернуться наверх)

Как работают взносы

Чтобы успешно спланировать выход на пенсию, вам необходимо понимать, как взносы поступают на ваш счет TRS. Ваша пенсия финансируется из 3 источников: членские взносы, взносы работодателя и доходы от инвестиций.

Ваша пенсия финансируется из 3 источников: членские взносы, взносы работодателя и доходы от инвестиций.

Членский взнос

Все участники должны внести 6% своей заработной платы до вычета налогов, заработной платы, выплачиваемой участнику за полное нормальное рабочее время, на свой счет TRS путем вычета из заработной платы. Заработная плата не включает заработную плату за второстепенную работу, например за вечернюю школу. В отличие от 401 (k), вы не можете вносить больше требуемых 6%.

Членство в TRS и, следовательно, регулярные взносы являются обязательным условием приема на работу для должностей, покрываемых TRS.После того, как вы проработаете 40 лет, вы можете отказаться от взносов TRS. Если вы будете получать прибавку к зарплате, возможно, вам будет выгодно продолжать вносить взносы, поскольку это увеличит сумму, генерируемую формулой выплаты TRS. Если ваша дата членства началась 1 июля 1996 г. или позже, максимальная заработная плата, для которой можно указать взносы в TRS или которую можно использовать для расчета пенсионных пособий, ограничена разделом 401 (a) Налогового кодекса.

Взносы работодателей

Взнос работодателя помогает финансировать TRS для текущих и будущих пенсионных пособий и не является частью счета какого-либо отдельного участника. В отличие от членской ставки, ставка взноса работодателя не является фиксированной. Вы можете посмотреть текущую ставку здесь.

Инвестиционный доход

Наконец, TRS финансируется за счет доходов от инвестиций, которые представляют собой просто доходы от финансовых рынков. По сравнению с совокупными взносами участников и работодателей, инвестиционный доход в настоящее время покрывает большую часть пенсионных доходов наших участников.

Что произойдет с моими взносами, если я уйду с работы?

Если вы покинете свою позицию с покрытием TRS и перейдете к другой позиции с покрытием TRS, ваш счет останется прежним. Наши сотрудники просто обновят информацию о вашем работодателе в вашем файле, и ваш новый работодатель возьмет на себя взносы работодателя.

Если вы покинете свою позицию, покрытую TRS, ради позиции, не покрытой TRS, вы больше не сможете пополнять свой счет TRS. Однако статус вашей учетной записи будет оставаться активным до 4 лет без внесения членского взноса.Таким образом, у вас будет возможность сохранить свои взносы в TRS или перевести их на другой пенсионный счет, предоставленный вашим новым работодателем.

Однако статус вашей учетной записи будет оставаться активным до 4 лет без внесения членского взноса.Таким образом, у вас будет возможность сохранить свои взносы в TRS или перевести их на другой пенсионный счет, предоставленный вашим новым работодателем.

Взносы и закон

В соответствии с законодательством штата Джорджия, с вашего счета TRS нельзя взимать, оформлять или прикреплять, и вы не можете назначать выплату своих пособий другому физическому или юридическому лицу. Единственным исключением является выплата соответствующих критериям пособий назначенным вами получателям в момент вашей смерти.

Ни ваши взносы, ни проценты в качестве активного участника, ни ваше ежемесячное пособие в качестве пенсионера не могут быть разделены на основании указа о разводе или постановления о квалифицированных семейных отношениях.

Plan 2 Insights

План 2 состоит из одной части: пенсионного счета.

Вы и ваш работодатель вносите взносы в пенсию.

Пансионат

(финансируется вами и вашим работодателем)

=

2% пенсионный план

План 2 имеет пенсию 2%. Вы и ваш работодатель вносите свой вклад в ваш план. Ваш пенсионный доход не зависит от суммы взносов.

Вы и ваш работодатель вносите свой вклад в ваш план. Ваш пенсионный доход не зависит от суммы взносов.

Пожизненное пособие

Если вы соответствуете возрасту и требованиям к работе и подаете заявление о выходе на пенсию, вы будете получать гарантированное ежемесячное пособие на всю жизнь.Размер вашего пособия зависит от количества лет службы и заработанной вами заработной платы.

Срок действия кредита (SCY) Количество лет, в течение которых вам засчитывается отработанный срок.

Среднее итоговое вознаграждение (AFC) Среднее значение вашего максимального дохода за 60 месяцев подряд, где бы они ни находились в вашей службе.

Формула

Формула, используемая для расчета вашей выгоды:

2% x SCY x AFC = ежемесячный пенсионный доход

Пример

Если вы работали полный рабочий день каждый месяц в течение 15 лет, и ваша средняя ежемесячная заработная плата за самые высокие последовательные пять лет составляла 4000 долларов, ваше ежемесячное пособие составило бы 1200 долларов.

2% x 15 SCY x 4000 долларов AFC = 1200 долларов ежемесячного пенсионного дохода

Ваш вклад

Plan 2 финансируется за счет обязательных взносов, которые вносите вы и ваш работодатель.

Инвестиционный совет штата Вашингтон (WSIB) инвестирует эти взносы. Ваши членские взносы вычитаются из вашей заработной платы, и вы можете увидеть свои взносы в своей выписке. Ставки взносов могут меняться каждые два года в зависимости от потребностей плана в финансировании.

| Ставки взносов по плану 2 до 30.06.2021 | |

|---|---|

| План 2 государственных служащих PERS | 6,36% |

| План 2 школьных работников SERS | 7,76% |

| План учителей TRS 2 | 8,05% |

Что такое WSIB? WSIB, или Инвестиционный совет штата Вашингтон, отвечает за разработку вариантов инвестирования для членов и управление инвестиционными программами пенсионных накоплений.

Пенсионный возраст и требования к оплате за выслугу лет

В каком возрасте я могу выйти на пенсию с полным пособием? А что насчет досрочного выхода на пенсию?

Выход на пенсию с полным пособием: возраст 65 лет, стаж работы не менее пяти лет. Если у вас есть как минимум 5-летний трудовой стаж и вам 65 лет, вы можете выйти на пенсию с полным пособием.

Досрочный выход на пенсию с уменьшенным размером пособия: возраст 55 лет с 20-летним стажем работы или более. Ваше ежемесячное пособие будет уменьшаться каждый год (пропорционально ежемесячно) до того, как вам исполнится 65 лет, чтобы отразить, что вы будете получать ежемесячное пособие в течение более длительного периода времени.Размер скидки зависит от вашего возраста. Чем раньше вы выйдете на пенсию, тем больше будет скидка.

При досрочном выходе на пенсию уменьшается размер пособия, если у вас есть 30 лет или более или кредит за выслугу лет. Ваше пособие будет уменьшаться на 5% каждый год (пропорционально ежемесячно) до того, как вам исполнится 65 лет. Опять же, чем раньше вы выйдете на пенсию, тем больше будет сокращение.

Ваше пособие будет уменьшаться на 5% каждый год (пропорционально ежемесячно) до того, как вам исполнится 65 лет. Опять же, чем раньше вы выйдете на пенсию, тем больше будет сокращение.

Уход с работы до выхода на пенсию

Ваш план предназначен для обеспечения вас источником дохода на протяжении всего срока выхода на пенсию.По этой причине вы не можете в любое время брать займы из своих взносов или под их залог.