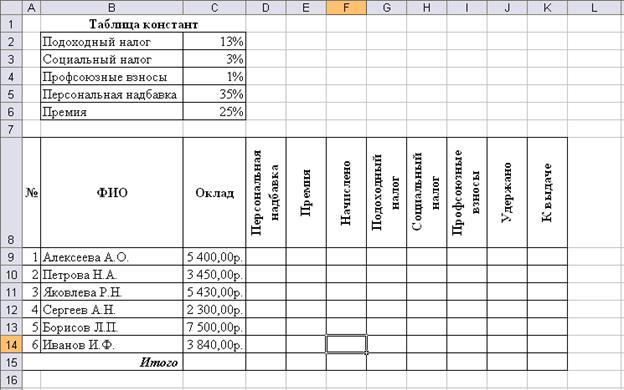

Налоги

Налоговая система

В налоговой системе CШA существует много особенностей и тонкостей, которые надо понять. Самым важным для вас является то, что вы являетесь субъектом налогообложения CШA, и то, что вы можете заполнить необходимые формуляры для возврата налогов, взимаемых c вашей зарплаты во время работы в Америке. Далее вам будут даны подробные объяснения того, как вам, нерезиденту-иностранцу, въехавшему по J-1 визе, заполнить должным образом все бумаги для Службы внутренних государственных доходов (Internal Revenue Service). Пожалуйста, внимательно ознакомьтесь в информацией и обращайтесь к ней при возникновении вопросов по поводу налогов.

Форма W-4

- Вы должны заполнить эту форму вместе с вашим работодателем в начале работы. Internal Revenue Service использует данные из этой формы, чтобы сосчитать сумму налогов, удерживаемую с каждого расчетного чека. Если работодатель не предлагает вам заполнить такую форму, то вы должны потребовать сделать это.

- Если вы paбoтaете на нескольких работодателей или меняете место работы, то вам каждый раз необходимо заполнять новую форму.

Заполняя форму, нерезидент-иностранец должен:

- Не требовать освобождения от налога на доходы (не проставляйте «освобождение от налогов» в графе 7).

- Требовать удержаний из зарплаты как если бы он был одиноким, вне зависимости от семейного положения.

- Требовать разовые выплаты зарплаты.

- Требовать дополнительные удержания подоходного налога, в зависимости от периодичности оплаты труда.

| Периодичность оплаты труда |

Дополнительные удержания |

| Еженедельно | 7,60 долл. |

| Каждые две недели | 15,30 долл. |

| Два раза в месяц | 16,60 долл. |

| Раз в месяц | 33,10 долл. |

Там образом, в форме должно стоять 1 в графе А, 1 в графе Н, «single» в графе 3 (даже если вы состоите в браке или разведены), 1 в графе 5 и сумма, в зависимости от периодичности выплат, в графе 6.

Налоги, взимаемые с ваших расчетных чеков

Являясь студентом-иностранцем, приехавшим на работу в CШA, вы должны платить некоторые, но не все налоги, из тех, что платят американцы.

Вы должны платить:

- Федеральный подоходный налог

- Подоходный налог штата

- Подоходный налог города

Вы не должны платить:

- Налог на социальное страхование и медицинское обслуживание населения (FICA & Medicare).

- Федеральный налог в поддержку занятости населения (FUTA).

Налог на доходы

Вы должны платить налог CШA на доход. Если вы не уплатите все необходимые налоги, то в будущем вам может быть отказано в получении любого типа визы для въезда в CШA. Поэтому убедитесь, что все необходимые налоги удерживаются из суммы, обозначенной в платежном чеке.

В CШA налог на доходы взимаются уровнях администрации штата, города и страны. Ваш работодатель удерживает необходимую сумму налогов из вашей зарплаты и выплачивает ее непосредственно государству.

Штаты и города могут взимать дополнительный налог на доходы, в зависимости от политики штата. Налог штата варьирует от 5 до 8 процентов. По решению городской администрации местные налоги будут также удерживаться из платежного чека.

Федеральный налог на доходы

Все paбoтaющие в CШA должны платить из заработной платы Федеральный налог на доходы. Он составит около 15% от суммы вашей зарплаты. Законодательством CШA обязанность взимать сумму налога с рабочих возлагается на работодателей, чтобы гарантировать поступление налоговых сумм.

Налоги штата и города

В каждом штате существует свой уровень выплат из зарплаты на нужды штата. При возникновении вопросов проконсультируйтесь после прибытия в CШA у работодателя или работника налоговой службы. Если вы выплачивали местные налоги или налоги штата, то у вас есть право требовать возврата суммы уплаченных налогов при заполнении документов на возврат в конце года.

Если у вашего работодателя возникли вопросы, касающиеся вашего статуса налогоплательщика, посоветуйте ему связаться с вашей организацией-спонсором или заглянуть в справочник участника программы Work & Тrаvеl USА (handbook).

Налог в фонд социального страхования (FICA), федеральный налог в поддержку безработных (FUTA) и налог на медицинское обслуживание (Medicare)

Несмотря на то, что у вас есть номер социального страхования, вы освобождены от уплаты FICA, FUTA и Medicare. Так как вы являетесь нерезидентом-иностранцем, то не можете пользоваться благами, предоставляемыми из этих фондов и, соответственно, такие налоги не платите. Их не должны вычитать из расчетного чека. Иногда работодатели ошибочно взимают эти налоги. Вы сразу это поймёте, просмотрев расчетную квитанцию (бумагу, в которой расписаны все составляющие и вычеты из вашей зарплаты). Если вы увидите какие-то суммы под словами «FICA», «FUTA» или Medicare, то в расчеты работодателя закралась ошибка. В этом случае немедленно обратитесь в отдел расчетов вашей компании. Если работодатель хочет узнать, где в налоговых кодах обозначено, что вы не платите данные налоги, направьте его к:

Circular E, Employers Tax Guide — Publication 15

Section 15 — Special rules for various types of services and payments

Special Classes of Employment — Student, scholars, trainees, teachers, etc.

Point 5 — Nonimmigrant alien holding F-1, J-1, M-1 or Q-1 visas

Work Experience USА Participant Alien Status — Non-resident

Нажмите здесь, чтобы получить экземпляр Publication 15.

Также можете направить работодателя к сайту вашей спонсорской организации, если там есть страница помощи работодателям.

Возврат налогов

За информацией о том, как можно вернуть большую часть уплаченных налогов, обращайтесь к разделу «Возврат налогов» нашего сайта.

Налоги в Швеции

Подоходный налог юридических лиц

Годовой совокупный доход от коммерческой деятельности облагается налогом в 22%.Страховые взносы работодателя

Кроме зарплаты, работодатель должен платить подоходный налог (inkomstskatt) и страховые (социальные) взносы (arbetsgivaravgifter) за всех наёмных работников. Эти отчисления ежемесячно выплачиваются в Налоговую службу. Ставка страховых взносов в 2015 году:

0% от валовой заработной платы работников, родившихся в 1937 году и ранее;

10,21% – для родившихся с 1938 по 1949 год;

25,46% – для родившихся в 1990 году или позднее;

31,42% – для всех остальных.

Страховые взносы работодателя в 1970–2015 гг.

Подоходный налог физических лиц

При поступлении на работу подписывается трудовой договор с работодателем. В нем указана брутто-зарплата работника, т. е. без вычета подоходного налога. Работодатель вычитает часть денег из заработка, чтобы заплатить подоходный налог. Остальные деньги выплачиваются работнику, который таким образом получает нетто-зарплату.При совокупном доходе в интервале от 18 824 до 443 300 крон нужно платить муниципальный налог. Ставки налога отличаются в разных муниципалитетах, обычно они составляют 29–35 процентов от брутто-зарплаты.

Муниципальный налог в Швеции

| Код | Лен | 2000 | 2010 | 2014 | 2015 |

|---|---|---|---|---|---|

| Стокгольм | 28,67 | 30,48 | 30,37 | 30,53 | |

| 3 | Уппсала | 30,76 | 31,81 | 32,18 | 32,25 |

| 4 | Сёдерманланд | 30,15 | 32,11 | 32,72 | 32,70 |

| 5 | Эстергётланд | 30,76 | 30,94 | 31,69 | 31,69 |

| 6 | Йёнчёпинг | 30,52 | 32,2 | 32,81 | 32,86 |

| 7 | Крунуберг | 31,04 | 31,72 | 32,35 | 32,34 |

| 8 | Кальмар | 31,60 | 32,21 | 32,96 | 32,98 |

| 9 | Готланд | 32,25 | 33,10 | 33,60 | 33,60 |

| Блекинге | 31,68 | 32,34 | 33,13 | 33,38 | |

| 12 | Сконе | 29,46 | 30,69 | 31,15 | 31,24 |

| 13 | Халланд | 29,67 | 30,75 | 31,22 | 31,62 |

| 14 | Вестра-Гёталанд | 30,93 | 32,03 | 32,34 | 32,73 |

| 17 | Вермланд | 31,96 | 32,71 | 33,18 | 33,18 |

| 18 | Эребру | 31,64 | 32,08 | 32,82 | 32,84 |

| 19 | Вестманланд | 31,04 | 31,53 | 32,00 | 31,99 |

| 20 | Даларна | 31,97 | 33,31 | 33,80 | 33,81 |

| 21 | Евлеборг | 31,82 | 32,87 | 33,54 | 33,53 |

| 22 | Вестерноррланд | 32,39 | 33,37 | 33,45 | 33,45 |

| 23 | Емтланд | 32,01 | 33,23 | 33,49 | 33,49 |

| 24 | Вестерботтен | 32,25 | 33,13 | 33,64 | 33,66 |

| 25 | Норрботтен | 31,42 | 32,67 | 32,74 | 32,74 |

Минимальная ставка подоходного налога в 1930–2015 гг.

(среднее значение)

(среднее значение)При доходе от 443 300 до 629 200 крон нужно также платить государственный налог. Он составляет 20 процентов от дохода свыше 443 300 крон.

При доходе, превышающем 629 200 крон взимается дополнительный налог в размере 5 процентов от суммы, превышающей 629 200 крон.

Указанные данные действительны на 2015 год.

Доля налогов в ВВП в 1900–2015 гг.

Предпринимательский налог

Предприниматели тоже платят налоги, исходя из той суммы, которую они по предварительным расчетам могут заработать в течение года. Налоги выплачиваются раз в месяц.Налог на добавленную стоимость

В Швеции большинство товаров и услуг облагаются НДС в 25 процентов. Некоторые товары и услуги имеют пониженную ставку в 12 процентов: продукты питания (кроме крепких алкогольных напитков), рестораны, гостиницы и кемпинги. 6% – газеты, книги, билеты в кино и театр, пассажирские перевозки, путешествия, концерты и спортивных мероприятия.Некоторые услуги не облагаются НДС, например: здравоохранение, стоматология и медико-социальное обслуживание, образование, банковские услуги, полисы частного страхования, арендная плата за жилье

Акцизные налоги и сборы

Акцизные сборы – это дополнительные налоги на некоторые виды товаров, например, алкогольные напитки и бензин. Государство

решает, какие товары облагаются акцизами. Чаще всего это изделия,

опасные для окружающей среды или здоровья. Государство стремится

таким образом повлиять на то, чтобы мы покупали и использовали эти

товары в меньшем количестве.

Государство

решает, какие товары облагаются акцизами. Чаще всего это изделия,

опасные для окружающей среды или здоровья. Государство стремится

таким образом повлиять на то, чтобы мы покупали и использовали эти

товары в меньшем количестве. Вы платите акцизные налоги и сборы за следующие товары:

• топливо (бензин, нефтепродукты, уголь и жидкий газ)

• электроэнергия

• алкогольные напитки

• табак и табачные изделия

Налоговая декларация

В налоговой декларации указаны данные о годовом заработке и сумме уплаченных в течение года налогов. Декларация должна подаваться в Налоговую службу ежегодно не позднее 2 мая. Налоговая служба получает информацию о ваших доходах в течение года от работодателя, страховых компаний и банков. Налоговая служба присылает декларацию на дом. Необходимо

проверить правильность указанных в ней данных. Затем ее можно

подписать, действуя различными способами:

• Поставить собственноручную подпись и послать декаларацию

в Налоговую службу.

• Послать эсэмэску по мобильному телефону.

• Позвонить в Налоговую службу.

• Оформить декларацию через Интернет с помощью кода на бланке.

• Оформить декларацию через Интернет с помощью электронной

подписи (e-legitimation).

Налог на телеприёмник

В соответствии со шведским законодательством, все владельцы телевизионных приёмников обязаны оплачивать лицензионный сбор за радио и телевидение. Из этого налога формируется бюджет шведских государственных теле- и радиокомпаний «Телевидение Швеции»/Sveriges Television AB (SVT), «Шведское радио»/Sveriges Radio AB (SR), «Шведское учебное радио»/Utbildningsradion (UR), сайты sverigesradio.se, svt.se, svtplay.se, ur.se и т.д. К телевизионным приёмникам относится оборудование, предназначенное для приёма телевизионного сигнала, вне зависимости от способа приёма.

Например: телевизор, видеомагнитофон, DVD-рекордер и ресивер цифрового телевидения (до 14 июня 2014 года этот налог также платили пользователи компьютеров).

В 2015 году лицензионный сбор за телеприёмник составил 2076 крон в год.

• Швеция занимает шестое место по доле налогов в ВВП.

• Основатель IKEA впервые за 42 года заплатил налог на прибыль в Швеции.

• Налоговые правонарушения.

• Работа в Швеции.

• ID-карта;

• Социальное страхование.

• Здравоохранение и медицинское обслуживание.

• Пенсионное обеспечение в Швеции.

Страховки и налоги в Болгарии 2020 | Блог о Болгарии

Что платят физические лица

Без движимого и недвижимого имущества. Там свои таблицы.

В этом году в Болгарии увеличился МРОТ. Минимальная заработная плата теперь 610 лв (305 евро). Эта цифра важна для эмигрантов, потому что от нее пляшут некоторые таксы при оформлении вида на жительство.

Также от нее высчитываются некоторые налоги, то есть страховые взносы для некоторых категорий налогоплательщиков, например медицинский.

О том когда откроют границы, начнется туризм и прочие оперативные новости — у меня в телеграм канале.

Средние зарплаты по Болгарии 2020

610 левов это минимальный месячный размер «осигурительного» дохода для «самоосигуряющихся» лиц — тех, кто сам платит за себя медицинский взнос в «здравну касу», чтобы иметь доступ к государственной болгарской медицине.

Минимальный месячный размер «осигурительного» дохода для сельскохозяйственных работников и производителей табака 420 лв.

Максимальный месячный осигурительный доход 3000 лв (1500 евро). Это значит, что даже если ваша зарплата больше этой суммы, налоги и страховки (медналог) вы будете платить только от 3000 лв.

Подоходный налог с физических лиц в 2020 году — 10%

Частные предприниматели могут вместо подоходного налога платить патентный, но его процент зависит от вида деятельности.

Облагаемый доход для земледельцев — 40% от всего дохода.

Облагаемый доход для переработчиков сельскохозяйственной продукции, в том числе ягод, грибов, продуктов рыболовства и охоты — 60%.

Получатели авторских и лицензионных вознаграждений, включая доходы от продажи изобретений, произведений науки, культуры и искусства, ремесленники без патента, а также артисты-исполнители, платят подоходный налог (10%) от 60% своего полного дохода.

Лица свободных профессий и со случайными заработками, платят подоходный налог от 75% всех своих доходов.

Для людей с 50%-ой ограниченной работоспособностью месячная налоговая основа — 660 лв.

Пенсионный налог

Про то кто, где и сколько получает пенсий в Болгарии я уже писала.

Пенсионный налог в Болгарии называется страховым взносом и относится к социальным сборам (ДОО). Это сложная система, при которой проценты выплат в казну распределяются между работником и работодателем. Этот процент отчислений зависит от трудовой деятельности, но самый распространенный 20,5%, из которых 5% — пенсия и 15,5% — социалка. Большую часть от этого процента платит работодатель.

Медицинский налог

Медицинский налог в Болгарии тоже называется страховым взносом в «Здравна каса« и также относится к социальным взносам. Для работающего человека это 8% от зарплаты, из которых 4,8% платит работодатель. Для безработных людей это всегда фиксированная сумма, зависящая от МРОТ — в этом году это 24,40 лв в месяц.

Для работающего человека это 8% от зарплаты, из которых 4,8% платит работодатель. Для безработных людей это всегда фиксированная сумма, зависящая от МРОТ — в этом году это 24,40 лв в месяц.

НДС

Добавлю про него в связи с коронавирусом. По-болгарски называется ДДС и равен 20%. Для туристического сектора ДДС равен 9%. Сейчас в рамках помощи из-за коронавируса решается вопрос о снижении ДДС до 9% и для ресторанов, не торгующих алкоголем, и для продавцов книг и даже для продавцов лекарств.

Обеспечения

Минимальный дневной размер обеспечения по безработице — 9 лв (4,5 евро), а максимальный — 74,29 лв (38 евро).

Размер обеспечения по уходу за ребенком от одного до двух лет — 380 лв (194 евро).

Размер однократной помощи при смерти «осигуренного» лица — 540 лв (277 евро).

Право на денежное обеспечение по безработице имеют лица, за которых были внесены необходимые взносы в фонд «Безработица» не менее чем за 12 месяцев в последние 18 месяцев перед увольнением.

Новые таксы для иностранцев при получении видов на жительство

Подоходный налог с физических лиц (Институт Гайдара)

Авторы

С. Баткибеков

Серия

Международная конференция «Новые рубежи. Стратегические проблемы следующего этапа экономических реформ в России» 30 июня — 2 июля 1999, Москва, ИЭПП

Подоходный налог с физических лиц является одним из основополагающих составных элементов общей налоговой системы. В теории, данный налог должен быть налогом на чистый совокупный доход физических лиц, которые либо являются резидентами, либо извлекают определенные доли своего дохода в данной стране.

Подоходный налог с физических лиц является одним из основных источников поступлений в бюджетные системы экономически развитых стран. Доля подоходного налога в доходах бюджета в 90-х годах в США составляла более 35%, а в конце 80-х — более 45%, в Великобритании около 30%.

| Подоходный налог с физических лиц в процентах к налоговым поступлениям в ряде развитых стран в 1986 — 1997гг. | ||||||||||||

|

1986 |

1987 |

1988 |

1989 |

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 | |

|

Нидерланды |

20,9 |

20,5 |

21,3 |

21,9 |

25,7 |

25,2 |

24,8 |

25,4 |

20,4 |

18,9 |

17,5 |

15,7 |

|

Япония |

41,2 |

37,8 |

36,1 |

37,7 |

41,6 |

26,2 |

25,5 |

25,6 |

22,8 |

21,4 |

20,2 |

|

|

Германия |

14,6 |

15 |

14,9 |

15 |

13,9 |

27,8 |

28,0 |

27,1 |

26,5 |

27,3 |

24,7 |

23,2 |

|

Франция |

13,4 |

13,3 |

12,5 |

12,2 |

12,4 |

13,2 |

13,7 |

13,9 |

14,0 |

13,9 |

14,1 |

14,7 |

|

Великобритания |

31 |

30,7 |

30,8 |

31,2 |

31,5 |

31,2 |

28,2 |

27,8 |

27,6 |

27,4 |

25,9 |

25,8 |

|

Италия |

30,3 |

28,4 |

30,3 |

29,8 |

30,9 |

27,3 |

26,8 |

27,1 |

25,4 |

26,2 |

25,1 |

22,0 |

|

США |

46,9 |

47,3 |

45,4 |

46,3 |

46,7 |

41,2 |

36,1 |

36,2 |

35,7 |

36,3 |

37,6 |

|

|

Россия |

8,5 |

11,0 |

11,5 |

10,1 |

12,0 |

13,1 | ||||||

Источник: Organization for Economic Cooperation and Development. Revenue Statistics of OECD Member Countries, 1965-91. -Paris: OECD, 1992; International Financial Statistics Yearbook. — Washington, D.C.: IMF, 1995; Government Statistics Yearbook. — Washington, D.C.: IMF, 1995

Revenue Statistics of OECD Member Countries, 1965-91. -Paris: OECD, 1992; International Financial Statistics Yearbook. — Washington, D.C.: IMF, 1995; Government Statistics Yearbook. — Washington, D.C.: IMF, 1995

| Подоходный налог с физических лиц в процентах ВВП в ряде развитых странах в 1986 — 1997гг. | ||||||||||||

|

1986 |

1987 |

1988 |

1989 |

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 | |

|

Нидерланды |

9,07 |

9,33 |

9,78 |

9,52 |

11,02 |

11,3 |

11,6 |

12,0 |

9,2 |

8,3 |

7,6 |

6,8 |

|

Япония |

4,82 |

4,75 |

4,7 |

4,9 |

5,64 |

6,23 |

7,4 |

7,5 |

6,4 |

6,1 |

5,7 |

|

|

Германия |

4,02 |

4,16 |

4,07 |

4,18 |

3,75 |

9,5 |

10,9 |

10,6 |

10,4 |

10,7 |

9,4 |

8,7 |

|

Франция |

4,38 |

4,32 |

3,89 |

3,83 |

3,95 |

4,05 |

6,0 |

6,1 |

6,2 |

6,2 |

6,4 |

6,8 |

|

Великобритания |

9,85 |

9,52 |

9,31 |

9,3 |

9,98 |

9,9 |

9,9 |

9,3 |

9,4 |

9,7 |

9,3 |

9,1 |

|

Италия |

8,32 |

7,9 |

8,32 |

8,34 |

8,49 |

10,3 |

11,3 |

11,9 |

10,6 |

10,8 |

10,8 |

9,9 |

|

США |

8,27 |

8,82 |

8,34 |

8,61 |

8,54 |

9,3 |

9,6 |

9,8 |

9,8 |

10,1 |

10,7 |

9,3 |

|

Россия |

2,4 |

2,7 |

2,8 |

2,3 |

2,6 |

2,9 | ||||||

Источник: Organization for Economic Cooperation and Development. Revenue Statistics of OECD Member Countries, 1965-91. -Paris: OECD, 1992; International Financial Statistics Yearbook. — Washington, D.C.: IMF, 1995; Government Statistics Yearbook. — Washington, D.C.: IMF, 1995; Tax Policy in OECD Countries. Choices and Conflicts. K.C. Messere, 1994.-Amsterdam: IBFD Publications; European Tax Handbook. Editor: Juhani Kesti, LL.M. 1994.-Amsterdam: IBFD Publications

Revenue Statistics of OECD Member Countries, 1965-91. -Paris: OECD, 1992; International Financial Statistics Yearbook. — Washington, D.C.: IMF, 1995; Government Statistics Yearbook. — Washington, D.C.: IMF, 1995; Tax Policy in OECD Countries. Choices and Conflicts. K.C. Messere, 1994.-Amsterdam: IBFD Publications; European Tax Handbook. Editor: Juhani Kesti, LL.M. 1994.-Amsterdam: IBFD Publications

На первоначальных этапах экономического переходного периода подоходный налог не является важным источником налоговых поступлений. В переходный период доход на душу населения невелик, и экономика может приспосабливаться к переходным условиям за счет дальнейшего сокращения доходов населения до возобновления экономического роста. Поскольку подоходный налог является эластичным источником доходов бюджета, в подобные периоды доля поступлений от него в общей сумме доходов должна падать. Тем не менее, доля подоходного налога в общей сумме налоговых поступлений будет расти по мере возобновления экономического роста, из-за эластичной природы этого налога. Таким образом, следует ожидать с течением времени роста значения подоходного налога.

Таким образом, следует ожидать с течением времени роста значения подоходного налога.

Кроме того, основным источником подоходного налога в переходный период являются удержания из зарплат, и требуется определенный период времени для того, чтобы удержания с иных источников подоходного налога (проценты, дивиденды, доход от малого бизнеса) стали эффективным налоговым инструментом.

Страны с переходной экономикой должны приспособиться к новым налоговым концепциям, с учетом местных особенностей, а население должно осознать, что уплата налогов является его гражданской обязанностью. Эти факторы имеют тенденцию к слабому проявлению на ранних этапах переходного периода, соответственно налоговая дисциплина соблюдается в меньшей степени, чем можно ожидать на последующих этапах развития.

По вышеизложенным причинам, доля бюджетных поступлений от подоходного налога должна быть невелика на первоначальных этапах, и поэтому важно, чтобы налог взимался по схеме, обеспечивающей адаптацию экономики к этому налогу. Иными словами, все больше людей будут становиться плательщиками подоходного налога и/или платить больше налогов по мере роста их реальных доходов. Этой цели можно достичь частью за счет создания простой схемы налогообложения, которая включала бы обоснованный уровень необлагаемого налогом дохода и одной ставки. Категории доходов, облагаемые налогом по разным ставкам должны индексироваться в зависимости от инфляции, для того, чтобы подоходным налогом облагалось лишь реальное увеличение доходов. Эта схема обеспечит постоянное увеличение средней ставки налога для налогоплательщиков, уплачивающих положительные суммы налога. Таким образом, с самого своего создания схема подоходного налога будет включать элемент прогрессивного налогообложения.

Иными словами, все больше людей будут становиться плательщиками подоходного налога и/или платить больше налогов по мере роста их реальных доходов. Этой цели можно достичь частью за счет создания простой схемы налогообложения, которая включала бы обоснованный уровень необлагаемого налогом дохода и одной ставки. Категории доходов, облагаемые налогом по разным ставкам должны индексироваться в зависимости от инфляции, для того, чтобы подоходным налогом облагалось лишь реальное увеличение доходов. Эта схема обеспечит постоянное увеличение средней ставки налога для налогоплательщиков, уплачивающих положительные суммы налога. Таким образом, с самого своего создания схема подоходного налога будет включать элемент прогрессивного налогообложения.

В теории, подоходный налог должен быть налогом на совокупный доход. На практике, невозможно создать систему, при которой физические лица заполняют декларации по доходам, полученным из всех источников, и платят единый налог. Тем не менее, возможно создать такую систему, которая обеспечат приемлемое приближение к налогу на совокупный доход без организационных трудностей по заполнению индивидуальных деклараций. Например, налог может удерживаться из зарплаты в соответствие с установленными шедулями. В дополнение, возможно создать единую ставку налога на другие виды платежей, такие как процентный доход, дивиденды, другие платежи и компенсации. Благодаря подобным схемам удержаний можно приблизиться к налогу на совокупный доход, при условии, что эти схемы будут простыми, а ставки единообразными.

Тем не менее, возможно создать такую систему, которая обеспечат приемлемое приближение к налогу на совокупный доход без организационных трудностей по заполнению индивидуальных деклараций. Например, налог может удерживаться из зарплаты в соответствие с установленными шедулями. В дополнение, возможно создать единую ставку налога на другие виды платежей, такие как процентный доход, дивиденды, другие платежи и компенсации. Благодаря подобным схемам удержаний можно приблизиться к налогу на совокупный доход, при условии, что эти схемы будут простыми, а ставки единообразными.

Несмотря на все усилия по упрощению схемы подоходного налога, здесь существуют как концептуальные, так и практические сложности. Одной из таких сложностей является определение полной оплаты труда работника с включением дополнительных выплат и выгод, осуществляемых работодателем в пользу своих сотрудников. Данные выплаты и выгоды должны подлежать налогообложению как часть совокупного дохода, поскольку они являются составной частью зарплаты. Тем не менее, подобные дополнительные выгоды трудно определить и измерить. Кроме того, состав тех, кто должен платить налог с заработной платы, во многом зависит от определения для налоговых целей понятия сотрудника — получателя таких выгод. Это определение достаточно сложно вывести и соблюдать. Кроме того, в случае если совокупное налогообложение слишком высоко, налогоплательщики могут стремиться к уменьшению его общей суммы за счет изменения соотношения выплат по подоходному налогу и по социальным налогам, взимаемых с сотрудников. Наконец, налогообложение иностранных источников дохода физических лиц-резидентов может быть чрезвычайно сложным и обременительным в административном отношении делом. Все эти проблемы могут частично решаться путем создания простых и прозрачных правил, которым легко следовать и исполнение которых легко осуществить в организационном плане. Усложнить эту схему можно будет по мере совершенствования экономики и приобретения опыта налогоплательщиками и налоговыми органами.

Тем не менее, подобные дополнительные выгоды трудно определить и измерить. Кроме того, состав тех, кто должен платить налог с заработной платы, во многом зависит от определения для налоговых целей понятия сотрудника — получателя таких выгод. Это определение достаточно сложно вывести и соблюдать. Кроме того, в случае если совокупное налогообложение слишком высоко, налогоплательщики могут стремиться к уменьшению его общей суммы за счет изменения соотношения выплат по подоходному налогу и по социальным налогам, взимаемых с сотрудников. Наконец, налогообложение иностранных источников дохода физических лиц-резидентов может быть чрезвычайно сложным и обременительным в административном отношении делом. Все эти проблемы могут частично решаться путем создания простых и прозрачных правил, которым легко следовать и исполнение которых легко осуществить в организационном плане. Усложнить эту схему можно будет по мере совершенствования экономики и приобретения опыта налогоплательщиками и налоговыми органами. Такой подход позволит стране использовать подоходный налог уже на ранних этапах переходного периода, что заложит основу прогрессивного источника налоговых поступлений, важность которого будет расти после возобновления экономического роста.

Такой подход позволит стране использовать подоходный налог уже на ранних этапах переходного периода, что заложит основу прогрессивного источника налоговых поступлений, важность которого будет расти после возобновления экономического роста.

Анализ налоговой политики в 1992-1998 годах показывает, что, несмотря на формальную унитарность подоходного налога в России (он взимается по единой ставке со всех видов доходов), на практике оказывается, что базой налога является, главным образом, заработная плата. Подоходный налог платят в основном наемные работники. Доходы от собственности не попадают в налогооблагаемую базу вследствие уклонения от налога самыми разнообразными способами, менеджеры также находят способы резкого сокращения налоговых платежей, фермеры и члены сельскохозяйственных кооперативов освобождены от налога, предоставлена льгота по доходам от сбережений в виде процента от депозитных счетов.

Использование кредитно-депозитных и страховых схем для косвенной выплаты заработной платы является наиболее часто используемым способом занижения обязательств физических лиц по подоходному налогу и отчислениям в обязательные внебюджетные фонды. Суть их вкратце сводится к следующему.

Суть их вкратце сводится к следующему.

При страховой схеме предприятие заключает договор со страховой фирмой на добровольное имущественное страхование, исключаемые из базы налога на прибыль в размере 1% от себестоимости продукции предприятия, с заведомо маловероятным наступлением страхового случая. Параллельно сотрудники предприятия заключают договор с этой же страховой фирмой о добровольном страховании здоровья или невыплаты заработной платы в срок или же от других событий, наступление страхового случая по которым весьма вероятно. В наиболее распространенном случае в схеме также участвует перестраховочная компания осуществляющая обналичивание через оффшорные банки средств, которые потом выплачиваются сотрудникам предприятий.

Кредитно-депозитная схема имеет схожую схему. В ней договор заключается между банком и предприятием с одной стороны и банком и сотрудниками данного предприятия — с другой. Банк, за счет средств задепонированных предприятием осуществляет выдачу ссуд сотрудникам предприятий, которые ими депонируются под существенно более высокий процент, нежели обслуживание ссуды.

В результате, с сумм полученных физическими лицами — сотрудниками предприятий при использовании данных двух схем, не взимаются отчисления во внебюджетные фонды.

Наиболее действенными, по нашему мнению, методами борьбы с подобного рода схемами являются следующие. Во-первых, при получении физическим лицом процентных доходов по депозитному или иному договору свыше ставки рефинансирования Центрального банка, или как вариант инфляции, с подобных доходов, помимо подоходного налога, взимаются отчисления в фонды обязательного социального страхования. Во-вторых, договор признается ничтожным и стороны возвращаются в первоначальное состояние, а на банки и физические лица накладывается штраф.

С точки зрения обеспечения справедливости налоговой системы, следует, что налогооблагаемый доход должен быть максимально близок к экономическому доходу. То обстоятельство, что в России эти два вида доходов значительно отличаются от него, нарушает справедливость налогообложения. Граждане должны пропорционально участвовать в расходах государства, а на практике налог ложится в основном на низко- и среднедоходные слои населения.

Граждане должны пропорционально участвовать в расходах государства, а на практике налог ложится в основном на низко- и среднедоходные слои населения.

В этой связи наиболее приемлемым является, с нашей точки зрения, переход от системы глобального подоходного налога к шедулярному, при котором все доходы налогоплательщиков подвергаются налогообложению у источника их получения. По нашему мнению, данная мера может существенно способствовать увеличению поступлений подоходного налога.

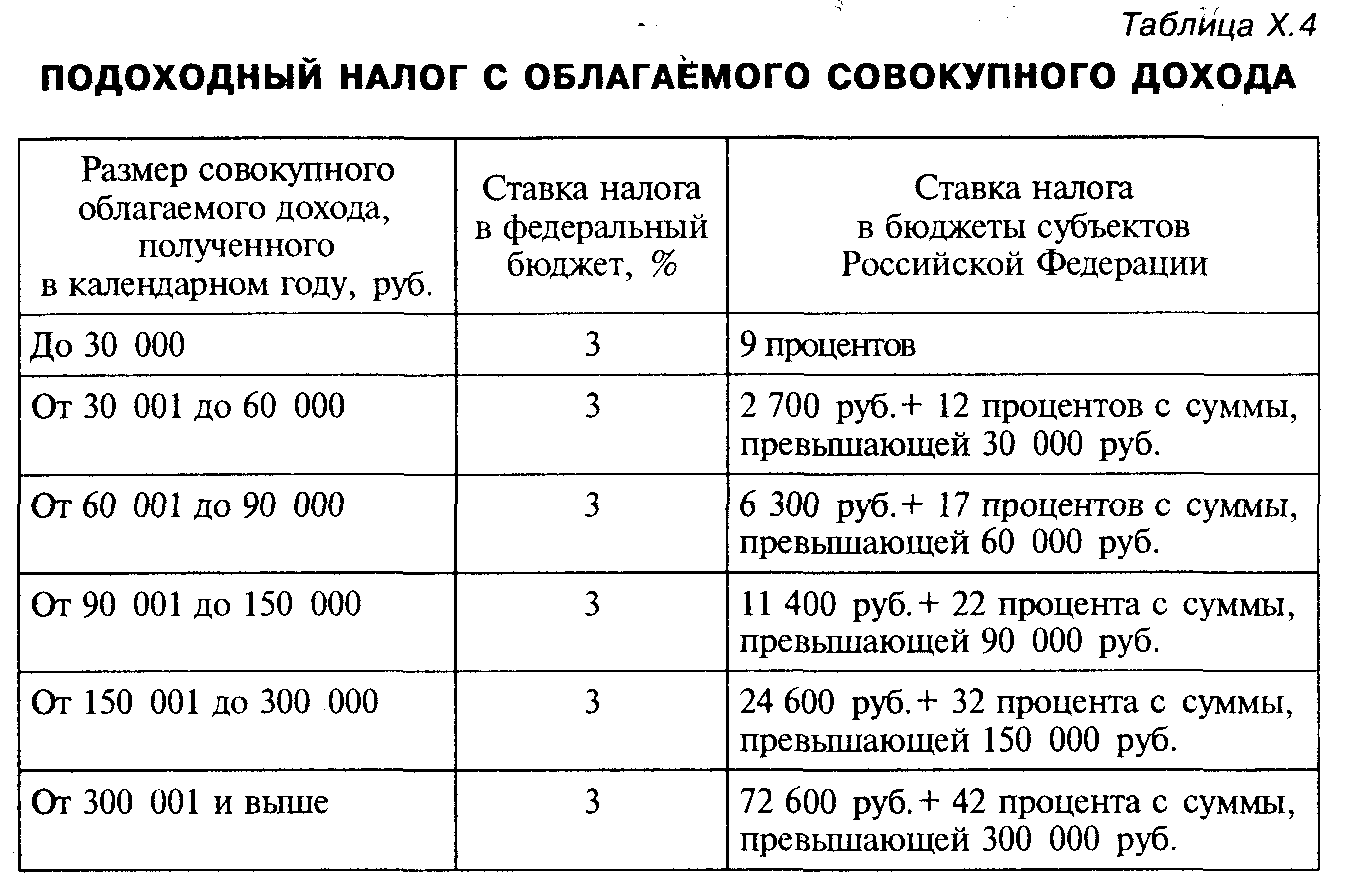

Распределение налоговых поступлений. В настоящее время подоходный налог является федеральным налогом, поступления от которого зачисляются по ставке 3% в федеральный бюджет и по прогрессивной ставке, соответствующей определенному уровню доходов — в территориальный. Предельная ставка подоходного налога для граждан, чьи доходы попадают в верхнюю шкалу налогообложения, равна 35% (а с 2000 года — 45%).

С нашей точки зрения, наиболее эффективным вариантом является установление налога в качестве федерального, и закрепить поступления от него в полном объеме за территориальным бюджетом, то есть в соответствие с той практикой, которая существовала до 1999 года.

Ввиду того, что предлагаемая нами ставка едина для всех категорий доходов не требуется проведение перерасчета налоговых обязательств по совокупности всех доходов получаемых из различных источников. Таким образом, при удержании налогов по месту получения дохода у источника его получения сумма налога зачисляется в бюджет региона, по месту получения дохода. Возмещение налога, в случае необходимости, производится по месту регистрации гражданина в качестве налогоплательщика при подаче налоговой декларации.

Необлагаемый минимум дохода. Анализируя исчисление базы подоходного налога, следует отметить, что величина минимального необлагаемого налогом дохода привязана в настоящее время к величине минимальной заработной платы. Последняя величина не отражает действительного минимума зарплаты, как это было в начале 1992 года. Она является расчетным параметром, к законодательным изменениям которого как формально, так и неформально привязаны многие экономические переменные. В различные моменты времени между индексациями минимальной заработной платы ее величина составляет от 5-6% до 9-11% (в первом полугодии 1992 года — 20-25%) от уровня средней заработной платы. В результате необлагаемый минимум дохода не выполняет своей функции корректировки налогового бремени для малообеспеченных граждан.

В различные моменты времени между индексациями минимальной заработной платы ее величина составляет от 5-6% до 9-11% (в первом полугодии 1992 года — 20-25%) от уровня средней заработной платы. В результате необлагаемый минимум дохода не выполняет своей функции корректировки налогового бремени для малообеспеченных граждан.

В настоящее время в России используется метод сокращения налогооблагаемого дохода на величину одной минимальной заработной платы на каждого иждивенца. В проекте Налогового кодекса в отношении необлагаемого минимума не предусматривается каких-либо изменений по сравнению с действующим порядком, что объясняется в основном фискальными соображениями. Однако в будущем, в случае успешной реализации первого этапа реформы, изменения в описанном выше направлении представляются нам весьма рациональными.

По нашему мнению, в качестве возможной меры может быть признано целесообразным установить необлагаемый минимум на уровне 12 минимальных прожиточных минимумов или размеров средней заработной платы в год. С одной стороны, это позволит обеспечить прогрессивность подоходного налога, с другой — выведет из под налогообложения доходы значительной части населения, что существенно упростит администрирование налога.

С одной стороны, это позволит обеспечить прогрессивность подоходного налога, с другой — выведет из под налогообложения доходы значительной части населения, что существенно упростит администрирование налога.

Ставка подоходного налога. На основе вывода о низкой бюджетной отдаче подоходного налога и его незначительной роли в области перераспределительных процессов могут быть предложены два крайних подхода к пересмотру его шкалы, направленных на изменение сложившейся ситуации. Первый заключается в усилении прогрессивности подоходного налогообложения, второй подход, на первый взгляд, противоречащий поставленной задаче, заключается в снижении ее уровня и применении единой ставки налога.

Если стремиться к увеличению уровня справедливости подоходного налогообложения, то возможным подходом могло бы быть некоторое повышение ставок налогообложения высоких доходов при снижении ставки, применяемой к низким доходам. Одновременно можно было бы повысить степень прогрессивности шкалы подоходного налога путем увеличения размеров необлагаемого минимума дохода. В результате при сохранении неизменным уровня собираемости налога могло бы произойти увеличение налоговой нагрузки на обеспеченные слои населения и некоторое снижение налогового давления на низкодоходные группы.

Одновременно можно было бы повысить степень прогрессивности шкалы подоходного налога путем увеличения размеров необлагаемого минимума дохода. В результате при сохранении неизменным уровня собираемости налога могло бы произойти увеличение налоговой нагрузки на обеспеченные слои населения и некоторое снижение налогового давления на низкодоходные группы.

Очевидно, что такие изменения могут оказать воздействие как на процесс формирования сбережений, так и на структуру финансовых портфелей, так как подоходный налог снижает как объем сбережений, так и отдачу от их размещения. Причем, если следовать кейнсианским воззрениям, то повышение эффективной ставки за счет увеличения степени прогрессивности налогообложения в большей мере уменьшает склонность к сбережению, т.к. сильнее снижает высокие доходы, у владельцев которых относительно более высокая склонность к сбережениям. Поэтому альтернативой увеличению прогрессивности подоходного налогообложения может быть дифференциация ставок косвенных налогов таким образом, чтобы предметы люкса облагались по повышенным ставкам.

Наряду с возможным нежелательным воздействием увеличения ставки подоходного налога на склонность к сбережению и склонность к риску в российских условиях подход, связанный с увеличением прогрессивности налогообложения, вряд ли принес бы ожидаемые результаты в области повышения уровня справедливости. Дело в том, что дальнейшее повышение предельных ставок налогообложения резко повысило бы стимулы к уклонению от налога. Поэтому, вместо ожидаемого усиления налогового пресса на лиц с высокими доходами, наиболее вероятным развитием событий было бы лишь дальнейшее расширение масштабов уклонения от налогов с использованием всевозможных легальных, квазилегальных и незаконных методов. В результате перераспределения налогового бремени, последовавшего бы за увеличением уклонения от налогов, малообеспеченные слои населения стали бы платить относительно возросшую долю подоходного налога и несправедливость налоговой системы возросла бы.

Поэтому нам представляется, что задаче повышения уровня справедливости налоговой системы больше соответствует подход, заключающийся в снижении предельной ставки подоходного налога, для крупных доходов, при одновременном осуществлении мер по усилению контроля за сбором налога, в частности, путем перехода к обложению большинства видов дохода у источников его выплаты и ликвидации большей части льгот, позволяющих уклоняться от налога. Следует отметить, что в качестве компенсации снижения прогрессивности подоходного налогообложения необходимо предусмотреть повышение ставок акцизов на бензин, дорогие автомобили, украшения и т.д. Кроме того предполагается резкое увеличение роли налога на имущество физических лиц как источника бюджетных доходов и как инструмента выравнивания доходов различных слоев населения.

Следует отметить, что в качестве компенсации снижения прогрессивности подоходного налогообложения необходимо предусмотреть повышение ставок акцизов на бензин, дорогие автомобили, украшения и т.д. Кроме того предполагается резкое увеличение роли налога на имущество физических лиц как источника бюджетных доходов и как инструмента выравнивания доходов различных слоев населения.

По нашему мнению, оптимальным решением, в данной связи, является установление единой пропорциональной ставки подоходного налога на уровне 12%, что вкупе с совокупной ставкой отчислений в фонды обязательного социального, пенсионного и медицинского страхования равной 23% составляет ставку налоговых отчислений с заработной платы для наемных работников 35%, и 35,4% — для индивидуальных частных предпринимателей, с установлением необлагаемого минимума на уровне прожиточного минимума. Применение единой ставки имеет также положительное значение, с точки зрения снижения издержек на администрирование налога. В частности, при подобной системе отсутствует необходимость пересчета налоговых обязательств по истечение налогового периода, при получении доходов на нескольких местах работы, из разных источников.

В частности, при подобной системе отсутствует необходимость пересчета налоговых обязательств по истечение налогового периода, при получении доходов на нескольких местах работы, из разных источников.

Для налогообложения процентных доходов с рублевых активов и депозитов, предлагается установить пониженную ставку, основанную на прогнозе инфляции.

База подоходного налога. Теоретически унитарный (глобальный) подоходный налог лучше соответствует принципам справедливости налогообложения, если применяется в сочетании с прогрессивной шкалой налоговых ставок, необлагаемым минимумом дохода, исключением двойного налогообложения дивидендов, чем шедулярный налог, при котором различные виды (источники) дохода облагаются по отдельности. Однако бюджетная эффективность и справедливость унитарного налогообложения зависит от возможностей точного определения дохода налогоплательщиков. В развитых странах определение дохода базируется на декларировании налогоплательщиками его величины. Правильность декларирования контролируется налоговой администрацией. Важную роль при этом играет развитость аппарата налоговых органов, уровень их технического оснащения и кадровой обеспеченности. Кроме того, большое значение имеет существование исторических традиций добровольной уплаты налогов со стороны большинства граждан.

Правильность декларирования контролируется налоговой администрацией. Важную роль при этом играет развитость аппарата налоговых органов, уровень их технического оснащения и кадровой обеспеченности. Кроме того, большое значение имеет существование исторических традиций добровольной уплаты налогов со стороны большинства граждан.

Российская налоговая администрация пока не в состоянии обеспечить эффективный контроль за предоставлением деклараций и правильностью отраженных в них сведений. Опыт России подтверждает положение, наблюдающееся в большинстве стран, при котором подоходный налог имеет наибольшую бюджетную отдачу, если собирается у источника. Выходом из создавшейся ситуации является переход к системе взимания подоходного налога в максимально возможной степени (кроме доходов предпринимателей, осуществляющих деятельность без образования юридического лица) у каждого источника выплаты отдельно от других видов дохода.

В первую очередь, целесообразность шедулярного обложения касается доходов, получаемых от вторичной занятости. Налогообложение доходов, получаемых помимо доходов по месту основной работы, следует производить у каждого источника выплаты отдельно от совокупного дохода. Это позволило бы резко сократить число лиц, обязанных декларировать свои доходы, облегчило бы работу Налоговой службы, улучшило бы собираемость налога.

Налогообложение доходов, получаемых помимо доходов по месту основной работы, следует производить у каждого источника выплаты отдельно от совокупного дохода. Это позволило бы резко сократить число лиц, обязанных декларировать свои доходы, облегчило бы работу Налоговой службы, улучшило бы собираемость налога.

Процентные доходы и дивиденды. Важным видом дохода, который следует облагать у источника выплаты, является процентный доход. Важнейшим обстоятельством, говорящим в пользу налогообложения процентного дохода, является то, что отсутствие такого обложения создает значительные возможности уклонения от налога. С другой стороны, налогообложение процентных доходов должно производится с учетом инфляции, которая в настоящее время может представлять реальную опасность, с точки зрения искажений налогооблагаемой базы. Искажение в результате инфляции затрагивает в основном процентные доходы, получаемые на активы номинированные в рублях, так как валютные активы индексируются автоматически вместе с ростом курса данной валюты. Применение подоходного налога к номинальным суммам процентных доходов, в случае недостаточной их величины для покрытия темпа роста цен и ставки налога, является, по сути, налогообложением части основной суммы актива. Важной проблемой, связанной с особенностями взимания подоходного налога у источника В России начисление высоких процентов по депозитам стало весьма распространенным способом уклонения от подоходного налога, т.к. согласно редакции статьи 3 Закона РФ о подоходном налогообложении, действовавшей до 1997 года, проценты и выигрыши по вкладам в учреждения банков и других кредитных учреждениях не включались в налогооблагаемую базу. Именно исходя из этого соображения, введение налога на проценты по вкладам представляется нам вполне оправданным.

Применение подоходного налога к номинальным суммам процентных доходов, в случае недостаточной их величины для покрытия темпа роста цен и ставки налога, является, по сути, налогообложением части основной суммы актива. Важной проблемой, связанной с особенностями взимания подоходного налога у источника В России начисление высоких процентов по депозитам стало весьма распространенным способом уклонения от подоходного налога, т.к. согласно редакции статьи 3 Закона РФ о подоходном налогообложении, действовавшей до 1997 года, проценты и выигрыши по вкладам в учреждения банков и других кредитных учреждениях не включались в налогооблагаемую базу. Именно исходя из этого соображения, введение налога на проценты по вкладам представляется нам вполне оправданным.

В настоящее время, из состава налогооблагаемого дохода исключаются процентные доходы по рублевым депозитам в банке, в случае, если они не превышают доходы, рассчитанные по ставке рефинансирования ЦБ, по валютным — в случае, процент по депозиту на превышает 15%.

Негативное влияние инфляции, оказываемое на процентный доход может быть элиминировано следующим образом. Обложение процентных доходов физических лиц от валютных депозитов или ценных бумаг происходит по полной ставке подоходного налога, а процентных доходов, номинированных в рублях — по некоторой сниженной ставке. При этом пониженная ставка налога должна обеспечивать необходимый учет обесценения капитальной суммы актива, приносящего процентный доход, происходящей в связи с инфляцией. Ставка пересматривается ежегодно и устанавливается на основе прогноза об индексе цен. В конце года, налоговые обязательства корректируются в зависимости от фактического уровня инфляции в течение года. В случае, если эффективная ставка налога оказалась выше установленной, налогоплательщик вправе предъявить требование о возмещении или зачете подоходного налога.

Уравнение для расчета ставки налога на проценты при инфляции выглядит следующим образом:

где:

rR = реальный уровень инфляции

p = ожидаемая инфляция

t0 = законодательно установленная ставка налога

tt = ставка необходимая лишь для удержания реальных налоговых поступлений.

Налогообложение дивидендов производится на уровне акционерных обществ по ставке налога на прибыль. Разница в обязательствах, возникающая в результате различия между ставкой подоходного налога и ставкой налога на прибыль, может быть предъявлена налогоплательщиком к зачету требований по подоходному налогу. Таким образом, подоходный налог кредитуется на сумму уплаченного ранее налога на прибыль, но не возмещается из бюджета.

Определение статуса резидента для целей налогообложения. В настоящее время действует порядок, при котором иностранные граждане являются плательщиками подоходного налога по всей совокупности своих доходов, только при пребывании на территории России свыше 183 дней в течение одного календарного года. Данный способ определения резидента для целей подоходного налогообложения является малоэффективным.

В этой связи, нами предлагается изменить систему определения понятия «постоянное место жительства». Вместо вышеупомянутого порядка следует установить, что плательщиком подоходного налога являются граждане иностранных государств или лица без гражданства, находящиеся на территории России в течение 183 дней в течение 12 последовательных месяцев.

Вместо вышеупомянутого порядка следует установить, что плательщиком подоходного налога являются граждане иностранных государств или лица без гражданства, находящиеся на территории России в течение 183 дней в течение 12 последовательных месяцев.

Платежи в Пенсионный фонд и социальные внебюджетные фонды. Заработная плата, будучи важнейшим элементом в структуре доходов населения — является базой не только для обложения подоходным налогом. В настоящее время, если не учитывать прогрессивность шкалы подоходного налога, ставка налога на заработную плату, уплачиваемая работником, равна 13% (в сумме с 1% взносов в Пенсионный Фонд). Кроме того работодатель уплачивает начисления на заработную плату: в Пенсионный фонд — 28%; Фонд социального страхования — 5,4%; Фонд обязательного медицинского страхования — 3,6%; Фонд занятости — 1,5.

Если учитывать только подоходный налог и платежи в социальные внебюджетные фонды, то предельная ставка налогообложения доходов, находящихся в низшем шедуле шкалы налога (то есть, для которых ставка подоходного налога равна 12%) составляет около 37%. Предельная ставка для доходов, облагаемых по максимальной ставке подоходного налога, включая все отчисления во внебюджетные фонды — 53%.

Предельная ставка для доходов, облагаемых по максимальной ставке подоходного налога, включая все отчисления во внебюджетные фонды — 53%.

Поэтому реформа подоходного налога должна предполагать тесную увязку порядка его взимания с отчислениями во внебюджетные фонды социальной направленности.

Выбор предельной ставки подоходного налога осуществляется исходя из соображений ее установления на уровне ставки налога на прибыль предприятий (35%). Эта мера должна способствовать созданию равных условий для деятельности предприятий и лиц, осуществляющих предпринимательскую деятельность без образования юридического лица. Разумеется, что одного равенства ставок недостаточно для обеспечения нейтральности налоговой системы по отношению к типу организационной формы предприятий. Такое решение само по себе вряд ли обеспечит эквивалентность экономических условий для индивидуальных предпринимателей и инкорпорированных предприятий.

Установленная фиксированная единая налоговая ставка, будет способствовать уменьшению масштабов уклонения от всех видов налогов, имеющих базой заработную плату и другие виды доходов.

Одновременно предлагаемый порядок, вследствие сближения совокупной ставки налогообложения заработной платы и ставки налога на прибыль, создает серьезные стимулы для прекращения практики занижения величины заработной платы при выплате вознаграждения за работу в виде освобожденных от налога доходов (по депозитам, от государственных ценных бумаг и др.) или в виде не учитываемых в бухгалтерской отчетности наличных денег. Данное следствие имеет силу в случае установление четких правил определения фиктивных кредитно-депозитных и страховых договоров для налогообложения доходов, полученных таким образом, по совокупной ставке подоходного налога и платежей в обязательные внебюджетные фонды.

Налогообложение взносов и платежей в социальные внебюджетные фонды предполагается установить следующим образом. Все обязательные платежи и взносы во внебюджетные фонды вычитаются из налогооблагаемой прибыль предприятий для целей обложения налогом на прибыль и совокупного дохода — для частных предпринимателей. От подоходного налога также освобождаются выплаты физическим лицам из этих фондов. Что касается налогообложения взносов и выплат из необязательных фондов социального, пенсионного и медицинского страхования, то, с нашей точки зрения, в российских условиях является наиболее приемлемым не вычитать суммы взносов и платежей из совокупного дохода, подлежащего обложению подоходным налогом (для физических лиц осуществляющих взносы самостоятельно) и налогооблагаемой прибыли (для работодателей осуществляющих взносы за наемных работников).

Все обязательные платежи и взносы во внебюджетные фонды вычитаются из налогооблагаемой прибыль предприятий для целей обложения налогом на прибыль и совокупного дохода — для частных предпринимателей. От подоходного налога также освобождаются выплаты физическим лицам из этих фондов. Что касается налогообложения взносов и выплат из необязательных фондов социального, пенсионного и медицинского страхования, то, с нашей точки зрения, в российских условиях является наиболее приемлемым не вычитать суммы взносов и платежей из совокупного дохода, подлежащего обложению подоходным налогом (для физических лиц осуществляющих взносы самостоятельно) и налогооблагаемой прибыли (для работодателей осуществляющих взносы за наемных работников).

Предложение об обложении выплат из негосударственных фондов социального, пенсионного и медицинского страхования имеют несколько обоснований, суть которых, прежде всего, сводится к тому, что необлагаемые выплаты из фондов необязательного страхования подвержены большим манипуляциям, нежели страховые взносы и, что необложение выплат из таких фондов будет иметь негативный социальный эффект: население, не веря в то, что впоследствии не будет введено налогообложение выплат из фондов необязательного социального, пенсионного и медицинского страхования, откажется от услуг таких фондов, что может существенно сказаться на развитии этого сектора экономики в России. Однако исходя из принципа единого подхода к налогообложению выплачиваемых пенсий, независимо от их источника, нами предлагается именно данная система.

Однако исходя из принципа единого подхода к налогообложению выплачиваемых пенсий, независимо от их источника, нами предлагается именно данная система.

Льготы по налогам. Для выравнивания условий хозяйствования в различных секторах экономики необходимо отменить льготы по подоходному налогу, предоставляемые охотникам, старателям, фермерским хозяйствам, по натуральным выплатам работникам сельскохозяйственных предприятий. Следует согласиться с предложением о сокращении размера льготы, предполагающей исключение из налогооблагаемого дохода средств, использованных на строительство или приобретение жилого дома (погашение ссуды банка использованной на эти цели). В настоящее время этой льготой пользуются лишь относительно высокодоходные граждане, поэтому соображения социальной справедливости определяют целесообразность ее отмены.

Требует пересмотра порядок налогообложения доходов от реализованного прироста капитальной стоимости активов физических лиц. В настоящее время налогооблагаемый доход физических лиц уменьшается на суммы от продажи квартир, жилых домов, садовых домиков, земельных участков, земельных паев (долей), в части не превышающей размера пятитысячекратного размера минимальной месячной оплаты труда. Доходы от продажи другого имущества облагаются налогом, если превышают тысячекратный размер минимальной месячной оплаты труда. Такой фиксированный вычет по действующему законодательству может быть заменен вычетом фактически произведенных документально подтвержденных расходов, связанных с получением соответствующих доходов. Однако в условиях высокой инфляции нам представляется целесообразным дополнить это положение возможностью осуществления индексации произведенных расходов, например, по индексу потребительских цен.

В настоящее время налогооблагаемый доход физических лиц уменьшается на суммы от продажи квартир, жилых домов, садовых домиков, земельных участков, земельных паев (долей), в части не превышающей размера пятитысячекратного размера минимальной месячной оплаты труда. Доходы от продажи другого имущества облагаются налогом, если превышают тысячекратный размер минимальной месячной оплаты труда. Такой фиксированный вычет по действующему законодательству может быть заменен вычетом фактически произведенных документально подтвержденных расходов, связанных с получением соответствующих доходов. Однако в условиях высокой инфляции нам представляется целесообразным дополнить это положение возможностью осуществления индексации произведенных расходов, например, по индексу потребительских цен.

С политической точки зрения предлагаемое введение порядка налогообложения денежного довольствия военнослужащих — весьма сложное. Оно уже было отклонено в составе мер по корректировке налоговой системы в конце 1993 года. На наш взгляд, отмену льготы по подоходному налогу для военнослужащих следует увязать с одновременным увеличением расходов бюджета, направленных на компенсацию этой меры. Это позволит при отсутствии количественного бюджетного выигрыша или проигрыша решить весьма важную задачу: выро

На наш взгляд, отмену льготы по подоходному налогу для военнослужащих следует увязать с одновременным увеличением расходов бюджета, направленных на компенсацию этой меры. Это позволит при отсутствии количественного бюджетного выигрыша или проигрыша решить весьма важную задачу: выро

В каких случаях можно вернуть часть уплаченного подоходного налога?

Подоходный налог уплачивают практически все трудоспособные граждане России. Но далеко не все знают, что часть этого налога можно вернуть. Для этого нужно воспользоваться помощью юристов и налоговиков.

Подоходный налог сопровождает нас всю жизнь

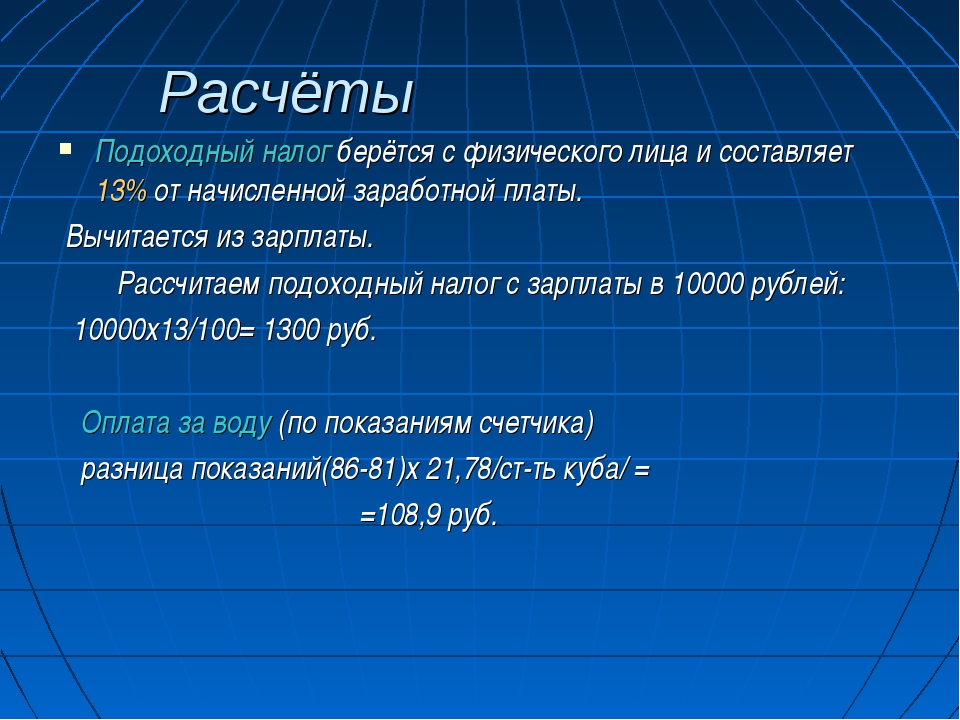

Налог на доходы физических лиц, или НДФЛ или подоходный налог — это тот вид налоговых сборов, который приходится платить всем трудоспособным гражданам России в течение всей трудовой деятельности. В России ставка подоходного налога равна 13% с суммы полученного дохода. Как правило, этот налог с зарплаты платит сам работодатель — сотрудники получают на руки уже «чистую» зарплату. При этом невозможно не платить подоходный налог при получении «белой», официальной зарплаты. Поэтому подоходный налог будет сопровождать нас всю жизнь до конца трудовой деятельности. Не платят подоходный налог только пенсионеры и получатели социальных пособий от государства. При этом далеко не все налогоплательщики знают, что можно оформить возврат подоходного налога. Обратиться за возвратом этого налога в Федеральную налоговую службу РФ может любое лицо, которое уплатило подоходный налог и имеет право на его возврат.

При этом невозможно не платить подоходный налог при получении «белой», официальной зарплаты. Поэтому подоходный налог будет сопровождать нас всю жизнь до конца трудовой деятельности. Не платят подоходный налог только пенсионеры и получатели социальных пособий от государства. При этом далеко не все налогоплательщики знают, что можно оформить возврат подоходного налога. Обратиться за возвратом этого налога в Федеральную налоговую службу РФ может любое лицо, которое уплатило подоходный налог и имеет право на его возврат.

Как вернуть часть уплаченного подоходного налога?

К сожалению, полностью вернуть весь уплаченный подоходный налог не получится — можно оформить возврат только его части. Право на возврат части подоходного налога имеют граждане при покупке недвижимости, лекарств и оплаты лечения, оплаты обучения. Также на возмещение части уплаченного подоходного налога могут претендовать участники ликвидации аварии на АЭС в Чернобыле, участники ядерных испытаний, инвалиды Великой Отечественной войны. Право на получение налогового вычета имеют даже родители при рождении у них первого и последующего ребенка. И об этом, к сожалению, мало кто из родителей знает. Есть и ряд других категорий возможных получателей части уплаченного подоходного налога.

Право на получение налогового вычета имеют даже родители при рождении у них первого и последующего ребенка. И об этом, к сожалению, мало кто из родителей знает. Есть и ряд других категорий возможных получателей части уплаченного подоходного налога.

Подробнее узнать о том, кто имеет право на получение налогового вычета (компенсации части уплаченного подоходного налога) можно в офисах федеральной налоговой службы, а также на сайте госуслуг. Следует помнить, что срок выплаты налогового вычета составляет от трех месяцев с момента подачи заявления, а получить выплаты по некоторым видам вычетов можно только раз в жизни (в частности, на приобретение недвижимости).

Подоходный налог в Испании. Налог с доходов резидентов и нерезидентов

Поделитесь статьей

Подоходный налог в Испании взимается с доходов физических лиц, при этом налогообложение резидентов и нерезидентов происходит по-разному. Общая информация о налогообложении иностранцев в Испании представлена в статье «Налоги в Испании: памятка для иностранцев». В то время как резиденты Испании платят налог на доходы физических лиц – Impuesto sobre la Renta de las Personas Físicas (сокращенно – IRPF), нерезиденты являются плательщиками совершенно иного налога – налога на доходы нерезидентов – Impuesto sobre la Renta de No Residentes (сокращенно – IRNR).

В то время как резиденты Испании платят налог на доходы физических лиц – Impuesto sobre la Renta de las Personas Físicas (сокращенно – IRPF), нерезиденты являются плательщиками совершенно иного налога – налога на доходы нерезидентов – Impuesto sobre la Renta de No Residentes (сокращенно – IRNR).

И если резиденты Испании обязаны отчитываться по любым доходам, полученным в любой точке мира, то нерезиденты отчитываются лишь по доходам, полученным на территории Испании.

Также необходимо помнить, что резиденты Испании обязаны ежегодно декларировать имущество, находящееся за пределами Испании, оценочная стоимость которого превышает 50 тыс. евро. Сокрытие данных или представление недостоверных сведений чревато крупными штрафами.

Подоходный налог в Испании для резидентов

Подоходный налог в Испании обязаны платить физические лица, работающие по найму, либо не работающие, но получающие пассивный доход от сдачи недвижимости в аренду, дивидендов, процентов и т. п., а также индивидуальные предприниматели и предприниматели-профессионалы, состоящие в профессиональных коллегиях (адвокаты, архитекторы, инженеры и т.д.).

п., а также индивидуальные предприниматели и предприниматели-профессионалы, состоящие в профессиональных коллегиях (адвокаты, архитекторы, инженеры и т.д.).

Налоговая кампания проходит ежегодно с апреля по июнь. В это время происходит подача налоговых деклараций и окончательный расчет по налогу. По итогам годовой декларации налогоплательщику может быть доначислена сумма налога к уплате в бюджет, либо наоборот, сумма к возврату.

Какой подоходный налог в Испании платят резиденты?

Подоходный налог в Испании для резидентов начисляется по прогрессивной шкале. Ставки налога представляют собой сумму государственной и региональной квот. Т.е. часть собранных средств угодит в госбюджет, а часть – в бюджет автономии. При этом каждая автономия вправе устанавливать собственные квоты, а также вводить дополнительные льготы и вычеты.

В Каталонии минимальная ставка налога составляет 21,50%, а максимальная – 48% (для доходов свыше 175 тыс. евро).

евро).

Так выглядит прогрессивная шкала подоходного налога в Каталонии:

а) Государственная квота.

| Налогооблагаемая база (до, евро) | Фиксированная квота налога, евро | Остаток налогооблагаемой базы (до, евро) | Государственная ставка налога, % |

|---|---|---|---|

| 0,00 | 0,00 | 12.450,00 | 9,50 |

| 12.450,00 | 1.182,75 | 7.750,00 | 12,00 |

| 20.200,00 | 2.112,75 | 15.000,00 | 15,00 |

35. 200,00 200,00

|

4.362,75 | 24.800,00 | 18,50 |

| 60.000,00 | 8.950,75 | И более | 22,50 |

б) Квота автономии.

| Налогооблагаемая база (до, евро) | Фиксированная квота налога, евро | Остаток налогооблагаемой базы (до, евро) | Ставка по налогу в Каталонии, % |

|---|---|---|---|

| 0,00 | 0,00 | 17.707,20 | 12,00 |

| 17.707,20 | 2.124,86 | 15.300,00 | 14,00 |

33. 007,20 007,20

|

4.266,86 | 20.400,00 | 18,50 |

| 53.407,20 | 8.040,86 | 66.593,00 | 21,50 |

| 20.000,20 | 22.358,36 | 55.000,00 | 23,50 |

| 175.000,20 | 35.283,36 | И более | 25,50 |

Если источником дохода являются дивиденды от участия в уставных капиталах компаний, то подоходный налог рассчитывается следующим образом:

- При доходе до тыс. евро – по ставке 19%

- При доходе от 6 до 50 тыс. евро – по ставке 21%

-

При доходе свыше 50 тыс. евро – по ставке 23%

евро – по ставке 23%

евро – по ставке 23%Подоходный налог в Испании для резидентов: льготы и вычеты

Начнем с того, что далеко не все физические лица-резиденты обязаны подавать годовую налоговую декларацию. При невысоком уровне дохода подача декларации является добровольной.

Если имеется один единственный работодатель, и сумма годового дохода от работы на него составляет менее 22 тыс. евро, то декларацию подавать необязательно. То же самое происходит, если работодателей несколько, но доход, полученный от работы на второго и последующих, не превысил 1,5 тыс. евро. Если же превысил, то декларацию следует подавать лишь в случае получения общего годового дохода в сумме более 12 тыс. евро. Если источником дохода является недвижимость в Испании, то декларация подается тогда, когда сумма дохода превышает 1 тыс. евро.

При расчете налога учитываются различные необлагаемые минимумы, льготы и вычеты. Необлагаемый персональный минимум составляет 5,55 тыс. евро. На ребенка, находящегося на иждивении родителей, можно получить налоговый вычет до 2,4 тыс. евро. Также существует ряд льгот для лиц старше 65 лет или имеющих степень инвалидности.

евро. На ребенка, находящегося на иждивении родителей, можно получить налоговый вычет до 2,4 тыс. евро. Также существует ряд льгот для лиц старше 65 лет или имеющих степень инвалидности.

Законодательство Испании закрепляет за налогоплательщиками право подачи индивидуальной или совместной декларации. Т.е. может подаваться одна декларация на семью, а может – несколько индивидуальных. Каждый налогоплательщик и каждая семья вправе выбирать самостоятельно, какой вариант подачи им более выгоден.

Декларация подоходного налога в Испании

В самом начале налоговой кампании налоговая служба Испании дает гражданам возможность скачать с официального сайта и ознакомиться с черновиками деклараций.

Если налогоплательщик согласен со всеми полученными данными, он может подтвердить декларацию в электронном виде. В случае возникновения вопросов необходимо обратиться к асессору – специалисту по бухгалтерскому и налоговому учету.

Подоходный налог в Испании для нерезидентов

Как мы отметили выше, нерезиденты обязаны отчитываться лишь по доходам, полученным на территории Испании. К ним можно отнести прибыль, полученную от перепродажи недвижимости, доход от арендного бизнеса, т.е. сдачи недвижимости в аренду, проценты по депозитам, дивиденды и т.п.

К ним можно отнести прибыль, полученную от перепродажи недвижимости, доход от арендного бизнеса, т.е. сдачи недвижимости в аренду, проценты по депозитам, дивиденды и т.п.

Кроме того, всем нерезидентам, владеющим недвижимостью на территории Испании, вменяется доход от нее, даже если в действительности она ни цента дохода не приносит. Т.е. сама факт владения является основанием для начисления налога. В этом случае расчет налога ведется от кадастровой стоимости недвижимости: берутся 2% от стоимости, и к полученной сумме применяется ставка 19 или 24% в зависимости от гражданства нерезидента. Неуплата налога влечет начисление пени.

Общая ставка подоходного налога в Испании для нерезидентов составляет 19% для граждан ЕС, Норвегии и Исландии, и 24% для граждан других стран.

Дивиденды и проценты по банковским депозитам и иным финансовым активам, а также доход от перепродажи ценных бумаг облагаются по общей ставке 19%.

Нерезиденты подают декларацию один раз в год за исключением случаев, когда недвижимость сдается в аренду. При получении дохода от аренды подача деклараций должна быть ежеквартальной. При этом граждане ЕС вправе рассчитывать налог от нетто-дохода (т.е. сумма полученной арендной платы может быть уменьшена на сумму расходов, связанных с содержанием недвижимости), в то время как граждане других стран всегда платят налог с брутто-дохода. Наиболее полную информацию о налогообложении собственников недвижимости вы можете получить в статье «Налоги на недвижимость в Испании».

Поделитесь статьей

Или закажите бесплатную консультацию по теме

Калькулятор подоходного налогаПенсильвания — SmartAsset

Налоги в ПенсильванииКраткая информация о налогах штата Пенсильвания

- Государственный подоходный налог: 3,07% фиксированная ставка

- Местный подоходный налог: 0% — 3,8712%

- Налог с продаж: 6% — 8%

- Налог на имущество: 1,50% средняя эффективная ставка

- Налог на газ: Нет

Пенсильвания получает налоговые поступления из двух основных источников: подоходный налог в масштабе штата в размере 3. 07% и налог с продаж в размере 6%. В дополнение к этим двум государственным налогам жители Пенсильвании также будут платить местные налоги на недвижимость, продажи и доход.

07% и налог с продаж в размере 6%. В дополнение к этим двум государственным налогам жители Пенсильвании также будут платить местные налоги на недвижимость, продажи и доход.

Во многих городах Пенсильвании взимается местный налог на заработанный доход, который обычно составляет 1%, но может достигать почти 3,9%. В небольших муниципалитетах этот налог ограничен законом штата на уровне 2%. Однако во многих крупных городах, включая Питтсбург и Филадельфию, вы столкнетесь с более высокими ставками.

Финансовый консультант из Пенсильвании может помочь вам понять, как налоги соответствуют вашим общим финансовым целям.Финансовые консультанты также могут помочь с инвестированием и финансовым планированием, включая выход на пенсию, домовладение, страхование и многое другое, чтобы убедиться, что вы готовитесь к будущему.

Подоходный налог в Пенсильвании В Пенсильвании применяется система «фиксированного налога». Это означает, что каждый налогоплательщик в штате, независимо от уровня дохода, платит одинаковый процент от своего налогооблагаемого дохода в виде подоходного налога штата. Эта ставка составляет 3,07%.

Эта ставка составляет 3,07%.

Однако это не означает, что у налогоплательщиков в Пенсильвании более низкие налоговые счета.Во-первых, в отличие от многих других штатов, собирающих подоходный налог, в Пенсильвании нет стандартных вычетов или освобождений. Кроме того, детализированные отчисления (которые уменьшают ваш налогооблагаемый доход) ограничены всего четырьмя категориями: взносы на медицинский сберегательный счет, взносы на сберегательный счет на медицинское обслуживание, взносы в накопительный план колледжа 529 и взносы в Программу сберегательных счетов Пенсильвании ABLE по разделу IRC 529A.

Чистый эффект заключается в том, что, хотя фактическая налоговая ставка в Пенсильвании ниже, чем во многих других штатах, ее эффективная налоговая ставка (фактическая сумма, выплачиваемая как процент от дохода) может быть выше для многих налогоплательщиков.

Местный налог на заработанный доход Муниципалитеты Пенсильвании могут самостоятельно собирать подоходный налог, называемый «местным налогом на заработанный доход». В то время как небольшие города собирают налог в размере не более 2% (во многих местах ставка составляет всего 1%), более крупные города обычно собирают больше. Ниже приведены ставки местного налога на заработанный доход для крупнейших городов Пенсильвании.

В то время как небольшие города собирают налог в размере не более 2% (во многих местах ставка составляет всего 1%), более крупные города обычно собирают больше. Ниже приведены ставки местного налога на заработанный доход для крупнейших городов Пенсильвании.

Муниципальные подоходные налоги Пенсильвании

| Город | Ставка | ||

|---|---|---|---|

| Аликиппа | 1.500% | ||

| Аллентаун | 1,975% | ||

| Алтуна | 1.600% | ||

| Baldwin | 1.000% | ||

| Бивер-Фоллс | 1.500% | ||

| Bellevue | 1.500% | ||

| Berwick | 1.000% | ||

| Bethel Park | 1.400% | ||

| Bethlehem | 1.000% | ||

| Bloomsburg | 1.560% | ||

| Брэдфорд | 1.000% | ||

| Брентвуд | 1.000% | ||

| Бристоль | 0. 500% 500% | ||

| Брукхейвен | 1.000% | ||

| Батлер | 1.000% | Канонсбург | 1.000% |

| Карбондейл | 2.500% | ||

| Карлайл | 1.600% | ||

| Карнеги | 1.000% | ||

| Касл Шеннон | 1.000% | ||

| Чемберсберг | 1.700% | ||

| Честер | 2.750% | ||

| Коутсвилл | 2.500% | ||

| Колумбия | 1.000% | ||

| Дарби | 1.000% | ||

| Дормонт | 1.000% | ||

| Дойлстаун | 1.000% | ||

| Данмор | 1.000% | ||

| East Stroudsburg | 1.000% | ||

| Easton | 1.950% | ||

| Экономика | 1.000% | ||

| Элизабеттаун | 1.000% | ||

| Эммаус | 1.000% | ||

| Эфрата | 1. 000% 000% | ||

| Эри | 1,650% | ||

| Парк Франклина | 1.000% | ||

| Гринсбург | 1.650% | ||

| Grove City | 1.000% | ||

| Ганновер | 1.000% | ||

| Harrisburg | 2.000% | ||

| Hazleton | 2.750% | ||

| Hermitage | 2.250% | ||

| Индиана | 1.250% | ||

| Жаннет | 1.400% | ||

| Джефферсон Хиллз | 1.000% | ||

| Джонстаун | 1.500% | ||

| Kingston | 1.550% | ||

| Lancaster | 1.100% | ||

| Lansdale | 1.000% | ||

| Latrobe | 1.400% | ||

| Ливан | 1. | ||

| Lewistown | 1,350% | ||

| Lititz | 1,150% | ||

| Lock Haven | 1.500% | ||

| Нижний Баррелл | 1. 000% 000% | ||

| McKeesport | 1.700% | ||

| Meadville | 1.000% | ||

| Mechanicsburg | 1.700% | ||

| Middletown | 1.750% | ||

| Millersville | 1.00058% | Monroeville | 1.500% |

| Munhall | 1.000% | ||

| Murrysville | 1.000% | ||

| Nanticoke | 2.250% | ||

| New Castle | 2.100% | ||

| New Kensington | 1.000% | ||

| Norristown | 2.100% | ||

| Northampton | 1.200% | ||

| Oil City | 1.000% | ||

| Старая кузница | 1.000% | ||

| Perkasie | 1.500% | ||

| Филадельфия | 3,8712% | ||

| Фениксвилл | 1.000% | ||

| Pittsburgh | 1.500% | ||

| Pleasant Hills | 1. 000% 000% | ||

| Plum | 1.000% | ||

| Pottstown | 1.000% | Pottsville | 1.000% |

| Quakertown | 1.500% | ||

| Чтение | 3.600% | ||

| Скрэнтон | 3.400% | ||

| Шэрон | 2.250% | ||

| Сент-Мэрис | 1.200% | ||

| State College | 2.250% | ||

| Sunbury | 1.000% | ||

| Swissvale | 1.000% | ||

| Uniontown | 1.000% | ||

| Уоррен | 2.700% | ||

| Вашингтон | 1.200% | ||

| Уэйнесбург | 1.000% | ||

| Вест-Честер | 1.250% | ||

| West Mifflin | 1.000% | ||

| Whitehall | 1.700% | ||

| Wilkes Barre | 3.000% | ||

| Wilkinsburg | 1.000% | ||

| Williamsport | 2. 000% 000% | ||

| Wyomissing | 1.000% | ||

| Yeadon | 1.000% | ||

| York | 1.250% |

Базовая ставка налога с продаж в штате Пенсильвания составляет 6%.Это тариф, взимаемый в большинстве мест по всему штату, за двумя исключениями. Первый — это округ Аллегейни (в который входит город Питтсбург), где взимается дополнительный налог с продаж в размере 1%. Другое исключение — Филадельфия, где существует местная надбавка в размере 2%, в результате чего общая ставка налога с продаж составляет 8%.

Многие предметы не облагаются налогом с продаж в Пенсильвании, включая одежду и обувь, учебники, большинство продуктов, интернет-услуги, туалетную бумагу, плату за фитнес-клуб, большую часть лекарств и бытового топлива, включая дрова, природный газ и электричество.

Налог на алкоголь в Пенсильвании Алкогольные напитки облагаются дополнительным акцизным налогом в Пенсильвании, хотя этот налог часто включается в цену. Налог составляет 7,20 доллара за галлон для спиртных напитков и восемь центов за галлон для пива.

Налог составляет 7,20 доллара за галлон для спиртных напитков и восемь центов за галлон для пива.

Средняя эффективная ставка налога на недвижимость в Пенсильвании составляет 1,50%, но она сильно варьируется в зависимости от того, где вы живете. Например, в округе Филадельфия средний показатель равен 0.99%. В округе Аллегейни этот показатель составляет 2,01%. Эти ставки основаны на среднем годовом налоговом платеже как процент от медианной стоимости дома.

Пожилые люди, взрослые с ограниченными возможностями, а также вдовы или вдовцы старше 50 также могут иметь право на скидку по налогу на имущество в размере до 975 долларов США, в зависимости от города проживания и уровня дохода.

Если вы собираетесь купить недвижимость в Пенсильвании или хотите рефинансировать текущий жилищный кредит, в нашем справочнике по ипотечным кредитам в Пенсильвании содержится важная информация, которая вам понадобится для начала процесса получения ипотеки.

Наследство, предоставленное резидентам штата, облагается налогом в зависимости от отношения умершего к лицу, получающему наследство. Нет налога на переводы пережившему супругу или родителю от ребенка в возрасте 21 года и младше. Налог составляет 4,5% для прямых потомков (детей, внуков и т. Д.), 12% для братьев и сестер и 15% для других наследников.

Налог на бензин в ПенсильванииПенсильвания не взимает акцизный налог с покупок бензина или дизельного топлива.

Пенсильвания. Налог на малые азартные игры.Игры, продаваемые в тавернах (например, компьютеризированный блэкджек), облагаются государственным налогом в размере 60% от чистого дохода, полученного от игры. Принимающий муниципалитет также взимает налог в размере 5% от чистого дохода.

Фотография предоставлена: flickr- Пенсильвания названа в честь Уильяма Пенна, которому государственная земля была передана в качестве оплаты долга английского короля Карла II.

- Название Филадельфия происходит от греческих слов «филос», что означает любовь, и «адельфос», что означает братья.

— Расчет чистой прибыли

Какова зарплата ваших сотрудников после уплаты налогов? Этот мощный инструмент выполняет все расчеты валового отношения к нетто для оценки получаемой заработной платы во всех 50 штатах. Для получения дополнительной информации см. Наше руководство по калькулятору зарплаты.

Ищете управляемый расчет заработной платы и льготы для вашего бизнеса?

Получите бесплатное предложение