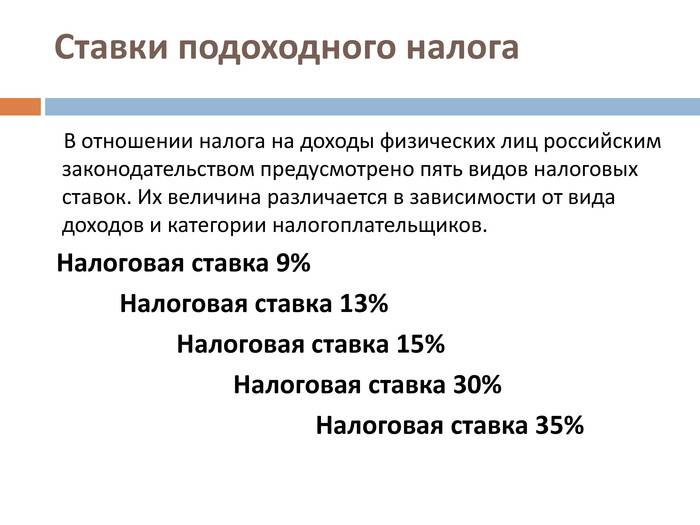

Налоговые ставки в России – общий обзор

Все российские и иностранные предприятия, которые имеют в России имущественные ценности, должны платить налог на имущество.

Для некоторых видов имущества налоговой базой является кадастровая стоимость, а в других случаях – балансовая стоимость (то есть первоначальная стоимость за вычетом суммы накопленной амортизации).

Земельные участки, интеллектуальная собственность и объекты незавершенного строительства не облагаются имущественным налогом. Таким образом, российский налог на имущество отличается от налога, который применяется (или применялся) в некоторых западных странах для имущественных ценностей (стоимость за вычетом кредиторской задолженности).

Движимое имущество, введенное в эксплуатацию после 1 января 2013 года, не облагается налогом. Основные средства (движимые и недвижимые), введенные в эксплуатацию до 2013 года, облагаются имущественным налогом. Определение недвижимого имущества содержится в статье 130 Гражданского кодекса России.

Владение недвижимым имуществом подлежит государственной регистрации. Основные средства, которые в законодательстве не определены однозначно как недвижимость, считаются движимым имуществом (например, станки и производственные линии).

С 1 января 2014 года в качестве налоговой базы для определенных видов недвижимого имущества, например торговых или деловых центров, используется их кадастровая стоимость. Для других объектов недвижимости, например для фабричных зданий, налоговой базой по-прежнему является балансовая стоимость. Однако это правило действует не на всей территории России. В настоящее время оно применяется только для объектов недвижимости в Москве и Московской области. Но и на этой территории те объекты, которые еще не были оценены, облагаются налогом исходя из их балансовой стоимости.

Распространение новых правил на другие регионы России планируется на 2015 год. При налогообложении в соответствии с кадастровой стоимостью налоговая база не уменьшается при амортизации стоимости здания. По сравнению с налогообложением исходя из балансовой стоимости сумма налога по новому законодательству оказывается выше, хотя номинально налоговая ставка ниже. В связи с этим было введено ежегодное повышение ставок.

Поскольку имущественный налог относится к региональным, каждая область может самостоятельно определять ставки, не превышая лимитов, предусмотренных налоговым кодексом.

Если налоговой базой является балансовая стоимость объекта, максимальная ставка налога составляет 2,2%. Самые высокие ставки определены для Москвы. Налоговые декларации сдаются ежеквартально, до 30-го числа месяца, следующего за окончанием квартала. В Москве налог платится ежеквартально в течение 30 дней после окончания квартала. Годовая сумма должна быть внесена до 30 марта следующего года.

Налоговая ставка — глоссарий КСК ГРУПП

Налоговая ставка — это величина отчислений физического лица или субъекта предпринимательской деятельности, которая рассчитывается на единицу налогооблагаемой базы.

Налоговая ставка представляет собой основу налоговой системы государства. С ее помощью уполномоченные органы производят расчет сумм налоговых отчислений за конкретный период времени. Размер ставки устанавливается законодательными актами государства, принятыми в установленном порядке.

Виды налоговых ставок

Существует четыре основных вида ставок, которые отличаются друг от друга способом их расчета.

- Твердые налоговые ставки. Устанавливаются в виде абсолютной суммы, которая должна уплачиваться в государственные бюджеты на одну единицу базы налогообложения или весь объект. Яркий пример такой ставки — транспортный налог, который устанавливается в зависимости от характеристик имеющегося транспортного средства.

Альтернативное название твердой ставки — реальный налог. Преимуществом этого типа является простота начисления и фискального контроля. Минус в том, что при повышении цен из-за инфляции приходится пересматривать размер ставки. Так как процедура изменения налогового законодательства сложна, изменение суммы происходит не сразу, вследствие чего государство несет потери в налоговых отчислениях.

Альтернативное название твердой ставки — реальный налог. Преимуществом этого типа является простота начисления и фискального контроля. Минус в том, что при повышении цен из-за инфляции приходится пересматривать размер ставки. Так как процедура изменения налогового законодательства сложна, изменение суммы происходит не сразу, вследствие чего государство несет потери в налоговых отчислениях. - Пропорциональные налоговые ставки. Устанавливаются в виде процента от единицы налогооблагаемой базы. Это распространенный вариант, в качестве примера можно привести налог на прибыль при стандартной системе налогообложения. Применяются в случаях, когда налоговая база исчисляется в денежной сумме. С ростом цен процент не требует индексации. Примеры пропорциональных налоговых ставок: налог на прибыль, НДС, налог на имущество, который не может превышать 2,2%, налог на доходы физических лиц (13% от начислений). Данные ставки не требует проведения индексации.

Альтернативное название твердой ставки — реальный налог. Преимуществом этого типа является простота начисления и фискального контроля. Минус в том, что при повышении цен из-за инфляции приходится пересматривать размер ставки. Так как процедура изменения налогового законодательства сложна, изменение суммы происходит не сразу, вследствие чего государство несет потери в налоговых отчислениях.

Альтернативное название твердой ставки — реальный налог. Преимуществом этого типа является простота начисления и фискального контроля. Минус в том, что при повышении цен из-за инфляции приходится пересматривать размер ставки. Так как процедура изменения налогового законодательства сложна, изменение суммы происходит не сразу, вследствие чего государство несет потери в налоговых отчислениях.

Пропорциональные налоговые ставки, в свою очередь, делятся на два подвида.

- Прогрессивные налоговые ставки. Процент отчислений от базы налогообложения увеличивается по мере ее роста. Возможны простая и сложная схемы начисления. В первом случае рост процента пропорционален увеличению налогооблагаемой базы. Во втором расчет налога по повышенной ставке осуществляется только на ту часть налоговой базы, которая превышает установленную в законе сумму.

От чего зависит вид налоговой ставки

В зависимости от вида налоговых платежей государством могут применяться разные виды ставок для конкретных субъектов предпринимательской деятельности. Поэтому для законной минимизации налоговых платежей важно правильно выбрать систему налогообложения.

Размер налоговых ставок регламентируется ст. 38 Налогового кодекса Российской Федерации.

38 Налогового кодекса Российской Федерации.

Возврат к списку

Расчётные налоги | Internal Revenue Service

Для информации о недавних изменениях, обратитесь к Публикации № 505 «Удержание налогов и расчетный налог» за 2021 год и к странице «Когда вы используете излишек суммы выплаченного 17 мая 2021 года подоходного налога за 2020 год в пользу расчетного налога за 2021 год и просите о продлении срока подачи налоговой декларации» (Английский)

По мере того как вы зарабатываете или получаете доход в течение года, вы должны уплачивать налоги посредством вычетов из заработной платы или уплаты расчетных налогов. Если сумма подоходного налога, удержанного из вашей заработной платы или пенсии, недостаточна, а также если вы получаете проценты, дивиденды, алименты, доход от работы на себя, прирост капитала, призы или премии, вы, возможно, обязаны уплатить расчетный налог. Если вы работаете на себя, вам, как правило, необходимо уплачивать расчетный налог, который используется для уплаты не только подоходного налога, но и прочих налогов, например, налога на лиц, работающих на себя, и альтернативного минимального налога.

Если сумма налогов, уплаченных вами посредством вычетов из заработной платы и уплаты расчетных налогов, недостаточна, на вас может быть наложен штраф. Он также может быть наложен, если расчетный налог уплачен слишком поздно, даже в том случае, когда после подачи налоговой декларации вам причитается возврат переплаченных налогов.

К фермерам,рыбакам и определенным категориям налогоплательщиков с более высоким доходом предъявляются другие требования по уплате расчётного налога. Об этих особых правилах уплаты расчётного налога можно более подробно узнать из Публикации 505, «Удержание налогов и расчётный налог» (Английский).

Кто обязан платить расчётный налог

Физические лица, включая единоличных предпринимателей, партнеров и акционеров корпораций типа S, как правило, должны уплачивать расчетный налог, если они ожидают, что при подаче ими налоговой декларации налоговая задолженность составит 1000 или более долларов США.

Корпорации, как правило, должны уплачивать расчетный налог, если они ожидают, что при подаче ими налоговой декларации налоговая задолженность составит 500 или более долларов США.

Если сумма вашего налога за предыдущий год превысила нулевое значение, вы, возможно, обязаны уплатить расчетный налог за текущий год. Дополнительная информация о том, кто обязан уплатить расчетный налог, приведена в электронной таблице формы 1040-ES, Расчетный налог для физических лиц (Английский) или формы 1120-W, Расчетный налог для корпораций (Английский).

Кто не обязан платить расчётный налог

Если вы получаете заработную плату, вы можете избежать необходимости платить расчётный налог, если работодатель будет удерживать больше налогов от вашего заработка. Для того, чтобы увеличить сумму налоговых удержаний, заполните новую форму W-4 (Английский). В форме W-4 предусмотрена отдельная строка, куда вы можете вписать дополнительную сумму, которую по вашему желанию может удерживать ваш работодатель.

Если вы получаете зарплату, Средство оценки удержанного налога поможет убедиться в том, что из заработной платы, получаемой вами на работе, удерживается правильная сумма налога.

Вы не обязаны платить расчётный налог за текущий год, если вы соответствуете всем трём из нижеперечисленных условий:

- Вы не имеете налоговой задолженности за предыдущий год

- Вы являлись гражданином США или проживали в США в течение всего года

- Ваш предыдущий налоговый год охватывал двенадцатимесячный период

У вас нет налоговой задолженности за предыдущий год, если общая сумма ваших налогов составляла ноль, или же вы не были обязаны подавать налоговую декларацию. За дополнительной информацией о том, как вычислить ежеквартальные платежи вашего расчётного налога обращайтесь к Публикации 505, «Удержание налогов и расчётный налог» (Английский).

Как определить сумму расчётного налога

Физические лица, включая единоличных предпринимателей, партнеров и акционеров корпораций типа S, как правило, пользуются Формой 1040-ES (Английский) для определения размера расчетного налога.

Для определения размера расчетного налога вы должны определить предполагаемые суммы валового дохода, налогооблагаемого дохода, налогов, вычетов и зачетов за данный год.

При подсчете суммы своего расчётного налога за текущий год, имеет смысл в качестве отправной точки использовать ваш доход, вычеты и кредиты за предыдущий год. Используйте в качестве руководства вашу федеральную налоговую декларацию. Для подсчёта суммы своего расчетного налога вы можете пользоваться таблицей, приведённой в Форме 1040-ES, «Расчётный налог для уплаты частными лицами» (Английский). Вам понадобится рассчитать сумму дохода, который вы надеетесь заработать в течение данного года. Если вы завысили расчетные цифры своего дохода, просто заполните другую таблицу в Форме 1040-ES, чтобы правильно подсчитать выплату расчётной суммы налога на следующий квартал. Таким же образом, если вы занизили расчётные цифры своего дохода, заполните другую таблицу в Форме 1040-ES, чтобы правильно подсчитать выплату расчётной суммы своего налога на следующий квартал. Желательно, чтобы вы, по возможности, как можно точнее определили расчётную сумму своего дохода; это поможет вам избежать штрафов.

Вы должны вносить поправки как с учётом изменений в вашей личной ситуации, так и с учетом недавних изменений в налоговом законодательстве.

Корпорации, как правило, пользуются Формой 1120-W (Английский) для определения размера расчетного налога.

Когда следует платить расчётные налоги

Чтобы обеспечить уплату расчётного налога, в году предусмотрено четыре платёжных периода (Английский). Вы можете осуществлять расчетные платежи используя Форму 1040-ES (Английский) по почте (Английский), по Интернету, по телефону или со своего мобильного устройства с помощью приложения IRS2Go (Английский) . Посетите веб-сайт IRS.gov/payments для обзора всех вариантов платежей. Обращайтесь за дополнительной информацией к Публикации 505, «Вычет налогов и расчетный налог» (Английский).

Использование системы EFTPS является наиболее простым способом заплатить федеральные налоги как для частных лиц, так и для коммерческих предприятий. Пользуйтесь электронной системой уплаты федеральных налогов для ВСЕХ ваших взносов в уплату федерального налога, включая взносы в уплату федерального налога (FTD) и выплаты в рассрочку по соглашению, а также ежеквартальные выплаты расчётной суммы налога. Если вам проще платить свои расчётные налоги еженедельно, раз в две недели, ежемесячно и т.д., то вы можете это делать при условии, что вы вносите достаточную сумму к концу квартала. Пользуясь системой EFTPS, вы можете получить доступ к хронологической справке о своих платежах и узнать на какую сумму и когда вы вносили свои ежеквартальные выплаты расчётной суммы налога.

Если вам проще платить свои расчётные налоги еженедельно, раз в две недели, ежемесячно и т.д., то вы можете это делать при условии, что вы вносите достаточную сумму к концу квартала. Пользуясь системой EFTPS, вы можете получить доступ к хронологической справке о своих платежах и узнать на какую сумму и когда вы вносили свои ежеквартальные выплаты расчётной суммы налога.

Корпорации обязаны депонировать платеж с помощью Федеральной электронной системы уплаты федеральных налогов (Английский). Обращайтесь за дополнительной информацией к Публикации 542, «Корпорации» (Английский).

Штраф за недоплату расчетного налога

Если вы недоплатили в течение года налог, удерживаемый из заработной платы или выплачиваемый ежеквартально в расчетной сумме, вы, возможно, должны будете уплатить штраф за недоплату расчетного налога. Обычно большинство налогоплательщиков избегают уплаты этого штрафа, если сумма их задолженности по уплате налога после вычета всех налогов, удерживаемых из заработной платы, и налоговых зачетов не превышает 1000 долларов США, а также если они уплатили как минимум наименьшую из следующих двух сумм: 90% суммы налога за текущий год или 100% суммы налога, указанной в налоговой декларации за предыдущий год. В отношении фермеров,рыбаков и определенных категорий налогоплательщиков с более высоким доходом действуют особые правила. Дополнительная информация приведена в Публикации 505, «Удержание налогов и расчётный налог» (Английский).

В отношении фермеров,рыбаков и определенных категорий налогоплательщиков с более высоким доходом действуют особые правила. Дополнительная информация приведена в Публикации 505, «Удержание налогов и расчётный налог» (Английский).

Однако если вы получаете доход неравномерно в течение года, вы, возможно, сумеете избежать уплаты штрафа или понизить его сумму, рассчитав ожидаемый годовой доход исходя из того, что его размер сохранит текущее значение, и выплачивая неравномерные суммы налога. Используйте Форму 2210, «Недоплата налога, удерживаемого с лиц, нacлeдcтвeннoго имущества и растов» (Английский) (или Форма 2220, «Недоплата расчетного налога корпорациями» (Английский)) для того, чтобы установить должны ли вы уплатить штраф за недоплату своего расчетного налога. В Инструкциях по заполнению формы 1040 и 1040-SR (Английский) и Инструкциях по заполнению формы 1120 (Английский) PDF указано, где в налоговой декларации должен указываться штраф за недоплату расчетного налога.

Этот штраф может быть также отменен в следующих случаях:

- Неуплата расчетного налога была вызвана травмой, стихийным бедствием или иными необычными обстоятельствами, и наложение данного штрафа было бы несправедливо или

- Вы вышли на пенсию (по достижении 62-летнего возраста) или стали инвалидом в течение налогового года, за который вы должны были платить расчетный налог, или в течение предыдущего налогового года, и недоплата была вызвана уважительной причиной, а не умышленным недосмотром.

Отсрочка уплаты расчетного налога в 2020 г.

В соответсвии с Уведомлением 2020-18 (Английский) PDF, крайний срок первой уплаты расчетного налога был перенесен с 15 апреля 2020 года на 15 июля 2020 года. Аналогичным образом, в соответсвии с Уведомлением 2020-23 (Английский), крайний срок второй уплаты расчетного налога был автоматически перенесен с 15 июня 2020 года на 15 июля 2020 года. Пожалуйста, обратитесь к Публикации № 505 «Удержание налогов и расчетный налог» (Английский) для дополнительной информации.

Налоговые льготы, связанные с пандемией, для лиц, работающих на себя и платящих расчетный налог.

Законодательный акт CARES (Coronavirus Aid, Relief, and Economic Security) позволяет лицам, работающим на себя, отсрочить уплату налога в фонд социального обеспечения в размере 50% от суммы налогa на чистые поступления от самозанятости за период от 27 марта 2020 года до 31 декабря 2020 года. Это означает, что 50% от суммы налогa на чистые поступления от самозанятости за период от 27 марта 2020 года до 31 декабря 2020 года не учитываются при подсчете обязательных к уплате сумм расчетного налога. Пожалуйста, обратитесь к Публикации № 505 «Удержание налогов и расчетный налог» (Английский) для дополнительной информации.

Пожалуйста, обратитесь к Публикации № 505 «Удержание налогов и расчетный налог» (Английский) для дополнительной информации.

Если налогоплательщиком сделаны недостаточные удержания подоходного налога и ежеквартальные выплаты расчетной суммы налога за 2018 год, то доступно расширение освобождения от налогового штрафа; налоговый возврат доступен для тех налогоплательщиков, которые уже заплатили штраф за недоплату налогов за 2018 год

Налоговое управление США понизило до 80 процентов порог, необходимый для того, чтобы определенные налогоплательщики имели право на освобождение от налогового штрафа за недостаточные ежеквартальные выплаты расчетной суммы налога, если их удержания федерального подоходного налога и ежеквартальные выплаты расчетной суммы налога меньше общей налоговой ответственности за 2018 год. Налогоплательщики обычно должны платить не менее 90 процентов своего налогового счета в течение года, чтобы избежать штрафа за недоплату при подаче налоговой декларации. 16 января 2019 года IRS снизило порог недоплаты до 85 процентов, а 22 марта 2019 года IRS снизило его до 80 процентов за 2018 налоговый год.

16 января 2019 года IRS снизило порог недоплаты до 85 процентов, а 22 марта 2019 года IRS снизило его до 80 процентов за 2018 налоговый год.

Это дополнительное расширение освобождения от налогового штрафа за 2018 налоговый год означает, что Налоговое управление США в настоящее время освобождает от штрафа налогоплательщика, заплатившего по крайней мере 80 процентов его общего налогового обязательства в течение года путем удержания федерального подоходного налога, ежеквартальных выплат расчетной суммы налога или их сочетания.

Налогоплательщики, которые еще не подали налоговую декларацию, должны подать ее в электронном виде. Программное обеспечение для подготовки налоговой декларации обновлено и использует новый порог недоплаты, а также определяет сумму подлежащих уплате налогов и любых полагающихся штрафов и освобождений от штрафов. Это освобождение от штрафа также включено в пересмотренные инструкции для Формы 2210 «Недоплата расчетного налога физическими лицами, наследственными имуществами и трастами» (Английский).

Налогоплательщики, уже подавшие свою федеральную налоговую декларацию за 2018 год, но имеющие право на это расширенное освобождение от штрафа, могут запросить возврат любой суммы расчетного налогового штрафа, которая уже уплачена или наложена. Для запроса возврата они должны подать Форму 843 «Требование возврата и запрос снижения налогов» (Английский). Налогоплательщики не могут подать эту форму в электронном виде. Они должны включить заявление об освобождении от причитающегося расчетного налогового штрафа (80% waiver of estimated tax penalty) в строку 7 Формы 843.

Офшоры и налоговые гавани Европы

№4(23), 2012

Научная студенческая конференция «Офшоры в международной деловой практике»

Бегство капиталов в офшорные зоны и налоговые гавани последнее время принимает все более широкий размах. В связи с этим данная тема является весьма актуальной. В данной работе приводится анализ основных налоговых льгот следующих наиболее привлекательных для иностранного капитала европейских юрисдикций — Республика Кипр, Швейцария, Люксембург, Лихтенштейн, Мальта, Нидерланды.

Ключевые слова: офшор, налоговая гавань, налоговые льготы, налогообложение, Республика Кипр, Швейцария, Люксембург, Лихтенштейн, Мальта, Нидерланды,

V.Kiose, Y.Semenova. Offshores and Tax Havens of Europe

The flight of capital to tax heavens and offshore zones is a very popular phenomenon nowadays. That is one of the reasons of why the selected topic of the report could be pressing. This report describes the main tax concessions of the most attractive and frequently used European tax heavens and offshore zones — Cyprus, Switzerland, Luxemburg, Liechtenstein, Malta, Netherlands

Key words: offshore, tax heaven, offshore zone, tax concessions, tax regime, Cyprus, Switzerland, Luxemberg, Liechtenstein, Malta, the Netherlands.

Кипр

Большая часть инвестиций в экономику России проходит через Кипр.Если все владельцы бизнеса, расположенного на Кипре, — иностранцы, то компания называется международной. Международным компаниям Кипр предоставляется специальные налоговые льготы. Низкие налоговые ставки доступны также и бизнесменам-гражданам Кипра. Эти факты позволяют назвать Кипр налоговой гаванью.Непосредственно от оффшорных зон, налоговые гавани отличаются тем, что налоговые льготы в налоговых гаванях распространяются не только на иностранные компании, но и на все местные компании.

Международным компаниям Кипр предоставляется специальные налоговые льготы. Низкие налоговые ставки доступны также и бизнесменам-гражданам Кипра. Эти факты позволяют назвать Кипр налоговой гаванью.Непосредственно от оффшорных зон, налоговые гавани отличаются тем, что налоговые льготы в налоговых гаванях распространяются не только на иностранные компании, но и на все местные компании.

Компания может управляться и контролироваться из офиса на Кипре и при этом оставаться нерезидентной.

Налогообложение:

1.Налог на прибыль компании, полученную от операций, осуществленных внутри страны — 10%

2.Налог на прибыль компании, полученную за пределами страны — 0%

3. НДС — 5-8% (Компания освобождается от уплаты НДС, если получателями товаров и услуг, предоставляемых компанией, являются нерезиденты Евросоюза)

4.Налог на дивиденды — 0%

5.Налог на прибыль от торговой деятельности на фондовом рынке — 0%

6. Налог на прирост капитала — 0%

Налог на прирост капитала — 0%

(Прирост капитала — когда активы проданы по более высокой цене, чем было заплачено при их приобретении, или когда они производят своего рода дополнительную стоимость, например, приносят проценты или дивиденды. Налог на прирост капитала взимается только с разницы между текущей и начальной стоимости)

7. При регистрации компании обязательной является уплата государственной пошлины в размере 0.6% от величины объявленного уставного капитала.

8. В конце августа 2011 года в результате голосования парламента Кипра были внесены изменения в Закон о Компаниях. Итогом голосования стало введение ежегодного сбора в размере 350 евро, которые должны регулярно вноситься в Реестр компаний. Этот сбор необходим для того, чтобы компании оставались в статусе «хорошего положения» и находились в Реестре.

Компания, зарегистрированная на Кипре, предоставляет аудиторскую финансовую отчетность в Налоговое управление и Центральный банк Кипра.

Преимущества:

1. Кипрский офшор очень подходит для инвестирования. Инвесторам доступно множество оффшорных банков, которые не облагаются налогом на процентную ставку.

Кипрский офшор очень подходит для инвестирования. Инвесторам доступно множество оффшорных банков, которые не облагаются налогом на процентную ставку.

2. В офшорах Кипра строго блюдется конфиденциальность держателей счетов оффшорных банков, владельцев трастов и международных компаний.

3. Холдинговые компании не облагаются налогом на дивиденды и налогом на прирост капитала при продаже дочерних компаний.

4. Статус республики как серьезного финансового центра, и в сочетании с членством в ЕС и высочайшим стандартом обслуживания.

5. Отсутствует валютный контроль.

(Валютный контроль — составная часть валютной политики государства в области организации контроля и надзора за соблюдением законодательства в сфере валютных и внешнеэкономических операций:

- — контроль за перемещением через таможенную границу валютных ценностей;

- — контроль за валютными операциями;

- -контроль за выполнением резидентами обязательств перед государством в иностранной валюте. )

)

)6. Налоговые соглашения более чем с 50 странами.

Именно кипрские оффшорные компании пользуются повышенным спросом среди российских бизнесменов. Это обусловлено одним важным обстоятельством: дело в том, что между Кипром и Россией действует очень выгодное соглашение об исключении двойного налогообложения.

Основное преимущество соглашения:

Размер налога на дивиденды 5% или 10% (если в капитал дочерней компании вложено менее $100 000), процентов (0%) и роялти (0%) остались неизменными, что делает СИДН наиболее выгодным договором

Ограничение использования льгот СИДН:

Если компания имеет в качестве основной цели или одной из основных целей исключительно использование льгот СИДН, то, согласно договору, эта компания не будет иметь право на налоговые льготы.

Обмен информацией:

Соглашение допускает обмен информацией между Россией и Кипром, даже если эта информация не требуется для налоговых целей данных государств. Однако, страна, у которой запрашивается информация, не обязана предоставлять информацию, если это является нарушением закона или государственного интереса этой страны. Также не позволяется запрашивать информацию, которая публично недоступна в данной стране.

Однако, страна, у которой запрашивается информация, не обязана предоставлять информацию, если это является нарушением закона или государственного интереса этой страны. Также не позволяется запрашивать информацию, которая публично недоступна в данной стране.

Следует отметить, что налоговые органы Кипра в большинстве случаев не имеют информацию о бенефициарах частных компаний или любые другие информационные материалы. По этим причинам у кипрских компаний, зарегистрированных через номинальных лиц, и информация о реальных владельцах является конфиденциальной.

В этой связи, лица, информация о которых закрыта, должны быть должным образом аккумулироваться в файлах регистрационных агентов. Профессиональная тайна не может использоваться как предлог для не предоставления информации о данных лицах.

Однако, условия, при которых профессиональная тайна может быть снята, будет зависеть от государственного законодательства. Таким образом, раскрытие информации не будет простой автоматической административной процедурой, а потребует вмешательства представителей местных органов власти.

Швейцария

Льготные налоговые условия предоставляются следующим типам компаний :

- Holding Company (является держателем как минимум 10% акций другой компании или если рыночная стоимость ее пакета акций составляем как минимум CHF1m)

- Domiciliary Company (Доминициальная компания)

- не ведет деятельности и не извлекает дохода на территории Швейцарии

- не имеет офиса и персонала на территории Швейцарии (в некоторых кантонах, например, Фрибург (Fribourg), возможны исключения)

- управляется не с территории Швейцарии

- Auxiliary Company (Аксилиарная компания) (Доминициальная компания, которая к тому же

- Имеет офис и персонал на территории Швейцарии

- Но большая часть дохода компании приходит из-за границы

- Service Company (основная деятельность заключается в предоставлении технических, управленческих, маркетинговых, финансовых или административных услуг иностранным компаниям)

- Mixed Company (имеет характеристики как доминициальной, так и холдинговой компании и не может быть классифицирована как одна из них).

Преимущества:

- Договор об избежании двойного налогообложения, заключённый с 90 странами.

- Нет валютного контроля.

- Во многих кантонах доходы от инвестиций исключаются из базы налогообложения.

- Законом обеспечивается неразглашение информации о реальном собственнике компании и банковских операциях — информация недоступна третьим лицам и может быть открыта только по решению местного суда.

Налогообложение:

- При регистрации взимается сбор в размере 3% от суммы уставного капитала. Акционерный капитал компании должен составлять не менее CHF 100 000 и должен быть оплачен полностью. Величина акционерного капитала должна быть помещена в швейцарский банк на специальный счет до начала официального оформления компании.

- Федеральный налог с прибыли взимается по прогрессивным ставкам и составляет от 3,5 до 9,8%, в зависимости от соотношения прибыли к активам компании и взимается вне зависимости от того, где была получена прибыль.

3.Налоги с капитала : федеральный (0,085%) и кантональный (0,05 — 0,25%). От кантональных налогов освобождены такие виды компаний, как домициальные (Domiciliary) и сервисные (Service).

4.Налог на дивиденды — Налог на дивиденды акционеров составляет 35%, если акционер декларирует свои дивиденды в Швейцарии. Если акционер — нерезидент Швейцарии, то для исчисления налога на дивиденды применяют ставки соглашения об избежании двойного налогообложения, если таковое существует, но если акционером является компания, зарегистрированная в Европейском Союзе, то её дивиденды не подлежат налогообложению в Швейцарии.

5.Отсутствует налог с выплат процентов и роялти в адрес нерезидентов, а также при выплате дивидендов в адрес компаний из стран ЕС.

Компаниям, зарегистрированным в Швейцарии необходимо вести бухгалтерский учет. Они обязаны ежегодно предоставлять финансовый отчет и декларацию о доходах в налоговые органы на федеральном и кантональном уровнях.

Люксембург

Компании, зарегистрированные в этой юрисдикции, широко используются для создания холдингов и инвестиционных фондов, так как они освобождены от уплаты основных налогов на прибыль, на имущество и на дивиденды.

Зарегистрированный офис «оффшорной» компании должен находиться на территории Люксембурга.

Налогообложение:

1. В резервный фонд в Люксембурге «оффшорная» компания обязана перечислить 5 % прибыли. Это не постоянная выплата: она будет производиться до тех пор, пока общая сумма не достигнет 10 % от суммы выпущенного капитала.

2. Ежегодная пошлина в виде госпошлины выплачивается 0,2 % уставного капитала.

3. Компании нерезиденты уплачивают корпоративный налог только с прибыли от операций внутри страны. Зарубежная прибыль компаний налогом не облагается.

Ставка корпоративного налога состоит из трех частей. Общая ставка подоходного налога равна 21%. Взнос в фонд безработицы исчисляется в размере 4% от общей ставки, то есть 0,84%. Ставка муниципального налога устанавливается муниципалитетом. Например, в столице она составляет 6,75%. Таким образом, совокупная налоговая ставка корпоративного налога на прибыль налогоплательщика города Люксембурга, составляет 28,59%.

Общая ставка подоходного налога равна 21%. Взнос в фонд безработицы исчисляется в размере 4% от общей ставки, то есть 0,84%. Ставка муниципального налога устанавливается муниципалитетом. Например, в столице она составляет 6,75%. Таким образом, совокупная налоговая ставка корпоративного налога на прибыль налогоплательщика города Люксембурга, составляет 28,59%.

4. Исходящие дивиденды в общем случае подлежат обложению налогом у источника в размере 5%. Иная ставка налога у источника может быть предусмотрена соглашением об избежании двойного налогообложения.

Не облагаются налогом у источника дивиденды, распределяемые люксембургскими холдингами, инвестиционными фондами или предприятиями по секьюритизации.

Также налог у источника не удерживается, если акции находятся во владении получателя дивидендов не менее года, и их стоимость составляет не менее 1,2 млн. евро. При этом получатель дивидендов должен быть резидентом Люксембурга, ЕС либо полноценно налогооблагаемым резидентом Швейцарии.

5. Полученные из-за рубежа резидентной компанией дивиденды освобождаются от налогообложения, если участие в капитале составляет не менее 10 процентов, или цена приобретения акций составляет не менее 1,2 млн. евро.

Типы регистрируемых иностранных компаний и особенности их налогообложения:

- SOPARFI — финансовая холдинговая компания. Люксембургские холдинговые компаний не подпадают под действие соглашений об избежании двойного налогообложения.

Нулевой налог на выплату дивидендов применяется к дивидендам, уплаченным дочернему / материнскому предприятию в ЕС. Налог на выплату дивидендов странам, не являющимся членами ЕС всегда подлежит уплате определенной ставки налога на доходы, которая при сравнимом налогооблагаемом доходе соответствует люксембургской ставке корпоративного налога, но налог может быть снижен посредством освобождения по налоговому договору (на практике, как правило, минимум 15%).

Выплаты процентов не облагаются налогом на источники дохода.

- SIF — специализированный инвестиционный фонд

-

- Специализированный инвестиционный фонд, основанный в Люксембурге, в принципе освобожден он уплаты налога на прибыль.

- Налог с подписки составляет 0,01% в год. Основой для расчета налога с подписки является общая чистая стоимость имущества специализированного фонда.

- Компания обязана уплатить однократный налог на капитал в размере 1 250 евро, выплачиваемый при регистрации.

- SICAR — компания с инвестициями в рисковый капитал (Уставной капитал — не менее 1млн.евро)

- Ежегодный налог на оборот капитала в размере 1 250 евро.

- Корпоративный налог 29,63%.

- Ограничения по соглашениям о предотвращении двойного налогообложения отсутствуют.

- Выплаты прибылей не облагаются налогом на источники дохода.

- Доходы от ценных бумаг освобождены от налогов.

- Выручка от ликвидации компании не облагается налогами (для участников-нерезидентов)

Люксембург не облагает налогами прибыль, полученную оффшорными банковскими счетами. Оффшорный счет в Люксембургском банке, это гарантированное средство защиты капитала.. Вся информация в оффшорных банковских счетах в Люксембурге считается конфиденциальной и не может быть разглашена без специального разрешения владельца банковского счета.

Юрисдикция Люксембург является привлекательной в частности и для российского инвестора. В 2011 году министр финансов Люксембурга и министр финансов Российской Федерации подписали поправку к соглашению между Люксембургом и Россией с целью улучшения положений, содержащихся в соглашении. Введенная поправка сокращает налог, взимаемый с дивидендов, с текущих 10% до 5%.

Лихтенштейн

Для ведения бизнеса в Лихтенштейне не требуется лицензий, за исключением для компаний, занятых в финансовом секторе.

Лихтенштейн следует всем современным международным конвенциям, препятствующим отмыванию денег, и, как следствие, обменивается информацией практически со всеми странами мира.

В Публичный реестр необходимо занести сведения о директорах оффшорной компании, один из которых должен быть резидентом княжества Лихтенштейн. Обязательными являются бухгалтерский учет и ежегодная отчетность для компаний. Очевидным преимуществом юрисдикции Лихтенштейна является его мировой имидж, как государства со стабильной и развитой экономикой и политической обстановкой.

Прибыль из местных источников в Лихтенштейне подлежит налогообложению по ставке, равной 12.5%.

Налоги и лицензионные взносы зависят от типа структуры:

- Gesellschaft mit beschränkter Haftung — GmbH (Закрытая компания с ограниченной ответственностью)

- Aktiengesellschaft (AG-открытое акционерное общество)

- Trust Enterprise (Трастовое предприятие) может создаваться в Лихтенштейне как для коммерческих, так и для некоммерческих целей.

Платят 4% купонного налога на дивиденды. Годовой налог на капитал составляет 0.1% от совокупных средств компании, но не менее CHF 1.000; (Купонный налог- выплаты по ценным бумагам только на территории Лихтенштейна)

- Anstalt (учреждение, коммерческое или некоммерческое, может использоваться как холдинговое предприятие для владения патентами, авторскими правами или недвижимостью)

Не платит купонного налога, но уплачивает годовой налог на капитал в размере 0.04% от совокупных средств компании. Годовой минимальный уровень налога составляет CHF 1.000;

- Stiftung (Закрытая фондовая компания). Это юридическое лицо, создаваемое обычно для некоммерческих целей. Компания имеет право извлекать доход в рамках уставных целей, которые, как правило, ограничены сферами инвестиций и управления имуществом.

Не платит купонного налога, но выплачивает годовой налог на капитал в размере 0.075% от совокупных средств компании. Годовой минимальный уровень налога составляет CHF 1.000;

Годовой минимальный уровень налога составляет CHF 1.000;

Выплаты нерезидентам со стороны фонда и траста освобождаются от 4%-ного купонного налога.

При регистрации компании, а также учреждения (Anstalt) с уставным капиталом до 10 000 000 швейцарских франков в Лихтенштейне взимают единовременный гербовый сбор, равный 0,5 %, а при регистрации компании с уставным капиталом свыше 10 000 000 швейцарских франков — 0,3%.

При регистрации закрытой фондовой компании и траста в Лихтенштейне взимают единовременный гербовый сбор, равный 0,075 % от суммы уставного капитала, не превышающего 10 000 000 швейцарских франков, и — 0,05% с суммы уставного капитала свыше 10 000 000 швейцарских франков.

Лихтенштейн имеет всего один договор об избегании двойного налогообложения — с Австрией.

ОднакоЛихтенштейн первым из стран континентального права внедрил институт англосаксонского траста (расщепления собственности) в свою правовую систему. Поэтому трасты, учреждения и фонды Лихтенштейна начали активно использоваться как для защиты активов, так и для оптимизации налогов для холдингов. К примеру, для Украины холдинговая схема обычно выстраивается таким образом. Кипрская Ltd владеет дочерними предприятия в Украине. При этом благодаря двухсторонней налоговой конвенции исходящие дивиденды налогом на репатриацию в Украине не облагаются, а на Кипре, как холдинговой юрисдикции, не включаются в базу обложения и затем могут быть без потерь переброшены другому нерезиденту. Им и выступает лихтенштейнское учреждение, которое также благодаря холдинговым льготам не включает полученные дивиденды в налогооблагаемую базу. При этом даже не требуется налоговое соглашение между Кипром и Лихтенштейном. Конечно, обналичить дивиденды можно и на Кипре, но в данном случае они будут законно храниться в швейцарском либо лихтенштейнском банке, которые, как известно, считаются наиболее надежными. При такой схеме в Лихтенштейне лишь платится ежегодный налог с капитала в размере 0,1% капитала (0,075% и 0,04% для фондов), который не может быть ниже 1000 франков.

К примеру, для Украины холдинговая схема обычно выстраивается таким образом. Кипрская Ltd владеет дочерними предприятия в Украине. При этом благодаря двухсторонней налоговой конвенции исходящие дивиденды налогом на репатриацию в Украине не облагаются, а на Кипре, как холдинговой юрисдикции, не включаются в базу обложения и затем могут быть без потерь переброшены другому нерезиденту. Им и выступает лихтенштейнское учреждение, которое также благодаря холдинговым льготам не включает полученные дивиденды в налогооблагаемую базу. При этом даже не требуется налоговое соглашение между Кипром и Лихтенштейном. Конечно, обналичить дивиденды можно и на Кипре, но в данном случае они будут законно храниться в швейцарском либо лихтенштейнском банке, которые, как известно, считаются наиболее надежными. При такой схеме в Лихтенштейне лишь платится ежегодный налог с капитала в размере 0,1% капитала (0,075% и 0,04% для фондов), который не может быть ниже 1000 франков.

Требования по предоставлению финансового отчета следующие:

- AG должны предоставить аудиторский финансовый отчет в Лихтенштейнские налоговые органы для оценки;

- Коммерческий Anstalt должен предоставить аудиторский финансовый отчет в налоговые органы для оценки;

- Некоммерческий Anstalt не должен предоставлять аудиторский финансовый отчет в налоговые органы, а только справку от банка, что имеется запись о денежных средствах;

- Stiftung не должен предоставлять аудиторский финансовый отчет в налоговые органы Лихтенштейна, а только справку от банка, что имеется запись о денежных средствах.

Мальта

На Мальте возможна регистрация акционерного общества закрытого и открытого типа. Минимальный акционерный капитал компании открытого типа составляет 46600 евро и 1200 евро для компаний закрытого типа. На момент регистрации не менее чем 25% капитала открытого акционерного общества и 20% закрытого акционерного общества должны быть оплачены.

Налогообложение:

- Прибыль, полученная компанией-резидентом, как на Мальте, так и за границей, подлежит обложению налогом на прибыль по ставке 35 %. При этом Мальта не облагает налогом перечисляемые за границу дивиденды, проценты и авторские гонорары (отсутствует налог у источника), на Мальте нет правил трансфертного ценообразования и «тонкой» капитализации.

(трансфертное ценообразование—реализация товаров или услуг взаимозависимым лицами по внутрифирменным, отличным от рыночных, ценам. Они позволяют перераспределять общую прибыль группы лиц в пользу лиц, находящихся в государствах с более низкими налогами. Это наиболее простая и распространенная схема международного налогового планирования, имеющего целью минимизацию уплачиваемых налогов;

тонкая капитализация- когда финансирование деятельности компании осуществляется за счет заемных средств.)

- Налогом на добавленную стоимость облагается реализация товаров, работ, услуг на территории Мальты. Ставка НДС на острове составляет 18%. На некоторые товары введены льготные ставки 5 % (например, печатные издания, гостиничные услуги) и 0% (лекарства и продукты питания).

- Нет налога на имущество, и отсутствует налог с оборота при передаче акций в компаниях, владельцами которых являются нерезиденты. Также на Мальте отсутствует законодательство о валютном контроле, и экономическую деятельность мальтийская компания может вести в любой валюте мира.

Казалось бы, мальтийское налогообложение достаточно суровое и ставка корпоративного налога на прибыль не позволяет говорить о том, что Мальта — низконалоговая юрисдикция. Однако, это не так. Дело в том, что компании-нерезиденты Мальты имеют право на возврат уплаченных налогов, что и позволяет говорить о пониженном уровне налогообложения на Мальте по сравнению с большинством стран мира.

Для того чтобы требовать возврат корпоративного налога на прибыль, иностранная компания должна быть зарегистрирована на Мальте в виде торговой или холдинговой компании (получающей доход, соответственно от торговой деятельности или от участия в других организациях).

В налоговом учете мальтийской компании полученный ею доход должен учитываться на одном из четырех налоговых счетов: «иностранная прибыль», «мальтийская прибыль», «прибыль от недвижимого имущества», «необлагаемый налогом доход». Каждый из видов дохода облагается по своим правилам. Окончательная сумма налога учитывается на пятом счете «окончательный налог».

Пример. Рассмотрим два наиболее распространенных случая: мальтийская компания получает прибыль от торговой деятельности за границей и от участия в других компаниях. В любом случае эта прибыль облагается установленным законом налогом по ставке 35 процентов, однако мальтийские акционеры вправе требовать возврат налога, изъятого с распределенных дивидендов. Правила же возврата для разных видов дохода различны.

Если мальтийская компания получает доход от торговой деятельности за пределами Мальты (причем понятие «торговля» включает в себя как непосредственно покупку и продажу товара, так и оказание услуг), ее акционеры, после получения дивидендов, вправе обратиться за возвратом 6/7 суммы оплаченного ранее на Мальте налога. Таким образом, эффективная ставка налога на прибыль составит 5 процентов, что ниже не только российской ставки налога на прибыль (20%), но даже кипрской (10%).

Мальтийская компания, получающая дивиденды от акционерного участия или прибыль от прироста капитала (проценты, роялти), может задекларировать прибыль, и уплатить налог по ставке 35 процентов. После того как дивиденды будут распределены между акционерами, последние могут обратиться за полным возвратом (100%) от ранее уплаченного мальтийского налога.

Для того, чтобы мальтийская компания удовлетворяла условиям освобождения от налога, должен выполняться так называемый критерий «квалифицированного участия». Компания считается квалифицированным участником, если она владеет как минимум 10 процентами акций в иностранном предприятии.

С 2007 года система возврата налогов продлена, и сейчас применима ко всем акционерам, независимо от их резидентства или постоянного местожительства;

Налоговое законодательство Мальты приведено в соответствие с законодательством ЕС. Мальтийская торговая компания теперь может торговать на Мальте, при условии, что доход от этой торговли не превысит 10% от общего оборота/дохода компании. Следовательно, 90% общего оборота/дохода компании должно происходить из зарубежных источников. После возврата налога, описанного выше, акционеры мальтийской компании остаются с глобально эффективной ставкой налога на прибыль в 5%.

Компании, зарегистрированные на Мальте, должны предоставлять ежегодный финансовый отчет в реестр компаний. Имена и адреса директоров и акционеров компании являются публично доступной информацией.

Мальта заключила договоры по вопросам освобождения от двойного налогообложения с 41 страной. Для того, чтобы получить освобождение от налогов по двустороннему соглашению, компания должна доказать налоговым органам, что свой доход она получила из иностранных источников и что он уже облагался налогом за рубежом.

Нидерланды

Те, кто выбрал Нидерланды в качестве оффшорной зоны для себя, будут приятно удивлены и имеющемуся перечню источников дохода, которые могут быть получены внутри страны и освобождены от уплаты налогов. В перечень входит:

- прибыль, полученная от продажи голландской недвижимости;

- прибыль, от продажи портфеля акций компании, зарегистрированной в Нидерландах;

- выплаты процентов по ссуде и доход, полученный в результате владения акциями компании, зарегистрированной в Нидерландах.

Типы регистрируемых офшорных компаний:

- BV — закрытая компания с ограниченной ответственность

- NV — открытая с ограниченной ответственностью (публичная компания)

- Vereniging — ассоциация

- Stichting — трастовая компания.

Налогообложение:

- НДС (на товары, реализуемые внутри страны) — 6%

- 1% от суммы УК вносится ежегодно в качестве налога на капитал

- Налог на прибыль (кроме прибыли, указанной выше и освобожденной от уплаты налога) — при прибыли до 200 000 евро — 20%; при прибыли свыше 200 000 — 25%

- Налог на дивиденды — 0%

Преимущества компаний в Нидерландах:

- Высокий международный авторитет Нидерландов как члена ЕС

- Отсутствие валютного контроля

- Налоговые соглашения со 126 странами.

Многие компании, офисы которых расположены в ЕС или других странах, так или иначе, имеют представительство в Нидерландах, преимущественно из-за налоговых льгот. По этой причине свои штаб-квартиры в Нидерландах расположили следующие известные компании: IKEA, Facebook, Google, Mittal Steel, EADS (parent company of Airbus), Nike, Trafigura, Starbucks и Fujitsu-Siemens.

Еще одним несомненным преимуществом, получаемым оффшорной компанией, зарегистрированной в Нидерландах, является следующее положение. Если голландская компания участвует какой-то долей в капитале антильской оффшорной компании (зарегистрированной на Нидерландских Антилах), она полностью освобождается от уплаты налогов на прибыль от этой компании. Если в работе оффшорной компании принимают участие акционеры из числа нерезидентов, они также освобождены от налогов.

Полученную в качестве дивидендов и освобожденную от налогов прибыль голландская компания затем может свободно переводить на другие иностранные счета.

Зарегистрированные в Нидерландах компании обязаны ежегодно предоставлять финансовый и бухгалтерский отчеты, которые должны включать: баланс ликвидных средств, счета расходов и доходов, отчет об административном управлении, аудиторский отчет, протокол последнего собрания акционеров, актуальные сведения о директорах и акционерах.

назад в прошлое или шаг вперед? —

Опыт некоторых стран показывает, что прогрессивный налог не всегда успешен в борьбе с проблемой неравенства.

В одном из своих обращений Президент Касым-Жомарт Токаев предложил ввести в Казахстане прогрессивную шкалу индивидуального подоходного налога. Данное заявление отражает шестую меру послания Президента от 2 сентября 2019 «Справедливое налогообложение и разумное финансовое регулирование». В данном послании Президент отметил, что несмотря на экономический рост в стране, имущественное расслоение населения усиливается, в связи с чем необходимо «модернизировать налоговую систему».

Стоит отметить, что прогрессивная шкала не является новой для Казахстана – данная система действовала в Казахстане до 2007 года, а свое начало взяла еще со времен СССР. Напомним, что основным аргументом введения плоской шкалы ИПН в 2007 году было выведение денежных потоков из тени. Теперь, спустя почти 15 лет, в Казахстане серьезно встал вопрос о возврате прогрессивной шкалы, которая поможет легализовать теневые доходы и облегчить налоговую нагрузку на мало обеспеченные слои населения.

В своей недавней статье я уже подробно описывал свои соображения касательно введения прогрессивной шкалы и на этот раз решил рассмотреть, как прогрессивная шкала работает в других странах.

Просмотрев всемирный налоговый справочник, выпускаемый нашей компанией ежегодно, я заметил одну тенденцию. Ставка налога на доходы физических лиц (прим. ИПН в РК) является достаточно высокой почти во всех развитых странах мира, а максимальный предел может достигать 50, а-то и больше процентов. В то время, как в развивающихся странах ставка сравнительно невысокая и практикуется плоская шкала. Конечно, в каждом случае есть и исключения.

Где прогрессивная шкала действительно работает?

США. ИПН измеряется по 5 ступенчатой шкале, от 10% до 37%. Помимо этого, предусмотрены местные налоги (налоги штатов и городов), которые достигают 5-10%. Важно отметить, что налоговая ответственность граждан США очень высокая, ведь система индивидуального налогообложения сформировалась еще в 19 веке, а в начале прошлого века в стране ввели обязательную отчетность для физических лиц. Сейчас в стране также фактически действует всеобщее декларирование, где практически все граждане отчитываются о своих доходах. Несмотря на сравнительно высокие сборы от налогов и ответственность граждан, в США также имеет место и уклонение от налогов. Так, сумма сокрытого налога в 2011-2013 годах в среднем составила около 441 млрд долларов. Но при этом, доля добровольно уплаченных налогов в США стабильно держится в пределах 80%, что все же доказывает эффективность налоговой системы.

Дания: Ставка подоходного налога в Дании варьируется от 8 до 56%. Как и в США, налоговая система в Дании начала активно развиваться еще в прошлом столетии, основу этому положила налоговая реформа 1903 года. Дания всегда находилась в топ-5 стран с самой высокой ставкой ИПН в Европе. При этом, доходы от налогов в 2018 году составили почти 45% от ВВП, а доля доходов от ИПН составляет более 50% от всех налоговых сборов.

Наряду с США и Данией, можно также отметить развитые страны как Франция, Германия и Бельгия. Успешность прогрессивной шкалы заключается не в ставках налога, а в организованности налоговой системы этих стран в целом. Общей чертой является то, что налоговая система в этих странах развивалась на протяжении многих лет, и государство приучало жителей к налоговой ответственности постепенно. Однако даже при высокой социальной ответственности в упомянутых странах до сих пор имеется теневая экономика, а граждане ищут пути уклонения от уплаты налогов. Но по сравнению с развивающимися странами такой процент населения является невысоким.

Налог прогрессивный, но неравенство перевешивает

ЮАР является самым ярким примером страны с прогрессивной шкалой налога, но с самым высоким неравенством среди доходов населения. Ставка налога в стране составляет от 18 до 45%. При этом, согласно данным World bank коэффициент GINI, измеряющий степень экономического неравенства, в ЮАР самый высокий. То есть прогрессивность налога не всегда может коррелировать с распределением доходов.

Индия: Из-за сильного неравенства в стране Индия начала реформу налоговой системы еще с 1950-х годов. В тот период, уровень индийского ИПН был одним из самых высоких по всему миру, а его шкала состояла из 11 ступеней. В 1990-х годах Индия перешла на упрощенную систему (сейчас 5, 20 и 30%), которая оказалась более эффективной и помогла уменьшить масштабы уклонения от налогов, принеся больше денег в государственный бюджет несмотря на сниженный процент налогов. При этом сборы от налогов составляют всего 10% от ВВП страны, где подоходный налог составляет всего около 2%.

Китай: По сравнению с Индией, до Китая прогрессивная налоговая система дошла только в 1980-х годах. На данный момент минимальная ставка подоходного налога составляет 3%, а максимальная ставка – 45%. Несмотря на численность населения, с 2011 года в Китае была установлена семиступенчатая система (до этого была девятиступенчатая), что создает большие нагрузки на налоговое администрирование. Китай решительно настроен сохранить свое конкурентное преимущество в мире, поэтому страна оставила КПН на низком уровне. Такая существенная разница между наивысшей ставкой ИПН (45%) и КПН (25%) мотивировала владельцев бизнеса прятать свой настоящий доход через доходы бизнеса, избегая высоких налогов.

С прогрессивной ставки на плоскую

Румыния: до 2005 года в Румынии действовала прогрессивная шкала налога, где ставка ИПН варьировалась от 18 до 40%. Специалисты утверждают, что прогрессивный налог подходил для своего времени, когда страна постепенно осуществляла переход от своего коммунистического прошлого. Однако такая система тормозила прямые инвестиции в страну, покупательскую способность и развитие бизнеса. В связи с чем, с 2005 года Румыния перешла на плоскую шкалу ИПН в 16%, а с 2018 года ставка была понижена до 10%. Хотел бы более подробно остановиться на показателях Румынии, так как, если посмотреть на хронологию событий, а также налоговые ставки, можно найти много общего с Казахстаном.

После фискальной реформы, в Румынии был замечен существенный рост прямых иностранных инвестиций (ПИИ). Уже в 2005 году рост ПИИ составил около 577% по сравнению с 2002-м годом. Инвестиции продолжали расти до глобального кризиса 2008/9 гг. Приведенные данные указывают на очевидную связь между налоговым режимом и конкурентным преимуществом страны на международном рынке. Впрочем, согласно опросам фирм, которые приняли решение инвестировать в экономику Румынии в рассматриваемый период, фактор присоединения страны к ЕС также сыграл для них важную роль.

Не менее ярко выраженный тренд продемонстрировал и коэффициент Джини. После реформы налоговой системы, коэффициент GINI поднялся с 30 до отметки практически в 40, демонстрируя кардинальный рост экономического неравенства. Согласно исследованиям, аналогичный эффект был заметен и на кривой Лоренза, которая указала, что лишь самая богатая четверть населения получила выгоду от внедрения фиксированной налоговой ставки. Более того, переход к плоской шкале не помог в увеличении налоговых сборов. Так, если в 2000 году доля скрытых налогов от ВВП составляла 9%, то в 2013 году показатель увеличился до 16%. Однако важно заметить, что достигнув своего пика в 2009 году, данный показатель с каждым годом стабильно идет на спад. Такие результаты скорее свидетельствуют о том, что основная проблема в Румынии заключалась не в ставке налога, а в том, в каких условиях осуществлялся сбор налогов, а также фискальной системе страны в целом.

Армения: Наш сосед по ЕАЭС Армения с 2020 года перешла на плоскую шкалу ИПН в размере 23%. Ранее ИПН в стране был между 23-36%. Переход на плоскую шкалу обосновывается тем, что из-за высоких налогов увеличился теневой сектор экономики, то есть работодатели декларировали доходы только около 70% сотрудников и фактически занижали поступление налогов. Интересно заметить, что в Армении, в отличии от Казахстана, большинство было против введения плоской шкалы налога, так как, по их мнению, такие изменения будут выгодны только «богатым», ведь плоская шкала не повлияет на слой населения, кто и-так платил налог по ставке 23%. Наоборот, данный переход напрямую таргетирует активизацию более обеспеченных слоев населения, что может способствовать развитию экономики, но усугубить социальную поляризацию. Будет интересно посмотреть, как изменятся экономические показатели страны по результатам введения плоской шкалы.

Налоги на богатых. Как Запад собирается залечивать раны пандемии: бедность и неравенство

- Алексей Калмыков

- Би-би-си

Автор фото, Getty Images

Пандемия коронавируса еще не завершилась, а деньги уже закончились. Локдауны обошлись налогоплательщикам в триллионы долларов. Кто будет оплачивать этот счет?

Платить должны те, кто разбогател в пандемию, — так будет справедливо, говорят политики и экономисты на Западе. Повышение налогов на обеспеченных граждан и на прибыльный бизнес позволит убить двух зайцев, надеются они. Заткнуть гигантскую дыру в казне, а заодно и сократить растущий разрыв между богатыми и бедными, чреватый экономическими и политическими потрясениями.

«Пандемия, среди прочего, меняет представления людей о том, сколько налогов должны платить обеспеченные сограждане. На фоне усиления неравенства и роста долгов власти ищут новые источники доходов для оплаты счетов и увеличения финансирования медицины, образования и социальной сферы в целом», — описывают новую реальность экономисты Международного валютного фонда.

О социальной справедливости заговорили даже в США — оплоте капитализма, где деньгами принято гордиться, а не делиться.

«Пора вознаграждать за труд, а не только за богатство», — сказал президент США Джо Байден, предлагая конгрессу свой план увеличения социальных расходов за счет дополнительных налогов.

«Пришел тот день, когда американский бизнес и самые обеспеченные американцы, богатейший 1% населения, должны уже начать выплачивать справедливую долю. Только справедливую», — считает он.

Автор фото, AFP

Подпись к фото,Нью-йоркские миллионеры пересидели пандемию в загородных особняках и на пляжах Лонг-Айленда

За повышение налогов на богатых выступили и папа римский Франциск, и генеральный секретарь ООН Антониу Гутерриш.

«За последний год состояние самых богатых людей на планете выросло на 5 трлн долларов. Я призываю власти всех стран задуматься о налоге на тех, кто разбогател за время пандемии, и пустить деньги на сокращение социального неравенства», — сказал Гутерриш.

Идея заставить обеспеченных граждан и бизнес раскошелиться не нова. Но теперь она имеет шанс воплотиться в жизнь хотя бы частично.

По двум основным причинам.

На войне как на войне

Во-первых, пандемия загнала мир в траты, подобных которым он не знал со времен последней мировой войны. А раз время почти военное, то и экстраординарные меры вводить легче.

Страны уже потратили на поддержку населения и бизнеса более 8 трлн долларов — это десятая часть годового объема всей мировой экономики. И пока расходы увеличиваются, доходы сокращаются: мир недосчитается 22 трлн долларов за пять лет, подсчитал МВФ. В результате на текущие траты приходится занимать у будущих поколений — и мировой долг впервые со времен войны подошел к отметке 100% мирового ВВП.

Но проиграли не все. Из-за пандемии обеднело большинство населения, живущего на зарплату и доходы от мелкого бизнеса. А обеспеченное меньшинство, напротив, нарастило состояния, вложенные в финансовые рынки и недвижимость. За год пандемии рейтинг Forbes прирастал новым миллиардером каждые 17 часов и достиг невиданных 2755 человек. Их общее состояние распухло с 8 до 13 трлн долларов.

Автор фото, Getty Images

Подпись к фото,Год назад у владельца Tesla Илона Маска было $25 млрд, теперь — почти $170 млрд. В рейтинге богачей ковидного года он уступил лишь Джеффу Безосу из Amazon

Похожая картина в бизнесе: пока рестораны и авиакомпании загибаются, технологические гиганты, интернет-магазины и производители медицинского оборудования не успевают считать сверхприбыли.

В истории есть примеры, когда после чрезвычайного события, подобного пандемии коронавируса, вводились дополнительные сборы с тех граждан и компаний, которые не пострадали или даже выиграли.

Германия временно повышала подоходный налог после объединения в 1991 году, Австралия — после наводнения в 2011-м, Япония — после землетрясения в 2013-м. Америка и Британия облагали налогом сверхдоходы, заработанные бизнесом на Первой и Второй мировых войнах.

Разгон налогового рая

Вторая причина, по которой идея выписать богатым людям и компаниям счет за пандемию имеет шанс на успех, — смена власти в США.

Демократы отвоевали у республиканцев Белый дом с сенатом и не стали терять времени. Не прошло и 100 дней, как они сделали два серьезных шага к решению закоренелой проблемы социального неравенства как у себя дома, так и в мире в целом.

Первый шаг касается мировой реформы налогов на прибыль компаний, которой давно требуют другие страны, прежде всего в Европе. Они недовольны «агрессивной оптимизацией налогов» — когда американские хайтек-гиганты, вроде Amazon, Facebook или Google, зарабатывают на их рынках, а налог с прибыли платят в других странах со льготными режимами.

Автор фото, AFP

Подпись к фото,«Apple, заплати налоги!» Протест во Франции в 2018 году

Попытки решить проблему комплексно в рамках клуба богатых стран ОЭСР не встречали понимания в США при президенте Дональде Трампе. Не в восторге и небольшие страны ЕС, которые стали центрами прибыли для бизнес-гигантов благодаря низким налогам — прежде всего Ирландия, Кипр и Нидерланды.

Дошло до того, что Франция и Великобритания пригрозили ввести сборы в одностороннем порядке, не дожидаясь консенсуса. Над Западом нависла угроза очередной торговой войны.

Но Трамп проиграл, пришел Байден, и его министр финансов Джанет Йеллен сменила пластинку: она предложила обязать компании платить налог на прибыль в тех странах, где они ее получают, а минимальную ставку определить в 21%.

Ободренные и обрадованные таким поворотом событий крупные страны Европы решили, что это — их шанс убедить других равноправных членов ЕС забыть о вето и поступиться частью доходов ради общего блага в тяжелые времена. Министры финансов двух крупнейших экономик Евросоюза — Германии и Франции — на прошлой неделе дали совместное интервью, в котором поддержали предложения США.

Осталось убедить еще примерно полторы сотни стран.

Капитализм с человеческим лицом

Второй шаг администрации Байдена в деле сокращения разрыва между богатыми и бедными оказался еще более радикальным, чем согласие положить часть прибыли американских гигантов на алтарь справедливой системы мирового налогообложения.

В среду Байден предложил конгрессу повысить налоги на богатых. И в целом сменить экономическую модель, отказавшись от господствовавшей со времен Рональда Рейгана конца прошлого века идеологии: пусть богатеют те, кто могут, а остальным обязательно достанутся хотя бы крошки с их стола.

«Эта модель не работает», — сказал Байден и вспомнил, как Трамп снизил налоги на прибыль компаний в 2017 году.

«Вместо того, чтобы пустить сэкономленное на повышение зарплат, вложить в развитие и новые технологии, корпорации распихали деньги по карманам своих руководителей. Пришла пандемия — и стало только хуже. Двадцать миллионов американцев, рабочий и средний класс, лишились работы. А за то же время состояние 650 миллиардеров выросло на 1 трлн долларов», — заявил Байден.

Автор фото, AFP

Подпись к фото,В беднейших районах американского Балтимора о социальном равенстве можно не заикаться

Несмотря на риторику, предложения Байдена далеки от социализма, которым не смог запугать его избирателей Трамп в ноябре.

Президент-демократ просит конгресс вернуть налог на богатых туда, где он был при Буше-младшем, и уверяет, что повышение затронет доли процента населения. А предложенное увеличение налога на прибыль компаний не компенсирует его снижения при Трампе — он все равно будет ниже, чем последние 40 с лишним лет.

Собранные таким образом деньги Байден предлагает пустить на финансирование нового плана поддержки американских семей стоимостью 1,8 трлн долларов. Он обещает укрепление социального государства, бесплатные детские сады и колледжи, льготную медицину — все ради повышения доходов беднейшей части населения и вовлечения людей в экономику для возврата к прежним темпам прироста национального богатства.

Однако президент лишь предлагает; законы пишет конгресс. На это уйдет не один месяц, и в процессе план непременно окажется скромнее, если вообще пройдет законодателей.

Барак Обама уже пробовал — ровно 10 лет назад, в апреле 2011 года. Не вышло.

У Байдена шансов больше, потому что демократы контролируют обе палаты конгресса. Однако перевес у них микроскопический, и часть сенаторов-демократов от штатов вроде Калифорнии, где живут обеспеченные сторонники Демократической партии, будет резко против повышения налогов на своих избирателей.

Платить сейчас или расплачиваться позже

Подтолкнуть политиков к радикальным переменам способны мрачные предупреждения экономистов. Они взывают не к состраданию и альтруизму, а к более знакомому элитам чувству самосохранения.

Пандемии усиливают перекосы в обществе и чреваты социальными потрясениями, при которых не только дальнейшее накопление, но и сохранение капитала проблематично, напоминают ученые.

Автор фото, Getty Images

Подпись к фото,Марш против бедности во французской Тулузе в декабре 2020 года

«Люди, пострадавшие от пандемии, скорее будут требовать от властей политики, направленной на перераспределение богатства. Если к ним не прислушаются, они могут разочароваться и потерять доверие к власти», — пишут экономисты МВФ.

«Точно так же, если по окончании кризиса у населения сложится впечатление, что господдержка в основном досталась богатым и крупному бизнесу, а не тем, кто страдал и жертвовал собой, тогда возникнет риск политического недовольства или даже массовых волнений», — предупреждают они.

Их выводы подкреплены свежим исследованием, которое обнаружило связь между эпидемиями и акциями гражданского неповиновения в 130 странах. Авторы оговариваются, что речь идет о долгосрочных последствиях, поскольку во время и сразу после эпидемии никто особо не выступает.

«Гуманитарные кризисы часто ведут к перебоям со связью и транспортом, что затрудняет организацию протестов. Более того, в трудные времена общество склонно к единству и солидарности. В некоторых случаях режимы пользуются кризисом для укрепления своей власти и подавления инакомыслия», — пишут авторы исследования.

«Пандемия Covid-19 пока что вписывается в этот исторический контекст. Число массовых выступлений во всем мире сократилось до минимума за последние пять лет. Но если обратить взгляд в будущее, в долгосрочной перспективе риск социального недовольства возрастает», — сказано в исследовании.

Онлайн калькулятор: Проценты и налоги

Вот положили вы деньги в банк, получили свои проценты. Проценты — это ваш доход, а с дохода каждый честный человек должен платить налоги государству. Углубимся в вопрос. Тут у нас пойдет несколько ссылок на законы, для особо интересующихся, а дальше — выжимка для тех, кому лень читать законы.

Для начала надо изучить пункт 2 статьи 224 «Налоговые ставки» части второй НК РФ http://www.zakonrf.info/nk/224/.

Он наc пошлет к статье 214.2 «Особенности определения налоговой базы при получении доходов в виде процентов, получаемых по вкладам в банках»

http://www.zakonrf.info/nk/214.2/, которая была введена относительно недавно федеральным законом ФЗ-216 от 24 июля 2007 года http://nalog.consultant.ru/doc52657.html. Еще можно изучить пункт 3 статьи 226 «Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами» http://www.zakonrf.info/nk/226/

Теперь в чем суть: Налоговая ставка на доходы в виде процентов составляет 35%. Но налог надо платить только с доходов, превышающих норму. Нормой считаются доходы по процентной ставке, равной ставке рефинансирования, устанавливаемой ЦБ РФ (на момент написания этих строк — 10.5%). То есть, если процентная ставка по вкладу не превышает 10.5%, то никаких налогов платить не надо. На самом деле, вкладчику вообще никаких налогов платить не надо, потому что уплатой налогов по таким доходам должен заниматься налоговый агент, выплачивающий вам этот доход, а именно банк. И банки, похоже, это учитывают, так как в подавляющем большинстве банков процентные ставки по вкладам ниже ставки рефинансирования, и головной боли с налогообложением депозитных доходов у них нет.

Теперь калькулятор — если проценты по вкладу меньше ставки, то он ничего не покажет в плане уплаты налогов, если больше — то покажет 🙂

Проценты и налоги

Период начисления процентовРаз в годДва раза в годПоквартальноЕжемесячноТочность вычисленияЗнаков после запятой: 2

Доход (проценты)

Доход, облагаемый налогом

Доход после уплаты налога

Сумма после уплаты налогов

content_copy Ссылка save Сохранить extension Виджет

Тема № 653 Уведомления и счета IRS, штрафы и начисления процентов

Как правило, 15 апреля является крайним сроком для большинства людей, чтобы подать свои индивидуальные налоговые декларации и уплатить любые причитающиеся налоги. Обратитесь к IR-2021-59 для получения информации о продлении срока подачи и оплаты. Во время обработки IRS проверяет вашу налоговую декларацию на математическую точность. По завершении обработки, если у вас есть задолженность по налогам, штрафам или процентам, вы получите счет.

- Как правило, процентов начисляется на любой неуплаченный налог с даты уплаты налогов до даты полной оплаты.Процентная ставка определяется ежеквартально и представляет собой федеральную краткосрочную ставку плюс 3 процента. Интерес увеличивается ежедневно. Посетите отдел новостей. Найдите текущую квартальную процентную ставку по недоплате.

- Кроме того, если вы подаете декларацию, но не уплачиваете всю причитающуюся сумму налога вовремя, вам, как правило, придется заплатить штраф за просрочку платежа. Штраф за неуплату составляет половину одного процента за каждый месяц или часть месяца, но не более 25% от суммы налога, которая остается неуплаченной с даты подачи декларации до налог уплачен в полном объеме.Ставка в размере половины одного процента увеличивается до одного процента, если налог остается неуплаченным через 10 дней после того, как IRS выпустит уведомление о намерении взимать налог на имущество. Если вы подаете декларацию в установленный срок и запрашиваете рассрочку, ставка в размере половины одного процента снижается до четверти одного процента за любой месяц, в котором действует соглашение о рассрочке. Имейте в виду, что IRS сначала применяет платежи к налогу, затем к штрафу, а затем к процентам. Любая сумма штрафа, указанная в вашем счете, обычно представляет собой общую сумму штрафа до даты уведомления, а не сумму штрафа, взимаемую каждый месяц.См. Тему № 202 для получения информации о вариантах оплаты.

- Если вы должны уплатить налог и не подаете заявление вовремя, также предусмотрен штраф за несвоевременную подачу налоговой декларации. Штраф за непредоставление налоговой декларации обычно составляет пять процентов от суммы налога, причитающейся за каждый месяц или часть месяца, за который вы задерживаете возврат, но не более 25%. Если ваш возврат опоздал более чем на 60 дней, также предусмотрен минимальный штраф за несвоевременную подачу; это меньшее из 435 долларов США (для налоговых деклараций, которые необходимо подать в 2021 году) или 100 процентов причитающегося налога.См. Тему № 304 для получения информации о расширениях файла, если вы не можете подать заявку вовремя.

Вы должны подать декларацию и уплатить налог в установленный срок, чтобы избежать уплаты процентов и штрафов. Часто вы можете занять средства, необходимые для уплаты налога, по более низкой эффективной ставке, чем комбинированная процентная ставка и штрафная ставка IRS.

Варианты электронных платежей, доступные на нашей странице Платежи, — это наиболее удобный способ уплаты федеральных налогов. Однако, если вы решите произвести оплату по почте, не забудьте вернуть отрывной корешок к счету и использовать наш обратный конверт, если он есть.Чтобы убедиться, что ваш платеж правильно зачислен на ваш счет, пожалуйста:

- Отправьте чек или денежный перевод в казначейство США

- Введите основной номер социального страхования или идентификационный номер работодателя

- Введите налоговый год и номер формы

- Убедитесь, что ваше имя, адрес и номер телефона указаны на платеже.

- Не отправлять наличные

Для получения дополнительной информации об обеспечении надлежащего зачисления платежей см. Тему №158.

IRS может уменьшить ваши штрафы за подачу документов и просрочку платежа, если вы можете указать разумную причину и что отказ не был вызван умышленным пренебрежением. Добросовестный платеж как можно скорее может помочь установить, что ваша первоначальная неуплата в срок была вызвана разумной причиной, а не умышленным пренебрежением. Если вам выставлен счет за штрафные санкции и у вас есть разумная причина для уменьшения штрафа, отправьте свое объяснение вместе со счетом в свой сервисный центр или позвоните нам по телефону 800-829-1040 для получения помощи (см. Раздел Телефон и местная помощь, чтобы узнать часы работы. операции).IRS обычно не снижает процентные сборы, и они продолжают накапливаться до тех пор, пока все начисленные налоги, штрафы и проценты не будут полностью уплачены.

Есть некоторые исключения из общих сроков подачи декларации и уплаты налога, например:

Важно, чтобы вы просмотрели свое уведомление или счет. Если после просмотра вы считаете, что произошла ошибка, напишите в офис IRS, который отправил его вам в указанные сроки, или позвоните по номеру, указанному в вашем уведомлении или счете, для получения помощи.Вы должны предоставить фотокопии любых записей, которые могут помочь IRS исправить ошибку. Если вы правы, мы внесем необходимые изменения в вашу учетную запись и отправим вам исправленное уведомление.

Для получения дополнительной информации об уведомлениях и счетах IRS см. Публикацию 594, PDF-файл «Процесс сбора налоговых данных». Для получения дополнительной информации о штрафах и процентных сборах см. Главу 1, Информация для подачи , Публикация 17, Ваш федеральный подоходный налог для физических лиц.

Тема №403 Полученные проценты

Большая часть процентов, которые вы получаете или зачисляет на счет, с которого вы можете снимать без штрафных санкций, является налогооблагаемым доходом в том году, когда он становится доступным для вас. Однако некоторые получаемые вами проценты могут не облагаться налогом. Вы должны получить копию B формы 1099-INT или формы 1099-OID с отчетом о выплатах процентов и / или не облагаемых налогом процентов в размере 10 долларов США или более. Вы можете получить эти формы как часть составного отчета от брокера. Вы должны указать все налогооблагаемые и не облагаемые налогом проценты в своей федеральной налоговой декларации, даже если вы не получили форму 1099-INT или форму 1099-OID.Вы должны предоставить плательщику процентного дохода ваш правильный идентификационный номер налогоплательщика; в противном случае вы можете подвергнуться штрафу и дополнительному удержанию. См. Тему № 307 для получения информации о дополнительном удержании. См. Параграф ниже в отношении скидки при первоначальном выпуске (OID), которая рассматривается как процент для целей федерального налогообложения.

Примеры налогооблагаемых процентов

- Проценты по банковским счетам, счетам денежного рынка, депозитные сертификаты, корпоративные облигации и депонированные страховые дивиденды — Имейте в виду, что определенные выплаты, обычно называемые дивидендами, на самом деле представляют собой налогооблагаемые проценты.Они включают дивиденды по депозитам или на счетах акций в кооперативных банках, кредитных союзах, жилищных строительных и ссудных ассоциациях, национальных федеральных ссудо-сберегательных ассоциациях и взаимных сберегательных банках.

- Процентный доход по казначейским векселям, нотам и облигациям — Эти проценты подлежат федеральному подоходному налогу, но освобождены от всех государственных и местных налогов на прибыль.

- Проценты по сберегательным облигациям — Вы можете выбрать включение процентов в доход каждый год, но обычно вы не включаете проценты по сериям EE и I U.S. Сберегательные облигации до наступления срока погашения облигаций или их погашения или продажи. См. Первый пункт ниже для получения информации об исключении из дохода процентов, выкупленных по определенным облигациям серий EE и Series I, если вы соответствуете определенным требованиям.

- Прочие проценты — Прочие проценты, выплачиваемые вам компанией, будут сообщены вам в форме 1099-INT, если они составляют 600 долларов США или больше. Примеры включают проценты, полученные в счет возмещения убытков или выплаты пособий в случае отсроченной смерти.

Примеры необлагаемых или исключаемых процентов

Инструменты для дисконтирования оригинального выпуска