Как я перепробовал пять платежных систем для своего сайта / Поиск VPS corporate blog / Habr

Более трех лет назад я написал пост о выборе платежной системы для приема платежей на своем прошлом проекте. С тех пор прошло довольно много времени и многое в способах приема платежей изменилось. Теперь я расскажу как делал прием платежей на сайте poiskvps.ru.

В настоящее время задача выглядит точно так же: мне нужно было сделать так, чтобы физическое лицо могло принимать платежи у пользователей в автоматическом режиме на своем сайте, имея небольшие обороты.

С технической точки зрения при оплате выполняются следующие операции: пользователю выписывается счет на оплату, пользователь выбирает удобный способ оплаты, переходит на сайт платежной системы, производит оплату и возвращается на сайт. В случае успешной оплаты платежная система оповещает магазин о том, что пользователь оплатил счет.

Яндекс.Деньги

3 года назад эта платежная система не работала с магазинами-физическими лицами. То есть принимать Яндекс.Деньги напрямую можно было только, зарегистрировав юридическое лицо и имея большие обороты. В противном случае платежная система Яндекс.Деньги предлагала работать с различными агрегаторами

Сейчас ситуация изменилась, и Яндекс.Деньги стали работать с физическими лицами без всяких договоров. Единственное условие, для избежания проблем желательно пройти идентификацию.

В настройках кошелька появилось поле, в котором можно задать ссылку для уведомлений о проведенных платежах, а пользователи могут оплатить услуги как Яндекс.Деньгами, так и банковскими картами.

Комиссия у Яндекс.Денег самая низкая из всех платежных систем: за перевод внутренней валюты система берет 0.5% от суммы платежа, при оплате через банковские карты — всего 2%, причем эта комиссия не зависит от суммы платежа. То, что комиссия не зависит от суммы оплаты, выгодно при проведении небольших операций. Например, PayPal помимо 3,9% за операцию берет еще фиксированную сумму 10 рублей за каждую проведенную операцию и при сумме оплаты, например, 100 руб., магазин получит только 86 руб., заплатив почти 14% платежной системе.

Стандартно Яндекс.Деньги предлагают использовать либо “кнопку-приниматель”, либо “форму-приниматель”. В обоих случаях на сайт встраивается фрэйм, который сильно ограничен в возможностях модернизации и изменения дизайна.

Однако если сильно поискать, можно найти документацию для создания своей формы для совершения платежей: money.yandex.ru/i/forms/guide-to-custom-p2p-forms.pdf

<form method="POST" action="https://money.yandex.ru/quickpay/confirm.xml"> <input type="hidden" name="receiver" value="41001xxxxxxxxxxxx"> <input type="hidden" name="formcomment" value="Проект «Трансфлюкатор»: модуль С-24"> <input type="hidden" name="short-dest" value=" Проект «Трансфлюкатор»: модуль С-24"> <input type="hidden" name="label" value="$order_id"> <input type="hidden" name="quickpay-form" value="donate"> <input type="hidden" name="targets" value="транзакция {order_id}"> <input type="hidden" name="sum" value="4568.25" data-type="number" > <input type="hidden" name="comment" value="Хотелось бы параллельной флюкабельности." > <input type="hidden" name="need-fio" value="true"> <input type="hidden" name="need-email" value="true" > <input type="hidden" name="need-phone" value="false"> <input type="hidden" name="need-address" value="false"> <input type="radio" name="paymentType" value="PC">Яндекс.Деньгами</input> <input type="radio" name="paymentType" value="AC">Банковской картой</input> <input type="submit" name="submit-button" value="Перевести"> </form>

После того как пользователь совершит платеж, Яндекс.Деньги “перебрасывают” пользователя на заранее заданную страницу, а в это время магазин оповещается об успешном платеже и деньги зачисляются на счет пользователя.

WebMoney

За последние несколько лет со стороны этой платежной системы мало что изменилось. Для приема платежей нужно пройти идентификацию (получить персональный аттестат) и настроить прием платежей на сайте. Документацию можно найти здесь: wiki.webmoney.ru/projects/webmoney/wiki/nastroyka_priema_webmoney_na_sayte_prodavtsa

Пример html кода для интеграции:

<form id=pay name=pay method="POST" action="https://merchant.webmoney.ru/lmi/payment.asp"> <p>пример платежа через сервис Web Merchant Interface</p> <p>заплатить 1 WMZ...</p> <p> <input type="hidden" name="LMI_PAYMENT_AMOUNT" value="1.0"> <input type="hidden" name="LMI_PAYMENT_DESC" value="тестовый платеж"> <input type="hidden" name="LMI_PAYMENT_NO" value="1"> <input type="hidden" name="LMI_PAYEE_PURSE" value="Z145179295679"> <input type="hidden" name="LMI_SIM_MODE" value="0"> </p> <p> <input type="submit" value="submit"> </p> </form>

Из плюсов данной платежной системы могу отметить наличие “песочницы”, которая делает процесс настройки и отладки более приятным.

За любую операцию система берет стандартную комиссию 0.8% и в отличие от всех других платежных систем эта комиссия берется с покупателя, а не вычитается из суммы, которую получает продавец. Технических сложностей с настройкой платежей у меня не возникало, система работает корректно и не вызывает каких-то проблем. После настройки магазина необходимо пройти модерацию, которая, как правило, осуществляется в течение суток.

QIWI кошелек

От этой платежной системы у меня остались не самые приятные впечатления. Во-первых, совершенно неожиданно была поднята комиссия за совершение операций в три раза: с 1% до 3%, во-вторых техподдержка qiwi оставляет желать лучшего. Ответа можно дожидаться неделями, а качество таких ответов крайне низкое. В какой-то момент на работающем сайте, в котором абсолютно ничего не изменилось, перестали осуществляться платежи через эту платежную систему. Проблема оказалась на стороне qiwi и состояла в неправильной подписи уведомления о платежах. В результате любой запрос от qiwi не проводился в системе из-за некорректной подписи этого запроса. Техподдержка не могла решить проблему в течение полутора недель…

Эта платежная система предлагает использовать либо форму для выставления счета, которая устанавливается на сайт в виде фрэйма, либо аналогично предыдущим ПС использовать html — форму.

Для автоматического оповещения магазина о платежах раньше использовался только SOAP протокол, который, на мой взгляд, менее удобен, чем стандартный вариант с http-запросом. Проблемы с SOAP возникли с момента настройки и возникали в процессе эксплуатации. Не так давно в этой платежной системе появился REST-протокол и работать стало проще. Описание этого протокола можно найти здесь: static.qiwi.com/ru/doc/ishop/protocols/Visa_QIWI_Wallet_Pull_Payments_API.pdf

В итоге: сотрудничать с ПС qiwi не рекомендую, т.к. подключение длительное и сложное, а в случае возникновения проблем на техподдержку не приходится рассчитывать.

РобоКасса

Робокасса не является платежной системой, а представляет собой агрегатор — сервис, через который можно производить оплату различными способами, начиная от WebMoney и заканчивая банками и салонами связи.

Не так давно у Робокассы обновился сайт и стал более удобным для пользователя.

Документация написана достаточно подробно так что проблем с подключением у меня не возникло. Ссылка на документацию: www.robokassa.ru/ru/Doc/ru/Interface.aspx

Робокасса предлагает использовать на своем сайте либо универсальные кнопки, либо html код с расширенными возможностями.

Пример html-кода

<form action="https://auth.robokassa.ru/Merchant/Index.aspx" method="post"> <input type="hidden" name="MerchantLogin" value="poiskvps" /> <input type="hidden" name="OutSum" value="100" /> <input type="hidden" name="InvId" value="6023" /> <input type="hidden" name="Desc" value="Оплата счета #6023 (100 руб.)" /> <input type="hidden" name="SignatureValue" value="axcea6c657c6d3452v0071e829e508a5" /> <input type="submit" value="Оплатить 100 руб." /> </form>

Комиссию РобоКасса берет достаточно большую (иногда до 12%) и что не очень удобно, эта комиссия всегда списывается с пользователя.

RBK Money

Довольно продолжительное время я сотрудничал с RBKMoney. Платежей через эту системы было не много, проблем с настройкой или работой не было, поэтому разрабатывая poiskvps.ru я решил добавить и эту ПС. Из плюсов могу отметить качественную техподдержку — в любое время дня и ночи у них работает онлайн чат, в котором можно поговорить с живым человеком.

К сожалению, 23 мая появилась информация о том, что RBKMoney прекращает сотрудничество с физическими лицами:

Поэтому прием платежей через эту ПС был приостановлен, хотя работать с ними было довольно удобно.

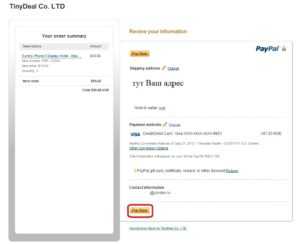

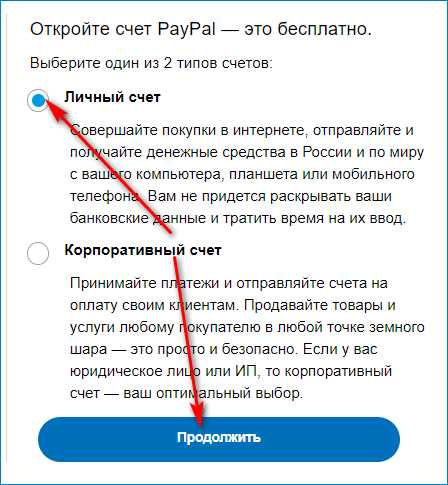

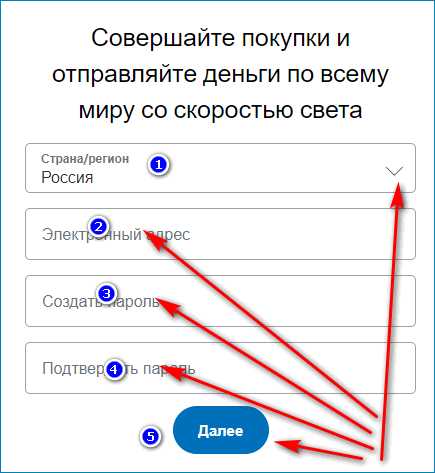

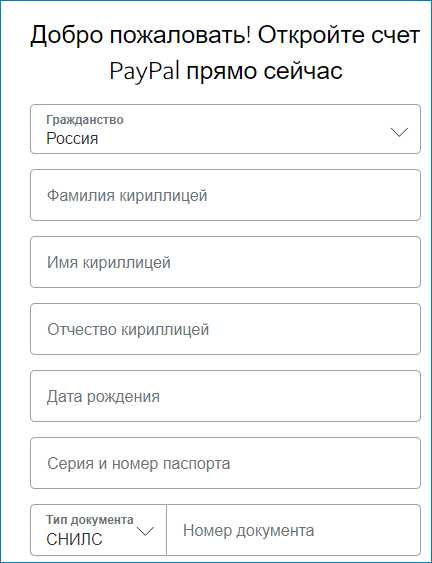

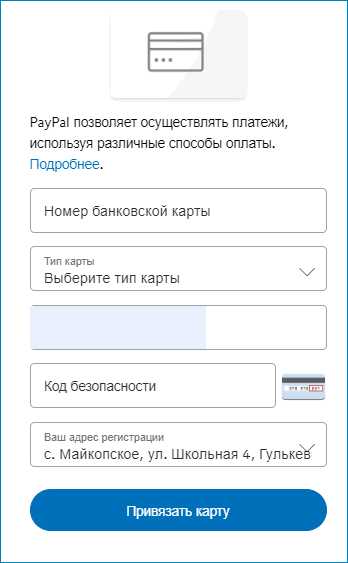

PayPal

Сотрудничество с этой довольно популярной ПС я не начал из-за большого размера комиссии. Фиксированная комиссия в сумме 10 руб. за каждый успешный платеж при небольших суммах операции делает использование этой ПС не выгодным. При оборотах менее 300 тысяч руб. в месяц PayPal берет 3,9% с оборота и 10 руб. за каждую операцию. Соответственно, при проведении операции в размере 100 руб. PayPal удерживает из этой суммы почти 14%. ПС предлагает работу по другим ставкам для микроплатежей (до 300 руб.): 5-6% с оборота и 2 руб. за операцию. Но и это предложение проигрывает другим ПС (например Яндекс.Деньги).

Вывод денег

Ну а теперь самое интересное: на что можно потратить честно заработанное.

Яндекс.Деньги предлагает тратить деньги без комиссии онлайн или выпустить банковскую карту, которой можно расплачиваться в магазинах также без комиссии. За вывод средств на банковский счет комиссия составляет 3% + 15 рублей.

WebMoney предлагает тратить деньги в онлайн магазинах (со стандартной комиссией 0.8%). Также система предлагает переводить деньги банковским переводом без дополнительных наценок. Стоимость платежного поручения всего 15 руб + стандартная комиссия. Деньги зачисляются на счет, как правило в течение суток.

QIWI предлагает единственный способ вывода — на свой же киви кошелек. Далее — тратить в онлайн-магазинах или выпустить банковскую карту для покупок в “реальных” торговых точках.

Робокасса предлагает выводить деньги исключительно на WebMoney, причем комиссию за вывод платить не нужно. Т.е. если на счете в Робокассе есть 1000 руб., то и в кошельке WebMoney окажется 1000 руб.

Итоги

5 место: QIWI

широкая сеть терминалов

высокая комиссия, сложность вывода, плохой саппорт

4 место: PayPal

известная система

большая комиссия на небольших оборотах

3 место: Робокасса

много способов приема платежей

большая комиссия

2 место: WebMoney

Низкая комиссия, дешевый вывод

нужно проходить утомительную идентификацию

1 место: Яндекс.Деньги

низкая комиссия, возможность принимать банковские карты

дорогая «обналичка».

P. S. Спасибо andorro за помощь с подготовкой текста.

P. P. S. Благодарю хостинг-компанию VDSina.ru за поддержку проекта.

habr.com

Электронные платежные системы — 12 популярных сервисов

Если вы планируете зарабатывать в интернете, вас наверняка заинтересуют способы получения денег. Ведь в данном случае вы не встречаетесь с работодателем (заказчиком) лично: все операции проходят дистанционно, банкноты не переходят из рук в руки. В этом случае придется прибегнуть к помощи электронных платежных систем и смириться с мыслью о необходимости регистрации в какой-либо из них. Помимо этого, ЭПС можно использовать для перевода средств на любые расстояния, оплаты всевозможных услуг и товаров, заказанных в интернет-магазинах. В современных условиях это не только очень удобно, но и максимально безопасно. Наличие электронного кошелька (а лучше нескольких) существенно упрощает жизнь. Проверено на практике!

Если вы планируете зарабатывать в интернете, вас наверняка заинтересуют способы получения денег. Ведь в данном случае вы не встречаетесь с работодателем (заказчиком) лично: все операции проходят дистанционно, банкноты не переходят из рук в руки. В этом случае придется прибегнуть к помощи электронных платежных систем и смириться с мыслью о необходимости регистрации в какой-либо из них. Помимо этого, ЭПС можно использовать для перевода средств на любые расстояния, оплаты всевозможных услуг и товаров, заказанных в интернет-магазинах. В современных условиях это не только очень удобно, но и максимально безопасно. Наличие электронного кошелька (а лучше нескольких) существенно упрощает жизнь. Проверено на практике!История электронных платежей

Предтечей всех электронных платежных сервисов (ЭПС) принято считать компанию Western Union, основанную в далеком 1851 году. Ее основная деятельность была ориентирована на объединение финансовых учреждений на всей территории США. Уже через два десятка лет после начала работы компания имела разветвленную сеть коммуникаций, связывавшую банки Соединенных Штатов от Атлантики до Тихого океана. Именно тогда, в 1871 году, и был проведен первый дистанционный платеж посредством телеграфной связи. Он положил начало безналичным финансовым операциям во всем мире.

Качественно новым скачком вперед стало создание первой ПС в интернете, использовавшей цифровую наличность. Первопроходцем в этой области считается компания E-Gold, разработавшая не только систему трансакций, но и программное обеспечение к ней еще в 1996 году. Она существует и поныне, используя в качестве единицы расчетов тройскую унцию золота, то есть, реально обеспеченную цифровую наличность. Правда, в последнее время дела компании идут отнюдь не радужно.

E-Gold недолго была монополистом в данной области: ее новаторство спровоцировало рождение множества ЭПС по всему миру. В Россию они пришли уже в 1998 году и за два десятка лет связали в единую финансовую сеть десятки миллионов физических и юридических лиц. Первопроходцем, прочно закрепившимся на отечественном рынке, стала всем известная платежная система «Вебмани», но эту компанию семимильными шагами догоняет российский гигант «Яндекс.Деньги».

Зачем заводить виртуальный кошелек?

Проведение финансовых операций в современных условиях без использования интернета немыслимо. Наличность нужна, разве что, для школьных и садовских взносов и приобретения товаров на рынке. Во всех остальных случаях хрустеть купюрами не обязательно: есть банковские карты, есть электронные кошельки.

Веб-кошельки — это своеобразные хранилища средств пользователей конкретных сервисов, по сути аналогичные банковским счетам. Их можно пополнять всевозможными способами: с карты, терминала, через партнерские организации и так далее, большим разнообразием отличаются и варианты вывода. Внутри ПС можно совершать всевозможные трансакции, в том числе, и переводы средств между аккаунтами. Большинство фрилансеров получает профиты именно таким способом: это удобно и не привлекает к деятельности ненужных посредников.

Если вы всерьез решили зарабатывать деньги в сети, придется завести минимум один виртуальный кошелек. А лучше несколько: на пике карьеры придется сотрудничать с несколькими заказчиками, возможно, из разных стран, и обидно будет упускать выгодные предложения только из-за невозможности проведения оплаты. Дело в том, что не все ПС активно сотрудничают друг с другом: например, сложно и дорого переводить деньги с «Яндекс» на «Вебмани» и наоборот: основные конкуренты на российском рынке не слишком ладят друг с другом. Зато не слишком популярные системы платежей обычно сотрудничают с гигантами: иначе им не выжить в жестокой конкурентной борьбе.

Преимущества электронных платежей

Регистрация аккаунтов и использование ЭПС как для работы, так и в повседневной жизни, имеет массу преимуществ:

- Быстродействие. Процедура регистрации занимает максимум минут 10-15. Некоторого времени требует проверка документов, но тут уже речь идет о безопасности пользователя. Зато после верификации аккаунта трансакции внутри систем совершаются практически мгновенно, невзирая на расстояния и границы. Средства переходят через тысячи километров моментально.

- Простота. Практически все сервисы устроены максимально просто и продуманно. Разработчики кровно заинтересованы в увеличении числа юзеров, поэтому ориентируются на людей с минимальными пользовательскими навыками.

- Выгода. В большинстве случаев, совершать покупки в интернет-магазинах при помощи электронных денег гораздо выгоднее, нежели делать это в реальных торговых точках, расплачиваясь наличкой. В качестве дополнительного бонуса вы получаете возможность контролировать собственные финансы вплоть до копейки — никаких дополнительных записей для этого вести не нужно.

- Обширный функционал. Чем разветвленнее и популярнее платежная система, тем больше возможностей она предоставляет пользователю. Через многие сервисы можно проводить платежи по коммунальным и другим услугам, оплачивать штрафы и налоги, погашать кредиты и займы. Внутри ПС может быть встроен онлайн-обменник, предоставлена возможность онлайн-кредитования или автоматического отчисления фиксированных сумм на определенные аккаунты.

- Безопасность. Практически все авторитетные сервисы имеют многоступенчатые системы безопасности. Некоторые из них предусмотрены сервисами для всех пользователей по умолчанию, другие настраиваются опционально. Практически все трансакции требуют дополнительного подтверждения в виде кодов, которые высылаются через СМС, по электронной почте либо при помощи инновационной платформы аутентификации E-num.

Наиболее популярные платежные системы

На данный момент пользователи Рунета могут прибегать к услугам двух десятков интернет-сервисов этого типа различной степени популярности. Перечислю наиболее часто используемые ЭПС на территории России.

Webmoney — одна из старейших и авторитетнейших ЭПС, созданная еще в далеком 1998 году. Сейчас через эту платформу совершается порядка трети электронных расчетов в России, а число пользователей в мире уверенно приближается к сорока миллионам. Служба техподдержки и головной аттестационный офис расположены в Москве. Аттестационные центры и банки-гаранты имеются практически во всех странах.

Расчеты внутри сервиса проводятся при помощи так называемых «титульных знаков», эквивалентным валютам различных стран (WMR — российские рубли, WMB — белорусские рубли, WMZ — доллар, WME — евро и так далее). Титульные знаки в России де-юре не являются электронными деньгами (то есть, не имеют соответствующего обеспечения), однако с успехом их заменяют. В Евросоюзе же «Вебмани» имеют соответствующий юридический статус и используются в финансовых операциях повсеместно.

После регистрации в платежной системе пользователю автоматически присваивается низший аттестат, «аноним». За ним следует формальный аттестат, требующий заполнения полей личных данных (поля заполняются, однако проверка документов не проводится). Получение начального аттестата требует загрузки сканов документов. Самый популярный аттестат ВМ — персональный. Его можно получить в аттестационном центре очно, по предъявлению документов, удостоверяющих личность, либо при отсылке их нотариально заверенных копий. Самый высший уровень, аттестат регистратора, позволяет аттестовать новых пользователей и проводить обменные операции.

На данный момент для большинства платежей предусмотрена комиссия в 0,8%. Однако при совершении операций между участниками с уровнем не ниже начального комиссия не взимается. Кроме того, предоставляется возможность проводить платежи по протекции: сумма перевода блокируется в системе и зачисляется на счет пользователя только после ввода кода.

Яндекс.Деньги — популярная система платежей, составляющая достойную конкуренцию Вебмани. Ресурс был зарегистрирован в 2002 году, однако пользовательский интерфейс, близкий к современному, появился на нем только три года спустя. Эта ЭПС является сертифицированной и производит расчеты электронными деньгами, эквивалентными российскому рублю.

В наши дни в России эта ЭПС является самой популярной (свыше 30 млн. кошельков). Ориентирована она на взаиморасчеты в российских рублях. При помощи «Яндекс.Деньги» удобно платить коммуналку, погашать кредиты, уплачивать налоги и штрафы, совершать иные транши. В системе имеется и собственный платежный агрегатор, «Яндекс.Касса», являющийся на данный момент лучшим в российском бизнесе: с его помощью обслуживается большинство отечественных веб-ресурсов. И не только отечественных: с недавнего времени «Яндекс.Касса» подключена и к очень востребованному в России китайскому сайту «Али-экспресс».

Еще одним преимуществом данной ЭПС является наличие собственных карт, как виртуальных, так и реальных пластиковых. Иными словами, деньги с кошелька на карту переводить не нужно: пополнение баланса происходит автоматически.

Платежная система предполагает несколько пользовательских уровней, основанных на степенях идентификации. Максимальное количество возможностей предоставляется при полной верификации аккаунта. Упрощенная процедура доступна исключительно гражданам РФ.

Qiwi — еще одна популярная ЭПС, зачастую использующаяся при проведении онлайн-расчетов. В отличие от вышеупомянутых систем, «Киви» предусматривает идентификацию и привязку к кошельку через мобильный телефон. Она была организована в 2007 году, и число пользователей возрастает ежегодно, в текущем году превысив внушительную отметку в 20 миллионов. Изначально «Киви» принимала платежи и для других ЭПС, но спустя четыре года с момента образования отправилась в «автономное плаванье».

«Киви», пожалуй, самая современная российская площадка такого типа: в условиях высочайшей конкуренции она вынуждена идти на шаг впереди и моментально внедрять мировые инновации. Она обладает разветвленной сетью терминалов и традиционных пунктов приема платежей, предоставляет максимум возможностей для ввода и вывода средств. Qiwi — первенец среди отечественных платежных систем, внедривших технологии блокчейн. Имеется также собственное финансовое учреждение — «Киви Банк».

При помощи этой платформы можно оплачивать коммуналку, штрафы, налоги, авиабилеты, туристические услуги, участвовать в благотворительности. Существенному продвижению ресурса посодействовал и выпуск кредитных карт с весьма привлекательными условиями для клиентов.

Paypal — крупнейшая международная ЭПС, широко представленная и в России. Существует и активно развивается она с 1998 года и на данный момент обслуживает клиентов более чем в двух сотнях стран мира. Головной офис находится в США. «Родителями» системы стали несколько продвинутых студентов, в том числе и экс-россиянин Макс Левчин, позднее сыгравший немалую роль в разработке «Фейсбук».

Четыре года компания развивалась практически самостоятельно, но в 2002 «ПейПал» слилась с колоссом онлайн-торговли eBay, получив доступ к ее многомиллионной клиентской базе. Однако слияние носило временный характер: сейчас компании хоть являются партнерами, но де-юре сохраняют автономность.

К преимуществам платежной системы можно отнести простоту регистрации при множестве степеней защиты. Подтверждение личности пользователя происходит через привязанную к кабинету карту: с нее сначала списывается некоторая сумма (около 2 долларов), затем снова возвращается. При осуществлении покупок все комиссии ложатся на продавца: отправители платежей от них освобождаются. На данный момент для операций в российских рублях предусмотрена комиссия в размере 3,9 % + 10 RUB, для конвертации — от 2,5 %, однако перевод российских рублей на банковский счет комиссий не предусматривает. Операции внутри России в Paypal проводятся исключительно в национальной валюте. Возможность подтверждения совершенного платежа отсутствует, зато можно отозвать переведенные средства с баланса получателя в любой момент.

Payeer — электронный платежный сервис мирового уровня, зарегистрированный в Грузии в 2012. Деятельность компании осуществляется по лицензии Нацбанка Грузии, имеющей международный статус. Компания работает и на территории России, располагая собственным представительством в Москве. На данный момент система объединяет порядка 10 млн. пользователей.

Эта система электронных платежей интенсивно развивается, находя оригинальные способы выстоять в конкурентной борьбе. Например, обменник Payeer является на данный момент одним из популярнейших в России. Этому способствуют два основных фактора: небольшой размер комиссий (2%), а также отсутствие необходимости регистрации для обмена валюты.

Недавно Payeer стала эмитентом собственных карт популярнейшего формата MasterCard, снятие средств с которых возможно и без комиссии. Вообще и ввод средств в ЭПС не предусматривает комиссионных сборов, однако они могут взиматься третьей стороной (например, банком, выпустившим карту, с которой проводится транзакция).

В ЭПС предусмотрено три пользовательских уровня. Первый присваивается автоматически с момента регистрации, второй — после прохождения идентификации, третий предназначен исключительно для юрлиц. Даже первый уровень дает возможность совершать действия внутри системы, однако ограничивает ввод и вывод средств. Регистрация осуществляется при вводе личных данных, включая адрес электронной почты. На нее же высылается ПИН-код для проведения большинства операций. В ЭПС предусмотрено несколько степеней защиты, причем некоторые подключаются опционально самим пользователем.

Wallet One — мультизадачная платежная система, презентованная создателями из Йоханнесбурга (ЮАР) в 2000 году. На данный момент центральный офис компании находится в Лондоне. На российском рынке «Единый кошелек» появился в 2007 году.

Wallet One располагает полумиллионом авторизированных пунктов обслуживания в 15 странах мира, оперирует национальными валютами 11 видов и объединяет свыше 11 миллионов юзеров. Она широчайше представлена на постсоветском пространстве.

ЭПС располагает более чем сотней способов ввода средств и имеет собственный платежный агрегатор. При помощи Wallet One можно оплачивать товары и услуги, пополнять баланс мобильного телефона, вносить оплату по штрафам и налогам. Приятно, что комиссии вполне терпимые: 1-3% в зависимости от операции, а некоторые манипуляции со счетами проводятся вообще бесплатно.

Хотелось бы отметить и интуитивно понятное юзабилити ресурса, ориентированное на пользователя с минимальными навыками. Имеется возможность создания шаблонов, а также осуществления переводов с кодами протекции.

Rapida Online — добротная платежная система с широким функционалом. Она ориентирована преимущественно на бизнес и взаиморасчеты между юридическими лицами, но никаких ограничений на присутствие рядовых физлиц в ЭПС не налагается.

«Рапида» имеет обширный функционал и комфортный пользовательский интерфейс. С ней сотрудничают многие интернет-магазины и система ЕРИП, а это значит, что проблем с оплатой коммуналки, услуг связи, налогов, штрафов и прочих сборов у пользователей не будет. Очень неплохо продумана и возможность перевода средств как внутри сервиса, так и на сторонние кошельки. При этом ЭПС позволяет создавать пользовательские шаблоны и настраивать регулярные выплаты. В качестве идентификатора пользователя можно использовать номер прикрепленного телефона.

Комиссия за перевод средств на банковские счета (в том числе, и карт-счета) составляет 5%, но при других операциях в пользу российских финансовых учреждений она снижается до демократичных 3%. Переводы внутри системы предполагают сбор в 0,5% от общей суммы.

RBK Money — детище преимущественно украинских программистов и финансистов. Оно было создано в далеком 2002 году, причем к рождению этой платежной системы приложили руку и российские специалисты. На данный момент платформа принадлежит девяти различным физическим лицам, управляющим холдингом на правах акционеров. Это позволяет ЭПС осуществлять деятельность во многих государствах мира.

Платформа располагает разветвленной сетью терминалов и партнерских организаций. Ее услугами пользуется свыше 7 миллионов граждан более чем в 60 странах мира. Основными клиентами сервиса являются юрлица: причиной являются очень привлекательные условия и комфортное подключение онлайн-кассы.

Официальный ресурс сервиса обоснованно гордится проработанным интерфейсом и весьма совершенной защитой пользовательских данных. Процедура регистрации и проверки данных упрощена до предела, но, как не странно, не в ущерб безопасности. Проверка документов и идентификация юзера проводится максимум на следующий день после регистрации аккаунта.

Perfect Money — система платежей, использующаяся для операций с электронными деньгами по всему миру с 2007 года. Она делает упор на безопасности платежей и максимальной защите личных данных, что привлекает к ней пользователей разного уровня и рода занятий. Компания зарегистрирована в Панаме, но руководство и техподдержка осуществляются из Цюриха. Настройки идентификации проводит сам юзер, вплоть до использования уникальных кодовых карт.

Пользователи сервиса максимально анонимны. Первый пользовательский статус, Normal, присваивающийся автоматически после регистрации, уже позволяет юзать весь функционал платформы. Привилегированный уровень ориентирован на обслуживание по классу VIP (например, отсутствие ограничений по суммам операций, первоочередные транши), а таких пользователей в системе немало. Пользователь в рамках одного аккаунта может создавать до шести кошельков, а также прикреплять к нему аффилированные субаккаунты.

Perfect Money оперирует эквивалентами двух авторитетнейших мировых валют: евро и американского доллара.

Z-Payment — достаточно популярный финансовый проект, ориентированный, прежде всего, на юрлиц и индивидуальных предпринимателей. Он успешно работает с 2007 года и имеет головной офис в Иркутске. Это целиком и полностью отечественная разработка, нацеленная на совершение операций в российских рублях.

Эта платежная система целенаправленно создавалась в качестве транзакционной платформы для веб-ресурсов. По сути, это электронная касса, которую «прикручивают» к интернет-магазину. Она позволяет принимать электронные платежи с пластиковых карт, банковских счетов, кошельков других систем, терминалов, мобильных телефонов в автоматическом режиме — вариантов масса. Вывод средств производится преимущественно на банковские счета и карты.

Работу с системой можно начать буквально через 15 минут с начала регистрации. За регистрацию и привязку кассы к сайту деньги не взимаются, а тарифы на обслуживание — вполне терпимые.

Skrill — международная ЭПС, осуществляющая деятельность с 2001 года (правда, в течение десяти лет с момента основания платформа была известна как Moneybookers). Головной офис компании расположен в Лондоне. Сейчас, в связи с изменением политики компании, эта площадка представлена и в России, причем имеют хождение и Skrill-карты, использование которых во всех остальных государствах СНГ невозможно.

Skrill — платежная система, предназначенная, прежде всего, для бизнеса. На этой площадке регистрируются и обычные пользователи: для них пользование функционалом ЭПС практически бесплатно (комиссии минимальны). Это делает Skrill весьма популярным среди фрилансеров со всего мира, а также обеспечивает ему лидерство в сфере онлайн-развлечений.

EPayments — специальный платежный сервис, ориентированный преимущественно на фрилансеров. Он позволяет принимать платежи от заказчиков со всего мира с нулевой комиссией. На данный момент эта платформа объединяет свыше полумиллиона простых пользователей, то есть, физлиц, и свыше тысячи компаний. Он оперирует множеством валют, вплоть до гонконгского доллара и индийской рупии.

Сервис относительно молодой, но стремительно развивающийся. Его отличительной чертой является фиксированная комиссия и множество удобнейших инструментов. Процедура регистрации и верификации несложна, система защиты современна, имеется множество приложений, дающих доступ к кошельку со всех гаджетов. Сейчас EPayments тесно сотрудничает с «Яндекс.Деньги» — переводить средства между платежными системами можно всего за 1% от общей суммы.

Советы пользователям

Перед выбором платежного сервиса обратите внимание на представленность их в вашей стране или регионе. Например, многие представленные здесь платформы недоступны или проблематичны в использовании для граждан России, Украины и прочих держав постсоветского пространства. Представляют практический интерес и прочие моменты: возможности функционала, способы ввода и вывода средств, размеры комиссий, условия верификации и так далее. Нелишним будет поинтересоваться отзывами о сервисе на независимых «отзовиках» (в данном случае имеются в виду все сайты такого типа, а не конкретный одноименный ресурс).

И в качестве финального аккорда позвольте дать вам несколько советов по безопасности:

- Специально для работы и действий в ЭПС создайте почтовый ящик со сложным именем. Лучше всего выбирать авторитетную платформу типа «Гугла» или «Яндекса»: там гарантированно высокая степень защиты. Привяжите почту к мобильному телефону, в случае чего можно будет быстро восстановить утраченный доступ.

- Придумайте сложный пароль из букв и цифр. Можно воспользоваться специальным генератором, который одновременно станет и безопасным хранилищем ключей.

- Периодически меняйте пароли. Меняйте коды доступа хотя бы раз в полгода, а при активном пользовании платежными системами — ежемесячно.

- Храните пароли в надежном месте. В век информационных технологий самым надежным хранилищем информации является мозг пользователя. Однако многосимвольный пароль запомнить сложно, посему лучше воспользоваться дедовским вариантом: просто запишите его на бумаге и спрячьте подальше от посторонних глаз.

- Настройте максимальный уровень безопасности. Можно максимально защитить каждый шаг: от входа в систему до совершения операций. Каждая трансакция должна требовать подтверждения в любом удобном для вас виде: СМС-сообщение, письмо на электронный адрес, код в E-num.

- Регулярно проверяйте компьютер на наличие вирусов. Используйте платные версии антивирусных программ: стоят они недорого, зато обеспечат максимальную безопасность. Потерять на несовершенной защите вы можете гораздо больше, чем сэкономить.

- Никогда не участвуйте в играх типа «волшебного кошелька» и прочих сомнительных мероприятиях, сулящих невообразимые прибыли. Все это мошеннические схемы, рассчитанные на неосторожных пользователей, забывающих о месторасположении бесплатного сыра.

Большинство проблем в использовании платежных систем связано с неграмотностью или невнимательностью самих пользователей. Надеюсь, что моя сегодняшняя публикация поможет вам устранить пробелы в знаниях и посодействует беспроблемному использованию ЭПС во всех сферах деятельности.

mynetmoney.ru

Android Pay, Apple Pay и Samsung Pay

Стремительное развитие современных технологий сегодня позволяет пользователям не просто осуществлять безналичный расчёт, но и делать это без банковской карты при помощи смартфона. Среди огромного количества платёжных систем данный вид оплаты покупок уже получил широкое распространение на территории России. Условиями для возможности оценить преимущества являются наличие смартфона из тех, что «посвежее» и поддерживают эту функцию, установленное специальное приложение и счёт в банке, с которого и будут списываться средства.

Сравнение платежных системы: Android Pay, Apple Pay и Samsung Pay.

Бесконтактная оплата покупок особенно удобна для владельцев нескольких карт, теперь нет необходимости носить с собой стопку пластика в кошельке, собственно, как и не нужен сам кошелёк, ведь в роли платёжного инструмента теперь выступает смартфон. Сегодня большинство банков поддерживают данный вид услуги, предоставляя своим клиентам все доступные варианты использования своих средств и стараясь не отставать от времени, что в условиях жёсткой конкуренции выгодно также финансовым организациям. Сервис предоставляется обладателям устройств Apple, Samsung, а теперь и владельцам девайсов на базе Android, при этом смартфоны должны поддерживать данную опцию, имея встроенный модуль NFC, обеспечивающий бесконтактную оплату (аппараты Самсунг дополнительно поддерживают и технологию MST).

Какая платёжная система лучше

Несмотря на тот факт, что технология внедряется медленно, ведь для повсеместного осуществления необходима установка соответствующего оборудования, у такой системы оплаты большие перспективы. Гонка известных брендов обеспечила воплощение платёжных систем на смартфонах, работающих на самых популярных в мире платформах. Услуга бесконтактной оплаты доступна, если у пользователя установлено одно из следующих приложений:

- Apple Pay;

- Samsung Pay;

- Android Pay.

Каждая из платёжных систем имеет свои особенности и преимущества. Какая из них лучше, Apple Pay, Google Pay или Samsung Pay – вопрос больше индивидуального характера и зависит от многих факторов. Выбор в первую очередь зависит от марки смартфона, которую вы предпочитаете. Для iPhone будет применима исключительно Apple Pay, система оплаты Samsung Pay подойдёт владельцам аппаратов одноимённой торговой марки, ну а Android-устройствами поддерживается система платежей от корпорации Google.

Извечная «битва титанов» не позволяет продуктам мировых брендов отставать друг от друга в техническом развитии, поэтому явных отличий в использовании систем немного, а для рядового пользователя они едва заметны, причём принцип осуществления бесконтактной оплаты во всех случаях аналогичен, и постичь его не потребует больших усилий. Раньше всех на арену вышла разработка компании Эппл, вошедшая в массы в 2015 году (россияне имели возможность оценить сервис к 2016 году), за ней последовали Самсунг и Гугл, доработав Google Wallet. В России сервис Android Pay был запущен позже остальных, год тому назад, тем не менее, платёжный инструмент быстро обрёл популярность ввиду большого количества пользователей ОС Андроид. К слову, владельцы смартфонов Самсунг также могут использовать данную систему оплаты.

Операции Apple Pay и Android Pay выполняются по технологии NFC (Near-Field Communication) за счёт терминалов с модулем NFC. Крупнейшие торговые точки больших городов уже приобрели необходимое оснащение, но продавцы чуть меньших масштабов не спешат оборудовать свои рабочие места новыми устройствами, а о совсем мелких магазинах или тех, что расположены в деревнях, нет и речи – туда технологии добираются десятилетиями. Тем не менее, уже привычные терминалы, которые позволяют расплатиться картой, распространены достаточно широко, что делает систему Samsung Pay, применяющую кроме NFC также технологию MST (Magnetic Secure Transmission), эмулирующую магнитную полосу, более практичной в использовании.

Чтобы расплатиться за покупку, достаточно просто поднести смартфон к такому терминалу, тогда он подаст магнитный сигнал о транзакции. Здесь Самсунг обходит своих конкурентов, используя обе технологии, благодаря чему система больше применима на практике, но отсутствие платежей через приложения уравнивает шансы, и тут уже вперёд вырывается Apple Pay, которая имеет эту опцию, успешно расширяя список поддерживаемых сервисов. Вслед за Эппл внедрила услугу в функционал и компания Гугл. Максимальное количество карт, с которыми взаимодействует Apple Pay – восемь, Samsung Pay ограничивается десятью, а для Android Pay этих ограничений не существует.

Простота использования

Любая из представленных систем оплаты проста в применении. Apple Pay и Android Pay имеют автоматическую активацию вблизи терминалов. От вас потребуется лишь авторизация платежа посредством сканера отпечатков, куда необходимо просто приложить палец. Те же действия нужно проделать и в случае с Samsung Pay, но сначала активировать приложение при помощи кнопки на экране смартфона, что также не займёт много времени. Сложности могут возникнуть лишь при неосведомлённости персонала, ведь многие кассиры просто не знают о данной функции умных телефонов и возможности расплатиться таким способом через терминал для магнитных карт. Операции свыше 1000 рублей требуют введения ПИН-кода на терминале.

Оплата без интернета

Apple Pay и Samsung Pay для хранения пользовательских данных используют чипы, имеющие высокий уровень защиты, а финансовые операции осуществляются на смартфонах, по этой причине соединение с сетью Интернет для выполнения оплаты без надобности. В случае же с Android Pay дело обстоит иначе. Поскольку к смартфонам предъявляются более демократичные требования, то они могут не иметь чипов, хранящих информацию пользователя на устройстве, тогда как уникальные цифровые токены для каждой операции будут сгенерированы на сервере. В связи с этим требуется периодически подключать аппарат к интернету. Без него есть возможность оплатить не более шести покупок в течение ограниченного времени.

Безопасность

Многих пользователей заботит безопасность данных платёжных систем, что вполне логично, ведь дело касается финансового благосостояния владельца банковского счёта. При использовании NFC-терминалов для выполнения операции применяются специальные токены, передающиеся в зашифрованном виде вместо данных банковской карты. За безопасность платежей и самого смартфона отвечает Secure Element (элемент безопасности), то есть чип, встроенный в устройство и генерирующий одноразовые коды, подменяющие цифры карты, поэтому перехват данных исключён.

ВНИМАНИЕ. Схема защиты MST-платежей отличается, при активации этого вида оплаты индукционная катушка устройства Samsung за короткий временной отрезок пропускает альтернативный ток, создавая динамическое магнитное поле, доступное для чтения терминалом, поэтому оплата аналогична использованию пластиковой карточки и риски потери средств ничуть не выше, чем, если бы вы расплатились картой.

Даже если злоумышленник завладел устройством Эппл, Самсунг или Андроид, использовать средства с помощью Android Pay от Google, Apple Pay либо Samsung Pay не удастся. При этом вы сразу обнаружите пропажу (тогда как с карточками это не всегда возможно), и сможете для пущей уверенности воспользоваться программой Find My Phone или обратиться в банк и остановить работу сервиса. В случае неблагоприятного исхода ситуации и оплаты смартфоном без вашего ведома, максимум пройдёт без подтверждения три суммы, не превышающие 1000 рублей. К тому же все операции, выполняемые без ввода ПИН-кода, можно оспорить в финансовой организации.

Поддержка банков и операторов

Каждая из рассматриваемых платёжных систем поддерживается крупными финансовыми организациями и операторами связи AT&T, Sprint, Verizon Wireless, T-Mobile (для устройств, привезённых из США). Операторы не применяют модифицированные симки, всевозможные чипы и прочие элементы для обеспечения безопасности, а вот ваш банк уже, зная телефонный номер, к которому привязана карта, при любой подозрительной активности может заблокировать сервис, даже если вы не обращались с этой просьбой.

Наиболее длинный, причём регулярно пополняющийся перечень банков-партнёров у продукта от Apple, пользователям доступна работа с дебетовыми картами и кредитками крупнейших банков России, таких как Сбербанк, ВТБ-24, Открытие, Газпромбанк, Тинькофф, ПО «Яндекс. Деньги» и прочие известные финансовые учреждения. Система Android Pay, несмотря на свою молодость, также не намерена отставать, и сотрудничает с банками ВТБ-24, Россельхозбанк, Барс, Открытие, Точка и другими. Система от компании Самсунг работает с картами Visa и MasterCard многих банковских организаций, в т. ч. Райффайзенбанк, Сбербанк, Тинькофф и других.

Приложения и поддерживаемые устройства

Процедура настройки для каждой из систем аналогична, для поддерживающего приложение устройства можно скачать его из официального магазина. Далее следуют настройки: установка пароля или блокировка посредством сканера отпечатков, ввод информации привязываемой карточки, смс-верификация, для продолжения установки следует согласиться с условиями использования.

Система Apple Pay доступна по умолчанию на устройствах iPhone 6 версии и выше, но может также использоваться пятых Айфонах в комбинации со смарт-часами. Samsung Pay предназначена для новых моделей одноимённых аппаратов Galaxy серии A, S, Note и выше, приложение есть возможность бесплатно скачать с Google Play Store и после его запуска поднести карту снизу экрана для считывания информации. Система Android Pay способна работать на разных устройствах с чипом NFC, а также операционкой Android 4.4 KitKat и «свежее». Приложение тоже находится в свободном доступе и загружается с Гугл Плей.

Кто же всё-таки окажется на вершине «пищевой цепочки», Apple, Samsung или Google – покажет время. А пока остаётся пребывать не только в ожидании исхода битвы брендов-гигантов, а также расширенного функционала платёжных систем, но и повсеместного распространения терминалов для работы со смартфонами, поскольку текущее положение дел не очень способствует развитию новых инструментов платежей.

Несмотря на отсутствие сумасшедшего спроса, система бесконтактных платежей посредством смартфонов – это новый виток в развитии современных технологий, облегчающий жизнь пользователям. Совсем недавно трудно было и представить процедуру оплаты за покупки по безналичному расчёту, используя смартфон или смарт-часы, теперь же владельцам банковских карт не обязательно носить их с собой, чтобы расплатиться за приобретения. Этот факт не может не радовать и перспективы развития данного направления инструментов оплаты весьма многообещающие.

nastroyvse.ru

Cервис мобильного эквайринга — PayMe

Наша компания вот уже полгода, как пользуется Pay-Me и мы более, чем довольны ими! Мы часто участвуем в выездных мероприятиях, и там Pay-Me просто незаменим

Игорь Тимченко

PastaDeli

Доля оплат банковскими картами за первые полгода возросла с 22% до 38%, при этом средний чек по эквайрингу увеличился на 15%, такая динамика не может не радовать

Антон Григорьев

LuxGifts

Pay-Me используют ридеры, позволяющие клиентам вводить ПИН-код, да и скорость работы очень порадовала. Сейчас уже более половины наших магазинов имеют возможность принимать карты

Сергей Базалевский

РосЦветТорг

Выручка выросла за три месяца на 25-30%. Особенно выручал картридер на выездных ярмарках, где очень редко, когда продавец имеет терминал для приема оплаты картами

Олег СвинцицкийИнтернет-магазин Anisa

Если говорить о статистике, то этот сервис принес нам результаты уже в первые три месяца. Объем продаж вырос на ~15,3%. Средний чек поднялся на ~18,0%. Увеличились заказы курьером на ~40%

Игорь ЯковенкоШоу-рум KLUKVA

www.pay-me.ru

Android Pay: платежный сервис в России

Что такое Аndroid Pay? Платежный сервис Аndroid Pay стал работать в России 23 мая 2017 года, и поэтому настало время рассказать что это за разработка компании Google поподробнее.

Запуск значительно расширил возможности по оплате бесконтактными платежами, ведь их популярность, возникшая на волне запуска у нас сервисов от торговых марок Samsung и Apple уже достаточно высока.

Обзор платежной системы Аndroid Pay

Давайте поговорим о том, как работает Android Pay. Этот удобный и безопасный сервис основан на бесконтактной передаче данных, которая действует напрямую от устройства к терминалу. По своей сути, Андроид Пей – это целая платформа со своим хранилищем данных, а его работа осуществляется через платежные приложения, такие, как например, Google Wallet. Кстати, приложение может быть любым, удобным для вас, единственное условие – оно должно пройти проверку Google.

Чтобы сервис работал на вашем устройстве, нужна операционная система версии KitKat 4.4. и выше, а еще смартфон или планшет должен поддерживать радиосвязь ближнего действия, проще говоря, быть оснащенным датчиком NFC. Аndroid Pay без NFC работать не будет. А дальше все просто: добавляете в приложение карту банка-партнера и совершаете платежи, просто приблизив смартфон к платежному терминалу. Кстати, оплата с Андроид Пей последней версии возможна и в интернет-приложениях.

Устройства

Андроид Пей позволит использовать для бесконтактной оплаты в России достаточно большое количество смартфонов и других устройств на одноименной платформе, например, смарт-часов. В отличие от аналогов, которые уже работают в нашей стране, здесь нет какой-то конкретной привязке к марке, смартфон просто должен обладать следующими характеристиками:

- Версия Android 4.4 KitKat или выше;

- Наличие чипа NFC;

- на устройствах Samsung должен быть отключён сервис Knox;

- на устройстве должна быть установлена официально прошивка, заблокирован загрузчик и отключены root-права. Если что-то из перечисленного у вас есть — читайте на нашем сайте о том, как обойти данное ограничение и работать с Android Pay.

Если вам необходимо узнать подробности об устройствах поддерживающих Андроид Пэй – на нашем сайте есть специальная статья на эту тему.

К сожалению, не все устройства с чипом NFC могут поддерживать платежный сервис. Перечислим те смартфоны, которые оказались за бортом:

- Samsung Galaxy Note III

- Samsung Galaxy Light

- Samsung Galaxy S3

- Elephone P9000

- Nexus 7 (2012)

- Evo 4G LTE

Банки и карты

Поддерживаются такие платежные системы, как MasterCard, Visa, American Express.

Многие российские банки заявляли о возможном сотрудничестве с платежным сервисом. На момент выхода Android Pay в России, поддерживают сервис следующие финансовые организации:

Подробности о работе Android Pay с банками, а также с картами и платежными системами, вы также сможете узнать на нашем сайте.

Сервис Аndroid Pay: что это и где его скачать

В официальном магазине Google – PlayМаркете – уже можно найти официальное приложение, скачать и установить на свое устройство. Но нужно помнить, что приложение Аndroid Pay не будет работать без наличия на смартфоне датчика NFC. Разумеется, могут понадобиться подробные инструкции, которые вы найдете на нашем сайте.

Установка и настройка

Все действия, которые вам придется предпринять для установки и настройки сервиса, достаточно просты, они не должны вызвать у простого пользователя ни малейших сложностей.

Вам всего лишь придется установить приложение в соответствии с инструкциями, которые оно вам предложит, придумать пароль и пин-код, зарегистрировать отпечаток пальца, если ваше устройство технически оснащено биометрическим сканером.

Кроме того, будьте готовы к тому, что придется проверить, включена ли на устройстве, с которого вы собираетесь совершать платежи, бесконтактная передача данных. Также, возможно, придется проверить версию операционной системы.

Все подробности о том, как совершить то или иное действие из инструкции выше, вы сможете найти на нашем сайте, если ознакомитесь со статьей «Как настроить Android Pay».

Как привязать карту

Конечно, чтобы совершать платежи, сервису нужна определенная финансовая поддержка, которую и должна обеспечить ваша платежная карта. Все просто – вы регистрируете карту в системе, и на время совершения оплаты смартфон становится, в некотором роде, ее проводником. Подробные инструкции по подключению карты в Android Pay также ищите на нашем сайте. Помните, если у вас есть бонусные карты или карты постоянного клиента — их вы тоже можете привязать к сервису.

Как платить

Если вы не знаете, какие терминалы поддерживают Android Pay, то скорее переходите на нашу соответствующую статью.

- Разблокируйте свой смартфон (открывать приложение не нужно).

- Поднесите его к терминалу задней панелью.

- Если сумма покупки меньше 1000 рублей, то никакого подтверждения операции не потребуется.

- Если сумма покупки более 1000 рублей, то нужно будет подтвердить оплату при помощи отпечатка пальца или кода.

- Оплата будет произведена с карты, которая используется по умолчанию

- Дождитесь подтверждения, что оплата прошла, на экране терминала.

О том, какие магазины и приложения работаю с Android Pay, читайте у нас.

История транзакций + как вернуть товар

Следить за своими покупками очень просто: вы не только будете знать, какая сумма списана с той или иной карты, но и всю информацию по транзакции. Работает это примерно так же, как если бы вы прост расплачивались карточкой в магазине, а на вашем телефоне стояло приложение банка. Но теперь носить с собой что-то, кроме смартфона — не обязательно. Читайте подробнее о том, как посмотреть историю транзакций, у нас.

Кроме того, эта функция поможет вам вернуть товар, купленный при помощи сервиса.

Основные ошибки

Может произойти такая ситуация, что вроде бы грамотно установленный и настроенный сервис выдаст ошибку и откажется работать. Такое нечасто, но случается. Подобная неприятность может возникнуть по целому ряду причин, и если вы хотите ознакомиться с ним подробнее, вам стоит прочитать соответствующую теме статью — ошибки Андроид Пэй.

Так же на нашем сайте вы найдете инструкцию о том, как удалить Андроид Пэй с телефона.

Безопасность

Как и у других платежных сервисов, в основе Android Pay лежит принцип токенизации. То есть для каждой транзакции формируется свой набор символов (токен). Это необходимо для того, чтобы реквизиты вашей карты лишний раз не светились и их нельзя было перехватить. Реальные данные зашифровываются и хранятся на серверах Google, они используются только для того, чтобы сформировать токены.

Сам процесс оплаты, естественно, тоже защищен. Поскольку далеко не на всех устройствах с системой Android есть дактилоскоп, при использовании платежного приложения не обязательно сканировать палец. Вы можете поставить пароль.

Если вы потеряли свой смартфон или его кто-то украл, то устройство можно удаленно заблокировать, сменить пароль или вообще удалить все данные при помощи сервиса Android Device Manager через подключённый к сети компьютере.

Более подробно о том, как Android Pay защищает ваши данные, вы можете почитать на нашем сайте.

Новости

Конечно, главная новость о платежной платформе Google – это Android Pay Russia, или когда она, наконец, заработает в нашей стране. И вот сервис начал функционировать 23 мая 2017 года, но по-прежнему все самые свежие и актуальные новости о платежном сервисе вы можете почитать в рубрике «Новости Андроид Пей».

Отзывы

Как мы уже говорили, множество людей по всему миру уже оценило комфортную оплату с Андроид Пей, и, кроме того, уже успело поделиться полученными впечатлениями. Мнения самых разных пользователей об этой платежной платформе вы найдете у нас на сайте и сможете почитать отзывы об Android Pay.

Плюсы и минусы Андроид пей

| Плюсы | Минусы |

| не привязан к марке телефона (большой охват устройств) | не работает на сторонних прошивках |

| можно выбрать в качестве защиты оплаты как отпечаток пальца, так и код. | зашифрованная информация о карте хранится на серверах Гугл, а не в телефоне. |

| покупку до 1000 рублей не нужно подтверждать |

googleandroidpay.ru

А вы уже решили, как будете продавать электронные товары и услуги своим клиентам? Мы предлагаем воспользоваться онлайн-сервисом SpryPay— простым, надежным и доступным по цене. Хватит ограничивать своих клиентов: предоставьте им возможность удобного выбора, просмотра и оплаты ваших товаров и услуг в одном месте! |

Система SpryPay.ru предназначена для продажи электронных товаров и услуг через Интернет. Все что вам нужно это наличие такого товара (услуги). Мы работаем как с физическими, так и юридическими лицами с оформлением полного пакета документов: повысьте эффективность своего бизнеса прямо сейчас! | Главная задача, которую решает каждый Интернет-предприниматель, — как создать идеальные условия для своих покупателей. Необходимо максимально сократить временной промежуток между принятием решения о покупке и оформлением заказа. Чем дольше длится данный момент, тем больше шансов, что клиент откажется от покупки. |

SpryPay.ru решает данную проблему раз и навсегда, позволяя покупателем выбрать наиболее приемлемый способ оплаты, а поставщику получить удобную систему контроля над их поступлением. И достоинства этим, конечно же, не ограничиваются! |

Так, например, используя систему SpryPay, можно в любое время получить доступ к списку совершенных операций для просмотра, поиска необходимых позиций и последующего экспорта. Наглядная статистика по каждому магазину в один клик: следить за денежными потоками и проводить мониторинг в режиме реального времени стало действительно удобно! |

Что такое «электронный товар»? |

К электронным товарам относятся все товары, имеющие цифровой вид, или которые можно представить в цифровом виде (текстовая информация, графические и другие файлы). Например, это может быть программное обеспечение, электронная книга, ссылки, пин-коды, архивы и т.д. Так же к электронным товарам относятся услуги или работы, имеющие нематериальный характер (не требующих физической доставки). |

Электронные товары хороши тем, что могут быть доставлены покупателю почти сразу же после оплаты. |

Некоторые основные преимущества системы: |

|

Основные возможности системы: |

|

sprypay.ru