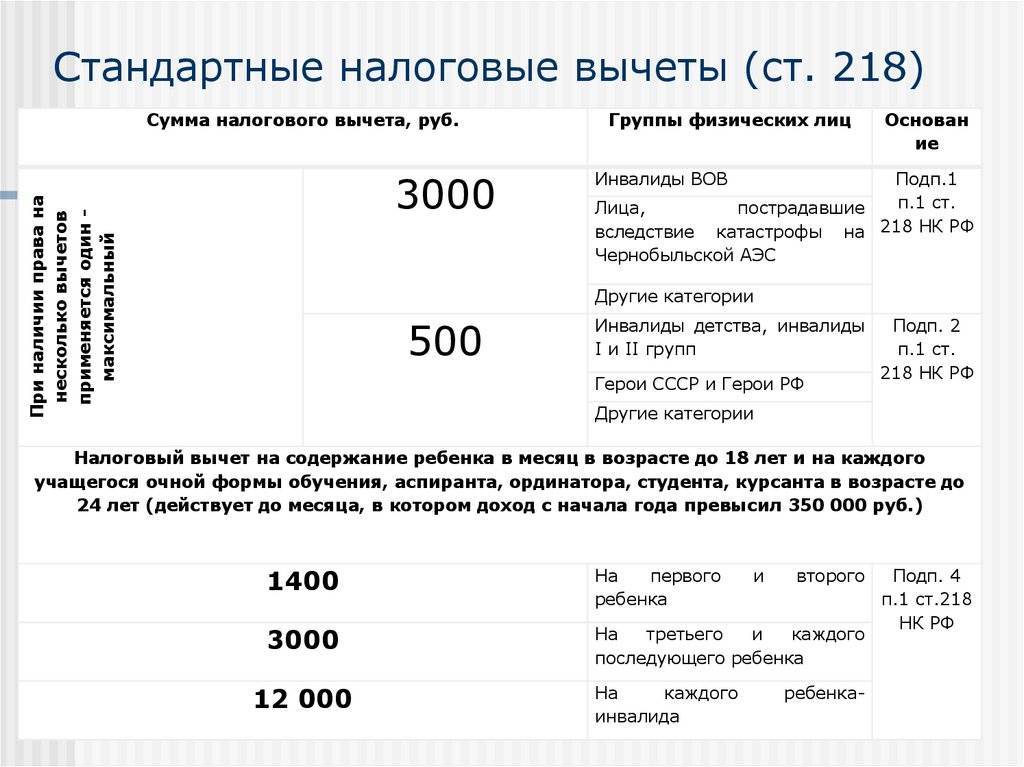

Удержание налогов для физических лиц

Федеральный подоходный налог предусматривает его уплату из текущих доходов. Вы платите налог по мере получения заработка или дохода в течение года.

Что такое удержание налогов?

Если вы являетесь наемным работником, ваш работодатель вероятно удерживает подоходный налог из вашей зарплаты и уплачивают его Налоговому управлению США от вашего лица.

Что такое расчетный налог?

Если вы не платите налоги путем удержания налогов или не платите достаточно налогов этим способом, возможно вы должны платить расчетный налог. Лица, работающие на себя, обычно платят налог таким образом.

Проверка вашего удержания налогов

Избегайте неприятного сюрприза во время налогового сезона за счет проверки своей величины удержания налогов. Слишком маленькое удержание может привести к налоговому счету или штрафу. Слишком большое удержание налогов может означать, что вы не сможете использовать деньги, пока не получите возврат налогов.

Используйте Средство оценки удержанного налога

Когда следует проверять удержание налогов:

- В начале года

- Если изменилось налоговое законодательство

- При изменениях уклада жизни:

- Изменения уклада жизни – брак, развод, рождение или усыновление ребенка, покупка дома, выход на пенсию, банкротство по главе 11

- Доход в виде заработной платы — вы или ваш супруг начали или прекратили работу или начали или прекратили вторую работу.

- Налогооблагаемый доход, не подлежащий удержанию, – процентный доход, дивиденды, доход от прироста капитала, доход от самостоятельной занятости, распределения индивидуальных пенсионных счетов (IRA) (включая некоторые пенсионные счета Roth)

- Поправки дохода — налоговый вычет для IRA, вычет для процентов по ссуде на обучение, расходы на алименты

- Постатейные вычеты или налоговые зачеты – медицинские расходы, налоги, расходы на выплату процентов, пожертвования благотворительным организациям, расходы по уходу за иждивенцем, налоговые зачеты за оплату учебы, налоговый зачет, выплачиваемый за ребенка, налоговый зачет за заработанный доход

Изменение удержания налогов

Для изменения вашего удержания налогов можно использовать результаты Средства оценки удержанного налога, чтобы определить, должны ли вы:

Понимание удержания налогов

- Ваша обычная зарплата, комиссионные и отпускные.

- Возмещения и другие надбавки на расходы, выплачиваемые в соответствии с неподотчетным планом.

- Пенсии, премии, комиссионные, выигрыши в азартные игры и некоторые другие виды дохода.

Эта величина зависит от следующего:

- Сумма дохода, которую вы зарабатываете.

- Трех типов информации, которую вы даете своему работодателю в Формe W-4, «Сертификат о налоговых скидках наемного работника при начислении удержаний из заработной платы».

- Ваш налоговый статус: если удержание осуществляется по ставке для лиц, не состоящих в браке, или по более низкой ставке для лиц, состоящих в браке.

- Количество указанных налоговых скидок, учитываемых при определении объема удержания налогов работодателем из заработной платы работников: каждая указанная налоговая скидка уменьшает величину удержания налога.

- Если вы удерживаете дополнительную величину: вы может запросить удержание дополнительной величины налога из каждой зарплаты.

Примечание. Вы должны указывать в Форме W–4 налоговый статус и свое количество налоговых скидок, учитываемых при определении объема удержания налогов работодателем из заработной платы работников. Вы не можете указать только величину удержания налогов в долларах.

Публикации (Английский)

Налоговые формы

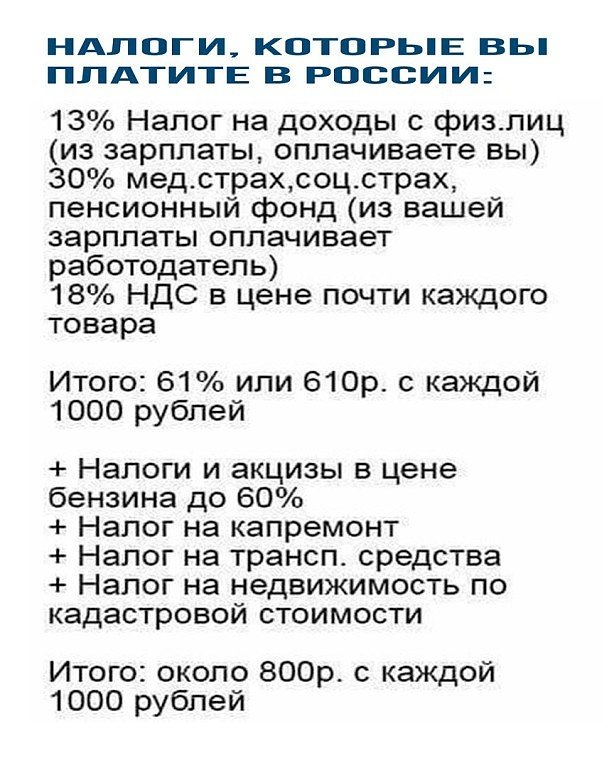

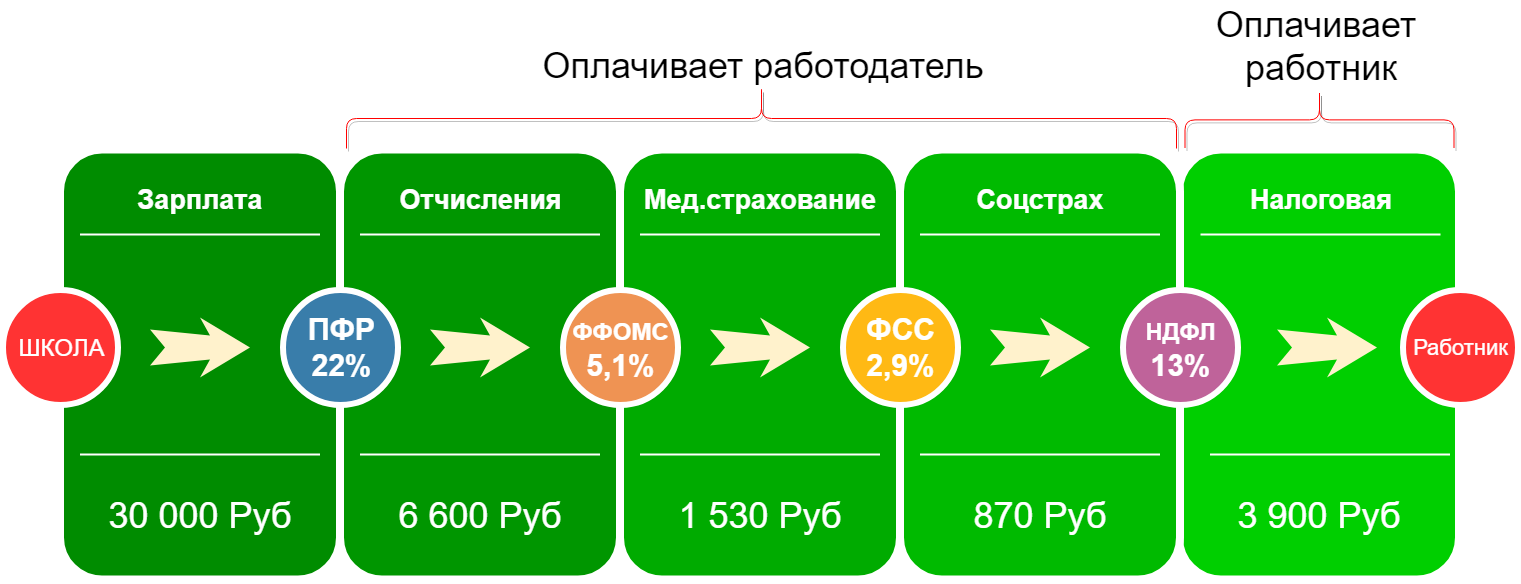

Как рассчитать НДФЛ и страховые взносы

Как рассчитать НДФЛ и страховые взносыНалог на доходы физических лиц (НДФЛ) удерживается с доходов, полученных физлицом: зарплата, дивиденды учредителям или материальная выгода от экономии на процентах по займу и других. Организации или индивидуальные предприниматели удерживают НДФЛ со своих работников и перечисляют его в налоговую.

Расчет страховых взносов

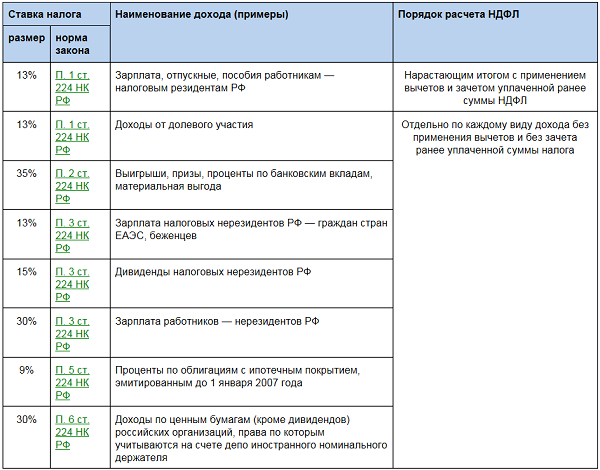

Для расчета НДФЛ используются различные налоговые ставки. Они зависят от видов доходов и налогового статуса работника: резидент РФ или нерезидент.

Ставки для резидентов

- 13% — от зарплаты и других доходов, кроме облагаемых по ставке 15% и 35%;

- 15% — от зарплаты и других доходов более 5 млн. , кроме облагаемых по ставке 35%;

- 35% — от материальной выгоды, призов и выигрышей.

, кроме облагаемых по ставке 35%;

, кроме облагаемых по ставке 35%;Ставки для нерезидентов

- 13% — от зарплаты не более 5 млн. для иностранцев на патенте, высококвалифицированных специалистов, беженцев и получивших временное убежище в РФ, граждан из ЕАЭС, членов экипажей судов под Государственным флагом РФ, участников Государственной программы по оказанию создействия добровольному переселению в Россию соотечественников;

- 15% — от зарплаты более 5 млн. для вышеперечисленных категорий иностранцев;

- 30% — для других категорий иностранцев и для других доходов нерезидентов.

Дивиденды резидентов до 5 млн. облагаются по ставке 13%, свыше 5 млн. по ставке 15%. Для нерезидентов вся сумма дивидендов облагается по ставке 15%.

В СБИС НДФЛ рассчитывается автоматически по данным о доходах, налоговых вычетах и налоговых льготах по каждой налоговой базе отдельно. В расчетном листке сотрудника будет указана сумма дохода, облагаемая налогом, объем и виды предоставленных льгот и вычетов, а также сумма удержания по НДФЛ.

Рассмотрим, как рассчитывается НДФЛ:

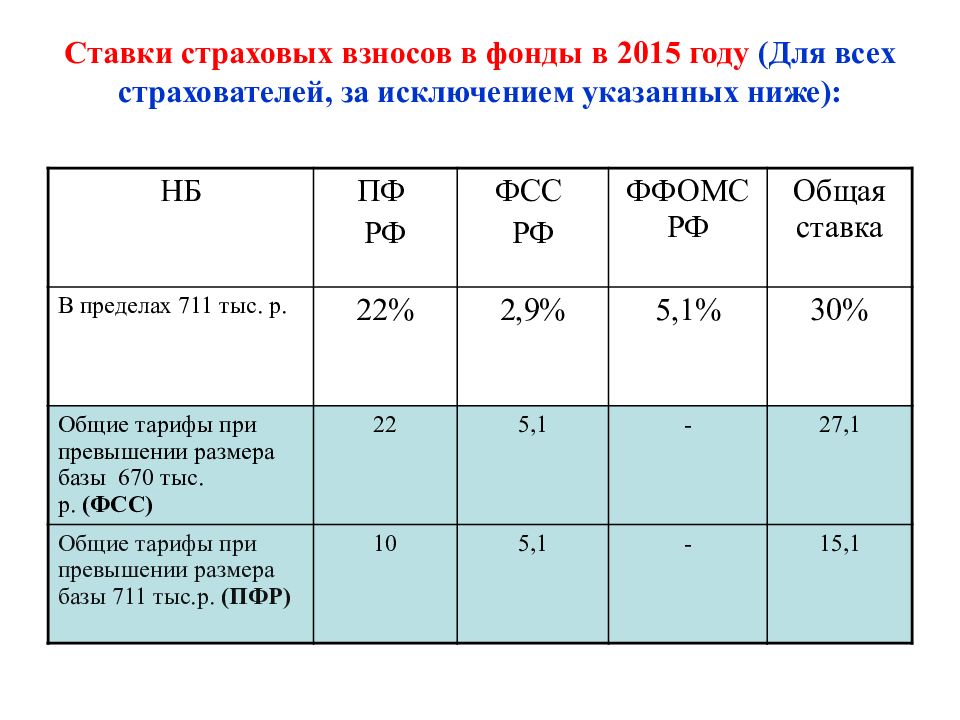

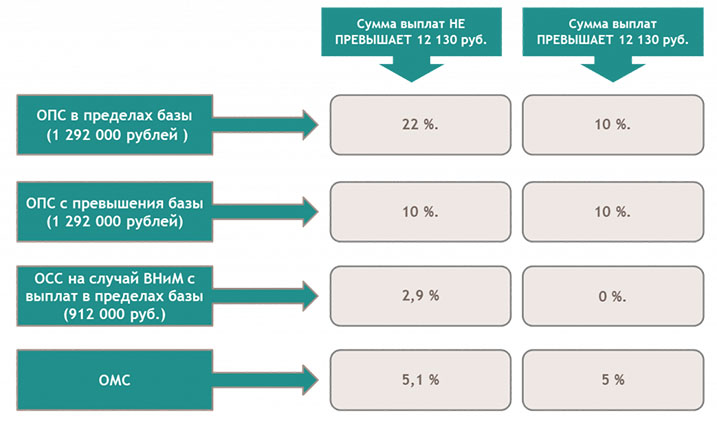

Страховые взносы — это обязательные платежи в бюджет по всем видам обязательного социального страхования ваших работников. Сотрудники, за которых уплачены страховые взносы, могут обратиться к врачу, получить компенсацию за больничный или декрет, а по окончании трудоспособного возраста получать пенсию.

Работодатели должны ежемесячно рассчитывать страховые взносы по каждому сотруднику. Индивидуальные предприниматели платят страховые взносы сами за себя.

Порядок расчета взносов по всем видам страхования общий.

- По каждому виду соцстрахования СБИС ежемесячно определяет базу нарастающим итогом. Она рассчитывается как сумма выплат в пользу работника минус суммы, не подлежащие обложению взносами.

- База умножается на тариф при условии, что лимит не превышен.

- Из получившейся суммы СБИС вычитает взносы, начисленные ранее в этом году. Разница перечисляется в бюджет.

Рассмотрим расчет страхового взноса на примере.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Какие налоги платит работодатель за иностранного работника в 2021 году

В настоящее время почти в каждой сфере можно встретить иностранного работника. В отличие от российских граждан налогообложение в отношении иностранных граждан исчисляется по другим правилам.

Иностранные работники в России

Российское законодательство не запрещает иностранным гражданам трудоустраиваться в нашей стране. Иностранный специалист может приехать в Россию по приглашению работодателя. Либо по прибытию в страну начать поиски вакансий, это преимущественно для жителей СНГ и других государств, с кем налажен безвизовый режим. Для достаточно оформить трудовой патент и путем уплаты авансовых платежей по НДФЛ продлевать его действие и тем самым свое законное пребывание в России (на один год), без посещения ФМС.

Трудовой контракт с иностранным специалистом

Официальное трудоустройство можно подтвердить подписанным трудовым договором, это касается и иностранных граждан. Трудовой кодекс РФ гарантирует иностранным специалистам, возможность требовать от работодателя заключение контракта без срока ограничения его действия. Договор теряет свою силу, по истечении действия разрешения на работу или патента. Однако, трудовое законодательство предполагает лишь на период продления или переоформления документов, отстранение от работы.

Трудовой кодекс РФ гарантирует иностранным специалистам, возможность требовать от работодателя заключение контракта без срока ограничения его действия. Договор теряет свою силу, по истечении действия разрешения на работу или патента. Однако, трудовое законодательство предполагает лишь на период продления или переоформления документов, отстранение от работы.

Налогообложение иностранных граждан в 2021 году

Налогообложение иностранных граждан в 2021 году зависит от статуса иностранца – резидент и нерезидент. А также установлен визовый режим между Россией и той страной, из которой прибыл специалист. И наличие между государствами соглашения об устранении двойного налогообложения

Налоги на доходы иностранного работника

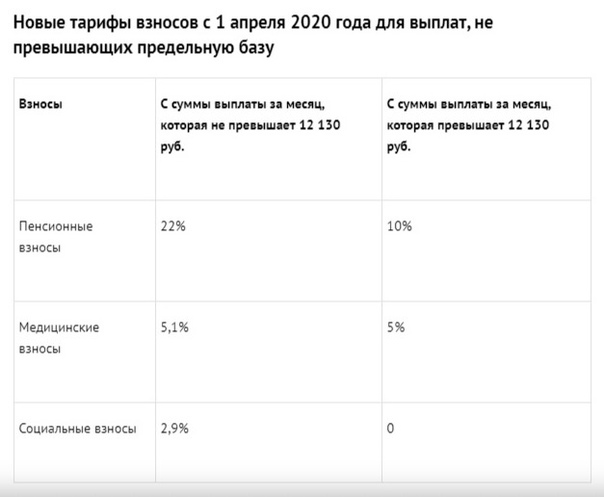

На доходы иностранных специалистов, кроме высококвалифицированных, необходимо начислять и уплачивать в бюджет взносы на соцстрахование:

– пенсионное – 22%,

– медицинское -5,1%,

– от производственного травматизма (по классу профессионального риска).

Не освобождаются иностранные работники от уплаты налога с доходов физического лица.

Ставки НДФЛ для иностранцев

Ставка налога с доходов, поступивших в пользу иностранного гражданина из российских источников, составляет 30%.

На практике используются следующие ставки:

| Категория | Размер ставки |

| Налоговые резиденты | 13% со всех доходов |

| Иностранные граждане со статусом беженца, с РВП, из стран ЕАЭС | 13% с заработной платы, 15% – с дивидендов |

| Дивиденды юридического лица РФ, учредителем которого является подданный другого государства, постоянно проживающий на своей родине | уменьшат на 15%, а все остальные доходы на 30% |

Если статус иностранного работника меняется в течение календарного года с нерезидента на резидента, то ранее удержанный НДФЛ будет пересчитан по льготной ставке в 13%.

Статус налогового резидента

Нерезиденты не могут пользоваться налоговыми вычетами, такая возможность только у тех, кто пребывал на территории России 183 и более дней за предшествующий год и получил статус резидента.

Налоги для граждан стран-участников ЕАЭС

Граждане из стран, входящих в Евразийский экономический союз, прибывшие для трудоустройства или для занятия бизнесом в Россию получают наибольшее количество льгот и привилегий (к примеру, для них упрощен миграционный учет, не нужно получать трудовой патент).

Для граждан из стран ЕАЭС предусмотрен упрощенный порядок во всем. Не нужно легализовывать документы о получении специальности. Порядок трудоустройство для лиц из Беларуси, Казахстана, Армении и Киргизии приближены применительно к россиянам, но тем не менее, они остаются иностранными гражданами, т.е. работодатель должен уведомить налоговые органы и миграционные службы о заключении трудовых отношений с иностранцами.

НДФЛ из доходов ВКС

- Заработанная плата облагается НДФЛ по ставке 13% без присвоения статуса налогового резидента.

- Доходы освобождены от социальных взносов на пенсионное страхование, только до получения вида на жительство.

- Остальные доходы, уменьшатся на 15, 30% в зависимости от вида поступлений.

Налог с доходов для беженцев

Доходы иностранцев, получивших статус беженца в РФ, также облагаются по сниженной ставке.

Статус налогового нерезидента

Иностранный гражданин–нерезидент начинает свою трудовую деятельность на территории Российской Федерации на основании разрешения. К нему применима ставка НДФЛ в размере 30% от заработной платы, т.к. суммарное количество дней пребывания в России менее 183 дней. Ставка НДФЛ для нерезидентов, работающих на основании патента, составляет 13%.

НДФЛ и страховые взносы с доходов иностранного работника

Налогом облагаются доходы всех иностранных граждан вне зависимости от миграционного статуса (п.1 ст. 207 НК РФ).

Для определения размера ставки НДФЛ необходимо разобраться, является ли он налоговым резидентом, т.е. нахождение на территории Российской Федерации не менее 183 дней в течение последних 12 месяцев.

Для определения размера ставки НДФЛ необходимо разобраться, является ли он налоговым резидентом, т.е. нахождение на территории Российской Федерации не менее 183 дней в течение последних 12 месяцев.Ставки НДФЛ и страховых взносов с иностранного сотрудника в зависимости от его статуса

Поскольку именно работодатель платит за своих работников страховые взносы, а также выступает налоговым агентом физлица по подоходному налогу, важно знать необходимые ставки, которые не всегда бывает просто найти в их многообразии. Рассмотрим все возможные варианты.

Временно пребывающий с разрешением на работу

По трудовому договору

| Подоходный налог (183 дня), % | Подоходный налог (после 183 дней), % | ПФР, % | Соцстрах (от несчастных случаев и профзаболеваний), % | Соцстрах (временная нетрудоспособность и материнство), % |

| 30 | 13 | 22 | от 0,2 до 8,5 в зависимости от класса профриска | 1,8 |

Важно! В отношении ставки подоходного налога играет роль, является ли лицом налоговым резидентом России. Если иностранец живет в РФ не менее 184 дней в течение одного календарного года, то он признается резидентом и уплачивает налог наравне с другими резидентами-россиянами.

Если иностранец живет в РФ не менее 184 дней в течение одного календарного года, то он признается резидентом и уплачивает налог наравне с другими резидентами-россиянами.

По гражданско-правовому договору

Изменяются только размер отчислений в ФСС: по умолчанию наниматель не делает никаких перечислений, и только если в самом договоре такая обязанность прописано, то он делает отчисления в установленном размере.

Временно пребывающий с патентом

По трудовому договору

Размеры следующие:

- Налог на доходы – 13%.

- Пенсионные взносы – 22%.

- Выплата в соцстрах – в соответствии с общими тарифами + 1,8% по нетрудоспособности.

По гражданско-правовому договору

Размеры отчислений идентичны, но в соцстрах могут не выплачиваться, если это прямо не указано в самом договоре.

Временно пребывающий из ЕАЭС

По трудовому договору

| Подоходный налог (183 дня), % | Подоходный налог (после 183 дней), % | ПФР, % | Соцстрах (от несчастных случаев и профзаболеваний), % | Соцстрах (временная нетрудоспособность и материнство), % |

| 30 | 13 | 22 | от 0,2 до 8,5 в зависимости от класса профриска | 1,8 |

По гражданско-правовому договору

За сотрудников по договору оказания услуги или выполнения работ не делаются отчисления в соцстрах.

Временно пребывающий высококвалифицированный специалист

По трудовому договору

За таких иностранцев придется заплатить только 1/13 зарплату в качестве налогообложения и в соответствии с действующими тарифами отчисления в соцстрах на случай получения профессионального заболевания.

По гражданско-правовому договору

Уплачивается только 13% подоходного налога.

Временно пребывающий высококвалифицированный специалист из ЕАЭС

По трудовому договору

Помимо 13-процентного налога на доходы должны быть сделаны следующие отчисления:

- отчисления на случай ВН – 2,9%;

- на случай производственной травмы или заболевания – по тарифам;

- медицинская страховка – 5,1%.

По гражданско-правовому договору

Отличие от работников по ТД – не нужно платить за социальное страхование.

Дистанционный работник вне РФ

По трудовому договору

Делаются отчисления только в ФСС (несчастные случаи и профзаболевания).

Важно! Во избежание двойного налогообложения подоходный налог в России с такого лица также не должен удерживаться (если работник не является российским налоговым резидентом).

По гражданско-правовому договору

Поскольку работник не проживает в России и не может воспользоваться ни пенсией, ни социальным или медицинским страхованием – никакие взносы он не платит.

Беженец

По трудовому договору

| НДФЛ, % | ПФР, % | ФСС (несчастные случаи), % | ФСС (нетрудоспособность), % | ФОМС, % |

| 13 | Да | 2,9 | 5,1 |

По гражданско-правовому договору

Платежи те же, но в соцстрах они выплачиваются, только если это прописано в договоре.

Иностранец, получивший временное убежище

По трудовому договору

Размер отчислений (%):

- Налог на доходы – 13.

- ПФР – 22.

- ФСС – 1,8 + тариф (по профессиональному классу риска).

- Медстрах – 5,1.

По гражданско-правовому договору

Те же, за минусом фонда социального страхования.

Иностранец с РВП

По трудовому договору

| Подоходный налог (нерезиденты), % | Подоходный налог (резиденты), % | ПФР, % | Соцстрах (от несчастных случаев и профзаболеваний), % | Соцстрах (временная нетрудоспособность и материнство), % | ФОМС, % |

| 30 | 13 | 22 | по тарифу | 2,9 | 5,1 |

По гражданско-правовому договору

Размеры начислений соответствуют трудовым отношениям, но если этого не прописано в договоре, могут не проводиться взносы на социальное страхование.

Иностранец с РВП из ЕАЭС

По трудовому договору

Аналогичны расходам по работниках не из этого союза, но НДФЛ выплачивается в любом случае по ставке 13%.

По гражданско-правовому договору

Дополнительно по сравнению с трудовым договором можно сэкономить на платежах в ФСС.

Высококвалифицированный специалист с РВП

По трудовому договору

Помимо 13% НДФЛ и 22% – в ПФР, требуется оплата социальной страховки 2,9% + тариф (по несчастным случаям).

По гражданско-правовому договору

Оплачивается только налог и пенсионное страхование по указанным выше нормативам.

Высококвалифицированный специалист с РВП из ЕАЭС

По трудовому договору

Полностью как за российского работника, т. е. 13% подоходного налога и минимум 30,2% отчислений, включая

е. 13% подоходного налога и минимум 30,2% отчислений, включая

- 22 – пенсионная страховка;

- 5,1 – медицинская страховка;

- 3,1 – социальная страховка (2,9 + тариф от 0,2 до 8,5).

По гражданско-правовому договору

Размеры те же, но социальную страховку можно не платить.

Иностранец с ВНЖ

По трудовому договору

| НДФЛ, % | Пенсионный фонд, % | ФСС (НС), % | ФСС (ВТ), % |

| 13 | 22 | + | 2,9 |

По гражданско-правовому договору

Среди расходов – только первые два столбца из предыдущей таблицы.

Высококвалифицированный специалист с ВНЖ из ЕАЭС

По трудовому договору

См. таблицу в отношении специалистов не из экономического союза (+5,1% – на обязательное медицинское страхование).

По гражданско-правовому договору

Начисления:

- налог на доходы – 13;

- пенсионный фонд – 22;

- фонд медицинского страхования – 5,1.

Лицо без гражданства, временно пребывающее, с патентом

По трудовому договору

Должны производиться следующие платежи:

- тринадцатипроцентный налог;

- пенсионная страховка – 22%;

- социальное страхование – от 2 до 10,3%.

По гражданско-правовому договору

Только налог и пенсионное страхование в указанных выше размерах.

Лицо без гражданства, временно пребывающее, с разрешением на работу

По трудовому договору

Расходы в этом случае составят:

- По налогу – 30 и 13 процентов для нерезидентов и резидентов соответственно.

- Пенсионный фонд – стандартный платеж.

- Соцстрах – 1,8% + тариф.

По гражданско-правовому договору

Первые два платежа по указанным в списке выше тарифам.

Лицо без гражданства с РВП

По трудовому договору

В полном объеме как на российского работника, но с нерезидентов необходимо удержать налог в размере 30% от заработка.

По гражданско-правовому договору

Те же условия, но если это не указано в договоре ГПХ, взносы на социальное страхование не начисляются.

Лицо без гражданства с ВНЖ

По трудовому договору

Идентичны перечислениям с работников, имеющих разрешение на временное проживание.

По гражданско-правовому договору

| Подоходный налог (нерезиденты), % | Подоходный налог (резиденты), % | ПФР, % | ФОМС, % |

| 30 | 13 | 22 | 5,1 |

Справка “Налоговая система в Турции”

Налоговый режим в Турции является важной составной частью экономики страны и может быть разделен на 3 главные категории:

Налоги на доходы, такие, как подоходный налог с физических лиц и налог на доходы корпораций

Косвенные налоги, такие, как налог на добавленную стоимость (НДС), специальный налог на потребление (ЦTV), налог на банковские и страховые операции или гербовый сбор

Налоги на благосостояние, такие, как налог на собственность или налог на получение наследства и налог на подарки

Налоги на доходы

В Турции налоги на доходы взимаются с доходов, полученных как внутри страны, так и за ее пределами физическими лицами и корпорациями, являющимися резидентами Турции. Нерезиденты, получающие доходы в Турции посредством занятия трудовой деятельностью, владения собственностью, занимающиеся предпринимательской деятельностью, приносящей доходы, являются также объектом налогообложения, но только с доходов, полученных в Турции.

Нерезиденты, получающие доходы в Турции посредством занятия трудовой деятельностью, владения собственностью, занимающиеся предпринимательской деятельностью, приносящей доходы, являются также объектом налогообложения, но только с доходов, полученных в Турции.

Обязанность по уплате налогов физическими лицами имеет отношение: к доходам, связанным с торговлей или предпринимательской деятельностью, ведущейся на постоянной основе, к зарплате, полученной за выполненную работу в Турции, к доходам, связанным со сдачей внаем недвижимого имущества в Турции, к процентам от полученного в Турции дохода и к доходам от продажи патентов, авторских прав и других различных нематериальных активов.

Персональный налог на доходы физического лица (подоходный налог) варьируется от 15% до 40%.

С целью налогообложения, компании группируются как на акционерные общества и компании с ограниченной ответственностью, так и на персональные компании (товарищества с ограниченной ответственностью и простые товарищества). Корпоративный налог взимается с вышеуказанных компаний.

Корпоративный налог взимается с вышеуказанных компаний.

Государственные предприятия и организации, находящиеся в ведении местных властей, являются также плательщиками корпоративного налога.

Подпадает ли компания под полную или ограниченную обязанность по уплате налога, зависит от того, является ли компания резидентом Турции или нет.

Компания, чье постоянное местопребывание или местонахождение администрации установлено в Турции (компания – резидент), будет иметь полную обязанность по уплате налога; в этом случае налог взимается с прибыли, полученной как внутри страны, так и за ее пределами. Если компания нерезидент ведет свою деятельность через свое отделение или совместное предприятие, она будет иметь ограниченные обязанности по уплате налога; т.е. будет являться предметом налогообложения на доходы, полученные за определенный год на территории Турции.

Если компания не присутствует в Турции, удерживание налога будет происходить с полученного дохода; например, за услуги, оказанные на территории Турции. Однако, если существует соглашение об избежании двойного налогообложения в отношении налогов на доходы, то в этом случае могут применяться уменьшенные ставки по удержанию налога.

Базовый налог с доходов компаний, ведущих предпринимательскую деятельность в Турции, составляет 20% (Законом № 5520 от 21.07.06г. налог с доходов компаний был уменьшен с 30 % до 20 %).

Взимание налога с дивидендов, получаемых как турецкими, так и иностранными акционерами, осуществляется по ставке 10%.

Для компаний резидентов налог взимается с доходов, полученных как внутри страны, так и за границей, но на уплату налогов с дохода, полученного за границей, предоставляется кредит (до ставки корпоративного налога на доходы, существующей в Турции, т.е. 20%).

Корпорациям предлагается уплачивать Авансовый корпоративный налог с дохода (Advanced Corporate Tax), основанный на доходах, получаемых поквартально, по ставке 30%. Авансовый корпоративный налог с дохода, уплаченный в течение налогового года является альтернативой обязанности уплаты первоначального корпоративного налога на доходы компании.

В соответствии с Коммерческим Кодексом Турции, турецкие компании обязаны формировать первый и второй уровень законных резервов (first and second level legal reserve) из полученных доходов. Эта обязанность не относится к отделениям компаний).

Акционерные общества и компании с ограниченной ответственностью обязаны ежегодно предоставлять в резерв первого уровня 5% от чистой прибыли. Предел первого уровня законного резерва составляет 20% от оплаченного капитала. Второй уровень законного резерва составляет 10% от прибыли, распределенной после образования первого уровня легального резерва и минимальной выплаты дивидендов (5% от оплаченного капитала).

В отношении формирования второго уровня легального резерва, предела не существует, и он аккумулируется каждый год.

В соответствии с Коммерческим Кодексом Турции, в том случае, если легальные резервы достигли уровня 50% оплаченного капитала, они должны быть использованы на покрытие убытков или на поддержание деловой активности в случае ухудшения экономических условий или с целью предотвратить безработицу, а также противостоять негативным последствиям, связанным с безработицей.

Как правило, корпоративный налог с дохода рассчитывается на базе календарного года. Однако компании могут установить любой 12-месячный фискальный период, удобный для ведения своего бизнеса, что должно быть одобрено Министерством финансов Турции.

Компании, имеющие свое местонахождение и месторасположение администрации за пределами Турции, но учрежденные в Турции в форме отделения, являются предметом налогообложения доходов, полученных от постоянной организации, расположенной в Турции.

Налогообложение международных операций

По мере расширения внешнеэкономической деятельности зарегистрированных в Турции физических и юридических лиц, контроль за их деятельностью с точки зрения налогообложения все более усложняется. Самая крупная проблема, возникшая в связи с расширением участия Турции в мировых хозяйственных связях — проблема двойного налогообложения. Одно и то же физическое или юридическое лицо может подвергнуться налогообложению более одного раза из-за воздействия на него в этом смысле властей тех стран, в которых осуществляется его предпринимательская деятельность. Все более возникает нужда в соглашениях, предупреждающих двойное налогообложение.

Все более возникает нужда в соглашениях, предупреждающих двойное налогообложение.

В Турции предусмотрен тщательный контроль за деятельностью иностранных компаний. Законодательство о защите турецкой лиры требует от иностранных инвесторов в Турции постоянно информировать власти о своей коммерческой, финансовой деятельности, приобретении имущества, покупках, продажах и т.д. Специально оговаривается, что действующие в стране агентства и представительства компаний и лиц, проживающих вне Турции, свои доходы, полученные в Турции, могут переводить через банки и специализированные финансовые компании только после выполнения своих налоговых обязательств, т.е. вычета из указанных доходов сумм налогов и сборов.

Представители иностранных лиц в Турции, проживающих за границей и являющихся налогоплательщиками согласно турецкому законодательству полностью ответственны за этих лиц в налоговом плане перед властями. Отсутствие указанных лиц в Турции не освобождает их представителей в стране от задолженности по налогам.

Согласно ст. 9 «Закона о налоге с корпораций», в тех случаях, когда штаб-квартира, предприятие, официальное бюро, деловой центр и т.д. не находятся в Турции, однако должны выплатить властям указанный налог. Министерство финансов, с целью гарантированного обеспечения выплаты названного налога, может обязать произвести оплату тех лиц, которые имеют отношение к данной выплате.

Обращаясь к форме письменного уведомления налогоплательщика, находящегося вне Турции, налоговые органы направляют это уведомление банку-посреднику, который пересылает документ в МИД Турции. Последнее направляет документ в дипломатическое представительство или консульство Турции в стране налогоплательщика. Далее консульство или посольство, сообразуясь с практикой указанной страны, вручает уведомление соответствующим ответственным инстанциям страны. Если налогоплательщик — подданный Турции, посольство или консульство вручает уведомление ему лично.

С точки зрения нерезидентов, множество платежей, осуществляемых за границу, включая такие, как платежи за оказание профессиональных услуг и технической помощи, гонорары и суммы арендной платы, являются объектом взимания налога по ставкам, которые варьируются от 10% до 25%. В этом отношении страны, имеющие с Турцией соглашения об избежании двойного налогообложения в отношении налогов на доходы, имеют значительные преимущества.

В этом отношении страны, имеющие с Турцией соглашения об избежании двойного налогообложения в отношении налогов на доходы, имеют значительные преимущества.

Турция подписала такие соглашения с 60 странами, и инвесторы из этих стран могут пользоваться преимуществом по сокращению взимаемых налогов.

Странами, с которыми Турция заключила двусторонние соглашения об избежании двойного налогообложения в отношении налогов на доходы и которые действуют по состоянию 01.01.2007 года, являются:

Албания, Алжир, Австрия, Азербайджан, Беларусь, Бангладеш, Бельгия, Болгария, Чехия, Хорватия, Китай, Дания, Египет, Эстония, Финляндия, Франция, Германия, Греция, Венгрия, Индия, Индонезия, Израиль, Италия, Япония, Иордания, Казахстан, Киргизия, Кувейт, Латвия, Литва, Люксембург, Македония, Малайзия, Молдова, Нидерланды, Норвегия, Пакистан, Польша, Румыния, Россия, Саудовская Аравия (только в отношении воздушных перевозок), Сингапур, Словакия, Словения, Южная Корея, Испания, Судан, Швеция, Сирия, Турецкая Республика Северный Кипр, Таджикистан, Таиланд, Тунис, Туркменистан, Украина, Объединенные Арабские Эмираты, Великобритания, США, Узбекистан.

Косвенные налоги

Налог на добавленную стоимость (НДС)

Ставки НДС (сокращенное название на турецком языке – KDV, на английском — VAT) варьируются от 1% до 18%, но, в основном, применяется ставка в 18%. НДС, уплачиваемый местными покупателями и по импорту, рассматривается как “приобретенный НДС“ (input VAT), а НДС, рассчитанный и собранный с продаж, рассматривается как “уплаченный НДС “ (output VAT). “Приобретенный НДС“ является налогом, включаемым продавцом в цену реализуемых им товаров и услуг, предварительно произведя вычет НДС на закупленные товары, и является противовесом “уплаченному НДС” при возврате НДС в соответствующий налоговый орган 20 числа следующего месяца. Если “уплаченный НДС” превышает “приобретенный НДС”, избыточная сумма уплачивается в соответствующий налоговый орган. Возврата наличных денег для покрытия избыточного “приобретенного НДС” не происходит, за исключением экспорта.

Существует еще так называемый “противоположный механизм уплаты НДС с расходного счета”, который применяется при расчете НДС компаниями резидентами по платежам за границу. В соответствии с этим механизмом НДС рассчитывается и уплачивается в соответствующий налоговый орган турецкой компанией от имени иностранной компании. Местная компания использует этот НДС как ”приобретенный НДС” и возмещает его в этом же месяце. Уплата такого НДС не создает налогового бремени для турецких компаний и компаний нерезидентов.

В соответствии с этим механизмом НДС рассчитывается и уплачивается в соответствующий налоговый орган турецкой компанией от имени иностранной компании. Местная компания использует этот НДС как ”приобретенный НДС” и возмещает его в этом же месяце. Уплата такого НДС не создает налогового бремени для турецких компаний и компаний нерезидентов.

Специальный налог на потребление

Специальный налог на потребление (сокращенное название на турецком языке – “ЦTV”) был введен в августе 2002 года путем упразднения 16 различных косвенных налогов и сборов с целью приведения прямой системы налогообложения в соответствие с директивами Европейского Союза.

В отличие от НДС, взимаемого при каждой поставке, налог “ЦTV” начисляется один раз.

Существует, главным образом, 4 различных группы товаров, которые подпадают под действие налога “ЦTV”. Налоговые ставки на эти товары исчисляются в абсолютных величинах. К таким товарам относятся:

Нефтепродукты, натуральный газ, смазочное масло, растворители и производные от них

Автомобили и другие транспортные средства, мотоциклы, самолеты, вертолеты, яхты

Табак и табачные изделия, алкогольные напитки

Товары, относящиеся к категории “люкс” (предметы роскоши)

Налог на банковские и страховые операции

Банки и страховые компании освобождены от уплаты НДС, но подвержены взиманию налога на банковские и страховые операции в размере 5% от прибыли банков по процентам от займов или, например, банковским операциям. Покупка банками или страховыми компаниями товаров и услуг облагается НДС, но это рассматривается как расход для целей возмещения.

Покупка банками или страховыми компаниями товаров и услуг облагается НДС, но это рассматривается как расход для целей возмещения.

Гербовый сбор

Гербовый сбор применяется к широкому спектру документов, включая контракты, соглашения, долговые расписки, аккредитивы, гарантийные письма, финансовые заявления, анкеты и т.п. Гербовый сбор взимается в процентах от цены документа и варьируется от 0,15% до 0,75%. В том случае, если документ не имеет выраженной монетарной цены, гербовый сбор будет исчисляться по единой установленной ставке.

Гербовый сбор уплачивается сторонами, которые подписывают документ Предметом оплаты гербового сбора является каждая копия подписанного документа или соглашения.

Налоги на благосостояние

Налоги на недвижимость

Налог при покупке недвижимости в Турции составляет 3% от стоимости, указанной в свидетельстве о собственности (в среднем 500-1000 евро), который оплачивается покупателем при получении такого свидетельства (Тапу).

Налог на полученную прибыль с продажи недвижимости.

Если физическое лицо было собственником недвижимости менее 5 лет, оплачивается налог на прибыль (разница между стоимостью объекта, указанной в Тапу и переоцененной стоимостью, утвержденной местными властями). Если прибыль не более 6 000 турецких лир, размер налога составляет 20% и увеличивается до 45 %, если прибыль составляет более 140 000 турецких лир.

Если физическое лицо было собственником недвижимости в Турции более 5 лет, данный налог не платится.

Если собственником является юридическое лицо, налог на полученную прибыль с продажи недвижимости в Турции составляет 20% независимо от размера полученной прибыли.

Налог на доход от сдачи недвижимости в аренду.

Турецкое законодательство предусматривает налогообложение для физических лиц в зависимости от суммы получаемой прибыли.

Если годовой доход собственника от сдачи жилой недвижимости в аренду не превышает 2 300 турецких лир, данный налог не взимается.

Если доход превышает 2 300 турецких лир, размер налога изменяется от 20% до 45% в зависимости от дохода. Для коммерческой недвижимости необлагаемый налогом доход составляет 14 000 турецких лир.

Для юридических лиц размер налога составляет 20%.

Ежегодный налог на недвижимость. Для расчета ежегодного налога на недвижимость в Турции используется стоимость, указанная в Тапу.

Ежегодный налог с жилой недвижимости составляет 0,2%; с коммерческой недвижимости 0,4%; с сельскохозяйственных участков 0,2%; с участков земли, имеющих разрешение на строительство коммерческих объектов 0,6 %.

На сегодняшний день сумма налога в среднем составляет: для квартир – 50-60 евро в год; для вилл – 100 евро в год.

В первые 4 года покупатель освобождается от уплаты ежегодного налога на недвижимость.

Налог на получение наследства и налог на подарки

Предметы, полученные в качестве подарков или путем получения наследства, являются предметом налогообложения по ставкам от 1% до 30% от их оценочной стоимости. Налог на получение наследства, уплаченный в иностранном государстве, вычитается из налогооблагаемых активов. Налог на получение наследства уплачивается в трехлетний период двумя платежами в год.

Налог на получение наследства, уплаченный в иностранном государстве, вычитается из налогооблагаемых активов. Налог на получение наследства уплачивается в трехлетний период двумя платежами в год.

Налог на охрану окружающей среды

Муниципалитетам разрешено собирать налог на охрану окружающей среды как взнос, направленный на финансирование оказания некоторых видов услуг, например, сбора мусора. Этот налог взимается по фиксированной шкале, в зависимости от месторасположения дома или офиса и указывается в счете за расходование воды и уплачивается теми, кто проживает в этом доме или занимает этот офис.

Механизм взимания и удержание налога

В соответствии с системой налогообложения, существующей в Турции, некоторые налоги собираются путем удержания налога у налогоплательщика с целью обезопасить собираемость налогов. Так, удерживается налог с заработной платы служащих, платежи, производимые землевладельцам за аренду, с оплаты за оказание индивидуальным резидентам независимых профессиональных услуг, а также с гонораров, оплаты лицензий и услуг, оказанных нерезидентам. Компании в Турции несут ответственность за удержание таких налогов и должны заявлять об этом в своих налоговых декларациях.

Компании в Турции несут ответственность за удержание таких налогов и должны заявлять об этом в своих налоговых декларациях.

Исполнительными государственными учреждениями в налоговой системе Турции являются местные финансовые инспекции («дефтер-дарлык») и налоговые управления («вергида-ирс»), учреждаемые Генеральным управлением государственных доходов Министерства финансов в количестве, определяемом числом налогоплательщиков. Деятельность их регулируется «Законом о порядке сбора налогов», в котором основополагающим принципом налогообложения является регулярная выплата налоговой суммы, размер которой основывается, в принципе, на поданой налогоплательщиком в налоговое управление в письменном виде налоговой декларации.

Механизм сбора налогов более всего налажен и распространен в крупных городах страны, где действует основной контингент налогоплательщиков. Как правило, в ведение местного налогового управления входит сбор подоходного налога; налога на корпорации; налога на добавленную стоимость: на наследование имущества; на транспортные средства; гербового налога, сбора при оформлении документов.

В дополнение к этим традиционным видам налогов и сборов налоговые управления ныне обязаны следить за отчислениями в Фонд развития и поддержки оборонной промышленности, Фонд поощрения социальной взаимопомощи и солидарности, фонд поддержки подмастерьев, и др. Налоговые управления занимаются также вопросами возврата налога лицам наемного труда, налога на добавленную стоимость и т.д. В крупных городах на одно налоговое управление приходится примерно 25 тыс. плательщиков налогов.

Среди обязанностей налоговых управлений — исчисление размера налогов для каждого налогоплательщика, в том числе при наследовании имущества, определение сроков выплат и отсрочек по платежам, меры по своевременному получению налоговых сумм, включая направление уведомления и судебное преследование уклоняющихся от налогов, амнистирование неплательщиков, помощь в организации бухгалтерских книг и другой документации, и т.д.

В настоящее время по настоянию МВФ правительство Турции проводит интенсивную работу над проектом нового закона о подоходном налоге. Предполагается передать проект такого закона на утверждение в Парламент страны до конца мая 2009 года.

Предполагается передать проект такого закона на утверждение в Парламент страны до конца мая 2009 года.

В Законопроекте, в частности, предусматривается упразднение некоторых видов налогов, в том числе налога на наследство, налога, взимаемого с ремесленников, продающих свои товары без открытия магазина. Также подлежит отмене налог с лиц, предоставляющих услуги по ремонту, покраске, чистке и т.п. без открытия мастерской.

В проекте закона предусмотрен строгий контроль за доходами, и, особенно, за расходами налогоплательщиков. С налогоплательщиков, чьи расходы сильно превышают их доходы, будут требовать объяснения.

В законопроекте также предусматривается снижение ставок подоходного налога. Так, самая низкая ставка в 15% будет уменьшена до 10%, а самая высокая, составляющая сейчас 35%, будет снижена до 25%.

В случае утверждения Парламентом проекта нового закона о подоходном налоге, он вступит в силу с 1 января 210 года.

Как заполнить 2‑НДФЛ в 2021 году

Если вы выдаёте зарплату работникам или дивиденды учредителям, вам нужно удерживать с этих выплат НДФЛ и перечислять его в налоговую. Существует два отчёта по НДФЛ: ежеквартальный 6-НДФЛ и ежегодный 2-НДФЛ. Отчёт 2-НДФЛ отменяют с 2021 года, но за 2020 год его нужно сдать в прежней форме. В этой статье мы расскажем о том, как заполнить 2-НДФЛ.

Если в течение года ни один человек не получал от вас доходы, 2-НДФЛ сдавать не нужно.

Что такое НДФЛ

НДФЛ — это налог на доходы физических лиц. Его платит каждый человек, который получает доход. Но чаще всего он платит не сам, а этим занимается организация, в которой он работает.

Наняв работника, вы становитесь его налоговым агентом. Теперь вы должны считать, удерживать и перечислять в налоговую НДФЛ с его зарплаты. Важно: вы платите НДФЛ не из своих денег, а удерживаете из зарплаты сотрудника. То есть вы посредник между ним и государством. Обычно, размер НДФЛ 13% от дохода. Но бывает и больше. Например, с выигрыша в лотерею нужно заплатить 35%.

Сроки сдачи отчётности 2-НДФЛ

2-НДФЛ нужно сдавать раз в год до 1 марта. Если срок выпадает на выходной или праздник, он переносится на следующий рабочий день.

Не забывайте каждый квартал сдавать отчёт 6-НДФЛ. Подробнее о нём читайте в статье «Как подготовить отчёт 6-НДФЛ».

Правила заполнения формы 2-НДФЛ

2-НДФЛ состоит из справок на каждого сотрудника. В справке отражается информация о доходах, вычетах, исчисленном, удержанном и перечисленном налоге.

Скачать форму 2-НДФЛ

Правила заполнения 2-НДФЛ

- Исчисленный налог — 13% от разницы между доходами и налоговыми вычетами.

- Удержанный налог — сколько НДФЛ вы удержали из зарплаты сотрудника.

- Перечисленный налог — сколько НДФЛ вы перечислили в налоговую.

Чаще всего трудности возникают при заполнении суммы перечисленного налога. В течение всего года вы платите общую сумму НДФЛ по всем сотрудникам, а в 2-НДФЛ её нужно распределить отдельно по каждому. Если вы всегда перечисляли ровно столько, сколько должны, проблем не будет — исчисленный, удержанный и перечисленный налог будут равны. Но встречаются ситуации, когда эти суммы различаются. Причины бывают разные. Например, при пересчёте налога в случае увольнения сотрудника вы не можете удержать налог, а при несвоевременном перечислении налога в бюджет образуется недоплата.

Что делать, если вы недоплатили НДФЛ

Если вы можете удержать недоплаченный НДФЛ, сделайте это до подачи 2-НДФЛ. Так вы сначала погасите недоимку, а потом распределите перечисленный налог по сотрудникам. Тогда в 2-НДФЛ начисленный, удержанный и перечисленный налог будут равны.

Если вы недоплатили и не можете удержать налог, например, сотрудник уже уволился, подготовьте справку 2-НДФЛ с признаком «2». В ней начисленный налог будет отличаться от удержанного и перечисленного. Также заполните строку «Сумма налога, не удержанная налоговым агентом».

Что делать с переплатой НДФЛ

Есть две причины переплаты:

- Вы удержали у сотрудника нужную сумму НДФЛ, но по ошибке перечислили больше. Такое может случиться из-за ошибки в платёжке. В этом случае переплату можно только вернуть или зачесть в счёт платежей по другому налогу. Зачесть в счёт предстоящих платежей по НДФЛ не получится. Всё потому, что НДФЛ — это налог, который удерживают из зарплаты сотрудника. Платить его из личных средств нельзя, а вот другие можно, например, УСН или НДС. В 2-НДФЛ такая переплата не отражается.

- Вы удержали у сотрудника больше НДФЛ, чем нужно. Такую переплату вы должны вернуть ему по заявлению в течение трёх месяцев.

Вы можете вернуть эту сумму из своих денег, а потом уменьшать на неё платежи по НДФЛ за всех сотрудников. И так, пока полностью не возместите налог, но в рамках трёх месяцев. Иногда суммы налога, который предстоит перечислить в ближайшие три месяца, не хватает для возмещения переплаты. Поэтому прикиньте будущие платежи заранее. И если поймёте, что их недостаточно, подайте в налоговую заявление о возврате излишне удержанного налога. Это нужно сделать в течение 10 дней со дня получения заявления от сотрудника.

Если вы успеете вернуть работнику деньги до подачи 2-НДФЛ, то переплату в справке показывать не нужно. Начисленный, удержанный и перечисленный налог будут равны. Если не успеете, тогда при заполнении 2-НДФЛ поставьте правильную сумму НДФЛ в строку «Сумма налога исчисленная». В строках «Сумма налога удержанная» и «Сумма налога перечисленная» укажите НДФЛ с учётом переплаты. А в строку «Сумма налога, излишне удержанная налоговым агентом» — только сумму переплаты. После возврата работнику НДФЛ нужно подать в инспекцию уточненную справку 2-НДФЛ.

Когда подают аннулирующие справки

Чаще всего, когда отправили отчёт не в ту налоговую. Если 2-НДФЛ нужно просто скорректировать, сразу подайте корректировку — аннулирующую справку перед этим не подавайте.

В аннулирующей справке в поле «признак» ставят код 99. А в полях «Сумма дохода», «Сумма исчисленного налога», «Сумма удержанного налога», «Сумма перечисленного налога» — нули.

Сдавайте отчётность в три клика

Эльба поможет вам работать без бухгалтера. Она подготовит отчёты, посчитает налоги и не потребует от вас специальных знаний.

Как выдать сотруднику справку 2-НДФЛ

Сотрудники получают 2-НДФЛ на руки, например, если увольняются. Для этого случая с 2019 года действует своя версия формы. Пользуйтесь ей.

Скачать форму 2-НДФЛ для сотрудников

Важные цифры 2021 года: налогообложение доходов физлиц и соцстрахование. Бухгалтер 911, № 1-2, Январь, 2021

Категория платель- щиков | ЕН/НДФЛ (ВС) | ЕСВ «за себя»(1) | |||

Сумма, грн | Сроки уплаты | Сумма | Сроки уплаты | ||

Минималь- ная сумма за месяц, грн | Минимальная сумма за квартал, грн | ||||

Плательщики ЕН группы 1 | ЕН — не выше 227,00 в месяц(2) | Не позднее 20-го числа текущего месяца | 1320 (за январь — ноябрь) / 1430 (за декабрь 2021) | 3960 за 1 — 3 кв. / 4070 за 4 кв. | Не позднее 19-го числа месяца, следующего за кварталом, за который уплачивается ЕСВ |

Освобождены от уплаты за январь — май (кроме тех, кто нарушит условия пребывания в группе 1 ЕН) | Освобождены от уплаты за январь — май | ||||

Плательщики ЕН группы 2 | ЕН — не выше 1200,00(2) | Не позднее 20-го числа текущего месяца | 1320 (за январь — ноябрь) / 1430 (за декабрь 2021) | 3960 за 1 — 3 кв. / 4070 за 4 кв. | |

Плательщики ЕН группы 3 (неплательщики НДС) | ЕН 5 % от дохода | В течение 10 к. дн. после предельного срока подачи декларации за отчетный квартал | |||

Плательщики ЕН группы 3 (плательщики НДС) | ЕН 3 % от дохода | ||||

ФЛП на общей системе | НДФЛ — 18 % от суммы чистого дохода. ВС — 1,5 % от суммы чистого дохода | Авансы по НДФЛ — не позднее 19 апреля, 19 июля, 19 октября соответственно. По ВС авансов нет. Окончательный расчет за год — в течение 10 к. дн. после предельного срока подачи декларации за отчетный год | 1320 (за январь — ноябрь) / 1430 (за декабрь 2021) — за месяцы, в которых чистый доход (ЧД) > 0 | 3960 за 1 — 3 кв. / 4070 за 4 кв. — если в каждом месяце квартала ЧД > 0 (в противном случае — минимальный месячный ЕСВ x количество месяцев квартала, в которых ЧД > 0)(3) | |

(1) Освобождены от уплаты ЕСВ «за себя» ФЛП, которые относятся к категориям лиц, перечисленных в ч. 4 ст. 4 Закона о ЕСВ (в том числе уже и пенсионеры по выслуге лет). А также ФЛП, за которых уплачен ЕСВ по основному месту работы. А также ФЛП-«общесистемщики» за бесприбыльные месяцы. Детали — в статье «ЕСВ-освобождение-2021 для ФЛП и независимых профессионалов» (журнал «Бухгалтер 911», 2020, № 52). (2) Конкретный размер ставки ЕН групп 1 и 2 устанавливают местные советы. Если плательщик ЕН группы 1 или 2 осуществляет деятельность на территориях нескольких сельских, поселковых, городских советов или советов объединенных территориальных громад, действует максимальная ставка, установленная для соответствующей группы. (3) По части размера квартальных платежей полной ясности нет. На наш взгляд, нужно будет уплачивать ЕСВ от той же суммы ЧД за квартал, что и НДФЛ, но не меньше минимального страхового взноса за каждый месяц квартала, в котором (месяце) ЧД > 0. | |||||

Определение процентов, вычитаемых из налога

Что такое проценты, вычитаемые из налога?

Проценты, не облагаемые налогом, — это расходы по займу, которые налогоплательщик может заявить в федеральной налоговой декларации или налоговой декларации штата для уменьшения налогооблагаемого дохода. Типы процентов, подлежащих вычету из налогооблагаемой базы, включают проценты по ипотеке как по первой, так и по второй закладной (собственный капитал), проценты по ипотеке для инвестиционной собственности, проценты по студенческим займам и проценты по некоторым бизнес-займам, включая бизнес-кредитные карты.

Проценты по личной кредитной карте, проценты по автокредиту и другие виды личных потребительских кредитов не подлежат налогообложению.

Общие сведения о процентах, подлежащих вычету из налога

Налоговая служба (IRS) предоставляет налоговые вычеты, которые могут уменьшить налогооблагаемый доход определенных налогоплательщиков. Например, физическое лицо, имеющее право на налоговый вычет в размере 3 500 долларов США, может потребовать эту сумму против своего налогооблагаемого дохода в размере 20 500 долларов США.

Тогда их эффективная налоговая ставка будет рассчитана на основе 20 500 — 3500 долларов = 17 000 долларов вместо 20 500 долларов.Выплаты процентов по погашению определенных кредитов могут быть заявлены в качестве налогового вычета из федеральной налоговой декларации заемщика. Эти процентные платежи называются процентами, не облагаемыми налогом.

Какую сумму вычитаемых из налогооблагаемой базы процентов можно сэкономить на налоговой декларации? Это зависит от вашей предельной налоговой ставки, также называемой вашей налоговой категорией. Например, если вы находитесь в налоговой категории 24% и у вас есть не подлежащие вычету из налогооблагаемой базы проценты в размере 1000 долларов, вы сэкономите 240 долларов на своем налоговом счете. Фактически, этот заем обойдется вам всего в 760 долларов вместо 1000 долларов.

Основные виды налоговых вычетов

Налоговый вычет с процентов по студенческому кредиту

Существуют определенные вычеты, на которые могут претендовать квалифицированные студенты, одним из которых является вычет процентов по студенческой ссуде. Хотя студент не может требовать никаких студенческих ссуд, взятых на обучение, проценты, уплаченные по ссуде в течение налогового года, вычитаются с помощью программы вычета процентов по студенческой ссуде. Ссуда должна быть квалифицирована, что, согласно IRS, означает, что ссуда должна была быть получена либо для налогоплательщика, его / ее супруги / супруги, либо для его / ее иждивенца.

Кроме того, ссуда должна быть взята для образовательных целей в течение академического периода, когда студент зачислен на программу получения степени, по крайней мере, на неполный рабочий день. Квалифицированная ссуда — это ссуда, которую налогоплательщик или его / ее супруга юридически обязаны выплатить, и ссуда должна быть использована в течение «разумного периода времени» до или после того, как она будет взята. Как правило, ссуды, полученные от родственников или план квалифицированного работодателя, не являются квалифицированными ссудами.

Ссуда должна использоваться для покрытия квалифицированных расходов на образование, которые включают оплату обучения, сборы, учебники, материалы и оборудование, необходимые для курсовой работы, и т. Д.Средства ссуды, использованные для покрытия расходов на образование, должны быть выплачены в течение 90 дней до начала академического периода и 90 дней после его окончания.

Проживание и питание, плата за медицинское обслуживание студентов, страхование и транспорт являются примерами затрат, которые не считаются квалифицированными расходами на образование в рамках программы вычета процентов по студенческой ссуде.

Чтобы получить право на вычет процентов по студенческому кредиту, учебное заведение, в которое зачислен студент, должно быть подходящим учреждением.В соответствии с правилами IRS, подходящая школа включает в себя все аккредитованные государственные, некоммерческие и частные коммерческие высшие учебные заведения, которые имеют право участвовать в программах помощи студентам, управляемых Министерством образования США.

Налоговый вычет процентов по ипотеке

Выплаты процентов по ипотеке могут быть заявлены в качестве налогового вычета из федеральной налоговой декларации заемщика и сообщены в IRS в форме, которая называется «Отчет о процентах по ипотеке» или Форма 1098.

Стандартная форма 1098 сообщает, сколько физическое лицо или индивидуальный предприниматель заплатило процентов по ипотеке в течение налогового года. IRS требует от ипотечного кредитора предоставить эту форму заемщикам, если имущество, обеспечивающее ипотеку, считается недвижимым имуществом.

Под недвижимостью понимается земля и все, что построено, выращено или прикреплено к земле. Дом, для которого производятся выплаты процентов по ипотеке, должен соответствовать стандартам IRS.

Дом определяется как пространство, в котором есть основные жизненные удобства, включая кухонное оборудование, ванную комнату и спальную зону.Примеры дома: дом, кондоминиум, дом на колесах, яхта, кооператив, владелец ранчо и лодка. Кроме того, квалифицированная ипотека, согласно IRS, включает первую и вторую ипотечные кредиты, ссуды под залог недвижимости и рефинансированные ипотечные кредиты.

Налогоплательщик, который вычитает процентные платежи по ипотеке, должен детализировать свои вычеты. Общая сумма процентов по ипотеке, выплаченных в течение года, может быть вычтена по Приложению A. Детализированные вычеты выгодны только в том случае, если общая стоимость детализированных расходов превышает стандартный вычет.Домовладелец, чей детализированный вычет, включая выплаты процентов по ипотеке, составляет 5500 долларов, вместо этого может быть лучше использовать стандартный вычет — 12550 долларов на 2021 год, поскольку IRS позволяет налогоплательщикам выбрать только один метод.

Владелец ипотеки также может вычитать баллы, уплаченные при покупке недвижимости. Баллы — это проценты, выплачиваемые заранее до установленной даты платежа, или просто предоплаченные проценты по жилищному кредиту для повышения ставки по ипотеке, предлагаемой кредитным учреждением.Однако наличие баллов в форме 1098 не обязательно означает, что заемщик имеет право на вычет.

Особые соображения

Это неправильное представление о том, что брать ссуду с вычетом из налогооблагаемой базы процентов — это хорошая идея, потому что это сэкономит вам деньги на налоговых счетах. Например, распространенным советом является то, что домовладельцы не должны досрочно погашать ипотеку, потому что они потеряют налоговый вычет по ипотечным процентам, или что получение ипотеки является хорошей идеей, потому что это снизит ваш налоговый счет.

Это плохой совет, потому что сумма денег, которую вы заплатите в качестве процентов, намного превысит вашу налоговую экономию, даже если вы относитесь к самой высокой налоговой категории. Например, если вы находитесь в налоговой категории 37%, на каждый доллар, выплачиваемый вами в виде процентов, вы сэкономите 0,37 цента в своей налоговой декларации. Понятно, что вам лучше вообще не платить проценты, что сэкономит вам 1 доллар в полном объеме.

При президенте Рональде Рейгане Закон о налоговой реформе 1986 года, в котором были внесены серьезные изменения в федеральный налоговый кодекс, поэтапно отменил вычитаемые из налогооблагаемой базы проценты по личным кредитным картам наряду с другими видами вычетов процентов по личным займам.Возможные вычеты процентного налога подлежат ограничениям и исключениям.

Например, ваш модифицированный скорректированный валовой доход (MAGI) не может превышать определенную сумму, или вы не сможете претендовать на вычет процентов по студенческому кредиту. Таким образом, то, что определенные расходы попадают в категорию процентов, не облагаемых налогом, не всегда означает, что вы сможете вычесть их в своей налоговой декларации.

Расчет процентного вычета по жилищной ипотеке (HMID)

Вычет процентов по ипотеке (HMID) — одна из самых желанных американских налоговых льгот.Риэлторы, домовладельцы, потенциальные домовладельцы и даже налоговые бухгалтеры рекламируют его ценность. По правде говоря, миф зачастую лучше реальности.

Ключевые выводы

- Вычет процентов по ипотеке (HMID) позволяет домовладельцам вычитать проценты по ипотеке, выплаченные на сумму до 750 000 долларов из основной суммы кредита.

- Закон о сокращении налогов и занятости (TCJA), принятый в 2017 году, снизил максимальную сумму основного долга по ипотеке, имеющую право на вычитаемый процент, до 750 000 долларов (с 1 миллиона долларов) для новых ссуд.

- TCJA также почти удвоил стандартные вычеты, что избавило многих налогоплательщиков от необходимости перечислять их.

- В результате большинство из них полностью отказались от налоговых вычетов по ипотечным процентам.

Расчет вычета налога на проценты по ипотеке

Большинство домовладельцев теперь ничего не получают

Закон о сокращении налогов и занятости (TCJA), принятый в 2017 году, все изменил. Он снизил максимальную сумму основного долга по ипотеке, имеющую право на вычитаемый процент, до 750 000 долларов (с 1 миллиона долларов) для новых ссуд (что означает, что домовладельцы могут вычесть проценты, выплаченные по ипотечному долгу на сумму до 750 000 долларов).Но это также почти удвоило стандартные вычеты, что избавило многих налогоплательщиков от необходимости перечислять их.

В результате большинство из них полностью отказались от налоговых вычетов по ипотечным процентам. Ожидается, что в первый год после введения TCJA около 135,2 миллиона налогоплательщиков выберут стандартный вычет.

Для сравнения, ожидалось, что 20,4 миллиона будут внесены в список, и из них 16,46 миллиона будут претендовать на вычет процентов по ипотеке.В Соединенных Штатах насчитывается более 80 миллионов непогашенных ипотечных кредитов, что говорит о том, что подавляющее большинство домовладельцев не получают выгоды от вычета процентов по ипотеке.

Налоговый вычет по ипотечным процентам — это, пожалуй, наиболее неправильно понимаемый аспект домовладения. Он приобрел почти мифический статус до такой степени, что многие потенциальные домовладельцы продаются на льготах еще до того, как они даже исследуют математику, чтобы определить свое право. В основе этого мифа лежат два основных заблуждения: первое заключается в том, что каждый домовладелец получает налоговые льготы, а второе заключается в том, что каждый доллар, уплаченный в виде процентов по ипотеке, приводит к снижению обязательств по подоходному налогу в соотношении доллар к доллару.

Теперь вычет процентов по ипотеке

Заблуждение 1: Вы получите налоговую льготу

Несмотря на шумиху, подавляющее большинство домовладельцев вообще не получают налоговых льгот от налогового вычета по ипотечным процентам. Имейте в виду, что даже для того, чтобы иметь право на вычет, домовладельцы должны перечислить свои вычеты при определении своих налоговых обязательств. Детализация дает возможность учитывать конкретные расходы, включая проценты по ипотеке, налоги на имущество и частичные медицинские расходы.Поскольку проценты по ипотеке часто являются крупнейшими из этих расходов, которые платит налогоплательщик, их вычет часто упоминается как финансовый стимул для покупки дома.

Еще раз, хотя идея является привлекательной в теории, в действительности принятие TCJA означает, что для большинства людей больше не имеет смысла перечислять вычеты по статьям. Для налогоплательщиков, которые не замужем или состоят в браке, но подающих отдельно, стандартный вычет составляет 12 400 долларов в 2020 году и 12 550 долларов в 2021 году. Для глав домохозяйств он составляет 18 650 долларов в 2020 году и 18 800 долларов в 2021 году.Для супружеских пар, подающих документы совместно, стандартный вычет составляет 24 800 долларов в 2020 году и 25 100 долларов в 2021 году.

Налогоплательщикам, у которых нет вычетов, которые в сумме превышают стандартные суммы вычетов, не нужно детализировать, и, следовательно, они не получают налоговой выгоды от уплаты процентов по своим ипотечным кредитам.

Заблуждение 2: это будет большой вычет

Даже для домовладельцев, которые перечисляют свои налоги и имеют право на вычет по налогу на проценты по ипотеке, сумма вычета составляет лишь небольшую часть суммы процентов, уплаченных по ипотеке.И снова, чтобы полностью понять ситуацию, требуется небольшое вычисление, потому что вычет не является налоговой льготой.

Вы не получаете налоговой льготы в размере 1 доллара на каждый потраченный доллар; вы получаете гроши на доллар. В отличие от кредита, который обеспечивает снижение фактических сумм налога на доллар к доллару, вычет процентов по ипотеке уменьшает сумму общего дохода, подлежащего налогообложению, на основе налоговой категории налогоплательщика.

В качестве упрощенного примера, налогоплательщику, тратящему 12 000 долларов на проценты по ипотеке и уплате налогов по ставке индивидуального подоходного налога 24%, будет разрешено исключить 12 000 долларов из обязательств по налогу на прибыль, что приведет к экономии 2 880 долларов.Фактически, домовладелец заплатил банку 12 000 долларов в качестве процентов, чтобы менее четверти этой суммы было исключено из налогообложения.

Тратить 12000 долларов на уменьшение суммы денег, которые вы будете платить в виде налогов, на 2880 долларов просто бессмысленно. Что еще хуже, честная оценка фактической чистой экономии должна не учитывать значение стандартного вычета. В таблице ниже приводится сравнение.

| Статус налогоплательщика | Стандартный вычет (2021) | Размер стандартного вычета в 24% налоговой категории | Значение из Ипотечный вычет на 12 000 долларов процентов | Итог: разница Между стандартным вычетом и ипотечным вычетом |

| Одиночный | 12 550 долларов США | $ 3 012 | 2 880 долл. США | 132 $ в пользу стандарта |

| Глава домохозяйства | 18 800 долл. США | 4 512 долл. США | 2 880 долл. США | 1632 доллара в пользу стандарта |

| женат | 25 100 долл. США | $ 6 024 | 2 880 долл. США | 3144 $ в пользу стандарта |

В нашем примере с процентами по ипотеке в размере 12000 долларов супружеская пара с налоговой категорией 24% получит стандартный вычет в размере 25100 долларов в 2021 году, что составит 6024 доллара в виде сокращенных налоговых платежей.Если бы пара перечислила свои вычеты в Графике А, вычеты по ипотеке составили бы 2 880 долларов. Пара получит налоговую скидку в размере стандартного вычета, даже если у них нет ипотеки. Разница между ними — налоговая льгота, полученная при выплате банку 12 000 долларов в реальных долларах в качестве процентов по ипотеке, — будет убытком в 3 144 доллара. Было бы гораздо разумнее использовать стандартный вычет, чем перечислять только для получения налогового вычета по ипотечным процентам.

Даже налогоплательщики с более высокими налоговыми категориями не получат никакой выгоды, если у них нет других вычетов на высокую долларовую стоимость, которые нужно детализировать.Налогоплательщик, потративший 12000 долларов на проценты по ипотеке и уплативший налоги по ставке индивидуального подоходного налога 35%, получит только 4200 долларов налогового вычета. Это немного меньше того, что налогоплательщик получил бы от стандартного вычета. «Выгода» от вычета процентов по ипотеке показана в таблице ниже.

| Статус налогоплательщика | Стандартный вычет (2021 год) | Стоимость стандартного удержания в 35% налоговой категории | Значение из Ипотечный вычет на 12 000 долларов процентов | Итог: разница Между стандартным вычетом и ипотечным вычетом |

| Одиночный | 12 550 долларов США | 4392 долл. США.50 | 4 200 долл. США | 192,50 доллара США в пользу стандартного вычета |

| Глава домохозяйства | 18 800 долл. США | 6 580 долл. США | 4 200 долл. США | 2380 долларов в пользу стандартного вычета |

| женат | 25 100 долл. США | $ 8 785 | 4 200 долл. США | 4585 долларов в пользу стандартного вычета |

При такой структуре неудивительно, что налоговые вычеты, предположительно введенные для поощрения покупок жилья, как правило, используются в основном домохозяйствами с более высокими доходами.Из 14,35 миллиона налогоплательщиков в 2019 году, которые, как ожидается, будут претендовать на пособие в 2019 году, 10,56 миллиона относятся к домохозяйствам, зарабатывающим 100000 долларов в год или больше.

Кроме того, существует ограничение на размер вычета процентов по ипотеке. На 2021 год лимит составляет процент по ипотеке, выплачиваемый на первые 750 000 долларов задолженности для супружеской пары или 375 000 долларов США, если один или состоящий в браке зарегистрирован отдельно. Для задолженности, возникшей до декабря, существует несколько более высокий предел.16, 2017 (1000000 долларов США за совместную регистрацию в браке и 500000 долларов за регистрацию отдельно взятого лица).

Лучший способ

Вместо того, чтобы тратить большие суммы денег на проценты за небольшую взамен, вам будет гораздо лучше платить наличными за ваш новый дом. Покупка за наличные сэкономит вам десятки тысяч долларов, потому что вы не будете платить проценты.

Конечно, всегда есть аргумент, что вы могли бы заработать больше денег, выплачивая проценты и инвестируя остаток своих денег на фондовом рынке.Это кажется отличной стратегией, когда рынок растет, но предсказателей, дающих этот совет, нигде не видно, когда фондовый рынок упадет на 40%, стоимость жилья упадет на 40%, а их рекомендации по инвестициям заставят домовладельцев больше по своим ипотечным кредитам. чем стоит дом.

Никакие вложения не гарантируют более высокую доходность, чем сумма, которую вы сэкономите, если вообще откажетесь от выплаты процентов, поэтому консервативный выбор очевиден. По возможности избегайте выплаты процентов.Расплатитесь с домом быстро, если не можете.

Investopedia требует, чтобы писатели использовали первоисточники для поддержки своей работы. Сюда входят официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. При необходимости мы также ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и непредвзятого контента, в нашем редакционная политика.Налоговая служба. «Будьте готовы к налогообложению — понимайте изменения в налоговой реформе, затрагивающие отдельных лиц и семьи.”Проверено 24 февраля 2021 г.

Конгресс США, Объединенный комитет по налогообложению. «Обзор федеральной налоговой системы по состоянию на 2018 год», страницы 4 и 36, скачать «JCX-3-18». По состоянию на 24 февраля 2021 г.

Федеральный резервный банк Нью-Йорка. «Отчет о домашнем долге и кредитах (3 квартал 2019 г.)», стр. 4 Данные. По состоянию на 24 февраля 2021 г.

Налоговая служба. «Тема № 501:« Стоит ли перечислять по пунктам? » По состоянию на 24 февраля 2021 г.

Налоговая служба.«IRS обеспечивает корректировку налоговой инфляции на 2020 налоговый год». По состоянию на 15 марта 2021 г.

Налоговая служба. «IRS обеспечивает корректировку налоговой инфляции на 2021 налоговый год». По состоянию на 24 февраля 2021 г.

Конгресс США, Объединенный комитет по налогообложению. «Обзор федеральной налоговой системы на 2019 год», стр. 36, скачать «JCX-9-19». По состоянию на 24 февраля 2021 г.

Налоговая служба. «Публикация 936 (2019), Удержание процентов по жилищной ипотеке.”Проверено 24 февраля 2021 г.

Сравнить счета

Раскрытие информации рекламодателя×

Предложения, представленные в этой таблице, поступают от партнерств, от которых Investopedia получает компенсацию. Эта компенсация может повлиять на то, как и где появляются объявления. Investopedia не включает все предложения, доступные на торговой площадке.

Калькулятор вычета налога на проценты по ипотеке

Кто имеет право на этот вычет?

Чтобы иметь право на вычет процентов по ипотечному жилищному кредиту, домовладельцы должны соответствовать этим двум требованиям:

- Вы заполнили форму IRS 1040 и перечислили свои вычеты.

- Ипотека — это обеспеченная задолженность по квалифицированному дому, которым вы владеете.

2018 изменения в налоговом кодексе

С 2018 года были снижены лимиты по квалифицированным жилищным кредитам. Теперь пары, подающие совместно, могут вычитать проценты только по квалифицированным жилищным займам на сумму до 750 000 долларов, по сравнению с 1 миллионом долларов в 2017 году. Для состоящих в браке налогоплательщиков, подающих отдельные декларации, предел составляет 375 000 долларов; ранее это было 500 000 долларов.

Эти лимиты включают любую комбинацию квалифицированных ссуд, таких как ипотека, ссуды под залог собственного капитала и HELOC.

Например, если у вас есть первая ипотека на сумму 300 000 долларов и ссуда под залог собственного капитала на сумму 200 000 долларов, все проценты, уплаченные по обоим этим займам, могут быть вычтены, поскольку вы не превысили лимит в 750 000 долларов.

Если вы взяли ипотечный кредит или ссуду под залог собственного капитала / HELOC не позднее 15 декабря 2017 г. , вы все равно можете вычесть проценты по ссудам на сумму до 1 миллиона долларов.

Ссуды под залог недвижимости и правила HELOC

Новый налоговый закон также прекратил вычет процентов по задолженности по собственному капиталу до 2026 года, если не будет выполнено одно условие: вы используете HELOC или ссуды под собственный капитал для оплаты ремонта дома.

Другими словами, если вы не использовали ссуду под залог собственного капитала, чтобы починить крышу, добавить еще одну спальню или сделать другие улучшения в своем доме, то эти проценты не будут вычитаться из налогооблагаемой базы.

Не забудьте вести записи о своих расходах на проекты по благоустройству дома на случай, если вы пройдете аудит. Возможно, вам даже придется вернуться и восстановить свои расходы на вторую ипотеку, взятую за годы до изменения налогового законодательства.

Сколько процентов я могу требовать?

Большинство домовладельцев могут вычесть все свои проценты по ипотеке.Закон о сокращении налогов и занятости (TCJA), который действует с 2018 по 2025 год, позволяет домовладельцам вычитать проценты по ипотечным кредитам в размере до 750 000 долларов. Для налогоплательщиков, которые используют отдельный статус регистрации в браке, лимит долга на приобретение дома составляет 375 000 долларов.

Для ипотечных кредитов, выданных до 16 декабря 2017 года, лимиты выше. То же самое касается заемщиков, которые заключили обязательный договор к крайнему сроку 16 декабря и закрылись до 1 апреля 2018 года. Эти заемщики могут вычесть проценты по ссудам до 1 миллиона долларов или 500 000 долларов для состоящих в браке, подавая документы отдельно.

Соответствующие ипотечные кредиты включают те, которые используются для покупки или улучшения первого или второго жилья.

Определения

- Имущество может быть домом, кооперативом, квартирой, кондоминиумом, передвижным домом, жилым трейлером или плавучим домом.

- Дом должен быть залогом по ссуде.

- В доме должны быть спальные, кухонные и туалетные принадлежности для подсчета.

- Если вы получаете необлагаемое налогом жилищное пособие от армии или через министерство, вы все равно можете вычесть проценты по ипотеке.

- Ипотечный кредит, который вы получаете, чтобы «выкупить» половину дома вашего бывшего при разводе, считается.

- Вам не нужно пользоваться домом в течение года.

- Дом должен быть залогом по кредиту.

- Если вы сдаете в аренду второй дом, вы должны находиться в нем не менее 14 дней или более 10% от количества дней, в течение которых вы его сдавали.

- Баллы — это форма предоплаты процентов по кредиту. Вы можете вычитать баллы понемногу в течение срока действия ипотеки, или вы можете вычесть их все сразу, если вы соответствуете каждому из девяти требований.

- В целом девять требований заключаются в том, что ипотека должна быть для вашего основного дома, выплата баллов является установившейся практикой в вашем районе, баллы не являются необычно высокими, баллы не предназначены для покрытия расходов на закрытие, вашего первоначального взноса. выше, чем баллы, баллы рассчитываются как процент от вашей ссуды, баллы указаны в вашем отчете о расчетах, и вы используете кассовый метод учета при уплате налогов.

- Сюда входят суммы, уплаченные по частному страхованию ипотечных кредитов, взносы по ипотечному страхованию FHA, сборы за гарантию кредита USDA и сборы за финансирование VA.

- Договор страхования должен быть заключен после 2006 года.

- Вы не можете вычесть стоимость ипотечного страхования, если ваш скорректированный валовой доход превышает 109 000 долларов США, или 54 500 долларов США при раздельной регистрации брака в форме 1040 или 1040-SR, строка 8b.

- Сумма, которую вы можете вычесть, уменьшается, если ваш скорректированный валовой доход превышает 100 000 долларов (50 000 долларов при раздельном подаче документов в браке).

- Страхование домовладельцев

- Дополнительные выплаты по ипотеке

- Страхование титула

- Расчетные расходы (большую часть времени)

- Депозиты, авансовые платежи или задатки, которые вы лишили

- Проценты, начисленные по обратной закладной

- Вы использовали часть дома в качестве домашнего офиса (возможно, вам придется заполнить Приложение C и потребовать еще больше вычетов).

- Вы были владельцем кооперативной квартиры.

- Вы арендовали часть своего дома.

- Дом был таймшером.

- Часть дома строилась в течение года.

- Вы использовали часть поступлений от ипотеки, чтобы погасить долг, инвестировать в бизнес или сделать что-то, не связанное с покупкой дома.

- Ваш дом был разрушен в течение года.

- Вы развелись или разделились, и вы или ваш бывший должны выплатить ипотечный кредит на дом, которым вы оба владеете (проценты могут фактически рассматриваться как алименты).

- Вы и кто-то, кто не является вашим супругом, несете ответственность и выплачиваете проценты по ипотеке на ваш дом

- Чистый инвестиционный доход, который обычно представляет собой весь ваш инвестиционный доход (включая проценты, дивиденды, прирост капитала, выплаты аннуитетов, доход от пассивной деятельности, арендную плату и роялти. ) за вычетом инвестиционных расходов, или

- Сумма вашего модифицированного скорректированного валового дохода, которая превышает 200 000 долларов для одиноких людей / глав семьи, 250 000 долларов для супружеских пар, подающих совместно, и 125 000 долларов для супружеских пар, подающих документы отдельно.

- Штрафы за досрочное снятие , такие как те, которые требуются для снятия денег с компакт-диска до истечения срока его действия, указаны во вставке 2. Вы можете вычесть эти штрафы как корректировку дохода на Приложение 1 к вашей форме 1040.

- Если у вас был удержан какой-либо федеральный подоходный налог или подоходный налог штата , это показано в ячейках 4 и 15-17.Вы можете добавить эту сумму к другим налоговым платежам, таким как удержание из заработной платы или расчетные квартальные налоговые платежи.

- Инвестиционные расходы показаны во вставке 5. Большинство людей больше не могут вычитать инвестиционные расходы, поскольку Закон о сокращении налогов и занятости от 2017 года исключил возможность их вычета за налоговые годы с 2018 по 2025 год.

- Если вы уплатили иностранный подоходный налог, на любой полученный вами процентный доход, уплаченная сумма и страна, в которой вы уплатили налог, будут указаны в графах 6 и 7.Вы используете эту информацию для расчета иностранного налогового кредита.

- Указанные процентные ставки по облигациям для частной деятельности показаны во вставке 8. Облигации для частной деятельности — это тип муниципальных облигаций, предназначенных для финансирования частных проектов с общественной пользой, таких как доступное арендное жилье. Процентный доход по облигациям для частной деятельности обычно не облагается налогом, но он необходим для расчета альтернативного минимального налога.

- В ячейках с 10 по 13 говорится о рыночных скидках, и премии по облигациям. Эти сценарии могут произойти, когда вы покупаете отдельную облигацию по цене меньше или больше ее номинальной стоимости. Если вы покупаете облигацию со скидкой, вы должны ежегодно включать часть скидки в качестве налогооблагаемых процентов. Если вы приобрели облигацию с премией, вам разрешается ежегодно вычитать часть этой премии.

- Храните активы на счетах, освобожденных от налогов, таких как Roth IRA или Roth 401 (k). Независимо от того, какие инвестиции вы вложили, вы никогда не должны платить налоги ни с чего, заработанного на таких счетах, если вы соблюдаете правила вывода средств.

- Храните активы на счетах, ориентированных на образование, таких как планы 529 и сберегательные счета для образовательных учреждений Coverdell. Все доходы на этих счетах не облагаются налогом, если они используются для академических расходов.

- Инвестируйте активы в счета с отсроченным налогом, такие как традиционный IRA или 401 (k), чтобы отложить уплату налогов до тех пор, пока вы не снимете деньги при выходе на пенсию, и вы, вероятно, находитесь в более низкой налоговой категории.

- Инвестируйте в муниципальные облигации, выпущенные в вашем штате, чтобы иметь право на тройное освобождение от налогов.

- Инвестируйте в казначейские облигации США, чтобы избежать подоходного налога штата, особенно полезно, если вы живете в местности с высокими налогами.

- 205 долл. США

- 100% неуплаченного налога

- Заключение договора об онлайн-оплате

- Форма подачи 9465: Запрос на рассрочку

- Соглашение об онлайн-оплате: 149 долларов США

- Соглашение об онлайн-платежах с прямым дебетом: $ 31

- Соглашение о регулярном взносе: $ 225

- Соглашение о регулярной рассрочке с прямым дебетом: 107 долл. США

- Лица с низкими доходами могут претендовать на получение сниженного сбора в размере 43 долларов США, заполнив форму 13844: Заявление о снижении платы за пользование для соглашений о рассрочке платежа.

- В течение последних пяти налоговых лет вы — и ваш (а) супруг (а) при подаче совместной декларации — имели:

- Своевременно подал все декларации

- Уплачены все причитающиеся налоги на прибыль