Как напомнить должнику о долге

Часто возникает бытовая ситуация, что вы одолжили человеку денег, и время возврата уже вроде бы подошло, а заемщик молчит. Напоминать неудобно, особенно, если дали в долг близкому человеку. Случай требует деликатности, но в то же время, и решительности. Посмотрим, что можно и нужно делать в такой ситуации.

Не стыдиться напомнить о долге

Парадоксально, но когда надо напомнить о долге, чувство неудобства испытывает не заемщик, а кредитор. По каким причинам это происходит, сказать трудно. Возможно, у человека возникает внутреннее противоречие: с одной стороны хочется выглядеть в собственных глазах этаким великодушным меценатом, для которого деньги ничего не значат, а с другой все-таки вернуть свои кровно заработанные. И тут заимодавец начинает придумывать оправдания, почему он просит вернуть долг. Получается что-то вроде: «Друг, извини, я никогда бы обратно не попросил, но теща заболела/квартиру затопило/с работы уволили и деньги срочно понадобились». На самом деле оправдываться должен не тот, кто выручил в трудной ситуации, а должник. Следует понять, что стратегия оправдания является в данном случае кривой. Демонстрируя нерешительность, можно, наоборот, зарядить должника уверенностью, что деньги отдавать не обязательно. Совершенно естественно и нормально подойти к заемщику и напрямик спросить, кода он намерен вернуть долг. А вообще, сроки лучше оговаривать заранее.

Не скандалить

Из-за собственных комплексов или сделав неверное логическое заключение, что «раз до сих пор не отдал, значит, решил обмануть», кредитор может сам себя накрутить и заявиться за деньгами с криками и скандалом. Но, во-первых, таким способом ситуацию можно только усугубить, а во-вторых, не стоит безосновательно думать, что вас не уважают и дурят. Может, должник уже собрал нужную сумму и просто не успел отдать.

Не стоит ежедневно напоминать о возврате денег

Каждый день напоминать о долге — тоже крайность. Вы же не коллектор, и частыми напоминаниями можно вызвать обратный эффект. Заемщик перестанет принимать кредитора всерьез, потому что он просто спрашивает и ничего не предпринимает. Так возврат долга затянется на неопределенное время.

Попросить вернуть деньги по важной причине

Если трудно побороть психологический барьер и спросить о долге без чувства вины и стыда не получается, следует найти весомую причину, сославшись на которую, вы будете чувствовать себя уверенней. Даже придумывать ничего не надо — деньги все время зачем-нибудь нужны: на оплату обучения, ремонт, незапланированную крупную покупку.

Спросить должника о том, на что были взяты деньги

Начать разговор легче с вопроса, как обстоят дела у заемщика, на что он брал деньги, удалось ли решить проблему, а затем постепенно перейти к наболевшему — срокам возврата. Таким образом, дискомфорт будет сведен к минимуму: вы и о друге позаботились, и о долге напомнили.

Предложить рассрочку

Бывает, что у должника действительно складываются непреодолимые обстоятельства, и отдать деньги он не может. Возможно, сумма слишком внушительная. Следует еще раз обговорить условия погашения долга и предложить рассрочку.

Предложить замену

Если у заемщика денег нет и не предвидится, найдите альтернативный вариант, например, компенсировать долг какой-нибудь вещью или услугой. Все можно решить, если быть конструктивным и настроить себя на решение проблемы, а не на выяснение личных отношений и обмен негативными эмоциями.

Система кредитования современной России построена на культивировании финансовой неграмотности наших сограждан. Всевозможные программы по содействию повышению финансовой грамотности населения, реализуемые при крупнейших ВУЗах регионов – это, скорее, показательная деятельность, нежели решение проблемы финансовой безграмотности. Эффективность подобных программ оставляет желать лучшего, а деньги, выделяемые на эту деятельность Министерством Финансов РФ и успешно осваиваемые – это безвозвратно утерянные наши с Вами налоги.

Почему я выше привел тезис о том, что банковская система пользуется тем, что гражданин, клиент банка в нашем случае, чего-то не понимает, пользуясь финансовым продуктом? Потому что так выгоднее, быстрее и проще ему что-то продать. И сложно упрекнуть в этом именно банки как финансовые институты, целью которых является максимизация прибыли (что, кстати, далеко не всегда соответствует их целей в экономической системе).

Коль скоро мы живём и работаем в таких условиях, то повышение финансовой грамотности – это задача каждого человека в отдельности, но не банка.

Наш постоянный читатель уже успел обратить внимание, что большое количество статей раздела «Финансовая грамотность» посвящено взаимодействию с банками, касается кредитования, ипотеки и т.д. Но почти ничего мы не пишем о том, а что же происходит «потом», после того, как кредит получен или даже после возникновения просроченной задолженности.

Новыми статьями мы будем восполнять этот пробел. Но также продолжим публикацию полезных материалов на тему выбора кредитных программ, различных нюансов взаимодействия с банками, рассмотрения категорий риска, доходности и других вопросов.

***

При текущей стоимости кредитных ресурсов отдельных банков и МФО в особенности, кредитование – это акт социального геноцида, который непосредственно начинается в случае возникновения просроченной задолженности. Этот геноцид направлен лишь на получение процентов по займу/кредиту и возврату основного долга. Но это только с одной стороны. С другой – это разрушенные отношения, нервная система, и другие проблемы социального характера.

МФО, выдавая заемные средства, знает, что огромная их доля исходно и по умолчанию невозвратны. А вчерашние выпускники ВУЗов или ССУЗов, работая на эти «заведения» всего лишь приобретают опыт, являясь невольными сообщниками лицензированных ростовщиков. Подчеркиваю: лицензированных. Центральным банком. Именно он санкционирует их работу на территории России.

Стоимость денег 2-3% в день – это почти 1 000% годовых. С какой бы эффективностью не работал человек на своей основной работе – этих денег не вернуть. Спрос же обеспечивает только короткий срок займа – «до заработной платы». Иногда может показаться, что клиенты МФО – это сплошь и рядом – маргиналы и люмпены. Но суть как раз в том, что идет чудовищная эксплуатация финансовой безграмотности человека с подачи…ЦБ.

Итак, психологическое давление на должника осуществляется по различным каналам: звонки, смс, письма и др. Сегодня мы рассмотрим смс-давление. И сделаем это на конкретном примере.

В анализе участвуют СМС-сообщения следующих коллекторских агентств: FASP, Национальная служба взыскания (НСВ), Vostokfin, Morgan Stoutи M.B.AFinance.

Анализ смс-сообщений от MBAФинансы, поступающих на сотовый телефон должника позволяет сделать несколько выводов.

- Идёт методичная атака с интервалом в несколько дней/недель с угрозами, предупреждениями.

- Каждое следующее смс-сообщение укладывается в общую канву и логику воздействия (выездная бригада прибудет, бригада выехала, должника не было дома и т.д.)

- Существуют различные методы психологического воздействия: от методов 90-х годов (стоит ли говорить, что выездная бригада визита не осуществляет?) до юридического воздействия под прикрытием основных статей ГК РФ и УК РФ.

- Для важности перечисляются основные государственные органы: налоговая служба, судебные органы, МВД, прокуратура

- Предупреждают проверкой работодателя и началом оперативно-розыскных мероприятий

- Звучат иные юридические термины (акт неуплаты долга, инспекционная бригада), возможность правоприменения которых в данном контексте вызывает сомнения.

- Психологическое воздействие с бытовой стороны: лишение возможность поехать в отпуск за рубеж, приказной тон о необходимости погашения кредита немедленно

- Ляпы, связанные с кредитной историей и невозможностью получить новый кредит впоследствии. Во-первых, строго говоря, кредитная история уже испорчена, уже с первого дня возникновения просроченной задолженности. Коллекторы не направляют отчет в БКИ. Что касается родственников, просроченная задолженность кого-то из родственников не портит кредитную историю другого человека. Да, отказ человек может получить, но не по причине долгов родственника.

- Систематическая рассылка смс-сообщений «траншами» в течение 2-3 месяцев с перерывом в 2-3 месяца. И далее по второму кругу.

- Сомнительная статистика об исходах судебных процессов по аналогичным делам.

Ниже приводим саму смс-рассылку должнику.

Во второй же части нашей статьи мы досконально рассмотрим юридические аспекты психологического воздействия посредством смс-сообщений, а именно правомочности применения статей УК РФ и ГПК РФ.

И поможет в этом нам квалифицированный юрист. Следите за обновлениями, подписывайтесь и вступайте в нашу группу в Вонтакте и Фейбуке.

СМС-сообщения от коллекторского агентства Morgan Stout:

СМС-сообщения от коллекторского агентства Национальная служба взыскания:

Продолжение следует…

Наши страницы в социальных сетях:

Большинство людей хотя бы раз в жизни сталкивались с необходимостью занять деньги и сами давали взаймы. Хорошо, если должник оказывался ответственным платежеспособным человеком и возвращал финансы вовремя. Но что делать, когда он не спешит с отдачей? В этом случае необходимо выяснить, как напомнить о долге человеку тактично, но так, чтобы это возымело реальные последствия.

В какой момент лучше напомнить о долге

Намного проще, если во время предоставления денежной суммы взаймы стороны оговорили между собой срок отдачи. А еще лучше – зафиксировали его письменно. В таком случае можно выдержать небольшую паузу и через два – три дня деликатно попросить выполнить свои обязательства.

Когда изначально никакая дата не определялась, то и строго определенных временных рамок здесь нет. Все зависит от ряда факторов:

- Какую сумму и с какой целью дали взаймы. Если человек попросил деньги на похороны или лечение близкого человека, то с требованием отдачи можно и повременить. В случае, когда финансы понадобились на покупку новой шубы, то стоит напомнить о возврате до окончания сезона, пока владелица будет ее носить.

- В каких отношениях состоит должник и заимодавец. Если они являются родственниками или даже просто коллегами, то, пожалуй, не стоит уже через неделю требовать денежные средства назад. В таком случае желательно внутри семьи узнать, как обстоят дела с финансами у заемщика, есть ли у него работа, которая дает достаточный доход. Сложнее всего приходится возвращать родительский долг. В этом случае лучше подумать, как следует, а стоит ли спрашивать о деньгах вообще. Может, лучше простить эти финансы.

- Как срочно понадобились средства самому заимодавцу. Когда в жизни возникли фарс-мажорные обстоятельства, такие, как необходимость лечения, проведения серьезного мероприятия, то стесняться требовать деньги обратно не стоит в любое время. Но делать это желательно максимально корректно, особенно если дорожите отношениями с должником.

Займодавец в праве сам решать, когда и как напомнить человеку о долге

Каким способом стоит воспользоваться

Главное при требовании вернуть долг – это не вспоминать о чувстве вины. Каждый человек, который просит деньги взаймы, должен хорошо осознавать и понимать, что берет он их не навечно и, что они являются собственностью заимодавца. При этом следует соблюсти баланс, ведь целью будет получение своей денежной суммы обратно, а вовсе не ссора с должником. Поэтому разговор необходимо выстраивать правильно и аккуратно.

Рассмотрим, как же грамотно намекнуть про долг человеку. В таком случае разговор лучше начинать с отвлеченной темы, а не спрашивать сразу про деньги. Будет лучше поговорить в первую очередь о заемщике. Это психологический прием позволит усилить благорасположение. После следует рассказать о своей ситуации. Например, о грядущем юбилее. А затем в продолжение темы просить о возврате, подкрепляя свою просьбу аргументированной необходимостью. При этом хоть и корректно, но твердо следует установить предельный срок возврата, иначе человек может решить, что процесс отдачи можно растянуть во времени.

Тот, кто боится вести разговоры на щекотливые темы, опасаясь обидеть собеседника, может воспользоваться достижениями современных технологий. Так, допустимо послать СМС сообщение по телефону. На помощь могут прийти и социальные сети. В приватной онлайн переписке также допустимо попросить погасить свою задолженность.

Бывают такие ситуации, когда процесс требования своих денег обратно может быть затруднен рядом социальных факторов. Например, когда подчиненный дал финансы взаймы начальнику или кто-то одолжил их своему другу и даже просто когда долг предоставил мужчина женщине. Но и в данном случае не стоит стесняться. Требовать обратно свое имущество прилично. Просто разговор желательно начать с фразы о собственных финансовых затруднениях, а потом мягко подвести к мысли о необходимости выполнить свои денежные обязательства.

Стоит ли использовать юмор в таком случае? Только, если есть уверенность, что и собеседник им обладает. Но при этом просьба вернуть деньги не должна выглядеть, как шутка.

Если нет уверенности в том, что должник на данный момент платежеспособный, то возможно, стоит предложить возвращать деньги частями. В любом случае, это лучше, чем не получить их обратно совсем.

Как бы не было неловко, напоминать о долгах необходимо

Должник не реагирует — что делать

Гражданин, который дает деньги взаймы, должен понимать, что одалживая крупную сумму денег, желательно взять с человека расписку. В случае отказа возвращать заем она будет учитываться в качестве доказательства при обращении в суд.

Как вариант факт заимствования может быть подтвержден показаниями свидетелей. Если их будет хотя бы пара человек, то в судебной инстанции чаша весов тогда склонится в пользу истца. Т. е. при наличии показаний или расписки, а лучше и того, и другого следует составлять исковое заявление в суд с требованием заставить должника выплатить всю причитающуюся сумму.

При наличии подтверждающих документов можно обратиться в Следственный Комитет РФ. Эта организация имеет реестр юридических лиц, которые обладают законным правом на возврат долгов.

В сфере обслуживания нередки случаи, когда долг остается за постоянным клиентом. Конечно, никто не хочет потерять проверенного заказчика, но ненавязчиво напомнить о деньгах при очередном визите стоит. Для этого достаточно вслух сказать стоимость нового приобретения и приплюсовать старый долг, выведя итоговую сумму.

Во всех остальных случаях придется надеяться только на благонадежность и честное слово должника. По закону, если факт передачи денег никак не зафиксирован, то он считается несостоявшимся.

Не стоит забывать и о том, что к каждому человеку нужен свой подход. Поэтому то, как вежливо спросить про долг, зависит от конкретных обстоятельств. Кому-то достаточно тонко намекнуть, а некоторым стоит все сказать в более резкой форме. И всегда стоит помнить про простую человеческую вежливость.

Из видео можно узнать о нюансах при взыскании долга с физлица:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Бесплатная консультация с юристом

Заказать обратный звонок

Все ещё остались вопросы?

Позвоните по номеру +7 (499) 938 50 41 и наш юрист БЕСПЛАТНО ответит на все Ваши вопросы

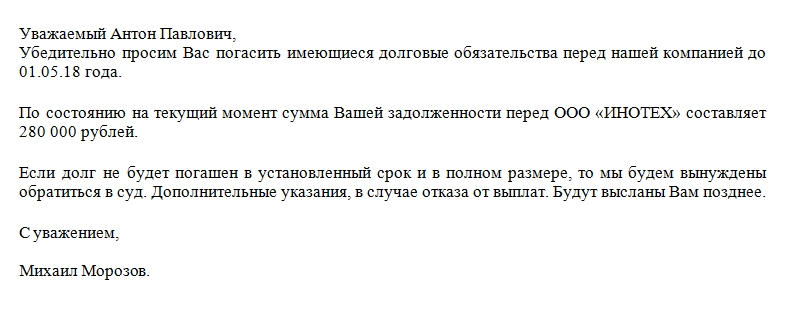

Письмо-требование об оплате задолженности, образец которого приложен чуть ниже, может служить началом конструктивного диалога в деловой переписке. Документ формируется быстро, с соблюдением принятых в деловой переписке норм. Посредством этого письма (его еще называют претензионным) контрагент подталкивает своего делового партнера к оплате существующей задолженности.

ФАЙЛЫ

Скачать пустой бланк письма требования об оплате задолженности .docСкачать образец письма требования об оплате задолженности .doc

Если подходить с юридической точки зрения, то это письмо, верно составленное, заверенное и зарегистрированное, будет дополнительным веским доказательством в пользу существования долга как такового. Это потребуется при возможном обращении в судебные инстанции.

Функционал

Документ имеет ряд неоспоримых плюсов. В организациях, где принято искать компромиссы с контрагентами, обсуждать возникающие недопонимания в досудебном порядке, рабочие процессы протекают гораздо эффективнее. Письмо-требование об оплате задолженности позволит:

- Сохранить существующие договорные отношения. Прерывать взаимовыгодное сотрудничество с партнером, у которого возникли временные трудности по оплате, – нерациональное действие. Деловая переписка уточнит нюансы, может привести к полному взаимопониманию.

- Избежать обращения в суд, которое сулит дополнительные расходы, по крайней мере, при возникновении конструктивного диалога между сторонами.

- Поставить в известность должника об объеме задолженности и конкретных сроках. Организация, которая посылает подобное обращение, обычно ставит четкие рамки перед должником. До этого момента он может питать надежду, что его долг забыт, затерялся в бухгалтерских документах, растворился в воздухе. Особенно если сумма задолженности небольшая.

- Оптимизировать свое делопроизводство таким образом, чтобы дело приносило прибыль. Несколько недобросовестных контрагентов, которым делаются поблажки, способны привести практически любую компанию к банкротству.

- Скоординировать рабочие моменты для того, чтобы избежать значительных материальных затруднений. Несколько писем-требований к «забывающим» контрагентам подчас позволяют самой организации оставаться «на плаву».

На практике поставщик очень часто встречается с дебиторским типом задолженности. Иные организации вообще не придают значение подобным «мелочам» либо откладывают выполнение взятых на себя обязательств по оплате на потом.

Возможные санкции

Кредитора можно мотивировать на выплату существующей задолженностями несколькими способами. Но самый распространенный — взыскание неустойки за определенный период задержки денежных средств. Это условие должно быть заранее прописано в договоре, иначе фактически взыскать ее будет очень трудно. Кроме того, приписывается крайняя мера — обращение в суд.

Ответ

В ответ на письмо-требование от должника может поступить:

- Выплата долга. Это идеальный вариант, встречается не так часто, как хотелось бы.

- Гарантийное письмо. В нем должник называет точную дату, в которую погасит либо уменьшит свою задолженность. Это тоже предпочтительное развитие событий для обеих сторон существующего соглашения.

- Письмо с сообщением о невозможности возврата задолженности в указанные сроки. В этом случае существует лишь одна рекомендация – обращение в суд со всеми имеющимися на руках документами.

Какая-либо вообще ответная реакция — уже хорошо, так как должник готов к диалогу.

Элементы письма

Деловая переписка в большинстве своем однотипна. В конкретном документе выделяются три части: шапка, тело документа и заключительная. В верхней части листа обычно располагаются реквизиты организации, которая отправляет документ и является кредитором. В идеале письмо печатается на фирменном бланке организации, который содержит ее полное наименование, адрес, контактные телефоны, ИНН и другую принципиально важную информацию.

Также шапка, согласно существующим нормам, должна содержать номер, дату, вежливое, а главное — конкретное обращение к деловому партнеру.

Если озаглавлено письмо будет, например, ООО «Ромашка», то не будет ясно, кто является получателем. Поэтому обращение лучше формулировать согласно требованиям, обращаясь по имени и отчеству к руководителю либо другому ответственному за погашение задолженности лицу.

В основной части документа в большинстве случаев прописывается:

- Ссылка на номер договора, который был заключен и согласно которому произвелась поставка товара либо были оказаны услуги. Можно ссылаться на конкретный пункт договора, если есть возможность. Не возбраняется цитирование, если это проясняет создавшуюся ситуацию.

- Какие организации участвовали.

- Конкретная сумма долга, а также за какие товары либо услуги она причитается к выплате.

- Какие действия требуются компании-должнику. Обычно это перечисление средств на какой-либо счет. Если данные счета прописаны в договоре, то достаточно будет сослаться на подписанный обеими сторонами договор.

- Что произойдет в случае неуплаты долга. Меры могут быть как мягкие (неустойка, пени), так и жесткие (обращение в Арбитражный суд). В основном организации прибегают к комбинированным мерам воздействия на должника.

При обращении в суд письмо-требование об оплате задолженности является обязательным условием подачи иска. Без него дело наверняка будет проиграно, особенно если должник не будет признавать существование задолженности.

В качестве дополнения можно приложить расчеты пени, которая полагается за неуплату долга. Однако это не обязательно для такого типа деловой переписки. Кроме того, при отказе оплаты долга и по прошествии длительных сроков, при обращении в суд пени могут значительно увеличиться.

Заключение

Заключительная часть должна содержать дату, подпись, «мокрую» печать организации. Такого рода корреспонденцию рекомендуется регистрировать, а также посылать заказным или ценным письмом с отметкой о вручении. Словом, оформить письмо-требование (в любом количестве экземпляров) не достаточно. Важно потом в суде доказать, что оно вообще существовало, поэтому электронная переписка здесь малоэффективна.

Сроки рассмотрения

Если от должника не поступает ответа на письмо-требование об оплате, то автоматически считается, что он его рассмотрел в течение 30 дней с момента фактического получения. Естественно, что есть доказательства вручения документа.

Добрый день Инна!

Если я правильно поняла, у вас есть расписка, но нет обратного получения денежных средств по этой расписке.Также, как я поняла, в вашей расписке не указан срок возврата.Если я что-то не правильно поняла, просьба указать мне.

Согласно п. 1 ст. 810 Гражданского кодекса Российской Федерации заемщик обязан возвратить займодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа.

В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором.

Вами должно быть написано требование (претензия) о погашении задолженности по договору займа. Смс не будет считаться законным уведомлением заемщика! Следует отправить письмо почтовым уведомлением.

В случае, если Заемщик удерживает средства, не возвращает их вам спустя 30 дней со дня предъявления вашего требования, вы имеете право в соответствии со п. 1 ст. 395 Гражданского кодекса Российской Федерации за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица получить проценты на сумму средств данных по займу.

В таком случае, необходимо обратиться в суд с исковым заявлением о взврате денежных средств по договору займа, а также о выплате процентов за нарушение сроков возврата займа

Размер процентов определяется существующими в месте жительства кредитора или, если кредитором является юридическое лицо, в месте его нахождения,

опубликованными Банком России и имевшими место в соответствующие периоды

средними ставками банковского процента по вкладам физических лиц.

– Добрый день. Подскажите, можно ли вернуть деньги без расписки? Я больше года назад одолжил своему двоюродному брату 50 тыс. р. Он обещал рассчитаться со мной через год (три месяца назад). Расписку я с родственника, естественно, не брал. Понадеялся на его порядочность. Но деньги он мне не вернул и, судя по разговору, и не собирается. Есть ли какой-то шанс на возврат денег? Из подтверждений – я могу привлечь только свою жену, она видела, как я передавал деньги.

– Отсутствие у займодавца расписки в получении денег еще не означает невозможность взыскания долга. На самом деле деньги можно вернуть на законных основаниях, хотя это действительно будет тяжелее.

СодержаниеПоказать

Дорогие читатели! Для решения именно Вашей проблемы — звоните на горячую линию 8 (800) 350-34-85 или задайте вопрос на сайте. Это бесплатно.

Что может быть доказательством факта передачи денег

Отсутствие расписки при передаче денежных средств в долг другому лицу может стать существенной преградой при попытке их взыскания, так как именно договор или расписка служат доказательством наличия долговых обязательств. Без письменного подтверждения факт задолженности доказать сложно. На основании ст. 162 Гражданского кодекса несоблюдение простого письменного формата лишает потерпевшую сторону возможности ссылаться для подтверждения условий на письменные доказательства, но допускает возможность приводить другие письменные и свидетельские показания.

Гражданский кодекс содержит указание и на другие подтверждения права займодавца вернуть свои деньги без расписки. Это право займодателя на заключение устных сделок по ст. 159 Гражданского кодекса и возможность заключения договора между сторонами в любой форме по ст. 434 Гражданского кодекса.

Согласно действующему законодательству, письменная форма договора о передаче денег необходимо при получении займа на сумму свыше 10 тыс. р. Небольшие заимствования на сумму до 10 тыс. р. признаются действительными и при заключении их только в устном формате (по ст. 808 Гражданского кодекса). Но даже если договора нет при долге сверх 10 тыс. р., то это не делает его ничтожным.

На основании указанных правовых норм можно сделать вывод, что если стороны договорились о сделке по передаче денежных средств и их последующему возврату, то такой договор считается заключенным в момент передачи денег. У сторон возникают все права и обязанности, которые вытекают из подобных отношений.

Способы вернуть долг без расписки

Можно выделить следующие способы возврата денег без расписки:

- Попытка мирного урегулирования спорной ситуации.

- Обращение в полицию.

- Обращение в суд.

Именно такого порядка стоит придерживаться: сначала попытаться взыскать деньги в досудебном порядке, а затем – обратиться в правоохранительные органы.

Взыскание в судебном порядке имеет смысл, если все остальные варианты не привели к нужным результатам.

В согласительном порядке

Для возврата долга без расписки в первую очередь необходимо собрать факт передачи денег в пользу должника. Такими подтверждениями могут стать:

- Свидетельские показания – если в процессе передачи денег были свидетели.

- Банковские выписки – если в процессе передачи денег в долг применялась безналичная форма (именно эту форму стоит использовать для того, чтобы себя обезопасить).

- Записи видеокамеры – если денежные средства передавались в помещениях с установленными камерами видеонаблюдения.

- Переписка с должником по электронной почте. Возможно, потребуется привлечение эксперта для доказательства факта реальности переписки.

- Переписка с должником в соцсетях: ВКонтакте, ОК и пр.

- Переписка посредством СМС. Это еще одно возможное доказательство, но дополнительно может потребоваться запрос к должнику для установления передачи информации между двумя абонентами. Однако неплательщик может заявить, что телефон с его сим-картой был в пользовании третьего лица.

- Аудиозапись. В этом случае может потребоваться экспертное подтверждение факта принадлежности голоса.

Наличие этих доказательств существенно увеличивает возможность взыскания долга, но если и таких нет, то существуют другие способы.

Необходимо попробовать решить вопрос с невозвращенным долгом в мирном порядке. Распространенной является ситуация, когда задолженность не возвращают по объективным обстоятельствам. Например, должник заболел, уехал в командировку или у него возникли временные финансовые затруднения.

Если заемщик адекватен, признает долг и готов его вернуть, то можно пойти ему навстречу и предоставить небольшую временную отсрочку. Если заемщик признает задолженность, но не знает сроки его возврата, то можно попытаться дать ему возможность вернуть долг частями (в рассрочку).

Желательно в момент проведения переговоров получить письменное подтверждение уплаты долга на бумаге, оформив договор или соглашение, где необходимо отразить:

- ФИО сторон, адреса и контакты;

- сумму задолженности;

- максимальный срок возврата долга;

- произвольный график погашения задолженности при оплате в рассрочку.

Соглашение о возврате денежных средств необходимо заверить нотариально. Если расходы на нотариальное заверение слишком большие, то можно привлечь свидетелей к заверению документов.

Так как деньги без расписки обычно дают знакомым людям, то будет уместно попробовать воззвать к их совести: пообещать рассказать о долге коллегам и родственникам. Это может стимулировать должников вернуть долг, так как им больше никто не даст денег при необходимости. Главное, обойтись без угроз и прочих противоправных действий.

Досудебное взыскание

Если предыдущие методы воздействия не возымели успеха, то можно составить досудебную претензию. Это письмо-требование к должнику нередко приводит к возврату задолженности.

Необходимость уплаты, помимо основного долга, суммы компенсации в случае обращения займодавца в суд может обойтись должнику в несколько раз дороже. Грамотно составленная претензия может стать существенным стимулом вернуть долг.

Обращение в полицию

Займодавец имеет право обратиться в полицию, если имеет место факт обмана его должником.

При невозврате задолженности следует написать в полиции заявление о возбуждении уголовного дела по факту мошенничества. Согласно ст. 159 Уголовного кодекса, под мошенническими действиями при получении денег выступает хищение денег через злоупотребление доверием или обман (на основании Приказа МВД №736 от 2014 года).

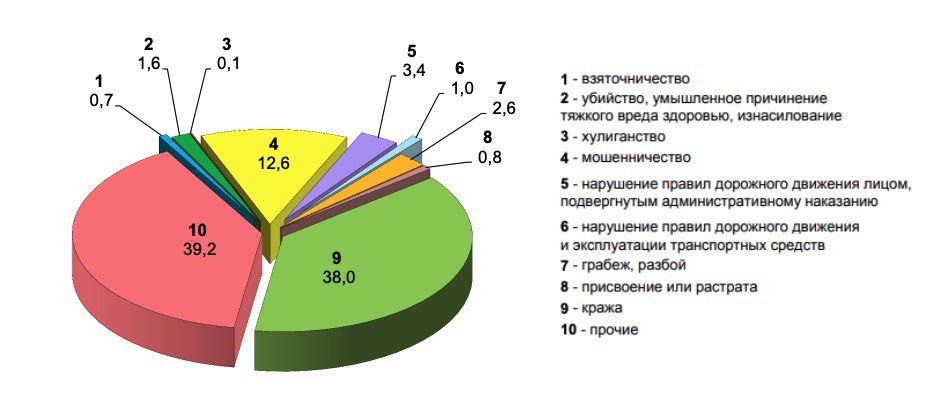

Состояние преступности в РФ. Источник МВД.РФ

При проверке должника могут вызвать в полицию, чтобы получить объяснения. Должник с большей долей вероятности заявит, что не слышал ни о каком долге, а все скриншоты сделаны в фотошопе. В этом случае займодавец может получить от полиции отказ в возбуждении уголовного дела.

Возбуждения уголовного дела по ст. 159 Уголовного кодекса обычно удается добиться в следующих случаях:

- Должник при допросе подтвердил, что он не планировал возвращать деньги и попросту обманул кредитора.

- На должника поступил вал заявлений: он взял взаймы у многих людей и никому не вернул долг.

- При получении денег в долг должник предоставил ложные сведения о себе: воспользовался чужим паспортом или указал недостоверное место работы.

Судебное взыскание

Если досудебная претензия не была рассмотрена, то необходимо направить в суд исковое заявление о взыскании задолженности. Исковое заявление составляется по правилам ст. 131 Гражданского процессуального кодекса.

Подсудность судебного спора определена ценой иска. Если речь идет о долге до 50000 р., то спор подлежит рассмотрению в мировом суде. Остальные споры рассматриваются в районном или городском суде по местонахождению ответчика.

Взыскать задолженность при отсутствии расписки будет гораздо проще, если:

- есть свидетельские показания факта передачи денег;

- факт передачи денежных средств был зафиксирован на видео;

- есть аудиозапись, в которой задолженность признана заемщиком;

- заемщик признал долг при обращении в полицию;

- долг был признан заемщиком при личной переписке, в том числе по СМС или посредством интернета (соцсети, электронная почта, мессенджеры и пр.).

Если среди доказательств будут выступать только устные свидетельства истца, то шансы на успех в возврате долга ничтожно малы.

В судебном порядке с заемщика можно взыскать сумму займа и дополнительные проценты. Размер таких процентов обычно определяется сторонами по соглашению, но так как расписка отсутствует, то проценты начисляются по ключевой ставке ЦБ.

Моральный вред компенсировать не выйдет, так как он взыскивается при нарушении неимущественных прав, а иск о взыскании задолженности является имущественным спором.

Суд может оказать содействие истцу при сборе доказательств, если истец ходатайствует об их истребовании. В ходатайстве нужно указать, какие доказательства нужны, у кого они находятся и почему это важно для дела. Судом будут запрошены такие доказательства самостоятельно. Например, айпи-адрес, с которого отправлялись сообщения с просьбой дать в долг, сведения о телефоне, привязанном к соцсети и пр.

За подачу искового заявления истцу предстоит заплатить госпошлину. Ее размер составляет 400 р. Если сумма требований не превышает 20 тыс. р., то истец платит 4% от суммы иска или 400 р. минимум. Если потребуется получить нотариальное заверение доказательств, то расходы на дело составят от 6000 р. Сумма складывается из нотариального тарифа и стоимости техническо-правовой работы нотариуса.

При победе в суде должнику следует возместить судебные траты, понесенные истцом: в виде госпошлины, расходов на проведение экспертиз и нотариальные услуги.

В случае если денежные средства были перечислены на карту должника, то можно попытаться их вернуть не как сумму долга, а в виде необоснованного обогащения. Согласно ст. 1102 Гражданского кодекса, если человек получил имущество без законных оснований, то он обязан вернуть его. В исковом заявлении нужно указать, что денежные средства переведены ошибочно.

Что делать, если не возвращают расписку после погашения долга

Что делать, если не возвращают расписку после погашения долгаЧего делать нельзя

При возврате задолженности не стоит прибегать к угрозам и давлению: это может привести к изменению статуса кредитора с потерпевшего на обвиняемого. Также не стоит обращаться к коллекторам, так как высоки иски нарваться на недобросовестных коллекторов, которые будут применять противозаконные методы воздействия на должников.

Резюме

Таким образом, для взыскания задолженности без расписки стоит придерживаться такого порядка действий:

- Обзавестись доказательной базой передачи денег.

- Попытаться договориться с должником устно.

- Написать ему досудебную претензию.

- Написать заявление в полицию.

- Подать исковое заявление в суд.

Но в дальнейшем стоит предусмотрительно брать расписку при передаче денег в долг, иначе их можно больше не увидеть. Подача искового заявления может потребовать немалых расходов, которые могут превысить сумму долга.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-34-85. Это бесплатно.

Эксперт в сфере права и финансов

На форумах Рунета немало советов, как не возвращать деньги банкам и МФО. Собради ТОП-5 рекомендаций и предложил экспертам их прокомментировать. Оказалось, что все советы вредные, а некоторые из них даже приведут в тюрьму.

Через 3 года пройдет срок исковой давности и кредит можно не возвращать

Значительная часть диванных юристов пользуются терминами и нормами из законодательства, значение которых понимает весьма слабо. Да, действительно, срок исковой давности — 3 года, но это не значит, что если уехать в другую страну на 3 года и отключить телефон, то долг исчезнет. Спрятаться и переждать не получится. Некоторые даже думают, что по окончании 3 лет можно повторить цикл от оформления новых кредитов с игрой в прятки и «законным» неплатежом через 36 месяцев.Почему это так не работает, рассказывает Андрей Котов, генеральный директор МФО «Кредит 911»:

«Это (ред. списание долга) возможно только в случае, если кредитор за 3 года не подаст в суд. Более того, на нашей практике, в 80% случаев суды встают на сторону кредитора даже тогда, когда срок исковой давности просрочен. Особенно в случаях, если должник не явится на заседание».

Логика подсказывает, что чем больше сумма кредита, тем скорее кредитор начнет процедуру принудительного возврата долга, поэтому надеяться на чудо нет никакого смысла. Каждая компания, особенно финансовая, умеет считать деньги и просто так прощать долг не станет.Более подробно о расчете срока исковой давности рассказывает руководитель юридического департамента ООО «Капитал Консалтинг» Егор Черных:

«При расчете срока исковой давности потребительского кредита есть разъяснение Верховного суда о том, что начало срока давности исчисляется отдельно по каждому просроченному платежу, согласно графику платежей. Расчет срока исковой давности происходит не по последнему платежу должника, а включает в себя долг за три года до подачи заявления в суд и все последующие платежи по графику. Например: кредит с 2011 года по 2020 год, иск подан в суд в 2019 году, значит, взыскать можно за период с 2016 по 2020 годы. Не стоит забывать также о том, что после подачи заявления о реструктуризации или рефинансировании займа срок исковой давности обнуляется».

После получения кредита рассказать банку о своей недееспособности

Задумка следующая: МФО или банк не вправе выдавать кредит или заем недееспособному лицу. Некоторые на форумах советуют пригрозить банку, что он не проверил дееспособность, авось банк испугается и можно будет договориться об остановке платежей.Недееспособность означает, что заемщик из-за психических нарушений не понимает происходящего, в том числе и последствий договора. Человек болен. В категорию заемщиков такой гражданин действительно переходить не должен, банки и МФО обязаны за этим следить.

Как это происходит на практике, рассказывает руководитель федеральной юридической компании «Стопдолг» Валентина Зебницкая:Кроме того, по словам эксперта, потребуются справки лечебных учреждений, проведение экспертизы и т. п. Если заемщик действительно признан недееспособным после того, как взят кредит, ответственность по погашению задолженности переходит на опекуна (обычно речь идет о ближайшем родственнике), а источником для выплат будет доход недееспособного лица — например, пенсия, назначенная государством.«Если при получении кредита сообщить о недееспособности, банк просто не выдаст кредит. Если заявить позже о том, что на момент заключения договора гражданин был недееспособен, дело будет рассматриваться в суде. При этом факт „невменяемости“ гражданина нуждается в доказывании. Как правило, свидетельских показаний суду будет недостаточно».

Поэтому не все так просто, тем более юридический департамент банков включает в договор пункт о том, что заемщик дееспособен.

Председатель кредитно-потребительского кооператива «Банкербук» Александр Воскобойников поясняет, что «суд будет рассматривать не только вашу справку на момент заключения договора, но и все в комплексе: работали ли вы, заключали ли еще какие-то сделки, посещали ли нотариуса. И потом, признание договора ничтожным влечет за собой реституцию, т. е. обе стороны возвращают то, что получено в ходе исполнения договора. Это не значит, что долг вам простят. Максимум, что можно добиться таким путем, — это приведение процентов к уровню ключевой ставки ЦБ РФ».

Этот способ на деле оказался таким же теоретическим, как и первый. В реальности такие трюки не работают. К счастью, желающих доказать банку фиктивную недееспособность не так много. Способ номер три привлекает куда большее число должников.

Взять на измор коллекторов

В 2019 году работа коллекторов регулируется более строгими нормативными актами, чем несколько лет назад, чем и пользуются должники. Егор Черных поясняет, о чем идет речь:«В настоящее время коллекторам запрещено:

- звонить более 1 раза в день, более 2 раз в неделю и всего более 4 раз в месяц;

- звонить с 22 часов вечера до 8 утра, а в праздничные дни — с 20 часов вечера до 9 часов утра;

- писать сообщения более 2 раз в сутки, более 4 раз в неделю и всего более 16 раз в месяц;

- устраивать личные встречи чаще 1 раза в неделю;

- звонить родственникам и близким должника, если на то не получено согласие от должника и его родственников/близких;

- звонить и писать СМС, включая электронную почту и т. п., коллекторы могут только с открытых номеров, сказав/написав свои Ф.И.О. и название агентства».

Но все же ситуация потихоньку выправляется, и взыскатели долгов чаще начинают прибегать к законным средствам.

«Раньше коллекторы добивались возврата денег путем назойливого воздействия на должников. После вступления в силу антиколлекторского закона эффективность возврата долгов при помощи этого инструмента резко упала. Сейчас набирает популярность судебное взыскание, когда МФО передают дело в суд после нескольких безуспешных попыток решить вопрос с должником путем переговоров и добиваются возврата средств на основании решения суда. Этот вариант невыгоден для заемщика, т. к. помимо долга ему придется дополнительно оплачивать судебные издержки, а в кредитной истории появится негативная запись о его ненадежном финансовом поведении», — отмечает генеральный директор онлайн-сервиса микрокредитования «Честное слово» (МФК «Честное слово») Андрей Петков.

В стране с таким низким уровнем жизни не стоит рассчитывать, что тот, чей заработок зависит от успешности переговоров с должниками, просто так опустит руки и перестанет надоедать. Лучше не искать варианты, как не возвращать заем, а взять трубку и начать диалог.

Сфабриковать угон машины

Вариант для обладателей автокредитов. Суть схемы: машина перегоняется в другой регион и продается. Затем в страховую компанию поступает заявление от владельца о наступлении страхового случая. Способ даже с первого взгляда кажется рисковой затеей, но он не теряет популярности.Андрей Заводсков, директор по управлению высокорисковыми активами группы компаний Eqvanta, отмечает:

«По автокредитам, действительно, клиенты придумывают разные схемы, а ФССП не особо охотно ищут машины. Но на текущий момент есть и продвижения в этом направлении: многие кредиторы начинают себя страховать и ставить скрытые маяки на авто, а ФССП наладила взаимодействие с ГИБДД, и по камерам можно отследить перемещение автомобиля. Отдельно отмечу, что потеря авто не избавляет клиента от обязанности оплаты суммы долга, которая возможна через арест его счетов или иного имущества, удержания части заработной платы. Более того, потеря заложенного автомобиля позволяет кредитору потребовать досрочного погашения долга по займу, поэтому положение должника усложнится».

«Страховое мошенничество у нас популярно как нигде. Но это ст. 159.4 УК РФ, по которой дают до 10 лет. Стоит ли этот кредит такого — решает каждый сам для себя», — предупреждает Александр Воскобойников.Похожий алгоритм применяется владельцами ипотечных кредитов, когда они поджигают квартиру или затапливают ее. Непродуманное действие, которое не отменяет обязанности платить и приводит только лишь к дополнительным расходам и часто к реальным срокам в колонии общего режима.

Попытаться найти в договоре признаки недействительности

Законом установлены требования к форме и содержанию типовых договоров, которые подписывают заемщики в банках и МФО. Часто на форумах советуют самостоятельно или с юристом поискать нарушения, чтобы найти основания, как не возвращать кредит. Сложно поверить, чтобы кто-то в это на самом деле верил, но такие советы действительно популярны.О том, почему такая схема — пустая трата времени, рассказывает Андрей Заводсков:Кроме этих, есть и другие способы, к которым прибегают должники. Чаще всего безуспешно.«Нарушение требований к форме договора не влечет его недействительность. Если же кредитор допустил нарушения иного характера (например, применил ставку выше максимально допустимой, не имел права выдавать потребительский заем и т. п.), то договор можно признать недействительным, но суд обяжет вернуть сумму займа».

Те, кто ищет, как не возвращать деньги, не понимают, что МФО и банки на 100% легальные финансовые институты, которые работают в соответствии с сотнями законов и подзаконных актов. Лучшее, что можно сделать, это стать более финансово грамотным. Это необходимо, чтобы уметь отличать черные МФО от законных, понимать последствия неуплаты и знать, как себя вести, когда нарушают права заемщика.