Отчетность ИП на УСН без работников — Контур.Экстерн

Авансовый платеж по налогу платится по итогам первого квартала, полугодия и девяти месяцев, а сам налог — по итогам года (ст. 346.21 НК РФ).

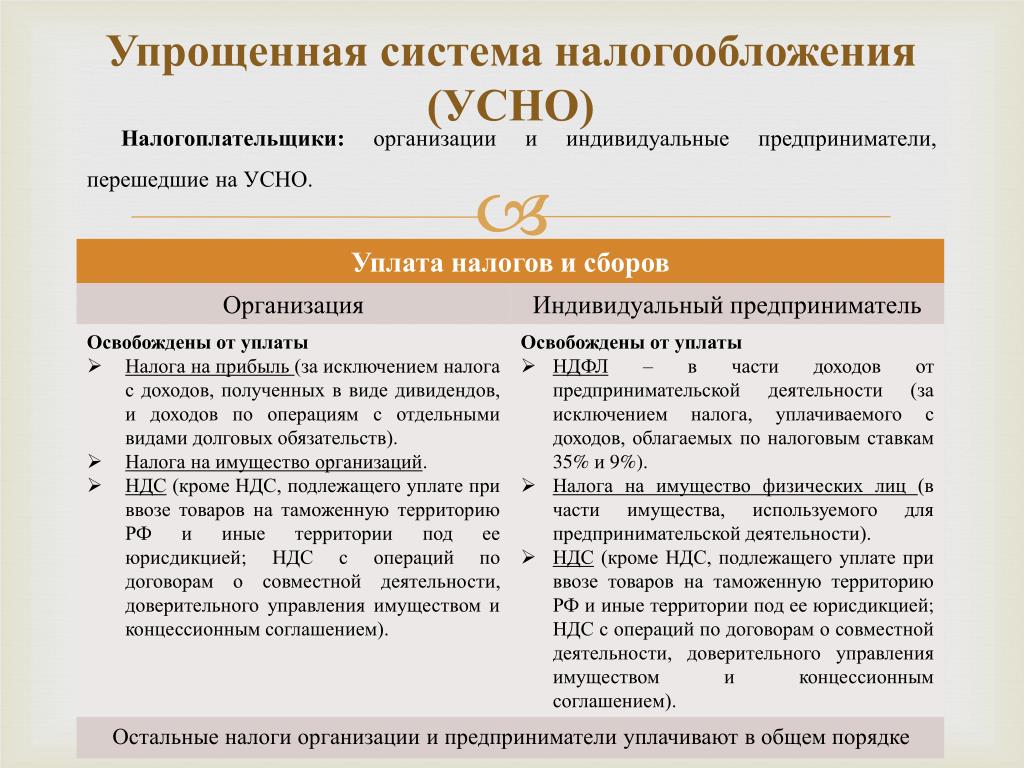

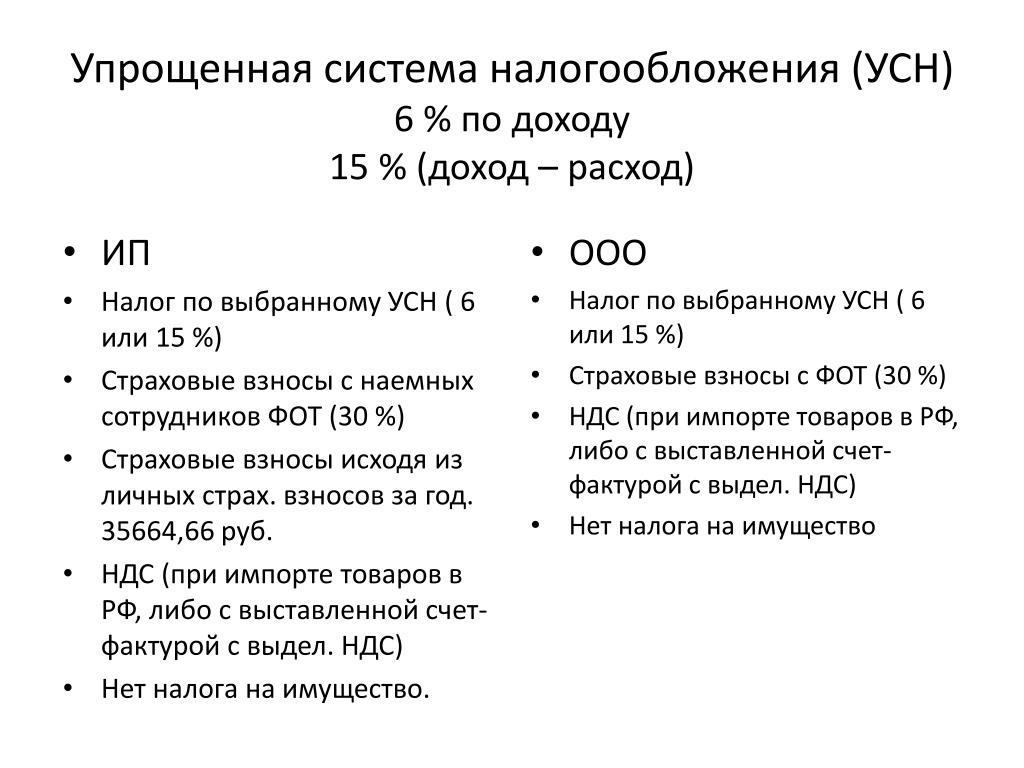

При этом собственник бизнеса сам принимает решение, какой объект налогообложения выбрать. Первый вариант — платить 6% от доходов и уменьшать налог на страховые взносы. Второй вариант — уплачивать 15% с разницы между доходами и расходами.

Если ИП находится на упрощенной системе налогообложения 6 % и не имеет в штате работников, он может существенно понизить сумму налога на страховые взносы в размере 100%. Воспользоваться этим правом можно лишь в том случае, когда страховые взносы фактически перечислены в ПФР.

Если объект налогообложения — доходы, уменьшенные на расходы, страховые взносы в полном объеме уменьшают налогооблагаемую базу.

Отчетность и платежи ИП на УСН

Во-первых, если в течение года книгу учета доходов и расходов вели в электронном виде, то по окончании года необходимо подготовить ее бумажный вариант: распечатать, прошить и пронумеровать.

Во-вторых, за 2021 год индивидуальные предприниматели на упрощенной системе налогообложения без работников должны уплатить фиксированные взносы за себя, которые вычисляются исходя из величины МРОТ. Крайний срок уплаты взносов за 2020 год — 31 декабря 2020.

Примите во внимание, что удобнее и выгоднее платить фиксированные платежи поквартально, чтобы сразу уменьшать авансовые платежи по налогу.

Налоги и взносы ИП на УСН

До 30.04.2021 необходимо оплатить сумму налога по УСН по итогам 2020 года.

Авансовые платежи за 1 квартал 2021 года потребуется оплатить до 26 апреля 2020 года, за полугодие — до 26 июля 2021 года, за 9 месяцев 2020 года — до 25 октября 2020 года.

Взносы за себя за 2021 год — до 31 декабря 2021 года.

14 дней бесплатно пользуйтесь всеми возможностями Экстерна

Попробовать

Уведомление о переходе на упрощенную систему налогообложения (форма N 26.

2-1) (КНД 1150001)

2-1) (КНД 1150001) Применяется — со 2 ноября 2012 года

Рекомендована — Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@

Срок подачи:

— по общему правилу — не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого налогоплательщики переходят на упрощенную систему налогообложения;- вновь созданная организация и вновь зарегистрированный индивидуальный предприниматель — не позднее 30 календарных дней с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органеСкачать форму уведомления о переходе на упрощенную систему налогообложения (форма N 26.2-1):

— в TIF (данный TIF-шаблон рекомендован ФНС России и размещен на сайте АО «ГНИВЦ» www.gnivc.ru)- в PDF (данная машиночитаемая форма подготовлена на основании TIF-шаблона АО «ГНИВЦ» и доступна для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com))

Образец заполнения уведомления о переходе на упрощенную систему налогообложения (форма N 26.

Материалы по заполнению уведомления о переходе на упрощенную систему налогообложения (форма N 26.2-1):

— Типовая ситуация

: Как заполнить уведомление о переходе на УСН

— Типовая ситуация

: Как заполнить и подать уведомление о переходе на УСН для ИП

— Готовое решение

: В каком порядке подать уведомление о переходе на УСН с другого режима налогообложения

— Готовое решение

: В каком порядке подать уведомление о переходе на УСН при создании организации или регистрации ИП

— Статья

— Статья

: Упрощенная система налогообложения (17-е издание, переработанное и дополненное) (под ред. Т.В. Гороховой) («ГроссМедиа», «РОСБУХ», 2018)

— «Упрощенка 6%

: Практическое пособие для малых предприятий» (6-е издание, переработанное и дополненное) (Карсетская Е.В.) («АйСи Групп», 2019)

— «Все

об индивидуальном предпринимателе» (9-е издание, переработанное и дополненное) (Филина Ф. Н., Толмачев И.А.) (под ред. Т.В. Гороховой) («ГроссМедиа», «РОСБУХ», 2019)

Н., Толмачев И.А.) (под ред. Т.В. Гороховой) («ГроссМедиа», «РОСБУХ», 2019)

— Статья

: Индивидуальный предприниматель (3-е издание, переработанное и дополненное) (Карсетская Е.В.) («АйСи Групп», 2018)

— Статья

: Уведомляем налоговую о переходе на УСН с 2018 года (Калинченко Е.О.) («Главная книга», 2017, N 23)

— Статья

: Оптимизация применяемой системы налогообложения для предприятий торговли: переход на УСН (Алимов С.А.) («Бухгалтерский учет и налоги в торговле и общественном питании», 2017, N 4)

— Статья

: Выбираем/меняем объект налогообложения на УСН (Савотеев К.) («Налоговый учет для бухгалтера», 2016, N 12)

— Статья

: Тонкости перехода на УСН с 2017 года (Цветаева В.) («Налоговый учет для бухгалтера», 2016, N 12)

— Статья

: Комментарий к Приказу ФНС России от 02.11.2012 N ММВ-7-3/829@ «Об утверждении форм документов для применения упрощенной системы налогообложения» («Консультант», 2013, N 2)

— Статья

: Регистрация предприятия (Регистрация в предпринимательской деятельности в начале ее осуществления) (Дворецкий В. Р.) («ГроссМедиа», «РОСБУХ», 2013)

Р.) («ГроссМедиа», «РОСБУХ», 2013)

—————————————-

Открыть полный текст документа

какие налоги платят ИП в 2021

Когда предприниматель оформляется как ИП, у него есть месяц, чтобы выбрать налоговый режим. Иначе ему придется платить налоги по общей системе — самые высокие из возможных. Вместо этого в большинстве случаев лучше выбрать специальный режим: упрощенку (УСН), патент (ПСН), налог на профессиональный доход (НПД) или единый сельскохозяйственный налог (ЕСХН). Рассказываем, как правильно выбрать систему, какие налоги и взносы платят ИП в 2021 году и что для них изменилось.

Все по порядку:

Что изменилось в 2021 году

Отменили ЕНВД. С 1 января 2021 года в России отменили единый налог на вмененный доход (ЕНВД) — это фиксированный налог, который платили четыре раза в год. Чиновники посчитали, что этот налог занижен и используется для серых схем.

Самозанятость ввели во всех регионах. Налог на профессиональный доход (НПД) ввели для самозанятых граждан и ИП без сотрудников. Изначально он был доступен в нескольких тестовых регионах, а с июля 2020 года — во всех.

Продлили налоговые каникулы. До 2023 года ИП на упрощенке и патенте имеют право не платить налог до двух лет после регистрации. Но это работает далеко не во всех регионах и только в отдельных сферах, таких как производство и наука. Полный список ограничений указан в Налоговом кодексе.

Истекла отсрочка на применение онлайн-касс.

- оказывают услуги,

- выполняют работы,

- продают товары собственного производства.

Теперь все ИП, которые работают с физлицами, обязаны купить и зарегистрировать онлайн-кассу и выдавать чеки клиентам. Исключение — НПД, но этот налоговый режим подходит не всем.

Исключение — НПД, но этот налоговый режим подходит не всем.

Страховые взносы за себя

Фиксированные. Помимо налогов ИП ежегодно платят пенсионные и медицинские взносы за себя. Причем размер таких взносов не меняется в зависимости от системы налогообложения для ИП и дохода. В 2021 году государство не стало поднимать сумму взносов и оставило их на прежнем уровне — 40 874 ₽ в год.

Из этой суммы ИП платит:

- на пенсионное страхование — 32 448 ₽,

- на медицинское — 8426 ₽.

Эти взносы платят все ИП, независимо от того, работают они или нет, просто по факту регистрации. Перечислить эти взносы необходимо не позднее 31 декабря того года, за который бизнесмен их платит. В некоторых случаях на сумму взносов можно сократить налоги ИП в 2021 году.

ИП, которые работают как самозанятые, не обязаны платить взносы, но могут делать это добровольно.

Дополнительные. Это 1% от налога свыше 300 000 ₽ в год. Например, если доход ИП составил за год 2 млн ₽, он заплатит еще 17 000 ₽:

Например, если доход ИП составил за год 2 млн ₽, он заплатит еще 17 000 ₽:

(2 000 000 — 300 000) * 1% = 17 000

Оплатить эти взносы необходимо не позднее 1 июля года, следующего за отчетным.

Налоги и взносы ИП с зарплат в 2021 году

Если ИП нанимает работников по трудовым договорам, он переводит за них:

- НДФЛ — 13% от заработной платы каждого;

- взносы: это 22% в Пенсионный фонд, 5,1% — в фонд медицинского страхования, 2,9% в фонд социального страхования.

Например, если сотрудник получает 50 000 ₽ на руки, дополнительно ИП-работодатель заплатит НДФЛ 7471 ₽ и на взносы — 17 195 ₽.

Эти выплаты нужно перечислять каждый месяц до 15 числа.

Как выбрать систему налогообложения для ИП

Определиться с системой необходимо за следующие 30 дней с регистрации. Если этого не сделать, ИП автоматически будет работать на ОСНО с самым высоким налогом.

Отобрать режимы, которые подходят по ограничениям. Прежде всего обратите внимание на патент и НПД — потенциально самые выгодные режимы для предпринимателя-новичка. Если работаете в сельском хозяйстве, выбирайте ЕСХН.

Если работаете в сельском хозяйстве, выбирайте ЕСХН.

Когда ничего из перечисленного не подошло, выбирайте упрощенку. В редких случаях, если вы собираетесь работать с корпорациями, можно оставить ОСНО.

Выбрать систему налогообложения для ИП, на которой проще работать. Учитывайте объем отчетности: выбирайте тот, где нужно реже отчитываться. Помимо патента и самозанятости минимальная отчетность требуется на упрощенке.

Посчитать, какая система дешевле. Это зависит от вида деятельности, местоположения и расходов ИП. Далее рассмотрим, на что обращать внимание.

Онлайн-касса на смартфоне

Для работы ИП нужна онлайн-касса. Она уже у вас есть — в смартфоне, остается скачать приложение и купить фискальный регистратор.

Приложение управляет продажами, а регистратор печатает и отправляет чеки в налоговую.

Подробнее

Какие есть налоговые режимы

Для ИП доступно пять налоговых систем:

- основная — ОСНО;

- упрощенка — УСН.

Бывает с разными объектами налогообложения: «Доходы» или «Доходы минус расходы»;

Бывает с разными объектами налогообложения: «Доходы» или «Доходы минус расходы»; - патент — ПСН;

- единый сельскохозяйственный налог — ЕСХН;

- для самозанятых — НПД.

Бывает с разными объектами налогообложения: «Доходы» или «Доходы минус расходы»;

Бывает с разными объектами налогообложения: «Доходы» или «Доходы минус расходы»;Дальше разберем каждый режим подробно и объясним, для кого они подходят.

ОСНО

Что это. Основная система по умолчанию применяется для всех ИП, если не подать заявление на другой режим.

Какие ограничения. Никаких.

Сколько налогов ИП платит в 2021 году. ИП на ОСНО платит три основных налога:

- НДФЛ — 13% или 15% с дохода, превышающего 5 млн ₽ в год.

- НДС — от 0% до 20% в зависимости от типа бизнеса;

- налог на имущество физических лиц — до 2%.

Когда платить. НДФЛ платят авансовыми платежами за каждый квартал, не позднее 25-го числа каждого месяца, который следует за этим кварталом. Только последний четвертый платеж можно отсрочить до 15 июля следующего года.

НДС нужно перечислять каждый месяц до 25 числа, налог на собственность — до 1 марта последующего года.

Какая отчетность. Обычно документооборот ИП на основной системе ведет бухгалтер, потому что у этого режима самая большая отчетность. Нужно представлять налоговую декларацию по НДФЛ один раз в год — до 30 апреля последующего года, по НДС — раз в три месяца, до 25 числа следующего за этим кварталом месяца.

Кому подходит. ИП, которые сотрудничают с корпорациями — они применяют вычет по НДС. Тем, у кого доходы больше 200 млн ₽ в год или больше 130 сотрудников. Также бизнесу, для которого нельзя применять спецрежимы, например нотариусу.

УСН

Что это. Упрощенная система с единым налогом. ИП может выбрать объект налогообложения, то есть то, с чего будет платить налог: со своих доходов или разницы между его доходами и расходами. Если дохода нет, налог не платится.

Какие ограничения. До 200 млн ₽ дохода в год, до 130 сотрудников.

Сколько налогов платить. Это зависит от того, с чего платит налоги ИП в 2021 году:

- УСН «Доходы» — 6%, если доход до 150 млн в год и сотрудников меньше 100, 8% — если доход 150-200 млн в год и сотрудников 100-130. Из налога можно вычесть сумму страховых взносов и так его уменьшить.

- УСН «Доходы минус расходы» — 15% с разницы между доходами и расходами, если доход до 150 млн в год и сотрудников меньше 100, 20% — если доход 150-200 млн в год и сотрудников 100-130.

Для некоторых видов бизнеса в регионах есть сниженные ставки, проверяйте это на сайте налоговой.

Когда платить. За каждый квартал, в течение следующих 25 дней. Вот конкретные даты:

- до 25 апреля,

- до 25 июля,

- до 25 октября,

- до 30 апреля последующего года.

Какая отчетность. Налоговая декларация — только один раз в год, ее подают до 30 апреля последующего года. Также нужно регулярно заполнять Книгу учета доходов и расходов.

Кому подходит. Режим УСН «Доходы» выгоден, когда расходы предпринимателя менее 70% от доходов. Если же расходы более 70% доходов — выгоднее УСН «Доходы минус расходы».

ПСН

Что это. Замена налога патентом на определенный вид деятельности. Его предприниматель покупает на фиксированный срок — до одного года. Закон не запрещает совместить несколько патентов или патент с упрощенкой.

Какие ограничения. До 60 млн ₽ дохода по всем патентам, до 15 наемных работников, не для всех видов деятельности. Если дохода пока нет, платить стоимость патента все равно придется.

Сколько налогов платить. Цена — 6% от потенциального дохода, она зависит от вида бизнеса и местоположения. Например, годовой патент программисту в Москве обойдется в 300 000 ₽, а переводчику в Саратове — в 9 000 ₽. Найти сумму для своего вида деятельности можно на сайте ФНС.

Из стоимости патента можно вычесть сумму страховых взносов и так ее уменьшить.

Когда платить. Если покупаете патент меньше чем на 6 месяцев, то оплатить его стоимость надо до конца срока действия. Если патент от полугода до года — треть суммы вносят в течение 90 дней, оставшиеся две три — до конца срока.

Какая отчетность. Надо вести только Книгу учета доходов, налоговая может запросить ее в конце года.

Кому подходит. Тем, кто ведет сезонный или временный бизнес, или если патент выходит выгоднее других режимов.

ЕСХН

Что это. Специальный режим для сельхозпроизводителей, в том числе рыболовецких хозяйств и других организаций, указанных в Налоговом кодексе.

Какие ограничения. Доход ИП от работы в сельском хозяйстве должен быть не меньше 70% всех его доходов. До 300 сотрудников.

Сколько налогов платить. 6% от дохода, но в некоторых регионах ставка ниже.

Когда платить. Каждые полгода, первый платеж — не позднее 25 июля, второй — до 31 марта следующего года.

Какая отчетность. Налоговая декларация — один раз в год, не позднее 31 марта последующего года.

Кому подходит. ИП, которые работают в сельском хозяйстве.

НПД

Что это. Специальный режим для самозанятых граждан. То есть тех, кто самостоятельно выполняет работы, оказывает услуги или продает товары собственного производства.

Какие ограничения. Доход до 2,4 млн ₽ в год, нельзя нанимать работников по трудовым договорам. Нельзя совмещать с другими системами. Подходит для типов деятельности, которые позволяют перейти на НПД — в основном, это услуги, которые ИП оказывает без чужой помощи.

Сколько налогов платить. С дохода от физических лиц — 4%, от компаний и ИП — 6%.

Когда платить. Раз в месяц, до 25-го числа последующего месяца. Если доходов не было, переводить налог не нужно.

Какая отчетность. Налоговую декларацию сдавать не нужно. Доходы необходимо указывать в мобильном приложении «Мой налог». Оно автоматически рассчитывает налог к оплате.

Доходы необходимо указывать в мобильном приложении «Мой налог». Оно автоматически рассчитывает налог к оплате.

Кому подходит. Тем, кто самостоятельно оказывает услуги.

Что нужно знать о налогообложении для ИП

- ИП платят фиксированные страховые взносы, чтобы пользоваться медициной и в будущем получать пенсию. Сумма взносов в 2021 году — 40 874 ₽.

- Также есть дополнительные взносы — это 1% от дохода, превышающего 300 000 ₽.

- Если у ИП есть сотрудники, за них нужно платить налог 13% и взносы.

- ИП по умолчанию работает на основной системе налогообложения, она самая дорогая. Может выбрать один из спецрежимов: упрощенка, патент, ЕСХН или самозанятость.

- Патент подходит для временного бизнеса, самозанятость — для самостоятельного оказания услуг, ЕСХН — для ИП в сельском хозяйстве.

- Если ни один из этих вариантов не подходит, лучше выбрать упрощенку, если работаете с корпорациями — основную систему.

Онлайн-кассы Дримкас

Есть модели касс для любого бизнеса от кофейной точки до медицинской организации.

Фискальный накопитель и год ОФД идут в комплекте. Все модели в реестре ККТ и соответствуют требованиям 54-ФЗ.

Каталог

Автор: Илья Новиков

Эксперт

1С для ИП на УСН

1С: Упрощенка 8 описание:

«1С:Упрощенка 8» подходит для автоматизации учета в компаниях, использующих упрощенную систему налогообложения. Программа преднастроена для максимально простого и комфортного ведения бухгалтерского и налогового учета . Для контроля над бюджетом организации с помощью «1С:Упрощенка 8» не нужно особых навыков: интерфейс интуитивный, в нем исключено все «лишнее», а в части налогового учета только то, что необходимо для расчета по единому налогу.

Купить «1С:Упрощенка 8» вы можете из любой точки мира и тем самым решить все задачи упрощенного регламентированного учета.

Также в программе можно совместить УСН и ЕНВД. Это позволяет реализовать любой вид ведения УСН в 1С, в соответствии с законами РФ. Налоговый учет автоматизирован. При ведении первичной документации и реализации регламентированных операций происходит автоматическое формирование книги учета доходов и расходов.

Это позволяет реализовать любой вид ведения УСН в 1С, в соответствии с законами РФ. Налоговый учет автоматизирован. При ведении первичной документации и реализации регламентированных операций происходит автоматическое формирование книги учета доходов и расходов.

Возможности программы 1С:Упрощенка 8:

Программа 1С: Упрощенка 8 намного легче обычной 1С: Бухгалтерия 8, при этом доступны все возможности. Необходимо только специально настроить программу и можно вести учет предприятий, которые работают на общей системе налогообложения и платят налог на прибыль.

Бухгалтерский и налоговый учет

В данном решении предусмотрены два варианта работы и ведения налогового учета для УСН «Доходы» и «Доходы, уменьшенные на величину расходов». Также есть возможность кадрового учета и расчета заработной платы.

Регламентированная отчетность

Функционал программы сервиса позволяет сохранять на ПК, выгружать и распечатывать регламентированную отчетность для дальнейшей ее подачи в государственные службы. Отправку регламентированной отчетности в ПФР, ФСС, ФНС можно осуществлять через 1С-Отчетность.

Отправку регламентированной отчетности в ПФР, ФСС, ФНС можно осуществлять через 1С-Отчетность.

Все базовые возможности “1С Бухгалтерии”

В программе сохранили весь функционал 1C Бухгалтерии, который понадобится предприятию для работы по упрощенной системе налогообложения, с помощью функционала можно легко решать основные задачи бухгалтерии.

Отражение материальных и финансовых операций

В программе реализован:

- Учет ОС (нематериальных активов)

- Расчёты с подотчётными лицами и контрагентами;

- Операции по кассе и банку;

- Учет операций с валютой, производственной деятельности, операций с тарой;

- Расчеты по зарплате, а также по завершающим операциям месяца.

Переход на общий режим налогообложения

Если предприниматель сменил режим налогообложения, то конфигурацию менять не нужно. Необходимо только сменить настройки и можно приступать к учету на предприятии, которые проводят деятельность на общем режиме налогообложения.

Переход с программы 1С: УСН 7.7

Перейти на 1С: Упрощенка 8 можно всего за несколько минут. Необходимо произвести запуск программыи выбрать информационную базу, откуда будут загружаться данные. Перенос информации происходит автоматически.

«1С: Упрощенка 8» является однопользовательской и имеет ряд ограничений:

- не поддерживается ведение учета по нескольким фирмам в одной информационной базе; при этом имеется возможность ведения учета нескольких организаций в отдельных информационных базах на одном компьютере;

- одновременно с одной информационной базой может работать только один пользователь;

- не поддерживается изменение конфигурации, можно применять только типовую конфигурацию и устанавливать ее обновления;

- не поддерживается работа в варианте клиент-сервер;

- не поддерживается работа распределенных информационных баз;

- не поддерживается COM-соединение и Automation-сервер.

Продукт содержит ограниченное число лицензий — одну основную лицензию и 2 дополнительные на случай изменения конфигурации компьютера или замены компьютера.

Купить «1С: Упрощенку» в «1С-Архитекторе бизнеса»

Купить «1С: Упрощенка» в Москве с бесплатной доставкой или установкой в нашей компании и быть уверены в качестве всех услуг. Наши специалисты на протяжении многих лет работают с программой «1С: Упрощенка» и знают все тонкости ее внедрения и сопровождения.

УСН для ИП — 7%. Сколько на самом деле платит ИП?

Налоговая доначислила загадочный 1% на обязательное пенсионное обеспечение? Это не ошибка бухгалтера ПФР или инспектора ФНС. Рассказываем, почему так происходит и когда нужно заплатить 6%+1% с оборота.

Страховые взносы ИП на УСН 6% без работников

В 2019 году предприниматель на УСН «Доходы» платит:

- Налог с дохода — 6%

- Отчисления на пенсию (ОПС) — 29 354 ₽ в год

- Отчисления на медицину (ОМС) — 6884 ₽ в год

Если сумма налога меняется исходя из налоговой базы, то отчисления в фонды всегда фиксированные — они могут быть больше только по желанию ИП. Однако это правило работает лишь в одном случае — когда годовой заработок бизнесмена меньше 300 000 ₽. Дальше государство просит еще 1% на ОПС. Эти деньги идут на выплаты пенсионерам.

1% свыше 300 000 ₽ для ИП на УСН — обязательно ли платить?

Дополнительный 1% взносов — это не сверхставка для налога на спецрежиме УСН, как полагают многие (6%+1%). На самом деле, это 1% с определенной части дохода, который направляется в Пенсионный фонд. До 2017 года обязанность платить +1% с дохода ИП на УСН была закреплена в ст. 14 №212-ФЗ «О страховых взносах». Затем норма перекочевала в Налоговый кодекс:

Плательщики уплачивают страховые взносы, если величина дохода плательщика за расчетный период превышает 300 000 ₽ [перечисление взносов] плюс 1,0 процента суммы дохода плательщика, превышающего 300 000 ₽ за расчетный период

— пп. 1 п. 1 ст. 430 НК РФ

Таким образом, если доходы предпринимателя за год составили более 300 000 ₽, то кроме фиксированных платежей в ПФР и ФФОМС, бизнесмен обязан заплатить дополнительный взнос с дохода — 1% свыше 300 000 ₽ для ИП на УСН. Закажите консультацию бухгалтера, если не понимаете порядок расчета или оплаты взносов. Специалист объяснит на примере вашего бизнеса.

Как посчитать 1% свыше 300 000 ₽ для ИП на УСН «Доходы»

Рассмотрим простой пример. В 2019 году ИП Михайлов Михаил Михайлович заработал 720 000 ₽. Помимо страховых взносов ИП на УСН 6% без работников должен заплатить 1% с дохода за вычетом 300 000 ₽ до 1 июля 2020 года. В нашем случае 1% свыше 300 000 ₽ ИП на УСН рассчитывает так:

(720 000 ₽ – 300 000 ₽) x 0,01 = 4 200 ₽

Как посчитать 1% свыше 300 000₽ для ИП на УСН «Доходы минус расходы»?

минус расходы»? Ситуация неоднозначная. Раньше ИП считали 1% всё равно с доходов, как в примере выше. Но последняя судебная практика говорит, что считать можно с разницы между доходами и расходами.

Например, годовой доход 1 800 000, а расходы — 920 000:

Например, годовой доход 1 800 000, а расходы — 920 000:

Буквально в начале этого года Арбитражный суд Белгородской области решил, что ИП на УСН 15% «Доходы – расходы» могут платить 1% с разницы, а не с доходов. А заблокированные ИФНС деньги вернул предпринимателю — к слову, сумма немаленькая, 105 000 ₽ (дело № А08-11405/2018). В апелляции налоговая инспекция проиграла.

Несмотря на победы предпринимателей в судах, сервисы вроде «Эльба» все равно считают 1% с доходов для ИП на УСН «Доходы – расходы».

Как сократить авансовый платеж по УСН на 1% до 0₽?

Авансовый платеж легко уменьшить на дополнительный 1% свыше 300 000 для ИП на УСН от суммы превышения, если внести тот самый 1% в период расчета налога. Так, если +1% был уплачен до 30 марта, то ИП вправе снизить размер авансового платежа по УСН за I квартал.

Кстати, для уплаты дополнительного процента на пенсионное страхование используйте КБК — 182 1 02 02140 06 1110 160.

Как перестать беспокоиться о штрафах и сэкономить на бухгалтерии?

Закажите бухобслуживание ИП в компании «Дельта Финанс». Мы рассчитаем налоги с точностью до копейки и внесем авансовые платежи так, чтобы обнулить страховые взносы ИП на УСН 6%. Налоговая примет наши документы через интернет — не нужно никуда ездить, считать доходы, сводить отчеты. Мы сделаем всё сами за 20% от средней зарплаты бухгалтера.

Звоните нам по телефону +7 (495) 230-20-11 или пишите в WhatsApp по номеру +7 (925) 301-09-56. Мы всегда на связи!

упрощенка для ИП | Налог и доход

Опубликовано Четверг, 22 марта, 2012 — admin. В рубрике УСН ИПУпрощенка для ИП позволяет сэкономить на налогах. В этой статье мы разберемся какие налоги платит ИП на упрощенке.

Какую ставку выбрать — 6 % от доходов или 15% от разницы между доходами и расходами?

На сегодняшний момент большинство предпринимателей выбирают для своей деятельности упрощенную систему налогообложения.

Почему применение УСН выгодно?

В первую очередь, переход на упрощенку освобождает индивидуального предпринимателя от уплаты следующих налогов:

— налога на доходы физических лиц (НДФЛ)

— налога на добавленную стоимость (НДС)

— страховых взносов в Пенсионный фонд и фонд обязательного медицинского страхования (за исключением фиксированных платежей)

Это позволяет существенно сэкономить на налогах.

Однако наряду с этим упрощенка для ИП имеет свои минусы:

Индивидуальный предприниматель не может воспользоваться правом на применение налоговых вычетов по НДФЛ, таких как:

Социальный налоговый вычет на обучение

Социальный налоговый вычет на лечение

Имущественный налоговый вычет на приобретение жилья.

Так что прежде чем перейти на упрощенку нужно тщательно взвесить все «за» и «против»

Если вы решилии применять упрощенку, то возникает второй вопрос какую систему выбрать. Существует 2 варианта:

Упрощенка доходы

— при применении этой системы налог платится в размере 6 % от доходов

Упрощенка Доходы минус расходы

— в этом случае налог платится с разницы между доходами и расходами.

Упрощенка доходы наиболее выгодно применять в тех случаях, когда у вас доходы значительно превышают расходы или расходы документально не подтверждены (платите по-черному). Обычно такая ситуация возникает пр предоставлении каких-либо услуг (например консультационных, риэлтерских, услуг по ремонту бытовой техники и других) При этом в расходы по УСН включаются не все расходы, а только те, которые указаны в статье 346.16 НК РФ. Поэтому если большая часть ваших расходов не указана в этой статье, то вам выгоднее применять УСН .

Упрощенка доходы минус расходы выгодна для тех индивидуальных предпринимателей у которых большие расходы и доля прибыли с единицы товара (услуги) невелика. Примером могут быть интернет-магазины, оптовая торговля. В этом случае индивидуальный предприниматель имеет прибыль за счет оборота. Кстати не стоит обольщаться, если по итогам года у вас получится убыток ( например, вследствие того, что вы еще не получили оплату от покуптеля за отгруженный товар, а деньги поставщику уже заплатили), то вам придется заплатить минимальный налог в размере 1% от всех доходов, полученных за год.

Какие налоги платит ИП при упрощенке:

— Единый налог по УСН ( платится ежеквартально авансовыми платежами)

— Фиксированные платежи в Пенсионный Фонд обязательного медицинского страхования. Фиксированные платежи для ИП в 2012 году составляют 17208,25. Они платятся в любом случае, даже если вы не вели никакой деятельности. Срок уплаты фиксированных платежей за 2012 год до 31 декабря 2012 года.

Обратите внимание. С 2013 года фиксированные платежи ИП увеличились почти в 2 раза! Подробности читайте тут.

Если вы нанимаете сотрудников, то вы обязаны платить взносы в Пенсионный фонд, Фонд обязательного медицинского страхования, Фонд социальног страхования, а также взносы на страхование от несчастных случаев с заработной платы своих сотрудников.

как подать заявление о переходе на УСН

Переход на УСН с 2020 года: как быстро можно изменить налоговый режим

Срок перехода на УСН в 2020 году зависит от того, когда налогоплательщик выбрал упрощенку — при регистрации или после того, как использовал другой налоговый режим. Перевести на УСН можно бизнес, который вписывается в критерии НК для применения упрощенной системы налогообложения.

Как быстро получится изменить систему налогообложения, а когда перейти на УСН нельзя? Как направить в налоговую уведомление о переходе на УСН? Ответы вы найдете в статье.

Сроки перехода на УСН с 2020 года

Новые компании автоматически попадают в ряды налогоплательщиков на ОСНО. Но ИП или организации могут подать уведомление о переходе на УСН вместе с заявлением на регистрацию бизнеса. Тогда упрощенка сразу становится режимом, который применяет налогоплательщик.

Примечание: регистрация ИП занимает три рабочих дня с даты, следующей за получением инспекцией документов на открытие. ООО регистрируют в пятидневный срок.

После регистрации у предпринимателя есть ещё 30 календарных дней на решение. Если он успевает с подачей заявления на применение УСН в эти сроки, то платить налоги по ОСНО до следующего года не придется.

Действующие компании могут изменить систему налогообложения на упрощенную, но только с начала нового календарного года. Чтобы перейти на упрощенку с 2020 года, нужно было уведомить налоговую не позднее 31 декабря 2019 года. В следующий раз перейти на УСН можно с 2021 года. Подача уведомления будет своевременна в аналогичный срок — не позднее 31 декабря.

Важно: утратившие право на применение ЕНВД могут перейти на УСН с начала следующего за этим месяца.

Переход с ЕНВД на УСН будет автоматическим, если организация или ИП ещё при регистрации подали уведомление на применение упрощенки. Другие налогоплательщики могут сообщить в ФНС о применении УСН, направив уведомление до 15 числа месяца, с которого фактически применяют упрощенку.

Чтобы применять спецрежим, не нужно ждать подтверждения из налоговой о применении УСН. Для перевода нужно уведомить налоговую о своем решении и о соответствии бизнеса лимитам по УСН. Однако если компании понадобится подтверждение факта перехода на упрощенку, налоговая пришлет его по запросу.

Запрос о применении УСН можно составить в свободной форме. В течение 30 календарных дней с момента регистрации запроса инспекция пришлет налогоплательщику информационное письмо с указанием даты, когда предприниматель представил уведомления о переходе на упрощенку.

Как уведомить ФНС о применении УСН с 2020 года

Чтобы переход на УСН прошел в намеченные сроки, нужно подать уведомление по форме № 26-2.1. Если подать некорректное заявление в 2020 году, придется ждать перехода и платить налоги по ОСН еще год.

Скачать форму № 26.2-1 (Уведомление о переходе на упрощенную систему налогообложения)

В уведомлении нужно указать код ИФНС и заполнить поле «Признак налогоплательщика»:

предприниматели, которые переходят на УСН при регистрации — код1;

вновь созданные компании, а также те, кто переходит на упрощенку с ЕНВД — код 2;

предприниматели, которые переходят на УСН с других режимов налогообложения — код 3.

Также предприниматель заполняет в уведомлении поле «Переходит на упрощенную систему налогообложения»:

новые ИП и организации ставят код 2;

те, кто переходит на УСН с других режимов — код 1;

те, кто потерял право на ЕНВД, указывают код 3.

Затем заявитель указывает сумму доходов за девять месяцев без НДС, а также остаточную стоимость основных средств на 1 октября текущего года.

Уведомление можно представить в налоговую лично, по почте или через МФЦ. Подача уведомления происходит по месту нахождения организации или месту жительства индивидуального предпринимателя.

Документ может быть составлен на бумаге или в электронной форме, утвержденной Приказом ФНС № ММВ-7-6/878@ от 16.11.2012.

Итак, не нужно ждать подтверждения ФНС о применении УСН. Уведомив налоговую, можно применять упрощенный режим до тех пор, пока бизнес соответствует его критериям. Об этих критериях читайте в статье «Кто может применять УСН в 2020 году?».

AAV-0825 | VIVINT RENEWABLES LLP | H 9 SAYONA PARK OPP VAIBHAV BUNGLOWS NR SUN & STEP CLUB MEMNAGAR AHMEDABAD Ахмедабад GJ 380052 IN |

U31100GJ2013PTC075399 | EVERYMARKET OVERSEAS PRIVATE LIMITED | H-9, САЙОНА ПАРК, ОПП.VAIBHAV BUNGLOWS, NR. SUN & STEP CLUB, MEMNAGAR AHMEDABAD Ahmedabad GJ 380052 IN |

U74999GJ2020PTC112608 | CHARZE ELECTRIFY PRIVATE LIMITED | H-9 SAYDNA PARK, OPP VAIBHAV BUNGLOWS, NR SUN & STEP CLUB, MEMNAGAR AHMEDABAD Ahmedabad GJ 380052 IN |

U24231GJ1999PTC036090 | VRAJ DYES AND DRUGS PRIVATE LIMITED | H-10, Shayona Park, Opp.Vaibhav Bunglows Nr. Sun & Step Club, Мемнагар Ахмедабад Ахмедабад GJ 380052 IN |

U51909GJ2017PTC097604 | VERTICALHIGHT ENERGY PRIVATE LIMITED | 11 / C, SAYONA PARK, NR SUN & STEP CLUB, OPP VAIBHAV BUNGLOWS-1, MEMNAGAR, AHMEDABAD Ahmedabad GJ 380052 IN |

U15549GJ2019PTC109236 | MKE OVERSEAS PRIVATE LIMITED | 10-E / SHAYONA PARK, OPP VAIBHAV BUNGLOW NR SUN AND STEP CLUB, MEMNAGAR AHMEDABAD Ahmedabad GJ 380052 IN |

U74999GJ2017PTC096847 | HEMRAJ INT PRIVATE LIMITED | A-5, ПАРК ШАЙОНА, РЯДОМ СО СОЛНЦЕМ, СТУПЕНЧАТЫЙ КЛУБ, ОПП.VAIBHAV BUNGALOWS, BHUYANGDEV, AHMEDABAD Ахмедабад GJ 380052 IN |

U52100GJ1999PTC036485 | ДАЛАЛ ТРЕЙДЕЙДЖ ПРАЙВЕЙТ ЛИМИТЕД | F-14, ПАРК ШОЯНА, БУНГАЛО OPP.VAIBHAV, ЧАСТЬ I ЗА ШАГОВЫМ КЛУБОМ САН-N, МЕМНАГАР АХМЕДАБАД Ахмедабад GJ 380052 IN |

U63000GJ2015PTC083564 | CHANCE LOGISTICS PRIVATE LIMITED | 8, MASTERPARK CO-OPP HOU SOC LTD (VAIBHAV BUNGLOWS) OPP: TIRTHNAGAR-1, NR: SARKARI VASAHAT, MEMNAGAR, AHMEDABAD Ahmedabad GJ 380052 IN |

Упрощенная IP-адресация | Linux Journal

Несколько лет назад, когда я преподавал Курсы Novell, я заметил, что многие студенты моего курса TCP / IP проблемы с пониманием IP-адресации.Другие инструкторы были видя те же результаты. Хотя я осторожно прогуливал учеников через материал многие из них все еще с трудом понимали концепции. Более того, их проблема усугублялась тем, что пройти тесты CNE, которые были закрытыми и рассчитанными. Следовательно, им нужен был быстрый и эффективный способ работы с IP-адресами.

Я доработал подход, чтобы минимизировать шансы на проверку ошибок и помочь им запомнить и применять принципы почти на в любое время, даже спустя годы.Раньше я давал этот одно-двухчасовой IP-адрес презентация ближе к концу курса, и она отлично сработала. Очень немногие из моих учеников не выдержали экзамен.

Последние пару лет я преподаю в DeVry и обнаружил необходимость «отряхнуть пыль» с моей презентации IP. Она имеет одинаково хорошо работал в DeVry. В этой статье резюмируется, что презентация.

Первый вопрос касается того, что составляет класс A или Сеть класса B и др. Новичкам сложно запомнить, где каждый урок начинается и заканчивается.В таблице 3 показана схема, помогающая в этом. Во-первых, давайте обсудим некоторые основы двоичных чисел.

Байт — это группа из восьми двоичных разрядов. Поскольку двоичный бит либо 0, либо 1, байт состоит из восьми нулей и / или единиц. Нет тайна здесь. Итак, 10010101 — это один байт, а 11100000 — другой. Как мы конвертируем их в десятичные числа? Оказывается, самый правый бит имеет вес 1 (2 <+> 0 <+>). Следующий бит слева от него имеет вес 2 (2 <+> 1 <+>), следующий имеет вес 4 (2 <+> 2 <+>), т.е.е., двое возведены в вторая мощность и так далее:

2

или аналогичный:

128 64 32 16 8 4 2 1: десятичные весаТаким образом, двоичное число 10101001 имеет десятичный эквивалент

1x1 + 1x8 + 1x32 + 1x128 = 169Если вы назначите непрерывные единицы, начиная справа, указанное выше Диаграмму можно использовать как своего рода калькулятор. Допустим, у вас есть 00001111 двоичные биты. Чтобы получить десятичный эквивалент, вы можете сделать расчеты сложный путь, то есть:

1x1 + 1x2 + 1x4 + 1x8 = 15или вы можете отметить следующее (взяв наш номер):

128 64 32 16 8 4 2 1: десятичные веса 0 0 0 0 1 1 1 1: двоичное числоЕсли у вас все начинаются с правой стороны, вы можете просто возьмите вес первого 0 бита (в данном случае 16), вычтите 1, и у вас есть 15 — десятичный эквивалент — без использования калькулятор.Таким образом, если все биты справа равны 1, вы можете определить десятичное значение, используя приведенную выше диаграмму как своего рода калькулятор.

Обратите внимание, что биты увеличиваются в степени 2, поэтому девятый бит имеет десятичный вес 256. Итак, если у вас есть байт со всеми единицами, т.е. 11111111, то он имеет десятичное значение 255 (256 -1). 255 появляется много раз в IP-адресации.

Таблица 1

Теперь нам нужно собрать еще один калькулятор для удобного использования. ссылку (см. Таблицу 1). Есть такая вещь, как сетевая маска, которая Обсуду позже.Стандартная процедура гласит, что нужно запустить маскировать слева и работать вниз. Итак, если вы сделаете восьмой, или старший бит, 1, а остальные равны 0, десятичный эквивалент 128; если вы сделали первые три бита 1, а остальные 0, десятичный эквивалент — 224 и т. д.

Таблица 2

Эта таблица работает нормально, но немного громоздко. Таблица 2 показывает укороченная версия. Он говорит, что если ваш байт 11100000, то десятичное эквивалентное значение — 224. Если вас это беспокоит, просто используйте Таблица 1.

Мы заложили основу для IP-адресации, и сейчас я обсудите стандартные адреса IPv4.IP-адреса иногда называемые «пунктирными четырехъядерными» числами. Есть пять классов IP адреса, то есть A, B, C, D и E. Классы D и E зарезервированы, поэтому вы можете работать с классами A, B и C. Однако я покажу все пять здесь. Класс определяется по первому байту. Таким образом, IP адрес 205.140.187.31 является адресом класса C, так как первый байт 205. Откуда я это знаю? Что ж, посмотрим на таблицу 3.

Таблица 3

Как я получил Таблицу 3? Мне пришлось вспомнить только пару кусочки информации, потом я сконструировал остальное.Я знаю там пять классов IP-адресов, и первый байт IP адрес сообщает вам, к какому классу он принадлежит. Я тоже знаю схему для двоичного начального значения первого байта, то есть 0, 10, 110, и т.д. Из-за того, как он следует схеме, второй столбец легко построить. Теперь, используя таблицу 2, было легко построить третий столбец.

Затем обратите внимание, что за четвертым столбцом (конечная точка) следует естественно, просто вычитая один из начала следующего учебный класс.Класс C начинается с 192, а класс D — с 224. Следовательно, класс C должен заканчиваться на 223. Теперь у вас нет оправданий по поводу забывая начальную и конечную точки каждого класса; просто запомните двоичную схему и потратьте минуту, чтобы построить Таблица. Кстати, вам не нужно беспокоиться о классах D и E, за исключением того, что начало класса D говорит вам, где класс C заканчивается вычитанием 1.

Нам нужно обсудить маскировку сети, но сначала давайте сделаем небольшое отступление. момент. Логическое И в английском аналогично «и».Ты говоришь Джонни, ты купишь ему рожок мороженого, если он вынесет мусор «И» застилает себе постель. Если он не делает ни одного из них или только одного из них, он не получает рожок мороженого. Если он сделает и то, и другое, он получит конус.

Таблица 4

Побитовое И работает побитно. Итак, если вы И 1 с 1, вы получите 1. Если вы И два нуля, 1 и 0 или 0 и 1, однако вы получите 0. Таблица 4 иллюстрирует эту операцию.

Теперь возьмем целый байт и сделаем логическое И с другим байт. Предположим, что первый байт — 10110010, а второй байт — 01100111.Обратите внимание на то, что первый байт имеет знак справа. десятичное значение

0 * 1 + 1 * 2 + 0 * 4 + 0 * 8 + 1 * 16 + 1 * 32 + 0 * 64 + 1 * 128 = 178

, а второй байт имеет десятичное значение

1 * 1 + 1 * 2 + 1 * 4 + 0 * 8 + 0 * 16 + 1 * 32 + 1 * 64 + 0 * 128 = 103.Теперь И два байта:

1 0 1 1 0 0 1 0 178 десятичное, AND с 0 1 1 0 0 1 1 1103 десятичный --------------- дает 0 0 1 0 0 0 1 0 34 десятичныйВ качестве второго примера давайте И 178 с 255.

1 0 1 1 0 0 1 0 178 десятичное, AND с 1 1 1 1 1 1 1 1 255 десятичное --------------- дает 1 0 1 1 0 0 1 0 178 десятичныйИтак, мы знаем, что когда вы выполняете побитовое И любой байт (число) с 255, число пропадает, т.е. результат просто число снова.

Маски сети по умолчанию для различных классов показаны в Таблица 5 с некоторыми примерами IP-адресов хоста. Проще говоря, хост — это все, что имеет IP-адрес. Сюда входят серверы, рабочие станции, маршрутизаторы и т. д.

Таблица 5

Итак, что это означает и что нам с этим делать? Давайте работать через Таблицу 5. Если мы возьмем образец адреса класса A, 10.0.1.23 и побитовым И с его сетевой маской по умолчанию, мы получаем 10.0.0.0. Что такое 10.0.0.0? Это сетевой адрес — посмотрите на последний столбец.

Обратите внимание, что первый байт дает сетевой адрес, когда Выполнение AND сети класса A с маской сети по умолчанию, в то время как первая два байта дают сетевой адрес при выполнении И IP-адреса класса B с сетевой маской по умолчанию класса B.Следовательно, мы говорим, что первый байт IP-адреса класса A дает сетевой адрес, а три оставшиеся байты дают адреса хоста, то есть адрес класса A имеет вид N.H.H.H, где N означает сеть, а H означает Хозяин. Аналогичным образом, первые два байта IP-адреса класса B относятся к к сети, а последние два байта относятся к адресу хоста, т.е. N.N.H.H. Наконец, первые три байта IP-адреса класса C адрес относится к сети, а последний байт относится к хост, я.э., N.N.N.H.

Давайте проиллюстрируем это с помощью IP-адреса класса B, например 142.168.25.100. Из Таблицы 5 мы знаем, что маска сети по умолчанию для сеть класса B — 255.255.0.0. Следовательно, операция И с маской по умолчанию с IP-адресом дает адрес сети, конкретный хост включен, то есть 142.168.0.0. Итак, хост с IP адрес 142.168.25.100 находится в сети с IP адрес 142.168.0.0, если сетевая маска класса B по умолчанию использовал.

Если вам предоставлен полный набор адресов класса B с сетевой адрес 142.168.0.0, что ты с ними делаешь? Воспоминание, сеть класса B имеет вид N.N.H.H, то есть последние два байта может использоваться для назначения IP-адресов хоста. Это дает сеть с 2 <+> 16 <+> — 2 адреса хоста. -2 происходит от тот факт, что 142.168.0.0 является сетевым адресом, поэтому он не может быть закреплен за хостом; последний адрес в сети, 142.168.255.255, используется для трансляций, поэтому его тоже нельзя назначен хосту.

Это будет очень большая сеть (65 534 адреса хоста), далеко слишком большой, чтобы быть практичным.Очень простой подход — «одолжить» адреса хоста в один байт и назначить их как сетевые адреса. Это даст 2 <+> 8 <+> = 256 сетей по 254 хоста на каждом. Даже здесь это большие сети. Этот процесс заимствования адресов хостов и использования их для сетей называется подсетью. Мы достигаем этого с помощью подмаски подсети (SNM). В этом случае мы бы использовали подсетевую маску 255.255.255.0, которая является маска сети по умолчанию класса C. Следовательно, мы взяли один класс B сеть и превратил ее в 256 сетей класса C.

Если мы И 142.168.25.100 с 255.255.255.0, мы получим сеть адрес 142.168.25.0 с первым доступным адресом хоста 142.168.25.1 и последняя из 142.168.25.254, начиная с 142.168.25.255 зарезервировано для трансляций. Другой способ сделать это — начать с сетевым адресом (в данном случае 142.168.25.0), включите все хосты бит в единицы и получить широковещательный адрес. Здесь последний байт используется для адресов хостов, поэтому превращение их в единицы дает 142.168.25.255. Такой тип трансляции называется направил трансляцию , что означает скачок маршрутизаторы, в то время как локальная трансляция (которая не переключает маршрутизаторы) имеет форма 255.255.255.255 независимо от класса сети вовлеченный.

Если вы не слишком ошеломлены на этом этапе, вы можете спросить, не вы можете подсеть только на границах байтов или если вы можете подсеть класс Сеть C. Ответы — «нет» и «да» соответственно; т.е. вы можете работать в середине байта.

Разделение на подсети на небайтовых границахДопустим, вам предоставлен полный набор адресов класса C, например, 210.168.94.0 в качестве вашего сетевого адреса. Вам разрешено назначьте адреса хоста (последний байт) по своему усмотрению.Если вы используете маска сети класса C по умолчанию 255.255.255.0 (см. Таблицу 5), вы можете назначить адреса хоста с 210.168.94.1 по 210.168.94.254 на единая сеть. Конечно, это возможно, но вы можете захотеть разбить это на несколько сетей, возможно, из 25 хостов каждый.

Давайте займемся математикой. Если у нас есть 4 бита для хостов, будет хватит? 2 <+> 4 <+> — 2 = 14 и этого недостаточно. Так, давайте используем 5 бит для хостов: 2 <+> 5 <+> — 2 = 30, что будет работай. Однако у нас есть 8 бит в последнем байте для хостов, поэтому давайте заимствовать три бита для подсетей; тогда у нас все еще есть необходимое 5 бит для хостов.Отлично, но сколько у нас подсетей? Как насчет 2 <+> 3 <+> = 8? Итак, у нас есть восемь подсетей с 30 адреса хостов на каждом. Если вы занимаетесь математикой, вы, вероятно, говоря: «Но 8×30 — это всего лишь 240 адресов; что случилось с другие? » Правильный вопрос! Ой, не болей, но пора построить другую таблицу. Обратите внимание, что каждый адрес будет иметь форму из 210.168.94. последний байт и SNM (подмаска) будет иметь вид 255.255.255. последняя байт . Давайте просто поработаем с последним байтом.

Таблица 6

Из Таблицы 2 (или Таблицы 1) мы видим, что SNM будет 255.255.255.224. 224 происходит из последнего байта 11100000. Так что же такое подсети? Таблица 6 показывает их (последний байт Только).

Давайте подробнее остановимся на некоторых. Сначала возьмем самое маленькое. Полный адрес подсети наименьшего — 210.168.94.0. Следующий 210.168.94.32 и так далее. Помните, что с тремя битами для работы с, мы получаем 2 <+> 3 <+> = 8 подсетей, и глядя на таблицу 6, вы их видите.

Таблица 7

Вернемся к вопросу, почему мы получаем только 240 адресов хостов.«(Задыхается) — другой стол!» Посмотрев на последний байт, мы получим таблицу 7.

Теперь давайте ответим на вопрос, что случилось с другим адреса. Для этого подсчитайте все «недействительные адреса», т. Е. те, которые нельзя использовать для адресов хостов.

Во-первых, у нас есть восемь подсетей, каждая с адресом подсети и широковещательный адрес. Таким образом, мы теряем здесь 8 * 2 = 16 адресов. Сейчас если вычитаем эти 16 из 256, получаем 240 доступных хостов адреса.

Сделать наоборот намного проще.У нас восемь подсети, каждая с 30 действующими IP-адресами; это дает нам 8 * 30 = всего 240 действительных IP-адресов, магическое число.

Ради интереса сделаем еще одно: проанализируем шестой подсеть поподробнее. Последний байт — 10100000 двоичный или 160 десятичный. Полный адрес подсети — 210.168.94.160. десятичный, и мы используем SNM 255.255.255.224. Помните, я сказал возьмите адрес подсети, установите все биты хоста на 1 и добавьте их чтобы получить широковещательный адрес. Если мы сделаем это правильно, он должен дают тот же результат, что и в таблице 7.

Мы используем пять бит для адресов хоста, поэтому десятичное значение шестой бит равен 32. Вычитание 1 дает 31. Таким образом, установив пять бит хоста равным 1, то есть 00011111, дает 31 десятичное значение. Добавление этого к последнему байту адреса подсети (160) дает 191 для широковещательного адреса в соответствии с таблицей 7. Вот «Вся Мегилла»:

210.168.94.160 Адрес подсети 210.168.94.161-190 Действительные адреса хостов 210.168.94.191 Направленная широковещательная передача адрес

Один заключительный момент.Некоторые авторы используют термин «подсетевая маска». даже когда речь идет о сетевых масках по умолчанию — они просто немного растерялись со своими условиями. Удачного IP-адресации и помните, Linux неизбежен.

Упрощенное питание через EthernetВ этой системе Plug and Play используются проприетарные кабели для подачи питания и передачи сигнала между ретранслятором и IP-камерами, что позволяет устанавливать камеры в любом месте, не беспокоясь о ближайших розетках.Это не только экономит ваше время и деньги при установке, но и делает разводку кабелей аккуратной и аккуратной. Кабель Micro USB — Ethernet означает меньшее отверстие, которое можно просверлить в стене при установке на открытом воздухе. Повторитель обеспечивает большую гибкость при размещении камер. Вы можете добавить ретранслятор, чтобы расширить зону наблюдения, не беспокоясь о проблемах потери мощности, вызванных длиной удлинителя кабеля. | Качество изображения высокой четкости 1080p Full HDЭта система камер sPoE поставляется с четырьмя камерами с разрешением Full 1920x1080p и использует передачу цифрового сигнала, что позволяет избежать потери качества изображения во время передачи, обеспечивая тем самым настоящий HD-эффект 1080p.Инфракрасное освещение обеспечивает четкое изображение ночью. С этими круглыми камерами 1080p вы можете видеть объекты более подробно, четче и проще по сравнению с камерами 720p. Когда автомобили припаркованы поблизости, вы можете четко видеть номерные знаки. Более того, когда собираются толпы, вы можете даже не пропустить морщинки на их лицах. Благодаря 4-кратному цифровому зуму в приложении Zmodo вы сможете ближе рассмотреть изображение с большого расстояния прямо со своего телефона. | Расширенное и настраиваемое обнаружение движенияОповещения о движении будут отправляться при обнаружении неожиданного движения, вы можете просматривать и загружать видеоклипы с движением прямо со своих мобильных устройств, чтобы предоставить доказательства или поделиться с близкими.Вы можете настроить определенную зону обнаружения движения, сосредоточив внимание на важных областях, таких как подъездная дорожка, почтовый ящик или черный ход, что также может помочь уменьшить количество ложных уведомлений от деревьев, раскачивающихся на ветру, проезжающей машины или движения из домов соседей. Кроме того, вы можете пользоваться планировщиком времени для push-предупреждений, поэтому вы будете получать уведомления только тогда, когда захотите, без включения и выключения предупреждений вручную. | Безопасная и интеллектуальная записьПредустановленный жесткий диск для видеонаблюдения WD Purple емкостью 1 ТБ предназначен для постоянно включенной высокотемпературной системы безопасности, обеспечивающей качественную запись видео.Это уменьшит потерю кадров, поэтому вы сможете воспроизводить видео в высоком разрешении. Интеллектуальная запись позволяет сэкономить место на жестком диске. В этом режиме записи, когда обнаружено движение, NVR будет записывать кадры со скоростью 25 кадров в секунду (кадр в секунду), это гарантирует, что вы проверите неожиданные детали движения, NVR будет записывать со скоростью 0,2 кадра в секунду, когда нет активности, так что жесткий диск загружен максимально. |

Лошин, Пит: 9780124558267: Амазонка.com: Книги

В этом третьем издании нашумевшего текста Пит Лошин дает отличное введение в TCP / IP: что это такое, как это работает и что делает. Следуя традициям предыдущих выпусков, TCP / IP Clearly Explained, третье издание предлагает еще более четкие объяснения некоторых сложных аспектов TCP / IP на основе комментариев читателей, а также освещения самых последних разработок протокола.

Без TCP / IP не было бы Интернета в том виде, в каком мы его знаем сегодня.Пакет TCP / IP (протокол управления передачей / Интернет-протокол) формирует основу для всех интрасетей, экстрасетей и Интернета. Этот набор протоколов обеспечивает полную совместимость — возможность взаимодействия независимо от оборудования, операционной системы, физического местоположения, сетевой среды или метода подключения к сети.

Четкое объяснение TCP / IP, третье издание знакомит с сетями TCP / IP всех, кто интересуется пониманием того, как работает Интернет, с простой точки зрения.Пользователи на всех уровнях найдут в нем бесценный вводный и справочный том. Некоторые книги по TCP / IP охватывают технические аспекты в утомительных клинических подробностях, тогда как другие предлагают лишь упрощенные упрощения протоколов. Что делает эту книгу уникальной, так это то, что она предоставляет доступное, но полное введение в концепции и практику сетей TCP / IP, подходящее для всех, кому интересно.

Это третье издание предлагает:

- Четыре новые главы, посвященные BOOTP и DHCP, многоадресной IP-рассылке, распределенным вычислениям и экстранетам.

- Обновления, отражающие последние события в

- Расширенное обсуждение таких тем, как протоколы World Wide Web, Интернет-коммерция и безопасность в Интернете

- Одно из самых последних доступных покрытий IPv6

AS394005 Selling Simplified Inc. — IPinfo.io

WHOIS детали

AS Ручка: AS394005 OrgID: SS-877 ASName: DEN-AS Номер AS: 394005 Дата регистрации: 2018-01-18 Обновлено: 2018-01-18 Источник: ARIN OrgID: SS-877 OrgName: Selling Simplified Inc.CanAllocate: Улица: 7400 E. Orchard Rd, Suite 350S Город: Гринвуд-Виллидж Штат / провинция: CO Страна: США Почтовый индекс: 80111 RegDate: 26 февраля 2015 г. Обновлено: 2018-01-04 OrgAbuseHandle: DOWNS54-ARIN OrgAdminHandle: DOWNS54-ARIN OrgNOCHandle: DOWNS54-ARIN OrgTechHandle: DOWNS54-ARIN Источник: ARIN POCHandle: DOWNS54-ARIN IsRole: N Фамилия: Даунс Имя: Робби Улица: 7400 E. Orchard Rd. Улица: Люкс 350 Город: Энглвуд Штат / провинция: CO Страна: США Почтовый индекс: 80111 Дата регистрации: 2018-01-04 Обновлено: 2021-01-04 Телефон офиса: + 1-720-638-8500 Почтовый ящик: rdowns @ salesimplified.ком Источник: ARIN

Хостинговые домены

Там 217 доменных имен размещенный через 209 IP-адресов на этом ASN.

| IP-адрес | Домен | Домены на этом IP |

|---|

API размещенных доменов

Наш API размещенных доменов или API обратного IP возвращает полный список доменов, размещенных на одном IP-адресе.

(PDF) IP = SPACE: упрощенное доказательство

1P = PSPACE: упрощенное доказательство

A. SHEN

Академия наук, Москва, Россия, СНГ

Аннотация, Lund et al. [1] доказали, что PH содержится в 1P. Шамир [2] усовершенствовал этот метод

и доказал, что PSPACE = 1P. В этой заметке представлена слегка упрощенная версия доказательства Шамира

, использующая редукции степеней вместо простых QBF.

Категории и предметные дескрипторы: F. 1. 2 [Вычисления с помощью абстрактных устройств]: Режимы вычисления

— Altemattort и nondetemnmzs ?? абстрактных устройств]: классы сложности — отношение amo ~ zg corrzplc ~ i ~ классы: F.4. 1 [Математические Логические и формальные языки]; Математическая логика — доказательство теории ~ Общие термины: теория Дополнительные ключевые слова и фразы: Interdctwe proofs, PSPACE 1.Введение Хорошо известно, что 1P содержится в PSPACE. Итак, для равенства достаточно , чтобы показать, что некоторый PSPACE-полный язык имеет IP-протокол. Мы используем язык истинных квантифицированных булевых формул (QBF), то есть формулы Qlxl ‘«» Q, lxnB (x, … x ,,), где B (xl «ox) — это булева формула ( без кванти- fiers) и QI … Q, l ● {V, 3}. Каждой булевой формуле B (xl .0 ”x ,,) соответствует полином b (x,“ ”» x.) где aA ~ заменяется на cx. p, 7a byl – aandav ~ bya * ~ = a + ~ –a./3 (= 1– (1 –a) (l — ~)). Его значение совпадает со значением логических аргументов Bon (0 = False, 1 = True). Пусть I ’(x, …) — многочлен. Определите три полинома (AXP) (…) = P (O) …). P) ,, …), (E &) (…) = F ‘(O, …) * P (1), ..), (Rxl’) (x, .. .) = Pmod (x ‘-x) (т.е. все x «с n> 1 заменяются на x). Многочлен RxP имеет те же переменные, что и P; в AxP и E.xP, переменная x отсутствует. Обратите внимание, что P и RxP совпадают по логическим аргументам. Работа автора поддержана грантами Национального научного фонда CCR 89-12586 и ВВС по контракту AFOSR 89-0271. Адрес автора: Институт проблем передачи информации РАН, Москва, 103051, у1. Ермоловой, 19. Россия, СНГ. Разрешение на бесплатное копирование всего или части этого материала предоставляется при условии, что копии сделаны или распространены не для прямой коммерческой выгоды, есть уведомление об авторских правах ACM, а также заголовок публикации, дата публикации и уведомление указано, что копирование осуществляется с разрешения Association for Computing Machinery.Для копирования иным образом или для повторной публикации требуется сбор и / или специальное разрешение . 01992 ACM 0004-541 1/92 / 1000-0878 $ 01,50 Jwrndl “f LheA, .cmd, c, n tm C ~ mput] ng ivl ~ chm ~ q. VOI 39 NO J, Oct ”bc, 1992, pp b78-880 Начиная с 2013 налогового года (декларации поданы в 2014 г.), налогоплательщики могут использовать упрощенный вариант при расчете вычета для коммерческого использования. своего дома. Примечание: Этот упрощенный вариант не меняет критериев того, кто может претендовать на вычет из домашнего офиса.Это просто упрощает требования к расчету и ведению учета допустимого вычета. Полную информацию о новой опции можно найти в PDF-документе «Порядок получения доходов на 2013-13 гг.». Упрощенный вариант вычета для домашнего офиса

Выбор метода Сравнение методов

Упрощенный вариант Обычный метод Вычет за использование домашнего офиса части жилого помещения допускается только в том случае, если эта часть составляет исключительно используется на регулярной основе для деловых целей То же Допустимая площадь жилых помещений для бизнеса (не более 300 квадратных футов) Процент домов, используемых для бизнеса Стандартные 5 долларов за квадратный фут, используемые для вычета домашнего бизнеса Определены фактические расходы и ведется учет Детальные вычеты, связанные с домашним хозяйством, заявленные в полном объеме в Приложении A Детализированные вычеты, связанные с домашним хозяйством, распределенные между Графиком А и графиком работы (Sch.C или Sch. F) Без амортизационных отчислений Амортизационные отчисления за часть дома, используемого для ведения бизнеса Без возврата амортизации при продаже дома Возврат амортизации на прибыль от продажи дома Удержание не может превышать валовой доход от коммерческого использования дома за вычетом деловых расходов То же Сумма, превышающая ограничение валового дохода, может быть , но не перенесена на Сумма, превышающая ограничение валового дохода, может быть перенесена на Перенос убытков от использования обычного метода в предыдущем году может быть заявлено , но не Перенос убытков от использования обычного метода в предыдущем году может быть востребован, если в текущем году пройден тест на валовой доход