Как проверить контрагента и сэкономить за счет аутсорсинга – узнай на вебинаре 10 сентября

Новые возможности проверки контрагентов и тренды аутсорсинга, которые помогут сэкономить, — главные темы вебинара в «Школе экономии для предпринимателей» Сбербанка (12+) 10 сентября. Эксперты Сбербанка и компаний, входящих в его экосистему, поделятся рекомендациями и ответят на самые острые вопросы. Расскажут, как вывести партнера на чистую воду и почему аутсорсинг стал инструментом выживания в пандемию.

Участие в вебинаре бесплатное. Трансляции доступны на официальном сайте проекта, а также на сайте информационного агентства PrimaMedia в разделе LIVE.

Первая тема вебинара 10 сентября — «Менеджеры об этом не расскажут. Сервис проверки контрагентов» (12+).

Сегодня появились новые инструменты, которые позволяют за считанные минуты выяснить благонадежность потенциального партнера, обмениваться юридически важными документами, а также какие возможности предоставляет «Электронная подпись».

Вторая тема посвящена трендам аутсорсинга — «Что можно отдать на аутсорсинг и сэкономить»(12+).

В пандемию многие компании, которые привыкли использовать услуги сторонних фирм, оказались в выигрышном положении. Когда аутсорсинг — это действительно выгодно, и какие бизнес-процессы можно смело делегировать посредникам, расскажет Татьяна Красильникова

Зрители могут задавать свои вопросы как до, так и во время трансляции. Оставлять их можно в официальных сетях информационного агентства PrimaMedia: Facebook, Instagram, ВКонтакте.

Напомним, что в сентябре в «Школе экономии Сбербанка» пройдут еще два бесплатных вебинара.

В центре внимания 17 сентября — «Телемедицина для клиентов и сотрудников. Экономим на больничных» (12+), а также «Оплата по QR — просто, удобно и выгодно» (12+).

И 24-го числа эксперт в области маркетинга, бизнес-тренер Игорь Манн поделится эффективными инструментами, технологиями привлечения и удержания клиентов на вебинаре «Маркетинг в помощь» (12+).

Чтобы не пропустить эфир, пройдите регистрацию на странице «Школы экономии для предпринимателей» Сбербанка. Участники будут получать актуальную информацию о предстоящих мероприятиях.

Онлайн запись на прием в налоговый орган

]]>Подборка наиболее важных документов по запросу Онлайн запись на прием в налоговый орган (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Онлайн запись на прием в налоговый органСтатья: Тенденции и перспективы налогового администрирования в современных условиях

(Мамонова И.

В.)

В.)(«Налоги» (журнал), 2018, N 1)Второе направление налогового администрирования реализуется через сервисно-ориентированную модель, облегчающую информационное взаимодействие налогоплательщиков и налоговых органов. Прежде всего следует отметить насыщенный функционал сайта Федеральной налоговой службы, насчитывающий около 50 электронных сервисов, основанный на принципе экстерриториальности обслуживания и позволяющий налогоплательщикам и налоговым агентам совершать значительное количество действий без личного визита в налоговую инспекцию. При этом благодаря тщательно проработанному интерфейсу сайта, наличию видеоматериалов по различным вопросам, эффективно использовать его могут даже те лица, которые не имеют специального образования и навыков. Насыщенность информацией дает возможность налогоплательщикам без излишних финансовых, материальных и временных затрат проявлять должную осмотрительность (сервис «Риск бизнеса. Проверь себя и контрагента»), подтверждать достоверность персональных данных (сервис «Узнай ИНН»), наиболее оптимальным способом начать предпринимательскую деятельность (сервис «Создай свой бизнес»), осуществлять мониторинг жалоб, поданных в налоговые органы (сервис «Узнать о жалобе»), устанавливать реквизиты государственных органов (сервис «Адреса и платежные реквизиты вашей инспекции»), записываться на прием в налоговые органы (сервис «Онлайн запись на прием в инспекцию») и ряд других.

«Финансовое право в условиях развития цифровой экономики: Монография»

(под ред. И.А. Цинделиани)

(«Проспект», 2019)Мероприятия налогового администрирования реализуются через сервисно-ориентированную модель, облегчающую информационное взаимодействие налогоплательщиков и налоговых органов. Прежде всего, следует отметить насыщенный функционал сайта ФНС России, насчитывающий около 50 электронных сервисов, основанный на принципе экстерриториальности обслуживания и позволяющий налогоплательщикам и налоговым агентам совершать значительное количество действий без личного визита в налоговую инспекцию. Насыщенность информацией дает возможность налогоплательщикам без излишних финансовых, материальных и временных затрат проявлять должную осмотрительность (сервис «Риск бизнеса. Проверь себя и контрагента»), подтверждать достоверность персональных данных (сервис «Узнай ИНН»), наиболее оптимальным способом начать предпринимательскую деятельность (сервис «Создай свой бизнес»), осуществлять мониторинг жалоб, поданных в налоговые органы (сервис «Узнать о жалобе»), устанавливать реквизиты государственных органов (сервис «Адреса и платежные реквизиты вашей инспекции»), записываться на прием в налоговые органы (сервис «Онлайн-запись на прием в инспекцию») и т.

Максим Фатеев: для проверки контрагентов нужен комплексный подход

Среди наиболее востребованных цифровых сервисов для отечественного бизнеса на первый план выходят услуги по юридической и финансовой проверке российских и иностранных юридических лиц, запросы на поиск надежных партнеров на внутреннем и зарубежном рынках, а также актуальная маркетинговая и аналитическая информация по перспективным экспортным направлениям. О том, чем может помочь предпринимателям ТПП России, рассказывает ее вице-президент Максим Фатеев.

Сегодня во многих компаниях малого и среднего бизнеса по-прежнему считают, что для проверки контрагента достаточно собрать информацию из открытых источников. Но при этом возникает ряд вопросов, например, какими сервисами для сбора информации пользоваться, какую информацию требуется проанализировать и т.д. Безусловно, обладать информацией из открытых источников необходимо, но как показывает практика, этого уже недостаточно. Только полные и достоверные сведения о своих деловых партнёрах помогут предотвратить негативные последствия при работе с ними.

Сегодня во многих компаниях малого и среднего бизнеса по-прежнему считают, что для проверки контрагента достаточно собрать информацию из открытых источников. Но при этом возникает ряд вопросов, например, какими сервисами для сбора информации пользоваться, какую информацию требуется проанализировать и т.д. Безусловно, обладать информацией из открытых источников необходимо, но как показывает практика, этого уже недостаточно. Только полные и достоверные сведения о своих деловых партнёрах помогут предотвратить негативные последствия при работе с ними.

Как показывает практика, для проверки контрагента требуется комплексный подход, Нет единых стандартов и правил по оценке надежности контрагента, но надо понимать, что ответственность за выбор контрагента лежит на предпринимателе, а это значит что и налоговые, и финансовые риски несет именно предприниматель, следовательно, подтверждение надежности потенциальных партнеров и контрагентов являются ключевыми для ведения успешной коммерческой деятельности.

В текущих реалиях, компании стремятся к минимизации рисков, в связи с этим является актуальным получение как можно более полной и актуальной информации о рынке на этапе планирования и разработки стратегии входа на рынок.

На сегодняшний день, одной из самых востребованных услуг Палаты России является услуга по проверке контрагента.

Возможности ТПП РФ в сфере получения актуальных аналитических данных о надежности российских и зарубежных контрагентов создают для отечественных предпринимателей уникальную возможность развития с помощью новых цифровых технологий, что позволяет получить уникальные конкурентные преимущества уже сегодня.

Для этих целей на базе палаты запущена и успешно показала себя в работе цифровая платформа, которая позволяет оказывать весь спектр информационных сервисов для проверки и подтверждения надежности российских и зарубежных юридических лиц. Это современные аналитические инструменты для анализа юридического статуса, деловой репутации и финансового состояния компаний.

Финансовая устойчивость контрагента

Чтобы избежать финансовых проблем из-за сотрудничества с недобросовестным контрагентом, в бизнес-среде принято проводить проверку партнёра. Особое внимание уделяется финансовой устойчивости — гарантии платёжеспособности.

Зачем нужна проверка

Проверять партнёра по бизнесу необходимо, если брать в расчёт вероятность встречи с недобросовестным контрагентом. Только после того, как получена вся основная информация о партнёре, риск работы с ним снижается. Это позволяет бизнесу избежать возможных финансовых проблем.

В интернете есть много официальных сервисов, которые предоставляют обширную информацию об организациях и индивидуальных предпринимателях. С помощью этих систем можно сложить общую картину, на основе которой станет ясно, стоит ли работать с контрагентом.

С помощью этих систем можно сложить общую картину, на основе которой станет ясно, стоит ли работать с контрагентом.

Что нужно проверять

Проверять партнёра нужно тщательно, затрагивая как можно большую часть аспектов его деятельности: данные о регистрации и руководителе, наличие задолженностей, участие в судебных разбирательствах, соблюдение налоговой дисциплины и другие важные моменты.

Регистрационные сведения

Выписка из ЕГРЮЛ/ЕГРИП — базовый документ, который содержит основные сведения об организации/индивидуальном предпринимателе. Выписку можно получить в соответствующем сервисе на сайте ФНС.

Данный документ содержит сведения:

- о дате и месте регистрации ЮЛ или ИП;

- статусе;

- руководителе;

- основном виде деятельности.

Информация из выписки поможет понять, совпадает ли адрес регистрации с фактическим адресом, предоставляет ли организация или ИП те услуги, которые являются основным видом деятельности. Важно обратить внимание, не находится ли организация в стадии ликвидации и когда в ней менялись руководители. «Фирмы-однодневки» часто зарегистрированы по месту массовой регистрации. Чтобы проверить место на массовую регистрацию бизнеса, ФНС предоставляет ещё один сервис.

«Фирмы-однодневки» часто зарегистрированы по месту массовой регистрации. Чтобы проверить место на массовую регистрацию бизнеса, ФНС предоставляет ещё один сервис.

Налоговая дисциплина

Налоговая служба разработала и предоставила открытый сервис, с помощью которого можно проверить задолженность по уплате налогов юридических лиц. Для того чтобы воспользоваться сервисом, достаточно знать только ИНН контрагента.

На сайте ФССП России представлен «Банк данных исполнительных производств». С помощью сервиса можно проверить контрагента на наличие дел, связанных со взысканием задолженностей через суд.

Картотека арбитражных дел

Важный шаг проверки партнёра — проверка в «Картотеке арбитражных дел». Сервис позволяет узнать, идут ли в данный момент судебные разбирательства с контрагентом и были ли такие в прошлом.

Информация, полученная в картотеке, поможет насколько ответственно компания контрагента подходит к обязанностям. Большое количество исков может говорить о недобросовестности организации.

Плохой признак — частые разбирательства на финансовой почве.

Плохой признак — частые разбирательства на финансовой почве.

Плохой признак — частые разбирательства на финансовой почве.Также с помощью сервиса можно узнать, находится ли организация контрагента в стадии банкротства.

Если же компания часто выступает в роли истца, то это свидетельствует о её реальной деятельности и, скорее всего, такой контрагент — добросовестный.

Отчётность

Проверка отчётности контрагента также помогает определить риски. Для этого необходимо проанализировать выручку и чистую прибыль за несколько лет, наличие активов и обязательств, наличие денежного движения.

Получить данные годовой бухгалтерской отчетности в соответствующем сервисе на сайте Росстата. Чтобы получить информацию, нужно знать ИНН и ОКПО контрагента.

Автоматическая проверка

С помощью онлайн-сервиса «Астрал.СКРИН» проверить контрагента на финансовую устойчивость можно в автоматическом режиме. Система проверяет контрагентов в надёжных источниках: Росстат, ФСФР России, Банк России, ФНС, ФАС, ЕФРСБ.

Проверка контрагента на финансовую устойчивость — важный этап в работе с партнёром по бизнесу. Предварительная проверка помогает снизить шанс попасть в ситуацию, грозящую финансовыми проблемами для организации или индивидуального предпринимателя.

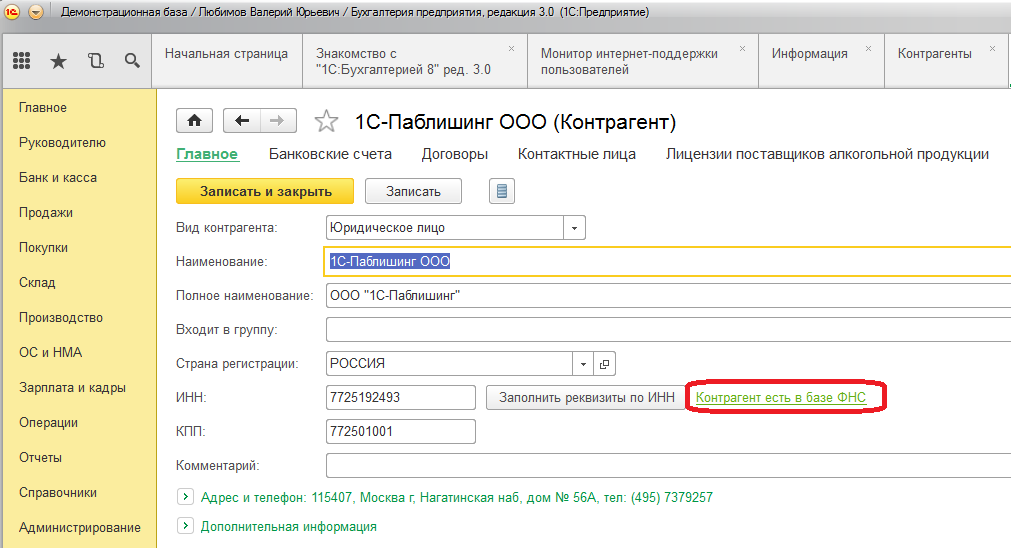

Проверь себя и контрагента | проверка контрагента по ИНН на сайте налоговой

Содержание статьи

Пользуясь новыми сервисными инструментами Casebook, можно самостоятельно проверить контрагента, выявить связи между компаниями. Зная, например, только ИНН, оценить прозрачность деятельности юридического лица перед налоговыми органами. Чем чревато пренебрежение проверками, какие нежелательные последствия влечёт за собой сотрудничество с неосмотрительно выбранным партнером и чем рискуют предприниматели, выбирая контрагента без предварительной проверки его деловой репутации?

Ни в одном законодательном документе государственных органов нет прямого указания на то, что любой предприниматель обязан заниматься проверкой контрагента, прежде чем заключать сделки, получить информацию такого рода всё же нужно. Вопрос напрямую касается вашего бизнеса, прибыли, безопасности индивидуальных предпринимателей в целом. Проверки будущих бизнес-партнеров напрямую связаны и с отсутствием финансовых рисков в крупных сделках, и с последующими подтверждениями ваших налоговых вычетов НДС.

Вопрос напрямую касается вашего бизнеса, прибыли, безопасности индивидуальных предпринимателей в целом. Проверки будущих бизнес-партнеров напрямую связаны и с отсутствием финансовых рисков в крупных сделках, и с последующими подтверждениями ваших налоговых вычетов НДС.

Проверь себя и контрагента

Стоит помнить, что для ваших потенциальных партнеров вы в свою очередь также являетесь контрагентом, а поиск сведений и получение информации об истории деятельности является правом каждой компании, заключающей с вами сделки. В первую очередь деловые партнеры хотят обезопасить себя от контактов с неблагонадежными контрагентами, так называемыми транзитными компаниями-однодневками.

Для налоговой инспекции такие финансовые контакты являются первым признаком деловых отношений, связанных с незаконным обналичиванием денежных средств. Стоит ли рисковать получением налоговой выгоды, ставя под удар будущее компании? Проверь себя и контрагента перед сделкой, правильный выбор партнеров – необходимая база для развития любого бизнеса.

Напомним, что ФНС РФ всю ответственность за проверку будущих партнеров на предмет их благонадёжности возлагает полностью на руководителей юридической или бухгалтерской службы любых компаний, ведущих переговоры о сотрудничестве. И не зря. Претендуя на налоговые послабления, некоторые компании умышленно заключают договора фиктивного характера, чем ставят под удар не только имеющийся бизнес, но и каждого контрагента, с которым ведется сотрудничество.

Уменьшение суммы налогов через вычеты по расходам рассчитывается именно по критериям обоснованности получения таких льгот. В снижении налога на прибыль при ОСН/НДС, «доходы минус расходы» при УСН, в льготах может быть отказано на основании Постановления №53 ВАС РФ.

Налоговая выгода может быть признана необоснованной, если контролирующим органом (ФНС) будет доказано, что налогоплательщик неосмотрительно выбрал недобросовестных поставщиков, или был осведомлен о нарушениях своего контрагента.

Налоговые службы в Постановлении о конкретных мерах, направленных на выявление признаков фирмы однодневки не указывают, но получить необходимые сведения о контрагенте можно из официальных источников. Получить – да, а расшифровать их и свести в общую картину, подтверждающую благонадежность контрагента не всегда возможно, особенно если требуется проверить фирму быстро и безошибочно. Слишком много проверок по запросам с разными параметрами нужно сделать, некоторые будут обрабатываться дольше, чем требуется. Внесение обновлений по изменениям в ЕГРЮЛ на их официальном сайте тоже происходит не мгновенно, получение выписок с самой актуальной информацией возможно не всегда.

Получить – да, а расшифровать их и свести в общую картину, подтверждающую благонадежность контрагента не всегда возможно, особенно если требуется проверить фирму быстро и безошибочно. Слишком много проверок по запросам с разными параметрами нужно сделать, некоторые будут обрабатываться дольше, чем требуется. Внесение обновлений по изменениям в ЕГРЮЛ на их официальном сайте тоже происходит не мгновенно, получение выписок с самой актуальной информацией возможно не всегда.

Налоговую, впрочем, всё это мало интересует, поскольку за сотрудничество с сомнительными контрагентами можно получить своеобразный «бонус» – выездную проверку ФНС вне плана.

Как избежать проверок

Даже если у вас эталонная бухгалтерская отчетность и вам незачем опасаться проверок, санкций со стороны налоговых органов в отношении методов ведения бизнеса, не забывайте, что ответственность за выбранных контрагентов также лежит на вас. Данный факт может повергнуть в уныние, но повторим, сведения о потенциальных партнерах не являются секретной информацией, зная ИНН партнера, на том же сайте налоговой можно провести немало времени, получая интересные и полезные сведения о ваших новых партнерах. У фирм-однодневок также есть и отличительные признаки недобросовестности, согласно новой информации в официальных письмах налоговой от 3.08.2016 г. № ГД 4-14/14126 (14127).

У фирм-однодневок также есть и отличительные признаки недобросовестности, согласно новой информации в официальных письмах налоговой от 3.08.2016 г. № ГД 4-14/14126 (14127).

- массовый директор, учредитель, руководитель. Теперь порог снижен до 5 компаний в одновременном управлении одним человеком.

- по адресу регистрации контрагента отсутствует компания, персонал, деятельность не ведётся.

- у контрагента в штате один человек

- отсутствуют основные средства ведения бизнеса, в том числе транспортные – как в собственности, так и арендованные.

- у контрагента нет или представлена по минимальным показателям налоговая отчетность.

Большую часть всех этих сведений позволяет получить сайт Федеральной Налоговой и сервисы ФНС, ФАС, а также многие другие бесплатные ресурсы. Увы, практика показывает, что в действительности, чтобы иметь полную информацию, одного запроса выписки ЕГРЮЛ по контрагенту недостаточно.

В базе ФНС в открытом доступе находятся не вся информация о ваших партнерах, рекомендуем проверить дополнительные сведения и выявить проблемные места контрагента с помощью более гибких инструментов — предлагаем начать пользоваться сервисом Casebook.

Забегая вперед, скажем, что проверка контрагента инструментами ресурса проводится через десятки реестров, по итогу предоставляя информацию сводного характера, с выявлением взаимосвязей с другими контрагентами, анализом судебного профиля юридических лиц.

Использование возможностей сервиса позволяет владельцам бизнеса иметь очень много преимуществ, и всегда быть в курсе самых последних изменений статуса партнеров. Сотрудникам подразделений, ответственных за минимизацию рисков при заключении договоров с контрагентами, можно получать информацию обо всех факторах риска с компанией.

Проще говоря, для проверок выездного характера поводов у налоговой просто не появится. Оспорить законность и обоснованность налоговых льгот также будет непросто, а сама проверка контрагентов не займёт много времени.

Как работает Casebook

Для ведения бизнеса с минимальным риском сегодня уже недостаточно иметь сведения об ИНН и других данных о регистрации юридического лица. Полная проверка контрагента в отчетном файле показывает фактическое состояние компании:

Полная проверка контрагента в отчетном файле показывает фактическое состояние компании:

- по судебным спорам общей юрисдикции

- арбитражным судам

- по наличию задолженности перед исполнительными органами, службой судебных приставов

- процедуры банкротства

- процесс ликвидации компании

Фактически, это многофункциональная система, позволяющая проводить проверку судебной активности и самого контрагента по самым широким параметрам. При этом число показателей, участвующих в оценке, постоянно растет — в разработке более 40 факторов расчета коэффициента благонадёжности контрагента.

База данных сайта позволяет проводить самую подробную проверку и фоновый мониторинг факторов риска по компании, поиск осуществляется по любой известной вам информации: достаточно ввести ИНН, наименование юридического лица, фамилию руководителя или физ. лица в составе учредителей. При наличии у контрагента активных судебных споров поиск позволяет узнать подробную информацию по фамилии судьи, номеру дела.

Для кого Casebook незаменим

Очень эффективным инструмент проверки контрагента станет для специалистов финансовых, страховых, юридических, правовых департаментов, ведущих дела в арбитраже.

- Корпоративным юристам

- Отдельным ведомствам госструктур

- Специалистам служб безопасности

- Юридическим компаниям

Все изменения судебных событий вы сможете увидеть и отследить в режиме реального времени, сохранить с сайта нужный электронный документ – например, запросить копию ИНН и любые другие данные, находящиеся в открытом доступе. Сервис предоставляет возможность создавать задачи сотрудникам, устанавливать срок их выполнения. Проверьте и факт их завершения – при необходимости переносите сроки, назначайте новых участников проекта, расширяйте полномочия.

В одной карточке компании будет содержаться абсолютно вся информация – от ИНН и массовых регистраций контрагента до самых актуальных данных бухгалтерской отчетности, предоставленных для проверок в установленном порядке в налоговую службу. Доступ к реестру сведений позволяет получить электронный вариант информации об отсутствии задолженности, заключении договоров, о наличии необходимых лицензий, проверить учредительные документы, любую дополнительную информацию.

Доступ к реестру сведений позволяет получить электронный вариант информации об отсутствии задолженности, заключении договоров, о наличии необходимых лицензий, проверить учредительные документы, любую дополнительную информацию.

Casebook помогает проявить должную осмотрительность при проверке фактов деятельности и отчетности организации, претендующей на статус вашего контрагента.

Для СОЮ и арбитражной практики

Специалистам, имеющим отношение к вопросам судебной практики компании, данный сервис позволит проверить результаты заседания и данные исполнительных листов непосредственно на сайте Casebook, в течение, как правило, полутора-двух часов после окончания слушания. Электронный сервис позволяет сотрудникам очень быстро реагировать на обновления информации, проверив ленту по результатам поиска, и принимать стратегически важные решения в отношении любого контрагента.

Пользователям также предоставляется возможность непосредственно на сайте составлять график судебных заседаний, сроком на 3 месяца вперед, с возможностью импортирования информации в выбранный органайзер.

Для обсуждения результатов проверки контрагентов на общем совещании в компании и принятия взвешенного решения о заключении сделок можно по гибким параметрам сформировать отчёт для других специалистов.

Резюме

Даже в таком подробном обзоре рассказать обо всех дополнительных возможностях ресурса довольно затруднительно. Конечно, у разных информационных сайтов и бесплатных сервисов проверки видов деятельности и основной информации по юридическим лицам есть преимущество – отсутствие необходимости платить за некоторые актуальные сведения. Будем честны, для глубоких, подробных проверок потенциальных или действующих партнеров такие источники информации бесполезны.

На этом фоне сервис Casebook является инструментом, дающим возможность совместить юридический и финансовый анализ, провести подробнейшую проверку бизнес-связей на соответствие законодательству РФ.

Ведение бизнеса требует оперативного доступа к банку данных сразу по нескольким реестрам юридических лиц, копиям необходимых документов в электронном виде. Сайт даёт возможность быстро, подробно проверить контрагента перед заключением контракта, избежать рисков по любым суммам сделок, сохранить репутацию компании с цивилизованным стилем ведения деятельности.

Сайт даёт возможность быстро, подробно проверить контрагента перед заключением контракта, избежать рисков по любым суммам сделок, сохранить репутацию компании с цивилизованным стилем ведения деятельности.

Скорингова система YouScore. Перевір свого контрагента

Позволяет получить информацию из таких реестров МВД, как:«Лица, которые скрываются от органов власти»

«Пропавшие граждане»

А именно сведения о лицах:

— Ответчик по делам по искам о взыскании алиментов, возмещении ущерба нанесенного увечьем, ухудшением здоровья или потерей кормильца

— Дезертир (МО, СБУ, МВД Украины)

— Осужденный к уголовному (административному) наказанию, не связанного с лишением свободы, к наказанию в виде лишения свободы, уклоняющегося от исполнения приговора суда, отсутствует по неизвестным причинам по месту жительства или работы

— Несовершеннолетний, который разыскивается судом по исполнительным документам о лишении родительских прав

— Лицо, не прибыло по месту жительства после освобождения из мест лишения свободы

— Лицо, совершило побег из специального заведения органов здравоохранения, где проходило курс принудительного лечения

— Лицо, скрывается от органов предварительного расследования, органов прокуратуры или суда

— Лицо, которое уклоняется от административного надзора

— Лицо, которое уклоняется от выезда за пределы Украины после принятия решения о его выдворении

— Психически больное или беспомощное лицо, ушло из дома или специального учреждения органов здравоохранения

— Социально опасный психически больной человек, который ушел из дома или совершила побег из специального заведения органов здравоохранения

— Гражданский ответчик

Также модуль предоставляет исторические данные, которые позволяют проверить значилось ли лицо в данных реестрах раньше.

Министерство внутренних дел Украины

ОбновлениеЕжедневно

Узнай о регистрации в ЕГРЮЛ за 4 дня до неё

На сайте Федеральной налоговой службы появился новый сервис, позволяющий отслеживать изменения в сведениях о юридических лицах или индивидуальных предпринимателях. Теперь, вместо мониторинга каждого контрагента вручную, можно оформить подписку. В таких условиях недобросовестный контрагент не сможет «втихую» сменить участника или директора, готовясь к альтернативной ликвидации.Уведомления о предстоящих изменениях в ЕГРЮЛ и ЕГРИП, то есть за 4 дня до регистрации, будут приходить на Вашу электронную почту. Сроки и порядок предоставления такой информации установлены абз. 5 п. 3 ст. 9 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее, ФЗ № 129-ФЗ), вступившим в силу с 1 октября 2018 года: «Любое лицо вправе разместить на официальном сайте регистрирующего органа в сети «Интернет» запрос о направлении по указанному в нем адресу электронной почты информации о факте представления в регистрирующий орган после размещения такого запроса документов в отношении указанного в таком запросе юридического лица, индивидуального предпринимателя.

Регистрирующий орган направляет данную информацию не позднее рабочего дня, следующего за днем получения регистрирующим органом документов в отношении указанного в запросе юридического лица, индивидуального предпринимателя».

Регистрирующий орган направляет данную информацию не позднее рабочего дня, следующего за днем получения регистрирующим органом документов в отношении указанного в запросе юридического лица, индивидуального предпринимателя». Пользователи вышеуказанного сервиса могут узнать следующую информацию, к примеру: о поданных документах на изменение сведений о лице, имеющем право без доверенности действовать от имени юридического лица, изменении адреса, состава участников, о начале процедуры реорганизации, ликвидации и т.д.

Данный сервис не позволит пропустить изменения не только у контрагентов, но и в собственных организациях. На практике нередки случаи, когда участники (зачастую миноритарии), не имеют представления о том, что в отношении их компаний в регистрирующий орган руководителем поданы какие-либо документы. Также не стоит забывать, что законом предусмотрена возможность направлять в налоговый орган возражения заинтересованного лица относительно предстоящей государственной регистрации изменений устава юридического лица или предстоящего внесения сведений в ЕГРЮЛ, а это возможно только в случае, если Вам оперативно становится известна информация о поданных документах в отношении интересующих организаций.

Что касается порядка работы с сервисом, алгоритм следующий:

1. На сайте Федеральной налоговой службы перейдите к разделу «Запрос о направлении информации о факте представления в налоговый орган документов при государственной регистрации юридического лица или индивидуального предпринимателя» (можно перейти, воспользовавшись ссылкой https://service.nalog.ru/regmon/sign-in.html

2. Зарегистрируйтесь на странице сервиса;

3. Авторизуйтесь, используя e-mail и пароль;

4. Нажмите кнопку «Подать новый запрос»;

5. Выберите интересующую вкладку: «Юридическое лицо» или «Индивидуальный предприниматель / КФХ». Вам понадобятся ОГРН или ОГРНИП соответственно;

6. Подтвердите информацию.

На последнем этапе формирования запроса отразятся все введенные параметры. Уведомления о предстоящих изменениях в ЕГРЮЛ или ЕГРИП будут приходить в течение года с момента создания запроса, подписку можно продлять неограниченное число раз. За несколько дней до окончания срока действия запроса на e-mail поступит оповещение.

Также напоминаем о важных изменениях в ФЗ № 129-ФЗ ст. 23, вступивших в силу с 1 октября 2018 года.( «Второй шанс от регистрирующего органа»). Законодатель предоставил возможность заявителям в течение трех месяцев со дня принятия регистрирующим органом ФНС решения об отказе в государственной регистрации, еще раз подать документы, повторно не уплачивая при этом государственную пошлину! Для этого необходимо устранить причины, послужившие основанием для отказа в регистрации, при этом заявители могут повторно не предоставлять документы, которые уже имеются у регистрирующего органа.

11.12.2018

Рзаева Д.Ч.К., юрист «JBI Group»

Значение, как это работает в торговле / финансах?

Контрагент Значение

Контрагент по финансовой операции — это физическое или юридическое лицо на другой стороне соглашения. В любой сделке должны участвовать как минимум две стороны, которые выступают друг для друга в качестве контрагентов. На каждого покупателя, участвующего в сделке по покупке, должен быть продавец. И на каждого продавца должен быть покупатель, готовый совершить покупку.

Нет ничего необычного в том, чтобы найти много контрагентов в сделке.Более того, в некоторых денежных транзакциях может участвовать неизвестная противоположная сторона, например, в биржевой торговле. Хотя это создает риск контрагента, если какая-либо сторона не выполняет свои обязательства, такие как невыполнение платежа, использование клиринговых палат может снизить этот риск.

- Определение контрагента относится к физическому или юридическому лицу, находящемуся на другой стороне операции с участием другой стороны, такой как физические лица, правительства, предприятия или другие организации.

- Если кто-то что-то покупает, контрагентом будет продавец.Точно так же, если кто-то что-то продает, противоположная сторона будет покупателем.

- Финансовая операция, включающая обмен средствами, продуктами, услугами или чем-либо ценным, может иметь несколько контрагентов.

- В торговле ценными бумагами существует несколько типов контрагентов, включая индивидуальных инвесторов, поставщиков ликвидности, скальперов и фундаментальных трейдеров.

Понимание контрагента

Слово «контрагент» может применяться к различным ситуациям, особенно в финансовой и страховой отраслях.Противостоять чему-либо означает идти против или действовать противодействовать. При этом контрагент будет на противоположной стороне соглашения. Субъектом на другой стороне соглашения может быть:

- Правительство

- Корпорация

- Физическое лицо

- Банк

- Или любое другое юридическое лицо

Стоит отметить, что неспособность любой из торговых сторон обменять денежные средства или ценные бумаги может привести к риску контрагента. Поэтому рекомендуется использовать центральную клиринговую палату для сбора маржи и ускорения исполнения сделок и времени расчетов, чтобы избежать этого риска.

В повседневной жизни многих людей происходит несколько событий, которые можно рассматривать как противоположные стороны. Например, когда кто-то идет в супермаркет, чтобы купить продукты, продуктовый магазин является его контрагентом, поскольку они продают его. Когда кто-то идет на заправку и покупает газ, заправочная станция будет контрагентом.

Финансовый партнер

Контрагенты становятся немного сложнее в финансовой отрасли, поскольку не всегда проводятся личные сделки.Некоторые примеры из финансового сектора:

Термин по-прежнему применяется в том же смысле, что и в приведенных выше примерах. Однако во многих случаях с этими соглашениями никто не будет видеть или взаимодействовать с другой стороной.

В наш век цифровых технологий многие инвесторы покупают акции у онлайн-брокера, совершающего за них сделку. Согласно Управлению по регулированию финансовой индустрии (FINRA), существует два типа брокерских услуг, в том числе:

- Транспортные фирмы

- Начальные фирмы

В случае с транспортными или клиринговыми фирмами брокерская компания принимает заказ на продажу ценных бумаг и управляет любыми активами на счете инвестора.В случае брокерских услуг эти фирмы будут контрагентами.

В начинающих фирмах брокер принимает заказ инвестора, но передает его другой транспортной организации вместо того, чтобы управлять активами. В этом случае у инвестора может быть несколько контрагентов.

Контрагент по страхованию

Контрагент в страховой отрасли аналогичен контрагенту финансового сектора. Когда кто-то идет покупать страховой полис, контрагентом будет страховая компания.Однако в страховой отрасли есть примеры, которые также могут иметь нескольких контрагентов.

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Counterparty (wallstreetmojo.com)

Например, несколько страховых компаний будут покупать страховку у других страховых компаний, что называется перестрахованием. Перестрахование — это инструмент, используемый страховыми компаниями для уменьшения своей ответственности по претензиям, застраховав часть страховки другой компанией.Это помогает предотвратить банкротство страховых компаний. Компания, страхующая претензии, называется «перестраховщиком», а компания, которая застрахована, называется «компанией-цедентом». Читать далее. Эта практика позволяет страховым компаниям управлять рисками и поддерживать свои требования к капиталу.

Торговые стороны

При торговле финансовыми активами Финансовые активы — это инвестиционные активы, стоимость которых определяется договорным требованием о том, что они представляют. Денежные средства и их эквиваленты, дебиторская задолженность, фиксированные депозиты, долевые инструменты, долговые обязательства / облигации, привилегированные акции, паевые инвестиционные фонды, доли участия в дочерних, ассоциированных и совместных предприятиях, договоры страхования, права и обязательства по договорам аренды, платежи на основе акций, производные инструменты, и планы вознаграждения сотрудников — все это примеры финансовых активов.подробнее, важно понимать контрагента по другую сторону соглашения. Различные типы контрагентов торгуют финансовыми активами Финансовые активы — это инвестиционные активы, стоимость которых определяется договорным требованием относительно того, что они представляют. Это ликвидные активы, потому что экономические ресурсы или собственность могут быть преобразованы в ценный актив, например, наличные. Читать дальше. Вот несколько распространенных:

Индивидуальные инвесторы

Индивидуальные инвесторы — это непрофессиональные, обычные инвесторы, торгующие такими финансовыми активами, как:

- Акции

- Облигации Облигация — это финансовый инструмент, который обозначает задолженность эмитента перед держателем облигации.Эмитент обязан выплатить купон (процент) по нему. Они также являются предметом переговоров, и проценты могут выплачиваться ежемесячно, ежеквартально, раз в полгода или даже ежегодно, в зависимости от взаимной договоренности. Читать далее

- Биржевые фонды Биржевые фонды (ETF) — это ценные бумаги, которые содержат много типов ценных бумаг, таких как как облигации, акции, товары и т. д., и это торгуется на бирже, как акция, причем цена колеблется много раз в течение дня, когда торгуемый на бирже фонд покупается и продается на бирже.подробнее (ETF)

- Индексные фонды Индексные фонды — это форма взаимного фонда, созданного для воспроизведения и сопоставления показателей индекса конкретной страны, такого как S&P, NASDAQ и т. акции различных секторов экономики. читать далее

Эти типы инвесторов обычно вкладывают средства для долгосрочного роста или спекуляции Инвестиции — это когда ценная бумага или актив покупается для хранения в течение длительного периода в ожидании постепенного роста в стоимости с течением времени.Напротив, спекуляция — это сделка, в большей степени основанная на риске, единственной целью которой является получение единственной краткосрочной прибыли. Читать дальше. Скорее всего, они создают портфель с брокерской фирмой, чтобы приумножить свое богатство и накопить на пенсию.

Их уровень знаний будет варьироваться от человека к человеку, и во много раз ценность сделок будет меньше, чем у учреждения. Индивидуальных инвесторов также можно называть розничными инвесторами. Розничный инвестор — это непрофессиональный индивидуальный инвестор, который склонен вкладывать небольшую сумму в акции, облигации, паевые инвестиционные фонды, биржевые фонды и другие корзины ценных бумаг.Для принятия инвестиционных решений они часто прибегают к услугам онлайн или традиционных брокерских фирм или консультантов. Подробнее.

Провайдеры ликвидности

Поставщики ликвидности, также известные как маркет-мейкерыМейкеры рынка — это финансовые учреждения и инвестиционные банки, которые обеспечивают достаточный объем ликвидности на рынке, поддерживая достаточный объем торгов на рынке, чтобы торговля могла осуществляться без каких-либо проблем. Прочитайте больше, включая физических лиц или институты, которые обеспечивают рынок ликвидностью. Ликвидность показывает легкость конвертации активов или ценных бумаг компании в наличные.Ликвидность — это способность фирмы погашать текущие обязательства имеющимися у нее оборотными активами. Читать больше или покупать и продавать активы. Их работа состоит в том, чтобы указывать цены как на покупку, так и на продажу.

Бид — это цена, по которой инвесторы готовы покупать акции, а аск — это цена, по которой инвесторы готовы продать акции.

Источник

Поставщики ликвидности служат критически важной цели на финансовых рынках Термин «финансовый рынок» относится к рынку, на котором осуществляется такая деятельность, как создание и торговля различными финансовыми активами, такими как облигации, акции, товары, валюты и деривативы.Он предоставляет продавцам и покупателям платформу для взаимодействия и торговли по цене, определяемой рыночными силами. Подробнее. Когда кто-то инициирует сделку, на другой стороне должен быть кто-то, желающий сделать обратное.

Например, если физическое лицо хочет купить 50 акций Apple, Inc., кто-то другой должен быть готов продать ему эти 50 акций. Однако не очень часто человек находит другого продавца, продающего такое количество акций — именно тогда в дело вмешиваются поставщики ликвидности.

Без этих типов трейдеров время, необходимое для совершения сделки, могло бы быть значительно больше, поскольку было бы намного сложнее найти контрагента. В наши дни все происходит мгновенно, поэтому трейдеры не хотят ждать, пока будут выполнены сделки.

Скальперы

Трейдеры, которые считаются скальперами, — это люди, которые будут покупать и продавать актив за короткий промежуток времени, обычно менее одного дня. Скальперы могут совершать значительное количество сделок в течение дня с целью получения прибыли.

Скальперы, похоже, довольны получением небольшой прибыли для трейдеров, поскольку они ожидают, что прибыль будет расти в течение дня, и они получат более значительную прибыль. Однако важно понимать, что такая частая торговля, как скальперы, может потребовать определенных затрат, таких как комиссии, которые могут отнять прибыль.

Технические трейдеры

Техническая торговля — это подход, который использует исторические данные, такие как объемы и уровни цен, чтобы определить, когда входить и выходить из сделок.

Эти типы трейдеров будут смотреть и анализировать графики акций, чтобы решить, какие ценные бумаги соответствуют их критериям уровней поддержки и сопротивления. Уровни поддержки — это места, где покупатели, кажется, вступают и покупают акции. Уровни сопротивления — это уровни цен, по которым люди продают, а актив борется с увеличением стоимости.

Рекомендуемые статьи

Это руководство по контрагенту и его значению. Здесь мы обсудим, как это работает в финансах, страховании и торговле.Вы можете узнать больше из следующих статей —

Контрагент — Разъяснение — Business Professor, LLC

Что такое контрагент?Под контрагентом понимается другая сторона в транзакции. С точки зрения непрофессионала, контрагент — это либо покупатель, либо продавец, без которых сделка не может состояться. Для покупателя, желающего приобрести некоторые товары, контрагентом будет продавец, который готов удовлетворить потребности покупателя. Кроме того, для продавца, который хочет продать свой инвентарь, контрагентом будет покупатель, покупающий его.

Назад к : КОММЕРЧЕСКОЕ ЗАКОНОДАТЕЛЬСТВО: ДОГОВОРЫ, ПЛАТЕЖИ, ПРОЦЕНТЫ ПО БЕЗОПАСНОСТИ И БАНКРОТСТВОЧто такое риск контрагента?

В сделке существует риск контрагента. Это определяется как риск или вероятность того, что контрагент не выполнит свою часть сделки. Чтобы лучше снизить этот риск, операции между контрагентами часто выполняются клиринговыми фирмами, особенно в тех случаях, когда стороны не знают друг друга.

Какие типы контрагентов в финансовой торговле?Контрагенты в рыночной торговле можно классифицировать по-разному.

Что такое Розничные контрагенты?

Розничные трейдеры — это обычно непрофессиональные и индивидуальные инвесторы, которые участвуют в торговле через розничных брокеров, таких как Interactive Brokers или Charles Schwab. В большинстве случаев эти трейдеры привлекательны для других инвесторов, поскольку они имеют гораздо более ограниченные знания о том, как действительно все работает на рынке, имеют доступ к менее сложным торговым индикаторам и инструментам, и они всегда готовы купить по оферте и продать по ставке.

Что такое маркет-мейкеры (ММ)?Маркет-мейкеры обычно играют большую роль в игре. Они больше заинтересованы в том, чтобы рынок оставался живым, хотя время от времени они, как правило, фиксируют прибыль. У этих трейдеров есть сложные инструменты, и они обычно являются одним из ведущих факторов в направлении рынка и того, что предлагается в книге. Маркет-мейкеры обычно получают прибыль от скидок ECN и предоставления ликвидности. Эти трейдеры также перемещают рынок для собственной выгоды, особенно когда есть тенденция к получению приемлемой прибыли.

Что такое трейдеры ликвидности?Трейдеры ликвидности не являются маркет-мейкерами с низкими комиссиями и получают прибыль, добавляя ликвидность на рынок и собирая ECN-кредиты. Этих трейдеров уважают на рынке, но не так сильно, как маркет-мейкеров. Они также имеют тенденцию получать прирост капитала, выполняя заявку (предложение), а затем продавая ее по инсайдерской цене или по существующей рыночной цене.

Что такое технические трейдеры?Технические трейдеры — это самая большая группа трейдеров, поскольку они привлекают большую аудиторию из всех видов рыночных трейдеров.Эти трейдеры используют уровни графиков, иногда на основе индикаторов, моделей тренда или моделей графиков. Обычно они бдительны и достаточно терпеливы, чтобы дождаться идеальной точки входа и выхода с рынка. Впоследствии можно было бы сказать, что это самые крупные группы, определяющие рыночные риски. В некоторых условиях трейдеры ликвидности и маркет-мейкеры могут стать техническими трейдерами, хотя и не так, как розничные трейдеры. Маркет-мейкер может сделать ложный ход на рынке, прекрасно зная, что большое количество технических трейдеров станет жертвой этого обмана, тем самым сбивая с толку большое количество акций.

Что такое трейдеры Momentum?Моментальные трейдеры (обычно называемые скальперами) — самая быстрая и самая сложная категория трейдеров. Это внутридневные трейдеры, которые могут изучать графики в течение нескольких дней (с намерением торговать ими всего один день). Как правило, они всегда ищут быстрые движения, которые позволят им быстро зафиксировать прибыль в течение нескольких секунд или минут. Эти трейдеры используют технические индикаторы, а также новостные события, скачки объемов и ценовые модели.Некоторые импульсные трейдеры могут совершать до сотен сделок в день, и они будут искать только небольшие движения в желаемом направлении, чтобы выйти из сделки. Моментальные трейдеры в основном дисциплинированы, прекрасно разбираются в рисках и управлении капиталом, а также прекрасно разбираются в стратегиях входа и выхода.

Что такое арбитражники?Арбитраж — это поиск эксплойта на рынке и использование его в своих интересах. Эти трейдеры обычно выбирают менее рискованный путь торговли, используя несколько активов и торговые статистические инструменты.Они всегда ищут неэффективности на всех рынках. Арбитражные трейдеры обычно являются богатыми физическими или юридическими лицами с огромной покупательной способностью, поскольку им требуется большая покупательная способность, чтобы получить значительную выгоду от небольших недостатков, которые они выявили. Например, арбитражный трейдер может обнаружить шанс заработать 0,10 доллара за акцию на рынке. Покупка 1000 единиц таких акций за 100 000 долларов принесет ему прибыль только примерно в 100 долларов. Никто не хочет вкладывать 100000 долларов, чтобы заработать всего 100 долларов, и поэтому они будут склонны использовать более высокую покупательную способность для получения прибыли.Они могли выбрать покупку 100 000 единиц таких акций, чтобы получить прибыль в размере 10 000 долларов США, или даже приобрести до 10 миллионов единиц таких акций и заработать миллион долларов. Однако последнее встречается довольно редко, так как они всегда будут осторожны, чтобы не раскрыть эксплойт, прежде чем обналичить как можно больше.

Была ли эта статья полезной?

Руководство по рискам контрагента | Специальный отчет

Марк Пети и Йерун ван дер Хук из Cardano объясняют природу контрагентского риска в некоторых из наиболее распространенных внебиржевых (OTC) транзакций и обсуждают, как инвесторы на внебиржевых рынках показали себя в это время тестирования

Недавние потрясения на рынке усилили важность адекватного управления рисками, включая работу с контрагентами.Самый важный урок кризиса заключается в том, что большинство инвесторов на этих рынках испытали незначительные негативные последствия при условии, что у них были надлежащие методы управления рисками контрагента.

Что такое риск контрагента?

Риск контрагента (также называемый кредитным риском или риском неисполнения обязательств) — это риск того, что ваш контрагент по сделке не сможет выполнить свои обязательства перед вами. Например, вы купили корпоративную облигацию у компании XYZ, ожидая получения купонных выплат и номинальной стоимости облигации при наступлении срока погашения.В рамках этой транзакции вы подвергаетесь риску того, что XYZ не сможет выплатить вам купоны и основную сумму в согласованный момент времени.

Другой пример — опцион пут на акции, купленный на внебиржевом рынке. Если рынки падают, как это происходило в последнее время, рыночная стоимость опциона пут резко возрастает, создавая значительный риск контрагента для покупателя опциона пут. Аналогичный риск существует в свопах, свопах и свопах, привязанных к инфляции.

Почему для меня важен риск контрагента?

Риск контрагента широко присутствует на финансовых рынках, и это риск, которому подвергаются все типы инвесторов, как крупные, так и мелкие.Например, все инвесторы в облигации (или любой другой тип ссуды) берут на себя определенный риск контрагента, особенно при инвестировании в корпоративные облигации. Большинство инвесторов с фиксированным доходом знают об этом и фактически принимают осознанное решение взять на себя этот дополнительный кредитный риск в обмен на более высокую доходность.

Крупным институциональным инвесторам тоже знаком риск контрагента. Эта конкретная группа инвесторов широко использует опционы пут, свопы, свопционы и свопы, привязанные к инфляции, для хеджирования своих рыночных рисков.Практически все эти транзакции выполняются на внебиржевом рынке просто потому, что котируемый рынок не предлагает для них подходящие инструменты хеджирования. На внебиржевом рынке (инвестиционные) банки принимают другую сторону сделки.

Следовательно, по своей природе большинству крупных институциональных инвесторов приходится сталкиваться с большим риском контрагента. Как показало падение Lehman Brothers, кажущаяся защита на самом деле будет бесполезной в случае дефолта поставщика хеджирования — если вы не подготовлены и не знаете, как бороться с риском контрагента.

Увеличился ли риск контрагента в связи с текущими рыночными условиями?

Несомненно, осведомленность о рисках и рисках контрагента в целом резко возросла за последние месяцы. Риск контрагента присутствовал всегда, но до сих пор он просто не проявлялся в поле зрения широкой общественности.

Текущее повсеместное осознание риска контрагента иллюстрируется резким увеличением кредитных спредов, понижением кредитных рейтингов и увеличением числа банкротств и поглощений в финансовой отрасли.Чтобы проиллюстрировать эту точку зрения, средние кредитные спрэды для банков (с рейтингом от A- до AA +) увеличились с примерно 15 базовых пунктов (январь 2007 г.) до 200-500 базовых пунктов (октябрь 2008 г.). Это привело к уменьшению числа контрагентов, которые могут и желают принять на себя риск институциональных инвесторов, а также к увеличению вероятности того, что эти стороны в конечном итоге не выполнят свои обязательства.

Как уменьшить риск контрагента?

Чтобы ответить на этот вопрос, стоит посмотреть, как крупные институциональные инвесторы и банки справляются с риском контрагента.Как уже упоминалось, они являются активными игроками на внебиржевом рынке, и риск контрагента для них является повседневной реальностью. Как мы увидим, хеджировать риск контрагента на самом деле довольно легко, и участники внебиржевого рынка преуспели в этом.

Лучше всего зарекомендовал себя «структурированный подход» к риску контрагента, который включает три этапа — выбор контрагента, документацию и управление обеспечением.

Шаг первый включает первоначальный выбор контрагентов.Обычно требуется углубленная оценка возможных контрагентов на основе ряда критериев, таких как кредитный рейтинг, кредитный спред и опыт торговли конкретным инструментом (другими словами, значительная и активная торговая книга). Кроме того, готовность принять меры по снижению риска контрагента, изложенные в юридической документации, может иметь решающее значение при выборе вашего контрагента.

После составления короткого списка надежных потенциальных контрагентов должна быть составлена документация Международной ассоциации свопов и деривативов (ISDA).Это второй шаг в процессе. Наличие правильной документации имеет решающее значение для успеха.

Документация ISDA состоит из трех частей — основного документа, графика и приложения кредитной поддержки (CSA). Каждый играет свою роль во всем процессе, но именно CSA заслуживает наибольшего внимания в контексте контрагентского риска. CSA определяет правила управления обеспечением, которое на самом деле является Святым Граалем для управления рисками контрагента. В CSA стороны могут договориться о том, какие уровни подверженности риску должны быть размещены (например, пороговая сумма и минимальная сумма перевода), какие инструменты использовать в качестве обеспечения, какова будет частота размещения обеспечения и т. Д. .

Кроме того, стороны могут решить, нужно ли физически переводить обеспечение на счет внешнего инвестора, что является довольно стандартным для европейских рынков деривативов, или это обеспечение остается у контрагента по соглашению о залоге.

После составления документации и выполнения операций последним шагом является выполнение самого управления обеспечением. Составление CSA — это одно, а действовать в соответствии с ним и надлежащим образом управлять своим залогом — совсем другое.Текущие потрясения на рынке доказали, что постоянный мониторинг и своевременная отчетность по рискам контрагента чрезвычайно важны.

Как банки, так и крупные институциональные инвесторы имеют опыт работы с документацией и управлением залоговым обеспечением. На практике крупные убытки из-за риска контрагента почти исключительно связаны с неадекватной документацией и / или ненадлежащим исполнением оперативного управления обеспечением.

Не могли бы вы привести пример потенциальных денежных последствий представленного структурированного подхода, в частности CSA?

В CSA стороны могут учитывать и минимизировать риск контрагента путем согласования ряда параметров.Дадим краткое описание самых распространенных:

Пороговая сумма должна быть установлена для обеих сторон. Эта сумма является справочной стоимостью рыночной отметки по невыполненной операции, выше которой должно быть проведено обеспечение. Например, если пороговая сумма составляет 5 000 000 для стороны, эта сторона должна предоставить обеспечение только тогда, когда рыночная оценка транзакции достигает более 5 000 000; Сторонам необходимо согласовать частоту внесения залога. Часто применяемые частоты — ежедневно, еженедельно и раз в две недели, что означает, что дополнительные вызовы могут быть размещены только каждый день, еженедельно или раз в две недели соответственно; Активы, которые классифицируются как приемлемое обеспечение, требуют переговоров.Если будут использоваться ценные бумаги, необходимо определить набор подходящих инструментов вместе с соответствующими «стрижками». Денежные средства и государственные облигации, как правило, являются наиболее распространенными приемлемыми инструментами; Необходимо определить минимальную сумму перевода (MTA). Если разница между рыночной оценкой и стоимостью текущей позиции обеспечения превышает MTA, необходимо провести дополнительное обеспечение.

Чтобы проиллюстрировать потенциальную работу CSA на практике, давайте рассмотрим две стороны с одной и той же сделкой — длинную позицию по опциону.Мы также предполагаем, что обе стороны совершили сделку с одним и тем же контрагентом. Однако обе стороны разработали разные СВГ.

Таблица 1 показывает детали обоих CSA. Мы предполагаем, что пороговая сумма равна нулю для обеих сторон, и для простоты мы проигнорируем любые другие возможные положения CSA.

В таблице 2 показано гипотетическое периодическое развитие рыночной отметки по незавершенным сделкам, а также размер обеспечения, которое обе стороны получат от своего контрагента.Положительная рыночная оценка означает, что с точки зрения клиента сделка является прибыльной, и контрагент должен предоставить обеспечение.

Из таблицы 2 мы можем наблюдать:

Сторона 2 подвергается значительно большему риску контрагента, чем Сторона 1; Если контрагент не выполняет свои обязательства по истечении четырех периодов, первая сторона имеет обеспечение, равное рыночной оценке, и не должна понести убытков. Сторона два несет убыток в размере 550 000, поскольку MTA стороны два не был нарушен; Если контрагент не выполняет свои обязательства по истечении шести периодов, первая сторона несет убыток в размере 350 000, поскольку разница между рыночной оценкой и стоимостью текущего обеспечения меньше MTA.Сторона два несет убыток в размере 900 000; Если контрагент не выполняет свои обязательства по истечении восьми периодов, первая сторона несет убытки в размере 450 000, а вторая сторона несет убытки в размере 1 750 000.

Как показывает наш пример, разные настройки параметров могут иметь существенно разные результаты в случае значения по умолчанию. Конечно, каждая сторона должна найти идеальный баланс между снижением риска, с одной стороны, и увеличением операционного риска и риска реализации, с другой. Инвесторы могут, например, связать настройки параметров с кредитным рейтингом контрагента, требуя более строгих условий при работе с контрагентами с более низким кредитным рейтингом.

Хотя этот пример является гипотетическим и стилизованным, он рисует четкую картину: CSA и надежное управление обеспечением значительно снижают риск контрагента в экстремальных рыночных условиях.

Каковы затраты на снижение риска контрагента?

Прямых денежных затрат нет, кроме времени, потраченного на подготовку документации и возможных внешних юридических консультаций. Однако составление CSA на самом деле — это переговоры между двумя сторонами.Ничего не происходит, и каждый пункт имеет свою ценность для каждой участвующей стороны и, следовательно, свою цену. Поэтому для большинства инвесторов обращение за внешней юридической поддержкой при составлении документации кажется разумным. Кроме того, часто обращаются за советом относительно реальных экономических и денежных последствий того, что прописано в документации. Кроме того, необходимо наличие опытной и надежной системы управления залоговым обеспечением.

Учитывая потенциальные катастрофические последствия неурегулирования риска контрагента надлежащим образом, затраты на подготовку документации и последующее управление обеспечением незначительны.

Какие уроки на будущее мы должны извлечь из нынешнего кризиса?

Несколько лет назад многие институциональные инвесторы были счастливы торговать на внебиржевом рынке без CSA или на условиях, продиктованных (и, следовательно, в пользу) контрагентов. Текущий кризис снова привлек внимание к риску, особенно риску контрагента, и продемонстрировал важность управления риском контрагента.

Каким бы болезненным он ни был, текущий кризис также оказался лучшим стресс-тестом, который только можно себе представить для инвесторов на внебиржевом рынке деривативов.С момента зарождения внебиржевого рынка деривативов в 1980-х годах люди задавались вопросом, насколько эффективным будет управление риском контрагента на проблемных рынках с высоким уровнем рыночного риска, а также при фактических банкротствах банков. Текущий финансовый кризис включает в себя все эти составляющие. Наличие соответствующей документации в сочетании с опытным и надежным управлением залоговым обеспечением, безусловно, доказало свою ценность.

В заключение, при правильном подходе и наличии адекватных процессов риск контрагента можно легко снизить до низкого уровня — даже в экстремальных рыночных условиях, когда снижение рыночного риска, обеспечиваемое этими инструментами, оказалось очень эффективным для многих пенсионных фондов.

Кредитный риск контрагента для свопов

FINCAD Analytics Suite для Excel и FINCAD Analytics Suite для разработчиков расширяют возможности FINCAD по расчету различных показателей кредитного риска контрагента , добавляя функции кредитного риска для портфеля процентных свопов.

Свяжитесь с представителем FINCAD для бесплатной оценки FINCAD Analytics.

Обзор

Кредитный риск контрагента — это мера суммы, которая будет потеряна в случае неисполнения контрагентом финансового контракта.Только контракты, заключенные между контрагентами в частном порядке, то есть внебиржевые деривативы, подвержены кредитному риску контрагента. Контракты, торгуемые на бирже, не подвержены риску контрагента, поскольку биржа гарантирует денежные потоки, обещанные производным инструментом контрагентам [2].

В обычном процентном свопе контрагенты соглашаются обменять платеж, основанный на фиксированной ставке, на платеж, основанный на плавающей ставке. Если плавающая ставка выше фиксированной, то плательщик с плавающей ставкой произведет платеж получателю с плавающей ставкой на основе разницы между двумя ставками.Если плательщик с плавающей ставкой не выполняет свои обязательства, это приведет к кредитным убыткам для получателя с плавающей ставкой. Предполагая, что возмещение невозможно, общий убыток будет представлять собой приведенную стоимость оставшихся чистых процентных платежей. Это известно как восстановительная стоимость свопа и является широко используемым показателем кредитных убытков.

Если контракт имеет положительную стоимость для контрагента, который не выполняет дефолт, то стоимость замещения будет равна рыночной стоимости контракта, поскольку это то, что им придется заплатить, чтобы купить новый контракт на рынке.Однако, если контракт имеет отрицательное значение для контрагента, который не выполняет обязательства, этот контрагент не может отказаться от контракта в случае, если его контрагент не выполняет свои обязательства. По этой причине стоимость замещения больше справедливой рыночной стоимости контракта и равна нулю. Это известно как текущий кредитный риск. Хотя это полезный и часто используемый показатель кредитного риска, он дает только моментальный снимок риска в определенный момент времени. Стоимость контрактов с производными финансовыми инструментами может значительно колебаться с течением времени, поэтому также очень полезно учитывать кредитный риск в будущем.Это известно как потенциальный кредитный риск. Достоверно известно только текущее воздействие, тогда как будущее потенциальное воздействие неизвестно.

Потенциальный кредитный риск — это оценка восстановительной стоимости контракта в разное время в будущем. Обычно используется временной горизонт от шести месяцев до года, при этом стоимость контрактов рассчитывается в разное время в течение временного горизонта. В FINCAD Analytics Suite 2009 однофакторная модель краткосрочной ставки, реализованная на трехчленном дереве, используется для оценки диапазона возможных будущих значений для портфеля процентных свопов, каждый из которых может быть неамортизируемым или амортизируемым.Свопы осуществляются с одним и тем же контрагентом, и могут быть приняты во внимание соглашения о взаимозачете (см. Ниже). Если есть только один своп с контрагентом, то ту же функциональность можно использовать, настроив портфель, содержащий только один своп. На основе дерева трехчленных процентных ставок рассчитывается распределение вероятностей в будущих временных точках, из которого рассчитывается ожидаемый уровень кредитного риска, который вряд ли будет превышен при заданном уровне достоверности. Например, мы можем рассчитать распределение стоимости портфеля через год после настоящего времени и взять 95-й процентиль этого распределения.

Показатели кредитного риска

Соглашения о взаимозачете

Приведенное выше определение потенциального риска в будущем предполагает отсутствие соглашений о взаимозачете. Соглашения о неттинге — это средства снижения риска, встроенные в производный контракт, где в случае дефолта рыночные стоимости всех позиций по производным инструментам между двумя сторонами, у которых есть соглашения о взаимозачете, агрегируются, т. Е. Позиции с положительной стоимостью могут быть используется для смещения позиций с отрицательным значением.Следовательно, только чистое положительное значение представляет размер кредитного риска на момент дефолта. Если предположить, что существуют соглашения о взаимозачете, потенциальный размер риска в будущем составит

.Наличие соглашений о взаимозачете снижает общую кредитную подверженность портфелю. Все функции FINCAD aaCE_SwapPort_dgen, aaCE_SwapPort_dgen_tbl и aaCE_SwapPort_dgen_dist предполагают, что все свопы в портфеле покрываются соглашениями о взаимозачете. В случаях, когда нет соглашений о взаимозачете, кредитный риск портфеля может быть рассчитан путем суммирования рисков отдельных свопов в портфеле.

Пиковая экспозиция и максимальная пиковая экспозиция

Пиковая подверженность риску (PE) — это максимальная величина риска, которая может произойти в будущем при заданном уровне достоверности. Например, 95% PE — это уровень потенциального воздействия, который не будет превышен с достоверностью 95%. Кривая PE (t) — это пиковый профиль риска до окончательного срока погашения портфеля. Пиковая экспозиция определяется уровнем достоверности, для которого мы хотим рассчитать пиковую экспозицию.

Максимальное значение PE (t) на любом заданном временном горизонте называется максимальным пиковым воздействием (MPE).Это можно вычислить с помощью функции FINCAD aaCE_SwapPort_dgen, которая также возвращает дату, когда происходит максимальная пиковая экспозиция.

Ожидаемое воздействие

Ожидаемый размер риска (EE) — это среднее значение распределения требований на любую конкретную дату в будущем до самого длительного срока погашения в портфеле. Ожидаемая экспозиция в момент времени t составляет

.Ожидаемое положительное воздействие

Ожидаемое положительное воздействие (EPE) — это средневзвешенное значение ожидаемого воздействия за период времени, где веса — это пропорция, которую представляет индивидуальное ожидаемое воздействие во всем временном интервале горизонта воздействия [1].EPE можно рассчитать как

Интеграл выполняется по всему временному интервалу горизонта подверженности, начиная с сегодняшнего дня (время 0) до даты окончания горизонта подверженности. На практике этот интеграл аппроксимируется суммой по всем датам временных шагов дерева до даты окончания горизонта подверженности риску.

Эффективное ожидаемое воздействие

Эффективное ожидаемое воздействие (EEE) — это максимальное ожидаемое воздействие, которое происходит в течение временного интервала горизонта воздействия. EEE можно рассчитать как

На практике этот максимум берется для всех дат временных шагов дерева до даты окончания горизонта подверженности риску.

Эффективное ожидаемое положительное воздействие

Эффективная ожидаемая положительная подверженность риску (EEPE) — это средневзвешенная величина эффективной ожидаемой подверженности риску за время. Веса — это доля, которую представляет отдельная экспозиция от всего временного интервала горизонта экспозиции. EEPE можно рассчитать как

На практике этот интеграл аппроксимируется суммой по всем датам временных шагов дерева до даты окончания горизонта подверженности риску.

Пример: профиль максимальной подверженности портфеля свопов

В этом примере мы вычисляем несколько показателей кредитного риска для портфеля свопов.Предположим, что контрагент A заключил следующие договоры процентного свопа с контрагентом B:

| Своп # 1 | Своп # 2 | Своп # 3 | |

| Дата вступления в силу | 15 октября 2006 г. | 15 июня 2004 г. | 10 августа 2007 г. |

| Дата прекращения действия | 15 октября 2011 г. | 15 июня 2014 г. | 10 августа 2012 г. |

| Частота | Полугодовой | Полугодовой | Полугодовой |

| Фиксированный купон | 5% | 5% | 5% |

| Структура | Плавающая зарплата | Плавающая зарплата | Плавающая зарплата |

| Амортизация | Ежегодно | № | № |

Используя функцию FINCAD aaCE_SwapPort_dgen_tbl, мы можем выводить различные метрики подверженности и строить график профиля пиковой подверженности за оставшийся срок действия портфеля.

Как мы видим на Рисунке 4, максимальное пиковое воздействие прогнозируется примерно в мае 2010 года с 95% -ным пиковым воздействием около 252 000 долларов США. Пиковая подверженность снижается после этой даты, потому что свопы приближаются к сроку погашения и остается меньше денежных потоков.

Рисунок 1: Снимок экрана входов в aaCE_SwapPort_dgen_tbl.

Рисунок 2: Снимок экрана входов в aaCE_SwapPort_dgen_tbl.

Рисунок 3: Выходные данные метрик воздействия из aaCE_SwapPort_dgen_tbl.

Рисунок 4: График профиля пиковой экспозиции, выводимый из aaCE_SwapPort_dgen_tbl.

Сводка

FINCAD Analytics Suite 2009 предоставляет функции для расчета различных показателей кредитного риска для портфеля свопов. aaCE_SwapPort_dgen можно использовать для расчета подверженности за заданный временной горизонт, а aaCE_SwapPort_dgen_tbl можно использовать для расчета профилей воздействия с учетом набора дат будущих измерений воздействия. Существует также функция полезности aaCE_SwapPort_dgen_dist, которую можно использовать для вычисления совокупного распределения вероятностей в данный момент времени в будущем.

Номер ссылки

[1] Чжу, Стивен Х. и Пыхтин, Майкл (2006), Измерение кредитного риска контрагента для торговых продуктов в соответствии с Базелем II, Книги рисков.

[2] Чжу, Стивен Х. и Пыхтин, Майкл (июль / август 2007 г.), Руководство по моделированию кредитного риска контрагента, GARP Risk Review.

Для получения дополнительной информации или индивидуальной демонстрации программного обеспечения обратитесь к представителю FINCAD.

ЕЦБ завершает работу над руководством по оценке того, как банки рассчитывают кредитный риск контрагента

ПРЕСС-РЕЛИЗ

18 сентября 2020 г.

- Справочник показывает, как ЕЦБ оценивает соответствие моделей кредитного риска контрагента банкам нормативным требованиям.

- Окончательная публикация последовала за консультациями с общественностью в феврале и марте 2020 года.

Европейский центральный банк (ЕЦБ) сегодня опубликовал окончательный вариант руководства с изложением методологии, которую он использует для оценки того, как банки еврозоны рассчитывают свою подверженность кредитному риску контрагента (CCR) и Риск корректировки кредитной оценки (CVA) после публичных консультаций, завершившихся 18 марта 2020 года.

Эти два типа риска возникают при торговле производными финансовыми инструментами и в операциях, в которых ценные бумаги используются для заимствования или ссуды денежных средств, таких как соглашения об обратной покупке.Оба вида деятельности влекут за собой вероятность дефолта контрагента. Мировой финансовый кризис показал, что это один из ключевых финансовых рисков, с которым сталкивается банк, поскольку дефолты контрагентов могут вызвать системные эффекты.

В соответствии с законодательством Европейского Союза банкам разрешено использовать внутренние модели для расчета стоимости своей подверженности риску CCR и CVA, если эти модели соответствуют нормативным требованиям. В опубликованном сегодня руководстве объясняется методология, которую ЕЦБ использует для оценки достоверности таких моделей, особенно во внутренних модельных исследованиях.

Этот текст также актуален, когда банки подают заявки на расширение или внесение изменений в свои модели, а также для постоянного мониторинга таких моделей ЕЦБ.

Данное руководство не должно истолковываться как выходящее за рамки действующего в настоящее время Европейского Союза и национальных законов и, следовательно, не предназначено для замены, отмены или изменения указанных законов.

ЕЦБ должным образом рассмотрел все комментарии, полученные в течение периода консультаций, и опубликовал отзыв на своем веб-сайте банковского надзора.

По вопросам СМИ обращайтесь: Esther Tejedor , тел .: +49 69 1344 95596.

Контакты для СМИ

Радиолокационная служба контрагента

Радиолокационная служба контрагентаПодбор игроков и сравнительный анализ форвардов и опционов FX

Внебиржевые рынки деривативов непрозрачны по своей природе. Вы знаете только фирмы, с которыми торгуете.А что насчет остальных?

Counterparty Radar просматривает документы тысяч паевых инвестиционных фондов США, чтобы выявить самых популярных дилеров и наиболее активных менеджеров по валютным форвардным контрактам и валютным опционам. Пользователи могут создавать свои собственные сравнения с коллегами, информировать о выборе контрагентов и получать преимущество в поиске и оптимизации клиентов.

Чтобы узнать больше о доступе и о том, как использовать эту услугу, отправьте электронное письмо [адрес электронной почты защищен]

Насколько менеджеры полагаются на свой топ-банк?

Управляющие активами, которые используют много форвардных валютных контрактов, также используют множество дилеров для совершения этих сделок; менеджеры, которые совершают меньше сделок, используют меньше дилеров.Это не шок. Данные становятся более интересными, когда вы выходите за пределы средних значений, когда размеры панелей — и доля бизнеса, передаваемая каждым менеджером своему высокопоставленному контрагенту, — могут значительно различаться. Например, во втором квартале прошлого года только 11% сделок Pimco было совершено с его дилером номер один, в то время как то же самое верно и для 30% портфеля PGIM.

Доступ к даннымЛучшая издательская компания Digital B2B 2016, 2017 и 2018 гг.

Лучшее цифровое издательство B2B

Вам необходимо войти в систему, чтобы использовать эту функцию.Если у вас нет учетной записи FX Markets, зарегистрируйтесь для получения пробной версии.

ВойтиВы находитесь в корпоративном доступе.

Для использования этой функции вам потребуется индивидуальная учетная запись. Если он у вас уже есть, пожалуйста, войдите в систему.

Войти.Вы также можете запросить индивидуальный счет здесь:

, когда спредов CDS и рейтингов недостаточно — LinksAnalytics

Как показывает недавний эпизод с Deutsche Bank, управление рисками контрагента для пенсионных фондов и страховых компаний должно основываться на более активной и всесторонней оценке всех рисков, связанных с контрагентом.Многие советы директоров и инвестиционные комитеты, несомненно, пересмотрели свои отношения с Deutsche Bank в какой-то момент во время эпизода и были вынуждены быстро принять решение (так или иначе) на основе ограниченного объема информации. Такое решение было бы проще с информацией, помимо кредитных рейтингов, спредов CDS и слухов.

Ситуация, конечно, более сложная, чем можно предположить по нескольким цифрам: с одной стороны, большинство крупных банков-контрагентов имеют чрезвычайно сложные балансы, при этом внебалансовые риски значительно более важны, чем то, что находится на балансе.Согласно нашей оценке крупных банков-контрагентов, в среднем активы, отражаемые на балансе, составляют лишь 65% от всех активов, которые можно отследить до банков. Это возможно за счет использования спецтехники (SIV, SPE, VIE и др.). Кроме того, из-за так называемых генеральных соглашений о взаимозачете только небольшая часть (~ 0,05%) от общей номинальной стоимости производных финансовых инструментов фактически включается в баланс. Все это создает огромную неопределенность, которую не разрешает политизированный и коммерческий характер кредитных рейтингов.

С другой стороны, многие банки, и не в последнюю очередь Deutsche Bank, составляют системно важную часть глобальных финансовых потоков и, как таковые, будут привлекать не только более пристальное внимание регулирующих органов, но и большую готовность выручить в случае бедствия. Безусловно, способность и готовность правительства оказывать финансовую помощь банкам имеет значение для кредитного риска. Но не все местные правительства в равной степени обеспечены, чтобы позволить себе такое спасение. Итак, как согласовать все эти факторы при динамической оценке лимитов рисков контрагента? Насколько рискованным был эпизод с Deutsche Bank и что можно сделать, чтобы управлять рисками в будущем?

Возьмем пример Deutsche Bank: оценить степень риска по мере поступления новостей было бы проще, если бы было понятно, чего нет на балансе банка.Наряду со всеми другими крупными инвестиционными банками Deutsche Bank имеет значительные позиции по производным финансовым инструментам. Согласно их годовому отчету за 2015 год, условная стоимость этих деривативов немного ниже 42 триллионов евро. Большая часть этого риска (32,9 трлн евро) приходится на процентные свопы. Чтобы было ясно, экономические риски банка составляют лишь часть этой стоимости — всего около 20 миллиардов евро, или около 0,06%. Значит, несобытие?

Не совсем так. Сложный механизм денежного (или эквивалентного) обеспечения применяется для управления контрагентным риском всех вовлеченных сторон.Одна сторона сделки в таком случае обычно — это пенсионный фонд или страховая компания, хеджирующие свои обязательства, а другая сторона — хедж-фонд или банк. Когда по какой-либо причине на рынке наблюдается кризис, такой как тот, который мы видели в Deutsche Bank (DB), сделки, которые разворачиваются в одном направлении (в случае DB, по сообщениям ряда хедж-фондов), скорее всего, создадут довольно серьезную проблему. немного больше открытая экспозиция. Что еще более беспокоит, если процентные ставки начнут расти, как это происходит в этих обстоятельствах, возникнет большая потребность в денежном обеспечении со стороны, которая выигрывает, в то время как сторона, которая проигрывает, может не предоставить требуемое обеспечение, таким образом подвергая DB .

Однако, судя по незатронутым спредам EONIA и LIBOR, поводов для паники пока мало. Ряд факторов помогает снизить конкретный риск. Во-первых, Deutsche Bank входит во вторую группу банков G-SIB (глобальные системно важные банки), список, который явно указывает правительству, какие банки не могут разрешить сами. Во-вторых, разрыв в устойчивости долга Германии составляет 1,5% (источник: LINKS Counterparty Risk Assessment) — одно из немногих правительств, способных остановить любое негативное развитие событий, хотя размер (гипотетического) спасения составляет колоссальные 5.