Как начать принимать платежи без регистрации юр. лица

Регистрация бизнеса способна убить начинающий проект. Получение официального статуса организации или предпринимателя налагает материальную ответственность. Уплата налогов, пошлин, штрафов – все это допустимо для уже зрелого предприятия. Но для небольшой команды, которая хочет просто протестировать свою идею – непозволительная роскошь.

Без юридического лица можно сделать большую часть работ. Но вот когда дело доходит до проверки прибыльности проекта, придется стать в тупик: платежные агрегаторы будут один за другим отклонять заявки на подключение без наличия официального статуса.

Открыть компанию не очень сложно, а вот закрываться – значит пройти долгий и затратный процесс. Поэтому монетизацию необходимо проверить до начала официальной работы.

И некоторые платежные шлюзы предлагают поработать с ними как частное лицо. С выбором компании, которой можно доверить деньги клиентов, столкнулся и я. Разберемся, на ком лучше остановить выбор.

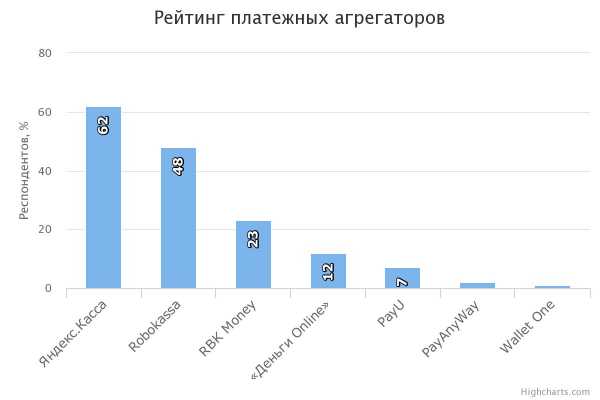

Уверены, что не придется закрывать свой бизнес после старта? Тогда посмотрите еще раз на эту статистику.

Кто остался на рынке?

Еще год назад не было проблемы найти агрегатор, который можно было подключить без регистрации бизнеса. Но затем Банк России ограничил работу платежных сервисов с физическими лицами. Известным организациям вроде Paymaster, Robokassa и OnPay ничего не осталось, как заморозить счета своих клиентов.

С тех пор ситуация в лучшую сторону не сильно изменилась. Прием платежей в качестве физ. лица практически никто больше не поддерживает. Те немногие, кто еще заинтересован в работе с частниками, серьезно ужесточили требования. Но все же несколько сервисов предлагают подключить свои услуги без регистрации бизнеса:

- Robokassa.

- Interkassa.

- Wallet One.

- Webmoney Merchant.

Что же каждый из них предлагает?

Как видно, лишь две системы из ТОП-7 работают с физ. лицами.

Robokassa

Робокасса – это уже почти синоним платежной системы. Пожалуй, это один из самых известных агрегаторов в СНГ. Известных, прежде всего, своей огромной комиссией. После прошлогоднего инцидента сервис какое-то время не работал с физическими лицами, но сейчас снова возобновил для них прием платежей. Надолго ли?..

Впрочем, рассмотрим, что сейчас предлагает своим клиентам Robokassa.

- Для полноценного использования сервиса придется пройти процедуру идентификации. Для этого после регистрации необходимо внести свои паспортные данные и пройти проверку Qiwi-кошелька, прикрепленного к личному кабинету. Это процедура доступна только гражданам России. Физ. лицам-резидентам других стран воспользоваться системой не удастся.

- Количество способов оплаты сильно ограничено. Клиенты смогут рассчитаться в вашем магазине картами Visa и MasterCard (комиссия от 7%), электронными деньгами Qiwi (6,8%) и Яндекс (дикие 9%), списанием средств со счета российского сотового оператора (5%), а также в салонах связи и нескольких терминалах (5-8%).

- Вывести заработанную сумму можно только на кошелек Qiwi.

- Нельзя напрямую переложить комиссию на магазин. Для этого придется вручную настраивать XML-интерфейс. Он рассчитает, какую сумму платежа выставить клиенту, чтобы с учетом комиссии ему пришлось заплатить ровно столько, сколько стоит товар или услуга. Костыль как он есть.

- Из плюсов Robokassa стоит отметить очень обширную техническую документацию и множество готовых модулей под популярные и не очень CMS.

Из-за ограничения для граждан РФ нам этот сервис подойти не мог. Впрочем, даже имея российский паспорт, я бы серьезно задумывался, стоит ли связываться с Робокассой. Их комиссия самая высокая среди всех сервисов, о которых сегодня пойдет речь, а способ вывода, пожалуй, один из самых неудобных.

Interkassa

Украинская платежная система, поэтому ее распоряжение Банка России не коснулось. Interkassa и до этого предоставляла свои услуги физическим лицам, и на сегодня ничего не изменилось.

Пользовался этой системой примерно полгода на одном из других проектов. Пожалуй, самое главное преимущество Interkassa – очень простая регистрация. Для начала достаточно просто завести аккаунт с помощью email, после чего можно отправить свой магазин на модерацию в WebMoney, Qiwi и Яндекс.Деньги.

Чтобы подключить дополнительные способы оплаты, нужно отправить в тех. поддержку запрос для каждого сервиса, добавленного в систему, и описать, как и для чего будет взиматься оплата. После станет возможным принимать деньги с банковских карт, номеров мобильных операторов, терминалов и еще доброго десятка платежных систем, о которых я вообще никогда не слышал.

Ни на одном из этапов паспортные данные не нужны.

Комиссия невысокая, в пределах 3-5%. С помощью ползунка можно определять, сколько процентов комиссионных будет оплачивать покупатель, а сколько – продавец.

Модули для подключения Interkassa к CMS существуют, но их немного. Более того, создается впечатление, что не все они официальные. У нас возникли проблемы при настройке платежей через единственный доступный плагин для Drupal Commerce. На вопросы тех. поддержка не только не смогла дать ответа, но вообще удивилась существованию этого модуля.

Какие еще минусы Интеркассы:

- Неудобный и неинформативный интерфейс. На главной кроме парочки слайдов с банальной информацией ничего больше нет. Комиссия видна только после подключения нужного способа оплаты. В режимах касс и кошельков поначалу путаешься. Архив принятых платежей никак нельзя отсортировать и удалить — до сих пор на аккаунте висит полсотни тестовых платежей, сделанных в прошлом году.

- Периодически по непонятным причинам отключают прием и вывод средств по одному-двум направлениям. Через какое-то время снова подключают. Правда, всегда предупреждают об этом.

- Плохая репутация. Достаточно поискать по запросу «Interkassa отзывы», чтобы найти множество примеров негативного опыта работы с системой, как в качестве плательщика, так и магазина. В основном жалуются на потерянные платежи, блокировку аккаунтов, долгий вывод средств и медленную работу тех. поддержки. Объективности ради скажу, что сам реально сталкивался только с нерасторопностью саппорта. Впрочем, суммы выводил незначительные. В последнее время заметно, что пытаются исправить свою репутацию, активно работают с клиентами в соц. сетях, стараются отвечать на возникшие претензии.

- Слабая модерация площадок. Это кажется плюсом до тех пор, пока не начинаешь понимать, что ее может пройти не только «белый» сервис, но и мошеннический. Не хотелось бы, чтобы при одном виде платежной формы Interkassa у покупателей закрадывались подозрения в обмане.

Рекомендовать эту систему не могу, все-таки количество негатива в сети в адрес этого платежного шлюза настораживает. А проверять их правдивость на живой аудитории — не лучшее решение. Подождем, может через год-два Интеркасса все же сможет восстановить репутацию.

Wallet One

Международная платежная система со штаб-квартирой в Лондоне, поэтому ее также распоряжение Банка РФ коснулось косвенно. Что примечательно, предлагает свои услуги не только как агрегатор, но и как электронный кошелек для личных нужд, на который можно принимать переводы через любую другую систему.

Поначалу Wallet One встречает красивым, современным и абсолютно неинформативным сайтом. Всю маркетинговую ерунду на лендинге можно смело пролистывать вниз, где и спрятались самые важные ссылки: информация о тарифах, документация, правила использования.

Комиссия системы зависит не только от выручки магазина, но и региона, в котором он зарегистрирован, а также основной валюты. Так, для сайта РФ прием платежей в российских рублях обойдется в 3-5%, а для белорусского сервиса – уже 5-6%.

Wallet One интересен тем, что позволяет работать с разными валютами. Среди доступных: доллары, евро, российские и белорусские рубли, гривны, тенге, злотые и множество других. К сожалению, иногда выбор денежного стандарта сокращает способы оплаты. К примеру, доллары можно принимать только с банковских карт.

Wallet One предлагает очень большой охват доступных платежных систем. Кроме стандартных пластиковых карточек, Webmoney, Яндекс.Денег и Qiwi поддерживаются и региональные электронные кошелки вроде белорусского EasyPay или казахстанского «Касса 24».

Самый главный минус – достаточно сложная процедура идентификации. Система предлагает на выбор несколько способов:

- Отправить заявление по почте.

- Посетить офис компании. Представительства есть во всех странах, валюту которых принимает «Единая касса».

- Посетить салон Contact или Евросеть.

- Пройти видео-идентификацию по Skype.

Но не стоит обольщаться, воспользоваться большинством способов не удастся. Этот список актуален только для России. В зависимости от страны и денежного стандарта, доступны будут только несколько вариантов. Например, для приема денег в нац. валюте нужно посетить офис компании.

При попытке пройти видео-идентификацию кроме паспорта зачем-то потребовали предоставить дополнительный документ: водительское удостоверение, вид на жительство или военный билет. Ничего из этого списка на руках не было, а в офис ехать не хотелось, поэтому пока что работа с Wallet One отложена до лучших времен.

Webmoney Merchant

Если вы зашли на сайт Paymaster и увидели кнопку «Зарегистрироваться как физ. лицо», не спешите радоваться. Вместо одобрения заявки на почту придет предложение принимать платежи как продавец в Webmoney Merchant. Что не удивительно — Paymaster находится в собственности владельцев Webmoney.

Поначалу этот вариант воспринимается достаточно скептически. Принимать платежи только с помощью одного вида электронных денег несерьезно. Однако если внимательнее изучить условия Merchant, выяснится – эта система ближе к агрегатору, чем к обычному кошельку.

Кроме приема Webmoney, сервис позволяет оплатить товар или услугу с помощью карт российских банков, номеров мобильных операторов, терминалов, интернет-банкинга. Можно даже рассчитаться экзотическими Bitcoin. Комиссия за использование небольшая, в пределах 3-5%. К сожалению, встроенными средствами переложить ее на магазин нельзя.

Для начала работы с Webmoney Merchant достаточно просто иметь аккаунт в системе с аттестатом не ниже начального и подать заявку на регистрацию в каталоге торговых площадок Megastock. Модерация занимает примерно сутки, после чего можно начинать принимать платежи. Заработанные деньги будут поступать на ваш WMR-кошелек, откуда их можно вывести обычным способом.

Но все же несколько минусов у системы есть и их стоит иметь ввиду:

- Принимать платежи можно только с карт российских банков. Для жителей других стран рассчитаться карточкой не выйдет, и это очень неудобно.

- Не поддерживаются электронные валюты. Оплатить услуги нельзя популярными Яндекс.Деньгами и Qiwi.

- Мало платежных модулей для CMS. Под Drupal удалось найти только один неофициальный плагин, при этом находился он в песочнице и требовал значительных доработок. Впрочем, на сайте подробно описано API системы, поэтому при наличии программиста интегрировать агрегатор – не проблема.

В целом Webmoney Merchant не дотягивает до звания полноценного платежного шлюза – способов оплаты не хватает. Но при этом он на голову выше обычного приема средств на персональный кошелек ЯД или Qiwi. Процесс подключения достаточно простой, но в то же время отсеивающий мошеннические сайты.

Итог

Мы остановили свой выбор на Webmoney Merchant. Основная причина – отличная репутация системы. Услугами WM пользуюсь уже больше пяти лет, и нареканий в работе системы не было ни разу. Сервис доверенный и заботящийся о безопасности клиентов.

Если не устраивает ограниченный функционал Webmoney Merchant, определенно стоит попробовать Wallet One. Хоть с этой системой и не довелось поработать, она была второй на очереди, если бы с WM возникли проблемы. Возможно, после оформления юр. лица перейдем именно на этот шлюз.

Robokassa и Interkassa вызывают вопросы. Если вы – гражданин РФ, и не боитесь высоких комиссий, то в принципе Робокассу можно попробовать. Интеркасса успела серьезно испортить себе репутацию и сейчас старается восстановить ее. Подключайтесь, если считаете это достаточным основанием. В плане функционала и комиссий системе неплоха.

spark.ru

Как сделать оплату на сайте без ИП за 2 часа?

Автор: Александр Борисов

/ Дата: 2015-10-18 в 00:41

Друзья, рад вас всех приветствовать на своем блоге. С вами Александр Борисов и сегодня я хотел бы добить тему организации приема оплаты на сайте и просто показать вам одно коротенькое 20-и минутное видео, после просмотра которого все вопросы касательно того как и что настраивается, у вас отпадут.

В данной статей вы узнаете: как настроить оплату на сайте даже если вы не ИП и полный чайник, как быть с налогами и нужно ли их платить?

Для чего я пишу данный пост? Дело в том, что после того как я запустил в продажу скрипт организации приема оплаты ОрдерБро, то в сапорт и мне на e-mail посыпалось куча вопросов типа: «А какая у вас комиссия у скрипта?», «Скажите, а вы лучше чем Робокасса или Вебмани?» и т.д.

Дело все в том, что такие вопросы задают люди, которые вообще по ходу не бум бум в том, как вообще все происходит в рунете в плане приема платежей. Так вот. Посмотрите это видео и вы теперь будете ясно понимать что куда и зачем. Задача данного видео: донести до вас саму суть, основу того как вообще устроен процесс приема оплаты на сайте.

Что как происходит, когда клиент хочет оплатить что-то у вас на сайте. Куда платятся деньги и все такое. Элементарно. многие не понимают этого.

Так же в этом видео я показал, как работает сам скрипт Ордербро и какие у него есть возможности и преимущества перед другим скриптами и сервисами приема оплаты на сайте.

ОрдерБро это:

Своя собственная система приема оплаты на сайте

Своя собственная партнерская программа

Своя собственная служба поддержкиВозможность продавать доступы в закрытые разделы

Возможность продавать авторские продукты (не свои)

Возможность полностью делегировать процесс продаж

Возможность вести черные списки

Возможность продавать товары защищенными пин-кодами

Возможность создавать скидочные купоны для клиентов

Возможность собирать список клиентов, партнеров

Возможность делать рассылку по любому сегменту клиентов

Возможность настраивать уведомления о неоплаченных счетах

Возможность внедрять в продажи аппселы, кросселы

Возможность задавать серию писем после оплаты клиентам

Возможность улучшать условия для работы партнеров

Многое другое…

Ни каких комиссий и абонентской платы, автономность (скрипт полностью только в вашем управлении), вы не палите ни кому свои доходы, вы имеете возможность менять шаблоны страниц оплаты и не только.

То есть ОрдерБро — это ваша личная мощнейшая машина для организации продаж своих товаров и услуг на сайте.

Вроде все сказал. Ну и напомню, что до 1 ноября скидка + даем 2 лицензии при покупке одной. ))

Ну и в заключение статьи вопрос к вам ребята и девчата. Что вам написать то еще на блоге? На какие темки статьи хотите почитать? Я тут планирую 2 раза в месяц вебинарчик проводить с ответами на вопросы касательно продвижения своего бизнеса в сети, блоггинга, продвижения и всего такого… Стоит?

С уважением, Александр Борисов

isif-life.ru

Как принимать оплату на сайте без ИП и Юр. лица

В данной статье, я хочу затронуть тему которая волнует абсолютно всех новичков которые хотят запустить интернет-бизнес, и принимать оплату прямо на своем сайте. Задача эта, довольно простая, но из-за отсутствия «ИП» или юридического лица она немного усложняется. Не все интернет-кассы работают с физическими лицами, но благодаря широкому ассортименту на рынке мы можем найти уже готовые решения. В данной статье я не буду расписывать инструкцию по установке каждого из сервисов, я лишь напишу те решения которые помогут

«ИНТЕРКАССА» — на мой взгляд, лучшая касса для приема оплаты на сайте без юридического лица!

С сервисом «ИНТЕРКАССА» вы сможете не только подключите прием оплаты, Вы получите более 50 вариантов приема денег!

Оплата с банковских карт, интернет-кошельки, банкоматы и салоны сотовой связи все это Вы легко сможете подключить с помощью данного сервиса! А еще с помощью этого сервиса Вы сможете легко сделать так, чтобы комиссию за прием платежей оплачивали Вы, а не покупатель. Следовательно Ваша конверсия будет выше, потому что психологически Ваши клиенты будут настроены на ту стоимость, которую видели на Вашем сайте, дополнительная комиссия может их отпугнуть!

Следующий агрегатор платежей это «РОБОКАССА»

Робокасса — это хороший агрегатор приема платежей, но к сожалению нет такого количества способов приема платежей как в интеркассе. Во всяком случае такой огромный ассортимент платежных систем недоступен для физических лиц. Но и этих способов хватит с головой на первом этапе:

От себя скажу, что там довольно долгая модерация и техническая поддержка. Во всяком случае такая ситуация была когда я подключал данный сервис в далеком уже 2014 году!

Принимайте оплату через ЯндексКассу! Самый быстрый способ настроить прием оплаты на сайте для физических лиц!

Как я уже и писал, это самый быстрый способ, начать принимать деньги от Ваших покупателей. Для этого достаточно просто завести кошелек в Яндексе, а так же пройти там верификацию. Кстати это безумно удобно когда у Вас есть

sadovnikov.biz

наличные деньги, на карту, электронный кошелек, расчетный счет

Начинающему предпринимателю важно правильно принимать платежи. Нельзя просто взять деньги и положить в карман, никому об этом не сообщив, — за это накажут. Чтобы вы не нарушили закон, расскажем, куда и как правильно принимать деньги, чтобы не было проблем с налоговой.

Когда можно брать наличные и как это делать

Это могут все — и физические лица, и самозанятые, и ИП с юридическими лицами. Но есть пара нюансов.

Если работаете как физическое лицо, каждый год весной нужно заполнять декларацию 3-НДФЛ и платить по ней 13% от дохода. Но учтите, что регулярно работать как физлицо не получится — это уже незаконное предпринимательство. Так можно выполнять только какие-то разовые работы или, например, распоряжаться личным имуществом — сдавать квартиру, продавать вещи, бывшие в употреблении, подрабатывать на BlaBlaCar.

Если вы живете в Москве, Московской области,Татарстане, Калужской области или оказываете услуги людям оттуда, регистрируйтесь как самозанятый. Самозанятые работают легально, платят налоги, но экономят на взносах в страховые фонды. Если принимаете платежи как самозанятый, по каждому платежу нужно формировать чек в приложении «Мой налог», а потом раз в месяц платить налоги. Они начисляются так:

- 4% от суммы продаж физическим лицам;

- 6% от суммы продаж юридическим лицам.

У индивидуальных предпринимателей и юридических лиц все немного сложнее. Согласно 54-ФЗ, они могут принимать наличные только через онлайн-кассу вне зависимости от того, был ли заключен договор с покупателем. У ИП дополнительное ограничение: по одному договору можно принять наличными не больше 100 000 ₽.

Онлайн-касса обязательно нужна ИП и компаниям, принимающим наличные. Но ИП без наемных работников получили отсрочку — им можно установить онлайн-кассу в 2021 году, а пока работать по договору.

Как принимать наличные. В офлайне все просто, по крайней мере, если вы самозанятый или физическое лицо. Открыли небольшой ларек, продаете торты на заказ, ремонтируете квартиры или распродаете хлам из гаража — просто берите деньги и платите потом налоги.

Если вы ИП или юридическое лицо, нужно:

- купить онлайн-кассу и фискальный накопитель к ней;

- подключиться к оператору фискальных данных, чтобы он передавал данные о продажах в ФНС;

- выдавать чеки при каждой покупке.

Если продаете и офлайн, и онлайн, подключите Яндекс.Кассу. Мы разработали специальное решение для тех, кто должен работать по 54-ФЗ. Поможем интегрировать наш сервис с онлайн-кассой, и ФНС будет получать данные обо всех продажах в сети.

Если хотите подключить ККТ (контрольно-кассовую технику) легко и быстро, используйте облачную онлайн-кассу. Зарегистрируйтесь, и сервис:

- предоставит кассовый аппарат в аренду;

- поможет подключиться к оператору фискальных данных;

- подготовит документы.

Если нет задержек в налоговой, подключение занимает три рабочих дня. Через три дня сможете принимать платежи по 54-ФЗ, а сервис поможет с настройкой формы для приема денег.

Чтобы принимать наличные онлайн, подключите Яндекс.Доставку. Покупатели будут отдавать деньги курьеру наличными, а он перечислит их вам на счет, карту или электронный кошелек.

А если я хочу принимать платежи на карту?

Если вы — физическое лицо или самозанятый, просто принимайте платежи и платите с них налоги.

Если вы работаете как индивидуальный предприниматель, все сложнее. Согласно письму ФНС, можно принимать деньги на личную карту, но потом их нужно снять в банкомате и положить на расчетный счет. Что будет, если не класть их на счет, непонятно. Можно сделать наоборот — принять оплату на расчетный счет, привязать к нему карту и оплачивать с нее личные покупки.

Юридическим лицам нельзя принимать платежи на карту. Они могут открыть корпоративную банковскую карту, но только для расходов. Например, выдавать карты командировочным из Москвы в Таганрог, чтобы они оплачивали себе жилье и еду.

Как принимать деньги на карту. В офлайне просто — даете клиенту номер карты, счета или телефона, к которому она привязана. Он переводит деньги через банкомат или интернет-банкинг.

В онлайне это можно делать так. Если вы ИП, по закону нужна онлайн-касса. А еще нужно как-то сообщить кассовому аппарату, что оплата прошла и пора выбивать чек, а заодно передать названия и цены товаров (или услуг), за которые вам заплатили. Подключите Яндекс.Кассу — она «подружит» онлайн-кассу с магазином, и вы будете получать деньги на карту.

Если вы самозанятый или работаете как физическое лицо, онлайн-касса не нужна. Просто подключите Яндекс.Кассу и вставьте форму для оплаты на сайт или отправляйте покупателям счета. Покупатели смогут оплачивать товары или услуги с сайта, через социальные сети или мессенджеры. Если сомневаетесь, стоит ли подключать Яндекс.Кассу, попробуйте сначала Платежку: настройте форму за 10 минут, и сможете принимать платежи на сайтах с карт или электронного кошелька Яндекс.Денег.

Покупатели будут платить как угодно — со счета сим-карты, через терминалы или системы денежных переводов. Также смогут отправлять деньги с карт Visa, Mastercard, Maestro, Мир, JCB и через интернет-банкинг. Вы будете получать деньги на карту.

А на электронные кошельки тоже можно?

Да. У самозанятых и физических лиц все как обычно — принимайте деньги и платите налоги. А электронные кошельки ИП и юридических лиц отличаются от обычных. Согласно 161-ФЗ, нужно зарегистрировать корпоративный электронный кошелек: указать сведения о предпринимателе или компании, привязать его к расчетному счету и сообщить об открытии в ФНС.

Как принимать деньги на электронный кошелек. В офлайне легко. Допустим, вы открыли салон красоты и решили порадовать клиентов самыми разнообразными способами приема оплаты. Распечатайте реквизиты кошелька и повесьте листок на стену или сделайте QR-код, который бы отправлял человека по ссылке на оплату в электронный кошелек.

Если работаете онлайн, снова поможет Яндекс.Касса. Покупатели смогут оплачивать покупки самыми разными способами, а сервис будет перечислять их на ваш кошелек. Также в Кассе можно выставлять счета: вы сами указываете сумму и наименование товара, отправляете счет покупателю, а он оплачивает его в один клик с карты или кошелька Яндекс.Денег.

ИП и юридические лица, принимающие оплату на электронный кошелек, тоже обязаны использовать онлайн-кассу.

Как принимать деньги на расчетный счет

У физических лиц и самозанятых есть только счет, к которому привязана карта. Его номер можно использовать для переводов, деньги поступят на карту.

Индивидуальные предприниматели и юридические лица могут принимать оплату сразу на расчетный счет. Для этого нужно будет заключить договор с контрагентом, выставить ему счет, подписать акт. Но есть один плюс — если работаете исключительно с безналичными платежами, онлайн-касса не нужна вообще: ни сейчас, ни потом.

Получить деньги на расчетный счет юридического лица просто. Вывести их оттуда на личные нужды сложнее — нужно будет выплатить себе зарплату. С зарплаты нужно заплатить более 30% в фонды и удержать 13% в качестве НДФЛ.

Можно выплатить деньги как дивиденды, если у вас акционерное общество. Но для этого придется проводить собрание акционеров и решать, кто и сколько получит. У ИП таких проблем нет — они просто тратят деньги с карты, привязанной к расчетному счету, или выводят наличку — это тоже разрешено.

Как принимать платежи на расчетный счет. В офлайне подпишите договор и отправьте покупателю счет на оплату. Поставляете партию из 10 000 игрушек — подписали договор, выставили счет, получили деньги и отправили заказ.

В онлайне подключитесь к Яндекс.Кассе. Покупатели будут оплачивать покупки прямо в виджете на сайте, в социальных сетях и мессенджерах и другими способами. Вы будете получать деньги прямо на расчетный счет. Если вам платят со счета, то больше ничего не нужно. Если платит физическое лицо или покупатель перечисляет деньги с карты, вносит их в кассу наличными, то нужна онлайн-касса.

Яндекс.Касса помогает принимать платежи в онлайне вообще любым способом. Покупатели могут платить наличными, балансом мобильного, картой и другими способами везде: например, на сайте, в Instagram или Telegram. В Instagram можно выставить покупателю счет, в Telegram — принять платеж прямо в приложении. Деньги будут поступать вам на карту, электронный кошелек или счет. Поможем работать по 54-ФЗ и предоставим удобный личный кабинет с информацией обо всех платежах.

Что выгоднее и как платить меньше налогов

Все индивидуально и зависит от того, как вы оформлены и какую форму налогообложения выбрали:

- физические лица платят 13% с полученного дохода, других вариантов нет;

- самозанятые платят 4% с продаж физическим лицам и 6% с продаж юридическим лицам;

- индивидуальные предприниматели платят от 6% в зависимости от формы налогообложения, перечисляют взносы за работников и удерживают НДФЛ с их зарплаты;

- юридические лица тоже платят от 6% и оплачивают взносы, удерживают НДФЛ.

Меньше всего ставка у самозанятых. Но если ваш доход больше 2,4 млн ₽ в год, нужно выбрать другую форму деятельности. ИП и юридические лица тоже могут платить 6%, если выберут УСН — упрощенную форму налогообложения.

Нужно считать все в каждом конкретном случае.

Например, при доходе 240 000 ₽ в год физическое лицо заплатит 31 200 ₽. А индивидуальному предпринимателю на УСН без работников придется заплатить 6% налога — 14 400 ₽ — и 36 238 ₽ обязательных взносов. Получается, он заплатит в бюджет в общей сложности 50 638 ₽. А если работает онлайн, ему нужно будет еще отдать процент с каждого платежа агрегатору. Самозанятый же заплатит всего 9 600 ₽, если продает только физическим лицам.

Выбрать с первого раза правильные формы бизнеса и налогообложения сложно. Поэтому мы создали конструктор бизнеса. В рамках сервиса:

- помогаем выбрать самую выгодную форму ведения бизнеса и налогообложения;

- готовим документы для регистрации, отправляем их в налоговую;

- привозим готовые документы на дом с курьером в удобное для вас время;

- помогаем открыть расчетный счет.

С нами можно открыть компанию, не выходя из дома. Поможем не только зарегистрировать бизнес, но и настроить форму для приема платежей, подключить ее к сайту, запустить контекстную рекламу.

Повторим: как принимать платежи бизнесу

Наличные могут принимать все. Самозанятые отчитываются по ним чеком, физические лица — декларацией 3-НДФЛ, а индивидуальные предприниматели и компании проводят оплату через онлайн-кассу. Но ИП не могут принимать более 100 000 ₽ по одному договору.

Переводы на карту доступны самозанятым и физическим лицам: самозанятые выписывают чек, физические лица заполняют декларацию. ИП могут открыть карту, привязанную к расчетному счету, и тоже получать на нее деньги, проводя каждый платеж через онлайн-кассу.

Электронные деньги тоже доступны всем. Но ИП и юридические лица по 161-ФЗ должны регистрировать корпоративный кошелек. Отчитываться о таких платежах нужно как обычно: самозанятым — чеками, физическим лицам — декларацией. ИП и юрлица проводят платежи через онлайн-кассу.

Платежи на расчетный счет доступны ИП и юридическим лицам. Если принимать только безналичный расчет, онлайн-касса не нужна.

kassa.yandex.ru

Приём платежей на сайте без ИП и договора

Подключить платёжную систему к сайту непросто. Даже не в плане реализации, а из за бюрократии. Для работы с платежным агрегатором нужно быть индивидуальным предпринимателем и заключать договор.

Однако, у нас тут тривиальная задача для небольшого сервиса: за денежку открывать пользователю дополнительные плюшки. Сервис настолько небольшой, что даже не покроет затраты на содержание ИП.

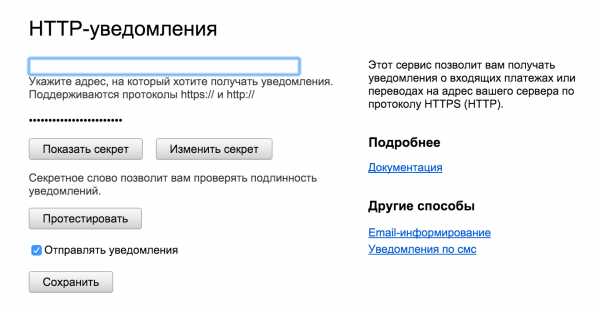

Яндекс.Деньги умеют отправлять HTTP-уведомления о входящих платежах на сайт. То есть как только на кошелёк поступает платёж, сервер Яндекса отправляет данные о платеже на указанный URL.

И никакой тебе бюрократии. Нужно просто на своей стороне принимать уведомления от Яндекс.Денег, как это описано в документация. Попробуем.

Оплата

Чтобы инициировать платёж, нужно редиректнуть пользователя на страницу https://money.yandex.ru/quickpay/confirm.xml и передать в GET или POST параметрах счёт получателя, сумму и прочее.

receiver = "4100..."

quickpayform = "shop"

successURL = "http://example.com/billing/success"

formcomment = "Мой магазин: Валенки белые"

shortdest = "Мой магазин: Валенки белые"

targets = "Оплата заказа"

paymentType = "PC"

sum = "499"

label = "12345"

Подробное описание полей есть в документации. Обратите внимание на поле label — в него нужно положить id заказа, который придёт обратно в уведомлении, после отплаты.

Кстати, у Денег есть конструктор таких форм, но он сильно ограничен в вопросах кастомизации, поэтому я рекомендую его пропустить и запилить свою форму на основе примера выше.

Обработка уведомлений

Когда пользователь совершит платёж, на указанный в настройках адрес Яндекс отправит обыкновенный POST запрос со следующим набором полей.

sha1_hash = "ac13833bd6ba9eff1fa9e4bed76f3d6ebb57f6c0"

operation_id = "441361714955017004"

notification_type = "card-incoming"

datetime = "2013-12-26T08:28:34Z"

sender = ""

codepro = "false"

currency = "643"

amount = "497"

withdraw_amount = "499"

label = "12345"

Здесь нас интересует поле label. Из него надо взять номер заказа, найти его в базе данных и отметить оплаченным. А еще проверить, что сумма в уведомлении соответствует сумме заказа.

def yandex_money_callback(request):

order = Order.objects.get(id=request.POST['label'])

if Decimal(request.POST['withdraw_amount']) < order.amount:

return HttpResponse('INVALID_AMOUNT', status=400)

order.mark_paid()

return HttpResponse()

Если у вас несколько сайтов, которые принимают платежи на один кошелёк, можно сделать промежуточный сервис, который будет проксировать запросы к этим сайтам в зависимости от префикса поле label.

Такой вот простой приём платежей. Я опустил реализацию проверки подлинности, чтобы не засорять статью кодом. Код реализации на Питоне можно найти в этом гисте.

maxpoletaev.ru

Прием платежей с карты без юр. лица на Яндекс.Деньги / Habr

Open source yandex money donation service

Прием платежей на Яндекс.Деньги физ. лица

- онлайн платежи с карты, яндекса, телефона

- добавление метки к платежу

- получение и проверка оповещений на свой сервер

- пример автоматизации подписки на Telegram бота

Реализация и описание под катом

Проект на Python

Модули:

- money.yandex.ru — именной кошелек на который получаем деньги

- httpsserver — python сервер генерирующий страницы оплаты и принимающий оповещения от яндекса

- billingservice — remote процедура, вызываемая после получения оповещения о платеже, работает с базой

- redis-server — используется как сервер очередей для удаленного вызова процедур

- example/telegrambot — пример генерации ссылок для оплаты Telegram ботом

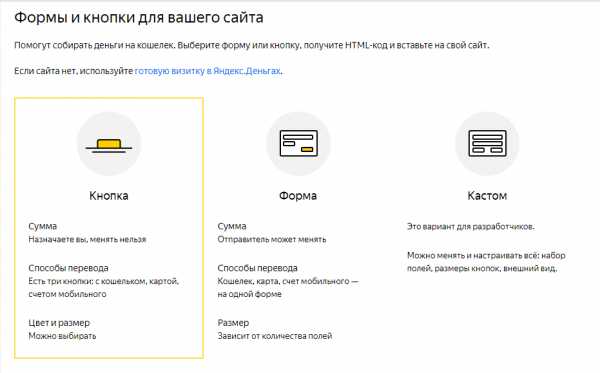

Кнопки для сбора денег

В Яндекс.деньгах есть возможность создавать кнопки и формы для сбора денег, в которые вы можете встроить свои комментарии и метки платежей.

Уведомления о платежах

Кроме того — есть возможность настроить прием уведомлений о платежах на ваш сервер.

Добавляем прием платежей

- Регистрируемся, повышаем статус кошелька до именного

- НАСТРОЙКИ->ВСЕ ОСТАЛЬНОЕ->HTTP УВЕДОМЛЕНИЯ

- Добавляем свой домен и секрет

- Включаем уведомления

- Поднимаем redis-server, вносим параметры доступа в rq_access.py

- Получаем SSL сертификат на домен, например через letsencrypt

- Поднимаем https сервер со своими параметрами, не забываем про фаервол если сервер не доступен

- Прописываем в httpsserver/.secret/ymsecret.py id кошелька и секрет для уведомлений из настроек

- Правим httpserver-ympayment.service, запускаем сервер под супервизором

- На машине с базой правим billing.service и запускаем systemd для этого сервиса запустится RQ worker

- Проверяем удаленный запуск процедур через очередь Redis

- Опираясь на example добавляем генерацию ссылки оплаты в вашу функцию бота

Пример работы в README

python-rq

habr.com

Как принимать платежи на сайте без ИП за 5 мин.

В настоящее время многие переводят свои бизнесы в интернет и встает вопрос: Как принимать платежи на сайте?

Собственники своих интернет ресурсов, предлагающие услуги за определенную плату, должны знать, как принимать платежи на сайте быстро и без дополнительных трудностей.

Помимо этого, важно не забывать о защите самой платежной системы от ложных оплат и мошенничества.

И еще для новичков, которые только начинают делать первые шаги в интернете затруднительно, так как необходимо открывать расчетный счет, регистрировать ИП, получить разрешение на прием средств с сайта и так далее. Все это в совокупности делает процедуру подключения возможности оплаты достаточно сложной, особенно начинающим.

Ситуация может быть разной, например, если фрилансер решил открыть свой сайт, где будет продавать свою услугу. Конечно, в такой ситуации лучше работать через сервис приема платежей.

Посмотрите видео обзор

Переходите на сервис и регистрируйтесь

Понравилось? Поделитесь с друзьями в соцсетях и оставляйте свои комментарии: Покажите, что Вы живые!;)

C уважением,

Поделиться в соц. сетях

Об авторе Вера КопыловаПриветcтвую Вас на страницах своего блога! Больше обо мне можно узнать на странице «об авторе»… Все статьи автора

Предыдущая запись

Как заработать на fiverr часть 1Как заработать на fiverr? Если Вы отлично рисуете, пишите музыку, устанавливаете любую СМС … в общем выполняете…

zlatgarant.com