Что такое облагаемые и не облагаемые налогами доходы

Вы можете получать доход в форме денег, собственности или услуг. В этом разделе обсуждаются различные виды дохода, которые облагаются или не облагаются налогами, в частности, зарплата и дополнительные льготы наемных работников, доход от бартера, партнерства, корпорации типа S и роялти. Информация, приведенная на данной странице, не должна рассматриваться как исчерпывающая. Прочие надлежащие шаги могут потребоваться для той или иной конкретной формы коммерческой деятельности.

Обычно сумма вашего дохода облагается налогом, если законом специально не предусмотрено освобождение от уплаты налога. Облагаемый налогом доход должен указываться в налоговой декларации и облагаться налогом. Не облагаемый налогом доход, возможно, должен указываться в налоговой декларации, но он не облагается налогом. Перечень имеется в Публикации 525, «Облагаемый и не облагаемый налогом доход» (Английский).

Условно полученный доход.

Действительный чек, который вы получили или который предоставлялся вам до конца налогового года, считается условно полученным в этом году, даже если вы не получили по нему деньги или не положили его на свой счет до конца следующего года. Например, если почта пыталась доставить вам чек в последний день налогового года, но вас не было дома для того, чтобы получить его, вы должны включить сумму этого чека в свой доход за этот налоговый год. Если же чек был отправлен вам по почте таким образом, что вы не могли получить его до конца налогового года или вы не могли получить средства до конца года по другой причине, вы включаете сумму этого чека в свой доход за следующий год.

Переназначение дохода. Доход, полученный за вас вашим агентом, является доходом, который вы условно получили в том году, в котором его получил этот агент. Если вы заключили договор о получении третьей стороной дохода для вас, вы должны включить любую сумму в свой доход в тот момент, когда эта сторона получила его.

Пример. Вы и ваш работодатель договорились о том, что часть вашей зарплаты выплачивается непосредственно вашей бывшей супруге. Вы должны включить в свой доход эту сумму в момент ее получения вашей бывшей супругой.

Доход в форме предоплаты. Доход в форме предоплаты, например, компенсация за будущие услуги, обычно включается в ваш доход в тот год, когда вы получили его. Однако если вы ведете бухгалтерский учет методом начисления, вы можете отнести на следующий год предоплату за услуги, которые будут выполнены до конца следующего налогового года. В этом случае вы включаете оплату в свой доход в тот момент, когда вы зарабатываете ее, предоставляя услуги.

Компенсация наемных работников

Обычно вы должны включать в свой валовой доход всю компенсацию, полученную вами за оказанные личные услуги. Помимо зарплаты, оклада, комиссионных, сборов и чаевых, это включает и другие формы компенсации, например, дополнительные льготы и фондовые опционы.

Вы должны получить Форму W-2, «Справка о заработной плате и налогах» от своего работодателя, в которой указана компенсация за предоставленные вами услуги.

Уход за детьми. Если вы предоставляете уход за детьми на дому у них, на дому у себя или в другом месте ведения коммерческой деятельности, полученная вами оплата должна включаться в ваш доход. Если вы не являетесь наемным работником, вы, возможно, работаете на себя и должны включать оплату за свои услуги в Приложение C (к Форме) 1040 или 1040-SR), «Доход или потери от занятий предпринимательской деятельностью». Обычно вы не являетесь наемным работником, если вы не подчиняетесь своему работодателю в части того, что и как вам делать, и если он не контролирует вашу деятельность.

Уход за детьми на дому у них. Если вы предоставляете уход за детьми родственников или соседей на дому у них, как постоянно, так и эпизодически, на вас распространяются изложенные выше правила ухода за детьми

Дополнительные льготы

Дополнительные льготы, получаемые вами в связи с предоставлением услуг, включаются в ваш доход в качестве компенсации, если только вы не платили за них обоснованную рыночную цену или не освобождены от уплаты налогов специальным законом.

Получатель дополнительных льгот. Вы являетесь получателем дополнительных льгот, если вы предоставляете услуги, за которые предоставляются дополнительные льготы. Вы считаетесь получателем, даже если льготы были предоставлены другому лицу, например, члену вашей семьи. Например, если ваш работодатель предоставляет вашей супруге автомобиль за оказываемые вами услуги, то считается, что этот автомобиль предоставлен вам, а не вашей супруге.

Для того чтобы стать получателем дополнительных услуг, вы не должны быть наемным работником той стороны, которая предоставляет эти дополнительные услуги. Если вы являетесь партнером, директором или независимым подрядчиком, вы также можете быть получателем дополнительных услуг.

Доход от предпринимательской деятельности и инвестиций

Сдача личной собственности в аренду. Если вы сдаете напрокат личную собственность, например, оборудование или автомобили, то форма отчетности о доходе и расходах обычно определяется следующим:

Если вы сдаете напрокат личную собственность, например, оборудование или автомобили, то форма отчетности о доходе и расходах обычно определяется следующим:

- является ли сдача собственности напрокат предпринимательской деятельностью, а также

Обычно, если основная цель сдачи собственности напрокат заключается в получении дохода или прибыли, и вы сдаете собственность напрокат постоянно и регулярно, ваша деятельность по сдаче собственности напрокат является предпринимательской. Дополнительная информация о вычитании из налогооблагаемой базы доходов на ведение предпринимательской деятельности и деятельности, цель которой не заключается в получении дохода, приведена в Публикации 535, «Расходы на ведение предпринимательской деятельности» (Английский).

Доход партнерства

Обычно партнерство не облагается налогом. Оно «передает» свои доходы, потери, вычеты из налогооблагаемой базы и налоговые зачеты партнерам пропорционально доле каждого при распределении.

Доля партнера при распределении. Доля партнера при распределении доходов, потерь, вычетов из налогооблагаемой базы и налоговых зачетов обычно основана на соглашении между партнерами. Вы должны указывать в своей налоговой декларации долю во всех этих позициях, независимо от того, выделялись ли они вам фактически. Однако ваша доля в потерях партнерства ограничена базовым значением вашей собственности в партнерстве с поправкой на момент того года партнерства, в течение которого произошла потеря.

Налоговая декларация партнерства. Хотя партнерство обычно не платит налогов, оно должно подавать налоговую декларацию для сведения по Форме 1065, «Подоходная налоговая декларация для партнерства в США». В этой налоговой декларации указываются операции партнерства в течение налогового года и те позиции, которые «передаются» партнерам.

Доход корпорации типа S

Обычно корпорация типа S не платит налогов на доход. Вместо этого она «передает» свои доходы, потери, вычеты из налогооблагаемой базы и налоговые зачеты акционерам пропорционально доле каждого в собственности компании. Вы должны указывать свою долю по всем этим позициям в своей налоговой декларации. Обычно «передаваемые» вам позиции соответствующим образом увеличивают или уменьшают сумму акционерного капитала корпорации типа S.

Вместо этого она «передает» свои доходы, потери, вычеты из налогооблагаемой базы и налоговые зачеты акционерам пропорционально доле каждого в собственности компании. Вы должны указывать свою долю по всем этим позициям в своей налоговой декларации. Обычно «передаваемые» вам позиции соответствующим образом увеличивают или уменьшают сумму акционерного капитала корпорации типа S.

Налоговая декларация корпорации типа S. Корпорация типа S должна подавать налоговую декларацию по Форме 1120S, «Форма подоходной налоговой декларация для корпорации типа S в США», в которой указываются результаты деятельности корпорации за налоговый год и значения доходов, потерь, вычитаний из налогооблагаемой базы или налоговых зачетов, влияющих на личные налоговые декларации акционеров. Обращайтесь за дополнительной информацией к Инструкциям по заполнению формы 1120S (Английский).

Oтчисления за авторские права

Роялти от авторских прав, патентов, а также недвижимой собственности, содержащей месторождения нефти, газа и полезных ископаемых, облагаются налогом, как обычный доход.

Роялти обычно указываются в Части I Формы E (Форма 1040 или Форма 1040-SR), «Дополнительные доходы и потери». Однако, если вы имеете долевое участие в эксплуатации в секторах нефти, газа и полезных ископаемых или занимаетесь коммерческой деятельностью в качестве работающего на себя писателя, изобретателя, художника и т.п., указывайте свой доход и свои расходы в Форме C.

Обращайтесь за дополнительной информацией к Публикации 525, «Облагаемый и не облагаемый налогом доход» (Английский).

Виртуальные валюты

Продажа или иной вид обмена виртуальной валюты, либо использование виртуальной валюты для оплаты за товары или услуги, либо хранение виртуальной валюты в качестве инвестиций, как правило, имеют налоговые последствия, которые могут повлечь за собой налоговые обязательства. Данное руководство предназначено для физических лиц и коммерческих предприятий, которые используют виртуальную валюту (Английский).

Бартер

Бартер – это обмен товарами или услугами. Обычно не происходит обмена наличными деньгами. Пример бартера – это водопроводчик, оказывающий услуги по ремонту водопровода в обмен на зубоврачебные услуги зубного врача. Понятие бартера не включает соглашения, по которым осуществляется исключительно неформальный обмен услугами схожего типа на некоммерческой основе (например, уход за детьми совместно с соседними родителями). В момент получения вами собственности или услуг при бартере вы должны включить их справедливую рыночную стоимость в свой доход. Обращайтесь за дополнительной информацией по ссылке Налоговая тема 420 – доход от бартера.

Обычно не происходит обмена наличными деньгами. Пример бартера – это водопроводчик, оказывающий услуги по ремонту водопровода в обмен на зубоврачебные услуги зубного врача. Понятие бартера не включает соглашения, по которым осуществляется исключительно неформальный обмен услугами схожего типа на некоммерческой основе (например, уход за детьми совместно с соседними родителями). В момент получения вами собственности или услуг при бартере вы должны включить их справедливую рыночную стоимость в свой доход. Обращайтесь за дополнительной информацией по ссылке Налоговая тема 420 – доход от бартера.

Подоходный налог с физических лиц (Институт Гайдара)

Авторы

С. Баткибеков

Серия

Международная конференция «Новые рубежи. Стратегические проблемы следующего этапа экономических реформ в России» 30 июня — 2 июля 1999, Москва, ИЭПП

Подоходный налог с физических лиц является одним из основополагающих составных элементов общей налоговой системы.

В теории, данный налог должен быть налогом на чистый совокупный доход физических лиц, которые либо являются резидентами, либо извлекают определенные доли своего дохода в данной стране.

В теории, данный налог должен быть налогом на чистый совокупный доход физических лиц, которые либо являются резидентами, либо извлекают определенные доли своего дохода в данной стране.Подоходный налог с физических лиц является одним из основных источников поступлений в бюджетные системы экономически развитых стран. Доля подоходного налога в доходах бюджета в 90-х годах в США составляла более 35%, а в конце 80-х — более 45%, в Великобритании около 30%.

| Подоходный налог с физических лиц в процентах к налоговым поступлениям в ряде развитых стран в 1986 — 1997гг. | ||||||||||||

|

1986 |

1987 |

1988 |

1989 |

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 | |

|

Нидерланды |

20,9 |

20,5 |

21,3 |

21,9 |

25,7 |

25,2 |

24,8 |

25,4 |

20,4 |

18,9 |

17,5 |

15,7 |

|

Япония |

41,2 |

37,8 |

36,1 |

37,7 |

41,6 |

26,2 |

25,5 |

25,6 |

22,8 |

21,4 |

20,2 |

|

|

Германия |

14,6 |

15 |

14,9 |

15 |

13,9 |

27,8 |

28,0 |

27,1 |

26,5 |

27,3 |

24,7 |

23,2 |

|

Франция |

13,4 |

13,3 |

12,5 |

12,2 |

12,4 |

13,2 |

13,7 |

13,9 |

14,0 |

13,9 |

14,1 |

14,7 |

|

Великобритания |

31 |

30,7 |

30,8 |

31,2 |

31,5 |

31,2 |

28,2 |

27,8 |

27,6 |

27,4 |

25,9 |

25,8 |

|

Италия |

30,3 |

28,4 |

30,3 |

29,8 |

30,9 |

27,3 |

26,8 |

27,1 |

25,4 |

26,2 |

25,1 |

22,0 |

|

США |

46,9 |

47,3 |

45,4 |

46,3 |

46,7 |

41,2 |

36,1 |

36,2 |

35,7 |

36,3 |

37,6 |

|

|

Россия |

8,5 |

11,0 |

11,5 |

10,1 |

12,0 |

13,1 | ||||||

Источник: Organization for Economic Cooperation and Development. Revenue Statistics of OECD Member Countries, 1965-91. -Paris: OECD, 1992; International Financial Statistics Yearbook. — Washington, D.C.: IMF, 1995; Government Statistics Yearbook. — Washington, D.C.: IMF, 1995

Revenue Statistics of OECD Member Countries, 1965-91. -Paris: OECD, 1992; International Financial Statistics Yearbook. — Washington, D.C.: IMF, 1995; Government Statistics Yearbook. — Washington, D.C.: IMF, 1995

| Подоходный налог с физических лиц в процентах ВВП в ряде развитых странах в 1986 — 1997гг. | ||||||||||||

|

1986 |

1987 |

1988 |

1989 |

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 | |

|

Нидерланды |

9,07 |

9,33 |

9,78 |

9,52 |

11,02 |

11,3 |

11,6 |

12,0 |

9,2 |

8,3 |

7,6 |

6,8 |

|

Япония |

4,82 |

4,75 |

4,7 |

4,9 |

5,64 |

6,23 |

7,4 |

7,5 |

6,4 |

6,1 |

5,7 |

|

|

Германия |

4,02 |

4,16 |

4,07 |

4,18 |

3,75 |

9,5 |

10,9 |

10,6 |

10,4 |

10,7 |

9,4 |

8,7 |

|

Франция |

4,38 |

4,32 |

3,89 |

3,83 |

3,95 |

4,05 |

6,0 |

6,1 |

6,2 |

6,2 |

6,4 |

6,8 |

|

Великобритания |

9,85 |

9,52 |

9,31 |

9,3 |

9,98 |

9,9 |

9,9 |

9,3 |

9,4 |

9,7 |

9,3 |

9,1 |

|

Италия |

8,32 |

7,9 |

8,32 |

8,34 |

8,49 |

10,3 |

11,3 |

11,9 |

10,6 |

10,8 |

10,8 |

9,9 |

|

США |

8,27 |

8,82 |

8,34 |

8,61 |

8,54 |

9,3 |

9,6 |

9,8 |

9,8 |

10,1 |

10,7 |

9,3 |

|

Россия |

2,4 |

2,7 |

2,8 |

2,3 |

2,6 |

2,9 | ||||||

Источник: Organization for Economic Cooperation and Development. Revenue Statistics of OECD Member Countries, 1965-91. -Paris: OECD, 1992; International Financial Statistics Yearbook. — Washington, D.C.: IMF, 1995; Government Statistics Yearbook. — Washington, D.C.: IMF, 1995; Tax Policy in OECD Countries. Choices and Conflicts. K.C. Messere, 1994.-Amsterdam: IBFD Publications; European Tax Handbook. Editor: Juhani Kesti, LL.M. 1994.-Amsterdam: IBFD Publications

Revenue Statistics of OECD Member Countries, 1965-91. -Paris: OECD, 1992; International Financial Statistics Yearbook. — Washington, D.C.: IMF, 1995; Government Statistics Yearbook. — Washington, D.C.: IMF, 1995; Tax Policy in OECD Countries. Choices and Conflicts. K.C. Messere, 1994.-Amsterdam: IBFD Publications; European Tax Handbook. Editor: Juhani Kesti, LL.M. 1994.-Amsterdam: IBFD Publications

На первоначальных этапах экономического переходного периода подоходный налог не является важным источником налоговых поступлений. В переходный период доход на душу населения невелик, и экономика может приспосабливаться к переходным условиям за счет дальнейшего сокращения доходов населения до возобновления экономического роста. Поскольку подоходный налог является эластичным источником доходов бюджета, в подобные периоды доля поступлений от него в общей сумме доходов должна падать. Тем не менее, доля подоходного налога в общей сумме налоговых поступлений будет расти по мере возобновления экономического роста, из-за эластичной природы этого налога. Таким образом, следует ожидать с течением времени роста значения подоходного налога.

Таким образом, следует ожидать с течением времени роста значения подоходного налога.

Кроме того, основным источником подоходного налога в переходный период являются удержания из зарплат, и требуется определенный период времени для того, чтобы удержания с иных источников подоходного налога (проценты, дивиденды, доход от малого бизнеса) стали эффективным налоговым инструментом.

Страны с переходной экономикой должны приспособиться к новым налоговым концепциям, с учетом местных особенностей, а население должно осознать, что уплата налогов является его гражданской обязанностью. Эти факторы имеют тенденцию к слабому проявлению на ранних этапах переходного периода, соответственно налоговая дисциплина соблюдается в меньшей степени, чем можно ожидать на последующих этапах развития.

По вышеизложенным причинам, доля бюджетных поступлений от подоходного налога должна быть невелика на первоначальных этапах, и поэтому важно, чтобы налог взимался по схеме, обеспечивающей адаптацию экономики к этому налогу. Иными словами, все больше людей будут становиться плательщиками подоходного налога и/или платить больше налогов по мере роста их реальных доходов. Этой цели можно достичь частью за счет создания простой схемы налогообложения, которая включала бы обоснованный уровень необлагаемого налогом дохода и одной ставки. Категории доходов, облагаемые налогом по разным ставкам должны индексироваться в зависимости от инфляции, для того, чтобы подоходным налогом облагалось лишь реальное увеличение доходов. Эта схема обеспечит постоянное увеличение средней ставки налога для налогоплательщиков, уплачивающих положительные суммы налога. Таким образом, с самого своего создания схема подоходного налога будет включать элемент прогрессивного налогообложения.

Иными словами, все больше людей будут становиться плательщиками подоходного налога и/или платить больше налогов по мере роста их реальных доходов. Этой цели можно достичь частью за счет создания простой схемы налогообложения, которая включала бы обоснованный уровень необлагаемого налогом дохода и одной ставки. Категории доходов, облагаемые налогом по разным ставкам должны индексироваться в зависимости от инфляции, для того, чтобы подоходным налогом облагалось лишь реальное увеличение доходов. Эта схема обеспечит постоянное увеличение средней ставки налога для налогоплательщиков, уплачивающих положительные суммы налога. Таким образом, с самого своего создания схема подоходного налога будет включать элемент прогрессивного налогообложения.

В теории, подоходный налог должен быть налогом на совокупный доход. На практике, невозможно создать систему, при которой физические лица заполняют декларации по доходам, полученным из всех источников, и платят единый налог. Тем не менее, возможно создать такую систему, которая обеспечат приемлемое приближение к налогу на совокупный доход без организационных трудностей по заполнению индивидуальных деклараций. Например, налог может удерживаться из зарплаты в соответствие с установленными шедулями. В дополнение, возможно создать единую ставку налога на другие виды платежей, такие как процентный доход, дивиденды, другие платежи и компенсации. Благодаря подобным схемам удержаний можно приблизиться к налогу на совокупный доход, при условии, что эти схемы будут простыми, а ставки единообразными.

Тем не менее, возможно создать такую систему, которая обеспечат приемлемое приближение к налогу на совокупный доход без организационных трудностей по заполнению индивидуальных деклараций. Например, налог может удерживаться из зарплаты в соответствие с установленными шедулями. В дополнение, возможно создать единую ставку налога на другие виды платежей, такие как процентный доход, дивиденды, другие платежи и компенсации. Благодаря подобным схемам удержаний можно приблизиться к налогу на совокупный доход, при условии, что эти схемы будут простыми, а ставки единообразными.

Несмотря на все усилия по упрощению схемы подоходного налога, здесь существуют как концептуальные, так и практические сложности. Одной из таких сложностей является определение полной оплаты труда работника с включением дополнительных выплат и выгод, осуществляемых работодателем в пользу своих сотрудников. Данные выплаты и выгоды должны подлежать налогообложению как часть совокупного дохода, поскольку они являются составной частью зарплаты. Тем не менее, подобные дополнительные выгоды трудно определить и измерить. Кроме того, состав тех, кто должен платить налог с заработной платы, во многом зависит от определения для налоговых целей понятия сотрудника — получателя таких выгод. Это определение достаточно сложно вывести и соблюдать. Кроме того, в случае если совокупное налогообложение слишком высоко, налогоплательщики могут стремиться к уменьшению его общей суммы за счет изменения соотношения выплат по подоходному налогу и по социальным налогам, взимаемых с сотрудников. Наконец, налогообложение иностранных источников дохода физических лиц-резидентов может быть чрезвычайно сложным и обременительным в административном отношении делом. Все эти проблемы могут частично решаться путем создания простых и прозрачных правил, которым легко следовать и исполнение которых легко осуществить в организационном плане. Усложнить эту схему можно будет по мере совершенствования экономики и приобретения опыта налогоплательщиками и налоговыми органами.

Тем не менее, подобные дополнительные выгоды трудно определить и измерить. Кроме того, состав тех, кто должен платить налог с заработной платы, во многом зависит от определения для налоговых целей понятия сотрудника — получателя таких выгод. Это определение достаточно сложно вывести и соблюдать. Кроме того, в случае если совокупное налогообложение слишком высоко, налогоплательщики могут стремиться к уменьшению его общей суммы за счет изменения соотношения выплат по подоходному налогу и по социальным налогам, взимаемых с сотрудников. Наконец, налогообложение иностранных источников дохода физических лиц-резидентов может быть чрезвычайно сложным и обременительным в административном отношении делом. Все эти проблемы могут частично решаться путем создания простых и прозрачных правил, которым легко следовать и исполнение которых легко осуществить в организационном плане. Усложнить эту схему можно будет по мере совершенствования экономики и приобретения опыта налогоплательщиками и налоговыми органами. Такой подход позволит стране использовать подоходный налог уже на ранних этапах переходного периода, что заложит основу прогрессивного источника налоговых поступлений, важность которого будет расти после возобновления экономического роста.

Такой подход позволит стране использовать подоходный налог уже на ранних этапах переходного периода, что заложит основу прогрессивного источника налоговых поступлений, важность которого будет расти после возобновления экономического роста.

Анализ налоговой политики в 1992-1998 годах показывает, что, несмотря на формальную унитарность подоходного налога в России (он взимается по единой ставке со всех видов доходов), на практике оказывается, что базой налога является, главным образом, заработная плата. Подоходный налог платят в основном наемные работники. Доходы от собственности не попадают в налогооблагаемую базу вследствие уклонения от налога самыми разнообразными способами, менеджеры также находят способы резкого сокращения налоговых платежей, фермеры и члены сельскохозяйственных кооперативов освобождены от налога, предоставлена льгота по доходам от сбережений в виде процента от депозитных счетов.

Использование кредитно-депозитных и страховых схем для косвенной выплаты заработной платы является наиболее часто используемым способом занижения обязательств физических лиц по подоходному налогу и отчислениям в обязательные внебюджетные фонды. Суть их вкратце сводится к следующему.

Суть их вкратце сводится к следующему.

При страховой схеме предприятие заключает договор со страховой фирмой на добровольное имущественное страхование, исключаемые из базы налога на прибыль в размере 1% от себестоимости продукции предприятия, с заведомо маловероятным наступлением страхового случая. Параллельно сотрудники предприятия заключают договор с этой же страховой фирмой о добровольном страховании здоровья или невыплаты заработной платы в срок или же от других событий, наступление страхового случая по которым весьма вероятно. В наиболее распространенном случае в схеме также участвует перестраховочная компания осуществляющая обналичивание через оффшорные банки средств, которые потом выплачиваются сотрудникам предприятий.

Кредитно-депозитная схема имеет схожую схему. В ней договор заключается между банком и предприятием с одной стороны и банком и сотрудниками данного предприятия — с другой. Банк, за счет средств задепонированных предприятием осуществляет выдачу ссуд сотрудникам предприятий, которые ими депонируются под существенно более высокий процент, нежели обслуживание ссуды.

В результате, с сумм полученных физическими лицами — сотрудниками предприятий при использовании данных двух схем, не взимаются отчисления во внебюджетные фонды.

Наиболее действенными, по нашему мнению, методами борьбы с подобного рода схемами являются следующие. Во-первых, при получении физическим лицом процентных доходов по депозитному или иному договору свыше ставки рефинансирования Центрального банка, или как вариант инфляции, с подобных доходов, помимо подоходного налога, взимаются отчисления в фонды обязательного социального страхования. Во-вторых, договор признается ничтожным и стороны возвращаются в первоначальное состояние, а на банки и физические лица накладывается штраф.

С точки зрения обеспечения справедливости налоговой системы, следует, что налогооблагаемый доход должен быть максимально близок к экономическому доходу. То обстоятельство, что в России эти два вида доходов значительно отличаются от него, нарушает справедливость налогообложения. Граждане должны пропорционально участвовать в расходах государства, а на практике налог ложится в основном на низко- и среднедоходные слои населения.

Граждане должны пропорционально участвовать в расходах государства, а на практике налог ложится в основном на низко- и среднедоходные слои населения.

В этой связи наиболее приемлемым является, с нашей точки зрения, переход от системы глобального подоходного налога к шедулярному, при котором все доходы налогоплательщиков подвергаются налогообложению у источника их получения. По нашему мнению, данная мера может существенно способствовать увеличению поступлений подоходного налога.

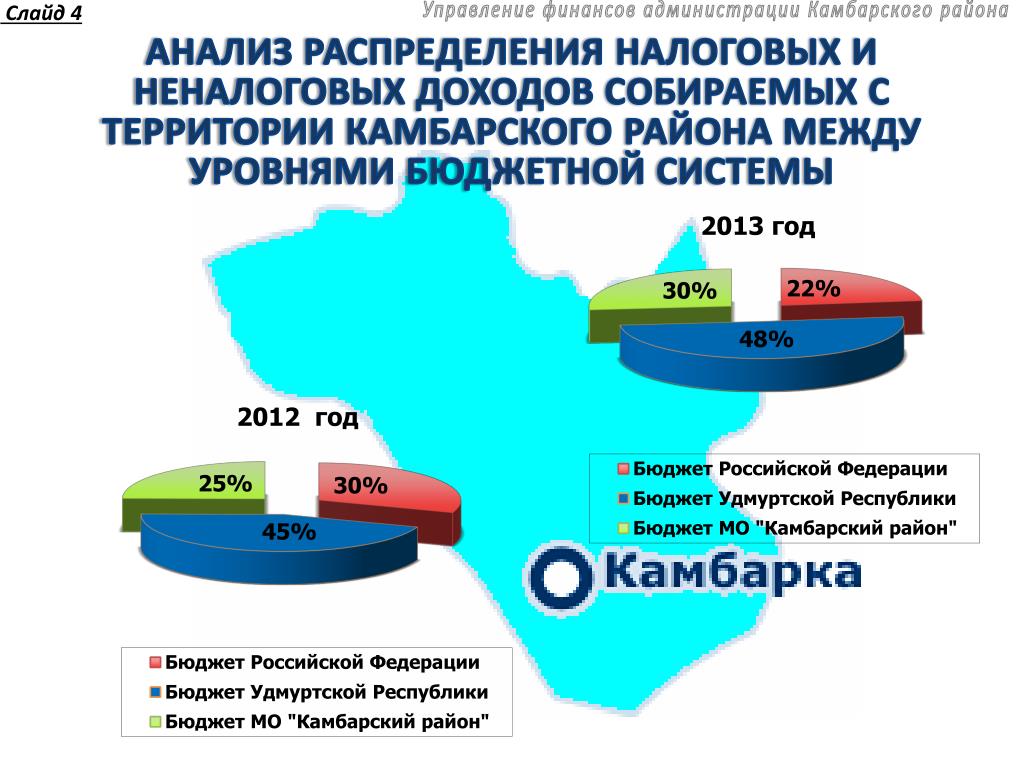

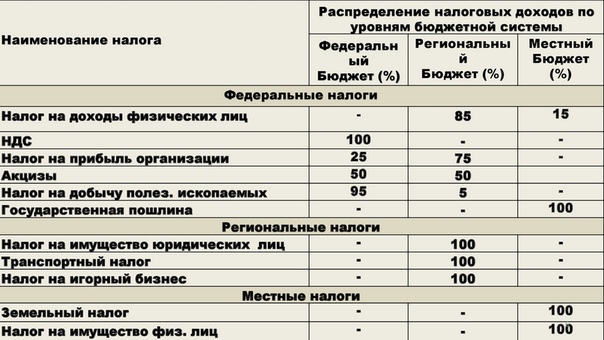

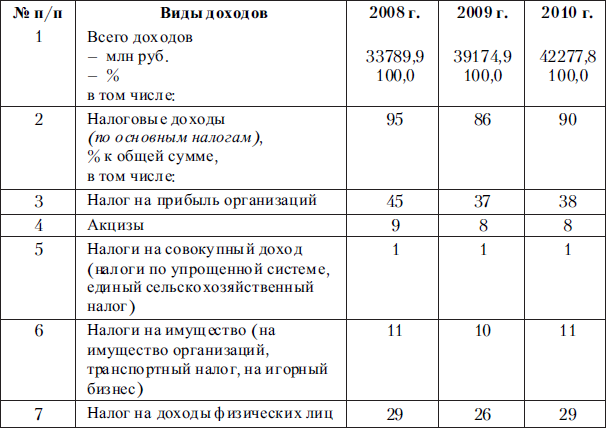

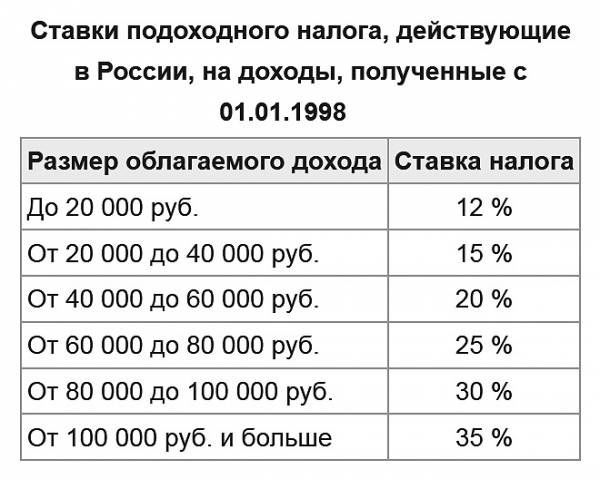

Распределение налоговых поступлений. В настоящее время подоходный налог является федеральным налогом, поступления от которого зачисляются по ставке 3% в федеральный бюджет и по прогрессивной ставке, соответствующей определенному уровню доходов — в территориальный. Предельная ставка подоходного налога для граждан, чьи доходы попадают в верхнюю шкалу налогообложения, равна 35% (а с 2000 года — 45%).

С нашей точки зрения, наиболее эффективным вариантом является установление налога в качестве федерального, и закрепить поступления от него в полном объеме за территориальным бюджетом, то есть в соответствие с той практикой, которая существовала до 1999 года.

Ввиду того, что предлагаемая нами ставка едина для всех категорий доходов не требуется проведение перерасчета налоговых обязательств по совокупности всех доходов получаемых из различных источников. Таким образом, при удержании налогов по месту получения дохода у источника его получения сумма налога зачисляется в бюджет региона, по месту получения дохода. Возмещение налога, в случае необходимости, производится по месту регистрации гражданина в качестве налогоплательщика при подаче налоговой декларации.

Необлагаемый минимум дохода. Анализируя исчисление базы подоходного налога, следует отметить, что величина минимального необлагаемого налогом дохода привязана в настоящее время к величине минимальной заработной платы. Последняя величина не отражает действительного минимума зарплаты, как это было в начале 1992 года. Она является расчетным параметром, к законодательным изменениям которого как формально, так и неформально привязаны многие экономические переменные. В различные моменты времени между индексациями минимальной заработной платы ее величина составляет от 5-6% до 9-11% (в первом полугодии 1992 года — 20-25%) от уровня средней заработной платы. В результате необлагаемый минимум дохода не выполняет своей функции корректировки налогового бремени для малообеспеченных граждан.

В различные моменты времени между индексациями минимальной заработной платы ее величина составляет от 5-6% до 9-11% (в первом полугодии 1992 года — 20-25%) от уровня средней заработной платы. В результате необлагаемый минимум дохода не выполняет своей функции корректировки налогового бремени для малообеспеченных граждан.

В настоящее время в России используется метод сокращения налогооблагаемого дохода на величину одной минимальной заработной платы на каждого иждивенца. В проекте Налогового кодекса в отношении необлагаемого минимума не предусматривается каких-либо изменений по сравнению с действующим порядком, что объясняется в основном фискальными соображениями. Однако в будущем, в случае успешной реализации первого этапа реформы, изменения в описанном выше направлении представляются нам весьма рациональными.

По нашему мнению, в качестве возможной меры может быть признано целесообразным установить необлагаемый минимум на уровне 12 минимальных прожиточных минимумов или размеров средней заработной платы в год. С одной стороны, это позволит обеспечить прогрессивность подоходного налога, с другой — выведет из под налогообложения доходы значительной части населения, что существенно упростит администрирование налога.

С одной стороны, это позволит обеспечить прогрессивность подоходного налога, с другой — выведет из под налогообложения доходы значительной части населения, что существенно упростит администрирование налога.

Ставка подоходного налога. На основе вывода о низкой бюджетной отдаче подоходного налога и его незначительной роли в области перераспределительных процессов могут быть предложены два крайних подхода к пересмотру его шкалы, направленных на изменение сложившейся ситуации. Первый заключается в усилении прогрессивности подоходного налогообложения, второй подход, на первый взгляд, противоречащий поставленной задаче, заключается в снижении ее уровня и применении единой ставки налога.

Если стремиться к увеличению уровня справедливости подоходного налогообложения, то возможным подходом могло бы быть некоторое повышение ставок налогообложения высоких доходов при снижении ставки, применяемой к низким доходам. Одновременно можно было бы повысить степень прогрессивности шкалы подоходного налога путем увеличения размеров необлагаемого минимума дохода. В результате при сохранении неизменным уровня собираемости налога могло бы произойти увеличение налоговой нагрузки на обеспеченные слои населения и некоторое снижение налогового давления на низкодоходные группы.

Одновременно можно было бы повысить степень прогрессивности шкалы подоходного налога путем увеличения размеров необлагаемого минимума дохода. В результате при сохранении неизменным уровня собираемости налога могло бы произойти увеличение налоговой нагрузки на обеспеченные слои населения и некоторое снижение налогового давления на низкодоходные группы.

Очевидно, что такие изменения могут оказать воздействие как на процесс формирования сбережений, так и на структуру финансовых портфелей, так как подоходный налог снижает как объем сбережений, так и отдачу от их размещения. Причем, если следовать кейнсианским воззрениям, то повышение эффективной ставки за счет увеличения степени прогрессивности налогообложения в большей мере уменьшает склонность к сбережению, т.к. сильнее снижает высокие доходы, у владельцев которых относительно более высокая склонность к сбережениям. Поэтому альтернативой увеличению прогрессивности подоходного налогообложения может быть дифференциация ставок косвенных налогов таким образом, чтобы предметы люкса облагались по повышенным ставкам.

Наряду с возможным нежелательным воздействием увеличения ставки подоходного налога на склонность к сбережению и склонность к риску в российских условиях подход, связанный с увеличением прогрессивности налогообложения, вряд ли принес бы ожидаемые результаты в области повышения уровня справедливости. Дело в том, что дальнейшее повышение предельных ставок налогообложения резко повысило бы стимулы к уклонению от налога. Поэтому, вместо ожидаемого усиления налогового пресса на лиц с высокими доходами, наиболее вероятным развитием событий было бы лишь дальнейшее расширение масштабов уклонения от налогов с использованием всевозможных легальных, квазилегальных и незаконных методов. В результате перераспределения налогового бремени, последовавшего бы за увеличением уклонения от налогов, малообеспеченные слои населения стали бы платить относительно возросшую долю подоходного налога и несправедливость налоговой системы возросла бы.

Поэтому нам представляется, что задаче повышения уровня справедливости налоговой системы больше соответствует подход, заключающийся в снижении предельной ставки подоходного налога, для крупных доходов, при одновременном осуществлении мер по усилению контроля за сбором налога, в частности, путем перехода к обложению большинства видов дохода у источников его выплаты и ликвидации большей части льгот, позволяющих уклоняться от налога. Следует отметить, что в качестве компенсации снижения прогрессивности подоходного налогообложения необходимо предусмотреть повышение ставок акцизов на бензин, дорогие автомобили, украшения и т.д. Кроме того предполагается резкое увеличение роли налога на имущество физических лиц как источника бюджетных доходов и как инструмента выравнивания доходов различных слоев населения.

Следует отметить, что в качестве компенсации снижения прогрессивности подоходного налогообложения необходимо предусмотреть повышение ставок акцизов на бензин, дорогие автомобили, украшения и т.д. Кроме того предполагается резкое увеличение роли налога на имущество физических лиц как источника бюджетных доходов и как инструмента выравнивания доходов различных слоев населения.

По нашему мнению, оптимальным решением, в данной связи, является установление единой пропорциональной ставки подоходного налога на уровне 12%, что вкупе с совокупной ставкой отчислений в фонды обязательного социального, пенсионного и медицинского страхования равной 23% составляет ставку налоговых отчислений с заработной платы для наемных работников 35%, и 35,4% — для индивидуальных частных предпринимателей, с установлением необлагаемого минимума на уровне прожиточного минимума. Применение единой ставки имеет также положительное значение, с точки зрения снижения издержек на администрирование налога. В частности, при подобной системе отсутствует необходимость пересчета налоговых обязательств по истечение налогового периода, при получении доходов на нескольких местах работы, из разных источников.

В частности, при подобной системе отсутствует необходимость пересчета налоговых обязательств по истечение налогового периода, при получении доходов на нескольких местах работы, из разных источников.

Для налогообложения процентных доходов с рублевых активов и депозитов, предлагается установить пониженную ставку, основанную на прогнозе инфляции.

База подоходного налога. Теоретически унитарный (глобальный) подоходный налог лучше соответствует принципам справедливости налогообложения, если применяется в сочетании с прогрессивной шкалой налоговых ставок, необлагаемым минимумом дохода, исключением двойного налогообложения дивидендов, чем шедулярный налог, при котором различные виды (источники) дохода облагаются по отдельности. Однако бюджетная эффективность и справедливость унитарного налогообложения зависит от возможностей точного определения дохода налогоплательщиков. В развитых странах определение дохода базируется на декларировании налогоплательщиками его величины. Правильность декларирования контролируется налоговой администрацией. Важную роль при этом играет развитость аппарата налоговых органов, уровень их технического оснащения и кадровой обеспеченности. Кроме того, большое значение имеет существование исторических традиций добровольной уплаты налогов со стороны большинства граждан.

Правильность декларирования контролируется налоговой администрацией. Важную роль при этом играет развитость аппарата налоговых органов, уровень их технического оснащения и кадровой обеспеченности. Кроме того, большое значение имеет существование исторических традиций добровольной уплаты налогов со стороны большинства граждан.

Российская налоговая администрация пока не в состоянии обеспечить эффективный контроль за предоставлением деклараций и правильностью отраженных в них сведений. Опыт России подтверждает положение, наблюдающееся в большинстве стран, при котором подоходный налог имеет наибольшую бюджетную отдачу, если собирается у источника. Выходом из создавшейся ситуации является переход к системе взимания подоходного налога в максимально возможной степени (кроме доходов предпринимателей, осуществляющих деятельность без образования юридического лица) у каждого источника выплаты отдельно от других видов дохода.

В первую очередь, целесообразность шедулярного обложения касается доходов, получаемых от вторичной занятости. Налогообложение доходов, получаемых помимо доходов по месту основной работы, следует производить у каждого источника выплаты отдельно от совокупного дохода. Это позволило бы резко сократить число лиц, обязанных декларировать свои доходы, облегчило бы работу Налоговой службы, улучшило бы собираемость налога.

Налогообложение доходов, получаемых помимо доходов по месту основной работы, следует производить у каждого источника выплаты отдельно от совокупного дохода. Это позволило бы резко сократить число лиц, обязанных декларировать свои доходы, облегчило бы работу Налоговой службы, улучшило бы собираемость налога.

Процентные доходы и дивиденды. Важным видом дохода, который следует облагать у источника выплаты, является процентный доход. Важнейшим обстоятельством, говорящим в пользу налогообложения процентного дохода, является то, что отсутствие такого обложения создает значительные возможности уклонения от налога. С другой стороны, налогообложение процентных доходов должно производится с учетом инфляции, которая в настоящее время может представлять реальную опасность, с точки зрения искажений налогооблагаемой базы. Искажение в результате инфляции затрагивает в основном процентные доходы, получаемые на активы номинированные в рублях, так как валютные активы индексируются автоматически вместе с ростом курса данной валюты. Применение подоходного налога к номинальным суммам процентных доходов, в случае недостаточной их величины для покрытия темпа роста цен и ставки налога, является, по сути, налогообложением части основной суммы актива. Важной проблемой, связанной с особенностями взимания подоходного налога у источника В России начисление высоких процентов по депозитам стало весьма распространенным способом уклонения от подоходного налога, т.к. согласно редакции статьи 3 Закона РФ о подоходном налогообложении, действовавшей до 1997 года, проценты и выигрыши по вкладам в учреждения банков и других кредитных учреждениях не включались в налогооблагаемую базу. Именно исходя из этого соображения, введение налога на проценты по вкладам представляется нам вполне оправданным.

Применение подоходного налога к номинальным суммам процентных доходов, в случае недостаточной их величины для покрытия темпа роста цен и ставки налога, является, по сути, налогообложением части основной суммы актива. Важной проблемой, связанной с особенностями взимания подоходного налога у источника В России начисление высоких процентов по депозитам стало весьма распространенным способом уклонения от подоходного налога, т.к. согласно редакции статьи 3 Закона РФ о подоходном налогообложении, действовавшей до 1997 года, проценты и выигрыши по вкладам в учреждения банков и других кредитных учреждениях не включались в налогооблагаемую базу. Именно исходя из этого соображения, введение налога на проценты по вкладам представляется нам вполне оправданным.

В настоящее время, из состава налогооблагаемого дохода исключаются процентные доходы по рублевым депозитам в банке, в случае, если они не превышают доходы, рассчитанные по ставке рефинансирования ЦБ, по валютным — в случае, процент по депозиту на превышает 15%.

Негативное влияние инфляции, оказываемое на процентный доход может быть элиминировано следующим образом. Обложение процентных доходов физических лиц от валютных депозитов или ценных бумаг происходит по полной ставке подоходного налога, а процентных доходов, номинированных в рублях — по некоторой сниженной ставке. При этом пониженная ставка налога должна обеспечивать необходимый учет обесценения капитальной суммы актива, приносящего процентный доход, происходящей в связи с инфляцией. Ставка пересматривается ежегодно и устанавливается на основе прогноза об индексе цен. В конце года, налоговые обязательства корректируются в зависимости от фактического уровня инфляции в течение года. В случае, если эффективная ставка налога оказалась выше установленной, налогоплательщик вправе предъявить требование о возмещении или зачете подоходного налога.

Уравнение для расчета ставки налога на проценты при инфляции выглядит следующим образом:

где:

rR = реальный уровень инфляции

p = ожидаемая инфляция

t0 = законодательно установленная ставка налога

tt = ставка необходимая лишь для удержания реальных налоговых поступлений.

Налогообложение дивидендов производится на уровне акционерных обществ по ставке налога на прибыль. Разница в обязательствах, возникающая в результате различия между ставкой подоходного налога и ставкой налога на прибыль, может быть предъявлена налогоплательщиком к зачету требований по подоходному налогу. Таким образом, подоходный налог кредитуется на сумму уплаченного ранее налога на прибыль, но не возмещается из бюджета.

Определение статуса резидента для целей налогообложения. В настоящее время действует порядок, при котором иностранные граждане являются плательщиками подоходного налога по всей совокупности своих доходов, только при пребывании на территории России свыше 183 дней в течение одного календарного года. Данный способ определения резидента для целей подоходного налогообложения является малоэффективным.

В этой связи, нами предлагается изменить систему определения понятия «постоянное место жительства». Вместо вышеупомянутого порядка следует установить, что плательщиком подоходного налога являются граждане иностранных государств или лица без гражданства, находящиеся на территории России в течение 183 дней в течение 12 последовательных месяцев.

Вместо вышеупомянутого порядка следует установить, что плательщиком подоходного налога являются граждане иностранных государств или лица без гражданства, находящиеся на территории России в течение 183 дней в течение 12 последовательных месяцев.

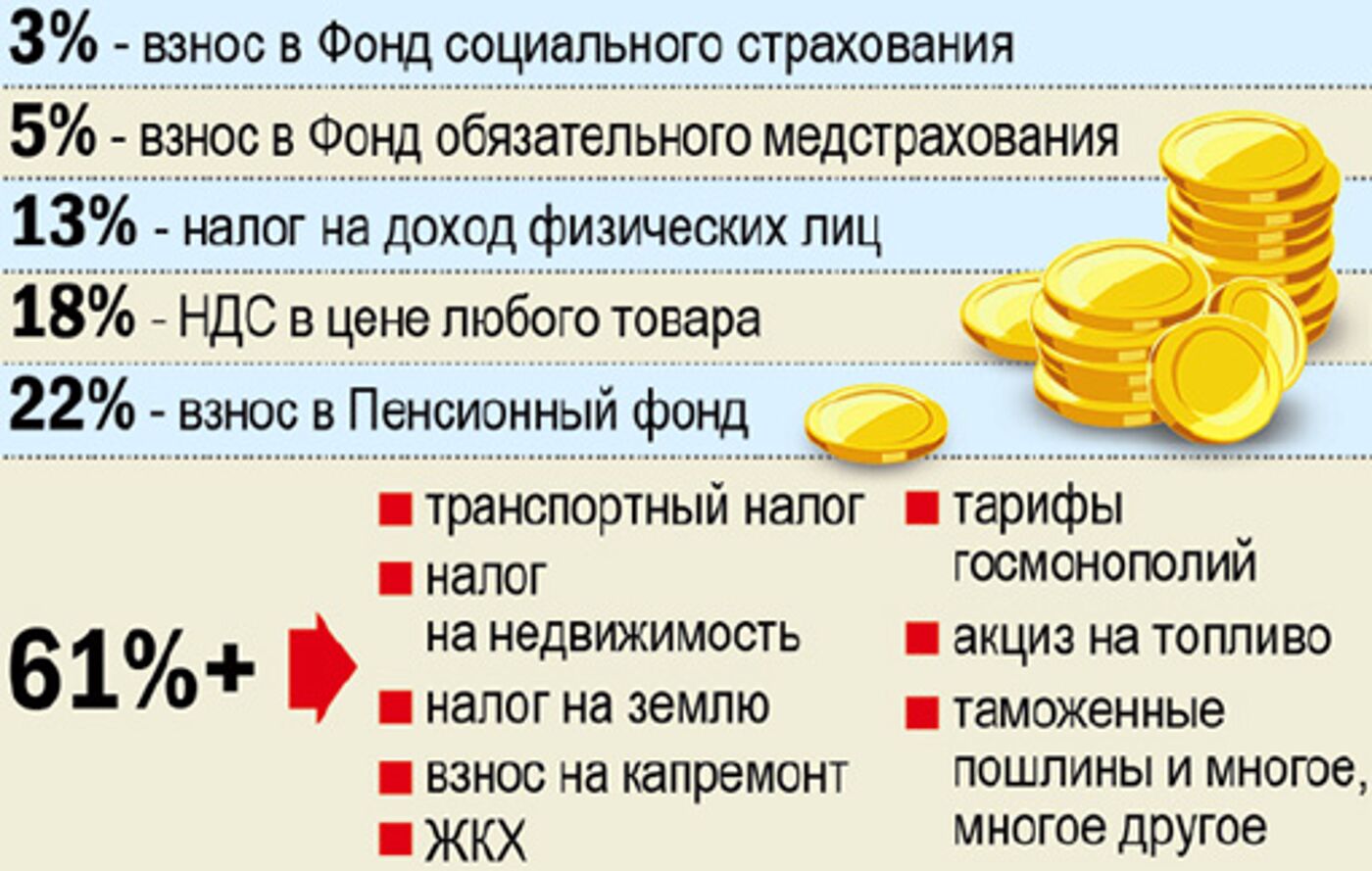

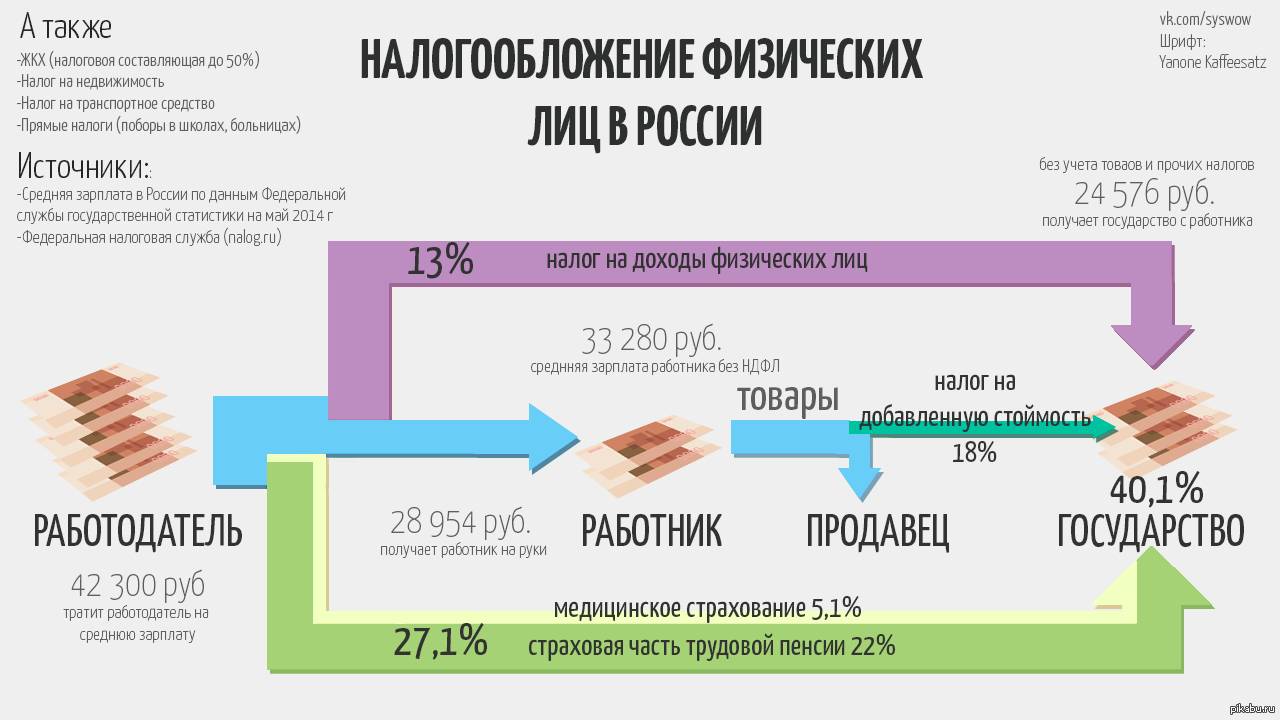

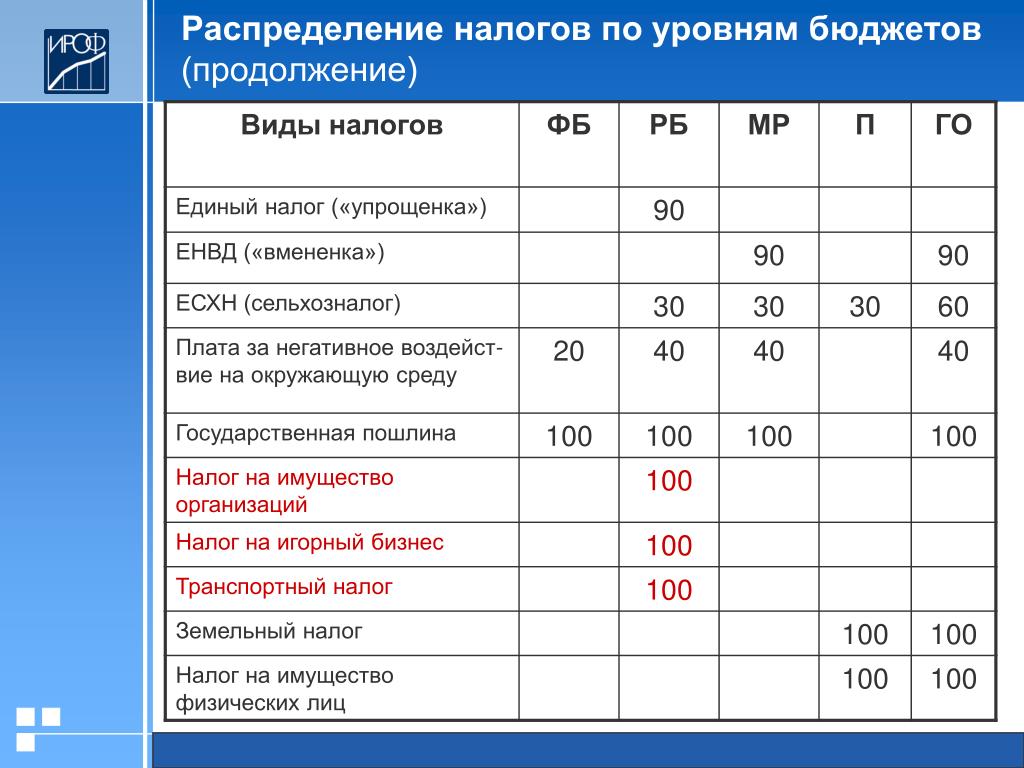

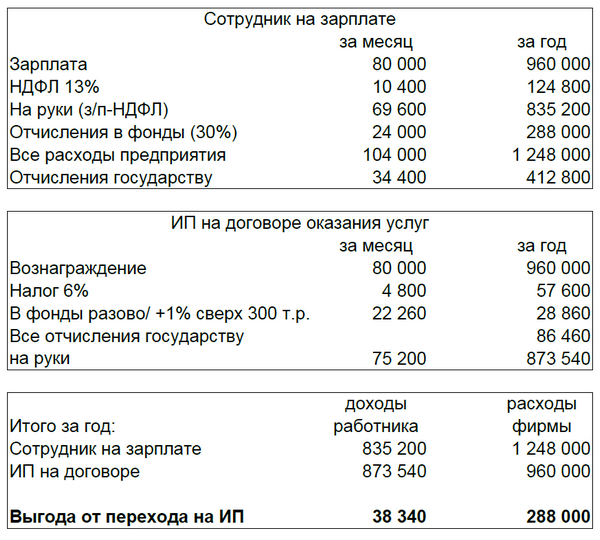

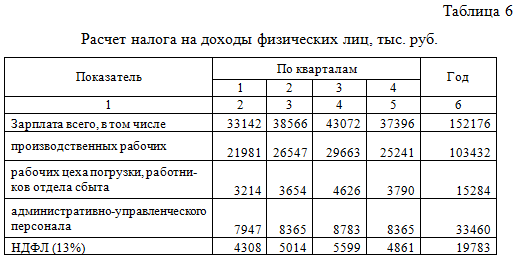

Платежи в Пенсионный фонд и социальные внебюджетные фонды. Заработная плата, будучи важнейшим элементом в структуре доходов населения — является базой не только для обложения подоходным налогом. В настоящее время, если не учитывать прогрессивность шкалы подоходного налога, ставка налога на заработную плату, уплачиваемая работником, равна 13% (в сумме с 1% взносов в Пенсионный Фонд). Кроме того работодатель уплачивает начисления на заработную плату: в Пенсионный фонд — 28%; Фонд социального страхования — 5,4%; Фонд обязательного медицинского страхования — 3,6%; Фонд занятости — 1,5.

Если учитывать только подоходный налог и платежи в социальные внебюджетные фонды, то предельная ставка налогообложения доходов, находящихся в низшем шедуле шкалы налога (то есть, для которых ставка подоходного налога равна 12%) составляет около 37%. Предельная ставка для доходов, облагаемых по максимальной ставке подоходного налога, включая все отчисления во внебюджетные фонды — 53%.

Предельная ставка для доходов, облагаемых по максимальной ставке подоходного налога, включая все отчисления во внебюджетные фонды — 53%.

Поэтому реформа подоходного налога должна предполагать тесную увязку порядка его взимания с отчислениями во внебюджетные фонды социальной направленности.

Выбор предельной ставки подоходного налога осуществляется исходя из соображений ее установления на уровне ставки налога на прибыль предприятий (35%). Эта мера должна способствовать созданию равных условий для деятельности предприятий и лиц, осуществляющих предпринимательскую деятельность без образования юридического лица. Разумеется, что одного равенства ставок недостаточно для обеспечения нейтральности налоговой системы по отношению к типу организационной формы предприятий. Такое решение само по себе вряд ли обеспечит эквивалентность экономических условий для индивидуальных предпринимателей и инкорпорированных предприятий.

Установленная фиксированная единая налоговая ставка, будет способствовать уменьшению масштабов уклонения от всех видов налогов, имеющих базой заработную плату и другие виды доходов.

Одновременно предлагаемый порядок, вследствие сближения совокупной ставки налогообложения заработной платы и ставки налога на прибыль, создает серьезные стимулы для прекращения практики занижения величины заработной платы при выплате вознаграждения за работу в виде освобожденных от налога доходов (по депозитам, от государственных ценных бумаг и др.) или в виде не учитываемых в бухгалтерской отчетности наличных денег. Данное следствие имеет силу в случае установление четких правил определения фиктивных кредитно-депозитных и страховых договоров для налогообложения доходов, полученных таким образом, по совокупной ставке подоходного налога и платежей в обязательные внебюджетные фонды.

Налогообложение взносов и платежей в социальные внебюджетные фонды предполагается установить следующим образом. Все обязательные платежи и взносы во внебюджетные фонды вычитаются из налогооблагаемой прибыль предприятий для целей обложения налогом на прибыль и совокупного дохода — для частных предпринимателей. От подоходного налога также освобождаются выплаты физическим лицам из этих фондов. Что касается налогообложения взносов и выплат из необязательных фондов социального, пенсионного и медицинского страхования, то, с нашей точки зрения, в российских условиях является наиболее приемлемым не вычитать суммы взносов и платежей из совокупного дохода, подлежащего обложению подоходным налогом (для физических лиц осуществляющих взносы самостоятельно) и налогооблагаемой прибыли (для работодателей осуществляющих взносы за наемных работников).

Все обязательные платежи и взносы во внебюджетные фонды вычитаются из налогооблагаемой прибыль предприятий для целей обложения налогом на прибыль и совокупного дохода — для частных предпринимателей. От подоходного налога также освобождаются выплаты физическим лицам из этих фондов. Что касается налогообложения взносов и выплат из необязательных фондов социального, пенсионного и медицинского страхования, то, с нашей точки зрения, в российских условиях является наиболее приемлемым не вычитать суммы взносов и платежей из совокупного дохода, подлежащего обложению подоходным налогом (для физических лиц осуществляющих взносы самостоятельно) и налогооблагаемой прибыли (для работодателей осуществляющих взносы за наемных работников).

Предложение об обложении выплат из негосударственных фондов социального, пенсионного и медицинского страхования имеют несколько обоснований, суть которых, прежде всего, сводится к тому, что необлагаемые выплаты из фондов необязательного страхования подвержены большим манипуляциям, нежели страховые взносы и, что необложение выплат из таких фондов будет иметь негативный социальный эффект: население, не веря в то, что впоследствии не будет введено налогообложение выплат из фондов необязательного социального, пенсионного и медицинского страхования, откажется от услуг таких фондов, что может существенно сказаться на развитии этого сектора экономики в России. Однако исходя из принципа единого подхода к налогообложению выплачиваемых пенсий, независимо от их источника, нами предлагается именно данная система.

Однако исходя из принципа единого подхода к налогообложению выплачиваемых пенсий, независимо от их источника, нами предлагается именно данная система.

Льготы по налогам. Для выравнивания условий хозяйствования в различных секторах экономики необходимо отменить льготы по подоходному налогу, предоставляемые охотникам, старателям, фермерским хозяйствам, по натуральным выплатам работникам сельскохозяйственных предприятий. Следует согласиться с предложением о сокращении размера льготы, предполагающей исключение из налогооблагаемого дохода средств, использованных на строительство или приобретение жилого дома (погашение ссуды банка использованной на эти цели). В настоящее время этой льготой пользуются лишь относительно высокодоходные граждане, поэтому соображения социальной справедливости определяют целесообразность ее отмены.

Требует пересмотра порядок налогообложения доходов от реализованного прироста капитальной стоимости активов физических лиц. В настоящее время налогооблагаемый доход физических лиц уменьшается на суммы от продажи квартир, жилых домов, садовых домиков, земельных участков, земельных паев (долей), в части не превышающей размера пятитысячекратного размера минимальной месячной оплаты труда. Доходы от продажи другого имущества облагаются налогом, если превышают тысячекратный размер минимальной месячной оплаты труда. Такой фиксированный вычет по действующему законодательству может быть заменен вычетом фактически произведенных документально подтвержденных расходов, связанных с получением соответствующих доходов. Однако в условиях высокой инфляции нам представляется целесообразным дополнить это положение возможностью осуществления индексации произведенных расходов, например, по индексу потребительских цен.

В настоящее время налогооблагаемый доход физических лиц уменьшается на суммы от продажи квартир, жилых домов, садовых домиков, земельных участков, земельных паев (долей), в части не превышающей размера пятитысячекратного размера минимальной месячной оплаты труда. Доходы от продажи другого имущества облагаются налогом, если превышают тысячекратный размер минимальной месячной оплаты труда. Такой фиксированный вычет по действующему законодательству может быть заменен вычетом фактически произведенных документально подтвержденных расходов, связанных с получением соответствующих доходов. Однако в условиях высокой инфляции нам представляется целесообразным дополнить это положение возможностью осуществления индексации произведенных расходов, например, по индексу потребительских цен.

С политической точки зрения предлагаемое введение порядка налогообложения денежного довольствия военнослужащих — весьма сложное. Оно уже было отклонено в составе мер по корректировке налоговой системы в конце 1993 года. На наш взгляд, отмену льготы по подоходному налогу для военнослужащих следует увязать с одновременным увеличением расходов бюджета, направленных на компенсацию этой меры. Это позволит при отсутствии количественного бюджетного выигрыша или проигрыша решить весьма важную задачу: выро

На наш взгляд, отмену льготы по подоходному налогу для военнослужащих следует увязать с одновременным увеличением расходов бюджета, направленных на компенсацию этой меры. Это позволит при отсутствии количественного бюджетного выигрыша или проигрыша решить весьма важную задачу: выро

Подоходный налог — НДФЛ [2021] ᐈ Налог на доходы физических лиц

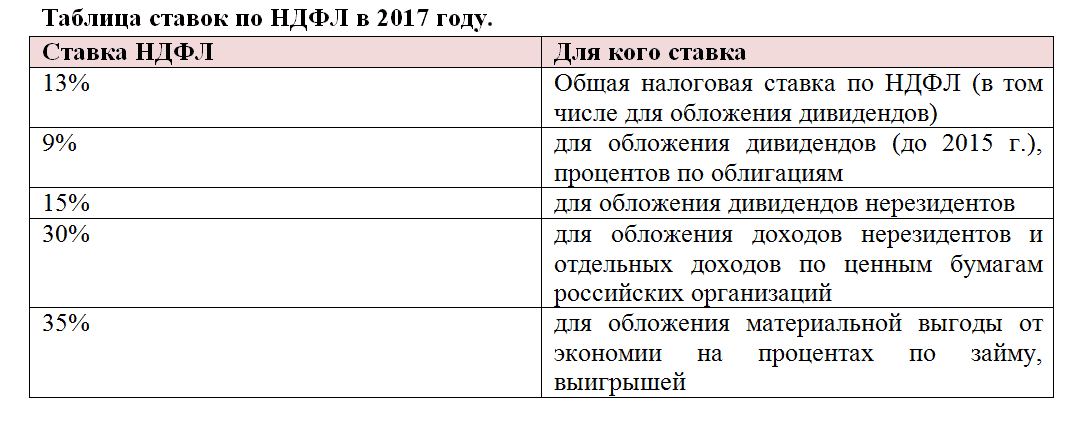

С 2011 года ставки налога на доходы физических лиц (НДФЛ) определяются в IV-м разделе Налогового кодекса Украины (НКУ). Отметим, что для подавляющего большинства сограждан и в подавляющем большинстве случаев ставка НДФЛ (или, как его еще называют, подоходного налога), с 2016 года составляет 18%.

Редакция Налогового кодекса 2011 года не явилась истиной в последней инстанции, он периодически меняется (и даже чаще, чем хотелось бы). Последние изменения вступили в силу с 29 мая 2020.

Изменения, которые были внесены в мае 2020 касались продажи движимого и недвижимого имущества.

За продажу в течение года третьего (и последующих) автомобиля придется уплатить не 5%, а 18%. При продаже объекта незавершенного строительства — освобождение от уплаты 5%.

Кроме того, исключен раздел «Пенсии».

При продаже объекта незавершенного строительства — освобождение от уплаты 5%.

Кроме того, исключен раздел «Пенсии».

На финансовом портале Minfin.com.ua легко выбрать кредит онлайн в банке или микрофинансовой организации. В каталоге подобраны займы для всех: кредиты наличными в банке, кредиты для лиц с плохой кредитной историей, займы без отказа. Сравнить ставки на микрокредиты онлайн в разных МФО Украины можно в разделе Индексов на Minfin.com.ua.

На сайте собраны и регулярно обновляются ставки по депозитам, что поможет сравнить и выбрать депозит в долларах, евро или в гривнах.

В разделе «Банки» можно изучить всю информация о действующих банках Украины, а также почитать или оставить об их продуктах или обслуживании.

| Вид дохода | Ставка налога | Ссылка на НКУ (IV раздел) |

|---|---|---|

| Доходы, полученные в форме заработной платы, других поощрительных и компенсационных выплат или других выплат и вознаграждений, выплачиваемые плательщику в связи с трудовыми отношениями и по гражданско-правовым договорам | 18% | п.167.1 |

| Стипендия, выплачиваемая ученику, студенту, ординатору, аспиранту или адъюнкту (в сумме превышения над значением прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн.) | 18% | п.165.1.26 |

| Доходы, полученные физическим лицом – предпринимателем от осуществления хозяйственной деятельности | 18% | п. 177.1 177.1 |

| Доходы граждан, полученные от осуществления независимой профессиональной деятельности | 18% | п.178.2 |

| Суммы излишне потраченных средств, полученных на командировку или под отчет, и не возвращенных в установленный срок | 18% | п.170.9 |

| Доходы, полученные от предоставления имущества в лизинг, аренду или субаренду | 18% | п.170.1 |

| Инвестиционный доход от проведения налогоплательщиком операций с ценными бумагами, деривативами и корпоративными правами, выпущенными в отличных от ценных бумаг формах (кроме дохода от операций, отмеченных в пп. 165.1.2 и 165.1.40 НКУ) | 18% | п.170.2 |

| 60% суммы одноразовой страховой выплаты по договору долгосрочного страхования жизни в случае достижения застрахованным лицом определенного возраста, обусловленного в страховом договоре, или окончанием срока действия договора | 18% | п. 170.8.2 170.8.2 |

| Выкупная сумма в случае досрочного расторжения страхователем договора долгосрочного страхования жизни | 18% | п.170.8.2 |

| Сумма средств, из которой не был удержан налог, выплачиваемая вкладчику из его пенсионного вклада или счета участника фонда банковского управления в связи с досрочным расторжением договора пенсионного вклада, доверительного управления, или негосударственного пенсионного обеспечения | 18% | п.170.8.2 |

| Средства, предоставляемые работодателем как помощь на захоронение (в сумме превышения над значением двойного размера прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн.) | 18% | п.165.1.22 |

| Часть благотворительной помощи, подлежащая налогообложению с учетом норм п.170.7 НКУ | 18% | п.170. 7 7 |

| Доход за сданный утиль драгоценных металлов (кроме дохода, полученного за утиль драгоценных металлов, проданный НБУ) | 18% | п.164.2.18 |

| Стоимость путевок (на территории Украины) на отдых, оздоровление и лечение, в т.ч. на реабилитацию инвалидов, плательщика налога и/или членов его семьи первой степени родства, предоставляемых его работодателем – плательщиком налога на прибыль – безвозмездно или со скидкой (в размере такой скидки) один раз в год, (при условии, что стоимость путевки или скидки не превышает 5 размеров минимальной зарплаты) | не облагается | п.165.1.35 |

| Выигрыши, призы, подарки | ||

| Выигрыш или приз (кроме выигрышей и призов в лотерею) в пользу резидентов или нерезидентов | 18% | п.167.1 |

| Выигрыш или приз в лотерею | 18% | п. 167.1 167.1 |

| Прочие выигрыши и призы | 18% | п.167.1 |

| Подарки (а также призы победителям и призерам спортивных соревнований), если их стоимость не превышает 25% минимальной зарплаты, за исключением денежных выплат в любой сумме | не облагается | п.165.1.39 |

| Денежные выигрыши в спортивных соревнованиях (кроме вознаграждений спортсменам – чемпионам Украины, призерам спортивных международных соревнований, в том числе спортсменам-инвалидам, определенных в пп. «б» п.165.1.1 НКУ) | 18% | п.167.1 |

| Средства, имущество, имущественные или неимущественные права, стоимость работ, услуг, подаренные плательщику налога, облагаются налогом по правилам для налогообложения наследства (см. раздел «Наследство») | 0% 5% 18% | п.174.6 |

| Проценты | ||

| Процент на текущий или депозитный банковский счет | 18% | п. 167.5.1 167.5.1 |

| Процентный или дисконтный доход по именным сберегательным (депозитным) сертификатам | 18% | п.167.5.1 |

| Процент на вклад (депозит) в кредитных союзах | 18% | п.167.5.1 |

| Плата (процент), которая распределяется на паевые членские взносы членов кредитного союза | 18% | п.167.5.1 |

| Доход, который выплачивается компанией, управляющей активами института совместного инвестирования | 18% | п.167.5.1 |

| Доход по ипотечным ценным бумагам (ипотечным облигациям и сертификатам) | 18% | п.167.5.1 |

| Доход в виде процентов (дисконта), полученный владельцем облигаций от их эмитента | 18% | п.167.5.1 |

| Доход по сертификатам фонда операций с недвижимостью и доход, полученный в результате выкупа (погашения) сертификатов фонда операций с недвижимостью | 18% | п. 167.5.1 167.5.1 |

| Проценты и дисконтные доходы, начисленные физическим лицам по любым другим основаниям (кроме перечисленных в п.170.4.1 НКУ) | 18% | п.170.4.3 |

| Дивиденды, роялти | ||

| Дивиденды, начисленные в виде акций (частей, паев), эмитированных юрлицом-резидентом, при условии, что такое начисление не изменяет частей участия всех акционеров (владельцев) в уставном фонде эмитента, и в результате которого увеличивается уставный фонд эмитента на совокупную стоимость начисленных дивидендов | не облагается | п.165.1.18 |

| Дивиденды по акциям и корпоративным правам, начисленные резидентами – плательщиками налога на прибыль предприятий (кроме доходов по акциям и/или инвестиционным сертификатам, выплачиваемых институтами совместного инвестирования) | 5% | п.167.5.2 |

| Дивиденды по акциям и/или инвестиционным сертификатам и корпоративным правам, начисленные нерезидентами, институтами совместного инвестирования, а также субъектами хозяйствования – неплательщиками налога на прибыль | 9% | п. 167.5.4 167.5.4 |

| Роялти | 18% | п.170.3.1 |

| Продажа недвижимости | ||

| Доход от продажи (обмена) не чаще, чем один раз в течение отчетного года жилого дома, квартиры или их части, комнаты, садового (дачного) дома, а также земельного участка или объекта незавершенного строительства, и при условии пребывания такого имущества в собственности плательщика налога свыше 3 лет | не облагается | п.172.1 |

| Доход от продажи в течение отчетного года более чем одного из объектов недвижимости, указанных в п. 172.1, а также доход от продажи объекта недвижимости, не отмеченного в п.172.1 | 5% | п.172.2 |

| Продажа движимого имущества | ||

| Доход от продажи (обмена) объекта движимого имущества (кроме исключения, см. ниже) | 5% | п. 173.1 173.1 |

| Доход от продажи (обмена) в течение отчетного года одного из объектов движимого имущества (легкового автомобиля, мотоцикла, мопеда), не подлежит налогообложению (как исключение из предыдущего) | не облагается | п.173.2 |

| Доход от продажи (обмена) в течение отчетного года второго объекта движимого имущества (легкового автомобиля, мотоцикла, мопеда), подлежит налогообложению | 5% | п.173.2 |

| Доход от продажи (обмена) в течение отчетного года третьего (и последующих) объекта движимого имущества (легкового автомобиля, мотоцикла, мопеда), подлежит налогообложению | 18% | п.173.2 |

| Наследство | ||

| Стоимость собственности, которая наследуется членами семьи первой степени родства | 0% | п.174.2.1 |

Стоимость собственности, отмеченной в пп. «а», «б», «г» п.174.1 НКУ, наследуемой инвалидом I группы, либо имеет статус ребенка-сироты или ребенка, лишенного родительской заботы, а также стоимость собственности, отмеченной в пп. «а», «б» п.174.1 НКУ, наследуемой ребенком-инвалидом «а», «б», «г» п.174.1 НКУ, наследуемой инвалидом I группы, либо имеет статус ребенка-сироты или ребенка, лишенного родительской заботы, а также стоимость собственности, отмеченной в пп. «а», «б» п.174.1 НКУ, наследуемой ребенком-инвалидом | 0% | п.174.2.1 |

| Денежные сбережения, помещенные до 02.01.1992 в учреждения Сбербанка СССР и государственного страхования СССР, действовших на территории Украины, либо в государственные ценные бумаги, и денежные сбережения граждан Украины, помещенные в учреждения Ощадбанка Украины и бывшего Укргосстраха в течение 1992–1994 гг., погашение которых не состоялось | 0% | п.174.2.1 |

| Стоимость любого объекта наследства, полученного наследниками, которые не являются членами семьи наследодателя первой степени родства | 5% | п.174.2.2 |

| Наследство, полученное любым наследником от наследодателя – нерезидента, и любой объект наследства, которое наследуется наследником – нерезидентом | 18% | п. 174.2.3 174.2.3 |

| Доходы нерезидентов и иностранные доходы | ||

| Доходы с источником их происхождения в Украине, которые насчитываются или выплачиваются нерезидентам | по ставкам, определенным для резидентов | п.170.10.1 |

| Иностранные доходы | 18% | п.170.11.1 |

Задержки с возвратом налогов продолжаются, но в ближайшее время появятся дополнительные деньги для безработных

ЗАКРЫТЬЕсли у вас большие планы по быстрому потратить возврат налогов, вы можете сделать шаг назад, перевести дух и понять, что деньги не поступают в какой-то банк аккаунты очень быстро вообще.

Официальный крайний срок подачи налоговой декларации — понедельник, 17 мая, для федеральных налоговых деклараций за 2020 год, а также деклараций по подоходному налогу в Мичигане и Детройте.

К 30 апреля Налоговая служба получила почти 121.2 миллиона деклараций по индивидуальному подоходному налогу и обработано почти 110,3 миллиона деклараций.

Каков средний возврат средств на данный момент?

IRS возвратило почти 81,5 миллиона подоходных налогов, а средняя сумма возмещения составила 2 865 долларов. Это немного больше, всего на 3%, чем в среднем за то же время в прошлом году.

Но общее количество возвратов, выданных в этом году до 30 апреля, снизилось на 5,8% — или почти на 5 миллионов возвратов — по сравнению с тем же периодом год назад.

Некоторые люди видят свои деньги довольно быстро, через несколько дней, когда декларации подаются в электронном виде. Но другие, в том числе те, кто запросил возвратный кредит на восстановление, продолжают неделями ждать своих денег.

Для некоторых задержки намного больше, чем ожидалось. Ранее в этом году я разговаривал с несколькими налогоплательщиками и налоговыми специалистами, которые говорили о подаче налоговых деклараций за 2020 год в конце февраля, но так и не получили свои деньги на возврат к концу апреля. Многие тоже ждали возврата денег в начале мая.

Что задерживает?

Задержки в процессинговых центрах продолжаются, поскольку IRS занимается нехваткой персонала, грудой остатков налоговых деклараций прошлого года, сложными изменениями правил, которые вызывают ошибки во многих налоговых декларациях, а также, по-видимому, некоторым некачественным оборудованием.

Среди длинного списка причин задержек и задержек в обработке налоговых деклараций в принтерах IRS могут закончиться чернила. Шутки в сторону.

Шутки в сторону.

Одним из наиболее необычных оправданий задержки налоговых деклараций в IRS был отчет, выпущенный в мае Генеральным инспектором по налоговой администрации казначейства.

Аудиторская группа сосредоточила свое внимание на налоговых центрах в Огдене, штат Юта, и Канзас-Сити, штат Миссури.

«Основная проблема, которая возникла во время этих пошаговых инструкций, заключалась в отсутствии работающих принтеров и копиров», согласно раннему аудиту, относящемуся к сезону подачи документов 2021 года.

Хотя это может показаться проблемой из 1990-х, проблемы задерживают необходимые шаги в системе.

«Сотрудники, с которыми мы говорили, заявили, что IRS заключило новый контракт в октябре 2020 года на приобретение новых принтеров от другого поставщика.Однако они указали, что новый подрядчик, возможно, не приходил на объекты для замены старых принтеров из-за опасений COVID-19 ».

Многие сотрудники обеспокоены тем, что произойдет, если рабочее оборудование перестанет работать.

« Эта проблема является постоянной проблемой с марта 2020 года ».

Подробнее: Возврат налогов для некоторых занимает 6-8 недель, поскольку IRS занимается налоговыми льготами и мошенничеством

Подробнее: Крайний срок подачи налоговой декларации — 17 мая: Как получить дополнительные наличными, почему подача документов жизненно важна для родителей

Некоторые видят признаки надежды на возмещение в 2019 году

Некоторые заявители, которые ждали возмещения налогов, причитающихся по своей налоговой декларации за 2019 год, сказали мне, что они действительно получили свои деньги в мае с процентами.

По данным генерального инспектора налоговой службы Казначейства, к концу 2020 года необходимо обработать более 8,3 миллиона индивидуальных налоговых деклараций и транзакций.

«Это представляет собой увеличение более чем на 1200% переходящих запасов в бумажных декларациях к сезону подачи документов 2021 года по сравнению с переходящими запасами в течение обычного года обработки», — сообщило контролирующее агентство.

Усилия по устранению этого отставания привели к работе, которую можно было бы предпринять для решения других проблем в этом налоговом сезоне.

«Например, некоторые налоговые инспекторы назначаются исключительно для обработки отчетов о работе, полученных в 2020 календарном году, в то время как другие обрабатывают отчеты только за текущий год», — говорится в отчете генерального инспектора.

И если первые лица, подавшие заявки в этом году, столкнутся с проблемами, вполне вероятно, что тем, кто подаст заявку до 17 мая, придется ждать возврата денег дольше, чем ожидалось.

Джеймс О’Рилли, директор по бухгалтерскому учету и налогообложению Doeren Mayhew в Трое, сказал, что, по всей видимости, большинство деклараций за 2020 год, поданных до сих пор, получали возврат налогов довольно быстро, если в декларации нет необычных элементов.

Но он сказал, что у некоторых клиентов возникли задержки, если они уже получили некоторые стимулирующие деньги, но затем потребовали дополнительный возвратный кредит на восстановление при возврате в 2020 году, как это разрешено, из-за снижения дохода в 2020 году или других проблем, таких как брак. или рождение ребенка.

или рождение ребенка.

Майк Сэвидж, генеральный директор 1-800Accountant, сообщил в электронном письме, что IRS хранит 29 миллионов налоговых деклараций для ручной обработки, что приводит к большим задержкам возврата, чем обычно. Он обвинил в радикальных изменениях налогового кодекса, ограниченности ресурсов, устаревших ИТ-системах и накоплении необработанных бумажных налоговых деклараций за 2019 год.

Вещи, которые могут задержать возврат, включают подачу бумажной декларации, а также требование определенных кредитов, включая налоговую льготу на заработанный доход.

Почему ваш возврат может оказаться меньше ожидаемого

Многие меры стимулирования и налоговые льготы могут помочь налогоплательщикам в этом году получить больше денег.

Но некоторые налогоплательщики могут быть удивлены тем, что их возврат налога тоже окажется меньше, чем ожидалось.

Подробнее: Изъятие из вашего 401 (k) — крайняя мера, но закон CARES делает это менее рискованным

Кэтрин Мартин, старший аналитик налоговых исследований в The Tax Institute в H&R Block, сказала, что некоторые налогоплательщики были удивлены налоговое обязательство в этом году после того, как они сняли деньги со своего пенсионного счета в 2020 году.

Закон о помощи, помощи и экономической безопасности в связи с коронавирусом упростил избежание штрафов и распределение налогов, связанных со снятием средств с пенсионных сбережений, если вы соответствуете требованиям. Деньги, которые необходимо вывести из пенсионных сбережений с 1 января 2020 г. по 30 декабря 2020 г. для синдрома отмены, связанного с коронавирусом.

Кроме того, причитающиеся налоги могут быть распределены на три года.

Но опять же, нужно знать и соблюдать правила.

Мартин отметил, что Закон CARES облегчил тем, кто непосредственно сталкивается с финансовыми проблемами и проблемами со здоровьем из-за последствий пандемии коронавируса, обналичивание пенсионных фондов.

«С новыми правилами, вы могли бы получить без штрафных санкций распространение из вашего 401 (k) или вашего IRA», сказала она.

«Хотя многие люди имели право на исключение из 10% дополнительного налога на досрочное снятие средств, некоторые, возможно, не осознавали, что распределение может все же облагаться налогом. «

«

Еще одна возможная причина, по которой вы столкнулись с меньшим возмещением?

Вы могли неправильно рассчитать возвратный бонус на восстановление. IRS отметило ошибки в этой области и отправляет письма налогоплательщикам, когда необходимо внести корректировки.

Или некоторые люди, потерявшие работу во время пандемии, могут по-прежнему сталкиваться с налогами на свои пособия по безработице.

Многие люди не удерживали налоги из своих пособий по безработице в 2020 году.

«Без удержания налогов из вашего пособия по безработице, — сказал Мартин, — Вы можете быть удивлены налоговым счетом или значительно уменьшенным возмещением, когда подаете налоговую декларацию 2020 года в этом налоговом сезоне.

В то время как некоторые могут иметь право на новые налоговые льготы, другие — нет.

Закон о планах спасения США, вступивший в силу 11 марта, вводит новое правило, согласно которому часть пособий по безработице, полученных в 2020 году, не будет Многие люди могут облагаться налогом на пособие по безработице.

Отказ распространяется на домохозяйства с доходом до 150 000 долларов. Если ваш модифицированный AGI составляет 150 000 долларов или более, вы не можете исключить компенсацию по безработице.

Доход верхний предел одинаков для одиноких людей, супружеских пар, подающих совместные декларации, и главы семьи.

Но только до первых 10 200 долларов пособия по безработице физическое лицо не облагается налогом. И эта налоговая льгота распространяется только на 2020 год.

Правила, опять же, сложные. Возможно, что если оба супруга потеряют работу в 2020 году, супружеская пара, подавшая совместную декларацию, может не платить федеральный подоходный налог в размере до 20 400 долларов США в качестве пособия по безработице.

Это может немного сбивать с толку. Если, например, один из супругов получил пособие по безработице в размере 15 000 долларов США в 2020 году, этот супруг имел бы право только на отказ в размере 10 200 долларов США.Если другой супруг получит всего 1000 долларов в качестве компенсации по безработице в 2020 году, то исключение для налоговых целей, которое получит пара, составит 11 200 долларов, а не 16 000 долларов.

Майский отчет генерального инспектора налоговой администрации показал, что анализ налоговых деклараций, обработанных по состоянию на 4 марта, показал, что IRS получило более 7,4 миллионов налоговых деклараций с указанием компенсации по безработице.

«Из 7,4 миллиона налоговых деклараций почти 7,3 миллиона — или 98.6% — изменили скорректированный валовой доход менее 150 000 долларов США и, вероятно, будут подпадать под исключение «, — отмечается в отчете.

Налоговое управление США просит налогоплательщиков не подавать исправленную декларацию, если только сокращение их дохода не позволит им получить право на участие. для налогового кредита, еще не заявленного в декларации.

«IRS пересчитает налоги на пособия по безработице», согласно отчету генерального инспектора казначейства по налоговой администрации.

IRS сообщило, что предпримет шаги для автоматического возврата денег этой весной а летом — для людей, подавших налоговую декларацию о выплате пособия по безработице до того, как в марте были введены налоговые льготы для пособий по безработице.

Первоначально ожидалось, что первые специальные выплаты по возмещению будут произведены в мае и продолжатся до лета. К среде, 12 мая, IRS больше не сообщало обновлений.

Специальные налоговые льготы по пособиям по безработице применяются только к пособиям по безработице, полученным в 2020 году. Те, кто получат пособия по безработице в 2021 году, захотят удержать налоги с этих пособий сейчас или подготовиться. платить налоги при подаче налоговых деклараций в 2022 году.

Свяжитесь с Сьюзен Томпор через стомпор @ freepress.com. Следуйте за ней в Twitter @ tompor. Чтобы подписаться, перейдите на страницу freep.com/specialoffer. Узнайте больше о бизнесе и подпишитесь на нашу бизнес-рассылку.

Прочтите или поделитесь этой историей: https://www.freep.com/story/money/personal-finance/susan-tompor/2021/05/13/tax-refund-delays-jobless-cash/4992292001/

Кто и сколько платит подоходный налог в США?

По мере того, как Конгресс и Белый дом переходят от попытки отменить Закон о доступном медицинском обслуживании к пересмотру закона U. S. налогового кодекса, полезно внимательнее взглянуть на то, как налоговая система работает в настоящее время в контексте ее недавней истории.

S. налогового кодекса, полезно внимательнее взглянуть на то, как налоговая система работает в настоящее время в контексте ее недавней истории.

Индивидуальные подоходные налоги являются крупнейшим источником доходов федерального правительства. В 2017 финансовом году, который закончился 30 сентября, ожидалось, что подоходный налог с физических лиц принесет почти 1,66 триллиона долларов, или около 48% всех федеральных доходов, по данным Управления управления и бюджета. Подоходный налог с предприятий, по оценкам, принесет еще 324 миллиарда долларов, или 9% от общих федеральных доходов.

Остальная часть доходов федерального правительства поступает из различных источников, включая налоги на фонд социального страхования и медицинского страхования, акцизы, такие как налоги на алкоголь и бензин, налоги на страхование безработицы, таможенные пошлины и налоги на наследство. Расходы, не покрытые налогами, оплачиваются за счет займов.

Индивидуальный подоходный налог должен быть прогрессивным — люди с более высокими доходами платят по более высоким ставкам. Анализ данных IRS за 2015 год, проведенный Pew Research Center, самый последний из доступных, показывает, что налогоплательщики с доходом в 200000 долларов и более платят более половины (58.8%) федерального подоходного налога, хотя на их долю приходилось лишь 4,5% всех поданных деклараций (6,8% всех налоговых деклараций).

Анализ данных IRS за 2015 год, проведенный Pew Research Center, самый последний из доступных, показывает, что налогоплательщики с доходом в 200000 долларов и более платят более половины (58.8%) федерального подоходного налога, хотя на их долю приходилось лишь 4,5% всех поданных деклараций (6,8% всех налоговых деклараций).

Напротив, налогоплательщики с доходом ниже 30 000 долларов США подали почти 44% всех деклараций, но заплатили лишь 1,4% всего федерального подоходного налога — фактически, две трети из почти 66 миллионов деклараций, поданных людьми с самым низким уровнем дохода, не облагались налогом вообще. (Используемые здесь налоговые данные IRS являются оценками, основанными на стратифицированной вероятностной выборке всех доходов.)

Почти все уровни дохода выше 100 000 долларов США уплачивали более высокие доли общего налога на прибыль в 2015 году, чем в 2000 году (хотя доли многих групп с высоким доходом упали в начале 2000-х годов после принятия значительных налоговых сокращений в 2001 и 2003 годах). Например, группа с доходом от 2 миллионов долларов и выше уплатила 20,4% всех налогов в 2015 году по сравнению с 17,2% в 2000 году. Доля группы от 200 000 до 500 000 долларов США выросла до 20,6% с 14,9%. Некоторые из этих сдвигов могут быть связаны с изменениями в налоговом законодательстве или с так называемым «сползанием скобок» — явлением, при котором инфляция толкает людей в более высокие налоговые категории.

Например, группа с доходом от 2 миллионов долларов и выше уплатила 20,4% всех налогов в 2015 году по сравнению с 17,2% в 2000 году. Доля группы от 200 000 до 500 000 долларов США выросла до 20,6% с 14,9%. Некоторые из этих сдвигов могут быть связаны с изменениями в налоговом законодательстве или с так называемым «сползанием скобок» — явлением, при котором инфляция толкает людей в более высокие налоговые категории.

Эффективные налоговые ставки, рассчитанные как общая сумма причитающегося подоходного налога, деленная на скорректированный валовой доход, также повышаются вместе с доходом. В среднем налогоплательщики, зарабатывающие менее 30 000 долларов, платили эффективную ставку 4.9% в 2015 году по сравнению с 9,2% для тех, кто зарабатывает от 50 000 до 100 000 долларов, и 27,5% для тех, кто имеет доход от 2 миллионов долларов и более.

Но система начинает терять свою прогрессивность на самых высоких уровнях: в 2015 году эффективная ставка достигла пика на уровне 29,3% для налогоплательщиков в группе с доходом от 2 до менее 5 миллионов долларов, затем упала до 28,8% для группы с 5 миллионами долларов. группе менее 10 миллионов долларов и 25,9% для тех, кто зарабатывает 10 миллионов долларов и более.

группе менее 10 миллионов долларов и 25,9% для тех, кто зарабатывает 10 миллионов долларов и более.