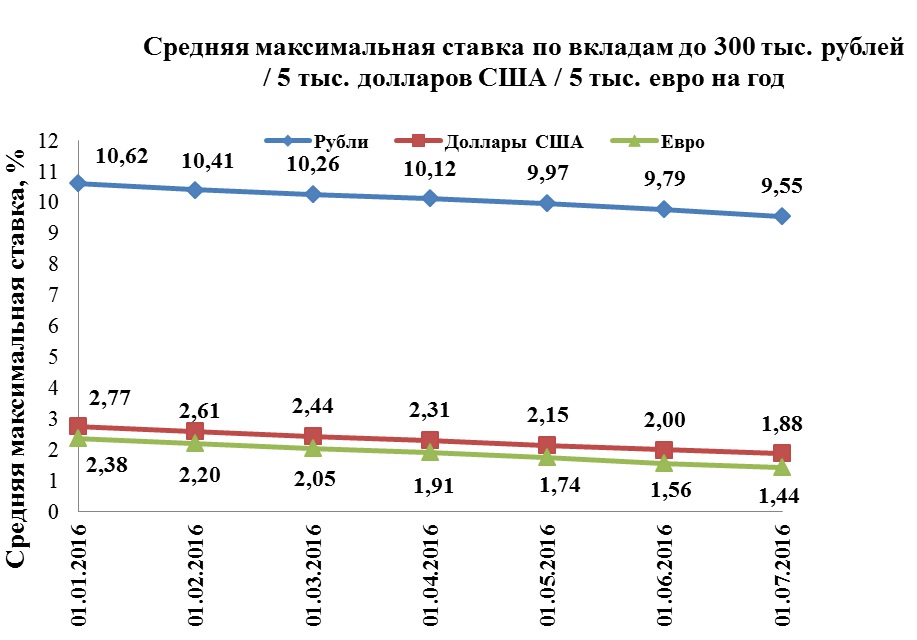

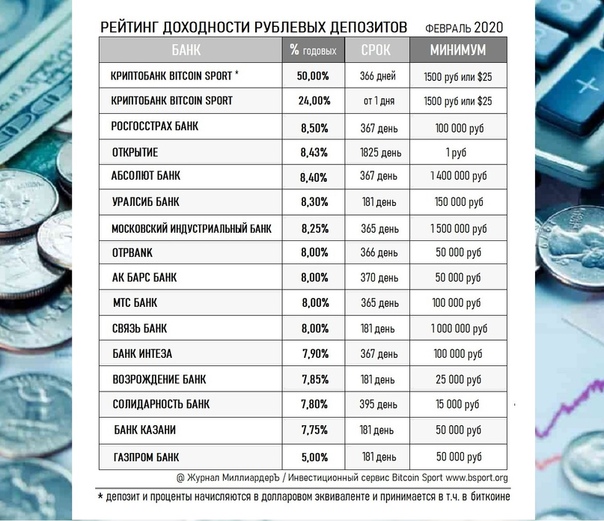

Максимальная ставка вкладов топ-10 банков впервые упала ниже 6% годовых

Средняя максимальная ставка вкладов в 10 крупнейших банках по размеру портфеля средств населения за первую декаду января упала до 5,927% годовых, сообщил 15 января Центробанк. Это новый исторический минимум ставки с начала расчета показателя в 2009 г. По сравнению с последней декадой декабря показатель снизился на 0,084 процентного пункта (п. п.) – на конец года средняя максимальная ставка составляла 6,011%.

Сейчас ЦБ рассчитывает ее по данным Сбербанка, ВТБ, Райффайзенбанка, Газпромбанка, Альфа-банка, Промсвязьбанка, Россельхозбанка (РСХБ), Совкомбанка, «ФК Открытие» и Московского кредитного банка. Регулятор рекомендует банкам, которые не входят в топ-10 по размеру вкладов, не увеличивать ставки более чем на 2 п. п. по сравнению со средней максимальной.

В первой декаде января три банка из первой десятки снизили ставки рублевых вкладов. РСХБ снизил 10 января базовые ставки на 0,05–0,25 п. п., кроме того, в январе завершилась акция, по условиям которой до нового года можно было размещать рубли на три года под 7% годовых. Таким образом, максимальная ставка розничного вклада в банке снизилась с начала года на 0,6 п. п. до 6,4% годовых.

п., кроме того, в январе завершилась акция, по условиям которой до нового года можно было размещать рубли на три года под 7% годовых. Таким образом, максимальная ставка розничного вклада в банке снизилась с начала года на 0,6 п. п. до 6,4% годовых.

В тот же день Альфа-банк опустил ставки по всей линейке вкладов на 0,2–0,5 п. п. и отменил сезонный вклад «Еще выше» со ставкой 5,94% годовых. Теперь максимальная ставка розничного вклада для клиентов, не пользующихся дополнительно другими услугами банка, опустилась до 5,1%.

Сбербанк также снизил ставки вкладов базовой линейки на 0,1–0,25 п. п., в розничном сегменте – с 2,95–4,65 до 2,7–4,5%, но сохранил сезонные промовклады. Таким образом его максимальная ставка не изменилась и не повлияла на ставку топ-10.

Ставки по рублевым вкладам в крупнейших банках падают с лета вслед за ключевой ставкой ЦБ, которая с тех пор опустилась на 1,5 п. п. до 6,25%. Основная причина снижения – низкая инфляция. По подсчетам Росстата, в 2019 г. она составила 3%, что на 1 п. п. ниже целевого уровня ЦБ. В I квартале 2020 г. инфляция вряд ли будет расти быстрее. Поэтому в I квартале ключевая ставка вновь снизится как минимум на 0,25 п. п., единодушны опрошенные «Ведомостями» эксперты. Главный экономист Альфа-банка Наталия Орлова считает, что к маю ключевая ставка может снизиться до 5,75%.

она составила 3%, что на 1 п. п. ниже целевого уровня ЦБ. В I квартале 2020 г. инфляция вряд ли будет расти быстрее. Поэтому в I квартале ключевая ставка вновь снизится как минимум на 0,25 п. п., единодушны опрошенные «Ведомостями» эксперты. Главный экономист Альфа-банка Наталия Орлова считает, что к маю ключевая ставка может снизиться до 5,75%.

Январское падение банковских ставок отыгрывает последнее снижение ставки ЦБ и ожидания ее повторного снижения на 0,25 п. п., говорит главный аналитик Сбербанка Михаил Матовников. Доходность рублевых депозитов и далее будет следовать за ключевой ставкой, уверен главный экономист BCS Global Markets Владимир Тихомиров. По прогнозам руководителя направления банковских рейтингов НКР Михаила Доронкина, средняя максимальная ставка вкладов может опуститься до 5,5%.

Ставки по классическим банковским вкладам могут снизиться до 5–5,5%, считает начальник управления сберегательного и инвестиционного бизнеса «ФК Открытие» Александр Бородкин. «Мы не ждем снижения притока сбережений в связи с падением ставок, но вопрос в том, куда пойдет приток», – замечает он. Сейчас, по словам Бородкина, среди клиентов наиболее востребованы комплексные стратегии сбережений, которые совмещают банковские и инвестиционные структурные продукты, в том числе в рамках индивидуальных инвестиционных счетов или инвестиционного страхования жизни. «Снижение ставок, безусловно, замедлит темпы роста депозитных портфелей, но депозит останется самым популярным способом сбережения», – уверен вице-президент банка «Санкт-Петербург» Дмитрий Алексеев.

«Мы не ждем снижения притока сбережений в связи с падением ставок, но вопрос в том, куда пойдет приток», – замечает он. Сейчас, по словам Бородкина, среди клиентов наиболее востребованы комплексные стратегии сбережений, которые совмещают банковские и инвестиционные структурные продукты, в том числе в рамках индивидуальных инвестиционных счетов или инвестиционного страхования жизни. «Снижение ставок, безусловно, замедлит темпы роста депозитных портфелей, но депозит останется самым популярным способом сбережения», – уверен вице-президент банка «Санкт-Петербург» Дмитрий Алексеев.

Депозит «Классический» — СберБанк

Регион | Реквизиты счета для размещения в депозит |

| Забайкальский край, Иркутская область, Республика Бурятия, Республика Саха (Якутия) | |

| Нижегородская область, Владимирская область, Кировская область, Республика Мордовия, Республика Марий Эл, Чувашская Республика, Республика Татарстан, Пермский край, Удмуртская Республика | |

| Хабаровский край, Приморский край, Амурская область, Сахалинская область, Еврейская автономная область, Магаданская область, Камчатский край, Чукотский автономный округ | |

| Москва | |

| Самарская область, Ульяновская область, Оренбургская область, Саратовская область, Волгоградская область, Астраханская область, Пензенская область | |

г. Санкт-Петербург, Ленинградская область, Мурманская область, Калининградская область, Псковская область, Новгородская область, Вологодская область, Архангельская область, Республика Карелия, Республика Коми, Ненецкий автономный округ Санкт-Петербург, Ленинградская область, Мурманская область, Калининградская область, Псковская область, Новгородская область, Вологодская область, Архангельская область, Республика Карелия, Республика Коми, Ненецкий автономный округ | |

| Новосибирская область, Томская область, Кемеровская область, Алтайский край, Республика Алтай, Красноярский край, Республика Тыва, Республика Хакасия, Омская область | |

| Московская область, Тверская область, Калужская область, Брянская область, Смоленская область, Тульская область, Ярославская область, Костромская область, Ивановская область, Рязанская область | |

| Ростовская область, Краснодарский край, Республика Адыгея, Ставропольский край, Республика Ингушетия, Республика Северная Осетия – Алания, Кабардино-Балкарская Республика, Республика Дагестан, Карачаево-Черкесская Республика, Республика Калмыкия, Чеченская Республика | |

| Свердловская область, Челябинская область, Курганская область, Республика Башкортостан, Тюменская область, Ханты-Мансийский автономный округ — Югра, Ямало-Ненецкий автономный округ | |

| Воронежская область, Орловская область, Липецкая область, Курская область, Белгородская область, Тамбовская область |

Какой депозит самый выгодный? Виды депозитов в Казахстане

В 2018 году в Казахстане появилась полноценная классификация вкладов. Вкладчики получили возможность из трех видов депозитов выбрать тот, который подходит под личные цели и приоритеты.

Вкладчики получили возможность из трех видов депозитов выбрать тот, который подходит под личные цели и приоритеты.

Если вам нужен денежный резерв на непредвиденные расходы – выбирайте несрочный депозит. Пополнение и снятие денег – без ограничений.

Собираете крупную сумму, но хотите сохранить за собой возможность снять деньги досрочно – выбирайте срочный депозит. Пополнение – без ограничений, возможно частичное снятие, но с потерей вознаграждения.

Хотите ускорить накопление за счет максимально выгодной ставки – выбирайте сберегательный депозит с пополнением.

Ваша цель – инвестировать капитал на максимально выгодных условиях и не рисковать? Выбирайте сберегательный вклад без пополнения.

Два вида депозитов – срочные и сберегательные – не предусматривают досрочного снятия денег. Компенсация за эти ограничения –

Несрочный Срочный Сберегательный

Несрочный вклад

Минимальные ограничения досрочного снятия денег до неснижаемого остатка: вы можете распоряжаться деньгами в любой момент, без ограничений.

Ставка вознаграждения – самая низкая по сравнению с другими депозитами, но перекрывает инфляцию.

Срочный вклад

Строгие ограничения досрочного снятия денег.

Средняя ставка вознаграждения.

Сберегательный вклад

Максимальная из возможных ставок вознаграждения по сравнению с другими депозитами. Инвестиция с гарантированным возвратом.

Ваш конструктор вкладов

Разные вклады решают разные задачи. Комбинируйте – это позволит вам иметь «финансовую подушку безопасности», которой вы сможете воспользоваться в любой момент, и получать все привилегии по безотзывному вкладу – максимальный доход и повышенную гарантию.

Комбинируйте – это позволит вам иметь «финансовую подушку безопасности», которой вы сможете воспользоваться в любой момент, и получать все привилегии по безотзывному вкладу – максимальный доход и повышенную гарантию.

| Несрочный вклад | Срочный вклад | Сберегательный вклад | |

|---|---|---|---|

| Мобильность | |||

| Доходность | |||

| Финансовый резерв на непредвиденные расходы | Постепенное накопление под повышенную ставку | Неприкосновенный капитал и безопасные инвестиции | |

| Предельная ставка по годовым вкладам с пополнением | 9,0% | 12,3% | |

| Предельная ставка по годовым вкладам без пополнения | 9,0% | 10,7% | 14,0% |

| Досрочное снятие | Без ограничений в пределах неснижаемого остатка | Частично и полностью | Только полностью |

| Санкции при досрочном снятии | Частичная потеря вознаграждения | Полная потеря вознаграждения | |

| Срок выдачи денег при досрочном снятии | Не более 7 дней | Не более 7 дней | Не менее 30 дней |

| Гарантия по вкладам в тенге | 10 миллионов тенге | 10 миллионов тенге | |

| Гарантия по вкладам в валюте | 5 миллионов тенге | 5 миллионов тенге | 5 миллионов тенге |

Ставки вознаграждения

КФГД публикует максимальные ставки по несрочным, срочным и сберегательным депозитам каждый месяц.

Максимальная ставка по несрочным вкладам рассчитывается на основе базовой ставки Национального Банка Казахстана, а по срочным и сберегательным на все сроки – на основании рыночных значений. Депозитный рынок в Казахстане становится все более конкурентным, поэтому значения ставок по этим вкладам могут меняться от месяца к месяцу.

Максимальные рекомендуемые ставки известны на два месяца вперед – на текущий и на следующий. Следите за изменениями на сайте КФГД.

При снижении максимальных ставок банки изменят ставки по депозитам, которые будут приняты в этом месяце, чтобы они были в пределах новых максимальных ставок. Решение о повышении ставок по депозитам вслед за повышением максимальных ставок каждый банк принимает самостоятельно, опираясь на свою депозитную политику.

Если вы уже разместили депозит, то ставка по нему не изменится до окончания срока вклада или до пролонгации.

Ставки по вкладам на короткий срок с пополнением и без пополнения могут быть одинаковыми.

Исключение – долгосрочные вклады с пополнением. Ставка вознаграждения – ниже, чем по вкладу без пополнения, но вы сможете вносить деньги под ту же ставку, если ставки на депозитном рынке будут снижаться. Стабильно высокая доходность сохранит покупательную способность денег.

Помните об ограничениях

Ограничения досрочного снятия денег со сберегательных вкладов одинаковы во всех банках – это норма регулируется на уровне Гражданского кодекса Республики Казахстан. Возможное снижение вознаграждения при досрочном снятии денег с несрочного и срочного вклада регулируется договором банковского вклада.

| Несрочный вклад – ставка вознаграждения выше инфляции | Срочный вклад | Сберегательный вклад – максимум доходности |

|---|---|---|

| Максимум мобильности | Меньше мобильности | Минимальная мобильность |

| Пополняйте и снимайте деньги с депозита в любой момент | Допускается и частичное, и полное снятие денег с депозита. | Допускается только полное досрочное снятие. |

| Выдача денег – не позднее 7 дней после уведомления банка. | Выдача денег при досрочном снятии – через 30 дней после уведомления банка. | |

| При досрочном снятии вознаграждения снижается. Уточните точные условия в банке. | При досрочном снятии вознаграждения выплачивается по ставке 0,1 процентов годовых, независимо от того, сколько деньги фактически находились в банке. |

Защита депозитов

Казахстанский фонд гарантирования депозитов дает гарантию сохранности денег, размещенных в сберегательные, срочные и несрочные вклады – отличается максимальная сумма выплаты.

- 5 миллионов тенге – по депозитам в иностранной валюте

- 10 миллионов тенге – по несрочным и срочным депозитам в тенге

- 15 миллионов тенге – по сберегательным вкладам в тенге

Если в одном банке несколько депозитов, различных по виду и валюте, максимальная совокупная сумма гарантии КФГД – 15 миллионов тенге.

Вклады физических лиц в банке Александровский

Текст соглашения

Настоящим я даю свое согласие ПАО Банк «АЛЕКСАНДРОВСКИЙ», место нахождения: Россия, 191119, Санкт-Петербург, Загородный пр., д. 46, лит.Б, корп.2:

• на обработку своих персональных данных в соответствии с требованиями Федерального закона «О персональных

данных»

№152-ФЗ от 27.07.2006 (под обработкой персональных данных в соответствии со ст. 3 ФЗ «О персональных данных»

понимаются действия (операции) совершаемые с использованием средств автоматизации или без использования таких

средств с персональными данными физических лиц, включая сбор, запись, систематизацию, накопление, хранение,

уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление,

доступ),

обезличивание, блокирование, удаление, уничтожение персональных данных) с целью рассмотрения заявки на услуги

ПАО

Банк «АЛЕКСАНДРОВСКИЙ» (кредитование, открытие счета, выпуск платежной карты или других услуг), а также

получения

информации о продуктах и услугах банка. Персональные данные, предоставленные мною Банку, включают в себя мои

фамилию, имя, отчество, год, месяц, дата и место рождения, телефон, адрес электронной почты, паспортные данные,

адрес регистрации по месту проживания;

Персональные данные, предоставленные мною Банку, включают в себя мои

фамилию, имя, отчество, год, месяц, дата и место рождения, телефон, адрес электронной почты, паспортные данные,

адрес регистрации по месту проживания;

• на получение ПАО Банк «АЛЕКСАНДРОВСКИЙ» необходимой информации, в том числе содержащейся в основной части

кредитной истории, в одном или нескольких Бюро кредитных историй в соответствии с Федеральным законом «О

кредитных

историях» № 218-Ф3 от 30.12.2004 для проверки благонадежности клиента. Срок действия настоящего согласия – 60

календарных дней

Я проинформирован (а) Банком о том, что для отзыва настоящего Согласия я должен (должна) явиться в Банк с

документом, удостоверяющим личность, и подать уполномоченному сотруднику Банка заявление об отзыве настоящего

Согласия. В случае отзыва мною настоящего Согласия Банк вправе обрабатывать мои персональные данные в целях

исполнения возложенных на Банк законодательством Российской Федерации функций и обязанностей в соответствии с

федеральными законами и иными нормативно-правовыми актами.

Я подтверждаю, что указанная в заявке информация является достоверной, а размещенные персональные данные

принадлежат

мне. Я понимаю, что в случае предоставления заведомо ложных и (или) недостоверных сведений с целью получения

кредита

я буду нести ответственность в соответствии с законодательством Российской Федерации.

Банковский надзор за деятельностью ПАО Банк «АЛЕКСАНДРОВСКИЙ», рег.№53, осуществляет Служба текущего банковского надзора Банка России. Телефоны Контактного центра Центрального банка Российской Федерации: 8 800 300 30 00 и 8 (499) 300 30 00.

Надзор за соблюдением требований законодательства Российской Федерации в сфере защиты прав потребителей

финансовых

услуг осуществляет Служба по защите прав потребителей и обеспечению доступности финансовых услуг Банка России.

Обращение

о нарушении действиями (бездействием) кредитной организации законодательства Российской Федерации, а также

охраняемых

законом прав и интересов физических или юридических лиц может быть направлено для рассмотрения в Банк России

через

интернет-приемную www. cbr.ru/Reception

cbr.ru/Reception

Банки снизят ставки по депозитам ниже 10%

Падение ставок по депозитам, которое приостановилось в период карантина, вскоре продолжится

Об этом заявили банкиры в ходе круглого стола «Карантинные инвестиции: каким будет рынок депозитов до конца 2020 года?», проведенного онлайн «Финансовым клубом».

«Тренд на снижение процентных ставок до конца года будет продолжаться. Нацбанк декларирует инфляционные ожидания 6,5-7%, поэтому мы понимаем, что стоимость денег будет на 1-2 процентных пункта выше», – рассказал председатель правления Идея Банка Михаил Власенко.

При этом разброс ставок на рынке остается широким. «Есть банки, где уже есть 8-10%, где-то 12-14% годовых, но, думаю, в среднем будет 8-10% в спокойный период», – сообщил Михаил Власенко.

«В сценарии, когда учетная ставка НБУ будет 7% уже в июне, можно ожидать снижения депозитных ставок. Но интуитивно в краткосрочной и среднесрочной перспективе я вижу двузначные цифры доходности вкладов», – считает директор по рынкам капитала Альфа-Банка Татьяна Попович.

Уменьшение ставок будет плавным. «Ставка к концу июня в гривне будет в среднем 11% годовых, а в долларах – 1,5%», – прогнозирует заместитель председателя правления Банка Форвард Андрей Прусов.

Снижение до 10% ожидается до конца лета. «Мы хотим на конец лета увидеть среднюю ставку привлечения на уровне 10% – максимум 11% годовых. Сейчас у нас максимальная ставка привлечения – 12,75% по вкладам на полтора года», – рассказал начальник департамента розничного бизнеса банка «Глобус» Дмитрий Замотаев.

Его банк неделю назад уже снизил депозитные ставки, чтобы активизировать кредитование физлиц.

В ТАСкомбанке говорят, что уже предлагают по вкладам в гривне порядка 11%, в долларах – 2%.

«Думаю, что на уровне 10-11% ставки у нас будут держаться, по доллару – порядка 1,5-2%, – отметил заместитель председателя правления ТАСкомбанка Олег Поляк. – Все зависит от стратегии банка. Тот, кто вкладывает свою ликвидность в розничное кредитование, может себе позволить платить депозитную ставку больше. А мы нацелены на кредитование реального бизнеса, у которого есть потребность в кредитах не под 20-23%, а под 15-17%, и фондируется эта потребность депозитами».

– Все зависит от стратегии банка. Тот, кто вкладывает свою ликвидность в розничное кредитование, может себе позволить платить депозитную ставку больше. А мы нацелены на кредитование реального бизнеса, у которого есть потребность в кредитах не под 20-23%, а под 15-17%, и фондируется эта потребность депозитами».

Подписывайтесь на новости FinClub в Telegram, Viber, Twitter, Facebook

Правила IRS для внесения наличных на банковский счет более 10 000 долларов США

По какой-то случайной причине у вас есть 10 000 долларов, которые просто прожигают дыру в вашем кармане. Вы их тратите или откладываете?

Вы решили выбрать разумный вариант, выбрав последний вариант, поэтому вы идете в банк, чтобы внести всю сумму наличными или чеком.

К сожалению, все не так просто. Теперь ваши деньги приостановлены, и о вас сообщили в IRS.

Если это звучит очень устрашающе, не пугайтесь. Это не означает, что вы совершаете какое-то финансовое преступление. Вы просто пытаетесь положить деньги в банк (и вы можете вкладывать столько, сколько хотите).

Вы просто пытаетесь положить деньги в банк (и вы можете вкладывать столько, сколько хотите).

Банки просто находятся в поиске возможного банковского мошенничества или подозрительной деятельности, а 10 000 долларов — это ключевое число .

Иногда беспокойство оправдано, иногда нет, потому что есть способы, которыми вкладчики могут непреднамеренно попасть в беду, если они не сделают крупные вклады правильным образом.

Узнайте больше о Законе о банковской тайне и других правилах, если вы планируете внести наличными на сумму более 10 000 долларов.

И узнайте, есть ли разница, если вы внесете ту же сумму в виде чека.

Закон о банковских депозитах на сумму более 10 000 долларов

Он называется Законом о банковской тайне (он же «Правило 10 000 долларов»), и, хотя сейчас это может показаться вам большим секретом, важно знать об этом законе, если вы хотите сделать крупный банковский депозит более пяти цифр. .

Закон о банковской тайне, официально именуемый Законом об отчетности о валютных и иностранных операциях, вступил в силу в 1970 году.

В нем говорится, что банки должны сообщать о любых депозитах (и снятии средств, если на то пошло), которые они получили на сумму более 10 000 долларов , в Налоговую службу. Для этого они должны заполнить форму 8300 IRS. Это начинает процесс отчетности по валютным операциям (CTR) .

По сути, любая транзакция, которую вы совершаете , на сумму, превышающую 10000 долларов , требует, чтобы ваш банк или кредитный союз сообщил об этом правительству в течение 15 дней с момента ее получения — не потому, что они обязательно опасаются вас, а потому, что большие суммы денег меняются руки могут указывать на возможную незаконную деятельность.

Сюда входят кражи, отмывание денег или помощь в финансировании преступных организаций или даже террористов.

Ваш банк должен покрыть свои базы для любой крупной «отчетной транзакции», которая проходит через него.

Примечание: Частным предприятиям необходимо пройти аналогичный процесс отчетности, если клиент совершает крупную дорогостоящую покупку, только за наличные, например, автомобиль, дом или другие важные удобства.

Что происходит, когда вы вносите наличными на сумму более 10000 долларов

Это может быть одна купюра на 10 000 долларов или купюра достоинством 1 доллар 10 000 долларов.

После того, как вы внесете депозит наличными в размере 10 000 долларов США и банк представит отчет, IRS передаст его должностным лицам вашей местной и государственной юрисдикции, вплоть до национального уровня, для отслеживания того, куда попадают деньги.

Если бы вы были потенциальным фальшивомонетчиком, власти сначала хотели бы проверить, являются ли серийные номера на каждой банкноте подлинными. (Если бы это были фальшивые деньги, они бы изъяли их из обращения.)

Если деньги, которые вы вкладываете, украдены, потому что вы их украли или приобрели украденные деньги, им необходимо дважды сверить эти числа с любыми сообщениями об ограблениях наличных денег для их расследования.

Реальность такова:

Депозит наличными в размере 10 000 долларов обычно проходит без происшествий.

Если он находится в отделении вашего банка, представитель кассирского банка проверит информацию о вашем счете и запросит удостоверение личности. Вы, как обычно, заполните квитанцию о депозите, и деньги будут зачислены на ваш счет.

Их сообщение в IRS происходит после того, как вы сделаете депозит. В зависимости от банковского учреждения вы должны иметь немедленный доступ к своим средствам.

Вас не будут держать в неведении. Ваш банк уведомит вас о том, что о вашем денежном депозите было сообщено по вышеуказанным причинам, и предоставит вам контактную информацию (телефон, электронная почта), чтобы ответить на любые вопросы.

Примечание: Неважно, кто вносит депозит на счет. Многие банки поймали подозрительную деятельность, когда человек кладет крупную сумму наличных денег на счет другого человека. В случае с Chase Bank, например, вы больше не можете вносить наличные на чей-либо счет — обычный способ банка сократить незаконную деятельность.

Исключения из правила $ 10 000 +, которые могут означать проблемы

Единственный раз, когда вам следует беспокоиться о внесении более 10 000 долларов наличными, — это не то, сколько вы вносите, а то, как вы его вносите. Два сценария:

- Внесите 10 000 долларов единовременно

- Разделите деньги на несколько более мелких вкладов, скажем, один на 5000 долларов, один на 3000 долларов и один на 2000 долларов

Разделение ваших крупных денежных вкладов может вызвать проблемы. Почему? Это та же сумма, только меньшим номиналом и более частыми депозитами.В конце концов, это те же деньги. Но банк может не так смотреть на это.

Они могут предположить, справедливо или ошибочно, что, разбивая и «структурируя» ваши депозиты таким образом, вы намеренно и сознательно пытаетесь обойти Закон о банковской тайне и процесс CTR банка.

На самом деле, проблема состоит в том, что один депозит в размере 10 000 долларов может выглядеть как сущие пенни. Это не только вовлекает их в возможную незаконную деятельность, но и сам акт структурирования является незаконным; он сообщает правительству, что вы пытаетесь обойти их законы о отчетности и уклониться от них.

Это не только вовлекает их в возможную незаконную деятельность, но и сам акт структурирования является незаконным; он сообщает правительству, что вы пытаетесь обойти их законы о отчетности и уклониться от них.

Факт: По данным IRS, в 2016 году у 600 вкладчиков было изъято 43 миллиона долларов по подозрению в структурировании крупных депозитов.

Важны не только крупные депозиты на сумму более 10 000 долларов, разбитые на небольшие суммы.

Если вы сделали, скажем, разовый депозит на сумму 9 999 долларов, он не подпадал бы под критерии отчетности, но если вы вносили депозит на 9 999 долларов каждый день в течение следующих двух недель, это вызовет у вашего банка несколько красных флажков.

Они захотят узнать, откуда берутся эти неожиданные денежные потоки.Или у вас есть несколько банковских счетов в нескольких банках.

Вы делаете несколько депозитов на сумму менее 10 000 долларов США на каждом из них в течение нескольких недель на общую сумму около 10 000 долларов США. Вашему банку это может показаться необычным, что приведет к их расследованию.

Вашему банку это может показаться необычным, что приведет к их расследованию.

То же самое и с частыми крупными депозитами на сумму 10 000 долларов и более; даже если вы не структурируете их, процесс отчетности предназначен для отслеживания подлинности денежных средств и вашей депозитной активности.

Чековые депозиты на сумму более 10 000 долларов США

Чтобы выписать чек на 10 000 долларов самому себе (или получить его от кого-то еще), необходимо выполнить тот же процесс, что и при оплате наличными, хотя и с меньшими неудобствами.

Ваш банк по-прежнему сообщит о вашем депозите в IRS, как обычно, только ваш банк может применить временное удержание ваших денег.

Опять же, в зависимости от банка, вам может быть запрещено вносить чек на 10 000 долларов через мобильный телефон или через банкомат.

Большинство чеков, депонированных лично в кассе, обычно сразу же попадают на ваш текущий или сберегательный счет.

Но средства в крупных 5-значных суммах, возможно, необходимо будет сначала очистить через процессинговый центр банка, прежде чем они будут добавлены на ваш баланс. Кроме того, существует процесс отчетности, который должен подтверждать наличие подделок или подозрительных действий.

Кроме того, существует процесс отчетности, который должен подтверждать наличие подделок или подозрительных действий.

Обзоры в индивидуальном порядке

Банки также могут принимать во внимание, какой именно чек депонируется.

Это личный или деловой чек? Если у вас обычно нет большого остатка на текущем счете, случайная транзакция на 10 000 долларов может показаться необычной.

Но бизнес с частыми транзакциями среднего и крупного размера может показаться маловероятным, чтобы получить или заплатить чек на 10 000 долларов, даже если сумма все еще сообщается в IRS.

Принцип тот же, что и при внесении наличных; если у вас обычно нет большого баланса или вы не делаете крупных вкладов, банк хочет узнать, что происходит.

Подумайте об этом так, как если бы ваш текущий счет или кредитная карта были взломаны. Банк может принять к сведению, если в вашей деятельности начнут появляться серии покупок или списаний, которые вы обычно не совершаете.

Это могло означать, что ваша карта была украдена, и кто-то устроил вечеринку; или, возможно, вы просто находитесь в отпуске и тратите больше, чем обычно. Иногда банк временно приостанавливает действие вашей учетной записи до тех пор, пока активность не будет подтверждена.

Если нет, то вам и вашим деньгам хорошо. Но если удержание вашей учетной записи вызывает полное неудобство, обратитесь в свой банк, чтобы узнать, могут ли они высвободить или авансировать часть средств, прежде чем они будут очищены.

То же самое и для снятия наличных $ 10 000 +

При снятии наличных в банке действуют те же правила, что и при внесении наличных.Если вы снимаете более 10 000 долларов наличными за раз, о транзакции будет сообщено в IRS.

Точно так же, если вы сделаете серию небольших выводов в течение короткого периода времени — 1000 долларов здесь, 5000 долларов там, 2000 долларов снова там, в течение недели — и они упадут до 10000 долларов, можно предположить, что вы пытаемся обойти федеральный закон о отчетности.

Не волнуйтесь, если вам нечего скрывать

Помните, что блокирование счетов, отчеты IRS и тому подобное не предназначены для того, чтобы криминализировать вас или усложнить вашу жизнь.

Они обеспечивают вашу финансовую безопасность, безопасность ваших денег, законность транзакции на сумму 10 000 долларов и отсутствие мошенничества, а самое главное, мошенничества, о котором вы можете не подозревать.

Итак, теперь, когда вы знаете, что делать при внесении крупных депозитов, в следующий раз, когда вам повезет, что у вас будет 10 000 долларов для депозита (или 10 000 долларов, которые уже есть на вашем счете для снятия), спросите своего представителя в банке о процессе в окно кассира.

Когда будет уведомлено IRS? Будет ли задерживаться мой чек и на какой срок? Могу ли я предоставить дополнительную информацию, чтобы ускорить процесс? Демонстрация осведомленности и сотрудничества имеет большое значение для обеспечения прозрачности.

И если вы намереваетесь регулярно вносить наличные или чеки меньшего размера, будет полезно сообщить об этом своему банку и наладить с ним хорошие отношения как с постоянным клиентом.

Компании с регулярными депозитами от средних до крупных должны сообщить своему банку, что их депозиты не являются попыткой структурирования, а являются обычным делом.

Лимиты мобильных чековых депозитов в ведущих банках США в 2021 году

Мобильный чековый депозит

Мобильный чековый депозит, который позволяет вам вносить чеки, фотографируя их, стал одной из самых востребованных функций мобильного банкинга — вы даже можете захотеть сменить банк, чтобы получить его.

Но лимиты депозита по этой функции могут повлиять на выбор банка.

В отличие от внесения чеков через кассира или банкомат, депозиты с помощью мобильных чеков имеют ограничения из-за повышенного риска подделки чеков.

Поскольку клиенты все еще могут удерживать чек после его внесения через смартфон, возможно, что кто-то может попытаться внести один и тот же чек в несколько банков.

Если вам необходимо внести чеки сверх этих лимитов, придется прибегнуть к посещению отделения или банкомата. Эти ограничения также могут повлиять на ваше решение выбрать для вас лучший текущий счет.

Лимиты мобильных чековых депозитов в ведущих банках США

Банк Америки

Лимит мобильного чекового депозита Банка Америки составляет 10 000 долларов в месяц для счетов, открытых на 3 месяца и более; для счетов, открытых менее 3 месяцев, лимит составляет 2500 долларов США в месяц .

Для клиентов, участвующих в программе Bank of America Preferred Rewards более 3 месяцев, лимит мобильного чека составляет 50 000 долларов в месяц .Для аккаунтов в программе на срок менее 3 месяцев лимит $ 25 000 в месяц .

Чейз

Лимит депозита по мобильному чеку для всех клиентов составляет 2 000 долларов в день и 5 000 долларов в течение 30 дней .

Уэллс Фарго

Лимит депозита по мобильному чеку Wells Fargo для всех клиентов составляет 2500 долларов в день и 5000 долларов в течение 30 дней .

Ситибанк

Лимит мобильного чекового депозита Ситибанка для клиентов со счетами, открытыми на 6 месяцев и более, составляет 1000 долларов США в день и 3000 долларов США в месяц ; для клиентов со счетами, открытыми менее 6 месяцев, лимит составляет 500 долларов в день и 1500 долларов в месяц .

Банк США

Лимит депозита по мобильным чекам в Банке США для личных счетов варьируется от 500 до 2500 долларов в день, в зависимости от отношения к счету .

Capital One

Лимит депозита по мобильному чеку Capital One варьируется для каждого счета клиента. По словам банкира отделения Capital One, типичный лимит составляет 5000 долларов в день .

PNC Банк

Лимиты мобильных чековых депозитов PNC Bank для клиентов со счетами, открытыми на 30 дней и более, составляют 2500 долларов в день и 5000 долларов в месяц ; для клиентов со счетами, открытыми менее 30 дней, лимит составляет 1000 долларов в день и 250012 долларов в месяц.

ТД Банк

Лимит мобильного чекового депозита для клиентов со счетами, открытыми на срок от 3 до 6 месяцев, составляет 1000 долларов США в день и 2500 долларов США за скользящий 30-дневный период ; для клиентов со счетами, открытыми на срок от 6 до 12 месяцев, лимит составляет 2500 долларов в день и 3500 долларов за скользящий 30-дневный период; для клиентов со счетами, открытыми более 1 года, лимит составляет 2500 долларов в день и 6000 долларов за скользящий 30-дневный период .

SunTrust Bank

Лимит мобильного чекового депозита SunTrust Bank для клиентов со счетами, открытыми на 6 месяцев или менее, составляет 1000 долларов за чек и 5000 долларов в месяц ; для клиентов со счетами, открытыми более 6 месяцев, лимит $ 8000 в месяц .

Для частных клиентов SunTrust лимит депозита по мобильному чеку составляет 25 000 долларов в месяц .

BB&T

Лимиты мобильных чеков BB&T для счетов, открытых на срок менее 90 дней, составляют 500 долларов в день и 1000 долларов за 30-дневный период ; для счетов, открытых как минимум на 90 дней, лимит составляет 2500 долларов в день и 5000 долларов за 30-дневный период .

Для клиентов BB&T по управлению благосостоянием лимит депозита по мобильному чеку составляет 25 000 долларов в месяц .

Интернет-банки с более высокими лимитами с самого начала

Интернет-банки не имеют крупных филиалов или сетей банкоматов. Поэтому клиенты онлайн-банка, как правило, в значительной степени полагаются на мобильный банкинг и мобильные чековые депозиты для управления своими счетами и депозитными чеками.

Если лимиты слишком низкие, этим клиентам придется беспокоиться, когда они получат более крупные чеки.

К счастью, многие онлайн-банки понимают эту озабоченность и предлагают более высокие лимиты мобильных депозитов по сравнению с банками, которые имеют физическое присутствие.

Ознакомьтесь с лимитами мобильных депозитов некоторых крупнейших онлайн-банков:

Лимиты мобильных депозитов — Интернет-банки

| Интернет-банк | Лимит (а) мобильного депозита |

|---|---|

| Capital One 360 | 5000 долларов США или 20 чеков в день или 10000 долларов США в месяц |

| Союзный банк | 50 000 долларов в день или 250 000 долларов в 30-дневный период |

| Интернет-банк | 10 000 долларов в день или 50 000 долларов за 30-дневный период |

| TIAA Direct | 30 000 долларов в день или до 6 чеков в день |

| PayPal | 5000 долларов в день или 10000 долларов в месяц |

Обратите внимание, что многие онлайн-банки будут принимать чеки по почте, если вы когда-либо превысите их лимиты мобильных чеков.

Лимиты мобильного депозита могут всегда меняться и отличаться в зависимости от счета

Важно отметить, что фактические лимиты мобильных депозитов на ваших счетах могут отличаться от лимитов выше .

Большинство банков оставляют за собой право изменять эти лимиты по любой причине. Факторы могут включать возраст учетной записи, статус отношений, активность и остатки на счетах.

Если вы предприняли несколько попыток внести недействительные чеки, ваш банк может снизить лимит депозита с мобильного телефона и заставить вас посетить отделение или банкомат.

В худшем случае:

Вы можете даже потерять свои привилегии мобильного депозита.

Клиенты, у которых есть несколько счетов в банке и у которых есть большие остатки, могут иметь право на более высокие лимиты мобильных депозитов.

Если вы используете эту функцию регулярно, ваш банк может постепенно увеличивать ваши личные лимиты.

Внесите свои крупные чеки по телефону в следующие популярные онлайн-банки:

Сколько денег вы можете внести до того, как о нем будет сообщено?

5 мин. Читать

Читать

- Концентратор

- Налоги

- Сколько денег вы можете внести до того, как о нем будет сообщено?

Если вы вносите на свой банковский счет более 10 000 долларов наличными, ваш банк должен сообщить о депозите правительству.

Руководящие принципы для крупных операций с наличными деньгами для банков и финансовых учреждений установлены Законом о банковской тайне, также известным как Закон об отчетности о валютных и иностранных операциях. Цель состоит в том, чтобы предотвратить отмывание денег преступниками с использованием денежных вкладов для сокрытия незаконных источников средств.

О чем рассказывается в этой статье:

ПРИМЕЧАНИЕ: Члены группы поддержки FreshBooks не сертифицированы по налогу на прибыль или специалистам по бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Обязаны ли банки сообщать о крупных депозитах?

При внесении депозита наличными в размере 10 000 долларов США или более банк или финансовое учреждение должны заполнить форму, сообщающую об этом.Эта форма сообщает о любой транзакции или серии связанных транзакций, общая сумма которых составляет 10 000 долларов США или более. Таким образом, также необходимо указать два связанных денежных депозита на сумму 5000 долларов США или более.

Связанные операции определяются двумя способами:

- Два или более связанных платежа в течение 24 часов или

- Две или более связанных транзакций в течение 12 месяцев

Когда 10000 долларов США или более денежных средств используются для покупки оборотного инструмента, такого как в качестве банковского тратта или кассового чека финансовое учреждение-эмитент также должно сообщить об этом.Это правило применяется к американским долларам, а также к иностранной валюте на сумму более 10 000 долларов.

Должен ли я как владелец бизнеса сообщать о крупных денежных операциях?

Не только банки могут сообщать о денежных операциях на сумму более 10 000 долларов США. Если ваша торговая или бизнес получает платеж наличными на сумму 10 000 долларов и более, вам необходимо заполнить форму 8300.

Если ваша торговая или бизнес получает платеж наличными на сумму 10 000 долларов и более, вам необходимо заполнить форму 8300.

Заполнить форму 8300

Если ваша компания получает платеж наличными на сумму более 10 000 долларов, вы также должны сообщить о транзакции.Для этого воспользуйтесь формой 8300, которая предоставляет ценную информацию Налоговой службе и Сети по борьбе с финансовыми преступлениями (FinCEN). Это помогает агентствам бороться с отмыванием денег, которые используются для содействия различной преступной деятельности, такой как торговля наркотиками и финансирование терроризма.

Согласно IRS, при заполнении формы 8300 вам следует помнить о некоторых вещах.

Торговые компании и компании, которые получают более 10 000 долларов наличными в рамках одной транзакции или связанных транзакций, должны подавать форму IRS / FinCEN , Отчет о платежах наличными на сумму более 10 000 долларов США, полученных в результате торговли или бизнеса.

Операции, для которых требуется форма 8300, включают, помимо прочего:

- Вклады в условное депонирование

- Выплаты по ранее существовавшим долгам

- Покупка оборотных инструментов

- Возмещение расходов

- Оформление или погашение кредита

- Продажа товаров или услуги

- Продажа недвижимости

- Продажа нематериального имущества

- Аренда недвижимого или движимого имущества

- Обмен наличных денег на другие денежные средства

- Депозиты в доверительное управление

Денежные средства могут быть получены единовременно, в рассрочку которые приводят к тому, что общая сумма денежных средств, полученных в течение одного года после первоначального платежа, составляет более 10 000 долларов США, а ранее не сообщаемые платежи, в результате чего общая сумма денежных средств, полученных в течение 12-месячного периода, составляет более 10 000 долларов США.

Если денежные вклады были внесены на общий счет, вам нужно будет идентифицировать каждого вкладчика.

Наличные могут быть в американской или иностранной валюте.

К наличным относятся также кассовые чеки, банковские тратты, дорожные чеки и денежные переводы. Если клиент платит кассовым чеком, банковским чеком, дорожным чеком или денежным переводом на сумму более 10 000 долларов, финансовое учреждение-эмитент должно будет сообщить о транзакции.

Если клиент платит с помощью одного из этих инструментов, и его сумма составляет менее 10 000 долларов, в некоторых случаях вам необходимо будет заполнить форму 8300, например, для продажи предметов коллекционирования или путешествий и развлечений, где соответствующая продажная цена всех транзакций более 10 000 долларов.Справочное руководство для формы 8300 содержит более подробную информацию о том, что считается наличными.

Вы должны подать форму в течение 15 дней после получения наличных денег.

Вы можете подать форму в электронном виде или по почте в IRS.

Копия этой формы отправлена в Сеть по борьбе с финансовыми преступлениями (FinCEN). Компании, которые не сообщают об этих транзакциях, могут быть подвергнуты серьезным штрафам.

Сколько наличных денег можно внести до того, как об этом будет сообщено в IRS?

Если вы внесете наличными менее 10 000 долларов США в определенный период времени, об этом, возможно, не потребуется сообщать.

Однако, когда клиент совершает несколько небольших платежей наличными в течение 12-месячного периода, 15-дневный обратный отсчет для сообщения в IRS начинается, как только общая выплаченная сумма превышает 10 000 долларов.

IRS может также проверить подозреваемые «структурированные» депозиты, которые были внесены с целью уклонения от требований к отчетности на сумму 10 000 долларов и более. Например, если вы постоянно вкладываете 9800 долларов в течение двух недель, чтобы уклониться от уплаты налогов. В этом случае банк отправит в FinCEN отчет о подозрительной деятельности. Они также могут добровольно подавать отчеты о подозрительных депозитах на сумму менее 10 000 долларов США.

Они также могут добровольно подавать отчеты о подозрительных депозитах на сумму менее 10 000 долларов США.

Как владелец малого бизнеса, если вы предвидите время, когда в ближайшем будущем вы получите достаточно средств, чтобы превысить 10 000 долларов на депозитах, поговорите с банком или кредитным союзом. Они сообщат вам, как лучше всего соблюдать правила, изложенные в Законе о банковской тайне.

СТАТЬИ ПО ТЕМЕ

Существует ли ограничение на сумму денег, которую человек может внести на банковский счет?

Люди могут вносить неограниченное количество денег на текущие и сберегательные счета.Некоторые банки размещают максимальные суммы депозита в сертификатах депозитных счетов. Максимальные значения применяются либо к первоначальным инвестициям, либо к дополнительному депозиту, который допускают некоторые контракты CD. Банки ограничивают депозиты CD, потому что ставки часто меняются, и банки не хотят брать на себя обязательства выплачивать чрезмерные процентные ставки, которые в долгосрочной перспективе превышают среднерыночные. Максимальный размер депозита на CD варьируется от 10 000 до 1 миллиона долларов.

Максимальный размер депозита на CD варьируется от 10 000 до 1 миллиона долларов.

Типы

Банки позволяют клиентам делать вклады различными способами.Владельцы счетов могут вносить неограниченные суммы денег лично в кассу. Некоторые банки позволяют клиентам вносить наличные деньги и чеки в банкоматы. Банки принимают электронные депозиты, которые принимают форму прямых депозитов, онлайн-переводов и электронных переводов. Многие банки позволяют клиентам отправлять депозиты по почте, а владельцы крупного бизнеса используют банковские курьерские службы, которые доставляют депозиты непосредственно в банковские хранилища.

Функции

Большинство банкоматов принимают неограниченные суммы в долларах, но ограничивают количество предметов, которые клиент может внести.Bank of America позволяет пользователям банкоматов одновременно вносить 10 чеков или 40 банкнот.

Многие банки взимают надбавку с бизнес-клиентов, которые вносят большие суммы наличных денег. Комиссия обычно составляет от 10 до 25 центов за сотню банкнот сверх определенной суммы в долларах. Банки также взимают многоуровневую комиссию за входящие телеграфные переводы, которые увеличиваются вместе с внесением долларовых сумм.

Банки также взимают многоуровневую комиссию за входящие телеграфные переводы, которые увеличиваются вместе с внесением долларовых сумм.

Временные рамки

Чековые депозиты, превышающие время удержания опыта на сумму 5000 долларов. Первые 100 долларов чекового депозита становятся доступны на следующий день, но банки хранят 4900 долларов на два рабочих дня, а остаток на счете — на семь рабочих дней.Банки собирают депозиты по чекам, сделанные в течение 24 часов, и могут задним числом удерживать чеки, когда клиент превышает 5000 долларов чековых депозитов в течение этого периода.

Банки объединяют денежные депозиты за 24-часовой период, и для дополнительных денежных вкладов может потребоваться отчет о валютных операциях. В отчете подробно описывается личная информация, касающаяся личности лица, проводящего транзакцию, и владельца учетной записи.

Соображения

Банки вознаграждают владельцев сберегательных счетов за внесение крупных сумм денег, используя многоуровневые процентные ставки, которые повышаются по мере увеличения остатков на счетах. Банки привлекают новых клиентов многоуровневыми ставками, но выплата высоких процентных ставок снижает их прибыль, и, чтобы не дать богатым людям вкладывать слишком много денег в ликвидные счета, большинство банков снижают процентные ставки, когда люди вкладывают более 1 миллиона долларов. Многие банки снижают процентные ставки по корпоративным счетам, если на депозите более 250 000 долларов.

Банки привлекают новых клиентов многоуровневыми ставками, но выплата высоких процентных ставок снижает их прибыль, и, чтобы не дать богатым людям вкладывать слишком много денег в ликвидные счета, большинство банков снижают процентные ставки, когда люди вкладывают более 1 миллиона долларов. Многие банки снижают процентные ставки по корпоративным счетам, если на депозите более 250 000 долларов.

Предупреждение

В 1933 году Конгресс санкционировал создание Федеральной корпорации по страхованию вкладов. FDIC предлагает защиту от банкротства банков, страхуя коммерческие и потребительские депозиты, сделанные в банках.FDIC покрывает 250 000 долларов США на человека в каждом банке. Балансы, превышающие максимум FDIC, не защищены. Страхование FDIC не распространяется на кредитные союзы. Ряд кредитных союзов пользуются защитой вкладов Национальной администрации кредитных союзов, которая соответствует лимитам покрытия FDIC, но многие кредитные союзы не являются членами NCUA.

Сколько я могу внести в банк за один раз?

Банки не накладывают ограничений на сумму денег, которую вы можете внести за одну транзакцию. Однако, когда вы делаете крупный чековый депозит, ваш банк может заблокировать средства. Кроме того, если вы вносите крупный депозит наличными, вам, возможно, придется столкнуться с комиссией за обработку.

Однако, когда вы делаете крупный чековый депозит, ваш банк может заблокировать средства. Кроме того, если вы вносите крупный депозит наличными, вам, возможно, придется столкнуться с комиссией за обработку.

Чеки

Регламент Федеральной резервной системы CC позволяет банкам размещать семидневное удержание чеков на сумму, превышающую 5000 долларов. Ваш банк должен предоставить 100 долларов США чека на следующий рабочий день и 4900 долларов США через два рабочих дня, но оставшиеся средства подлежат удержанию в течение семи рабочих дней.Если вы вносите чек на сумму более 5000 долларов США на счет, который вы держите менее 30 дней, ваш банк должен предоставить 100 долларов США на следующий рабочий день, но может удерживать оставшуюся сумму денег в течение девяти рабочих дней.

Отчеты

Если вы вносите на свой счет более 10 000 долларов наличными в течение одного рабочего дня, ваш банк должен заполнить «отчет о крупных валютных операциях». Банковские рабочие дни обычно заканчиваются в 14 или 15 часов. суббота и воскресенье не считаются рабочими днями.Таким образом, денежные депозиты с конца пятницы, весь день субботы и большую часть понедельника суммируются для целей отчетности. Отчет о крупных валютных операциях включает вашу личную информацию, такую как номер социального страхования, и такие подробности, как место получения денег.

суббота и воскресенье не считаются рабочими днями.Таким образом, денежные депозиты с конца пятницы, весь день субботы и большую часть понедельника суммируются для целей отчетности. Отчет о крупных валютных операциях включает вашу личную информацию, такую как номер социального страхования, и такие подробности, как место получения денег.

Комиссии

Когда вы вносите большие суммы наличных денег на счет, ваш банк может взимать комиссию за обработку наличных денег. Банки оценивают эти сборы на основе количества счетов, а не суммы в долларах, которую вы вносите.Комиссия за обработку наличных обычно взимается только в том случае, если вы вносите более 100 счетов. Обычно банки взимают плату за обработку только с коммерческих счетов, но большинство банковских депозитных соглашений разрешают банкам взимать комиссию, когда потребители вносят большие суммы наличных за одну транзакцию.

Прочие соображения

Федеральная корпорация по страхованию депозитов, или FDIC, гарантирует банковские вклады на сумму до 250 000 долларов на одного клиента в каждом банке. Если вы внесете на счет сумму, превышающую 250 000 долларов, и в ту ночь ваш банк обанкротится, вы рискуете потерять внесенные вами деньги, превышающие страховой лимит.

Если вы внесете на счет сумму, превышающую 250 000 долларов, и в ту ночь ваш банк обанкротится, вы рискуете потерять внесенные вами деньги, превышающие страховой лимит.

Чтобы избежать задержек и комиссий за обработку наличных, вы можете переводить на свой счет крупные долларовые депозиты, поскольку средства от банковских переводов сразу становятся доступными для использования. Однако некоторые банки взимают комиссию за банковский перевод, когда вы отправляете или получаете банковский перевод.

Как банки должны использовать депозитный мультипликатор при расчете своих резервов?

Множитель депозита, или простой множитель депозита, относится к сумме наличных денег, которую банк должен иметь под рукой, чтобы выполнить резервные требования.Максимальная сумма чековых депозитов или депозитов на депозитных счетах до востребования, против которых могут быть выписаны чеки, создаваемая банком посредством ссуды, не может превышать сумму резервов банка, умноженную на множитель депозита. Множитель депозита относится к проценту проверяемых депозитов.

Множитель депозита относится к проценту проверяемых депозитов.

Депозитный мультипликатор — это часть деятельности банка по расширению денежной массы, которая стала возможной благодаря банковскому обслуживанию с частичным резервированием. Банки создают деньги или увеличивают денежную массу в виде проверяемых депозитов, умножая свою требуемую сумму резерва на большую сумму депозитов.Множитель депозита отражает изменение проверяемых депозитов, которое возможно в результате изменения резервов, изменение, которое всегда равно кратному изменению резервов.

Ключевые выводы

- Множитель депозита — это количество наличных денег в банке.

- Норма обязательных резервов определяет размер резервов и сумму, которую банки могут ссудить

- Множитель депозита является основой денежного мультипликатора.

Норма резервных требований

Ключом к пониманию множителя депозита является, прежде всего, понимание нормы обязательных резервов, или доли резервов, которую банки должны поддерживать для управления потенциальным снятием средств со счетов клиентов. Норма обязательных резервов определяет сумму, которую банки должны держать в резерве, и сумму, которую банки могут ссудить, создавая дополнительные депозиты. По состоянию на январь 2020 года банки в США с нулевым депозитом до 16,9 млн долларов США имеют резервное требование в размере 0%, в то время как банки с суммой резервов от 16,9 до 127,5 млн долларов США имеют резервное требование в размере 3%, а банки с более чем 127,5 млн долларов США на депозитах иметь резервное требование в размере 10%.

Норма обязательных резервов определяет сумму, которую банки должны держать в резерве, и сумму, которую банки могут ссудить, создавая дополнительные депозиты. По состоянию на январь 2020 года банки в США с нулевым депозитом до 16,9 млн долларов США имеют резервное требование в размере 0%, в то время как банки с суммой резервов от 16,9 до 127,5 млн долларов США имеют резервное требование в размере 3%, а банки с более чем 127,5 млн долларов США на депозитах иметь резервное требование в размере 10%.

Множитель депозита зависит от нормы обязательных резервов.Банковское обслуживание с частичным резервированием позволяет банкам увеличивать денежную массу за счет предоставления избыточных резервов. Максимальная сумма проверяемых депозитов, создаваемых банками посредством предоставления кредитов, ограничена нормативом обязательных резервов. Множитель депозита является обратной величиной нормы обязательных резервов. Например, если у банка коэффициент резервирования 20%, то множитель депозита равен 5, что означает, что общая сумма чековых депозитов банка не может превышать сумму, в пять раз превышающую его резервы.

Денежный множитель

Множитель депозита составляет основу денежного мультипликатора.Денежный мультипликатор показывает изменение реальной денежной массы в результате изменения банковских резервов. Эти две цифры различаются, потому что банки не ссужают общую сумму своих избыточных резервов, и потому что вся сумма банковских ссуд не конвертируется в чековые депозиты, поскольку заемщики обычно выделяют часть средств на сбережения и конвертируют часть средств в валюту.

Депозитный мультипликатор в действии

Если требование к резервированию составляет 10%, множитель депозита означает, что банки должны держать 10% всех депозитов в резерве, но они могут создавать деньги и стимулировать экономическую активность, предоставляя ссуду остальные 90%.Таким образом, если кто-то вносит 100 долларов, банк должен держать 10 долларов в резерве, но может предоставить ссуду на 90 долларов. Если заемщик передает эти 90 долларов другой стороне, которая вносит их обратно в банк, банк должен сохранить 9 долларов в резерве, но может предоставить ссуду 81 доллар.

Таким образом, банк может увеличить первоначальный депозит в размере 100 долларов до 1000 долларов. Однако чем выше требования к резервированию, тем меньше денег банк может создать с помощью депозитного мультипликатора.

Capital One

Мобильный депозит — это безопасный способ вносить чеки на свой смартфон в США.Это руководство поможет вам узнать, как пользоваться мобильным депозитом, и ответит на часто задаваемые вопросы.

Готовы начать пользоваться мобильным депозитом? Посмотрите нашу демонстрацию или следуйте инструкциям ниже.

- Зайдите в приложение Capital One Mobile и выберите свою учетную запись.

- Щелкните «Депозит» рядом со значком камеры.

- Сфотографируйте лицевую и оборотную стороны вашего чека (пожалуйста, напишите «для мобильного депозита Capital One» и подпишите свое имя на обратной стороне чека, прежде чем делать снимок).

- Следуйте инструкциям по заполнению суммы депозита и, если хотите, памятки.

- Проведите пальцем по зеленой кнопке, чтобы завершить депозит.

Обязательно храните чек в надежном месте, пока не увидите полную сумму депозита, указанную в разделе «Прошлые / недавние транзакции » вашего счета. Как только вы это сделаете, не забудьте немедленно уничтожить чек, измельчив его или используя другой безопасный метод.

Мобильный депозит FAQ

Безопасен ли мобильный депозит? Мы защищаем всю информацию, которую вы отправляете нам, с помощью технологии распознавания устройств и шифрования данных мобильного банкинга.В целях вашей безопасности мы никогда не храним ваши пароли, данные и изображения чеков на вашем мобильном устройстве.

Застрахованы ли мобильные депозиты FDIC? Все мобильные депозиты, которые мы принимаем, застрахованы FDIC на ту же сумму, что и любой другой депозит на ваш счет. Для нас нет ничего важнее, чем хранить ваши деньги в безопасности. Все факты можно найти на http://www. capitalone.com/bank/fdic/.

capitalone.com/bank/fdic/.

Что мне нужно для использования мобильного депозита?

- Соответствующий критериям текущий, сберегательный или денежный счет Capital One с хорошей репутацией.

- Последняя версия приложения Capital One®. Скачать для iPhone или Android.

Могу ли я внести чек с помощью мобильного депозита? Обычно мы принимаем личные, деловые и государственные чеки США. Есть некоторые исключения, поэтому ознакомьтесь с нашими Условиями и положениями, чтобы ознакомиться с полным списком.

Вот несколько примеров депозитов, которые мы не принимаем:

- Чеки на имя кого-либо, кроме вас и любых владельцев совместных счетов.

- Чеки старше шести месяцев, датированные ранее или не датированные.

- Чеки на счет «Наличные»

- Денежные переводы и дорожные чеки

- Иностранные чеки

Взимаются ли комиссии? Нет, Мобильный депозит — это бесплатная услуга, которая позволяет вам вносить чеки на ваши действующие в Capital One текущие, сберегательные счета и счета денежного рынка без посещения отделения или банкомата.

Есть ли лимит депозита для мобильного депозита? Вы можете делать столько депозитов, сколько хотите, но есть дневные и ежемесячные ограничения на сумму в долларах, которую вы можете внести.Когда вы введете свой чек, приложение покажет вам максимальную сумму, которую вы можете внести. Если вам нужно внести сумму, превышающую установленный лимит, посетите один из наших отделений или банкоматов.

Как скоро я смогу использовать средства, которые я зачисляю на свой телефон? Если ваш депозит был отправлен не позднее окончания рабочего дня (21:00 по восточноевропейскому времени), ваши средства обычно доступны к следующему рабочему дню. Иногда мы можем временно заблокировать ваши депонированные средства. Если мы это сделаем, мы сообщим вам, когда ожидать, что ваши средства будут доступны для вывода.

Что будет, если я сделаю ошибку? Если введенная вами сумма отличается от суммы, указанной на чеке, мы автоматически скорректируем сумму, чтобы она соответствовала сумме, указанной на чеке. Ищите эту информацию в прошлых / недавних транзакциях вашего аккаунта.

Ищите эту информацию в прошлых / недавних транзакциях вашего аккаунта.

Если вы положите чек не на тот счет, просто подождите, пока ваш депозит станет доступен. Затем вы можете перевести деньги на нужный счет.

Как я узнаю, что мое изображение депозита прошло? Сообщение в приложении сообщит вам, что изображение вашего чека было успешно отправлено.Вы также увидите сумму депозита, указанную в разделе «Предстоящие / недавние транзакции» вашего аккаунта. Если вы внесете депозит до 21:00 ET, ваш депозит появится в истории транзакций на следующий рабочий день. В противном случае он появится через два рабочих дня.

Почему мой депозит был отклонен? Есть несколько причин, по которым нам может потребоваться, чтобы вы снова отправили свой депозит. Вот несколько примеров и способы их исправить.

- Мы не можем прочитать чек. Держите телефон плоско над чеком, убедитесь, что чек в фокусе и изображение не слишком маленькое.

- Углы чека срезаны. Попробуйте разгладить чек, чтобы убрать складки.

- Изображение слишком светлое или слишком темное. Попробуйте разместить его на темном неотражающем фоне в хорошо освещенном месте.

- Информация о чеке неясна.

- На чеке отсутствует ваш индоссамент.

Попробуйте разгладить чек, чтобы убрать складки.

Попробуйте разгладить чек, чтобы убрать складки.Мой смартфон работает нормально, поэтому я получаю сообщение об ошибке «Возникла проблема с подключением. Проверьте свою сеть и попробуйте еще раз, или посетите ближайший к вам филиал Capital One или банкомат, чтобы внести депозит »? Это может произойти, если на вашем смартфоне слабый Интернет или соединение для передачи данных.Повторите попытку через несколько минут и посмотрите, поможет ли это.

Все еще нужна помощь? Для получения дополнительной помощи позвоните нам по телефону 1-877-442-3764.

.