Программа «Финансовая грамотность»

Цель программы «Финансовая грамотность» (далее – «ФГ») — содействие формированию финансово грамотного человека и общества в целом за счёт создания серии доступных образовательных инструментов в области финансов, экономики и права для педагогов, родителей и детей от 5 до 18 лет.

Мероприятия программы реализуются на четырех уровнях – методологическом, контентном, коммуникационном и ИТ.

Методологический уровень

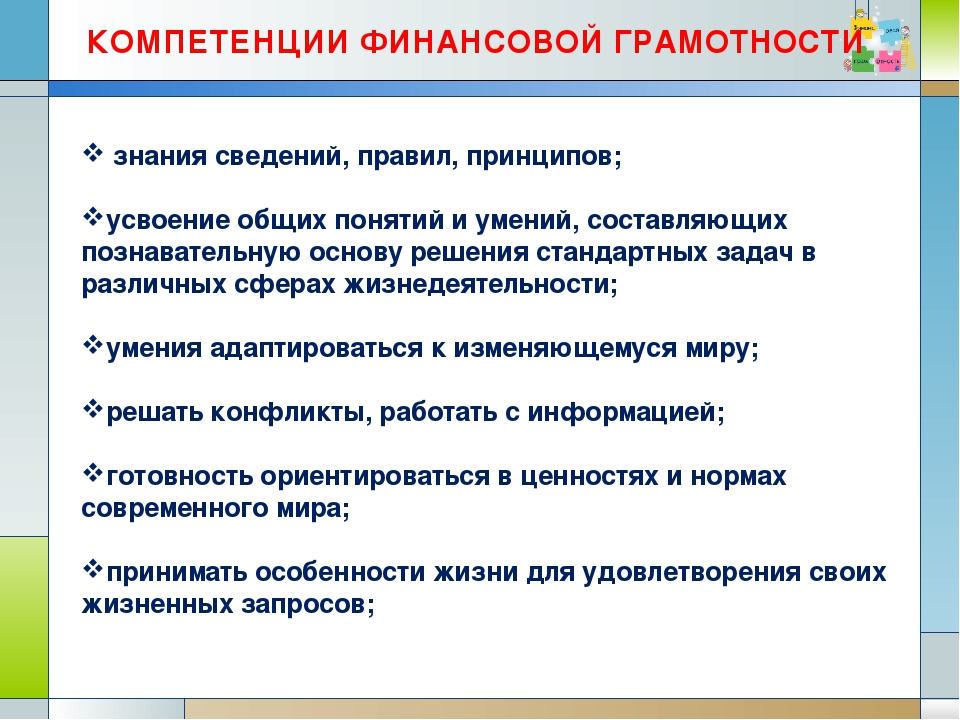

Ответ на вопрос «Чему необходимо обучать детей в области финансов и с какого возраста?» сформирован в виде карты компетенций, которая является методологической основой для создания любого продукта программы.

К. Д. Климентьев, эксперт Всероссийского конгресса волонтеров финансового просвещения«Карта компетенций позволяет легко и грамотно простроить образовательный трек ребенка, охватив все необходимые темы, и увеличивать уровень освоения компетенций постепенно».

На методологическом уровне также разрабатываются продукты для профессиональной деятельности учителей различных предметов, а также педагогов дополнительного образования.

В 2020 году в части методологии планируется разработка контрольно-измерительных материалов для определения уровня знаний по финансовой грамотности, а также методическое пособие для инклюзивного образования.

Контентный уровень

На контентном уровне создаются образовательные материалы для детей, родителей и педагогов с ясным и интересным содержанием, актуальными ситуациями и героями, интерактивным форматом обучения.

1. Курс межпредметных заданий и задач по финансовой грамотности

Задания интегрируется в программы основного общего и среднего (полного) образования по учебным предметам: «История», «Иностранный язык», «География», «Информатика», «Основы безопасности жизнедеятельности», «Литература», «Технология», «Обществознание», «Математика». Курс апробирован и передан для использования «Цифровой платформе персонализированного образования для школы» и Сообществу педагогов по финансовой грамотности.

Курс апробирован и передан для использования «Цифровой платформе персонализированного образования для школы» и Сообществу педагогов по финансовой грамотности.

2. Курс по финансовой грамотности для старших дошкольников и начальной школы «Юный финансист»

Состоит из 5 занятий, содержащих обширный познавательный материал по теме финансов, и включает двигательную, командную, речевую и творческую деятельность детей. В процессе занятий участники совершают путешествие по странам и континентам, знакомятся с понятием «финансово-грамотное поведение», получают первый предпринимательский опыт, планируя бюджет на реализацию своей мечты.

Курс разработан в 2019 году участниками «Конференции по финансовой грамотности для педагогов», входит в пакет образовательных материалов «Комплексная программа для внедрения ФГ в школы», используется членами Сообщества педагогов по финансовой грамотности программы «ФГ».

Факты:

-

более 60 педагогов дошкольного образования, начальной школы и педагогов-организаторов уже используют материалы курса.

-

4 000 детей прошли курс.

-

70 % воспитанников овладели знаниями и справились с задачами.

На 2020 год запланирована адаптация курса для занятий с детьми с особенностями ментального развития и детьми, оставшимися без попечения родителей.

3. Программа развития финансовой грамотности для воспитанников детских домов

Цель этого проекта, созданного Сбербанком и БФ «Вклад в будущее», — формирование финансово грамотного поведения у выпускников детских домов за счет создания эффективных образовательных инструментов для преподавателей и контента, учитывающего бытовой и психический контекст ребенка. Методика программы основывается на развитии навыков посредством тренировки алгоритмов простых действий: составить список покупок, распланировать бюджет, поговорить с работником банка и др.

В этом проекте БФ «Вклад в будущее» выступает в роли эксперта, обеспечивающего методологию обучения детей и волонтеров, а также разработчиком образовательной программы.

Экспертами образовательной программы и методики являются представители АНО «Центр равных возможностей для детей-сирот «Вверх»» и БФ для приемных детей «Шалаш».

Факты:

- в 2019 году пилотная версия программы апробирована в 6 детских домах.

- обучение по ней прошли 70 воспитанников Московской, Ивановской, Свердловской, Новосибирской, Магаданской областей и Хабаровского края.

На 2020 год запланированы обучение волонтеров педагогическому инструментарию для эффективного преподавания курса по финансовой грамотности воспитанникам детских домов и реализация цифровой инфраструктуры в формате платформенного решения. На платформе будет размещен курс обучения волонтёров и инструмент контроля и анализа результатов их деятельности. В будущем предполагается расширить контент курса, включив туда вопросы, связанные с дисциплиной, мотивацией, развитием различных навыков, адаптацией после выпуска из детского дома и др.

Коммуникационный уровень

Благодаря использованию коммуникационных инструментов создано, поддерживается и развивается «Сообщество педагогов, содействующих развитию финансовой грамотности». Дважды в год для участников сообщества проходят мероприятия по обучению преподавательским методикам и совместной творческой работе над созданием нового контента. Участники, разработавшие актуальный контент, получают возможность выезда на крупнейшие площадки России для его апробации.

Факты:

-

100 педагогов из 30 регионов России и еще 130 педагогов, отобранных в сообщество в 2018 году, приняли участие в конференции в Москве в 2019 году.

-

70 педагогов из Республики Татарстан отобрано в сообщество после конференции в г. Набережные Челны в октябре 2019 г.

В 2020 году членам «Сообщества педагогов, содействующих развитию финансовой грамотности» будет оказываться поддержка фонда, экспертов, менторов и тьюторов программы в реализации собственных проектов. Кроме того, педагоги сообщества получат доступ к пополняемой базе образовательных материалов программы «Финансовая грамотность».

ИТ-уровень

В 2019 году фонд запустил финансовую игру-симулятор «Вклад».

Игра представляет собой мобильное приложение «Вклад», позволяющее ребенку перенестись во взрослую жизнь и попытаться достичь высокого уровня финансового благополучия, учитывая потребности и интересы всех членов семьи.

Игра симулирует 10 лет жизни. Главная задача игрока — заработать как можно больше денег с помощью различных финансовых инструментов: акций, облигаций, вкладов, а также инвестиций в собственное образование и здоровье. При этом часть средств необходимо направлять на страхование своих активов (как и в жизни, в игре происходят неприятности).

Игра не требует специальных знаний о финансах, а учит школьников планировать, принимать решения, критически мыслить и оценивать рентабельность своих вложений в условиях, приближенных к реальной жизни.

Факты:

- 50 000 человек уже установили мобильное приложение;

- из них 34 500 — активные пользователи;

- игра попала в ТОП-20 бесплатных приложений в App store и в ТОП-3 Android;

- на конец 2019 года сыгран 1 млн игр;

- каждый пользователь в среднем сыграл в игру 23 раза, меняя стратегии более 5 раз от более рискованных до консервативных;

- рейтинг игры в App store — 4,8, в Google Play — 4,5.

Игра показала высокую степень заинтересованности и вовлеченности аудитории. В отзывах участники рефлексировали по итогам игры, отмечали ее полезность для формирования финансово грамотного поведения.

Л.М. Брайнис Директор Благотворительного фонда для приемных детей «Шалаш»

«По-моему, это очень важный курс. Особенно для детей, у которых очень ограниченный опыт взаимодействия с деньгами. Дети, выросшие в детских домах, с большой вероятностью никогда не видели взрослых, которые осознанно взаимодействуют с деньгами (накапливают или вкладывают, понимают хотя бы на базовом уровне работу финансовых инструментов).

Я надеюсь, что этот курс поможет хоть немного восполнить недостающий пробел в опыте и навыках».

Я надеюсь, что этот курс поможет хоть немного восполнить недостающий пробел в опыте и навыках».А. Зеленцова Cтратегический координатор проекта Минфина России и Всемирного банка «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации»

«Сегодня школа сама может решать, какой предмет ей выбрать для внедрения в качестве факультативного курса. Это сообща определяют учителя, родители, школьные советы.О.В. Тихомирова Cоучредитель и директор АНО «Центр равных возможностей для детей — сирот «Вверх»», культуролог, преподаватель культурологии, истории и обществознан

И многие учебные заведения выбирают именно финансовую грамотность, что, конечно, очень радует. Многие учебные заведения уже ввели курс финансовой грамотности с начальной школы до выпускных классов».

И многие учебные заведения выбирают именно финансовую грамотность, что, конечно, очень радует. Многие учебные заведения уже ввели курс финансовой грамотности с начальной школы до выпускных классов».«Новый смартфон или три месяца полноценного питания? При всей простоте, для многих вчерашних детдомовцев выбор совсем не очевидный.К.Д. Климентьев Эксперт Всероссийского конгресса волонтеров финансового просвещения, сертифицированный тьютор по финансовой грамотности АПК и ППРО при Министерстве образования РФ, основатель курсов в области финансовой грамотности и предпринимательства для подростков «Prospect»

Для нас было очень важно участвовать в разработке курса по финансовой грамотности, который поможет избежать многих ошибок и проблем молодым людям, начинающих самостоятельную жизнь».

Для нас было очень важно участвовать в разработке курса по финансовой грамотности, который поможет избежать многих ошибок и проблем молодым людям, начинающих самостоятельную жизнь».«Уровень финансовой грамотности оказывает существенное и значительное влияние на благосостояние населения.

Неумение грамотно распоряжаться своими доходами и отсутствие простейших навыков планирования, как и непонимание принципов работы большинства финансовых институтов и инструментов, приводят к уязвимости граждан перед финансовыми мошенниками, росту долгов населения и отказу от использования современных финансовых возможностей для сбережения и накопления. При этом, группой населения, от которой напрямую зависит уровень финансовой грамотности населения в будущем, логично являются дети».

Неумение грамотно распоряжаться своими доходами и отсутствие простейших навыков планирования, как и непонимание принципов работы большинства финансовых институтов и инструментов, приводят к уязвимости граждан перед финансовыми мошенниками, росту долгов населения и отказу от использования современных финансовых возможностей для сбережения и накопления. При этом, группой населения, от которой напрямую зависит уровень финансовой грамотности населения в будущем, логично являются дети».

Э.И. Мухтярова Учитель истории и обществознания, зам. директора по научно-методической работе МАОУ «Лицей № 78 им. А.С. Пушкина» г. Набережные Челны Республики Татарстан, заслуженный учитель Республики Татарстан, канд. Филос. наук, региональный тьютор по финансовой грамотности

Филос. наук, региональный тьютор по финансовой грамотности

«Карта компетенций по финансовой грамотности… представлена в наглядном структурированном виде; раскрывает компонентный̆ состав компетенции, технологии ее формирования (какой набор учебных задач работает на формирование данной̆ компетенции) и оценки. Карта компетенций – незаменимый инструмент для учителя. Обращаюсь к ней при разработке новых заданий, составлении проекта учебного плана по финансовой грамотности, а также по ней удобно сверять обеспеченность всех компетенций при реализации образовательной программы по финансовой грамотности».

О. П. Артемова Учитель математики МБОУ «Льговская СШ», Рязанская обл.

П. Артемова Учитель математики МБОУ «Льговская СШ», Рязанская обл.

«Пользуюсь Курсом межпредметных заданий — очень полезный и удобный инструмент для встраивания актуальных и современных задач в уроки по математике. Дети (5, 6 классов) с удовольствием решают и придумывают свои задания по ходу занятия. Больше всего детям нравятся задачи на «современный лад», то есть из жизненных примеров. Спасибо большое за качественный контент!»Н.

Г Дикур, Е.В. Соломкина Старшие воспитатели ГБОУ «Московская международная школа»

Г Дикур, Е.В. Соломкина Старшие воспитатели ГБОУ «Московская международная школа»

«В сентябре 2019 года апробировали материалы Курса «Юный финансист» в подготовительных группах (6-7 лет), курс вызвал большой интерес у детей: занятия разнообразные, творческие, активные и познавательные. В результате дети успешно и с удовольствие разрабатывают «Личный финансовый план» по достижению своей мечты».Е.

Ю. Назарова Старший воспитатель ГБОУ школа № 2103, г. Москва

Ю. Назарова Старший воспитатель ГБОУ школа № 2103, г. Москва

«Курс по финансовой грамотности для старших дошкольников и начальной школы «Юный финансист» — практическое пособие, которое в результате его прохождения и применения полученных знаний на практике научит детей старшего дошкольного возраста грамотно распределять семейный бюджет и оперировать наличными деньгами, а с возрастом, применяя полученные знания и навыки, «юные финансисты» станут успешными, финансово независимыми людьми и хозяевами своей судьбы».З.

В. Редько Директор МАОУ «Лицей № 78 им А.С. Пушкина», г. Набережные Челны

В. Редько Директор МАОУ «Лицей № 78 им А.С. Пушкина», г. Набережные Челны

«Высокий профессионализм, доброжелательность, умелое выстраивание образовательного пространства — всё это о команде руководителей, экспертов и модераторов Конференции. Благодаря насыщенной программе Конференции, учителя смогли получить компетентную, полезную и необходимую информацию, познакомились с различными подходами в реализации программ по финансовой грамотности, получили ответы на интересующие вопросы в области функционирования финансовых институтов. Выражаем слова искренней благодарности организаторам Конференции — профессионалам в сфере реализации программы «Финансовая грамотность»!»

Мнения экспертов по финансовой грамотности на портале Вашифинансы.

рф

рфЕвгения Блискавка

Финансовая грамотность начинается в семье

Эксперт Проекта Минфина России «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», основатель проекта «Финансовое здоровье» Евгения Блискавка о том, как правильно вести семейный бюджет, чтобы избежать конфликтов.

Как в семье не ссориться из-за денег?

Необходимо выявить и понять сложившиеся в детстве установки про деньги. Поскольку у каждого они свои, именно несовпадение таких установок у членов семьи будет портить погоду в доме. Например, в рамках доклада Полины Жидковой (ВШЭ) на тему: «Как финансовые конфликты разрушают семьи» были презентованы типы разногласий между супругами, ведущие к финансовым войнам. Как утверждает автор, самый опасный из них – ценностный конфликт, отражающий разные установки по отношению к финансовым институтам. Под угрозой те семьи, где один из супругов предпочитает экономить, а другой – тратить. Другой вариант – пары, где один может жить в долгах, а другой – отрицает их в принципе. Им сложно договориться даже о мелочах, поскольку они строят планы и оценивают свои действия абсолютно в разных плоскостях.

Под угрозой те семьи, где один из супругов предпочитает экономить, а другой – тратить. Другой вариант – пары, где один может жить в долгах, а другой – отрицает их в принципе. Им сложно договориться даже о мелочах, поскольку они строят планы и оценивают свои действия абсолютно в разных плоскостях.

Также важно договориться о совместных правилах управления семейным бюджетом. Желательно зафиксировать договоренности на бумаге и регулярно проводить аудит их исполнения. Профессор Гарвардской школы бизнеса Джон Дэвис, автор множества книг и специалист в вопросах семейных взаимоотношений, считает, что каждая пара должна обсуждать финансовые дела семьи как минимум один раз в три месяца или чаще в случае возникновения материальных проблем.

Если все-таки эмоции берут верх при обсуждении финансовых вопросов и кажется, что договорится нет никакой возможности, привлеките к переговорам третью объективную сторону, например, профессионального финансового консультанта. Он добавит конструктива в обсуждение и поможет сторонам по-новому взглянуть на многие финансовые вопросы.

Какие есть типы семейных бюджетов?

Какие преимущества и недостатки у каждого из типов семейного бюджета?

Совместный, раздельный и смешанный. Как показывает опыт работы с семьями, именно держатели смешанных бюджетов чувствуют себя наиболее счастливыми. Что такое смешанный бюджет? Это когда у партнеров общие финансовые цели, но при этом обязательно есть часть для своих личных расходов, что оставляет место приятным сюрпризам и важным мелочам.

Какие инструменты есть для ведения семейного бюджета?

Специальные блокноты и дневники, таблицы в Excel, приложения для телефонов, программы для ведения домашней бухгалтерии и даже специальные приложения в интернет-банках, которые могут вести учет трат, ограничивать аппетит по статьям с превышением лимита или автоматически делать отчисления в копилку. Все они доступны в России, главное – найти свой способ, который позволит сделать процесс контроля за состоянием бюджета максимально удобным и комфортным.

Основные ошибки, которые совершают супруги при ведении семейного бюджета.

- Не обсуждают финансовые вопросы, считая это неудобным, неуместным или просто банально скучным.

Обязательно подлежат обсуждению следующие статьи:

— финансовые цели – жизнь, к которой вы стремитесь в будущем, и что для этого необходимо;

— семейный бюджет и приоритеты в тратах;

— финансовая политика семьи – как вы принимаете финансовые решения (положить премию на депозит или поехать в отпуск, расширять ли жилплощадь, если для этого придется влезть в кредит, одолжить ли друзьям, меры профилактики финансовых рисков и др.).

И еще один важный для обсуждения момент – это дети и деньги, где важно определить общие правила для воспитания здоровых финансовых привычек у подрастающего поколения.

- Не планируют будущее.

Без понимания четких целей невозможно выстроить лучший маршрут к финансовым целям. Без определения количества ресурсов, которые нужно на регулярной основе удерживать из бюджета, сложно его запланировать и держать в тонусе. Если нет понимания способов достижения своих целей, то чаще всего мы остаемся на месте. В таком случае мы испытываем чувство тревоги за будущее и чувство вины за нереализованные планы. Не лучше ли по-честному, открыто и смело взглянуть в лицо своим желаниям и сделать шаг им навстречу? Зачастую все оказывается не таким недостижимым, как кажется.

Без определения количества ресурсов, которые нужно на регулярной основе удерживать из бюджета, сложно его запланировать и держать в тонусе. Если нет понимания способов достижения своих целей, то чаще всего мы остаемся на месте. В таком случае мы испытываем чувство тревоги за будущее и чувство вины за нереализованные планы. Не лучше ли по-честному, открыто и смело взглянуть в лицо своим желаниям и сделать шаг им навстречу? Зачастую все оказывается не таким недостижимым, как кажется.

- Не контролируют бюджет.

Отсутствие контроля позволяет отдельным статьям личного бюджета ежегодно увеличиваться на 10–20%. Контрольная ревизия бюджета один–два раза в год позволит понять, контролируете ли вы свой бюджет? Не нарушатся ли границы дозволенного? Не противоречит ли бюджет вашим общим планам на будущее?

- Платят себе по остаточному принципу.

В России очень модно приносить себя в жертву, помогать всем и спасать всех, кого только получится. И на свое собственное будущее не остается никаких финансовых сил. Мы надеемся, что, может быть, в следующем месяце будет легче, и даем себе обещание начать новую жизнь с нового месяца. Но наступает следующий месяц, а с ним дни рождения, визиты родственников или поездки к ним, отпуск, распродажи! И вот мы опять себя раздаем всем и всему, и все повторяется. Разорвать этот круг и избавиться от привычки думать о себе в самую последнюю очередь помогает очень простое правило – платить своему будущему в самую первую очередь. Как только вы получаете зарплату, необходимо в этот же день перевести запланированный объем средств в выбранные финансовые инструменты, которые ведут вас к реализации ваших финансовых задач.

И на свое собственное будущее не остается никаких финансовых сил. Мы надеемся, что, может быть, в следующем месяце будет легче, и даем себе обещание начать новую жизнь с нового месяца. Но наступает следующий месяц, а с ним дни рождения, визиты родственников или поездки к ним, отпуск, распродажи! И вот мы опять себя раздаем всем и всему, и все повторяется. Разорвать этот круг и избавиться от привычки думать о себе в самую последнюю очередь помогает очень простое правило – платить своему будущему в самую первую очередь. Как только вы получаете зарплату, необходимо в этот же день перевести запланированный объем средств в выбранные финансовые инструменты, которые ведут вас к реализации ваших финансовых задач.

- Забывают хвалить сами себя и друг друга за финансовые успехи.

Похвала – это обязательное и непременное условие гармоничных отношений с деньгами. Провести аудит бюджета за месяц и сказать спасибо друг другу за пусть не большие, но уверенные шаги по наведению порядка в финансовых делах – очень простой и приятный шаг

Какие есть варианты для организации семейных накоплений?

Семьям доступны те же инструменты сбережений и инвестирования, что и физическим лицам. Никаких специальных инструментов накоплений для семей нет. Важно договориться, на что и как семья будет совместно копить, а затем определить подходящие для этого инструменты.

Никаких специальных инструментов накоплений для семей нет. Важно договориться, на что и как семья будет совместно копить, а затем определить подходящие для этого инструменты.

Как сохранить семейные отношения при разном уровне доходов супругов?

Открыто обсуждать. На самом деле, как показывает исследование ВШЭ, упомянутое выше, если на уровне установок нет повода для конфликта, то уровень доходов партнеров, как и несовпадение режима работы, не представляют серьезной угрозы для отношений. Но если же в голове прочно поселились установки, что «мужчина обязан быть добытчиком в семье, а женщина не должна зарабатывать больше мужа», то конфликта не избежать – необходима работа с установками.

Основные принципы воспитания в детях бережного отношения к деньгам?

1. Начинать с себя, чтобы ребенок мог видеть пример разумного финансового поведения родителей.

2. Поддерживать интерес ребенка к знакомству с основами финансовой грамотности. Сейчас много интересных возможностей доступно в рамках Проекта – книги, игры, мультфильмы, квесты, задачи и многое другое.

Сейчас много интересных возможностей доступно в рамках Проекта – книги, игры, мультфильмы, квесты, задачи и многое другое.

3. Поощрять приобретение практического опыта – планирование покупок, выбор лучшего товара в категории «цена/качество», управление своим личным бюджетом, накопление на важные цели и т. д.

Презентация и доклад. Формирование финансовой грамотности в условиях современного урока в рамках ФГОС

Доклад учителя истории и обществознания МБОУ СОШ №1 г. Светлого

Чух Марии Алексеевны

на тему: «Формирование финансовой грамотности в условиях современного урока в рамках ФГОС»

Актуальность данной темы обусловлена тем, что финансовый аспект в наше время является одной из ведущих сторон жизнедеятельности человека, который с детства должен обладать знаниями и навыками управления финансовыми инструментами, способностью принимать обоснованные решения по использованию финансовых средств для обеспечения личного благосостояния и финансовой безопасности. Поэтому Министерство финансов совместно с Министерством образования в последние 2 года регулярно проводит акции по обучению населения финансовой грамотности.

Поэтому Министерство финансов совместно с Министерством образования в последние 2 года регулярно проводит акции по обучению населения финансовой грамотности.

Данный проект реализуется во всех звеньях образовательной системы: от дошкольных учреждений до ВУЗов, включая беседы познавательного характера с родителями учащихся. Наша школа также была активно включена в программу. Во вторую неделю сентября мы провели ряд мероприятий — Онлайн-игра «Финансовый футбол» на сайте «вашифинансы.рф», викторина «Экономические загадки», экономическая игра «ЖЭКа»; были подготовлены лекторские группы на темы: «Защита прав потребителей финансовых услуг», «История возникновения денег», «Семейный бюджет и бережное потребление», «Мошенничество на финансовых рынках», — а также приняли участие в олимпиаде по предпринимательству, по итогам которой учащиеся 11 «а» класса (Михневич И., Романова Д., Чумак Е., Перистый Д.) стали победителями в номинации «Лучший инвестиционный проект».

С 9 по 16 апреля прошла вторая неделя, посвященная финансовой грамотности. На уроках обществознания с 5 по 11 класс были проведены уроки-практикумы на тему: «Бюджет семьи и бережное потребление» (5-9 кл.) и «Вкладывай средства в свое будущее» (10-11 кл.), целями которых было формирование мотивации бережного отношения к семейному бюджету, основываясь на понимании разумного потребления и формирование мотивации к саморазвитию, здоровому образу жизни и приверженности семейным ценностям как основы достижения успеха в современном обществе. В ходе урока дети должны были поставить задачи занятия, ознакомиться с теоретическим материалом и выполнить практикум: определить статьи дохода и расхода семей с разным бюджетом и найти способы более эффективного и рационального управления средствами или всесторонне рассмотреть проблему инвестирования “в себя” как неотъемлемой составляющей личной компетентности в финансовой грамотности.

На уроках обществознания с 5 по 11 класс были проведены уроки-практикумы на тему: «Бюджет семьи и бережное потребление» (5-9 кл.) и «Вкладывай средства в свое будущее» (10-11 кл.), целями которых было формирование мотивации бережного отношения к семейному бюджету, основываясь на понимании разумного потребления и формирование мотивации к саморазвитию, здоровому образу жизни и приверженности семейным ценностям как основы достижения успеха в современном обществе. В ходе урока дети должны были поставить задачи занятия, ознакомиться с теоретическим материалом и выполнить практикум: определить статьи дохода и расхода семей с разным бюджетом и найти способы более эффективного и рационального управления средствами или всесторонне рассмотреть проблему инвестирования “в себя” как неотъемлемой составляющей личной компетентности в финансовой грамотности.

Все проведенные мероприятия были проведены в рамках одного урока согласно требованиям ФГОС: дети самостоятельно ставили цели и задачи урока, разобравшись с теорией, приступали к групповому проекту, защищали его и делали самостоятельные выводы. Во внеурочной деятельности использовался игровой метод с привлечением онлайн-игр, что вызывает большой интерес к теме и к предмету в целом (экономика).

Во внеурочной деятельности использовался игровой метод с привлечением онлайн-игр, что вызывает большой интерес к теме и к предмету в целом (экономика).

По итогу реализации программы планируются следующие результаты:

Метапредметные: развитие навыков работы со статистическим и графическим материалом, развитие логического мышления, умение выделять главное, делать выводы, высказывать и аргументировать свои суждения, прослеживать причинно-следственные связи, умение планировать и прогнозировать результаты своих действий, готовность и умение обрабатывать и использовать информацию из разных источников.

Предметные: уметь решать задачи практического содержания, умение работать с процентами, знать экономические понятия.

Личностные: формирование понимания того, что финансы сопровождают учащихся на протяжении всей жизни, финансовое благополучие каждого человека зависит от самого человека, рациональное поведение в мире финансов.

Подытожить данный доклад хотелось бы словами кандидата экономических наук, доцента кафедры экономической теории и методологии ИЭП ННГУ им. Н.И. Лобачевского Натальи Николаевны Калинкиной: «Создание эффективной национальной системы финансового просвещения в настоящее время является актуальной стратегической задачей российского общества». Нам нужно понимать, что сегодняшние учащиеся — это завтрашние активные участники финансового рынка. И поэтому, воспитание детей финансово грамотными является очень важным, ведь тогда мы получим добросовестных налогоплательщиков, ответственных заемщиков, грамотных вкладчиков.

Портал Финансового университета — День финансовой грамотности

6 мая 2020 г. первый проректор по работе с органами власти и региональному развитию Олег Васильевич Кузнецов выступил с докладом на тему: «Финансовая грамотность населения как фактор экономической стабильности» на круглом столе «Финансовая культура молодежи как драйвер финансово грамотного поведения населения» в рамках Московского международного салона образования. Организатором круглого стола выступила Ассоциация развития финансовой грамотности, а модератором самого мероприятия – директор ассоциации и куратор спецпроекта «Финансовая грамотность» Вениамин Шаевич Каганов.

Организатором круглого стола выступила Ассоциация развития финансовой грамотности, а модератором самого мероприятия – директор ассоциации и куратор спецпроекта «Финансовая грамотность» Вениамин Шаевич Каганов.

На круглом столе прозвучали выступления руководителя Федерального агентства по делам молодежи (Росмолодежи) Александра Вячеславовича Бугаева, ректора РЭУ им. Г.В. Плеханова Виктора Ивановича Гришина, ректора РГУ им. С.А. Есенина Андрея Ивановича Минаева, депутата Государственной Думы, члена Комитета по образованию и науке, куратора Экспертного совета по управлению экономикой знаний Ольги Васильевны Пилипенко.

Участники круглого стола пришли к общему выводу, что повышение уровня финансовой грамотности населения, в особенности молодого поколения, имеет серьезное значение, причем не только экономическое, но и социальное. Успешные инициативы в области финансовой грамотности и финансового просвещения позволяют гражданам ориентироваться в современном мире, избегать проблемных ситуаций и угроз стать жертвами злоумышленников-мошенников, эффективно планировать свои доходы и расходы, ставить финансовые цели и эффективно достигать их, в том числе благодаря разработке и реализации индивидуальных инвестиционных стратегий.

Финансовая грамотность неразрывно связана с деятельностью государства. Именно оно определяет национальную финансовую идентичность, а значит выступает основным драйвером финансово-экономических преобразований в стране, определяет и реализует финансовые правовые нормы и правила, создает общие для всех субъектов национальной экономики условия. Стремление государства – гарантировать долгосрочную финансовую защищенность и независимость населения через обретение соответствующих финансовых знаний.

В регионе прошла онлайн-конференция волонтеров финансового просвещения

В этом году онлайн-формат позволил существенно расширить географию участников конференции. В прямом эфире встретились представители Москвы и Санкт-Петербурга, Иркутской, Кемеровской, Самарской, Волгоградской, Рязанской областей, Республики Саха, Еврейской автономной области и других регионов России.

Участниками стали представители органов власти, Банка России, финансовые эксперты, преподаватели высшего и среднего образования, а также волонтеры и тьюторы финансового просвещения.

Программа конференции состояла из трех частей. На пленарном заседании с приветственными словами к участникам обратились министр финансов и налоговой политики Новосибирской области Виталий Голубенко, директор Ассоциации развития финансовой грамотности (г. Москва) Вениамин Каганов, начальник Управления службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России в СФО Евгений Снегирёв, первый проректор Новосибирского государственного университета экономики и управления Павел Новгородов и директор автономной некоммерческой организации «Новосибирский Дом финансового просвещения» Сергей Блинов.

На межрегиональной сессии выступили руководители региональных центров и проектов по финансовой грамотности из Новосибирска, Томска и Барнаула – Николай Белякин, Михаил Сергейчик и Наталья Деркач. Были рассмотрены результаты реализации и масштабирования федеральных мероприятий, а также опыт внедрения уникальных региональных проектов.

В рамках третьей, практической части, были представлены инструменты и механизмы, способствующие повышению качества мероприятий по финансовой грамотности. Бизнес-тренер Елена Есипова продемонстрировала способы повышения уровня вовлеченности слушателей онлайн-выступлений. Финансовый эксперт Ирина Ишмуратова, руководитель центра финансовой грамотности в Воронежской области, поделилась ссылками на полезные ресурсы для волонтеров, обучающих финансовой грамотности детей и подростков.

Бизнес-тренер Елена Есипова продемонстрировала способы повышения уровня вовлеченности слушателей онлайн-выступлений. Финансовый эксперт Ирина Ишмуратова, руководитель центра финансовой грамотности в Воронежской области, поделилась ссылками на полезные ресурсы для волонтеров, обучающих финансовой грамотности детей и подростков.

Специальный гость конференции – управляющий Федерального общественно-государственного фонда по защите прав вкладчиков и акционеров Марат Сафиулин – подготовил доклад на тему «Финансовая самооборона», в котором было уделено внимание актуальным вопросам защиты от действий мошенников. Выступление также дополнил Андрей Шепелев, начальник Отдела противодействия нелегальной деятельности Сибирского Главного управления Банка России.

Финальным мероприятием конференции стало награждение лучших волонтеров финансового просвещения в России. Были отмечены волонтеры из Удмуртской, Орловской, Кемеровской областей и других регионов. Также были премированы и представители Новосибирской области — Елена Корнилова, бухгалтер Центра реабилитации и протезирования, Виктор Ефимов, преподаватель НГУЭУ, и Надежда Ермошина, руководитель проекта «Финансовая грамотность» в НГУЭУ. Все они являются консультантами по финансовой грамотности проекта «Вашифинансы.рф».

Все они являются консультантами по финансовой грамотности проекта «Вашифинансы.рф».

Вениамин Каганов, проводивший награждение, выразил благодарность Новосибирской области за организацию конференции и предоставление площадки для проведения награждения.

Справочно:

Конференция волонтеров финансового просвещения «Волонтеры благополучия» является ежегодным мероприятием и проводится в Новосибирской области уже второй раз.

Организаторами конференции в 2020 году выступили Ассоциация развития финансовой грамотности (г. Москва), министерство финансов и налоговой политики Новосибирской области, Новосибирский государственный университет экономики и управления и автономная некоммерческая организация «Новосибирский Дом финансового просвещения».

На официальном сайте конференции www.volonter.ndfp.ru было зарегистрировано более 200 участников. Общее количество просмотров в день прямого эфира составило более 400. Конференция получила положительные отзывы со стороны слушателей.

Конференция получила положительные отзывы со стороны слушателей.

Запись трансляции доступна по ссылке: https://www.youtube.com/watch?v=jXwdTZlbr-8&feature=youtu.be

ГБУ ДПО СКИРО ПК и ПРО

Круглый стол «Школа для жизни: финансовая грамотность как метапредметный интегратор»

25 октября 2019 г.

25 октября 2019 года на базе МБОУ СОШ № 37 города Ставрополя состоялся круглый стол «Школа для жизни: финансовая грамотность как метапредметный интегратор».

С приветственным словом к участникам круглого стола обратилась Марина Михайловна Панасенкова, проректор по научно-инновационной работе СКИРО ПК и ПРО, кандидат педагогических наук. В своем выступлении М.М. Панасенкова обозначила актуальность формирования финансовой грамотности у обучающихся учреждений дополнительного образования. Кроме того, представила доклад «Возможности учреждений дополнительного образования в повышении уровня финансовой грамотности у детей и подростков».

Скорик Елена Александровна, доцент кафедры специального и инклюзивного образования, кандидат психологических наук, выступила с докладом на тему: «Содержательное наполнение деятельности научно-методического центра развития финансовой грамотности в Ставропольском крае».

Для педагогических работников системы в рамках круглого стола Панасенковой Мариной Михайловной и Скорик Еленой Александровной был проведен сити-квест, с целью передачи практического опыта повышения уровня финансовой грамотности у обучающихся учреждений дополнительного образования.

В рамках проведенного мероприятия Панасенкова М.М. и Скорик Е.А. выступили с докладами о реализации программы «Подготовка педагогов для проведения образовательных программ по финансовой грамотности в детских центрах и школьных лагерях, проведение мероприятий в детских центрах и всероссийского чемпионата по финансовой грамотности» в рамках проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации» в Ставропольском крае в период с сентября 2019 года по сентябрь 2020 года.

В работе круглого стола приняли участие более 60 педагогических работников учреждений дополнительного образования Ставропольского края.

Презентация круглого стола

В Центре финансовой грамотности СПбГУ подвели итоги учебной практики

В этом году практику в Центре Финансовой грамотности СПбГУ прошли 24 студента. Как обычно, она прошла успешно, с пользой для преподавателей и студентов. Состоялся ряд мероприятий, во время которых практиканты делали презентации на актуальные темы, связанные с повышением уровня финансовой грамотности российских граждан: в рамках открытых лекций давали рекомендации студентам неэкономических специальностей по формированию бюджета домашнего хозяйства; участвовали в научных дискуссиях, например, на IV Форуме труда, где прошел организованный совместно с экономическим факультетом МГУ круглый стол «Финансовая грамотность на рабочем месте».

Общение и взаимодействие преподавателей и студентов было организовано в рамках созданной в одной из социальных сетей интернет-сообщества, в том числе, и в онлайн-формате: онлайн-вопрос — онлайн-ответ. Вопросы поступали как от жителей Санкт-Петербурга, так и от студентов СПбГУ. Приведу 2 примера.

Вопросы поступали как от жителей Санкт-Петербурга, так и от студентов СПбГУ. Приведу 2 примера.

По электронной почте в Центр финансовой грамотности (Финансовую клинику) поступили вопросы от жительницы Ленинградской области Л. О. Ганьшевой: «Можно ли предварительно рассчитать транспортный налог на машину? Можно ли в 2020 г. воспользоваться льготами по этому налогу?»

От обучающихся 2-го курса бакалавриата по направлению «Экономика» СПбГУ поступил вопрос о Методе Монте-Карло. Они столкнулись со сложностями, анализируя данные в процессе подготовки курсовой работы.

Ответы, подготовленные студентом А. Зленко, проходящим практику в ЦФГ под руководством доцента Ж. В. Писаренко, были представлены в форме онлайн-консультации на платформе ZOOM.

Большой популярностью как у практикантов, так и у слушателей пользуются выездные уроки по финансовой грамотности. Также приведу несколько примеров.

Так, 6 марта студенты, проходившие практику в Финансовой клинике, провели урок финансовой грамотности в Санкт-Петербургском университете технологии управления и экономики. Во время урока практиканты провели финансовый буткамп, в ходе которого представили презентации, посвященные различным аспектам финансовой грамотности индивида: страхованию, потребительскому кредитованию, пенсионному обеспечению. Затем состоялось индивидуальное консультирования участников урока по вопросам финансовой грамотности. Особое внимание вызвали вопросы, связанные с направлением и формами персонального инвестирования, а также формирования личного бюджета. Урок прошел под руководством преподавателя СПбГУ к.э.н., с.н.с. Е. В. Соколовской.

Во время урока практиканты провели финансовый буткамп, в ходе которого представили презентации, посвященные различным аспектам финансовой грамотности индивида: страхованию, потребительскому кредитованию, пенсионному обеспечению. Затем состоялось индивидуальное консультирования участников урока по вопросам финансовой грамотности. Особое внимание вызвали вопросы, связанные с направлением и формами персонального инвестирования, а также формирования личного бюджета. Урок прошел под руководством преподавателя СПбГУ к.э.н., с.н.с. Е. В. Соколовской.

В апреле в том же вузе студентка 2-го курса Е. Корня выступила с онлайн-докладом на тему: «Влияние финансовой грамотности населения на развитие финансовых рынков», в котором подробно рассказала, что такое жизненный цикл человека и финансовая грамотность, привела примеры исследования уровня финансовой грамотности в России, а также подчеркнула необходимость и потребность в финансовом образовании и дополнительной информации для населения. Доклад вызвал оживленную дискуссию, которая продолжалась в рамках практического занятия по теме «Управление личными финансами».

Доклад вызвал оживленную дискуссию, которая продолжалась в рамках практического занятия по теме «Управление личными финансами».

Также наши практиканты провели урок финансовой грамотности в Институте наук о Земле СПбГУ для обучающихся по образовательной программе «Экология и Природопользование». Были сделаны презентации на актуальные темы, связанные с повышением финансовой грамотности граждан РФ, такие как страхование автогражданской ответственности, современные технологии на финансовом рынке и рынке страхования. Обсуждение презентаций помогло студентам разобраться в особенностях некоторых современных финансовых и страховых продуктов. Студенты ЦФГ ответили на вопросы слушателей, касающиеся необходимости и порядка ведения личного бюджета, способов размещения временно свободных средств домашних хозяйств, принципов формирования их инвестиционных портфелей. Дискуссия, возникшая во время обсуждения, помогла ребятам четче осознать необходимость повышения финансовой грамотности и принятия обоснованных индивидуальных финансовых решений.

Студенткой кафедры Управления рисками и страхования Сэсег Жамьяновой по просьбе руководства ООО «Байкал-Мет» (Башкирия) был проведен выездной урок финансовой грамотности для сотрудников этой организации. Темой урока стали риски заемщика, связанные с привлечением банковского ипотечного кредита, а также способы защиты от финансового мошенничества. Руководство ООО «Байкал-Мет» выразило Сэсег благодарность.

В заключение хотел бы пожелать всем здоровья и благополучия и выразить уверенность в том, что универсанты, обогащенные новым образовательным опытом, скоро вернутся в аудитории.

# Центр финансовой грамотности

Ежегодное исследование финансовой грамотности за 2020 год

Ежегодное исследование финансовой грамотности за 2020 год — NFCCЕсли вы пострадали от COVID-19, наша команда готова помочь, узнать больше>

Области наиболее серьезных финансовых проблем в связи с распространением COVID-19 the United States

С 2007 года Национальный фонд кредитного консультирования (NFCC) проводит ежегодное исследование финансовой грамотности. Каждый год он показывает, как американцы относятся к своим финансам и что они знают в отношении финансовой грамотности, а также как они применяют эти знания на практике, когда дело доходит до выхода на пенсию, сбережений, задолженности по кредитной карте, задолженности по студенческой ссуде и т. Д.Опрос потребительской финансовой грамотности 2020 года, спонсируемый Discover Financial Services, был проведен онлайн в Соединенных Штатах с помощью The Harris Poll от имени Национального фонда кредитного консультирования и Discover Financial Services с 9 по 13 марта 2020 года среди 2004 взрослых США в возрасте 18+. . Исследование финансовой грамотности NFCC предоставляет обзор статистики финансовой грамотности в США. Вы можете скачать пресс-релиз, основные выводы, технические данные и инфографику внизу страницы.Спонсор

Каждый год он показывает, как американцы относятся к своим финансам и что они знают в отношении финансовой грамотности, а также как они применяют эти знания на практике, когда дело доходит до выхода на пенсию, сбережений, задолженности по кредитной карте, задолженности по студенческой ссуде и т. Д.Опрос потребительской финансовой грамотности 2020 года, спонсируемый Discover Financial Services, был проведен онлайн в Соединенных Штатах с помощью The Harris Poll от имени Национального фонда кредитного консультирования и Discover Financial Services с 9 по 13 марта 2020 года среди 2004 взрослых США в возрасте 18+. . Исследование финансовой грамотности NFCC предоставляет обзор статистики финансовой грамотности в США. Вы можете скачать пресс-релиз, основные выводы, технические данные и инфографику внизу страницы.Спонсор

Отчет этого года посвящен тому, насколько американские домохозяйства готовы справиться с финансовой неопределенностью, связанной с пандемией COVID-19.

Американцы сталкиваются с проблемами выплаты долгов.

1

62% взрослого населения США имели долги по кредитным картам за последние 12 месяцев.

2

Более 1 из 4 (27%) признают, что не оплачивают все свои счета вовремя.

3

Почти 6 из 10 (58%) затрудняются минимизировать свой долг, прежде всего, из-за непредвиденных финансовых ситуаций (19%) или сокращения доходов (19%).

4

Взрослые в США на 16% больше говорят, что их домохозяйства ежемесячно покрывают задолженность по кредитным картам, чем в прошлом году (43% против 37% в 2019 году).

Барьеры для домовладения

Барьеры для домовладения по-прежнему затрагивают более половины взрослых в США (56%), которые пытались приобрести собственный дом.

Основными препятствиями на пути к домовладению среди тех, кто пытался купить дом, были:

1

Рост цен на жилье (19%).

3

Недостаток финансирования для первоначального взноса и / или закрытия (13%).

Многие выразили обеспокоенность по поводу финансовых сбережений и выхода на пенсию.

Большинство взрослых имеют не пенсионные сбережения (70%), и такая же доля ежегодно откладывает процент от дохода своей семьи для выхода на пенсию (70%). Но главными областями, вызывающими беспокойство в отношении личных финансов среди взрослого населения США, по-прежнему остаются выходы на пенсию без достаточного количества отложенных денег (13%) и недостаточные сбережения «на черный день» на случай чрезвычайной ситуации (12%).

Многие соглашаются, что им было бы полезно обратиться за финансовой консультацией.

78% взрослого населения США согласны с тем, что, учитывая то, что они уже знают о личных финансах, они все равно могут извлечь пользу из финансовых советов и ответов на повседневные финансовые вопросы от профессионала.

Каждый четвертый взрослый американец (25%), или более 62 миллионов американцев, [i] указывает, что они обращались бы в профессиональное некоммерческое кредитное консультационное агентство за помощью, если бы у них возникли финансовые проблемы, связанные с задолженностью.

Загрузить исследование финансовой грамотности потребителей за 2020 г. Ресурсы ниже

Об исследовании

Исследование финансовой грамотности за 2020 г. проводилось онлайн в Соединенных Штатах компанией Harris Poll от имени Национального фонда кредитного консультирования и открытия финансовых услуг в период с марта 9 и 13 марта 2020 года среди 2004 U.С. взрослые в возрасте 18+. Этот онлайн-опрос не основан на вероятностной выборке, и поэтому расчет теоретической ошибки выборки невозможен. Для получения полной методологии исследования, включая весовые переменные, свяжитесь с Брюсом МакКлари по адресу [email protected].

[i] Расчет основан на текущем обследовании населения (CPS) Бюро переписи населения США за 2018 год, согласно которому в США проживает 249,19 миллиона взрослых в возрасте

18+: 249,19 млн x 0,25 = 62,3 млн.

Отчет о финансовой грамотности CFPB | NAFCU

Финансовая грамотность и финансовое образование важны для Национальной ассоциации кредитных союзов (NCUA). У NCUA есть целевая страница ресурсного центра финансовой грамотности и образования на своем веб-сайте, которая предназначена для «помощи кредитным союзам в повышении финансовой грамотности, чтобы помочь своим членам принимать более разумные финансовые решения». Как указано в NCUA на этой целевой странице, содействие финансовой грамотности усиливает Закон о Федеральном кредитном союзе: «кредитные союзы были организованы с целью поощрения бережливости среди своих членов и создания источника кредита для сберегательных или производственных целей».

У NCUA есть целевая страница ресурсного центра финансовой грамотности и образования на своем веб-сайте, которая предназначена для «помощи кредитным союзам в повышении финансовой грамотности, чтобы помочь своим членам принимать более разумные финансовые решения». Как указано в NCUA на этой целевой странице, содействие финансовой грамотности усиливает Закон о Федеральном кредитном союзе: «кредитные союзы были организованы с целью поощрения бережливости среди своих членов и создания источника кредита для сберегательных или производственных целей».

В конце прошлого месяца Бюро финансовой защиты потребителей (CFPB) опубликовало годовой отчет о финансовой грамотности за 2019 финансовый год (Отчет за 2019 год).Отчет за 2019 год стал седьмым подобным отчетом CFPB, и он охватывал деятельность CFPB по повышению финансовой грамотности в течение 2019 финансового года и его стратегии по повышению финансовой грамотности потребителей. Отчет за 2019 год, как и шесть предшествующих ему годовых отчетов, требуется в соответствии с Законом Додда-Франка. См. , 12 USC § 5493 (d) (4).

См. , 12 USC § 5493 (d) (4).

Акцент CFPB на финансовой грамотности и финансовом образовании вытекает из Закона Додда-Франка:

«Одной из пяти уставных целей Бюро является обеспечение того, чтобы« потребители получали своевременную и понятную информацию для принятия ответственных решений о финансовых транзакциях », а одной из уставных функций Бюро является« проведение программ финансового образования ».’ См. Отчет , 2019 на 4.

В отчете за 2019 г. первоначально обсуждались некоторые основные моменты работы CFPB в области финансовой грамотности и финансового образования в 2019 г .:

- В феврале 2019 года CFPB запустила кампанию Start Small, Save Up , чтобы рассказать потребителям о важности сбережений и предоставить им инструменты, которые помогут им достичь своих личных целей. Один из этих инструментов включал учебный курс CFPB Savings Boot Camp, состоящий из нескольких электронных писем, предназначенный для обучения потребителей и их ознакомления с основными концепциями экономии. См. Отчет , 2019 на 6.

- Управление по делам военнослужащих CFPB предоставило всем будущим военнослужащим программу онлайн-обучения « Несчастные случаи в управлении деньгами» . См. , отчет за 2019 г., стр. 6. Программа предназначена для ознакомления военнослужащих с финансовыми рисками, которые могут возникнуть в ходе военной карьеры.

- Управление пожилых американцев CFPB предоставило свои справочники Управление чужими деньгами для совместного использования кредитными союзами и другими заинтересованными сторонами со своими клиентами. См. Отчет , 2019 на 6.

См. Отчет , 2019 на 6.

См. Отчет , 2019 на 6. В дополнение к обсуждению этих усилий, в Отчете за 2019 год был проанализирован стратегия и деятельность CFPB в области финансового образования путем изучения трех ключевых элементов стратегии CFPB по выполнению своего мандата по повышению финансовой грамотности потребителей: обеспечение финансового образования для населения; обмен результатами исследований по эффективному финансовому образованию с преподавателями по финансовым вопросам; и решение вопросов интеграции и финансовой безопасности для определенных, конкретно определенных сообществ.

Обеспечение финансового образования . CFPB предоставляет финансовое образование потребителям двумя способами. CFPB напрямую предлагает потребителям некоторые ресурсы. Одним из примеров этого типа ресурса самопомощи, доступного для потребителей, является кампания Start Small, Save Up , о которой говорилось выше. CFPB измерил фактическое количество людей, которые использовали образовательные ресурсы CFPB в Интернете и в печати, в сравнении с целевыми показателями, установленными CFPB.Использование ресурсов финансовой грамотности CFPB превзошло целевой показатель CFPB (12,3 миллиона против 8,0 миллиона), но фактическое удовлетворение потребителя, связанное с использованными ресурсами, оказалось ниже целевого показателя CFPB. См. , отчет за 2019 год, стр. 15. На 2019 год CFPB поставил цель добиться, чтобы 85% потребителей, которые использовали его образовательные ресурсы, оценили вопросы и соответствующие ответы как полезные. См. , Отчет за 2019 г., стр. 15. Однако только 80% респондентов-потребителей оценили используемые материалы как полезные. См. Отчет , 2019 на 15.

См. , Отчет за 2019 г., стр. 15. Однако только 80% респондентов-потребителей оценили используемые материалы как полезные. См. Отчет , 2019 на 15.

CFPB также «работает над тем, чтобы облегчить людям доступ к финансовому образованию в их местных сообществах». См. , отчет за 2019 год, стр. 15. CFPB делает это, работая с партнерами по сообществу для интеграции финансового образования в существующие каналы сообщества. Общественные каналы, используемые CFPB для достижения этой цели, включают «библиотеки, рабочие места, организации социальных служб, военных вербовщиков, принимающие колледжи и университеты армейского резерва офицеров (ROTC), правительственные учреждения, финансовые учреждения и преподавателей финансовых дисциплин. См. Отчет , 2019, п. 15. Программа Несчастные случаи в управлении капиталом Программа , описанная выше, является одним из примеров усилий CFPB по работе с партнерами по сообществу для предоставления финансового образования пострадавшим потребителям. Что касается предоставления финансового образования через каналы сообщества, данные, собранные CFPB, позволяют предположить, что CFPB достигает некоторых из своих целей, но не всех. Например, CFPB поставил цель добиться того, чтобы 15 процентов военнослужащих, получивших доступ к программе Misadventures in Money Management , продемонстрировали рост финансовая грамотность по одной или нескольким темам, и данные свидетельствуют о том, что 19 процентов военнослужащих повысили свою финансовую грамотность. См. , отчет за 2019 год, стр. 19. С другой стороны, четырехлетняя инициатива по финансовому обучению, завершившаяся в марте 2019 года, была нацелена на охват 3000 потребителей, но обслужила только 2380 потребителей. См. Отчет , 2019 на 20.

Что касается предоставления финансового образования через каналы сообщества, данные, собранные CFPB, позволяют предположить, что CFPB достигает некоторых из своих целей, но не всех. Например, CFPB поставил цель добиться того, чтобы 15 процентов военнослужащих, получивших доступ к программе Misadventures in Money Management , продемонстрировали рост финансовая грамотность по одной или нескольким темам, и данные свидетельствуют о том, что 19 процентов военнослужащих повысили свою финансовую грамотность. См. , отчет за 2019 год, стр. 19. С другой стороны, четырехлетняя инициатива по финансовому обучению, завершившаяся в марте 2019 года, была нацелена на охват 3000 потребителей, но обслужила только 2380 потребителей. См. Отчет , 2019 на 20.

Обмен исследованиями в области финансового образования. CFPB отметил, что «общая цель финансового образования состоит в том, чтобы улучшить финансовое благосостояние, помогая людям принимать более информированные финансовые решения и предпринимать финансовые шаги для достижения собственных жизненных целей. См. , отчет 2019, стр. 21. Для этого необходимо понять, что влияет на финансовое благополучие потребителя и как финансовое образование может помочь потребителям в достижении их финансовых целей. См. Отчет , 2019, стр. 21. CFPB ранее определял финансовое благополучие: финансовое образование и указывает определенные факторы, на которые может повлиять финансовое образование. См. , Отчет за 2019 г., стр. 21-22. Большая часть исследований, опубликованных CFPB в 2019 г. (например, Финансовое благополучие пожилых американцев , Финансовое благополучие -Ветераны и др.) продолжил свою работу, определяющую финансовое благополучие в общих чертах.

См. , отчет 2019, стр. 21. Для этого необходимо понять, что влияет на финансовое благополучие потребителя и как финансовое образование может помочь потребителям в достижении их финансовых целей. См. Отчет , 2019, стр. 21. CFPB ранее определял финансовое благополучие: финансовое образование и указывает определенные факторы, на которые может повлиять финансовое образование. См. , Отчет за 2019 г., стр. 21-22. Большая часть исследований, опубликованных CFPB в 2019 г. (например, Финансовое благополучие пожилых американцев , Финансовое благополучие -Ветераны и др.) продолжил свою работу, определяющую финансовое благополучие в общих чертах.

CFPB объяснил, что делится своими исследованиями по разным каналам. CFPB использует Обмен финансового образования для обмена исследованиями и информацией с финансовыми преподавателями для взрослых, чтобы эти преподаватели могли распространять эту информацию среди взрослых потребителей. См. , отчет за 2019 год, стр. 24. Чтобы дети могли развивать навыки, необходимые для достижения финансового благополучия в более позднем возрасте, CFPB предоставляет учителям исследования и инструменты для внедрения финансового образования в классах.В 2019 году CFPB построил платформу, которая была запущена в прошлом году, чтобы облегчить финансовое образование учащихся K-12. См. Отчет , 2019 на 26.

24. Чтобы дети могли развивать навыки, необходимые для достижения финансового благополучия в более позднем возрасте, CFPB предоставляет учителям исследования и инструменты для внедрения финансового образования в классах.В 2019 году CFPB построил платформу, которая была запущена в прошлом году, чтобы облегчить финансовое образование учащихся K-12. См. Отчет , 2019 на 26.

Решение проблем интеграции и финансовой безопасности определенных, определенных групп населения. В заключительном разделе Отчета за 2019 год были рассмотрены усилия CFPB в отношении интеграции и финансовой безопасности военнослужащих, пожилых американцев, студентов и сообществ, традиционно недостаточно обслуживаемых. См. , Отчет за 2019 г., стр. 28.Некоторые из наиболее заметных усилий CFPB включают:

- Навигация по ресурсам Military Financial Lifecycle . CFPB «предлагает веб-страницу и соответствующие материалы, которые предоставляют целевую информацию и ссылки на инструменты [CFPB], которые помогают военным потребителям решать финансовые проблемы, возникающие на различных этапах их военной жизни». См. Отчет , 2019 на 29.

- Предотвращение мошенничества с пожилыми людьми. В течение 2019 года CFPB работал с заинтересованными сторонами, чтобы помочь им спланировать или построить более старые сети финансовой защиты и реагирования в определенных областях по всей территории Соединенных Штатов. См. , отчет за 2019 г., стр. 30. Эти сети созданы, чтобы позволить правоохранительным органам, финансовым учреждениям и службам защиты взрослых защищать пожилых американцев от финансовой эксплуатации. См. Отчет , 2019 на 30.

- Расширение доступа к кредиту для кредитных невидимок. «Под« невидимыми кредитами »понимаются 26 миллионов потребителей, не имеющих кредитной истории в одной из общенациональных кредитных компаний». См. , Отчет за 2019 год, стр. 31. В 2019 году CFPB работал с официальными лицами из Атланты, Джорджия; Санкт-ПетербургЛуи, Миссури; Шони, хорошо; и Кламат-Фоллс, штат Орегон, поскольку эти муниципалитеты разработали инициативы, направленные на решение этой проблемы, помогая «потребителям улучшить свой кредитный профиль и ответственно управлять кредитом». См. Отчет , 2019 на 31.

См. Отчет , 2019 на 29.

См. Отчет , 2019 на 29. См. Отчет , 2019 на 31.

См. Отчет , 2019 на 31.В то время как в Отчете за 2019 год анализируются усилия CFPB в области финансовой грамотности и финансового образования, Отчет за 2019 год может быть полезен для кредитных союзов, чтобы подумать о шагах, которые они могут предпринять для повышения финансовой грамотности своих членов и содействия бережливости среди своих членов.Например, кредитные союзы могут захотеть рассмотреть, хотят ли они использовать некоторые из совместных образовательных материалов CFPB. Кредитные союзы могут также захотеть подумать о том, могут ли некоторые из стратегий CFPB по распространению финансовой грамотности и материалов финансового образования работать для кредитного союза (например, работать с другими заинтересованными сторонами сообщества для решения проблемных областей).

Только 16% миллениалов квалифицируются как «финансово грамотные»: отчет

В новом отчете о финансовой грамотности американцам было задано три «очень фундаментальных вопроса» для проверки финансовой грамотности.

Среди миллениалов только 16% правильно ответили на все три вопроса.

Доктор Андреа Хаслер, один из авторов отчета, появилась в Yahoo Finance «В движении», чтобы обсудить полученные данные. «Проблема здесь в том, что финансовая грамотность тесно связана с поведением в области управления деньгами, сбережений и планирования выхода на пенсию», — говорит она.

Вопросы с несколькими вариантами ответов охватывали широкие концепции математических навыков, инфляции и диверсификации:

1) Предположим, у вас есть 100 долларов на сберегательном счете, а процентная ставка составляет 2% в год.Как вы думаете, сколько у вас будет на счете через 5 лет, если вы оставите деньги расти? Ответы: а) Более 102 долларов США; б) Ровно 102 доллара; в) Менее 102 долларов США; г) не знаю; д) Отказаться от ответа.

2) Представьте, что процентная ставка на вашем сберегательном счете составляет 1% в год, а инфляция — 2% в год. Через год, сколько вы сможете купить на деньги на этом счете? Ответы: а) Больше, чем сегодня; б) точно так же; в) Меньше, чем сегодня; г) не знаю; д) Отказаться от ответа.

3) Скажите, пожалуйста, верно это утверждение или нет. «Покупка акций одной компании обычно обеспечивает более безопасную прибыль, чем паевой инвестиционный фонд». Ответы: а) Верно; б) Ложь; в) не знаю; г) Отказаться от ответа.

Даже миллениалы, считавшие себя финансово грамотными, испытывали трудности. Только 19% из этой группы смогли правильно ответить на три вопроса. (Ответы были «а», «в» и «б».)

Как отмечается в отчете, миллениалы (определяемые как лица 18–37 лет в 2018 г.) «демонстрируют более низкий уровень базовой финансовой грамотности, но в то же время более склонны переоценивать собственные финансовые знания.

Американцы всех возрастных категорий боролись с вопросами, но пробелы в знаниях были наиболее заметны среди молодежи. Например, 49% респондентов в возрасте 70-74 лет правильно ответили на три основных вопроса. Ни одна возрастная группа не набрала больше 50%.

История продолжается

Но финансовая грамотность, возможно, важнее для молодежи. «В самом начале жизни у студентов возникают очень сложные вопросы, — говорит Хаслер. «Например, сразу после школы, как финансировать колледж.

«В самом начале жизни у студентов возникают очень сложные вопросы, — говорит Хаслер. «Например, сразу после школы, как финансировать колледж.

Исследование под названием «Миллениалы и деньги: состояние их финансового управления и то, как рабочие места могут им помочь», было проведено Глобальным центром повышения квалификации в области финансовой грамотности при Университете Джорджа Вашингтона при поддержке Института TIAA.

Он основан на анализе данных Национального исследования финансовых возможностей 2018 г.

Хаслер, профессор финансовой грамотности, появился в рамках продолжающегося партнерства Yahoo Finance с кампанией «Финансирование нашего будущего» — группой организаций, выступающих за повышение пенсионного обеспечения американцев.

[ Подробнее: Пенсионное планирование 101 ]

Пробелы в знаниях наряду с 1,6 триллионами долларов студенческой задолженности Отсутствие финансовой грамотности напрямую пересекается с кризисом студенческих ссуд; Статистика показывает, что у американцев непогашенный долг составляет 1,6 триллиона долларов, что составляет 29 200 долларов на заемщика.

Согласно отчету TIAA, 43% миллениалов имеют ссуду. Из тех, кто в настоящее время отрабатывает свой кредит, 47% респондентов сообщили, что они не изучали, какой будет их ежемесячный счет на погашение кредита, когда они решили принять кредит.

Задача состоит в том, чтобы молодые люди получили образование, а затем выбрались из долгов и встали на путь сбережений, пока у них еще есть время для роста денег. Как говорит Хаслер, она часто говорит своим ученикам, что «сложные проценты работают, даже когда мы спим».

Бен Вершкул — продюсер Yahoo Finance в Вашингтоне, округ Колумбия.

Подробнее:

Конгресс может, наконец, обратить внимание на «неминуемую опасность», с которой сталкивается Служба социального обеспечения

Эксперт по пенсиям: «Самая легкая» трещина в системе — это доступ к рабочему месту

План, который может спасти социальное обеспечение и стимулировать экономику — одним большим уловом

Читайте последние финансовые и деловые новости от Yahoo Finance

Следите за Yahoo Finance на Twitter , Facebook , Instagram , Flipboard , LinkedIn , YouTube и reddit .

Комиссия по финансовой грамотности и образованию

Комиссия по финансовой грамотности и образованию была создана в соответствии с Законом о справедливых и точных кредитных операциях 2003 года. Комиссии было поручено разработать национальный веб-сайт финансового образования (MyMoney.gov) и национальную стратегию по финансовому образованию. Его возглавляет министр финансов, а его заместитель — директор Бюро финансовой защиты потребителей. Комиссию координирует Управление потребительской политики Министерства финансов.

ВИДЕНИЕ И МИССИЯ

Видение Комиссии — устойчивое финансовое благополучие для всех людей и семей в США. В поддержку этого видения Комиссия устанавливает стратегическое направление политики, образования, практики, исследований и координации, чтобы все американцы принимали осознанные финансовые решения.

Член комиссии AgenciES

Комиссия состоит из руководителей 19 дополнительных федеральных агентств: Управления валютного контролера; Федеральный резерв; Федеральная корпорация страхования вкладов; Федеральное агентство по чрезвычайным ситуациям: Национальное управление кредитных союзов; Комиссия по ценным бумагам и биржам; Отделы образования; Сельское хозяйство; Защита; Здравоохранение и социальные услуги; Жилищное строительство и городское развитие; По делам внутренних дел, труда и ветеранов; Федеральная торговая комиссия; Администрация общих служб; Администрирование малого бизнеса; Управление социального обеспечения; Комиссия по торговле товарными фьючерсами; Офис управления персоналом; Совет Белого дома по внутренней политике.

Подписаться на уведомления о собраниях

Подпишитесь сейчас на обновления финансового образования и возможностей, чтобы получать уведомления о следующей встрече.Предыдущие мероприятия и встречи

Ресурсы

Национальная стратегия финансовой грамотности до 2020 года . В Национальной стратегии подробно излагаются приоритеты федерального правительства в области финансовой грамотности и подчеркивается его план сотрудничества с правительствами штатов, местными властями и правительствами племен, а также с частным сектором в целях укрепления финансовых возможностей всех американцев.

Лучшие практики финансовой грамотности и образования в высших учебных заведениях В этом отчете представлены рекомендации для высших учебных заведений по обеспечению эффективного обучения финансовой грамотности и ресурсы, которые помогут студентам принимать обоснованные решения и избегать ловушек, связанных с финансированием образования.

Национальная стратегия финансовой грамотности на 2016 год Обновленная — это последнее дополнение FLEC к Национальной стратегии 2011 года, в котором установлено несколько целей для различных секторов нашей экономики, направленных на повышение индивидуального финансового благополучия и финансовой грамотности.В этом обновлении подчеркивается прогресс, достигнутый в расширении и улучшении финансового образования, недавние выводы о состоянии финансового образования, а также эффективные подходы и тенденции, которые могут повлиять на финансовое образование в будущем.

MyMoney.gov — это веб-сайт федерального правительства, который служит единым центром для федеральных программ повышения финансовой грамотности и образования, грантов и другой информации. MyMoney.gov доступен на английском и испанском языках.

Позвоните по телефону 1800-FED-INFO , если у вас есть вопросы о федеральных агентствах, программах, льготах или услугах, связанных с финансовой грамотностью и образованием.

Наши обученные специалисты могут ответить на ваш вопрос на английском или испанском языке или направить вас в агентство, которое может помочь.Специальный выпуск «Раннее начало финансового успеха» — Journal of Consumer Affairs: Для дальнейшего обмена информацией и исследованиями, которые могут помочь подготовить молодых людей к их финансовой жизни, FLEC попросила, чтобы журнал Journal of Consumer Affairs посвятил специальную выпуск для исследования финансовой грамотности, посвященный теме «Раннее начало финансового успеха.«Десять новых научных статей опубликованы и доступны для общественности в весеннем выпуске 2015 года. Вот резюме, содержащее аннотации исследований и гиперссылки на статьи

.Справочник FLEC для финансовых учреждений Включение финансовых возможностей в программы занятости молодежи нацелен на финансовые учреждения, заинтересованные в расширении финансовых возможностей молодежи путем партнерства с программами занятости молодежи.

В нем показано, как и почему финансовые учреждения могут участвовать в оказании помощи молодым людям в достижении большего финансового благополучия и успеха в трудоустройстве.Справочник FLEC по программам занятости молодежи «Включение финансовых возможностей и партнерство с финансовыми учреждениями» направлен на программы занятости молодежи, заинтересованные в расширении финансовых возможностей молодежи путем партнерства с финансовыми учреждениями. В нем показано, как и почему программы занятости молодежи могут сотрудничать с финансовыми учреждениями, чтобы помочь молодым людям достичь большего финансового благополучия и успеха в трудоустройстве. Это дополнение к Руководству по ресурсам для финансовых учреждений, упомянутому выше.

- Молодежные сберегательные программы: Приведенная ниже информация была разработана для предоставления информации о молодежных сберегательных программах, таких как школьные банки и отделения кредитных союзов, которые могут расширить финансовые возможности молодежи.

Ресурсы для сбережений и финансирования колледжа В этом документе перечислены ресурсы для студентов и их семей с инструментами и информацией, которые помогут принимать обоснованные решения о сбережении, оплате или финансировании своего высшего образования.Этот список был составлен членами Подкомитета высшего образования Комиссии по финансовой грамотности и образованию (FLEC) и предлагает бесплатные ресурсы от федеральных агентств.

Возможности для улучшения финансовых возможностей и финансового благополучия студентов, обучающихся после окончания средней школы Этот отчет был подготовлен Комиссией по финансовой грамотности и образованию (FLEC) и описывает состояние финансового образования среди студентов высших учебных заведений. В отчете описываются текущие усилия по повышению финансового образования в ряде учебных заведений в отношении понимания студентами финансовой помощи и тем финансового образования.В основной части отчета описываются проблемы, с которыми сталкиваются студенты высших учебных заведений, в отношении финансового образования и политики федерального правительства, а также ресурсы для их решения.

Кроме того, в этом отчете определены программы, которые способствуют повышению финансовой грамотности студентов, в том числе те, которые предполагают партнерство между некоммерческими организациями. Отчет завершается рядом рекомендаций о том, как высшие учебные заведения могут лучше подготовить студентов к принятию важных финансовых решений.

Наши обученные специалисты могут ответить на ваш вопрос на английском или испанском языке или направить вас в агентство, которое может помочь.

Наши обученные специалисты могут ответить на ваш вопрос на английском или испанском языке или направить вас в агентство, которое может помочь. В нем показано, как и почему финансовые учреждения могут участвовать в оказании помощи молодым людям в достижении большего финансового благополучия и успеха в трудоустройстве.

В нем показано, как и почему финансовые учреждения могут участвовать в оказании помощи молодым людям в достижении большего финансового благополучия и успеха в трудоустройстве.

Кроме того, в этом отчете определены программы, которые способствуют повышению финансовой грамотности студентов, в том числе те, которые предполагают партнерство между некоммерческими организациями. Отчет завершается рядом рекомендаций о том, как высшие учебные заведения могут лучше подготовить студентов к принятию важных финансовых решений.

Кроме того, в этом отчете определены программы, которые способствуют повышению финансовой грамотности студентов, в том числе те, которые предполагают партнерство между некоммерческими организациями. Отчет завершается рядом рекомендаций о том, как высшие учебные заведения могут лучше подготовить студентов к принятию важных финансовых решений.Сводка отчета: Сводка отчета FLEC по послесреднему образованию

- Приоритеты исследований и вопросы исследований на 2012 год .В этом документе резюмируются приоритеты исследований, определенные Рабочей группой по исследованиям и оценке Комиссии по финансовой грамотности и образованию в консультации с членами Президентского консультативного совета по подкомитету по исследованиям и оценке финансовых возможностей и другими экспертами. Этот документ предназначен для информирования членов Комиссии, других организаций, поддерживающих исследования со стороны федерального правительства, а также исследователей из частного сектора и академических кругов, а также спонсоров исследований, чтобы они могли ответить на наиболее важные вопросы, стоящие перед финансовой грамотностью и образованием, сократить дублирование и дублирование, а также наилучшим образом использовать ограниченные средства на исследования.

Приоритеты исследований на 2012 год - 2013 Приоритеты исследований для раннего начала финансового успеха. В этом документе обновлены приоритеты исследований на 2012 год, чтобы определить области, в которых они могут быть связаны. Стратегическая направленность Комиссии по финансовой грамотности и образованию на раннее начало финансового успеха

- Содействие финансовому успеху в Соединенных Штатах: Национальная стратегия финансовой грамотности 2011 был создан в ходе процесса, который включал беседы с представителями частного, государственного и некоммерческого секторов.Этот документ, формулирующий видение устойчивого финансового благополучия отдельных лиц и семей в нашей стране, устанавливает стратегическое направление политики, образования, практики, исследований и координации в области финансовой грамотности и образования.

Книга национальной стратегии

Обоснование национальной стратегии

Отчет о стратегии обеспечения финансовых возможностей (SAFE) за 2015 год

Отчет о стратегии обеспечения финансовых возможностей (SAFE) за 2016 год

фактов о финансовых знаниях и возможностях молодежи

Обучение финансовым способностям важно, потому что молодежь все чаще сталкивается с более высокими уровнями долгов:

- Средний долг студентов после окончания колледжа вырос с 18 550 долларов (в 2004 году) до 28 950 долларов (в 2014 году), т. е. на 56 процентов. 1

- С 2004 по 2009 год средний долг по кредитным картам среди студентов колледжей увеличился на 74 процента. 2

е. на 56 процентов. 1

е. на 56 процентов. 1 К сожалению, многие молодые люди не получили ни формального, ни неформального руководства по финансовым вопросам. Таким образом, они могут быть не готовы сделать разумный финансовый выбор:

- Опрос 15-летних в Соединенных Штатах показал, что 18 процентов респондентов не приобрели фундаментальных финансовых навыков, которые часто применяются в повседневных ситуациях, таких как составление простого бюджета, сравнение покупок и понимание счета. 3

- Отчет о результатах экзамена на финансовую грамотность показал, что старшеклассники в среднем набрали 48 процентов правильных ответов, что свидетельствует о сильной потребности в более всестороннем финансовом образовании молодежи в старших классах. 4

- Согласно волне Национального лонгитюдного исследования молодежи 2008 года, только 27 процентов молодежи знали, что такое инфляция, и могли производить простые расчеты процентных ставок. 5

5

5 Финансовая неграмотность чаще встречается среди лиц с низкими доходами, поскольку они обычно не имеют широкого доступа к точной финансовой информации.Из-за такой неграмотности молодежь из семей с низкими доходами может позже стать жертвой мошенничества, займов под высокие проценты и растущего долга. Обучение людей с низким доходом финансовому менеджменту может быть эффективным способом улучшить их знания в пяти областях:

- хищническая практика кредитования,

- общественных и служебных пособий,

- банковских практик,

- сберегательных и инвестиционных стратегий,

- и использование кредита и процентные ставки. 6

Молодые люди часто узнают о деньгах неформально через социализацию, например, наблюдая и слушая своих опекунов, влиятельных взрослых и сверстников.Молодежь не всегда знакомят с более формальным обучением по денежным вопросам — например, через школьную программу или другой тренинг по сбережениям, расходам, надбавкам и важности сосредоточения внимания на краткосрочных целях (например, покупка предмета, экономия денег, погашение долга), чтобы иметь возможность достичь долгосрочных финансовых целей (например, накопить на колледж, купить дом). 7

7

Важно различать то, что молодежь не понимает в финансовых вопросах. Также полезно понимать, что молодежь беспокоит, когда дело касается денег.