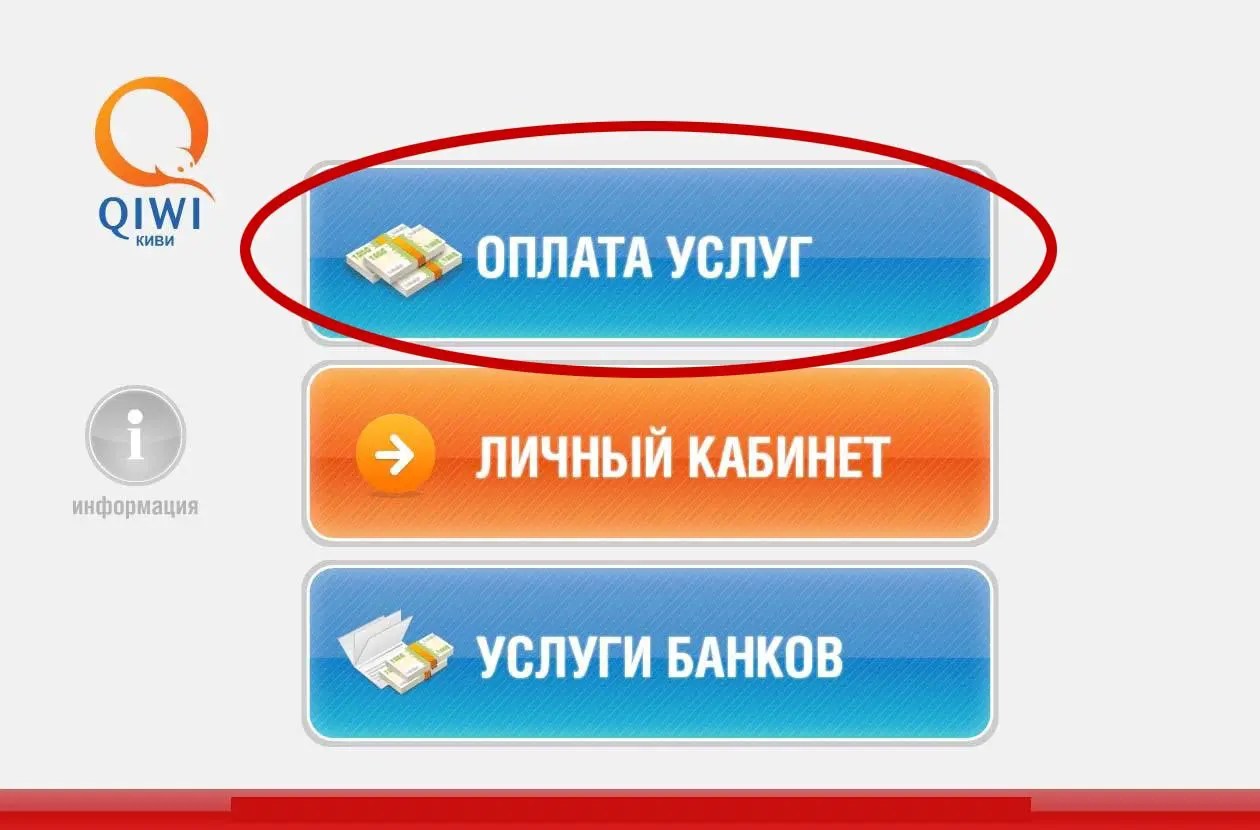

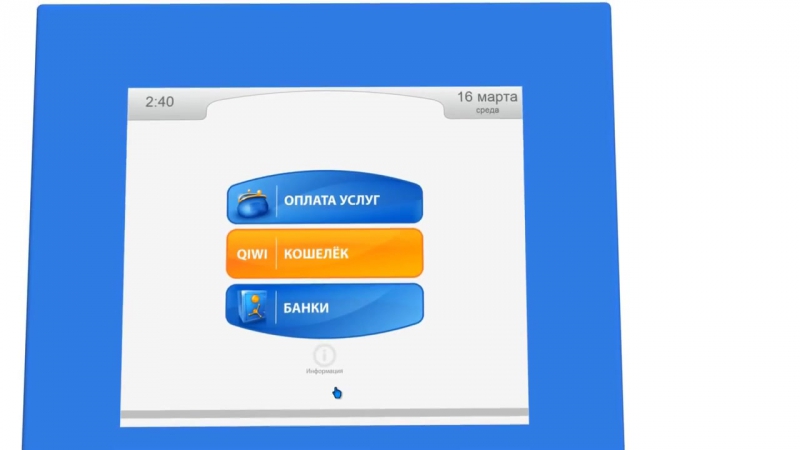

Как положить деньги на Киви кошелек через терминал

О том, как положить наличные деньги на электронный Qiwi кошелек через платежный терминал, знает далеко не каждый. Внесение денежных средств посредством платежных терминалов Киви либо банкоматов партнерских компаний, которые работают без комиссии, является, наверное, наиболее экономным и удобным методом пополнения счета.

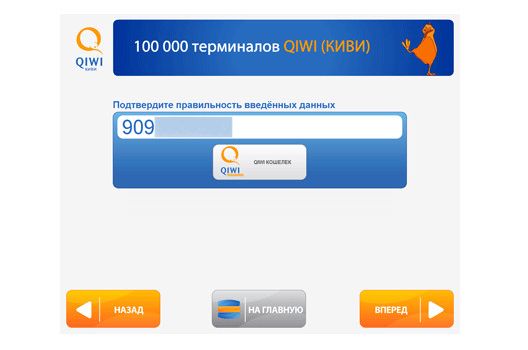

Итак, для того, чтобы отправить свои деньги на QIWI, необходимо нажать на клавишу «Заплатить за услуги». Далее жмем на кнопку «Электронные кошельки». Затем надо выбрать или «QIWI аккаунт», или же «QIWI Wallet». Введите номер мобильного телефона, на который проводилась регистрация аккаунта.

Напишите номер телефона снова, чтобы подтвердить верность набранных данных. Потом требуется закинуть деньги в купюроприемник. Если система работает без сбоев, финансы мгновенно окажутся на баллансе.

Помните, что всегда необходимо сохранять чеки. Они обязательно понадобятся в какой-либо непредвиденной ситуации, например, если деньги уйдут по ошибке другому человеку.

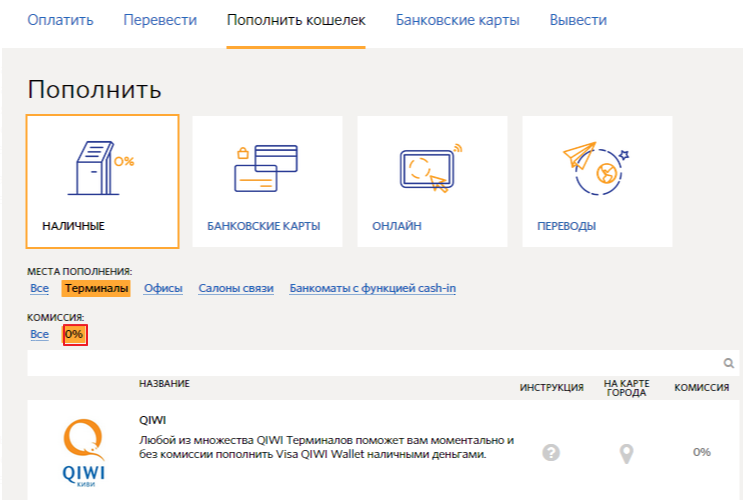

Иные методы пополнение Киви кошелька без комиссии

В личном кабинете qiwi.ru перейти в подпункт «Пополнение кошелька» и выбираем «0%» в подпункте «Комиссионные». Затем перейти по одной из ссылок «Места пополнения»:

- «Банкоматы»;

- «Офисы»;

- «Салоны связи»;

В выпадающих перечнях без труда возможно найти салон связи, офисы переводов либо иную партнерскую фирму QIWI, которая располагается недалеко от вашей квартиры, рабочего места либо по вашему маршруту следования. Разумеется, методы внесения наличных будут немного различаться. Например, в салонах «Евросеть» надо предоставить кассиру номер аккаунта и дать требуемую сумму. Также можно отправить деньги посредством систем Contact, Unistream, а также Western Union.

Например, в салонах «Евросеть» надо предоставить кассиру номер аккаунта и дать требуемую сумму. Также можно отправить деньги посредством систем Contact, Unistream, а также Western Union.

Существует возможность пополнить собственный электронный счет посредством мобильного телефона либо посредством микрозайма. Однако данные способы предполагают большую комиссию. Например, за перевод с номера мобильного комиссия составляет 8%.

Оплата с помощью «QIWI Кошелек», Инструкция по оплате через QIWI Кошелек

|

|

|

|

С помощью QIWI Кошелька вы можете оплатить наши товары и услуги моментально и без комиссии! Оплата с помощью QIWI Кошелека происходит с помощью  Перед оплатой Вам обязательно нужно авторизоваться в панели управления (войти в свой аккаунт). Перед оплатой Вам обязательно нужно авторизоваться в панели управления (войти в свой аккаунт).Оплата происходит следующим образом:

Платеж на баланс будет зачислен автоматически. |

|

png» colspan=»2″>

png» colspan=»2″>

Информация о платежной системе «QIWI Кошелек»

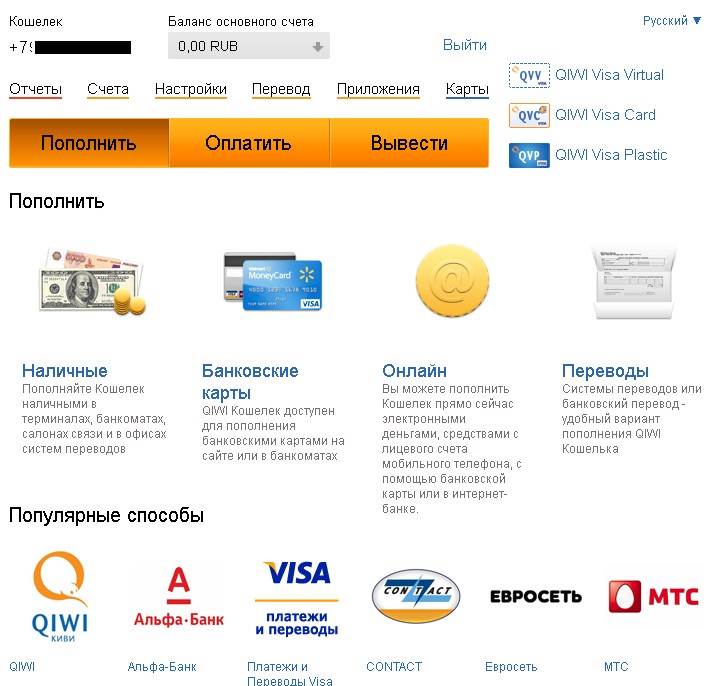

QIWI Кошелек (КИВИ) — это удобный сервис для оплаты всех повседневных услуг: от мобильной связи и ЖКУ до банковских кредитов. Через QIWI Кошелек (КИВИ) можно приобретать ж/д билеты, оплачивать покупки в Интернет-магазинах и многое другое.

Платежные терминалы QIWI (КИВИ) есть везде — вы больше не зависите от графика работы банков и других точек приема платежей. Кроме того, вы можете зайти в «Личный кабинет QIWI» на нашем сайте и даже поселить QIWI Кошелек (КИВИ) в своем мобильном телефоне.

Можно не держать в голове всю информацию о платежах — поручите это QIWI (КИВИ)!

Откройте «Личный кабинет QIWI» в любом платежном терминале QIWI (КИВИ), или на сайте QIWI.RU и внесите реквизиты всех ваших платежей.

Номер мобильного телефона, ваш лицевой счет у Интернет-провайдера или провайдера кабельного телевидения, реквизиты платежей за ЖКУ — QIWI (КИВИ) сохранит все данные.

Чтобы оплатить услуги через QIWI (КИВИ), укажите получателя платежа, введите нужную сумму и подтвердите платеж. Всего 3 нажатия на кнопки — и средства зачислены на счет.

Краткое описание QIWI Кошелька:

С помощью QIWI Кошелька вы можете оплатить наши товары и услуги моментально и без комиссии!

Для этого:

1. Сформируйте заказ;

2. Выберите в качестве оплаты QIWI Кошелек и введите номер своего сотового телефона;

3. Оплатите автоматически созданный счет на оплату: наличными в терминалах QIWI, на сайте QIWI Кошелька или с помощью приложений для социальных сетей и мобильных телефонов и планшетов.

QIWI Кошелек легко пополнить в терминалах QIWI и партнеров, салонах сотовой связи, супермаркетах, банкоматах или интернет-банк.

Оплатить счет на оплату можно не только со счета QIWI Кошелька, но и банковской картой, наличными, а также с лицевых счетов мобильных телефонов Билайн, МегаФон и МТС.

Если у вас еще нет QIWI Кошелька – вы можете зарегистрировать его на сайте QIWI Кошелька или в любом из приложений за несколько минут.

С помощью QIWI Кошелька вы можете совершить оплату наличными в терминалах QIWI, на сайте QIWI Кошелька или с помощью приложений для социальных сетей и мобильных телефонов. Оплата через QIWI Кошелек осуществляется

Для оплаты через QIWI Кошелек:

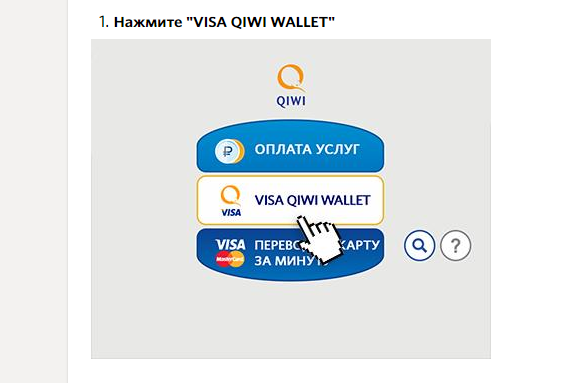

1. Выберите в качестве способа оплаты «QIWI Кошелек».

2. Далее укажите номер своего мобильного телефона и, если требуется, дополнительную информацию. Нажмите кнопку «Выставить счет за покупку».

3. В системе автоматически сформируется счет на оплату, и откроется дополнительное окно, в котором вы можете сразу же его оплатить, достаточно только ввести пароль от своего QIWI Кошелька. При моментальной оплате счета доступна оплата из QIWI Кошелька, с баланса мобильного телефона или с баланса кредитной карты.

Важно: в случае, если у вас недостаточно средств для оплаты или вы не хотите оплачивать счет сразу, то это можно сделать позже в терминалах QIWI (можно без регистрации в QIWI Кошельке), на сайте w.qiwi.ru или в приложениях QIWI Кошелек для мобильных телефонов и социальных сетей.

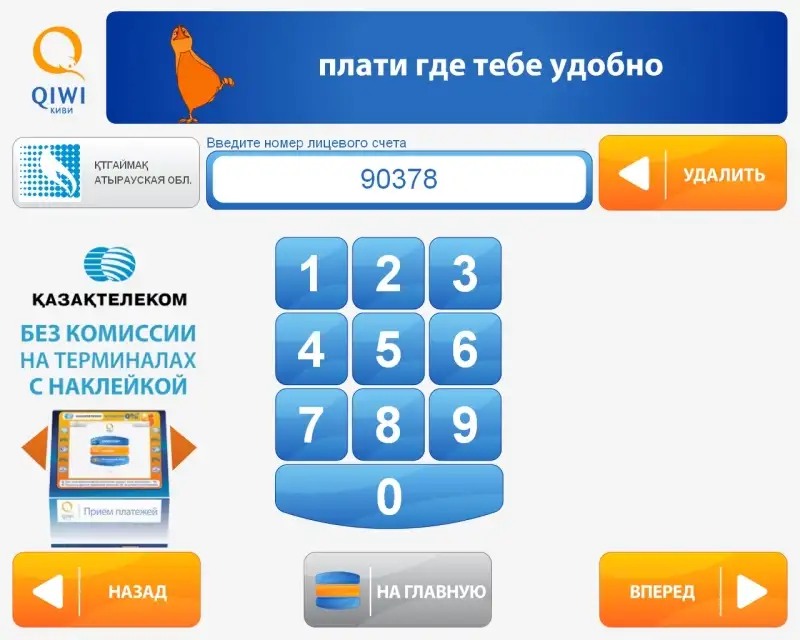

Как оплатить счет через терминал QIWI:

1. Выберите платежный терминал QIWI. Терминалы QIWI выглядит следующим образом:

2

3. На появившемся экране введите номер своего мобильного телефона, который вы указали при выставлении счета, и нажмите кнопку «ВПЕРЕД».

4. На следующем экране введите ПИН код (высылается при регистрации), после этого откроется главная страница QIWI Кошелька в терминале.

Внимание! Экран с ПИН кодом появляется только для пользователей, зарегистрированных в QIWI Кошельке. Если вы не зарегистрированы в QIWI Кошельке, то сразу попадете на главную страницу.

Если вы не зарегистрированы в QIWI Кошельке, то сразу попадете на главную страницу.

5. На главной странице будут мерцать две кнопки – «ПОПОЛНИТЬ QIWI КОШЕЛЕК» и «СЧЕТА К ОПЛАТЕ». Для оплаты счета перейдите в раздел счетов, нажав кнопку «СЧЕТА К ОПЛАТЕ».

6. В разделе «СЧЕТА К ОПЛАТЕ» выберите счет, который вы хотите оплатить (выбранный счет выделяется зеленым цветом) и нажмите кнопку «ОПЛАТИТЬ». После этого останется только внести деньги в терминал и подтвердить оплату счета. Вы можете оплатить счет в терминалах QIWI наличными, даже если не зарегистрированы в QIWI Кошельке. Зарегистрированным пользователям дополнительно доступна оплата из QIWI Кошелька, если на нем достаточно средств.

Внимание! Терминал не выдает сдачу. Если сумма оплачиваемого счета «неровная», то сдачу можно положить на баланс мобильного телефона или пополнить QIWI Кошелек.

Как оплатить счет на сайте QIWI Кошелька:

1. Войдите в QIWI Кошелек, используя в качестве логина номер вашего мобильного телефона, который Вы указали при выставлении счета. Если Вы еще не были зарегистрированы в QIWI Кошельке, то сначала необходимо пройти регистрацию.

Войдите в QIWI Кошелек, используя в качестве логина номер вашего мобильного телефона, который Вы указали при выставлении счета. Если Вы еще не были зарегистрированы в QIWI Кошельке, то сначала необходимо пройти регистрацию.

2. В главном меню перейдите в раздел «Счета», нажмите «Оплатить» напротив счета, который вы хотите оплатить и выберите способ оплаты: из QIWI Кошелька, с лицевого счета сотового оператора или с баланса кредитной карты.

Важно: Для оплаты из QIWI Кошелька необходимо, чтобы в нем было достаточно средств для оплаты выставленного счета. QIWI Кошелек легко пополнить в терминалах QIWI и терминалах партнеров, в салонах сотовой связи, в супермаркетах, в банкоматах и через интернет-банк. Посмотреть все способы пополнения.

Как оплатить счет через мобильные телефоны и социальные сети:

Оплата через приложения для мобильных телефонов и социальных сетей принципиально не отличается от оплаты через сайт QIWI Кошелька. Для оплаты через мобильный телефон предварительно установите мобильное приложение QIWI Кошелек для своего телефона. Установить приложение.

Для оплаты через мобильный телефон предварительно установите мобильное приложение QIWI Кошелек для своего телефона. Установить приложение.

Для оплаты через социальные сети установите на свою страницу приложение QIWI Кошелек. Приложение QIWI Кошелек доступно в социальных сетях ВКонтакте, Одноклассники и Facebook. Во всех приложениях также можно пройти регистрацию в QIWI Кошельке.

когда любая компания создает инфраструктуру, находятся использующие ее не в тех целях

Глава совета директоров компании дал интервью радиостанции Business FM в рамках нового проекта «Бизнес говорит»

Борис Ким. Фото: Сергей Фадеичев/ТАССУ группы Qiwi двойственная репутация: с одной стороны — пионеры финтеха, с их помощью мы в свое время научились запросто оплачивать разнообразные счета и делать многое другое, чего банки в тот момент не делали. С другой, Qiwi нередко обвиняют в том, что они же создали идеальные условия для обнала. С сооснователем и председателем совета директоров компании беседовал главный редактор Business FM Илья Копелевич.

У нас в студии Борис Ким, председатель совета директоров, сооснователь, акционер компании Qiwi, как еще все всегда говорят, обладатель пяти высших образований. Начнем с острых вопросов. У Qiwi, на мой взгляд, двойственная репутация. Ваши люди — лауреаты очень престижных предпринимательских конкурсов. «Предпринимателем года» был Андрей Романенко (EY.). IPO на NASDAQ с колоссальным ростом котировок акций, потом, правда, по понятным причинам, падение — это тоже предпринимательская награда. Всеобщая известность бренда. Это с одной стороны. С другой, если сейчас в «Яндекс» ввести запрос «обнал», то страницы три выпадет с обналом через Qiwi. Как вы относитесь к такой двойственности репутации?

Борис Ким: Я бы здесь разделил две вещи, чтобы их не путать. Первое — это объективные и понятные критерии успеха, вы с них начали. Мне кажется, действительно Qiwi как бренд и как сообщество людей — это интересная история, которая на самом деле продолжается сегодня и имеет будущее. Я не знаю, насколько поиск в «Яндексе» может служить объективным критерием репутации, но ваш вопрос имеет под собой подоплеку. Действительно, некоторое время назад инфраструктура Qiwi использовалась недобросовестными людьми для проведения такого рода операций, в том числе и обналичивания. Но здесь опять же нужно разделять две вещи. Первое — это насколько Qiwi участвовала в этом сама и насколько Qiwi вообще знала об этой ситуации, но здесь я могу твердо сказать, что Qiwi никогда не участвовала ни в какого рода схемах по обналичиванию. Более того, когда мы узнавали о них, мы их пресекали. Когда принимался закон о деятельности платежных агентов, мы сами настояли на том, чтобы был введен так называемый «институт спецсчетов», куда и только куда могли зачисляться наличные средства. Если бы этот институт спецсчетов с самого начала работал так, как он заработал два года назад, то никаких бы злоупотреблений просто не было бы. А контролировать всю эту историю могли только банки с широкой филиальной сетью, которые держали эти агентские счета, потому что у Qiwi Банк одно отделение и никаких агентских счетов не было. Вот когда два года назад Банк России с нашим участием решил навести в этом деле порядок, это сделали в течение, я думаю, трех месяцев.

Действительно, некоторое время назад инфраструктура Qiwi использовалась недобросовестными людьми для проведения такого рода операций, в том числе и обналичивания. Но здесь опять же нужно разделять две вещи. Первое — это насколько Qiwi участвовала в этом сама и насколько Qiwi вообще знала об этой ситуации, но здесь я могу твердо сказать, что Qiwi никогда не участвовала ни в какого рода схемах по обналичиванию. Более того, когда мы узнавали о них, мы их пресекали. Когда принимался закон о деятельности платежных агентов, мы сами настояли на том, чтобы был введен так называемый «институт спецсчетов», куда и только куда могли зачисляться наличные средства. Если бы этот институт спецсчетов с самого начала работал так, как он заработал два года назад, то никаких бы злоупотреблений просто не было бы. А контролировать всю эту историю могли только банки с широкой филиальной сетью, которые держали эти агентские счета, потому что у Qiwi Банк одно отделение и никаких агентских счетов не было. Вот когда два года назад Банк России с нашим участием решил навести в этом деле порядок, это сделали в течение, я думаю, трех месяцев.

Наверное, будет вполне справедливо сказать, что к этому моменту, то есть 2016-2017 годам, собственно, эпоха терминалов Qiwi в основном закончилась или начала заканчиваться. Закон был принят тогда, когда сам инструмент начал уже уходить в прошлое.

Борис Ким: Нет, в том смысле, что рост был не такой впечатляющий, как в 2008 году, но объем платежей, которые проходили на тот момент через терминал, был значительный. Поэтому, тем не менее, эти усилия Банка России были чуть запоздалыми, но вполне себе актуальными на тот момент. Проблему очень быстро удалось решить вместе с участниками рынка, в том числе и с нами. И второй момент, который я хотел бы отметить в этой части: когда любая компания создает инфраструктуру, очевидно, находятся люди, которые этой инфраструктурой пользуются не в тех целях, для которых она была создана. Сейчас Qiwi-терминалы не являются никаким инструментом для такого рода людей, но они переместились в банковскую сферу, в сферу peer-2-peer платежей, потому что есть спрос на эти услуги. И вот этот спрос, который не удовлетворен, всегда найдет, как любая вода, которая течет сверху вниз, себе дорожку, это более сложный способ решить проблему. Как лечить не симптомы, не признаки, а причины.

И вот этот спрос, который не удовлетворен, всегда найдет, как любая вода, которая течет сверху вниз, себе дорожку, это более сложный способ решить проблему. Как лечить не симптомы, не признаки, а причины.

На ваш взгляд, каковы спрос на обнал, размер обнала, доля обнала в российской экономике? У вас же есть международный опыт, в странах СНГ вы очень активно присутствуете, в каких-то других странах пытались закрепиться, не везде это получилось. Тем не менее опыт есть. На ваш взгляд, чисто интуитивный, не научный, но оценочный, экспертный, каковы спрос на обнал и его доля в российской экономике по сравнению с украинской экономикой, например, с индийской, где вы пытались работать, и американской, там тоже ведь мафия есть?

Борис Ким: Я думаю, что мы по сравнению с развитыми странами находимся выше их по уровню такого рода незаконных финансовых операций, а по сравнению с развивающимися странами, которые вы отметили — Украина, Индия, Китай — мне кажется, что у нас здесь порядка наведено гораздо больше. Может быть, по сравнению с Китаем и Индией компактность экономики относительная, а по сравнению с Украиной — просто в связи с наличием политической воли у регуляторов и руководителей соответствующих ведомств. У нас последние годы особенно гигантские усилия были приложены к тому, чтобы такого рода операции пресечь, потому что они же бегали. В какой-то момент действительно были сначала банки, потом, может быть, терминалы, потом туристические компании, сейчас вот эта неорганизованная рыночная торговля является источником. Источник всегда найдется, потому что, повторюсь, есть потребность. Вот надо с потребностью как-то работать.

Может быть, по сравнению с Китаем и Индией компактность экономики относительная, а по сравнению с Украиной — просто в связи с наличием политической воли у регуляторов и руководителей соответствующих ведомств. У нас последние годы особенно гигантские усилия были приложены к тому, чтобы такого рода операции пресечь, потому что они же бегали. В какой-то момент действительно были сначала банки, потом, может быть, терминалы, потом туристические компании, сейчас вот эта неорганизованная рыночная торговля является источником. Источник всегда найдется, потому что, повторюсь, есть потребность. Вот надо с потребностью как-то работать.

Как вы думаете, как?

Борис Ким: Потребность, спрос ведь во многом формируется каким-то криминальным сегментом, ну и коррупция, безусловно. Вот мы сейчас, когда смотрим по телевизору, я тоже как рядовой зритель вижу разоблачения каких-то чиновников, работников правоохранительных органов, ведь у них же не на банковских счетах арестовывают деньги, а мы видим, что это какие-то склады просто используются для хранения наличных. Вот, казалось бы, очевидный источник и причина.

Вот, казалось бы, очевидный источник и причина.

Источник зла. Хорошо, я немножко поверну. Еще к каким-то острым моментам я вернусь, но сейчас о другом. Вы как-то уже говорили, что Qiwi на самом деле ничего не изобрела сама. Вы очень быстро подхватывали лет десять назад и еще раньше финансовые инновации, которые возникали в основном на Западе. Но что вы точно изобрели, и этого не было нигде в мире, вы соединили электронный кошелек Qiwi, который появился почти следом за PayPal, и терминальную сеть. Она на Западе тоже родилась как удобное средство для оплаты всех счетов. Когда-то люди все бегали с бумажками в очередь в банке, сейчас все в онлайне, терминалы решали эту проблему. А вот соединить терминалы с электронным кошельком, это, наверное, можно назвать вашим ноу-хау, которое и сработало и толкнуло бизнес в конце нулевых и в начале десятых годов ракетой вверх. Как это родилось?

Борис Ким: Я бы так сказал, никогда практически в истории не бывает механического переноса чужого опыта. И в случае с кошельком на самом деле нам было на что посмотреть по очень простой причине: мы видели чужой опыт, и мы видели, что кошелек сам по себе родиться не может, если он не рождается на базе какой-то очень мощной инфраструктуры. Если говорить о PayPal, мощной инфраструктурой послужил eBay, для которого это был и способ получения клиента, для PayPal eBay был способом получения клиентов, а для eBay PayPal был очень удобным способом проведения расчетов. Если посмотреть на другие успешные примеры кошельков, скажем, китайский WeChat. Он родился на инфраструктуре огромного холдинга Tencent, его ведущим в Китае интернет-мессенджером. Если посмотреть на Alipay, то он родился на инфраструктуре группы компаний AliBaba, который является крупнейшим сайтом электронной коммерции. Поэтому, когда мы думали, а как, если мы хотим запустить кошелек, для нас ответ был совершенно однозначен, у нас была собственная независимая ни от каких других банков инфраструктура, которая перерабатывала наличные деньги в безналичные.

И в случае с кошельком на самом деле нам было на что посмотреть по очень простой причине: мы видели чужой опыт, и мы видели, что кошелек сам по себе родиться не может, если он не рождается на базе какой-то очень мощной инфраструктуры. Если говорить о PayPal, мощной инфраструктурой послужил eBay, для которого это был и способ получения клиента, для PayPal eBay был способом получения клиентов, а для eBay PayPal был очень удобным способом проведения расчетов. Если посмотреть на другие успешные примеры кошельков, скажем, китайский WeChat. Он родился на инфраструктуре огромного холдинга Tencent, его ведущим в Китае интернет-мессенджером. Если посмотреть на Alipay, то он родился на инфраструктуре группы компаний AliBaba, который является крупнейшим сайтом электронной коммерции. Поэтому, когда мы думали, а как, если мы хотим запустить кошелек, для нас ответ был совершенно однозначен, у нас была собственная независимая ни от каких других банков инфраструктура, которая перерабатывала наличные деньги в безналичные. Ну да. И совершенно для нас естественным шагом было на базе этой инфраструктуры построить кошелек.

Ну да. И совершенно для нас естественным шагом было на базе этой инфраструктуры построить кошелек.

Тогда такой вопрос: что касается терминалов, вроде бы это бизнес, который мог бы быть в России очень конкурентным. Но каким-то образом никто научную работу не написал про это, Qiwi вытеснила всех со всех площадок, самым крупным и заметным конкурентом оставался «Элекснет» долгое время, но затем Qiwi просто как Сбербанк превратился в такую неестественную монополию на большом банковском рынке. В тот период Qiwi просто захватила всю страну. Чем это объяснить?

Борис Ким: Очень простая история. У нас были конкуренты, очень мощные, кстати, «Элекснет» к ним не относился, потому что «Элекснет» так и не дошел в развитии своей бизнес-модели до агентской модели, он развивал свою собственную сеть, и, по сути, их сеть ограничивалась Москвой, еще парой крупных городов, именно потому, что без агентов очень тяжело быстро ее разворачивать. Поэтому мы на самом деле две вещи сделали. Первая — собственно говоря, терминал, который сначала появился у «Элекснета», а не у нас. И второе — это агентская модель, которую мы позаимствовали у сотовых операторов, которые для быстрого развертывания и увеличения своей сети абонентов привлекли агентов по всей стране, дали им возможность зарабатывать деньги. Ровно то же делали и мы. И дальше появились конкуренты.

И второе — это агентская модель, которую мы позаимствовали у сотовых операторов, которые для быстрого развертывания и увеличения своей сети абонентов привлекли агентов по всей стране, дали им возможность зарабатывать деньги. Ровно то же делали и мы. И дальше появились конкуренты.

Вы дали возможность всем, кто вложит немного денег, в самом дальнем углу поставить за свой счет и получать доход от терминалов, что не сделали ваши конкуренты?

Борис Ким: Да, что не сделали наши конкуренты. На самом деле сделали попозже. Есть такая, дай бог ей здоровья, компания «Киберплат», бизнес-модель которой была копипастом бизнес-модели Qiwi. Но вот они не сделали две вещи. Они не ввели розничный бренд, как мы сделали довольно быстро, в 2008 году, это Qiwi. Когда у вас нет розничного бренда и вы не контролируете интерфейс-терминалы, клиент, который пришел оплачивать, на самом деле не помнит, куда он пришел. Он является клиентом вашего агента. Он не является вашим клиентом, потому что он не знает, что это Qiwi. И долгое время многие не знали, что это, Qiwi или «Киберплат»? Если завтра агент просто поменяет интерфейс, все равно клиент к нему будет приходить. Когда появляется розничный бренд, когда появляется единая служба поддержки общефедеральная, что тоже мы сделали, клиент начинает понимать, что он взаимодействует с Qiwi, у которого есть просто его франчайзинг . Есть этот агент, который купил у Qiwi франшизу и предоставляет услуги от ее имени. То есть ситуация была перевернута с головы на ноги или наоборот, с нашей точки зрения. Мы встали на ноги и перестали зависеть так сильно от агента. А вот компании, которые остались в старой парадигме, Comepay, который сейчас перестал существовать…

И долгое время многие не знали, что это, Qiwi или «Киберплат»? Если завтра агент просто поменяет интерфейс, все равно клиент к нему будет приходить. Когда появляется розничный бренд, когда появляется единая служба поддержки общефедеральная, что тоже мы сделали, клиент начинает понимать, что он взаимодействует с Qiwi, у которого есть просто его франчайзинг . Есть этот агент, который купил у Qiwi франшизу и предоставляет услуги от ее имени. То есть ситуация была перевернута с головы на ноги или наоборот, с нашей точки зрения. Мы встали на ноги и перестали зависеть так сильно от агента. А вот компании, которые остались в старой парадигме, Comepay, который сейчас перестал существовать…

Вы его купили, кстати?

Борис Ким: Нет, мы просто заключили коммерческий договор с его агентами. Они не ввели этот розничный бренд. И вторая ошибка, которую они сделали, а мы нет, они не придумали «Qiwi-кошелек» или его аналог.

Поговорим про кошелек, и тут тоже, извините, начну с «Яндекса», я уж не говорю про «Стоп наркотики», сейчас они говорят, что, конечно, больше биткоины используются в этом криминальном бизнесе для оплаты, но прежде, как они утверждали и привлекали к этому внимание, именно анонимный «Qiwi-кошелек», когда как раз можно наличные положить в терминал, перевести, это уже анонимная операция, потому что никто не знает, кто положил наличные деньги, без всякой идентификации это происходит. Потом на анонимный кошелек, с анонимного кошелька прекрасная развитая инфраструктура Qiwi давала возможность переводить деньги вплоть до заграницы и снимать их уже в наличной форме где-нибудь в Казахстане, на Украине, где угодно. Понимали ли вы, знали ли вы, что этим будут пользоваться не только добропорядочные граждане?

Потом на анонимный кошелек, с анонимного кошелька прекрасная развитая инфраструктура Qiwi давала возможность переводить деньги вплоть до заграницы и снимать их уже в наличной форме где-нибудь в Казахстане, на Украине, где угодно. Понимали ли вы, знали ли вы, что этим будут пользоваться не только добропорядочные граждане?

Борис Ким: Вы знаете, что до сих пор самым удобным инструментом для всякого рода преступников являются наличные деньги. Вот наличные деньги абсолютно анонимны, это же не значит, что нам надо прекратить эмиссию наличных денежных средств, и что Центральный банк, который эмитирует эти наличные денежные средства, каким-то образом причастен к тем преступлениям, которые за счет этих денег финансируются. Да, Qiwi дает инструмент, который подавляющее большинство людей использует в целях законных и правильных, и им мы оказываем очень хороший уровень сервиса. Да, какие-то там 0,01% могут использовать неправильно.

Может, потому, что технически есть возможность, урегулированная законом.

Борис Ким: Да. Но на самом деле это же иллюзия, что вы не оставляете никаких следов, используя «Qiwi-кошелек» или любое другое электронное средство платежа, потому что технические способы отслеживания вашего местоположения, ваших переводов, [чтобы] арестовывать деньги у вас на счету, гораздо выше, чем при использовании наличных средств. У нас есть в офисе специальная комнатка, где мы собираем грамоты от компетентных органов, которым мы помогаем в рамках закона выявлять такого рода преступников.

Часто ли они к вам приходят и часто ли находят в «Qiwi-кошельках» те самые «грязные деньги»?

Борис Ким: Это достаточно часто происходит, и достаточно часто эти расследования заканчиваются печально для тех людей, которые используют «Qiwi-кошелек» не по назначению. На самом деле это же не ограничивается только наркотиками, о которых вы рассказали, это же бывает и банальное похищение денежных средств. Так вот возможностей в «Qiwi-кошельке» замести следы и в любом другом электронном средстве гораздо меньше, чем при использовании наличных. Поэтому прогресс, горячими сторонниками которого мы являемся, во-первых, нельзя остановить, поэтому, как правильно сказал председатель Мао, человек, который почувствовал ветер перемен, должен строить ветряные мельницы, а не щиты от ветра. И этот прогресс работает двояко. Во-первых, он создает большие удобства огромному количеству добросовестных пользователей кошелька, а во-вторых, даже недобросовестным пользователям кошелька он создает гораздо большие проблемы при осуществлении своей преступной деятельности, чем при использовании наличных денег. Поэтому с обеих точек зрения использование «Qiwi-кошелька» для общества — благо.

Поэтому прогресс, горячими сторонниками которого мы являемся, во-первых, нельзя остановить, поэтому, как правильно сказал председатель Мао, человек, который почувствовал ветер перемен, должен строить ветряные мельницы, а не щиты от ветра. И этот прогресс работает двояко. Во-первых, он создает большие удобства огромному количеству добросовестных пользователей кошелька, а во-вторых, даже недобросовестным пользователям кошелька он создает гораздо большие проблемы при осуществлении своей преступной деятельности, чем при использовании наличных денег. Поэтому с обеих точек зрения использование «Qiwi-кошелька» для общества — благо.

Замечу, что история, которую я сейчас упоминал, уже в прошлом, это признают и самые разные общества борьбы с распространением наркотиков. Сейчас они гораздо больше говорят о криптовалюте как средстве сокрытия этих денежных потоков. Что вы вообще думаете, кстати, о криптовалюте? Видите ли вы в этом будущее вообще или для себя?

Борис Ким: Я думаю, что криптовалюта решает целый ряд важных вопросов, которые не разрешены в централизованной архитектуре. Но в целом в криптовалюту в том виде, в котором она существует сейчас, а сейчас, по сути, есть одна криптовалюта, это биткоин, если не считать специализированных каких-то вещей, связанных со смарт-контрактами, с трансграничными платежами, биткоин — это классический, если можно так сказать, вид криптовалюты, в нее я не очень верю, но не в силу ее технических несовершенств, хотя там есть проблемы с масштабируемостью, проблемы с быстротой транзакций, проблемы с их энергозатратностью скорее. Эти проблемы есть, но не они будут играть главную роль, а проблемы с содержательными характеристиками этой криптовалюты, а именно — со способом ее эмиссии, когда правила эмиссии устанавливаются алгоритмом, а не Центральным банком. С этим ни один регулятор в здравом уме не согласится. И второй вопрос — это даже не анонимность, потому что можно придумать какие-то механизмы идентификации. Второй вопрос связан с механизмом достижения консенсуса, с необратимостью транзакций. Вот все эти вопросы вместе взятые делают меня довольно скептичным в отношении классических видов криптовалют.

Но в целом в криптовалюту в том виде, в котором она существует сейчас, а сейчас, по сути, есть одна криптовалюта, это биткоин, если не считать специализированных каких-то вещей, связанных со смарт-контрактами, с трансграничными платежами, биткоин — это классический, если можно так сказать, вид криптовалюты, в нее я не очень верю, но не в силу ее технических несовершенств, хотя там есть проблемы с масштабируемостью, проблемы с быстротой транзакций, проблемы с их энергозатратностью скорее. Эти проблемы есть, но не они будут играть главную роль, а проблемы с содержательными характеристиками этой криптовалюты, а именно — со способом ее эмиссии, когда правила эмиссии устанавливаются алгоритмом, а не Центральным банком. С этим ни один регулятор в здравом уме не согласится. И второй вопрос — это даже не анонимность, потому что можно придумать какие-то механизмы идентификации. Второй вопрос связан с механизмом достижения консенсуса, с необратимостью транзакций. Вот все эти вопросы вместе взятые делают меня довольно скептичным в отношении классических видов криптовалют. Но я очень верю в токены, которые обслуживают конкретные системы. И я верю в технологию распределенного реестра как интересную технологию, которая, безусловно, найдет свое применение. А некоторые отрасли, как, например, учет прав собственности, всяких ценных бумаг, авторских прав в том числе, может вообще революционным образом поменять.

Но я очень верю в токены, которые обслуживают конкретные системы. И я верю в технологию распределенного реестра как интересную технологию, которая, безусловно, найдет свое применение. А некоторые отрасли, как, например, учет прав собственности, всяких ценных бумаг, авторских прав в том числе, может вообще революционным образом поменять.

Теперь к инновациям. Что для инновационных компаний важно? Продолжительность времени. Ваша компания уже много лет, пытается все время, и пытается успешно, держаться на самом гребне инновационной волны, но всегда следом идет девятый вал в лице «Сбербанка-онлайн», «Тинькофф». То есть вы первыми создали удобный сервис для оплаты мобильной связи, а следом и всех остальных счетов, но сейчас люди это сделают у себя в мобильном телефоне с помощью в основном «Сбербанк-онлайн» и приложений других банков тоже. Я знаю, что сейчас вы очень развиваете в плане интернет-торговли такие устройства, как пик-пойнты, где оплата через терминал.

Борис Ким: Сочетается с доставкой товаров.

Да, но поиск новых ниш — вот со стороны кажется, что ваше главное достижение уже в прошлом, его съели. А что в будущем? Можно ли вечно держаться и придумывать что-то новое? Кажется, уже столько всего придумано, что дальше некуда.

Борис Ким: Вы правильно здесь совершенно употребили слово «ниша», в этом и состоит стратегия Qiwi — в дифференциации. Вообще, если посмотреть на сущность «кошелек», что такое кошелек и что такое банковский счет? Вот банковский счет — это универсальная история, особенно если привязана к нему банковская карта. Она глобальная, с общими правилами, не важно, где вы этот счет открыли: в Гонконге, Цюрихе или Москве, это будет примерно одна история. Она про универсализацию. «Кошельки» — это всегда про дифференциацию, они всегда обслуживают какой-то определенный класс транзакций, поэтому все кошельки на самом деле, как я уже говорил, выросли из определенных инфраструктурных проектов, будь то электронная торговля, терминалы, как у нас или интернет-мессенджеры. Поэтому они всегда про что-то особенное, а не про глобальное. В этом и сила, и слабость «кошельков». Да, «кошельки» не могут вырасти и стать гигантами вроде Visa или какого-нибудь крупного банка. Но зато они могут себя находить в нише — по разным причинам недообслуженных клиентов. Есть такой термин banked — люди, которые имеют банковский счет, unbanked — которые не имеют, underbanked — которые имеют, но недостаточный уровень банковского сервиса. А есть такой класс людей, которые unhappily banked, то есть несчастливы с уровнем сервиса.

Поэтому они всегда про что-то особенное, а не про глобальное. В этом и сила, и слабость «кошельков». Да, «кошельки» не могут вырасти и стать гигантами вроде Visa или какого-нибудь крупного банка. Но зато они могут себя находить в нише — по разным причинам недообслуженных клиентов. Есть такой термин banked — люди, которые имеют банковский счет, unbanked — которые не имеют, underbanked — которые имеют, но недостаточный уровень банковского сервиса. А есть такой класс людей, которые unhappily banked, то есть несчастливы с уровнем сервиса.

И где сейчас найти таких несчастных?

Борис Ким: Их очень много на самом деле, и тут надо просто искать нишу. Например, у миллениалов совершенно другой подход к потреблению финансовых услуг, чем у людей старшего поколения, и поэтому мы в свое время приобрели «Рокетбанк», который очень хорошо умеет привлекать и обслуживать этот класс клиентов. Есть люди, которые хотят жить в долг, но они не хотят платить огромные проценты банкам по кредитным картам, и для них мы выпустили карту рассрочки «Совесть», которая в базовом варианте не предполагает никаких процентов и комиссий с клиента. Мы очень много занимаемся вещами, связанными с удобными сервисами для самозанятых. Есть проект для таксистов — «Гуру такси», есть проект с сервисами объявлений, есть целый ряд проектов, они очень кастомизированные, очень глубоко погружены в контекст правил и необходимых формальностей ведения бизнеса конкретных групп клиентов, вокруг которых мы и выстраиваем целый, это не отдельный даже продукт, это целый банч, это целый набор продуктов. И вот такие ниши мы успешно уже много лет ищем и находим. В пользу этого говорят наши финансовые результаты, то есть мы растем по-прежнему очень быстро.

Мы очень много занимаемся вещами, связанными с удобными сервисами для самозанятых. Есть проект для таксистов — «Гуру такси», есть проект с сервисами объявлений, есть целый ряд проектов, они очень кастомизированные, очень глубоко погружены в контекст правил и необходимых формальностей ведения бизнеса конкретных групп клиентов, вокруг которых мы и выстраиваем целый, это не отдельный даже продукт, это целый банч, это целый набор продуктов. И вот такие ниши мы успешно уже много лет ищем и находим. В пользу этого говорят наши финансовые результаты, то есть мы растем по-прежнему очень быстро.

Несмотря на уход в прошлое первого базового сервиса?

Борис Ким: Несмотря на уход терминалов, несмотря на то, что и «кошелек» уже просто в силу проникновения «кошелька» тоже потерял былые темпы роста. Тем не менее нам удается находить ниши, и в этом мы видим нашу сильную сторону. Мы находим ниши, и мы глубоко в них проникаем, это наши точки роста. Возвращаясь к интересному вопросу о бренде…

Я вам, знаете, что хочу сказать, у меня дети уже выросли, они пользуются «Рокетом», и никто из них не ассоциирует «Рокет» с Qiwi.

Борис Ким: И, может быть, хорошо. Я вам объясню, почему. На самом деле в финансовых услугах действительно очень популярный либо единый бренд, либо зонтичный бренд. Скажем, если у вас «Ситибанк», ну вот «Ситибанк» и «Ситибанк», они добавляют туда автокредиты, ипотечные кредиты, получается некий зонтичный бренд с обязательным упоминанием основного бренда. Но это же не всегда так. Например, если посмотрите в сектор потребительских товаров, Johnson&Johnson — огромное количество брендов, у автомобилестроительных компаний огромное количество брендов. У Mail.ru большое количество брендов: «ВКонтакте», «Одноклассники», собственно Mail, «Ситимобил».

Мне кажется, это очень разные истории. Когда Johnson&Johnson, себя рекламирует, там будет сказано, что это продукция Johnson&Johnson.

Борис Ким: Будет мелким шрифтом сказано, что это продукция Johnson&Johnson, но это не главное. Это философия, потому что они считают, что человеку, покупающему памперсы, совершенно не нужно знать, что это Johnson&Johnson, потому что они обслуживают определенный класс клиентов, с этим брендом им комфортно. Когда мы запускали проект «Совесть», тоже можно было сказать, это Qiwi-карта. Но речь идет не об этом. Почему это «Совесть»? Потому что можно говорить правильная коннотация, неправильная коннотация была выбрана, но в этом смысле дифференциации от обычной карты кредитной. По «Совести» мы не берем проценты, потому что мы по «Совести» кредитуем, вот такая логика. Поэтому далеко не всегда единый бренд обслуживания клиентов уместен. Да, в финансовой сфере это не очень распространено, но мы же пионеры во всем. Мы попробуем, попробуем и так — разные бренды.

Это философия, потому что они считают, что человеку, покупающему памперсы, совершенно не нужно знать, что это Johnson&Johnson, потому что они обслуживают определенный класс клиентов, с этим брендом им комфортно. Когда мы запускали проект «Совесть», тоже можно было сказать, это Qiwi-карта. Но речь идет не об этом. Почему это «Совесть»? Потому что можно говорить правильная коннотация, неправильная коннотация была выбрана, но в этом смысле дифференциации от обычной карты кредитной. По «Совести» мы не берем проценты, потому что мы по «Совести» кредитуем, вот такая логика. Поэтому далеко не всегда единый бренд обслуживания клиентов уместен. Да, в финансовой сфере это не очень распространено, но мы же пионеры во всем. Мы попробуем, попробуем и так — разные бренды.

Несколько личных вопросов. Про пять высших образований я упомянул, среди них нет ни одного чисто математического, физического, тем более программистского, в то время как есть, например, философия. В общем, они такие, кроме первого естественнонаучного, биохимического, но тоже не совсем IT. И в то же время вся ваша биография связана с этим. Вы разбираетесь в программировании, или необязательно его развивать?

И в то же время вся ваша биография связана с этим. Вы разбираетесь в программировании, или необязательно его развивать?

Борис Ким: Если уж быть совсем точным, то первые три курса я учился в группе химиков-вычислителей, на химфаке была такая группа, она и сейчас есть, 13-я группа. Она подразумевала, во-первых, очень серьезное расширенное преподавание математики и не только математики, но и программирования. То есть я работал на всех доступных на тот момент компьютерах БЭСМ-6 и «Мир-2», была такая отечественная интересная разработка. Я работал потом, мы уже перешли на американские PDP, и потом уже продукция IBM, Apple пошла. То есть для меня это не есть нечто совсем уж запредельно непонятное. Понятно, что мое практическое программирование закончилось на С, язык, который сейчас не является популярным языком собственно программирования, но он используется в учебных целях, чтобы сделать мышление программиста более строгим. Но в таких прикладных вещах, как Python, который широко используется в задачах по машинному обучению, я могу легко что-нибудь простенькое написать. Более того, я считаю, что это часть общей грамотности.

Более того, я считаю, что это часть общей грамотности.

Работа с этим — часть вашей жизни или уже нет?

Борис Ким: Мне по моему складу ума нравится аналитическая работа, я люблю работать с данными, с цифрами.

Ваши бизнес-решения математически обоснованы на какой-то математической гипотезе, на каком-то расчете, анализе, в котором есть цифры, или же они интуитивно-философские, это тоже ваше образование?

Борис Ким: Да, моя лично сильная сторона — это аналитический склад ума. Я люблю анализировать.

С цифрами или с образами?

Борис Ким: С цифрами. Анализировать можно только с цифрами, на мой взгляд. У меня не очень сильно развита визионерская составляющая, но, слава богу, она у Сережи Солонина (генеральный директор Qiwi. — Business FM) очень хорошо развита, и мы с ним в этом смысле составляем замечательный тандем, который, мне кажется, очень жизнеспособен. Но да, я больше склонен доверять цифрам.

Напоследок: чисто внешне ваша бизнес-биография выглядит ровно восходящей, цифры прибыли компании, естественно, колеблются, это не бывает всегда вверх, но ни одной катастрофы. Все равно появляются новые проекты, и они выстреливают. Скажите, если вы можете об этом рассказать, какой самый серьезный риск и какой серьезный вызов и страх в бизнесе вам пришлось преодолеть?

Все равно появляются новые проекты, и они выстреливают. Скажите, если вы можете об этом рассказать, какой самый серьезный риск и какой серьезный вызов и страх в бизнесе вам пришлось преодолеть?

Борис Ким: Было несколько этапов, но я бы сказал так, что был один период в нашей биографии, это уже мы работали в Qiwi, когда был брошен очень серьезный вызов нашей самой бизнес-модели, собственно говоря, это накануне принятия закона о платежных агентах, когда начались очень серьезные обсуждения и споры о том, вообще этот бизнес законен или нет.

Все, о чем я говорил чуть раньше.

Борис Ким: Нет-нет, не об этом. Вообще, можно ли небанковским платежным агентам принимать платежи, и была точка зрения, что все это надо отдать банкам. Понятно, что за этим стояло определенное лобби, потому что банки увидели интерес, в них проснулся интерес к этой истории, и они захотели каким-то образом, чисто регуляторным способом, лоббированием соответствующих изменений в законодательстве это изменить. И это был очень серьезный вызов нам. Нам пришлось очень много времени и сил потратить, но это был тот период, когда дискуссии были возможны на самом высоком уровне, и в них принимали участие и Госдума, и Совет Федерации, и Центральный банк, и администрация президента, и Минфин. Общий вывод из этой дискуссии был такой: давайте сделаем так, как хорошо людям. Вот людям это интересно, людям удобно платить таким образом, давайте просто статус платежных агентов закрепим законодательно. Это прекрасный пример активности гражданского общества, которая закончилась консенсусным решением, которое в итоге устроило всех. Но накануне мы пережили довольно серьезные волнения.

И это был очень серьезный вызов нам. Нам пришлось очень много времени и сил потратить, но это был тот период, когда дискуссии были возможны на самом высоком уровне, и в них принимали участие и Госдума, и Совет Федерации, и Центральный банк, и администрация президента, и Минфин. Общий вывод из этой дискуссии был такой: давайте сделаем так, как хорошо людям. Вот людям это интересно, людям удобно платить таким образом, давайте просто статус платежных агентов закрепим законодательно. Это прекрасный пример активности гражданского общества, которая закончилась консенсусным решением, которое в итоге устроило всех. Но накануне мы пережили довольно серьезные волнения.

Но есть же и Qiwi Банк.

Борис Ким: Ну, после этого, поскольку действительно платежным агентам была часть деятельности разрешена, а часть запрещена, и мы это понимали, почему, потому что наиболее рискованные платежи — это peer-2-peer платежи, между двумя физическими лицами. Понятно, что здесь риска гораздо больше. Потому что когда вы оплачиваете свои коммунальные услуги или платите за мобильную связь, здесь риски отмывания или каких-то нечистоплотных действий очень малы. Когда вы другому человеку платите, тут уже вопрос: какая природа этого платежа?

Когда вы другому человеку платите, тут уже вопрос: какая природа этого платежа?

Сейчас это все делают в электронной форме.

Борис Ким: Это правда, но хотя бы упрощенная идентификация должна быть у обеих сторон, хотя бы упрощенная, а это достаточно солидный кусок информации.

Ну, собственно, она и случилась, верификация.

Борис Ким: Абсолютно.

Которую легко обойти по-прежнему, поскольку речь идет только о СИМ-карте, а не о паспорте все-таки.

Борис Ким: Нет, речи не идет. СИМ-карта и телефон являются обязательным реквизитом. Но кроме него обязательно [нужно] какой-то другой реквизит использовать. Это может быть СНИЛС, это может быть номер вашего паспорта. Поэтому только по мобильному телефону — это не упрощенная идентификация, это фактическая ошибка, это не так просто. И понятно, что сотовые операторы сейчас очень сильно под давлением регулятора улучшают свои базы данных, чистят их, чтобы номер телефона действительно принадлежал тому человеку, за которого он себя выдает. Таковы требования закона «О связи».

Таковы требования закона «О связи».

Насколько это успешно? Тоже большие споры.

Борис Ким: Это большой спор, именно поэтому и до сих пор номер мобильного телефона не используется в качестве единственного реквизита даже для упрощенной идентификации.

Хорошо, это такая проблема развития роста и регулирования. А было так, что вы вложили деньги во что-то, опираясь на визионерский ли прогноз или математический, а оно не сработало?

Борис Ким: Конечно было. У нас очень много неудачных проектов, но это и нормально. Не могут быть все проекты удачны.

Сколько вы туда вложили, какую часть того, что было?

Борис Ким: Мы много вложили, но поскольку и все равно мы все годы, кроме прошлого года, потому что мы действительно много вкладывали в «Совесть» и в «Рокет», выплачивали дивиденды, а сейчас вернулись к этой практике, то наши акционеры в целом понимают, для чего мы это делаем, потому что мы ищем новые точки роста. Невозможно найти точки роста, не экспериментируя. Если вы проводите эксперимент, есть вероятность, что у вас ничего не выйдет, но есть вероятность, и что получится, а если вы не проводите эксперимент, точно ничего не получится.

Добавить BFM.ru в ваши источники новостей?

Оплата хостинга и домена через QIWI (кошелек, терминал)

Этот способ оплаты предназначен только для физических лиц.

ВНИМАНИЕ!

Платежи через терминалы принимаются для договоров с 4,5,6-значными идентификационными номерами, например 37234. Для договоров с 7-значными номерами, например 1000235, оплата через QIWI терминалы не принимается (только через Киви Кошелек, см. пункт оплата через Assist).

Абоненты Русоникса могут пополнить баланс в любом из 72 000 платежных терминалов QIWI (КИВИ) по всей России.

QIWI (КИВИ) – это простой способ офлайн и онлайн оплаты услуг и товаров без комиссии, позволяющий вносить денежные средства в любое удобное время, где бы вы не находились, т.к. QIWI (КИВИ) есть в Платежных терминалах, в Интернете на сайте www.QIWI.ru и в мобильном телефоне (QIWI кошелек, привязанный к номеру). Кроме того, можно использовать банковские карты бесконтактной оплаты Visa QIWI wallet.

Денежные средства зачисляются на лицевой счет абонента в режиме on-line. При возникновении вопросов по работе QIWI (КИВИ) абоненты могут связаться по телефону бесплатной единой справочной службы платежного сервиса QIWI (КИВИ): 8 800 3330059. Подробное описание сервиса на www.QIWI.ru.

Зачисление на абонентский счет в ООО «Русоникс» денежных средств, полученных через терминалы ОСМП (QIWI), производится сразу после произведенной Вами оплаты. Услуги при этом автоматически НЕ ПРОДЛЯЮТСЯ.

Для проведения платежа Вам необходимо знать ID Вашей учетной записи (номер Вашего договора в ООО «Русоникс») и сумму выставленного Вам счета. Эту информацию можно увидеть в панели управления, вкладка «Моя учетная запись». Оплату производите только по выставленным счетам.

Инструкция по оплате QIWI

- В главном меню терминала выберите «Оплата услуг».

- Выберите раздел «Другие услуги».

- Кнопкой «Остальные операторы» пролистайте список.

- Выберите Rusonyx (Русоникс).

- Введите ID Вашей учетной записи*. Узнать его можно в Панели управления: вкладка «Моя учетная запись»-> Настройки учетной записи-> ID учетной записи. ПЛАТЕЖИ ПРИНИМАЮТСЯ ТОЛЬКО ДЛЯ 4,5,6-значных ID. Для 7-значных — НЕ ПРИНИМАЮТСЯ.

- Следуйте подсказкам системы.

- Внесите необходимую сумму, с учетом суммы счета ООО «Русоникс» и комиссии терминала.

- Дождитесь появления на экране терминала сообщения о принятии платежа и возьмите квитанцию об оплате.**

Для того чтобы самостоятельно применить платеж для оплаты конкретного счета: В Панели управления на вкладке «Моя учетная запись» выберите «Баланс», нажмите на «Заказ»-> в правом нижнем углу нажмите кнопку «Оплатить с использованием ранее произведенных платежей» -> отметьте галочкой «Оффлайн платеж» и нажмите сверху «Использовать предыдущие платежи».

Вы также можете обратиться в службу клиентской поддержки и попросить о помощи с применением платежа для оплаты конкретного счета.

* Вводить ID учетной записи нужно очень внимательно, потому что платежный терминал примет деньги в любом случае, даже если вы допустите ошибку. Для того, чтобы вернуть деньги, ушедшие на оплату неправильного набранной или несуществующей учетной записи, необходимо будет связываться с ОСМП по контактам, указанным на чеке, который выдаст терминал. Пожалуйста, будьте предельно внимательны при вводе и всегда сохраняйте чек!

** Все претензии по зачислению платежей принимаются только при наличии квитанции об оплате.

Способ оплаты — Qiwi Wallet

Qiwi Wallet — российский поставщик платежных услуг, имеющий более 149 000 киосков и терминалов. Он позволяет клиентам оплачивать множество товаров и услуг в Интернете, таких как счета за коммунальные услуги и мобильные платежи. Вариант оплаты Qiwi Wallet доступен в Восточной Европе и некоторых странах Центральной Азии.

Платежный поток

- Клиент вводит номер своего мобильного телефона.

- Клиент выбирает один из доступных способов оплаты через кошелек Qiwi.

- Клиент завершает платеж, вводя код, отправленный на его мобильный телефон.

- Подтверждение платежа отображается на сайте.

Кошелек Qiwi

| наименование | описание |

|---|---|

| Страны | AM, AZ, BY, GE, KZ, KG, LV, LT, MD, RU, TM, UA, UZ |

| Тип | Электронные кошельки |

| Валюта обработки | долларов США, | евро

| Поддерживаемые валюты | См. Коды валют |

| Время подтверждения платежа | Немедленно |

| Возвратные платежи | Нет |

| Возврат | Есть |

| Частичный возврат | Есть |

| Срок возврата | 90 дней |

| Требуется адаптация | Нет |

| Периодические платежи | Есть |

| Мобильный интерфейс | Есть |

| Открывается в новом окне | Есть |

Мин. Лимит транзакции Лимит транзакции | 0.30 евро |

Доступные модели:

Включено в вашу учетную запись Paymentwall.

Терминал 3.

Платежные инструкции через QIWI Россия

Visa QIWI Wallet позволяет расплачиваться наличными через терминалы QIWI, через Visa QIWI Wallet, а также через социальные сети и приложения для мобильных телефонов.

Для платежей через Visa QIWI Wallet:

1 .Выберите «Visa QIWI Russia» в качестве способа оплаты.

2 . Введите номер своего мобильного телефона и, если вы согласны с Условиями обслуживания, нажмите «Завершить заказ».

3 . Система автоматически создаст платежный аккаунт и откроется дополнительное окно для оплаты с помощью пароля Visa QIWI Wallet. При немедленной оплате счета становится доступным оплата из вашего Visa QIWI Wallet или кредитной карты. *

*

* Вы должны зарегистрировать свою кредитную карту в учетной записи QIWI Wallet Visa , прежде чем производить оплату с кредитной карты.

Важно: I Если на вашем счету недостаточно средств или вы не хотите сразу оплачивать покупку полностью, вы можете сделать это позже в любом терминале Visa QIWI (это можно сделать без регистрации в Visa QIWI Wallet), на w.qiwi.ru или через приложения Visa QIWI Wallet для социальных сайтов и сотовых телефонов.

Как произвести оплату через терминал Visa QIWI Wallet:

1 . Выберите «QIWI Russia» в качестве способа оплаты.

2 . . Введите номер своего мобильного телефона и, если вы согласны с Условиями обслуживания, нажмите «Завершить заказ».

3 . Выберите «Терминал» в качестве способа оплаты. Нажмите «Закрыть и вернуться к покупкам».

4 .Выберите платежный терминал Visa QIWI Wallet. Платежные терминалы Visa QIWI Wallet легко узнать по 3 ярким кнопкам на интерфейсе монитора терминала и дружелюбной оранжевой птичке, которая будет сопровождать вас на всех этапах оплаты.

5. Нажмите кнопку «Visa QIWI Wallet» на главном экране терминала .:

6 . На появившемся экране введите ранее указанный номер мобильного телефона и нажмите кнопку «ВПЕРЕД»..

7 . На следующем экране введите свой ПИН-код (вы получите его при регистрации), после чего откроется главная страница терминала Visa QIWI Wallet.

Важно! Экран с вашим PIN-кодом отображается только для зарегистрированных пользователей Visa QIWI Wallet. Если вы не зарегистрированы в Visa QIWI Wallet, на главной странице появится вместо

8. На главной странице вы увидите 2 мигающие кнопки — «ЗАПОЛНИТЬ QIWI КОШЕЛЕК» и «СЧЕТА К ОПЛАТЕ».Используйте кнопку «СЧЕТА К ОПЛАТЕ».

На главной странице вы увидите 2 мигающие кнопки — «ЗАПОЛНИТЬ QIWI КОШЕЛЕК» и «СЧЕТА К ОПЛАТЕ».Используйте кнопку «СЧЕТА К ОПЛАТЕ».

9 . В разделе «СЧЕТА К ОПЛАТЕ» выберите счет, который хотите оплатить (выбранный счет выделен зеленым цветом) и нажмите кнопку «ОПЛАТА». После этого вам нужно будет внести и подтвердить свой платеж. Вы также можете производить платежи наличными в любом терминале Visa QIWI Wallet, даже если вы не зарегистрированы в Visa QIWI Wallet. Зарегистрированные клиенты Visa QIWI Wallet имеют дополнительный доступ к платежам, которые они производят из своего Visa QIWI Wallet, если их средств достаточно.

Внимание! Терминал не возвращает сдачу. Если сумма вашего платежа «неравномерна», вы можете пополнить баланс своего мобильного телефона или кошелька Visa QIWI Wallet.

Как оплатить баланс на сайте Visa QIWI Wallet:

1 . Войдите в кошелек Visa QIWI Wallet, используя ранее предоставленный номер мобильного телефона в качестве логина. Если вы не зарегистрированы в Visa QIWI Wallet, вам необходимо сначала зарегистрироваться.

Войдите в кошелек Visa QIWI Wallet, используя ранее предоставленный номер мобильного телефона в качестве логина. Если вы не зарегистрированы в Visa QIWI Wallet, вам необходимо сначала зарегистрироваться.

2 . В главном меню перейдите в раздел «Счета», нажмите «Оплата» напротив счета, который вы хотите оплатить, и выберите способ оплаты: из вашего Visa QIWI Wallet, у оператора сотового телефона или с баланса вашей кредитной карты.

Важно: У вас должно быть достаточно средств в вашем кошельке Visa QIWI Wallet для осуществления платежей с него. Ваш Visa QIWI Wallet можно легко пополнить в любом Visa QIWI Wallet и партнерском терминале QIWI, у любых поставщиков услуг сотовой связи, в супермаркетах, банкоматах и через интернет-банк.Просмотреть все способы заполнения.

Как расплачиваться через мобильные телефоны и социальные сети:

Платежи через вложения мобильного телефона и социальные сети принципиально не отличаются от платежей через сайт Visa QIWI Wallet. Для платежей по мобильному телефону сначала установите мобильное приложение Visa QIWI Wallet на свой телефон. Установить насадку.

Для платежей по мобильному телефону сначала установите мобильное приложение Visa QIWI Wallet на свой телефон. Установить насадку.

Для оплаты через социальные сети установите приложение Visa QIWI Wallet на свою страницу.Вложение Visa QIWI Wallet доступно в таких социальных сетях, как ВКонтакте, Одноклассники и Facebook. Во всех приложениях вы можете зарегистрироваться в Visa QIWI Wallet.

Видео для платежей через Visa QIWI кошелек:

QIWI Push

QIWI Push — это способ оплаты, который позволяет обрабатывать платежи с помощью электронного кошелька QIWI. Обработка платежей с использованием этого метода поддерживает пополнение счетов клиентов в веб-сервисе продавца через сервис QIWI Push.При этом пополнение счета клиента считается покупкой (тип операции продажа ) в рамках платежной платформы.

Общая информация

| Тип способа оплаты | платежей через электронный кошелек |

|---|---|

| Страны и регионы | RU |

| Валюта платежей | руб. |

| Конвертация валюты | – |

| Покупки | + |

| Выплаты | – |

| Сохраненные платежи учетных данных | – |

| Полный возврат | – |

| Частичный возврат | – |

| Возвратные платежи | – |

| Особые соображения | – |

| Получение доступа к способу оплаты и плата за доступ | обратитесь к вашему менеджеру по работе с ключевыми клиентами ECommPay |

Схема взаимодействия

Для обработки платежей с использованием метода оплаты QIWI Push требуются технические средства QIWI Push, платежная платформа ECommPay, а также веб-сервис продавца.

Операционная поддержка

Обработка платежей с использованием метода оплаты QIWI Push поддерживает пополнение личных счетов клиентов. Пороговое время обработки платежа составляет 1 день (пороговое время — это максимально возможное время между моментом инициирования платежа в платежной платформе до момента, когда продавец получит обратный вызов с результатом платежа). Платеж автоматически отклоняется, если время его ожидания превышает пороговое время.Для индивидуальной настройки порогового времени обратитесь в службу технической поддержки ECommPay.

Сценарии обработки

В методе QIWI Push счет клиента пополняется через службу QIWI Push.

Рисунок: Зачисление на счет

В следующих разделах представлена подробная информация о том, что вам нужно для выполнения платежей и как вы можете анализировать информацию о платежах и операциях.

Visa и QIWI объявляют о массовом запуске бесконтактных платежей со смартфонов Nasdaq: QIWI

В платежных сервисах QIWI реализована возможность бесконтактной оплаты через Visa payWave. Благодаря нашему сотрудничеству, мы объединили технологию НСE 1 с совместным брендом Visa QIWI Wallet: теперь пользователи электронного кошелька могут использовать свои смартфоны для оплаты везде, где принимаются бесконтактные карты Visa payWave.

Благодаря нашему сотрудничеству, мы объединили технологию НСE 1 с совместным брендом Visa QIWI Wallet: теперь пользователи электронного кошелька могут использовать свои смартфоны для оплаты везде, где принимаются бесконтактные карты Visa payWave.

МОСКВА, 18 августа 2015 г. (GLOBE NEWSWIRE) — QIWI plc (NASDAQ: QIWI) (MOEX: QIWI) и Visa Inc. (NYSE: V) объявили сегодня о начале нового этапа своего стратегического партнерства, в результате которого интеграция бесконтактной технологии Visa payWave в Visa QIWI Wallet.Теперь клиенты электронного кошелька могут расплачиваться с помощью своих мобильных устройств с поддержкой NFC, работающих на Android 4.4 или выше, в магазинах, кафе, кинотеатрах и сотнях тысяч других точек продаж, оснащенных бесконтактными терминалами по всему миру.

Это совместное решение Visa и QIWI предлагает миллионам пользователей Visa QIWI Wallet новые способы оплаты и делает бесконтактные платежи доступными и удобными практически для каждого пользователя, установившего соответствующее приложение на свой смартфон. Счет Visa QIWI Wallet можно пополнить в любом из более чем 100 000 киосков QIWI по всей России, привязав банковскую карту или со счета мобильного телефона.Бесконтактное решение Visa payWave предустановлено в новой версии электронного кошелька. Тем, кто уже установил приложение Visa QIWI Wallet, достаточно загрузить последнее обновление.

Счет Visa QIWI Wallet можно пополнить в любом из более чем 100 000 киосков QIWI по всей России, привязав банковскую карту или со счета мобильного телефона.Бесконтактное решение Visa payWave предустановлено в новой версии электронного кошелька. Тем, кто уже установил приложение Visa QIWI Wallet, достаточно загрузить последнее обновление.

Объединив свой опыт, QIWI и Visa обеспечили, чтобы новая услуга была оснащена современной и технологически продвинутой системой безопасности. Эффективные алгоритмы, используемые для проверки транзакций, предназначены для защиты пользователей от мошенничества. Обеспечиваемая безопасность соответствует международным стандартам, которые доказали свою практическую надежность в разных странах мира.

«Технология бесконтактных платежей набирает все большую популярность. По оценкам аналитиков, в 2015 году будет продано почти 600 миллионов телефонов с поддержкой NFC. 2 . Уже сегодня объемы бесконтактных платежей по всему миру достигают миллиардов долларов, и мы рады, что благодаря нашему партнерству с Visa, мы можем предложить нашим пользователям эту перспективную и удобную технологию для повседневных покупок », — сказала Анна Стоклицкая, управляющий директор QIWI Group.

«За последний год количество транзакций, совершенных с помощью Visa payWave в России, увеличилось в четыре раза, а их объемы — в семь раз.Кроме того, в СЕМЕА 3 Россия занимает первое место по проникновению бесконтактных платежей с помощью карт Visa payWave. Эти факты убедительно подтверждают популярность данной технологии среди держателей карт, прежде всего, благодаря удобству и безопасности. Все, что вам нужно сделать, это поднести к терминалу свою карту Visa payWave или, теперь, смартфон с установленным приложением QIWI Visa Wallet. Для транзакций на сумму до 1000 рублей обычно не требуется PIN-код 4 , а связь карты с терминалом занимает доли секунды.Это, в свою очередь, определяет сегменты, в которых этот способ оплаты пользуется большим спросом — супермаркеты, заправочные станции и рестораны быстрого питания. Теперь, когда бесконтактные платежи с помощью Visa payWave стали частью электронного кошелька QIWI, еще больше пользователей в России могут оценить преимущества этой технологии », — сказал Эндрю Торре, региональный менеджер Visa в России.

Новая технология, обеспечивающая безопасный способ осуществления бесконтактных платежей с использованием приложений, установленных на устройствах на базе Android, была представлена Visa на Всемирном мобильном конгрессе в 2014 году.Таким образом, финансовые учреждения получили возможность использовать преимущества эмуляции хост-карты (HCE), новой функции операционной системы Android, которая позволяет приложениям NFC эмулировать смарт-карту на устройствах на базе Android.

1 Эмуляция хост-карты — это новая функция операционной системы Android, которая позволяет приложениям NFC эмулировать смарт-карту на устройствах на базе Android

2 Согласно IHS Technology

3 Центральная Европа, Ближний Восток и Африка

4 Вы можете расплачиваться картой Visa payWave, приложив ее к специальному терминалу Visa payWave (в зависимости от конфигурации терминала может потребоваться контактный способ оплаты).Visa International Service Association (США) предоставляет банкам возможность выпускать платежные карты Visa, использовать этот продукт и / или включать эту услугу среди других услуг в соответствии с действующим законодательством. Банки-эмитенты могут налагать ограничения на продукты, услуги и их использование

О Visa

Visa — это глобальная платежная система, которая позволяет держателям карт, продавцам и поставщикам услуг, а также финансовым и государственным учреждениям в более чем 200 странах и территориях получить доступ к безопасной и надежной сети электронных платежей.Эти электронные платежи осуществляются через глобальную инновационную процессинговую систему VisaNet, которая способна обрабатывать более 56 000 транзакций в секунду, обеспечивая при этом защиту от мошенничества для потребителей и гарантии оплаты для продавцов и поставщиков услуг. Visa — это не банк. Он не выпускает платежные карты и не устанавливает комиссионные сборы или процентные ставки для потребителей. Он также не предоставляет кредиты держателям карт. Скорее, инновационные решения Visa позволяют финансовым учреждениям предлагать своим клиентам широкий выбор финансовых инструментов, включая дебетовые, предоплаченные или кредитные карты.Для получения дополнительной информации посетите www.visa.com.ru.

О компании QIWI plc

QIWI — ведущий поставщик платежных сервисов нового поколения в России и СНГ. Он имеет интегрированную частную сеть, которая обеспечивает платежные услуги по физическим, онлайн и мобильным каналам. Она развернула более 17,3 миллиона виртуальных кошельков, более 177 000 киосков и терминалов и позволила продавцам принимать более 50 миллиардов рублей наличными и электронными платежами каждый месяц от более чем 70 миллионов потребителей, использующих ее сеть не реже одного раза в месяц.Потребители QIWI могут использовать наличные деньги, хранимые суммы и другие электронные способы оплаты, чтобы заказывать и оплачивать товары и услуги в физической или онлайн-среде взаимозаменяемо.

Яков Баринский Руководитель отдела M&A и по связям с инвесторами +7.499.709.0192 [email protected] Варвара Киселева Связи с инвесторами +7.499.709.0192 [email protected]

Обзор способов оплаты в России

Банковское дело в России в основном регулируется Центральным банком Российской Федерации (ЦБ РФ), одним из немногих государственных учреждений, в основном находящихся под контролем законодательного органа Российской Федерации, в отличие от исполнительной власти .Этот орган отвечает за надзор за финансовым сегментом российской экономики.

Основы российской банковской системы предусмотрены федеральными законами территории, а банковский сектор подлежит строгому регулированию, хотя в последние годы оно несколько смягчилось. Финансовые учреждения в России должны соблюдать обязательные требования законодательства, а также многочисленные инструкции и постановления ЦБ РФ.

Независимо от желаемого места назначения, интернет-магазин, расширяющий на международном уровне, всегда должен принимать меры, чтобы узнать о способах оплаты , наиболее часто предпочитаемых потребителями в выбранном им регионе , а также о любых практических шагах, необходимых для содействия им.Получение оплаты за проданные товары, конечно, так же важно , как и любой другой аспект онлайн-транзакции.

Как и многие другие темы, затронутые в этом Паспорте, Россия уникальна в плане платежей, и следует потратить время на тщательное изучение этой области, особенно потому, что розничные торговцы в России почти единодушны в определении этого как ключевой области трудностей. . Перед запуском цифрового магазина необходимо провести исследование — упрощение процедур оплаты — это область, которая может принести успех в регионе или прервать его, и в качестве онлайн-продавца нельзя просто выйти на российский рынок с « базовым » веб-счетчиком и российский банк.Важно предложить индивидуальное решение. В случае необходимости доступна помощь третьих сторон в различной степени, например, через услуги специализированного поставщика платежных услуг.

Преобладание наложенного платежа

Одним из наиболее важных моментов, которые следует отметить с самого начала, является то, что в отличие от многих других рынков в Российской Федерации наложенный платеж является наиболее часто используемым методом оплаты для транзакций электронной торговли с физическими товарами, хотя его пропорциональная доля медленно уменьшается .Хотя оценки различаются, около 80-95% всех таких транзакций оплачиваются наложенным платежом, и создание механизмов, облегчающих это, является обязательным при онлайн-торговле в России. Это может показаться головной болью чисто оффшорным розничным торговцам; Отсутствие местного агента на территории может значительно ограничить потенциальный охват привлекательности интернет-магазина, особенно если этот магазин не имеет узнаваемого бренда в России.

Несмотря на некоторую первоначальную нерешительность, в целом многие розничные торговцы в России сообщают, что они обнаружили более или менее удовлетворительные способы справиться с требованиями наложенного платежа, несмотря на предполагаемое отрицательное влияние этого метода на возврат и дополнительную нагрузку на ресурсы.Таким образом, при достаточном внимании и понимании эта особенность российского рынка не должна расстраивать цифрового предпринимателя.

Функция наложенного платежа сохранила свои позиции на российском рынке по разным причинам, как историческим, так и текущим. Сохраняется давняя настороженность со стороны продавцов на расстоянии, электронных платежных механизмов, провайдеров и финансовых учреждений — особенно в регионах. Это означает, что россияне очень неохотно раскрывают личную и финансовую информацию в Интернете, опасаясь мошенничества.Кроме того, Россия по-прежнему страдает от относительно неразвитой межбанковской сети и несколько ненадежной цепочки поставок, и нередки случаи, когда посылки не доставляются в пункт назначения из-за огромного объема отправлений. К этому добавляется кажущееся отсутствие прозрачности в отношении фактической доступности продукта, что может повлечь за собой длительное время ожидания и / или отправку товаров, не соответствующих исходным описаниям продукта. По этим причинам нетрудно понять, почему граждане России выбирают способ оплаты наложенным платежом.

Эти соображения также важны, когда речь идет о других популярных в России методах онлайн-платежей, многие из которых были разработаны с учетом этих соображений потребителей.

Безналичный расчет

Электронные платежные системы в России все еще находятся в зачаточном состоянии, и российские интернет-покупатели по-прежнему относятся к ним с некоторым сомнением. Однако, несмотря на это, системы и технологии быстро утверждаются, и отношение к платежам меняется.Весной 2014 года TNS провела поучительное исследование знаний и использования безналичных электронных методов оплаты, опросив 2800 российских онлайн-покупателей. Результаты этого исследования имеют важное значение для начинающих интернет-магазинов на этой территории.

Вопросы анкеты были адресованы жителям России в возрасте от 12 до 55 лет, проживающим в городах с населением более 800 000 человек, и все опрошенные респонденты использовали Интернет не реже одного раза в неделю.

На вопрос о том, использовали ли они тот или иной способ оплаты в течение предыдущих шести месяцев, выяснилось, что — по крайней мере, в этих крупных городах России — банковские карты и электронные деньги были наиболее популярными безналичными способами онлайн-платежей с 56% и 46% респондентов использовали эти методы хотя бы один раз за последние шесть месяцев соответственно.SMS-платежи и интернет-банкинг также были относительно популярными способами оплаты среди опрошенных.

Общая осведомленность об этих различных методах электронных платежей была высокой во всех случаях, при этом почти все респонденты были знакомы с электронными деньгами и банковскими картами, что может указывать на более широкое использование этих платежных средств в ближайшие годы по мере сохранения доверия строить и инфраструктура России развивается.

Информация о безналичных способах оплаты онлайн:

• Электронные деньги — 97%

• Банковские карты — 96%

• SMS-платежи — 91%

• Интернет-банкинг — 90%

Теперь мы по очереди рассмотрим различные способы электронных платежей.

Электронные деньги

В последние годы электронные кошельки становятся все более популярным способом цифровых платежей в Российской Федерации, и российские потребители могут выбирать из множества вариантов. Яндекс.Деньги, Qiwi, WebMoney и PayPal занимают значительную долю рынка, хотя последняя была доступна для внутренних транзакций только в 2013 году и еще не заняла прочную позицию на российском рынке; Как и в случае с поиском и социальными сетями, в электронных кошельках в России преобладают местные игроки.

Электронные кошельки, которые преобразуют наличные деньги в цифровую валюту, предоставляют потребителям простой и безопасный способ совершать онлайн-платежи в режиме реального времени, а интернет-магазины могут интегрировать эти платежные решения непосредственно на свои веб-сайты. Потребители регистрируются для получения конкретной услуги электронных денег на указанном веб-сайте поставщика и впоследствии вносят деньги на свои счета. Депозиты могут производиться различными способами во всех регионах России, например, с помощью банковской карты, наличными, банковским переводом, банкоматом или через киоски для приема наличных.Что важно, Qiwi предоставляет как кассовые терминалы, так и сервис электронного кошелька в партнерстве с Visa.

В своем исследовании 2014 года (см. «Безналичные платежи» выше) TNS дополнительно опросила своих российских респондентов о конкретных электронных кошельках, которые они использовали по крайней мере один раз за предыдущие шесть месяцев при совершении онлайн-транзакций.

Результаты занесены в таблицу ниже.

Сообщается, что наиболее широко используемой службой электронных денег в России является Яндекс.Деньги, при этом 22% участников опроса сообщили об использовании этого цифрового кошелька в отведенные сроки. За ним последовала Qiwi с 21% участников.

В рамках исследования изучена узнаваемость бренда среди респондентов тех же провайдеров электронных кошельков, и Яндекс.Деньги снова оказались на первом месте.

Впечатляет, но в конце 2014 года Яндекс.Деньги и WebMoney анонсировали более 20 миллионов пользователей каждая. Qiwi сообщила о 16,5 миллионах пользователей, а PayPal занял второе место с 1.5 миллионов пользователей в России.

Важно отметить, что для целей настоящего Паспорта здесь следует отметить, что исследование TNS не только сообщало о платежах через электронный кошелек для физических товаров, но и об использовании электронной валюты во всех цифровых транзакциях.

Покупки, совершенные с использованием электронных денег, различаются по возрасту, но здесь стоит отметить некоторые общие моменты. Например, только около 54% респондентов в возрасте от 12 до 55 лет использовали электронные кошельки для совершения покупок в интернет-магазине в течение предшествующих шести месяцев, и эта доля, вероятно, значительно сократится в небольших городах России.Группы старшего возраста также с большей вероятностью будут платить за товары электронными деньгами, чем их более молодые коллеги. Другие популярные покупки с помощью электронных денег включают мобильные услуги, доступ в Интернет и коммунальные услуги.

Ожидается, что в ближайшем будущем все большее число потребителей будет использовать электронную валюту для покупки товаров и услуг, но в настоящее время это будет в основном для предложений по более низким ценам.

Историческая подозрительность России и банковских институтов в целом означали быстрый рост использования этих способов оплаты как потребителями, так и продавцами в России, и они являются ключевым фактором роста электронной торговли.Однако каждая транзакция с использованием электронных кошельков сопровождается комиссией в размере 3-5% от стоимости покупки. По этой причине большинство интернет-покупателей по-прежнему предпочитают платить наложенным платежом. Несмотря на это, по причинам, указанным выше, платежи через электронный кошелек должны быть вариантом оплаты, предоставляемым электронными продавцами в России.

Банковские карты и интернет-банкинг

Несмотря на высокий уровень проникновения дебетовых карт в Российской Федерации, в целом банковские карты не используются для совершения покупок ни онлайн, ни офлайн.Вместо этого значительная часть держателей карт в основном использует их для снятия наличных со своих банковских счетов после получения зарплаты; на эту деятельность приходилось 92% операций с банковскими картами в 2013 году.

ИсследованиеTNS, проведенное в 2014 году (см. Выше), показало, что 56% опрошенных респондентов использовали банковские карты в качестве метода электронных платежей в течение шести месяцев, предшествующих опросу, что само по себе не особенно впечатляющая статистика по сравнению с другими европейскими рынками, но эта цифра не дает точной картины, поскольку общеизвестно, что банковские карты чаще используются для транзакций в крупных городах России (дома респондентов опроса TNS).Таким образом, доля российских потребителей, использующих банковские карты для совершения покупок в Интернете в стране в целом, намного ниже этого показателя, а с учетом покупки физических товаров еще ниже. Мы также видели, что рынок кредитных карт в России остается в значительной степени недооцененным.

Помимо этих моментов, популярность банковских карт как метода онлайн-платежей в Российской Федерации медленно растет, и не следует сбрасывать со счетов тот факт, что именно этот метод оплаты использовался большинством респондентов исследования TNS.Использование этого метода будет только расти по мере роста доверия к системам онлайн-платежей и потери доминирующего положения на российском рынке наложенным платежом. При этом мнения относительно особенностей использования банковских карт онлайн в России несколько поляризованы. Хотя на некоторых сайтах, таких как онлайн-сервисы для путешествий и трансграничные платформы, уже отмечается значительная активность и быстрый рост использования банковских карт, многие (особенно те, которые продают физические товары) полагают, что сегодняшняя ситуация, вероятно, сохранится в обозримом будущем.В любом случае банковские карты продолжат интеграцию с другими системами в Российской Федерации (например, Qiwi и Visa, Яндекс.Деньги и MasterCard).

В целом, интернет-магазинам настоятельно рекомендуется предусмотреть этот метод оплаты, но также сделать свои политики безопасности предельно ясными. Российские потребители не раз сомневались в честности онлайн-продавцов и в безопасности онлайн-транзакций. Таким образом, чем больше подтверждений, тем выше коэффициент конверсии клиентов.Чтобы расплачиваться банковской картой в России, покупатель просто вводит информацию со своей карты в специально отведенные поля на платежной странице интернет-магазина.

После предоставления этой информации банк клиента отправит пользователю SMS-подтверждение со специальным кодом. После того, как этот код был введен пользователем, оплата производится непосредственно с карты.