Калькулятор вкладов онлайн 21.07.2021 с капитализацией, с пополнением, рассчитайте процент доходности по депозиту в банке на 21.07.2021

Калькулятор вкладов на Банки.ру — это сервис подбора и оформления вкладов и накопительных счетов для тех, кто ищет возможность вложить деньги под высокий процент. Здесь можно рассчитать доходность вклада и открыть депозит онлайн. У нас самая полная база актуальных предложений с повышенной ставкой на 21.07.2021 и специальные условия от банков, только для пользователей Банки.ру.

Основная задача вкладчика – разместить свои сбережения на

депозит, который принесет максимальный доход. Чтобы выяснить

итоговую сумму вклада по окончании его срока и произвести расчет по

доходу, порой бывает недостаточно знать размер годовой процентной

ставки. Нужно воспользоваться калькулятором процентов по вкладам,

ведь основные факторы, которые следует учитывать при расчете

дохода, – это наличие капитализации и периодичность внесения

дополнительных взносов в выбранный вами вклад. Кроме того, открывая

вклад под высокую ставку, следует учитывать, что доходы по вкладам

в РФ облагаются налогом в размере 35%, если процентная ставка по

вкладу в рублях превышает ключевую ставку Банка России на 5

процентных пунктов. По валютным вкладам налог с дохода вычитается, если процентная ставка составляет более 9%.

Кроме того, открывая

вклад под высокую ставку, следует учитывать, что доходы по вкладам

в РФ облагаются налогом в размере 35%, если процентная ставка по

вкладу в рублях превышает ключевую ставку Банка России на 5

процентных пунктов. По валютным вкладам налог с дохода вычитается, если процентная ставка составляет более 9%.

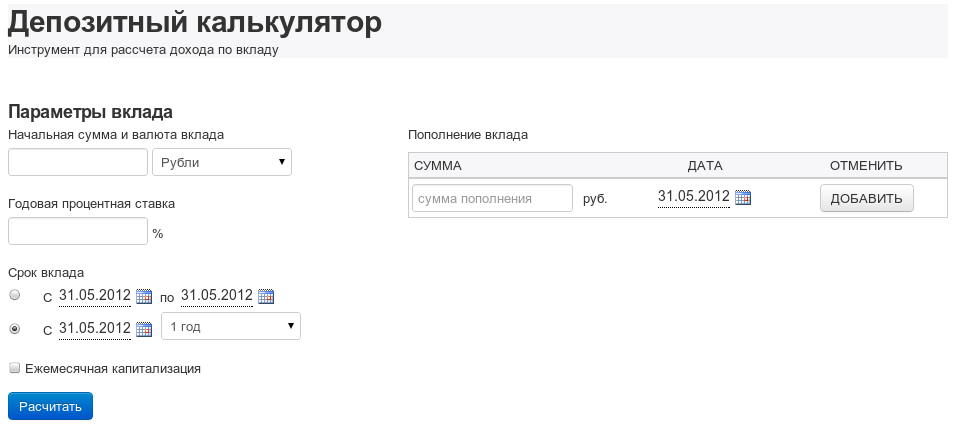

Калькулятор доходности вкладов на портале Банки.ру поможет произвести расчет суммы вклада с процентами. В депозитном калькуляторе указываете дату, когда вы планируете разместить сбережения в банке и срок привлечения вклада, который вы можете задать произвольно с точностью до одного дня. Депозитный калькулятор безошибочно определит день, когда вы сможете забрать свои сбережения вместе с начисленными процентами.

В калькуляторе депозитов можно сравнить сумму дохода в

зависимости от того, будут проценты добавляться к сумме вклада либо

выплачиваться на отдельный счет. Калькулятор вкладов с

капитализацией покажет, как происходит расчет процентов и

увеличивается сумма вашего вклада, ведь при выборе такого способа

начисления проценты присоединяются к сумме вклада, тем самым

увеличивая ее.

В калькуляторе вклада с пополнением необходимо будет указать периодичность, с которой вы планируете вносить дополнительные взносы, и сумму пополнений.

Калькулятор вкладов онлайн рассчитает для вас сумму дохода за вычетом налогов и покажет итоговую сумму вклада с начисленными процентами, в том числе с довложениями. Прежде чем открывать вклад в банке, с помощью калькулятора вкладов вы сможете вычислить доходность выбранного вами вклада с учетом всех его параметров.

Универсальный калькулятор вкладов на портале Банки.ру поможет нашим пользователям быстро произвести расчет вкладов и точно посчитать ожидаемый доход от своих сбережений.

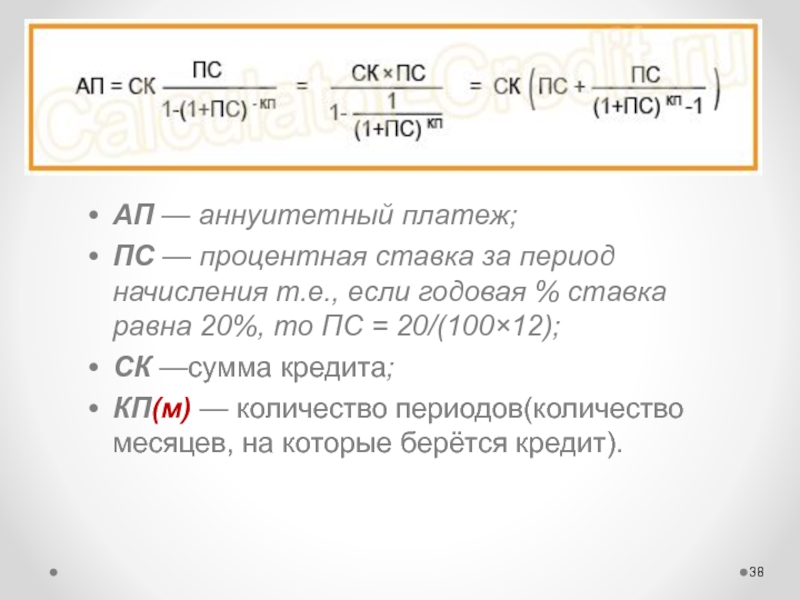

Калькулятор сложного процента на Банки.ру

Сложный процент -это начисление процентов вклад, в том числе и на сумму прибавленную к телу вклада (полученную от выплаты процентов предыдущего периода) . Фактически это -капитализация процентов по вкладу.

Как на калькуляторе посчитать сложный процент:1- в поле «Капитализация» выбираете необходимую периодичность (согласно договору она может быть ежемесячная, ежедневная, ежеквартальная, или ежегодная и т.

- Расчет доходности вклада.

- Сумму вклада.

- Сумма довложений.

- Начисленные проценты.

- Удержано налогов ( В РФ доходы по ставке выше 10% в рублях и выше 9% в валюте облагаются налогом в размере 35%)Также там вы можете посмотреть примерный график выплат процентов и платежей и подходящие под ваши желаемые условия, банковские вклады.

Калькулятор вклада онлайн — рассчитать депозит с капитализацией и пополнением в 2021 году

Если вы планируете открыть счёт, калькулятор поможет вам учесть все параметры и выбрать подходящий продукт. Перед тем, как разместить депозит в одном из московских банков, узнайте, каким будет доход от той или иной суммы. При самостоятельном вычислении можно запутаться или допустить ошибку. Чтобы узнать, сколько денег принесет вам ваше вложение, используйте калькулятор вкладов с капитализацией. Это быстрый и простой способ определить доходность депозита. Сервис Выберу.ру учитывает не только ставку, но и возможность пополнения счета и капитализации процентов. Программа расчета вкладов онлайн рассчитает доход за тот или иной планируемый период. Если планируется прибавление процентов к основной сумме вашего вложения, укажите это условие в калькуляторе вкладов. Раз в период накопленные средства будут добавлены к телу вклада, а следующий доход начисляется на большую сумму, чем вы вложили. Самостоятельное пополнение также позволит увеличить выгоду.

Перед тем, как разместить депозит в одном из московских банков, узнайте, каким будет доход от той или иной суммы. При самостоятельном вычислении можно запутаться или допустить ошибку. Чтобы узнать, сколько денег принесет вам ваше вложение, используйте калькулятор вкладов с капитализацией. Это быстрый и простой способ определить доходность депозита. Сервис Выберу.ру учитывает не только ставку, но и возможность пополнения счета и капитализации процентов. Программа расчета вкладов онлайн рассчитает доход за тот или иной планируемый период. Если планируется прибавление процентов к основной сумме вашего вложения, укажите это условие в калькуляторе вкладов. Раз в период накопленные средства будут добавлены к телу вклада, а следующий доход начисляется на большую сумму, чем вы вложили. Самостоятельное пополнение также позволит увеличить выгоду.

Калькулятор вкладов онлайн позволит не только рассчитать процент по вкладу, но и подобрать похожие среди предложений банков. Стандартные настройки системы учитывают только процентную ставку, начисляемую на основную сумму счета. Однако получить наибольшую прибыль можно только с высокой эффективной ставкой, которая рассчитывается с учетом капитализации и пополнений счета.

Однако получить наибольшую прибыль можно только с высокой эффективной ставкой, которая рассчитывается с учетом капитализации и пополнений счета.

Вам не придется самим использовать формулы для того, чтобы осуществить расчет процентов по вкладу. Все, что требуется – ввести необходимые для расчета данные: размер вложения, срок и желаемую процентную ставку. Чтобы оценить доход с учетом эффективной ставки, перейдите на страницу «Банки» – «Депозиты» – «Калькулятор», отметьте галочками поля, соответствующие прибавке процентов и пополнению основной суммы депозита. Для этих параметров также потребуется указать предполагаемую сумму и период пополнения, а для капитализации – периодичность выплат.

Заполнив все поля, кликните «Рассчитать доходность». Программа покажет, каким будет «тело» депозита, его доход за тот или иной срок вложения. Также в калькуляторе вы сможете выбрать две ставки – стандартную и эффективную. Вы появится график выплат на счет – файлы в формате PDF или Excel.

Также калькулятор поможет подобрать для вас подходящие программы от банков. В карточке каждой программы указана основная информация о ней: возможная сумма для открытия депозита, минимальный и максимальный срок, максимальная ставка, а также специальные акции и преимущества. Сравните представленные программы вкладов и выгоду от них на одной странице сайта. Если вас заинтересовало предложение того или иного банка, вы можете оформить заявку прямо сейчас.

Чтобы узнать доход по интересующей вас программе вкладов онлайн, кликните на ссылку «Детальный расчет», доступной в карточке каждого продукта. Встроенный калькулятор учтет параметры, предлагаемые банком. Вы также можете перейти на страницу самой кредитной организации и воспользоваться предложенным там сервисом.

ГК РФ Статья 838. Проценты на вклад / КонсультантПлюс

|

— Право банка в одностороннем порядке снижать процентную ставку по вкладу, который был внесен гражданином и должен быть выдан ему по истечении определенного срока либо по наступлении предусмотренных договором обстоятельств

— Право банка в одностороннем порядке снижать процентную ставку по вкладу до востребования

— Порядок изменения процентной ставки по договору банковского вклада (депозита)

— Уступка права требования к банку о выплате вклада и начисленных процентов

1. Банк выплачивает вкладчику проценты на сумму вклада в размере, определяемом договором банковского вклада.

Банк выплачивает вкладчику проценты на сумму вклада в размере, определяемом договором банковского вклада.

В случае уменьшения банком размера процентов новый размер процентов применяется к вкладам, внесенным до сообщения вкладчикам об уменьшении процентов, по истечении месяца с момента соответствующего сообщения, если иное не предусмотрено договором.

3. Определенный договором банковского вклада размер процентов на вклад, внесенный гражданином на условиях его выдачи по истечении определенного срока либо по наступлении предусмотренных договором обстоятельств, не может быть односторонне уменьшен банком, если иное не предусмотрено законом.

(см. текст в предыдущей редакции

)

Открыть полный текст документа

| Вклад | Максимальная ставка | Возможность пополнения | Возможность снятия |

|---|---|---|---|

|

Интернет-кошелек

Вклад может быть открыт с использованием Системы «Интернет-Банк» |

Ставка: 5,5% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

Доход Онлайн

Простой срочный вклад, открываемый дистанционно. |

Ставка: 5,5% |

Возможность пополнения: Нет |

Возможность снятия: Нет |

|

Классический

Простой способ сохранить и приумножить ваши деньги. |

Ставка: 5,3% |

Возможность пополнения: |

Возможность снятия: Нет |

|

Классический доход

Для желающих сохранить в течение выбранного срока некоторую денежную сумму и дополнительно получать ежемесячный доход. |

Ставка: 5,3% |

Возможность пополнения: Нет |

Возможность снятия: Нет |

|

Кошелек

Вклад «Кошелёк» — отличное решение для тех, кто не хочет ждать окончания срока вклада, чтобы использовать прибыль. |

Ставка: 4,8% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

Кубышка

Вклад предназначен для открытия на длительный срок с целью накопления сбережений |

Ставка: 5,0% |

Возможность пополнения: |

Возможность снятия: Нет |

|

Гарантия

Предназначен для пенсионеров: вклад поможет сохранить и приумножить денежные средства. |

Ставка: 5,4% |

Возможность пополнения: Нет |

Возможность снятия: Нет |

|

Гарантия плюс

Другой вариант пенсионного вклада дает возможность сохранить сбережения и ежемесячно получать «прибавку» к пенсии. |

Ставка: 5,4% |

Возможность пополнения: Нет |

Возможность снятия: Нет |

|

Сберегательный

Пенсионный вклад, который поможет накопить денежные средства и позволит пользоваться начисленными процентами. |

Ставка: 4,8% |

Возможность пополнения: Да |

Возможность снятия: Нет |

|

Сберегательный плюс

Пенсионный вклад для максимального накопления денежных средств. |

Ставка: 4,8% |

Возможность пополнения: Да |

Возможность снятия: Нет |

|

VIP-портфель

Вклад для VIP-клиентов с комплексными условиями: возможность пополнения и частичного снятия вклада. |

Ставка: 5,3% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

Привилегия

Вклад для VIP-клиентов с возможностью ежемесячного использования начисленных процентов. К вкладу дополнительно выдаются привилегированные дебетовая и кредитная карты уровня Gold. |

Ставка: 5,4% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

Статус

Вклад для VIP-клиентов с повышенной процентной ставкой и возможностью ежемесячного использования начисленных процентов. |

Ставка: 5,5% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

До востребования

Хранение временно свободных денежных средств. |

Ставка: 0,1% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

Пенсионный Челиндбанка

Данный вклад аналогичен вкладу «до востребования». Предназначен для социальной категории – пенсионеры. |

Ставка: 3% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

До востребования Онлайн

Вклад онлайн для хранения временно свободных денежных средств. |

Ставка: 0,1% |

Возможность пополнения: Да |

Возможность снятия: Да |

К вкладу дополнительно выдаются привилегированные дебетовая и кредитная карты уровня Platinum.

К вкладу дополнительно выдаются привилегированные дебетовая и кредитная карты уровня Platinum.

Калькулятор вкладов, депозитов — рассчитать проценты по вкладу в белорусских рублях, иностранной валюте на калькуляторе в Минске, Беларуси

Калькулятор процентов по вкладу

Калькулятор вкладов позволяет произвести расчеты, подобрать лучшее предложения банков Беларуси. Рассчитать депозит можно как в белорусских рублях, так и в иностранной валюте. Основная цель сервиса – предоставление информации о процентах и итоговых суммах по истечению срока действия договора.

Преимущества калькулятора вкладов

С помощью сервиса можно рассчитать депозит, который планируете открыть в каком-то конкретном банке. При этом калькулятор вкладов в белорусских рублях позволяет подобрать:

- процентные ставки;

- сроки;

- тарифы.

Человек может самостоятельно убедиться, как быстро растут суммы, если, например, используется система сложных процентов (капитализация), какое количество денег нужно положить на счет, чтобы через определенный промежуток времени получить конкретный результат.

Если же пользователь размещает свои накопления на небольшой срок, например, для крупной покупки, процентная ставка оказывается не столь значительной. В этом случае расчет депозита позволяет подобрать наиболее удобную финансовую организацию в плане обслуживания.

Калькулятор процентов по вкладу позволяет принять правильное решение о периоде размещении средств, необходимости получения дополнительных гарантий. Кроме этого, сервис дает возможность произвести подсчеты без посещения отделений. После ввода данных пользователи получают полную информацию обо всех предложениях на рынке.

Как пользоваться калькулятором вкладов?

Чтобы рассчитать вклад, необходимо выбрать:

- денежную единицу;

- сумму;

- срок;

- возможность ежемесячного пополнения.

Откроется перечень банков, отвечающих созданному запросу. Перейдите на страницу банка, чтобы детально изучить параметры вклада, получить расчет по месяцам.

Калькулятор вклада онлайн позволяет увидеть, как изменяться ставки и суммы, если планируется досрочное закрытие или появляется возможность частичного снятия.

А если вам нужно рассчитать доходность по вкладам российских банков, рекомендуем fin-plus.ru.

| Вклады | Ставка по вкладу | Доход по вкладу | Сумма вклада с процентами |

|---|---|---|---|

| Классика Высокая доходность. | 4.50%

4.75%

5.00%

5.25%

5.50%

5.65%

5. 80%

0.01%

0.05%

0.10%

0.15%

0.20%

0.10%

0%

0%

0%

0%

0. 80%

0.01%

0.05%

0.10%

0.15%

0.20%

0.10%

0%

0%

0%

0%

0. 1%

0.1%

0.1%

0% 1%

0.1%

0.1%

0% | ||

| Ежемесячный урожай Пополнение. | 4.45%

4.70%

4.90%

5.15%

5.30%

5.35%

5. 35%

0.01%

0.04%

0.10%

0.14%

0.19%

0.09%

0% 35%

0.01%

0.04%

0.10%

0.14%

0.19%

0.09%

0% | ||

| Комфорт Пополнение и снятие, до неснижаемого остатка, без потери процентов. | 0%

0%

0%

4.00%

0%

3.00%

0%

0%

0%

0%

0. 05%

0%

0%

0% 05%

0%

0%

0% | ||

| Новая вершина Рост процентной ставки по мере увеличения времени нахождения средств во вкладе | 0%

0%

5. 05%

0%

0%

0%

0% 05%

0%

0%

0%

0% | ||

| Классика онлайн Высокая доходность. | 4.60%

4.85%

0%

5.35%

5.60%

5.75%

0%

0. 01%

0.05%

0%

0.15%

0.20%

0.10%

0% 01%

0.05%

0%

0.15%

0.20%

0.10%

0% | ||

| Ежемесячный урожай онлайн Пополнение. | 4.55%

4.80%

0%

5.20%

5.40%

5.45%

0%

0. 01%

0.04%

0%

0.14%

0.19%

0.09%

0% 01%

0.04%

0%

0.14%

0.19%

0.09%

0% | ||

| Классика Magnifica Классический вклад для кратко- и среднесрочных вложений. | 4.95%

5.25%

0%

5.75%

6.00%

6.15%

0%

4. 75%

5.00%

0%

5.55%

5.80%

5.95%

0%

0.01%

0. 75%

5.00%

0%

5.55%

5.80%

5.95%

0%

0.01%

0. 10%

0%

0.20%

0.25%

0.15%

0%

0.05%

0.15%

0%

0. 10%

0%

0.20%

0.25%

0.15%

0%

0.05%

0.15%

0%

0. 25%

0.30%

0.20%

0% 25%

0.30%

0.20%

0% | ||

| Ежемесячный урожай Magnifica Оптимальное решение для надежной сохранности сбережений на длительную перспективу | 4. 70%

4.90%

0%

5.40%

5.55%

5.65%

0%

4.90%

5. 70%

4.90%

0%

5.40%

5.55%

5.65%

0%

4.90%

5. 15%

0%

5.60%

5.75%

5.80%

0%

0.01%

0.09%

0%

0. 15%

0%

5.60%

5.75%

5.80%

0%

0.01%

0.09%

0%

0. 19%

0.24%

0.14%

0%

0.04%

0.14%

0%

0.24%

0. 19%

0.24%

0.14%

0%

0.04%

0.14%

0%

0.24%

0. 29%

0.19%

0% 29%

0.19%

0% |

Автоматическая пролонгация.

Автоматическая пролонгация. Ежемесячная выплата процентов. Автопролонгация.

Ежемесячная выплата процентов. Автопролонгация. (Расчет для случая с отсутствием расходных операций)

(Расчет для случая с отсутствием расходных операций)

Ежемесячная выплата процентов.

Ежемесячная выплата процентов.

Расчет сложного процентного дохода по сберегательным вкладам каждый год

Может быть трудно постоянно вкладывать деньги в сбережения, но почти каждый каждый год получает какую-то непредвиденную прибыль в виде подарков на день рождения, праздничных подарков или налоговой декларации. Это может помочь вам узнать, какой будет будущая стоимость ваших вкладов. Этот калькулятор поможет вам определить будущую стоимость вашего сберегательного счета.

Этот калькулятор поможет вам определить будущую стоимость вашего сберегательного счета.

Сначала введите свои первоначальные вложения и годовой депозит, который вы планируете сделать.Затем укажите годовую процентную ставку и количество лет, в течение которых вы хотели бы инвестировать. Нажмите РАССЧИТАТЬ, и вы получите два числа: будущую стоимость вашего счета и ваш общий процентный доход. Вы также можете установить ставку подоходного налога и уровень инфляции, чтобы увидеть, как эти факторы повлияют на вашу общую сэкономленную сумму и покупательную способность ваших денег. После расчета доходов вы можете нажать кнопку СОЗДАТЬ ПЕЧАТНЫЙ ОТЧЕТ в нижней части калькулятора, чтобы создать отчет. Финансовые учреждения, которые в настоящее время предлагают вкладчикам высокодоходные сбережения, перечислены под калькулятором.

Сегодняшние ставки местных сбережений

В следующей таблице показаны текущие ставки для сберегательных счетов, промежуточных текущих счетов, компакт-дисков и счетов денежного рынка. Используйте фильтры вверху, чтобы установить начальную сумму депозита и выбранные вами продукты.

Используйте фильтры вверху, чтобы установить начальную сумму депозита и выбранные вами продукты.

Сложные проценты: будущая стоимость годовых сбережений

Когда вы начнете планировать свое финансовое будущее, в какой-то момент вам нужно будет решить вопрос о начислении сложных процентов.Вопреки распространенному мнению, компаундирование предназначено не только для гуру Уолл-стрит. Это выгодно всем, кто хочет инвестировать в свое будущее. Сложные проценты могут помочь вам составить удобный пенсионный план и со временем увеличить доходность ваших инвестиций.

Что такое сложный процент?

По сути, сложное начисление означает, что ваши проценты приносят проценты. Вы не только получаете проценты по основному депозиту, но вы также зарабатываете на их сумме, поэтому ваш основной депозит растет быстрее, чем если бы вы только что заработали проценты только по депозиту.От того, как часто вы начисляете начисление сложных процентов, зависит, как быстро растет ваш депозит, при этом большее количество периодов начисления сложных процентов приводит к увеличению начисленных процентов. n, где:

n, где:

- FV представляет будущую стоимость инвестиции

- PV представляет текущую стоимость инвестиций

- i представляет собой процентную ставку, полученную за каждый период

- n представляет количество периодов

Вышеупомянутый калькулятор рассчитывает проценты ежегодно после каждого депозита.Депозиты вносятся в начале каждого года. Если у вас изначально было накоплено 5000 долларов и вы хотите внести 1000 долларов в начале второго года, вы должны установить начальную сумму депозита на уровне 4000 долларов, так как остальные 1000 долларов будут автоматически добавляться в начале каждого года.

Большинство банков США ежедневно добавляют сложные проценты на счет в конце месяца на основе среднего дневного баланса за каждый месяц.

Выгода от начисления процентов

Преимущество сложных процентов простое: это отличный способ со временем заработать больше богатства.Конечно, как и в случае с любыми другими инвестициями, требуется время, чтобы увидеть полный эффект от компаундирования, поскольку он наиболее эффективен в течение длительных периодов времени. В нашем примере, приведенном выше, вам потребуется около 14 лет, чтобы удвоить свой основной депозит. Чтобы ускорить процесс, вы можете увеличивать процентную ставку ежедневно, а не ежеквартально или ежегодно. Мы предоставляем калькулятор, который позволяет вам параллельно сравнивать частоты сложения.

В нашем примере, приведенном выше, вам потребуется около 14 лет, чтобы удвоить свой основной депозит. Чтобы ускорить процесс, вы можете увеличивать процентную ставку ежедневно, а не ежеквартально или ежегодно. Мы предоставляем калькулятор, который позволяет вам параллельно сравнивать частоты сложения.

В следующей таблице показано, как инвестировали 10 000 долларов в год по ставке 2.3% годовых приносят проценты в течение года с разной частотой начисления сложных процентов.

| Частота смешивания | апреля | APY | Проценты |

|---|---|---|---|

| Годовой | 2,3% | 2.30000% | $ 230.00 |

| Ежеквартально | 2,3% | 2,31991% | $ 231,99 |

| Дважды в месяц | 2.3% | 2,322 15% | $ 232.22 |

| Ежемесячно | 2,3% | 2,324 40% | $ 232,44 |

| Раз в полгода | 2,3% | 2,32553% | $ 232,55 |

| 2 раза в неделю | 2,3% | 2,32561% | $ 232,56 |

| Еженедельно | 2,3% | 2. 32613% 32613% | $ 232.61 |

| Ежедневно | 2,3% | 2,32 658% | $ 232.66 |

| Непрерывный | 2,3% | 2,3 26 65% | $ 232.67 |

Более частое начисление сложных процентов приводит к более высокому процентному доходу, а более высокая годовая процентная доходность приводит к дальнейшему росту, когда процентные ставки могут увеличиваться в течение многих лет.

Чем раньше, тем лучше

Даже если начать откладывать никогда не поздно, лучше начинать начислять проценты как можно раньше, чтобы у вашего депозита было больше времени для роста.Если вам 33 года и вы начинаете накапливать 100 долларов в месяц под 1,5 процента годовых, то к 70 годам вы заработаете почти 60 000 долларов. Сравните это с началом в 66 лет, когда вы заработали всего 5 000 долларов к 70 годам. 70 лет.

Работает в обе стороны

Возможно, вы слышали термин «сложные проценты», используемый в отношении ссуды или долга, которые вы должны. К сожалению, начисление сложных процентов может работать в обоих направлениях, и вы всегда должны стремиться заработать, а не платить. Если предположить, что компания, выпускающая вашу кредитную карту, взимает 20% процентов с любого невыплаченного остатка, ваш баланс в 1000 долларов может легко превратиться в долг в 1200 долларов к концу года.Если вы выплачиваете долги быстро, сложные процентные ставки не сильно повредят. Однако, если вы склонны делать минимальные платежи, вы будете выплачивать основную сумму гораздо медленнее, в результате чего больше денег будет потрачено на проценты.

К сожалению, начисление сложных процентов может работать в обоих направлениях, и вы всегда должны стремиться заработать, а не платить. Если предположить, что компания, выпускающая вашу кредитную карту, взимает 20% процентов с любого невыплаченного остатка, ваш баланс в 1000 долларов может легко превратиться в долг в 1200 долларов к концу года.Если вы выплачиваете долги быстро, сложные процентные ставки не сильно повредят. Однако, если вы склонны делать минимальные платежи, вы будете выплачивать основную сумму гораздо медленнее, в результате чего больше денег будет потрачено на проценты.

Хотя сложный процент не сделает вас богатым в одночасье, это отличный способ постепенно увеличивать свое богатство с течением времени. Однако имейте в виду, что эта концепция также работает в пользу ваших должников.

Изменить настройки конфиденциальности

Определение сложных процентов, формула, расчет

Что такое сложный процент?

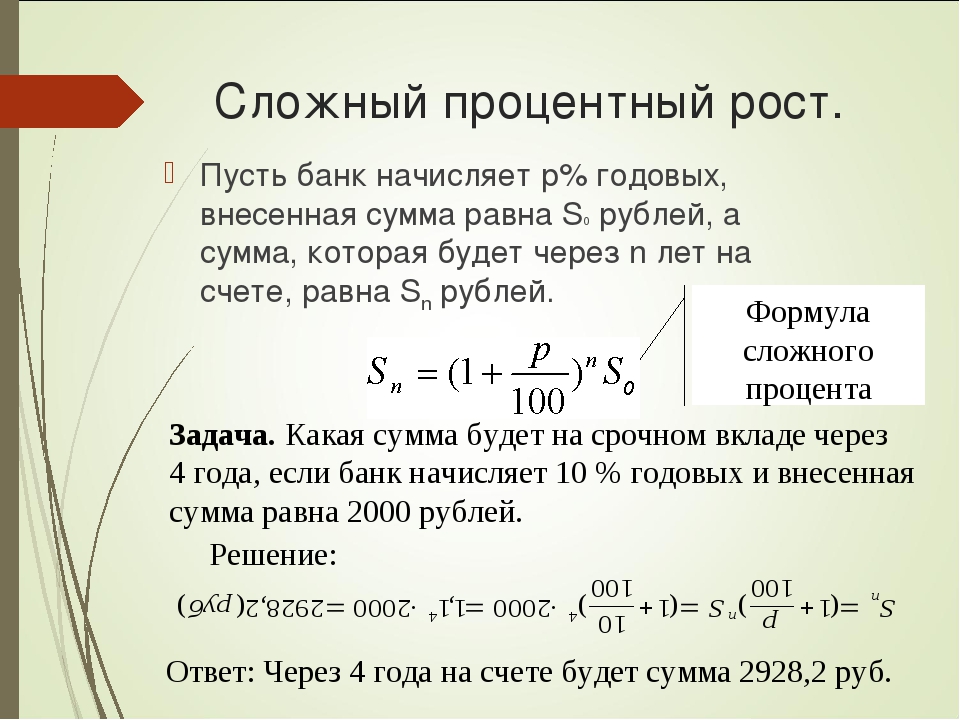

Сложные проценты (или сложные проценты) — это проценты по ссуде или депозиту, рассчитываемые как на основе первоначальной основной суммы, так и накопленных процентов за предыдущие периоды. Считается, что сложный процент возник в Италии 17-го века, сложный процент можно рассматривать как «процент на процент», и он заставляет сумму расти быстрее, чем простой процент, который рассчитывается только на основную сумму.

Считается, что сложный процент возник в Италии 17-го века, сложный процент можно рассматривать как «процент на процент», и он заставляет сумму расти быстрее, чем простой процент, который рассчитывается только на основную сумму.

Ставка, по которой начисляются сложные проценты, зависит от частоты начисления сложных процентов, так что чем больше количество периодов начисления сложных процентов, тем больше сложный процент. Таким образом, сумма сложных процентов, начисленных на 100 долларов США с начислением 10% годовых, будет ниже, чем сумма сложных процентов, начисленных на 100 долларов США с начислением 5% годовых в течение того же периода времени.Поскольку эффект процентной ставки может приносить все более положительную прибыль на основе первоначальной основной суммы, ее иногда называют «чудом сложных процентов».

Ключевые выводы

- Сложные проценты (или сложные проценты) — это проценты, начисляемые на первоначальную основную сумму, которая также включает все накопленные проценты за предыдущие периоды по депозиту или ссуде.

- Сложные проценты рассчитываются путем умножения первоначальной основной суммы на единицу плюс годовая процентная ставка, повышенная до количества составных периодов минус один.

- Проценты могут начисляться по любому заданному графику периодичности, от непрерывного до ежедневного или ежегодного.

- При расчете сложных процентов количество периодов начисления сложных процентов имеет большое значение.

Общие сведения о сложных процентах

Расчет сложных процентов

Сложные проценты рассчитываются путем умножения первоначальной основной суммы на единицу плюс годовая процентная ставка, повышенная на количество составных периодов минус один.Затем из полученной стоимости вычитается общая начальная сумма ссуды.

Кэти Керпель {Copyright} Investopedia, 2019.Формула расчета сложных процентов выглядит следующим образом:

- Сложные проценты = общая сумма основного долга и процентов в будущем (или будущая стоимость) минус основная сумма в настоящее время (или приведенная стоимость)

= [P (1 + i ) n ] — P

= P [(1 + i ) n — 1]

Где:

P = основной

i = номинальная годовая процентная ставка в процентах

n = количество периодов начисления сложных процентов

Возьмите трехлетний заем в размере 10 000 долларов США под 5% годовых.Какая будет сумма процентов? В этом случае это будет:

10 000 долл. США [(1 + 0,05) 3 — 1] = 10 000 [1,157625 — 1] = 1576,25 доллара

Рост сложных процентов

Используя приведенный выше пример (поскольку сложные проценты также учитывают накопленные проценты за предыдущие периоды), сумма процентов не будет одинаковой для всех трех лет, как это было бы с простыми процентами. Хотя общая сумма процентов, подлежащих уплате за трехлетний период по этой ссуде, составляет 1 576 долларов.25, проценты, подлежащие выплате в конце каждого года, показаны в таблице ниже.

Периоды начисления процентов

При расчете сложных процентов количество периодов начисления сложных процентов имеет большое значение. Основное правило состоит в том, что чем больше количество периодов начисления сложных процентов, тем больше сумма сложных процентов.

Следующая таблица демонстрирует разницу, которую может составить количество периодов начисления сложных процентов для ссуды в размере 10 000 долларов США с годовой процентной ставкой 10% в течение 10-летнего периода.

Сложные проценты могут значительно повысить доходность инвестиций в долгосрочной перспективе. В то время как вклад в размере 100 000 долларов, который получает 5% простых годовых процентов, принесет 50 000 долларов в общей сумме процентов за 10 лет, годовые сложные проценты в размере 5% на 10 000 долларов составят 62 889,46 долларов за тот же период. Если бы вместо этого период начисления сложных процентов выплачивался ежемесячно в течение того же 10-летнего периода под 5% сложных процентов, общая сумма процентов вырастала бы до 64 700,95 долларов.

Расчет компаундирования в Excel

Если с тех пор, как вы учились в математике, прошло некоторое время, не бойтесь: есть удобные инструменты для вычисления сложного слова.Многие калькуляторы (как карманные, так и компьютерные) имеют функции экспоненты, которые вы можете использовать для этих целей. Если возникают более сложные сложные задачи, вы можете выполнить их в Microsoft Excel тремя различными способами.

- Первый способ расчета сложных процентов — это умножение нового баланса каждого года на процентную ставку. Предположим, вы вкладываете 1000 долларов на сберегательный счет с годовой процентной ставкой 5% и хотите рассчитать остаток через пять лет.В Microsoft Excel введите «Год» в ячейку A1 и «Баланс» в ячейку B1. Введите годы от 0 до 5 в ячейки с A2 по A7. Баланс за год 0 составляет 1000 долларов, поэтому вы должны ввести «1000» в ячейку B2. Затем введите «= B2 * 1,05» в ячейку B3. Затем введите «= B3 * 1.05» в ячейку B4 и продолжайте делать это, пока не дойдете до ячейки B7. В ячейке B7 вычисление будет «= B6 * 1,05». Наконец, вычисленное значение в ячейке B7 — 1276,28 доллара — это остаток на вашем сберегательном счете через пять лет. Чтобы найти значение сложных процентов, вычтите 1000 долларов из 1276 долларов.n) — P. »В третьей строке модуля введите« Конечная функция ». Вы создали макрос функции для расчета сложной процентной ставки. Продолжая с того же листа Excel выше, введите« Сложный процент »в ячейку A6 и введите «= Compound_Interest (B1, B2, B3).» Это дает вам значение 276,28 доллара США, что согласуется с первыми двумя значениями.

Использование других калькуляторов

Как упоминалось выше, в Интернете предлагается ряд бесплатных калькуляторов сложных процентов, и многие портативные калькуляторы также могут выполнять эти задачи.

- Бесплатный калькулятор сложных процентов, предлагаемый на сайте Financial-Calculators.com, прост в использовании и предлагает выбор частоты от дня до года. Он включает в себя возможность выбора непрерывного начисления процентов, а также позволяет вводить фактические календарные даты начала и окончания. После ввода необходимых данных расчета результаты показывают заработанные проценты, будущую стоимость, годовой процентный доход (APY), который является мерой, включающей начисление сложных процентов и ежедневные проценты.

- Investor.gov, веб-сайт, управляемый Комиссией по ценным бумагам и биржам США (SEC), предлагает бесплатный онлайн-калькулятор сложных процентов. Калькулятор довольно прост, но он позволяет вводить ежемесячные дополнительные депозиты основному лицу, что полезно для расчета доходов, когда вкладываются дополнительные ежемесячные сбережения.

- Бесплатный онлайн-калькулятор процентов с несколькими дополнительными функциями доступен на TheCalculatorSite.com. Этот калькулятор позволяет производить расчеты для различных валют, учитывать ежемесячные депозиты или снятия, а также автоматически рассчитывать ежемесячные депозиты или снятия с поправкой на инфляцию.

Частота смешивания

Проценты могут быть увеличены по любому заданному графику периодичности, от ежедневного до ежегодного. Существуют стандартные графики частоты начисления сложных процентов, которые обычно применяются к финансовым инструментам.

Обычно для сберегательных счетов в банках используется ежедневный график начисления сложных процентов. Для компакт-диска типичные графики частоты начисления сложных процентов — ежедневно, ежемесячно или раз в полгода; для счетов денежного рынка — часто ежедневно. Для жилищных ипотечных ссуд, ссуд под залог недвижимости, ссуд для личного бизнеса или счетов по кредитным картам наиболее часто применяется ежемесячный график начисления сложных процентов.

Также могут быть разные временные рамки, в течение которых начисленные проценты фактически зачисляются на существующий баланс. Проценты по счету могут начисляться ежедневно, но только ежемесячно. Только когда проценты фактически зачисляются или добавляются к существующему балансу, они начинают приносить дополнительные проценты на счет.

Некоторые банки также предлагают так называемое непрерывное начисление сложных процентов, которое в любой момент увеличивает проценты к основной сумме долга.С практической точки зрения, это не намного больше, чем ежедневные сложные проценты, если вы не хотите вкладывать деньги и снимать их в тот же день.

Более частое начисление сложных процентов выгодно инвестору или кредитору. Для заемщика все наоборот.

Оценка стоимости денег во времени

Понимание временной стоимости денег и экспоненциального роста, создаваемого сложным капиталом, важно для инвесторов, стремящихся оптимизировать свои доходы и распределение богатства.

Формула для получения будущей стоимости (FV) и текущей стоимости (PV) выглядит следующим образом:

FV = PV (1 + i) n и PV = FV / (1 + i) n

Например, будущая стоимость 10 000 долларов США составит 5% годовых в течение трех лет:

= 10 000 долларов США (1 + 0,05) 3

= 10 000 долл. США (1 157 625 долл. США)

= 11 576,25 долл. США

Приведенная стоимость 11 576,25 долларов США со скидкой 5% на три года:

= 11 576 долларов США.25 / (1 + 0,05) 3

= 11 576,25 долл. США / 1 157 625 долл. США

= 10 000 долл. США

Обратное значение 1,157625, равное 0,8638376, в данном случае является коэффициентом дисконтирования.

Рассмотрение по «Правилу 72»

Так называемое Правило 72 рассчитывает приблизительное время, в течение которого инвестиции удвоятся при заданной норме прибыли или процентах «i», и определяется выражением (72 / i). Его можно использовать только для годового начисления процентов.

Например, инвестиция с годовой доходностью 6% удвоится через 12 лет.Таким образом, инвестиции с годовой доходностью 8% за девять лет увеличатся вдвое.

Совокупный годовой темп роста (CAGR)

Совокупный годовой темп роста (CAGR) используется для большинства финансовых приложений, которые требуют расчета единого темпа роста за период времени.

Допустим, ваш инвестиционный портфель вырос с 10 000 до 16 000 долларов за пять лет; что такое CAGR? По сути, это означает, что PV = — 10 000 долларов США, FV = 16 000 долларов США и nt = 5, поэтому переменная «i» должна быть вычислена.Используя финансовый калькулятор или Excel, можно показать, что i = 9,86%.

Согласно соглашению о движении денежных средств, ваши первоначальные инвестиции (PV) в размере 10 000 долларов отображаются с отрицательным знаком, поскольку они представляют собой отток средств. Чтобы найти «i» в приведенном выше уравнении, PV и FV обязательно должны иметь противоположные знаки.

Реальные приложения CAGR

CAGR широко используется для расчета доходности за периоды времени для акций, паевых инвестиционных фондов и инвестиционных портфелей.CAGR также используется для определения того, превышал ли управляющий паевым инвестиционным фондом или управляющий портфелем рыночную норму прибыли в течение определенного периода времени. Если, например, рыночный индекс обеспечил общую доходность 10% за пятилетний период, но управляющий фондом получил только 9% годовой прибыли за тот же период, это означает, что управляющий отстал от рынка.

CAGR также можно использовать для расчета ожидаемых темпов роста инвестиционных портфелей в течение длительных периодов времени, что полезно для таких целей, как накопление средств на пенсию.Рассмотрим следующие примеры:

Пример 1: Не склонный к риску инвестор доволен скромной 3% годовой доходностью своего портфеля. Таким образом, ее нынешний портфель в 100 000 долларов через 20 лет вырастет до 180 611 долларов. Напротив, терпимый к риску инвестор, который ожидает годовой доходности 6% от своего портфеля, через 20 лет увидит, что 100 000 долларов США вырастут до 320 714 долларов США.

Пример 2: CAGR можно использовать для оценки того, сколько нужно убрать, чтобы сэкономить для конкретной цели.Пара, которая хотела бы сэкономить 50 000 долларов в течение 10 лет на первоначальный взнос за кондоминиум, должна будет экономить 4 165 долларов в год, если они предполагают, что годовая доходность (CAGR) составит 4% от своих сбережений. Если они готовы пойти на небольшой дополнительный риск и рассчитывать на среднегодовой темп роста 5%, им нужно будет экономить 3975 долларов в год.

Пример 3: CAGR также может продемонстрировать преимущества инвестирования в более раннем, чем в более позднем возрасте. Если цель состоит в том, чтобы сэкономить 1 миллион долларов до выхода на пенсию в возрасте 65 лет, исходя из среднегодового роста в 6%, 25-летнему человеку нужно будет откладывать 6 462 доллара в год для достижения этой цели.С другой стороны, 40-летнему человеку нужно будет сэкономить 18 227 долларов, или почти в три раза больше, чтобы достичь той же цели.

- CAGR также часто встречается в экономических данных. Вот пример: ВВП Китая на душу населения увеличился с 193 долларов в 1980 году до 6091 долларов в 2012 году. Каков годовой рост ВВП на душу населения за этот 32-летний период? Темп роста «i» в данном случае составляет впечатляющие 11,4%.

Плюсы и минусы компаундирования

Хотя магия компаундирования привела к апокрифической истории Альберта Эйнштейна, назвавшего его восьмым чудом света или величайшим изобретением человека, компаундирование также может работать против потребителей, у которых есть ссуды с очень высокими процентными ставками, например, задолженность по кредитной карте.Баланс кредитной карты в размере 20 000 долларов США с ежемесячной процентной ставкой 20% приведет к общей сумме сложных процентов в размере 4 388 долларов США за год или около 365 долларов США в месяц.

С положительной стороны, магия начисления сложных процентов может работать вам на пользу, когда дело касается ваших инвестиций, и может быть мощным фактором создания богатства. Экспоненциальный рост за счет сложных процентов также важен для смягчения факторов, разрушающих благосостояние, таких как рост стоимости жизни, инфляция и снижение покупательной способности.

Паевые инвестиционные фонды предлагают инвесторам один из самых простых способов воспользоваться преимуществами сложных процентов. Решение реинвестировать дивиденды, полученные от паевого инвестиционного фонда, приводит к покупке большего количества акций фонда. Со временем накапливается больше сложных процентов, и цикл покупки большего количества акций будет продолжать способствовать росту стоимости инвестиций в фонд.

Рассмотрим инвестиционный паевой инвестиционный фонд, открытый с начальными 5000 долларов и ежегодным приростом в 2400 долларов. При средней годовой доходности 12% за 30 лет будущая стоимость фонда составляет 798 500 долларов.Сложный процент — это разница между денежными средствами, внесенными в инвестицию, и фактической будущей стоимостью инвестиции. В этом случае за счет внесения 77 000 долларов США или совокупного взноса в размере всего 200 долларов США в месяц в течение 30 лет сложные проценты составляют 721 500 долларов США от будущего баланса.

Конечно, доходы от сложных процентов подлежат налогообложению, если только деньги не находятся на счете, защищенном от налогов; обычно он облагается налогом по стандартной ставке, установленной для налоговой категории налогоплательщика.

Инвестиции со сложными процентами

Инвестор, который выбирает план реинвестирования в рамках брокерского счета, по сути, использует возможность начисления сложных процентов во все, что он инвестирует. Инвесторы также могут получить сложный процент при покупке облигации с нулевым купоном. Традиционные выпуски облигаций обеспечивают инвесторам периодические выплаты процентов на основе первоначальных условий выпуска облигаций, и, поскольку они выплачиваются инвестору в форме чека, проценты не складываются.

Бескупонные облигации не высылают инвесторам процентные чеки; вместо этого облигации этого типа приобретаются со скидкой по сравнению с их первоначальной стоимостью и со временем растут. Эмитенты бескупонных облигаций используют возможность начисления сложных процентов для увеличения стоимости облигации, чтобы она достигла своей полной цены к моменту погашения.

Компаундирование также может работать на вас при выплате кредита. Например, если вы будете выплачивать половину ипотечного платежа дважды в месяц вместо того, чтобы вносить полный платеж один раз в месяц, это сократит ваш период амортизации и сэкономит вам значительную сумму процентов.

Сообщение о начислении процентов

Закон о правде в кредитовании (TILA) требует, чтобы кредиторы раскрывали потенциальным заемщикам условия займа, включая общую сумму процентов в долларах, подлежащую выплате в течение срока займа, а также то, начисляются ли проценты простым или сложным образом.

Другой метод — сравнить процентную ставку по ссуде с ее годовой процентной ставкой (APR), которую TILA также требует от кредиторов. Годовая процентная ставка конвертирует финансовые расходы по вашему кредиту, которые включают все проценты и комиссии, в простую процентную ставку.Существенная разница между процентной ставкой и годовой процентной ставкой означает один или оба из двух сценариев: в вашем ссуде используются сложные проценты или в дополнение к процентам он включает огромные комиссии по ссуде. Даже когда речь идет о ссуде одного и того же типа, диапазон годовых может сильно различаться между кредиторами в зависимости от комиссий финансового учреждения и других расходов.

Вы заметите, что процентная ставка, которую вы взимаете, также зависит от вашего кредита. Ссуды, предлагаемые тем, у кого хорошая кредитоспособность, имеют значительно более низкие процентные ставки, чем те, которые взимаются с заемщиков с плохой кредитной историей.

Часто задаваемые вопросы

Какое простое определение сложных процентов?

Сложные проценты относятся к явлению, при котором проценты, связанные с банковским счетом, ссудой или инвестициями, со временем растут экспоненциально, а не линейно. Ключом к пониманию концепции является слово «составной».

Предположим, вы инвестируете 100 долларов в бизнес, который ежегодно выплачивает вам 10% дивидендов. У вас есть выбор: вложить эти дивидендные выплаты в денежные средства или реинвестировать эти выплаты в дополнительные акции.Если вы выберете второй вариант, реинвестируя дивиденды и сложив их вместе с вашими первоначальными инвестициями в 100 долларов, то получаемая вами прибыль со временем начнет расти.

Кому выгодны сложные проценты?

Проще говоря, сложные проценты приносят пользу инвесторам, но значение слова «инвесторы» может быть довольно широким. Банки, например, получают выгоду от сложных процентов, когда ссужают деньги и реинвестируют полученные проценты в выдачу дополнительных ссуд.Вкладчики также извлекают выгоду из сложных процентов, когда они получают проценты по своим банковским счетам, облигациям или другим инвестициям.

Важно отметить, что, хотя термин «сложные проценты» включает слово «проценты», эта концепция применяется за пределами ситуаций, для которых обычно используется слово «проценты», таких как банковские счета и ссуды.

Могут ли сложные проценты сделать вас богатым?

Да. Фактически, сложные проценты, возможно, являются самой мощной из когда-либо задуманных сил для создания богатства.Есть записи о купцах, кредиторах и различных бизнесменах, которые использовали сложные проценты, чтобы разбогатеть буквально на тысячи лет. Например, в древнем городе Вавилон глиняные таблички использовались более 4000 лет назад для обучения студентов математике сложных процентов.

В наше время Уоррен Баффет стал одним из самых богатых людей в мире благодаря бизнес-стратегии, которая включала в себя старательно и терпеливо увеличивать доходность его инвестиций в течение длительных периодов времени.Вполне вероятно, что в той или иной форме люди будут использовать сложные проценты для создания богатства в обозримом будущем.

По какой формуле рассчитывается процентная ставка?

Что такое процентный доход?

Проценты на проценты, также называемые сложными процентами, — это проценты, полученные при реинвестировании процентных платежей. Сложный процент используется в контексте облигаций. Предполагается, что купонные выплаты по облигациям реинвестируются с определенной процентной ставкой и удерживаются до тех пор, пока облигация не будет продана или не наступит срок погашения.

Сложные проценты относятся к процентам, полученным или причитающимся по инвестициям, и они растут быстрее, чем простые проценты.

Ключевые выводы:

- Процентные проценты — это проценты, полученные при реинвестировании процентных платежей, особенно в контексте облигаций.

- Купонные выплаты по облигациям реинвестируются под некоторую сложную процентную ставку и удерживаются до продажи или погашения облигации.

- Сложные проценты растут быстрее, чем базовые проценты.

Компаундирование: мой любимый термин

Как работает процентный доход

Сберегательные облигации США — это финансовые ценные бумаги, по которым инвесторам выплачивается процентный доход. Облигации — это инструмент для сбора средств от населения для финансирования капитальных проектов и экономики. Сберегательные облигации представляют собой бескупонные облигации, по которым не выплачиваются проценты до тех пор, пока они не будут погашены или до даты погашения. Проценты начисляются каждые полгода и начисляются ежемесячно каждый год в течение 30 лет.

Проценты по процентам отличаются от простых процентов. Простые проценты начисляются только на первоначальную основную сумму, тогда как проценты по процентам применяются к основной сумме облигации или займа и к любым другим ранее начисленным процентам.

Расчет формулы процентной ставки?

При расчете процентов по процентам формула сложных процентов определяет сумму накопленных процентов на инвестированную или заимствованную основную сумму.Основная сумма, годовая процентная ставка и количество периодов начисления сложных процентов используются для расчета сложных процентов по ссуде или депозиту.

Формула для расчета сложных процентов состоит в том, чтобы прибавить 1 к процентной ставке в десятичной форме, возвести эту сумму до общего количества составных периодов и умножить полученное решение на основную сумму. n \ right] — P \\ & \ textbf {где:} \\ & I = \ text {Сложный процент} \\ & P = \ text {Основная сумма} \\ & i = \ text {Номинальная процентная ставка за период} \\ & n = \ text {Количество периодов начисления сложных процентов} \\ \ end {выровнено} I = [P (1 + i) n] -P, где: I = Сложный процент P = Основная сумма = Номинальная процентная ставка за период n = Количество периодов начисления сложных процентов

Где:

- P = основной

- i = номинальная годовая процентная ставка в процентах

- n = количество периодов начисления процентов

Например, предположим, что вы хотите рассчитать сложные проценты по депозиту в 1 миллион долларов.5 — \ text {\ 1,000,000} \\ & = \ text {\ 276,281,60} \ end {выровнено} 1000000 долларов США ∗ (1 + 0,05) 5−1000000 долларов США

Предположим, вы хотите рассчитать сложные проценты по депозиту в 1 миллион долларов. Однако этот конкретный депозит начисляется ежемесячно. Годовая процентная ставка составляет 5%, а проценты начисляются по ставке сложного процента в течение пяти лет.

Чтобы рассчитать ежемесячный процент, просто разделите годовую процентную ставку на 12 месяцев. Итоговая ежемесячная процентная ставка составляет 0,417%. Общее количество периодов рассчитывается путем умножения количества лет на 12 месяцев, поскольку проценты начисляются по ежемесячной ставке.{60} — \ text {\ 1 000 000} \\ & = \ text {\ 283 614,31 долл. США} \ end {выровнено} 1000000 долларов США * (1 + 0,00417) 60−1000000 долларов США

Как банк рассчитывает проценты по вашим фиксированным депозитам?

Для многих расчет чего-либо может показаться скучным или сложным; но знание того, как рассчитывается процент FD, может помочь вам получить больше от ваших инвестиций.

Если вы думаете, что это сложно, мы здесь, чтобы упростить вам задачу!

Срочный депозит — это безопасное и простое вложение, для которого требуется только одноразовый депозит.Вы можете внести в банк денежную сумму, называемую основной суммой, на фиксированный период времени (владение). В течение этого периода по депозиту будут начисляться проценты. По окончании вы получите обратно свой депозит вместе с процентами. Экономия на заработке!

Любой, у кого есть банковский счет, может открыть FD всего за 1000 рупий. Минимальный срок — 7 дней.

Существует два метода расчета процентов по фиксированному депозиту: простые проценты и сложные проценты. Банки могут использовать как в зависимости от срока владения, так и от суммы депозита.

В чем разница между ними? При использовании простых процентов проценты начисляются только на основную сумму. При сложных процентах проценты начисляются как на основную сумму, так и на проценты.

Простые процентыЭто простой способ. Он рассчитывается путем умножения основной суммы, процентной ставки и периода времени.

Формула для простого процента (SI): «основная сумма x процентная ставка x период времени, деленная на 100» или (P x Rx T / 100).

Где,

P = основная сумма; R = годовая процентная ставка; T = количество периодов (в годах)

ПримерТеперь, если вы инвестируете 10000 рупий под 8% годовых за 5 лет можно так рассчитать проценты.

Шаг 1 : 10 000 x 8 x 5 = 400 000 рупий

Шаг 2 : Теперь разделите полученное значение на 100. Вы получите 4000 рупий.

Итак, процент, который вы зарабатываете за 5 лет, составляет 4000 рупий.

Таким образом, если вы инвестируете рупий.10 000 на срочный депозит под 8% годовых простые проценты, вы получите обратно 14 000 рупий в конце 5 лет.

Сложные процентыВ этом методе вы получаете проценты на основную сумму, а также проценты на проценты. Многие банки предлагают сложные проценты по фиксированным депозитам, но вам следует убедиться, что вы получаете хорошую процентную ставку.

Например, если банк предлагает 8% годовых. для 5-летнего депозита, при котором проценты начисляются ежегодно.Итак, если вы инвестируете 10000 рупий, мы можем рассчитать проценты, как показано ниже:

Год 1Во-первых, мы используем метод простых процентов за первый год.

10 000x8x1 / 100 = 800

рупийТаким образом, проценты, полученные за первый год, составляют 800 рупий.

Эта сумма возвращается к основной сумме. Таким образом, основная сумма долга за второй год становится 10 800 рупий.

Год 2Теперь, на второй год вы будете зарабатывать 8% на рупиях.10,800.

10,800x8x1 / 100 = 864 рупий

Вы зарабатываете 864 рупий по процентам. Это снова добавляется к основному. Итак, теперь на вашем депозите 11 644 рупия.

Таким образом, мы можем рассчитать сложные проценты на следующие три года. Но некоторые банки получают сложные проценты ежемесячно, ежеквартально и каждые полгода. Таким образом, вместо того, чтобы рассчитывать это таким образом, мы можем использовать простую формулу, которая умножает основную сумму на процентную ставку, повышенную на количество периодов в годах.

Сложный процент (CI) = P {(1 + i / 100) n — 1}

Где, P = основная сумма; n = количество лет; i = процентная ставка за период

Следовательно, в приведенном выше примере вы зарабатываете

CI = 10 000 {(1 + 8/100) 5 — 1} = 4 693

рупийОбщая сумма = 14 693

рупийТеперь мы видим, насколько больше мы зарабатываем на сложные проценты.Банковское дело не должно быть сложным, и такие банки, как AU Bank, предлагают простые и удобные банковские операции без каких-либо проблем. Инвестирование в наши FD дает вам преимущества, которые включают сложные проценты, варианты ежемесячных выплат и высокие процентные ставки!

О чем следует помнитьКогда вы инвестируете в FD, помните, что процентная ставка не одинакова для всех видов владения. Если вы выберете самый длительный доступный срок, это не означает, что вы получите самую высокую процентную ставку.Вам следует проверить таблицу процентных ставок, обычно доступную на веб-сайте банка, и выбрать период владения, который дает вам самую высокую процентную ставку с формулой сложных процентов.

FD — это очень безопасное и прибыльное вложение. Инвестируйте с умом, и вы сможете пожинать плоды, заставляя свои деньги работать на вас.

Узнайте больше о том, что такое фиксированный депозит в Индии

Как рассчитать проценты, полученные на сберегательном счете

Простые процентыПростые проценты — это деньги, заработанные на первоначальную сумму вашего депозита. 4 Он не учитывает проценты, которые вы зарабатываете с течением времени, и всегда будет рассчитываться на основе вашего основного депозита или первоначальной суммы денег, внесенной на ваш счет, если вы не добавляете и не вычитаете из основной баланс. Если бы вы открыли сберегательный счет на 10 000 долларов и имели ежемесячную процентную ставку 1%, к концу месяца на вашем счете было бы 10 100 долларов. В следующем месяце у вас будет 10 200 долларов, потому что простой процент приносит вам деньги только на основной баланс в размере 10 000 долларов.

Сложные процентыСложные проценты рассчитываются с учетом вашего основного баланса плюс любые проценты, которые вы уже заработали за определенный период времени. Если ваш счет пополняется ежедневно, ваш банк обычно рассчитывает ваши проценты, полученные каждый день, а если ваш счет пополняется ежемесячно или ежегодно, ваш банк обычно будет рассчитывать ваши проценты один раз в месяц или год. 5 При использовании этого метода интерес обычно со временем растет быстрее.Если вы открыли сберегательный счет с тем же депозитом и ставкой, что и в приведенном выше примере, вы также заработаете 100 долларов в виде процентов в течение первого месяца. Но в следующем месяце банк выплатит вам 1% от вашего нового баланса — 10 100 долларов. В результате ваш общий баланс составит 10 201 доллар США.

В зависимости от вашего банка, на вашем счете могут начисляться и взиматься проценты еженедельно, ежемесячно или ежегодно. Чем чаще ваш банк пополняется, тем больше будет расти ваш баланс.

Сколько процентов я получу на 1 000 долларов в год на сберегательном счете?Как правило, на традиционных сберегательных счетах используются сложные проценты 6 , поэтому, чтобы рассчитать, сколько годовых процентов вы заработаете на 1000 долларов, используйте следующее уравнение: A = P (1 + r / n) nt

Если у вас есть счет на 1000 долларов США, который ежемесячно пополняется под 1% процентной ставки, сначала вы должны определить все свои переменные:

A = общая сумма, которую вы пытаетесь найти

P = ваша основная сумма в размере 1000 долларов США

r = ваша процентная ставка в десятичном формате 0.01 (разделить 1 на 100)

n = ваш банк пополняется ежемесячно, то есть 12 раз в год

t = вы хотите найти свои проценты за 1 год

Затем подставьте его в уравнение: A = 1000 (1+ 0,01 / 12) (12 X 1)

И, наконец, введите уравнение в калькулятор — или воспользуйтесь карандашом и бумагой, если хотите, — чтобы получить общую сумму в 1010,05 доллара.

Может быть неприятно видеть, что ваша процентная ставка составляет всего 10,05 доллара, но представьте, что может случиться за годы экономии.Если вы ищете более быстрые способы сбережения, вам могут больше подойти другие средства сбережения, такие как счета денежного рынка (MMA) и депозитные сертификаты (CD).

Увеличение сбережений с течением времениНаучиться рассчитывать проценты по сбережениям — это процесс, и иногда проще использовать калькулятор сложных сбережений, который сделает за вас вычисления. Если вы лучше понимаете, как работают проценты, управлять своими деньгами станет проще.

Процентный доход — определение, пример и способ расчета

Что такое процентный доход?

Процентный доход — это сумма, выплачиваемая предприятию за предоставление его денег в долг или за предоставление возможности другому предприятию использовать свои средства.В более широком смысле процентный доход — это сумма денег инвестора, которую он вкладывает в инвестицию или проект. Очень простой и базовый способ ее вычисления — это умножение основной суммы на процентную ставку. Процентная ставка Процентная ставка — это сумма, взимаемая кредитором с заемщика за любую форму данного долга, обычно выраженную в процентах от основной суммы долга. применяется, учитывая количество месяцев или лет, на которые ссужаются деньги.

Где представлен процентный доход?

Процентный доход обычно является налогооблагаемым доходом и представляется в отчете о прибылях и убытках. Отчет о прибылях и убытках — это один из основных финансовых отчетов компании, в котором отражены их прибыли и убытки за определенный период времени.Прибыль или по той простой причине, что это доходный счет. Обычно две категории в отчете о прибылях и убытках, а именно «Доходы от операционной деятельности» и «Прочие доходы» указываются отдельно. В таком случае представление процентного дохода во многом будет зависеть от характера основных операций бизнеса.

Если, например, доход от процентов является основным источником средств для компании, то он попадает в категорию «Доход от операционной деятельности». Если это не основной источник дохода, он классифицируется как «Доход от инвестиций» или «Прочий доход».”

Пример процентного дохода

Очень простой пример процентного дохода, который происходит каждый день, — это когда человек кладет деньги на сберегательный счет и решает оставить его нетронутым на несколько месяцев или лет. Деньги не будут сидеть сложа руки на его счете, потому что банк будет использовать их для ссуды заемщикам. Банк будет получать проценты, ссужая деньги, но также будет выплачивать проценты держателям депозитных счетов.

В конце каждого месяца выписка со счета будет отражать проценты, которые банк выплачивает за заимствование денег владельца счета.Важно отметить, что банки используют так называемое «дробное банковское дело». «Фракционное банковское обслуживание» — это банковская система, которая требует, чтобы банки держали только часть депонированных у них денег в качестве резервов. Резервы хранятся в виде остатков на банковском счете в центральном банке или в виде валюты в банке », что означает, что только часть депозитных счетов клиентов может использоваться банком в качестве ссудных средств. Банк должен сохранять определенный уровень — известный как резерв — средств на депозитных счетах.Он не может на законных основаниях выдавать в кредит все средства, которые клиенты ему внесли.

Процентный доход по сравнению с процентным расходом

Основное различие между процентным доходом и процентным расходом показано ниже:

- Процентный доход — это деньги, заработанные физическим или юридическим лицом для предоставления своих средств в ссуду путем их размещения депозитный счет в банке или путем покупки депозитных сертификатов. Вызываемый депозитный сертификат. Вызываемый депозитный сертификат — это срочный вклад, застрахованный FDIC, в банке или других финансовых учреждениях.Компакт-диски с правом отзыва могут быть погашены эмитентом до их фактической даты погашения, в течение определенного периода времени и цены отзыва.

- Расходы по процентам , с другой стороны, противоположны процентным доходам. Это стоимость заимствования денег у финансовых учреждений, банков, инвесторов в облигации или других кредиторов. Расходы по процентам производятся для того, чтобы помочь компании финансировать свою деятельность, например, покупку дополнительного оборудования, заводов и имущества или приобретение конкурентов или других компаний.

В некоторых случаях предприятия сообщают о процентных расходах и процентных доходах отдельно, в то время как другие объединяют их и маркируют как «процентный доход — чистый» или «процентный расход — чистый».

Процентный доход по сравнению с дивидендным доходом

Процентный доход — это не то же самое, что и дивидендный доход. Первый — это сумма, заработанная за то, что позволяет другому лицу или организации использовать свои средства, а вторая — это сумма, которая поступает из прибыли компании и выплачивается акционерам организации и привилегированным акционерам. Привилегированные акции. Привилегированные акции (привилегированные акции, привилегированные акции). являются классом владения акциями в корпорации, которая имеет приоритетное право на активы компании по сравнению с обыкновенными акциями.Акции старше обыкновенных акций, но более младшие по отношению к долгу, например облигациям.

Как рассчитать процентный доход

Простой процент можно вычислить очень простыми шагами. Давайте посмотрим на процесс ниже:

- Возьмите годовую процентную ставку и преобразуйте процентное значение в десятичное число, просто разделив его на 100. Например, процентная ставка 2%, разделенная на 100, равна 0,02.

- Используйте десятичную цифру и умножьте ее на количество лет, в течение которых деньги взяты в долг.Например, мы можем умножить 0,02 на 3 года и получить 0,06.

- Умножьте эту цифру на сумму на счете, чтобы завершить расчет. Допустим, основная сумма займа составляет 5000 долларов; умножение цифры на 0,06 даст нам 300 долларов. Таким образом, 300 долларов — это проценты, полученные за деньги, взятые в долг сроком на 3 года.

Заключительное слово

Процентный доход является одним из многих источников дохода для юридических и физических лиц. Просто положить деньги в банк — хороший способ начать получать проценты, хотя процентная ставка для стандартного сберегательного счета не очень высока.

Дополнительные ресурсы

CFI является официальным поставщиком услуг аналитика финансового моделирования и оценки (FMVA) ™. Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам получить необходимую уверенность в своей финансовой карьере. Запишитесь сегодня! программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы продолжать изучать и развивать свои знания в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI ниже:

- Годовая процентная ставка (APR) Годовая процентная ставка (APR) Годовая процентная ставка (APR) — это годовая процентная ставка. что физическое лицо должно платить по ссуде или которую они получают на депозитный счет.В конечном итоге, годовая процентная ставка — это простой процентный термин, используемый для выражения числовой суммы, ежегодно выплачиваемой физическим или юридическим лицом за право заимствования денег.

- Калькулятор эффективной годовой процентной ставки Калькулятор эффективной годовой процентной ставкиЭтот калькулятор эффективной годовой процентной ставки поможет вам рассчитать EAR с учетом номинальной процентной ставки и количества периодов начисления сложных процентов. Эффективная годовая ставка (EAR) — это процентная ставка, фактически полученная от инвестиций или выплаченная по ссуде в результате сложения процентов за определенный период времени.It

- Ожидаемая доходность Ожидаемая доходность Ожидаемая доходность инвестиций — это ожидаемое значение распределения вероятностей возможной прибыли, которую они могут предоставить инвесторам. Доходность инвестиций — это неизвестная переменная, у которой разные значения, связанные с разными вероятностями.

- Федеральная корпорация по страхованию вкладов (FDIC) Федеральная корпорация по страхованию вкладов (FDIC) Федеральная корпорация по страхованию вкладов (FDIC) — это государственное учреждение, которое обеспечивает страхование вкладов от банкротства банка.Создан орган

Закон FDIC, Регламенты, Соответствующие законы

[Оглавление] [Предыдущая страница] [Следующая Страница] [Поиск]

6500 — Бюро финансовой защиты потребителей

Приложение A к Части 1030 — Расчет годовой процентной доходности

Годовая процентная доходность измеряет общую сумму процентов выплачивается на счет в зависимости от процентной ставки и частоты компаундирование.Годовая процентная доходность отражает только проценты и не включает стоимость какого-либо бонуса (или другого рассмотрение стоит 10 долларов или меньше), что может предоставляться потребителю для открытия, поддержания, увеличения или обновления учетная запись. Проценты или другие доходы не должны включаться в годовая процентная доходность, если такие суммы определяются обстоятельствами это может произойти, а может и не произойти в будущем. Годовая процентная доходность составляет выражается как годовая ставка, основанная на 365-дневном году. Учреждения может рассчитывать годовую процентную доходность на основе 365-дневного или 366-дневный год в високосном году.В части I этого приложения обсуждаются расчет годовой процентной доходности для раскрытия информации о счетах и рекламные объявления, а в части II обсуждается годовая процентная доходность расчеты для периодических выписок.

Часть I. Годовая процентная доходность для раскрытия информации по счетам и Рекламные цели

В целом, годовая процентная доходность для раскрытия информации о счете согласно §§ 1030.4 и 1030.5, а для рекламы согласно § 1030.8 — годовая ставка, которая отражает соотношение между суммой проценты, которые будет получать потребитель в течение срока счет и сумма основного долга, используемая для расчета этих процентов.К счетам с многоуровневыми и ступенчатыми процентными ставками применяются особые правила. и для определенных срочных счетов с заявленным сроком погашения более одного год.

A. Общие правила

За исключением случаев, предусмотренных в части I.E. настоящего приложения, ежегодный процентная доходность рассчитывается по приведенной ниже формуле. Учреждения должны рассчитывать годовую процентную доходность на основе фактическое количество дней в сроке действия счета. Для аккаунтов без заявленная дата погашения (например, типичная сбережения или транзакция счет), расчет должен основываться на предполагаемом сроке 365 дней.При определении общей суммы процентов, которая будет использоваться в формулы, учреждения должны исходить из того, что вся основная сумма и проценты оставаться на депозите на весь срок и никаких других операций (депозиты или снятие средств) происходят в течение срока. Это предположение должно не может использоваться, если учреждение требует в качестве условия учетной записи, что потребители снимают проценты в течение срока. В таком случае проценты (и расчет годовой процентной доходности) должны отражать, что требование. Для временных счетов, которые предлагаются с периодом, кратным месяцам, учреждения могут основывать количество дней на фактическом количестве дней в течение соответствующего периода или количество дней, происходят для любой фактической последовательности из этого количества календарных месяцев.Если учреждения предпочитают использовать последнее правило, они должны использовать то же количество дней для расчета долларовой суммы процентов, заработанных на счет, который используется в формуле годовой процентной доходности (где «Интерес» делится на «Принципал»).

Годовая процентная доходность рассчитывается с использованием следующих общая формула («APY» используется для удобства в формулах):

APY = 100 [(1 + проценты / основная сумма) (365 / дней в срок) — 1]

«Основная сумма» — это предполагаемая сумма денежных средств. депонируется в начале счета.

«Проценты» — это общая сумма процентов, заработанных на Принципал на срок счета.

«Дней в сроке» — это фактическое количество дней в сроке учетная запись. Когда «количество дней в сроке» равно 365 (то есть, когда заявленный срок погашения составляет 365 дней или если в аккаунте нет заявленного сроком погашения) годовая процентная доходность может быть рассчитана с использованием следующая простая формула:

APY = 100 (проценты / основная сумма)

Примеры

(1) Если учреждение платит 61 доллар.68 процентов за 365-дневный год на 1000 долларов, внесенных на счет СЕЙЧАС, по общей формуле выше годовая процентная доходность составляет 6,17%:

APY = 100 [(1 + 61,68 / 1,000) (365/365) — 1]

APY = 6,17%

Или, используя простую формулу, приведенную выше (поскольку в качестве учетной записи без установленный срок, срок считается 365 дней):

APY = 100 (61,68 / 1000)

APY = 6,17%

(2) Если учреждение платит 30,37 доллара США в виде процентов на 1000 долларов США. шестимесячный депозитный сертификат (где шестимесячный период, используемый учреждение содержит 182 дня), используя приведенную выше общую формулу, годовая процентная доходность — 6.18%:

APY = 100 [(1 + 30,37 / 1,000) (365/182) — 1]

APY = 6,18%

B. Счета со ступенчатой процентной ставкой (в последующих Периоды)

Для счетов с двумя или более процентными ставками, применяемыми в последующем периоды (где ставки известны на момент открытия счета), учреждение должно исходить из того, что каждая процентная ставка действительна для срок, предусмотренный в депозитном договоре.

Примеры

(1) Если учреждение предлагает 6-месячный сертификат на сумму 1000 долларов США депозит, по которому выплачивается ежедневная процентная ставка 5% за первые три месяца (которые содержат 91 день) и 5.5% процентная ставка, ежедневно в течение следующих трех месяцев (92 дня), общая сумма процентов за шесть месяцев составляет 26,68 долларов США, и, используя общую По формуле выше, годовая процентная доходность составляет 5,39%:

APY = 100 [(1 + 26,68 / 1,000) (365/183) — 1]

APY = 5,39%

(2) Если учреждение предлагает двухлетний сертификат на сумму 1000 долларов США депозит, по которому выплачивается ежедневная процентная ставка 6% за первый год и ставка 6,5%, начисляемая ежедневно, на следующий год. в год, общая сумма процентов за два года составляет 133 доллара.13, и, используя по общей формуле, приведенной выше, годовая процентная доходность составляет 6,45%:

APY = 100 [(1 + 133,13 / 1000) (365/730) — 1]

APY = 6,45%

C. Счета с переменной процентной ставкой

Для счетов с плавающей ставкой без вступительного взноса или ставка со скидкой, учреждение должно основывать расчет только на начальная процентная ставка, действующая при открытии счета (или рекламируется), и предполагаем, что эта ставка не изменится в течение года.

Счета с переменной ставкой и начальной надбавкой (или скидкой) ставка должна быть рассчитана как счет с пошаговой ставкой. Таким образом, учреждение должно исходить из того, что: (1) Начальная процентная ставка находится в эффект в течение срока, предусмотренного в депозитном договоре; а также (2) Переменная процентная ставка, которая действовала бы, когда счет открыт или рекламируется (но для вступительного курса) находится в эффект до конца года. Если переменная ставка привязана к индекс, основанная на индексе ставка, действующая на момент раскрытия информации, должна использоваться до конца года.Если ставка не привязана к индекс, действующая ставка для существующих потребителей, имеющих такой же счет (кто не получает начальную процентную ставку) должен быть используется до конца года.

Например, если учреждение предлагает счет, по которому оно платит 7% годовых, начисляемых ежедневно, в течение первых трех месяцев (что, например, содержат 91 день), а переменная процентная ставка, которая действовало бы при открытии счета 5%, общая процентная ставка за 365-дневный год по депозиту в 1000 долларов составляет 56 долларов.52 (из расчета 91 день при 7%, затем 274 дня при 5%). Используя простой по формуле годовая процентная доходность 5,65%:

APY = 100 (56,52 / 1000)

APY = 5,65%

D. Счета с многоуровневой ставкой (к указанным Уровни баланса)

Для счетов, в которых выплачиваются две или более процентных ставок по счету применимы к указанным уровням баланса, учреждение должно рассчитать годовую процентную доходность в соответствии с методикой описанные ниже, которые используются для расчета процентов.Во всех случаях годовая процентная доходность (или диапазон годовой процентной доходности, если соответствующие) должны раскрываться для каждого уровня баланса.

Для целей, обсуждаемых ниже, предположим следующее:

| Интерес ставка (процент) | Требуется баланс депозита для заработка показатель |

|---|---|

| 5,25 | До, но не более 2500 долларов США. |

| 5.50 | Свыше 2500 долларов, но не более 15000 долларов. |

| 5,75 | Выше 15000 долларов. |

Метод многоуровневого учреждение выплачивает на весь остаток на счете заявленные проценты ставка, соответствующая применимому уровню депозита. Например, если потребительские вклады $ 8000, учреждение выплачивает процентную ставку 5,50% на все 8000 долларов.

Когда этот метод используется для определения процентов, только один годовой процентная доходность будет применяться к каждому уровню.Внутри каждого уровня годовой процентная доходность не будет меняться в зависимости от предполагаемой суммы основного долга. были депонированы.

Для предполагаемых выше процентных ставок и остатков на депозитах учреждение заявит три годовых процентных доходности — один соответствующий каждому уровню баланса. Расчет каждого годового процентная доходность аналогична для этого типа счета, как и для счетов с единой процентной ставкой. Таким образом, расчет основан на общая сумма процентов, которые получит потребитель за каждый уровень счета в течение года и предполагается, что основной были депонированы, чтобы заработать эту сумму процентов.

Первый ярус. Если исходить из ежедневного начисления сложных процентов, учреждение выплатит 53,90 доллара США по депозиту в 1000 долларов. Используя общие формула, для первого уровня годовая процентная доходность составляет 5,39%:

APY = 100 [(1 + 53.90 / 1,000) (365/365) — 1]

APY = 5,39%

Используя простую формулу:

APY = 100 (53,90 / 1000)

APY = 5,39%

Второй ярус. Учреждение выплатит 452,29 доллара США в виде процентов на депозит в размере 8000 долларов США.Таким образом, используя простую формулу, годовой процентная доходность по второму эшелону — 5,65%:

APY = 100 (452,29 / 8000)

APY = 5,65%

Третий уровень. Организация выплатит 1 183,61 доллара США в проценты по депозиту в 20 000 долларов. Таким образом, используя простую формулу, годовая процентная доходность по третьему эшелону — 5,92%:

APY = 100 (1183,61 / 20 000)

APY = 5,92%

Метод определения уровней B. В соответствии с этим методом организация платит заявленная процентная ставка только на ту часть баланса в пределах указанный уровень.Например, если потребитель вкладывает 8000 долларов, учреждение платит 5,25% на 2500 долларов и 5,50% на 5500 долларов (разница между 8000 долларов и отсечкой первого уровня в 2500 долларов).

Учреждение, которое рассчитывает проценты таким образом, должно предоставить диапазон, показывающий самую низкую и самую высокую годовую процентную доходность для каждого уровня (кроме первого уровня, который, как и уровни в Метод А имеет одинаковую годовую процентную доходность повсюду). Низкий показатель годового процентного диапазона доходности рассчитывается на основе общая сумма процентов, полученных за год с учетом минимального основная сумма, необходимая для получения процентной ставки для этого уровня.Высота цифра для годового процентного диапазона доходности основана на сумме проценты, которые организация будет платить на самую высокую основную сумму, которая может быть депонированным, чтобы заработать ту же процентную ставку. Если аккаунт не имеют ограничение на максимальную сумму депозита, учреждение может принять любую сумму.

Для предполагаемой многоуровневой структуры учреждение должно указать всего пять годовых процентных доходностей — одна цифра для первого уровня и две цифры указаны как диапазон для двух других уровней.

Первый ярус. Если исходить из ежедневного начисления сложных процентов, учреждение заплатит 53,90 доллара США по депозиту в 1000 долларов. Для этого первого уровня используя простую формулу, годовая процентная доходность составляет 5,39%:

APY = 100 (53,90 / 1000)

APY = 5,39%

Второй ярус. Для второго уровня учреждение платить от 134,75 до 841,45 долларов в виде процентов, исходя из предполагаемых остатков 2 500,01 долл. США и 15 000 долл. США соответственно. За 2500,01 долл. США проценты будут можно рассчитывать на 2500 долларов в 5.25% процентная ставка плюс проценты на 0,01 доллара США по ставке 5,50%. Таким образом, для нижней части второго уровня годовая процентная доходность составляет 5,39% по простой формуле:

APY = 100 (134,75 / 2,500)

APY = 5,39%

Для 15000 долларов процентная ставка рассчитана на 2500 долларов по ставке 5,25%. плюс проценты на 12 500 долларов по ставке 5,50%. Для высокого уровня второй уровень — годовая процентная доходность, используя простую формулу, составляет 5,61%: