4. Порядок начисления банком процентовпо привлеченным средствам

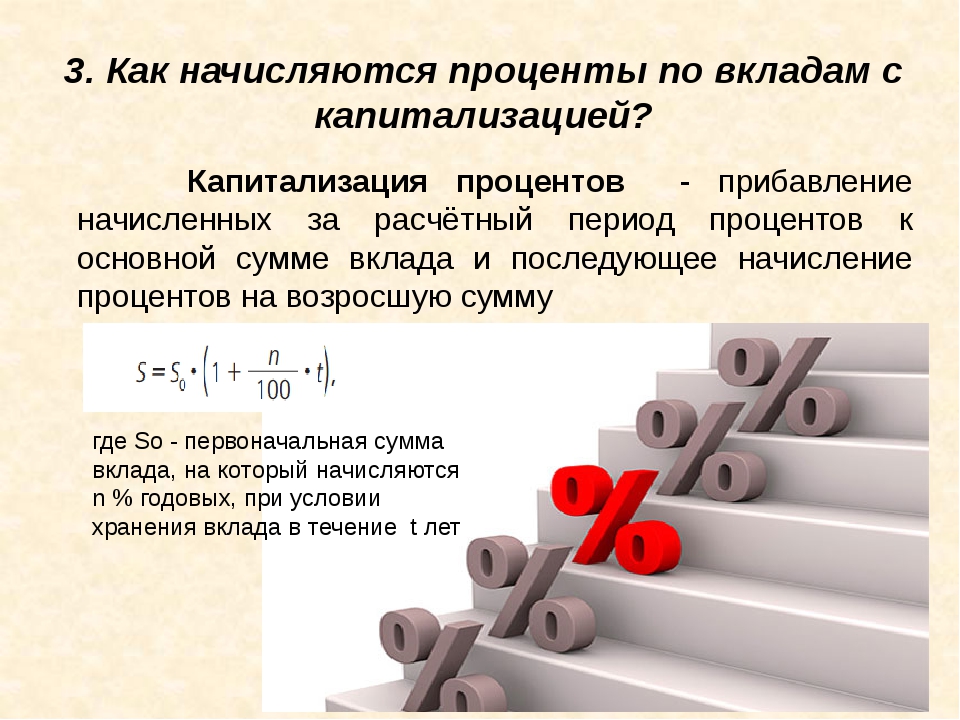

4.1. Проценты по привлеченным денежным средствам (во вклады, депозиты, на другие банковские счета) начисляются банком — заемщиком в порядке и в размере, предусмотренных соответствующим договором и пунктом 3.5

настоящего Положения.

4.2. В случаях, когда срочный либо другой вклад (иной, чем вклад до востребования) возвращается вкладчику по его требованию до истечения срока либо до наступления обстоятельств, предусмотренных договором банковского вклада (депозита), проценты по вкладу (депозиту) выплачиваются в размере, соответствующем размеру процентов, выплачиваемых банком по вкладам «до востребования», если договором не предусмотрен иной размер процентов.

4.2.1. При возврате вклада банк уплачивает вкладчику проценты, начисленные в соответствии с условиями договора.

4.2.2. В случаях, когда вкладчик не требует возврата суммы срочного вклада по истечении его срока либо суммы вклада, внесенного на иных условиях возврата, или по наступлении предусмотренных договором обстоятельств, договор считается продленным на условиях вклада (депозита) «до востребования», если иное не предусмотрено договором.

4.3. Если иное не предусмотрено договором банковского вклада, проценты на сумму банковского вклада выплачиваются клиенту — вкладчику по его требованию по истечении каждого квартала отдельно от суммы вклада, а не востребованные в этот срок проценты увеличивают сумму вклада, на которую начисляются проценты (т.е. проценты причисляются ко вкладу).

4.4. Если иное не предусмотрено договором банковского счета, сумма процентов, начисленная за пользование денежными средствами, находящимися на счете, зачисляется на счет по истечении каждого квартала.

4.5. Банк не вправе оказывать предпочтение акционерам (участникам) банка перед другими клиентами банка, т.е. устанавливать иные условия привлечения денежных средств (более высокая процентная ставка, более частый период капитализации (причисления) процентов), которые размещаются клиентами банка на одинаковых условиях (сумма, срок и др.). Требования настоящего пункта распространяются на договоры, заключенные после вступления в силу настоящего Положения.

При этом все юридические и физические лица (в том числе потенциальные клиенты банка) вправе получить у банка информацию о видах и условиях принимаемых банком вкладов (депозитов), об условиях действующих в настоящее время договоров вклада (депозита), банковских счетов.

4.6. Банк вправе в одностороннем порядке изменять размер процентной ставки на вклады (на денежные средства, учитываемые на соответствующем банковском счете) со сроком «до востребования», если иное не предусмотрено договором банковского вклада (договором банковского счета).

При уменьшении банком размера процентов новый размер процентов применяется по вкладам (депозитам), внесенным до сообщения клиентам — вкладчикам об изменении процентных ставок, по истечении месяца с момента соответствующего сообщения, если иное не предусмотрено договором.

4.7. При переносе банком в соответствии с условиями договора остатков средств с одного балансового счета по учету привлеченных денежных средств на другой балансовый счет по учету этих же средств (например, в случае изменения срока вклада (депозита)), ведущийся в этом же банке, проценты начисляются на остатки средств по каждому балансовому счету (прежнему и новому) исходя из фактического числа календарных дней учета средств на каждом из этих счетов.

4.8. Утратил силу с 1 января 2008 года. —

ЦБ РФ от 26.11.2007 N 1931-У.

(см. текст в предыдущей редакции

)

Открыть полный текст документа

Валютные вклады, депозиты под высокий процент

Все

предложения

Вклады в иностранной валюте

Уважаемые клиенты!

Обращаем Ваше вниманием, на то, что в связи с введением новой линейки вкладов физических лиц в иностранной валюте прием валютных вкладов (в том числе на условиях пролонгации) «Фаворит» и «Премьер» прекращается с 15 июля 2020г.

Деньги не должны просто храниться – они должны работать на Вас! АО «Газнефтьбанк» поможет сохранить и приумножить Ваш капитал. Оцените выгоду наших валютных депозитов. Вы можете выбрать процентную ставку, капитализацию, период начисления процентов по депозиту, возможность пополнения и снятия средств со счета. Воспользуйтесь калькулятором дохода, чтобы оценить возможности прироста капитала по конкретной сумме. Наши специалисты ответят на все вопросы, помогут оформить заявку и открыть депозит. Посетите ближайший к Вам офис АО «Газнефтьбанка» и заставьте свои деньги работать уже сегодня!

Мы всегда рады видеть Вас в нашем банке!

| Название вклада | Ставка | Срок, дней | Частичное снятие | Пополнение |

|---|---|---|---|---|

| Максимальный доход + (1098 дней) ₽ | Ставка 7,65 % | Срок, дней 1098 |

|

Пополнение Без пополнения |

| Максимальный доход + (400 дней) ₽ | Ставка 7,65 % | Срок, дней 400 | Частичное снятие Не предусмотрено | Пополнение Без пополнения |

| Максимальный доход + (Онлайн 1098 дней) ₽ | Ставка 7,65 % | Срок, дней 1098 | Пополнение Без пополнения | |

| Максимальный доход + (Онлайн 400) ₽ | Ставка 7,65 % | Срок, дней 400 | Частичное снятие Не предусмотрено | Пополнение Без пополнения |

| Максимальный комфорт ₽ $ | Ставка 6,25 % | Срок, дней 367 | Частичное снятие Предусмотрено | Пополнение С пополнением |

| Накопительный ₽ $ | Ставка 7,40 % | Срок, дней 181, 367, 730 | Частичное снятие Не предусмотрено | Пополнение С пополнением |

| Накопительный (Онлайн) ₽ | Ставка 7,45 % | Срок, дней 181, 367, 730 | Частичное снятие Не предусмотрено | Пополнение С пополнением |

| Пенсионный ₽ | Ставка 7,40 % | Срок, дней 181, 367, 730 | Частичное снятие Не предусмотрено | Пополнение С пополнением |

| Пенсионный (Онлайн) ₽ | Ставка 7,45 % | Срок, дней 181, 367, 730 | Частичное снятие Не предусмотрено | Пополнение С пополнением |

| Универсальный VIP ₽ $ | Ставка 7,45 % | Срок, дней 181, 367, 730, 1098 | Частичное снятие Предусмотрено | Пополнение С пополнением |

Вклады физических лиц в банке Александровский

Текст соглашения

Настоящим я даю свое согласие ПАО Банк «АЛЕКСАНДРОВСКИЙ», место нахождения: Россия, 191119, Санкт-Петербург,

Загородный пр. , д. 46, лит.Б, корп.2:

, д. 46, лит.Б, корп.2:

• на обработку своих персональных данных в соответствии с требованиями Федерального закона «О персональных

данных»

№152-ФЗ от 27.07.2006 (под обработкой персональных данных в соответствии со ст. 3 ФЗ «О персональных данных»

понимаются действия (операции) совершаемые с использованием средств автоматизации или без использования таких

средств с персональными данными физических лиц, включая сбор, запись, систематизацию, накопление, хранение,

уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление,

доступ),

обезличивание, блокирование, удаление, уничтожение персональных данных) с целью рассмотрения заявки на услуги

ПАО

Банк «АЛЕКСАНДРОВСКИЙ» (кредитование, открытие счета, выпуск платежной карты или других услуг), а также

получения

информации о продуктах и услугах банка. Персональные данные, предоставленные мною Банку, включают в себя мои

фамилию, имя, отчество, год, месяц, дата и место рождения, телефон, адрес электронной почты, паспортные данные,

адрес регистрации по месту проживания;

• на получение ПАО Банк «АЛЕКСАНДРОВСКИЙ» необходимой информации, в том числе содержащейся в основной части

кредитной истории, в одном или нескольких Бюро кредитных историй в соответствии с Федеральным законом «О

кредитных

историях» № 218-Ф3 от 30. 12.2004 для проверки благонадежности клиента. Срок действия настоящего согласия – 60

календарных дней

12.2004 для проверки благонадежности клиента. Срок действия настоящего согласия – 60

календарных дней

Я проинформирован (а) Банком о том, что для отзыва настоящего Согласия я должен (должна) явиться в Банк с

документом, удостоверяющим личность, и подать уполномоченному сотруднику Банка заявление об отзыве настоящего

Согласия. В случае отзыва мною настоящего Согласия Банк вправе обрабатывать мои персональные данные в целях

исполнения возложенных на Банк законодательством Российской Федерации функций и обязанностей в соответствии с

федеральными законами и иными нормативно-правовыми актами.

Я подтверждаю, что указанная в заявке информация является достоверной, а размещенные персональные данные

принадлежат

мне. Я понимаю, что в случае предоставления заведомо ложных и (или) недостоверных сведений с целью получения

кредита

я буду нести ответственность в соответствии с законодательством Российской Федерации.

Банковский надзор за деятельностью ПАО Банк «АЛЕКСАНДРОВСКИЙ», рег. №53, осуществляет Служба текущего банковского

надзора Банка России. Телефоны Контактного центра Центрального банка Российской Федерации: 8 800 300 30 00 и

8 (499) 300 30 00.

№53, осуществляет Служба текущего банковского

надзора Банка России. Телефоны Контактного центра Центрального банка Российской Федерации: 8 800 300 30 00 и

8 (499) 300 30 00.

Надзор за соблюдением требований законодательства Российской Федерации в сфере защиты прав потребителей финансовых услуг осуществляет Служба по защите прав потребителей и обеспечению доступности финансовых услуг Банка России. Обращение о нарушении действиями (бездействием) кредитной организации законодательства Российской Федерации, а также охраняемых законом прав и интересов физических или юридических лиц может быть направлено для рассмотрения в Банк России через интернет-приемную www.cbr.ru/Reception

Определение, формула и расчет процентной ставки

Что такое процентная ставка?

Процентная ставка — это сумма, которую кредитор взимает с заемщика, и представляет собой процент от основной суммы кредита — суммы ссуды. Процентная ставка по ссуде обычно указывается на годовой основе, известной как годовая процентная ставка (APR).

Процентная ставка по ссуде обычно указывается на годовой основе, известной как годовая процентная ставка (APR).

Процентная ставка также может применяться к сумме, заработанной в банке или кредитном союзе со сберегательного счета или депозитного сертификата (CD). Годовая процентная доходность (APY) относится к процентам, полученным на этих депозитных счетах.

Процентные ставки: номинальные и реальные

Ключевые выводы

- Процентная ставка — это сумма, взимаемая кредитором сверх основной суммы долга перед заемщиком за использование активов.

- Процентная ставка также применяется к сумме, заработанной в банке или кредитном союзе с депозитного счета.

- Большинство ипотечных кредитов используют простые проценты. Однако некоторые ссуды используют сложные проценты, которые применяются как к основной сумме, так и к накопленным процентам за предыдущие периоды.

- Заемщик, который считается кредитором с низким уровнем риска, будет иметь более низкую процентную ставку.

Кредит, который считается высокорисковым, будет иметь более высокую процентную ставку.

Кредит, который считается высокорисковым, будет иметь более высокую процентную ставку. - Для потребительских кредитов обычно используется годовая процентная ставка, в которой не используются сложные проценты.

- APY — это процентная ставка, которая взимается в банке или кредитном союзе со сберегательного счета или компакт-диска. На сберегательные счета и компакт-диски используются начисленные проценты.

Кредит, который считается высокорисковым, будет иметь более высокую процентную ставку.

Кредит, который считается высокорисковым, будет иметь более высокую процентную ставку.Общие сведения о процентных ставках

По сути, проценты — это плата заемщику за использование актива.Заемные активы могут включать наличные деньги, потребительские товары, транспортные средства и имущество.

Процентные ставки применяются к большинству операций по кредитованию или заимствованию. Люди занимают деньги для покупки домов, финансирования проектов, открытия или финансирования бизнеса или оплаты обучения в колледже. Компании берут ссуды для финансирования капитальных проектов и расширяют свою деятельность за счет приобретения основных и долгосрочных активов, таких как земля, здания и оборудование. Заемные деньги возвращаются либо единовременно в установленный срок, либо периодическими платежами.

Заемные деньги возвращаются либо единовременно в установленный срок, либо периодическими платежами.

Для ссуд процентная ставка применяется к основной сумме ссуды. Процентная ставка — это стоимость долга для заемщика и норма прибыли для кредитора. Деньги, подлежащие возврату, обычно превышают заемную сумму, поскольку кредиторы требуют компенсации за потерю возможности использования денег в течение периода ссуды. Кредитор мог бы инвестировать средства в течение этого периода вместо предоставления ссуды, которая принесла бы доход от актива. Разница между общей суммой погашения и первоначальной ссудой — это начисляемые проценты.

Если кредитор считает заемщика группой с низким уровнем риска, с заемщика обычно взимается более низкая процентная ставка. Если заемщик считается подверженным высокому риску, процентная ставка, которую он взимает, будет выше, что приведет к более высокой стоимости ссуды.

Риск обычно оценивается, когда кредитор смотрит на кредитный рейтинг потенциального заемщика, поэтому важно иметь отличный рейтинг, если вы хотите претендовать на лучшие ссуды.

Пример процентной ставки

Если вы берете в банке ипотеку на сумму 300000 долларов и в кредитном соглашении указывается, что процентная ставка по ссуде составляет 4%, это означает, что вам придется выплатить банку первоначальную сумму кредита в размере 300000 долларов США + (4% x 300000 долларов США) = 300 000 долларов США + 12 000 долларов США = 312 000 долларов США.

Простая процентная ставка

Приведенный выше пример был рассчитан на основе формулы простых годовых процентов, которая выглядит следующим образом:

Простые проценты = основная сумма X процентная ставка X время

Лицо, взявшее ипотеку, должно будет выплатить 12 000 долларов процентов в конце года, при условии, что это было кредитное соглашение только на один год. Если срок кредита составлял 30 лет, выплата процентов составит:

Простые проценты = 300 000 долларов США X 4% X 30 = 360 000 долларов США

Годовая процентная ставка в размере 4% соответствует годовой процентной выплате в размере 12 000 долларов США. Через 30 лет заемщик заработал бы 12 000 долларов на 30 лет = 360 000 долларов в виде процентных выплат, что объясняет, как банки зарабатывают свои деньги.

Через 30 лет заемщик заработал бы 12 000 долларов на 30 лет = 360 000 долларов в виде процентных выплат, что объясняет, как банки зарабатывают свои деньги.

Сложная процентная ставка

Некоторые кредиторы предпочитают метод сложных процентов, что означает, что заемщик платит еще больше процентов. Сложные проценты, также называемые процентами, применяются к основной сумме долга, а также к накопленным процентам за предыдущие периоды. Банк предполагает, что в конце первого года заемщик должен основную сумму долга плюс проценты за этот год.Банк также предполагает, что в конце второго года заемщик должен основную сумму долга плюс проценты за первый год плюс проценты по процентам за первый год.

Проценты, причитающиеся при начислении сложных процентов, выше, чем проценты, причитающиеся с использованием метода простых процентов. Проценты начисляются ежемесячно на основную сумму, включая начисленные проценты за предыдущие месяцы. Для более коротких таймфреймов расчет процентов будет одинаковым для обоих методов. Однако по мере увеличения сроков кредитования увеличивается несоответствие между двумя типами расчета процентов.

Однако по мере увеличения сроков кредитования увеличивается несоответствие между двумя типами расчета процентов.

Используя приведенный выше пример, по истечении 30 лет общая сумма процентов составляет почти 700 000 долларов США по ссуде на сумму 300 000 долларов США с процентной ставкой 4%.

Для расчета сложных процентов можно использовать следующую формулу:

Сложные проценты = p X [(1 + процентная ставка) n — 1]

, где :

p = основная сумма

n = количество периодов начисления сложных процентов

Счета сложных процентов и сберегательные

Когда вы экономите деньги на сберегательном счете, вам выгодны сложные проценты.Проценты, полученные на этих счетах, суммируются и являются компенсацией владельцу счета за разрешение банку использовать депонированные средства.

Если, например, вы кладете 500 000 долларов на высокодоходный сберегательный счет, банк может взять 300 000 долларов из этих средств для использования в качестве ипотечной ссуды. В качестве компенсации банк ежегодно перечисляет на счет 1% годовых. Таким образом, в то время как банк берет 4% от заемщика, он дает 1% держателю счета, получая с него 3% процентов. Фактически, вкладчики ссужают деньги банку, который, в свою очередь, предоставляет средства заемщикам в обмен на проценты.

В качестве компенсации банк ежегодно перечисляет на счет 1% годовых. Таким образом, в то время как банк берет 4% от заемщика, он дает 1% держателю счета, получая с него 3% процентов. Фактически, вкладчики ссужают деньги банку, который, в свою очередь, предоставляет средства заемщикам в обмен на проценты.

Эффект «снежного кома» от сложных процентных ставок, даже когда ставки очень низки, может помочь вам со временем накопить богатство; Курс «Личные финансы для выпускников» от Investopedia Academy учит, как вырастить яйцо-гнездо и сохранить богатство.

Стоимость долга для заемщика

Хотя процентные ставки представляют собой процентный доход для кредитора, они представляют собой стоимость долга для заемщика. Компании сравнивают стоимость заимствования со стоимостью капитала, например выплатой дивидендов, чтобы определить, какой источник финансирования будет наименее дорогостоящим.Поскольку большинство компаний финансируют свой капитал путем привлечения заемных средств и / или выпуска акций, стоимость капитала оценивается для достижения оптимальной структуры капитала.

APR по сравнению с APY

Процентные ставки по потребительским кредитам обычно указываются как годовая процентная ставка (APR). Это норма прибыли, которую требуют кредиторы для возможности заимствовать свои деньги. Например, процентная ставка по кредитным картам указывается как годовая процентная ставка. В нашем примере выше 4% — это годовая процентная ставка по ипотеке или заемщику.Годовая процентная ставка не учитывает сложные проценты за год.

Годовая процентная доходность (APY) — это процентная ставка, которая взимается в банке или кредитном союзе со сберегательного счета или компакт-диска. Эта процентная ставка учитывает начисление сложных процентов.

Как определяются процентные ставки?

Процентная ставка, взимаемая банками, определяется рядом факторов, например состоянием экономики. Центральный банк страны (Федеральная резервная система США) устанавливает процентную ставку, которую каждый банк использует для определения предлагаемого диапазона годовых. Когда центральный банк устанавливает процентные ставки на высоком уровне, стоимость долга возрастает. Когда стоимость долга высока, это отпугивает людей от заимствования и замедляет потребительский спрос. Кроме того, процентные ставки имеют тенденцию повышаться с инфляцией.

Когда центральный банк устанавливает процентные ставки на высоком уровне, стоимость долга возрастает. Когда стоимость долга высока, это отпугивает людей от заимствования и замедляет потребительский спрос. Кроме того, процентные ставки имеют тенденцию повышаться с инфляцией.

Для борьбы с инфляцией банки могут устанавливать более высокие резервные требования, в результате чего возникает ограниченная денежная масса или повышается спрос на кредиты. В экономике с высокими процентными ставками люди прибегают к сбережению своих денег, поскольку они получают больше от нормы сбережений. Фондовый рынок страдает, поскольку инвесторы предпочтут воспользоваться преимуществами более высокой нормы сбережений, чем инвестировать в фондовый рынок с более низкой доходностью.Деловые круги также имеют ограниченный доступ к капитальному финансированию за счет долга, что приводит к экономическому спаду.

Экономика часто стимулируется в периоды низких процентных ставок, потому что заемщики имеют доступ к ссудам по недорогим ставкам. Поскольку процентные ставки по сбережениям низкие, предприятия и частные лица с большей вероятностью будут тратить и покупать более рискованные инвестиционные инструменты, такие как акции. Эти расходы подпитывают экономику и обеспечивают приток капитала на рынки капитала, ведущий к экономическому росту.Хотя правительства предпочитают более низкие процентные ставки, они в конечном итоге приводят к рыночному дисбалансу, когда спрос превышает предложение, вызывая инфляцию. Когда происходит инфляция, процентные ставки повышаются, что может быть связано с законом Вальраса.

Поскольку процентные ставки по сбережениям низкие, предприятия и частные лица с большей вероятностью будут тратить и покупать более рискованные инвестиционные инструменты, такие как акции. Эти расходы подпитывают экономику и обеспечивают приток капитала на рынки капитала, ведущий к экономическому росту.Хотя правительства предпочитают более низкие процентные ставки, они в конечном итоге приводят к рыночному дисбалансу, когда спрос превышает предложение, вызывая инфляцию. Когда происходит инфляция, процентные ставки повышаются, что может быть связано с законом Вальраса.

2,89%

Средняя процентная ставка по 30-летней ипотеке с фиксированной процентной ставкой в июне 2021 года. Федеральная резервная система не сократила свои увеличенные расходы на ценные бумаги, обеспеченные ипотекой, что позволяет удерживать ипотечные ставки на низком уровне.

Процентные ставки и дискриминация

Несмотря на законы, такие как Закон о равных возможностях кредитования (ECOA), запрещающие дискриминационную практику кредитования, в США преобладает системный расизм. Согласно отчету Realtor.com, опубликованному в июле 2020 года, покупателям жилья в преимущественно чернокожих общинах предлагаются ипотечные кредиты по более высоким ставкам, чем покупателям жилья в белых общинах. срок действия типичной 30-летней ссуды с фиксированной ставкой.

Согласно отчету Realtor.com, опубликованному в июле 2020 года, покупателям жилья в преимущественно чернокожих общинах предлагаются ипотечные кредиты по более высоким ставкам, чем покупателям жилья в белых общинах. срок действия типичной 30-летней ссуды с фиксированной ставкой.

В июле 2020 года Бюро финансовой защиты потребителей (CFPB), обеспечивающее соблюдение требований ECOA, выпустило запрос на информацию, чтобы получить комментарии общественности для определения возможностей улучшения того, что делает ECOA для обеспечения недискриминационного доступа к кредитам.«Четкие стандарты помогают защитить афроамериканцев и другие меньшинства, но CFPB должен поддержать их действиями, чтобы убедиться, что кредиторы и другие лица соблюдают закон», — заявила Кэтлин Л. Крейнингер, директор агентства.

Способы начисления процентов по депозитным счетам

Расчет процентов по депозиту

В депозитных продуктах проценты начисляются ежедневно на счет и применяются позже. Как баланс, используемый для начисления процентов, так и дата его применения определяются настройками, описанными в этой статье.

Как баланс, используемый для начисления процентов, так и дата его применения определяются настройками, описанными в этой статье.

Какой остаток на счете используется для расчетов?

Средний дневной баланс : с помощью этого метода Мамбу вычислит средний баланс, который клиент имел на счете в течение дня, и рассчитает дневной процент на основе этой суммы.

Минимальный дневной баланс : с помощью этого метода Мамбу будет использовать минимальный баланс, который клиент имел на счете в течение дня, и будет рассчитывать проценты на основе этой суммы.

Остаток на конец дня : с помощью этого метода Мамбу будет использовать остаток на конец дня, который был у клиента на счете, и рассчитает проценты на эту сумму. Для этого метода вы также можете выбрать Максимальный остаток, который будет использоваться для расчета процентов, и если остаток на конец дня больше, чем Максимальный остаток, тогда Мамбу будет рассчитывать проценты на основе этого значения вместо этого и будет использовать только остаток на конец дня.

когда он опускается ниже максимального баланса.

когда он опускается ниже максимального баланса.

когда он опускается ниже максимального баланса. Пример:

День 1 (начальный баланс счета = 0)

- Нет транзакций.

- Среднедневной остаток для начисления процентов = 0

- Минимальный дневной остаток для начисления процентов = 0

День 2 (начальный остаток на счете = 0)

- 40 Депозит> Баланс = 40

- 5 Вывод средств> Баланс = 35

- 25 Депозит> Баланс = 60

- Средний дневной остаток для начисления процентов (0 + 40 + 35 + 60) / 4 = 33.75

- Минимальный дневной остаток начисленных процентов = 0

День 3 (начальный остаток на счете = 60)

- Нет транзакций.

- Среднедневной остаток для начисления процентов = 60

- Минимальный дневной остаток для начисления процентов = 60

Когда проценты зачисляются на счет?

Ознакомьтесь со всеми доступными вариантами выплаты процентов на счет в разделе «Настройка новых депозитных продуктов».

Расчет процентов за овердрафт

Какой остаток на счете используется для расчетов?

Минимальный дневной баланс

При использовании этой опции Мамбу будет рассчитывать проценты на основе максимальной суммы, которую клиент овердрафил за данный день.Это означает, что если на счете было превышено 100 евро утром, а владелец счета совершил платеж в размере 50 евро во второй половине дня, проценты по-прежнему будут взиматься на сумму 100 евро.

Когда проценты зачисляются на счет?

Проценты будут начисляться ежедневно, когда на счете был овердрафт, и будут выплачиваться на счет с той же периодичностью, что и проценты с положительного баланса. Это можно настроить в настройках продукта в разделе Процентная ставка .См. Нашу статью о продуктах овердрафта для получения дополнительной информации о том, как настроить эту опцию.

Так же, как и для процентов с положительным балансом, проценты, начисленные по овердрафту, также могут применяться вручную. На странице сведений о счете для счета с Накопленные проценты по овердрафту больше 0, просто щелкните Больше > Применить начисленные проценты . Как вручную, так и автоматически применяемые процентные операции могут быть скорректированы, выполнив действия, указанные в приложении «Проценты».

На странице сведений о счете для счета с Накопленные проценты по овердрафту больше 0, просто щелкните Больше > Применить начисленные проценты . Как вручную, так и автоматически применяемые процентные операции могут быть скорректированы, выполнив действия, указанные в приложении «Проценты».

Условия процентной ставки

Для овердрафта доступны два условия процентной ставки: фиксированная и многоуровневая на баланс.

Условия многоуровневой процентной ставки

При выборе многоуровневой процентной ставки вы можете выбрать начальный и конечный баланс для каждого уровня и соответствующую процентную ставку. Когда проценты начисляются на счет, Мамбу определяет процентную ставку овердрафта из уровня, соответствующего минимальному остатку на счете на момент начисления (математический минимум; который, если баланс отрицательный, эквивалентен максимальной сумме овердрафта).

Процентная ставка овердрафта, отображаемая на счете, обновляется на основе текущего баланса счета и изменяется каждый раз, когда баланс счета совпадает с другим уровнем.

При нажатии на «Текущий уровень интереса» на вкладке «Сведения о счете» отображается диалоговое окно, показывающее все уровни, доступные для этой учетной записи. При изменении уровней положительной процентной ставки в продукте вы можете обновить существующие учетные записи с учетом текущих изменений, выполненных на уровнях.

Обратите внимание

Уровни могут быть напечатаны в контрактах и любых других документах продукта с использованием доступных заполнителей. Эти заполнители могут быть проиндексированы по номеру уровня, поэтому все уровни, определенные в продукте, могут быть напечатаны в документе. Например:

• Процентная ставка уровня 1: {INTEREST_TIER_RATE: 1, numericPattern = #, ###. ##}

• Процентная ставка уровня 2: {INTEREST_TIER_RATE: 2, numericPattern = #, ###. # #}

Условия фиксированной процентной ставки

При выборе условий «Фиксированная процентная ставка» для депозитного продукта подразумевается установленная постоянная процентная ставка овердрафта. На уровне продукта вы можете установить минимальные и максимальные ограничения для процентных ставок, доступных для счетов в рамках этого продукта. Эти ограничения процентной ставки по овердрафту могут быть изменены ретроспективно и применяться либо ко всем существующим и новым счетам, либо только к новым счетам.

На уровне продукта вы можете установить минимальные и максимальные ограничения для процентных ставок, доступных для счетов в рамках этого продукта. Эти ограничения процентной ставки по овердрафту могут быть изменены ретроспективно и применяться либо ко всем существующим и новым счетам, либо только к новым счетам.

На уровне счета любая процентная ставка овердрафта (округленная до двух десятичных знаков) может быть установлена в рамках ограничений продукта. Депозитные счета по одному и тому же продукту могут иметь разные процентные ставки по овердрафту, если они остаются в пределах установленных ограничений.

Источник процентной ставки

Для процентов по овердрафту поддерживаются два источника процентных ставок: фиксированные и индексированные.

Обратите внимание

Источник процентов в данный момент можно определить только для процентов по овердрафту.

Этот раздел недоступен, если в модуле администрирования не задана индексная ставка.

1.

Фиксированная процентная ставкаФиксированная процентная ставка согласовывается при открытии счета и остается фиксированной до пересмотра.См. Пример ниже: Пример расчета процентов за овердрафт (фиксированная ставка).

2.

Процентная ставка по индексуПлавающая процентная ставка также известна как переменная или регулируемая ставка. Он рассчитывается как сумма процентной ставки эталонного (контрольного) индекса и заданного спреда (маржи). В результате процентные ставки индекса будут изменяться по мере изменения процентной ставки эталонного индекса. См. Пример ниже: Пример расчета процентов за овердрафт (индексная ставка).

Выбрав опцию Индексная процентная ставка, вы можете определить:

- Ограничения процентного спреда — ограничения спреда, которые будут добавлены к ставке ссылочного индекса.

- Частота пересмотра процентной ставки — как часто следует обновлять или пересматривать процентную ставку овердрафта.

Курсы индекса управляются в разделе «Администрирование » > Финансовые настройки > Курсы , где вы можете создавать источники курсовых курсов и управлять ими, а также обновлять курсы.

Кроме того, частота проверки интереса определяется при создании продукта.

Если в конце указанного периодического периода появится новая индексная ставка, процентная ставка индекса будет обновлена, и Мамбу зарегистрирует транзакцию изменения процентной ставки овердрафта на счете, чтобы отметить, что ставка была изменена в то время.

Отрицательная процентная ставка по овердрафту

Мамбу не поддерживает отрицательную процентную ставку от овердрафта.Если источник процентной ставки индекса имеет отрицательный знак, убедитесь, что:

Ставка индекса + процентный спред> 0

Если вам нужно использовать отрицательную процентную ставку для овердрафта, обратитесь в нашу службу поддержки.

дней в году

Вы можете выбрать один из четырех различных методов дневного подсчета для расчета процентов по овердрафту:

- Фактический / 365 Фиксированный (365 дней) — это метод, который вычисляет процент ежедневно путем подсчета фактического количества дней в календаре и использует фиксированную продолжительность 365 лет;

- 30E / 360 (360 дней) считает дни в календаре, но также вносит некоторые изменения в месяцы с 31 и 28 днями.

- Фактический 360 — это метод, который ежедневно вычисляет проценты путем подсчета количества дней в календаре, но использует фиксированную длину в 360 лет.

- Фактический / Фактический ISDA — это метод, который вычисляет процент ежедневно путем подсчета количества дней в календаре, а также учитывает високосный год.

Особенности метода 30E / 360

Если в месяце 31 день, считается, что в этом месяце 30.

Это означает, что 31 числа этого месяца количество дней начисления процентов будет таким же, как и 30 числа.Последний день февраля считается 30-м числом месяца

Проценты будут рассчитываться исходя из предположения, что в году 360 процентных дней. Так, например, если по ссудному счету выплачиваются ежегодные выплаты, проценты будут рассчитываться за 360 дней вместо фактического количества дней в календарном году.

Это означает, что 31 числа этого месяца количество дней начисления процентов будет таким же, как и 30 числа.

Это означает, что 31 числа этого месяца количество дней начисления процентов будет таким же, как и 30 числа.Ресурс

Вы можете найти образец калькулятора для подсчета дней с использованием методологии 30E / 360, рекомендованной ISDA, по следующей ссылке: 30E / 360 Eurobond.Примеры

Пример расчета процентов за овердрафт (фиксированная ставка)

Предположим, что у вас овердрафтный счет с процентной ставкой овердрафта 10% и процентами, рассчитанными на основе минимального дневного баланса.

День 1:

- Начальный остаток на счете: $ 0

- В 10:00:00 производится вывод 100 $, остаток на счете -100 $

- В 20:00:00 произведен второй вывод 200 долларов, остаток на счете -300 долларов

- Остаток на конец дня -300 $ = Минимальный дневной остаток

- Процентная ставка за овердрафт за 1 день: -300 долларов (минимальный остаток с первого дня) * 10% (дневная процентная ставка по овердрафту) = -30 долларов

- Итого начисленные проценты на счете: -30 $

День 2

- Начальный остаток на счете: -300 $

- В этот день проводки не проводились

- Остаток на конец дня -300 $ = Минимальный дневной остаток

- Начисленные проценты на конец дня на счете: -30 $ (с первого дня)

- Процентная ставка за овердрафт за второй день: — 300 (минимальный остаток со дня 2) * 10% (процентная ставка за овердрафт) = -30 долларов

- Итого начисленные проценты на счете: -60 $

Пример расчета процентов по овердрафту (индексная ставка)

Одной из наиболее распространенных справочных ставок, используемых в качестве основы для применения плавающих процентных ставок, является Лондонская межбанковская процентная ставка (LIBOR) — ставки, по которым крупные банки предоставляют друг другу ссуды.

В основу нашего примера положена ставка индекса LIBOR (справочная), пересматриваемая ежедневно, и спред в размере 1%, а также процентная ставка, рассчитанная на основе минимального дневного баланса.

День 1

- LIBOR овернайт в день 1 = 0,2%

- Ежедневный овердрафт Процентная ставка = 0,2% LIBOR Overnight в День 1 + 1% спред = 1,2%

- Начальный остаток на счете: $ 0

- В 10:00:00 производится вывод 100 $, остаток на счете -100 $

- В 20:00:00 произведен второй вывод 200 долларов, остаток на счете -300 долларов

- Остаток на конец дня -300 $ = Минимальный дневной остаток.

- Процентная ставка по овердрафту за 1 день: -300 долларов (минимальный остаток с первого дня) * 1,2% (дневная процентная ставка по овердрафту) = -3,6 долларов

- Итого начисленные проценты на счете: -3,6 $

День 2

- LIBOR овернайт в день 1 = 0,5%

- Ежедневный овердрафт Процентная ставка = 0,5% LIBOR Overnight во второй день + 1% спред = 1,5%

- Начальный остаток на счете: -300 $

- Начисленные проценты на счете: -3,6 $

- В этот день проводки не проводились

- Остаток на конец дня -300 $ = Минимальный дневной остаток

- Процентная ставка за овердрафт за 2-й день: -300 $ (минимальный баланс со 2-го дня) * 1. 5% (ежедневная процентная ставка овердрафта) = -4,5 $ (начисленные проценты на второй день)

- Итого начисленные проценты на счете: -8,1 $ (= -3,6 -4,5)

5% (ежедневная процентная ставка овердрафта) = -4,5 $ (начисленные проценты на второй день)

5% (ежедневная процентная ставка овердрафта) = -4,5 $ (начисленные проценты на второй день)Спросите у сообщества Мамбу

Если у вас есть вопрос о том, как что-то работает, или вы столкнулись с чем-то, что вы здесь не видели, свяжитесь с нашим сообществом других пользователей и мамбувианцев, где кто-нибудь протянет руку помощи.

Задайте вопрос о текущих счетах и депозитах* Если у вас еще нет учетной записи, вам будет предложено создать ее при первом посещении сайта.

Была ли эта статья полезной?

Да Нет

CD Calculator — Бесплатный калькулятор для Сертификата вкладов

Рассчитайте свой заработок и не только

Используйте калькулятор Bankrate CD, чтобы узнать, сколько процентов заработано по депозитному сертификату (CD). Просто введите несколько фрагментов информации, и этот калькулятор CD рассчитает годовую процентную доходность (APY) и конечный баланс.

Просто введите несколько фрагментов информации, и этот калькулятор CD рассчитает годовую процентную доходность (APY) и конечный баланс.

Определения

НАЧАЛЬНЫЙ ДЕПОЗИТ

Начальный баланс для вашего компакт-диска.

МЕСЯЦЕВ

Общее количество месяцев до погашения этого компакт-диска.

ПРОЦЕНТНАЯ СТАВКА

Опубликованная процентная ставка для этого компакт-диска. Убедитесь, что вы вводите фактическую процентную ставку, а не годовую процентная доходность (APY). Важно помнить, что эти сценарии являются гипотетическими и что будущие процентные ставки нельзя предсказать с уверенностью.

СОЕДИНЕНИЕ

Проценты по накопленным процентам вашего компакт-диска. Этот калькулятор позволяет выбрать частоту

что процентный доход вашего компакт-диска добавлен к вашему счету. Чем чаще это происходит, тем раньше

ваш накопленный процентный доход принесет дополнительные проценты. Вы можете уточнить у своего

финансовое учреждение, чтобы узнать, как часто начисляются проценты по вашему конкретному компакт-диску.

ГОДОВОЙ ПРОЦЕНТНЫЙ ДОХОД (ПРОЦЕНТНАЯ ДОХОДНОСТЬ)

Это эффективная годовая процентная ставка по данному CD.APY компакт-диска зависит от частоты начисление сложных процентов и процентная ставка. Поскольку APY измеряет ваш фактический годовой доход, вы можете использовать это для сравнения компакт-дисков с разными процентными ставками и частотами начисления сложных процентов.

КАК РАССЧИТАТЬ УРОЖАЙНОСТЬ?

Годовая процентная доходность (APY) рассчитывается по следующей формуле: APY = (1 + r / n) n n — 1. В этой формуле «r» — это заявленная годовая процентная ставка, а «n» — это количество периодов начисления сложных процентов каждый год.

СКОЛЬКО ИНТЕРЕСОВ ВЫ МОЖЕТЕ ЗАРАБОТАТЬ НА CD?

Сумма процентов, которую вы можете заработать на компакт-диске, зависит от размера APY, продолжительности срока действия компакт-диска и частоты начисления сложных процентов.Чем чаще начисляются сложные проценты, тем больше со временем вырастут ваши деньги. Как правило, компакт-диски составляют ежедневно или ежемесячно.

Как правило, компакт-диски составляют ежедневно или ежемесячно.

ПЛАТИТ ли компакт-диски ЕЖЕДНЕВНО, ЕЖЕМЕСЯЧНО ИЛИ ЕЖЕГОДНО?

Ответ зависит от учетной записи, но большинство компакт-дисков начисляют проценты ежемесячно. Некоторые могут позволить вам переводить проценты на другой счет, например сберегательный счет или счет денежного рынка. Как часто проценты по кредитам по компакт-дискам являются одним из факторов; другой фактор — как часто соединения CD. Обычно компакт-диски составляют ежедневно или ежемесячно.Чем чаще будут компаунды CD, тем быстрее будет расти ваша экономия.

ОПРЕДЕЛИТЬ МИНИМАЛЬНЫЙ ДЕПОЗИТ ДЛЯ CD

Ответ зависит от учетной записи, но большинство компакт-дисков начисляют проценты ежемесячно. Некоторые могут позволить вам переводить проценты на другой счет, например сберегательный счет или счет денежного рынка. Как часто проценты по кредитам по компакт-дискам являются одним из факторов; другой фактор — как часто соединения CD. Обычно компакт-диски составляют ежедневно или ежемесячно. Чем чаще будут компаунды CD, тем быстрее будет расти ваша экономия.

Обычно компакт-диски составляют ежедневно или ежемесячно. Чем чаще будут компаунды CD, тем быстрее будет расти ваша экономия.

КАК КОМПАКТ-ДИСКИ ОТЛИЧАЮТСЯ ОТ СОБСТВЕННЫХ СЧЕТОВ И СЧЕТОВ ДЕНЕЖНОГО РЫНКА?

компакт-дисков заблокированы на определенный период. Этот срок может составлять от одного месяца до 10 лет (хотя пять лет, как правило, являются самым долгим сроком). Сберегательные счета и счета денежного рынка являются ликвидными счетами, что означает, что к ним, как правило, можно получить доступ в любое время. Их также можно использовать для ограниченных транзакций. Например, некоторые сберегательные счета и счета денежного рынка позволяют получить доступ к своим деньгам через банкомат с помощью карты банкомата.Некоторые сберегательные счета и счета денежного рынка также позволяют отправлять деньги банковским переводом. Как правило, эти транзакционные функции не допускаются для компакт-дисков. Обычно доступ к компакт-диску возможен только в течение 10-дневного льготного периода (количество дней зависит от банка), который начинается с даты погашения компакт-диска. При раннем доступе к компакт-диску, скорее всего, будет начислена комиссия за досрочное снятие. Варианты снятия CD обычно ограничиваются либо снятием наличных, либо переводом на текущий счет, сберегательный счет или счет денежного рынка.

При раннем доступе к компакт-диску, скорее всего, будет начислена комиссия за досрочное снятие. Варианты снятия CD обычно ограничиваются либо снятием наличных, либо переводом на текущий счет, сберегательный счет или счет денежного рынка.

Тарифы на чековые и сберегательные счета с высокой доходностью

Знание того, как рассчитываются проценты по сберегательному счету

При исследовании вариантов банка важно понимать, как рассчитываются проценты по сберегательному счету. Банки могут указывать ставки, уплачиваемые на их сберегательных счетах, как APY (годовая процентная доходность), которая используется для определения процентов, полученных с использованием простого расчета процентной ставки, или со сложной процентной ставкой, которая требует более сложного расчета, учитывающего частоту выплата процентов (ежедневно, ежемесячно, ежеквартально или ежегодно).Мы объясняем, как рассчитываются проценты по сберегательным счетам в любом из сценариев и как банки устанавливают процентную ставку, предлагаемую на своих сберегательных счетах. Есть множество онлайн-калькуляторов ежемесячной экономии, которые сделают за вас вычисления. Но умение понимать числа может помочь вам понять особенности того, почему вы получаете столько (или меньше), сколько получаете.

Есть множество онлайн-калькуляторов ежемесячной экономии, которые сделают за вас вычисления. Но умение понимать числа может помочь вам понять особенности того, почему вы получаете столько (или меньше), сколько получаете.

Что такое проценты по сберегательному счету?

Проще говоря, проценты — это стоимость заимствования денег. Как правило, вы платите проценты, чтобы занимать деньги, и вы можете получать проценты, когда одалживаете деньги.Когда вы кладете деньги на сберегательный счет, банк технически занимает деньги и выплачивает вам проценты взамен.

Как рассчитываются проценты по сберегательному счету

Когда ты

хотите открыть сберегательный счет в вашем банке, наверное, самый важный

Фактор — это деньги, которые вы будете зарабатывать на этом депозите. Это будет относиться

непосредственно к процентной ставке на сберегательном счете, но расчет

процентная ставка по сбережениям зависит от того, использует ли ваш банк простые или сложные

формулы процентов.

Простой Проценты

Простой проценты, как следует из названия, вычислить проще всего. В информация из банка, которая вам понадобится, — это просто курс, известный как APY (годовая процентная доходность), которая затем умножается на сумму депозита. (известная как основная сумма) и количество лет, в течение которых депозит хранится сберегательный счет. Так, например, если вы положите 5000 долларов на сберегательный счет с годовой процентной ставкой 1% через год вы заработаете 50 долларов (5000 долларов x 0.01 х 1). Если оставить депозит еще на год, будут начислены еще 50 долларов процентов. так что за 2 года общий процент заработанных процентов составит 100 долларов (5000 долларов x 0,01 x 2). За 3 года общий процент составляет 150 долларов, за 4 года — 200 долларов и так далее. Главный момент помните, что независимо от того, сколько у вас есть на сберегательном счете, проценты будет начислен только на ваш первоначальный депозит.

Соединение Проценты

Однако некоторые

банки будут указывать не APY, а сложную процентную ставку. В этом случае,

необходимо учитывать частоту выплаты процентов, так как

полученные проценты будут усугубляться или добавляться к депозиту. Сложный

проценты рассчитываются с использованием вашего основного баланса плюс любые

проценты, которые вы уже заработали за определенный период времени. Если банк платит

сложные проценты на ежемесячной или ежеквартальной основе, эти процентные доходы

выплата основной суммы будет происходить ежемесячно или ежеквартально. Чем чаще ваш

банковские соединения, тем больше будет расти ваш баланс.Сложные проценты могут накапливать

богатство с течением времени, даже когда процентные ставки самые низкие.

В этом случае,

необходимо учитывать частоту выплаты процентов, так как

полученные проценты будут усугубляться или добавляться к депозиту. Сложный

проценты рассчитываются с использованием вашего основного баланса плюс любые

проценты, которые вы уже заработали за определенный период времени. Если банк платит

сложные проценты на ежемесячной или ежеквартальной основе, эти процентные доходы

выплата основной суммы будет происходить ежемесячно или ежеквартально. Чем чаще ваш

банковские соединения, тем больше будет расти ваш баланс.Сложные проценты могут накапливать

богатство с течением времени, даже когда процентные ставки самые низкие.

Простой

Пример того, как работает сложное соединение, — представить, если кто-то дает вам пенни

каждый день и обещает удваивать сумму каждый день. В конце месяца

у вас были бы миллионы грошей. Конечно, это сложная процентная ставка

100%, что неслыханно, но это простая иллюстрация того, как сложное

выгодно, и почему вам следует попытаться найти банк, который его предлагает. nt] — P

nt] — P

Если вы у вас плохой ретроспективный кадр по алгебре, не волнуйтесь! Мы разберем это для вас.(12 × 2)] — 5000 долларов. Это потому что начисляются проценты на начальные 5000 долларов плюс 50,23 доллара на проценты вы заработали в тот первый год.

Как банки устанавливают процентные ставки

Теперь, когда вы понимаете, как рассчитываются проценты по сберегательным счетам, стоит также понять, как банки устанавливают эти процентные ставки по сберегательным счетам. Это связано со ставкой, которую центральный банк США взимает по ссудам банкам-членам, или со ставкой дисконтирования Федеральной резервной системы.Если центральный банк США повысит свою процентную ставку, коммерческие банки последуют за ним; независимо от того, заимствуют ли они напрямую в центральном банке США или в других банках, все процентные ставки будут иметь тенденцию к росту, поскольку стоимость заимствования будет увеличиваться, и поэтому эта стоимость будет перенесена. Это часть сдерживающей денежно-кредитной политики, призванной препятствовать кредитованию, поощрять сбережения и останавливать инфляцию. Таким образом, если центральный банк США предлагает более высокую учетную ставку Федеральной резервной системы банкам, занимающим у них деньги, ставки по кредитам, предлагаемым банками потребителям, также могут быть выше, а ставки по сберегательным счетам также могут быть повышены, чтобы банк по-прежнему быть в выгодном положении.

Таким образом, если центральный банк США предлагает более высокую учетную ставку Федеральной резервной системы банкам, занимающим у них деньги, ставки по кредитам, предлагаемым банками потребителям, также могут быть выше, а ставки по сберегательным счетам также могут быть повышены, чтобы банк по-прежнему быть в выгодном положении.

И наоборот, если правительство стремится стимулировать экономический рост и увеличить кредитование с помощью экспансионистской денежно-кредитной политики, центральный банк США снизит учетную ставку Федеральной резервной системы. В свою очередь, процентные ставки, предлагаемые банками по обоим кредитам, снизятся. А поскольку банки будут стремиться получать больший доход от процентов, выплачиваемых клиентами по ссудам, чем от процентов, выплачиваемых клиентам по сберегательным счетам, процентные ставки по сберегательным счетам необходимо будет снизить.Хотя не все банки следуют определенной формуле, чтобы оставаться конкурентоспособными с другими банками, им необходимо следовать тем же тенденциям, возглавляемым центральным банком США. Таким образом, ставка центрального банка США поможет определить процентную ставку, установленную для сберегательного счета, а описанные выше методы в отношении простых и сложных процентов объясняют, как рассчитываются проценты по сберегательному счету. Вы можете сравнить процентные ставки по сберегательным счетам, предлагаемые рядом банков, нажав здесь.

Таким образом, ставка центрального банка США поможет определить процентную ставку, установленную для сберегательного счета, а описанные выше методы в отношении простых и сложных процентов объясняют, как рассчитываются проценты по сберегательному счету. Вы можете сравнить процентные ставки по сберегательным счетам, предлагаемые рядом банков, нажав здесь.

Ключевые выводы

- Сложные проценты — это проценты, начисленные на основную сумму долга и заработанные проценты за предыдущие периоды; простые проценты рассчитываются только на основе основной суммы

- Период начисления имеет значение — чем чаще вы зарабатываете проценты, тем быстрее могут расти ваши деньги

- Чем дольше вы храните деньги на счете, тем больше у них возможностей для роста

Также помните, процентная ставка по сберегательным счетам колеблется, и это влияет на то, сколько вы зарабатываете.Рассмотрим онлайн-банки, у которых нет таких же накладных расходов, как у обычных банков. Часто они могут предложить своим клиентам более качественные услуги и более высокую прибыль. Хотя это может показаться небольшой суммой, каждая небольшая часть помогает и со временем накапливается. В зависимости от процентной ставки и того, как она рассчитывается, вы можете получить неплохую сумму, если проявите терпение.

Рассчитайте, как ваши сбережения могут расти: Калькулятор процентов по депозиту вычисляет начальный депозит, процентную ставку, срок погашения или окончательную сумму — с учетом или без учета сложных процентов. 1 — Выберите элемент, который вы хотите найти.

Калькулятор процентов по депозиту позволяет вычислить начальный депозит, процентная ставка, срок погашения или окончательная сумма, включая проценты на основе введенной вами информации. Подробная таблица показывает размер депозита в начале года. года, проценты, общие проценты и окончательная сумма, включая проценты в конце года. Калькулятор процентов по депозиту позволяет рассчитывать как с учетом, так и без сложные проценты. В случае сложных процентов проценты добавляются к капитала, в противном случае выплачиваются проценты и ваш депозит в начале каждого года всегда одно и то же. |

Как рассчитывается процент по личному сберегательному счету? | Малый бизнес

By William Adkins Обновлено 11 марта 2019 г.

Вы можете открывать различные типы личных сберегательных счетов в банках, брокерах и инвестиционных компаниях.Сберегательные счета предлагают низкую доходность по сравнению с большинством других инвестиций, но представляют собой низкий риск и хороший способ заработать проценты до тех пор, пока вы не будете готовы перевести средства в более прибыльные инвестиции, такие как акции и облигации.

Расчет сложных процентов

Проценты по всем личным сберегательным счетам рассчитываются как сложные проценты. Вы начинаете с годовой «простой процентной ставки», которая представляет собой процент от основного баланса, который ваши деньги зарабатывают каждый год. Предположим, вы положили 1000 долларов на сберегательный счет под 4 процента.Вы получите 40 долларов в конце года. В случае сложных процентов провайдер счета рассчитывает проценты и добавляет их к балансу несколько раз в год (обычно ежедневно или еженедельно).

Если проценты начисляются ежедневно, разделите простую процентную ставку на 365 и умножьте результат на остаток на счете, чтобы найти проценты, полученные за один день. Добавьте ежедневные проценты к балансу. Преимущество начисления сложных процентов состоит в том, что как только проценты добавляются к счету, они начинают приносить больше процентов.Следовательно, сложная процентная ставка приносит больше денег, чем простая процентная ставка.

Обычные сберегательные счета

Обычные сберегательные счета обычно платят более низкие процентные ставки, чем те, которые выплачиваются по счетам денежного рынка. Тем не менее, они популярны, потому что банки требуют низкого минимального остатка на счете. На большинстве обычных сберегательных счетов проценты начисляются ежедневно.

Счета денежного рынка

Процентные ставки по счетам денежного рынка являются переменными, то есть ставка часто меняется.Расчет процентов с использованием переменной процентной ставки аналогичен начислению процентов по фиксированной ставке. Разница в том, что вы можете рассчитать проценты только за период, в течение которого проценты остаются в силе.

Например, предположим, что курс вашего счета денежного рынка изменяется еженедельно, но заработанные проценты рассчитываются ежедневно. Каждую неделю вы должны пересчитывать дневную процентную ставку из годовой ставки, действующей для этой недели, чтобы рассчитать процент, полученный за каждый день этой недели.

Безопасность и страхование

По счетам фондов денежного рынка обычно выплачиваются самые высокие процентные ставки по сравнению с депозитными счетами денежного рынка и обычными сберегательными счетами, предлагаемыми банками. Однако личные сберегательные счета в банках застрахованы FDIC на сумму до 250 000 долларов. Личные сберегательные счета в фондах денежного рынка не застрахованы. Тем не менее, они несут в себе очень небольшой риск. Средства предоставляются для поддержания стоимости ваших инвестиций, если это вообще возможно. Очень редко фонд оказывается неспособным выполнить это обязательство.См. Информацию о Вознаграждениях за срочные вклады Mozo Experts Choice

* Различные процентные ставки применяются к разным суммам или разной частоте выплаты процентов.

Mozo предоставляет общую информацию о продукте. Мы не принимаем во внимание ваши личные цели, финансовое положение или потребности и не рекомендуем вам какой-либо конкретный продукт. Вы должны принять собственное решение после прочтения PDS, предложения документации или обращения за независимой консультацией.

Хотя мы гордимся тем, что охватываем широкий спектр продуктов, мы не охватываем все продукты на рынке.Если вы решите подать заявку на продукт через наш веб-сайт, вы будете иметь дело непосредственно с поставщиком этого продукта, а не с Mozo.

Калькулятор срочных вкладов

Чтобы получить точное представление о том, сколько будет стоить ваш срочный вклад за определенный период времени, воспользуйтесь нашим калькулятором срочных вкладов. Просто укажите в калькуляторе срочных вкладов категории, в которых указаны размер вашего депозита, процентная ставка и количество лет, и он покажет вам, сколько денег у вас будет в конце этого периода.

После того, как вы увидели, как могут расти ваши деньги, используйте инструмент сравнения срочных вкладов Mozo, чтобы узнать, какой банк или кредитный союз может предоставить вам лучший срочный вклад для ваших нужд.

Также рекомендуется проверить процентные ставки по текущим сберегательным счетам, если у вас есть деньги для инвестирования. Хотя сберегательные счета имеют переменные процентные ставки, они часто могут быть выше, чем срочные вклады, особенно если вы собираетесь инвестировать только в краткосрочной перспективе. Просто убедитесь, что вы можете выполнить любые требования по депозиту для получения бонусных процентов, так как стандартные процентные ставки обычно ниже.

Часто задаваемые вопросы о срочном вкладе

На какой срок нужно вкладывать деньги на срочный депозит?

Одна из замечательных особенностей срочных вкладов, предлагаемых австралийскими банками, заключается в том, что у них обычно есть ряд условий, из которых вы можете выбрать наиболее подходящий для ваших сберегательных целей. Вы можете заблокировать свои средства на срок от одного месяца до пяти лет. Используя наш калькулятор срочного депозита на этой странице, вы можете легко ввести различные суммы и сроки, чтобы увидеть, какой вариант вам подойдет.

Что лучше: краткосрочный или долгосрочный вклад?

Срок, который подходит вам лучше всего, будет зависеть от ваших личных сбережений. Оба варианта имеют свои преимущества и недостатки. Краткосрочные вклады могут быть идеальным вариантом, если вы полагаетесь на свои сбережения в качестве источника дохода. Краткосрочные депозиты обычно имеют более низкие процентные ставки, и вы можете получить доступ к процентам только по истечении срока их погашения.

Более долгосрочные вклады могут быть более подходящими для тех, кто может позволить себе расстаться со своими деньгами на более длительный период времени.Кроме того, эти срочные вклады обычно имеют более высокие процентные ставки и обладают большей гибкостью при выплате процентов, будь то ежемесячно или в конце срока.

Какую процентную ставку я могу получить по срочному вкладу?

Процентная ставка по срочному депозиту будет зависеть от трех факторов: банка, который вы выберете, суммы, которую вы инвестируете, и того, на какой срок вы решите заблокировать свои средства.

Также стоит отметить, что ставки по срочным депозитам являются фиксированными.Это означает, что независимо от того, как рынок ведет себя в течение периода, в течение которого у вас есть срочный вклад, процентная ставка останется такой же, как и ваша доходность.

Как рассчитываются проценты по срочному вкладу?

Процентная ставка рассчитывается путем деления годовой процентной ставки на 365, чтобы получить дневную процентную ставку, а затем умножения на количество дней срока инвестирования срочного депозита.

Вы можете быстро получить представление об общих процентах, которые вы можете заработать, с помощью нашего калькулятора срочных вкладов.

Кто предлагает срочные вклады в Австралии?

Хотя в прошлом, возможно, имело смысл обратиться в крупные банки за опционами на срочные вклады, рынок прошел долгий путь. Вы сможете открыть срочный вклад не только в четырех крупнейших банках Австралии, но и в кредитных союзах и онлайн-банках-претендентах.

Вот почему так важно найти время, чтобы присмотреться и сравнить срочные вклады, чтобы гарантировать, что вы получите максимальную отдачу от вложенных средств.

В безопасности ли мои деньги на срочном вкладе?

Все поставщики срочных вкладов, которые есть у нас в базе данных Mozo, подпадают под действие Системы государственных финансовых требований.Эта схема защищает сберегательные вклады, банковские счета и срочные вклады на сумму до 250 000 долларов США на одного клиента на одно Уполномоченное депозитное учреждение.

Могу ли я разбить срочный вклад?

Если вам нужно досрочно закрыть срочный вклад, вам, как правило, придется заплатить комиссию. Эта комиссия будет рассчитана вашим банком и будет зависеть от того, на каком этапе срока инвестирования вы хотите вывести свои средства.

Что такое автоматический переход?

Автоматические пролонгации — обычное дело для многих срочных вкладов.По окончании срока действия вашего срочного депозита, если вы не сообщите своему провайдеру заранее, что вы собираетесь делать с этими средствами, они автоматически реинвестируют ваши деньги на тот же срок от вашего имени.