Как работает депозит: на заметку вкладчику

О том, как работает депозит на простых примерах

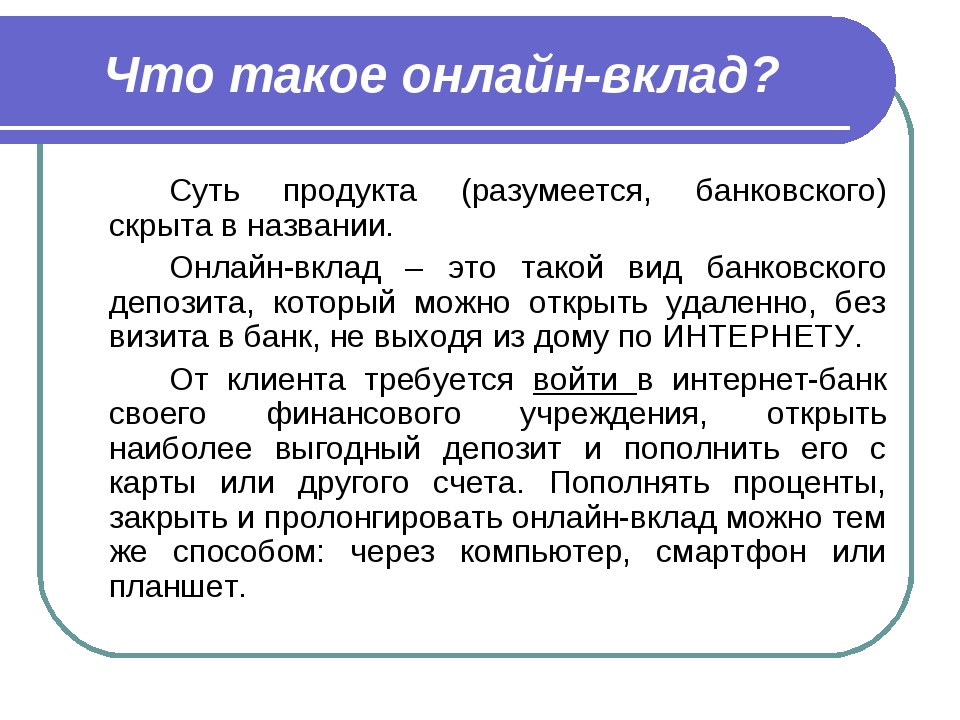

Как работает депозит?

Банковский депозит – это сумма денег, которую вкладчик передает банку с целью получения дохода в виде процентов. Финучреждение распоряжается этими средствами по своему усмотрению. В том числе – выдает кредиты под более высокие проценты. Разница ставок по депозитам и кредитам – существенный источник прибыли для банка.

ЧИТАЙТЕ ПО ТЕМЕ:

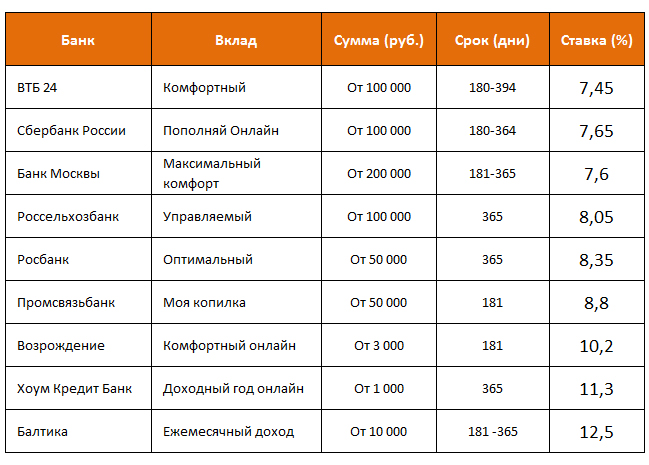

Как сохранить свой депозит и заработать: выбираем лучший вклад

Как выбрать банк для депозита: ТОП-5 полезных советов

Депозит – это один из самых простых способов заставить деньги работать. Все, что требуется от вкладчика – готовность расстаться с определенной суммой денег. Чем больше сумма и длинней срок договора – тем выше вознаграждение.

Доходность депозитов в Украине очень высокая.

На момент публикации статьи средняя ставка по годовому банковскому вкладу в национальной валюте составила 18,49% (данные НБУ).

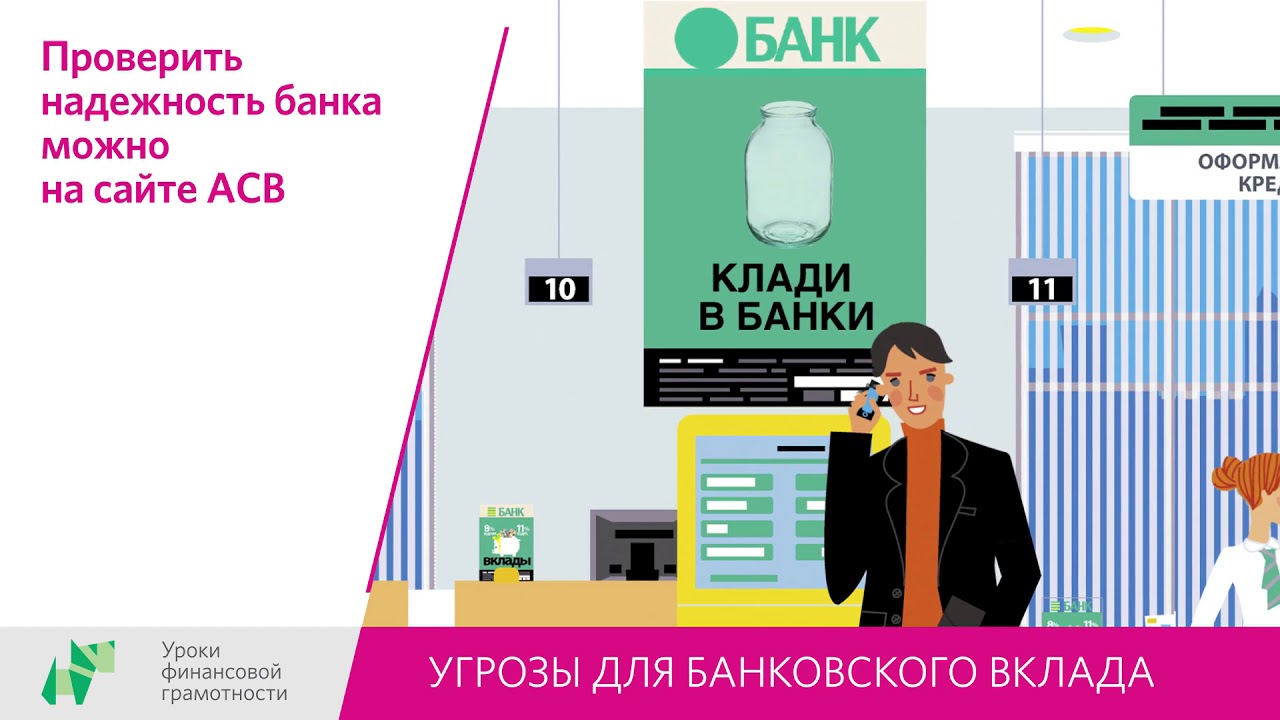

Кажется, что банковский депозит — неплохая инвестиция.

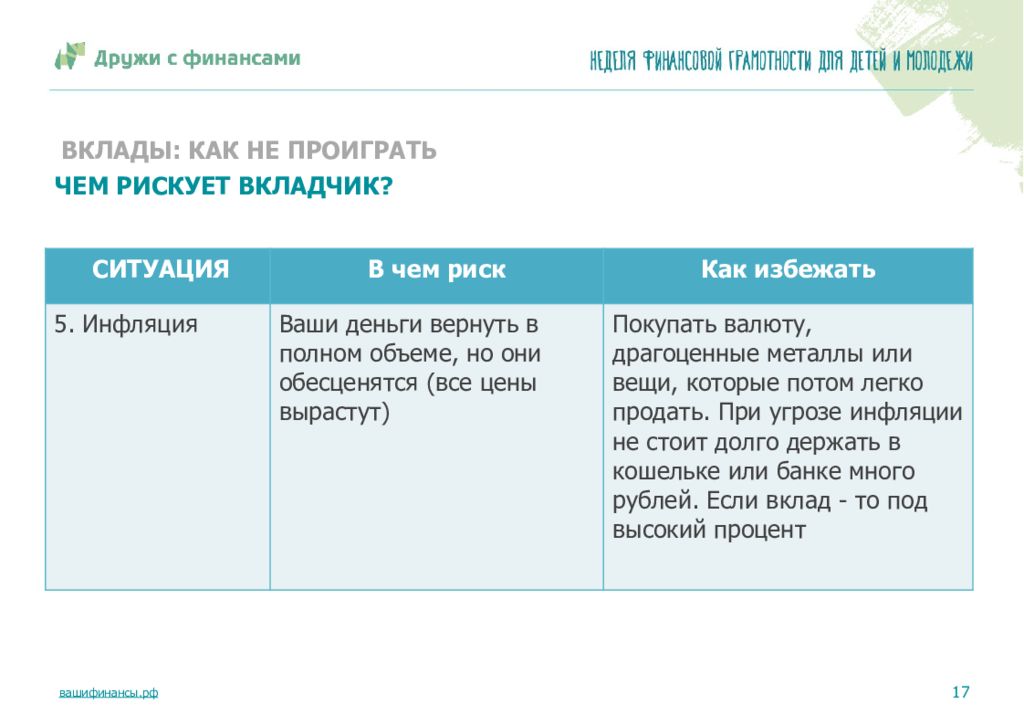

Но и риск остаться без денег нельзя недооценивать. За два года банкопада украинские вкладчики потеряли 163 млрд. грн. Из них 30 млрд вряд ли удастся вернуть.

К рискам относится и девальвация национальной валюты. За последние несколько лет проценты по вкладам в национальной валюте не перекрывали стремительное обесценивание гривны.

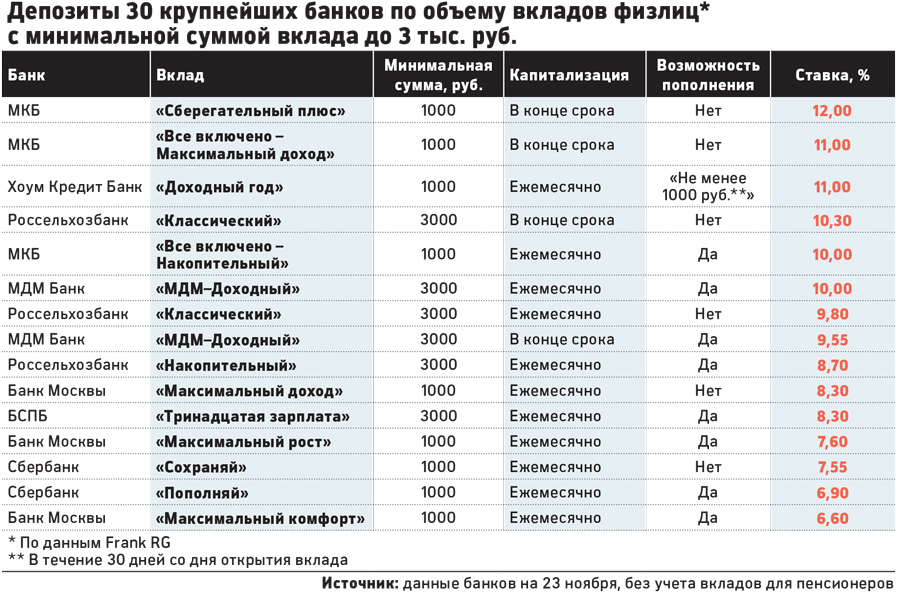

Если вы все-таки решились открыть вклад в украинском банке – ознакомьтесь с разновидностью депозитных программ. Они отличаются, в зависимости от целей клиента. Кто-то размещает средства на три месяца и просит проценты авансом. А кто-то оставляет деньги в банке на несколько лет, прибавляя все процентные выплаты к основной сумме.

А кто-то оставляет деньги в банке на несколько лет, прибавляя все процентные выплаты к основной сумме.

Но будьте готовы к тому, что свободный доступ к депозиту сделает его менее прибыльным. А полное доверие банку – более рискованным.

ЧИТАЙТЕ ТАКЖЕ — Топ украинских банков: кому можно доверять?

Депозит «Пополняемый» — СберБанк

Регион | Реквизиты счета для размещения в депозит |

| Забайкальский край, Иркутская область, Республика Бурятия, Республика Саха (Якутия) | |

| Нижегородская область, Владимирская область, Кировская область, Республика Мордовия, Республика Марий Эл, Чувашская Республика, Республика Татарстан, Пермский край, Удмуртская Республика | |

| Хабаровский край, Приморский край, Амурская область, Сахалинская область, Еврейская автономная область, Магаданская область, Камчатский край, Чукотский автономный округ | |

| Москва | |

| Самарская область, Ульяновская область, Оренбургская область, Саратовская область, Волгоградская область, Астраханская область, Пензенская область | |

г. Санкт-Петербург, Ленинградская область, Мурманская область, Калининградская область, Псковская область, Новгородская область, Вологодская область, Архангельская область, Республика Карелия, Республика Коми, Ненецкий автономный округ Санкт-Петербург, Ленинградская область, Мурманская область, Калининградская область, Псковская область, Новгородская область, Вологодская область, Архангельская область, Республика Карелия, Республика Коми, Ненецкий автономный округ | |

| Новосибирская область, Томская область, Кемеровская область, Алтайский край, Республика Алтай, Красноярский край, Республика Тыва, Республика Хакасия, Омская область | |

| Московская область, Тверская область, Калужская область, Брянская область, Смоленская область, Тульская область, Ярославская область, Костромская область, Ивановская область, Рязанская область | |

| Ростовская область, Краснодарский край, Республика Адыгея, Ставропольский край, Республика Ингушетия, Республика Северная Осетия – Алания, Кабардино-Балкарская Республика, Республика Дагестан, Карачаево-Черкесская Республика, Республика Калмыкия, Чеченская Республика | |

| Свердловская область, Челябинская область, Курганская область, Республика Башкортостан, Тюменская область, Ханты-Мансийский автономный округ — Югра, Ямало-Ненецкий автономный округ | |

| Воронежская область, Орловская область, Липецкая область, Курская область, Белгородская область, Тамбовская область |

депозит в банке простыми словами, как открыть депозит, в чём разница вклада и депозита

Любая финансовая инвестиция – это шанс получить денежную свободу и пассивный доход. Вклады и депозиты также можно отнести к подобным инвестициям, так как вы не просто отдаёте деньги на сохранение банку, но и получаете от этого выгоду.

Вклады и депозиты также можно отнести к подобным инвестициям, так как вы не просто отдаёте деньги на сохранение банку, но и получаете от этого выгоду.

Эффективной прибылью без минимального участия являются рекламный бизнес, авторское право и даже недвижимое имущество — инвестиции в зарубежную недвижимость, сдача квартиры в аренду, аренда земельного участка под определённые цели и прочее.

Одним из действенных способов получить дополнительный заработок также считается финансовая сфера, а именно – открытие депозита.

Что такое депозит

Депозит в банке – это соглашение между физическим лицом и банковским учреждением, по которому клиент передаёт определённую сумму денег на хранение банку и получает за это условленный доход в виде процентов. Банк в праве распоряжаться полученными деньгами по своему усмотрению, задействовать их для коммерческих операций и выдачи кредитов.

Как правило, между сторонами заключается типовой или индивидуальный договор. Первый вариант контракта подходит для широкой аудитории вкладчиков, тогда как индивидуальный предоставляется лишь узкому кругу владельцев, которые готовы передать банку особо крупные суммы денег.

Первый вариант контракта подходит для широкой аудитории вкладчиков, тогда как индивидуальный предоставляется лишь узкому кругу владельцев, которые готовы передать банку особо крупные суммы денег.

Типовые договора обычно содержат следующие обязательные условия сделки:

- Банк обязан вернуть клиенту переданную в распоряжение сумму денег.

- Соглашение действует в течение условленного срока по договору.

Банк должен выплатить клиенту вознаграждение за пользование полученными средствами в виде процентов.

Подобные соглашения считаются выгодными, так как удовлетворяют потребности обеих сторон: желание населения хранить свои сбережения в безопасности и иметь дополнительный заработок, а также стремление банков использовать деньги и получать дивиденды.

Что же такое депозит простыми словами? Это сумма, которую человек передал банку в пользование в обмен на постоянную прибыль. В итоге, депозит можно отнести к выгодной инвестиции и пассивному доходу.

Банковский депозит и вклад

Понятие «депозит» пришло к нам из-за рубежа и переводится с английского, как «вклад», «сдача на хранение». Фактически, депозит и вклад отличаются только тем, что на вклад можно поместить лишь деньги, по которым начисляются проценты. Депозит же включает также ценные металлы, бумаги и акции, которые, при определённых условиях, могут передаваться лишь на хранение, без доходности.

Опять же, простыми словами объяснить, чем отличается депозит от вклада, можно так: вклад – это деньги, переданные банку, которые приносят доход, а депозит – деньги, ценные бумаги, облигации, металлы, переданные банку, которые могут не приносить дохода, а лишь храниться в банке.

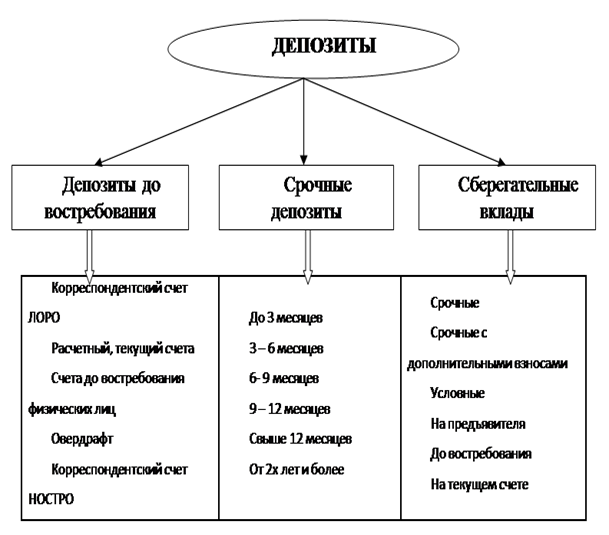

Виды депозитов

Классификация вкладов осуществляется на основании определённых критериев. Самыми востребованными являются депозиты по сроку, которые могут быть бессрочными и срочными.

- Бессрочные. До востребования. Согласно соглашению между сторонами, в таких случаях сроки возврата банком средств клиенту не определены.

Клиент может потребовать возвращения средств в любой момент. Также подобные виды депозитов характеризуются маленькой процентной ставкой, которая варьируется от 0,01% до 1,5% годовых. Невысокая доходность депозита до востребования не снижает его популярности у населения, так как идеально подходит для того, чтобы сохранить деньги и при этом получить какую-то прибыль.

Клиент может потребовать возвращения средств в любой момент. Также подобные виды депозитов характеризуются маленькой процентной ставкой, которая варьируется от 0,01% до 1,5% годовых. Невысокая доходность депозита до востребования не снижает его популярности у населения, так как идеально подходит для того, чтобы сохранить деньги и при этом получить какую-то прибыль. - Срочные. Само название вклада говорит о том, что его период ограничен определённым сроком, по истечении которого банк должен вернуть переданную на хранение сумму клиенту, а также выплатить проценты. Если же вкладчик желает получить переданные деньги раньше оговоренного срока, тогда он получает доход по ставке процента депозита по востребованию.

Клиент может потребовать возвращения средств в любой момент. Также подобные виды депозитов характеризуются маленькой процентной ставкой, которая варьируется от 0,01% до 1,5% годовых. Невысокая доходность депозита до востребования не снижает его популярности у населения, так как идеально подходит для того, чтобы сохранить деньги и при этом получить какую-то прибыль.

Клиент может потребовать возвращения средств в любой момент. Также подобные виды депозитов характеризуются маленькой процентной ставкой, которая варьируется от 0,01% до 1,5% годовых. Невысокая доходность депозита до востребования не снижает его популярности у населения, так как идеально подходит для того, чтобы сохранить деньги и при этом получить какую-то прибыль.Также срочные вклады разделяют на три группы:

- Накопительные. В данном случае, вкладчик имеет право пополнять свой счёт в течение всего периода соглашения, однако, не может частично снимать денежные суммы, а также продлять сроки договора.

- Сберегательные. Вклад не предполагает пополнений или частичного снятия, однако, в свою очередь, выступает очень выгодным инвестированием, так как предоставляет вкладчику не только возможность сохранить свои денежные средства, но и регулярно, стабильно и исправно получать дивиденды по депозиту.

- Целевые. Такие вклады отличаются не только особой доходностью, но и долгосрочностью. Получение основного капитала и процентов по нему осуществляется с перспективой и через достаточно большой промежуток времени. К целевым вкладам относят, к примеру, сбережения, отданные на хранение до даты заключения брака или достижения совершеннолетия. Зачастую, главной целью такого вклада является обеспечить своего ребёнка безбедным будущим. На момент получения денег у него появится возможность купить квартиру, машину или иное дорогостоящее имущество.

Также выделяют следующие виды вкладов:

- Краткосрочные и долгосрочные

- В отечественной (белорусских рублях) и иностранной (долларах) валюте

- С фиксированной и плавающей процентной ставкой

- С ограничением по снятию и пополнению и без ограничений

- По целевому назначению: для ведения бизнеса, для сбережения средств, для произведения расчётов и т. п.

- Для физических и юридических лиц

п.

п.Для чего нужен банковский депозит

Депозиты и банковские вклады имеют ряд преимуществ как для вкладчика, так и для банка. Грубо говоря, депозиты можно рассматривать, как «круговорот денежных средств», так как клиент «даёт в кредит» деньги банку, тот, в свою очередь, передаёт их «в кредит» другому клиенту, который реализует их по своему усмотрению. Можно сказать, что, открывая депозит, вкладчик помогает регулировать микроэкономику и запускает экономические процессы внутри страны.

Ко всему прочему, можно выделить следующие преимущества депозитов:

- Получение двусторонней прибыли

- Сохранность и безопасность денежных средств

- Защита капитала от инфляции

Как открыть депозит в банке

Открытие банковского вклада намного проще, чем кажется на первый взгляд. Открыть депозит можно, следуя алгоритму:

Выбор банка. Очень важным этапом является выбор банковского учреждения. Несмотря на то, что данные финансовые организации представляются добросовестными и стабильными, всегда есть риски потерять свой капитал, если банк обанкротиться, лишиться лицензии, или его сотрудники предложат вам абсолютно невыгодную сделку. Поэтому выбирать банк стоит исходя из таких факторов, как:

Несмотря на то, что данные финансовые организации представляются добросовестными и стабильными, всегда есть риски потерять свой капитал, если банк обанкротиться, лишиться лицензии, или его сотрудники предложат вам абсолютно невыгодную сделку. Поэтому выбирать банк стоит исходя из таких факторов, как:

- Надёжность. Стоит проанализировать отзывы клиентов, посоветоваться с родственниками или друзьями, которые уже сотрудничали с определёнными финансово-кредитными организациями.

- Доступность. Выбирать лучше из тех банков, которые находятся относительно недалеко от дома, а ещё лучше, с которыми вы уже имели дело. В таких случаях, есть шанс получить более выгодное предложение на условиях постоянного клиента.

Выбор депозита. У каждого банка существует своя программа вкладов. Изучите их условия, размеры процентных ставок, возможности пополнения и снятия средств и другие нюансы, которые могут существенно повлиять на сбережение и капитализацию ваших средств.

Заключение договора. Стандартная процедура открытия вклада подразумевает заключение письменного договора с банком. Для этого необходимо предоставить такие документы, как:

- Паспорт гражданина Республики Беларусь (в иных случаях: вид на жительство; документ, удостоверяющий личность лица без гражданства; удостоверение беженца)

- Дополнительные документы, которые может запросить банк (индивидуально)

Договор имеет стандартную форму и подписывается в двух экземплярах, один из которых передаётся клиенту, второй – банку.

Зачисление средств на вклад. На финальной стадии открытия депозита вкладчик обязан внести сумму в кассу банка. Взамен ему выдаётся ордер о внесении средств с подписью работника, а также штампом банка. Таким образом, на руках у вкладчика оказываются главные свидетельства того, что им был открыт вклад.

Открытие вклада онлайн. На данный момент также существует упрощённая схема открытия депозита через интернет. Для этого достаточно просто зайти на сайт банка, зарегистрироваться в личном кабинете, подключить услугу и открыть вклад. В дальнейшем вам необходимо будет внести сведения, а также реквизиты счёта, с которого произойдёт списание средств в счёт депозита. Доказательством проведения операции будет электронный документ с соответствующей информацией.

Для этого достаточно просто зайти на сайт банка, зарегистрироваться в личном кабинете, подключить услугу и открыть вклад. В дальнейшем вам необходимо будет внести сведения, а также реквизиты счёта, с которого произойдёт списание средств в счёт депозита. Доказательством проведения операции будет электронный документ с соответствующей информацией.

Наследование депозита

Согласно законодательству, депозит можно оставить в завещание. Для этого необходимо написать завещательное распоряжение на физическое лицо, которому вы хотите оставить депозит в наследство. Сделать это можно прямо на месте, в банке. В таком случае, нет необходимости дополнительно заверять документ у нотариуса, так как банки обладают подобным правом.

При отсутствии завещательного распоряжения в случае смерти владельца депозита, он передаётся в наследство ближайшим родственникам вкладчика по праву наследования Республики Беларусь.

Открытие депозита – достаточно надёжный и стабильный способ получить дополнительный заработок при минимальных действиях.

МКБ – мечта, которая будет! Кредиты на любые цели, ипотека, карты, вклады

Подтверждаю своё согласие на обработку Банком моих персональных данных

Настоящим я даю свое согласие ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК», место нахождения: 107045, г. Москва, переулок Луков, д.2, стр.1, (далее — Банк), в соответствии с Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» на обработку моих персональных данных и подтверждаю, что, дав такое согласие, я действую добровольно и в своих интересах.

Под обработкой персональных данных в указанном законе понимается любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (предоставление, доступ), получение, объединение, блокирование, удаление, уничтожение персональных данных,

Под персональными данными понимаются:

— сведения, указанные в настоящей заявке;

— сведения, автоматически формируемые в процессе работы с сайтом Банком, в том числе, но не ограничиваясь: cookie-файлы; IP-адреса для информации о геолокации; информация об операционной системе и Web-браузере, установленных на устройстве, с которого осуществляется доступ к сайту Банка; количество просмотров/кликов по объявлениям Банка, размещенным на других сайтах; количество посещений Web-сайта Банка.

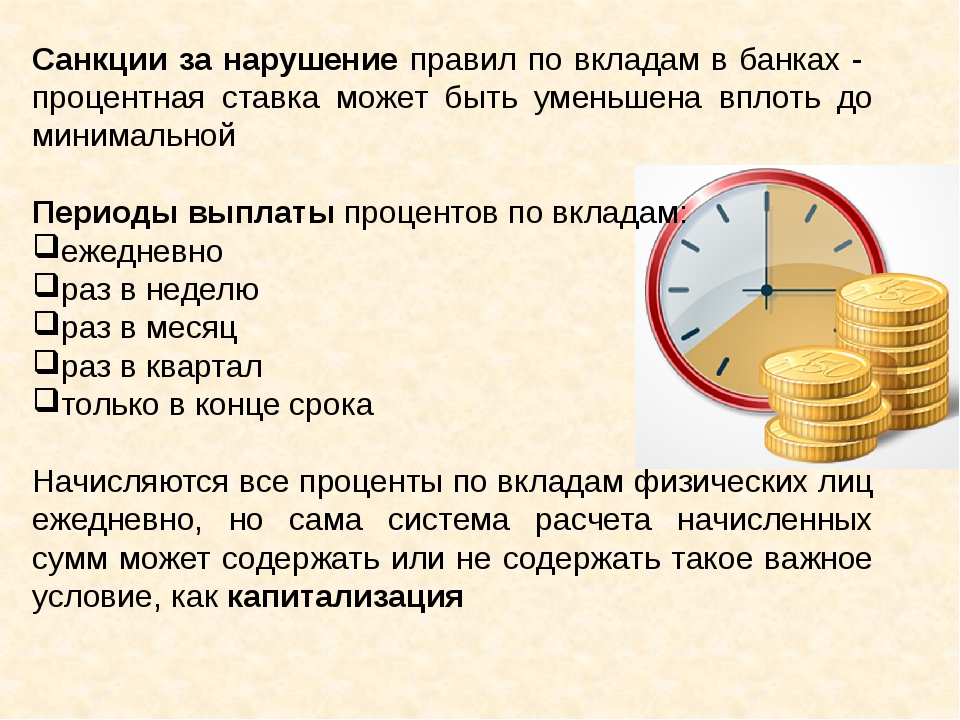

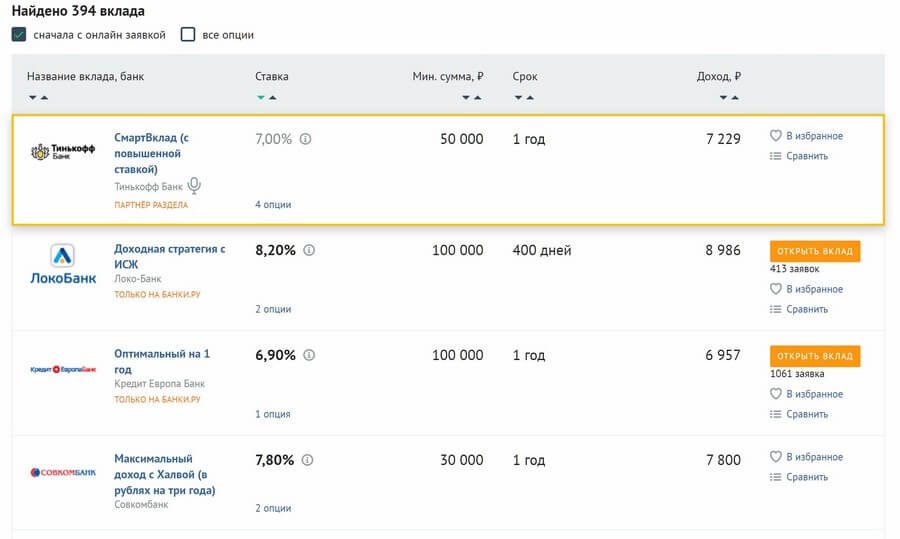

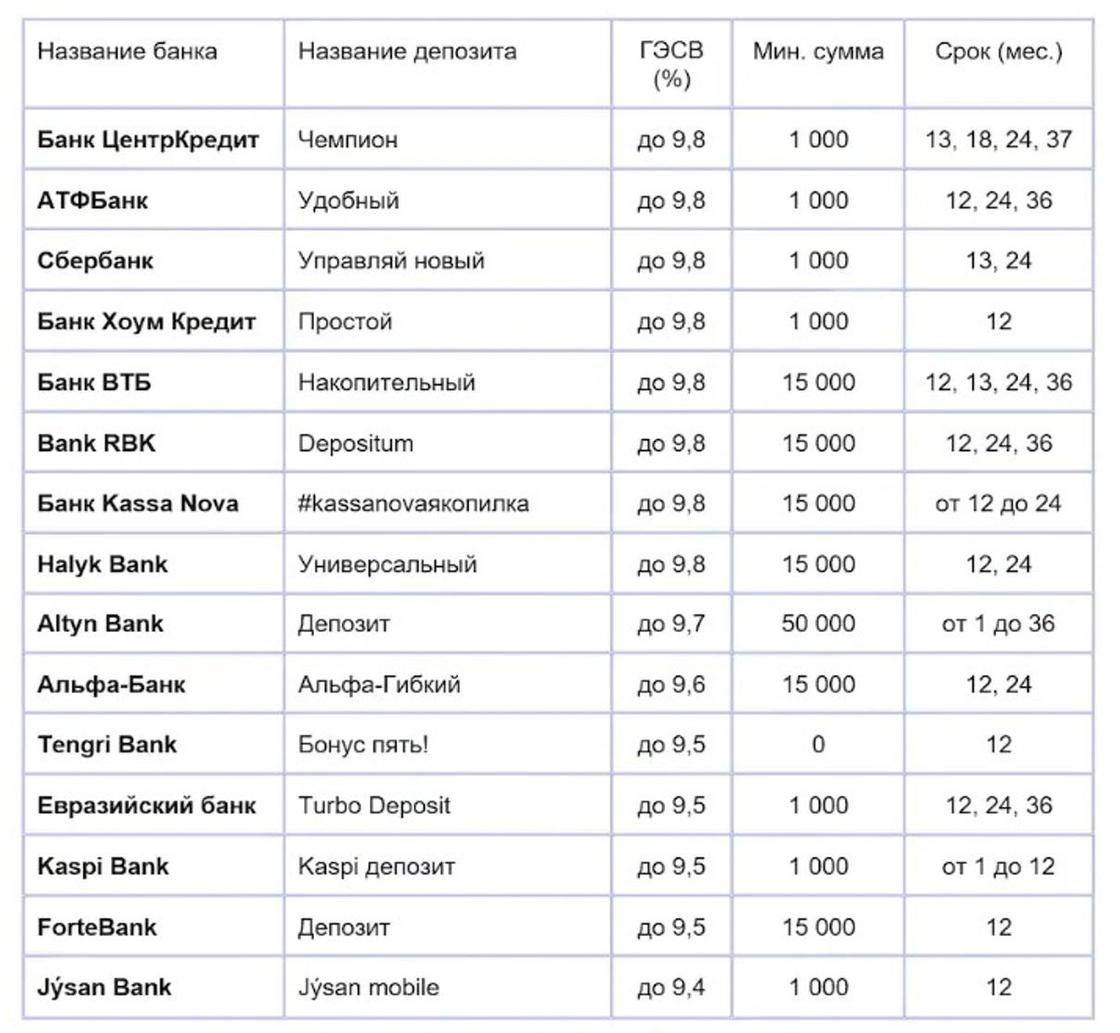

Виды депозитов банков, срочные банковские депозиты, процентные ставки по депозитам

Выбирать депозит всегда необходимо исходя из Вашей цели. Она и обусловит вид необходимого Вам депозита или перечень характеристик, которыми он должен обладать. А чтобы Вы имели представление, какие виды депозитов вообще бывают, проведем ознакомительный экскурс.

Депозиты в РБ делятся на три основные категории: до востребования, срочные и условные.

Под условным понимается депозит, по которому сумма вклада с начисленными процентами возвращается вкладчику при наступлении/ненаступлении определенного в заключенном договоре обстоятельства (события). Пока применяется для частных лиц достаточно редко.

По вкладам до востребования конкретный срок хранения не устанавливается. Это самый простой и удобный вклад. На него можно вносить, в том числе пополнять, и с него можно снимать любые суммы и в любое удобное для вас время. Такой вклад есть во всех банках, он открывается в любой валюте, с которой может работать банк, деньги на таком счёте доступны всегда. Но и заработать не удастся – на таких вкладах крайне низкая процентная ставка. Такой вклад подходит тем, кто просто не хочет хранить деньги дома, но которые могут понадобиться в любой момент, либо для проведения разовых расчетных операций (внес и вскоре снял/перевел).

Срочные депозиты открываются на определенный срок, в течение которого клиент не имеет права забрать деньги. Чем больше срок, тем выше доходность депозита. Доходность также зависит от суммы (чем больше сумма, тем больше ставка) и от частоты начисления процентов (чем чаще, тем меньше доходность).По окончании срока клиент получает всю сумму депозита с процентами (или без них, если их выплачивали в течение срока). Процентные ставки по срочным вкладам достаточно высокие, поэтому их открывают те, кто хочет увеличить итоговую сумму.

В случае, если Вы досрочно забираете средства со срочного депозита, проценты по вкладам обычно начисляются по ставке «до востребования», т.е. минимальной. Однако некоторые банки, стремясь повысить привлекательность своей депозитной линейки, вводят вклады, в условиях которых предусмотрены повышенные, по сравнению со ставкой вклада «до востребования», проценты при досрочном снятии. Это может быть удобно, если вероятность досрочного изъятия Вами депозита крайне мала, но все же вероятна.

Если же вы забыли вовремя забрать деньги, то банк переводит ваши деньги на счёт до востребования или продлевает (пролонгирует) действие договора. Процентный доход за основной период начисляется в полном объеме согласно договору.

Оговоримся, что нижеприведенные деления депозитов на практике условно, т.к. часто встречаются вклады, сочетающие «разнородные» характеристики.

Срочные вклады делят на сберегательные и накопительные. Главное их отличие – в возможности или невозможности пополнения.

Сберегательный — это собственно традиционный вклад, с минимумом функций, в том числе в ряде случаев с капитализацией процентов.

Если Вам не принципиально получать дополнительный доход ежемесячно, можете открыть сберегательный депозит. Как правило, по нему внесение денег в период действия договора не предусмотрено. Однако он – очень удобный способ сберечь свои накопления, не растратив их на мелочи. Другими словами, вы приносите в банк определенную сумму, заключаете договор, выбираете вклад с удобным режимом выплаты процентов (доходный – помесячно, поквартально; сберегательный – в конце срока, а бывает, но не в РБ, авансом!), но денег на счет больше не вносите.

При этом, стоит учитывать, что депозиты с капитализацией процентов (ежемесячно начисленные проценты по вкладу прибавляются к сумме вклада и в дальнейшем начисление происходит уже на сумму вклада с учетом ранее капитализированных процентов) при равных ставках процентов дают дополнительный выигрыш в итоговой сумме. Система поиска benefit.by учитывает это при расчете итоговых выплат, так что «капитализация» — это просто к сведению.

Накопительные депозиты – это вклады с возможностью увеличения первоначальной суммы. Основная задача — накопить сумму для крупной покупки. Их главное преимущество в том, что, открыв такой депозит, можно реально увеличить итоговую сумму, причем проценты по вкладам будут начисляться на все увеличивающуюся сумму. В этом случае уже не так важно, в каком режиме их будут выплачивать. Как правило, люди, открывающие накопительный вклад, стремятся скопить побольше и проценты не забирают, плюсуя их к сумме вклада.

Данные вклады зачастую предлагаются банками в рамках комплексных программ. К примеру, в рамках «жилищной» программы клиенту предлагается накопить часть стоимости жилья на специальном вкладе, после чего банк выдает кредит на недвижимость на оставшуюся сумму.

К примеру, в рамках «жилищной» программы клиенту предлагается накопить часть стоимости жилья на специальном вкладе, после чего банк выдает кредит на недвижимость на оставшуюся сумму.

Процентные ставки по накопительным депозитам немного ниже, чем по сберегательным и доходным, так как банк заранее не знает, сколько же денег окажется на счете в определенный момент времени. Но если у клиента нет на руках большой суммы, но он может делать небольшие ежемесячные взносы, то размер ставки отходит на второй план.

Стоит отметить, что доход по депозитам в РБ начисляется в виде процентов, потому иногда банковские депозиты называют «процентные депозиты».

В Беларуси ставка процентов на сумму пополнения вклада, как правило, не отличается от основной. Однако в депозитном договоре банк может прописать различные ограничения, которые могут помешать вкладчику максимально эффективно пользоваться накопительным счетом.

Во-первых, это могут быть ограничения по сумме общего вклада (то есть счет можно пополнять до определенного уровня или минимальной сумме пополнения).

Во-вторых, могут быть ограничения по срокам. Например, вклад разрешается пополнять только первые полгода или нельзя пополнять в последний месяц и т.п. Со стороны банков такое ограничение вполне логично: им невыгодно выплачивать клиенту высокий процент как по годовому вкладу за сумму, которая пролежала месяц.

Существуют также пополняемые депозиты с возможностью частичного изъятия средств без потери процентов. Такие счета можно пополнять, однако размер минимального взноса и сроки пополнения чётко оговариваются в договоре. Деньги можно снимать, но сумма средств на счёте не должна опускаться ниже оговоренного порога – неснижаемого остатка. На подобных счетах процентная ставка чуть ниже, чем на классических срочных депозитах.

Стоит еще упомянуть несколько обособленных видов вкладов.

Расчетные (как правило, с выпуском банковской дебетовой карточки). Для желающих сохранить контроль над размещенными средствами. Такие вклады также пополняемые, кроме этого в рамках таких вкладов обычно предлагается периодическая (к примеру, ежемесячная) выплата процентов на счет или пластиковую карту и возможность свободно использовать средства вклада с одним условием: на счете всегда должна оставаться сумма в размере особо оговоренного минимального остатка, в противном случае ставка автоматически снижается.

Мультивалютный депозит позволяет хранить деньги в нескольких валютах с отдельной процентной ставкой по каждой из них. Здесь также есть неснижаемый остаток по каждой валюте, всё, что выше него, может быть снято или переведено в другую валюту по курсу банка.

Специализированные вклады, предназначенные для отдельных категорий клиентов — для ветеранов, пенсионеров, детей, работников определенных предприятий, клиентов банка.

Открыть вклад, выгодные проценты в рублях и валюте, калькулятор вкладов онлайн – ЭнергоМашБанк

Банк на твердую пятерку

Об Энергомашбанке узнала в прошлом году, решила открыть вклад и не пожалела, теперь в другие банки ни ногой. Отличное обслуживание, хорошие проценты, поэтому все члены семьи открыли вклады в этом банке. В офисе на Лиговском, который мы посещаем, никогда нет очередей, всегда доброжелательный персонал, готовый помочь и подсказать в сложной ситуации.

В офисе на Лиговском, который мы посещаем, никогда нет очередей, всегда доброжелательный персонал, готовый помочь и подсказать в сложной ситуации.

Спасибо за добросовестную работу.

b*******@gmail.com, 10.12.2020 / banki.ruОпоздала, но вклад закрыли

Я оформила вклад в Энергомашбанке в октябре 2019 года в СПб на 1 год. Недавно мне позвонили из банка и сообщили о том, что через 3 дня истекает срок моего депозита. Я должна прийти в отделение банка на Зайцева, чтобы получить свои деньги и оформить все необходимые документы.

У меня не получалось сделать это, так как была в командировке. На два дня опаздывала. Сотрудница предложила мне по приезду обратиться в отделение банка или позвонить ей в офис.

После того, как я вернулась домой, то позвонила сотруднице, она предложила, чтобы я подошла в отделение в этот же день. Через час я уже была на месте. Гульнара встретила меня, и мы провели все необходимые процедуры очень быстро и легко. Очень благодарна сотруднице за качественное обслуживание.

Очень благодарна сотруднице за качественное обслуживание.

Быстро оформили вклад в удобное время

Недавно у меня появилась крупная сумма денег, и я решила положить их на депозит. Я долго смотрела в интернете банки в СПб, куда бы можно было выгоднее положить деньги. Больше всех мне понравился Энергомашбанк, отделение которого находилось совсем недалеко от моего дома на Петрозаводской улице. А это было очень удобно, так как я работаю каждый день в будние дни с 9:30 утра до 17:00 вечера, и после работы могла быстро зайти туда.

На следующий день я пошла в отделение банка после работы для консультации. Приятная специалист Дарья рассказала мне о всех видах вкладов и помогла подобрать самый выгодный для меня. Так как время было в районе закрытия офиса, девушка предложила мне записаться на оформление вклада на следующий вечер, на 17:00. Но я работаю до 17:00 и раньше мне не успеть! Дарья вошла в мое положение и предложила время в 17:15, при мне позвонив другому клиенту и перенеся его на другое время. На следующий день сразу после работы я пошла в банк и мы все успели оформить за 15 минут! Я очень благодарна девушке Дарье за понимание и решение моего вопроса.

На следующий день сразу после работы я пошла в банк и мы все успели оформить за 15 минут! Я очень благодарна девушке Дарье за понимание и решение моего вопроса.

Кассир вошла в мое положение и решила вопрос

Я регулярно получаю в Энергомашбанке валютные переводы, а познакомилась я с ним 2 года назад, когда оформляла вклад и искала банк с выгодными условиями. Он мне тогда показался самым выгодным. С тех пор с ним только и сотрудничаю. Пару дней назад я получила очередной перевод, довольно крупный. Все руки не доходили снять деньги, была сильно загружена на работе. Но вчера вечером мне сообщили, что я отправляюсь в срочную командировку от фирмы, и там мне понадобятся именно наличные средства. Утром я пошла в офис банка на Лиговском проспекте, но кассир сообщила, что не имела еще достаточной суммы. Я сказала ей, что мне очень нужны были деньги сегодня, и девушка позвонила в два ближайших офиса. Оказалось, что нужная мне сумма есть совсем недалеко — в отделении на Караванной. Я поехала туда, о моем приходе уже предупредили кассира, и она быстро совершила операцию и выдала мне деньги. Я благодарна обоим кассирам за помощь в решении моей ситуации!

Досрочно снял вклад

Доброго все времени суток.

В июле значит, открыл вклад в Энергомашбанке, обратившись в офис на Светлановском проспекте. Оформление договора заняло не более получаса, никаких проблем не возникло, сотрудница подробно отвечала на все мои вопросы по вкладу.

В октябре возникли непредвиденные обстоятельства, понадобились деньги, и я хотел снять часть денег со вклада досрочно быстро. Поэтому 14-го числа позвонил той же девушке, не особо надеясь на удачный исход дела. Менеджер отнеслась с пониманием, сказала, что постарается помочь, и позже перезвонит. Примерно через час сотрудница перезвонила, и сказала, что я могу снять необходимую сумму досрочно, и что нужно приехать в офис.

Когда приехал на следующий день, менеджер уже подготовила необходимые документы, осталось лишь заполнить и поставить подпись. Деньги получил в тот же день. Все отлично, спасибо)

28.10.2020 / otzovik.comСотрудница заранее напомнила об окончании срока депозита

Я являюсь клиентом Энергомашбанка не первый год. Как правило, обращаюсь в отделение на Софийской улице. Мне всегда здесь очень нравилось обслуживание и условия сотрудничества с клиентами. Поэтому, когда у меня возникло желание положить деньги на депозит, я пошла именно в этот офис. Я оформила сделку на год, и вот 9 октября мне позвонила сотрудница банка Марина и сообщила, что срок моего депозита истекает 15 октября, и я должна подойти в банк для того, чтобы закрыть свой депозит или продлить.

Я даже забыла, что уже прошел год с тех пор, как я вложила деньги в банк. Но я не могла подойти в отделение банка в указанный день, так как находилась в санатории до 18 октября. Сотрудница записала меня на прием на 19 октября на 10:00, и тогда мы закроем депозит, а я получу наличные.

Я очень благодарна сотруднице банка за то, что она беспокоится о своих клиентах, так как я бы сама и не вспомнила, что нужно идти в банк для закрытия депозита.

user9226222, 25.10.2020 / banki.ruПомогли снять деньги

Я обслуживаюсь в отделении Энергомашбанка в городе СПб на Светлановском проспекте 42 уже несколько лет. Недавно 12 октября мне понадобилось снять деньги со своего вклада, и здесь банк меня не подвел.

Обычно для этого нужно заранее оповещать об этом банк, но сотрудница Кристина пошла мне навстречу, так как деньги мне нужны были в день обращения. Сотрудница обработала заявку очень быстро, сама поговорила с руководителем отделения, и спустя 30 минут я мог уже получить деньги в кассе. Но мне пришлось немного подождать, так как в кассе как раз начался обеденный перерыв. Спустя час времени, когда касса открылась вновь, я без проблем получил свои деньги.

Я очень благодарен сотруднице банка Кристине за то, что она помогла мне решить мою проблему, и пошла мне навстречу. Я еще раз убедился в том, что выбрал такой банк, где сотрудники переживают о своих клиентах.

Vladis747, 22.10.2020 / banki.ruУспешно открыли депозит вместе с работником банка

Недавно мне пришел крупный перевод, и я решила оформить вклад на год. Долго подбирала банки, которые имели самый выгодный годовой процент. Я остановила свой выбор на Энергомашбанке, найдя предложение на Банки.ру. Здесь и процент высокий, и условия вклада приятные.

Я обратилась в отделение Софийское, предварительно оставив заявку с сайта на оформление без очереди. Одна из сотрудниц, Марина кажется, проконсультировала меня быстро и доступно. Она предложила выбрать день и время, когда мне лучше подойти. Мне удобно было на 9 сентября. Но 7 сентября я сильно заболела, и не могла даже встать с кровати. Я позвонила специалисту и сообщила об этом. Она записала меня на 16 сентября через неделю. Я чувствовала себя отлично, и мы быстро оформили вклад.

Она записала меня на 16 сентября через неделю. Я чувствовала себя отлично, и мы быстро оформили вклад.

Я очень благодарна девушке за помощь в открытии вклада и понимании моей ситуации. Это еще раз доводит, что я выбрала правильный банк для вложения своих средств на вклад сюда. А еще мне повезло. Как раз в этот день ставку по вкладу немного увеличили.)

daryosha1801, 28.09.2020 / banki.ruСнятие вклада в Энергомашбанке

4-го сентября закончился срок действия моего вклада, продлевать не стал. Заявку на получение денег и процентов подал онлайн по рекомендации специалиста горячей линии – это очень удобно. У меня был депозит “Правильный выбор”, по условиям договора проценты выплачиваются по окончании срока действия вклада, после снятия.

В назначенный день получил всю сумму в кассе отделения на Петрозаводской, 11.

Обслуживанием в отделении доволен, специалисты работают быстро и профессионально, подробно отвечают на вопросы, помогают разобраться в нюансах. Сейчас думаю открыть другой вклад в этом банке.

Сейчас думаю открыть другой вклад в этом банке.

Рекомендую Энергомашбанк за хорошие условия по вкладам.

daviid12, 18.09.2020 / banki.ruПродление вклада в Энергомашбанке

Очень довольна условиями Энергомашбанка по вкладам, но еще больше меня радует обслуживания в отделениях банка.

На днях закончился срок действия депозита. За несколько дней до этого мне позвонили из банка и напомнили, уточнили, буду ли я его продлевать. Пригласили в ближайший офис, назначили встречу в отделении на Светлановском проспекте.

Из-за пробок не успела приехать вовремя. К моему приезду в офис менеджер, который должен был заняться моим вкладом, обслуживал другого клиента, но меня без очередей принял другой специалист, поэтому ждать не пришлось. На продление депозита потребовалось всего 20 минут, приятно удивлена оперативностью работы. Энергомашбанку за высокое качество сервиса и выгодные предложения!

kazakova.ai, 17. 09.2020 / banki.ru

09.2020 / banki.ruВклад и сервис на уровне

Недавно стали клиентами ЭнергоМашБанка. У дедушки лежала крупная сумма денег в известном банке и «не работала». Посмотрели несколько сайтов. В этом банке устроил вклад Победа. Т.к. сумма достаточно приличная, то сначала арендовали ячейку. Потом приехали с дедом. Припарковались удачно, нет высоких ступеней — дедушке было легко подниматься. Понравилось внутри — светло, чисто, работают кондиционеры. Дочь занялась рисованием — кстати, карандаши были подточены). Обратились к специалисту по обслуживанию клиентов Кристине К. для открытия вклада. Т.к. дед у нас никому не верит, то Кристине пришлось рассказать о преимуществах, сроках закрытия, гарантиях. Не знаем, что понравилось дедуле больше — рассказ или приятный персонал, но вклад мы открыли. Теперь спокойны все!

Ольга Иванwjdf, 25.06.2020 / sravni.ruСпасибо за быстрое и качественное обслуживание

Обратилась за консультацией в Энергомашбанк с вопросом о вкладах и не пожалела. У меня была куплена валюта с целью заработка и вложения денег. Для безопасности решила положить деньги на счёт. Только вот вопрос был в том, что просто на счёт положить или вклад открыть.

У меня была куплена валюта с целью заработка и вложения денег. Для безопасности решила положить деньги на счёт. Только вот вопрос был в том, что просто на счёт положить или вклад открыть.

Мне помогла с решением вопроса консультант Мария Энергомашбанка. В противном случае я бы много времени потратила на изучение информации о вложениях и счетах. В одном из отделений банка меня приняли достаточно гостеприимно, чай, конечно, никто не наливал, но улыбка консультанта и вежливость присутствовала. Консультант Мария достаточно быстро мне всё объяснила, затем я выбрала нужное для меня решение. Теперь мои деньги в надёжном месте и я дополнительно получаю ежемесячный доход по процентам от вклада. Кстати удобно, что офис банка находится практически рядом с домом, а ещё одно отделение рядом с работой. В любое время получится прийти с вопросом для его решения без лишней траты времени на дорогу. Офис банка достаточно уютный, присутствует комфортная зона для ожидания. Ещё на что я обратила внимание, видимо, у Энергомашбанка есть какая-то налаженная система по приёму граждан и достаточное количество сотрудников на местах. Наверное, поэтому нет очередей. А меня вообще приняли по предварительной записи, ждать не пришлось, запустили вовремя. Советую этот банк.

Наверное, поэтому нет очередей. А меня вообще приняли по предварительной записи, ждать не пришлось, запустили вовремя. Советую этот банк.

Грамотные и вежливые специалисты

В этот банка я обращалась два раза. Первый, когда нужно было оформить дебетовую карту и второй — для открытия вклада. В отделении у них всегда чисто, светло, нет больших очередей, поэтому не приходится долго ждать, когда тебя обслужат. Менеджеры компетентные, информацией владеют. Ни разу не было так, что задаешь вопрос, а специалист у кого-то уточняет свой ответ и тратит мое время. Здесь всё четко и по делу.

Теперь немного о вкладе. Мне нужна была возможность хранить свои деньги, пополнять вклад. Ну, и зарабатывать с них, конечно. Я изучала другие предложения в интернете. Остановилась на этой банке, потому что условия для меня оказались удобными и выгодными. Мне нужно было, чтоб была возможность пополнять сумму на вкладе. Притом сумма каждый раз у меня для этого разная. Специалист мне показал несколько предложений под мои желания. После этого были подписаны документы. Для оформления договора понадобился только паспорт.

Притом сумма каждый раз у меня для этого разная. Специалист мне показал несколько предложений под мои желания. После этого были подписаны документы. Для оформления договора понадобился только паспорт.

Сейчас я пользуюсь интернет-банком, смотрю каждый месяц, какой процент по вкладу мне пришел. Для этого уже не надо ходить в отделение. Если возникают вопросы, то просто звоню и все. Но обычно мне все понятно, сложностей не возникает. Буду и дальше сюда обращаться, если будет нужно.

yulcha92, 21.04.2020 / otzovik.comОтличный сервис

Понадобилось открыть вклад, выбрал отделение на Светлановском из-за близости к офису. По времени я был очень ограничен, предупредил об этом специалиста банка, девушка позвала на помощь коллегу. Пока одна сотрудница рассказывала мне о наилучших условиях при имеющейся сумме и требуемом сроке вклада, другая работала с моими документами. Я ещё нигде так быстро вклад не оформлял, оперативно сработали, молодцы. В итоге я получил сэкономленное время, нервы и к тому же нормальный процент по вкладу. Планирую также свою зарплатную карту в этот банк перевести, потому что и расположение банка удачное, и условия приемлемые, и к клиентам нормально относятся.

В итоге я получил сэкономленное время, нервы и к тому же нормальный процент по вкладу. Планирую также свою зарплатную карту в этот банк перевести, потому что и расположение банка удачное, и условия приемлемые, и к клиентам нормально относятся.

Спасибо Евгении за приятный сервис

Обратилась в отделение, так как возникли сложности с Энерго-онлайн. Делала платеж на счет в другом банке, деньги вернулись обратно. Сотрудник Евгения посмотрела детали операции и объяснила, что я неправильно указала назначение перевода. С ее помощью откорректировала данные и отправила платеж. В итоге деньги получателю пришли до конца дня.

У меня была свободная сумма на текущем счету, давно хотела оформить депозит, чтобы деньги не лежали без дела. Проконсультировалась у Евгении по действующим вкладам. Она помогла мне подобрать подходящий по условиям депозит «Ежемесячный доход» и посоветовала открыть его онлайн — так ставка больше, а пополнять можно через интернет.

Вклад оформила с помощью менеджера, первый раз боялась что-то напутать. Евгения сразу распечатала договор. Процедура заняла не больше 10 минут.

Сотруднице спасибо за быстрое и профессиональное обслуживание. Отдельно хочу отметить удобство клиентской зоны для работы с интернет-банком.

anya.eg, 21.04.2020 / banki.ruПодключение Интернет-банка

Добрый день.

Уже три месяца являюсь клиентом Энергомашбанка. У меня есть счёт в этом банке и я часто пользуюсь переводом средств со своего счёта. Для этих операций хожу в офис на Караванной улице. На прошлой неделе менеджер банка Сергей предложил подключить интернет-банк Energoline, чтобы мне не приходилось каждый раз приходить в офис.

Для этого мне нужен был любой документ, удостоверяющий личность. У меня был только ксерокс паспорта, потому что остался лишний после посещения МФЦ в этот день. Но так как дом мой недалеко Сергей принял и ксерокс и попросил до конца дня принести оригинал, что я и сделала. Выражаю благодарность этому сотруднику.

Выражаю благодарность этому сотруднику.

Квалифицированные специалисты

В июне 2019 года обратилась в отделение на улице Караванной, чтобы сделать пенсионный вклад. Пришла в офис, без очередей, меня обслужили, я сделала вклад «Пенсионный плюс» на 730 дней. В этом месяце хотела пополнить вклад, потому что у меня лежали средства в другом банке, а я хотела объединить деньги.

Операционист Анна К-ова сказала, что можно сообщить реквизиты и мне переведут средства. Но средства почему-то не переводились. Я приехала в банк и хотела уже закатить скандал. Анна позвонила в тот банк, из которого я хотела перевести деньги и оказалось, что я неправильно сообщила реквизиты для перевода. В общем, Анна решила мою проблему. Спасибо ей огромное!

Прекрасный банк

Клиентом банка я являюсь уже около двух лет, у меня здесь открыт депозит «»Ежемесячный доход»», пользуюсь карточкой банка.

Подходил срок окончания депозита, мы как раз нашли себе квартиру. Но возник вопрос как поступать с деньгами, чтобы не носиться с кучей наличных. Когда я с менеджером отделения банка обсуждала вопрос о снятии денег со счёта, она посоветовала мне услугу по аренде сейфа для операций с недвижимостью. Мы с мужем изучили информацию на сайте и сделали заявку. Через несколько минут мне позвонила менеджер банка моего отделения и мы договорились о встрече в конкретное время, а также она гарантировала, что будет свободная ячейка. К сожалению, мы немного опоздали, я уже начала переживать, что будет дальше, состоится ли сделка. Но нас уже ждали, всё было готово, ячейка свободна. Четко, конкретно без лишней волокиты я сняла деньги с депозита, тут же продавец убедился, что деньги не фальшивые, мы поставили их в сейф, подписав при этом договор.

Ключ от ячейки был у меня, а продавец мог получить деньги только при условии наличия документа о регистрации квартиры. Мы арендовали сейф на две недели, но не уложились в срок, без проблем продолжили срок аренды ячейки, доплатив деньги. Работники банка вежливо и оперативно оформили продление аренды. Продавец без проблем получил свои деньги. Мы очень довольны сотрудничеством с банком. Спасибо вам за предоставленную помощь с покупкой жилья!

Работники банка вежливо и оперативно оформили продление аренды. Продавец без проблем получил свои деньги. Мы очень довольны сотрудничеством с банком. Спасибо вам за предоставленную помощь с покупкой жилья!

Срочный депозит «Стандарт»

Выплата процентов – в конце срока

| Срок |

сомы |

долл.США |

российские рубли |

| дни (месяцы) | |||

| 28-86 (1-3)* | - | - | 3,0%* |

| 87-173 (3-6)* | 3,0%* | - | 3,0%* |

| 174-260 (6-9)* | 4%* | - | 3,0%* |

| 261-347 (9-12)* | 6,5%* | - | 4,0%* |

| 348-521 (12-18)* | 9,0%* | 1,0%* | 5,0%* |

| 522-695 (18-24)* | 10,0%* | 1,25%* | 5,0%* |

| 696-744 (24) | 10,5%* | 2,0%* | 5,0%* |

| (36) | 11,0%* | 2,25%* |

*Эффективная процентная ставка равна заявленной

Выплата процентов – ежемесячно

| Срок |

сомы |

долл.  США США

|

российские рубли |

| дней (месяцев) | |||

| 28-86 (1-3)* | - | - | 2,5%** |

| 87-173 (3-6)* | 2,5%* | - | 2,5%** |

| 174-260 (6-9)* | 3,5%* | - | 2,5%** |

| 261-347 (9-12)* | 6,0%* | - | 3,5%** |

| 348-521 (12-18)* | 8,5%* | 0,5%** | 4,5%** |

| 522-695 (18-24)* | 9,5%* | 0,75%** | 4,5%** |

| 696-744 (24) | 10%* | 1,5%** | 4,5%** |

| 745-1091 (36) | 10,5%* | 1,75%** |

*Эффективная процентная ставка равна заявленной

**При ежемесячной выплате процентов в ин. Валюте эффективные процентные ставки:

Валюте эффективные процентные ставки:

В долл США от 0,49% до 2,46%

В росс. руб от 2,6% до 6,5%

***Указанные выше процентные ставки по срочным депозитам применяются на сумму, не превышающую 100,000 долларов США или эквивалент в другой валюте. Условия принятия срочных депозитов в сумме, превышающей 100,000 долларов США или эквивалент в другой валюте, определяются Банком индивидуально.

Что значит внести депозит

Слово «депозит» означает «где-то разместить». С финансовой точки зрения, депозит — это деньги, которые вы положили на хранение в банк или на счет любого другого типа. Когда вы кладете деньги, вы кладете их в банк.

Определение депозита

Когда банки и кредитные союзы ссылаются на депозиты, они имеют в виду деньги на ваших счетах, которые они хранят для вас. Депозиты также могут относиться к другим ценностям, которые они хранят для вас, например, украшениям в сейфе. С помощью финансовых депозитов вы можете получить доступ к этим деньгам позже, потратив их с помощью дебетовой карты, оплатив счета онлайн или сняв средства.

С помощью финансовых депозитов вы можете получить доступ к этим деньгам позже, потратив их с помощью дебетовой карты, оплатив счета онлайн или сняв средства.

Хотя депозит может быть вещью, это также может быть что-то, что вы делаете (или действие). Вы можете внести чек или внести наличные. Вы также можете внести депозит, переведя средства с одного счета на другой.

Примеры и виды вкладов

Вот несколько распространенных примеров депозитов:

Депозит наличными: Если вы берете наличные в кассе банка или банкомате и просите их добавить их на ваш текущий или сберегательный счет, это называется внесением наличных.

Депозитные счета: Банковские счета, которые позволяют вносить и снимать деньги, называются депозитными счетами, и они могут включать в себя текущие, сберегательные счета и счета денежного рынка, а также компакт-диски.

Депозит до востребования: Депозиты на вашем текущем счете обычно доступны «до востребования», поэтому их иногда называют депозитными счетами до востребования (или текущими счетами).

Возможно, вам придется подождать, пока средства будут очищены, прежде чем получить доступ к недавним депозитам.

Депозитный сертификат (CD): CD — это депозит, который вы делаете в банке или кредитном союзе на определенный период времени и на заранее определенную сумму процентов. Когда срок погашения CD истекает, вы получаете обратно свой депозит плюс проценты, которые вы заработали. Компакт-диски также известны как срочные депозитные счета.

Залог: Когда вы снимаете квартиру или пользуетесь определенными услугами, вы вносите залог. У вашего арендодателя или поставщика услуг эти деньги хранятся на случай, если вы нанесете ущерб своей аренде или не произведете все необходимые платежи.

Депозит, застрахованный FDIC: Ваши банковские вклады застрахованы правительством США на случай банкротства вашего банка. Большинство банковских вкладов застрахованы на сумму до 250 000 долл. На банк на каждого вкладчика. В кредитных союзах вклады застрахованы NCUSIF, что так же безопасно, как страхование FDIC.

В кредитных союзах вклады застрахованы NCUSIF, что так же безопасно, как страхование FDIC.

Как делать вклады

Вы можете внести средства на свой счет несколькими способами.

Лично

Вы можете зайти в отделение банка и передать наличные или чеки кассиру, который зачислит средства на ваш счет.Для дополнительного удобства вы также можете сделать это в некоторых банкоматах с возможностью внесения депозита. Как правило, вам необходимо использовать филиал или банкомат, которым владеет ваш банк, но члены кредитного союза часто могут использовать другие кредитные союзы для внесения вкладов, если оба кредитных союза участвуют в совместном филиале.

Когда вы вносите наличные или чеки, вам, как правило, необходимо заполнить бланк депозита. Этот лист бумаги сообщает банку, куда положить деньги, и создает запись о транзакции. Вам также необходимо подтвердить любые чеки, подписав обратную сторону и добавив любую необходимую дополнительную информацию.

При использовании банкомата никаких депозитных квитанций или конвертов не требуется, если банкомат оснащен технологией сканирования, позволяющей получить изображение вашего чека. Однако внимательно следуйте инструкциям банкомата — некоторые банкоматы все еще используют депозитные квитанции.

По почте

Если у вас есть бумажные чеки или денежные переводы, подлежащие оплате, вы можете отправить их по почте. Спросите в своем банке, какой адрес использовать для самого быстрого обслуживания, и узнайте о любых других требованиях. Однако не отправляйте наличные по почте.Отправка наличных не является незаконной, но вернуть деньги в случае их утери или кражи невозможно.

Если чек утерян или украден, вы можете запросить остановку платежа по нему или перевыпустить его.

в электронном виде

Если ваш работодатель платит вам прямым депозитом, эти средства поступают прямо на ваш банковский счет без каких-либо действий с вашей стороны. В некоторых случаях деньги даже можно потратить до того, как традиционные бумажные чеки будут доставлены по почте.

В некоторых случаях деньги даже можно потратить до того, как традиционные бумажные чеки будут доставлены по почте.

Вы также можете переводить деньги с одного банковского счета на другой в электронном виде, делая депозит на счет-получатель.Если ваш банк использует Zelle для денежных переводов, эти депозиты могут быть доступны немедленно.

Если у вас есть мобильное устройство с камерой, вы можете вносить чеки через приложение своего банка. Для этого вы добавляете несколько деталей и отправляете изображение чека в свой банк.

Доступность средств

Обратите внимание, что вам, возможно, придется подождать, чтобы использовать свои деньги после внесения депозита. В зависимости от того, как вы добавляете средства на свой счет, ваш банк может установить период ожидания, чтобы убедиться, что с депозитом нет проблем, например отклоненный чек.Дольше всего ждут личные чеки; государственные чеки и банковские переводы на ваш счет доступны гораздо быстрее.

Чтобы узнать, сколько вам придется ждать, спросите кассира или представителя службы поддержки о политике доступности средств в вашем банке. В некоторых случаях этот период ожидания может защитить вас.

В некоторых случаях этот период ожидания может защитить вас.

Прямой депозит — обзор, как это работает, плюсы и минусы

Что такое прямой депозит?

Прямой депозит можно определить как платеж, осуществляемый непосредственно на счет получателя.Оплата может производиться электронным способом с одного счета на другой вместо традиционного чекового депозита. Прямые депозиты особенно распространены для предприятий, поскольку они используют транзакцию для оплаты своих сотрудников.

Прямой депозит также может использоваться для возврата налогов. После внесения прямого депозита на счет получателя, счет автоматически зачисляется, и разрешение на получение денег не требуется.

Для облегчения платежей или переводов, осуществляемых в виде прямых депозитов, банки используют автоматизированную клиринговую палату.Расчетная палата Расчетная палата действует как посредник между любыми двумя организациями или сторонами, участвующими в финансовой операции. Его основная роль заключается в обеспечении бесперебойной работы транзакции, когда покупатель получает торгуемые товары, которые он намеревается приобрести, а продавец, получающий правильную уплаченную сумму, отвечает за координацию платежей между финансовыми учреждениями.

Его основная роль заключается в обеспечении бесперебойной работы транзакции, когда покупатель получает торгуемые товары, которые он намеревается приобрести, а продавец, получающий правильную уплаченную сумму, отвечает за координацию платежей между финансовыми учреждениями.

- Прямой депозит можно определить как платеж, осуществляемый непосредственно на счет получателя.Оплата может производиться электронным способом с одного счета на другой вместо традиционного чекового депозита.

- Прямые вклады особенно распространены для предприятий, поскольку они используют транзакцию для оплаты своих сотрудников. Они также могут быть использованы для возврата налогов. Невозвратный налоговый кредит Невозвращаемый налоговый кредит — это кредит, который применяется к подлежащим уплате налогам, который снижает ответственность налогоплательщика до минимума, равного нулю. Другими словами,.

- Прямые депозиты — более удобный и безопасный способ перевода средств, так как они исключают возможность кражи или потери чека или наличных денег, так как внесение депозита осуществляется в электронном виде.

Как работает прямой депозит

Чтобы понять, как работает прямой депозит, рассмотрим пример:

Компании XYZ необходимо производить платежи по заработной плате 25 -го числа каждого месяца. Чтобы сделать процесс удобным и своевременным для компании и сотрудников, компания собирает банковскую информацию своих сотрудников для создания прямых вкладов.

В идеале, на 24 th компания XYZ отправляет инструкции по начислению заработной платы в банк, а затем банк отправляет информацию в Автоматизированную клиринговую палату (ACH). as ACH — это канал, которым управляет Национальная ассоциация автоматизированной клиринговой палаты (NACHA), который передает — при условии, что процесс занимает один рабочий день.ACH организует платежные инструкции и следит за тем, чтобы платежи производились в правильные банки и на правильные счета.

Как только ACH направляет платеж банкам сотрудников, соответствующие банки получают платежные инструкции и обрабатывают платеж. Обычно процесс занимает от одного до пяти рабочих дней. После проведения платежей соответствующие банки зачисляют полученные средства на счета сотрудников.

Обычно процесс занимает от одного до пяти рабочих дней. После проведения платежей соответствующие банки зачисляют полученные средства на счета сотрудников.

Время или продолжительность процесса будет зависеть от многих факторов, таких как сумма перевода, банки (переводы и обработка платежей между одними банками занимают больше времени, чем другие), от того, происходит ли прямой перевод внутри страны или за границу. банковский счет и т. д.Чтобы ускорить обработку платежей, работодатели могут вносить прямые депозиты раньше времени.

Другие методы прямого депозита

Хотя прямые депозиты обычно следуют процессу, описанному в приведенном примере, они также могут осуществляться через Интернет или мобильный банкинг Мобильный банкинг Мобильный банкинг означает использование мобильного устройства для выполнения финансовых транзакций. . Услугу предоставляют некоторые финансовые учреждения, осуществляя переводы.

Преимущества прямого депозита

1.

Более простые и быстрые транзакции

Более простые и быстрые транзакцииБлагодаря возможности прямого депозита транзакции стали проще и быстрее. Прямой депозит сводит к минимуму посещения банка как для плательщика, так и для получателя. Перечисленные средства обычно доступны немедленно или не требуют значительного времени для обработки.

Прямые депозиты — более удобный и безопасный способ перевода средств, так как они исключают возможность кражи или потери чека или наличных денег, так как внесение депозита осуществляется в электронном виде.Использование прямого депозита также сводит к минимуму мошенничество с чеками.

2. Более эффективный процесс расчета заработной платы

Для предприятий использование прямого депозита упрощает процесс расчета заработной платы, поскольку позволяет своевременно выплачивать заработную плату и / или заработную плату, а также снижает нагрузку на бухгалтерский учет, поскольку отсутствуют задержки с наличными деньгами. происходят движения, и денежные средства выплачиваются непосредственно на банковские счета сотрудника.

Недостатки прямых депозитов

1. Угрозы кибербезопасности

Одним из ключевых рисков, связанных с прямыми депозитами, является кибербезопасность.Поскольку платежи осуществляются в электронном или онлайн-режиме, они подвержены возможным киберпреступлениям. Однако банки и другие финансовые учреждения принимают меры для обеспечения безопасности и защиты данных в любое время.

2. Требуется банковский счет

Еще одним недостатком прямых вкладов является тот факт, что услуга не может обслуживать физических лиц без банковских счетов. В случаях, когда получатель не использует банковский счет, необходимо найти и согласовать альтернативный способ оплаты.

Примером может служить предоплаченная дебетовая карта MasterCard Direct Express Debit. Карту могут использовать для получения средств лица, не имеющие банковских счетов, она является результатом сотрудничества Министерства финансов США, Comerica Bank и MasterCard и предназначена для федеральных получателей.

Дополнительные ресурсы

CFI является официальным поставщиком сертификации коммерческого банковского и кредитного аналитика (CBCA) ™ CBCA®. Аккредитация коммерческого банковского и кредитного аналитика (CBCA) ™ является мировым стандартом для кредитных аналитиков, который охватывает финансы, бухгалтерский учет, кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое.программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы продолжать изучать и развивать свои знания в области финансового анализа, мы настоятельно рекомендуем следующие дополнительные ресурсы:

- Депозитарная трастовая и клиринговая корпорация (DTCC) Депозитарная трастовая и клиринговая корпорация (DTCC) Депозитарная трастовая и клиринговая корпорация (DTCC) — это американская корпорация, которая действует как централизованная клиринговая и расчетная компания для различных

- Контрольных счетов и сберегательных счетов Проверка счетов и сберегательных счетов Клиент банка может выбрать открытие текущих счетов или сберегательных счетов в зависимости от нескольких факторов, таких как цель, простота доступа , или другие атрибуты. Текущий счет — это тип банковского счета, который используется для повседневных транзакций. Это самый простой счет, который предлагают банки, кредитные союзы и мелкие кредиторы.

- Федеральная корпорация по страхованию вкладов (FDIC) Федеральная корпорация по страхованию вкладов (FDIC) Федеральная корпорация по страхованию вкладов (FDIC) — это государственное учреждение, которое обеспечивает страхование вкладов от банкротства банка. Было создано тело.

- Дробное банковское дело Дробное банковское дело Дробное банковское дело — это банковская система, которая требует от банков держать только часть депонированных у них денег в качестве резервов.Резервы хранятся в виде остатков на банковском счете в центральном банке или в виде валюты в банке.

Текущий счет — это тип банковского счета, который используется для повседневных транзакций. Это самый простой счет, который предлагают банки, кредитные союзы и мелкие кредиторы.

Текущий счет — это тип банковского счета, который используется для повседневных транзакций. Это самый простой счет, который предлагают банки, кредитные союзы и мелкие кредиторы.Ваше полное руководство по прямому депозиту — Советник Forbes

За последние 20 лет прямой депозит превратился из привилегии в стандартную функцию для большинства сотрудников. Но то, что прямой депозит является повсеместным, не означает, что все знают все преимущества и недостатки этого метода оплаты. Поэтому неплохо понять, чего вы можете ожидать и как получить от этого максимальную пользу.

Поэтому неплохо понять, чего вы можете ожидать и как получить от этого максимальную пользу.

Вот все, что вам нужно знать об использовании прямого депозита.

Что такое прямой депозит?

Раньше для внесения платежа требовался бумажный чек и немного свободного времени для посещения банка. Прямой депозит исключает несколько этапов этого процесса. Вместо того, чтобы выписывать бумажный чек, плательщик выдает электронный платеж, который зачисляется непосредственно на текущий счет получателя.

Этот процесс не только экономит время получателя платежа в банке, но также означает более быстрый доступ к средствам.Это связано с тем, что платеж по бумажным чекам может занять от двух до пяти рабочих дней, чтобы очистить ваш счет, или даже дольше, если вы вносите крупную сумму. Прямой депозит не требует периода ожидания для зачисления средств, поэтому у вас есть доступ к своим деньгам в тот же день, когда вам заплатили.

Операции прямого депозита в США обрабатываются через сеть автоматизированной клиринговой палаты (ACH). Сеть ACH также может отправлять прямые платежи. Если ваше банковское учреждение разрешает платежи через ACH, вы можете настроить прямые платежи для всего, от выставления счетов поставщику услуг до алиментов или алиментов.

Сеть ACH также может отправлять прямые платежи. Если ваше банковское учреждение разрешает платежи через ACH, вы можете настроить прямые платежи для всего, от выставления счетов поставщику услуг до алиментов или алиментов.

Кто предлагает прямой депозит?

Многие люди ассоциируют прямой депозит с платежной ведомостью. В конце концов, переход на полностью электронную систему экономит деньги и время работодателей, так что именно здесь большинство людей впервые видят предложения прямого депозита. Однако вы можете подписаться на получение прямых депозитных выплат не только от вашего работодателя.

В частности, правительство США предпочитает платить гражданам посредством прямого депозита, а не бумажным чеком. С 2013 года все пособия по социальному обеспечению выплачиваются посредством прямого депозита или на предоплаченную дебетовую карту.Точно так же вы можете выбрать получение налогового возмещения в электронном виде на свой банковский счет, а не ждать бумажного чека, получение которого может занять до шести недель.

Кроме того, многие частные компании, независимые поставщики, коммунальные предприятия, лизинговые агенты, благотворительные и другие организации предлагают прямой депозит как плательщик, так и получатель. Вполне возможно, что вы сможете исключить все бумажные чеки из своей финансовой жизни с помощью прямого депозита.

Как настроить прямой депозит?

Процесс настройки прямого депозита в основном один и тот же, независимо от плательщика.Вам понадобится следующая информация:

- Маршрутный номер вашего банка. Этот девятизначный номер, также называемый маршрутным номером ABA, присваивается банку или кредитному союзу и сообщает плательщику, какой банк должен получить ваши средства. Маршрутный номер вашего банка обычно печатается в левом нижнем углу вашего личного или делового чека, или вы можете найти его на веб-сайте или в приложении вашего банка.

- Номер вашего счета. Это номер счета, на который будут зачислены ваши средства. Номер вашего текущего счета отображается на ваших личных чеках, обычно расположенных справа от девятизначного маршрутного номера ABA, или вы можете получить доступ к номерам своих счетов, когда вы входите на веб-сайт своего банковского счета или в приложение.

- Тип счета. Вы можете получить прямой перевод на текущий или сберегательный счет, и ваш плательщик может захотеть узнать, какой тип счета вы используете.

- Адрес банка. Вы можете использовать адрес любого отделения вашего банка.

Номер вашего текущего счета отображается на ваших личных чеках, обычно расположенных справа от девятизначного маршрутного номера ABA, или вы можете получить доступ к номерам своих счетов, когда вы входите на веб-сайт своего банковского счета или в приложение.

Номер вашего текущего счета отображается на ваших личных чеках, обычно расположенных справа от девятизначного маршрутного номера ABA, или вы можете получить доступ к номерам своих счетов, когда вы входите на веб-сайт своего банковского счета или в приложение.Номер вашего счета является конфиденциальной информацией.Вы должны быть осторожны, как и с кем делиться им. Убедитесь, что вы доверяете плательщику, с которым настраиваете прямой депозит.

Также рекомендуется избегать отправки номера вашего счета и другой информации по электронной или обычной почте. Обработка вашей заявки на участие в программе прямого депозита при личной встрече или по телефону с уполномоченным лицом может помочь обеспечить безопасность вашей информации.

Как быстро происходит прямой депозит?

Большой плюс прямого депозита — это экономия времени.Этот процесс означает, что вам не нужно ходить в банк каждый раз, когда вам платят.

Но какова скорость такого платежа? Хотя прямой депозит может быть практически мгновенным, фактические сроки поступления денег на ваш счет могут в некоторой степени зависеть от того, откуда деньги поступают.

Например, у работодателей есть полная система, обеспечивающая оплату труда сотрудников в соответствии с их графиком заработной платы. Большинство сотрудников могут ожидать, что прямой перевод заработной платы поступит на их счет в полночь за день до даты выплаты.Вы можете получить свои деньги задолго до того, как приедете на работу в день зарплаты. Это верно, даже если вы уезжаете из города или по какой-либо другой причине не можете приступить к работе в день выплаты жалованья, поскольку прямой перевод осуществляется автоматически и не требует участия с вашей стороны.

Платежи федерального правительства также систематизированы. Пособия по социальному обеспечению поступают на ваш счет во вторую, третью или четвертую среду каждого месяца, в зависимости от вашего дня рождения. (Если дата выплаты выпадает на государственный праздник, то ваши выплаты зачисляются за рабочий день до праздника.)

Пособия по социальному обеспечению поступают на ваш счет во вторую, третью или четвертую среду каждого месяца, в зависимости от вашего дня рождения. (Если дата выплаты выпадает на государственный праздник, то ваши выплаты зачисляются за рабочий день до праздника.)

Для других типов прямого депозита вы можете ожидать, что средства поступят в течение одного рабочего дня с момента платежа, хотя иногда они могут поступать в тот же день. А поскольку прямой депозит обычно не подлежит блокировке банка, вы можете начать использовать деньги, как только они поступят на ваш счет.

Безопасен ли прямой депозит?

Безопасность — это общая проблема при прямом депозите. Но этот способ оплаты, как правило, безопаснее, чем чек. Это связано с тем, что бумажные чеки могут быть потеряны или украдены, и кто-то может обманным путем обналичить чек, который ему не выписали.Если вы все же потеряете бумажный чек, эмитент часто взимает с вас плату за его перевыпуск. Если ваш чек украден, процесс, чтобы заставить вашего плательщика произвести остановку платежа, является обременительным и дорогостоящим.

Прямой депозит не имеет ни одной из этих потенциальных проблем безопасности. Поскольку деньги автоматически переводятся со счета плательщика на ваш счет, их нельзя потерять или украсть. Фактически, Агентство социального обеспечения хвастается, что ни один платеж через прямой депозит не был потерян с 1976 года, когда бенефициарам впервые была предложена возможность получения прямого депозита.

В конечном счете, самая большая потенциальная проблема безопасности с прямым депозитом возникает, когда вы его настраиваете. Убедившись, что информация о вашем банковском счете отправляется правильной стороне в организации, которой вы доверяете, через безопасный канал, вы можете обеспечить безопасность вашего прямого депозита.

Каковы другие преимущества прямого депозита?

В дополнение к удобству и безопасности прямой депозит может принести вам выгоду в вашем банке, будь то обычный или онлайн-банкинг.

Для начала, использование прямого депозита — один из простейших способов избежать ежемесячной платы за свой традиционный текущий счет. Для многих людей настроить прямой депозит намного проще, чем поддерживать минимальный дневной баланс или выполнять минимальное количество транзакций по дебетовой карте в месяц. Вместо того, чтобы отслеживать свой баланс или транзакции по дебетовой карте, чтобы избежать платы за обслуживание, вы можете просто позволить прямому депозиту сделать тяжелую работу за вас.

Чтобы получить эту льготу, большинство банков просят вас создать прямой депозит через сеть ACH для вашего регулярного ежемесячного дохода (который включает зарплату, социальное обеспечение или пенсионные выплаты).Как правило, сумма вашего прямого депозита должна составлять 500 долларов США или более, и могут быть случаи, когда ваш банк будет учитывать только определенные переводы ACH из-за пределов банка как соответствующие прямые депозиты. Правила могут отличаться, поэтому уточняйте, что написано мелким шрифтом в вашем банковском учреждении.

Банки, работающие только в режиме онлайн, предлагают еще один отличный бонус для прямого депозита. В таких банках вы иногда можете получить доступ к своим деньгам на два дня раньше с помощью прямого депозита. Как раньше ваши средства станут доступны, зависит от того, когда будет получен прямой депозит от вашего плательщика.Интернет-банк обрабатывает эти депозиты ACH, как только они поступают, что может быть на два дня раньше запланированной даты выплаты жалованья. Вы можете наслаждаться плодами своего труда раньше с каждым платежом.

Каковы возможные недостатки прямого депозита?

Хотя участие в программе прямого депозита дает ряд основных преимуществ, это не означает, что у него нет недостатков.

Для начала, прямой депозит доступен только тем, у кого есть банковский счет. Согласно FDIC, 6.По состоянию на 2017 год 5% американских домохозяйств не имели доступа к банковским услугам. Эти 8,4 миллиона домохозяйств не использовали традиционные банковские учреждения и не имели доступа к ним. Физические лица, не охваченные банковскими услугами, должны принимать прямые депозитные платежи с помощью предоплаченных дебетовых карт, за которые может взиматься огромная комиссия. Кроме того, дебетовые карты могут быть потеряны или украдены.

Для тех, у кого есть доступ к банковским счетам, прямой депозит может вызвать определенные затруднения. Самая распространенная — невнимательность. Поскольку ваши деньги автоматически переводятся на ваш счет, очень легко забыть следить за платежными квитанциями или депозитами.Это означает, что вы можете не заметить проблемы, пока не пройдет некоторое время.

Одним из возможных способов решения этой проблемы является настройка предупреждений через ваше банковское учреждение. Если у вас есть банковский текст или электронное письмо каждый раз, когда вы получаете прямой депозит, это может дать вам небольшой толчок, который вам нужно, чтобы дважды проверить, все ли правильно, когда происходит перевод.

Наконец, прямой депозит может вызвать головную боль, если вы решите сменить банк. Это случилось со мной в начале этого года, когда банк, который я использовал в течение 18 лет, слился с другим банком, что дало мне новые маршруты и номера счетов.Требовалось оформить документы, чтобы передать информацию о моем счете всем моим плательщикам.

Хотя я потратил время, пытаясь идентифицировать и предупредить всех плательщиков, с которыми я установил прямой депозит, я пропустил одного. Это означало, что мне пришлось ждать платежа до тех пор, пока он не будет возвращен моим предыдущим банком и перевыпущен в мой новый банк.

Стоит ли оформлять прямой депозит?

Бумажные чеки, вероятно, со временем станут достоянием дронта. На протяжении многих лет мы видели, как финансовый мир использует прямые депозиты, и почти наверняка так будет и дальше.В целом тенденция к прямому депозиту обеспечивает более безопасные переводы и более быстрый доступ к деньгам для большинства американцев.

Тем не менее, потенциальные получатели должны быть осторожны с конфиденциальной банковской информацией и создавать системы, гарантирующие, что они следят за своим доходом. Но большинство людей обнаружат, что прямой депозит может сделать их финансовую жизнь проще и удобнее.

Это неплохой плюс для нескольких минут бумажной работы.

Как настроить прямой депозит

Прямой депозит — это бесплатная услуга электронного перевода, которая отправляет ваши зарплатные или льготные чеки на банковский счет или предоплаченную дебетовую карту по вашему выбору.

Наличие прямого депозита в Chase или Bank of America, среди других банков, также может помочь вам избежать ежемесячных комиссий по текущему счету.

NerdWallet Руководство по COVID-19

Получите ответы о стимулирующих проверках, списании долгов, изменении политики в отношении поездок и управлении своими финансами.

Вот все, что вам нужно знать о том, как открыть прямой депозит в Bank of America и других финансовых учреждениях.

1. Получите форму прямого депозита от своего работодателя

Попросите письменную или онлайн-форму прямого депозита.Если такой возможности нет, попросите ее предоставить в банк или кредитный союз. Мы включили список форм от ведущих банков, в том числе формы прямого депозита Capital One и Bank of America.

Если вы получаете социальное обеспечение или другие федеральные пособия, по закону требуется получать их посредством прямого депозита или предоплаченной дебетовой карты Direct Express. Чтобы зарегистрироваться, посетите GoDirect.gov или позвоните по телефону (800) 333-1795.

2. Заполните информацию о счете

Обычно вам необходимо предоставить следующие личные и банковские реквизиты:

Почтовый адрес банка.Найдите это в своей банковской выписке или на сайте вашего финансового учреждения. Если вы используете форму прямого депозита своего банка, вам, вероятно, понадобится адрес вашего работодателя.

Маршрутный номер банка. Это девятизначный номер, также известный как номер Американской банковской ассоциации или ABA, который печатается в вашей банковской выписке или в левом нижнем углу ваших чеков.

Номер вашего счета. Он идет после номера маршрута в нижней части вашего чека. Вы также можете найти его в своей депозитной квитанции или банковской выписке.

Тип счета. Обычно это будет ваш текущий или сберегательный счет. Именно сюда пойдет ваш прямой депозит.

Прочие. В некоторых формах также запрашивается ваш номер социального страхования или почтовый адрес.

Сберегательный счет — это место, где вы можете надежно хранить деньги, получая при этом проценты.

Сберегательный счет — это место, где вы можете надежно хранить деньги, получая при этом проценты.

Axos Bank® High Yield Savings

Nationwide My Savings

APY0,20% Зарабатывайте до 0,30% APY с помощью My Savings, когда вы открываете мой текущий счет и настраиваете прямой депозит в размере 1000 долларов США. Вы все равно можете зарабатывать 0,20% APY с учетной записью My Savings, если вы не готовы к учетной записи My Checking.

Депозиты застрахованы FDIC

Сберегательный счет Varo

Мин. баланс для APY$ 0,01

Эти денежные счета объединяют в одном продукте услуги и функции, аналогичные чековым, сберегательным и / или инвестиционным счетам.Счета для управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

Эти денежные счета объединяют в одном продукте услуги и функции, аналогичные чековым, сберегательным и / или инвестиционным счетам. Счета для управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

CD (депозитный сертификат) — это тип сберегательного счета с фиксированной процентной ставкой и сроком, который обычно имеет более высокие процентные ставки, чем обычные сберегательные счета.

CD (депозитный сертификат) — это тип сберегательного счета с фиксированной процентной ставкой и сроком, который обычно имеет более высокие процентные ставки, чем обычные сберегательные счета.

Comenity Direct CD

Discover Bank CD

APYГодовая процентная доходность (APY) 0,50% по состоянию на 24.11.2020

Ставки оплаты счетов денежного рынка аналогичны сберегательным счетам и имеют некоторые функции проверки.

Платежи по счетам денежного рынка аналогичны сберегательным счетам и имеют некоторые функции проверки.

Axos Bank® High Yield Money Market

Откройте для себя банковский счет денежного рынка

3. Подтвердите сумму депозита

Вы можете внести 100% чека на текущий счет, но есть преимущество прямого разделения внести депозит на два или более счетов.Если вы можете положить часть, например 20%, своей зарплаты или чека на пособие, на высокодоходный сберегательный счет, вы сможете автоматически откладывать деньги каждый месяц. (Чтобы найти сберегательные счета с самыми высокими ставками, см. Наш список лучших сберегательных онлайн-счетов.)

Знайте, когда нужно копить (и тратить)

NerdWallet отслеживает ваши расходы и позволяет легко увидеть, когда сократить, а когда вы можно потратить.

4. Прикрепите аннулированный чек или депозитный талон, если требуется.

Некоторые работодатели используют аннулированный чек или депозитный талон для проверки учетных записей и маршрутных номеров.Если вас попросят сделать это, напишите «VOID» на лицевой стороне пустого чека, чтобы чек нельзя было использовать в случае его утери или кражи. Затем приложите чек или квитанцию к форме прямого депозита.

Передайте форму своему работодателю и дождитесь, пока прямой депозит вступит в силу. Это может занять несколько недель, поэтому регулярно проверяйте свой банковский счет.

Прямой депозит — это удобная услуга, которая может дать вам более быстрый и безопасный доступ к вашим кровным деньгам, чем чек. Вам потребуется некоторое время, чтобы настроить автоматический депозит.Но вы сэкономите время позже, избавившись от необходимости посещать банк, чтобы обналичить чеки, или ждать, пока чеки будут оплачены.

Текущие счета — Банковское дело

Зачем открывать текущий счет?

- Сохраняет ваши деньги в безопасности

- Легко вносить / снимать наличные

- Удобная оплата / покупка счетов

- Помогает вам отслеживать расходы

- Без проверки или недорого

Текущий счет предлагает безопасный и удобный способ управления ваши деньги, в том числе внесение платежей.С вашей учетной записью вы можете получить доступ к чекам и дебетовой карте. Ваше финансовое учреждение обычно предоставляет вам чеки при открытии текущего счета. Вы можете заказать дополнительные чеки, когда они вам понадобятся, обычно за определенную плату.

Чеки — это бумажные бланки, которые люди используют для перевода денег из одного места в другое. Чек — это письменное распоряжение, которое предписывает банку выплатить определенную сумму денег с определенного текущего счета определенному физическому или юридическому лицу, например магазину. Если у вас есть чеки, вам не нужно носить с собой большие суммы наличных денег.