Как научиться экономить и копить при маленькой зарплате?

Вопрос экономии волнует не только предпринимателей и миллионеров, но и работника с небольшой заработной платой, ведь доходы простого населения практически не растут, в отличие от цен в магазинах. Поэтому эта тема сегодня особенно актуальна. Интерактивный психолог, коуч Тиана Мадатова рассказала «ПроДеньги», как научиться экономить и с чего следует начать.

По словам специалистов, прежде чем экономить, нужно честно себе ответить себе на следующие вопросы честно:

1 – как часто вам удается избежать ненужных покупок?

2 – сколько денег вы потратили за последний месяц на ненужные вещи?

3 – экономно ли вы относитесь к потреблению энергии и воды?

4 – готовите ли вы дома или все чаще приходится обедать/ужинать в кафешках и барах?

5 – сколько денег вы тратите на такси?

6 — сколько денег тратите на энергетики, газированные напитки и другие не очень полезные для вашего организма напитки и сладости?

7 – как часто вы откликаетесь на рекламу в интернете, например, покупаете ненужные бады или одежду, которая пылится где-то в шкафу?

Ответив себе на эти вопросы, приступайте к действиям.

ШАГ 1 – узнайте цену деньгам

Перед тем как начать экономить посчитайте, сколько вы зарабатываете за час. Наверное, не многие смогут похвастаться семизначной суммой.

«А ведь потратить эту сумму, можно в считанные секунды. Поэтому, прежде чем что-то купить, задумайтесь и посчитайте, сколько часов вам пришлось работать, чтобы заработать эти деньги», — советует интерактивный психолог, коуч Тиана Мадатова.

ШАГ 2 – пропишите расходы

Вам нужно четко прописать свои ненужные расходы и постараться их сократить.

«На первом этапе следует прописывать ежедневные расходы в блокнот на протяжении недели. По истечении этого времени посмотреть, от каких ненужных ежедневных расходов можно отказаться, на чем можно сэкономить. Это касается и семейных пар, записывайте все траты семьи. Можно также предварительно расписать ваши уже запланированные траты на ближайшую неделю. Следование строго по списку вас приятно удивит», — советует Тиана Мадатова.

ШАГ 3 – выявите приоритеты

Психологи советуют сгруппировать финансовые цели по категориям: важные, не очень и совсем неважные. Вначале покупайте и тратьте только на самое важное. При таком подходе денег на ненужные цели может не остаться.

«Многие цели являются не нашими истинными, а навязанными обществом. Поэтому мы часто тратим не на то. Например, покупаем iPhone последней модели, чтобы «быть как все», хотя на самом деле нас устраивает и другой смартфон или старая модель», — заметила Тиана Мадатова.

Она советует четко контролировать: где ваши желания, а где навязанные обществом ценности.

ШАГ 4 – игнорируйте рекламу

По словам коуча, в современном обществе ощутимой причиной непредвиденных трат является реклама. Ее просто нужно научиться игнорировать.

«Да, именно игнорировать. Видя красные ценники в супермакетах, где написано «СКИДКА» или «SALE» советую оставаться равнодушными, поэтому что это далеко не всегда скидка. И об этом прекрасно знают все маркетологи, так или иначе связанные с продуктами питания. И потом, мы ведь зачастую покупаем не всегда нужные нам вещи, видя на них скидочный ценник», — отметила психолог.

Она также советует не обращать внимания на рекламу в социальных сетях и в таком распространенном сегодня приложении, как kaspi.kz. Оно, по словам Тианы Мадатовой, стало рекламной площадкой номер один для казахстанских предпринимателей. А люди, не смотря на то, что у них уже есть действующий кредит, могут снова соблазниться и легко (онлайн) оформить на себя новое долговое обязательство.

ШАГ 5 – поставьте перед собой цель

Для того, чтобы накопить деньги или просто сэкономить, психологи уверенно советуют определить цель и обязательно установить сроки ее достижения.

«Экономя деньги не имея цели, вы очень быстро забросите начатое или потратите все средства на какую-нибудь ненужную вещь. На эту тему было проведено огромное количество психологических исследований. Разнообразие того, что сегодня предлагают нам производители, просто огромное, поэтому тема экономии волнует не только отдельного гражданина, но и ученых», — пояснила Тиана Мадатова.

Чтобы достигать цели, ее нужно разбивать на несколько подпунктов, то есть расписать какую сумму нужно откладывать ежемесячно и на какой срок. Достижение вот такой маленькой цели каждый месяц, по словам психолога, будет выступать неким мотивирующим фактором, за что вам захочется себя не только похвалить, но и стремиться к конечному результату.

ШАГ 6 – найдите способ сбережения

Способов сбережения сегодня много, поэтому специалисты советуют выбрать то, что придется больше по душе.

«Здесь все, что угодно: и открытие депозита, тем более что сегодня это легко сделать онлайн, и покупка акций какой-либо стабильной компании, и обычная копилка, или если вам нравится, можете хранить деньги под матрасом и пересчитывать их перед сном. Этот, процесс, к слову, тоже приносит определенное моральное удовлетворение – вам захочется накопить еще больше и больше», — советует Тиана Мадатова.

ШАГ 7 – распрощайтесь с долгами

Мало кто знает, но у денег тоже существуют свои вселенские законы. Вот, например, для того, чтобы накопить или экономить, крайне необходимо избавиться от всех кредитов и долгов. Может быть слышали такое выражение — «деньги к деньгам»?

ШАГ 8 – заведите дисконтные и скидочные карты

Не переплачивайте за товар, если считаете, что можно приобрести его по скидке или где-либо в другом месте дешевле.

«В большинстве магазинов, кафе и аптеках действуют скидочные карты. Иногда их дают бесплатно, иногда за деньги. В любом случае карта будет выгодным вложением, если вы постоянный клиент этого заведения», — пояснила Тиана Мадатова.

ШАГ 9 — избавьтесь от эмоциональных покупок

По словам психолога, бывают и такие покупки, которые как бы временно радуют человека, но на самом деле он закрывает этой эмоцией «психологическую дыру», например, нелюбовь близких или недооцененность на работе.

«Вот яркий пример, женщины часто употребляют выражение «шопинг-терапия». Такое явление на самом деле есть, но работает оно очень недолго. Если у девушки что-то не сложилось в отношениях с любимым, она может купить новые туфли или сумочку и, тем самым, поднять себе не только настроение, но и собственную значимость. Таким образом человек замещает нелюбовь, старается избавиться от скуки и так далее», — пояснила эксперт.

Психолог советует покупать то, что вы приметили лишь спустя некоторое время. Если, например, через две недели желание купить новую сумочку не пропало, то можно ее купить.

ШАГ 10 – повышайте финансовую грамотность

Откладывайте 10-20%, а лучше инвестируйте.

«Сейчас очень много курсов по повышению финансовой грамотности населения, где вам подробно разъяснят, что такое инвестиции, акции, облигации, и акции какой компании сегодня можно купить. 10% от среднестатистической заработной платы казахстанца вроде бы и не много, но за год накапливается приличная сумма, которую вы потом можете потратить на какое-то свое истинное желание. Но лучше, конечно, инвестировать», — советует специалист.

Но лучше, конечно, инвестировать», — советует специалист.

Психолог уверена, что вселенная изобильна, и чем больше у человека денег — тем больше их будет приходить. Остается только правильно ими распорядиться, поэтому экономьте и накапливайте!

Фото: из открытых источниковКак накопить деньги при маленькой зарплате – финансовые правила и принципы

Одни семьи не знают, как накопить деньги, потому что их бюджет вечно трещит по швам, другие просто привыкли тратить зарплату под ноль или уходить в минус по кредиткам. Но зачастую для создания финансовой «подушки» не хватает волевого решения – нужно лишь начать откладывать 5-10% от доходов. Вот тогда выясняется, что можно было давно экономить на свободных средствах. Давайте разберемся, как тратить деньги с умом и выработать финансовую дисциплину, когда не хватает силы воли.

Немного пугающей статистики…

Исследовательский холдинг Romir провел всероссийский опрос и выяснил, что у 52% россиян нет сбережений. Из них 10% изредка откладывают деньги на черный день, а не на что-то конкретное. В целом в 2018 году сберегаемая доля доходов достигла минимума за последние 15 лет. О чем это говорит? О снижении благосостояния населения.

Из них 10% изредка откладывают деньги на черный день, а не на что-то конкретное. В целом в 2018 году сберегаемая доля доходов достигла минимума за последние 15 лет. О чем это говорит? О снижении благосостояния населения.

Тем временем цены повышаются, деньги стремительно обесцениваются. Если Росстат говорит, что в августе 2018-го инфляция составила 3,1%, то это не значит, что она таковой является для каждого человека.

Официальная инфляция считается по потребительской корзине – товарам и услугам, необходимым среднестатистическому россиянину. Если ваша корзина не совпадает с официальной и вы живете «на широкую ногу», то личная инфляция будет больше. Это невероятно печально – инфляция сжирает ваш заработок и обесценивает припрятанные в шкафу сбережения. Но мы знаем, как ее обогнать, и поделимся секретом, как правильно копить деньги даже при маленькой зарплате.

Несколько причин, почему нужно начать откладывать деньги

Отсутствие сбережений в условиях финансовых потрясений – повод для стресса, причина беспокойств и тревог. Считается, что их размер для любого наемного работника должен равняться шести ежемесячным зарплатам. Имея полугодовой запас, человек становится уверенным в себе, не боится начальства и не пресмыкается перед руководством. В случае увольнения он сможет безбедно жить во время поиска новой работы.

Чтобы накопить деньги при маленькой зарплате, необходимо подсчитать доходы и расходы. Начните с простого: в течение месяца ежедневно фиксируйте все затраты. Неудачные легкомысленные покупки порой шокируют тех, кто считал себя скупердяем.

В идеале ваши доходы должны превышать расходы с учетом всех привычек и капризов. «Не бойтесь больших расходов, бойтесь маленьких доходов», – говорил Рокфеллер. Однако в жизни бывают разные моменты, и если вы балансируете на грани и не можете удовлетворить главные потребности, откладывать вряд ли получится. Все эти инструменты по планированию бюджета и экономии следует использовать разумно, не загоняйте себя ими в угол.

Источник фото: Photo by rawpixel on Unsplash

Антикризисный план: на чем сэкономить?

Еда.

Обратите внимание на расположение рядов в супермаркетах: у входа зачастую находятся овощи и фрукты, а ближе к кассам или выходу – сладости. Даже если в вашей корзине преимущественно полезные продукты, у вас наверняка появится желание вознаградить себя вкусной, но вредной и дорогой шоколадкой. Маркетологи знают, как заставить вас раскошелиться. Они используют весь арсенал уловок для повышения продаж, и это работает: по статистике, люди покупают на 20% больше продуктов, чем нужно.

Распродажи и скидки.

«Купи 1 и получи +1 в подарок!» – дьявольское искушение. Увидев такой стенд на витрине любимого бренда, вы обязательно придумаете, почему достойны этой покупки. В сезоны SALE или Black Friday, в моменты помутнения рассудка, вспоминайте, что за все товары и услуги вы расплачиваетесь не деньгами, а собственным временем. Стоит ли того малополезная «хотелка»?

В сезоны SALE или Black Friday, в моменты помутнения рассудка, вспоминайте, что за все товары и услуги вы расплачиваетесь не деньгами, а собственным временем. Стоит ли того малополезная «хотелка»?

Регулярные мелкие траты.

Отследить крупные суммы легко, но мы не замечаем, сколько отдаем за бесполезные мелочи. Бутилированная вода, милые штучки для ванной или кухни, полиэтиленовые пакеты… Для воды купите бутылку и наливайте в нее фильтрованную воду перед выходом из дома, а для покупок используйте одну многоразовую сумку. Пересмотрите рациональность дорогих курьерских доставок и пользу декоративных безделушек. Финансовый эксперт Андреа Уорох говорит, что вы не заметите отказ от необязательных трат, а сумма накоплений тем временем будет расти.

ЖКХ.

Но мы предлагаем экономить на бытовых электроприборах: выбирать товары с энергоэффективностью класса А и выключать технику из розеток перед уходом из дома и на ночь. С холодильником такой номер не пройдет. Зато с телевизором, ноутбуком, микроволновкой, кофеваркой и другими устройствами, потребляющими электроэнергию в нерабочем состоянии, – запросто.

Но мы предлагаем экономить на бытовых электроприборах: выбирать товары с энергоэффективностью класса А и выключать технику из розеток перед уходом из дома и на ночь. С холодильником такой номер не пройдет. Зато с телевизором, ноутбуком, микроволновкой, кофеваркой и другими устройствами, потребляющими электроэнергию в нерабочем состоянии, – запросто.

Кабельное телевидение и тариф мобильного оператора.

Проанализируйте, сколько денег на мобильную связь уходит ежемесячно и какие услуги вам не нужны. Возможно, из 5 Гб Интернета вы используете только 1 Гб, а разовая абонентская плата на год выгоднее ежемесячной. Следите за новыми предложениями, но не меняйте тариф поспешно. Ведущий аналитик Mobile Research Group Эльдар Муртазин отмечает, что старые условия зачастую выгоднее новых. Что касается кабельного телевидения… Вы еще смотрите телевизор?

Как правильно копить деньги

Начните вести учет всех поступлений и расходов денег до последней копейки.

Если с помощью обыкновенного листка или таблицы Excel за деньгами не удается уследить, то можно довериться электронному учету. В Интернете много программ для ведения домашней бухгалтерии. Самые удачные: «Жадюга», «Домашние финансы», «Домашняя бухгалтерия», «Семейный бюджет», Money Tracker, Ace Money.

Откладывайте не то, что остается, а задуманную сумму в первую очередь.

Сразу после получения зарплаты «оплатите» свой накопительный счет. И затрудните доступ к сбережениям – откройте депозит на полгода или год, оставив какую-ту сумму на обычном накопительном счету для чрезвычайных случаев. Если вы храните заначку на обычной карте – значит, она всегда в вашем распоряжении и вы быстро найдете ей применение.

Сделайте копилку для мелочей.

Чтобы накопить деньги при маленькой зарплате без мучений и срывов, придется воспользоваться психологическими приемами. Поможет в этом отдельная заначка на подарки для себя и близких. Мало ли, вдруг вы решите сходить на премьеру долгожданного фильма.

Поможет в этом отдельная заначка на подарки для себя и близких. Мало ли, вдруг вы решите сходить на премьеру долгожданного фильма.

Источник фото: Photo by Melissa Walker Horn on Unsplash

Покупайте только по списку.

Золотое правило: в магазин нельзя ходить голодным и без списка. Перед выходом оцените содержимое холодильника и внесите недостающие продукты в смартфон-приложение или запишите на бумажке. Желательно ограничивать бюджет на еду и тратить на питание в неделю не больше заранее обозначенной суммы. Для одежды и более серьезных товаров составляйте отдельные списки. Они спасут вас от безумных расходов в сезон распродаж.

Принимайте решение о покупке в течение 48 часов и удаляйте данные карт в интернет-магазинах.

Гендиректор сервиса Edukate Крис Уитлоу советует подождать два дня, прежде чем приобрести что-нибудь онлайн.

Выбирайте банковские карты с минимальными комиссиями и кэшбеком.

Не переплачивайте комиссии в банкоматах – снимайте наличные только в случае острой необходимости. Обратите также внимание на карты с кэшбеком. Часто такие бонусы предлагаются за использование кредиток. Например, небольшой процент возвращается за покупку в магазине-партнере, ужин в ресторане, оплату бензина. Если в течение месяца расплачиваться кредиткой за привычные покупки и своевременно возвращать деньги на карту, то на этом можно неплохо сэкономить. Но способ подходит только тем, кто уверен в своей платежеспособности.

Не ленитесь пользоваться промокодами, купонами, кэшбек-сервисами.

Почти все популярные зарубежные магазины сотрудничают с cashback-сервисами и возвращают часть средств с покупок. Промокоды и информацию об актуальных распродажах можно найти в специальных базах. Заполучить скидку на товары именитых брендов часто помогают своим подписчикам YouTube-блогеры.

Продавайте «хлам» на досках бесплатных объявлений.

У китайцев есть поговорка: «Старое не уйдет – новое не придет». Но не спешите все выбрасывать или бесплатно раздавать: наверняка среди ненужных вам вещей найдутся такие изделия, за которые кто-то будет готов заплатить. Кандидаты на сбыт – любые товары в отличном состоянии, которыми вы не пользовались в течение года. Это могут быть как одежда и бытовая техника, так и бесполезные подарки (да простят нас неразборчивые дарители). Если вдруг сами покупаете что-то на подобных сайтах, не бойтесь просить скидку – с вас не убудет, а продавец может пойти на уступки.

Как распорядиться накопленными деньгами

Как правило, деньги копят для взноса по ипотеке, на будущую пенсию, образование ребенка. Но просто держать их на карточке или складывать в сундук неразумно – с учетом инфляции они дешевеют. Хотите стать успешным инвестором? Будьте готовы потратить время на обучение. Любые вложения требуют внимательного отношения к деньгам и некоторых знаний:

Банковский вклад.

Плюсы: деньги не просто лежат на депозите в сохранности, но еще и работают на вас – приносят прибыль в виде процентов. Самый популярный совет финансистов относительно сбережений – хранить деньги в разных валютах: 30-40% – в рублях, 30% – в долларах, 30% – в евро.

Минусы: при снятии денег с депозита в любое время вы получите минимальные проценты. Если банковское учреждение прекратит работу – вместе с ним исчезнут вклады. Добиться компенсации будет проблематично.

Ценные бумаги.

Плюсы: доходность ценных бумаг обычно выше, чем доходность банковского вклада, а сбережения защищены имуществом компании. Чтобы получить дополнительный бонус от государства в виде налогового вычета, можно открыть индивидуальный инвестиционный счет (ИИС) и совершать операции через него. Однако вывести деньги с ИИС можно спустя три года, иначе льготы не будут действительны.

Минусы: из-за колеблющихся цен нельзя предсказать, сколько вы заработаете или потеряете. Покупать ценные бумаги выгодно на длительный период, поэтому на быстрый доход не стоит рассчитывать.

Недвижимость.

Плюсы: квартиру или коммерческую недвижимость можно сдавать в аренду. Если не хватает суммы для покупки недвижимости, можно оформить кредит, а получаемую от сдачи помещения прибыль тратить на погашение долга. В итоге через несколько лет вы выплатите заем, сможете самостоятельно распоряжаться недвижимостью и приумножать резервы.

Минусы: актив слаболиквидный и требует больших вложений.

Если вы планируете накопить деньги при маленькой зарплате, то должны знать: путь этот непростой и тернистый. Важно правильно себя мотивировать, ставя позитивные цели, и не отклоняться от намеченного плана. Зато когда возникнут неотложные нужды, не придется оформлять кредит, занимать у друзей или родных – вас выручат бережливо собранные деньги. Если вдруг у кого-то хватит наглости обвинить вас в чрезмерной расчетливости, повторяйте за домовенком Кузей: «Я не жадный, я домовитый!».

Как копить деньги при маленькой зарплате – Андрей Ховратов

О том, как научиться копить деньги, в идеале мы должны были узнать еще в детстве. Именно тогда закладываются основы финансовой грамотности, позволяющие в будущем не жить в бедности, отказаться от долгов и кредитов, решать финансовые задачи.

Однако это в идеале, в реальной же жизни к осознанию необходимости более разумно распоряжаться финансами мы приходим только во взрослой жизни. И хорошо, если вы осознали это, значит, первые шаги в направлении финансовой грамотности уже сделаны.

Умение копить и откладывать деньги – одно из важнейших, о нем и поговорим сегодня более подробно.

Зачем нужно откладывать и копить деньги

Действительно, задаваясь подобным вопросом, вы можете в первую очередь ответить, что всех денег не скопишь, а жизнь одна и слишком коротка, чтобы отказывать себе во всем. Это первая и самая любимая отговорка тех, кто привык к расточительству и живет одним днем, не задумываясь о будущем.

Если подумать, причин для того, чтобы начать разумно экономить и откладывать средства, можно назвать достаточно. Для чего копить деньги?

- Чтобы получить возможность совершать в будущем крупные покупки и улучшить качество жизни, своей и своей семьи.

- Для приобретения собственной жилплощади или автотранспорта.

- Для получения возможности инвестировать в будущее: на обучение, развитие, пенсию.

- Чтобы отказаться от кредитных продуктов и не жить в долг.

- Чтобы иметь возможность получать качественное лечение и реабилитацию.

- Для того чтобы открыть для себя новые перспективные возможности.

- Чтобы достигать поставленных финансовых целей.

Этот список можно продолжить, в зависимости от того, какие финансовые цели вы перед собой ставите, и чего хотите добиться в жизни. Надеемся, этот перечень хоть немного склонил вас к мысли о том, что экономия – это необходимая каждому разумному человеку мера.

Накопления – это уверенность в завтрашнем дне, инвестиции в будущее, которые вы делаете своими руками и усилиями.

Можете ли вы копить деньги

Почему же, при таком количестве новых возможностей, которые открывает нам экономия, отношения к ней у большинства людей остается негативным? Для большинства из нас копить – значит отказывать себе во всем ради того, чтобы пополнить счет или положить в банку пару купюр.

Именно этот процесс превращает процесс экономии в нечто страшное, душащее любую радость и удовольствие. Стремясь сэкономить буквально на всем, мы получаем обратную картину: процесс доставляет неудобство, снижает качество жизни.

- Экономия с целью создания накоплений должна быть разумной: нельзя каждый свой день превращать в «черный», чтобы в копилке оказался лишний рубль. Искусство экономить подчиняется определенным правилам.

Спросите себя, можете ли вы правильно экономить деньги, и если нет, самое время научиться этому!

Как правильно копить деньги и достигать своих целей

Прежде всего, создание накоплений должно преследовать определенные цели. Чем четче ваши цели и желания, тем легче вам будет откладывать определенную сумму на их реализацию. И, наоборот, экономия без цели быстро надоедает и выходит из привычки.

Вы, можно сказать, открываете для себя новый алгоритм жизни, который подчиняется определенным правилам, отступать от которых – значит откладывать свою мечту. Что вы должны включить в свою жизнь?

- Проанализируйте свои расходы, чтобы определить, какие из них вы можете урезать. Решив сэкономить на тех или иных покупках, не возвращайтесь к ним, даже если очень хочется.

- Разберитесь с долгами и кредитами. Возвращаться к покупкам в кредит не стоит ни при каких обстоятельствах: это плохой знак, который очень негативно влияет на ваш бюджет.

- Подумайте, какие пассивные доходы доступны вам. Например, хорошим подспорьем для того чтобы накопить нужную сумму, будет сдача в аренду недвижимости, авто, техники, которыми вы не пользуетесь.

- Сравнивайте цены на товары и услуги в разных местах, чтобы иметь представление о ценовом коридоре и выбирать покупки там, где вы можете сэкономить.

- Начните учиться жить каждый месяц на одинаковую сумму, которая не критично повлияет на качество жизни, но и даст возможность откладывать излишки.

Это лишь несколько базовых принципов новой жизни, нового алгоритма, следуя которому, вы сможете начать откладывать даже при относительно скромных доходах.

Как копить деньги при любой зарплате

Хорошо, когда есть на чем экономить, и с каких доходов откладывать. Но что делать, если заработок и так невелик, и вам едва удается растянуть его до следующей зарплаты? Умение экономить при маленькой зарплате – искусство еще большее. Учитывая тот факт, что цены постоянно растут, а зарплаты обычно остаются на прежнем уровне, в наши дни это особенно актуально.

- Особое внимание необходимо уделить домашней бухгалтерии, ведь вам необходимо контролировать финансовые потоки максимально жестко. В бюджет необходимо вносить как расходы, так и денежные поступления.

На первом месте в перечне расходов в домашнем бюджете должны стоять обязательные платежи и расходы: платы за коммунальные услуги и ипотеку, оплата телефона, интернета, обучения. А вот покупка продуктов, развлечения, хозяйственные и бытовые средства – это те статьи, которые можно назвать второстепенными, и их необходимо тщательно анализировать, чтобы исключать действительно ненужные траты.

Что еще можно посоветовать для того, чтобы эффективно экономить при маленькой зарплате?

- Сократите потребление ресурсов, чтобы уменьшить ежемесячные коммунальные платежи: экономия света и воды старый, как мир, способ поправки бюджета.

- Составляете списки покупок, если не на месяц, то на неделю. Это касается как продуктов питания, так и бытовой химии. Будучи в магазине, покупайте только то, что есть в вашем списке, не отвлекаясь на акции, скидки и другие предложения.

- Старайтесь производить мониторинг цен, чтобы купить со скидкой то, что вы запланировали.

- Лучше готовить еду дома самостоятельно, отказавшись от полуфабрикатов и кулинарии. Это не только поможет сэкономить, но и сделает рацион вашей семьи более полезным.

- Не допускайте просрочек платежей. Всегда вовремя платите кредиты, коммуналку и другие обязательные платежи, чтобы не допустить просрочек и штрафов в будущем.

Чтобы создать финансовые накопления при маленькой зарплате, важна строгая дисциплина всех членов семьи. Небольшой бюджет требует еще больше внимания. И здесь стоит подумать, как увеличить приток финансов, как получить пассивный доход или повышение, чтобы расширить свои финансовые возможности.

Небольшой бюджет требует еще больше внимания. И здесь стоит подумать, как увеличить приток финансов, как получить пассивный доход или повышение, чтобы расширить свои финансовые возможности.

Самые частые ошибки в экономии финансов

Конечно, такой сложный процесс, как освоение экономии, не может обойтись без ошибок. Если вы только в самом начале пути, без промахов и ошибок просто не обойтись. Мы составили подборку самых распространенных ошибок, которые не дадут вам эффективно экономить.

Деньги хранятся на накопительном счете

Сумму, которую вы откладываете, вы переводите на накопительный счет. Это, на первый взгляд, поможет получить небольшой, но процент по вкладу. С одной стороны, разумно, но…

- Деньги с накопительного счета можно снять в любое время, так что вы постоянно подвергаетесь соблазну снять их или купить что-то якобы нужное.

Чтобы сохранить накопления и даже приумножить их, лучше пользоваться вкладом с фиксированным сроком, хотя бы в шесть месяцев. Так, без потери процентов снять деньги вам не удастся.

Так, без потери процентов снять деньги вам не удастся.

Откладываются нерегулярно большие суммы

Когда на вас «падает» неожиданная сумма, вы тут же всю ее откладываете. Однако такие суммы падают нерегулярно, так что вы периодически ощущаете чувство вины, когда не можете отложить в месяц хоть что-то.

Такой подход противоречит принципам финансовой дисциплины. Лучше, если вы установите определенную сумму, которую нужно будет отложить, и будете откладывать ее, распределяя неожиданные доходы по обязательным расходным статьям.

Вы позволяете себе награды за старания

Не путайте эти награды с реальным достижением успеха. Когда вы весь месяц усердно экономили, а под конец заказали на дом три пиццы, доставку туфель и что-то еще, мотивируя этот тем, что вы хорошо потрудились, копить и создавать накопления вам не удастся.

Незапланированные покупки в качестве награды – это искушение потратить лишнее, а ведь именно от этого мы стараемся избавиться.

Вы откладываете то, что остается

А должно быть наоборот. Как говорится, сначала заплатите себе, и лишь потом другим. Если вы планируете откладывать на свои финансовые цели то, что останется в вашем кошельке в конце месяца, может случиться так, что и откладывать будет нечего.

Как говорится, сначала заплатите себе, и лишь потом другим. Если вы планируете откладывать на свои финансовые цели то, что останется в вашем кошельке в конце месяца, может случиться так, что и откладывать будет нечего.

Получая заработную плату или иной доход, сначала отложите из них фиксированную сумму, и лишь потом переходите к платежам и покупка.

Все, что коплю, складываю на один счет

Этот подход также неверен, хоть и предполагает, что вы создаете определенные накопления. Если у вас несколько финансовых целей, скажем, купить сыну велосипед, поехать на море будущим летом, сделать ремонт, то для каждой вашей цели должен существовать отдельный счет. Именно так, а не иначе.

В противном случае, вы не сможете контролировать продвижение вашей цели, вы не видите прогресс.

Если вопрос экономии и создания накоплений для вас кажется «темным лесом», вероятно, стоит подумать о повышении собственной финансовой грамотности. Посмотрите обучающие мероприятия Академии Частного Инвестора, чтобы подобрать наиболее подходящие именно для вас и вашего бюджета. Зарегистрируйтесь в Личном кабинете, и узнайте подробности!

Зарегистрируйтесь в Личном кабинете, и узнайте подробности!

Для чего создана женщина — Блог Айкин

Пожалуйста войдите, чтобы оставить комментарий

Адрес эл. почты Пароль РегистрацияЗапомнить меня

Войти

Адрес эл. почты Мы никогда не передадим вашу почту сторонним лицам. Пожалуйста введите корректный адрес электронной почты. Имя Фамилия Номер телефона Пароль Пожалуйста подтвердите ваш пароль, для избежания ошибки Повторите ваш пароль Отправить Отменить

почты Мы никогда не передадим вашу почту сторонним лицам. Пожалуйста введите корректный адрес электронной почты. Имя Фамилия Номер телефона Пароль Пожалуйста подтвердите ваш пароль, для избежания ошибки Повторите ваш пароль Отправить ОтменитьКак научиться экономить деньги и копить

Далеко не каждый человек может похвастаться приличной зарплатой. Иногда заработанных денег по определенным причинам хватает всего на несколько недель. В итоге приходится влезать в долги. Неудивительно, что многих из нас интересует, как научиться экономить деньги и копить при маленькой зарплате.

Иногда заработанных денег по определенным причинам хватает всего на несколько недель. В итоге приходится влезать в долги. Неудивительно, что многих из нас интересует, как научиться экономить деньги и копить при маленькой зарплате.

Если небольшой месячный доход, расстраиваться не спешите. Многим приходится жить от зарплаты до зарплаты, а долги – обычное явление. Привычка тратить все деньги носит общечеловеческий характер.

Пошаговый план действий

Трата средств – привычка, значит ее получится заменить другой манерой. В частности, даже с незначительного дохода можно откладывать часть денег. Рассмотрим и другие способы экономить и копить.

- Определите цель, ради которой собираетесь копить. Вспомните мечты и выберете вариант, ради которого сможете потерпеть несколько месяцев. В противном случае мотив исчезнет, а накопленные средства будут потрачены зря.

- С любого дохода безотговорочно откладывайте небольшую сумму. Достаточно 5-10%. Несомненно, жизнь человека постоянно сопровождается форс-мажорами, но если все в порядке, придерживайтесь правила неукоснительно.

- Собрав небольшую сумму, откройте в банке депозит со сложным процентом – когда по истечении определенного срока начисленные проценты добавляются к вложенной сумме, а в будущем «капают» из увеличенного депозита.

- Важно, чтобы счет, на который положите деньги, был недоступным. На такие депозиты насчитываются более высокие проценты.

- Если взяли кредит, после погашения перечисляйте сумму, равную ежемесячному платежу, на депозитный счет. Наверняка за время выплат по кредиту, научились экономить.

- Если возникнет желание приобрести нечто красивое, большое и дорогостоящее, отсрочьте покупку на несколько недель. За это время эйфория пройдет.

- Расплачивайтесь в магазинах наличными. Если использовать кредитку, придется платить проценты банку. К тому же, расплачиваясь наличными, легче откладывать процент от потраченной суммы.

- В обязательном порядке ведите дневник и на протяжении недели фиксируйте покупки. В конце недели проанализируйте траты и определите, от каких товаров получится отказаться. Средства, которые сэкономите на следующей неделе, положите на счет.

Средства, которые сэкономите на следующей неделе, положите на счет.

Средства, которые сэкономите на следующей неделе, положите на счет.Мы рассмотрели общие советы, которые помогут научиться экономить деньги и копить при маленькой зарплате. Добавлю, что если доходы резко увеличатся, не меняйте резко стиль жизни.

Как научиться экономить деньги на еде

Львиную долю бюджета семьи оставляют в продуктовых магазинах, на рыках и в супермаркетах. Как научиться экономить деньги на еде, чтобы питание оставалось здоровым и полноценным?

Рассмотрим весьма эффективные способы экономии, позволяющие сохранять до тридцати процентов месячного семейного бюджета.

- Не ходите в магазин с пустым желудком. Не берите кредитную карточку. Так купите самые важные продукты без перерасхода денег.

- Не покупайте полуфабрикаты. Научитесь делать их самостоятельно. В итоге потеряете интерес к магазинной выпечке, колбасам и полуфабрикатам. В приготовлении домашних полуфабрикатов должны участвовать все члены семьи. Котлеты, пельмени и вареники замораживаются на продолжительный срок и быстро готовятся завтрак или обед.

- Составляйте меню на неделю. Так узнаете, что приготовить на завтрак или ужин. Это поможет рациональному использованию продуктов в разные дни. Покупайте продукты руководствуясь повседневным меню.

- Отправляйтесь в магазин со списком. Если возникнет желание купить что-то вкусненькое, запишите лакомство в меню, ориентированное на следующую неделю. Перед походом в супермаркет обязательно убедитесь, что взяли дисконтную карту и пакет.

- В магазинах осматривайте нижние полки и дальние углы стеллажей. Там стоят недорогие и свежие товары. В магазинах на виду лежат самые дорогостоящие товары и продукты, срок годности которых подходит к концу.

- Ходовые товары, которые долго хранятся, покупайте в оптовых магазинах. В частности, покупая крупу или сахар в мешке, прилично сэкономите. В любой момент можно скооперироваться с соседями или родственниками.

- Выбирайте продукцию местных производителей. Такие компании тратят меньше денег на транспортировку и сбыт. Следовательно, местные продукты более доступные.

- В сезон чаще посещайте рынок. Это откроет доступ к свежей еде. А если заглянете на рынок вечером, сможете приобрести дешевле.

- Замораживайте продукты и готовьтесь к зиме. Владельцам хорошей морозильной камеры нелишне освоить замораживание продуктов. Речь идет о зелени, ягодах, грибах. В итоге сможете экономить на еде зимой. К зиме тщательно готовьтесь, заготавливая варенье, суповые заготовки и консервированные овощи.

- Рыбу и мясо покупайте с умом. В частности, покупка целой курицы обойдется дешевле, чем приобретение по частям. К тому же из лап и крылышек готовится замечательный суп. Если покупаете красную рыбу, филейную часть используйте для приготовления основного блюда, а из головы сварите уху или бульон.

- Многие на работе покупают еду в кафетериях, а напитки в автоматах. Берите с собой на работу заготовленную еду в контейнерах, а в ящике стола держите термос с чаем или кофе.

Котлеты, пельмени и вареники замораживаются на продолжительный срок и быстро готовятся завтрак или обед.

Котлеты, пельмени и вареники замораживаются на продолжительный срок и быстро готовятся завтрак или обед.

Берите с собой на работу заготовленную еду в контейнерах, а в ящике стола держите термос с чаем или кофе.

Берите с собой на работу заготовленную еду в контейнерах, а в ящике стола держите термос с чаем или кофе.Несколько месяцев подобной экономии на еде поможет перейти на вкусную, разнообразную и здоровую пищу.

Как экономить в семье

Небольшой доход иногда не мешает покупать дорогостоящие вещи и ездить на отдых. В то же время некоторым даже приличный заработок не помогает вылезти из больших долгов. Все потому, что людям неизвестно, как экономить деньги в семье. Для достижения цели придется научиться анализировать жизнь и вести семейный бюджет.

- Планируйте доходы и расходы. Некоторые не знают, сколько денег находится в их кошельке. В таких условиях сэкономить не получится.

- Кредитам скажите «нет». По словам экспертов, кредит оправдан, если помогает заработать (расширение бизнеса) или срок эксплуатации вещи, которая покупается, превышает срок кредитного договора (автомобиль в кредит).

- Откладывайте процент с дохода. Реальная экономия семейного бюджета предусматривает сбережение десяти процентов полученного в месяц дохода. В большинстве случаев такая сумма незаметна.

- Откладывайте неожиданно пришедшие средства. Речь идет о подарках, возвращенных долгах, выигрышах в лотерею и так далее.

- Купите несколько конвертов. В каждый кладите деньги на непредвиденные расходы и праздники. Как показывает практика, внезапная поломка мобильника или неожиданное приглашение на мероприятие может истощить бюджет семьи.

- Откажитесь от эмоциональных покупок. Перед приобретением вещицы немного подумайте. Не исключено, что на следующий день начнете сомневаться в покупке. Список эмоциональных покупок включает дешевую обувь, технику по скидке, модную юбку на распродаже.

- Составляйте меню на неделю. Оно упростит процесс восполнения запасов и экономии бюджета. Долго хранящиеся продукты покупайте оптом, а товары, которые приходится приобретать ежедневно, в маленьких ларьках. Ассортимент таких торговых точек не спровоцирует на приобретение незапланированных вещей.

- Разделите покупаемые продукты на группы и тщательно проанализируйте. Согласно исследованиям, третья часть бюджета среднестатистической семьи уходит на сладости и вредности, без которых легко обойтись или заменить полезным аналогом.

- Мелочи – незаметные воришки. Как показывает практика, приобретение холодильника гораздо меньше опустошает кошелек, нежели постоянные покупки жвачек, шоколадок, кофе в автоматах и прочих вещиц. Если много пьете, носите бутылку воды с собой, а любителям чтения дешевле купить электронную книгу.

- Многим нравится есть где угодно, но не дома. Они посещают кафетерии и пиццерии, оставляя там кругленькие суммы. Иногда без фаст фуда не обойтись. Но такие расходы должны присутствовать в бюджете.

- Покупайте только качественные вещи. Стоимость хорошей обуви или надежной дрели высока, но эти вещи прослужат долго и с лихвой окупятся.

- Покупайте концентраты и универсальные средства. Каждая хозяйка использует бытовую химию. Покупка такой продукции дороже, но небольшой расход и продолжительный срок службы помогут сэкономить.

Ассортимент таких торговых точек не спровоцирует на приобретение незапланированных вещей.

Ассортимент таких торговых точек не спровоцирует на приобретение незапланированных вещей.

14 способов экономии

Теперь не секрет, как научиться экономить деньги в семье. Применяя перечисленные способы на практике, убедитесь, что сэкономить и отложить деньги даже в условиях современной жизни реально.

Как экономить, как европейцы

Европейцы в раннем возрасте учатся правильно расходовать бюджет. Тенденция прослеживается во всех странах Европы, жителям которых доступно множество социальных благ. Европейцы экономят на бытовой технике, предметах одежды, домашней утвари, еде и даже медицине. Единственное, на чем не экономят – образование.

Высокое качество жизни европейцы получают путем правильного распределения бюджета. Согласно статистике, большинство европейцев покупают товары и пользуются услугами во время распродаж.

Рассмотрим несколько европейских стран, жители которых искусно управляют бюджетом. Рекомендации помогут решить финансовые проблемы, погасить кредиты, поправить здоровье и отдохнуть.

Как экономят немцы

Лидирующую позицию в области экономии занимают немцы. Каждый житель Германии старается ежемесячно откладывать 10% дохода на детей и пенсию. Основная часть доходов уходит на жилье и питание. Вторую позицию по расходам занимает транспорт и обслуживание.

В Германии экономия на одежде – привычное дело. Немцы могут годами ходить в одной вещице. Даже после продолжительной носки они не выкидывают вещи, а отдают в благотворительные фонды и организации.

В этом европейском государстве сильно экономят на коммунальных услугах. Немцы включают отопительную систему только после наступления сильных холодов. Если температура в помещении терпимая, используют дополнительное одеяло или надевают еще одни носки.

Если температура в помещении терпимая, используют дополнительное одеяло или надевают еще одни носки.

Единственное, на что немцы охотно тратят средства – путешествия. На поездку в туристических целях они могут потратить приличную часть сбережений.

Как экономят французы

У французов другой подход к экономии денег. Перед покупкой какой-либо вещицы они активно посещают сайты и каталоги в поисках информации. Только после семейного голосования покупают.

Жители Франции экономят на проезде. В нашей стране для этой цели людям приходится ходить пешком или пересаживаться с автомобиля на велосипед. Французы по очереди используют одно авто и коллективно едут в определенном направлении.

Во Франции сконцентрировано наибольшее количество гурманов, которым нравится вкусно поесть. Среднестатистический француз тратит на еду примерно четверть дохода.

Как экономят шведы

Швеция – замечательная европейская страна, жителям которой приходится платить высокие налоги, составляющие до 60% дохода. Как и немцы, шведы бережно относятся к одежде и носят ее несколько лет. В стране ненужные предметы продают через интернет.

Благодаря высоким налогам, шведам доступно бесплатное образование и медицина. Если жителю Швеции понадобится приобрести медикаменты на сумму в 1000 евро, он заплатит только 250. Оставшуюся сумму покроет государство.

Полезные советы

Если вы внимательно прочитали статью, наверняка сложились определенные идеи и задумки, которые помогут правильно распоряжаться семейным бюджетом. Воспользуйтесь полученными знаниями на практике.

Под воздействием привычек непросто начать экономить. Если действительно хотите освоить искусство экономии средств, придется привычки поменять. На пути к цели возможны срывы и покупки бесполезных вещей. Однако, не останавливайтесь. Надейтесь на успех и следуйте плану.

Проходя мимо вещиц, которые можете приобрести, но не покупаете ради экономии, старайтесь откладывать сумму, соответствующую стоимости вещи. Через несколько минут копилка увеличится.

Через несколько минут копилка увеличится.

Без крайней необходимости не занимайте деньги и не берите кредиты. Даже по самому выгодному займу придется переплатить. Лучше немного подождать, сэкономить и купить за наличные.

Видео советы

В конце каждого месяца подводите итоги, чтобы видеть плоды проделанной работы, поставить цели и гордиться достижениями.

Загрузка …Статья, как научиться экономить деньги и копить при маленькой зарплате подошла к концу. Надеюсь, благодаря советам сможете дать ребенку образование, сделать в доме хороший ремонт и неоднократно побывать на отдыхе заграницей. До встречи!

11 способов накопить денег, даже если вы не из семьи Рокфеллеров

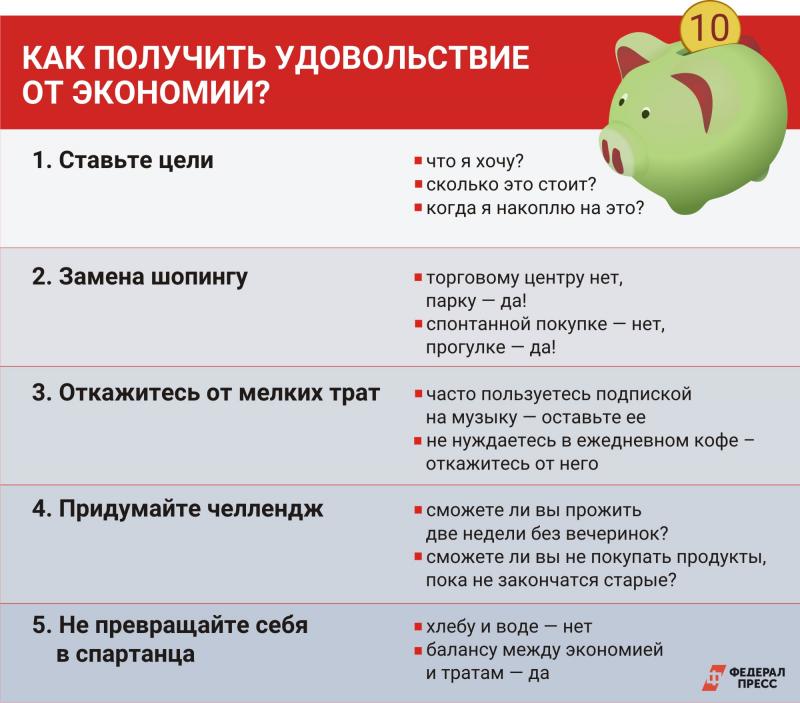

Все мы знаем тысячу способов сэкономить и тысячу оправданий, почему не делаем этого. Но разбудить в себе запасливого хомяка может каждый.

AdMe.ru собрал способы накопить значительную сумму денег, которые работают для любого уровня доходов.

1. Пользуйтесь приложением для учета доходов и расходов

Если вы хотите контролировать свои траты, без учета не обойтись. Скачайте специальное приложение по управлению персональными финансами. Его можно синхронизировать со своей банковской картой или платежной системой. Также оно позволяет планировать бюджет, наблюдать за статистикой доходов и расходов и напоминает об оплате счетов.

2. Боритесь с импульсивными покупками

Покупка симпатичной, хотя и не очень нужной вещи снимает напряжение и приносит кратковременное удовлетворение. На то, чтобы удержаться, не хватает силы воли. Если вам это знакомо, начните придерживаться следующих правил:

- Покупайте только то, что купили бы, даже если бы оно стоило в 2 раза дороже.

- Перед тем, как что-то купить, подумайте — как можно было бы по-другому использовать ту же сумму? Совершайте покупку только в том случае, если считаете, что именно этот вариант — лучший.

Измерьте цену вещи в стоимости вашего рабочего времени. Посчитайте, сколько стоит ваш час. Допустим, эта сумма равна $ 20. Чтобы купить вещь за $ 100, вам нужно работать 5 часов. Эта вещь того стоит?

3. Откажитесь от понтов

Исследования показывают, что больше всего денег на «статусные» товары (по отношению к объему своих доходов) тратят самые бедные слои населения. Корпорации вовсю пользуются нашей склонностью к демонстративному потреблению. Но новый айфон не стоит риска оказаться без денег в непредвиденных обстоятельствах. А если вы покупаете вещи ради понтов, самое время отказаться от них в пользу ваших собственных финансовых целей.

4. Оцените годовую стоимость ваших привычек

Затраты на ежедневные покупки лучше оценивать за год. Так проще решить, от каких привычек можно отказаться ради долгосрочных целей, а какие лучше вовсе не заводить. Чашка кофе стоит недорого, но если вы покупаете ее каждый день, то за 12 месяцев набегает приличная сумма. Например, если цена чашки $ 1, то вы тратите на кофе $ 365 в год.

Например, если цена чашки $ 1, то вы тратите на кофе $ 365 в год.

5. Испугайте себя

Результаты исследований демонстрируют, что стресс заставляет нас быть бережливее. Так что иногда поразмышлять о том, что вы будете делать, если вас уволят или завтра начнется экономический кризис, бывает не так уж плохо.

6. Откладывайте деньги сразу после получения зарплаты

Соблюдайте правило «сначала заплати себе«. Определите сумму, которую сможете откладывать каждый месяц, и после получения зарплаты в первую очередь пополняйте ваш накопительный счет. С зарплаты рекомендуют откладывать 10–30 %, с премий и бонусов — 50 %.

Пользуйтесь визуализацией: запишите, сколько денег вы получите по окончании срока банковского вклада. Наша привычка привязываться к вещам (в том числе и к сумме будущих накоплений) поможет бороться с искушением пропустить ежемесячное отчисление — написанная цифра воспринимается как деньги, которыми мы уже владеем.

Психологически легче, если сумма будет списываться без вашего участия, поэтому настройте услугу автоотчисления денег.

7. Откройте депозит, с которого нельзя снять средства до окончания срока

Заведите депозит, который можно пополнять, но нельзя снять деньги до окончания срока. Так вы точно не потратите то, что решили сохранить, а процент по таким вкладам выше.

Если у вас есть возможность отложить деньги на долгий срок, выбирайте депозит, который нельзя ни пополнять, ни закрывать досрочно — у них процент еще выше. Долгосрочные депозиты открывайте в банке с высоким рейтингом. Его можно узнать на сайтах рейтинговых агентств — например, Fitch.

8. Заведите несколько счетов для разных целей

Копить лучше не просто так, а на определенные цели. Заведите отдельный счет для каждой финансовой цели — так проще вести расчеты и следить за прогрессом.

9. Разберитесь в банковских услугах

Для того, чтобы сэкономить, нужно ориентироваться в предложениях банков. Вот некоторые из услуг, которые позволяют сберечь деньги:

Вот некоторые из услуг, которые позволяют сберечь деньги:

- Узнайте, предусмотрена ли для вашего накопительного вклада рекапитализация — начисление процентов на проценты. Чем старше вклад, тем выше «сложные проценты». Это выгоднее, чем когда проценты начисляются лишь в конце периода.

- Заведите карту с кешбэком — тогда небольшой процент от покупки будет возвращаться вам на счет в виде денег или бонусов.

- Настройте автоматическое округление остатка до нуля или двух: излишек будет перечисляться на отдельный счет и копиться незаметно для вас.

- Заведите карту, где процент начисляется на остаток средств. Он небольшой, но все равно позволяет уберечься от инфляции.

- Установите лимит на расход средств в день или в месяц. Это поможет не потратить лишнее.

- Если вы решили завести кредитку, выбирайте услугу с льготным периодом (обычно это 55 дней), когда вы можете пользоваться кредитными средствами без процентов. Такая возможность хороша, чтобы не упустить выгодные авиабилеты или товар со скидкой, но не пользуйтесь ей без необходимости.

Такая возможность хороша, чтобы не упустить выгодные авиабилеты или товар со скидкой, но не пользуйтесь ей без необходимости.

Такая возможность хороша, чтобы не упустить выгодные авиабилеты или товар со скидкой, но не пользуйтесь ей без необходимости.10. Узнайте про другие способы сохранения и преумножения денег

Помимо банковских вкладов, изучите другие финансовые инструменты. Вот несколько примеров:

- Облигации — это ценные бумаги, с помощью которых государство или компания занимает у вас деньги и обязуется вернуть их с процентами.

- Инвестиционный пай — именной документ, подтверждающий вашу долю в паевом инвестиционном фонде (компании, которая инвестирует деньги в ценные бумаги — акции, облигации и т. д.).

Полис накопительного страхования жизни (НСЖ) – это договор со страховой компанией на длительный срок, который позволяет и защитить жизнь, и копить средства одновременно.

11. Превратите экономию в квест

Экономить можно с азартом! Изобретайте собственные способы — главное, чтобы это работало лично для вас. Вот несколько небанальных примеров, как можно сэкономить:

Вот несколько небанальных примеров, как можно сэкономить:

- Время от времени меняйте поставщиков услуг (интернет-провайдера, мобильного оператора) — у многих из них есть выгодные предложения и скидки специально для новичков.

- Если вы пользуетесь платными медицинскими услугами или платите за образование, вы можете вернуть часть суммы как налоговый вычет.

- Следите за колесами своего автомобиля — правильно накачанные шины снижают расход топлива.

Любуйтесь своим банковским счетом, прямо как Скрудж МакДак! Когда вы видите сумму, на которую выросли ваши накопления, вы испытываете удовлетворение, и вам проще откладывать деньги дальше.

Как копить, можно подробнее прочитать здесь, здесь и здесь.

У многих из нас есть подсознательная установка — «экономят только нищие». Измените ее на «экономить — это круто». Пусть новый навык сначала дается нелегко, потом он станет автоматическим. Помните, «завтра заключается в сегодня, будущее создается в настоящем».

как тратить деньги, чтобы не ссориться – Москва 24, 18.11.2018

С появлением семьи наша жизнь становится более насыщенной. Теперь мы живем не только для себя, но и для близких нам людей. Уделяем больше внимания друг другу, делимся, все делаем сообща. И деньги тоже тратим вместе. Анна Лебедева решила разобраться в вечном вопросе: кто должен зарабатывать в семье, и как правильно вести семейный бюджет.

Фото: depositphotos/Syda_Productions

Тема денег, как ни крути, касается всех. Одно дело, когда живешь один и тратишь только на себя и по желанию – на кого-то еще, и совсем другое, когда появляется семья. Из своих наблюдений заметила, что какой-то стандартной схемы ведения общего хозяйства не существует. Кто во что горазд. Но денежный вопрос порой может добавить дегтя в бочку меда, а именно – спровоцировать ругань, обиды, недопонимание и осуждение. Чтобы всего этого не произошло, важно учитывать интересы всех членов семьи.

Варианты ведения семейного бюджета бывают разные. Вот лишь некоторые из них.

Муж зарабатывает один

Стандартная ситуация для молодых семей, в которых рождаются дети, – это когда добытчиком становится мужчина, на чьи плечи ложится огромная ответственность. Теперь ему нужно позаботиться о том, чтобы все члены семьи были накормлены, одеты и довольны.

«Представляешь, он не дает ей денег на личные расходы! Сам ходит по магазинам, покупает еду, а у жены такой возможности нет, – поделилась как-то со мной дальняя родственница. – Нет, какая-то молодежь пошла не та! Я понимаю, в советское время… Муж приносил зарплату и клал на стол! Он ни цен в магазинах не знал, ничего. Приходил домой, а его ужин ждал шикарный и жена».

Ситуация, когда мужчина зарабатывает и не дает денег на личные расходы жене, конечно же, немного расстраивает. Но скандалом делу не поможешь.

Возможно, надо спокойно обговорить с мужем этот деликатный момент, намекнуть ему, что у вас есть некоторые потребности, или назвать сумму, которая вам необходима в месяц на мелкие расходы.

Фото: depositphotos/AlexShadyuk

В магазин все-таки лучше ходить вместе. Ведь женщина сама готовит, а значит, она лучше знает, что надо купить. Совместные походы за едой объединяют, потому что таким образом учитываются предпочтения всей семьи. Да, и еще мужчина будет в курсе, что сколько стоит, и у него не возникнет вопросов, куда уходят деньги.

Положить зарплату на стол в современном мире означает сделать дубликат зарплатной карточки и отдать ее жене, рассчитывая на благосклонность и здравый рассудок. Уверена, что женщина будет благодарить мужа за этот щедрый и доверительный жест. Но я сама была свидетелем, когда семья осталась без денег на еду, потому что, получив карточку мужа, жена тут же побежала в магазин нижнего белья и спустила на кружевные «лакомства» приличную часть зарплаты супруга.

Думаю, попытаться дать карту жене все-таки стоит, а там посмотреть, как пойдет. Особенно это актуально, когда в семье есть маленькие дети. Им все время что-то нужно по мелочам. То памперсы закончились, то салфетки, то игрушку новую купить. Возможно, экономной хозяйке даже удастся как-то скопить, отложить «заначку».

Работают и муж, и жена

Порой женщина не выдерживает сидеть с ребенком, потому что душа требует самореализации. Она пытается устроиться либо на кукую-то удаленную работу, либо на полставки на неполный рабочий день, а когда есть бабушки и няни, то и вовсе может окунуться с головой в рабочий процесс. Еще одна из причин – это желание помочь мужу, облегчить его траты, а возможно, снять часть нагрузки, например, какую-то лишнюю подработку, которая отнимает и время, и силы.

Бывает, что женщина вынуждена идти на работу, потому что муж постоянно попрекает чем-то, не дает деньги на личные расходы. Таким образом она становится независимой, ей удается даже скопить на новый телефон мужу, на какие-то вещи. Отношения в семье благодаря ее самореализации налаживаются, ведь теперь жена выросла в глазах мужа, и все стало как раньше, когда они встречались.

Фото: depositphotos/IgorTishenko

Но как тратить деньги, когда зарабатывают и муж, и жена? Обналичивать зарплаты и складывать в конверт.

Знаю, что многие так и делают. Берут из конверта на какие-то личные нужды, на одежду, на лечение, на еду, и сразу записывают расходы. Возможно, такой способ ведения семейного бюджета полезный, потому что позволяет легко контролировать расходы. Правда, потратить-то можно легко, да так, что потом не вспомнишь, куда ушли деньги.

Муж оплачивает еду и прочие расходы, а жена копит на путевки

Распространенная ситуация для семей, где нет цели потратить все до копейки, – это откладывать деньги. Часто муж с женой договариваются жить только на его зарплату, как это было в старые добрые времена, а деньги жены откладывать либо на какие-то крупные покупки к Новому году, либо на семейный тур к морю.

«Мы на мою зарплату купили хорошую машину», – похвасталась мне как-то подруга, которая работает на полставки в одной из крупных компаний. Два года она во всем себя ограничивала, сократила количество потребляемого кофе и вообще старалась лишний раз в магазин не ходить.

«А вы как живете?» – спросила она меня. Честно говоря, было немножко стыдно и обидно за то, что я так не умею. Но ведь я не ставлю такую цель, я люблю получать удовольствие от частых покупок, от кофе, от приятных мелочей и новых книг. И на ее вопрос я ответила просто: «Очень счастливо».

Муж зарабатывает намного больше жены. И наоборот

Фото: depositphotos/ TarasMalyarevich

Как быть, если на вас вдруг сваливается вся зарплата мужа, больше вашей в несколько раз? Вот в прямом смысле. Он внезапно отдал вам карточку и велел вести хозяйство самой. Я бы на такое не пошла точно или, по крайней мере, взяла ту часть, которую хочу потратить на себя, а свои деньги копила бы на что-то приятное для всей семьи. Какую-то часть я отложила бы на обеспечение порядка в доме, еды, хозяйственных принадлежностей, а вот остальные обязанности, например, коммунальные платежи, предложила бы мужу. Считаю, что нечестно и как-то не по-семейному, что ли, вести бюджет кому-то одному, да и сложно это, за всем ведь не уследишь.

Бывает, что жена зарабатывает больше мужа. Это совершенно не повод мужу чувствовать себя дискомфортно, особенно, когда он заботится о детях. Поменялись местами, называется. Женщина, кстати, в подобной ситуации будет намного мягче мужчины, потому что знает, как тяжело вести домашнее хозяйство.

Если женщина или мужчина зарабатывает намного больше своей половинки, то они и тратить на семью могут гораздо больше. Ведь тут неважно, кто ты, а важно – готов ли ты жертвовать кровно заработанными на самое дорогое, что у тебя есть, – на своего ребенка, на мужа или на жену.

Главное – не ссориться из-за мелочей.

12 способов сэкономить на небольшой зарплате в этом году

Этот пост может содержать партнерские ссылки. Пожалуйста, прочтите мое раскрытие для получения дополнительной информации.

Вы ищете способы сэкономить на зарплате, но не знаете, как это сделать?

Не волнуйтесь! В этом посте вы найдете несколько советов о том, как сэкономить, даже если у вас нерегулярный доход или меньшая зарплата.

Когда я только начала вести блог, я не зарабатывала денег, и мы живем на доход моего мужа.В тот год было тяжело, но мы заставили это работать и смогли положить деньги на наш сберегательный счет, так что это вполне возможно.

После того, как я начал зарабатывать деньги на своем блоге, я превратил его в бизнес, но мой доход был нерегулярным и менялся каждый месяц. Из-за этого для меня и моего мужа было очень важно прийти к единому мнению, поэтому мы решили проводить ежемесячные финансовые собрания каждый месяц, чтобы установить наши цели. В этом посте рассказывается о 12 способах сэкономить деньги даже с меньшей зарплатой или нерегулярным доходом.

Соответствующее сообщение

1. Составьте план и определитесь со своими приоритетами

Первое, что вы хотите сделать, чтобы начать экономить деньги после каждой зарплаты, — это составить четкий план. Для меня составление плана означало развлечь весь процесс с помощью красочных папок, маркеров и счетчиков сбережений.

Итак, сначала подумайте над следующими вопросами:

- Что сделает процесс веселым и приятным для вас? Один из способов, по которым большинство людей терпят неудачу в экономии денег и составлении бюджета, — это думать, что они должны делать то же, что и другие, чтобы добиться успеха, но это не всегда так.Фактически, создание конкретного плана сбережений, который подойдет вам, поможет вам сохранить мотивацию.

- Выясните, почему! Подумайте, почему вы хотите сэкономить. Это потому, что вы хотите выплатить долг? Вы хотите иметь деньги для своих детей в будущем на учебу в колледже? «Почему» поможет мотивировать вас, когда что-то пойдет не так.

- Узнайте, что потребуется для достижения ваших целей. Что нужно для достижения ваших целей в этом сезоне? Вам нужны новые записные книжки? Новое приложение для сбережений? Подумайте, что поможет вам оставаться организованным во время сберегательного пути.

- Подумайте о своих приоритетах. Чем вы готовы пожертвовать, чтобы каждый месяц увеличивать свои сбережения? Вы готовы пожертвовать едой вне дома? Не заходите в Target каждую неделю? Что вы готовы отложить на время?

После того, как вы составили твердый план, вам нужно сосредоточиться на отслеживании всех ваших ежемесячных расходов.Причина, по которой вы будете отслеживать и записывать все свои ежемесячные расходы, чтобы видеть, куда уходят ваши деньги каждый месяц. Когда я отслеживаю свои расходы, я разбиваю их на 2 группы: m y приоритетные счета и мои переменные расходы.

- Приоритетные счета — это счета, которые вы оплачиваете каждый месяц примерно в одно и то же время месяца. Приоритетные счета также называются фиксированными расходами, что означает, что они обычно составляют примерно одинаковую сумму каждый месяц, и вы не можете полностью контролировать, сколько вы платите. Платежи обычно устанавливаются компанией, которой вы должны оплатить счет.

- Переменные расходы могут меняться каждый месяц, потому что вы контролируете, сколько вы хотите тратить на эти предметы каждый месяц. Эти расходы включают предметов домашнего обихода, красоту, одежду, бензин и развлечения . Я использую систему денежных конвертов, чтобы помочь мне оставаться организованным с моими переменными расходами, и кладу определенную сумму в каждый денежный конверт только после того, как мне заплатят от моего бизнеса и побочных дел.

Платежи обычно устанавливаются компанией, которой вы должны оплатить счет.

Платежи обычно устанавливаются компанией, которой вы должны оплатить счет. Чтобы отслеживать свои расходы, я также использую свой ежемесячный трекер расходов, который показан ниже! Вы можете получить его, зарегистрировавшись ниже.

3. Используйте систему денежных конвертов Использование системы денежных конвертов помогло мне придерживаться еженедельного и даже ежемесячного бюджета каждый раз, когда мне платят. Система денежных конвертов в основном заключается в том, что вы помещаете переменные расходы в конверты по категориям и маркируете каждый из них такими заголовками, как красоты, предметы домашнего обихода и газ.

Как только вы получаете зарплату за работу или из-за побочной суеты, вы кладете определенную сумму денег в каждый конверт, который вы определяете. После этого вы тратите только сумму в конвертах до следующего дня выплаты жалованья. Этот метод помог мне не сбиться с пути и не тратить лишние деньги, что помогает мне экономить больше денег каждый месяц.

4. Создание бюджетаЕще один способ ежемесячно экономить деньги на зарплате — установить ежемесячный бюджет.Когда большинство людей слышат слово «бюджет», они думают о скучных ограничениях, но я по-новому смотрю на составление бюджета каждый месяц. Поскольку мне нравится делать свой бюджетный процесс увлекательным, я стараюсь иметь следующие предметы, которые помогут мне с бюджетом каждый месяц:

- Шаблоны бюджета (шаблон ежемесячных счетов, шаблон бюджета зарплаты и счетчик сбережений) Вы можете получить мои шаблоны бюджета, нажав здесь!

- Принтер

- Папка для бюджета

- Трекер погашения долга.

Еще один способ вложить деньги в свои сбережения — это заняться побочной работой. Каждый месяц я делаю по крайней мере одну побочную работу, такую как фокус-группа, опрос или задание по тестированию веб-сайта, чтобы пополнить свои сбережения и денежные конверты.

Поиск различных способов заработка может помочь вам вложить больше денег в свои сбережения, а также помочь в выплате любого долга.Если вы ищете способы заработать дополнительные деньги, нажмите здесь и прочтите этот пост!

6. Используйте тримПриложение Trim позволяет очень легко экономить деньги каждый месяц. Например, у вас когда-нибудь была подписка, которую вы не использовали, но забыли о ней? Или вы получили штраф за просрочку, о котором забыли?

Что ж, вот где Trim может быть полезен!

Trim — это служба финансового управления, которая поможет вам быстрее достичь ваших финансовых целей. Благодаря индивидуальным рекомендациям и возможностям экономии, это приложение значительно упрощает экономию денег в местах, которых у вас никогда не было раньше. Кроме того, от вашего имени Trim общается с разными компаниями, чтобы помочь вам сэкономить как можно больше денег.

Благодаря индивидуальным рекомендациям и возможностям экономии, это приложение значительно упрощает экономию денег в местах, которых у вас никогда не было раньше. Кроме того, от вашего имени Trim общается с разными компаниями, чтобы помочь вам сэкономить как можно больше денег.

Если вы ищете способы сэкономить на зарплате, загляните в приложение Honey. Honey — отличное расширение для браузера, которое помогает вам находить лучшие предложения и купоны при совершении покупок в Интернете.Это приложение находит для вас самые выгодные предложения за считанные секунды и предоставляет коды скидок, которые можно применить в корзине для покупок, чтобы сэкономить деньги.

Когда вы делаете покупки в своих любимых магазинах, Honey автоматически ищет купоны, что намного проще, чем просмотр всей книги купонов. Сэкономьте деньги на покупках, оценив Honey здесь!

8. Используйте приложения Cashback Еще один способ сэкономить — использовать сайты возврата денег, такие как Ibotta и Rakuten . С Ibotta вы можете вернуть деньги после того, как загрузите квитанцию из большинства продуктовых магазинов, в которых вы уже делаете покупки.

Как это работает:

- Сначала вы загрузите приложение, а затем выберите предложения по отличным продуктам, таким как кетчуп, горчица, сок и другие.

- После этого вы купите товары в любом поддерживаемом розничном магазине и получите квитанцию.

- После того, как вы возьмете чек, сфотографируйте его и загрузите в приложение Ibotta.Тогда Иботта сопоставит купленные вами предметы, и вы получите кэшбэк.

Ракутен официально известен как Эбатес. На этом сайте вы можете заработать 40% кэшбэка в более чем 2500 онлайн-магазинах. Самое замечательное в этом сайте то, что вам не нужно зарабатывать баллы или платить взносы, чтобы присоединиться.

Поскольку магазины платят Rakuten комиссию за отправку клиентов, Rakuten делит комиссию с нами, и мы получаем деньги обратно. Это так просто! Ознакомьтесь с Rakuten, нажав здесь.

Это так просто! Ознакомьтесь с Rakuten, нажав здесь.

Еще один крутой способ сэкономить — снизить коммунальные платежи. Это можно сделать следующими способами:

- Обратитесь в коммунальное предприятие: Иногда, если вы обратитесь в коммунальное предприятие и спросите его о программах или способах экономии денег, они предоставят вам массу ресурсов и информации. Так что не помешает обратиться к ним, чтобы узнать, что можно сделать, чтобы снизить ваши ежемесячные счета за коммунальные услуги.

- Возьмите несколько вентиляторов: Чтобы сэкономить в летнее время на счетах за электроэнергию, приобретите вентиляторы, потому что они потребляют меньше энергии, чем системы охлаждения.

- Отключите свою электронику : Есть тонна электроники, которую мы не используем каждый день, которую можно отключить, чтобы сэкономить на счетах за коммунальные услуги. Когда электроника остается подключенной, но не используется, она все равно потребляет небольшое количество энергии, просто будучи подключенной к розетке.

Планирование питания — один из лучших способов ежемесячной экономии. До того, как я начал планировать питание, я все время тратил на фаст-фуд слишком много денег.Однажды мы с мужем просмотрели наши банковские выписки и обнаружили, что за один месяц мы потратили более 500 долларов только на фастфуд.

Этот номер разбудил нас обоих и помог нам серьезно задуматься о том, чтобы не есть так много вне дома.

После этого мы были полны решимости перестать тратить столько денег на фаст-фуд, поэтому мы начали использовать систему денежных конвертов, чтобы не выходить из бюджета на каждый месяц.

Советы по планированию питания:

- Составьте список идей еды на неделю.Проверьте Pinterest и введите ключевое слово «Рецепты» в поле поиска, чтобы помочь с идеями.

- Запишите, что вам понадобится для приготовления еды на неделю.

- Возьмите список с собой в список покупок и возьмите предметы.

- Составьте план питания на неделю, чтобы видеть его ежедневно. Это может быть на кухне на стене или даже на телефоне.

Раньше я относился к типу покупателей, которые заходили в магазин без плана и уходили со счетом на сумму более 200 долларов. У меня были серьезные триггеры к покупкам, и я делал покупки без четкого плана и все время тратил сверх своего бюджета.

После настройки бюджета мне пришлось решить эту проблему и исправить ее. Сначала это было нелегко, но благодаря самоотверженности и упорному труду я теперь могу зайти в магазин с планом и не перерасходовать.

Так что подумайте о любых торговых триггерах, которые могут у вас возникнуть.Вы делаете покупки, чтобы чувствовать себя лучше? Вы делаете больше покупок, когда видите в магазине табличку «ПРОДАЖА»? Какими бы ни были ваши покупательские триггеры, убедитесь, что вы знаете о них и двигаетесь в направлении их устранения, чтобы вы могли не выходить из бюджета и сэкономить.

Лучшее я оставил напоследок!

Независимо от того, сколько денег вы зарабатываете, очень важно создать сберегательный и чрезвычайный фонд. Если вы не уверены, что они собой представляют и чем они отличаются, я собираюсь разбить каждую из них ниже.

- Сберегательный счет: сберегательный счет создается с целью сохранения определенной суммы денег в каждый платежный период. Сберегательный счет не должен быть похож на текущий счет, где вы можете снимать деньги каждый день, но он предназначен для того, чтобы вы могли копить деньги годами и приумножать деньги на счете.

- Чрезвычайный фонд: Чрезвычайный фонд покрывает расходы на проживание от 3 до 6 месяцев и более. Этот фонд предназначен на случай чрезвычайных ситуаций, например, когда ваш автомобиль сломается из ниоткуда или вам выставят огромные больничные счета, которые необходимо оплатить как можно скорее. Этот фонд следует использовать только в случае возникновения чрезвычайных ситуаций из ниоткуда и для покрытия непредвиденных расходов.

Этот фонд следует использовать только в случае возникновения чрезвычайных ситуаций из ниоткуда и для покрытия непредвиденных расходов.

Этот фонд следует использовать только в случае возникновения чрезвычайных ситуаций из ниоткуда и для покрытия непредвиденных расходов.Хорошо! На этом пока все! В этом посте есть несколько советов, как сэкономить на зарплате. Как вы экономите деньги на этой неделе?

Денежных советов для женщин

Когда дело доходит до финансов, женщины иногда оказываются в более неблагоприятном положении, чем мужчины, и это подтверждается данными.

Исследование, проведенное в 2018 году исследовательским центром Pew Research Center, показало, что в Соединенных Штатах женщины зарабатывают в среднем всего 85% от заработка их коллег-мужчин.Женщины не только зарабатывают меньше мужчин, но и меньше откладывают, живут дольше и имеют больше долгосрочных и общих расходов на здравоохранение — помимо тех же расходов на жизнь, что и мужчины.

Хотя эти проблемы могут привести к негативным финансовым последствиям, таким как увеличение долговой нагрузки или минимальные пенсионные накопления, существует множество стратегий, которые женщины могут реализовать в своей повседневной жизни для повышения своего финансового благополучия и, в конечном итоге, построения стабильного в финансовом отношении будущего.

Ключевые выводы

- Женщины по статистике сталкиваются с большими трудностями в финансовом отношении, чем мужчины, по причинам, в том числе меньшей заработной платой и более высокими расходами на здравоохранение.

- Начните организовывать свои финансы, ставя как краткосрочные, так и долгосрочные цели, одни на следующий год или около того, а другие на горизонте.

- Постарайтесь отложить сумму, эквивалентную расходам на проживание от трех до шести месяцев, в качестве чрезвычайного фонда на случай болезни или потери работы.

- Кредитные карты не ваши друзья, если вы не можете ежемесячно погашать остаток, чтобы избежать выплаты больших процентов.

Самообразование

Прежде чем углубляться в стратегии создания прочной финансовой основы, выделите время, чтобы узнать об управлении деньгами и инвестировании.Согласно опросу Федерального резерва 2018 года, женщины в среднем менее комфортно принимают решения о пенсионных инвестициях и демонстрируют более низкий уровень финансовой грамотности по сравнению с мужчинами. Только 32% женщин со степенью бакалавра комфортно управляют своими инвестициями.

Если вы относитесь к числу тех, кто этого не делает, вы можете начать преодолевать часть своего дискомфорта, обучая себя. Прочтите книги и статьи, обратитесь в свое финансовое учреждение или местные некоммерческие организации, чтобы узнать о бесплатных образовательных ресурсах, которые могут быть вам доступны.Вы также можете поискать в социальных сетях релевантные группы, к которым можно присоединиться, или людей, которые будут следить за вашими знаниями о личных финансах.

Если во время учебы вы запутаетесь или запутаетесь, возможно, вы захотите обратиться за помощью к профессионалу. Это может быть разница между улучшением вашего финансового здоровья и продолжением борьбы с созданием чрезвычайного фонда, управлением своими долгами, накоплением средств на пенсию или достижением ваших целей.

Установите финансовые цели

Когда вы ставите цели для каждой области своих финансов, вы ставите перед собой конкретные цели, над которыми нужно работать. Это упражнение также дает вам отправную точку, и вы можете конкретизировать необходимые шаги, чтобы ваши цели стали реальностью.

Это упражнение также дает вам отправную точку, и вы можете конкретизировать необходимые шаги, чтобы ваши цели стали реальностью.

Устанавливая финансовые цели, подумайте о том, что вас волнует, а затем установите реалистичные цели, которые будут мотивировать вас продолжать идти, если дорога станет немного тернистой.

Важно иметь как краткосрочные, так и долгосрочные цели. Краткосрочные цели — это цели, которых вы можете достичь в течение одного года и которые принесут вам те небольшие победы, которые побудят вас двигаться вперед, например, новый предмет мебели или отдых на выходных.Долгосрочные цели, такие как накопление средств на пенсию или создание фонда для учебы вашего ребенка, требуют больших усилий и могут занять несколько лет.

Помните, что цели иногда меняются со временем. Поэтому не забудьте пересматривать свой список целей не реже одного раза в квартал и вносить корректировки в зависимости от того, где вы находитесь в своей жизни со своими финансами.

Создать бюджет

Составьте бюджет и придерживайтесь его. Первый шаг — собрать все свои счета и квитанции о выплате, а затем записать свой ежемесячный доход и свои расходы.Разбейте свои расходы на «потребности», такие как жилье и еда, и «потребности», такие как потоковые сервисы и питание вне дома. Затем вычтите свои расходы из того, сколько вы зарабатываете. Если у вас ничего не осталось или у вас недостаточно средств для сбережений, посмотрите, сможете ли вы сократить некоторые расходы или найти способы увеличить свой доход.

Мысль о следовании плану расходов может показаться ограничивающим, но это может помочь обеспечить своевременное достижение финансовых целей. Бюджеты также определяют приоритеты ваших ежемесячных расходов, ставя ваши потребности выше ваших, чтобы у вас не заканчивались деньги каждый месяц и не возникали ненужные долги.Как и в вашем списке финансовых целей, вам нужно время от времени просматривать свой бюджет, чтобы вносить изменения.

Бюджеты не должны пугать. Реалистичный план, который покрывает ваши потребности (а также включает некоторые из ваших желаний!), Может помочь вам быстрее стать финансово независимым.

Создайте чрезвычайный фонд

Чрезвычайный фонд или фонд на черный день — неотъемлемая часть здорового финансового плана. Это полезный инструмент для защиты ваших финансов от неожиданных событий, таких как потеря работы или неотложная медицинская помощь.

Но у многих американцев, особенно у женщин, до сих пор нет резервного фонда. Опрос MetLife 2020 года показал, что больше женщин, чем мужчин, говорят, что живут от зарплаты до зарплаты (55% женщин против 44% мужчин). И женщины с большей вероятностью сообщают, что они не могут оплатить экстренные расходы в размере 400 долларов или по мнению Федеральной резервной системы, придется использовать какую-либо форму заимствования.

Если у вас недостаточно припасов на черный день, вам следует предпринять шаги в направлении создания или увеличения фонда чрезвычайной помощи. Хорошее практическое правило — сэкономить от трех до шести месяцев на прожиточных расходах. Каждый раз, когда вы получаете зарплату, сделайте своим приоритетом сэкономить немного денег для себя. Чтобы упростить задачу, вы можете попросить своего работодателя напрямую переводить часть вашей зарплаты на сберегательный счет.

Если нужно, сократите расходы на ненужные льготы. Таким образом, вы будете готовы к весьма вероятному дождливому дню, когда он наступит.

Сохранить для выхода на пенсию

По данным исследования U.Согласно отчету Счетной палаты правительства, годовые взносы женщин на пенсионные счета были примерно на 30% ниже, чем взносы мужчин.

Женщины в среднем сталкиваются с большим разрывом в пенсионных накоплениях, чем мужчины, и в более позднем возрасте сталкиваются с более высоким уровнем бедности. В 2019 году национальный уровень бедности для женщин в возрасте 65 лет и старше составлял 10,3% по сравнению с 7,2% для мужчин той же возрастной группы, и разрыв сохраняется по мере того, как мужчины и женщины стареют.

На протяжении всей своей жизни женщины чаще, чем мужчины, будут работать неполный рабочий день, которые не соответствуют требованиям пенсионного плана, а также прерывают свою карьеру, чтобы выполнить семейные обязанности.В конечном итоге меньшее количество лет работы приводит к меньшим пенсионным сбережениям.

Все это означает, что у женщин еще больше причин уделять приоритетное внимание пенсионным сбережениям на ранних этапах своей профессиональной жизни. Чем раньше вы начнете, тем дольше вам придется приумножать свои деньги за счет сложных процентов. Начав в молодом возрасте, вы также избавитесь от хлопот, связанных с необходимостью играть в догонялки и делать огромные взносы, которые в дальнейшем уменьшают ваш бюджет.

Воспользуйтесь пенсионными планами, предлагаемыми вашим работодателем, если вы еще этого не сделали.Если у вас есть 401 (k), и ваш работодатель предлагает совпадение, внесите хотя бы эту сумму, чтобы не упустить дополнительную помощь.