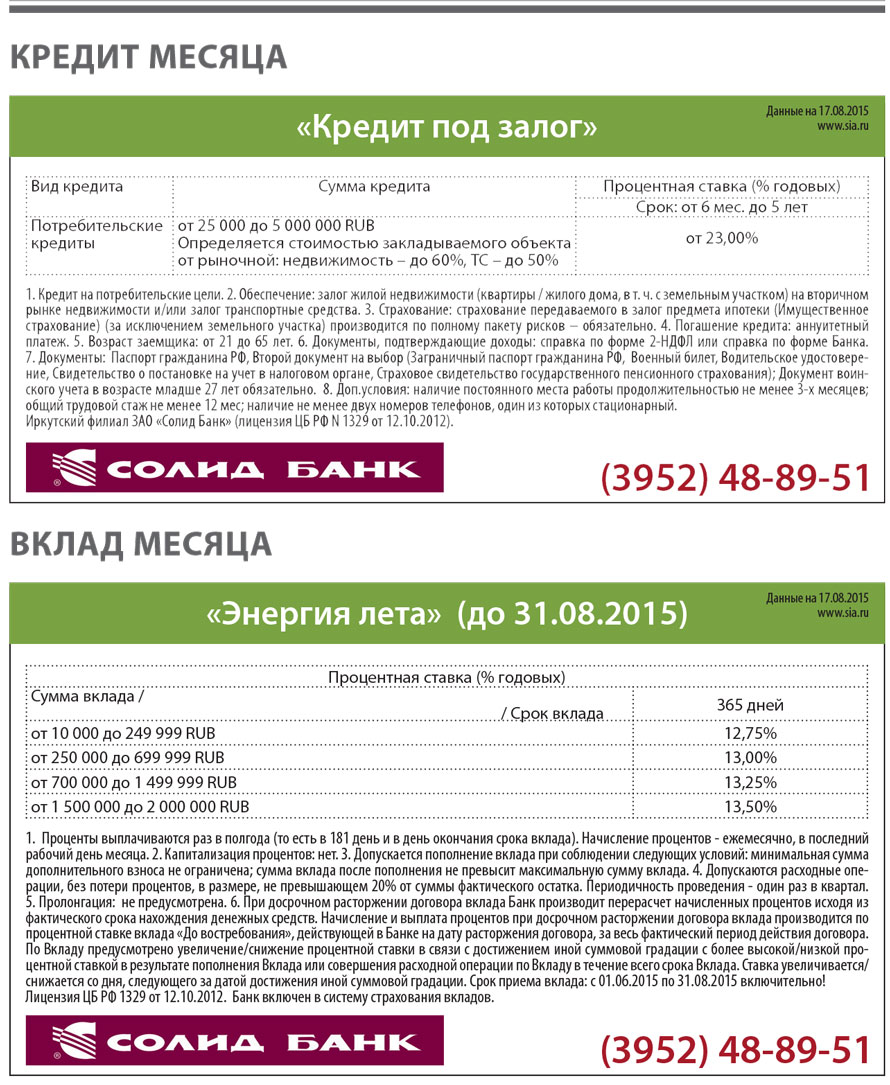

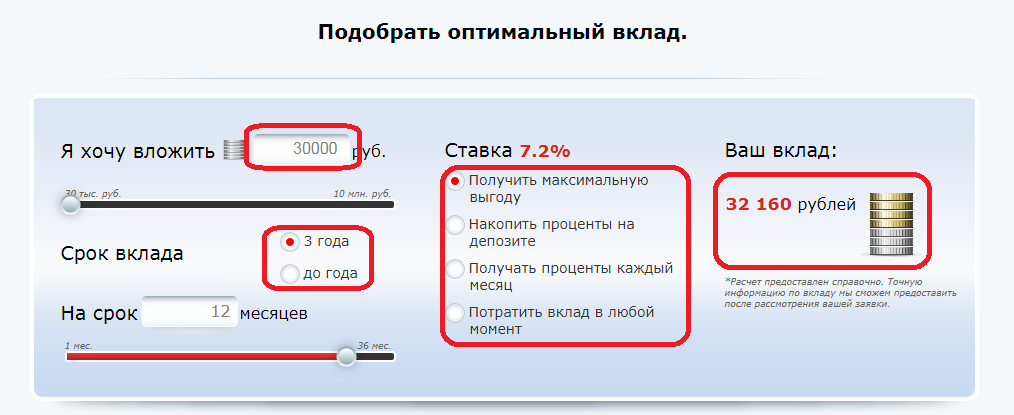

Вклады в Альфа-Банке | Банковские вклады в рублях и валюте для физических лиц под высокие проценты в 2020 году

Что такое вклад?

Банковский вклад — это сумма денег, которую клиент размещает в банке на определённый срок с целью получения дохода в виде процентов. Клиент может забрать все деньги со вклада в любой момент.

Какая разница между вкладом и депозитом?

В целом это два одинаковых инструмента — и по тому, и по другому клиент получает доход в виде процентов. Но вкладом могут быть только деньги в любой валюте, а депозитом — еще и ценные бумаги, а также другие ценности, которые передаются на хранение в банк либо любое другое учреждение, именуемое депозитарием.

Почему выгодно открывать вклад в Альфа-Банке?

Доход. Высокие ставки, можно выбрать удобный срок вклада и условия пополнения и снятия. Открытие и закрытие онлайн. Возможно улучшение условий вклада при использовании дебетовых карт и премиального пакета.

Высокие ставки, можно выбрать удобный срок вклада и условия пополнения и снятия. Открытие и закрытие онлайн. Возможно улучшение условий вклада при использовании дебетовых карт и премиального пакета.

Надежно. Альфа-Банк — один из самых надёжных банков страны и крупнейший частный банк с высокими рейтингами. Мы ежегодно подтверждаем свой уровень высокими оценками от международных рейтинговых агентств: Fitch, Standart&Poor’s, Moody’s.

Удобно. Вклады можно открыть онлайн — в мобильном приложении, на сайте или в отделении, где менеджеры подберут самое выгодное решение.

Можно ли открыть вклад на ребенка?

Да, это могут сделать родители или законные представители, а также сами дети от 14 до 18 лет при наличии письменного согласия законных представителей.

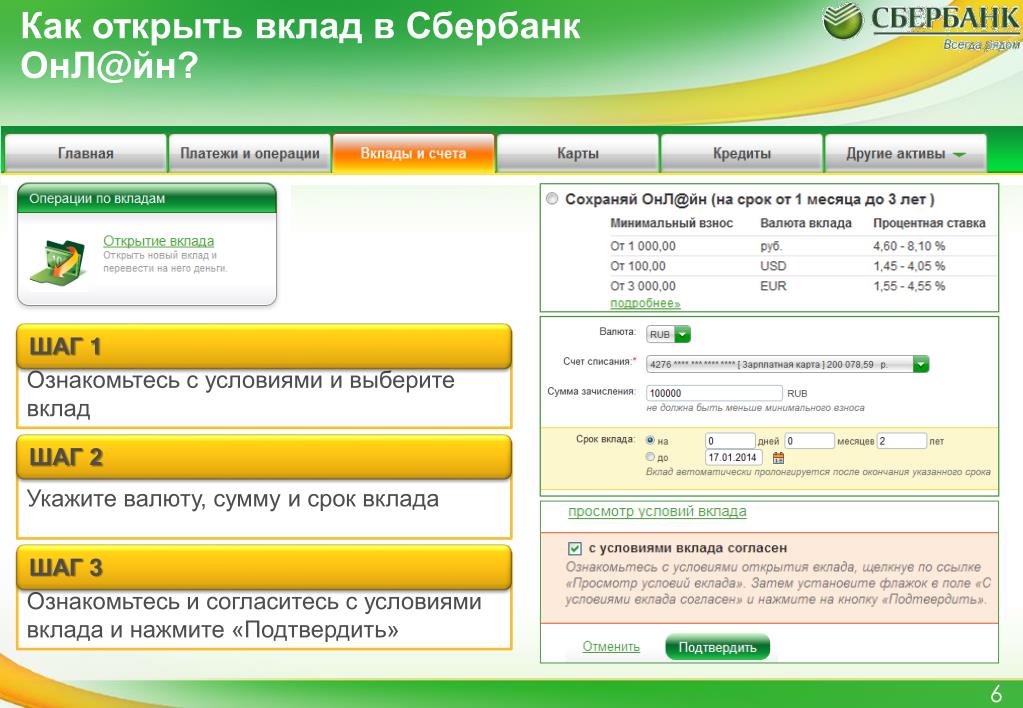

Как открыть вклад?

Открыть вклад можно в мобильном приложении или в отделении банка.

как выбрать, где надежно и выгодно открыть вклад / на сайте Росконтроль.рф

Как узнать: можно ли доверять этому банку?

- Соблюдение нормативов достаточности собственного капитала. ЦБ осуществляет постоянный мониторинг за капиталом всех банков. Доля собственного капитала по нормативу, который называется Н1, должна быть не менее 10%. Как только этот показатель опускается ниже – это означает, что банк может не справится со своими обязательствами перед вкладчиками, поэтому при нарушении норматива лицензия может быть отозвана.

Cобираем информацию о надежности банка для депозита

Участвует ли выбранный банк в системе страхования вкладов?Топ-10 банков по размеру активов на 1 сентября 2016 г

3 признака «неблагонадежности» банка

Как выбирать банк для открытия депозитного вклада?

Здесь следует помнить, что, если ставки существенно ниже инфляции – деньги на депозите в реальности будут не расти, а таять.

Как избежать банковских уловок при открытии депозитного вклада

Стоит тщательно проанализировать условия депозита на наличие подводных камней. Важнейшим критерием выбора депозита является эффективная процентная ставка.

Чтобы делать выбор осознанно, нужно знать настоящую ставку без всяких скрытых нюансов и рекламных «обманок».

Высокий процент по вкладу: реально ли его получать в надежном банке?Как получать высокие проценты по депозиту и защитить себя от рисков?

Дополнительный фактор защиты любых инвестиций – это диверсификация. Если вы распределите свои вложения в несколько активов – ваши общие риски снизятся. Можно выбрать несколько разных банков и разместить разные вклады, а также делать комбинацию вкладов по срокам.

Например, определить для себя небольшую часть средств, которую можно хранить на дебетовой карте под 7-8% и использовать для ежедневного осуществления платежей.

Поделиться с друзьями

Подпишитесь на полезные статьи

Каждую неделю мы рассказываем о новых сравнительных тестах продуктов

питания и бытовой техники. Коротко и по

делу.

Вклады для физических лиц. Открыть онлайн банковский депозит в Беларуси

Уважаемые клиенты!

Государство гарантирует полную сохранность и 100% возврат денежных средств физических лиц, размещенных на счетах и (или) во вкладах (депозитах) в банках Республики Беларусь в соответствии с:

Декретом Президента Республики Беларусь от 4 ноября 2008 года №22 «О гарантиях сохранности денежных средств физических лиц, размещенных на счетах и (или) в банковские вклады (депозиты)»

Законом Республики Беларусь от 8 июля 2008 года №369-З «О гарантированном возмещении банковских вкладов (депозитов) физических лиц»

С целью защиты интересов вкладчиков в 2008 году была создана новая система гарантирования вкладов, в основу которой было положено образование Агентства по гарантированному возмещению банковских вкладов (депозитов) физических лиц.

Основной целью деятельности Агентства служит возмещение гражданам вкладов в национальной и иностранной валюте в тех банках, которые состоят на учете в этом агентстве, в случае отзыва лицензии у конкретного банка и его невозможности самостоятельно возвратить средства вкладчикам.

С 28 января 2019 года ОАО «Банк Дабрабыт» принят на учет в Государственное учреждение «Агентство по гарантированному возмещению банковских вкладов (депозитов) физических лиц»

Свидетельство №0000041 от 28.01.2019 года.

ИНФОРМАЦИЯ О ПРОЦЕНТАХ, ВЫПЛАЧЕННЫХ ПО ВКЛАДАМ В ТЕЧЕНИЕ 2021 ГОДА

ИНФОРМАЦИЯ О ПРОЦЕНТАХ, ВЫПЛАЧЕННЫХ ПО ВКЛАДАМ В ТЕЧЕНИЕ 2020 ГОДА

ИНФОРМАЦИЯ О ПРОЦЕНТАХ, ВЫПЛАЧЕННЫХ ПО ВКЛАДАМ В ТЕЧЕНИЕ 2019 ГОДА

ИНФОРМАЦИЯ О ПРОЦЕНТАХ, ВЫПЛАЧЕННЫХ ПО ВКЛАДАМ В ТЕЧЕНИЕ 2018 ГОДА

ИНФОРМАЦИЯ О ПРОЦЕНТАХ, ВЫПЛАЧЕННЫХ ПО ВКЛАДАМ В ТЕЧЕНИЕ 2017 ГОДА

ИНФОРМАЦИЯ О ПРОЦЕНТАХ, ВЫПЛАЧЕННЫХ ПО ВКЛАДАМ В ТЕЧЕНИЕ 2016 ГОДА

ИНФОРМАЦИЯ О ПРОЦЕНТАХ, ВЫПЛАЧЕННЫХ ПО ВКЛАДАМ В ТЕЧЕНИЕ 2015 ГОДА

ИНФОРМАЦИЯ О ПРОЦЕНТАХ, ВЫПЛАЧЕННЫХ ПО ВКЛАДАМ В ТЕЧЕНИЕ 2014 ГОДА

Банковский депозит – эффективный финансовый инструмент, который позволяет не только сохранить свои сбережения, но и приумножить их. Вклад работает следующим образом: клиент вкладывает средства и получает дополнительный доход в виде процентов. При этом интересы вкладчика защищены не только банком, но и государством: по окончании срока действия договора вы гарантированно получите итоговую сумму.

Вклад работает следующим образом: клиент вкладывает средства и получает дополнительный доход в виде процентов. При этом интересы вкладчика защищены не только банком, но и государством: по окончании срока действия договора вы гарантированно получите итоговую сумму.

Оформить вклад можно в различной валюте: белорусских или российских рублях, долларах США, евро. Клиент получает возможность подобрать программу с оптимальными условиями – периодом, ставкой, пополнением, досрочным снятием денег и др.

Банк Дабрабыт предлагает открыть вклад на выгодных условиях. Сделать это можно в офисе банка или онлайн – через систему Дабрабыт-онлайн. Вам нужно лишь выбрать подходящую программу.

Преимущества Банка Дабрабыт

- С 2019 года Банк Дабрабыт является членом Агентства по гарантированному возмещению банковских вкладов физических лиц и гарантирует полную сохранность и 100-процентный возврат вложенных денег. Агентство было основано в 2008 году с целью защиты интересов вкладчиков.

- Мы предлагаем несколько депозитных программ. Отзывные депозиты предусматривают возможность забрать вложенные средства до окончания срока действия договора. У безотзывных такой опции нет. Краткосрочные программы ориентированы на срок до 1 года, период долгосрочных вкладов может достигать 2 лет.

- Подобрать оптимальную программу поможет удобная онлайн-форма: введите сумму, срок, выберите валюту, вид депозита и изучайте предложенные варианты.

- Депозиты предусматривают гибкие условия. Например, вклады можно пополнять, что позволяет увеличить итоговую сумму. Кроме того, клиент может снимать капитализированные проценты, а продление депозита осуществляется автоматически при не истребовании.

- Небольшая начальная сумма позволяет каждому клиенту принять участие в депозитных программах.

- Накопительный вклад можно открыть онлайн. Если вы еще не являетесь клиентом нашего банка, стать им можно без посещения отделения – нужно только пройти регистрацию в МСИ.

Если вы еще не являетесь клиентом нашего банка, стать им можно без посещения отделения – нужно только пройти регистрацию в МСИ.

Если вы еще не являетесь клиентом нашего банка, стать им можно без посещения отделения – нужно только пройти регистрацию в МСИ.Если вам нужна консультация, менеджеры Банка Дабрабыт с радостью ответят на ваши вопросы. Связаться со специалистами можно любым удобным способом:

- По телефону.

- Через Viber, Facebook, Telegram.

- В чате на сайте.

как выбрать банк | Fin-plan.org

Если бы еще в середине 2014 года вы спросили меня, как выбрать банк, я, не задумываясь сказал бы, что не стоит париться на эту тему, берите любой банк из первой сотни рейтинга и смело несите туда до 700 т.р. (сумма, которую государство в случае чего вернет). Если у вас больше 700 т.р. — тогда лучше выбрать несколько банков, чтобы все вклады были застрахованы.

Но ситуация изменилась…

Центральный Банк на прошлой неделе прикрыл еще 3 банка: «ПрестижКредитБанк», «БВА Банк», «2Т Банк». С начала этого года лицензии отозваны у 56 банков (полный список здесь).

Давайте вкратце разберем, что это были за банки и обратим внимание на некоторые «преддефолтные» показатели, чтобы понять, как оценить банк и на что при выборе банка обращать внимание.

Итак, «ПрестижКредитБанк» и «БВА Банк» — мелкие банки, находящиеся в конце рейтинга по размерам активов: на 797 и 754 строках соответственно (из 838). Что касается их финансовых показателей, даже людям, далеким от мира финансов, будет понятно, что убытки это плохо. Не буду грузить банковской отчетностью, но кому интересно вот 2 картинки с подсказками.

Что касается «2Т банка» — тут немного сложнее, в рейтинге по активам он на 261 месте. При этом явных убытков в отчетности не видно. Уровень просроченной задолженности также в норме. Лицензию, тем не менее, отобрали с формулировкой: «проводил высокорискованную кредитную политику». Если перевести на русский получается что-то вроде «раздавал денежки с депозитов физ. лиц неблагонадежным заемщикам»… Что же бывает и такое, жаль но в отчетности банка это можно и не заметить.

Как же себя обезопасить при выборе банка и остались ли банки, которым можно доверять?

Итак, вот свод правил, которыми я сам руководствуюсь, чтобы определить какой банк надежный:

1. Убедиться, что ваш банк – это банк. То есть организация, владеющая соответствующей лицензией. И что данный банк является участником системы страхования вкладов. Для этого банк можно пробить здесь по названию.

2. Обращать внимание на размер банка. Если мы просмотрим весь список банков, которые закрываются — это, как правило, небольшие банки. Как узнать размер банка? Есть прекрасный сайт banki.ru, где приведен соответствующий рейтинг. Размер определяется величиной активов банка. Активы банка – это все деньги банка, вложенные в кредиты физическим лицам, юридическим, другим банкам, в акции, в капитал других организаций, в ценные бумаги, имущество и т.д.

3. Оценить прибыльность банка. Если банк получает убыток – хорошего в этом мало. Но и если есть прибыль – здесь тоже рано радоваться. Необходимо оценить размер этой прибыли в соотношении с активами банка. Данный показатель называется рентабельность активов. Считается нормой, если он выше 2,5%. По данному показателю также ведутся рейтинги.

Если банк получает убыток – хорошего в этом мало. Но и если есть прибыль – здесь тоже рано радоваться. Необходимо оценить размер этой прибыли в соотношении с активами банка. Данный показатель называется рентабельность активов. Считается нормой, если он выше 2,5%. По данному показателю также ведутся рейтинги.

4. Ну и последнее – пожалуй, самое сложное. Это структура активов и пассивов банка. Чтобы упростить задачу, сведу все к 2-м показателям: это динамика депозитов и уровень просроченной задолженности по выданным кредитам. Первый показывает приток или отток капитала вкладчиков из банка и косвенно сигнализирует об уровне доверия населения, привлекательности банка и т.д. Второй показатель – на мой взгляд, сейчас более актуален. Поскольку негативные тенденции в экономике набирают обороты, безработица будет расти, прибыль предприятий будет сокращаться, часть заемщиков сначала физические лица, а потом и юридические не смогут адекватно платить по своим кредитам. Просрочка будет расти и есть риск, что банк, отдав ваши кровные денежки в кредит, не сможет их забрать, чтобы вернуть вам обратно…

Теперь давайте, наконец, уже перейдем от теории к практике и разберем на примере как выбрать банк. На рисунке ниже приведена оценка банков по всем 4-м критерям. Я отобрал для примера топ-20 банков по величине активов (критерий 2 засчитан). Все эти банки участвуют в системе страхования вкладов (критерий 1 – засчитан), и у всех есть прибыль (критерий 3).

Рассмотрим показатель, на котором я акцентировал внимание – уровень просрочки. На графике этот показатель выделен синей линией. Я установил среднюю планку на уровне 5% в качестве желательного уровня (зеленая линия). Но практически половина банков даже из ТОП-20 по показателю просрочки выше этой линии. Конечно это крупные, системообразующие банки, вклады в этих банках до 700 т.р. застрахованы, и нельзя делать 100% выводы на основе 1-го показателя. Но задумайтесь, нужен ли вам сейчас лишний риск?

Но задумайтесь, нужен ли вам сейчас лишний риск?

Подведем итог: в целом банковской системе пока еще можно доверять, и есть банки, которые удовлетворяют даже самым строгим требованиям. Но в любом случае предварительная оценка банка просто необходима. Сегодня я бы посоветовал выбирать банки, просрочка по которым находится ниже зеленой линии на графике. Уже среди этих банков можно искать вклады с самыми высокими ставками.

Если статья была для Вас полезной, поставьте лайк и поделитесь ей с друзьями!

Рекомендуем к прочтению

Темная сторона

инвестирования

начните инвестировать под 30%

в надежные активы уже сегодня

Скачайте прямо сейчас

Скачать

ТОП-5 полезных советов — PaySpace Magazine

Несколько советов, которые подскажут как выбрать банк для депозита в Украине

Вы уже разобрались, как работает депозит и знаете, какой тип вклада вам нужен? Время перейти к выбору банка.

Если у вас уже есть несколько банков на примете, задумайтесь, как вы узнали об их депозитных программах? Если вспоминается только красочная реклама заоблачных процентных ставок – стоит вернуться к выбору банка. Редакция PaySpace Magazine составила список советов, как выбрать банк для депозита и на какие факторы нужно обратить внимание в первую очередь.

ВИДЕО: Как выбрать банк для депозита1. Акционеры банкаВ кризис банки часто нуждаются в финансировании. Поэтому у акционеров должна быть возможность поддержать банк.

Надежными считаются зарубежные финансовые группы (OTP Group, Raiffeisen Bank International, UniCredit Group и другие) и дочки госбанков (Сбербанк России, ВТБ Банк). В Украине насчитывается 16 банков, капитал которых на 100% состоит из иностранных средств.

Среди украинских банков доверять в первую очередь можно государственным Ощадбанку и Укрэксимбанку, а также финучреждениям крупнейших промышленных групп. Найти эту информацию можно в разделе «Структура собственности банков Украины» на официальном сайте НБУ.

Клиента, который собрался открыть депозит, должно насторожить то, что основной бизнес владельца банка терпит убытки, или в прессе обсуждается скандал на уровне руководства банка.

2. История работы банкаПеред тем, как открыть депозит в банке, вкладчику нужно выяснить, как поведет себя финучреждение в период нестабильности. Новостные сюжеты в СМИ могут рассказать о политике банка гораздо больше, чем рекламные буклеты. Особенно, если эта информация не в пользу банка. За последние пару лет у украинских банкиров было много поводов проявить себя. Не игнорируйте эту информацию.

3. Процентные ставкиНа вопрос «Как выбрать депозит в Украине?» многие ответят, что нужно просто найти самые высокие проценты. Но это не так. Вкладчика должна насторожить реклама депозитов со сверхприбыльными ставками. Скорее всего, у банка проблемы с деньгами, если он предлагает вкладчику на 3-4% больше, чем в среднем по рынку. Этот показатель есть на сайте НБУ в нижнем правом углу. Сравнить ставки банков можно с помощью специальных калькуляторов — minfin.com.ua/deposits или www.prostobank.ua/depozity/

Но это не так. Вкладчика должна насторожить реклама депозитов со сверхприбыльными ставками. Скорее всего, у банка проблемы с деньгами, если он предлагает вкладчику на 3-4% больше, чем в среднем по рынку. Этот показатель есть на сайте НБУ в нижнем правом углу. Сравнить ставки банков можно с помощью специальных калькуляторов — minfin.com.ua/deposits или www.prostobank.ua/depozity/

Вкладчику стоит обратить внимание на показатели убыточности банка. Если они продолжают расти несколько кварталов подряд – это плохой знак. О надежности банка расскажет показатель возврата кредитов. Если заемщики не торопятся возвращать средства, у банка могут возникнуть проблемы с ликвидностью. Информацию о «плохих кредитах» можно найти в ежеквартальных отчетах финучреждения.

5. Инфраструктура банкаРазмещение отделений банка мало говорит о его надежности. Но это важно для самого вкладчика. Стоит обратить внимание на банки с развитой инфраструктурой, если вы часто ездите в коммандировки. И обязательно оговорить возможность получения средств в разных отделениях при подписании договора. Также стоит учесть возможность оформления карт, доступ к онлайн-банкигу и стоимость обслуживания.

И обязательно оговорить возможность получения средств в разных отделениях при подписании договора. Также стоит учесть возможность оформления карт, доступ к онлайн-банкигу и стоимость обслуживания.

Советы о том, как выбрать банк для депозита касаются всех вкладов, вне зависимости от того, размещаете вы деньги на месяц, или на год.

ЧИТАЙТЕ ТАКЖЕ — Топ украинских банков: кому можно доверять?

Как и какой выбрать надежный банк для депозита в Украине в 2021 году

При выборе банка следует обращать внимание на такие параметры как известность банка, его надежность, процентные ставки по депозитам, территориальная близость, размер тарифов за обслуживание, удобство сервиса. Прежде чем принимать окончательное решение, необходимо оценить финансовое состояние банка, обратив при этом внимание на то, насколько банк капитализирован, что находится в его собственности, какое место в рейтинге банков он занимает. Стоит поинтересоваться и тем, кто является учредителями банка, оценить и их положение на рынке.

Неплохим инструментом для определения степени рискованности сотрудничества с тем или иным финансовым учреждением является рейтинг, присвоенный ему международными рейтинговыми агентствами. Чем он ниже, тем выше риск взаимоотношений с этим институтом.

Также необходимо узнать, является ли банк участником государственного Фонда гарантирования вкладов физических лиц, что позволяет вкладчикам рассчитывать на определенную депозитную страховку в случае неожиданного банкротства финансового учреждения.

Собственники банка

В первую очередь стоит выяснить, кто акционеры. Хорошо, если у собственников достаточно средств для поддержки банка в кризисных ситуациях. При этом наиболее надежными акционерами можно считать европейские финансовые группы, а также украинские государственные финучреждения.

Полезно это также и потому, что в последнее время никого уже не удивляет ситуация, когда финансовые трудности внезапно возникают у тех учреждений, чьи собственники находятся в оппозиции к действующей власти.

Проще всего найти данные об акционерах на сайте НБУ: в разделе «Банківський нагляд» необходимо выбрать пункт «Інформація про власників істотної участі у банках України». Кроме того, иностранные и государственные банки не скрывают, а наоборот, гордятся своими собственниками, и эту информацию можно увидеть на Интернет-сайтах самих финучреждений.

Рейтинги

Один из способов выбора банка – изучение многочисленных рейтингов от СМИ, финансовых компаний и международных организаций. В процессе их создания анализируют и финансовую отчетность банков, и мнение авторитетных экспертов.

Однако существуют две основные причины ошибок рейтингов, из-за которых на них нельзя опираться как на панацею при выборе надежного банка: во-первых, многие из них могут быть заангажированы; во-вторых, их методология не учитывает многие нюансы и изменения на рынке.

Рейтинг, которому можно было бы гарантировано доверять, должен строиться на надежных сведениях – например, на основе банковских нормативов, которые оперативно отслеживает НБУ. Правда, этот инструмент доступен только регулятору, к тому же в течение последних лет показатели работы банков менялись очень быстро. В кризисных условиях нужно понимать, что любой рейтинг – это срез данных на определенную дату, в то время как ситуация на рынке сегодня очень динамично меняется даже на протяжении рабочего дня.

Данные рейтингов в выборе банка можно использовать – но только если они качественные, и только как один из нескольких факторов.

Определенным ориентиром остаются для вкладчиков независимые рейтинги международных агентств, так как само наличие такого рейтинга свидетельствует о готовности банка к абсолютной прозрачности работы и заинтересованности в получении такой независимой оценки. К сожалению, данные рейтинги вынуждены учитывать и рейтинг страны в целом, а он сегодня очень низкий и ограничивает своим «страновым потолком» потенциал некоторых банков.

Юридические статьи на банковскую тематику:

Репутация банка на рынке

Репутация финучреждения – это тот показатель, который в условиях нестабильности рынка и отсутствия доступа к финансовым показателям банков может стать объективным критерием для выбора банка-партнера.

Так, положительная деловая репутация банка и его акционеров наглядно демонстрируют его надежность. И вовсе не потому, что у таких банков больше денег или лучше бизнес-модель, а потому, что репутация сегодня является надежным средством социального контроля. В век Интернета любой прокол, будь то задержка платежа или несвоевременный возврат депозита, моментально становятся достоянием общественности. И репутации банка может быть нанесен существенный ущерб. А это уже – существенная угроза куда больших потерь для владельцев банка, так как репутация – это тоже актив, хоть и нематериальный. И хотя его нельзя потрогать руками, он имеет свою стоимость зачастую во много раз превышающую сумму той самой проблемной операции, из-за которой и возник негатив. А бывает и так, что потерянная банком репутация и вовсе закрывает владельцу такого банка возможности по дальнейшему развитию бизнеса, причем не только банковского. А потому большинство серьезных бизнесменов предпочитают сохранять свою деловую репутацию на достойном уровне.

В пользу репутации как показателя надежности банка говорит и то, что создается она годами: ее ключевой параметр – долгосрочность. По словам экспертов, определить репутацию банка достаточно просто – нужно посмотреть на историю его деятельности. Важно исторически проследить, кто и как из банков переживал кризисы. Кто был «авантюрным», кто «взвешенным», кто терял клиентов, кто прирастал. В пользу банка говорит отсутствие фактов массового невозврата средств вкладчиков и задержек с осуществлением платежей.

Не последнее значение имеют также положительные отзывы об услугах банка от ваших хороших знакомых, родственников, друзей.

Достаточность капитала банка

Показатель того, насколько банк обеспечен капиталом и независим от внешних и внутренних займов. Для его расчета существует сложная для неспециалистов формула. Однако приблизительно показатель можно рассчитать так: собственный капитал банка поделить на общие пассивы. Эти данные также можно найти на сайте НБУ: в разделе «Банківський нагляд», подразделе «Дані фінансової звітності банків України» выбрать ближайший по дате отчет, а в нем вкладку «Власний капітал».

Согласно требованиям Нацбанка, это соотношение должно быть минимум 0,10. Как правило, у надежных банков этот параметр составляет 0,11–0,15. Вообще чем больше этот показатель, тем лучше. Впрочем, не стоит доверять чрезмерно и высокой адекватности капитала: если показатель около 0,50, это могут быть дутые цифры, не отражающие действительности.

Данные финансовой отчетности

Распознать надежный банк, опираясь на финансовые показатели банка, тоже непросто. Во-первых, доступные всем показатели публикуются на сайте регулятора с большим опозданием – на месяц-два, а иногда и больше.

Во-вторых, судить о состоянии банка по его отчетности очень сложно. Даже такой простой индикатор как наличие прибыли финучреждения – может ввести в заблуждение. Например, банк без прибыли может оставаться надежным, если он вложил средства в свое развитие или на формирование резервов под выданные кредиты. Противоположная ситуация – задекларированная значительная прибыль – может оказаться промежуточной или непоказательной, если не учитывать все факторы, которые ее формируют.

В-третьих, отчетность банков может составляться не до конца честно. Как правило, некоторые финучреждения так поступают, чтобы обойти санкции и нормативы регулятора.

Поэтому единственный орган, который может судить о состоянии финучреждения – это НБУ, который не только знает оперативные показатели банков, но и может судить о том, какие показатели работы банка реальны, а какие – нет. Рядовым украинцам получить доступ к такой информации невозможно. К тому же разобраться в настоящем состоянии банка, который решил завуалировать свое реальное финансовое состояние, – под силу только опытному эксперту.

Уровень процентных ставок по депозитам

Если говорить о надежности, то, естественно, не стоит доверять тем банкам, у которых слишком высокие ставки по депозитам. Завышенные ставки — сигнал о том, что учреждение испытывает определенные сложности с ресурсами. Самые привлекательные ставки и условия, как правило, характеризуют чрезмерно агрессивную «авантюрную» политику банка или сложности с ликвидностью.

При этом высокие ставки по вкладам не всегда свидетельствуют о проблемах банка. Банк может привлекать депозиты по высокой цене, если потом эти средства используются при дорогом кредитовании. Например, при выдаче дорогих кредитов наличными, процентная ставка по которым очень высока.

Все вышеперечисленное делает выбор банка на основе одной лишь доходности по вкладам – некачественным.

Территориальное расположение, филиальная и банкоматная сеть

Выбирая банк необходимо продумать весь спектр операций, который может вам понадобиться. Если вы планируете лишь разместить вклад, а потом осуществлять оперативное управлением им с помощью интернет-банкинга, то территориальная близость отделения банка не будет иметь решающего значения. Ежели вы берете потребительский кредит, а ежемесячное погашение планируете осуществлять через кассу банка, или если вы хотите часто обналичивать свою пластиковую карту, то близость банка к месту работы или жительства и наличие у него разветвленной банкоматной сети будет важным критерием при выборе банка.

Тарифы банка

Зачастую клиенты банков допускают одну простую, но обидную ошибку: интересуются тарифами только на ту услугу, непосредственно за которой они обращаются в банк. Однако большинство банков заинтересовано в комплексном обслуживании клиентов, а потому очень редко какой услугой удастся воспользоваться изолированно от других. Вам, как минимум, предложат открыть текущий счет и пластиковую карту. И если в одних банках такая услуга бесплатна, то в других тарифы могут быть довольно ощутимыми. Согласитесь, обидно терять по нескольку гривен на каждой платежке. Так что не поленитесь узнать и тарифы, которые банк устанавливает за проведение платежей и расчетно-кассовое обслуживание. В этом вопросе Вам всегда может помочь наш сайт //www.prostobank.ua, где еженедельно обновляются тарифы по самым популярным банковским услугам.

Где искать информацию о банках?

- Сайт Национального банка Украины https://bank.gov.ua

- Ассоциация украинских банков http://aub.org.ua/

- Независимая ассоциация банков Украины https://nabu.ua

- Фонд гарантирования вкладов физических лиц http://www.fg.gov.ua

- Актуальные тарифы банков по продуктам для населения //www.prostobank.ua

Вклады в белорусских рублях в Минске

Вклады (депозиты) в белорусских рублях

Каждый должен понимать – деньги не должны лежать без дела. Если у вас есть какие-то сбережения – их нужно заставить приносить доход. Наиболее простым и в то же время очень эффективным инструментом являются банковские вклады или, как их еще называют, депозиты.

Что нужно знать про вклады в РБ перед тем, как приступить к выбору продукта? Вклады в белорусских рублях отличаются высокими ставками – они устанавливаются такими для того, чтобы защитить ваши сбережения от инфляции. Вклады в иностранной валюте не принесут большого дохода, но порадуют стабильностью. Таким образом, процентные ставки по вкладам в рублях могут принести хороший доход, если подойти к делу с умом. А вклады в валюте защитят от любой девальвации.

Эксперты рекомендуют не хранить все яйца в одной корзине, поэтому если вы – счастливый обладатель внушительных сбережений, диверсифицируйте свои риски и выбирайте разные инструменты и разные банковские вклады.

Специально для вас мы разработали уникальный калькулятор вкладов, с помощью которого можно легко сравнить депозиты в банках и выбрать самые выгодные вклады белорусских в рублях или лучшие депозиты в валюте, которые идеально подходят именно вам. В нашей базе есть все депозиты в белорусских рублях, которые предлагают белорусские банки.

С помощью специального фильтра можно рассмотреть только вклады в банках Минска или любого другого города.

Наш калькулятор – своеобразный калькулятор банков, потому что мы не обошли вниманием ни один продукт и в базе представлены лучшие вклады в рублях всех белорусских банков.

Программа подберет для вас лучшие вклады в Беларуси исходя из заданных вами условий. Вам следует указать предполагаемую сумму вклада, валюту, в которой вы намерены сберегать и срок, на который вы готовы расстаться со своими кровными – и вуаля! лучшие вклады в белорусских банках у вас перед глазами как на блюдечке.

Кроме того, в статьях на нашем сайте мы часто поднимаем тему банковских вкладов. Если вы будете следить за материалами – вы всегда будете в курсе последних тенденций и прогнозов экспертов. Это поможет вам в принятии решения о банковском депозите.

Мы поддерживаем нашу базу в актуальном состоянии и прилежно обновляем информацию о ставках еженедельно. Однако нужно понимать, что уследить за изменением ставок в режиме реального времени невозможно, поэтому мы советуем вам перед тем, как отправиться в банк, уточнять информацию о понравившемся вам продукте в колл-центре банка.

Как выбрать банк: 8 шагов к

Банк должен соответствовать вашим индивидуальным потребностям, независимо от того, хотите ли вы заработать немного на своих сбережениях, найти полезные инструменты для составления бюджета или получить доступ к большой сети банкоматов.

8 шагов для выбора нового банка

Перед тем, как открыть банк, выполните следующие действия, чтобы убедиться, что вы делаете правильный выбор.

1. Определите свой идеальный тип счета

Банки предлагают множество различных типов продуктов и услуг. Попытка сравнить их все сразу может показаться ошеломляющей.Хорошее место для начала — решить, какой тип счетов вы хотите открыть, исходя из ваших финансовых целей и приоритетов.

Вот некоторые общие счета:

Если вы хотите заменить текущий счет, вы можете выбрать более крупный традиционный банк, который имеет несколько типов текущих счетов на выбор. Или вам может понадобиться высокодоходный текущий счет, который часто предлагают в некоторых кредитных союзах и онлайн-банках.

Если вы хотите сэкономить больше денег, вы можете открыть высокодоходный сберегательный счет.Онлайн-банки обычно платят более высокие ставки, чем обычные банки. Средняя APY сберегательного счета составляет 0,06 процента, но ведущие банки платят до 0,6 процента. Онлайн-банки так же безопасны, как и другие банки, если они застрахованы FDIC и имеют некоторые базовые меры безопасности. Другим вариантом являются счета денежного рынка, которые похожи на сберегательные, но могут иметь привилегии для выписки чеков, но допускают ограниченное количество ежемесячных транзакций.

Компакт-дискипредлагают еще один способ заработать проценты.Вы заблокируете свои деньги на определенный период времени (например, на один год) и получите гарантированную доходность. Вы можете получить доступ к своим деньгам до того, как наступит срок погашения компакт-диска, но вам, вероятно, придется заплатить комиссию или штраф. Предлагаемые ставки и условия будут варьироваться от одного банка к другому, поэтому подумайте о своих финансовых целях и о том, соответствуют ли предлагаемые компакт-диски вашим потребностям.

Вам также может понадобиться банк, который предлагает варианты дебетовой и кредитной карты, а также такие кредитные продукты, как ипотека и личные ссуды.

Когда вы проводите свое исследование, знание того, что вы хотите от банка, может помочь вам сузить список.

2. Ищите банки, которые взимают низкие комиссии или не взимают никаких комиссий.

Нет необходимости использовать банк, который взимает огромные комиссии, когда ряд банков взимает низкие комиссии или вообще не взимает их.

Интернет-банки известны своей низкой комиссией. Поскольку у них мало (если таковые имеются) отделений, у них более низкие операционные расходы, поэтому они обычно не взимают столько комиссий, сколько обычные банки. Существуют даже банкоматы, которые обеспечивают бесплатное снятие средств для определенных держателей банковских карт в Интернете.

Комиссии, на которые следует обращать внимание, включают ежемесячную плату за обслуживание, плату за банкомат и плату за овердрафт. Согласно исследованию Bankrate, средняя комиссия за овердрафт составляет 33,47 доллара. Даже выбор программы защиты от овердрафта (когда банк покрывает покупку, которую вы не можете себе позволить) может быть дорогостоящим. Исследование Бюро финансовой защиты потребителей в 2017 году показало, что те, кто выбирает защиту от овердрафта, платят примерно в семь раз больше сборов, чем те, кто этого не делает.

Когда вы покупаете новый банк, найдите тот, который имеет более мягкую политику овердрафта.

И когда вы найдете свой идеальный счет, сделайте следующее:

- Свяжите свой текущий счет с другим счетом в вашем финансовом учреждении, чтобы, если у вас закончатся деньги на вашем текущем счете, банк переводил деньги с другого счета на покрыть сделку. За это может взиматься комиссия, но обычно она меньше комиссии за овердрафт.

- Подпишитесь на оповещения о низком балансе через веб-сайт вашего банка или кредитного союза. Эти предупреждения, которые вы можете получать на свой телефон, будут предупреждать вас, когда вы рискуете перерасходовать средства на своей учетной записи.

3. Учитывайте удобство отделения банка

Когда дело доходит до банковского дела, еще одним ключевым фактором является доступность.

Большинство потребителей захотят принять во внимание удобство расположения банкоматов, удобство расположения отделений и доступность онлайн- и мобильного банкинга, говорит Пол МакАдам, старший директор по банковским услугам в J.D. Power. Однако наиболее важная характеристика варьируется, особенно в зависимости от поколения. Для более молодых потребителей возможности мобильного банкинга важнее удобства расположения филиалов.Обратное может быть верно для пожилых клиентов банка.

Тем не менее, по данным J.D. Power, филиалы продолжают играть важную роль в жизни большинства американцев: 78 процентов заявили, что они открывали свой последний новый аккаунт или продукт лично в филиале. Их данные также показывают, что филиалы в удобных местах являются наиболее частой причиной, по которой покупатели выбирают свое основное финансовое учреждение.

Вывод? Даже если вы планируете делать почти все в Интернете, вам может понадобиться банк с несколькими физическими отделениями.

4. Взгляните на кредитные союзы

Многие потребители знакомы с крупнейшими банками. Но вам стоит присмотреться и подумать о кредитных союзах.

Чтобы выяснить, что предлагают местные кредитные союзы, может потребоваться время. Однако некоторые исследования могут окупиться.

Кредитные союзы — это некоммерческие организации, принадлежащие членам. Прибыль обычно возвращается членам в виде более низких комиссионных, более высоких норм сбережений и более низких ставок по займам.

Присоединиться к кредитному союзу не так сложно, как раньше.Многие из них доступны по всей стране, и многие из них позволяют претендовать на членство, просто присоединившись к организации или сделав пожертвование в благотворительную организацию.

Начните поиск с лучших кредитных союзов 2021 года по Bankrate.

5. Найдите банк, который соответствует вашему стилю жизни

Выбранный вами банк должен соответствовать вашим потребностям. Если вы предприниматель, вам нужен банк, который сможет оказать поддержку в построении вашего бизнеса.

Если вы пытаетесь сэкономить больше денег, поищите банк, который предлагает функции, которые помогут вам достичь ваших целей.

Некоторые банки, например, позволяют открывать отдельные сберегательные счета и присваивать им имя. У вас может быть сберегательный счет для вашего чрезвычайного фонда, один для дорожного фонда, а другой для подарочного фонда.

Рассмотрение ваших привычек в расходах также является хорошей идеей при выборе банка. Многие банки имеют встроенные в свои веб-сайты или приложения инструменты бюджетирования, которые позволяют легко отслеживать ваши расходы и видеть, куда уходят ваши деньги.

6. Изучите цифровые функции

Большинство банков предлагают базовые услуги через свои приложения и веб-сайты, такие как возможность переводить средства, оплачивать счета, проверять баланс и делать мобильные чеки.Но не все банки предлагают расширенные цифровые возможности.

В некоторых банках отсутствуют функции, которые становятся все более востребованными потребителями, например возможность заблокировать дебетовую карту (и предотвратить ее использование посторонним) или управлять предупреждениями мобильного банкинга. В небольшом количестве случаев есть онлайн-банки, которые не предлагают приложения для смартфонов и требуют, чтобы вы входили в систему через мобильный браузер.

Если вы цените высокотехнологичные услуги в Интернете или на мобильных устройствах, ознакомьтесь с отзывами о наших банках и узнайте в интересующих вас банках, могут ли они предоставить то, что вам нужно.

7. Ознакомьтесь с условиями

Вы не должны открывать банковский счет, не зная, что написано мелким шрифтом.

Если есть ежемесячная плата за обслуживание, спросите, можете ли вы от нее отказаться. Если взимаются комиссии за внесетевые банкоматы, узнайте, предлагает ли банк возврат средств.

Убедитесь, что ваши сбережения будут застрахованы на федеральном уровне Национальной администрацией кредитных союзов или Федеральной корпорацией страхования депозитов (на случай закрытия вашего банка).

Наконец, сравнивая товары, обратите внимание на рекламные предложения, срок действия которых истекает.Некоторые банки могут предложить привлекательные ставки-тизеры, которые в конечном итоге упадут до гораздо более низких ставок.

8. Прочтите отзывы о банках, которые вы рассматриваете.

Вы не хотите становиться членом кредитного союза или клиентом банка, не зная точно, во что вы ввязываетесь. Когда вы дойдете до того момента, когда будете сравнивать несколько банков, подумайте о том, что говорят о них эксперты.

Узнайте, в каком положении может находиться ваш банк с точки зрения обслуживания клиентов и относитесь ли вы к тому типу людей, которые больше всего выиграют от того, что они могут предложить.Кроме того, поищите отзывы клиентов в Интернете.

Потребители стремятся оставаться клиентами своих банков в течение длительного времени. Лучше всего тщательно взвесить свои варианты, прежде чем соглашаться начать отношения с конкретным банком. Если вам сложно рассчитаться в одном банке, подумайте, сможете ли вы управлять счетами в нескольких разных банках, которые в совокупности могут помочь вам оставаться в курсе своих финансов.

Как выбрать банк

Варианты безграничны, когда речь идет о финансовых учреждениях и разнообразии продуктов и услуг, которые они предлагают.Так как же выбрать национальные банки, кредитные союзы, общественные банки и банки, работающие только в цифровом формате?

Вы должны учитывать услуги и функции, которые вы цените. Вот несколько важных пунктов, которые следует добавить в свой контрольный список при выборе банка.

Типы предлагаемых счетов

Некоторые люди предпочитают хранить все свои счета — текущие, сберегательные, денежный рынок, депозитные сертификаты, кредитные карты, ссуды и другие продукты — в одном банке. Другие распределяют свои деньги, чтобы получить лучшую сделку по ставкам и комиссиям.

Нет ограничений на количество счетов, которые вы можете иметь в разных банках или кредитных союзах, поэтому не стесняйтесь настраивать свои финансы в соответствии с вашими потребностями.

Где искать: крупный национальный банк более склонен иметь полный набор счетов, но способность смешивать и сопоставлять продукты между учреждениями больше, чем когда-либо.

SavingsCash ManagementCDCheckingMoney MarketДепозиты застрахованы FDIC

Сберегательный счет Zynlo Tomorrow

APY0,40% Заработок 0.40% годовых Процент доходности при вводе промокода NERD

Мин. баланс для APY$ 0,01

Депозиты застрахованы FDIC

One Save

APY1,00% Заработайте 1,00% APY, доступный при сохранении остатков до 5000 долларов США, до 25000 долларов США с соответствующим прямым переводом зарплаты.

Высокодоходный сберегательный счет Comenity Direct

Эти денежные счета объединяют в одном продукте услуги и функции, аналогичные чековым, сберегательным и / или инвестиционным счетам. Счета управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

Эти денежные счета объединяют в одном продукте услуги и функции, аналогичные чековым, сберегательным и / или инвестиционным счетам. Счета управления денежными средствами обычно предлагаются небанковскими финансовыми учреждениями.

CD (депозитный сертификат) — это тип сберегательного счета с фиксированной процентной ставкой и сроком, который обычно имеет более высокие процентные ставки, чем обычные сберегательные счета.

CD (депозитный сертификат) — это тип сберегательного счета с фиксированной процентной ставкой и сроком, который обычно имеет более высокие процентные ставки, чем обычные сберегательные счета.

Текущие счета используются для ежедневного внесения и снятия наличных.

Текущие счета используются для ежедневного внесения и снятия наличных.

Платежи по счетам денежного рынка аналогичны сберегательным счетам и имеют некоторые функции проверки.

Платежи по счетам денежного рынка аналогичны сберегательным счетам и имеют некоторые функции проверки.

Сборы и ставки

Учреждение может взимать плату за ежемесячное обслуживание, использование банкоматов, овердрафты, перевод денег между счетами и отправку вам бумажных выписок — в некоторых местах список может быть длинным.

Если вы ищете универсальный магазин, узнайте процентные ставки, которые вы готовы платить по кредитным картам и ссудам, а также ставки, которые вы получите по депозитным счетам. Годовая процентная доходность 1,50% для сберегательного счета может показаться не такой уж большой, но это одна из лучших доступных ставок. Банки и кредитные союзы публикуют свои ставки и графики сборов на своих веб-сайтах. Если не можете их найти, спросите.

Где искать: Кредитные союзы, будучи некоммерческими организациями, принадлежащими членам, как правило, имеют более высокие процентные ставки по депозитным счетам и более низкие комиссии, чем традиционные банки.Банки, работающие только в режиме онлайн, часто имеют даже более выгодные условия, потому что у них нет затрат на содержание физических отделений.

Банкоматы и отделения

Подумайте о своем образе жизни и своих предпочтениях в ведении финансового бизнеса. Вы хотите поговорить с человеком лицом к лицу, или вам удобнее за компьютером или по телефону? Вы много путешествуете и вам нужно иметь возможность снимать наличные, где бы вы ни находились? Определив свои потребности, посмотрите количество и расположение банкоматов и отделений, которые предлагает учреждение.Если ваши транзакции являются строго цифровыми и вы редко используете наличные, рассмотрите возможность использования онлайн-банка или мобильного банка.

Где искать: у национальных банков больше отделений и банкоматов по всей стране. Кредитные союзы, входящие в такие сети, как Allpoint и Star, имеют наибольшее покрытие банкоматов.

Необходимая технология

Требуется ли пополнение вашего банковского счета? Хорошие технологии помогут вам не терять деньги. Если вы не хотите заходить в филиал, вам понадобится банк с мобильным приложением, которое предлагает удаленные чеки.Определение необходимых функций, таких как возможность легко переводить деньги друзьям или близким, инструменты составления бюджета, автоматические планы сбережений или меры безопасности, может помочь вам сузить список подходящих учреждений.

Где искать: Некоторые кредитные союзы и местные банки могут предлагать базовые версии некоторых из этих функций. Если вы хотите использовать новейшие технологии, выберите национальный банк, банк, работающий только в режиме онлайн или банк только для мобильных устройств.

Безопасность ваших денег

У вас есть страховка для защиты вашего здоровья, вашего автомобиля, вашего дома — и вы также должны иметь страховку на свои деньги.Ищите банки, депозиты которых поддерживаются Федеральной корпорацией по страхованию вкладов, или кредитными союзами, депозиты которых обеспечиваются Национальным управлением кредитных союзов. Оба федеральных агентства страхуют остатки до 250 000 долларов в случае банкротства банка или кредитного союза.

Где искать: Большинство банков или кредитных союзов застрахованы. Вы можете проверить веб-сайты FDIC или NCUA, чтобы узнать, распространяется ли страхование на ваше учреждение.

Следующие шаги

Выбор правильного берега — личное решение, и это не единственное, что вам нужно сделать.После того, как вы выберете банк, вам нужно будет выбрать учетные записи, которые будут в нем использоваться.

Решите, что для вас важно, и изучите возможные варианты. Если вы ведете бизнес в другом месте, вы можете сменить банк. Просмотрите веб-сайт банка или кредитного союза, посетите филиал и попросите у семьи или друзей рекомендации, которые помогут сузить ваш выбор.

Как выбрать банковский счет: ищите низкие комиссии, высокие ставки

Выбор банковского счета — важный шаг в достижении ваших финансовых целей. Лучшие счета имеют низкие комиссии, высокие процентные ставки и мягкую политику при овердрафте.Независимо от того, хотите ли вы отложить наличные на длительный или краткосрочный период, позвольте нам помочь вам выбрать тип счета, соответствующий вашим целям, и финансовое учреждение, у которого он лучше всего.

Типы банковских счетов

Некоторые банки или кредитные союзы предлагают различные версии некоторых из следующих счетов для подростков, студентов колледжей или пожилых людей. Все типы защищены на сумму до 250 000 долларов в банках, застрахованных Федеральной корпорацией страхования депозитов и кредитными союзами, застрахованными Национальной администрацией кредитных союзов.

Низкие комиссии особенно важны, когда вы выбираете банковский счет. По данным Американской банковской ассоциации, 61 процент американцев избегают банковских сборов, и вы тоже можете. Вот несколько советов:

Остерегайтесь комиссий: избегайте счетов с ежемесячной платой за обслуживание и небольших сетей банкоматов, которые не возмещают комиссии за внесетевые банкоматы.

Тщательно изучите варианты овердрафта: выберите учетную запись с мягкой политикой овердрафта.

Стремитесь к высокой процентной ставке: выберите ставки 1% или выше для сберегательных счетов и компакт-дисков.

Текущий счет

Текущий счет используется для повседневных банковских операций, включая внесение вашей зарплаты, снятие наличных и оплату счетов. Он предлагает несколько способов доступа к вашим деньгам — например, дебетовые карты, банкоматы и личные чеки — и не ограничивает количество ежемесячных транзакций, которые вы можете совершать.

Самая маленькая транзакция может привести к перерасходу счета, поэтому вам нужна простая политика овердрафта. По данным Бюро финансовой защиты потребителей, средняя комиссия за овердрафт составляет 34 доллара США и может взиматься несколько раз в день.

На что обращать внимание: некоторые текущие счета предлагают проценты, но ваши деньги могут не оставаться на них достаточно долго, чтобы их заработать. Вместо этого найдите счет, который не взимает ежемесячную плату за обслуживание, не требует минимального остатка, возмещает комиссию за транзакции через банкомат за пределами сети банка и имеет мягкую политику овердрафта.

Сберегательный счет

Базовый сберегательный счет дает вам безопасное место для хранения ваших денег и позволяет быстро получить доступ к средствам в случае неотложной медицинской помощи, потери работы или других непредвиденных расходов.Однако может быть ограничение на количество транзакций, которые вы можете совершать в месяц.

Большинство сберегательных счетов в традиционных банках приносят очень низкие проценты. Средняя ставка по стране для сберегательного счета в настоящее время составляет всего 0,06%, но вы можете найти онлайн-счета, которые предлагают низкие комиссии и высокие ставки намного дальше 1%.

На что обращать внимание: низкие комиссии и лучший тариф. Лучшие ставки, вероятно, будут в кредитном союзе или онлайн-учреждении.

Счет управления денежными средствами (CMA)

Счета управления денежными средствами, или CMA, обычно предлагают более высокие процентные ставки, чем обычные банковские счета, что делает их хорошим местом для хранения сбережений.Однако важно отметить, что CMA не являются банковскими счетами: это денежные счета, предлагаемые небанковскими поставщиками финансовых услуг, такими как консультанты по робототехнике и инвестиционные фирмы. Провайдеры CMA за кулисами переводят денежные средства клиентов на счета в сторонних банках-партнерах, тем самым предоставляя этим деньгам покрытие FDIC в дальнейшем.

На что обращать внимание: полезные функции и услуги, предлагаемые CMA. Вы можете иметь CMA и инвестиционный счет под одной крышей, что позволит вам беспрепятственно переводить деньги туда и обратно.Возможности внесения или снятия наличных ограничены в некоторых CMA; подумайте, подходит ли вам уровень доступа.

Счет денежного рынка

Как и сберегательные счета, счета денежного рынка ограничивают количество ваших ежемесячных транзакций, и на них хранятся наличные деньги, которые вам сразу не понадобятся.

Они предлагают несколько более высокие процентные ставки (0,08% в настоящее время в среднем по стране), чем базовые сберегательные счета, но часто имеют более высокие требования к минимальному остатку.В некоторых случаях они поставляются с дебетовой картой и возможностью выписывать чеки. Как и в случае со сберегательными счетами, в онлайн-учреждениях вы найдете более привлекательные тарифы.

На что обращать внимание: Сравните ставки на счетах денежного рынка со сберегательными счетами. Выбирайте вариант, который предлагает самые низкие комиссии, лучшую ставку и наиболее разумные требования к балансу.

Депозитный сертификат (CD)

Депозитный сертификат или CD — это срочный депозит: вы обещаете оставить свои деньги в банке на определенный срок — обычно от нескольких месяцев до пяти лет — и взамен банк предлагает более высокие процентные ставки.Чем дольше срок, тем выше ставка.

Годовой компакт-диск в онлайн-банке в настоящее время имеет среднюю ставку по стране 0,55%; трехлетний CD, 0,55%; пятилетний компакт-диск, 0,60%.

Это серьезное обязательство, поэтому задавайте вопросы. Вы должны убедиться, что ваши деньги поступают на тот счет, который лучше всего соответствует вашим финансовым потребностям.

На что обращать внимание: подходящие сроки. Будьте довольны соглашением: отказ от договора до истечения срока обычно приводит к дорогостоящему штрафу. Ищите ставку выше 1%.В противном случае вам будет лучше иметь высокодоходный сберегательный счет, который позволит вам получить доступ к своим деньгам.

Комбинируй

Вам не обязательно держать все учетные записи под одной крышей. Вы можете найти хороший текущий счет в ближайшем кредитном союзе, солидный сберегательный счет или CMA онлайн и привлекательный компакт-диск в банке. Смешивайте и сочетайте, как считаете нужным.

Чтобы открыть счет онлайн или в филиале, нужно всего несколько минут. После того, как вы все настроите, узнайте, как инструменты и функции вашей учетной записи могут помочь вам в достижении ваших финансовых целей.

6 вещей, которые нужно искать в своем интернет-банке — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Онлайн-банкинг — одна из самых больших тенденций в индустрии финансовых услуг, и это не просто обычные услуги «онлайн-банкинга» традиционных банков, которые позволяют вам получить доступ к информации о вашей учетной записи онлайн.

Если вы ищете отношения с онлайн-банкингом, под этот зонтик подпадают несколько различных категорий и определений, в том числе:

- Интернет-банки или цифровые банки, предлагающие обычные банковские продукты и услуги, но в онлайн-формате

- Финтех-стартапы, также называемые банками-претендентами или «необанками», которые предлагают финансовые услуги новыми инновационными способами технически подкованной потребительской аудитории

Некоторые онлайн-банки предлагают уникальные инструменты управления финансами, многие из которых представляют собой приложения, которые предоставляют новые забавные способы помочь вам сэкономить деньги или управлять ежемесячным бюджетом.Другие онлайн-банки не предлагают модных наворотов, но предоставят вам более удобное место для хранения сбережений, то есть они платят более высокие процентные ставки.

В зависимости от ваших финансовых потребностей и ваших банковских целей существуют различные решения онлайн-банка, которые могут помочь вам внести свою зарплату, получить доступ к наличным деньгам, сэкономить деньги, занять деньги и инвестировать в будущее.

Прежде чем зарегистрироваться в онлайн-банке, рассмотрите этот список ключевых функций, на которые стоит обратить внимание в компании, оказывающей финансовые услуги. Многие из тех вещей, которые вы хотели бы получить в обычном банке, также должны быть в вашем контрольном списке при оценке онлайн-банков.

1. Страхование FDIC

Федеральная корпорация по страхованию вкладов (FDIC) помогает застраховать депозитные счета людей (текущие, сберегательные, счета денежного рынка и компакт-диски) от банкротства банка, защищая вас на сумму до 250 000 долларов на вкладчика в каждой категории собственности в учреждениях-членах FDIC.

Банки и сберегательные ассоциации покрываются FDIC; кредитные союзы имеют аналогичную защиту, предоставляемую NCUA. Большинство онлайн-банков застрахованы FDIC, и в этом случае они будут размещать эту информацию на видном месте на своих веб-сайтах («Член FDIC»).Но перед тем, как внести деньги, дважды проверьте мелкий шрифт, чтобы убедиться, что ваш онлайн-банковский счет защищен FDIC с помощью инструмента BankFind. Вы обязаны убедиться, что ваш банк застрахован FDIC.

2. Множество бесплатных банкоматов

Все ненавидят платить комиссию через банкомат. Но даже если вы используете онлайн-банк, это не значит, что вам придется обходиться без наличных. Многие из лучших онлайн-банков предлагают доступ к разветвленной сети банкоматов, часто без взимания комиссии за снятие наличных с вашего счета.Например, Ally Bank предлагает доступ к 55 000 банкоматов Allpoint, а Chime предлагает доступ к сети из более чем 38 000 бесплатных банкоматов.

Другие онлайн-банки могут не предлагать доступ к банкоматам, особенно если ваш счет является онлайн-сберегательным счетом. Например, American Express Personal Savings не предоставляет банкоматные или дебетовые карты. Тщательно обдумайте свои цели использования интернет-банка и решите, какие функции наиболее важны для вас. Вы хотите иметь возможность использовать свой счет в онлайн-банке для текущих расходов и получения доступа к наличным деньгам, или вы просто хотите, чтобы ваши сбережения приносили больше прибыли?

3.Высокодоходные сберегательные счета

Онлайн-банки не имеют инфраструктуры и накладных расходов обычных обычных банков. В результате онлайн-сберегательные счета обычно могут позволить себе более высокую доходность от денежных сбережений, чем обычные банки. Например, по состоянию на декабрь 2020 года некоторые из лучших сберегательных онлайн-счетов предлагали процентные ставки годовых от 0,40% до 0,81% годовых.

Обязательно присмотритесь к магазинам, прежде чем выбирать сберегательный счет в Интернете. Не все онлайн-банки могут предложить одни и те же функции для вашей учетной записи.Например, если вы хотите иметь банкомат или дебетовую карту для своей учетной записи, некоторые из наиболее прибыльных учетных записей могут не предлагать такой вариант.

Также убедитесь, что вы понимаете правила и требования к своей учетной записи, чтобы претендовать на лучшую ставку APY. Некоторые высокодоходные сберегательные счета потребуют более высокого минимального депозита для открытия счета, постоянного автоматического ежемесячного внесения депозита на счет или минимального остатка на счете.

4. Множественные банковские продукты

У многих людей есть определенные финансовые цели, которые заставляют их хотеть открыть банковский счет в Интернете, например, чтобы заработать более высокую ставку на своих сберегательных счетах.Если вы просто хотите сосредоточиться на одном аспекте онлайн-банкинга, а остальные деньги оставить в обычном обычном банке, это нормально.

Но многие онлайн-банки предлагают более широкий выбор банковских продуктов и услуг. Не думайте, что онлайн-банкинг ограничивается сберегательными счетами. Некоторые из лучших онлайн-банков расширяют свои предложения, включая текущие счета, банкоматы или дебетовые карты, депозитные сертификаты, счета денежного рынка, кредитные карты, валютные операции, ссуды и другие финансовые услуги.

5. Полезные инструменты управления финансами

Одним из основных преимуществ финтех-приложений и онлайн-банков является то, что они, как правило, предлагают инновационные инструменты и функции, помогающие людям управлять своими деньгами. Существует несколько финтех-приложений для экономии денег, в том числе приложения для сбора информации, которые предлагают конкретные способы помочь своим пользователям сэкономить больше денег, например:

- Желуди. Это приложение для сбережений собирает лишнюю сдачу от повседневных покупок, а затем инвестирует эти деньги в недорогие индексные фонды.Существуют различные программы сбережений и инвестирования с ежемесячной платой всего в 1 доллар в месяц.

- Колокольчик. Это мобильное банковское приложение предлагает две функции автоматического сбережения: Round Up (где ежедневные покупки округляются до ближайшего доллара, а лишняя сдача вносится на ваш сберегательный счет Chime) и Save When I Get Paid (участники могут зарегистрироваться, чтобы автоматически вносить 10 % от их зарплаты в сбережения).

- Qapital. Это приложение поможет вам сэкономить на конкретных целях, таких как отпуск или новая машина, на основе ваших собственных настраиваемых правил, основанных на ваших поведенческих мотивах.Вы можете использовать Qapital для «округления» ежедневных покупок или создания правила личных сбережений, например «экономить определенную сумму денег каждый раз, когда вы пробегаете милю».

- Цифра. Это приложение позволяет вам «экономить деньги, не задумываясь об этом», используя сложные алгоритмы для анализа структуры ваших расходов в течение месяца и автоматически откладывая идеальную сумму каждый день. Вы можете использовать Digit, чтобы установить цели сбережений или погасить долги.

- Qoins. Это еще одно обзорное приложение, которое помогает людям быстрее выбраться из долгов, отправляя автоматические платежи по дополнительным долгам (в дополнение к вашим регулярным ежемесячным выплатам по долгам) с упором на задолженность по кредитной карте и студенческой ссуде.

Многие из этих финтех-приложений также предлагают услуги онлайн-банкинга, такие как дебетовые карты и текущие счета, или постепенно вводят новые банковские услуги по мере роста и расширения своей клиентской базы. Например, есть приложение под названием «Дэйв» (слоган: Банковское дело для людей TM ), которое изначально предлагало очень специфическую услугу: оно помогает людям избежать платы за овердрафт.

КлиентыДейва подписываются (за ежемесячную плату в размере 1 доллара), чтобы приложение отслеживало их текущие счета, и, если они, кажется, находятся на грани овердрафта на своем счете, приложение авансирует 75 долларов, чтобы заполнить пробел.

Но Дэйв не останавливается на достигнутом. Недавно компания начала предлагать собственные банковские услуги, включая расчетный счет без минимального размера, при котором не взимаются комиссии за овердрафт. Вы можете обнаружить, что какое-то забавное и необычное финтех-приложение, которое вы сначала загрузили, чтобы помочь решить конкретную финансовую проблему, постепенно превращается в онлайн-банк с полным спектром услуг.

Эволюция финтех-приложений, таких как Дейв, является примером того, как в мире онлайн-банкинга вам не нужно идти в банк; иногда к вам приходит банк.

6. Инвестиционная помощь

Еще одна форма онлайн-финансовых услуг, которая стала более распространенной в последние годы, — это онлайн-управление инвестициями, также известное как робо-консультанты. Такие компании, как Betterment и Wealthfront, используют технологию искусственного интеллекта (здесь и появляется «роботизированная» часть), чтобы помочь управлять инвестициями клиентов и помочь людям инвестировать в сбалансированный портфель акций и облигаций, соответствующий их финансовым целям и устойчивости к риску.

Вы можете использовать робо-консультантов, чтобы помочь накопить и инвестировать для выхода на пенсию или получить более высокую прибыль на свои краткосрочные сбережения, чем вы могли бы получить в обычном банке.

Некоторые робо-консультанты также начали предлагать сберегательные счета, которые могут (в зависимости от компании и типа счета) быть застрахованы FDIC и могут позволить вам инвестировать в активы с низким уровнем риска, такие как корпоративные облигации инвестиционного уровня, которые, как правило, приносят прибыль. более высокая доходность, чем у обычных сберегательных онлайн-счетов.

Конечно, не забудьте прочитать мелкий шрифт, уточнить свои инвестиционные цели и понять свою терпимость к инвестиционному риску и временные рамки, прежде чем подписываться на какой-либо план управления инвестициями.Но если вас разочаровывают низкодоходные сберегательные счета или высокие комиссии за управление инвестициями, и вы хотите попробовать что-то новое, роботы-консультанты могут стать хорошим решением, которое поможет вам управлять своими инвестициями с помощью мощных технологий.

Мир онлайн-банкинга быстро меняется, и границы между финтех-приложениями и банками с полным спектром услуг стираются. Хорошая новость для потребителей: у вас есть больше возможностей, чем когда-либо прежде, и все больше компаний конкурируют за ваш банковский бизнес.Это может означать использование приложения для экономии денег на повседневных покупках или предотвращения овердрафтов или подписку на более сложную платформу финансового управления, которая поможет вам оплачивать счета, откладывать на будущее и инвестировать в акции и облигации.

Приложения для онлайн-банкинга и финансовых технологий становятся все более важной частью жизни миллионов американцев. Как всегда, независимо от того, что вы выберете для своих онлайн-банковских услуг, обязательно прочитайте мелкий шрифт, поймите возможные комиссии, ограничения и риски и постарайтесь принять хорошо обоснованное решение, чтобы соответствовать вашим общим финансовым целям.

Как выбрать банк, который подходит именно вам

Возможно, вы не понимаете, что выбор банка — одно из самых важных финансовых решений, которые вы когда-либо принимали. Банки могут воспользоваться финансовыми возможностями, такими как сберегательные счета с высокими процентами и бесплатные чеки, или они могут стоить вам денег и доставить вам неудобства множеством способов — от ежемесячной платы за обслуживание до ограниченной доступности банкоматов.

Выбор правильного может помочь вашей жизни протекать гладко, в то время как выбор неправильного может быть неприятным и отвлекать время от вещей, которые для вас наиболее важны.

4 типа банков — плюсы и минусы

Есть четыре основных типа банков на выбор. Рассмотрите сильные и слабые стороны каждого типа, чтобы найти банк, который наилучшим образом соответствует вашим потребностям.

1. Крупные национальные, многонациональные и международные банки

Это громкие имена, о которых вы слышали, такие как Chase Bank, Bank of America и Citigroup, и они проводят национальные маркетинговые кампании на телевидении и радио, чтобы привлечь большую клиентскую базу. Для удобства клиентов у этих банков есть физические отделения и банкоматы по всей стране.

- Плюсы : Практически везде, где вы путешествуете в Соединенных Штатах, у этих банков будет физическое местонахождение или банкомат. Если вы много путешествуете, этот тип банка дает вам самый простой доступ к наличным деньгам, где бы вы ни находились, без взимания комиссии за снятие средств через банкомат.

- Минусы : Крупные банки с миллионами клиентов не имеют большого стимула предлагать лучшие финансовые продукты. С вашего текущего счета могут взиматься комиссии и не выплачиваться проценты, а с вашего сберегательного счета в лучшем случае будут выплачиваться минимальные проценты.Средний показатель по сберегательным счетам в этих банках по стране в настоящее время колеблется в районе 0,20%.

2. Интернет-банки

Интернет-банки не зря сильно отличаются от многонациональных банков. Эти банки резко сокращают накладные расходы, поскольку им не нужно строить, сдавать в аренду и укомплектовывать штатные расписания. Они перекладывают часть этой экономии на своих клиентов в виде более высоких процентных ставок по текущим и сберегательным счетам и лучшего обслуживания клиентов. Популярные онлайн-банки включают ING Direct и Ally Bank.

- Плюсы : Если вам не нужен постоянный доступ к банкоматам или возможность поговорить с кассиром, нет причин не рассматривать этот тип учреждения. Эти банки предлагают те же продукты, что и другие банки — чеки, дебетовые карты и оплата счетов через Интернет, — но предлагают более высокие процентные ставки, что означает больший процентный доход для вас каждый месяц.

- Минусы : Бесплатные банкоматы часто доступны, но только в городах или вблизи них. Другими словами, если вы живете в сельской местности, вам, возможно, придется проехать много миль, чтобы найти его.Кроме того, у вас просто нет возможности посетить местный филиал, поскольку он не существует для онлайн-банков. Итак, если у вас есть проблема, о которой вы хотите поговорить лично, вам придется решить ее, обратившись в службу поддержки клиентов по телефону.

3. Общественные банки

Если вы являетесь поклонником локализованного обслуживания клиентов и организации, инвестирующей в ваш регион, общественный банк для вас. Эти банки обычно намного меньше своих национальных собратьев, но не обязательно ограничиваются лишь несколькими филиалами.Некоторые общественные банки выросли и имеют значительное присутствие в своем регионе.

Процентные ставки и продукты различаются от банка к банку, но все местные банки предлагают базовые счета, такие как чековые и сберегательные, и добавляют фактор «мы знаем ваше имя» к своему бренду услуг.

- Плюсы : Вы можете найти услуги, аналогичные большому банку, но в небольшом городке. Кроме того, общественные банки, как правило, более охотно работают с вами, исходя из ваших отношений с ними.Например, если вы проработали в банке несколько лет, они, возможно, захотят немного снизить комиссию за овердрафт или дать вам более высокую процентную ставку при ведении переговоров по автокредиту. Эти банки гордятся своими отношениями со своими клиентами.

- Минусы : Цены и продукты не так разнообразны, как то, что предлагают крупные организации. Другими словами, если вам нужна ипотека или счет нестандартного типа, общественный банк вряд ли его предложит. Кроме того, онлайн-банкинг в местных банках может быть менее сложным, чем в онлайн-банках и в международных банках.Кроме того, хотя есть физические отделения, их меньше, чем вы можете найти в большом банке, и вы вряд ли найдете их во время путешествий.

4. Кредитные союзы

Кредитные союзы похожи на местные банки. Они инвестируют в свои сообщества и, как правило, не имеют местоположений в нескольких штатах. Однако структура кредитного союза отличается, что дает банкам этого типа уникальные преимущества по сравнению с тремя предыдущими вариантами.

Кредитные союзы принадлежат и управляются их членами.Другими словами, если вы станете участником, у вас действительно есть право голоса при принятии управленческих решений. Фактически, именно поэтому у них есть требования к членству, чтобы открыть счет. Требования могут быть столь же строгими, как необходимость работать на конкретного работодателя, или столь же снисходительными, как проживание, работа или покупки в районе, который обслуживает кредитный союз.

- Плюсы : Поскольку участники и владельцы — одно и то же, вы часто можете найти более низкие комиссии за счет и лучшие процентные ставки по ссудам, сберегательным и текущим счетам.В остальном кредитные союзы очень похожи на местные банки. Это учреждения, ориентированные на участников, которые предлагают индивидуальный банковский опыт, который, помимо «знания своего имени», может означать лучшее обслуживание клиентов и большую гибкость, когда дело доходит до условий кредита или квалификации и прощения комиссионных.

- Минусы . Чтобы открыть счет, вам необходимо выполнить требования любого кредитного союза, и вы, вероятно, не найдете никаких отделений, если будете выезжать за пределы прямого района вашего кредитного союза.Типы продуктов не так разнообразны, а онлайн-банкинг, как правило, не так сложен и удобен для пользователей, как у крупных банков.

Факторы, которые следует учитывать при выборе банка

При выборе банка следует учитывать множество факторов, и набор вариантов может сбивать с толку. Вот контрольный список, который поможет вам в этом процессе.

1. Страхование вкладов

Никогда не ведите дела с банком или кредитным союзом, который не предлагает страхование вкладов или не имеет символ FDIC или NCUA.Эта страховка покрывает ваши депозиты на общую сумму до 250 000 долларов в случае банкротства учреждения. Существует два типа страхования вкладов: банковские вклады застрахованы Федеральной корпорацией страхования вкладов (FDIC), а вклады кредитных союзов застрахованы Национальной ассоциацией кредитных союзов (NCUA).

В случае банкротства банка вмешивается организация по страхованию вкладов. Обычно это происходит в пятницу, чтобы дать регулирующим органам выходные, чтобы убедиться, что на следующей неделе все пройдет гладко.На следующей неделе учреждение открывается в обычном режиме, и клиентам разрешается снимать средства в пределах лимита страхования вкладов.

Банковское дело без страхования вкладов — финансовая глупость. Это ничего не стоит клиентам, и отказ от него может привести к потере каждого депонированного вами доллара. Лучший банк — это тот, у которого есть страхование вкладов, но он достаточно здоров, так что вам никогда не придется его использовать. К сожалению, случаются банкротства банков, поэтому обязательно ознакомьтесь с тем, как реагировать, когда ваш банк терпит неудачу или когда ваш банк проходит через слияние или поглощение.

2. Пошлины

Комиссии — огромный фактор, который следует учитывать. Поскольку комиссии часто зависят от ваших банковских привычек, стоит знать об этих привычках в дополнение к статическим комиссиям, взимаемым банком. Например, знайте, какой баланс вы, вероятно, сохраните, сколько денег вы снимете в банкоматах и где вы, вероятно, сделаете их, сколько чеков вы выпишете, и если у вас будет сберегательный счет, как многое вы, вероятно, сохраните в нем.

Например, у одного человека может быть бесплатный текущий счет, потому что он поддерживает на нем минимум 100 долларов, а другой человек может платить огромные сборы с того же текущего счета, потому что он не может поддерживать минимальный баланс.Помните, что банки любят взимать комиссию со своих клиентов, поэтому читайте мелкий шрифт.

Некоторые комиссии, которые следует учитывать:

- Ежемесячная плата за счет (включая те, которые могут быть вызваны низким балансом)

- Комиссия за защиту овердрафта

- Комиссия за отклоненный чек (также известная как комиссия за недостаточность средств или NSF)

- Комиссия за использование банкомата

- Комиссия за просрочку платежа по кредитным продуктам

3. Требования к балансу

Как упоминалось выше, некоторые банки имеют требования к минимальному балансу, которые могут повлечь за собой сборы.Есть три основных типа требований к балансу:

- Среднемесячный остаток . Ваш баланс должен быть выше определенного требования в среднем в течение месяца. Ваш баланс может временно упасть ниже среднего без взимания комиссии.

- Минимальный остаток . Ваша учетная запись должна оставаться выше определенного уровня, чтобы избежать штрафов или гарантировать конкретную выгоду (например, более высокую процентную ставку).

- Минимальная сумма сбережений .Некоторые банки, особенно кредитные союзы, могут потребовать от вас сохранить определенную сумму сбережений, иначе они закроют ваш счет.

У некоторых банков нет этих требований к балансу, или вы можете отказаться от них. В любом случае убедитесь, что любое требование баланса соответствует вашим потребностям и не поставит вас в затруднительное положение.

4. Процентные ставки

Еще один фактор, который следует учитывать, — это то, сколько процентов вы можете заработать по вкладам или сколько процентов будет взиматься по ссудам.В идеале вы хотите получать высокий процентный доход за счет сберегательных счетов и депозитных сертификатов, даже если вам, возможно, придется отказаться от других льгот, чтобы получить это.

Например, у банка может быть лучшее обслуживание клиентов в этом районе, но если его процентные ставки самые низкие, вы можете пройти, чтобы найти более выгодную сделку. Точно так же вы можете подумать о дополнительных ограничениях, если это означает, что вы можете заработать максимальный уровень процентов по своим вкладам. Тем не менее, убедитесь, что, терпя ограничения или плохое обслуживание клиентов, вы не понесете дополнительных сборов.В зависимости от баланса вашего счета комиссии могут быстро свести на нет сумму процентов, которые вы, вероятно, заработаете.

В конечном итоге ваш банк должен соответствовать вашей текущей ситуации. Например, если вы хотите взять ссуду, сделайте ставку на банк, который предлагает низкие ставки по ссуде. Затем, когда вам выплачивают деньги и вы больше не нуждаетесь в ссуде, перейдите в банк, который больше соответствует вашим потребностям.

5. Типы предлагаемых счетов

Проверьте, предлагает ли ваш банк типы счетов, которые вам нужны.Вот четыре, которые следует учитывать:

- Расчетный счет . Здесь вы храните наличные, которые используются для оплаты счетов и покупки продуктов, и где многие люди хранят большую часть своих средств. Текущие счета обычно предлагают дебетовую карту, возможность выписывать чеки, автоматический депозит и возможность переводить средства на другие счета как внутри банка, так и во внешний банк. Также могут быть доступны онлайн-планы автоматической оплаты счетов, особенно в крупных и онлайн-банках.

- Сберегательный счет . Именно здесь многие люди хранят свои чрезвычайные фонды. Поскольку деньги на сберегательном счете предназначены для того, чтобы оставаться на месте, вам не нужно беспокоиться о проблемах доступности. Фактически, большинство сберегательных счетов ограничивают количество снятия средств, которое вы можете сделать, до шести в месяц. Эти счета обычно предлагают более высокую процентную ставку, чем стандартные текущие счета.

- Счет денежного рынка . Счет денежного рынка похож на совмещение текущего и сберегательного счетов.Вы получаете более высокую процентную ставку, но по-прежнему имеете возможность списывать чеки с баланса счета, хотя количество чеков, которые вы можете выписать или списать с покупок, которые вы можете совершить, обычно ограничено определенным количеством в месяц.

- Награды расчетный счет . Это другой вид текущего счета. Существуют определенные требования, которые вы должны выполнять каждый месяц, чтобы получать высокую процентную ставку, например, определенное количество покупок по дебетовой карте, депозитов или переводов ACH.Процентная ставка вознаграждения обычно ограничивается первыми 25000 долларов, внесенными вами в банк. PerkStreet Financial — популярный текущий онлайн-счет с вознаграждением за возврат наличных.

6. Типы доступных финансовых продуктов

Большинство банков предлагает два основных типа финансовых продуктов: ссуды и активы, приносящие доход. Более крупные банки будут предлагать более широкий спектр продуктов каждого типа, но это не обязательно означает более выгодную сделку. Вот несколько примеров продуктов по типу и что искать.

Кредиты :

- Автокредит (новый или б / у) . Проверьте низкие процентные ставки, комиссию за оформление и штрафы за предоплату. Кроме того, рассмотрите различные условия ссуды и их соответствие вашим потребностям. Обычно вы можете легко найти низкие цены на новые автомобили, но цены на подержанные автомобили рекламируются не так часто.

- Жилищный ипотечный кредит . Проверьте низкие процентные ставки, комиссию за отправку или пункты, затраты на закрытие и штрафы за предоплату. Также рассмотрите доступные типы ипотечных кредитов (например,г. фиксированные по сравнению с переменными и 30 лет против 15 лет).

- Кредитная линия собственного капитала или ссуда собственного капитала . Проверьте низкие процентные ставки, комиссию за отправку или баллы, штрафы за предоплату и затраты на закрытие сделки.