18 советов, помогающих жить по средствам

Хватить швырять с трудом заработанные деньги направо и налево, пора научиться жить по средствам!

Финансы

ФинансыАвтор Клубер На чтение 9 мин. Просмотров 3.1k. Опубликовано

Сэкономленное пенни – заработанное пенни.

~ Бенджамин Франклин

Жизнь должна быть удобной, да – но это не значит, что стоит швырять с трудом заработанные деньги направо и налево. Не тратьте их лишь для того, чтобы пустить пыль в глаза окружающим. И не считайте, что богатство измеряется в количестве материальных объектов. Вы должны управлять своими расходами с умом, чтобы расходы не начали управлять вами. И всегда живите по средствам.

- Измените свое представление о том, что такое быть богатым. – Я помню, как сидел в отгороженном низкой стенкой закутке на моей первой работе и смотрел на фотографию джипа, который мне очень хотелось купить (кстати, я это сделал). Теперь же я сижу в своем офисе, на моем столе стоят фотографии детей, а за окном на парковке компании стоит моя скромная малолитражка. А ведь прошло всего десять лет! Теперь для меня быть богатым – значит иметь достаточно денег, чтобы хватило на все нужды моей семьи, на несколько наших желаний и еще осталось немножко для тех, кому не так повезло в жизни, как нам.

- Избегайте торговых центров. – Торговые центры строили вовсе не для того, чтобы кого-то развлекать. На них зарабатывают деньги. Раньше мы частенько ходили туда, когда нам было скучно. И, конечно же, оставляли там изрядную сумму. Но если вам нужна одежда, куда лучше дождаться распродажи или найти магазинчик, который будет продавать то, что вам нужно, со скидкой. Если покупать с умом, на всем этом можно сэкономить кучу денег. Ведь не зря же Дейв Рэмзи сказал «Никогда не покупайте в розницу»! Мы экономим в месяц от 15 до 30 долларов, просто держась подальше от торговых центров.

- Обращайте меньше внимания на рекламу. – Реклама – отстой. И это правда – как ни крути. Она специально направлена на то, чтобы заставить вас чувствовать себя неполноценным, лишенным чего-то, несчастным.

- Покупайте за наличные. – Вы не сможете потратить деньги, которых у вас нет в кошельке. В наше время многие банки разрешают овердрафт, так что даже если вы расплачиваетесь дебетной картой, вы с легкостью можете потратить больше, чем у вас есть.

- Найдя более выгодное предложение, отложите сэкономленное на черный день.

- Составьте себе план долгосрочных инвестиций, а после придерживайтесь его. – Я вкладываю деньги с умом и на длительные сроки. Пакет акций в моем портфеле распределен между несколькими инвестиционными фондами, фондами, торгуемыми на бирже и акциями отдельных компаний. И каждый из этих пакетов акций был выбран мною с предельным вниманием к рискам и доходом, и только после тщательных исследований рынка. Так что верю в то, что мои деньги вложены с умом, и считаю их моим лучшим шансом увеличить свой капитал в долгосрочной перспективе.

- Задавите ваше потреблятство в зародыше! – Вы видели, как ребенок ухитряется занять себя на несколько часов простой коробкой, а на игрушку, которая была в нем, не обращать ни малейшего внимания? Не задумывались, как у него получается развлекаться и вообще быть счастливым без кучи разных вещей, в то время как нам, взрослым, без очередного «гаджета» или модных штанов и жизнь не мила?

- Будьте здоровы! Проблемы со здоровьем впитывают деньги, словно губка. – Джеймс М. Рипп – доктор медицины, всемирно известный кардиолог, автор многих бестселлеров и основатель Института стиля жизни Риппа, считает, что если взглянуть на факторы, влияющие на риск преждевременной смерти, на первом месте будет ваша физическая форма. Более того, пожилой человек, работающий над своим телом и сердечно-сосудистой системой, может быть куда здоровее молодого, из всех развлечений признающего лишь пиво и чипсы. Занимайтесь своим телом – это ваш реальный шанс откатить назад ваши биологические часы!

- Останьтесь дома и отдохните. – Когда вы в следующий раз соберетесь выходить из дома, подумайте – а зачем вы это делаете? Возможно, вы сможете куда лучше отдохнуть, и вовсе оставшись дома. Заодно сэкономите немного денег на то, что вы действительно хотите, или что вам нужно.

- Всегда будьте готовы к «черному дню» – Даже когда у вас все отлично, просто замечательно, и вы чувствуете себя на вершине мира, будьте готовы, что ваша удача может и перемениться. И если вы выделите немного времени и средств для того, чтобы на всякий случай приготовиться к худшему, оно не застанет вас врасплох. Если вы живете не по средствам, то едва ваша жизнь качнется к худшему – и вы можете не выкарабкаться. Помните, финансовая гибкость куда важнее поддержания своего реноме.

- Хватит соревноваться. Забудьте о том, что вы должны быть «не хуже кого-то там». – Если богатство приносит счастье, то почему страны не становятся счастливее в целом по мере увеличения их богатства? Проведенные исследования показали, что по мере увеличения уровня жизни в той или иной стране общий уровень счастья остается в целом на том же уровне. Почему? Да потому, что мы постоянно сравниваем свой достаток с чужим богатством. А еще – мы склонны к зависти и стремлению «перещеголять» друг друга. А если прибавить к этому еще и то, что западные страны поощряют людей постоянно стремиться к большему… вот вам и рецепт, как окунуть целые толпы людей в депрессию.

- Не стремитесь облегчить себе жизнь любой ценой. – Мне кажется, что современное общество просто помешалось на облегчении жизни – даже тогда, когда это облегчение приносит вред. Возьмите, к примеру, диетические таблетки, призванные «заменить» сложный, но действенный путь правильного питания и упражнений. Ну а деньгами часто пытаются заменить тяжелую работу. Но действительно ли вам кажется, что швыряя деньги направо и налево, вы добьетесь желаемого быстрее, чем сберегая их и упорно работая?

- Не покупайте вещи «по желанию левой пятки». Покупайте то, что вам действительно нужно. – Известно ли вам то счастливое возбуждение, которое вы чувствуете, занося домой коробку с новым телевизором? Заезжая в гараж на новой машине? Открывая коробку с новыми туфлями? Конечно, известно. Но наблюдая за поведением своих друзей и себя самого, я пришел к выводу, что новая и восхитительная вещь очень скоро становится просто… вещью. Притягательность новизны проходит – и очень быстро.

- Время – деньги, так не тратьте его попусту. – Чем меньше у вас дел, тем меньше времени вам придется тратить на их упорядочивание. Сконцентрируйтесь на тех делах, что принесут вам наибольшую отдачу за наименьшее время, и вы одновременно увеличите свою продуктивность и уменьшите загрузку. Организация вашего времени намного упростится, а ваш стресс – уменьшится. Как по мне, так лучше этого ничего и не придумаешь. Все старайтесь упрощать, уменьшать, исключать. И не теряйте из вида то, что действительно для вас важно. Ну а дальше будет просто.

- Не позволяйте жадности и негативу поглотить вас. – Как говорит Стивен Р. Кови, даже если недостойными средствами вам и удастся достичь желаемого, оно обратится в прах прямо у вас в руках. И все – из-за последствий, которых вы не заметите, или не сможете предвидеть. В «8-й привычке» он приводит следующий пример: Родители, которые добиваются от детей чистоты в их комнатах криками и угрозами, получат желаемое – чистые комнаты. Но используемое ими для этого средство непременно испортит их отношения с детьми. А кроме того, стоит им уехать на несколько дней из дома – и в комнатах воцарится бардак. Теперь вернемся к финансовым вопросам – лично я считаю, что изрядная доля мировых проблем в этой сфере вызвана людьми, считающими, что цель оправдывает средства. Что же посоветую я? Если вы хотите стать богатым, в этом нет ничего плохого, но хорошо подумайте, стоят ли этого избранные вами средства.

- Никогда не покупайте в розницу

Послесловие из книги Потреблятство

Мы работаем на работах, которые ненавидим, чтобы купить вещи, которые нам не нужны, чтобы произвести впечатление на людей, которые нас бесят. Мы убеждены, что нормально – одеваться в одежду, купленную на заработанные деньги, ехать в потоке транспорта на машине, деньги за которую вы еще не выплатили до конца, чтобы добраться до работы, которая нужна вам, чтобы быть в состоянии платить за одежду, машину и дом, который вы оставляете пустым на целый день, чтобы заработать себе право в нем жить.

Перевод статьи

18 Means for Living Below Your Means

via Клубер

Новое видео:

Как жить по средствам

Страх быть хуже других и сиюминутные капризы опустошают кошелек и портят настроение.

Елена Егина

стремится к цели

Вот 5 советов для того, чтобы обуздать эмоциональный фон и не тратить деньги впустую.

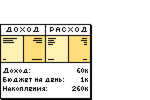

Вести бюджет

Хаос в расходах наступает, если их не записывать. Покупая все подряд первые две недели после зарплаты, в конце месяца приходится занимать и жестко экономить.

Чтобы денег хватало до следующей зарплаты, фиксируйте ежедневные траты и отслеживайте остаток. Удобнее всего это делать с помощью карты и мобильного банка. Но и наличные можно учитывать: для этого заведите документ на компьютере, заметку в телефоне или обычный блокнот.

У вас меньше денег, чем вы думаете

Как следить за бюджетом

Еще один способ уследить за собственным кошельком — заранее рассчитывать траты на месяц, причем не только крупные, но и мелкие, ежедневные. Обычно они и отъедают значительную часть зарплаты, потому что мало кто считает нужным планировать дневные перекусы в офисе или спонтанную доставку пиццы на дом.

Ограничивать покупки

Не покупать лишнее получается только у целеустремленных и волевых. Остальным нужно искусственно ограничивать покупки.

Чтобы это сделать, сначала определите обязательные траты: аренда жилья, услуги ЖКХ, мобильная связь, домашний интернет, проезд и выплата кредита. Это счета, которые вы оплачиваете ежемесячно. Оставшихся денег должно хватать на еду, одежду, развлечения и накопления. Поделите этот остаток на 30 дней — получится сумма, которую вы можете себе позволить в день. Это и будет ваш дневной лимит.

Как перестать спускать деньги на ненужное

Копить на мечту

Чтобы научиться копить, нужна мотивация. Например, вы хотите новый холодильник за 35 000 Р. Кажется, что это неподъемная сумма при средней зарплате. Но если откладывать по 5000 Р в месяц, деньги на заветную покупку появятся чуть больше чем через полгода.

Чтобы удержаться от лишних покупок и исполнить мечту, заведите неприкосновенный запас. Его можно хранить дома в копилке, а еще лучше завести отдельную дебетовую карту или открыть вклад.

Что делать, если вы не умеете копить

Расставлять приоритеты

Купить все и сразу не получится. Даже если вы хорошо зарабатываете, все равно придется выбирать между сиюминутными удовольствиями и значимыми покупками.

Например, при дневном бюджете в полторы тысячи можно каждый день обедать в кафе на 500 Р, а можно в конце месяца купить себе новый наряд, съездить на выходные в соседний город или обновить плитку в ванной комнате. Чтобы не упустить эти возможности, расставляйте приоритеты во время планирования ежемесячных трат.

Копить или кутить?

Стремиться к цели

Желание купить лишнее возникает из-за отсутствия цели. Бывает, настроение портится из-за хвастовства друзей в социальных сетях: один купил дорогие часы, второй слетал в Италию, а у третьего новая квартира в ипотеку.

Возникает синдром упущенных возможностей, а вместе с ним и незапланированные траты типа модного платья или похода в ресторан. И все это ради того, чтобы потешить собственное тщеславие и не чувствовать себя хуже окружающих.

Три причины не брать кредит на свадьбу

Чтобы не попадать в эмоциональные ловушки, поставьте четкую цель и постепенно идите к ней. Хотите больше зарабатывать и проводить отпуск в Италии — повышайте квалификацию. Нет денег на обучение — ищите бесплатные курсы в интернете, запишитесь на стажировку к лучшему специалисту в городе или купите пару хороших обучающих книг.

Наука экономии требует пристального изучения, если не хотите голодать последнюю неделю до зарплаты. Здесь собраны полезные советы по экономии для всех:

- Как сэкономить на ЖКХ 32 000 Р в год.

- Как сэкономить на эксплуатации машины.

- Как сэкономить на одежде 27 000 Р в год.

Как научиться жить по средствам: 10 шагов

Продолжаю тему личных финансов и семейного бюджета. Сегодня о том, как научиться жить по средствам для самостоятельных молодых людей и для семейных пар. Предлагаемые 10 шагов взяты условно. Продолжать писать список необходимых действий можно долго. Но начинать все же советую именно с них. Итак,

Как научиться жить по средствам чтобы на все хватало

Начинать нужно с учета и контроля личных и семейных финансов. А это первые 5 шагов. Затем выстроить систему финансовой стабильности (6-ой и 7-ой шаги) и принимать решение, куда развивать свою финансовую стратегию (чтобы на все хватало). Причем это «всё хватало» должно быть четко сформулировано и спланировано. Это оставшиеся шаги по списку. Как вы понимаете, перепрыгивать через пункты не имеет смысла.

Для начала перечислю эти 10 шагов, затем короткие пояснения под списком:

- Определите все источники ваших доходов.

- Зафиксируйте все основные расходы на жизнь в течение 1-2 месяцев.

- Проанализируйте ваши привычки, которые ведут к неразумным тратам.

- На основе анализа собранных данных о расходах и доходах определите необходимый прожиточный минимум.

- Будьте честным с собой и разработайте личную программу по сокращению лишних затрат.

- Создайте «подушку безопасности».

- Избавьтесь от всех долгов и кредитов.

- Инвестируйте в себя или в надежные активы.

- Обсуждайте с супругом/супругой ваши шаги по оздоровлению семейного бюджета.

- Научите детей относиться к деньгам с умом и бережливостью.

Теперь коротко «пробегусь» по пунктам:

Шаги 1-4 желательно пройти в группе в процессе тренинга. Я проходила подобное на бесплатном курсе флайледи.

Шаг 5 делается самостоятельно и от решимости и честности перед самим собой зависит дальнейшее развитие вашего финансового состояния.

После проделанной работы по сбору информации для анализа и выводов, идет дальнейшее развитие финансовой стратегии «Как научиться жить по средствам и чтобы на все хватало».

Кратко это выглядит так:

- Подсчет доходов и расходов должен подвести к формуле богатства и спокойствия.

- Затем к накоплению сначала «подушки безопасности».

- И затем к суммам, которые должны пускаться в дело («дельта» из формулы богатства и спокойствия).

- И как логичный шаг, нужно выбирать нишу для развития своего бизнеса. Какое именно дело начинать, решаете уже по своим обстоятельствам (у меня это было решение развивать свое дело в Интернете).

Шаг 7. Понимаю, что полностью избавиться от кредитов иногда очень сложно. В таком случае постарайтесь оптимизировать выплаты по займу, если он на длительное время (рефинансировать с меньшей % ставкой). Идеальный вариант — погасите кредиты.

Шаг 7. Понимаю, что полностью избавиться от кредитов иногда очень сложно. В таком случае постарайтесь оптимизировать выплаты по займу, если он на длительное время (рефинансировать с меньшей % ставкой). Идеальный вариант — погасите кредиты.

По поводу долгов у знакомых есть отличная поговорка: «Берешь чужие деньги на время, а отдаешь свои и навсегда». Учтите это и не влезайте в финансовую и моральную зависимость пусть даже от хороших людей.

Шаг 8 нуждается целой подборке статей, поэтому кратко: надеяться на зарплату можно, но не нужно. Если только вы не нацелились на карьеру в выбранной нише. Для своего дохода рекомендую найти что-либо лично интересное и посвятить этому свободное время. Как минимум можно осмотреться в Интернете и начинать строить свой бизнес. Время сейчас благоприятное, можно стартовать на минимальном — своем времени и усилиях.

Шаги № 9-10. Пожалуй, это самое главное в деле построения финансовой стабильности семьи. Только совместные усилия принесут результат. Бездумный «тратила» будет внутренне сопротивляться системе учета доходов и расходов, что приведет к семейным ссорам и большим проблемам в отношениях. Каждый из супругов должен решить для себя — идет он этим путем или пусть все остается по-прежнему. Решение взять под контроль финансовую стабильность семьи должно быть обоюдным.

Умные дети само по себе достойная награда в старости. А если вы научили их грамотно планировать свои финансы, то это как минимум сократит покупки из-за детских прихотей и как максимум обеспечит вашу безбедную старость))

Помните, что плохие привычки в расходовании денег формируются очень быстро и как бы сами собой. Еще бы, ведь для них не надо думать и вычислять! Для укоренения правильных навыков планирования финансов нужны усилия и время.

В заключение о том,

Как жить, чтобы на все хватало

Мы живем в условиях маленьких зарплат/пенсий и высоких цен на самое необходимое. Выход здесь только один:

[su_frame]Для того, чтобы иметь деньги, нужно зарабатывать, а не экономить.[/su_frame]

Разумная экономия и планирование необходимы. Но выйдя из семьи, где только копили, и прожив жизнь, хочу поделиться именно этой мыслью. Практика не раз доказывала, что копить и складывать, любоваться на циферки в сберкнижке — это тупиковый путь. Напомню, что я уже на пенсии, видела лихие 90-тые и все последующее «действо». Поэтому советовать с точки зрения простого человека, выжившего в тяжелые времена, имею право))

Поэтому и предлагаю 10 шагов для того, чтобы знать, как научиться жить по средствам и чтобы на все хватало. Когда держишь финансы под контролем, имеешь «подушку безопасности» и четкое направление для развития своего дела, то действительно живешь по средствам. Тем, которые зарабатываешь. А заработок в основном зависит от тебя. Удачи и заглядывайте, планирую серию статей на личном опыте.

Как и обещала, продолжаю серию статей:

Как я выбиралась из долгов

Лайфхаки для экономии

Сохрани, чтобы не потерять!Еще статьи по теме

Наш эксперт — психолог Дарья Климова.

Ответственный заёмщик

Почему люди берут банковские кредиты, а потом их не отдают? Кто-то неожиданно потерял работу, кто-то вынужден тратить значительные суммы на лечение, кому-то требуются дорогостоящие юридические услуги… Можно понять и объяснить, когда люди берут неподъёмные кредиты, чтобы решить важные проблемы, возникающие в жизни семьи: обеспечить себя и близких качественным жильём, достойным образованием, высококвалифицированной медицинской помощью.

Если серьёзные обстоятельства привели к просрочке выплаты кредита, ответственный заёмщик прилагает все возможные усилия, чтобы уладить ситуацию. Он не скрывается от кредиторов, не пытается игнорировать письма, звонки и SMS-сообщения из банка, не ждёт, когда финансовое учреждение будет вынуждено обратиться за помощью к коллекторским агентствам. Наоборот, клиент сам обращается в банк и вместе со специалистом пытается найти выход из тупика. Как правило, приемлемое для обеих сторон решение найти удаётся: банк соглашается на изменение графика выплат. Иногда банкиры даже готовы реструктурировать долг, изменить условия кредитования…

Прямо как маленькие

Когда пятилетний ребёнок клянчит новую игрушку или требует, чтобы родители каждую неделю водили его в парк аттракционов, он не задумывается о том, каким образом папа и мама будут финансировать его желания… Никто и не ожидает от детей подобной прозорливости.

Но взрослые люди должны вести себя по-другому. Они вполне могут научиться жить по средствам, планировать свои доходы и расходы. «К сожалению, всё большее число россиян оказываются в финансовой кабале из-за смеси инфантилизма, безответственности и финансовой безграмотности, — считает Дарья Климова. — Их манят потребительские кредиты так же, как безудержных сладкоежек притягивают коробки конфет и упаковки мармелада».

На гаджеты и кофточки

Значительная часть кредитов не связана с реальными, жизненно важными потребностями человека. Потребительские кредиты оформляются для покупки гаджетов: смартфонов, компьютерных планшетов, мобильных телефонов, игровых приставок для компьютеров. Люди, совершающие подобные покупки на заёмные деньги, часто уже обладают аналогичными «техническими игрушками». Им просто хочется обладать новейшими, наиболее престижными разработками производителей.

Берутся кредиты и на пополнение гардероба, хотя имеющиеся вещи позволяют выглядеть вполне достойно, и на дорогостоящий ремонт в квартире, и даже на проведение отпуска… С точки зрения житейской логики это обстоятельство представляется особенно странным. Неужели кому-то доставляет удовольствие отдыхать на «одолженные» деньги, прекрасно зная, что их придётся отдавать со значительными процентами?

На пузе шёлк, а в пузе щёлк

«На пузе шёлк, а пузе щёлк» — эта народная поговорка точно и буквально передаёт финансовую и жизненную ситуацию «вечных должников». Растратившись на «шелка», дорогие игрушки и развлечения, у них действительно порой не остаётся денег на оплату продуктов питания и коммунальных платежей.

«С психологической точки зрения заёмщиков привлекает возможность получить деньги практически мгновенно, — отмечает эксперт «АиФ». — Подобно малолетним детям они не могут и не хотят откладывать осуществление своих желаний. В искажённом сознании этих людей банковский кредит воспринимается как халява, подарок. Желание получать удовольствие сегодня мешает подумать о завтрашнем дне».Портреты неплательщиков

Можно выделить несколько категорий неплательщиков. Существуют люди, которые, беря кредит, твёрдо знают, что они не будут его выплачивать. Это мошенники, уповающие на то, что статья 177 Уголовного кодекса РФ — «Злостное уклонение от погашения кредиторской задолженности» — применяется сравнительно редко. Авось сойдёт с рук…

Многие люди вроде бы не прочь платить по кредиту и даже начинают это делать первое время после его получения. Но они не способны оценить свои доходы и расходы. У них отсутствует внутренняя дисциплина, нет стремления ограничить траты.

Такие индивидуумы, не успев расплатиться со старым кредитом, уже берут новый в другом банке. Разумеется, график кредитных выплат срывается, появляются штрафы и пени. Мужества признаться в своих ошибках у горе-заёмщиков нет. Им легче по-страусиному «зарыть голову в песок» и пуститься в бегство от кредиторов.

Нельзя не сказать и о людях, которым всё-таки удаётся расплатиться с кредиторами, но достигают они этого не собственными усилиями, а «повесив» свои долги на сердобольных родственников. Часто за безрассудство взрослых детей приходится «отдуваться» их престарелым родителям, вынужденным ещё туже затянуть пояса и выплачивать долги из своих скромных пенсий.

Поднять самооценку

Среди «вечных должников» немало людей с неустойчивой психикой, неуверенных в себе. С помощью спонтанных покупок они пытаются поднять свою самооценку… Но «жизнь в долг» ещё больше усугубляет их состояние. Многолетнее противостояние с банками и коллекторскими агентствами может привести к появлению целого ряда тяжёлых заболеваний, в том числе стать причиной инфарктов и инсультов. Роль беглеца, скрывающегося от кредиторов, ещё больше снижает самооценку и способствует появлению комплекса неудачника.

«Закон о банкротстве физических лиц», который в настоящее время рассматривается Государственной Думой РФ, призван помочь людям, желающим избавиться от кредитной кабалы. Но даже после принятия новой правовой нормы освободиться от неподъёмного груза долгов будет непросто. Для этого необходимы твёрдая воля, железная дисциплина и незамутнённый разум самого человека.

Требуется помощь психолога

Человеку, по воле обстоятельств или собственных ошибок оказавшемуся в долговой кабале, требуется помощь не только финансовых консультантов, но и психологов и психотерапевтов. Наиболее разумным выходом может стать обращение в муниципальные учреждения здравоохранения, где такая помощь может быть оказана без дополнительной оплаты, в рамках системы ОМС.

Квалифицированный специалист поможет определить жизненные цели и приоритеты, научит экономить, не нанося ущерба своему здоровью и благосостоянию семьи.

4 совета, как жить по средствам

Фото: Evgeny/pixabay.com

Фото: Evgeny/pixabay.com

Финансовую грамотность в школах не преподают, а неплохо было бы. Экономить в наше непростое время приходится практически всем, но вот как это делать, многие и правда, не знают. В этой статье рассказываем, как сделать расходы более разумными, а доходы не такими призрачными.

Не тратьте все до копейки

Финансовая подушка — термин профессиональный, но что такое сбережения — понятно всем, и они — важная часть вашей финансовой безопасности. Чтобы обеспечить себе тыл, стоит откладывать каждый месяц от 10% дохода. Если совсем мало зарабатываете — хотя бы 5%.Если же у вас совсем не остается денег, ситуацию надо менять, а не то любой форс-мажор приведет к глубокому финансовому кризису.

Не увеличивайте расходы, если стали зарабатывать немного больше

Фото: gonghuimin468 / pixabay.com

Фото: gonghuimin468 / pixabay.com

Многие говорят — я ничего не откладывал, потому что у меня маленькая зарплата. Но вот вы устроились на новую работу, стали получать больше, но сбережений так и нет. Это все потому, что расходам свойственно расти вместе с доходами. Как только появляются свободные деньги, хочется купить то, в чем раньше себе отказывали. Но если же вы тратите все, сколько бы вам ни платили, то налицо большие проблемы с финансовой дисциплиной.

Живите по средствам

Бывает и так, что пока вы едва доживаете от зарплаты до зарплаты, ваш коллега умудрился внести первоначальный взнос по ипотеке, путешествует и вообще производит впечатление более обеспеченного человека при такой же зарплате, как у вас. Может быть, конечно, он где-то подрабатывает, женился на дочери олигарха или получил наследство. Но скорее всего, он просто более разумно обращается с деньгами. Например, он не стал покупать последнюю модель iPhone, как вы, а поехал на эти деньги на море.

Ведите бюджет

Вы считаете, что это сложно: «Да как же все учесть, да денег все равно нет», — в ход идут всяческие отговорки. Но если честно себе признаться, вы просто боитесь узнать правду о своих расходах. Вы, конечно, осознаете, что не все траты продиктованы необходимостью: можно было не покупать «ту миленькую сумочку экзотической расцветки», к которой пришлось потом купить и туфли. Перестаньте увиливать — ведение бюджета поможет вам пересмотреть отношение к деньгам. Конечно, не делать вообще ничего — гораздо проще, чем предпринять хоть какие-то шаги на пути к финансовому благополучию.

Экономить полезно всем

Экономить — приятно не только тем, у кого мало денег, возможно, если вы владеете бизнесом с миллионными оборотами, вы не ищете, где подешевле купить макароны. Но вот скидка на автомобиль премиальной марки вас точно обрадует. Но если вы утверждаете, что вы «выше экономии», то знайте, что точно тратите больше, чем могли бы. И это говорит о том, что живете вы не по средствам.

Ранее мы писали о том, как не переплачивать по кредиту.

По материалам дзен-канала «Лайфхакер»

90000 How to Live Within Your Means? (Guide to Living Frugally) 90001 90002 Americans have a love affair with credit cards. According to the latest Federal Reserve figures, we collectively have $ 853 billion in credit card debt. 90003 90002 Our nation loves to shop, but sometimes that consumerism leads to debt and a poor financial situation. 90003 90002 If you need help managing money, here are 12 tips that’ll help you learn how to live within your means. 90003 90008 90009 Know your income and expenses 90010 90011 90002 The first thing you need to know is what’s coming in and what’s going out.90003 90002 Make a list of any and all income you have from your job, side work, pension, or anywhere else. Then make a list of every bill you have, from rent to your car payment. (Do not forget bills that may not arrive monthly, like car insurance.) Using a budgeting app can help you keep track of all your expenses and your income. 90003 90002 These are your fixed expenses — the ones you have limited control over. 90003 90002 The difference between your income and fixed expenses is what’s left for the expenses you can control: your variable and discretionary expenses.90003 90002 Most of us have sufficient income to cover our fixed expenses. After all, we would not have taken on obligations we could not pay. It’s the variable and discretionary expenses that so often get out of control. 90003 90008 90009 Track your expenses 90010 90011 90002 A spending plan or budget is the single best way to ensure you live within your means. 90003 90002 A spending plan is exactly what the name implies: It lays out what you plan to spend. To keep tabs on your progress or lack thereof, you’ll need to track your money as you spend it.90003 90002 This used to involve the laborious process of writing down everything you spent, dividing the expenditures into categories, adding them up, and comparing those totals with your plan. 90003 90002 These days online budgeting services make the process easy. 90003 90002 If you want to know how to live within your means and reach your goals, you have to track where your money’s going. It’s the only way to nip problems in the bud. 90003 90008 90009 Separate wants and needs 90010 90011 90002 When it comes to shopping, knowing the difference between a want and a need will help keep you out of debt.90003 90002 Before you make a purchase, ask yourself if you really need it. If you do not, wait before you buy it. Try using the 48-hour rule. 90003 90002 If you see something you want to buy but do not think you absolutely need, wait 48 hours before buying it. You might find that, more often than not, you change your mind. 90003 90008 90009 Do not compete 90010 90011 90002 Do not fall victim to the 90051 keeping up with the Joneses 90052 mentality. Sure, your friends or neighbors might drive nicer cars, have the newest technology, or take expensive vacations, but that does not mean you have to do the same.90003 90002 Think of it this way: Your neighbor might have taken a loan out for the Mercedes, put the new flat-screen on his credit card, or taken out a personal loan to pay for a vacation. 90003 90002 Sometimes living within your means might not be as glamorous, but you will be much better off for it long term. 90003 90002 90059 90003 90008 90009 Buy when you have the cash 90010 90011 90002 It is not always easy or immediately gratifying, but adopting an only-if-you-have-the-cash lifestyle can save you from falling into a debt trap.90003 90002 For example, say that you’re about to move out of your roommate’s place and into your own apartment, and you do not have your own TV. At first, you might plan to pay for one with your credit card — until you do the math. 90003 90002 If you do not have the cash to pay off your card immediately, you might start racking up interest payments. Do not fall prey to credit card debt. 90003 90002 Instead, save up for a few months. If you have a laptop, try watching your shows on that instead.After a few months of saving, buy your TV in cash, or put it on your card and immediately pay it off that month. 90003 90002 If you can not afford to buy something now, do not reflexively pull out the plastic. Instead, save up be sure that you can afford it in cash — it’s a huge part of being financially independent. 90003 90008 90009 Keep an emergency fund 90010 90011 90002 Life is unpredictable. Your car might break down, you could get sick, your bike could get stolen, and you might find yourself flying across the country to visit family.90003 90002 Do not fall into debt because you have not built up an emergency fund. If you do, be sure to use a loan payment calculator to pay it off as quickly as possible. 90003 90002 A good general principle to follow is keeping three to six months ‘worth of expenses saved up. That way, when something goes wrong, you will not have to reach for your credit card or take out a loan to pay for it. 90003 90008 90009 Save money wherever possible 90010 90011 90002 Saving money will help you stop overextending yourself financially.Try these tips to get started: 90003 90091 90092 90009 Never walk into the grocery store unprepared. 90010 Before you shop, be sure to pay attention to which items are on sale, or which items you can buy in bulk to save (but will not go bad). Also, be sure to use a shopping list — it’s all too easy to accidentally buy frivolous stuff. Stick to your list and save. 90095 90092 90009 Track your hobby spending. 90010 Decide exactly how much a month you want to spend on your hobbies, like concerts or skiing, and stick to that budget.90095 90092 90009 Bring lunch to work. 90010 If there are good restaurants near work, you’ll be tempted to buy lunch every day. Skip the pricey meals and try bringing lunch from home. It’ll add up. 90095 90092 90009 Buy secondhand. 90010 You can find incredible deals at garage sales or thrift shops. 90095 90092 90009 Open a high-yield savings account. There are plenty of banks that offer around 2% APY on savings accounts. Check these out and make sure you’re making regular contributions once you open one.90010 90095 90112 90008 90009 Cut down on expenses 90010 90011 90002 If you’re still struggling to live within your means, take a hard look at your expenses. There is probably something you can cut out or at least cut down on. For example: 90003 90091 90092 Gym memberships. 90095 90092 Hair and nail salons. 90095 90092 Cable TV. 90095 90092 Cell phone bills. 90095 90092 Shopping trips. 90095 90112 90002 Go through your bills and cancel any service you do not use frequently.For the stuff you do use, call the provider and see if you can get a better deal, or at least cut it down. Maybe you only need 10 gigs of data a month rather than unlimited. 90003 90008 90009 Boost your income 90010 90011 90002 Of course, an easy way to improve your financial situation is to boost your income. The most gratifying way is to make more at your current job by getting a raise. It’s probably the simplest way to ease money stress. 90003 90002 If that’s not in the cards and you routinely find yourself struggling to make ends meet, it might be time to look for a better-paying job.90003 90002 Of course, there are many other ways to increase your income, from selling your stuff to side jobs that turn a hobby into a business. Where there’s a will, there’s often a way. 90003 90008 90009 Do it yourself 90010 90011 90002 One easy way to save money is, instead of always hiring a professional to solve problems, learning to do it yourself, or DIY. 90003 90002 There are plenty of things with which you can learn to DIY. Perhaps there’s a piece of vintage furniture that you want to refurbish.Maybe you’ll learn to change your own oil, fix your own bike tires, or even cut your own hair. You’ll find that you can save a huge amount of money by doing these things yourself because you will not have to pay for labor costs. 90003 90002 It’s easier than ever to learn new skills. You’ll find plenty of valuable resources online, from how-to videos to blogs, and forums. Spend some time researching whatever it is you want to do, and try to reach out to online experts if you need advice. 90003 90008 90009 Do not deprive yourself 90010 90011 90002 When you hear terms like «living within your means,» especially when combined with words like «budget,» it’s natural to think about deprivation.90003 90002 You might think there’s no difference between «budget» and «diet.» They’re both about deprivation, right? 90003 90002 Wrong. A diet 90051 is 90052 deprivation: Cottage cheese is not anything close to ice cream. 90003 90002 Living within your means, on the other hand, does not have to be about deprivation. 90003 90002 Improving your spending habits at the grocery store does not negatively impact your life. Nor does having a drink at home with friends instead of paying $ 8 each at a bar.90003 90002 In short, you can live within your means and still enjoy life. 90003 90002 The trick? Substituting imagination for money. Think about what you really enjoy — then find a way to get it for less. 90003 90002 90174 90003 90008 90009 Find contentment in your lifestyle 90010 90011 90002 It’s one thing to know how to live within your means, but you can also be happy with them. 90003 90002 Most people wish they had a more luxurious lifestyle: they wish they had more money, they wish for more expensive vacations, they wish they could buy more expensive things.This «desire for more» is exacerbated by social media, where everyone shares snippets of their supposedly glamorous lives. 90003 90002 First, it’s important to remember that most people only use social media as a highlight reel. They only post about things that paint their lives out to be exciting, happy, and luxurious. But that’s not the reality. If people posted on social media about all aspects of their lives, we’d have lots more «unhappy» posts about financial struggles, monotonous jobs, and feelings of inadequacy.Those are just some of the realities of life that fall on everyone from time to time. 90003 90002 The best thing you can do is learn how to unplug from social media. When you’re not comparing your daily life to everyone else’s highlight reel, you’ll be able to recognize all the great things about your life that are easy to take for granted. Be grateful for the simple things, like having a shelter over your head or having food on the table, and recognize that you do not always need more material things to be happy.Sometimes, having a down-to-earth attitude can be the biggest budget improvement you can make! 90003 90002 90189 90190 Related 90191 90192 90003 .90000 4 Ways to Live Within Your Means 90001 90002 Most people have not saved enough to maintain their current lifestyle for even one month. 90003 90002 While many Americans have been living paycheck-to-paycheck for some time, a recent CreditDonkey survey shows that majority have not learned to cope with stagnant wages and raising prices. 90003 90006 90007 90008 90009 90010 90011 90012 90006 90007 90008 90016 90010 90011 90007 90020 Can you support your current lifestyle for a month if you were faced with an unexpected loss of inco © CreditDonkey 90010 90011 90012 90002 «The sad truth is many people are living a lifestyle that’s beyond their means,» says Charles Tran of CreditDonkey.»There are only two sustainable solutions to this: make more money or spend less. It’s almost always easier to spend less.» 90003 90002 But how? CreditDonkey put together four easy ways to save more and secure your lifestyle against a job loss or major accident that could put you in deep financial danger. 90003 90028 1. Consider the «latte factor.» 90029 90006 90007 90008 90033 90010 90011 90012 90002 It’s a dogma of personal finance journalism: the small expenses add up. 90038 A $ 4 cappuccino on the way to work costs $ 88 per month 90039.A $ 7 lunch every workday adds on another $ 154 per month. 90003 90002 What are you spending a little bit on here and there, and is it really bringing you joy? Or is it just the easy choice? Consider tackling these habit-forming small expenses with practical alternatives. A thermos filled with coffee will save you over $ 900 per year. Making your own lunch will save money, and will probably make you healthier, too. 90003 90028 2. Your home is too expensive. 90029 90006 90007 90008 90048 90010 90011 90012 90002 For decades, Americans have taken the suburban home life for granted, but the reality such a scenario has become out of reach for millions of Americans as banks have become stricter about granting mortgages to those who lack credit history or clearly can not afford the house they have in mind.At the same time, growing interest in urban apartments is transforming downtown cores nationwide into pricey premium neighborhoods. 90003 90002 However, outside of cramped cities such as New York and San Francisco, few Americans consider taking on a roommate or downsizing to a smaller place. According to apartment rental site Hotpads, the median one-bedroom rental is $ 1,580, but the median two-bedroom rental is $ 1,875. If you are currently living alone, 90038 you could cut your monthly accommodation costs by nearly half if you add a roommate 90039.In some locations, more roommates can translate into bigger savings, with no real loss of personal space. Four bedrooms in Chicago are on average $ 1,950, meaning a four-person share could save each person over $ 1,000 per month when compared to renting a one-bedroom on your own. 90003 90002 Finally, consider how the location of your home translates into other expenses. Could you find somewhere close enough that you could walk or bike to walk, to cut down on gas costs and mileage increases? Or could you move near a supermarket, and take your weekly trip to the store by foot? When added up, transportation costs can be huge and take a big chunk out of your ability to put aside emergency savings.90003 90028 3. Loss leaders and meal planning can save hundreds 90029 90006 90007 90008 90065 90010 90011 90012 90002 Another big expenditure, especially for young workers just out of college, is food. Young professionals tend to underestimate the savings that cooking and eating at home can yield. According to the U.S. Department of Agriculture, a couple under 50 could spend about $ 485 per month on food eaten at home. That translates to about $ 8 per day per person. That is less than a meal at most restaurants, even without an appetizer! 90003 90002 There are ways to cut that cost of food down even further.Savvy shoppers take advantage of loss leaders, which are routinely advertised by grocery stores. These items are 90038 sold below cost to attract shoppers 90039 under the assumption they will also buy more expensive things as they walk through the store. Do not give in to temptation by buying things you do not need but that catch your eye. But do stock up on loss leaders to save yourself money in the long run. 90003 The trick is to plan your meals ahead of time so that you visit the store only once a week — limiting the likelihood you’ll overspend — and stay on track, by avoiding dining out and buying extra items when you could be eating food that’s already in your pantry.90028 4. Use empowering financial tools 90029 90006 90007 90008 90080 90010 90011 90012 90002 Finally, see how you can take advantage of the many financial tools on the market. Cash back and rewards credit cards can help you 90038 stretch your dollar further 90039, and online budgeting tools and retirement calculators like this one can help you plan your finances. Such tools can provide a base for more careful spending and management of your finances. 90003 90002 When you stick to a plan, you will likely save up much more than a month’s expenses very quickly.And with such savings, you’ll be less dependent on your job, less at the mercy of your boss, and overall a much happier person. 90003 90002 (CreditDonkey.com surveyed 1,062 Americans, age 18 and over between April 1 and April 10, 2013.) 90003 .90000 3 Ways To Be Content Living Within Your Means 90001 90002 When I made the choice to start tackling my debt, I knew it would mean long-term sacrifice. I thought I was ready to give up a normal lifestyle in exchange for freedom from debt. 90003 90002 But living in the frame of mind that you are constantly «going without» is not exactly a recipe for success. It was not long before I started looking at the lives of my peers with envy. I wanted to go on exciting vacations. I wanted to buy a new dress without budgeting for it months in advance.I wanted to order at a restaurant without scanning the menu for the cheapest option. 90003 90002 Living on a budget was difficult enough, but seeing my friends and family enjoying luxuries that simply were not in the cards for me made it even harder. From Facebook to Instagram, the moments that made me green were all around me. 90003 90002 I knew if I was going to keep on track with my debt-free goal, I could not constantly view myself as a victim to my own strict budget. I needed to find contentment living within my means.That meant focusing on my own path, not everyone else’s. 90003 90002 «With social media and quick access to other people’s lives, the Joneses not only live next door, they also live in our handbags and back pockets on our phones,» says Rachel Cruze, personal finance expert and author of «Love Your Life, Not Theirs 90011. » 90012 90003 90002 «Do not get me wrong, I love scrolling through Instagram and reading blogs, but we have to face the glaring negativity of them openly and honestly: They make it easier for us to be discontent and wish we were living someone else’s life, «she says.90003 90002 So how do we find contentment while still living within our means? 90003 90018 Realize You’re Looking at a Highlight Reel 90019 90002 When you’re swept up in the curated online worlds of your friends, remember that you are not looking at a whole life — you are looking at a highlight reel. 90003 90002 I have a friend who often travels to exotic locations, but she only does so because she scrimps and saves to make her adventurous lifestyle a priority. That’s easy to forget when you’re looking at the lush green of Machu Picchu and not the bevy of ramen noodle lunches that helped get her there.90003 90018 Understand You Can not Buy Happiness 90019 90002 «Content people are not interested in burying themselves under a pile of debt in order to buy a lot of stuff they think will make them happy,» says Cruze. «Suddenly, the things that you thought would make you happy steal your joy and your paycheck.» 90003 90002 A key part of finding contentment is realizing that having more is not the magical key to happiness — wanting what you have 90011 is. 90012 90003 90018 Focus on Your Own Journey 90019 90002 Instead of scrolling through social media and growing envious of others ‘lives, focus on what you want your life to look like.Bring your priorities and vision for your life (and money) to the forefront. 90003 90002 Remember that your version of contentment will look different than your friends ‘- and that’s OK. As long as you are living in alignment with your values, the amount of stuff or money you have should not define you. 90003 90002 «Contentment is not a place you arrive (at) financially; it’s a place you get emotionally, «Cruze says. «It’s knowing that what you have, no matter how much or how little, is enough.»90003 .90000 A Key to Financial Success 90001 90002 90003 90003 90005 Many people live their lives striving for a big house with nice cars and all the toys and gadgets they could imagine. Some work really hard to see these things come to fruition, while many never reach this level. 90006 90002 My fiancé and I are currently searching for an apartment to live in after our wedding. The plan is for a six month lease, but we have to choose between a nice place that is more expensive or one that is sufficient and cheap.This is a decision we need to make based on our current financial situation. The same decision needs to be made for our cars and other bigger ticket items, which could make a big difference in our finances down the road. 90006 90009 But First: Housing 90010 90002 My fiancé and I have the decision between keeping her apartment for another six months at $ 610 a month and moving into a newer place to spend our first half-year as newlyweds. Do we want to live in a nicer complex or town home? Definitely.Can we afford to? This is something we have yet to answer. This is the first housing decision we will make in our adult lives. While it does not have a huge impact on us, it will be a good indicator for how we will make larger decisions (like buying a house) in the future. 90005 90005 Where you live is a decision that should not be taken lightly. What are the implications of buying over renting? The housing market crash left many people in foreclosure. If you can foresee having trouble paying for a home in the future, you ought to avoid the payments now.Being responsible in a big decision will help you achieve financial freedom. 90006 90009 Our Cars 90010 90002 Do you buy new or used? I grew up in a family where new cars were out of the question. My family spent money on things that we valued higher than our mode of transportation. I can not see myself spending a lot on a car because of my past experiences. Getting cool features and an impressive appearance is great, but does it fit in your financial plans? I spent less than $ 3,000 on my last car and it has been very reliable.What more do you need? 90006 90002 This is similar to buying a house on a smaller scale. How do you value cars? How have you made this decision in the past? 90006 90009 Other Expenses 90010 90002 Wherever you place your values is where you will typically spend money. This could be children, athletics, entertainment, etc. Financial decisions need to be made with an end point in mind. If you need to extend your wallet to make a purchase, the purchase probably is not worth the debt. My family spent a lot of time and money on my growth in athletics.This is something we felt brought us joy and thus we placed a high value on it. Other families may value entertainment systems and / or raising a large family. What is important to you? 90006 90009 What Have I Learned? 90010 90002 In the past year, I have been in complete control of my finances. The journey taught me many things I never thought it would. Being in a job that could last 20 years or 20 days, I have thought extensively about what I will do post-baseball. How much money do I want? How much do I need? 90006 90002 The most important thing I learned is that as long as I am with the ones I love, I will be completely content.There are some things I want to accomplish in life and money is an inevitable part of these, but I will continue to live and make purchases in a way that will keep me as financially free as possible. 90006 90002 Tagged as: Frugality, Lifestyle 90006 90002 90034 Editor’s Note: 90035 Did you know about the service called $ 5 meal plans? For $ 5 a month, they send you recipes of delicious, healthy, yet cheap food that costs just $ 5 a meal. 90006 90002 Several of my friends signed up and they are able to eat at home more because the instructions are easy to follow, making everything convenient.The deal also comes with grocery shopping lists, which saves them so much time. Check it out yourself by clicking here and you too may be able to save more and become healthier at the same time. 90006.