5 банков с самыми высокими ставками по вкладам. Обзор :: Новости :: РБК Инвестиции

Из-за ситуации с коронавирусом и низкой ставки ЦБ вклады в банках стали непривлекательными. Однако они все еще могут помочь хотя бы частично сохранить деньги от инфляции. Рассказываем, у каких банков самые высокие ставки

Фото: Абрамов Денис / ТАСС

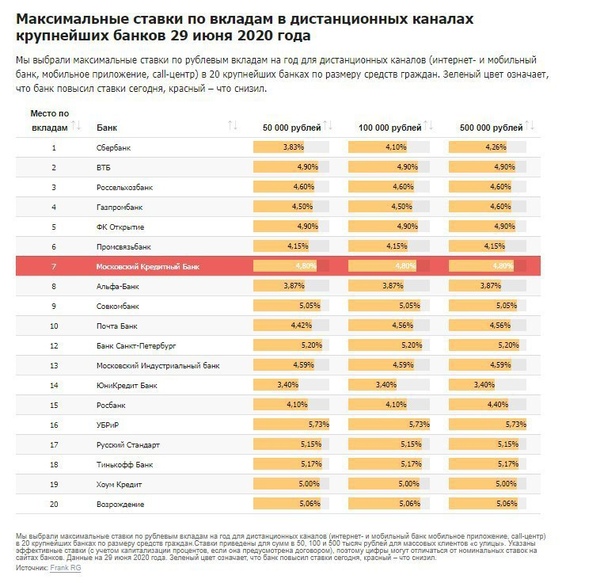

В конце июля Центральный банк понизил ключевую ставку до исторического минимума — 4,25%. В результате этого решения ЦБ, а также кризиса из-за пандемии коронавируса ставки по вкладам в банках тоже упали. Средняя максимальная ставка в топ-10 российских банков обновила минимум и составила 4,43%, рассказал портфельный управляющий компании «Альфа-Капитал» Евгений Жорнист.

В результате этого решения ЦБ, а также кризиса из-за пандемии коронавируса ставки по вкладам в банках тоже упали. Средняя максимальная ставка в топ-10 российских банков обновила минимум и составила 4,43%, рассказал портфельный управляющий компании «Альфа-Капитал» Евгений Жорнист.

В пятницу, 18 сентября, состоится заседание Банка России по ключевой ставке. Во «Фридом Финансе», «Финаме» и «Альфа-Капитале» считают, что она останется прежней. Финансовый консультант Игорь Файнман также отметил, что ЦБ не планирует снижать ставку, но в будущем регулятор может ее повысить.

«Если мы внимательно послушаем Эльвиру Сахипзадовну Набиуллину (глава ЦБ. — Прим. РБК), она уже несколько раз намекала на то, что дальше ставку снижать не будут, а есть вероятность, что она пойдет вверх, потому что они хотят провести так называемое ужесточение кредитно-денежной политики. И тогда депозиты пойдут вверх, ну и, соответственно, они опять станут интересны для накоплений и для увеличения капитала», — сказал Игорь Файнман «РБК Инвестициям».

Однако если вы хотите положить средства на вклад уже сейчас, то тоже можно найти выгодные варианты. При этом стоит учитывать условия банков, при которых можно открыть вклады с более высокой ставкой. Часто проценты зависят от страховых договоров и других условий.

По словам Файнмана, сейчас единственное, для чего можно использовать депозит в банке, — это сохранение капитала. Инфляция в России на уровне 4%, а к концу года может достигнуть 5%, отметил консультант.

Инфляция в России на уровне 4%, а к концу года может достигнуть 5%, отметил консультант.

«Мы с вами понимаем, что накопить деньги у нас не получится. Мы можем их сохранить на том уровне, на котором у них есть покупательная способность», — сказал он.

Файнман посоветовал направлять на банковский вклад суммы не больше ₽1,35 млн. Это связано со страховой системой в России. Если банк обанкротится, а у вас на счету было ₽1,4 млн, то вам вернут эту сумму, но накопленные проценты — сгорят. Она будет максимумом, который вы сможете получить. Если же положить меньше, то вы сможете вернуть себе и проценты. Таким образом, если у вас больше средств, то стоит открыть несколько депозитов в разных банках, чтобы обезопасить свой капитал.

Кроме того, стоит помнить о новом налоге на вклады, который начнет действовать с 1 января 2021 года. С процентных доходов по депозитам, на которых находится больше ₽1 млн, нужно будет платить 13% государству.

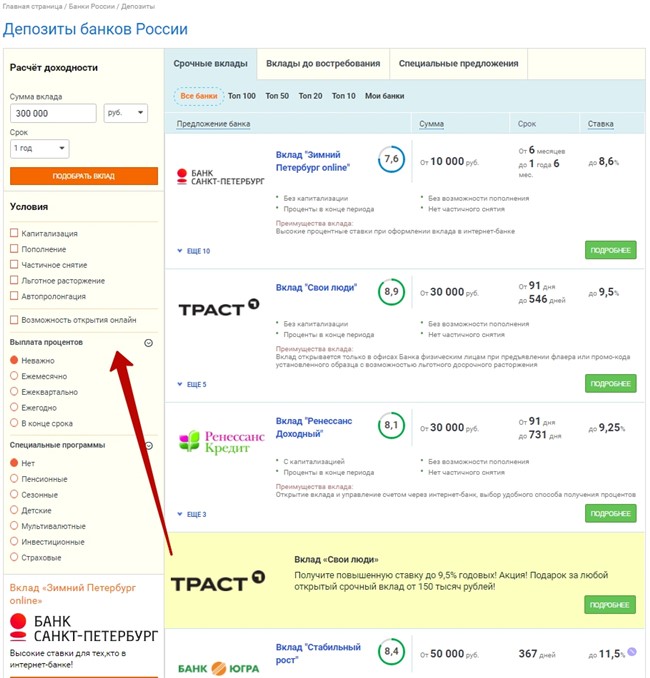

Мы сравнили ставки по вкладам с помощью порталов «Банки.

На вклад «Золотой сезон» в банке «Восточный» можно положить от ₽30 тыс. Процентная ставка будет от 5,2% до 5,7%, что позволит покрыть инфляцию этого года. С учетом бонусов она может достичь 7,2%. Бонусная программа будет действовать при условии, что вкладчик получает зарплату или пенсию в этом банке или приобрел дополнительные услуги, а также инвестиционные продукты.

Проценты вам начислят и выплатят в конце срока хранения вклада. С депозита можно снять все деньги досрочно, но в этом случае проценты выплатят по ставке до востребования, что составляет 0,01%, и согласно количеству дней, в течение которых деньги лежали на счете. Его также нельзя пополнять.

Допустим, мы положили на депозит ₽100 тыс. на один год, тогда процентный доход может составить около ₽5,2 тыс. Однако этот срок вклада — максимальный. Если сумма вклада будет ₽1 млн, то доход превысит ₽54 тыс.

Банк «Таврический»

Максимальная ставка по вкладу «Уверенный выбор» составляет 7,5%. Если депозит был открыт на год и на него положили ₽100 тыс., ставка будет около 7,4%. Таким образом, процентный доход может составить примерно ₽7,4 тыс. Если на депозите будет храниться ₽1 млн, то эта сумма возрастет до ₽74 тыс.

Положить дополнительные средства на вклад не получится. Кроме того, с него нельзя снять деньги досрочно без потерь, так как процентный доход в этом случае будет рассчитываться по ставке до востребования — также 0,01%.

При открытия такого вклада нужно оформлять инвестиционное или накопительное страхование жизни либо заключать форвардный контракт с компанией БКС, который будет действовать в течение семи лет. Его начальная цена не менее ₽100 тыс.

Форвардный контракт — это договор, согласно которому продавец должен передать покупателю товар или выполнить денежное обязательство в определенное время, а покупатель должен его оплатить. Он чем-то похож на

Вклад «Абсолютное решение» можно открыть с суммой от ₽30 тыс. Если на него положить ₽100 тыс. на год, то потенциально вкладчик получит чуть более ₽6,9 тыс. по ставке 6,9%. Если ₽1 млн — то ₽69,3 тыс. На размер ставки влияет способ открытия вклада. Она может повысится на 0,15%, если завести депозит онлайн через интернет-банк. Максимальная ставка может достичь 7,4%.

Вклад также нельзя пополнять, а в случае досрочного закрытия депозита вам выплатят доход по ставке до востребования.

Отделение банка «Ак Барс» в Казани (Фото: Егор Алеев / ТАСС)

Во вкладе «Уверенное будущее» максимальная ставка составляет 6,3%. Для того чтобы ее получить, также нужно заключить договор страхования. Если соблюсти это условие и положить на депозит ₽100 тыс. на год, то доход может быть ₽6,3 тыс., а если ₽1 млн — то ₽63,8 тыс.

на год, то доход может быть ₽6,3 тыс., а если ₽1 млн — то ₽63,8 тыс.

Минимальная сумма вклада — ₽50 тыс., а максимальная не ограничена. Проценты выплачиваются в конце срока депозита. Этот вклад можно открыть только при заключении договора накопительного страхования на сумму ежегодного спроса, который составляет не менее 10% депозита и не менее ₽50 тыс.

Если расторгнуть договор страхования, то ставка понизится до 4,3%. Депозит нельзя пополнять, а если его закрыть досрочно, то доход рассчитают по ставке вклада до востребования, который в банке составляет 0,1%.

Во что инвестировать деньги, снятые с депозита в банке: 5 советовБанк «РЕСО кредит»На вклад «Двойной доход» можно положить от ₽50 тыс. на один год. Ставка составит 6,45%, если клиент оформит договор страхования жизни на сумму, которая будет равна размеру депозита или превысит ее.

на один год. Ставка составит 6,45%, если клиент оформит договор страхования жизни на сумму, которая будет равна размеру депозита или превысит ее.

Если открыть вклад, а через две недели расторгнуть договор страхования, то ставка уменьшится до 5,45%. В случае если вкладчик решит досрочно забрать деньги, то проценты начислят по ставке до востребования, которая составляет 0,01%.

Таким образом, если вы положите на вклад ₽100 тыс. и будете соблюдать все условия, то процентный доход может превысить ₽6,4 тыс., а если ₽1 млн — то ₽64,8 тыс.

В сервисе «РБК Инвестиции » можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Фьючерс — это разновидность производного (иногда говорят “вторичного») финансового инструмента. По сути, фьючерсом называется договор покупки или продажи некоего первичного инструмента с отложенным исполнением обязательств. В качестве первичного или базисного инструмента может выступать ценная бумага, валюта, сырье.

Подробнее

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Фьючерс — это разновидность производного (иногда говорят “вторичного») финансового инструмента. По сути, фьючерсом называется договор покупки или продажи некоего первичного инструмента с отложенным исполнением обязательств. В качестве первичного или базисного инструмента может выступать ценная бумага, валюта, сырье.

ПодробнееЭксперт рассказал, по каким критериям выбирать банк для открытия вклада

МОСКВА, 26 июл — ПРАЙМ. Никогда не надо выбирать банк по принципу высоких ставок и лучше обращаться в банк, входящий в список системно значимых — это наиболее устойчивые и крупные финансовые организации, которые совершенно точно не попадут под процедуру санации, рассказал агентству “Прайм” исполнительный директор Klopenko Group Дмитрий Иванов.

“В первую очередь, лучше обращаться в банк, который входит в список системно значимых – сейчас таких банков одиннадцать. Это наиболее устойчивые и крупные финансовые организации, которые совершенно точно не попадут под процедуру санации, и у которых не будет отозвана лицензия. Вся эта информация размещена на сайте Банка России”, — добавил эксперт.

Также в Сети можно найти данные о кредитном, финансовом рейтингах банков и рэнкинг по МСФО, которые составляются с учетом основных показателей деятельности учреждений. В открытом доступе размещена и информация об оценках международных и российских рейтинговых агентств. Стоит также обратить внимание на отзывы клиентов о банках – так вы узнаете, что нравится вкладчикам или с какими неожиданностями можно столкнуться, открывая вклад, сказал Иванов.

“Однако самое главное при выборе банка для депозита – обратить внимание на ставки. И никогда не выбирать банк по принципу высоких ставок. Бесплатный сыр бывает только в мышеловке. Сейчас средние ставки по депозитам снижаются, следуя за ключевой ставкой Центробанка. Если в списке банков вы видите организацию, которая предлагает ставку гораздо выше рынка – это повод, чтобы туда не обращаться”, — указал эксперт.

Финансовые организации, входящие в десятку лучших, никогда не будут предлагать повышенные ставки по продуктам, где средняя ставка ниже. Этот инструмент заманивания клиентов чаще используют небольшие банки. “Депозит в текущей ситуации – это не столько способ заработать, сколько инструмент для охранения средств и защиты их от инфляции. Надежность банка при этом – главный параметр”, — заключил Иванов.

В России к системно значимым относятся Сбербанк, ВТБ, Газпромбанк, Альфа-банк, Россельхозбанк, «ФК Открытие», Московский кредитный банк, Промсвязьбанк, «Юникредит банк», Райффайзенбанк и Росбанк.

Средняя максимальная ставка по вкладам десяти банков РФ, привлекающих наибольший объем депозитов физлиц в рублях, по итогам второй декады июля упала до рекордно низкого уровня в 4,549% с 4,63% в первой декаде, следует из материалов Банка России. Рассчитываемая Центробанком средняя максимальная процентная ставка по вкладам служит ориентиром для российского рынка вкладов. Банк России рекомендует банкам привлекать средства населения не дороже, чем значение этой ставки плюс 2 процентных пункта.

Накопительные продукты | Альфа-Банк

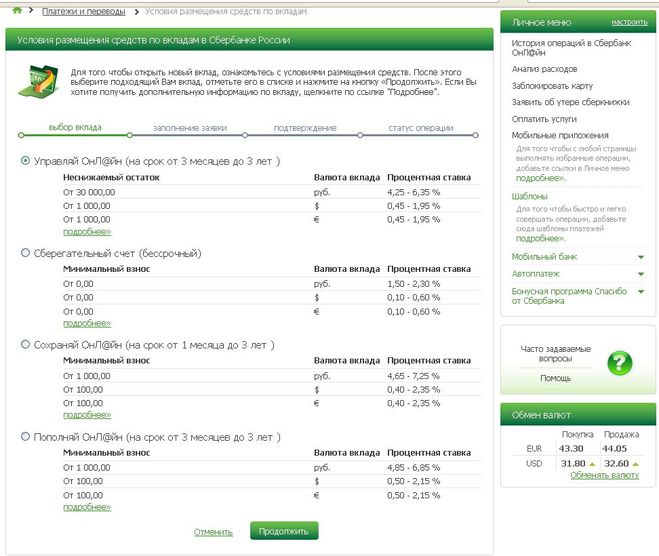

Что такое вклад?

Банковский вклад — это сумма денег, которую клиент размещает в банке на определённый срок с целью получения дохода в виде процентов. Клиент может забрать все деньги со вклада в любой момент.

Какая разница между вкладом и депозитом?

В целом это два одинаковых инструмента — и по тому, и по другому клиент получает доход в виде процентов. Но вкладом могут быть только деньги в любой валюте, а депозитом — еще и ценные бумаги, а также другие ценности, которые передаются на хранение в банк либо любое другое учреждение, именуемое депозитарием.

Но вкладом могут быть только деньги в любой валюте, а депозитом — еще и ценные бумаги, а также другие ценности, которые передаются на хранение в банк либо любое другое учреждение, именуемое депозитарием.

Почему выгодно открывать вклад в Альфа-Банке?

Доход. Высокие ставки, можно выбрать удобный срок вклада и условия пополнения и снятия. Открытие и закрытие онлайн. Возможно улучшение условий вклада при использовании дебетовых карт и премиального пакета.

Надежно. Альфа-Банк — один из самых надёжных банков страны и крупнейший частный банк с высокими рейтингами. Мы ежегодно подтверждаем свой уровень высокими оценками от международных рейтинговых агентств: Fitch, Standart&Poor’s, Moody’s.

Удобно. Вклады можно открыть онлайн — в мобильном приложении, на сайте или в отделении, где менеджеры подберут самое выгодное решение.

Можно ли открыть вклад на ребенка?

Да, это могут сделать родители или законные представители, а также сами дети от 14 до 18 лет при наличии письменного согласия законных представителей.

Как открыть вклад?

Открыть вклад можно в мобильном приложении или в отделении банка.

Вклады для физических лиц – высокие проценты по кладам в Почта Банке

Сравнить вклады

Вклад | Горячий сезон Преимущества Сумма вклада не ограничена Минимальная сумма вклада 0,01₽ Максимальная процентная ставка 5,25% Пополнение/расходные операции Пополнение возможно в течение всего срока действия вклада. Выплата процентов В конце срока на счет вклада | Пенсионный + Преимущества Повышенная ставка при переводе пенсии в Почта Банк Минимальная сумма вклада 50 000 ₽ Максимальная процентная ставка 5% Пополнение/расходные операции Пополнение возможно в течение всего срока действия вклада. Без расходных операций. Выплата процентов Ежемесячно на сберегательный счет. | Капитальный Срок 181, 367, 546 дней Преимущества Гибкий выбор срока Минимальная сумма вклада 50 000 ₽ Максимальная процентная ставка 4,75% Пополнение/расходные операции Пополнение Выплата процентов В конце срока на счет вклада | Доходный Преимущества Ежемесячная выплата процентов Минимальная сумма вклада 100 000 ₽ Максимальная процентная ставка 4,20% Пополнение/расходные операции Пополнение Выплата процентов Ежемесячно на сберегательный счет | Накопительный Преимущества Пополняемый, снятие без потери выплаченных процентов Минимальная сумма вклада 5 000 ₽ Максимальная процентная ставка 4,10% Пополнение/расходные операции Пополнение Выплата процентов Капитализация во вклад каждые 92 дня |

|---|---|---|---|---|---|

| Срок | 367 дней | 275 дней | 181, 367, 546 дней | 367 дней | 367 дней |

| Преимущества | Сумма вклада не ограничена | Повышенная ставка при переводе пенсии в Почта Банк | Гибкий выбор срока | Ежемесячная выплата процентов | Пополняемый, снятие без потери выплаченных процентов |

| Минимальная сумма вклада | 0,01₽ | 50 000 ₽ | 50 000 ₽ | 100 000 ₽ | 5 000 ₽ |

| Максимальная процентная ставка | 5,25% | 5% | 4,75% | 4,20% | 4,10% |

| Пополнение/расходные операции | Пополнение возможно в течение всего срока действия вклада. Без расходных операций Без расходных операций | Пополнение возможно в течение всего срока действия вклада. Без расходных операций | Пополнение в течение первых 10 дней. Без расходных операций | Пополнение в течение первых 10 дней. Без расходных операций | Пополнение в течение первых 10 дней. Без расходных операций |

| Выплата процентов | В конце срока на счет вклада | Ежемесячно на сберегательный счет | В конце срока на счет вклада | Ежемесячно на сберегательный счет | Капитализация во вклад каждые 92 дня |

Без расходных операций

Без расходных операцийУсловия вклада

Архив тарифов

Открытие вклада физическим лицом | Срочное оформление в банке ПСБ

Уверенность в финансовом благополучии

В условиях экономической нестабильности не так просто сохранить средства. Инфляция и рост курса валют ведут к повышению цен и отсутствию гарантий стабильного дохода.

Но сегодня можно не просто сберечь свои накопления, но и позволить им приносить дополнительную прибыль. Банковские вклады и накопительные счета помогут вам сохранить денежные средства и обеспечить свое финансовое благополучие в будущем.

Банковские вклады и накопительные счета помогут вам сохранить денежные средства и обеспечить свое финансовое благополучие в будущем.

Для чего нужны вклады в рублях и валютные депозиты?

Все очень просто — благодаря денежным вкладам ваши деньги работают на вас! А вы можете проводить больше времени с близкими, путешествовать или заниматься любимым делом, если успеете вовремя оформить депозит и позволите вашим сбережениям приносить прибыль.

Если денежных средств недостаточно, чтобы открыть вклад, вы можете оформить накопительный счет, чтобы переводить на него небольшую сумму с каждой покупки или во время пополнения баланса.

Самостоятельно определите процент, который будет списан после расходных операций, и воспользуйтесь одной из банковских услуг для ежедневных накоплений. Открытие счета позволит вам не только накопить капитал, но и поможет защитить сбережения от инфляции.

Начать заботиться о будущем важно уже сегодня. Не стоит откладывать принятие решения, ведь сейчас вам будет гораздо выгоднее воспользоваться специальными условиями.

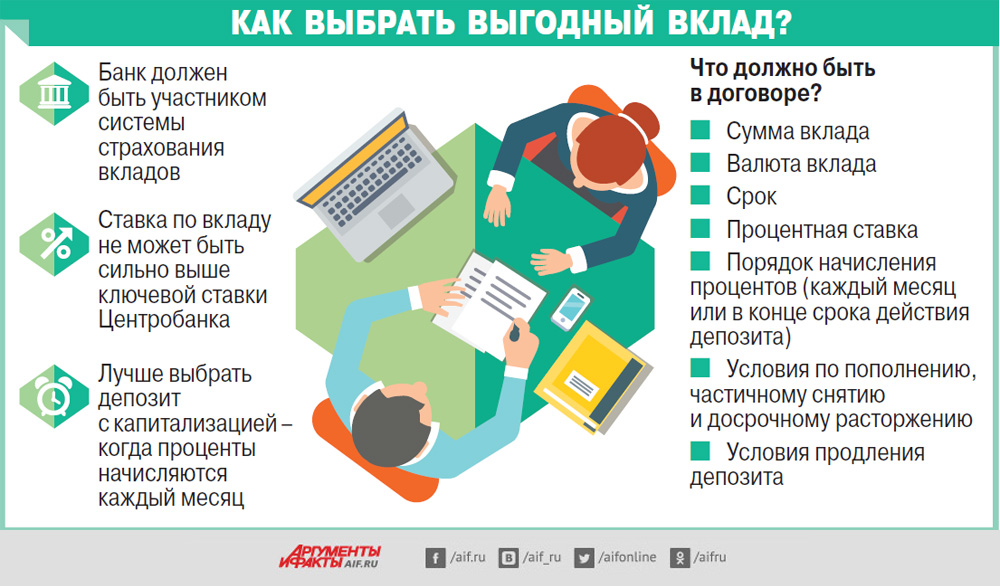

Как выбрать и открыть банковский вклад?

Чтобы открыть накопительный счет или депозит, стоит учесть несколько факторов:

- процентную ставку;

- возможность пополнения и досрочного расторжения;

- капитализацию и возможность перечисления процентов на карту;

- срок действия договора.

Лучшие банки предлагают клиентам выгодные продукты, но предпочтение стоит отдать тем из них, которые готовы предложить разумные условия, гарантии и удобные условия по сберегательным счетам и депозитам. При этом важно выбрать банк, который позволит вложить сбережения под более высокие проценты, чем в других кредитных учреждениях.

Срочное оформление позволит сэкономить время и начать заботу о будущем прямо сейчас. Чтобы сделать правильный выбор, отдайте предпочтение надежному банку, который дорожит репутацией и каждым вкладчиком, доверившим ему свои сбережения.

Срочные вклады банка ПАО «Промсвязьбанк» станут выгодным решением, способным обеспечить достойный доход и обезопасить ваши накопления.

Лучшие вклады на сегодня

Чтобы открыть накопительный счет или вклад в банке ПАО «Промсвязьбанк», обратитесь в офис или заполните заявку на сайте. Компетентные специалисты расскажут обо всех нюансах банковских продуктов и предложат одно из лучших решений:

- высокие ставки до 8% годовых в рублях;

- повышенные ставки при дистанционном открытии вклада;

- возможность пополнять вклад в удобное время;

- выгодные условия досрочного расторжения.

Вклад можно оформить в рублях или иностранной валюте. Чтобы срочно оформить вклад в банке ПАО «Промсвязьбанк», потребуется паспорт или иной документ, удостоверяющий личность. Уже сейчас вы можете сделать свою жизнь лучше и воспользоваться услугами, представленными в банке ПАО «Промсвязьбанк». Депозит позволит с уверенностью смотреть в будущее и избежать последствий экономической нестабильности.

Уже сейчас вы можете сделать свою жизнь лучше и воспользоваться услугами, представленными в банке ПАО «Промсвязьбанк». Депозит позволит с уверенностью смотреть в будущее и избежать последствий экономической нестабильности.

Депозит позволит с уверенностью смотреть в будущее и избежать последствий экономической нестабильности.

Для получения подробной информации позвоните по телефону в Москве или заполните форму обратной связи.

Как выбрать вклад? / Уральский Банк Реконструкции и Развития

Традиционно вклады пользуются большой популярностью у людей, не склонных к большому риску, но желающих приумножить свой капитал. Сейчас, когда ставки начали расти, население вновь присматривается к банковским депозитам. Рассказываем, на что обращать внимание при их выборе.

Виды вкладов

Вклады отличаются по сроку, по валюте, по наличию или отсутствию капитализации процентов. Они могут быть пополняемыми и непополняемыми, с возможностью частичного снятия средств и без, а также такими, которые можно открыть в офисе или дистанционно.

Срочные вклады оформляются на определенное время: от одного месяца до 5 лет. Проценты по ним больше, чем по бессрочным. Обычно по условиям договора в случае изъятия средств до окончания срока вкладчик теряет прибыль. С бессрочных вкладов (до востребования) деньги всегда можно снять без потери процентов, но и доходность у них сильно ниже, чем по срочным.

С бессрочных вкладов (до востребования) деньги всегда можно снять без потери процентов, но и доходность у них сильно ниже, чем по срочным.

Обычно открыть вклад можно в рублях, долларах или евро. При этом по рублевым ставки выше. Финансисты советуют хранить большую часть средств в той валюте, в которой планируются дальнейшие траты, то есть в большинстве случаев в рублях. Но если, например, накопления идут на поездку в Европу, имеет смысл откладывать деньги в евро. Банки также предлагают мультивалютные вклады, на которых деньги хранятся в трёх валютах (чаще всего доллары, евро и рубли): заработок идёт как с процентов, так и с валютных колебаний.

Пополняемые вклады подразумевают возможность внесения денег в течение срока действия. Непополняемые, соответственно, этого не предусматривают. По последним ставка, как правило, выгоднее.

Выбирайте вклады с капитализацией, т.е. с начислением процентов на проценты. Чаще всего встречаются с ежемесячной капитализацией: со второго месяца проценты начисляются на всю сумму плюс на первые проценты. С длинным сроком и крупной суммой такой подход позволяет неплохо заработать. Но даже если деньги небольшие, вклад с капитализацией все равно принесет больший доход, чем без неё.

С длинным сроком и крупной суммой такой подход позволяет неплохо заработать. Но даже если деньги небольшие, вклад с капитализацией все равно принесет больший доход, чем без неё.

Способ открытия вклада

Отдельно стоит сказать о том, как именно открывать вклады. Классический вариант – прийти в офис, положить деньги в кассе и выбрать способ получения процентов (они могут причисляться к основной сумме или поступать на карту – зависит от банка и условий договора). А можно оформить вклады в интернет-банке, что бывает даже выгоднее, поскольку по ним часто процент повыше (за счет экономии ресурсов, ведь банку не нужно платить операционисту, кассиру за работу с вкладчиком в офисе). Кроме того, деньги всегда под рукой, да и управление ими проще и удобнее. В мобильном или интернет-банке вы можете открыть несколько вкладов под разные цели, а также следить за актуальными ставками и предложениями. Иногда выгоднее переоткрыть депозит с новыми, более высокими ставками, чем ждать окончания действующего (разумеется, если это позволяют его условия).

Выбор вклада зависит от целей

Если копим на что-то серьёзное (путешествие, машина, ремонт) – открываем длинный вклад. Если же нужна копилка «на непредвиденные расходы» или вы формируете семейный резерв, стоит положить деньги на депозит с возможностью снятия и пополнения без потери процентов.

Чем больше сумма вклада, тем больше прибыль: как правило, в таком случае может быть предложена повышенная ставка. Однако в целях безопасности накоплений лучше не хранить больше 1,4 млн в одном банке. Это максимальная сумма компенсации, которую получит вкладчик, если кредитная организация не сможет выполнять свои обязательства.

Ставка ставке рознь

Ставки по вкладам зависят от ключевой ставки Центрального банка РФ. Чем она выше, тем выгоднее вклад, и наоборот. При этом ЦБ как главный регулятор в банковском бизнесе внимательно следит за тем, чтобы кредитные организации предлагали населению вклады под проценты, которые они реально смогут выплатить. Поэтому, когда банк обещает слишком высокую доходность, стоит отнестись к этому настороженно. Индикатором, на который нужно опираться, является средневзвешенная ставка по рынку ТОП-10 крупнейших банков РФ. Ставки по вкладам на рынке не должны превышать этот показатель более чем на 2 процентных пункта.

Индикатором, на который нужно опираться, является средневзвешенная ставка по рынку ТОП-10 крупнейших банков РФ. Ставки по вкладам на рынке не должны превышать этот показатель более чем на 2 процентных пункта.

Эксперт рассказал, по каким критериям выбирать банк для открытия вклада

https://ria.ru/20200726/1574925468.html

Эксперт рассказал, по каким критериям выбирать банк для открытия вклада

Эксперт рассказал, по каким критериям выбирать банк для открытия вклада — РИА Новости, 26.07.2020

Эксперт рассказал, по каким критериям выбирать банк для открытия вклада

Никогда не надо выбирать банк по принципу высоких ставок и лучше обращаться в банк, входящий в список системно значимых — это наиболее устойчивые и крупные… РИА Новости, 26.07.2020

2020-07-26T03:12

2020-07-26T03:12

2020-07-26T04:20

дмитрий иванов

новости компаний — экономика

экономика

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn22. img.ria.ru/images/155172/19/1551721988_0:0:3361:1890_1920x0_80_0_0_f54063e23a663d83adb3236122a87aa6.jpg

img.ria.ru/images/155172/19/1551721988_0:0:3361:1890_1920x0_80_0_0_f54063e23a663d83adb3236122a87aa6.jpg

МОСКВА, 26 июля — РИА Новости. Никогда не надо выбирать банк по принципу высоких ставок и лучше обращаться в банк, входящий в список системно значимых — это наиболее устойчивые и крупные финансовые организации, которые совершенно точно не попадут под процедуру санации, рассказал агентству “Прайм” исполнительный директор Klopenko Group Дмитрий Иванов.Также в Сети можно найти данные о кредитном, финансовом рейтингах банков и рэнкинг по МСФО, которые составляются с учетом основных показателей деятельности учреждений. В открытом доступе размещена и информация об оценках международных и российских рейтинговых агентств. Стоит также обратить внимание на отзывы клиентов о банках — так вы узнаете, что нравится вкладчикам или с какими неожиданностями можно столкнуться, открывая вклад, сказал Иванов.

https://ria.ru/20200715/1574362441.html

РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn25.img.ria.ru/images/155172/16/1551721610_153:0:2884:2048_1920x0_80_0_0_f889b4c4ab6312f9807c4869e3b8718b.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

дмитрий иванов, новости компаний — экономика, экономика

Лучшие банки 2021 года

Какие бывают банки?

Банки включают многие типы финансовых учреждений. К наиболее популярным типам банков относятся:

Когда большинство людей обращается к банкам, они думают о розничных банках или кредитных союзах, которые специализируются на нацеливании на потребителей для удовлетворения их личных финансовых потребностей. В этих типах банков потребители могут хранить свои деньги в безопасности, откладывать на определенные цели, получать консультации по финансовым вопросам и подавать заявки на получение ссуд.

Какие услуги предлагает банк?

Услуги, которые предлагает банк, зависят от типа банка.Банк может предложить что угодно: от счета для защиты ваших денег до ссуды на покупку автомобиля или дома. Если вы хотите инвестировать в финансовые инструменты, например в акции, вам понадобится инвестиционный банк. Если вы владелец бизнеса и хотите получить ссуду или открыть счет для своего бизнеса, вам нужно будет найти коммерческий банк.

Как мне решить, какой банк использовать?

Выбор подходящего банка зависит от того, какой банк вам нужен. Как только вы поймете, что ищете розничный банк, например, тогда вам нужно будет найти тот, который удобен для вас, имеет опыт обслуживания ваших конкретных потребностей и имеет историю успешного управления капиталом.Важно чувствовать себя уверенно в банке, с которым вы работаете. Вам также следует учитывать процентные ставки по любым интересующим вас продуктам. Если вы ищете компакт-диски, сравните ставки компакт-дисков, чтобы решить, с каким банком работать.

Сколько стоят банковские услуги?

Банковские услуги обычно доступны по цене. Для человека, открывающего текущий или сберегательный счет, вы можете платить ежемесячную плату, но многие банки отказываются от нее, если вы соответствуете таким критериям, как поддержание установленного баланса счета.За такие услуги, как внесение чека или снятие средств, в большинстве учреждений не взимается дополнительная плата.

Если вам нужна ссуда, поищите в нескольких банках, чтобы найти банк, предлагающий самые низкие процентные ставки и комиссии. Большинство традиционных банковских услуг включаются при открытии любого счета в банке.

Как мы выбирали лучшие банки

Мы рассмотрели более двух десятков лучших банков по всей стране и сузили список до восьми лучших, основываясь на нескольких факторах и услугах.Факторы, которые помогли нам выбрать лучший, включали опыт банка, услуги, которые каждый предлагает, размер их комиссий, годовой процентный доход (APY) на стандартном чековом и сберегательном счете и минимальные суммы для заработка. интерес. Большинство лучших банков не имеют требований к минимальному балансу и имеют процентную доходность выше 0,30%.

лучших расчетных счетов на июнь 2021 года

Bankrate опыт в области финансовых консультаций и отчетности

Bankrate имеет более четырех десятилетий опыта в финансовых публикациях, поэтому вы знаете, что получаете информацию, которой можно доверять. Bankrate родился в 1976 году как «Bank Rate Monitor», печатное издательство для банковской отрасли, и работает в сети с 1996 года. Сотни ведущих изданий полагаются на Bankrate. Такие агентства, как The Wall Street Journal, USA Today, The New York Times, CNBC и Bloomberg, полагаются на Bankrate как на надежный источник финансовых показателей и информации.

Bankrate родился в 1976 году как «Bank Rate Monitor», печатное издательство для банковской отрасли, и работает в сети с 1996 года. Сотни ведущих изданий полагаются на Bankrate. Такие агентства, как The Wall Street Journal, USA Today, The New York Times, CNBC и Bloomberg, полагаются на Bankrate как на надежный источник финансовых показателей и информации.

Лучшие текущие счета на июнь 2021 года

Методология Bankrate

В Bankrate мы стремимся помочь вам принимать более разумные финансовые решения.Мы следуем строгим правилам, чтобы наши редакционные материалы были объективными и не подвергались влиянию со стороны рекламодателей. Наша редакционная группа не получает прямого вознаграждения от рекламодателей, а наш контент тщательно проверяется на предмет достоверности.

Мы регулярно опрашиваем широко доступные финансовые учреждения, в состав которых входят крупнейшие банки и кредитные союзы, а также ряд популярных онлайн-банков. Чтобы найти лучшие текущие счета, наша редакционная группа анализирует различные факторы, такие как комиссии, требования к минимальному балансу и предлагаемая годовая процентная доходность (APY). Все перечисленные ниже текущие счета застрахованы FDIC в банках или NCUA в кредитных союзах.

Все перечисленные ниже текущие счета застрахованы FDIC в банках или NCUA в кредитных союзах.

Руководство по банковским ставкам для текущих счетов

Наши финансовые эксперты составили краткое руководство по выбору лучшего текущего счета. Обязательно прочтите информацию ниже, чтобы принять финансово обоснованное решение.

Вот дополнительная информация, которая поможет вам найти подходящий банковский счет.

Банки с лучшими текущими счетами на июнь 2021 года

Текущий счет Heritage Bank eCentive, 1.02% APY (для квалификационных остатков от 0,01 до 25 000 долларов США)

Лучший текущий счет для общей ставки

Остаток для открытия: 100 долларов США

Плюсы: 1,02% APY на текущем счете eCentive применяется к квалификационным остаткам до 25000 долларов. Чтобы заработать APY, вам необходимо будет совершать не менее 10 транзакций по дебетовым картам в месяц (за исключением транзакций через банкоматы), получать как минимум один прямой депозит в месяц и получать ежемесячные электронные отчеты. Нет ежемесячной платы за обслуживание и требований к минимальному балансу.Клиенты могут получить доступ к информации через приложение банка, мобильный браузер или с помощью текстовых запросов и предупреждений. Клиенты онлайн-банкинга также могут совершать личные платежи с помощью Popmoney. Банк возвращает до 25 долларов в месяц в виде комиссии за банкомат. «Гибридные» банкоматы банка также позволяют клиентам взаимодействовать с кассирами в режиме реального времени в определенные часы.

Нет ежемесячной платы за обслуживание и требований к минимальному балансу.Клиенты могут получить доступ к информации через приложение банка, мобильный браузер или с помощью текстовых запросов и предупреждений. Клиенты онлайн-банкинга также могут совершать личные платежи с помощью Popmoney. Банк возвращает до 25 долларов в месяц в виде комиссии за банкомат. «Гибридные» банкоматы банка также позволяют клиентам взаимодействовать с кассирами в режиме реального времени в определенные часы.

Минусы: Отсутствие хотя бы 10 транзакций по дебетовой карте в месяц означает, что вы будете зарабатывать всего 0,05% годовых. Вы также будете платить 4 доллара в месяц за отправку вам бумажных отчетов.Но вы можете избежать этого, подписавшись на eStatements

Heritage Bank имеет отделения всего в семи городах Миннесоты, Айовы и Южной Дакоты. Стоимость овердрафта и недостаточности средств составляет 33 доллара за каждую оплаченную единицу; 36 долларов за возвращенный товар. Если вы закроете счет в течение шести месяцев после его открытия, вы заплатите 30 долларов за выход. Соответствующий баланс в размере 25 000,01 доллара США и выше приносит только 0,19 процента годовых.

Если вы закроете счет в течение шести месяцев после его открытия, вы заплатите 30 долларов за выход. Соответствующий баланс в размере 25 000,01 доллара США и выше приносит только 0,19 процента годовых.

Флагманская проверка военно-морского флота Федерального кредитного союза, до 0,45% годовых и бесплатная проверка активных пошлин, 0.05% APY

Лучшие текущие счета для военнослужащих и ветеранов

Остаток для открытия: $ 0 (для обоих текущих счетов)

Плюсы: Флагманская проверка: эта учетная запись зарабатывает до 0,45% годовых. Даже самый низкий уровень APY на уровне 0,35 процента APY для остатков от 1500 до 9 999 долларов является конкурентоспособным. Вам будет возмещена плата за внесение в сеть банкоматов в размере до 10 долларов за цикл выписки, если на этот счет поступает прямой перевод.

Free Active Duty Checking: эта учетная запись может быть хорошим выбором для военнослужащих, находящихся на действительной военной службе.![]() Военные в отставке или резервисты также имеют право на получение этой учетной записи. Открытие этой учетной записи принесет вам до 20 долларов за цикл выписки из суммы возмещения комиссии за внесетевые банкоматы.

Военные в отставке или резервисты также имеют право на получение этой учетной записи. Открытие этой учетной записи принесет вам до 20 долларов за цикл выписки из суммы возмещения комиссии за внесетевые банкоматы.

Клиенты будут зарабатывать 0,05% годовых с этой учетной записью и получать бесплатные традиционные чеки. Вы также сможете получить прямой перевод на этот рабочий день раньше, чем обычно.

Минусы: Флагманская проверка: вам нужно поддерживать не менее 1500 долларов, чтобы получать проценты. Чтобы получить максимальную APY, вам потребуется не менее 25 000 долларов в этом аккаунте.Для получения скидки за доплату через банкомат необходим прямой депозит.

Free Active Duty Checking: на этот счет вам потребуется соответствующий прямой депозит от военнослужащих. В противном случае учетная запись будет преобразована в учетную запись с бесплатной ежедневной проверкой, если прямой военный депозит будет прекращен более чем на 90 дней.

Клиенты с этой учетной записью имеют право только на бесплатные традиционные чеки.

Текущий счет Ally Interest, от 0,10% до 0,25% APY

Лучший текущий счет для мобильного приложения и высокая доходность

Остаток для открытия: $ 0

Плюсы: Ежемесячная плата за обслуживание по процентам отсутствует Проверка аккаунта.Ставка является многоуровневой на основе баланса вашего счета и процентных ставок ежедневно. Мобильное приложение Ally позволяет вам получать доступ к своей учетной записи 24/7, чтобы проверять баланс, находить банкоматы, оплачивать счета и вести другие банковские операции. В приложении вы также можете установить контроль карты и отправлять деньги людям, которых вы знаете, через Zelle. Ally предоставляет широкий доступ к банкоматам. Благодаря партнерству с сетью банкоматов Allpoint вы можете бесплатно пользоваться более чем 43 000 банкоматов по всей стране. Ally также возмещает до 10 долларов за цикл выписки за внесенные в сеть банкоматы, взимаемые другими банками.

Минусы: Вы должны поддерживать баланс в размере 15 000 долларов, чтобы заработать самый высокий APY. Клиенты должны пополнить счет в течение 30 дней, иначе он будет закрыт. Остерегайтесь некоторых сборов, таких как 20 долларов за исходящие внутренние переводы и 25 долларов в день за овердрафты (хотя Элли снисходит к первому нарушению). Комиссии за овердрафт можно избежать, зарегистрировавшись в системе защиты от овердрафта и подключившись к сберегательному счету Ally или счету денежного рынка.

Клиенты должны пополнить счет в течение 30 дней, иначе он будет закрыт. Остерегайтесь некоторых сборов, таких как 20 долларов за исходящие внутренние переводы и 25 долларов в день за овердрафты (хотя Элли снисходит к первому нарушению). Комиссии за овердрафт можно избежать, зарегистрировавшись в системе защиты от овердрафта и подключившись к сберегательному счету Ally или счету денежного рынка.

Счет nbkc bank Everything, 0,15% APY

Лучший текущий счет без / низких комиссий

Остаток для открытия: $ 0

Плюсы: Нет комиссий за овердрафты, возвращенные товары, остановку платежей, кассовые чеки и другие услуги.Хотя вам не нужен начальный депозит сразу, вам нужно будет внести на счет не менее 5 долларов в течение первых 60 дней, чтобы он оставался открытым. Но для получения процентов вам понадобится всего один пенни на счету.

Вы можете настроить регулярные платежи по счетам онлайн, а ваш смартфон можно использовать для внесения мобильных чеков. Клиенты могут бесплатно получить доступ к 34 000 банкоматов MoneyPass по всей стране. Банк возмещает до 12 долларов в месяц за комиссию за банкомат, которую могут взимать другие банки. Исходящие внутренние провода стоят 5 долларов.

Клиенты могут бесплатно получить доступ к 34 000 банкоматов MoneyPass по всей стране. Банк возмещает до 12 долларов в месяц за комиссию за банкомат, которую могут взимать другие банки. Исходящие внутренние провода стоят 5 долларов.

Минусы: Международные переводы, будь то отправка или получение, стоят 45 долларов.

Radius Bank Rewards Checking, от 0,10% до 0,15% APY

Лучший текущий счет для неограниченных скидок на комиссию в банкоматах

Остаток для открытия: 100 долларов

Плюсы: Награды Проверка клиентов зарабатывает 1 процент кэшбэка на основе подписи покупает каждый месяц. Для счета Rewards Checking требуется только начальный депозит в размере 100 долларов США, и ежемесячная плата за обслуживание отсутствует.В течение ограниченного времени дебетовая карта Rewards Checking будет приносить вам 1,5% кэшбэка за покупки на основе подписи, которые относятся к определенным категориям покупок. Rewards Checking клиенты имеют право на неограниченные скидки на комиссионные сборы через банкоматы. Мобильное приложение Radius позволяет пользователям управлять своими счетами, осуществлять платежи и переводы, а также предлагает инструменты для создания бюджетов, просмотра расходов и отслеживания тенденций. Вы можете добавить свою дебетовую карту Radius в Apple Pay, Google Pay или Samsung Pay.

Rewards Checking клиенты имеют право на неограниченные скидки на комиссионные сборы через банкоматы. Мобильное приложение Radius позволяет пользователям управлять своими счетами, осуществлять платежи и переводы, а также предлагает инструменты для создания бюджетов, просмотра расходов и отслеживания тенденций. Вы можете добавить свою дебетовую карту Radius в Apple Pay, Google Pay или Samsung Pay.

Radius также предлагает учетную запись Essential Checking.Эта учетная запись предназначена для клиентов, которые хотят восстановить свою банковскую историю.

Минусы: Вы должны поддерживать средний дневной баланс в размере 2500 долларов, чтобы получать проценты по проверке и получать 1 процент кэшбэка за покупки на основе подписи. Клиенты могут обойти требования к балансу, внося прямой депозит в размере не менее 2500 долларов в месяц.

Среди сборов: 25 долларов за недостаточность средств, 25 долларов за возвращенный товар (например, чек), 25 долларов за остановленный платеж, 20 долларов за исходящий перевод внутри страны, 10 долларов за входящий перевод и 40 долларов за исходящие международные переводы. Если у вас овердрафт на срок более пяти дней, взимается ежедневная комиссия в размере 5 долларов США на срок до 30 дней.

Если у вас овердрафт на срок более пяти дней, взимается ежедневная комиссия в размере 5 долларов США на срок до 30 дней.

Capital One 360 Checking, 0,10% APY

Лучший текущий счет без требований к балансу

Баланс для открытия: $ 0

Плюсы: Текущий счет очень доступен: хотя минимальный баланс не требуется, счет не считается открытым до тех пор, пока он не будет профинансирован хотя бы копейкой. 360 Checking не требует ежемесячной платы за обслуживание, а первые 50 проверок бесплатны.Мобильное приложение Capital One позволяет управлять счетами, вносить депозиты с помощью смартфона и получать уведомления об аккаунте. Интернет-банк также поддерживает филиалы и заведения в стиле кафе.

Минусы: Взимается комиссия за такие услуги, как кассовые чеки (20 долларов), остановка платежа по бумажному чеку (25 долларов) и исходящие внутренние банковские переводы (30 долларов). Capital One также взимает плату за недостаточность средств (9 долларов США) и комиссию за овердрафт (до 35 долларов США за транзакцию), если вы не привяжете свой текущий счет к сберегательному счету или счету денежного рынка. В 2019 году в Capital One произошла серьезная утечка данных, в результате которой были обнаружены учетные записи и приложения, в основном приложения для кредитных карт, более 100 миллионов клиентов в США и Канаде. Банк заявил, что устранил нарушение и предложил пострадавшим клиентам бесплатный кредитный мониторинг и защиту личности.

Клиенты с текущим счетом должны согласиться отказаться от бумажных документов и принимать все сообщения электронной доставки.

Проверка залога доходности банка TIAA, 0,10% APY

Лучший текущий счет для гарантии APY

Остаток для открытия: 100 долларов США

Плюсы: TIAA гарантирует, что его доходность будет в 5% лучших среди конкурентов.Ежемесячной платы нет, вне зависимости от баланса. Клиенты получают преимущества с дебетовой картой, включая расширенную гарантийную защиту при соответствующих критериях покупок на срок до одного года; 60-дневная ценовая защита с возмещением разницы между покупной ценой и объявленной ценой на подходящие товары до 250 долларов США; и до 250 долларов за раскаяние или недовольство покупателя в течение 90 дней с момента покупки, если продавец не примет возврат. Цифровые услуги TIAA Bank позволяют вам отслеживать и управлять своими счетами, оплачивать счета, переводить деньги и отправлять деньги людям, которых вы знаете, через Zelle.Его общенациональная сеть из 80 000 банкоматов бесплатна. Если вы используете внесетевой банкомат, вам будет полностью возмещена комиссия за использование банкомата, если вы будете поддерживать средний дневной баланс в размере 5000 долларов США. В противном случае банк возмещает до 15 долларов в месяц.

Цифровые услуги TIAA Bank позволяют вам отслеживать и управлять своими счетами, оплачивать счета, переводить деньги и отправлять деньги людям, которых вы знаете, через Zelle.Его общенациональная сеть из 80 000 банкоматов бесплатна. Если вы используете внесетевой банкомат, вам будет полностью возмещена комиссия за использование банкомата, если вы будете поддерживать средний дневной баланс в размере 5000 долларов США. В противном случае банк возмещает до 15 долларов в месяц.

Минусы: Существуют комиссии за недостаточность средств (30 долларов США), возврат депонированных предметов (10 долларов США), остановку платежей (25 долларов США), ускоренную оплату счетов за ночь (14,95 долларов США), кассовые чеки (10 долларов США) и другие.

Общая проверка Чейза и проверка колледжа Чейза; Chase Premier Plus и Sapphire Checking, 0.01% APY за проверку Sapphire и Premier Plus

Лучший текущий счет для бонусов за регистрацию

Баланс для открытия: Зависит от местоположения

Плюсы: Chase предлагает различные бонусы за регистрацию. Акция на сумму 225 долларов США доступна до 14 июля 2021 года для новых клиентов, проверяющих Chase, которые подписываются на Chase Total Checking с прямым депозитом от работодателя или правительства на срок не менее шести месяцев. Новые клиенты, которые являются студентами колледжей в возрасте от 17 до 24 лет, также могут получить 100 долларов, открыв счет Chase College Checking до 14 июля.Бонус недоступен для существующих клиентов, проверяющих Chase, или для людей, у которых была учетная запись в течение 90 дней или которые закрыли учетную запись с отрицательным балансом в течение последних 3 лет. Вам нужно будет совершить не менее 10 подходящих транзакций в течение первых 60 дней после открытия счета Chase College Checking. Клиенты Chase имеют доступ к более чем 4700 отделениям по всей стране, 16000 банкоматов и высоко оцененным инструментам цифрового банкинга.

Акция на сумму 225 долларов США доступна до 14 июля 2021 года для новых клиентов, проверяющих Chase, которые подписываются на Chase Total Checking с прямым депозитом от работодателя или правительства на срок не менее шести месяцев. Новые клиенты, которые являются студентами колледжей в возрасте от 17 до 24 лет, также могут получить 100 долларов, открыв счет Chase College Checking до 14 июля.Бонус недоступен для существующих клиентов, проверяющих Chase, или для людей, у которых была учетная запись в течение 90 дней или которые закрыли учетную запись с отрицательным балансом в течение последних 3 лет. Вам нужно будет совершить не менее 10 подходящих транзакций в течение первых 60 дней после открытия счета Chase College Checking. Клиенты Chase имеют доступ к более чем 4700 отделениям по всей стране, 16000 банкоматов и высоко оцененным инструментам цифрового банкинга.

Минусы: Клиенты зарабатывают ничтожные 0,01 процента годовых на большинстве счетов.Единственное исключение касается «ставок взаимоотношений» для клиентов Chase Premier Savings, которые связывают этот счет со счетом Premier Plus или Sapphire Checking и соответствуют определенным требованиям к транзакциям. Ставки отношений распределены по уровням на основе баланса счета, и они также скудны: от 0,02 процента годовых для остатков до 49 999 долларов и 0,05 процента годовых для остатков от 250 000 долларов до 10 миллионов долларов плюс. Более элитные текущие счета требуют высоких минимальных остатков, чтобы избежать ежемесячной платы в размере 25 долларов.Например, для проверки Chase Premier Plus требуется средний ежедневный баланс в размере 15 000 долларов США между связанными счетами Chase или первая ипотека Chase, зарегистрированная в автоматических платежах. Чтобы избежать ежемесячной платы за обслуживание в размере 12 долларов США на счете Chase Total Checking, вам потребуется ежедневный баланс в размере 1500 долларов США с ежемесячным прямым депозитом не менее 500 долларов США или ежедневным балансом в размере 5000 долларов США среди других счетов Chase. Клиенты Total Checking платят комиссию за внесетевые транзакции через банкомат и штрафуются 34 доллара за овердрафт, хотя Chase снисходительно относится к случайным нарушителям.

Ставки отношений распределены по уровням на основе баланса счета, и они также скудны: от 0,02 процента годовых для остатков до 49 999 долларов и 0,05 процента годовых для остатков от 250 000 долларов до 10 миллионов долларов плюс. Более элитные текущие счета требуют высоких минимальных остатков, чтобы избежать ежемесячной платы в размере 25 долларов.Например, для проверки Chase Premier Plus требуется средний ежедневный баланс в размере 15 000 долларов США между связанными счетами Chase или первая ипотека Chase, зарегистрированная в автоматических платежах. Чтобы избежать ежемесячной платы за обслуживание в размере 12 долларов США на счете Chase Total Checking, вам потребуется ежедневный баланс в размере 1500 долларов США с ежемесячным прямым депозитом не менее 500 долларов США или ежедневным балансом в размере 5000 долларов США среди других счетов Chase. Клиенты Total Checking платят комиссию за внесетевые транзакции через банкомат и штрафуются 34 доллара за овердрафт, хотя Chase снисходительно относится к случайным нарушителям.

Откройте для себя дебетовый кэшбэк, беспроцентный текущий счет, н / д APY

Лучший текущий счет для кэшбэка

Остаток для открытия: $ 0

Плюсы: Известен в основном благодаря вознаграждениям по кредитным картам с возвратом денежных средств , Discover распространяет вознаграждения на свои текущие онлайн-счета. Дебетовый счет Cashback предлагает 1% кэшбэка при покупках по дебетовой карте на сумму до 3000 долларов каждый месяц или, возможно, 30 долларов в месяц. Эти средства могут быть автоматически переведены на счет Discover Online Savings, в настоящее время зарабатывая конкурентоспособную APY.Для открытия текущего счета не требуется минимального остатка, но он должен быть пополнен в течение 45 дней, иначе банк может закрыть его.

Заявления Discover Financial Services «Нет. Плата. Срок». Клиенты не платят комиссию за возвращенные чеки, овердрафты, ордера на прекращение платежа, недостаточность средств, новые чеки или ускоренную доставку при замене дебетовой карты. Представители службы поддержки доступны 24/7. Клиенты имеют доступ к более чем 60 000 бесплатных банкоматов в США. Мобильное приложение, которое позволяет вам делать депозиты или замораживать дебетовую карту, если вы ее потеряли, можно загрузить из App Store или Google Play.

Представители службы поддержки доступны 24/7. Клиенты имеют доступ к более чем 60 000 бесплатных банкоматов в США. Мобильное приложение, которое позволяет вам делать депозиты или замораживать дебетовую карту, если вы ее потеряли, можно загрузить из App Store или Google Play.

Минусы: Discover имеет только один офис с полным спектром услуг, и он находится в Делавэре. Поэтому вам нужно будет использовать веб-сайт, мобильное приложение или номер телефона службы поддержки клиентов, чтобы получить ответы на свои вопросы.

Требования к процентной ставке для текущего счета

Перед тем, как выбрать процентный текущий счет, обратите внимание на требования, которым вы должны соответствовать, чтобы получить максимальную доходность. Возможно, вам потребуется настроить прямой депозит, зарегистрироваться в eStatements и / или совершать определенное количество покупок с помощью дебетовой карты каждый месяц.

Если вы не можете соответствовать критериям для получения одной из лучших ставок по текущему счету, подумайте об открытии высокодоходного сберегательного счета, счета денежного рынка или CD.

Часто задаваемые вопросы о текущем счете

Что такое текущий счет?

Текущий счет — это тип финансового инструмента, который предлагает повседневный доступ к вашим деньгам. Эти счета обычно идут с личными чеками и дебетовой картой.

В последние годы банки расширили свои услуги по расчетным счетам, включив в них онлайн-банкинг и мобильный банкинг.С текущими счетами нет ограничений на то, как часто вы можете получать доступ к своим деньгам. В отличие от сберегательных счетов, вы можете снимать, переводить, выписывать чеки и списывать средства с дебетовой карты так часто, как захотите.

Практически все банки и кредитные союзы предлагают текущие счета. Для очистки чеков и перевода средств банки используют Автоматизированную клиринговую палату, или ACH, общенациональную сеть, управляемую двумя национальными операторами ACH — резервными банками и сетью электронных платежей.

Текущие счета обычно легко открыть с небольшим депозитом.Если они вообще получают проценты, они обычно меньше, чем на сберегательных счетах и на счетах денежного рынка. Но текущие счета предлагают такой же уровень безопасности. Как и сберегательные счета и счета денежного рынка, текущие счета застрахованы на сумму до 250 000 долларов Федеральной корпорацией по страхованию вкладов (FDIC) или Национальным фондом страхования акций кредитных союзов, в зависимости от того, открыт ли ваш счет в банке или кредитном союзе.

Зачем регистрировать текущий счет

Текущие счета благодаря своей доступности и безопасности являются хорошим финансовым центром — универсальным счетом, который можно использовать для оплаты счетов, совершения покупок и получения депозитов.

Текущие счета могут упростить вашу финансовую жизнь. Например, вы можете настроить свой текущий счет для получения автоматических депозитов от вашего работодателя и автоматического снятия средств для оплаты ваших счетов. Мобильные приложения позволяют совершать платежи, переводить деньги и просматривать историю транзакций на ходу.

Что мне следует искать в текущем счете?

Текущий счет обеспечивает легкий доступ к вашим деньгам и упрощает оплату счетов. Но вы не хотите, чтобы банковские комиссии сводили на нет ваш баланс.

Но вы не хотите, чтобы банковские комиссии сводили на нет ваш баланс.

При покупке текущего счета ищите:

- Нет или низкие комиссии

- Нет требований к неснижаемому остатку

- Доступ к банкоматам свободный

- Интернет и мобильный доступ

Зарабатывать проценты — еще одна привилегия учетной записи, которую вы, возможно, захотите добавить в список. В то время как некоторые банки предлагают процентные текущие счета, клиенты часто должны соответствовать определенным требованиям, чтобы получить максимальную доходность. Возможно, вам потребуется настроить прямой депозит, зарегистрироваться в eStatements и / или совершать определенное количество покупок с помощью дебетовой карты каждый месяц.Однако некоторым банкам, предлагающим привлекательные процентные ставки, требуется высокий средний дневной баланс для участия в программе. Возможно, вам лучше будет положить деньги на высокодоходный сберегательный счет или на счет денежного рынка. Обязательно ознакомьтесь со всеми условиями, относящимися к текущему счету перед регистрацией.

Обязательно ознакомьтесь со всеми условиями, относящимися к текущему счету перед регистрацией.

Безопасно ли открывать банковский счет в Интернете?

Пока вы общаетесь с банком, который шифрует ваши данные, открытие банка в Интернете должно быть безопасным. Ищите на сайте https-адрес.

Преимущества открытия текущего счета в Интернете

Текущие счета в Интернете могут предложить несколько преимуществ по сравнению со счетами в традиционных обычных банках. У онлайн-банков низкие накладные расходы, что означает, что они могут вернуть эти сбережения своим клиентам в виде более высоких ставок и сниженных комиссий. В некоторых случаях онлайн-банки предлагают более широкий выбор цифровых функций, чем традиционные банки, чтобы помочь вам управлять своими деньгами на лету.

Можно ли открыть банковский счет онлайн без депозита?

В некоторых банках можно открыть банковский счет в Интернете без внесения первоначального депозита.Убедитесь, что банк не требует минимального остатка, чтобы не платить комиссию за обслуживание. Возможно, вы понесли ежемесячную плату за обслуживание, если не открыли счет с достаточным количеством денег. Так что проконсультируйтесь в своем банке, чтобы ознакомиться с его политикой.

Возможно, вы понесли ежемесячную плату за обслуживание, если не открыли счет с достаточным количеством денег. Так что проконсультируйтесь в своем банке, чтобы ознакомиться с его политикой.

Текущие счета бесплатны?

«Бесплатные» текущие счета не взимают ежемесячную плату и не требуют минимального баланса для открытия счета. Многие финансовые учреждения отказываются от ежемесячной платы за обслуживание для создания бизнеса, но могут взиматься другие сборы, например, за недостаточность средств (NSF), бездействие счета и телеграфные переводы, и многие другие.Вы можете найти бесплатные текущие счета. Исследование Bankrate и банкоматов в 2020 году показало, что 47 процентов текущих счетов в крупных банках являются бесплатными. Они гораздо чаще встречаются в местных банках и кредитных союзах. Но все же разумно следить за сборами. Банки и кредитные союзы, предлагающие бесплатные текущие счета, по-прежнему будут взимать плату за такие вещи, как овердрафты, которые могут легко стоить 30 долларов и более.

Какие банки предлагают лучшие бесплатные текущие счета?

Ищете бесплатный текущий счет со всеми прибамбасами? Вам повезло, вы можете изучить лучшие бесплатные текущие счета на странице лучших бесплатных текущих счетов Bankrate.

Прямо сейчас, пара самых популярных бесплатных текущих счетов включает в себя процентный текущий счет Ally Bank и текущий счет 360 Capital One.

Расчетные счета без комиссии

Немногие банки вообще не взимают комиссий, но есть и такие, которые близки к этому. Если вы ищете текущий счет, который не взимает комиссию, мужайтесь: несколько банков в нашем списке лучших текущих счетов выше не взимают комиссий или взимают очень мало комиссий.

Discover, например, не взимает комиссию со своего текущего счета Cashback Debit.Nbkc Bank (Национальный банк Канзас-Сити), общественный банк, предлагает длинный список комиссий, которые он не взимает: нет комиссии за овердрафт, остановку платежей, кассовые чеки и другие услуги. Ally — еще одно финансовое учреждение с благоприятными условиями для оплаты, хотя оно взимает комиссию за банковские переводы и овердрафты по счетам. Многие банки не взимают ежемесячную плату за обслуживание текущего счета, но за другие услуги взимается плата. Итак, когда дело доходит до комиссий, подумайте о своих банковских привычках и о том, к каким комиссиям вы можете быть уязвимы.Например, если вы используете внесетевые банкоматы, поищите учреждение, которое не наказывает вас за эти транзакции и не возмещает вам комиссионные сборы за банкомат. Прочтите мелким шрифтом реквизиты текущего счета и график взносов учреждения, чтобы избежать сюрпризов.

Многие банки не взимают ежемесячную плату за обслуживание текущего счета, но за другие услуги взимается плата. Итак, когда дело доходит до комиссий, подумайте о своих банковских привычках и о том, к каким комиссиям вы можете быть уязвимы.Например, если вы используете внесетевые банкоматы, поищите учреждение, которое не наказывает вас за эти транзакции и не возмещает вам комиссионные сборы за банкомат. Прочтите мелким шрифтом реквизиты текущего счета и график взносов учреждения, чтобы избежать сюрпризов.

Могут ли текущие счета приносить проценты?

По текущим счетам традиционно не выплачивались проценты, но многие банки и кредитные союзы теперь предлагают варианты с высокодоходными текущими счетами.

На эти счета начисляются проценты, которые составляют не реже одного раза в год.Однако они часто сопровождаются некоторыми оговорками. Например, вам, возможно, придется поддерживать минимальный или максимальный баланс и использовать свою дебетовую карту определенное количество раз в месяц, чтобы заработать процентную ставку.

Кроме того, высокодоходные текущие счета обычно платят более низкую ставку, чем сберегательные счета.

Как застрахованы текущие счета?

Текущие счета, такие как сберегательные счета и счета денежного рынка, в банках Федеральной корпорации по страхованию депозитов (FDIC) застрахованы на сумму не менее 250 000 долларов США.Национальный фонд страхования акций кредитных союзов (NCUSIF), управляемый Национальной администрацией кредитных союзов (NCUA) в своих кредитных союзах, страхует индивидуальные счета на сумму до 250 000 долларов.

Деньги, которые находятся в пределах страховых лимитов и правил FDIC, безопасны, даже если банк FDIC обанкротится.

Используйте Электронный оценщик страхования вкладов (EDIE) FDIC или Оценщик страхования акций для расчета вашего страхового покрытия. Подтверждение покрытия в FDIC или NCUA и в вашем банке всегда является лучшей практикой.

Интернет-банки, застрахованные FDIC, до этого предела так же безопасны, как и обычные банки.Кроме того, цифровые банки часто не взимают ежемесячную плату за обслуживание. и платите более высокую урожайность. Инструмент BankFind FDIC позволяет легко подтвердить, что онлайн-банк застрахован FDIC, поскольку он позволяет выполнять поиск по веб-адресу.

и платите более высокую урожайность. Инструмент BankFind FDIC позволяет легко подтвердить, что онлайн-банк застрахован FDIC, поскольку он позволяет выполнять поиск по веб-адресу.

Как облагаются налогом проценты с текущего счета?

Проценты, полученные по сберегательным и текущим счетам, облагаются налогом по обычным ставкам подоходного налога, которые варьируются от 10 до 37 процентов.

Сколько текущих счетов я могу иметь?

Несмотря на отсутствие ограничений на количество текущих счетов, которые вы можете иметь, обычно нецелесообразно иметь более одного счета на человека и, возможно, до трех в семье, если пара хотела бы иметь совместный счет плюс отдельное лицо. учетные записи.Кроме того, отдельный счет для бизнеса помогает отслеживать доходы и расходы бизнеса отдельно от повседневных домашних расходов.

Как получить бонус на текущий счет?

Хотите зарегистрировать новый текущий счет, чтобы получить бонус? Это может быть хорошей идеей для вас. TD Bank, например, в настоящее время предлагает бонус в размере 150 или 300 долларов за открытие текущего счета. Однако прочтите мелкий шрифт. Точные требования для получения бонуса будут различаться в зависимости от банка, и вам может потребоваться соблюдение минимального баланса или порога транзакций, чтобы претендовать на бонус.Вы можете изучить свои лучшие варианты проверки бонусов на счете с помощью Bankrate.

TD Bank, например, в настоящее время предлагает бонус в размере 150 или 300 долларов за открытие текущего счета. Однако прочтите мелкий шрифт. Точные требования для получения бонуса будут различаться в зависимости от банка, и вам может потребоваться соблюдение минимального баланса или порога транзакций, чтобы претендовать на бонус.Вы можете изучить свои лучшие варианты проверки бонусов на счете с помощью Bankrate.

Что такое защита от овердрафта?

Банки предоставляют эту услугу для оплаты покупок, которые вы не можете оплатить из-за слишком малого остатка на счете. Но подписка на защиту от овердрафта может быть не самой лучшей идеей. Конечно, вам не придется платить комиссию NSF, и банк покроет ваши средства, избавляя вас от смущения, когда вы будете наблюдать за отклонением вашей дебетовой карты. Но вы получите комиссию, обычно около 33,47 долларов за перерасход за единицу товара, согласно исследованию Bankrate 2020 и комиссионных сборов в банкоматах.

Некоторые банки отказываются от комиссии за редких правонарушений, а другие просто отклоняют транзакцию. Но вместо того, чтобы выбирать защиту от овердрафта, посмотрите, можете ли вы связать другую учетную запись, например сберегательный, со своим текущим счетом, чтобы средства можно было автоматически переводить по мере необходимости. Или узнать о кредитной линии овердрафта с низкой процентной ставкой, если таковая имеется.

Но вместо того, чтобы выбирать защиту от овердрафта, посмотрите, можете ли вы связать другую учетную запись, например сберегательный, со своим текущим счетом, чтобы средства можно было автоматически переводить по мере необходимости. Или узнать о кредитной линии овердрафта с низкой процентной ставкой, если таковая имеется.

Что означают все номера текущих счетов?

Маршрутный номер

Внизу ваших чеков три набора чисел.Первые девять цифр между символами, напоминающими двоеточия, являются номерами маршрутизации. Они идентифицируют финансовое учреждение, связанное с учетной записью, и часто отображаются на видном месте на веб-странице учреждения. Эти номера нужны вам для настройки прямых депозитов или автоматических платежей.

Номер счета

Справа от номеров маршрутизации находится номер счета, который уникален для каждого владельца счета.

Номер чека

Последний набор чисел отражает номер чека, который вы также найдете в правом верхнем углу чека.

Будет ли текущий счет увеличивать или уменьшать ваш кредит?

Короткий ответ: нет, текущий счет не повредит вашей кредитной истории, за некоторыми исключениями. Банки могут проверять ваш кредитный отчет, когда вы открываете текущий счет, но это считается «мягким запросом», который не повлияет на ваш кредитный рейтинг. Однако, если вы подпишетесь на защиту от овердрафта, это приведет к «жесткому запросу», в результате которого ваш счет может упасть примерно на пять баллов. Это потому, что защита от овердрафта считается кредитной линией, как и кредитная карта.

Кредитные бюро могут игнорировать ваше банковское поведение, но оно находится под пристальным наблюдением таких компаний, как ChexSystems, национальное агентство по информированию потребителей, которое предоставляет банкам отчеты о любых изъянах в банковской истории соискателя счета. Записи о возвращенных чеках, неоплаченных сборах и других промахах могут затруднить получение одобрения. Но некоторые банки предлагают второстепенные текущие счета для тех, кому нужно начать все сначала. Эти учетные записи могут помочь вам восстановить свою банковскую историю, но часто не обладают всеми преимуществами обычного текущего счета.

Эти учетные записи могут помочь вам восстановить свою банковскую историю, но часто не обладают всеми преимуществами обычного текущего счета.

Что такое второй шанс текущего счета?

Банковские счета второго шанса предлагают «второй шанс» для людей, у которых проблемы с банковской историей, открыть счет. Это учетные записи с низким уровнем риска, которые содержат ограничения и условия для владельца счета, например, комиссии, от которых нельзя отказаться. История ваших банковских операций отслеживается уполномоченным на федеральном уровне агентством ChexSystems. Он записывает такие вещи, как возвращенные чеки и неоплаченные комиссии. Если вам было отказано в открытии стандартного текущего или сберегательного счета, банк, вероятно, проверил ваш отчет ChexSystems и посчитал вашу заявку рискованной.И в этом случае лучшим вариантом может быть второй шанс на открытие банковского счета.

Выбор второго чекового счета

Второй шанс чекового счета позволяет вам продолжить банковское дело, даже если ваша банковская история требует некоторой доработки. Преимущества расчетного счета второго шанса включают страхование ваших вкладов FDIC и доступ к более традиционным банковским методам, таким как банкоматы и безналичные дебетовые транзакции. Иногда банки позволяют вам перейти к менее ограниченным счетам, как только хорошая история будет продемонстрирована с помощью вашего второго текущего текущего счета.

Преимущества расчетного счета второго шанса включают страхование ваших вкладов FDIC и доступ к более традиционным банковским методам, таким как банкоматы и безналичные дебетовые транзакции. Иногда банки позволяют вам перейти к менее ограниченным счетам, как только хорошая история будет продемонстрирована с помощью вашего второго текущего текущего счета.

Тем, кто ищет второй шанс открыть текущий счет, поищите условия, которые принесут пользу вашему финансовому будущему, например, разумные сборы. Вот несколько примеров учетных записей второго шанса и их требований.

| Учреждение | Ежемесячные взносы | Минимальные требования для открытия | Наличие |

|---|---|---|---|

| Звонок | $ 0 | $ 0 | В каждом штате |

| Peoples Bank Cash Solutions Проверка второго шанса | 4 доллара.95 | $ 30 | В каждом штате |

| Основная проверка радиуса | $ 9 | $ 10 | В каждом штате |

| BBVA Easy Checking | $ 13. 95 | $ 25 | Алабама, Аризона, Калифорния, Колорадо, Флорида, Нью-Мексико и Техас |

| Вудфорест Национальный банк Вторая проверка | $ 9.95 | $ 25 | Алабама, Флорида, Джорджия, Иллинойс, Индиана, Кентукки, Луизиана, Мэриленд, Миссисипи, Нью-Йорк, Северная Каролина, Огайо, Пенсильвания, Южная Каролина, Техас, Вирджиния и Западная Вирджиния |

Текущие счета и COVID-19

Федеральная резервная система вмешалась в начале пандемии коронавируса, чтобы попытаться удержать экономику на плаву.Несмотря на это, многие американцы испытывают трудности: 42 процента взрослого населения США сообщают, что их доход снизился во время пандемии, согласно опросу Bankrate, проведенному в декабре.

Но без быстрых действий ФРС экономический эффект мог быть больше.

В марте 2020 года ФРС дважды снижала ставки до почти нулевого диапазона. Это снижение ставок является причиной того, что доходность некоторых высокодоходных текущих счетов снизилась.

Эти ставки, вероятно, останутся низкими, поскольку ФРС планирует какое-то время удерживать ставки около нуля.

Помимо текущих процентных счетов, на высокодоходных сберегательных счетах, счетах денежного рынка и компакт-дисках по большей части снизились ставки. Как правило, эти счета по-прежнему приносят больше процентов, чем текущие счета.

Включите сберегательные счета и счета денежного рынка в поисках высокой доходности. Это отличные места для парковки денег, которые могут вам понадобиться в ближайшие несколько месяцев.

Опрос: Те, кто пострадал от COVID-19 в финансовом отношении, платят в 4 раза больше банковских сборов

Те, чей доход пострадал от пандемии, платят в среднем гораздо более высокие ежемесячные платежи по текущему счету, чем те, кто не пострадал.Именно это показал опрос Bankrate, проведенный в декабре 2020 года и опубликованный в январе. В среднем пострадавшие от кризиса платят 11,41 доллара в месяц, а те, у кого не изменился доход во время пандемии, платят в среднем всего 2,79 доллара в месяц.

Миллениалы платят больше всего банковских комиссий (15,32 доллара США) в месяц, за ними следует поколение Z (13,89 доллара США). Silent Generation (1,59 доллара) платит наименьшие банковские сборы.

Как восстановить контроль над своими финансами и снизить ежемесячные банковские сборы во время пандемии

Вы сможете легко найти бесплатный беспроцентный текущий счет.Почти половина (47 процентов) этих счетов были бесплатными, согласно исследованию Bankrate 2020, посвященному расчетным счетам и комиссиям в банкоматах. Если вы часто пользуетесь банкоматом, вам следует искать банк с банкоматами рядом с вами, или банк с большой сетью банкоматов, или банк, который возмещает комиссии за внесетевые банкоматы.

Приложение мобильного банкинга может предоставить вам легкий доступ к вашей учетной записи, чтобы вы могли быстро проверить свой баланс и недавние транзакции, чтобы избежать банковских комиссий. Приложение может также предлагать дополнительные функции составления бюджета, которые помогут вам лучше информировать вас о ваших денежных схемах.

Те, с кого взимается комиссия, должны увидеть, какие еще варианты доступны. Средний владелец счета работает в банке или кредитном союзе около 14 лет. За 14 лет многое может измениться. Ознакомьтесь с нашими рейтингами в рейтинге лучших банков и кредитных союзов на 2021 год.

Чековые и сберегательные счета

Чековые и сберегательные счета можно найти в банках, кредитных союзах и местных банках. Относительно недавнее внедрение онлайн-банкинга и мобильного банкинга позволяет осуществлять беспрепятственные переводы с одного счета на другой.Но текущие и сберегательные счета различаются во многом.

Чем текущий счет отличается от сберегательного?

| Расчетный счет | Сберегательный счет | |

|---|---|---|

| Назначение | Текущие счета предназначены для повседневного использования: оплата счетов, покупка продуктов, транзакции по дебетовым картам. | Сберегательный счет предназначен для хранения наличных на случай чрезвычайных ситуаций, крупных покупок и долгосрочных целей. |

| Доступность | Предлагать неограниченное снятие средств. | Ограничены до шести выводов в месяц. Есть некоторые исключения. |

| Гибкость | Предложите несколько способов тратить деньги, включая дебетовые карты, бумажные чеки, мобильные приложения и сторонние платежные сервисы, такие как Zelle. | Они менее гибкие. Многие счета не сопровождаются выпиской чеков. Некоторые из них поставляются с картой банкомата, но не все из них. |

| Прибыль | Часто не платят проценты, а если и платят, доход мизерный. | С большей вероятностью будут приносить проценты и урожайность выше |

Рассчитайте потенциальную экономию с помощью высокодоходного сберегательного счета

Высокодоходные сберегательные счета используются для средств на случай чрезвычайных ситуаций и хранения сбережений на случай будущих событий. Они платят доход выше среднего, что позволяет вкладчикам быстрее достигать своих финансовых целей.Деньги, предназначенные для сбережений, должны находиться на высокодоходном сберегательном счете, приносящем проценты, а не на текущем счете, который ничего не приносит.

Они платят доход выше среднего, что позволяет вкладчикам быстрее достигать своих финансовых целей.Деньги, предназначенные для сбережений, должны находиться на высокодоходном сберегательном счете, приносящем проценты, а не на текущем счете, который ничего не приносит.

Воспользуйтесь этим бесплатным калькулятором сбережений, чтобы оценить рост ваших инвестиций с течением времени. С помощью этого калькулятора роста вы можете установить цель и выяснить, сколько вам нужно откладывать каждый месяц, чтобы достичь ее. Имейте в виду, что доходность от сбережений, как правило, варьируется. Кроме того, снятие средств со сбережений может повлиять на ваши прогнозы сбережений.

Что искать в текущем счете

Бонусов

Некоторые банки будут платить вам сотни долларов, чтобы заставить вас открыть текущий счет, но эти бонусы обычно сопровождаются определенными условиями. Например, Chase будет платить 225 долларов новым клиентам, открывающим счет Chase Total Checking, но они должны настроить прямой депозит в виде зарплаты, пенсии или пособия по социальному обеспечению и держать счет открытым не менее шести месяцев. Bankrate может помочь вам найти лучшие бонусы при регистрации в банке.

Bankrate может помочь вам найти лучшие бонусы при регистрации в банке.

Награды

Некоторые банки предлагают вознаграждение за возврат наличных, но для этого может потребоваться значительный минимальный баланс. Одним из заметных исключений является Discover Bank, который не предъявляет требований к балансу и ежемесячно выплачивает 1 процент кэшбэка при покупках по дебетовой карте на сумму до 3000 долларов.

Без комиссии

Исследование, проведенноеBankrate в 2020 году на текущих счетах и комиссиях в банкоматах, показало, что 47 процентов беспроцентных счетов не взимают ежемесячную плату за обслуживание и не налагают требований к остатку средств.На большинстве беспроцентных счетов комиссия не взимается при определенных условиях, например при прямом депозите. Банки Challenger, такие как Chime и Current, также предлагают счета без комиссии.

Возможные препятствия для открытия текущего счета:

К чековым счетам обычно предъявляются некоторые общие требования. А если вы их не встретите, может быть сложно открыть счет.

А если вы их не встретите, может быть сложно открыть счет.

Возраст:

Обычно трудно получить текущий счет до 18 лет.При этом открытие совместного счета или депозитарного счета может быть вариантом для несовершеннолетних.

Идентификационный номер:

Большинство банков и кредитных союзов требуют две формы идентификации для открытия счета — карту социального обеспечения, паспорт, государственный идентификатор или водительские права.

Минимальный депозит:

Минимальный депозит для открытия текущего счета обычно составляет около 25 долларов США или больше, хотя есть некоторые счета, которые позволяют и меньше.

Адрес:

При открытии счета вам необходимо предоставить подтверждение адреса. Для этого подойдут счета за коммунальные услуги, договоры аренды и страховые карты.

Что нужно знать о минимумах и комиссиях

При открытии текущего счета важно помнить о минимумах и комиссиях. Вот объяснение различных типов минимальных требований и сборов, с которыми вы можете столкнуться:

- Минимальный остаток для открытия: Также известный как начальный депозит, это минимальная сумма денег, необходимая для открытия текущего счета.Этот минимум часто составляет 25 долларов или больше. Тем не менее, можно найти некоторые учетные записи, для открытия которых не требуется минимум.

- Минимальный остаток, чтобы избежать комиссий: Многие текущие счета требуют, чтобы вы поддерживали минимальный баланс на счете, чтобы избежать ежемесячной платы за обслуживание. Это минимальное требование может варьироваться от 250 до 1500 долларов. Часто, пока вы поддерживаете ежемесячный минимум, банк часто отказывается от комиссии.

- Ежемесячная плата: С текущих счетов часто взимается ежемесячная плата за «обслуживание».«Эти комиссии могут составлять до 100 долларов и более в год. Чтобы отказаться от комиссии, вам может потребоваться выполнить требования банка по минимальному балансу, зарегистрироваться для прямого депозита или даже открыть сберегательный счет.