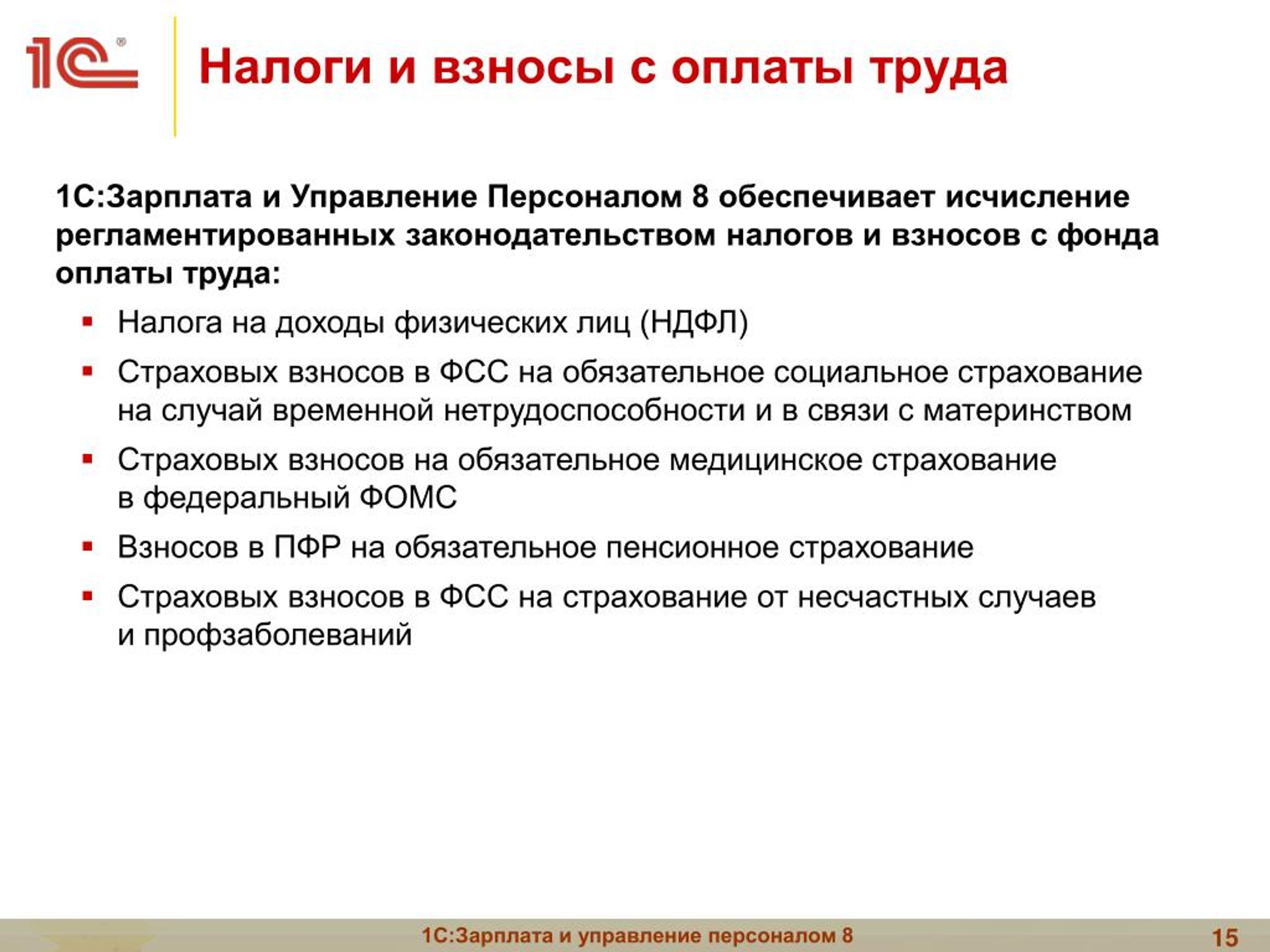

НК РФ Статья 123. Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов / КонсультантПлюс

НК РФ Статья 123. Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 123 НК РФ

1. Неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный настоящим Кодексом срок сумм налога, подлежащего удержанию и перечислению налоговым агентом,

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 27.07.2010 N 229-ФЗ)

влечет взыскание штрафа в размере 20 процентов от суммы, подлежащей удержанию и (или) перечислению.

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 27.07.2010 N 229-ФЗ)

КонсультантПлюс: примечание.

Налоговый агент освобождается от ответственности в отношении НДФЛ по ставке 15% за I квартал 2021 года в случае самостоятельного перечисления неуплаченных сумм налога в срок до 01. 07.2021 (ФЗ от 23.11.2020 N 372-ФЗ).

07.2021 (ФЗ от 23.11.2020 N 372-ФЗ).

2. Налоговый агент освобождается от ответственности, предусмотренной настоящей статьей, при одновременном выполнении следующих условий:

налоговый расчет (расчет по налогу) представлен в налоговый орган в установленный срок;

в налоговом расчете (расчете по налогу) отсутствуют факты неотражения или неполноты отражения сведений и (или) ошибки, приводящие к занижению суммы налога, подлежащей перечислению в бюджетную систему Российской Федерации;

налоговым агентом самостоятельно перечислены в бюджетную систему Российской Федерации сумма налога, не перечисленная в установленный срок, и соответствующие пени до момента, когда ему стало известно об обнаружении налоговым органом факта несвоевременного перечисления суммы налога или о назначении выездной налоговой проверки по такому налогу за соответствующий налоговый период.

(п. 2 введен Федеральным законом от 27.12.2018 N 546-ФЗ)

Открыть полный текст документа

Выплаты работнику по решению суда: «чистыми»!.

Налоги & бухучет, № 73, Сентябрь, 2018Суть спора

Налоги & бухучет, № 73, Сентябрь, 2018Суть спораИтак, работник отсудил у работодателя заработную плату за время вынужденного прогула и возмещение морального вреда. После этого работодатель выплатил работнику сумму, указанную в резолютивной части судебного решения. Однако удержал с таких выплат НДФЛ и военный сбор (ВС), как того требует НКУ.

Но государственный исполнитель, решив, что работодатель не доплатил работнику, наложил арест на счета работодателя в сумме удержанных налогов и сборов и в принудительном порядке списал эту сумму.

Предприятие решило обжаловать действия госисполнителя в суде. Первая и апелляционная инстанции отказали в удовлетворении жалобы в полном объеме.

А вот Верховный Суд (см. постановление от 18. 07.2018 г. по делу № 359/10023/16-ц*) требования работодателя удовлетворил. Он отменил решения судов предыдущих инстанций и принял новое решение, которым признал действия госисполнителя незаконными и обязал его снять арест со средств предприятия.

07.2018 г. по делу № 359/10023/16-ц*) требования работодателя удовлетворил. Он отменил решения судов предыдущих инстанций и принял новое решение, которым признал действия госисполнителя незаконными и обязал его снять арест со средств предприятия.

Основным его аргументом в споре было то, что

целью исполнительного производства является исполнение решения суда в полном объеме

Это, по мнению госисполнителя, означает, что все денежные средства, присужденные по решению суда, должны быть выплачены взыскателю. Работодатель этой обязанности не исполнил: выплатил работнику только часть среднего заработка и компенсации морального вреда. Поэтому госисполнитель и наложил арест, списав в принудительном порядке со счетов предприятия невыплаченные средства в сумме, равной удержанным НДФЛ и ВС. Таким образом, решение суда, по мнению госисполнителя, было выполнено в полном объеме.

Таким образом, решение суда, по мнению госисполнителя, было выполнено в полном объеме.

К слову, представитель работника и вовсе утверждал, что средний заработок за время вынужденного прогула и компенсация морального вреда, присужденные по решению суда, не являются базой налогообложения.

Решение дела судомУдержание и уплата НДФЛ с налогооблагаемого дохода и за счет такого дохода являются обязанностью работодателя. Именно поэтому суды в резолютивной части, определяя сумму среднего заработка за время вынужденного прогула, указывают, что она исчислена без удержания этого налога и иных обязательных платежей.

Однако в решении суда, которое выполнял работодатель, не было указано, что сумма среднего заработка за время вынужденного прогула определена без учета налогов и сборов.

Означает ли это, что работодатель должен был «накрутить» налоги сверху? Ведь это идет вразрез с НКУ!

Ссылаясь на п. 3 Порядка № 100**, ВС приходит к выводу:

суммы, которые суды указывают к взысканию с работодателя в пользу работника как средний «прогульный» заработок, исчисляются без удержания налогов и сборов

Налоги и сборы из суммы среднего заработка за время вынужденного прогула, присужденного по решению суда, подлежат начислению работодателем при исполнении судебного решения и, соответственно, удержанию из суммы среднего заработка за время вынужденного прогула при выплате работнику. Вследствие этого выплаченная работнику на основании судебного решения сумма среднего заработка за время вынужденного прогула уменьшается на сумму налогов и сборов.

51461615″>Кроме того, удержание налогов и обязательных платежей из среднего заработка не ухудшает положение работника, который восстановлен на работе. Ведь за этот период, в случае пребывания на должности, работник получал бы заработную плату, с которой также удерживались бы налоги и сборы.

51461615″>Кроме того, удержание налогов и обязательных платежей из среднего заработка не ухудшает положение работника, который восстановлен на работе. Ведь за этот период, в случае пребывания на должности, работник получал бы заработную плату, с которой также удерживались бы налоги и сборы.

Что же касается морального вреда, то законность удержания НДФЛ и военного сбора с этих сумм суд обосновал ссылками на п.п. 14.1.54 НКУ (понятие дохода с источником его происхождения из Украины), п.п. «а» п.п. 164.2.14 НКУ (включение в доход неустоек, возмещения материального или неимущественного морального вреда), п.п. 168.1.1 НКУ (порядок начисления НДФЛ налоговым агентом).

Служители Фемиды в отношении возмещения морального вреда приходят к выводу: работодатель при исполнении судебного решения действовал в соответствии с требованиями налогового законодательства и как налоговый агент обоснованно удержал из указанной судом суммы НДФЛ и военный сбор.

Решение Верховного Суда вполне логично и обоснованно.

Во-первых, суммы заработной платы за время вынужденного прогула и компенсация морального вреда подлежат налогообложению.

Во-вторых, эти суммы суд определяет без удержания НДФЛ и ВС (т. е. «грязными») независимо от того, указано это в резолютивной части судебного решения или нет. То есть, выплачивая суммы заработной платы за время вынужденного прогула и компенсацию морального вреда по решению суда, работодатель-должник обязан удерживать с этой суммы налоги и сборы.

Здесь напомним, что сумма среднего заработка за время вынужденного прогула указывается в резолютивной части решения суда. При этом последний сам должен рассчитать такие суммы по состоянию на день вынесения соответствующего решения.

В п. 3 Порядка № 100 прямо указано, что все выплаты включаются в расчет средней заработной платы в том размере, в котором они начислены, без исключения сумм отчислений на налоги, взыскание алиментов и т. д., за исключением отчислений из заработной платы лиц, осужденных по приговору суда к исправительным работам без лишения свободы.

К слову, в ч. 8 ст. 65 Закона Украины «Об исполнительном производстве» от 24.04.99 г. № 606-XIV (утратил силу) также прямо закреплялась обязанность работодателя удерживать налоги и сборы из сумм, которые надлежит выплатить работнику.

Здесь необходимо обратить внимание вот еще на что. Действия госисполнителя в этой ситуации губительны для предприятия. Объясним почему.

В тот момент, когда по инициативе госисполнителя списали денежные средства, у работодателя появляется обязанность удержать налоги со списанной суммы. Ведь именно он является налоговым агентом, а не госисполнитель (см. письмо ГФСУ от 13.01.2016 г. № 402/6/99-99-17-03-03-15).

Поскольку удерживать налоги не из чего, работодатель платит их за свой счет. А это значит, что для работника такие суммы являются дополнительным благом, которое, в свою очередь, тоже влечет за собой соответствующее налогообложение.

Если бы в данной ситуации предприятие не обжаловало действия исполнителя и если бы Верховный Суд не встал на его сторону, то дела были бы плохи. Ведь, кроме налоговых обязательств, предприятию добавились бы в этой ситуации еще и штрафные санкции. Радует, что Верховный Суд все же принял соломоново решение!

Документы

КГКУ «Информационно-технологический центр Приморского края»

КГАУ «Многофункциональный центр предоставления государственных и муниципальных услуг в Приморском крае»

КГКУ «Цифровая лаборатория Правительства Приморского края»

Ведомственный перечень

08.

Документ: Загрузить

04.10.2016 09:55:07 Ведомственный перечень государственных услуг и работ оказываемых краевыми государственными бюджетным и автономным учреждениями Приморского края, подведомственными департаменту, в качестве основных видов деятельности (в ред. от 03.10.16 № пр.40-107)

Документ:

Загрузить

03.10.2016 16:02:03 Ведомственный перечень государственных услуг и работ оказываемых краевыми государственными бюджетным и автономным учреждениями Приморского края, подведомственными департаменту, в качестве основных видов деятельности (в ред. от 28.03.16 №пр.40-32)

Документ:

Загрузить

Выполнение государственных заданий на оказание услуг (выполнение работ)

30 июля 2021, 10:27 Аналитическая записка о выполнении государственного задания за 1-ое полугодие 2021 года подведомственными учреждениями министерства цифрового развития и связи Приморского края

Документ: Загрузить

13 апреля 2021, 17:11 Аналитическая записка о выполнении государственного задания за 1 квартал 2021 года подведомственными учреждениями министерства цифрового развития и связи Приморского края

Документ:

Загрузить

9 февраля 2021, 16:18 Аналитическая записка о выполнении государственного задания за 2020 год подведомственными учреждениями министерства цифрового развития и связи Приморского края

Документ:

Загрузить

Планы проверок

25 ноября 2021, 18:08

11.2021 № пр.40-160

11.2021 № пр.40-160Приказ министерства цифрового развития и связи ПК от 23.11.2021 № пр.40-160 «Об утверждении плана проведения проверок подведомственных организаций по соблюдению трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, на 2022 год»

Документ: Загрузить

7 апреля 2021, 16:21 Приказ Министерства цифрового развития и связи Приморского края от 24.02.2021 № пр.40-31 «О проведении проверки финансово-хозяйственной деятельности, в том числе проверки соблюдения порядка ведения бюджетного учета, составления отчетности, обеспечения тре

Документ: Загрузить

7 апреля 2021, 16:21 Приказ Министерства цифрового развития и связи Приморского края от 10.02.2021 № пр.40-26 «О внесении изменений в совместный приказ от 01.02.2021 № пр.40-22/19сп «Об утверждении плана проверок финансово-хозяйственной деятельности, в том числе проверок соб

Документ:

Загрузить

Иные правовые акты

26 ноября 2021, 12:23 Приказ министерства от 10 ноября 2021 года № пр.

Приказ министерства от 10 ноября 2021 года № пр.40-150 «О внесении изменений в приказ департамента информатизации и телекоммуникаций Приморского края от 9 декабря 2019 года № пр.40-165 «Об утверждении Примерного положения об оплате труда работников краевых государственных учреждений Приморского края, подведомственных министерству цифрового развития и связи Приморского края»

Документ: Загрузить

12 марта 2021, 16:46 Приказ Минцифры ПК от 08.10.2020 № пр.40-136 О внесении изменений в приказ департамента информатизации и телекоммуникаций Приморского края от 9 декабря 2019 года № пр.40-165

Документ: Загрузить

12 марта 2021, 16:45 Приказ Минцифры ПК от 26.05.2020 № пр.40-74 О внесении изменений в приказ департамента информатизации и телекоммуникаций Приморского края от 9 декабря 2019 года № пр.40-165

Документ:

Загрузить

Информация о среднемесячной заработной плате руководителей подведомственных учреждений министерства

Как платить НДФЛ за иностранного работника на патенте?

Расчет НДФЛ

НДФЛ с зарплаты работника на патенте исчисляется по ставке 13%, независимо от того, является он налоговым резидентом РФ или нет.

Уменьшение НДФЛ

Исчисленный НДФЛ можно уменьшить на фиксированные авансовые платежи, уплаченные работником по патенту за этот же год. Но только после получения от ИФНС уведомления о подтверждении права на уменьшение налога. Для получения уведомления о подтверждении права на уменьшение налога нужно обратиться в инспекцию с заявлением по утвержденной форме. К нему рекомендуется приложить полученные от иностранного работника заявление об уменьшении НДФЛ и документ об оплате (например, квитанцию).

Если период действия патента захватывает следующий год, то можно получить только уведомление за текущий год. В следующем году нужно снова обращаться в инспекцию за новым уведомлением. (Письмо от 07.09.2018 N БС-4-11/17454).

Уменьшить НДФЛ, начисленный в период действия патента в текущем году, можно только на сумму фиксированных авансовых платежей, которые относятся к этому же году (п. п. 6, 7 ст. 227.1 НК РФ).

п. 6, 7 ст. 227.1 НК РФ).

НДФЛ в течение года уменьшается следующим образом: при исчислении НДФЛ с каждого дохода из полученной суммы налога вычитается фиксированный авансовый платеж.

НДФЛ, излишне перечисленный в бюджет с начала года до получения уведомления, возвращается работнику как обычно (Письмо УФНС по г. Москве от 26.06.2017 N 20-15/094586).

Если фиксированный платеж оказался больше, чем исчисленный НДФЛ, остаток можно учесть при расчете НДФЛ со следующих выплат внутри одного года (Письмо ФНС России от 23.09.2015 N БС-4-11/16682@).

Если по итогам года сумма уплаченного за этот год фиксированного авансового платежа окажется больше, чем сумма НДФЛ, удержанная из дохода работника за год, то незачтенный остаток авансового платежа не переносится на следующий год и не возвращается налогоплательщику.

Внимание!

НДФЛ можно уменьшить только на сумму фиксированных авансовых платежей, которые относятся к этому же году (п. 6 ст. 227.1 НК РФ). Если уведомление получено в следующем налоговом периоде, то вы должны пересчитать НДФЛ за истекший год и вернуть излишне удержанную сумму (Письмо ФНС России от 10.03.2016 N БС-4-11/3920@).

НДФЛ можно уменьшить только на сумму фиксированных авансовых платежей, которые относятся к этому же году (п. 6 ст. 227.1 НК РФ). Если уведомление получено в следующем налоговом периоде, то вы должны пересчитать НДФЛ за истекший год и вернуть излишне удержанную сумму (Письмо ФНС России от 10.03.2016 N БС-4-11/3920@).

На заметку: Как отразить в отчетности уменьшение НДФЛ на фиксированные платежи читайте в Готовом решении: Как облагаются НДФЛ выплаты иностранцам, работающим по патенту (КонсультантПлюс, 2019).

Полный текст документа смотрите в СПС КонсультантПлюс Ссылки на документы доступны только пользователям КонсультантПлюс — клиентам компании «ЭЛКОД». Дополнительную информацию по приобретению СПС КонсультантПлюс Вы можете получить ЗДЕСЬ.

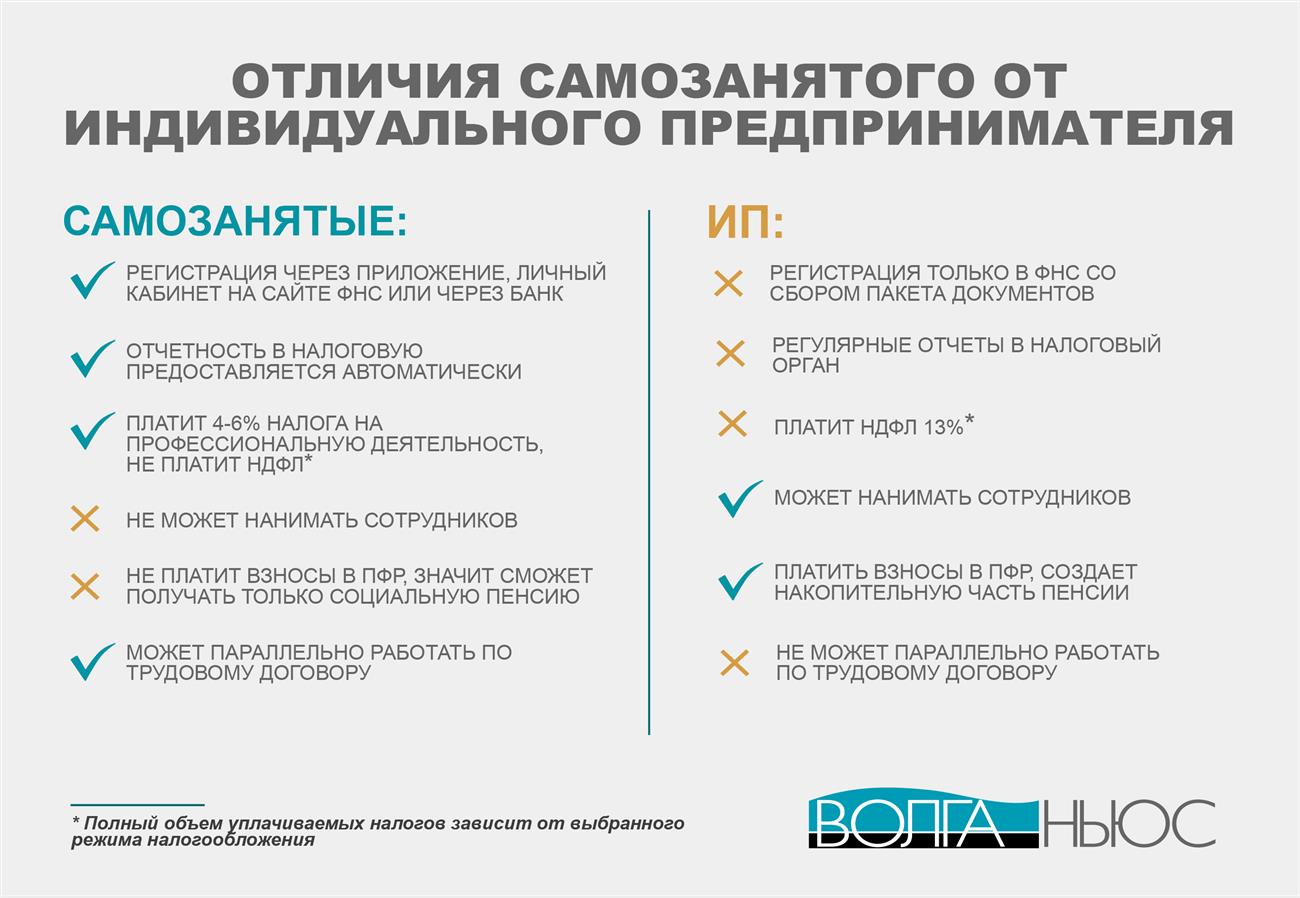

Работаем с самозанятыми: оформление, налоги, риски

В настоящее время эксперимент по установлению специального налогового режима «Налог на профессиональный доход» применяется на всей территории Российской Федерации. Сотрудничество с самозанятыми гражданами помогает компаниям сэкономить на налогах. Поэтому многие организации рассматривают вопрос о возможности заключения договоров с самозанятыми. Но помимо выгоды следует учитывать и возможные риски. Плюсы и минусы подобного сотрудничества разберем в статье.

Оформление договора с самозанятым

Самозанятые граждане – это плательщики налога на профессиональный доход (далее – НПД). Данный статус приобретается после постановки на учет в качестве налогоплательщика НПД. Зарегистрироваться можно через приложение «Мой налог».

Самозанятые граждане могут выполнять работы или оказывать услуги организациям или индивидуальным предпринимателям на основании гражданско-правового договора. И нередко компании рассматривают возможность длительного сотрудничества с такими лицами.

И нередко компании рассматривают возможность длительного сотрудничества с такими лицами.

С самозанятыми заключается гражданско-правовой договор (например, договор подряда или договор возмездного оказания услуг). Довольно часто по таким договорам оказываются бухгалтерские, юридические и иные услуги.

Договор заключается по общим правилам. Между тем, в тексте документа целесообразно отразить тот факт, что исполнитель является плательщиком налога на профессиональный доход.

До заключения договора следует проверить налоговый статус контрагента. Так, у самозанятого можно запросить справку о том, что он является плательщиком НДП. Такая справка формируется в приложении «Мой налог». Или же заказчик может самостоятельно на официальном сайте ФНС России в разделе «Налог на профессиональный доход» проверить налоговый статус исполнителя. Для этого потребуется информация только об ИНН физического лица.

В договор с плательщиком НДП также целесообразно будет включить условие об обязанности исполнителя незамедлительно сообщить заказчику об утрате статуса самозанятого.

Экономия на налогах

Сотрудничество с самозанятыми довольно выгодно. Выплаты, которые компания производит самозанятым гражданам, не облагаются страховыми взносами (п. 1 ст. 15 Федерального закона 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход»). Для компаний – это существенная экономия.

Но важно учитывать: для того, чтобы иметь возможность не платить страховые взносы с самозанятого необходимо получить чек, который формируется в системе «Мой налог».

Кроме того, самозанятые лица являются плательщиками налога на профессиональный доход, налог на доходы физических лиц они не уплачивают (п. 8 ст. 2 Закона № 422-ФЗ). Это означает, что компаниям не надо выполнять функции налогового агента (письмо Минфина России от 11.03.2019 № 03-11-11/15357).

Важно понимать, что в том случае, если исполнитель утрачивает статус самозанятого лица, прекращает применяться специальный налоговый режим. Это означает, что выплачиваемый такому лицу доход будет облагаться страховыми взносами по общим правилам. Также, поскольку вознаграждение будет облагаться НДФЛ, заказчику потребуется выполнять функции налогового агента. Именно поэтому в договоре с самозаняты следует предусмотреть условие об обязательном информировании заказчика об изменении налогового статуса.

Это означает, что выплачиваемый такому лицу доход будет облагаться страховыми взносами по общим правилам. Также, поскольку вознаграждение будет облагаться НДФЛ, заказчику потребуется выполнять функции налогового агента. Именно поэтому в договоре с самозаняты следует предусмотреть условие об обязательном информировании заказчика об изменении налогового статуса.

Возможные риски

Главный потенциальный риск – признание отношений по гражданско-правовому договору между заказчиком и исполнителем трудовыми отношениями.

По информации ФНС «Гражданско-правовые договоры между работодателями и самозанятыми могут быть переквалифицированы в трудовые» при наличии признаков трудовых отношений организации будут привлекаться к ответственности за нарушения трудового законодательства. Переквалификация отношений повлечет признание исполнителей работниками. Это означает, что с такими лицами потребуется заключить трудовые договоры и предоставить все необходимые гарантии (ежегодный оплачиваемый отпуск и другие виды отпусков, оплату периодов временной нетрудоспособности и т. д.).

д.).

Кроме того, возникнут и налоговые последствия. У организации может возникнуть недоимка по страховым взносам, могут быть начислены пени, а также возможно привлечение к налоговой ответственности.

Для того, чтобы минимизировать такой риск, важно правильно составить гражданско-правой договор. В этой связи избегайте формулировок, которые характерны именно для трудовых отношений:

— не называйте стороны договора «работник» и «работодатель»;

— укажите конкретный вид выполняемой работы, оказываемой услуги;

— не «привязывайте» выплату вознаграждения по договору к датам выплаты заработной платы в организации;

— не устанавливайте обязанность исполнителя соблюдать правила внутреннего трудового распорядка.

Также важно помнить, что не получится сэкономить в том случае, если вы предложите работникам получить статус самозанятых, расторгнуть трудовые договоры и заключить гражданско-правовые. Дело в том, что законодатель при введении данного специального режима предусмотрел для работников защиту от подобных действий работодателя. В течение двух лет после увольнения при заключении гражданско-правового договора с бывшим работодателем, доход физлица не будет являться объектом обложения НПД. Это означает, что никаких налоговых преференций в такой ситуации бывший работодатель не получит. Доход исполнителя по ГПД будет облагаться страховыми взносами и НДФЛ в общем порядке.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

особенности исчисления и уплаты — Журнал «Налоговая политика и практика»

В организацию принимается на должность уборщицы гражданка Узбекистана, у нее есть патент на осуществление трудовой деятельности.

По какой ставке необходимо исчислить НДФЛ с доходов данного работника в случае заключения трудового договора и в случае заключения гражданско-правового договора? Необходимо ли начислять страховые взносы в данных случаях?

Рассмотрев вопрос, эксперты ГАРАНТ пришли к следующему выводу:

Общая сумма НДФЛ с доходов временно пребывающих на территории РФ иностранных работников, работающих по патенту, как по трудовым, так и по гражданско-правовым договорам, исчисляется налоговыми агентами по ставке 13% и подлежит уменьшению на сумму фиксированных авансовых платежей, уплаченных за период действия патента применительно к соответствующему налоговому периоду.

В рамках трудового договора доход работника облагается взносами на обязательное пенсионное страхование, взносами на ОСС по временной нетрудоспособности и в связи с материнством, а также страховыми взносами от несчастных случаев на производстве и профессиональных заболеваний.

При оформлении гражданско-правового договора доход работника облагается взносами на обязательное пенсионное страхование. Страховыми взносами от несчастных случаев на производстве и профессиональных заболеваний доход облагается, если это предусмотрено самим договором. Взносами на ОСС по временной нетрудоспособности и в связи с материнством в этом случае доход работника не облагается.

Обоснование вывода:

Работодатели или заказчики работ (услуг), являющиеся юридическими лицами или ИП, имеют право привлекать к трудовой деятельности законно находящихся на территории РФ иностранных граждан, прибывших в РФ в порядке, не требующем получения визы, и достигших возраста 18 лет, при наличии у каждого такого иностранного гражданина патента на осуществление трудовой деятельности на территории соответствующего субъекта РФ (п. 1, п. 16 ст. 13.3 Федерального закона от 25.07.2002 N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации», письмо ФНС России от 26.09.2016 N БС-4-11/18086@).

1, п. 16 ст. 13.3 Федерального закона от 25.07.2002 N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации», письмо ФНС России от 26.09.2016 N БС-4-11/18086@).

1. НДФЛ

Подпунктом 6 п. 1 ст. 208 НК РФ определено, что вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в РФ для целей налогообложения относится к доходам, полученным от источников в РФ. Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика (как по трудовым, так и по гражданско-правовым договорам), дата получения которых относится к соответствующему налоговому периоду (п. 3 ст. 225 НК РФ).

Основная налоговая ставка для доходов, получаемых налоговыми резидентами РФ от источников на территории РФ и за ее пределами, равна 13% (п. 1 ст. 224 НК РФ).

Эта же ставка распространяется и на доходы, получаемые некоторыми нерезидентами (п. 3 ст. 224 НК РФ), в том числе, от осуществления иностранными гражданами трудовой деятельности, указанной в ст. 227.1 НК РФ (по найму на основании патента). То есть в рассматриваемой ситуации применяется ставка НДФЛ 13%.

227.1 НК РФ (по найму на основании патента). То есть в рассматриваемой ситуации применяется ставка НДФЛ 13%.

В силу п.п. 1, 2 ст. 226, пп. 2 п. 1, п. 6 ст. 227.1 НК РФ российские организации при выплате доходов иностранным гражданам, которые работают на основании патента, выданного в соответствии с Законом N 115-ФЗ, признаются налоговыми агентами по НДФЛ.

Так, п. 2 ст. 226 НК РФ установлено, что исчисление сумм и уплата налога в соответствии с настоящей статьей производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, с зачетом ранее удержанных сумм налога (за исключением доходов, в отношении которых исчисление сумм налога производится в соответствии со ст. 214.7 НК РФ), а в случаях и порядке, предусмотренных ст. 227.1 НК РФ, также с учетом уменьшения на суммы фиксированных авансовых платежей, уплаченных налогоплательщиком.

В силу п. 6 ст. 227.1 НК РФ общая сумма налога с доходов иностранных работников исчисляется налоговыми агентами и подлежит уменьшению на сумму фиксированных авансовых платежей, уплаченных такими налогоплательщиками за период действия патента применительно к соответствующему налоговому периоду (календарному году).

Уменьшение исчисленной суммы налога производится в течение налогового периода только у одного налогового агента по выбору налогоплательщика при условии получения налоговым агентом от налогового органа по месту нахождения (месту жительства) налогового агента уведомления о подтверждении права на осуществление уменьшения исчисленной суммы налога на сумму уплаченных налогоплательщиком фиксированных авансовых платежей (далее — Уведомление) (смотрите также письма ФНС России от 16.03.2016 N БС-3-11/1096@, от 25.03.2016 N БС-4-11/5190@, от 23.09.2015 N БС-4-11/16682@ и др., письмо Минфина России от 16.03.2016 N 03-04-05/14470).

Налоговый агент уменьшает исчисленную сумму налога на сумму уплаченных налогоплательщиком фиксированных авансовых платежей на основании письменного заявления налогоплательщика и документов, подтверждающих уплату фиксированных авансовых платежей, после получения от налогового органа указанного Уведомления.

Налоговый орган направляет это Уведомление в срок, не превышающий 10 дней со дня получения заявления налогового агента, при наличии в налоговом органе информации, полученной от территориального органа федерального органа исполнительной власти в сфере миграции, о факте заключения налоговым агентом с налогоплательщиком трудового договора или гражданско-правового договора на выполнение работ (оказание услуг) и выдачи налогоплательщику патента и при условии, что ранее применительно к соответствующему налоговому периоду такое уведомление налоговыми органами в отношении указанного налогоплательщика налоговым агентам не направлялось.

Таким образом, налоговый агент (работодатель) должен общую сумму НДФЛ, исчисленную с доходов иностранного работника, уменьшить на суммы фиксированных авансовых платежей, уплаченных данным лицом, только после выполнения следующих действий:

1) получения письменного заявления от иностранного работника и документов, подтверждающих уплату им фиксированных авансовых платежей;

2) обращения в налоговый орган с заявлением о получении Уведомления о подтверждении права налогоплательщика на уменьшение общей суммы НДФЛ на сумму фиксированных авансовых платежей;

3) получения от налогового органа Уведомления.

Пока у налогового агента не будет вышеуказанных документов, он не вправе исчисленную с доходов иностранного работника сумму НДФЛ уменьшить на суммы уплаченных им фиксированных авансовых платежей по налогу (письмо ФНС России от 23.09.2015 N БС-4-11/16682@). Так, например, после получения от налогового органа Уведомления на 2018 год (не зависимо от даты его получения) налоговый агент вправе уменьшить исчисленную в 2018 году сумму налога только на сумму уплаченных фиксированных авансовых платежей, приходящихся на 2018 год (письма ФНС России от 22. 03.2016 N БС-4-11/4792@ и от 14.03.2016 N БС-4-11/4184@, письмо УФНС России по г. Москве от 16.10.2015 N 20-15/109294). То есть надо понимать, что уменьшению подлежит сумма НДФЛ, исчисленная с доходов работника именно в том году, на который приходится действие патента.

03.2016 N БС-4-11/4792@ и от 14.03.2016 N БС-4-11/4184@, письмо УФНС России по г. Москве от 16.10.2015 N 20-15/109294). То есть надо понимать, что уменьшению подлежит сумма НДФЛ, исчисленная с доходов работника именно в том году, на который приходится действие патента.

2. Страховые взносы

Для организаций и индивидуальных предпринимателей объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (п. 1 ст. 420 НК РФ).

При этом в силу пп. 15 п. 1 ст. 422 НК РФ не подлежат обложению страховыми взносами суммы выплат и иных вознаграждений по трудовым договорам и гражданско-правовым договорам, в том числе по договорам авторского заказа в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории РФ, за исключением сумм выплат и иных вознаграждений в пользу таких лиц, признаваемых застрахованными лицами в соответствии с федеральными законами о конкретных видах ОСС. Перечень застрахованных лиц установлен законодательством РФ по каждому виду обязательного социального страхования.

Перечень застрахованных лиц установлен законодательством РФ по каждому виду обязательного социального страхования.

2.1 Страховые взносы на ОПС

В соответствии с п. 1 ст. 7 Федерального закона от 15.12.2001 N 167-ФЗ застрахованными лицами по обязательному пенсионному страхованию (ОПС) являются в том числе иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов), временно пребывающие на территории РФ и работающие по трудовому договору или по договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг (независимо от продолжительности (срока) заключенных с ними договоров). Таким образом, временно пребывающие иностранцы (кроме ВКС) страхуются в системе пенсионного страхования сразу независимо от срока действия их трудового договора, и взносы с выплат в пользу таких лиц страхователь должен начислять с момента приема их на работу. Смотрите также письмо Минфина России от 21.07.2017 N 03-15-06/46670.

На основании п. 2 ст. 22.1 Закона N 167-ФЗ выплаты иностранным застрахованным лицам облагаются взносами на ОПС по тарифам, установленным для граждан РФ на финансирование страховой пенсии (независимо от года рождения), то есть по тарифу 22% с выплат в пределах лимита базы и 10% — для выплат, превышающих предел базы (п. 1 ст. 426 НК РФ, п. 2 ст. 33.1 Закона N 167-ФЗ).

2.2 Страховые взносы на ОМС

В соответствии с Федеральным законом от 29.11.2010 N 326-ФЗ иностранные граждане и лица без гражданства, временно пребывающие на территории РФ, не признаются застрахованными лицами по обязательному медицинскому страхованию (ОМС). Соответственно, на выплаты, производимые в пользу указанных лиц, страховые взносы на ОМС не начисляются, независимо от того, каким договором оформлены отношения с работодателем.

2.3 Страховые взносы на ОСС по временной нетрудоспособности и в связи с материнством (ВНиМ)

Согласно ч. 1 ст. 2 Федерального закона от 29.12.2006 N 255-ФЗ обязательному социальному страхованию по ВНиМ подлежат, в частности, работающие по трудовым договорам иностранные граждане и лица без гражданства, временно пребывающие в РФ (за исключением ВКС). Для выплат таким работникам установлен специальный пониженный тариф взносов по ВНиМ — 1,8% (пп. 2 п. 2 ст. 425 НК РФ, п. 2 ст. 426 НК РФ). Обратите внимание, что право на получение страхового обеспечения эта категория застрахованных лиц приобретает при условии уплаты за них страховых взносов не менее чем за шесть месяцев до наступления страхового случая (п. 4.1 ст. 2 Закона N 255-ФЗ).

Для выплат таким работникам установлен специальный пониженный тариф взносов по ВНиМ — 1,8% (пп. 2 п. 2 ст. 425 НК РФ, п. 2 ст. 426 НК РФ). Обратите внимание, что право на получение страхового обеспечения эта категория застрахованных лиц приобретает при условии уплаты за них страховых взносов не менее чем за шесть месяцев до наступления страхового случая (п. 4.1 ст. 2 Закона N 255-ФЗ).

Лица, работающие по договорам гражданско-правового характера, в том числе по авторским, обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством не подлежат (пп. 2 п. 3 ст. 422 НК РФ). Это относится и к временно пребывающим в РФ иностранцам.

При применении пп. 15 п. 1 ст. 422 НК РФ следует учитывать, что если международным договором РФ установлены иные нормы, чем предусмотренные НК РФ, применяются правила международного договора РФ (п. 1 ст. 7 НК РФ). Аналогичные нормы установлены ст. 2 Закона N 167-ФЗ, ч. 2 ст. 1.1 Закона N 255-ФЗ, ч. 2 ст. 2 Закона N 326-ФЗ.

Так, п. 3 ст. 98 Договора о Евразийском экономическом союзе (Астана, 29 мая 2014 г.) (далее — Договор о ЕАЭС) установлено, что социальное обеспечение (социальное страхование) (кроме пенсионного) трудящихся из государств — членов Договора (Армении, Белоруссии, Казахстана, Киргизии и России) и членов их семей осуществляется на тех же условиях и в том же порядке, что и граждан государства трудоустройства. Республика Узбекистан не является членом ЕАЭС, отсутствует и двухсторонний договор, предусматривающий подобные условия для граждан этой страны.

2.4 Взносы на страхование от несчастных случаев на производстве и профзаболеваний

Согласно ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ (далее — Закон N 125-ФЗ) объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг, договора авторского заказа, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы. В ст. 20.2 Закона N 125-ФЗ перечислены выплаты, не подлежащие обложению страховыми взносами.

В ст. 20.2 Закона N 125-ФЗ перечислены выплаты, не подлежащие обложению страховыми взносами.

В соответствии со ст. 5 Закона N 125-ФЗ обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний подлежат физические лица, выполняющие работу на основании:

— трудового договора, заключенного со страхователем;

— гражданско-правового договора, предметом которого являются выполнение работ и (или) оказание услуг, договора авторского заказа, подлежат обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы.

При этом действие Закона N 125-ФЗ распространяется на иностранных граждан и лиц без гражданства, если иное не предусмотрено федеральными законами или международными договорами РФ (п. 2 ст. 5 Закона N 125-ФЗ).

Таким образом, выплаты в пользу иностранных работников (независимо от их статуса в РФ) подлежат обложению взносами на страхование от НС и ПЗ в том же порядке, что и в пользу граждан РФ, если иное не предусмотрено международными договорами РФ.

То есть в рассматриваемой ситуации взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний должны быть начислены в обязательном порядке только при оформлении трудового договора. При оформлении гражданско-правового договора взносы уплачиваются только в том случае, если это предусмотрено самим договором.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Молчанов Валерий

Ответ прошел контроль качества

Когда ФНС может заставить уплатить налог за ребёнка

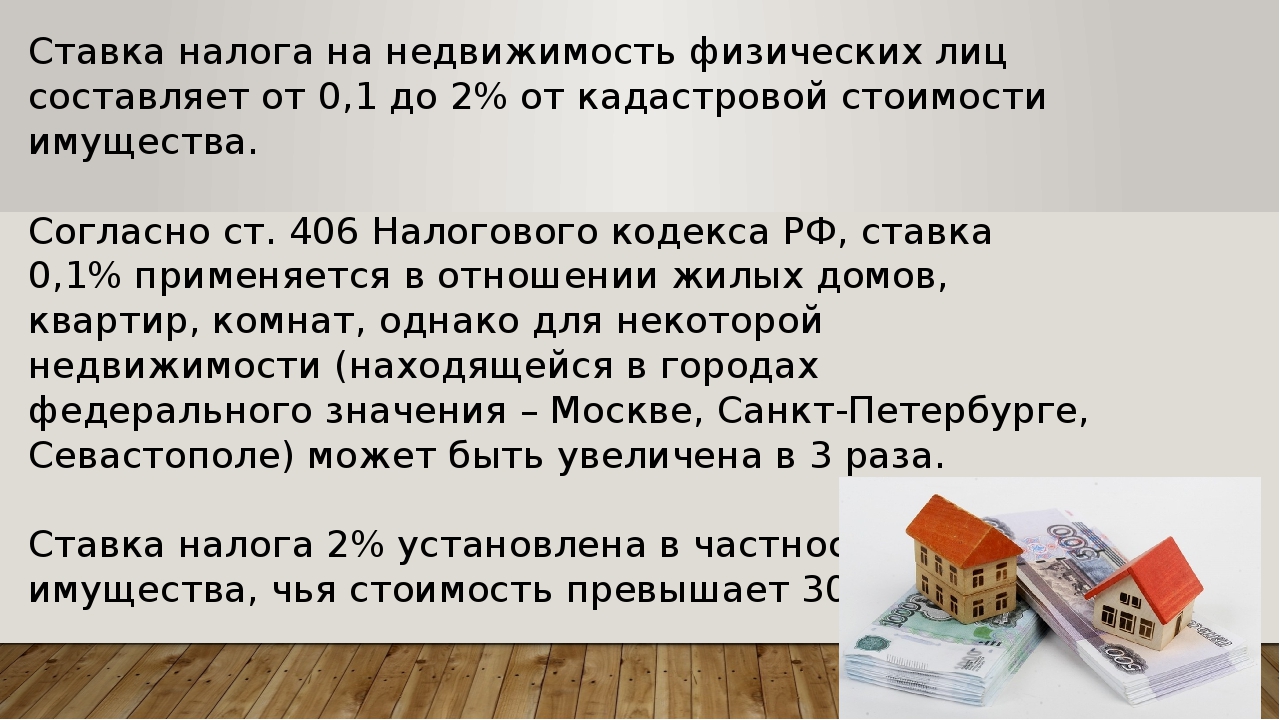

Согласно законодательству РФ, любое жильё, приобретённое с привлечением средств материнского капитала, должно быть оформлено в долевую собственность всех членов семьи на момент получения материнского (семейного) капитала (часть 4 статьи 10 Федерального закона от 29 декабря 2006 г. № 256-ФЗ). Но, как только возникает право собственности (даже на долю), сразу же возникают и перспективы налоговых претензий. Ведь в России все собственники имущества вне зависимости от возраста обязаны платить налоги. Как показывает практика, иногда фискальные органы могут с налоговыми требованиями не торопиться, но отказываться от них они не намерены.

Как показывает практика, иногда фискальные органы могут с налоговыми требованиями не торопиться, но отказываться от них они не намерены.

Петербурженка Юлия и её муж — родители двоих несовершеннолетних детей. Чтобы улучшить свои жилищные условия и при этом не обращаться в банк за ипотечным кредитом, женщина и её супруг решили продать свою имеющуюся квартиру. А недостающую для оплаты покупки нового жилья сумму добавить за счёт средств материнского капитала. Приобретя новую недвижимость, Юлия, как того требует закон, выделила детям доли в купленной с использованием маткапитала квартире. Будучи добропорядочным гражданином, женщина несколько лет платила имущественный налог, который указывался в её личном кабинете на сайте Федеральной налоговой службы (ФНС), и думала, что больше никому ничего не должна. Но, как оказалось впоследствии, она ошибалась. В октябре этого года Юлия получила извещение, что ФНС обратилась в суд с требованием взыскать с одной из её дочерей долги по имущественному налогу, и суд это требование удовлетворил.

Юлия поспешила разобраться в сложившейся ситуации. И в итоге ей пришлось под угрозой ареста приставами банковских счетов уплатить налоги за четыре года и не за одного ребёнка, а за обоих, так как они были наделены долями в квартире. При этом ни суд, ни ФНС не смутило, что дети никакого самостоятельного дохода ещё не получают.

— Суд удовлетворил требования налоговиков, потому что так требует закон, который устанавливает обязанность платить налоги вне зависимости от возраста собственника, а по самому факту имеющегося права на имущество (статьи 23 и 400 Налогового кодекса РФ), — пояснил адвокат Московской областной коллегии адвокатов Богдан Леськив. — Если бы Юлия не погасила налоговые претензии добровольно, то, скорее всего, приставы действительно наложили бы арест на её банковские счета и её мужа и всё равно списали бы деньги принудительно.

Получается, что Юлия, не имея специального образования и не разбираясь в особенностях фискальных норм, действительно упустила из виду наличие обязанности уплачивать налоги за имущество своих детей, а налоговики этим воспользовались. Но почему же суд взыскал долги за четыре года, ведь по закону ФНС не вправе требовать задолженность более чем за три предыдущих года?

Но почему же суд взыскал долги за четыре года, ведь по закону ФНС не вправе требовать задолженность более чем за три предыдущих года?

— К сожалению, в данном случае ФНС срок налоговых требований посчитала верно, — пояснил заведующий «Западной коллегией адвокатов» города Москвы Александр Инютин. — Согласно закону, этот срок исчисляется не в календарных годах, а в «налоговых периодах» (статья 409 НК РФ). Это значит, что по факту в октябре Юлии предъявили требование об уплате имущественного налога за 2017, 2018 и 2019 годы, а налог за 2020 год она за своих детей обязана заплатить до 1 декабря 2021-го. Другое дело (если налоговая ранее не направляла девушке или её мужу никаких уведомлений относительно оплаты за доли детей) — это нарушение требований, предусмотренных статьёй 32 Налогового кодекса РФ. Но эти нарушения не освобождают Юлию от обязанности уплачивать налоги детей, хотя могут избавить её от штрафа за несвоевременную уплату.

Заплатил налог — теперь это докажи

С проблемой уплаты имущественного налога за несовершеннолетнего сына столкнулась и москвичка Наталья. Она выполнила налоговый платёж за его долю из своего личного кабинета, а через год получила налоговую претензию относительно якобы неуплаты налога именно за эту часть совместной с сыном собственности. В ходе разбирательств выяснилось, что налоговики сочли недостаточной информацию о платеже Натальи, так как в назначении платежа (кроме объекта налогообложения и полного имени ребёнка) не была указана иная информация о плательщике — его ИНН, дата рождения и адрес постоянной регистрации, который не совпадал с адресом, по которому находился налогооблагаемый объект. Поэтому сочли, что Наталья заплатила за себя излишне, а её сын не совершал платежа. Правда, как и в случае петербурженки Юлии, после уплаты Натальей требуемого налога по документам, которые ей выдали в ИФНС, никакие штрафные санкции с неё налоговиками не взимались.

— На сегодняшний день существует некая правовая коллизия, и она не в пользу граждан, — считает адвокат Адвокатской палаты Москвы Ева Митлина. — С одной стороны, каждый налогоплательщик должен самостоятельно исполнить обязанность по уплате налога, хотя уплатить его за него может и другое лицо (статья 45 Налогового кодекса РФ). А с другой стороны, никаких норм, которые однозначно указывали бы, что родители обязаны уплачивать налоги за своих несовершеннолетних детей, нет. И ФНС, и суды прекрасно понимают, что у детей в большинстве случаев нет источников для получения дохода, а значит, нет средств для уплаты налогов. Но существующая правовая практика исходит из того, что родители в любом случае являются представителями своих детей, поэтому презюмируется, что родители и есть те самые «другие лица», указанные в налоговом законодательстве, которые могут (и как бы должны) уплачивать налоги за своих детей.

Как платить налог за своего ребёнка

Прежде всего следует понимать, что, как только «детские доли» в имуществе будут зарегистрированы в Росреестре, информация о наличии у ребёнка собственности, подлежащей налогообложению, сразу поступит в ФНС. А это значит, что требования об уплате налога не избежать. В связи с особенностями, которые иногда возникают у налоговиков в их практике учёта несовершеннолетних плательщиков, чтобы не попасть в ситуации, с которыми столкнулись Юлия и Наталья, стоит ответственно подходить к уплате налогов за своих детей.

А это значит, что требования об уплате налога не избежать. В связи с особенностями, которые иногда возникают у налоговиков в их практике учёта несовершеннолетних плательщиков, чтобы не попасть в ситуации, с которыми столкнулись Юлия и Наталья, стоит ответственно подходить к уплате налогов за своих детей.

Способ 1. Он подходит для тех, кто не доверяет общению с ФНС посредством электронного документооборота. Любые налоговые платежи за несовершеннолетнего имеет смысл делать через отделение банка или почты на основании платёжного документа, полученного из ИФНС. Но для этого данный документ надо получить на руки. И тогда платёжка в налоговую будет отправлена квалифицированным посредником ровно по тем реквизитам, что выдаст инспекция. Теоретические претензии со стороны налоговиков, что, мол, информации о платеже было недостаточно (как это произошло с Натальей), окажутся несостоятельными.

Такой способ, хотя и вполне надёжный, может оказаться не совсем удобным, особенно для тех, у кого ИФНС находится достаточно далеко от места их фактического проживания.

Способ 2. Потребуется, используя ИНН своего ребёнка, создать ему личный кабинет на сайте ФНС и запросить от его имени информацию о налоговой задолженности. А после получения ответа выполнить налоговый платёж при помощи функции «Семейный доступ». Если все данные о ребёнке-плательщике и об объекте, находящемся в его собственности, будут указаны верно, то такой платёж ФНС примет. В этом же случае налоговая будет официально уведомлена, что фактическим плательщиком за несовершеннолетнего гражданина является его родитель, а все налоговые претензии к этому несовершеннолетнему будут отображаться и в родительском личном кабинете.

Когда ребёнку исполнится 18 лет, его личный кабинет автоматически отвяжется от родительского.

Комментариев: 0

Для комментирования авторизуйтесь!

АвторизоватьсяТема № 756 Налоги на трудоустройство домашних работников

К домашним работникам относятся домработницы, горничные, няни, садовники и другие лица, которые работают в вашем частном доме или рядом с ним в качестве ваших сотрудников. Ремонтники, сантехники, подрядчики и другие деловые люди, которые предоставляют свои услуги в качестве независимых подрядчиков, не являются вашими сотрудниками. Домашние работники становятся вашими сотрудниками, если вы можете контролировать не только их работу, но и то, как они ее делают.

Ремонтники, сантехники, подрядчики и другие деловые люди, которые предоставляют свои услуги в качестве независимых подрядчиков, не являются вашими сотрудниками. Домашние работники становятся вашими сотрудниками, если вы можете контролировать не только их работу, но и то, как они ее делают.

Налоги на социальное обеспечение и медицинское обслуживание (Федеральный закон о страховых взносах — FICA)

Налоги на социальное обеспечение и бесплатную медицинскую помощь, также обычно называемые налогом FICA, применяются как к работникам, так и к работодателям, каждый из которых платит 7.65 процентов заработной платы. Работодатель обычно обязан удерживать долю налога FICA работника из заработной платы. Если вы платите денежную заработную плату в размере 2300 долларов США или более в 2021 году (этот порог может меняться из года в год) любому одному домашнему работнику, вы, как правило, должны удерживать 6,2% налогов на социальное обеспечение и 1,45% налогов на Medicare (всего 7,65%). из всей денежной заработной платы, которую вы платите этому сотруднику, за исключением случаев, когда вы предпочитаете оплачивать долю вашего сотрудника в налогах на социальное обеспечение и Medicare из собственных средств. Вы также должны платить свою долю налогов на социальное обеспечение и Medicare, что также составляет 7.65% от заработной платы наличными (в денежную заработную плату входит заработная плата, выплачиваемая вами чеком, денежным переводом и т. Д.). Обратитесь к разделу «Отсрочка уплаты депозитов и платежей по налогу на трудоустройство до 31 декабря 2020 года» для получения информации об отсрочке внесения депозитов и выплат по налогу на трудоустройство и уплате доли работодателя в налогах на социальное обеспечение. См. Уведомление 2020-65 PDF и Уведомление 2021-11 PDF для получения информации, позволяющей работодателям отложить удержание и уплату доли налога на социальное обеспечение определенных сотрудников.

из всей денежной заработной платы, которую вы платите этому сотруднику, за исключением случаев, когда вы предпочитаете оплачивать долю вашего сотрудника в налогах на социальное обеспечение и Medicare из собственных средств. Вы также должны платить свою долю налогов на социальное обеспечение и Medicare, что также составляет 7.65% от заработной платы наличными (в денежную заработную плату входит заработная плата, выплачиваемая вами чеком, денежным переводом и т. Д.). Обратитесь к разделу «Отсрочка уплаты депозитов и платежей по налогу на трудоустройство до 31 декабря 2020 года» для получения информации об отсрочке внесения депозитов и выплат по налогу на трудоустройство и уплате доли работодателя в налогах на социальное обеспечение. См. Уведомление 2020-65 PDF и Уведомление 2021-11 PDF для получения информации, позволяющей работодателям отложить удержание и уплату доли налога на социальное обеспечение определенных сотрудников.

Вы можете найти указанные суммы в долларах и проценты в теме «Нужно ли платить налоги на занятость?» в Публикации 926 «Налоговый справочник домашних хозяйств». Уплатите сумму, которую вы удерживаете, в IRS с дополнительными 7,65% на вашу долю налогов. Если вы платите долю вашего сотрудника в налогах на социальное обеспечение и Medicare из собственных средств, суммы, которые вы платите своему сотруднику, засчитываются в качестве заработной платы для целей налога на прибыль сотрудников. Однако не засчитывайте их как заработную плату по социальному обеспечению и программе Medicare или как заработную плату по федеральному налогу на безработицу.

Уплатите сумму, которую вы удерживаете, в IRS с дополнительными 7,65% на вашу долю налогов. Если вы платите долю вашего сотрудника в налогах на социальное обеспечение и Medicare из собственных средств, суммы, которые вы платите своему сотруднику, засчитываются в качестве заработной платы для целей налога на прибыль сотрудников. Однако не засчитывайте их как заработную плату по социальному обеспечению и программе Medicare или как заработную плату по федеральному налогу на безработицу.

Не удерживайте и не платите налоги на социальное обеспечение и медицинскую помощь из заработной платы, которую вы платите по адресу:

- Ваша супруга,

- Ваш ребенок младше 21 года,

- Ваш родитель, если не выполнено исключение, или

- Работник, которому не исполнилось 18 лет в любое время в течение года, за исключением случаев, когда выполнение работы по дому является основным занятием работника.Если работник является студентом, выполнение работы по дому не считается его или ее основным занятием.

См. Публикацию 926 PDF для получения дополнительной информации об этих исключениях.

Дополнительный налог на Medicare

Дополнительный налог в рамках программы Medicare применяется к заработной плате физического лица в рамках программы Medicare, превышающей пороговую сумму на основании статуса налогоплательщика. Работодатели несут ответственность за удержание 0,9% дополнительного налога по программе Medicare с заработной платы физических лиц, превышающей 200 000 долларов в течение календарного года, независимо от статуса регистрации.Работодатель должен начать удерживать дополнительный налог по программе Medicare в период выплаты заработной платы, в течение которой он выплачивает заработную плату, превышающую 200 000 долларов США, и продолжать удерживать ее каждый период выплаты заработной платы до конца календарного года. Дополнительный налог на медицинское обслуживание не может быть сопоставлен с работодателем. Для получения дополнительной информации см. Инструкции к форме 8959 и вопросы и ответы по дополнительному налогу на Medicare.

Инструкции к форме 8959 и вопросы и ответы по дополнительному налогу на Medicare.

Удержание федерального подоходного налога

Вы не обязаны удерживать федеральный подоходный налог из заработной платы, которую вы платите домашнему работнику.Однако, если ваш сотрудник просит вас удержать федеральный подоходный налог, и вы соглашаетесь, вам потребуется заполненная форма W-4, Свидетельство об удержании налога сотрудника от вашего сотрудника. См. Публикацию 15-T, Федеральные методы удержания подоходного налога, где приведены таблицы налоговых удержаний, которые обновляются каждый год.

Форма W-2, Отчет о заработной плате и налогах

Если вы должны удерживать и платить налоги на социальное обеспечение и Medicare, или если вы удерживаете федеральный подоходный налог, вам необходимо заполнить форму W-2 «Отчет о заработной плате и налогах» для каждого сотрудника.Вам также понадобится форма W-3 «Пересылка отчета о заработной плате и налоге». См. «Какие формы нужно подавать?» в Публикации 926 для получения информации о том, когда и где предоставлять и хранить эти формы. Для заполнения формы W-2 вам понадобится идентификационный номер работодателя (EIN) и номера социального страхования ваших сотрудников. Если у вас еще нет EIN, вы можете подать заявку на его получение с помощью онлайн-приложения EIN. Эта услуга доступна с понедельника по пятницу с 7:00 до 22:00. По восточному времени. Вы также можете подать заявление на получение EIN, отправив по почте или факсу заполненную форму SS-4 «Заявление на получение идентификационного номера работодателя». Международные заявители могут подать заявку по телефону 267-941-1099 (не бесплатный номер) с понедельника по пятницу с 7:00 до 22:00. Восточное время для получения EIN. См. Идентификационные номера работодателей в теме № 752 и теме № 755 для получения дополнительной информации.

Для заполнения формы W-2 вам понадобится идентификационный номер работодателя (EIN) и номера социального страхования ваших сотрудников. Если у вас еще нет EIN, вы можете подать заявку на его получение с помощью онлайн-приложения EIN. Эта услуга доступна с понедельника по пятницу с 7:00 до 22:00. По восточному времени. Вы также можете подать заявление на получение EIN, отправив по почте или факсу заполненную форму SS-4 «Заявление на получение идентификационного номера работодателя». Международные заявители могут подать заявку по телефону 267-941-1099 (не бесплатный номер) с понедельника по пятницу с 7:00 до 22:00. Восточное время для получения EIN. См. Идентификационные номера работодателей в теме № 752 и теме № 755 для получения дополнительной информации.

Федеральный закон о налоге на безработицу (FUTA)

Если вы выплачивали денежную заработную плату домашним работникам на общую сумму более 1000 долларов в любом календарном квартале в течение календарного года или предыдущего года, вы, как правило, должны уплатить федеральный налог по безработице (FUTA) с первых 7000 долларов денежной заработной платы, которые вы платите каждому сотруднику домашнего хозяйства. .Однако не учитывайте заработную плату, выплаченную вашему супругу, ребенку младше 21 года или родителю. Кроме того, не считайте суммы, которые вы платите этим лицам, заработной платой, облагаемой налогом FUTA. Как правило, вы можете взять кредит в счет вашего налогового обязательства FUTA на суммы, уплаченные вами в государственную кассу по безработице. Если вы выплачиваете заработную плату, которая регулируется законами о пособиях по безработице штата с пониженным кредитом , ваш налоговый кредит FUTA может быть уменьшен на . Штат, который не выплатил деньги, взятые в долг у федерального правительства для выплаты пособий по безработице, является «штатом с сокращенным кредитом».Дополнительную информацию см. В Инструкциях по Приложению H (Форма 1040) или к сокращению кредита FUTA. Информацию о конкретных суммах в долларах и заработной плате, которые не учитываются, смотрите под заголовком «Нужно ли платить налоги на трудоустройство?» В публикации 926 PDF.

.Однако не учитывайте заработную плату, выплаченную вашему супругу, ребенку младше 21 года или родителю. Кроме того, не считайте суммы, которые вы платите этим лицам, заработной платой, облагаемой налогом FUTA. Как правило, вы можете взять кредит в счет вашего налогового обязательства FUTA на суммы, уплаченные вами в государственную кассу по безработице. Если вы выплачиваете заработную плату, которая регулируется законами о пособиях по безработице штата с пониженным кредитом , ваш налоговый кредит FUTA может быть уменьшен на . Штат, который не выплатил деньги, взятые в долг у федерального правительства для выплаты пособий по безработице, является «штатом с сокращенным кредитом».Дополнительную информацию см. В Инструкциях по Приложению H (Форма 1040) или к сокращению кредита FUTA. Информацию о конкретных суммах в долларах и заработной плате, которые не учитываются, смотрите под заголовком «Нужно ли платить налоги на трудоустройство?» В публикации 926 PDF.

Приложение H (Форма 1040), Налоги на домашнюю занятость

Если вы выплачиваете заработную плату, облагаемую налогом FICA, налогом FUTA, или если вы удерживаете федеральный подоходный налог из заработной платы своего сотрудника, вам необходимо подать Приложение H (Форма 1040), Налоги на домашнюю занятость. Приложите Приложение H к своей индивидуальной налоговой декларации, форме 1040, индивидуальной налоговой декларации США, форме 1040-SR, налоговой декларации США для пожилых людей, форме 1040-NR, налоговой декларации нерезидентов США, форме 1040-SS, индивидуальной налоговой декларации США. Налоговая декларация по трудоустройству (включая дополнительный налоговый кредит на ребенка для добросовестных резидентов Пуэрто-Рико) или форма 1041, налоговая декларация США о доходах для недвижимости и трастов. Если от вас не требуется подавать декларацию, вы все равно должны подать Приложение H, чтобы сообщить о налогах на домашнюю занятость.Однако индивидуальный предприниматель, который должен подавать Форму 940, Годовую федеральную налоговую декларацию работодателя (FUTA) и Форму 941, КВАРТАЛЬНУЮ федеральную налоговую декларацию работодателя, или Форму 944, ЕЖЕГОДНУЮ федеральную налоговую декларацию работодателя для сотрудников предприятия, или Форму 943, Работодатель Ежегодная федеральная налоговая декларация для сельскохозяйственных служащих, для сельскохозяйственных работников, может сообщать налоговую информацию о домашних работниках в этих формах вместо из Таблицы H.

Приложите Приложение H к своей индивидуальной налоговой декларации, форме 1040, индивидуальной налоговой декларации США, форме 1040-SR, налоговой декларации США для пожилых людей, форме 1040-NR, налоговой декларации нерезидентов США, форме 1040-SS, индивидуальной налоговой декларации США. Налоговая декларация по трудоустройству (включая дополнительный налоговый кредит на ребенка для добросовестных резидентов Пуэрто-Рико) или форма 1041, налоговая декларация США о доходах для недвижимости и трастов. Если от вас не требуется подавать декларацию, вы все равно должны подать Приложение H, чтобы сообщить о налогах на домашнюю занятость.Однако индивидуальный предприниматель, который должен подавать Форму 940, Годовую федеральную налоговую декларацию работодателя (FUTA) и Форму 941, КВАРТАЛЬНУЮ федеральную налоговую декларацию работодателя, или Форму 944, ЕЖЕГОДНУЮ федеральную налоговую декларацию работодателя для сотрудников предприятия, или Форму 943, Работодатель Ежегодная федеральная налоговая декларация для сельскохозяйственных служащих, для сельскохозяйственных работников, может сообщать налоговую информацию о домашних работниках в этих формах вместо из Таблицы H. Если вы решите указывать заработную плату домашнего работника в формах, показанных выше, обязательно уплатить причитающиеся налоги к сроку, установленному в форме, и при необходимости внести федеральные налоговые депозиты.Дополнительная информация доступна в Инструкции к Приложению H (Форма 1040) PDF.

Если вы решите указывать заработную плату домашнего работника в формах, показанных выше, обязательно уплатить причитающиеся налоги к сроку, установленному в форме, и при необходимости внести федеральные налоговые депозиты.Дополнительная информация доступна в Инструкции к Приложению H (Форма 1040) PDF.

Расчетные налоговые платежи

Если вы подадите Таблицу H (Форма 1040) PDF, вы можете избежать уплаты налогов вместе с вашей декларацией, если вы заплатите достаточно налогов до подачи декларации, чтобы покрыть как налог на заработную плату для вашего домашнего работника, так и ваш подоходный налог. Если вы работаете, вы можете попросить своего работодателя удержать дополнительный федеральный подоходный налог из вашей заработной платы в течение года. Вы также можете произвести расчетные налоговые платежи в IRS в течение года, используя форму 1040-ES «Расчетный налог для физических лиц».

Возможно, вам придется заплатить предполагаемый штраф за недоплату по налогу, если вы не платите налоги на заработную плату в течение года. См. Тему № 306.

См. Тему № 306.

Дополнительная информация

Для получения дополнительной информации см. Публикацию 926 «Налоговый справочник домашнего работодателя».

IRS разъясняет роль валовой прибыли при начислении налогов на дополнительные льготы за предыдущий год

Когда Налоговая служба (IRS) определяет во время проверки, что дополнительное пособие должно было облагаться налогом и работодатель, соответственно, должен уплатить дополнительные налоги в следующем году, как последующий платеж рассматривается в налоговых целях? Недавние рекомендации IRS по этому вопросу служат для разъяснения того, когда работодатели должны будут «пересчитать» эти выплаты для работника.

Фактическая информация

В 2018 году IRS проверило налоговые декларации работодателя за 2016 год и обнаружило, что работодатель дал сотруднику налогооблагаемые дополнительные льготы в размере 10 000 долларов США, но, что вызывает проблемы, не сообщил о дополнительных льготах в этом году в качестве налогооблагаемого дохода работнику и не удержал налоги на трудоустройство. Налоговое управление США охарактеризовало сумму дополнительного пособия в размере 10 000 долларов США как дополнительную заработную плату в 2016 году и установило 4 030 долларов США в виде общего налога на трудоустройство против работодателя: 2,500 долларов США для федерального подоходного налога, 765 долларов США для доли работодателя в соответствии с налогами Федерального закона о страховых взносах (FICA) и 765 долларов США для доли работника. FICA.Затем работодатель полностью уплатил налоговые отчисления в 2018 году.

Налоговое управление США охарактеризовало сумму дополнительного пособия в размере 10 000 долларов США как дополнительную заработную плату в 2016 году и установило 4 030 долларов США в виде общего налога на трудоустройство против работодателя: 2,500 долларов США для федерального подоходного налога, 765 долларов США для доли работодателя в соответствии с налогами Федерального закона о страховых взносах (FICA) и 765 долларов США для доли работника. FICA.Затем работодатель полностью уплатил налоговые отчисления в 2018 году.

Эксперт Налогового управления США обратился за консультацией в Офис главного юрисконсульта Налогового управления США (OCC) относительно налоговых и отчетных последствий уплаты работодателем начисленных налогов. Эксперт IRS спросил, повлияет ли выплата работодателем федерального подоходного налога (FITW) и налогов FICA в 2018 году на доход работника в 2016 году, требуя от работодателя уплаты налога на валовой основе за 2016 год, и, если нет, то как выплаты работодателя должны быть представлены за 2016 и 2018 годы.

В ответ OCC выпустил технический совет руководителя программы 2018-015. Меморандумы о технических консультациях для менеджеров программ (PMTA) предоставляют юридические консультации руководителям и менеджерам национальных программ IRS. Хотя служебные записки PMTA помогают определить позицию IRS, они не могут использоваться и приводиться в качестве прецедента.

PMTA 2018-015 подчеркивает разницу между федеральными налоговыми обязательствами работодателей и служащих, особенно в отношении налоговых обязательств служащих в результате выплаты работодателем FITW и FICA служащего, оцененных в ходе налоговой проверки.(Примечание: PMTA не рассматривала налоги Федерального закона о налоге на безработицу, потому что их платит только работодатель, и факты не подразумевают дополнительный налог на медицинское обслуживание.)

Валовая сумма за 2016 год не требуется

IRS ответила отрицательно на вопрос о том, увеличит ли уплата работодателем налогов FITW и FICA в 2018 году доход работника в 2016 году, требуя от работодателя уплаты налога на валовой основе за 2016 год.

«Уплата работодателем налогов, которые должны были быть удержаны в предыдущем году, не создает дополнительной заработной платы работнику за предыдущий год», — пояснили в IRS.Поскольку уплата налогов работодателем не привела к увеличению заработной платы работника за 2016 год, пересчета налогов в отношении этой выплаты не требовалось. Скорее, PMTA объясняет, что, когда работодатель платил оценку за 2016 год, работодатель просто платил налоги, которые он должен был удержать за этот год.

Налоговые обязанности работодателя

PMTA напоминает читателям, что работодатель несет юридическую ответственность за удержание части налога FICA и FITW как с работодателя, так и с работника.Если работодатель не удерживает, не удерживает правильную сумму или удерживает и не переводит налоги в IRS, работодатель несет ответственность за уплату FITW и FICA. (Однако IRS не будет собирать FITW, который работодатель не удержал с работника, если работодатель может доказать с помощью специальной процедуры IRS, что работник уплатил подоходный налог при подаче своей личной налоговой декларации. )

)

В связи с независимым обязательством работодателя удерживать налоги FICA и FITW, IRS может начислить работодателю налоги FICA (как доли работника, так и акции работодателя) и FITW, относящиеся к дополнительной выплате заработной платы в размере 10 000 долларов США.Выплата оценки работодателем соответствует его обязательствам FICA и FITW.

PMTA заключает, что уплата работодателем налогов в 2018 году для удовлетворения своих собственных обязательств не приводит к дополнительной компенсации или заработной плате работнику в 2016 году. Другими словами, работодатель должен уплатить налоги в следующем году (2018). удержания из заработной платы, выплаченной в предыдущем году (2016), не создает дополнительной компенсации или заработной платы для работника за предыдущий год (2016).(Примечание: PMTA исправляет предыдущее руководство IRS (Меморандум главного юрисконсульта 39577, 21 февраля 1986 г.), в котором указывалось, что выплата работодателем его обязательств по FITW в следующем году будет считаться дополнительной компенсацией работнику. Этот вывод был «ошибочным, », — говорится в сообщении PMTA.)

Этот вывод был «ошибочным, », — говорится в сообщении PMTA.)

Налоговые обязанности сотрудников

Если бы FITW был фактически удержан из заработной платы работника в 2016 году, тогда работник получил бы кредит для этих налоговых удержаний в 2016 году. Однако, поскольку FITW, начисленный и выплаченный в 2018 году, фактически не был удержан с работника в 2016 году, работник не будет получить кредит в 2016 году для покрытия обязательств FITW, уплаченных работодателем в результате проверки и оценки.

После получения формы W-2c от 2016 года сотрудник может обратиться за консультацией по личному налогу (не к работодателю), чтобы определить, должен ли он или она подавать измененную налоговую декларацию за 2016 год и есть ли у сотрудника какие-либо дополнительные налоговые обязательства по подоходному налогу. в отношении дополнительных $ 10 000 компенсации, указанных в форме W-2c за 2016 год. Тот факт, что работник может иметь независимое федеральное налоговое обязательство за 2016 год, подтверждает вывод IRS о том, что выплата работодателем FITW не создает дополнительного дохода для работника в 2018.

Влияние на сотрудника в 2018 году иное в отношении выплаты работодателем налоговых обязательств сотрудника по FICA. В отличие от обязательств FITW, которые возлагаются только на работодателя, налог FICA для сотрудников взимается с работника. PMTA объясняет, что, хотя работодатель удерживает налог FICA с работника (и несет ответственность за невыплату), в конечном итоге ответственность за уплату налога несет работник. Еще одно ключевое отличие состоит в том, что после того, как работодатель выплачивает работнику долю FICA, работник получает за это кредит.

В результате, если работодатель уплачивает работнику налог FICA, не возмещая его с работника (либо путем прямой выплаты, либо, если работник продолжает работать, путем удержания из заработной платы в 2018 году), работник получит налогооблагаемую выгоду в размере 2018 (т. Е. Уплата налога FICA на сотрудников за 2018 г.).

В описанном сценарии, поскольку работодатель выплатил работнику налоговое обязательство FICA за 2016 год в размере 765 долларов в 2018 году, работодатель может выбрать (1) вычесть эту сумму из вознаграждения работника за 2018 год (если таковое имеется), (2) получить оплату непосредственно из сотрудник, или (3) вообще не взыскивать с сотрудника FICA за 2016 год.

Если работодатель вычитает налог FICA наемного работника за 2016 год из заработной платы работника за 2018 год или иным образом выплачивается работником в 2018 году, тогда работник не получает дополнительной компенсации за 2018 год. Однако, если работодатель решит не взимать налог FICA за 2016 год с работника с сотрудника в 2018 году, PMTA заключает, что 765 долларов США налога FICA, уплаченного работодателем в 2018 году, являются дополнительной заработной платой и облагаются налогом на трудоустройство. В отношении этой дополнительной заработной платы работодатель может:

- удерживать FICA работника и федеральный подоходный налог из прочей заработной платы;

- получать оплату напрямую от работника; или

- обеспечивает валовый рост налогов в 2018 году, выплачивая сотруднику FICA и FITW дополнительную заработную плату в размере 765 долларов в 2018 году.

Отчетность по форме W-2c

В этом случае работодатель должен подготовить Форму W-2c за 2016 год, которая включает налогооблагаемое дополнительное пособие в размере 10 000 долларов, выплачиваемое работнику, предоставить работнику копию Формы W-2c и подать копию в Администрацию социального обеспечения, по данным ГУП.

В частности, работодатель должен добавить 10 000 долларов к скорректированной заработной плате в Форме W-2c 2016 года в графах 1 (Заработная плата, чаевые и другие компенсации), 3 (Заработная плата по социальному обеспечению) и 5 (Заработная плата и чаевые по программе Medicare).Дополнительный налог на сотрудников FICA, уплачиваемый работодателем, должен быть указан в графах 4 (удержанный налог на социальное обеспечение) и 6 (удержанный налог по программе Medicare). Однако федеральный подоходный налог, уплачиваемый работодателем, не должен указываться в графе 2 как федеральный подоходный налог, удерживаемый у источника, поскольку работодатель не удерживал налог из заработной платы сотрудников.

Удивительно, но указание PMTA сообщать о налогах FICA противоречит разделу 4.23.8.10.1 Внутреннего налогового руководства (IRM) (последнее обновление — 17 мая 2018 г.). В этом разделе, озаглавленном «Формы W-2 / W-2c с просроченной задолженностью, предоставленные экспертом в связи с корректировками на экзамене», говорится, что

«Работодателям будет рекомендовано подготовить Форму W-2 или Форму W-2c, в зависимости от того, что применимо, чтобы сообщить о сумме корректировок заработной платы для каждого человека, на которого повлияла налоговая проверка при найме на работу. Поскольку в результате проверки из заработной платы работника не удерживались налоги, не следует указывать удержанные налоги в отчетах о просроченных платежах по форме W-2 или W-2c в графах 2, 4 или 6. »

Поскольку в результате проверки из заработной платы работника не удерживались налоги, не следует указывать удержанные налоги в отчетах о просроченных платежах по форме W-2 или W-2c в графах 2, 4 или 6. »

На наш взгляд, IRM неверно в отношении налоговой отчетности в боксах 4 и 6. Мы уточняем у IRS для подтверждения.

Налоги на вынос

В целом, PMTA предусматривает, что (1) отсутствует обязательство по валовому налогообложению в отношении дополнительной заработной платы 2016 года, но (2) может существовать обязательство по налоговому пересчету в 2018 году в отношении выплаты работодателем суммы Налоги FICA для сотрудников на 2016 год, если этот платеж представляет собой дополнительную заработную плату в 2018 году.Последнее может стать сюрпризом для читателей.

Стоимость налога вверх

Предполагая, что сотрудник облагается 22-процентной фиксированной ставкой дополнительной заработной платы, 6-процентной ставкой государственного подоходного налога и 7,65-процентным налогом для сотрудников FICA (вместе, предельная ставка налога составляет 35,65 процента), совокупный налог на прибыль 765 долларов — это 423,81 доллара.

Формула для расчета налогового брутто: Гросс-ап = [Чистая сумма / (1 — Налоговая ставка)].

В этой формуле чистая сумма — это сумма в долларах, которую вы хотите получить после уплаты налогов, а налоговая ставка — это ставка налога, применяемая к платежу (выраженная в процентах).

Предположим, что предельная ставка налога составляет 35,65 процента, и предположим далее, что желаемый результат составляет 765 долларов после уплаты налогов. В таком случае расчет будет следующим:

Валовая прибыль = [765 долл. США / (1 — 0,3565)]

= [765 долл. США / 0,6435]

= 1188,81 долл. США

Если умножить валовую прибыль на предельную ставку налога в процентах, получится 423,81 доллара. Если вы вычтите сумму налога из суммы брутто, получится чистая сумма.

Брутто — налог = 1881 доллар США.81 — 423,81 = 765 долларов = чистая сумма

Здесь работодатель выплачивает чистую сумму, 765 долларов, в IRS при оплате оценки. Работодатель включает выплату 765 долларов в заработную плату сотрудника за 2018 год и перечисляет дополнительные налоги (423,81 доллара) в IRS в качестве удерживаемого налога в 2018 году. В результате, выплата работодателем 765 долларов в 2018 году от имени сотрудника была нейтральной с точки зрения налогообложения. работнику, потому что работодатель уплатил налоги за 2018 год от имени работника.

Эта статья была подготовлена для публикации в информационном бюллетене BLR, Руководство работодателя по правилам дополнительных льгот .

Как рассчитать налоги на заработную плату? FUTA, SUI и др.

Эти налоги состоят из подоходного налога, налога на безработицу и отчислений на социальное обеспечение и медицинское обслуживание, последний из которых часто называют «налогом на заработную плату». Отложив на время подоходный налог, мы собираемся сосредоточиться на налогах на безработицу, социальном обеспечении и Medicare для начала.

FUTA, SUTA / SUI и FICA — Боже мой!

Когда дело доходит до понимания требований к налогу на заработную плату на федеральном уровне, уровне штата и местном уровне, вам нужно будет освоиться с несколькими часто используемыми сокращениями:

- Федеральный закон о налоге на безработицу (FUTA) : это налог на заработную плату, который поступает в фонд, используемый на федеральном уровне для надзора за программами государственного страхования от безработицы.Если штат переживает период высокой безработицы и изо всех сил пытается выплатить пособия, он может занять деньги, например, из этой федеральной кассы по безработице.

- Закон штата о налоге на безработицу (SUTA) : это налог на заработную плату, взимаемый вашим штатом для финансирования пособий по страхованию от безработицы для работников.

- Государственное страхование по безработице (SUI) : оно предоставляет денежные пособия людям, потерявшим работу (существуют дополнительные требования для получения SUI, в том числе то, что вы потеряли работу не по своей вине и активно ищут новую работу).Эти льготы финансируются в основном через SUTA, хотя в некоторых случаях могут использоваться средства FUTA.

- Федеральный закон о страховых взносах (FICA) : это федеральный закон, требующий, чтобы работодатели удерживали определенные налоги из заработной платы, которую вы платите своему сотруднику, а именно социального обеспечения и медицинской помощи.

Примечание : Для сотрудников, которые зарабатывают более 200 000 долларов в год, требуется удержание дополнительного подоходного налога Medicare из фонда заработной платы в рамках FICA.

Кто платит федеральные налоги по безработице?

Федеральные налоги по безработице уплачиваются исключительно работодателем и рассчитываются на основе заработной платы работника. Чтобы заплатить FUTA, вам необходимо отправить форму 940 в IRS. Работодатели, которые платят сотрудникам, не являющимся домашними работниками или сельскохозяйственными служащими, и отвечают «да» на любой из следующих вопросов, как правило, подпадают под действие закона FUTA и должны заполнить форму 940:

- Выплачивали ли вы заработную плату сотрудникам в размере 1500 долларов США и более в каком-либо календарном квартале?

- Был ли у вас один или несколько сотрудников хотя бы на какую-то часть дня в течение любых 20 или более различных недель в году? Подсчитайте всех сотрудников, работающих полный, неполный рабочий день и временных сотрудников.Однако, если ваш бизнес — партнерство, не считайте его партнеров.

Домашние работодатели обязаны платить налог FUTA на заработную плату, выплаченную домашнему работнику , только если в любом календарном квартале выплачивалась денежная заработная плата в размере 1000 долларов США или более?

В большинстве случаев работодатели домашних работников должны подать Приложение H (Форма 1040) вместо Формы 940.

Исключения FUTAНекоторые работодатели освобождаются от уплаты налога FUTA, даже если они соответствуют одному из вышеперечисленных требований:

- Организации со статусом 501 (c) 3 освобождены от налога FUTA.

- Домашние работодатели не обязаны сообщать денежную заработную плату супругу, ребенку до 21 года или родителю.

Кто платит государственный налог по безработице?

Государственный налог по безработице обычно уплачивается исключительно работодателем и рассчитывается на основе заработной платы работника.

Сотрудники в Аляска , Нью-Джерси и Пенсильвания также подлежат удержанию государственного налога по безработице. Если вы нанимаете работников в любом из этих трех штатов, вы должны будете удерживать налог с их заработной платы и переводить эти средства непосредственно в штат.

Исключения SUTAКак и в случае с FUTA, некоторые предприятия могут быть освобождены от уплаты SUTA. Однако, поскольку это налог, взимаемый государством, льготы различаются в зависимости от штата. Если вы считаете, что ваш бизнес освобожден от SUTA в вашем штате, вам следует проконсультироваться с бухгалтером или налоговым специалистом, чтобы быть уверенным.

Кто платит соцобеспечение и медицинское обслуживание?

В отличие от FUTA и SUTA, налоги FICA, которые идут на социальное обеспечение и Medicare, предусматривают как обязательные удержания сотрудников, так и часть, оплачиваемую работодателем.За исключением подоходного налога Medicare, взносы в систему социального обеспечения и Medicare поровну делятся между работодателем и работником.

Исключение FICAНекоторые сотрудники и определенные виды заработной платы могут быть освобождены от уплаты налогов FICA , в том числе:

- Нерабочий доход (например, дивиденды по акциям, проценты от инвестиций, прирост капитала и пенсии)

- Лица, нанятые иностранным правительством