Про налоги во Франции — Миграция на vc.ru

Когда я писал большой развернутый пост про жизнь во Франции, меня здесь, на vc.ru, а также на d3 закидали комментариями в духе «кремлебот, посмел порочить святую Европу». Кремль с АП на днях подкинули еще денег на пропаганду, напишу небольшой отдельный обзор про французские налоги.

{«id»:190542,»url»:»https:\/\/vc.ru\/migrate\/190542-pro-nalogi-vo-francii»,»title»:»\u041f\u0440\u043e \u043d\u0430\u043b\u043e\u0433\u0438 \u0432\u043e \u0424\u0440\u0430\u043d\u0446\u0438\u0438″,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/migrate\/190542-pro-nalogi-vo-francii»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.

6222 просмотров

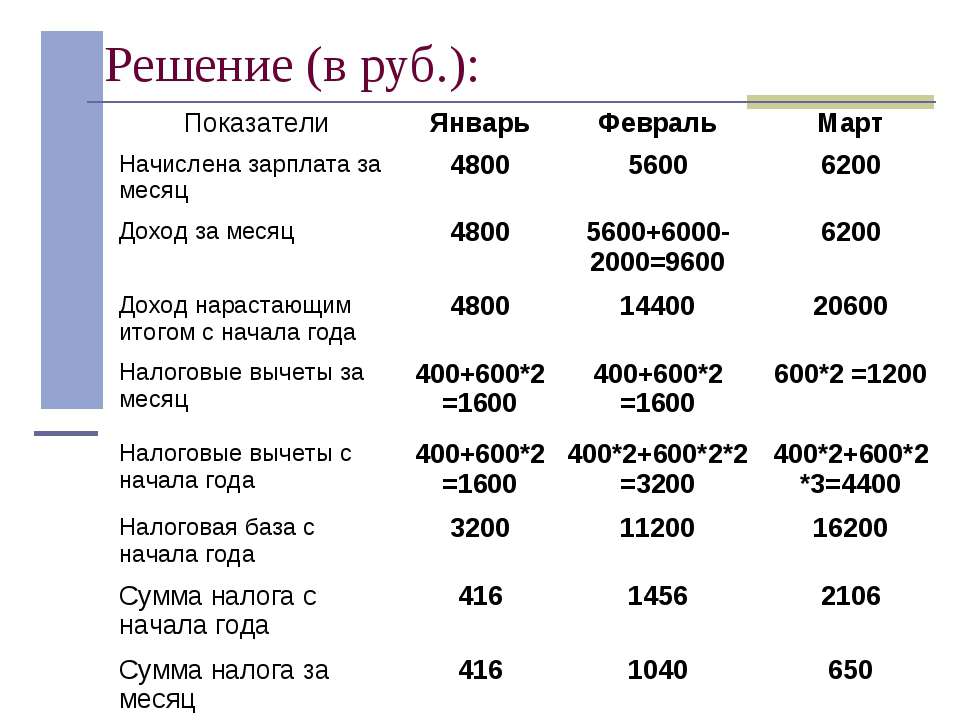

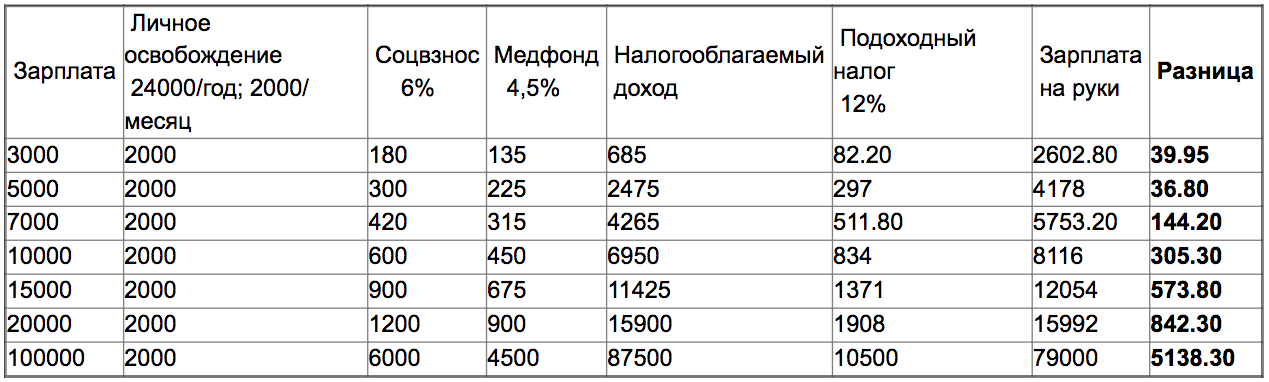

Показываю на личном примере, все цифры округлены для удобства, но в целом близки к официальным.

Обслуживание в год стоит 60 тысяч евро. На эту стоимость приходится начислять TVA, который 20%, итого с клиента нужно взять уже 72 тысячи евро. 12 тысяч отдаем кровопийцам-рэкетирам.

Обслуживание в год стоит 60 тысяч евро. На эту стоимость приходится начислять TVA, который 20%, итого с клиента нужно взять уже 72 тысячи евро. 12 тысяч отдаем кровопийцам-рэкетирам.У меня на конторе остается 60 тысяч. Половину из них я отправляю партнеру за пределы ЕС. У меня на счету остается 30 000 евро. Из этих 30 тысяч я вынимаю налом и плачу одному сотруднику 4к, что в сумме с социалкой и подоходным налогом оборачивается в 8к. Причем особой разницы, вынимать нал или платить официально, нет, на взятые из конторы деньги налог придется платить по любому, но с налом проще, тк не нужно нанимать официально.

Остается 22 000. Из них я выписываю себе 11 000 как зарплату. На зарплату я вынужден заплатить около 60% в виде социальных платежей, итого около 17 000 уходит. И потом я еще заплачу подоходный налог, посколько несколько моих разных доходов будут сложены и чем больше доход, тем больше налог.

И потом я еще заплачу подоходный налог, посколько несколько моих разных доходов будут сложены и чем больше доход, тем больше налог.

{«url»:»https:\/\/booster.osnova.io\/a\/relevant?site=vc»,»place»:»between_entry_blocks»,»site»:»vc»,»settings»:{«modes»:{«externalLink»:{«buttonLabels»:[«\u0423\u0437\u043d\u0430\u0442\u044c»,»\u0427\u0438\u0442\u0430\u0442\u044c»,»\u041d\u0430\u0447\u0430\u0442\u044c»,»\u0417\u0430\u043a\u0430\u0437\u0430\u0442\u044c»,»\u041a\u0443\u043f\u0438\u0442\u044c»,»\u041f\u043e\u043b\u0443\u0447\u0438\u0442\u044c»,»\u0421\u043a\u0430\u0447\u0430\u0442\u044c»,»\u041f\u0435\u0440\u0435\u0439\u0442\u0438″]}},»deviceList»:{«desktop»:»\u0414\u0435\u0441\u043a\u0442\u043e\u043f»,»smartphone»:»\u0421\u043c\u0430\u0440\u0442\u0444\u043e\u043d\u044b»,»tablet»:»\u041f\u043b\u0430\u043d\u0448\u0435\u0442\u044b»}},»isModerator»:false}

На счету конторы после всего пары манипуляций остается ~5000 евро (к слову, налог на прибыль SARL составляет 33%). Можно указать на то, что еще 30 000 ушли за пределы ЕС и сумма вроде как осталась у нас на руках. Но нет, это не так. 15 000 из них партнер берет себе в виде дохода, а 15 000 кладет на карту, я снимаю их налом и опять плачу эти деньги сотрудникам. Если бы я платил эти 15к официально как зарплату, то по факту я должен был бы отдать государству дополнительные ~8 тысяч евро, а партнер имел бы не 15к, а только 7к.

Можно указать на то, что еще 30 000 ушли за пределы ЕС и сумма вроде как осталась у нас на руках. Но нет, это не так. 15 000 из них партнер берет себе в виде дохода, а 15 000 кладет на карту, я снимаю их налом и опять плачу эти деньги сотрудникам. Если бы я платил эти 15к официально как зарплату, то по факту я должен был бы отдать государству дополнительные ~8 тысяч евро, а партнер имел бы не 15к, а только 7к.

Вывести все 60 тысяч под предлогом платы за пользование товарным знаком, консультацию или что-то еще не дадут, это сразу красный флажок и разговор с налоговой.

Итак. Из 72 тысяч, полученных от клиента, государство забирает 12 000 TVA, 4 тысячи в виде соц платежа на одного сотрудника и 6 тысяч налогов на мою зарплату, то есть где то 22 000 евро.

Другими словами, государство, ничего не делая и никак нам в бизнесе не помогая (а по факту только мешая своей бюрократией), имело бы с нас более 40% (12+4+6+8=30к), не пойди мы на небольшие уловки. Сейчас оно, ничего не делая, имеет с нас ~30% (12+4+6=22к).

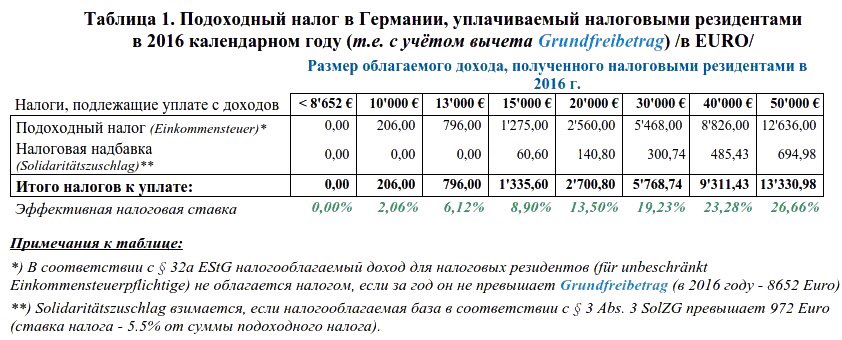

И отдельно про налог на машины. Налог на машины во Франции собирают один раз при регистрации нового автомобиля. Назвать его прямо налогом на владение автомобилем побоялись, чтобы особо рьяных простолюдин не злить. Опыт-то в стране большой по части бунтов, жилеты уже показали, что может быть. Завуалировали его под «экологический» сбор (как будто сбор денег с автомобилистов сделает воздух чище).

Хочешь ездить на GLS, Q7, Bentayga, 911, AMG 63, Vogue и тд, плати 30 косарей. Компенсацию за покупку электрических корыт, которая была вроде 8000 евро, с 2021 года отменили на машины стоимостью выше 45 000 евро. Нечего вам платить бонусы, решила элитка, раз такие богатые.

Ну и раз автомобильная тема пошла, стоит рассказать, как во Франции американские автомобили получают наценку более чем в 100%. На примере Mustang Bullit. В Америке он стоит в районе 40 000 долларов. В салоне во Франции он стоит 60 000 евро (TVA 20%, таможня 10%, комиссия дилера, возможно что-то еще).

На примере Mustang Bullit. В Америке он стоит в районе 40 000 долларов. В салоне во Франции он стоит 60 000 евро (TVA 20%, таможня 10%, комиссия дилера, возможно что-то еще).

Фактическая наценка более 100%

Налог на такой выброс СО2 теперь будет стоить 30,000 евро

Bienvenue в социалистический рай.

Церковь и налоги. О чем говорят прихожане, священники и власти

https://ria.ru/20190626/1555912016.html

Церковь и налоги. О чем говорят прихожане, священники и власти

Церковь и налоги. О чем говорят прихожане, священники и власти

В соцсетях и СМИ нередко высказывают претензии, что Русская церковь находится в привилегированном положении, не платит налогов, не отчитывается за расходы. Так… РИА Новости, 03.03.2020

2019-06-26T08:00

2019-06-26T08:00

2020-03-03T14:45

россия

новости — религия и мировоззрение

религия и мировоззрение

налоги

аналитика — религия и мировоззрение

госдума рф

сергей гаврилов

москва

общество

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn23.img.ria.ru/images/155594/65/1555946571_0:311:3087:2047_1920x0_80_0_0_9f10daffeca3641f0cab1888d39819d8. jpg

jpg

МОСКВА, 26 июн — РИА Новости, Артем Буденный. В соцсетях и СМИ нередко высказывают претензии, что Русская церковь находится в привилегированном положении, не платит налогов, не отчитывается за расходы. Так ли это на самом деле и насколько прозрачны церковные финансы, разбирался корреспондент РИА Новости.»Свечной заводик»Русская православная церковь юридически зарегистрирована как религиозная организация (подвид некоммерческой организации). У отдельных приходов тоже статус юрлиц, и, как правило, они — на самообеспечении, ведут бухгалтерию и сдают налоговую отчетность.Служители нескольких храмов в центре Москвы (каких именно — просили не разглашать) согласились побеседовать с корреспондентом РИА Новости. В одной из церковных лавок — ассортимент широкий. Покупаю книгу по психологии. Спрашиваю: «Это цена с учетом налога?» «Все эти товары — без налога», — отвечает продавщица Лиза (имя изменено).Закон не запрещает религиозной организации вести бизнес и предусматривает налоговые льготы, если она выступает единственным учредителем этого предприятия. Такое юрлицо может не платить НДС и налог на прибыль, но только при соблюдении определенных условий. Во-первых, доход должен идти на уставную деятельность религиозной организации-учредителя (то есть на миссионерство, благотворительность и так далее). Во-вторых, это касается «свечного заводика», производящего или реализующего предметы религиозного назначения. Список утвержден правительством: иконы, свечи, ладан, специальная одежда, духовная литература, видео- и аудиоматериалы.То есть если компания продает иконы и плюшевых медведей, то с медведей налоги платит в полном объеме, а с икон — ни НДС, ни налога на прибыль вносить не требуется.— А это все у вас — церковная утварь? — спрашиваю я Лизу.— Нет. Вот ангелочки там, кружечки — это скорее сувениры.БлаготворительностьВ трапезной (кафе, расположенном на территории прихода) меня угощают свежими булками и компотом. «Когда мы заказываем выпечку, оплачиваем по безналичному расчету или через банк — в этом случае предусмотрен НДС. А здесь уже продаем без налогов и кассового аппарата, — говорит работница кафе.

Такое юрлицо может не платить НДС и налог на прибыль, но только при соблюдении определенных условий. Во-первых, доход должен идти на уставную деятельность религиозной организации-учредителя (то есть на миссионерство, благотворительность и так далее). Во-вторых, это касается «свечного заводика», производящего или реализующего предметы религиозного назначения. Список утвержден правительством: иконы, свечи, ладан, специальная одежда, духовная литература, видео- и аудиоматериалы.То есть если компания продает иконы и плюшевых медведей, то с медведей налоги платит в полном объеме, а с икон — ни НДС, ни налога на прибыль вносить не требуется.— А это все у вас — церковная утварь? — спрашиваю я Лизу.— Нет. Вот ангелочки там, кружечки — это скорее сувениры.БлаготворительностьВ трапезной (кафе, расположенном на территории прихода) меня угощают свежими булками и компотом. «Когда мы заказываем выпечку, оплачиваем по безналичному расчету или через банк — в этом случае предусмотрен НДС. А здесь уже продаем без налогов и кассового аппарата, — говорит работница кафе. — Вы, кстати, спросите в свечной лавке: интересно, что вам ответят», — улыбается она.С трапезными и церковными лавками — отдельная история, уточняет архимандрит Филипп (Симонов), профессор МГУ, доктор экономических наук, начальник одного из управлений в Счетной палате России. «Все зависит от того, что написано в учредительных документах», — поясняет он.Также Церковь освобождается от налога на имущество и землю под постройками религиозного и благотворительного назначения. Это касается, например, храма, гостиницы для паломников, православного вуза, воскресной школы или кельи монаха — чаще все это комплекс зданий и сооружений, рассказывают священники. «Монастырская богадельня или, скажем, детский приют тоже не облагаются налогом на имущество», — рассказывает архимандрит Филипп.Благотворительная деятельность — это дополнительные льготы. По официальной статистике, в России сейчас действует более 4,5 тысячи церковных социальных учреждений и проектов.»Религиозные организации, в первую очередь относящиеся к традиционным для России конфессиям, активно занимаются социальным служением, — напоминает Сергей Гаврилов, председатель профильного комитета Госдумы по развитию гражданского общества, вопросам общественных и религиозных объединений.

— Вы, кстати, спросите в свечной лавке: интересно, что вам ответят», — улыбается она.С трапезными и церковными лавками — отдельная история, уточняет архимандрит Филипп (Симонов), профессор МГУ, доктор экономических наук, начальник одного из управлений в Счетной палате России. «Все зависит от того, что написано в учредительных документах», — поясняет он.Также Церковь освобождается от налога на имущество и землю под постройками религиозного и благотворительного назначения. Это касается, например, храма, гостиницы для паломников, православного вуза, воскресной школы или кельи монаха — чаще все это комплекс зданий и сооружений, рассказывают священники. «Монастырская богадельня или, скажем, детский приют тоже не облагаются налогом на имущество», — рассказывает архимандрит Филипп.Благотворительная деятельность — это дополнительные льготы. По официальной статистике, в России сейчас действует более 4,5 тысячи церковных социальных учреждений и проектов.»Религиозные организации, в первую очередь относящиеся к традиционным для России конфессиям, активно занимаются социальным служением, — напоминает Сергей Гаврилов, председатель профильного комитета Госдумы по развитию гражданского общества, вопросам общественных и религиозных объединений. — А по закону государство оказывает поддержку социально ориентированным НКО и добровольческим организациям. Формы такой поддержки разные: имущественная, информационная, обучение кадров, финансовая. К примеру, компенсация затрат добровольцев на транспорт, питание, проживание».»Спонсоры уборщицам не платят»— Оформлена я без трудового договора: ни пенсии, ни стажа, — продолжает Лиза из церковной лавки. — Это все хорошо для пенсионеров: и спокойно, и заработок, хоть и маленький. А я хочу уходить.По закону у всех религиозных организаций России, вне зависимости от конфессии, одинаковые условия по налогообложению. В полном объеме они должны платить акцизы, транспортный налог, НДФЛ и страховые взносы с зарплат сотрудников.— А у нас в храме вообще не платят почти никому — все во славу Божию трудятся, — включается в разговор одна из посетительниц церковной лавки. — Я в Подмосковье живу. У нас и певчие на клиросе, и вахтеры, и уборщицы, и дежурные — почти все бесплатно работают и без трудового договора.

— А по закону государство оказывает поддержку социально ориентированным НКО и добровольческим организациям. Формы такой поддержки разные: имущественная, информационная, обучение кадров, финансовая. К примеру, компенсация затрат добровольцев на транспорт, питание, проживание».»Спонсоры уборщицам не платят»— Оформлена я без трудового договора: ни пенсии, ни стажа, — продолжает Лиза из церковной лавки. — Это все хорошо для пенсионеров: и спокойно, и заработок, хоть и маленький. А я хочу уходить.По закону у всех религиозных организаций России, вне зависимости от конфессии, одинаковые условия по налогообложению. В полном объеме они должны платить акцизы, транспортный налог, НДФЛ и страховые взносы с зарплат сотрудников.— А у нас в храме вообще не платят почти никому — все во славу Божию трудятся, — включается в разговор одна из посетительниц церковной лавки. — Я в Подмосковье живу. У нас и певчие на клиросе, и вахтеры, и уборщицы, и дежурные — почти все бесплатно работают и без трудового договора. По словам священников, все храмы зарабатывают сами и сами же решают, как распорядиться средствами. Но есть «общие стандарты». «Если мы кому-то зарплату начисляем, то обязаны исполнять закон. Внутренних регламентов в Церкви на этот счет нет», — говорит протоиерей Алексий Уминский, настоятель московского храма Святой Живоначальной Троицы в Хохлах.»В нашем приходе, например, нет коммерческих точек и магазинов, наемные труженики — только сторожа и регент хора. Они работают официально, по трудовому соглашению или трудовой книжке, зарплату получают из приходской кассы. Остальные трудятся бесплатно», — рассказывает отец Алексий.Казалось бы, можно найти какого-нибудь спонсора и попросить его профинансировать казну храма, чтобы эти деньги целенаправленно пошли, например, на зарплату.По мнению священника, «сегодня спонсор есть, завтра — нет, а такие вещи, как жалованье, должны быть стабильными». «Это определяется тем, как живет приход, есть ли у него возможности на содержание самого себя», — добавляет отец Алексий.

По словам священников, все храмы зарабатывают сами и сами же решают, как распорядиться средствами. Но есть «общие стандарты». «Если мы кому-то зарплату начисляем, то обязаны исполнять закон. Внутренних регламентов в Церкви на этот счет нет», — говорит протоиерей Алексий Уминский, настоятель московского храма Святой Живоначальной Троицы в Хохлах.»В нашем приходе, например, нет коммерческих точек и магазинов, наемные труженики — только сторожа и регент хора. Они работают официально, по трудовому соглашению или трудовой книжке, зарплату получают из приходской кассы. Остальные трудятся бесплатно», — рассказывает отец Алексий.Казалось бы, можно найти какого-нибудь спонсора и попросить его профинансировать казну храма, чтобы эти деньги целенаправленно пошли, например, на зарплату.По мнению священника, «сегодня спонсор есть, завтра — нет, а такие вещи, как жалованье, должны быть стабильными». «Это определяется тем, как живет приход, есть ли у него возможности на содержание самого себя», — добавляет отец Алексий. Доходы приходовСудя по публикациям в СМИ, основные расходы Русской православной церкви — это зарплата священников, светских сотрудников и технического персонала, содержание и приобретение имущества, строительство храмов. А также финансирование миссионерской деятельности (ТВ, радио, газеты, интернет-сайты, издательская работа, духовное образование) и благотворительность (например, служба помощи «Милосердие» и церковные социальные проекты).Доход, согласно уставу, Церковь получает от принадлежащих ей предприятий, а также из «не запрещенных законодательством поступлений, в том числе доходов от ценных бумаг и вкладов, размещенных на депозитных счетах». Но главное — это пожертвования: «кружечный сбор», спонсорская помощь, финансирование отдельных проектов, помощь государства.С точки зрения Церкви, деньги, которые вы даете в храме за свечи, поминовения, требы (освящение квартиры, например), — это пожертвования, так как они идут не на коммерческую деятельность.»Религиозные организации освобождены от налога на прибыль и ряда иных налогов, поскольку вся их деятельность носит бесприбыльный характер», — поясняет депутат Сергей Гаврилов.

Доходы приходовСудя по публикациям в СМИ, основные расходы Русской православной церкви — это зарплата священников, светских сотрудников и технического персонала, содержание и приобретение имущества, строительство храмов. А также финансирование миссионерской деятельности (ТВ, радио, газеты, интернет-сайты, издательская работа, духовное образование) и благотворительность (например, служба помощи «Милосердие» и церковные социальные проекты).Доход, согласно уставу, Церковь получает от принадлежащих ей предприятий, а также из «не запрещенных законодательством поступлений, в том числе доходов от ценных бумаг и вкладов, размещенных на депозитных счетах». Но главное — это пожертвования: «кружечный сбор», спонсорская помощь, финансирование отдельных проектов, помощь государства.С точки зрения Церкви, деньги, которые вы даете в храме за свечи, поминовения, требы (освящение квартиры, например), — это пожертвования, так как они идут не на коммерческую деятельность.»Религиозные организации освобождены от налога на прибыль и ряда иных налогов, поскольку вся их деятельность носит бесприбыльный характер», — поясняет депутат Сергей Гаврилов. Пожертвования идут не на развитие «бизнеса», а на нужды храма и общины; бенефициары тут — весь приход, вся паства.»Поповские мерседесы»»Сегодня настоятель зачастую является таким «поисковиком» спонсора. Не жертвователей-прихожан, а богатых людей, которых он лично «окучивает» и ведет с ними переговоры по поводу денег. Я не могу назвать это нормальной церковной экономикой», — сетует протоиерей Алексий Уминский.В этой ситуации «священник сам становится бизнесменом, добытчиком: он привлекает деньги, отвечает за них, строит храм, продвигает проекты, открывает торговые точки, занимается производством. Это совсем неправильно, но иногда священника просто ставят в такое положение», — говорит он.По мнению отца Алексия, если у настоятелей храмов появляются дорогие автомобили, это, вероятнее всего, благодаря такому «спонсорству». «Когда храм содержат чужие дяди, «захожане», церковь обращена к ним — к тем людям, которые пришли, купили что-то и ушли, а не к тем, кто приходит в храм, чтобы молиться Богу и жить духовной жизнью.

Пожертвования идут не на развитие «бизнеса», а на нужды храма и общины; бенефициары тут — весь приход, вся паства.»Поповские мерседесы»»Сегодня настоятель зачастую является таким «поисковиком» спонсора. Не жертвователей-прихожан, а богатых людей, которых он лично «окучивает» и ведет с ними переговоры по поводу денег. Я не могу назвать это нормальной церковной экономикой», — сетует протоиерей Алексий Уминский.В этой ситуации «священник сам становится бизнесменом, добытчиком: он привлекает деньги, отвечает за них, строит храм, продвигает проекты, открывает торговые точки, занимается производством. Это совсем неправильно, но иногда священника просто ставят в такое положение», — говорит он.По мнению отца Алексия, если у настоятелей храмов появляются дорогие автомобили, это, вероятнее всего, благодаря такому «спонсорству». «Когда храм содержат чужие дяди, «захожане», церковь обращена к ним — к тем людям, которые пришли, купили что-то и ушли, а не к тем, кто приходит в храм, чтобы молиться Богу и жить духовной жизнью. Вот это должно поменяться», — считает священник.Все на прихожанахОб этом думают и церковные иерархи, но считают, что в долгосрочной перспективе у Церкви должны быть стабильные источники дохода, помимо пожертвований прихожан. «У многих Церквей на Западе есть такие источники дохода, как недвижимость, которую они могут сдавать в аренду, либо какие-то вложения в бизнес, какие-то инвестиции. Но пока у нас об этом, насколько я знаю, речи не идет», — заявил митрополит Иларион (Алфеев), председатель отдела внешних церковных связей Московского патриархата.»Сейчас в Церковь идет много финансовых потоков со стороны государства и крупного бизнеса, есть отклик на инициативы Церкви. Но рано или поздно это кончится, и тогда Церкви придется существовать вне зависимости от бизнеса и отношений с государством. Нужно будет опираться на людей, а их надо воспитывать уже сегодня», — уверен отец Алексий.По его мнению, дело именно прихожан — обеспечивать и контролировать финансовую жизнь прихода. «Людям надо знать, сколько зарабатывает храм в месяц, какое у священника жалованье, сколько тратят на коммунальные услуги, на содержание хора.

Вот это должно поменяться», — считает священник.Все на прихожанахОб этом думают и церковные иерархи, но считают, что в долгосрочной перспективе у Церкви должны быть стабильные источники дохода, помимо пожертвований прихожан. «У многих Церквей на Западе есть такие источники дохода, как недвижимость, которую они могут сдавать в аренду, либо какие-то вложения в бизнес, какие-то инвестиции. Но пока у нас об этом, насколько я знаю, речи не идет», — заявил митрополит Иларион (Алфеев), председатель отдела внешних церковных связей Московского патриархата.»Сейчас в Церковь идет много финансовых потоков со стороны государства и крупного бизнеса, есть отклик на инициативы Церкви. Но рано или поздно это кончится, и тогда Церкви придется существовать вне зависимости от бизнеса и отношений с государством. Нужно будет опираться на людей, а их надо воспитывать уже сегодня», — уверен отец Алексий.По его мнению, дело именно прихожан — обеспечивать и контролировать финансовую жизнь прихода. «Людям надо знать, сколько зарабатывает храм в месяц, какое у священника жалованье, сколько тратят на коммунальные услуги, на содержание хора. Для этого нужна прозрачность, открытая отчетность, которой в Церкви, к сожалению, пока нет. В нашем приходе я специально это меняю, потому что понимаю: в будущем должно быть иначе», — рассказывает отец Алексий, регулярно отчитывающийся перед собранием прихода за потраченные деньги.Вопрос доверияГлавное в этой системе — доверие прихожан. И они чаще всего верят своим пастырям на слово. Вопросы возникают у «внешних наблюдателей», считают священники.»Храм может отчитаться, на что деньги пошли, чек прикрепить, фотографии, если большие суммы, — рассказывает прихожанка Мария, безвозмездно помогающая своему приходу. — А небольшие пожертвования и так все сдают. Много раз мы собирали на цветы, храм украсить — просто даем деньги, и все, а настоятель уже распределяет. Мы доверяем: у настоятеля нет корыстного интереса».»Нужно собрать общину, чтобы священник хорошо знал паству и чтобы прихожане доверяли ему и понимали: деньги, которые они принесут в храм, будут употреблены именно на благое дело», — утверждает протоиерей Алексий Уминский.

Для этого нужна прозрачность, открытая отчетность, которой в Церкви, к сожалению, пока нет. В нашем приходе я специально это меняю, потому что понимаю: в будущем должно быть иначе», — рассказывает отец Алексий, регулярно отчитывающийся перед собранием прихода за потраченные деньги.Вопрос доверияГлавное в этой системе — доверие прихожан. И они чаще всего верят своим пастырям на слово. Вопросы возникают у «внешних наблюдателей», считают священники.»Храм может отчитаться, на что деньги пошли, чек прикрепить, фотографии, если большие суммы, — рассказывает прихожанка Мария, безвозмездно помогающая своему приходу. — А небольшие пожертвования и так все сдают. Много раз мы собирали на цветы, храм украсить — просто даем деньги, и все, а настоятель уже распределяет. Мы доверяем: у настоятеля нет корыстного интереса».»Нужно собрать общину, чтобы священник хорошо знал паству и чтобы прихожане доверяли ему и понимали: деньги, которые они принесут в храм, будут употреблены именно на благое дело», — утверждает протоиерей Алексий Уминский. За прозрачность выступают и на более высоком уровне. По словам митрополита Псковского Тихона (Шевкунова), священникам следует забыть про «конвертики», а церковная бухгалтерия должна наконец стать прозрачной.Однако информацию о церковных доходах и расходах не найти на сайтах храмов и митрополий — в курсе могут быть только члены прихода и церковное начальство, которому ежегодно отправляют отчет.»Церковный налог»»Проблема не в открытости, а в точном определении финансовых взаимоотношений гражданина, религиозной организации и государства, когда каждый знает свои права и обязанности, — считает архимандрит Филипп. — Иначе у всех возникают вопросы и подозрения: Церковь сокрушается по поводу недостатка средств; государство в лице налоговых органов — и не только в России — «гордым оком и несытым сердцем» косится в сторону религиозных организаций, подозревая их в сокрытии доходов; а граждане недоумевают по поводу «роскоши» служителей, презюмируя нецелевое использование средств».По мнению архимандрита, проблему может решить церковный налог, который «снимет целый ряд взаимных подозрений и недомолвок».

За прозрачность выступают и на более высоком уровне. По словам митрополита Псковского Тихона (Шевкунова), священникам следует забыть про «конвертики», а церковная бухгалтерия должна наконец стать прозрачной.Однако информацию о церковных доходах и расходах не найти на сайтах храмов и митрополий — в курсе могут быть только члены прихода и церковное начальство, которому ежегодно отправляют отчет.»Церковный налог»»Проблема не в открытости, а в точном определении финансовых взаимоотношений гражданина, религиозной организации и государства, когда каждый знает свои права и обязанности, — считает архимандрит Филипп. — Иначе у всех возникают вопросы и подозрения: Церковь сокрушается по поводу недостатка средств; государство в лице налоговых органов — и не только в России — «гордым оком и несытым сердцем» косится в сторону религиозных организаций, подозревая их в сокрытии доходов; а граждане недоумевают по поводу «роскоши» служителей, презюмируя нецелевое использование средств».По мнению архимандрита, проблему может решить церковный налог, который «снимет целый ряд взаимных подозрений и недомолвок». Такой налог существует во многих европейских странах: члены общины официально платят определенный процент от своих доходов в пользу религиозной организации. Сегодня в одних государствах этот налог для членов общины добровольный, в других — обязательный.»Вы можете заявить о принадлежности к той или иной религиозной организации — независимо от конфессии — и платить налог в ее пользу. А можете и не определяться в этом плане, — поясняет архимандрит Филипп. — Поэтому в любом случае ваша жертва — вполне осознанная и добровольная. Государство в данном случае выступает промежуточным звеном между гражданами и религиозными институциями».По мнению священнослужителя, церковный налог позволяет направлять деньги по «целевому назначению». Эта практика более прозрачна, чем выделение под разными предлогами бюджетных средств на цели, бюджетным законодательством не предусмотренные.Почему не «как в Греции»— А вы знаете, что в некоторых странах есть церковный налог? — спрашиваю я в очередной свечной лавке.— Между прочим, государство даже платит священникам зарплату — например, в Греции.

Такой налог существует во многих европейских странах: члены общины официально платят определенный процент от своих доходов в пользу религиозной организации. Сегодня в одних государствах этот налог для членов общины добровольный, в других — обязательный.»Вы можете заявить о принадлежности к той или иной религиозной организации — независимо от конфессии — и платить налог в ее пользу. А можете и не определяться в этом плане, — поясняет архимандрит Филипп. — Поэтому в любом случае ваша жертва — вполне осознанная и добровольная. Государство в данном случае выступает промежуточным звеном между гражданами и религиозными институциями».По мнению священнослужителя, церковный налог позволяет направлять деньги по «целевому назначению». Эта практика более прозрачна, чем выделение под разными предлогами бюджетных средств на цели, бюджетным законодательством не предусмотренные.Почему не «как в Греции»— А вы знаете, что в некоторых странах есть церковный налог? — спрашиваю я в очередной свечной лавке.— Между прочим, государство даже платит священникам зарплату — например, в Греции. А в Финляндии, США и Германии есть церковный налог, — ошеломляет меня эрудицией продавщица Людмила. — Если ты ходишь в храм — с зарплаты, будь любезен, отчисляй. Раньше и у нас была десятина. Теперь все жертвуют, кто сколько может. У нас в этом плане Церковь к людям лояльнее.В современной России люди не готовы к церковному налогу, считают законодатели. «Не только потому, что зарплаты нет, но и потому, что нет доверия к государственным учреждениям, которые могли бы этот налог собирать», — рассказывает собеседник агентства, представляющий законодательный орган власти и попросивший не называть его имени.»На Западе есть контроль со стороны общества, прихода, а также традиции: христианские ценности существуют в памяти поколений», — поясняет отец Алексий.»Это (церковный налог. — Прим. ред.), наверное, могло бы сделать систему доходов более прозрачной, но, насколько я понимаю, тема сейчас не стоит в повестке церковно-государственных отношений», — отмечает митрополит Иларион.А депутат Госдумы Сергей Гаврилов напоминает, что такой налог противоречит принципам светского государства.

А в Финляндии, США и Германии есть церковный налог, — ошеломляет меня эрудицией продавщица Людмила. — Если ты ходишь в храм — с зарплаты, будь любезен, отчисляй. Раньше и у нас была десятина. Теперь все жертвуют, кто сколько может. У нас в этом плане Церковь к людям лояльнее.В современной России люди не готовы к церковному налогу, считают законодатели. «Не только потому, что зарплаты нет, но и потому, что нет доверия к государственным учреждениям, которые могли бы этот налог собирать», — рассказывает собеседник агентства, представляющий законодательный орган власти и попросивший не называть его имени.»На Западе есть контроль со стороны общества, прихода, а также традиции: христианские ценности существуют в памяти поколений», — поясняет отец Алексий.»Это (церковный налог. — Прим. ред.), наверное, могло бы сделать систему доходов более прозрачной, но, насколько я понимаю, тема сейчас не стоит в повестке церковно-государственных отношений», — отмечает митрополит Иларион.А депутат Госдумы Сергей Гаврилов напоминает, что такой налог противоречит принципам светского государства. «Согласно конституции, церковь в России отделена от государства, поэтому бюджетного финансирования нет. По этой же причине предложения о введении церковного налога в нашей стране не могут быть приняты», — подытоживает парламентарий.

«Согласно конституции, церковь в России отделена от государства, поэтому бюджетного финансирования нет. По этой же причине предложения о введении церковного налога в нашей стране не могут быть приняты», — подытоживает парламентарий.

https://ria.ru/20170729/1499369633.html

https://ria.ru/20190612/1555484448.html

https://ria.ru/20190209/1550618406.html

https://ria.ru/20090208/161305744.html

россия

москва

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2019

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

россия, новости — религия и мировоззрение, налоги, аналитика — религия и мировоззрение, госдума рф, сергей гаврилов, москва, общество

МОСКВА, 26 июн — РИА Новости, Артем Буденный. В соцсетях и СМИ нередко высказывают претензии, что Русская церковь находится в привилегированном положении, не платит налогов, не отчитывается за расходы. Так ли это на самом деле и насколько прозрачны церковные финансы, разбирался корреспондент РИА Новости.

«Свечной заводик»

Русская православная церковь юридически зарегистрирована как религиозная организация (подвид некоммерческой организации). У отдельных приходов тоже статус юрлиц, и, как правило, они — на самообеспечении, ведут бухгалтерию и сдают налоговую отчетность.

У отдельных приходов тоже статус юрлиц, и, как правило, они — на самообеспечении, ведут бухгалтерию и сдают налоговую отчетность.

Служители нескольких храмов в центре Москвы (каких именно — просили не разглашать) согласились побеседовать с корреспондентом РИА Новости. В одной из церковных лавок — ассортимент широкий. Покупаю книгу по психологии. Спрашиваю: «Это цена с учетом налога?» «Все эти товары — без налога», — отвечает продавщица Лиза (имя изменено).

Закон не запрещает религиозной организации вести бизнес и предусматривает налоговые льготы, если она выступает единственным учредителем этого предприятия.

Такое юрлицо может не платить НДС и налог на прибыль, но только при соблюдении определенных условий. Во-первых, доход должен идти на уставную деятельность религиозной организации-учредителя (то есть на миссионерство, благотворительность и так далее). Во-вторых, это касается «свечного заводика», производящего или реализующего предметы религиозного назначения. Список утвержден правительством: иконы, свечи, ладан, специальная одежда, духовная литература, видео- и аудиоматериалы.

То есть если компания продает иконы и плюшевых медведей, то с медведей налоги платит в полном объеме, а с икон — ни НДС, ни налога на прибыль вносить не требуется.

— А это все у вас — церковная утварь? — спрашиваю я Лизу.

— Нет. Вот ангелочки там, кружечки — это скорее сувениры.

29 июля 2017, 08:00Религия и мировоззрение»Себестоимость — меньше копейки»: как устроена экономика церковной свечкиБлаготворительность

В трапезной (кафе, расположенном на территории прихода) меня угощают свежими булками и компотом. «Когда мы заказываем выпечку, оплачиваем по безналичному расчету или через банк — в этом случае предусмотрен НДС. А здесь уже продаем без налогов и кассового аппарата, — говорит работница кафе. — Вы, кстати, спросите в свечной лавке: интересно, что вам ответят», — улыбается она.

С трапезными и церковными лавками — отдельная история, уточняет архимандрит Филипп (Симонов), профессор МГУ, доктор экономических наук, начальник одного из управлений в Счетной палате России. «Все зависит от того, что написано в учредительных документах», — поясняет он.

Также Церковь освобождается от налога на имущество и землю под постройками религиозного и благотворительного назначения. Это касается, например, храма, гостиницы для паломников, православного вуза, воскресной школы или кельи монаха — чаще все это комплекс зданий и сооружений, рассказывают священники. «Монастырская богадельня или, скажем, детский приют тоже не облагаются налогом на имущество», — рассказывает архимандрит Филипп.

Благотворительная деятельность — это дополнительные льготы. По официальной статистике, в России сейчас действует более 4,5 тысячи церковных социальных учреждений и проектов.

«Религиозные организации, в первую очередь относящиеся к традиционным для России конфессиям, активно занимаются социальным служением, — напоминает Сергей Гаврилов, председатель профильного комитета Госдумы по развитию гражданского общества, вопросам общественных и религиозных объединений. — А по закону государство оказывает поддержку социально ориентированным НКО и добровольческим организациям. Формы такой поддержки разные: имущественная, информационная, обучение кадров, финансовая. К примеру, компенсация затрат добровольцев на транспорт, питание, проживание».

«Спонсоры уборщицам не платят»

— Оформлена я без трудового договора: ни пенсии, ни стажа, — продолжает Лиза из церковной лавки. — Это все хорошо для пенсионеров: и спокойно, и заработок, хоть и маленький. А я хочу уходить.

По закону у всех религиозных организаций России, вне зависимости от конфессии, одинаковые условия по налогообложению. В полном объеме они должны платить акцизы, транспортный налог, НДФЛ и страховые взносы с зарплат сотрудников.

— А у нас в храме вообще не платят почти никому — все во славу Божию трудятся, — включается в разговор одна из посетительниц церковной лавки. — Я в Подмосковье живу. У нас и певчие на клиросе, и вахтеры, и уборщицы, и дежурные — почти все бесплатно работают и без трудового договора.

По словам священников, все храмы зарабатывают сами и сами же решают, как распорядиться средствами. Но есть «общие стандарты». «Если мы кому-то зарплату начисляем, то обязаны исполнять закон. Внутренних регламентов в Церкви на этот счет нет», — говорит протоиерей Алексий Уминский, настоятель московского храма Святой Живоначальной Троицы в Хохлах.

Но есть «общие стандарты». «Если мы кому-то зарплату начисляем, то обязаны исполнять закон. Внутренних регламентов в Церкви на этот счет нет», — говорит протоиерей Алексий Уминский, настоятель московского храма Святой Живоначальной Троицы в Хохлах.

«В нашем приходе, например, нет коммерческих точек и магазинов, наемные труженики — только сторожа и регент хора. Они работают официально, по трудовому соглашению или трудовой книжке, зарплату получают из приходской кассы. Остальные трудятся бесплатно», — рассказывает отец Алексий.

«Спонсор не будет оплачивать работу уборщицы. Он дает деньги на что-то конкретное: реставрацию, икону, — объясняет настоятель. — У нас в храме платить уборщикам нечем. Люди сами убирают».

Казалось бы, можно найти какого-нибудь спонсора и попросить его профинансировать казну храма, чтобы эти деньги целенаправленно пошли, например, на зарплату.

По мнению священника, «сегодня спонсор есть, завтра — нет, а такие вещи, как жалованье, должны быть стабильными». «Это определяется тем, как живет приход, есть ли у него возможности на содержание самого себя», — добавляет отец Алексий.

«Это определяется тем, как живет приход, есть ли у него возможности на содержание самого себя», — добавляет отец Алексий.

Доходы приходов

Судя по публикациям в СМИ, основные расходы Русской православной церкви — это зарплата священников, светских сотрудников и технического персонала, содержание и приобретение имущества, строительство храмов. А также финансирование миссионерской деятельности (ТВ, радио, газеты, интернет-сайты, издательская работа, духовное образование) и благотворительность (например, служба помощи «Милосердие» и церковные социальные проекты).

Доход, согласно уставу, Церковь получает от принадлежащих ей предприятий, а также из «не запрещенных законодательством поступлений, в том числе доходов от ценных бумаг и вкладов, размещенных на депозитных счетах». Но главное — это пожертвования: «кружечный сбор», спонсорская помощь, финансирование отдельных проектов, помощь государства.

С точки зрения Церкви, деньги, которые вы даете в храме за свечи, поминовения, требы (освящение квартиры, например), — это пожертвования, так как они идут не на коммерческую деятельность.

«Религиозные организации освобождены от налога на прибыль и ряда иных налогов, поскольку вся их деятельность носит бесприбыльный характер», — поясняет депутат Сергей Гаврилов.

Пожертвования идут не на развитие «бизнеса», а на нужды храма и общины; бенефициары тут — весь приход, вся паства.

12 июня 2019, 08:00Религия и мировоззрениеСтать «соучастником жертвы». За что мы платим в церкви«Поповские мерседесы»

«Сегодня настоятель зачастую является таким «поисковиком» спонсора. Не жертвователей-прихожан, а богатых людей, которых он лично «окучивает» и ведет с ними переговоры по поводу денег. Я не могу назвать это нормальной церковной экономикой», — сетует протоиерей Алексий Уминский.

В этой ситуации «священник сам становится бизнесменом, добытчиком: он привлекает деньги, отвечает за них, строит храм, продвигает проекты, открывает торговые точки, занимается производством. Это совсем неправильно, но иногда священника просто ставят в такое положение», — говорит он.

По мнению отца Алексия, если у настоятелей храмов появляются дорогие автомобили, это, вероятнее всего, благодаря такому «спонсорству». «Когда храм содержат чужие дяди, «захожане», церковь обращена к ним — к тем людям, которые пришли, купили что-то и ушли, а не к тем, кто приходит в храм, чтобы молиться Богу и жить духовной жизнью. Вот это должно поменяться», — считает священник.

Все на прихожанах

Об этом думают и церковные иерархи, но считают, что в долгосрочной перспективе у Церкви должны быть стабильные источники дохода, помимо пожертвований прихожан. «У многих Церквей на Западе есть такие источники дохода, как недвижимость, которую они могут сдавать в аренду, либо какие-то вложения в бизнес, какие-то инвестиции. Но пока у нас об этом, насколько я знаю, речи не идет», — заявил митрополит Иларион (Алфеев), председатель отдела внешних церковных связей Московского патриархата.

«Сейчас в Церковь идет много финансовых потоков со стороны государства и крупного бизнеса, есть отклик на инициативы Церкви. Но рано или поздно это кончится, и тогда Церкви придется существовать вне зависимости от бизнеса и отношений с государством. Нужно будет опираться на людей, а их надо воспитывать уже сегодня», — уверен отец Алексий.

Но рано или поздно это кончится, и тогда Церкви придется существовать вне зависимости от бизнеса и отношений с государством. Нужно будет опираться на людей, а их надо воспитывать уже сегодня», — уверен отец Алексий.

По его мнению, дело именно прихожан — обеспечивать и контролировать финансовую жизнь прихода. «Людям надо знать, сколько зарабатывает храм в месяц, какое у священника жалованье, сколько тратят на коммунальные услуги, на содержание хора. Для этого нужна прозрачность, открытая отчетность, которой в Церкви, к сожалению, пока нет. В нашем приходе я специально это меняю, потому что понимаю: в будущем должно быть иначе», — рассказывает отец Алексий, регулярно отчитывающийся перед собранием прихода за потраченные деньги.

Вопрос доверия

Главное в этой системе — доверие прихожан. И они чаще всего верят своим пастырям на слово. Вопросы возникают у «внешних наблюдателей», считают священники.

«Храм может отчитаться, на что деньги пошли, чек прикрепить, фотографии, если большие суммы, — рассказывает прихожанка Мария, безвозмездно помогающая своему приходу. — А небольшие пожертвования и так все сдают. Много раз мы собирали на цветы, храм украсить — просто даем деньги, и все, а настоятель уже распределяет. Мы доверяем: у настоятеля нет корыстного интереса».

— А небольшие пожертвования и так все сдают. Много раз мы собирали на цветы, храм украсить — просто даем деньги, и все, а настоятель уже распределяет. Мы доверяем: у настоятеля нет корыстного интереса».

«Нужно собрать общину, чтобы священник хорошо знал паству и чтобы прихожане доверяли ему и понимали: деньги, которые они принесут в храм, будут употреблены именно на благое дело», — утверждает протоиерей Алексий Уминский.

За прозрачность выступают и на более высоком уровне. По словам митрополита Псковского Тихона (Шевкунова), священникам следует забыть про «конвертики», а церковная бухгалтерия должна наконец стать прозрачной.

Однако информацию о церковных доходах и расходах не найти на сайтах храмов и митрополий — в курсе могут быть только члены прихода и церковное начальство, которому ежегодно отправляют отчет.

9 февраля 2019, 08:00Религия и мировоззрениеТайна церковных денег: на что живет приход«Церковный налог»

«Проблема не в открытости, а в точном определении финансовых взаимоотношений гражданина, религиозной организации и государства, когда каждый знает свои права и обязанности, — считает архимандрит Филипп. — Иначе у всех возникают вопросы и подозрения: Церковь сокрушается по поводу недостатка средств; государство в лице налоговых органов — и не только в России — «гордым оком и несытым сердцем» косится в сторону религиозных организаций, подозревая их в сокрытии доходов; а граждане недоумевают по поводу «роскоши» служителей, презюмируя нецелевое использование средств».

— Иначе у всех возникают вопросы и подозрения: Церковь сокрушается по поводу недостатка средств; государство в лице налоговых органов — и не только в России — «гордым оком и несытым сердцем» косится в сторону религиозных организаций, подозревая их в сокрытии доходов; а граждане недоумевают по поводу «роскоши» служителей, презюмируя нецелевое использование средств».

По мнению архимандрита, проблему может решить церковный налог, который «снимет целый ряд взаимных подозрений и недомолвок».

Такой налог существует во многих европейских странах: члены общины официально платят определенный процент от своих доходов в пользу религиозной организации. Сегодня в одних государствах этот налог для членов общины добровольный, в других — обязательный.

«Вы можете заявить о принадлежности к той или иной религиозной организации — независимо от конфессии — и платить налог в ее пользу. А можете и не определяться в этом плане, — поясняет архимандрит Филипп. — Поэтому в любом случае ваша жертва — вполне осознанная и добровольная. Государство в данном случае выступает промежуточным звеном между гражданами и религиозными институциями».

По мнению священнослужителя, церковный налог позволяет направлять деньги по «целевому назначению». Эта практика более прозрачна, чем выделение под разными предлогами бюджетных средств на цели, бюджетным законодательством не предусмотренные.

Почему не «как в Греции»

— А вы знаете, что в некоторых странах есть церковный налог? — спрашиваю я в очередной свечной лавке.

— Между прочим, государство даже платит священникам зарплату — например, в Греции. А в Финляндии, США и Германии есть церковный налог, — ошеломляет меня эрудицией продавщица Людмила. — Если ты ходишь в храм — с зарплаты, будь любезен, отчисляй. Раньше и у нас была десятина. Теперь все жертвуют, кто сколько может. У нас в этом плане Церковь к людям лояльнее.

В современной России люди не готовы к церковному налогу, считают законодатели. «Не только потому, что зарплаты нет, но и потому, что нет доверия к государственным учреждениям, которые могли бы этот налог собирать», — рассказывает собеседник агентства, представляющий законодательный орган власти и попросивший не называть его имени.

«На Западе есть контроль со стороны общества, прихода, а также традиции: христианские ценности существуют в памяти поколений», — поясняет отец Алексий.

«Это (церковный налог. — Прим. ред.), наверное, могло бы сделать систему доходов более прозрачной, но, насколько я понимаю, тема сейчас не стоит в повестке церковно-государственных отношений», — отмечает митрополит Иларион.

А депутат Госдумы Сергей Гаврилов напоминает, что такой налог противоречит принципам светского государства. «Согласно конституции, церковь в России отделена от государства, поэтому бюджетного финансирования нет. По этой же причине предложения о введении церковного налога в нашей стране не могут быть приняты», — подытоживает парламентарий.

8 февраля 2009, 09:00Религия и мировоззрениеНеделя о мытаре и фарисее. СправкаЗа три седмицы до Великого поста Православная Церковь воспоминает евангельскую притчу о мытаре и фарисее, изложенную в Евангелии от Луки (глава 18 стихи 9-14). Этот день называется Неделей о мытаре и фарисее, и именно с него начинается трехнедельная подготовка к постуПутин вводит для ИТ-компаний «самые низкие налоговые ставки в мире»

, Текст: Эльяс Касми

Владимир Путин внес предложение по бессрочному снижению для ИТ-компаний ставки страховых взносов с 14% до 7,6% и уменьшению налога на прибыль с 20 до 3%. По его словам, это будет одна из самых низких налоговых ставок в мире.

Резкое снижение страховых взносов

Президент России Владимир Путин в рамках обращения к россиянам 23 июня 2020 г. выдвинул предложение о резком снижении налоговой нагрузки на работающие в России ИТ-компании. По словам главы государства, нужно резко снизить одновременно и страховые взносы, и налог на прибыль.

Владимир Путин предложил снизить ставку страховых взносов для ИТ-фирм с текущих 14% до 7,6%. Он подчеркнул, что сделать это следует не на какой-нибудь определенный период – ставку нужно уменьшить до этого уровня бессрочно.

Предложив снизить страховые взносы до этого уровня, Президент России добавил, что ранее ставка была снижена до 15% для всех компаний, относящихся к среднему и малому бизнесу. «Считаю, что в ИТ-сфере мы можем и должны пойти дальше. Сейчас ставка страховых взносов для таких компаний составляет 14% на период до 2023 г. Предлагаю снизить ее до 7,6%. Причем не временно, а бессрочно», – сказал Владимир Путин.

«Считаю, что в ИТ-сфере мы можем и должны пойти дальше. Сейчас ставка страховых взносов для таких компаний составляет 14% на период до 2023 г. Предлагаю снизить ее до 7,6%. Причем не временно, а бессрочно», – сказал Владимир Путин.

Минимальный налог на прибыль в мире

Глава государства предложил снизить и налог на прибыль для ИТ-компаний, притом не почти вдвое, как со ставкой страховых взносов – в данном случае речь идет о снижении почти в десять раз.

Владимир Путин предложил снизить налоговую нагрузку на ИТ-отрасль

На данный момент налог на прибыль для ИТ-фирм равен 20%, но Владимир Путин предложил снизить его до 3%, и тоже бессрочно. «Фактически это будет одна из самых низких налоговых ставок в мире», – отметил российский Президент.

Владимир Путин добавил, что снижение налога на прибыль до 3% «не только сравнимо, а даже лучше, чем в таких привлекательных сегодня для ИТ-бизнеса юрисдикциях, как индийская и ирландская». Налоговая ставка налога на прибыль в Ирландии составляет 12,5% для торгового дохода и 25% для неторгового дохода. В Индии в сентябре 2019 г. власти объявили о снижении налога на прибыль с 30 до 22%, а для промышленных предприятий, зарегистрированных после 1 октября 2019 г. и запустивших производственные линии до марта 2023 г., ставка налога составляет 15%.

О возможном снижении налога на прибыль и страховых взносов для ИТ-отрасли, как сообщал CNews, стало известно за день до обращения Президента. Озвученные прогнозы вплоть до долей процента совпали с тем, что озвучил Владимир Путин.

Объем бюджетных расходов, в который обойдется в итоге налоговый маневр, на момент публикации материала известен не был. Как пишут «Ведомости» со ссылкой на двух неназванных федеральных чиновников, компенсация для бюджета уже найдена. По словам одного из источников, предлагаемый пакет поддержки – не антикризисный шаг, а, скорее, стратегия долгосрочного развития отрасли.

Реакция чиновников и отрасли

Глава Счетной палаты России Алексей Кудрин отреагировал на инициативу российского Президента одобрительно. В своем Twitter он написал, что «снижение налогов для ИТ-компаний по страховым взносам до 7,6% и налога на прибыль до 3% – вполне прорывные меры». «Важны детали: как попасть в категорию ИТ-компаний и как будет регулироваться этот вид предприятий. Интересный вызов», – добавил Кудрин.

В своем Twitter он написал, что «снижение налогов для ИТ-компаний по страховым взносам до 7,6% и налога на прибыль до 3% – вполне прорывные меры». «Важны детали: как попасть в категорию ИТ-компаний и как будет регулироваться этот вид предприятий. Интересный вызов», – добавил Кудрин.

Алексей Кудрин выразился в поддержку президентской инициативы

Представители российской ИТ-сферы тоже положительно отнеслись к предложению российского Президента по снижению налогов и страховых взносов. Гендиректор автономной некоммерческой организации (АНО) «Цифровые платформы» Арсений Щельцин, как пишет издание «Газета.Ru», назвал инициативу Владимира Путина «беспрецедентным маневром, который вызовет рост технологического предпринимательства не только в стране, но и привлечет мировые стартапы размещать разработку именно в России».

Щельцин выразил опасение, что некоторые компании, вероятно, будут специально выдавать себя за ИТ-компании, чтобы получить налоговые и страховые льготы. Антон Горелкин, член комитета Госдумы по информационной политике, информационным технологиям и связи, подчеркнул, что это не первый случай применения отраслевых льгот в российской экономике, и что для предотвращения злоупотреблений есть действующая система регистрации видов деятельности для компаний. «Опыт показывает, что массовых злоупотреблений по этой части не бывает. Ситуация успешно контролируется уже много лет, и будет в том же режиме контролироваться дальше», – сказал Антон Горелкин.

Антон Горелкин, член комитета Госдумы по информационной политике, информационным технологиям и связи, подчеркнул, что это не первый случай применения отраслевых льгот в российской экономике, и что для предотвращения злоупотреблений есть действующая система регистрации видов деятельности для компаний. «Опыт показывает, что массовых злоупотреблений по этой части не бывает. Ситуация успешно контролируется уже много лет, и будет в том же режиме контролироваться дальше», – сказал Антон Горелкин.

Новую президентскую инициативу поддержали и в других российских ИТ-фирмах. К примеру, гендиректор по экономическим вопросам развития бизнеса компании КРОК Галина Садовникова заявила, что налоговые льготы – это всегда хорошая мера поддержки бизнеса. Михаил Прибочий, управляющий директор «Лаборатории Касперского» в России, странах СНГ и Балтии, подчеркнул, что предложенный Владимиром Путиным налоговый маневр – это позитивная новость для российской ИТ-индустрии.

Предпосылки к снижению налогов

В начале июня 2020 г. CNews писал, что председатель правления ассоциации разработчиков программных продуктов «Отечественный софт» (АРПП) Наталья Касперская и президент ассоциации «Руссофт» Валентин Макаров отправили на имя премьер-министра России Михаила Мишустина письмо, в котором предупредили его о риске массовой эмиграции российских ИТ-специалистов в ближайшие годы.

Медицинский ум: чем может помочь искусственный интеллект здравоохранению

Искусственный интеллектПо прогнозам Макарова и Касперской, в ближайшие два года Россию могут покинуть от 10 тыс. до 15 тыс. ИТ-специалистов. Опрос, проведенный в мае 2020 г., также показал, что выручка поставщиков отечественного софта сократилась почти вдвое по сравнению с маем 2019 г. Из этого следует, что до 80% доходов разработчиков ПО сейчас уходит на выплату зарплат сотрудникам, что неминуемо приведет к сокращению персонала. Примерно 10% компаний также заявили о более чем 90% падении выручки.

Примерно 10% компаний также заявили о более чем 90% падении выручки.

Валентин Макаров, ссылаясь на другой отчет, сообщил, что работу могут потерять от 20 тыс. до 25 тыс. ИТ-специалистов, тогда как ежегодный прирост, к примеру, программистов, осуществляемый, по большей части, за счет выпускников, составляет в пределах от 15-17 тыс. человек.

Описав ситуацию в российской ИТ-отрасли, представители ассоциаций представили Правительству ряд предложений по ее урегулированию. В частности, в письме высказывалась просьба включить ИТ-сферу в перечень отраслей, пострадавших от пандемии. В то время она в нем не числилась, несмотря на то, что Владимир Путин еще в первой половине мая 2020 г. пообещал обратить внимание на проблемы этой области.

В своем письме Макаров и Касперская также изложили предложение о рассрочке выплат страховых взносов в фонд оплат труда и НДФЛ для производителей ИТ-продукции в 2020 г. и на период 2021-2024 гг. Еще одно озвученное в письме предложение заключалось в поддержке или субсидировании спроса на продукцию российских ИТ-компаний со стороны госсектора, что, по мнению авторов письма, позволило бы отрасли пережить экономический кризис.

Как готовился пакет мер поддержки

В конце апреля 2020 г. CNews писал о списке предложений по поддержке ИТ-бизнеса в сложившейся экономической ситуации, подготовленном Минкомсвязи и направленном премьеру Михаилу Мишустину и вице-премьеру Дмитрию Чернышенко. В общей сложности в перечне содержалось 15 предложений, в том числе, по отсрочке уплаты налогов на доходы для сотрудников ИТ-компаний, отмене уплаты ими страховых взносов в фонд оплаты труда до конца 2020 г. После прекращения действия отсрочки Министерство предложило предоставить компаниям возможность льготного погашения налогов в течение последующих трех лет. Также были внесены предложения по снижению налога на прибыль с 20% до 12% и обнулению НДС на все услуги в области доставки продуктов, телемедицины и образования в онлайне.

Для операторов связи, модернизирующих сети, Минкомсвязи предложило отсрочить уплату страховых взносов и налога на прибыль до конца 2020 г., а также упросить процедуру ввоза на территорию России радиоэлектронных средств и их перерегистрацию. Еще одно предложение касалось приостановки на один год части требований «закона Яровой», касающихся необходимости увеличения операторами связи емкости хранилищ под записи разговоров и сообщений абонентов на 15% в год.

Еще одно предложение касалось приостановки на один год части требований «закона Яровой», касающихся необходимости увеличения операторами связи емкости хранилищ под записи разговоров и сообщений абонентов на 15% в год.

10 июня 2020 г. CNews сообщил о том, что в рамках онлайн-совещания по вопросам развития ИКТ глава Минкомсвязи Максут Шадаев сообщил Владимиру Путину о том, что вызванное кризисом падение спроса на ИТ со стороны бизнеса в России в 2020 г. может быть полностью компенсировано за счет принуждения госкомпаний закупаться только отечественным софтом — по схеме, уже несколько лет реализованной для госорганов.

В качестве второй меры поддержки отрасли министр предложил в рамках госпрограммы «Цифровая экономика» субсидировать 50% расходов отечественных компаний-лидеров на новые программные разработки для реальных секторов экономики.

По итогам совещания Путин отметил, что в скором времени будет подготовлен комплексный план поддержки отрасли, направленный на то, чтобы в России были созданы глобально конкурентные условия для работы ИТ‑специалистов, позволяющие реализовать творческий и предпринимательский потенциал именно в России.

Также российский Президент выделил три комплекса поддерживающих мер: развитие нормативно-правовой базы, устранение барьеров для запуска и поддержки перспективных проектов, проработку конкретных предложений отрасли, прозвучавших на совещании.

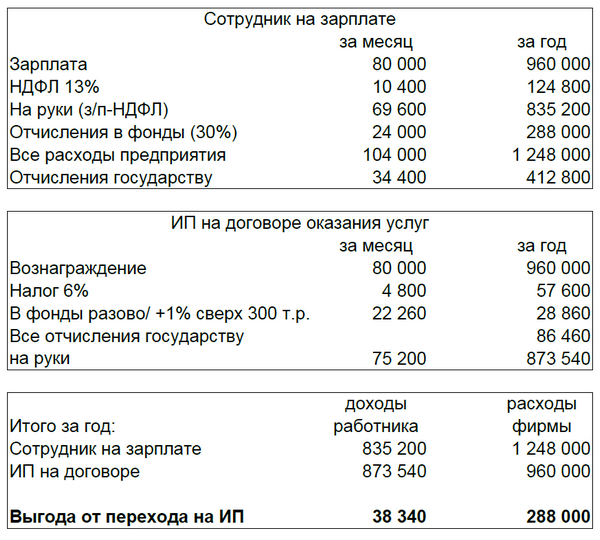

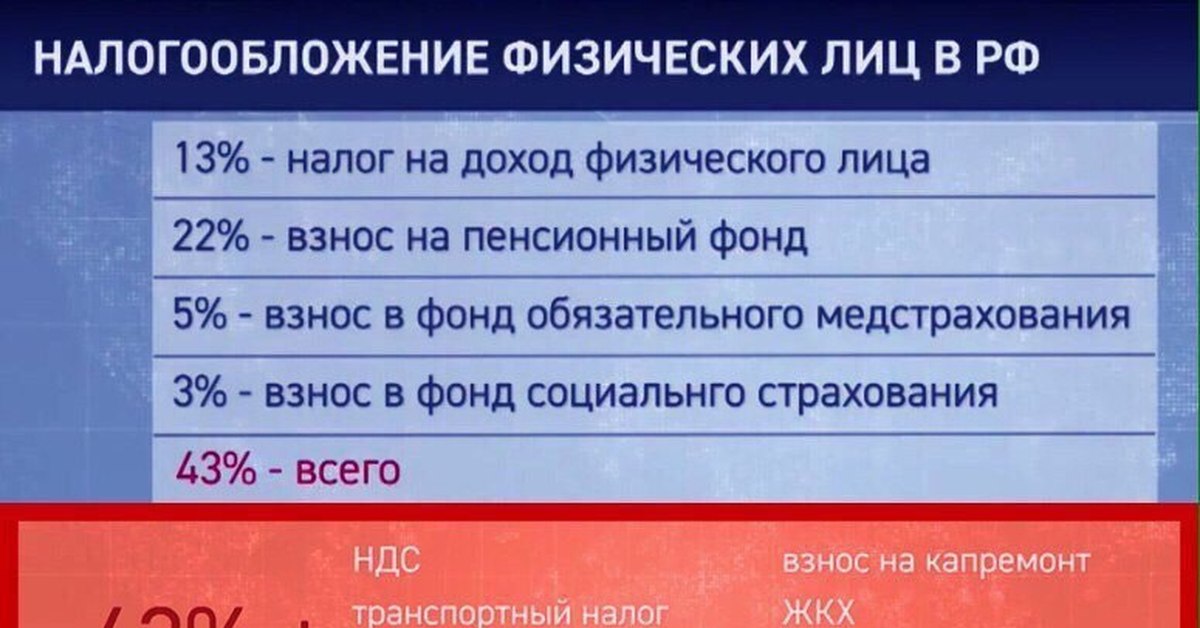

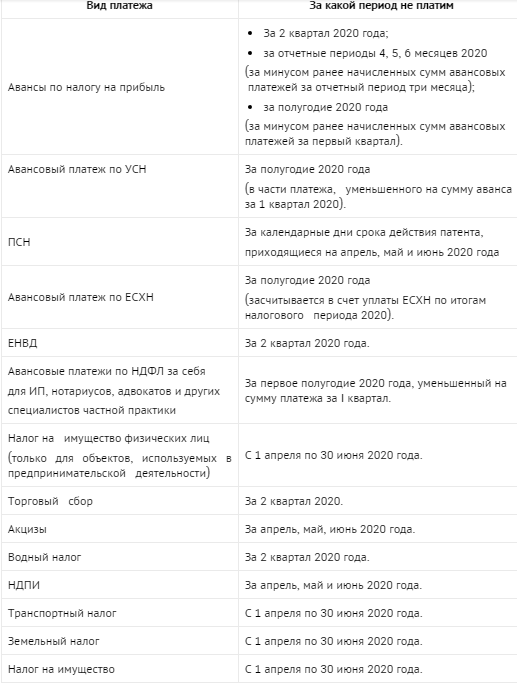

Каковы сроки уплаты зарплатных налогов в 2020-2021 годах

Какие существуют налоги по зарплате

«Зарплатными» налогами в широком смысле правомерно называть:

- НДФЛ, удерживаемый работодателями — налоговыми агентами из зарплаты (отпускных, больничных) сотрудников либо выплат по гражданско-правовым договорам с физлицами.

- Страховые взносы, аналогично начисляемые на зарплату и уплачиваемые по программам страхования:

- пенсионного;

- медицинского;

- социального на случай временной нетрудоспособности и в связи с материнством;

- социального от несчастных случаев и профзаболеваний.

Контроль над правильностью исчисления страховых взносов и своевременностью их перечисления с 2017 года осуществляет ФНС. Исключение — взносы на травматизм, которые уплачиваются в ФСС, и фонд администрирует их самостоятельно.

Исключение — взносы на травматизм, которые уплачиваются в ФСС, и фонд администрирует их самостоятельно.

На выплаты по гражданско-правовым договорам не начисляются взносы, уплачиваемые по программам обязательного социального страхования (подп. 2 п. 3 ст. 422 НК РФ). Взносы на травматизм начисляются, только если это предусмотрено договором (п. 1 ст. 20.1 закона «Об обязательном социальном страховании» от 24.07.1998 № 125-ФЗ). Подробнее о договорах ГПХ вы узнаете из нашей статьи «Договор ГПХ (гражданско-правового характера)».

Подробно о начислении страховых взносов по договору подряда вы узнаете из Путеводителя по сделкам от «КонсультантПлюс». Для изучения материала вам понадобится оформить бесплатный пробный доступ к системе.

Изучим теперь, какие установлены сроки уплаты налогов по зарплате в 2020-2021 годах для работодателей и заказчиков услуг по договору подряда с физлицом.

До какого числа платить зарплатные налоги

Работодатель (заказчик) обязан перечислять в бюджет:

- НДФЛ: с зарплаты — не позднее дня после выплаты последней ее части, с выплат по гражданско-правовым договорам — не позднее дня после их перечисления.

НДФЛ по отпускным, больничным — до конца месяца, в течение которого они были произведены (п. 6 ст. 226 НК РФ).

НДФЛ по отпускным, больничным — до конца месяца, в течение которого они были произведены (п. 6 ст. 226 НК РФ). - Все страховые взносы (как те, что взимаются ФНС, так и те, что перечисляются в ФСС) — до 15-го числа месяца, что идет за тем, когда были начислены облагаемые взносами трудовые выплаты (п. 3 ст. 431 НК РФ, п. 4 ст. 22 закона 125-ФЗ).

НДФЛ по отпускным, больничным — до конца месяца, в течение которого они были произведены (п. 6 ст. 226 НК РФ).

НДФЛ по отпускным, больничным — до конца месяца, в течение которого они были произведены (п. 6 ст. 226 НК РФ).Скачать форму платежного поручения на перечисление НДФЛ можно в начале статьи.

Нормы закона, устанавливающие, до какого числа платить зарплатные налоги в 2020-2021 годах в государственные фонды, унифицированы. Одинаковы они как для выплат по трудовому договору, так и для компенсаций по гражданско-правовым соглашениям.

Если крайний срок уплаты зарплатного налога в 2020-2021 годах приходится на выходной или праздничный день, то платеж можно осуществить в ближайший следующий за ним рабочий день.

Рассмотренные нами налоги начисляются на любую заработную плату либо выплату по гражданско-правовому договору с физлицом. Исключение — зарплата, выплачиваемая иностранцу, имеющему паспорт страны, с которой Россия заключила договор об избежании двойного налогообложения. Больше информации о страховых взносах на иностранцев — здесь.

Исключение — зарплата, выплачиваемая иностранцу, имеющему паспорт страны, с которой Россия заключила договор об избежании двойного налогообложения. Больше информации о страховых взносах на иностранцев — здесь.

Подпишитесь на рассылку

Когда налоги на зарплату платить не нужно

Для примера рассмотрим, как данный вопрос регулируется Соглашением между Россией и Германией «Об избежании двойного налогообложения» от 29.05.1996.

В соответствии с п. 2 ст. 15 Соглашения, немецкие работники российских фирм, как и россияне, работающие в ФРГ, вправе не платить НДФЛ (в Германии — подоходный налог), если они:

- Находятся на территории соответствующих иностранных государств не более чем 183 дня в течение 12 месяцев к моменту выплаты зарплаты.

При этом немецкий работник в России обязан предоставить своему работодателю оформленное в представительстве Минфина подтверждение о том, что является резидентом ФРГ и не должен платить НДФЛ в РФ (письмо УФНС России по г. Москве от 04.03.2010 № 20-14/3/022678). - Получают компенсацию за труд исключительно от зарубежной фирмы (не имеющей при этом филиалов в стране ведения трудовой деятельности).

Москве от 04.03.2010 № 20-14/3/022678).

Москве от 04.03.2010 № 20-14/3/022678).Это означает, что и страховые взносы на зарплату немецкого работника российской фирме платить не нужно, поскольку доходы он получает из-за рубежа.

Отметим, что указанные условия налогообложения иностранных работников достаточно типичны для международных соглашений, подобных тем, что заключены между Россией и Германией. Аналогичные положения закреплены, к примеру, в п. 2 ст. 15 Конвенции между правительствами России и Франции «Об избежании двойного налогообложения» от 26.11.1996.

Специалисты К+ подготовили справочную информацию по действующим двусторонним соглашениям об избежании двойного налогообложения. Для того чтобы просмотреть, с какими странами Россия подписала соответствующие документы, получите онлайн-доступ к системе «КонсультантПлюс».

***

«Зарплатные» налоги — это НДФЛ и страховые взносы (по программам обязательного пенсионного, социального и медицинского страхования). В предусмотренных законом случаях они не начисляются на зарплату иностранных работников. Сроки уплаты НДФЛ для работодателей по ТК РФ и заказчиков работ по гражданско-правовым договорам различаются.

В предусмотренных законом случаях они не начисляются на зарплату иностранных работников. Сроки уплаты НДФЛ для работодателей по ТК РФ и заказчиков работ по гражданско-правовым договорам различаются.

Еще больше информации по теме — в рубриках «Зарплата» и «Страховые взносы».

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Что глобальным компаниям нужно знать о России Заработная плата

Россия, занимающая шестое место в мире по величине экономики по паритету покупательной способности, остается важным (хотя и вызывающим споры) форпостом для многих транснациональных компаний. Хотя более низкие цены на нефть и международные санкции влияют на потенциал России для иностранного бизнеса, ее экономика остается стабильной с точки зрения конкурентоспособности после Великой рецессии.

Несмотря на множество преимуществ, которые Россия может предоставить многонациональным компаниям, организациям необходимо преодолеть множество проблем, чтобы успешно заработать на российском рынке.В связи с тем, что по всей стране действуют сложные трудовые и деловые правила, некоторые из которых были перенесены со времен Советского Союза, организациям может быть трудно ориентироваться в российских законах о занятости, налоговой политике и правилах расчета заработной платы. (Президент Владимир Путин заявил, что хочет, чтобы правительство прекратило бюрократизм и создало более благоприятную бизнес-среду, но будет ли это происходить на практике, еще неизвестно.)

Поскольку компании стремятся запустить или расширить операции по начислению заработной платы в России в рамках своей общей глобальной стратегии по начислению заработной платы, следует учитывать следующие основные моменты.

Начало работы Создание общества с ограниченной ответственностью — относительно простой и недорогой процесс в России, что делает его наиболее распространенным способом въезда в страну большинства международных предприятий. Обычно требуется от 4 до 6 недель для завершения соответствующей регистрации в Торговом реестре и Федеральной налоговой службы, открытия банковского счета, внесения минимального уставного капитала и получения одобрения в качестве юридического лица. Использование внутреннего банковского счета для расчетов с сотрудниками и властями в России является обязательным.

Обычно требуется от 4 до 6 недель для завершения соответствующей регистрации в Торговом реестре и Федеральной налоговой службы, открытия банковского счета, внесения минимального уставного капитала и получения одобрения в качестве юридического лица. Использование внутреннего банковского счета для расчетов с сотрудниками и властями в России является обязательным.

После создания ООО организация должна будет зарегистрироваться в Пенсионном фонде Российской Федерации, Фонде социального страхования Российской Федерации, Статистическом фонде Российской Федерации. В зависимости от региона компании также может потребоваться регистрация в Центре квот на рабочие места.

Соображения по поводу занятости Испытательный срок обычно составляет максимум 3 месяца для большинства сотрудников и 6 месяцев для руководителей.Для приема на работу из-за границы российские работодатели должны быть зарегистрированы в Министерстве национальной и миграционной политики и Федеральной миграционной службе. Визы и разрешения на работу должны быть обеспечены для сотрудников, спонсируемыми юридическим лицом, и имеют типичное время обработки от 4 до 6 недель. Однако иностранным гражданам из большинства стран Содружества Независимых Государств (СНГ) въездная виза не требуется.

Визы и разрешения на работу должны быть обеспечены для сотрудников, спонсируемыми юридическим лицом, и имеют типичное время обработки от 4 до 6 недель. Однако иностранным гражданам из большинства стран Содружества Независимых Государств (СНГ) въездная виза не требуется.

Российское трудовое законодательство применяется к иностранным гражданам и иностранным компаниям в России так же, как и к местным юридическим лицам, и обеспечивает надежную защиту работников.Часто меняющееся трудовое законодательство России может быть сложным для соблюдения, но для организаций очень важно разработать трудовые договоры, политику увольнения и руководящие принципы заработной платы, которые полностью соответствуют законам, поскольку штрафы, судебные споры и другие санкции являются обычным явлением. .

Например, все трудовые договоры должны заключаться на бесконечный срок, за редкими исключениями, когда замещающим сотрудникам, генеральным директорам или главным бухгалтерам предоставляются срочные трудовые договоры. За ненадлежащее использование срочных трудовых договоров работодатели могут быть наказаны.

За ненадлежащее использование срочных трудовых договоров работодатели могут быть наказаны.

Все выплаты сотрудникам в России должны производиться в рублях, за исключением иностранных граждан. Заработная плата должна выплачиваться не реже одного раза в полмесяца. Как и в большинстве стран мира, рабочая неделя в России длится с понедельника по пятницу с 8-часовым рабочим днем. Компенсация за сверхурочную работу выплачивается в размере 1,5-кратной ставки за первые два часа и 2-кратной ставки за дополнительные часы.Сверхурочная работа не должна превышать 4 часа в течение двух дней подряд и не более 120 часов в год.

Только по особым основаниям, указанным в статье 81 Трудового кодекса, работодатель может расторгнуть трудовой договор. Что касается выходного пособия, российские работодатели обычно избегают потенциальных нарушений трудового законодательства, договариваясь о сумме компенсации, обычно от двух до трех месяцев заработной платы для постоянных сотрудников и до шести месяцев для руководителей высшего звена.

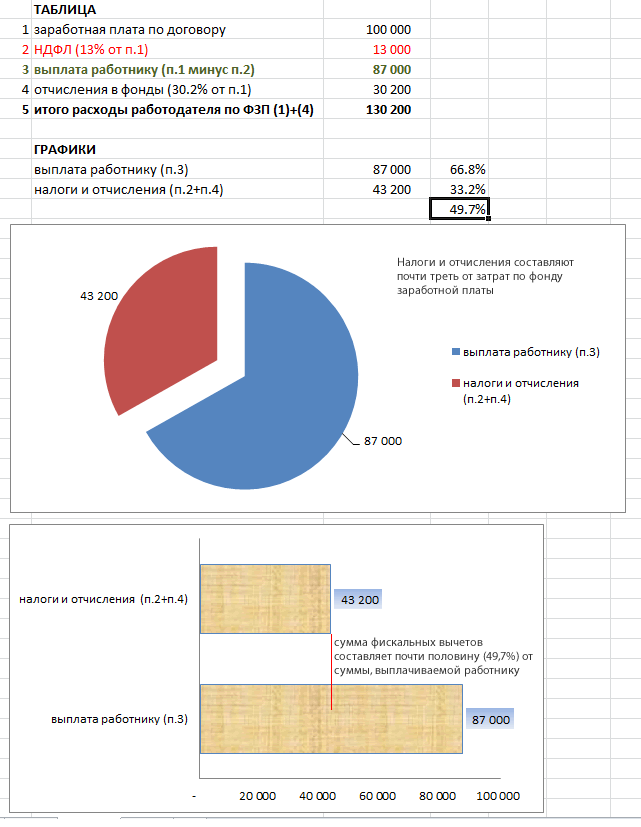

В России страховые взносы работодателей, пенсии, медицинское обслуживание и подоходный налог с физических лиц управляются фондами, не имеющими смежных законов, что еще больше усложняет расчет заработной платы и соблюдение налоговых требований.Здесь кратко излагаются некоторые ключевые вопросы.

Ставка корпоративного налога в России составляет от 15,5 до 20 процентов, а ставка индивидуального подоходного налога, удерживаемая работодателем, представляет собой фиксированную ставку в размере 13 процентов от валового дохода. За исключением некоторых «высококвалифицированных» иностранных сотрудников, нерезиденты облагаются налогом по фиксированной 30-процентной ставке. Однако, прожив в стране 183 дня подряд, человек может пройти тест на проживание, чтобы получить 13-процентную ставку налога.

Сотрудники не обязаны вносить взносы на социальное обеспечение.Взносы работодателей взимаются по общей ставке 30,2 процента от дохода каждого работника (не более 512 000 рублей). Для сотрудников, зарабатывающих больше, размер взносов составляет 10 процентов.

Для сотрудников, зарабатывающих больше, размер взносов составляет 10 процентов.

Некоторые статьи заработной платы не подлежат налогообложению, например, включая выплаты по беременности и родам, пособия по рождению ребенка, командировочные и другие компенсации деловых расходов, затраты на обучение и образование, определенные начисленные работодателем взносы на медицинское страхование и взносы в пенсионные планы, а также некоторые расходы на переезд.(Примечание: хотя коммерческие расходы номинально не облагаются налогом, правила для подтверждающих документов настолько подробны и громоздки, что некоторые компании предпочитают облагать налогом, а не оформлять документы.)

Оставить отзыв Все сотрудники в России имеют право на 28 календарных дней отпуска каждый год после шести месяцев непрерывной работы. Сроки отпуска устанавливает работодатель, за некоторыми исключениями для беременных женщин и их мужей, а также для несовершеннолетних.Любые накопленные дни отпуска будут компенсированы при увольнении.

Сотрудники могут взять отпуск по болезни в случае болезни, травмы или болезни члена семьи, но размер компенсации зависит от обстоятельств. Оплачиваемый отпуск по беременности и родам (который покрывается системой социального страхования) начисляется за 70 календарных дней до родов и распространяется на 70 календарных дней после родов.

| Дата | График государственных праздников России |

| 1 января | Новый год |

| 2-6 января | Выходной |

| 7 января | Православное Рождество |

| 23 февраля | Защита Отечества |

| 8 марта | Женский день |

| 1 мая | День труда |

| 8 мая | Праздник моста |

| 9 мая | День Победы |

| 12 июня | Национальный день |

| 4 ноября | День Единства |

| 6 ноября | Праздник День единства |

Понимая тонкости трудового кодекса России, организации могут обеспечить справедливую оплату труда своим сотрудникам и защитить себя от возможных споров. Однако постоянная осведомленность о постоянно меняющихся законах и нормативных актах России может ложиться тяжелым административным бременем на внутреннюю команду организации. Чтобы обеспечить постоянное соблюдение нормативных требований и избежать дорогостоящих штрафов в отношении расчета заработной платы в России, надежный глобальный поставщик услуг по управлению платежными ведомостями может стать лучшим активом транснациональной компании.

Однако постоянная осведомленность о постоянно меняющихся законах и нормативных актах России может ложиться тяжелым административным бременем на внутреннюю команду организации. Чтобы обеспечить постоянное соблюдение нормативных требований и избежать дорогостоящих штрафов в отношении расчета заработной платы в России, надежный глобальный поставщик услуг по управлению платежными ведомостями может стать лучшим активом транснациональной компании.

Эта статья предназначена только для информационных целей и не предназначена для передачи или представления юридических или иных рекомендаций. Это не заменяет консультацию квалифицированного специалиста.

Российская Федерация — Физические лица — Прочие налоги

Взносы на социальное обеспечение (страхование)

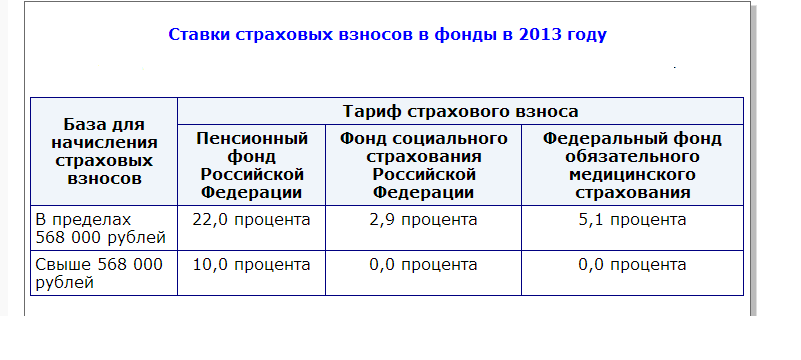

Все бизнес-единицы, зарегистрированные в России, обязаны делать взносы в отношении своих сотрудников и подрядчиков. Вознаграждение, премии и другие доходы, выплачиваемые в денежной и натуральной форме, начисленные работодателем в пользу сотрудников, а также вознаграждения, выплачиваемые по гражданско-правовым договорам о предоставлении работ / услуг и авторским договорам, включаются в налогооблагаемую базу. Налог рассчитывается с учетом заработной платы каждого человека. Страховые взносы в социальные фонды являются обязанностью только работодателя; сотрудники не обязаны делать взносы.

Налог рассчитывается с учетом заработной платы каждого человека. Страховые взносы в социальные фонды являются обязанностью только работодателя; сотрудники не обязаны делать взносы.

С 2012 года была введена регрессивная шкала с неограниченным уровнем определенных взносов.

Взносы в Пенсионный фонд: заработок каждого сотрудника облагается 22% ставкой в пределах 1 465 000 рублей в год в 2021 году. На вознаграждение, выплачиваемое сверх этого порога, будет взиматься дополнительная надбавка в размере 10%.

Взносы в Фонд социального страхования: Заработок каждого сотрудника облагается ставкой 2,9% (1,8% для иностранных граждан, временно пребывающих в России) в пределах 966 000 рублей в год в 2021 году. Заработок сверх установленного лимита не подлежит уплате. Взносы в Фонд социального страхования не уплачиваются в отношении вознаграждения, выплачиваемого по гражданско-правовым договорам.

Взносы в Фонд медицинского страхования не ограничены. Применяемая ставка составляет 5,1%.

Обратите внимание, что для квалифицируемых предприятий установлен благоприятный режим.В частности, с 2021 года соответствующие ИТ-компании должны уплачивать совокупную ставку 7,1% отчислений во все три фонда, упомянутые выше.

Начиная с 1 апреля 2020 года и в дальнейшем социальные отчисления для малых и средних предприятий снижены почти до 15%.

Все зарегистрированные в России индивидуальные предприниматели, частные поверенные и нотариусы, не являющиеся работодателями, обязаны делать взносы в отношении себя.

Работодатели также обязаны уплачивать взносы по страхованию от несчастных случаев на работе и профессиональных заболеваний.Ставка этого взноса варьируется от 0,2% до 8,5% от фонда оплаты труда в зависимости от вида деятельности работодателя.

Налоги на потребление

Начиная с 1 января 2019 года стандартная ставка налога на добавленную стоимость (НДС) составляет 20% (с более низкой ставкой 10% для некоторых основных продуктов питания, детской одежды, лекарств и медицинских товаров, а также печатных изданий).

Налоги на чистое имущество / капитал

В России нет налогов на чистую собственность / капитал.

Налоги на наследство, наследство и дарение

Налог на наследство и дарение отменен в России с 1 января 2006 г .; однако НДФЛ может выплачиваться физическими лицами, получающими имущество в качестве подарка, в зависимости от типа имущества и его источника.В случае подарка НДФЛ обычно выплачивается в зависимости от рыночной стоимости подарков, полученных от компаний или организаций физическими лицами. Что касается подарков, полученных от физических лиц, налогооблагаемый доход включает дома, квартиры, загородные дома, транспортные средства, определенные ценные бумаги и паи инвестиционных фондов, за исключением операций между близкими родственниками (т.е. супругами, родителями и детьми, бабушками и дедушками и внуками, братья и сестры). Наследование освобождается от налога, за исключением выплат наследникам в отношении авторского вознаграждения за изобретения, искусство и т. Д.

Д.

Налоги на имущество