6. Калькуляция (исчисление) себестоимостиработ и услуг вспомогательных производств

6.1. Себестоимость работ и услуг, выполняемых вспомогательными производствами для других отраслей и подразделений сельскохозяйственного предприятия или для других предприятий и организаций, определяется делением суммы затрат на их объем. Затраты этих производств относят на отрасли, культуры, группы животных и другие объекты исходя из объема выполняемых работ и услуг и их себестоимости.

6.2. В мастерской по ремонту машин и оборудования все затраты по каждому заказу (группе однородных заказов) за вычетом стоимости незавершенного капитального ремонта техники или изготовляемых изделий относят на себестоимость изготовленных изделий или выполненных работ. Стоимость текущего и капитального ремонтов, выполненных мастерской, включают в себестоимость сельскохозяйственной и промышленной продукции по статье «Затраты на содержание основных средств».

Стоимость ремонта тракторов, машин и оборудования определяют исходя из числа машин, подлежащих ремонту, и нормативной стоимости ремонта, выполняемого в мастерской сельскохозяйственного предприятия и на стороне. Затраты на техническое обслуживание устанавливаются по годовой договорной стоимости затрат на технические уходы и среднегодовой численности машин (по маркам).

Затраты на техническое обслуживание устанавливаются по годовой договорной стоимости затрат на технические уходы и среднегодовой численности машин (по маркам).

В объем ремонтных работ включают также расходы по ремонту оборудования мастерских и животноводческих помещений, хозяйственного инвентаря, реставрации запасных частей, затраты по содержанию передвижных ремонтных мастерских и оплату труда мастеров-наладчиков.

Затраты на запасные части и основные ремонтные материалы определяют по установленным нормам их расхода для каждого вида ремонта по маркам машин; потребность в нефтепродуктах для обкатки машин — по нормам расхода на каждый объект ремонта; расход электроэнергии — из мощности электромоторов мастерской и режима их работы. В расходы мастерской включают затраты на отопление, воду, электроэнергию для освещения и др.

Сумму амортизационных отчислений (износа) от стоимости зданий и оборудования определяют в установленном порядке, затраты на спецодежду — исходя из срока ее службы по нормам для отдельных профессий работников, расходы на мероприятия по технике безопасности — в пределах лимита средств, определяемого на эти цели.

Сумма платежей за ремонт, выполняемый сторонними организациями, определяется исходя из объема работ и договорных цен на соответствующие виды ремонта и обслуживания.

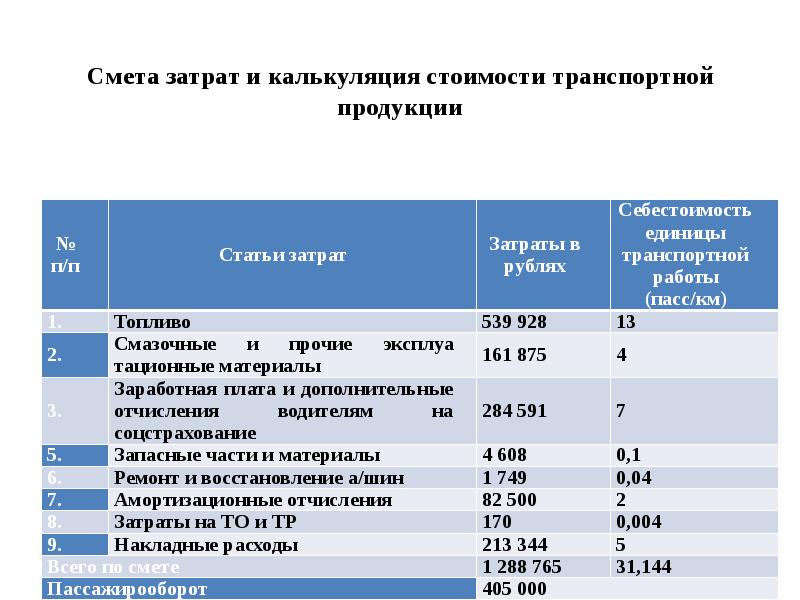

6.3. В автомобильном грузовом транспорте себестоимость 10 ткм определяется делением общей суммы затрат по эксплуатации и содержанию грузового автомобильного транспорта (на нефтепродукты для грузовых и специальных машин, сумма амортизационных отчислений (износа) автомобильного транспорта, гаража, затраты на ремонт и технические уходы, затраты на ремонт и восстановление автомобильных шин, прочие расходы на мелкий инвентарь, обтирочные материалы, спецодежду, на отопление и освещение гаражей и т.д.), включая автоцистерны, бензовозы и другие специальные машины (кроме пожарных, тягачей, кранов и т.д., а также затрат по перевозке людей), на объем перевозок в тонно-километрах (по числу машино-дней).

Затраты на грузовой автомобильный транспорт распределяют по объектам пропорционально объему работ в тонно-километрах (машино-днях). При этом затраты по перевозке людей и на работы специальных машин относят на соответствующие объекты пропорционально количеству выполненных машино-дней.

При этом затраты по перевозке людей и на работы специальных машин относят на соответствующие объекты пропорционально количеству выполненных машино-дней.

6.4. По гужевому транспорту исчисляют себестоимость рабочего дня всех видов рабочего скота, приплода и одного рабочего дня.

В себестоимость услуг гужевого транспорта входят затраты на корм, амортизационные отчисления (износ) рабочего скота (кроме волов и оленей), построек, транспортного инвентаря и сбруи, затраты на профилактические ветеринарные мероприятия, ковку лошадей, колесную мазь, топливо, приобретение мелкого инвентаря.

Себестоимость одного рабочего дня определяют делением всей суммы затрат по содержанию рабочего скота (за вычетом стоимости приплода, навоза, шерсти, линьки, волоса и прочей продукции) на количество рабочих дней (не включая рабочие дни по самообслуживанию). При этом рабочий день лошади, вола, верблюда, осла, мула, оленя условно принимается за единицу.

Для определения количества рабочих дней среднегодовое поголовье рабочего скота умножают на количество рабочих дней в среднем на 1 голову в год.

Себестоимость одной головы приплода (рабочих лошадей, ослов, мулов, оленей), исчисляют по стоимости 60, а верблюдов — 120 кормо-дней содержания взрослых животных. Себестоимость одного кормо-дня (для оценки приплода) определяют делением всей суммы затрат по содержанию рабочего скота (за вычетом стоимости навоза и прочей продукции) на общее количество кормо-дней рабочего скота. Навоз и другие виды продукции оцениваются в установленном порядке.

Стоимость услуг гужевого транспорта распределяют по потребителям (культурам, группам культур, видам и группам животных и другим объектам) пропорционально количеству отработанных рабочих дней.

6.5. В электроснабжении при определении себестоимости 10 кВт.ч в расчет принимаются затраты и энергия, полученные как от собственных электростанций, так и поступающая со стороны. Себестоимость 10 кВт.ч электроэнергии собственных электростанций определяют делением затрат на их содержание и эксплуатацию на количество выработанной энергии, не включая электроэнергию, потребленную на собственные нужды электростанций. Электроэнергия и затраты по электростанциям (электрогенераторам), смонтированным с доильными, стригальными, сварочными и другими агрегатами, в производство и себестоимость электроэнергии не включаются (расходы по ним относятся в затраты соответствующих отраслей и производств).

Электроэнергия и затраты по электростанциям (электрогенераторам), смонтированным с доильными, стригальными, сварочными и другими агрегатами, в производство и себестоимость электроэнергии не включаются (расходы по ним относятся в затраты соответствующих отраслей и производств).

Средняя себестоимость 10 кВт.ч всей электроэнергии определяется делением всех затрат по электрохозяйству на общее количество электроэнергии (как собственного производства, так и полученной со стороны). Стоимость электроэнергии собственной и покупной распределяют на затраты потребителей пропорционально количеству отпущенных киловатт-часов.

6.6. В теплоснабжении себестоимость 10 единиц теплоэнергии (Гкал) исчисляют делением суммы затрат на производство (покупку) тепловой энергии и доведение ее до потребителя на количество выработанной энергии в Гкал, не включая энергию, использованную на собственные нужды теплостанции. Стоимость теплоэнергии относится на потребителей пропорционально количеству отпущенной энергии.

6.7. В водоснабжении себестоимость 1 куб. м воды исчисляют исходя из суммы затрат на подъем, подачу и доведение воды до потребителей (включая затраты на покупку воды при ее потреблении из городских водопроводов или магистральных сетей) и общего количества кубометров воды, поданной через водопроводную сеть сельскохозяйственного предприятия (как собственную, так и государственную).

Затраты по содержанию насосных установок, обслуживающих рисовые поля и используемых для подачи воды на фермы и пастбища, относятся на затраты соответствующих отраслей растениеводства и животноводства и в себестоимость воды по водоснабжению не включают.

6.8. В газоснабжении себестоимость 1 куб. м газа исчисляют делением общей суммы затрат по газоснабжению, включая стоимость покупки газа, на общее количество кубометров потребленного газа (магистрального и сжиженного в баллонах). Затраты по газоснабжению относят на потребителей пропорционально количеству отпущенных кубических метров газа.

6. 9. В затраты по электро-, тепло-, водо-, газоснабжению, холодильным установкам входят расходы на содержание электростанций, подстанций, электродвигателей, осветительной проводки и арматуры, котельных, тепловых сетей и установок, насосных станций и водокачек, водопроводов, газовых сетей, газовых и холодильных установок, стоимость топлива, вспомогательных материалов, износа мелкого инвентаря, инструмента, спецодежды, сумма амортизационных отчислений (износа) от стоимости зданий, оборудования станций и подстанций, наружных и внутренних сетей, электродвигателей, осветительной проводки и арматуры, затраты по ремонту зданий, сетей, оборудования, на содержание помещений.

9. В затраты по электро-, тепло-, водо-, газоснабжению, холодильным установкам входят расходы на содержание электростанций, подстанций, электродвигателей, осветительной проводки и арматуры, котельных, тепловых сетей и установок, насосных станций и водокачек, водопроводов, газовых сетей, газовых и холодильных установок, стоимость топлива, вспомогательных материалов, износа мелкого инвентаря, инструмента, спецодежды, сумма амортизационных отчислений (износа) от стоимости зданий, оборудования станций и подстанций, наружных и внутренних сетей, электродвигателей, осветительной проводки и арматуры, затраты по ремонту зданий, сетей, оборудования, на содержание помещений.

В себестоимость электроэнергии, теплоэнергии, воды, газа, получаемых со стороны, включаются затраты на содержание используемых сооружений и оборудования, принадлежащих предприятию.

6.10. Затраты по содержанию и эксплуатации холодильных установок распределяют по потребителям (складам, хранилищам и пр.) пропорционально объему обслуживаемых помещений. Они относятся на себестоимость продукции пропорционально центнеро-дням ее хранения.

Они относятся на себестоимость продукции пропорционально центнеро-дням ее хранения.

Подробно об ошибке IIS 7.5 — 404.11

Описание ошибки:

Ошибка HTTP 404.11 — Not Found

Модуль фильтрации запросов настроен для блокировки запросов, содержащих последовательности двойного преобразования символов.

Подробные сведения об ошибке| Модуль | RequestFilteringModule |

|---|---|

| Уведомление | BeginRequest |

| Обработчик | ExtensionlessUrlHandler-Integrated-4.0 |

| Код ошибки | 0x00000000 |

| Запрашиваемый URL-адрес | https://medsoftlab.online:443/%d1%81%d1%82%d0%b0%d1%82%d1%8c%d0%b8/%d0%bc%d0%b5%d1%82%d0%be%d0%b4%d0%b8%d0%ba%d0%b0-%d0%b8-%d0%bd%d0%be%d1%80%d0%bc%d0%b0%d1%82%d0%b8%d0%b2%d1%8b |

|---|---|

| Физический путь | C:\inetpub\wwwroot\_MedSoftLabOnline\%d1%81%d1%82%d0%b0%d1%82%d1%8c%d0%b8\%d0%bc%d0%b5%d1%82%d0%be%d0%b4%d0%b8%d0%ba%d0%b0-%d0%b8-%d0%bd%d0%be%d1%80%d0%bc%d0%b0%d1%82%d0%b8%d0%b2%d1%8b |

| Способ входа | Пока не определено |

| Пользователь, выполнивший вход | Пока не определено |

- Этот запрос содержал последовательность двойного преобразования символов, тогда как средства фильтрации запросов настроены на веб-сервере для блокировки таких последовательностей.

- Проверьте настройку configuration/system.webServer/security/requestFiltering@allowDoubleEscaping в файлах applicationhost.config или web.config

Дополнительные сведения…»

СРО АКФО. Заказчикам ФМ-услуг

Скачать Стандарт СТО СРО АКФО 2.01-2019 «МЕТОДИКА РАСЧЕТА СТОИМОСТИ УСЛУГ (КАЛЬКУЛЯЦИЯ УСЛУГ)»

Крайне желательно, чтобы единый образец Калькуляции цены на услуги для всех участников тендера являлся частью тендерной документации. В такой ситуации участники тендера, предоставившие неполный расчёт (например, просто цена «ИТОГО») или Калькуляцию не по форме, вероятнее всего, пытаются ввести заказчика в заблуждение и получить конкурентное преимущество в цене за счет незаконной налоговой оптимизации либо просто не собираются оказывать сами или не понимают, как оказать услугу надлежащего качества. При получении от участника торгов расчёта стоимости, оформленного не по утверждённому образцу, стоит добиваться предоставления корректной Калькуляции либо исключать такую компанию из списка участников тендера ввиду невозможности последующего анализа и принятия решения в отношении этой компании с проявлением должной осмотрительности.

- Оборудование. Заказчик должен видеть, что все необходимое для выполнения работ оборудование включено в расчет, а стоимость и сроки амортизации оборудования рассчитаны корректно, что в итоге складывается в ежемесячную сумму амортизационных расходов.

- Персонал. Заказчику необходимо видеть количество задействованного персонала с расстановкой по должностям, сменам, а также общее количество персонала, привлекаемого для выполнения работ, с учетом сменности, что очень важно для последующей оценки проекта.

- Налоги на ФОТ. Заказчик должен убедиться, что начисление данных налогов происходит с рыночной заработной платы, удостовериться арифметически, что все необходимые по закону налоги и взносы с фонда оплаты труда учтены и включены в итоговую стоимость коммерческого предложения.

- Затраты. Заказчику необходимо понять структуру затрат подрядчика, чтобы убедиться, что все расходы (химия, расходные материалы, расходы на ремонт и т. д.), необходимые для качественного выполнения работ, учтены и входят в итоговую стоимость предложения.

- Административные расходы и прибыль. Заказчику нужно понять маржинальность цены подрядчика, сравнить ее с нормативными значениями для данной отрасли, в целом по рынку и в обязательном порядке учитывать, что без данных расходов существование благонадежной компании на рынке невозможно.

- Итоговая стоимость. Заказчик должен видеть итоговую стоимость предложения без НДС для максимально объективного сравнения по цене предложений, поступающих от подрядчиков, работающих на разных системах налогообложения (ОСНО, УСНО и т. д.)

Подробнее о налогах ФМ подрядчиков

д.)

д.) При наличии сомнений в отношении корректности предоставленной потенциальным подрядчиком Калькуляции заказчик может обратиться к специалистам СРО АКФО для получения заключения по обоснованности и правильности расчетов.

Сборник материалов по повышению эффективности сектора железных дорог

Системы калькуляции себестоимости услуг и измерения прибыли (КСУИП) обеспечивают детализированную информацию об издержках и рентабельности железнодорожных перевозок. Как правило, железные дороги имеют существенные фиксированные издержки, которые распределяются по всем категориям перевозок. В связи с этим, большинство систем КСУИП производят расчет переменных издержек и измерение рентабельности услуг на основании вклада этой услуги в возмещение фиксированных издержек железной дороги (например, вклад = доходы — переменные издержки).

Железные дороги используют системы КСУИП для получения информации для следующих видов деятельности:

- Коммерческое ценообразование.

- Определение приоритетности использования дефицитных ресурсов.

- Определение возможностей для снижения издержек.

- Анализ капиталовложений.

Для принятия оптимальных решений по установлению цен специалисты по маркетингу железной дороги должны знать своих клиентов и конкурентов — например, существует ли вероятность, что небольшое снижение цены усилит лояльность существующих клиентов и, возможно, позволит переманить клиентов от конкурентов. Роль КСУИП заключается в обеспечении специалистов по маркетингу сведениями об уровне цен, который является приемлемым с учетом переменных издержек железной дороги, связанных с оказанием этой услуги. При ценах ниже уровня переменных издержек железная дорога будет терять деньги.

Роль КСУИП заключается в обеспечении специалистов по маркетингу сведениями об уровне цен, который является приемлемым с учетом переменных издержек железной дороги, связанных с оказанием этой услуги. При ценах ниже уровня переменных издержек железная дорога будет терять деньги.

Информация системы КСУИП используется в качестве прогнозной для целей ценообразования и ретроспективно для оценки эффективности работы персонала. Методология калькуляции стоимости должна применяться единообразно для обеих целей.

Коммерческие железные дороги используют системы КСУИП для распределения дефицитных ресурсов. Например, в период дефицита локомотивов, грузовая железная дорога в США использовала систему КСУИП для определения рентабельности каждого типа перевозок и в первую очередь выделяла локомотивы для поездов, везущих наиболее прибыльный груз. Сходным образом, коммерческие железные дороги используют функцию измерения рентабельности системы КСУИП для распределения мощностей на перегруженных железнодорожных линиях.

Система КСУИП также обеспечивает информацию для снижения издержек путем привязки видов деятельности железной дороги к издержкам. Система обеспечивает структурированную картину издержек, позволяя железной дороге сверять компоненты себестоимости услуг с индикативными показателями и определять чересчур высокие. Система КСУИП также определяет изменчивость издержек, тем самым позволяя выявить те издержки, которые являются чересчур неэластичными, и принять корректирующие меры. Например, в 1990-ых годах, железные дороги США преобразовали большую часть расходов на рабочую силу из фиксированных в переменные, для чего потребовалась большая работа по выработке новых договоренностей о контрактах поездных бригад, изменение планирования движения поездов и управленческих практик.

Наконец, система КСУИП обеспечивает информацию для анализа инвестиций путем определения базовых (“до инвестиций”) издержек для сравнения со сценарием после осуществления инвестиционных мероприятий. Когда руководство железных дорог рассматривает целесообразность модернизации, продажи или закрытия линий, оно может использовать данные, построенные системой КСУИП для анализа доходов и себестоимости всех перевозок. Осуществляемых на данном сегменте линии. Если руководство рассматривает целесообразность введения новой услуги, оно может использовать информацию КСУИП для прогнозирования себестоимости на основании данных о сходных перевозках.

Чтобы служить всем этим целям, система КСУИП должна иметь следующие характеристики:

- Оперативность: Необходимые данные должны быть доступны безотлагательно.

- Точность: Результаты зависят от точных базисных данных, без которых калькуляция себестоимости будет представляться пользователям необоснованной, вследствие чего они оставят выданные системой результаты без внимания.

- Конкретность: Ценность системы заключается в определении издержек, непосредственно связанных с оказываемыми услугами.

- Объективность: Пользователи должны считать систему объективной, поскольку она может использоваться для оценки эффективности работы персонала, распределения ресурсов и принятия решений об инвестициях.

- Многомерность: Система должны обеспечивать возможность калькуляции краткосрочных, среднесрочных и долгосрочных издержек с многочисленными временными горизонтами.

- Простота и гибкость: Удобство в пользовании будет способствовать широкому использованию системы.

| Следующая >>

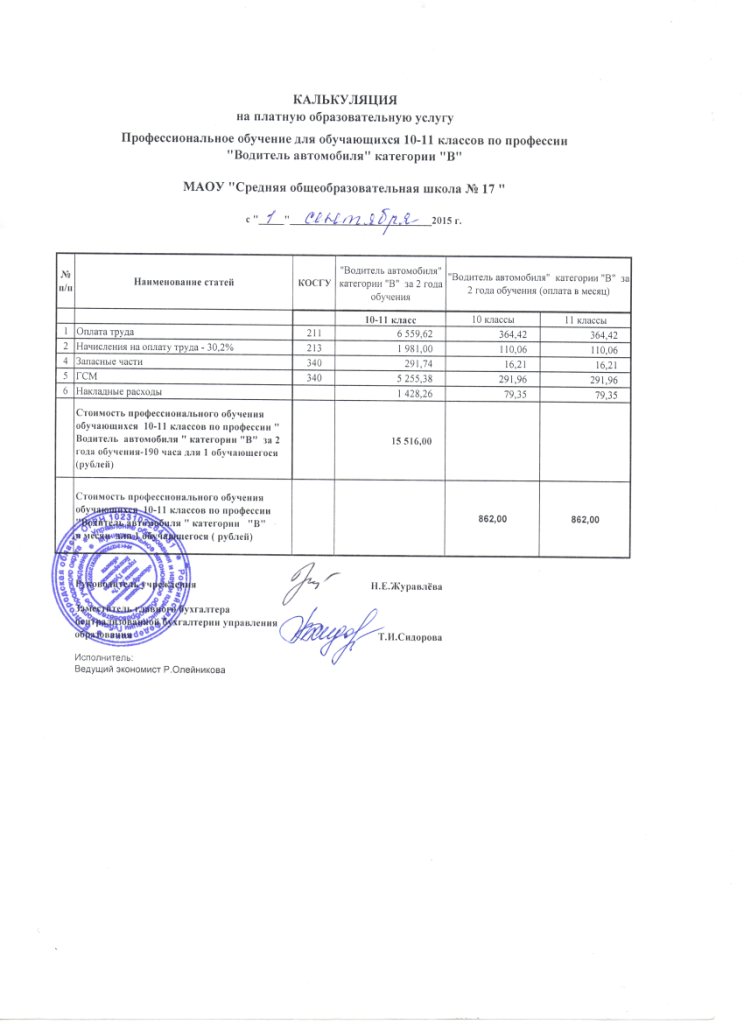

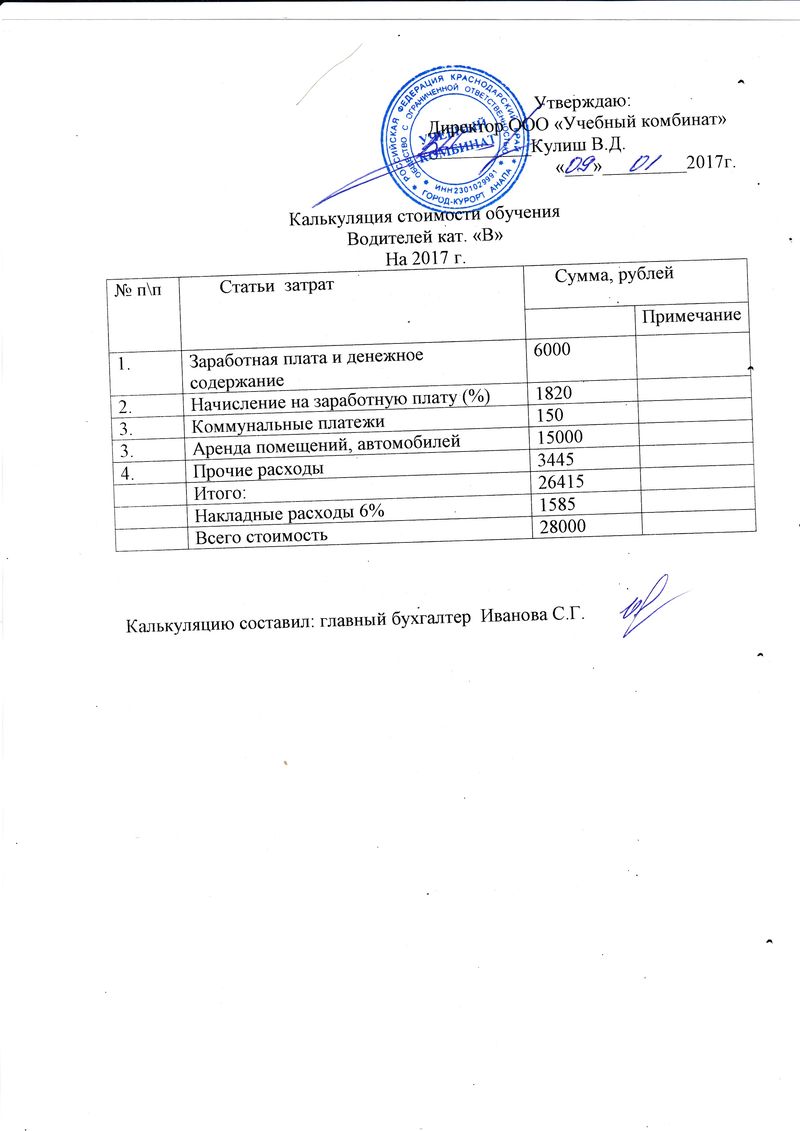

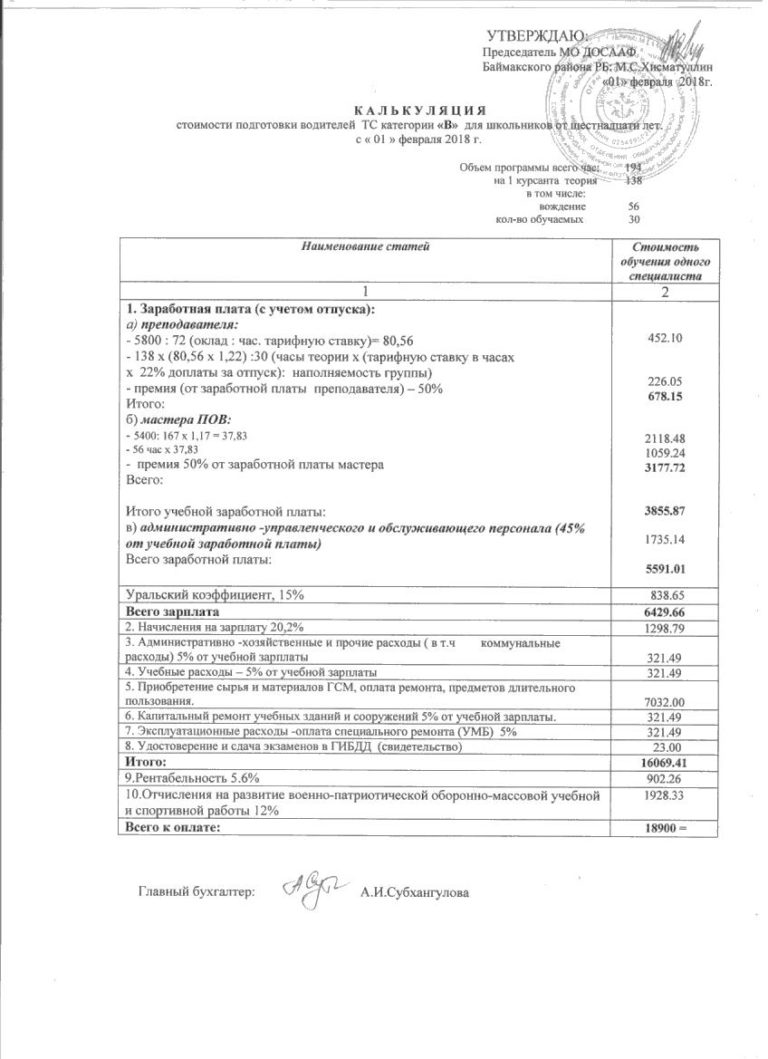

Калькуляция на оказание платных образовательных услуг за 2019/2020 учебный год

Калькуляция на оказание платных образовательных услуг за 2019/2020 учебный год

joomla шаблоныКачественное создание сайтов в Санкт-Петербурге.

dle-joomla.ru

Калькуляция на оказание платных образовательных услуг по специальности 44.02.01 «Дошкольное образование» (очное обучение):

2019/2020 – 2022/2023 (0001)

2018/2020 – 2021/2022 (0004)

2017/2018 – 2020/2021 (0006)

2017/2018 – 2020/2021 (0007)

Калькуляция на оказание платных образовательных услуг по специальности 44.02.02 «Преподавание в начальных классах» (очное обучение):

2019/2020 – 2022/2023 (0002)

2018/2020 – 2021/2022 (0003)

2017/2018 – 2020/2021 (0005)

Калькуляция на оказание платных образовательных услуг по специальности 44.02.01 «Дошкольное образование» (заочное обучение):

Открыть файл

Современный женский журнал.

Платные премиум shablony-dle.ru/

dle-joomla.ru

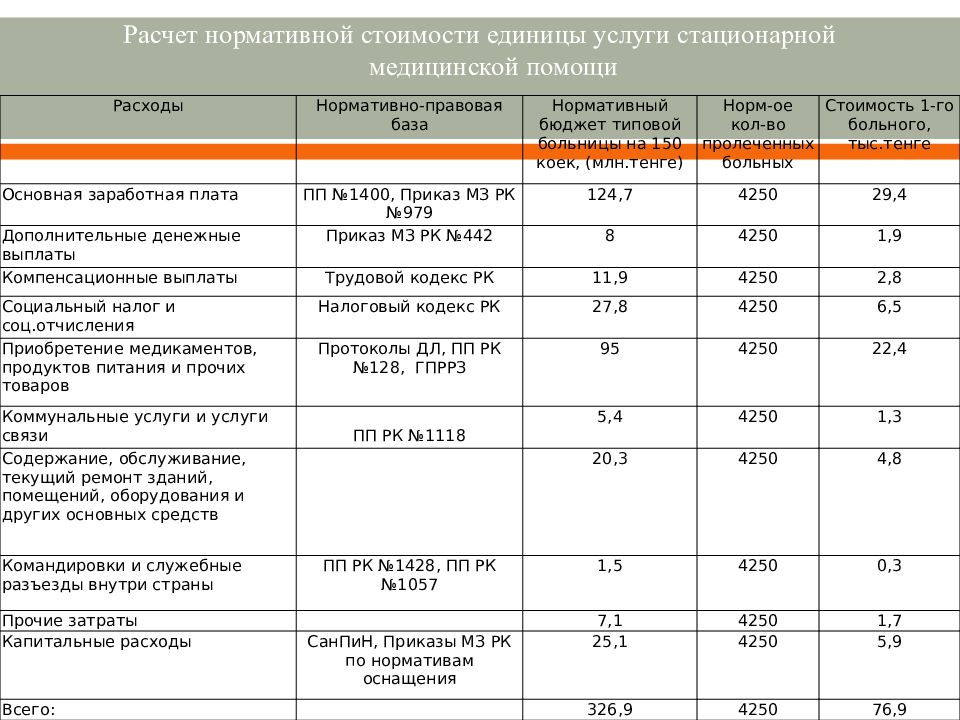

Калькуляция себестоимости услуги в медицинском учреждении Текст научной статьи по специальности «Экономика и бизнес»

ISSN 2304-120X

Воронцова М. М., Юдин О. И. Калькуляция себестоимости услуги в медицинском учреждении // Концепт. — 2015. — № 11 (ноябрь). — ART 15388. — 0,4 п. л. — URL: http://e-koncept.ru/2015/15388.htm. — ISSN 2304-120X.

ниепт

научно-методический электронный журнал

ART 15388

УДК 338.5

Воронцова Мария Мерабовна,

магистрант Липецкого филиала ФГОБУ ВПО «Финансовый университет при Правительстве РФ», г. Липецк manechka-91-@mail. ru

ru

Юдин Олег Иванович,

кандидат экономических наук, доцент кафедры экономики, менеджмента и маркетинга Липецкого филиала ФГОБУ ВПО «Финансовый университет при Правительстве РФ», г. Липецк

Калькуляция себестоимости услуги в медицинском учреждении

Аннотация. Калькуляция себестоимости услуги в медицинском учреждении — важная составляющая учетного процесса, которая позволяет узнать, сколько затрат по различным статьям и в целом приходится на конкретный вид продукции, какова доля прямых и косвенных расходов в себестоимости единицы продукции, а также установить обоснованную цену на медицинскую услугу. В статье рассмотрены медицинские расходы по экономическим элементам и калькуляционным статьям. Ключевые слова: прибыль, издержки, себестоимость, медицинская услуга, цена продукции, анализ, планирование затрат, управление производством.

Раздел: (04) экономика.

В настоящее время весьма актуален поиск рационального механизма управления затратами, учитывающего взаимосвязи и взаимозависимости отдельных составляющих затрат и позволяющего без сложных аналитических расчетов объективно диагностировать уровень формирующихся затрат, выявлять тенденции их изменения и эффективно управлять как уровнем затрат, так и тенденцией их формирования.

Управление затратами — это процесс их учета, анализа и планирования в целях изыскания резервов относительной экономии средств под влиянием более высокого роста коммерческих результатов в сравнении с затратами.

Управление затратами должно осуществляться путем целенаправленного воздействия на отдельные составляющие затрат, с одной стороны, а с другой — путем управления динамикой их формирования, то есть процессом. Следовательно, управление затратами можно рассматривать как двуединый процесс.

Главным мотивом деятельности любой фирмы в рыночных условиях является максимизация прибыли. Истинные возможности реализации этой важнейшей стратегической цели во всех случаях ограничены издержками производства и спросом на выпускаемую предприятием продукцию. Учитывая то, что издержки — это основной ограничитель прибыли и в то же время главный фактор, который влияет на объем предложения, то принятие решений руководителями организации неосуществимо без анализа уже имеющихся затрат производства и планирования их величины на перспективу.

При осуществлении хозяйственно-производственной деятельности на любом предприятии естественным образом потребляются сырье, материалы, топливо, энергия, работникам выплачивается заработная плата, отчисляются платежи на их социальное и пенсионное страхование, начисляется амортизация, а также осуществляется еще ряд необходимых затрат. Посредством процесса обращения эти затраты постоянно возмещаются из выручки предприятия от реализации продукции (работ, услуг), что обеспечивает непрерывность производственного процесса.

1

ISSN 2Э04-120Х

ниепт

научно-методический электронный журнал

Воронцова М. М., Юдин О. И. Калькуляция себестоимости услуги в медицинском учреждении // Концепт. — 2015. — № 11 (ноябрь). — ART 15388. — 0,4 п. л. — URL: http://e-koncept.ru/2015/15388.htm. — ISSN 2304-120X.

Эффективный механизм управления затратами должен включать органичное соединение всех составляющих элементов затрат для того, чтобы можно было управлять формированием этих составляющих, а также контролировать процедурность самого процесса. Взаимодействие элементов механизма позволяет найти оптимальное сочетание составляющих затрат и результата. Сущность самого процесса управления затратами будет сводиться к тому, чтобы найти оптимум между всеми видами затрат, каждым из их элементов и получаемым результатом (объемом выпуска, прибылью и т. п.).

Основные методы управления затратами: absorption costing, direct costing, standard costing, target costing, kaizen costing и другие. Данная систематизация дает возможность четкой постановки целей управления затратами в создаваемой системе управления, успешного интегрирования известных методов управления затратами в единую систему управления, а также создает прочную научную базу для выбора возможных способов воздействия на затраты [1].

Выполнение функций управления затратами в полном объеме отражает механизм воздействия управляющей подсистемы (субъекта управления) на управляемую подсистему — объект управления. Под субъектом управления в данном случае понимаются руководители и менеджеры предприятия, цехов, участков. Объектами управления являются центры ответственности и формирования затрат. Предметом управления выступают методические и организационные вопросы, отражающие качество выполнения функции управления себестоимостью продукции.

Планирование и прогнозирование — это важнейшая часть всей системы управления затратами предприятия. Планирование подразделяется на долгосрочное и текущее. Задачей долгосрочного планирования является технико-экономическое обоснование ожидаемой эффективности затрат на производство новой продукции, исследование эффективности инноваций и инвестиций, направляемых на увеличение производственных мощностей предприятия. Наконец, это обоснование целесообразности затрат на НИОКР, разработку принципиально новых технологических процессов и средств автоматизации производства. Одновременно с этим прогнозируются возможные рынки сбыта продукции, объемы реализации, факторы риска и неопределенности, колебания цен, а также возможные изменения в реализации по определению состава затрат, относимых на себестоимость продукции, и по налогообложению.

Текущие планы конкретизируют и детально обосновывают реализацию ближайших целей предприятия, вытекающих из прогнозов. Текущее планирование отражает возможности ближайшего будущего, оно обосновывается в разрезе кварталов, а при необходимости и месячных планов. В процессе текущего планирования обосновывается состав показателей, в разрезе которых рассчитывается себестоимость продукции, например затраты на один рубль продукции, себестоимость и рентабельность конкретных изделий, факторы, воздействующие на изменение себестоимости продукции.

В процессе планирования определяется уровень допустимых затрат, влияние реализуемых инвестиционных и инновационных проектов на себестоимость продукции. Наряду с этим рассчитывается влияние инфляции на экономические показатели себестоимости продукции.

Себестоимость продукции — это денежное выражение непосредственных затрат предприятия на производство и реализацию продукции.

Калькуляция — это исчисление себестоимости единицы продукции или услуг по статьям расходов. В отличие от элементов сметы затрат, статьи калькуляции себестоимости объединяют затраты с учетом их конкретного целевого назначения и места образования.

2

ISSN 2304-120X

ниепт

научно-методический электронный журнал

Воронцова М. М., Юдин О. И. Калькуляция себестоимости услуги в медицинском учреждении // Концепт. — 2015. — № 11 (ноябрь). — ART 15388. — 0,4 п. л. — URL: http://e-koncept.ru/2015/15388.htm. — ISSN 2304-120X.

Калькуляция себестоимости продукции — это не просто метод бухгалтерского учета, а важнейшая часть учетного процесса, которая позволяет узнать, сколько затрат по различным статьям и в целом приходится на конкретный вид продукции, какова доля прямых и косвенных расходов в себестоимости единицы продукции, а также установить обоснованную цену на отдельные позиции продуктовой или товарной номенклатуры.

Объекты калькуляции — отдельные изделия, группы изделий, полуфабрикаты, работы и услуги, себестоимость которых надо определить. Аналитический учет затрат на производство ведется по объектам калькуляции. Для каждого объекта необходимо правильно выбрать калькуляционную единицу, в качестве которых применяют в основном натуральные (тонны, метры) и условно-натуральные единицы, исчисленные с помощью коэффициентов. Калькуляционные единицы могут не совпадать с учетной натуральной единицей. Применение укрупненных калькуляционных единиц упрощает составление плановых и отчетных калькуляций.

Существуют различные методы калькулирования. Одни являются универсальными, другие в большей степени подходят для управленческого учета.

Различают плановые и фактические калькуляции. Главный объект калькулирования — готовые изделия (продукция), предназначенные для отпуска за пределы предприятия. Существует типовая номенклатура затрат по статьям калькуляции, однако министерства и ведомства могут вносить в нее изменения в зависимости от отраслевых особенностей.

Статьи затрат, входящие в состав калькуляции, подразделяют на простые и комплексные. Простые состоят из одного экономического элемента (заработная плата). Комплексные статьи включают несколько элементов затрат и могут быть разложены на простые составляющие (общепроизводственные, общехозяйственные расходы и др.).

Учет затрат необходим для определения финансовых результатов деятельности предприятия.

Структура себестоимости по калькуляционным статьям показывает: соотношение затрат в полной себестоимости продукции, что израсходовано, куда израсходовано, на какие цели направлены средства. Она позволяет выделить расходы каждого цеха или подразделения предприятия.

К факторам, обеспечивающим снижение себестоимости, относятся: экономия всех видов ресурсов, потребляемых в производстве, — трудовых и материальных; повышение производительности труда, снижение потерь от брака и простоев; улучшение использования основных производственных фондов; применение новейшей технологии; сокращение расходов по сбыту продукции; изменение структуры производственной программы в результате ассортиментных сдвигов; сокращение затрат на управление и другие факторы [2].

Себестоимость медицинских услуг представляет собой стоимостную оценку используемых в процессе оказания (производства) услуг материалов, основных фондов, топлива, энергии, трудовых ресурсов, а также других затрат на их производство.

По содержанию и назначению расходы группируются по экономическим элементам и калькуляционным статьям. Группировка затрат по калькуляционным статьям отражает их состав в зависимости от направления расходов на оказание (производство) услуги. Исходя из этого, напрашивается вывод, что конечным объектом калькулирования себестоимости являются медицинские услуги, которые имеют непростую отраслевую специфику.

Медицинская услуга представляет собой вид медицинской помощи, оказываемый медработниками и учреждениями здравоохранения населению.

3

ISSN 2Э04-120Х

ниепт

научно-методический электронный журнал

Воронцова М. М., Юдин О. И. Калькуляция себестоимости услуги в медицинском учреждении // Концепт. — 2015. — № 11 (ноябрь). — ART 15388. — 0,4 п. л. — URL: http://e-koncept.ru/2015/15388.htm. — ISSN 2304-120X.

Медицинская услуга, как и любой товар, обладает стоимостью, денежным выражением которой является цена. Цена включает в себя две основные составляющие: себестоимость и закладываемую прибыль. Прибыль, как правило, относится к планируемым показателям, в то время как себестоимость может рассчитываться по плановым и фактическим расходам учреждения.

В себестоимость включаются затраты, непосредственно связанные с оказанием медуслуг.

К затратам, включаемым в себестоимость медуслуг, относятся:

1) расходы на оплату труда, начисленные по всем основаниям;

2) отчисления на социальное страхование;

3) отчисления на обязательное медицинское страхование сотрудников;

4) канцелярские и хозрасчетные расходы;

5) затраты на медикаменты;

6) износ основных фондов;

7) износ мягкого инвентаря и обмундирования;

8) затраты на капитальный ремонт зданий и сооружений;

9) прочие расходы.

Разъясним некоторые из перечисленных затрат, включаемых в себестоимость медицинских услуг. Так, расходы на оплату труда определяются пропорционально времени, затрачиваемому на оказание той или иной услуги.

Начисления на заработную плату предусматривают расходы на уплату налогов и взносов на государственное страхование (ЕСН, пенсионные взносы, отчисления на страхование от несчастных случаев) [3].

Износ основных средств, инвентаря и обмундирования рассчитывается исходя из балансовой стоимости, нормативного срока службы и утвержденных в установленном порядке норм износа.

К прочим расходам относятся учебные затраты, расходы на производственную практику учащихся, расходы, связанные с приобретением учреждением лицензии и сертификатов.

Из состава остальных расходов, включаемых в себестоимость услуг, выделяют прямые материальные затраты и накладные расходы. К первой группе относится стоимость оплаты медикаментов, одноразовых принадлежностей, а также износ медоборудования. Во вторую группу входят все виды расходов, непосредственно не относящиеся к оказанию медицинских услуг. Среди них: канцелярские и хозяйственные расходы, износ немедицинского оборудования, оплата труда административно-управленческого персонала, прочие затраты.

Группировка затрат по экономическим элементам отражает их распределение по экономическому содержанию, независимо от формы использования в производстве (оказании) того или иного вида услуг.

Затраты подразделяются:

— на расходы на оплату труда;

— начисления на заработную плату;

— прямые материальные затраты;

— накладные расходы.

Перейдем к следующему элементу себестоимости детальной услуги — к прямым материальным затратам. Они складываются из расходов на оплату медикаментов, перевязочных средств, одноразовых принадлежностей и износа медицинского оборудования.

4

о

Huem

научно-методический электронный журнал

ISSN 2304-120Х

Воронцова М. М., Юдин О. И. Калькуляция себестоимости услуги в медицинском учреждении // Концепт. — 2015. — № 11 (ноябрь). — ART 15388. — 0,4 п. л. — URL: http://e-koncept.ru/2015/15388.htm. — ISSN 2304-120X.

Затраты на медикаменты, перевязочные средства и другие материальные запасы, расходуемые в процессе оказания детальной услуги, рассчитываются в традиционном порядке исходя из количества отпущенных на выполнение услуги материалов и их учетной стоимости. Износ медицинского оборудования определяется расчетным путем исходя из отработанного оборудованием времени, затраченного на оказание конкретной детальной услуги.

Таким образом, грамотно организованный учет затрат на предприятие позволяет вести оперативный анализ себестоимости по статьям затрат и принимать своевременные меры по снижению стоимости выполняемых услуг, что дает возможность влиять на их рыночную конкурентоспособность.

Оценка и сопоставление методов затрат и результатов позволяют принимать обоснованные решения для предпринимателя.

В обоих случаях требуется как можно полнее и точнее определить, во-первых, компоненты затрат, во-вторых, круг последствий, результатов, к которым они приводят, в-третьих, экономические измерители, позволяющие оценивать разнообразные элементы затрат и результатов в едином масштабе, в-четвертых, чистую отдачу, то есть разницу между результатами и затратами.

Четкие формализованные процедуры оценки и соизмерения затрат и результатов способны служить альтернативой, с одной стороны, волюнтаристскому принятию решений, подчиненному в конечном счете интересам бюрократии, а с другой — планированию предстоящих расходов «от достигнутого уровня», когда затраты определяются не столько соображениями рациональности, сколько ранее сложившимися пропорциями [4].

В центре внимания оказывается поиск альтернативных вариантов использования общественных средств и сравнение этих вариантов между собой с целью выбора оптимального.

Разработка и применение аналитических процедур, помогающих принимать обоснованные решения, сами по себе являются конкретными видами деятельности в общественном секторе и требуют расходов. Чем более полную и совершенную информацию предполагается использовать, тем, как правило, больше времени и средств приходится затрачивать на ее получение. Это относится как к сбору исходных данных, так и к их обработке. Уточнение информации может обесцениваться ее слишком поздним поступлением и чрезмерным ростом ее стоимости. В связи с этим на практике далеко не всегда реализуются все теоретически имеющиеся резервы совершенствования оценок и принимаемых на их основе решений. Соответственно, остается некоторое, хотя и существенно суженное, пространство и для сугубо волевых, интуитивных решений, и для планирования «от достигнутого».

Рациональное использование учетной информации организации способствует оперативному управлению затратами и составлению калькуляции для целей руководства.

Более детальное изучение вопроса затрат на производство услуг позволит руководителям и бухгалтерам организаций правильно увидеть статьи расходов и умело составить отчет о производственных затратах, а это, в свою очередь, создаст благоприятную почву для выживания и процветания предприятия в жестких условиях рыночной экономики.

Ссылки на источники

1. Асылбеков И. Калькуляция себестоимости по методу «Директ-костинг». Ее достоинства и недостатки // Молодежь и актуальные проблемы современного мира. — 2004. — № 4. — C. 66.

2. Шаброва А. И. Методы калькуляции себестоимости продукции в управлении затратами на предприятии // Экономические науки. — 2013. — № 98. — С. 143-146.

3. Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 40 от 06.12.2011 № 402-ФЗ (принят ГД ФС РФ 22.02.2011) // Российская газета. — 2011. — 09 дек.

4. Юдин О. И., Стрельцов Д. А. Факторы, влияющие на возникновение рисков в хозяйственной деятельности промышленных предприятий / ГНУ НИИ ЭОАПК ЦЧР РФ, 2010. — 5 с.

5

ISSN 2304-12QX

Воронцова М. М., Юдин О. И. Калькуляция себестоимости услуги в медицинском учреждении // Концепт. — 2015. — № 11 (ноябрь). — ART 15388. — 0,4 п. л. — URL: http://e-koncept.ru/2015/15388.htm. — ISSN 2304-120X.

ниепт

научно-методический электронный журнал

Maria Vorontsova,

Master student, Financial University under the Government of the Russian Federation, Lipetsk branch, Lipetsk

manechka-91-@mail.ru

Oleg Yudin,

Candidate of Economic Sciences, Associate Professor at the chair of Economics, Management and Marketing, Financial University under the Government of the Russian Federation, Lipetsk branch, Lipetsk Costing services in a medical facility

Abstract. Cost accounting services in a medical facility is an important component of the accounting process, which helps to get information about of costs for different issues and particular type of product; about percentage of direct and indirect costs in the unit cost of production and reasonable price for medical service. The paper describes the medical expenses on economic elements and calculation issues.

Key words: profit, costs, cost, health service, cost analysis, cost planning, production management. References

1. Asylbekov, I. (2004). “Kal’kuljacija sebestoimosti po metodu ‘Direkt-kosting’. Ee dostoinstva i nedostatki”, Molodezh’i aktual’nye problemy sovremennogo mira, № 4, p. 66 (in Russian).

2. Shabrova, A. I. (2013). “Metody kal’kuljacii sebestoimosti produkcii v upravlenii zatratami na predprijatii”, Jekonomicheskie nauki, № 98, pp. 143-146 (in Russian).

3. (2011). “Federal’nyj zakon ‘O buhgalterskom uchete’ ot 06.12.2011 № 40 ot 06.12.2011 № 402-FZ (prinjat GD FS RF 22.02.2011)”, Rossijskaja gazeta, 09 dek. (in Russian).

4. Judin, O. I. & Strel’cov, D. A. (2010) Faktory, vlijajushhie na vozniknovenie riskov v hozjajstvennoj deja-tel’nostipromyshlennyh predprijatij/GNU NII JeOAPK CChR RF, 5 p. (in Russian).

Рекомендовано к публикации:

Горевым П. М., кандидатом педагогических наук, главным редактором журнала «Концепт»

Поступила в редакцию 29.09.15 Получена положительная рецензия 30.09.15

Received Received a positive review

Принята к публикации 30.09.15 Опубликована 28.11.15

Accepted for publication Published

© Концепт, научно-методический электронный журнал, 2015 © Воронцова М. М., Юдин О. И., 2015

www.e-koncept.ru

6

Платные образовательные услуги ДОУ

Педагоги ДОУ работают над выявлением и развитием ярко выраженных способностей детей по различным направлениям с целью развития творческих способностей, интеллектуального развития, оздоровления детей и по желанию родителей на основании лицензии №5722 от «22»августа 2014года МО и РТ организована работа кружков по различным направлениям.

— Постановление об утверждении правил оказания платных образовательных услуг.

— Приказ об организации дополнительных платных образовательных услугах.

— Правила оказания платных образовательных услуг

— Договор об оказании платных образовательных услуг.

— Образец заявления о зачислении ребенка на платные образовательные услуги

— Расписание дополнительных платных образовательныз услуг

Калькуляция стоимости платных дополнительных образовательных услуг

— Калькуляция «Обучение плаванию»

— Калькуляция «Занимательная математика»

— Калькуляция «ЛФК»

— Калькуляция «Песочная фантазия»

— Калькуляция «Умничка» (Обучение чтению)

— Калькуляция «УмНикум» (Логика)

— Калькуляция «Хореография»

— Калькуляция «Коррекция речи»

— Калькуляция «Бисероплетение»

— Калькуляция «Робототехника»

_ Калькуляция «Шахматы»

В нашем ДОУ проводятся следующие кружки:

«Хореография» руководители Мавлютшина Лилия Галеевна, Мусабаева Эльнора Энгелевна. Занятия укрепляют физическое здоровье, развивают чувство ритма, пластику. Дети получают эмоциональную разрядку, приобщаются к классической и народной музыке.

«Песочная фантазия» руководитель Мингалимова Лилия Вазиховна. Занатия песочной терапией и анимацией способствуют развитию творческого мышления, мелкой моторики рук; снимает мышечное напряжение, тревоги; стабилизирует эмоциональное состояние, совершенствует зри тельно — пространственные ориентировки; речевые возможности.

«Умничка» воспитатели групп. Работа направлена на развитие умственных и художественных способностей, а так же на углубленное познавательное и интеллектуальное развитие детей дошкольного возраста, которое осуществляется в следующих разделах: обучение чтению, логика, обучение художественному конструированию.

«ЛФК» руководитель инструктор по физической культуре Сафаргалина Регина Алимовна. Программа направлена на укрепления здоровья, совершенствование функций организма ребенка, полноценное физическое развитие, воспитание интереса к различным доступным ребенку видам двигательной деятельности.

«Шахматы» руководитель Колматаева Алия Сагаткалиевна. Игра в шахматы развивает наглядно-образное мышление, способствует зарождению логического мышления, воспитывает усидчивость, вдумчивость, целеустремленность, вырабатывает в человеке ряд необходимых и требуемых в обществе качеств: волю, выносливость, терпение, способность к концентрации внимания, смелость, расчет, умение быстро и правильно принимать решения в меняющейся обстановке и т.д.

«Коррекция речи» — цель работы кружка: создание благоприятных условий для совершенствования звукопроизношения у детей 4-7 лет в условиях дошкольного учреждения. Задачи: развитие слухового внимания и слухового восприятия, фонематического слуха; моторики артикуляционного аппарата, дыхания, мелкой моторики. Формирование умения регулировать силу голоса;правильного звукопроизношения. Работа над интонационной выразительностью речи (использование логических пауз, ударений, мелодики, темпа, ритма, тембра). Расширение словарного запаса. Формирование связной речи. Воспитание культуры речевого общения.

«Робототехника» — увлечение робототехникой, программированием, конструированием побуждает детей любого возраста к творческому мышлению и производству уникального продукта. Это залог успешного будущего не только для отдельно взятого ребенка, но и для страны в целом. Начинать учить детей робототехнике нужно как можно раньше, так как интерес к инженерным специальностям проявляется буквально с 5 лет. Этот интерес нужно развивать и продвигать повсеместно, не только в школах, но и в детских садах.

«Бисероплетение» — это наилучший способ увлечь вашего ребенка занятием, развивающим детское воображение и фантазию. Плетение из бисера развивает у детей мелкую моторику, а значит речь и мышление, формирует в ребенке такие качества как добросовестность, старательность и усидчивость.

«Обучение плаванию» — формирует у детей эмоционально-положительное отношение к занятиям на воде, способствует укреплению физического и психического здоровья дошкольников, формирует потребность к здоровому образу жизни.

«Занимательная математика» — повышает у детей интереса к математике посредством создания условий для исследовательской деятельности по изучению геометрических фигур, цифр и линий во взаимосвязи с окружающей жизнью, с предметами ближайшего окружения.

Что такое стоимость услуг? Определение, характеристики, единица затрат, формат, типы, пример

Определение : Термин «калькуляция затрат на услуги» или «эксплуатационные затраты» относится к вычислению общих эксплуатационных затрат, понесенных на каждую единицу нематериального продукта. Эти нематериальные продукты или услуги могут быть либо в форме внутренних услуг, которые предоставляются отраслями в качестве вспомогательной деятельности для производства товаров. Или в виде внешних услуг, которые компании сферы услуг предлагают клиентам в качестве значимого продукта.

Расчет стоимости услуг — это важная концепция, поскольку каждая обслуживающая организация должна определить свои накладные расходы. Это необходимо для обеспечения справедливой цены на продукты, то есть услуги; и для контроля над постоянными и переменными затратами.

Содержание: Стоимость услуг

- Характеристики

- единица затрат

- Формат

- Типы

- Пример

Особенности калькуляции стоимости услуг

Стоимость в сфере услуг можно лучше понять с помощью следующих характеристик:

Нематериальные продукты : Стоимость услуг связана с эксплуатационной стоимостью продуктов, которые не имеют физической формы, но удовлетворяют потребности и желания потребителей.

Сбор данных о затратах : документы, используемые для калькуляции затрат на услуги, включают ведомость затрат, счета к оплате, ежедневный журнал и т. Д.

Уникальное стандартное обслуживание : Услуги, предлагаемые такими организациями, являются специализированными и эксклюзивными.

За вычетом оборотного капитала : Стоимость услуг включает меньше оборотных средств, поскольку прямые затраты на сырье и другие прямые расходы сравнительно невелики.

Стоимость единицы : Стоимость единицы в основном рассчитывается при калькуляции затрат на услуги.Здесь единица затрат определяется типом сферы услуг, к которой принадлежит бизнес, и обычно отличается от компании к компании. Например, в случае перевозки грузов это «тонно-мили»; тогда как в котлах это «кубический сантиметр-литр».

Внутренняя или внешняя служба : Расчет стоимости услуги может выполняться внутри компании, чтобы определить операционные затраты на вспомогательную деятельность в обрабатывающих отраслях. В противном случае это может быть выполнено внешними организациями, занимающимися предоставлением таких услуг.

Классификация затрат по поведению : В формате таблицы операционных затрат все бизнес-затраты классифицируются в соответствии с их поведением, т. Е. Постоянными затратами, полупеременными затратами и переменными затратами.

Периодический или заказной расчет : При подсчете затрат на обслуживание накладные расходы фиксируются через регулярные промежутки времени, т. Е. Ежемесячно или ежегодно, но для эксплуатационных расходов таких транспортных средств, как тракторы и машины JCB, применяется расчет по порядку.

Единица затрат в стоимости услуг

Измерение затрат на бизнес-операции в сфере услуг — это сложный вид деятельности, при котором необходимо учитывать все параметры затрат при выборе подходящей единицы для расчета затрат.

Ниже приведены два различных вида единиц затрат, определяемых при калькуляции затрат на услуги:

Простая единица затрат

Единица затрат, которая использует только один единственный параметр для измерения стоимости услуги, называется простой единицей затрат.

Различные типы обслуживающих организаций и их простые единицы стоимости указаны ниже:

| Характер обслуживающей организации | Единица затрат |

|---|---|

| Водоснабжение | На килолитр |

| Столовая | За питание / на человека / на персонал |

| Дорожное обслуживание | За километр |

| Уличное освещение | В лампу / точку |

| Котельная | За 1000 фунтов |

| Газ | на кубический метр / на килограмм |

| Частный транспорт | За километр / час / за поездку / на пассажира |

Единица сводных затрат

Наиболее часто используемой единицей затрат в калькуляции затрат на услуги является совокупная единица затрат.Здесь измерение двух параметров объединяется в единую единицу затрат.

Ниже приведены различные типы обслуживающих организаций и их совокупные единицы затрат:

| Характер обслуживающей организации | Единица затрат |

|---|---|

| Больница | Койко-день / Пациент-день |

| Отель | За номер-день / за номер-ночь / за койку-день |

| Электроэнергия | За киловатт-час |

| Развлечения в кино или театре | За билет на шоу |

| Котельная | на кубический сантиметр-литр |

| Пассажирский транспорт | на пассажиро-километр / на пассажиро-милю |

| Грузовые перевозки | За тонно-милю / за центнер-километр |

Расчет стоимости единицы : Формула для расчета стоимости каждой единицы услуги (т.е., стоимость за единицу) приведена ниже:

Формат стоимости услуг

Далее мы будем обсуждать транспортные расходы в качестве иллюстрации стоимости услуг. Поэтому в этом разделе мы рассмотрим расчет транспортных затрат.

В наши дни транспорт является одной из важных сфер услуг, и очень важно иметь представление о проформе для определения операционных затрат таких организаций:

Виды стоимости услуг

Когда мы говорим об услугах, наш разум вспоминает множество нематериальных продуктов, которые мы используем изо дня в день.Но знаете ли вы, что все эти услуги при вычислении имеют разные единицы стоимости и элементы?

Это связано с тем, что каждая из этих услуг уникальна и включает в себя множество различных типов накладных расходов. Таким образом, стоимость услуги для каждого вида обслуживающей организации варьируется и может быть классифицирована следующим образом:

Стоимость перевозки

Расчет затрат в транспортной отрасли позволяет решить несколько задач. Эти цели можно разделить следующим образом по типу транспортных услуг, предоставляемых организацией:

- Частный транспорт : Когда автомобиль арендуется индивидуально для частных туров, калькуляция стоимости услуг используется для определения подлежащих применению сборов за аренду.

- Пассажирский транспорт : Он также определяет стоимость перевозки в расчете на одного пассажира на определенное расстояние в случае компаний общественного или пассажирского транспорта.

- Перевозка товаров : Когда мы говорим об услугах перевозки товаров, стоимость перевозки определенного количества товаров на определенное расстояние также определяется с помощью калькуляции затрат на услуги.

Общие цели расчета транспортных затрат включают сравнение двух различных транспортных средств или группы транспортных средств и; использовать ли альтернативный источник транспорта или собственный автомобиль с точки зрения затрат.

Чтобы получить практический обзор транспортных затрат, просмотрите пример, приведенный в этой статье в контексте услуг по транспортировке товаров.

Стоимость производства и распределения электроэнергии

Электростанции производят энергию в виде электричества за счет воды, газа или солнечного света. Стоимость услуг по производству электроэнергии в основном включает постоянные затраты, то есть проценты на капитал, амортизацию, ремонт и техническое обслуживание, административные расходы; и переменные затраты, такие как потребляемый пар, заработная плата, смазочные материалы, уголь и т. д.

Котельная Стоимость

Котельная обеспечивает вспомогательные услуги для энергоблоков и генераторов электроэнергии в виде пара, который используется для кондиционирования воздуха, производства электроэнергии и сжатия воздуха.

Накладные расходы, включенные в общую стоимость услуг котла, включают топливо (уголь, нефть), прямые и косвенные затраты на оплату труда, воду и ее переработку, косвенные материалы (инструменты, вспомогательные материалы), техническое обслуживание и постоянные расходы (аренда, налоги, амортизация, административные расходы). расходы и др.)

Столовая Стоимость

Государственные организации, фабрики, компании, офисы, колледжи, школы и даже больницы имеют столовые, в которых персонал, студенты и пациенты могут получать доступные продукты питания, такие как еда, прохладительные напитки, закуски и т. Д.

Менеджер или начальник столовой контролирует расходы и производит расчет стоимости услуг, чтобы определить доходы этих коммерческих организаций.

Затраты, связанные с услугами столовой, включают стоимость материалов, рабочей силы, услуг, расходных материалов и разные накладные расходы.

Стоимость больницы

Услуги, предоставляемые медицинскими организациями, такими как больницы, центры здоровья, дома престарелых, медицинские лагеря и клиники, требуют анализа затрат, который возможен путем расчета стоимости услуг.

Стоимость больницы включает фиксированные платежи, такие как заработная плата, эксплуатационные расходы, аренда, административные расходы и другие накладные расходы. Кроме того, в общую стоимость включены переменные расходы, такие как лекарства, койко-место, оплата врачей и т. Д.

Стоимость гостиницы

Гостиницы предоставляют размещение постояльцам как услуги; таким образом, это связано с высокими затратами на обслуживание наряду с фиксированной стоимостью.Фиксированная стоимость включает амортизацию, заработную плату персонала, проценты на капитал, налоги и т. Д. В то время как переменные издержки включают плату за электроэнергию, заработную плату временного персонала и т. Д.

Пример

XYZ Transport Co. предоставляет следующие данные за месяц, заканчивающийся 31 января 2019 г .:

| Сведения | Автомобиль |

|---|---|

| Кол-во автомобилей | 5 |

| Стоимость каждого ТС | ₹ 200000 |

| Аренда гаража (помесячно) | ₹ 5000 |

| Амортизация | 12% р.а. |

| Страхование (ежегодно) | ₹ 28800 |

| Лицензионный сбор | ₹ 3000 |

| Капитальный ремонт (ежемесячно) | ₹ 7500 |

| Дизель | ₹ 50 за поездку в одну сторону |

| Общий надзор | ₹ 7200 в год |

| Заработная плата водителей (ежемесячно) | ₹ 10000 |

| Моторное масло (ежемесячно) | ₹ 1500 |

Обратите внимание, что :

Мы предположили, что лицензионный сбор рассчитывается ежемесячно.Также каждая машина вмещает 2 тонны груза.

Если,

- каждое транспортное средство ежедневно преодолевает расстояние 100 миль в одну сторону в и из города;

- каждый автомобиль работает в среднем 20 дней в месяц; и

- при выезде в город ёмкость была заполнена, при возврате ёмкость занята 25%;

узнайте следующее:

- Эксплуатационные затраты на тонно-милю; и

- Ставка за поездку взимается, если компания планирует получить 40% прибыли от фрахта.

Расчет :

Кол-во единиц затрат :

На первом пути маршрута : было занято 100% мощности, т. Е. 2 тонны

Кол-во единиц затрат = расстояние × занятая грузоподъемность × рабочие дни × количество. транспортных средств

Кол-во стоимостных единиц = 100 × 2 × 20 × 5 = 20000 тонно-миль

На втором пути рейса : занято 25% грузоподъемности, т. Е. 0,5 тонны; Точно так же

Количество единиц затрат = 100 × 0.5 × 20 × 5 = 5000 тонно-миль

Следовательно,

Общее количество единиц затрат = 20000 + 5000 = 25000 тонно-миль

Общий надзор :

Таким образом, выдается ежегодно;

Ежемесячные расходы на общий надзор = 7200/12 = ₹ 600

Страхование :

Таким образом, выдается ежегодно;

Ежемесячный расход по страховке = 28800/12 = ₹ 2400

Амортизация :

Таким образом, выдается ежегодно;

Ежемесячная амортизация = (Общая стоимость 5 транспортных средств × норма амортизации) / (100 × 12)

Ежемесячная амортизация = (1000000 × 12) / (100 × 12) = ₹ 10000

Дизель :

Ежемесячный расход на дизельное топливо = Стоимость поездки × №.способов за поездку × количество. рабочих дней × кол. транспортных средств

Ежемесячный расход на дизельное топливо = 50 × 2 × 20 × 5 = ₹ 10000

Стоимость услуг открыла новое измерение нематериальным продуктам в мире бухгалтерского учета. Это также важно в том смысле, что в последние годы сфера услуг стремительно развивалась, предлагая потребителям разнообразные сервисные продукты.

Как использовать калькуляцию затрат на основе услуг в бюджетах — AccountingTools

Расчет затрат на основе услуг используется, когда сервисный центр внутри организации взимает плату за свои услуги с других частей бизнеса.Плата за обслуживание, связанная с этой деятельностью, должна основываться как минимум на прямых затратах, связанных с предоставлением услуг. Плата также может увеличиваться до более округленной концепции затрат, когда накладные расходы и даже прибыль добавляются к плате за обслуживание. Примерами сервисных центров, которые могут использовать расчет затрат на основе услуг, являются информационные технологии (ИТ), услуги по уборке и техническое обслуживание помещений.

Используя калькуляцию затрат на основе услуг, «клиентские» отделы могут принять решение об объеме и качестве услуг, которые они хотят получить, исходя из заложенной в бюджет цены.В качестве альтернативы они могут решить поискать в другом месте, чтобы получить услуги по более низкой цене. Это оказывает влияние на снижение цен на отдел обслуживания, который теперь должен конкурировать с ценами, предлагаемыми внешними поставщиками услуг.

В условиях внешней конкуренции сервисный центр с большей вероятностью пересмотрит свою структуру затрат. Например, сервисный центр ИТ может быть более склонен отказаться от устаревших компьютерных систем и перейти на готовое программное обеспечение или облачное решение.

В некоторых случаях менеджер сервисного центра может понять, что невозможно конкурировать с внешним поставщиком той же услуги, и даже добровольно соглашается передать отдел на аутсорсинг. Более вероятным обстоятельством является то, что менеджер будет постоянно сравнивать внутренние и внешние затраты, чтобы его или ее подразделение оставалось конкурентоспособным. Другой возможный результат заключается в том, что сервисный центр предоставляет свои услуги третьим сторонам за пределами компании.

Предостережение при использовании калькуляции затрат на основе услуг заключается в том, что внешний поставщик может снизить свои цены в достаточной степени, чтобы вызвать расформирование внутреннего отдела обслуживания, после чего поставщик поднимает цены, когда больше нет внутренней конкуренции.

Такой подход создаст больше работы для бухгалтерии, которая должна ввести в систему бухгалтерского учета все расходы, выставляемые между отделами.

Связанные курсы

Составление бюджета

Составление бюджета

Значение и объяснение калькуляции стоимости услуг

Калькуляция стоимости услуги относится к процедуре калькуляции, используемой для определения стоимости единицы оказанной услуги. Термин «стоимость услуг» определяется как стоимость конкретных услуг и функций.Например — техобслуживание, персонал. Столовая и т. Д. Их можно называть отделами обслуживания, центрами или функциями.

Расчет стоимости услуг — это метод расчета стоимости услуг. В конце указанного периода стоимость эксплуатации сервисного центра сгруппирована по подходящим рубрикам. Чтобы узнать стоимость единицы услуг, отдел разделил совокупные расходы на количество услуг, оказанных в течение определенного периода. Стоимость подразделяется на переменную и постоянную.Стоимость услуги определяется на конец указанного периода.

Преобразование основного материала в услуги включает в себя много этапов и процессов. При калькуляции стоимости услуг оценка незавершенного производства сравнительно проста по сравнению с другими видами. Обслуживающие организации, занимающиеся предоставлением услуг только населению. Они не производят никаких предметов / материальных товаров. Обслуживающие организации участвуют в предоставлении различных услуг, поэтому сложно указать общую стоимость за единицу.Это отличается от организации к организации.

Где используется?Калькуляция стоимости услуг используется обслуживающими организациями и отделами внутри организаций, оказывающих услуги другим отделам.

Обслуживающие организации : — Обслуживающие организации — это те организации, которые занимаются оказанием услуг населению с целью получения прибыли. Примерами таких организаций являются отели, транспортные фирмы, фирмы по производству и распределению электроэнергии, учебные заведения, консультационные фирмы, занимающиеся бухгалтерским учетом и менеджментом, юриспруденция, авиалинии и судоходство.

Внутренние службы: — Отделы, которые предоставляют услуги как производству, так и другим отделам. Например, больница, столовая, внутренняя электроэнергетика, водоснабжение, техническое обслуживание и котельная.

Ниже приведен перечень затрат на единицу, используемых различными группами услуг —

| Типы обслуживающих организаций | Единица затрат |

| Гостиницы Больница Столовые Водоснабжение Котельная Электроэнергия производство и распределение (электрощит) Содержание дорог Пассажирские перевозки (автобусы, железные дороги) Грузовой транспорт (общественные перевозчики, товарные поезда, грузовики и т. д.)) Компьютерные отделы Колледжи | За комнату, койко-ночей и т. Д. На терпение, на койку, на операцию На обслуживаемую еду, на количество персонала На килолитры На килолитры На килолитры На киловатт-час На километр дороги На пассажиро-км На тонно-км-центнер-км На компьютерное время, предоставленное подразделениям пользователей Эквивалент очной формы обучения |

Каждый Тип организации должен будет решить, какая единица затрат является наиболее подходящей для ее целей, учитывая характер бизнеса.Какая бы стоимость не была принята, расчет затрат на единицу выполняется аналогично калькуляции затрат на выпуск, то есть:

Стоимость единицы услуги = Период общих затрат / Количество единиц услуг, предоставленных за период

Определение и Применение и формула | Учет затрат

В этой статье мы обсудим следующее: — 1. Определение стоимости услуги 2. Применение калькуляции стоимости услуги 3. Формы калькуляции стоимости услуги.

Определение стоимости услуг :CIMA определяет стоимость услуг как «учет затрат на услуги или функции (например,г., столовые, обслуживание, персонал). Они могут называться сервисными центрами, отделами или функциями ». Расчет стоимости услуг, также известный как« расчет операционных затрат », используется для определения стоимости оказанных услуг или услуг, предлагаемых для продажи, при этом никакие товары не производятся.

Калькуляция стоимости услуг используется в обслуживающих организациях, таких как транспортные компании, гостиницы, больницы, электроэнергетика, колледжи, котельные и т. Д. Метод калькуляции затрат аналогичен калькуляции выпуска.

Единица затрат на услуги :

Все затраты, понесенные в течение периода, собираются и анализируются, а затем выражаются в единицах затрат на единицу услуги.

Применяемая единица затрат должна быть тщательно определена, и часто она представляет собой составную цифру, такую как тонно-километр, киловатт-час, день пациента и т. Д. Расчет затрат должен быть достаточно полным, чтобы показать такие эффекты, как межсезонье и пик. -сезонный спрос, полный рабочий день, неполный рабочий день и т. д.

Затраты на услуги обычно собираются по следующим рубрикам:

(1) Постоянные сборы (постоянные затраты) и

(2) Текущие расходы (переменные затраты ).

Стоимость единицы рассчитывается следующим образом:

Цена услуги фиксируется путем добавления наценки к стоимости единицы. Стоимость единицы услуги используется для контроля затрат путем сравнения затрат месяц за месяцем или период за периодом и т. Д. Любые отклонения от нормы исследуются для принятия корректирующих мер.

На практике единицы затрат, используемые некоторыми обслуживающими организациями, приведены ниже:

Операционные затраты аналогичны расчетам конечных затрат.Все затраты соответствующим образом классифицируются как постоянные и переменные. Затем эти затраты собираются, анализируются и выражаются в соответствующих единицах затрат.

Классификация затрат на постоянные и переменные очень важна, поскольку она привлекает внимание руководства к постоянным затратам, на которые оно обязано, независимо от единиц оказываемых в конечном итоге единиц услуг. Это также указывает на изменение структуры затрат на производственном уровне.

Приложение расчета стоимости услуг :Расчет стоимости услуг применяется к соответствующим операциям в организации, которая предоставляет услуги производственным отделам.Например, столовая для персонала, больница для персонала, котельная для подачи пара в производственные цеха, энергоблок Captive Power, эксплуатация парка транспортных средств для транспортировки сырья на завод или распределения готовой продукции на рынки сбыта, компьютер. услуги отдела, используемые другими отделами и т. д.

Когда услуги предлагаются внешним клиентам с целью получения прибыли, и это бизнес организации, предлагающий услуги, такие как организация транспорта, гостиничный бизнес, компания по производству электроэнергии и т. д., Применяется калькуляция стоимости услуг. Метод калькуляции аналогичен калькуляции на выходе. Все затраты, понесенные в течение периода, собираются и анализируются, а затем выражаются в единицах стоимости услуги.

Формы расчета стоимости услуг :i. Транспортные расходы :

На транспортных предприятиях большая часть данных, необходимых для определения затрат, берется из журналов учета и других случайных записей. Затраты делятся на (i) постоянные затраты и (ii) текущие затраты (переменные).Чем больше километров проезжает транспортное средство, тем дешевле стоимость проезда за километр.

Это связано с распределением фиксированных затрат на количество километров пробега. Чем больше пройденных километров, тем меньше будет фиксированная стоимость за километр. Однако переменная стоимость километра не изменится.

Ниже представлена проформа операционных затрат транспортной компании:

Абсолютные и коммерческие тонно-км :

Различие между абсолютными и коммерческими тонно-км.следующие:

(a) Абсолютная тонна-км. — общая сумма в тонно-км. получены путем умножения различных расстояний на соответствующие количества перевозимого груза.

(б) Коммерческие тонно-км. достигаются путем умножения общего расстояния км. по средней загрузке.

Следующая иллюстрация поясняет сказанное выше:

Иллюстрация 1:

Грузовик стартует с загрузкой 10 тонн товаров со станции P. Он выгружает 4 тонны на станции Q, а остальные товары на станция Р.Он возвращается прямо к станции P после перегрузки 8 тонн товаров на станции R. Расстояния от P до Q, от Q до R, а затем от R до P составляют 40 км, 60 км. и 80 км. соответственно:

Вычислить «абсолютные тонно-километры» и «коммерческие тонно-километры».

Решение :

Абсолютные тонно-км

= (10 тонн x 40 км) + (6 тонн x 60 км) + (8 тонн x 80 км)

= 400 + 360 + 640 = 1400 тонно-км.

Коммерческие Тонн-км.

Средняя нагрузка x Общий км. пройдено = {10 + 6 + 8/3} тонн x 180 км. = 1440 тонно-км.

Иллюстрация 2:

На основе следующих данных рассчитайте стоимость мили транспортного средства:

Решение:

9602

Иллюстрация 3 : два действующих предприятия

С учетом увеличения стоимости собственного автопарка предложения, а именно., (i) Аренда автомобилей с водителями в агентстве @ Rs. 800 за машину в месяц. Компания будет нести расходы на бензин, масло и шины. (ii) Исполнительному директору будут даны рупии. Беспроцентная ссуда 25000 с погашением через 5 лет на покупку собственной машины. Однако компания предоставит ему бесплатный бензин и рупии. 5000 в месяц на содержание и заработную плату водителя.

Если текущая стоимость автомобиля составляет рупий. 50 000, а средний пробег в месяц — 2 000 километров, найдите наиболее экономичный способ с помощью следующих данных:

Tax and Insurance Rs.560 в год.

Заработная плата и премии дайвера рупий. 720 вечера

Срок службы автомобиля — 5 лет

Стоимость перепродажи на конец 5 -го года — рупий. 10,000

Допустимая процентная ставка под 18% годовых

Решение:

02

0002

1.Стоимость отеля:

Ниже приведена проформа операционных расходов гостиничной фирмы:

2. Столовая Расчет стоимости:

Операционная форма Ниже приводится информация о столовой:

Эксплуатационные расходы столовой за месяц ……………….

Иллюстрация 4:

MN Ltd. Таблица затрат на столовую за апрель 2009 г .:

№обслуженных обедов = 4,500

Стоимость поданных блюд = рупий. 67000/4500 обедов = рупий. 14.90

3. Расчет стоимости электростанции :

Ниже приведена проформа эксплуатационной стоимости здания электростанции / котельной:

4. Расчет стоимости больницы:

TheНиже приведена проформа операционных затрат больничной фирмы:

РАСХОДЫ НА УСЛУГИ

Калькуляция стоимости услуг (также называемая калькуляцией стоимости операций или калькуляцией функции) — это метод калькуляции затрат, связанный с установлением затрат не на единицы продукции, а на стоимости предоставленных услуг .

Калькуляция стоимости услуг — это метод учета услуг или функций. Эти сервисные центры или сервисные функции включают техническое обслуживание, персонал, столовую или магазины.

Сервисные организации не производят и не продают материальные товары. К числу обслуживающих организаций, стремящихся получить прибыль, относятся бухгалтерские фирмы, юридические фирмы, транспортные компании, парикмахерские, банки и отели. Некоммерческие организации включают больницы, школы и библиотеки.

Стоимость услуги используется в:

Внешние услуги: предоставляются компанией в сфере услуг, e.г. услуги по аренде автомобилей, услуги авиатранспорта, курьерские службы и др.

Внутренние услуги: выполняются внутренними отделами компании, например затраты на фургоны или грузовики, используемые в отделах сбыта, затраты на компьютерные отделы или затраты на столовые для персонала.

Стоимость услуги отличается от калькуляции продукта (например, работы или процесса) следующим образом:

Используются единицы сводной стоимости

Нематериальность выпуска

Может использоваться как для внутренних, так и для внешних сервисов

Низкий уровень прямых затрат как доли от общих затрат, поскольку для большинства услуг трудно определить многие относимые прямые затраты.Например, затраты на непосредственное потребление материалов будут относительно небольшими.

Одна конкретная проблема с оценкой стоимости услуг — сложность определения реалистичной единицы стоимости, которая представляет собой подходящую меру предоставленной услуги. Часто более подходящей может считаться совокупная единица затрат . Отели, например, могут использовать «занятая кровать / ночь» в качестве подходящей единицы для определения и контроля затрат. Другая типичная единица затрат, которую можно использовать, включает:

| Сервис | Единица затрат |

| Транспортная компания | пассажиро-километр |

| Образование | студент-предмет |

| Больница | пациент-ночь |

| Столовая | обслуженных обедов |

| Стоимость единицы услуги = Общие затраты за период Количество обслуживаемых единиц в периоде |

Следующая информация доступна по мотелю Rose за последние десять дней.

| Количество свободных номеров за ночь | 40 |

| Достигнута процентная загрузка | 60% |

| Расходы на обслуживание номеров | 24 000 фунтов стерлингов |

Требуется

Какова стоимость обслуживания номера в расчете на одну занятую комнату в сутки в последний период?

Отдел обслуживания Winnie Ltd взимает с отделов пользователей плату за свои услуги следующим образом.

- Заранее установленная почасовая ставка за рабочее время, отработанное на работах по техническому обслуживанию

- Конкретно идентифицируемые материалы учитываются по фактической стоимости

Запланированные в бюджет рабочие часы на техническое обслуживание за последний период составляли 2 000 часов, в течение которых в бюджете предусматривались расходы на техническое обслуживание в размере 22 000 фунтов стерлингов.

В течение этого периода в производственном отделе A. было отработано 30 часов обслуживания. Материалы стоили 50 фунтов стерлингов, в то время как накладные расходы на выполнение технического обслуживания для отдела A.

Требуется

Какова правильная плата производственному отделу A за использование им отдела технического обслуживания в течение периода?

Билли заключил договор со своей компанией, согласно которому он будет использовать свой собственный 4-колесный автомобиль для деловых поездок, и ему будут возмещены расходы по фиксированной ставке за километр пути. С учетом отпуска и времени, проведенного в офисе, предполагается, что он будет совершать 300 ежедневных деловых поездок в течение года, при этом средняя продолжительность поездки составляет 70 км.Билли предоставил следующие подробности

- Текущая цена бензина составляет 3 фунта стерлингов за литр, а производительность — 30 км / сек на каждый литр.

- Ремонт стоит 7 фунтов стерлингов за 200 км / сек.

- Шины будут заменяться каждые 2100 км / сек. Каждый тип стоит 10 фунтов стерлингов. Страхование

- составляет 100 фунтов стерлингов в год, которые компания обязуется выплатить в полном объеме. Лицензия

- стоит 200 фунтов стерлингов в год, при этом компания соглашается оплатить половину расходов.

- Услуга мойки автомобиля на каждые 1000 км поездки стоит 8 фунтов стерлингов.Компания соглашается оплатить четверть расходов.

Обязательно

Рассчитайте справедливую ставку за километр. (Округлить до 2 п.п.).

Помните, что отображаемая информация рассчитана на 10 дней.

Стоимость обслуживания номеров в расчете на сутки:

24 000 фунтов стерлингов / (40 x 60% x 10)

= 100 фунтов стерлингов

Правильный заряд:

(22000 фунтов стерлингов / 2000) x 30 + 50 фунтов стерлингов + 100 фунтов стерлингов = 480 фунтов стерлингов

фунтов стерлингов фунтов стерлингов фунтов стерлингов| | | Всего |

| Стоимость бензина | [(300 x 70 км) / 30 км] x 3 | £ 2 100 |

| Стоимость ремонта | [(300 x 70 км) / 200 км] x 7 | £ 735 |

| Стоимость шин | [(300 x 70 км) / 2100 км] x 10 | x 4 400 фунтов стерлингов |

| Страхование | £ 100 | £ 100 |

| Лицензия | £ 200 x 1/2 | £ 100 |

| Услуги по мойке автомобилей | £ (300 x 70 км) / 1000 км] x 8 фунтов стерлингов x 1/4 | £ 42 |

| Итого | | £ 3 477 |

| Справедливая ставка за километр = 3477 фунтов стерлингов / (300 x 70 км) = 0 фунтов стерлингов.17 км | ||

практик учета затрат в сфере услуг | Малый бизнес

Автор: Nicky LaMarco Обновлено 1 марта 2019 г.

Сфера услуг очень конкурентоспособна, и, как следствие, поставщики услуг всегда ищут более эффективные способы работы, которые снизят их общие затраты. Один из них — это хозрасчет. Хотя этот метод бухгалтерского учета изначально был разработан для обрабатывающей промышленности, он был принят в различных секторах сферы услуг и оказался полезным.

Подсказка

Учет затрат — это определение связи между затратами на вводимые ресурсы и вытекающими из них выводами. Это позволяет фирме более эффективно использовать свои ресурсы, распределяя ресурсы по наиболее прибыльным функциям.

Азбука калькуляции затрат по видам деятельности

Этот тип калькуляции затрат является наиболее популярным среди методов калькуляции и основан на теории, согласно которой каждый выход может быть привязан к определенным видам деятельности. Каждое из этих мероприятий требует определенных ресурсов, которые можно оценить.Два шага в ABC включают определение стоимости ресурсов и назначение их различным действиям, а затем назначение результатов этим действиям. Примером может служить официантка, которая зарабатывает определенную сумму в час. Если в тот вечер она обслужит, скажем, 15 столов, стоимость каждого стола будет рассчитываться в соответствии с долей часа, потраченной на его ожидание.

Расчет затрат по заданию

Метод калькуляции затрат по заданию включает непосредственное присвоение затрат каждому заданию. Так, например, будет рассматриваться партия из 100 клиентов, вместо того, чтобы назначать стоимость каждому покупателю.Стоимость официантки будет рассчитываться в зависимости от количества клиентов, которых она обслуживает за день или неделю.

Расчет затрат на процесс

Расчет затрат на процесс используется, когда компания постоянно предоставляет одни и те же услуги. Единицам обработки назначаются затраты, которые затем становятся исходными данными для следующего шага в цепочке или в конечной стоимости продукта. Рекламная компания найдет все затраты на разработку концепции за период, скажем, за месяц, а затем разделит это число на количество клиентов.Стоимость на одного клиента затем будет частью исходных данных, используемых для определения стоимости завершения и доставки окончательного объявления.

Стандартная или поэтапная калькуляция

Этот процесс включает в себя частичный расчет затрат. Ресторан, например, будет учитывать время, материалы и труд, затрачиваемые на обслуживание каждого стола, на основе рыночных цен, а затем будет использовать эти факторы для определения стоимости стола.

Методы расчета затрат

Как рассчитать затраты, которые используются в учете затрат? Существует три основных метода: прямое отслеживание, причинно-следственная связь и распределение.

Прямое отслеживание: Это включает отслеживание затрат непосредственно от входов до выходов, и это требует много времени и наблюдения. Оценить это труднее всего.

Причина и следствие: Это включает связь действий с затраченными ресурсами. Например, менеджер не может напрямую связывать свою зарплату с конкретными поставками, выполняемыми под его контролем, поскольку он контролирует сразу несколько поставок. Однако, если он принимает участие в конкретной доставке, часть его зарплаты может быть отнесена на эту конкретную доставку.