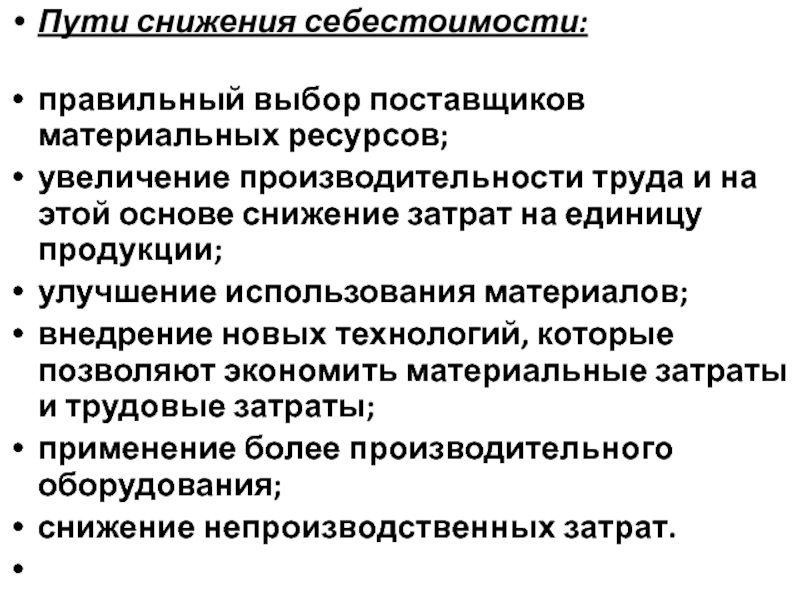

Как посчитать маржу и наценку в Excel

Понятие наценки и маржи (в народе еще говорят «зазор») схожи между собой. Их легко спутать. Поэтому сначала четко определимся с разницей между этими двумя важными финансовыми показателями.

Наценку мы используем для формирования цен, а маржу для вычисления чистой прибыли из общего дохода. В абсолютных показателях наценка и маржа всегда одинаковы, а в относительных (процентных) показателях всегда разные.

Формулы расчета маржи и наценки в Excel

Простой пример для вычисления маржи и наценки. Для реализации данной задачи нам нужно только два финансовых показателя: цена и себестоимость. Мы знаем цену и себестоимость товара, а нам нужно вычислить наценку и маржу.

Формула расчета маржи в Excel

Создайте табличку в Excel, так как показано на рисунке:

В ячейке под словом маржа D2 вводим следующею формулу:

В результате получаем показатель объема маржи, у нас он составил: 33,3%.

Формула расчета наценки в Excel

Переходим курсором на ячейку B2, где должен отобразиться результат вычислений и вводим в нее формулу:

В результате получаем следующий показатель доли наценки: 50% (легко проверить 80+50%=120).

Разница между маржей и наценкой на примере

Оба эти финансовые показатели состоят из прибыли и расходов. Чем же отличается наценка и маржа? А отличия их весьма существенны!

Эти два финансовых показателя отличаются способом вычисления и результатами в процентном выражении.

Наценка позволяет предприятиям покрыть расходы и получить прибыль. Без нее торговля и производство пошли б в минус. А маржа — это уже результат после наценки. Для наглядного примера определим все эти понятия формулами:

- Цена товара = Себестоимость + Наценка.

- Маржа — это доля прибыли которую содержит цена, поэтому маржа не может быть 100% и более, так как любая цена содержит в себе еще долю себестоимости.

Наценка – это часть цены которую мы прибавили к себестоимости.

Маржа – это часть цены, которая остается после вычета себестоимости.

Для наглядности переведем выше сказанное в формулы:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

Описание показателей:

- N – показатель наценки;

- M – показатель маржи;

- Ct – цена товара;

- S – себестоимость.

Если вычислять эти два показателя числами то: Наценка=Маржа.

А если в процентном соотношении то: Наценка > Маржа.

Обратите внимание, наценка может быть и 20 000%, а уровень маржи никогда не сможет превысить 99,9%. Иначе себестоимость составит = 0р.

Все относительные (в процентах) финансовые показатели позволяют отображать их динамические изменения. Таким образом, отслеживаются изменения показателей в конкретных периодах времени.

Они пропорциональны: чем больше наценка, тем больше маржа и прибыль.

Это дает нам возможность вычислить значения одного показателя, если у нас имеются значения второго. Например, спрогнозировать реальную прибыль (маржу) позволяют показатели наценки. И наоборот. Если цель выйти на определенную прибыль, нужно вычислить, какую устанавливать наценку, которая приведет к желаемому результату.

Пред практикой подытожим:

- для маржи нам нужны показатели суммы продаж и наценки;

- для наценки нам нужна сумма продаж и маржа.

Как посчитать маржу в процентах если знаем наценку?

Для наглядности приведем практический пример. После сбора отчетных данных фирма получила следующие показатели:

- Объем продаж = 1000

- Наценка = 60%

- На основе полученных данных вычисляем себестоимость (1000 — х) / х = 60%

Отсюда х = 1000 / (1 + 60%) = 625

Вычисляем маржу:

- 1000 — 625 = 375

- 375 / 1000 * 100 = 37,5%

Из этого примера следует алгоритм формулы вычисления маржи для Excel:

Как посчитать наценку в процентах если знаем маржу?

Отчеты о продажах за предыдущий период принесли следующие показатели:

- Объем продаж = 1000

- Маржа = 37,5%

- На основе полученных данных вычисляем себестоимость (1000 — х) / 1000 = 37,5%

Отсюда х = 625

Вычисляем наценку:

- 1000 — 625 = 375

- 375 / 625 * 100 = 60%

Пример алгоритма формулы вычисления наценки для Excel:

Скачать пример расчета в Excel

Примечание.

Чем цена отличается от стоимости и от себестоимости

Себестоимость – одна из главных характеристик, которая используется в экономическом анализе для оценки эффективности деятельности предприятия.Себестоимость – это затраты предприятия на изготовление и реализацию одной единицы продукции. К таким затратам относятся использованные материалы, израсходованная электроэнергия, амортизация основных фондов, оплата труда работников, накладные расходы.

Стоимость складывается из себестоимости продукции и надбавки, от величины которой зависят рентабельность производства и полученная прибыль. При расчете надбавки учитываются налоги, которые надо заплатить, и сумма прибыли, необходимая предприятию для дальнейшего развития. Стоимость может выражаться как в физических единицах, так и в денежной форме.

Цена товара – это затраты производителя в процессе изготовления продукции плюс прибыль продавца от ее реализации. Цена представляет собой определенную сумму денежных средств, которую покупатель должен уплатить продавцу.

Сравнивая понятия себестоимости, стоимости и цены, можно сделать вывод, что одно вытекает из другого. Цена рассчитывается на основе стоимости, а стоимость невозможно рассчитать без учета себестоимости продукции. Себестоимость – простое понятие, в то время как стоимость и цена – комплексные.

Стоимость – это расходы предприятия на производство и сбыт продукции. Если выразить эти расходы в денежном эквиваленте и приплюсовать процент прибыли от реализации продукции, то получится цена товара. Таким образом, стоимость – одна из составляющих цены товара, но никак не наоборот. Поэтому некорректно будет звучать вопрос, сколько стоит товар, ведь в этом случае спрашивается только о затратах производителя без учета предполагаемой прибыли. Стоимость продукции в процессе ее производства не изменяется, если речь идет о небольшом промежутке времени.

Цена товара зависит от стоимости и выражается только в денежной форме. Цена – величина непостоянная, поскольку размер наценки может меняться в зависимости от внешних факторов. К таким факторам относятся праздничные акции или сезонные распродажи, падение спроса на товар, необходимость срочно реализовать большую партию товара.

Расчет себестоимости товаров — как рассчитать себестоимость товаров в рознице

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01. 12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

Что такое наценка: формула, виды — Определение

Наценка — это часть стоимости продукта, которая составляет разницу между конечной ценой товара и его себестоимостью. Показатель рассчитывают в процентах или денежном эквиваленте.

Посмотрите это видео, чтобы узнать, как правильно делать наценку при перепродаже товаров.

Для чего нужна наценка

Она позволяет получить прибыль и покрыть все расходы компании, связанные с реализацией продукции. Если вы производите товар, то наценка должна включать расходы на прием заказов, доставку в точки продаж, заработную плату персонала и так далее. В эту сумму также важно добавить прибыль. Чтобы не работать в минус и иметь доход, необходимо помимо себестоимости и наценки еще рассчитать точку безубыточности и запас финансовой прочности.

Если вы производите товар, то наценка должна включать расходы на прием заказов, доставку в точки продаж, заработную плату персонала и так далее. В эту сумму также важно добавить прибыль. Чтобы не работать в минус и иметь доход, необходимо помимо себестоимости и наценки еще рассчитать точку безубыточности и запас финансовой прочности.

Если компания покупает и перепродает товары, то наценка представляет собой разницу между закупочной и розничной ценой. Однако, чтобы установить конкурентоспособную стоимость продукции, следует учесть ряд факторов. Важно найти золотую середину между прибылью компании и выгодной ценой для потенциальных клиентов. Далее вы узнаете, что влияет на наценку и как правильно ее установить.

Факторы определения наценки

- Спрос

- Ситуация на рынке

- Расходы, связанные с реализацией

- Налогообложение

Путь покупателя у большинства клиентов начинается с изучения предложений на рынке. Люди редко покупают первый попавшийся продукт. Они сначала выбирают наиболее подходящий, а затем мониторят цены. Поэтому, нельзя установить максимальную стоимость и ждать высокой прибыли. В этом вопросе следует учесть ряд факторов, которые мы рассмотрим ниже. Посмотрите, от чего зависит наценка.

Люди редко покупают первый попавшийся продукт. Они сначала выбирают наиболее подходящий, а затем мониторят цены. Поэтому, нельзя установить максимальную стоимость и ждать высокой прибыли. В этом вопросе следует учесть ряд факторов, которые мы рассмотрим ниже. Посмотрите, от чего зависит наценка.

- Спрос. Один из главных факторов, который порой позволяет продать низкокачественные товары по двойной цене. Спрос зависит от целого ряда таких переменных как доход потенциальных потребителей, популярность продукции, цена на рынке, ожидания клиентов, стоимость аналогов.

- Ситуация на рынке. Уровень конкуренции может влиять не только на стоимость товаров и услуг, но и на их качество. В попытке завоевать целевую аудиторию компании часто прибегают к демпингу цен. Порой снизить стоимость можно только за счет качества, поэтому конкурировать при таких условиях довольно сложно.

- Расходы, связанные с реализацией. Это может быть аренда, хранение, упаковка, доставка и многое другое. Если растут расходы, растет и наценка.

- Налогообложение. Чтобы не работать в убыток, компании учитывают налог в наценку.

Если растут расходы, растет и наценка.

Если растут расходы, растет и наценка.Как видите, при формировании конечной цены на продукт важно учесть не только очевидные расходы, но и такие факторы, как эластичность спроса или уровень конкуренции. Далее вы узнаете, как рассчитать наценку на товар.

Формула расчета наценки

Чтобы узнать сумму наценки в денежном эквиваленте, необходимо от конечной стоимости товара отнять его себестоимость. Рассчитать этот показатель можно также путем сложения таких расходов компании как налоги, комиссия посредников, затраты на персонал и прибыль компании. Однако, лучше всего при поиске наценки полагаться на точку безубыточности. Так вы будете знать минимальный уровень надбавки. Посмотрите, как рассчитать наценку в процентах.

Обратите внимание, что разница цены товара и его себестоимости — это валовая прибыль. Подробнее о ней мы писали в этой статье.

Виды наценки

Выделяют три основных вида наценки. Давайте подробнее рассмотрим каждый из них.

- Базовая наценка. Сумма, которая обеспечивает доход при продаже одной единицы продукции.

- Дополнительная наценка. Надбавка к базовой стоимости товара в связи с дополнительными требованиями покупателя.

- Посредническая наценка. Это надбавка, которую делает дилер или посредник, чтобы получить прибыль за свою деятельность.

Во время формирования цены на товар крайне важно учесть все постоянные и переменные расходы компании, связанные с производством и продажей продукции. Для сохранения платежеспособности регулярно отслеживайте разные финансовые показатели вроде запаса финансовой прочности, валовой прибыли, рентабельности продаж и так далее. Только с помощью грамотного анализа можно расширять или сокращать производство и принимать другие важные решения.

Ресурсы:

- На этом сайте вы прочитаете, как устанавливать цены, чтобы зарабатывать.

- В этой статье узнаете, чем маржа отличается от наценки.

- Здесь ознакомитесь со средними показателями наценок.

- А на этом сайте узнаете, как рассчитать наценку в Excel.

Обновлено: 14.07.2021

Оценка: 4 / 5 (7)

Как определить цену реализации товара: розничные и оптовые цены

26.09.2018 Ульяна ТиховаМы продолжаем тему ценообразования и в этот раз поговорим о структуре оптовых и розничных цен.

При реализации продукции предприятие должно установить оптимальную цену, то есть такую, которая устраивает всех участников рынка. Цена может быть оптимальной с трех позиций.

Три вида оптимальной цены

1. По отношению к конкурентамКомпании, которые продают аналогичный товар на рынке, устанавливают диапазон цен. Чтобы быть конкурентоспособным, предприятие должно установить такую цену, которая будет выгодно смотреться на фоне цен конкурентов и обеспечит необходимый уровень спроса.

Чтобы быть конкурентоспособным, предприятие должно установить такую цену, которая будет выгодно смотреться на фоне цен конкурентов и обеспечит необходимый уровень спроса.

Не совсем верно думать, что лучшая цена для потребителя — та, что ближе к нулю. Потребители покупают не товары сами по себе, а решения своих проблем и потребностей с помощью этих товаров. Свойства и преимущества товаров дают возможность потребителям понять, смогут ли они решить свою проблему с помощью конкретного товара. За решение проблемы потребители готовы платить определенную цену.

Цена, которую готов заплатить потребитель, определяет возможности маневра для производителя. Если установить цену выше этого показателя, стоимость будет завышенной и ограничит спрос.

3. Для компанииТакая цена, при которой компания полностью окупает средства, вложенные в производство продукции, и получает необходимую норму прибыли.

|

Один из методов укрепления позиций — ценовой демпинг. Правда так можно оказаться втянутым в ценовую войну, в которой победит конкурент с более низкой себестоимостью продукции. Альтернативный вариант — правильное позиционирование товара.

Один из методов укрепления позиций — ценовой демпинг. Правда так можно оказаться втянутым в ценовую войну, в которой победит конкурент с более низкой себестоимостью продукции. Альтернативный вариант — правильное позиционирование товара.Минимальная цена

При оптимальной для себя цене предприятие полностью окупает все расходы и получает желаемый уровень прибыли. Однако не всегда есть возможность установить такие цены из-за конкуренции или эластичности спроса. Поэтому нужно рассчитать минимальную цену— тот уровень, при котором окупается себестоимость и обеспечивается минимально допустимая рентабельность.

Как определить оптовую цену

Оптовая цена — это цена, которая устанавливается для закупок крупных партий товар. По этой цене покупают:

- крупные предприятия;

- посредники;

- оптовые торговые компании.

- Себестоимость продукции. Совокупность всех издержек предприятия (постоянных и переменных затрат).

- Прибыль предприятия. Наценка, которая обеспечивает норму прибыли, необходимую для рентабельности предприятия.

- Акцизы. Косвенный налог на деликатесные товары и предметы роскоши.

- НДС. Налог на добавленную стоимость.

Совокупность всех издержек предприятия (постоянных и переменных затрат).

Совокупность всех издержек предприятия (постоянных и переменных затрат).Оптовая цена — это себестоимость продукции + прибыль предприятия.

Отпускная цена — фактическая цена, по которой предприятие реализует товар оптовому покупателю. Она включает в себя акцизы и НДС.

Пример расчета оптовой цены| Оптимальная цена | Минимальная цена | |

| Себестоимость продукции: | 200 р./ шт. | |

| Плановая рентабельность: | 25% | 10% |

| Прибыль на единицу продукции: | 200*0,25 = 50 р. | 200*0,1 = 20 р. |

| Оптовая цена: | 200 + 50 = 250 р. | 200 + 20 = 220 р. |

| НДС (20%): | 250 * 0,2 = 50 р. | 220 * 0,2 = 44 р. |

| Отпускная цена: | 250 + 50 = 300 р. | 220 + 44 = 264 р. |

Такой метод расчета цены основывается на показателях себестоимости и рентабельности. При работе на сформированных рынках придется учитывать ценовую политику конкурентов. Если конкуренты реализуют свою продукцию по более низким ценам, скорей всего компании придется скорректировать свою стратегию и снизить ожидания по прибыли.

Как определить розничную цену

Розничная цена — это цена, по которой товары продаются конечному потребителю (населению). При реализации товаров в розницу часто между производителем и потребителем находится цепочка посредников.

Структура розничной цены выглядит следующим образом:- Отпускная цена (включает в себя себестоимость, прибыль предприятия, налоги).

- Наценка оптовой организации (необходимая для покрытия операционных расходов и обеспечения прибыли).

- Наценка реализатора, розничной организации.

Финальная цена в рознице зависит от того, сколько всего посредников находится в цепочке реализации товара. Чем их больше, тем выше наценка по отношению к отпускной цене.

Пример расчета розничной цены

Для основы расчета возьмем отпускную цену из предыдущего примера.

| Оптимальная цена | Минимальная цена | |

| Отпускная цена: | 300 р. | 264 р. |

| Торговая наценка (35%): | 300 * 0,35 = 105 р. | 264 * 0,35 = 92,4 р. |

| Розничная цена: | 405 р. | 356,4 р. |

Что нужно учитывать при формировании цен

Перед определением цены на продукцию важно иметь четкие представления по таким основным моментам:

- Расчеты окупаемости и необходимого уровня прибыли. В этих расчетах нужно учесть как оптимистические, так и пессимистические прогнозы. Определить диапазон, в котором предприятие может менять свои при необходимости. Например, продавать продукцию на начальных этапах по цене немного выше себестоимости, чтобы закрепиться на рынке.

- Анализ конкурентов. При наличии конкурентных преимуществ, о которых хорошо знают потребители (лучшее качество, дополнительный сервис и т.д.) предприятие может устанавливать цены выше, чем у аналогичных производителей. В остальных случаях необходимо ориентироваться на ценовой диапазон, в котором работают конкуренты.

Определить диапазон, в котором предприятие может менять свои при необходимости. Например, продавать продукцию на начальных этапах по цене немного выше себестоимости, чтобы закрепиться на рынке.

Определить диапазон, в котором предприятие может менять свои при необходимости. Например, продавать продукцию на начальных этапах по цене немного выше себестоимости, чтобы закрепиться на рынке.

|

- Положение на рынке. Если компания занимает лидирующую позицию — возможностей для установки оптимальной цены у нее больше.

- Анализ спроса. Большую роль играет эластичность спроса. Если от роста цены спрос падает — он эластичный. В таком случае у предприятия меньше возможностей для повышения цен. Если уровень спроса практически не меняется в зависимости от изменения стоимости продукции, основное внимание нужно уделить конкурентному анализу.

Если от роста цены спрос падает — он эластичный. В таком случае у предприятия меньше возможностей для повышения цен. Если уровень спроса практически не меняется в зависимости от изменения стоимости продукции, основное внимание нужно уделить конкурентному анализу.

Если от роста цены спрос падает — он эластичный. В таком случае у предприятия меньше возможностей для повышения цен. Если уровень спроса практически не меняется в зависимости от изменения стоимости продукции, основное внимание нужно уделить конкурентному анализу.

|

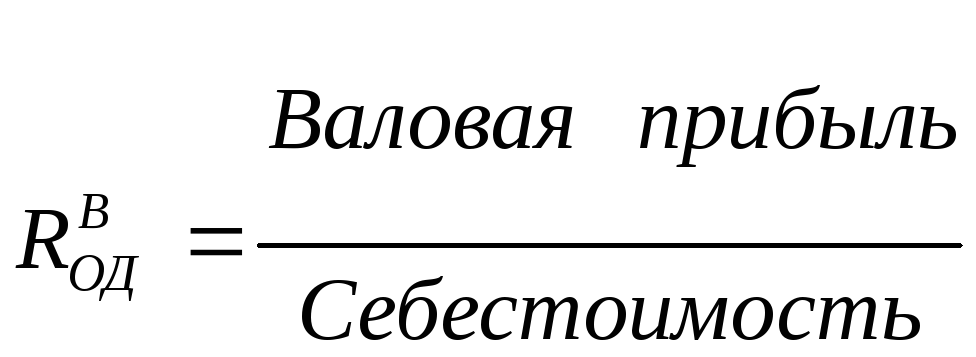

Рентабельность продукции: формула расчета и анализ

Рентабельность – одно из самых широко используемых экономических понятий. В нем отражена основная суть экономической деятельности – получение прибыли. Коэффициент рентабельности, собственно, и показывает нам, насколько эффективен тот или иной бизнес-процесс, насколько велика отдача от того или иного ресурса (материального, трудового или денежного). Иными словами, сколько прибыли на единицу измерения они приносят.

Коэффициент рентабельности чего именно, спросите вы? Да чего угодно. Этот коэффициент высчитывается делением прибыли на любой из показателей деятельности предприятия. И умножением на 100%, соответственно.

Этот коэффициент высчитывается делением прибыли на любой из показателей деятельности предприятия. И умножением на 100%, соответственно.

Делим чистую прибыль на размер собственного капитала (не забывая умножить на 100%) – получаем рентабельность собственного капитала. Делим чистую прибыль на размер активов – получаем рентабельность активов. На размер основных средств – рентабельность основных средств. На фонд оплаты труда и прочие затраты на сотрудников – рентабельность персонала. И так далее.

Можно посчитать рентабельность производства (делением валовой прибыли на объединенную стоимость основных фондов и оборотных средств). Рентабельность продаж (делением операционной прибыли на размер выручки).

Существует термин «порог рентабельности». Он означает минимальную прибыль, которая покрывает затраты по той или иной статье расходов. Очень важно найти этот порог, чтобы строить бизнес по правильным ориентирам и всегда понимать, за какую грань заходить нельзя.

Кстати, вы заметили, что при расчете разных видов рентабельности в расчет принимаются разные виды прибыли? Об отличиях между ними мы поговорим чуть позже.

А сейчас перейдем к основной теме.

Рентабельность реализуемой продукции – очень важный для производственной компании показатель. Он как бы «встроен» в рентабельность продаж. Разница в том, что прибыль в этом случае надо соотносить не с выручкой, а с себестоимостью продукции (этот показатель по умолчанию меньше выручки).

Рентабельность товарной продукции может быть рассчитана как в целом по ассортименту, так и по отдельным видам изделий.

Есть четыре основных формулы расчета рентабельности продукции. Варианты зависят от того, какая прибыль берется для расчета: чистая или прибыль от продаж. То же самое относится к себестоимости: она может быть либо полной, либо только производственной.

Подробнее о расчёте чистой прибыли

Вся необходимая информация есть в «Отчете о финансовых результатах» (форма 2 бухгалтерского баланса), который каждая компания обязана сдавать в налоговую инспекцию.

Соответственно, все приведенные ниже коды строк баланса относятся к форме 2. Условно обозначим рентабельность продукции как Rпр.

Итак, четыре формулы показателя рентабельности продукции.

1. По чистой прибыли и производственной себестоимости:

Rпр = (Строка 2400 / Строка 2120) Х 100%.

2. По чистой прибыли и полной себестоимости:

Rпр = (Строка 2400 / Сумма строк 2120, 2210 и 2220) Х 100%.

3. По прибыли от продаж и производственной себестоимости:

Rпр = (Строка 2200 / Строка 2120) Х 100%.

4. По прибыли от продаж и полной себестоимости:

Rпр = (Строка 2200 / Сумма строк 2120, 2210 и 2220) Х 100%.

Чтобы было нагляднее, приведем фрагмент «Отчета о финансовых результатах».

Наименование показателя | Код |

|---|---|

| Выручка | 2110 |

| Себестоимость продаж | 2120 |

| Валовая прибыль (убыток) | 2100 |

| Коммерческие расходы | 2210 |

| Управленческие расходы | 2220 |

| Прибыль (убыток) от продаж | 2200 |

| Доходы от участия в других организациях | 2310 |

| Проценты к получению | 2320 |

| Проценты к уплате | 2330 |

| Прочие доходы | 2340 |

| Прочие расходы | 2350 |

| Прибыль (убыток) до налогообложения | 2300 |

| Налог на прибыль | 2410 |

| в т.ч. текущий налог на прибыль | 2411 |

| отложенный налог на прибыль | 2412 |

| Прочее | 2460 |

| Чистая прибыль (убыток) | 2400 |

В бухгалтерской отчетности выделяют три основных уровня прибыли: валовую (балансовую), операционную (она же прибыль от продаж) и чистую.

Валовая прибыль (2100) – это выручка минус себестоимость (2110 минус 2120).

Прибыль от продаж (2200) – это валовая прибыль (2100) минус коммерческие (2210) и управленческие расходы (2220).

Коммерческие расходы включают в себя, к примеру, оплату транспорта, стоимость упаковки товара, заплату продавцов, затраты на рекламу и так далее. Управленческие расходы, в свою очередь – это зарплаты административного персонала (плюс представительские расходы), вложения в переподготовку кадров, оплата аудиторских и консалтерских услуг, и т.д.

Наконец, чистая прибыль (2400) образуется, когда из прибыли от продаж вычитают сумму налога на прибыль. Это упрощенная трактовка, более полная (но не окончательная формула выглядит как 2400 = 2200 + 2310 (доходы от участия в других организациях) + стр. 2320 (проценты к получению) – 2330 (проценты к уплате) + 2340 (прочие доходы) – 2350 (прочие расходы) – 2410 (налог на прибыль). Просто во многих случаях значения строк в середине формулы оказываются нулевыми, а значит, не оказывают влияния на результат.

С прибылью (первой частью формулы) разобрались. Теперь разберемся с себестоимостью продукции.

Чем различаются производственная себестоимость и полная себестоимость?

Производственная себестоимость, как мы уже выяснили, отражается в строке 2120 «Отчета о финансовых результатах».

Как правило, в нее включают следующие статьи затрат:

- стоимость сырья и материалов;

- стоимость потребляемой энергии;

- зарплата рабочих;

- отчисления с ФОТ рабочих;

- содержание и эксплуатация машин и оборудования;

- иные производственные расходы, в том числе на подготовку и освоение производства.

При расчете полной себестоимости к строке 2120 добавляются значения строк 2210 и 2220 (коммерческие и управленческие расходы).

Зачем нужно измерять рентабельность продукции?

Особенно стоит отметить вычисление по прибыли от продаж и полной себестоимости (в нашем варианте это формула №4). Именно ее результат стоит сравнивать с теми средними показателями рентабельности по отраслям, которые ежегодно в своем приказе публикует Федеральная налоговая служба. Значительное отклонение вашей рентабельности от среднего уровня будет служить для налоговиком сигналом к повышенному вниманию.

К примеру, за 2019 год средний по экономике уровень рентабельности продукции составил 11,4%. А вот по отраслям разброс очень велик: от 66,3% в добыче металлических руд до 2,4% в производстве автотранспорта.

Но конечно же, дело не только в том, чтобы жить в ладу с налоговой инспекцией. Измерение рентабельности единицы продукции позволяет понять свою рыночную устойчивость, во-первых, по сравнению с конкурентами (на текущий момент), а во-вторых, проанализировать ее с развитием времени.

Конечно же, в идеале коэффициент рентабельности продукции с годами должен увеличиваться (до разумных пределов). Если ситуация обратная, это серьезный повод для беспокойства.

Как повысить рентабельность продукции

У нас есть числитель (прибыль) и есть знаменатель (себестоимость). Соответственно, надо наращивать первое (увеличивая наценку или улучшая маркетинговую стратегию), либо сокращать второе (более тщательно подходя к закупке материалов, оптимизируя затраты на персонал и т.д.).

Это не делается мановением пальца или по щучьему велению, рынок всегда накладывает свои ограничения. Но, по крайней мере, путь нам ясен.

Чем отличается цена от себестоимости

Для эффективного управления бизнесом, его руководитель должен иметь четкое представление о том, что такое цена на товары и услуги. Важно понять , в каких случаях использовать тот или иной метод ценообразования.

Перед назначением новой цены в обязательном порядке требуется провести анализ цен конкурентов, что позволит определить верные бизнес-цели, например:

- ИЗМЕНИТЬ темп производства;

- СТИМУЛИРОВАТЬ спрос;

- УВЕЛИЧИТЬ объем продаж.

Если фирма выберет верную ценовую политику, то достичь поставленной цели будет максимально просто.

Чем отличается цена от себестоимости?

Цена – это объем средств, которые потребитель заплатит продавцу за единицу конкретного товара. На формирование этого показателя могут повлиять некоторые факторы:

- Уровень платежеспособности потенциальных потребителей.

- Показатель спроса за последний период продаж.

- Степень полезности продукта.

- Потребительские свойства продукта.

- Затраты, которые идут на производство, качество и объем.

Себестоимостью называют затраты на производство и последующую реализацию, выраженные в денежном эквиваленте. На показатель себестоимость могут повлиять:

- ПРЯМЫЕ ИЗДЕРЖКИ, которые несет предприниматель;

- НАКЛАДНЫЕ РАСХОДЫ, связанные с производством и реализацией.

Какой метод ценообразования выбрать?

Каждый предприниматель выбирает для себя удобный метод расчета цен. В таком деле важна аккуратность и грамотный подход. Малейшая оплошность, чрезмерное повышение стоимости конкретного продукта может негативно отразиться на репутации, снизить спрос и привести к убыткам в кратчайшие сроки.

Затратные методы ценообразования

Они основываются на критериях:

- полных затрат;

- прямых затрат;

- предельно допустимых издержках;

- точки безубыточности;

- степени рентабельности инвестиций;

- надбавок к рыночным ценам.

Суть технологий, относящихся к этой категории, лежит в том, что руководитель производства должен учитывать все затраты, связанные с производством товаров или услуг.

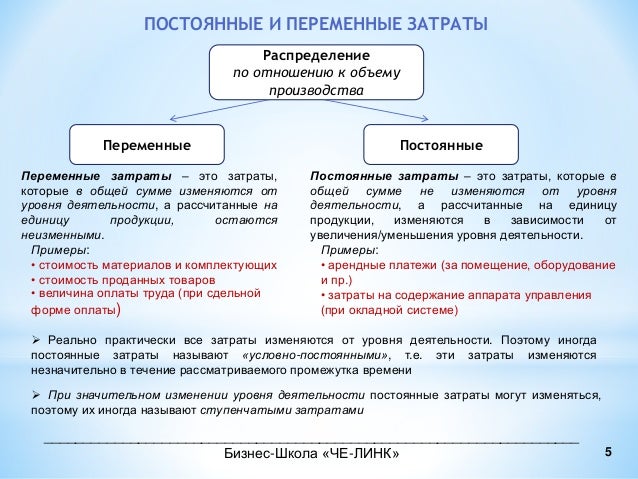

Другими словами, цена будет зависеть от:

- переменных издержек;

- постоянных издержек;

- и прибыли, которую планирует получить компания.

Преимущество – производитель всегда имеет представление о том, сколько он тратит и сколько получает. Однако есть и минусы.

- При формировании цены не берут в учет то, каков спрос на товар и его конкурентоспособность. Так повышается вероятность того, что выпускаемая продукция не будет востребована.

- Трудоемкость методики, которая опирается на себестоимости продукции. Нужно учесть абсолютно все издержки на производство и реализацию.

Это отличный выбор для формирования цены на работы или услуги под заказ.

Методы ценообразования с ориентацией на конкурентов

Цены в этом случае могут быть сформированы по нескольким методикам.

- Устанавливается цена лидера.

- Следование за лидером продаж.

- Применение в качестве основы – уровень текущих цен.

Таким образом, предприниматель должен учесть платежеспособность потребителей и то, какова конкуренция в данном сегменте рынка. Это оптимальный вариант для товаров и услуг, обладающих эластичностью спроса (незначительное снижение цены ведет к заметному увеличению объема продаж).

Методы ценообразования с ориентацией на потребителей

Техники формирования ценового эквивалента представлены в 2 видах.

- Оценка эластичного спроса.

- Степень ощущаемой ценности продукции.

Цена формируется в соответствии:

- С суммой, которую готов потратить потенциальный клиент, чтобы приобрести продукт;

- С качеством продукта;

- С его потребительскими свойствами;

- С его упаковкой и т.п.

В этой ситуации используют закон спроса. Стоимость может быть установлена в качестве точки равновесия между предложением товаров и услуг и их востребованности у потребителей.

Чтобы работать с такой методикой и оценивать потребность в конкретном товаре, нужно иметь представление о технологии ориентации на покупателей. Для этого:

- узнают то, какой объем продукции может быть реализован;

- проводят социологические опросы;

- советуются с партнерами или исследуют продажи конкурентов, чтобы составить собственный прогноз.

Стоит запомнить то, что резкие эксперименты со стоимостью могут негативно отразиться на репутации компании.

Параметрические методы ценообразования

Параметрическими методиками называют способы, на основе которых осуществляют расчет ценообразования.

- Методика учета показателей удельной стоимости.

- Балловый метод расчета.

- Регрессионный анализ.

- Агрегатный анализ.

Параметрические методы используют при выборе цены на товары и услуги, имеющие схожие характеристики и которые можно назвать аналогами. Таким образом, будет составлен параметрический ряд.

Применение такой технологии возможно у более опытных предпринимателей, которые имеют полное представление о том, что такое продукция из параметрического ряда. Единицы, входящие в эту группу, имеют:

- единую удовлетворяющую потребность;

- идентичные физико-химические свойства;

- одинаковое предназначение.

Например, это могут быть станки от разных изготовителей, отличающиеся по эффективности, комплектации, полимерные материалы, имеющие одно и то же назначение, но разный химический состав.

Формирование цены на новые продукты, попадающие в ряд, происходит за счет процедуры корректировки стоимости подобных базовых изделий. В целом итоговая цена будет рассчитана с учетом параметров продукции, а не в соответствии с потребительским спросом и другими характерными особенностями.

© Блог о маркетинге ActualMarketing

Маржаи наценка: в чем разница?

Маржа прибыли в сравнении с надбавкой: обзор

Маржа прибыли и наценка — это отдельные термины бухгалтерского учета, которые используют одни и те же исходные данные и анализируют одну и ту же транзакцию, но при этом показывают разную информацию. Как маржа прибыли, так и наценка используют в своих расчетах выручку и затраты. Основное различие между ними заключается в том, что маржа прибыли относится к продажам за вычетом стоимости проданных товаров, а надбавка к сумме, на которую увеличивается стоимость товара, чтобы получить окончательную цену продажи.

Правильное понимание этих двух терминов может помочь обеспечить правильное установление цен. Если установка цены слишком низкая или слишком высокая, это может привести к потере продаж или упущенной прибыли. Со временем установление цен компанией также может непреднамеренно повлиять на долю рынка, поскольку цена может упасть далеко за пределы цен, устанавливаемых конкурентами.

Ключевые выводы

- Маржа прибыли и наценка — это отдельные термины бухгалтерского учета, которые используют одни и те же исходные данные и анализируют одну и ту же транзакцию, но при этом показывают разную информацию.

- Маржа прибыли — это доход, который компания получает после оплаты стоимости проданных товаров (COGS).

- Наценка — это розничная цена продукта за вычетом его стоимости.

Важно понимать термины выручка, себестоимость проданных товаров (COGS) и валовая прибыль. Короче говоря, выручка относится к доходу, полученному компанией от продажи своих товаров и услуг. COGS относится к расходам, понесенным в связи с производством или предоставлением товаров и услуг. Наконец, валовая прибыль относится к любому доходу, оставшемуся после покрытия расходов на предоставление товара или услуги.

Маржа прибыли

Маржа прибыли — это доход, который компания получает после выплаты COGS. Маржа прибыли рассчитывается путем вычета выручки за вычетом стоимости проданных товаров. Однако разница отображается в процентах от дохода. Процент выручки, представляющий собой валовую прибыль, определяется путем деления валовой прибыли на выручку. Например, если компания продает продукт за 100 долларов, а производство продукта обходится в 70 долларов, то ее маржа составляет 30 долларов. Маржа прибыли, выраженная в процентах, составляет 30% (рассчитывается как маржа, деленная на продажи).

Маржа прибыли — это объем продаж за вычетом стоимости проданных товаров. Наценка — это процентная сумма, на которую увеличивается стоимость продукта до продажной цены.

Наценка

Наценка показывает, насколько отпускная цена компании превышает сумму, которую эта вещь стоит компании. В целом, чем выше наценка, тем больше выручка приносит компания. Наценка — это розничная цена продукта за вычетом его стоимости, но процент наценки рассчитывается иначе.В нашем предыдущем примере наценка такая же, как и валовая прибыль (или 30 долларов), потому что доход составил 100 долларов, а затраты — 70 долларов. Однако процент наценки отображается как процент от затрат, а не как процент от дохода.

Используя те же числа, что и выше, процент наценки составит 42,9%, или (100 долларов дохода — 70 долларов затрат) / 70 долларов затрат.

Маржа прибыли и наценка показывают два аспекта одной и той же сделки. Маржа прибыли показывает прибыль, поскольку она связана с продажной ценой продукта или полученным доходом.Наценка показывает прибыль по отношению к затратам.

Наценка обычно определяет, сколько денег делается на конкретном предмете по отношению к его прямым затратам, тогда как маржа прибыли учитывает общий доход и общие затраты из различных источников и различных продуктов.

Разница между наценкой и наценкой — AccountingTools

Разница между наценкой и наценкой состоит в том, что наценка — это объем продаж за вычетом стоимости проданных товаров, а наценка — это сумма, на которую увеличивается стоимость продукта, чтобы вывести объем продаж. цена.Ошибка в использовании этих терминов может привести к установлению слишком высоких или низких цен, что соответственно приведет к упущенным продажам или упущенной прибыли. Также может быть непреднамеренное влияние на долю рынка, поскольку чрезмерно высокие или низкие цены могут значительно отличаться от цен, устанавливаемых конкурентами.

Более подробные пояснения концепций наценки и наценки приведены ниже:

Маржа (также известная как валовая прибыль) — это объем продаж за вычетом стоимости проданных товаров.Например, если продукт продается за 100 долларов, а производство стоит 70 долларов, его маржа составляет 30 долларов. Или, выраженный в процентах, процент маржи составляет 30% (рассчитывается как маржа, деленная на продажи).

Наценка — это сумма, на которую увеличивается стоимость продукта для получения продажной цены. Чтобы использовать предыдущий пример, наценка в 30 долларов от стоимости в 70 долларов дает цену в 100 долларов. Или, выраженный в процентах, процент наценки составляет 42,9% (рассчитывается как сумма наценки, деленная на стоимость продукта).

Легко увидеть, где у человека могут возникнуть проблемы с установлением цен, если есть путаница в значении наценок и наценок. По сути, если вы хотите получить определенную маржу, вы должны увеличить стоимость продукта на процент, превышающий размер маржи, поскольку основой для расчета наценки являются затраты, а не доход; поскольку стоимость должна быть ниже, чем выручка, процент наценки должен быть выше, чем процент маржи.

Расчет наценки с большей вероятностью приведет к изменениям цен с течением времени, чем цена, основанная на марже, поскольку стоимость, на которой основывается величина наценки, может со временем меняться; или его расчет может отличаться, что приводит к разным затратам и, следовательно, к разным ценам.

В следующих пунктах отмечены различия между процентами маржи и наценки через дискретные интервалы:

Чтобы получить маржу 10%, процент наценки равен 11.1%

Для достижения маржи 20% процент наценки составляет 25,0%

Для достижения маржи 30% процент наценки составляет 42,9%

Для достижения маржи 40%, процент наценки составляет 66,7%

Для достижения 50% маржи процент наценки составляет 100,0%

Для получения других процентов наценки расчет:

Желаемая маржа ÷ Стоимость товаров = Процент наценки

Пример маржи и наценки

Например, если вы знаете, что стоимость продукта составляет 7 долларов, и хотите заработать на нем маржу в 5 долларов, расчет процентной наценки будет следующим:

Маржа 5 долларов ÷ 7 долларов Стоимость = 71.4%

Если мы умножим стоимость 7 долларов на 1,714, мы получим цену 12 долларов. Разница между ценой в 12 долларов и стоимостью в 7 долларов составляет желаемую маржу в 5 долларов.

Лучшие практики маржи и наценки

Рассмотрите возможность того, чтобы персонал внутреннего аудита проверил цены для выборки сделок купли-продажи, чтобы увидеть, не перепутались ли понятия маржи и наценки. Если да, определите сумму упущенной прибыли (если таковая имеется) в результате этой проблемы и сообщите об этом руководству, если сумма значительна.

Если разница между двумя концепциями продолжает доставлять проблемы продавцам, рассмотрите возможность печати карточек с указанием процентной наценки для использования в различных ценовых категориях и раздачи карточек персоналу. Карточки также должны определять разницу между условиями маржи и наценки и показывать примеры того, как производятся расчеты маржи и наценки.

Сопутствующие курсы

Управление доходами

Признание доходов

Вы путаете наценки и маржу?

Независимо от размера вашей деятельности, всем компаниям, занимающимся продажей продуктов, приходится сталкиваться с продажной ценой и себестоимостью.

Хотя вычисление этих чисел может варьироваться по сложности, основной принцип остается тем же — вы должны устанавливать цену на свой продукт таким образом, чтобы гарантировать покрытие ваших затрат и чтобы все участники процесса получали часть прибыли.

Хотя большинство людей понимают это в принципе, термины бухгалтерского учета могут быть более трудными для понимания. Иногда наценки и валовая прибыль могут использоваться как взаимозаменяемые, хотя на самом деле это две совершенно разные концепции.

В чем разница между маржей и наценкой?Разница между наценкой и наценкой заключается в том, что маржа относится к продажам за вычетом стоимости проданных товаров (COGS), а наценка относится к сумме, на которую увеличивается себестоимость продукта для определения продажной цены.

Ошибочная маржа и наценка могут привести к продаже товаров по существенно завышенным или низким ценам, что приведет к потере продаж или упущенной прибыли.

Вот более подробные объяснения маржи и наценки с примерами:

- Маржа (также известная как валовая прибыль) — это цена продажи за вычетом стоимости проданных товаров. Например, если продукт продается по цене 100 долларов США и стоит 60 долларов США на производство, его маржа составляет 40 долларов США. В процентах маржа составляет 40% (то есть маржа, деленная на цену продажи).

- Наценка — это сумма, на которую увеличивается стоимость продукта для определения продажной цены. Наценка в 40 долларов на продукт со себестоимостью 60 долларов дает продажную цену в 100 долларов. В процентах наценка составляет 66% (наценка, деленная на себестоимость).

Мы собрали полезную инфографику, чтобы помочь вам различать эти две (вроде похожих) концепции.

Когда следует использовать маржу или разметку?Теперь, когда вы знаете разницу между наценкой и полями, вы, вероятно, задаетесь вопросом, с какой цифрой работать.

Для определения продажной цены необходимо использовать значение наценки. Как правило, разные участники цепочки поставок имеют относительно строгие правила, которых они придерживаются. В отраслях, где жесткая конкуренция, могут быть стандартные допустимые нормы прибыли по отраслям. Например, агенты по закупкам в Китае привыкли иметь дело со стандартной ставкой в 5-7% от общей стоимости заказа.

Таким образом, вы сможете определить самую низкую цену, по которой вы готовы продавать свои товары.

Однако, когда вы рассчитываете свои результаты на конец года, обычно лучше использовать маржу. Обязательно проводите различие между валовой прибылью (тема этой статьи) и чистой прибылью , с учетом других операционных расходов.

Сколько мне следует разметить на свои товары?Выбор наценки сложнее, чем просто ценообразование для вашей продукции с целью получения прибыли. Вам также необходимо принять во внимание индивидуальные цены для различных каналов и клиентов, чтобы максимизировать восприятие ценности и бизнес-результаты, такие как посещаемость сайта, стоимость заказов, продажи и маржа, а также повысить вовлеченность и лояльность клиентов.

Однако, как правило, вы должны наценки на свои продукты достаточно высоки, чтобы получать разумную прибыль от продаж после учета всех накладных расходов, при этом сохраняя при этом цены, которые ваши клиенты готовы платить и которые являются конкурентоспособными.

Для получения дополнительной информации ознакомьтесь с нашим руководством по распространенным методикам розничного ценообразования.

Мастерская маржа и наценкаЦенообразование может быть проблемой для многих предприятий, и, хотя волшебной формулы для идеальной маржи и наценки не существует, есть инструменты, которые можно использовать для автоматизации начального процесса.

Решения, такие как TradeGecko, не только помогают управлять запасами и заказами на продажу и покупку, но также включают надежные возможности отчетности, которые могут помочь вам поддерживать ваши цены и размер прибыли на оптимальном уровне в соответствии с потребительским спросом, вашими операционными расходами и более широкой рыночной средой. .

Программное обеспечение для управления запасами для повышения эффективности вашего бизнеса

Сэкономьте время и деньги, подписавшись сегодня!

Начать бесплатную пробную версию

Разница между валовой маржой и валовой прибылью

Иногда термины валовая прибыль и валовая прибыль используются как синонимы, что является ошибкой.Хотя они измеряют аналогичные показатели, валовая прибыль измеряет процент (или сумму в долларах) сравнения стоимости продукта с его продажной ценой, а валовая прибыль — это процент (или сумма в долларах) прибыли от продажи продукта.

Валовая прибыль

Валовая прибыль — это общий объем продаж за вычетом затрат на получение этого дохода. Другими словами, валовая прибыль — это объем продаж за вычетом стоимости проданных товаров. Проще говоря, это ваша общая прибыль за вычетом других расходов, таких как зарплата, аренда и коммунальные услуги.

Продажи минус COGS (Стоимость проданных товаров) = Валовая прибыль в долларах

Обратите внимание, что общепринятые принципы бухгалтерского учета (GAAP) требуют, чтобы валовая прибыль была разбита и четко обозначена во всех отчетах о прибылях и убытках (P&L).

Валовая прибыль

Валовая прибыль — это валовая прибыль, деленная на общий объем продаж. Итак, если объем продаж вашего магазина составил 500 000 долларов, а валовая прибыль — 250 000 долларов, то ваша валовая прибыль составит 50 процентов.

(Валовая прибыль / Объем продаж) x 100 = Процент валовой прибыли

Один из ключевых компонентов этого обследования — состояние магазина.Например, если у магазина A и магазина B одинаковые продажи, но валовая прибыль магазина A составляет 50 процентов, а валовая прибыль магазина B составляет 55 процентов, какой магазин лучше? Что касается эффективности с запасами, магазин B является победителем. Но магазин B мог иметь более высокие накладные расходы или платить своим сотрудникам на 2 доллара больше в час, чем магазин A. Таким образом, даже несмотря на то, что магазин B произвел на 5 процентов больше валовой прибыли, он все равно мог получить такую же чистую прибыль за год.

Если это кажется запутанным, рассмотрим этот пример.Если вы продаете телевизоры и имеете валовую прибыль 30 процентов, а ваш конкурент продает телевизоры и имеет валовую прибыль 40 процентов, означает ли это, что вы делаете что-то не так? Ключевым моментом является то, что процент валовой прибыли — это всего лишь соображение и может не быть верным показателем хорошо реализованной стратегии ценообразования.

Несколько слов о прибылях и убытках

Магазин может иметь высокую валовую прибыль и низкие доходы или низкую валовую прибыль и высокие доходы. В любом случае математические расчеты для прибылей и убытков могут быть одинаковыми.При запросе ссуды или кредитной линии в банке эти числа являются ключевыми факторами, определяющими платежеспособность вашего магазина.

Обратите внимание, что большинство бухгалтеров будут смотреть на чистую валовую прибыль, которая относится к общей сумме долларов прибыли, которую вы получили «после» оплаты всех ваших расходов. Многие розничные торговцы могут быть очень прибыльными, но у них могут быть плохие условия аренды или они не могут контролировать растущие расходы. В конце концов, розничный торговец может иметь лучшую маржу, но ему нужно знать, как управлять затратами, чтобы добиться успеха.Независимо от того, продаете ли вы автоматические кровати за 3000 долларов с дистанционным управлением или матрасы со скидкой в розницу, деньги — это король.

Калькулятор наценки— FreshBooks

Используйте калькулятор разметки FreshBooks на:

- Сложите истинную стоимость вашей продукции (производство, упаковка, отгрузка и т. Д.)

- Рассчитайте продажную цену, установив желаемый процент наценки (%)

- Создайте идеальную цену наценки, чтобы получить прибыль

Даже если математика не является вашей сильной стороной, этот инструмент позволяет вам быть в курсе ваших цифр и взять бухгалтерский учет в свои руки.

Независимо от того, продаете ли вы в Интернете или в розничном магазине, вы можете установить оптимальную цену для каждого продукта. Тогда вы можете быть уверены, что будете получать прибыль каждый раз, совершая продажу.

Какова формула расчета наценки?

Цена наценки — это разница между продажной ценой продукта или услуги и общей стоимостью. Чтобы получать прибыль от каждого проданного товара или услуги, вы хотите взимать цену, которая на процент выше ее стоимости (производство, упаковка и т. Д.)).

Следовательно, формула для расчета цены наценки:

НАЦЕНКА = ПРОДАЖНАЯ ЦЕНА — СТОИМОСТЬ

Хотя вы можете рассчитать наценку вручную, проще использовать бесплатный калькулятор наценки, который сделает эту работу за вас. Просто введите стоимость и процент наценки, и калькулятор наценки рассчитает вашу маржу, доход и прибыль.

Что такое хороший процент наценки?

Хотя не существует установленного «идеального» процента наценки, большинство предприятий устанавливают наценку 50 процентов.

Также известная как «краеугольный камень», 50-процентная наценка означает, что вы взимаете цену, которая на 50% превышает стоимость товара или услуги.

Однако есть простая формула, которую вы можете использовать для расчета хорошего процента наценки для вашего бизнеса:

ПРОЦЕНТ НАБОРЫ = (ПРОДАЖНАЯ ЦЕНА — СТОИМОСТЬ ЕДИНИЦЫ) / СТОИМОСТЬ ЕДИНИЦЫ x 100%

Просто возьмите продажную цену за вычетом стоимости единицы и разделите это число на стоимость единицы. Затем умножьте на 100, чтобы определить процент наценки.

Например, если производство вашего продукта стоит 50 долларов, а цена продажи составляет 75 долларов, то процент наценки будет 50%: (75–50 долларов) / 50 долларов = 0,50 x 100 = 50%.

Наценка в размере 50% на ваши продукты или услуги — это безопасная ставка, поскольку она гарантирует, что вы зарабатываете достаточно, чтобы покрыть затраты на производство, а также зарабатываете сверх этого прибыль. Слишком малая маржа, и вы вряд ли будете зарабатывать деньги сверх затрат на производство продукта.

Воспользуйтесь бесплатным калькулятором наценки, чтобы рассчитать идеальную наценку для ваших продуктов или услуг.

Какая средняя цена наценки?

Поскольку наценка — это разница между продажной ценой и стоимостью продукта, средней наценки не существует. Скорее, это средний процент наценки, который обычно составляет 50%.

Например, два предприятия могут продавать разные товары с наценкой 50%.

Если продукт A стоит 10 долларов, цена продажи с наценкой составит 15 долларов (10 долларов x 0,50 = 5 долларов + 10 долларов = 15 долларов).

Если продукт B стоит 20 долларов, отпускная цена с наценкой составит 30 долларов (20 долларов x.50 = 10 долларов + 20 долларов = 30 долларов).

В этих примерах вы можете увидеть, как два продукта, которые стоят разной стоимости, также будут иметь разные отпускные цены, даже если наценка будет одинаковой (50%).

Чтобы рассчитать отпускную цену на свою продукцию, просто воспользуйтесь бесплатным калькулятором наценки. Все, что вам нужно сделать, это указать стоимость и желаемый процент наценки, и калькулятор сгенерирует продажную цену за вас.

Процент наценки и валовая прибыль: в чем разница?

Процент наценки рассчитывается путем вычитания стоимости единицы из продажной цены, деления на стоимость единицы и умножения на 100.Но есть другой способ понять наценку: это отношение валовой прибыли к продажной цене.

Маржа валовой прибыли — это маржа прибыли для конкретной продажи, которая рассчитывается путем вычитания стоимости проданных товаров (COGS) из выручки.

Под разницей обычно понимается процент дохода. С другой стороны, процент наценки отображается как процент от стоимости:

. Процент наценки = процент затрат

Валовая прибыль = процент от дохода

Например, если у вас есть продукт, который продается за 10 долларов (доход), но стоит вам 5 долларов (затраты), ваша валовая прибыль составляет 5 долларов, а ваша валовая прибыль составляет 50%: (10 — 5 долларов) / 10 долларов =.50

Процент наценки, с другой стороны, будет рассчитан путем деления валовой прибыли (5 долларов США) на продажную цену (10 долларов США), что по совпадению также равно 50%: 5 долларов США / 10 долларов США = 0,50

Таким образом, валовая прибыль и наценка — это просто два разных бухгалтерских термина, которые показывают разную информацию, анализируя одну и ту же транзакцию, но по-разному.

Примеры разметки

Расчет наценки на ваши продукты или услуги может немного запутать, особенно если вы новичок в бухгалтерском учете.Однако очень важно, чтобы вы всегда были в курсе своих показателей, чтобы принимать обоснованные бизнес-решения.

В FreshBooks мы стремимся помочь таким владельцам бизнеса, как вы, взять под контроль их бухгалтерию, не создавая путаницы. Вот почему мы предлагаем бесплатный калькулятор разметки и мощное бухгалтерское программное обеспечение, чтобы упростить управление своими книгами.

Вот несколько примеров формулы наценки в действии, которые помогут вам рассчитать наценку для вашего собственного бизнеса:

Расчет наценки на товары

Представьте, что вы — владелец компании, продающей носки на заказ с креативным дизайном и цветами.

Одна пара носков от производителя стоит 3 доллара. Вы также платите 2 доллара за пару за упаковку с вашим логотипом на коробке.

Вы знаете, что хотите взимать наценку в размере 50% с каждой пары носков, чтобы получить прибыль.

По какой цене вы должны продавать каждую пару носков?

Стоимость: 3 доллара США (производитель) + 2 доллара США (упаковка) = 5 долларов США

Наценка: 50%

Формула: Стоимость x 0,50 = Маржа + Стоимость = Цена продажи

Результат: 5 долларов США x 0,50 = 2,50 доллара США + 5 долларов США = 7,25 доллара США

Новая цена продажи : 7 долларов.25

При процентной наценке 50% вы должны продавать свои носки с наценкой в 2,50 доллара или по общей цене 7,25 доллара. Это означает, что вы получите прибыль в размере 2,50 долларов США с каждой проданной пары носков.

Расчет маржи валовой прибыли от услуг

Допустим, вы поставщик услуг, который предлагает юридические услуги малому бизнесу.

Ваш средний пакет (лицензирование бизнеса, составление контрактов и т. Д.) Продается за 500 долларов. Однако стоимость найма вашего помощника по юридическим вопросам плюс юридические инструменты, которые вы используете, равняются 150 долларам за пакет.

Какова ваша валовая прибыль по каждому проданному юридическому пакету?

Выручка: 500 долларов США за юридический пакет

Стоимость: 150 долларов США для подрядчика и инструментов

Формула: (Доход — Стоимость) / Выручка

Результат: (500–150 долларов США) / 500 долларов США = 0,70

Маржа валовой прибыли: 0,70 x 100 = 70%

Более высокая норма прибыли (более 50%) означает, что вы зарабатываете больше денег на каждой проданной услуге или продукте. Это означает, что вы можете вложить больше денег в свой бизнес.

Знание вашей наценки, процента наценки и показателей прибыли — лучший способ обеспечить прибыльность вашего бизнеса.Это поможет вам принимать более обоснованные бизнес-решения.

Методы ценообразования на продукцию | Управление розничной торговлей

Что вы научитесь: использовать различные методы ценообразования для определения цен на продукты

Мы немного углубимся в математику ориентированного на затраты подхода к розничному ценообразованию. Во-первых, мы узнаем больше о трех компонентах математики розничного ценообразования: стоимости, процентной наценке и розничной цене. Затем необходимо будет рассмотреть дополнительные компоненты, чтобы провести анализ безубыточности, и мы изучим концепции валовой прибыли в долларах и процента валовой прибыли.Затем мы откажемся от методов ценообразования, ориентированных на затраты, и изучим розничные цены на основе конкуренции и спроса.

Результаты обучения

- Используя уравнения ценообразования, ориентированных на затраты, рассчитайте розничную цену, стоимость и процент наценки на продукт

- Расчет точки безубыточности для розничных продаж продукции

- Объясните, как розничный торговец может использовать ориентированное на конкуренцию ценообразование для определения цены продукта.

- Опишите, как розничные торговцы используют ценообразование, ориентированное на спрос

Уравнения ценообразования, ориентированные на затраты

Мы кратко затронули эту тему в предыдущем разделе, когда рассчитывали наценку на предмет стоимостью 4 доллара.00. Мы также обсудили концепцию ценообразования Keystone, которая представляет собой просто прямую наценку в размере 50% на все товары, независимо от стоимости. Мы можем легко рассчитать различные компоненты розничных цен, используя известные переменные.

Отдо для расчета розничной цены на основе себестоимости необходимо знать цель наценки. Наценка, опять же, — это разница между тем, что розничный торговец заплатил продавцу за товар, и ценой, по которой он продает его своим клиентам. Итак, для целевой наценки 53% на товар стоимостью 9 долларов.00, нам потребуется два шага. Во-первых, нам нужна «дополнительная стоимость» наценки, которая рассчитывается как:

Дополнение к стоимости = 100% — наценка

Дополнение к стоимости = 100% — 53%

Дополнение затрат = 47% или 0,47

Затем мы просто делим стоимость продукта на дополнительную стоимость, чтобы получить розничную цену.

Розничная цена = 9,00 $ / 0,47

Розничная цена = 19,15 $

Для расчета процента наценки на основе себестоимости и розничной цены мы используем формулу, обсуждавшуюся ранее:

* Розничная цена за вычетом себестоимости, деленная на розничную цену *

Итак, если ваш товар стоит 4 доллара.00, и вы продаете его за 10 долларов, вы рассчитываете наценку как:

(10 долл. США 4 долл. США = 6 долл. США) / 10 долл. США = 0,6 долл. США или 60%

Наконец, , чтобы рассчитать стоимость на основе розничной цены и наценки с розничной ценой 25,00 долларов и наценкой 55%, мы будем использовать эту формулу:

Стоимость = Розничная цена * Дополнительная стоимость

Стоимость = 25,00 $ * 0,45

Стоимость = 11,25 $

Точка безубыточности

Когда мы затронем тему анализа безубыточности в нашем обсуждении, нам нужно будет добавить некоторые дополнительные компоненты в наше мышление.Розничному продавцу необходимо понимать, что существует нечто большее, чем просто продажа товара по цене, превышающей его стоимость (или даже дополнительные затраты на приобретение товара и его транспортировку к розничному продавцу и дальнейшее распространение в магазинах или напрямую покупателям).

Компоненты валовой прибыли в долларах , процентов валовой прибыли и постоянных затрат необходимы для расчета ситуации безубыточности.

Валовая прибыль в долларах — это чистая прибыль от розничных товаров после их продажи.В большинстве методов учета в розничной торговле долларовая валовая маржа рассчитывается как наценка, умноженная на проданные единицы за вычетом корректировок цен и усадки. Например, розничный торговец покупает 1000 единиц корма для собак по 10 долларов и оценивает их по 20 долларов. После того, как 1000 единиц были проданы, была получена валовая маржа в размере 10 000 долларов США (20–10 долларов США = 10 долларов США * 1000 единиц = 10 000 долларов США). Теперь часть корма для собак продавалась по цене 15 долларов во время рекламной акции. Разница между обычной ценой в 20 долларов и продажной ценой в 15 долларов.00 рассчитывается на основе единиц, проданных на этом мероприятии. Если на распродаже было продано 200 единиц, то 1000 долларов (200 * 5 долларов) будет вычтено из суммы валовой маржи в долларах в качестве корректировки цены. Кроме того, розничные торговцы учитывают переменную, называемую усадкой, которая состоит из поврежденных, утерянных или украденных товаров. Обычно это небольшой фиксированный процент, который применяется ко всем товарам продаж по всем направлениям, скажем, 2,5% для нашего обсуждения. Таким образом, валовая прибыль в долларах от корма для собак составит:

.долларов от продаж = 20 000 долларов

Минус корректировка цен — 1000 долларов США

Минус усадка (2.5%) — 250 9000 долларов США 5

Валовая маржа в долларах = 18 750 долларов США

Далее нам нужен процент валовой прибыли. Он рассчитывается примерно так же, как процент наценки:

.Процент валовой прибыли = Валовая маржа в долларах — произведенные затраты / продажи в долларах

В этом примере мы берем (18 750 — 10 000 долларов = 8750 долларов) / 20 000 долларов = 0,4375 или 43,8%.

Для расчета продаж до точки безубыточности мы используем:

Продажи до точки безубыточности = фиксированные затраты / процент валовой прибыли

Если наши ежемесячные расходы составляют 25 000 долларов в год, то:

Точка безубыточности = 25000 $ /.4375

= 57 143 долл. США

В нашем примере розничный торговец должен был бы довести продажи продукции до безубыточности на сумму 57 143 долл. США.

Ценообразование, ориентированное на конкуренцию

Давайте рассмотрим другой метод разработки стратегии розничного ценообразования, основанный не на стоимости, а на конкуренции. Ценообразование на основе конкурентов, или рыночное ценообразование, использует цены конкурентов, рекламные акции и положение запасов для определения стратегии ценообразования розничного продавца. В зависимости от общей ценовой стратегии и бизнес-целей розничного продавца цены могут быть выше, ниже или соответствовать ценам конкурентов.

Сегодня цены очень прозрачны для большинства потребителей. Любой, у кого есть смартфон, может быть онлайн или в магазине и мгновенно сравнить цены на аналогичный товар. Вот почему цены на основе конкурентов настолько распространены там, где продукты легко идентифицировать, например, в отношении электроники, бытовой техники и средств массовой информации. Прозрачность цен также создает контрстратегию, при которой розничные торговцы избегают прямого сравнения, «приватизируя» свой ассортиментный ассортимент. Вы когда-нибудь находили одну и ту же модель матраса от Sealy или Serta в разных магазинах матрасов, чтобы можно было сравнить цены?

Ценообразование на основе конкуренции звучит как простая стратегия для реализации, когда розничный торговец решил, как ценообразование вписывается в общую бизнес-стратегию.Но со всеми каналами и географическими точками сегодня могут быть тысячи точек данных, чтобы отследить, кто и за что продает, особенно для крупных розничных продавцов. Для помощи розничным продавцам в решении этой проблемы даже были разработаны программные продукты. Такие компании, как Competera, Wiser, Minderest, Omnia и другие, предлагают программные продукты для отслеживания конкурентоспособных цен и в некоторых случаях автоматически корректируют цены на уровне магазина.

Последний пункт при ценообразовании на основе конкуренции относится к складской позиции.Розничные торговцы очень серьезно относятся к своей прямой конкуренции и не хотят, чтобы их продавал законный конкурент. Но, как мы видели в предыдущем исследовании ценообразования на джинсовые джинсы, более низкая цена у конкурента представляет собой угрозу только тогда, когда потребители могут фактически купить товар по более низкой цене. Фактически, когда розничный торговец «занижает» цены на узнаваемый товар, ему лучше иметь товарные запасы, чтобы поддерживать скорость продаж, иначе они навлекут на себя гнев потребителя, и попытка установления низкой цены фактически приведет к обратным результатам.

Ценообразование, ориентированное на спрос

Помимо ценообразования, ориентированного на затраты или конкуренцию, в розничной торговле также наблюдается ценообразование, ориентированное на спрос. Это стратегия, основанная на известных периодах высокого или низкого спроса и эластичности цены в эти периоды. Мы объясним эту стратегию на нескольких примерах.

Один из простейших примеров — динамика цен и продаж на местном фермерском рынке. Рано утром, когда рынок открывается впервые, есть лучший выбор, но по самым высоким ценам дня.По мере того, как день продолжается и рынок приближается к закрытию, продавцы, которые стараются не оставлять какой-либо продукт, остаются непроданными, цена на продукцию обычно снижается.

Еще один пример ценообразования, ориентированного на спрос, — это отрасль авиаперевозок. Рейсы из Миннесоты в солнечную Аризону в феврале не будут стоить по той же цене, что и тот же рейс в августе. Самолет будет использовать такое же количество топлива, иметь на борту такое же количество сотрудников и оплачивать те же расходы аэропорта и т. Д.Рейс в августе будет заполнен только частично по сравнению с количеством путешественников в феврале. Если в феврале будет больше пассажиров, которые разделяют расходы на работу авиакомпании, цена билета должна быть меньше в мире, основанном на затратах. Но все наоборот. Это связано со спросом. Аризона — гораздо более желанное направление для снежных птиц зимой, поэтому цены на них растут.

Такое же ценообразование, ориентированное на спрос, существует и в розничной торговле. Когда пуховые парки предлагаются в универмагах в начале осеннего сезона, они будут по самой высокой цене.В период «предсезонья» и в преддверии праздников могут проводиться акции со скидками, но большинство розничных продавцов продолжат «владеть» пуховыми парками по первоначальной цене в течение всего сезона лучших продаж. Затем, когда придет время поступать в продажу купальники и шорты, цена на эти пуховые парки, несомненно, значительно снизится. В связи с падением спроса на пуховые парки розничный торговец снижает цены, стремясь сократить запасы.