это хорошо или плохо? — Иммигрант сегодня

Всем привет, с вами Шушаник автор блога USAdvice.ru все про США.

В этом видео я озвучу свое мнение и мнение финансистов, а также людей, которые пишут книги по personal finance (личным финансам). И сразу хочу сказать, если у вас есть возможность покупать дома и машины без кредитов, то выгоднее их не брать.

Есть две разновидности кредитов: хорошие и плохие. Хорошие – это те, которые позволяют вам создать капитал, стать более финансово независимыми. Плохие – когда вы просто выбрасываете деньги на ветер, дарите их банку, грубо говоря. К хорошим относятся кредиты на дом и обучение.

Когда вы покупаете дом, это вложение, которое чаще всего окупится, или в конечном итоге вы будете иметь на руках какой-то капитал. Недвижимость можно продать, сдать в аренду, оставить по наследству. Многие люди пишут в комментариях, что если дом куплен в кредит, то принадлежит банку. Это не так, и на всех бумагах написано, что недвижимость принадлежит вам, но находится в залоге у банка, потому что вы взяли у него определенную сумму денег на покупку жилья.

Кредит на обучение хорошо тем, что является как бы вложением в ваше будущее. Если вы правильно выбираете специальность и потом правильно делаете карьеру, то со временем можете получать намного больше денег, чем в текущий момент. И кредит на учебу окупится, потому что вы поднимите свой уровень жизни.

Плохими кредитами являются те, на которые вы берете что-то, что не имеет большой ценности. К таким относят кредит на машину, но здесь я должна сделать оговорку. Все, наверно, знают, что, как только ты покупаешь новую машину и выезжаешь на ней из салона, она уже стоит дешевле и будет падать в цене постоянно. То есть ты заплатил за автомобиль $30 000 и пока их выплачиваешь, он уже стоит намного дешевле. Через год, допустим, ты еще должен банку $25 000, а твоя машина стоит уже $23 000. Это невыгодно, но я скажу свое мнение.

Все зависит от процентных ставок – сейчас они низкие (состоянием на сентябрь 2014 года, – прим. автора). То есть кредит на машину можно взять за 1-3%. Можно предположить, что у человека есть $30 000, и стоит вопрос: купить на эти деньги машину или вложить их куда-то, а авто взять в кредит? Сейчас, на мой взгляд, имеет смысл вложить деньги в какие-то фонды, к примеру. Даже государственный фонд принесет больше денег обратно, чем просто взять и купить за наличные машину, потому что в среднем с такого фонда вы будете получать 5% годовых. А если вы вложите средства в чуть более рисковый фонд, то может получиться и 10% годовых. То есть дивиденды от вложенных $30 000 могут покрыть проценты, которые нужно будет выплачивать по кредиту на авто, и вы еще останетесь в плюсе. Это мое мнение, и оно конкретно касается нынешней финансовой ситуации в Америке.

автора). То есть кредит на машину можно взять за 1-3%. Можно предположить, что у человека есть $30 000, и стоит вопрос: купить на эти деньги машину или вложить их куда-то, а авто взять в кредит? Сейчас, на мой взгляд, имеет смысл вложить деньги в какие-то фонды, к примеру. Даже государственный фонд принесет больше денег обратно, чем просто взять и купить за наличные машину, потому что в среднем с такого фонда вы будете получать 5% годовых. А если вы вложите средства в чуть более рисковый фонд, то может получиться и 10% годовых. То есть дивиденды от вложенных $30 000 могут покрыть проценты, которые нужно будет выплачивать по кредиту на авто, и вы еще останетесь в плюсе. Это мое мнение, и оно конкретно касается нынешней финансовой ситуации в Америке.

Также личные кредиты и кредитные карты – это всегда плохо, потому что вы отдаете деньги банку просто так, грубо говоря.

Теперь рассмотрим вопрос о таких больших кредитах, как на дом, например. Часть американцев считает, что лучше снимать квартиру всю жизнь и не связываться с кредитами, а большинство берет кредиты и покупает дома. Мое мнение, подкрепленное вычислениями, которые я делала, когда мы собирались покупать дом, − намного выгоднее его купить. У нас снимать жилье стоит, грубо говоря, $2 000 в месяц (это низкая цена для Кремниевой долины). Это будет двухкомнатная односпальная квартира у частника. Скорее всего, за такие деньги вы не снимите жилье где-то в апартамент комплексе. И район проживания будет чуть ниже среднего. Если предположить, что цена расти не будет, − что абсолютно невероятно – и вы в течение 30-ти лет будете жить в этой квартире, то по их прошествии окажется, что вы заплатили $720 000. Если же возьмете кредит, к примеру, на $450 000 и купите ту же двухкомнатную квартиру, то через 30 лет, прибавив те проценты, которые вы заплатите банку, и налоги на недвижимость, − где-то те же $720 000 и получатся. Но в конечном итоге у вас хотя бы останется свое жилье, которое имеет какую-то цену. Даже если она упадет, что для Кремниевой долины практически нереально, а для других регионов – допустим, и будет составлять $300 000, а не $450 000, то все равно есть хотя бы эта сумма.

Мое мнение, подкрепленное вычислениями, которые я делала, когда мы собирались покупать дом, − намного выгоднее его купить. У нас снимать жилье стоит, грубо говоря, $2 000 в месяц (это низкая цена для Кремниевой долины). Это будет двухкомнатная односпальная квартира у частника. Скорее всего, за такие деньги вы не снимите жилье где-то в апартамент комплексе. И район проживания будет чуть ниже среднего. Если предположить, что цена расти не будет, − что абсолютно невероятно – и вы в течение 30-ти лет будете жить в этой квартире, то по их прошествии окажется, что вы заплатили $720 000. Если же возьмете кредит, к примеру, на $450 000 и купите ту же двухкомнатную квартиру, то через 30 лет, прибавив те проценты, которые вы заплатите банку, и налоги на недвижимость, − где-то те же $720 000 и получатся. Но в конечном итоге у вас хотя бы останется свое жилье, которое имеет какую-то цену. Даже если она упадет, что для Кремниевой долины практически нереально, а для других регионов – допустим, и будет составлять $300 000, а не $450 000, то все равно есть хотя бы эта сумма.

Для консультации по переезду в США наймите иммиграционного адвоката. Также мы рекомендуем вам рассмотреть иммиграцию в Канаду, так как это отличная альтернатива Америке.

Подпишитесь на наши соц. сети, чтобы узнать больше:

Telegram,

Instagram,

YouTube-канал,

Facebook.

Читайте последние новости на Иммигрант.Сегодня:

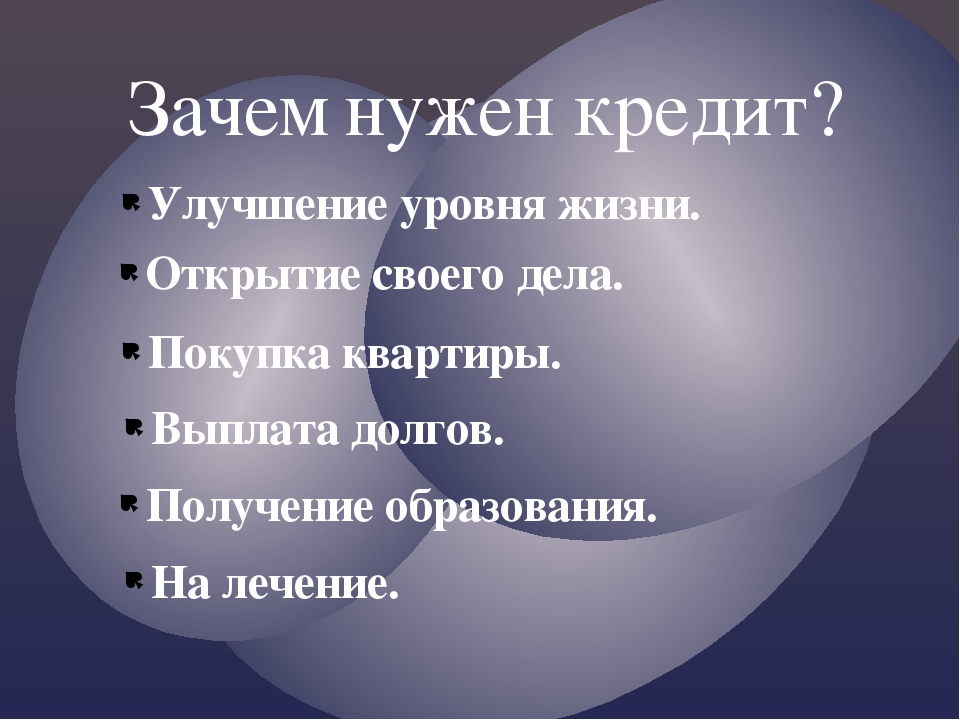

Брать ли кредит?

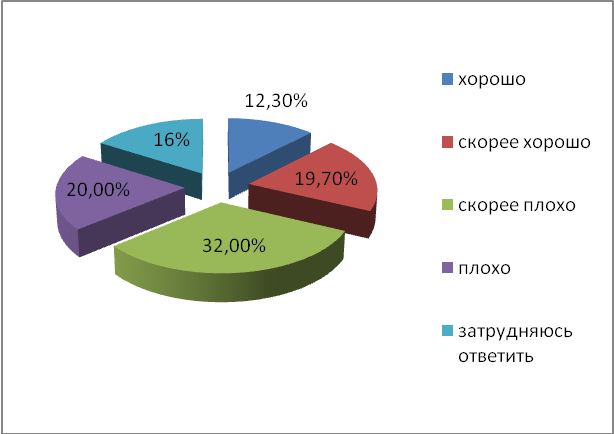

Подавляющее большинство людей в нашей стране считает, что кредит это плохо: банки сплошь и рядом обманывают людей, кругом скрытые комиссии, тексты мелким шрифтом. А еще бедные обыватели неизбежно попадают в кредитное рабство и работают на одни проценты. Мне кажется, это происходит из-за низкой финансовой грамотности. Люди с низким достатком набирают кредитов, живут не по средствам, а когда приходит время отдавать долги — начинают жаловаться на жизнь.

На дворе 2013 год, и в современной мире прав тот, у кого денег больше. Можно убиваться по этому поводу, горевать и жаловаться на жизнь, но это мало что изменит. Можно также стать отступником, отречься от капитализма, уехать жить в лес, завести хозяйство, выращивать марихуанну и быть счастливым.

Мне оба варианта не нравятся.

Я предпочитаю понять правила игры, и жить согласно ним. Какая разница между бедными и богатыми?

У богатых больше денег. А что будет с бедным, если он возьмет кредит? Он станет богатым? Скорее всего нет. Он станет бедным, у которого много денег. Он обрадуется и побежит в магазин, чтобы потратить свои деньги. После того, как он их потратит, он перестанет быть богатым.

Но есть и другой вариант. Можно поискать, где брать кредит на выгодных условиях, пустить заемные деньги в оборот, так, чтобы они помогли заработать ещё больше денег. Это называется бизнес. И тут нам открывается принципиальная разница между теми, кто одобряет кредиты, и теми, кто против них. Те, кто против кредитов, рассматривают их лишь как возможность купить дорогую вещь прямо сейчас, а потом расплачиваться за нее в течении нескольких лет. Те, кто за кредиты, рассматривают их как способ увеличения оборотных средств. И в общем то, первый вариант тоже не плох. Люди пользуются им для покупки:

Это называется бизнес. И тут нам открывается принципиальная разница между теми, кто одобряет кредиты, и теми, кто против них. Те, кто против кредитов, рассматривают их лишь как возможность купить дорогую вещь прямо сейчас, а потом расплачиваться за нее в течении нескольких лет. Те, кто за кредиты, рассматривают их как способ увеличения оборотных средств. И в общем то, первый вариант тоже не плох. Люди пользуются им для покупки:

- квартиры

- машины

- ремонта

- отдыха

- телевизора

- телефона

в общем, чего угодно. Они не хотят чего-то большего. Для них ипотека + автокредит = счастливая полноценная семья. Они живут здесь и сейчас, и не мечтают о вилле в Испании, отдыхе на Мальдивах и финансовой независимости. И до тех пор, пока платежи по кредитам не становятся больше, чем ежемесячный доход, это вполне нормально.

Однако, опасность кредитов проявляется в тот момент, когда по каким-то причинам у вас перестает хватать денег на ежемесячные выплаты по кредитам. В жизни всякое может случиться, и на эти случаи кредит мог бы стать своеобразной подушкой безопасности, чтобы выбраться из финансовых затруднений. Но если вы уже в долгах, как в шелках, то останется только побираться в метро. Так что в том случае, если вы любите жить в кредит, очень важно иметь сбережения, которые покроют платежи по кредитам хотя бы в течении пары месяцев. Поэтому научитесь откладывать деньги.

В жизни всякое может случиться, и на эти случаи кредит мог бы стать своеобразной подушкой безопасности, чтобы выбраться из финансовых затруднений. Но если вы уже в долгах, как в шелках, то останется только побираться в метро. Так что в том случае, если вы любите жить в кредит, очень важно иметь сбережения, которые покроют платежи по кредитам хотя бы в течении пары месяцев. Поэтому научитесь откладывать деньги.

Эксперты рассказали, на что не стоит брать кредит — Российская газета

Объем выдачи наличных кредитов по стране за последние полгода увеличился почти на четверть: люди хотят жить здесь и сейчас, а не откладывать желанную покупку или поездку в долгий ящик. С одной стороны, этому стоит порадоваться — россияне стали жить пусть чуть-чуть, но лучше, позволять себе маленькие и большие приятности. С другой стороны, занимая деньги, порой и не малые, не все в состоянии просчитать свои возможности по выплате кредита…

«Психология людей, особенно молодых, меняется, — поясняет сложившуюся тенденцию в интервью «Вечерней Москве» профессор кафедры денежного обращения и кредита факультета финансов и банковского дела РАНХиГС, кандидат экономических наук Юрий Юденков . — Они все чаще берут кредиты, потому что хотят получить удовольствие здесь и сейчас. С одной стороны, это разумно — в вопросах ипотеки, к примеру, или автомобиля. Но есть ли смысл брать заем на отдых за рубежом, празднование дня рождения, свадьбы, юбилея, как у нас сейчас часто делают? Или получать кредит на покупку нового айфона, который, конечно, удовлетворяет необходимость в связи, но сама его фетишизация поражает. Есть два вида займов: на капитальные нужды, такие как покупка квартиры, и текущие. Последнее — то, что тешит только ваше самолюбие. Всегда необходимо помнить о том, что берем мы чужие деньги, а отдаем свои и навсегда».

— Они все чаще берут кредиты, потому что хотят получить удовольствие здесь и сейчас. С одной стороны, это разумно — в вопросах ипотеки, к примеру, или автомобиля. Но есть ли смысл брать заем на отдых за рубежом, празднование дня рождения, свадьбы, юбилея, как у нас сейчас часто делают? Или получать кредит на покупку нового айфона, который, конечно, удовлетворяет необходимость в связи, но сама его фетишизация поражает. Есть два вида займов: на капитальные нужды, такие как покупка квартиры, и текущие. Последнее — то, что тешит только ваше самолюбие. Всегда необходимо помнить о том, что берем мы чужие деньги, а отдаем свои и навсегда».

Как оказалось, возможность возврата кредитов зависит не от суммы, а от того, на какие цели брали эти деньги.

«Самые проблемные — кредиты наличными, когда нет целевого назначения, — констатирует директор Национальной ассоциации профессиональных коллекторских агентств Борис Воронин. — Ипотеку выплачивают хорошо, автокредиты тоже, в кредитах на выданные в месте продажи товары даже мошенничество встречается очень редко, а вот когда берут заем с целью закрыть какую-то дыру в бюджете, начинаются невозвраты и задержки в выплатах».

Кроме того, как оказалось, важен срок, на который планируется взять займ. Иногда растянутые по времени платежи могут оказаться для плательщика слишком дорогими.

«Недвижимость — не больше 15 лет, дальше кредит уже неразумен, потому что переплачивать придется многократно, — рассчитывает оптимальные сроки для кредита Юрий Юденков. — На автомобиль — не больше трех. Через пять лет машина уже устареет, придет в не очень хорошее состояние, появится необходимость покупки новой, а у вас еще за старую кредит не выплачен. А через три года авто можно просто поменять за разумную цену. Сложнее с кредитом на образование. Если вы собрались учиться за границей, от вас потребуют подтверждение наличия необходимых средств. Банки, выдающие кредиты, тоже требуют своего подтверждения. Например, того, что по истечении четырех лет, как в случае с бакалавриатом, вы будете распределены вузом на место работы. Либо должен быть поручитель. В качестве него могут выступить, к примеру, родители или страховая компания. Адекватным сроком для такого займа я считаю срок от пяти до восьми лет».

Адекватным сроком для такого займа я считаю срок от пяти до восьми лет».

Стоит ли брать машину в кредит

Не все автолюбители располагают нужной суммой для покупки выбранной модели машины. Решением для многих в этой ситуации становится автокредитование. Но стоит ли брать машину в кредит? С одной стороны, это реальная возможность разделить большой платеж на несколько посильных частей. С другой стороны, за то время, что автолюбитель будет выплачивать кредит, авто может выйти из строя и взносы при этом не аннулируются.

Преимущества кредитного договора

- Банки часто дают кредиты без поручителей и дополнительных залогов – под залог нового транспортного средства. Это повышает безопасность автокредита: если Вы не сможете вносить платежи, Вы потеряете только купленный автомобиль.

- Большинство банков требует у заемщика оформления страховки на авто. Это гарантирует, что машина останется на ходу и будет отлично функционировать.

- Благодаря кредиту Вы можете выбирать из большого количества как новых, так и подержанных авто различной стоимости.

- Многие автосалоны с банками связывают партнерские отношения. Это позволит получить при оформлении кредита скидки и бонусы, низкие проценты или даже нулевую ставку.

- Кредит поможет Вам купить комфортабельный дорогой автомобиль при среднем доходе.

- Разнообразие программ автокредитования позволяет выбрать наиболее выгодную схему сотрудничества.

- Вы можете досрочно погасить кредит, реструктурировать его и др.

Недостатки автокредитования

- Переплата по кредиту за 5 лет в среднем составляет 50% от стоимости автомобиля. При этом машины с каждым годом дешевеют.

- Сумма ежемесячного взноса может измениться только в результате реструктуризации, которой довольно сложно добиться. Такая ситуация может возникнуть, если Вы потеряли работу или вынуждены платить, например, за ремонт или лечение.

- Банк имеет право увеличивать проценты по кредитам или реструктурировать долг по своему усмотрению.

- Оформление кредита требует времени и сил: нужно собрать документы, подать их на рассмотрение, дождаться решения и подписать множество документов.

- По сути, до окончания выплат по кредиту автомобиль принадлежит Вам не полностью. Вы не сможете его подарить или продать.

- За каждые сутки просрочки платежа начисляется пеня.

- Платежи нельзя пропускать.

- Во время оплаты кредита при среднем уровне доходов придется отказаться от развлечений и отдыха – путешествий, поездок в другие города, экскурсий, проведения праздников и др.

- Если Вы не выплатили долг, банк может начать процедуру отчуждения имущества. В результате автолюбитель может остаться и без авто, и без денег. Некоторые финансовые организации начисляют пеню, которую нужно платить даже после отчуждения имущества. Это связано с тем, что штрафы в тело кредита не входят.

Все штрафные санкции касаются только нерадивых плательщиков. С заемщиками, которые своевременно делают взносы и ответственно подходят к вопросам кредитования, не возникнет подобных ситуаций.

Подводные камни кредитования

- При покупке транспортного средства в кредит нужно оформить полис КАСКО. Стоимость страховки составляет приблизительно 8% от стоимости автомобиля в год. Если в автосалоне Вам предложили специальную цену или беспроцентный кредит, то из-за КАСКО Вы не получите никакой выгоды. А еще придется оформить и ОСАГО.

Стоимость страховки составляет приблизительно 8% от стоимости автомобиля в год. Если в автосалоне Вам предложили специальную цену или беспроцентный кредит, то из-за КАСКО Вы не получите никакой выгоды. А еще придется оформить и ОСАГО.

Стоимость страховки составляет приблизительно 8% от стоимости автомобиля в год. Если в автосалоне Вам предложили специальную цену или беспроцентный кредит, то из-за КАСКО Вы не получите никакой выгоды. А еще придется оформить и ОСАГО.Каждый банк продвигает услуги страховой компании-партнера. В результате Вам могут предложить не самую демократичную по стоимости программу.

Также стоит учесть, что многие банки предусматривают комиссию за открытие и закрытие счета, его обслуживание. Это также составляет несколько процентов от стоимости выбранного автомобиля.

- Покупка авто за наличные более выгодна, чем автокредитование. Но зачастую автовладелец принимает решение исходя из сроков получения авто. Если Вы копите деньги, то можете потратить пару лет, а если берете кредит в банке, то можете сесть за руль уже через несколько дней.

- Беспроцентный кредит на деле часто оборачивается высокими процентными ставками, дорогой страховкой, небольшим сроком погашения (не более 2 лет), 50% первоначальным взносом.

- Экспресс-кредиты, кредиты без справок о доходах и первоначального взноса должны насторожить. Кредиты на самых выгодных для заемщика условиях выдаются с подтверждением доходов, приличным первым взносом и полной страховкой.

Когда стоит брать кредит?

Смело покупать авто в кредит можно в следующих случаях:

- Для бизнеса (например, такси). Автомобиль, который Вы используете, принесет Вам постоянный доход и окупит стоимость кредита.

- Резкое повышение цен. В такой ситуации гораздо выгоднее взять кредит и получить авто сейчас, чем бесконечно копить наличные.

- Решение транспортного вопроса. Это касается в первую очередь жителей пригорода, где общественный транспорт ходит нерегулярно или не ходит вообще (в ночное время).

- Приобретение уникального авто. Кредит можно брать, если случайно Вам попался автомобиль, который Вы очень долго искали: например, машина из лимитированной серии, которой нет в свободной продаже.

Оправдан кредит и в том случае, если:

- Ваш доход высок, но и тратите Вы много. Кредит планируете погасить за несколько месяцев.

- Вы располагаете значительной суммой (70% от суммы) и берете кредит на небольшой срок (год).

- У Вас есть сумма для покупки базовой комплектации авто. Небольшой кредит нужен для приобретения дополнительного комплекта опций.

Можно сделать следующий вывод: кредит выгоднее всего брать на непродолжительное время – это позволит избежать многотысячных переплат.

Когда кредит не нужен?

Стоит несколько раз подумать, прежде чем брать кредит, если:

- Вы располагаете единственным источником дохода;

- Платеж по кредиту равен 30% от ежемесячного дохода;

- Вы покупаете первый автомобиль. Расходы на обслуживание авто, ремонт и топливо нередко становятся сюрпризом для начинающих автолюбителей.

Чтобы взять кредит, у Вас должна быть постоянная работа и доход, позволяющий вносить обязательные платежи. Остается только выбрать авто и банк с подходящей программой. При оформлении документов внимательно изучайте каждый пункт, а лучше проконсультируйтесь насчет возможных рисков с проверенным юристом. Просчитайте итоговую стоимость кредита, ежемесячные платежи и потенциальные форс-мажорные ситуации. В этом случае кредит будет безопасным и не доставит Вам проблем.

Остается только выбрать авто и банк с подходящей программой. При оформлении документов внимательно изучайте каждый пункт, а лучше проконсультируйтесь насчет возможных рисков с проверенным юристом. Просчитайте итоговую стоимость кредита, ежемесячные платежи и потенциальные форс-мажорные ситуации. В этом случае кредит будет безопасным и не доставит Вам проблем.

Кредитный калькулятор КИА

Жизнь в кредит: хорошо или плохо? | Rasstanovka.Today

Долги, кредиты, кредитные карты – неотъемлемая часть глобальной (мировой) и локальной (своей собственной) финансовой системы.

Наверное, нет такого человека, который хотя бы раз в жизни не брал денег в долг. В нашей стране в настоящий момент настоящий бум кредитов и кредитования. Больше 60% взрослых россиян платят по кредитам.

Больше 30% из тех, кто сейчас платит по кредитам и долгам, обслуживают три и более кредита одновременно.

Отношения с кредитами и долгами в России сильно отличается от особенностей займов за рубежом. Там, за бугром закредитованность населения может достигать и 100%, но выплаты по кредитам у европейского населения не превышают 20% личного бюджета или бюджета семьи.

Там, за бугром закредитованность населения может достигать и 100%, но выплаты по кредитам у европейского населения не превышают 20% личного бюджета или бюджета семьи.

У нас же история другая — каждый четвертый заемщик отдает на погашение кредитов 75%!!! своего дохода. Более половины соотечественников, имеющих кредиты и долги, испытывают трудности с погашением кредитов.

Так что такое кредит, хорошо это или плохо?

Кредит – это хорошо, если он берётся на большую покупку или открытие бизнеса и, самое главное, выплаты по кредиту не превышают 25% дохода семьи. Тогда покупка принесёт радость, а кредит станет помощником, который приблизил исполнение мечты. Хороший долг увеличивает уровень благополучия, как материального, так и эмоционального.

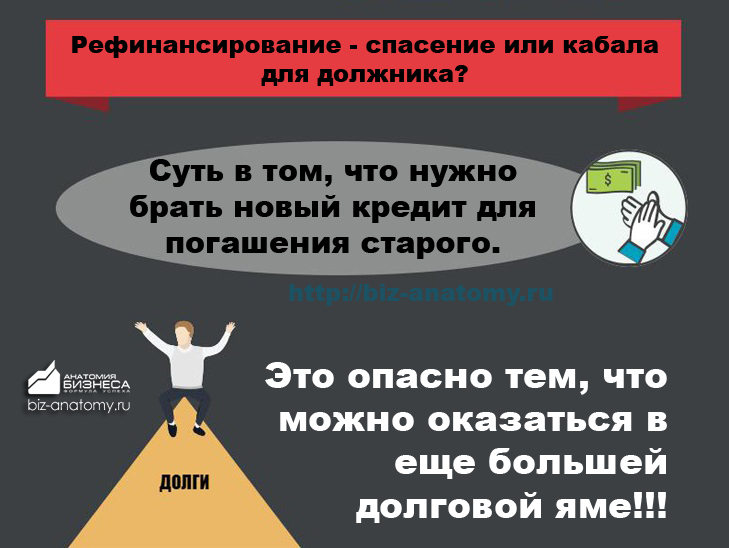

Плохо и опасно, когда выплаты по кредитам поглощают большую часть дохода. Ещё хуже, когда приходится брать новый долг, чтобы погасить старый. Если выплаты по кредитам превышают 40% дохода, то ситуация считается опасной. В этом случае человек рискует не справиться с финансовыми колебаниями, да ещё морально ощущает себя заложником, запертым в обязательства.

В этом случае человек рискует не справиться с финансовыми колебаниями, да ещё морально ощущает себя заложником, запертым в обязательства.

Высокая долговая нагрузка постепенно меняет мышление человека, искажая реальность восприятия. Высокая долговая нагрузка очевидно снижает качество жизни, ослабляет человека интеллектуально и эмоционально.

Да, в нашей стране есть регионы, где у людей просто нет возможности зарабатывать достойно. И да, в таких, депрессивных, регионах ситуация с кредитами и долгами приближается к уровню «критический».

Однако большущее количество людей самостоятельно осложняют свою жизнь, набирая долги и кредиты, фактически имея возможность этого не делать. Почему так происходит?

ЖИЗНЬ В КРЕДИТ – НЕГАТИВНЫЙ ЖИЗНЕННЫЙ СЦЕНАРИЙ

СООТВЕТСТВИЕ СТАТУСУ. Зачастую люди совершают покупки, которые себе позволить не могут. Они хотят соответствовать определенному уровню, быть в определенном социальном статусе. Кажется, что дорогой телефон, престижная машина или обязательный отдых на определенном курорте гарантирует реальное наличие статуса. Но это не так, это иллюзия.

Кажется, что дорогой телефон, престижная машина или обязательный отдых на определенном курорте гарантирует реальное наличие статуса. Но это не так, это иллюзия.

Человек, который делает покупку не по карману, а потом ещё несколько лет за неё расплачивается, нисколечко не приближает себя к желаемому уровню. Долговая нагрузка, которая камнем висит на шее, буквально запирает на замок рост благосостояния. Мышление перестраивается таким образом, что в фокусе внимания постоянно пребывают не хорошие цели и новые приобретения, а необходимость отдать долги, таки выкупить уже такую дорогую вещь.

А ещё усиливается ощущение обмана и обманщика. Ведь сам человек знает, что на самом деле люксовую вещь позволить себе не может и не соответствует он ей. И что обладание вещью, которая не по карману – это пыль в глаза окружающим. И растёт в душе червячок, который подтачивает самооценку. А низкая самооценка приводит к ограничению возможностей и ресурсов.

ЖЕЛАНИЕ СИЮМИНУТНОГО УДОВОЛЬСТВИЯ. Частенько покупки не по карману и в кредит совершаются из принципа «Хочу здесь и сейчас», или/и «Не могу ждать, жизнь идёт, надо все попробовать и успеть».

Частенько покупки не по карману и в кредит совершаются из принципа «Хочу здесь и сейчас», или/и «Не могу ждать, жизнь идёт, надо все попробовать и успеть».

Сценарии сиюминутного удовольствия формируются в детстве. Либо вследствие больших ограничений, либо в ситуации, когда потребности ребёнка удовлетворялись безотлагательно.

В любом случае, сценарий сиюминутного удовлетворения потребностей не делает человека счастливым. При таком сценарии нет момента «мне достаточно», потому что такому человеку всегда мало, ему всегда неудовлетворительно до конца. С возрастом люди, которым по сути «всё не так» рано или поздно понимают, что дело в них самих, в их мышлении, в их установках. И счастье (удовлетворение) в их жизни не наступает именно потому, что они просто не умеют его испытывать, они просто не знают, что это такое – быть довольным.

Жизнь в долг – это жизнь на те средства, которых ещё нет. Беря в долг, мы берем энергию из своего будущего, тем самым лишая себя этого самого будущего.

Если кредиты – ваша беда, боритесь с ней! Вы можете взять свои финансы под контроль и прекратить традицию, когда финансы контролируют вас. Приходите на практику! Меняйте с вою жизнь к лучшему.

Ольга Кудрешова специалист центра RT

Присоединяйтесь к нам во Вконтакте!

Или фэйсбуке

Как правильно погасить кредит досрочно – что необходимо знать

Содержание статьи:

Погашение кредита досрочно – возможно ли?

По закону банк не вправе препятствовать клиенту вернуть долг раньше установленного договором срока. При этом заемщик обязан письменно уведомить финансовое учреждение о желании заранее расплатиться по кредиту. Срок подачи заявления зависит от условий каждого банка, в среднем – за один месяц.

Досрочное погашение кредита возможно частично или полностью. Денежные средства сверх установленного ежемесячного платежа уменьшают сумму переплат, но при этом следует учитывать ряд нюансов. Проценты, начисляемые банком, пересчитываются только на остаток выплат по долгу. Поэтому важно предупреждать финансовое учреждение о желании погасить кредит досрочно, чтобы платежи были скорректированы.

Проценты, начисляемые банком, пересчитываются только на остаток выплат по долгу. Поэтому важно предупреждать финансовое учреждение о желании погасить кредит досрочно, чтобы платежи были скорректированы.

Заем состоит из следующих частей: основной долг, проценты по ссуде, пени по просроченным взносам, страховые сборы. Сначала клиент выплачивает сумму за использование кредита и штрафы, если они были начислены. Последним гасится основной долг.

Выгодно ли досрочно выплатить заем?

Если клиент заранее закрывает кредит, банк теряет деньги по процентам. Такие действия не выгодны для финансовых учреждений. А заемщик, наоборот, может сократить срок долгового обязательства, уменьшить кредитную нагрузку и сэкономить на переплатах.

Прежде чем принимать решение о досрочном погашении долга, следует оценить свои финансовые возможности. Обратитесь к специалисту банка, чтобы правильно подобрать оптимальный вариант сотрудничества и избежать нежелательных последствий.

Что необходимо знать о раннем погашении долга?

Досрочная выплата кредита заключается во внесении всех денежных средств в рамках одного договора. По действующему законодательству заемщик имеет право закрыть долг уже после первого месяца, если такое условие предусмотрено в соглашении. Привилегия касается только потребительских займов и не распространяется на кредиты для бизнеса.

По действующему законодательству заемщик имеет право закрыть долг уже после первого месяца, если такое условие предусмотрено в соглашении. Привилегия касается только потребительских займов и не распространяется на кредиты для бизнеса.

После внесения платежа клиенту необходимо взять выписку из банка, где указано, что сумма задолженности была возмещена в полном объеме и претензий нет. При возникновении спорных ситуаций этот документ является гарантией погашения кредита. После возврата займа следует проверить, сняты ли обременения на заложенное недвижимое имущество.

Как правильно выплатить кредиты досрочно?

Чем раньше начать погашать долг по обязательству перед банком, тем больше будет экономия. Чтобы узнать, какая сумма денег идет на оплату процентов и основной ссуды, стоит ознакомиться с графиком платежей, который клиент получает на руки вместе с договором, или в мобильном приложении.

При закрытии долга раньше установленного срока необходимо выполнить следующие действия:

- Направить в банк уведомление в свободной форме, где указана сумма и срок досрочного погашения. Сделать это можно при личном посещении офиса или удаленно, если кредитное учреждение предоставляет такую возможность.

- Выбрать тип погашения – с уменьшением размера платежа или срока кредитования. При внесении полной суммы долга предварительно уточните его размер у менеджера банка.

- Внести деньги на счет. Рекомендуется досрочно гасить кредит в те числа, которые банк установил для каждого клиента.

- Сотрудник финансового учреждения должен в течение 5 рабочих дней провести перерасчет ссуды. Результаты сообщаются клиенту в SMS-сообщении, по телефону или электронной почте.

Сделать это можно при личном посещении офиса или удаленно, если кредитное учреждение предоставляет такую возможность.

Сделать это можно при личном посещении офиса или удаленно, если кредитное учреждение предоставляет такую возможность.

Чтобы при закрытии кредита в банке не были начислены штрафы, необходимо тщательно изучить договор сотрудничества. Следует внимательно проверить условия по досрочным выплатам займа, которые устанавливаются каждым финансовым учреждением. Поэтому для того, чтобы правильно провести процедуру и не испортить свою кредитную историю, уточняйте детали сделки заранее. Например, в Локо-Банке при оформлении потребительского займа наличными не начисляются комиссии за досрочное погашение долга, что позволяет сократить переплату.

При полной выплате долга клиент запрашивает выписку в банке, подтверждающую, что заем погашен и отсутствуют претензии. Также требуется написать заявление о закрытии счета. Для завершения договора со страховой компанией потребуется справка о выплате долга перед банком и отказ от продления услуг.

Если вы решили досрочно полностью или частично погасить кредит — рассчитайте выгоду, воспользовавшись специальным калькулятором. При возникновении вопросов обращайтесь к специалистам обслуживающего банка. Взвешенный и обдуманный подход поможет сэкономить время и сократить переплаты.

в чём разница между кредитам для юрлиц и частников

Банки, действующие сегодня, лояльно относятся к своим клиентам и стараются предложить потенциальным заемщикам максимально большое количество кредитных предложений. Среди таких кредитных программ часто встречаются предложения для бизнеса. Если хорошо постараться, то можно найти весьма выгодное предложение

Оформление и погашение кредита обычно не вызывают сложностей у человека, но у программ заимствования на бизнес имеются свои особенности, часто требуется страховка кредита. Средства, полученные по кредитам на бизнес, заемщик сможет тратить на: обновление основных средств, на пополнение оборотного капитала, на приобретение нематериальных активов, на диверсификацию производства и пр.

Средства, полученные по кредитам на бизнес, заемщик сможет тратить на: обновление основных средств, на пополнение оборотного капитала, на приобретение нематериальных активов, на диверсификацию производства и пр.

Бизнес-кредиты одним заемщикам позволяют открыть дело и наладить его работу, иным расширить уже действующий бизнес, покорить новые рынки. Кредиты на бизнес могут выдаваться как отдельным физическим лицам, так и целым компаниям. У каждого такого займа имеются свои особенности, а потому говорить о таких кредитах следует отдельно.

Кредиты физическим лицам для развития бизнеса

Граждан, которые имеют собственное дело, часто еще называют индивидуальными предпринимателями. Испытывая нехватку денежных средств человек, сможет обратиться к кредитору за получением кредита на бизнес. У индивидуального предпринимателя есть выбор: он может попросить в банке корпоративный кредит на стандартных условиях или воспользоваться предложением для малого бизнеса.

Лучше обращать внимание на специальные программы кредитования, среди которых можно отыскать бюджетный кредит. Кредиты для бизнеса хороши еще и тем, что при их разработке кредитно-финансовыми организациями учтены все тонкости предпринимательской деятельности. Большое количество предложений от разных кредиторов позволяет каждому человеку подобрать вариант, который покажется ему наиболее удачным решением.

Так, например, когда требуется получить кредит быстро можно воспользоваться программами экспресс-кредитования. Кредиторы разрешают получать на бизнес универсальные кредиты, займы для пополнения оборотных средств, пользоваться овердрафтом. Бюджетный кредит среди таких предложений найти будет сложно, обычно он предоставляется банками уже проверенным предпринимателям.

Размер займа для индивидуального предпринимателя в каждом банке рассчитывается свой. С маленькими суммами выдается кредит без залога. Если запрашиваемая сумма будет большой, кредитор будет требовать обеспечение. Таким обеспечением может становиться поручитель или ценное имущество, все зависит от договоренностей с кредитором.

Таким обеспечением может становиться поручитель или ценное имущество, все зависит от договоренностей с кредитором.

Если индивидуальный предприниматель не захочет или же не может расплатиться с долгами по займу перед кредитором, тогда кредитор будут продавать имущество или требовать оплату с поручителя. При больших кредитных суммах обязательной будет страховка кредита. Страховку кредита банк не имеет права навязывать, но если заемщик будет отказываться от подобной траты, то кредитор может отказаться от заключения сделки или предложит менее выгодный кредит.

Потребительский кредит на развитие бизнеса

Для развития бизнеса можно взять потребительский кредит, который, к сожалению, окажется менее удобным и выгодным. Специальные продукты бизнес-кредитования часто предлагают пониженные ставки, к тому же сроки действия подобных программ практически всегда оказываются длительными. Условия погашения долга по специальным бизнес-программам для индивидуальных предпринимателей банки могут рассчитывать с учетом всех особенностей бизнеса. Ярким примером тому могут служить графики, которые разрабатываются для сезонных предприятий.

Ярким примером тому могут служить графики, которые разрабатываются для сезонных предприятий.Бизнес-кредиты физическим лицам обычно выдаются достаточно быстро. Редко рассмотрение заявки затягивается более чем на одну неделю. Посредством подобных банковских предложений каждый человек сможет построить свое дело, развить новые направления действующего бизнеса, расширить его масштабы.

Есть у зама для физических лиц на бизнес и свои недостатки. Первый из них это переплата. Кроме того, для оформления его потребует огромное количество бумаг, по которым банк-кредитор сможет узнать о хозяйственной деятельности заемщика. Как уже было сказано, ранее крупный кредит требует залог. Размер кредита не будет превышать стоимость представленного залога, а залог часто оценивается вполовину дешевле его реальной рыночной стоимости.

Кредиты юридическим лицам на бизнес

Предприятия, которые относятся к среднему или малому бизнесу, время от времени тоже нуждаются в дополнительных денежных средствах. Для них в финансово-кредитных учреждениях действуют специальные программы корпоративного кредитования.

Для них в финансово-кредитных учреждениях действуют специальные программы корпоративного кредитования.Если компания ответственно подойдет к выбору кредитного продукта, то в результате она сможет получить нужные ресурсы с минимальными переплатами. Для юридических лиц кредитно-финансовыми учреждениями разработаны следующие виды банковского финансирования: коммерческая ипотека, займ на текущую деятельность, лизинг, универсальный кредит, факторинг и инвестиционный кредит.

Коммерческая ипотека во многом походит на обычный кредит для приобретения недвижимости, только на денежные средства банка приобретается недвижимость, нужная для бизнеса. Юридическое лицо в качестве залога по такой ипотеке может использовать уже имеющуюся недвижимость или приобретаемые объекты.

По таким программам страховка кредита является обязательной. Выбирать компанию, где будет проводиться страховка кредита, заемщик может самостоятельно, навязывание страховой компании кредитором считается противозаконным.

Когда юридическому лицу сложно определиться с наиболее подходящим видом кредита, он обычно обращает внимание на универсальный кредит. Найти бюджетный кредит среди таких программ сложно. Обычно они не имеют никаких особых условий и требований и берутся заемщиками для приобретения основных средств или для пополнения оборотного капитала.

Оформить заявку на кредит инвестиционный человек сможет только при наличии грамотно составленного бизнес-плана. Это может быть бизнес-план для построения нового дела, а может быть план для расширения уже действующего бизнеса.

Довольно востребованными в последнее время среди юридических лиц стали лизинг и факторинг. Специалист, прежде чем выбрать вид кредита на бизнес, советует юридическим лицам заняться расчетами размера обязательного платежа и выбирать варианты только с посильными кредитными нагрузками. В таком случае можно будет избежать многих неприятностей. При расчетах необходимо будет учитывать не только основной долг, а также проценты, к ним нужно будет прибавить все банковские комиссии и не забыть про страховку кредита.

Выгодный кредит для бизнеса

Среди всех программ кредитов для бизнеса иногда можно встретить бюджетный кредит. Такой вариант кредитования является самым желаемых для любого заемщика, так как переплата по нему оказывается минимальной. Особенность такого кредита на бизнес заключается в том, что компании и индивидуальные предприниматели получают необходимые средства на возмездной или возвратной основе.Бюджетный кредит может получить только лицо, бизнес которого является стабильно успешным. Если у банка возникают малейшие подозрения, что заемщик будет вовремя производить погашение кредита, заявка на такой бизнес-кредит получает отказ.

Данный вид кредита на бизнес требует от заемщика предоставления обеспечения. Кредитор может согласиться на банковские гарантии, на поручительство, на оформление некого имущества в залог (в этом случае проводится страховка кредита). Залогом могут быть акции и иные ценные бумаги.

Стоимость залога при продаже должна полностью покрывать долг заемщика по займу. Всегда заявка на бюджетный кредит получает отказа, если заемщик представляет в качестве обеспечения поручителя с незакрытыми займами. Следует отметить, что средства в долг по такому займу можно будет получить только на определенные цели, причем кредитор будет контролировать их использование.

Как правильно погасить кредит

Современные финансово-кредитные организации обычно разрешают погашение кредита несколькими способами. Иногда сам банк решает, какую схему использовать, в некоторых случаях это самостоятельно может сделать заемщик до подписания соглашения кредита на бизнес. В любом случае выбранная схема обязательно указывается в кредитном соглашении, как страховка кредита, годовой процент и прочие условия.

Итак, погашение кредита для бизнеса лицами физическими и юридическими может проводиться по аннуитетной схеме. Особенность такой схемы заключается в том, что размер платежа каждый месяц оказывается одинаковым. В сумму включаются проценты по займу и часть основного долга.

Второй вариант – это погашение кредита по дифференциальной схеме. В этом случае размер платежа каждый месяц оказывается разным. Чтобы заемщик не запутался, кредитор выдает ему с кредитным договором схему выплату долга, где суммы расписаны на каждый месяц в течение всего установленного срока займа.

Есть и такие банки, которые допускают погашение кредита по индивидуальной схеме. Схема эта разрабатывается с учетом пожеланий заемщика. Такой вариант часто принимается для бизнеса, который связан с сезонностью.

Особую нишу на рынке банковского кредитования занимают сегодня инвестиционные кредиты . Как правило, заемщики оформляют подобные кредиты с целью произвести модернизацию уже действующего предприятия или для организации нового производства.

Источник: http://www.bankist.ru/

Что такое хороший кредитный рейтинг?

Для баллов в диапазоне от 300 до 850 кредитный рейтинг 700 или выше обычно считается хорошим. Оценка 800 или выше в том же диапазоне считается отличной. У большинства потребителей кредитный рейтинг составляет от 600 до 750. В 2020 году средний балл FICO ® Score ☉ в США достиг 710, что на семь пунктов больше, чем в предыдущем году. Более высокие баллы могут повысить уверенность кредиторов в том, что вы выплатите свои будущие долги в соответствии с договоренностью.Но кредиторы могут также устанавливать свои собственные определения того, что они считают хорошими или плохими кредитными рейтингами при оценке потребителей ссуд и кредитных карт.

Оценка 800 или выше в том же диапазоне считается отличной. У большинства потребителей кредитный рейтинг составляет от 600 до 750. В 2020 году средний балл FICO ® Score ☉ в США достиг 710, что на семь пунктов больше, чем в предыдущем году. Более высокие баллы могут повысить уверенность кредиторов в том, что вы выплатите свои будущие долги в соответствии с договоренностью.Но кредиторы могут также устанавливать свои собственные определения того, что они считают хорошими или плохими кредитными рейтингами при оценке потребителей ссуд и кредитных карт.

Частично это зависит от типов заемщиков, которых они хотят привлечь. Кредиторы также могут принимать во внимание то, как текущие события могут повлиять на кредитные рейтинги потребителей, и соответствующим образом корректировать свои требования. Некоторые кредиторы создают свои собственные программы кредитного скоринга, но две наиболее часто используемые модели кредитного скоринга — это модели, разработанные FICO ® и VantageScore ® .

Что такое хороший результат FICO

® ?FICO ® создает различные типы потребительских кредитных рейтингов. Существуют «базовые» оценки FICO ® , которые компания предлагает кредиторам в различных отраслях, а также отраслевые кредитные рейтинги для эмитентов кредитных карт и автокредиторов.

Базовый диапазон оценок FICO ® составляет от 300 до 850, а FICO определяет «хороший» диапазон как от 670 до 739. Отраслевые кредитные рейтинги FICO ® имеют другой диапазон от 250 до 900.Однако средние категории имеют те же группы, и «хороший» отраслевой рейтинг FICO ® по-прежнему составляет от 670 до 739.

Что такое хороший VantageScore?

Первые две модели оценки кредитоспособности VantageScore имели диапазоны от 501 до 990. Две новейшие кредитные оценки VantageScore (VantageScore 3.0 и 4.0) используют диапазон от 300 до 850 — то же самое, что и базовая оценка FICO ® . Для последних моделей VantageScore определяет от 661 до 780 как хороший диапазон.

Для последних моделей VantageScore определяет от 661 до 780 как хороший диапазон.

Что влияет на ваши кредитные рейтинги?

Общие факторы могут повлиять на все ваши кредитные баллы, и их часто делят на пять категорий:

- История платежей : Своевременные платежи по кредитным счетам могут улучшить ваши баллы.Но пропущенные платежи, отправка счета в инкассо или банкротство могут повредить вашим счетам.

- Использование кредита : Здесь играет роль количество остатков на ваших счетах, сумма вашей задолженности и часть вашего кредитного лимита, которую вы используете на возобновляемых счетах.

- Длина кредитной истории : Эта категория включает средний возраст всех ваших кредитных счетов, а также возраст ваших самых старых и новых счетов.

- Типы счетов : также называемый «набором кредитов», он учитывает, управляете ли вы как счетами в рассрочку (например, автокредит, личный заем или ипотека), так и возобновляемыми счетами (например, кредитными картами и другими видами кредита. линий).Демонстрация того, что вы можете ответственно управлять обоими типами учетных записей, обычно помогает вашим результатам.

- Недавняя активность : Здесь учитывается, подали ли вы недавно или открыли новые счета.

линий).Демонстрация того, что вы можете ответственно управлять обоими типами учетных записей, обычно помогает вашим результатам.

линий).Демонстрация того, что вы можете ответственно управлять обоими типами учетных записей, обычно помогает вашим результатам. FICO ® и VantageScore используют разные подходы к объяснению относительной важности категорий.

FICO

® Коэффициенты оценкиFICO ® использует проценты для представления общей важности каждой категории, хотя точная процентная разбивка, используемая для определения вашего кредитного рейтинга, будет зависеть от вашего уникального кредитного отчета.FICO ® учитывает факторы оценки в следующем порядке:

- История платежей : 35%

- Причитающиеся суммы : 30%

- Длина кредитной истории : 15%

- Кредитный микс : 10 %

- Новый кредит : 10%

Факторы VantageScore

VantageScore перечисляет факторы в зависимости от того, насколько они обычно влияют на определение кредитного рейтинга, но это также будет зависеть от вашего уникального кредитного отчета. VantageScore рассматривает факторы в следующем порядке:

VantageScore рассматривает факторы в следующем порядке:

- Общее использование кредита, остаток и доступный кредит : Чрезвычайно влиятельный

- Набор кредитов и опыт : Очень влиятельный

- История платежей : Умеренно влиятельный

- Возраст кредита история : Менее влиятельные

- Открыты новые счета : Менее влиятельные

Какая информация Кредитные рейтинги не учитывают

FICO ® и VantageScore не учитывают следующую информацию при расчете кредитных рейтингов:

- Ваша раса, цвет кожи, религия, национальное происхождение, пол или семейное положение.(Закон США запрещает формулам кредитного рейтинга учитывать эти факты, а также любое получение государственной помощи или осуществление любых прав потребителей в соответствии с Законом о защите потребительских кредитов.)

- Ваш возраст.

- Ваша зарплата, род занятий, должность, работодатель, дата работы или история занятости. (Однако имейте в виду, что кредиторы могут учитывать эту информацию при принятии своих общих решений об одобрении.)

- Место вашего проживания.

- Мягкие запросы. Мягкие запросы обычно инициируются другими лицами, например компаниями, предлагающими кредитные предложения, или вашим кредитором, проводящим периодические проверки ваших существующих кредитных счетов.Мягкие запросы также возникают, когда вы проверяете свой собственный кредитный отчет или когда вы пользуетесь услугами кредитного мониторинга таких компаний, как Experian. Эти запросы не влияют на ваш кредитный рейтинг.

(Однако имейте в виду, что кредиторы могут учитывать эту информацию при принятии своих общих решений об одобрении.)

(Однако имейте в виду, что кредиторы могут учитывать эту информацию при принятии своих общих решений об одобрении.)Почему существуют разные кредитные рейтинги

Кредитные рейтинги — это инструмент, который кредиторы используют для принятия решений о кредитовании. FICO ® и VantageScore создают разные модели кредитного рейтинга для кредиторов, и обе компании периодически выпускают новые версии своих моделей кредитных рейтингов — аналогично тому, как другие компании-разработчики программного обеспечения могут предлагать новые операционные системы. Последние версии могут включать технологические достижения или изменения в поведении потребителей или лучше соответствовать последним нормативным требованиям.

Последние версии могут включать технологические достижения или изменения в поведении потребителей или лучше соответствовать последним нормативным требованиям.

Например, VantageScore создает скоринговую модель трех бюро, что означает, что та же модель может оценивать ваш кредитный отчет из любого из трех основных бюро потребительского кредитования (Experian, TransUnion и Equifax). Первая версия (VantageScore 1.0) была создана в 2006 году. Последняя версия, VantageScore 4.0, была выпущена в 2017 году и разработана на основе данных с 2014 по 2016 год.Это был первый общий кредитный рейтинг, включающий данные трендов — другими словами, то, как потребители управляют своими счетами с течением времени.

FICO ® — более старая компания, и она была одной из первых, кто создал модели кредитного скоринга, основанные на кредитных отчетах потребителей. Он создает разные версии своих скоринговых моделей для использования с данными каждого кредитного бюро, хотя последние версии имеют общее название, например FICO ® Score 8. Существует два наиболее часто используемых типа потребительских FICO ® Scores:

Существует два наиболее часто используемых типа потребительских FICO ® Scores:

- Базовые баллы FICO ® : Эти баллы созданы для использования кредиторами любого типа, поскольку они нацелены на прогнозирование вероятности того, что потребитель не выполнит кредитные обязательства любого типа.Базовые оценки FICO ® варьируются от 300 до 850.

- Специфичные для отрасли оценки FICO ® : FICO ® создает автоматические оценки и оценки по банковским картам специально для автокредиторов и эмитентов карт. Отраслевые рейтинги направлены на прогнозирование вероятности того, что потребитель отстает в конкретном типе счетов, и баллы варьируются от 250 до 900.

Отраслевые баллы FICO ® строятся на основе базового FICO ® Score и FICO ® периодически выпускает новые наборы оценок.Например, в начале 2020 года был анонсирован пакет FICO ® Score 10 Suite. Он включает в себя базовый FICO ® Score 10, FICO ® Score 10 T (который включает данные трендов) и новые отраслевые оценки.

Он включает в себя базовый FICO ® Score 10, FICO ® Score 10 T (который включает данные трендов) и новые отраслевые оценки.

Есть и партитуры, которые используются реже. Например, FICO ® постепенно развертывает рейтинг UltraFICO ® Score, который позволяет потребителям связывать текущие, сберегательные счета или счета денежного рынка и учитывает банковскую деятельность. Кредиторы могут также создавать индивидуальные модели кредитного рейтинга, разработанные с учетом их целевых клиентов.

Кредиторы могут выбирать, какую модель они хотят использовать. Фактически, некоторые кредиторы могут решить придерживаться более старых версий из-за инвестиций, которые могут быть связаны с переходом на новую версию. Многие ипотечные кредиторы используют более старые версии базовых показателей FICO ® Scores в соответствии с рекомендациями финансируемых государством ипотечных компаний Fannie Mae и Freddie Mac.

Вы также часто не знаете, какой кредитный отчет и рейтинг будет использовать кредитор до того, как подадите заявку. Хорошая новость заключается в том, что все потребительские кредитные рейтинги FICO ® и VantageScore полагаются на одну и ту же основную информацию — данные одного из ваших кредитных отчетов — для определения ваших кредитных рейтингов.Все они также стремятся сделать один и тот же прогноз — вероятность того, что человек просрочит оплату счета (общего или определенного типа) в течение следующих 24 месяцев.

Хорошая новость заключается в том, что все потребительские кредитные рейтинги FICO ® и VantageScore полагаются на одну и ту же основную информацию — данные одного из ваших кредитных отчетов — для определения ваших кредитных рейтингов.Все они также стремятся сделать один и тот же прогноз — вероятность того, что человек просрочит оплату счета (общего или определенного типа) в течение следующих 24 месяцев.

В результате одни и те же факторы могут повлиять на все ваши кредитные рейтинги. Если вы отслеживаете несколько кредитных рейтингов, вы можете обнаружить, что ваши баллы различаются в зависимости от модели оценки и того, какой из ваших кредитных отчетов она анализирует. Но со временем вы можете увидеть, что все они имеют тенденцию подниматься и падать вместе.

Почему важен хороший кредитный рейтинг

В целом, наличие хорошей кредитной истории может облегчить достижение ваших финансовых и личных целей.Это может быть разница между квалификацией или отказом в выдаче важной ссуды, такой как жилищная ипотека или автокредит. И это может напрямую повлиять на то, сколько вам придется заплатить в виде процентов или сборов, если вы получите одобрение.

И это может напрямую повлиять на то, сколько вам придется заплатить в виде процентов или сборов, если вы получите одобрение.

Например, разница между получением 30-летней ипотечной ссуды с фиксированной ставкой в размере 250 000 долларов США с оценкой 670 FICO ® и оценкой 720 FICO ® может составлять 72 доллара в месяц. Это дополнительные деньги, которые вы можете вложить в свои сбережения или на другие финансовые цели. В течение срока действия ссуды, имея хороший балл, вы можете сэкономить 26 071 доллар на выплате процентов.

Кроме того, кредитный рейтинг может повлиять на решения, не связанные с кредитованием, например, согласится ли домовладелец сдать вам квартиру.

Ваши кредитные отчеты (но не потребительские кредитные рейтинги) также могут повлиять на вас и другими способами. Некоторые работодатели могут просматривать ваши кредитные отчеты перед принятием решения о приеме на работу или продвижении по службе. И в большинстве штатов страховые компании могут использовать кредитные страховые баллы, чтобы помочь определить ваши страховые взносы по страхованию автомобилей, жилья и жизни.

Как улучшить свои кредитные рейтинги

Чтобы улучшить свои кредитные рейтинги, сосредоточьтесь на основных факторах, которые влияют на ваши баллы.На высоком уровне основные шаги, которые вам необходимо предпринять, довольно просты:

- Сделайте хотя бы минимальный платеж и своевременно выплачивайте все выплаты по долгам. Даже один просроченный платеж может повредить вашим кредитным рейтингам, и он останется в вашем кредитном отчете до семи лет. Если вы думаете, что можете пропустить платеж, как можно скорее обратитесь к своим кредиторам, чтобы узнать, могут ли они с вами сотрудничать или предложить варианты, в которых возникают трудности.

- Держите остатки на кредитной карте на низком уровне. Уровень использования вашего кредита является важным фактором оценки, который сравнивает текущий баланс и кредитный лимит возобновляемых счетов, таких как кредитные карты. Низкий уровень использования кредита может улучшить ваши кредитные рейтинги. Те, у кого отличный кредитный рейтинг, как правило, имеют общий коэффициент использования, выражаемый однозначными числами.

- Открытые счета, о которых будет сообщено в кредитные бюро. Если у вас мало кредитных счетов, убедитесь, что те, которые вы открываете, будут добавлены в ваш кредитный отчет.Это могут быть счета в рассрочку, такие как студенческие, автомобильные, жилищные или личные ссуды, или возобновляемые счета, такие как кредитные карты и кредитные линии.

- Подавайте заявку на кредит только тогда, когда он вам нужен. Подача заявки на открытие новой учетной записи может привести к серьезному расследованию, что может немного повредить вашим кредитным рейтингам. Воздействие часто бывает минимальным, но подача заявки на различные типы ссуд или кредитных карт в течение короткого периода может привести к более значительному падению баллов.

Те, у кого отличный кредитный рейтинг, как правило, имеют общий коэффициент использования, выражаемый однозначными числами.

Те, у кого отличный кредитный рейтинг, как правило, имеют общий коэффициент использования, выражаемый однозначными числами. Другие факторы также могут повлиять на ваши результаты.Например, увеличение среднего возраста ваших учетных записей может улучшить ваши результаты. Однако зачастую это вопрос ожидания, а не принятия мер.

Однако зачастую это вопрос ожидания, а не принятия мер.

Проверка своих кредитных рейтингов также может дать вам представление о том, что вы можете сделать, чтобы их улучшить. Например, когда вы бесплатно проверяете свой FICO ® Score 8 от Experian, вы также можете посмотреть, как у вас дела с каждой из категорий кредитного рейтинга.

Вы также получите обзор своего профиля очков с кратким обзором того, что помогает, а что ухудшает ваш результат.

Что делать, если у вас нет кредитного рейтинга

Модели кредитного скоринга используют ваши кредитные отчеты для определения вашей оценки, но они не могут оценивать отчеты, в которых недостаточно информации.

Для FICO ® Scores вам необходимо:

- Учетная запись, возраст которой не менее шести месяцев

- Учетная запись, которая была активна в течение последних шести месяцев

VantageScore может оценить ваш кредитный отчет, если он имеет хотя бы одна активная учетная запись, даже если учетной записи всего месяц.

Если вы не поддаётесь оценке, вам может потребоваться открыть новую учетную запись или добавить новую активность в свой кредитный отчет, чтобы начать наращивание кредита. Часто это означает, что нужно начать с ссуды для создания кредита или обеспеченной кредитной карты или стать авторизованным пользователем.

Почему изменился ваш кредитный рейтинг

Ваш кредитный рейтинг может измениться по многим причинам, и нередко оценки повышаются или понижаются в течение месяца по мере добавления новой информации в ваши кредитные отчеты.

Вы можете указать на конкретное событие, которое приводит к изменению счета.Например, просрочка платежа или новая учетная запись, скорее всего, снизят ваш кредитный рейтинг. И наоборот, выплата большого остатка по кредитной карте и снижение коэффициента использования может увеличить ваш счет.

Но некоторые действия могут повлиять на ваш кредитный рейтинг, чего вы не ожидали. Например, выплата ссуды может привести к снижению ваших оценок, даже если это позитивный шаг с точки зрения ответственного управления деньгами. Это могло быть связано с тем, что это был единственный открытый счет в рассрочку, который у вас был в вашем кредитном отчете, или единственная ссуда с низким балансом.После выплаты ссуды вы можете остаться без сочетания открытых счетов в рассрочку и возобновляемых счетов или только с займами с высоким балансом.

Это могло быть связано с тем, что это был единственный открытый счет в рассрочку, который у вас был в вашем кредитном отчете, или единственная ссуда с низким балансом.После выплаты ссуды вы можете остаться без сочетания открытых счетов в рассрочку и возобновляемых счетов или только с займами с высоким балансом.

Возможно, вы решили прекратить пользоваться кредитными картами после выплаты остатка. Избегать долга — хорошая идея, но отсутствие активности на ваших счетах может привести к снижению оценки. Вы можете использовать карту для небольшой ежемесячной подписки, а затем полностью выплачивать остаток каждый месяц, чтобы поддерживать активность своей учетной записи и создавать историю своевременных платежей.

Имейте в виду, что модели кредитного скоринга используют сложные вычисления для определения рейтинга. Иногда вы можете подумать, что одно событие привело к увеличению или уменьшению вашей оценки, но это было совпадением (например, вы выплатили ссуду, но ваша оценка фактически увеличилась из-за более низкого коэффициента использования кредита). Кроме того, одно событие не «стоит» определенное количество баллов — изменение баллов будет зависеть от всего вашего кредитного отчета.

Кроме того, одно событие не «стоит» определенное количество баллов — изменение баллов будет зависеть от всего вашего кредитного отчета.

Новая просроченная оплата может привести к значительному снижению баллов для тех, кто никогда раньше не опаздывал, например, поскольку это может указывать на изменение поведения и, в свою очередь, на кредитный риск.Однако тот, кто уже пропустил много платежей, может столкнуться с меньшим падением баллов из-за нового просроченного платежа, потому что уже предполагается, что он с большей вероятностью пропустит платежи.

Как проверить свой кредитный рейтинг

Проверка своего кредитного рейтинга когда-то была сложной задачей. Но сегодня есть много способов проверить свой кредитный рейтинг, в том числе множество бесплатных.

Ваш банк, кредитный союз, кредитор или эмитент кредитной карты может предоставить вам бесплатный доступ к одной из ваших кредитных оценок.Experian также позволяет вам бесплатно проверить свой FICO ® Score 8 на основе кредитного отчета Experian.

Тип полученного кредитного рейтинга может зависеть от источника. Некоторые службы могут предлагать вам версию вашего FICO ® Score, в то время как другие предлагают кредитные рейтинги VantageScore. В любом случае рассчитанная оценка также будет зависеть от того, какой кредитный отчет анализирует скоринговая модель.

Некоторые сервисы даже позволяют проверять несколько кредитных рейтингов одновременно. Например, с членством Experian CreditWorks® Premium вы можете получить баллы FICO ® Score 8 на основе кредитных отчетов Experian, Equifax и TransUnion, а также несколько других баллов FICO ® на основе кредитного отчета Experian.

Следите за своим кредитным отчетом и рейтингом

Проверка вашего кредитного рейтинга прямо перед подачей заявки на новый заем или кредитную карту может помочь вам понять ваши шансы на получение выгодных условий, но более ранняя проверка дает вам возможность улучшить свой результат и, возможно, сэкономить сотни или тысячи долларов на процентах. Experian предлагает бесплатный кредитный мониторинг для вашего отчета Experian, который, помимо бесплатных оценок и отчетов, включает предупреждения, если в вашем отчете есть подозрительные изменения.

Experian предлагает бесплатный кредитный мониторинг для вашего отчета Experian, который, помимо бесплатных оценок и отчетов, включает предупреждения, если в вашем отчете есть подозрительные изменения.

Отслеживание вашей оценки может помочь вам принять меры по ее улучшению, чтобы вы увеличили свои шансы на получение кредита, кредитной карты, квартиры или страхового полиса — и все это при улучшении вашего финансового здоровья.

Узнать больше о кредитных рейтингах

- Общие сведения о кредитных рейтингах

Типы кредитных рейтингов Кредитный рейтинг — это число, которое кредиторы используют, чтобы помочь им решить, насколько вероятно, что они будут погашены вовремя, если они … - Как чтобы улучшить свой кредитный рейтинг

Есть шаги, которые вы можете предпринять, чтобы увеличить свой кредитный рейтинг, и чем раньше вы устраните определенные факторы, тем быстрее будет расти ваш кредитный рейтинг. - Что влияет на ваши кредитные рейтинги?

Знание того, какие факторы и типы счетов влияют на ваш кредитный рейтинг, — это первый шаг к улучшению вашего кредитного рейтинга, который со временем может сэкономить вам тысячи. - Что такое коэффициент использования кредита?

Уровень использования вашего кредита, иногда называемый коэффициентом использования кредита, представляет собой сумму возобновляемого кредита, которую вы в настоящее время используете, деленную на общую сумму имеющегося у вас возобновляемого кредита … - Как создать кредит

Создание хорошего кредитного рейтинга может требуется время, поэтому важно начать работать сейчас, чтобы вы могли набрать хорошие баллы, когда они вам понадобятся. - Какие существуют диапазоны кредитного рейтинга?

Кредиторы используют диапазоны оценки кредитоспособности, чтобы решить, стоит ли брать на себя риск для потенциального заемщика. Понимание вашей оценки и того, как она вписывается в диапазон оценок, поможет … - Что такое плохая кредитная оценка?

Согласно шкале FICO Score от 300 до 850, кредитный рейтинг ниже 669 считается удовлетворительным или плохим.

Это хорошо или плохо?

Ваша оценка попадает в диапазон от 670 до 739, которые считаются хорошими. Средний балл FICO ® в США, 704 , попадает в диапазон «Хорошо». Кредиторы рассматривают потребителей с хорошими оценками как «приемлемых» заемщиков и могут предлагать им различные кредитные продукты, хотя и не обязательно по самым низким доступным процентным ставкам.

Средний балл FICO ® в США, 704 , попадает в диапазон «Хорошо». Кредиторы рассматривают потребителей с хорошими оценками как «приемлемых» заемщиков и могут предлагать им различные кредитные продукты, хотя и не обязательно по самым низким доступным процентным ставкам.

21% американских потребителей FICO ® баллы находятся в диапазоне Хорошо .

Примерно 9% потребителей с хорошими показателями FICO®, вероятно, в будущем станут серьезно нарушать платежи.

Как улучшить свой кредитный рейтинг 700

A FICO ® Оценка 700 обеспечивает доступ к широкому спектру кредитов и продуктов для кредитных карт, но увеличение вашей оценки может увеличить ваши шансы на одобрение еще большего числа, на более доступных условиях кредитования.

Кроме того, поскольку оценка 700 FICO ® находится на нижней границе диапазона «Хорошо», вы, вероятно, захотите тщательно управлять своей оценкой, чтобы не допустить попадания в более строгий диапазон справедливой кредитной оценки (от 580 до 669). .

.

40% потребителей имеют рейтинг FICO ® ниже 700 .

Лучший способ определить, как улучшить свой кредитный рейтинг, — это проверить свой рейтинг FICO ® . Наряду с вашей оценкой вы получите информацию о способах ее повышения на основе конкретной информации в вашем кредитном файле. Здесь вы найдете несколько хороших общих советов по улучшению результатов.

Понять преимущества хорошего кредитного рейтинга

Кредитный рейтинг в хорошем диапазоне может отражать относительно короткую кредитную историю, отмеченную хорошим кредитным менеджментом.Это также может характеризовать более длительную кредитную историю с несколькими ошибками, например, случайными просроченными или пропущенными платежами или тенденцией к относительно высоким показателям использования кредита.

Просроченные платежи (просроченные 30 дней) появляются в кредитных отчетах 33% людей с рейтингом FICO ® 700 .

Кредиторы видят в людях с такими же результатами, как ваш, надежные бизнес-перспективы. Большинство кредиторов готовы предоставить кредит заемщикам с кредитным рейтингом в хорошем диапазоне, хотя они могут не предлагать свои самые лучшие процентные ставки, а эмитенты карт могут не предлагать вам свои самые привлекательные вознаграждения и бонусы за лояльность.

Держитесь курса с хорошей кредитной историей

Хорошая оценка FICO ® делает вас типичным американским потребителем. Это, конечно, неплохо, но потратив некоторое время и усилия, вы можете увеличить свой результат до диапазона очень хорошо (740-799) или даже до диапазона исключительного качества (800-850). Чтобы двигаться в этом направлении, потребуется понимание поведения, которое помогает увеличить ваш счет, и тех, которые препятствуют росту:

Просроченные и пропущенные платежи являются одними из самых значительных факторов, влияющих на ваш кредитный рейтинг, и они не оказывают положительного влияния. Кредиторам нужны заемщики, которые вовремя оплачивают свои счета, и статистики предсказывают, что люди, которые пропустили платежи, более склонны к дефолту (просрочены на 90 дней без платежа) по долгу, чем те, кто платит вовремя. Если у вас есть история просроченных платежей (или их полного отсутствия), вы значительно повысите свой кредитный рейтинг, отказавшись от этой привычки. Более одной трети вашего балла (35%) зависит от наличия (или отсутствия) просроченных или пропущенных платежей.

Кредиторам нужны заемщики, которые вовремя оплачивают свои счета, и статистики предсказывают, что люди, которые пропустили платежи, более склонны к дефолту (просрочены на 90 дней без платежа) по долгу, чем те, кто платит вовремя. Если у вас есть история просроченных платежей (или их полного отсутствия), вы значительно повысите свой кредитный рейтинг, отказавшись от этой привычки. Более одной трети вашего балла (35%) зависит от наличия (или отсутствия) просроченных или пропущенных платежей.

Коэффициент использования , или коэффициент использования, представляет собой технический способ описания того, насколько вы близки к «максимальному исчерпанию» счетов кредитной карты.Вы можете измерить использование для каждой учетной записи, разделив каждый непогашенный остаток на лимит расходов карты, а затем умножив на 100, чтобы получить процент. Найдите свой общий коэффициент использования, сложив все остатки и разделив на сумму всех лимитов расходов:

| Остаток | Лимит расходов | Уровень использования (%) | |||

|---|---|---|---|---|---|

| MasterCard | $ 1,200 | $ | 30% | ||

| VISA | 1000 долл. США | 6000 долл. США | 17% | ||

| American Express | 3000 долл. США | 10 000 долл. США | 30% |

Большинство экспертов сходятся во мнении, что коэффициент использования, превышающий 30% — на отдельных счетах и на всех счетах в целом — приведет к снижению кредитных рейтингов.Чем ближе вы подходите к «максимальному использованию» любых карт, то есть приближению их коэффициента использования к 100%, тем больше вы ухудшаете свой кредитный рейтинг. Использование занимает второе место после своевременных платежей с точки зрения влияния на ваш кредитный рейтинг; он составляет почти одну треть (30%) вашего кредитного рейтинга.

Старый, но хороший . При прочих равных условиях, чем длиннее ваша кредитная история, тем выше, вероятно, будет ваш кредитный рейтинг. Это не очень помогает, если ваша недавняя кредитная история увязла из-за просроченных платежей или высокого использования, и вы мало что можете с этим поделать, если вы новый заемщик. Но если вы будете осторожно управлять своим кредитом и не отставать от платежей, ваш кредитный рейтинг со временем будет увеличиваться. Возраст кредитной истории ответственен за целых 15% вашего кредитного рейтинга.

Новая кредитная деятельность обычно оказывает краткосрочное негативное влияние на ваш кредитный рейтинг. Каждый раз, когда вы подаете заявку на новый кредит или берете дополнительный долг, системы кредитного рейтинга определяют, что у вас повышенный риск выплаты долгов. Кредитные рейтинги обычно немного снижаются, когда это происходит, но восстанавливаются в течение нескольких месяцев, если вы не отставаете от своих счетов.Из-за этого фактора рекомендуется «отдыхать» шесть месяцев или около того между подачей заявки на новый кредит — и избегать открытия новых счетов в месяцы, предшествующие тому, как вы планируете подать заявку на крупный заем, такой как ипотека или автокредит. Новые кредитные операции могут составлять до 10% вашего общего кредитного рейтинга.

Разнообразие кредитных счетов способствует улучшению кредитного рейтинга. Система кредитного скоринга FICO ® имеет тенденцию отдавать предпочтение физическим лицам с несколькими кредитными счетами, включая как возобновляемый кредит (счета, такие как кредитные карты, которые позволяют вам брать ссуды под лимит расходов и производить платежи на различные суммы каждый месяц), так и ссуды в рассрочку (е .ж., автокредиты, ипотечные и студенческие ссуды с установленными ежемесячными платежами и фиксированными сроками окупаемости). Кредитный микс составляет около 10% вашего кредитного рейтинга.

42% Физические лица с рейтингом 700 FICO ® имеют кредитный портфель, который включает автокредит, а 29% имеют ипотечный кредит.

Публичные записи , такие как банкротства, не появляются в каждом кредитном отчете, поэтому эти записи нельзя сравнивать с другими факторами, влияющими на оценку в процентном выражении. Если один или несколько из них указаны в вашем кредитном отчете, это может перевесить все другие факторы и серьезно снизить ваш кредитный рейтинг. Например, банкротство может оставаться в вашем кредитном отчете в течение 10 лет и может лишить вас доступа ко многим типам кредитов на большую часть или все это время.

Если один или несколько из них указаны в вашем кредитном отчете, это может перевесить все другие факторы и серьезно снизить ваш кредитный рейтинг. Например, банкротство может оставаться в вашем кредитном отчете в течение 10 лет и может лишить вас доступа ко многим типам кредитов на большую часть или все это время.

Среди потребителей с FICO ® с оценкой 700 у XX% есть кредитные отчеты, которые включают один или несколько фрагментов общедоступной информации, например о банкротстве.

Как повысить свой кредитный рейтинг

Ваш рейтинг FICO ® высок, и у вас достаточно хорошие шансы получить право на получение самых разных ссуд.Но если вы сможете улучшить свой кредитный рейтинг и в конечном итоге достичь очень хорошего (740-799) или исключительного (800-850) диапазонов кредитного рейтинга, вы можете получить право на более высокие процентные ставки, которые могут сэкономить вам тысячи долларов процентов по сравнению с жизнь ваших займов. Вот несколько шагов, которые вы можете предпринять, чтобы начать повышать свой кредитный рейтинг.

Вот несколько шагов, которые вы можете предпринять, чтобы начать повышать свой кредитный рейтинг.

Регулярно проверяйте свой рейтинг FICO Score ® . Отслеживание вашей оценки FICO ® может обеспечить хорошую обратную связь по мере того, как вы работаете над увеличением своей оценки.Признайте, что случайные падения в баллах являются нормальным явлением для курса, и следите за устойчивым повышением, поскольку вы сохраняете хорошие кредитные привычки. Чтобы автоматизировать процесс, вы можете рассмотреть услугу кредитного мониторинга. Вы также можете изучить службу защиты от кражи личных данных, которая может отмечать подозрительную активность в ваших кредитных отчетах.

Избегайте высоких показателей использования кредита . Высокая степень использования кредита или долга. Старайтесь, чтобы коэффициент использования всех ваших учетных записей не превышал 30%, чтобы не снизить ваш счет.

Потребители с хорошей кредитной историей имеют в среднем 4,7 счетов по кредитным картам.

Ищите солидный кредитный баланс . Никто не должен брать в долг, в котором он не нуждается, но разумное заимствование — в форме возобновляемого кредита и ссуд в рассрочку — может способствовать хорошему кредитному рейтингу.

Оплачивайте счета вовремя . Вы слышали это раньше, но нет лучшего способа повысить свой кредитный рейтинг, поэтому найдите систему, которая работает для вас, и придерживайтесь ее. Для многих работают автоматические инструменты, такие как напоминания для смартфонов и службы автоматической оплаты счетов, а для других — стикеры и бумажные календари.Примерно через шесть месяцев вы можете начать вспоминать без посторонней помощи. (На всякий случай оставьте систему в рабочем состоянии.)

Узнайте больше о своем кредитном рейтинге

A 700 FICO ® Оценка хорошая, но, подняв свою оценку до диапазона «Очень хорошо», вы можете претендовать на более низкую оценку. процентные ставки и лучшие условия заимствования. Отличный способ начать — получить бесплатный отчет о кредитных операциях в Experian и проверить свой кредитный рейтинг, чтобы узнать конкретные факторы, которые больше всего влияют на ваш счет.Узнайте больше о диапазонах баллов и о том, что такое хороший кредитный рейтинг.

Отличный способ начать — получить бесплатный отчет о кредитных операциях в Experian и проверить свой кредитный рейтинг, чтобы узнать конкретные факторы, которые больше всего влияют на ваш счет.Узнайте больше о диапазонах баллов и о том, что такое хороший кредитный рейтинг.

Хороший кредит Vs. Плохой кредит

Сделайте хороший кредит

Хорошая кредитная история поможет вам получить лучшие условия при подаче заявления на получение кредитной карты и займа. Вы получите более низкие процентные ставки, что со временем сэкономит вам деньги.

Вы можете создать и поддерживать хорошую кредитоспособность по:

- Поддержание низких остатков на счетах и кредитных лимитов по картам. Высокая непогашенная задолженность и высокие кредитные лимиты могут повлиять на ваш кредитный рейтинг.

- Не открывать новые счета кредитной карты, которые вам не нужны.

- Восстановление кредитной истории, если у вас были проблемы раньше. Открывайте новые учетные записи и используйте их ответственно. Убедитесь, что вы платите им вовремя.

- Использование долгосрочных счетов. Если у вас есть действующая учетная запись, показывающая долгую историю своевременных платежей, сохраните ее и используйте для поддержания хорошей оценки.

- Перспективное планирование. Счета остаются в вашем кредитном отчете до семи лет.

Избегайте плохой кредитной истории

Повредить кредит можно по:

- Высокая задолженность.

- Просроченные платежи.

- Пропущенные платежи.

- Оплата только минимальной суммы по счетам.

- Сотовые телефоны

- Кредитные карты

- Студенческие ссуды

- Автокредит

Некоторые из последствий плохой кредитной истории включают:

- Нет кредита. Возможно, вы не сможете получить какой-либо кредит даже под высокие проценты, если ваш кредит действительно плохой.

- Потеря возможности трудоустройства. Многие работодатели проводят проверку кредитоспособности перед наймом сотрудников.

- Отсутствие вариантов жилья. Многие арендодатели не позволят вам подписать договор аренды, пока не проверит вашу кредитную историю.

- Повышенные процентные ставки по кредитным картам и займам.

- Более высокие страховые взносы по страхованию автомобилей, здоровья, аренды и домовладельцев.

Посмотрите разницу в процентных ставках по автокредиту.

(Информация в этой таблице является приблизительной и предназначена только для иллюстративных целей.)

| Хороший кредит | Средний балл | Плохой кредит | |

|---|---|---|---|

| Сумма займа | $ 15 000 | $ 15 000 | $ 15 000 |

| Процентная ставка | 7.00% | 12,00% | 18,00% |

| Ежемесячный платеж | $ 297 | $ 334 | $ 381 |

| Общая сумма расходов | $ 17 821 | $ 20 020 | $ 22 854 |

8 побочных эффектов плохой кредитной истории

Редакционная группа Select работает независимо над обзором финансовых продуктов и написанием статей, которые, по нашему мнению, будут полезны нашим читателям.Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.