Девять странных способов, которые помогают копить деньги

Сейчас трудно откладывать деньги – пандемия не прекращается, и мы чувствуем это по состоянию своих банковских счетов. Нам доступно множество технологий для управления финансами, но некоторые старомодные стратегии работают лучше них. На первый взгляд они могут показаться странными, но попробовать их стоит.

Девять странных способов, которые помогают копить деньги

Елена ЛихановаЧитать по теме: Малоизвестные способы сэкономить: когда и как можно вернуть свои деньги?

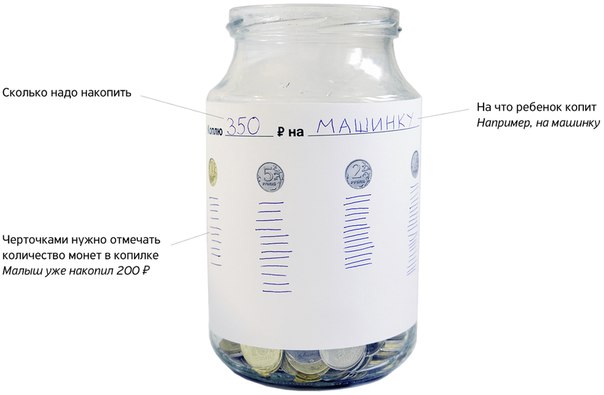

Выбрать определенную банкноту и откладывать ее

«Я няня, и мне платят наличными. Когда я получаю банкноту в £5, то убираю ее в специальный конверт. Это мои деньги «на развлечения», и я знаю, что могу оплатить ими капучино или продолжить их откладывать, чтобы позволить себе ужин с друзьями», — Кортни, 32.

Завести банку для расходов на развлечения

«Каждую неделю я откладываю £100 на развлечения, в том числе на обеды и напитки. Я храню деньги в банке, которую самостоятельно украсила. Мне приходится буквально вытаскивать их оттуда, поэтому я внимательнее отношусь к тому, как их трачу, и это честнее. Например, если я иду куда-нибудь обедать, то использую только эти деньги, а не дебетовую карту. Поэтому если у меня с собой нет наличных, я ем то, что принесла из дома», — Дженни, 27.

Отказаться от кофе и откладывать сэкономленное

«Мне очень трудно устоять и не купить латте «просто так». И я знаю, что кофе стоит £3. Поэтому каждый раз, когда я хочу купить кофе, я завариваю его в офисе и откладываю £3. Это отличный способ, благодаря которому я вижу, сколько накопила» — Джессика, 23.

Использовать регулярные платежи

«Я отдавал за машину £250 в месяц. Когда кредит был выплачен, я продолжил перечислять деньги на счет. Поскольку я и раньше жил без этой суммы, то не чувствовал, что ущемляю себя, и было очень приятно видеть, как быстро растут мои сбережения», — Рамон, 30.

Экономить в течение небольшого времени

«Я чувствую, что могу экономить только в течение месяца. Поэтому я рассматриваю этот период как «тренировку». Я беру на работу завтрак и обед, посещаю только бесплатные мероприятия (однажды у меня дома была вечеринка, на которую каждый гость должен был принести бутылку алкоголя, давно пылившуюся у него дома). К концу этой финансовой диеты у меня оказывается больше денег, и я лучше понимаю, на что их трачу», — Люк, 27.

Платить за то, что пьете дома

«Когда я работала в летнем лагере, там была система, основанная на доверии: за напиток из холодильника нужно было платить 50 пенсов. Сейчас я делаю так же дома — £1 за безалкогольный напиток и £2 – за бокал вина. Забавно, что я повесила на холодильник список «цен» для нас с мужем, и теперь, когда к нам приходят друзья, они тоже платят… хотя они не должны!», — Рейчел, 30.

Платить себе за публикации в Instagram

«Это странно, но когда я подумала, сколько знаменитости получают за спонсорские посты, то решила платить себе сама.

Фото: Rawpixel.com / Shutterstock

Визуализировать цель, чтобы легче представлять ее

«Я знаю, что это звучит глупо, но мне нравится видеть, на что я коплю деньги. Поэтому я сделала карту желаний, посвященную отпуску, в который хочу поехать в этом году. Когда я вижу Грецию, мне намного легче не тратить £10 на ланч», — Лиз, 29.

Заморозить кредитную карту. В буквальном смысле

«Да, буквально, в пакете с водой. Я знаю, это клише, и я могу разморозить ее за несколько секунд под горячей водой, но это помогло мне избежать импульсивных покупок», — Маркита, 25.

Источник.

Фото на обложке: OPOLJA / Shutterstock

Как накопить деньги: 5 полезных советов

Никак не можете накопить на крупную покупку или отпуск мечты? А может просто хотите сберечь кругленькую сумму на черный день? Мы собрали для вас полезные советы, как правильно экономить и откладывать деньги, которые подойдут для людей с любым уровнем дохода.

Ведите учет доходов и расходов

Для начала вы должны понимать, на что именно уходят ваши деньги. Не поленитесь несколько месяцев записывать все свои траты. Так вы увидите, на чем именно и сколько смогли бы сэкономить. К примеру, вы можете понять, что ежедневные незначительные траты, вроде чашки кофе в парке, за несколько месяцев набегают в очень приличную сумму.

Составляйте списки покупок

Все мы знаем, что значит пойти в магазин за молоком и хлебом, а вернуться с двумя сумками нарезок, сыра, несколькими упаковками печенья по акции и другими лакомствами. А вот если вы придете в магазин со списком необходимых покупок и будете четко ему следовать, ненужных трат удастся избежать.

Откажитесь от импульсивных покупок

Да, спонтанно купить новое платье может быть очень приятно и поднимет вам настроение на пару дней. Но раз уж вы решили встать на путь экономии, давайте никуда не сворачивать.

Для этого соблюдайте несколько правил:

А не потому, что у вас сейчас плохое или, наоборот, хорошее настроение, или потому что в магазине большие скидки.

А не потому, что у вас сейчас плохое или, наоборот, хорошее настроение, или потому что в магазине большие скидки.- Прикиньте, сколько стоит вещь в перерасчете на стоимость вашего времени. Готовы ли вы, к примеру, работать 5 часов, чтобы получить эту кофту?

Не идите на поводу у рекламных акций

Две большие разницы: найти нужную вещь со скидкой и купить вещь только потому, что на нее сейчас большая скидка. Чтобы избежать ненужных покупок, не смотрите на цену до скидки. Если плащ, к примеру, раньше стоил 15 тысяч, а сейчас — всего 3 тысячи, это не означает, что вы сэкономите 12 тысяч, вы просто потратите 3 тысячи.

Кладите накопленные деньги на счет

Откройте в банке депозит, который можно пополнять, но снимать деньги можно только по истечении определенного срока. Во-первых, так вы получите проценты и не просто сэкономите, но еще и заработаете, а во-вторых, у вас не будет соблазна потратить деньги.

А вы умеете откладывать и копить деньги? Поделитесь с нами в комментариях, как вам это удается.

Пандемия меняет отношение россиян к сбережениям

Примерно 40% россиян считают необходимым делать долгосрочные накопления, в том числе на пенсию. К такому выводу пришли аналитики сервиса «Работа.ру» и НПФ Сбербанка в совместном исследовании. Не считают нужным это делать только 14% респондентов. Остальные же называют иные цели сбережений. Так, половина опрошенных заявили, что откладывать деньги необходимо только на черный день, на случай непредвиденных обстоятельств. Почти четверть респондентов (23%) считают образование детей приоритетом для сбережений, еще 21% – копят деньги на покупку недвижимости.

Однако откладывать денежные средства и считать это необходимым – разные вещи, обращают внимание эксперты. «Сама постановка вопроса выдает желаемое, за действительное, – отмечает заведующий лабораторией развития пенсионной системы Института социальной политики НИУ ВШЭ Евгений Якушев. – «Хотите ли вы иметь сбережения на пенсии?» – «Да, хочу». – «Готовы ли вкладывать?» – «Ну, может быть». – «Заключите ли вы завтра договор с НПФ, страховой компанией и банком для формирования пенсионных сбережений?» – «Скорее всего, нет».

– «Заключите ли вы завтра договор с НПФ, страховой компанией и банком для формирования пенсионных сбережений?» – «Скорее всего, нет».

Согласно опросу «Работа.ру» и НПФ «Сбербанка» на самом деле треть россиян (31%) вообще никак не планируют свой бюджет. Строят финансовые планы на полгода-год только 8%. У остальных горизонт планирования ограничивается максимум тремя месяцами. Больше половины (54%) опрошенных денег вообще не откладывают, и только четверть – имеют привычку делать это после каждой зарплаты. При этом большинство отправляет в копилку не более 10% своего дохода. Впрочем, коронакризис заставил некоторых россиян изменить стратегии сбережения: за последние полгода больше трети респондентов (36%) стали откладывать меньше средств и только 7% начали пополнять копилки чаще и на большие суммы.

«Текущий год стал иллюстрацией того, как быстро непредвиденные ситуации могут вмешаться в наши планы с работой, учебой и доходами», – отмечает старший научный сотрудник лаборатории исследований уровня жизни и социальной защиты Института социального анализа и прогнозирования (ИНСАП) РАНХиГС Александра Бурдяк. Это, безусловно, влияет на мнение россиян о сбережениях.

Это, безусловно, влияет на мнение россиян о сбережениях.

«Согласно опросам ИНСАП РАНХиГС, у 65–70% населения нет сбережений, на которые можно прожить хотя бы пару месяцев, – говорит она. – Другие исследования фиксировали примерно такую же долю и в допандемическое время. У 10–15% населения объема сбережений хватило бы на один год потребления. Около 60% респондентов не могут откладывать деньги и живут от зарплаты до зарплаты или от пенсии до пенсии. Следовательно, на практике делать сбережения и тем более строить долгосрочные финансовые планы получается у немногих, несмотря на то что эту идею многие одобряют».

В целом менее трети населения имеет надежную подушку безопасности, которая позволяет преодолеть такие неожиданные риски, как пандемия, считает ведущий научный сотрудник ИНСАП РАНХиГС Дмитрий Рогозин. Но, во-первых, этот показатель зависит от социальной группы. Так, накопления имеет треть работающих семей и семей пенсионеров. Среди безработных таковых только 16%. В больших семьях, где один из супругов занимается домашним хозяйством, сбережения есть у 21% – как правило, деньги копятся на оплату обучения детей.

Во-вторых, подавляющее большинство накоплений может помочь только при краткосрочных проблемах. «Лишь 42% россиян утверждают, что имеют накопления более чем на три месяца», – говорит Рогозин. При этом эксперт уточняет: «Что для одних сбережения, то для других заначка, а для третьих просто неизрасходованная часть текущих средств».

Сбережения можно трактовать по-разному, согласен Якушев. Если же говорить о подготовке к пенсии, то здесь можно рассматривать трудовые, финансовые и нефинансовые стратегии. Например, человек может вкладывать в свое образование для того, чтобы получить более высокооплачиваемую работу. Или купить квартиру – это актив, который может приносить дополнительный доход или в рамках семьи быть передан детям в обмен на уход в старости.

«Примерно пять лет назад похожее социологическое исследование проводил Фонд общественного мнения, а это более репрезентативная выборка, чем посетители сайта «Работа.ру», – рассказывает Якушев. – В рамках опроса изучались пенсионные стратегии граждан, он показал совсем иную картину, чем рисует новое исследование. Тогда выяснилось, что для большинства граждан основная пенсионная стратегия – это работать до смерти».

Тогда выяснилось, что для большинства граждан основная пенсионная стратегия – это работать до смерти».

После пандемии долгосрочные финансовые планы большинства россиян ограничены одним кварталом, подытожил Рогозин. «Состоятельные люди хранят свои накопления на счетах, вселяя в банковских работников уверенность в том, что есть планирование и инвестиции в будущее, – говорит он. – Однако это не относится к планированию и инвестициям – это просто остатки неизрасходованных средств, отложенный спрос, страховой запас на непредвиденные обстоятельства. При этом неверно было бы утверждать, что россияне надеются скопить капитал на будущие пенсионные выплаты».

Накопить на военную ипотеку станет проще, но дольше

Срок службы, после которого военнослужащие могут направить предоставленные государством деньги на первоначальный взнос по военной ипотеке, могут увеличить с трёх до пяти лет. Это и другие предложения содержит законопроект Минобороны, общественное обсуждение которого завершается 9 сентября. «Парламентская газета» нашла, что предлагаемая донастройка военной ипотеки поможет защитникам Отечества более эффективно решить жилищный вопрос.

«Парламентская газета» нашла, что предлагаемая донастройка военной ипотеки поможет защитникам Отечества более эффективно решить жилищный вопрос.

НИС — это выгодно и удобно

Стать участником накопительно-ипотечной системы (НИС) может любой военный, служащий по контракту. Смысл системы заключается в том, что пока служба идёт — военный по кредиту не платит, за него это делает государство в лице Минобороны. Когда военный становится участником НИС, государство начинает каждый год перечислять на его счёт определённую сумму.

Размер взносов регулярно индексируется, в 2020 году он равен 288 410 рублям. Кроме взносов, накопления пополняются также за счёт доходов от инвестирования этих средств (подобно вкладу денег в банк под проценты).

По прошествии трёх лет у военного появляется право использовать накопленные деньги как первоначальный взнос по ипотеке. То есть он оформляет жилищный кредит, а купленная квартира или дом находятся под залогом, причём двойным — у банка и у государства.

Пока военный служит, Минобороны продолжает начислять ему деньги, которыми и погашается заём.

Когда ипотека окончательно выплачена, военнослужащий получает дом или квартиру в собственность и никаких обязательств более не имеет.

Поднимаем с трёх до пяти

Законопроектом увеличивается срок накоплений, после которого военнослужащий получает право направить деньги на ипотеку — с трёх лет до пяти. Это решение, считают в Минобороны, способствует накоплению большей суммы для первоначального взноса (а значит, и по процентам платить меньше), но также и будет стимулировать военных дольше служить, ведь государство заинтересовано в этом.

Ещё одно нововведение: средства накоплений, получаемые после 20 лет выслуги, можно будет направлять только на цели жилищного обеспечения. Основания возникновения права на использование накоплений при этом остаются неизменными. В Минобороны поясняют, что сегодня данные средства зачастую расходуются нецелевым образом и, соответственно, не выполняют свою социальную функцию. С внесением изменений в закон такая не отвечающая интересам жилищного обеспечения военнослужащего практика будет прекращена.

В Минобороны поясняют, что сегодня данные средства зачастую расходуются нецелевым образом и, соответственно, не выполняют свою социальную функцию. С внесением изменений в закон такая не отвечающая интересам жилищного обеспечения военнослужащего практика будет прекращена.

Помимо этого, законопроект позволит предоставлять военнослужащим накопления для жилищного обеспечения и средства, дополняющие эти накопления, единым платежом через ФГКУ «Росвоенипотека». Это технические поправки, они оптимизируют обращение бюджетных средств и исключают ошибочное перечисление денег военнослужащим, которые уже были исключены из реестра участников НИС.

Законопроект также сохраняет участникам НИС право на обеспечение служебным жильём или получение компенсации за поднаём жилья в период прохождения военной службы в установленном порядке.

При этом, если участник приобрёл жилое помещение по договору участия в долевом строительстве по месту военной службы, данное право сохраняется за ним до подписания акта о передаче жилого помещения. Такой подход защищает права военнослужащих — участников долевого строительства и членов их семьи, так как обеспечивает их жильём на время строительства приобретённой, но ещё не достроенной квартиры.

Как научиться копить деньги — Wonderzine

Текст: Антон Мухатаев

ИЩЕМ ПРОСТЫЕ И НЕ ОЧЕНЬ СПОСОБЫ УЛУЧШИТЬ ЖИЗНЬ И ОБЪЯСНЯЕМ, почему они работают. Сегодня разбираемся, как распределять свои расходы, чтобы и вклад в банке рос, и деньги на развлечения оставались.

62 % граждан России не имеют сбережений и живут от зарплаты до зарплаты, сообщает ВЦИОМ. Объяснить это просто: во-первых, многие с трудом сводят концы с концами и не могут позволить себе копить, а во-вторых, за советский и постсоветский период у людей сложилось представление, что, сколько бы они ни копили, всё равно сбережения рано или поздно сгорят, а потому оставшиеся деньги лучше тратить сразу. Но сейчас, когда российская экономика в рецессии, а курс рубля ставит антирекорды, такой подход может обернуться бедой. Мало кто может быть уверен, что не потеряет работу или не столкнётся с тем, что зарплату начнут задерживать.

Мало кто может быть уверен, что не потеряет работу или не столкнётся с тем, что зарплату начнут задерживать.

В США тоже не всё ладно с финансовой грамотностью и сбережениями простых граждан. По словам Алексы фон Тобель, основателя стартапа LearnVest и автора книги «Financially Fearless», ставшей бестселлером The New York Times, от зарплаты до зарплаты живут 76 % американцев. Корни проблемы там другие: дело в том, что большинство молодых людей вступают во взрослую жизнь с внушительным долгом за учёбу в колледже. Копить деньги у них не получается: почти весь заработок уходит на аренду, выплаты по кредиту и другие обязательные расходы. Но фон Тобель считает, что выход из этого снежного кома есть. Достаточно вести бюджет и правильно распределять расходы: можно копить деньги и не лишать себя удовольствий.

«Есть множество принципов ведения бюджета, но „правило 50/20/30“ хорошо тем, что работает на макроуровне. Оно позволит копить деньги и не отказывать себе в удовольствиях. — объясняет Алекса фон Тобель. По ее мнению, финансовое планирование не должно сопровождаться лишениями. — Нет смысла составлять бюджет, если вы не сможете ему следовать». Если следовать ее совету, то 50 % вашего ежемесячного заработка должны уходить на все необходимые траты: аренду или ипотеку, транспорт, продукты, коммунальные услуги и прочие вещи, без которых никуда. 20 % должны уходить на сбережения или выплату долгов, если они есть, а оставшиеся 30 % — на развлечения: шопинг, рестораны, уход за собой и другое. Само собой, не у всех это получится сразу: у кого-то только на аренду квартиры уходит половина зарплаты или даже больше. Но соотношение 50/20/30 — это то, к чему обязательно нужно стремиться. Хотя 20 % в этой формуле — самая важная часть, фон Тобель просит обязательно оставлять часть денег на себя, чтобы не терять мотивацию.

По ее мнению, финансовое планирование не должно сопровождаться лишениями. — Нет смысла составлять бюджет, если вы не сможете ему следовать». Если следовать ее совету, то 50 % вашего ежемесячного заработка должны уходить на все необходимые траты: аренду или ипотеку, транспорт, продукты, коммунальные услуги и прочие вещи, без которых никуда. 20 % должны уходить на сбережения или выплату долгов, если они есть, а оставшиеся 30 % — на развлечения: шопинг, рестораны, уход за собой и другое. Само собой, не у всех это получится сразу: у кого-то только на аренду квартиры уходит половина зарплаты или даже больше. Но соотношение 50/20/30 — это то, к чему обязательно нужно стремиться. Хотя 20 % в этой формуле — самая важная часть, фон Тобель просит обязательно оставлять часть денег на себя, чтобы не терять мотивацию.

фотографии: 1, 2 via Shutterstock

Материал был впервые опубликован на сайте Look At Me

Зачем копить деньги и как это делать

Если вы тратите все, что зарабатываете, любая неожиданная трудность может стать серьезной проблемой. Конечно, есть кредиты и займы,

а также родственники, готовые одолжить, но дальновидные люди умеют сохранять и преумножать свои средства. При этом доля россиян,

имеющих сбережения, составила по итогам 2016 года лишь 40%. Основная причина такого низкого показателя – простое неумение правильно

распоряжаться личными финансами.

Умение копить деньги обычно появляется годам к 30. Сама мысль о создании финансовой подушки приходит к нам только когда мы перестаем жить

от зарплаты до зарплаты. До этого ведение бюджета сводится к тому, чтобы постоянно затыкать возникающие дыры, пытаясь остаться на плаву.

И только когда наших доходов начинает хватать на что-то, кроме самого необходимого, в голову приходят мысли о том, что неплохо бы начать откладывать. Именно это – первая ошибка в ведении личного бюджета, но делают ее почти все. Правда в том, что абсолютно не важно, сколько ты зарабатываешь,

начать следить за своими финансами и откладывать деньги можно всегда. Естественно, речь не идет о людях, близких к черте бедности.

Именно это – первая ошибка в ведении личного бюджета, но делают ее почти все. Правда в том, что абсолютно не важно, сколько ты зарабатываешь,

начать следить за своими финансами и откладывать деньги можно всегда. Естественно, речь не идет о людях, близких к черте бедности.

В 90% случаев причиной такой ошибки становится наше неосознанное отношение к деньгам: есть зарплата, которая уходит на покрытие наших расходов.

На этом все – в России до сих пор не принято думать о завтрашнем дне, анализировать структуру расходов и искать способы получения дополнительного дохода.

Отчасти это связано с тем, что рыночная экономика в нашей стране появилась совсем недавно, и ни родители, ни школа не учат финансовой грамотности.

При этом умение правильно вести собственный бюджет – один из важнейших и даже базовых навыков.

На что копить

Нужно четко понимать, для чего морочить голову с накоплением и планированием, если можно просто жить, как нравится. Глобально цель всего этого состоит в том, чтобы думать о завтрашнем дне и перестать исходить из ситуации, которая есть сейчас. При этом цели накоплений могут быть самыми разными:

- На черный день. Никто не может знать наверняка, с какими трудностями ему придется столкнуться. Конечно, деньги не решают всех проблем, но часто могут помочь в этом.

- На крупные покупки. Поставьте на одну чашу весов покупку кофе с собой каждый будний день в течение года,

на другую – возможность поехать на море на 10 дней в неплохой отель или купить хороший смартфон. Ну очевидно же.

- На жилье. Хорошие жилищные условия значительно улучшают качество жизни, и если накопить на покупку квартиры по-настоящему сложно, то собрать денег на начальный ипотечный взнос вполне реально.

- На образование детей. Сюда входят кружки, секции, репетиторы, и конечно платное высшее образование. Есть где разгуляться.

- Сложно быть по-настоящему конкурентоспособным на рынке труда, если весь твой багаж знаний получен 20 или даже 10 лет назад в университете.

- На старость. Ситуация с государственными пенсиями максимально непонятная, и гораздо разумнее самому заниматься этим вопросом.

- На инвестиции. Имея хорошую сумму, от ее постоянного преувеличения можно получать хороший доход.

- На отпуск. Отдых и смена обстановки – это по-настоящему важно, потому что помогает свежим взглядом взглянуть на все дела и находить новые решения для ежедневных задач. Используйте все возможности, чтобы путешествовать.

Правил накопления очень много, и каждому из нас подходят одни, но совсем не подходят другие. При этом очень важно понимать, что речь не идет о потере достоинства и

экономии абсолютно на всем. Начать плохо питаться, не следить за здоровьем и ходить зимой в холодной одежде – это совсем не то, что нужно для уверенности в завтрашнем дне.

Не просто копить

Сразу нужно сделать оговорку о том, что на самом деле нужно не откладывать, а инвестировать – к этому слову нужно привыкнуть и не бояться его. Все мы слышали об инфляции,

обесценивающей деньги: если они лежат под подушкой или в сейфе, этих денег становится меньше. То есть денег – физически – столько же, но нам ведь важны не сами деньги,

а то, что можно на них купить. В общем, если деньги не работают, купить на них с каждым днем мы сможем все меньше. Инструментов для инвестиций сейчас множество,

и их нужно выбирать в зависимости от суммы, целей и готовности к рискам. Самый простой же способ – это накопительный банковский счет или вклад. В них легко разобраться,

а их доходность позволит не потерять от инфляции, и даже несколько увеличить сумму ваших средств.

Как копить

Вот несколько базовых правил для накопления средств.

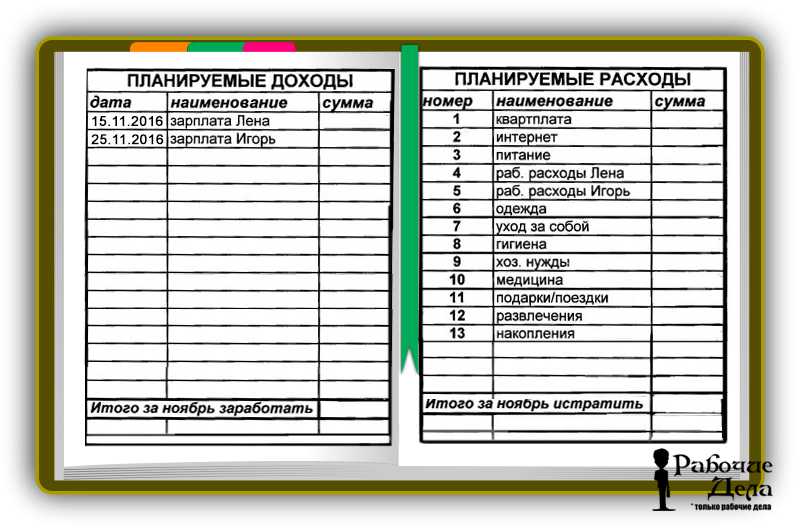

Правило 1: Записывайте расходы

Можно в блокнот, можно в файл на компьютере, можно в смартфон – в заметки или специальные приложения. Не ленитесь и разбейте траты на группы:

продукты, транспорт, одежда, развлечения, ланч на работе и так далее. Делайте так хотя бы месяц (хотя неплохо бы превратить это в привычку) и

вы увидите, почему ездите на старой машине или никак не можете сделать ремонт в ванной.

Смешно, но вам мешают ежедневный кофе по пути на работу и те самые четвертый, пятый и шестой коктейли в клубе, о которых вы жалели утром в воскресенье.

Правило 2: Урежьте каждую из статьей расходов

Сэкономить можно на каждой из них. Пересмотрите свой рацион и сократите количество готовой еды из магазинов и кулинарий, а также ресторанов и кафе –

покупайте продукты и готовьте дома. Так будет гораздо дешевле и конечно полезнее. Откажитесь хотя бы от части вкусностей типа пирожных, тортов,

фастфуда и прочих чипсов. Аргументы те же – любители всего этого тратят ощутимые суммы, а получают довольно вредные трансжиры и простые углеводы.

Удовольствие тоже получают, поэтому есть только куриную грудку с рисом все же не стоит.

Подберите более выгодные тарифы за связь и интернет, изучите счета за коммунальные услуги – тут тоже есть, что урезать.

Пересмотрите свой рацион и сократите количество готовой еды из магазинов и кулинарий, а также ресторанов и кафе –

покупайте продукты и готовьте дома. Так будет гораздо дешевле и конечно полезнее. Откажитесь хотя бы от части вкусностей типа пирожных, тортов,

фастфуда и прочих чипсов. Аргументы те же – любители всего этого тратят ощутимые суммы, а получают довольно вредные трансжиры и простые углеводы.

Удовольствие тоже получают, поэтому есть только куриную грудку с рисом все же не стоит.

Подберите более выгодные тарифы за связь и интернет, изучите счета за коммунальные услуги – тут тоже есть, что урезать.

Правило 3: Расставьте финансовые приоритеты

Современная экономическая система построена на том, чтобы мы постоянно потребляли, и существуют целые компании с огромными штатами,

задача которых – подтолкнуть нас к этому. Все новые и новые модели смартфонов и плазменных телевизоров, модные лишь в этом сезоне вещи

и поддержание статуса «чтобы не хуже, чем у других». Перед очередной покупкой нам стоит задавать себе лишь один вопросы: «Мне действительно это нужно?».

Именно осознанное потребление часто становится ключом к финансовой стабильности. Нужно просто решить, что важнее – айфон последней подели или курсы английского языка.

Все новые и новые модели смартфонов и плазменных телевизоров, модные лишь в этом сезоне вещи

и поддержание статуса «чтобы не хуже, чем у других». Перед очередной покупкой нам стоит задавать себе лишь один вопросы: «Мне действительно это нужно?».

Именно осознанное потребление часто становится ключом к финансовой стабильности. Нужно просто решить, что важнее – айфон последней подели или курсы английского языка.

Правило 4: Выберите цель, а лучше несколько

Если начать откладывать деньги без цели, то очень быстро можно забросить эту идею. Ведь не понимая, какой нужен результат, сложно делать все необходимое для его достижения.

Отпуск, новая машина, диван – не суть. Определитесь с одной или несколькими целями и рассчитайте срок их достижения.

Правило 5: Заведите накопительный счет

После того, как вы научились записывать, а потом и контролировать расходы, вы наверняка поймете, какую сумму можно откладывать каждый месяц без ухудшения качества жизни. Это могут быть 10, 15 или 20 процентов от дохода – не так важно, сколько именно, гораздо важнее делать это постоянно и не забирать деньги раньше времени.

Это могут быть 10, 15 или 20 процентов от дохода – не так важно, сколько именно, гораздо важнее делать это постоянно и не забирать деньги раньше времени.

Правило 6: Увеличьте доходы

Подумайте, в каких областях вы сильны – наверняка найдется дело, которым вы могли бы заниматься помимо основной работы. А если вы умеете что-то делать хорошо,

скорее всего найдутся и люди, готовые вам за это платить. Главное в этом деле – быть активным и постоянно искать возможности.

Как не надо делать

Правила простые, но даже здесь есть ряд ошибок, которые многие допускают. Вот основные:

- Откладывать только деньги, которые остаются после обязательных трат. Решите раз и навсегда, что вложение в ваше будущее – это ключевая трата.

- Случайно тратить накопленное. Не позволяйте своим слабостям вставать на пути у ваших целей, понравившееся дорогое платье или ботинки – это не цель.

- Впадать в крайности. Не превращайте накопление денег в самоцель. Вы не будете рады появлению лишних средств, если начнете жить, отказывая себе буквально во всем.

Решите раз и навсегда, что вложение в ваше будущее – это ключевая трата.

Решите раз и навсегда, что вложение в ваше будущее – это ключевая трата.Что в итоге

Осмыслив все это и начав выполнять, вы увидите, что правила совсем не сложные, а ошибок легко избежать. При этом важно понимать, что самый главный плюс

в управлении финансами, как это ни странно, не материален. Имея дополнительные средства, вы получаете чувство психологической защищенности и уверенность в себе. Ваши внутренние ресурсы перестанут уходить на то, чтобы переживать и беспокоиться о завтрашнем дне. На смену беспокойству должно прийти умение оценивать риски,

которые есть всегда.

Как копить деньги в период кризиса – что нужно и не нужно делать

Вероятно, последнее, о чем вы хотите думать во время кризиса, – это работа над здоровыми финансовыми привычками, такими как экономия денег.

Но если вы научитесь экономить, восстановить свое финансовое состояние после кризиса станет намного проще.

«Каждый раз, когда вы откладываете немного денег, вы заботитесь о своем будущем», – говорит Сандра Дэвис, основатель и исполнительный директор Sage Financial Solutions, некоммерческой организации, расположенной в районе залива Сан-Франциско, которая предлагает услуги по финансовому тренингу.

Независимо от того, изменилось ли ваше финансовое положение с начала 2020 года, вы можете извлечь выгоду из этих стратегий экономии сейчас или в будущем.

Что нужно сделать: сократите расходы

Распространенный совет для экономии денег – сократить ненужные расходы. Во время продолжающегося кризиса, такого как пандемия, вам, возможно, придется пересмотреть то, что является «ненужным».

Начните с самого необходимого для ведения домашнего хозяйства – арендной платы или ипотеки, коммунальных услуг, продуктов питания. Не относитесь ко всем счетам одинаково. Например, оплата счета по кредитной карте в полном объеме каждый месяц обычно является лучшей тактикой, но в трудные времена вполне нормально не следовать этому правилу и просто платить минимум. Что касается платежей по кредиту, узнайте, может ли ваш кредитор предложить скидку.

«Ваш кредитор не должен решать, сколько вы можете заплатить, – говорит Дэвис. – Составьте свой собственный бюджет. Узнайте у своего кредитора про уменьшение платежей или их временную приостановку».

Что нужно сделать: пересмотрите свои цели по накоплению денег

Конечно, полезно держать в голове определенную сумму, которую вы откладываете каждый месяц. Например, стандартной целью является накопление суммы «на черный день», которой хватит на ежедневные траты в течение трех-шести месяцев. Тем не менее в период кризиса все же стоит учитывать сложившуюся ситуацию и свои возможности.

«Если ваш доход меняется, вы не обязаны откладывать фиксированную сумму», – говорит Лакхаун Маккинли, сертифицированный специалист по финансовому планированию и владелец фирмы MNM Vested, расположенной в Техасе.

Возможно, также придется внести коррективы и в стратегию, которую вы используете для накопления. Если обычно вы осуществляли автоматические переводы на сберегательные счета, проверьте, приемлема ли эта сумма для вас сейчас. Если нет, уменьшите сумму. Или, в крайнем случае, отмените переводы на некоторое время и делайте одноразовые переводы, когда можете.

Если речь идет о накоплении денег, «привычка важнее суммы», считает Дэвис.

Что нужно сделать: откройте высокодоходный счет

Открытие высокодоходного сберегательного счета в онлайн-банке – хорошая стратегия, независимо от экономической конъюнктуры. Средняя ставка по США составляет 0,06%, но некоторые онлайн-сберегательные счета в настоящее время предлагают более 1% годовой доходности. Процесс открытия счета может занять несколько минут.

«Открытие высокодоходного счета – простой способ заработать больше», – говорит Келли Лонг, сертифицированный бухгалтер и специалист по финансовому планированию.

Что нужно сделать: обратитесь за помощью

Если вы испытываете финансовые трудности, позвоните по телефону 2-1-1 или посетите веб-сайт 211. org (для жителей США). Это бесплатный способ узнать о ресурсах в вашем населенном пункте, включая банки продовольствия, услуги питания для пожилых людей и студентов, приюты, службы психического здоровья и многое другое. Если вы никогда не просили о помощи, такой шаг может показаться вам неудобным. Но столь необходимая поддержка может стать важным спасательным кругом, а также помочь вам сэкономить деньги.

«Будьте в курсе того, что доступно в вашем населенном пункте, и дайте себе эмоциональную свободу делать то, что вы никогда раньше не делали», – говорит Дэвис.

Некоторые льготы действуют по всем США, включая отсрочку выплат по студенческим кредитам и программы по безработице, связанные с коронавирусом, но детали лучше уточнять у представителей администрации определенного населенного пункта.

Чего не нужно делать: использовать накопления без четкого плана

Если у вас есть сумма, отложенная на черный день, и вы нуждаетесь в ней сейчас, то используйте ее. Но, прежде чем снимать деньги, решите, какая именно сумма вам необходима, и следите за тем, как вы ее тратите.

В конце концов вам снова придется копить деньги, поэтому лучше взять этот процесс под контроль как можно раньше. Это поможет вам определиться с минимальной суммой, которую вам нужно держать на сберегательном счете, чтобы чувствовать себя комфортно.

«У каждого свое ощущение того, что дало бы ему такую безопасность, – говорит Лонг. – Некоторым людям, например, необходимо видеть трехзначное число на счете – только так они смогут ощущать финансовую безопасность».

Чего не нужно делать: слишком часто снимать деньги со сберегательных счетов

Следите за частотой, с которой вы обращаетесь к своему сберегательному счету. Банки могут взимать дополнительную комиссию за каждое снятие денег. Во время COVID-19 Федеральная резервная система США приостановила действие этого правила, но каждый банк решает сам, взимать ли комиссию. Остерегайтесь и других сборов, таких как овердрафт, если вы потратили по своей карте больше, чем есть у вас на счете.

Остерегайтесь и других сборов, таких как овердрафт, если вы потратили по своей карте больше, чем есть у вас на счете.

Если у вас возникли проблемы с оплатой, выясните, почему вам понадобилось потратить больше сбережений, чем вы планировали.

«Мы можем быть слишком агрессивны в своих целях по накоплению денег. Обычно это происходит из-за того, что мы не учитываем определенные расходы в своем плане», – говорит Лонг.

«В период кризиса мы должны помнить, что бывают моменты, когда не получится составить четкий план на долгий период», – добавила она.

Есть много инвесторов, которые по-прежнему решают держаться от биткоина подальше.

Они объясняют это тем, что криптовалютой трудно владеть, а биткоин – вообще для преступников.

Однако известный финансовый эксперт и предприниматель Роберт Кийосаки говорит, что владение биткоином, серебром и золотом – решение очень мудрое. Вот почему он так думает.

По словам американского предпринимателя и автора бестселлера «Богатый папа, бедный папа», Федеральная резервная система США мертва.

Продолжение

Как сэкономить на счете за электричество

После некоторых странных времен (COVID-19, кто-нибудь?), Мы все ищем поправки, которые нужно внести в наш бюджет, чтобы сэкономить дополнительные деньги прямо сейчас. Может быть, вы потеряли работу и пытаетесь сократить возможные расходы, или, может быть, ваши дети проводят много времени, кружа у вашего холодильника, и вам нужно компенсировать сокращение бюджета на питание. Конечно, вы изо всех сил старались сдержать кошелек, но вы в тупике, пытаясь найти больше способов сократить расходы.Что ж, вот кое-что, что, возможно, еще не приходило вам в голову. . . ваш счет за электричество.

Ознакомьтесь с этими советами о том, как снизить расходы на электроэнергию и при этом побороть жару с помощью значительной летней экономии.

1. Проведите аудит электроэнергии.

Пусть вас не пугает слово audit . По сути, это просто означает просмотр и анализ использования электроэнергии в вашем доме. Для наилучшего (и наиболее глубокого) аудита электроэнергии вы можете вызвать эксперта из вашей местной электроэнергетической компании.Самое приятное: многие электрические компании предлагают эту услугу бесплатно!

Начните составлять бюджет с бесплатной пробной версией Ramsey + уже сегодня!

Итак, что происходит во время аудита? Вы можете ожидать, что профессионалы спросят вас о том, чего вы хотите достичь и что вас беспокоит. Они проведут тесты, осмотрят ваш дом на предмет утечек воздуха и проверит качество вашей изоляции. Затем они дадут вам свои лучшие рекомендации о том, как можно решить любые серьезные проблемы.

Но если вы удобный тип, вы можете подумать о том, чтобы сделать все самостоятельно, используя простой инструмент онлайн-аудита (введите свой почтовый индекс, и калькулятор энергии возьмет его оттуда с вашими индивидуальными результатами). Если аудит заставляет вас сильно наклонять голову, не волнуйтесь. Пройдите и посмотрите, какие изменения действительно стоят для вас. Убедитесь, что у вас есть бюджет на любые необходимые улучшения дома (с нулевым бюджетом). Затем сядьте и смотрите, как счет за электричество уменьшается месяц за месяцем!

Если аудит заставляет вас сильно наклонять голову, не волнуйтесь. Пройдите и посмотрите, какие изменения действительно стоят для вас. Убедитесь, что у вас есть бюджет на любые необходимые улучшения дома (с нулевым бюджетом). Затем сядьте и смотрите, как счет за электричество уменьшается месяц за месяцем!

2. Выключите свет.

Звучит просто, правда? Для многих семей забыть выключить свет — уже горячая тема разговоров (мягко говоря).

Но на то есть веская причина: держать свет включенным, когда он не используется, — это реальная утечка вашей электроэнергии — и вашего бюджета.На каждую лампочку мощностью 40 Вт, которая работает в течение часа, расходуется 0,04 кВтч энергии. Допустим, ваша электрическая компания взимает 10 центов за кВтч электроэнергии. Это означает, что каждый час, когда свет выключается, вы экономите 0,004 доллара. 1 Может показаться, что это не такая уж сумасшедшая экономия, но если вы выключите всего пять лампочек в своем доме на 10 часов в день, вы сразу же сэкономите 6 долларов в месяц. Чем больше лампочек вы выключите (и чем выше их мощность), тем больше вы сэкономите!

Так что возьмите за привычку включать свет только в той комнате, которую вы сейчас используете.А если на улице солнечно, используйте естественный свет в своих интересах. Это не только приятно для глаз, это бесплатно !

3. Поменяйте лампочки.

Вы закатили глаза на своего супруга, когда они принесли домой эти новые энергосберегающие лампочки. В конце концов, лампочка — это лампочка, верно? Неправильно .

Ваш соучастник в преступлении знает, о чем говорит. Хотя эти лампочки будут стоить немного дороже, вы можете сэкономить большие деньги (со временем), просто выключив лампочки в своем доме! (Поговорим об экономии денег простым способом!)

В следующий раз, когда вы пойдете в свой любимый магазин товаров для дома, резко поверните направо в осветительный проход и запаситесь компактными люминесцентными лампами (КЛЛ) или светодиодами (светодиоды). Следите за зеленым логотипом Energy Star при совершении покупок. Это государственный символ энергоэффективных продуктов.

Следите за зеленым логотипом Energy Star при совершении покупок. Это государственный символ энергоэффективных продуктов.

Обычная лампочка CFL, сертифицированная Energy Star, окупится за счет экономии энергии менее чем за девять месяцев. После этого вы будете экономить деньги каждый месяц! 2 Если вы считаете, что это хорошая новость, обратите внимание и на эти светодиоды. Большинство светодиодных ламп используют только 20–25% энергии старых ламп накаливания и служат в 15–25 раз дольше! 3 Сказать что?

4.Проверить на утечку воздуха.

Задайте себе следующие вопросы при проверке утечек воздуха: Свистят ли окна? Вы слышите воздух, поступающий из-под входной двери в ветреную погоду? Действительно ли двери закрываются, когда вы их закрываете? Заслонка камина работает? Надеюсь, вы обнаружили несколько таких источников энергии, которые легко пропустить, когда проводили энергоаудит.

Послушайте, это может показаться неуместным, но если ваши окна, двери и техника должны быть должным образом закрыты, большая разница для . . . особенно в разгар лета.

. . особенно в разгар лета.

Если у вас есть двери и окна, которые не закрыты должным образом, вы впускаете теплый воздух, а прохладный — наружу. А когда у вас дома есть утечка воздуха, возможно, утечка и в вашем бумажнике.

Герметизация вашего дома воздухом — это дешевая и легкая экономия денег! Просто возьмите уплотнители для дверей и окон. Вам также понадобится герметик, чтобы загерметизировать протекающие участки в водопроводе, воздуховодах и проводке. Покупка уплотнителей, герметика и пистолета для герметика обойдется вам менее чем в 15 долларов, но это может сэкономить до 20% затрат на электроэнергию. 4 Поговорим об окупаемости инвестиций!

5. Заменить воздушный фильтр.

Мы знаем, что заменять эти вещи в течение года — это своего рода затруднение. Но знаете что? Это простое решение, которое может продлить срок службы вашей системы отопления, вентиляции и кондиционирования воздуха и повысить ее эффективность (что поможет сэкономить вам деньги в долгосрочной перспективе). Так что просто укусите пулю и не забывайте менять воздушный фильтр каждые три месяца — вы будете рады, что сделали.

6. Закройте дверь.

Вы хорошо помните это в детстве. У вас было лучшее лето в мире, вы участвуете в гонках через черный ход, играете с соседскими детьми (и оставляете дверь открытой). Через несколько раз мама кричала: «Ты родился в сарае? Закрой дверь!» Ах, сладкие детские воспоминания.

Твоя мама была права. Держать наружные двери открытыми во время работы кондиционера или печи — плохая идея. Вы не только позволяете этому драгоценному (и дорогостоящему) воздуху улетучиваться, но и заставляете ваше устройство работать дольше.Просто представьте, как ваши доллары уплывают за дверь. . . прямо рядом с желанным прохладным воздухом. Угу .

7. Запрограммируйте термостат.

Знаете ли вы, что снижение термостата на 7–10 градусов на восемь часов в день может сэкономить 10% на счетах за электроэнергию каждый год? 5 Вы можете сделать это по старинке: просто замените термостат, когда проснетесь, и снова отрегулируйте его перед сном. Конечно, это похоже на боль. Но хлопотно или нет, нельзя отрицать тот факт, что сэкономит вам деньги.

Если вы хотите сохранить рассудок (а это в бюджете), вы можете купить программируемый или умный термостат. Это избавит вас от необходимости не забывать повышать или понижать температуру утром и вечером на , , и , они тоже не такие уж и дорогие (некоторые начинаются всего с 20 долларов).

Если вы одержимы технологиями, покупка умного термостата может быть правильным шагом. Эти хитрые устройства позволяют изменять температуру в доме со смартфона — вот и все! А на некоторых устройствах даже есть что-то под названием geofencing (фантазия).Geofencing использует местоположение вашего смартфона, чтобы отслеживать, когда вы дома, и автоматически регулирует вашу температуру. Это определенно не бабушкин термостат.

8. Не запускайте приборы, если они не заполнены.

Ага. Мы говорим о таких вещах, как посудомоечная машина, стиральная машина и сушилка. Если ваш ребенок приходит домой с очень грязными / вонючими / испачканными штанами (вы знаете такие), у вас может возникнуть соблазн постирать их (в своем костюме с защитным покрытием) самостоятельно. Хотите верьте, хотите нет, но одна из самых больших потерь денег — использовать стиральную машину только для нескольких предметов одежды.

Средняя стиральная машина потребляет 590 кВтч, а средняя сушилка — 769 кВтч. 6 Это означает, что каждая стирка и сушка белья стоит около 70 центов. Было бы обидно потратить такую сумму, если вы стираете только несколько носков и рубашку, которую хотите надеть завтра. Так что подождите, пока у вас не будет полной загрузки одежды в корзине, прежде чем объявлять день стирки.

И когда — это времени, чтобы бросить белье для стирки, есть два очень простых способа сократить расход энергии: использование меньшего количества воды (меньшее количество загрузок) и использование холодной или теплой воды. 7

7

Что касается сушилки, то правила те же. Не используйте сушилку ни для чего, кроме полной загрузки, не пересушивайте одежду и старайтесь одновременно сушить похожие вещи. Нет ничего более неприятного, чем потратить два часа на сушку полотенец и футболок и обнаружить, что они даже близко не высохли. Совет от профессионала: используйте автоматический цикл вместо любых временных настроек, чтобы датчики влажности выполняли свою работу.

Если вы хотите копнуть немного глубже, воспользуйтесь этим удобным калькулятором потребления энергии в доме, чтобы оценить, сколько вам обходятся ваши приборы.А если вы действительно хотите снизить счет за электроэнергию, попробуйте вообще отказаться от сушилки и сушить одежду на веревке — иногда вам просто нужно вернуться к основам.

9. Проверьте фантомную энергию.

Нет, мы не говорим здесь о привидениях. Мы говорим о фантомной энергии — кое-что, что происходит, когда приборы расходуют энергию, даже когда они выключены!

Ага, начните отключать эти устройства и устройства, когда вы их не используете. Вы будете удивлены, сколько денег вы сэкономите, просто отключив вилку от сети. Фантомная энергия обходится среднестатистической семье в 100 долларов в год на счетах за электроэнергию — зря. 8

Вы будете удивлены, сколько денег вы сэкономите, просто отключив вилку от сети. Фантомная энергия обходится среднестатистической семье в 100 долларов в год на счетах за электроэнергию — зря. 8

10. Отрегулируйте холодильник.

Это еще одно небольшое исправление, которое имеет большое значение. Взгляните на свои настройки на холодильнике. Хорошее практическое правило — поддерживать температуру в холодильнике примерно 35–38 градусов. 9 При такой настройке ваши продукты останутся свежими и замороженными, но при этом ваше устройство не будет расходовать лишнюю энергию, работая сверхурочно, пытаясь сохранить все слишком холодными .

11. Понизьте температуру нагревателя горячей воды.

Большинство людей никогда не останавливаются и не задаются вопросом, не слишком ли высокая температура их воды. Вы открываете кран, выходит теплая вода, и вы продолжаете заниматься своими делами как обычно. Но если у вас слишком высокая температура воды, вы можете тратить 36–61 доллар в год. 10

Установка водонагревателя на 140 градусов является высокой и может даже привести к опасному ожогу горячей водой, но слишком низкая установка на 120 градусов может испортить способы уничтожения бактерий в посудомоечной машине.Поиграйте с настройками температуры и посмотрите, что вам подходит.

12. Спросите о скидках и льготах.

Мы все любим хорошие скидки, правда? Поэтому обратитесь в местную электрическую компанию, чтобы узнать, есть ли какие-либо особые возможности экономии. Если не спросишь, никогда не узнаешь!

Некоторые компании предоставляют скидки за отказ от бумажных документов. Другие могут предоставить вам скидки на основе любых энергосберегающих домашних улучшений, которые вы делаете в своем доме. Не только это, но и когда вы подписываетесь на информационные бюллетени, они делятся советами и приемами, которые могут помочь вам сэкономить даже больше .

Разве не было бы здорово начать видеть больше денег в кошельке и меньше вылетать в окно (или дырявую трещину в двери)? Мы так думали. Попробуйте воспользоваться несколькими из этих советов, чтобы снизить счет за электричество, и посмотрите, сколько сбережений вы сможете накопить в процессе. Просто не забывайте отслеживать свой бюджет и недавно сэкономленные деньги с помощью нашего бесплатного приложения для составления бюджета EveryDollar. Таким образом, вы можете расслабиться и почувствовать себя выполненным, когда увидите, что экономия увеличивается.

Попробуйте воспользоваться несколькими из этих советов, чтобы снизить счет за электричество, и посмотрите, сколько сбережений вы сможете накопить в процессе. Просто не забывайте отслеживать свой бюджет и недавно сэкономленные деньги с помощью нашего бесплатного приложения для составления бюджета EveryDollar. Таким образом, вы можете расслабиться и почувствовать себя выполненным, когда увидите, что экономия увеличивается.

Как сэкономить на продуктах

Легко пройти по проходу продуктового магазина и заполнить корзину вещами, которых нет в списке.Может быть, это флуоресцентное освещение, стратегически размещенные продукты на кассе или скрипящее колесо на тележке, которое мешает вашему рассудку — и вашему бюджету.

Но это не значит, что у вас есть бесплатный пропуск, который можно тратить как сумасшедший! Пришло время намотать его и узнать, как сэкономить на продуктах.

Сколько люди тратят на продукты каждый месяц?

Здесь мы рекомендуем тратить 10–15% от вашей заработной платы на еду, которая включает в себя продукты и на питание вне дома. Но (как вы, наверное, догадались) большинство людей тратят на намного больше, чем на . Средняя стоимость продуктов в месяц на одного человека колеблется в пределах 162–372 долларов. Супружеские пары тратят от 371 до 773 долларов в месяц. А когда речь идет о семье из четырех человек, средняя стоимость их ежемесячного счета за продукты достигает 570–1298 долларов! 1 Ура!

Спойлер: вам не нужно тратить руки и ноги на продукты. Но не верьте нам на слово.Вот 30 простых способов купить продукты с ограниченным бюджетом, а также несколько советов от поклонников Дэйва в Facebook!

1. Новый взгляд на обед.

Если слово ужин заставляет вас вообразить большую домашнюю еду с хорошим куском мяса, двумя дымящимися сторонами свежих овощей с фермерского рынка, теплой буханкой французского хлеба и шоколадным десертом — расслабьтесь и порежьте себе немного слабина! Сейчас не 1952 год, и ужин не должен быть большим пиршеством.

Начните составлять бюджет с бесплатной пробной версией Ramsey + уже сегодня!

Ваши дети и супруга будут жить на BLT, омлетах или большом салате несколько раз в неделю.Не бойтесь подавать простые блюда или готовить завтрак на ужин, чтобы продукты были растянутыми! Яйца недорогие, и вы можете приготовить из них различные блюда, например фриттаты и пирог с заварным кремом, если вам нравится. Или сделайте бутерброды с яичным салатом, если хотите, чтобы все было просто.

Пора уменьшить чувство вины и свой бюджет, переосмыслив самый непонятый прием пищи за день. Freeeeedom!

2. Набери несколько цифр во время покупок.

Если вы будете постоянно отслеживать, сколько денег складывается в вашей корзине, вы избавитесь от любых сюрпризов, когда подойдете к очереди к кассе. Вытащите калькулятор на телефоне и отслеживайте все овощи, фрукты и другие основные продукты, которые вы кладете в корзину. Это может заставить вас остановиться и спросить себя: , подождите, а мне действительно нужна эта модная газированная вода за 5 долларов, которой нет в продаже?

«Придерживайтесь своего списка и используйте калькулятор при покупках, чтобы не выходить за рамки бюджета.Мы зарабатываем меньше 50 долларов в неделю для нашей семьи (двое взрослых и малыш). Никакой нездоровой пищи. Это выполнимо! » — Аманда Н.

3. Завершите смету расходов на продукты.

Это забавный трюк, который можно сыграть над собой, когда вы не знаете, как сэкономить на продуктах. Пока вы ходите с калькулятором, округлите цену каждого товара. Продукт за 1,59 доллара превращается в 2 доллара, этот предмет за 7,75 доллара превращается в 8 долларов и так далее. Если вы сделаете это для всего, что находится в вашей тележке, вы все равно будете примерно знать, что тратите: , но вы будете приятно удивлены, когда будете стоять у кассы и каждый раз попадаете в ограниченный бюджет.

«Я использую счетные метки, чтобы отслеживать свои траты, и всегда округляю каждую сумму. Даже если предмет стоит 1,29 доллара, он получает две отметки. Таким образом, к тому времени, когда я выписываюсь, я и примерно знаю, чего ожидать, и удивляюсь тому, что все еще нахожусь ниже того, что хотел потратить ». — Джиллиан Х.

4. Совершите набег на кладовую.

Испытайте себя, осмотрите свою кладовую (или холодильник) и посмотрите, какие блюда вы можете приготовить вместе с уже имеющимися ингредиентами.Кто сказал, что вам нужно запастись продуктами, когда в заднюю часть морозильника засунуты совершенно хорошие куриные бедра, а на ваших полках лежит пара неоткрытых банок черной фасоли и сальсы?

«Не думайте, что вам нужно что-то покупать только потому, что вам это не нужно. Сначала найдите заменители в кладовой и в холодильнике. Составьте свой план питания на основе того, что у вас уже есть ».

— Карла А.

— Карла А.5. Подумайте, прежде чем набирать вес.

Покупка оптом — это потрясающе.. . когда это действительно экономит ваши деньги. Не думайте, что крупные оптовые закупки в дисконтных магазинах автоматически становятся более дешевым вариантом. Когда вы покупаете продукты с ограниченным бюджетом, не забудьте остановиться и сравнить цену за единицу или унцию для товара, который вы покупаете.

Как бы соблазнительно это ни было, не покупайте больше, чем вам действительно нужно, особенно когда речь идет о скоропортящихся продуктах. Покупка зерновых хлопьев может быть отличным вложением средств для семьи из четырех человек, но если это только вы и ваша супруга, то греческий йогурт на 40 штук может быть не лучшим вариантом.

6. Начните замораживать и хранить блюда прямо сейчас.

Нужно придумать, как быстро сэкономить на еде? Поздоровайтесь с замороженными блюдами. В Интернете есть тонн рецептов замороженных блюд. Посмотрите их! Вы можете выделить субботу, чтобы приготовить несколько замороженных блюд, а потом пожинать плоды позже. Вы не только сэкономите деньги, но и время. Это невозможно!

Посмотрите их! Вы можете выделить субботу, чтобы приготовить несколько замороженных блюд, а потом пожинать плоды позже. Вы не только сэкономите деньги, но и время. Это невозможно!

«Готовьте большие блюда, делите остатки на порции и замораживайте.Как можно больше замораживайте от покупок «. — Энтони Р.

7. Оплата наличными.

Дэйв Рэмси всегда говорит: деньги — это король! Лучший способ быть уверенным, что в итоге вы получите меньший счет за продукты, — это придерживаться бюджета и расплачиваться наличными. Когда вы идете в магазин с наличными деньгами, вы точно знаете, , сколько вы можете потратить, потому что как только деньги закончатся, это все!

Плюс, это поможет вам расставить приоритеты в мясе и овощах, а не в импульсивных покупках мороженого и печенья.Эти маленькие дополнения — это нормально , если вы их планируете!

Если вы по-прежнему обнаруживаете, что в начале месяца ели по-королевски, а в конце скребли его, снимайте наличные на продукты каждую неделю, а не раз в месяц. Таким образом, у вас будет более четкое представление о том, сколько вы действительно можете позволить себе тратить каждую неделю.

Таким образом, у вас будет более четкое представление о том, сколько вы действительно можете позволить себе тратить каждую неделю.

«Используйте систему конвертов и кладите ненужные предметы в конец прилавка. Я бы сказал кассиру, что у меня есть только определенная сумма денег, которую я могу потратить, и остановлюсь, когда доеду до этого.Вместо того чтобы смущать, это был момент сближения для меня и кассира, когда я достиг своей цели, или даже если она не сработала ». — Ян Б.

8. Не допускайте невероятных сюрпризов.

Это один из самых простых способов сэкономить на продуктах. Придя в магазин, придерживайтесь своего списка! Это ключ к сохранению бюджета. А если вы ходите по магазинам всей семьей, пусть ваши дети помогут спланировать питание, а затем найдут нужные товары. Гораздо проще оставаться в рамках бюджета, когда вы делаете покупки по плану и работаете в команде.. . и когда тебе становится комфортно говорить «нет» конфетам.

«Наш продуктовый магазин предлагает« сканировать ». Вы можете ходить со сканером и сканировать свои товары во время совершения покупок. Он хранит для вас общую сумму, поэтому вы никогда не удивитесь, увидев реестр, — и вы можете решить, действительно ли вам нужны определенные вещи ». — Джейми М.

9. Магазин в сезон.

Когда вы покупаете продукты с ограниченным бюджетом, очень важно соблюдать это правило. Покупка граната в середине июля, вероятно, будет стоить вам руки и ноги, а на вкус это может даже не быть! Поэтому в течение года старайтесь покупать только сезонные фрукты и овощи.

10. Игнорировать предметы на уровне глаз.

Вы когда-нибудь замечали, что самые дорогие товары на полках обычно оказываются у вас на уровне глаз? Это не случайность. Это сделано специально. Продуктовые магазины — умные. Они хотят, чтобы вы пошли на разорительные вещи!

Вместо того, чтобы поддаваться этим маркетинговым уловкам, смотрите вверх и вниз, делая покупки. Более доступные бренды могут быть выше или ниже на полках. Считайте это охотой за сокровищами по лучшей цене!

11.Попробуйте разные продуктовые магазины.

Почему вы выбрали свой продуктовый магазин, чтобы делать покупки? Он самый дружелюбный? Это ближе всего к вашему дому или наиболее удобно к поездкам на работу? Если честно, большинство из нас, вероятно, делает покупки там, где мы делаем это по чистой привычке.

Не позволяйте удобной рутине стоить вам денег.

В США семь самых дешевых продуктовых магазинов для покупок — это Aldi, Market Basket, WinCo Foods, Food 4 Less, Costco, Walmart и Trader Joe’s. 2 Но имейте в виду, что рядом с вами вещи могут складываться по-другому, поэтому, если вы не уверены, какие продуктовые магазины стоят вашего времени и долларов, поспрашивайте и сравнивайте цены.

Кроме того, если вы хотите сэкономить на еде, не забудьте еженедельно проверять объявления в вашем районе о том, что продается в конкурирующих продуктовых магазинах. Вы можете обнаружить, что покупка в магазине на улице в конечном итоге стоит дополнительных денег. Придумывать новый план покупок поначалу может быть неприятно, но стоит держать лишние деньги в кармане.

Вы можете обнаружить, что покупка в магазине на улице в конечном итоге стоит дополнительных денег. Придумывать новый план покупок поначалу может быть неприятно, но стоит держать лишние деньги в кармане.

12. Изучите циклы продаж.

Вы готовы поработать детективом? Начните обращать внимание на то, когда ваши любимые вещи поступят в продажу и насколько упадет цена. Возможно, вы даже захотите записать все это в небольшой блокнот или на свой смартфон. Что бы вы ни делали, просто убедитесь, что вы отслеживаете эти продажи, чтобы увидеть, есть ли тенденция. Скоро вы сможете предсказать их, прежде чем они попадут!

13. BYOB.

Нет, это не то, что вы думаете.

Пора принести в продуктовый магазин свою сумку ! Многие магазины дадут вам скидку на ваш общий счет за продукты только за то, что вы принесете многоразовую сумку. Насколько это просто? Ваши сбережения обычно составляют от пяти до 10 центов за сумку! Пять сумок могут сэкономить от 25 до 50 центов. Эй, экономия — это экономия!

14. Не ходите по магазинам, когда голодны.

Люди делают много глупостей, когда голодны. Они говорят то, чего на самом деле не имеют в виду, съедают все фишки своего соседа по комнате и бесцельно бродят по проходам продуктового магазина, как зомби.

И хотя ваш лучший друг может не считать вас ответственным за то, что вы сказали, когда были «голодны», счет за продукты не позволит вам так легко сорваться с крючка. Отойдите от замороженных вафель на 48 счетов и положите обратно ананасовый перевернутый пирог из пекарни.

Зайдите в продуктовый магазин с полным желудком, и вы будете шокированы тем, насколько ниже ваш счет за продукты!

15. Придерживайтесь плана питания.

Звучит как утомительная работа, но на самом деле планирование питания может быть очень интересным, когда вы учитесь экономить на продуктах.Выберите день недели, когда будете планировать приемы пищи. После того, как вы решите, что вы будете готовить на завтрак, обед и ужин, запишите все ингредиенты, необходимые для этих блюд, плюс, конечно же, несколько закусок. Попробуйте использовать ингредиенты, которые у вас уже есть под рукой, прежде чем думать о других ингредиентах, которые вам нужно купить.

После того, как вы решите, что вы будете готовить на завтрак, обед и ужин, запишите все ингредиенты, необходимые для этих блюд, плюс, конечно же, несколько закусок. Попробуйте использовать ингредиенты, которые у вас уже есть под рукой, прежде чем думать о других ингредиентах, которые вам нужно купить.

И помните: список может улучшить или разрушить ваш бюджет. Так что придерживайтесь своего плана питания на неделю и пусть ваш список будет вашим ориентиром!

16. Не покупайте больше, чем вам нужно.

Мы любим сделки. Все любят сделки. Но если вас затягивают покупать вещи, которые вам на самом деле не нужны, действительно ли вы заключили сделку? Покупка чего-либо только потому, что это продается, — хороший тому пример. Если это не входило в ваш запланированный список покупок, значит, вы все равно потратили больше денег, чем намеревались — заключить сделку или нет.

«То, что что-то помечено двумя для 5 долларов, 4 для 10 долларов и т.

17. Проверьте свой зеленый палец.

Это может быть не для всех, но если вы можете выращивать собственные помидоры, сладкий перец и цветную капусту в своем саду, вы обязательно сэкономите деньги в продуктовом магазине. Почему? Потому что вам не нужно покупать там ничего из этого! Вы можете просто пойти и взять их в своем саду, Little House on the Prairie style style. Как это круто?

18.Делайте покупки в Интернете и забирайте в магазине.

Если вы ищете еще один прием, когда дело доходит до покупок продуктов с ограниченным бюджетом, вы можете подумать об использовании самовывоза у обочины. Вы можете выбрать именно те товары, которые хотите, онлайн, заплатить за них, а затем забрать их в любое удобное для вас время.

Многие продуктовые магазины предлагают эту услугу, и покупателям, похоже, нравится фактор удобства. Но вот почему нам это очень нравится: вы склонны избегать импульсивных покупок и придерживаться своего списка покупок и бюджета! Больше не нужно вставать в кассу только для того, чтобы обнаружить, что коробки с хлопьями для всей семьи все же нет в продаже.И больше не нужно покупать овсяные хлопья на случай, если вы не дома (вы можете пойти в кладовую, чтобы убедиться в этом сами — ум взорван).

Некоторые магазины предлагают услугу самовывоза бесплатно, но другие заставят вас заплатить небольшую плату, поэтому обязательно включите ее в общую стоимость.

19. Используйте приложения на своем смартфоне.

Когда вы ищете способы сэкономить на продуктах, не забывайте обо всех существующих программах скидок!

Ibotta, Receipt Hog, Checkout 51 и Fetch Rewards — это лишь некоторые из замечательных приложений, которые помогут вам сэкономить.Хотя скидки не дают вам скидки сразу (как при использовании традиционных купонов), вы должны увидеть экономию в долгосрочной перспективе.

20. Попробуйте перекусить постным.

Послушайте, плотоядное животное, не бойтесь расширяться и есть постный обед один или два раза в неделю. Покупка большого количества мяса может привести к резкому увеличению счета за продукты (особенно, когда мясо не продается). Так что вместо этого найдите несколько рецептов постного мяса, чтобы приготовить его в понедельник без мяса — или в любой другой день недели, который вы выберете!

«Мы обедаем без мяса один-два раза в неделю.Бюджет 500 долларов на семью из пяти человек. Иногда это слишком много, иногда — идеальная сумма. Если мы не тратим их, мы вкладываем их в снежный ком наших долгов ». — Холли М.

21. Съешьте остатки на обед.

Все мы знаем это — обед в ресторане серьезно съедает ваш бюджет на питание. Если вы откладываете 10 долларов всего два раза в неделю, это означает, что вы тратите 80 долларов в месяц на то, чтобы поесть (а мы даже не говорим о хорошем ужине с друзьями в пятницу вечером).

Не тратьте деньги на это, если вы можете взять остатки и сэкономить тонну!

«У нас почти всегда есть хороший ужин каждый вечер, и мы действительно умеем брать остатки на обед.Что бы вы ни готовили, если вы постоянно едите дома, это намного дешевле, чем все время выходить на улицу ». — Синди Н.

22. Купите дженерик.

Вы знаете, что паста-дженерик дешевле, но вы все еще не уверены, что она не испортит рецепт лазаньи вашей бабушки. Неужели дженерики так же хороши, как и известные?

Consumer Reports обнаружил, что большинство торговых марок по вкусу и качеству соответствуют известным брендам — и они обычно на 20-25% ниже по цене! А если этого недостаточно, чтобы продать вам, семья из пяти человек может сэкономить до 3000 долларов в год, просто переключившись на магазины торговых марок. 3 Другими словами, ваша менее дорогая лазанья будет иметь такой же вкусный вкус, как и бабушка.

Еще не продано? Национальное бюро экономических исследований сообщает, что при покупке основных продуктов питания, таких как соль, сахар и пищевая сода, повара чаще покупали дженерики, чем обычные покупатели продуктов питания. 4 И они эксперты в еде! Исследование показало, что, если бы больше потребителей покупали торговые марки, мы могли бы сэкономить примерно 44 миллиарда долларов.

При таких деньгах нелояльность к бренду окупается.

«Мы делаем покупки в отличном продуктовом магазине, известном своими низкими ценами, и большинство товаров, которые мы покупаем, являются универсальными. Мы больше не покупаем десерты или нездоровую пищу, что, вероятно, сокращает наш бюджет на 200 долларов ». — Эрин А.

23. Купишь — пользуйся!

Нет ничего хуже, чем обнаружить необычные овощи и фрукты, плывущие через бездну в задней части холодильника. И что еще хуже, все эти гнилые огурцы и заплесневелые персики — это знаки доллара, которые вы потратили зря.Ой!

Старайтесь изо всех сил, чтобы фактически использовал то, что вы покупаете в продуктовом магазине. Положите список на холодильник, если вы думаете, что это поможет улучшить вашу память. Что бы вы ни делали, не позволяйте этим вещам пропадать зря.

24. Делайте покупки на фермерском рынке в конце дня.

Хорошо, предупреждаем — не все на фермерском рынке будет дешевым. Но к концу дня большинство фермеров не хотят брать с собой еду домой.Им выгодно расстаться с предметами, даже если это означает, что они едва окупятся.

Прогуляйтесь по местному фермерскому рынку к моменту закрытия и посмотрите, какие сделки вы можете заключить. Сделайте разумное предложение за ящик с продуктами, который они оставили. Скорее всего, вы получите много вкусных свежих фруктов и овощей!

25. Сохраните и храните подальше.

Если на фермерском рынке (или в саду) слишком много ингредиентов, купите их оптом и сохраните на зиму.Да, может показаться, что вы тратите больше летом между дополнительными продуктами и консервными банками. Но думайте о каждой из этих банок с томатным соусом или солеными огурцами как об инвестициях.

Вы можете купить коробку макарон за пару долларов, а зимой снять с полки емкость домашнего томатного соуса «лето в банке». У вас получится недорогой ужин. Кроме того, подумайте о том, как приятно будет съесть соус , который вы приготовили !

Кстати о соусе, вы можете сэкономить время и силы, если купите вакуумный упаковщик.Планируйте день, когда вы будете готовить большие партии соусов, таких как карри, помидоры, сыр и т. Д. Вакуумно запечатайте и заморозьте их, когда вы захотите получить полный комфорт ароматного соуса с минимальными усилиями. Все, что вам нужно, — это немного кипящей воды или мультиварка, чтобы оживить соус. Приятного аппетита!

26.

Магазин по периметру магазина.Внутренние проходы продуктового магазина в основном состоят из обработанных пищевых продуктов, которые могут подорвать ваш бюджет. Вместо этого покупайте свежие фрукты и овощи, зерно и бобы по краям магазина.Выбирайте продукты с высоким содержанием питательных веществ и свежие сезонные продукты. Ваш бюджет на питание скажет вам спасибо позже.

27. Пропустите упаковку.

Заранее упакованный пакет салата с пакетом для заправки и креплениями будет стоить вдвое больше, чем кочан салата с простой домашней заправкой. По возможности покупайте неупакованные фрукты и овощи. Они дешевле и обычно полезнее.

28. Выращивайте травы и специи.

Купленная в магазине упаковка розмарина, мяты или чеснока может быть дорогой.Так что, даже если у вас мало места для сада, стоит посадить несколько свежих трав в помещении или на патио, чтобы сэкономить деньги. А если вы не можете сразу использовать урожай, приготовьте пюре и поместите его в лотки для кубиков льда, чтобы они заморозили.

29. Покупайте мясо только тогда, когда оно есть в продаже.

Здесь нет секрета: мясо может быть дорогим. А если вы хотите говядину травяного откорма или дополнительные нежирные куски органического мяса, цена вырастет. Итак, что же делать умному бюджетнику при покупке продуктов? Ну, конечно, ты мог бы стать вегетарианцем. Или , вы могли бы просто узнать, как лучше покупать мясо.

Ищите отличные предложения на мясо, когда оно есть в продаже. Не беспокойтесь о том, что он испортится, прежде чем вы сможете все это использовать, потому что вы всегда можете спрятать его в морозильной камере. Кроме того, ищите более дешевые куски мяса, чем то, что вы обычно покупаете. Вместо куриных грудок выбирайте куриные бедра. Откажитесь от филе и используйте молотый патрон. Пройдитесь по свиным отбивным и возьмите корейку.

30.Оставьте излишков дома.

Послушайте мудрых: если вы обнаружите, что ваши дети виноваты в добавлении в корзину всех этих «не в списке» товаров, возможно, вы захотите оставить их дома. Да, мы смотрим на тебя с коробкой печенья, маленький Джимми. С другой стороны, возможно, вашей супруге нужно держаться подальше от продуктового магазина.

Да, мы смотрим на тебя с коробкой печенья, маленький Джимми. С другой стороны, возможно, вашей супруге нужно держаться подальше от продуктового магазина.

«Моя №1 [взлом продуктового магазина] запрещает моему мужу ходить в продуктовый магазин! Мы сэкономили минимум 300 долларов в месяц, потому что он не собирался.»- Мелисса В.

Покупки продуктов с ограниченным бюджетом не должны быть трудными

Несколько новых привычек помогут вам снизить ежемесячный счет за продукты, придерживаться бюджета и быстрее достигать своих финансовых целей. Это означает больше денег, чтобы погасить долг, инвестировать на будущее или откладывать на что-нибудь развлечение — например, няня и хорошая еда, где кто-то готовит и убирает.

Попробуйте один из этих приемов для продуктового магазина во время следующей прогулки по продуктовому проходу, и вы будете приятно удивлены тем, сколько денег остается в вашем кармане!

И, эй, если вы хотите узнать, как составить свой самый лучший бюджет на продукты и все остальное в жизни — плюс получите премиум-версию нашего приложения для составления бюджета — попробуйте Ramsey + в бесплатной пробной версии сегодня!

16 альтернативных кабелей для экономии денег

Давайте будем реальными: кабельное телевидение стоит копеек. Средняя месячная цена кабельного телевидения составляет около 107 долларов в месяц, то есть более 1200 долларов в год! 1 И если вы пытаетесь погасить долг или сэкономить немного денег, один из лучших способов сделать это — перерезать кабель. Мы знаем — нет ничего лучше, чем откинуться на диван и потеряться в любимом шоу. Но в наши дни для этого не нужен кабель. Есть и более дешевых альтернативных кабелей. И если вы переключитесь, скорее всего, вы даже не упустите его.Готово, ставим, перерезаем шнур!

16 рентабельных альтернативных кабелей

1. Disney + (7–13 долларов в месяц) Совершенно новый мир здесь благодаря стриминговому сервису Disney. На данный момент Disney в основном владеет всем, поэтому имеет смысл только то, что они войдут в пространство потоковых сервисов. Теперь вы можете смотреть оригинальные шоу и фильмы, а также классические фавориты из каталога Диснея, такие как Frozen , Mary Poppins и все остальное между ними. О, и мы имеем в виду всего остального. Давайте не будем забывать обо всех Marvel, Star Wars, Pixar и National Geographic, с которыми вы можете справиться (потому что помните, Disney правит миром и владеет всеми из этих вещей).

Начните составлять бюджет с бесплатной пробной версией Ramsey + уже сегодня!

Но получите следующее: тройной пакет Disney + также предлагает Hulu и ESPN +. Так что, если просмотр спортивных передач был единственной причиной, по которой вы цеплялись за кабель, ваше оправдание просто соответствовало.Конечно, на ESPN + представлены не все спортивные игры, известные человечеству, так что имейте это в виду, спорт.

2. Hulu (6–12 долларов в месяц) Hulu — отличный вариант, если вы хотите посмотреть оригинальные сериалы Hulu или шоу, транслируемые в настоящее время сразу после их трансляции. Единственная загвоздка? Если вы не хотите перейти на бесплатную коммерческую версию (12 долларов США), вам придется просматривать повторяющиеся объявления. Так что, если вы не хотите ждать, чтобы продолжить просмотр любимого шоу, возможно, выложите лишние шесть долларов.

Так что, если вы не хотите ждать, чтобы продолжить просмотр любимого шоу, возможно, выложите лишние шесть долларов.

И если вам этого было недостаточно, Hulu также предлагает надстройки, такие как HBO Max, Starz и Showtime (конечно, за дополнительную плату). Но вы можете попробовать его бесплатно в течение первого месяца. Hulu — старый, но полезный продукт, и он по-прежнему остается одной из лучших альтернативных кабельных систем на рынке.

3. Hulu Live (55 долларов в месяц)Если вам нравится смотреть шоу Hulu в потоковом режиме, но вам также нужен доступ к спортивным трансляциям и новостям в прямом эфире, тогда выбор Hulu Live может вам подойти.Конечно, смотреть шоу в режиме реального времени — это приятно, но самое лучшее в Hulu Live — это возможность записывать шоу и смотреть их позже. Не готовы к совершению? Вы можете проверить это бесплатно в течение семи дней!

4. Netflix (9–16 долларов в месяц) Netflix — отличное место для просмотра целых сезонов одновременно. Но если это не оригинальный сериал Netflix (или отрывок из прошлого шоу, которое уже закончилось), вам придется подождать, пока сезон не закончит выходить в эфир по сетевому телевидению, прежде чем он будет выпущен на Netflix.Но эй, никакой рекламы!

И вы просто не можете себе представить, насколько просто получить доступ к Netflix. У вас, вероятно, сейчас есть 10 устройств в вашем доме с предустановленным приложением Netflix. Но если вы хотите использовать Netflix на нескольких устройствах одновременно, вам придется перейти на стандартный (13 долларов) или премиальный (16 долларов) план.

В этом году Netflix улучшила свою игру и представила новый способ просмотра: вечеринку Netflix. Теперь вы можете смотреть свои любимые шоу и фильмы с семьей и друзьями, дистанцируясь в собственном доме.Как очень 2020 из них.

5. Amazon Prime Video (9 долларов в месяц) Верно! Amazon — это не только для покупок. Это главный соперник на рынке онлайн-трансляций. Членство в Amazon Prime Video дает вам доступ к широкому выбору популярных фильмов и сериалов, а также к ряду оригинальных сериалов Amazon.

И если Prime Video не включает сериал или фильм, который вы хотите посмотреть, вы обычно можете купить или взять напрокат его для цифровой загрузки.Но помните, что если это прокат, ваш доступ к просмотру истечет.

Если вы можете себе это позволить и в любом случае часто покупаете Amazon, еще более экономичным вариантом является выбор Amazon Prime за 13 долларов в месяц. Если вы платите за это как годовое членство, это один платеж в размере 119 долларов в год. Это составляет всего 9,91 доллара в месяц (что примерно на доллар больше, чем базовая ежемесячная ставка Prime Video). Plus, вы получаете доступ ко всем остальным преимуществам Amazon Prime, например, к бесплатной двухдневной доставке.Это невозможно!

6. Apple TV + (5 долларов в месяц) Быть доминирующей технологической компанией во вселенной было для них недостаточно. Берегись, мир — у Apple тоже есть собственный потоковый сервис! Как и их мощные соперники Netflix и Amazon, Apple TV + демонстрирует собственные оригинальные телесериалы и фильмы. Фактически, это то, из чего состоит большая часть его контента. Так что, в отличие от других вариантов, здесь нет тонны классических фаворитов, которые можно было бы посмотреть, но все же это всего пять долларов в месяц.

Берегись, мир — у Apple тоже есть собственный потоковый сервис! Как и их мощные соперники Netflix и Amazon, Apple TV + демонстрирует собственные оригинальные телесериалы и фильмы. Фактически, это то, из чего состоит большая часть его контента. Так что, в отличие от других вариантов, здесь нет тонны классических фаворитов, которые можно было бы посмотреть, но все же это всего пять долларов в месяц.

В довершение ко всему, если вы купите устройство Apple, вы получите потоковую службу за бесплатно в течение всего года. Если вы уже копили на новый гаджет, они просто подсластили сделку. Но будьте осторожны, ваша подписка будет автоматически продлеваться по истечении этих 365 дней.

7. Peacock (бесплатно — 5 долларов в месяц) Alert: телешоу, такие как The Office и Parks, а также Rec , вот-вот покинут Netflix навсегда.Это не дрель. Хорошие новости? Они направляются в новый потоковый сервис NBCUniversal Peacock. Еще лучшие новости? Базовая версия Peacock бесплатна. Все, что вам нужно сделать, это зарегистрироваться, указав адрес электронной почты и пароль (информация об оплате не требуется!). Но не бойтесь, если вы хотите перейти на премиум-версию. Это всего лишь пять баксов. Это небольшая цена за медведей, свеклу и Battlestar Galactica .

Еще лучшие новости? Базовая версия Peacock бесплатна. Все, что вам нужно сделать, это зарегистрироваться, указав адрес электронной почты и пароль (информация об оплате не требуется!). Но не бойтесь, если вы хотите перейти на премиум-версию. Это всего лишь пять баксов. Это небольшая цена за медведей, свеклу и Battlestar Galactica .