БК РФ Статья 40. Зачисление доходов в бюджет / КонсультантПлюс

(в ред. Федерального закона от 26.04.2007 N 63-ФЗ)(см. текст в предыдущей редакции

)

1. Доходы от федеральных налогов и сборов, региональных налогов, местных налогов и сборов, страховых взносов на обязательное социальное страхование, иных обязательных платежей, других поступлений, являющихся источниками формирования доходов бюджетов бюджетной системы Российской Федерации, зачисляются на казначейские счета для осуществления и отражения операций по учету и распределению поступлений, за исключением случаев, установленных настоящим Кодексом, для их распределения органами Федерального казначейства в соответствии с нормативами

, установленными настоящим Кодексом, законом (решением) о бюджете и иными законами субъектов Российской Федерации и муниципальными правовыми актами, принятыми в соответствии с положениями настоящего Кодекса, между федеральным бюджетом, бюджетами субъектов Российской Федерации, местными бюджетами, а также бюджетами государственных внебюджетных фондов в случаях, предусмотренных законодательством Российской Федерации.

(см. текст в предыдущей редакции

)

редакции)Органы Федерального казначейства не позднее следующего рабочего дня после зачисления поступлений от доходов, указанных в абзаце первом настоящего пункта, на казначейские счета для осуществления и отражения операций по учету и распределению поступлений осуществляют перечисление указанных доходов на единые счета соответствующих бюджетов.

(см. текст в предыдущей редакции

)

редакции)

2. Денежные средства считаются поступившими в доходы соответствующего бюджета бюджетной системы Российской Федерации с момента их зачисления на единый счет этого бюджета.

3. Денежные средства, в отношении которых отсутствует информация, позволяющая однозначно определить их принадлежность к виду (подвиду) дохода бюджета, закрепляемому за администратором доходов бюджета, относятся органами Федерального казначейства к невыясненным поступлениям, зачисляемым в соответствующий бюджет.

Невыясненные поступления, зачисленные в бюджеты бюджетной системы Российской Федерации, подлежат возврату (уточнению) не позднее трех лет со дня их зачисления на единый счет соответствующего бюджета.

По истечении срока, указанного в абзаце втором настоящего пункта, невыясненные поступления, которые зачислены в бюджеты бюджетной системы Российской Федерации и по которым не осуществлен возврат (уточнение), подлежат отражению по коду классификации доходов бюджетов, предусмотренному для учета прочих неналоговых доходов соответствующего бюджета бюджетной системы Российской Федерации, и возврату (уточнению) не подлежат.(п. 3 введен Федеральным законом от 01.07.2021 N 251-ФЗ)Открыть полный текст документа

СМИ: Байден намерен взвинтить налог на прирост капитала

2021-04-22T21:17:00+03:00

2021-04-22T23:12:42+03:00

2021-04-22T21:17:00+03:00

2021

https://1prime. ru/state_regulation/20210422/833523676.html

ru/state_regulation/20210422/833523676.html

СМИ: Байден намерен взвинтить налог на прирост капитала

Экономика

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

Президент США Джо Байден намерен предложить повышение налоговой ставки на прирост капитала для богатых почти в два раза, до 39,6%, сообщает агентство Блумберг со ссылкой на… ПРАЙМ, 22.04.2021

джо байден, экономика, сша, новости, экономика

https://1prime.ru/images/83276/64/832766400.jpg

1920

1440

true

https://1prime.ru/images/83276/64/832766400.jpg

https://1prime.ru/images/83276/63/832766399.jpg

1920

1080

true

https://1prime.ru/images/83276/63/832766399.jpg

https://1prime.ru/images/83276/63/832766387.jpg

1920

1920

true

https://1prime.ru/images/83276/63/832766387.jpg

https://1prime.ru/oil/20210421/833509258.html

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня. рф/awards/

рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

МОСКВА, 22 апр — ПРАЙМ. Президент США Джо Байден намерен предложить повышение налоговой ставки на прирост капитала для богатых почти в два раза, до 39,6%, сообщает агентство Блумберг со ссылкой на источники, знакомые с вопросом.

Источник: члены ОПЕК в среду обсудят законопроект США против организации

«Президент Джо Байден предложит почти вдвое увеличить налоговую ставку на прирост капитала для богатых, до 39,6%», — пишет агентство.

Отмечается, что, учитывая уже существующий налог на инвестиционный доход, ставки федерального налога для инвесторов могут достигать 43,4%.

По данным агентства, повышение налоговой ставки предназначено для людей, чей доход составляет 1 миллион долларов или более.

Читайте также:

Создаст ли цифровой юань угрозу доминированию доллара

Жителям Томской области могут пересчитать налог на имущество и вернуть часть денег » tvtomsk.ru

Жители Томской области могут подать заявление о перерасчете налога на имущество. Напомним, изменения в Налоговом кодексе предусматривают переход в России в 2020 году на расчет налога на имущество физических лиц от кадастровой стоимости объектов. Этот переход осуществляется после принятия регионом соответствующего закона.

Как сообщили в пресс-службе УФНС России по Томской области, в нашем регионе расчет налога на имущество от кадастровой стоимости будет производиться с текущего года на основании результатов проведенной кадастровой оценки, утвержденных приказом областного Департамента по управлению государственной собственностью.

«Начисления будут отражены в сводных налоговых уведомлениях, которые получат собственники в 2021 году. До этого момента налог на имущество в Томской области рассчитывается от ее инвентаризационной стоимости»,

– говорится в сообщении пресс-службы УФНС России по Томской области.

При этом отмечается, что граждане, если у них возникнет желание, могут обратиться в налоговый орган для исчисления налога на имущество от кадастровой стоимости ранее этого срока.

«Право на перерасчет налога на имущество возникает только в том случае, если сумма налога от инвентаризационной стоимости более, чем в два раза превышает сумму от кадастровой стоимости. Перерасчет осуществляется не более чем за три налоговых периода. Таким образом, если заявление на пересмотр исчисленных сумм налога поступило в 2020 году, то при положительном рассмотрении такого заявления, перерасчет будет производиться за 2017-2019 годы»,

– говорится в сообщении пресс-службы УФНС России по Томской области.

Переплату можно вернуть из бюджета или направить на уплату текущих налоговых платежей и задолженности по ним. Для этого опять же нужно написать соответствующее заявление в налоговый орган.

© При полном или частичном использовании материалов в интернете и печатных СМИ ссылка на tvtomsk.ru обязательна. Отсутствие ссылки, либо ссылка на иной источник (Вести-Томск, ГТРК «Томск» и др.) является нарушением прав на интеллектуальную собственность.

Нашли в тексте ошибку? Выделите её, нажмите Ctrl + Enter

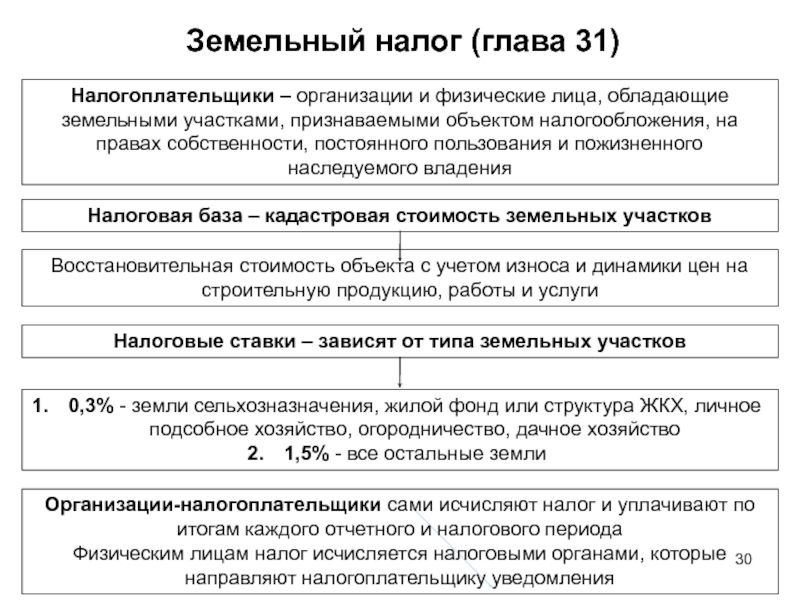

Налоги

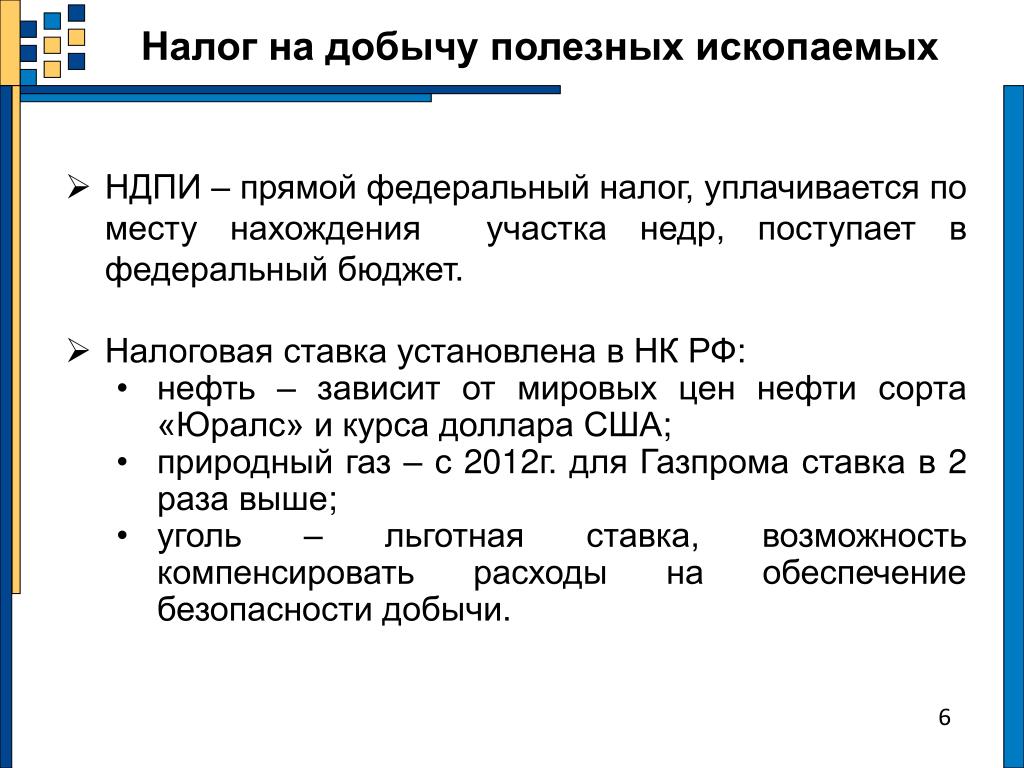

В Российской Федерации установлены следующие виды налогов и сборов:

федеральные, региональные и местные.

Федеральными налогами и сборами признаются налоги и сборы, которые установлены Налоговым кодексом Российской Федерации и обязательны к уплате на всей территории России: налог на добавленную стоимость, акцизы, налог на доходы физических лиц, налог на прибыль организаций, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, водный налог, государственная пошлина, налог на добычу полезных ископаемых.

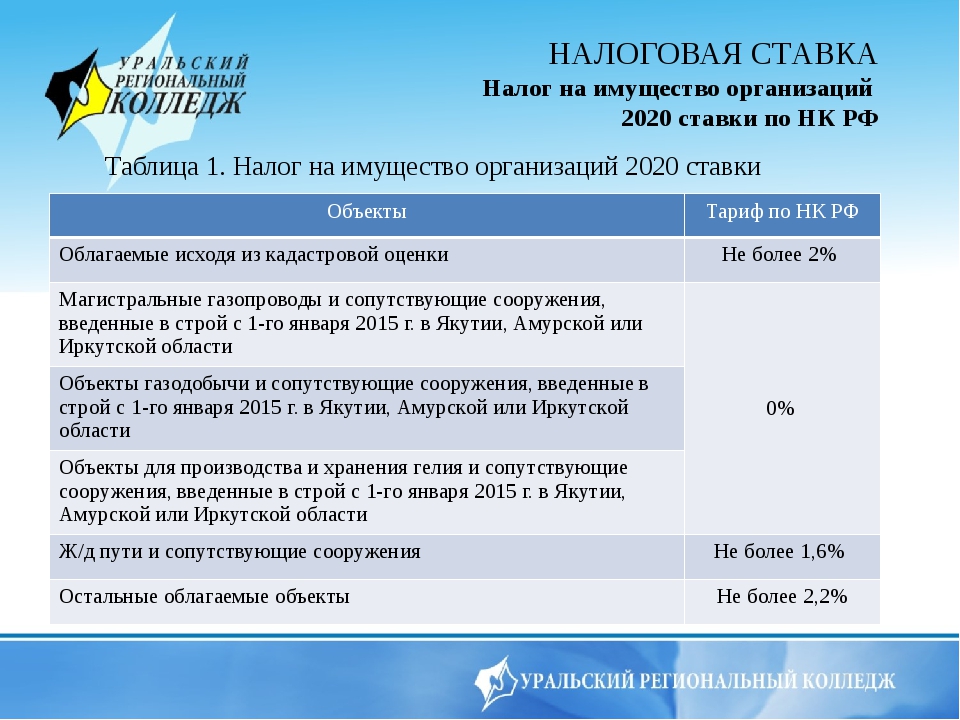

Региональными налогами признаются налоги, которые установлены Налоговым кодексом Российской Федерации и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации: транспортный налог, налог на игорный бизнес, налог на имущество организаций.

Местными налогами признаются налоги, которые установлены Налоговым кодексом Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований: земельный налог, налог на имущество физических лиц.

По региональным и местным налогам законами субъектов Российской Федерации (нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов) устанавливаются налоговые ставки, порядок и сроки уплаты налога. Также в пределах, предусмотренных Налоговым кодексом Российской Федерации, могут устанавливаться налоговые льготы, основания и порядок их применения.

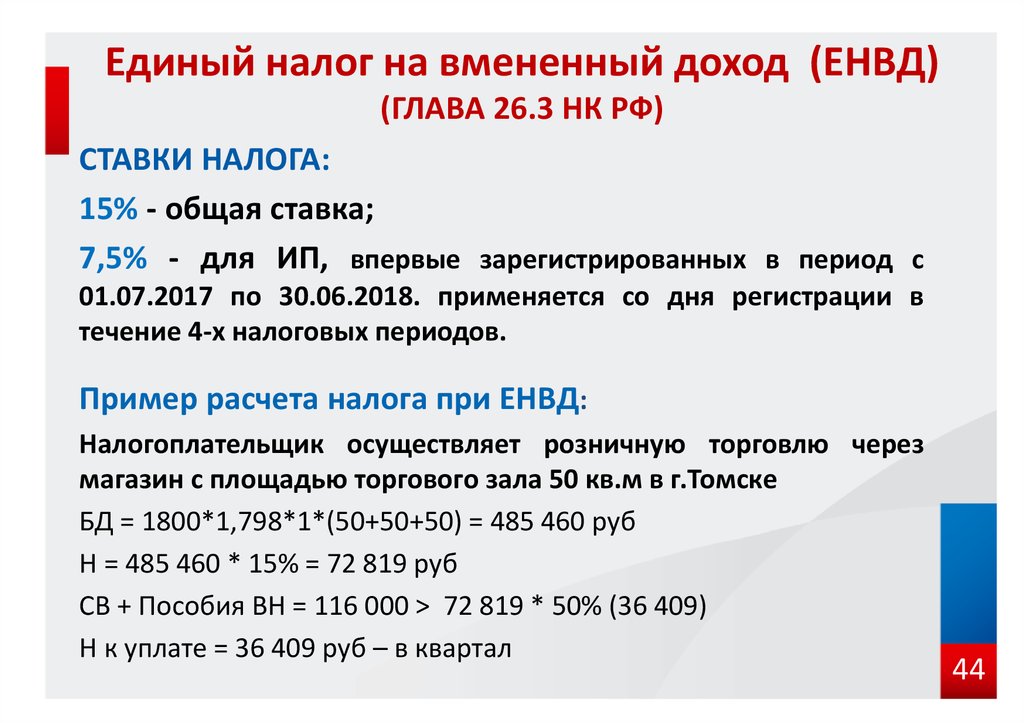

Специальные налоговые режимы устанавливаются Налоговым кодексом Российской Федерации и могут предусматривать введение федеральных налогов, не указанных выше: система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, система налогообложения при выполнении соглашений о разделе продукции, патентная система налогообложения.

Должны ли уплачивать налог на имущество физических лиц несовершеннолетние дети за квартиру, находящуюся в общей долевой собственности?

Порядок налогообложения имущества физических лиц установлен Законом Российской Федерации от 09.12.1991 года № 2003-1 «О налогах на имущество физических лиц» с учетом последующих изменений и дополнений. Согласно ст. 1 указанного Закона налогоплательщиками налога на имущество являются физические лица — собственники имущества, признаваемого объектом налогообложения. Каких-либо ограничений по возрасту с целью отнесения граждан к налогоплательщикам законодательство не содержит. Соответственно требования законодательства о налогах и сборах относятся ко всем физическим лицам независимо от возраста.

1 указанного Закона налогоплательщиками налога на имущество являются физические лица — собственники имущества, признаваемого объектом налогообложения. Каких-либо ограничений по возрасту с целью отнесения граждан к налогоплательщикам законодательство не содержит. Соответственно требования законодательства о налогах и сборах относятся ко всем физическим лицам независимо от возраста.

Кроме того, в соответствии со ст.26 Налогового кодекса налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя. Законными представителями налогоплательщика — физического лица признаются лица, выступающие в качестве его представителей в соответствии с гражданским законодательством. Согласно ст.26 и ст.28 Гражданского кодекса Российской Федерации законными представителями несовершеннолетних граждан являются их родители, усыновители, опекуны, попечители, которые осуществляют правомочия по управлению имуществом несовершеннолетних, в том числе и исполняют обязанности по уплате налогов.

Следует также учитывать, что федеральным законодательством установлены льготы для отдельных категории граждан-плательщиков налога на имущество, а также предоставлено право органам местного самоуправления устанавливать дополнительные льготы для отдельных категорий населения. Так, к примеру, на территории г. Воронежа от уплаты налога на имущество освобождены дети-сироты в возрасте до 18 лет, а также дети, оставшиеся без попечения родителей, в возрасте до 18 лет. Для других категорий несовершеннолетних граждан льгот по налогу на имущество не предусмотрено.

Название отчета/декларации | Срок подачи | Срок уплаты налога |

Декларация налога на добавленную стоимость (НДС) за таксационный период (правила КМ № 40 от 15. | В течение 20 дней после конца таксационного периода посредством услуг Системы электронного декларирования (далее СЭД) СГД. Фискальный представитель – в течение 20 дней после конца календарного месяца посредством СЭД СГД. | В течение 20 дней после конца таксационного периода

|

Отчет о предналоге и суммах налога, указанных в налоговой декларации за таксационный период (НДС 1) (правила КМ № 40 от 15.01.2013 г., приложение) | В течение 20 дней после конца таксационного периода посредством СЭД СГД. Фискальный представитель – в течение 20 дней после конца календарного месяца посредством СЭД СГД. | Х |

Отчет о поставках товаров и предоставленных услугах на территории Европейского Союза (НДС 2) (правила КМ № 40 от 15. | В течение 20 дней после конца таксационного периода посредством СЭД СГД. Фискальный представитель – в течение 20 дней после конца календарного месяца посредством СЭД СГД. | Х |

Отчет о поправках о поставках товаров и предоставленных услугах на территории Европейского Союза (НДС 3) (правила КМ № 40 от 15.01.2013 г., приложение) | При обнаружении ошибки в каком-либо из поданных ранее Отчетов от поставках товаров и предоставленных услугах на территории Европейского Союза за соответствующий месяц (НДС 2). Фискальный представитель – в течение 20 дней после конца календарного месяца посредством СЭД СГД. | Х |

Декларация налога на добавленную стоимость (НДС 4) (правила КМ № 40 от 15. | До 1 мая следующего года | До 1 мая следующего года |

Стоимость приобретенных товаров в распределении по свободным портам и специальным экономическим зонам (НДС 5) (правила КМ № 40 от 15.01.2013 г., приложение) | Подается вместе с декларацией таксационного периода. Фискальный представитель – в течение 20 дней после конца календарного месяца посредством СЭД СГД. | Х |

Отчет о сделках, осуществленных фискальным представителем (НДС 6) (правила КМ № 40 от 15.01.2013 г., приложение)

| В течение 20 дней после конца календарного месяца посредством СЭД СГД. | Х |

Отчет об использовании недвижимого имущества (НДС 7) (правила КМ № 40 от 15. | Раздел «А» подается вместе с декларацией таксационного периода, когда регистрируется недвижимое имущество. Раздел «С» подается вместе с декларацией таксационного периода, когда недвижимое имущество исключается из регистра. Раздел «В» подается вместе с декларацией налога на добавленную стоимость таксационного года (НДС 4). | Х |

01.2013 г., приложение)

01.2013 г., приложение) 01.2013 г., приложение)

01.2013 г., приложение) 01.2013 г., приложение)

01.2013 г., приложение) 01.2013 г., приложение)

01.2013 г., приложение)Чем грозит России новый углеродный налог ЕС на импортную продукцию

Как ЕС намерен собирать этот налог? Каков механизм? Выдержит такой чувствительный удар наша сырьевая экономика?

Андрей Птичников: Налог касается ввозимой в ЕС продукции с высоким «углеродным следом», например нефти, газа, металлов, цемента, удобрений и т.д. Для них будут установлены лимиты на выбросы парниковых газов, соответствующие нормам ЕС. Если они превышены, экспортеру придется оплатить налог. По разным оценкам, его сумма для поставщиков из России может составить от 2 до 6,5 млрд евро ежегодно.

По разным оценкам, его сумма для поставщиков из России может составить от 2 до 6,5 млрд евро ежегодно.

Но есть сценарий, по которому сбор может быть куда больше, около 50 млрд евро.

Андрей Птичников: Такой вариант скорее всего маловероятен, он может войти в противоречие с правилами ВТО. Надо ориентироваться на базовый сценарий, по которому налог обойдется экспортерам примерно в 33 млрд евро до 2030 года.

Но за что платить? Многие специалисты утверждают, что все эти цифры совершенно несправедливы. Говорят, что в этих расчетах неверно учитывается вклад нашего леса в поглощение парниковых газов. А ряд экспертов вообще заявляют, что российские леса убирают из атмосферы больше углекислоты, чем выбрасывает вся наша промышленность. Однако, по международным оценкам, поглощение нашими лесами составляет всего 25 процентов от всех выбросов в стране. У каждого свой калькулятор?

Андрей Птичников: С лесом все не так просто. Давайте разберемся. Вы, возможно, удивитесь, но в документах ЕС при расчете квот выбросов поглощение их лесами Евросоюза не учитывается. В расчет берутся только прямые выбросы промышленностью, транспортом, ЖКХ. Теперь такой подход будет распространяться и на поставщиков высокоуглеродной продукции из России и других стран.

Почему лес в этом налоге игнорируют? Разве справедливо?

Андрей Птичников: Здесь несколько причин. Во-первых, введение налога Европа разрабатывала, исходя из своей специфики. В ЕС площади леса относительно небольшие, а потому поглощают очень незначительную часть выбросов по сравнению с Россией. Зачем вводить этот фактор, если он мизерный? Словом, авторы методики проигнорировали собственные леса.

Но есть и другая причина: так называемые лесоклиматические проекты, где учитывается сокращение выбросов лесами, вышли из доверия у западных экспертов. Дело в том, что в свое время в тропиках были реализованы очень крупные проекты по сохранению и восстановлению лесов. Вложены большие средства, получен серьезный эффект по поглощению парниковых газов. Но когда проекты завершались, часто возникала ситуация, когда в таких лесах вновь велась массовая вырубка, например, под сельхозпроизводителей. Кроме того, из-за плохого управления часто возникали масштабные пожары. Поэтому за лесоклиматическими проектами закрепилась репутация непредсказуемых и неустойчивых.

Но это, как говорится, их проблемы. Почему, обладая самыми большими в мире запасами леса, которые даже называют легкими планеты, мы должны играть по их правилам? Что это за методика, которая по эффекту поглощения приравнивает леса наши и Финляндии?

Андрей Птичников: Ситуация сегодня такая. Минприроды России рекомендована методика региональной оценки бюджета углерода лесов (РОБУЛ), одобренная экспертами Межправительственной группы экспертов по изменению климата ООН (МГЭИК). Ее основные разработчики — Центр по проблемам экологии и продуктивности лесов РАН и Институт глобального климата и экологии Росгидромета и РАН. По этой методике были получены те 25 процентов поглощения выбросов нашими лесами, о которых вы говорите.

Однако сейчас появились и другие методики, например института ВНИИЛМ. Там совсем другие цифры. Скажем, по оценкам РОБУЛ, положительный баланс углерода для наших лесов составляет всего 600 млн т в год, а по расчетам ВНИИЛМ — уже 2 млрд т. То есть почти в 3,5 раза больше. Более того, согласно этой методике, сейчас российские леса компенсируют 80 процентов промышленных выбросов страны, а через 25 лет это будет уже 100 процентов. Но пока методика ВНИИЛМ не одобрена минприроды и не является официальной.

Сейчас в Институте глобального климата и экологии разрабатывается методика, в которой, возможно, будет учитываться, что, например, запасы лесов России по государственному лесному реестру серьезно занижены. Это недавно подтверждено данными государственной инвентаризации лесов.

Наверняка будет очень непросто убедить западных партнеров, что наша новая версия расчетов правильная. Хотя, казалось бы, все должна решать наука. Формулы же беспристрастны.

Андрей Птичников: Баланс углерода для всех стран рассчитывается по более или менее единым методикам МГЭИК. Но, как говорится, дьявол прячется в деталях. В нашем случае это занижение запасов леса на 25-30 процентов, что и показала инвентаризация. Но в расчетах можно взять цифру по максимуму, а можно по минимуму. При огромных масштабах нашего лесного хозяйства разница получается весьма существенная.

Но если ЕС вообще отказался учитывать лес в углеродном налоге, то на что мы сможем рассчитывать, даже предложив новую методику расчета выбросов и их поглощения?

Андрей Птичников: Тут все не так просто. О том, что углеродный налог будет введен, Европой заявлено однозначно. Но как конкретно он будет работать? Пока ЕС не высказался окончательно. И у нас есть возможность повлиять на их позицию. Переговоры начнутся в этом году. У наших лесов появится шанс, только реализуя лесоклиматические проекты (ЛКП), о которых я уже упоминал.

По международным оценкам, наши леса, которые называют легкими планеты, поглощают всего 25 процентов от всех выбросов в стране

В чем их суть? Если совсем просто, то схема примерно такая. Предположим, вы металлург, продаете в ЕС сталь, у вас выбросы углекислоты превышают лимит. За превышение придется каждый год выкладывать кругленькую сумму. Так вот, вы можете взять в аренду какой-то участок леса и инвестировать, скажем, в его восстановление, уход за ним, в современную систему сохранения от пожаров и вредителей и т.д. И если, скажем, в арендуемых вами лесах ранее в год было охвачено пожарами 100 тыс. га, а вам удалось сократить эту цифру до 10 тыс. га и вы улучшили другие показатели лесного хозяйства, то, значит, поглощение парниковых газов «вашими» лесами возросло. И вы можете претендовать на сокращение углеродного налога на вашу сталь. А возможно, и вообще свести к нулю. По оценкам экспертов, у российских ЛКП огромный потенциал по сокращению выбросов парниковых газов: до 40-45 процентов среди всех других вариантов.

Фото: Инфографика «РГ» / Леонид Кулешов / Юрий Медведев

Добро пожаловать в корпорацию Tax40! | Tax 40 Corp

RE: COVID-19 И НАША ДЕЯТЕЛЬНОСТЬ

В TAX40 Corp здоровье и безопасность сотрудников и клиентов нашего офиса является нашим главным приоритетом. Поскольку вирус COVID-19 оказывает все большее влияние на наше сообщество, мы хотим сообщить вам, как наш бизнес решает эту ситуацию.

В настоящее время наш офис открыт для приема на прием. Вот активные шаги, которые мы внедрили:

- Вам предлагается использовать наш защищенный портал для отправки нам файлов и обмена документами в Интернете.Запросите от нас ссылку по электронной почте для создания безопасной, защищенной паролем папки.

- В настоящее время мы открыты для встреч в нашем офисе, однако мы готовы сделать нашу командную работу виртуальной. Пожалуйста, позвоните нам по телефону 208-202-2905, если вы хотите назначить встречу по телефону или видеоконференцию Zoom вместо личного визита.

- Чтобы учесть любые проблемы, которые могут возникнуть у наших клиентов и сотрудников, мы предприняли следующие дополнительные шаги:

- Мы увеличили уборку и санитарию наших офисов.

- Мы добавили дополнительное дезинфицирующее средство на спиртовой основе вокруг нашего офиса.

- Мы проинформировали наших сотрудников, что если кто-то плохо себя чувствует (жар или кашель), он должен оставаться дома.

Если вы испытываете симптомы гриппа и у вас назначена встреча, сообщите нам, чтобы мы обсудили с вами варианты обеспечения нашего общего благополучия.

В это трудное время мы стремимся заботливо и внимательно обслуживать наших клиентов и сотрудников.Мы продолжим следить за ситуацией и принимать меры предосторожности для обеспечения здоровья и безопасности всех.

Спасибо за то, что вы являетесь ценным клиентом и за ваше неизменное доверие, поскольку мы вместе прожили это время. Если у вас есть какие-либо вопросы или вам нужна дополнительная помощь, позвоните нам по телефону 208-202-2905 или напишите нам по адресу [email protected].

Добро пожаловать в корпорацию Tax40!

Наша цель — предоставить клиентам и потенциальным клиентам информацию о нашей фирме и нашем уникальном, непринужденном подходе к личным и профессиональным услугам.У нас отличный показатель удержания клиентов, и мы очень гордимся высококачественными услугами, которые предоставляет наша фирма.

Чтобы узнать больше о Tax40 Corp, посмотрите наше видео ниже. Наш генеральный директор Рэнди Руман предоставляет проницательную информацию о том, как он начал свой путь к тому, чтобы стать CPA, как была основана Tax40 Corp и как мы в Tax40 Corp можем помочь вам в управлении вашими потребностями в налогообложении, бухгалтерии и / или начислении заработной платы.

Пожалуйста, не стесняйтесь просматривать наш веб-сайт, чтобы увидеть предлагаемые нами услуги, а также множество полезных ресурсов, которые мы предоставляем.Спасибо, что посетили Tax40 Corporation. Мы с нетерпением ждем, чтобы помочь вам!Услуги | Tax 40 Corp

Если вы ищете фирму, которая сосредоточится на ваших индивидуальных потребностях и всегда будет относиться к вам как к важному клиенту, не ищите дальше. Наша фирма достаточно велика, чтобы предлагать полный спектр профессиональных услуг, но достаточно мала, чтобы уделять вам индивидуальный подход, которого вы заслуживаете.

Мы тщательно и добросовестно изучим вашу личную ситуацию и адаптируем наши советы к вашим конкретным потребностям.

Бухгалтерский учет / запись

Если в вашем бизнесе в настоящее время нет бухгалтерского персонала или если ваш бизнес перерастает существующую систему бухгалтерского учета, мы можем предоставить комплексные бухгалтерские услуги и услуги по рецензированию, чтобы обеспечить бесперебойную работу финансовой стороны вашего бизнеса. По мере роста и изменения потребностей вашего бизнеса мы можем предоставить информацию и помощь в планировании, чтобы ваша бухгалтерская и финансовая системы соответствовали потребностям вашего бизнеса.

Вернуться к началу

Бизнес-консалтинг

Как настоящий деловой партнер, мы готовы помочь вам в решении любых бизнес-проблем или возможностей.Мы готовы участвовать в проектах по бизнес-консалтингу, чтобы помочь вам принять правильные решения для будущего вашего бизнеса. Независимо от того, сталкиваетесь ли вы с вопросами, связанными с расширением, продажей или реструктуризацией вашего бизнеса, у нас есть необходимая деловая хватка и аналитические возможности, чтобы помочь вам принять правильные решения.

Вернуться к началу

Выбор юридического лица

Субъект хозяйствования — LLP, LLC, индивидуальное предприятие, товарищество, корпорация и т. Д. — который вы выбираете для своего бизнеса, имеет огромные финансовые и налоговые последствия.Важно, чтобы вы приняли правильное решение. Мы можем объяснить каждый выбор и его последствия. По мере роста и изменения вашего бизнеса, возможно, потребуется изменить и выбранный вами тип организации.

Вернуться к началу

Подготовка к уплате налогов на наследство и доверительное управление

Имущественные дела затрагивают всех. Принимая активные меры сегодня, вы можете облегчить жизнь своим наследникам в очень трудное время. Мы можем работать с вашим юрисконсультом, чтобы помочь вам структурировать ваше имущество и трасты, чтобы минимизировать налоги и обеспечить плавный переход к вашим наследникам.Мы готовы решить все вопросы, связанные с налогами на наследство и доверительное управление.

Вернуться к началу

Финансовый анализ

Когда компания может провести тщательный финансовый анализ, это открывает новые возможности для улучшения управления, планирования и принятия решений. Финансовый анализ предоставляет цифры для поддержки, отклонения или обдумывания курса действий. Перспективный анализ может показать, как ситуации могут развиваться при различных сценариях, предоставляя новое измерение для принятия решений.Мы готовы предоставить такой финансовый анализ, чтобы поддержать дальнейшее процветание вашего бизнеса.

Вернуться к началу

Представительство IRS

Аудит IRS может быть устрашающим и сложным процессом. Если вы или ваш бизнес сталкиваетесь с аудитом IRS, мы можем использовать многолетний опыт решения налоговых вопросов и процедур аудита IRS, чтобы гарантировать, что вы должным образом представлены при работе с IRS и другими налоговыми органами.

Вернуться к началу

Управленческие консультационные услуги

Наши консультационные услуги по менеджменту направлены на повышение эффективности и результативности вашего бизнеса и его операций.Мы можем оказать поддержку в бизнес-планировании, слияниях, поглощениях и другую консультационную поддержку. Свяжитесь с нашим офисом, чтобы узнать обо всем спектре предоставляемых нами услуг.

Вернуться к началу

Заработная плата

Постоянно меняющиеся федеральные, государственные и местные законы и налоговые правила делают управление заработной платой постоянной проблемой для владельцев бизнеса. Наши специалисты по расчету заработной платы хорошо разбираются в этих законах и постановлениях. Мы можем заблаговременно предупреждать вас о существенных изменениях, которые повлияют на ваш бизнес и ваших сотрудников, а также обеспечить бесперебойную работу по начислению заработной платы, независимо от того, насколько большим станет ваш бизнес и количество ваших сотрудников.

Вернуться к началу

Налоговая служба

Государственные и местные налоговые органы стремятся максимально увеличить сборы налога с продаж. Мы можем помочь вам понять ваши налоговые обязательства и управлять ими, а также эффективно и своевременно подготовить налоговые декларации.

Вернуться к началу

Подготовка и планирование налогов

Эффективная налоговая подготовка и планирование могут помочь вам минимизировать ваши будущие налоговые обязательства. Мы можем помочь вам проактивно управлять как вашими личными, так и налоговыми проблемами вашего бизнеса, включая понимание того, как новые возможности для бизнеса влияют на ваш налоговый статус и наоборот.Не все возможности налогового планирования очевидны. Имея нас в своей команде, вы с большей вероятностью воспользуетесь этими возможностями. Мы понимаем, как последнее налоговое законодательство на федеральном, региональном и местном уровнях, а также другие события влияют на вас и ваш бизнес, и мы постоянно ищем новые способы сокращения налоговых обязательств на федеральном, государственном или местном уровне.

Вернуться к началу

Позвоните сегодня, чтобы записаться на прием!

О форме 1040, Налоговая декларация физических лиц в США

Форма 1040 используется U.S. налогоплательщики должны подавать годовую налоговую декларацию.

Текущая редакция

Ниже приводится общее руководство по тому, какое расписание (я) вам нужно будет зарегистрировать. (См. Инструкции для формы 1040 для получения дополнительной информации о пронумерованных расписаниях.) Для приложения A и других расписаний с буквенным обозначением см. Расписания для формы 1040.

| ЕСЛИ ВЫ … | ЗАТЕМ ИСПОЛЬЗУЙТЕ |

|---|---|

| Иметь дополнительный доход, например, пособие по безработице, денежные призы или вознаграждения, выигрыши в азартных играх.У вас есть какие-либо вычеты, например вычет процентов по студенческому кредиту, налог на самозанятость, расходы на преподавателя. | График 1 |

| Должны иметь другие налоги, такие как налог на самозанятость, налоги на домашнюю занятость, дополнительный налог на IRA или другие соответствующие пенсионные планы и счета с льготным налогообложением, AMT, или необходимость выплатить излишек авансового платежа по налоговому кредиту. | График 2 |

| Может потребовать любой кредит, который вы не запрашивали в форме 1040 или 1040-SR, например иностранный налоговый кредит, кредит на образование, общий бизнес-кредит.Иметь другие платежи, такие как сумма, уплаченная с просьбой о продлении срока подачи или удержания сверхнормативного налога на социальное обеспечение. | График 3 |

Последние изменения

Использование номера социального страхования (SSN) или индивидуального идентификационного номера налогоплательщика (ITIN) при подаче налоговой декларации — 25 ИЮНЯ-2021

Обновление исключения по безработице для состоящих в браке налогоплательщиков, проживающих в государстве с коммунальной собственностью — 24-МАЯ-2021

Налогообложение пособий по безработице

Форма 1040, 1040-SR или 1040-NR, строка 3a, Квалифицированные дивиденды — 06-APR-2021

Расширение подачи и другие средства защиты для файловых систем формы 1040

Маски и другие средства индивидуальной защиты для предотвращения распространения COVID-19 не облагаются налогом

Заявление IRS — Закон о американском плане спасения от 2021 года

Новое исключение выплаты компенсации по безработице в размере до 10 200 долларов — 24 марта 2021 г.

Специальный период регистрации в системе медицинского страхования до 15 мая 2021 г. — 08 марта 2021 г.

Отчетность о зачетах для оплаты квалифицированных больных и отпускных по семейным обстоятельствам в валовом доходе — 01-МАР-2021

Исправление к инструкциям к формам 1040 и 1040-SR — 08-FEB-2021

Отчетность о сверхнормативных удержаниях при прекращении наследства или траста в формах 1040, 1040-SR и 1040-NR за 2018 налоговый год и 2019 налоговый год — 10-JUL-2020

Ограничение коммерческих убытков для некоторых налогоплательщиков отменено на 2018, 2019 и 2020 годы —19-МАЙ-2020

Освобождение налогоплательщиков в определенные сроки, связанные с налогообложением, в связи с пандемией коронавируса — 14-APR-2020

Договоренности о микрозахватах — 23-МАР-2020

Отчетность, относящаяся к разделу IRC 965 о возвратах за 2017 год –- 08-МАР-2018

Другие предметы, которые могут вам пригодиться

Индивидуальный подоходный налог — Налоговая комиссия штата Айдахо

Индивидуальный подоходный налог

налог.idaho.gov/indit

Вы должны подавать индивидуальные налоговые декларации в Айдахо, если вы:

- Житель Айдахо

- Резидент Айдахо с неполным годом и доходом из источников Айдахо или доход, полученный в то время как резидент Айдахо

- Нерезидент Айдахо с доходами из источников в Айдахо

См. «Требования к файлу» ниже.

Просмотрите эти ресурсы для получения более подробной информации:

Подача

Вы можете подать файл в электронном виде, сэкономив время и почтовые расходы.

- Эти налоговые программные пакеты позволяют вам подготовить и подать в электронном виде ваши федеральные налоговые формы и формы индивидуального подоходного налога Айдахо для бесплатно , если вы соответствуете определенным критериям.

Если вы не имеете права на бесплатную регистрацию или не хотите использовать налоговое программное обеспечение:

Требуется больше времени для подачи документов? Посмотрите, подходите ли вы. Прочтите наше руководство по действующим расширениям для подачи.

Возврат

Вы должны подать декларацию в течение трех лет с момента ее первоначального срока платежа (часто 15 апреля), в противном случае срок возмещения, причитающегося вам по этой декларации, истечет.Вы все равно должны подавать налоговую декларацию, если она превышает трехлетний предел, но мы не сможем вернуть ее.

Скорректированная доходность

Дважды проверьте свою налоговую декларацию, прежде чем отправлять ее по почте или через службу электронной регистрации. ( Примечание: Исправленный возврат может задержать завершение обработки других возвратов.)

Если вам необходимо исправить ранее поданную декларацию, выполните следующие действия, чтобы подать исправленную декларацию:

- Проверьте, какую декларацию вы подали изначально — форму 40 или форму 43.Загрузите пустую копию.

- Установите флажок ИЗМЕНЕНО в верхней части пустого возврата.

- Заполните декларацию так, как она должна была быть заполнена.

- Приложите объяснение, почему вы вносите поправки в возврат.

- При необходимости приложите копии форм или графиков, отсутствующие в исходной документации.

- Если в вашу федеральную декларацию были внесены поправки, приложите копию формы 1040X.

- Отправьте исправленный возврат, любую подтверждающую документацию и любые платежи, причитающиеся:

Налоговая комиссия штата Айдахо, а / я 56, Бойсе, ID 83756-0056.

Требования к файлу

Вы должны подать заявление, если ваш валовой доход превышает определенную сумму (см. Ниже). Валовой доход означает весь доход из всех источников до применения расходов или вычетов. Этот доход включает заработную плату, проценты, арендную плату, дивиденды, прибыль от продажи недвижимости и валовой доход от бизнеса.

Прочтите наше руководство по источнику дохода в штате Айдахо и наши инструкции по подоходному налогу (см. Следующий раздел) для получения дополнительной информации.

Жители Айдахо

Форма 40 — это налоговая декларация о доходах жителей штата Айдахо.Инструкции находятся в отдельном файле.

Жители Айдахо должны подать заявление, если их валовой доход за 2020 составляет не менее:

| Холост — младше 65 лет | 12 400 долларов |

| Холост — 65 лет и старше | 14 050 долларов |

| Женат (подача отдельно) — любой возраст | 5 долларов |

| — оба женаты моложе 65 лет | 24 800 долл. США |

| В браке (подача совместно) — один возраст 65 лет и старше | 26 100 долл. США |

| В браке (подача совместно) — оба возраста 65 лет и старше | 27 400 долл. США |

| моложе 65 лет | 18 650 долларов США |

| Глава семьи — 65 лет и старше | 20 300 долларов США |

| Соответствующая вдова — моложе 65 лет | 24 800 долларов США |

| Соответствующая категория — вдова 65 лет или старше старше | $ 26100 |

Возраст на последний день 2020 .

Неполногодние жители Айдахо

Форма 43 — это налоговая декларация о доходах в штате Айдахо для жителей штата Айдахо, проживающих неполный год. Инструкции находятся в отдельном файле.

Жители Айдахо с неполным годом обучения должны подать заявление, если их общий валовой доход из следующих источников вместе превышает 2500 долларов:

- Все источники, проживающие в Айдахо

- Доход из источника в Айдахо для нерезидентов

Нерезиденты

Форма 43 — это налоговая декларация о доходах в штате Айдахо для нерезидентов, получающих доход из источников в штате Айдахо.Инструкции находятся в отдельном файле.

Нерезиденты Айдахо должны подать заявление, если их общий валовой доход из источников в Айдахо превышает 2500 долларов.

Подробные примеры можно найти в наших руководствах по статусу проживания в штате Айдахо и источнику дохода в штате Айдахо.

Ставки налога

Ставки налога на прибыль варьируются от 1% до 6,5% на налогооблагаемую прибыль в штате Айдахо. Индивидуальный подоходный налог градуирован. Это означает, что Айдахо облагает более высокие доходы более высокими налогами.

Ведение учета

Храните копии налоговых деклараций и всей сопроводительной документации не менее семи лет.

Законы и правила

Узнайте больше о индивидуальном подоходном налоге в Айдахо:

Последнее обновление страницы 15 июня 2021 г. Последнее полное обновление страницы: 9 октября 2019 г.

Эта информация предназначена только для общего ознакомления. Налоговые законы сложны и регулярно меняются. Мы не можем охватить все обстоятельства в наших руководствах. Это руководство может не относиться к вашей ситуации. Пожалуйста, связывайтесь с нами по любым вопросам. Мы работаем, чтобы предоставлять актуальную и точную информацию. Но в некоторой информации могут быть технические неточности или опечатки.Если есть противоречие между действующим налоговым законодательством и этой информацией, действующее налоговое законодательство будет иметь преимущественную силу.Ставки подоходного налога и личные надбавки

Размер подоходного налога, который вы платите за каждый налоговый год, зависит от:

- какая часть вашего дохода превышает ваше личное пособие

- какая часть вашего дохода попадает в каждую полосу налогообложения

Некоторые доходы не облагаются налогом.

Текущий налоговый год с 6 апреля 2021 года по 5 апреля 2022 года.

Ваше не облагаемое налогом личное пособие

Стандартное личное пособие составляет 12 570 фунтов стерлингов, то есть сумму дохода, с которой вы не обязаны платить налог.

Ваше личное пособие может быть больше, если вы претендуете на пособие по браку или пособие для слепых. Он меньше, если ваш доход превышает 100 000 фунтов стерлингов.

Ставки и диапазоны подоходного налога

В таблице указаны налоговые ставки, которые вы платите в каждом диапазоне, если у вас есть стандартное личное пособие в размере 12 570 фунтов стерлингов.

| Лента | Налогооблагаемый доход | Ставка налога |

|---|---|---|

| Личное пособие | До 12570 фунтов стерлингов | 0% |

| Базовая ставка | 12571 фунтов стерлингов до 50 270 фунтов стерлингов | 20% |

| Выше | от 50 271 до 150 000 фунтов стерлингов | 40% |

| Дополнительная ставка | более 150 000 фунтов стерлингов | 45% |

Вы также можете увидеть ставки и диапазоны без личного пособия.Вы не получаете Личное пособие на налогооблагаемый доход, превышающий 125 140 фунтов стерлингов.

Если вы работаете или получаете пенсию

Проверьте свой подоходный налог, чтобы увидеть:

- ваше личное пособие и налоговый код

- сколько налогов вы заплатили в текущем налоговом году

- сколько вы, вероятно, заплатите за остаток года

Прочие надбавки

У вас есть не облагаемые налогом скидки на:

Вы также можете получить не облагаемые налогом льготы на:

Узнайте, имеете ли вы право на получение скидок на торговлю и собственность.

Вы платите налог на любые проценты, дивиденды или доход сверх ваших пособий.

Плата за вычетом налога на прибыль

Вы можете претендовать на льготы по подоходному налогу, если имеете право на них.

Если вы женаты или состоите в гражданском партнерстве

Вы можете претендовать на пособие по браку для уменьшения налога на вашего партнера, если ваш доход меньше стандартного личного пособия.

Если вы не претендуете на пособие по браку и вы или ваш партнер родились до 6 апреля 1935 года, вы можете претендовать на пособие для супружеских пар.

| Изменение адреса / имени | 150-800-735 | Общее | Форма | ||||||

| Свидетельство об инвалидности | 150-101-057 | Общее | Форма | ||||||

| Отчет о замещающей заработной плате и налоге сотрудника | 150-206-005 | Общая форма | Форма | ||||||

| Форма BPC, Кредит производителя и сборщика биомассы | 150-101-181 | Общая форма | Общая форма | ||||||

| Форма OR-10, недоплата по расчетному налогу штата Орегон | 150-101-031 | 2020 | Форма | ||||||

| Форма OR-10, недоплата по налоговым инструкциям штата Орегон | 150-101-031- 1 | 2020 | Публикация | ||||||

| Форма OR-18-WC, Отчет об уплате налогов или письменное подтверждение передачи недвижимого имущества штата Орегон | 150-101-284 | 2020 | Форма | ||||||

| Форма OR-18-WC, Отчет о налоговых платежах или письменное подтверждение передачи недвижимого имущества в штате Орегон | 150-101-284 | 2021 | Форма | ||||||

| Форма OR-18-WC, Отчет об уплате налогов или письменное подтверждение для Инструкций по передаче недвижимого имущества штата Орегон | 150-101-284-1 | 2021 | Публикация | ||||||

| Форма OR-18-WC-V, нерезидент Ваучер на оплату передачи недвижимого имущества | 150-101-186 | Общие | Форма | ||||||

| Форма OR-18-WC-V, Инструкции по ваучеру на оплату передачи недвижимого имущества нерезидентам | 150-101-186-1 | Общие | Форма | ||||||

| Форма OR-19, Годовой отчет о налоговых платежах владельцев-нерезидентов (включает форму OR-19-AF, форму OR-19-V и публикацию OR-19) | 150-101-182 | 2020 | Форма | Форма OR-19-AF, Аффидевит Орегона | 150-101-175 | 2020 | Форма | ||

| Форма OR-19-AF, Аффидевит Орегона | 150-101-175 | 2021 | Форма | ||||||

| Форма OR-19-V, Налог для владельцев-нерезидентов Платежный ваучер | 150-101-185 | Общие | Форма | ||||||

| Форма OR-19-V, Налог для владельцев-нерезидентов Платежные ваучеры | 150-101-185-1 | Общие | Форма | ||||||

| Форма OR-24, Однородные обмены / принудительные преобразования штата Орегон | 150-101-734 | Общие | Форма | ||||||

| Форма OR- 24, Инструкции по обмену аналогичных товаров / принудительной конверсии штата Орегон | 150-101-734-1 | Общие | Публикация | ||||||

| Форма OR-243, Требование о возмещении, причитающееся умершему лицу | 150-101-032 | Общий | 901 35 Форма|||||||

| Форма OR-243, Требование о возмещении причитающейся умершему лицу Инструкции | 150-101-032-1 | Общие | Публикация | ||||||

| Форма OR-40, Орегон Индивидуальная налоговая декларация для полной -летние резиденты | 150-101-040 | 2020 | Форма | ||||||

| Форма OR-40, Индивидуальная налоговая декларация штата Орегон для резидентов на полный год Инструкции | 150-101-040-1 | 2020 | Публикация | ||||||

| Форма OR-40-N и Форма OR-40-P, Инструкции по индивидуальному подоходному налогу штата Орегон для нерезидента / резидента с неполным годом проживания нерезидент, резидент с неполным годом, резидент с неполным годом | 150-101-048-1 | 2020 | Публикация | ||||||

| Форма OR-40-N, Налоговая декларация физических лиц штата Орегон для нерезидентов | 150-101-048 | 2020 | Форма | ||||||

| Форма OR-40-P, Физическое лицо штата Орегон Доход Налоговая декларация для резидентов, проживающих неполный год | 150-101-055 | 2020 | Форма | ||||||

| Форма OR-40-V, Ваучер на выплату индивидуального подоходного налога штата Орегон | 150-101-172 | Общая форма | |||||||

| Форма OR-40-V, Орегон Инструкции по ваучеру на выплату индивидуального подоходного налога | 150-101-172-1 | Общие | Форма | ||||||

| Форма OR-65, Орегон Партнерство с декларацией о доходах | 150 -101-065 | 2020 | Форма | ||||||

| Форма OR-65, Oregon Partnership Return of Income, Инструкции | 150-101-065-1 | 2020 | Публикация | ||||||

| Форма OR-65- V, Ваучер на возврат дохода Oregon Partnership | 150-101-066 | General | Форма | ||||||

| Форма OR-65-V, Инструкции по ваучеру на возврат дохода Oregon Partnership | 150-101-066-1 9013 6 | Общие | Форма | ||||||

| Форма OR-AGC, Ежегодная сертификация жилищного кредита сельскохозяйственных работников | 150-101-163 | Общие | Форма | ||||||

| Форма OR-ATAR, разрешение на подачу заявки на возврат | 150-101-090 | Общий | Форма | ||||||

| Форма OR-CROP, налоговая скидка на пожертвование урожая | 150-101-240 | 2020 | Форма | ||||||

| Форма OR-CROP, налоговая скидка на пожертвование сельскохозяйственных культур Инструкции | 150-101-240-1 | 2020 | Публикация | ||||||

| Форма OR-EF, Индивидуальная налоговая декларация о доходах штата Орегон для электронной подачи | 150-101-339 | Общие | Форма | ||||||

| Форма OR-EF, Декларация индивидуального подоходного налога штата Орегон для электронных инструкций по подаче | 150-101-339-1 | Общие | Публикация | ||||||

| Форма OR -NRB, Форма участника торгов для нерезидентов штата Орегон | 150-800-020 | Общая информация | Форма | ||||||

| Форма OR-OC, Композитная декларация штата Орегон | 150-101-154 | 2020 | Форма | 150-101-158 | General | Form | |||

| Form OR-OC-V, Oregon Composite Return Payment Voucher | 150-101-150 | General | Form | ||||||

| Form OR-OC-V, Oregon Composite Return Payment Voucher Инструкции | 150-101-150-1 | General | Форма | ||||||

| Форма OR -PCR, Защитное требование о возмещении | 150-101-184 | Общее | Форма | ||||||

| Форма OR-PCR, Защитное требование для инструкций по возврату | 150-101-184-1 | Общее | Publica ция | ||||||

| Форма OR-PS, Заявление поставщика медицинских услуг | 150-101-190 | Общие | Форма | ||||||

| Форма OR-PS, Заявление поставщика медицинских услуг | 150-101-190-1 | Общие | Публикация | ||||||

| Форма OR-SFC (SP), Отчет о финансовом состоянии (испанский) Estado de situación financiera | 150-101-159-5 | Общие | Форма | ||||||

| Форма OR-SFC , Отчет о финансовом состоянии финансовый отчет, финансы, финансовый отчет | 150-101-159 | Общие | Форма | ||||||

| Форма OR-SOA, Заявка на расчетное предложение | 150-101-157 | Общая | Форма | ||||||

| Форма OR-STI, Транзитная индивидуальная налоговая декларация в масштабе штата Орегон | 150-101-071 | 2020 | Форма | ||||||

| Форма OR-STI, Транзит в штате Орегон I Инструкции по возврату индивидуальных налогов | 150-101-071-1 | 2020 | Публикация | ||||||

| Форма OR-STI-V, Орегон Ваучер на транзитные индивидуальные налоговые платежи по всему штату Орегон | 150-101-072 | Общая форма | |||||||

| Форма OR-STI-V, Орегон, Штат Орегон, инструкции по ваучеру на уплату индивидуальных налогов | 150-101-072-1 | Общие | Форма | ||||||

| Форма OR-STT-1, Ежеквартальный налог на транзит по всему штату Орегон Удерживаемая налоговая декларация | 150-206-003 | 2020 | Форма | ||||||

| Форма OR-STT-1, Орегон Ежеквартальная налоговая декларация по всему штату Транзитная налоговая декларация | 150-206-003 | 2021 | Форма | Форма OR-STT-1, квартальные инструкции по удержанию транзитного налога в масштабе штата Орегон | 150-206-003-1 | 2021 | Публикация | ||

| Форма OR-TCA, налоговая льгота A Информация для участников тендера и форма соглашения | 150-101-130 | Общие | Форма | ||||||

| Форма OR-TFR, Уведомление о передаче определенных кредитов | 150-101-179 | Общие | Форма | ||||||

| Форма OR-TFR, Уведомление о переводе для определенных кредитов, Инструкции | 150-101-179-1 | Общие | Публикация | ||||||

| Форма OR-W-4, Удержание налогов в Орегоне | 150-101-402 | 2020 | Форма | ||||||

| Форма OR-W-4, Орегон с удержанием | 150-101-402 | 2021 | Форма | ||||||

| Форма OR-W-4, Орегон с удержанием (испанский) | 150-101 -402-5 | 2020 | Форма | ||||||

| Форма OR-W-4, Орегон с удержанием налогов (испанский) | 150-101-402-5 | 2021 | Форма | ||||||

| Форма OR-W- 4, Инструкции по удержанию налогов в штате Орегон | 150-101-402-1 | 2021 | Публикация | ||||||

| Форма OR-W-4, Инструкции по удержанию налогов в штате Орегон (испанский) | 150-101-402-1-5 | 2021 | Публикация | ||||||

| Форма WFC-DP, Проверка родителя-инвалида или опекуна для работающей семьи Орегон Кредит по уходу за ребенком | 150-101-177 | Общий | Форма | ||||||

| Кредит по уходу за малообеспеченными | 150-101-024 | Общая | Форма | ||||||

| Заявление о проведении благотворительной контрольной комиссии штата Орегон | 150-800-333 | Общая форма | Форма | ||||||

| Заявление на повторную сертификацию благотворительной контрольной комиссии штата Орегон | 150-800-334 | 150-800-334 Общая форма | |||||||

| Орегонская благотворительная комиссия по проверке документов Петиция о праве на участие | 150-800-910 | Общая | Форма | ||||||

| 150-101-431 | 2020 | Публикация | |||||||

| Публикация OR-19, Транзитные платежи для владельцев юридических лиц и Инструкции по аффидевитам штата Орегон | 150-101-282 | 2021 | Публикация | ||||||

| Публикация OR-40-EXT, Инструкции по автоматическому продлению срока подачи налоговой декларации о доходах физических лиц штата Орегон (включая форму OR-40-V) | 150-101-165 | Общие | Публикация | ||||||

| Публикация OR-CODES, числовые коды для корректировок, добавлений, вычитаний, изменений и кредитов штата Орегон Инструкции по налогам на 2020 год | 150-101-026 | 2020 | Форма | ||||||

| Публикация ИЛИ-Оценка, Инструкции по расчетному подоходному налогу для Налоги на 2021 год | 150-101-026 | 2021 | Форма | ||||||

| Публикация OR-OC, Oregon Composite Return Instructions for Pass-through Entities | 150-101-155 | 2020 | Publication | Publication | 150-101-009 | Общие | Публикация | ||

| Публикация OR-TIP, Бесплатная налоговая помощь для жителей штата Орегон — Флаер | 150-800 -015 | General | Publication | ||||||

| Publication OR-TIP, Free Tax Help for Oregonians — Flyer (Spanish) | 150-800-015-5 | General | Publication | ||||||

| Publication OR-TIPS , Бесплатная налоговая помощь для жителей Орегона — плакат | 150-800-001 | Общие | Публикация | ||||||

| Публикация OR-TIPS. Бесплатная налоговая помощь для жителей штата Орегон (испанский) | 150-800-001-5 | Общий | Публикация | ||||||

| Публикация OR-WFHDC (SP), Кредит для семьи работающей семьи и иждивенцев штата Орегон, (испанский) Crédito por gastos del hogar de familias trabajadoras y de cuidado de Dependentientes de Oregon Брошюра WFHDC на испанском языке | 150-101-457-5 | Общие | Публикация | ||||||

| Публикация OR-WFHDC, Кредит для семьи работающей семьи и иждивенца штата Орегон Брошюра WFHDC | Общие | Публикация | |||||||

| Запрос на освобождение от сомнительной ответственности | 150-101-093 | Общие | Форма | ||||||

| Запрос на освобождение от сомнительной ответственности (на испанском языке) Solicit ud de Revisión de Deudas, Dudosas | -093-5 | General | Форма | ||||||

| Schedule OR-529, Oregon 529 College Savings Plan Прямой депозит для личных доходов Налоговые декларанты | 150-101-068 | 2020 | Форма | ||||||

| График OR-529, Орегон 529 Накопительный план колледжа Инструкции по прямому депозиту для лиц, подающих подоходный налог | 150-101-068-1 | 2020 | Публикация | ||||||

| График OR-A, Орегон Детализированные вычеты | 150-101-007 | 2020 | Форма | ||||||

| График OR-A, Орегон Детализированные инструкции по вычетам | -006 | 2020 | Публикация | ||||||

| График OR-ADD-DEP, Налоговая декларация физических лиц штата Орегон Дополнительные иждивенцы | 150-101-187 | 2020 | Форма | ||||||

| График OR-AP, Распределение доходов для корпораций и партнерства | 150-102-171 | 2020 | Форма | ||||||

| График OR-AP, Распределение доходов для корпораций и инструкции по партнерству | 150-102-171-1 | 2020 | Публикация | ||||||

| Расписание OR-ASC, Орегон Корректировки для Формы OR-40 | 150-101-063 | 2020 | Форма | ||||||

| Расписание OR-ASC-NP, Орегон, корректировки для форм OR-40-N и формы OR-40-P | 150-101-064 | 2020 | Форма | ||||||

| График OR-DEPR, График амортизации штата Орегон | 150-101-025 | 2020 | Форма | ||||||

| График OR-DEPR, Орегон Инструкции по графику амортизации | 150-101-025-1 | 2020 | Публикация | ||||||

| График OR-DONATE, OR-DONATE Пожертвования при регистрации | 150-101-058 | 2020 | Форма | ||||||

| График OR-EIS, График освобожденного дохода для зарегистрированных членов индейского племени, признанного на федеральном уровне | 150-101-687 | 2020 | 9 0135 Форма|||||||

| График OR-EIS, График освобожденного дохода для зарегистрированных членов федерально признанного индейского племени Инструкции | 150-101-687-1 | 2020 | Публикация | ||||||

| График OR-FIA-40, Усреднение дохода фермы штата Орегон для жителей на весь год | 150-101-160 | 2020 | Форма | ||||||

| График OR-FIA-40, Инструкция по усреднению дохода фермы штата Орегон для жителей на весь год | 150-101-160 -1 | 2020 | Публикация | ||||||

| График OR-FIA-40-N, Орегон Расчет среднего дохода фермы для нерезидентов | 150-101-161 | 2020 | Форма | ||||||

| График OR-FIA- 40-N, Инструкция по усреднению доходов фермерских хозяйств штата Орегон для нерезидентов | 150-101-161-1 | 2020 | Публикация | ||||||

| Таблица OR-FIA-40-P, Средние доходы фермерских хозяйств штата Орегон для жителей неполного года s | 150-101-166 | 2020 | Форма | ||||||

| График OR-FIA-40-P, Инструкция по усреднению доходов фермы штата Орегон для жителей неполного года | 150-101-166-1 | 2020 | Публикация | ||||||

| График OR-FIA-COMP, Расчет среднего дохода фермы штата Орегон | 150-101-164 | 2020 | Форма | ||||||

| График OR-FIA-COMP, Расчет среднего дохода фермы штата Орегон Налоговые инструкции | 150-101-164-1 | 2020 | Публикация | ||||||

| Таблица OR-K-1, Распределенная доля дохода, вычеты, кредиты и т. Д. | 150-101-002 | 2020 | Форма | ||||||

| График OR-K-1, Распределенная доля дохода, отчисления, кредиты и т. Д. Инструкции | 150-101-002-1 | 2020 | Публикация | ||||||

| График OR-MPC, Закрытие парка передвижных домов | 150-101-178 | Общие | Форма | ||||||

| График OR-MPC, Инструкции по закрытию парка передвижных домов | 150-101-178-1 | General | Publication | ||||||

| Schedule OR-OC-1, Oregon Composite Return Tax Calculation for Personal and Fiduciary Owners | 150-101-152 | 2020 | Form | ||||||

| Schedule , Oregon Composite Return Tax Calculation for C Corporation | 150-101-153 | 2020 | Форма | ||||||

| График OR-OC-3, Расчет налога CPAR для физических лиц и многоуровневых партнеров | 150-101-148 | 2020 | Форма | ||||||

| График OR-OC-4, Расчет налога CPAR для владельцев корпорации C | 150-101-149 | 2020 | Форма | ||||||

| График OR-PTE -FY, График снижения налоговой ставки квалифицированного дохода от бизнеса для резидентов штата Орегон на полный год | 150-101-365 | 2020 | Форма | ||||||

| График OR-PTE-FY, График снижения налоговой ставки соответствующего критерия дохода от бизнеса для штата Орегон Полная -летние инструкции для резидентов | 150-101-365-1 | 2020 | Публикация | ||||||

| График OR-PTE-NR, Сниженная налоговая ставка для квалифицированного коммерческого дохода для нерезидентов штата Орегон | 150-101-367 | 2020 | Форма | ||||||

| График OR-PTE-NR, Сниженная налоговая ставка квалифицированного коммерческого дохода для нерезидентов штата Орегон | 150-101-367-1 | 2020 | Публикация | ||||||

| 150-101-366 | 2020 | Форма | |||||||

| Таблица OR-PTE-PY, Квалифицированный пониженный налог на бизнес-доход Тарифный график для проживающих в штате Орегон на неполный год Инструкции | 150-101-366-1 | 2020 | Публикация | ||||||

| Расписание OR-WFHDC, Инструкции по кредитам для работы в семье и иждивенцам в штате Орегон | 150-101-195- 1 | 2020 | Публикация | ||||||

| График OR-WFHDC, Орегон Рабочий семейный кредит на домохозяйство и иждивенчество для проживающих в течение всего года Кредит на независимый уход | 150-101-195 | 2020 | Форма | ||||||

| График OR -WFHDC-CL, Контрольный список комплексной проверки для получения кредита работающей семьи на домашнее и иждивенческое обслуживание (WFHDC) | 150-101-198 | Общие | Форма | 9 0131||||||

| График OR-WFHDC-PR, Кредит работающей семьи на домохозяйство и иждивенец на покрытие расходов за предыдущий год | 150-101-197 | 2020 | Форма | ||||||

| Расписания OR-ASC и OR-ASC-NP, Орегон Корректировки для Инструкции для подателей формы OR-40 | 150-101-063-1 | 2020 | Публикация | ||||||

| Разрешение на получение налоговой информации и доверенность на представление Доверенность, доверенность, доверенность, доверенность, отсрочка | 150- 800-005 | Общий | Форма | ||||||

| Налоговая информация Разрешение и доверенность на представительство (испанский) Autorización de información financial y Poder de Representación | 150-800-005-5 | General | Форма | ||||||

| Казначейская компенсационная программа | 150-101-700 | Общие | Публикация | ||||||

| Казначейская компенсационная программа (испанский) Programa de deducciones del Departamento del Tesoro | 150-101-700-5 | Общий | Публикация | ||||||

| Невостребованный запрос на чек | 150-800-732 | Общий | Форма | ||||||

| Работающая семья (WFHDC) Таблицы | 150-101-458 | 2020 | Публикация | ||||||

| Рабочий лист OR-CRC, Требование выплаты правового дохода | 150-101-168 | Общие | Форма | 150-101-167 | 2020 | Форма | |||

| Ваши права как налогоплательщика штата Орегон Счет о правах налогоплательщика | 150-800-406 | Общие | Публикация | ||||||

| Ваши права как налогоплательщика штата Орегон (испанский) Sus Derechos Como Contribuyente de Oregon | 150-800-406-5 | Общие 901 36 | Публикация |

NCDOR: Расчетный налог на прибыль

Вы обязаны уплатить ориентировочный подоходный налог, если налог, подлежащий уплате в вашей декларации, за вычетом удерживаемого налога в Северной Каролине и разрешенных налоговых льгот, составляет 1000 долларов США или более, независимо от суммы вашего дохода, который не подлежит удержанию.Каждый платеж по расчетному налогу должен сопровождаться формой NC-40, Индивидуальный расчетный подоходный налог Северной Каролины. Вы также можете оплатить предполагаемый налог онлайн. Для получения подробной информации посетите сайт www.ncdor.gov и выполните поиск по запросу «онлайн-файл и оплата».

Для заявителей календарного года расчетные платежи должны быть произведены 15 апреля, 15 июня и 15 сентября налогового года и 15 января следующего года. Если вы подадите налоговую декларацию до 31 января следующего года и полностью оплатите остаток, вам не нужно будет вносить платеж 15 января.

Если вы не сделаете требуемый расчетный платеж, с вас будут причитаться проценты за недоплату расчетного налога. Используйте форму D-422 «Недоплата расчетного налога физическими лицами» для расчета процентов. Проценты за недоплату расчетного налога не применяются, если у вас не было налоговых обязательств за предыдущий год.

Если вы фермер или рыбак и подаете декларацию и платите полную сумму налога не позднее 1 марта, вам не нужно производить расчетные платежи.

Электронная подача и варианты оплаты ориентировочного налога на прибыль:

- Электронный файл — заполните форму NC-40 и предполагаемые налоговые платежи с помощью профессионального или коммерческого программного обеспечения для подготовки налоговых деклараций (см. Список утвержденных поставщиков электронных файлов).Использование eFile позволяет подавать федеральные формы и формы штата одновременно или по отдельности и планировать платежи на срок до 12 месяцев. Бесплатный электронный файл доступен для тех, кто соответствует требованиям.

- Online File and Pay — заполните форму NC-40 и соответствующий налоговый платеж, используя веб-сайт NCDOR (без доступа к федеральной регистрации и оплате). С помощью этого метода вы можете запланировать платежи на срок до 60 дней.

Если вы не можете подать и оплатить расчетный налог в Северной Каролине в электронном виде или хотите использовать бумажную форму, посетите страницу «Скачать формы и инструкции», чтобы получить инструкции и загрузить бумажную форму; забрать бумажную форму в одном из наших сервисных центров; или позвоните в Департамент по телефону 1-877-252-3052 и попросите отправить вам форму по почте.