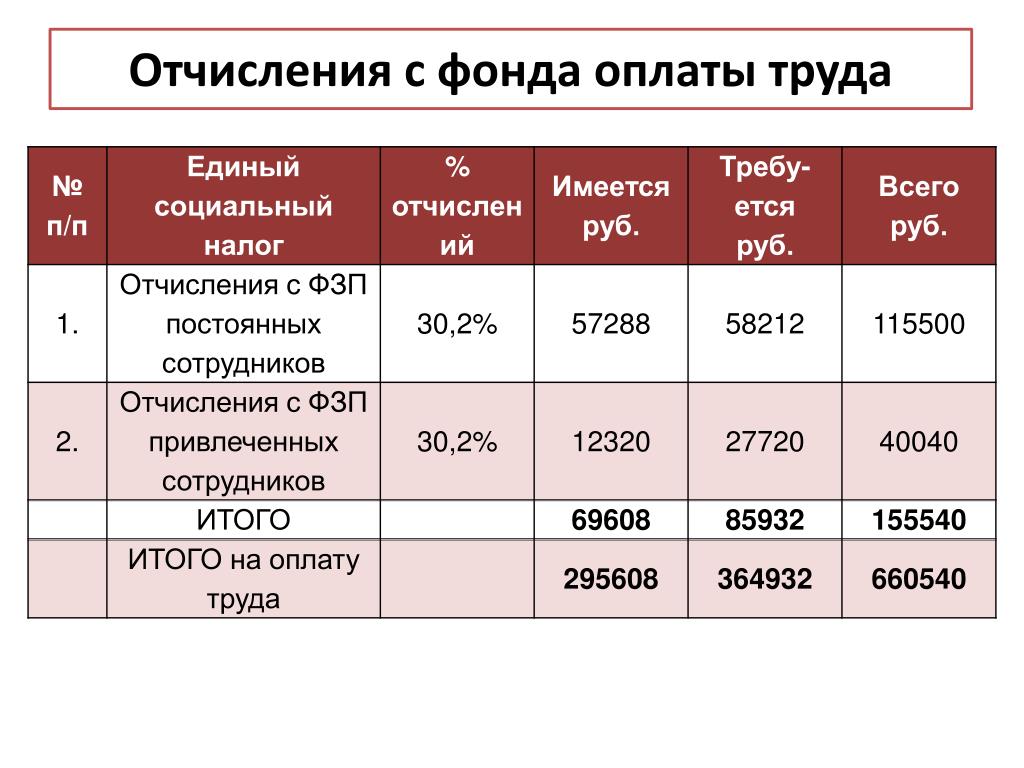

Уменьшить налог на заработную плату и сохранить категорию малого предприятия

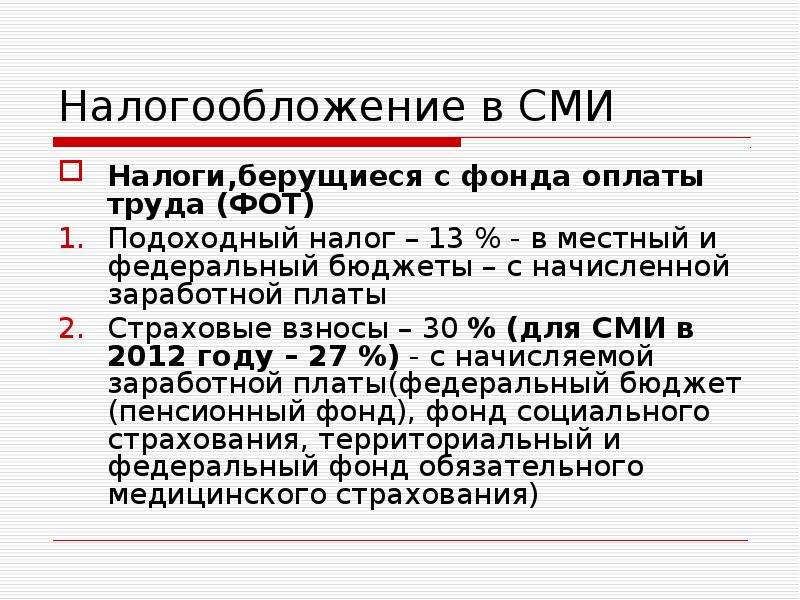

В наши дни для успеха в предпринимательской деятельности необходимо предлагать покупателям высококачественные товары и услуги по максимально доступной цене. С этой целью руководители компаний постоянно ищут способы снижения себестоимости продукции. А это достигается за счет сокращения валовых издержек предприятия.

Обязательной статьей затрат для большинства организаций являются расходы на уплату налогов от заработной платы. Чем больше совокупный ФОТ, тем существеннее такие издержки. Поэтому вполне обоснованно предприниматели используют различные методы для сокращения налогов на заработную плату.

Существует два проверенных способа достижения желаемого результата:

Уменьшение ФОТ достигается путем сокращения численности сотрудников организации или среднего уровня ЗП. Оптимизация схемы расчета налогов обеспечивается получением статуса малого предприятия.

Вывод сотрудников за штат — оформление и содержание персонала, осуществляемое силами подрядчика. Компания-заказчик оплачивает услуги аутстаффера, в полной мере покрывая ФОТ и вознаграждение последнего. Однако за счет получения множества выгод она компенсирует эти расходы и получает дополнительную прибыль.

Процесс выведения персонала за пределы штата осуществляется в два этапа. Сначала он увольняется с прежнего места работы, затем оформляется в другой организации. Но выполнение обязанностей происходит в прежнем режиме. Выходит, отношения компании и ее сотрудников фактически сохраняются, но официально — полностью меняются.

Достоинства аутстаффинга

Использование услуг внештатного менеджмента кадров обеспечивает получение множества преимуществ:

-

уменьшение численности сотрудников компании. Официально штат организации сокращается, ведь персонал числится в штате организации подрядчика;

-

сохранение статуса малого предприятия.

Поскольку после официального увольнения сотрудников компания удовлетворяет требованиям на максимальный размер штата, она может использовать наиболее осуществлять налоговые платежи по упрощенной системе;

Поскольку после официального увольнения сотрудников компания удовлетворяет требованиям на максимальный размер штата, она может использовать наиболее осуществлять налоговые платежи по упрощенной системе; -

сокращение ФОТ. Бюджет, предназначенный для выплаты ЗП, уменьшается, ведь оформленных работников становится меньше;

-

сокращение налоговых издержек от ЗП. От размера совокупного фонда оплаты труда зависят и суммы налоговых платежей, исчисляемых по каждому сотруднику. Снижение ФОТ влечет за собой сокращение этих расходов;

-

упрощение процесса управления кадрами. Бухгалтерия и HR-отдел компании заметно разгружаются, ведь передача обязанностей оформления, расчетов по ЗП сотрудников возлагается на плечи надежного подрядчика;

оптимизируются постоянные расходы. Хлопотное занятие, связанное с проведением расчетов по каждому сотруднику, заменяется регулярной оплатой услуг аутстаффера;

-

исключаются проблемы с персоналом.

Ответственность за персонал несет официальный работодатель — аутстаффер.

Поскольку после официального увольнения сотрудников компания удовлетворяет требованиям на максимальный размер штата, она может использовать наиболее осуществлять налоговые платежи по упрощенной системе;

Поскольку после официального увольнения сотрудников компания удовлетворяет требованиям на максимальный размер штата, она может использовать наиболее осуществлять налоговые платежи по упрощенной системе; Ответственность за персонал несет официальный работодатель — аутстаффер.

Ответственность за персонал несет официальный работодатель — аутстаффер.

Благодаря аутстаффингу компания получает двойную выгоду в плане налогообложения. Во-первых, уменьшаются налоговые отчисления от фонда оплаты труда, ведь сумма ЗП всех сотрудников существенно сокращается. Во-вторых, удержание статуса малого предприятия позволяет на законных основаниях отдавать в государственный бюджет меньшую долю от прибыли.

На фоне сокращения расходов возникают и дополнительные доходы. Освобождение отделов компании от второстепенных задач, связанных с кадровым делопроизводством, позволяет направить свободные финансовые и трудовые ресурсы на развитие основной деятельности. В результате ее эффективность повышается, что приводит к увеличению прибыли.

Подоходный налог с зарплаты. Вычет НДФЛ из заработной платы

08 января 2021

54Подоходный налог с зарплаты

Маргарита Иванова

4 минуты чтения

24303

Зарплата — зачастую единственный вид дохода у многих россиян. И каждый, кто хоть раз получал зарплату, знает, что часть от своего дохода он отдает в бюджет государства. Налог “забирают” в размере 13 процентов от зарплаты. Но даже те, кто заработную плату не получает, но имеют другой доход, должны платить этот налог. Расскажем, кто, когда и почему должен платить подоходный налог, все ли доходы им облагаются и как рассчитывается НДФЛ.

И каждый, кто хоть раз получал зарплату, знает, что часть от своего дохода он отдает в бюджет государства. Налог “забирают” в размере 13 процентов от зарплаты. Но даже те, кто заработную плату не получает, но имеют другой доход, должны платить этот налог. Расскажем, кто, когда и почему должен платить подоходный налог, все ли доходы им облагаются и как рассчитывается НДФЛ.

Бесплатно задайте вопросы

Бесплатный звонок для всей России

Мы работаем с 8:00 до 21:00 по Москве

Поможем получить налоговый вычет

Рассчитаем налоговые вычеты,

на которые вы можете претендовать

Кто платит подоходный налог?

НДФЛ с зарплаты — это налог на доходы физических лиц, который платят все граждане, которые официально трудоустроены и получают ”белую” зарплату.

Как правило, подоходный налог с заработной платы рассчитывает и удерживает бухгалтер в компании, где вы работаете..

Ставки подоходного налога прописаны в налоговом кодексе (НК РФ). Основная ставка, которая применяется как “налог с зарплаты” — 13%.

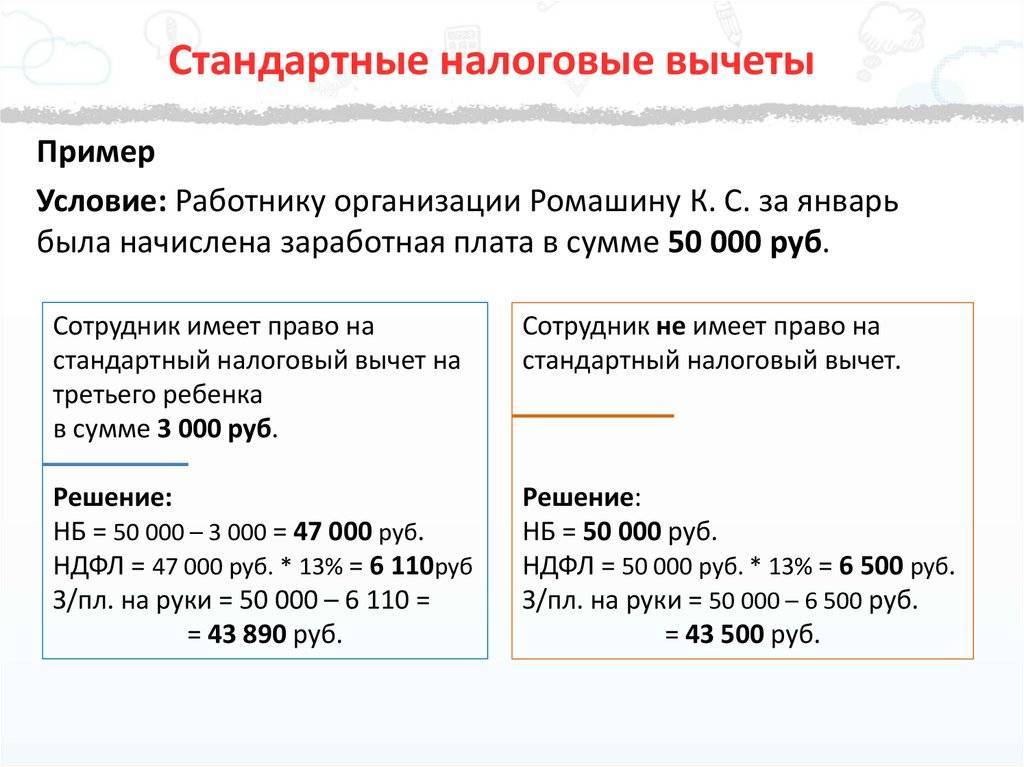

Например, вы устроились на работу, в договоре написано, что заработная плата составляет 50 000 р. Это значит, что на руки вы будете получать 50 000 -13% = 43 500 р. 6500 р — это НДФЛ, который удерживается из вашего дохода ежемесячно.

С каких доходов надо платить НДФЛ?

По каждому виду дохода действуют разные ставки, среди них:

- 13% НДФЛ работодатели вычитают из зарплаты, и столько же вы заплатите сами с иного дохода, например, с продажи квартиры

- 35% НДФЛ — если выиграете в лотерею или получите приз по результатам конкурса, проводимых в целях рекламы товаров, работ, услуг

Запомните основную ставку НДФЛ — 13%, это налог с зарплаты в России.

Как рассчитывается НДФЛ с заработной платы?

Самый простой пример расчета подоходного налога из заработной платы мы привели выше. От размера оклада вычитается 13% НДФЛ.

Но государство дает возможность уменьшить сумму налога, которая вычитается из заработной платы и пойдет в бюджет. Это называется налоговым вычетом. Вычет уменьшает налогооблагаемую базу. С помощью вычета можно либо получить возврат налога одной суммой, либо уменьшить налог к уплате. Но право на налоговый вычет имеют не все и не всегда.

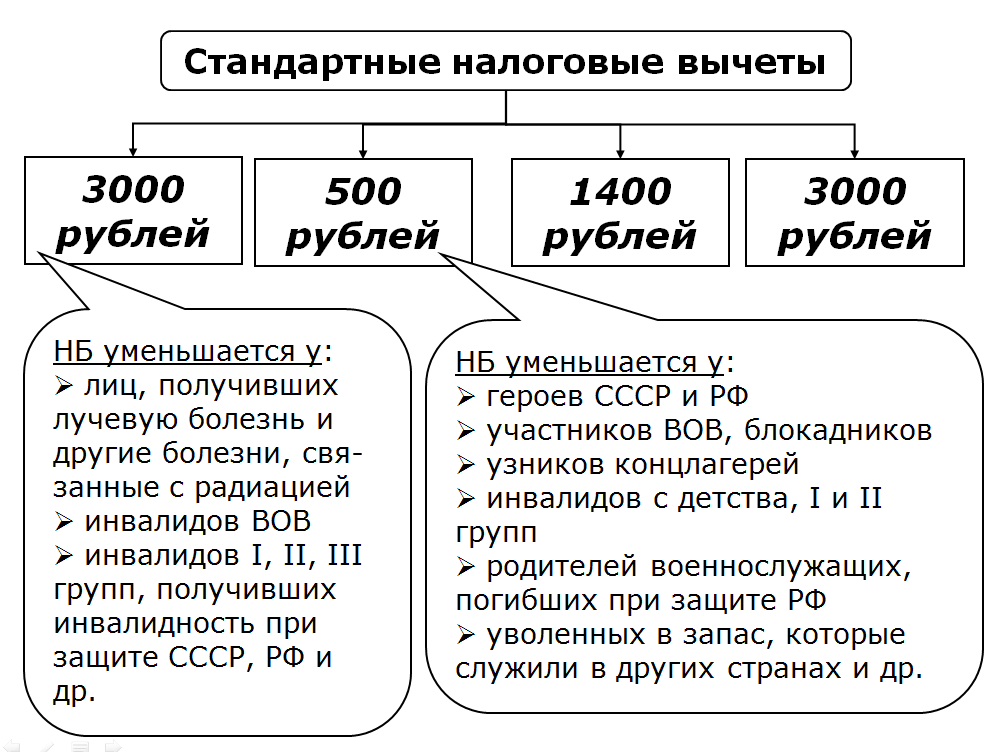

Вот самые популярные вычеты:

- стандартный (на самого сотрудника и на его ребенка(детей))

- социальный (на лечение, обучение, благотворительность и др)

- имущественный (за покупку и продажу имущества)

- инвестиционный (в размере положительного финансового результата от продажи ценных бумаг на ИИС и по взносам на ИИС)

Приведем на примерах, как “работают” стандартный и социальный вычеты:

- Стандартный вычет на детей предоставляется в размере:

- 1 400 р. — за первого ребенка и второго ребенка

- 3 000 р.- за третьего и каждого последующего ребенка

— за первого ребенка и второго ребенка

— за первого ребенка и второго ребенкаТакже дополнительно можно получить:

- 6 000 р. – опекунам и попечителям на ребенка-инвалида до 18 лет или инвалида I или II группы до 24 лет, если он учится на очной форме.

- 12 000 р. — родителям и усыновителям на ребенка-инвалида до 18 лет или инвалида I или II группы до 24 лет, если он учится на очной форме.

Вот пример расчета подоходного налога с заработной платы с учетом налогового вычета.

ПРИМЕР

Семья Орловых — многодетная. У них четверо детей (18, 10, 5 и 2 года). Отец работает (его оклад — 50 000 р.). Он может через своего работодателя получить налоговую льготу по НДФЛ в размере — 8 800 р.:

- на первого и второго — 2800 р. (1400 *2)

- на третьего и четвертого — 6 000 р. (3000 *2).

Значит, если отец оформляет налоговую льготу он будет получать заработную плату на руки в размере — 44 644 р.

Как это рассчитывается?

1 шаг — 50 000 — 8 800 (налоговый вычет) = 41200,

2 шаг — 41 200*13% НДФЛ = 5356 р,

3 шаг — 50 000 — 5356 = 44 644.

Если бы налогового вычета у него не было, он получал бы на руки — 43 500 р. (50 000 -13%). А с вычетом его “прибавка” к заработной плате = 1144 р.

- Социальный налоговый вычет ограничен 120 000 р., то есть вернуть можно 13% от этой суммы — 15 600 р. Исключение — только дорогостоящее лечение и обучение детей. Если получать вычет через работодателя (уменьшая налогооблагаемую базу), то каждый месяц бухгалтер и вовсе не будет с вашей зарплаты удерживать подоходный налог. Но до того месяца, пока вы не “выберите” сумму возврата.

ПРИМЕР

У Удалова И.И. зарплата 50 000 р., за вычетом НДФЛ (6 500 р) он получает на руки 43 500 р. Он заплатил за лекарства 130 000 р. Ему полагается социальный налоговый вычет в размере 120 000 р (помним про ограничение суммы). Он подает документы на возврат налога в сумме 15 600 р (120 000 р *13%) на своей работе и происходит следующее. Бухгалтер не удерживает из его зарплаты НДФЛ (по 6 500 р) и он каждый месяц получает по 50 000 р до того момента, пока он не “выберет” всю сумму возврата (15 600 р.).

Он подает документы на возврат налога в сумме 15 600 р (120 000 р *13%) на своей работе и происходит следующее. Бухгалтер не удерживает из его зарплаты НДФЛ (по 6 500 р) и он каждый месяц получает по 50 000 р до того момента, пока он не “выберет” всю сумму возврата (15 600 р.).

Вернуть подоходный налог с заработной платы можно за последние 3 года с момента возникновения права на вычет. Но делать это нужно только через налоговую инспекцию. Потому что у работодателя возврат НДФЛ можно получить только за текущий год.

Подоходный налог: когда надо заплатить?

Подоходный налог из заработной платы рассчитывается и уплачивается вашим работодателем ежемесячно с суммы вашего дохода. Вам не нужно даже задумываться о сроках уплаты и держать это в голове. Все, что вы получили на руки или на карту, уже посчитано за минусом НДФЛ.

А в случае когда вы не работаете, но получаете доход, облагаемый налогом, вы должны отчитываться и уплачивать налог самостоятельно. Например, если вы продали имущество, сдавали квартиру в аренду или имели другой доход, то вы должны подать декларацию и заплатить рассчитанный налог.

Например, если вы продали имущество, сдавали квартиру в аренду или имели другой доход, то вы должны подать декларацию и заплатить рассчитанный налог.

Чтобы отчитаться, вы обязаны подать в налоговую инспекцию заполненную декларацию по форме 3-НДФЛ не позднее 30 апреля года, следующего за тем, когда вы получили доход.

Обратите внимание, что отчитываться самостоятельно за полученный доход (кроме зарплаты) вы должны ежегодно, и указывать в декларации свой годовой доход.

Срок уплаты НДФЛ другой — не позднее 15 июля. То есть сначала подаете декларацию (до 30 апреля), а потом платите (до 15 июля).

Пример

Гражданка Петрова сдает свою квартиру в аренду и получает ежемесячный доход в размере 40 000 р. Весь 2020 год она получала доход с аренды, значит, за год она “заработала” — 480 000 р. Петрова должна подать декларацию о своих доходах за 2020 год до 30 апреля 2021 года и указать в ней всю сумму дохода. Рассчитанный НДФЛ по декларации Петрова должна заплатить до 15 июля 2021 года.

Теперь вы знаете что такое подоходный налог с зарплаты, кто его платит и как он рассчитывается. Обязательно сохраните эту статью себе в избранное, чтобы прочитать в свободное время.

Подоходный налог в Германии для физических лиц: ставка в 2021

3 696 просмотров ·

Rawpixel.com / ShutterstockНемецкие граждане и иностранцы, которые живут в Германии как резиденты страны, платят подоходный налог на немецкие и зарубежные доходы. Подоходный налог в Германии делится на два подвида: Lohnsteuer и Einkommensteuer. Lohnsteuer применяется к служащим и наёмным работникам. Einkommensteuer применяется к индивидуальным предпринимателям, фрилансерам, адвокатам, налоговым консультантам, врачам, если у них есть своя практика.

При расчёте суммы налога учитывается класс налогообложения, налоговые вычеты, взносы на социальное страхование, надбавка солидарности и церковный налог. Итоговые суммы могут корректироваться в конце года в связи с недоплатой или переплатой налогов.

Итоговые суммы могут корректироваться в конце года в связи с недоплатой или переплатой налогов.

Налог на доход в Германии

Налоговый резидент Германии платит подоходный налог на весь доход, независимо от того, в какой стране он получен. Иностранец, имеющий ВНЖ и проживающей более 183 дней в году в Германии автоматически становится налоговым резидентом страны. Нерезиденты платят налог только на доход, который получен в Германии.

Декларации наёмных работников отправляет в налоговую службу работодатель. Остальные налогоплательщики самостоятельно подают свои декларации онлайн.

В каких случаях нужно обязательно подавать налоговую декларацию:

- Работа не по найму;

- Доход получен из-за границы;

- Развод, при условии что налогоплательщик или его бывший(ая) супруг(а) вступили в повторный брак в этом же году;

- Получено социальное пособие: по беременности и родам, на ребёнка или по безработице;

- Для подачи заявки на налоговые вычеты;

- Налоговая отправила письмо с просьбой прислать декларацию.

В Германии налогоплательщики подают декларацию ежегодно в местную налоговую инспекцию. Узнать, в какое именно отделение инспекции нужно предоставлять информацию о своих налогах, можно в муниципалитете по месту регистрации.

Новостройки в Берлине 158 объявлений на TranioКакие доходы не облагаются налогом?

Налоговые резиденты Германии не платят подоходный налог на ту часть дохода, которая не превышает необлагаемый минимум — 9 744 евро в год на одного и 18 816 евро в год для семейной пары (на 2021 год). Всё, что превышает эту сумму, облагается подоходным налогом.

Что облагается подоходным налогом?

- Работа по найму;

- Инвестиции и сбережения;

- Бизнес и самозанятость;

- Продажа или аренда недвижимости;

- Лицензионные платежи;

- Частные сделки, алименты или аннуитеты;

- Льготы и вознаграждения.

Дивиденды, получаемые из любой точки мира, облагаются немецким подоходным налогом в размере 25% плюс надбавка за солидарность — 5,5%. Стандартный налоговый вычет для резидентов составляет 800 евро в год — для одного плательщика и 1 600 евро в год — для пар.

Стандартный налоговый вычет для резидентов составляет 800 евро в год — для одного плательщика и 1 600 евро в год — для пар.

Доход от аренды недвижимости облагается подоходным налогом, если не предусмотрено иного по договору об избежании двойного налогообложения. К подоходному налогу также добавляется надбавка за солидарность — 5,5% от аренды.

При продаже недвижимости, которая находилась в собственности менее 10 лет, оплачивается налог на прирост капитала.

Доходы, которые не облагаются налогом, но используются для определения его ставки:

- Пособие по безработице;

- Выплаты по беременности и родам;

- Доходы, облагаемые налогом в другой стране по соглашению об избежании двойного налогообложения.

Налоги в Германии с зарплаты

В трудовом договоре, который заключается между компанией и работником, фиксируется брутто-зарплата (Brutto), т.е. без учёта налогов и сборов. Из неё будут удерживаться налоги и социальные сборы, которые в Германии, как и в других странах Западной Европы, безусловно, высокие. Это особенно заметно при прогрессивной системе налогообложения, которой пользуются в стране. Нетто-зарплата (Netto) — деньги, которые работник получает на банковский счёт, с учётом всех вычетов окажется заметно меньше суммы, указанной в трудовом договоре.

Это особенно заметно при прогрессивной системе налогообложения, которой пользуются в стране. Нетто-зарплата (Netto) — деньги, которые работник получает на банковский счёт, с учётом всех вычетов окажется заметно меньше суммы, указанной в трудовом договоре.

Налоги и сборы с зарплаты в Германии

Подоходный налог (Einkommensteuer / Lohnsteuer) на заработную плату в Германии варьируется от 14 до 45%. При этом налог платится только от суммы, превышающей необлагаемый минимум — 9 744 евро в год на одного или 18 816 евро в год для семейной пары.

Налог на солидарность (Solidaritätszuschlag) составляет 5,5% от суммы подоходного налога. По новым правилам этот налог платят только лица с высоким доходом. Правительство страны с 2021 года отменило надбавку за солидарность почти для 90% наёмных работников. Налог был введён после объединения Германии в 1990 году для поддержки новых, менее развитых федеральных земель.

Церковный налог (Kirchensteuer) платят те налогоплательщики, которые состоят в церкви. В Баварии и Баден-Вюртемберге ставка налога равна 8% от суммы подоходного налога, в остальных федеральных землях — 9%. От уплаты этого налога можно отказаться, выйдя из церкви.

В Баварии и Баден-Вюртемберге ставка налога равна 8% от суммы подоходного налога, в остальных федеральных землях — 9%. От уплаты этого налога можно отказаться, выйдя из церкви.

Медицинское страхование — 14,6%. Из оклада работника на эти цели удерживается 7,3%, ещё 7,3% платит работодатель.

Пенсионное страхование — 18,6%. Этот социальный сбор также делится пополам — работник платит 9,3% из своей зарплаты, работодатель — ещё 9,3%.

Страхование от безработицы — 2,4%. При этом работник платит 1,2% и работодатель также — 1,2%. От этого взноса освобождаются государственные служащие и военные.

Страхование на случай длительного ухода за больными — 3%. Страховку платят пополам работник и работодатель по 1,5%. Если работнику больше 23 лет и у него нет детей, то он вносит дополнительный сбор в размере 0,25%. Полис Pflegeversicherung должны получить все люди, постоянно живущие в Германии. Эта страховка позволяет оплачивать пребывание в доме престарелых.

Отчисления в эти четыре социальных фонда Германии составляют все вместе около 20%, которые удерживаются из зарплаты работника.

Шкала ставок подоходного налога в Германии

В Германии пользуются прогрессивной шкалой налога на доход. Это означает, что чем больше человек зарабатывает, тем выше налоговая ставка, которую он платит. Ставка налога варьируется в зависимости от уровня дохода от 14 до 45%. Однако максимальные ставки применяются не ко всей сумме, полученной за год, а к разнице между суммами, облагаемыми низкой ставкой и более высокой.

Шкала подоходного налога для резидентов Германии

Налогооблагаемый доход, евро в год | Ставка налога, % |

|---|---|

Менее 9 744 | 0 |

От 9 744 до 14 754 | 14 — 24 |

От 14 754 до 57 919 | 24 — 42 |

От 57 919 до 274 613 | 42 |

Более 274 613 | 45 |

В Германии есть несколько налоговых классов, которые в основном определяются семейным положением налогоплательщика. Величина налоговой базы как раз и определяется в зависимости от класса.

Величина налоговой базы как раз и определяется в зависимости от класса.

Налоговые классы в Германии

Налоговый класс | Описание |

|---|---|

Класс 1 (Lohnsteuerklasse I) | Не женат (не замужем), вдовец (вдова), разведён(а) или в процессe развода и живёт отдельно, супруг живёт в другой стране, а также по умолчанию в первый год работы в Германии |

Класс 2 (Lohnsteuerklasse II) | Одинокий родитель, проживающий вместе с ребёнком |

Класс 3 (Lohnsteuerklasse III) | Супруг(а), который получает низкий доход или не работает |

Класс 4 (Lohnsteuerklasse IV) | Супружеская пара с равным доходом |

Класс 5 (Lohnsteuerklasse V) | Муж или жена супруга(и), которому присваивается третий класс |

Класс 6 (Lohnsteuerklasse VI) | У плательщика есть вторая работа или налоговый вычет |

Доход супругов в целях налогообложения лучше оценивать совместно. Так, супруги с неравным доходом в 3 или 5 классе могут сэкономить на общей сумме налогов.

Так, супруги с неравным доходом в 3 или 5 классе могут сэкономить на общей сумме налогов.

Подоходный налог с зарплаты в Германии: сроки оплаты

Налоговые декларации оплачивают после окончания налогового года. При этом налоговый год совпадает с календарным. Декларация обычно отправляется клиенту до 31 декабря и подлежит оплате до 31 июля. Так, отчитаться за 2020 год следует до 31 июля 2021 года.

Налоговая служба пришлёт документ, содержащий налоговую оценку декларации спустя 2-6 месяцев после её подачи. Налоговая оценка содержит информацию о налоговых вычетах, которые будут сделаны на счёт заявителя. В ней также будет сообщаться о дополнительных сборах, для уплаты которых будет дано 4 недели.

Заполнить налоговую декларацию можно на бумаге или онлайн на сайте Федерального центрального налогового управления Германии. Все налогоплательщики заполняют общую налоговую форму (Mantelbogen). В зависимости от случая также может потребоваться заполнение дополнительных форм.

Налоговые вычеты

Супруги, воспитывающие детей, могут претендовать на получение особого налогового вычета — 8 388 евро на ребёнка (на 2021 год). Если родители ребёнка не проживают вместе или разведены, каждый из них может получить половину этой суммы. Государство также выплачивает пособия на детей.

Оформить налоговый вычет можно и на образование. Если ребёнок посещает частную немецкую школу, вычет составит 30% от стоимости обучения.

Налоговый вычет можно также получить на расходы по работе, которые не были возмещены работодателем на сумму до 1 000 евро:

- Переезд в другое жильё из-за работы;

- Поездки на работу на большие расстояния;

- Обучение и профессиональное оборудование;

- Содержание двух домов, если приходится работать в другом городе и снимать ещё одно жильё.

Вычет делают также на страховые взносы, включая медицинское страхование, взносы в пенсионную систему и по безработице.

Штраф за несвоевременную уплату налога

Если не подать вовремя налоговую декларацию, то придётся платить штраф за позднюю регистрацию. Налогоплательщик штрафуется за каждый месяц просрочки на 0,25% от суммы начисленного налога. Так, для общей суммы налога в 10 000 евро, нужно платить 25 евро в месяц.

Налогоплательщик штрафуется за каждый месяц просрочки на 0,25% от суммы начисленного налога. Так, для общей суммы налога в 10 000 евро, нужно платить 25 евро в месяц.

Если задерживать уплату налога, то придётся выплачивать более значительный штраф — 1% от невыплаченной суммы за каждый месяц, в течение которого не было оплаты.

Ани Мурадян Все статьи этого автора

| Срок, не позднее | Что сделать | Куда сдавать/платить | Что будет если не сделать | Документ |

| 15 января | Выплатить заработную плату сотрудникам Если вы обычно выдаёте зарплату с 1 по 7 число нужно сделать это в последний рабочий день в декабре. Если вы обычно платите с 8 по 15 число, тоже можете заплатить сотрудникам в конце декабря — это не нарушение. Письмо Минтруда

| На расчётный счёт сотрудника или наличными из кассы | Компенсация работнику: 1/150 ключевой ставки ЦБ от невыплаченной зарплаты за каждый день задержки зарплаты. Штраф (ч. 6 ст. 5.27 КоАП РФ):

| Выдайте сотруднику расчётный листок

Пример

Можно направить листок по электронной почте. |

| Заплатить НДФЛ с заработной платы сотрудников не позднее следующего рабочего дня после выплаты зарплаты | В ИФНС по месту регистрации | Штраф 20% от суммы, которую нужно было заплатить (ст. 122 НК РФ) | Платёжку с правильными реквизитами можно сформировать на сайте налоговой | |

Заплатить страховые взносы за сотрудников:

| В ИФНС по месту регистрации | Штраф 20% от суммы взносов, которую нужно было заплатить. Если налоговая докажет, что предприниматель не заплатил взносы умышленно — вдвое больше (ст. 122 НК РФ) | Платёжку с правильными реквизитами можно сформировать на сайте на сайте налоговой | |

| Заплатить страховые взносы на травматизм: от 0,2% до 8%. Сколько платить, узнайте на сайте ФСС | В ФСС по месту регистрации | Штраф 20% от суммы взносов, которую нужно было заплатить. Если фонд докажет, что предприниматель не заплатил взносы умышленно — вдвое больше (п. 26.29 закона № 125-ФЗ) | Платёжку с правильными реквизитами можно сформировать на сайте ФСС | |

Сдать отчёт СЗВ-М за декабрь 2020:

| В ПФР по месту регистрации | Штраф 500 ₽ за каждого работника, если (ст. 17 закона № 27-ФЗ): 17 закона № 27-ФЗ):

| Бланк — на сайте ПФР

Пример заполнения

Отчёт можно сформировать в программе Документы ПУ-6 от ПФР | |

| Сдать отчёт СЗВ-ТД за декабрь 2020 о приёме сотрудников на работу, переводах на другую постоянную работу и увольнениях. Если изменений не было, отчёт сдавать не нужно. | В ПФР по месту регистрации | Штраф (ст. 5.27 КоАП РФ): — для должностных лиц и ИП — от 1000 ₽ до 5000 ₽; — для юридических лиц — от 30 000 ₽ до 50 000 ₽.

| Бланк — на сайте ПФР

Пример заполнения

Можно сделать с помощью программы Документы ПУ-6 от ПФР | |

| 20 января — на бумаге 27 января — по интернету

| Сдать отчёт 4-ФСС за 2020 год | В ФСС по месту регистрации | За каждый просроченный месяц штраф 5% от суммы страховых взносов за 3 квартал, которая указана в отчёте: от 1000 ₽ до 30% от суммы взносов (п. 1 ст. 26.30 закона № 125-ФЗ от от 24.07.1998) 1 ст. 26.30 закона № 125-ФЗ от от 24.07.1998) | Отчёт можно сформировать на сайте ФСС |

| 1 февраля | Сдать расчёт по страховым взносам за 2020 год | В ИФНС по месту регистрации | Штраф от 1000 ₽ до 30% от суммы налога. Если не подать декларацию в течение 10 дней после срока, налоговая может заблокировать счёт в банке (п. 3.2 ст. 76 НК РФ) | Сформировать расчёт можно в программе налоговой Налогоплательщик ЮЛ |

| 1 февраля | Заплатить НДФЛ, если в январе 2020 года у сотрудников были больничные или отпускные

| В ИФНС по месту регистрации | Штраф 20% от суммы, которую нужно было заплатить (ст. 122 НК РФ) | Платёжку с правильными реквизитами можно сформировать на сайте налоговой |

| 1 февраля | Если сотрудники получали зарплату в 4 квартале 2020 года, сдать расчёт 6-НДФЛ | В ИФНС по месту регистрации | Штраф от 1000 ₽ до 30% от суммы налога. Если не подать декларацию в течение 10 дней после срока, налоговая может заблокировать счёт в банке. (п. 3.2 ст. 76 НК РФ) (п. 3.2 ст. 76 НК РФ) | Расчёт можно сформировать в программе налоговой Налогоплательщик ЮЛ |

Но тогда аванс нужно будет заплатить через 15 дней после выплаты

Но тогда аванс нужно будет заплатить через 15 дней после выплаты

О порядке учета расходов в виде надбавок к заработной плате за непрерывную работу на предприятии | ФНС России

Федеральная налоговая служба для сведения и использования в работе направляет согласованную с Министерством финансов Российской Федерации (письмо от 25.06.2014 № 03-03-10/30606) позицию по вопросу учета в целях налога на прибыль организаций расходов в виде надбавок к заработной плате за непрерывную работу на предприятии.В соответствии со статьей 252 Налогового кодекса Российской Федерации (далее — Кодекс) в целях налогообложения прибыли расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

На основании статьи 255 Кодекса в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

В соответствии с пунктом 10 указанной статьи Кодекса к расходам на оплату труда в целях исчисления налога на прибыль организаций, в частности, относятся единовременные вознаграждения за выслугу лет (надбавки за стаж работы по специальности) в соответствии с законодательством Российской Федерации.

Статьей 135 Трудового кодекса Российской Федерации определено, что заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

Системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Следовательно, расходы в виде единовременного вознаграждения за выслугу лет (надбавки за стаж работы по специальности) могут быть учтены в целях налогообложения прибыли при условии, что порядок, размер и условия его выплаты предусмотрены трудовыми договорами (контрактами) и (или) коллективными договорами, а также локальными нормативными актами.

Доведите данное письмо до нижестоящих налоговых органов и налогоплательщиков.

Действительный государственный советник

Российской Федерации 3 класса

Д. Ю. Григоренко

Ю. Григоренко

какую зарплату указывают в вакансиях и резюме

Соискатели действуют логично: указывают в резюме именно ту сумму, которую хотят каждый месяц получать «на руки» — то есть зарплату net после вычета всех налогов. Больше 80% всех соискателей имеют в виду именно эти деньги, когда говорят о желаемом доходе.

Чем ближе человек к сфере бухгалтерии и кадров, тем вероятнее в его резюме встретить другой вариант — зарплату gross, до вычета налогов. Например, 29% опрошенных банковских служащих указывают сумму, в которую входит НДФЛ. Так же поступают 27% соискателей из финансовой сферы и 23% специалистов в управлении персоналом.

В вакансиях соискатели надеются увидеть сумму, которую получат на руки. Только 12% опрошенных хотят видеть в объявлениях оклад, из которой еще вычтут подоходный налог. Остальные 88% опрошенных предпочитают, чтобы работодатель указывал «чистый» доход будущего сотрудника.

После того, как мы узнали мнение соискателей, с тем же вопросом мы пришли к представителям компаний-работодателей. Они были не столь однозначны: мнения разделились почти поровну. Значит, соискателям нелегко будет определить, какую зарплату имеют в виду в конкретной вакансии.

Они были не столь однозначны: мнения разделились почти поровну. Значит, соискателям нелегко будет определить, какую зарплату имеют в виду в конкретной вакансии.

Приходится не только угадывать, входит ли в зарплату НДФЛ, но и внимательно читать текст объявления: иногда сумма в вакансии включает оклад и различные бонусы. В первую очередь речь идет о позициях в сфере продажах, где вознаграждение часто зависит от выполнения плана — это каждая третья вакансия на сайте.

Еще одна особенность зарплат в вакансиях — чем выше должность, тем реже работодатели указывают сумму вознаграждения: 61% компаний публикуют предложения для топ-менеджеров без прописанной зарплаты. Сравните это с вакансиями специалистов, где только 8% работодателей не пишут точную сумму.

При этом работодатели готовы идти навстречу кандидатам: 67% опрошенных сказали, что могут указывать в вакансиях сумму после вычета налогов, так как именно этого ждут от них соискатели. Надеемся, что это поможет компаниям и будущим сотрудникам находить друг друга.

Калькулятор налогов в Германии на русском языке.

Aufgrund der Übergangsregelung 2012/2013 kann für dieses Bruttogehalt unter bestimmten Umständen die Minijob- bzw. Gleitzonenregel angewandt werden.

Teilarbeitsentgelt

Handelt es sich um Teilarbeitsentgelt?

(nur Gleitzone)

Andere Beschäftigungen

Entgelte aus anderen Beschäftigungen

(nur Gleitzone)

Errechnetes Gesamtarbeitsentgelt

5.448,00 €

Место осуществления трудовой деятельности

Выберите, пожалуйстаБаден-ВюртембергСвободное государство БаварияВосточный БерлинЗападный БерлинБранденбургСвободный ганзейский город БременСвободный ганзейский город ГамбургГессенМекленбург-Передняя ПомеранияНижняя СаксонияСеверный Рейн-ВестфалияРейнланд-ПфальцСаарСвободное государство СаксонияСаксония-АнхальтШлезвиг-ГольштейнСвободное государство Тюрингия

Заработная плата брутто (Ausgangswert)

Die Höhe des Arbeitsentgelts oder des errechneten Gesamtarbeitsentgelts liegt außerhalb der Gleitzone.

+ Пенсионное страхование

514,84 €

+ Страхование на случай безработицы

81,72 €

+ Медицинское страхование

397,70 €

+ Страхование на случай инвалидности

55,84 €

+ Pauschalsteuer

0,00 €

+ Insolvenzgeldumlage-Minijob

0,00 €

— Bitte AOK auswählen -AOK Baden-WürttembergAOK BayernAOK Bremen/BremerhavenAOK HessenAOK NiedersachsenAOK NordostAOK NORDWESTAOK PLUSAOK Rheinland/HamburgAOK Rheinland-Pfalz/SaarlandAOK Sachsen-Anhalt

— Umlagesatz U1 auswählen —

— Umlagesatz U2 auswählen -+ Umlagesatz U2

0,00 €

+ Insolvenzgeldumlage

0,00 €

Отчисления с работодателя

6. 498,10 €

498,10 €

Aufgrund der Übergangsregelung 2012/2013 kann für dieses Bruttogehalt unter bestimmten Umständen die Minijob- bzw. Gleitzonenregel angewandt werden.

Mindestbemessungsgrundlage RV

keine Mindestbemessungsgrundlage in der Rentenversicherung bei Minijob anwenden

Teilarbeitsentgelt

Handelt es sich um Teilarbeitsentgelt?

(nur Gleitzone)

Andere Beschäftigungen

Entgelte aus anderen Beschäftigungen

(nur Gleitzone)

Errechnetes Gesamtarbeitsentgelt

5.448,00 €

Место осуществления трудовой деятельности

Выберите, пожалуйстаБаден-ВюртембергСвободное государство БаварияВосточный БерлинЗападный БерлинБранденбургСвободный ганзейский город БременСвободный ганзейский город ГамбургГессенМекленбург-Передняя ПомеранияНижняя СаксонияСеверный Рейн-ВестфалияРейнланд-ПфальцСаарСвободное государство СаксонияСаксония-АнхальтШлезвиг-ГольштейнСвободное государство Тюрингия

Налоговый вычет на детей

00,511,522,533,544,555,56

Церковный налог

Церковный налог не взимаетсяБаден-ВюртембергСвободное государство БаварияБерлинБранденбургСвободный ганзейский город БременСвободный ганзейский город ГамбургГессенМекленбург-Передняя ПомеранияНижняя СаксонияСеверный Рейн-ВестфалияРейнланд-ПфальцСаарСвободное государство СаксонияСаксония-АнхальтШлезвиг-ГольштейнСвободное государство Тюрингия

Заработная плата брутто (Ausgangswert)

Steuerbrutto

5. 448,00 €

448,00 €

Die Höhe des Arbeitsentgelts oder des errechneten Gesamtarbeitsentgelts liegt außerhalb der Gleitzone.

— Подоходный налог

0,00 €

— Церковный налог

0,00 €

— Налог солидарности

0,00 €

— Общая сумма взимаемых налогов

0,00 €

— Пенсионное страхование

514,84 €

— Страхование на случай безработицы

81,72 €

— Медицинское страхование

446,74 €

— Страхование на случай инвалидности

69,46 €

— Социальные отчисления

1. 112,76 €

112,76 €

Gesetzliches Netto

4.335,24 €

Bei der Berechnung für Minijob und Gleitzone können keine weiteren Angaben erfasst werden.

Möchten Sie im Rahmen der Gleitzone Teilarbeitsentgelt oder eine Mehrfachbeschäftigung berücksichten, nutzen Sie bitte den Minijob/Gleiztonenrechner 2013.

Der Minijob/Gleitzonenrechner 2013 bietet Ihnen zudem eine Übersicht über die Arbeitnehmer-Ersparnis durch Anwendung der Gleitzone.

Beitragspflichtiges Arbeitsentgelt

0,00 €

Arbeitgeber Anteil

Arbeitnehmer Anteil

Abgaben gesamt

Arbeitnehmer Ersparnis

Пенсионное страхование

514,84 €

514,84 €

1. 029,68 €

029,68 €

0,00 €

Страхование на случай безработицы

81,72 €

81,72 €

163,44 €

0,00 €

Медицинское страхование

397,70 €

446,74 €

844,44 €

0,00 €

Страхование на случай инвалидности

55,84 €

69,46 €

125,30 €

0,00 €

Summe

1.050,10 €

1.112,76 €

2.162,86 €

0,00 €

Download Ihrer Berechnung

Определение налога на заработную плату

Что такое налог на заработную плату?

Налог на заработную плату — это процент, удерживаемый из заработной платы работника работодателем, который уплачивает его правительству от имени работника. Налог основан на заработной плате и чаевых, выплачиваемых сотрудникам. Федеральные налоги на заработную плату вычитаются непосредственно из заработка сотрудника и уплачиваются в налоговую службу (IRS).

Ключевые выводы

- Налог на заработную плату удерживается из заработной платы каждого сотрудника и перечисляется федеральному правительству.

- В США налоги на заработную плату используются для финансирования социального обеспечения и медицинской помощи.

- Налоги с заработной платы используются для определенных программ. Подоходный налог поступает в общий фонд правительства.

Общие сведения о налогах на заработную плату

В США термин «федеральный налог на заработную плату» относится к налогам, удерживаемым для финансирования программ Medicare и Social Security. Они помечены как MedFICA и FICA на квитанциях о заработной плате. Федеральный подоходный налог, который также удерживается из зарплаты сотрудников, поступает в общий фонд США. С. Казначейство.

С. Казначейство.

В большинстве штатов, а также в некоторых городах и округах также взимаются подоходные налоги, и эти суммы выплачиваются непосредственно в их казну. Кроме того, работодатели, но не сотрудники, также платят федеральный налог по безработице за каждого своего сотрудника.

В отличие от подоходного налога США, который является прогрессивным налогом, некоторые элементы налога на заработную плату взимаются только до определенного годового лимита. Например, любой доход, превышающий базовую заработную плату социального обеспечения, установленную на уровне 142800 долларов в 2021 году, не облагается налогом на социальное обеспечение, в результате чего U.S. налог на заработную плату регрессивный налог.

Помимо подоходного налога, налоги на заработную плату собираются федеральными властями и правительствами некоторых штатов во многих странах, включая США. Эти налоговые вычеты из заработной платы указаны в квитанции о заработной плате сотрудника. В подробном списке указывается, сколько удерживается для федерального, государственного и муниципального подоходного налога, а также суммы, взимаемой для выплат по программам Medicare и Social Security.

Правительства используют доходы от налогов на заработную плату для финансирования конкретных программ, включая социальное обеспечение, здравоохранение и компенсацию работникам.Местные органы власти могут взимать относительно небольшой налог на заработную плату для поддержания и улучшения местной инфраструктуры и услуг, включая службы экстренного реагирования, содержание дорог и парков.

Налоги по безработице

Работодатели несут основную ответственность за финансирование страхования от безработицы. Если они увольняют сотрудников, эти сотрудники имеют право на пособие по безработице. Размер страховки от безработицы, которую платит работодатель, зависит от отрасли, штата и федеральных сборов. В некоторых штатах от работников требуется вносить взносы по страхованию от безработицы и инвалидности.

Федеральные налоги на заработную плату покрывают отчисления на социальное обеспечение и медицинское обслуживание, которые составляют налог Федерального закона о страховых взносах (FICA). Сотрудник платит 7,65%. Предпосылка Social Security и Medicare заключается в том, что вы платите в них в течение своих рабочих лет, чтобы иметь право снимать эти средства после выхода на пенсию или при определенных медицинских обстоятельствах. Эта ставка делится между вычетом 6,2% на социальное обеспечение при максимальной заработной плате в размере 142 800 долларов и долей в 1,45% для программы Medicare.

Сотрудник платит 7,65%. Предпосылка Social Security и Medicare заключается в том, что вы платите в них в течение своих рабочих лет, чтобы иметь право снимать эти средства после выхода на пенсию или при определенных медицинских обстоятельствах. Эта ставка делится между вычетом 6,2% на социальное обеспечение при максимальной заработной плате в размере 142 800 долларов и долей в 1,45% для программы Medicare.

В программе Medicare нет предела заработной платы, но любой, кто зарабатывает более 200 000 долларов США или 250 000 долларов США для супружеских пар, подающих совместную регистрацию, платит еще 0,9% по программе Medicare.

Сотрудники платят 6,2% в социальное обеспечение за первые 142 800 долларов, заработанных в 2021 году, и еще 1,45% в программу Medicare со всей заработной платы.

Особые соображения

Частные предприниматели, включая подрядчиков, внештатных писателей, музыкантов и владельцев малого бизнеса, также обязаны уплачивать налоги на заработную плату. Они называются налогами на самозанятость.

Они называются налогами на самозанятость.

В отличие от большинства наемных работников, у людей, работающих не по найму, нет работодателей, которые от их имени переводили бы налоги на заработную плату. Это означает, что они должны покрывать часть налога как работодателю, так и работнику самостоятельно.

Ставка налога на самозанятость составляет 15,3%. Эта ставка состоит из двух частей, включая 12,4% взноса в систему социального обеспечения — страхование по старости, на случай потери кормильца и инвалидности — и 2,9% взноса в программу Medicare.Еще 0,9% подоходного налога для Medicare применяется к заработкам от самозанятости, превышающим 200 000 долларов США.

Налог на заработную плату социального страхования

Средства, уплачиваемые в счет налогов на социальное обеспечение, поступают в два целевых фонда: Целевой фонд страхования по старости и потере кормильца (OASI), который выплачивает пенсионные пособия и пособия по случаю потери кормильца, и Целевой фонд страхования по инвалидности для пособий по инвалидности. Этими целевыми фондами управляют министр финансов, министр труда, министр здравоохранения и социальных служб, комиссар социального обеспечения и два государственных попечителя.

Этими целевыми фондами управляют министр финансов, министр труда, министр здравоохранения и социальных служб, комиссар социального обеспечения и два государственных попечителя.

Президент Франклин Д. Рузвельт подписал Закон о социальном обеспечении 14 августа 1935 года, чтобы обеспечить безопасность инвалидов и пенсионеров. Когда была задумана программа, высокооплачиваемые работники были освобождены от уплаты в фонд и от получения пособий по социальному обеспечению. Но это освобождение было отменено и заменено Конгрессом на ограничение, которое продолжало расти примерно с той же скоростью, что и заработная плата.

Налог на заработную плату Medicare

Как отмечалось выше, налоги на заработную плату также поступают в Medicare.Эти удержания из заработной платы поступают в два отдельных целевых фонда: Целевой фонд больничного страхования и Целевой фонд дополнительного медицинского страхования.

- Доверительный фонд больничного страхования оплачивает часть A программы Medicare и связанные с ней административные сборы. Часть A помогает покрыть больничное лечение, стационарное лечение квалифицированных медсестер и, в некоторых случаях, уход на дому.

- Целевой фонд дополнительного медицинского страхования помогает в оплате частей B и D Medicare и других административных расходов программы Medicare.Часть B покрывает лабораторные анализы и обследования, амбулаторное лечение, рентген, услуги скорой помощи и многие другие расходы. Часть D помогает с лекарствами, отпускаемыми по рецепту.

Часть A помогает покрыть больничное лечение, стационарное лечение квалифицированных медсестер и, в некоторых случаях, уход на дому.

Часть A помогает покрыть больничное лечение, стационарное лечение квалифицированных медсестер и, в некоторых случаях, уход на дому.Лица, зарегистрированные в программе Medicare, платят ежемесячную плату за базовое покрытие Medicare, основанную на доходе, и несут ответственность за часть своих медицинских расходов.

Налоги на заработную плату в сравнении с налогами на прибыль

Существует различие между налогом на заработную плату и подоходным налогом, хотя оба вычитаются из зарплаты. Налоги с заработной платы используются для финансирования конкретных программ.Подоходный налог поступает в общие фонды Казначейства США.

Каждый платит фиксированную ставку налога на заработную плату в пределах годового предела. Однако подоходный налог является прогрессивным. Ставки варьируются в зависимости от заработка человека.

Государственный подоходный налог, если таковой имеется, зачисляется в государственную казну.

Понимание налогов на трудоустройство | Налоговая служба

Работодатели должны вносить налоги на заработную плату и сообщать о них. Конкретные формы и даты оплаты см. На странице «Сроки уплаты налога на работу».

В конце года вы должны подготовить и подать форму W-2 «Отчет о заработной плате и налоге», чтобы сообщить о заработной плате, чаевых и других компенсациях, выплаченных сотруднику. Используйте форму W-3 «Передача отчетов о заработной плате и налогах» для передачи формы W-2 в Управление социального обеспечения.

Федеральный подоходный налог

Работодатели обычно должны удерживать федеральный подоходный налог из заработной платы сотрудников. Чтобы выяснить, сколько налога удерживать, используйте форму W-4 сотрудника, соответствующий метод и соответствующую таблицу удержания, описанные в Публикации 15-T, Федеральные методы удержания подоходного налога.

Чтобы выяснить, сколько налога удерживать, используйте форму W-4 сотрудника, соответствующий метод и соответствующую таблицу удержания, описанные в Публикации 15-T, Федеральные методы удержания подоходного налога.

Вы должны внести свои удержания. Требования к внесению депозита, как описано в Публикации 15, различаются в зависимости от вашего бизнеса и суммы, которую вы удерживаете.

Налоги на социальное обеспечение и медицинское обслуживание

Как правило, работодатель должен удерживать часть налогов на социальное обеспечение и Medicare из заработной платы сотрудников, и работодатель дополнительно выплачивает соответствующую сумму. Чтобы определить размер удерживаемого налога, используйте форму W-4 сотрудника и методы, описанные в Публикации 15 Налогового руководства работодателя и Публикации 15-A Дополнительного налогового руководства работодателя.

Вы должны внести удержанные налоги. См. Требования для внесения депозита.

Базовый предел заработной платы по социальному обеспечению составляет 137 700 долларов на 2020 год и 142 800 долларов на 2021 год. Ставка налога на социальное обеспечение для сотрудников составляет 6,2% на оба года.

Ставка налога на социальное обеспечение для сотрудников составляет 6,2% на оба года.

Дополнительный налог на Medicare

Начиная с 1 января 2013 года, работодатели несут ответственность за удержание 0,9% дополнительного налога Medicare с заработной платы и компенсации сотрудника, превышающей пороговую сумму, зависящую от статуса сотрудника.Вы должны начать удерживать дополнительный налог с Medicare в период выплаты заработной платы и компенсации, превышающей пороговую сумму, сотруднику. Дополнительный налог на медицинское обслуживание не взимается с работодателя.

Для получения дополнительной информации см. Наши вопросы и ответы.

Федеральный налог на безработицу (FUTA)

Работодатели отчитываются и платят налог FUTA отдельно от федерального подоходного налога, а также налогов на социальное обеспечение и бесплатную медицинскую помощь. Вы платите налог FUTA только из собственных средств. Сотрудники не платят этот налог или удерживают его из заработной платы. См. Публикацию 15 Налогового руководства работодателя и Публикацию 15-А Дополнительного налогового руководства работодателя для получения дополнительной информации о налоге FUTA.

См. Публикацию 15 Налогового руководства работодателя и Публикацию 15-А Дополнительного налогового руководства работодателя для получения дополнительной информации о налоге FUTA.

Налог на самозанятость

Налог на самозанятость (SE) — это налог на социальное обеспечение и бесплатную медицинскую помощь, в первую очередь для лиц, которые работают на себя. Это похоже на налоги на социальное обеспечение и бесплатную медицинскую помощь, которые удерживаются из заработной платы большинства сотрудников.

Депонирование и отчетность по налогам на трудоустройство

Депонирование налогов на заработную плату

Как правило, вы должны вносить удержанный федеральный подоходный налог, а также налоги работодателя и работника на социальное обеспечение и Medicare.

Существует два графика депозита: ежемесячный и полунедельный. Перед началом каждого календарного года вы должны определить, какой из двух графиков депозитов вам необходимо использовать. Чтобы определить свой график платежей, просмотрите Публикацию 15 для Форм 941, 944 и 945 или Публикацию 51 для Формы 943. Если вы не внесете своевременный депозит, на вас может быть наложен штраф в размере до 15 процентов. .

Чтобы определить свой график платежей, просмотрите Публикацию 15 для Форм 941, 944 и 945 или Публикацию 51 для Формы 943. Если вы не внесете своевременный депозит, на вас может быть наложен штраф в размере до 15 процентов. .

Депозиты для уплаты налога FUTA (форма 940) требуются за квартал, в котором сумма подлежащего уплате налога превышает 500 долларов США.Налог необходимо внести до конца месяца, следующего за концом квартала.

Вы, , должны использовать электронный перевод средств (EFTPS) для внесения всех федеральных налоговых депозитов. Информацию о сроках выплаты депозита см. На странице «Сроки уплаты трудового налога».

Отчетность по налогам на трудоустройство

Как правило, работодатели должны сообщать о заработной плате, чаевых и других компенсациях, выплачиваемых работнику, заполнив необходимые формы в IRS. Вы также должны сообщить об уплаченных вами налогах, заполнив формы 940, 941 и 944 на бумаге или в электронном виде.

Федеральный подоходный налог и налог на социальное обеспечение и медицинское обслуживание Как правило, работодатели, удерживающие федеральный подоходный налог или налоги на социальное обеспечение и Medicare, должны подавать форму 941 «Ежеквартальная федеральная налоговая декларация работодателя» каждый квартал. Сюда входит удержание пособия по болезни и дополнительного пособия по безработице

Сюда входит удержание пособия по болезни и дополнительного пособия по безработице

Заполните форму 943 «Годовая федеральная налоговая декларация работодателя для сельскохозяйственных работников», если вы подаете декларацию о заработной плате в сельском хозяйстве.

Подайте форму 944, Годовая федеральная налоговая декларация работодателя, если вы получили письменное уведомление о программе формы 944.

Заполните форму 945, Годовая декларация удержанного федерального подоходного налога, если вы подаете заявление о дополнительном удержании.

Федеральный закон о налоге на безработицу (FUTA)Налог FUTA платит только работодатель; он не удерживается из заработной платы работника. Сообщите о своих налогах FUTA, заполнив форму 940, Ежегодную федеральную налоговую декларацию работодателя по безработице (FUTA).

Подготовка и подача формы W-2 В конце года работодатель должен заполнить форму W-2 «Отчет о заработной плате и налогах», чтобы сообщить о заработной плате, чаевых и других компенсациях, выплаченных работнику. Копия файла A всех бумажных и электронных форм W-2 с формой W-3 «Передача отчетов о заработной плате и налоговых декларациях» в Управление социального обеспечения (SSA). Скопируйте файл 1 в налоговый департамент штата или местного отделения.

Копия файла A всех бумажных и электронных форм W-2 с формой W-3 «Передача отчетов о заработной плате и налоговых декларациях» в Управление социального обеспечения (SSA). Скопируйте файл 1 в налоговый департамент штата или местного отделения.

Срок сдачи

См. Страницу Сроки уплаты налога на трудоустройство, чтобы узнать о сроках подачи и внесения депозита. Для получения дополнительной информации о хранении и заполнении этих форм см. Публикацию 15 Налогового руководства работодателя.

Какие основные федеральные налоги на фонд заработной платы и сколько денег они собирают?

Социальное обеспечение

Социальное обеспечение, или, более формально, страхование по старости, потере кормильца и инвалидности (OASDI), предоставляет пособия пожилым работникам и инвалидам, их супругам, а также пережившим супругам или иждивенцам.Это одна из крупнейших статей федерального бюджета с выплатой пособий в размере 989 миллиардов долларов в 2018 году (SSA 2019).

Пособия в основном финансируются за счет налога на заработную плату с денежной заработной платы до годового максимума, индексированного в соответствии с ростом средней заработной платы (таблица 1). В 2020 году максимальная налогооблагаемая прибыль составляет 137 700 долларов США. Как работодатели, так и служащие вносят по 6,2 процента заработной платы рабочих, что в сумме составляет 12,4 процента — 10,6 процента в трастовый фонд OASI (пенсионные и оставшиеся в живых) и 1,8 процента в трастовый фонд DI (инвалидность).

Закон о двухпартийном бюджете от 2015 года временно перераспределил часть налога OASI в трастовый фонд DI с 2016 по 2018 год, чтобы поддержать трастовый фонд DI, который столкнулся с неплатежеспособностью. В те годы совокупные ставки работодателя и служащего составляли 10,03 процента для OASI и 2,37 процента для DI. Большинство экономистов считают, что часть налога, взимаемая работодателем, так же как и часть налога наемного работника, несут наемные работники в виде более низкой компенсации.

Со временем налоги на социальное обеспечение стали основной долей федеральных доходов.Когда налог был впервые собран в 1937 году, комбинированная ставка налога на заработную плату составляла 2,0 процента; он привлек 580 миллионов долларов (около 10,3 миллиарда долларов в долларах 2019 года). В 2019 году налоги OASDI составили около 914 миллиардов долларов, или 26,4 процента от общих федеральных поступлений (рисунок 1).

СТРАХОВАНИЕ БОЛЬНИЦЫ

Программа больничного страхования (HI), или Часть A Medicare, покрывает стационарные посещения больниц и другие медицинские услуги для пожилых людей и некоторых других лиц, страдающих определенными заболеваниями.Федеральные расходы на другие части Medicare, такие как Часть B, которая покрывает гонорары врачей и других поставщиков медицинских услуг, покрываются не налогами на заработную плату, а в основном общими доходами и страховыми взносами, уплачиваемыми бенефициарами.

Программа HI финансируется в основном за счет налогов с заработной платы рабочих. Работодатели и служащие вносят по 1,45 процента заработной платы рабочего в целевой фонд HI по совокупной ставке 2,9 процента (таблица 1). Верхний предел заработной платы, облагаемой налогом на HI, был снят в 1994 году. Кроме того, начиная с 2013 года, одинокие домохозяйства, зарабатывающие более 200 000 долларов, и семейные домохозяйства, зарабатывающие более 250 000 долларов, внесли дополнительный 0.9 процентов заработка сверх этих пороговых значений (часть этого «дополнительного налога» не взимается с работодателя).

Работодатели и служащие вносят по 1,45 процента заработной платы рабочего в целевой фонд HI по совокупной ставке 2,9 процента (таблица 1). Верхний предел заработной платы, облагаемой налогом на HI, был снят в 1994 году. Кроме того, начиная с 2013 года, одинокие домохозяйства, зарабатывающие более 200 000 долларов, и семейные домохозяйства, зарабатывающие более 250 000 долларов, внесли дополнительный 0.9 процентов заработка сверх этих пороговых значений (часть этого «дополнительного налога» не взимается с работодателя).

В 1966 году, в первый год сбора налогов HI, комбинированная ставка налога составляла 0,7 процента, а сборы составили 1,9 миллиарда долларов (около 15,0 миллиардов долларов в долларах 2019 года). В 2019 году налоги на HI составили 277,6 миллиарда долларов.

Страхование по безработице

Страхование по безработице (UI) предоставляет застрахованным работникам пособия, если они являются безработными по недобровольным причинам и соответствуют требованиям. Программы UI реализуются штатами в партнерстве с федеральным правительством. Для финансирования льгот и расходов по программе как штаты, так и федеральное правительство вносят налоги на заработную плату в федеральный целевой фонд.

Программы UI реализуются штатами в партнерстве с федеральным правительством. Для финансирования льгот и расходов по программе как штаты, так и федеральное правительство вносят налоги на заработную плату в федеральный целевой фонд.

Федеральная ставка налога на заработную плату составляет 6,0 процента от первых 7000 долларов покрываемой заработной платы, но налоговые льготы снижают эффективную ставку федерального налога до 0,6 процента (таблица 1). Ставки государственного налога на безработицу и базы заработной платы различаются, но обычно они ниже 4,0 процента и основаны на низкой заработной плате.

В 2019 году федеральные налоги на ИП составили около 41 доллара.2000000000.

Другие пенсионные программы

Налоги с заработной платы финансируют несколько других пенсионных программ. Управление социального обеспечения реализует одну из крупнейших из них — пенсионную программу для железнодорожной отрасли, которая действует аналогично Социальному обеспечению. Пенсионные программы для федеральных служащих поглощают большую часть оставшейся части налоговых поступлений на фонд заработной платы.

Обновлено в мае 2020 г.

Трамп хотел быстрой налоговой льготы. Его назначенцы теперь застряли с большими счетами.

Это шокировало и рассердило некоторых.

Один бывший чиновник назвал ее счет на 1300 долларов «неприемлемым», заявив, что она и ее коллеги «отдавали наше время и силы этому агентству, и именно так мы получаем деньги».

Другой сказал, попросил заплатить почти 1200 долларов: «Это просто очень неудачная ситуация».

Это малоизвестное дополнение к подвергшемуся резкой критике летом прошлого года плану Трампа по стимулированию экономики.

В августе он издал указ, разрешающий работодателям отложить выплату их работникам доли из 12.4% налог на социальное обеспечение до конца года. Идея заключалась в том, чтобы увеличить потребительские расходы, вкладывая больше денег в карманы миллионов.

Но эта инициатива была широко отвергнута работодателями частного сектора, отчасти потому, что они опасались, что работники не будут готовы вернуть деньги.

Однако это было обязательным для федеральных служащих, получающих менее 4000 долларов на зарплату каждые две недели, и правительство начало его внедрять в сентябре.

Трамп много раз говорил, что он ожидал, что Конгресс в конечном итоге простит долги.Законодатели этого не сделали, хотя согласились дать людям больше времени для возврата денег. В то время как IRS первоначально требовало выплаты денег в этом году в период с января по конец апреля, что соответствует четырехмесячной продолжительности отсрочки, Конгресс согласился предоставить людям весь этот год для выплаты.

Для нынешних федеральных служащих налоги постепенно удерживаются из их зарплаты.

Тем не менее, часто упускают из виду людей, которые покинули правительство, потому что они ушли или ушли на пенсию — но , возможно, более вероятно, потому что они были политическими назначенцами, которым пришлось уйти с поражением Трампа.

Некоторые из этих бывших назначенцев говорят, что не обвиняют Трампа, даже если его инициатива теперь возвращается, чтобы преследовать их.

«Я подумал, что это хороший план — не думаю, что он получил должную поддержку», — сказал один из бывших назначенцев. «Мне просто жаль, что у меня не было возможности отказаться».

Кто-то указывает пальцем на президента Джо Байдена.

«Я просто думаю, что это действительно лицемерие, что администрация Байдена, которая тратит триллионы на рассылку чеков людям по почте, требует, чтобы бывшие государственные служащие, которые приходили в офис каждый день, теперь были вынуждены возвращать с трудом заработанные деньги за программа, в которую я изначально не входил », — сказал другой человек.

Бывшие официальные лица говорили на условиях анонимности, потому что они сказали, что не хотят, чтобы их считали публично критикующими инициативу по отсрочке.

Представитель Белого дома отметил, что Байден не поддержал план налогообложения заработной платы.

«В прошлом году президент Байден проводил активную кампанию против налогового плана прежней администрации, поскольку это поставило бы под угрозу пенсионные выплаты трудолюбивым американцам, и страна согласилась — отправив его в Белый дом», — сказал Майк Гвин.

«В настоящее время президент находится в должности и сосредоточен на оказании экономической помощи американцам, которые действительно в ней больше всего нуждаются, и на успешном восстановлении нашей экономики».

В то время как агентства требуют от бывших сотрудников немедленно выплатить долги, они должны дать им возможность выплатить деньги в рассрочку без штрафов или процентов — аналогично тому, что произошло бы, если бы они остались в правительстве.

У некоторых уехавших также удерживали причитающиеся налоги из их последней зарплаты.

Но один бывший назначенец, который сказал, что заработал немногим больше 50 000 долларов, работая на Трампа, сказал, что, по его мнению, рассрочка была больше проблем, чем она того стоила, даже если она была затруднена, когда он оплатил свой счет на 1200 долларов.

«Я просто положил деньги на кредитную карту».

Назначенцы Трампа в ярости из-за приказа об уплате налога с заработной платы

- Члены админа Трампа попросили оплатить отложенный Трамп налог на заработную плату, сообщает Politico.

- Трамп отложил выплату налога на заработную плату в августе 2020 года, обойдя Конгресс в чрезвычайной декларации.

- «Я просто хотел бы иметь возможность отказаться от участия», — сказал «Политико» бывший сотрудник администрации.

- Подпишитесь на ежедневную рассылку «10 вещей в политике».

Сообщается, что некоторые сотрудники администрации президента Дональда Трампа заметили резкий рост налоговых счетов, поскольку их просят отложить налоги на заработную плату, отложенные президентом.

Politico сообщило, что члены администрации Трампа получали письма с просьбой заплатить отсроченные налоги на социальное обеспечение, по крайней мере, по одному счету на сумму 1500 долларов.

«Если задолженность не будет полностью выплачена в течение 30 календарных дней, мы намерены направить эту задолженность в Департамент казначейства в рамках программы взаимозачета казначейства для дальнейшего взыскания», — говорится в копии письма, отправленного 18 мая 2021 г. бухгалтер из Административного отдела.

Трамп установил политику 8 августа 2020 года в служебной записке министру финансов Стивену Мнучину, в которой Мнучину предписывалось отложить некоторые налоги на заработную плату, чтобы «положить деньги прямо в карманы американских рабочих», которые в них больше всего нуждались.

Трамп обошел Конгресс, чтобы внести изменения, потому что пандемия была «достаточно серьезной и масштабной, чтобы потребовать объявления чрезвычайного положения».

Целых 1,3 миллиона федеральных служащих могли отложить выплату части налога на заработную плату в соответствии с этой мерой, как сообщал в сентябре Insider. Согласно плану, работники, получающие менее 4000 долларов каждые две недели, не должны будут платить налог в размере 6,2% от своей зарплаты с сентября до конца года.

Согласно плану, работники, получающие менее 4000 долларов каждые две недели, не должны будут платить налог в размере 6,2% от своей зарплаты с сентября до конца года.

Теперь правительство ищет эти отложенные налоги, согласно Политико. В сообщении цитируются несколько бывших сотрудников администрации, которые назвали эти законопроекты «неприемлемыми». Один сказал: «Это просто очень неудачная ситуация».

К письму, опубликованному Politico, прилагалось «Соглашение о добровольном погашении» с возможностью оплаты кредитной или дебетовой картой.

Один анонимный назначенец Трампа сказал изданию, что у бывшего президента был «хороший план», но «я просто хотел бы, чтобы у меня была возможность отказаться от участия».»

Общие сведения о налогах на бизнес: налоги на заработную плату

Если у вас есть сотрудники, вам нужно ориентироваться в иногда сложном и запутанном лабиринте налогов на заработную плату. Вам придется удерживать налоги из заработной платы ваших сотрудников, отправлять удерживаемые суммы в соответствующие федеральные налоговые органы и налоговые органы штата, а также платить некоторые другие налоги в зависимости от того, сколько вы платите своим работникам. Вы также можете иметь задолженность по налогам на заработную плату с дохода , который вы получаете от своего бизнеса.Вот несколько основных соображений:

Вам придется удерживать налоги из заработной платы ваших сотрудников, отправлять удерживаемые суммы в соответствующие федеральные налоговые органы и налоговые органы штата, а также платить некоторые другие налоги в зависимости от того, сколько вы платите своим работникам. Вы также можете иметь задолженность по налогам на заработную плату с дохода , который вы получаете от своего бизнеса.Вот несколько основных соображений:

- Кто налогоплательщик? Существуют законы, определяющие, подлежат ли работник налогу на заработную плату. Как правило, работник считается наемным работником и подлежит обложению налогом на заработную плату, если вы направляете и контролируете то, как они выполняют свою работу, а не только результаты работы. В противном случае работник может быть охарактеризован как независимый подрядчик и, следовательно, не подлежит обложению налогом на заработную плату.Даже работники, занятые неполный рабочий день, могут быть классифицированы как работники для целей налогообложения заработной платы. Если вы неправильно классифицируете работника как подрядчика и не удерживаете налоги, IRS может наложить штрафы.

- Какие налоги применяются? Ваши обязательства по налогу на заработную плату будут состоять из некоторой комбинации следующего:

- Удержание федерального подоходного налога. Каждый сотрудник должен заполнить форму W-4, чтобы указать свое семейное положение, освобождение от удержания и другие факторы, влияющие на удержание.Вы рассчитываете сумму удержания, используя налоговые таблицы IRS, которые можно найти в этом PDF-документе для работодателя. Идея состоит в том, чтобы приблизиться к налоговым обязательствам каждого сотрудника на конец года.

- Налоги FICA. Часть налогов, которые вы удерживаете из заработной платы своих сотрудников, составляют налоги Федерального закона о страховых взносах (FICA), покрывающие отчисления на социальное обеспечение и медицинское обслуживание. Вы как работодатель и ваши сотрудники платите равную долю этих налогов FICA.

- Налоги по безработице (FUTA). Вы несете ответственность за помощь в финансировании системы налогообложения по безработице путем уплаты налога на заработную плату на основе нескольких факторов, включая суммы, которые вы платите сотрудникам, тип и возраст вашего бизнеса, а также иски по безработице, поданные против вашего бизнеса.

- Государственные и местные налоги на заработную плату. Если ваш бизнес находится в штате с подоходным налогом с физических лиц (в эту категорию попадают все штаты, кроме девяти), у вас, вероятно, есть обязательства штата (а иногда и местные) по удержанию налогов и отчетности.В большинстве штатов разрешено использовать методы отчетности, аналогичные тем, которые используются в федеральных целях.

- Как вносятся депозиты? Все депозиты по федеральным налогам должны производиться в электронном виде с использованием бесплатной электронной системы уплаты федеральных налогов (EFTPS) Министерства финансов.

Если вы неправильно классифицируете работника как подрядчика и не удерживаете налоги, IRS может наложить штрафы.

Если вы неправильно классифицируете работника как подрядчика и не удерживаете налоги, IRS может наложить штрафы. Вы как работодатель и ваши сотрудники платите равную долю этих налогов FICA.

Вы как работодатель и ваши сотрудники платите равную долю этих налогов FICA.