Разработка бюджета проекта. Управление проектами для «чайников»

Разработка бюджета проекта

Бюджет проекта разрабатывается поэтапно.

• Приблизительная оценка затрат в порядке убывания. Назначение первоначальной оценки — определить целесообразность проведения работ проекта. Часто приходится исходить из суммы, которую выделяют на проект. Поэтому оцениваются только основные статьи расходов. В сущности, годовые и перспективные планы содержат приблизительные оценки бюджетов, а не точные, как хотелось бы многим.

• Детальная проработка бюджета. Это расчет затрат по всем работам проекта на основе полной структурной схемы работ (см. главу 3).

• Полный и утвержденный бюджет проекта. Разработанный с учетом всех расходов бюджет проекта, который утвержден руководством организации.

Уточнение бюджета в процессе разработки проекта

• Замысел.

• Разработка.

• Начало.

• Исполнение.

• Завершение.

(Стадии проекта подробно рассматриваются в главе 1.)

Действия по созданию и модификации бюджета на каждой стадии выполнения проекта представлены в табл. 5.4.

Таблица 5.4. Разработка бюджета на разных стадиях проекта

| Стадия проекта | Стадия разработки бюджета |

| Концепция (замысел) | Приблизительная оценка работ в порядке убывания |

| Разработка | Детальная проработка бюджета Полный утвержденный бюджет |

| Начало | Пересмотр бюджета после назначения исполнителей и обеспечения необходимых ресурсов. При необходимости, утверждение пересмотренного бюджета. |

| Исполнение | Корректировка бюджета в случае изменения ситуации. При необходимости, пересмотр и утверждение бюджета. |

| Завершение | Корректировка бюджета в случае изменения ситуации. При необходимости, пересмотр и утверждение бюджета. |

Приблизительная оценка стоимости проекта проводится на стадии замысла для определения финансовой возможности и целесообразности его выполнения.

Детальную проработку бюджета проводите на стадии разработки, когда будет полный перечень работ проекта. До их начала следует получить одобрение и официальное утверждение бюджета руководством.

В начале работы над проектом, когда определитесь с исполнителями и всеми необходимыми ресурсами и оборудованием, следует еще раз перелистать бюджет и при необходимости внести в него изменения. Прежде чем переходить к стадии исполнения, утвердите пересмотренный вариант бюджета.

В процессе работы над проектом отслеживайте все изменения ситуации и вносите коррективы в бюджет, если это необходимо.

Иногда вы можете не участвовать во всех стадиях разработки бюджета. Если вас подключили к проекту позже, постарайтесь ознакомиться с первоначальным планом и решить все вопросы, которые возникнут.Оценка стоимости проекта

Для проведения детальной оценки стоимости проекта используйте комбинацию двух методов.

• Метод «снизу-вверх». Оцените стоимость каждой работы структурной схемы работ и просуммируйте эти затраты, чтобы определить общий бюджет.

• Метод «сверху-вниз». Проанализируйте стоимость выполнения основных задач проекта согласно структурной схеме работ, чтобы подтвердить их целесообразность.

Оценку методом «снизу-вверх» проводите следующим образом.

1. Работы оценивайте последовательно.

2. Прямые расходы на оплату труда по каждой работе определяйте как произведение количества отработанных часов на величину почасовой оплаты исполнителя.

• на основании индивидуальной ставки исполнителя;

• на основании средней оплаты данного вида работ.

Например, вам нужны услуги специалиста по компьютерной графике для организации презентации. Начальник отдела компьютерного проектирования оценил трудоемкость в 100 часов. Если работа будет поручена вашему знакомому Гарри, чей час стоит 30 долл., прямые расходы на оплату труда по выполнению этой задачи составят 3 тыс. долл. А если неизвестно, кто ее выполнит, то следует ориентироваться на среднюю ставку графического дизайнера вашей организации.3. Определите прямые затраты на материалы, оборудование, командировки и услуги субподрядчиков по каждой работе.

4. Определите косвенные затраты, связанные с каждой работой.

Обычно косвенные расходы определяются пропорционально запланированным прямым расходам. Как правило, бухгалтерия рассчитывает процент косвенных затрат.

• Определяются прямые расходы на текущий год.

• Определяются косвенные расходы на текущий год.

• Сумма косвенных расходов делится на сумму прямых расходов и умножается на 100.

Более кропотливый метод вычисления косвенных расходов, описанный далее во вставке «Два способа определения косвенных расходов», требует дополнительных усилий. Однако ваш труд будет вознагражден более точной оценкой.

В табл. 5.5 показан один из вариантов расчета бюджета. Предположим, вы планируете проект по разработке рекламного проспекта компании, исходя из такой информации.| Категория расходов | Расходы (долларов) | Всего (долларов) |

| Прямые расходы на оплату труда: | . | . |

| Вы: 200 часов х 30 долл./час. | 6000 | . |

| Мэри: 100 часов х 25 долл./час. | 2500 | . |

| Всего | . | 8500 |

| Косвенные расходы (60 %) | . | 5100 |

| Другие прямые расходы: | . | . |

| Материалы | 1000 | . |

| Командировки | . | |

| Субподрядчики | 5000 | . |

| Всего: | . | 6300 |

| ОБЩАЯ СТОИМОСТЬ ПРОЕКТА | . | 19 900 |

• Вам предстоит работать над проектом 200 часов, а вашей сотруднице Мэри — 100.

• Ваша ставка составляет 30 долл. в час, а ставка Мэри — 25.

• Вы должны приобрести бумагу для печатающего устройства на сумму 1 тыс. долл.

• Ваши командировки к поставщикам обойдутся в 300 долл.

• Вы установили, что плата субподрядчику за оформление брошюры составит 5 тыс. долл.

• Общий коэффициент косвенных расходов для вашей организации равен 60 %.

Два способа определения косвенных расходов

Для определения косвенных расходов обычно используются два способа.

Способ 1. Используется один коэффициент для накладных расходов и другой — для общих и административных.

• Бухгалтерия вашей организации определяет коэффициент накладных расходов путем вычисления отношения всех накладных расходов по проектам ко всем прямым затратам на оплату труда по проектам.

• Бухгалтерия определяет коэффициент общих и административных расходов путем вычисления отношения всех общих и административных расходов по проектам к сумме всех прямых расходов на оплату труда, других прямых расходов, а также накладных расходов по проектам.

• Вы определяете накладные расходы для конкретной работы как произведение значения прямых расходов на оплату труда по выполнению этой работы на коэффициент накладных расходов.

• Вы определяете общие и административные расходы для конкретной работы путем умножения суммы прямых расходов на оплату труда, рассчитанных накладных расходов и других прямых расходов по выполнению этой работы на коэффициент общих и административных расходов.

Способ 2. Используется один коэффициент косвенных расходов для всех накладных, а также общих и административных расходов.

• Финансовый отдел вашей организации определяет комбинированный коэффициент косвенных расходов путем вычисления отношения всех накладных расходов по проектам ко всем прямым затратам на оплату труда по проектам.

• Вы определяете косвенные расходы для конкретной работы как произведение прямых затрат на оплату труда по выполнению этой работы на коэффициент косвенных расходов.

Некоторые организации разработали весовой коэффициент труда, который объединяет почасовую оплату и соответствующие косвенные расходы. Например, если ваша ставка 30 долл. в час и коэффициент косвенных расходов организации равен 0,5, то ваш час с учетом весового коэффициента труда стоит 45 долл. (30 + (0,5×30) = 45).

Метод оценки стоимости проекта «сверху вниз» заставляет вас задуматься о соотношении различных аспектов проекта. Предположим, вы планируете разработку нового оборудования или прибора. При подсчете методом «сверху вниз» общая стоимость проекта составила 100 тыс. долл. с таким распределением по задачам:

• проектирование — 60 тыс. долл.;

• разработка — 15 тыс. долл.;

• испытания — 5 тыс. долл.;

• выпуск изделия — 20 тыс. долл.

Однако опыт работы с аналогичными проектами показывает, что на этап проектирования обычно расходуется 40 % общего бюджета, в то время как у вас запланировано 60 %. Таким образом, расходы на проектирование соответствуют проекту стоимостью 150 тыс. долл., а не 100 тыс. долл.

Теперь у вас есть два варианта. Либо как-то уменьшить расходы, разработав альтернативную стратегию, либо просить еще 50 тыс. долл. В любом случае нужно принять стратегически обоснованное решение, а не манипулировать цифрами.

Следующая глава >

marketing.wikireading.ru

Оценка стоимости проекта и составление бюджета.

Оценка стоимости — это расчет ожидаемой стоимости проекта, а также его составляющих: операций, ресурсов, назначений.

Оценка стоимости используется для: выбора из ряда конкурирующих проектов, претендующих на инвестиции; построения бюджета проекта, который используется в процессе проверки и контроля над проектом; принятия решения о необходимости продолжения проекта.

Оценка стоимости проекта проводится неоднократно, т.е. носит итеративный характер. На различных этапах планирования и исполнения проекта требуется различная точность стоимостных оценок. Существует несколько видов оценок стоимости.

Оценка осуществимости – это предварительная оценка проекта, которая имеет низкий уровень точности и используется для того, чтобы определить: стоит ли начинать подробную разработку проекта. Точность такой оценки может колебаться от –50 до +50%. Основной метод получения оценки осуществимости — оценка по аналогам или «сверху вниз». Это означает использование стоимости предыдущих аналогичных проектов в качестве основы для оценки стоимости текущего проекта. Оценка по аналогам часто используется тогда, когда не хватает детальной информации о проекте. Оценка по аналогам менее трудоемка, чем другие методы, но и менее точна. На нее можно полагаться, когда не только предыдущие проекты были действительно аналогичны, но и когда лица, готовившие оценку, имеют соответствующий опыт. При предварительной оценке стоимости операций проекта часто используются нормативы. Обычно нормируется стоимость единицы объема, поэтому для подсчета стоимости операции необходимо знать и объем работ на операции. Такие оценки используются также при определении и согласовании контрактной цены. При таком подходе стоимости ресурсов не учитываются.

Санкционированная оценка – это промежуточная оценка, получаемая в процессе подробной проработки проекта. Такая оценка может быть получена, когда завершены основные процессы планирования проекта. Точность санкционированной оценки оценивается как +/- 10%, и используется для принятия решения о продолжении работы над проектом.

Окончательная или контрольная оценка проекта – это оценка, получаемая после окончательной разработки проекта, т.е. после полного выполнения всех процессов планирования и составления плана проекта. Точность такой оценки желательна 100%, но даже при хорошей разработке проекта допустимо ее колебание в пределах +/- 3-5%. Окончательная оценка проекта используется для контроля над реализацией проекта. Основной метод получения санкционированной и контрольной оценки проекта – это оценка «снизу вверх». Этот метод основывается на информации, содержащейся в иерархической структуре работ и календарном плане проекта. Чем подробнее разработанная ИСР и календарный график, тем точнее будет оценка. Но с возрастанием точности возрастает и трудоемкость оценки.

Оценка «снизу вверх» выполняется последовательно:

определение стоимости материалов и ресурсов,

определение стоимости операций,

определение стоимости фаз проекта как суммы стоимостей операций,

определение стоимости проекта в целом как суммы стоимостей его фаз.

Разработка бюджета проекта— это распределение во времени стоимости самого проекта и его элементов: фаз, операций, ресурсов и назначений.

Бюджет проекта – это сметная стоимость, распределенная по периодам выполнения проекта. Бюджет в обычном понимании этого слова и бюджет проекта несколько различаются. Потому что обычный бюджет представляет собой распределение денежных средств по различным статьям затрат на какой-то период времени. А бюджет проекта предполагает распределение затрат не только по отдельным статьям, но и по времени проекта. В бюджете проекта статьями являются его элементы: операции, фазы и т.д., а суммы по каждой из статей распределены по времени осуществления проекта.

Периоды времени, по которым распределяется бюджет проекта, могут быть любыми: год, месяц, день, час и т.д. Данные периоды времени зависят от степени детализации иерархической структуры работ проекта. Наиболее важным такое распределение бюджета по периодам времени становится при осуществлении длительных проектов, в которых сказывается влияние таких факторов, как инфляция, дисконтирование, возвраты процентов по кредитам и др. Поэтому оценка бюджета возможна только после составления расписания исполнения проекта, т.е. после того, как определен календарный план проекта и определены сроки начала и завершения всех операций проекта. При разработке бюджета все оценки стоимостей, сделанные ранее, суммируются по периодам времени.

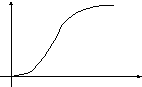

В результате разработки бюджета проекта получается график распределения стоимости проекта во времени, обычно напоминающий латинскую букву S, поэтому график распределения называют S-кривой. Стоимость проекта на графике приводится нарастающим итогом. Пример графика распределения стоимости проекта во времени представлен на рис. 2.

Стоимость

Стоимость

проекта S-кривая

время проекта

Рис. 15. График распределения стоимости проекта во времени (S-кривая).

Основной бюджета проекта являются контрольные стоимостные оценки. В дальнейшем бюджет проекта, утвержденный специальным документом, служит для измерения и оценки стоимостного исполнения проекта. В частности, именно из данного документа берутся плановые стоимости запланированных и выполненных работ и некоторые другие показатели исполнения проекта при анализе хода его исполнения по методике освоенного объема. С этой точки зрения становится более важной такая составляющая бюджета, как статьи затрат, т.к. при этом необходимо знать не просто стоимости по периодам времени, а именно стоимости по отдельным операциям и работам проекта.

В управлении проектами наряду с общим бюджетом проекта принято рассматривать и создавать ряд дополнительных бюджетов. Например, бюджет по определенным видам работ или подразделениям.

studfile.net

Бюджет проекта: как составить

Когда у предприятия возникает необходимость в создании чего-то нового, требуется разработать бюджет проекта. В чем его суть, из каких составляющих он складывается — читайте в нашей статье.

Проект — это определенное предприятие, которое разрабатывается руководством и утверждается генеральным директором. Такая программа должна быть определена во времени, а также иметь разработанный и обоснованный бюджет.

Бюджетирование проекта как раз и состоит в определении его стоимости. Она определяется как совокупность всех необходимых затрат, которые придется понести для реализации запланированного проекта. Это могут быть расходы предприятия на закупку сырья и материалов, на логистику, рекламу и маркетинг, амортизацию основных производственных и непроизводственных фондов, оплату труда работников и подрядных организаций и т.д.

Составляющие бюджета проекта

Бюджетирование проекта подразумевает две составляющие — доходы и расходы. Для разработки сметы необходимо определить конечного потребителя изготавливаемого продукта, спланировать и привлечь необходимые финансы и ресурсы, определить размер собственного капитала и потребность в привлечении заемных средств.

Смета расходов должна отражать:

- затраты привлечение и покупку необходимого сырья и материалов,

- расходы на заработную плату производственных рабочих и управленческого персонала,

- резерв на возможные срочные расходы и т.д.

Чтобы наиболее точно спрогнозировать все возможные поступления и расходы, для каждого проекта необходимо разработать свой план бухгалтерских счетов, который будет соответствовать специфике деятельности проекта. Конечно, возможно использование стандартного, утвержденного приказом Минфина РФ, бухгалтерского плана счетов, но этого может быть недостаточно для корректного управления стоимостью проекта.

Как решить шесть частых проблем с бюджетами

Сложности, с которыми сталкиваются финансовые директора, расположены по степени распространенности: от частых к редко встречающимся. Для каждой проблемы в статье — решения, которые уже опробовали ваши коллеги.

Узнать решения

Поскольку бюджетирование проекта заключается в определении его стоимости, то на разных этапах планирования бюджета составляется отдельный бюджет. Рассмотрим виды бюджетов проекта поэтапно:

- На этапе определения концепции создается управленческая группа по разработке и составлению бюджета проекта, в ходе обсуждения определяются бюджетные ожидания: с очень высокой погрешностью (от 40 % до 25 %) должны быть определены возможные поступления денег, а также их источники. Кроме того, закладываются в бюджет ожидаемые расходы на реализацию целей проекта.

- Предварительный бюджет составляется на стадии обоснования необходимых инвестиционных поступлений и технического обслуживания. Здесь должны быть обоснованы все необходимые статьи расходов, определяются возможные поставщики и сферы потребления, возможные собственные вложения, а также размер привлекаемых извне инвестиций. Такой вид бюджета составляется очень приблизительно, его погрешность может составлять от 15 до 25%.

- Далее следует приступить к заключению контрактов на покупку сырья, материалов, привлечению персонала и оформлению трудовых отношений с ними, заключению договоров с обслуживающими хозяйствами. На этой стадии завершаются тендеры, проводятся переговоры с инвесторами, оформляется вся необходимая документация для начала ведения производственной деятельностью. В результате указанных манипуляций формируется уточненный бюджет, поскольку все основные статьи расходов и объем инвестиционных поступлений определены и оформлены документально. Погрешность такого уточненного бюджета может составлять примерно 10 – 15%.

- На стадии документального подтверждения бюджетного плана вводятся нормы расходования различных ресурсов, различного рода ограничения на расходование средств по каждому направлению. Составленный окончательный бюджет подлежит оформлению документально и утверждению руководством. Несмотря на эти меры, в таком бюджете также могут быть отклонения, которые возникают по независящим от руководства обстоятельствам. Обычно, погрешность такого бюджета невелика – порядка 3%.

- Фактический бюджет проекта определяется на стадии реализации, когда компания несет реальные расходы. Они могут отличаться от запланированных (например, в результате форс-мажора, чрезвычайных ситуаций, поломки оборудования, простоев техники и персонала, отключения водоснабжения и электроэнергии и т.д.). Такой бюджет не имеет погрешностей, его точность составляет 100%.

То есть бюджетный план проходит ряд стадий от ориентировочных предварительных данных к фактическому значению, которое определяется итоговыми финансовыми данными.

Гость, уже успели прочесть в свежем номере?

Расчет бюджета проекта: как провести

Без данных о будущем продукте руководство не сможет рассчитать бюджет, который потребуется для осуществления проекта. Первое, что потребуется – это составить план, который позволит получить представление о целях и задачах проекта, о ресурсах, которые необходимы для его воплощения в жизнь и расходах, которые придется понести компании. Этот план подразумевает разбивку на несколько этапов, и перечень конкретных мер по каждому этапу обособленно.

Для оценки стоимости каждого этапа нужно определить, какое количество рабочих будет занято и какое количество сырья потребуется. Иными словами, нужно определить материалоемкость и трудоемкость каждого этапа обособленно. Далее путем умножения стоимости сырья (по каждому его виду) на количество используемых материалов и умножения стоимости единицы труда каждого работника на количество человеко-часов мы и получим стоимость проекта поэтапно.

Если персонал работает частично, то стоимость трудовых затрат берется в процентном выражении. К примеру, загрузка персонала на этапе производства заготовок составляет 30%. Для оценки стоимости трудозатрат мы умножаем ставку оплаты труда на величину затраченного времени, и далее корректируем ее на 0,3.

Как работать без бюджета — кейс «Северстали»

Алексей Куличенко, заместитель генерального директора по финансам и экономике компании «Северсталь», рассказал о том, как развиваться без бюджетного процесса, достигать амбициозных целей и полностью изменить подход к бизнесу и управлению финансами.

Прочитать интервью

Рассчитать бюджет не трудно – нужно стоимость каждого используемого ресурса умножить на его количество. Легче делать это по каждому этапу реализации проекта обособленно. Для каждого этапа составляется отдельный план на закупку материалов (с точным определением количества по каждому виду сырья). Это позволит определить нормы потребления ресурсов и сравнить фактические списания материала с планируемыми – здесь определяется экономия и перерасход сырья по каждому этапу проекта, что в дальнейшем позволит скорректировать бюджет. Если есть системное превышение количества потребляемого сырья, нужно выявить, за счет чего происходит перерасход – либо это утечка сырья, либо требуется корректировка изначального плана производства.

Важно! Необходимо согласовать цели проекта и цели компании. Если для достижения целей проекта требуется привлекать заемный капитал, но в цели компании не входит брать кредиты и займы под высокие проценты, то возможно потребуется искать иные источники инвестирования, что может увеличить временные рамки проекта или увелич

www.fd.ru

Управление бюджетом ИТ проекта / Habr

Не секрет, что одна из серьезных проблем в проектах – превышение сроков и бюджета. От этого страдают и Исполнитель и Заказчик. Заказчик не получает ожидаемый результат, а Исполнитель – ожидаемые деньги. Казалось бы, общая проблема должна объединять, но она зачастую лишь вбивает дополнительно клинья раздора между сторонами. Вы знаете, как сделать так, чтобы сроки и бюджет всегда выдерживались? Я – нет. Но кое-что в этом направлении нам удалось достичь. Перед тем как рассказать о своем опыте, хотелось бы ответить на несколько принципиальных вопросов: чего хочет Заказчик и чего хочет Исполнитель при выполнении проектов?

В нашем случае, мы будем исходить из того, что Заказчик действительно хочет сделать проект. У него есть определенный бюджет, и он не собирается «кидать», а готов заплатить оговоренные деньги за получаемый результат. Понятно, что он хочет сделать за свои деньги как можно больше. А вы, когда делаете дома ремонт, разве этого не хотите? И как каждый хозяин, нанимающий бригаду строителей, Заказчик, возможно, подозревает, что Исполнитель будет его надувать раздувать бюджет. Что поделать, такова наша действительность.

Чего хочет Исполнитель? Если это не афера, то в подавляющем большинстве случаев, проектная команда хочет сделать проект, а руководство хочет получить контрактные деньги. Но поскольку опытный Исполнитель знает, чего хочет Заказчик (см. выше), а также знает, что бюджет имеет тенденцию заканчиваться в самый разгар его желаний, то Исполнитель стремится максимально раздуть бюджет.

Каждая из сторон, по-своему, права. С этим приходится мириться и в таких условиях, не договорившись окончательно, начинать проекты. Но заложенное в самом начале проекта недопонимание, как правило, в ходе проекта только увеличивается и приводит… не будем о грустном. Расскажу о принципах и методах ведения проекта, используемых нами, которые, так или иначе, имеют отношение к соблюдению сроков и бюджета. Возможно, кому-то это поможет улучшить качество собственных проектов. Наша специализация — выполнение проектов автоматизации документооборота на ECM платформах, таких как, EMC Documentum, Alfresco. Возможно, это имеет определенную специфику, но надеюсь, непринципиальную для рассматриваемой здесь темы.

Рамки проекта

Первый ключевой момент – проработка Рамок проекта (по ГОСТ – «Тактико-техническое задание»). Рамки проекта – это документ, в котором написаны требования Заказчика к системе, но не такой фундаментальный как Техническое задание. Функциональные рамки проекта (Business requirements definition, BRD) составляет консультант/аналитик – сотрудник проектной команды Исполнителя, — на основе интервью с ключевыми специалистами Заказчика. Рамки проекта – это полное понимание всех задач, которые нужно решить в ходе проекта, но без детализации. Рамки проекта – это также перечень задач, которые не будут решены в ходе проекта. Составление рамок проекта занимает 1 – 2 недели. Столько же может занять согласование и уточнение. Обращаю внимание, что в этот момент еще нет контракта и нет проекта. И это риск, т.к. проект может так и не начаться. Кто оплатит работы Исполнителя на составление рамок, оценку, планирование, подготовку бюджета? На этот вопрос предлагаю ответить вам самостоятельно. Возможно, помогут ответы на вопросы, заданные выше: чего хотят Исполнитель и Заказчик в вашем случае. Могу лишь утверждать, что оценки сроков и бюджета, полученные без проработки рамок проекта – это фантазии, не имеющие отношения к реальности. Ничего удивительного в том, что в ходе проекта бюджет и сроки ползут, едут, летят.

Проработка архитектуры

После согласования функциональных рамок с Заказчиком, консультант передает их архитектору. Тому архитектору, который в последствии будет делать проект. Архитектор изучает рамки проекта, задает вопросы консультанту и продумывает архитектуру решения в целом и реализацию каждого конкретного требования – это второй ключевой момент. В результате появляется пара абзацев текста общей архитектуры – какие технологии предполагается использовать, — и пару предложений по каждому требованию – какие компоненты предлагается разработать и какая ожидается трудоемкость в днях. По сути — это «Эскизный проект». Но, если по ГОСТ «Этап 4.Эскизный проект» идет после «Этапа 3. Техническое задание», то мы в данном случае меняем этапы местами, т.к. без проработки архитектуры мы не можем сделать достоверную оценку трудоемкости. Иногда мы делаем его отдельным документом – «Оценка», в котором фиксируем оценку и предполагаемую реализацию. Иногда это делается в виде комментариев к каждому требованию в документе «Рамки проекта». Оценка архитектора занимает, как правило, 2-5 дней. Возникающие у архитектора вопросы могут вскрыть непроработанные консультантом аспекты и потребовать дополнительной проработки. Это отлично, т.к. уменьшаются риски возникновения данных проблем в ходе проекта. Проработку архитектуры и формирование вопросов архитектор может проделать самостоятельно. Но финальное совещание по обсуждению и оценке требований проектная команда проводит вместе, как минимум в составе: консультант, архитектор, руководитель проекта.

Архитектурные ограничения системы, вытекающие из решения, также фиксируются в документе «Рамки проекта». Помимо этого, в документе фиксируются события, значимые для проекта – необходимые ресурсы, которые должен предоставить Заказчик, сроки подготовки оборудования, классов обучения и т.п.

Шаблон рамок проекта можно посмотреть здесь: http://www.sinera.ru/methods.

Планирование работ

После проработки требований и понимания их реализации, производится предварительное планирование работ и ресурсов – архитектор определяет каких исполнителей для реализации тех или иных требований можно привлечь, в каком порядке критично требования выполнять, какие существуют взаимозависимости между требованиями. Всю информацию аккумулирует руководитель проекта, перенося ее в план проекта. В этот момент рождаются сроки проекта. Сначала все работы выстраиваются линейно. Далее задачи распределяются по ресурсам. Исходя из пожеланий, высказанных Заказчиком по срокам, а также из оптимального сочетания привлекаемых ресурсов определяется длительность проекта. Под «оптимальным сочетанием привлекаемых ресурсом» имеется в виду простая мысль – сроки проекта должны быть минимальны, людей должно быть привлечено как можно меньше, но задействованы они должны быть наиболее полно. Так появляются оценки длительности пребывания людей на проекте, которые являются основой для составления бюджета проекта.

Планирование работ мы делаем в MS Project.

Чуть не забыл важный момент.

В плане работ мы проставляем трудоемкость выполнения той или иной задачи. Оценки, выданные архитектором можно использовать только в сочетании с пониманием того, кто будет реализовывать эти требования. У нас должны появиться конкретные фамилии людей. И от того, кого конкретно мы привлекаем на данную задачу, будет зависеть корректировка оценки данной задачи, выданная ранее архитектором. Для корректировки оценки важно знать продуктивность каждого конкретного разработчика. Это третий ключевой момент. Подробней о том, как определять продуктивность, можно прочесть, например, у Джоэла Спольски в книгах «Джоэл о программировании» и «Джоэл. И снова о программировании» (Глава 20. Планирование с учетом прежних результатов (EBS).

То же самое относится к остальным работам – инсталляция системы, подготовка технического задания, тестирование и т.п. Для того чтобы знать, сколько работа займет времени, мы должны знать, кто эту работу будет делать. Фактически, для планирования и оценки проекта, мы должны собрать проектную команду.

Оценка бюджета

В результате планирования работ появляются роли и люди, участвующие в проекте и длительность их пребывания на проекте. Дальнейшие расчеты я, как руководитель проекта, — делаю в таблице Excel. Примерно так:

| РП (Пашинин) | 5 | 0,5 | 2,5 | 420 | 2000 р. | 336 000 р. | 840 000 р. |

| Ведущий консультант (Плешкова) | 4 | 1 | 4 | 672 | 1400 р. | 235 200 р. | 940 800 р. |

| Архитектор (Шаповалов) | 5 | 1 | 5 | 840 | 1400 р. | 235 200 р. | 1 176 000 р. |

| Консультант (Корх) | 4 | 1 | 4 | 672 | 1100 р. | 184 800 р. | 739 200 р. |

| Вед.Разработчик (Харитонов) | 3 | 1 | 3 | 504 | 1400 р. | 235 200 р. | 705 600 р. |

| Разработчик(Колесников) | 3 | 1 | 3 | 504 | 1100 р. | 184 800 р. | 554 400 р. |

| 4 956 000 р. |

В результате появляется бюджет проекта. На планирование и составление бюджета уходит еще примерно 2-3 дня.

Четвертый ключевой момент при составлении бюджета заключается в том, что мы переходим от трудоемкости задач, выставленной в плане, к длительности привлечения ресурсов. Логика простая. Основной статьей расходов Исполнителя является оплата труда персонала. Если люди находятся на проекте дольше оплаченного времени, то компания Исполнителя несет прямые убытки. Поэтому планировать и контролировать необходимо именно этот параметр. Если составление бюджета проекта и его контроль выполняется не на основе сроков пребывания людей, а на основе оценки задач, то можно быть уверенным, что в ставки специалистов заложены слишком высокие риски, чтобы не заботиться о реальном планировании ресурсов.

Уточнение рамок, срока, бюджета

В результате проделанной работы мы получили документы:

- Рамки проекта, согласованные с заказчиком

- Оценка проекта с предполагаемой архитектурой и тродоемкостью реализации требований

- План проекта

- Бюджет проекта

Это полное понимание того, что необходимо сделать, как это предполагается сделать, какое время это может занять и сколько это будет стоить.

Все четыре результата необходимо представить Заказчику. Бюджет проекта и сроки – это параметры, на основе которых Заказчик будет принимать решение. Требования – это параметр, которым будут управлять Заказчик и Исполнитель для корректировки бюджета и сроков. Поскольку оценка бюджета полностью прозрачна, то для уменьшения сроков и бюджета можно только выкинуть или снизить требования. Стоимостной оценки каждого требования у нас нет, поэтому мы ориентируемся на трудоемкость реализации, оцененной архитектором. После пересмотра требований, руководитель проекта производит перепланирование, руководствуясь теми же принципами: минимальные сроки — оптимальная загрузка ресурсов. После перепланирования корректируется бюджет. Рамки, сроки и бюджет являются предметной частью контракта.

Вся работа по формированию рамок, планированию и оценке у нас заняла 2-6 недель. Вы уже ответили на вопрос, кто за это платит? На мой взгляд, платить должны и Исполнитель и Заказчик. Готовность Заказчика понести расход на оценку свидетельствует о серьезности намерений в реализации проекта. Расходы Исполнителя, точнее выполнение работ по себестоимости или ниже ее, свидетельствуют о его заинтересованности в проекте. Это мотивирует его сделать оценку в минимальные сроки, т.к. это работа в убыток сейчас, но с максимальной проработкой, т.к. это его риски в будущем. В каждом конкретном случае, ситуация может отличаться.

Управление сроком и бюджетом

Мы выполнили оценку, согласовали бюджет и сроки. Готовы к заключению контракта и выполнению работ. Но необходимо ответить еще на один вопрос — что Исполнитель продает Заказчику? С одной стороны он продает результат, т.к. в контракте содержатся рамки работ, которые обязуется выполнить Исполнитель. Это договор типа «fix price». С другой стороны он продает ресурсы, т.к. бюджет составляется на основании длительности привлечения ресурсов, т.е. «time & materials». Это разные типы взаимоотношений. Но мы должны понимать, что от тщательности оценки, опасения Заказчика о превышении бюджета, а Исполнителя о возможном изменении требований никуда не делись. Помочь убрать опасения и решить контрактные противоречия могут определенные договоренности между Заказчиком или Исполнителем о принципах управления изменениями. Суть их заключается в следующем:

- Исполнитель гарантирует выполнение проекта в оговоренные сроки и бюджета, в случае, если рамки проекта не будут изменены.

- Исполнитель гарантирует, что в случае выполнения работ раньше срока, сотрудники Исполнителя, при необходимости, продолжат работу на проекте в рамках оплаченного бюджета над дополнительными задачами.

- Если в ходе проекта происходит изменение или несоблюдение рамок проекта, но они не влекут изменения сроков и бюджета, то обязательства Заказчика и Исполнителя остаются в рамках контракта.

- Если изменения, вносимые в рамки проекта, влекут дополнительное привлечение ресурсов, то составляется дополнительное соглашение и Заказчик оплачивает работы, превышающие первоначальный бюджет.

При данном подходе Исполнитель не может получить дополнительную прибыль за счет экономии бюджета, так как вынужден отработать его до конца. В то же время, у Заказчика появляется дополнительный четкий стимул в удержании рамок, т.к. в случае их изменения, и соответственно, превышении сроков проекта он будет оплачивать дополнительное время специалистов Исполнителя. Если Исполнитель честно выполняет свои обязательства о выделении ресурсов, то основным критерием удовлетворенности Заказчика становится квалификация специалистов Исполнителя. Этот же фактор является одним из наиболее важных для успеха проекта.

Подведем итоги. Ключевые моменты соблюдения бюджета и сроков закладываются в самом начале проекта при проведении оценки и закрепляются в контракте:

- Для оценки сроков и бюджета необходимо сделать тщательную проработку рамок проекта. На это требуется время.

- Во время оценки трудоемкости выполнения задач, выполняется проработка архитектуры предполагаемого решения, которая фиксируется письменно.

- Планирование трудоемкости задач производится на основе продуктивности тех специалистов, которые будут эти задачи выполнять. Продуктивность – это параметр, вычисленный по предыдущим проектам для каждого специалиста.

- Расчет бюджета выполняется на основе длительности пребывания ресурсов на проекте.

- В рамки проекта вносятся функциональные требования, архитектурные ограничения, а также обязательства Заказчика, критичные для выполнения проекта Исполнителем в срок.

- Исполнитель берет на себя обязательства по своевременному выделению качественных ресурсов в полном объеме на сроки, оговоренные в контракте для выполнения рамок проекта. Заказчик берет на себя обязательства по выделению дополнительного бюджета, в случае, если изменения в ходе проекта приводит к увеличению сроков и бюджета.

В дальнейшем, в ходе разработки технического задания, при проектировании и реализации системы, остается только четко следить за соблюдением рамок проекта и за соблюдением взаимных обязательств.

Удачи на проектах!

habr.com

Составление бюджетирования проекта или проектов бюджетов: основы и другие сведения

Бюджетирование проекта — это искусство разработки и управления бюджетом, который покрывает все понесенные расходы и сохраняет устойчивость проекта в долгосрочной перспективе. Подготовка бюджета — это один из процессов управления проектами, который призван обеспечить разработку, обоснование и готовность к использованию экономически эффективным образом.

Есть две основные причины того, почему важно составление проектов бюджетов. Во-первых, утвержденный бюджет способствует финансированию проекта. Вторая причина заключается в том, что, сопоставляя проект и фактическую стоимость утвержденного бюджета, можно определить, идет ли проект в соответствии с планом.

Сведения необходимые для составления проектов бюджетов:

- оценка стоимости работ;

- базис оценки;

- ограничения проекта;

- график проекта;

- календарь ресурсов;

- договоры.

Оценка стоимости работ — это индивидуальная смета расходов для каждого вида деятельности или совокупности работ, которые будут выполнены в рамках проекта. Для каждого вида деятельности в смету расходов включаются прямые трудовые ресурсы, материалы, оборудование, услуги и информационные технологии.

Базис оценки – это обоснование оценочных документов, подтверждающих детали оценки стоимости работ. Например, как были сделаны оценки, допущения и ограничения, уровень достоверности каждой оценки.

Ограничения проекта — важно определить, имеются ли какие-либо ограничения финансирования, которые могут быть у организации, ограничения по договорам или контрагентам, например, у государственных учреждений.

График проекта будет использоваться для определения продолжительности бюджета во времени.

Календарь ресурсов позволят узнать, какие ресурсы назначены для проекта и когда они назначены. При этом для каждого ресурса используются свои нормативы и осуществляется взаимосвязь с графиком проекта.

Информация по договорам на товары или услуги будет использоваться для определения затрат.

Необходимо придерживаться принципа последовательной разработки при бюджетировании проекта. Основы составления проектов бюджетов состоят из трех основных шагов:

- оценка ожидаемых затрат;

- согласование бюджета;

- обеспечение экономической эффективности.

Приглашаем на бесплатный вебинар

12 декабря в 10:30 (МСК)

1,5 часа

Шаг 1. Оценка ожидаемых затрат

Первым шагом в подготовке бюджета является проведение оценки затрат по проекту для определения денежного выражения проектной деятельности. Основная цель первого шага состоит в том, чтобы гарантировать, что ожидаемые затраты оцениваются и выражаются в денежной сумме, которая является разумной и привязанной к целям и плану работы.

При планировании и оценке стоимости проекта можно использовать следующий контрольный список:

Категория «Персонал»: затраты на сотрудников, необходимые для выполнения проекта.

В данной категории необходимо определить:

- сотрудников, в т.ч. полного и неполного рабочего времени, участвующих в проекте;

- количество рабочих часов, которое они затратят на проект;

- почасовую ставку;

- расчет обязательных налогов на заработную плату.

Категория «Оборудование»: стоимость оборудования и инструментов, необходимых для выполнения объема работ.

В данной категории необходимо определить:

- все объекты оборудования, которые будут арендованы или приобретены для целей проекта;

- цену покупки / аренды на каждый объект;

- рассчитать общую стоимость.

Категория «Поставщики»: подрядчики и поставщики, которые будут задействованы в проекте.

В данной категории необходимо определить:

- поставщиков и подрядчиков, участвующих в поставках;

- установить наличие договорных отношений с поставщиками и подрядчиками;

- позиции закупок и цены;

- общую стоимость закупок.

Категория «Транспортные расходы»: транспортные расходы, которые будут понесены в рамках проекта.

Категория «Дополнительно»: дополнительные расходы, которые будут понесены для выполнения всех задач и мероприятий проекта. Например:

- профессиональные услуги;

- связь;

- копирование и печать;

- любые другие элементы, которые еще не указаны.

Обратите внимание, что все перечисленные категории относятся к прямой стоимости проекта. Кроме того, необходимо определить и оценить косвенную стоимость проекта.

Косвенные затраты (накладные расходы) — это затраты, которые относятся к общим целям проекта, но не могут быть отнесены к конкретным видам деятельности и задачам. Общая сумма косвенных затрат должна быть добавлена к бюджетным расчетам.

Таким образом, в бюджете проекта отражаются совокупные затраты на работы по проекту: прямые и косвенные.

Шаг 2. Согласование бюджета

В результате первого шага будет получен предварительный бюджет с подробными сведениями о расходах по статьям затрат. Согласование предварительного бюджета является вторым шагом в подготовке бюджета проекта.

Согласование бюджета — это процесс утверждения сметы проекта путем предоставления необходимой информации финансовому департаменту для подтверждения необходимости и обоснованности каждой из указанных статей расходов. Он призван объяснить, являются ли затраты обоснованными и достаточными для проекта.

Обоснование бюджета происходит в три этапа:

- Пересмотр каждой статьи затрат для точности. Ответственное лицо должно быть уверено, что каждая предложенная цена является правильной и разумной.

- Проверка накладных расходов. Ответственный связывается с финансовым отделом, чтобы запросить необходимую финансовую информацию и начать анализ сметы расходов и подтвердить их соответствие проекту.

- Подведение итогов. Согласовывающее лицо оценивает точность и уместность как прямых, так и косвенных затрат, запланированных для проекта, и отчетов об обосновании и утверждении бюджета (или отклонении, если затраты не согласованы и не подтверждены).

На втором этапе разрабатывается обоснованный и утвержденный бюджет проекта.

Шаг 3: Обеспечение экономической эффективности

Заключительным этапом подготовки бюджета проекта является оценка его рентабельности. Это означает, что бюджет будет эффективным, если он полностью покрывает все расходы, которые требуются для выполнения целей и задач проекта.

Анализ экономической эффективности помогает завершить последний этап. С помощью этого анализа необходимо изучить предлагаемые сметы расходов и определить запланированные результаты проекта. Затем определяется, обеспечивает ли бюджет максимальную эффективность проекта с точки зрения затрат, которые будут понесены для целей и задач проекта. Анализ экономической эффективности поможет получить представление о денежных затратах и желаемых результатах проекта.

Видеозаписи прошедших вебинаров по теме «Бюджетирование»

Наряду с оценкой бюджета и затрат, разумно проводить анализ чувствительности, который помогает смоделировать влияние на конечный результат некоторых исходных предположений и ограничений, связанных с затратами.

Таким образом, бюджетирование проекта — сложный процесс, который включает в себя серию шагов, призванных обеспечить согласованность прогнозов затрат и бюджетных ресурсов с целями и задачами проекта.

Все три шага бюджетирования бизнес проекта удобно автоматизировать в нашем программном продукте «WA:Финансист. Бюджетирование». На первом шаге, удобно воспользоваться документом «Бюджет» в котором менеджер проекта может сделать предварительную оценку затрат.

На втором шаге удобно использовать автоматическое согласование, при котором документ «Бюджет» пройдет процесс согласования в системе и, при необходимости, будет скорректирован. Кроме того, система при необходимости автоматически определяет, соответствует ли бюджет проекта бюджету верхнего уровня.

Рисунок 1. Пример процесса согласования бюджета в системе «WA: Финансист. Бюджетирование».

Расчет экономической эффективности бюджета проекта можно осуществлять при помощи инструмента «Произвольный отчет», в котором пользователь, предварительно настроив отчет, может рассчитать любые показатели эффективности.

Рисунок 2. Пример произвольного отчета в программе «WA: Финансист. Бюджетирование».

www.1cashflow.ru

Тема 7. Управление стоимостью проекта

14

Сущность и основные принципы управления стоимостью проекта.

Оценка стоимости проекта.

3. Бюджетирование проекта: сущность, виды бюджетов, формы представления.

Методы контроля стоимости проекта.

Сущность и основные принципы управления стоимостью проекта.

Необходимость управления стоимостью проекта вытекает из ограниченности ресурсов, присущей всем видам человеческой деятельности. Древнее искусство управления стоимостью различных объектов, процессов, явлений не менее актуально и в современном мире управления проектами.

Стоимость проекта определяется совокупной стоимостью ресурсов проекта, а также стоимостью и временем выполнения работ проекта. Другими словами оценка всех затрат по проекту эквивалентна оценке общей стоимости проекта.

Управление стоимостью проекта включает в себя процессы, обеспечивающие выполнение проекта в рамках утверждённого бюджета. При рассмотрении данной темы понятия управление стоимостью и управление затратами являются практически тождественными.

Целью системы управления стоимостью (затратами) является разработка процедур и методов, позволяющих осуществлять планирование и своевременный контроль затрат.

Управление стоимостью проекта включает следующие процессы:

Оценку стоимости проекта;

Бюджетирование проекта, т.е. установление целевых показателей затрат на реализацию проекта;

Контроль стоимости (затрат) проекта, постоянную оценку фактических затрат, сравнение их с ранее запланированными в бюджете и выработку мероприятий корректирующего и предупреждающего характера.

Управление стоимостью проекта осуществляется на протяжении всего жизненного цикла проекта, при этом, естественно, что процессы управления реализуются по-разному на различных этапах проектного цикла. Это находит отражение в современной концепции управления стоимостью проекта – управления стоимостью на протяжении проекта (life-cycle costing – LCC) (рис. 7.1).

Представленная на рисунке концепция будет описана ниже по мере рассмотрения процессов, составляющих управление стоимостью, особенно процесса оценки стоимости проекта, так как этот процесс является основным как для бюджетирования и контроля, так и для функции управления стоимостью в целом.

Распределение стоимости проекта в течение жизненного цикла неравномерно и обычно имеет структуру, представленную на рис.7.2. Как видно на рисунке основная часть стоимости возникает на этапе реализации проекта. Но, вместе с тем, следует отметить, что основные решения, обуславливающие показатели стоимости проекта, принимаются ещё на прединвестиционной фазе проекта.

Таким образом, возможность управления стоимостью проекта также распределяется неравномерно на протяжении всего жизненного цикла. Зависимость возможности управления стоимостью от стадии жизненного цикла представлена на рис.7.3.

Аналогичным образом может быть представлена и зависимость вероятности неблагоприятных отклонений от бюджета проекта: чем большее количество вложений ещё предстоит сделать, тем больше риск.

Обратной выглядит зависимость стоимости тех или иных изменений в проекте от жизненного цикла проекта: чем больше сделано по проекту, тем дороже обходятся изменения ранее запланированных решений или отклонения от них (рис.7.4).

studfile.net

Формирование бюджета проекта

·План управления затратами.

Инструменты и методы для контроля затрат:

Система контроля изменений бюджета проекта. Представляет собой набор административных процедур, определяющих регламент внесения изменений в бюджет проекта и утверждения этих изменений. Является подмножеством общей системы управления изменениями в проекте.

Анализ эффективности выполнения проекта. Эффективность выполнения проекта оценивается путем постоянного контроля нескольких показателей эффективности. Один из таких наборов предоставляет методикаEarned Value Analysis (методика выполненной стоимости).

Дополнительное планирование.

Выходные материалы процесса контроля затрат

·Уточненные оценки затрат для незавершенной части проекта. Выполняются на основе информации о затратах по уже завершенным работам.

· Изменения | в бюджете | прое. ктаПредставляют собой особую категорию |

уточненных | оценок затрат, | являются, как правило, следствием изменений в |

содержании проекта.

·Корректирующие воздействия.

·Оценка затрат по завершении проекта. Представляет собой прогноз общих затрат по проекту на основе анализа эффективности выполненной его .части Рассчитывается несколькими способами:

· | Сумма | фактических затрат на данный момент | и оценки | затрат |

| незавершенные работы. Применяется в случае, если допущения, принятые в | |||

| первоначальных расчетах, оказались некорректными или стали таковыми в | |||

| результате изменившихся условий. |

|

| |

· | Сумма | фактических затрат на данный момент и | остаточного | бюджета |

проекта с учетом или без учета фактора эффективности. В качестве фактора эффективности часто используется параметр CPI (ИИР) – Индекс эффективности расходов (Cost Performance Index). Фактор эффективности используется в расчетах в том случае, если есть основания полагать, что имевшие место отклонения по затратам в выполненной части проекта образуют устойчивую тенденцию, которая скажется и на оставшейся части проекта. Если природа отклонений такова, что они с малой вероятностью повлияют на незавершенную часть проекта, то фактор эффективности можно не учитывать.

Методика выполненной стоимости

Рассмотрим пример использования методики выполненной стоимости (Earned Value). Это методика предлагает около25 параметров эффективности выполнения проекта. Рассмотрим наиболее важные из них:

Плановая стоимость плановых работ/Budget Cost of Work Scheduled (ПСПР/BCWS).

studfile.net