Как узнать свой номер счета в PayPal ~ PartnerTrade

Мы уже писали о популярной платежной системе PayPal. некоторые возможно даже совершали покупки с ее помощью. Но бывают случая, когда в целях безопасности может потребоваться номер счета. Как узнать свой номер счета в PayPal?

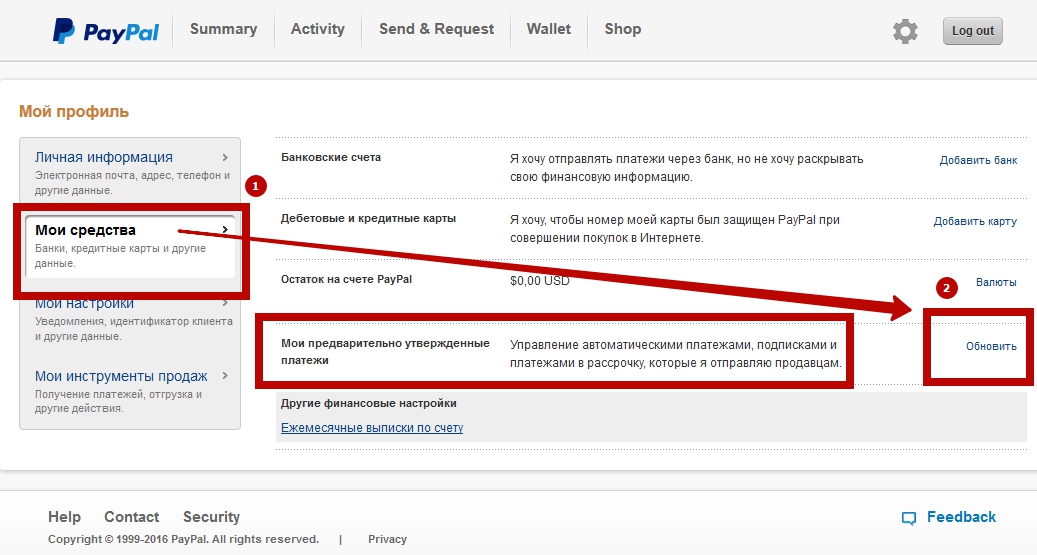

Мой номер счета в PayPal

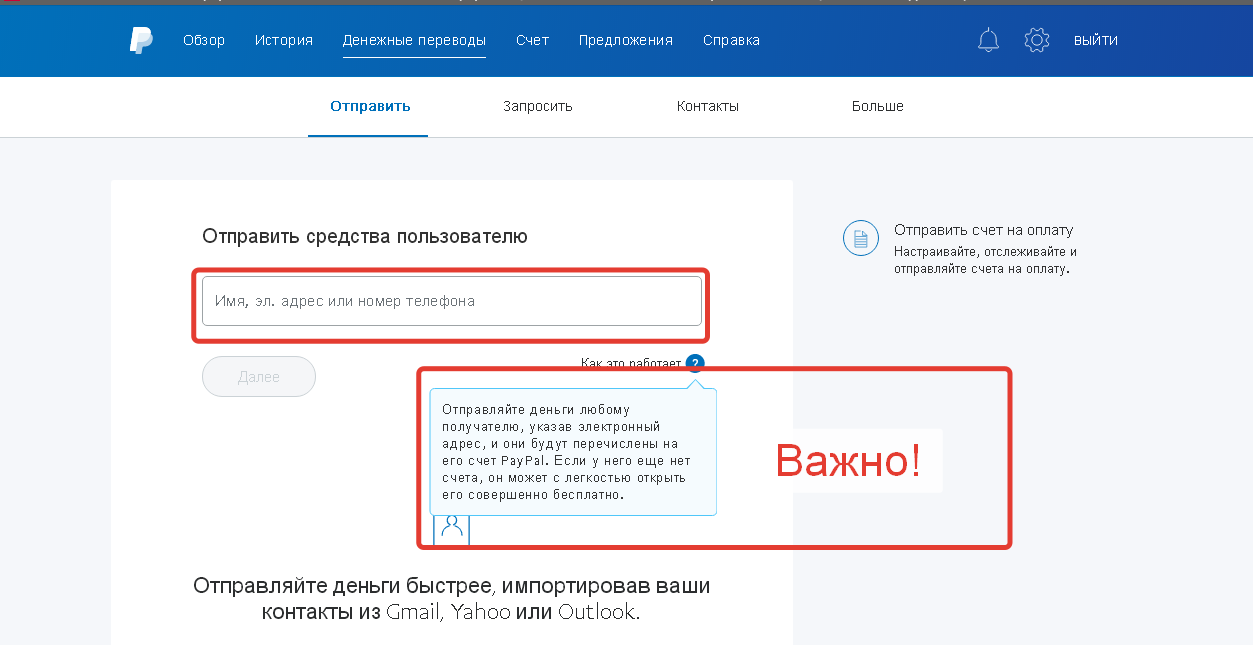

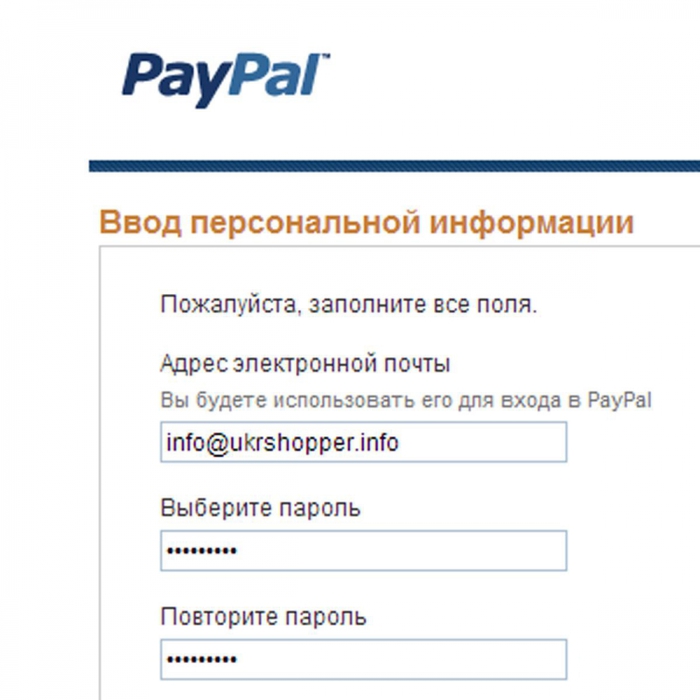

В платежной системе PayPal, в отличии от других, нет основного индивидуального номера, наподобие номера счета в банке или номера кошелька в WebMoney. Здесь используют привязку через идентификацию по адресу электронной почты.

При регистрации в PayPal вы указываете e-mail. Этот адрес электронной почты выступает вашим идентификатором PayPal ID. Он будет использоваться для разных целей: подтверждения аккаунта, получения рассылок и восстановления доступа.

Таким образом, номер счета в заменяет адрес электронной почты в

PayPal, на который вы регистрировали аккаунт. Поэтому если потребуется

передать кому либо или узнать чей-то номер счета в ПейПал, просто

укажите e-mail адрес.

Безопасность Вашего кошелька PayPal

Поскольку адрес почты — это достаточно публичная информация, к его безопасности стоит относится с повышенной ответственностью. Обязательно регистрируете адрес только у доверенного и надежного сервиса, например Gmail от Google. Установите сложный пароль и все доступные методы идентификации: номер мобильного, доверенные адреса, секретные вопросы. Рекомендуем выбирать разные пароли для почты и кошелька.

Все платежи в системе осуществляются через защищенное соединение, а номера платежных карт держатся в тайне. Не сообщайте никому номер вашей карты к которой привязан кошелек.

Первый признак мошенника — это требования сообщить любую информацию помимо адреса почты: номер вашей платежной карты, CVC/CVV-код, срок действия и другую информацию. Также вам, как продавцу, нет необходимость уточнять эти данные при принятии денег на счет.

В первую очередь PayPal необходим для работы с интернет-аукционом eBay, где оплата товара происходит прямо из личного кабинета через PayPal. Как начать свой бизнес на еБей? В нашем блоге регулярно появляются информационные статьи о развитии собственного дела на западный рынок.

Как начать свой бизнес на еБей? В нашем блоге регулярно появляются информационные статьи о развитии собственного дела на западный рынок.

Итоги: PayPal устроен таким образом, что для проведения валютных операция необходимо сообщить только e-mail, на который был зарегистрирован аккаунт, он же выступает номером счета в PayPal. Любую другую платежную информацию — номер привязанной к PayPal платежной карты, ее код безопасности и т. п. — держите в секрете.

Partner Trade желает всем Безопасного бизнеса!

Как ИП получать платежи через Пэйпал — Дело Модульбанка — Дело Модульбанка

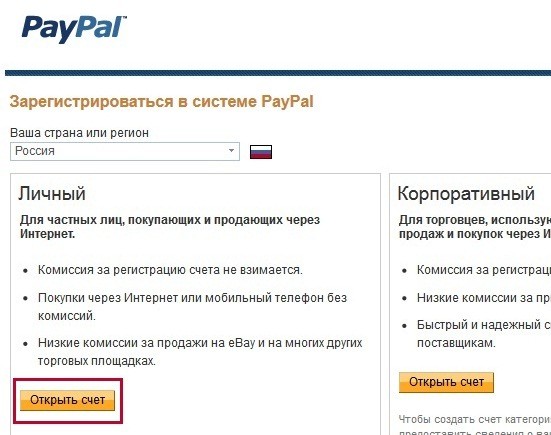

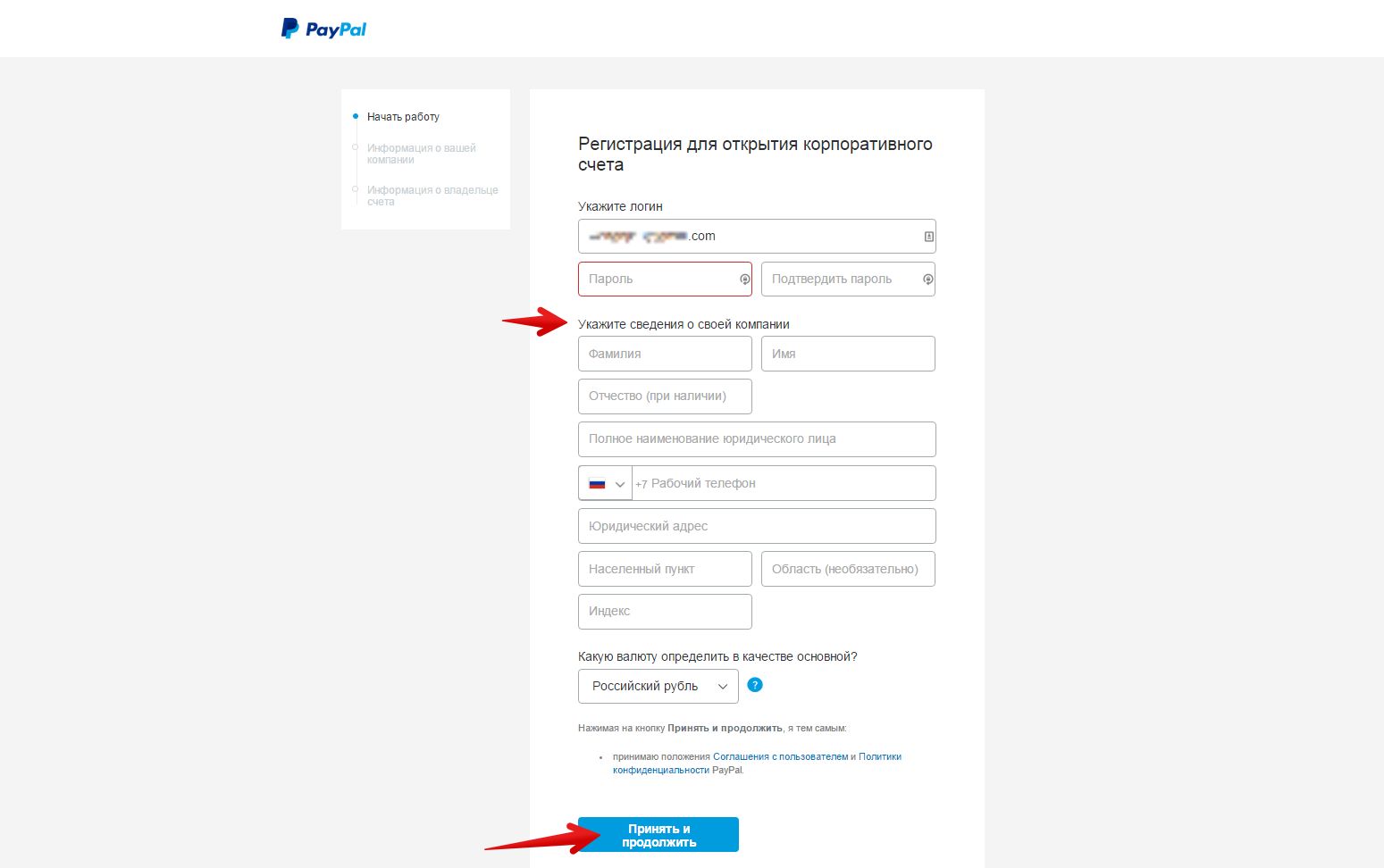

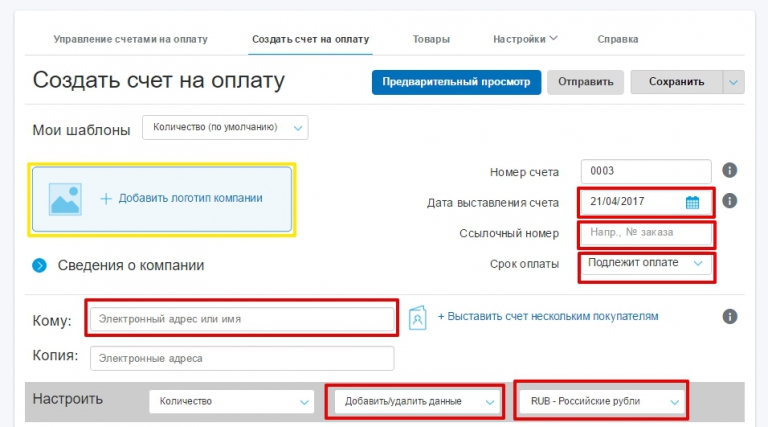

Шаг 1. Зарегистрировать корпоративный счет

Чтобы зарегистрировать корпоративный счет, нужно заполнить информацию о себе как предпринимателе. Для регистрации нужно:

- заполнить анкеты;

- привязать расчетный счет;

- загрузить сканы документов.

Весь процесс в среднем занимает две недели: Пэйпалу нужно время, чтобы проверить расчетный счет и документы.

Для регистрации нужно пройти по ссылке и заполнить информацию о себе: имя, логин и пароль, адрес и номер телефона. На этом этапе система предложит выбрать валюту — для российских предпринимателей это всегда рубль, даже если товар продается в долларах. Вот как выглядит стартовая анкета:

На следующем шаге потребуется указать форму собственности, вид товаров и адрес интернет-магазина. Если предприниматель планирует работать, например, только с Ибеем, нужно указать www.ebay.com; если есть свой интернет-магазин, его адрес. А если пока неизвестно, оставить поле пустым:

Потребуется указать дату рождения и фактический адрес. Он может быть любым, в том числе совпадать с юридическим:

Регистрация прошла, нужно подтвердить адрес электронной почты, и можно переходить дальше:

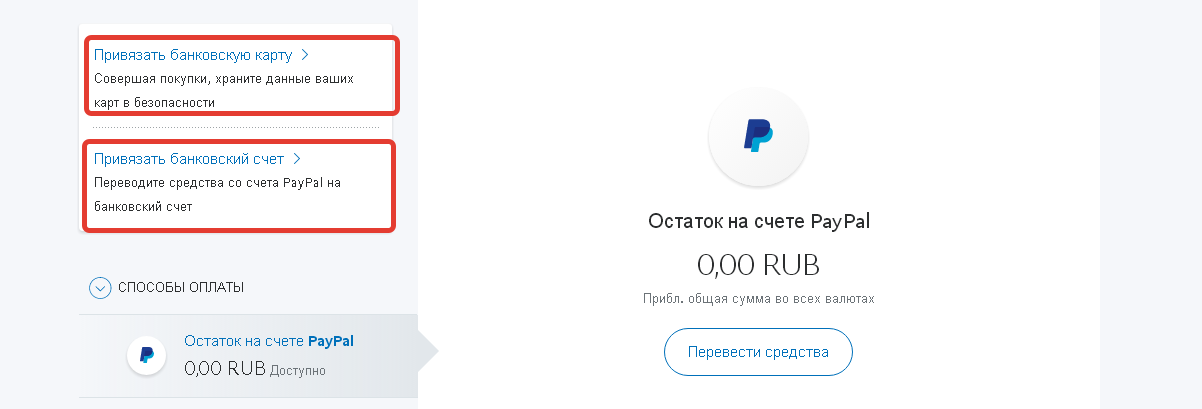

Шаг 2. Привязать счета

Чтобы привязать корпоративный счет к интернет-магазину, нужно зайти в личный кабинет Пэйпала под логином и паролем, которые указали при регистрации. Сразу же появится стартовое окно, в котором можно выбрать настройку платежей: с помощью разработчиков интернет-магазина или данных для подключения к разным платформам интернет-магазинов.

Например, если интернет-магазин работает на платформе Эквид, то в настройках магазина достаточно указать электронный адрес, на который зарегистрирован Пэйпал, и включить этот способ оплаты.

В личном кабинете нужно привязать расчетный счет — это можно сделать в разделе «Счет». Потребуется верификация счета: Пэйпал отправит на счет в банке две небольшие суммы, после их зачисления нужно вернуться в раздел личного кабинета и ввести эти суммы. Пэйпал потом заберет их обратно — это способ узнать, что счет рабочий и принадлежит этому предпринимателю.

Дальше делать ничего не надо: Пэйпал проверяет нового пользователя, а предприниматель ждет тестовый платеж на расчетный счет.

Шаг 3. Загрузить документы

Через два-четыре дня после первых двух шагов можно заполнить юридическую информацию о предпринимателе и загрузить сканы документов, для ИП это:

- паспорт;

- ИНН;

- справка об открытии расчетного банковского счета — ее дадут в банке;

- свидетельство или выписка из ОГРНИП.

Пэйпал проверяет документы до двух недель. Если что-то пойдет не так, можно будет исправить ошибку и снова отправить на проверку.

Если предприниматель работает не один, другой человек регистрируется по доверенности или для работы нужна лицензия, всю эту информацию также нужно указать и загрузить соответствующие документы.

Шаг 4. Принять оплату

Деньги от покупателей — это доход предпринимателя, который нужно записывать в книгу доходов и расходов по факту получения.

Записывают ту сумму, что покупатель заплатил за товар, а не ту, что вывели на расчетный счет. Это важно, потому что Пэйпал берет комиссию за свои услуги, а еще комиссию может брать сам интернет-магазин.

Получается, предприниматель на упрощенке 6% платит налог на всю сумму, которую заплатил покупатель, без вычета комиссии. ИП на упрощенке 15% теоретически могут учитывать комиссию Пэйпалу в расходах, но это нужно обосновать налоговой — подтвердить документально.

Если предприниматель продает товары, например на Ибее, в долларах, записывать в книгу нужно всё равно в рублях — переводить по курсу Центробанка на день зачисления денег на счет Пэйпала.

Еще предприниматели должны работать с онлайн-кассами: физическими или облачными. Продавец выбивает клиенту чек вручную или касса это делает автоматически. Учет доходов также можно вести в конце месяца по этим чекам.

Платежи с Пэйпала на расчетный счет не попадают под валютный контроль. Разве что банк может спросить, от кого эти деньги. Тогда достаточно показать оферту интернет-магазина или ту оферту, которую предприниматель принимает, когда начинает работать с крупными площадками вроде Ибея.

Чтобы быстро получать деньги от покупателей, откройте расчетный счет в Модульбанке!

Отлично! Вам позвонит специалист банка и всё расскажет.

Удаление аккаунта PayPal

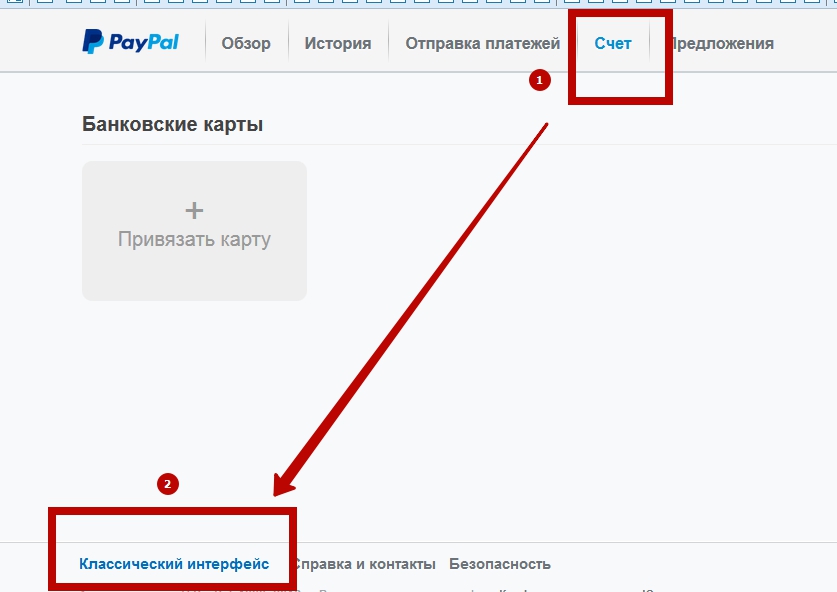

Написать в службу техподдержки платёжного сервиса письмо, указав разделы, которых касается обращение. В данном случае это «Мой счёт» и «Закрытие счёта»;- Авторизоваться в системе;

- На главной странице выбрать вкладку «Счёт»;

- В списке банковских карт по очереди открыть меню редактирования каждого платёжного средства;

- Выбрать команду «Удалить карту».

Этот же способ используется и в тех случаях, когда удалению подлежит не весь аккаунт, а только одна карта. Такая ситуация может возникнуть, например, если срок действия платёжного средства закончился или пользователь больше не собирается применять её для работы с ПэйПэл. Удалив все привязанные к кошельку карты, владелец счёта лишается возможности отправления быстрых переводов. Без платёжных средств остаётся доступной только отправка электронных чеков.

Выводы

Перед тем как удалить учетную запись PayPal, следует знать, что открыть её во второй раз не получится. Решив работать с платёжной системой повторно, придётся регистрироваться заново. И в этом случае при прохождении повторной верификации документов ваш счёт может быть заблокирован по подозрению в мошенничестве.

Как удалить аккаунт ПайПал

Удалить свой аккаунт в платежной системе ПайПал – намного быстрее и проще, чем создать новый счет. Однако следует помнить, что такие действия влекут за собой определенные ограничения, если возникнет необходимость вновь завести учетную запись в международной платежной системе. Так в каких же случаях может понадобиться закрыть старый счет и как это сделать?

Можно ли удалить счет в PayPal

Удаление аккаунта PayPal – задача несложная. Вместе с тем нельзя забывать, что у этого решения будут свои последствия. А потому, прежде чем приступать к активным действиям, нужно подготовиться.

Сразу необходимо предупредить, что при желании закрыть аккаунт все деньги на счету будут заблокированы, а незавершенные операции – отменены. Поэтому перед тем, как удалить профиль ПайПал, эти средства рекомендуют вывести на карту или хотя бы потратить на какие-то приобретения в Интернете.

Восстановить закрытый счет уже не получится. Вы удалили этот аккаунт PayPal навсегда. При необходимости вновь пользоваться PayPal придется создавать новый кошелек. Но в нем уже не будет содержаться история предыдущий операций, как и забытых там денег. Зачем же тогда закрывать старый?

Прежде всего, это прямая рекомендация системы для тех пользователей, которые по каким-либо причинам перестают пользоваться услугами системы. Кроме того, эту процедуру предстоит пройти тем, кто не собирается отказываться от возможностей PayPal, но попадает в одну из следующих ситуаций:

- переезжает в другую страну;

- меняет гражданство;

- получает новые документы с другим именем.

Так нужно поступать не только потому, что все данные в аккаунте должны быть актуальными. Помимо этого, в разных странах и для резидентов различных государств правила и возможности использования платежной системы заметно отличаются. Поэтому и приходится искать способы как удалить аккаунт в ПейПал, чтобы затем создать новый.

Как удалить профиль в ПейПал на компьютере

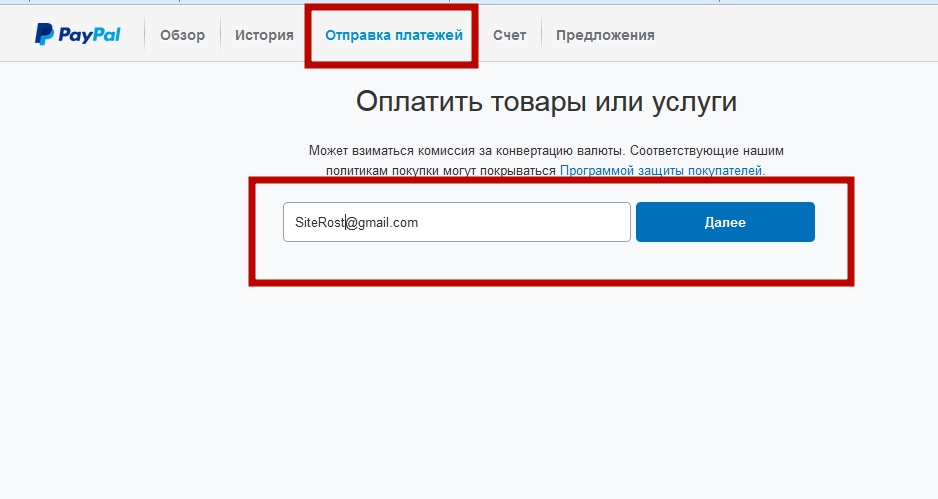

Этот способ подойдет для тех, кто ищет пути, как удалить аккаунт в PayPal в России. Чтобы закрыть свой счет, для начала необходимо авторизоваться на сайте платежной системы PayPal. На главной странице веб-ресурса в правом верхнем углу находится кнопка «Войти» – кликают по ней.

Это открывает форму, где в качестве логина нужно указать электронную почту своего аккаунта и пароль от личного кабинета. Затем нажимают на кнопку «Войти».

Так пользователь попадает на главную страницу своего личного счета. Теперь необходимо зайти в настройки своего профиля. Кнопочка для этого размещена в главном меню в верхней правой части страницы и изображена в виде шестеренки. Кликают по ней.

Кликают по ней.

Здесь и находится инструмент для того, чтобы закрыть счет. Нужно прокрутить страницу немного вниз, чтобы найти эту команду. Она расположена под блоком «Параметры счета» в левом нижнем углу. Кликают по ссылке «Закрыть счет».

При щелчке по ней на экране возникает вопрос от системы, действительно ли пользователь собирается удалить свой аккаунт. Когда ответ утвердительный, кликают по кнопке «Закрыть счет».

О том, что операция успешно завершена, уведомит еще одно сообщение на экране. В нем будет говориться, что счет закрыт.

После этого для возращения к использованию платежной системы PayPal потребуется подавать новую заявку.

Если вы хотите найти инструкцию, как удалить аккаунт в PayPal с телефона, то ее не существует. На смартфон можно установить мобильное приложение платежной системы и заходить через него в свой аккаунт. Однако это упрощенная версия электронного кошелька. И она содержит меньше функций, чем те, которые доступны при работе через компьютер. В частности, удалить профиль в PayPal через смартфон не получится. В настройках эта опция отсутствует.

В частности, удалить профиль в PayPal через смартфон не получится. В настройках эта опция отсутствует.

Способ закрыть корпоративный счет PayPal

Для тех, кто ищет способ, как удалить корпоративный аккаунт PayPal, есть еще один путь. Платежная система оставляет за собой право блокировать и закрывать бизнес счета в таких случаях:

- если, по их мнению, пользователь занимается коммерческой деятельностью с повышенными рисками;

- когда происходит использование электронного кошелька с нарушением законодательства.

Конечно, никто не призывает идти на преступление. Но если при создании корпоративного счета пользователь укажет, что намерен использовать свой электронный кошелек в России, чтобы принимать платежи от иностранных компаний, то аккаунт будет сначала забанен, а спустя 180 дней закрыт. Дело в том, что согласно российским законам, такие переводы запрещены. И ПайПал всего лишь исполняет это требование.

Удалить PayPal аккаунт проще и быстрее, чем создать новый. Для этого не придется проходить множество проверок и верификаций. Но перед тем, как идти на этот шаг, нужно взвесить, действительно ли это необходимо. Потому что счет восстановить уже будет невозможно. И снять с него оставшиеся деньги не получится.

Для этого не придется проходить множество проверок и верификаций. Но перед тем, как идти на этот шаг, нужно взвесить, действительно ли это необходимо. Потому что счет восстановить уже будет невозможно. И снять с него оставшиеся деньги не получится.

Видео

Как удалить учетную запись PayPal

PayPal – популярная международная система электронных валютных операций. Аккаунт в ПейПал позволяет совершать покупки в интернет-магазинах, денежные переводы, управлять привязанными к кошельку банковскими картами и многое другое. Но в некоторых случаях может появиться необходимость в удалении учетной записи в системе. Разберем, как удалить PayPal с компьютера и смартфона, а также как отвязать карту от кошелька.

Удаление аккаунта с компьютера

Перед тем как удалить учетную запись PayPal, нужно завершить все операции в системе, перевести остатки на другой счет или карту или потратить их на покупки.

Помните: после закрытия аккаунта все неизрасходованные средства будут заблокированы.

Способ 1: Закрытие счёта

Чтобы удалить свою учетную запись ПейПал через компьютер, можно воспользоваться двумя вариантами: самостоятельно закрыть счет через официальный портал PayPal или обратиться в службу поддержки сервиса.

Для самостоятельного удаления аккаунта нужно:

После этого профиль в ПейПал будет безвозвратно удален и на экране появится сообщение об этом.

Способ 2: Служба поддержки

Второй удобный способ для тех, кто задается вопросом, как удалить аккаунт ПейПал – обращение в круглосуточную службу технической поддержки системы. Для этого нужно:

- зайти на портал компании и войти в личный кабинет PayPal;

- убедиться в том, что все платежи и операции по кошельку завершены, а средства выведены на другой счет;

- перейти во вкладку «Связаться с нами» в нижней части стартовой страницы;

- написать сообщение в поддержку с просьбой о закрытии счета ПейПал;

- ответить на несколько вопросов от системы о причинах закрытия аккаунта;

- после ответа пользователь будет перенаправлен на страницу для удаления учетной записи.

Удаление аккаунта со смартфона

Удалить профиль в платежной системе можно только на официальном портале ПейПал.

Функции закрытия счета кошелька в приложениях для смартфонов на базе IOS и Android не существует.

Поэтому в случае необходимости срочного удаления учетной записи с телефона можно воспользоваться браузером и зайти в личный кабинет PayPal через официальный сайт сервиса.

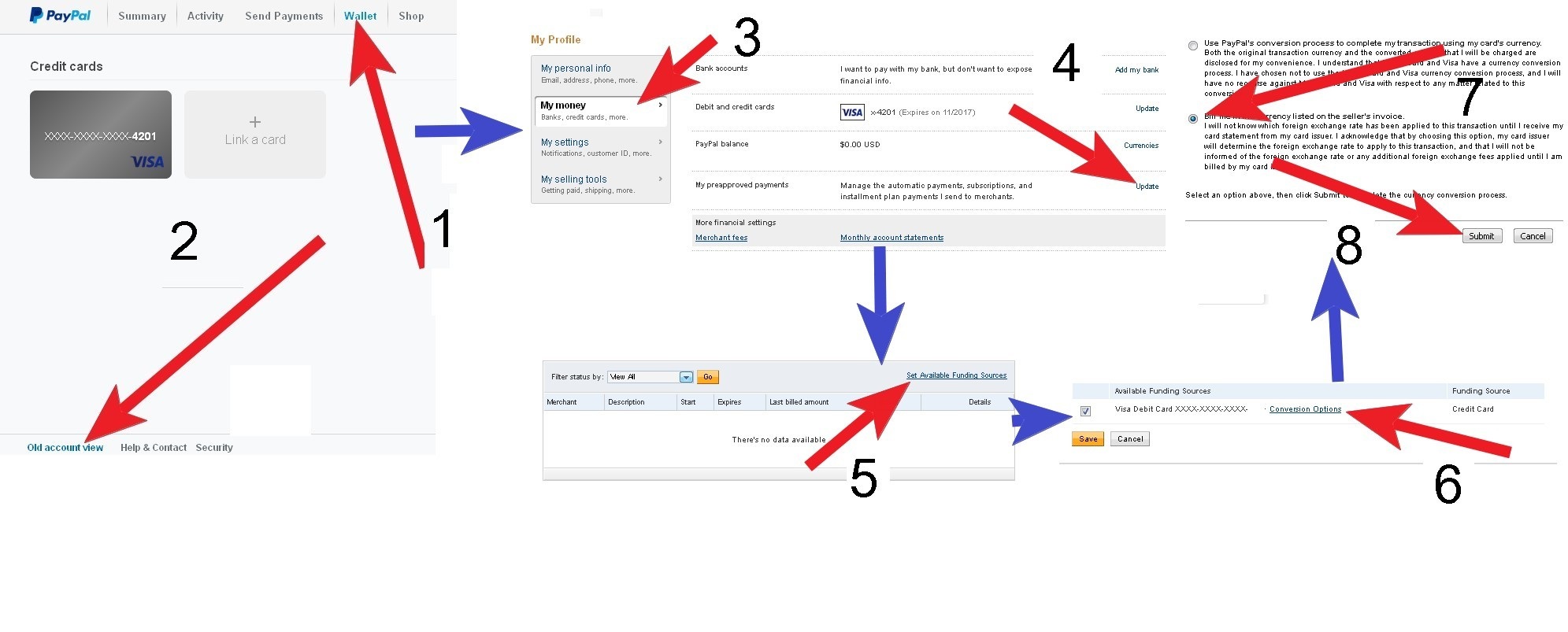

Отвязка карты в PayPal

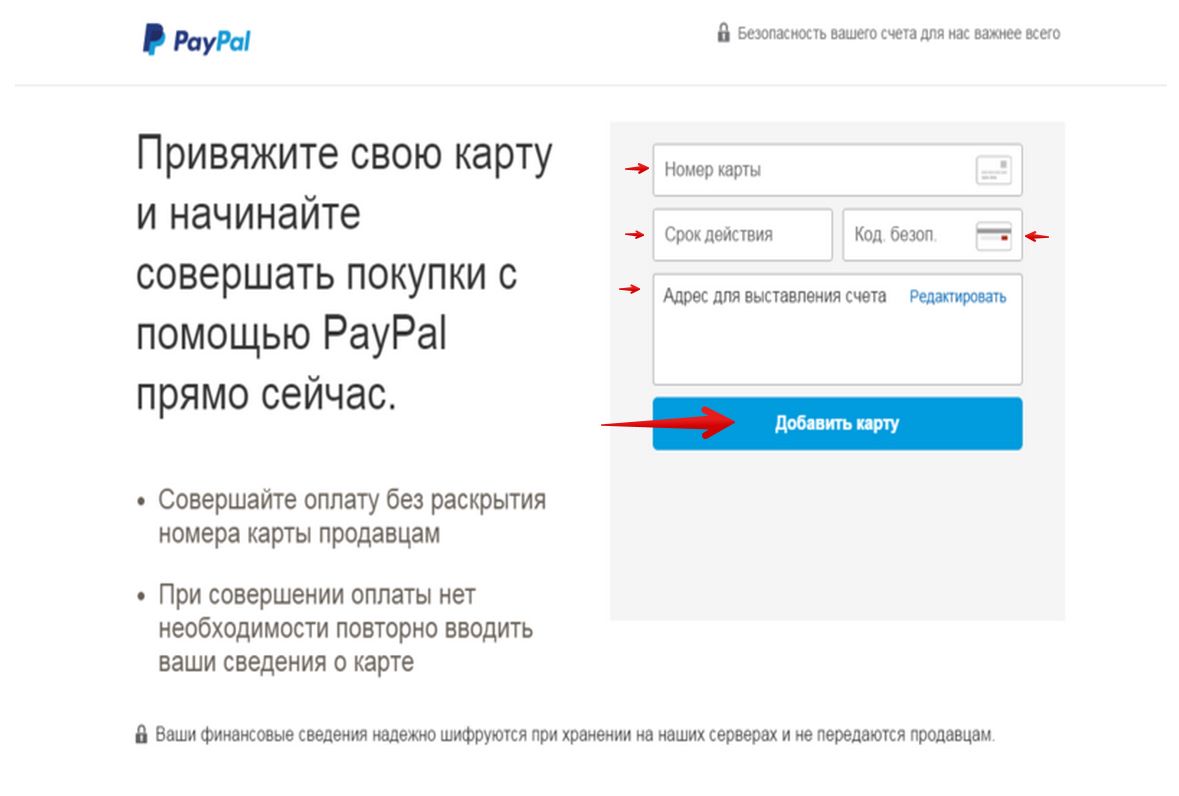

Перед закрытием учетной записи PayPal необходимо отвязать все привязанные к кошельку карты. Для этого нужно:

- авторизоваться на сайте ПейПал;

- открыть вкладку «Счет»;

- выбрать нужную карту из списка;

- перейти в раздел «Редактировать» (Нажать левой кнопкой мыши на нужную карту);

- нажать «Удалить карту».

Эти шаги нужно повторить для всех привязанных к аккаунту банковских карт.

PayPal -вход в личный кабинет

PayPal – платформа, созданная для оплаты различных покупок через интернет, переводов на другие счета и хранения денежных средств. Она создавалась для международного использования и упрощения процедуры заказа товаров в магазинах по всему миру. Сейчас система является очень популярной, она используется физическими и юридическими лицами в разных странах.

Она создавалась для международного использования и упрощения процедуры заказа товаров в магазинах по всему миру. Сейчас система является очень популярной, она используется физическими и юридическими лицами в разных странах.

Чтобы получить доступ к функционалу платформы, необходимо зарегистрировать личный кабинет PayPal. После этого пользователю будет представлен персональный раздел, внутри которого он сможет пополнять лицевой счет, переводить или хранить деньги в разных валютах.

Регистрация личного кабинета PayPal

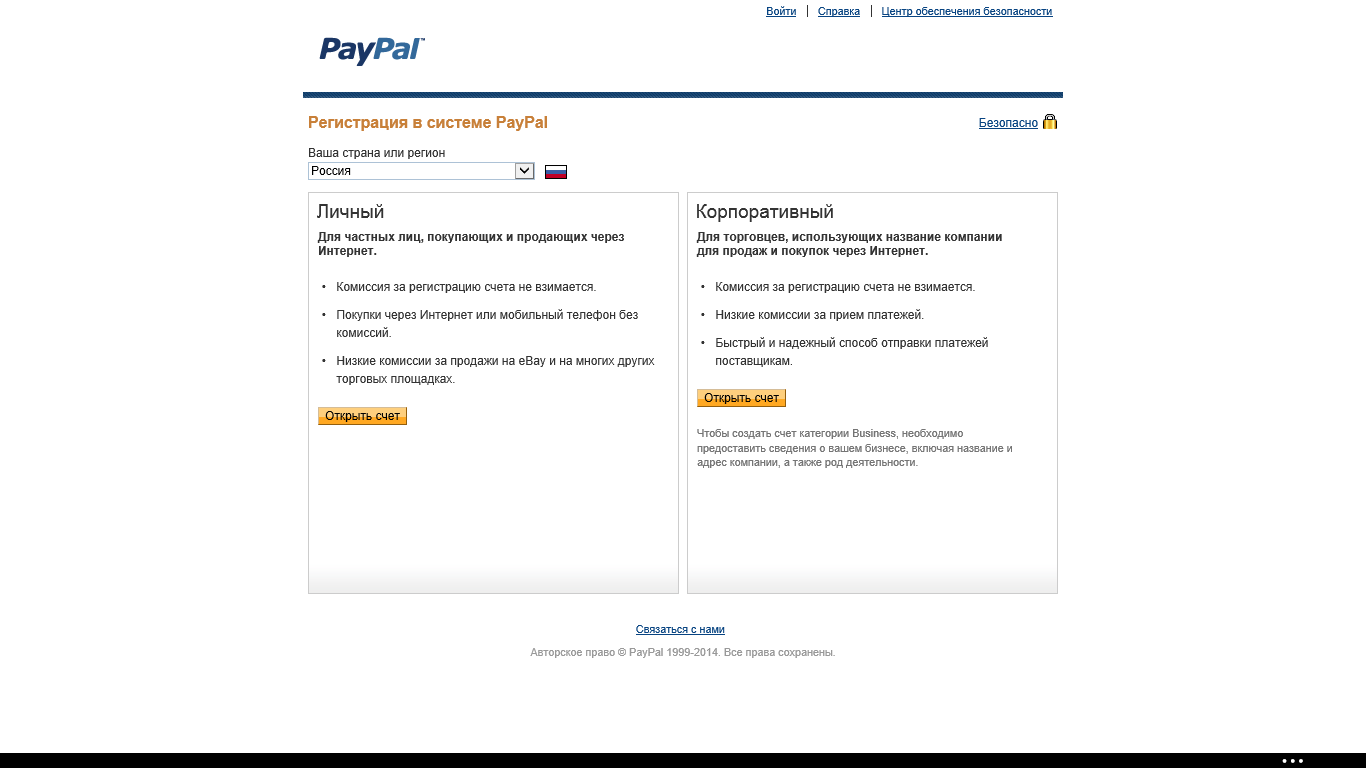

Для регистрации личного кабинета пайпал нужно следовать инструкции:

- Перейти на официальный сайт системы по ссылке https://www.paypal.com/.

- Нажать кнопку «Присоединиться» в правом верхнем углу (https://www.paypal.com/ru/signin).

- После перехода на страницу https://www.paypal.com/us/webapps/mpp/account-selection потребуется выбрать, в качестве какого пользователя регистрируется человек. Можно создавать персональный и корпоративный аккаунт.

- На следующей странице https://www.paypal.com/us/welcome/signup/#/mobile_conf необходимо ввести номер телефона. Если регистрируется бизнес-аккаунт, тогда потребуется также указать некоторые данные об организации и уполномоченном лице, которое ее представляет.

- После указания номера счета пользователя переведет на форму регистрации. Она стандартная, потребуется ввести ФИО, домашний адрес, выбрать основную валюту.

- Придумать логин и пароль для последующей авторизации в системе.

Внимание: поскольку номер телефона будет использоваться для подтверждения учетной записи, необходимо использовать только действующие СИМ-карты. Нельзя указывать чужой номер.

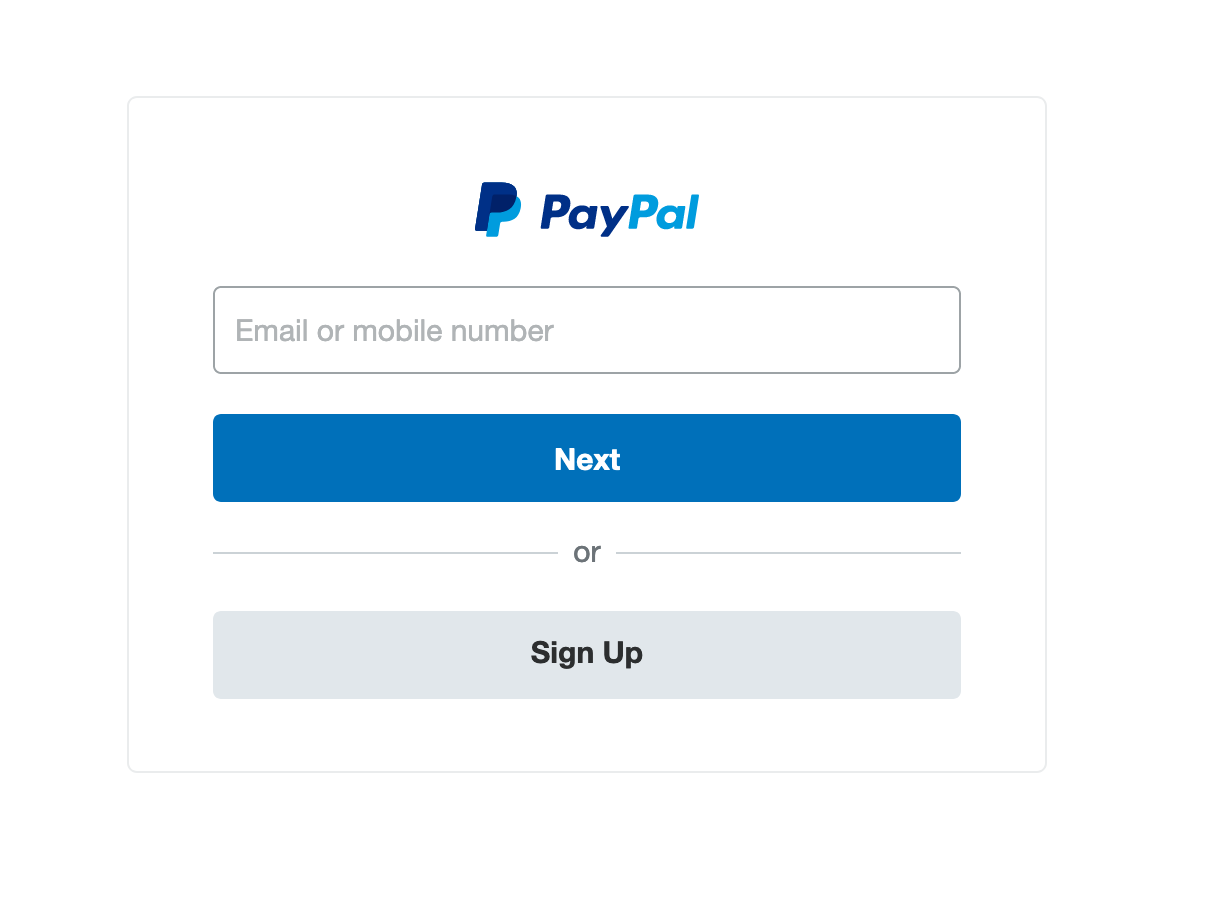

Авторизация в личном кабинете PayPal

Вход в личный кабинет пейпал выполняется тоже со стартовой страницы. Нужно следовать инструкции:

- Перейти по ссылке: https://www.paypal.com/ru/home/

- Нажать кнопку «войти».

- Указать на странице https://www. paypal.com/ru/signin номер телефона или адрес электронной почты, что использовался во время регистрации.

- Нажать кнопку «Далее».

- Ввести указанный при регистрации пароль.

- Нажать кнопку «Далее».

paypal.com/ru/signin номер телефона или адрес электронной почты, что использовался во время регистрации.

paypal.com/ru/signin номер телефона или адрес электронной почты, что использовался во время регистрации.Совет: поскольку система пэйпэл является международной, здесь на выбор пользователям предлагается множество языков, включая русский. На него можно переключиться на стартовой странице, либо вводить название сайта www.paypal.com с добавлением в конце «ru».

После этого выполняется переход в персональный раздел palpay, где пользователь получает доступ ко всем имеющимся функциям.

Функционал личного кабинета PayPal

Функциональные возможности личного кабинета палпей достаточно широкие, и они не ограничиваются опциями стандартного электронного кошелька. Если зайти на аккаунт пайпей, пользователь сможет:

- Менять и редактировать данные. Функция больше подходит корпоративным счетам, поскольку можно быстро изменить направление или внести новые сведения, чтобы не останавливать бизнес и прием оплаты;

- Оплачивать покупки в интернет-магазинах. Система раурал присутствует во всех крупных магазинах, можно покупать товары в Европе, Америке, Азии, заказывать их и внутри России;

Система раурал присутствует во всех крупных магазинах, можно покупать товары в Европе, Америке, Азии, заказывать их и внутри России;

Система раурал присутствует во всех крупных магазинах, можно покупать товары в Европе, Америке, Азии, заказывать их и внутри России;- Переводить деньги родственникам или друзьям. Также в некоторых случаях лицевой счет используется для оплаты услуг или выполненной работы фрилансерам;

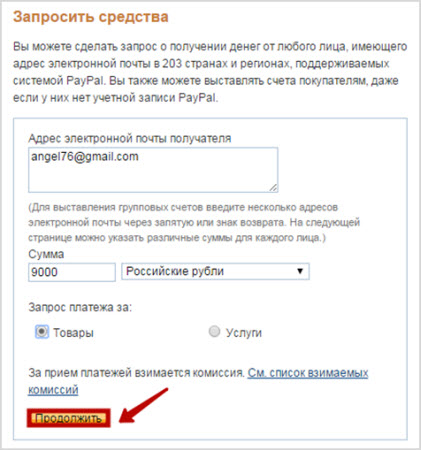

- Запрашивать средства на счет. Эта функция редко встречается в электронных кошельках, она ориентирована на крупные платежные системы. Если другой пользователь находится в долгу, можно запросить с него деньги через платформу. Если имеются доказательства долга, то, как только средства появятся на чужом счету, они сразу будут переведены кредитору.

Для удобства использования системы пайпэл компания разработала и мобильное приложение. Тогда электронная платежная система всегда будет под рукой. Средства со счета можно расходовать в других странах, снимать наличные в отведенных для этого банкоматах или переводить на разные карты.

youtube.com/embed/SVslbPAi8rM» frameborder=»0″ allowfullscreen=»allowfullscreen»/>

youtube.com/embed/SVslbPAi8rM» frameborder=»0″ allowfullscreen=»allowfullscreen»/>

Никита Аверин

В 2017 году окончил ФГБОУ ВО «Саратовский государственный технический университет им. Гагарина Ю.А.», г. Саратов, по направлению подготовки «Информатика и вычислительная техника». В настоящее время являюсь администратором сайта kabinet-lichnyj.ru. (Страница автора)Как долго сборщики долгов могут погашать старые долги?

Если вы когда-нибудь получали телефонный звонок от сборщика долгов с вопросом о долге по кредитной карте, о котором вы почти не помните, вы, возможно, задаетесь вопросом, как долго сборщики долгов могут погашать старый долг.

Ответ сложен. В каждом штате есть свои собственные сроки давности по долгам, и после истечения срока давности сборщик долгов больше не может подавать на вас в суд с целью погашения. Однако во многих местах сборщики долгов все еще могут попытаться взыскать старые долги после истечения срока давности.

Долг по кредитным картам упал на 17 процентов во время пандемии, но не все оказались в выигрыше. Если у вас есть старая задолженность по кредитной карте, которую вы не погасили, или если вам в настоящее время звонят сборщики долгов, вот что вам нужно знать.

Как работает взыскание долгов?

Как правило, самые ранние этапы процесса взыскания долга начинаются примерно через 30 дней после того, как истек срок платежа и платеж не был произведен — момент, когда задолженность помечается как просроченная.Потребители могут начать получать звонки или уведомления от кредитора, но ситуация может обостриться, если кредитор потерпит неудачу.

«Позднее, часто примерно через 180 дней после первоначальной даты платежа, кредитор может продать долг агентству по сбору платежей», — говорит Майкл Мичелетти из Freedom Financial Network. «Этот шаг указывает на то, что кредитор решил отказаться от получения платежа самостоятельно, а продажа долга коллекторскому агентству является способом минимизировать убытки кредитора. ”

”

На этом этапе потребитель, вероятно, начнет получать известия от взыскателя долга. Ни долг, ни платеж не изменились, но теперь право взыскать платеж имеет другое лицо, взыскатель долга.

«Коллекторы — это компании, которые собирают невыплаченные долги для других», — говорит Эйприл Льюис-Паркс, директор по образованию и корпоративным коммуникациям Consolidated Credit. «Обычно компаниям более рентабельно нанимать сборщиков долгов, чем продолжать тратить свое собственное время и персонал на получение платежей по просроченным счетам.”

Ограничения на взыскание долга по штату

Срок давности — это закон, который ограничивает срок, в течение которого сборщики долгов могут предъявлять иски потребителям в связи с невыплаченной задолженностью. Срок давности по долгу варьируется в зависимости от штата и типа долга, от трех до 20 лет. Ниже приводится список сроков исковой давности каждого штата, чтобы помочь вам начать работу, но имейте в виду, что эмитенты кредитных карт иногда спорят в суде о том, что следует применять закон своего штата (а не вашего).

| Алабама (источник, источник) | 6 | 6 | 6 | 3 |

| Аляска (источник, источник) | 3 | 3 | 3 | 3 |

| Аризона (источник) | 6 | 3 | 6 | 3 |

| Арканзас (источник, источник) | 5 | 3 | 5 | 5 |

| California (источник) | 4 | 2 | 4 | 4 |

| Колорадо (источник) | 3 | 3 | 3 | 3 |

| Коннектикут (источник) | 6 | 3 | 6 | 3 |

| Delaware (источник) | 3 | 3 | 3 | 3 |

| Д.C. (источник) | 3 | 3 | 3 | 3 |

| Флорида (источник) | 5 | 5 | 4 | 4 |

| Грузия (источник) | 6 | 4 | 4 | 4 |

| Гавайи (источник) | 6 | 6 | 6 | 6 |

| Idaho (источник) | 5 | 4 | 5 | 4 |

| Illinois (источник) | 10 | 5 | 10 | 5 |

| Indiana (источник, источник) | 6 | 6 | 6 | 6 |

| Iowa (источник) | 10 | 5 | 10 | 5 |

| Канзас (источник) | 5 | 3 | 5 | 5 |

| Кентукки (источник) | 15 | 5 | 10 | 5 |

| Луизиана (источник, источник) | 10 | 10 | 10 | 3 |

| Мэн (источник) | 6 | 6 | 20 | 6 |

| Мэриленд (источник, источник, источник) | 3 | 3 | 12 | 3 |

| Массачусетс (источник, источник) | 6 | 6 | 6 | 6 |

| Michigan (источник) | 6 | 6 | 6 | 6 |

| Миннесота (источник) | 6 | 6 | 6 | 6 |

| Миссисипи (источник) | 3 | 3 | 3 | 3 |

| Миссури (источник) | 10 | 6 | 3 | 5 |

| Montana (источник) | 8 | 5 | 5 | 5 |

| Небраска (источник) | 5 | 4 | 5 | 4 |

| Невада (источник) | 6 | 4 | 3 | 4 |

| Нью-Гэмпшир (источник) | 3 | 3 | 6 | 3 |

| Нью-Джерси (источник) | 6 | 6 | 6 | 6 |

| Нью-Мексико (источник) | 6 | 4 | 4 | 4 |

| Нью-Йорк (источник) | 6 | 6 | 6 | 6 |

| Северная Каролина (источник, источник) | 3 | 3 | 3 | 3 |

| Северная Дакота (источник) | 6 | 6 | 6 | 6 |

| Огайо (источник, источник, источник) | 8 | 6 | 6 | 6 |

| Оклахома (источник, источник, источник) | 5 | 3 | 6 | 5 |

| Орегон (источник) | 6 | 6 | 6 | 6 |

| Пенсильвания (источник) | 4 | 4 | 4 | 4 |

| Род-Айленд (источник) | 10 | 10 | 10 | 10 |

| Южная Каролина (источник) | 3 | 3 | 3 | 3 |

| Южная Дакота (источник) | 6 | 6 | 6 | 6 |

| Теннесси (источник) | 6 | 6 | 6 | 6 |

| Техас (источник) | 4 | 4 | 4 | 4 |

| Юта (источник) | 6 | 4 | 4 | 4 |

| Vermont (источник) | 6 | 6 | 14 | 6 |

| Вирджиния (источник, источник, источник) | 5 | 3 | 6 | 3 |

| Вашингтон (источник, источник) | 6 | 3 | 6 | 6 |

| Западная Вирджиния (источник, источник) | 10 | 5 | 6 | 5 |

| Висконсин (источник, источник) | 6 | 6 | 10 | 6 |

| Вайоминг (источник) | 10 | 8 | 10 | 6 |

Как долго коллектор может на законных основаниях взыскивать старый долг?

В зависимости от штата коллекторы могут преследовать вас даже после истечения срока исковой давности — времени, когда ваш долг считается «просроченным».

«В некоторых штатах сборщику долгов не разрешается пытаться взыскать задолженность, если срок погашения долга превышает установленный в штате срок давности. В других случаях, даже если коллектор не может подать в суд, он все равно может работать, чтобы взыскать долг на неопределенный срок », — говорит Мичелетти.

Эти случаи становятся все более распространенными, потому что кредиторы все чаще продают снятые с бухгалтерских книг долги за гроши на доллар сторонним коллекторским агентствам, которые пытаются взыскать, даже если срок исковой давности истек.

Если к вам предъявлен иск по поводу долга, срок исковой давности которого не истек, вам необходимо явиться в суд и доказать, что долг слишком старый для взыскания. Не пропускайте дату суда, потому что считаете, что вас нельзя принудить по закону выплатить старый долг. Если вы не явитесь в суд и не защитите свое дело, судья может вынести решение в пользу взыскателя долгов.

Также будьте осторожны, производя платежи по своему долгу или заключая платежное соглашение с вашим кредитором — это может изменить срок давности по вашему долгу и сделать законным предъявление исков сборщикам долгов.

Что произойдет, если после истечения срока исковой давности вас преследует взыскатель долгов?

Потребители имеют много средств защиты при взыскании долгов, особенно после истечения срока давности. Самая важная вещь, о которой нужно помнить, — это не признавать, что долг принадлежит вам, если коллектор позвонит вам по поводу старого долга. Есть три веские причины, по которым вы не должны сразу брать на себя ответственность за тот долг, который коллектор утверждает, что вы должны:

Старые долги часто переходят от одного коллекторского агентства к другому, и сборщики долгов очень легко ошибиться.Деньги, которые, по их словам, вы должны, могут и не быть вашим долгом. Он может принадлежать кому-то с похожим именем или кому-то, у кого когда-то был ваш номер телефона.

В некоторых случаях взыскание долга может изменить срок исковой давности. Если у вас просроченный долг, последнее, что вам нужно сделать, — это восстановить его заново.

Человек, звонящий вам, может быть мошенником. Существуют мошенничества со взысканием долгов, поэтому убедитесь, что в конечном итоге вы не платите фальшивым деньгам сборщикам долгов, которые на самом деле не имеете. Никогда не производите платежи и не сообщайте по телефону личную информацию, в том числе информацию о долге.

Существуют мошенничества со взысканием долгов, поэтому убедитесь, что в конечном итоге вы не платите фальшивым деньгам сборщикам долгов, которые на самом деле не имеете. Никогда не производите платежи и не сообщайте по телефону личную информацию, в том числе информацию о долге.

Федеральная торговая комиссия предлагает сообщить взыскателю, что вы не собираетесь обсуждать какие-либо долги, пока не получите письменное уведомление о подтверждении. Коллекторы долга обязаны предоставить вам письменное уведомление в течение пяти дней после первого обращения к вам по поводу долга. Это уведомление будет включать имя первоначального кредитора и сумму задолженности. Уведомление о подтверждении также будет включать ваши права в соответствии с Федеральным законом о справедливой практике взыскания долгов, в том числе тот факт, что вы имеете законное право оспаривать задолженность.

«Очень важно проверить информацию. Подобно тому, как кредитор с самого начала продал долг сборщику долгов, один сборщик долга мог продать долг другому. Попутно можно было допустить ошибки. Потребитель должен удостовериться, по крайней мере, в том, что долг действительно принадлежит ему », — продолжает Мичелетти.

Попутно можно было допустить ошибки. Потребитель должен удостовериться, по крайней мере, в том, что долг действительно принадлежит ему », — продолжает Мичелетти.

Вы также имеете право отправить в коллекторское агентство письмо о прекращении общения. После того, как вы отправите это письмо, агентство должно прекратить звонить вам по поводу вашего долга. На этом этапе сборщику долгов разрешено связываться с вами только по двум причинам: чтобы подтвердить, что он получил письмо и прекратит с вами связываться, или чтобы сообщить вам о конкретных действиях, которые он предпринимает против вас (например, подача иска) .

Когда коллектор подает в суд?

Как правило, сборщики долгов будут возбуждать судебные иски только в том случае, если сумма задолженности превышает 5000 долларов, но они могут подать иск на меньшую сумму.

«Если они подадут в суд, вам нужно явиться в суд», — говорит Льюис-Паркс. «Если вы не явитесь, суд, вероятно, вынесет против вас приговор на сумму, которую коллектор требует от вас. Коллектор также может попытаться выяснить, где вы работаете, и пополнить вашу зарплату. Они также могут попытаться выяснить, где вы находитесь в банке, и заблокировать ваши счета.”

Коллектор также может попытаться выяснить, где вы работаете, и пополнить вашу зарплату. Они также могут попытаться выяснить, где вы находитесь в банке, и заблокировать ваши счета.”

Любые судебные решения будут добавлены к вашему кредитному отчету и останутся там в течение семи лет, даже если вы оплатите судебное решение, — говорит Льюис-Паркс.

Если вы обнаружите, что против вас вынесено судебное решение, рекомендуется поговорить с адвокатом по защите прав потребителей, чтобы определить, какие права вы можете иметь и можете ли вы отменить приговор.

Следует ли платить по долгам после истечения срока давности?

Если у вас есть старая задолженность по кредитной карте, срок исковой давности не истек, нужно ли ее платить? По этому вопросу существуют разные мнения.Некоторые люди утверждают, что, если срок исковой давности больше не истек, погашать его не нужно. Другие чувствуют моральное обязательство выплатить все свои непогашенные долги, даже если им больше нельзя предъявить иск за неуплату. Также необходимо учитывать влияние на кредитный рейтинг.

Также необходимо учитывать влияние на кредитный рейтинг.

«Если вы не платите по своему долгу, это может повлиять на ваш кредит на срок до семи лет независимо от того, когда истечет срок действия закона», — говорит Кэти Росс, менеджер по образованию и развитию American Consumer Credit Counseling.Такой большой успех повлияет на вашу способность претендовать на получение личных займов, ипотечных кредитов и кредитных карт.

Росс предлагает разработать план погашения. Но помните, что если вы снова начнете производить платежи по старому долгу, часы истечения срока давности, связанные с этим долгом, начнут заново, открывая вам возможность предъявить иск о выплате причитающихся денег, поэтому этот подход следует тщательно продумать.

«Я бы никогда не заплатил долг по истечении срока исковой давности, потому что по закону я не должен денег», — говорит Эш Эксантус, директор по финансовому образованию в BankMobile.«Вам следует просто оспорить долг, если он указан в вашем кредитном отчете, и начать создание нового кредита».

Также важно помнить, что когда непогашенный долг становится достаточно старым, он выпадает из вашего кредитного отчета и больше не будет проблемой. Большинство неоплаченных и просроченных долгов исчезают из вашего кредитного отчета через семь лет — и если они не исчезнут сами по себе, вы можете попросить кредитные бюро удалить ваш старый долг из вашей кредитной истории.

Что делать, если срок действия вашей кредитной карты еще не истек?

Если у вас есть старая задолженность по кредитной карте, срок исковой давности еще не истек, рекомендуется попытаться погасить ее, если у вас есть такая возможность.Подумайте о переводе старого долга на кредитную карту с переводом остатка, чтобы вы могли использовать беспроцентный льготный период карты для осуществления платежей по этому остатку. Вы также можете изучить программы кредитных карт и облегчения долгового бремени.

«Если вы изо всех сил пытаетесь выплатить свой долг самостоятельно, вам может помочь некоммерческое агентство по кредитным консультациям», — говорит Росс. «Они могут помочь вам составить бюджет и могут записать вас в программу управления долгом, которая поможет вам быстрее выплатить долг и сэкономить немного больше денег, чем если бы вы пытались выплатить долг самостоятельно.”

«Они могут помочь вам составить бюджет и могут записать вас в программу управления долгом, которая поможет вам быстрее выплатить долг и сэкономить немного больше денег, чем если бы вы пытались выплатить долг самостоятельно.”

Вам также следует знать о своих правах в соответствии с Законом о справедливой практике взыскания долгов. Согласно FTC, сборщикам долгов не разрешается звонить вам после 21:00. или до 8 часов утра, и им не разрешается звонить на ваше рабочее место, если вы устно или письменно заявили им, что ваш работодатель не разрешает такие звонки. Даже если у вас есть долг, срок исковой давности, вам не придется сталкиваться с преследованием сборщика долгов.

Стоит ли рассматривать ссуду на консолидацию долга?

У потребителей есть несколько вариантов погашения непогашенного долга, даже если он был отправлен в коллекторское агентство.Вы можете начать с разговора с кредитором или коллекторским агентством, чтобы установить управляемый план погашения или урегулировать меньшую общую сумму задолженности. Но если вам это неудобно, другим вариантом может быть личный заем, известный как заем на консолидацию долга.

Но если вам это неудобно, другим вариантом может быть личный заем, известный как заем на консолидацию долга.

«Ставка по ссуде для физических лиц обычно ниже, чем по кредитной карте», — говорит Мичелетти. «Потребитель может объединить свой долг по кредитной карте в один личный заем по более низкой ставке. Выбирая этот путь, потребитель должен использовать 100 процентов поступлений от ссуды для погашения непогашенных долгов, чтобы этот вариант был эффективным.”

Независимо от того, какой путь вы выберете, убедитесь, что вы следите за сроками погашения долга и знаете свои права, когда дело касается агентств по взысканию долгов.

Подробнее:

Разрыв между производительностью и оплатой труда | Институт экономической политики

Обновлено в августе 2021 г.Большинство американцев считают, что прилив должен поднять все лодки — что по мере роста экономики все должны пожинать плоды.

Этот результат может быть гарантирован разумным и сострадательным политическим выбором или опровергнут политиками, выбравшими другой путь.Система отслеживания производительности и заработной платы EPI показывает сдвиг в сторону последнего: с конца 1970-х годов наши политические решения напрямую привели к явному расхождению между производительностью и заработной платой обычных рабочих. Так не должно быть.

Этот результат может быть гарантирован разумным и сострадательным политическим выбором или опровергнут политиками, выбравшими другой путь.Система отслеживания производительности и заработной платы EPI показывает сдвиг в сторону последнего: с конца 1970-х годов наши политические решения напрямую привели к явному расхождению между производительностью и заработной платой обычных рабочих. Так не должно быть.Разрыв между производительностью и оплатой труда типичного рабочего резко увеличился с 1979 г .: рост производительности и рост почасовой оплаты труда, 1948–2020 гг.

| ’Год | Эффективное ТЭП, нетто | Компенсация без надзора |

|---|---|---|

| 1948 | 45.79 | 48,20 |

| 1949 | 46,94 | 51,16 |

| 1950 | 50,33 | 53,14 |

| 1951 | 51. 01 01 | 53,73 |

| 1952 | 52,61 | 55,32 |

| 1953 | 54,70 | 58,10 |

| 1954 | 55,82 | 59,35 |

| 1955 | 59.11 | 61,84 |

| 1956 | 60,14 | 64,30 |

| 1957 | 61,83 | 65,78 |

| 1958 | 62,89 | 66,21 |

| 1959 | 65,62 | 68,31 |

| 1960 | 66,62 | 69,74 |

| 1961 | 68,80 | 70,92 |

| 1962 | 71.61 | 73.09 |

| 1963 | 74,04 | 74,32 |

| 1964 | 76,63 | 81,46 |

| 1965 | 79,24 | 83,49 |

| 1966 | 81,68 | 84,79 |

| 1967 | 82,54 | 85,85 |

| 1968 | 85,39 | 88,11 |

| 1969 | 86. 09 09 | 89,91 |

| 1970 | 87,70 | 91,20 |

| 1971 | 91,59 | 93,74 |

| 1972 | 95.29 | 98,78 |

| 1973 | 96,86 | 98,63 |

| 1974 | 94,20 | 96,64 |

| 1975 | 96,83 | 96,55 |

| 1976 | 99.27 | 97,90 |

| 1977 | 100,13 | 99,72 |

| 1978 | 101,27 | 101,20 |

| 1979 | 100,00 | 100,00 |

| 1980 | 97,34 | 97,34 |

| 1981 | 99.08 | 97,02 |

| 1982 | 98,22 | 97,22 |

| 1983 | 101. 22 22 | 97,67 |

| 1984 | 103,66 | 96,94 |

| 1985 | 105,31 | 96,50 |

| 1986 | 107,80 | 97,07 |

| 1987 | 107,16 | 95,75 |

| 1988 | 108,68 | 95,44 |

| 1989 | 109,43 | 95,43 |

| 1990 | 109.81 | 94,64 |

| 1991 | 110,51 | 94,48 |

| 1992 | 114,82 | 95,12 |

| 1993 | 115,31 | 95,28 |

| 1994 | 116,37 | 95,52 |

| 1995 | 116,47 | 94,95 |

| 1996 | 117,94 | 95. 01 01 |

| 1997 | 119.78 | 96,04 |

| 1998 | 122,25 | 98,33 |

| 1999 | 124,88 | 99,66 |

| 2000 | 126,39 | 100,17 |

| 2001 | 127,91 | 101,61 |

| 2002 | 131,66 | 103,62 |

| 2003 | 136,02 | 104,67 |

| 2004 | 139.73 | 104,23 |

| 2005 | 141,84 | 103,81 |

| 2006 | 142,57 | 103,82 |

| 2007 | 143,60 | 104,67 |

| 2008 | 141,78 | 104,71 |

| 2009 | 146.96 | 108,75 |

| 2010 | 151,06 | 109,63 |

| 2011 | 149. 60 60 | 108,31 |

| 2012 | 149,95 | 107,26 |

| 2013 | 151,17 | 108,32 |

| 2014 | 152,13 | 108,60 |

| 2015 | 154,89 | 110,32 |

| 2016 | 155,11 | 111,25 |

| 2017 | 156,25 | 111,41 |

| 2018 | 157.95 | 112,15 |

| 2019 | 159,73 | 113,71 |

| 2020 | 161,82 | 117,53 |

Приведенные ниже данные можно сохранить или скопировать непосредственно в Excel.

Данные, лежащие в основе рисунка.

Примечания: Данные относятся к компенсации (заработной плате и льготам) производственных / неконтролируемых рабочих в частном секторе и чистой производительности экономики в целом. «Чистая производительность» — это рост производства товаров и услуг за вычетом износа за час работы.

«Чистая производительность» — это рост производства товаров и услуг за вычетом износа за час работы.

Источник: EPI, анализ неопубликованных данных об общей производительности экономики из программы производительности и затрат Бюро статистики труда (BLS), данных о заработной плате из текущей статистики занятости BLS, тенденций затрат на трудоустройство BLS, индекса потребительских цен BLS и Бюро экономики. Анализ счетов национального дохода и продуктов.

Productivity — Pay Tracker

Изменение, 1979–2020 годы:Производительность

+61.8%Почасовая оплата

+ 17,5%Производительность выросла на 3,5 x столько же, сколько зарплата

Что такое производительность и почему когда-то зарплата и производительность росли вместе?

Производительность измеряет, какой общий доход в масштабах всей экономики генерируется (т. Е. Для рабочих, владельцев бизнеса, домовладельцев и всех остальных вместе) в среднем за час работы. По мере того, как производительность растет и каждый час работы приносит со временем все больше и больше дохода, он создает потенциал для повышения уровня жизни во всех сферах.

Е. Для рабочих, владельцев бизнеса, домовладельцев и всех остальных вместе) в среднем за час работы. По мере того, как производительность растет и каждый час работы приносит со временем все больше и больше дохода, он создает потенциал для повышения уровня жизни во всех сферах.

На приведенном выше рисунке заработная плата определяется как средняя компенсация (заработная плата и льготы) производственных и неконтролируемых рабочих. Заработная плата для этой группы является одним подходящим ориентиром для «типичной оплаты труда рабочего», поскольку производственные и неконтролирующие рабочие составляли примерно 80% рабочей силы США за весь период, показанный на диаграмме, и поскольку данные для производственных и неконтролирующих работников исключают чрезвычайно высокую оплачиваемые управленческие работники, такие как генеральные директора и другие руководители корпораций.Как видно из рисунка, оплата труда этих рабочих росла вместе с производительностью с 1948 года до конца 1970-х годов. Но это произошло не случайно. Это произошло потому, что была принята конкретная политика с намеренной целью широко распределить выгоды от роста между классами доходов. Когда в конце 1970-х годов и позже от этой преднамеренной цели политики отказались, заработная плата и производительность разошлись. Повторная увязка заработной платы и производительности с тем, чтобы работники могли пользоваться плодами своего труда, потребует еще одного заметного сдвига в политике.

Но это произошло не случайно. Это произошло потому, что была принята конкретная политика с намеренной целью широко распределить выгоды от роста между классами доходов. Когда в конце 1970-х годов и позже от этой преднамеренной цели политики отказались, заработная плата и производительность разошлись. Повторная увязка заработной платы и производительности с тем, чтобы работники могли пользоваться плодами своего труда, потребует еще одного заметного сдвига в политике.

На протяжении всей истории отслеживание роста производительности труда большинства рабочих в масштабах всей экономики полностью зависело от политических решений. Например, в первые 30 лет после окончания Второй мировой войны конкретные исторические обстоятельства убедили американских политиков в том, что им лучше обеспечить широкое распространение экономического роста. Чтобы добиться этого, они приняли ряд мер, которые равномерно распределяли рост по классам доходов.

Макроэкономические политики нацелились на рынки труда с высоким давлением с устойчиво низким уровнем безработицы, федеральная минимальная заработная плата увеличивалась быстро и регулярно, права на объединение в профсоюзы активно охранялись федеральным правительством, максимальные налоговые ставки были высокими, а нормативные акты запрещали антимонопольные и многие другие меры.![]() другие антирабочие меры со стороны корпораций, работодателей и индустрии финансовых услуг.

другие антирабочие меры со стороны корпораций, работодателей и индустрии финансовых услуг.

За эти десятилетия заработная плата (заработная плата и льготы) подавляющего большинства рабочих росла в ногу с производительностью всей экономики. Эта тесная связь между почасовой оплатой и производительностью была основным способом, которым типичные американцы извлекали выгоду из экономического роста.

Конечно, экономика в те десятилетия имела серьезные и ужасные недостатки. Чернокожие рабочие сталкивались с высоким уровнем дискриминации почти на всех рынках, в которых они участвовали, с особым вредом, причиняемым дискриминацией на жилищных, трудовых и финансовых рынках.Иммиграционная политика США приветствовала мигрантов из избранной группы европейских стран, но в целом рассматривала мигрантов из других стран как не что иное, как источник потенциально дешевой рабочей силы для эксплуатации. Женщины сталкиваются с серьезными препятствиями на пути к стабильной и достойной работе. Политики часто активно стремились не допустить, чтобы выгоды от общего роста доходили до этих групп, и сосредотачивались на улучшении перспектив только для белых мужчин — и эти усилия часто увенчались успехом.

Политики часто активно стремились не допустить, чтобы выгоды от общего роста доходили до этих групп, и сосредотачивались на улучшении перспектив только для белых мужчин — и эти усилия часто увенчались успехом.

И все же широкие преимущества классовой политики, которая привела к жесткому рынку труда, высокой и растущей минимальной заработной плате, объединению в профсоюзы, высоким налоговым ставкам и регулированию в пользу рабочих, были настолько мощными, что они распространились и принесли большую пользу даже работникам, которые не белые мужчины.Например, даже несмотря на санкционированную правительством дискриминацию по расовому признаку, средний разрыв в заработках чернокожих и белых мужчин сократился на в период с 1940-х по 1970-е годы.

Что разорвало связь между оплатой и производительностью?

Начиная с конца 1970-х годов, политики начали демонтировать все политические опоры, помогающие обеспечить рост заработной платы типичных рабочих вместе с производительностью. Допускалась чрезмерная безработица, чтобы сдерживать любые шансы инфляции. Повышение минимальной федеральной заработной платы становилось все реже и реже.Закон о труде не успевал за растущей враждебностью работодателей к профсоюзам. Снижены налоговые ставки на максимальные доходы. И меры по дерегулированию рабочих — от дерегулирования отрасли грузовых перевозок и авиаперевозок до отступления от антимонопольной политики до отмены финансового регулирования и многого другого — снова и снова приносили успех.

Допускалась чрезмерная безработица, чтобы сдерживать любые шансы инфляции. Повышение минимальной федеральной заработной платы становилось все реже и реже.Закон о труде не успевал за растущей враждебностью работодателей к профсоюзам. Снижены налоговые ставки на максимальные доходы. И меры по дерегулированию рабочих — от дерегулирования отрасли грузовых перевозок и авиаперевозок до отступления от антимонопольной политики до отмены финансового регулирования и многого другого — снова и снова приносили успех.

По сути, политический выбор, сделанный для подавления роста заработной платы, предотвратил потенциального роста заработной платы , подпитываемого ростом производительности, от преобразования в фактического роста заработной платы для большинства рабочих.Результатом этого изменения политики стало резкое расхождение между производительностью и заработной платой типичных рабочих, показанное на графике.

С 1979 по 2020 год чистая производительность выросла на 61,8%, в то время как почасовая оплата типичных рабочих росла гораздо медленнее — всего на 17,5% за четыре десятилетия (с поправкой на инфляцию).

При более внимательном рассмотрении линий тренда можно получить еще одну важную информацию. После 1979 года производительность росла значительно более медленными темпами по сравнению с предыдущими десятилетиями.Но поскольку рост заработной платы типичных рабочих замедлился еще более заметно, возник большой клин между производительностью и оплатой труда. Растущий разрыв на фоне замедления роста производительности говорит нам о том, что тот же набор мер политики, который подавлял рост заработной платы подавляющего большинства работников за последние 40 лет, также был связан с замедлением общего экономического роста. Короче говоря, экономический рост стал более медленным и более радикально неравномерным .

Если плоды экономического роста не дойдут до рабочих, куда они пойдут?

Растущий клин между производительностью и заработной платой типичных рабочих — это доход, приходящийся повсюду , но — это зарплаты 80% беднейших рабочих.Если это не привело к зарплате типичных рабочих, куда делся весь рост доходов, связанный с ростом производительности? В основном в двух местах. Это пошло на зарплату высокооплачиваемых корпоративных и профессиональных сотрудников. И это пошло на повышение прибыли (то есть на прибыль акционеров и других владельцев капитала). Эта концентрация доходов от заработной платы наверху (растущее неравенство в заработной плате) и смещение доходов от труда в целом в пользу владельцев капитала (потеря доли труда в доходе) являются двумя ключевыми факторами экономического неравенства в целом с конца 1970-х годов.

Это пошло на зарплату высокооплачиваемых корпоративных и профессиональных сотрудников. И это пошло на повышение прибыли (то есть на прибыль акционеров и других владельцев капитала). Эта концентрация доходов от заработной платы наверху (растущее неравенство в заработной плате) и смещение доходов от труда в целом в пользу владельцев капитала (потеря доли труда в доходе) являются двумя ключевыми факторами экономического неравенства в целом с конца 1970-х годов.

Как решить проблему?

Чтобы в будущем повышение производительности привело к устойчивому росту заработной платы и всеобщему процветанию, нам необходимо разработать политику, которая прочно увязывает оплату труда и производительность и укрепляет потенциал сотрудников. Описание многих многообещающих политик см. В Программе политики EPI, особенно в разделах, посвященных власти сотрудников, хорошей работе и полной занятости. Без политического вмешательства экономический рост будет по-прежнему замедляться, и тот рост, который мы наблюдаем, в значительной степени не сможет поднять типичную заработную плату рабочих.

Где я могу узнать больше о разнице между производительностью и оплатой труда и как ее устранить?

Серия отчетов EPI за последние несколько лет отслеживает тенденции в заработной плате и расовый разрыв в заработной плате и их связь с разрывом между производительностью и оплатой. В двух основополагающих документах подробно объясняется, как мы измеряем разрыв между производительностью и оплатой труда и почему рост заработной платы на широкой основе является нашей центральной экономической проблемой.

Выявление рычагов подавления заработной платы и неравенства в заработной плате | 13 мая 2021 г.

В этом документе оценивается влияние ряда дискретных, идентифицируемых изменений политики на разрыв между оплатой труда и производительностью.Эти изменения в политике составляют значительную долю разрыва.

Состояние трудящихся Америки, заработная плата в 2019 году: история медленного, неравномерного и неравного роста заработной платы за последние 40 лет | 20 февраля 2020

В этом документе вычисляются основные тенденции в заработной плате и разница в заработной плате за последние 40 лет, выделяются краткие эпизоды роста заработной платы и причины, по которым они произошли.

Заработная плата чернокожих рабочих снизилась как из-за увеличения расового разрыва в оплате труда, так и из-за увеличения разницы в оплате труда –Разрыв в производительности | 25 октября 2016 г.

В этом документе подчеркивается, насколько выше была бы заработная плата чернокожих рабочих, если бы разрыв в оплате труда по расовому признаку был устранен, а средняя заработная плата чернокожих соответствовала росту производительности труда в масштабах всей экономики.Он пришел к выводу, что сокращение разрыва между производительностью и оплатой труда чернокожих рабочих имеет важное значение для обеспечения того, чтобы черные работники гарантировали свою долю экономического роста.

Понимание исторического расхождения между производительностью и типичной оплатой труда: почему это важно и почему оно реально | 2 сентября 2015 г.

В этом документе анализируется разрыв между производительностью и оплатой и лежащие в его основе факторы, а также объясняются варианты измерения и источники данных, используемые для расчета разрыва.

Повышение заработной платы в Америке: почему это главная задача экономической политики | 4 июня 2014 г.

В документе утверждается, что рост заработной платы на широкой основе является ключом к обращению вспять роста неравенства доходов, повышению социальной мобильности, сокращению бедности, увеличению доходов среднего класса, а также содействию наращиванию активов и обеспечению пенсионного обеспечения.

Как повысить заработную плату: политика, которая работает, и политика, которая не работает | 19 марта 2015 г.

Этот документ показывает, что стагнация заработной платы не является неизбежной: это прямой результат выбора государственной политики в интересах тех, кто обладает наибольшей властью и богатством.Поскольку стагнация заработной платы была вызвана политикой, она может быть смягчена политикой.

Как EPI строит график заработной платы и производительности?

EPI выбирает ряд данных для построения индексов производительности и заработной платы в приведенной выше таблице. Выбранные нами данные отражают нашу конечную цель: сравнить рост заработной платы типичного рабочего с потенциальным ростом уровня жизни (потребления), который представляет рост производительности.

Выбранные нами данные отражают нашу конечную цель: сравнить рост заработной платы типичного рабочего с потенциальным ростом уровня жизни (потребления), который представляет рост производительности.

Вкратце, мы начинаем с показателя производительности труда — дохода в масштабах экономики, деленного на общее количество часов, отработанных в экономике.Мы измеряем производительность для экономики в целом, а не только для «несельскохозяйственного бизнес-сектора», путем доступа к источникам закрытых данных, которые подсчитывают продукцию ферм, государственных учреждений и некоммерческих организаций. Мы корректируем эти расчеты на амортизацию, а затем на инфляцию цен.

Заработная плата начинается со средней почасовой оплаты труда производственных и неконтролирующих работников в частном секторе, которые составляют примерно 80% работников частного сектора и, таким образом, являются хорошим показателем для «типичного» работника.Мы корректируем эту заработную плату с учетом инфляции и добавляем оценки с поправкой на инфляцию для пособий, не связанных со здоровьем, и оценки с поправкой на инфляцию для здоровья для пособий по здоровью, чтобы получить меру типичной оплаты труда работника.

Методология и источники данных

В этом разделе описывается, как EPI составляет цифру, отслеживающую растущий разрыв между общим ростом производительности и заработной платой подавляющего большинства работников. В частности, мы подробно описываем, как создаются сравниваемые индексы производительности и оплаты труда, а также кратко описываем экономическую логику и обоснование выбора данных, который мы делаем.Читатели могут найти более подробное описание методологии в нашем отчете за 2015 год Понимание исторического расхождения между производительностью и обычной оплатой труда .

Построение «эффективного» индекса производительности

Чтобы построить наш индекс производительности, мы начнем с измерения скорректированного на инфляцию (реального) объема труда на час труда для экономики в целом, неопубликованного ряда, рассчитанного Бюро статистики труда (BLS). Объем производства эквивалентен валовому внутреннему продукту (ВВП), рыночной стоимости всех конечных товаров и услуг, производимых в США. S. — что эквивалентно общему доходу, полученному в США (за исключением статистических расхождений).

S. — что эквивалентно общему доходу, полученному в США (за исключением статистических расхождений).

Учет амортизации

Чтобы учесть тот факт, что амортизация существующего основного капитала (заводов, оборудования и зданий, используемых для производства товаров и услуг) снизит будущий рост дохода, если он не будет заменен, мы рассчитываем показатель роста чистой производительности, который полностью заменяет капитал амортизация. Для этого мы умножаем показатель выпуска продукции в час из BLS на отношение чистого внутреннего продукта к валовому внутреннему продукту.Показатели чистого и валового внутреннего продукта предоставляются Счетами национального дохода и продукта (NIPA) Бюро экономического анализа (BEA). Обе меры можно найти в таблице 1.7.6.

Оценка того, насколько рост производительности «эффективен» для повышения уровня жизни домашних хозяйств

Мы вносим дальнейшие корректировки, чтобы учесть тот факт, что показатель роста чистой производительности, полученный в результате вышеуказанных расчетов, корректируется с учетом инфляции в объеме экономического производства, а не с учетом инфляции в товарах и услугах, потребляемых домашними хозяйствами.Говоря языком, дефлятор выпуска используется для индекса производительности. Но мы хотим сравнить рост заработной платы работников с потенциальным ростом уровня жизни (потребления), который представляет рост производительности, поэтому нам нужно знать, насколько рост этого индекса производительности приводит к потенциальному росту потребления. Это достигается путем построения показателя чистой производительности, который дефлируется индексом потребительских цен (ИПЦ), а не дефлятором выпуска. Чтобы внести эту корректировку, мы обращаем эффекты дефлятора выпуска, рассчитывая номинальный показатель чистой производительности, используя дефлятор для чистого внутреннего продукта, приведенный в таблице 1.7.4 из BEA NIPA. Затем мы дефлируем этот номинальный ряд с помощью ряда исследований индекса потребительских цен (CPI-U-RS), рассчитанного BLS. Результатом является индекс роста производительности, который «эффективен» для увеличения потребительских возможностей домашних хозяйств.

Построение индекса оплаты труда

Мы начинаем с измерения средней почасовой оплаты труда производственных и неконтролирующих работников в частном секторе (далее в тексте сокращенные как неконтролирующие). В некоторых контекстах мы использовали медианную заработную плату для описания оплаты «типичных» рабочих, но они получены из Current Population Survey (CPS), которое восходит только к 1973 году.Поскольку мы хотим вернуться назад во времени, чтобы сравнить заработную плату и производительность, вместо этого мы используем почасовую оплату производственных и неконтролирующих работников. Бюро статистики труда (BLS) включает только работников частного сектора в свои расчеты почасовой оплаты труда для этой группы. Но поскольку производственные и неконтролирующие рабочие составляют примерно 80% работников частного сектора, и в их число в основном не входят очень хорошо оплачиваемые руководители корпораций, их заработная плата является хорошим показателем того, что зарабатывает типичный рабочий.Почасовая оплата для всех производственных и неконтролируемых рабочих доступна с 1964 года. Для более ранних лет мы используем тенденцию в почасовой заработной плате производственных и неконтролирующих рабочих в секторах производства товаров и предполагаем, что почасовая оплата всех производственных и неконтролирующих рабочих следовала этой тенденции до 1964 года.

Учет пособий, составляющих часть компенсации

Для учета медицинского страхования и других льгот, которые рабочие получают в дополнение к заработной плате, мы используем данные из таблицы 7.8 («Надбавки к заработной плате по видам») из BEA NIPA и объедините его с данными из таблицы 2.1 NIPA («Личный доход и его распределение»). Из этих двух источников мы получаем оценку общей заработной платы и окладов в экономике, выплаты работодателя по медицинскому страхованию сотрудников и все другие компенсации, не связанные со здоровьем, не связанные с заработной платой. Заработная плата и пособия, не связанные со здоровьем, дефлируются с помощью CPI-U-RS, чтобы получить реальные показатели. Для платежей работодателя по медицинскому страхованию сотрудников мы строим дефлятор по состоянию здоровья, соответствующий CPI-U-RS.Для этого мы используем соотношение индекса цен на товары и услуги здравоохранения из таблицы 2.3.4 из BEA NIPA по отношению к общему индексу цен на личные потребительские расходы (PCE) из той же таблицы. Это соотношение дает нам относительную меру того, насколько быстрее росли товары и услуги, связанные со здоровьем, с 1948 года, чем общая инфляция. Мы умножаем это отношение конкретных цен на здравоохранение к общим ценам на CPI-U-RS, чтобы получить оценку инфляции цен в здравоохранении, которая согласуется с CPI-U-RS.Затем мы дефлятируем выплаты работодателя по страхованию здоровья сотрудников с помощью этого дефлятора для конкретного здоровья. Сочетание скорректированных с поправкой на инфляцию показателей заработной платы, выплат работодателя по страхованию здоровья сотрудников и всех других льгот дает нам оценку общей компенсации. Затем мы вычисляем отношение общей компенсации к заработной плате и окладам, чтобы оценить «множитель», который мы можем применить к почасовой оплате труда без надзора, чтобы оценить общую почасовую компенсацию (оплату).

Чем отличается график Pay – Productivity EPI от других версий?

График заработной платы – производительностиEPI помогает ответить на очень важный вопрос: разделяют ли обычные работники в Соединенных Штатах выгоды от экономического роста? Большой и растущий разрыв между производительностью и ростом заработной платы отвечает на этот вопрос решительным «нет».«Но для того, чтобы ясно это увидеть, необходимы все корректировки, которые мы внесли в данные. Неспособность понять роль этих корректировок данных в выявлении того, что рост производительности не принесет пользу типичным работникам, заставил многих сосредоточиться на ненадлежащих показателях как производительности, так и оплаты труда, и это привело их к неправильным выводам.

Другие организации, пытающиеся подготовить графики, подобные графику заработной платы и производительности EPI, использовали индексы, которые можно загрузить непосредственно из общедоступных данных BLS о производительности и затратах работодателя (на заработную плату и льготы) по основным секторам.Распространенным альтернативным подходом является использование рядов данных о производительности и затратах в секторе несельскохозяйственного бизнеса (NFB) для построения графиков реального выпуска продукции в час и реальных почасовых индексов оплаты труда (серия NFB включает производительность и удельные затраты на рабочую силу, а также выпуск, часы и данные компенсации, на основе которых рассчитываются эти коэффициенты). При таком подходе создается график (, рис. A, ), который на первый взгляд очень похож на график EPI «Заработок – производительность».

Использование общедоступных данных о заработной плате и производительности скрывает растущее неравенство: производительность несельскохозяйственного бизнеса и почасовая оплата, 1948–2019 гг.

| Год | Средняя почасовая оплата, НФБ (индекс) | Производительность НФБ |

|---|---|---|

| 1948 | 49.72 | 46,45 |

| 1949 | 51,69 | 47,94 |

| 1950 | 54,13 | 51,11 |

| 1951 | 54,53 | 52,45 |

| 1952 | 56,25 | 53,44 |

| 1953 | 58,95 | 54,75 |

| 1954 | 60,62 | 55,83 |

| 1955 | 62.98 | 58.21 |

| 1956 | 65,85 | 57,88 |

| 1957 | 67,40 | 59,37 |

| 1958 | 68,20 | 60,74 |

| 1959 | 70,17 | 62,88 |

| 1960 | 72,13 | 63,63 |

| 1961 | 73,73 | 65,71 |

| 1962 | 75.79 | 68,70 |

| 1963 | 77,41 | 71,04 |

| 1964 | 78,73 | 73,05 |

| 1965 | 80,08 | 75,38 |

| 1966 | 82,35 | 78,10 |

| 1967 | 84,79 | 79,58 |

| 1968 | 87,46 | 82,37 |

| 1969 | 88.63 | 82,53 |

| 1970 | 89,56 | 83,75 |

| 1971 | 91,18 | 87,04 |

| 1972 | 94,03 | 90,07 |

| 1973 | 95,25 | 92,84 |

| 1974 | 93,95 | 91,32 |

| 1975 | 95,11 | 93,83 |

| 1976 | 96.89 | 97,11 |

| 1977 | 98,45 | 98,78 |

| 1978 | 99,90 | 100,14 |

| 1979 | 100,00 | 100,00 |

| 1980 | 99,70 | 99,98 |

| 1981 | 99,77 | 101,46 |

| 1982 | 101.01 | 100,68 |

| 1983 | 101.23 | 104,76 |

| 1984 | 101,30 | 107,11 |

| 1985 | 102,76 | 108,99 |

| 1986 | 106,75 | 112,25 |

| 1987 | 107,22 | 112,89 |

| 1988 | 108,75 | 114,74 |

| 1989 | 107,28 | 115,79 |

| 1990 | 108.36 | 117,77 |

| 1991 | 109,58 | 119,70 |

| 1992 | 113,51 | 125,07 |

| 1993 | 112,12 | 125,21 |

| 1994 | 110,89 | 126,09 |

| 1995 | 110,98 | 127,47 |

| 1996 | 111,81 | 130,16 |

| 1997 | 113.70 | 132,68 |

| 1998 | 118,68 | 136,76 |

| 1999 | 121,65 | 141,97 |

| 2000 | 125.91 | 146,70 |

| 2001 | 127,81 | 150,70 |

| 2002 | 128,70 | 157,23 |

| 2003 | 130,51 | 163,21 |

| 2004 | 132.89 | 167,91 |

| 2005 | 133,26 | 171,59 |

| 2006 | 134,05 | 173,44 |

| 2007 | 135,99 | 176,48 |

| 2008 | 134,76 | 178,51 |

| 2009 | 136,43 | 184,82 |

| 2010 | 136,75 | 191,12 |

| 2011 | 135.53 | 191,12 |

| 2012 | 136,24 | 192,74 |

| 2013 | 135,94 | 193,71 |

| 2014 | 137,47 | 195,36 |

| 2015 | 141,53 | 198,41 |

| 2016 | 141,24 | 199,15 |

| 2017 | 143,14 | 201,58 |

| 2018 | 144.41 | 204,50 |

| 2019 | 147,04 | 208,09 |

Приведенные ниже данные можно сохранить или скопировать непосредственно в Excel.

Данные, лежащие в основе рисунка.

Примечание: Обе строки являются индексами, установленными на 100 в 1979 году.

Источник: Бюро статистики труда данные о производительности и затратах несельскохозяйственного сектора предприятий.

Но рисунок A здесь, построенный на основе данных о производительности и расходах BLS NFB, не так много говорит о динамике U.С. Экономика и неравенство в последние десятилетия. В частности, на этом графике существует разрыв между производительностью и оплатой труда, но подавляющая его доля является статистическим артефактом использования разных дефляторов цен для двух рядов.

Ниже мы рассмотрим, как можно поэтапно скорректировать эту диаграмму, чтобы получить диаграмму, которая показывает неравенство, вмещающее клин между производительностью и оплатой труда.

Корректировка производительности

Наша первая корректировка графика, основанного на NFB, заключается в расширении нашего показателя производительности от несельскохозяйственного бизнес-сектора до охвата всей экономики.Этот показатель производительности в масштабах экономики рассчитывается с использованием неопубликованных (но доступных по запросу) рядов общей производительности экономики (TEP), отслеживаемых BLS. Поскольку в секторах, не относящихся к несельскохозяйственному сектору бизнеса (в частности, в правительстве), наблюдается тенденция к более медленному росту производительности, эта первая корректировка (, рисунок B ) немного снижает темпы роста производительности с 1948 года.

Расширение нашего измерения производительности от несельскохозяйственного бизнес-сектора к экономике в целом снижает рост производительности: производительность несельскохозяйственного бизнеса, общая производительность экономики и почасовая оплата, 1948–2019

| Год | Производительность НФБ | Общая экономическая производительность | Средняя почасовая оплата, НФБ (индекс) |

|---|---|---|---|

| 1948 | 46.45 | 47,06 | 49,72 |

| 1949 | 47,94 | 47,88 | 51,69 |

| 1950 | 51,11 | 51,11 | 54,13 |

| 1951 | 52,45 | 52,20 | 54,53 |

| 1952 | 53,44 | 53,78 | 56,25 |

| 1953 | 54,75 | 55,69 | 58.95 |

| 1954 | 55,83 | 57,06 | 60,62 |

| 1955 | 58.21 | 59,19 | 62,98 |

| 1956 | 57,88 | 59,47 | 65,85 |

| 1957 | 59,37 | 61,29 | 67,40 |

| 1958 | 60,74 | 63,05 | 68,20 |

| 1959 | 62.88 | 65,05 | 70,17 |

| 1960 | 63,63 | 66,25 | 72,13 |

| 1961 | 65,71 | 68,42 | 73,73 |

| 1962 | 68,70 | 70,83 | 75,79 |

| 1963 | 71,04 | 73,33 | 77,41 |

| 1964 | 73,05 | 75,57 | 78.73 |

| 1965 | 75,38 | 77,81 | 80,08 |

| 1966 | 78,10 | 80,13 | 82,35 |

| 1967 | 79,58 | 81,41 | 84,79 |

| 1968 | 82,37 | 83,91 | 87,46 |

| 1969 | 82,53 | 84,48 | 88,63 |

| 1970 | 83.75 | 86,17 | 89,56 |

| 1971 | 87,04 | 89,41 | 91,18 |

| 1972 | 90,07 | 91,66 | 94,03 |

| 1973 | 92,84 | 93,84 | 95,25 |

| 1974 | 91,32 | 93,00 | 93,95 |

| 1975 | 93,83 | 95,56 | 95.11 |

| 1976 | 97,11 | 97,84 | 96,89 |

| 1977 | 98,78 | 98,90 | 98,45 |

| 1978 | 100,14 | 99,80 | 99,90 |

| 1979 | 100,00 | 100,00 | 100,00 |

| 1980 | 99,98 | 100,14 | 99,70 |

| 1981 | 101.46 | 102,17 | 99,77 |

| 1982 | 100,68 | 102,19 | 101.01 |

| 1983 | 104,76 | 104,96 | 101,23 |

| 1984 | 107,11 | 107,22 | 101,30 |

| 1985 | 108,99 | 109,12 | 102,76 |

| 1986 | 112,25 | 111,67 | 106.75 |

| 1987 | 112,89 | 112,18 | 107,22 |

| 1988 | 114,74 | 113,77 | 108,75 |

| 1989 | 115,79 | 114,89 | 107,28 |

| 1990 | 117,77 | 116,65 | 108,36 |

| 1991 | 119,70 | 118,03 | 109,58 |

| 1992 | 125.07 | 122,29 | 113,51 |

| 1993 | 125,21 | 122,84 | 112,12 |

| 1994 | 126,09 | 123,71 | 110,89 |

| 1995 | 127,47 | 124,50 | 110,98 |

| 1996 | 130,16 | 126,91 | 111,81 |

| 1997 | 132,68 | 129.26 | 113,70 |

| 1998 | 136,76 | 132,26 | 118,68 |

| 1999 | 141,97 | 136.20 | 121,65 |

| 2000 | 146,70 | 139,65 | 125.91 |

| 2001 | 150,70 | 142,72 | 127,81 |

| 2002 | 157,23 | 147,11 | 128.70 |

| 2003 | 163,21 | 152,09 | 130,51 |

| 2004 | 167,91 | 156,12 | 132,89 |

| 2005 | 171,59 | 159,27 | 133,26 |

| 2006 | 173,44 | 160,81 | 134,05 |

| 2007 | 176,48 | 162,50 | 135,99 |

| 2008 | 178.51 | 164,33 | 134,76 |

| 2009 | 184,82 | 169,49 | 136,43 |

| 2010 | 191,12 | 173,90 | 136,75 |

| 2011 | 191,12 | 174,00 | 135,53 |

| 2012 | 192,74 | 174,81 | 136,24 |

| 2013 | 193,71 | 175.86 | 135,94 |

| 2014 | 195,36 | 176,96 | 137,47 |

| 2015 | 198,41 | 178,66 | 141,53 |

| 2016 | 199,15 | 179,39 | 141,24 |

| 2017 | 201,58 | 181,17 | 143,14 |

| 2018 | 204,50 | 183,07 | 144.41 |

| 2019 | 208,09 | 185,46 | 147,04 |

Приведенные ниже данные можно сохранить или скопировать непосредственно в Excel.

Данные, лежащие в основе рисунка.

Примечание: Все три строки являются индексами, установленными на 100 в 1979 году.

Источник: Производительность несельскохозяйственного сектора бизнеса основана на данных о реальном объеме производства и оплате труда в час из программы BLS по производительности и затратам (LPC); Данные об общей производительности экономики (реальный выпуск в час для общей экономики) — это неопубликованные данные серии об общей производительности экономики (TEP), предоставляемые BLS по запросу.

Наша вторая корректировка данных о производительности (, рис. C ) корректирует влияние амортизации, преобразовывая ряды из валового показателя производительности в чистый показатель. Мы делаем это, умножая индекс производительности TEP за каждый год на отношение валового внутреннего продукта к чистому.

Учет амортизации еще больше снижает измеряемый рост производительности: производительность несельскохозяйственного бизнеса, общая производительность экономики и почасовая оплата, 1948–2019

| Год | Производительность НФБ | Общая экономическая производительность | Общая экономическая производительность, нетто | Средняя почасовая оплата, НФБ (индекс) |

|---|---|---|---|---|

| 1948 | 46.45 | 47,06 | 48,05 | 49,72 |

| 1949 | 47,94 | 47,88 | 48,80 | 51,69 |

| 1950 | 51,11 | 51,11 | 52,54 | 54,13 |

| 1951 | 52,45 | 52,20 | 53,93 | 54,53 |

| 1952 | 53,44 | 53,78 | 55,49 | 56.25 |

| 1953 | 54,75 | 55,69 | 57,38 | 58,95 |

| 1954 | 55,83 | 57,06 | 58,35 | 60,62 |

| 1955 | 58.21 | 59,19 | 60,73 | 62,98 |

| 1956 | 57,88 | 59,47 | 60,83 | 65,85 |

| 1957 | 59.37 | 61,29 | 62,48 | 67,40 |

| 1958 | 60,74 | 63,05 | 63,78 | 68,20 |

| 1959 | 62,88 | 65,05 | 66,14 | 70,17 |

| 1960 | 63,63 | 66,25 | 67,30 | 72,13 |

| 1961 | 65,71 | 68,42 | 69,37 | 73.73 |

| 1962 | 68,70 | 70,83 | 71,98 | 75,79 |

| 1963 | 71,04 | 73,33 | 74,49 | 77,41 |

| 1964 | 73,05 | 75,57 | 76,86 | 78,73 |

| 1965 | 75,38 | 77,81 | 79,25 | 80,08 |

| 1966 | 78.10 | 80,13 | 81,66 | 82,35 |

| 1967 | 79,58 | 81,41 | 82,64 | 84,79 |

| 1968 | 82,37 | 83,91 | 85,11 | 87,46 |

| 1969 | 82,53 | 84,48 | 85,46 | 88,63 |

| 1970 | 83,75 | 86,17 | 86,66 | 89.56 |

| 1971 | 87,04 | 89,41 | 89,90 | 91,18 |

| 1972 | 90,07 | 91,66 | 92,36 | 94,03 |

| 1973 | 92,84 | 93,84 | 94,64 | 95,25 |

| 1974 | 91,32 | 93,00 | 93,14 | 93,95 |

| 1975 | 93.83 | 95,56 | 95,19 | 95,11 |

| 1976 | 97,11 | 97,84 | 97,83 | 96,89 |

| 1977 | 98,78 | 98,90 | 99.01 | 98,45 |

| 1978 | 100,14 | 99,80 | 100,07 | 99,90 |

| 1979 | 100,00 | 100,00 | 100,00 | 100.00 |

| 1980 | 99,98 | 100,14 | 99,36 | 99,70 |

| 1981 | 101,46 | 102,17 | 101,15 | 99,77 |

| 1982 | 100,68 | 102,19 | 100,13 | 101.01 |

| 1983 | 104,76 | 104,96 | 103,07 | 101,23 |

| 1984 | 107.11 | 107,22 | 105,81 | 101,30 |

| 1985 | 108,99 | 109,12 | 107,47 | 102,76 |

| 1986 | 112,25 | 111,67 | 109,69 | 106,75 |

| 1987 | 112,89 | 112,18 | 109,94 | 107,22 |

| 1988 | 114,74 | 113,77 | 111.48 | 108,75 |

| 1989 | 115,79 | 114,89 | 112,49 | 107,28 |

| 1990 | 117,77 | 116,65 | 113,86 | 108,36 |

| 1991 | 119,70 | 118,03 | 114,60 | 109,58 |

| 1992 | 125,07 | 122,29 | 118,92 | 113,51 |

| 1993 | 125.21 | 122,84 | 119,42 | 112,12 |

| 1994 | 126,09 | 123,71 | 120,39 | 110,89 |

| 1995 | 127,47 | 124,50 | 120,90 | 110,98 |

| 1996 | 130,16 | 126,91 | 123,14 | 111,81 |

| 1997 | 132,68 | 129,26 | 125.30 | 113,70 |

| 1998 | 136,76 | 132,26 | 127,93 | 118,68 |

| 1999 | 141,97 | 136.20 | 131,42 | 121,65 |

| 2000 | 146,70 | 139,65 | 134,31 | 125.91 |

| 2001 | 150,70 | 142,72 | 136,35 | 127,81 |

| 2002 | 157.23 | 147,11 | 140,09 | 128,70 |

| 2003 | 163,21 | 152,09 | 144,76 | 130,51 |

| 2004 | 167,91 | 156,12 | 148,65 | 132,89 |

| 2005 | 171,59 | 159,27 | 151,52 | 133,26 |

| 2006 | 173,44 | 160,81 | 152.63 | 134,05 |

| 2007 | 176,48 | 162,50 | 153,68 | 135,99 |

| 2008 | 178,51 | 164,33 | 154,45 | 134,76 |

| 2009 | 184,82 | 169,49 | 157,99 | 136,43 |

| 2010 | 191,12 | 173,90 | 162,54 | 136,75 |

| 2011 | 191.12 | 174,00 | 162,53 | 135,53 |

| 2012 | 192,74 | 174,81 | 163,19 | 136,24 |

| 2013 | 193,71 | 175,86 | 163,86 | 135,94 |

| 2014 | 195,36 | 176,96 | 164,80 | 137,47 |

| 2015 | 198,41 | 178,66 | 166.48 | 141,53 |

| 2016 | 199,15 | 179,39 | 166,87 | 141,24 |

| 2017 | 201,58 | 181,17 | 168,48 | 143,14 |

| 2018 | 204,50 | 183,07 | 170,31 | 144,41 |

| 2019 | 208,09 | 185,46 | 172,22 | 147,04 |

Приведенные ниже данные можно сохранить или скопировать непосредственно в Excel.

Данные, лежащие в основе рисунка.

Примечание: Все четыре строки представляют собой индексы, установленные на 100 в 1979 году. Для обеспечения роста чистой производительности реальный объем производства в час для экономики в целом умножается на отношение чистого внутреннего продукта к валовому внутреннему продукту за все годы для учета амортизации. .

Источник: Данные по несельскохозяйственному сектору бизнеса из программы BLS по производительности и затратам (LPC); данные об общей производительности экономики, предоставляемые BLS по запросу, а также данные о чистом и валовом внутреннем продукте из таблиц счетов национального дохода и продукта (NIPA) Бюро экономического анализа (BEA).

Наша последняя корректировка производительности заключается в замене дефлятора выпуска, используемого для корректировки показателей производительности BLS на инфляцию, дефлятором потребления. Этот последний шаг изолирует рост производительности, который «эффективен» для повышения уровня жизни семей в США. Для этого мы получаем номинальные значения производительности, отражая индекс производительности дефлятором чистого внутреннего продукта. Затем мы дефлятируем этот ряд номинальной производительности с помощью CPI-U-RS, обычно используемого дефлятора цен.Результаты показаны на фигуре , фиг. D .

Рост производительности «эффективен» только в том случае, если он повышает способность семей оплачивать товары и услуги: производительность несельскохозяйственного бизнеса, общая экономическая производительность и почасовая оплата, 1948–2019 годы

| Год | Производительность НФБ | Общая экономическая производительность | Общая экономическая производительность, нетто | «Эффективная» общая экономическая производительность, нетто | Средняя почасовая оплата, НФБ (индекс) |

|---|---|---|---|---|---|

| 1948 | 46.45 | 47,06 | 48,05 | 45,80 | 49,72 |

| 1949 | 47,94 | 47,88 | 48,80 | 46,95 | 51,69 |

| 1950 | 51,11 | 51,11 | 52,54 | 50,35 | 54,13 |

| 1951 | 52,45 | 52,20 | 53,93 | 51,02 | 54,53 |

| 1952 | 53.44 | 53,78 | 55,49 | 52,67 | 56,25 |

| 1953 | 54,75 | 55,69 | 57,38 | 54,80 | 58,95 |

| 1954 | 55,83 | 57,06 | 58,35 | 55,84 | 60,62 |

| 1955 | 58.21 | 59,19 | 60,73 | 59,18 | 62,98 |

| 1956 | 57.88 | 59,47 | 60,83 | 60,17 | 65,85 |

| 1957 | 59,37 | 61,29 | 62,48 | 61,88 | 67,40 |

| 1958 | 60,74 | 63,05 | 63,78 | 63,00 | 68,20 |

| 1959 | 62,88 | 65,05 | 66,14 | 65,64 | 70,17 |

| 1960 | 63.63 | 66,25 | 67,30 | 66,69 | 72,13 |