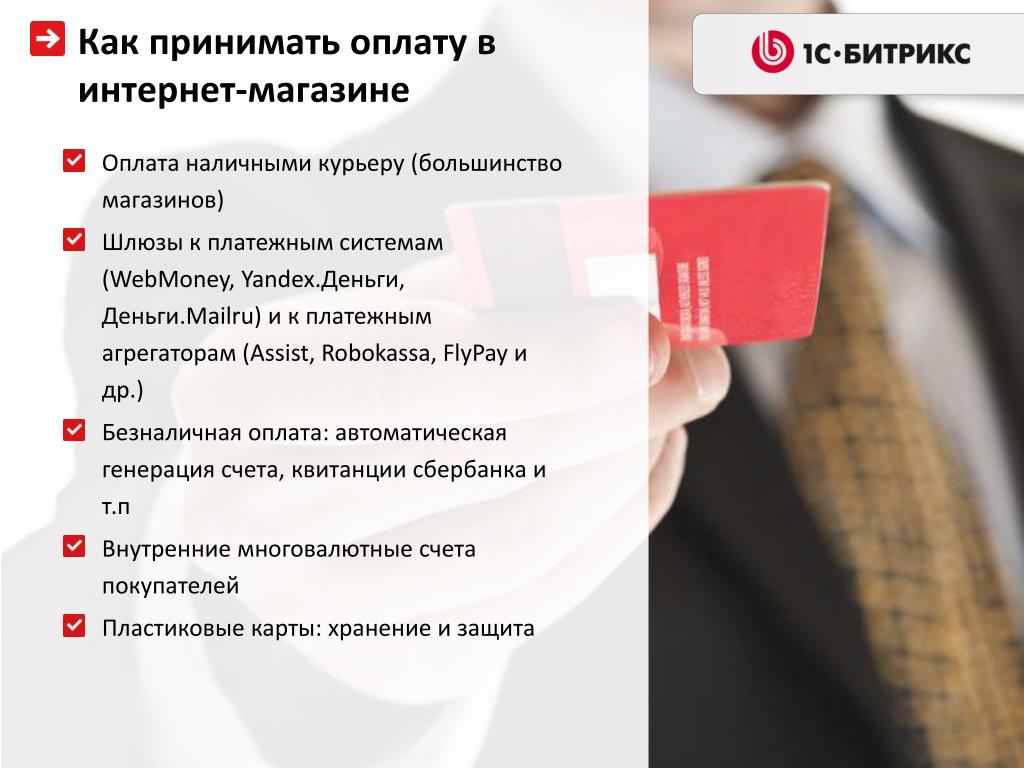

Как принимать платежи по пластиковым картам? Прием платежей по банковским картам, прием оплаты картой с эквайрингом от 2can.

Прием платежей по банковским картам

Сегодня платёжные карты являются довольно распространённым явлением. В качестве платёжного инструмента банковские карты используются во многих организациях. Простота выполняемой операции экономит время, как клиента, так и компаний. Подобный способ оплаты услуг практически исключает появление очередей, в то же время продавцу не нужно искать сдачу, ибо терминал снимет со счёта именно ту сумму, которая нужна с точностью до копейки.

Как устроена платежная карта?

Так что же представляет собой пластиковая карта? На первый взгляд, сложно понять, каким образом с её помощью проводятся подобные операции. Она оснащена специальной магнитной полосой или чипом (иногда и тем, и другим). На полосе и/или в чипе хранится платежная информация держателя (владельца). Специальные считывающие устройства на терминалах получают информацию с карты, после чего производят необходимые операции.

После того, как банк-эмитент, выпустивший карту, авторизовал запрашиваемую сумму, всё, что требуется покупателю — это поставить свою подпись на чеке, чтобы удостовериться в том, что продавец ввёл в терминал верную сумму.

На большинстве банковских карт есть специальное поле, где владелец ставит свою подпись. Это нужно для того, чтобы определить действительно ли человек является её владельцем.

Как видите, этот платёжный инструмент удобен, универсален и практичен. Определённо, пройдёт некоторое время, и пластиковые карты вытеснят наличные деньги, этот процесс необратим. Да, сегодня многие люди всё ещё подсознательно боятся иметь дело с пластиковыми банковскими картами, но лет через 10 у них просто не будет выбора.

Аппараты для приема платежных карт

Прием кредитных карт и дебетовых в качестве платёжного инструмента сегодня возможен во многих сферах. В зависимости от условий продавцы товаров или услуг используют различные аппараты для приема пластиковых карт.

Как принимать оплаты за товары и услуги от клиентов в социальных сетях: Facebook, Instagram, VK, YouTube

Не всем интернет-предпринимателям нужен сайт. Есть товары и услуги, которые проще, быстрее и выгоднее продавать в социальных сетях, мессенджерах и на одностраничных лендингах, сделанных с помощью конструктора.

Каких только специалистов сейчас не встретишь на просторах Facebook, Instagram, VK, YouTube: психологи, консультанты по вопросам питания, спортивные тренеры, массажисты, карьерные консультанты и коучи, организаторы курсов и ивентов. Не менее комфортно себя чувствуют крафтовые мастерские, производители одежды, белья и аксессуаров.

Все они активно ищут способы монетизировать привлеченную аудиторию, возможность использовать платежные инструменты, которые дадут наилучшую конверсию в оплату

На сайтах эту задачу выполняет интеграция с платежной платформой. А для социальных сетей мы разработали удобные платежные ссылки (кнопки), которые можно создать и встроить в публикации всего за 5 минут.

Платежная ссылка выглядит и работает как обычная ссылка, при этом направляет пользователя на специально подготовленную и настроенную вами страницу оплаты.

Buy for 50 USD

Платежная ссылка является продолжением платежной кнопки и автоматически удобно адаптируется под размер экрана устройства, что особо важно для мобильных плательщиков. Она позволяет быстро и безопасно принимать платеж, а также, при необходимости, запросить у клиента дополнительные данные: имя, фамилию, номер телефона, адрес почтового отделения для доставки.

Все просто.

- Вы вставляете платежную ссылку в пост или отправляете в сообщении.

- Клиент по ней кликает, попадает на страницу оплаты, оплачивает покупку любым удобным способом.

- Деньги попадают на ваш счет в банке или карту, а дополнительные данные передаются в мерчант-портал (ваш личный кабинет) FONDY.

Вы получаете об этом уведомление на почту или в мобильное приложение мерчант-портала.

Вы получаете об этом уведомление на почту или в мобильное приложение мерчант-портала.

Вы получаете об этом уведомление на почту или в мобильное приложение мерчант-портала.

Вы получаете об этом уведомление на почту или в мобильное приложение мерчант-портала. Действительно, можно. Такой метод неплохо работает в двух случаях: когда заказов немного и с покупателем установлены доверительные отношения.

При небольшом количестве заказов вы сможете отслеживать поступления на счет через свой интернет-банкинг, а с клиентами общаться в переписке. Как только заказов становится более десяти в день — начинаются сложности: уследить за всем уже не так просто, мессенджер пухнет от входящих сообщений, начинают накапливаться недовольные клиенты.

Также с карточками связан ряд неочевидных нюансов. Если плательщик использует карту другого банка, то обычный перевод будет идти уже дольше, иногда — несколько дней. При продаже товара за рубеж, плательщику придется вручную высчитывать сумму перевода по актуальному курсу.

Отдельной проблемой становятся клиенты, которым не подошел товар и они просят вернуть деньги. В таком случае продавцу придется вручную делать перевод денег обратно на карточку клиента через интернет-банк, иногда, оплачивая при этом комиссию.

В таком случае продавцу придется вручную делать перевод денег обратно на карточку клиента через интернет-банк, иногда, оплачивая при этом комиссию.

Использование платежной платформы позволяет решить эти проблемы и дарит ряд преимуществ обеим сторонам:

- Безопасность для покупателя. Видя, что оплата идет через платежную систему, клиент платит более охотно, так как знает куда обратиться, если что-то пойдет не по плану.

- Безопасность для продавца. Если товар или услугу попытается оплатить мошенник чужой картой, антифрод-система заблокирует такой платеж. Также продавец не показывает номер своей карты или счета в явном виде.

- Более быстрые оплаты. Благодаря механизму токенизации, платежная платформа запоминает данные карты клиента в зашифрованном виде после первой покупки. При повторной покупке ему не нужно будет вводить номер и срок действия карточки. Достаточно подтвердить оплату вводом CVV2-кода. Все оплаты, независимо от того карточку какого банка использует плательщик, происходят практически мгновенно.

- Удобные продажи зарубежным клиентам. Для иностранных плательщиков можно создать платежную ссылку в местной валюте. А при зачислении продавец получит деньги в той валюте, в которой открыты его привязанные к FONDY банковские счета.

- Поддержка Apple Pay / Google Pay. Появляется опцией на странице оплаты и позволяет сократить время оплаты в среднем до 6 секунд, против более чем 2-ух минут для обычной оплаты картой.

- Упрощает процедуру возврата. Продавцу достаточно найти платеж в панели администратора и нажать одну кнопку, чтобы вернуть деньги покупателю, которому не подошел товар.

- Регулярные платежи. С помощью платежной ссылки можно настроить регулярные списания с клиента. Например, каждый месяц на протяжение трех месяцев, если речь идет об оплате курсов или сервисе по подписке.

Представим, что я продаю кошельки ручной работы. Вот такие.

Вот такие.

После прохождения регистрации на платформе я создаю свою первую платежную ссылку. Перехожу в личный кабинет, в меню Платежные кнопки → Конструктор кнопок. Выбираю мерчанта, для которого будет создана кнопка, и придумываю ей название (1). Пускай будет просто Кнопка 1. Далее указываю валюту и сумму платежа (2).

Я планирую продавать кошельки украинским и зарубежным клиентам, поэтому указываю валютой доллар США. Вписываю стоимость — $50 — и обязательно ставлю пометку «Только чтение» (3) чтобы покупатель не мог изменять сумму платежа.

Выбор типа платежа позволяет сделать списание денег с карты клиента регулярным, и автоматическим. Это пригодится для сервисов по подписке, инфобизнеса, преподавателей обучающих курсов, или тех, кто регулярно доставляет одинаковые партии товара клиентам |

Потом создаю дополнительные поля (4). У меня планируется около 10 продаж в день, поэтому у меня есть время, чтобы позвонить клиентам и уточнить их пожелания по продукту и записать адрес доставки. Значит мне нужно всего 3 дополнительных поля:

Значит мне нужно всего 3 дополнительных поля:

- Описание товара (ему добавляю атрибут «только чтение»)

- Имя

- Номер телефона

Когда поля готовы, мне остается только сохранить платежную кнопку (5) и получить на неё активную ссылку и скопировать её.

Что дальше?

Как пользоваться платежной ссылкой: примеры для разных соцсетей FacebookА дальше я просто создаю пост на своей бизнес-странице, и вставляю в него (или в комментарии под ним) платежную ссылку. Запускаю платную рекламу поста и жду первых клиентов.

Клиенты почитают подробное описание товара и захотят его купить.

Когда они кликнут по ссылке и совершат оплату, я получу уведомление, увижу их номер телефона в системе и перезвоню для уточнения деталей по заказу.

Так как сейчас я продаю всего 10 кошельков в день, мне так работать комфортно. Но когда объемы вырастут до 30+ штук в день, я уже не буду успевать всем звонить. Тогда я отредактирую платежную ссылку так, чтобы она запрашивала у клиента адрес и отделение почты, чтобы я сразу отправлял посылки и не тратил время на звонки и уточнения.

Тогда я отредактирую платежную ссылку так, чтобы она запрашивала у клиента адрес и отделение почты, чтобы я сразу отправлял посылки и не тратил время на звонки и уточнения.

Аналогичным образом ссылку на оплату можно отправить при личном общении с клиентом.

Instagram / YoutubeВ инстаграме владельцы бизнес-аккаунтов могут прикреплять ссылки к постам и сторис.

Ютуберы, в свою очередь, могут вставлять ссылки в описании под видеороликами. При этом не обязательно вставлять ссылку в оригинальном виде — при желании или необходимости отслеживать статистику переходов ее можно сократить с помощью bit.ly или похожего сервиса.

Необычные кейсы: платежные ссылки в реальном барбершопе и офисном холодильникеПлатежную ссылку можно не только сокращать, но и превращать в QR-код, который легко может считать любой смартфон с камерой. Это позволяет использовать потенциал удобных оплат в реальном мире.

Например, владелец барбершопа, который не хочет приобретать POS-терминал, может создать QR-код из платежной ссылки с изменяемой суммой и приклеить этот код на стойку администратора. Когда настанет время оплаты, клиент просто отсканирует код с помощью камеры смартфона в качестве платежного метода выберет Apple Pay или Google Pay, чтобы не вспоминать номер карточки и долго не переписывать данные.

По похожей схеме у нас в офисе FONDY работает специальный холодильник с обедами для сотрудников, которые каждое утро привозит компания-поставщик. Рядом с холодильником висит прайс на разные блюда и QR-код для оплаты. Сотрудник выбирает себе еду и с помощью телефона в течение нескольких секунд оплачивает обед. Такая схема построена на доверии, но работает безотказно.

Платежная ссылка на лендингах и простых сайтахТакже платежные ссылки могут выручить вас, если вы все же создали простенький сайт на конструкторе вроде Tilda или Wix, у которых нет встроенных платежных решений.

Достаточно скопировать код ссылки и вставить её в картинку или кнопку на сайте.

Лайфхаки по работе с платежной ссылкой1) При редактировании суммы или данных, которые будут запрашиваться на форме оплаты платежная ссылка будет изменена. Не забывайте обновлять её на всех площадках, где размещали её ранее.

2) Платежная форма всегда запрашивает email плательщика, чтобы автоматически прислать ему чек об оплате и сохранить контакты для продавца. Если вы уверены, что запрашивать email покупателя не обязательно, вы можете написать в техподдержку Fondy и мы отключим это поле.

3) Лично убедитесь, насколько легче клиентам платить с помощью платежных ссылок и забудьте про «скиньте деньги мне на карточку» навсегда.

Попробуйте прямо сейчас — зайдите в кабинет со своим имейлом и сгенерируйте кнопку. Для этого даже не нужно проходить никаких процедур проверки и активации вашего аккаунта. Переходите по ссылке: https://portal.fondy. eu/mportal/#/account/registration

eu/mportal/#/account/registration

Apple обязали принимать платежи, совершенные не в App Store » Технологии

Решение принято по итогам судебного процесса Epic Games против Apple, длившегося больше года.

Окружной суд США по северной Калифорнии 10 сентября вынес вердикт по иску Epic Games к компании Apple, пишет Wall Street Journal.

Постановление судьи Ивонн Гонзалес Роджерс обязывает Apple прекратить ограничения для разработчиков, запрещавшие оставлять ссылки на оплату услуг напрямую им, без участия App Store.

Таким образом, разработчики могут встраивать в приложения собственные кнопки оплаты внутренних покупок, подписок и других услуг — ранее всё это можно было делать только через App Store, который взимал с транзакций комиссию в размере 30%.

По сообщению Guardian, Apple начала снимать ограничения на стороннюю оплату в отдельных приложениях еще в начале сентября по требованию японских властей.

Вместе с тем, суд встал на сторону компании из Купертино по другим пунктам иска. В частности, App Store останется единственным официальным магазином приложений для iOS.

В частности, App Store останется единственным официальным магазином приложений для iOS.

«Сегодня суд подтвердил то, что мы знали давно: App Store не нарушает антимонопольное законодательство», — заявили в Apple.

«Мы сохраняем приверженность поддержке репутации App Store как безопасного, доверенного рынка, который поддерживает процветающее сообщество разработчиков и свыше 2,1 млн рабочих мест только в США, — и где правила одинаковы для всех».

Кроме того, издавшая Fortnite Epic Games должна заплатить Apple компенсацию из денег, заработанных в обход App Store до постановления. Также суд оставил возвращение в App Store игры Fortnite, удаление которой стало поводом к подаче иска, на усмотрение Apple.

Исполнительный директор Epic Тим Суини обещал обжаловать вердикт.

«Сегодняшнее решение не является победой для разработчиков или пользователей. Fortnite вернется в App Store для iOS, когда Epic сможет предлагать оплату через приложение, честно конкурирующую с оплатой Apple, и дать пользователям сэкономить», — написал Суини в твиттере.

Игровой издатель Epic Games подал иск против Apple в августе 2020 года — тогда он запустил внутриигровые покупки в игре Fortnite, после чего из App Store удалили версию для iOS. До этого Epic и другие разработчики, включая Павла Дурова, критиковали Apple за высокую комиссию и запрет на сторонние методы оплаты.

По материалам spot.uz

Apple обязали принимать совершенные не в App Store платежи: чем это грозит компании

Что случилось

В пятницу, 10 сентября, акции Apple упали больше, чем на 3% после того, как суд постановил, что компания больше не может запрещать разработчикам размещать в App Store «кнопки, внешние ссылки» на сторонние сервисы для оплаты покупок. Суд вынес постоянный судебный запрет. Он вступит в силу в декабре.

Что это значит

Apple больше не сможет запрещать разработчикам добавлять в приложения в App Store ссылки на собственные сервисы для оплаты. Таким образом, когда пользователи будут оформлять подписку, покупать товар или услугу в приложении на iPhone, разработчик сможет перенаправлять их на внешние сайты для завершения транзакции. В результате компании смогут избежать комиссии Apple, которая составляет от 15% до 30%.

В результате компании смогут избежать комиссии Apple, которая составляет от 15% до 30%.

Apple также не сможет ограничивать общение разработчиков с клиентами через контакт, который пользователь добровольно указал при регистрации учетной записи в приложении.

Реклама на Forbes

Решение об этом вынесла Федеральный судья США Ивонн Гонсалес Роджерс в ходе судебного процесса между Apple и разработчиком популярной игры Fortnite — компанией Epic Games. Apple выиграла 9 из 10 пунктов, однако проиграла по последнему — компания настаивала на запрете рекламы других платежных сервисов для совершения покупок в App Store.

Издание The New York Times называет решение серьезным ударом и потерей для Apple: недополученная комиссия отразится на прибыли калифорнийской компании и может перевернуть онлайн-рынок стоимостью $100 млрд. Длительная кампания Apple по использованию всех возможностей App Store — одного из стержней интернет-экономики — скоро может подойти к концу.

Всего за 2020 год комиссии в App Store принесли Apple $6,3 млрд выручки.

Зачем мне это знать

Крупным планом

Бизнес Apple сталкивается с серьезными претензиями регулирующих органов по всему миру. В июне 2020 года два антимонопольных дела против Apple открыла Европейская комиссия. Поводом стали жалобы крупных медиасервисов. Владелец дейтинговых приложений Match Group, стриминговый сервис Spotify, почтовый сервис Hey.com, продавец электронных книг Kobo («дочка» Rakuten) заявляли, что Apple ограничивает продвижение конкурирующих сервисов в App Store и взимает комиссию за платежи внутри приложений и подписку.

В 2019 году вице-президент Telegram Илья Перекопский отмечал, что требование Apple к разработчикам приложений платить 30% от оборота за то, что продукт окажется в App Store, похоже на дань Золотой Орде. Тогда же основатель Telegram Павел Дуров написал пост, в котором заявил, что государствам для поддержки своих IT-рынков следует как минимум обязать Apple предустанавливать на смартфоны альтернативные магазины приложений, которые позволяли бы местным разработчикам избежать комиссии в 30%.

Южная Корея в 2021 году уже заставили Apple разрешить использование сторонних платежных систем в App Store. А в Японии корпорацию обязали отменить 30% комиссию для разработчиков приложений с видео, музыкой, электронными книгами и прессой (исключение составляют игры).

Epic Games — одна из самых известных игровых компаний, которая оспаривает в суде контроль Apple над своим магазином приложений. В 2020 году Epic Games изменила политику внутри Fortnite: компания снизила на 20% цену на внутриигровую валюту, если игроки покупали ее напрямую у разработчика. Apple посчитала это нарушением правил App Store и удалила игру из магазина. В ответ игровая компания подала иск в суд: Epic Games хотела, чтобы ей разрешили устанавливать собственный магазин приложений на iPhone.

Для инвестора

Акции игровых компаний AppLovin (+8,85%), Zynga (+6,28%), Playtika (+6,08%) и Roblox (+1,77%) резко выросли в пятницу после новостей о запрете суда диктовать Apple условия проведения платежей внутри мобильных игр и приложений. Именно игровые компании и стриминговые сервисы будут главными бенефициарами этого решения, полагает гендиректор сервиса по обработке транзакций в приложениях Recurly Дэн Беркхарт. По его словам, разработчики смогут снизить стоимость товаров внутри приложений и увеличить свои доходы.

Именно игровые компании и стриминговые сервисы будут главными бенефициарами этого решения, полагает гендиректор сервиса по обработке транзакций в приложениях Recurly Дэн Беркхарт. По его словам, разработчики смогут снизить стоимость товаров внутри приложений и увеличить свои доходы.

Что касается Apple, то компания сможет выдержать удар, пишет Bloomberg. Корпорация избежала более серьезного риска: суд мог признать, что она является монополистом на рынке. Однако потери компании от $1 млрд до $4 млрд будут зависеть от того, сколько разработчиков воспользуются новой возможностью, считает аналитик Loup Ventures Джин Мюнстер.

Вряд ли все пользователи откажутся от платежей в App Store, но конкуренция может вынудить Apple снизить комиссии, говорит партнер FP Wealth Solutions Алексей Дебелов.

Решение суда вряд ли среднесрочно может навредить бизнесу Apple, считает партнер Capital Lab Евгений Шатов. «Разработчикам очень важно быть в App Store и лучше не раздражать его владельца, поэтому сторонам придется искать компромисс», — отметил он. Но в долгосрочной перспективе данное решение может стать одним из первых кирпичиков в борьбе с технологическими гигантами, полагает эксперт.

Но в долгосрочной перспективе данное решение может стать одним из первых кирпичиков в борьбе с технологическими гигантами, полагает эксперт.

Компании — клиенты банка «Открытие» могут принимать платежи от покупателей через СБП в своих программах 1С

Теперь пользователи программы «1С:Розница 8» могут принимать оплату, выполнять возврат и проводить сверку взаиморасчетов, используя сервис СБП банка «Открытие». Такие платежи доступны физлицам — клиентам любого банка, работающего в Системе быстрых платежей.

Использование Системы быстрых платежей с QR-кодами для приема оплаты позволяет торговым предприятиям не нести расходы на приобретение и обслуживание эквайрингового терминала. Комиссия за операции в СБП составляет от 0,4% до 0,7%. Кроме того, до 31 декабря 2021 г. действует программа компенсации со ставкой 0% для МСБ. Банк «Открытие» уже вернул такие комиссии двум тысячам компаний.

Новый функционал уже реализован в программе «1С:Розница 8» начиная с версии 2. 3.10, а в ближайшее время станет доступен и в других решениях системы «1С:Предприятие 8» для автоматизации торговли.

3.10, а в ближайшее время станет доступен и в других решениях системы «1С:Предприятие 8» для автоматизации торговли.

В программе реализован сценарий оплаты С2В с использованием динамических QR-кодов:

В момент покупки программа 1С создает QR-код на оплату чека.

Продавец выводит QR-код на экран своего компьютера, дисплей покупателя или распечатывает его.

Покупатель сканирует QR-код через мобильное приложение своего банка и производит оплату, деньги мгновенно зачисляются на счет продавца.

«Совместно с 1С мы упростили прием оплат по QR-кодам для наших клиентов. Уверен, что наше партнерство с одним из лидеров рынка автоматизации бизнеса позволит предприятиям торговли получить еще больше преимуществ от услуг банка „Открытие» и программных решений 1С», — прокомментировал Виталий Брикунов, начальник управления развития эквайринга банка «Открытие».

Чтобы получить параметры подключения, достаточно заключить договор на СБП с банком «Открытие».

Прием платежей для нерезидентов РФ

1. Для сайтов каких категорий сервисов и юрисдикций доступно подключение к PayMaster?

Paymaster предоставляет свой сервис компаниям из любой юрисдикции по всему миру. К обслуживанию допустимы все категории сервисов и услуг, кроме запрещенных категорий.

2. Какие банковские карты могут совершать покупку на моем сайте?

Абсолютно все карты Visa/Mastercard/Мир по всему миру с подключенной 3D-Secure авторизацией платежа. Пользователь карты (эмитент) который не поддерживает 3DS, совершить платеж не сможет.

3. Нужен ли мне счет в Вашем банке или любом другом на территории РФ?

Открывать счет в нашем, либо любом другом банке РФ для взаимодействия с PayMaster не требуется. Мы переведем денежные средства на счет Вашей компании в любой иностранный банк.

Мы переведем денежные средства на счет Вашей компании в любой иностранный банк.

4. Где будут храниться денежные средства после оплаты на моем сайте?

Наш банк автоматически откроет для Вас корреспондентский счет для аккумулирования оборота по всем успешным платежам. По окончанию расчетного периода, деньги будут переведены на Ваш счет одним платежным поручением.

5. В каких валютах будет осуществляться прием платежей?

6. Могу ли я получать денежные средства от банка в долларах или евро?

По умолчанию мы делаем перечисления на счет компании в российских рублях. Если планируете получать денежные средства в валюте, то наш банк может производить обмен на доллары США или Евро за дополнительную комиссию. За каждый валютный перевод вне зависимости от суммы платежа, банком взимается SWIFT.

За каждый валютный перевод вне зависимости от суммы платежа, банком взимается SWIFT.

7. Сроки перечисления средств на мой банковский счет?

Перечисления на счет осуществляются ежедневно, кроме пт., сб. и вскр., а также праздничных дней. Вы можете привязать выплату и к конкретной сумме, которая после накопления на Вашем транзитном счете будет отправлена в ваш банк.

8. Лимиты на платежи и переводы?

Лимиты на переводы средств в Ваш расчетный банк отсутствуют. Что касается самих платежей, то лимит зависит от способа оплаты, категории сервиса и среднего чека.

Как принимать платежи в чат-ботах

Реализуйте оплату за товар в один клик — добавляйте кнопку оплаты в сообщение по сценарию чат-бота и автоматизируйте процесс покупки.

После клика на кнопку пользователь будет переадресован на страницу оплаты выбранной платежной системы, где он сможет выбрать свой аккаунт и оплатить товар. Деньги сразу переведутся на аккаунт вашей платежной системы.

Деньги сразу переведутся на аккаунт вашей платежной системы.

После платежа цепочку можно продолжить по сценарию успешной оплаты.

Как добавить кнопку оплаты

Добавьте блок «Сообщение». Введите описание товара. Вы также можете добавить интерактивные элементы: картинку или галерею из карточек товара.

Нажмите «+Добавить кнопку».

Выберите «Оплата».

Напишите текст на кнопке. Например, уточните для пользователя цену товара и систему оплаты, если вы будете добавлять две разные кнопки.

Выберите, через какую платежную систему принимать оплату.

Введите сумму товара и названия товара — они будут отображаться на странице платежной системы и в квитанции.

Вы также можете выбрать, в какую воронку будут попадать автоматически созданные сделки. В настройках воронки вы сможете выбрать, на какой этап воронки добавлять сделку, в зависимости от статуса платежа. По умолчанию сделка добавляется на первый этап вашей первой воронки.

По умолчанию сделка добавляется на первый этап вашей первой воронки.

Затем нажмите «Добавить», чтобы сохранить кнопку.

Как продолжить цепочку

После оплаты вы можете настроить сценарий успешной оплаты для пользователя.

Для продолжения цепочки соедините следующий элемент с зеленой точкой после кнопки оплаты.

Вы можете, например, добавить действие, чтобы присвоить тег, изменить значение переменной, отправить оповещение в свою CRM через вебхуки. Вы можете также создать запись в своей CRM или запросить информацию, отфильтровать значения и, в зависимости от результатов, отправить нужное сообщение пользователю.

Нажмите «Сохранить» и запустите цепочку, начните тестировать, отправив цепочку себе.

Вы сможете протестировать сервис оплат без денег. Такому платежу присвоится статус «Тест».

Как оплата выглядит со стороны пользователя

После клика на кнопку «Купить» пользователь перенаправляется на страницу платежной системы.

На странице пользователю отобразится название товара и цена, которую вы ввели. Пользователь должен будет выбрать оплату с сохраненной или новой карты.

В деталях операции отобразится ваш аккаунт и способ оплаты. Платеж необходимо будет подтвердить.

В случае успешной оплаты пользователю отобразится сообщение про успешный перевод на странице оплаты.

И в чат-боте запустится сценарий цепочки успешной оплаты.

Как протестировать оплату

Вы можете протестировать интеграцию с платежными системами и проверить обработку платежей по различным статусам.

Для этого владельцу бота нужно пройти по цепочке до кнопки с оплатой. После нажатия на кнопку «Оплатить» вы перенаправитесь на тестовую страницу оплаты.

Нажмите «Тестовая оплата»

Затем выберите статус, который желаете проверить.

Успешный заказ — пользователь успешно оплатил товар и деньги были зачислены на ваш аккаунт.

Незавершенный заказ — пользователь перешел на страницу с оплатой, но не завершил платеж.

Отмененный заказ — пользователь отменил платеж.

Ошибка платежа — ошибка на стороне банка эмитента; для подробной информации пользователю, который пробовал оплатить, можно порекомендовать проверить свои введенные данные и лимиты по карте или обратится в поддержку банка.

Как посмотреть историю платежей

Для того чтобы просмотреть историю платежей, нажмите на боковую панель «Чаты» и перейдите на вкладку «Заказы». Вам отобразятся детали по оплате: имя бота, название цепочки, имя пользователя, название товара, цена, дата последнего изменения статуса и статус оплаты.

Все статусы платежа отдаются выбранной платежной системой. За более подробной информацией рекомендуем обращаться в поддержку платежной системы.

Также историю платежей вы сможете просмотреть через «Настройки аккаунта» > «Прием оплат».

Добавляйте кнопку оплаты в сообщение с описанием товара и автоматизируйте работу вашего е-commerce, продолжая цепочку после оплаты с дополнительными элементами.

Добавить кнопку «Купить»

Обновлено: 13.08.2021

Как принимать платежи в Интернете

Если вы довели клиента до момента, когда он готов купить продукт на вашем веб-сайте, вы, как владелец малого бизнеса в сфере электронной коммерции, многое сделали. Но не празднуйте преждевременно! Этап оформления заказа на самом деле является наиболее опасной частью онлайн-транзакции. Когда приходит время платить, покупатели бросают свою корзину со средней скоростью 69,89%.

Это связано с рядом факторов, включая скрытые расходы (доставка, налоги), дополнительные действия (необходимость создания учетной записи), ненадежность, отсутствие способов оплаты и громоздкий процесс оформления заказа. Как вы, как владелец малого бизнеса в сфере электронной коммерции, можете противостоять этой тенденции? Имея отличный опыт онлайн-платежей.

Как вы, как владелец малого бизнеса в сфере электронной коммерции, можете противостоять этой тенденции? Имея отличный опыт онлайн-платежей.

Для этого вам необходимо познакомиться с миром онлайн-платежей. Мы уверены, что вы получили практический опыт, когда впервые открыли свой бизнес в сфере электронной коммерции, но мир онлайн-платежей довольно сложен, и все операторы электронной торговли могут получить выгоду (и сэкономить деньги), имея немного более обширный опыт.

В этом руководстве мы поговорим о том, как принимать платежи в Интернете.Это включает в себя работу онлайн-платежей и различные типы онлайн-платежей. Но прежде чем мы это сделаем, важно понять, почему онлайн-платежи так важны в современной розничной торговле.

Преимущества приема платежей в Интернете

Давайте оставим в стороне очевидное. Основным преимуществом приема онлайн-платежей является расширение вашей базы доходов за счет возможности получать платежи от клиентов, которые покупают ваши продукты через Интернет. Вероятно, поэтому вы в первую очередь решили заняться электронной коммерцией.

Вероятно, поэтому вы в первую очередь решили заняться электронной коммерцией.

Но онлайн-платежи могут предложить вашему бизнесу гораздо больше, чем просто способ собирать деньги. Хорошая система онлайн-платежей имеет ряд преимуществ, в том числе:

Достижение международной аудитории

Независимо от того, насколько мал ваш бизнес, если у вас есть система онлайн-платежей, которая может принимать несколько валют, у вас есть потенциал для достижения клиенты по всему миру.

Клиенты могут платить через мобильный телефон

Ожидается, что объем розничных платежей с помощью мобильных приложений, таких как Google Wallet, PayPal и Apple Pay, к 2021 году достигнет 190 миллиардов долларов США.Если у вас есть система онлайн-платежей, которая принимает эти формы оплаты, вы увеличиваете свои возможности для охвата целевой аудитории и закрываете продажу.

Настройка периодических платежей

Если вы используете услугу подписки или взимаете с клиентов ежемесячную плату, система онлайн-платежей может сэкономить вам время, автоматизируя процесс сбора.

Повышение доверия к бренду

Случаи мошенничества выше, когда клиенты платят онлайн.Каждый третий покупатель не решается покупать в Интернете из соображений безопасности. Это одна из самых больших проблем, сдерживающих индустрию электронной коммерции. Но если у вас есть система онлайн-платежей с первоклассными мерами безопасности, это может быть для вас возможностью.

Сочетание надежной безопасности и разнообразных способов оплаты делает ваш бизнес более надежным и надежным в глазах клиентов. По данным CoxBlue, более 80% клиентов чувствуют себя в большей безопасности при отправке информации о своей кредитной карте, если видят знакомые логотипы карт (например, Visa или MasterCard) на видном месте в интернет-магазине.com.

Будьте частью тенденции

Американцы все чаще хотят покупать вещи, не вставая с компьютера. По данным SaleCycle, в 2017 году индустрия электронной коммерции выросла на 16%, составив $ 453,46 млрд продаж. В настоящее время на электронную торговлю приходится 13% всех розничных продаж в США. Принятие онлайн-платежей позволяет вам стать частью этой растущей тенденции и пожинать плоды.

В настоящее время на электронную торговлю приходится 13% всех розничных продаж в США. Принятие онлайн-платежей позволяет вам стать частью этой растущей тенденции и пожинать плоды.

Недостатки приема онлайн-платежей

С миром онлайн-платежей связаны два ужасных фактора: комиссии и мошенничество.

Комиссии

Типы комиссий, связанных с вашей системой онлайн-платежей, зависят от вашего провайдера и необходимых вам функций. Большинство провайдеров взимают комиссию за транзакцию или комиссию за обмен. Комиссия за транзакцию обычно составляет небольшой процент от общей стоимости транзакции. Комиссия за обмен — это комиссия, уплачиваемая между банками за прием транзакций по картам.

Комиссия за транзакцию и комиссию за обмен обычно одинаковы, но вам следует выбрать лучшую цену.Кроме того, некоторые поставщики также взимают плату за установку, ежемесячную плату за обслуживание и плату за использование за превышение или снижение определенных лимитов транзакций.

Мошеннические платежи

Хотя надежные меры безопасности могут быть востребованы, факт остается фактом: предприятия электронной коммерции теряют 0,8% -0,9% всех продаж из-за мошенничества каждый год. И каждый случай мошенничества обходится бизнесу в среднем в 114 000 долларов. Мошенничество чаще встречается в Интернете, потому что продажа происходит виртуально, где продавец не может подтвердить личность покупателя.

Существует два основных типа онлайн-мошенничества, о которых вам следует знать: захват учетной записи и кража личных данных. Мошенничество с захватом учетной записи — это когда взломана учетная запись клиента на вашем сайте электронной торговли. Затем злоумышленник использует платежную информацию, сохраненную в учетной записи клиента, для совершения неавторизованных покупок. Мошенничество с кражей личных данных — это когда на вашей платформе электронной коммерции совершаются несанкционированные покупки с использованием украденных данных клиентов.

Чтобы помочь предприятиям защитить себя от мошенничества в сети, Совет по стандартам безопасности индустрии платежных карт (PCI SSC) создал набор передовых методов, которые должны обеспечивать все интернет-магазины, которые называются соответствием PCI.Вы также можете предпринять дополнительные меры, такие как мониторинг транзакций, установка лимитов на покупки и требование более жестких паролей.

Если вы продаете через Интернет, комиссионные являются частью затрат на ведение бизнеса, а мошенничество всегда представляет собой надвигающуюся угрозу. Для тех, кто рассматривает возможность создания интернет-магазина, планируйте соответственно.

Как обрабатываются онлайн-платежи

Обработка онлайн-платежей сложна, о чем вы, возможно, не догадались, учитывая, насколько быстро это происходит.В считанные секунды после того, как клиент щелкнет значок «Заказать сейчас» на вашем веб-сайте, несколько заинтересованных сторон открывают и закрывают линию связи, чтобы определить, является ли транзакция законной и может ли она быть обработана. Эта серия событий невозможна, если у вас нет двух очень важных предметов: платежного шлюза и торгового счета.

Эта серия событий невозможна, если у вас нет двух очень важных предметов: платежного шлюза и торгового счета.

Давайте посмотрим, как каждая из этих составляющих вписывается в процесс онлайн-платежей.

Платежный шлюз

Платежный шлюз — это приложение, которое подключается к вашей платформе электронной коммерции для авторизации онлайн-платежей.Платежный шлюз полезно рассматривать как посредника между вашим банком и поставщиком кредитной карты клиента.

Когда клиент что-то покупает на вашем веб-сайте, платежный шлюз передает информацию о его кредитной карте в ваш банк и сообщает клиенту, если транзакция одобрена или отклонена. Платежные шлюзы существуют потому, что в соответствии с требованиями PCI запрещена отправка информации непосредственно с веб-сайта в платежную систему.

Чтобы получить платежный шлюз, вам необходимо заполнить заявку и предоставить финансовую информацию.Существует множество поставщиков платежных шлюзов, большинство из которых взимают комиссию за транзакцию и ежемесячную плату. Как только вы его получите, вам придется интегрировать его в свою платформу электронной коммерции, что может оказаться сложным процессом.

Как только вы его получите, вам придется интегрировать его в свою платформу электронной коммерции, что может оказаться сложным процессом.

Если вы работаете на рынке, вот несколько хороших платежных шлюзов для владельцев малого бизнеса:

Торговый счет

Когда мы говорим, что платежный шлюз подключается к вашему банку, на самом деле мы имеем в виду, что он подключается к вашему Торговый счет.Торговый счет — это особый тип банковского счета, который позволяет получать различные типы платежей, включая платежи по кредитным и дебетовым картам. Как только торговый счет получает средства, он переводит их на ваш банковский счет в соответствии с графиком выплат, который вы согласовали с поставщиком вашего аккаунта.

Всем владельцам бизнеса, которые хотят принимать платежи по кредитным картам — онлайн или иным образом — необходим торговый счет. Платежный шлюз нужен только предприятиям электронной коммерции.

Процесс получения торгового счета аналогичен приобретению платежного шлюза. Вам нужно будет подать заявку и оплатить некоторые сборы — в частности, заявку и ежемесячную плату за обслуживание. В зависимости от поставщика торговых услуг, которого вы используете, с вас также будет взиматься комиссия за транзакцию, комиссию за обмен или плату в зависимости от объема транзакции вашего бизнеса (многоуровневое ценообразование).

Вам нужно будет подать заявку и оплатить некоторые сборы — в частности, заявку и ежемесячную плату за обслуживание. В зависимости от поставщика торговых услуг, которого вы используете, с вас также будет взиматься комиссия за транзакцию, комиссию за обмен или плату в зависимости от объема транзакции вашего бизнеса (многоуровневое ценообразование).

Также обратите внимание, что вы можете выбрать выделенную или совокупную учетную запись продавца. Выделенная учетная запись — это учетная запись, доступ к которой есть только у вас, что дает вам больше контроля над вашими платежами. Агрегированная учетная запись означает, что ваша учетная запись сгруппирована с различными другими учетными записями торговцев, чтобы сформировать единую учетную запись.Этот вариант обычно дешевле, но дает продавцу меньшую автономию.

Некоторые хорошие поставщики торговых счетов включают:

Некоторые услуги объединяют торговую учетную запись и платежный шлюз вместе. Их называют поставщиками платежных услуг (PSP). PSP не взимают ежемесячную плату, но могут взимать более высокую комиссию за транзакцию. Некоторые из наиболее популярных PSP включают:

PSP не взимают ежемесячную плату, но могут взимать более высокую комиссию за транзакцию. Некоторые из наиболее популярных PSP включают:

Как платежные шлюзы и торговые счета работают вместе

Давайте шаг за шагом рассмотрим, как обрабатывается онлайн-транзакция по кредитной карте:

Клиент отправляет информацию о своей кредитной карте: Один раз в этом случае платформа электронной коммерции передает его на платежный шлюз через зашифрованное соединение.

Платежный шлюз передает эту информацию на счет продавца: более конкретно, платежный шлюз передает информацию о кредитной карте в платежный процессор банка торгового счета. Платежный процессор — это компания, уполномоченная обрабатывать транзакции по кредитным и дебетовым картам между покупателями и продавцами.

Обработчик платежей связывается с сетью кредитной карты клиента (Visa, MasterCard): сеть карты направляет транзакцию в банк, выпустивший кредитную карту

Банк-эмитент одобряет или отклоняет запрос: банк проверяет убедитесь, что средства доступны и транзакция не является мошеннической.

На основании выводов банка он либо одобряет, либо отклоняет транзакцию. В любом случае, он передаст свое решение обратно в сеть кредитных карт.Продажа обработана (или отклонена): если транзакция одобрена, сеть кредитных карт проинформирует платежную систему о торговом счете, после чего средства будут переведены на торговый счет. Информация также передается обратно через платежный шлюз на платформу электронной коммерции, чтобы сообщить покупателю, что продажа была обработана (или, если возникла проблема, отклонена).

На основании выводов банка он либо одобряет, либо отклоняет транзакцию. В любом случае, он передаст свое решение обратно в сеть кредитных карт.

На основании выводов банка он либо одобряет, либо отклоняет транзакцию. В любом случае, он передаст свое решение обратно в сеть кредитных карт.И снова все это происходит в считанные секунды.

Различные типы онлайн-платежей

Предложение нескольких способов оплаты улучшает качество обслуживания клиентов и может сократить время, необходимое для получения оплаты. Для большинства из них потребуется платежный шлюз, принимающий этот метод оплаты. Интернет поддерживает множество способов оплаты, о некоторых из которых мы уже упоминали. Давайте посмотрим на каждый из них:

Кредитные и дебетовые

Кредитные и дебетовые карты являются наиболее широко используемым методом онлайн-платежей и предпочтительным способом оплаты среди миллениалов. Отчасти это связано с тем, что кредитные карты предлагают вознаграждение за использование в виде возврата денег и миль авиакомпаний. Все владельцы бизнеса электронной коммерции должны принимать основных поставщиков кредитных карт, включая Visa и MasterCard. Чтобы произвести оплату с помощью кредита или дебета, клиент должен будет ввести данные своей карты в платежную платформу вашего веб-сайта.

Обработка ACH

Перевод ACH (перевод через автоматизированную клиринговую палату) — это электронный перевод денег с банковского счета клиента через сеть ACH на банковский счет продавца.ACH — это финансовая сеть США для электронных платежей и денежных переводов. Для переводов ACH не требуется платежный шлюз (хотя вам нужен аккаунт продавца).

Общие способы использования переводов ACH включают:

Оплата поставщикам услуг (кабель, газ)

Сборы за обработку ACH обычно ниже, чем сборы за обработку кредитной карты, и взимаются либо за транзакцию, либо по фиксированной ставке. .

.

Мобильные платежи

Мобильные платежи — это транзакции, которые происходят в цифровом виде через мобильное устройство.Для оплаты через мобильный телефон у вас должен быть мобильный кошелек на телефоне, в котором хранятся данные вашей кредитной карты. Популярные мобильные кошельки включают Google Wallet, Apple Pay и Venmo. Чтобы принимать эти платежи в Интернете, вам понадобится платежный шлюз, поддерживающий мобильные кошельки. Обратите внимание, что некоторые мобильные платежи, такие как Venmo, могут обрабатываться как переводы ACH.

Электронный счет-фактура

При выставлении счетов по электронной почте вы можете отправлять клиентам счета со ссылкой на вашу платежную платформу, что позволяет им совершать оплату в несколько кликов.Электронное выставление счетов также может быть автоматизировано на вашей платформе электронной коммерции для беспроблемного сбора платежей. Этот тип сбора особенно полезен при регулярном выставлении счетов.

Какая система онлайн-платежей подходит для вашего малого бизнеса?

Если вы готовы приступить к сбору онлайн-платежей или если вы заинтересованы в обновлении способа сбора онлайн-платежей, при выборе учитывайте следующее: Сколько транзакций у меня происходит в месяц? Какой способ оплаты предпочитает мой клиент? Как я хочу интегрировать свой платежный шлюз (API, размещенный)? Я хочу принимать платежи за границу? Многие ли из моих платежей повторяются?

Как только вы узнаете ответы на эти вопросы, вы должны иметь хорошее представление о том, какая система онлайн-платежей вам подходит.В конечном итоге вы хотите делать то, что лучше всего для ваших клиентов, потому что отличный пользовательский опыт заставляет их возвращаться на ваш сайт снова и снова.

Эта статья изначально была опубликована на JustBusiness, дочерней компании NerdWallet.

Как принимать платежи в Интернете бесплатно [7 ведущих поставщиков платежных услуг]

Если ваш бизнес в сфере электронной коммерции не предлагает вашим клиентам несколько способов осуществления платежей в Интернете, вы оставляете деньги на столе.

Невозможно избежать некоторых комиссий за транзакции и валютных сборов, но есть способы снизить затраты на обработку платежей и получать платежи онлайн бесплатно.

В этом посте мы поговорим о доступных сегодня вариантах программного обеспечения для приема бесплатных онлайн-платежей, а также о деталях того, как на самом деле принимать эти платежи.

Но сначала давайте рассмотрим некоторые дополнительные причины, по которым вы хотели бы использовать программное обеспечение для обработки платежей.

Почему вам следует использовать программное обеспечение для обработки платежей?

Вот некоторые из преимуществ, которые программное обеспечение для обработки платежей принесет вашему бизнесу.

1.Удобство Удобство — один из основных факторов, влияющих на конверсию. Чем больше шагов должен предпринять покупатель для совершения платежа, тем больше вероятность, что он откажется от покупки и уйдет в другое место.2. Скорость Платежные системы могут мгновенно переводить большинство платежей между покупателями и продавцами. С другой стороны, переводы на банковские счета и с банковских счетов иногда могут занимать 24 часа и более.

3. Доверие Многие платежные системы являются всемирно признанными брендами.Если клиент уже использует платежное программное обеспечение, он с большей вероятностью будет доверять вашей платежной системе.

4. Безопасность

Компании по обработке платежей добавляют дополнительный уровень защиты онлайн-транзакциям. Вы можете установить лимиты, флаги активности в своей учетной записи, а иногда даже временные рамки для отзыва платежей.

5. Ведение учетаС помощью платежных систем у вас будет доступ к своей учетной записи в Интернете и вы сможете управлять своими контактами, регулярными платежами и другими действиями в учетной записи через компьютер или мобильное устройство.

Лучшие провайдеры онлайн-обработки платежейПосле того, как вы разработали стратегию приема платежей в Интернете, вам необходимо решить, какого поставщика обработки платежей использовать. Вот семь самых популярных вариантов:

1. PayPal

Цена: 3,49% плюс 0,49 доллара за транзакцию (по состоянию на август 2021 года).

PayPal — одна из самых надежных и широко известных компаний по обработке платежей. Присоединиться можно бесплатно, и они предоставляют все инструменты, необходимые для интеграции платежей PayPal на ваш веб-сайт и настройки безопасного платежного шлюза для посетителей.Кроме того, комплексное покрытие делает платформу хорошим выбором для международных компаний.

2. Полоса

Цена: 2,9% плюс 0,30 доллара за транзакцию.

Stripe предлагает широкий спектр опций для онлайн-бизнеса, таких как настраиваемые кассы, а также функции управления подпиской и повторяющихся платежей. Stripe поддерживает все основные кредитные карты, мобильные платежные приложения, кошельки и многое другое.

3. Площадь

Цена: 2.9% плюс 0,30 доллара за транзакцию.

Square вошла в сферу обработки платежей, представив ключ, который продавцы могли вставлять в мобильный телефон для приема транзакций по кредитным картам.

С тех пор они расширили свое программное обеспечение, чтобы охватить все основные варианты обработки платежей, и включили некоторые полезные инструменты для онлайн-бизнеса, а также для крупных магазинов.

Вы даже можете бесплатно создать базовый веб-сайт и одновременно интегрировать все их решения для точек продаж (POS).У них также есть платные опции для настраиваемого веб-сайта.

4. Google Pay

Цена: Google Pay не взимает никаких комиссий — продавцы платят комиссию только за транзакцию, как обычно, при продаже в кредит / дебет.

Google Pay имеет платежный инструмент для предприятий, веб-сайтов и приложений. API Google Pay призваны обеспечить вашим клиентам удобство при оформлении заказа и оплате.

Если вы используете Google Pay на своем веб-сайте, вы получите безопасный и легкий доступ к сотням миллионов карт, сохраненных в учетных записях Google по всему миру, чтобы клиенты могли безопасно оплачивать ваши продукты одним нажатием кнопки.

5. Apple Pay

Цена: Apple Pay не взимает никаких комиссий — продавцы платят комиссию только за транзакцию, как обычно, при продаже в кредит / дебет.

Apple Pay можно использовать на веб-сайтах, в магазинах, через приложения, а также через бизнес-чат или iMessage. Это позволяет пользователям Apple быстро и безопасно вводить контактную информацию, информацию об оплате и доставке во время оформления заказа.

Вместо того, чтобы заставлять клиентов электронной коммерции искать свои кредитные карты, Apple Pay позволяет им производить оплату одним нажатием кнопки в приложениях и на веб-сайтах.На веб-сайте пользователи Apple просто нажимают «Apple Pay» в качестве способа оплаты, подтверждают платеж одним касанием (через свой iPhone, Apple Watch и т. Д.), И они готовы к работе.

6. Venmo для бизнеса

Цена: 1,9% плюс 0,10 $ платежа.

Venmo For Business — это программное обеспечение и приложение для мобильных платежей, принадлежащее PayPal. Вы можете разрешить пользователям платить через мобильное приложение или свой веб-сайт.

Вы можете настроить бизнес-профиль на Venmo, чтобы пользователи могли быстро найти ваш профиль в приложении.И если вы добавите Venmo на свой веб-сайт, он появится как вариант оплаты рядом с тем местом, где он даст клиентам возможность платить с помощью PayPal.

Как только клиент выберет опцию Venmo при оформлении заказа, он будет перенаправлен в свое приложение Venmo для завершения транзакции. Опцию оплаты Venmo можно добавить на любую из страниц вашего сайта электронной торговли, где также будет отображаться возможность оплаты через PayPal, включая страницы ваших продуктов, страницу корзины покупок и страницу оформления заказа.

7. Helcim

Цена: 2.38% плюс 0,25 доллара.

Helcim — это решение для онлайн-платежей для предприятий электронной коммерции: вы можете создать интернет-магазин с нуля или добавить платежное решение на свой текущий веб-сайт.

Простая в использовании и безопасная система онлайн-платежей интегрируется на ваш веб-сайт, в корзину, в биллинговую систему и / или приложение благодаря API Helcim. В дополнение к работе в приложении и через веб-сайт Helcim работает по телефону, лично и по счетам, а также интегрируется с вашими бухгалтерскими инструментами, чтобы сэкономить ваше время, когда дело доходит до бухгалтерского учета.

Далее, давайте рассмотрим этапы получения платежей онлайн бесплатно.

Как принимать платежи в Интернете бесплатно

- Создайте безопасный шлюз для онлайн-платежей.

- Упрощение платежей по кредитным и дебетовым картам.

- Настройте повторяющийся биллинг.

- Принимайте мобильные платежи.

- Принимать платежи в криптовалюте.

- Используйте выставление счетов по электронной почте.

- Принимать электронные чеки (eChecks).

1.

Создайте безопасный шлюз для онлайн-платежей.Существует несколько способов создания безопасного шлюза онлайн-платежей. Вы можете нанять внешнего разработчика или использовать свою команду разработчиков веб-сайтов для создания индивидуального шлюза. Или вы можете использовать стороннее программное обеспечение.

Очень важно настроить безопасный шлюз. Вы также внедряете автоматизированные процессы, что сэкономит время на ручной обработке, особенно при масштабировании вашего бизнеса и обработке большего количества транзакций.

Чем больше способов оплаты вы предоставите на своем платежном портале, тем шире будет аудитория и тем проще вашим клиентам будет отправлять вам деньги.

2. Упрощение платежей по кредитным и дебетовым картам.Хотя это может измениться по мере того, как мобильные платежи станут более распространенными, использование дебетовых / кредитных карт по-прежнему остается самым популярным способом оплаты продуктов и услуг в Интернете.

Вы можете легко упростить прием платежей по картам через известных платежных систем, таких как PayPal или Stripe.Они будут принимать самые популярные кредитные карты во всем мире — Visa, MasterCard и American Express.

3. Настройте повторяющийся биллинг.Если вы предлагаете планы подписки или постоянные ежемесячные услуги, наиболее эффективным и надежным способом выставления счетов и получения платежей является регулярное выставление счетов.

Большая часть основного программного обеспечения для обработки платежей также включает функции регулярного выставления счетов. Например, Growth Marketing Pro создал инструмент SEO, который взимает с подписчиков ежемесячную плату, и они использовали Stripe для его настройки.

Сайты, такие как Paysimple, также предлагают набор инструментов для настройки настраиваемого автоматического регулярного выставления счетов, если у вас уже есть система обработки платежей.

Использование автоматизации очень важно. Это устраняет большую часть человеческих ошибок и стресса, связанного с отслеживанием счетов-фактур и платежей.

Ваши клиенты могут совершать регулярные платежи всего несколькими щелчками мыши, и вам не придется беспокоиться об управлении клиентской базой вручную.

4. Принимайте мобильные платежи.В наши дни у людей больше шансов иметь свои телефоны под рукой, чем дебетовые карты, к тому же мобильные платежные приложения удобнее, чем когда-либо.

Например, Apple Pay быстро стала одной из самых популярных мобильных платежных систем в США. Если у вас около 43,9 миллиона пользователей, вы упустите возможность, если не будете принимать Apple Pay.

Google Pay, Venmo и PayPal также имеют мобильные приложения с приличной долей рынка.

5. Принимайте платежи в криптовалюте.Если у вас все в порядке с обработкой криптовалют, это способ расширить охват для более широкой онлайн-аудитории.

Сайты, такие как Bitpay, предоставляют все инструменты, необходимые для приема криптовалютных платежей в Интернете, отправки счетов, запроса платежей и получения денег через сквозные приложения.

Поскольку это децентрализованная биржа, криптовалюты предлагают уникальные преимущества для бизнеса. Вы можете принимать платежи из любой точки мира без комиссии за обмен валюты или комиссии банка.Также снижается риск мошенничества.

6. Используйте выставление счетов по электронной почте.Электронное выставление счетов — это активный способ запроса платежей. Вы можете поделиться формой оплаты по электронной почте или добавить ссылку, перенаправляющую получателя на портал оплаты.

Однако у этого метода есть несколько проблем: электронная почта — не самая надежная форма связи, и у клиентов могут быть проблемы с доверием, совершая платежи по электронной почте.

Ожидайте частоту отказов, но это жизненно важная часть обработки платежей для многих предприятий.

7. Принимайте электронные чеки (eChecks).Чтобы принять eChecks к оплате, вам нужна форма, в которой пользователь может ввести свою информацию, которую вы можете увидеть с помощью программного обеспечения для обработки платежей.

По сути, это способ оплаты чеком онлайн. Это более быстрый и надежный способ, чем отправка бумажного чека по почте, поэтому предложение его вашим клиентам упростит процесс.

Начать прием платежей онлайн бесплатно

Независимо от того, какое программное обеспечение для обработки платежей вы выберете, наиболее важной частью является упрощение процесса оплаты для клиента.И чем больше способов заплатить, тем больше вероятность того, что ваши клиенты выполнят покупку.

Примечание редактора: этот пост был первоначально опубликован в апреле 2020 года и был обновлен для полноты.

Принимайте платежи в Интернете и на мобильных устройствах

Компании любого размера должны думать о решениях. Им нужно будет выявить различные проблемы бизнеса, проанализировать их, разработать процесс, исследовать рынок, а затем превратить это решение в продукт, который другие люди смогут покупать и извлекать из него выгоду.Если все идет хорошо — и продукт работает правильно и хорошо продается, — каждый бизнес сталкивается с одной собственной проблемой: как получать платежи за свои продукты или услуги.

Розничным магазинам, которые продают напрямую покупателям, это легко. У них есть кассы, которые могут принимать любые формы оплаты. Бумага и монеты, чеки и кредитные карты — новые считыватели чипов кредитных карт, прикрепленные к гигантским корпорациям, которые собирают задолженность и за определенную плату переводят ее на банковские счета продавца.Но для B2B, предприятий, продающих товары другим предприятиям, процесс оплаты всегда был намного сложнее. Большинство предприятий продают товары меньшему количеству покупателей, чем крупные розничные сети. На арене B2B предприятия могут даже не встретить своих клиентов, и ранее многие предприятия не имели возможности принимать и осуществлять банковские платежи наличными. Эти платежи могут быть высокими, и ни покупатель, ни продавец не хотят платить комиссию по кредитной карте, если они могут их избежать. В бизнесе, особенно в очень малом бизнесе, таком как внештатный бизнес, конечно же, нет касс, где их клиенты могут выстраивать свои покупки и кредитные карты наготове.

Вместо этого предприятиям, которые продают другим предприятиям, часто приходится проходить сложные процессы выставления счетов, сбора платежей и возврата квитанций. Документальный след должен быть достаточно четким, чтобы всегда можно было отслеживать, контролировать и утверждать запросы, а также чтобы платежи всегда можно было просматривать и проверять. В настоящее время «бумажный след» может не быть реальной бумагой, однако след должен быть следом, по которому можно проследить.

Запрос на платеж должен переходить от одного предприятия к другому.От коммерческого продавца до коммерческого покупателя. Затем платеж должен быть переведен с банковского счета коммерческого покупателя на банковский счет продавца. Тогда продукт или услуга должны двигаться в правильном направлении и прибыть вовремя.

Все операции по выставлению счетов, платежам, продуктам и услугам должны происходить безопасным и надежным способом. Покупатели могут стоять в очереди в розничном магазине с кошельками в руках, но они не ожидают, что вор пробежит мимо них и выхватит их деньги.У магазинов есть возможность проверить ID покупателя прямо в магазине. Магазин может разумно предположить, что данные кредитной карты, которые они собирают и отправляют каждый день, хранятся компаниями, выпускающими кредитные карты, и платежи от покупателя будут доставляться им в полном объеме, а не перехватываться в пути. Даже платежи наличными, которые собираются в розничном магазине и переводятся в банк или процессинговый центр, принимаются в движущихся сейфах в сопровождении вооруженных охранников.

На протяжении многих лет компании предлагали предприятиям всевозможные решения проблем безопасного сбора и передачи платежей между другими предприятиями.Некоторые решения оказались лучше других, и у всех компаний есть свои преимущества и недостатки. В этом руководстве мы рассмотрим варианты оплаты, доступные в настоящее время компаниям, которые продают товары другим фирмам.

Мы начнем с краткого обзора истории платежей B2B, исследуем проблемы, с которыми приходится сталкиваться различным системам, и увидим, как эти проблемы были решены. Мы рассмотрим последние достижения в области технологий, которые позволили добиться заметного прогресса в решениях для онлайн-платежей, и покажем, какие меры были приняты системами для обеспечения безопасности предприятий, работающих в такой сложной и меняющейся среде, как Интернет.

Затем мы более внимательно рассмотрим различные способы оплаты, которые в настоящее время используются большинством коммерческих фирм. Мы обсудим основные доступные платформы, которые позволяют компаниям выставлять счета за товары и услуги и собирать платежи, а также упомянем некоторые из конкретных компаний, которые предлагают эти услуги.

В главе 3 мы поговорим о безопасности. Иногда сложно определить сумму денег, украденных в результате киберпреступности; сообщается не о каждой краже.В 2013 году ФБР получило сообщения об убытках на общую сумму более 781 миллиона долларов. Почти каждая пятая компания сообщила о краже на сумму 50 000 долларов и более, а 7 процентов американских организаций были ограблены электронным способом на сумму более миллиона долларов. McAfee, фирма, занимающаяся компьютерной безопасностью, заявляет, что, по их мнению, ежегодные затраты на кибер-кражи во всем мире могут составлять около 400 миллиардов долларов.

Очевидно, что не все эти убытки являются результатом платежей B2B. Но крупные переводы средств между предприятиями, а также значительные депозиты самих этих предприятий — огромные цели для воров, от очагов мафии в Москве до подвалов компьютерных фанатов в Аризоне.Мы объясним методы, которые используют платежные фирмы для обеспечения безопасности этих переводов, и объясним, что делают компании для обеспечения собственной безопасности. В следующей главе мы расскажем о нескольких предупреждающих знаках, которые могут указывать на то, что ваши платежные процессы находятся под угрозой, и кто несет ответственность за эти признаки.

Платежные системы B2B редко бывают самой интересной частью бизнеса. Любая из сторон процесса — выставление счетов или платежи — включая завершение этого процесса для фрилансеров и предпринимателей, должна контролироваться и отслеживаться.Большинство руководителей и основателей предпочли бы часами сидеть со своими дизайнерами и вместе с кодировщиками составлять планы развития своего продукта. Бизнес скорее будет вести переговоры о сделках, чем выяснять, как получить платежи, когда эти сделки будут закрыты.

Но так же, как дом не является удобным местом для жизни, если водопроводная система заблокирована, а система электроснабжения никогда не была подключена, так и бизнес не может выжить, если он не выбрал правильный процесс оплаты и не сохранил это безопасно.Понимание платежных систем и выбор подходящей для ваших обстоятельств облегчат вам жизнь. Вы сможете пользоваться преимуществами отличной системы, когда эти платежи будут произведены, ваш продукт или услуга будут доставлены вовремя, а ваши сборы будут собраны.

4 способа приема платежей в Интернете — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Ведение бизнеса в Интернете в значительной степени является данностью для любой компании, даже если ваш основной продукт или услуга приобретается лично. Принятие онлайн-платежей за ваши товары или услуги помогает вам охватить более широкую аудиторию и обеспечить бесперебойное обслуживание клиентов. Мы разберем четыре быстрых, простых и эффективных способа для вашего бизнеса принимать онлайн-платежи.

Рекомендуемые партнеры

Цена

Ставки от 1,99% + 0,15 доллара за транзакцию

Специальное предложение

Бесплатное считывание кредитных карт

Цена

От 0.3% плюс 0,08 доллара США за транзакцию

4 способа приема онлайн-платежей

Существует множество способов принимать онлайн-платежи, и те из них, которые подходят вам, зависят от того, какой у вас бизнес.

1. Провайдер услуг онлайн-платежей

Если вы ведете бизнес, основанный на предоставлении услуг, или продаете товары в Интернете, поставщик услуг онлайн-платежей может быть наиболее распространенным способом получения оплаты от клиентов или клиентов.

PayPal и Stripe — самые популярные поставщики платежных услуг, хотя вы также можете использовать процессор, встроенный в Shopify или WooCommerce, если вы ведете бизнес электронной коммерции через одну из этих платформ.

Большинство современных разработчиков веб-сайтов, таких как Squarespace, Kajabi и WordPress, легко интегрируются с поставщиками платежных услуг. Вам просто нужно создать учетную запись в PayPal или Stripe, а затем ввести эту информацию в свой конструктор веб-сайтов, чтобы разрешить платежи на своем веб-сайте.

Поставщики услуг онлайн-платежей позволяют принимать платежи по кредитным картам или платежи непосредственно со счета вашего клиента у поставщика (например, PayPal) на ваш.

Создать учетную запись у большинства поставщиков платежных услуг бесплатно, и вы будете платить комиссию в размере около 3% за транзакцию, в зависимости от платформы.Многие популярные системы торговых точек (POS) также предлагают модули электронной коммерции с обработкой онлайн-платежей.

2. Передача ACH

Automated Clearing House (ACH) — это сеть, которая перемещает деньги в электронном виде между банковскими счетами в США. Вот как вы получаете деньги, если вам когда-либо платили прямым переводом.

Для приема платежей через ACH-перевод, как правило, не требуются какие-либо специальные возможности. Вам просто нужно предоставить клиенту или клиенту информацию о вашем прямом депозите, которая включает:

- Маршрутный номер вашего банка.

- Номер вашего банковского счета.

Некоторым компаниям требуется аннулированный чек с указанными номерами или форма авторизации из вашего банка. Но многие инициируют ACH только с вашей банковской информацией.

Получение платежа через ACH обычно зависит от плательщика, поскольку ему необходим доступ к необходимым учетным записям и инструментам, включая поставщика платежных услуг ACH, такого как Gusto, Bill.com или Stax. Плательщик также покрывает комиссию за перевод ACH по сравнению с транзакцией по кредитной карте, когда вы оплачиваете комиссию как получатель.

Однако вы можете получать платежи ACH через Stripe со своей учетной записью. Вы платите 0,08% комиссии за транзакцию (ограничение в размере 5 долларов США), а клиент должен подключить свой банковский счет через сеть Plaid.

Связано: Самый дешевый способ приема платежей по кредитным картам

3. Мобильные платежи

Мобильные кошельки, такие как Apple Pay, Google Pay и Samsung Pay, делают онлайн-платежи очень удобными для ваших клиентов. Информация об их кредитной карте вводится автоматически, поэтому им не нужно возиться с вводом всех этих чисел с физической карты.

Чтобы реализовать мобильные платежи на веб-сайте, который вы создаете с нуля, вам необходимо следовать инструкциям разработчика, чтобы встроить их в свой сайт:

Большинство популярных платформ электронной коммерции поддерживают мобильные платежи и позволяют легко принимать этот способ оплаты, просто активировав эту опцию — кодирование не требуется.

4. Выставление счетов и выставление счетов

Вы можете упростить клиентам оплату ваших услуг, используя платформу выставления счетов, которая позволяет производить оплату в один клик прямо с их электронной почты.

Платформы для выставления счетов, включая QuickBooks, Zoho, Xero, Wave и Harvest, предлагают интеграцию с основными поставщиками платежных услуг, включая PayPal и Stripe. Вы можете выставлять счета клиентам по электронной почте, а платформы создают сообщения, содержащие кнопку оплаты, чтобы побудить их платить сразу.

Вы можете выбрать, какие способы оплаты принимать — просто активируйте предпочитаемый метод или несколько и предоставьте клиенту варианты.

Преимущества приема онлайн-платежей

Даже если вы управляете бизнесом, который продвигает и продает услуги в Интернете, вы можете обойтись без приема платежей в Интернете.Вы могли бы пойти по старой школе: отправьте счет и дождитесь чека по почте.

Можно. Но вы, вероятно, захотите принимать онлайн-платежи за все возможности и удобство, которые они добавляют вашему бизнесу.

Независимо от того, что вы продаете, ваш бизнес может получить выгоду от онлайн-платежей, потому что они:

- Расширьте свою аудиторию. Принятие нескольких форм оплаты делает сотрудничество с вами удобным для большего числа людей. Чем более беспрепятственно ваш процесс оплаты, тем больше у клиентов положительного впечатления и, следовательно, тем выше вероятность того, что клиенты снова будут иметь с вами дело.

- Упростите настройку членства и подписок. Поставщики платежных услуг, такие как Stripe и PayPal, обеспечивают автоматические регулярные платежи. Это избавит вас от хлопот по выставлению счетов клиентам и сбору платежей за каждый расчетный период. Кроме того, это улучшает удержание, поскольку клиентам не нужно видеть счет и решать, продлевать ли подписку каждый месяц.

- Получите оплату быстрее. Ожидание, когда клиент получит счет и отправит вам чек по почте, может занять дни или недели.Онлайн-платежи могут происходить мгновенно или, самое большее, в течение двух-трех дней.

Проблемы с приемом онлайн-платежей

Удобство и преимущества онлайн-платежей имеют некоторые недостатки, хотя плюсы обычно перевешивают минусы. При настройке онлайн-платежей для своего бизнеса помните об этих потенциальных ловушках:

- Комиссии. В отличие от чека по почте, для онлайн-платежей требуется посредник, и этот посредник должен быть оплачен.Вы жертвуете частью своего дохода ради комиссии за обработку платежей.

- Управление данными. Вероятность кражи личных данных и мошенничества с кредитными картами намного выше, когда клиенты делают покупки онлайн, а не лично (или с помощью метода оплаты, отличного от кредитной карты). Если вы используете собственный платежный шлюз, вы несете ответственность за защиту финансовой информации клиентов на своих серверах. Вы можете снять эту ответственность, используя размещенный платежный шлюз или поставщика платежных услуг.

Рекомендуемые партнеры

Цена

Ставки от 1,99% + 0,15 доллара за транзакцию

Специальное предложение

Бесплатное устройство чтения кредитных карт

Цена

От 0,3% плюс 0,08 доллара за транзакцию

Часто задаваемые вопросы (FAQ)

Как обрабатываются онлайн-платежи?

Онлайн-платежи обрабатываются через платежный шлюз, который обменивается данными между финансовыми учреждениями для авторизации транзакции.Он связывает банк-эмитент со счетом продавца и подключается к сети кредитных карт, чтобы гарантировать наличие средств и предотвратить мошенничество.

Как я могу принимать бесплатные онлайн-платежи?

Обычно вы можете принимать платежи онлайн бесплатно через ACH-перевод, если плательщик способствует транзакции. Большинство банков позволяют принимать переводы через ACH без комиссии. Вы не можете избежать комиссий за платежи по кредитной карте, но вы можете отменить их, добавив надбавку для клиентов, которые платят кредитными картами.

Какой самый безопасный способ принимать платежи?

Помимо наличных, заверенный чек — самый безопасный способ получения платежа для вашего бизнеса. Однако, если вы хотите получать деньги в Интернете, вам потребуется больше гибкости. Выберите известного поставщика платежных услуг для обработки платежей по кредитным картам и ACH, чтобы обеспечить безопасность вашей (и ваших клиентов) финансовой информации. Ищите поставщиков, которые используют такие меры безопасности, как шифрование и многофакторную аутентификацию, для предотвращения кражи и мошенничества.

Как принимать платежи по кредитным картам — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Многие люди, открывающие новый бизнес сегодня, слишком молоды, чтобы даже вспомнить времена импринтера кредитных карт старой школы — вы знаете, этого неуклюжего пластикового устройства, которое копировало кредитную карту рядом с рукописной квитанцией ?

К счастью для нас, технологии обработки платежей за последние 30 лет или около того упростили прием платежей по кредитным картам даже для крошечных начинающих предприятий.Фактически, большинство современных услуг по обработке кредитных карт объединяют платежи с другими функциями, такими как электронная коммерция и управление запасами. Вот несколько удобных и эффективных способов приема платежей по кредитным картам.

Рекомендуемые партнеры

Цена

Ставки от 1,99% + 0,15 доллара за транзакцию

Специальное предложение

Бесплатное устройство чтения кредитных карт

Цена

От 0,3% плюс 0,08 доллара за транзакцию

Как принимать платежи по кредитной карте

Принимать кредитные карты относительно быстро и легко для любого бизнеса, и вы можете оформлять покупки лично или через Интернет.

Шаги по обработке кредитной карты

Независимо от того, получаете ли вы платежи по карте лично или через Интернет, процесс транзакции обычно включает следующие основные этапы:

- Клиент смахивает, вставляет или нажимает свою кредитную карту или мобильное устройство или вводит номер своей кредитной карты, чтобы ввести свою информацию в платежный процессор.

- Платежный процессор связывается с банком-эмитентом карты, чтобы проверить доступные средства или кредитный лимит, а также обнаружить потенциальное мошенничество.

- Если банк одобряет транзакцию, обработчик платежей дебетует счет клиента и кредитует ваш счет продавца суммой транзакции.

Разница между различными способами приема платежей по кредитным картам в основном заключается в том, как вы вводите информацию о карте во внешнем интерфейсе.

Платежи кредитной картой в магазине

Чтобы принимать платежи по кредитным картам в торговых точках, таких как ресторан или магазин, вам понадобится система точек продаж (POS) со считывателем карт или терминал для кредитных карт, который может обрабатывать транзакции самостоятельно.

Современные POS-системы, такие как Square и Clover, включают аппаратное и программное обеспечение, позволяющее обрабатывать как карточные, так и наличные транзакции.

При необходимости клиенты обычно могут ввести личный идентификационный номер (PIN) для дебетовой карты или поставить подпись для авторизации транзакции на экране или в квитанции, распечатанной с терминала для кредитных карт.

Онлайн-платежи

Чтобы принимать онлайн-платежи для электронной коммерции или другого бизнеса, вам нужна учетная запись у поставщика платежных услуг (PSP), такого как PayPal, Stripe, Square или Shopify.

Вам нужно будет подключить его к витрине своего интернет-магазина, что обычно довольно просто с помощью подходящего конструктора веб-сайтов. Многие современные конструкторы веб-сайтов, такие как Squarespace, Kajabi и Shopify, и торговые площадки, такие как Etsy, предназначены для облегчения покупок в Интернете и легко интегрируются с процессорами платежей. Хотя большинство разработчиков веб-сайтов поставляются с сертификатом уровня сокетов безопасности (SSL) для обеспечения безопасности вашего клиента, вам, возможно, придется использовать автономную службу, если вы хотите принимать платежи через Интернет.Вы можете ознакомиться с нашим руководством по лучшим службам SSL-сертификатов для получения дополнительной информации.

Если ваш существующий веб-сайт не очень хорошо работает с поставщиками платежных услуг, вам, возможно, придется просто привязать к своей учетной записи — например, с помощью кнопки PayPal «оплатить сейчас» на своем веб-сайте — и позволить клиентам совершать платежи через сторонних поставщиков. сайт. Этот процесс будет менее плавным и может потребовать больше ручной работы с вашей стороны, чтобы заказы выполнялись правильно.

Обработка мобильных платежей

Вы можете принимать физические карты в любом месте без какого-либо другого оборудования, кроме мобильного телефона, через приложения для обработки мобильных платежей.Эти легкие решения отлично подходят для продаж на ходу в таких местах, как фермерские рынки, художественные ярмарки, выставки и вечеринки.

Square — самый известный и простой в использовании процессор мобильных платежей. Его кардридер представляет собой крошечную насадку, которая вставляется прямо в разъем для наушников (включая разъемы Lightning) на вашем смартфоне.

Вы можете просто загрузить приложение Square Point of Sale на свое устройство Android или iOS, ввести заказ или сумму клиента и провести по карте, чтобы выполнить транзакцию, как в торговой точке.При необходимости клиенты могут подписаться для авторизации транзакции прямо на экране.

Операции по кредитным и дебетовым картам

Транзакции по кредитным и дебетовым картам выглядят одинаково, но в серверной части они различаются. И то, и другое поддерживается сетью кредитных карт, поэтому процесс продажи выглядит одинаково: введите информацию, свяжитесь с банком и обработайте транзакцию.

На стороне клиента разница в том, что транзакция по дебетовой карте немедленно снимает деньги с его банковского счета, а кредитная транзакция — нет.

С вашей стороны, оплата выглядит иначе. Операции по дебетовым картам обычно производятся быстрее, и деньги поступают на ваш торговый счет в тот же день. Обработка кредитной карты требует, чтобы обработчик платежей поместил деньги на ваш счет (и рассчитался с клиентом позже), и это может занять до нескольких дней.

Комиссии по дебетовым и кредитным картам также могут отличаться в зависимости от того, какой у вас счет в платежной системе. А сеть кредитных карт может ограничивать минимумы транзакций для дебетовых карт, но разрешать их для кредитных карт (из-за нормативных требований).

Торговый счет и поставщик платежных услуг

Традиционно для приема платежей по кредитным картам необходимо было открыть специальный банковский счет, называемый торговым счетом. Вы должны зарегистрироваться в банке и заключить договор на комиссию, а затем получить или купить необходимое оборудование для обработки платежей.

Поставщики платежных услуг, такие как PayPal, Square, Stripe и им подобные, значительно упрощают этот процесс и, во многих случаях, дешевле. Они похожи на торговые счета, но вы можете легко зарегистрироваться и управлять учетной записью онлайн.Кроме того, легко переводить деньги на свою учетную запись PSP и снимать с нее для возврата средств, совершения покупок или внесения депозита на свой банковский счет.

Если вы только начинаете, поставщик платежных услуг, вероятно, станет самым простым и доступным способом приема платежей по кредитным картам для малого бизнеса.

Рекомендуемые партнеры